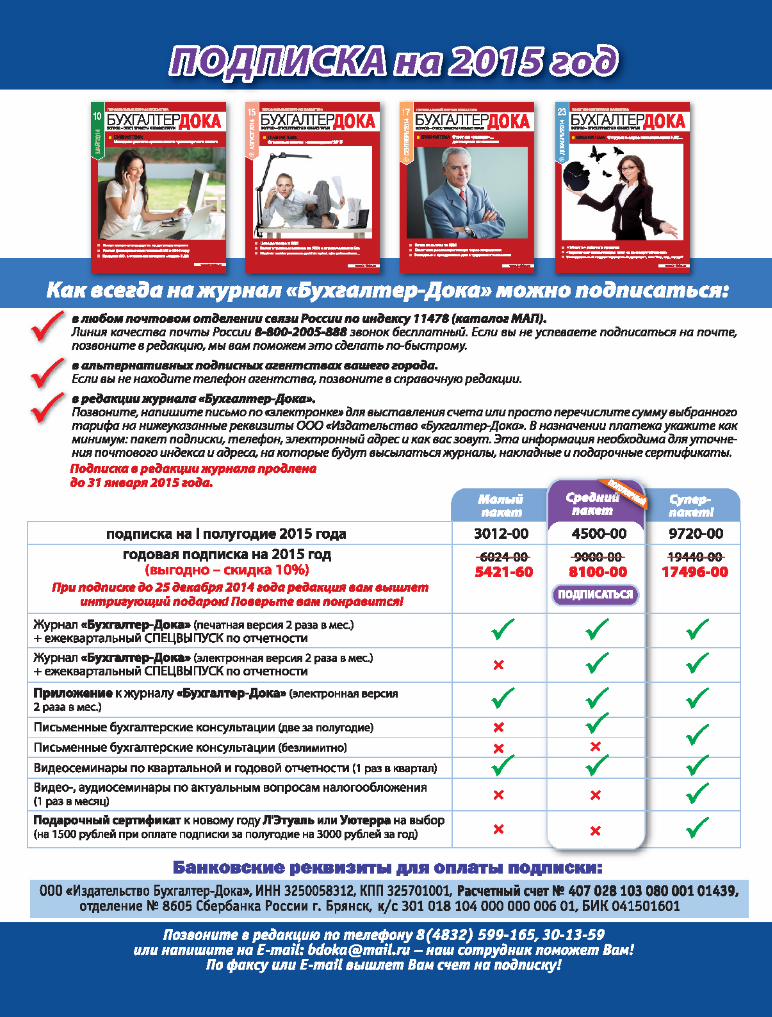

Бухгалтер Дока №1 2014

DESCRIPTION

Журнал распространяется как в печатном так и в электронном виде. Подписаться на журнал можно в любом почтовом отделении России, в альтернативных агентствах подписки, в редакции и здесь на сайте.TRANSCRIPT

«Зарплатный» МРОТ вырос до 5965 рублей

Минимальный размер оплаты трудас 1 января 2015 года будет увеличенна 7,4 процента и составит 5965 руб-лей месяц. Такая «индексация» МРОТпредусмотрена Законом от 1 декабря2014 г. № 408-ФЗ. Отметим, что данныйпоказатель задействован, в частности, врасчетах отдельных социальных посо-бий, фиксированных взносов ИП и т. д.Плюс ко всему, согласно статье 133 Тру-дового кодекса месячная зарплата недолжна быть меньше МРОТ. Соответ-ственно, в связи с увеличением данногоминимума отдельным работодателямпридется пересмотреть и оклады работ-ников.

Напомним, что с 1 января 2014 годаМРОТ в соответствии с Законом от 2 де-кабря 2013 г. № 336-ФЗ был установленв сумме 5554 рубля в месяц. В пресс-службе Минтруда сообщают, что продол-жат работу по сближению «зарплатного»МРОТ и прожиточного минимума.

Скорректированы сроки представления отчетности по взносам

С 1 января 2015 года сроки пред-ставления отчетности в ПФР и ФСС бу-дут зависеть от того, как именно отчи-тывается страхователь – на бумажномносителе или в электронной форме.Такая дифференциация установлена За-коном от 1 декабря 2014 г. № 406-ФЗ. Впринципе для тех, кто представляет рас-четы на бумаге, в этой части ничего неменяется. Как и прежде, крайним сро-ком для представления РСВ-1 ПФР будет15-е число второго календарного меся-ца, следующего за отчетным периодом,а для сдачи формы 4-ФСС – 20-е числомесяца, следующего за истекшим квар-талом. Для тех же, кто представляет от-

четность в форме электронного доку-мента, на ее подготовку законодателидали дополнительно 5 дней – перед ПФРможно отчитаться до 20-го числа второ-го календарного месяца, следующего заотчетным периодом, а перед ФСС – до25-го числа месяца, следующего за ис-текшим кварталом.

В России вводятся в действие два новых МСФО

Минфин приказом от 30 октября2014 г. № 127н ввел в действие на тер-ритории нашей страны два новых до-кумента МСФО. Первый – поправки кМеждународному стандарту финансовойотчетности (IFRS) 11 – «Учет приобрете-ний долей участия в совместных опера-циях». Второй – поправки к Междуна-родному стандарту финансовой отчетно-сти (IAS) 16 и Международному стандар-ту финансовой отчетности (IAS) 38 –«Разъяснение допустимых методов амор-тизации».

Минюст не далее как 24 ноября 2014года зарегистрировал данный приказМинфина № 127н. Документом установ-лено, что новые МСФО для добровольногоприменения вступают в силу на террито-рии Российской Федерации: для добро-вольного применения – со дня их офици-ального опубликования; для обязатель-ного применения – в сроки, определен-ные в этих документах.

«Несчастные» тарифы заморозили на трехлетку

В 2015 году и в плановом периоде2016–2017 годов размеры и порядокуплаты страховых тарифов на обяза-тельное соцстрахование от несчастныхслучаев и профзаболеваний не изме-нится. В соответствии с Законом от 1 де-кабря 2014 г. № 401-ФЗ сохраняютсядействующие ныне правила, установлен-ные еще Законом от 22 декабря 2005 го-да № 179-ФЗ, согласно которому размертарифа (от 0,2 до 8,5%) ставится в зави-симости от класса профессиональногориска.

В пресс-службе Кремля отмечают, чтотакже на ближайшую «трехлетку» сохра-няются установленные для индивидуаль-ных предпринимателей льготы по уплатестраховых взносов на «несчастный» видсоциального страхования. Останется всиле также и «инвалидная» льгота поуплате взносов.

Бухгалтерские новости 1

Бухгалтерские новости . . . . . . 1

Главная темаРасходы на создание логотипа в налоговом учете . . . . . . . . . . . . 6

Проводка на каждый деньФормирование «лого» в бухучете . . . . . . . . . . . . . . . . . . 9Вычет НДС по рекламным товарам . . . . . . . . . . . . . . . . . . . 11

Организация работы бухгалтерииОтчетная дата выпала на региональный праздник… . . . 14

Налоги и взносыПоследнее слово в деле о «банкротном» НДС . . . . . . . . . 17«Вмененные» свойства «нуля», или Расчет ЕНВД при нулевом физпоказателе . . . . . . . . . . . . . 31

Спецвыпуск по отчётностиза IV квартал и 2014 годДекларация по НДС за IV квартал 2014 года . . . . . . 19Декларация по ЕНВД за IV квартал 2014 года . . . . . . 24

Трудовые отношенияПоследствия отмены «зарплатного рабства» . . . . . . . 34

Новая арбитражная практикаВывеска или рекламная конструкция? . . . . . . . . . . . . . . 39

Экспертиза документовБюджетная «премия» в целях налогообложения прибыли . . . . . . . . . . . . . . . . . . 42Назвался ИП – «фиксируй» взносы . . . . . . . . . . . . . . . . . . . 43

Вопрос – ответ на тему:Резервы в бухгалтерском учёте . . . . . . . . . . . . . . . . . . . . . 46

В НОМЕРЕ:

БухгалтерДОКАВОПРОС – ОТВЕТ, ПРИМЕРЫ И КОММЕНТАРИИ

Учредитель и главный редактор А.И. ЖАРЫНСКИЙ.

Адрес редакции, издателя: 241035 г. Брянск, ул. Протасова, 1«А», оф. 413. Для писем: 241035 г. Брянск, а/я 88. журнал «Бухгалтер-Дока».Тел./факс: (4832) 599!165. E!mail: [email protected]; www. b!doka.ru Жур нал за ре ги с т ри ро ван Фе де раль ной служ бой по над зо ру за со блю де ни ем за ко -но да тель ст ва в сфе ре мас со вых ком му ни ка ций и ох ра не куль тур но го на сле дия. Сви де тель ст во ПИ № ФС77D24717 от 08.06.2006 г.В жур на ле ис поль зо ва ны ма те ри а лы, пре до став лен ные ООО «ЦЭИНФ». Пе ре пе чат ка ма те ри а лов до пу с ка ет ся толь ко с пись мен но го раз ре ше ния ре дак ции.Ре дак ция не не сет от вет ст вен но с ти за со дер жа ние рек лам ных объ яв ле ний.

От пе ча та но в ГУП «БОПО»: 241019, г. Брянск, прDт Ст. Димитрова, 40. Цена свободная. Объем 6 п.л. Заказ № 6566. Тираж 700 11478 – подписной индексиздания. Дата выхода в свет 17.12.2014 г.

ПЕРСОНАЛЬНЫЙ ЖУРНАЛ БУХГАЛТЕРА

Регламентирован порядок трудоустройства в РФ иностранцев

Каждый иностранный работник дол-жен иметь полис добровольного мед-страхования, «покрывающий» его пе-риод работы на территории РФ. Таковотребование Закона от 1 декабря 2014 г.№ 409-ФЗ. Документ вводит в Трудовойкодекс новую главу 50.1, в которой про-писываются особенности регулированиятруда работников, являющихся иностран-ными гражданами или лицами без граж-данства. В данной главе уточняется пере-чень документов, предъявляемых назван-ными работниками при приеме на работу,а также устанавливаются особенности за-ключения трудового договора, временногоперевода, отстранения от работы, прекра-щения трудового договора, а также выпла-ты им выходного пособия. В частности,дополнительными основаниями прекра-щения трудового договора послужит при-остановление действия, окончание срокадействия, аннулирование разрешения напривлечение и использование труда ино-странцев. Плюс ко всему, трудовые отно-шения придется расторгнуть и в случае,когда у самого иностранца истечет срокдействия разрешения на работу или па-тента, либо закончится срок действия до-говора ДМС.

Расширен перечень застрахованных в ФСС лиц

С 1 января 2015 года право на полу-чение пособия по временной нетрудо-способности будут иметь временно пре-бывающие на территории РФ иностран-ные граждане и лица без гражданства,заключившие трудовой договор на не-определенный срок, либо на срок неменее чем 6 месяцев. Закон от 1 декабря2014 г. № 407-ФЗ включил названных лицв число застрахованных в системе обяза-тельного соцстрахования. Правда, надосказать, что имеет место условие, котороедолжно быть соблюдено для того, чтобыиностранцу был оплачен «больничный» –работодатель обязан уплатить за неговзносы не менее чем за 6 месяцев до тогомесяца, в котором произошел страховойслучай. На такие случаи тариф взносовустановлен в размере 1,8 процента.

Скорректированы отчётные даты по НДС

С 1 января 2014 года отчетные датыпо налогу на добавленную стоимость бу-дут перенесены. И если до сих пор налогследовало уплачивать за истекший нало-

говый период равными долями не позднее20-го числа каждого из трех месяцев, сле-дующих за истекшим кварталом, то соглас-но Закону от 29 ноября 2014 г. № 382-ФЗНДС нужно будет их уплачивать также тре-мя траншами, но уже до 25-го числа. Такжена пять дней сдвинулся и срок представ-ления декларации по НДС. По новым пра-вилам ее нужно будет направлять в нало-говый орган не до 20-го числа, следующегоза истекшим кварталом месяца, а до 25-го.

Помимо всего прочего, Закон № 362-ФЗсодержит и куда менее радужные новостидля налогоплательщиков. Во-первых, до-кумент уточняет порядок уплаты НДФЛ сдоходов от продажи недвижимости. Вданном случае новшеством является то,что налог с подобных сделок не нужно бу-дет платить только в том случае, если про-данное имущество находилось в собствен-ности налогоплательщика не 3 года, каксейчас, а все 5. Во-вторых, законодатель-но закреплено, что если доходы от прода-жи недвижимости меньше, чем кадастро-вая стоимость объекта, умноженная на по-нижающий коэффициент 0,7, то именноэтот минимум нужно будет «вложить» вбазу по НДФЛ. Указанные изменения всту-пят в силу с 1 января 2016 года.

Плюс ко всему, Закон № 382-ФЗ узако-нил и торговый сбор, которым дополняет-ся перечень местных налогов и сборов.Торговый сбор может быть введен в горо-дах федерального значения Москве,Санкт-Петербурге и Севастополе не ранее1 июля 2015 года. В муниципальных обра-зованиях, не входящих в состав городовфедерального значения, торговый сборможет быть введен только после принятияспециального федерального закона.

«Детские» пособия проиндексировали в 1,055 раза

Законом от 1 декабря 2014 г. № 384-ФЗутвержден федеральный бюджет на-шей страны на 2015 год и на плановыйпериод 2016 и 2017 годов. Как поясняеткремлевская пресс-служба, формирова-ние бюджета происходило в условиях за-медления темпов роста российской эко-номики, стремительного падения цен нанефть, негативных последствий введениясанкций, а также с учетом дополнитель-ных расходов, связанных с присоединени-ем Крыма. В основу бюджета заложен ба-зовый уровень цен на нефть около 96долл. США за баррель и среднегодовойкурс доллара 37,7 рубля. Предполагаемыйуровень инфляции на 2015 год – 5,5 про-цента. Уже сейчас очевидно, что исходныеданные, используемые при формированиибюджета, не соответствуют действитель-ности – цены на нефть падают, рубль так-

же конкретно «обвалился». Что касаетсяинфляции, то по оценкам различных экс-пертов, в 2015 году она составит 10–12процентов. Как бы там ни было, закономо федеральном бюджете на следующийгод предполагаемый уровень инфляцииустановлен в размере 5,5 процента. А этоозначает, что в соответствии со статьей4.2 Закона от 19 мая 1995 г. № 81-ФЗименно исходя из этого показателя не-обходимо «проиндексировать» детскиепособия. В результате в 2015 году прирождении ребенка будет выплачиватьсяпособие в размере 14 497,80 руб., пособиепри постановке на учет в ранние сроки бе-ременности – 543,67 руб. и т. д.

Накопительную часть пенсии «заморозили» ещё на год

Мораторий на формирование накопи-тельной части пенсии, действующий в2014 году, продлен и на следующий год.Законом от 1 декабря 2014 г. № 410-ФЗпредусмотрено, что, как и в текущем году,поступающие страховые взносы на финан-сирование накопительной пенсии зачис-ляются в «распределительную» составляю-щую системы ОПС Российской Федерации,отражаются на индивидуальном лицевомсчете застрахованного лица и направляют-ся на финансирование страховой пенсии.

«Передача сумм страховых взносов в2015 году в полном объеме на финанси-рование страховых пенсий увеличит дохо-ды бюджета Пенсионного фонда Россий-ской Федерации, позволит направить ука-занные средства на текущие выплатыстраховых пенсий и уменьшить трансфертиз федерального бюджета на обязатель-ное пенсионное страхование», поясняетпресс-служба Кремля.

Когда для командировки берётся билет в один конец…

Сотрудник остался в месте команди-ровки для проведения отпуска. Можноли в такой ситуации расходы на его об-ратный билет отнести к «командиро-вочным» в целях налогообложенияприбыли? Представители Минфина вписьме от 20 ноября 2014 г. № 03-03-06/1/58868 посчитали, что никаких осно-ваний для этого у организации нет.

Чиновники напомнили, что в соответ-ствии со статьей 167 ТК РФ при направле-нии работника в служебную командиров-ку ему гарантируются сохранение местаработы (должности) и среднего заработка,а также возмещение расходов, связанныхсо служебной командировкой. В своюочередь, согласно подпункту 12 пункта 1статьи 264 Налогового кодекса к прочим

Бухгалтерские новости2

БухгалтерДОКА № 24 / 2014

расходам, связанным с производством иреализацией, относятся, в частности, рас-ходы на командировки, включая, в томчисле, затраты на проезд работника к ме-сту командировки и обратно – к месту по-стоянной работы. Между тем в случае, ко-гда сотрудник остается в месте команди-рования проводить отпуск, то днем окон-чания командировки следует считать по-следний день перед отпуском. Соответ-ственно, в рассматриваемом случае орга-низация-работодатель не должна оплачи-вать обратный билет сотрудника от местапроведения отпуска. А потому и соответ-ствующим расходам в составе командиро-вочных не место.

Установят мораторий на увеличение налоговой нагрузки

Вполне вероятно, что в ближайшиечетыре года налоговая система РФ бу-дет избавлена от многочисленных но-вовведений, то есть станет на этот пе-риод времени стабильной. Глава госу-дарства Владимир Путин в Послании Пре-зидента Федеральному собранию признал,что предприниматели справедливо гово-рят о необходимости стабильного законо-дательства и предсказуемых правил,включая налоги. «Полностью с этим согла-сен. Предлагаю на ближайшие четыре го-да зафиксировать действующие налого-вые условия и к этому вопросу больше невозвращаться, не менять их», – приводитслова президента пресс-служба Кремля.При этом Путин подчеркнул, что также не-обходимо реализовать уже принятые ре-шения по облегчению налогового бреме-ни, прежде всего для тех, кто только начи-нает свою работу. Речь идет о двухлетнихналоговых каникулах для вновь зареги-стрированных ИП и начинающих с нуляпроизводственных предприятиях.

Малому бизнесу предоставят надзорные каникулы

Вполне возможно, что представителималого бизнеса получат возможность наопределенное время оградить себя отвизита всякого рода контролеров. В По-слании Президента Федеральному собра-нию глава государства Владимир Путинпредложил предоставить «малышам» такназываемые надзорные каникулы. Правдаих придется все же заработать. Как по-яснил президент, если предприятие при-обрело надежную репутацию, в течениетрех лет не имело существенных нарека-ний, то следующие три года плановых про-верок в рамках государственного и муни-ципального контроля вообще не будет.

Проверки таких предприятий, по словамПутина, должны проводиться только в экс-тренных случаях, когда возникает угрозаздоровью и жизни людей.

Система госконтроля станет прозрачной

Контрольные, надзорные и право-охранительные органы должны сме-нить подход к своей работе. В ПосланииПрезидента Федеральному собранию главагосударства особо подчеркнул, что нужномаксимально снять ограничения с бизнеса,«избавить его от навязчивого надзора иконтроля». По мнению главы государства,каждая проверка должна стать публичной.По его словам, для этих целей запускаетсяспециальный реестр – с информацией отом, какой орган и с какой целью иниции-ровал проверку, какие результаты получе-ны. «Это позволит отсечь немотивирован-ные и, что еще хуже, «заказные» визитыконтролеров», – приводит слова президен-та пресс-служба Кремля. При этом Путинеще раз подчеркнул, что надо отказатьсяот самого принципа тотального, бесконеч-ного контроля. «Отслеживать ситуациюнужно там, где действительно есть рискиили признаки нарушений. Ведь, понимае-те, даже когда мы сейчас уже провелиопределенную работу по ограничениям, иэти ограничения работают вроде бы не-плохо, но проверяющих органов так много,что если каждый из них хоть по одномуразу придет – и все, можно любую фирмузакрывать», – пояснил президент.

«Патентный» спецрежим распространят на юрлиц

Не исключено, что вскоре и у органи-заций наравне с индивидуальнымипредпринимателями появится правоприменять патентную систему налого-обложения. Соответствующий законо-проект поступил на рассмотрение в Госду-му. Целью документа является налоговоестимулирование развития малого пред-принимательства.

В пояснительной записке к документуотмечается, что в настоящее время орга-низации и индивидуальные предпринима-тели, осуществляющие равные виды дея-

тельности по сфере, объему, использова-нию материальных и трудовых ресурсов,находятся в разных условиях налогообло-жения. Невозможность применения ПСНкомпаниями ограничивает развитие ма-лых предприятий и ставит индивидуаль-ных предпринимателей в преимуществен-ное положение перед организациями.Принятие законопроекта позволит решитьряд проблем, сдерживающих развитиеПСН, исключит необходимость учредите-лей организаций перерегистрироваться вкачестве индивидуальных предпринима-телей и воспрепятствует возникновениюв связи с этим возможных имущественныхспоров между ними.

Ограничения на продажу экспортной выручки вводиться не будут

Правительство и Центробанк не бу-дут вводить ограничения на продажувалютной выручки экспортерами длясглаживания колебаний курса рубля.Как сообщает пресс-служба Минфина, та-кое заявление сделал министр финансовАнтон Силуанов.

Отметим, что глава государства Влади-мир Путин в Послании Президента Феде-ральному собранию потребовал провестижесткие меры против спекулянтов на кур-се рубля. «Я прошу Банк России и Прави-тельство провести жесткие скоординиро-ванные действия, чтобы отбить охоту у такназываемых спекулянтов играть на коле-баниях курса российской валюты. И чтохотел бы в этой связи сказать? Властизнают, кто эти спекулянты, и инструментывлияния на них есть, пришло время вос-пользоваться этими инструментами», –приводит слова Путина пресс-службаКремля. Отметим, что на фоне этого за-явления курс рубля… в очередной разсдал свои позиции.

Факторинг откроет резидентам доступ к валютным операциям

Правительство распоряжением от 27ноября 2014 г. № 2366-р внесло в Гос-думу законопроект, направленный наповышение эффективности экспортныхопераций. Документ содержит положе-ния, разрешающие валютные операциимежду резидентами и финансовыми аген-тами (факторами) в рамках договоров фи-нансирования под уступку денежного тре-бования (факторинга), а также признаю-щие обязанности резидента по репатриа-ции экспортной выручки.

В пояснительной записке к документуотмечается, что в настоящее время пре-доставление услуг по международному

Бухгалтерские новости 3

№ 24 / 2014 БухгалтерДОКА

факторингу российским потребителямроссийскими факторинговыми компания-ми сталкивается с ограничениями, накла-дываемыми российским валютным законо-дательством. Так, статья 9 Закона «О ва-лютном регулировании и валютном конт-роле» запрещает осуществление валютныхопераций между резидентами, за исключе-нием отдельных операций. Причем валют-ные операции между российскими факто-ринговыми компаниями и резидентами-экспортерами под это исключение не под-падают. В то же время присоединение Рос-сии к Конвенции УНИДРУА по междуна-родным факторинговым операциям (Законот 5 мая 2014 г. № 86-ФЗ) позволяет при-вести законодательство РФ в этой части всоответствие с международными стандар-тами в области факторинга.

«Принятие законопроекта позволитускорить оборачиваемость средств рос-сийских экспортеров, повысить эффек-тивность экспортных операций, в том чис-ле путем расширения участия российскихфакторинговых компаний в экспортном ипредэкспортном финансировании рези-дентов-экспортеров, создаст условия дляроста объема экспорта несырьевых това-ров из России», – поясняет пресс-службакабинета министров.

«Образовательный» вычет минует «декларацию»

Вполне вероятно, что в недалекойперспективе для того, чтобы получитьвычет по НДФЛ по расходам на обуче-ние, налогоплательщикам не придетсязаполнять и представлять в ИФНС по ме-сту жительства декларацию по форме 3-НДФЛ. Правительство внесло в Госдуму за-конопроект, который предусматривает, что«образовательные» вычеты налогопла-тельщик может получить и непосредствен-но у своего работодателя. Правда это бу-дет возможно только в том случае, если на-логовый орган подтвердит право на вычет.

Напомним, что социальные вычеты поНДФЛ предусмотрены статьей 219 Налого-вого кодекса. И в настоящее время вычетпо расходам на образование можно полу-чить только по окончании налогового пе-риода при представлении в налоговые ор-ганы налоговой декларации. С принятиемзаконопроекта у налогоплательщиков бу-дет выбор – самостоятельно «деклариро-вать» вычет в налоговой или же привлечьк этой процедуре своего работодателя.

Порядок «налоговой» рассрочки усовершенствуют

Не исключено, что вскоре обращать-ся за предоставлением длительной (то

есть на срок от одного года до трех лет)отсрочки по уплате налогов нужно бу-дет не в правительство, а в ФНС. Соот-ветствующий законопроект одобрен пра-вительством, и уже принято решениевнести его в Госдуму. Об этом сообщилМинфин в письме от 29 октября 2014 г.№ 03-02-07/1/54840.

Чиновники также обратили вниманиена то, что налоговому агенту по НДФЛ рас-срочка по перечислению этого налога исоответствующих пеней не предостав-ляется. В принципе это объясняется до-вольно просто – налоговый агент удержи-вает налог из дохода налогоплательщикаи перечисляет соответствующие суммы вбюджет. При невозможности удержать на-лог об этом факте и о сумме налога ин-формируется налоговый орган и налого-плательщик. И на этом, собственно, обя-занности налогового агента в подобныхситуациях исчерпываются. Причем уплатаналоговым агентом налога за свой собст-венный счет категорически запрещена. Арассрочка по уплате «чужих» налогов На-логовым кодексом не предусмотрена.

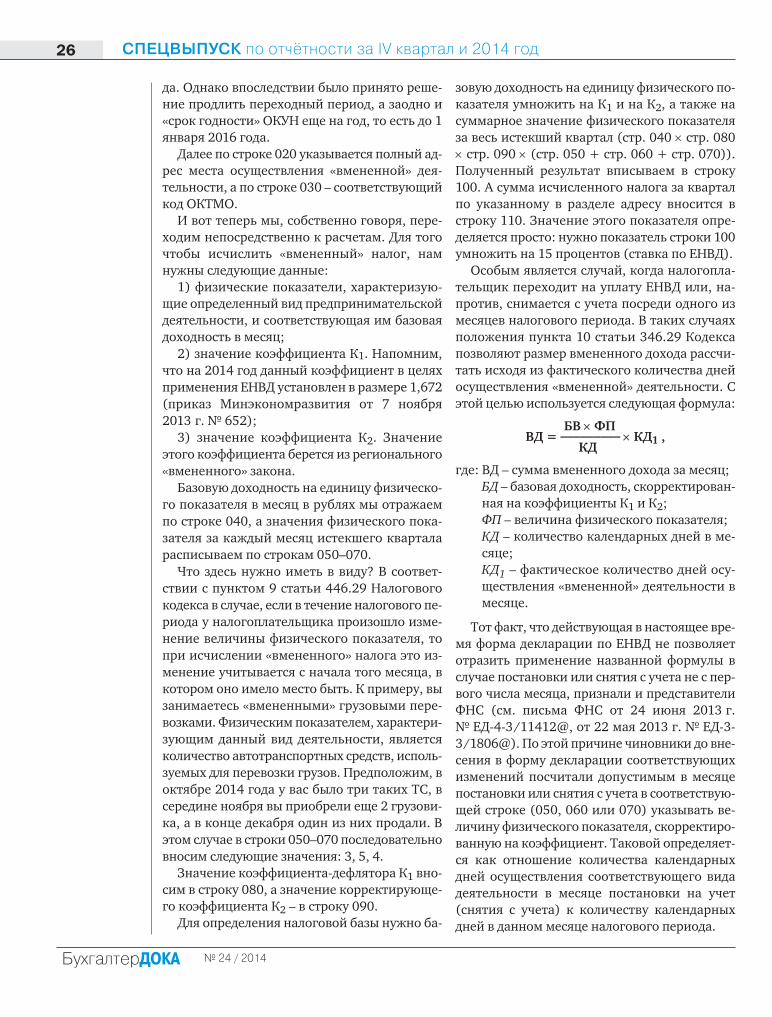

Транспортный налог получит «экологическую» составляющую

В ближайшие три месяца должен ре-шиться вопрос: быть или не быть эко-логическому налогу с ТС. Об этом по за-вершении совещания о мерах по под-держке российского рынка автомобиль-ной техники сообщил глава МинпромторгаДенис Матуров. По его словам, участникимероприятия поддержали идею о совер-шенствовании транспортного налога «вчасти перевода не только в лошадиныесилы, как сегодня взимается налог странспортных средств, но в первую оче-редь в привязке к экологическому клас-су». Чиновник признал, что, по сути, этоэкологический налог. То есть его нужнорассматривать как своего рода стимул дляорганизаций и ИП регулярно обновлятьавтопарк. Старые автомобили будет про-сто невыгодно содержать за счет увеличе-ния суммы, выплачиваемой в бюджет. В тоже время министр отметил, что это еще нерешенный вопрос. Дескать, его нужно еще

как следует проработать и дать конкрет-ные предложения по внедрению этого но-вовведения в практику.

Учредителю доверили «порассматривать» материалы проверки

Может ли учредитель общества уча-ствовать в рассмотрении материаловвыездной налоговой проверки? Минфинв письме от 27 октября 2014 г. № 03-02-08/54326 дает на этот вопрос утвердитель-ный ответ, но… Тут же чиновники огова-ривают, что в качестве допуска у учреди-теля на руках должна быть доверенность.

Финансисты напомнили, что лицо, в от-ношении которого проводилась налоговаяпроверка, вправе участвовать в процессерассмотрения материалов проверки личнои (или) через своего представителя(абз. 2 п. 2 ст. 101 НК). При этом полно-мочия представителя налогоплательщикадолжны быть документально подтвержде-ны (п. 3 ст. 26 НК).

В свою очередь согласно статье 40 За-кона от 8 февраля 1998 г. № 14-ФЗ правомна совершение действий без доверенно-сти от имени общества, в том числе правомна представление интересов общества ина совершение сделок, обладает едино-личный исполнительный орган ООО (гене-ральный директор, президент и др.). Наэтом основании в Минфине решили, чтопоскольку учредитель не является закон-ным представителем общества, то и в рас-смотрении материалов налоговой провер-ки он может участвовать только в качествеуполномоченного представителя при на-личии соответствующей доверенности.

Между тем необходимо отметить, что впункте 1 статьи 27 Налогового кодексасказано, что законными представителяминалогоплательщика-организации при-знаются лица, уполномоченные представ-лять указанную организацию на основа-нии закона или ее учредительных доку-ментов. То есть если учредитель будет ука-зан в учредительных документах обществакак лицо, имеющее право представлятьинтересы ООО без доверенности, то тако-вая ему не потребуется и для допуска крассмотрению материалов налоговой про-верки. Но почему-то представители Мин-фина не стали рассматривать возмож-ность такого поворота событий.

В ЕГРЮЛ обновят коды ОПФ автоматом

С 1 января 2013 года взамен Обще-российского классификатора организа-ционно-правовых форм (ОКОПФ) ОК028-99 введен ОКОПФ ОК 028-2012. ФНС

Бухгалтерские новости4

БухгалтерДОКА № 24 / 2014

в письме от 20 ноября 2014 г. № СА-4-14/23959@ сообщает, что конвертация ко-дов ОКОПФ в базе данных ЕГРЮЛ заплани-рована на I квартал 2015 года. При этомчиновники подчеркивают, что сделано этобудет централизованно, в автоматическомрежиме, и никаких заявлений от юрлиц длявнесения изменений в ЕГРЮЛ не требуется.

Специалисты ФНС также отметили, что вформах документов, представляемых пригосрегистрации юрлица, не предусмотренозаполнение реквизита «код ОКОПФ». За-явитель просто указывает наименованиеорганизационно-правовой формы. Кодыорганизационно-правовых форм в базеданных ЕГРЮЛ формируются с помощьюпрограммного обеспечения. Реквизит«код ОКОПФ» не входит в состав ЕГРЮЛ,не отображается в выписках, предостав-ляемых из ЕГРЮЛ, и используется толькодля целей формирования статистики ипроведения анализа. Так что «конверта-цию» кодов по факту хозяйствующиесубъекты даже и не заметят.

Налоговую недоимку «достанут» и с залоговых счетов

Налоговую недоимку, пени и штрафыналоговики вполне могут списать и с за-логовых счетов налогоплательщиков(налоговых агентов) в банках. Такойвывод следует из письма Минфина от 6ноября 2014 г. № 03-02-07/1/55904. Фи-нансисты напомнили, что порядок взыска-ния налога, сбора, а также налогов, пенейи штрафов осуществляется в соответствиисо статьей 46 Кодекса. В данной норме по-нятие «счета» используется в значении,определенном пунктом 2 статьи 11 Кодек-са. То есть под счетами понимаются рас-четные (текущие) и иные счета в банках,открытые на основании договора банков-ского счета. Никаких упоминаний о зало-говых счетах тут нет, но… Согласно пункту7 статьи 46 Кодекса в случае нехватки де-нег на погашение недоимки налоговыйорган вправе взыскать «должок» за счетиного имущества налогоплательщика (на-логового агента). Взыскание налога засчет имущества налогоплательщика про-изводится последовательно, начиная с на-личных денежных средств и денежныхсредств в банках, на которые не было об-ращено взыскание. Так что и залоговыесчета вполне могут попасть, что называет-ся, под раздачу.

Аудиторов «подсадили» на международные стандарты

Вскоре аудиторская деятельностьдолжна будет вестись в соответствии смеждународными стандартами аудита

(МСА), а также со стандартами аудитор-ской деятельности саморегулируемыхорганизаций аудиторов. Законом от 1декабря 2014 г. № 403-ФЗ закреплено, чтомеждународные стандарты являются обя-зательными для аудиторских организаций,аудиторов, саморегулируемых организа-ций аудиторов и их работников. На терри-тории нашей страны применяются МСА,принимаемые Международной федераци-ей бухгалтеров и признанные в порядке,установленном правительством РФ. Ауди-торская деятельность ведется в соответ-ствии с МСА, начиная с года, следующегоза тем, в котором они признаны для при-менения в России. Не позднее 1 октября2015 года правительство должно устано-вить порядок такого признания. И в тече-ние двух последующих лет они должныбыть признаны. При этом до года, следую-щего за тем, в котором произойдет при-знание того или иного стандарта, обяза-тельными будут являться федеральныеправила (стандарты), утвержденные пра-вительством РФ, и федеральные стандар-ты, принятые уполномоченным органом.

Помимо всего прочего, Законом № 403-ФЗуточнены случаи, когда аудит должна про-водить аудиторская организация. Плюс ковсему определен перечень лиц, которыевправе обращаться в суд с заявлением опризнании аудиторского заключения заве-домо ложным. Расширен и сам предметаудита. Как следствие, аудиторской услугой,т. е. услугой, которую могут оказывать толь-ко аудиторские организации и индивиду-альные аудиторы, является не только прове-дение аудита бухгалтерской (финансовой)и аналогичной ей отчетности, но также про-ведение аудита любой иной финансовой ин-формации. Официальным документом о до-стоверности такой информации являетсяисключительно заключение аудиторскойорганизации (индивидуального аудитора).

«Камералки» по НДСавтоматизируют

В рамках развития риск-ориентиро-ванного подхода ФНС России проводиторганизационную подготовку к исполь-зованию новой системы Big Data, кото-рая с 2015 года будет отслеживать всетранзакции по НДС. Об этом сообщаетпресс-служба ФНС. В первую очередь этосделано для того, чтобы контрольные меро-приятия проводились более эффективно, тоесть с последующими доначислениями.

Напомним, что с 1 января 2015 годавводится обязанность плательщиков НДСполучать документы из налогового органав электронной форме. Плюс ко всему, с от-четности за первый квартал 2015 года бу-дет применяться новая форма декларации

по НДС. При этом в ее состав уже будутвключаться сведения из книг покупок икниг продаж.

«Новая концепция налогового контро-ля позволит качественно улучшить нало-говое администрирование. Совершен-ствование взаимодействия контрольногои правовых блоков, формирование еди-ной системы построения доказательств вцелом будут способствовать достижениюконечного результата – обеспечению со-блюдения налогоплательщиками налого-вого законодательства», – приводит сло-ва замруководителя главного налоговоговедомства страны Даниила Егоровапресс-служба ФНС.

Уточнен перечень уникального для НДС оборудования

Правительство постановлением от 29ноября 2014 г. № 1277 внесло измене-ния в перечень технологического обо-рудования (в т. ч. комплектующих изапчастей к нему), аналоги которого непроизводятся в РФ и ввоз которого натерриторию РФ не подлежит обложе-нию НДС. Согласно изменениям в указан-ном Перечне появились новые позиции,классифицируемые кодами ТН ВЭД ТС 842420 000 0 – «Оборудование для нанесениявоска на кузов автомобиля» и ТН ВЭД ТС –«Оборудование для окраски кузовов авто-мобилей; оборудование для нанесения ма-стики на кузов автомобиля». Позиция,классифицируемая кодом ТН ВЭД ТС 847420 000 0, из названного перечня исключе-на. Хотя на самом деле она просто «пере-ехала», то есть сменился код ТН ВЭД ТС на8474 20 000 9. Некоторые позиции Переч-ня изложены в новой редакции.

Обновлен формат «косвенного» заявления

Федеральная налоговая служба при-казом от 19 ноября 2014 г. № ММВ-7-6/590@ утвердила новый формат за-явления о ввозе товаров и уплате кос-венных налогов, а также правила конт-роля при его приеме в налоговом орга-не. Пресс-служба ФНС обращает внима-ние российских налогоплательщиков –участников ВЭД в Евразийском экономи-ческом союзе и сторонних разработчиковпрограммного обеспечения на то, что но-вые форма и формат применяются в опе-рациях, в которых продавцом может вы-ступать физическое лицо, не являющеесяпредпринимателем. Кроме того, из формызаявления и формата исключены следую-щие реквизиты: КПП налогоплательщика,подпись главного бухгалтера, а также вне-сен ряд других изменений.

Бухгалтерские новости 5

№ 24 / 2014 БухгалтерДОКА

Согласно определению Современного эко-номического словаря логотип (от греч. logos– «слово», и typos – «отпечаток») – оригиналь-ное начертание, изображение полного илисокращенного наименования фирмы или то-варов фирмы. Логотип является важнейшимэлементом имиджа компании. В первую оче-редь он необходим для того, чтобы продук-ция компании была узнаваема на рынке.Иными словами, логотип задуман для того,чтобы даже в рамках одной отрасли покупа-телям (клиентам) было понятно, с кем ониимеют дело.

В целях налогообложения прибыли в со-ставе расходов признаются затраты, которыеотвечают требованиям пункта 1 статьи 252Налогового кодекса. То есть расходы должныбыть экономически обоснованны и докумен-тально подтверждены. Очевидно, что принадлежащем документальном подтвержде-нии сомневаться в экономической обосно-ванности расходов на создание логотипа ор-ганизации не приходится. Ведь в конце кон-цов он специально разрабатывается с цельюпривлечения внимания к фирме, ее товарами услугам.

ВАРИАНТЫ УЧЁТАТеперь осталось разобраться, в каком по-

рядке должны учитываться названные расхо-ды. А здесь как раз могут быть варианты.

Начнем с того, что глава 76 Гражданскогокодекса выделяет следующие средства индиви-дуализации:

1) фирменное наименование;2) товарный знак и знак обслуживания;3) наименование места происхождения

товара;4) коммерческое обозначение.

При этом статьей 1482 Гражданского кодек-са установлено, что в качестве товарных зна-ков могут быть зарегистрированы словесные,изобразительные, объемные и другие обозначе-ния или их комбинации. Таким образом, лого-тип может быть зарегистрирован как товар-ный знак. Здесь ключевым является «можетбыть», а не обязан.

Отметим также, что логотип может бытьрассмотрен и как коммерческое обозначениеорганизации. Согласно статье 1538 Граждан-ского кодекса юрлица и ИП могут использо-вать таковое для индивидуализации принад-лежащих им торговых, промышленных и дру-гих предприятий. При этом коммерческиеобозначения не являются фирменными на-именованиями и не подлежат обязательномувключению в учредительные документы и ЕГРЮЛ. Причем в соответствии со статьей1541 Гражданского кодекса коммерческоеобозначение или отдельные элементы этогонаименования опять же могут быть использо-ваны правообладателем в принадлежащемему товарном знаке.

Таким образом, логотип может быть зареги-стрирован в качестве товарного знака, но и безрегистрации он вполне себе имеет право на су-ществование. Соответственно, и в налоговомучете возможны несколько вариантов учетарасходов на создание логотипа, которые пред-определяются тем, зарегистрирован ли лого-тип как товарный знак или нет, и величинойрасходов, связанных с его созданием.

ЛОГОТИПКАК ТОВАРНЫЙ ЗНАК

Для целей налогообложения прибыли ис-ключительное право на товарный знак при-

6

БухгалтерДОКА № 24 / 2014

РАСХОДЫ НА СОЗДАНИЕ ЛОГОТИПА в налоговом учёте

Логотип – это, своего рода, лицо компании. К его разработке требуется особыйподход – здесь важна каждая мелочь. Он должен быть прост для восприятия (об-раз, цветовая гамма) и одновременно оригинален по дизайну, иначе не отложит-ся в памяти клиентов. Ну и, конечно же, логотип должен соответствовать об-щим задачам позиционирования фирмы на рынке. Как отражаются расходы насоздание логотипа в налоговом учете? Не так давно Минфин, наконец, высказалсвою позицию на сей счет.

Автор:Ольга

СОКОЛОВА,

эксперт

ООО «ЦЭИНФ»

Главная тема

знается нематериальным активом. Это прямоследует из положений подпункта 4 пункта 3статьи 257 Налогового кодекса.

Напомним, что согласно пункту 1 статьи 256Налогового кодекса амортизируемыми при-знаются имущество, результаты интеллекту-альной деятельности и иные объекты интел-лектуальной собственности, которые находят-ся у налогоплательщика на праве собственно-сти (если иное не предусмотрено настоящейглавой), используются им для извлечения до-хода, и стоимость которых погашается путемначисления амортизации. В данной норме так-же сказано, что амортизируемым имуществомпризнается имущество со сроком полезного ис-пользования более 12 месяцев и первоначаль-ной стоимостью более 40 000 рублей. По мне-нию контролирующих органов, лимит в 40 000руб. распространяется в том числе и на нема-териальные активы (см. письма Минфина от31 октября 2011 г. № 03-03-06/1/704, от 29сентября 2011 г. № 03-03-06/1/601 и т. д.). По-этому если на товарный знак затрачено менее40 тыс. руб., то соответствующие расходы наосновании подпункта 3 пункта 1 статьи 254 Ко-декса могут быть учтены в составе материаль-ных расходов единовременно на дату вводаНМА в эксплуатацию (см., напр., письмо Мин-фина от 9 сентября 2011 г. № 03-03-10/86).

Предположим, что все условия для призна-ния НМА (товарного знака) амортизируемымимуществом соблюдены. В этом случае егопервоначальная стоимость определяется каксумма расходов на его приобретение (созда-ние) и доведение их до состояния, в которомони пригодны для использования (за исключе-нием НДС и акцизов). В свою очередь стои-мость НМА, созданных самой организацией,складывается из фактически произведенныхрасходов на их создание, изготовление (в т. ч.материальных расходов, расходов на оплатутруда, расходов на услуги сторонних органи-заций, патентные пошлины, связанные с полу-чением патентов, свидетельств), за исключе-нием сумм налогов, учитываемых в соответ-ствии с Кодексом в составе расходов.

Здесь нам предстоит разрешить еще одинспорный вопрос. Он касается необходимостиучета в составе первоначальной стоимостиНМА госпошлины, уплаченной за госрегистра-цию товарного знака. С одной стороны, расхо-

ды в виде налогов, сборов и т. п. учитываютсяна основании подпункта 1 пункта 1 статьи 264Налогового кодекса. С другой – в соответствиисо статьей 1477 на товарный знак, то есть наобозначение, служащее для индивидуализа-ции товаров юрлиц или ИП, признается ис-ключительное право, которое удостоверяетсясоответствующим свидетельством. Таковоевыдает Роспатент после регистрации товарно-го знака в Государственном реестре товарныхзнаков и знаков обслуживания РФ. Иными сло-вами, исключительное право на НМА возни-кает у организации после регистрации товар-ного знака. Соответственно, расходы в видегоспошлины включаются в первоначальнуюстоимость актива. Надо сказать, что именнотакой точки зрения придерживаются и конт-ролирующие органы. К примеру, в письме от12 августа 2011 г. № 03-03-06/1/481 предста-вители Минфина указали, что только в слу-чаях, если уплата государственных, патентныхи иных пошлин не обусловлена созданием(приобретением) амортизируемого имуще-ства (основных средств или нематериальныхактивов), такие расходы могут быть учтены вцелях налогообложения прибыли единовре-менно на основании соответственно подпунк-та 1 и 49 пункта 1 статьи 264 Кодекса. В про-тивном случае их придется списывать черезмеханизм амортизации. Таким образом, в на-шем случае первоначальная стоимость НМАсостоит из затрат на разработку логотипа и егорегистрацию.

Далее, срок полезного использования НМАопределяется в соответствии с пунктом 2статьи 258 Кодекса. Данной нормой установ-лено, что СПИ объекта нематериальных акти-вов производится исходя из срока действия па-тента, свидетельства и (или) из другихограничений сроков использования объектовинтеллектуальной собственности в соответ-ствии с законодательством РФ. По нематери-альным активам, по которым невозможноопределить СПИ, нормы амортизации уста-навливаются в расчете на срок полезного ис-пользования, равный десяти годам (но не бо-лее срока деятельности налогоплательщика).

Начислять амортизацию организация начи-нает с 1-го числа месяца, следующего за меся-цем, в котором товарный знак был введен вэксплуатацию (п. 4 ст. 259 НК).

7

№ 24 / 2014 БухгалтерДОКА

Главная тема

Ïðèçíàê, ÷òî òûäîáèëñÿ ÷åãî-òî âæèçíè – ñ òîáîéçäîðîâàþòñÿ, à òûèõ íå çíàåøü.

«НЕЗАРЕГИСТРИРОВАННЫЙ» УЧЁТ, ИЛИ «РЕКЛАМНЫЙ» ТРЮК

Между тем на практике далеко не всегдакомпании регистрируют свой логотип кактоварный знак. Однако это вовсе не означа-ет, что соответствующие расходы нельзяучесть в целях налогообложения прибыли.Кстати говоря, в этом смысле интерес пред-ставляет постановление ФАС Московскогоокруга от 22 июня 2009 г. № КА-А40/5426-09. В нем налоговики утверждали, что лого-тип и правила пользования им являются не-материальным активом. А потому, для тогочтобы признать в налоговом учете соответ-ствующие затраты, без регистрации в Роспа-тенте, которая подтверждает права органи-зации на логотип, тут не обойтись. Однакосудьи данный подход инспекции не одобри-ли. Они отметили, что логотип – это незаре-гистрированное в Патентном ведомстве РФоригинальное начертание полного или со-кращенного наименования фирмы (услугили группы товаров данной фирмы), котороеспециально разрабатывается с целью при-влечения внимания к фирме, ее товарам иуслугам. При этом для обладания правами налоготип достаточно заключения договора наего создание. Следовательно, налогоплатель-щик вправе использовать его без соответ-ствующей регистрации. Кроме того, деятель-ность налогоплательщика направлена на по-лучение дохода, а значит, затраты, связанныес этой деятельностью, экономически оправ-данны. На основании изложенного суд при-знал, что расходы на оказание услуг по созда-нию логотипа были правомерно включеныналогоплательщиком в состав расходов приисчислении налога на прибыль.

Не так давно этот факт признал и Минфинв письме от 12 сентября 2014 г. № 03-03-

РЗ/45762. Отметим, что

ранее финансисты не высказывались по во-просу учета расходов по созданию логотипадля целей налога на прибыль. Поэтому пози-ция чиновников представляется более чеминтересной.

В первую очередь представители Минфинанапомнили, что в соответствии с пунктом 1статьи 3 Закона от 13 марта 2006 г. № 38-ФЗ «Орекламе» (далее – Закон № 38-ФЗ) под рекла-мой подразумевается информация, распростра-ненная любым способом, в любой форме и с ис-пользованием любых средств, адресованная не-определенному кругу лиц и направленная напривлечение внимания к объекту рекламиро-вания, формирование или поддержание инте-реса к нему и его продвижение на рынке. Всвою очередь логотип – это оригинальное на-чертание, изображение полного или сокращен-ного наименования фирмы или товаров фир-мы. Специально разрабатывается фирмой с це-лью привлечения внимания к ней и к ее това-рам. То есть по факту логотип организации естьне что иное, как объект рекламирования. А по-тому соответствующие затраты, связанные сего созданием, списываются на основании под-пункта 28 пункта 1 статьи 264 Кодекса как рас-ходы на рекламу. Арбитражные суды в этом спредставителями Минфина согласны (см. по-становления ФАС Московского округа от 15февраля 2010 г. № КА-А40/190-10 по делу № А40-95760/08-116-293, ФАС Московскогоокруга от 22 июня 2009 г. № КА-А40/5426-09по делу № А40-41784/08-98-123 и т. д.).

Осталось только выяснить последний во-прос. Дело в том, что расходы на рекламу под-разделяются на нормируемые и учитываемыев целях налогообложения в полном объеме. Ккаким из них относятся затраты на созданиелоготипа? По мнению представителей Минфи-на, данные расходы при расчете налога наприбыль не нормируются. Поскольку это разъ-яснение выгодно налогоплательщикам, оспа-ривать его мы не станем.

8

БухгалтерДОКА № 24 / 2014

Главная тема

Чи тай те еже днев ные бух гал тер ские но во сти на сай те жур на ла:

www.b�doka.ru

Для принятия к бухгалтерскому учету объ-екта в качестве нематериального актива не-обходимо единовременное выполнение про-писанных в пункте 3ПБУ 14/2007 (утв. прика-зом Минфина от 27 декабря 2007 г. № 153н)условий, а именно:

– объект способен приносить организацииэкономические выгоды в будущем, причем этоусловие признается выполненным, если объектпредназначен для использования в деятельно-сти организации или для управленческих нужд;

– организация имеет право на получениеэкономических выгод, которые данный объ-ект способен приносить в будущем (для вы-полнения этого условия необходимо наличиеохранных или иных документов, подтвер-ждающих существование самого актива и ис-ключительных прав организации на него);

– возможность выделения или отделения(идентификации) объекта от других активов;

– объект предназначен для использования втечение длительного времени, то есть срока по-лезного использования продолжительностьюсвыше 12 месяцев или обычного операционно-го цикла, если он превышает 12 месяцев;

– организацией не предполагается продажаобъекта в течение 12 месяцев или обычногооперационного цикла, если он превышает 12месяцев;

– фактическая (первоначальная) стоимостьобъекта может быть достоверно определена;

– отсутствие у объекта материально-веще-ственной формы.

При выполнении названных условий к не-материальным активам относятся, в частно-сти, товарные знаки (п. 4 ПБУ 14/2007). НМАпринимаются к учету по первоначальнойстоимости, которая определяется исходя изсуммы всех расходов, связанных с приобрете-нием (созданием) данного актива (п. 4, 6, 8ПБУ 14/2007). Соответствующие затраты от-ражаются в бухгалтерском учете в качествевложений во внеоборотные активы на счете 08

«Вложения во внеоборотные активы», субсчет08-5 «Приобретение нематериальных акти-вов» (п. 6, 8, 9 ПБУ 14/2007, Инструкция поприменению Плана счетов бухгалтерскогоучета финансово-хозяйственной деятельностиорганизаций, утв. приказом Минфина от 31октября 2000 г. № 94н).

В свою очередь уплата пошлин отражаетсяпо дебету счета 76 «Расчеты с разными дебито-рами и кредиторами» и кредиту счета 51 «Рас-четные счета». Обратите внимание, что пошли-ны также формируют первоначальную стои-мость НМА. Поэтому, как уже было сказано,данные суммы одновременно отражаются в ка-честве вложений во внеоборотные активы насчете 08 «Вложения во внеоборотные активы»,субсчет 08-5 «Приобретение нематериальныхактивов». Сформированная на счете 08, субсчет08-5 первоначальная стоимость НМА, готовогок эксплуатации (использованию), переноситсяна счет 04 «Нематериальные активы».

При принятии НМА к бухгалтерскому учетуорганизация определяет срок его полезного ис-пользования (п. 25 ПБУ 14/2007). Начиная спервого числа месяца, следующего за месяцемпринятия данного НМА к бухучету, его стои-мость с определенным сроком полезного ис-пользования погашается посредством начисле-ния амортизации в течение СПИ (п. 23, 31 ПБУ14/2007). При этом сроком полезного использо-вания является выраженный в месяцах период,в течение которого организация предполагаетиспользовать НМА с целью получения экономи-ческой выгоды (абз. 2 п. 25 ПБУ 14/2007).

В свою очередь согласно статье 1491 Граж-данского кодекса исключительное право на то-варный знак действует в течение 10 лет с датыподачи заявки на его госрегистрацию. Приэтом имейте в виду, что при определении СПИнеобходимо учитывать месяцы, в течение ко-торых товарный знак будет использоваться. Тоесть период, в течение которого Роспатент «ду-мал», учитывать не нужно.

9

№ 24 / 2014 БухгалтерДОКА

ФОРМИРОВАНИЕ «ЛОГО» в бухучёте

Создание логотипа организации является фактом хозяйственной жизни, кото-рый непременно должен быть отражен в бухучете. И, надо сказать, что, как и вналоговом учете, здесь могут быть варианты.

Автор:Галина

ЕРМАКОВА,

эксперт

ООО «ЦЭИНФ»

Проводка на каждый день

2. «БухгалтерLДока»

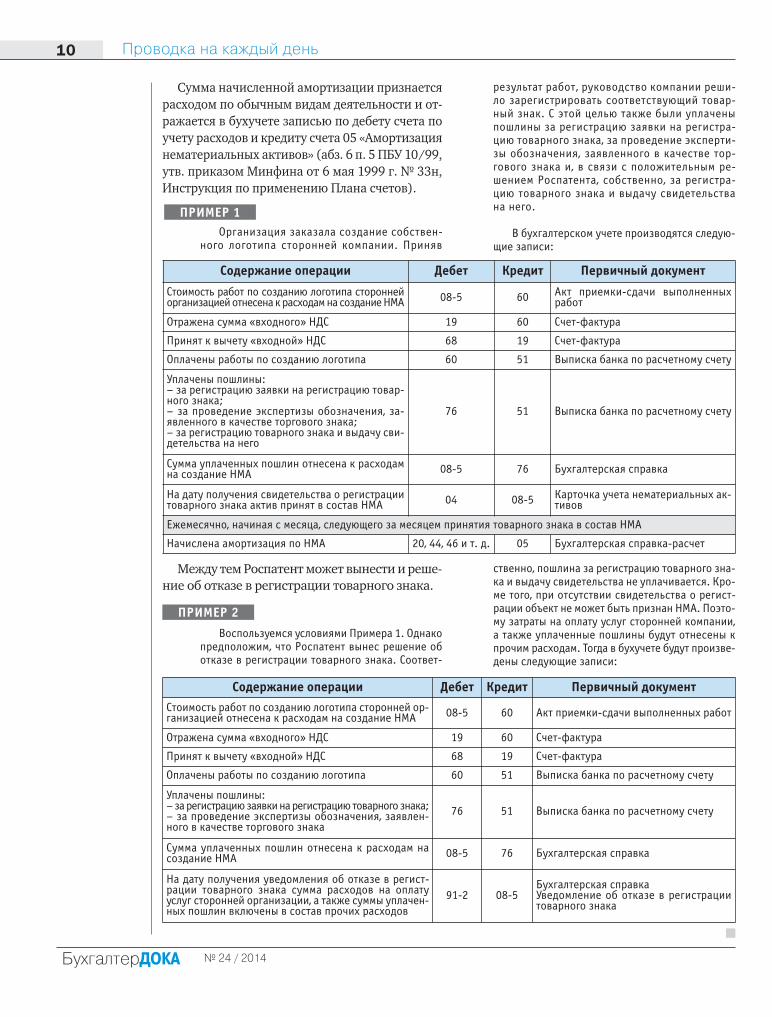

Сумма начисленной амортизации признаетсярасходом по обычным видам деятельности и от-ражается в бухучете записью по дебету счета поучету расходов и кредиту счета 05 «Амортизациянематериальных активов» (абз. 6 п. 5 ПБУ 10/99,утв. приказом Минфина от 6 мая 1999 г. № 33н,Инструкция по применению Плана счетов).

Организация заказала создание собствен-ного логотипа сторонней компании. Приняв

результат работ, руководство компании реши-ло зарегистрировать соответствующий товар-ный знак. С этой целью также были уплаченыпошлины за регистрацию заявки на регистра-цию товарного знака, за проведение эксперти-зы обозначения, заявленного в качестве тор-гового знака и, в связи с положительным ре-шением Роспатента, собственно, за регистра-цию товарного знака и выдачу свидетельствана него.

В бухгалтерском учете производятся следую-щие записи:

Между тем Роспатент может вынести и реше-ние об отказе в регистрации товарного знака.

Воспользуемся условиями Примера 1. Однакопредположим, что Роспатент вынес решение оботказе в регистрации товарного знака. Соответ-

ственно, пошлина за регистрацию товарного зна-ка и выдачу свидетельства не уплачивается. Кро-ме того, при отсутствии свидетельства о регист-рации объект не может быть признан НМА. Поэто-му затраты на оплату услуг сторонней компании,а также уплаченные пошлины будут отнесены кпрочим расходам. Тогда в бухучете будут произве-дены следующие записи:

10

БухгалтерДОКА № 24 / 2014

Проводка на каждый день

ПРИ МЕР 2

ПРИ МЕР 1

Содержание операции Дебет Кредит Первичный документ

Стоимость работ по созданию логотипа стороннейорганизацией отнесена к расходам на создание НМА 08-5 60 Акт приемки-сдачи выполненных

работ

Отражена сумма «входного» НДС 19 60 Счет-фактура

Принят к вычету «входной» НДС 68 19 Счет-фактура

Оплачены работы по созданию логотипа 60 51 Выписка банка по расчетному счету

Уплачены пошлины:– за регистрацию заявки на регистрацию товар-ного знака;– за проведение экспертизы обозначения, за-явленного в качестве торгового знака;– за регистрацию товарного знака и выдачу сви-детельства на него

76 51 Выписка банка по расчетному счету

Сумма уплаченных пошлин отнесена к расходамна создание НМА 08-5 76 Бухгалтерская справка

На дату получения свидетельства о регистрациитоварного знака актив принят в состав НМА 04 08-5 Карточка учета нематериальных ак-

тивов

Ежемесячно, начиная с месяца, следующего за месяцем принятия товарного знака в состав НМА

Начислена амортизация по НМА 20, 44, 46 и т. д. 05 Бухгалтерская справка-расчет

Содержание операции Дебет Кредит Первичный документ

Стоимость работ по созданию логотипа сторонней ор-ганизацией отнесена к расходам на создание НМА 08-5 60 Акт приемки-сдачи выполненных работ

Отражена сумма «входного» НДС 19 60 Счет-фактура

Принят к вычету «входной» НДС 68 19 Счет-фактура

Оплачены работы по созданию логотипа 60 51 Выписка банка по расчетному счету

Уплачены пошлины: – за регистрацию заявки на регистрацию товарного знака; – за проведение экспертизы обозначения, заявлен-ного в качестве торгового знака

76 51 Выписка банка по расчетному счету

Сумма уплаченных пошлин отнесена к расходам насоздание НМА 08-5 76 Бухгалтерская справка

На дату получения уведомления об отказе в регист-рации товарного знака сумма расходов на оплатууслуг сторонней организации, а также суммы уплачен-ных пошлин включены в состав прочих расходов

91-2 08-5Бухгалтерская справка Уведомление об отказе в регистрациитоварного знака

Для принятия к вычету «входного» НДСпо рекламным материалам, как и в общемслучае, необходимо выполнение трех условий:

– наличие счета-фактуры от поставщика;– приобретенные материалы должны быть

приняты к учету;– приобретенные материалы должны быть

предназначены для операций, облагаемыхНДС (п. 1 ст. 172, подп. 1 п. 2 ст. 171 НК).

Между тем вопрос о том, является лиобъектом обложения НДС передача това-ров в рекламных целях, достаточно неодно-значный.

КОГДА НАЧИСЛЯЕТСЯ НДС?Передача на возмездной основе прав собст-

венности на товары в целях Налогового кодек-са является реализацией (п. 1 ст. 39 НК) В це-лях главы 21 Кодекса реализацией товаровпризнается, в том числе, передача прав собст-венности на них на безвозмездной основе(подп. 1 п. 1 ст. 146 НК). При этом реализациятоваров на территории Российской Федерацииявляется объектом обложения НДС (подп. 1п. 1 ст. 146 НК). В свою очередь товаром в це-лях налогообложения признается любое иму-щество, реализуемое либо предназначенноедля реализации.

На этом основании представители Минфи-на всегда указывали, что НДС облагается в томчисле передача рекламных материалов, дажеесли это всего лишь каталог товаров, брошю-ра, буклет и пр. (письма Минфина от 4 июня2013 г. № 03-03-06/2/20320, от 25 октября2010 г. № 03-07-11/424, от 21 октября 2008 г.№ 03-07-11/338).

Такая позиция небесспорна.Во-первых, передача материалов в реклам-

ных целях не так уж безвозмездна. Как мини-

мум налогоплательщик рассчитывает приэтом привлечь внимание к себе и своим това-рам (работам, услугам) и увеличить на нихспрос (ст. 423, п. 1 ст. 572 НК).

Во-вторых, стоимость безвозмездно пере-данного имущества не уменьшает базу по на-логу на прибыль (п. 16 ст. 270 НК). Между темстоимость материалов, переданных в реклам-ных целях, учитывается в составе прочих рас-ходов, связанных с производством и реализа-цией (п. 1, 2 ст. 3 Закона от 13 марта 2006 г.№ 38-ФЗ, подп. 28 п. 1, п. 4 ст. 264 НК). И сэтим представители Минфина согласны(письмо Минфина от 7 февраля 2005 г. № 03-04-11/18).

Но в пользу позиции финансистов в частиНДС говорит подпункт 25 пункта 3 статьи149 Налогового кодекса, введенный в Кодексс начала 2006 года. Согласно данной нормеосвобождена от обложения НДС передача врекламных целях товаров, расходы на при-обретение (создание) единицы которых непревышают 100 рублей. Тем самым получа-ется, что передача в рекламных целях това-ров большей стоимостью облагается НДС вобщем порядке. Подтвердил это и ПленумВАС в пункте 12 постановления от 30 мая2014 года № 33, но…

Помимо прочего высшие судьи указали, чтоне может рассматриваться в качестве опера-ции, формирующей самостоятельный объектналогообложения, распространение реклам-ных материалов в целях увеличения объемапродаж, если сами по себе они не отвечаютпризнакам товара, иными словами, если онине являются имуществом, предназначеннымдля реализации в собственном качестве. И вписьме от 19 сентября 2014 г. № 03-07-11/46938 Минфин с этим утверждением со-гласился.

11

№ 24 / 2014 БухгалтерДОКА

ВЫЧЕТ НДС по рекламным товарам

Порядок вычета НДС по рекламным расходам сам по себе имеет свои особенности,поскольку увязан с порядком признания таких расходов в налоговом учете. Еслиже речь идет о расходах на приобретение или изготовление рекламных материа-лов, то прежде еще необходимо убедиться, будет ли облагаться НДС дальнейшаяпередача таких материалов. Ведь только в этом случае налогоплательщик по-лучит право на вычет «входного» НДС по ним.

Автор:Софья ЧЕРНЫХ,

эксперт

ООО «ЦЭИНФ»

Проводка на каждый день

2*

КОГДА ЕСТЬ ПРАВО НА ВЫЧЕТ?

Итак, не следует облагать НДС раздачу по-тенциальным клиентам рекламных каталогов,брошюр, буклетов и пр., даже если их стои-мость (за единицу) превышает 100 рублей. Всвою очередь при раздаче ручек, блокнотов,футболок и иных сувениров со своим логоти-пом, которые имеют собственную потреби-тельскую ценность и без содержащейся на нихрекламной информации, начислять НДС сле-дует при передаче каждой единицы стои-мостью более 100 рублей.

Таким образом, и право на вычет «входно-го» налога по рекламным материалам налого-плательщик имеет, только если раздает рек-ламную продукцию, которая может быть реа-лизована и в собственном качестве и стои-мость которой (за единицу) превышает 100рублей. «Входной» НДС по таким материаламменьшей стоимостью, как и НДС по расходамна приобретение (изготовление) рекламныхкаталогов, брошюр, буклетов и пр., к вычетуне принимается, а учитывается в стоимоститаковых (письмо Минфина от 19 сентября2014 г. № 03-07-11/46938).

Но здесь необходимо помнить, что от при-менения льготы, освобождающей от обложе-ния НДС передачу в рекламных целях товаровстоимостью менее 100 рублей, налогопла-тельщик вправе отказаться (п. 5 ст. 149 НК).Тогда НДС подлежит начислению при переда-че рекламной продукции, имеющей собствен-ную потребительскую ценность, независимоот ее стоимости. Соответственно, и принятьк вычету налогоплательщик вправе «вход-ной» налог по всей такой продукции. Крометого, отказ от льготы избавит от необходимо-сти вести раздельный учет «входного» НДС, кчему обязывает ведение как облагаемых, таки не облагаемых этим налогом операций (п. 4ст. 170 НК).

КАК ПРИНЯТЬ НДС К ВЫЧЕТУ?

Порядок принятия к вычету НДС по реклам-ным расходам, по мнению представителейМинфина, привязан к порядку принятия такихрасходов в налоговом учете. Так, если в целяхналога на прибыль рекламные расходы не нор-

мируются, то и НДС принимается к вычету вполном объеме. Но если в налоговом учетеони признаются лишь в пределах установлен-ного норматива, к вычету принимается лишьта часть НДС, которая относится к расходам,не превышающим лимит (абз. 2 п. 7 ст. 171НК, письмо Минфина от 13 марта 2012 г.№ 03-07-11/68). Счет-фактура при этом реги-стрируется в книге покупок на сумму, уклады-вающуюся в норматив.

Но базой для расчета такого норматива яв-ляется выручка от реализации за отчетный(налоговый) период. В налоговом учете нор-мируемые рекламные расходы могут бытьпризнаны в размере, не превышающем 1 про-цент таковой (п. 4 ст. 264 НК). Поэтому с уве-личением выручки, рассчитываемой нарас-тающим итогом, от одного отчетного периодак другому в течение года, будет расти и нор-матив на признание рекламных расходов, авместе с ним и часть НДС, которая можетбыть принята к вычету. Таким образом, преж-де сверхнормативная часть рекламных расхо-дов в следующем отчетном (налоговом) пе-риоде уже вполне может укладываться в ли-мит, и относящуюся к ней сумму НДС можнопринять к вычету (письмо Минфина от 6 но-ября 2009 г. № 03-07-11/285). В книге поку-пок при этом регистрируется тот же счет-фак-тура на сумму вычета.

Перечень расходов, нормируемых и ненор-мируемых в целях налогообложения прибыли,приведен в пункте 4 статьи 264 Налогового ко-декса. При этом, к примеру, расходы на изго-товление рекламных брошюр и каталогов, со-держащих информацию о товарах (работах,услугах), товарных знаках и знаках обслужи-вания, и (или) о самой организации, не нор-мируются (письмо Минфина от 12 октября2012 г. № 03-03-06/1/544). А расходы на при-обретение (изготовление) призов, вручаемыхпобедителям розыгрышей таких призов вовремя проведения массовых рекламных кам-паний, учитываются лишь в пределах установ-ленного лимита.

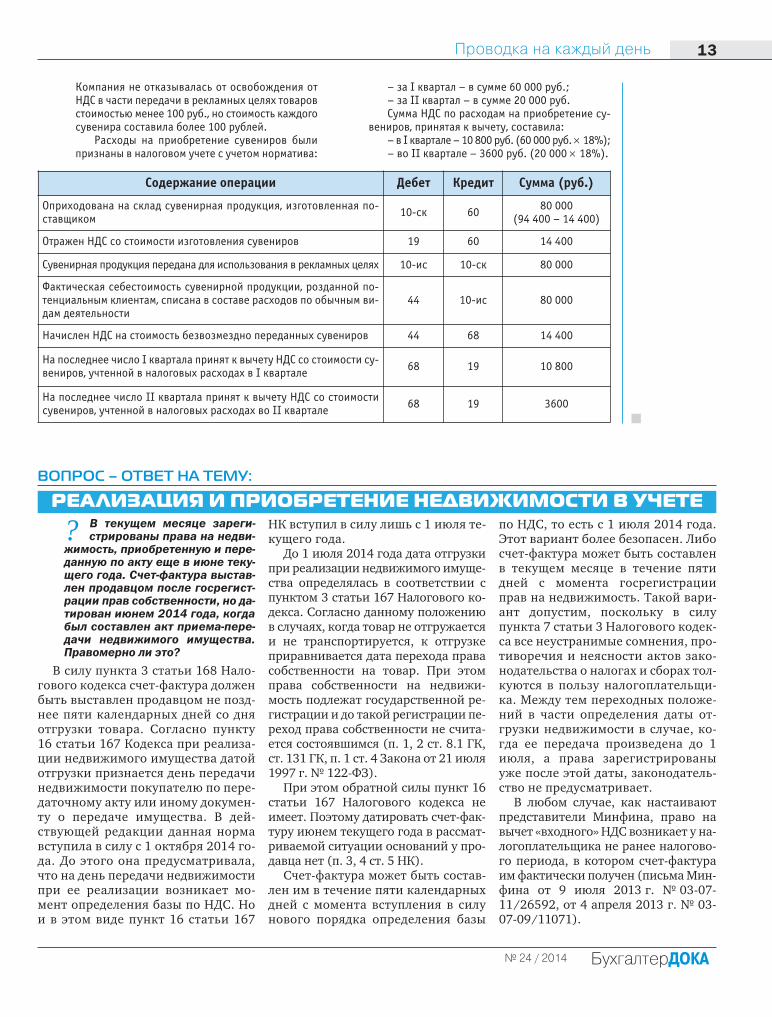

В I квартале организация в рамках рекламнойкампании раздала сувенирную продукцию сосвоим логотипом (футболки, ежедневники, рамкидля фотографий, часы, зажигалки и т.п.) общейстоимостью 94 400 руб. (в т.ч. НДС – 14 400 руб.).

Проводка на каждый день12

БухгалтерДОКА № 24 / 2014

ПРИ МЕР

Компания не отказывалась от освобождения отНДС в части передачи в рекламных целях товаровстоимостью менее 100 руб., но стоимость каждогосувенира составила более 100 рублей.

Расходы на приобретение сувениров былипризнаны в налоговом учете с учетом норматива:

– за I квартал – в сумме 60 000 руб.;– за II квартал – в сумме 20 000 руб.Сумма НДС по расходам на приобретение су-

вениров, принятая к вычету, составила:– в I квартале – 10 800 руб. (60 000 руб. × 18%);– во II квартале – 3600 руб. (20 000 × 18%).

13

№ 24 / 2014 БухгалтерДОКА

Проводка на каждый день

Содержание операции Дебет Кредит Сумма (руб.)

Оприходована на склад сувенирная продукция, изготовленная по-ставщиком 10-ск 60 80 000

(94 400 – 14 400)

Отражен НДС со стоимости изготовления сувениров 19 60 14 400

Сувенирная продукция передана для использования в рекламных целях 10-ис 10-ск 80 000

Фактическая себестоимость сувенирной продукции, розданной по-тенциальным клиентам, списана в составе расходов по обычным ви-дам деятельности

44 10-ис 80 000

Начислен НДС на стоимость безвозмездно переданных сувениров 44 68 14 400

На последнее число I квартала принят к вычету НДС со стоимости су-вениров, учтенной в налоговых расходах в I квартале 68 19 10 800

На последнее число II квартала принят к вычету НДС со стоимостисувениров, учтенной в налоговых расходах во II квартале 68 19 3600

? В текущем месяце зареги-стрированы права на недви-

жимость, приобретенную и пере-данную по акту еще в июне теку-щего года. Счет-фактура выстав-лен продавцом после госрегист-рации прав собственности, но да-тирован июнем 2014 года, когдабыл составлен акт приема-пере-дачи недвижимого имущества.Правомерно ли это?

В силу пункта 3 статьи 168 Нало-гового кодекса счет-фактура долженбыть выставлен продавцом не позд-нее пяти календарных дней со дняотгрузки товара. Согласно пункту16 статьи 167 Кодекса при реализа-ции недвижимого имущества датойотгрузки признается день передачинедвижимости покупателю по пере-даточному акту или иному докумен-ту о передаче имущества. В дей-ствующей редакции данная нормавступила в силу с 1 октября 2014 го-да. До этого она предусматривала,что на день передачи недвижимостипри ее реализации возникает мо-мент определения базы по НДС. Нои в этом виде пункт 16 статьи 167

НК вступил в силу лишь с 1 июля те-кущего года.

До 1 июля 2014 года дата отгрузкипри реализации недвижимого имуще-ства определялась в соответствии спунктом 3 статьи 167 Налогового ко-декса. Согласно данному положениюв случаях, когда товар не отгружаетсяи не транспортируется, к отгрузкеприравнивается дата перехода правасобственности на товар. При этомправа собственности на недвижи-мость подлежат государственной ре-гистрации и до такой регистрации пе-реход права собственности не счита-ется состоявшимся (п. 1, 2 ст. 8.1 ГК,ст. 131 ГК, п. 1 ст. 4 Закона от 21 июля1997 г. № 122-ФЗ).

При этом обратной силы пункт 16статьи 167 Налогового кодекса неимеет. Поэтому датировать счет-фак-туру июнем текущего года в рассмат-риваемой ситуации оснований у про-давца нет (п. 3, 4 ст. 5 НК).

Счет-фактура может быть состав-лен им в течение пяти календарныхдней с момента вступления в силунового порядка определения базы

по НДС, то есть с 1 июля 2014 года.Этот вариант более безопасен. Либосчет-фактура может быть составленв текущем месяце в течение пятидней с момента госрегистрацииправ на недвижимость. Такой вари-ант допустим, поскольку в силупункта 7 статьи 3 Налогового кодек-са все неустранимые сомнения, про-тиворечия и неясности актов зако-нодательства о налогах и сборах тол-куются в пользу налогоплательщи-ка. Между тем переходных положе-ний в части определения даты от-грузки недвижимости в случае, ко-гда ее передача произведена до 1июля, а права зарегистрированыуже после этой даты, законодатель-ство не предусматривает.

В любом случае, как настаиваютпредставители Минфина, право навычет «входного» НДС возникает у на-логоплательщика не ранее налогово-го периода, в котором счет-фактураим фактически получен (письма Мин-фина от 9 июля 2013 г. № 03-07-11/26592, от 4 апреля 2013 г. № 03-07-09/11071).

РЕАЛИЗАЦИЯ И ПРИОБРЕТЕНИЕ НЕДВИЖИМОСТИ В УЧЕТЕВОПРОС – ОТВЕТ НА ТЕМУ:

В пункте 7 статьи 6.1 Налогового кодекса со-держится общее правило, посвященное пере-носу крайних отчетных дат. Его суть сводитсяк тому, что в случаях, когда последний деньсрока приходится на день, признаваемый в со-ответствии с законодательством РФ выходными (или) нерабочим праздничным днем, днемокончания срока считается ближайший сле-дующий за ним рабочий день.

В свою очередь перечень нерабочих празд-ничных дней установлен в статье 112 Трудово-го кодекса. Для наглядности представим его ввиде следующей таблицы:

Нерабочие праздничные дни по статье 112 ТК

По общему правилу, которое также закреп-лено в статье 112 Трудового кодекса, при сов-падении выходного и нерабочего празднично-го дней выходной день переносится на следую-щий после праздничного рабочий день. Ис-ключение составляют выходные дни, совпа-дающие с новогодними каникулами и Рожде-ством Христовым. Два таких выходных дня пе-реносятся правительством РФ на другие дни вочередном календарном году.

Плюс ко всему в целях рационального ис-

пользования работниками выходных и нера-бочих праздничных дней выходные дни могутпереноситься на другие дни федеральным за-коном или нормативным правовым актомправительства РФ.

К примеру, постановлением правительства от27 августа 2014 г. № 860 в 2015 году выходной ссубботы 3 января перенесен на пятницу 9 января,а с воскресенья 4 января – на понедельник 4 мая.

Указанные нерабочие праздничные дни уста-навливаются на всей территории РоссийскойФедерации. Соответственно, если по тому илииному налогу на один их этих праздников выпа-дает крайний срок на представление отчетно-сти, то этот крайний срок в силу положенийстатьи 6.1 Налогового кодекса будет перенесенна следующий за ним первый рабочий день.

В то же время в ряде субъектов РФ соответ-ствующим законом устанавливаются свои нера-бочие праздничные дни. К примеру, в субъект-ах, где распространена мусульманская вера, не-рабочими праздничными днями признаны днипразднования Ураза-байрам, Курбан-байрам(Башкортостан, Татарстан). Есть свои праздни-ки и в других регионах. И в эти дни, очевидно,налоговые органы, как и все остальные жителирегиона, в общем случае не работают. В связи сэтим и возникает вопрос: при совпадении край-него срока на представление отчетности с та-ким региональным праздником можно ли «пе-ренести» исполнение отчетных обязанностей,или все же нужно отчитаться заблаговременно?

РЕГИОНАЛЬНЫЕ ПРАЗДНИКИ ВНЕ ЗАКОНА?

Надо сказать, что на сегодняшний день мне-ния финансовых ведомств на сей счет раздели-лись. Так, Минфин в письме от 27 января 2014 г.№ 03-02-07/1/2783 заявил, что Налоговым ко-

14

БухгалтерДОКА № 24 / 2014

ОТЧЕТНАЯ ДАТА ВЫПАЛА на региональный праздник…

Положениями Налогового кодекса предусмотрено, что в случае, когда крайнийсрок на представление отчетности выпадает на выходной или нерабочий празд-ничный день, то он «отодвигается» на первый следующий за ним рабочий день.Распространяется ли это правило на ситуации, когда праздничный нерабочийдень установлен не на федеральном уровне, а по решению субъекта РФ? Мненияконтролирующих органов на сей счет разделились.

Автор:Наталья

БАРАЗНЕНОК,

эксперт

ООО «ЦЭИНФ»

Организация работы бухгалтерии

Дата Название праздника

1, 2, 3, 4, 5,6 и 8 Января

Новогодние каникулы

7 Января Рождество Христово

23 Февраля День защитника Отечества

8 Марта Международный женский день

1 Мая Праздник Весны и Труда

9 Мая День Победы

12 Июня День России

4 Ноября День народного единства

дексом не предусмотрен перенос определенно-го законодательством о налогах и сборах срока,если последний день этого срока приходится нанерабочий праздничный день, установленныйуполномоченным органом государственнойвласти субъекта РФ. Дескать, выходные и нера-бочие праздничные дни определены соответ-ственно статьями 111 и 112 Трудового кодекса.При этом Трудовым кодексом не определеныполномочия субъектов РФ по установлению не-рабочих праздничных дней на своих террито-риях. А потому региональные праздники приопределении последнего дня срока исполненияналоговой обязанности не учитываются.

Между тем данная позиция чиновниковМинфина представляется довольно спорной,что подтверждается, в том числе, и в судебнойпрактике.

КОНТРАРГУМЕНТЫДействительно, в статье 112 Трудового ко-

декса сказано о переносе праздничных выход-ных дней, который должен быть осуществленв соответствующем порядке. И ни про какиерегиональные праздники в данном случаеречь не идет. В то же время это вовсе не озна-чает, что субъекты РФ, как считают в Минфи-не, не обладают полномочиями по введениюна своих территориях дополнительных нера-бочих праздничных дней.

В частности, пунктом 7 статьи 4 Закона от26 сентября 1997 г. № 125-ФЗ «О свободе сове-сти и о религиозных объединениях» пред-усмотрено, что по просьбам религиозных ор-ганизаций соответствующие органы госу-дарственной власти в РФ вправе объявлять ре-лигиозные праздники нерабочими (празднич-ными) днями на соответствующих террито-риях. И, к месту будет сказано, что данный за-кон вполне соответствует положениям Трудо-вого кодекса. Ведь согласно статьей 5 ТК пред-усмотрено, что регулирование трудовых и не-посредственно связанных с ними отношенийпроизводится, в том числе, региональными за-конами, содержащими нормы трудового пра-ва. А статья 6 ТК, положения которой разгра-ничивают полномочия федеральной власти ивластей субъектов РФ в сфере трудовых отно-шений, отнюдь не относит установление нера-бочих праздничных дней к исключительномуведению «федералов».

На то, что к нерабочим праздничным дням от-носятся также религиозные праздники, объ-явленные в субъекте РФ, указал и Роструд в Ре-комендациях, которые утверждены на заседа-нии рабочей группы по информированию и кон-сультированию работников и работодателей повопросам соблюдения трудового законодатель-ства и нормативных правовых актов, содержа-щих нормы трудового права (протокол № 1 от 2июня 2014 г.). То есть чиновники допустили, чтона отдельных территориях России (в частности,в субъектах Российской Федерации) могут вво-диться собственные нерабочие праздничныедни при соблюдении следующих условий:

– в случае религиозной направленностипраздника;

– при поступлении просьбы религиознойорганизации;

– в случае принятия решения соответствую-щим органом государственной власти.

Право субъектов РФ вводить в своем регио-не дополнительные нерабочие праздничныедни подтверждается и в судебной практике.Показательным в данном случае является по-становление Президиума Верховного Суда от21 декабря 2011 г. № 20-ПВ11. Да и в арбит-ражной практике преобладает позиция арбит-ров, которая сводится к тому, что региональ-ные праздники продлевает установленный на-логовым законодательством срок, по крайнеймере, на сдачу отчетности (см., напр., поста-новления ФАС Поволжского округа от 9 июня2006 г. № А65-24021/2005-СА2-11, Восточно-Сибирского округа от 27 июля 2006 г. № А58-8975/05-Ф02-3786/06-С1).

ОТВЕТ ОТ ФНСВ своей работе налоговые органы обязаны

руководствоваться письменными разъяснения-ми Минфина по вопросам применения законо-дательства РФ о налогах и сборах. Об этом пря-мо сказано в подпункте 5 пункта 1 статьи 32 На-логового кодекса. Позиция Минфина относи-тельно региональных праздников нам известна.Она изложена в упомянутом нами письме от 27января 2014 г. № 03-02-07/1/2783. Между темпредставители Минфина в письме от 7 ноября2013 г. № 03-01-13/01/47571 «О формированииединой правоприменительной практики» (на-правлено письмом ФНС от 26 ноября 2013 г.№ ГД-4-3/21097) сами же пошли, что называет-

15

№ 24 / 2014 БухгалтерДОКА

Организация работы бухгалтерии

ПОСЛЕДНЕЕ СЛОВО В ДЕЛЕ о «банкротном» НДС

При приобретении имущества должников-банкротов организации или индивиду-альные предприниматели вне зависимости от применяемого ими режима нало-гообложения должны взять на себя обязанности налогового агента по НДС. Этопрямо закреплено в Налоговом кодексе. Другое дело, что до сих пор спорным оста-вался вопрос о том, кто же, собственно, должен перечислить налог в бюджет –покупатель или же сам банкрот? Неясно было и то, как быть в случае, если самдолжник не является плательщиком НДС. Благо с 1 января 2015 года все эти во-просы утратят свою актуальность.

ся, на попятную. Они указали, что в случае когдаписьменные разъяснения Минфина по вопро-сам применения законодательства РоссийскойФедерации о налогах и сборах не согласуются срешениями, постановлениями, информацион-ными письмами ВАС РФ, а также с решениями,постановлениями, письмами Верховного СудаРФ, налоговые органы начиная со дня размеще-ния в полном объеме указанных актов и писемсудов на их официальных сайтах в сети Интер-нет либо со дня их официального опубликова-ния в установленном порядке при реализациисвоих полномочий руководствуются указанны-ми актами и письмами судов.

Применительно к рассматриваемой ситуа-ции есть постановление Президиума Верхов-ного Суда от 21 декабря 2011 г. № 20-ПВ11, вкотором вразрез с позицией финансистов под-тверждается право субъектов РФ устанавли-вать на своих территориях нерабочие празд-ничные дни.

Так чем же будут руководствоваться налого-вые органы? По большому счету, в письме от31 октября 2014 г. № СА-4-7/22585 представи-

тели ФНС уклонились от прямого ответа наэтот вопрос. Однако они и постановление Пре-зидиума Верховного Суда от 21 декабря2011 г. № 20-ПВ11 упомянули, и признали, чтов подобных спорах арбитражные суды выносятрешения в пользу налогоплательщиков. Такимобразом, можно сделать вывод, что в ФНС при-знают правомерность переноса крайнего сро-ка для исполнения отчетных и иных налого-вых обязательств, если таковой выпадает нанерабочий праздничный день, установленныйна территории отдельного региона.

Подводя итог, отметим, что налогоплатель-щикам в любом случае не стоит откладыватьисполнение своих отчетных обязанностей напоследний день, особенно если он выпадает нарегиональный праздник. Ситуация, действи-тельно, небесспорная. С другой стороны, шан-сы отбиться от санкций за опоздание в данномслучае довольно велики. И, в принципе, учи-тывая письмо ФНС от 31 октября 2014 г. № СА-4-7/22585, велика вероятность, что налоговыеорганы на это «правонарушение» закроют гла-за. Но стоит ли рисковать?

В первую очередь разберемся, насколько со-относятся действующие нормы «банкротного»и налогового законодательства. Начнем с того,что согласно пункту 1 статьи 124 Закона от 26октября 2002 г. № 127-ФЗ «О несостоятельно-сти (банкротстве)» принятие арбитражным су-дом решения о признании должника банкро-том влечет за собой открытие конкурсногопроизводства. Под таковым понимается про-цедура, применяемая в деле о банкротстве кдолжнику, признанному банкротом, в целях

соразмерного удовлетворения требованийкредиторов. То есть цель конкурсного про-изводства – пропорциональное удовлетворе-ние требований кредиторов за счет конкурс-ной массы должника. При этом требование обуплате иных текущих платежей, к коим отно-сятся и налоги, согласно абзацу пятому пункта2 статьи 134 Закона № 127-ФЗ относится кчетвертой очереди.

А теперь посмотрим на нормы главы 21Налогового кодекса. Пунктом 4.1 статьи 161

16

БухгалтерДОКА № 24 / 2014

Организация работы бухгалтерии / Налоги и взносы

Автор:Наталья

ЯКОВЕНКО,

эксперт

ООО «ЦЭИНФ»

Кодекса установлено, что при реализации натерритории РФ имущества и (или) имуще-ственных прав должников, признанных в со-ответствии с законодательством РФ банкро-тами, база по НДС определяется как суммадохода от реализации этого имущества с уче-том налога. При этом налоговая база опреде-ляется налоговым агентом отдельно по каж-дой операции по реализации указанногоимущества. В этом случае налоговыми аген-тами признаются покупатели указанногоимущества и (или) имущественных прав, заисключением физических лиц, не являющих-ся индивидуальными предпринимателями.Указанные лица обязаны исчислить расчет-ным методом, удержать из выплачиваемыхдоходов и уплатить в бюджет соответствую-щую сумму налога.

ЗАМКНУТЫЙ КРУГТаким образом, если следовать требова-

ниям Налогового кодекса, то покупатель иму-щества банкрота должен в качестве налогово-го агента по НДС удержать и перечислить вбюджет соответствующую сумму налога.Иными словами, банкрот получит на свойсчет доход от реализации имущества уже заминусом НДС. С другой стороны, как мы ужесказали, налоги относятся к четвертой очере-ди, соответственно, они должны быть уплаче-ны только после того, как будут удовлетворе-ны требования кредиторов первых трех оче-редей. Соответственно, очевидно, что уста-новленный в Налоговом кодексе порядок явноне отвечает их интересам. На этот момент об-ратил внимание Пленум ВАС в постановленииот 25 января 2013 г. № 11.

«Высшие» судьи, проанализировав нормыналогового и «банкротного» законодатель-ства, решили попросту проигнорировать по-ложения пункта 4.1 статьи 161 Налоговогокодекса. Они отметили, что исходя из поло-жений статьи 163 и пункта 4 статьи 166 Ко-декса, НДС в отношении операций по реали-зации имущества (в том числе в отношениипредмета залога) должника, признанногобанкротом, исчисляется должником как нало-гоплательщиком по итогам налогового пе-риода и уплачивается в сроки, установленныепунктом 1 статьи 174 Кодекса. При этомдолжно быть учтено, что требование об упла-

те названного налога согласно абзацу 5 пунк-та 2 статьи 134 Закона № 127-ФЗ о банкрот-стве относится к четвертой очереди текущихтребований. Таким образом, Пленум ВАСпредложил для таких ситуаций следующийпорядок расчетов с бюджетом по НДС: цена,по которой имущество должника было реали-зовано, подлежит перечислению полностью(без удержания НДС) покупателем имуще-ства должнику. И уже затем эта сумма распре-деляется между кредиторами по правиламстатей 134 и 138 Закона о банкротстве.

ПРАВОВОЙ НИГИЛИЗМНадо сказать, что Минфин довольно про-

должительный период времени (как до, таки после выхода постановления Пленума ВАС№ 11) придерживался позиции, что при реа-лизации имущества должника, в том числепри осуществлении им текущей деятельно-сти, НДС уплачивает налоговый агент – по-купатель такого имущества (см. письмаМинфина от 11 февраля 2013 г. № 03-07-11/3393, от 17 января 2012 г. № 03-07-14/04и т. д.). Финансисты настаивали на том, чтоданный порядок ни в коей мере не противо-речит нормам законодательства о несостоя-тельности (банкротстве). НДС уплачиваетсяв бюджет за счет средств покупателей иму-щества (имущественных прав). И, дескать,это вовсе не нарушает прав налогоплатель-щиков-должников и их кредиторов. А впо-следствии представители Минфина специ-ально подчеркивали, что не намерены ме-нять свою позицию, несмотря на постанов-ление Пленума ВАС № 11. Аргумент чинов-ников прост – положения пункта 4.1 статьи161 Налогового кодекса никто не отменял(см. письма Минфина от 31 октября 2013 г.№ 03-07-11/46604, от 27 мая 2013 г. № 03-07-11/19119, от 30 апреля 2013 г. № 03-07-11/15320 и т. д.).

Таким образом, заложниками этой ситуа-ции стали покупатели имущества банкротов.Как ни крути, они все время остаются край-ними – если удержат НДС, то на них в суд по-дадут обиженные кредиторы, не удержат на-лог – тем самым не исполнят обязанности на-логового агента по НДС (со всеми, что назы-вается, вытекающими).

17

№ 24 / 2014 БухгалтерДОКА

Налоги и взносы

3. «БухгалтерLДока»

ЕДИНСТВО ПРОТИВОРЕЧИЙ

Между тем представители Минфина в письмеот 7 ноября 2013 г. № 03-01-13/01/47571 (на-правлено ФНС России для сведения и использо-вания в работе письмом от 26 ноября 2013 г.№ ГД-4-3/21097) с целью формирования еди-ной правоприменительной практики дали на-логовикам на местах очень дельный совет. Ониуказали, что в случае, когда письменные разъ-яснения Минфина по вопросам применения за-конодательства Российской Федерации о нало-гах и сборах не согласуются, в частности, с по-становлениями ВАС, то налоговым органам не-обходимо следовать именно позиции «высших»судей. В деле о «банкротном» НДС этот совет незаставил себя долго ждать. В письме ФНС от 29января 2014 г. № ГД-4-3/1430@ разъяснено,что покупатель имущества должника, признан-ного банкротом, должен перечислить ему сум-му, равную всей стоимости имущества, включаяНДС. Отметим, что аналогичный вывод был сде-лан специалистами ФНС и в письме от 10 июля2013 г. № ЕД-4-3/12413@, то есть до того мо-мента, как Минфин официально отдал «первен-ство» позиции высших судов. В принципе, та-кую смелость налоговиков довольно легко объ-яснить. Дело в том, что при рассмотрении ана-логичных споров арбитражные суды должны ру-ководствоваться постановлением Пленума ВАС.Соответственно, если дело дойдет до суда, то на-логовый орган обречен на поражение. Стоит литратить время и силы на, мягко говоря, бес-смысленное занятие?

В общем и целом смирился с поражением и Минфин. В письме от 3 июня 2014 г. № 03-07-15/26520 финансисты при-знали, что постановленияПленума и Президиума ВАСдля налоговых органов яв-ляются сложившейся судеб-ной практикой, которойим следует руководство-ваться при рассмотрениивопроса о целесообразно-сти доначисления сумм«банкротного» НДС. Витоге официальнаяверсия теперь такова: