НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ · 2011-11-29 · 2 НАЛОГ НА...

TRANSCRIPT

1

2

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ.КОММЕНТАРИЙ (ПОСТАТЕЙНЫЙ) К ГЛАВЕ 23 НК РФ(С УЧЕТОМ ПОЛОЖЕНИЙ ФЕДЕРАЛЬНОГО ЗАКОНА

ОТ 16.05.2007 N 76-ФЗ)

В.М.Акимова

ПРЕДИСЛОВИЕ

Налог на доходы физических лиц всегда был одним из наиболее значимых в налоговойсистеме Российской Федерации, поскольку он затрагивает интересы не только юридических лиц -организаций, но и каждого гражданина. Кроме того, наметившаяся в последние годы тенденция кстабилизации и подъему экономики России и рост оплаты труда способствуют дальнейшему роступоступлений налога на доходы физических лиц как в целом по России, так и по субъектамРоссийской Федерации.

Настоящий постатейный комментарий посвящен анализу положений гл. 23 "Налог на доходыфизических лиц" Налогового кодекса Российской Федерации. Автор комментариев -государственный советник налоговой службы III ранга В.М. Акимова.

В комментарии подробно рассматриваются особенности определения налоговой базы приполучении доходов: в натуральной форме (ст. 211 НК РФ), в виде материальной выгоды (ст. 212НК РФ), по договорам страхования и договорам негосударственного пенсионного обеспечения (ст.ст. 213 и 213.1 НК РФ), от долевого участия в организации (ст. 214 НК РФ), по операциям сценными бумагами (ст. 214.1 НК РФ), отдельными категориями иностранных граждан (ст. 215 НКРФ).

Большое внимание в комментарии уделено порядку применения налоговых вычетов поНДФЛ.

В комментарии рассматриваются особенности исчисления налога, порядок и сроки егоуплаты налоговыми агентами, индивидуальными предпринимателями и физическими лицами (вотношении отдельных видов доходов), в доступной форме излагаются сложные моменты, скоторыми могут столкнуться налогоплательщики при исчислении налога.

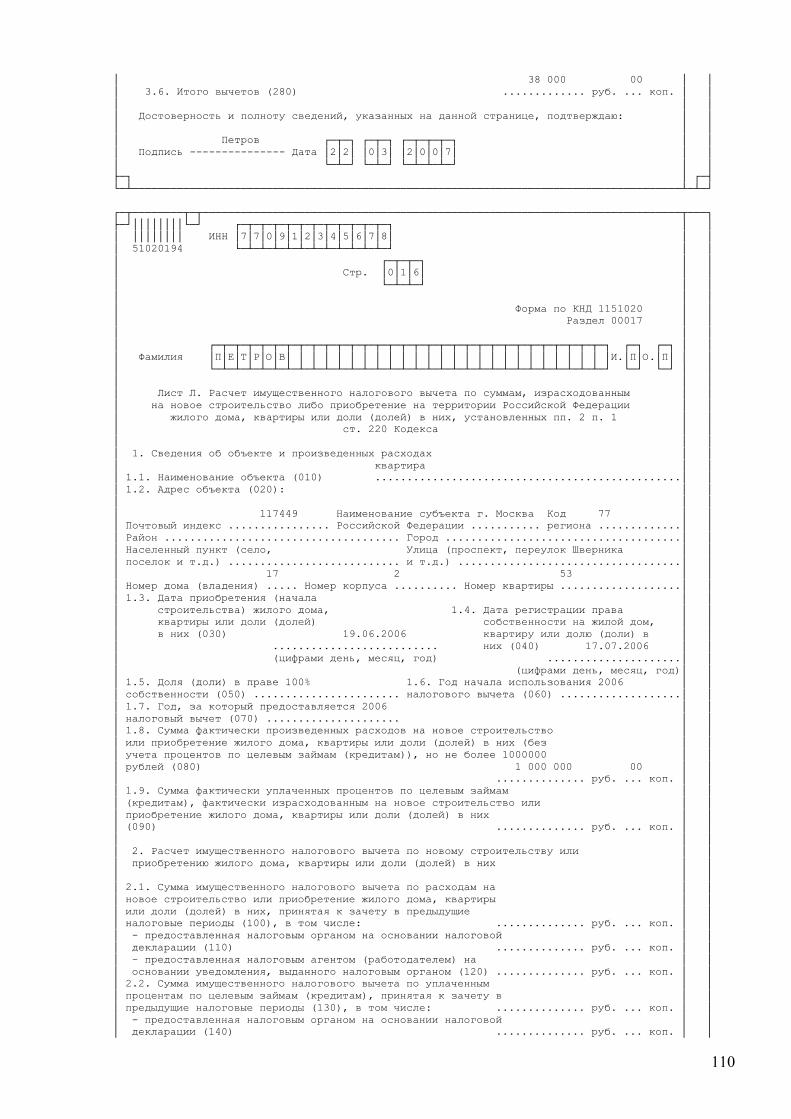

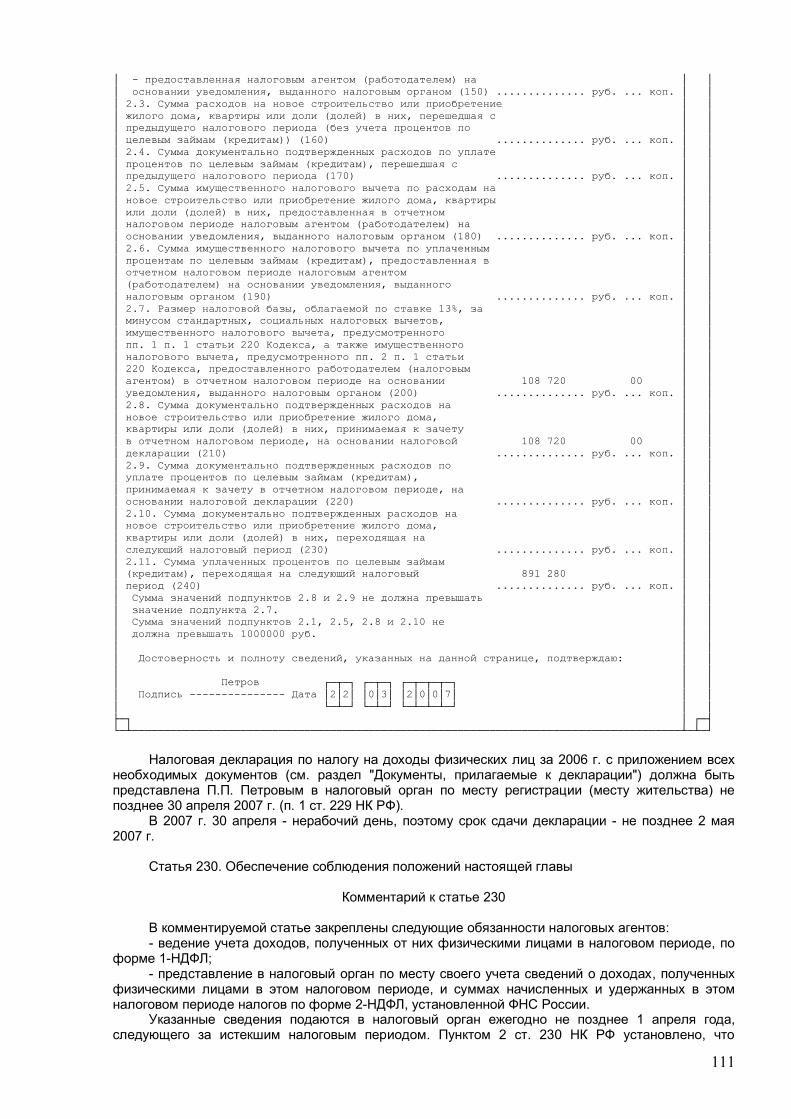

В комментарии на конкретных примерах рассмотрен порядок заполнения отчетных форм поучету доходов, полученных от налоговых агентов физическими лицами, и сумм удержанныхналогов (формы 1-НДФЛ и 2-НДФЛ). Кроме того, в книге подробно разъясняется порядокзаполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), которуюфизические лица и индивидуальные предприниматели должны сдать в налоговую инспекцию непозднее 30 апреля года, следующего за истекшим налоговым периодом.

Настоящий комментарий подготовлен с учетом поправок, внесенных в гл. 23 НК РФФедеральными законами от 23.03.2007 N 38-ФЗ и от 16.05.2007 N 76-ФЗ.

Для удобства читателей изменения, внесенные в гл. 23 НК РФ в последнее время, выделенысимволом "Внимание!". Этим же символом выделены наиболее важные положения, на которыеследует обратить внимание налогоплательщиков.

Статья 207. Налогоплательщики

Комментарий к статье 207

Согласно ст. 207 НК РФ плательщиками налога на доходы физических лиц признаются:- физические лица, являющиеся налоговыми резидентами Российской Федерации;- физические лица, не являющиеся налоговыми резидентами Российской Федерации,

получающие доходы от источников в Российской Федерации.

Физические лица

К физическим лицам согласно ст. 11 части первой НК РФ относятся:- граждане Российской Федерации;- иностранные граждане;- лица без гражданства.Физическое лицо может подтвердить принадлежность к гражданству какого-либо государства

или отсутствие гражданства вообще, предъявив документ, удостоверяющий личность.

3

В соответствии со ст. 10 Федерального закона от 31.05.2002 N 62-ФЗ "О гражданствеРоссийской Федерации" документом, удостоверяющим российское гражданство, является паспортгражданина Российской Федерации или иной основной документ, содержащий указание награжданство лица. В соответствии с п. 45 разд. VI Указа Президента РФ от 14.11.2002 N 1325 "Обутверждении Положения о порядке рассмотрения вопросов гражданства Российской Федерации"(в ред. Указа Президента РФ от 03.11.2006 N 1226) наличие российского гражданства может бытьудостоверено:

- паспортом гражданина Российской Федерации, в том числе заграничным паспортом;- дипломатическим паспортом;- служебным паспортом;- паспортом моряка (удостоверением личности моряка);- удостоверением личности (военным билетом) военнослужащего с вкладышем,

свидетельствующим о наличии гражданства Российской Федерации;- свидетельством о рождении, в которое внесены сведения о гражданстве Российской

Федерации родителей, одного из родителей или единственного родителя;- свидетельством о рождении с отметкой, подтверждающей наличие гражданства Российской

Федерации, проставленной должностным лицом полномочного органа.Перечисленные паспорта могут также удостоверять наличие гражданства Российской

Федерации у детей, сведения о которых в них внесены и заверены подписью должностного лицауполномоченного органа.

Иностранным гражданином признается лицо, не являющееся гражданином РоссийскойФедерации и имеющее гражданство (подданство) иностранного государства.

Лицом без гражданства признается лицо, не являющееся гражданином РоссийскойФедерации и не имеющее доказательства наличия гражданства иностранного государства.

Согласно ст. 10 Федерального закона от 25.07.2002 N 115-ФЗ "О правовом положениииностранных граждан в Российской Федерации" принадлежность к гражданству иностранногогосударства подтверждается:

- паспортом иностранного гражданина;- иным документом, установленным федеральным законом или признаваемым в

соответствии с международным договором Российской Федерации в качестве документа,удостоверяющего личность иностранного гражданина (например, документы, предусмотренные вКонвенции Международной организации труда N 108 о национальных удостоверениях личностиморяков, принятой в Женеве 13 мая 1958 года).

Документами, удостоверяющими личность лица без гражданства, являются, например, видна жительство, разрешение на временное проживание.

Указанные документы предъявляются налогоплательщиками налоговому агенту по меступолучения дохода, налоговым органам, осуществляющим постановку на учетналогоплательщиков, а также в иных случаях, установленных законодательством о налогах исборах.

Налоговые резиденты и нерезиденты

В целях правильного определения налоговой базы и суммы налога необходимо определитьстатус налогоплательщика: относится он к налоговым резидентам Российской Федерации или нет.Следует учитывать, что для исчисления налога применяются налоговые ставки, указанные в ст.224 НК РФ, если иное правило не установлено международными договорами об избежаниидвойного налогообложения.

Внимание! Понятие налоговых резидентов содержится в ст. 207 НК РФ, новая редакциякоторой введена Федеральным законом от 27.07.2006 N 137-ФЗ и вступила в силу с 1 января 2007г.

Согласно п. 2 ст. 207 НК РФ (в ред. Закона N 137-ФЗ) налоговыми резидентами признаютсяфизические лица, фактически находящиеся в Российской Федерации не менее 183 календарныхдней в течение 12 следующих подряд месяцев. Период нахождения физического лица вРоссийской Федерации не прерывается на периоды его выезда за пределы Российской Федерациидля краткосрочного (менее шести месяцев) лечения или обучения.

При этом в соответствии с п. 3 комментируемой статьи (в редакции, действующей с 1 января2007 г.) налоговыми резидентами Российской Федерации признаются российскиевоеннослужащие, проходящие службу за границей, а также сотрудники органов государственнойвласти и органов местного самоуправления, командированные на работу за пределы РоссийскойФедерации, независимо от фактического времени нахождения их в Российской Федерации.

Напомним, что в соответствии с действующими в 2006 г. нормами Налогового кодекса, аименно ст. 11 НК РФ, налоговым резидентом считалось лицо, которое фактически находилось на

4

территории России не менее 183 дней в календарном году. Поэтому срок пребывания физическоголица на территории России нужно было рассчитывать за каждый налоговый период (календарныйгод) отдельно.

Определять период, в течение которого физическое лицо находится на территорииРоссийской Федерации, следует с учетом положений ст. 6.1 НК РФ. Согласно данной статьетечение срока начинается на следующий день после календарной даты или наступления события,которым определено его начало.

Таким образом, первым днем фактического нахождения физического лица на территорииРоссийской Федерации считается день, следующий за календарной датой, являющейся днемприбытия данного лица в Российскую Федерацию. День отъезда физического лица за пределыРоссийской Федерации включается в количество дней его фактического нахождения в России.

Поясним нормы Кодекса на примерах.

Пример 1. Иностранный гражданин 31 июля 2005 г. приехал в Россию для выполнения работв иностранном представительстве, находящемся в Казани. В иностранном представительстве онпроработал до 1 мая 2006 г. и выехал за пределы Российской Федерации 2 мая 2006 г.

Налоговый статус иностранного гражданина в 2005 и 2006 гг. следовало определятьотдельно за каждый налоговый период. Время пребывания в России иностранного гражданинаприходится на два налоговых периода:

- 2005 г. - с 1 августа по 31 декабря 2005 г. (153 календарных дня);- 2006 г. - с 1 января по 2 мая 2006 г. (122 календарных дня).Таким образом, иностранный гражданин не являлся налоговым резидентом Российской

Федерации ни в 2005 г., ни в 2006 г.

Пример 2. Иностранный гражданин приехал в Россию 31 октября 2006 г. и проработал вроссийской организации до 1 июня 2007 г. и в этот же день выехал за пределы РоссийскойФедерации.

В 2006 г. иностранный гражданин не будет являться налоговым резидентом РоссийскойФедерации, так как общая продолжительность его пребывания на территории России составит 61календарный день (с 1 ноября по 31 декабря 2007 г.). Бухгалтер организации, в которой онработал, должен удерживать с его доходов налог по ставке 30%.

В 2007 г. иностранец приобретет статус налогового резидента, когда общаяпродолжительность его пребывания в России составит 183 дня. Однако гражданин выехал запределы России 1 июня 2007 г., то есть до истечения в 2007 г. 183 дней. Следовательно,бухгалтер организации при исчислении НДФЛ с доходов указанного гражданина применяетналоговую ставку в размере 30%.

Пример 3. Иностранный гражданин приехал в Россию 1 января 2007 г. и проработал вроссийской организации до 1 января 2008 г. и в этот же день выехал за пределы РоссийскойФедерации.

В данном случае иностранец приобретает статус налогового резидента, так как общаяпродолжительность его пребывания в России составит более 183 дней в течение следующихподряд 12 месяцев. Следовательно, бухгалтер организации при исчислении НДФЛ с доходовуказанного гражданина может применить налоговую ставку 13%. Кроме того, иностранныйгражданин будет иметь право на предоставление стандартных налоговых вычетов.

Даты отъезда и прибытия физических лиц в Россию устанавливаются по отметкампропускного контроля в документе, удостоверяющем личность. Согласно ст. 7 Федеральногозакона от 15.08.1996 N 114-ФЗ "О порядке выезда из Российской Федерации и въезда вРоссийскую Федерацию" для граждан Российской Федерации таким документом является:

- паспорт;- дипломатический паспорт;- служебный паспорт;- паспорт моряка (удостоверение личности моряка).В соответствии со ст. 24 указанного Закона иностранные граждане и лица без гражданства

могут въезжать на территорию Российской Федерации и могут выезжать за ее пределы приналичии визы по действительным документам, удостоверяющим их личность и признаваемымРоссийской Федерацией в этом качестве (если иное не предусмотрено международнымидоговорами Российской Федерации).

Период временного пребывания на территории Российской Федерации иностранногогражданина определяется с учетом отметок пропускного контроля в заграничном паспортегражданина. Если соответствующие отметки отсутствуют, в качестве доказательства нахождения

5

на территории Российской Федерации могут приниматься любые документы, удостоверяющиефактическое количество дней пребывания в Российской Федерации.

Уточнение налогового статуса

В целях определения налоговой базы и суммы налога налоговый статус налогоплательщикаопределяется на дату выплаты дохода и уточняется:

- для иностранного гражданина (лица без гражданства), не имеющего постоянного местажительства в Российской Федерации, - на дату фактического завершения пребывания натерритории Российской Федерации в календарном году;

- для гражданина Российской Федерации (лица без гражданства), имеющего постоянноеместо жительства в Российской Федерации, - на дату отъезда за пределы Российской Федерациив календарном году;

- для российского или иностранного гражданина либо лица без гражданства - на дату,следующую после истечения 183 календарных дней пребывания в Российской Федерации втечение следующих подряд 12 месяцев.

Для освобождения от налогообложения доходов, полученных от источников в РоссийскойФедерации, получения налоговых вычетов или иных налоговых привилегий налогоплательщик, непризнаваемый налоговым резидентом Российской Федерации, должен представить в налоговыеорганы официальное подтверждение того, что он является резидентом государства, с которымРоссийская Федерация заключила действующий в течение соответствующего налогового периода(или его части) договор (соглашение) об избежании двойного налогообложения. Подтверждениеможет быть представлено в сроки, установленные п. 2 ст. 232 НК РФ.

Если такого подтверждения нет, налогообложение доходов, полученныхналогоплательщиком, не являющимся налоговым резидентом Российской Федерации, отроссийских источников, производится по налоговой ставке 30%, если на эти доходы нераспространяется действие ст. 217 НК РФ.

Статья 208. Доходы от источников в Российской Федерации и доходы от источников запределами Российской Федерации

Комментарий к статье 208

В комментируемой статье содержатся перечни доходов, которые считаются доходами отисточников:

- в Российской Федерации;- за пределами Российской Федерации.Для того чтобы определить, будет ли физическое лицо уплачивать налог на доходы

физических лиц в Российской Федерации, необходимо выяснить не только налоговый статусфизического лица, но и источник дохода.

Если положения НК РФ не позволяют однозначно определить источник полученныхфизическим лицом доходов, решение принимает Министерство финансов Российской Федерации.В аналогичном порядке определяется доля указанных доходов, относящаяся к доходам отисточников в Российской Федерации, и доля, относящаяся к доходам от источников за пределамиРоссийской Федерации.

При решении вопроса о налогообложении в Российской Федерации того или иного дохода,получаемого иностранными физическими лицами, помимо Налогового кодекса РФ необходимоучитывать международные соглашения об избежании двойного налогообложения.

Виды доходов

В ст. 208 НК РФ приведены следующие виды доходов:1) дивиденды. Понятие дивиденда, используемое в целях налогообложения, содержится в

ст. 43 НК РФ. В соответствии с п. 1 указанной статьи дивидендом признается любой доход,полученный акционером (участником) от организации при распределении прибыли, остающейсяпосле налогообложения (в том числе в виде процентов по привилегированным акциям), попринадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров(участников) в уставном (складочном) капитале этой организации. Порядок налогообложениядивидендов определен, в частности, ст. 214 НК РФ;

2) проценты. Согласно п. 3 ст. 43 НК РФ процентами признается любой заранее заявленный(установленный) доход, в том числе в виде дисконта, полученный по долговому обязательствулюбого вида (независимо от способа его оформления). При этом процентами признаются, вчастности, доходы, полученные по денежным вкладам и долговым обязательствам;

6

3) страховые выплаты при наступлении страхового случая. В соответствии с п. 2 ст. 9 ЗаконаРФ от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" страховымслучаем является совершившееся событие, предусмотренное договором страхования илизаконом, с наступлением которого возникает обязанность страховщика произвести страховуювыплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам;

4) доходы от использования авторских или иных смежных прав. В соответствии со ст. 7Закона РФ от 09.07.1993 N 5351-1 "Об авторском праве и смежных правах" объектами авторскогоправа являются:

- литературные произведения (включая программы для ЭВМ);- драматические и музыкально-драматические произведения, сценарные произведения;- хореографические произведения и пантомимы;- музыкальные произведения с текстом или без текста;- аудиовизуальные произведения (кино-, теле- и видеофильмы, слайдфильмы, диафильмы и

другие кино- и телепроизведения);- произведения живописи, скульптуры, графики, дизайна, графические рассказы, комиксы и

другие произведения изобразительного искусства;- произведения декоративно-прикладного и сценографического искусства;- произведения архитектуры, градостроительства и садово-паркового искусства;- фотографические произведения и произведения, полученные способами, аналогичными

фотографии; географические, геологические и другие карты, планы, эскизы и пластическиепроизведения, относящиеся к географии, топографии и к другим наукам;

- другие произведения.К объектам авторского права также относятся:- производные произведения (переводы, обработки, аннотации, рефераты, резюме, обзоры,

инсценировки, аранжировки и другие переработки произведений науки, литературы и искусства);- сборники (энциклопедии, антологии, базы данных) и другие составные произведения,

представляющие собой по подбору или расположению материалов результат творческого труда.Согласно ст. 36 указанного Закона субъектами смежных прав являются исполнители,

производители фонограмм, организации эфирного или кабельного вещания;5) доходы, полученные налогоплательщиком от сдачи в аренду или иного использования

имущества. Правоотношения, связанные с арендой имущества, регулируются гл. 34 ГК РФ. Всоответствии со ст. 606 ГК РФ по договору аренды (имущественного найма) арендодатель(наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату вовременное владение и пользование или во временное пользование.

В соответствии с положениями ГК РФ различают следующие виды аренды:- прокат;- аренда транспортных средств;- аренда зданий и сооружений;- аренда предприятий;- финансовая аренда (лизинг).Примером иного использования имущества является сдача имущества внаем. В

соответствии со ст. 671 ГК РФ по договору найма жилого помещения одна сторона - собственникжилого помещения или управомоченное им лицо (наймодатель) - обязуется предоставить другойстороне (нанимателю) жилое помещение за плату во владение и пользование для проживания внем;

6) доходы от реализации:- недвижимого имущества. К недвижимому имуществу относятся земельные участки, участки

недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты,перемещение которых невозможно без несоразмерного ущерба их назначению, в том числе леса,многолетние насаждения, здания, сооружения. К недвижимым вещам относятся такжеподлежащие государственной регистрации воздушные и морские суда, суда внутреннегоплавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иноеимущество (п. 1 ст. 130 ГК РФ);

- акций или иных ценных бумаг, а также долей от участия в уставном капитале организаций.В соответствии со ст. 142 ГК РФ ценной бумагой является документ, удостоверяющий ссоблюдением установленной формы и обязательных реквизитов имущественные права,осуществление или передача которых возможны только при его предъявлении.

К ценным бумагам относятся: государственная облигация, облигация, вексель, чек,депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя,коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами оценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг (ст. 143 ГК РФ);

- прав требования к российской или иностранной организации;- иного имущества;

7

7) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу,оказанную услугу, совершение действия. Порядок выплаты заработной платы работникаморганизации регулируется Трудовым кодексом РФ.

Рассмотрим несколько случаев, когда доход от выполнения трудовых обязанностей будетрассматриваться как доход от источников в Российской Федерации.

Пример 1. Гражданин Российской Федерации заключил с российской строительной фирмой,находящейся в Москве, трудовой договор на выполнение в Самарской области работ с 1 январяпо 31 декабря 2007 г. Ежемесячно этот гражданин получает от российской организациивознаграждение за выполненную работу на территории Самарской области.

На основании пп. 6 п. 1 ст. 208 Кодекса вознаграждение работника относится к доходам отисточников в Российской Федерации.

Пример 2. Гражданин Российской Федерации заключил с российской организацией,находящейся в Москве, трудовой договор на выполнение работ на территории Германии с 1января по 31 декабря 2007 г. Ежемесячно этот гражданин получает от российской организациивознаграждение за выполненную в Германии работу.

На основании пп. 6 п. 3 ст. 208 НК РФ вознаграждение работника относится к доходам отисточников за пределами Российской Федерации. Эта норма применяется независимо от того, засчет какого источника и где выплачивается вознаграждение.

Пример 3. Иностранный гражданин заключил с иностранной организацией, находящейся натерритории иностранного государства, трудовой договор на выполнение работ в РоссийскойФедерации с 1 января по 31 декабря 2007 г. Гражданину выдана виза на один год. За выполнениеработ на территории России он ежемесячно получает вознаграждение, которое иностраннаяорганизация перечисляет на его банковский счет.

В данном случае вознаграждение иностранного лица за выполнение трудовых обязанностейв России относится к доходам от источников в Российской Федерации.

Согласно ст. 228 НК РФ этот гражданин самостоятельно уплачивает налог на доходыфизических лиц на основании налоговой декларации, которую он обязан представить в налоговыйорган по месту регистрации в Российской Федерации.

Как видим, для определения источника дохода имеет значение место выполнения работыналогоплательщиком - в России или за ее пределами.

Если физическое лицо получает вознаграждение за выполнение трудовых обязанностей запределами Российской Федерации по трудовому договору, заключенному с российскойорганизацией, и не является налоговым резидентом России (то есть находится за пределамиРоссии более 183 календарных дней в течение следующих подряд 12 месяцев), то указанныйдоход не относится к доходам от источников в Российской Федерации. Следовательно,физическое лицо не должно платить налог со своего вознаграждения в России. Эту обязанностьнужно исполнить в соответствии с законодательством страны пребывания. При этом необходимоучитывать положения соглашений об избежании двойного налогообложения;

8) пенсии. На основании п. 2 ст. 217 НК РФ не облагаются налогом на доходы физическихлиц пенсии по государственному пенсионному обеспечению и трудовые пенсии. Пенсии,назначаемые организациями и выплачиваемые за их счет, подлежат налогообложению на общихоснованиях по ставке 13%.

Порядок расчета и выплаты пенсий регулируется Федеральным законом от 17.12.2001 N 173-ФЗ "О трудовых пенсиях в Российской Федерации". Кроме того, вопросы пенсионного обеспеченияурегулированы Федеральными законами от 15.12.2001 N 167-ФЗ "Об обязательном пенсионномстраховании в Российской Федерации" и от 15.12.2001 N 166-ФЗ "О государственном пенсионномобеспечении в Российской Федерации".

С 1 января 2006 г. в соответствии с Федеральным законом от 29.12.2004 N 204-ФЗ к доходамот источников в Российской Федерации также относятся выплаты правопреемникам умершихзастрахованных лиц в случаях, предусмотренных законодательством Российской Федерации обобязательном пенсионном страховании;

9) пособия и стипендии. Порядок расчета и выплаты указанных доходов регулируется, вчастности, Федеральными законами от 19.05.1995 N 81-ФЗ "О государственных пособияхгражданам, имеющим детей" и от 07.08.2000 N 122-ФЗ "О порядке установления размеровстипендий и социальных выплат в Российской Федерации".

Пособия и стипендии подлежат налогообложению с учетом положений, закрепленных в ст.217 НК РФ. Согласно п. 11 данной статьи освобождаются от налогообложения стипендииучащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов учреждений высшегопрофессионального образования, научно-исследовательских учреждений, учащихся учреждений

8

начального профессионального и среднего профессионального образования, слушателейдуховных учебных учреждений, выплачиваемые указанным лицам этими учреждениями,стипендии, учреждаемые Президентом Российской Федерации, органами законодательной(представительной) или исполнительной власти Российской Федерации, благотворительнымифондами, стипендии, выплачиваемые за счет средств бюджетов налогоплательщикам,обучающимся по направлению органов службы занятости;

10) доходы от использования любых транспортных средств, включая морские, речные,воздушные суда и автомобильные транспортные средства, а также штрафы и иные санкции запростой (задержку) таких транспортных средств в пунктах погрузки (выгрузки).

Обратите внимание: перечень видов доходов, перечисленных в комментируемой статье, неявляется исчерпывающим.

Доходы, не относящиеся к полученнымот источников в Российской Федерации

В п. 2 ст. 208 НК РФ перечислены доходы, которые не относятся к доходам, полученным отисточников в Российской Федерации. Это доходы физического лица, полученные в результатепроведения внешнеторговых операций (включая товарообменные) от своего имени и в своихинтересах, связанных исключительно с закупкой (приобретением) товара (выполнением работ,оказанием услуг) в России, а также с ввозом товара на территорию Российской Федерации.

Это положение применяется в отношении операций, связанных с ввозом товара натерриторию России в таможенном режиме выпуска в свободное обращение при соблюденииусловий, установленных в п. 2 комментируемой статьи.

В соответствии со ст. 11 Таможенного кодекса РФ выпуск товаров для свободногообращения - таможенный режим, при котором ввозимые на таможенную территорию РоссийскойФедерации товары остаются постоянно на этой территории без обязательства об их вывозе с этойтерритории.

Согласно положениям Таможенного кодекса РФ условиями помещения товаров подтаможенный режим выпуска для свободного обращения являются:

- уплата в отношении товаров таможенных пошлин, налогов и внесение иных таможенныхплатежей;

- соблюдение мер экономической политики и других ограничений.

Доходы, не признаваемые объектом налогообложения

В п. 5 комментируемой статьи указан особый случай, когда полученный физическим лицомдоход не признается объектом обложения налогом на доходы физических лиц. Это касаетсядоходов от операций, связанных с имущественными и неимущественными отношениямифизических лиц, признаваемых членами семьи и (или) близкими родственниками согласноСемейному кодексу РФ.

В соответствии со ст. 2 Семейного кодекса РФ членами семьи признаются супруги, родителии дети (усыновители и усыновленные).

Если же доходы получены указанными физическими лицами в результате заключения междуними договоров гражданско-правового характера или трудовых соглашений, они подлежатналогообложению в общеустановленном порядке с применением налоговых ставок,установленных ст. 224 НК РФ.

Статья 209. Объект налогообложения

Комментарий к статье 209

В соответствии с комментируемой статьей налогом на доходы физических лиц облагаютсядоходы, полученные физическими лицами - налоговыми резидентами Российской Федерации отисточников в Российской Федерации и (или) за ее пределами.

Если физическое лицо не является налоговым резидентом Российской Федерации, объектомналогообложения являются доходы, полученные от источников в Российской Федерации.

Рассмотрим порядок применения положений ст. 209 НК РФ на примерах.

Пример 1. Гражданин Российской Федерации заключил трудовой договор с российскойорганизацией на выполнение работ на территории иностранного государства с 1 января по 31декабря 2006 г. Ежемесячно этот гражданин получает вознаграждение от российской организацииза выполненную работу в иностранном государстве.

9

В этом случае гражданин Российской Федерации в 2006 г. не является налоговымрезидентом Российской Федерации. Его вознаграждение согласно ст. 209 НК РФ относится кдоходу, полученному от источников за пределами Российской Федерации. Таким образом,полученное за указанный период вознаграждение не облагается в России налогом на доходыфизических лиц.

Пример 2. Воспользуемся условиями предыдущего примера, дополнив их. За январь 2007 г.гражданин Российской Федерации получил вознаграждение за выполненные работы виностранном государстве. После окончания трудового договора на выполнение работ виностранном государстве он вернулся в Россию 1 февраля 2007 г.

В Российской Федерации он заключил трудовой договор с российской строительной фирмой,находящейся в Москве, на выполнение работ на территории Московской области с 3 февраля2007 г. В 2007 г. гражданин ежемесячно получает вознаграждение от российской организации завыполненную работу по данному договору.

За 2006 г. и январь 2007 г. гражданин получил доход от выполнения работ за пределамиРоссийской Федерации по трудовому договору, заключенному с российской организацией. Этотдоход относится к доходам, полученным от источников за пределами Российской Федерации. Сдоходов, полученных за выполненные работы по такому трудовому договору, он уплатил налог виностранном государстве.

Вознаграждение за выполнение работы по трудовому договору в Российской Федерацииотносится к доходам, полученным от источников в Российской Федерации.

Из приведенного примера следует, что гражданин находился за пределами РоссийскойФедерации с 1 января по 31 декабря 2006 г., что составляет более 183 дней. При этом в 2007 г. оннаходился в России более 183 дней.

Таким образом, с доходов, полученных данным лицом от источника за пределами России в2006 г., налог на доходы в Российской Федерации не уплачивается (так как гражданин в этом годуне является налоговым резидентом Российской Федерации).

Что касается 2007 г., то данный гражданин в этом году является налоговым резидентомРоссийской Федерации. Поэтому доходы от источников за пределами Российской Федерацииподлежат налогообложению в России.

Следовательно, по окончании 2007 г. гражданин обязан в сроки, установленные ст. 229 НКРФ, подать в налоговый орган по месту жительства налоговую декларацию в отношении доходов,полученных как от источника в России, так и за ее пределами.

Исчисление и уплата налога с доходов 2007 г. осуществляется по налоговой ставке 13%. Приэтом сумма налога, уплаченная за январь 2007 г. в иностранном государстве, принимается кзачету в уплату налога в России в отношении дохода, полученного в иностранном государстве.

Однако в течение 2007 г. налоговый агент - российская организация будет применять ставку30%, пока период пребывания налогоплательщика в России составит 183 дня. Это произойдет 3августа 2007 г. С указанной даты организация произведет перерасчет налога по ставке 13% сначала 2007 г. До конца 2007 г. налог будет исчисляться по такой же ставке.

Статья 210. Налоговая база

Комментарий к статье 210

Налог на доходы физических лиц исчисляется с налоговой базы, которая определяется сучетом положений ст. 210 НК РФ.

Согласно ст. 53 НК РФ налоговая база представляет собой стоимостную, физическую илииную характеристику объекта налогообложения.

При определении налоговой базы учитываются все доходы, полученныеналогоплательщиком в течение года, или право на распоряжение которыми у него возникло в этомналоговом периоде.

Доходы учитываются в полной сумме без учета каких-либо удержаний по распоряжениюналогоплательщика, решениям суда или иных органов. Такие удержания не могут уменьшать егоналоговую базу.

Для расчета налоговой базы и суммы налога определяется полученный физическим лицомдоход, который в установленных Кодексом случаях уменьшается на налоговые вычеты.

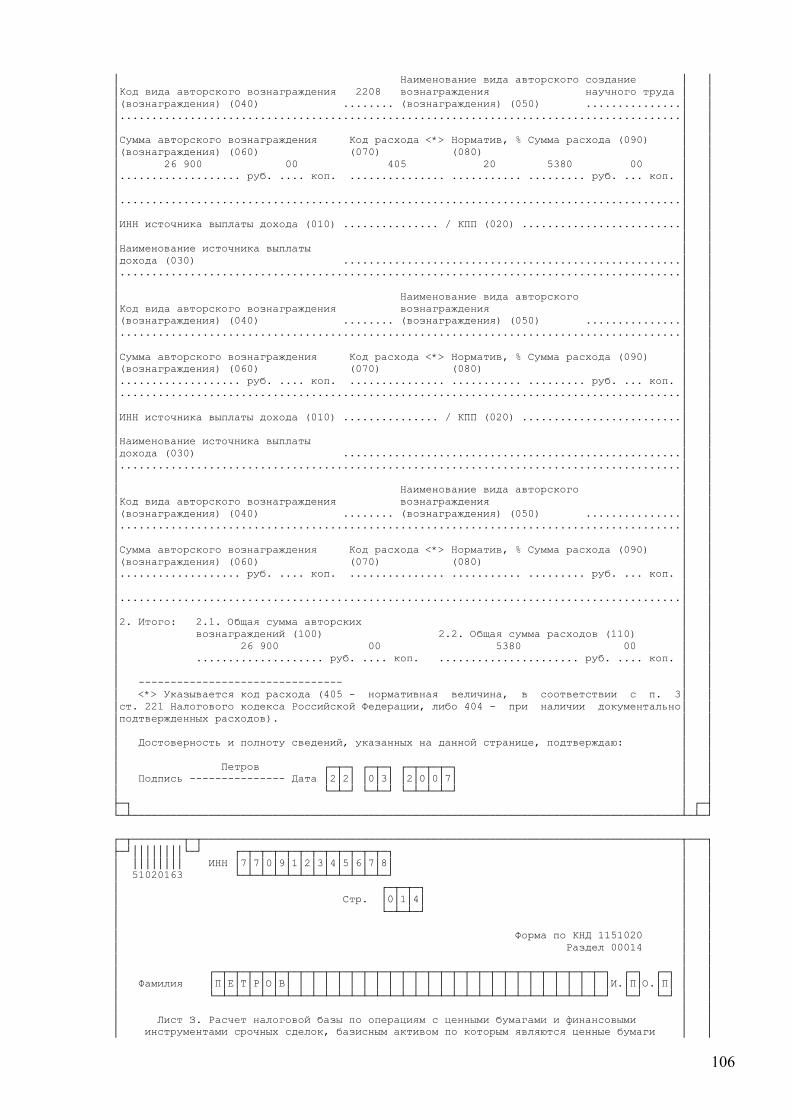

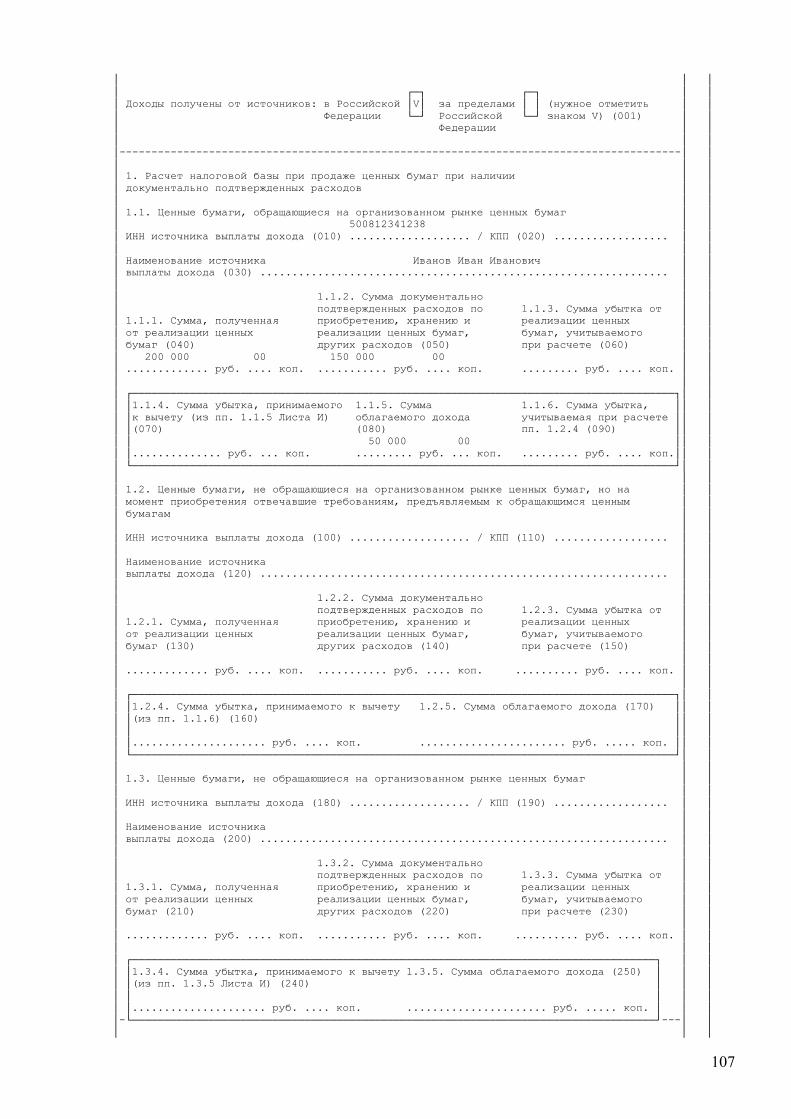

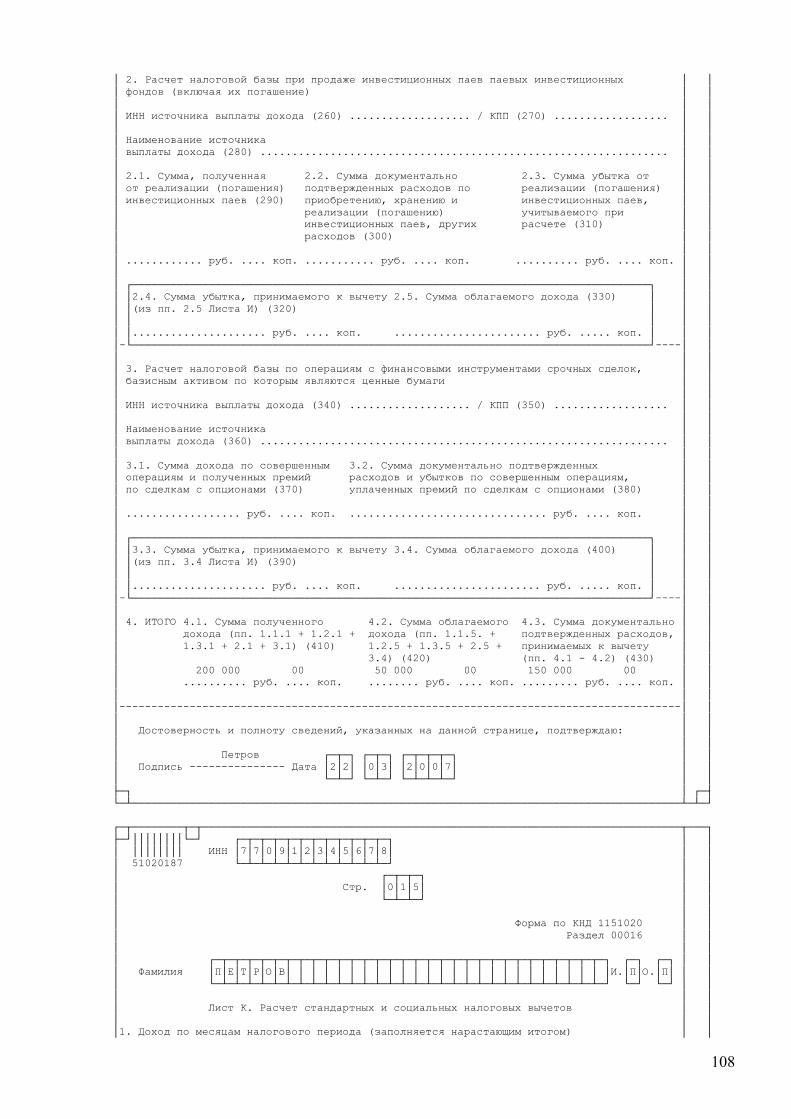

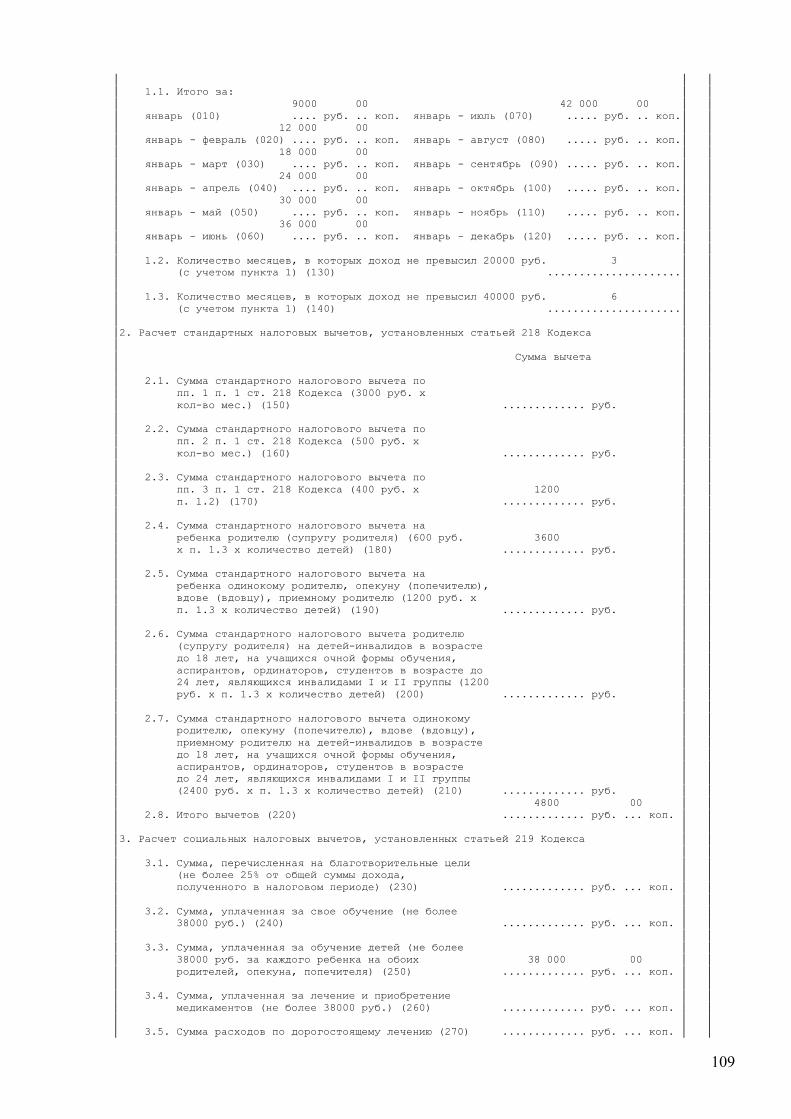

Налоговые вычеты, позволяющие в целях исчисления налога на доходы физических лицуменьшить полученные налогоплательщиками доходы, содержатся в нескольких статьях НК РФ, аименно в ст. ст. 213, 213.1, 214.1, 218, 219, 220 и 221, а также в п. п. 28 и 33 ст. 217 НК РФ.

При определении налоговой базы по налогу на доходы физических лиц не учитываютсядоходы, перечисленные в ст. 217 НК РФ. Их можно подразделить на доходы:

- полностью освобождаемые от налогообложения;

10

- частично освобождаемые от налогообложения (п. п. 28 и 33 ст. 217 НК РФ).С 1 января 2006 г. частичное освобождение от обложения налогом на доходы физических

лиц в размере, не превышающем 4000 руб. в год, применяется в отношении следующих видовдоходов:

1) стоимости подарков, полученных налогоплательщиками от организаций илииндивидуальных предпринимателей;

2) стоимости призов в денежной и натуральной форме, полученных налогоплательщиками наконкурсах и соревнованиях, проводимых в соответствии с решениями Правительства РФ,законодательных (представительных) органов государственной власти или представительныхорганов местного самоуправления;

3) сумм материальной помощи, оказываемой работодателями своим работникам, а такжебывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или повозрасту;

4) возмещения (оплаты) работодателями своим работникам, их супругам, родителям идетям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимостиприобретенных ими (для них) медикаментов, назначенных им лечащим врачом;

5) стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх идругих мероприятиях с целью рекламы товаров (работ, услуг).

Причем не облагается в пределах 4000 руб. каждый из указанных видов доходов.

Пример 1. В 2007 г. налогоплательщик по месту своей работы получил в январе, марте иавгусте материальную помощь в размере 2000 руб. В течение всего года выплаченные суммыматериальной помощи по месту основной работы учитываются в карточке по форме 1-НДФЛ.

Общий размер налоговой базы в тех месяцах, когда была получена материальная помощь,уменьшается на установленную п. 28 ст. 217 НК РФ не облагаемую налогом сумму 4000 руб. заналоговый период.

Налоговый вычет к полученной сумме материальной помощи применяется в следующемпорядке:

- в январе - из полученной суммы материальной помощи исключается часть необлагаемойсуммы в размере 2000 руб. (в сумме, равной полученному размеру помощи). Налоговая база вотношении материальной помощи в этом месяце равна нулю;

- в марте - из полученной суммы материальной помощи исключается оставшаяся частьнеоблагаемой суммы в размере 2000 руб., поэтому налоговая база в отношении материальнойпомощи в этом месяце равна нулю;

- в августе полученная сумма материальной помощи включается в налоговую базуполностью, поскольку общая сумма полученной материальной помощи с начала года превысила4000 руб.

Таким образом, общая сумма полученной материальной помощи составила 6000 руб., аподлежит налогообложению 2000 руб. (6000 руб. - 4000 руб.).

Четыре группы налоговой базы

Анализируя гл. 23 НК РФ, можно выделить четыре вида налоговой базы:1) налоговая база, облагаемая по налоговой ставке 13%. В эту налоговую базу включаются

большая часть доходов, получаемых физическими лицами, в том числе заработная плата и иныевыплаты, связанные с оплатой труда, вознаграждения за выполнение работ по договорамгражданско-правового характера и т.д.;

2) налоговая база, облагаемая по налоговой ставке 30%. В эту налоговую базу включаютсядоходы физических лиц, не являющихся налоговыми резидентами Российской Федерации;

Внимание! Федеральный закон от 16.05.2007 N 76-ФЗ внес поправки в ст. 224 НК РФ, котораяустанавливает налоговые ставки по налогу на доходы физических лиц. Поправки вступают в силу с1 января 2008 г. и касаются налогообложения физических лиц, не являющихся налоговымирезидентами Российской Федерации. С указанной даты при получении данными лицамидивидендов от долевого участия в деятельности российских организаций такие доходыоблагаются по ставке 15%;

3) налоговая база, облагаемая по ставке 9%.В эту налоговую базу включаются:- доходы от долевого участия в организациях;- доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1

января 2007 г., а также доходы учредителей доверительного управления ипотечным покрытием,

11

полученные на основании приобретения ипотечных сертификатов участия, выданныхуправляющим ипотечным покрытием до 1 января 2007 г.;

4) налоговая база, облагаемая по налоговой ставке 35%. В эту налоговую базу включаютсятакие доходы, как:

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и другихмероприятиях в целях рекламы товаров, работ и услуг, в части, превышающей 4000 руб. заналоговый период;

- страховые выплаты по договорам добровольного страхования жизни, заключенным на срокменее пяти лет, в части, превышающей суммы внесенных физическими лицами страховыхвзносов, увеличенных на сумму, рассчитанную исходя из действующей ставки рефинансированияБанка России на момент заключения указанных договоров;

- процентные доходы по вкладам в банках:- по рублевым вкладам - в части превышения суммы процентной платы, рассчитанной

исходя из действующей ставки рефинансирования Банка России, в течение периода, за которыйначислены проценты;

- по вкладам в иностранной валюте - в части превышения суммы процентной платы,рассчитанной исходя из 9% годовых, в течение периода, за который начислены проценты;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных)средств:

- по рублевым займам - в части превышения суммы процентов за пользование заемными(кредитными) средствами, исчисленной исходя из трех четвертых действующей ставкирефинансирования, установленной Банком России на дату получения таких средств, над суммойпроцентов, исчисленной исходя из условий договора;

- по валютным займам - в части превышения суммы процентов за пользование заемными(кредитными) средствами, исчисленной исходя из 9% годовых, над суммой процентов,исчисленной исходя из условий договора.

Сказанное не относится к доходам в виде материальной выгоды, полученной от экономии напроцентах за пользование целевыми займами (кредитами), полученными налогоплательщиками откредитных и иных российских организаций и фактически израсходованными на новоестроительство либо приобретение на территории Российской Федерации жилого дома, квартиры,комнаты или доли (долей) в них. Но при условии, что налогоплательщик представит документы,подтверждающие целевое использование таких средств.

Таким образом, к доходам в виде материальной выгоды от экономии на процентах запользование целевыми займами (кредитами), полученными и фактически израсходованными науказанные выше цели, применяется налоговая ставка в размере 13%. В отношении материальнойвыгоды от экономии на процентах за пользование займами (кредитами), полученными на иныецели, для исчисления налога применяется ставка 35%.

Определение каждого вида налоговой базы осуществляется отдельно.

Налоговая база, определяемая с учетом налоговых вычетов

Налоговая база в отношении доходов, подлежащих обложению по налоговой ставке 13%,определяется как денежное выражение таких доходов, уменьшенных на сумму налоговыхвычетов.

Рассмотрим на примере порядок определения налоговой базы по доходам, полученнымфизическим лицом по месту основной работы.

Пример 2. Работница организации имеет дочь в возрасте 10 лет и является одинокойматерью, не состоящей в зарегистрированном браке. 10 января 2007 г. она подала в бухгалтериюорганизации заявление о предоставлении налоговых вычетов по налогу на доходы физическихлиц с приложением документов, подтверждающих право на их получение.

Ежемесячно в 2007 г. ей начисляется и выплачивается заработная плата в размере 5500руб. Кроме того, в течение года ей неоднократно выплачивалась материальная помощь: по 2000руб. в январе, мае, июле, сентябре и декабре.

Налоговая база определяется за вычетом необлагаемого размера материальной помощи -4000 руб. и стандартных налоговых вычетов:

- необлагаемого минимума дохода налогоплательщика - 400 руб.;- вычета на обеспечение ребенка - 1200 руб. (600 руб. x 2).1. За 2007 г. работницей получен доход в виде:- заработной платы в размере 66 000 руб. (5500 руб. x 12 мес.);- материальной помощи в размере 10 000 руб. (2000 руб. x 5 мес.).2. Общая сумма материальной помощи составила 10 000 руб., а в налоговую базу

включается материальная помощь в размере 6000 руб. (10 000 руб. - 4000 руб.), то есть за

12

минусом не облагаемой налогом суммы в размере 4000 руб. Таким образом, налогом на доходыфизических лиц облагается материальная помощь, полученная в июле, сентябре и декабре.

3. Доход работницы за 2007 г. составил 76 000 руб., но для расчета стандартных налоговыхвычетов принимается полученный ею доход в размере 72 000 руб. (76 000 руб. - 4000 руб.), то естьза исключением не облагаемого налогом на доходы физических лиц размера материальнойпомощи - 4000 руб.

4. Доход, исчисленный нарастающим итогом с начала года, превысил 20 000 руб. в апреле2007 г. и составил 22 000 руб. (5500 руб. x 4 мес.). Сумма материальной помощи 2000 руб.,полученная в январе, в доход не включается.

5. Доход, исчисленный нарастающим итогом с начала года, превысил 40 000 руб. в июле2007 г. и составил 40 500 руб. (5500 руб. x 7 мес. + 2000 руб.). В доход включается суммаматериальной помощи, полученная в июле. Материальная помощь (2000 руб.), полученная в мае,в доходе работника не учитывается.

6. Бухгалтерией организации ежемесячно предоставляются стандартные налоговые вычеты:- с января по апрель 2007 г. на работницу в размере 1600 руб. (400 руб. x 4 мес.);- с января по июнь 2007 г. на ребенка в размере 7200 руб. (1200 руб. x 6 мес.).Общая сумма стандартных вычетов за 2007 год составила 8800 руб. (1600 руб. + 7200 руб.).7. Сумма налоговой базы за 2007 год определяется как разница между общей суммой

дохода, суммами, не подлежащими налогообложению, и налоговыми вычетами и составляет 63200 руб. (76 000 руб. - 4000 руб. - 8800 руб.).

Если в налоговом периоде сумма налоговых вычетов окажется больше суммы доходов,которые учитываются при определении налоговой базы, облагаемой по налоговой ставке вразмере 13%, то применительно к этому налоговому периоду налоговая база принимается равнойнулю. На следующий налоговый период полученная в данном налоговом периоде разница междусуммой налоговых вычетов и суммой доходов не переносится, если иное не предусмотрено гл. 23НК РФ.

Пример 3. Работнице организации, не состоящей в зарегистрированном браке, имеющейдвоих детей в возрасте 10 и 17 лет, ежемесячно начисляется заработная плата в размере 1500руб. В январе 2007 г. она подала в бухгалтерию организации заявление о предоставленииналоговых вычетов по налогу на доходы физических лиц с приложением документов,подтверждающих право на их получение.

Работница имеет право на получение стандартного налогового вычета за каждый месяц2007 г. до месяца, в котором ее доход, исчисленный нарастающим итогом с начала года, превысит20 000 руб. Кроме того, ей положен стандартный налоговый вычет на детей за каждый месяц 2007г. до месяца, в котором ее доход, исчисленный нарастающим итогом с начала года, не превысит40 000 руб.:

- необлагаемый минимум дохода налогоплательщика - в размере 400 руб. в соответствии спп. 3 п. 1 ст. 218 НК РФ;

- вычет на обеспечение детей - в размере 1200 руб. на каждого ребенка, всего на сумму 2400руб. (1200 руб. x 2 ребенка) на основании абз. 3 пп. 4 п. 1 ст. 218 НК РФ.

Доход, исчисленный нарастающим итогом с начала года за период с января по декабрь 2007г., составил 18 000 руб. (1500 руб. x 12 мес.). Таким образом, он не превышает предельных дляпредоставления стандартных налоговых вычетов сумм - 20 000 и 40 000 руб.

Бухгалтерией организации работнице ежемесячно предоставляются стандартные налоговыевычеты в размере 2800 руб. (400 руб. + 2400 руб.).

Общая сумма стандартных вычетов составила 33 600 руб. (2800 руб. x 12 мес.).В течение года бухгалтерией ежемесячно определяется налоговая база с учетом

ежемесячных налоговых вычетов. Так как ежемесячный доход составляет 1500 руб., а суммастандартных вычетов составляет 2800 руб., то налоговая база принимается равной нулю исоответственно исчисление и удержание налога на доходы не производятся.

При этом между суммой налоговых вычетов (33 600 руб.) и суммой полученного дохода (18000 руб.) образовалась разница в размере 15 600 руб. (33 600 руб. - 18 000 руб.). Эта суммаявляется суммой непредоставленных вычетов. На следующий год она не переносится.

Налоговая база, облагаемая по ставкам 9, 30 и 35%

В отношении доходов, облагаемых по налоговым ставкам 9, 30 и 35%, налоговая базаопределяется как денежное выражение доходов, подлежащих налогообложению. В данном случаеналоговые вычеты, предусмотренные ст. ст. 218 - 221 НК РФ, при определении налоговой базы неприменяются.

13

При этом налоговая база определяется отдельно по каждой группе доходов, а налогисчисляется отдельно с каждой выплаты дохода.

Пример 4. Воспользуемся условиями предыдущего примера, дополнив их.Допустим, что 21 февраля 2007 г. в этой же организации работнице выдан рублевый заем на

сумму 50 000 руб. сроком на три месяца. Процентная ставка за пользование заемными средствамисоставляет 6% годовых. По условиям договора проценты по займу уплачиваются в момент еговозврата. Заем с процентами возвращен 21 мая 2007 г.

В связи с полученной экономией на процентах за пользование займом у работницыопределяется доход в виде материальной выгоды на основании ст. 212 НК РФ. Указаннаяматериальная выгода подлежит налогообложению в организации по ставке 35%.

Сумму начисленной заработной платы работницы бухгалтер ежемесячно отражаетследующим образом:

Дебет 20 Кредит 70- 1500 руб. - начислена заработная плата.При выдаче рублевого займа сделана проводка:Дебет 73-1 Кредит 50- 50 000 руб. - выдан заем работнице.Сумма процентов, подлежащих уплате, составила 739,73 руб. (50 000 руб. x 6% x 90 дн. : 365

дн.).На эту сумму в организации был начислен операционный доход:Дебет 73-1 Кредит 91-1- 739,73 руб. - начислена сумма причитающихся процентов по займу.На сумму возвращенного займа и процентов по нему сделана проводка:Дебет 50 Кредит 73-1- 50 739,73 руб. - возвращен заем с процентами в кассу.Таким образом, в 2007 г. у работницы образовалось два вида налоговой базы:- налоговая база, облагаемая по ставке 13% (заработная плата);- налоговая база, облагаемая по ставке 35% (материальная выгода от экономии на

процентах при получении заемных средств).1. Налоговая база, облагаемая по налоговой ставке 13%, принимается равной нулю,

поскольку сумма стандартных вычетов превышает сумму полученного заработка (см. предыдущийпример).

2. Налоговая база, облагаемая по налоговой ставке 35%, определяется в следующемпорядке.

Сначала рассчитывается сумма материальной выгоды по займу:- определяется сумма процентной платы исходя из трех четвертых ставки

рефинансирования Банка России на дату выдачи заемных средств (в феврале 2007 г. онаравнялась 10,5%). Три четвертых ставки рефинансирования составляют 7,88%. Сумма процентнойплаты за период пользования заемными средствами исходя из 7,88% определена в размере971,51 руб. (50 000 руб. x 7,88% x 90 дн. : 365 дн.);

- определяется сумма процентной платы, предусмотренная в договоре. Она составила739,73 руб.

Сумма материальной выгоды, полученная от экономии на процентах по займу, равна 231,78руб. (971,51 руб. - 739,73 руб.).

Сумма налога, исчисленная по ставке 35%, составляет 81 руб. (231,78 руб. x 35%).Определение налоговой базы и удержание налога, исчисленного с материальной выгоды,

производятся в день уплаты процентов по заемным средствам (пп. 2 п. 1 ст. 212 и пп. 3 п. 1 ст. 223НК РФ). Проценты были оплачены 21 мая 2007 г., значит, на эту дату необходимо сделать запись:

Дебет 70 Кредит 68 субсчет "Расчеты по НДФЛ"- 81 руб. - начислен НДФЛ с материальной выгоды.Образовавшаяся разница между суммой стандартных налоговых вычетов и суммой дохода,

облагаемого по ставке 13%, в размере 15 600 руб. (см. предыдущий пример) при налогообложенииматериальной выгоды по займу не учитывается.

При определении налоговой базы доходы (расходы, принимаемые к вычету в соответствиисо ст. ст. 218 - 221 НК РФ) физических лиц, выраженные (номинированные) в иностранной валюте,согласно комментируемой статье подлежат пересчету в рубли по курсу Банка России,установленному на дату фактического получения доходов (осуществления расходов).

Кто определяет налоговую базу

Налоговая база определяется с учетом норм ст. ст. 226, 227 и 228 НК РФ:

14

- российскими организациями, индивидуальными предпринимателями, нотариусами,занимающимися частной практикой, адвокатами, учредившими адвокатский кабинет, а такжепостоянными представительствами иностранных организаций в Российской Федерации, откоторых или в результате отношений с которыми налогоплательщик получил доходы, подлежащиеналогообложению у источника выплаты, - по суммам таких доходов;

- коллегиями адвокатов, адвокатскими бюро и юридическими консультациями - по доходамадвокатов;

- индивидуальными предпринимателями - по суммам доходов, полученных отосуществления предпринимательской деятельности;

- частными нотариусами и другими лицами, занимающимися в установленном действующимзаконодательством порядке частной практикой (в том числе адвокатами, осуществляющимиадвокатскую деятельность индивидуально), - по суммам доходов, полученных от такойдеятельности;

- физическими лицами, получившими вознаграждения от других физических лиц, неявляющихся налоговыми агентами, на основе заключенных договоров гражданско-правовогохарактера, включая доходы по договорам найма или договорам аренды любого имущества, - посуммам названных доходов;

- физическими лицами, получившими доходы от продажи имущества, принадлежащего этимлицам на праве собственности, - по суммам таких доходов;

- физическими лицами, получившими доходы от других физических лиц в порядке дарения, -по суммам таких доходов;

- физическими лицами - налоговыми резидентами Российской Федерации, получающимидоходы от источников за пределами России, - по суммам указанных доходов;

- физическими лицами, получающими другие доходы, налог с которых не был удержанналоговыми агентами, - по суммам таких доходов.

Налоговые агенты - российские организации и постоянные представительства иностранныхорганизаций в Российской Федерации определяют налоговую базу на основе регистровбухгалтерского учета и иных документально подтвержденных данных о доходах, подлежащихналогообложению.

Индивидуальные предприниматели, нотариусы и адвокаты обязаны вести учет доходов,расходов и хозяйственных операций. На основании этого учета они определяют налоговую базуотчетного (налогового) периода. Учет осуществляется в соответствии с Порядком учета доходов ирасходов и хозяйственных операций для индивидуальных предпринимателей, утвержденнымсовместным Приказом Минфина России и МНС России от 13.08.2002 N 86н/БГ-3-04/430.

Учет доходов физических лиц, не являющихся индивидуальными предпринимателями(нотариусами, адвокатами), и определение налоговой базы осуществляются налоговыми агентами- источниками выплаты доходов. Учет ведется в налоговой карточке по форме 1-НДФЛ,утвержденной Приказом МНС России от 31.10.2003 N БГ-3-04/583.

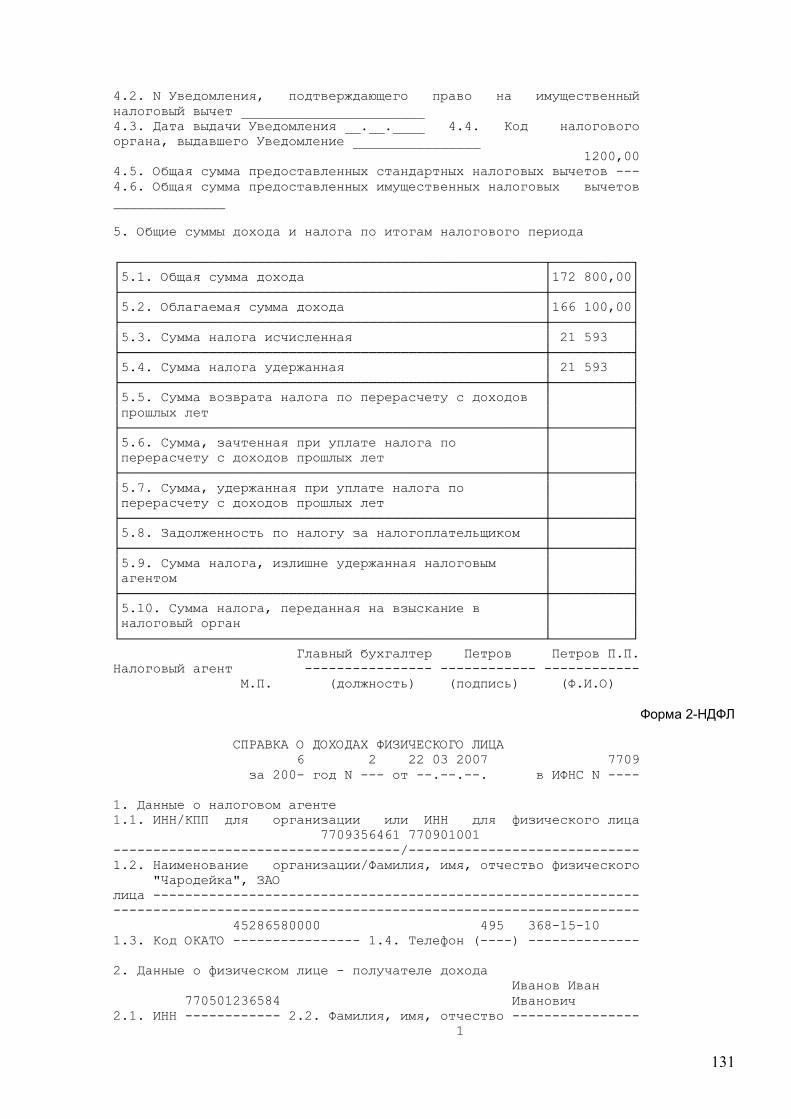

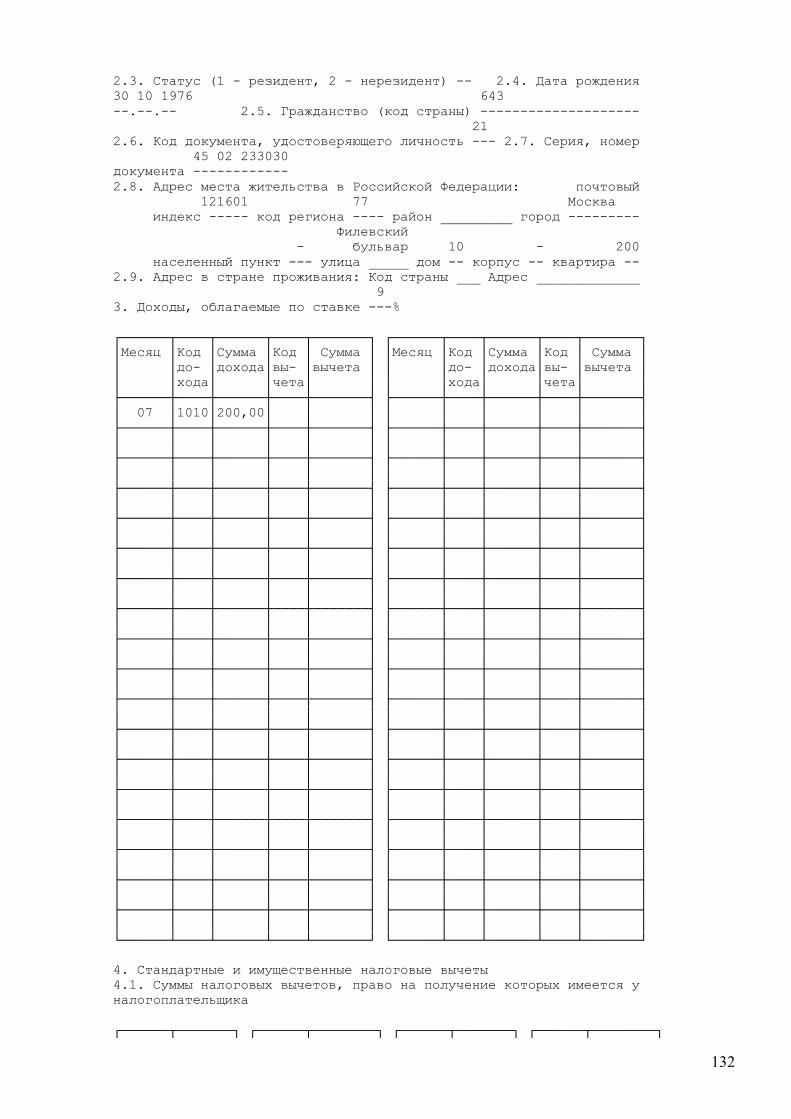

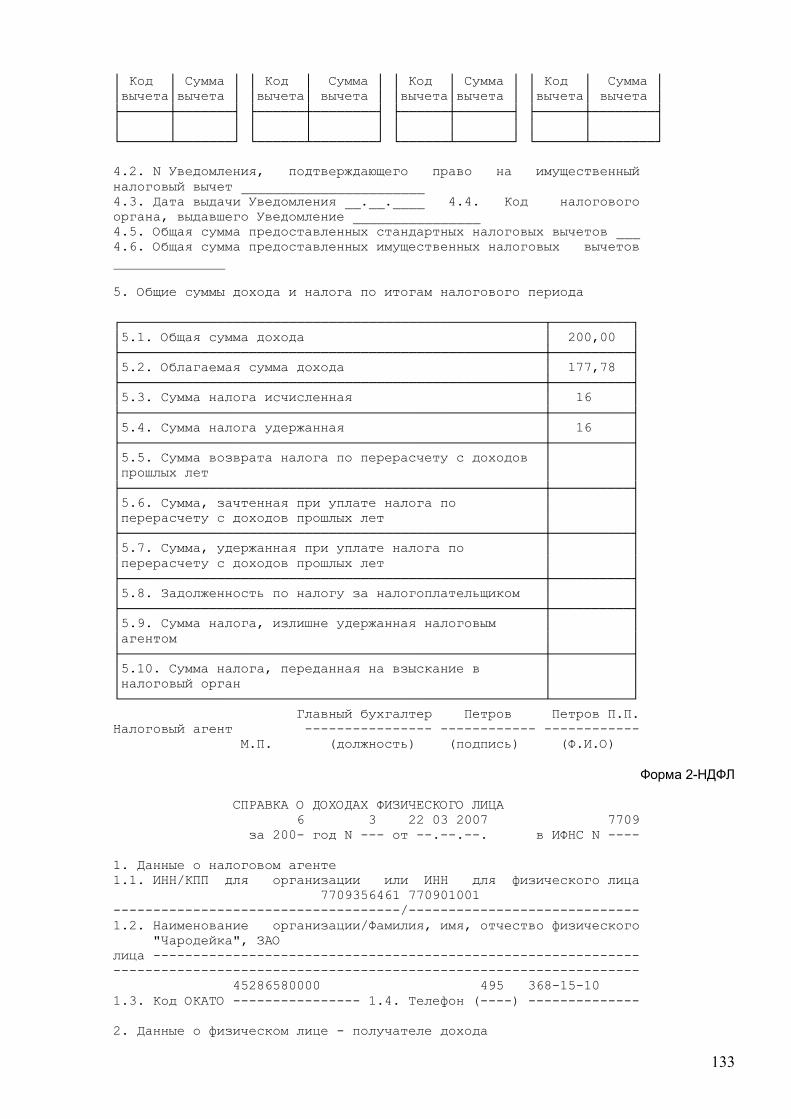

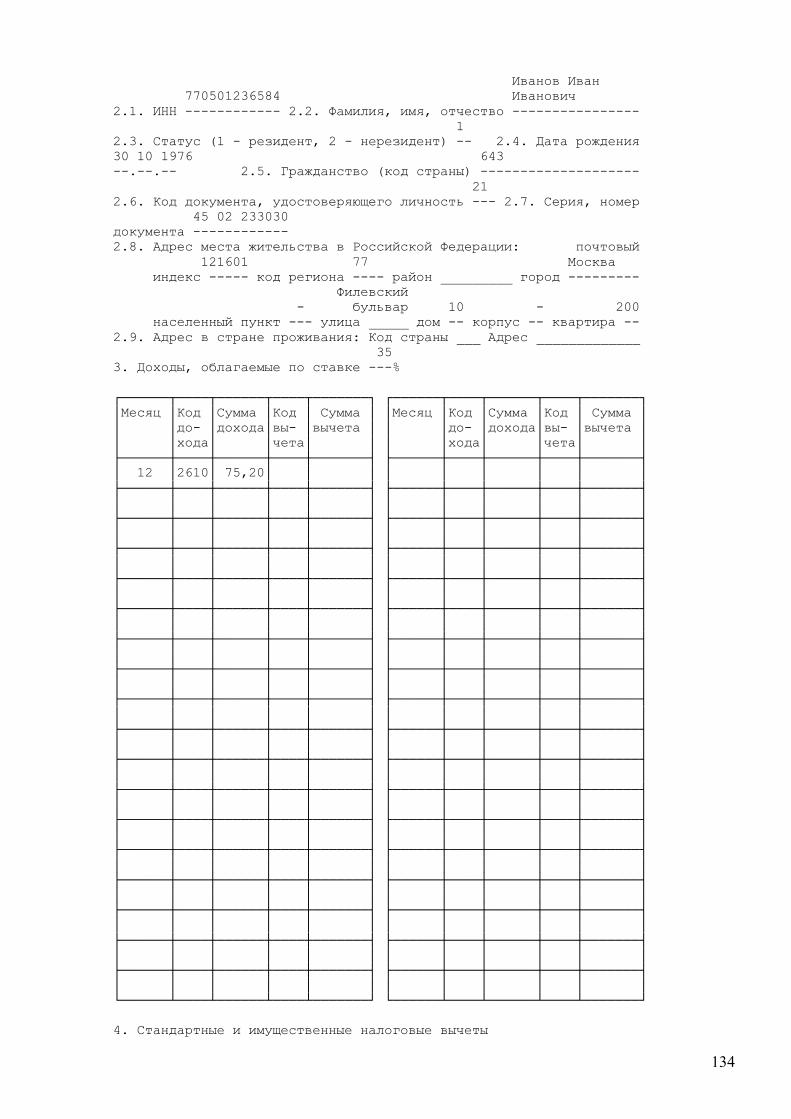

Физические лица, получившие в течение года доходы от налоговых агентов, ведут учетдоходов и определяют налоговую базу на основе справок о доходах, выдаваемых им налоговымиагентами, а также иных документально подтвержденных данных о доходах, признаваемыхобъектом налогообложения в Российской Федерации. Справка о доходах (форма 2-НДФЛ)утверждена Приказом ФНС России от 13.10.2006 N САЭ-3-04/706@.

Статья 211. Особенности определения налоговой базы при получении доходов внатуральной форме

Комментарий к статье 211

Комментируемая статья посвящена особенностям определения налоговой базы приполучении доходов в натуральной форме.

Налогоплательщики могут получить доходы в натуральной форме в виде:- оплаты (полностью или частично) товаров (работ, услуг) или имущественных прав, в том

числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;- товаров, полученных налогоплательщиком на безвозмездной основе;- работ, выполненных в интересах налогоплательщика на безвозмездной основе;- услуг, оказанных в интересах налогоплательщика на безвозмездной основе;- оплаты труда в натуральной форме.Датой получения доходов в виде оплаты труда (в том числе в натуральной форме) согласно

п. 2 ст. 223 НК РФ признается последний календарный день месяца, за который произведеноначисление дохода.

Необходимо учитывать, что согласно п. 5 ст. 208 НК РФ доходами не признаются доходыфизических лиц от операций, связанных с имущественными и неимущественными отношениями

15

физических лиц, признаваемых членами семьи и (или) близкими родственниками в соответствии сСемейным кодексом РФ. Согласно ст. 2 данного документа к членам семьи отнесены супруги,родители и дети (усыновители и усыновленные). Таким образом, не могут быть признаныдоходами в натуральной форме, подлежащими налогообложению, оплаченные родителямитовары, работы, услуги в пользу своих детей.

Доходы в натуральной форме, полученные физическими лицами от членов семьи, подлежатналогообложению только в том случае, если между указанными членами семьи заключен договоргражданско-правового характера (подряда, возмездного оказания услуг и т.п.).

В том случае, когда физическое лицо приобретает товары (работы, услуги) на основаниидоговоров гражданско-правового характера по льготным ценам у любых лиц, являющихсявзаимозависимыми по отношению к таким налогоплательщикам, образующаяся разница в ценеявляется доходом, полученным в виде материальной выгоды, согласно п. 1 ст. 212 НК РФ.

При получении налогоплательщиком дохода в натуральной форме в виде товаров (работ,услуг), иного имущества налоговую базу следует определять как стоимость этих товаров, работ,услуг, иного имущества, исчисленную исходя из их цен, определяемых в порядке, аналогичномпредусмотренному ст. 40 НК РФ. При определении налоговой базы в стоимости таких товаров(работ, услуг) также учитывается соответствующая сумма налога на добавленную стоимость иакцизов.

Если цена, исходя из которой организация определила налоговую базу по доходу,полученному физическим лицом в натуральной форме, отклоняется не более чем на 20% отуровня цен, применяемых указанной организацией по идентичным товарам (работам, услугам) впределах непродолжительного времени, перерасчет налоговой базы в сторону ее увеличенияналоговые органы не производят.

Пример 1. В организации два раза в месяц (1-го и 15-го числа) производится оплата труда заистекший месяц. В связи с отсутствием денежных средств принято решение об оплате труда своихработников, являющихся налоговыми резидентами Российской Федерации, за январь 2007 г.продукцией собственного производства.

Одному из работников организации за январь была начислена зарплата в размере 5000 руб.Эта операция оформлена в бухгалтерском учете следующей проводкой:

Дебет 26 Кредит 70- 5000 руб. - начислена заработная плата.Однако 1 февраля 2007 г. ему выдали в счет оплаты труда за январь продукцию

собственного производства стоимостью 4000 руб. (в том числе НДС - 610 руб.). Себестоимостьуказанной продукции составила 3000 руб.

Налоговая база за январь определяется в размере 5000 руб. исходя из начисленной суммызаработка.

Работник имеет право на стандартный вычет, установленный пп. 3 п. 1 ст. 218 НК РФ, вразмере 400 руб. Исчисленная сумма налога составляет:

(5000 руб. - 400 руб.) x 13% = 598 руб.При определении налоговой базы в отношении доходов, полученных в натуральной форме,

стоимость выданной продукции рассчитывается с учетом рыночной цены на такую продукцию,сложившуюся на товарном рынке по месту нахождения организации.

Бухгалтер должен сделать следующие проводки:Дебет 70 Кредит 90-1- 4000 руб. - начислена выручка по продукции, переданной в счет оплаты труда;Дебет 90-3 Кредит 68 субсчет "Расчеты по НДС"- 610 руб. - начислен НДС в бюджет с выручки;Дебет 90-2 Кредит 43- 3000 руб. - списана фактическая себестоимость продукции, переданной в счет оплаты

труда.Так как денежные средства работнику не выплачивались, исчисленный налог не

удерживается. Задолженность работника по уплате налога составляет 598 руб., а задолженностьорганизации по оплате труда - 1000 руб.

За февраль работнику начислена заработная плата 5000 руб. Доход с начала года равен 10000 руб. (5000 руб. x 2 мес.). Сумма стандартных налоговых вычетов за январь - февральсоставила 800 руб. (400 руб. x 2 мес.). Налоговая база с начала года определена в размере 9200руб. (10 000 руб. - 800 руб.).

Исчисленная сумма налога с начала года составляет 1196 руб. (9200 руб. x 13%).1 марта 2007 г. организация получила в банке денежные средства на выплату заработной

платы за февраль и погашение задолженности по заработной плате за январь и одновременноперечислила в бюджет налог, удержанный за январь и февраль, в размере 1196 руб. Работникувыплачено 4804 руб. (5000 руб. + 1000 руб. - 1196 руб.), что отражается проводками:

16

Дебет 70 Кредит 50- 4804 руб. - выдана заработная плата;Дебет 70 Кредит 68 субсчет "Расчеты по НДФЛ"- 1196 руб. - удержан НДФЛ.

В случае если налог не удержан в установленный срок, организация, выплачивающаязаработную плату исключительно в натуральной форме, в соответствии с п. 5 ст. 226 НК РФобязана в месячный срок подать в налоговый орган сведения по форме 2-НДФЛ и сообщить оневозможности удержать налог. Этот порядок применяется только в том случае, если в течение 12месяцев после выплаты дохода в натуральной форме организация не сможет удержать налог сденежных выплат. Получив сведения о неудержанном налоге, налоговые органы направляютналогоплательщикам уведомления об уплате налога в два платежа:

первый - не позднее 30 календарных дней с даты вручения налогового уведомления;второй - не позднее 30 календарных дней после первого срока уплаты.Статья 217 НК РФ содержит перечень доходов, освобождаемых от налогообложения. При

получении налогоплательщиком дохода, попадающего в этот перечень, и при соблюденииусловий, закрепленных указанной статьей, он освобождается от уплаты налога на доходыфизических лиц с этих доходов.

В соответствии с коллективным договором или трудовым договором по письменномузаявлению работника оплата труда может производиться и в иных формах, не противоречащихзаконодательству Российской Федерации и международным договорам Российской Федерации.Доля заработной платы, выплачиваемой в неденежной форме, согласно ст. 131 Трудового кодексаРФ не может превышать 20% от общей суммы заработной платы. При этом выплата заработнойплаты в бонах, купонах, в форме долговых обязательств и расписок, а также в виде спиртныхнапитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и другихпредметов, в отношении которых установлены запреты или ограничения на их свободный оборот,не допускается.

Пример 2. Сотруднику, являющемуся налоговым резидентом Российской Федерации, ворганизации ежемесячно начисляется заработная плата в размере 10 000 руб. В мае 2007 г.организация компенсировала этому сотруднику стоимость приобретенной им путевки в санаторийг. Ялты стоимостью 30 000 руб. за счет чистой прибыли.

Налоговая база за январь - май определяется с учетом начисленной суммы заработнойплаты и оплаченной стоимости путевки, а также стандартных налоговых вычетов.

Сотрудник имеет право на уменьшение полученного дохода на стандартный налоговыйвычет, установленный пп. 3 п. 1 ст. 218 НК РФ, в размере 400 руб. Сумма стандартных вычетов заянварь - февраль 2007 г. составляет 800 руб. (400 руб. x 2 мес.). С марта стандартные вычеты непредоставляются, так как налогооблагаемый доход в этом месяце превысил 20 000 руб.

Налоговую базу и сумму налога бухгалтерия организации определяет по окончании каждогомесяца нарастающим итогом. Удержание исчисленной суммы налога осуществляется с зачетомранее удержанной суммы налога.

За январь - апрель исчисленная сумма налога на доходы физических лиц составила:(10 000 руб. x 4 мес. - 800 руб.) x 13% = 5096 руб.Так как оплаченная организацией путевка приобретена для отдыха за границей (г. Ялта,

Украина), льгота по налогу на доходы физических лиц, предусмотренная п. 9 ст. 217 НК РФ, непредоставляется. Стоимость путевки полностью включается в налоговую базу работника.

За январь - май 2007 г. налоговая база по НДФЛ равна:10 000 руб. x 5 мес. + 30 000 руб. - 800 руб. = 79 200 руб.Сумма налога, исчисленная нарастающим итогом с начала года, составляет 10 296 руб. (79

200 руб. x 13%).Начисление заработной платы за май отражается проводкой:Дебет 25 Кредит 70- 10 000 руб. - начислена заработная плата.При выплате зарплаты бухгалтерия организации должна удержать сумму налога в размере

5200 руб. (10 296 руб. - 5096 руб.). Однако удерживаемая сумма налога не может превышать 50%суммы выплаты, то есть 5000 руб.

Дебет 70 Кредит 68 субсчет "Расчеты по НДФЛ"- 5000 руб. - начислен НДФЛ.Следовательно, сотруднику выплачивается заработок также в размере 5000 руб. (10 000 руб.

- 5000 руб.), что отражается проводкой:Дебет 70 Кредит 50- 5000 руб. - выдана заработная плата.Всего за пять месяцев удержанный налог составляет 10 096 руб. (5096 руб. + 5000 руб.).

17

Сумма задолженности по налогу за пять месяцев налогового периода составила 200 руб. (10296 руб. - 10 096 руб.). Эту сумму нужно удержать с работника при первой выплате в денежномвыражении.

Пример 3. Организация приобрела туристические путевки для работника и его супруги виюне 2007 г. стоимостью по 25 000 руб. каждая.

Порядок определения налоговой базы, расчета и уплаты налога на доходы работникаорганизации аналогичен порядку, приведенному в примере 2. Рассмотрим порядок определенияналоговой базы, расчета и уплаты налога с дохода супруги работника.

В бухгалтерском учете организации сделана запись:Дебет 91 Кредит 50-3- 25 000 руб. - приобретена путевка за счет средств организации.Налоговая база супруги работника - доход в натуральной форме в виде оплаты стоимости

путевки в размере 25 000 руб. Сумма налога на доходы физических лиц составляет 3250 руб. (25000 руб. x 13%).

Если организация не будет производить супруге работника какие-либо выплаты денежныхсредств, сумма налога в течение месяца со дня выдачи путевки передается на взыскание вналоговый орган. Сведения о сумме полученного дохода (25 000 руб.) и сумме задолженности поналогу (3250 руб.) отражаются в форме 2-НДФЛ, которая представляется в налоговый орган вмесячный срок.

Уплата налога, переданного на взыскание в налоговый орган, производится супругойработника на основании налогового уведомления об уплате налога, которое вручается по местужительства. Супруга работника организации должна уплатить налог равными долями в дваплатежа: первый - не позднее 30 календарных дней с даты вручения налогового уведомления, авторой - не позднее 30 календарных дней после первого срока уплаты.

Следует отметить, что исчисление налога с доходов, полученных в натуральной форме,производится по ставкам, указанным в ст. 224 НК РФ. При этом доходы, полученные физическимилицами, не являющимися налоговым резидентами РФ, подлежат налогообложению по ставке 30%,если иное не установлено международными договорами об избежании двойногоналогообложения.

Статья 212. Особенности определения налоговой базы при получении доходов в видематериальной выгоды

Комментарий к статье 212

Физические лица могут получать доходы в различных формах - денежной и натуральной, ввиде материальной выгоды, полученной в результате какой-либо сделки.

Статья 212 НК РФ посвящена особенностям определения налоговой базы и исчисленияналога на доходы физических лиц при получении доходов в виде материальной выгоды.

В комментируемой статье определено четыре вида материальной выгоды:- материальная выгода, полученная от экономии на процентах за пользование

налогоплательщиком заемными средствами, полученными от организаций или индивидуальныхпредпринимателей;

- материальная выгода, полученная от экономии на процентах за пользованиеналогоплательщиком кредитными средствами, полученными от банков или иных кредитныхорганизаций;

- материальная выгода, полученная от приобретения товаров (работ, услуг) у физическихлиц в соответствии с гражданско-правовым договором, а также у организаций и индивидуальныхпредпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику;

- материальная выгода, полученная от приобретения ценных бумаг.Исчисление налога с доходов, полученных налогоплательщиками в виде материальной

выгоды, осуществляется с применением ставок, указанных в ст. 224 НК РФ. При этом доходы,полученные физическими лицами, не являющимися налоговыми резидентами РФ, подлежатналогообложению по ставке 30%, если иное правило не установлено международнымидоговорами об избежании двойного налогообложения.

Материальная выгода не определяется, если заемные средства полученыналогоплательщиком от физических лиц, не являющихся индивидуальными предпринимателями.

Материальная выгода в виде экономии на процентахза пользование заемными (кредитными) средствами

18

Чем отличается заем от кредита

Заемные и кредитные средства могут быть получены налогоплательщиком по договорузайма, кредитному договору, договору товарного кредита.

Согласно ст. 807 ГК РФ предоставление займа - это передача в собственность денег илидругих вещей, определенных родовыми признаками, заимодавцем заемщику с условием возвратазаемщиком суммы займа или равного количества других полученных им вещей того же рода икачества на основании заключенного договора между участниками сделки.

Договор займа между гражданами должен быть заключен в письменной форме, если егосумма превышает не менее чем в десять раз установленный законом минимальный размероплаты труда, если заимодавцем является юридическое лицо - независимо от суммы (п. 1 ст. 808ГК РФ). В остальных случаях данный договор может быть заключен в устной форме.

Договор займа считается заключенным с момента передачи денег или других вещей.В соответствии со ст. 819 ГК РФ под выдачей кредита понимается предоставление банком

или иной кредитной организацией (кредитором) денежных средств (кредита) заемщику в размере ина условиях, предусмотренных договором, с возвратом заемщиком полученной денежной суммы иуплатой им процентов по кредиту.

Как видим, кредитный договор заключается в ограниченных случаях, поскольку кредиторамипо такому договору могут выступать только банки или другие кредитные организации, а кредитныеобязательства могут выдаваться лишь в денежной форме. В отличие от договора займакредитный договор должен заключаться в письменной форме. Несоблюдение письменной формывлечет недействительность такого договора, и он считается ничтожным (ст. 820 ГК РФ).

Кредитный договор вступает в силу с момента его подписания сторонами (кредитором изаемщиком). Проценты за пользование кредитными средствами начисляются со дня поступлениятаких средств на счет заемщика, если иное не вытекает из условий кредитного договора.

Предметом кредитного договора могут быть иностранная валюта и валютные ценности,предоставленные налогоплательщику уполномоченным банком с соблюдением требованийФедерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле".

Материальная выгода не определяется, если заемные средства полученыналогоплательщиком от физических лиц, не являющихся индивидуальными предпринимателями.

В случае заключения налогоплательщиком договора коммерческого кредита, определенногов ст. 823 ГК РФ (например, договора приобретения товара с отсрочкой или в рассрочку),материальная выгода, установленная ст. 212 НК РФ, не исчисляется.

Особенности исчисленияматериальной выгоды по займам и кредитам

При применении положений ст. 212 НК РФ для определения материальной выгодынеобходимо учитывать следующие моменты.

Во-первых, при определении суммы материальной выгоды применяется ставкарефинансирования Банка России, установленная на дату получения заемных и кредитныхсредств, независимо от того, менялась она или нет в течение срока пользования этимисредствами.

Во-вторых, материальная выгода по рублевым займам и кредитам исчисляется из расчетатрех четвертых ставки рефинансирования Банка России, а по валютным займам и кредитам - израсчета 9% годовых.

В-третьих, налоговая база при получении материальной выгоды в виде экономии напроцентах определяется на день уплаты процентов по полученным заемным и кредитнымсредствам (но не реже чем один раз в календарном году).

Необходимо учитывать, что материальная выгода в виде экономии на процентах запользование заемными и кредитными средствами определяется независимо от того, когданалогоплательщиком был заключен договор займа или кредита, по которому такие средстваполучены.

В соответствии с пп. 1 п. 1 ст. 212 НК РФ не является доходом в целях налогообложенияНДФЛ материальная выгода, полученная по операциям с кредитными картами в течениебеспроцентного периода, установленного в договоре о предоставлении кредитной карты.

Налоговые ставки, применяемые в отношенииматериальной выгоды по займам (кредитам)

Материальная выгода, полученная от экономии на процентах за пользованиеналогоплательщиком заемными (кредитными) средствами, облагается по налоговой ставке 35% (п.2 ст. 224 НК РФ).

19

По ставке 13% облагаются доходы в виде материальной выгоды, полученной от экономии напроцентах за пользование целевыми займами (кредитами), предоставленными кредитными, атакже иными российскими организациями и фактически израсходованными на новоестроительство либо приобретение на территории Российской Федерации жилого дома, квартиры,комнаты или доли в них.

У физических лиц, не являющихся налоговыми резидентами Российской Федерации, налогна доходы с сумм материальной выгоды в виде экономии на процентах удерживается по ставке30% (п. 3 ст. 224 НК РФ).

Налоговые вычеты, предусмотренные ст. ст. 218 - 221 НК РФ, при определении налоговойбазы в отношении материальной выгоды в виде экономии на процентах за пользование заемными(кредитными) средствами, подлежащими налогообложению по ставкам 30 и 35%, не применяются(п. 4 ст. 210 НК РФ).

Материальная выгода в виде экономии на процентах,полученная по договору займа

Для расчета суммы материальной выгоды, полученной от экономии на процентах запользование налогоплательщиком заемными средствами, используются несколько показателей:

- период действия договора займа;- процентная ставка исходя из условий договора;- расчетная процентная ставка, которая по рублевым займам определяется исходя из трех

четвертых ставки рефинансирования Центрального банка Российской Федерации, а по валютнымзаймам - исходя из 9% годовых.

При получении дохода в виде материальной выгоды от экономии на процентах запользование заемными средствами налогоплательщик определяет налоговую базу на день уплатыим процентов по полученным заемным средствам, но не реже чем один раз за налоговый период(календарный год).

Пример 1. 12 сентября 2006 г. работник, являющийся налоговым резидентом РоссийскойФедерации, получил в организации по месту работы ссуду в размере 200 000 руб. на шестьмесяцев из расчета 5% годовых. Условиями договора займа предусмотрено, что уплата процентови возврат ссуды производятся одновременно не позднее 12 марта 2007 г. Ставкарефинансирования Банка России на момент выдачи ссуды составляла 11,5% годовых. Расчетнаяпроцентная ставка (три четвертых ставки рефинансирования Банка России) - 8,63%.

Работник вернул заем в полной сумме и уплатил проценты по нему 12 марта 2007 г.При выдаче ссуды бухгалтер организации сделал следующую проводку:Дебет 73-1 Кредит 50- 200 000 руб. - выдана ссуда работнику.Сумма процентов по договору займа составила 4986,30 руб. (200 000 руб. x 5% x 182 дн. :

365 дн.). Начисление процентов отражено проводкой:Дебет 73-1 Кредит 91-1- 4986,30 руб. - начислены проценты по договору займа.Сумма процентной платы за период с 12 сентября 2006 г. по 12 марта 2007 г. исходя из трех

четвертых ставки рефинансирования Банка России на дату получения займа составила 8606,36руб. (200 000 руб. x 8,63% x 182 дн. : 365 дн.).

Таким образом, работником получена материальная выгода по данному договору в размере3620,06 руб. (8606,36 руб. - 4986,30 руб.). Налог на доходы физических лиц исчисляется сполученной суммы материальной выгоды по налоговой ставке 35%. Он составит 1267 руб.(3620,06 руб. x 35%).

Дебет 70 (73) Кредит 68 субсчет "Расчеты по НДФЛ"- 1267 руб. - удержан НДФЛ.Если в договоре займа не предусмотрена уплата процентов, материальная выгода

определяется не реже чем один раз за налоговый период (календарный год).

Пример 2. 15 мая 2007 г. организация выдала работнику, который является налоговымрезидентом Российской Федерации, беспроцентный заем в размере 100 000 руб. на пять лет.Условиями договора предусмотрено, что погашение займа осуществляется единовременно поистечении пяти лет со дня выдачи заемных средств. Ставка рефинансирования Банка России надату выдачи заемных средств составляла 10,5%.

В данном случае материальная выгода и сумма налога на доходы физических лицопределяются по итогам каждого налогового периода (календарного года).

Материальная выгода за 2007 г. определяется по состоянию на 31 декабря 2007 г. Суммаматериальной выгоды исчисляется исходя из трех четвертых ставки рефинансирования на дату

20

получения кредита - 7,88% (10,5% x 3/4) и составляет 4987,07 руб. (100 000 руб. x 7,88% x 231 дн. :365 дн.).

Сумма налога исчисляется по ставке 35% и равна:4987,07 руб. x 35% = 1745 руб.Уплата налога работником производится либо у источника получения займа, либо на

основании налоговой декларации, которая представляется в налоговый орган по месту жительстване позднее 30 апреля 2008 г.

Пример 3. 7 февраля 2006 г. работнику, который является налоговым резидентомРоссийской Федерации, выдан беспроцентный заем сроком на один год на приобретение квартирыв сумме 300 000 руб. Условиями договора займа предусмотрено, что его погашение будетпроизведено единовременно по истечении года со дня выдачи заемных средств. Заем возвращенработником 6 февраля 2007 г. У работника имеются документы, подтверждающие, что заемизрасходован на приобретение квартиры. Ставка рефинансирования Банка России на датуполучения займа составляла 12%.

Налог на доходы физических лиц с материальной выгоды, полученной по займу наприобретение квартиры, за 2006 и 2007 гг. определяется по ставке 13%.

Материальная выгода по договору займа исчисляется исходя из трех четвертых ставкирефинансирования Банка России на дату получения кредита - 9% (12% x 3/4) и составляет:

- в 2006 г. - 24 263,01 руб. (300 000 руб. x 9% x 328 дн. : 365 дн.);- в 2007 г. - 2736,99 руб. (300 000 руб. x 9% x 37 дн. : 365 дн.).Сумма налога на доход в виде материальной выгоды по займу, полученному на

приобретение квартиры, рассчитывается по ставке 13% и составляет:- в 2006 г. - 3154 руб. (24 263,01 руб. x 13%);- в 2007 г. - 356 руб. (2736,99 руб. x 13%).

Налог на доходы физических лиц с материальной выгоды по заемным средствамрассчитывается организацией, выдавшей такие средства налогоплательщику. Удержаниеисчисленной суммы налога производится за счет любых денежных средств, выплачиваемыхорганизацией налогоплательщику. Если удержать налог невозможно, то согласно п. 5 ст. 226 НКРФ организация обязана письменно сообщить об этом в налоговый орган в течение одного месяцас того момента, когда стало известно о невозможности удержать налог. Данная позиция изложенав Письме Минфина России от 02.04.2007 N 03-04-06-01/101.

Материальная выгода в виде экономии на процентах,полученная по кредитному договору

Для расчета материальной выгоды, полученной от экономии на процентах за пользованиеналогоплательщиком кредитными средствами, используются те же показатели, что и для расчетаматериальной выгоды от пользования заемными средствами:

- период действия кредитного договора;- процентная ставка исходя из условий договора;- расчетная процентная ставка, которая по рублевым кредитам определяется исходя из трех

четвертых ставки рефинансирования Банка России, а по валютным кредитам - исходя из 9%годовых.

Определение налоговой базы при получении дохода в виде материальной выгоды отэкономии на процентах за пользование кредитными средствами осуществляется на день уплатыпроцентов по кредиту. Если в кредитном договоре не предусмотрена уплата процентов,материальная выгода определяется не реже чем один раз за налоговый период (календарныйгод).

Пример 4. 11 апреля 2006 г. банк выдал своему работнику, который является налоговымрезидентом Российской Федерации, кредит в размере 200 000 руб. на один год. Условиямидоговора предусмотрено, что погашение кредита и уплата процентов будут произведеныединовременно 11 апреля 2007 г.

В данном случае полученная материальная выгода исчисляется за два налоговых периода, втечение которых налогоплательщиком использовались заемные средства. Материальная выгодаопределяется за 2006 год по состоянию на 31 декабря 2006 г. и за 2007 г. по состоянию на 11апреля 2007 г. Сумма налога на доходы физических лиц исчисляется по ставке 35%.

На кредитную организацию, выдавшую налогоплательщику кредит, возлагается обязанностьопределения материальной выгоды, исчисления и удержания налога на доходы физических лиц.Удержание исчисленной суммы налога производится за счет любых денежных средств,

21

выплачиваемых такой организацией налогоплательщику. Если удержать налог невозможно, тосогласно п. 5 ст. 226 НК РФ организация обязана письменно сообщить об этом в налоговый органв течение одного месяца с того момента, когда стало известно о невозможности удержать налог.Соответствующие разъяснения приведены в Письме Минфина России от 02.04.2007 N 03-04-06-01/101.

Пример 5. 1 февраля 2005 г. банк выдал своему работнику, являющемуся налоговымрезидентом Российской Федерации, кредит в размере 500 000 руб. до 1 февраля 2007 г.Условиями кредитного договора предусмотрено, что его погашение и уплата процентовпроизводятся единовременно по истечении двух лет со дня выдачи кредитных средств. Банк приопределении налоговой базы этого работника рассчитывает сумму материальной выгоды иудерживает налог за счет денежных средств, выплачиваемых работнику. Возврат кредита и уплатапроцентов произведены работником 31 января 2007 г.

Процентная плата по договору установлена в размере 8% годовых.Ставка рефинансирования Банка России на дату выдачи кредита составляла 13%