우리투자 201106

TRANSCRIPT

Keystone Research

Keystone Research

2

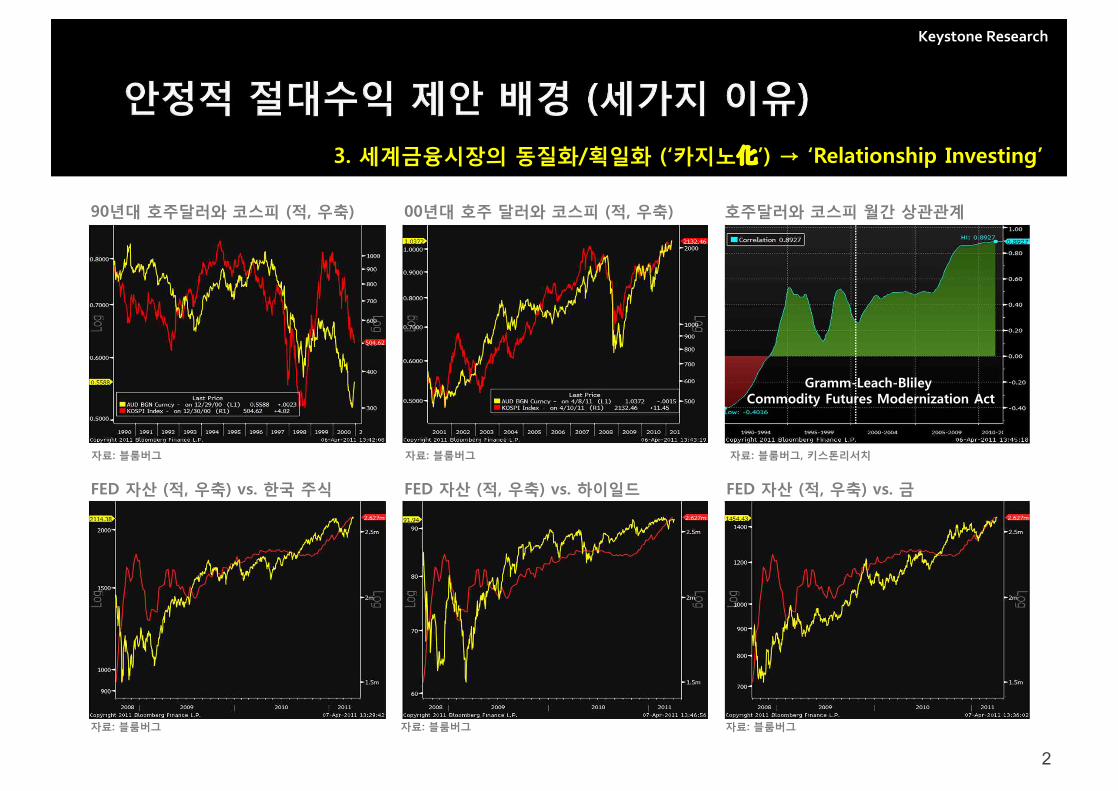

90년대 호주달러와 코스피 (적, 우축)

FED 자산 (적, 우축) vs. 한국 주식 FED 자산 (적, 우축) vs. 하이일드 FED 자산 (적, 우축) vs. 금

00년대 호주 달러와 코스피 (적, 우축) 호주달러와 코스피 월간 상관관계

자료: 블룸버그 자료: 블룸버그 자료: 블룸버그, 키스톤리서치

자료: 블룸버그 자료: 블룸버그 자료: 블룸버그

3. 세계금융시장의 동질화/획일화 (‘카지노化’) → ‘Relationship Investing’

Gramm-Leach-Bliley Commodity Futures Modernization Act

Keystone Research

3

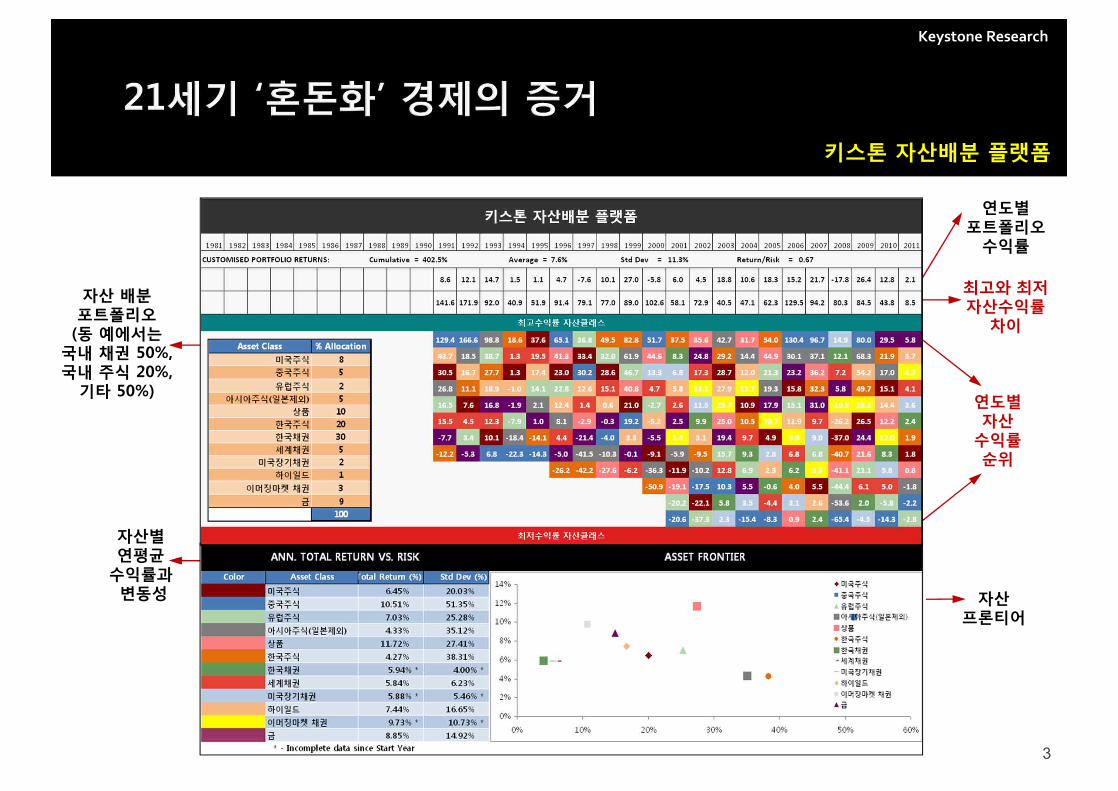

자산 배분포트폴리오(동 예에서는

국내 채권 50%, 국내 주식 20%,

기타 50%)

자산별연평균

수익률과변동성

연도별포트폴리오

수익률

최고와 최저자산수익률

차이

연도별자산

수익률순위

자산프론티어

키스톤 자산배분 플랫폼

자료: 키스톤리서치

Keystone Research

4

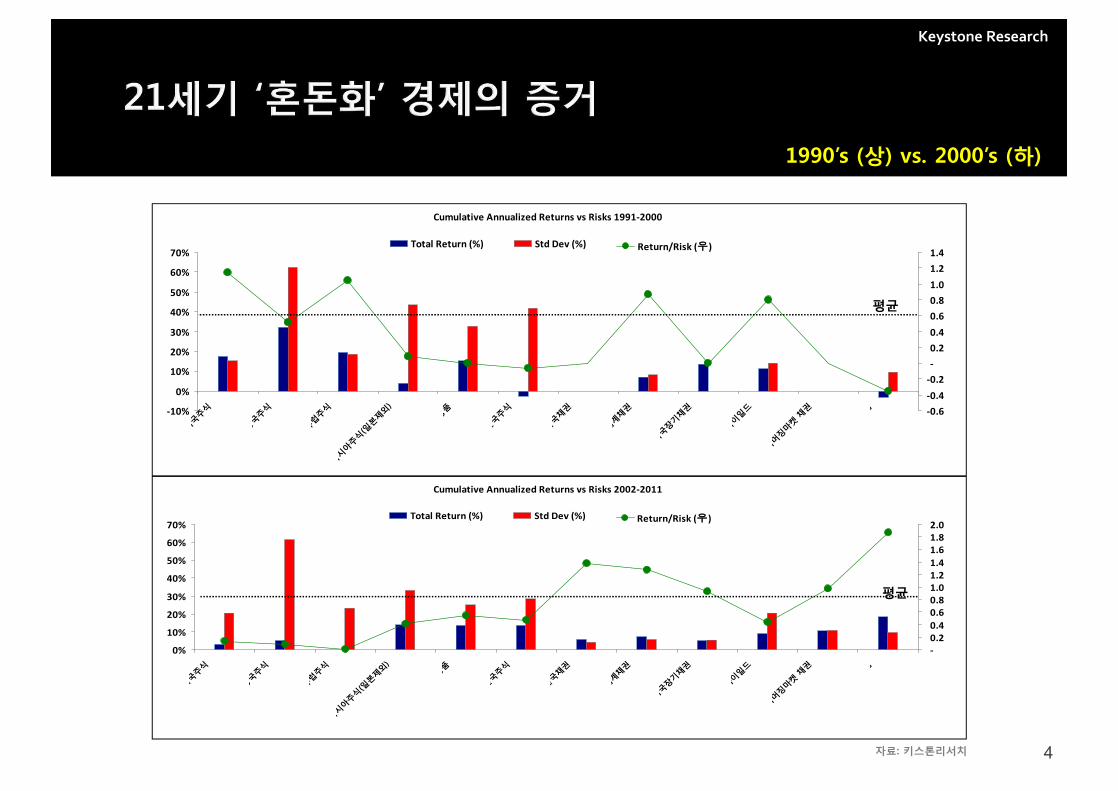

1990’s (상) vs. 2000’s (하)

Cumulative Annualized Returns vs Risks 2002-2011

0%

10%

20%

30%

40%

50%

60%

70%

미국

주식

중국

주식

유럽

주식

아시

아주

식(일

본제

외)

상품

한국

주식

한국

채권

세계

채권

미국

장기

채권

하이

일드

이머

징마

켓 채

권 금

-0.20.40.60.81.01.21.41.61.82.0

Total Return (%) Std Dev (%) Return/Risk (우)

Cumulative Annualized Returns vs Risks 1991-2000

-10%

0%

10%

20%

30%

40%

50%

60%

70%

미국

주식

중국

주식

유럽

주식

아시

아주

식(일

본제

외)

상품

한국

주식

한국

채권

세계

채권

미국

장기

채권

하이

일드

이머

징마

켓 채

권 금 -0.6-0.4-0.2-0.20.40.60.81.01.21.4

Total Return (%) Std Dev (%) Return/Risk (우)

평균

평균

자료: 키스톤리서치

Keystone Research

5

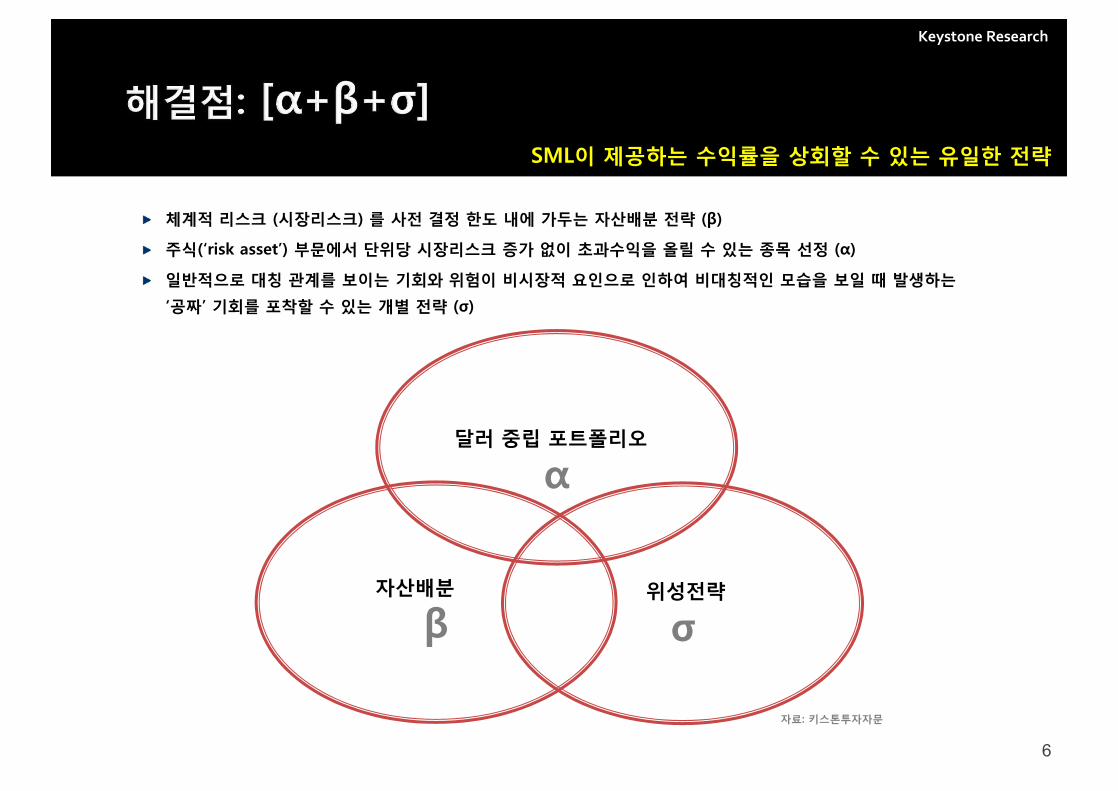

해결점: [α+β+σ]

2001년 이후 최고의 투자자산은 금, 국내채권, 세계채권, 상품 순상기 자산 군은 대표적인 약 달러 수혜군해외 물의 경우 환 위험에 대한 보상프리미엄은 이미 가격에 반영

‘위험자산’간 상관관계 상승+자산간 수익률 차이 축소→‘투기’ 환경의 증거세계경기 성장지표인 호주달러와 국내주식 월간 상관관계의 확대 (2010년 말 6개월 일간상관관계 0.98까지 달함)최고수익과 최저수익 자산간 수익률 차이의 점진적인 축소 (5년 평균: 1995년 100%→2000년 88%→2005년 56%→2011년 62%)변동성 확대: 1990년대 평균 변동성 10%→지난 10년간 13%넘쳐나는 (달러) 유동성에 의한 ‘투기’ 환경 조성

세계금융시장의 혼돈화+국내경제의 구조적 잠재위험(취약점)→수동적 바이앤드홀드전략의 유용성 하락→‘최적화’된 단기 절대수익전략

최적화란?사전적으로 결정한 ‘최저’ 위험 한도 범위 내에서 ‘최고’ 수익 달성사전적으로 결정한 ‘최고’ 목표 수익률 범위 내에서 ‘최저’ 위험 관리

국내 금융시장 상황지난 10년간 세계시장 efficient frontier에 따른 평균 (단순)샤프계수는 0.83(국내)주식 대비 (국내)채권의 월등한 위험조정 수익률: 주식 0.48 채권 1.38현재 투자자문사 랩의 평균 변동성은 약 35%~45% 정도 (페이지 42 참조)레버리지를 이용하여 채권을 주식과 동일한 변동성으로 조정 시 국내 채권의 연 환산수익률은 거의 40%에 달함

기업가치가 투하자본 이익률에 의하여 결정되듯이 투자의 가치는 위험 단위당 수익에 의하여 결정될 것

위험단위당 수익의 극대화 여부는 [α+β+σ] 를 실행할 수 있는 능력에 의하여 결정됨

Keystone Research

6

달러 중립 포트폴리오

α

자산배분

β위성전략

σ

자료: 키스톤투자자문

체계적 리스크 (시장리스크) 를 사전 결정 한도 내에 가두는 자산배분 전략 (β)

주식(‘risk asset’) 부문에서 단위당 시장리스크 증가 없이 초과수익을 올릴 수 있는 종목 선정 (α)

일반적으로 대칭 관계를 보이는 기회와 위험이 비시장적 요인으로 인하여 비대칭적인 모습을 보일 때 발생하는

‘공짜’ 기회를 포착할 수 있는 개별 전략 (σ)

SML이 제공하는 수익률을 상회할 수 있는 유일한 전략

Keystone Research

7

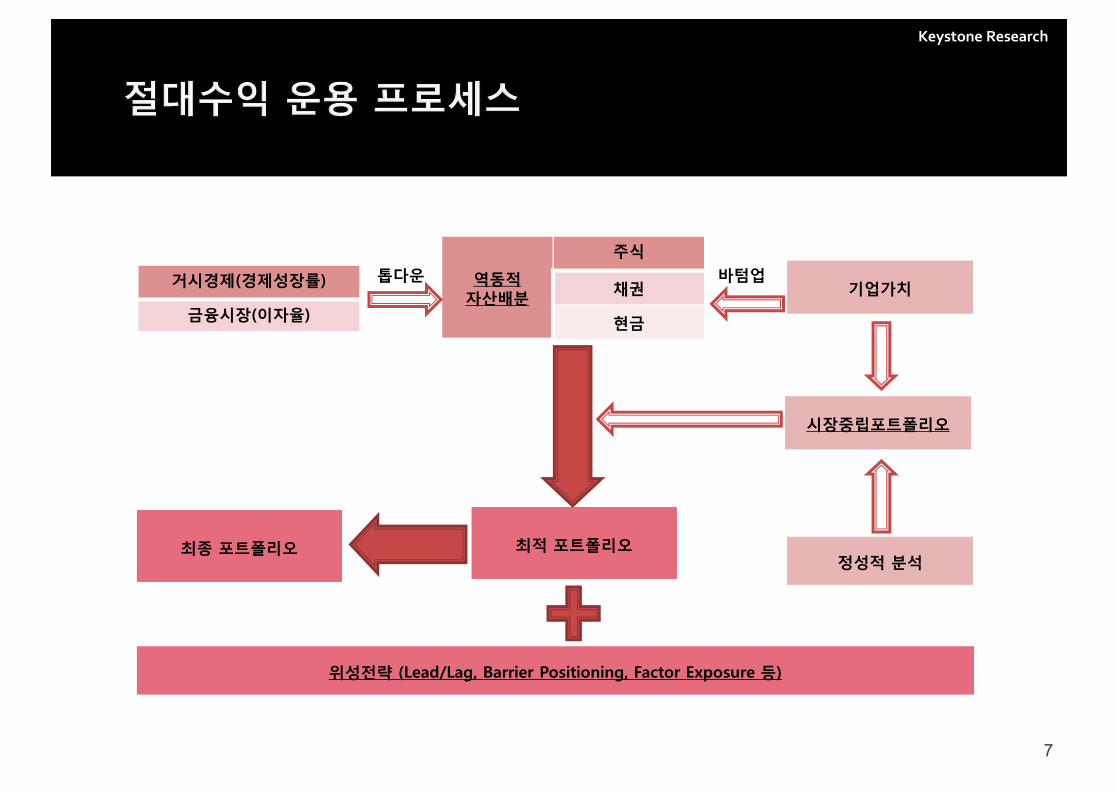

바텀업

최적 포트폴리오

역동적자산배분

주식

채권

현금

거시경제(경제성장률)

금융시장(이자율)

기업가치톱다운

시장중립포트폴리오

정성적 분석

위성전략 (Lead/Lag, Barrier Positioning, Factor Exposure 등)

최종 포트폴리오

Keystone Research

8

달러 중립 포트폴리오

α

자산배분

β위성전략

σ

Keystone Research

9

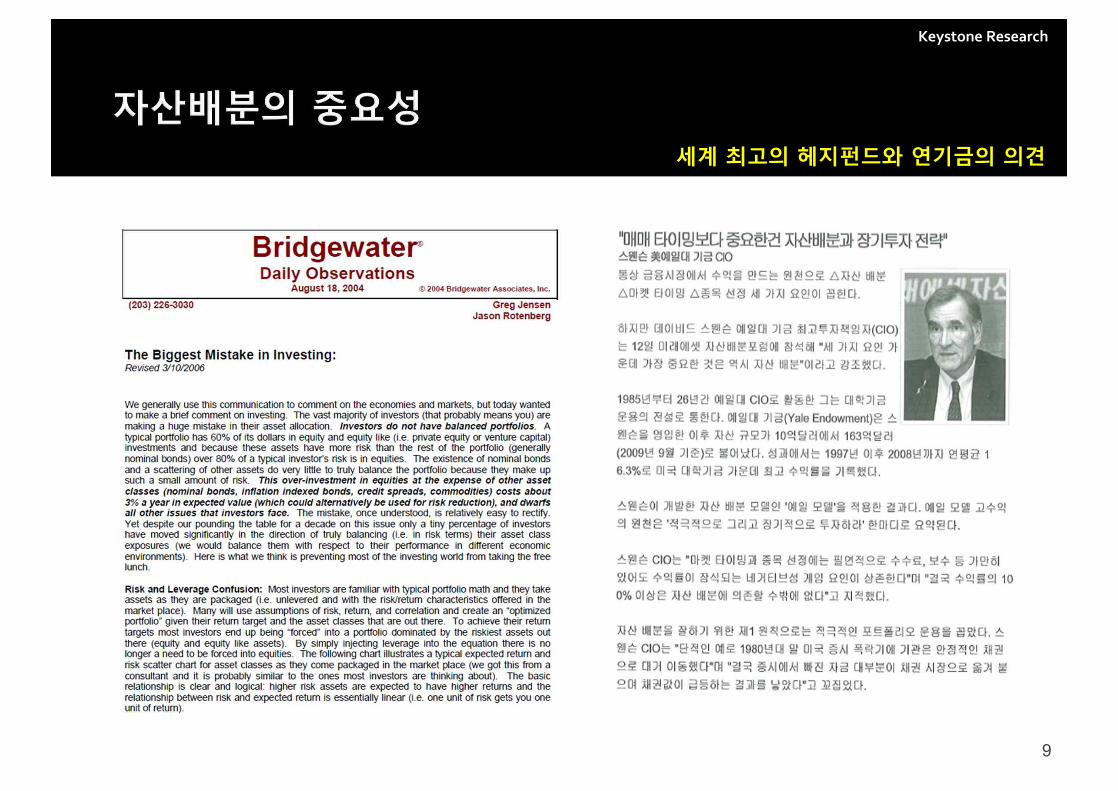

세계 최고의 헤지펀드와 연기금의 의견

Keystone Research

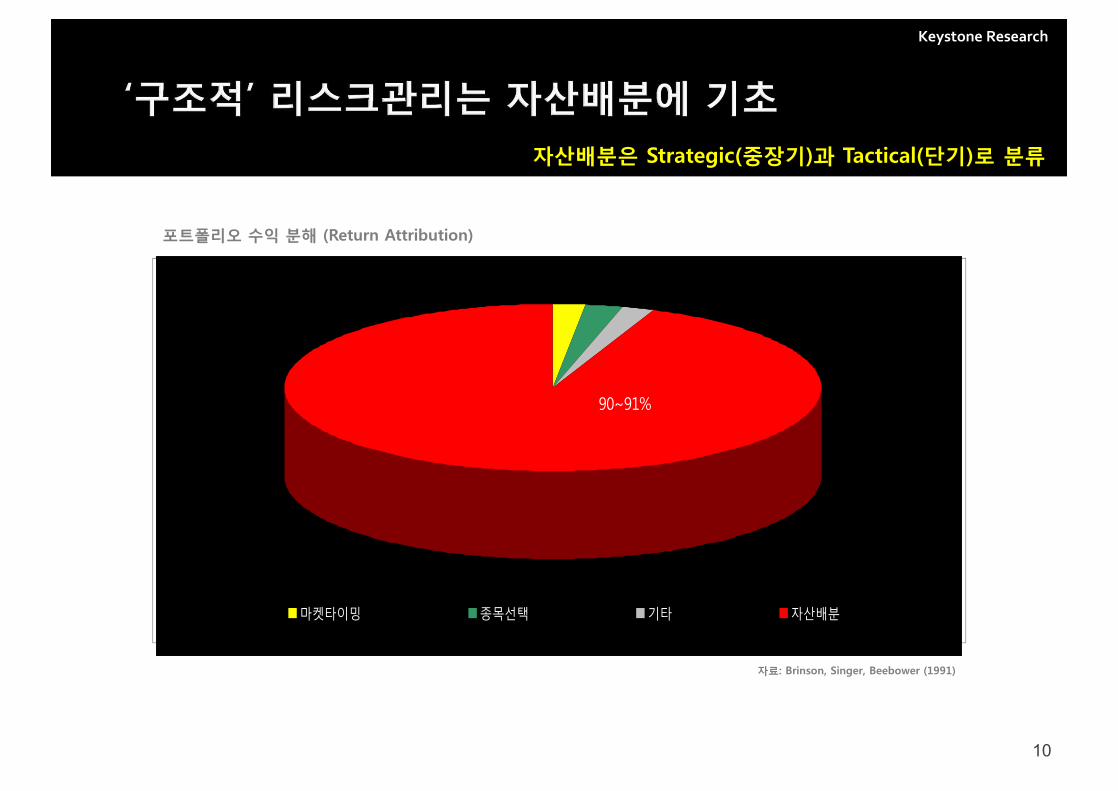

마켓타이밍 종목선택 기타 자산배분

90~91%

10

포트폴리오 수익 분해 (Return Attribution)

자료: Brinson, Singer, Beebower (1991)

자산배분은 Strategic(중장기)과 Tactical(단기)로 분류

Keystone Research

11

Cyclical Growth Barriers

1.5

1.7

1.9

2.1

2.3

2.5

2.7

2.9

3.1

3.3

3.5

98/0

198

/05

98/0

999

/01

99/0

599

/09

00/0

100

/05

00/0

901

/01

01/0

501

/09

02/0

102

/05

02/0

903

/01

03/0

503

/09

04/0

104

/05

04/0

905

/01

05/0

505

/09

06/0

106

/05

06/0

907

/01

07/0

507

/09

08/0

108

/05

08/0

909

/01

09/0

509

/09

10/0

110

/05

10/0

911

/01

11/0

5

%

1998.8

1999.6

2000.12

2002.3 2004.4

2005.6

2006.9

2007.12

2003.6

2008.10

2009.6

2011.4

2010.6

200

400

600

800

1000

1200

1400

1600

1800

2000

2200

2400

98/0

198

/05

98/0

999

/01

99/0

599

/09

00/0

100

/05

00/0

901

/01

01/0

501

/09

02/0

102

/05

02/0

903

/01

03/0

503

/09

04/0

104

/05

04/0

905

/01

05/0

505

/09

06/0

106

/05

06/0

907

/01

07/0

507

/09

08/0

108

/05

08/0

909

/01

09/0

509

/09

10/0

110

/05

10/0

911

/01

11/0

5

1998.8

1999.6

2000.12

2002.3 2004.4

2005.6

2006.9

2007.12

2003.6

2008.10

2009.6

2011.4

2010.6

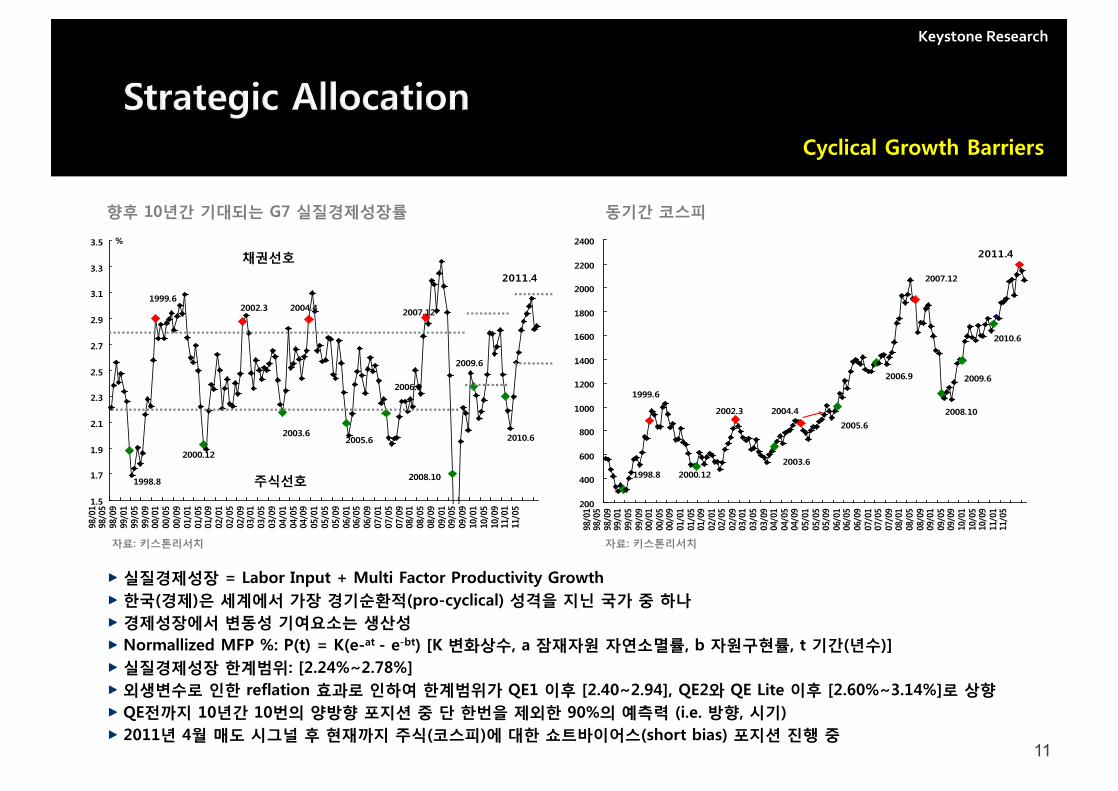

실질경제성장 = Labor Input + Multi Factor Productivity Growth한국(경제)은 세계에서 가장 경기순환적(pro-cyclical) 성격을 지닌 국가 중 하나경제성장에서 변동성 기여요소는 생산성Normallized MFP %: P(t) = K(e-at - e-bt) [K 변화상수, a 잠재자원 자연소멸률, b 자원구현률, t 기간(년수)]실질경제성장 한계범위: [2.24%~2.78%]외생변수로 인한 reflation 효과로 인하여 한계범위가 QE1 이후 [2.40~2.94], QE2와 QE Lite 이후 [2.60%~3.14%]로 상향QE전까지 10년간 10번의 양방향 포지션 중 단 한번을 제외한 90%의 예측력 (i.e. 방향, 시기)2011년 4월 매도 시그널 후 현재까지 주식(코스피)에 대한 쇼트바이어스(short bias) 포지션 진행 중

향후 10년간 기대되는 G7 실질경제성장률 동기간 코스피

자료: 키스톤리서치 자료: 키스톤리서치

주식선호

채권선호

Keystone Research

12

코스피 정점: 5월 2일 2228.96; 앞으로의 코스피 상승은 bear-market rally일 가능성 높음

04/19/11: 3.1549

장기 사이클 주식선호 장기 사이클채권선호

지난 1년간 기대실질성장률과 코스피

자료: 키스톤리서치

Keystone Research

13

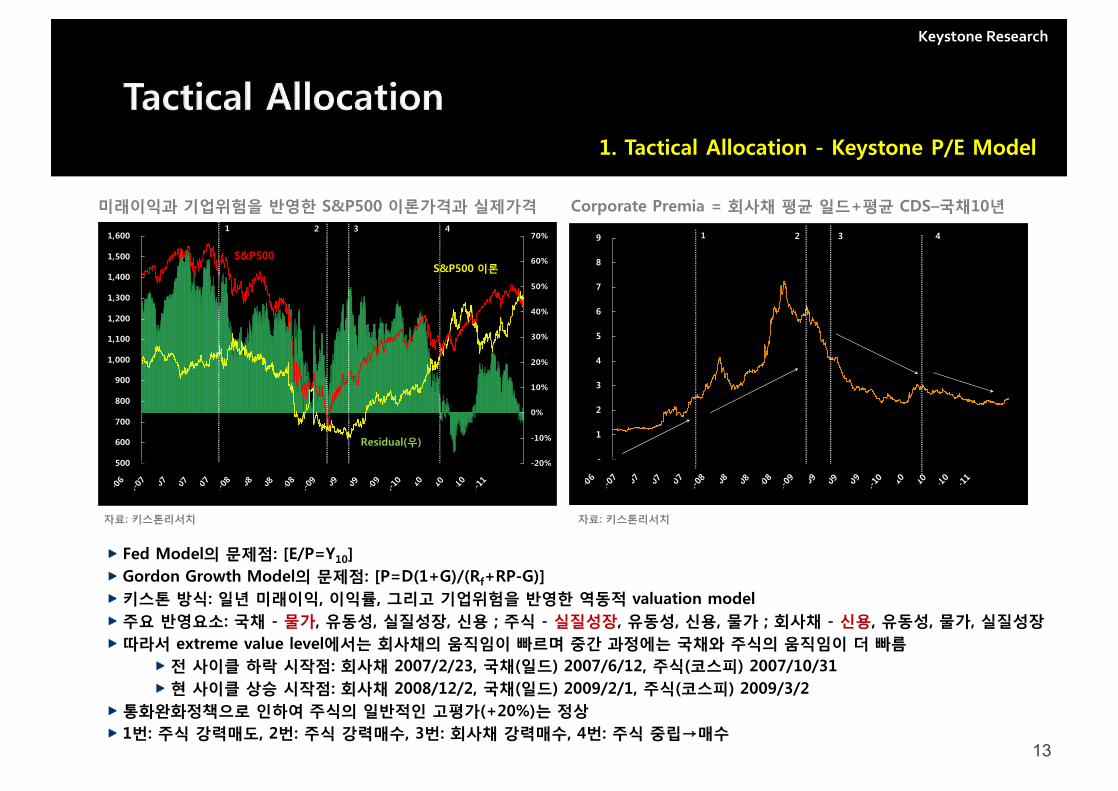

1. Tactical Allocation - Keystone P/E Model

Fed Model의 문제점: [E/P=Y10] Gordon Growth Model의 문제점: [P=D(1+G)/(Rf+RP-G)]키스톤 방식: 일년 미래이익, 이익률, 그리고 기업위험을 반영한 역동적 valuation model주요 반영요소: 국채 - 물가, 유동성, 실질성장, 신용 ; 주식 - 실질성장, 유동성, 신용, 물가 ; 회사채 - 신용, 유동성, 물가, 실질성장따라서 extreme value level에서는 회사채의 움직임이 빠르며 중간 과정에는 국채와 주식의 움직임이 더 빠름

전 사이클 하락 시작점: 회사채 2007/2/23, 국채(일드) 2007/6/12, 주식(코스피) 2007/10/31현 사이클 상승 시작점: 회사채 2008/12/2, 국채(일드) 2009/2/1, 주식(코스피) 2009/3/2

통화완화정책으로 인하여 주식의 일반적인 고평가(+20%)는 정상1번: 주식 강력매도, 2번: 주식 강력매수, 3번: 회사채 강력매수, 4번: 주식 중립→매수

미래이익과 기업위험을 반영한 S&P500 이론가격과 실제가격 Corporate Premia = 회사채 평균 일드+평균 CDS–국채10년

자료: 키스톤리서치 자료: 키스톤리서치

500

600

700

800

900

1,000

1,100

1,200

1,300

1,400

1,500

1,600

D-06

M-0

7J-0

7S-

07D-0

7M-0

8J-0

8S-

08D-0

8M-0

9J-0

9S-

09D-0

9M-1

0J-1

0S-

10D-1

0M-1

1

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%1 432

-

1

2

3

4

5

6

7

8

9

D-06

M-0

7J-07

S-07

D-07

M-0

8J-08

S-08

D-08

M-0

9J-09

S-09

D-09

M-1

0J-10

S-10

D-10

M-1

1

1 432

S&P500S&P500 이론

Residual(우)

Keystone Research

14

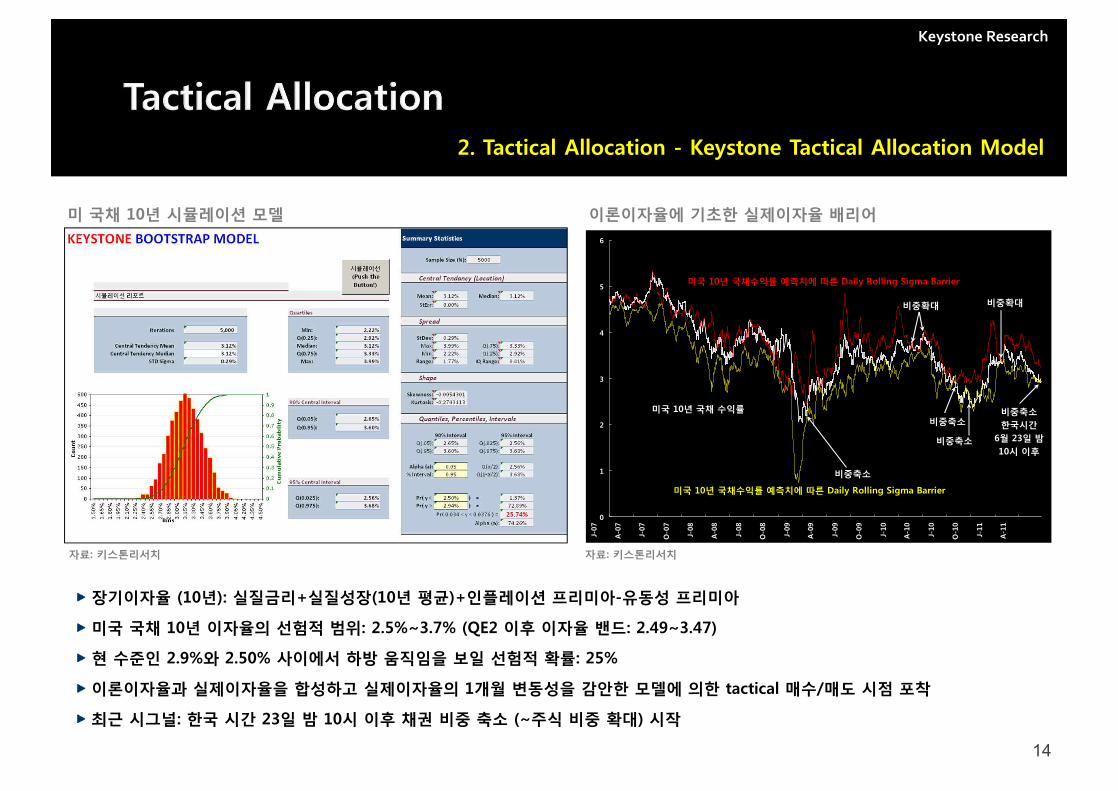

2. Tactical Allocation - Keystone Tactical Allocation Model

미 국채 10년 시뮬레이션 모델 이론이자율에 기초한 실제이자율 배리어

자료: 키스톤리서치 자료: 키스톤리서치

장기이자율 (10년): 실질금리+실질성장(10년 평균)+인플레이션 프리미아-유동성 프리미아

미국 국채 10년 이자율의 선험적 범위: 2.5%~3.7% (QE2 이후 이자율 밴드: 2.49~3.47)

현 수준인 2.9%와 2.50% 사이에서 하방 움직임을 보일 선험적 확률: 25%

이론이자율과 실제이자율을 합성하고 실제이자율의 1개월 변동성을 감안한 모델에 의한 tactical 매수/매도 시점 포착

최근 시그널: 한국 시간 23일 밤 10시 이후 채권 비중 축소 (~주식 비중 확대) 시작

0

1

2

3

4

5

6

J-07

A-0

7

J-07

O-0

7

J-08

A-0

8

J-08

O-0

8

J-09

A-0

9

J-09

O-0

9

J-10

A-1

0

J-10

O-1

0

J-11

A-1

1

미국 10년 국채 수익률

미국 10년 국채수익률 예측치에 따른 Daily Rolling Sigma Barrier

미국 10년 국채수익률 예측치에 따른 Daily Rolling Sigma Barrier

비중축소

비중확대

비중축소비중축소한국시간

6월 23일 밤10시 이후

비중축소

비중확대

Keystone Research

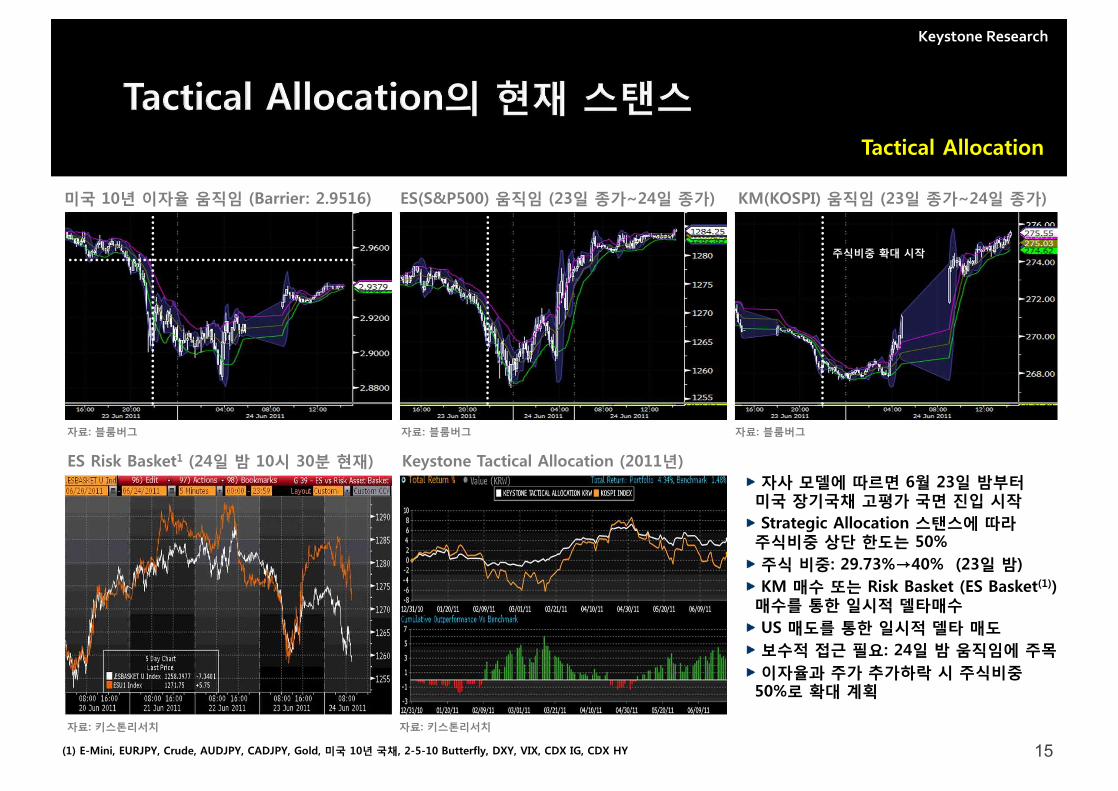

15

Tactical Allocation

미국 10년 이자율 움직임 (Barrier: 2.9516) ES(S&P500) 움직임 (23일 종가~24일 종가) KM(KOSPI) 움직임 (23일 종가~24일 종가)

자료: 블룸버그 자료: 블룸버그 자료: 블룸버그

자사 모델에 따르면 6월 23일 밤부터미국 장기국채 고평가 국면 진입 시작Strategic Allocation 스탠스에 따라

주식비중 상단 한도는 50%주식 비중: 29.73%→40% (23일 밤)KM 매수 또는 Risk Basket (ES Basket(1))

매수를 통한 일시적 델타매수US 매도를 통한 일시적 델타 매도보수적 접근 필요: 24일 밤 움직임에 주목이자율과 주가 추가하락 시 주식비중

50%로 확대 계획

주식비중 확대 시작

ES Risk Basket1 (24일 밤 10시 30분 현재) Keystone Tactical Allocation (2011년)

자료: 키스톤리서치 자료: 키스톤리서치

(1) E-Mini, EURJPY, Crude, AUDJPY, CADJPY, Gold, 미국 10년 국채, 2-5-10 Butterfly, DXY, VIX, CDX IG, CDX HY

Keystone Research

16

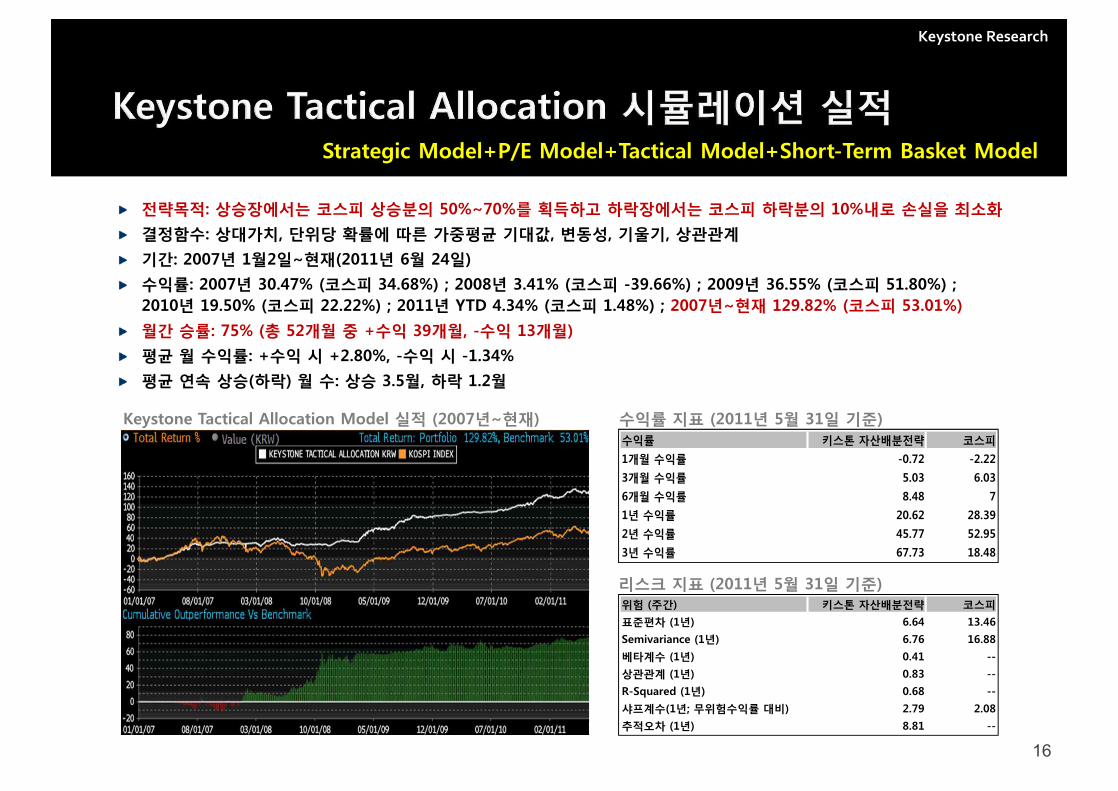

전략목적: 상승장에서는 코스피 상승분의 50%~70%를 획득하고 하락장에서는 코스피 하락분의 10%내로 손실을 최소화

결정함수: 상대가치, 단위당 확률에 따른 가중평균 기대값, 변동성, 기울기, 상관관계

기간: 2007년 1월2일~현재(2011년 6월 24일)

수익률: 2007년 30.47% (코스피 34.68%) ; 2008년 3.41% (코스피 -39.66%) ; 2009년 36.55% (코스피 51.80%) ; 2010년 19.50% (코스피 22.22%) ; 2011년 YTD 4.34% (코스피 1.48%) ; 2007년~현재 129.82% (코스피 53.01%)

월간 승률: 75% (총 52개월 중 +수익 39개월, -수익 13개월)

평균 월 수익률: +수익 시 +2.80%, -수익 시 -1.34%

평균 연속 상승(하락) 월 수: 상승 3.5월, 하락 1.2월

Strategic Model+P/E Model+Tactical Model+Short-Term Basket Model

Keystone Tactical Allocation Model 실적 (2007년~현재) 수익률 지표 (2011년 5월 31일 기준)수익률 키스톤 자산배분전략 코스피

1개월 수익률 -0.72 -2.22

3개월 수익률 5.03 6.03

6개월 수익률 8.48 7

1년 수익률 20.62 28.39

2년 수익률 45.77 52.95

3년 수익률 67.73 18.48

리스크 지표 (2011년 5월 31일 기준)위험 (주간) 키스톤 자산배분전략 코스피

표준편차 (1년) 6.64 13.46

Semivariance (1년) 6.76 16.88

베타계수 (1년) 0.41 --

상관관계 (1년) 0.83 --

R-Squared (1년) 0.68 --

샤프계수(1년; 무위험수익률 대비) 2.79 2.08

추적오차 (1년) 8.81 --

Keystone Research

17

달러 중립 포트폴리오

α

자산배분

β위성전략

σ

Keystone Research

18

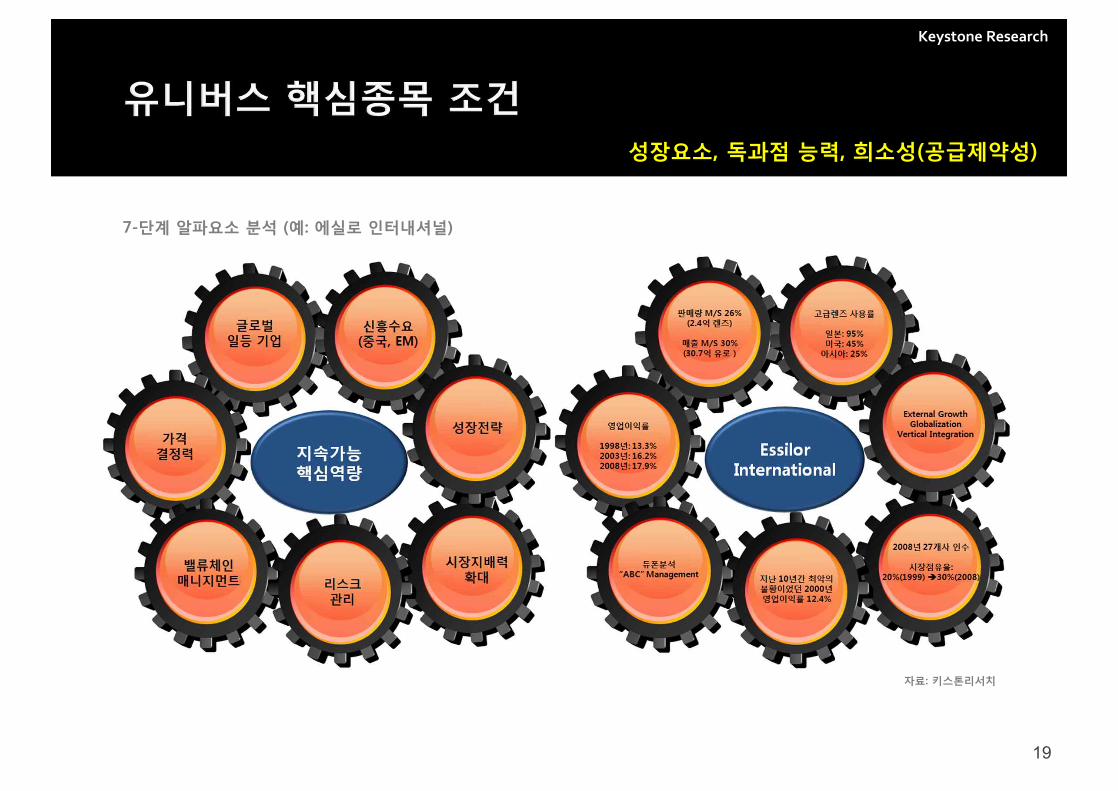

1. 유니버스 선정 (7단계 알파요소+유동성 제약): 코스피의 경우는 시가총액 상위 100개 기업 (페이지 25)

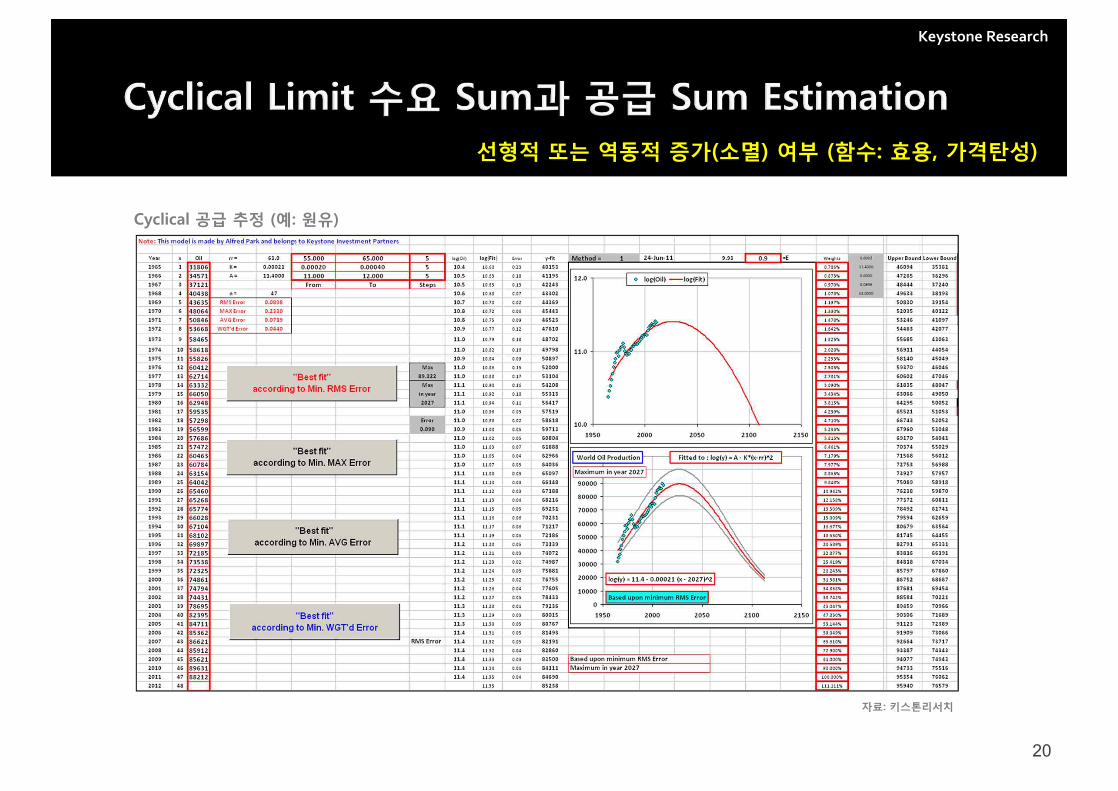

2. 벤치마크 제품의 Cyclical Limit 수요 Sum (AD) (요소: 산업 컨센서스, 정책) (페이지 26)

3. 벤치마크 제품의 Cyclical 공급 Sum (AS) (요소: 산업/기업 가이던스, 정책) (페이지 26)

4. Net Aggregate Demand Value(NDV)=[AD-AS] ; Slope of NDV=dndv/das (페이지 26)

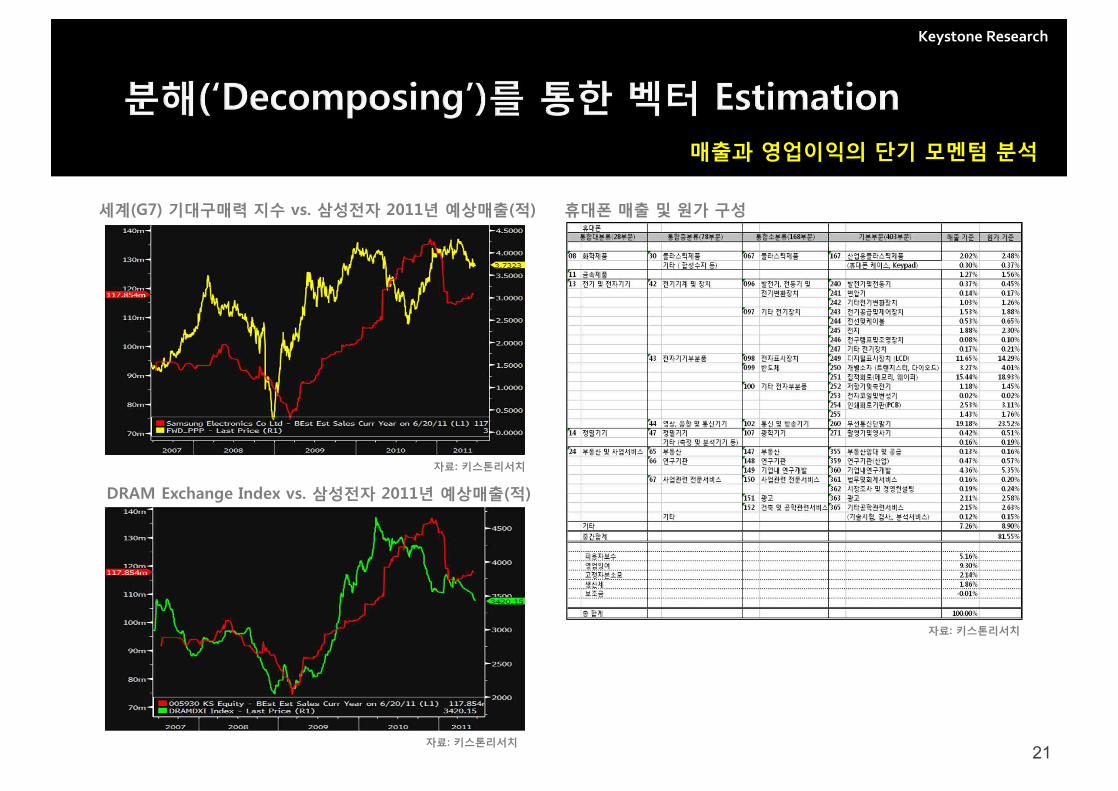

5. 요소 분해(‘Decomposing’)를 통한 매출 및 영업이익의 단기 벡터(Factor Vector) (페이지 27)

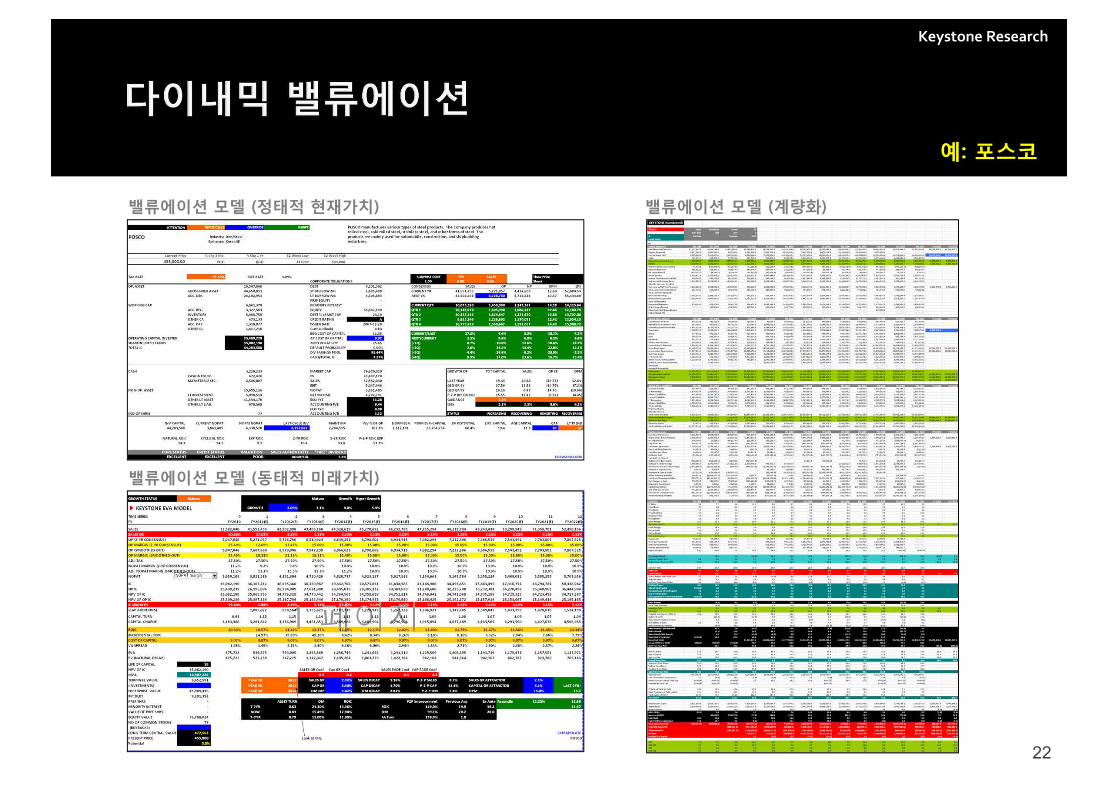

6. Mid-Cycle 지표, 컨센서스 예상지표, 그리고 [2~5]에 기초한 다이내믹 밸류에이션 (페이지 28, 29)

7. 시장, 종목 별 효율도 분석: 주가=경제가치+유동성 프리미어+Preference Premia+ε (페이지 29)

8. 기업요소(비시장 요소) 스코어링과 시장 요소 분석 (페이지 30)

9. 최적 포트폴리오 구축 (페이지 30)

10. 포트폴리오 리스크 관리

Keystone Research

19

7-단계 알파요소 분석 (예: 에실로 인터내셔널)

자료: 키스톤리서치

성장요소, 독과점 능력, 희소성(공급제약성)

Keystone Research

20

선형적 또는 역동적 증가(소멸) 여부 (함수: 효용, 가격탄성)

Cyclical 공급 추정 (예: 원유)

자료: 키스톤리서치

Keystone Research

21

세계(G7) 기대구매력 지수 vs. 삼성전자 2011년 예상매출(적) 휴대폰 매출 및 원가 구성

DRAM Exchange Index vs. 삼성전자 2011년 예상매출(적)

자료: 키스톤리서치

자료: 키스톤리서치

매출과 영업이익의 단기 모멘텀 분석

자료: 키스톤리서치

Keystone Research

22

밸류에이션 모델 (정태적 현재가치) 밸류에이션 모델 (계량화)

밸류에이션 모델 (동태적 미래가치)

예: 포스코

Keystone Research

23

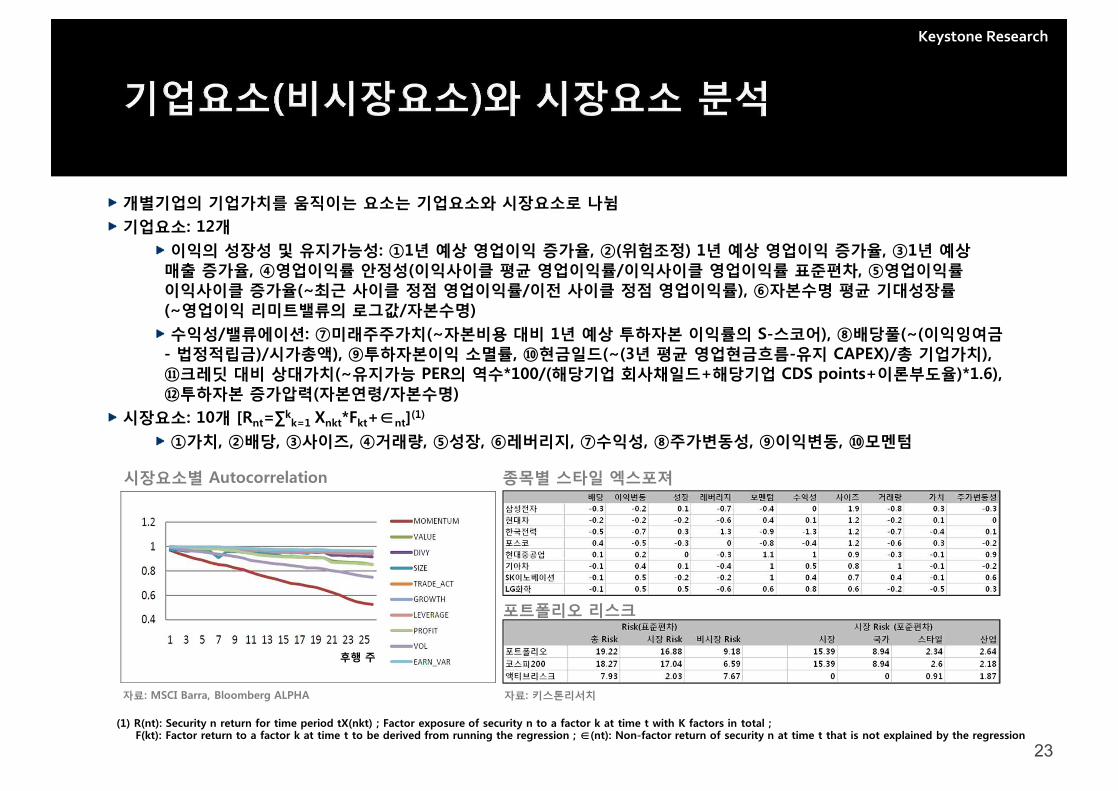

개별기업의 기업가치를 움직이는 요소는 기업요소와 시장요소로 나뉨기업요소: 12개

이익의 성장성 및 유지가능성: ①1년 예상 영업이익 증가율, ②(위험조정) 1년 예상 영업이익 증가율, ③1년 예상매출 증가율, ④영업이익률 안정성(이익사이클 평균 영업이익률/이익사이클 영업이익률 표준편차, ⑤영업이익률이익사이클 증가율(~최근 사이클 정점 영업이익률/이전 사이클 정점 영업이익률), ⑥자본수명 평균 기대성장률(~영업이익 리미트밸류의 로그값/자본수명)수익성/밸류에이션: ⑦미래주주가치(~자본비용 대비 1년 예상 투하자본 이익률의 S-스코어), ⑧배당풀(~(이익잉여금

- 법정적립금)/시가총액), ⑨투하자본이익 소멸률, ⑩현금일드(~(3년 평균 영업현금흐름-유지 CAPEX)/총 기업가치), ⑪크레딧 대비 상대가치(~유지가능 PER의 역수*100/(해당기업 회사채일드+해당기업 CDS points+이론부도율)*1.6), ⑫투하자본 증가압력(자본연령/자본수명)

시장요소: 10개 [Rnt=∑kk=1 Xnkt*Fkt+∈nt](1)

①가치, ②배당, ③사이즈, ④거래량, ⑤성장, ⑥레버리지, ⑦수익성, ⑧주가변동성, ⑨이익변동, ⑩모멘텀

후행 주

시장요소별 Autocorrelation 종목별 스타일 엑스포져

포트폴리오 리스크

자료: MSCI Barra, Bloomberg ALPHA 자료: 키스톤리서치

(1) R(nt): Security n return for time period tX(nkt) ; Factor exposure of security n to a factor k at time t with K factors in total ;F(kt): Factor return to a factor k at time t to be derived from running the regression ; ∈(nt): Non-factor return of security n at time t that is not explained by the regression

Keystone Research

24

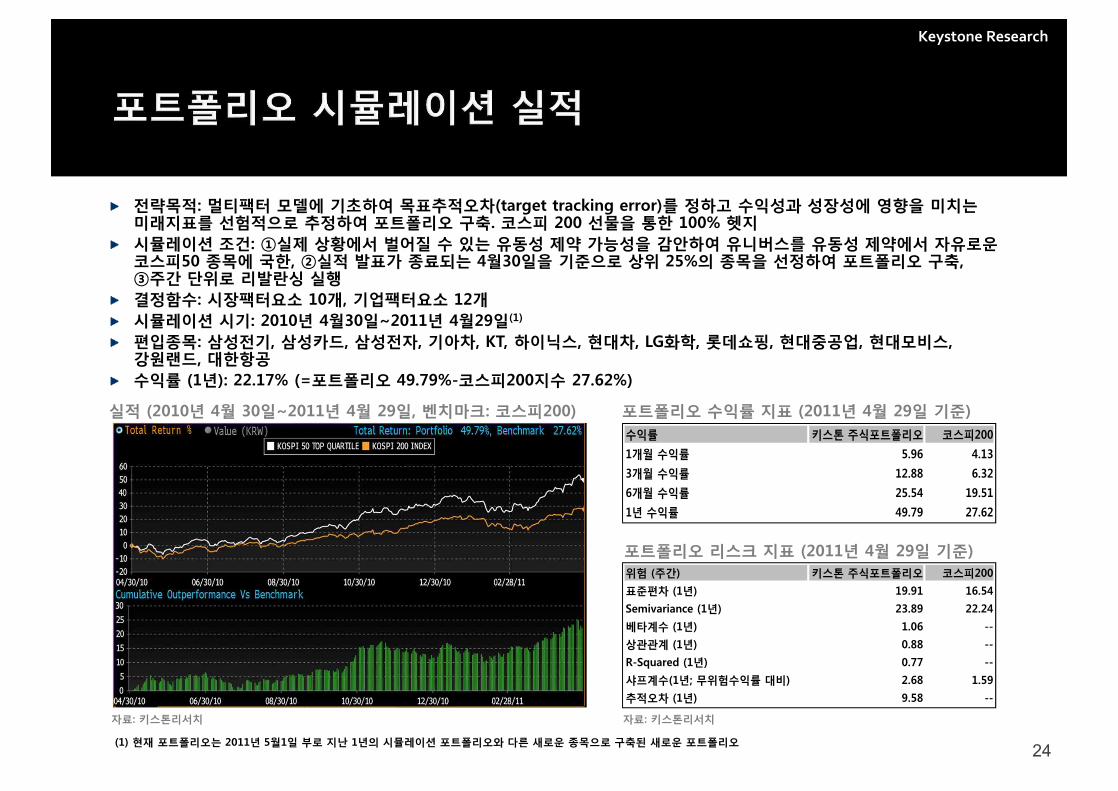

전략목적: 멀티팩터 모델에 기초하여 목표추적오차(target tracking error)를 정하고 수익성과 성장성에 영향을 미치는미래지표를 선험적으로 추정하여 포트폴리오 구축. 코스피 200 선물을 통한 100% 헷지시뮬레이션 조건: ①실제 상황에서 벌어질 수 있는 유동성 제약 가능성을 감안하여 유니버스를 유동성 제약에서 자유로운코스피50 종목에 국한, ②실적 발표가 종료되는 4월30일을 기준으로 상위 25%의 종목을 선정하여 포트폴리오 구축, ③주간 단위로 리발란싱 실행결정함수: 시장팩터요소 10개, 기업팩터요소 12개시뮬레이션 시기: 2010년 4월30일~2011년 4월29일(1)

편입종목: 삼성전기, 삼성카드, 삼성전자, 기아차, KT, 하이닉스, 현대차, LG화학, 롯데쇼핑, 현대중공업, 현대모비스, 강원랜드, 대한항공수익률 (1년): 22.17% (=포트폴리오 49.79%-코스피200지수 27.62%)

실적 (2010년 4월 30일~2011년 4월 29일, 벤치마크: 코스피200) 포트폴리오 수익률 지표 (2011년 4월 29일 기준)

포트폴리오 리스크 지표 (2011년 4월 29일 기준)

수익률 키스톤 주식포트폴리오 코스피200

1개월 수익률 5.96 4.13

3개월 수익률 12.88 6.32

6개월 수익률 25.54 19.51

1년 수익률 49.79 27.62

위험 (주간) 키스톤 주식포트폴리오 코스피200

표준편차 (1년) 19.91 16.54

Semivariance (1년) 23.89 22.24

베타계수 (1년) 1.06 --

상관관계 (1년) 0.88 --

R-Squared (1년) 0.77 --

샤프계수(1년; 무위험수익률 대비) 2.68 1.59

추적오차 (1년) 9.58 --

자료: 키스톤리서치 자료: 키스톤리서치

(1) 현재 포트폴리오는 2011년 5월1일 부로 지난 1년의 시뮬레이션 포트폴리오와 다른 새로운 종목으로 구축된 새로운 포트폴리오

Keystone Research

25

달러 중립 포트폴리오

α

자산배분

β위성전략

σ위성전략

σ

Keystone Research

26

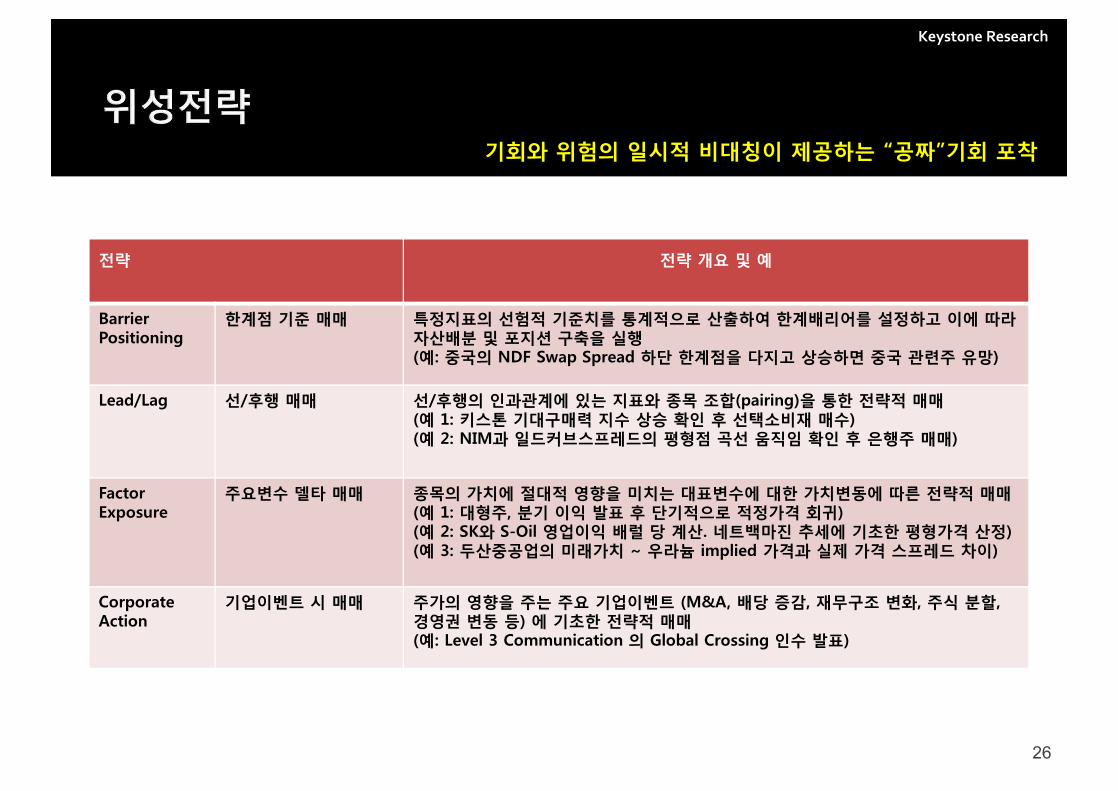

전략 전략 개요 및 예

Barrier Positioning

한계점 기준 매매 특정지표의 선험적 기준치를 통계적으로 산출하여 한계배리어를 설정하고 이에 따라자산배분 및 포지션 구축을 실행(예: 중국의 NDF Swap Spread 하단 한계점을 다지고 상승하면 중국 관련주 유망)

Lead/Lag 선/후행 매매 선/후행의 인과관계에 있는 지표와 종목 조합(pairing)을 통한 전략적 매매(예 1: 키스톤 기대구매력 지수 상승 확인 후 선택소비재 매수)(예 2: NIM과 일드커브스프레드의 평형점 곡선 움직임 확인 후 은행주 매매)

Factor Exposure

주요변수 델타 매매 종목의 가치에 절대적 영향을 미치는 대표변수에 대한 가치변동에 따른 전략적 매매(예 1: 대형주, 분기 이익 발표 후 단기적으로 적정가격 회귀)(예 2: SK와 S-Oil 영업이익 배럴 당 계산. 네트백마진 추세에 기초한 평형가격 산정)(예 3: 두산중공업의 미래가치 ~ 우라늄 implied 가격과 실제 가격 스프레드 차이)

Corporate Action

기업이벤트 시 매매 주가의 영향을 주는 주요 기업이벤트 (M&A, 배당 증감, 재무구조 변화, 주식 분할, 경영권 변동 등) 에 기초한 전략적 매매(예: Level 3 Communication 의 Global Crossing 인수 발표)

기회와 위험의 일시적 비대칭이 제공하는 “공짜”기회 포착

Keystone Research

27

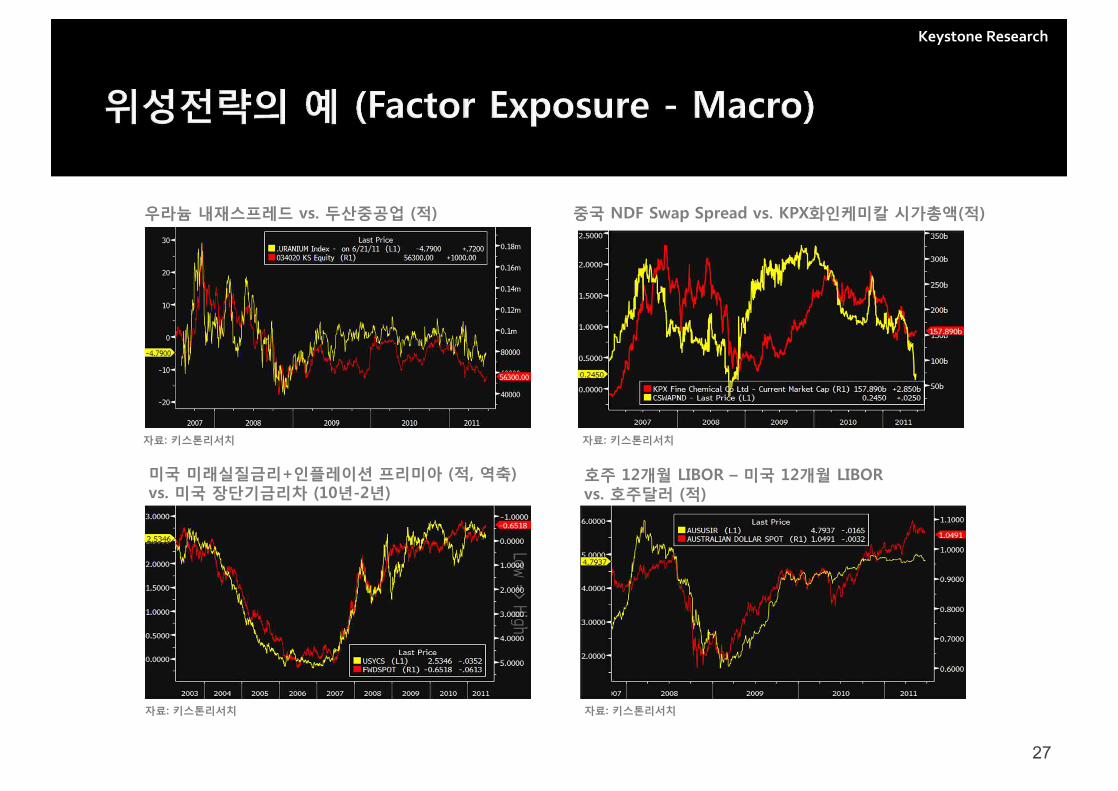

우라늄 내재스프레드 vs. 두산중공업 (적) 중국 NDF Swap Spread vs. KPX화인케미칼 시가총액(적)

미국 미래실질금리+인플레이션 프리미아 (적, 역축)vs. 미국 장단기금리차 (10년-2년)

자료: 키스톤리서치 자료: 키스톤리서치

자료: 키스톤리서치 자료: 키스톤리서치

호주 12개월 LIBOR – 미국 12개월 LIBORvs. 호주달러 (적)

Keystone Research

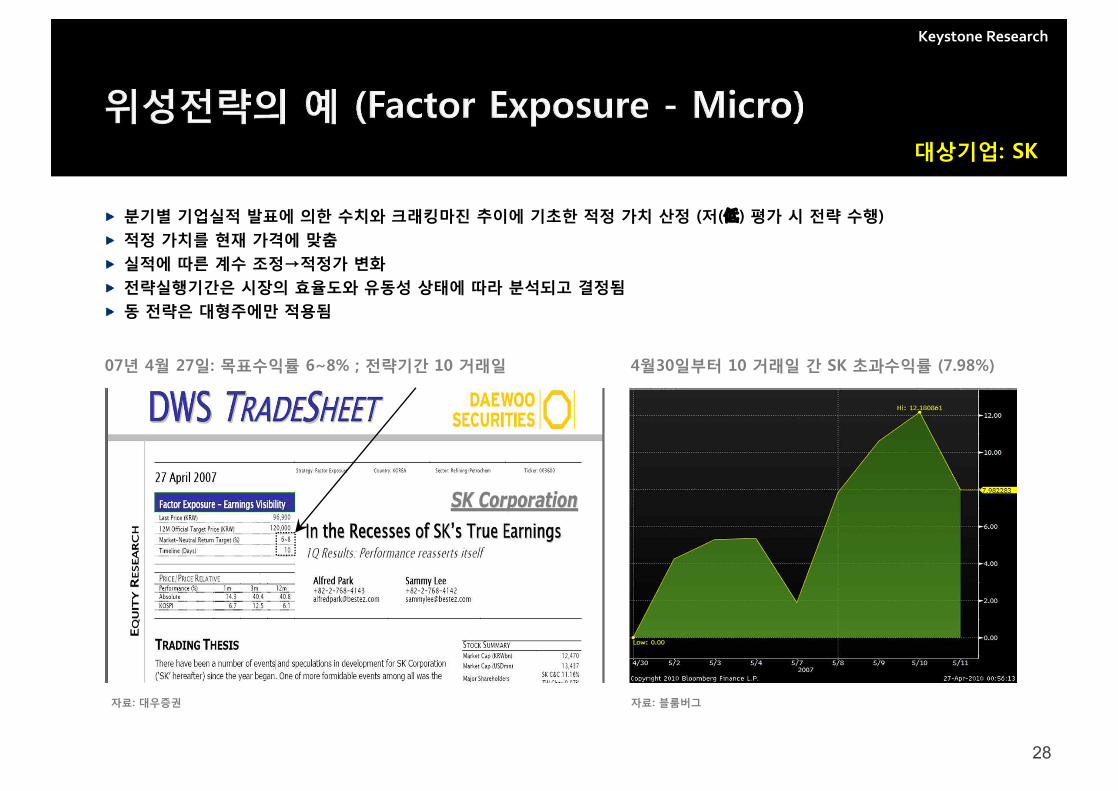

28

07년 4월 27일: 목표수익률 6~8% ; 전략기간 10 거래일 4월30일부터 10 거래일 간 SK 초과수익률 (7.98%)

분기별 기업실적 발표에 의한 수치와 크래킹마진 추이에 기초한 적정 가치 산정 (저(低) 평가 시 전략 수행)적정 가치를 현재 가격에 맞춤실적에 따른 계수 조정→적정가 변화전략실행기간은 시장의 효율도와 유동성 상태에 따라 분석되고 결정됨동 전략은 대형주에만 적용됨

자료: 대우증권 자료: 블룸버그

대상기업: SK

Keystone Research

29

Keystone Research

30

샘플 - 확률, 최적화

Random Stock Price Probability Transaction Price Optimyzer

Standard Errors and K-RatioGain-Loss Spread

Keystone Research

31

샘플 - 기대값

Duffing Equator Spot-Futures Arbitrage Tracker

Path VolatilitityStocks/Bonds Scale

Keystone Research

32

샘플 - 리스크

Risk GaugeRebalancing Checker

Sigma AnalysisCross Correlations

Keystone Research

33

샘플 - 변동성, 프리미아

Ito Option-Ray Regression Clusters

Delta-Hedger Credit/Risk Premia Quarterly Analyzer

Keystone Research

34