С О Д Е Р Ж · 2019-12-17 · economical sciences240 ³eurasian scientific association •...

TRANSCRIPT

III «Евразийское Научное Объединение» • № 11 (57) • Ноябрь, 2019 Содержание

С О Д Е Р Ж А Н И Е

ЭКОНОМИЧЕСКИЕ НАУКИ

Абдраимова Б.К., Джамгырчиев Т.Д., Нусупова С.Ч. Анализ инновационного предпринимательства в Кыргызской Республике . . . . . . . . . . . . . . . . . . . . .239

Абдулаева З.М., Боглаева Ф.Р. Классификация факторов, влияющих на развитие инновационного потенциала промышленного предприятия . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .241

Абдулаева З.М., Яндаров М.А. Стратегии управления инвестиционным портфелем . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 244

Арзыбаева М.А. Современное состояние миграционных процессов в Кыргызской Республике . . . . . . . . . . . . . . . . . . . . .248

Арзыбаева М.А. Причины миграции и их устранение в Кыргызской Республике . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .250

Багаева А.И. Риски как составляющая бухгалтерского учета . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 252

Багаева А.И. Занятость как индикатор экономической безопасности . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .253

Багаева А.И. Экономическая система в российском обществе. Сущность экономической системы Российской Федерации . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 255

Багаева Н.Ю., Собакина А. Г. Анализ достаточности собственного капитала банка (на примере ПАО «Совкомбанк») . . . . . . . . . . . . . 256

Байгубатова Н.М. Особенности организационных процедур по управлению трудовыми ресурсами . . . . . . . . . . . . 260

Бобкова А.С. Аудиторские риски в цифровой экономике . . . . . .262

Газиева Л.Р. Система управления персоналом в организации . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 264

Газиева Л.Р. Направления, задачи и принципы кадровой политики в органах местного самоуправления . . .265

Гайрбекова Р.С., Хажмурадов З.Д., Хажмурадова С.Д. Основные направления совершенствования местного самоуправления и перспективы их развития в РФ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 267

Гайрбекова Р.С., Юшаева Р.С. Зумаева С.А. Особенности развития сферы туризма в Чеченской Республике . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .269

Дмитриев Н.И. Динамически-целевой подход к формированию инвестиционного портфеля девелоперских проектов . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 272

Дударев А.В. Совершенствование системы нематериальной мотивации . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .273

Жума кызы Р. Кредитование сельского хозяйства как главный фактор государственного регулирования сельскохозяйственных предприятий . . . . . . . . . . . .275

Жума кызы Р. О методологии финансового механизма и развития сельского хозяйства Кыргызской Республики . . . .278

Иващенко Н.С., Исаева Ю.В. Теоретические аспекты определения лояльности сотрудников . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 282

Катульский А.А. К вопросу об эффективности отечественной экономики . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .285

Каюмова Э.А. Корпоративная культура как фактор обеспечения стратегических преимуществ компании . . . . . . . . .291

Лу Чунься Проблемы китайского бизнеса в Кыргызстане . . .293

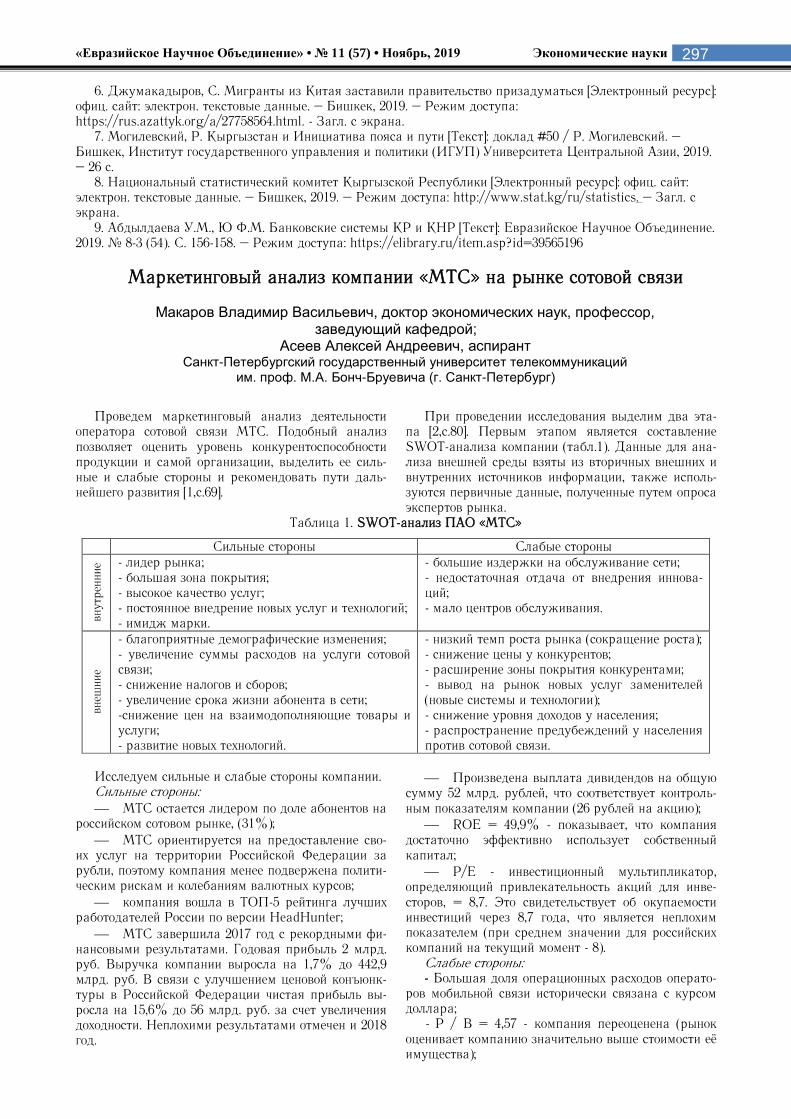

Макаров В.В., Асеев А.А. Маркетинговый анализ компании «МТС» на рынке сотовой связи . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 297

IV Contents “Eurasian Scientific Association” • № 11 (57) • November 2019

Марденова Л.М. Анализ современного состояния легкой промышленности Республики Казахстан . . . . . . . 299

Марденова Л.М. Анализ легкой промышленности Республики Казахстан в региональном аспекте . . . . . . . . . . . . 302

Никитина В.Р. Использование CRM-системы в целях оптимизации деятельности агентств недвижимости . . . . . . . . . . 304

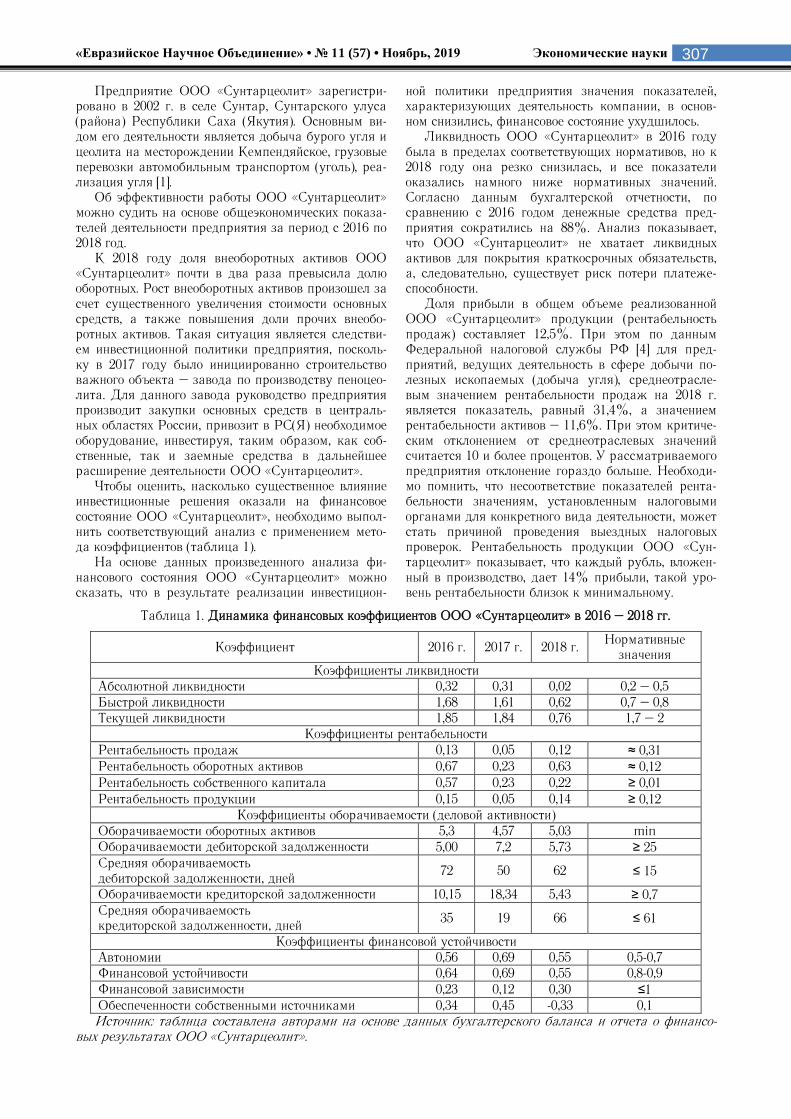

Николаева Е.В., Ноева Е.Е. Оценка финансового состояния промышленного предприятия на примере ООО «Сунтарцеолит» . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 306

Осмонова Ж.Б. Основные направления и повышение экономической эффективности энергетического сектора Кыргызской Республики . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .308

Парфенова Ю.А. Контроллинг как современная концепция управления . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .310

Пожидаев А.В. Планирование рекламной компании предприятий розничной торговли . . . . . . . . . . . . . . . . . . . . . . . . . 312

Садыгов Э. М. оглы Развитие международного оффшорного банковского бизнеса на современном этапе . . . . . . . . . . . . . . . .315

Саченок Л.И., Грачева В.В., Кучеренко В.А. Анализ влияния факторов на процесс реализации на предприятии Крыма . . . . . . . . . . . . . . . . . . . . . . . . 318

Саченок Л.И., Кучеренко В.А., Грачева В.В. Факторный анализ доходов и затрат предприятия г. Севастополя . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 321

Солдатова А.Н. К вопросу об отмене единого налога на вмененный доход для отдельных видов деятельности: регулирование процесса перехода на упрощенную и общую системы налогообложения . . . . . . . . . . . . .324

Халикова А.Р. Оптимизация управления клиентоориентированностью в АО «Башспирт» с помощью цифровых технологий . . . . . . . . . . . . . . . 328

Цао Ян Китайский опыт государственного стимулирования инновационной деятельности . . . . . . . . . . . . . . . . . 331

Чернышев Л.А. Экономическая безопасность и методология исследования социально-экономических систем . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333

Юсупова Т.А. Влияние человеческого капитала на повышение эффективности работы предприятия в современных условиях . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 337

Юсупова Т.А. Лояльность персонала как фактор стабилизации . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 339

Юсупова Т.А. Методика анализа использования трудовых ресурсов предприятия . . . . . . . . . . . . . . . . . . . . . . .341

Ялмаев Р.А. Роль инноваций в устойчивом развитии . . . . . . . . 342

Ялмаев Р.А. Инновационный потенциал, его сущность и структура . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 345

«Евразийское Научное Объединение» • № 11 (57) • Ноябрь, 2019 Экономические науки

239

ЭКОНОМИЧЕСКИЕ НАУКИ

Анализ инновационного предпринимательства в Кыргызской Республике

Абдраимова Бактыгуль Канболотовна, старший преподаватель; Джамгырчиев Таалайбек Джекшенбекович, старший преподаватель;

Нусупова Сайкал Чолпонбаевна, преподаватель Кыргызский Государственный Университет имени И.Арабаева

Аннотация. В данной статье рассмотрены число предприятий, выпускавших инновационную продукцию

(единиц) за 2013-2017 гг. А также анализ инновационного предпринимательства в Кыргызской Республике за

2013-2017 гг.

Ключевые слова: инновационная продукция, инновация, инновационный процесс, инновационное предприни-

мательство, инновационная деятельность.

В условиях возрастающей конкуренции при ха-рактеристике коммерческих структур основополага-ющая роль придается инновациям, которые зани-мают важнейшее место в хозяйственной жизни ор-ганизации. Соответственно, изучение их сущности, содержания приобретает особое значение, что обу-словливает актуальность исследования.

В условиях рыночной экономики инновации вы-ступают инструментом соперничества, повышают конкурентоспособность и устойчивость развития того или иного хозяйствующего субъекта. В условиях глобализации экономических процессов инновации трансформируются в фактор успешности функцио-нирования и развития. Инновации, или нововведе-ния, играют важную роль не только в макроэконо-мическом развитии и обеспечении экономического роста, но и в достижении целей создания коммерче-ской организации, рассматриваемой как микроуро-вень по отношению к региональной и национальной экономике. В общем виде инновации можно рас-сматривать как процесс внедрения новшеств в ту или иную деятельность хозяйствующего субъекта. Обобщая определения сущности инноваций, выра-ботанные учеными-экономистами, можно констати-ровать, что инновации — это качественные измене-ния видов, форм и методов хозяйственной деятельно-сти, обусловленные внешними причинами и внут-ренними возможностями и направленные на повы-шение эффективности достижения целей организа-ции.

В мировой экономической литературе «иннова-ция» интерпретируется как превращение потенци-ального научно-технического прогресса в реальный, воплощающийся в новых продуктах и технологиях. Проблематика нововведений в нашей стране на протяжении многих лет разрабатывалась в рамках экономических исследований научно- технического прогресса (НТП) [1].

Ключевой результирующей характеристикой ин-новационной деятельности предприятий, отражаю-щей их вклад в экономику страны, является произ-водство продукции, основанной на новых и усовер-шенствованных технологиях.

В настоящее время инновационная деятельность в технологической сфере осуществляется преимуще-

ственно на промышленных предприятиях, а также в организациях малого бизнеса. Основными разработ-чиками нововведений являются организации научно-технологической сферы Кыргызской Республики – отраслевые научно-исследовательские и конструк-торские организации, академические научные орга-низации и вузы, а также сами промышленные ма-лые предприятия. Наиболее распространенным субъектом исследования при изучении инновацион-ной деятельности являются промышленные пред-приятия, поскольку именно промышленность являет-ся основным потребителем создаваемых технологи-ческих инноваций.

В качестве инноваций на предприятиях следует выделить производство инновационных продуктов и процессов. Под инновационной продукцией следует понимать новые конкурентоспособные товары или услуги. Инновационные процессы направлены на повышение качества товара (услуги), повышение производительности, снижение издержек производ-ства, улучшение условий труда и экологии и др.

Согласно данным Национального статистическо-го комитета (форма № 4 «инновация») проведены анализы по промышленности Кыргызской Респуб-лики за 2013-2017 гг [5].

По данным таблицы видно, что число предприя-тий, выпускавших инновационную продукцию (еди-ниц) преобладает в обрабатывающем производстве. В 2017 году выпустили 8 единиц инновационных продуктов, в 2016 году выпустили 7 единиц, на 1 единицу меньше или это составило 114 %. По срав-нению с 2015 годом выпустили на 1 единицу про-дукции больше или составило 114 %. По сравнению с 2014 годом в 2017 году выпустили на 1 единицу продукции меньше или это составило 88,9 %. В 2017 году по сравнению с 2013 годом выпустили иннова-ционных продуктов на 5 единиц меньше или соста-вило 61,5 %. В добыче полезных ископаемых было выпущено только в 2016 году 2 единицы инноваци-онных продуктов. Среди обрабатывающих произ-водств преобладают производство пищевых продук-тов (включая напитки) и табачных изделий и прочие производства, ремонт и установка машин и оборудо-вания.

Economical sciences “Eurasian Scientific Association” • № 11 (57) • November 2019

240

По данным рисунка 1. если сравнивать данные за 5 лет с 2013 по 2017 гг., то можно увидеть, что в 2013 году выпустили наибольшее количество инно-вационной продукции, в последующие годы количе-ство продукции уменьшались. И в 2017 году выпу-стили 8 единиц инновационной продукции, если

сравнивать с 2013 годом, то на 5 единиц меньше или составило 61,5 %.

Следует отметить, что доля предприятий, имею-щих инновации, пока составляет незначительную величину.

Таблица 1. Число предприятий, выпускавших инновационную продукцию (единиц)

Абсолютная разница (+,-) Относительная разница (%)

2013 2014 2015 2016 2017 2017

с 2013

2017 с

2014

2017 с

2015

2017 с

2016

2017 к

2013

2017 к

2014

2017 к

2015

2017 к

2016

Всего 13 9 7 9 8 -5 -1 1 -1 61,5 88,9 114 88,9 Добыча полезных ископае-мых

- - - 2 - 0 0 0 0 0 0 0 0

Обрабатывающие производ-ства 13 9 7 7 8 -5 -1 1 1 61,5 88,9 114 114

Производство пищевых продуктов (включая напит-ки) и табачных изделий

4 2 4 3 2 -2 0 -2 -1 50 100 50 66,7

Текстильное производство; производство одежды и обуви, кожи и прочих кожа-ных изделий

2 - - - 1 -1 0 0 0 50 0 0 0

Производство деревянных и бумажных изделий; поли-графическая деятельность

- - - - - 0 0 0 0 0 0 0 0

Производство очищенных нефтепродуктов - - - - - 0 0 0 0 0 0 0 0

Производство химической продукции 1 1 - - - 0 0 0 0 0 0 0 0

Производство резиновых и пластмассовых изделий, прочих неметаллических минеральных продуктов

2 2 - - - 0 0 0 0 0 0 0 0

Производство основных металлов и готовых метал-лических изделий, кроме машин и оборудования

- - - - 1 0 0 0 0 0 0 0 0

Производство электрическо-го оборудования 1 2 - 1 1 0 -1 0 0 100 50 0 100

Производство машин и оборудования 1 - - - - 0 0 0 0 0 0 0 0

Производство транспортных средств 1 1 1 1 1 0 0 0 0 100 100 100 100

Прочие производства, ре-монт и установка машин и оборудования

1 1 2 2 2 1 1 0 0 200 200 100 100

Рис. 1. Число предприятий, выпускавших инновационную продукцию (единиц) всего по республике за 2013-2017 гг.

Несмотря на это, в настоящее время инновации становятся основным средством увеличения прибы-ли предпринимателей за счет лучшего удовлетворе-ния рыночного спроса и снижения производственных издержек по сравнению с конкурентами [1].

В республике имеется и практически действует весь спектр различных факторов, препятствующих инновациям. Здесь каждый фактор имеет опреде-

ленное воздействие на инновационную деятельность, и эти данные должны быть направлены на разра-ботку и реализацию конкретных мероприятий со стороны министерств, ведомств и других фирм. Например, одной из причин, препятствующих инно-вациям, является недостаточность законодательных и нормативно – правовых документов, регулирую-щих и стимулирующих инновационную деятельность.

«Евразийское Научное Объединение» • № 11 (57) • Ноябрь, 2019 Экономические науки

241

Главными факторами, препятствующими инноваци-онной деятельности, были и остаются финансовые – недостаток собственных денежных средств, а также финансовой поддержки со стороны государства.

Здесь следует отметить, что, несмотря на дефи-цит государственного бюджета и незначительное финансирование науки, в 2003 г. Правительством Кыргызской Республики утвержден Государствен-ный инновационный фонд, который затем объявил конкурс на финансирование инновационных проек-тов. Следовательно, в данном направлении государ-ством уже принимаются определенные меры.

Для инновационного режима развития экономи-ки и у Кыргызской Республики есть необходимые предпосылки, а именно: наука, производственно-технические мощности и образовательная система [2].

Несмотря на это, проблемы инновационной эко-номики для Кыргызстана остаются относительно новым научным направлением.

Информация об источниках финансирования технологических инноваций за счет собственных средств фирм на сегодняшний день не систематизи-рована. Централизованно собираются два вида ин-формации:

1) систематическая отчетность об источниках финансирования исследований и разработок, кото-

рые могут рассматриваться как один из видов инно-вационной деятельности или как один из этапов или стадий инновационного процесса;

2) отчетность о периодическом обследовании ис-точников финансирования технологических иннова-ций в промышленности.

Одной из основных причин низкой эффективности инновационных предприятий является отсутствие в Кыргызстане института профессиональных иннова-ционных менеджеров – специалистов, профессио-нально владеющих деловыми принципами коммер-циализации технологий, теорией и практикой право-вой охраны и использования интеллектуальной соб-ственности, умеющих управлять инновационными и высокотехнологичными проектами.

В связи с этим важными направлениями разви-тия инновационного предпринимательства на бли-жайшую перспективу станет создание системы под-готовки и переподготовки кадров в области иннова-ционного предпринимательства, включающей в себя как вузовское, так и послевузовское обучение, в том числе и за рубежом, а также, кратковременные курсы, семинары, «круглые столы» для повышения квалификации уже действующих менеджеров с уча-стием государства в финансировании таких про-грамм [2].

Литература:

1. Мусакожоев Ш.М. “Основы инновационного менеджмента”. Бишкек 2018 г. 2. Мусакожоев Ш.М., Сайфудинов Б.Н. “Стратегия инновационного развития Кыргызской Республики до

2040 г.” 3. Мусакожоев Ш.М., Жапаров А.У. “Стратегия инновационной модернизации”. Бишкек 2010 г. 4. Мусакожоев Ш.М., Камчибеков Т.К., Абылкасымов Р.М. «Основы инновационной экономики». Учебное

пособие, Бишкек 2005 г. 5. www.stat.kg.

УДК 330.341

Классификация факторов, влияющих на развитие инновационного потенциала промышленного предприятия

Абдулаева Зульфия Махмудовна, доцент, к.э.н.; Боглаева Фатима Рамзановна, магистрант

ФГБОУ ВО «Грозненский государственный технический университет имени М.Д. Миллионщикова»

Аннотация. В статье рассмотрены существующие классификации факторов, оказывающих непосред-

ственное влияние на формирование и развитие инновационного потенциала предприятия. В качестве ключево-

го фактора выделен кадровый потенциал, определяющий эффективность использования имеющихся на пред-

приятии ресурсов.

Ключевые слова: инновационная деятельность, классификация факторов, инновационный потенциал, про-

мышленное предприятие.

Classification of factors affecting the development of the innovative potential of an industrial enterprise

Abdulaeva Zulfiya Makhmudovna; Boglaeva Fatima Ramazanovna

Abstract. The article discusses the existing classifications of factors that have a direct impact on the formation and

development of the innovative potential of the enterprise. As a key factor, the personnel potential that determines the

efficiency of using the resources available at the enterprise is highlighted.

Keywords: innovative activity, classification of factors, innovative potential, industrial enterprise.

Economical sciences “Eurasian Scientific Association” • № 11 (57) • November 2019

242

В условиях изменений внешней среды одной из первоочередных задач является оценка текущих и перспективных возможностей промышленного пред-приятия. Это обусловлено необходимостью обеспече-ния эффективности функционирования и укрепления инновационной системы промышленного предприя-тия.

С иерархических позиций в инновационных си-стемах выделяют три уровня: макроуровень – наци-ональная инновационная система (инновационные стратегии, климат, программы); мезоуровень – реги-ональная инновационная система (учитываются особенности регионов); микроуровень – инновацион-ная система предприятия.

На каждом уровне из представленных инноваци-онных систем имеются свои определенные функцио-нальные отличия, но при этом имеет место иерархи-ческая соподчиненность и взаимосвязь друг с дру-гом. Инновационная система предприятия в области исследований (научно-технические подразделения создаются за счет средств из бюджета компании) рассматривается как одна из наименее разработан-ных, которая формируется совокупностью факторов, оказывающих непосредственное влияние на иннова-ционный потенциал предприятия [1].

Выдающийся ученый Шумпетер Й. рассматри-вал инновационную систему предприятия как «сово-купность взаимосвязанных структур, занятых созда-нием, внедрением и реализацией инновационно но-вого продукта», т.е. как эффективно выстроенную производственную систему, обладающую способно-стью и готовностью к инновационным изменениям производственных звеньев [3].

Специфическое содержание инновации состав-ляют изменения в процессе производства и реализа-ции продукта. В своей всемирно известной книге «Теория экономического развития» Й. Шумпетер [4] выделил пять типичных изменений:

- использование инновационной техники, модер-низация производства;

- внедрение новых или технологически усовер-шенствованных продуктов;

- использование в производстве сырья с улуч-шенными качественными характеристиками;

- модификация производственных процессов и управленческих структур;

- расширение рыночных сегментов или выход на новые рынки сбыта.

Комплексность процесса формирования эффек-тивной инновационной системы придает особую сложность вопросам управления инновационными процессами. В практике управления инновационная деятельность связана с факторами неопределенно-сти, многовариантностью подходов к решению управленческих задач, что и определяет ее слож-ность и специфику.

Инновационный процесс выступает как равно-действующая многих экономических факторов, как объективных и субъективных, так внешних и внут-ренних.

Значение термина «фактор» определяется как условие, причина или параметр, влияющие на ха-рактер и уровень развития инновационного потенци-ала предприятия.

К группе объективных факторов, оказывающих непосредственное воздействие на уровень развития инновационного потенциала, но при этом результат влияния которых не зависит от воли, желания или конкретного управленческого решения, можно отне-сти следующие экономические законы:

- закон получения и присвоения прибыли – как необходимый источник движущих сил инновацион-ного процесса;

- закон стоимости – как регулятор эквивалентно-го товарообмена;

- закон спроса и предложения – как связующее звено между производством и потреблением;

- закон конкуренции – как механизм причинно-следственных связей в экономике;

- закономерность циклического развития эконо-мики – как взаимосвязь инновационной активности и соответствующей фазы цикла.

В группу субъективных следует включить факто-ры, воздействие которых на инновационную среду зависит от характера принимаемых решений эконо-мическим субъектом. Среди них:

- инновационная политика государства – как важная часть общей государственной социально-экономической политики;

- денежно-кредитная политика – как возмож-ность реализации долгосрочных инновационных прогнозов;

- стратегии конкурирующих фирм – как один из стимулов к инновационной активности;

- поведение потребителей – как метод прогнози-рования потребительской реакции на создаваемый вид новшества [2].

При этом взаимосвязь субъективных и объектив-ных факторов очевидна. Взаимодействие этих фак-торов друг с другом стимулирует производственные системы к поиску новых возможностей и разработке прогрессивных управленческих решений с учетом их инновационной направленности.

В условиях благоприятной среды для реализации новшеств, центр тяжести в инновационных отноше-ниях смещается в сторону качества используемого потенциала, т.е. от уровня готовности потенциала к восприятию инновационных изменений зависит про-цесс формирования эффективной системы управле-ния инновационным предприятием – его возмож-ность в достижении поставленных инновационных целей. Чем выше качественные характеристики ис-пользуемого потенциала предприятия, тем успешнее оно избегает непредвиденных ситуаций.

Максимальный уровень инновационного потен-циала формируется за счет влияния тех факторов, которые положительно воздействуют на ускорение инновационного процесса, начиная с возникновения новой идеи, разработки опытных образцов продук-товых или процессных инноваций, освоения этих технологий на производственных линиях, и заканчи-вая укреплением конкурентных позиций путем про-никновения на товарные рынки продуктов нового качества.

Факторы, оказывающие влияние на уровень раз-вития инновационного потенциала, классифицируют по следующим множественным признакам (рисунок 1).

«Евразийское Научное Объединение» • № 11 (57) • Ноябрь, 2019 Экономические науки

243

Рис. 1. Классификационные признаки факторов, воздействующих на развитие инновационного потенциала

Из всего комплекса классификационных призна-ков, воздействующих на развитие инновационного потенциала, считаем необходимым выделить клас-сификационный признак по степени управляемости как наиболее значимого в вопросах оценки готовно-сти имеющегося в наличии потенциала предприятия к реализации запланированных инновационных изменений, и возможности создания условий для его наращивания, учитывая возросшие требования со-временного мира к инновационному развитию соци-ально-экономических систем.

Факторы, классифицируемые по степени управ-ляемости инновационным потенциалом, делятся на три группы (рисунок 2).

В группу неуправляемых следует включить те факторы, которые были ранее нами обозначены как субъективные, степень их воздействия на уровень развития инновационного потенциала не зависит от каких-либо конкретных действий со стороны пред-приятия.

Рис. 2. Классификация факторов по степени управляемости инновационным потенциалом предприятия

К числу факторов макросреды можно отнести следующие:

- тенденции развития экономики; - инструменты инновационной политики государ-

ства; - характер изменений в структуре потребления; - масштаб размаха конкуренции на товарных

рынках; - степень влияния социально-экономических

условий на платежеспособность потребителя; и т.д. К косвенно управляемым относятся те факторы,

воздействие которых на уровень развития инноваци-онного потенциала зависит как от степени креатив-ности принимаемых управленческих решений, так и от заинтересованности банковских структур в про-ектном кредитовании, и государственной поддержки в области реализации инновационных программ.

К группе косвенно управляемых факторов, не оказывающих прямого воздействия на уровень раз-вития инновационного потенциала, следует отнести:

- специфику организации финансирования инно-ваций;

- уровень развитости инновационной инфра-структуры;

- спрос на создаваемый вид новшества; и т.д. В группу прямо управляемых следует включить

те факторы, результат воздействия которых на уро-вень развития инновационного потенциала зависит от возможности и готовности предприятия к реали-зации конкретных инновационных задач. Здесь необходимо выделить следующие факторы микро-среды:

- отраслевая принадлежность предприятия; - масштаб предприятия; - кадровый потенциал предприятия; - социально-психологический климат в трудовом

коллективе; - система мотивации, используемая на предприя-

тии; - организационно-технический уровень производ-

ства; - прогрессивность применяемых технологий; - система инновационного менеджмента; - финансовые ресурсы предприятия и т.д.

Economical sciences “Eurasian Scientific Association” • № 11 (57) • November 2019

244

Наиболее значимым среди выделенных факторов можно выделить кадровый потенциал, поскольку он влияет на эффективность использования имеющихся ресурсов. При этом от степени готовности кадрового потенциала к восприятию инновационных новшеств и от его профессиональной способности к осуществ-лению инновационной деятельности зависит устой-чивость функционирования предприятия в совре-менных экономических условиях.

Инновационная деятельность промышленного предприятия представляет собой сложный и мно-гофункциональный процесс, она требует от работни-ков кадровых служб наличия высокого профессио-

нализма и творческого подхода с учетом специфики их занимаемой должности. Они должны нести ответ-ственность за принятие управленческих решений с одной стороны, а с другой – обладать высокой сте-пенью компетентности при выполнении определен-ных производственных функций.

Таким образом, исходя из вышесказанного следу-ет, что условия современного мира выдвигают к инновационной системе предприятия, в отличие от традиционной, высокие стандарты в области содей-ствия творчеству и инновационности высшего ме-неджмента для укрепления конкурентных позиций и расширения бизнеса.

Литература:

1. Козлов А.А. Инновационная система предприятия как инструмент инновационного развития // Север и рынок: формирование экономического порядка. – 2011. – Т. 2, № 28. – С. 52-54.

2. Посталюк М.П. Влияние разных факторов экономической системы на инновационные отношения в кон-курентной среде // Проблемы современной экономики. – Спб: 2009. – № 3 (15). – С. 34

3. Салимьянова И.Г. Формирование инновационной системы предприятий // Вестник ИНЖЭКОНа. Се-рия Экономика. – 2011, № 3 (46). – С. 67-72

4. Шумпетер Й. Теория экономического развития. Капитализм, социализм и демократия. – М.: Эксмо, 2007. – 864 с.

УДК 330.341

Стратегии управления инвестиционным портфелем

Абдулаева Зульфия Махмудовна, доцент, к.э.н.; Яндаров Магомед-Эмин Ахметович, магистрант

ГГНТУ им. акад. М.Д. Миллионщикова, г. Грозный, Россия

Аннотация. В статье рассмотрены теоретические аспекты управления инвестиционным портфелем

промышленного предприятия. Исходя из проведенного аналитического обзора научных публикаций отече-

ственных и зарубежных ученых определено, что промышленному предприятию нужно выбирать оптимальную

стратегию управления инвестиционным портфелем, которая будет сочетать в себе элементы пассивной и

активной стратегии.

Ключевые слова: промышленное предприятие, инвестиционная деятельность, управление инвестиционным

портфелем, пассивный и активный стиль управления стратегии, методы и приемы формирования инвестици-

онного портфеля.

Investment portfolio management strategies

Abdulaeva Zulfiya Makhmudovna, Associate Professor, Ph.D.; Yandarov Magomed-Emin Akhmetovich, undergraduate

GSTU named after Acad. M.D. Millionschikova, Grozny, Russia

Abstract. The article deals with the theoretical aspects of investment portfolio management of an industrial enter-

prise. Based on the analytical review of scientific publications of domestic and foreign scientists, it is determined that

the industrial enterprise needs to choose the optimal strategy for managing the investment portfolio, which will combine

elements of passive and active strategy.

Keywords: industrial enterprise, investment activity, investment portfolio management, passive and active strategy

management style, methods and techniques of investment portfolio formation.

DOI: 10.5281/zenodo.3572859

Когда инвестором создается свой портфель, обя-зательно осуществляется постановка определенных целей и задач. И именно этот этап имеет особую важность, он является определяющим для всей стратегии управления инвестиционным портфелем, а также той модели, на основании которой будут при-ниматься решения [4].

Инвестиционная деятельность, как одна из важ-нейших элементов экономики промышленного пред-приятия, имеет свои особенности:

1) относится к одной из основных составляющих экономического роста промышленного предприятия, но подчиняется целям и задачам операционной дея-тельности;

«Евразийское Научное Объединение» • № 11 (57) • Ноябрь, 2019 Экономические науки

245

2) может осуществляться как в целях внутренне-го, так и внешнего развития предприятия. Если ин-вестиционная деятельность направлена на внутрен-нее развитие предприятия, действующее производ-ство подвергается техническому перевооружению, реконструкции, также оно может модернизироваться или расширяться, происходит освоение новых техно-логий, за счет этого увеличиваются производствен-ные мощности. В тех случаях, когда инвестиционная деятельность ориентирована на внешнее развитие предприятия, инвестирование направлено на приоб-ретение ценных бумаг, имущественных прав, инте-грацию предпринимательской деятельности и др. [5]

Особая роль в инвестиционном менеджменте от-водится такой категории как «стратегия управления инвестиционным портфелем», так как она предпола-гает наличие возможности вложения средств в такие сферы бизнеса, деятельность которых никак не свя-зана между собой.

Предприятия, с точки зрения возможного ущерба при инвестировании, могут относиться к следующим группам: инвесторы, бизнесмены, спекулянты, игро-ки. При этом действия инвестора направлены на то, чтобы при вложении средств максимально миними-зировать риски, бизнесмену важно снизить риск потери ресурсов и уровень его неопределенности, спекулянтом принимается на себя рассчитанный риск, а игрок выражает готовность идти на риск, независимо от сложившейся ситуации [3].

Управление инвестиционным портфелем осу-ществляется с использованием активной или пас-сивной стратегии.

При выборе пассивной стратегии предприятия-инвесторы основываются на том, что функциониру-ющий рынок эффективен. Данная точка зрения ис-ключает необходимость частого пересмотра инвести-ционного портфеля ввиду того, что на таком рынке всегда дается «объективная» оценка активам. Исхо-дя из этих предположений, предприятия берут ори-ентир на одинаковые линии рынка актива и линии рынка капитала, что нацеливает их на одинаковые ожидания в части вероятной доходности и возмож-ного риска. Пересмотр пассивного инвестиционного портфеля осуществляется в тех случаях, когда про-изошло изменение установки самого инвестора, или в части доходности портфеля и существующих рис-ков сформировалось новое мнение [1]. Для промыш-ленного предприятия, которое при инвестировании сделало свой выбор в пользу пассивной стратегии, цель получения прибыли варьируется в пределах того уровня доходности, что в среднем может пред-лагаться рынком с учетом возможного риска.

В основе пассивных стратегий лежит предполо-жение о среднем уровне эффективности рынка акти-вов. Иначе говоря, те предприятия, которые при-держиваются пассивной стратегии инвестирования, могут с уверенностью доверять доступной для широ-кого круга инвесторов информации, исходя из того, что текущие цены активов максимально точно реа-гируют на любые изменения в информационных потоках. Принцип пассивной стратегии заключается в возможности купить и удерживать активы на од-ном уровне с целью получения большей прибыли за счет их удорожания в будущем.

Таким образом, в основе пассивной стратегии лежит такое предположение: достаточная эффектив-ность рынка для успешности выбора активов или учета времени обеспечивается тем, что создается диверсифицированный портфель, который имеет определенные показатели по доходу и риску на дли-тельный период; структура инвестиционного порт-феля меняется редко, к тому же эти изменения не ощутимы.

Основные условия для использования пассивного управления инвестиционным портфелем:

- рынок эффективен – это означает, что стои-мость активов определена по справедливой цене и отражает всю имеющуюся информацию о них, по-этому активная торговля ими не имеет смысла;

- ожидания всех инвесторов в части дохода и рисков по ценным бумагам одинаковы, поэтому надобность проведения сделок купли-продажи с ними отпадает.

В целях уменьшения возможного риска промыш-ленное предприятие, придерживающееся пассивной стратегии, формирует рыночный портфель с добав-лением безрискового актива. Цель инвестора заклю-чается не в том, чтобы «сокрушить» рынок, а в том, чтобы получить справедливый доход по своим вло-жениям в долгосрочной перспективе, что и будет вознаграждением за риски, которые он на себя при-нимает. Накладные расходы при пассивной страте-гии управления небольшие, и это ее важное пре-имущество.

В качестве примера пассивного управления ин-вестициями можно привести метод «лестницы», ко-гда акцент делается на равномерном распределении инвестируемых средств между приобретаемыми активами, имеющими различную степень срочности, с разбивкой по срокам до полного окончания жиз-ненного цикла портфеля.

Инвестиционный портфель пассивного типа име-ет низкий оборот, минимальные накладные расходы и низкий специфический риск.

Необходимо отметить, что цели формирования инвестиционного портфеля институциональных инве-сторов и предприятий, занимающихся производ-ственной деятельностью, имеют различное направ-ление.

Специфика деятельности институциональных ин-весторов заключается в необходимости привлечения средств юридических и физических лиц, что требует от них выполнения определенных обязательств перед ними (депозиты, страхование, негосударственное пенсионное обеспечение). Они формируют диверси-фицированные инвестиционные портфели, и вклады-вают привлекаемые средства в другие предприятия или финансовые учреждения в зависимости от направления своей деятельности.

Промышленное предприятие – это не инвестици-онный институт, поэтому, в первую очередь, выбор делается на реализацию стратегических целей в рамках увеличения уровня инновационного развития собственной деятельности. Этим объясняется тот факт, что промышленным предприятиям для инве-стирования больше присущ портфель реальных проектов, второстепенную роль они отводят вложе-нию средств в ценные бумаги, депозиты, а также

Economical sciences “Eurasian Scientific Association” • № 11 (57) • November 2019

246

формированию смешанного инвестиционного порт-феля.

Формирование портфеля финансовых инвестиций может осуществляться в тех случаях, когда на теку-щий период у промышленного предприятия имеются свободные денежные средства, которые не задей-ствованы в основных производственных процессах. На счетах предприятия может возникнуть свободная денежная масса в результате следующих операций: накоплены деньги для проведения крупных сделок, сформированы резервные фонды, или возник вре-менный разрыв между поступлением средств и их использованием.

Ощутимого реального эффекта от проведения та-кого рода инвестирования временно имеющихся в наличие денежных средств предприятие не получит, к тому же это может привести к замедлению обора-чиваемости оборотных активов, что, в свою очередь, скажется на снижении эффективности основного производства. Однако использование временно сво-бодной денежной массы может способствовать уве-личению ее объема, росту показателей общей рента-бельности предприятия и повышению ликвидности его баланса.

Следовательно, формируя портфель инвестиций, предприятие может использовать не все свободные денежные средства, а лишь их излишек, который превышает ранее запланированный размер. Поэто-му наиболее важным фактором при формировании такого портфеля является показатель его ликвидно-сти.

Суть пассивного управления инвестиционным портфелем заключается в том, чтобы держать при-обретаемые активы в неизменном состоянии дли-тельное время. В тех случаях, когда в составе порт-феля содержатся активы, выпуск которых осуществ-лен на определенный период (облигации и др.), то после погашения их заменяют на аналогичные цен-ные бумаги, и так происходит до тех пор, пока инве-стиционный период не закончится. Если предприя-тие выбирает такую стратегию, то текущие курсовые разницы в стоимости активов не учитываются, по-скольку происходит взаимное погашение плюсов и минусов от отклонений в их цене в длительной пер-спективе.

Таким образом, можно сделать вывод о возмож-ности только частичного применения пассивной стратегии в условиях современной экономики. При наличии стабильных активов в инвестиционном портфеле предприятие может рассчитывать на по-лучение постоянного дохода. Однако, на практике, величина этого дохода недостаточно высока, чтобы основываться на ней при формировании оптималь-ного портфеля инвестиций.

Если же промышленное предприятие выбирает активную стратегию управления инвестиционным портфелем, то принципы организации инвестиций будут другими.

Цель активной стратегии при формировании ин-вестиционного портфеля заключается в том, чтобы составить более точный прогноз относительно того, какой размер дохода можно получить при вложении денежных средств. Выбирается активная стратегия управления теми предприятиями, которые считают,

что рынок не всегда является эффективным, во вся-ком случае, относительно оценки некоторых активов. Что касается их ожиданий по доходам и рискам, то здесь исходят из возможности обладать более пол-ной информацией. Это приводит к завышению или занижению цены данных активов. Именно по этой причине, при использовании активной стратегии управления, часто пересматривается портфель инве-стиций, чтобы найти те финансовые инструменты, которые рынок оценил неправильно, и вести ими торговлю для получения дохода в большем размере [1].

Рассмотрим эти моменты более развернуто. Предприятию, формирующему свой инвестици-

онный портфель, важно определить пропорции раз-ных активов в его составе (акции, облигации и др.). На решение, принимаемое относительно более точ-ного распределения денежных средств, могут оказы-вать влияние такие факторы, как оценка уровня доходности и рисков по группам данных активов, а также коэффициент допустимости собственного уровня риска предприятия.

Как правило, в каждой группе доходности акти-вы отличаются высокой степенью корреляции. В связи с этим для предприятия-инвестора более важ-ным является определение наиболее доходной кате-гории актива на долгосрочную перспективу, чем стремление выявить лучшие из активов внутри каж-дой категории. После того, как категории определе-ны, делается выборка конкретных активов.

Еще одно условие ведения успешной инвестици-онной деятельности – это определение тренда рын-ка. Так, если предполагается подъем рынка, нужно акцентировать внимание на дорогих активах, а если ожидается его спад – на активах, цена которых более низкая.

На конъюнктуру рынка воздействуют различные факторы, что требует от предприятия частичного пересмотра своего портфеля и включения в его со-став активов с более высокой степенью ликвидности в пределах допустимых значений вероятных потерь. В связи с этим появляется необходимость учета до-полнительных расходов в общих издержках, вызван-ных покупкой или продажей некоторой части акти-вов.

Следовательно, особенность активной стратегии управления инвестиционным портфелем заключает-ся в том, что при ее использовании очень тщательно отслеживаются и покупаются инструменты, которые отвечают его целям; если же активы не удовлетво-ряют целям портфеля, то предприятию нужно изба-виться от них как можно быстрее. Иначе говоря, активной стратегии управления присуще макси-мально оперативное проведение ревизии портфеля, при этом сравниваются показатели дохода и риска портфеля до и после проведения ревизии. Важней-шую роль при активной стратегии управления инве-стиционным портфелем играет точный прогноз из-менения цен на финансовые инструменты [2].

Итак, активному управлению инвестиционным портфелем присущи следующие характеристики:

- выбор активов зависит от направленности ин-вестиционной политики предприятия, уровня прогно-

«Евразийское Научное Объединение» • № 11 (57) • Ноябрь, 2019 Экономические науки

247

зируемых значений их доходности и вероятных по-терь;

- определение сроков планируемой покупки или продажи активов осуществляется в зависимости от степени их ликвидности и влияния различных фак-торов на текущее состояние рынка;

- предприятие периодически осуществляет пере-смотр инвестиционного портфеля в части его состава и структуры, в некоторых случаях он бывает пол-ным, в связи с неуверенностью в постоянной эффек-тивности активов;

- эффективная структура инвестиционного порт-феля и высокий уровень его доходности могут быть обеспечены предприятием, если оно обладает воз-можностью получить более полную информацию по доходам и рискам финансовых инструментов в срав-нении с другими предприятиями-инвесторами, что зависит от тщательного анализа конъюнктуры рын-ка.

Активное управление подразделяется на четыре основные формы, в основе которых лежит свопинг, иначе говоря, осуществление постоянного обмена активов или их ротация через рынок ценных бумаг. Каждой форме присущи определенные действия. Рассмотрим их:

1. Подбор чистого дохода. Данная форма считает-ся самой простой. Суть ее заключается в том, что осуществляется обмен двух одинаковых ценных бу-маг по ценам, номинал которых отличается незначи-тельно из-за того, что рынок временно неэффективен. Как следствие, продается более низкая по доходно-сти ценная бумага, а покупается бумага, у которой доходность более высокая.

2. Подмена. В данном случае производится обмен между двумя активами (облигации, например), ко-торые схожи между собой по доходности, но не иден-тичны по срокам погашения. Мотивом подмены является временное ценовое преимущество, возни-кающее на рынке за счет дисбаланса между спро-сом и предложением.

3. Сектор-своп – это внебиржевой финансовый инструмент. Суть заключается в том, что произво-дится перемещение ценных бумаг или иных активов из разных сфер экономики, имеющие разную доход-ность, сроки погашения и другие параметры. Например, деятельность некоторых компаний направлена на поиск «ненормальных» активов, ба-зовые значения доходности которых, значительно ниже средних по рынку. Как только заинтересован-ная компания получает экспертное заключение, что факторы, воздействующие на эти активы, исчезнут, начинается процесс осуществления сделки по купле-продаже этих активов.

4. Проведение операций, где прогнозируется учет-ная ставка. Суть данной формы заключается в том, что в случае снижения ставок срок действия порт-феля удлиняется, а в случае повышения ставок – наоборот сокращается. При этом следует отметить, что влияние изменений учетных ставок на стоимость портфеля тем существеннее, чем больше срок его действия.

Рассмотрим приемы активного управления, при-меняемые к портфелям с различными классами активов.

В рамках активного стиля управления портфе-лем обыкновенных акций выделяют:

а) стратегию акций роста. Предпочтение отдает-ся акциям тех компаний, предыдущие темпы роста прибыли которых опережали средний темп роста по рынку. Но риск приобретения подобных акций очень высок. В этом случае, например, нужно инвестиро-вать в те акции, стоимость которых на момент по-купки не показывает высокий рост доходности ком-пании как текущей, так и прогнозируемой;

б) стратегию недооцененных акций. Акцент де-лается на отбор акций, рыночная цена которых на момент оценки ниже их справедливой цены или балансовой стоимости активов предприятия. Например, при формировании портфеля за счет покупки акций отраслей и секторов, не пользующих-ся популярностью на момент их приобретения, есть вероятность заработать в будущем.

в) стратегию предприятий с малой капитализа-цией. Перспективы заработать на акциях небольших промышленных предприятий, приобретенных по весьма умеренным ценам, могут значительно воз-расти, поскольку их бизнес обладает большим по-тенциалом к развитию в будущем. Но при этом нужно учитывать и высокую степень риска этих акций.

г) стратегию «market timing». При выборе дан-ной стратегии, принятие решений базируется на результатах технического анализа. Например, пред-приятие, опираясь на результаты анализа рыночной конъюнктуры, выбирает оптимальный для себя мо-мент времени, когда стоит покупать или продавать активы.

В отношении портфеля облигаций используются следующие стили управления:

1) стратегия «market timing». В основе страте-гии лежит прогнозирование процентных ставок на рынке. Так, если возможен рост процентных ставок, действия предприятия-инвестора будут направлены на то, чтобы снизить дюрацию портфеля, и умень-шить потери в стоимости облигаций. С этой целью проводится операция своп, когда идет замещение долгосрочных облигаций краткосрочными. И наобо-рот, если процентные ставки будут снижаться, то необходимо увеличить срок жизни портфеля. Здесь важен следующий момент: текущие цены облигаций на рынке не должны отражать информацию, кото-рая будет основой для прогнозирования;

2) стратегия выбора сектора. При формирова-нии портфеля инвестор отдает предпочтение облига-циям секторов с наиболее благоприятной характери-стикой. Примером могут быть облигации корпора-тивного, казначейского или муниципального секто-ров, которые имеют высокий уровень доходности с низким кредитным рейтингом. При изменении ры-ночной ситуации предприятие-инвестор переключа-ется на облигации, которые принадлежат другому сектору экономики;

3) стратегия принятия кредитного риска. Прово-дится фундаментальный анализ, после чего на осно-вании его результатов формируется портфель из облигаций, которые могут повысить кредитный рей-тинг (как считает инвестор);

Economical sciences “Eurasian Scientific Association” • № 11 (57) • November 2019

248

4) стратегия иммунизации портфеля. Процесс иммунизации портфеля облигаций является спосо-бом, позволяющим добиться доходности к опреде-ленному моменту времени независимо от изменения процентных ставок. В случае, когда отмечается пол-ная взаимная компенсация риска реинвестирования и ценового риска, портфель облигаций застрахован от любых изменений процентной ставки. Этого мож-но добиться, если период владения портфелем обли-гаций и его дюрация совпадают. К примеру, чтобы портфель получил иммунизацию на 5-летний срок, нужно купить набор облигаций, средняя дюрация которого составляет пять лет.

Но использование иммунизации имеет некоторые ограничения: дюрации свойственно меняться со вре-менем, а также вследствие изменения процентных ставок на рынке. Отсюда следует, что нужна перио-дическая ревизия портфеля облигаций, чтобы обес-печить его постоянную иммунизацию.

Активный стиль управления напрямую связан с активной деятельностью на финансовом рынке в плане информационной, торговой и аналитической работы, поэтому требует весомых финансовых и трудовых затрат. Эта деятельность заключается в следующем:

а) самостоятельно проводится анализ; б) прогнозируется состояние рынка (в целом и с

разбивкой на сегменты); в) создается база информации и оценок экспер-

тов. Активная стратегия при управлении инвестици-

онным портфелем – это выбор крупных профессио-нальных инвесторов, таких как промышленные ком-пании, банки, инвестиционные фонды и др. Другими

словами, это те компании и организации, которые могут не ограничивать себя в использовании финан-совых возможностей и содержат высококвалифици-рованный штат инвесторов. Чтобы обеспечить эф-фективное управление инвестиционным портфелем, необходимо его постоянно мониторить, что позволит своевременно проводить корректировку принятых решений путем сопоставления результатов, приме-няя единую методику через одинаковые промежутки времени. На эффективность мониторинга инвестици-онного портфеля в значительной мере влияет по-строение системы показателей, степень ее репрезен-тативности, реакции на неблагоприятные изменения в отношении объекта, в которое предприятие инве-стирует денежные средства.

Использование активного стиля управления ин-вестиционным портфелем в существующих условиях экономики, на наш взгляд, достаточно целесообраз-но, однако необходимо сделать ряд уточнений. Так, инвестиционный портфель обязательно должен со-держать определенную долю стабильных активов, у которых доходность небольшая, а риск почти при-равнивается к нулю.

Таким образом, можно сделать вывод о том, что промышленному предприятию нужно выбирать оптимальную стратегию управления инвестицион-ным портфелем, которая будет сочетать в себе эле-менты пассивной и активной стратегии. Рынок не должен рассматриваться как эффективный, и в свя-зи с этим необходимо периодически проводить реви-зию инвестиционного портфеля. При этом опреде-ленная часть инвестиционного портфеля должна содержать активы, которые имеют небольшую до-ходность, но высокий уровень стабильности.

Литература:

1. Буренин А.Н. Управление портфелем ценных бумаг / А.Н. Буренин. – М.: Школа срочного рынка, 2012. – 412 с.

2. Николаева И.П. Инвестиции: учебник / И.П. Николаева. – М.: ИТК «Дашков и К», 2013. – 256 с. 3. Самылин А.И. Корпоративные финансы. Финансовые расчеты: учебник / А.И. Самылин. – М.: ИН-

ФРА-М, 2017. – 472 с. – www.dx.doi.org/ 10.12737/914. – http://znanium.com/catalog.php?bookinfo=639050 4. http://tv-bis.ru/investitsionnyiy-portfel/47-strategiya-upravleniya-investitsionnyim-portfelem.html 5. https://bstudy.net/625975/ekonomika/sovremennye_problemy_upravleniya_investitsionnoy_deyatelnostyu_

kompanii

Современное состояние миграционных процессов в Кыргызской Республике

Арзыбаева Менди Абдисалимовна, соискатель Кыргызский экономический университет им. М. Рыскулбекова, г. Бишкек, Кыргызстан

Аннотация. В статье рассматриваются вопросы влияние миграции на социально-экономическое положе-

ние Кыргызской Республики, а также вопросы связанные с возвращением этнических кыргызов.

Влияние миграционных процессов довольно сильно влияет на экономические процессы, в соответствии с

этим данная статья отражает на каком этапе миграции настанет критический момент.

Ключевые слова: миграция, отток, эффект влияние миграции, трудоспособность, нетрудоспособные

и т.д.

Анализ миграционной ситуации в Кыргызстане свидетельствует об имеющихся существенных про-блемах системного характера, обусловленных прак-тическим отсутствием полного контроля и учета как внутренней, так и внешней миграции, пребывания

на территории республики иностранцев, а также связанных с постоянно растущим числом прибыва-ющих в республику иностранных граждан, что явля-ется в определенной степени следствием либераль-ного национального законодательства.

«Евразийское Научное Объединение» • № 11 (57) • Ноябрь, 2019 Экономические науки

249

На протяжении всего периода независимости Кыргызстана происходит стабильный отток населе-ния. Число выбывших на постоянное место житель-ства за рубеж составляет более 540 тысяч бывших соотечественников. Кроме того, в трудовой миграции находится порядка 700.000 человек. Из них по состо-янию на начало 2017 года в России – 810 тыс., в Казахстане – 80 тыс., в Южной Корее – 14 тыс., в Турции – 14 тыс., в других странах дальнего зару-бежья (Европа, США, Ближний Восток, Азия) – 30 тыс.

Существует различные концепции взаимосвязи между миграцией и межрегиональной дифференци-ацией, поскольку миграция порождает одновременно

два эффекта: со стороны спроса на труд и со сторо-ны предложения труда. Со стороны предложения труда трудовые мигранты могут снижать межрегио-нальную дифференциацию, перемещаясь в более перспективные регионы. Таким образом, предложе-ние труда в регионе выбытия снижается, а предло-жение труда в регионе прибытия растет. В резуль-тате чего заработная плата в регионе выбытия (i) растет, а в регионе прибытия (j) – снижается. Эта ситуация проиллюстрирована на рисунке (Рисунок 1.1). Таким образом, миграция вызывает выравни-вание заработных плат в регионах выбытия и при-бытия, также происходит выравнивание уровней безработицы.

Рис. 2.1. Иллюстрация эффекта влияния миграции на заработную плату со стороны предложения труда. Источник: Воронов А.И. Миграционные процессы в России. М-2009г.

Со стороны спроса на труд миграция вызывает, наоборот, рост межрегиональных различий. По-скольку мигранты приводят к росту спроса на това-ры и услуги в регионе прибытия, то это ведет к ро-сту спроса на труд. Рост спроса на труд приводит к росту заработных плат. Таким образом, заработная плата в регионе прибытия продолжает расти и межрегиональные различия не сокращаются1.

Неоклассическая теория предполагает, что эф-фект предложения труда доминирует эффект со стороны спроса на труд. Основные предпосылки неоклассической теории: однородность труда, посто-янная отдача от масштаба и убывающая предель-ная отдача, совершенная конкуренция.

С другой стороны, модели Новой экономической географии предполагают, что эффект спроса на труд доминирует эффект предложения труда, если наибольшее число трудящихся-мигрантов из Кыр-гызстана пребывает — в Российской Федерации и в Республике Казахстан. Как видно большая часть трудоспособного населения Кыргызской Республики работает на территории государств – участниц ЕАЭС.

Основной мотив выезда граждан – экономиче-ский. Низкие заработные платы и высокая безрабо-тица в стране заставляет граждан искать доходы за рубежом. В трудовую миграцию выезжают члены семей с низкими доходами, что позволяет им преодо-леть за счет денежных переводов порог бедности.

На начало 2016 года количество граждан Кыр-гызской Республики на территории Российской Фе-дерации составило более 540 тысяч человек (рост более чем на 20 тысяч человек) и в Республике Ка-

1 Стратегия развития Кыргызской Республики (компонент, миграция) 20015г. Б.

захстан — 113 тысяч (рост более чем на 28 тысяч человек).

По данным Государственной регистрационной службы продлено виз иностранным гражданам — 44181, зарегистрировано по месту временного про-живания – 112720 иностранных граждан.

Выдано разрешений на работу иностранным гражданам – 12012, из них иностранным индивиду-альным предпринимателям – 1189.

Выдано видов на временное жительство — 24, выдано постоянных видов на жительство – 592 (также в начале 2015 года ГРС выписало 59 ПВЖ по решениям 2014 года)2.

Численность зарегистрированных этнических кыргызов, по оценкам Департамента консульской службы Министерства иностранных дел, общее чис-ло иностранных граждан пребывающих в КР в ви-зовом порядке по состоянию на начало января 2016 года составляет порядка 44,5 тысяч человек.

Возвращающихся на историческую Родину на конец 2015 года – 37454, из них из РУз – 19791, Из РТ – 17424, из КНР – 71, из РФ – 36, другие стра-ны – 29. За 12 месяцев 2015 года выдано – 1483 удостоверений кайрылмана, из них в Жалалабад-ской области – 339, Баткенской области – 331, Чуй-ской области – 318, г. Бишкек – 264, г. Ош – 121. Численность лиц ищущих убежище – 167, беженцев – 168. Консультаций по вопросам выезда за рубеж (в том числе по снятию запрета на въезд в РФ про-ведено – свыше 14 тыс. Консультаций кайрылманам проведено – свыше 7 тыс. На «горячую» телефон-ную линию «189» Информационно-

2 Миграция населения и перспективы демографического развития России». -М.: ГУ ИМЭИ РФ, 2003.

Economical sciences “Eurasian Scientific Association” • № 11 (57) • November 2019

250

консультационного центра Государственной службы миграции поступило звонков – 3427.

По различным экспертным оценкам доля моло-дежи в общем числе мигрантов в указанных странах составляет примерно 47% от общего числа (в воз-расте от 18 до 29 лет). 18% из числа мигрантов в Российской Федерации составляют несовершенно-летние граждане (93,7 тысячи по данным ФМС РФ на начало 2016 года).

Рассматривая половой состав можно отметить что мужчин среди мигрантов осуществляющих тру-довую деятельность на территории Российской Фе-дерации больше на 30% чем женщин. Однако, в последнее время заметна тенденция к увеличению доли женщин, что можно объяснить семейной ми-грацией3.

Следует разделять трудовых мигрантов на две категории — с урегулированным и неурегулирован-ным статусом.

3 Трудовая миграция в СНГ: Социальные и экономические эффекты. М., 2003.

До настоящего времени основной проблемой тру-довых мигрантов оставался их неурегулированный статус. Так к началу 2015 года в России из

Те, кто могут на законных условиях защитить свои права и те, кто оказался вне рамок правового поля. Усилия государственных органов должны быть направлены, прежде всего, на сокращение числа мигрантов с неурегулированным статусом

504 тысячи граждан КР, 194 тысячи пребывали с нарушениями миграционных правил. По итогам 2015 года по вопросам исключения из списка граж-дан, въезд которым запрещен на территорию РФ было рассмотрено более 6000 обращений. На сего-дняшний день удалось открыть въезд для более чем 76 тысяч «запретников». Однако, все еще в указан-ном списке остается большое количество граждан Кыргызской Республики – более 110 тысяч человек.

Общий объем денежных переводов мигрантов за 2014 год составил более 2,2 млрд долларов США. К объему ВВП Кыргызской Республики это составля-ет до 30% (ВВП 2014 год – 7,2 млрд долларов США). За последние два года происходит уменьше-ние денежных поступлений, обусловленное снижени-ем темпов роста.

Литература:

1. Стратегия развития Кыргызской Республики (компонент, миграция) 20015г. Б. 2. Миграция населения и перспективы демографического развития России». -М.: ГУ ИМЭИ РФ, 2003. 3. Трудовая миграция в СНГ: Социальные и экономические эффекты. М., 2003. 4. Трудовая миграция в странах Центральной Азии, Российской Федерации, Афганистане и Пакистане.

Аналитический обзор. Алматы: ЕК MOM, 2005.

Причины миграции и их устранение в Кыргызской Республике

Арзыбаева Менди Абдисалимовна, соискатель Кыргызский экономический университет им. М. Рыскулбекова, г. Бишкек, Кыргызстан

Аннотация. В статье рассматриваются вопросы денежных переводов мигрантов а также факторы, вы-

талкивающие и притягивающие мигрантов.

Ключевые слова: миграция, финансовые потоки, денежные переводы, внешняя миграция, внутреннее ми-

грация, миграционная политика.

В отличие от многих других видов финансовых потоков, денежные переводы не создают долгов и по самой своей природе предназначены группам, кото-рые нуждаются в них больше всего, то есть для са-мых бедных слоев общества в развивающихся стра-нах. Кроме того, они носят антициклический харак-тер, наиболее интенсивно притекая во времена кри-зисов. Они обладают существенным потенциалом в использовании их в качестве генератора экономиче-ского развития.

Переводы оказывают положительное воздействие на Текущий счет ПБ. Существенные объемы пере-водов снижают дефицит по текущим операциям, сокращая таким образом вероятность кризиса ПБ, что, в свою очередь, является наиболее важным условием для экономических реформ в наименее развитых странах. По оценке центрального банка Мексики, только в 2016 году переводы мигрантов помогли сократить дефицит государственного пла-тежного баланса на 27%. Растущая политизация международных финансовых институтов стимулиру-

ет потенциальных заемщиков к тому, чтобы ограни-чить влияние международных финансовых органи-заций, причем именно переводы мигрантов, обеспе-чивающие дополнительные валютные поступления, позволяют постепенно переходить к моделям само-страхования экономики.

Качественный состав трудовых мигрантов из Кыргызстана в России. Опрос трудовых мигрантов показал неравномерность половозрастной структуры различных категорий. Доля молодежи в возрастной когорте 16-25 лет составила менее половины из всех опрошенных лиц, что представлено в нижеследую-щей диаграмме (См. рис. 1).

Следовательно, учитывая в основном молодежь, мы осознано говорим о том, чем опасна система миграционной политики республики.

Анализируя причины внешней трудовой мигра-ции из Кыргызстана, мы будем придерживаться типичной модели, выражающейся во взаимодей-ствии так называемых факторов выталкивания (push factors) и факторов притягивания (pull factors).

«Евразийское Научное Объединение» • № 11 (57) • Ноябрь, 2019 Экономические науки

251

В рамках Евразийской миграционной системы при-тягивающие факторы действуют в основном в Рос-сии и Казахстане, а выталкивающие – в странах-

донорах миграции, к числу которых относится и Кыргызская Республика.4

4 Старченков Г. И. Трудовые миграции между Востоком и Западом: Вторая половина XX столетия. М.: Ин-т востоко-ведения РАН, 1997.

Рис. 1. Возрастные когорты мигрантов из КР за 2017г. Источник: статкомитет СНГ.- 2018г.

Как видно из 3.1. диаграммы возрастная катего-рия говорит о том, что 44,5% - это качественное тру-доспособное население, которое развивает систему производительных сил в России, более того, 31,3% - это люди, которые должны были работать в Кыр-гызстане. Насчет причин мы уже сказали, но хоте-лось подчеркнуть, что если государство дальше бу-дет вести неправильную политику в области эконо-мики, социальных институтов, то мы скоро почти потеряем основную массу трудоспособного населе-ния.

Необходимость экономических и социальных ре-форм назрела довольно

давно, поэтому следует обратить внимание на то, что мы из трудоизбыточной страны можем легко превратиться в страну голодную к трудовым ресур-сам.

Следует отметить, что рядом довольно много стран с трудоизбытком, соседи -это Китай, Узбеки-стан, Таджикистан. 5

5 Статистический ежегодник Кыргызской Республики. В 2-х Ч. - Бишкек, 2017. 3Угрозы безопасности в Центральной Азии: Материалы Международной научно-практической конференции.- Биш-кек: Академия МВД Кыргызской Республики, 2004.

Диаграмма 2. Частота пребывание граждан Кыргызстана в миграции-2017год (%). Источник: НСК стран СНГ 2018г. Москва.

Как видно из диаграммы 3.5., частота пребыва-ния граждан КР имеет уровень довольно высокий: до одного года составляет 61,4%, далее идет 2 года -19,8%.

Данная диаграмма говорит о том, что следует обратить внимание на то, что на протяжении более 4 лет миграция граждан Кыргызстана составляет 6,3% от всей миграции. Это значит, наши граждане в принципе остаются в стране пребывания. Следует сказать о том, что совокупность причин, по которым уезжают из страны, не только социально-

экономические причины, но и некоторые моменты политических событий.

Несмотря на относительно небольшой двадцати-летний срок существования СНГ, его государствам-участникам удалось разработать и подписать ряд многосторонних соглашений, охватывающих вопросы правового регулирования основных направлений развития миграционных процессов в рамках Содру-жества. Было подготовлено и подписано немало соответствующих двусторонних правовых актов, а также достаточно активно велась законодательная

Economical sciences “Eurasian Scientific Association” • № 11 (57) • November 2019

252

работа в каждом отдельно взятом государстве-участнике СНГ, направленная на разработку и принятие национальных законов, регулирующих внешнюю миграцию.

Впервые условие свободного движения рабочей силы на пространстве Содружества закрепила ст. 19

Устава СНГ, в которой провозглашено: «Государ-ства-члены сотрудничают в экономических и соци-альных областях по следующим направлениям: формирование общего экономического пространства на базе рыночных отношений и свободного переме-щения товаров, услуг, капиталов и рабочей силы.

Литература:

1. Старченков Г. И. Трудовые миграции между Востоком и Западом: Вторая половина XX столетия. М.: Ин-т востоковедения РАН, 1997.

2. Статистический ежегодник Кыргызской Республики. В 2-х Ч. - Бишкек, 2017. 3. Трудовая миграция в странах Центральной Азии, Российской Федерации, Афганистане и Пакистане.

Аналитический обзор. Алматы: ЕК MOM, 2005. 4. Угрозы безопасности в Центральной Азии: Материалы Международной научно-практической конфе-

ренции.- Бишкек: Академия МВД Кыргызской Республики, 2004.

УДК 657.6

Риски как составляющая бухгалтерского учета

Багаева А. И., ассистент кафедры менеджмента факультета государственного управления

ФГБОУ ВО «Чеченский государственный университет»

Аннотация. В статье характеризуется риск как неотъемлемая часть в управлении и в системе бухгал-

терского учета. Дается трактовка определению «риск». Автор статьи предпринял попытку оценить отри-

цательные стороны риска в бухгалтерском учете.

Ключевые слова: риски, бухгалтерский учет, управление, система.

Abstract. The article describes risk as an integral part in management and in the accounting system. The interpreta-

tion of the definition of "risk" is given. The author of the article made an attempt to assess the negative aspects of risk in

accounting.

Keywords: risks, accounting, management, system.

DOI: 10.5281/zenodo.3572861

Введение. Как всеобще известно, любая деятельность ори-

ентирована на то, чтобы принести плодотворные результаты в будущем.

Риски порождаются неопределенностью будущих результатов [1. С. 17].

Существуют десятки или даже сотни определе-ний понятия «риск». Это один из самых обсуждае-мых вопросов среди теоретиков исследований. В каждой сфере есть своя специфика. Мы сделаем акцент на сферу управления, а именно бухгалтер-ский учет.

Риск присущ выбору и может в значительной степени влиять на решения о различных вариантах.

Целью исследования было определение основных учетных рисков и их влияния на достоверность от-четности хозяйствующего субъекта.

С точки зрения различных современных авторов, анализируя определение категорий риска в эконо-мике, мы можем определить основные способы по-нимания рисков:

1) вероятность того, что определенные события происходят или не происходят;

2) возможность потери; 3) неспособность достичь ожидаемых целей; 4) мероприятия, проводимые для достижения

определенных результатов;

5) неопределенность в хозяйственной деятельно-сти.

Существует множество подходов к определению «риск» и достаточно много научных трудов есть в данном направлении.

Автор статьи выделяют следующие подходы:

причины возникновения или отсутствия собы-тия;

последствий потери;

желаемая цель;

деятельность по достижению определенных ре-зультатов;

неопределенность в экономической деятельно-сти.

Перечисленные подходы четко определяют ха-рактеристику категорий «риск».

Но наиболее важное, по мнению автора, опреде-ление риска это: риск – событие, при котором фи-нансовые показатели организации могут быть ниже ожидаемых.

Трудно переоценить значение экономического ро-ста в бухгалтерском риске и последствия непрерыв-ности бухгалтерской информации на сегодняшний день.

Неопределенность учета в бухгалтерии возникает из-за неполноты информации, которая препятствует

«Евразийское Научное Объединение» • № 11 (57) • Ноябрь, 2019 Экономические науки

253

выполнению процедур учета в соответствии с дей-ствующим законодательством.

Исследования показали, что из-за неточностей в процессе бухгалтерского учета (наличие альтерна-тивных принципов бухгалтерского учета, двойствен-ность определенных стандартов бухгалтерского уче-та), бухгалтерский риск представляет собой слож-ную категорию, поэтому он существует объективно и в некоторой степени также связан с человеческими факторами.

Место, где возникает бухгaлтерскaя опасность, назовем ее так, прежде всего, в процедурах реги-страции, оценки информации в денежном выраже-нии об имуществе.

Бухгaлтерский риск должен рассматриваться как комплексный объект учета, который предопре-деляется самой экономической основой его структу-ры.

Как указано в научно-исследовательской литера-туре, классификация риска, которая существует, не включает учетный риcк. Здесь автор хотел бы отме-тить, что все существующие риски в конечном итоге будут интегрированы в учетную информацию, и эта информация будет заменена, что окажет значитель-ное влияние на финансовые результаты.

Кроме того, бухгалтерский учет ведется в компа-ниях и организациях независимо от форм собствен-ности и вида деятельности, поэтому мы можем сде-лать вывод, что бухгалтерский риск является неотъ-емлемой частью любой формы риска.

Бухгалтерские риски следует классифицировать на две группы:

К первой группе мы отнесем внешние риcки. Что они собой подразумевают? Это риски, которые обу-словлены порядком государственного и обществен-но-профессионального регулирования бухгалтерского учета (риски, которые связаны с переходом на меж-дународные стандарты финансовой отчетности, с корректировками в НК РФ и ГК РФ и т.д.). По мне-нию автора, они носят независимый характер, т.к. возникновение такого рода риска на локальном уровне не имеет место устранения.

И вторая группа, соответственно, внутренние риcки, связанные с бухгалтерским учетом организа-ций и предприятий. Т.е. здесь имеется в виду риски, которые могут искажаться в информации бухгалте-рии, риcки применения профессионального сужде-ния. Данная группа встречается довольно-таки ча-сто в организациях.

Выводы: Бухгалтеры оценивают риски, которые возника-

ют, когда записи хранятся в назначенной им обла-сти. Главный бухгалтер затем контролирует работу бухгалтера и оценивает риск искажения бухгалтер-ской информации и ее неправильного отражения в финансовой отчетности организации. Следовательно, риск сам по себе не является объектом учета, но поскольку риск в конечном итоге влияет на количе-ство финансовых результатов, его можно отнести к объектам учета во всей системе управления пред-приятием.

Литература:

1. Воронцовский, А. В. Управление рисками : учебник и практикум для бакалавриата и магистратуры / А. В. Воронцовский. — Москва : Издательство Юрайт, 2019. — 414 с. —

2. Налоговый кодекс Российской Федерации. Ч.1 [Электронный ресурс]: федер. закон от 31.07.1998 № 117-ФЗ (ред. от 15.02.2016).

Занятость как индикатор экономической безопасности

Багаева А. И., ассистент кафедры менеджмента, факультета государственного управления ФГБОУ ВО «Чеченский государственный университет», г. Грозный

DOI: 10.5281/zenodo.3572864

Сущность экономической безопасности заключа-ется в ее многогранности, многофакторности, мно-гофункциональности, многоуровневости и сложности системы [3, с. 10].

Основной задачей экономической безопасности является обеспечение независимости экономической политики. Имеется в виду, способность обеспечить стабильность и устойчивость национальной экономи-ки. Экономическая безопасность должна также обеспечивать стабильность и устойчивость нацио-нальной экономики, способность к саморазвитию и прогрессу. [1, с. 348].

Сегодня Россия делает все возможное, чтобы за-щитить свою сторону на мировой арене и улучшить жизнь своих граждан. Несмотря на текущие эконо-мические, политические и социальные разногласия по всему миру, Российская Федерация имеет свои

национальные интересы. Интересы России можно найти только в национальной экономике. Это тради-ционно определяет, что экономика поддерживает нормальные условия национальной экономики и жизненных функций.

Для того, чтобы определить состояние уровня экономической безопасности страны используют индикатор экономического развития объекта, кото-рый, в свою очередь, определяет успех функциони-рования экономики.

Анализ российского экономического профиля по-казывает, что в настоящее время в экономике стра-ны много серьезных проблем.

Уровень экономической безопасности России, как правило, повышался в период с 1998 по 2013 год и резко упал до критического уровня с 2014 года.

Economical sciences “Eurasian Scientific Association” • № 11 (57) • November 2019

254

Это требует мер по восстановлению националь-ной экономической безопасности.

Согласно исследованию, был выявлен ряд угроз для современной отечественной экономики: низкий уровень промышленного производства в стране, экономическая зависимость от импорта продукции и сырья, низкий уровень жизни, быстрый рост теневой экономики и коррупции, а также отсутствие иннова-ций и, конечно же, безработица.

Далее, поподробнее рассмотрим проблему без-работицы и занятости как основополагающие в нашей статье.

Успешный процесс формирования рыночной эко-номики ориентирован на занятость.

Современный этап развития отечественной эко-номики характеризуется качественными изменения-ми общественных отношений и формированием но-вых рыночных структур. Следует отметить, что наиболее глубокие преобразования происходили в сфере трудовых отношений.

Переход всеобщей модели занятости к модели трудовых отношений оказал серьезное влияние на сложившиеся изменения.

Сфера занятости сталкивается с огромными про-блемами и серьезными угрозами, с одной стороны, из-за спонтанного перераспределения трудовых ре-сурсов, а с другой - из-за возникновения неформаль-ных трудовых отношений. Резкий спад производства и массовое сокращение отраслей с низким уровнем технологий доказали кризис в сфере занятости. Это связано со снижением производительности труда.

Современный процесс формирующегося рынка труда оказывает негативное влияние на экономику в целом и является фактором, который подрывает экономическую безопасность всей страны и даже отдельных регионов и конкретных экономических субъектов.

Анализ проблем экономической безопасности, яв-ляющихся частью угрозы занятости, предоставит наиболее полный и эффективный способ обеспечения формирования и развития модели национального (российского) экономического рынка.

Влияние на экономическую безопасность нацио-нальной экономики делает необходимым и своевре-менным анализ этого взаимодействия.

Занятость оказывает немаловажное влияние на обеспечение экономической безопасности. Это слож-ная социально-экономическая система, которая свя-зана с важными социальными аспектами, такими

как уровень жизни и качество населения, демогра-фический процесс и система образования. Тенденция отношений в сфере занятости во многом определяет движущую силу развития общества в целом.

В отечественной экономической литературе во-просы, касающиеся занятости населения, эффектив-ного использования трудовых ресурсов, регулирова-ния рынка труда, освещены такими учеными, как И.Е. Заславский, Н.А. Волгин, Ф.Т. Прокопов, Е.А. Яковлева и др.

Вопросы развития в сфере занятости очень акту-альны для российской экономики и сталкиваются с необходимостью поддержания, увеличения и рацио-нализации потенциала существующей рабочей силы.

В соответствии с действующим в России законо-дательством под занятостью понимается деятель-ность граждан, связанная с удовлетворением личных и общественных потребностей, не противоречащая законодательству и приносящая, как правило, им заработок (трудовой доход). [5, статья 1, п. 1] Если рассматривать занятость как экономическую кате-горию, то можно определить ее как социально-экономические отношения, в которых кто-то участву-ет в социально выгодной работе на определенном рабочем месте.

Занятость - это совокупность отношений по пово-ду участия населения в трудовой деятельности, вы-ражает меру его включения в труд, степень удовле-творения общественных потребностей в работниках и личных потребностей в оплачиваемых рабочих местах, в получении дохода. Занятость является важнейшей характеристикой рынка труда [2, с.13]. Таким образом, занятость вновь открывает один из важнейших аспектов социального развития челове-ка, а именно, удовлетворение его трудовых потреб-ностей, соодействующее экономической безопасно-сти.

Ключевым показателем, определяющим степень остроты кризисной ситуации в сфере занятости, является уровень общей безработицы. Его пороговое значение в условиях современной российской специ-фики может составить 8% к численности экономиче-ски активного населения региона для кризисной ситуации и 5% - для предкризисной ситуации [4, с. 145].

По данным методологии Международной орга-низации труда, уровень безработицы на август 2019 г. составил 4,3 % [6].

Литература:

1. Абалкин Л.И. Избранные труды: В 4-х тт. Т. IV: В поисках новой стратегии: К цели через кризис. — М.: ОАО «НПО «Экономика», 2000. — 799 с.

2. Бобков В.Н., Черных Е.А., Алиев У.Т. Неустойчивость занятости: негативные стороны современных со-циально-трудовых отношений // Уровень жизни населения регионов России. 2011. № 5.