анализ уровня конкурентоспособности казахстана

TRANSCRIPT

Тема исследования: «Анализ уровня конкурентоспособности Казахстана»

Астана, 2014

АО «Институт экономических исследований»

Центр стратегических разработок и экономических исследований

ЗАДАЧА 1. ВХОЖДЕНИЕ КАЗАХСТАНА В РЕЙТИНГ ГЛОБАЛЬНОЙ КОНКУРЕНТОСПОСОБНОСТИ IMD В 2014 ГОДУ

16 регионов390 анкет

108 респондентов:Онлайн анкет – 98

Бумажных анкет – 10

32 МЕСТО

СРЕДИ 60 СТРАН

ОПРОС

10 госорганов77 показателей

Количественные показатели (hard

data + background) – 220

СТАТИСТИКА

Hard data – 135Surveys – 118

Background – 85TOTAL – 338

ЗАДАЧА 2. ИНФОРМАЦИОННО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ СОВЕТА ПО КОНКУРЕНТОСПОСОБНОСТИ

ПРИ ПРАВИТЕЛЬСТВЕ РЕСПУБЛИКИ КАЗАХСТАН

СОВЕТ

ЗАСЕДАНИЕ СОВЕТА

ЗАСЕДАНИЕ РАБОЧИХ

ПОДГРУПП СОВЕТА

Доклад о конкурентоспособности Казахстана

Рекомендации по повышению конкурентоспособности Казахстана по пяти факторамМакроэкономика Институты

Человеческое развитие

Технологии и инновации

БизнесНациональные

компании

НПО

ВУЗы

Международные организации

Государственные органы

МНЭ, МИР, МОН, МЗСР,

МФ, МКС, МЮ, МЭ,

АДГСПК, НБВБ, ЕАБР, ПРООН,

Транспаренси Интернейшнл

Назарбаев Университет,

48 ВУЗов

ОФ «Сандж», Союз

профсоюзов и др.

Самрук-Казына, Байтерек, Даму,

НПП, НАТР, Казагро, Парасат, Зерде,

КазАгроИнновация и др.

ЗАДАЧА 3. ПРОВЕДЕНИЕ КОМПЛЕКСНОГО АНАЛИЗА КОНКУРЕНТОСПОСОБНОСТИ КАЗАХСТАНА И ВЫРАБОТКА РЕКОМЕНДАЦИЙ ПО

ЕЕ ПОВЫШЕНИЮ

Конкурентоспособность Казахстана в мировых рейтингах1

Анализ факторов конкурентоспособности Казахстана в разрезе факторов 2

Выводы и рекомендации 3

5

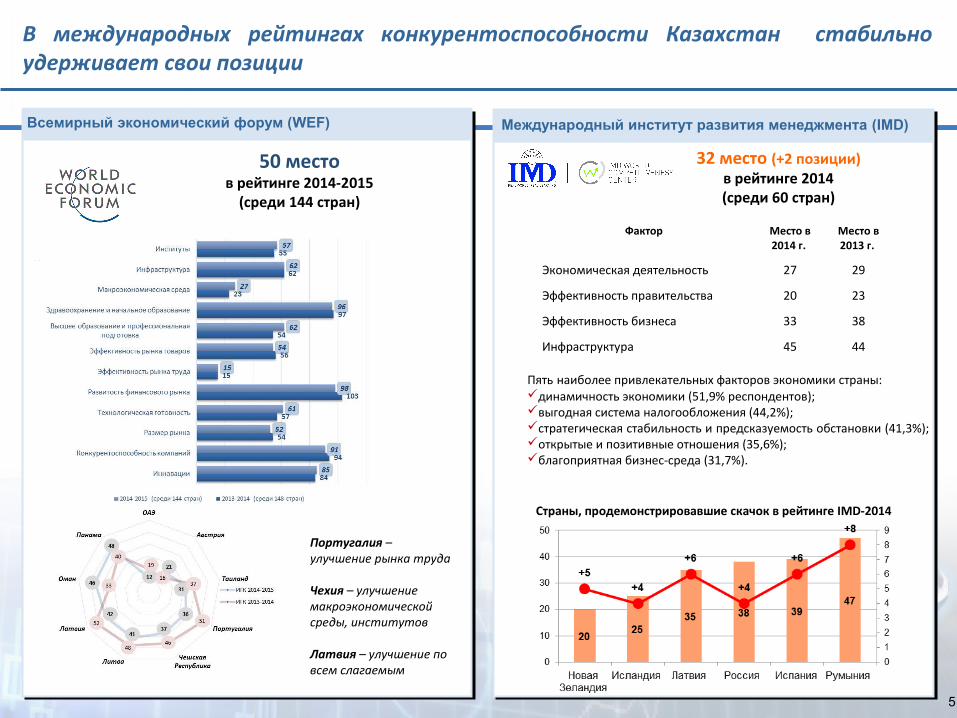

Всемирный экономический форум (WEF)

В международных рейтингах конкурентоспособности Казахстан стабильно удерживает свои позиции

32 место (+2 позиции) в рейтинге 2014 (среди 60 стран)

Фактор Место в 2014 г.

Место в 2013 г.

Экономическая деятельность 27 29

Эффективность правительства 20 23

Эффективность бизнеса 33 38

Инфраструктура 45 44

Пять наиболее привлекательных факторов экономики страны: динамичность экономики (51,9% респондентов); выгодная система налогообложения (44,2%); стратегическая стабильность и предсказуемость обстановки (41,3%); открытые и позитивные отношения (35,6%); благоприятная бизнес-среда (31,7%).

Страны, продемонстрировавшие скачок в рейтинге IMD-2014

50 местов рейтинге 2014-2015

(среди 144 стран)

Португалия – улучшение рынка труда

Чехия – улучшение макроэкономической среды, институтов

Латвия – улучшение по всем слагаемым

Международный институт развития менеджмента (IMD)

6

Индикаторы ИЧР-2014

70 местов рейтинге 2014 года

(среди 187 стран)

По классификации стран по категориям, Казахстан входит в группу стран с высоким уровнем ИЧР (0,757; +0,002 по сравнению с 2012).

Позиции Казахстана в рейтинге ИЧР оцениваются экспертами ПРООН как одними из самых высоких показателей роста ИЧР в регионе - в среднем на 0,84 процента за последние 10 лет, что свидетельствует, об эффективности проводимой политики в области социальной сферы Казахстана.

В рейтингах человеческого развития и экономической свободы позиции Казахстана также стабильны

Индекс экономической свободы (Heritage Foundation)

67 место (+1 позиция)в рейтинге 2014 года

(среди 178 стран)

Динамика показателей Казахстана

За последние 17 лет, в течение которых Казахстан принимает участие в данном рейтинге, степень экономической свободы повысилась на 22 пункта, что является одним из 20 лучших продвижений в рейтинге, зарегистрированных когда-либо.

Индекс человеческого развития (ПРООН)

7

Легкость ведения бизнеса (Doing Business)

77 место (-1 позиция)в Докладе 2015 г. (среди 189 стран)

Доклад 2015 года имеет обновление в методике, которая выражается в изменении подхода к расчету индикаторов. Так, ранжирование стран произведено на основе удаленности от «передового рубежа» (distance to frontier score), тогда как в отчете 2014 года расчет индикаторов проводился на основе сравнения индикаторов между странами.

Динамика позиций Казахстана в рейтинге DB 2015г. по индикаторам

Наиболее благоприятные условия для ведения бизнеса отмечены в Сингапуре, Новой Зеландии, Гонконге, Дании и Кореи, которые входят в первую пятерку лидеров.

Индекс восприятия коррупции (Transparency International)

Казахстан в ИВК

Страны с резким скачком вверх в ИВК-2013

140 место (-7 позиций)в рейтинге 2013 года

(среди 177 стран)

В рейтингах легкости ведения бизнеса и восприятия коррупции наблюдается тенденция снижения позиций Казахстана, которая обусловлена изменением методологии расчета

ИВК представляет собой сводный индикатор, рассчитываемый на основе данных, полученных из 17 экспертных источников, предоставленных 13 организациями.

8

Глобальный инновационный индекс Индекс информационно-коммуникационных технологий

79 место (+5 позиций) (среди 143 стран)

38 место (+5 позиций)(среди 148 стран)

Индикаторы с изменениями за 2012-2013 годы Страны-лидеры по индикаторам за 2012-2013 годы

Всемирные индикаторы государственного управления

Позиции Казахстана в других международных рейтингах

ИЗМЕНЕНИЯ ИНДИКАТОРОВ КАЗАХСТАНА В РЕЙТИНГЕ IMD

Позиция страны

Значение страны

Среднее значение

Позиция страны

Значение страны

Среднее значение

1

Интенсивность энергии (объем потребленной энергии коммерческим сектором на каждый доллар от ВВП, в кДж)

55 52623,0 12199,0 59 21803,9 7190,7

2Индекс потребительских цен (инфляция) (среднегодовой показатель в %) 54 10,8 4,1 53 5,8 3,1

3Ожидаемая продолжительность жизни при рождении (средняя оценка) 54 64,0 75,4 58 67,4 76,9

4Пользователи Интернетом (число пользователей на 1000 чел.) 55 84,0 489,0 53 398,5 679,3

5Спрэд процентных ставок (разница между процентной ставкой по кредитам и депозитам) 53 8,5 3,6 57 7,9 3,9

6 Общие расходы на здравоохранение (% от ВВП) 51 3,9 7,6 55 3,9 7,8

7Пользователи мобильными телефонами (число пользователей на 1000 жителей) 50 529,0 907,0 2 1858,2 1246,3

8Компьютеры на душу населения (число компьютеров на душу населения на 1000 чел.) 54 47,0 426,0 57 129,5 600,4

9 Инвестиции в сектор телекоммуникаций (% от ВВП) 55 0,1 0,6 27 0,4 0,5

10Пользователи широкополосным Интернетом (число пользователей на 1000 жителей) 52 2,0 128,9 48 94,1 206,0

11 Общие расходы на НИОКР (% от ВВП) 50 0,3 1,4 57 0,2 1,6

12Общие государственные расходы на образование (% от ВВП) 49 3,2 4,8 35 4,3 4,9

13Общая производительность (ППС) (оценка: ВВП (ППС) на одного занятого, в долл. США) 47 21996,0 50369,0 51 28392,5 64133,4

14Рынки капитала (иностранные и национальные) (Опрос) (не являются/являются легкодоступными) 53 3,7 6,9 45 5,1 6,3

15Инвестиционные риски (общий страновой риск по шкале от 0 до 100 (Euromoney)) 46 55,8 74,0 55 45,4 63,7

16Число работников в сфере НИОКР по стране на душу населения всего на полную ставку, на 1000 чел. 40 1,3 4,0 41 1,2 4,7

17 Расходы бизнеса на НИОКР (% от ВВП) 48 0,1 0,9 53 0,1 1,0

18

Индекс человеческого развития комбинирует экономические, социальные, образовательные индикаторы (ПРООН)

43 0,79 0,87 46 0,75 0,83

20142008№ Показатели

ИЗМЕНЕНИЯ ИНДИКАТОРОВ КАЗАХСТАНА В РЕЙТИНГЕ IMD

Позиция страны

Значение страны

Среднее значение

Позиция страны

Значение страны

Среднее значение

20 ВВП на душу населения по ППС (оценка: долл. США по ППС)

44 10885,0 23787,0 48 14172,5 30652,7

21Банковские кредиты (Опрос) (не являются/являются легкодоступными для бизнеса) 53 4,2 6,1 36 5,4 5,5

22ВВП на душу населения (долл. США) 44 6806,0 25080,0 42 13068,4 30363,9

23Текущий счет платежного баланса ( % от ВВП) 45 -6,9 0,1 33 0,1 1,7

24

Фондовые рынки (Опрос) (не обеспечивают/обеспечивают адекватное финасирование предприятий)

51 3,5 5,6 44 4,3 5,3

25Корпоративный долг (Опрос) (ограничивает/не ограничивает конкурентоспособность компаний) 52 4,0 5,7 35 5,4 5,5

26Венчурный капитал (Опрос) (не является/является легкодоступным для бизнеса) 51 3,1 4,9 41 4,0 4,5

27

Утечка мозгов (массовая эмиграция образованных/квалифицированных специалистов) (Опрос) (мешает/не мешает конкурентоспособности экономики)

50 2,6 4,8 42 4,0 4,9

28 Экспорт коммерческих услуг (млрд. долл. США) 53 3,2 54,8 58 4,6 71,1

29Денежные поступления от международного туризма (% от ВВП) 48 1,0 3,3 54 0,7 3,2

30

Реальные корпоративные налоги (Опрос) (препятствуют/не препятствуют предпринимательской деятельности)

53 2,9 4,9 21 6,0 5,2

31Стоимость акций, торгуемых на фондовых ранках (долл. США на душу населения) 46 263,0 23303,0 53 65,8 14169,9

32Накопление прямых инвестиций за границей (% от ВВП) 55 -1,2 33,4 42 10,4 48,4

33

Таможенные власти (Опрос) (не содействуют/содействуют эффективному транзиту товаров)

48 3,4 5,6 46 4,7 5,9

34

Управленческое образование (Опрос) (не соответствует/соответствует потребностям бизнес-сообщества)

48 3,8 5,5 40 5,0 5,8

35

Проблемы здравоохранения (заболевания, СПИД, злоупотребление алкоголем, наркотиками, т.д.) (Опрос) (оказывают/не оказывают значительное влияние на деятельность компаний)

48 4,5 6,3 51 5,1 6,6

Показатели 2008 2014

№

СВОДНАЯ ТАБЛИЦА СТРУКТУРЫ ЭКОНОМИКИ 30 РАЗВИТЫХ СТРАНСОГЛАСНО РЕЙТИНГУ ВСЕМИРНОГО ЭКОНОМИЧЕСКОГО ФОРУМА

Страна Производство Услуги Сельское хозяйство

Добывающая, производство электроэнергии

Обрабатывающая Строительство Оптовая и розничная торговля, гостиницы и рестораны

Транспорт, складирование и связь

Другие услуги

Australia 2,4 12,0 8,3 7,9 11,7 8,6 49,2 Austria 1,6 3,6 18,2 6,8 18,8 6,7 44,3 Belgium 0,8 3,2 13,4 5,7 14,2 9,9 52,9 Canada 1,5 8,9 10,8 7,6 13,0 7,5 50,6 China: Hong Kong SAR 0,0 1,8 1,6 3,8 29,3 9,7 53,9 Cyprus 2,5 3,4 5,7 5,8 18,8 9,0 54,8 Czech Republic 2,4 6,3 24,7 6,3 13,2 11,3 35,9 Denmark 1,5 6,0 10,7 4,7 15,5 8,6 53,1 Estonia 4,1 5,8 15,4 7,8 14,0 12,9 40,0 Finland 2,8 3,7 15,4 6,9 13,3 9,1 48,7 France 2,0 2,6 10,0 6,3 15,0 7,8 56,4 Germany 0,9 3,7 23,8 5,0 11,4 8,3 46,8 Greece 3,4 4,6 9,7 2,1 20,2 8,0 52,0 Iceland 7,8 6,0 14,1 4,7 11,0 9,8 46,5 Ireland 1,6 3,0 23,3 1,6 18,0 7,2 45,3 Israel 2,0 1,7 14,0 5,3 10,0 6,8 60,3 Italy 2,0 2,7 15,5 5,9 15,0 9,8 49,0 Japan 1,2 2,2 18,7 5,6 13,9 10,4 47,9 Latvia 5,0 5,0 14,5 6,2 17,9 16,4 35,0 Luxembourg 0,3 1,4 5,3 6,2 13,4 10,8 62,5 Malta 1,6 0,5 12,5 3,7 15,8 11,2 54,7 Netherlands 1,7 6,7 12,6 4,9 15,8 7,4 50,8 New Zealand 6,3 5,8 12,9 6,0 12,2 7,8 48,9 Norway 1,2 29,0 7,7 5,9 8,5 7,6 40,2 Portugal 2,3 4,6 13,9 5,1 19,6 9,1 45,4 Republic of Korea 2,6 2,8 31,1 5,8 11,8 7,1 38,8 Singapore 0,0 1,6 20,7 4,4 19,5 11,5 42,2 Slovakia 3,1 5,3 21,7 8,2 26,6 35,0 Slovenia 2,7 4,3 20,8 5,9 14,4 10,3 41,5 Spain 2,5 4,0 13,3 8,6 21,4 8,1 42,1 Sweden 1,6 4,3 15,7 5,3 12,8 10,2 50,2 Switzerland 0,7 2,3 19,0 5,5 17,8 8,2 46,5 United Kingdom 0,7 4,5 10,0 6,0 16,5 8,2 54,2 United States 1,1 3,7 12,3 3,7 14,5 5,7 59,0

Средняя арифметическая

структура ВВП 2,17 4,91 14,63 5,62

15,74 9,12 48,08

72,70

СТРУКТУРА ВВП КАЗАХСТАНА В ДИНАМИКЕ

2008 2009 2010 2011 2012 2013 2014 (9 мес.)Производство товаров 45,6 45,1 45,2 43,2 41,4 39,1 40,3

Сельское хозяйство 5,3 6 4,5 5 4,3 4,6 4,4Промышленность 32,2 29,9 32,9 31,6 30,8 28,4 30,2

горнодобывающая 18,7 17,9 19,5 18,2 17,5 15,5 17,4обрабатывающая 11,8 10 11,3 11,4 11,3 10,9 10,7производство и распределение электроэнергии, газа и воды

1,7 1,8 2,1 2,0 2,0 2,0 2,1

Строительство 8,1 9,3 7,7 6,6 6,3 6,1 5,7Производство услуг 52,1 53,4 51,7 50,2 52,5 54,2 52,7

торговля 12,3 12,2 13 13,8 15,2 15,4 16,1транспорт и связь 11 11,8 11,1 9,6 10,1 10,5 9,5прочие услуги 28,8 29,4 27,6 26,8 27,2 28,3 27,1

ЗАДАЧА 3. ПРОВЕДЕНИЕ КОМПЛЕКСНОГО АНАЛИЗА КОНКУРЕНТОСПОСОБНОСТИ КАЗАХСТАНА И ВЫРАБОТКА РЕКОМЕНДАЦИЙ ПО

ЕЕ ПОВЫШЕНИЮ

Конкурентоспособность Казахстана в мировых рейтингах1

Анализ факторов конкурентоспособности Казахстана в разрезе факторов 2

Выводы и рекомендации 3

МАКРОЭКОНОМИКА. Основные макроэкономические показатели

Низкая диверсификация экономики – основной объем ПИИ приходится на сырьевой сектор экономики;

Неразвитость обрабатывающей промышленности, на которую приходится 11% от ВВП и лишь около 7% от общей занятости.

Стабильный рост реального ВВП (4 место в рейтинге IMD – 6% , при среднемировом значении 2,04%);

Стабильный рост ВВП на душу населения (5 место в рейтинге IMD – 4,41%, при среднемировом значении 1,17%).

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Позиции Казахстана по слагаемым «Макроэкономическая среда», «Эффективность рынка товаров и услуг» и «Размер рынка» в ИГК ВЭФ

Позиции Казахстана по факторам «Экономическая деятельность» и «Эффективность правительства» в рейтинге IMD

Рост реального ВВП – 6% (4 место в IMD)

ВВП – 224,4 млрд. $ (41 место в IMD)ВВП – 220,3 млрд. $ (46 место в ВЭФ)

ВВП на душу населения – 13 068 тыс. $ (42 место в IMD)ВВП на душу населения – 12 843 тыс. $ (53 место в IMD)

МАКРОЭКОНОМИКА. Денежно-кредитная политика

Высокий уровень среднегодовой инфляции в сравнении с другими странами (в странах, занимающих передовые позиции в рейтингах, уровень инфляции колеблется в пределах 1-2%);

Волатильность курса национальной валюты – две девальвации за последние 5 лет (девальвация, проведенная в феврале 2014 года, стала причиной ускорения инфляции в стране).

Высокий объем Национального фонда – около 35% от ВВП.

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Среднегодовая инфляция в Казахстане и позиции в ИГК ВЭФ

Среднегодовая инфляция за 2013 год в отдельных странах

Активы Национального фонда и чистые международные резервы Республики Казахстан

МАКРОЭКОНОМИКА. Налогово-бюджетная политика

Недостаточная развитость финансового и фондового рынков;

Высокая доля проблемных кредитов в экономике – 30% от общих кредитов.

Достаточно низкий дефицит государственного бюджета (26 место в рейтинге IMD – -2,05% к ВВП, при среднемировом значении -2,5%);

Низкий уровень фискальной нагрузки (6 место в рейтинге IMD – 14,3% ВВП, при среднемировом значении – 27,49%).

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Дефицит (профицит) государственного бюджета и позиции Казахстана в рейтинге IMD

Государственный долг в % от ВВП и позиции отдельных стран в ИГК ВЭФ

Уровень фискальной нагрузки – 6 место в рейтинге IMD

Позиции отдельных стран в ИГК ВЭФ по слагаемому

«Развитость финансового рынка»

МАКРОЭКОНОМИКА. Внешнеэкономическая деятельность

Высокая зависимость от энергоресурсов, на минеральное сырье приходится 76% экспорта;

Высокая доля импорта обработанных товаров (89% от общего импорта);

Экспорт коммерческих услуг составляет 2,2 % ВВП – 56 место в IMD, при среднемировом значении 12,74%.

Достаточно низкий уровень размера государственного внешнего долга к ВВП (17 место в рейтинге IMD – 2,3% к ВВП, при среднемировом значении 12,51%).

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Отношение внешнего долга к ВВП Государственный внешний долг в % к ВВП и позиции отдельных стран в рейтинге IMD

2012 2013 Прирост ДоляИмпорт РК 46,4 48,9 5,4% Сырьевые 4,6 5,2 11,2% 11%Обработанные 41,7 43,7 4,8% 89%

Структура импорта и экспорта в РК (млрд. долл. США)

2012 2013 Прирост ДоляЭкспорт РК 86,4 82,5 -5% Сырьевые 65,1 63,0 -3% 76%Обработанные 21,4 19,5 -9% 24%

В структуре импорта 19,1% занимает импорт услуг

Инициатива Описание Эффект1. Изменение бизнес-модели банковского сектора и усиление развития рынков капитала.

Снижение крупномасштабного финансирования и инвестирования в проекты, связанные с недвижимостью;

Развитие устойчивого банковского бизнеса, основанного на долгосрочной рентабельности в интересах нынешнего и будущих поколений.

Усиление экологической, социальной ответственности и операционной эффективности на основе органического роста (без помощи государства и акционеров), высокой рентабельности, управление рисками по международным стандартам.

2. Внедрение оценки социально-экономической эффективности проектов и программ на предмет воздействия на уровень бедности.

Проведение анализа программ экономической поддержки для оценки воздействия, произведенного повышением заработной платы, на бедность среди домохозяйств бюджетных работников;

Практика показывает, что в методиках оценки действующих программных документов не учитывается критерий по оценке воздействия программ на бедность (рекомендации группы Всемирного банка)

Эффективность и обоснованность мер в дальнейшем, при разработке других инструментов поддержки развития экономики.

3. Пересмотр и постепенное расширение потребительской корзины.

Потребительские нормы жизни основываются на показателях официальной потребительской корзины, которая является основанием для расчета прожиточного минимума;

Согласно международной практике, продовольственная корзина должна пересматриваться каждые 5 лет. В Казахстане со времени последнего пересмотра продовольственной корзины прошло уже 9 лет (в 2005 году);

В Казахстане потребительская корзина состоит из 43 наименований продуктов и услуг, в то время как в Германии – 475, Англия – 350, США – 300, Франция – 250.

Рост прожиточного минимума и расширение структуры потребительской корзины обусловливают рост минимальной ставки заработной платы.

ФАКТОР «МАКРОЭКОНОМИКА». Рекомендации 1/2

Инициатива Описание Эффект4. Реализация политики стимулирования спроса на инновации

При реализации модели стимулирования предложения инноваций - Supply Side Innovation Policy, SSI, оборот инновационных товаров и услуг возникает в результате устранения барьеров, мешающих инноваторам, а катализатором инновационного развития служит деятельность по созданию среды/экосистемы для инноваций;

Политика стимулирования спроса на инновации (Demand Driven Innovation Policy, DDI) нацелена на использование более прямолинейных методов развития спроса на инновации: через государственные закупки, отраслевое регулирование, индустриальную и профессиональную стандартизацию, с реализацией всех инструментов на базе технологических прогнозов (форсайтов).

Стимулирование спроса на инновации

5. Рассмотреть возможность введения специального налогового режима для розничного сектора

Введение налога с продаж в размере 10 % вместо НДС и КПН – при этом, если доходы поступают безналичным способом, ставка может быть снижена до 7%.

Введение налога позволит сравнять прибыльность предприятий, как официальной, так и теневой торговли, что в результате должно привести к сужению размера теневого рынка.

ФАКТОР «МАКРОЭКОНОМИКА». Рекомендации 2/2

БИЗНЕС. Повышение доступности финансовых ресурсов

Высокие процентные ставки кредитования предпринимательства в отечественных банках (в Казахстане 14%, в Испании – 1,5%);

Представляемые кредиты в большей степени относятся к категории «коротких» денег (объем собственных средств в инвестициях в основной капитал на 1 января 2013 года в среднем по Казахстану составил 59,9%).

Активная государственная поддержка предпринимательства через институты развития, более 100 инструментов поддержки предпринимательства. Наличие программ развития предпринимательства, таких как «Дорожная карта бизнеса 2020», «Производительность 2020», «Экспортер 2020» и др.

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Восприятие доступности финансовых ресурсов в рейтинге в ВЭФ ДКБ 20202010 – 15,4 млрд. тенге 2011 – 28,3 млрд. тенге;2012 – 36,6 млрд. тенге;2013 – 39,1 млрд. тенге;2014 – 34,9 млрд. тенге;2015 – 34,2 млрд. тенге

Возмещение 50% затрат экспортеров, связанных с

выводом продукции на внешние рынки

Республиканский бюджет в 2011 году –

40,2 млрд. тенге;Ежегодно не менее 100

млрд. тенге в период 2012-2015 гг.

Республиканский бюджет в пилотный 2011 год - 19,9

млрд. тенге;Привлеченные средства

- 15,0 млрд. тенгеОбщие расходы Программы на 2013-2020 гг. - 2 986,9 млрд. тенге

Дополнительно выделить 100 млрд. тенге на льготное кредитование МСБ и крупного предпринимательства.

Из послания Президента народу Казахстана «Н РЛЫ ЖОЛ – ПУТЬ В БУДУЩЕЕ» Ұ

БИЗНЕС. Сервисная поддержка предпринимательства

Низкая доля активных субъектов МСБ в общем количестве зарегистрированных субъектов МСБ – 56% (всего кол-во зарегистрированных 1 529,3 тыс. ед., из них 863,2 тыс. ед. активных);

Отраслевая и региональная диспропорция: наиболее развит в южном регионе (Алматы – 230 тыс. ед., ЮКО- 218 тыс. ед), наименее в северном (СКО – 42 тыс. ед.);

Незначительные доли МСБ в строительстве (4%) и в промышленности (3%).

Развитие институтов сервисной поддержки (ЦОП, ЦПП);

Уникальные условия для развития старт-ап, молодежного и женского предпринимательства: реализация программы обусловленного размещения средств в БВУ для последующего микрокредитования женского предпринимательства и открытие «школы молодого предпринимателя»;

Меры по снижению адмбарьеров и упрощению разрешительных процедур.

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Отраслевая структура МСБ

Инициатива Описание Эффект1. Вовлечение БВУ в специальные программы по кредитованию начинающих предпринимателей под депозит

В настоящее время лишь 4 банка (БЦК, Халык, Сбербанк и АТФ) работают в рамках данной программы, т.е. когда предприниматель накапливает или приносит определенную сумму (до 30% от необходимой суммы), ложит ее на депозит и под 70% гарантию от Даму получает банковский кредит. Данная схема успешно используется среди начинающих предпринимателей.

Получение предпринимателем больших объемов в кредит под гарантию АО «ФРП «Даму». Возможность предупреждения закрытия либо сокращения действующего бизнеса, а также увеличение доли предпринимательства.

2. Пересмотреть роль технопарков и придать им инвестиционные функции

Разрешить региональным технопаркам вкладывать определенную часть уставного капитала в start-up компаний, создаваемые на базе технопарка.

Технопарки смогут позиционировать себя как региональные инвесторы, вкладываясь в опытно-конструкторские и инновационные проекты регионального значения, выводя их до состояния самоокупаемости и осуществляя выход из проектов путем перепродажи всей доли частным

3. Активизация развития рынка безналичных платежей.

Дальнейшее развитие инфраструктуры дистанционного банковского обслуживания. Увеличивать бюджет на маркетинговые услуги на повышение финансовой грамотности населения по использованию потенциала инфраструктуры удаленного банковского обслуживания и удобства безналичных платежей.

Минимальные трудозатраты, экономия времени, широкий спектр розничных банковских услуг, развитие новых прогрессивных видов банковских продуктов.

4. Введение дифференцированной шкалы тарифов страховых взносов для предпринимателей

Размер тарифов страховых взносов целесообразно устанавливать в зависимости от профиля основной деятельности налогоплательщика и используемого им налогового режима.

Данная мера облегчит финансовую нагрузку субъектов малого и среднего предпринимательства и будет стимулировать определенные сферы предпринимательской деятельности. Размер совокупного тарифа для СМСП может быть снижен, например, у предприятий, осуществляющих внедрение и вовлечение в гражданский оборот результаты научно-технической деятельности и внедряющие инновационные проекты.

ФАКТОР «БИЗНЕС». Рекомендации 1/2

Инициатива Описание Эффект5. Внести ясность в статью 68 Кодекса об административных правонарушениях «Освобождение от административной ответственности при малозначительности правонарушения»

Несмотря на внесение ряда поправок смягчающих административную ответственность, налоговые органы не освобождают от административной ответственности за несвоевременную сдачу некоторых видов отчетности, даже если в такой отчетности отражены «нулевые» значения. Налоговые органы отказываются применять освобождение, потому что опасаются быть обвиненными в вынесении небеспристрастного решения. Предлагается внести изменение в статью 68 административного Кодекса, так чтобы применение освобождения было обязательным.

Устранение двусмысленного чтения Кодекса. Эффективное и корректное применение положений Кодекса об административных правонарушениях, своевременное исполнение обязательств налогоплательщика.

6. Сокращение сроков регистрации предприятий

1) Перевести услуги по обязательному страхованию жизни и здоровья сотрудников в электронный формат, объединив ее с онлайн-регистрацией предприятия. 2) Исключить требование по изготовлению печати при регистрации предприятия ввиду ее неповсеместной надобности, оставив ее опциональной, либо заменить ЭЦП.

Приведет к исключению одной процедуры в рейтинге и сократить время оказания услуг на 1 день, что в свою очередь повлияет на улучшение позиций Казахстана в рейтинге по данному индикатору.

7. Внедрение механизма социального бизнеса в Казахстан

Внедрение механизма социального бизнеса в Казахстан путем обучения основам социального бизнеса, изучения рынка для определения ниш, где потенциал запуска социальных проектов будет максимальным, а также поиска партнеров, расширение сотрудничества с международными лабораториями социального бизнеса и центрами, изучение опыта их становления на основе специфики социальных секторов стран.

Солидарное сотрудничество бизнеса с "уязвимыми" слоями населения, обеспечение их занятости в производстве, а также расширение точек производства.

8. Внесение изменений в Правила пользования тепловой и электрической энергии.

Совершенствование Правил пользования тепловой и электрической энергии в части отмены получения технических условий на подключение к инженерным сетям при смене собственника и предусмотреть поощрение внедрения энергосберегающих технологий.

Данная мера приведет к снижению финансовых издержек бизнеса по коммунальным расходам за счет регулирования тарифов естественных монополистов.

ФАКТОР «БИЗНЕС». Рекомендации 2/2

ТЕХНОЛОГИИ И ИННОВАЦИИ. Развитие инновационно-технологических направлений

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Низкая конкурентоспособность отечественных научных разработок и закуп иностранных устаревших технологий и оборудования;

Недостаточный уровень финансирования НИОКР (0,16% от ВВП); Низкий удельный вес кадров, занимающихся научно-технологическими и

инновационными разработками, в т.ч. и в сфере бизнеса (1,21 и 0,28 на 1000 населения соответственно);

Отсутствие принципа распределения рисков между государством и инноваторами на законодательном уровне (основным условием предоставления господдержки в виде софинансирования, лизинга, гарантийных обязательств и поручительств по банковским займам является полное покрытие и обеспечение рисков по данным проектам).

Преобладание в производстве и экспорте продукции низкой степени передела.

Активная государственная политика и поддержка в области инноваций;

Функционирование государственных институтов развития; Наличие ключевых элементов инновационной инфраструктуры; Формирование интеллектуально-инновационных кластеров; Предоставление грантов на поддержку инновационных

проектов по 9 направлениям; Возможность формирования «инновационных поясов» вокруг

университетов; Возможность развития предприятий обрабатывающего сектора

с высокой наукоемкостью.

Позиции Казахстана в рейтингах IMD и ИГК ВЭФ

Уровень инновационной активности промышленных предприятий в мире в 2008-2010 гг.

Инновационная активность

предприятий Казахстана в 2012

году – 8,0%

Расходы на НИОКР в мире

Численность работников в НИОКР на 1000 населения в мире

ТЕХНОЛОГИИ И ИННОВАЦИИ. Развитие информационно-коммуникационных технологий

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Позиции Казахстана и отдельных стран в Индексе сетевой готовности в 2014 году среди 148 стран

Показатели развития ИКТ в Казахстане

Низкий уровень обеспеченности компьютерами (129,5 компьютеров на 1000 чел. – 57 место в IMD, при среднемировом значении – 600,42);

Низкий уровень пользователей Интернет (61 место в ИГК ВЭФ, 53 место в IMD – 398,5 пользователей на 1000 чел. при среднемировом значении 679,32);

Слабая скорость Интернета (43 место в рейтинге IMD - 21,94 кбит/ с на каждого пользователя, при среднемировом значении 81,39)

Слабое взаимодействие людей и компаний в области телекоммуникаций и информационных технологий и несоответствие качества средств коммуникаций, как голосовых, так и информационных, потребностям бизнеса (51 место в IMD);

Высокий уровень численности абонентов мобильной связи (4 место в ИГК ВЭФ, 2 место в IMD – 1858,22 пользователей на 1000 чел., при среднемировом значении 1246,26);

Высокий уровень пользователей мобильным Интернетом (34 место в ИГК ВЭФ – 56,6 пользователей на 100 чел., при среднемировом значении 33,3);

Низкая стоимость звонка по мобильному телефону (7 место в IMD – 0,07 долл. США за 1 минуту, при среднемировом значении 0,25);

Низкая стоимость тарифа на широкополосный Интернет (10 место в IMD – 12,94 долл. США в месяц, при среднемировом значении 25,96).

Инициатива Описание Эффект1. Внедрение механизма и проведение акций по стимулированию предпринимателей

Выдача сертификатов на освобождение от какого-либо налога в республиканский и/или местный бюджеты на сумму в 30-50% от суммы сокращения потребления энергии;

Основным критерием получения сертификатов является сокращение потребления тепловой энергии, электроэнергии, энергоносителей, природных ресурсов, снижении объемов загрязнения окружающей среды с учетом сохранения объемов производства.

Стимулирование предпринимателей и снижение финансовых издержек.

2. Внесение изменений в приказ «Об утверждении регламента государственной услуги «Предоставление инновационных грантов на коммерциализацию технологий»

Добавить в указанный приказ приложение, которое содержало бы порядок и критерии отбора независимых экспертов, а также правила разработки и форму экспертного заключения при предоставлении инновационных грантов с размещением на веб-сайте АО «НАТР».

В разделе приказа предусмотрена процедура, согласно которой привлекаемые услугодателем независимые эксперты проводят независимую экспертизу по заявляемым проектам. При этом, согласно постановлению Правительства Республики Казахстан от 9 августа 2012 года № 1036, порядок проведения независимой экспертизы, включая условия оплаты услуг независимых экспертов, форма экспертного заключения определяются национальным институтом, т.е. внутренним документом АО «НАТР», который является недоступным для общественности.

Повышение прозрачности порядка проведения независимой экспертизы и улучшение качества при отборе независимых экспертов.

ФАКТОР «ТЕХНОЛОГИИ И ИННОВАЦИИ». Рекомендации 1/3

Инициатива Описание Эффект3. Рассмотреть возможность пересмотра процедур и сокращения сроков рассмотрения заявок на получение инновационного гранта

Целевые средства инновационных грантов предоставляются предпринимателю только после реализации (внедрения) проекта;

Срок рассмотрения заявки на получение инновационного гранта составляет от 48 до 58 рабочих дней, что приводит к долгому и не всегда оправданному ожиданию.

Это позволит активизировать и упростить взаимоотношения государства и инноваторов, а также создать дополнительные мотивационные поводы и стимулы для создания и разработки новых инновационных предложений и проектов.

4. Синхронизировать и унифицировать усилия МИО по созданию региональной инновационной инфраструктуры по формированию региональных инновационных систем и институтов развития и поддержки инноваций по аналогии с АО «Astana innovations» и ТОО «Шымкент инновация» на законодательной основе.

Учет региональной экономической специализации и кластерного подхода;

Возможность более тесного взаимодействия инноваторов и региональных институтов развития инноваций (территориальная близость и минимизация соответствующих расходов);

Возможность организации более интенсивной кооперации в сфере научно-исследовательских разработок;

Возможность подготовки востребованных специалистов между местными производственными предприятиями и местным бизнес-сообществом;

Региональные мероприятия, направленные на рост инновационной активности среди населения и бизнес-сообщества.

Наличие подобных региональных институтов в областных центрах Казахстана позволит обеспечить более эффективную поддержку местных инновационных проектов .

ФАКТОР «ТЕХНОЛОГИИ И ИННОВАЦИИ». Рекомендации 2/3

Инициатива Описание Эффект5. Реализации единой диалоговой площадки для взаимодействия всех участников инновационного процесса

Например, сайт www.scienceandbusiness.kz. На сайте сформируются и будут пополняться 3 базы: База инноваторов (НИИ, ВУЗы, самостоятельные инженеры и пр.), База предпринимателей, заинтересованных в получении новых технологий и инноваций, и База готовых инноваций

ФАКТОР «ТЕХНОЛОГИИ И ИННОВАЦИИ». Рекомендации 3/3

Инноватор задает вопрос предпринимателям интересна ли

им такая-то технология или инновационная идея.

Предприниматели из соответствующей отрасли,

получают письмо-уведомление о поступлении вопроса, и далее, пройдя по ссылке, голосуют за

актуальность разработки, имеют возможность предоставить

предложения, комментарии.

Бизнесмены ставят задачу инноваторам на разработку той или

иной технологии (возможно, назначают гонорар, либо

подключаются грантовые программы АО «НАТР»).

Инноваторы, научно-исследовательские институты и пр. организации получают уведомление

на почту о предварительной постановке задачи (заказа) от

бизнеса на разработку инновации. Далее, в режиме онлайн инноваторы могут комментировать, уточнять или

вовсе брать заказ на исполнение. Инноваторы «продают» уже разработанные технологии

бизнесменам, как бы выставляя презентацию на электронном стенде

АО «НАТР» и др. заинтересованные организации посредством мониторинга на сайте определяют возможность гарантирования или привлечения

инвестиций со стороны бизнеса, налаживают диалог между потенциальным потребителем инновации и

ее разработчиком.

ЧЕЛОВЕЧЕСКОЕ РАЗВИТИЕ. Образование

Дисбаланс в качестве образования между городскими и сельскими школами;

Относительно не высокий уровень государственных расходов в образование (4,3% от ВВП);

Быстрорастущий спрос на квалифицированные кадры не обеспечивается в полном объеме;

Уровень навыков выпускников не соответствует требованиям работодателей.

Высокий уровень грамотности населения Казахстана – 1 место в IMD;

Введена новая кембриджская модель повышения квалификации учителей (на базе Назарбаев Университет);

Активные меры повышение качества обучения в ТиПО, в т.ч. за счет деятельности Холдинга «К сіп ор».ә қ

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Соотношение населения к количеству ВУЗов

Показатель Село Город

Доля учителей с высшей категорией, % 11,5 24,4

Средний балл ЕНТ в 2014 году 72,19 81,56

Соотношение сельских и городских показателей образования

Соотношение расходов на образование в % ВВП некоторых стран со схожим уровнем ВВП на душу населения

ЧЕЛОВЕЧЕСКОЕ РАЗВИТИЕ. Здравоохранение

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Высокие показатели материнской и младенческой смертности; Распространенность проблем здравоохранения (заболевания, СПИД,

злоупотребление алкоголем, наркотиками, т.д.); Недостаточное финансирование сферы здравоохранения (3,92% от ВВП

– 55 место, среднемировое значение – 7,75% от ВВП в рейтинге IMD); Отсутствие социальной ответственности граждан (не понимание части

населения необходимости прохождения скрининга); Интенсивность выбросов углекислого газа; Низкие показатели «зеленых» технологий (возобновляемые источники

энергии, солнечная энергия, ветровики).

Рост численности населения страны, обусловленный естественным приростом (17,2 млн. человек)

Рост средней продолжительности жизни (69,6 лет)

Активная реализация эффективных мер в рамках программ развития секторов здравоохранения способствует увеличению продолжительности жизни;

Наличие общих биовозможностей – 3,7 га., 20 место в рейтинге IMD (среднемировое значение 3,76 га биологически продуктивного пространства на душу населения ).

Показатели материнской и младенческой смертности в Казахстане

2,2 2,2 2,3 3,3 6 7,312,2

16,7

-0,2 -0,4 0,3 -0,2 -0,41,7 0,7

-8,3

4 4 616

3945

63

81

-70

-50

-30

-10

10

30

50

70

90

-20

-15

-10

-5

0

5

10

15

20

25

30

Япония Норвегия Сингапур Израиль США Малайзия Турция Казахстан

Значение Изменение Позиция

Показатели младенческой смертности в мире по ГИК ВЭФ 2014-2015

При расчете Индекса впервые использованы новейшие коэффициенты конвертации национальных валют по паритету покупательной способности, опубликованные Всемирным банком в мае 2014 г. в рамках Программы международных сопоставлений.

C 2014 г. в методике расчета младенческой и материнской смертности не используется поправочный коэффициент для отдельной группы стран, в т.ч. и для Казахстана.

ЧЕЛОВЕЧЕСКОЕ РАЗВИТИЕ. Рынок труда

Утечка мозгов, дефицит специалистов и дисбаланс в кадровом обеспечении;

Дефицит специалистов технических специальностей;

Высокая доля самозанятого населения (31,8% в общей структуре занятого населения).

Рынок труда – конкурентное преимущество Казахстана в международных рейтингах (WEF – 15 место, IMD – 9 место);

Рост экономически активного и занятого населения.

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Динамика уровня безработицы и молодежной безработицы Занятое население по основным видам экономической деятельности в

2013 г., тыс. человек

прибыло выбыло сальдо

Всего 9 144 13 640 -4 496архитектурно-строительное 305 700 -395медицинское 846 821 25

педагогическое 1 051 1 529 -478техническое 1 949 3 869 -1 920

экономическое 1 027 1 907 -880юридическое 292 512 -220

сельскохозяйственное 319 387 -68другие 3 292 3 905 -613

не указавшие 63 10 53

Миграция населения старше 15 лет по специальностям за 2013 г., чел.

ФАКТОР «ЧЕЛОВЕЧЕСКОЕ РАЗВИТИЕ». Рекомендации 1/2

Инициатива Описание Эффект1. Решение проблем малокомплектных школ.

Обеспечение проживания и обучения детей из малых сел в крупных населенных пунктах, обеспечение подвоза детей в крупные школы и создание ресурсных центров.

Устранение дисбаланса в качестве образования между городскими и сельскими школами.

2. Повышение качества образовательного процесса вузов.

Продолжить работу над масштабированием опыта Назарбаев Университета, в базовых вузах продолжить внедрение технологий подбора преподавателей, в том числе зарубежных.

Повышение качества образования путем интеграции традиционных методик обучения с новыми методиками.

3. Финансовые стимуляторы участия бизнеса в подготовке квалифицированных специалистов.

1) Разработать систему мер, предусматривающую введение режима налогового стимулирования для участия бизнес-сектора в программах развития образования. 2) Создать Корпоративный фонд финансирования образования для аккумулирования средств недропользователей и крупных бизнес-структур.

Реализация данных мер позволит привлечь дополнительные источники финансирования в образование и приблизит уровень выпускников к практическим навыкам.

4. Устранение дисбаланса между спросом и предложением в квалифицированных специалистов

1) Сформировать и наладить систему государственных, отраслевых или конкретных заказов производственной и иных сфер на подготовку кадров. 2) Создание Отраслевых квалификационных Советов (Sector Skills Councils) по опыту Великобритании, деятельность которых будет направлена на формирование требований к уровням квалификации, разработка и оценка профессиональных стандартов.

Повышение квалификации и производительности трудовых ресурсов в своих отраслях

ФАКТОР «ЧЕЛОВЕЧЕСКОЕ РАЗВИТИЕ». Рекомендации 2/2

Инициатива Описание Эффект5. Формирование эффективной системы обмена информацией между организациями здравоохранения

Создание единой базы для развития электронных медицинских отчетов с содержанием уникального кода пациентов. Между организациями по оказанию стационарных или амбулаторных услуг должен быть взаимный доступ к результатам анализов.

Единая база даст возможность скорейшей реакции на выявление причин болезней и определение правильного метода лечения за счет результатов уже проведенных анализов

6. Использование интегральной оценки эффективности деятельности системы здравоохранения Республики Казахстан в организациях здравоохранения

Оценка будет покрывать показатели здоровья, ориентации на пациента, равенства разных групп, доступности медицинской помощи, качества и безопасности, эффективности, способности к улучшению.

Повышение качества и эффективности системы здравоохранения и определение топ лучших организаций, медицинских работников

7. Введение обязательного медицинского страхования с применением германской модели

В Германии обязательная медицинская страховка состоит из трех частей: (1) суммы, которую платит гражданин, (2) взноса его работодателя и (3) денег, которые бы доплачивало государство.

Снижение финансовой нагрузки на всех участниках страховой цепочки

8. По опыту Германии и США, предлагается включить в состав расходов по страховому полису посещение один раз в год лечебно-оздоровительного комплекса на территории Казахстана.

Стоимость посещения лечебно-оздоровительного комплекса не превышает сумму, указанную в договоре страхования. Такими расходами могут воспользоваться страхователи, денежные средства которых не были использованы по основному назначению в течение одного года.

Стимулирование населения на ведение здорового образа жизни, а также способствование развитию туризма в Казахстане.

9. Разработать государственный классификатор с описанием категорий больных.

Определение стоимости полиса для каждой категории больных, болезней и методов лечения, лекарств и предоставляемых медицинских услуг.

Возможность прогнозировать ожидаемую стоимость лечения.

ИНСТИТУТЫ. Государственный аппарат

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Создание управленческого корпуса «А»; Внедрение принципа меритократии при отборе и продвижении

кадров; Организация обучения госслужащих через образовательные

программы; Адаптация политики правительства к изменениям в экономике

(20 место); Проведена административная реформа, принята новая структура

Правительства и исполнительной власти. Устранение дублирования и ненужных звеньев в управлении.

Дисбаланс в разграничении полномочий в системе госуправления. Частая сменяемость кадров в госслужбе.

Неразвитость институтов гражданского общества;

Слабое доверие политикам (34 место в IMD) и к руководителям предприятий в обществе (35 место в IMD);

Обременительность административного регулирования (63 место);

Слабая корпоративная этика (48 место).

Эффективность работы правительства (Всемирные индикаторы эффективности государственного управления 2013 года,

касающиеся вопроса эффективности государственного аппарата)(100% - лучшее значение)

Мониторинг государственных служащих по итогам 2013 года

17,22

69,38

91,39

85,17

93,78

35,41

82,3

96,65

96,17

43,06

99,52

30,14

83,25

90,91

0 20 40 60 80 100 120

Беларусь

Грузия

Германия

Израиль

Япония

Казахстан

Корея

Нидерланды

Новая Зеландия

Россия

Сингапур

Украина

ОАЭ

США

ИНСТИТУТЫ. Государственные услуги

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Законодательное закрепление прав услугополучателей, прав и обязанностей услугодателей в сфере оказания госуслуг;

Введение института общественного мониторинга качества оказания госуслуг;

Обеспечение участия общественности в процессе принятия решения по управлению качеством оказания государственных услуг;

Стандартизация процессов оказания госуслуг.

Низкая клиентоориентированность при предоставлении госуслуг ;

Недостаточная разъяснительная работа с услугополучателями по содержанию Стандартов оказания госуслуг.

Казахстан в Индексе развития электронного правительства ООН в 2014 г.

0,7283 0,748

0,5749

0,86190,7647

0,9462Republic of Korea

1,0France

1,0Monaco

1,0New Zealand

1,0Netherlands and

Republic of Korea0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

E-governmentindex

Online serviceindex

Infrastructureindex

Human Capitalindex

E-participationindex

KZ World leader 5,69

54,5

93,84

66,35

85,31

14,22

68,25

96,68

98,1

18,96

52,13

36,97

18,48

83,89

46,45

30,81

76,78

15,64

81,52

34,6

56,87

89,57

98,58

22,27

95,73

21,33

75,83

65,88

17,22

69,38

91,39

85,17

93,78

35,41

82,3

96,65

96,17

43,06

99,52

30,14

83,25

90,91

0 20 40 60 80 100 120

Беларусь

Грузия

Германия

Израиль

Япония

Казахстан

Корея

Нидерланды

Новая Зеландия

Россия

Сингапур

Украина

ОАЭ

США

Эффективность работы правительства

Политическая стабильность и отсутствие насилия

Учет мнения населения и подотчетность государственных органов

Всемирные индикаторы эффективности государственного управления 2013 года, касающиеся вопроса эффективности государственных услуг)

(100% - лучшее значение)

ИНСТИТУТЫ. Защита прав собственности

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Установлена административная и уголовная ответственность за нарушения прав интеллектуальной собственности, в том числе и в Интернете;

Регламентирование приоритетности регистрации различных средств индивидуализации товаров, работ и услуг;

Достигнуто участие в международных соглашениях по защите прав собственности.

Проблема в регистрации тождественных или сходных обозначений в качестве товарного знака и фирменного наименования;

Длительные сроки рассмотрения заявок;

Сокращенный срок действия инновационного патента (в течение трех лет). Неэффективность получения инновационного патента из-за ущербности его по отношению к патенту;

Низкий уровень инновационных разработок мирового уровня.

Страны, подавшие наибольшее количество заявок на патент в 2013 г.(Согласно международному Договору о патентной кооперации)

Патенты в Казахстане согласно рейтингам ГИК ВЭФ И IMD

ИНСТИТУТЫ. Деятельность правозащитных органов

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Принятие административно-процессуального кодекса;

Появление альтернативных способов разрешения споров. Активное внедрение механизма участия медиаторов;

Расширение перечня дел с обязательным предварительным досудебным порядком разрешения споров;

Охват дорожных сетей и дворовых площадей видеоустановками.

Высокая коррумпированность среди сотрудников правоохранительных органов;

Основную массу особо тяжких преступлений составляют убийства (40,9%) и преступления в сфере незаконного оборота наркотиков (41,3%).

Работа судов по делам об административных правонарушениях

Работа судов по гражданским делам

Показатели ГИК ВЭФНезависимость судебных процессовИздержки бизнеса из-за угрозы терроризмаИздержки бизнеса из-за преступности и насилияОрганизованная преступностьНадежность правоохранительных органов

2014 201386 8868 6953 4474 6791 88

Всемирные индикаторы эффективности государственного управления 2013 года, касающиеся вопроса эффективности законодательства)

(100% - лучшее значение)

37,32

66,51

94,26

78,77

92,82

20,1

70,33

96,17

99,52

16,75

96,65

11,96

87,56

85,17

0 20 40 60 80 100 120

Беларусь

Грузия

Германия

Израиль

Япония

Казахстан

Корея

Нидерланды

Новая Зеландия

Россия

Сингапур

Украина

ОАЭ

США

ИНСТИТУТЫ. Антикоррупционная политика

СЛАБЫЕ СТОРОНЫ СИЛЬНЫЕ СТОРОНЫ

Активное предоставление электронных госуслуг через портал «электронного правительства»;

Начало процесса централизации служб, осуществляющих эффективное течение бизнес-процессов на госслужбе на примере создания единого центра госзакупок.

Низкий индекс восприятия коррупции (ИВК ТИ – 140 место);

Фаворитизм в решениях чиновников (53 место);

Преобладают факты злоупотребления должностными полномочиями и взяточничества (487 и 460).

Преобладают факты фальшивомонетничества (1466) в структуре экономических преступлений.

Всемирные индикаторы эффективности государственного управления 2013 года, касающиеся вопроса сдерживания коррупции

(100% - лучшее значение)

48%

17%

59% 21%

злоупотребления должностными полномочиями

взяточничества

служебного подлога

связанных с присвоением или растратой вверенного чужого имущества

связанных с мошенничеством

превышения власти и должностных полномочий

связанных с легализацией денежных средств или иного имущества, приобретенного незаконным путем

487

460429

202

187

1927

Структура выявленных коррупционных

преступлений, 2013 г.

фальшивомонетничества

экономической контрабанды

незаконного банкротства

лжепредпринимательства

подделки и использования акцизных и учетно-контрольных марок

легализации денежных средств или иного имущества, приобретенного незаконным путем

незаконного предпринимательства

мошенничества

создания преступных групп

налоговых преступлений

присвоения или растраты вверенного чужого имущества

организации незаконного игорного бизнеса

Структура выявленных экономических

преступлений , 2013 г.

1466

906

789

631

583

460

216

109

118

13867

36

Инициатива Описание Эффект

1. Разработка и внедрение системы управления талантами

Учитывая условия глобализирующейся экономики, компаниям становится все сложнее конкурировать. Основной возможностью получения конкурентного преимущества становится персонал, его квалификация и его отношение к работе. Следовательно, во всем мире система управления талантами на сегодня является актуальным направлением стратегии развития всех организаций. Система управления талантами поможет привлекать, эффективно использовать и удерживать ценные кадры

Оптимизация процесса найма персонала, управления его эффективностью, распределения компенсаций, развития навыков сотрудников, удержание в компании материально независимых молодых сотрудников

2. Усиление ответственности госслужащего за проводимую им работу

Определить четкий срок пребывания государственного служащего в определенной должности и достижения результата плана работы

Искоренение «командного метода» работы, командных перемещений на государственной службе

3. Повышение квалификации госслужащих

Создать специальную электронную базу для госслужащих с доступом на междисциплинарные учебные курсы. Более тесная увязка учебного процесса с задачами административных реформ и модернизации систем госуправления. В министерствах Франции, Германии, Испании от 2-7% общего фонда заработной платы идет на обучение персонала

Повышение квалификации государственных служащих. Обеспечение непрерывного образования сотрудников государственных органов управления и открытая образовательная среда для подготовки будущих управленцев

ФАКТОР «ИНСТИТУТЫ». Рекомендации 1/2

Инициатива Описание Эффект

4. Введение института приостановления оказания государственной услуги

Данная мера позволит услугополучателям устранять выявленные услугодателем упущения при подаче заявления и при его рассмотрении и соответственно устранить сложившуюся негативную практику повторной подачи заявления.

Это приведет к повышению компетенций и производительности труда госслужащих, сотрудников задействованных в процессах оказания госуслуг.

5. Архивирование документов в электронном виде

Министерству культуры Республики Казахстан и Министерству по инвестициям и развитию Республики Казахстан проработать вопрос создания подразделения по сканированию документов по опыту Грузии и Южной Кореи

Данная мера приведет к повышению скорости документооборота и улучшению эффективности предоставления электронных госуслуг.

6. Внедрить принцип «кратности штрафа» за взятку

Усилить ответственность за взяточничество путем установления системы штрафов, исчисляемых из кратности суммы взятки

Поможет выстроить эффективную систему предупреждения коррупциогенной ситуации, поможет предотвратить принципы взяточничества и неформальных платежей.

7. Принять Кодекс предпринимательской деятельности с учетом антикоррупционного законодательства

Включить в проект Кодекса стандарты поведения предпринимателя в случаях проявления коррупционных интересов со стороны должностных лиц, а также создать и поддерживать систему постоянного обучения сотрудников правоохранительных органов стандартам защиты предпринимателей от действий лиц, преследующих коррупционные интересы

ФАКТОР «ИНСТИТУТЫ». Рекомендации 2/2

Заместитель Председателя – независимый эксперт Секретарь – Директор Департамента МОН Члены рабочей группы –МЗСР, МКС и другие эксперты.

Заместитель Председателя – независимый эксперт Секретарь – Директор Департамента МНЭЧлены рабочей группы – МЮ, МВД, МФ, АДГСПК и другие эксперты.

Заместитель Председателя – независимый эксперт Секретарь – Директор Департамента МИРЧлены рабочей группы – МНЭ, МСХ, МЭ и другие эксперты.

Заместитель Председателя – независимый эксперт Секретарь – Директор Департамента МИРЧлены рабочей группы – МНЭ, МЭ и другие эксперты.

Заместитель Председателя – независимый эксперт Секретарь – Директор Департамента МНЭЧлены рабочей группы – МИР и другие эксперты.

РАЗВИТИЕ ЧЕЛОВЕЧЕСКОГО КАПИТАЛА

СОВЕРШЕНСТВОВАНИЕ ИНСТИТУЦИОНАЛЬНОЙ СРЕДЫ

РАЗВИТИЕ ОТРАСЛЕЙ НАУКОЕМКОЙ ЭКОНОМИКИ

УСКОРЕННОЕ ФОРМИРОВАНИЕ ИНФРАСТРУКТУРЫ

И РАЗВИТИЕ ИННОВАЦИЙ

УГЛУБЛЕНИЕ ИНТЕГРАЦИИ В СИСТЕМУ МЕЖД. ОТНОШЕНИЙ

И РАЗВИТИЕ БИЗНЕСА

Рабо

чие

груп

пы п

рово

дят

раб

оту

по р

еали

заци

и пл

ана

дей

стви

й и

фор

мир

ован

ию р

еком

енд

аций

по

стра

теги

ческ

им н

апра

влен

иям

Кон

цепц

ии

Председатель – Вице-министр МОН

Председатель – Вице-министр МНЭ

Председатель – Вице-министр МИР

Председатель – Вице-министр МИР

Председатель – Вице-министр МНЭ

Фор

мир

ован

ие Д

окла

да

по

конк

урен

тосп

особ

ност

и Ре

спуб

лики

Каз

ахст

ан

Председатель, секретарь, уполномоченные гос.

органы

Председатель, секретарь, уполномоченные гос.

органы

Председатель, секретарь, уполномоченные гос.

органы

Председатель, секретарь, уполномоченные гос.

органы

Председатель, секретарь, уполномоченные гос.

органы

Рабочий орган – МНЭ

Рекомендации Рекомендации Рекомендации Рекомендации Рекомендации

Рабочие органы формируют Отчет об исполнении плана действий за отчетный период, результаты проделанной работы и выработанные рекомендации по итогам проведенных заседаний по стратегическим направлениям Концепции, разрабатывают планы действий на

предстоящий год и вносят на рассмотрение рабочего органа группы ДО 1 ДЕКАБРЯ

Рабочие органы формируют проект Доклада по конкурентоспособности ДО 10 АПРЕЛЯ

Правительство РК

ГЛАВА ГОСУДАРСТВА РЕСПУБЛИКИ КАЗАХСТАН

МЕТОДИКА ПРОВЕДЕНИЯ КОМПЛЕКСНОГО МОНИТОРИНГА И АНАЛИЗА КОНКУРЕНТОСПОСОБНОСТИ СТРАНЫ

Цель: Выработка рекомендаций по повышению конкурентоспособности Казахстана и внедрение их в практическую и стратегическую деятельность государственных органов для вхождения в число 30-ти самых развитых стран мира

!

РАЗВИТИЕ ЧЕЛОВЕЧЕСКОГО КАПИТАЛА

Перечень ключевых показателей по ВЭФ

1 Влияние туберкулеза на ведение бизнеса 15 Доступность исследовательских и образовательных услуг

2 Заболеваемость туберкулезом, на 100 000 чел. 16 Повышение квалификации персонала

3 Влияние ВИЧ/СПИД на ведение бизнеса 17 Партнерство в отношениях работ-лей и наемных работников

4 Распространенность ВИЧ, % взрослого населения 18 Гибкость при установлении затрат

5 Детская смертность, смертей на 1 000 рождений 19 Практика найма и увольнения

6 Средняя продолжительность жизни, лет 20 Издержки, связанные с увольнением, недели по зарплате

7 Качество начального образования 21 Эффекты налогообложения на стимулирование работы

8 Охват начальным образованием (чистый), % 22 Оплата труда и производительность

9 Охват средним образованием (валовой), % 23 Профессионализм менеджеров

10 Охват высшим образованием (валовой), % 24 Потенциал страны для удержания талантов

11 Качество системы образования 25 Потенциал страны для привлечения талантов

12 Качество математики и естественнонаучного образования 26 Работающие женщины, доля по отношению к мужчинам

13 Качество школ менеджмента 27 Готовность делегировать полномочия

14 Доступ в Интернет в школах

Перечень ключевых показателей по стратегическому направлению Концепции 30

1 Уровень долгосрочной безработицы, % от экономически активного населения

2 Охват детей от 1 до 6 лет дошкольным воспитанием и обучением, %

3 Ожидаемая продолжительность жизни, лет

4 Результаты учащихся казахстанской общеобразовательной школы в международном сравнительном исследовании PISA, баллы

5 Результаты учащихся казахстанской общеобразовательной школы в международном сравнительном исследовании TIMSS, баллы

6 Доля домохозяйств с доходом в диапазоне «средних слоев» населения, % от медианного уровня доходов

7 Владение государственным, английским и русским языками, %

Развитый человеческий капитал становится основным фактором повышения производительности. Достижение высокого качества жизни позволяет добиваться конкурентоспособности каждого гражданина страны. Это включает: образование мирового уровня, формирование регионального медицинского кластера, инклюзивное развитие общества

Перечень ключевых показателей по ВЭФ

1 Права собственности 13 Издержки бизнеса из-за угрозы терроризма

2 Охрана интеллектуальной собственности 14 Издержки бизнеса из-за преступности и насилия

3 Необоснованное расходование бюджетных средств 15 Организованная преступность

4 Общественное доверие политикам 16 Надежность правоохранительных органов

5 Неформальные платежи и взятки 17 Корпоративная этика

6 Независимость судебных процессов 18 Совершенство стандартов аудита и отчетности

7 Фаворитизм в решениях чиновников 19 Эффективность работы совета директоров

8 Расточительность государственных расходов 20 Защита интересов миноритарных инвесторов

9 Обременительность административного регулирования 21 Защита инвесторов, балл 0-10 (лучший)

10 Эффективность правовых рамок в урегулировании гражданских споров

22 Индекс защиты прав, 0 - 10 (лучший)

11 Эффективность правовых рамок в оспаривании законности действий Правительства

23 Надежность банков

12 Прозрачность решений, принимаемых государственными органами

Перечень ключевых показателей по стратегическому направлению Концепции 30

1 Индекс восприятия коррупции Transparency International, позиция

2 Индикатор эффективности системы государственного управления, позиция

СОВЕРШЕНСТВОВАНИЕ ИНСТИТУЦИОНАЛЬНОЙ СРЕДЫ

Институты формируют базу, в рамках которой частные предприниматели, компании и правительства взаимодействуют друг с другом и существенно влияют на конкурентоспособность и экономический рост. Качество институциональной среды влияет на то, каким способом общество распределяет выгоды и несет расходы от реализации программ развития и экономической политики.

Перечень ключевых показателей по ВЭФ

1 Инфляция среднегодовая, % 7 Индекс размера внутреннего рынка, 1- 7 (лучший)

2 Сальдо государственного бюджета, % ВВП 8 Индекс размера зарубежного рынка, 1- 7 (лучший)

3 Внутренняя норма сбережений, % ВВП 9 Импорт, % ВВП

4 Государственный долг, % ВВП 10 Совершенство производственных процессов

5 Кредитный рейтинг страны 11 Совершенство маркетинга

6 ВВП, ППС в млрд. долларах США 12 Обременительность таможенных процедур

Перечень ключевых показателей по стратегическому направлению Концепции 30

1 Обеспечение внутреннего рынка отечественными горюче-смазочными материалами, %

2 Доля ненефтяного экспорта, %

3 Доля инвестиций в основной капитал к ВВП, %

4 Доля сектора услуг в ВВП, %

5 ВВП по ППС на душу населения, долл. США

6 Совокупная доля ветровой, солнечной и биоэнергии, % от общего объема производимой электроэнергии

7 Внедрение водосберегающих технологий, % от всех посевных площадей

8 Доля альтернативной энергии, % от всей производимой в стране энергии

РАЗВИТИЕ ОТРАСЛЕЙ НАУКОЕМКОЙ ЭКОНОМИКИ

С целью обеспечения долгосрочной конкурентоспособности экономики необходимо внедрять технологии и инновации в различные секторы экономики, которые позволят производить товары с высокой добавленной стоимостью. При смене техноэкономических укладов только наукоемкие отрасли создают «окошко возможностей» для растущих экономик.

Перечень ключевых показателей по ВЭФ

1 Доступность новейших технологий 11 Сотруд-во университетов и бизнеса в сфере НИОКР

2 Способность компаний использовать современные технологии 12 Госзакупки высокотехнологичной продукции

3 ПИИ и передача технологий 13 Доступность ученых и инженеров

4 Пользователи Интернет, % 14 Патенты на 1 млн. населения

5 Абоненты широкополосных сетей на 100 чел. 15 Мощности пассажирских авиаперевозок, млн. пкм

6 Пропускная способность Интернет, Мб/с на 10 000 чел. 16 Число абонентов сотовой связи на 100 чел.

7 Пользователи мобильным Интернетом на 100 чел. 17 Число фиксированных телефонных линий на 100 чел.

8 Способность к инновациям 18 Качество дорог

9 Качество научно-исследовательских организаций 19 Доступность венчурного капитала

10 Расходы компаний на НИОКР 20 Участие иностранного капитала

Перечень ключевых показателей по стратегическому направлению Концепции 30

1 Организации здравоохранения будут подключены к единой информационной сети, %

2 Производительность труда на одного работника, долл. США

3 Обеспечение уменьшения полива напуском, %

4 Энергоемкость ВВП, тонна условного топлива на тысячу долл. США ВВП

5 Доля особо охраняемых природных территорий и объектов, % земельных и водных ресурсов

6 Агломерации мирового уровня, количество

УСКОРЕННОЕ ФОРМИРОВАНИЕ ИНФРАСТРУКТУРЫ И РАЗВИТИЕ ИННОВАЦИЙ

Современная инфраструктура страны создаст новые конкурентные преимущества РК: трансконтинентальный логистический хаб, привлекательность для новой волны инвестиций в обрабатывающие отрасли и сферу услуг, сеть «умных городов», агломерации мирового уровня, энерго и ресурсоэффективную экономику

Перечень ключевых показателей по ВЭФ

1 Интенсивность конкуренции на внутреннем рынке 13 Доступность финансовых услуг

2 Степень монополизации рынков 14 Стоимость финансовых услуг

3 Эффективность антимонопольной политики 15 Получение финансирования на внутреннем фондовом рынке

4 Влияние налогообложения на инвестиции 16 Легкость получения заемных средств

5 Общее налоговое бремя, % от прибыли 17 Регулирование оборота ценных бумаг

6 Число процедур для открытия бизнеса 18 Кол-во поставщиков на внутреннем рынке

7 Число дней для открытия бизнеса 19 Качество поставщиков на внутреннем рынке

8 Обременительность аграрной политики 20 Развитость кластеров

9 Величина торговых барьеров 21 Основа конкурентных преимуществ

10 Торговые пошлины (размер ставок), % 22 Охват "цепочки создания стоимости"

11 Регулирование ПИИ: влияние на бизнес 23 Контроль международной дистрибуции

12 Ориентация компаний на потребителя

Перечень ключевых показателей по стратегическому направлению Концепции 30

1 Доля малого и среднего бизнеса, % к ВВП

УГЛУБЛЕНИЕ ИНТЕГРАЦИИ В СИСТЕМУ МЕЖДУНАРОДНЫХ ОТНОШЕНИЙ И РАЗВИТИЕ БИЗНЕСА

Способность страны интегрироваться в расширение и укрепление связей между различными странами мира благодаря торговле и движению капитала, людей и информации повышает ее конкурентоспособность. Выгодное географическое положение страны можно превратить в конкурентное преимущество посредством формирования интегрированного транспортно-логистического коридора через территорию Казахстана, а также посредством диверсификации экспортных направлений и торговых партнеров.

Одной из актуальных проблем казахстанской экономики является недостаточный уровень развития МСБ, удельный вес которого в ВВП не превышает 30%, тогда как в развитых странах он достигает до 60-80% к ВВП. Важным моментом при формировании благоприятной деловой среды является сотрудничество государства и бизнеса, которое позволит выявить и устранить административные барьеры.

АПРОБАЦИЯ НОВОЙ МЕТОДИКИ

Глава 1. Казахстан в международных рейтингахГлава 2. Анализ стратегических направлений Концепции по вхождению Казахстана в число 30-ти самых развитых государств мира

2.1 Развитие человеческого капитала • текущая ситуация; • рекомендации.

2.2 Совершенствование институциональной среды • текущая ситуация; • рекомендации.

2.3 Развитие отраслей наукоемкой экономики• текущая ситуация;• рекомендации.

2.4 Ускоренное формирование инфраструктуры и развитие инноваций• текущая ситуация;• рекомендации.

2.5 Углубление интеграции в систему международных отношений и развитие бизнеса• текущая ситуация;• рекомендации.

Предлагаемая новая Методика проведения комплексного мониторинга и анализа конкурентоспособности страны позволит оперативно в режиме мониторинга осуществлять контроль за эффективным выполнением поручений по достижению конкретной цели повышения конкурентоспособности страны и вхождения в число 30-ти самых развитых государств мира.

Для анализа каждого направления были составлены репрезентативные группы для сравнения. При определении стран, которые войдут в эти группы, учитывался уровень развития, сопоставимость масштабов и объема ресурсов. В настоящем анализе мы рассматриваем две следующие группы.

Группа передовых стран (обозначается как «целевая группа»):

Основная группа для сопоставления (обозначается как «группа сопоставления»):

Сингапур

Канада

Австралия

Швейцария

Германия

Россия

Турция

Китай

Индия

Эстония

Структура Доклада о конкурентоспособности Республики Казахстан согласно Методике

48

СПАСИБО ЗА ВНИМАНИЕ!