Практика субконтрактации в Новосибирской области

TRANSCRIPT

2014г ГУП НСО

«Новосибирский областной фонд

поддержки малого и среднего

предпринимательства»

ОТЧЕТ по маркетинговому исследованию

«ПРАКТИКА УЧАСТИЯ

ПРОМЫШЛЕННЫХ

ПРЕДПРИЯТИЙ

НОВОСИБИРСКОЙ ОБЛАСТИ

В ПРОИЗВОДСТВЕННОЙ КООПЕРАЦИИ»

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 1

Маркетинговое исследование

"Практика участия малых и средних производственных предприятий

Новосибирской области в производственной кооперации»

ОГЛАВЛЕНИЕ ................................................................................................................................................... 1

АКТУАЛЬНОСТЬ ИССЛЕДОВАНИЯ .................................................................................................................... 2

ТЕКУЩАЯ СИТУАЦИЯ В СФЕРЕ ПРОИЗВОДСТВЕННОЙ КООПЕРАЦИИ НСО ...................................................... 2

ЦЕЛИ И ЗАДАЧИ ПРОВЕДЕНИЯ ИССЛЕДОВАНИЯ .............................................................................................. 6

МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ ..................................................................................................................... 6

СТРУКТУРА УЧАСТНИКОВ НРЦС (ЦЕЛЕВАЯ АУДИТОРИЯ) .............................................................................. 7

ХАРАКТЕРИСТИКИ УЧАСТНИКОВ ОПРОСА ..................................................................................................... 10

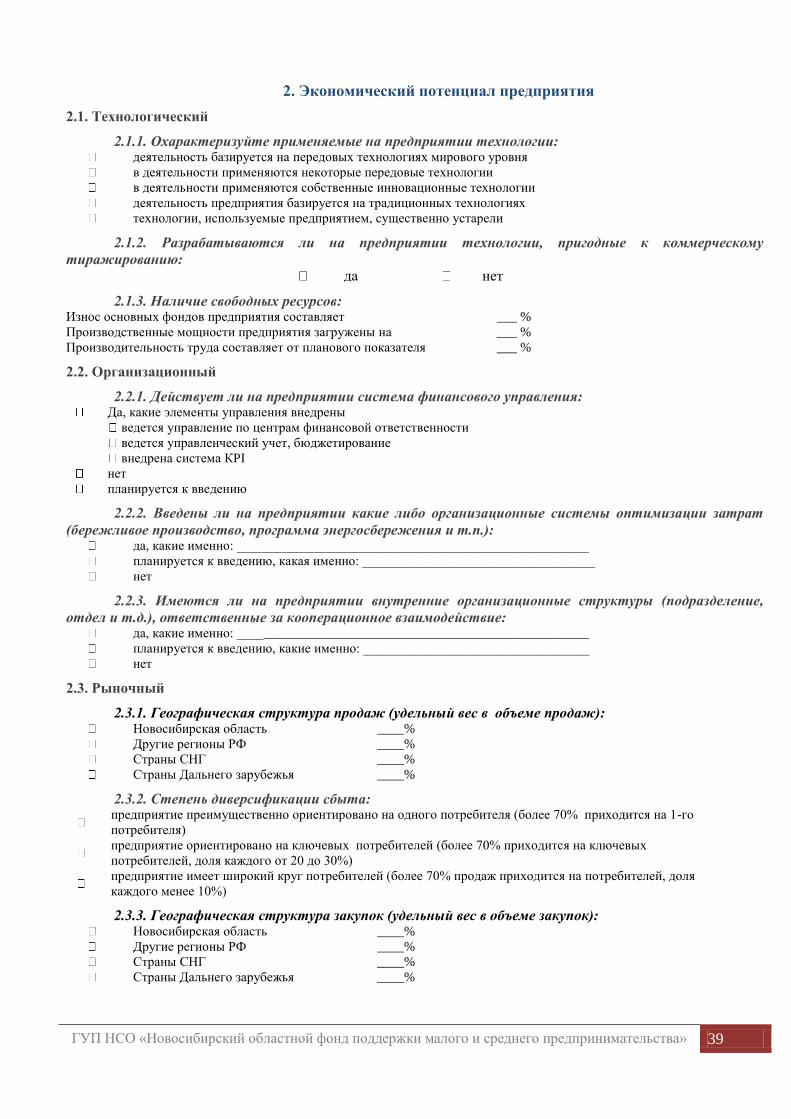

ЭКОНОМИЧЕСКИЙ ПОТЕНЦИАЛ УЧАСТНИКОВ ПРОИЗВОДСТВЕННОЙ КООПЕРАЦИИ ..................................... 13

ПОТЕНЦИАЛ КООПЕРАЦИОННОГО ВЗАИМОДЕЙСТВИЯ .................................................................................. 19

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ КООПЕРАЦИИ ........................................................................................ 29

ВЫВОДЫ И РЕКОМЕНДАЦИИ .......................................................................................................................... 34

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ О ПРОЕКТЕ .............................................................................................. 37

АНКЕТА.......................................................................................................................................................... 38

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 2

АКТУАЛЬНОСТЬ ИССЛЕДОВАНИЯ

Восстановление в России кооперационных связей как фактора развития производства

приобретает особую важность на фоне возросшей необходимости в экономической безопасности

страны, обусловленной геополитическими конфликтами. Помимо этого ресурс производственной

кооперации является гибким и надежным инструментом в решении задачи технологического

развития. Низкая оценка итогов внедрения посткризисной программы развития

высокотехнологичных производств и вследствие этого смена подходов государственного

финансирования проектов технологической модернизации – очевидные предпосылки к поддержке

предприятий, имеющих не только инновационный потенциал, но практику ведения коммерческой

деятельности и эффективного управления ресурсами.

Стратегические направления, обозначенные правительством РФ: импортозамещение,

восстановление утраченного технологического преимущества в космической, авиа – отраслях,

наращивание конкурентоспособности в робототехнике, радиоэлектронике, создание экономических

условий для выпуска собственных средств производства – все они подразумевают комплексную

связку передовых производственных технологий, IT-платформ, инженерной мысли, сильного

менеджмента, высококвалифицированных специалистов и уверенных рыночных коммуникаций.

В условиях нового экономического уклада возрастает роль человеческого капитала, который

концентрирует в поле своей деятельности технологии, компетенции, рыночные связи. Именно его

уровень и способность к кооперации будет фундаментом в реализации государственного

экономического курса. Программа производственного развития должна задать новые ориентиры для

развития малого и среднего бизнеса. А успешная синхронизация программ технологического

развития и развития МСБ на региональном уровне требует эффективного функционирования таких

инструментов поддержки предпринимательства как фонды, инжиниринговые центры, центры

субконтрактации, технопарки и центры поддержки экспорта.

В связи с этим исследование Новосибирского регионального центра субконтрактации,

направленное на оценку существующей практики производственной кооперации позволит выявить

проблемные зоны и определить точки приложения усилий.

ТЕКУЩАЯ СИТУАЦИЯ В СФЕРЕ ПРОИЗВОДСТВЕННОЙ КООПЕРАЦИИ НСО

Производственная кооперация получила значительное развитие в мировой экономике. Она

представляет собой форму длительных и устойчивых связей между хозяйствующими субъектами,

занятыми совместным изготовлением определенной продукции на основе специализации их

производства. Производственная кооперация придает сотрудничеству предприятий гибкость,

маневренность и позволяет быстро включаться в процесс создания и производства новых товаров.

Субконтрактация (субконтрактинг) - вид производственной кооперации, способ

организации производства, использующий разделение труда между Контрактором (заказчиком) –

сборочным предприятием с минимально необходимыми собственными производственными

мощностями (наиболее прибыльные производственные процессы, критически влияющие на качество

продукции) и Субконтракторами (поставщиками, субподрядчиками) – специализированными

предприятиями, производящими комплектующие, выполняющими работы, услуги.

Применение механизма субконтрактации позволяет головному предприятию – Контрактору

избавиться от непроизводительных издержек на содержание недозагруженных производств и

сконцентрировать усилия на важнейших задачах – технологическом перевооружении, модернизации,

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 3

обновлении модельного ряда выпускаемой продукции. Субконтракторы (как правило, малые и

средние предприятия), выполняя работы по субконтрактам, достигают высокого уровня загрузки

оборудования и высокой производительности. Применение механизма субконтрактации позволяет

оптимизировать процесс производства и существенно повысить конкурентоспособность, как на

уровне предприятия, так и на уровне региона.

Также механизмы субконтрактации применяются малыми и средними предприятиями для

организации собственного производства. В этом случае они самостоятельно производят только узлы,

несущие в себе ключевые ноу-хау и осуществляют финишную сборку. Все остальные узлы и детали

производятся на других предприятиях по субконтракту. Такой подход позволяет малым и средним

предприятиям производить качественную продукцию без затрат на приобретение оборудования,

аренду производственных площадей.

Новосибирский регион был в числе первых в СФО, поддержавших программу развития

национального партнерства субконтрактации и одним из немногих, кто наполнил ее регулярными

деловыми мероприятиями, развивает и поддерживает деятельность центра до настоящего времени.

Механизм субконтрактинга на платформе Новосибирского регионального центра

субконтрактации (далее НРЦС) был запущен в 2008 году. В период 2008-2011 годы НРЦС

функционировал на базе ОАО «Новосибирский завод химконцентратов», с 2012 года НРЦС является

структурным подразделением ГУП НСО «Новосибирский областной фонд поддержки малого и

среднего предпринимательства». НРЦС реализует комплекс мероприятий, направленных на развитие

субконтрактных отношений малых, средних и крупных предприятий. В числе мероприятий:

организация и проведение региональных и межрегиональных бирж субконтрактов в Новосибирской

области (прямые переговоры между заказчиками и поставщиками), проведение семинаров,

консультаций, представление интересов контракторов и субконтракторов Новосибирской области,

издание справочной литературы и др.

Согласно сложившейся международной и российской практике субконтрактинга

взаимодействие малых и крупных производственных предприятий занимает важное место в сфере

обрабатывающих производств, а именно в производстве машин и оборудования, металлургическом

производстве, производстве готовых металлических изделий, производстве резиновых и

пластмассовых изделий, производстве транспортных средств и оборудования. Данные

производственные направления требуют высокой капиталоемкости, трудоемкости и наукоемкости

для обеспечения полного технологического цикла выпуска конкурентоспособной продукции в

рамках одного предприятия.

Согласно информации СПАРК за 2012 год в Новосибирской области действовало более 1750

предприятий, осуществляющих свою деятельность в сфере обрабатывающих производств. Из них

весомую часть занимают предприятия, являющиеся целевыми отраслевыми группами для

производственной кооперации: занимающиеся производством машин и оборудования,

металлургическим производством, производством готовых металлических изделий, производством

резиновых и пластмассовых изделий (Рис.1, Табл.1).

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 4

Рис.1

Табл.1

№ Отрасль обрабатывающей промышленности

по ОКВЭД

Количество

предприятий,

ед.

Доля, %

1 Металлургическое производство и производство готовых

металлических изделий 290 16,5%

2 Производство пищевых продуктов, включая напитки и

табака 275 15,7%

3 Производство машин и оборудования 201 11,5%

4 Целлюлозно-бумажное производство; издательская и

полиграфическая деятельность 186 10,6%

5 Производство электрооборудования, электронного и

оптического оборудования 167 9,5%

6 Производство прочих неметаллических минеральных

продуктов 134 7,6%

7 Производство резиновых и пластмассовых изделий 131 7,5%

8 Прочие производства 116 6,6%

9 Химическое производство 82 4,7%

10 Текстильное и швейное производство 71 4,0%

11 Обработка древесины и производство изделий из дерева 60 3,4%

12 Производство транспортных средств и оборудования 27 1,5%

13 Производство кожи, изделий из кожи и производство обуви 12 0,7%

14 Производство кокса, нефтепродуктов и ядерных материалов 2 0,1%

15 Всего предприятий обрабатывающей промышленности 1754 100%

Производство пищевых продуктов, включая

напитки и табака 16%

Текстильное и швейное производство

4%

Производство кожи, изделий из кожи и

производство обуви 1%

Обработка древесины и

производство изделий из

дерева 3%

Целлюлозно-бумажное производство;

издательская и полиграфическая

деятельность 11%

Производство кокса, нефтепродуктов и

ядерных материалов 0,01%

Химическое производство

5%

Производство резиновых и пластмассовых

изделий 7%

Производство прочих

неметаллических минеральных

продуктов 8%

Металлургическое производство и

производство готовых металлических изделий

16%

Производство машин и оборудования

11%

Производство электрооборудования,

электронного и оптического

оборудования 9%

Производство транспортных средств и

оборудования 2%

Прочие производства 7%

Отраслевая структура обрабатывающей промышленности в Новосибирской области в

2012г

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 5

Структура сектора обрабатывающей промышленности по численности представлена более чем

на 90% сегментом МСП.

Рис.2.1.

Табл.2.1

Размер предприятия Микро Малые Средние Крупные Всего

Количество предприятий, ед. 1429 205 84 42 1760

Доля в структуре,% 81% 12% 5% 2% 100%

Доля численности МСП по количеству участников рынка (96%) не пропорциональна доле в

структуре доходов (57%), но обеспечивает фундамент из малых и средних предприятий, который

наиболее перспективен для развития обрабатывающих производств.

Рис.2.2.

Табл. 2.2

Размер предприятия Микро Малые Средние Крупные Всего

Объем доходов, млрд. руб. 18,6 52,4 52,8 93,9 217,7

Доля в структуре 9% 24% 24% 43% 100%

Микро 81%

Малые 12%

Средние 5%

Крупные 2%

Структура обрабатывающей промышленности

по размеру предприятий в НСО, ед.

Микро

9%

Малые

24%

Средние

24%

Крупные

43%

Структура доходов обрабатывающей

промышленности по размеру предприятий в

НСО, млрд. руб.

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 6

ЦЕЛИ И ЗАДАЧИ ПРОВЕДЕНИЯ ИССЛЕДОВАНИЯ

Целью настоящего исследования является:

определение текущей ситуации в сфере развития кооперационных связей малых и средних

предприятий НСО на основе опроса среди предприятий Новосибирского региона с целью

дальнейшего определения мероприятий, содействующих повышению эффективности

субконтрактинга.

Задачами исследования являются:

Определение наиболее популярных форм участия МСП в производственной кооперации.

Получение информации о географии кооперационных связей и объемах кооперационного

взаимодействия

Определение видов продукции и услуг, по которым используются кооперационные связи

Определение доли МСП НСО в общем объеме кооперационных контрактов

Выявление положительных и отрицательных аспектов во взаимодействии МСП с крупными

предприятиями

Определение потребности в профессиональной помощи МСП для развития кооперации

Оценка потенциала и возможностей МСП в увеличении объема:

региональных кооперационных связей;

межрегиональных кооперационных связей;

внешнеэкономических кооперационных связей

Определение готовности предприятий к внешнеэкономической деятельности.

МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

Целевая аудитория исследования:

В целях максимальной эффективности исследования в качестве целевой аудитории

использовалась база зарегистрированных предприятий – участников портала национального

партнерства субконтрактации в разделе НРЦС (http://novosibirsk.subcontract.ru/).

Такая выборка обеспечивает наличие базовой заинтересованности к производственной

кооперации и предполагает наличие практики кооперационного взаимодействия.

Методы исследования:

Вторичный сбор информации из базы данных НРЦС, информационно-аналитической

системы СПАРК

Первичный сбор информации: опрос и структурированное телефонное анкетирование

руководителей предприятий – пользователей портала информационной поддержки малого и среднего

производственного бизнеса Новосибирской области.

Уровень респондентов: руководители предприятий

География исследования: г. Новосибирск, г. Бердск, г. Искитим, г. Барабинск, пгт.Кольцово

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 7

Структура анкеты:

Анкета включает четыре укрупненных раздела, необходимых для оценки характеристик

предприятий-респондентов и перспектив кооперационного взаимодействия:

1. Общая характеристика предприятия (вторичный источник сбора информации)

2. Экономический потенциал предприятия (первичный источник сбора информации)

3. Потенциал кооперационного взаимодействия (первичный источник сбора информации)

4. Информационное обеспечение кооперации (первичный источник сбора информации)

СТРУКТУРА УЧАСТНИКОВ НРЦС (ЦЕЛЕВАЯ АУДИТОРИЯ)

Общее количество зарегистрированных компаний на портале http://novosibirsk.subcontract.ru/ на

начальную дату проведения исследования составляло 182 предприятия. Из них после актуализации

данных были исключены 32 компании. Численность действительных участников НРЦС – 150

компаний. Количество обследованных компаний методом вторичного сбора данных – 150 ед.

Данные о размере, отраслевой принадлежности компаний по основному и дополнительным

видам деятельности была получена из аналитических профилей СПАРК. Группу компаний с

пометкой «нет данных» можно отнести к микропредприятиям в связи с тем, что отсутствие данных

по финансовой и статистической отчетности, как правило, возникает в связи с применением

упрощенных требований к отчетности для малых компаний. Структура НРЦС по масштабу компаний

сопоставима со структурой обрабатывающей промышленности региона, но доля малых и средних

предприятий ощутимо больше, чем в структуре региона.

Рис.3

Это обосновано сегментом заинтересованных в производственной кооперации отраслей, в

который не вошли представители пищевой, текстильной промышленности, в структуре которых

микробизнес занимает более весомую часть.

23%

26% 27%

3%

21% 23%

26% 27%

3%

21%

Структура НРЦС по участникам

Микропредприятия

Малые предприятия

Средние предприятия

Крупные предприятия

Нет данных

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 8

В общероссийском масштабе субконтрактное взаимодействие производственных предприятий

занимает важное место в таких отраслях промышленности как:

производство металлических изделий;

производство машин и оборудования;

производство электрических машин и электрооборудования;

производство аппаратуры для радио, телевидения и связи;

производство резиновых и пластмассовых изделий;

производство изделий медицинской техники, средств измерений, оптических приборов и

аппаратуры, часов;

производство транспортных средств и оборудования

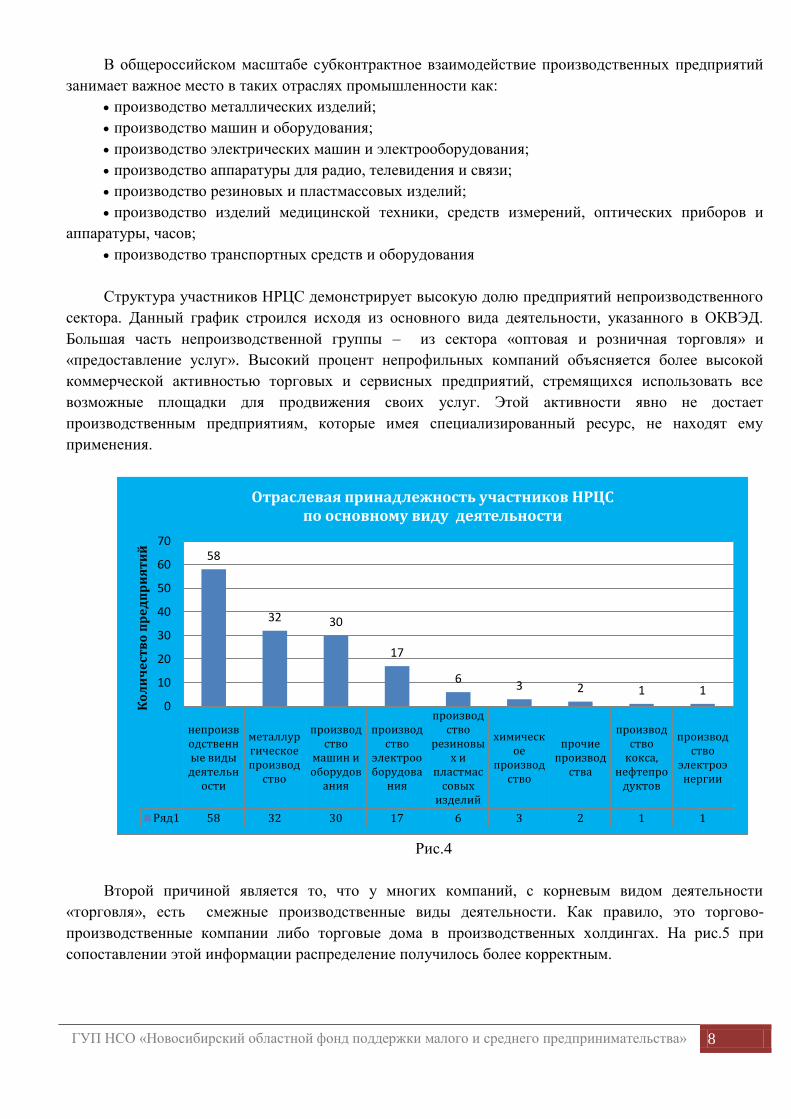

Структура участников НРЦС демонстрирует высокую долю предприятий непроизводственного

сектора. Данный график строился исходя из основного вида деятельности, указанного в ОКВЭД.

Большая часть непроизводственной группы – из сектора «оптовая и розничная торговля» и

«предоставление услуг». Высокий процент непрофильных компаний объясняется более высокой

коммерческой активностью торговых и сервисных предприятий, стремящихся использовать все

возможные площадки для продвижения своих услуг. Этой активности явно не достает

производственным предприятиям, которые имея специализированный ресурс, не находят ему

применения.

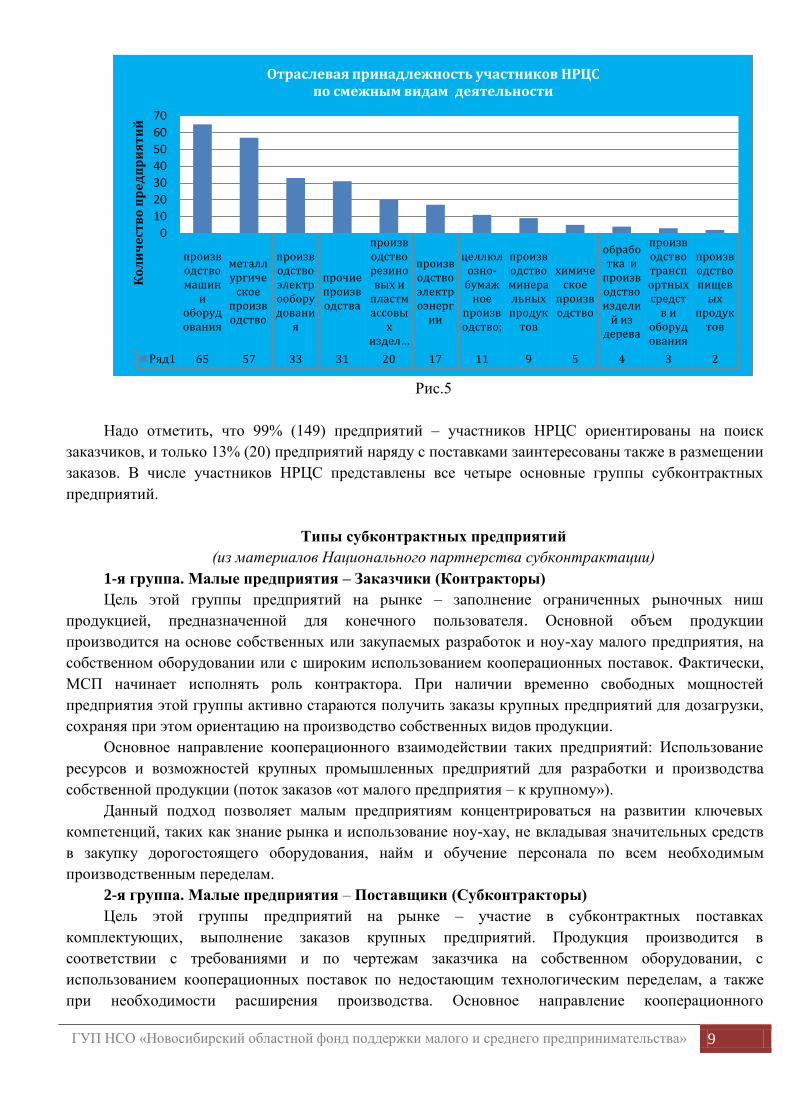

Рис.4

Второй причиной является то, что у многих компаний, с корневым видом деятельности

«торговля», есть смежные производственные виды деятельности. Как правило, это торгово-

производственные компании либо торговые дома в производственных холдингах. На рис.5 при

сопоставлении этой информации распределение получилось более корректным.

непроизводственные виды деятельн

ости

металлургическое производ

ство

производство

машин и оборудов

ания

производство

электрооборудова

ния

производство

резиновых и

пластмассовых

изделий

химическое

производство

прочие производ

ства

производство

кокса, нефтепро

дуктов

производство

электроэнергии

Ряд1 58 32 30 17 6 3 2 1 1

58

32 30

17

6 3 2 1 1

0

10

20

30

40

50

60

70

Ко

ли

че

ств

о п

ре

дп

ри

ят

ий

Отраслевая принадлежность участников НРЦС по основному виду деятельности

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 9

Рис.5

Надо отметить, что 99% (149) предприятий – участников НРЦС ориентированы на поиск

заказчиков, и только 13% (20) предприятий наряду с поставками заинтересованы также в размещении

заказов. В числе участников НРЦС представлены все четыре основные группы субконтрактных

предприятий.

Типы субконтрактных предприятий

(из материалов Национального партнерства субконтрактации)

1-я группа. Малые предприятия – Заказчики (Контракторы)

Цель этой группы предприятий на рынке – заполнение ограниченных рыночных ниш

продукцией, предназначенной для конечного пользователя. Основной объем продукции

производится на основе собственных или закупаемых разработок и ноу-хау малого предприятия, на

собственном оборудовании или с широким использованием кооперационных поставок. Фактически,

МСП начинает исполнять роль контрактора. При наличии временно свободных мощностей

предприятия этой группы активно стараются получить заказы крупных предприятий для дозагрузки,

сохраняя при этом ориентацию на производство собственных видов продукции.

Основное направление кооперационного взаимодействии таких предприятий: Использование

ресурсов и возможностей крупных промышленных предприятий для разработки и производства

собственной продукции (поток заказов «от малого предприятия – к крупному»).

Данный подход позволяет малым предприятиям концентрироваться на развитии ключевых

компетенций, таких как знание рынка и использование ноу-хау, не вкладывая значительных средств

в закупку дорогостоящего оборудования, найм и обучение персонала по всем необходимым

производственным переделам.

2-я группа. Малые предприятия – Поставщики (Субконтракторы)

Цель этой группы предприятий на рынке – участие в субконтрактных поставках

комплектующих, выполнение заказов крупных предприятий. Продукция производится в

соответствии с требованиями и по чертежам заказчика на собственном оборудовании, с

использованием кооперационных поставок по недостающим технологическим переделам, а также

при необходимости расширения производства. Основное направление кооперационного

производство машин

и оборудования

металлургиче

ское производство

производство электрооборудовани

я

прочие производства

производство резиновых и

пластмассовы

х издел…

производство электроэнерг

ии

целлюлозно-

бумажное

производство;

производство минеральных продук

тов

химическое

производство

обработка и

производство издели

й из дерева

производство транспортных средст

в и оборудования

производство пищев

ых продук

тов

Ряд1 65 57 33 31 20 17 11 9 5 4 3 2

0

10

20

30

40

50

60

70

Ко

ли

че

ств

о п

ре

дп

ри

ят

ий

Отраслевая принадлежность участников НРЦС по смежным видам деятельности

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 10

взаимодействия данной группы предприятий: загрузка производственных мощностей за счет

размещения заказов крупных предприятий и постепенное включение в производственные цепочки

крупных предприятий (поток заказов «от крупного предприятия – к малому»).

Это направление производственной кооперации является наиболее предпочтительным с точки

зрения перехода крупных предприятий к субконтрактной модели производства.

3-я группа. Крупные предприятия – Заказчики (Контракторы)

Цель этой группы предприятий на рынке – заполнение рыночных ниш продукцией,

предназначенной для конечного пользователя, в роли которого выступают чаще всего

промышленные предприятия. Основной объем продукции производится на собственном

оборудовании. Основное направление кооперационного взаимодействии таких предприятий:

использование ресурсов и возможностей других промышленных предприятий для разработки и

производства собственной продукции (поток заказов «от крупного предприятия – к малому»).

Практически все крупные предприятия для восполнении недостающих ресурсов и

возможностей, новых технологий, а также в силу устаревания оборудования, выбытия

производственных кадров привлекают малые и средние предприятия для выполнения отдельных

работ. При этом критерий размера предприятия – контрагента имеет вторичное значение по

сравнению с группой критериев «цена/качество», преференций для субъектов МСП при размещении

коммерческих заказов крупных предприятий не предусмотрено.

Выгоды крупных предприятий – заказчиков при размещении заказов на малых предприятиях:

использование необходимых технологий и ресурсов; снижение цены; гибкость МСП – поставщиков,

высокая скорость обработки и выполнения заказа

4-я группа. Крупные предприятия – Поставщики (Субконтракторы)

Цель этой группы предприятий на рынке – участие в субконтрактных поставках

комплектующих, выполнение заказов промышленных предприятий. Продукция производится в

соответствии с требованиями и по чертежам заказчика, на собственном оборудовании. Такое

положение крупного предприятия в субконтрактных поставках скорее мера вынужденная, чем

самоцель предприятия. В основном крупные предприятия нацелены на производство готовой

продукции (т.е. относятся к третьей группе предприятий контракторов) и в меньшей степени

выполнение крупных производственных заказов. Уровень цен на крупных субконтрактных

предприятиях этой группы гораздо выше, чем при размещении аналогичного заказа на малых

предприятиях. Но уровень соответствия требованиям предприятий – заказчиков наряду с высокими

ценами высок и именно поэтому эта группа предприятий-субконтракторов представляет интерес для

малого предприятия контрактора.

Разделение промышленных предприятий на 4-ре группы в зависимости от масштабов

предприятия и роли в субконтрактных отношениях имеет достаточно условный характер. На разных

стадиях жизненного цикла отдельно взятое предприятие может относиться к разным группам, но

каждая группа имеет четко очерченные специфические особенности .

ХАРАКТЕРИСТИКИ УЧАСТНИКОВ ОПРОСА

В результате телефонного опроса 5 компаний оказались неконтактными (отсутствуют

действующие каналы связи), 8 компаний не смогли принять участие в связи с тем, что их

деятельность не может быть интегрирована в производственную кооперацию, 20 компаний

продемонстрировали отсутствие заинтересованности в развитии кооперационных связей; 39

компаний приняли участие в опросе и 78 предприятий подтвердили готовность, но не нашли в

отведенное для исследования возможности принять участие в опросе. Итого в прямом анкетировании

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 11

приняли участие 39 компаний или 26% от общей численности зарегистрированных компаний.

Структура участников опроса по размеру предприятий сопоставима со структурой участников

НРЦС. С учетом преобладания заинтересованности малых предприятий в функционировании

системы субконтрактинга и задач НРЦС по развитию форм производственной поддержки МСП, нас в

первую очередь будут интересовать ограничения и рекомендации от представителей МСП.

Рис. 6

Рис.7

Микро предприятия

49%

Малые предприятия

38%

Средние предприятия

10%

Крупные предприятия

3%

Состав участников опроса

металлургическое производство ; 26%

производство машин и

оборудования; 26%

непроизводственные виды

деятельности; 18%

производство резиновых и

пластмассовых изделий; 10%

химическое производство; 8%

производство электрооборудован

ия; 8%

производство электроэнергии, газа и воды; 3%

прочие производства; 3%

Отраслевая принадлежность участников опроса по основному виду деятельности

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 12

Отраслевой состав участников опроса менее размыт непроизводственными компаниями и

полноценно представлен представителями опорных отраслей для субконтрактации.

ПРЕДПРИЯТИЯ - РЕСПОНДЕНТЫ

ФГБУН КТИ ВТ СО РАН ООО "Научные исследования и химические

продукты»

ООО РЦИ «Конструкторское

бюро интеллектуальных систем

управления»

ООО "Научно-производственная фирма

Агромаш"

ФГУП ПО "Север" ООО "МПК"

ПК Сибирское Литье (ООО

Сиблит)

ООО "Контур"

ООО ЦТО "Механика" ООО "Интегра Сибирь"

ООО Торговый дом "СибПГП" ООО "ГлавСибДеталь"

ООО Торговый Дом "НПО

ЗЕНИТ"

ООО "Вакуумные системы и электроника"

ООО ТД «ПРОМСЕРВИС» ООО "ЭЛЕН-ТЕХНО"

ООО РегионЛифт ООО «Электростиль плюс»

ООО НПФ "АРС ТЕРМ" ОАО «Новосибирский институт программных

систем»

ООО "Электро" ОАО "Новосибирский электромеханический

завод"

ООО "Токарно-автоматные

детали"

ОАО "Новосибирский завод радиодеталей

"Оксид"

ООО "СОМЭКС НСК" (ООО

«Сибэластомер»)

Лазерный инновационный центр "Оптикон"

ООО "Сибсталь плюс" Группа компаний «НЕДРА»

ООО "Сибразвитие" АНО "Инновационный центр Кольцово"

ООО "СибПластТорг" ООО "ЗЭМИ №1 "Электрон"

ООО "Сибирский МеталлиК" ОАО "Новосибхимфарм"

ООО "РЕАЛ" ООО "Научные исследования и химические

продукты»

ООО "ПРО-ИНЖИНИРИНГ" ООО "Научно-производственная фирма

Агромаш"

ООО "Продсельмаш" ООО "МПК"

ООО "Прим 39" ООО "НЗХК-Инструмент"

Почти четверть опрошенных компаний

(23%) указала на наличие экспортных

поставок, еще 5% в перспективе готовы выйти

на зарубежные рынки. Но в основном

внешнеэкономическая деятельность

предприятий ограничивается заказами

зарубежных комплектующих и материалов.

Готовность к экспортным поставкам

могут позволить себе в основном

представители крупного и

Есть экспортн

ые поставки

23% Нет

экспортных

поставок 77%

Доля экспортеров среди участников опроса

Рис.7

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 13

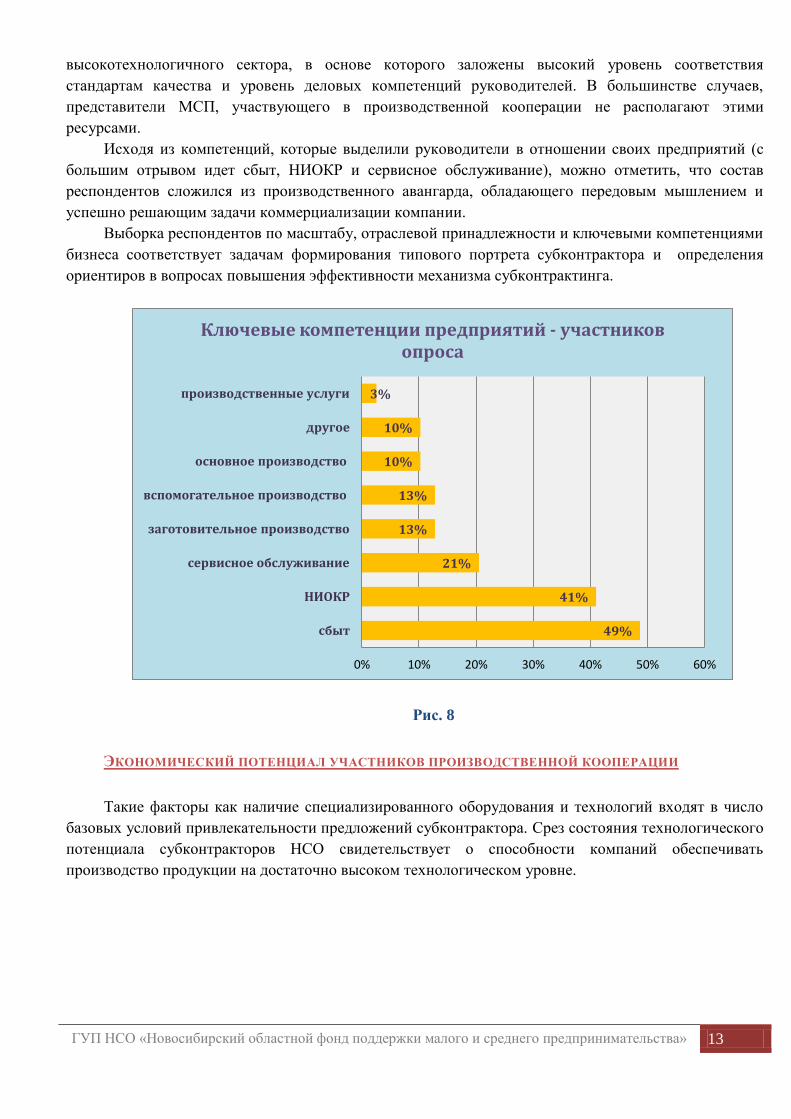

высокотехнологичного сектора, в основе которого заложены высокий уровень соответствия

стандартам качества и уровень деловых компетенций руководителей. В большинстве случаев,

представители МСП, участвующего в производственной кооперации не располагают этими

ресурсами.

Исходя из компетенций, которые выделили руководители в отношении своих предприятий (с

большим отрывом идет сбыт, НИОКР и сервисное обслуживание), можно отметить, что состав

респондентов сложился из производственного авангарда, обладающего передовым мышлением и

успешно решающим задачи коммерциализации компании.

Выборка респондентов по масштабу, отраслевой принадлежности и ключевыми компетенциями

бизнеса соответствует задачам формирования типового портрета субконтрактора и определения

ориентиров в вопросах повышения эффективности механизма субконтрактинга.

Рис. 8

ЭКОНОМИЧЕСКИЙ ПОТЕНЦИАЛ УЧАСТНИКОВ ПРОИЗВОДСТВЕННОЙ КООПЕРАЦИИ

Такие факторы как наличие специализированного оборудования и технологий входят в число

базовых условий привлекательности предложений субконтрактора. Срез состояния технологического

потенциала субконтракторов НСО свидетельствует о способности компаний обеспечивать

производство продукции на достаточно высоком технологическом уровне.

49%

41%

21%

13%

13%

10%

10%

3%

0% 10% 20% 30% 40% 50% 60%

сбыт

НИОКР

сервисное обслуживание

заготовительное производство

вспомогательное производство

основное производство

другое

производственные услуги

Ключевые компетенции предприятий - участников опроса

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 14

Рис. 9

Наиболее передовые предприятия являются не только поставщиками услуг в цепочке

производственного цикла изготовления продукции, но готовы предложить реализацию готовых

технологий. 38% опрошенных являются разработчиками технологий, упакованных для

коммерческого тиражирования.

Рис. 10

При оценке показателей использования ресурсов, необходимых для вхождения в

кооперационный цикл, были выведены средние показатели. Но по каждому показателю можно

выделить особенности.

0% 10% 20% 30% 40% 50% 60%

применяются собственные инновационные технологии

применяются некоторые передовые технологии

базируются на традиционных технологиях

базируются на передовых технологиях мирового уровня

технологии устарели

51%

38%

36%

8%

5%

Уровень применяемых технологий в деятельности предприятий - участников опроса

Есть 38%

Нет 62%

Наличие технологий для коммерческого использования

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 15

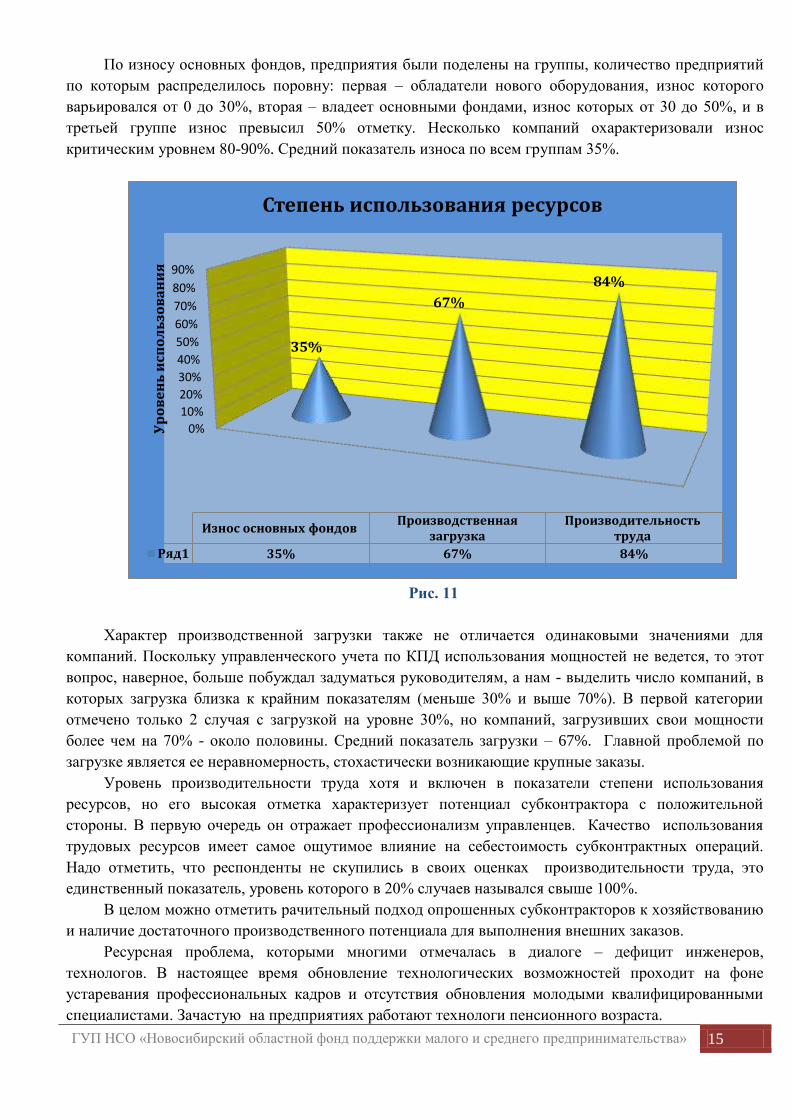

По износу основных фондов, предприятия были поделены на группы, количество предприятий

по которым распределилось поровну: первая – обладатели нового оборудования, износ которого

варьировался от 0 до 30%, вторая – владеет основными фондами, износ которых от 30 до 50%, и в

третьей группе износ превысил 50% отметку. Несколько компаний охарактеризовали износ

критическим уровнем 80-90%. Средний показатель износа по всем группам 35%.

Рис. 11

Характер производственной загрузки также не отличается одинаковыми значениями для

компаний. Поскольку управленческого учета по КПД использования мощностей не ведется, то этот

вопрос, наверное, больше побуждал задуматься руководителям, а нам - выделить число компаний, в

которых загрузка близка к крайним показателям (меньше 30% и выше 70%). В первой категории

отмечено только 2 случая с загрузкой на уровне 30%, но компаний, загрузивших свои мощности

более чем на 70% - около половины. Средний показатель загрузки – 67%. Главной проблемой по

загрузке является ее неравномерность, стохастически возникающие крупные заказы.

Уровень производительности труда хотя и включен в показатели степени использования

ресурсов, но его высокая отметка характеризует потенциал субконтрактора с положительной

стороны. В первую очередь он отражает профессионализм управленцев. Качество использования

трудовых ресурсов имеет самое ощутимое влияние на себестоимость субконтрактных операций.

Надо отметить, что респонденты не скупились в своих оценках производительности труда, это

единственный показатель, уровень которого в 20% случаев назывался свыше 100%.

В целом можно отметить рачительный подход опрошенных субконтракторов к хозяйствованию

и наличие достаточного производственного потенциала для выполнения внешних заказов.

Ресурсная проблема, которыми многими отмечалась в диалоге – дефицит инженеров,

технологов. В настоящее время обновление технологических возможностей проходит на фоне

устаревания профессиональных кадров и отсутствия обновления молодыми квалифицированными

специалистами. Зачастую на предприятиях работают технологи пенсионного возраста.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

35%

67%

84%

Ур

ов

ен

ь и

спо

ль

зов

ан

ия

Износ основных фондов Производственная

загрузка Производительность

труда

Ряд1 35% 67% 84%

Степень использования ресурсов

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 16

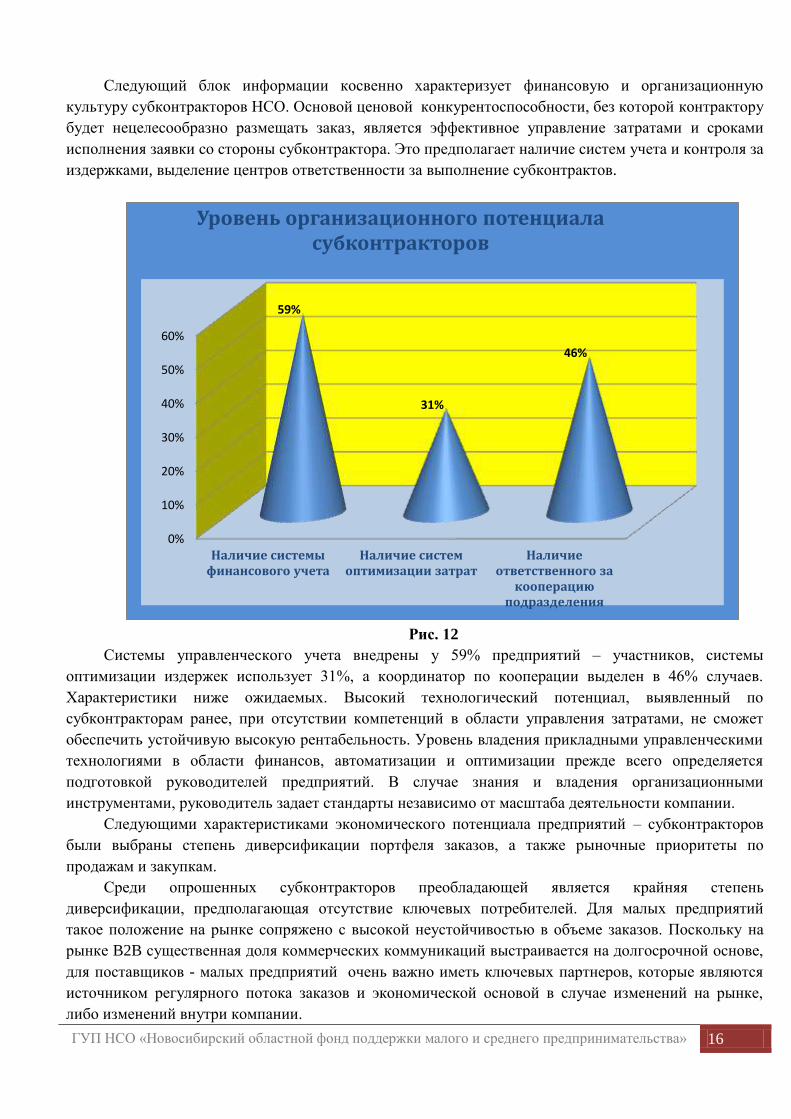

Следующий блок информации косвенно характеризует финансовую и организационную

культуру субконтракторов НСО. Основой ценовой конкурентоспособности, без которой контрактору

будет нецелесообразно размещать заказ, является эффективное управление затратами и сроками

исполнения заявки со стороны субконтрактора. Это предполагает наличие систем учета и контроля за

издержками, выделение центров ответственности за выполнение субконтрактов.

Рис. 12

Системы управленческого учета внедрены у 59% предприятий – участников, системы

оптимизации издержек использует 31%, а координатор по кооперации выделен в 46% случаев.

Характеристики ниже ожидаемых. Высокий технологический потенциал, выявленный по

субконтракторам ранее, при отсутствии компетенций в области управления затратами, не сможет

обеспечить устойчивую высокую рентабельность. Уровень владения прикладными управленческими

технологиями в области финансов, автоматизации и оптимизации прежде всего определяется

подготовкой руководителей предприятий. В случае знания и владения организационными

инструментами, руководитель задает стандарты независимо от масштаба деятельности компании.

Следующими характеристиками экономического потенциала предприятий – субконтракторов

были выбраны степень диверсификации портфеля заказов, а также рыночные приоритеты по

продажам и закупкам.

Среди опрошенных субконтракторов преобладающей является крайняя степень

диверсификации, предполагающая отсутствие ключевых потребителей. Для малых предприятий

такое положение на рынке сопряжено с высокой неустойчивостью в объеме заказов. Поскольку на

рынке B2B существенная доля коммерческих коммуникаций выстраивается на долгосрочной основе,

для поставщиков - малых предприятий очень важно иметь ключевых партнеров, которые являются

источником регулярного потока заказов и экономической основой в случае изменений на рынке,

либо изменений внутри компании.

0%

10%

20%

30%

40%

50%

60%

Наличие системы финансового учета

Наличие систем оптимизации затрат

Наличие ответственного за

кооперацию подразделения

59%

31%

46%

Уровень организационного потенциала субконтракторов

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 17

Рис.13

Небольшая доля субконтракторов в размере 5% сосредоточена на обслуживании интересов

одного крупного контрактора. В этом случае теряется рыночная независимость и субконтрактор от

регламентации производственных процессов до финансовых условий подчинен заказчику.

Предприятие – субконтрактор, формально являясь самостоятельным юридическим лицом, по сути

становится внешним производством крупного контрактора.

Оптимальной структурой портфеля заказов, в котором представлен стратегический объем

продаж ключевым клиентам на уровне 50-60%, а остальная масса рапределена между фоновыми

заказчиками, обладают 39% субконтракторов.

География продаж и закупок по структуре отличается незначительно и более чем на 50%

потребности в реализации и поставках для нужд производства удовлетворяются внутри региона. Для

субконтракторов – это типичная и обоснованная логистическими ограничениями ситуация. Для

малых предприятий опорные заказы в своем регионе создают устойчивую экномическую платформу,

поскольку в условиях внедрения программ региональной поддержки малого бизнеса могут возникать

определенные приоритеты для местных производственников в других регионах. В свою очередь,

наличие внутренних промышленных связей в НСО дает возможность реализовывать региональному

правительству программы, направленные на повышение эффективности взаимодействия, уровня

конкурентоспособности промышленных предприятий.

Объем импорта производственных ресурсов превышает объем экспорта. Это направление

можно расширять и выходить на симметричный торговый баланс путем направления

субконтракторов на использование инструментов центра поддержки экспорта.

5%

39%

56%

Степень диверсификации продаж субконтракторов

ориентир на одного потребителя (доля до 70%)

ориентир на ключевых потребителей ( от 20 до 30% на каждого)

широкий круг потребителей (доля каждого менее 10%)

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 18

Рис. 14

Рис. 15

52% 44%

3% 1%

Географическая структура продаж субконтракторов

Новосибирская область

Другие регионы РФ

Страны СНГ

Страны Дальнего зарубежья

60%

32%

4% 4%

Географическая структура закупок субконтракторов

Новосибирская область

Другие регионы РФ

Страны СНГ

Страны Дальнего зарубежья

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 19

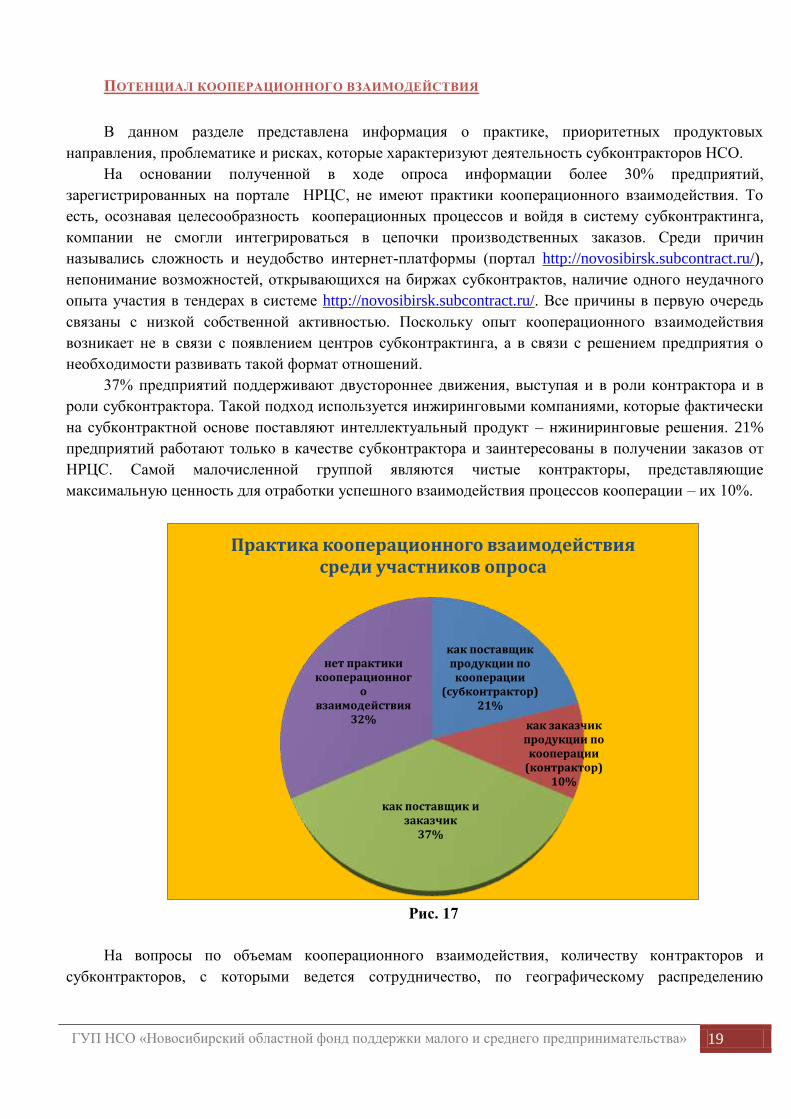

ПОТЕНЦИАЛ КООПЕРАЦИОННОГО ВЗАИМОДЕЙСТВИЯ

В данном разделе представлена информация о практике, приоритетных продуктовых

направления, проблематике и рисках, которые характеризуют деятельность субконтракторов НСО.

На основании полученной в ходе опроса информации более 30% предприятий,

зарегистрированных на портале НРЦС, не имеют практики кооперационного взаимодействия. То

есть, осознавая целесообразность кооперационных процессов и войдя в систему субконтрактинга,

компании не смогли интегрироваться в цепочки производственных заказов. Среди причин

назывались сложность и неудобство интернет-платформы (портал http://novosibirsk.subcontract.ru/),

непонимание возможностей, открывающихся на биржах субконтрактов, наличие одного неудачного

опыта участия в тендерах в системе http://novosibirsk.subcontract.ru/. Все причины в первую очередь

связаны с низкой собственной активностью. Поскольку опыт кооперационного взаимодействия

возникает не в связи с появлением центров субконтрактинга, а в связи с решением предприятия о

необходимости развивать такой формат отношений.

37% предприятий поддерживают двустороннее движения, выступая и в роли контрактора и в

роли субконтрактора. Такой подход используется инжиринговыми компаниями, которые фактически

на субконтрактной основе поставляют интеллектуальный продукт – нжиниринговые решения. 21%

предприятий работают только в качестве субконтрактора и заинтересованы в получении заказов от

НРЦС. Самой малочисленной группой являются чистые контракторы, представляющие

максимальную ценность для отработки успешного взаимодействия процессов кооперации – их 10%.

Рис. 17

На вопросы по объемам кооперационного взаимодействия, количеству контракторов и

субконтракторов, с которыми ведется сотрудничество, по географическому распределению

как поставщик продукции по кооперации

(субконтрактор) 21%

как заказчик продукции по кооперации

(контрактор) 10%

как поставщик и заказчик

37%

нет практики кооперационног

о взаимодействия

32%

Практика кооперационного взаимодействия среди участников опроса

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 20

контракторов и субконтракторов, респонденты отвечали не все, не сразу и сомневаясь в точности

ответов. Потому корректность данных недостаточная для их анализа.

При опросе о существующих продуктовых направлениях кооперации было наибольшее

количество упоминаний по направлениям поставки: изделия в сборе 36%, обработка металлов 26%,

узлы и блоки 26% и НИОКР 21%. Выделяется значительный объем продукции, подготовленной по

стандартам субконтрактора. В доле поставок наиболее популярными среди производственных

процессов являются обработка металлов резанием (на ЧПУ, на универсальном оборудовании, на

станках-автоматах) -26%, лазерная плазменная резка 13%, литье чугуна 10%, производство РТИ 10%

и штамповка 10%.

Рис. 18

Также по направлениям приобретения лидируют комплектующие 44%, заготовки 28%, узлы и

блоки 23%, изделия в сборе 23%. Производственные процессы, наиболее востребованные

субконтракторами: лазерная плазменная резка 21%, литье стали – 18%, обработка металлов резанием

(на ЧПУ, на универсальном оборудовании, на станках-автоматах) – 18%.

В качестве основных причин, по которым предприятия - участники считают целесообразным

производить закупки субконтрактинговой продукции: потребность в специализированном

оборудовании и технологиях – 59%, потребность в снижении издержек по сравнению с

собственным производством - 26%; потребность в увеличении производственной мощности

(недостаток оборудования и персонала) - 13%; необходимость полного комплекса работ

(конструкторская, технологическая, опытная, производственная, испытательная база) – 10%;

требуется продукция экологически «вредного» производства - 8%.

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

изделия в сборе

комплектующие

узлы, блоки

заготовки

обработка …

НИОКР

лазерная резка

литье чугуна

производство РТИ

штамповка

другое

цветное литье

литье стали

литье пластмассы

Виды субконтрактной продукции

Приобретение Поставка

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 21

Если для контракторов – малых предприятий имеют место все перечисленные потребности, то

для контракторов – крупных предприятий ключевой интерес в снижении издержек. Малые

предприятия – субконтракторы, как правило, имеют более низкие издержки производства за счет

более низкой оплаты труда работников, чем в крупных компаниях, и более высокой организационной

и управленческой эффективности за счет меньших размеров и простоты структуры управления.

Кроме того, малые предприятия, как правило, обладают высоким уровнем мобильности в

переналадке оборудования за счет широкого применения гибко специализированных

производственных систем. В связи с этим их участие в роли субконтрактора с наибольшей

вероятностью может закрыть потребности в сокращении издержек.

Рис. 19

Результаты от кооперационного взаимодействия не только оправдывают основные ожидания по

снижению издержек, но дополнительно создают много плюсов для СМиСП. Среди них предприятия

отмечают: расширение рынка сбыта, сокращение производственных рисков, усиление позиции в

отрасли, повышение конкурентоспособности.

недостаток оборудования и технологий

требуется снижение издержек

недостаток оборудования

и персонала

требуется полный

комплекс работ

требуется продукция «вредного»

производства

Ряд1 59% 26% 13% 10% 8%

0%

10%

20%

30%

40%

50%

60%

70%

Ко

ли

че

ств

о о

тм

ет

ив

ши

х п

ри

чи

ну

Причины закупок субконтрактной продукции

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 22

Рис. 20

Предыдущий блок опроса зафиксировал положительные стороны, которые предприятия

отметили в своей практике. Ответы были получены только от реальных участников кооперационных

процессов.

В оценке перспектив кооперационного развития, определении ключевых проблем и рисков,

которые препятствуют более широкому применению субконтрактных отношений, приняли участие

все респонденты опроса.

В первую очередь дадим информацию об ограничениях, выделенных предприятиями, в

региональном масштабе.

Несмотря на усилия, прикладываемые в Новосибирском регионе по созданию

межрегиональных экономических, технологических площадок и инструментов поддержки

кооперационных связей между предприятиями, следует отметить, что данный процесс сдерживают

такие факторы как недостаточный уровень информированности предприятий о возможностях и

потребностях друг друга и недостаточность механизмов поддержки процессов кооперации, также

обусловленная отсутствием полного видения ситуации в промышленном секторе экономики области.

Предприятия отмечают, что в критическом состоянии находится базовая среда для развития

производственно кооперации – обрабатывающая промышленность. В условиях роста мобильности

технологий производства и развития инжиниринговых услуг, перспективы кооперации, конечно,

будут определяться потребностями современных производств, но в настоящее время стартовым

активом для оттачивания кооперационого сотрудничества остаются крупные производственные

предприятия. Производство деталей и комплектующих другими предприятиями на основе субконтрактации

позволяет крупному предприятию – контрактору выстроить более действенную и эффективную

организационную структуру, экономит административный ресурс.

снижение расходов

расширение рынков

сбыта

сокращение

отдельных рисков

усиление позиции в

отрасли

повышение

конкурентоспособно

сти

получение доступа к

ноу-хау

освоение новых

рынков за границей

Ряд1 41% 38% 26% 23% 10% 10% 8%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Ко

ли

че

ств

о о

тм

ет

ив

ши

х

Полученный эффект от кооперации

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 23

Интересы крупного контрактора . Практика и подходы к взаимодействию.

(Из материалов исследования Национального партнерства субконтрактации г.Москва)

По результатам исследования, проведенного в Японии, важнейшими результатами перехода на

субконтрактную схему организации производства для крупных предприятий признаются (в % от числа

опрошенных экспертов):

- снижение цен (36%);

- высокое качество (28%);

- доступ к новейшим технологиям (22%);

- своевременность поставок (14%).

В то же время, рынок субконтрактации имеет тенденцию к олигопсонии: в каждой отрасли или

регионе существует относительно небольшое количество контракторов, способных размещать достаточно

большие объемы заказов на долгосрочной основе. Требования, предъявляемые такими предприятиями к

субконтракторам, традиционно высоки. У всех крупных контракторов существуют собственные критерии

– в некоторых случаях тщательно разработанные методики отбора субконтракторов, что позволяет им

добиваться необходимого качества поставляемой продукции и выполняемых операций. Крупные

контракторы, как правило, настаивают на профессиональной переподготовке персонала предприятий –

субконтракторов, производят собственный аудит системы менеджмента качества.

Контрактор, как правило, имеет право ограничить использование этих объектов субконтрактором

только целями реализации соответствующего контракта, т.е. в международной практике выделены

специфические условия субконтрактных отношений, ограничивающие свободу действий субконтрактора по

отношению к третьим лицам, но при этом не подпадающие под действие антимонопольного

законодательства.

Кроме того, крупные контракторы, используя свое положение на рынке, зачастую проводят по

отношению к субконтракторам довольно жесткую политику. Имеется в виду не только ценовой диктат, но

и навязывание достаточно непростых условий контракта, например: в договоре на поставку продукции

(выполнение производственной операции) указывается фиксированная стоимость за единицу (участие

субконтрактора в прибылях не предусматривается). Но при этом, по условиям заключенного договора

оплата поставляемого товара (произведенных работ) осуществляется поэтапно: по факту приемки

контрактор оплачивает субконтрактору некоторую часть от общей суммы сделки (зачастую не более

30%), а остальная часть суммы выплачивается только по факту реализации конечной продукции. Таким

образом, оплата выполненных работ осуществляется в зависимости от результата продаж и предприятие -

субконтрактор попадает в жесткую зависимость от качества работы маркетинговых и других

подразделений контрактора. Возникает вопрос контроля добросовестности соблюдения контрактором

условий договора: при больших объемах продаж, разветвленной дилерской сети и наличии у контрактора

альтернативных поставщиков достаточно сложно отследить ход реализации партии конечной продукции,

снабженной поставленными комплектующими.

Субконтрактные отношения четко регламентированы и учитывают все аспекты взаимодействия.

Так, например, в договоре оговаривается, что чертежи, модели, планы и специальный инструмент,

предоставленные субконтрактору контрактором, остаются собственностью последнего и после

выполнении заказа, как правило, подлежат возврату. Субконтрактор является пользователем указанных

материалов и, таким образом, не несет ответственности за их гибель в результате обстоятельств

непреодолимой силы, при условии, что он принял обычные меры к их сохранности и безопасности. Четкая

регламентация взаимоотношений ведет к прозрачности и предсказуемости. Все это предопределяет скачок

производительности труда и сменяемости производства у всех предприятий – участников производственной

цепочки и коренным образом изменяет организацию производства.

Если крупное предприятие – контрактор располагает на рынке определенной свободой маневра –

маркетинговые мероприятия, сбытовая политика, то связанное договором малое предприятие –

субконтрактор полностью зависит от требований контрактора. В некоторых случаях в договорах

контрактор требует, чтобы субконтрактор резервировал свободные производственные мощности на

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 24

случай увеличения объемов закупки, при необходимости (изменение рыночной ситуации) от субконтрактора,

напротив, требуется снижение объемов производства. В то же время, несмотря на очевидное

превосходство контрактора в переговорном процессе, большинство малых предприятий не воспринимают

оказываемое на них давление, как нечто противоестественное. Диктат со стороны крупного контрактора

обычно обоснован всевозрастающими требованиями к качеству продукции и, за исключением крайних

проявлений, имеет много положительных аспектов, которые можно коротко сформулировать следующим

образом: работая с контрактором, предприятие «взрослеет», что характерно и для российских условий.

Для контракторов – крупных предприятий, использование в организации производства значительного

количества самостоятельных предприятий повышает риски, связанные с не соблюдением графика поставок

и/или требуемого уровня качества, а также с несанкционированным использованием передаваемых

субконтракторам «ноу-хау». Кроме того, при применении субконтрактной схемы организации производства

у контрактора возрастают трансакционные издержки, связанные с внедрением и поддержанием системы

отношений с субконтракторами. Тем не менее, активное развитие субконтрактных отношений

свидетельствует о том, что положительные аспекты субконтрактных отношений в целом превышают

отрицательные.

Нежелание крупных заказчиков выстроить конструктивное партнерство, с учетом

формирования встречных требований к субконтракторам, при которых кооперация будет выгодна

обеим сторонам, ведет к снижению экономических возможностей для эффективных МСП. В

результате теряет свой производственный потенциал регион в целом. Рынок производственных

компаний консервативен уже по своей сути, и для форсирования активных действий внутри

предприятий необходимы серьезные меры внешнего стимулирования.

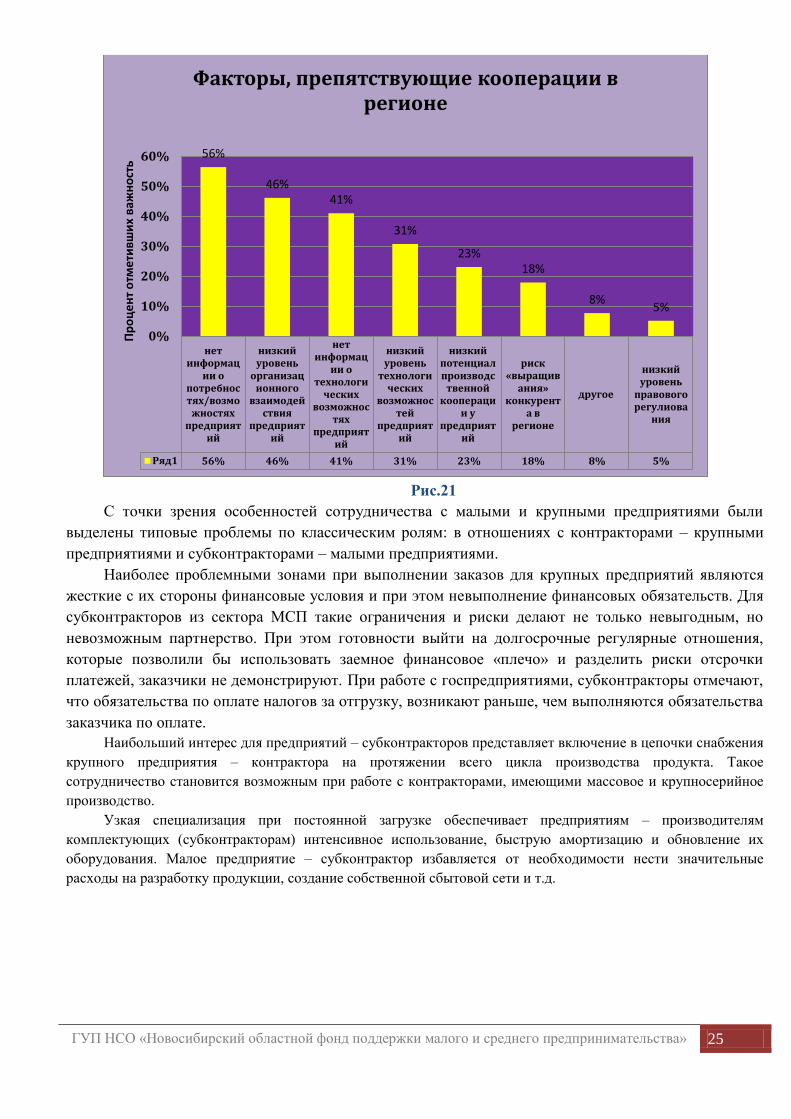

Основными препятствиями в развитии производственной кооперации предприятия выделяют

отсутствие информации о потребностях и возможностях – 56%, низкий уровень организационной

культуры взаимодействия – 46%, недостаточная осведомленность о технологическом потенциале

предприятий региона – 41%, технологическую отсталость производственных компаний – 31% и

отсутствие стимулов для производственной кооперации – 23%.

Важно, что опасения взращивания конкурентов и риск урегулирования взаимоотношений с

партнерами за рамками правового поля набрали наименьшее количество сторонников. Это

свидетельство прогрессивного мышления, понимания приоритетов развития на основе обмена

технологиями, уверенности в качестве правового регулирования.

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 25

Рис.21

С точки зрения особенностей сотрудничества с малыми и крупными предприятиями были

выделены типовые проблемы по классическим ролям: в отношениях с контракторами – крупными

предприятиями и субконтракторами – малыми предприятиями.

Наиболее проблемными зонами при выполнении заказов для крупных предприятий являются

жесткие с их стороны финансовые условия и при этом невыполнение финансовых обязательств. Для

субконтракторов из сектора МСП такие ограничения и риски делают не только невыгодным, но

невозможным партнерство. При этом готовности выйти на долгосрочные регулярные отношения,

которые позволили бы использовать заемное финансовое «плечо» и разделить риски отсрочки

платежей, заказчики не демонстрируют. При работе с госпредприятиями, субконтракторы отмечают,

что обязательства по оплате налогов за отгрузку, возникают раньше, чем выполняются обязательства

заказчика по оплате.

Наибольший интерес для предприятий – субконтракторов представляет включение в цепочки снабжения

крупного предприятия – контрактора на протяжении всего цикла производства продукта. Такое

сотрудничество становится возможным при работе с контракторами, имеющими массовое и крупносерийное

производство.

Узкая специализация при постоянной загрузке обеспечивает предприятиям – производителям

комплектующих (субконтракторам) интенсивное использование, быструю амортизацию и обновление их

оборудования. Малое предприятие – субконтрактор избавляется от необходимости нести значительные

расходы на разработку продукции, создание собственной сбытовой сети и т.д.

нет информац

ии о потребностях/возмо

жностях предприят

ий

низкий уровень

организационного

взаимодействия

предприятий

нет информац

ии о технологи

ческих возможнос

тях предприят

ий

низкий уровень

технологических

возможностей

предприятий

низкий потенциал производс

твенной коопераци

и у предприят

ий

риск «выращив

ания» конкурент

а в регионе

другое

низкий уровень

правового регулиова

ния

Ряд1 56% 46% 41% 31% 23% 18% 8% 5%

56%

46% 41%

31%

23% 18%

8% 5%

0%

10%

20%

30%

40%

50%

60%

Пр

оц

ен

т о

тме

тивш

их

важ

но

сть

Факторы, препятствующие кооперации в регионе

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 26

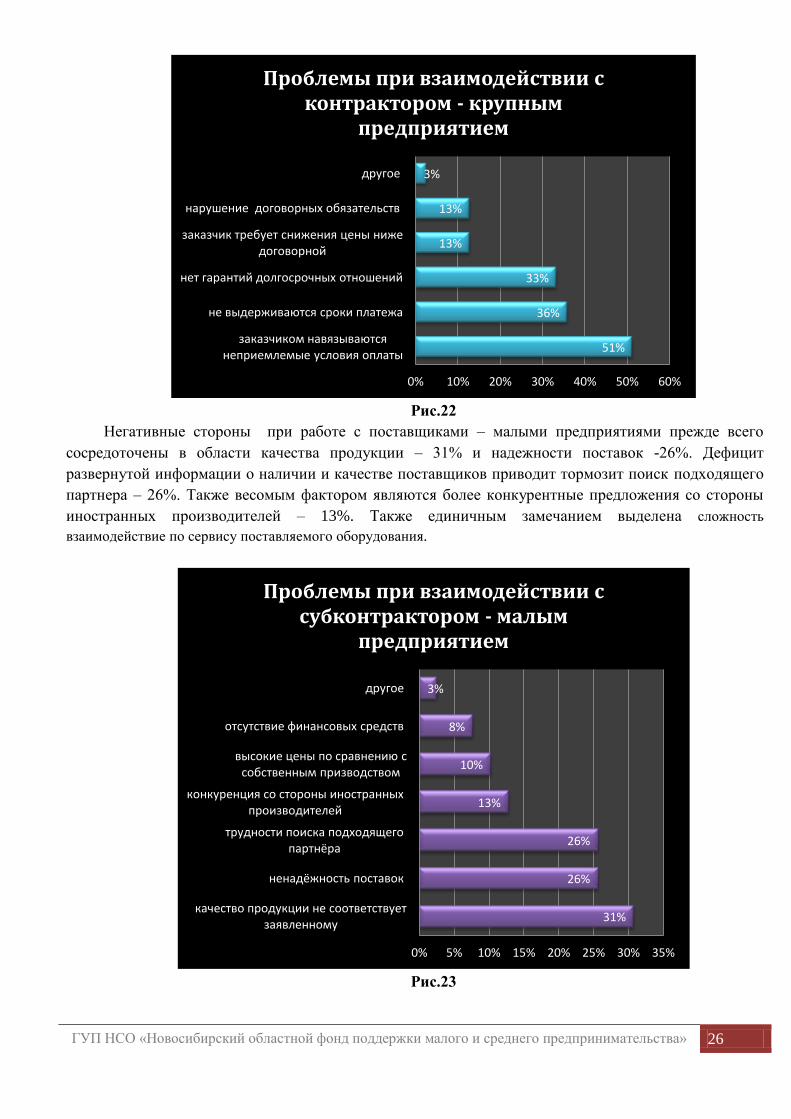

Рис.22

Негативные стороны при работе с поставщиками – малыми предприятиями прежде всего

сосредоточены в области качества продукции – 31% и надежности поставок -26%. Дефицит

развернутой информации о наличии и качестве поставщиков приводит тормозит поиск подходящего

партнера – 26%. Также весомым фактором являются более конкурентные предложения со стороны

иностранных производителей – 13%. Также единичным замечанием выделена сложность

взаимодействие по сервису поставляемого оборудования.

Рис.23

51%

36%

33%

13%

13%

3%

0% 10% 20% 30% 40% 50% 60%

заказчиком навязываются неприемлемые условия оплаты

не выдерживаются сроки платежа

нет гарантий долгосрочных отношений

заказчик требует снижения цены ниже договорной

нарушение договорных обязательств

другое

Проблемы при взаимодействии с контрактором - крупным

предприятием

31%

26%

26%

13%

10%

8%

3%

0% 5% 10% 15% 20% 25% 30% 35%

качество продукции не соответствует заявленному

ненадёжность поставок

трудности поиска подходящего партнёра

конкуренция со стороны иностранных производителей

высокие цены по сравнению с собственным призводством

отсутствие финансовых средств

другое

Проблемы при взаимодействии с субконтрактором - малым

предприятием

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 27

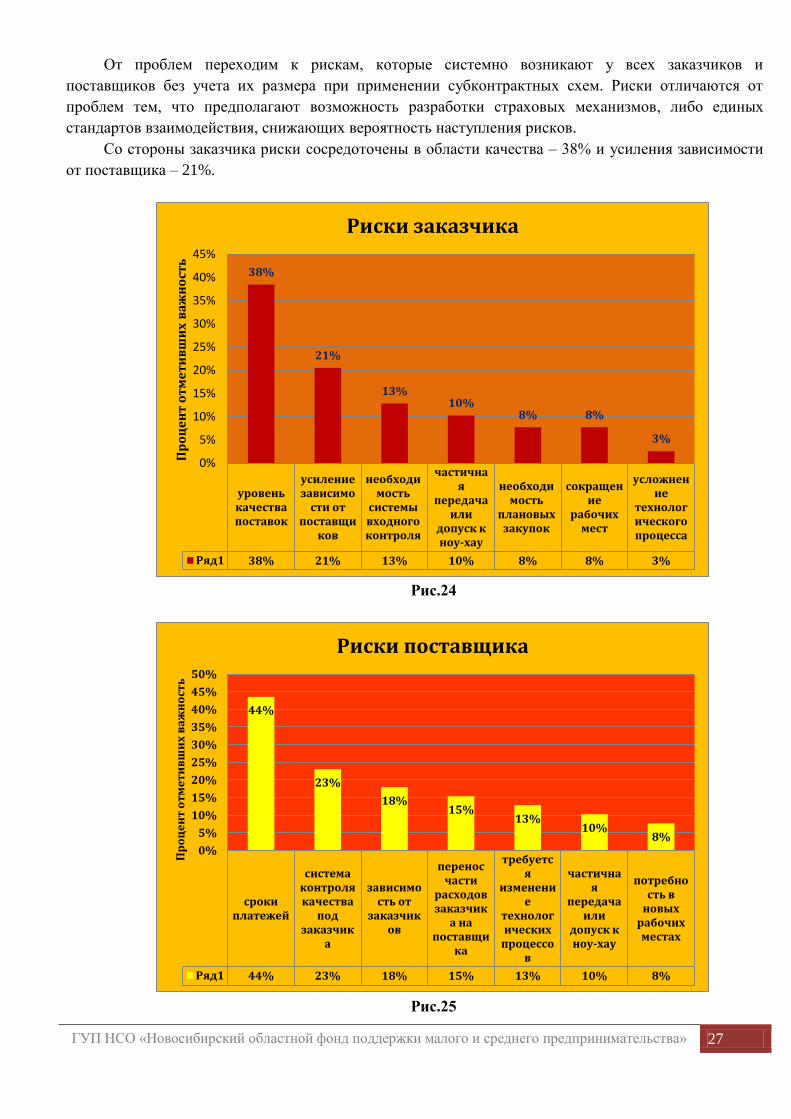

От проблем переходим к рискам, которые системно возникают у всех заказчиков и

поставщиков без учета их размера при применении субконтрактных схем. Риски отличаются от

проблем тем, что предполагают возможность разработки страховых механизмов, либо единых

стандартов взаимодействия, снижающих вероятность наступления рисков.

Со стороны заказчика риски сосредоточены в области качества – 38% и усиления зависимости

от поставщика – 21%.

Рис.24

Рис.25

уровень качества поставок

усиление зависимо

сти от поставщи

ков

необходимость

системы входного контроля

частичная

передача или

допуск к ноу-хау

необходимость

плановых закупок

сокращение

рабочих мест

усложнение

технологического процесса

Ряд1 38% 21% 13% 10% 8% 8% 3%

38%

21%

13% 10%

8% 8%

3%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Пр

оц

ен

т о

тм

ет

ив

ши

х в

аж

но

сть

Риски заказчика

сроки платежей

система контроля качества

под заказчик

а

зависимость от

заказчиков

перенос части

расходов заказчик

а на поставщи

ка

требуется

изменение

технологических

процессов

частичная

передача или

допуск к ноу-хау

потребность в

новых рабочих местах

Ряд1 44% 23% 18% 15% 13% 10% 8%

44%

23%

18% 15%

13% 10%

8% 0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Пр

оц

ен

т о

тм

ет

ив

ши

х в

аж

но

сть

Риски поставщика

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 28

Риски поставщика аккумулируются в нарушении сроков платежей – 44%, в несоблюдении

качества по требованиям заказчика – 23% и в области требований со стороны заказчика, по

повышенной ответственности – 18%, в том числе в части принятия дополнительных расходов – 15%.

При всех ограничениях, которые отмечались участниками исследования, все они выражают

заинтересованность в развитии кооперационных связей в различных направлениях.

Наибольший рейтинг актуальности набрала кооперация по сбыту - 72% опрошенных

(представители малого бизнеса) отметили, что готовы объединяться чтобы осваивать новые рынки,

формировать общие программы продвижения и информирования о профильных направлениях.

Необходимость производственной кооперации разместилась на втором месте с планкой в 54%.

Проблемы одиночного малоперспективного участия в тендерах можно решить организацией

единых структурированных пулов предприятий, которые будут обладать большим весом и

возможностями в представлении интересов на тендерах крупных заказчиков. Эту потребность

отметили 51% предприятий.

Потребность кооперации в такой амбициозной сфере как НИОКР выразили 21% участников.

Рис.26

Называя потребности в кооперации, участники отталкивались, конечно, больше от проблемных

зон, не давая взвешенных оценок реальности механизмов такой кооперации. Но среди

руководителей, участвовавших в опросе, были и те, кто уже размышлял на эти темы и проектировал

схемы ответственных коммуникаций по предлагаемым направлениям. Вовлечением передовых

мотивированных руководителей МСП в разработку, обкатку и реализацию инструментов

«расшивки» самых проблемных зон кооперации, действеннее всего увеличивать общую активность

предприятий.

Направления производственной кооперации, которые выделены как наиболее перспективные:

основное производство – 41%, инструментальное производство – 21% и НИОКР – 21%. Вторым

0%

10%

20%

30%

40%

50%

60%

70%

80%

Кооперация по сбыту

Производственна

я коопера

ция

Кооперация в

тендерах

Кооперация в

вопросах НИОКР

Ресурсная

кооперация

Кооперация в сфере

дистрибуции

Кооперация по закупу

Ряд1 72% 54% 51% 31% 21% 21% 18%

Пр

оц

ен

т о

тм

ет

ив

ши

х в

аж

но

сть

Потребность в кооперации

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 29

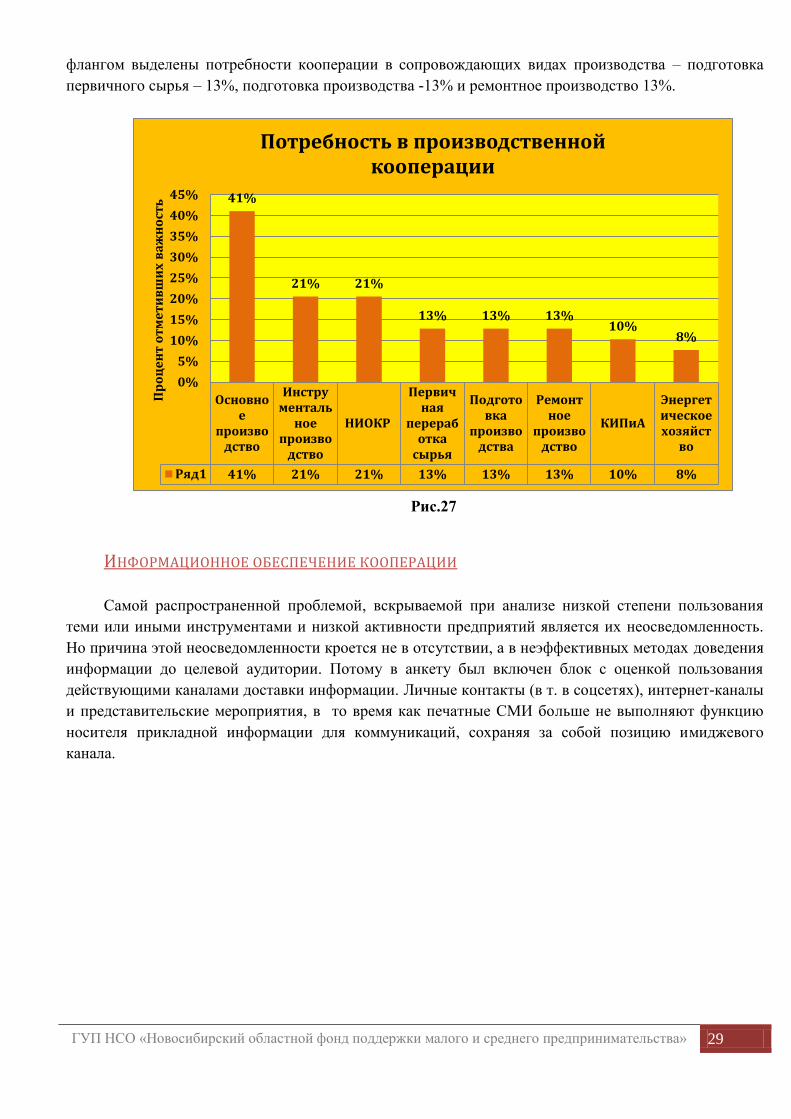

флангом выделены потребности кооперации в сопровождающих видах производства – подготовка

первичного сырья – 13%, подготовка производства -13% и ремонтное производство 13%.

Рис.27

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ КООПЕРАЦИИ

Самой распространенной проблемой, вскрываемой при анализе низкой степени пользования

теми или иными инструментами и низкой активности предприятий является их неосведомленность.

Но причина этой неосведомленности кроется не в отсутствии, а в неэффективных методах доведения

информации до целевой аудитории. Потому в анкету был включен блок с оценкой пользования

действующими каналами доставки информации. Личные контакты (в т. в соцсетях), интернет-каналы

и представительские мероприятия, в то время как печатные СМИ больше не выполняют функцию

носителя прикладной информации для коммуникаций, сохраняя за собой позицию имиджевого

канала.

Основное

производство

Инструменталь

ное произво

дство

НИОКР

Первичная

переработка

сырья

Подготовка

производства

Ремонтное

производство

КИПиА

Энергетическое хозяйст

во

Ряд1 41% 21% 21% 13% 13% 13% 10% 8%

41%

21% 21%

13% 13% 13% 10%

8%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Пр

оц

ен

т о

тм

ет

ив

ши

х в

аж

но

сть

Потребность в производственной

кооперации

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 30

Рис.28

Анализ информированности об услугах, предоставляемых НРЦС, выявил недостаточную

осведомленность зарегистированных пользователей. Доля активных участников, пользующихся

услугами центра и учитывающих его возможности в деятельности своих предприятий – менее 50%.

Рис. 29

0 1 2 3 4 5

Личные контакты

Интернет СМИ

Специализированные сайты

Выставки, ярмарки

Базы данных отраслевых объединений

Специализированные печатные издания

Печатные СМИ

4,3

3,5

3,3

2,8

1,7

1,5

1

Балльная оценка

Эффективность информационных источников

Требуется актуализация информации;

44%

Знает о возможностях и

услугах; 31%

Пользуется его услугами; 15%

Не располагает информацией;

10%

Осведомленность об услугах НРЦС

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 31

Респондентами отмечена важность и потребность в информации, которую может

аккумулировать НРЦС в интересах развития кооперации.

Наибольшей популярностью пользовалась бы информация о перечне продукции и услуг

предприятий, о графике проведения тендеров, торгах, заказов, сведения о заказчиках и поставщиках.

Рис.30

Отдельно были сделаны акцент на информацию о тендерах в секторе госзаказов и на

необходимость упростить интернет-площадку НРЦС для пользователей.

Топ-5 услуг, которые по мнению участников опроса были бы востребованы и которые может

оказать для них НРЦС в рамках своей основной деятельности (Рис.31): помощь в поиске заказов –

77%, помощь в размещении заказов -41%, развитие межрегионального сотрудничества – 36% ,

информационная поддержка – 33% и промышленный маркетинг -31%.

Также высокий рейтинг важности присвоен услугам по проведению биржи субконтрактов –

28%, подготовке специалистов по субконтрактации – 23%, организации коллективных стендов на

выставках – 21% и консультированию по внедрению систем менеджмента качества – 18%.

Было озвучено замечание в отношении эффективности проведения бирж субконтрактов. При

очевидной необходимости такого рода коммуникаций, они не дают ожидаемых результатов,

причиной этому слабая заинтересованность сотрудников, представляющих предприятия на бирже,

малое число контракторов. В качестве предложения по повышению эффективности – проводить

биржи с учетом отраслевого профиля компаний.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

перечень продукции и услуг от предприятий

сведения о кооперационных заказах,тендерах, торгах

сведения о заказчиках и поставщиках

сведения о мероприятиях по субконтрактации

сведения о технологических процессах

сведения о резервных производственных мощностях

аналитика по вопросам кооперации

справочная информация по стандартам и …

правовая информация по кооперации

85%

62%

54%

41%

36%

33%

26%

23%

18%

Процент отметивших важность

Интересующие виды информации от НРЦС

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 32

Рис. 31

В заключительном блоке опросника было предложено согласиться (либо не согласиться) с

системными проблемами развития кооперации. Основная задача - выйти из системы утилитарной

оценки возможностей и проблем на стратегические проблемы, решение которых может войти в

задачи не только программы развития НРЦС, а использоваться для формирования предложений для

профильных структур поддержки региональной промышленности.

Полученная шкала проблематики подтверждает наличие стратегических ограничений по причине:

отсутствия структурированной информации о производственных возможностях промышленных

предприятий и степени их участия в производственной кооперации -77%,

отсутствия механизмов внешнего стимулирования предприятий региона к участию в процессах

производственной кооперации (отсутствие соответствующих мероприятий промышленной политики,

налоговых стимулов, государственного и муниципального заказа) – 49%,

несовершенства системы сбора, распространения и обмена информацией о производственных заказах

предприятий – 36%,

отсутствие механизма внутреннего стимулирования предприятий региона к участию в процессах

производственной кооперации (предприятия работают как закрытые системы с полным производственным

циклом) – 36%,

недостаточной информированности и компетентности менеджмента предприятий в вопросах

субконтрактации – 31%,

отсутствия заинтересованности отделов предприятий в использовании услуг структур поддержки

промышленности в своей деятельности – 26%,

низкого интереса к вопросам субконтрактации со стороны многих предприятий, вызванного

недостаточной подготовкой кадров – 26%,

неразвитости рынка прикладных услуг (информационных, консультативных, инжиниринговых,

проектных, конструкторских и др.) для предприятий – 21%,

отсутствия координации в работе структур поддержки промышленности на региональном уровне – 15%,

0% 10% 20% 30% 40% 50% 60% 70% 80%

помощь в поиске заказов

помощь в размещении заказов

информационная поддержка

развитие межрегиональных кооперационных …

промышленный маркетинг

проведение бирж субконтрактов

поддержка в подготовке специалистов по …

организация коллективных стендов на выставках

консультирование по внедрению систем …

77%

41%

33%

36%

31%

28%

23%

21%

18%

Интересующие услуги от НРЦС

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 33

недостаточного количества специализированных выставок и ярмарок, направленных на выявление

технологического потенциала промышленных предприятий и установление кооперационных связей – 13%,

отсутствия адаптации программ господдержки производственных малых предприятий для повышения

их доступности – 5%.

Рис.32

0% 10% 20% 30% 40% 50% 60% 70% 80%

недостаток информации о потребностях и возможностях предприятий

отсутствие механизмов внешнего стимулирования

несовершенство информационной системы

отсутствие механизма внутреннего стимулирования

недостаточная уровень менеджмента предприятий

отделы предприятий не используют инструменты поддержки промышленности

недостаточная подготовка кадров предприятия

неразвитость рынка прикладных услуг

нет координации в структурах поддержки промышленности

недостаточное количество мероприятий по кооперации

другое

77%

49%

36%

36%

31%

26%

26%

21%

15%

13%

5%

Системные проблемы развития кооперации

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 34

ВЫВОДЫ И РЕКОМЕНДАЦИИ

Емкость рынка предприятий обрабатывающей промышленности, являющегося основной средой

для развития производственных форм кооперации насчитывает в НСО более 1750 официальных

участников с общим объемом доходов от реализации 217,7 млрд. руб.1 По направлениям,

традиционно использующим в мировой практике производственную кооперацию, в НСО работает

около 1000 предприятий.

Преобладающими отраслями с наибольшим потенциалом применения производственной

кооперации по численности занятых в отрасли компаний являются:

- Металлургическое производство и производство готовых металлических изделий – 290 ед. (16,5%)

- Производство машин и оборудования – 201 ед. (11,5%)

- Производство электрооборудования, электронного и оптического оборудования – 167 ед.(9,5%).

Вклад МСП (микро, малые и средние предприятия) составляет 57% - более половины в объеме

производства продукции и услуг сектора обрабатывающей промышленности НСО. Наиболее емкими

по объему доходов в сегменте МСП являются малый и средний бизнес с одинаковыми показателями

долей в размере 24% каждый. Именно этот сегмент, всего 289 предприятий, является целевым для

вовлечения в кооперацию и на его потребности должна быть сориентирована деятельность структур

поддержки механизмов субконтрактации. Малые и средние предприятия обладают достаточно

устойчивым масштабом производства и качеством услуг и при этом сохраняют гибкость в рыночных

коммуникациях и мотивацию к улучшениям. Потенциал данной группы предприятий должен быть

раскрыт в роли контрактора в сочетании с субконтрактными заказами.

Для микропредприятий требуется введение внятных отборочных критериев и допусков со

стороны контракторов, которые будут стимулировать предприятия к их выполнению ради получения

заказов, к соблюдению сроков и качества – наиболее болезненных зон в работе с малыми

предприятиями.

С немногочисленной группой крупных компаний (всего 42 предприятия) требуется работать

индивидуально. В рамках сроков проведения исследования глубинное интервью с контракторами

провести не представлялось возможным. Но это – ключ не столько к пониманию, сколько к

разъяснению возможностей, безопасности и целесообразности участия в кооперации. Закрытость

контракторов в кооперационных процессах – следствие консервативного менеджмента, отсталости

технологических процессов и ограниченность допуска к технологиям со стороны сектора ОПК.

Необходим качественный анализ возможностей предприятий по размещению кооперационных

заказов и проработка методов снижения рисков при работе с компаниями, зарегистрированными на

НРЦС.

В НСО целенаправленно вопросами развития производственной кооперации занимается

только одна структура – Новосибирский региональный центр субконтрактации (НРЦС).

В то же время структура НРЦС по масштабу предприятий отличается малым количеством

крупных контракторов, которые являются на сегодняшний день основным возможным источником

наполнения портфеля кооперационных заказов. Практически вся задействованная аудитория 99%

(149) предприятий – участников НРЦС ориентированы на поиск заказчиков, и только 13% (20)

предприятий наряду с поставками заинтересованы также в размещении заказов.

Также в отраслевой структуре НРЦС 30% предприятий относятся к непроизводственной сфере.

Производственных предприятий насчитывается 92, это около 10% от целевой аудитории

промышленных предприятий, потенциально интересных для включения в кооперационный цикл.

1 По данным СПАРК за 2012г.

ГУП НСО «Новосибирский областной фонд поддержки малого и среднего предпринимательства» 35

При этом деятельность участников НРЦС отражена во всех 4-х базовых группах в типологии

субконтрактационных отношений (см. стр.9).

Технологическая платформа, наличие технологий для коммерческого использования, наличие

производственных возможностей и эффективность управления ресурсами среди предприятий –

участников НРЦС выше среднего. Весомая доля компаний выделяют в числе приоритетных

компетенций коммерциализацию и НИОКР и практикуют внешнеэкономическую деятельность.

Организационный уровень для качественного субконтрактного взаимодействия не является

достаточным. Даже в компаниях с выделенной зоной ответственности по кооперации, деятельность

не регламентирована.

Анализ структуры портфеля заказов выявил высокую степень рыночной устойчивости среди

участников НРЦС. Только единичные предприятия ориентированы на удовлетворение потребности

моно-клиентов, в то время как подавляющее большинство имеет диверсифицированный по клиентам

портфель заказов.