Тема 6 · web view4.1. ПОКАЗНИКИ ЛІКВІДНОСТІ Ліквідність –...

TRANSCRIPT

Тема 7. Основи фінансового аналізу

Модуль 2. ФІНАНСОВИЙ АНАЛІЗ І ФІНАНСОВЕ ПЛАНУВАННЯ

Тема 7. ОСНОВИ ФІНАНСОВОГО АНАЛІЗУ

ЗМІСТ1. Цілі та завдання фінансового аналізу.2. Інформаційне забезпечення фінансового аналізу.3. Діагностика динаміки й структури статей бухгалтерського балансу.4. Аналіз фінансових коефіцієнтів.4.1. Показники ліквідності. 4.2. Коефіцієнти ділової активності (оборотності).4.3. Показники рентабельності.4.4. Показники фінансової стабільності, кредитоспроможності та платоспроможності.4.5. Фінансовий леверидж.4.6. Показники ефективності використання акціонерного капіталу.

Ключові слова: ФІНАНСОВИЙ АНАЛІЗ, МЕТОДИ І ВИДИ ФІНАНСОВОГО АНАЛІЗУ, ФІНАНСОВА ЗВІТНІСТЬ, КОЕФІЦІЄНТИ ЛІКВІДНОСТІ, ДІЛОВОЇ АКТИВНОСТІ, РЕНТАБЕЛЬНОСТІ, ПЛАТОСПРОМОЖНІСТЬ, КРЕДИТОСПРОМОЖНІСТЬ, ФІНАНСОВА СТІЙКІСТЬ

1. ЦІЛІ ТА ЗАВДАННЯ ФІНАНСОВОГО АНАЛІЗУСтійке фінансове становище підприємства формується в результаті всієї його

діяльності, під впливом чисельних факторів зовнішнього й внутрішнього середовища. Тому оцінку результатів фінансово-господарської діяльності можна дати з використанням не одного, нехай найважливішого показника, а за допомогою системи показників.

Оцінка результатів фінансового становища підприємства потрібна різним групам користувачів (рис. 1).

Рис. 1 – Користувачі результатів фінансового аналізу

Користувачі результатів фінансового аналізу

Інвестори і власники капіталу підприємства

Аудиторські і консалтингові фірми

Топ-менеджери і персонал підприємства

Кредитори (банки)

Конкуренти

Постачальники

Клієнти

Профсоюзи

Засоби масової інформації

Торгово-промислові палати

Податкові органи

66

66

Тема 7. Основи фінансового аналізу

У кожного з користувачів і партнерів по бізнесу є свої інтереси і критерії оцінки (табл. 1).

Таблиця 1 – Цілі фінансового аналізу для різних груп користувачівМенеджери Власники Кредитори

Ефективність діяльності: рівень витрат, рентабельність, вартість підприємства

Прибутковість: рентабель ність власного капіталу; вартість підприємства

Ліквідність: коефіцієнти поточної й термінової ліквідності; ліквідність балансу тощо

Управління ресурсами: оборотність активів та їх елементів; управління креди-торською заборгованістю

Розподіл прибутку: коефіцієнт дивідендних виплат; дивіденди на акцію тощо

Фінансові ризики: частка боргу в активах; власний оборотний капітал; фінансовий леверідж

Прибутковість: Прибуток, вартість залучення капіталу рентабельність активів

Ринкові показники: відношення ціни до прибутку на акцію; курс акцій тощо

Обслуговування боргу: коефіцієнт покриття процентних виплат тощо

Виділяють кілька видів фінансового аналізу (рис. 2).

Рис. 2 – Класифікація видів фінансового аналізу

Внутрішній фінансовий аналіз здійснюють фахівці самого підприємства або консалтингові фірми. У ході внутрішнього фінансового аналізу показники фінансового стану використовуються менеджерами підприємства для розробки стратегії й політики, для фінансового забезпечення розробленої стратегії.

Топ-менеджерів цікавлять витрати, операційний важіль, податкова політика, вартість залучення капіталу зі сторони, ефективність управління ресурсами, прибутковість.

Власників капіталу підприємства цікавлять, насамперед, ринкова вартість підприємства, показники рентабельності, розподіл прибутку, ризики, прибуток, що приходиться на одну акцію. Особливістю внутрішнього фінансового аналізу є використання всіх джерел інформації, комплексність аналізу, відсутність регламентації методики аналізу, використання результатів аналізу в плануванні й прийнятті рішень керівництвом підприємства, конфіденційність результатів аналізу

Зовнішній фінансовий аналіз здійснюється за даними публічної фінансової (бухгалтерської) звітності, за наявності типових методик аналізу, стандартів обліку й звітності, при максимальній відкритості результатів аналізу для користувачів. Кредиторів цікавить ліквідність, ставка відсотка за кредит, надійність позичальника.

Види фінансового аналізу

за формами за обсягом за об’єктом

зовнішній

внутрішній

повний

тематичний

підприємства в цілому

структурних підрозділів

фінансових операцій

67

67

Тема 7. Основи фінансового аналізу

За обсягом дослідження розрізняють повний та тематичний фінансовий аналіз. Повний фінансовий аналіз здійснюють з метою комплексної характеристики всіх аспектів фінансової діяльності підприємства.

Тематичний фінансовий аналіз обмежений вивченням певного аспекту фінансової діяльності, наприклад, рівня платоспроможності, структури капіталу тощо.

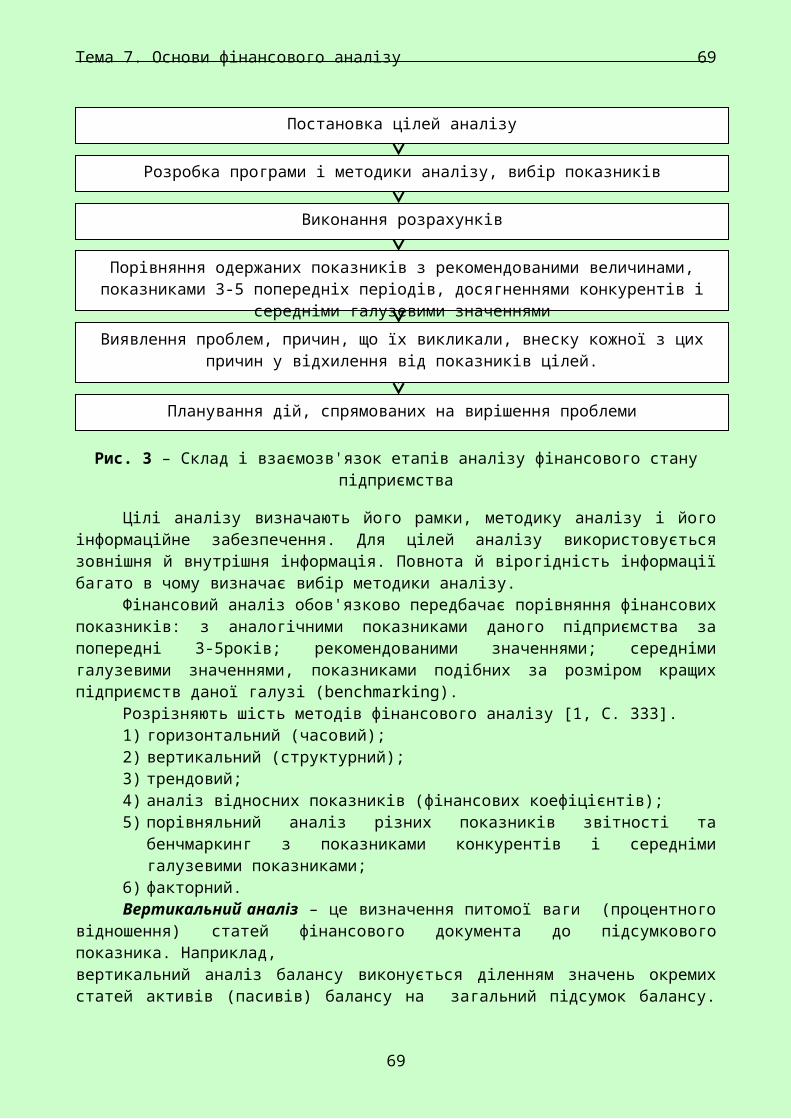

Фінансовий аналіз виконується в наступній послідовності етапів (рис. 3).

Рис. 3 – Склад і взаємозв'язок етапів аналізу фінансового стану підприємства

Цілі аналізу визначають його рамки, методику аналізу і його інформаційне забезпечення. Для цілей аналізу використовується зовнішня й внутрішня інформація. Повнота й вірогідність інформації багато в чому визначає вибір методики аналізу.

Фінансовий аналіз обов'язково передбачає порівняння фінансових показників: з аналогічними показниками даного підприємства за попередні 3-5років; рекомендованими значеннями; середніми галузевими значеннями, показниками подібних за розміром кращих підприємств даної галузі (benchmarking).

Розрізняють шість методів фінансового аналізу [1, C. 333].1) горизонтальний (часовий);2) вертикальний (структурний);3) трендовий;4) аналіз відносних показників (фінансових коефіцієнтів);5) порівняльний аналіз різних показників звітності та бенчмаркинг з показниками

конкурентів і середніми галузевими показниками;6) факторний.Вертикальний аналіз – це визначення питомої ваги (процентного відношення)

статей фінансового документа до підсумкового показника. Наприклад,вертикальний аналіз балансу виконується діленням значень окремих статей активів (пасивів) балансу на загальний підсумок балансу. Вертикальний аналіз вказує на структуру джерел грошових коштів і їх використання.

Горизонтальний аналіз – визначення динаміки окремих статей форми фінансової звітності з метою виявлення й прогнозування властивих їм тенденцій. Горизонтальний аналіз передбачає порівняння показників одного періоду з показниками іншого.

Постановка цілей аналізу

Розробка програми і методики аналізу, вибір показників

Виконання розрахунків

Порівняння одержаних показників з рекомендованими величинами, показниками 3-5 попередніх періодів, досягненнями конкурентів і середніми галузевими значеннями

Виявлення проблем, причин, що їх викликали, внеску кожної з цих причин у відхилення від показників цілей.

Планування дій, спрямованих на вирішення проблеми

68

68

Тема 7. Основи фінансового аналізу

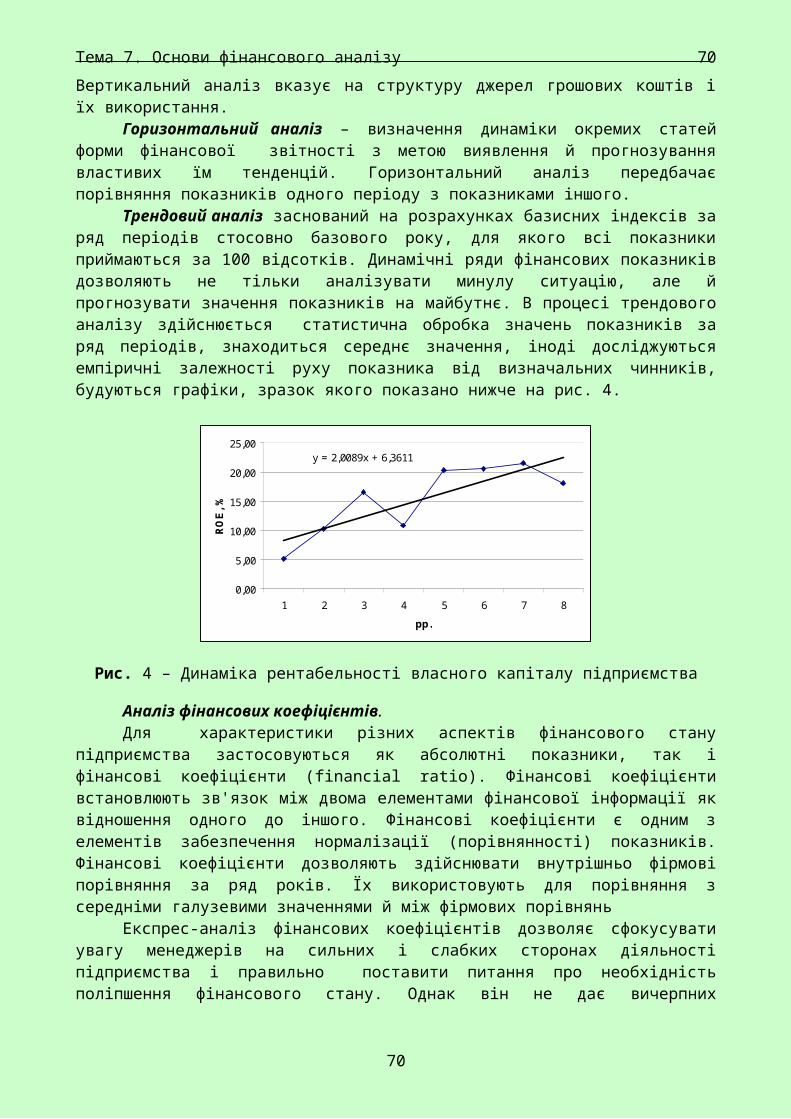

Трендовий аналіз заснований на розрахунках базисних індексів за ряд періодів стосовно базового року, для якого всі показники приймаються за 100 відсотків. Динамічні ряди фінансових показників дозволяють не тільки аналізувати минулу ситуацію, але й прогнозувати значення показників на майбутнє. В процесі трендового аналізу здійснюється статистична обробка значень показників за ряд періодів, знаходиться середнє значення, іноді досліджуються емпіричні залежності руху показника від визначальних чинників, будуються графіки, зразок якого показано нижче на рис. 4.

y = 2,0089x + 6,3611

0,00

5,00

10,00

15,00

20,00

25,00

1 2 3 4 5 6 7 8

рр.

ROE,

%

Рис. 4 – Динаміка рентабельності власного капіталу підприємства

Аналіз фінансових коефіцієнтів. Для характеристики різних аспектів фінансового стану підприємства застосовуються

як абсолютні показники, так і фінансові коефіцієнти (financial ratio). Фінансові коефіцієнти встановлюють зв'язок між двома елементами фінансової інформації як відношення одного до іншого. Фінансові коефіцієнти є одним з елементів забезпечення нормалізації (порівнянності) показників. Фінансові коефіцієнти дозволяють здійснювати внутрішньо фірмові порівняння за ряд років. Їх використовують для порівняння з середніми галузевими значеннями й між фірмових порівнянь

Експрес-аналіз фінансових коефіцієнтів дозволяє сфокусувати увагу менеджерів на сильних і слабких сторонах діяльності підприємства і правильно поставити питання про необхідність поліпшення фінансового стану. Однак він не дає вичерпних відповідей про конкретні шляхи забезпечення стійкого фінансового стану.

Порівняльний фінансовий аналіз полягає в співставленні значень окремих показників між собою. Найбільшого поширення набули наступні види порівняльного аналізу:

порівняльний аналіз показників підприємства з середніми галузевими; порівняльний аналіз показників підприємства з показниками подібних за розмірами

конкурентів; порівняльний аналіз показників окремих структурних підрозділів (його центрів

відповідальності); порівняльний аналіз звітних і планових (нормативних) показників.

Факторний аналіз дозволяє оцінити внесок кожного фактору в зміну того або іншого аналізованого показника.

Вихідними даними для класичного фінансового аналізу є фінансові (бухгалтерські) звіти. За результатами фінансового аналізу приймаються рішення щодо визначення кредитного рейтингу позичальника, оцінки платоспроможності клієнта, фінансового забезпечення стратегії й політики фірми, політики ціноутворення, стратегії формування грошових коштів підприємства і їх використання, податкової, дивідендної політики тощо.

69

69

Тема 7. Основи фінансового аналізу

Фінансовий аналіз має бути спрямований на майбутнє. Ніколи не можна забувати, що рішення, прийняті на основі проведеного фінансового аналізу, можуть впливати тільки на майбутні результати діяльності:бо минуле вже минуло.

2. ІНФОРМАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО АНАЛІЗУІнформаційне забезпечення фінансового аналізу – це сукупність вихідних даних і

способів їхньої організації, необхідних і придатних для процедур аналізу фінансової діяльності підприємства

До складу інформаційного забезпечення фінансового аналізу входять: фінансова звітність; нормативно-правова інформація; статистична фінансова звітність; документація первинного й періодичного обліку, дані вибіркових спостережень, інформація про стан зовнішнього середовища бізнесу, фінансові бюлетені інститутів фондового ринку, НБУ, спеціалізованих рейтингових агентств; бюлетені бірж, що періодично публікуються, тощо.

Згідно з П(С)БО до складу фінансової звітності входять: баланс (ф. 1), звіт про фінансові результати (ф. 2), звіт про рух грошових коштів (ф. 3), звіт про власний капітал (ф. 4), примітки до звітів.

Фінансова звітність є важливим, але не єдиним джерелом даних для фінансового аналізу.БУХГАЛТЕРСЬКИЙ БАЛАНС (balance sheet) – це документ, що характеризує стан джерел грошових коштів підприємства і їхнє використання на певну дату: кінець господарського року (кварталу, півріччя). Господарський рік – період між двома інвентаризаціями коштів підприємства.

Ліва частина балансу, що називається активом, вказує на використання коштів підприємства на конкретну дату. Актив показує, у що вкладені кошти фірми й відповідає на запитання «що це?»: в основні фонди, товарно-матеріальні запаси або грошові кошти. Активи відображають інвестиційні рішення, прийняті фірмою за період її діяльності.

Права частина балансу, що називається пасивом, вказує на походження джерел коштів підприємства й відповідає на запитання «чиє це?»: власні або позикові грошові кошти.Головне рівняння балансу: АКТИВИ=КАПІТАЛ+ ЗОБОВ'ЯЗАННЯ.Будучи документом обов'язкової бухгалтерської звітності, баланс дозволяє встановити загальну картину фінансового стану підприємства. На підставі даних балансу є можливість відповісти на наступні важливі для діяльності підприємства питання.1. В якій мірі підприємство є платоспроможним і як забезпечена його фінансова стабільність?2. Як сформовані джерела грошових коштів підприємства?3. За рахунок яких ресурсів фінансуються активи підприємства?4. Чи має підприємство робочий капітал?5. Які тенденції підсумку балансу?6. Яка ліквідність оборотних активів?7. Якими причинами обумовлені зобов'язання підприємства?8. Яка структура дебіторської заборгованості, її сума й динаміка?9. Чи має підприємство фінансові можливості для економічного росту?

Звіт про фінансові результати (Income statement) містить інформацію про доходи, витрати й прибутки підприємства за певний період часу.

На відміну від балансу, що є миттєвим знімком стану майна і капіталу підприємства, звіт про фінансові результати містить інформацію за певний відрізок часу. На формування загальної суми прибутку підприємства впливають фінансові результати за всіма видами діяльності.

На основі балансу й звіту про фінансові результати можуть бути складені похідні форми, наприклад, звіт про рух грошових коштів.

70

70

Тема 7. Основи фінансового аналізу

Три найбільш важливих фінансових показники характеризують діяльність будь-якого підприємства:

1) виручка від реалізації;2) прибуток;3) потік грошових коштів

Сукупність значень цих показників і тенденцій їхньої зміни характеризує ефективність роботи підприємства і його основні проблеми.Прибуток відрізняється від потоку грошових коштів з наступних причин:

1) прибуток відображає грошові і не грошові доходи протягом певного періоду, що не збігається з реальним надходженням коштів;

2) прибуток визнається за фактом продажу, а не після надходження коштів на рахунки підприємства;

3) видатки на виробництво продукції визнаються після її реалізації, а не в момент їхньої оплати;

4) грошовий потік відображає рух грошових коштів, які не враховуються при розрахунку прибутку: амортизацію, капітальні видатки, податки, штрафи, боргові виплати й чисту суму боргу, позикові й авансовані кошти.

Основне завдання аналізу грошових потоків полягає у виявленні причин нестачі (надлишку) грошових коштів, визначенні джерел їх надходжень і напрямків використання.Основним документом для аналізу грошових потоків є Звіт про рух грошових коштів, за допомогою якого можна контролювати поточну платоспроможність підприємства, приймати оперативні рішення по управлінню грошовими коштами і пояснювати розбіжність між фінансовим результатом і зміною грошових коштів.

Вихідними даними для складання звіту про рух грошових коштів є:1) баланс підприємства на початок і кінець періоду;2) звіт про фінансові результати за період, що аналізується.

3. ДІАГНОСТИКА ДИНАМІКИ Й СТРУКТУРИ ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ

Баланс (ф.1).Для загальної оцінки динаміки й структури балансу варто згрупувати окремі статті

балансу шляхом агрегування окремих статей у необхідному аналітичному розрізі. На основі агрегованого балансу здійснюється аналіз майнового стану підприємства.Аналіз починається з порівняння підсумку балансу на початок і кінець звітного

періоду. При цьому зменшення підсумку балансу у звітному році свідчить про згортання підприємством своєї господарської діяльності. що приводить його до неплатоспроможності.Зміна структури балансу у бік збільшення питомої ваги оборотних коштів може свідчити:

- про формування більш мобільної структури активів, що сприяє прискоренню оборотності активів;

- про збільшення дебіторської заборгованості;- про старіння основних фондів тощо.Основними характеристиками майнового стану підприємства є: сума господарських

коштів, що перебувають у розпорядженні підприємства (частіше під нею розуміють підсумок

I кв. II кв. III кв.

Виручка

Прибуток

Грошовий потік

71

71

Тема 7. Основи фінансового аналізу

балансу, хоча в ринкових умовах а, тим більше, в умовах інфляції ця оцінка не збігається з ринковою вартістю підприємства); частка необоротних активів у підсумку балансу; доля активної частини основних засобів у необоротних активах; коефіцієнт зношування, частка оборотних коштів у підсумку балансу. У процесі аналізу структури пасивів балансу виявляється одна з важливих характеристик підприємства - його незалежність від зовнішніх джерел фінансування.

(1)

Аналіз структури й зміни статей балансу показує: обсяг поточних і постійних активів, за рахунок чого вони фінансуються, зміну їх

співвідношення; які статті ростуть випереджальними темпами, і як це позначається на структурі

балансу частку товарно-матеріальних запасів і дебіторської заборгованості у структурі

активів; долю власних коштів і в якій мірі компанія залежить від позикових коштів; як розподілені позикові кошти за термінами погашення; яку частку в пасивах становить заборгованість перед бюджетом, банками й

трудовим колективом.Звіт про фінансові результати, ф. 2.

У процесі горизонтального аналізу показників звіту про фінансові результати особливий інтерес становить взаємний аналіз наступних показників.

(2)

(3)

Звіт про рух грошових коштів (ф. 3) показує вплив операційної, інвестиційної і фінансової діяльності на рух готівки у звітному періоді. Зразок звіту про рух грошових коштів підприємства наведено у додатку А.

Звіт про власний капітал (ф. 4) показує зміни власного капіталу підприємства.

4. АНАЛІЗ ФІНАНСОВИХ КОЕФІЦІЄНТІВВідомі різні класифікації системи фінансових коефіцієнтів. Зокрема, можна виділити

наступні групи показників, що характеризують:1) ліквідність і платоспроможність, 2) ділову активність, 3) рентабельність, 4) фінансову стабільність, 5) положення на ринку цінних паперів..

Методику розрахунку фінансових коефіцієнтів можна пояснити на основі агрегованої форми Балансу, зазначеної в табл. 2, і Звіту про фінансові результати (табл. 3).

Таблиця 2 –Аналітичний баланс1 підприємства «Світ», тис. грн

Схему побудови порівняльного аналітичного балансу представимо в табл. 2.

1 Станом на кінець року.

72

72

Тема 7. Основи фінансового аналізу

Таблиця 2 – Порівняльний аналітичного балансу підприємства «Світ»

Найменування статей Код рядка

На початок періоду

На кінець періоду Зміна

тис. грн. % тис. грн. % тис. грн.

процент пунктів

темпи росту,

%1 2 3 4 5 6 7=5–3 8=6–4 9=5/3

АКТИВI. Необоротні активиОсновні засоби і нематеріальні активи 10+30 357,600 320,518

Довгострокові фінансові інвестиції 40+45 0 0

Разом за розділом I 80 357,600 320,518II Оборотні активиЗапасиСума рядків: 100+…+140 100 5,400 51,476

Дебіторська заборгованість Сума рядків: 150+160+ 170+180+ 190+200+210

200,000 318,000

Грошові кошти і їх еквівалентиСума рядків: 220+230+240

22,400 17,438

Разом за розділом II 260 264,000 452,113III Витрати майбутніх періодів 270 0 0

Баланс 280 621,600 100 772,681 100ПАСИВ

I Власний капітал,ВКСтатутний капітал 300Додатковий капітал 320+

330Резервний капітал 340Нерозподілений прибуток

350

Разом за розділом I 380 280,680 364,551II Забезпечення майбутніх витрат і платежів

430 34,000 25,988

III Довгострокові зобов'язання. 480 106,800 100,650

IV Поточні зобов'язанняКороткострокові кредити банку 500 4,500 6,500

Поточна заборгован. за довгостроковими зобов'язаннями

510 25,600 37,600

Кредиторська 520+ 134,000 142,988

73

73

Тема 7. Основи фінансового аналізу

заборгованість за товари, роботи, послуги

530

Поточні зобов'язання за розрахунками Сума рядків 540+550+560+570+580+590+600

36,02 94,404

Разом за розділом IV 620 200,120 281,492V Доходи майбутніх періодів 630 0 0

Баланс 640 621,600 772,631

Як видно з табл. 2, порівняльний аналітичний баланс цінний тим, що зводить воєдино й систематизує ті розрахунки, які проводить аналітик при ознайомленні з балансом. Схемою порівняльного аналітичного балансу охоплені такі важливі показники як:

показники структури (графи 4 і 6), що показують, яку частку становить певна стаття активу (пасиву) у підсумку баланс);

показники абсолютного приросту (графа 7), що показують, наскільки збільшилася (зменшилася) величина статті в абсолютному вимірі;

показники, що відображають відносну зміну статей балансу звітного періоду стосовно базисного (графа 8);

базисні темпи росту (графа 9).

Таблиця 3 – Звіт про фінансові результати (фрагмент) підприємства «Світ», тис. грн.

СтаттяКод рядка

За попередній

період

За звітний період

Примітка

1. Чиста виручка від реалізації продукції 035 1 230,000 1 440,000

2. Виробнича собівартість реалізованої продукції 040 918,257 1 101,818

3. Валовий прибуток 050 311,744 338,1824. Адміністративні витрати 070 55,350 86,4005. Витрати на збут 080 129,150 122,4006. Інші операційні витрати 090 0 07. Фінансовий результат (прибуток) від операційної діяльності 100 127,244 124,382

8. Фінансовий результат (прибуток) від звичайної діяльності до оподаткування 170 113,514 116,892

9. Чистий прибуток від звичайної діяльності 190 86,136 87,669

10. Чистий прибуток за всіма видами діяльності 220 79,459 81,825

74

74

Тема 7. Основи фінансового аналізу

4.1. ПОКАЗНИКИ ЛІКВІДНОСТІЛіквідність – це можливість конвертації активів у грошові кошти. Ідеальним є умова,

коли процес перетворення активів у ліквідну форму відбувається швидко й без втрати їхньої вартості. Ліквідність – це здатність фірми у випадку банкрутства погасити свої зобов'язання за рахунок продажу своїх активів.За ступенем ліквідності активи підрозділяються на чотири групи.1. Першокласні ліквідні активи – всі види грошових коштів (у касі, на розрахунковому, депозитному й іншому рахунках підприємства), а також еквіваленти грошових коштів (короткострокові цінні папери зі строком погашення до одного року) – А1. А1=ГК+ЦП.2. Активи, що швидко реалізуються, – для конвертації яких у грошові кошти потрібен час до 12 місяців. У цю групу входить дебіторська заборгованість і готова продукція на складі – А2. А2=Деб_Заб. + Готова продукція.3 Активи середньої ліквідності – товарно-матеріальні запаси сировини, матеріалів, малоцінних і швидкозношуваних предметів, частина дебіторської заборгованості, платежі за яких очікуються через 12 місяців після звітної дати – А3=ТМЗ.4. Необоротні активи, що важко реалізуються. А4=НА.

Пасиви розташовуються в порядку черговості погашення їхньої вартості у випадку банкрутства підприємства. П1 – найбільш термінові зобов'язання: До них прийнято відносити кредиторську

заборгованість за товари й послуги.П2 – короткострокові пасиви. До них належать короткострокові кредити банків, векселя

видані, поточні зобов'язання за розрахунками з бюджетом, по оплаті праці тощо.П3 – довгострокові пасиви. Ця група представлена довгостроковими зобов'язаннями

підприємства.П4 – постійні (стійкі) пасиви – це статті першого розділу пасиву балансу.

Показники ліквідності покликані продемонструвати ступінь принципової платоспроможності компанії за її поточними зобов’язаннями. Зміст цих показників полягає в порівнянні величини поточних зобов’язань з оборотними активами (чи їх елементами), які покликані забезпечити погашення цих зобов’язань.

До складу показників ліквідності належать: робочий капітал; коефіцієнт поточної ліквідності; коефіцієнт проміжної (швидкої, термінової) ліквідності; коефіцієнт абсолютної ліквідності (кислотного тесту).

Для оцінки фінансового стану дуже важливо знати, за рахунок чого фінансуються оборотні активи (ОА) і необоротні активи (НА): чи то за рахунок власного капіталу і довгострокових зобов’язань, чи за рахунок поточних зобов'язань.

Порівнюючи показники окремих блоків балансу, можна визначити, наскільки платоспроможне підприємство.

Підприємство вважається платоспроможним, якщо його короткострокові поточні зобов'язання покриваються загальною сумою оборотних активів. Платоспроможність залежить від співвідношення власного капіталу й поточних зобов'язань.

Підприємство вважається ліквідним, якщо воно спроможне погасити свої поточні зобов'язання у випадку банкрутства, продавши свої поточні активи. Величину оборотних активів за мінусом короткострокових зобов'язань називають чистим оборотним або робочим капіталом.

Робочий капітал можна визначити двома методами (рис. 5).

75

75

Тема 7. Основи фінансового аналізу

АКТИВ ПАСИВ

Рис. 5 – Робочий (чистий оборотний) капітал

За першим методом («методом знизу») оперують блоками нижньої частини балансу:

РК=ОА–ПЗ, (4)

де РК – робочий капітал (частина оборотного капіталу, що профінансована з довгострокових джерел);

ОА – оборотні активи (період обороту менш одного року) (рядок 260+рядок 270 ф.1);ПЗ – поточні зобов’язання з періодом погашення менше одного року (рядок 620 ф. 1).

За другим методом («методом знизу») оперують блоками верхньої частини балансу:

РК=ДП–НА, (5)

де НА – необоротні активи (період обороту більше одного року);ДП – довгострокові (стійкі) пасиви з періодом погашення більше одного року. ДП=ВК+ДЗ.

За даними балансу у нашому прикладі робочий капітал становить:

на початок року РК= 264,000– 200,120=63,88 тис. грн.

на кінець року: РК=452,113–281,492=170,621 тис. грн.

Коефіцієнт поточної ліквідності виражає співвідношення між оборотними активами й поточними зобов’язаннями, (рядок 260/ рядок 620):

(6)

На підставі вихідних даних табл. 2 коефіцієнт поточної ліквідності на початок року дорівнює:

1

1 Це означає, що за необхідності фірма могла б продати свої поточні активи приблизно за половину вартості (100/1,32= 77% їх вартості, погасила б свої поточні зобов’язання.

НА

ОА

ПЗ

РАБОЧИЙКАПИТАЛ

ДП

76

76

Тема 7. Основи фінансового аналізу

У нашому випадку коефіцієнт поточної ліквідності перебуває в раціональних межах. Динаміка цього показника і порівняння його із середніми галузевими значеннями зображена на рис. 6.

0

0,5

1

1,5

2

2,5

1-й рік 2-й рік 3-й рік сер-гал. реком.

Кпот

_лік

в

Рис. 6 – Динаміка показника поточної ліквідності

Відповідно до загальноприйнятих рекомендацій цей коефіцієнт має перебувати в межах від півтора до двох з половиною. Звичайно вважається, що для більшості підприємств коефіцієнт поточної ліквідності має бути на рівні 2, оскільки вартість поточних активів може скоротитися навіть на 50%, але, проте, збережеться достатній запас міцності для покриття всіх поточних зобов'язань.

Значення коефіцієнта поточної ліквідності менше одиниці є ознакою схильності до банкрутства. Значення коефіцієнта поточної ліквідності понад два з половиною - три також небажане, оскільки може свідчити про нераціональну структуру капіталу.

Існує ряд практичних порад щодо забезпечення ліквідності й підвищення платоспроможності підприємства. Можна назвати деякі з них:

1) знизити свою заборгованість постачальникам;2) ліквідувати наднормативні товарно-матеріальні запаси, а грошові кошти, що

вивільнилися, направити на збільшення обсягу виробництва й продажів, щоб отримати додатковий прибуток і погасити поточні зобов'язання;

3) інший спосіб – направити вивільнені грошові кошти від ліквідації наднормативних запасів на погашення поточних зобов'язань.

Коефіцієнт проміжної (термінової) ліквідності. Необхідність розрахунку коефіцієнта проміжної ліквідності викликана неоднаковою ліквідністю різних елементів оборотних коштів. Якщо грошові кошти є активом у безпосередньо ліквідній (монетарній) формі, то товарно-матеріальні запаси можуть служити джерелом погашення поточних зобов'язань тільки після їх реалізації, для чого ще треба знайти покупця й потрібен певний час. Тому при розрахунку коефіцієнта проміжної ліквідності не враховуються активи середньої ліквідності, тобто товарно-матеріальні запаси.

(7)

Бажано, щоб коефіцієнт проміжної ліквідності був близько 1,5. Однак у національній економіці достатнім визнається його значення від 0,7 до 0,8.

У нашому прикладі на початок року коефіцієнт проміжної ліквідності дорівнює:

(8)

і його значення варто визнати задовільним.

77

77

Тема 7. Основи фінансового аналізу

Коефіцієнт абсолютної ліквідності («кислотного тесту»). У деяких випадках необхідно оцінити здатність підприємства негайно погасити свої зобов'язання активами в ліквідній формі. Коефіцієнт абсолютної ліквідності визначається за формулою:

(9)

де ГК+ЦП – це грошові кошти, їх еквіваленти та короткострокові фінансові інвестиції (рядок 220+230+240).

У західній практиці коефіцієнт абсолютної ліквідності розраховується рідко. У країнах з перехідною економікою його оптимальне значення визнається на рівні 0,2-0,35. Його величина більше як 0,35 не завжди потрібна, тому що надлишок грошових коштів проти оптимального значення свідчить про неефективне їхнє використання.У нашому випадку на початок року:

і потребує додаткового більш детального аналізу. Динаміка показників проміжної та абсолютної ліквідності (рис. 7) вказує на зростання проміжної ліквідності підприємства. У той же час, відзначається різке зниження показника абсолютної ліквідності на кінець 3-го року. Це стало наслідком скорочення суми грошових коштів і їх еквівалентів, що виявилося більше істотним у порівнянні зі зниженням кредиторської заборгованості.

Рис. 7 – Динаміка показників проміжної та абсолютної ліквідності

Недоліками використання коефіцієнтів ліквідності є наступні: статичність, яка обумовлена тим, що показники розраховуються на основі статей

балансу, що складається на певну дату; можливість завищення значень внаслідок включення до складу запасів і дебіторської

заборгованості неліквідних елементів; низька інформативність для прогнозування майбутніх грошових надходжень і

платежів.

4.2. КОЕФІЦІЄНТИ ДІЛОВОЇ АКТИВНОСТІ (ОБОРОТНОСТІ)Термін «оборотність» з'явився багато років тому із практики американського

торговця, що грузив свої товари на візок, а потім їх збував по шляху свого руху. Під оборотом розуміли кількість поїздок протягом року для продажу товарів.

78

78

00,20,40,60,8

11,21,41,61,8

2

1-й рік 2-й рік 3-й рік

рр.

Кпром_лікв.

Кабс_лікв.

Тема 7. Основи фінансового аналізу

Показники оборотності відображають співвідношення між величиною продаж і значенням окремих елементів активу.

Найпоширенішими показниками оборотності є: оборотності активів; оборотності оборотних коштів; оборотності дебіторської й кредиторської заборгованості; оборотності запасів.

Для розрахунку коефіцієнта оборотності, крім бухгалтерського балансу, потрібні дані форми 2 «Звіт про фінансові результати».

Коефіцієнт оборотності активів КОА (коефіцієнт трансформації активів). За допомогою цього коефіцієнта визначається ефективність використання фірмою всіх наявних ресурсів:

(10)

де В – чиста виручка від реалізації продукції (ф. 2, рядок 035);А –середньорічні активи (ф. 1, рядок 280).

У нашому прикладі для другого року коефіцієнт оборотності активів дорівнює:

.

Коефіцієнт оборотності оборотних коштів, КООК характеризує кількість обертів оборотних коштів за період. Визначається відношенням виручки від реалізації продукції на середні за період залишки оборотних коштів:

(11)

Єдиних для всіх галузей рекомендованих значень коефіцієнта оборотності оборотних коштів не існує. У всякому разі, з визначення поняття «оборотні кошти» коефіцієнт оборотності оборотних коштів повинен бути більше одного оберту на рік. У торгівлі й легкій промисловості коефіцієнт оборотності оборотних коштів більший, у важкій промисловості – менший.

Після визначення коефіцієнтів оборотності їх необхідно порівняти з показниками попередніх років, середніми галузевими значеннями, показниками кращих конкурентів.

У нашому прикладі:

обертів за рік.

Щоб визначити, на якій стадії кругообігу оборотних коштів відбувається уповільнення їх обороту, знаходять коефіцієнти оборотності окремих елементів оборотних коштів.

Коефіцієнт оборотності товарно-матеріальних запасів, КОТМЗ відображає швидкість реалізації товарних запасів і визначається як частка від ділення операційної собівартості реалізованої продукції на середні за період залишки запасів:

(12)

де ТМЗ – середні за період залишки товарно-матеріальних запасів.

79

79

Тема 7. Основи фінансового аналізу

Високий показник оборотності запасів показує чудове мистецтво збуту, гарну ліквідність. Низький показник означає недостатню ліквідність, наявність наднормативних запасів. Іноді причиною високих запасів є сезонність продажів, політика притримування запасів. Звичайно у стабільно працюючих фірм цей показник досягає до шести оборотів за рік і більше.

У нашому прикладі:

обертів / рік

Коефіцієнт оборотності дебіторської заборгованості, КОдеб._заб визначається як частка від ділення чистої виручки від реалізації продукції на середню за аналізований період чисту дебіторську заборгованість за товари, роботи, послуги:

(13)

де Деб_Заб – дебіторська заборгованість з векселями одержаними включно (ряд. 150+160+…+210).

За цим коефіцієнтом судять, скільки разів у середньому за аналізований період дебіторська заборгованість перетворюється в грошові кошти. Цей коефіцієнт порівнюють із середніми галузевими значеннями й аналогічними показниками за 3-5 попередніх періодів. Крім того, цей показник корисно порівнювати з періодом обороту кредиторської заборгованості. Це дозволяє зіставити умови комерційного кредиту, яким підприємство користується у своїх постачальників, з умовами надання товарного кредиту для його клієнтів. Незважаючи на те, що для аналізу цього показника немає іншої бази, крім показників попередніх років і середніх галузевих значень, дуже важливо простежити тенденції зміни цього показника у взаємозв'язку з формами розрахунків і політикою надання кредитів.

У нашому прикладі:

об/рік

При аналізі дебіторської заборгованості частіше використовується показник періоду обороту дебіторської заборгованості, тобто кількості днів для її погашення:

(14)

У нашому прикладі за другий рік:

днів.

Це значить, що гроші від клієнтів за продану продукцію надходять у середньому через 75,81 днів.

Коефіцієнт оборотності кредиторської заборгованості. Для його розрахунку необхідно розділити виробничу собівартість реалізованої продукції (рядок 040 ф.2) на середньорічну вартість кредиторської заборгованості (рядок 530 ф. 1):

(15)

80

80

Тема 7. Основи фінансового аналізу

Коефіцієнт оборотності кредиторської заборгованості показує, через скільки днів у середньому підприємство погашає свою заборгованість перед постачальниками.

Станом на другий рік:

.

днів.

У нашому випадку період обороту дебіторської заборгованості в 1,4 рази (75,8/54,3) перевищує період обороту кредиторської заборгованості. Оборотність дебіторської заборгованості досить низька. Це означає, що підприємство або надає більш тривалий товарний кредит, або не вимагає від споживачів неухильного виконання контрактних умов.

При незадовільних показниках дебіторської заборгованості необхідний її поглиблений аналіз із використанням форми 1 Б статистичної звітності «Звіт про стан дебіторської й кредиторської заборгованості». Дебіторську заборгованість необхідно згрупувати за віком, визначити обсяг і причини простроченої заборгованості, намітити можливі шляхи її ліквідації.

4.3. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІПоказники рентабельності дозволяють дати оцінку ефективності використання

менеджментом підприємства його активів. Ця група показників формується залежно від поставлених завдань дослідження ефективності. Експерта може цікавити ефективність використання всієї суми активів, основних засобів, оборотних активів, власного капіталу тощо.

Виходячи із цілей аналізу формуються компоненти показника: величини прибутку (чистий, операційний, від звичайної діяльності до виплати податку) і величина активу або капіталу, які породжують цей прибуток (табл. 4).

Таблиця 4 – Схема визначення деяких показників рентабельностіПоказник Чисельник ЗнаменникРентабельність до собівартості

Валовий прибуток, рядок 050 ф.2

Виробнича собівартість, рядок 040 ф. 2

Рентабельність продаж підприємства

Чистий прибуток , рядок 220 (225) ф. 2

Чиста виручка від реалізації, рядок 035, ф. 2

Рентабельність основної діяльності

Валовий прибуток, рядок 050, ф. 2

Чиста виручка від реалізації, рядок 035 ф. 2

Рентабельність оборотних активів

Чистий прибуток, рядок 220, ф. 2

Оборотні активи, рядок 260, ф. 1

Рентабельність активів, ROA Чистий прибуток, рядок 220, ф. 2 Активи, рядок 280, ф. 1

Рентабельність власного капіталу, ROE

Чистий прибуток, рядок 220 (225) ф. 2

ВК + Доходи майбутніх періодів, рядки 380+630 ф. 1

Рентабельність реалізованої продукції, ROS

Валовий прибуток від реалізації продукції, рядок 050 ф. 2

Чиста виручка від реалізації продукції, рядок 035, ф. 2

Рентабельність інвестицій, ROI

Прибуток до оподаткування від звичайної діяльності,

Власний капітал + Довгострокові зобов’язання,

81

81

Тема 7. Основи фінансового аналізу

рядок 170, ф. 2 рядки 380+480 ф. 1

Типова структура показників рентабельності:1) рентабельність до собівартості;2) Рентабельність реалізованої

продукції;3) рентабельність оборотних коштів;4) рентабельність активів;5) рентабельність власного капіталу;6) рентабельність інвестицій.

Рентабельність реалізованої продукції, ROS, визначається діленням чистого прибутку на нетто виручку від реалізації продукції:

(16)

де П – валовий прибуток від реалізації продукції;В – чиста виручка від реалізації продукції.

Рентабельність усього авансованого капіталу або рентабельність активів, ROA.

(17)

де ЧП чистий прибуток за усіма видами діяльності;де А – середньорічна сума активів (підсумок балансу).

Рентабельність власного капіталу або рентабельність власних коштів, ROE:

(18)

де ВК –середня річна сума власних коштів з доходами майбутніх періодів включно.Цим показником мають користуватися, в першу чергу, власники підприємства та його

акціонери. Розрахунок показника рентабельності власних коштів використовується при визначенні доцільності залучення кредитних ресурсів.

Після розрахунку показників рентабельності треба порівняти їх значення з показниками попередніх років, середніми галузевими значеннями, досягненнями кращих фірм.

У нашому прикладі значення деяких показників рентабельності підприємства, розрахованих на основі табл. 2 і табл.. 3, наведена нижче.

Рентабельність активів, ROA 11,40%Рентабельність продаж 6,46Рентабельність власного капіталу, ROE 22,34%

Значення показників рентабельності самі по собі не дають повної уяви про внесок окремих факторів у зміну показників рентабельності. Для цього дуже зручним є факторний аналіз за формулою Дюпона.

або

З використанням ф.1 і ф. 2 у нашому випадку маємо:

Рентабельність продаж

Оборотність активів

Рентабельність активів

6,46 × 1,76 = 11,40

82

82

ROA=КОА×Rпрод

аж

Тема 7. Основи фінансового аналізу

Декомпозиція коефіцієнта рентабельності активів на два співмножники: коефіцієнт оборотності активів і коефіцієнт рентабельності продаж має глибокий економічний зміст, дозволяє розділити вплив окремих факторів на рентабельність активів. Коефіцієнт оборотності активів є функцією ціни, обсягу продаж, величини основних фондів й оборотних коштів. Рентабельність продаж продукції залежить від групи факторів, що впливають на одиничний прибуток, собівартість, інших результатів звичайної діяльності діяльності. Кількісно оцінити внесок кожного з факторів можна одним із методів техніко-економічного аналізу – ланцюгових підстановок чи процентних різниць.

4.4. ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ, КРЕДИТОСПРОМОЖНОСТІ ТА ПЛАТОСПРОМОЖНОСТІ

Фінансова стійкість – найважливіша характеристика збалансованої, стабільної роботи підприємства в довгостроковій перспективі. Безпосередньо фінансову стійкість можна оцінити, склавши графік руху грошових коштів. Опосередковано фінансову стійкість оцінюють на основі тенденцій системи показників ліквідності, ділової активності, рентабельності, структури капіталу, ступеню залежності від кредиторів і рівня менеджменту.

Показники структури капіталу призначені показати ступінь можливого ризику банкрутства підприємства з причин використання позикових коштів. При збільшенні частки позикового капіталу збільшується ризик банкрутства, тому що зростає рівень заборгованості підприємства.

Найважливішими з показників структури капіталу фірми, є::- коефіцієнт автономії;- коефіцієнт фінансової залежності (мультиплікації власного капіталу);- коефіцієнт маневреності власного капіталу;- співвідношення власного капіталу й позикових коштів.Коефіцієнт автономії характеризує незалежність підприємства від зовнішніх джерел

фінансування і визначається за формулою:

, (19)

де ВК – власний капітал (рядок 380, ф. 1).Рекомендоване значення цього показника становить не менш 60% від усіх джерел

грошових коштів. При великій питомій вазі власного капіталу кредитори більш охоче надають позички. У нашому прикладі коефіцієнт автономії перебуває в діапазоні значень, що рекомендуються.

В практиці фінансового аналізу зарубіжних країн часто користуються показником мультиплікації власного капіталу (фінансової залежності), що відображає частку позикового капіталу в джерелах грошових коштів. Він є обернено пропорційним коефіцієнту автономії.

(20)

Коефіцієнт маневреності власного капіталу показує, яку частину власного капіталу вкладено в робочий капітал:

(21)

83

83

Тема 7. Основи фінансового аналізу

де РК власні оборотні кошти, які можна визначити як власний капіталом мінус необоротні активи. За рекомендаціями, він має бути більше 0,1, але, скоріше за все, більш конкретно він залежить від галузевих особливостей підприємства.

Коефіцієнт загальної заборгованості розраховується як співвідношення позикових коштів до загальної вартості активів:

, (22)

де ПК – сума позикових і прирівняних до них коштів. Визначається як активи мінус власний капітал (р. 380 ф. 1) мінус забезпечення наступних виплат і платежів (р. 430 ф. 1) мінус доходи майбутніх періодів (р. 630 ф. 1). Цей коефіцієнт визначає частку «чужих грошей» у загальній сумі претензій до активів компанії. Більш точну картину ризику компанії при використанні позикових коштів дає показник відношення довгострокової заборгованості до суми капіталізації. Під капіталізацією будемо розуміти загальну суму пасивів без короткострокових зобов’язань підприємства.

, (23)

де ДЗ – довгострокова заборгованість (р. 480, ф.1);(ДЗ+ВК) – сума довгострокової заборгованості, власних і прирівняних до них коштів

(р. 480+р. 380+р. 430+р. 630) ф. 1. Бажано, щоб значення цього коефіцієнту було менше 0,5. У випадку його перевищення слід здійснити більш детальну перевірку причин.

Коефіцієнт фінансового левериджу (співвідношення власного капіталу й позикових коштів, р . 480/р. 380 ф. 1) дуже поширений на практиці.

Kфін._левер= ВК/ ПК (24)

Цей коефіцієнт показує, скільки одиниць власних коштів приходиться на кожну одиницю запозичених. Оптимальне значення цього коефіцієнта менше або дорівнює 0,5. Його критичне значення дорівнює одиниці.

Коефіцієнт покриття готівковими ресурсами процентних виплат) характеризує можливості компанії обслуговувати свої борги. Звичайно кредитори вимагають включення в договір про надання позички такого показника, що і визначається за формулою:

(25)

де ЕВІТ валовий прибуток до сплати процентів за кредит і податків (р. 100 ф. 2+ р. 260 ф. 2); Ам – зношування (амортизація, ф. 2); І – загальна сума процентних виплат (р. 140, ф. 2).

На закінчення слід зазначити, що поняття платоспроможності пов'язане з часовим інтервалом і цим відрізняється від ліквідності. Якщо платоспроможність тотожна ліквідності на дату складання балансу, то на планові проміжки часу вона може визначатися прямими й непрямими методами.

Прямі методи визначення платоспроможності засновані на розробці графіка руху грошових коштів.

Непрямі методи засновані на визнанні інерційності фінансового потенціалу підприємства й на тім факті, що ймовірність неплатоспроможності підприємства з високими показниками рентабельності, ділової активності, ліквідності, з високим рівнем фінансового менеджменту менш імовірна. Тому платоспроможність підприємства на перспективу звичайно оцінюється на базі тенденцій кількісних показників фінансової стабільності і якісних показників середовища функціонування бізнесу й фінансового менеджменту.

84

84

Тема 7. Основи фінансового аналізу

Кредитоспроможність означає можливість позичальника повернути основну частину боргу й відсотки по ньому. Це поняття родинно поняттю платоспроможності і є його складовою частиною. У практиці банківської діяльності кредитоспроможність характеризується показником покриття процентних виплат і системою показників визначення кредитного рейтингу позичальника.

4.5. ФІНАНСОВИЙ ЛЕВЕРИДЖЕфект фінансового левериджу – це збільшення рентабельності власних коштів внаслідок використання кредиту, незважаючи на платність останнього.

Ефект фінансового левериджу викликаний: 1) різницею між рентабельністю власних коштів і середньою ставкою банківського

кредиту; 2) положенням господарського законодавства, відповідно до якого виплата відсотків

за довгостроковий кредит включається в суму витрат на виробництво продукції й не обкладається податком на прибуток.

Приклад. Візьмемо два підприємства з однаковою сумою прибутку до сплати податків і відсотків за кредит і однакову суму джерел грошових коштів, але з різною їхньою структурою. Перше підприємство використовує винятково власні кошти, а друге – у рівній пропорції власні й позикові кошти.

Показник Фірма 1 Фірма 21. Прибуток до сплати податків і відсотків за кредит, EBIT, тис. дол. 200 2002. Джерела коштів 1000 1000

2.1 у тому числі власні грошові кошти, ВК 1000 5002.2 позикові, ПК 0 500

3. Ставка відсотків за позикові кошти, 15%, СПК 0 754. Прибуток-брутто до оподаткування (рядок 1–рядок 3) 200 1255. Податок на прибуток, Т, 25% 50 31,256. Чистий прибуток 150 93,757. Економічна рентабельність, ЕР, (рядок 1/ рядок 2) 20% 20%8. Рентабельність власних коштів, РВК

фірма 1: 1150×100%/1000=15%;фірма 2: 93,75×100/500=18,75%

15% 18,75%

У другого підприємства рентабельність власних коштів вища на 18,75–15=3,75 процентних пункти.

Назвемо відношення прибутку до виплати податків і відсотків за кредит до суми джерел грошових коштів економічною рентабельністю, ЕР.

(26)

Розходження між економічною рентабельністю й рентабельністю власних коштів полягає в тім, що оподатковування знижує рентабельність власних коштів в (1–Т) рази, де Т – ставка податку на прибуток. Тобто для першого підприємства:

, а саме: 0,75×20%=15%

85

85

Тема 7. Основи фінансового аналізу

Розходження в рентабельності власних коштів цих підприємств має місце через ефект фінансового левериджу, що визначається за формулою:

(27)

4.6. ПОКАЗНИКИ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ АКЦІОНЕРНОГО КАПІТАЛУУ фінансовому аналізі відкритих акціонерних товариств широко застосовуються

показники і коефіцієнти, які дозволяють оцінити ступінь використання акціонерного капіталу, ефективність вкладення коштів у цінні папери даного підприємства. Знання цих показників дозволяє грамотно підходити до вибору цінних паперів для інвестицій і будувати певні плани поведінки на фондовому ринку.

До таких основних показників належать:1) капіталізована вартість акцій MC (Market Capitalization), 2) величина прибутку на одну акцію, EPS;3) коефіцієнт ціна - доход, P/E;4) величина дивідендної віддачі акцій, D/P0;5) коефіцієнт виплати дивідендів, D/EPS;6) рентабельність акціонерного капіталу;7) коефіцієнт мультиплікації ринкової вартості фірми, КМВ.

Цю інформацію можуть активно використати приватні інвестори для прийняття інвестиційних рішень на підставі невеликої кількості досить простих показників, які повинні регулярно публікуватися.1. Показник капіталізованої вартості акцій (показник ринкової капіталізації) показує сумарну ринкову вартість акцій компанії за їх поточною ринковою (курсовою) ціною:

, (28)

де N – кількість випущених акцій;P0 – ринковий курс акцій.

В розрахунках величини капіталізації враховуються як прості, так і привілейовані акції. Якщо розмір капіталізації зменшується, це є ознакою недостатньої інвестиційної привабливості, погіршення прогнозів успіху підприємства на майбутнє. Прискорений ріст капіталізації свідчить про сприятливі прогнози й очікування учасників ринку.

За показником капіталізації можна судити про ринкову вартість корпорації. 2. Прибуток на акцію, EPS. Це частка від ділення чистого прибутку, що може бути спрямований на виплату дивідендів власникам звичайних акцій, на число звичайних акцій, що перебувають в обігу.

, (29)

де Е – чистий прибуток після виплати дивідендів по привілейованим акціям;N – середньорічна кількість простих акцій.Кількість акцій, що перебувають в обігу, – величина, що може змінюватися протягом

аналізованого періоду через випуск нових акцій (у результаті емісії, сплати дивідендів акціями тощо) або через те, що акції, що перебували в обігу, були погашені (наприклад, викуплені самим підприємством). Тому для розрахунку показника EPS треба використовувати середнє число акцій, що перебували в обігу в аналізованому періоді.

Приклад. Чистий прибуток компанії за перше півріччя 1 800 млн. грн.; за друге півріччя 2 460 млн. грн. Кількість звичайних акцій 800 тис. шт. Привілейовані акції відсутні. Розв’язання.

86

86

Тема 7. Основи фінансового аналізу

Визначаємо чистий прибуток (чистий дохід, за термінологією західних фірм) на одну акцію:

грн. на акцію.

Багато інвесторів вважають, що саме EPS відбиває реальну прибутковість підприємства незалежно від того, чи сплачує воно дивіденди, чи ні.

Показник прибутку на одну акцію в Україні визначається на підставі Положення (стандарту) бухгалтерського обліку 24 «Прибуток на акцію». Відповідно до цього стандарту відкритим акціонерним товариствам варто розраховувати два основних показники:

1) чистий прибуток (збиток) на одну просту акцію;2) скорегований чистий прибуток (збиток на одну акцію.Скорегований чистий прибуток на акцію визначається у випадку, якщо крім простих і

привілейованих акцій випускалися інструменти типу конвертованих акцій та облігацій, опціонів, варрантів тощо.

Прибуток на одну акцію використовується у ряді випадків для оцінки емітентів, які не виплачують дивіденди. Найчастіше існує пряма залежність між прибутком на акцію й курсовою вартістю цієї акції, тому що ринок звичайно позитивно реагує на інформацію про зростання прибутку на акцію.3. Коефіцієнт співвідношення ринкової ціни (курсу акції) до доходу на акцію. Цей показник називають також мультиплікатором доходу.Показник розраховується діленням поточної ринкової ціни (курсу) звичайної акції на отриманий прибуток на акцію.

(30)

Мультиплікатор доходу на практиці може служити орієнтовним критерієм оцінки ефективності діяльності підприємства в цілому. Варто сказати, що коефіцієнт P/E завжди показує, у скільки разів поточна вартість акції перевищує доход, що вона приносить корпорації. Також можна сказати, що співвідношення ціни акції до чистого прибутку на акцію показує, скільки років необхідно для того, щоб акціонери могли повернути в повному обсязі гроші, інвестовані в акції за їх поточною ринковою вартістю. У зв'язку з тим, що ціни акцій безупинно змінюються, то і P/E постійно змінює свою величину. Існує тісний зв'язок між P/E і рівнем інфляції в країні. Зростання інфляції приводить до зниження середнього значення P/E. У тих випадках, коли P/E вище середньої величини, говорять, що акція переоцінена ринком; якщо нижче – недооцінена. Якщо, наприклад, P/E=18, то це звичайно зупиняє гравців фондового ринку. Ці акції можуть бути вигідними, насамперед, для довгострокових інвестицій, але мало придатні для спекулятивних операцій із грою на підвищення.

Приклад. Нехай чистий прибуток на акцію дорівнює 5,325 грн. Ринкова ціна простих акцій на момент розрахунку 65 грн./ акцію. Знайти мультиплікатор доходу на акцію.Визначаємо: P/E=65,5/5,325=12,2.

На світових ринках величина P/E коливається в дуже широких межах Наприклад, за станом на грудень 1995 р. співвідношення останньої ринкової ціни акції до чистого доходу на акцію склало для Ford Motor 6,2, а для Nikon Corp. 342,9.

4. Величина дивідендної віддачі акцій, D/P0. Прибуток власників акцій формується під впливом двох факторів: дивідендів на акцію й зміни ринкової ціни акції. Цей показник визначається у відсотках і дозволяє визначити ступінь прибутковості акцій різних емітентів. Звичайно цей показник свідчить про успіх чи невдачі діяльності підприємства. Дивідендний доход по акціях звичайно менший, ніж ставка відсотка, який можна одержати по банківським

87

87

Тема 7. Основи фінансового аналізу

депозитам і по облігаціям. Це пов'язане з тим, що акції дають перспективи росту капіталу й з врахуванням цього сумарний доход буде вищим.

Приклад. По акціях корпорації виплачуються дивіденди 1,6 грн. на акцію.Першого березня акція котирувалася на фондовій біржі за ціною 8 грн., 1 квітня 6,8 грн.

Дивідендна віддача на 01.03 дорівнює , а на 01.04 цей показник становить

23,53%. Це наочно демонструє всім відомий факт, що вигідніше купувати акції, коли вони дешевше.

Величина, зворотна мультиплікатору доходу, – поточна прибутковість акції, але в цілому для підприємства, а не для власника акції, тому що прибуток не спрямовується повністю на виплату дивідендів.5. Коефіцієнт виплати дивідендів, D/EPS. Коефіцієнт дивідендних виплат характеризує стиль діяльності компанії. Швидко зростаючі компанії намагаються реінвестувати свої прибутки. Збільшення або зменшення цього показника відображає дивідендну політику акціонерного товариства, дає можливість оцінити розподіл прибутку на поточне споживання й на реінвестиції. Кожна компанія приймає рішення, яку частину прибутку направити на виплату дивідендів, а яку використати на розширення виробництва, на поповнення оборотних коштів.

Приклад. Чистий прибуток корпорації за аналізований період склав 4 000 тис. грн., з якого на кожну акцію виплачується дивіденд 1,5 грн. / акцію. Кількість акцій 800 тис. шт. Визначаємо коефіцієнт виплати дивідендів. EPS =4 000/800=5 грн. Коефіцієнт виплати дивідендів (або норма дивідендних виплат) дорівнює 1,5100%/5=30%. Отже, 30% свого чистого прибутку корпорація направляє на виплату дивідендів, а 70% - реінвестує.

6. Рентабельність акціонерного капіталу. Цей показник дорівнює частці від ділення чистого прибутку на акціонерний капітал і фактично є зворотним коефіцієнту P/E. Чим вище цей коефіцієнт, тим краще. На знанні цього показника заснований один з методів визначення вартості акціонерного капіталу. Приклад. Чистий доход компанії за рік склав 4,26 млн. грн., а капіталізована вартість акцій дорівнює 6,4 млн. грн. Тоді рентабельність акціонерного капіталу дорівнює 4,26/6,4=0,66.

7. Коефіцієнт мультиплікації ринкової вартості фірми, КМВ. розраховується як співвідношення ринкової вартості акції до її балансової (книжкової) вартості. У випадку, якщо КМВ >1, то це означає, що ринкова вартість акцій компанії є вищою ніж вартість її майна. Тобто правильна організація системи менеджменту формує додаткову вартість компанії. Власників акцій хвилює також частка позикового капіталу і необхідність сплачувати відсотки за кредит і погашати борг.

КОНТРОЛЬНІ ЗАПИТАННЯ1. У чому полягає призначення балансу підприємства і звіту про фінансові результати?2. Охарактеризуйте головне рівняння балансу.3. Чому важливе значення приділяється аналізу динаміки фінансових показників?4. Коефіцієнт поточної ліквідності підприємства дорівнює чотрьом, але воно не може

погасити свої боргові зобов’язання. Чому?5. Чи може фірма з рентабельністю активів 25% бути технічно неплатоспроможною?

Поясніть, чому.6. Поясніть, яку інформацію може одержати довгостроковий кредитор фірми на основі

аналізу коефіцієнтів ліквідності.

88

88

Тема 7. Основи фінансового аналізу

7. Поясніть, аналіз яких саме коефіцієнтів ви б здійснили в першу чергу, якби ви були:а) банкіром, що приймає рішення про надання короткострокового кредиту на

поповнення нормативу оборотних коштів;б) заможною особою, що шукає прибуткові варіанти інвестування коштів;в) менеджером пенсійного фонду, що приймає рішення про придбання цінних паперів

фірми;г) директором виробничого підприємства.

7. Які фінансові коефіцієнти і з якою метою ви будете використовувати для оцінки рівня заборгованості підприємства?8. Чому фірма, що має значний операційний прибуток, може зазнавати труднощі із своєчасною оплатою своїх зобов’язань? Які фінансові коефіцієнти можуть бути використані для виявлення причин подібної ситуації?9. Чи впливає підвищення коефіцієнта оборотності товарно-матеріальних запасів на зростання рентабельності? Чому для розрахунку цього коефіцієнта приймається показник виробничої собівартості реалізованої продукції?10. Яка фірма більш прибуткова:: фірма А із коефіцієнтом оборотності активів 10,0 і коефіцієнтом рентабельності активів 2%, чи фірма із коефіцієнтом оборотності активів 2,0 і коефіцієнтом рентабельності активів 10%?11. Охарактеризуйте шість ринкових показників ефективності використання акціонерного капіталу.

ТЕСТИ1. Зазначте шість етапів аналізу фінансового стану підприємства:

1. _________________________________________________________2. _________________________________________________________3. _________________________________________________________4. _________________________________________________________5. _________________________________________________________6. _________________________________________________________

2. Бухгалтерський баланс характеризує стан джерел грошових коштів і їхнє використання:а) за кілька років; б) на встановлену законом дату складання балансу; в) за звітний період;г) за попередній період.

3. Фундаментальна основа балансових звітів полягає в рівності:а) зобов'язань сумі власного капіталу й активів; б) власного капіталу сумі активів і зобов'язань; в) активів сумі власного капіталу й зобов'язань;г) власного капіталу сумі резервів й активів; д) немає вірної відповіді.

4. Де в балансі підприємства відображається вартість майна, що перебуває в його розпорядженні:а) у підсумку активу балансу; б) по статті «статутний фонд»; в) як сума коштів по першому розділу «власний капітал».

5. Назвіть основні розділи звіту про рух грошових коштів1:а) грошові кошти й короткострокові фінансові вкладення; б) грошові потоки від інвестиційної діяльності; в) звіт про нерозподілений прибуток; г) грошові потоки від операційної діяльності; д) грошові потоки від фінансової діяльності

6. Ліквідність активів характеризується:а) кількістю оборотів середньої суми активів за аналізований період;б) здатністю активів швидко конвертуватися в грошову форму за їх ринковою вартістю;1 Три вірних відповіді.

89

89

Тема 7. Основи фінансового аналізу

в) віддачею 1 грн. активів; г) правильна відповідь відсутня.

7. До якої групи оборотних активів відносяться грошові кошти і їх еквіваленти:а) до необоротних активів; б) до монетарних активів;в) до оборотних активів середньої ліквідності;

8. До високо ліквідних оборотних активів відносять:а) дебіторську заборгованість і товари відвантажені; б) грошові кошти й короткострокові фінансові вкладення; в) основні кошти; г) товарно-матеріальні запаси.

9. До оборотних активів, що повільно реалізуються, відносять:а) грошові кошти й короткострокові фінансові вкладення; б) товарно-матеріальні запаси сировини й матеріалів; в) дебіторську заборгованість і товари відвантажені;г) незавершене виробництво й витрати майбутніх періодів.

10. Чистий оборотний (робочий) капітал – це:а) показник, що дорівнює різниці між поточними активами й поточними пасивами; б) показник, що характеризує структуру й величину оборотних коштів; в) показник, що характеризує співвідношення між системною і змінною частиною поточних активів.

11. Які показники необхідні для визначення коефіцієнта поточної ліквідності:а) підсумок балансу; б) сума оборотних активів (ТА); в) довгострокові зобов'язання (ДО), г) короткострокові зобов'язання (ТП); д) дебіторська заборгованість.

12. Які показники необхідні для визначення коефіцієнта проміжної ліквідності:а) поточні активи; б) довгострокові зобов'язання; в) поточні зобов'язання (пасиви); г) товарно-матеріальні запаси.

13. Які показники необхідні для визначення коефіцієнта миттєвої ліквідності (кислотного тесту):а) грошові кошти і їх еквіваленти; б) сума оборотних активів; в) довгострокові зобов'язання; г) поточні зобов'язання; д) товарно-матеріальні запаси; є) дебіторська заборгованість.

14. Під платоспроможністю розуміють:а) здатність перетворення майна та інших активів підприємства в гроші;б) здатність вчасно й повністю виконувати свої зобов'язання по платежам;в) фінансові вкладення підприємства.

15. Вкажіть, що не входить до складу власного капіталу:а) валовий прибуток, б) резервний фонд; в) статутний капітал, г) нерозподілений прибуток.

16. Чи відносяться до позикового капіталу грошові кошти, отримані від емісії акцій:а) так, відносяться; б) до позикового капіталу належать тільки привілейовані акції;в) ні, не відносяться.

17. У ході аналізу встановлено, що власний капітал компанії становить 400 тис. грн.; основні кошти – 600 тис. грн.; дебіторська заборгованість – 200 тис. грн.; довгострокові зобов'язання - 300 тис. грн.; підсумок балансу – 1 000 тис. грн. За цих умов короткострокові зобов'язання (поточні пасиви) дорівнюють:а) 300 тис. грн.; б) 200 тис. грн.; в) 100 тис. грн.

18. До показників ділової активності відноситься коефіцієнт:а) поточного покриття; б) автономії; в) оборотності активів.

90

90

Тема 7. Основи фінансового аналізу

19. Кредиторська заборгованість постачальникам становить 500 тис. грн. Середньорічні закупівлі дорівнюють 3 000 тис. грн. Середній період обороту кредиторської заборгованості дорівнює:а) 60 днів; б) 6 днів; в) 30 днів.

20. При аналізі структури пасиву балансу кредиторська заборгованість постачальникам буде віднесена:а) до власного капіталу; б) до короткострокових зобов'язань; в) до позикових коштів;в) немає правильної відповіді.

21. Чи вважаєте Ви, що фінансовий менеджмент по роботі із клієнтами є результативним, якщо: установлений період оплати рахунків 20 днів, а дебіторська заборгованість дорівнює 100 тис. грн., чистий доход від продаж – 1 000 тис. грн.:а) фінансові менеджери працюють із клієнтами результативно;б) у фірми не все в порядку зі своєчасною оплатою рахунків дебіторами.

22. Які показники необхідні для визначення коефіцієнта фінансової залежності (мультиплікатора власного капіталу):а) власний капітал; б) підсумок балансу; в) чистий доход; г) довгострокові зобов'язання.

23. Які показники необхідні для визначення коефіцієнта автономії (незалежності):а) власний капітал; б) підсумок балансу; в) чистий доход; г) довгострокові зобов'язання.

24. Який із показників належать до групи показників фінансової стійкості:а) коефіцієнт маневреності власного капіталу; б) коефіцієнт миттєвої ліквідності;в) коефіцієнт поточного покриття.

25. Які дані необхідні для розрахунку рентабельності активів підприємства: а) чистий доход; б) підсумок балансу; в) сума оборотних активів; г) прибуток.

26. Які дані необхідні для розрахунку рентабельності власного капіталу підприємства: а) чистий доход; б) підсумок балансу; в) сума оборотних активів; г) чистий прибуток;д) сума власного капіталу.

27. Рентабельність активів дорівнює 20%, а коефіцієнт фінансової залежності становить 2,5. За цих умов рентабельність власного капіталу (ROE) дорівнює:а) 50%; б) 17%; в) 8%.

28. Які показники необхідні для розрахунку прибутку на одну акцію:а) чистий прибуток після виплати дивідендів по привілейованих акціях;б) кількість простих акцій в обігу; в) ринкова ціна акції; г) річна сума дивідендів.

29. Чистий прибуток підприємства – 25 000 тис. грн. Дивіденди, сплачені по привілейованим акціями, склали 10 000 тис. грн.; кількість звичайних акцій, що перебувають в обороті, – 30 000 тис. штук. За цих умов прибуток на одну акцію (EPS) дорівнює:а) 1,16 грн.; б) 0,5 грн.; в) 0,83 грн.

30. Які показники необхідні для розрахунку дивідендного доходу:а) чистий прибуток; б) прибуток на 1 акцію; в) ринкова ціна акції; г) дивіденди на акцію.

31. Чому дорівнює коефіцієнт ціна /доход, Р/Е, якщо чистий прибуток корпорації становить 3 810 тис. грн.; ринкова ціна акції 52,4 грн., а всього випущено 600 тис. акцій:а) 8,25; б) 16,00; в) 2,70; г) 21, 25.

91

91

Тема 7. Основи фінансового аналізу

32. Чому дорівнює ринкова (фінансова) капіталізація (вартість) компанії, що має 5 млн. акцій, ринкова вартість однієї акції 10 грн. за акцію:а) 200 млн. грн.; б) 5 млн. грн.; в) 50 млн. грн.

ЛІТЕРАТУРА1. Фінансова звітність за національними положеннями (стандартами)

бухгалтерського обліку. – К.: Лібра, 19992. Фінанси підприємств. Підручник / А.М.. Поддєрьогін, М.Д. Білик, Л.Д. Буряк

та ін. К.:КНЕУ, 2008. – C. 328 – 395.3. Гриньова В.М., Коюда В.О. Фінанси підприємства. – Харків, ВД ІНЖЕК, 2007.

– С. 238– 298.4. Білик М.Д. Сутність і оцінка фінансового стану підприємства// Фінанси

України. – 2005. -- №3. 5. Панченко А.І. Узагальнені моделі статистичної оцінки фінансового стану

підприємства// Фінанси України. – 2005. -- №3. – С.6. Український фінансовий сервер–http://www.ufs,kiev.ua.market/rating7. Савчук Владимир Павлович Финансовый анализ деятельности предприятия

(международные подходы) –[Электронный ресурс]. – Режим доступа: http://www.cfin.ru/finanalysis/reports/savchuk.shtml

8. Самойлов Л.Л, фирма “ИНЭК”, Система показателей ранжирования предприятий. Методика ранжирования предприятий по финансовому состоянию дающая комплексную характеристику всех сторон их деятельности.– [Электронный ресурс]. – Режим доступа: http://www.cfin.ru/finanalysis/inec_range.shtml

9. Самойлов Л.Л. Практические выводы по результатам анализа финансовых показателей. . Методика фирмы ИНЭК [Электронный ресурс]. – Режим доступа: http://www.cfin.ru/finanalysis/inec_analysis.shtml

92

92