Річний звіт annual report 2013 - aval.ua · Основні показники...

TRANSCRIPT

Річний звіт Annual Report

2013

Основні показники діяльності Банкуза рік, що закінчився31 грудня 2013 року*

тис. грн.

2013 2012 Зміна

Балансові показники

Активи 47 085 394 51 202 561 (8,04)%

Обов'язкові резерви в Національному банку України

576 312 526 494 9,46%

Заборгованість кредитних установ 30 271 3 525 758,75%

Кредити клієнтам 31 069 913 29 813 198 4,22%

Зобов'язання перед кредитними установами 7 708 249 11 941 762 (35,45)%

Зобов'язання перед клієнтами 26 832 644 27 964 034 (4,05)%

Субординований борг 2 377 704 2 374 272 0,14%

Статутний капітал 3 002 775 3 083 449 (2,62)%

Усього капітал 8 999 803 8 069 507 11,53%

Звіт про прибутки

Чисті процентні доходи після резерву під зменшення корисності кредитів

2 198 036 2 480 702 (11,39)%

Чисті комісійні доходи 1 360 126 1 323 138 2,80%

Непроцентні доходи 719 030 –

Непроцентні витрати (3 005 987) (3 231 535) (6,98)%

Прибуток до оподаткування 1 271 205 572 305 122,12%

Прибуток за рік 1 017 280 319 267 218,63%

Загальна інформація про банк

Показник достатності капіталу згідно з МСБО 30,36% 29,34% 0,8%

Показник достатності регулятивного капіталу згідно вимог НБУ

20,62% 18,76% 1,86%

Кількість відділень Банку 796 825 (3,27)%

Кількість працівників (консолідовано) 12 781 13 849 (5,75)%

* Згідно з Міжнародними стандартами фінансової звітності (МСФЗ)

Публічне акціонерне товариство «Райффайзен Банк Аваль»2

ЗмістЗвернення голови Правління банку 4

Звіт Спостережної ради 6

Інформація про банкІсторія успіху 10

Рейтинги 11

Звіт із корпоративного управління 11

Організаційна структура 17

Нагороди та відзнаки 17

Корпоративна відповідальність 18

Участь у професійних організаціях та установах 21

Ринкове середовище

Макроекономічні показники 24

Банківський сектор України в 2013 28

Діяльність банкуОсновні результати 34

Управління ризиками 35

Мережа відділень 37

Персонал. Навчання та розвиток 38

Операційна діяльність та ІТ 39

Послуги корпоративним клієнтам 42

Послуги суб'єктам мікробізнесу 45

Послуги приватним особам 47

Послуги казначейства 53

Консолідована фінансова звітність банку

Висновок незалежних аудиторів 56

Консолідований звіт про фінансовий стан 59

Консолідований звіт про прибутки та збитки 60

Консолідований звіт про сукупний дохід 61

Консолідований звіт про зміни у капіталі 62

Консолідований звіт про рух грошових коштів 63

Райффайзен Лізинг Аваль 66

Райффайзен Банк Інтернаціональ 67

Глосарій Райффайзен 69

Довідник Райффайзен Банк Інтернаціональ 70

Довідник банку 72

Публічне акціонерне товариство «Райффайзен Банк Аваль» 1

Raiffeisen Bank International

Публічне акціонерне товариство «Райффайзен Банк Аваль»2

Публічне акціонерне товариство «Райффайзен Банк Аваль» 3

Звернення голови Правління банку

Шановні пані та панове!

Звітний рік став визначним у діяльності Райф-файзен Банку Аваль. У результаті багатьох років наполегливої праці всіх підрозділів банку, спрямованої на вдосконалення про-цесів та оптимізацію витрат, збір проблем-ної заборгованості та підтримку довготрива-лих стосунків із клієнтами, наш банк зміг за-безпечити рекордний за весь термін існуван-ня фінансовий результат. За Міжнародни-ми стандартами фінансової звітності він ста-новив 1 млрд. грн. після оподаткування. Хоча економічну ситуацію в країні у звітному році складно назвати сприятливою для україн-ських банків при загальному сповільненні ді-лової активності, ми сподіваємося на покра-щення цієї ситуації у 2014 році попри остан-ні політичні події.

Якщо в 2012 році головний акцент у рефор-муванні банку було зроблено на оптимізації структури управління мережею відділень, то 2013-ий став визначальним для покращен-

ня операційних процесів. Протягом звітно-го року відповідні служби впровадили проект Opera Nova, який дозволив перенести знач-ну частину операційної діяльності з регіонів до централізованого операційного бек-офісу в Херсоні. Дана реформа не лише допомогла оптимізувати наявні банківські процеси, але й забезпечила кращу якість сервісу для чис-ленних клієнтів Райффайзен Банку Аваль.

До вдосконалень в операційній сфері дода-лися також суттєві реформи в галузі інфор-маційних технологій, реалізовані в багатьох проектах, що стосуються створення резерв-ного дата-центру, оптимізації роботи регіо-нальних інформаційних підрозділів, розроб-ки ІТ-стратегії банку до 2017 року. Високими темпами розвивається Інтернет-банкінг для приватних клієнтів банку – система «Райф-файзен Онлайн». У 2013 році чисельність її користувачів перетнула межу 100 тисяч.

У звітному році банку вдалося зберегти ло-яльність і довіру клієнтів. Це стало можли-вим завдяки постійній кропіткій роботі над підтримкою належного рівня якості сервісу, що вже давно став «візитівкою» нашого бан-ку на українському ринку. Для того, щоб кра-ще розуміти потреби клієнтів, у тому числі й щодо якості послуг, у 2013-му банк запрова-див нові форми безпосереднього спілкуван-ня з ними.

Так, для найбільших корпоративних клієнтів було проведено зустрічі з Правлінням бан-ку у форматі вечірок «Австрійська ніч», під час яких присутні, окрім іншого, мали змо-гу ознайомитися з елементами австрійської культури. Банком було організовано дві такі зустрічі на Сході та Заході України, в яких взяли участь бізнесмени із 7 областей дер-жави.

Дві інші події, які мали великий успіх й отри-мали широкий розголос у бізнес-колах, було

Публічне акціонерне товариство «Райффайзен Банк Аваль»4

проведено спеціально для клієнтів банку із сфери агробізнесу. Вони відбулися на базі провідних агропідприємств на Півдні та цен-тральному Заході та являли собою навчальні сесії із широкого кола питань: макроекономі-ки, юриспруденції, маркетингу тощо.

Взагалі, для бізнес-лінії послуг для корпора-тивних клієнтів агробізнес і в 2013 році зали-шився серед головних пріоритетів: для цьо-го сегменту клієнтів було запропоновано нові банківські продукти. Серед інших акцен-тів у роботі цієї бізнес-лінії – послуги кеш-менеджменту, факторингу, торгового фінан-сування та тісна співпраця з лізинговою ком-панією «Райффайзен Лізинг Аваль» задля максимального задоволення потреб бізнесу.

Підрозділи банку, які відповідають за спів-працю із представниками малого та мікро-бізнесу, також впровадили цікаву навчальну ініціативу для своїх клієнтів під назвою «Ака-демія Райффайзен Банку Аваль». Під час чо-тирьох сесій Академії у різних містах України підприємці ознайомилися з особливостями бухгалтерського обліку, досвідом просуван-ня бізнесу за допомогою Інтернету, новітніми банківськими послугами тощо. Фахівці бан-ку запропонували підприємцям малого та мі-кробізнесу оновлені пропозиції пакетних по-слуг із низкою додаткових сервісів, які нада-ли клієнтам змогу швидко та зручно отриму-вати інформацію щодо власних рахунків та вирішувати щоденні фінансові питання. До того ж, підвищено рівень захисту інформації для таких клієнтів під час користування елек-тронними послугами банку.

У звітному році значно зросла кількість клі-єнтів, які скористалися унікальною для укра-їнського ринку сервісною пропозицією – Преміум-банкінгом. На кінець 2013-го у бан-ку їх було 10 тисяч. Дана послуга надаєть-ся відділеннями у 5 найбільших містах Украї-ни. Для цього в банку створено 24 спеціаль-ні зони преміум-обслуговування та підготов-лено 44-ох фахових персональних менедже-рів.

До успіхів бізнес-лінії «Приватні клієнти» можна віднести й ко-брендингову програму FISHKA з провідними українськими компані-ями, в рамках якої на кінець звітного періоду Райффайзен Банк Аваль емітував понад 100 тисяч карток. Учасники програми отримують знижки, призи та спеціальні пропозиції, ко-ристуючись карткою на заправних станціях, у роздрібних мережах продажу продоволь-чих та непродовольчих товарів, при отри-манні страхових послуг тощо.

Іншим свідченням гарних результатів роботи Райффайзен Банку Аваль у 2013 році є чи-мало нагород, які він виборов у різноманіт-них рейтингах та конкурсах. «Банк для під-приємців», «Кращий аграрний банк», «Фі-нансовий успіх року», «Найстабільніший (найнадійніший) банк з іноземним капіта-лом», «Найбільш упізнаваний банківський бренд», «Найкращий банк для малого та се-реднього бізнесу» та «Краща компанія з управління проектами» – ось неповний пере-лік «титулів», отриманих Райффайзен Банком Аваль у звітному році.

Від імені колективу банку дякую всім клієн-там і партнерам за підтримку та допомогу. У 2014 році ми зробимо все можливе для по-дальшого розвитку, спрямованого на досяг-нення головної мети: якнайповнішого задово-лення потреб у сучасному банкінгу приват-них клієнтів та компаній, які виявили нам до-віру та обрали Райффайзен Банк Аваль сво-їм банком.

Від імені Правління

Володимир Лавренчук,Голова Правління

Публічне акціонерне товариство «Райффайзен Банк Аваль» 5

Шановні пані та панове!

Після років надзвичайно низького зростан-ня чи навіть спаду економіки в 2013 році з’явилися перші ознаки економічного від-новлення як у Єврозоні, так і в Центрально-Східній Європі. Ми також стали свідками того, як центр економічного зростання все більше зміщується у бік Центральної Євро-пи, а Польща, Чеська Республіка і Словаччи-на беруть на себе лідируючу роль у регіоні. Крім того, було прийнято остаточні політич-ні рішення щодо майбутнього Європейського банківського союзу, що забезпечило більше визначеності стосовно європейського бан-ківського сектора. Проте бізнес-середовище для банків залишалося складним. Особли-во це стосується подальшого короткостроко-вого підвищення вимог до власного капіталу та різноманітних складних регулятивних ви-мог, а також оподаткування банків, що було й залишається додатковим тягарем для бан-ківських установ та призвело до скорочення кредитування.

Восени 2013 року Група РБІ розпочала реа-лізацію програми «Готовність до майбутнього 2016» («Fit for Future 2016»), метою якої є ско-рочення до 2016 року витрат до рівня, зафік-сованого в 2012 році. Це означає, що про-тягом наступних трьох років ми збалансує-мо інфляцію та заощадимо загалом близь-ко 450 млн. євро. Ми також дуже задоволені останнім підвищенням капіталу на 2,78 млрд. євро. Збільшення вільного обігу наших акцій зробило їх ще привабливішими і для приват-них, і для інституціональних інвесторів. Ре-зультати цих дій покликані забезпечити до-сягнення нашої цілі на найближчі 12-18 міся-ців – достатності базового капіталу першого рівня в розмірі 10% відповідно до вимог Ба-зель ІІІ до кінця перехідного періоду. Обидва заходи було вжито з метою підтримки нашої успішної бізнес-моделі в усьому регіоні та за-для гарантії неперервного розвитку Групи в цьому все ще складному середовищі. Отож, Група РБІ пишається досягненням прибутку до оподаткування в розмірі 835 млрд. євро.

Попри неспокійну політичну та економічну ситуацію в Україні, для АТ «Райффайзен Банк Аваль» звітний рік був найуспішнішим роком у його історії. У 2013 році банк отримав чис-тий прибуток у розмірі 1 млрд. грн. (порівня-но з 319 млн. грн. у 2012 р.), зайнявши тре-тє місце за цим показником у банківсько-му секторі України. Показник доходності ка-піталу банку підвищився з 7,5% у 2012 році до 16,1% станом на кінець 2013 року (тоді як середньоринковий рівень доходності дося-

Звіт Спостережної ради

Публічне акціонерне товариство «Райффайзен Банк Аваль»6

гав 0,8%), переважно завдяки впроваджен-ню ефективної програми економії витрат та оптимізації регіональної мережі. Банк також продемонстрував значне зростання ефектив-ності управління витратами, що призвело до зниження співвідношення витрат до доходів із 62,6% у 2012 р. до 58,1% у 2013 р.

Ці вагомі результати були б неможливими, якби не лояльність клієнтів, які цінують ви-сокий рівень якості обслуговування в банку. Минулого року Райффайзен Банк Аваль про-довжував реалізовувати програму підвищен-ня якості обслуговування, фокусуючись на забезпеченні ще більш орієнтованої на клієн-та корпоративної культури, а також кращих стандартів сервісу.

У результаті, Райффайзен Банк Аваль зали-шається лідером із якості обслуговування в українському банківському секторі. За оцін-кою компанії GfK-Україна, яка спеціалізуєть-ся на дослідженні ринків, репутація Райф-файзен Банку Аваль перевищує середньо-ринкову. У 2013 році банк отримав кілька відзнак, включаючи нагороду компанії Visa International «Банк високої платіжної культу-ри та високої якості клієнтського портфеля». Крім того, Інформаційний центр банку вхо-дить до трійки найкращих кол-центрів Укра-їни за результатами загальнонаціонального рейтингу.

Повідомляю також, що склад Правління бан-ку у звітному році зазнав змін, оскільки за-

ступник голови Правління Артур Іліяв звіль-нився з банку 21 грудня 2013 року.

Аудиторська компанія KPMG Ukraine прове-ла перевірку консолідованої фінансової звіт-ності банку за 2013 рік. Результати аудиту не викликали жодних заперечень і засвідчи-ли повне дотримання всіх вимог чинного за-конодавства.

Дозвольте скористатися можливістю і подя-кувати всім співробітникам Райффайзен Бан-ку Аваль за їхню сумлінну працю в незмін-но складному середовищі, а також за їхні по-стійні зусилля, спрямовані на якісне обслуго-вування наших клієнтів та забезпечення гар-них результатів роботи всієї Групи Райффай-зен.

Від імені Спостережної ради

Герберт Степіч,Голова Спостережної ради

Публічне акціонерне товариство «Райффайзен Банк Аваль» 7

Інформація про банк

Публічне акціонерне товариство «Райффайзен Банк Аваль»8

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

РиН

КО

Ве С

еРеД

ОВи

ще

Інф

орм

ац

Ія п

ро Б

ан

к

Історія успіху 10

Рейтинги банку 11

Звіт із корпоративного управління 11

Організаційна структура 17

Нагороди та відзнаки 17

Корпоративна відповідальність 18

Участь у професійних організаціях та установах 21

Публічне акціонерне товариство «Райффайзен Банк Аваль» 9

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

РиН

КО

Ве С

еРеД

ОВи

ще

Інф

орм

ац

Ія п

ро Б

ан

к

Інформація про банкІсторія успіху1992НБУ зареєстрував АКБ «Аваль».

1993 12 регіональних підрозділів банку почали свою ро-боту.

1994НБУ зареєстрував банк як АППБ «Аваль».

1995Банк отримав акредитацію для реалізації проектів Європейського банку реконструкції та розвитку.

1996Розпочав роботу власний процесінговий центр банку – Український процесінговий центр. Банк став членом міжнародних платіжних систем Visa та Europay.

1997Компанія Western Union визнала «Аваль» найкра-щим партнером у Східній Європі.

1999Банк став учасником Фонду гарантування вкладів фізичних осіб.

2000Western Union визнала банк «Аваль» найбільш творчо орієнтованим агентом системи.

2001Банк першим в Україні запровадив виплату пен-сій із використанням пластикової картки «Онікс-пенсійний». Впроваджено власну систему тер-мінових грошових переказів по Україні «Аваль-експрес».

2002Статутний капітал досяг рекордної для української банківської системи позначки – 500 млн. грн.Банк увійшов до TOP-100 банків ЦСЄ за рейтин-гом Standard & Poor’s.

2003Журнал Euromoney назвав «Аваль» найкращим банком України. Банк розмістив власний випуск облігацій на суму 80 млн. грн.

2004Статутний капітал банку досяг рекордної суми –1 млрд. грн. ЄБРР визнав «Аваль» одним із найбіль-ших і динамічних банків у ЦСЄ.

2005ЄБРР визнав «Аваль» одним із найактивніших бан-ків у регіоні Південно-Східної Європи та країнах колишнього СРСР. 93,5% акцій банку придбано групою Райффайзен Інтернаціональ.

2006АППБ «Аваль» перейменовано на ВАТ «Райффай-зен Банк Аваль». Журнал Euromoney визнав банк «Найкращим банком в Україні», ЄБРР – «Найак-тивнішим банком у сфері торгового фінансування в Україні в 2006 році» в рамках програми сприян-ня торгівлі «TFP».

2007Активи банку перевищили 40 млрд. грн. Власний капітал банку збільшено на 1,5 млрд. грн. шляхом розміщення 23-ої емісії акцій. Журнал The Banker назвав Райффайзен Банк Аваль «Банком року» в Україні. Бренд банку в рамках Всеукраїнської рей-тингової програми «Гвардія брендів» визнано най-дорожчим серед усіх банків України.

2008Власний капітал банку збільшено на 1,4 млрд. грн. за результатами розміщення акцій 24-ої емісії.

2009Юридичну назву змінено на Публічне акціонер-не товариство «Райффайзен Банк Аваль» (скоро-чено – АТ «Райффайзен Банк Аваль»). Бренд банку знову названо найдорожчим банківським брендом в Україні – в рамках рейтингу BrandFinance Global Banking 500, опублікованого виданням The Banker. «Кращий банк в Україні» за версією Euromoney.

2010За результатами 25-ої емісії акцій банку його капі-тал збільшено на 932,54 млн. грн., у т.ч. статутний капітал – на 582,84 млн. грн., до понад3 млрд. грн. Банк знову відзначено як «Кращий банк в Україні» за версією журналу Euromoney.

2011Журнал Euromoney вкотре назвав банк найкращим в Україні.

2012Отримано чергові нагороди у межах Міжнародно-го фестивалю-конкурсу «Вибір року» – в номінаці-ях «Банк року з найкращим рівнем обслуговуван-ня» та «Пакет банківських послуг року».

2013Цей рік став рекордним за всю історію банку за розміром отриманого прибутку, що досягнув понад 1 млрд. грн.

Публічне акціонерне товариство «Райффайзен Банк Аваль»10

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

РиН

КО

Ве С

еРеД

ОВи

ще

Інф

орм

ац

Ія п

ро Б

ан

к

Звіт із корпоративного управлінняСклад, відповідальність, функції Спостережної ради, Правління банку, виконавчих комітетів

райффайзен Банк аваль – публічне акціонерне товариство, органами управління якого є:— Загальні збори акціонерів;— Спостережна рада банку;— Правління банку.

ревізійна комісія та служба внутрішнього аудиту є органами контролю за діяльністюбанку.

Загальні збори акціонерів (надалі Збори) – вищий орган управління банку. До компетенції За-гальних зборів акціонерів як вищого органу управління належить вирішення всіх питань діяльнос-ті банку.

Для збалансування інтересів акціонерів банку, його посадових осіб, працівників, ділових парт-нерів і суспільства в цілому Збори прийняли та затвердили «Принципи корпоративного управ-ління Публічного акціонерного товариства «Райффайзен Банк Аваль» (Протокол №ЗБ-47 від 28.04.2010р.). Принципи спрямовано на формування прозорої та ефективної моделі корпора-тивного управління банку.

основні принципи корпоративного управління банку:• забезпеченнязахиступравтазаконнихінтересівакціонерів;• виважене,сумліннетаефективневиконаннясвоїхфункційСпостережноюрадоютаПравлін-ням;• лояльністьтавідповідальністьпосадовихосіб,недопущенняконфліктуінтересів;• прозорістьінформаційноїполітики;• забезпеченняуправлінняризикамитаконтролюзафінансово-господарськоюдіяльністю;• усвідомленнясоціальноїролібанкутавідповідальностізапрацівників.

Рейтинги банку

Поточні рейтинги, присвоєні Райффайзен Банку Аваль агентством Moody'sДовгострокові депозити в іноземній валюті Caa2

Прогноз негативний

Короткострокові депозити в іноземній валюті NP

Довгострокові депозити у національній валюті Caa1

Рейтинг фінансової стабільності E

Прогноз стабільний

Рейтинг за національною шкалою Ba3.ua

Публічне акціонерне товариство «Райффайзен Банк Аваль» 11

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

РиН

КО

Ве С

еРеД

ОВи

ще

Інф

орм

ац

Ія п

ро Б

ан

к

Для захисту прав, представлення інтересів акціонерів, регулювання діяльності виконавчого ор-гану (Правління банку) та контролю за його діяльністю рішенням Зборів (Протокол №ЗБ-48 від 26.04.2011р.) було обрано Спостережну раду у складі:— голови Спостережної ради банку – Герберта Степіча, голови Правління Райффайзен Банк Інтернаціональ АГ;— заступника голови Спостережної ради – пітера Леннка, члена Правління Райффайзен Банк Інтернаціональ АГ;— членів Спостережної ради – представників акціонера Райффайзен Банк Інтернаціональ АГ: карла Севельди; Йоганна Штробля; аріса Богданеріса; мартіна Грюля; курта Гайгера.

Спостережна рада виконує такі функції:• затверджує бюджет банку;• обирає та відкликає членів Правління банку; затверджує умови цивільно-правових та тру-дових договорів, які укладаються з членами Правління, встановлює розмір їхньої винагороди та матеріального заохочення;• контролює діяльність Правління банку; приймає рішення про відсторонення голови Правління від виконання ним своїх повноважень та про обрання особи, яка тимчасово виконуватиме його обов'язки;• встановлює порядок проведення ревізій та контролю за фінансово-господарською діяльніс-тю;• приймає рішення та визначає порядок покриття збитків;• приймає рішення щодо створення, реорганізації та ліквідації юридичних осіб за участю банку (дочірніх підприємств), філій (дирекцій), представництв банку, затвердження їхніх Статутів (поло-жень); приймає рішення про участь банку в промислово-фінансових групах та створенні банків-ських об'єднань;• затверджує Положення про Правління банку, Положення про кредитний комітет та Положен-ня про службу внутрішнього аудиту;• визначає зовнішнього аудитора та умови договору, що укладається з ним, включаючи пого-дження розміру оплати його послуг;• приймає рішення про призначення на посаду та звільнення з посади головного аудитора банку, затверджує плани проведення перевірок службою внутрішнього аудиту банку, а також звіти, висновки та результати перевірок служби внутрішнього аудиту, в т.ч. із питань запобігання легалізації (відмиванню) доходів, одержаних злочинним шляхом;• приймає рішення про обрання (заміну) реєстратора власників іменних цінних паперів бан-ку (або депозитарію) та затвердження умов договору, що укладається з ним, встановлює розмір оплати його послуг;• визначає імовірність визнання банку неплатоспроможним внаслідок прийняття зобов’язань або їх виконання, у т.ч. внаслідок виплати дивідендів або викупу акцій;• приймає рішення про вчинення значного правочину, якщо ринкова вартість майна або по-слуг, що є предметом такого правочину, становить від 10 до 25 відсотків вартості активів за да-ними останньої річної фінансової звітності банку, та правочинів, щодо яких є зацікавленість, у випадках, передбачених законодавством України;• приймає рішення про проведення чергових та позачергових Загальних зборів, готує порядок денний, приймає рішення про дату їх проведення та про включення пропозицій до порядку ден-ного (окрім скликання позачергових Загальних зборів акціонерами), визначає дату складання переліку акціонерів, яких буде повідомлено про проведення Загальних зборів та які мають пра-во на участь, призначає голову Загальних зборів, а також готує пропозиції щодо питань, які ви-носяться на збори;

Публічне акціонерне товариство «Райффайзен Банк Аваль»12

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

РиН

КО

Ве С

еРеД

ОВи

ще

Інф

орм

ац

Ія п

ро Б

ан

к

• обирає реєстраційну комісію, за винятком випадків, передбачених законодавством;• приймає рішення про продаж раніше викуплених банком акцій;• приймає рішення про розміщення банком цінних паперів (окрім акцій) та про викуп розміще-них банком цінних паперів (окрім акцій), якщо це передбачено проспектом емісії цінних паперів;• визначає дату складання переліку акціонерів, які мають право на отримання дивідендів, по-рядку та строків їх виплати у межах граничного строку, визначеного Статутом банку;• приймає рішення про залучення та обрання оцінювача майна банку для здійснення оцін-ки ринкової вартості майна (у т.ч., акцій банку) та затвердження умов договору, що укладаєть-ся з ним, встановлює розмір оплати його послуг; затверджує ринкову вартість майна (у т.ч., акцій банку) у випадках, передбачених чинним законодавством;• надсилає акціонерам пропозиції про придбання особою (особами, які діють спільно) значно-го пакету акцій банку;• обирає членів кредитного комітету банку;• погоджує створення, ліквідацію, реорганізацію та перепідпорядкування самостійних струк-турних підрозділів банку, які безпосередньо підпорядковуються Правлінню, членам Правління або Спостережній раді банку; визначає загальні принципи та умови оплати праці в банку, його філіях (дирекціях), відділеннях та представництвах;• здійснює інші повноваження, передані на вирішення Спостережної ради Загальними збора-ми, та вирішує інші питання, віднесені до компетенції Спостережної ради Статутом банку, Поло-женням про Спостережну раду та законодавством України.

Питання на розгляд Спостережної ради виносяться акціонерами, головою Спостережної ради, її членами, Ревізійною комісією та Правлінням банку.

ревізійна комісія здійснює контроль за фінансово-господарською діяльністю банку.

Ревізійна комісія банку:• контролює дотримання банком законодавства України, включаючи нормативно-правові акти Національного банку України;• розглядає звіти внутрішніх і зовнішніх аудиторів та готує відповідні пропозиції на Загальні збори;• виносить на Загальні збори або засідання Спостережної ради пропозиції щодо питань, від-несених до компетенції Ревізійної комісії банку, які стосуються фінансової безпеки і стабільності банку та захисту інтересів клієнтів.

Голова Ревiзiйної комiсiї банку – представник мажоритарного акціонера Райффайзен Банк Ін-тернаціональ АГ Ірина нестор, заступник голови Правління ПрАТ «Український процесінговий центр».

Виконавчим органом банку є правління, яке здійснює управління поточною діяльністю банку, формування фондів, необхідних для його статутної діяльності, та несе відповідальність за ефек-тивність роботи банку згідно з принципами та порядком, встановленими Статутом банку, рішен-нями Загальних зборів і Спостережної ради, а також Положенням про Правління, що затверджу-ється Спостережною радою банку.

Правління діє від імені банку в межах своєї компетенції, є підзвітним Загальним зборам та Спо-стережній раді та організовує виконання їхніх рішень. До складу Правління банку входить не менш ніж три члени, які призначаються на термін до п’яти років із можливістю дострокового від-кликання.

Публічне акціонерне товариство «Райффайзен Банк Аваль» 13

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

РиН

КО

Ве С

еРеД

ОВи

ще

Інф

орм

ац

Ія п

ро Б

ан

к

Правління банку очолює голова – Володимир Лавренчук.

Станом на 1 січня 2014року до складу Правління входили: перший заступник голови Правління Герхард Бьош; заступник голови Правління Віктор Горбачов; заступник голови Правління роберт коссманн; заступник голови Правління андреас Гшвентер; заступник голови Правління наталія Гуріна.

Головний бухгалтер – Людмила макаренко.

До компетенції правління належать такі повноваження:• управлінняпоточноюдіяльністюбанкушляхомвизначенняправил,умовтапорядкуведенняфінансово-господарської діяльності, проведення банківських та інших операцій, ведення бухгал-терського обліку та звітності, а також шляхом вчинення інших юридично значимих дій, спрямова-них на досягнення статутних завдань та реалізацію статутних напрямків діяльності банку;• затвердженнявнутрішніхдокументівбанку(правил,процедур,порядків,положень,стандар-тів, типових договорів тощо), окрім тих, що підлягають затвердженню Загальними зборами чи Спостережною радою відповідно до Статуту та внутрішніх документів банку;• розробкатаподанняназатвердженняСпостережнійрадіпроектубюджетубанкутазабез-печення виконання затвердженого Спостережною радою бюджету; • здійсненнязаходівзорганізаціїпроведенняЗагальнихзборіввідповіднодорішеньСпосте-режної ради та в порядку, передбаченому Статутом та Регламентом Загальних зборів акціонерів банку, а також законодавством (окрім випадків проведення Загальних зборів акціонерами); • затвердженнятаформуваннявнутрішньоїорганізаційноїструктурибанку,включаючиструк-туру самостійних структурних підрозділів, створення та визначення функціональних обов’язків структурних підрозділів та органів банку, визначення кількості їхніх працівників тощо;

Зліва направо: Віктор Горбачов, Володимир Лавренчук, Наталія Гуріна, Герхард Бьош, Андреас Гшвентер, Роберт Коссманн

Публічне акціонерне товариство «Райффайзен Банк Аваль»14

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

РиН

КО

Ве С

еРеД

ОВи

ще

Інф

орм

ац

Ія п

ро Б

ан

к

• керівництводіяльністюфілій(дирекцій),представництвтавідділеньбанку,призначеннятазвільнення їхніх керівників, встановлення вимог та нормативів діяльності відокремлених структур-них підрозділів;• прийняттярішеннящодостворення,реорганізаціїталіквідаціївідділеньбанку,затвердженняположень про їхню діяльність, прийняття рішень про участь у неприбуткових об’єднаннях, уста-новах та організаціях;• реалізаціякадровоїполітикибанку,включаючипідбір,підготовкутавикористаннякадрів,формування кадрового резерву, затвердження штатного розпису та розмірів оплати праці пра-цівників відповідно до принципів, затверджених Спостережною радою;• укладанняколективногодоговорузтрудовимколективомбанку;• використаннятарозпорядженнярухомимінерухомиммайном,коштами,ціннимипаперамита іншими матеріальними і нематеріальними активами банку, включаючи їх придбання, відчужен-ня, передачу в заставу або інше обтяження, у межах лімітів, затверджених Спостережною ра-дою;• визначенняіреалізаціяполітикибанкущодобанківськоїтаємниці,фінансовогомоніторин-гу та інших сфер, які підлягають спеціальному нормативному регулюванню відповідно до законо-давства;• розглядматеріалівперевірок,висновківтарекомендаційзовнішніхтавнутрішніхаудиторівбанку, прийняття рішень за результатами таких перевірок;• вирішенняіншихпитаньдіяльностібанку,щоненалежатьдовиключноїкомпетенціїіншихор-ганів банку і є делегованими Правлінню Загальними зборами або Спостережною радою, або прийняття рішення щодо яких належить до повноважень Правління згідно з Положенням про Правління банку та чинним законодавством України.

Органом оперативного контролю Спостережної ради є служба внутрішнього аудиту, яка здій-снює перевірку діяльності банку та його структурних підрозділів.

Служба внутрішнього аудиту виконує такі функції:• наглядаєзапоточноюдіяльністюбанку;• контролюєдотриманнязаконів,нормативно-правовихактівНаціональногобанкуУкраїнитарішень органів управління банку;• перевіряєрезультатипоточноїфінансовоїдіяльності;• аналізуєінформаціюпродіяльністьбанку,професійнудіяльністьїїпрацівників,випадкипере-вищення повноважень посадовими особами банку;• надаєСпостережнійрадівисновкитапропозиціїзарезультатамиперевірок;• іншіфункції,пов’язанізнаглядомтаконтролемзадіяльністюбанку.

Для забезпечення додаткових заходів із метою управління ризиками створено постійно діючі ко-мітети.

кредитний комітет – щомісячно оцінює якість активів банку та готує пропозиції щодо формуван-ня резервів на покриття можливих збитків від їхнього знецінення. Кредитний комітет має право створювати кредитні комітети філій (дирекцій), відділень банку або кредитні комітети за окремими напрямками кредитування, які підпорядковуються та звітують кредитному комітету банку, делегу-вати їм частину своїх повноважень та затверджувати положення про них. Комітет створюється та діє в порядку, визначеному Спостережною радою.

комітет з питань управління активами та пасивами (кУап) – щомісячно розглядає питання собівартості пасивів та прибутковості активів і приймає рішення щодо політики відсоткової мар-жі, розглядає питання відповідності строковості активів і пасивів та надає відповідним підрозділам банку рекомендації щодо усунення розбіжностей у часі. Комітет створюється та діє в порядку, ви-значеному Правлінням банку.

Публічне акціонерне товариство «Райффайзен Банк Аваль» 15

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

РиН

КО

Ве С

еРеД

ОВи

ще

Інф

орм

ац

Ія п

ро Б

ан

к

Тарифний комітет – щомісячно аналізує співвідношення собівартості послуг та ринкової конку-рентоспроможності діючих тарифів, відповідає за політику банку з питань операційних доходів. Комітет створюється та діє в порядку, визначеному Правлінням банку.

Частка керівництва в акціяхЧленам Правління належить 24 100 (двадцять чотири тисячі сто) штук простих іменних акцій банку.

Акціонери

Райффайзен Банк Аваль – публічне акціонерне товариство, акціонерами якого станом на 31 грудня 2013 року були 367 юридичних осіб та 110 072 фізичні особи. Юридичним особам – ак-ціонерам банку належить 99,45% статутного капіталу, фізичним – 0,55%.

Зареєстрований статутний капітал банку станом на 31 грудня 2013 року становив 3 002 774 908 гривень.

За 22 роки свого існування банк здійснив випуск 25 емісій простих іменних акцій обсягом29 977 749 080 штук та одну емісію привілейованих акцій обсягом 50 000 000 штук номіналь-ною вартістю 0,10 грн. кожна, з яких сформовано статутний капітал банку.

Протягом 2013 року активно проводилися торги з продажу простих акцій банку на Українській біржі та біржі ПФТС. Прості акції банку містяться у котирувальному списку другого рівня лістин-гу на Українській біржі, загальна кількість угод за 2013 рік становить понад 49 тисяч, а їхній об-сяг складає більш ніж 392,8 мільйона гривень. Прості акції банку також містяться в котирувально-му списку другого рівня лістингу на біржі ПФТС.

Протягом 2013 року згідно з рішенням Загальних річних зборів акціонерів (Протокол №ЗБ-50 від 25.04.2013 р.) банк додатково реалізував істотному учаснику – Райффайзен Банк Інтернаці-ональ АГ 0,06% акцій, викуплених у міноритарних акціонерів.

Істотна участь у банку

Материнським банком і власником істотної участі в банку є провідна австрійська фінансова уста-нова Райффайзен Банк Інтернаціональ АГ, яка станом на 1 січня 2014 р. володіла 96,45% ста-тутного капіталу банку. Райффайзен Банк Інтернаціональ АГ має письмовий дозвіл Національно-го банку України від 14.10.2005р. №377 на істотну участь.

Іноземні інвестори (компанії і країни) та їхня частка в статутному капіталіРайффайзен Банк Аваль має статус банку з іноземним капіталом. Істотний учасник – Райффай-зен Банк Інтернаціональ АГ володіє 96,45% статутного капіталу банку.

Крім істотного учасника банку, існує кілька іноземних фінансових установ, які також інвестували власні кошти та кошти свої клієнтів в акції Райффайзен Банку Аваль, а саме:Іст Кепітал (Люкс) – East Capital Lux, Люксембург (0,47% СК);Сaнібілін Лімітед (Sanibilin Limited), Кіпр (0,47%);УБС АГ (UBS AG), Швейцарія (0,08% СК);УніКредит Банк АГ (UniCredit Bank AG), Німеччина (0,07% СК).

Загальна частка іноземного капіталу в статутному капіталі банку станом на 1 січня 2014 р.становила 98,87%.

Публічне акціонерне товариство «Райффайзен Банк Аваль»16

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

РиН

КО

Ве С

еРеД

ОВи

ще

Інф

орм

ац

Ія п

ро Б

ан

к

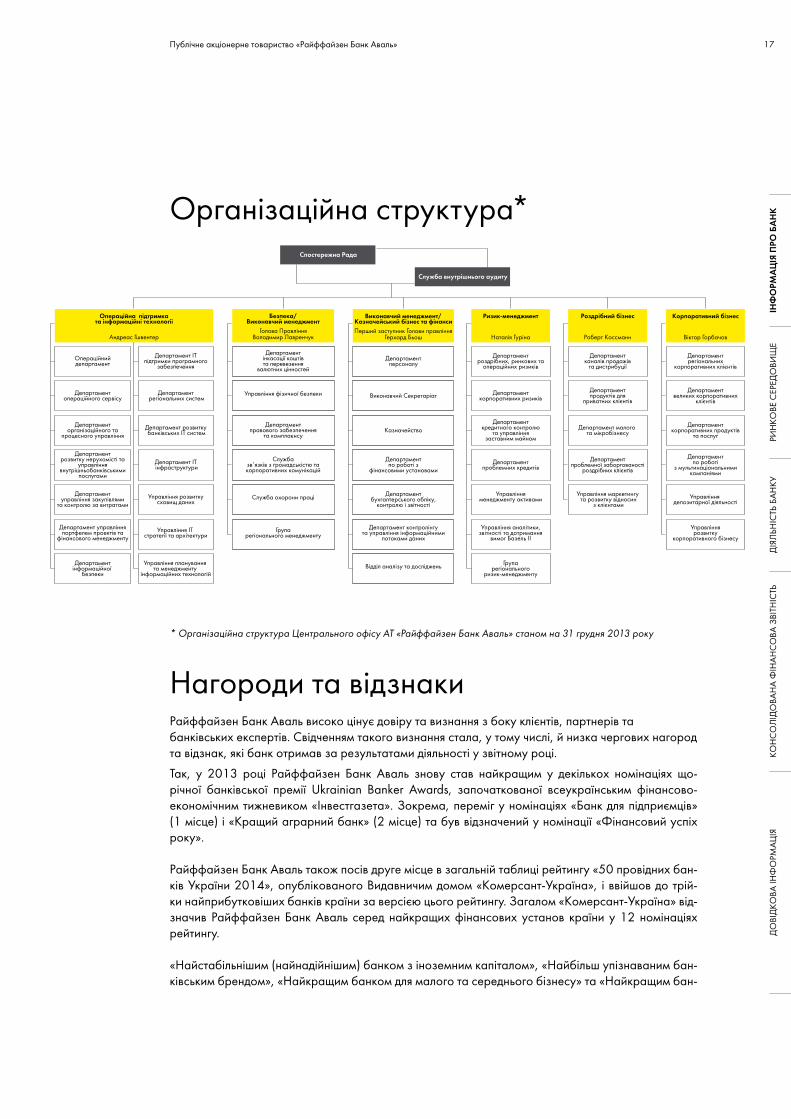

Організаційна структура*

Служба внутрішнього аудиту

Cпостережна Рада

Виконавчий менеджмент/Казначейський бізнес та фінансиПерший заступник Голови правління

Герхард Бьош

Департаментперсоналу

Виконавчий Секретаріат

Казначейство

Департаментпо роботі з

фінансовими установами

Департаментбухгалтерського обліку,

контролю і звітності

Департамент контролінгута управління інформаційними

потоками даних

Відділ аналізу та досліджень

Корпоративний бізнес

Віктор Горбачов

Департамент регіональних

корпоративних клієнтів

Департаментвеликих корпоративних

клієнтів

Департаменткорпоративних продуктів

та послуг

Департаментпо роботі

з мультинаціональнимикомпаніями

Управління депозитарної діяльності

Управліннярозвитку

корпоративного бізнесу

Ризик-менеджмент

Наталія Гуріна

Департаментроздрібних, ринкових та

операційних ризиків

Департаменткорпоративних ризиків

Департаменткредитного контролю

та управліннязаставним майном

Департаментпроблемних кредитів

Управлінняменеджменту активами

Управління аналітики, звітності та дотримання

вимог Базель ІІ

Групарегіонального

ризик-менеджменту

Роздрібний бізнес

Роберт Коссманн

Департаментканалів продажів

та дистрибуції

Департаментпродуктів для

приватних клієнтів

Департамент малого та мікробізнесу

Департаментпроблемної заборгованості

роздрібних клієнтів

Управління маркетингу та розвитку відносин

з клієнтами

Операційна підтримката інформаційні технології

Андреас Гшвентер

Операційнийдепартамент

Департамент ІТ підтримки програмного

забезпечення

Управління планування та менеджменту

інформаційних технологій

Департаментінформаційної

безпеки

Департамент регіональних систем

Департаментопераційного сервісу

Департамент розвитку банківських ІТ систем

Департаменторганізаційного та

процесного управління

Департамент ІТ інфраструктури

Департаментрозвитку нерухомісті та

управліннявнутрішньобанківськими

послугами

Управління розвитку сховищ даних

Департаментуправління закупівлями

та контролю за витратами

Управління ІТ стратегії та архітектури

Департамент управлінняпортфелем проектів та

фінансового менеджменту

Безпека/Виконавчий менеджмент

Голова ПравлінняВолодимир Лавренчук

Департаментправового забезпечення

та комплаєнсу

Департаментінкасації коштівта перевезення

валютних цінностей

Управління фізичної безпеки

Служба охорони праці

Групарегіонального менеджменту

Службазв’язків з громадськістю такорпоративних комунікацій

* Організаційна структура Центрального офісу АТ «Райффайзен Банк Аваль» станом на 31 грудня 2013 року

Нагороди та відзнакиРайффайзен Банк Аваль високо цінує довіру та визнання з боку клієнтів, партнерів та банківських експертів. Свідченням такого визнання стала, у тому числі, й низка чергових нагород та відзнак, які банк отримав за результатами діяльності у звітному році.

Так, у 2013 році Райффайзен Банк Аваль знову став найкращим у декількох номінаціях що-річної банківської премії Ukrainian Banker Awards, започаткованої всеукраїнським фінансово-економічним тижневиком «Інвестгазета». Зокрема, переміг у номінаціях «Банк для підприємців» (1 місце) і «Кращий аграрний банк» (2 місце) та був відзначений у номінації «Фінансовий успіх року».

Райффайзен Банк Аваль також посів друге місце в загальній таблиці рейтингу «50 провідних бан-ків України 2014», опублікованого Видавничим домом «Комерсант-Україна», і ввійшов до трій-ки найприбутковіших банків країни за версією цього рейтингу. Загалом «Комерсант-Україна» від-значив Райффайзен Банк Аваль серед найкращих фінансових установ країни у 12 номінаціях рейтингу.

«Найстабільнішим (найнадійнішим) банком з іноземним капіталом», «Найбільш упізнаваним бан-ківським брендом», «Найкращим банком для малого та середнього бізнесу» та «Найкращим бан-

Публічне акціонерне товариство «Райффайзен Банк Аваль» 17

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

РиН

КО

Ве С

еРеД

ОВи

ще

Інф

орм

ац

Ія п

ро Б

ан

к

ком у сфері агрокредитування» було відзначено Райффайзен Банк Аваль і в межах рейтингів ді-лового видання «Контракти».

Він також очолив рейтинг українських банків за надійністю депозитних вкладів, який щопівроку складають експерти в рамках проекту «Реальна економіка». Як найстійкішу фінансову установу для фізичних осіб було відзначено Райффайзен Банк Аваль у межах рейтингу порталу «Мінфін».

Учетверте поспіль компанія Visa International відзначила його як «Банк високої платіжної культури та якісного клієнтського портфеля».

Журнал «Деньги. ua» назвав Райффайзен Банк Аваль серед лідерів «Рейтингу банків 2013» за ре-зультатами діяльності української банківської системи за 9 місяців 2013 року.

Банк став переможцем у номінації «Краща компанія з управління проектами» в межах «Рейтингу проектного менеджменту 2013».

Найкращими на регіональних рівнях визнавалися минулого року й обласні дирекції банку.

Корпоративна відповідальністьАТ «Райффайзен Банк Аваль» є соціально відповідальною установою. Це визначається його по-зицією стосовно країни, суспільства, персоналу та навколишнього се редовища. У банку переко-нані, що стабільний та довготривалий розвиток діяльності можливий лише за умови підтримки со-ціально важливих ініціатив суспільства, належного рівня соціального забезпечення працівників, впровадження екологічно безпечних та енергозберігаючих технологій тощо.

Відповідальність банку перед суспільством знаходить відображення в надійності фінансового інс-титуту, прозорому веденні бізнесу, взаємодії з місцевими громадами та місцевою владою, відпо-відальності перед споживачами (висока якість продуктів і послуг), пропозиції достойних робочих місць, гарантії належних умов праці, а також в екологічній відповідальності та активній благодій-ній і спонсорській діяльності.

Стабільність, надійність

Банк є дочірньою установою провідної австрійської банківської Групи Райффайзен, яка має без-доганну більш ніж 125-річну історію успішної діяльності в Центральній та Східній Європі та будує свою діяльність в Україні на принципах надійності й довіри.

Публічне акціонерне товариство «Райффайзен Банк Аваль»18

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

РиН

КО

Ве С

еРеД

ОВи

ще

Інф

орм

ац

Ія п

ро Б

ан

к

Райффайзен Банк Аваль – надійний міжнародний банк із українським обличчям, що впроваджує кращі світові банківські практики та гарантує задоволення потреб клієнтів у новітніх продуктах та послугах. Історія банку нараховує 22 роки успішної роботи на ринку України, протягом якої банк отримав визнання у вигляді численних нагород, премій, лідерства у рейтингах тощо.

Прозорість ведення бізнесу та бізнес-етика

Райффайзен Банк Аваль повною мірою та своєчасно виконує всі свої зобов’язання, забезпечу-ючи прозору фінансову звітність, сплату податків, офіційну заробітну платню персоналу, відкри-тість та прозорість у взаємовідносинах із клієнтами, партнерами, акціонерами, співробітниками та представниками влади.

У своїй діяльності банк чітко дотримується вимог чинного законодавства України, а також керу-ється високими стандартами ведення соціально відповідального бізнесу, визначеними його ма-теринською компанією – Райффайзен Банк Інтернаціональ АГ. Ці стандарти спрямовані на поси-лення клієнтської довіри, задоволення інтересів споживачів та підтримку високої репутації банків Групи Райффайзен у Центральній та Східній Європі.

Ділові стосунки та бізнес-етика регламентуються у банку власним Кодексом поведінки працівни-ків.

Райффайзен Банк Аваль докладає чимало зусиль для того, щоб залишатися найкращим робото-давцем для своїх співробітників, ставлячись до них із повагою та сповідуючи принципи справед-ливості. Серед його завдань – надихати працівників бути відповідальними лідерами. етична пове-дінка та повага до етнокультурних та інших відмінностей між людьми – чи то клієнтів, чи персона-лу – є основою ділової практики установи.

Благодійність та спонсорство

У 2013 році Райффайзен Банк Аваль традиційно здійснював активну благодійну та спонсорську діяльність на рівні Центрального офісу та регіональних дирекцій. Протягом року банк профінан-сував чимало благодійних та спонсорських проектів.

Пріоритетними напрямками благодійництва банку залишається підтримка дитячих будинків та шкіл-інтернатів, а також дитячих медичних закладів та благодійних фондів, які опікуються дітьми.

Пріоритетними об’єктами для спонсорської підтримки з боку банку є довгострокові проекти, спрямовані на розвиток української самосвідомості, культури, освіти, мистецтва та на пропаган-ду кращих європейських цінностей.

У звітному році банк підтримав низку благодійних та спонсорських проектів на загальну суму близько 3,5 млн. грн. Благодійна діяльність ініціюється та підтримується адміністрацією та проф-спілковою організацією працівників банку.

Традиційно фінансова установа надавала суттєву підтримку дитячим будинкам та дитячим медич-ним закладам. Крім того, в банку застосовувалися такі форми благодійності, як волонтерство, донорство, збір благодійних пожертвувань на лікування тяжкохворих дітей у рамках співпраці з благодійним фондом «Запорука», передача вихованцям дитячих будинків подарунків, придба-них за власні кошти співробітників тощо.

Публічне акціонерне товариство «Райффайзен Банк Аваль» 19

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

РиН

КО

Ве С

еРеД

ОВи

ще

Інф

орм

ац

Ія п

ро Б

ан

к

Протягом 2013 року було проведено багато доброчинних акцій. Серед них – благодійна акція у Бабанській спеціальній школі-інтернаті в Черкаській області, якою банк опікується протягом кіль-кох років. У рамках останньої акції банк подарував вихованцям навчального закладу тенісні сто-ли, дитячі комп’ютери, набори для різних рольових ігор, канцтовари, іграшки, настільні ігри, за-соби гігієни, солодощі тощо. Для розвитку дітей банк запросив у якості учасників волонтерської акції відомих українських музикантів із продюсерського центру Jazz in Kiev, які влаштували для школярів справжній майстер-клас із основ джазу. За кошти банку в школі-інтернаті також спору-дили спортивний майданчик.

У 2013 році банк надав підтримку на реалізацію благодійних, культурно-мистецьких проектів та соціальних програм таких фондів та організацій:— Благодійному фонду «Сприяння розвитку мистецтв» на підтримку культурно-мистецької діяль-ності (статус – «Титульний спонсор» Національного академічного драматичного театру ім. Івана Франка);— Міжнародному благодійному фонду «Відродження Києво-Могилянської академії» для свят-кування Дня академії;— ТОВ «Києво-Могилянська бізнес-школа» для організації друку журналу Innovations;— оргкомітету пісенного конкурсу «Голос Країни. Діти» в рамках спонсорської участі (грошова винагорода переможцю конкурсу);— ТОВ «Нова Європейська Вод-Платформа» для підтримки фестивалю австрійського кіно Diagonale Ukraine;— Обласному комунальному концертно-видовищному підприємству «Чернігівський обласний філармонійний центр фестивалів та концертних програм» на проведення XIII міжнародного фес-тивалю «Сіверські музичні вечори»;— ТОВ «Вавілон» для проведення концерту камерного оркестру New Era Orchestra в Будинку освіти та культури «Майстер-Клас»;— Благодійному фонду «Нова Україна» на реалізацію проекту «Затишна оселя»;— ГО «Спільнота Львівської бізнес-школи» для організації конференції «Феномен попиту: як стати провидцем бажань споживача»;— Всеукраїнському благодійному фонду «Запорука» для закупівлі ліків у дитячі медичні закла-ди;— ТОВ «Спортивні та Культурні Ініціативи» для проведення змагань із бігових лиж та з гірсько-лижного спорту «Український гірськолижний тиждень в Австрії»;— Українському католицькому університету для підтримки навчальних програм, проектів та ді-яльності навчального закладу;— ТОВ Видавництво «економіка» для організації та проведення семінару «Фінансова освіта підприємців»;— Благодійній організації «Наш Мир» на придбання побутової техніки для дому святого Мар-тіна де Поррес у м. Фастові;— ТОВ «Деінтернаціональ» для організації інформаційно-ділової зустрічі представників німець-ких фірм і банківських установ в Україні;— Громадській організації «Національне культурне товариство німців м.Мукачево «Паланок» для участі хору «Співочі серця» та танцювального колективу в міжнародному фестивалі хорових колективів у м.Зальцбург;— Благодійному фонду «Київ майбутнього» на реалізацію довгострокових проектів у сфері культури, охорони здоров’я, навчання;— Міжнародному благодійному фонду Святої Марії для проведення благодійної акції «Велико-дні дзвони – радісне відлуння воскресіння»;— Всеукраїнському об’єднанню малого та середнього бізнесу «Фортеця» для проведення Все-українського з’їзду малого та середнього бізнесу;— Об’єднанню громадян «Товариство АРХІТе» – на концертну програму Ragtime тощо.

Публічне акціонерне товариство «Райффайзен Банк Аваль»20

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

РиН

КО

Ве С

еРеД

ОВи

ще

Інф

орм

ац

Ія п

ро Б

ан

к

На регіональному рівні обласні дирекції банку протягом 2013 року проводили різноманітні бла-годійні акції та надавали благодійну допомогу дитячим навчально-виховним та медичним закла-дам, громадським організаціям та фондам, що опікуються сиротами, інвалідами, ветеранами.

Метою благодійної діяльності Райффайзен Банку Аваль є надання допомоги тим, хто її найбіль-ше потребує, при активному залученні до благодійництва та волонтерства якомога більшої кіль-кості співробітників.

Спонсорська діяльність банку спрямована на підтримку міжнародних, загальнонаціональних та місцевих проектів, які сприяють розвитку української та європейської культури, мистецтва, осві-ти, науки, спорту.

Банк традиційно приділяє велику увагу цим напрямкам своєї діяльності, всіляко сприяючи розвит-ку та процвітанню України.

Участь у професійних організаціях та установахУ 2013 році Райффайзен Банк Аваль продовжував брати активну участь у роботі різних профе-сійних об’єднань, асоціацій та організацій, а також співпрацювати з міжнародними фінансовими інститутами, зокрема Європейським банком реконструкції та розвитку (ЄБРР) та Міжнародною фінансовою корпорацією (МФК).

Райффайзен Банк Аваль є членом таких організацій, як:• НезалежнаасоціаціябанківУкраїни;• Форумпровіднихміжнароднихфінансовихустанов;• Асоціація«ФондовеПартнерство»;• ПрАТ«Українськаміжбанківськавалютнабіржа»;• ЗАТ«Українськафондовабіржа»;• НаціональнийдепозитарійУкраїни;• ПрАТ«Всеукраїнськийдепозитарійціннихпаперів»;• Українськанаціональнаіпотечнаасоціація;• Українськаміжбанківськаасоціаціячленівплатіжнихсистем«ЕМА»;• Першевсеукраїнськебюрокредитнихісторій;• Українськаасоціаціяуправлінняпроектами«УКРНЕТ»;• Асоціація«УкраїнськіФондовіТорговці»;• Співтовариствовсесвітніхінтербанківськихфінансовихтелекомунікацій(SWIFT);• ЄвропейськаБізнесАсоціація;• АмериканськаторгівельнапалатавУкраїні;• МіжнароднафакторинговаасоціаціяInternationalFactorsGroup(IFG);• ПАТ«ФБ«Перспектива»;• ПАТ«ФондовабіржаПФТС»;• Професійнаасоціаціяреєстраторівідепозитаріїв.

Згідно з вимогами чинного законодавства України, банк є учасником Фонду гарантування вкла-дів фізичних осіб, заснованого в 1998 році з метою захисту інтересів вкладників.

Публічне акціонерне товариство «Райффайзен Банк Аваль» 21

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

РиН

КО

Ве С

еРеД

ОВи

ще

Інф

орм

ац

Ія п

ро Б

ан

к

Ринкове середовище

Публічне акціонерне товариство «Райффайзен Банк Аваль»22

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

рин

ко

Ве С

ереД

оВи

ще

ІНФ

ОРМ

АЦ

ІЯ П

РО Б

АН

К

Макроекономічні показники 24

Банківський сектор України в 2013 році 28

Публічне акціонерне товариство «Райффайзен Банк Аваль» 23

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

рин

ко

Ве С

ереД

оВи

ще

ІНФ

ОРМ

АЦ

ІЯ П

РО Б

АН

К

Ринкове середовищеМакроекономічні показники*За попередніми оцінками у 2013 році в Украї-ні не відбувалося зростання ВВП (після річного зростання на 0,2% у 2012-му). Після падіння ВВП упродовж п’яти кварталів поспіль у 4 квар-талі 2013 року мало місце зростання економіки на 3,7% порівняно з аналогічним періодом по-переднього року та на 24% порівняно з попере-днім кварталом (із коригуванням на сезонність). Загалом, у звітному році економічні показники залишалися незадовільними, що було зумовле-но низьким зовнішнім попитом та слабкою ін-вестиційною діяльністю всередині країни.

Завдяки рекордному врожаю, отриманому у звітному році, сільське господарство стало основним сектором економіки, який забезпечу-вав зростання. В секторі торгівлі також було за-фіксовано позитивні показники зростання, хоча воно суттєво сповільнилося порівняно з попере-днім роком через помітне зниження темпів зрос-тання доходів домогосподарств. Разом із тим, у 2013 році показники діяльності інших секторів економіки (будівництво, промисловість) були переважно негативними. Зокрема, промислове ви-робництво впало на 4,7% порівняно з попереднім роком (після падіння на 0,5% в 2012-му). Най-

Окремі макроекономічні та фіскальні показники, 2009-2013 рр.2009 2010 2011 2012 2013

ВВП, млрд. грн. 913,3 1 082,6 1 302,1 1 408,9 1 454,9

ВВП, млрд. дол. США 113,9 136,2 163,4 173,5 178,5

ВВП, річна зміна, % (14,8) 4,1 5,2 0,2 0

Промислове виробництво, річна зміна, % (21,9) 11,2 8,0 (0,5) (4,0)

Приватне споживання, річна зміна, % (14,2) 6,7 15,7 11,7 7,8

Інвестиції, річна зміна, % (46,2) 4,7 7,1 0,9 (6,6)

ІСЦ, середньорічний, % 15,9 9,4 8,0 0,6 (0,2)

ІСЦ, річна зміна, % 12,3 9,1 4,6 (0,2) 0,5

ІЦВ, річна зміна, % 14,3 18,7 14,2 0,3 1,7

Реальний наявний дохід, річна зміна, % (10,0) 17,1 8,0 9,7 н/д

Безробіття, % 8,8 8,1 7,9 7,5 7,2

Бюджетний дефіцит, % ВВП (8,7) (7,5) (4,3) (5,5) (6,7)

Державний борг, % ВВП 33,0 40,0 36,0 36,8 40,3

Джерело: Державний комітет статистики, Національний банк України, Міністерство фінансів, Raiffeisen RESEARCH

-15

-10

-5

0

5

10

15

20

25

7,9

2,34,1

5,2

0,3

5,0

12,0

9,0

-0,2

0,0

-5,0

1,5

-14,8

16,6

22,3

12,3

9,1

4,6

ВВП (% до попереднього року)

Інфляція (% грудень до грудня попереднього року)

2007 2008 2009 2010 2011 2012 2013 2014п 2015п

%Зростання ВВП та інфляція

*Згідно з Міжнародними стандартами фінансової звітності (МСФЗ)

Публічне акціонерне товариство «Райффайзен Банк Аваль»24

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

рин

ко

Ве С

ереД

оВи

ще

ІНФ

ОРМ

АЦ

ІЯ П

РО Б

АН

К

більшого удару зазнали галузі промисло-вості, орієнтовані на експорт, – на тлі зни-ження зовнішнього попиту виробництво хі-мічної промисловості за рік скоротилося на 17,5%, тоді як машинобудівна галузь (падіння на 13,8% порівняно з попереднім роком) постраждала від різкого погіршен-ня економічних відносин між Україною та Росією. Поглибилося падіння в ключовій для України металургійній галузі промис-ловості: за рік обсяги виробництва скоро-тилися на 5,8% порівняно з 3,6% у 2012 році. В умовах несприятливого інвестицій-ного клімату та відсутності економічних стимулів показники діяльності в галузях, орієнтованих на внутрішній попит (харчо-ва та легка промисловість, нафтоперероб-на галузь), були не набагато кращими. У 2013-му відбулося незначне зростання обсягів вироб-ництва в гірничо-видобувному секторі на рівні 0,4% — переважно завдяки збільшенню видобутку залізної руди. За 2013 рік енергетичний сектор скоротився на 1,3%.

На тлі подальшого зниження цін на продукти харчування, «заморожування» адміністративних та-рифів та загрози рецесії споживчі ціни у звітному році лишалися практично незмінними. На кінець року зростання індексу споживчих цін (ІСЦ) становило 0,5% після 10-річного мінімуму на рівні -0,2%, досягнутого у 2012-му. Середнє річне зростання ІСЦ становило -0,3%. Рекордний уро-жай, зібраний у звітному році, уповільнив зростання цін на продукти харчування, які складають близько 50% споживчого кошика. Зокрема, незважаючи на деяке зростання наприкінці року, ціни на продукти харчування в 2013 році знизилися на 0,7% у річному вимірі, що відповідає падінню ІСЦ на 0,4 п.п. Найбільшого удару зазнали ціни на фрукти – їхнє падіння склало 17,4% в 2013 році, тоді як ціни на м’ясо знизилися на 3,1% порівняно з попереднім роком. З іншого боку, ціни на молочну продукцію та овочі зросли на 6,2% та 5,8%, відповідно, тоді як ціни на цукор підско-чили на 18,0% порівняно з попереднім роком. Головним рушієм інфляції у звітному році стали ціни на алкогольні та тютюнові вироби, спри-чинивши зростання ІСЦ на кінець періоду на 0,5 п.п. Вартість комунальних послуг у 2013 році практично не змінилася (0,3% зростання за рік), оскільки уряд із політич-них міркувань не бажав підвищувати роз-дрібні тарифи на газ та опалення до рівня окупності витрат.

У 2013-му дефіцит рахунку поточних опе-рацій України збільшився з 8,5% до 9,1% ВВП у зв’язку з послабленням зовнішньо-го попиту, торгівельною війною з Росією та зниженням конкурентоспроможності на тлі підвищення реального валютного курсу. Дефіцит рахунку поточних операцій збіль-шився на 9,4% порівняно з попереднім ро-ком (із 14,8 до 16,1 млрд. дол. США), не-

2003 2005 2007 2009 2011 2013 2014

4

6

8

10

12

14

16

USD/UAH EUR/UAH

Обмінний курс

Державний борг (пр. шкала)Загальний дефіцит бюджету

0,7

15,8

1,1

12,3

1,5

20,0

34,6

8,7

7,4

40,0

4,2

36,0

5,5

6,5

36,8

40,3

0

2

4

6

8

10

2006 2007 2008 2009 2010 2011 2012 2013

% ВВП

0

10

20

30

40

50% ВВП

Фіскальні показники

Публічне акціонерне товариство «Райффайзен Банк Аваль» 25

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

рин

ко

Ве С

ереД

оВи

ще

ІНФ

ОРМ

АЦ

ІЯ П

РО Б

АН

К

зважаючи на суттєве скорочення обсягів імпор-ту газу в минулому році – імпорт енергоносіїв зменшився на 19% порівняно з попереднім ро-ком. Крім того, через підвищення імпортного мита на автомобілі та введення утилізаційного збору імпорт продукції машинобудування впав на 12,6%. У результаті, в 2013 році імпорт то-варів скоротився на 5,8% (після зростання на 4,7% у 2012-му). Тим не менш, падіння імпор-ту не призвело до покращення платіжного ба-лансу, оскільки мало місце ще більш критичне скорочення експорту – на 7,6 % (після річного зростання на 1,2% у 2012 році). Найбільшого удару зазнало машинобудування (падіння об-сягів експорту на 20% порівняно зі зростанням на 11% у 2012-му) у зв’язку з різким сповіль-ненням темпів зростання російської економіки (головного імпортера української продукції ма-шинобудування), внаслідок чого знизився попит на інвестиційні товари (такі як продукція маши-нобудування), а також через торгівельні обмеження на українські товари, які були введені у звіт-ному році східним партнером як спроба запобігти підписанню Україною Угоди про асоціацію з ЄС. Суттєве сповільнення зростання на ринках, що формуються, дуже негативно вплинуло на ри-нок сировинних товарів. Як наслідок, падіння експорту хімічної продукції та сталі в 2013 році ста-новило 13,8% та 7,0%, відповідно. Водночас, сумарний профіцит платіжного балансу склав 2 млрд. дол. США (після дефіциту на рівні 4,2 млрд. дол. США у 2012-му) за рахунок різкого зрос-тання профіциту фінансового рахунку на 70% порівняно з попереднім роком. Позитивний вплив на баланс зовнішніх розрахунків мав пільговий кредит у розмірі 3 млрд. дол. США, наданий Росі-єю у грудні. Крім того, стрімке зростання потоків за статтею «інший капітал» у другому півріччі від-булося внаслідок накопичення Україною значного боргу перед Росією за імпорт газу (2,7 млрд.

Окремі показники платіжного балансу та монетарні показники, 2009-2013 рр.2009 2010 2011 2012 2013

Сальдо рахунку поточних операцій, % ВВП (1,5) (2,2) (6,3) (8,5) (9,0)

Торговий баланс товарів, млрд. дол. США (4,3) (8,4) (16,3) (20,5) (19,6)

Прямі іноземні інвестиції, млрд. дол. США 4,7 5,8 7,0 6,6 3,3

Зовнішній борг, % ВВП 90,7 86,2 77,3 76,7 79,8

Грошова база, річна зміна, % 4,4 15,8 6,3 6,4 14,4

Грошова маса, річна зміна, % (5,5) 22,7 14,7 12,5 13,4

USD/UAH, на кінець періоду 8,00 7,97 8,00 8,03 8,20

USD/UAH, середньорічний 8,02 7,95 7,97 8,12 8,15

EUR/UAH, середньорічний 11,17 10,57 10,98 10,56 10,84

Валові міжнародні резерви, млрд. дол. США 26,5 34,6 31,8 24,5 20,4

Джерело: Національний банк України, Raiffeisen RESEARCH

-6

-8

-10

-4

-2

0

2

4

6

8

Фінансовий рахунок Поточний рахунок Платіжний баланс

млрд.дол.США

Платіжний баланс

1кв

.20

10

2кв

.20

10

3кв

.20

10

4кв

.20

10

1кв

.20

11

2кв

.20

11

3кв

.20

11

4кв

.20

11

1кв

.20

12

2кв

.20

12

3кв

.20

12

4кв

.20

12

1кв

.20

13

2кв

.20

13

3кв

.20

13

4кв

.20

13

-0,0

38

-0,6

34

-0,9

80

-2,5

12

-1,5

98

-1,5

98

-1,4

70

-1,7

18

-2,5

32 -0

,56

9

-0,5

50

,32

1 1,8

21

0,3

6

-0,6

35

0,4

75

0,5

12

4,5

88

-0,6

72

5,1

00

2,0

73 1

,11

3

0,6

82

1,0

42 2

,38

9

0,8

72

-2,5

90

1,8

18

-4,3

50

1,4

84

-2,0

53

3,2

4-3

,79

4,3

66

-4,0

45

1,4

96

4,9

65

2,6

98

5,2

59

5,2

4

-4,8

73 -3

,14

4

-2.3

38

-5,8

94

-4,7

65

3,0

53

2,7

11

-3,3

77

Публічне акціонерне товариство «Райффайзен Банк Аваль»26

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

рин

ко

Ве С

ереД

оВи

ще

ІНФ

ОРМ

АЦ

ІЯ П

РО Б

АН

К

дол. США). Іншим позитивним зрушенням у 2013 році стало скорочення наполовину чистого по-питу на валюту на тлі зростання притоку портфельних інвестицій (хоча їхній обсяг був досить об-меженим). Серед негативних тенденцій варто відзначити суттєве скорочення обсягів ПІІ – якщо в 2012 році вони становили 6,6 млрд. дол. США, то в 2013-му – 3,3 млрд. дол. США (найнижчий показник із 2004 року), що пов’язано з економічними загрозами та політичною нестабільністю, а також із подальшим погіршенням ділового клімату. Крім того, у звітному році мало місце помітне зменшення притоку боргового капіталу до корпоративного сектору – баланс довгострокових за-позичень скоротився з 7,0 млрд. дол. США у 2012 р. до 1,4 млрд. дол. США. Очевидно, що од-нією з причин цього послугував обмежений доступ до світового ринку боргового капіталу, однак головну роль, скоріше за все, відіграв активний відтік капіталу на тлі поглиблення політичної не-стабільності.

У 2014 році на Україну чекає низка серйозних викликів із огляду на загострення політичної ситу-ації на початку року, погіршення економічних відносин із головним торгівельним партнером та не-відворотне запровадження заходів «жорсткої економії» для відновлення фінансової стабільності. Як наслідок, у 2014 році українська економіка ймовірно опиниться в стані рецесії в умовах стрім-кого посилення інфляції на фоні знецінення національної валюти та різкого зростання внутріш-ніх тарифів на енергопостачання. З іншого боку, існує досить висока ймовірність проведення сис-темних змін у країні, з огляду на прагнення нового керівництва, ділових кіл та громадян здійсни-ти трансформацію в країні та готовність зовнішніх партнерів надати допомогу в даному процесі. Такий розвиток подій є ще більш імовірним, якщо Україна отримає не тільки стабілізаційний па-кет допомоги від МВФ/ЄС, але й буде залучена до глибшої співпраці з ЄС на більш загальному рівні (наприклад, підписання Угоди про асоціацію з ЄС). Зокрема, місцеві представники бізнесу (включно з транснаціональними компаніями, які здійснюють свою діяльність в Україні) досить при-язно сприйняли зміну керівництва та готові всіляко сприяти роботі нового уряду. Отже, наразі про-ведення вирішальних реформ повністю залежить від представників влади, які мають надзвичайно сильну підтримку з боку ділових кіл. У разі втілення даного сценарію, у 2015 році можна очікува-ти на зростання економіки.

Публічне акціонерне товариство «Райффайзен Банк Аваль» 27

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

рин

ко

Ве С

ереД

оВи

ще

ІНФ

ОРМ

АЦ

ІЯ П

РО Б

АН

К

Банківський сектор України в 2013 роціУ 2013-му значний позитивний вплив на бан-ківську систему мала стабільність на валютному ринку, оскільки покращення умов фінансування сприяло пожвавленню кредитування, передусім у гривневому сегменті. Протягом звітного року загальний кредитний портфель банківської сис-теми збільшився на 11,9%, тоді як у 2012-му він зріс лише на 2,2%. Уперше з 2009 року мало місце зростання співвідношення кредитів до ВВП – з 57,4% до 62,7%, проте цей показник досі залишається значно нижчим за рекордну позна-чку 78,4% наприкінці 2009 року.

Кредитування в національній валюті третій рік поспіль демонструвало найвищі темпи зростан-ня серед ринкових сегментів – 22,6% (порівняно з 19,2% у 2012 році). Найпопулярнішим про-дуктом, який дає банкам солідну маржу, є незабезпечені споживчі кредити. Разом з тим, застій на ринку іпотечного кредитування продовжується, що пов’язано із забороною на видачу валют-них кредитів домогосподарствам, високим рівнем відсоткових ставок за кредитами в національ-ній валюті, високою вартістю житла та набагато жорсткішими, ніж раніше, умовами кредитування.

Продовжується скорочення портфеля валютних кредитів фізичним особам (мінус 20% за 2013 рік), так само як і валютний ризик домогосподарств – у кінці 2013-го частка валютних кредитів фізичним особам у загальному обсязі роздрібних кредитів зменшилася до 35,4%. Востаннє такий показник було зафіксовано одинадцять років тому (для порівняння: напередодні кризи у вересні 2008 року цей показник становив 63%).

У звітному році портфель корпоративних кре-дитів у банківській системі збільшився на 14,5% (після річного зростання на рівні 4,9% в 2012-му). При цьому, такого приросту було досягну-то завдяки відносно рівномірному розподілу між гривневим та валютним сегментами – зростання на рівні 15,9% і 11,8%, відповідно.

Стосовно фондування, темпи зростання загаль-ного обсягу депозитів у 2013 році порівняно з 2012-им збільшилися з 16,1% до 17,3%. Зрос-тання обсягу депозитів фізичних осіб дещо ви-переджувало приріст депозитів компаній: 19,5% і 13,3%, відповідно. З огляду на очікування ста-більного курсу валюти та суттєву різницю у від-соткових ставках (середня доходність гривневих депозитів приблизно на 1000 б.п. вища за до-

80

100

120

140

160

180

200

220

240

260

0

100

200

300

400

500

600

700

800

1000

2013

134,1152,4

205,1

219,0

24

5,4

42

6,9

77

3,9

71

7,5

млрд. грн.

2006 2007 2008 2009 2010 2011 2012

%

Кредити та депозити банків

Кредити Депозити Кредити/Депозити (пр. шкала)

72

4,0

79

3,3

18

3,0

28

0,1

35

7,8

32

7,7

41

3,9

48

9,1

80

9,3

56

7,9

90

4,9

66

8,5

174,9

162,2

142,5135,3

-20

0

20

40

60

80

0

20

40

60

80

100 %

Активи Темп приросту (пр. шкала)

% ВВП

Активи банків

62,5

83,2

97,7 96,38

87,0280,97 80,01

87,8

59

76

55

-4,9

2006 2007 2008 2009 2010 2011 2012 2013

7,011,9

6,9

13,4

Публічне акціонерне товариство «Райффайзен Банк Аваль»28

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

рин

ко

Ве С

ереД

оВи

ще

ІНФ

ОРМ

АЦ

ІЯ П

РО Б

АН

К

ходність валютних депозитів фі-зичних осіб), домогосподарства масово переводили свої заоща-дження в національну валюту. У 2013 році обсяг гривневих депо-зитів фізичних осіб підскочив на 38% порівняно з попереднім ро-ком, тоді як обсяг валютних де-позитів домогосподарств упро-довж року залишався практично незмінним (очевидно, що капіта-лізація відсоткових доходів також вплинула на зростання роздріб-них гривневих депозитів). Унаслі-док цього, в звітному році мала місце помітна тенденція до дедо-ларизації депозитів – частка депо-зитів у іноземній валюті в загаль-ному обсязі депозитів скоротилася з 43,6% до 36,8%. Оскільки нові кредити фінансуються пере-важно за рахунок депозитів у національній валюті, відбувається покращення структури фондуван-ня банківської системи. В результаті, у 2013 році співвідношення кредитів до депозитів продовжу-вало скорочуватися – з 142,5% до 136%, хоча темп такого скорочення суттєво сповільнився по-рівняно з попередніми роками.

На тлі катастрофічних результатів діяльності кількох великих банків та скорочення відсоткової маржі у 2013-му чистий прибуток банківської системи різко впав на 70%. У звітному році сукуп-ний прибуток після оподаткування склав 1,44 млрд. грн. (порівняно з 4,9 млрд. грн. у 2012-му). Як наслідок, середній показник прибутку на акціонерний капітал (ROE) у банківській системі ско-ротився з і без того низького рівня 3% у 2012 р. до 0,8% у звітному році. Важливо зазначити, що на сукупний фінансовий результат значний негативний вплив мали величезні збитки, яких зазна-ли три великі банки (загалом – 5,5 млрд. грн.) — їм довелося формувати додаткові резерви під можливі збитки за кредитами. Фінансові показники діяльності банківської системи залишалися не дуже задовільними – у 2013 році лише в 5 із 20 найбільших банків (за сукупними активами) ROE становив понад 10%. Основною при-чиною низької прибутковості було скоро-чення відсоткової маржі на тлі зростання витрат на фінансування та слабкої актив-ності на ринку кредитування. Зокрема, по-при послаблення очікувань девальвації на початку 2013-го та, як наслідок, стрімке зростання обсягів гривневих депозитів фі-зичних осіб, більшість банків не поспішали суттєво знижувати відсоткові ставки за де-позитами в гривні (вочевидь, через побо-ювання відновлення девальваційного тис-ку в найближчому майбутньому). В резуль-таті, чиста відсоткова маржа в банківській системі скоротилася з 4,5% в 2012 році до 4,1% в 2013-му, тоді як чистий відсотко-вий дохід залишився на рівні попереднього

Показники прибутковості

Чистий прибутокРентабельність капіталу (%, пр. шкала)

13,5% 12,7%8,5%

-32,5%

-10,2%

млрд. грн.

4,15 6,62 7,30

-31,49

-13,03

-7,71

4,901,44

-5,3%

3,0%

0,81%

%

-40

-30

-20

-10

0

10

20

-40

-30

-20

-10

0

10

20

2013 2006 2007 2008 2009 2010 2011 2012

140

150

160

170

180

190 % активів БС

Ринкове середовище

Ринкова частка іноземних банківРинкова частка державних банківКількість діючих банків (пр. шкала)

176

180

175 175

184182

176

0

5

10

15

20

25

30

35

40

45

50

2013 2006 2007 2008 2009 2010 2011 2012

31

,9

33

,0

45

,0

46

,7

42

,6

37

,1

32

,0

8,8

8,0

11

,4

17

,0

16

,9

17

,0

18

,0

27

,01

8,0

176

Публічне акціонерне товариство «Райффайзен Банк Аваль» 29

КО

НС

ОЛ

ІДО

ВАН

А Ф

ІНА

НС

ОВА

ЗВІ

ТНІС

ТьД

ІЯЛ

ьНІС

Ть Б

АН

КУ

ДО

ВІД

КО

ВА ІН

ФО

РМА

ЦІЯ

рин

ко

Ве С

ереД

оВи

ще

ІНФ

ОРМ

АЦ

ІЯ П

РО Б

АН

К

року. Динаміка показників комісійного доходу виглядає більш обнадійливою, що пояснюється по-жвавленням споживчого кредитування.

У звітному році чистий комісійний дохід зріс на 16% порівняно з попереднім роком, чиста непро-центна маржа збільшилася з 1,7% у 2012 році до 1,8% у 2013-ому.

За даними Національного банку, на кінець грудня 2013 року в Україні працювало 180 банків (по-рівняно зі 176 на кінець 2012-го). Отже, незважаючи на низьку прибутковість та повільне зрос-тання кредитування, банківський сектор все-таки залишається привабливим для нових гравців. Рі-вень концентрації, так само як і рівень консолідації національної банківської системи, лишається низьким. У звітному році збільшення частки десяти провідних банків у загальних активах було не-значним (з 52,7% до 54,2%), а, отже, цей показник залишається суттєво нижчим за аналогічний показник в інших країнах ЦСЄ (70-80%). Найвищим рівнем концентрації характеризувався сег-мент кредитування фізичних осіб, де наприкінці грудня 2013 року сукупна ринкова частка десяти провідних банків становила 66,8% (порівняно з 63,8% на кінець 2012 року).

що стосується структури власності, то на фоні виходу кількох гравців із банківського сектору та слідування іноземними агентами консервативним стратегіям зростання спостерігається подаль-ше скорочення ринкової частки іноземних банків. Зокрема, в 2013 році частка іноземних бан-ків (за винятком російських) знизилася з 20% до 16%, тоді як кількість банків з іноземним капіта-лом зменшилася з 53 до 49. Водночас, відбулося майже симетричне збільшення частки місцевих

Україна: показники банківського сектору, 2009–2013 рр.2009 2010 2011 2012 2013

Кількість діючих банків 182 176 176 176 180

Кількість банків із іноземним капіталом 51 55 53 53 49

Частка іноземного капіталу в капіталі банків, %

35,8 40,6 41,9 39,5 34,0

Активи, млрд грн. 880,3 942,1 1054,3 1127,2 1278,1

Активи, % ВВП 96,2 87,0 81,0 80,0 87,8

Активи, річний приріст, % (4,9) 7,0 11,9 6,9 13,4

Депозити,% ВВП 35,8 38,3 37,4 40,2 45,9

Кредити, % ВВП 78,4 66,9 60,9 57,4 62,2

Кредити/депозити, % 219 175 163 143 135

Капітал, млрд. грн. 115,2 137,7 155,5 169,3 192,6