· created date: 7/31/2009 3:36:35 pm

TRANSCRIPT

o El Fraude ContableEn WorldComRobert S ' KaPlan

David Ki ron

I Manhcw BakaÍ¡rq rRcaod Dct i¡ wortdcoo F¡f.*:n3;f;*'ffij$i:#*Ir¡an¡c* sak Í¡rq rn.!- *..11{f;1,?f-Hffif;f;*'ftij$iliffu, -brcÍ.s¡d¡ 'or"''€¡tÉ p'r;os 3r0r'000 'orrro¡csI La rcduc¡ió¡ dc Worldcoú- ^fu!.

'ú cac lDos¡ow _ -É..- -- --

¿ñiii-fii. ú-"- ^ "t |',---.. -¿ ¿"tar.,t a tro¡ldcoa (g"*r1 ar) ,",ryr ,, t '* t*' tt*i ' . - - , t ¡ r ¡ - - ñ i . .ñnAaaLt t aUCata

" r

erprorcsor Robcn Kpl- v :ll1'J-:',tl"ndor Scnior David Kiron' d' d"r u'oro"',.*o'-;iü:ru!l{t1"1¡t"iil

i* }"ltt"ñ:l''dcsarollado usa¡rdo zucntcs ',:uorrcao.as,lT¡y.:tj:::l:l',*""t$#iilf¿iiü'"üüi" ;;-fuorldc-om' Inc' 31 ,----,¡.d^. <.ihré;:,lHii$fi;lJt"q-f:ll:i*"tl;1,"g;:llfi"'"'"ffi:ii.'f.ffi"ff#;:':"*-"{S:1':::: ¿i mo dcr2003ü"ü;:jüÑ;;l;lTúry:iójr:i .1-,^.-;¿.,,tin."n c¡n r" o"no.,no.,o"i'éiii')']ii-áos J' Hn-'¿ 'on desanollados sobrü'ffi::ffJü;¿"r;;G;ró;", ^dcr'comié

Especiat dc rnvcs¡¡sac,on oc'iíi&fiü:;r";;i{-u,",,¿,on ¿"'""oIados sobfe

L"J;il;:il;;;tc informc cn el texro sc idcnúftca¡r'c¡n la dcnomrna€r¡

|[orldComnopuedehaberfal lado'como,resultado.de.lasaccionesdeunnúmerol imitadodepersonas. En realidad, fuell resultado de una ruptura tota! de! sistema de conffoles internos'

sobernabilidad 'o'po'o"uJ'y "sptonsabitidad -indiv iduat' todo esto nabajó en con|unto para

i,,o, u,o cultura en la cual. un pequeño grupo de personas asumió Ia responsabilídad hasta

que ftte demasiado Mrae' _ Richard rhomburgh, Fiscar General de ros Estados unidos,

El 21 de julio del 2002' WorldCom Group'.una^coT3uñíu-d:-ttlecomunicaciones

con más de $30,000 áír"1", de ingresos,. srb+,ooo milrones en activos' y 0o,ooo

empleados, presentó r*^r"il.-*¿ de piotección oo, ¡*"utt-o,a bajo el capítulo 11 del

código de Bancarrota,¿."i", *L¿", Uni¿or. Elire f 999 y el20tO2, WorldCom había

subvaluado su pago aqelantado de impuestos pof ui *"not ir,ooo millones, una falla de

cáicuio deliberada, d;*.;;" ;;á".rto rr'u¡iu tiá" f-^ .más alta

-de,la historia' La

compañía redujo casi siz,óoo iil"t* ty;.a¡i isv"¡ a" los activosz' Las acciones de

WorlCom, q,r" tttg*o;u'á*t * uuto' ¿e Srlo'oóo iillot'"t"pttdjeron todo su valo¡'

Diecisiete *lt "*pr.uiir'p.r¿i.r"" sus trabajos, muchos dejaion la empresa con .

cuentas de retiro 'i" ;iot'y;;;;;;;t" ¿t ü tápitta también' afectó a los casi 20

millones de clientes y a los contratos t:o,:ie9- "*o' "lt1T:"-'"tt0

millones de

beneficiarios ae segrxioaa Social, control de tiafico aéreo para ei Federal Aviation

Association. la red gerencial del Departamento de Defensa y los servicios de larga

dJ;;;;ptt" el Congreso v la oficina de la Cont¡aloría'

Antecedentes r-- . ión de AT&T enLos oiígenes de WorldCom se pueden rasüear a la recompostct

19g3. Las empresas ,"gio.rut"r, mas pequeñas, *** g** u.ttso a ias líneas de larga

distancia de AT&T "'ff#;;;;h"Jrrrl ,"¿.riilltl. S"óio (un acrónimo por Sewicio

de Descuentos de Larga Dista¡cia) .o*.*i li op".*ion", - 1984, ofreciendo

servicios a minoristas l]o"ul", y clientes comerciales en los estados del sur donde las

compañías ¿" ,"r..o.uitlLüí", üi"o .roui".ü*, ""-" r,'rcr y Sprint' habían tenido

r"rn:*ry::1;^'{$",{Si:ft j:Jil:T¡iTi;x::,Hip'ni::ir:i1ialquilaban o Pagaoarejemplo, una lla¡nada á","

"ii""t" de SOf-O-e"n N1¡e.r'u Orl"*t a Dallas, podía iniciarse

en una lÍnea de *" ."-r"p^ri" telefónica lo""i, fI;; a la red ¿oiil:i-i.dt SDLD v luego

üansferida "

*" "o*irTtl*J"fári."

Lo*f ¿.'OJf* para completarse' SDLD Ie paga a

Ias empresas o'o"t"["oL'1" óJut y Nueva orleáns^por usar t"t-'1:dtt locales' y a la

empresa ¿" ,.t."o-ül"uJá;; "ú ,.¿.¿.1*e; distancia se a|1uila para conectar

Oailas y Nueva O.l;*á*. il;. .orto, de línea ,J.t uou parte muy significativa de los

i*,* o*"i"das las empresas de larga distancia-

SDLD se inició con casi $650'000. en capital pero muy-pr^onto acumuló $1'5

millonesendeud4p'",.-*r"¿"laexperienciatécnicaparamanejarlascuentasdelas

la base dc discusión d¿ clascs'

emplesasglandesqueteníancomple joss is temasd.eswi tch ing.Laempresarecurr ióa3.i;*¿ llpemiej Ebbers, ,mo d. los nueve inversionistas primigenios, para que se

rrugu .*go de ella. Ebbers había trabajado .antes como lechero' barman, vendedor de

autos, camionero, capataz de una emplesa textil, entrenador de basketball tl ."nu

escuela secundaria y hotelero. Aunque carecía de experiencia tecnológica, Ebbers

bromeaba que sus calificaciones eran ser el "Hijo de su madre más. fregado que se

ooJri^ *.on,rar."a A Ebbe¡s le tomó menos de un año para hacer que la empresa tenga

utiiidades.

Ebbers focalizó a la joven empresa en crecimiento interno, comprando pequeñas

.,np,.,* de larga distancia .on á,.u, de servicio limitadas geográficamente, y

consolidando a las grandes empresas de iarga distancia con altas participacibnes de

mercado. Esta estrategiu g""tté economías áe escala que fueron críticas en el muy

ocupado mercado ¿. ,"u"itu ¿. larga distancia. ..Dado que el volumen de ancho de

banda determinaba los costos, "

piodiu hace.r más dinero adquiriendo tuberías más

grandes, que reducían irt ."tat unitarios."s SDLD creció rápidamente a t¡avés de

adquisiciones a los la,go aef Sur f .11 Oeste americanos y se expandió

internacionalm.nt" a t.au?s de Europa y América Latina. (Ver Fig. i para una selección

de las fusiones entre 1991 y etZOOZ¡' En 1989' SDLD se convirtió en empresa con'

accionariado público al fusiánarse con Advantage companies' una empresa que tenía

acciones en Nasdaq. e n"ur"t del 1993, SDLD era la cuarta emplesa más grande eotre

los transportadores de f*g" áltt*"i^ :i J:t^ Estados Unidos' Después de un voto en la

Junta general ¿" u""ionirtl en mayo de 1gg5, la compañía se convirtió ofrcialmente en

WorldCom.

La industria de telecomunicaciones evolucionó rápidamente en los 90's' El

mercado básico de lu in¿"ri¡u r. expandió mas ailá de las líneas frjas de voz y data para

incluir el transporre de paquetes de datos en cables de fibra óptica que pueden

transportar voz, datos y riá."'- La ley de Teiecomunicaciones de 1996, permitía que los

transportador., O" lá.gu á¡t*tiá pudieran competir ofreciendo servicio local'

transformado a la indust¡ia en un campo competitivo. Las empresas luchaban para

obtener la capacidaj á" oftttt' a sui clienfes una sola fuente de servicios de

telecomunicaciones.

En lgg6 ,Wor l dComing resóa lmercadodese rv i c i o l oca la l compra rMFSCommunicatio", co."iáy,-r".: p". 512.,400 miilones. Una de las subsidia¡ias de

MFS,U I ]NET , l ed ioaWor ldComunap resenc ia i n te rnac iona l subs tanc ia l yunapropiedad importante Jn l" ;rpi"" dorsa-l de internet mundial. En 1997, WorldCom usó

el elevado valor de sus acciones para adquirir MCI, la segunda empresa más grande de

larga distancia de tol;;á;t únidos' ganándole a gritistr Telephone y a GTE (la

segunda empresa t"i.?O¡t" rn* g'*a" át los Estados Unidos') El precio pagado de

$42,000 millones fue el precio mÁ alto pag^ado por unra adquisición empresarial en los

Estados unidas t*o "ri'rnol.",o.

En'tg-g8, worldcom se habíaconvertido en una

empresadese rv i c i os .o -p r . . o ' de . t e l ecomun i cac iones , capazdep rovee rdeuncomplemento

"o.npf .-to

-á. 'servicios de telecom a virtualmente cualquier tamaño de

cliente. Los paqrret"s-á" ,.*l"io, integrados de worldcom y fu fortaleza en Intemet le

dieron la ventaja sobre sus principales competidores' AT&T y Spti"l' Los analistas

o

o,' Jctc¡,21.5 Jcrcr,30.

bautizaron a Ebbers y a Scotl Sulliva¡r' el-CFO lchi:f linancial Officer)' quienes

árr*ir-""ftzui¡n con MCI' como líderes dp la industria'"

En 1999" Wo¡ldCom intentó adquirir Sprinf P!ro' 3i o"lTT::l: de Justicia de

los EEuu, eniuli,o d.l;üd,^; u..pü p-"noiti, íu rution puesto que los términos no

eran aceptable$ paü f^-io''to*panía¡, L1 terminación de esta fusión fue un eve o

sisnificativo para la' ñu"'i" -¿t

wo'taco"t-- ios ejecutivos de WoridCom

comp¡endierort que tras ruJiont' en gran tttutu^no t'u Áat tu io""u viable de expandir el

nesócio [BKR- 49f' L"' ;;i;;áos?t wott¿co* ""i'"t

que después de la caída de la

zus,ion ¿" Spinr, ".;;.#';;;"eli.r, hrbí" ;;rdrd" .l t.n,ldo de la direcciÓn

estratégica, y go" lt to*poniu tomt-¿ a caer" ItsKF' 49]' :

Cultura CorPorativa ,^^',^.,ÁEl crecimiento de worldcom a tra-vés de adquisiciones ios. i!3 a un mundo de

personas y crrlturas' ü;;;'"d"; recordaba' *"' ieníamos oltcinas en sitios que nt

iabíamos de ellas R;;;;;iamadas- de personas que ni siquiera sabíamos que

existían-" Ei d'P"n;"il;;;*t^ d" w;;i;¿;; "n la

"usa matriz en Jackson'

Mississippi'fnaDtEfriaeilibroMayorque"o"'ori¿uuulainformación.delossistemascontables hercdados de mas d'e 60 empres* ;dqui,iá^' La casa

TiT" dt Wo¡ldCom

para sus op*"i*oo''d"'Iü' ott áT¡jfa uno de los negocios de Intemet mas

Lrandes del mundo, *"b;;'Texas. El -a"p^rtÁ.nto

de recursos humanos estaba

iocaiizado "* Ero¡¿a ? "i;ñ;;o

le gal eri washington' D' c'

o

Ningunodebsabogadosmás impor tan tesde laempresaes tabaenJackson. [Ebbers ]n o i n c l u í l a l c a b o g a d o s d e l a e m p r e s a " o ' u t i ' l i t o y p a r e c í a q u e s o l o t r a t a b a c o nellos cua¡do to

"oori¿"r"¡" absolutament" "";;;i;:-i""

ht"í" t+-"t to incomodidad

;;;";.r"""*":'r6ii"3:1.'"*lH;i:*n;*iqi','i*qa.:':"J:'::gusta ba- E n resum en' oo

:' : :i-'"-i:;;;;;"o.*ino saludabte' [BKR, 2771'itnty""* i o'envenida que en un entorno corp(

reglas y estilo

Un antig¡ro gerente añadió' " Cada departamento tenía sus proplas r

gerenciar. Nadia estaba ; i;fr;" nátll" b" i,".tto, cuando y9 :om:ncé en 1995' no

existías politicrc "'""t"i'i-Ct'*doieli¡ttoo ";;:tt;;;tu d"l ettuttto intemo de

crear un cód.igo ¿, .ooiu"O"io.p-u,iuo, ¿f ¿"noÁo al proyecto como una "colosal

peráau a" tieroPo" [BKR' l9l'

WortdCom promovía una *actitud sistemática desde lo- más alto de Ia

oreanizaciónptr¿queios"*pt"uao" 'o-""" t t i .n**usussuper iores'shoque:,ff .ffiit=*:li,iJi::i;:S;n{ill[n*,"'.1;:ri:ii!$É:Jgerentes rnas anttguosá-.nu-r- conforme ," ii""¿*¡-"-r*¿o tu. ritou.ion f,iranciera de la empresa en et

2000, por ejenplo, * *"t'*"ügt" nyitii*?"á"iniO a otro gerente de la división

de lntemet deWorldco;''üÑ!!^-*" "oo 'nti"'o"t a los auditores esos números' o te

;" * t**tta ventana" tBK&221' excesivas, por

Ebbers y Sullivan frecuentemente entregaban compeusaclones

encima & los sueldo'l goio' de bonos up'otuáot po' i" "-pttsa'DaftI

un puesto

ü;r:*+,"::*'rff ::f; 'ritr';iix;1iff:':"'JJ:*:"-:':ff il'*:f ¿especialmede en el ar'

{ 'mmio¿ccroExccttcncccnI998;fo¡'¡'|CPfescnóaEbbc6comounodesÚ,.Pco9|cro watch Dl-7 Mcrr, 5É

departamento de Recursos Humanos' virtualmente

especiales.o

Los empteados sentían qu:10 tenían un ent:T"ll*l'i:t::"g:i.:#'ilil::

0,."""J;;J#l'::.1:'ü'];;]ii!+.i!.:::':*n:*",1"-'i"'fi:J:::"Y;:¡;:3::::::::::"'T;T;;.1^"'ff ;'ñ;*.'á'i:*."TIi'tir,1:''":^"#;':t:i::T::llL'T;;ii*";*'.*"á'l:"T'::-:1"::?:":"F-i*lllll'Ji.l'ii'or*'3::,lf ::: 1,iil:T:JHil;*l."*ñu, t,*' u""io''e s r': nancie¡as rB KR' 1 2 4 1

nunca objetó esos Prem¡os

ión sobre el

e

La Razón Gastos sobre Ventas (GA/) )En la ráp idaexpans iónde los90 ' s 'Wor l dComse foca l i zóen lacons t rucp iónde

las ventas y en adquirir j;^;tu;" capacidad lTu

t*-tj1--:\-:'-':]T:"o esperado'

De acuerdo con Ebbers, en 1997, "Nuesiro propósito no es caprurar la participación^del

mercado o ser globales. Ñuestro objetivo es t.n., tu acción Ño' 1 en Waii St¡eet'"' El

crecimiento de ventas ;;; ;i"tt p*a tl incremento del valor de mercado de Ia

"mpr.ru'o. La deman¿a p"'

"i"ti'it11"to ¿t utntus estaba "en cada ladrillo de cada

edificio,,, decía un g.r"rré-igKR, 13]. "La presión por ventas hacía que los gerentes

gastaran lo que fuera'n"..,*i'p*" tráer las ventas ,.aun cuando si esto significaba que

los costos de largo p'*;;;;;;oyecto sobrepu'-L lut ganan"ias de cÓrto plazo""'

Como resultado de esto, WorldCom aceptó precüs de alqliler de capacidad de ¡ed de

largo plazo, para poder Lt"u"^ el incremento anticipado áe la demanda de los clientes

[BKR, e4]."

Los alqutrere' '"il"Iilii;; il;ii';;'w"¿¿co* podía evadir los pagos de

Aun y cuando Ia capacidi r^-- r^ +-*i-a¡iÁn pnr lo tanto. sl el tráfico deiü'il'trfi "JX'"ffi '?:'T"'il'"'"*;;-i:*=*',""h:::¡':T'*ii.:i:#;.::"ii*i.t

fallaba alcanzando expectativas'

L o s al quilere s c o ntemp I ab * p':' i:ll-11'^ tH::F^* ::pi:X'# fl: ;:::'lT;

WorldComtendría que pagar Por Ia caPact

oidad

de línea no utilizada'

Las condiciones de Ia indust¡ia se empezaron i d,t]:::,tfl:::::::tt::tt:Ht;

n.,.*lt'¿o"'il"::Hil:iill'ilffi ":;iffi ,l jl"::"""ir"i's"T:i:i:i""T':'::'¿'[ i:3ll#.:il:Hi1il:1;: il".'"'""ff +:llTll ]^::::.""::":?$:ili:';" '1:de telecomunicactones al ullular>E rc¡ rwevr¡v¡¡ v-' rblemas y los

la burbuja dei dot'com', t^ '*p'"'* t ':l':"-T;11::"':1ff".::¿"T'tue forzado a'Í"'*ft ,iil"'*fi .l'"J;'l;';;;;i""tY::119-"T.:: j""fi:.".X

nuevos comPetlnuevos sQlrtPElr\¡vlvJ ¡-' -tiva puso una severa Presl;;;;sus d.cios a la p*'.L3'tY:::l^:-"Tffi'¡c^,.,., r" razón Gñy' (sastofffi ::JJ:"i'ffi :lffi J"";;;;;i"Y{'::li:T:::I"11*"^::::;;'[:'¿'"''l:::5.1.'.ili#f

ffi:ffifiilá; ;;;;;;ráo po' ros observadores v ros

analistas de la industria'

LarazónGf/ de WorldCom estaba en alrededor de i:1";:::,:iT::[ffi[:

de, 2 0 0:01 f,f #i: ffil#il ffi ;: :::: : ":.::j:l : " oTT:. j:;, : l::$:l,:1"33,?3,,',"f ":Hfi :¿:fffi ,ilffi;";1di*j"'^:**f .::ilT:il::::.1:trimestres, mientras que. enrrenraoa PrEJ¡v'

""^ ;;;¿rft; a fondo" sobre la gerenciail;.iiiñ; [nea. Ebbers.v s:t]3 t:l)ttltuu";

'.,,reqentó un discu¡so personal vcompromiso ae u1e1 110Há.¿'ir';;;,ü:^;bb.J fi.r"nto un discurso personal vpara que se mantenga Ia-

---_^^ A^ ̂ Á,.nn ét v otros directores perderían todo si la:H:,tl'i^':"1}:kl::':ffi:':##j':'.tJot!-¿i'""'o'esperderíantodosira;;; no májoraba su desempeño [BKR' 58-59]'

tKavE.Zckany'LucasW.Braun'andZacharyT'Wardcr,..BchindCloscdDoonarWorldCom20o|-Issxe'i,|Accou^|ing

Eduiation, February 2004: 103' . -- E^, ,',,^.h,,. I asia). Mavo 2?, 2002, 3G45.ti."¿iln:::üff

tTll'"".,""''*hv companics Farl"'Forruae (Asia)' Mav o z't' 2002' 3645'

olo Zckany cl al. ' 103.

. 4

o

Mientras que ias operaciones del negocio declinaban' el CFO Sullivan decidió

usar registros contables f*u iogr- el deseápeño objetivo. Sullivan y su staff usaron

principalmente dos tacticf,ltonlllftt' iibeiación de cuentas por pagar en 199 y el2000'

í^i^"1i^ti-"iln de ro, "o'to'

¿t línea en eI2001 v el 2002'rl

Liberación de Cuentas Por Pagarworldcom estimaba sus costos de iínea mensualmente' Aunque, por lo general'

l a s fac tu raspa ra los .o *a . i í neanose rec ib i e ranosepaga ra f l has tamesesdespuéslos costos se inc'rría¡r, i", p¡*ipi", de contabilidad generalmente aceptados requerían

que a compañiu ",ti*t-tt1;;-Ég"t

esperados y qtti totttp*-t estos gastos con ios

ingresos por venr2s...ru.rO¿á d-e resuitados. Puesto que el efectivo para estos'gastos

no se hayan pagaoo aun, la partida es una cuenta pot pugut 9t 1T :tti'* del pasivo

Da¡a Daqo tuturo que ,"'i.;ffi;;;i;".;" de la linea. Cuando WorldCom pagaba Ias

iuctorus al dueño de Ia línea, reduce sus cuentas por pagar dei ry]": T:la

cantidad de

efectivo pagada. Si la; fa;turas vienen en cantidades menores a las estimadas' la

compañía podía reverti"r ünutt'itrJy:,* las cuentas por pagar' con el exceso

asisnado al estado de resuitados como una reducción de 10s gastos de línea'*'-- --o**,e

lggg y el 2000, Suilivan re dijo a los funcionarios que liberen ras

cuentas por pagar qt; ¿i consideraba tt* t'.-ty altas. relativo 1-l^1:

ougot futuros'

Sullivan aparentemente tes dijo a l1nos gerelfs de unidades de negocios que la fusión

del MCI había creado *" .*,i¿"¿ susiancial de esas cuentas'por PagaI exageradas'

Sullivan dirigió a pu"i¿ rrry"ts (Auditor General) para que manejara cualquier

resistencia de los gerentes seniór con respecto a la liberación de cuentas por pagar'

En cierta ocasión, Myers le pidió a.David Schneeman' el CFO interino de

ULINET, para que ub;; i*É"á pot pug* ¿t tit'"* de su unida de negocios' Cuando

Sch¡eeman pidio una Jfñ;ón,'Myjri le respondió; "No, tu necesitas ingresar ese

registro". Cuando S"t"ttt"* no aceptó' Myers ie dijo en otro cofTeo electrónico' "Me

imagino que la única forma en la que voy a lograr. que hagas-eli:iito" es que yo

mismo vaya a Washrngr"r'ó.é. f f" iegistre. No fuedo esperar un minuto mas"' [BKR'

831. A pesar de "J:';l;;;* "J

r" ii"nio' Finalmente' los empleados en el

deparramento ¿" c""t uiriálJ é;;J ""*pü;:;"

lo, d.s"os de Myers cambiando el

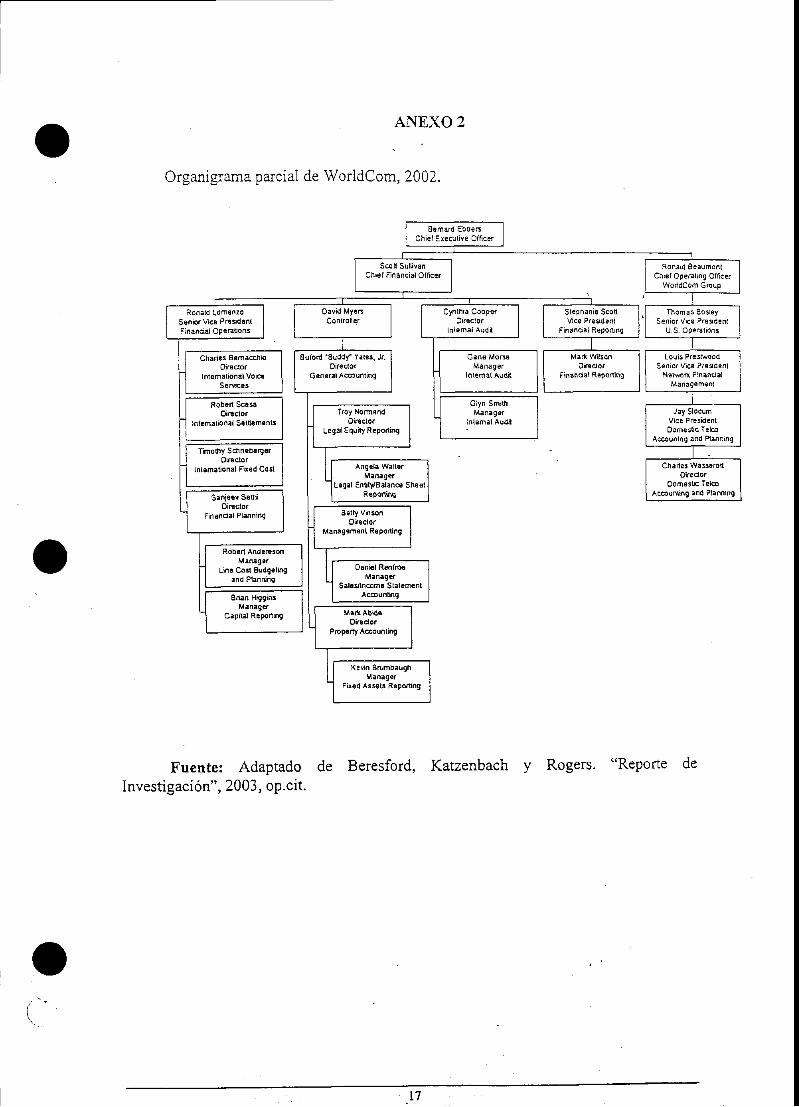

iibro mayor de ta "mpl-sa' Ñ"t f ig*u 2 pari un organi$ama parcial')

Enotraocasión,MyerslepidióaTimothySchneberger,Directo¡deCostosFijosInternacionaler, qrr" fit"ruír $fZ. rnitlone, ¿.

"i.nt* po, piugu,' "Este es tu número" ,e

dijo Myen "

Sth"";t;;;; niar119."1",qttt r'i"i"'u tt a'¡usti por los 5370 millones'

Buford yates, Direcür .¿e'contuuli¿"¿

a."*J,l" düo'a s_chneblrger que el pedido

venía directam.rr," ¿".i iiorá- "*p"ru¿o., "t

,i-ir* óios, Scott (Sullivan)'" cuando

Schneberger ," ntgo liu*i tl *i"nto' y además a enüegar el número de la cuenta que

le permitiera u t¿y.rJt ul..-"i ^i.nto, getry Vinson, ,t ,u ultu ger:lt¿ del depafamento

de contabilidad General, obtuvo el número á" """"o

¿" * ittutitt" de nivel bajo del

grupo de s"to"u",g"';t'i'o q* r¡no-de t*.;b*di";dos hiciera el'asiento [BKR' 71]'

il"tt.*t*;;;i?"p:"t;tlio¿tContabilidadGeneraltambiénliberaroncuentasporpagar de ouo, a.pu#ulilior'rio "o*J*

Ir" g.r.r"i^ de los mi.smos. En el 2000'

Contabilidad C"o"á]ii*o SZgf mi[ones .ootá lot costos de línea de cuentas por

DagarenlascuentasdePagodelmpuestos,unasientoqueelgrupodél i r rpuestosnocoiocia hasta et 2001 '

l l L"..pr"s" ta.bién usaba mérodos dc rcconocimicnto "gr*j"gji ingrcsos cn loi rcportcs ttc fncs dc cad¡ trimcstre para

"ccra¡ la Brccha" con las agres¡vas;ü:#;;;ü*;' ¿t euutrsJ""iZ"i-v tr' a'' ltzl tr v [BKR 13-16l'

riuero sl¡f o ;,t";;r;;'";;;; ñ. ;"gar, ca.si todas ellas a pedido di¡ecto de Sullivanr ¡ --,- r\ r.,^L^- ,,- irrqdec ¿. ."on"lnJ ciue.daron con cuentas por pagar a futuro que

o - tu t y . ' ' .Muchasun idadesdenegoc iosqueda ronconcuen taspo rpaga ra lu l u ruqugJ^ r^^ ^^-+i¡o¡ lec nrre tpnían otre naqaf cuando las factu¡as

A lo largo de un periodo de siete trimestres' en¡¡e tl99,1-,it..',-O^9?,: yTlS::: ?.riuú* muy por debajo de las cantidades que tenían que pagar

l legaron.

Capital ización de GastosEne lp r ime r t r imes t ¡ede l2001sehab ían l i be rado tan tascuen taspo rpaga lque

esta táctica ya no sewía para iograr ia-raz.ón objetivo 9t 9ry tU,KRl],-6-1 Los ingresos'

sin embargo, continuabá.uy.iao y Sullivan, a través de sui lugartbnientes:Myers y

Ya tes , segu Íanp id i éndo lea lage renc iaque .man tuv ie ra |a razó lG /Ven42%o.Losgerentes describían .rt"'ou;.tlui como ."saivajemente

optimista", "pura fantasía" e

f;;;tbüi-ü;;;"t; g;r.r't.t describió la presión como "insoportable v la más

grande que haya expenmentado en sus catorce añós con la empresa" {BKR' 94]'

Su l l i vand i señóunaso luc iónc rea t i va .Lep id i óasug ruPode t raba joqueidentifica¡a los costos d".x".so de capacidad de la.red' El razonaba-que estos costos

podían se¡ tratados.o*á g^,ot de caiital, en vez de costos de-operación, puesto que

los excesos o" "upu.rouJ.in".rtu¿o,

re aolan a la empresa uná oporfunidad de ingresar

al mercado rapiaament"

-

"; ,* tiempo futwo, .,t*io ia demanda sea mayor a los

actuales niveies. un g.r.nt" de cqntabilida¿, "n "t 2000, sugirió esta posibilidad para el

tratamiento de costos peri.ódicos de línea como si fueran gastos de capital' pero había

sido refutado po, vu,.rl?óu.'rio ¡rury"rri y yo hemos ¡evisado y discutido su 1ógica de

capitalización del exce-so J. "upu"iáua

y no podemos encontrar justificación dent¡o de

iasacrualesguíasde.on.uuiri¿"¿quepuedanpermitirestetatamientocontable[BKR'qg l'- )'

r decidió suspender el reconocimiento deSin embargo, en abril del2001' S,gliiva¡

gastos por capacidad d; ;;J;;;til ¡^áu'" Le indicó a Mvers v a Yates que le ordenen a

los gerentes ¿" cort"iili¿J ?"n.rut de la empresa para que capitaiizaran s77l

millones de gastos d..lí;". no generadoras.de inlresos en una cuenta de activos de

construcción ." pr";;;.-T";;ié" l., indicaron a los gerentes de contabilidad que

revertieran $ZZZ miffone, ¿" i" cantidad capitalizada y qie hicieran una liberación de

cuentas por pagar de Ocean Cable Liability'

El comunicado de prensa de WorldCom el 26 de abrii det 2001 y Ios

subsecuentes ,"oo.t'" oi"'J'iiurt' de lO-a ;;;gudot u la 'fec (Securities and

Exchange Comisslon), ,.pliá-io,ro0,millones d""costos de línea, y de gastos de

cap i t a l , que inc l u ían ,$5+ .+m i t t onesdecos tosde l í neacap i t a l i zados .Conven tasrepo(adas de $9,800, lu '.u:?:.dt G^/

1:. ñ costos de linea de WoridCom fue

anunciado a42Yo envez del 50% que en reahdad hubie¡a sido si no se reclasihcaban los

gastos y no se liberaban las cuentas por pagar [BKR, i05-108]. (La Figura 3 muestra

una serección d" t"r;;;;; fJs;r ú WfrtdCo* entregó a la SEC)'

O

ffiacnuf¡documcntodcdospáginasfucrcchazadaporlaSBC,losaudito¡csindcpcndicnlc5'ylos proPios gqentcs dc WorldCom'

El departamento de Contabil idad General

Bety Vinson' nacida en Jackson' Mississippi'' -qt"t:-1"Y:i]dCom en 1996

cuando tenía cuarenr" ;;;, ";;;;**; ¿. tu á*irion áe contabilidad intemacional'

Ráp i d ame nte ¿" u" o t I o. u]''u'ü"o'i o I f ':: :; i":11it'#:I:f:i:# ;f;ilil1:i;;i q* haría "cuarqr:i'i,:"::iT;:,i: ::i'ii J;?; """"á""., "

Su uabajo muv¡¡l"J"b" horas extras_e lr;i-úaÍamento de Contabiiidad

'J:;Jtf l:" nn: il? ffif: f ü.:i¡"f , "-^ ;u i,o v- N o,,o *a ("1",:': il: #

Contabilidad General) Ál"'ot' ii*^¿os a la oficina dei jefe' Su ¡ete' n

Yates, les dijo que Mv;;i;iñ;',0*11::; iib;;*"' s882 millones de ¿uentas

oJ:"fi :r",".f l'ilili;{.,",'i'f ¡,iq*li'*m::':*l'iii:*iTf '$:1:

connbilidad up'opiuol;Yol""iatt' ttt - dijo oue no estaba muy cc

transferencia tu*oo"o'"ott" o"igt:tl:t 1t-littt;tt había asegurado que no iba a

Dasar oüa vez., ér tauiuLptáao.hacerlo' 9¡t3'it l" 'l:T" d"!1T:"fHilH#Tl

:. il;; l;:;: 11 "ffi|';;::' i'''.ffin" : " "ilI'.T' ^*:H"*: f,.. o n, id.,* o n, u

resultados del tercer

decisión y le dijeron u yuttt que estaban planeando renunciar'

Ebbers escuchó sobre las preocup,aciones ae ]gs coja!.lt:.1-\1t acuerdo con io

expresado por otro -'üujoru.y"-l1t:fli' ¿i¡o u Yt'*'l::l:s contadores no

deberían Ser puestos .n*ul,u ,it,'u.ión tan ¿i¡át-oou u"z' Unos 9íT.3b tarde, Sullivan

le habió a Vinson, ii^ü-;J;.erca de *,,0r*"' ¿" renuncia:...Piensen que so.mos

unaempresa¿"tt'"""Ji"**osauion"s:ii;; 'Á'**quelosavionesatetrlzaí'rJna vezque han

"t;;;;;i t]tt.{it' toauuáqt'i"'en irse' entonces váyanse' Pero no

;;; lts a"iones estén en el aire"'''

Sullivan les aseguró que no-iban a lacer

nada ilegal' y-3*-1 asumiría toda la

,'J.ffi 'H-¡.***g$Pt**m'ffi1'ffi."*p^t-.Uf"' Mas aun' mientras q"t

:lu-l Su[ivan, con su reputación de CFO "niño

o-*Jf.,tt'"iut contabies' eilo-s pensaron que

sabio", ptouuut"*"tiiJt"ti" r" q* estaba haciendo'

En abril del 200i' Vinson y'NoT*d fueron -nuevamente puestos en una

posición difi"'' exj"p'tl-;" ;;; u"" ru po'iiJn'^;;;á; la perspectiva de vinson' aun

menosderen¿'ut'i""';;;;;:P:11'g+,*'1*ffi,"¡j;*ru":'T;T¡]l!t':-tli"iri"* quería que ellos transfiriT-:11i#Xi".irá",;;;; r" quería renunciar sin

capitalr6. vinson n*uu*"n. se sorprendió ante el pedido' ptt9 no'iuio i-"'i"[ir*. s"

otio trabajo. ru" *""t1o'. Vi* : ::X"ltlltüt':r1it"o,l";;;u" atrapada, pero;;* ;'á distibuir la cantidad'i "T:i:;?;.J* JJLzoor'#ñil""* hizo los asientos y los techo

offilowing-fña

wall.s, 't Jouriol'Junio 23' 2003'

la Pullman, ibid'l' Pullt-' 2

rucida a 3544 milloncs cuar¡do sulliYan y Mycrs cnclnt-aron 522? dc cucnt¿t por Pagar qc

t6 Est¡ cifra fuc subsccucntcmcnl rcqus¡t¡¿ ' ¿r ' ' ----' -

podla libcrarsc para csc trimcst¡c'

Vinsoncont inuó¡eal izandoasientossimi laresduranteel200iperocomenzóadormir menos, arejarse j. ,"ri.p*eros de.trabajo y a perder peso. cada momento

que ella consideraba q,t" iUu '"' ti i'lti*b' la presión'continuaba' En el 2002' Yates'

Normand y Vinson ,"urrlon J iofo*. deÍ primer trimestre que incluía $818 millones

en costos de línea .upituii.uaor. Ellos entendieron que para alcanzar las proyecciones de

Ebbe¡s requer i r íanhace¡as ien toss im i la resparae i res tode laño 'Enesemomentohicieron un pacto de suspender los asientos'

Auditoria InternaCynthia Cooper, una veterana de WorldCom con 38 años y mucho carácter' era

l a j e fade lDepa r tamen todeAud i t o r i a l n te rnadeWor ldComquecon taba . con24profesionales. C-ooper ttt"iá

"" Clinton' Mississippi' un suburbio de'la casa matriz de

WorldCom .., ,u"*rorr.i' p.of"roru dá contabiliáaá en la secundaria era la madre de

uno de los auditorer' ."n'io. de su departamento. Auditoria Intema reportaba

directamente al cFo srl[*1"t" muchos á-e sus propósitos.' co.nducía principalmente

audito¡ias operativas p*u *.¿'it el desempeño de las-r¡nidades de negocios y exigir el

controi de gastos. ¿¡ir*-Áá.rsen, los uuáitor", externos de WorldCom, ¡ealizaban las

auditorias financieras ;;;; i.-"*,rtuuuaad y la inlegrdld. de Ia información

financiera reportada. públicamente.. Anderson reportaba al óomité de Auditoria del

Directorio de la comPañía' "

En agosto del 200i, Cooper, comenzó una "¡'ditoriu op"'?::y:rutinaria a los

gastos de capital d".w;;ld¿"; Éuliivan le indicó a Myers que restrinja el alcance del

trabajo de Cooper, ..N;;;; no estamos buscando uná auditoria de gastos de capital

sino más bien ir ""

pr"r":"Áá"¿ en ciertas areas y gastos." La auditoria de cooper

reveló que el á'rea Lo'poiutiuu. tenía gasto; de'cJpital por $2'300 millones' En

comparación, .r g*po-á.-óp"raciones y i..náioliu ¿. woti¿co*, que manejaba toda

la red de telecomuniclaliái"' ¿" tu to*puriu"tenía gastos de .capital por $2'900

miilones- Auditoria r",.*" piáio una explicación por los .$2,300,millones en proyectos

que tenía el área C"ry;-r",ü. ii .qrripo i. Coop"ir"cibió una tabla revisada indicando

que el área Corporu,rJu:üJu roto'SiZ+ millones en gastos. Una llamada al pie en la

tabal indicaba 0"" ., ,.ri"'¿. ior si,¡oo miiiones inclulan la compra de Metro Lease'

.*to, ¿" línea y ulgt't"o' cuentas por pagar de la corporación'

En marzo del 2002, el responsable por la unidad de negocios de Wireless se

quejó ante Cooper po,-".,.u de $+bo millones de cuentas por paga¡ en su negocio para

pagos tuturos ",0"';l;;^;g*io'

at deuda impagab^le',3ue s" habran transferido e

incrementado las ganancil de la empresa- emios Suilivan y el equipo de Arthur

Andersen habían "p';ü;;

l";anferencia' C";;;; ie pidió un explicación a uno de los

auditores de Andersen quien se negó a darselá, ir¿i.*¿" 9ue él.solo recibía ordenes de

Sullivan. ..Eso fue como poner una bandera roía frente a r'rn toro", dijo, Gene Morse' uno

de los gerentes de Cooper' "EIla regresó y *"'ái¡o' *áa y profundizá"l8'

,Cooper t ra joe l temaalcomi tédeaudi tor iadeWor ldCom,peroSul l ivanledi jo

después de ia reunión dei comité, qu. ,. --*,ri.t^ "i.ju¿u

de la unidad de negocios de

wireless. cooper .;;;;a;tíivan 6tanaáru "r r"" r"rlna en la nadie antes la había

tatado [BKR, 123]'

17 Esa auditoria fuc dcscrita corno ds naturalc2¡ oPcraliv4 con énfasis cn gastos actualcs cn cl camPo' (

mano dc obra v man'" o' ""¡"^'Li""liJlnti"' r*li'"'""J;;*;; * tt|li"dig"l"-9:tfifi't"H::Ti::1""::t'

momcnlo' para cviw duptrcar cfl-ltiá'¿t tt"¡" ¡acicndo Andcrscn:un cmpfcado indicó quc ¡nlcma¡ '

scr visto cscatbando "n "'

p"tio il-Stlit Sullivan cuando cl gnrpo le reponaba él' [BK& I l9l'

rs susan Pullm?n y o"*r*'l*i""' ü*"itt J" s""[ " 'Th¿ wall street Jo¿rn¿l' octobcr 30' 2002'

o

o

o También en marzo del 2002' investigadores de ia SEC enviaron a WorldCom un

sorpresivo "Pedido * ;f"'*;;tó.", ?':T.,3ttría

examina¡ datos de la compañía

oara entender .o*o *o'ldCom podía tener utitidades mientras que otras empresas de

i.ü"* reportaban grandes pérdidas'

Unilateralmenteysininforma¡leaSullivan,Cooperdecidióexpandireialcancede ia auditoria lntema ánduciendo una auditoriá f,tn*.i..u' cooper le pidió a Morse'

que tenía una gran t;;;;;;;n computador^ o"t viera'¡lTl]"^':**t a ver los

asientos en el dia¡io o.-iu "*p*ra. Eitos u...roi los tenían solo con el permiso de

Sullivan, el que definiri"J-."i" ellos no ,."i*. p.t" Morse pudo ingresar al sistema

percudiendo ut C.r.nt.iiñü"**.r,o ¿" li. Wo'iaCont'^q'-tlen le'permitió probar

un nuevo prograrna' ,,: ̂-: ̂

Er pro gr am a I e p erm itió 1 r'f o':," :l:^o T,*:: il t :::Ti".iffi: i: J'#tltffi::

::::T*":T:h Xi.T il:ff ü",.'0"' J' *:ili6'i¡l :: * : :l ̂ I o s ma'le r i a I e s

que había bajado "I1

l";;;lir,;ca de auditoria, un habitación pequeña y sin ventanas' El

copiaba los datos -"r;;;;t"'i"r?l t'. c? dt't^i i;" o:tl":":pañía no podía'

subsecuentem""tt, ot'*iilu"tui¿totiu' M;;t";'lud" á"'ttlt^^*:"t' estaba tan

preocupadoconsusecretoqueooiedi joa, . ,n 'o i " , l tqueestabahaciendoyle inst ruyóp*u qrr" no tocara su malerln'

El Auditor Externo: Arthur Andersen

El auditor externo independiente-de WorldCom desde t::9:L'Ot' era Arthur

Andersen- A¡dersen;;ilJ; *" worr¿CÁ* era su 'obarco-insignia" y su "más

¿. s " u¿o cr iente',, r",:il'i*" aJ; .i* g I j:'#t1H j"ffi j 1'' rtl¡:'iii:i3i;.h"i¿" con worldCom como *" :t^Tli':;""'ü; i. wá.r¿cá*' un indicador

::1'l::[i.",*:"T'#'#Tr::TH"il:i::"""" r'rbr A¡dersen' que a pesar de tener

un equipo ¿t ro-ri i'uu-ujundo a tiempo :H;ñ t'l.ü"*igt iealizando las

auditorias ¿" WoriOóoni"tl .oU."¡u a" *"n* f*a justificar rina inversión contrnua en

t" *t*';il,}Ililiil;.rsen hacía sus auditorias de "Ia manera Tt'.-SfXTfi;

miles de detalles j:'ñ;;;-"*'nes individuales v revisando y

cuentas de baraoce -e;;

i;;" Mal-or^d9 w;;rdó;á. confoqe se expandían.las

ope¡aciones a" wotrl"c*'";;;;t tuti";;t;;a ampliada cobeftula de servrctos'

Andersen adoptó ;;#;*s ¿" u,rditoia ÁL .¡"itoits y-sofisticados' basados en

la revisión a.,uriti"al--.i-Juurio., ¿. ¡.rrori"l-oJu'iáii"t"i *'r"""rizaban en identificar

riesgos y .uulu-,,,i';. ó' tu. .*p..,u- Ji".,t" t.¡u controles adecuados en

tuni i o nami e n. o",u'' i,i *' : :^ :':9i ::, í:; Jlf lli,ffi . ::fr';.'::]''":Tltr li!p..r"nt"ao indebidamente \os

datos 1Tlr"O" si es que Ios grupos de unidades de

iro..*,, examinaba los sistemas' t ""ti;":;p;. 5; uo¿Itoi", asumían que Ia

lfn::;:'..rf;f"il:HiJt:'ffi :f J;'t;;'aridarípicamentesoricitabaiosmismoszo"30p',ü#il;..;'^g::.:;#,':#t"tTJZ:'ñr11ff^i'H":11incluyendo un progftIma de asientos suPe

directa aI Libro *"ffi;"*Jlt ""tt- "l oittttt" [BKS' 2281'

19 En un "sfurr¿o

teúpfano, Morsc intcnó b4af un gran núm€ro d€ transacciond dc una cucnta y cl sisEma sc cayó' llanando la

¡tcnción c¡n sus csfucaoS'

A¡dersen también evaluaba el-riesgo que los gastos de planillas' repuestos'

partes móviier' y p,orttioJde-capital *"l.at::t'oados apropiadamente y clasificados

comogastosoact lvosatrev isar losprocesosdeaprobaciónle levantes.Para loscostosde líneas, Andersen tuutuuiu J¿t'go qut to' pu'fuo'de costo de línea estuvieran bajo

o sobre considerados, tlllinun¿o'si ll grupo ie Contabiiidad Doméstica de Teico

recibía información .*";;";;1 campo. Ñ realizaban tests de comparación para el

Grupo de Costos de LinJal t.rt.rrru.iinut..,^utt, á.rpués que el equipo de auditores de

Andersen en el Reino Unido' habia sido informado oor empleados de WorldCom que

había una reversión.n ".tr".r,á, por pagar a.nivel corporativo, por s34 miilones después

del primer trimestre d"l 2;ñ-iBlá;z^izf Aldli*"t fo"ait'o tundarnentalmqnte en el

riesgo de que los tng"*' de WorldCom estuvieran mal presentados por erro[es o por

registro inexacto, no Por una acción deliberada'

Entre i999 y el 200i' los programas de gerencia de riesgos de Andersen

colocaron a WorldCom át"o't" tii"ñ "q: alto ;iesgo" para cometer f¡aude' una

conclusión que sus "toii";;i;J;*tnt*ot

u "tittgo Tryi"t" 1"9a Ia volatilidad de la

industria de teiecomuj'c-a.¡n.r, los planes. activás de fusiones y adquisiciones de la

empresa, y ,.'' d.ptna"'i#;;;:-lt::*:;t' pu'u sus adquisiciones' El socio

de Andersen dijo en ese momlnto respecto det incremento de riesg-o en 1999"'Si este

trabajo no tiene .t *e;ir";;i;rgo, no existe otro que lo tenga" [BKR, 233]' El gerente

a cargo dijo que .,*J";:;;'t.-;;t"'l*irti^r ,n.ty po.ot otros negocios en los que

Ande¡sen tenía un riesgo maYor'

Peroelequipodeaudi tor iadeAndersenenWorldComnomodif icósuenfoquede auditoria analítica,;;;;r¿ auditando. "^w".iáó"^

como si fuera un cliente de

..riesgo moderado.,, ari¿.r*"^p"¿o t uu", i¿*tin."J" ros asientos fraudulentos hechos

en el más alro nivel jj-*'1""*ri".., ¿".,r.niur-pot pug* y.la.capitalización de los

costos de linea) al ,.r1"; ;;;iñM"yo. ¿. worráco*,it .u. importante registro de

transacciones "on uo,T ;;";';i"." iBKR:tii tl"

:l!argo' worldcom

repetidamente,tti'ut'J'.toi"piiia""a" di;;; p*á ingttt' ai Mavor Generai

computarizado. ln.f,rliü"tás pro"edimientos-analíticos de A¡dersen' de haberse

aplicado upropi"a*""'"1'.h;;;"':* *::?* i';;

ililJa de lnegutaridades contables

cuando los estados ,rnu.r"i".o, trimestales ¿.^ w"irác"t reportaban tasas financieras

estables durante * o;J;;;:.v.ru, "uídus .n t" in¿nsttiu dé las telecomunicaciones:

La habitidad de la gerencia para ,continuar

los agresivos objetivos de

crecimiento de ventas ! mantener "l.nt)r'Á"-|" razónte gastos por línea a

ingresos o"' '*;::!"',r;;Lj1;¡1lo pi'gunt"' En ve¡ de preocuparse como

podría haber sido' Andersen n^Y:ii;; ie confo'rm¡bu :o: t" ausencia de

var ianzas .Envesdees to , lasausenc ias 'u . "u 'onaAndersenaconc lu i rquenoera necesario "";;;"i"

áe seguimiento [BKR' 2361'

Mv e rs, S co tt v M ark w i llso n:'I1v"'#[: :: I Ht t ","i:: j:J#'ff :] l:::!

'¿'*H:,':i"o'üi.'.il'i]oll,tlÍf iil"'iT';;;;;; 'T i'¡o'.vicepresi'1en': p*-1

operaciones Fi^*ti:;;;"-*i"*i'uu" T il;'^t:t !1cT

delos costos de iíne4 et

pedido n" '""nutji;ii; empleado-comentó "Myers o Stenhanie Scoft nunca

p.,,n,,i.¿,,1r:".,".Tt*?f,:',1',,,."'J"tj[*iii"',ilL:;.x]"'ül:rüi:::persona a cargote I

nunca darre u""'o'l ;il;;;'-' Ü;" ¡; r"' ;Pi;á;;9*:::i]t::e especíncamente

insvuída Pafa no ;;1" "

Ande¡sei qo' io, gerentes senior estaban olquestanoo

aiustesalascuentasporPagaldeloscostos.d" i r* ;domést icas.Myersledi joauno

a

O

o.

I

d.e losempleadosquehabíacont inuadohablandoconlosaudi toresdeA¡dersenene[Reino Unido,'Uo ,.ng*"¡]'"t"^ iy"'"Y:.ot:"

Andersen por ninguna razón"' Ma¡k

wi*son ya te lo iru ¿i"rro,,,"rru.*r. No ,n" outigo., u p.aíftelo otra vez' [BKR' 251]'

WoridComtambiénocultóinformación,a]teródocumentos,omitióinformación

de materiales ,ofi.itu¿oi]V;;F;ii;nesde dóla¡es en balances de cuentas para

engañar a A¡dersen' pt't"tHo' solo para Atdt;;;; preparaban reportes especiales

másrlules de ingresos Por ventas'

WorlclCom Ie entregaba a - Ande¡sen ,:1.'ottt ' mensuales de

' ventas alterados

MonRevsqt tpot t " t ! " 'ua ldeventas) 'q"e i " t i r "b^nmuchosdelosí temsqueeranIos m ás "r"" - ;;';"

^;"';"n a'i'o' : I +U1l*: *". üil:l:: "1;:'ü""t'TI;l;:r:::;:¡':::"T:¡i:"""'ii:*#t'J.'.t'"sün-n-^"i"s'"":T:líi;preocuparse por como iba a reacctona¡ " preparada para

iamaño at fot iog;i ' Corporetivos no-asignados"' En la verston

Andersen, los íte-ms de ingresos o"t t-i"'-t"t"é"r-porativas l"':'t]9fft:ttfl:tt""tT;

ser identi f icad' i l ooibt" 'y cantidad"' Estos ítemg lueror

programa u" """5"'

C9!n111i"* "" n'iit"iot "

incluidos dentro de los uúmeros

de ventas regronales [BKR' 2521'

.Andersen calificó el cumplimielto 9t' enüega'de'i"f"i1t:T de WorldCom

como ..apropiado,, y **"".ur".áJ al.Comité ¿" ei¿ito¡u acerca de las restricciones

;;;;.J ;i" información o al Personal'

El Directorio

Entre 1999 y eI 2002'f-o-':i"Tbt9-'no ejecutivos del Directorio corresponolan

at 5,o'der total d" *i;;;. El Directorio, *"ut'r''o-ü ii: *+-":,:tflantiguos dueños'

nmciona¡ioso¿i""i'"'?"ii**":t^d#$f #Xt*USruf^y#tüiinciuían expeftos en leves' f,tnanzas' t t" t}",ii;;

"ipt*rá""ü de Directorio desde

i;*süf ,r#tr*n"hTiruT.o""':X?:**::Titl'3ffi ;f residíarasreuniones del Directorio y deierminaba su agenda'

Las prirrcipales interacciones enüe el Directorio y t9: T*tot de WorldCom

ocu¡rían "orr r.g*IjáuJ "r,

."urrion., oro*áí¿* q"" oi*ri-uan cuauo a seis veces

at año. coo .*..p"'iil*".'".-"ri"r¿.", o; ri'i""Ltiitos eouuit (Auditoria) y Keilen

(compensacio".r,;;;;;-l"tosr'1::ll'i:.;1fi .':H:i""iT'".il',.'ffitilJ::*,o.{i:n'off 3"Hf*:til::"i*$:1T.¡ t002, ros directores externos nunca se

o

habían conocido'

;::::*" antes de ras 1unio111il ?li:',:"*";"H li'ff:?:;; Jff *'# J:Una semana antes de las reuruonEr ": í;i"f;;ción financiera del trimestre

puql,",J. intormación q::':*:: T?"11"1i1"t*i'i;;;"ió" de inversionis^ .9,.':paquete de inJbrmación que contenÍa una agerué";#"";;"1-ó"

de inversionistas'.taircs

L[i"t,li u"rrador de 1- ti"ul1,.Tll-""t1t;'i considerar en Ia reumon' La r.1uó¡í-1-- laS minUtaS antenorss, ¡4 uuv!rr¡F---

anterior, el bonaoor oe,

c o mo re súmene s de anar i s* v "'"1:'-1"^1:'. t ::::*;:¡'Tr:1.iil:-il1' ffi"ty H

::*:,1';x"ni'.*1"ff ",:"?H:"""H-::tr;"1"i.,',ffi

i:t':,*'i-tifi '5"";

:onsistía en una sene se Prq¡w.^sv¡v¡'- de los préstamos de los lunclonanus )

ffiññnes v opcione: d",liliiij:,T::':;;#,?ñ,l.i¿"n,. der comité deCompensaciones y (4)cronss \¡e 'rev¡v¡^vv' --

senior; del P¡esidentelos niveles de compensaciln de

l":..*:::-T: los asoectos legales y Inli*'"{ff '"#',:ii,'iH":h:i'i}::::?: j"Ti*"*-*::J¿'#Jtr'".:.'$."¿i.¡"4 del Consejero General' que crcurrzt ';r

fi;""*;veide genenlidad en

Lffiilñ' que discutía los aspectos financrer<

20 un comité nominado, fcsgonsabt€;llcnar las vacancias c¡r cl Difectofio, sc rcunia solo cuando sc pf6cn6ban vacrnclas'

I ¡

30 minutos o una hora; y ocasionalmente' el COO 'Ron BGeaumont' Este formato no

cambiaba aún cuando tr óttt'"ii ¿itt"tit* g;JJ;;;ios multi millonarios2r'

Sul l ivanmanipulabalainformaciónrelacionadaalosgastosdecapi ta lycostosde linea que era¡ Or.r.niuJo, ui-Dir.",orio. Su presentación di los totales de gastos de

capital para el oinr..tr.'lrr"il,rían una relación en gastos para.operaciones locales' de

data, de larga dtsranci", - á" nt.*et, intemacio-nales y prinilpaie.s. proyectos' El

Directorio, qut t'pt'ubu*ton"' tn gastos de tufi'ul' recibía^informaci'1 Oue reflejaba

una reducción continua. Sin embargó, los cortes Ln ló, gurtot eran mucho mayores de lo

que ellos pudieran .r..r]lo. li.ná, ¿" mitton"s ¿" ¿El*., dt la capitalización de los

costos de línea inflaban i";;;*; de capital reporrados al Directorio (ver Tabla'A)

Tab laA . In fo rmedeGas tosdeCap iu la lD i ¡ec to r i ovs 'Gas toRea l (enmi l l ones ) [BKR '282 ]3Q00 4Qoo lQ01 2Qo1 ¡q91 fot

rQ02

ReportadaarDirectorio . ,- )i^r ',"r t711

1,|j1?r,'r,l'^!^ t{ff 'Í::

Grrto R"ut no reportado al Directorio

AntesdeiasreunioneslosmiembrosdeiDi rector iorec ib jan]a informacióndecostos de lÍnea

"" tll^ ;;;;;;it*d-"t

de.la operaciones en una sección que contenía

entre l5 y 35 páginas J."i#;;;;¿; r.a.,.i".u.'pn esta página, los costos de línea eran

listados entre casi f O'áUol*u.rtos. En.la.pr"t"ntu"i¿n J" unu hora en PowerPoint'

Sullivan tenÍa una '"l;j;i* ñ" hu"í" ñ ;;;;**iones lrimestrales de muchos

ítems del p..r,'out"o,''11ñ;;;".'l; "o'to' ¿" ii"t"i' er comité investigador concluvó:

E lD i rec to r i oye tComi tédeAu i t o r i a rec ib ían in fo rmac iónquee ra fa l saypos ib l eIBKR,277 l " ' i l " ; - * b t " ' a t r - co - i i JdeAud i t o r i a -no -pa rec íanes ta r l ossufrcrentemenr" f"Jfa.láo, y illuolo"ri'os-.Jn fot-OuUu¡os de finanzas intemas de la

empresa' """ ;,';ilii;u¿", "n

tu ",t.ctura

de contol interno, o con su cultura ... Para

ganar el .ono"ri1i",r=a necesario p*u zun"io* efectivamente "' hubiera sido necesarto

una sustancial cantidad de energía" "*p""";;l;itlnot

tn alguno de los miembros' y

t i empo - . i " . t u , *n t "másde las t resac incoho rasa lañoquese reun íae lComi tédeAuditoria iBK& 2861'

Ebbers, adicionalmente a su trabajo de tiempo' cglgleto como CEO de

WorldCom, por lo que era genérosam".,.. ".olp*'"¿",,

había adquirido y estaba

manejando muchos ;;t;;' 'io "r"tion"¿"t'

i;i;;;;¡" hót"les' inve¡siones de bienes

raíces, un rancho ¿."giJ" ."-c*^ái u"rqr].r, rrí^ huci.n¿u de arroz, una empresa de

construcción de y ut"-s lujosos, un mueile ¿", *árru, un aserradero.,. un club campestle'

una emPresa de üansporte de carniones' 1

': ñil;-no"tty 1:]lg* menores [BKR'

294-57. Ebbers fináció la compra ¿t m""hos de estos negocios con préstamos

bancarios, g-*t'-Jo' po""' utóiont' p""i"J"t át wo¡¿cont' Cuando las acciones

de wortdcom "o-"i]#Jn; dJ1;;.".r zo"oilñuers recibió.llamadas de los bancos'

En setiembre d"i 2ó^ñ-;'l ¿omité de compensáci¿n a solicitud de Ebbers' comenzo a

aprobar préstamos ;;;ñ;; w"'ldc"*';;; r; ;1;g'1 tX'tffiTJ1:::':i

sus acciones p*u J"ü¡t las diferencias de márgenes que exrglan n

o

fficsioncsdcunahor¿dcduración.Lasñ¡sioncsyadqujsicioncsscdiscdancnScsionesEsPccialcs EjccutiYas' --.^L1s años cntr€ los cEos mit albmcnte P€add cn los EstÁdos uoidos'22 Ebbcrs cra considcrado por mucnc

t a

Director ioseenteródelospréstagros.aEbbersennoviembredel2000,puestoquelospréstamos necesitaban ser presentadgt. !n

tl informe de 10 Trimestres del tercer

trimestfe. El Drrectono ,utl¡r"o y aprobó.ias.acciones del comité de compensaciones'

WorldCom no recibió "i"-ñ-.áf.i.ral

de Ebben o de sus intereses de negocios para

asegurar estos préstamJ*-fápoto el Comité.de Compensaciones revisó ei uso de

fondos de Ebbers, tguno' á" lis tuul"s los usó p*u pugát sus gastos operativos en la

compañía. El 29 de u¡tit ¿"t 2002' los préstamos y garantías excedían los $400

millones.

Deacuerdoconelcomi tédeinvest igac ión,e iDi rector iode.Wor ldComestaba"distante y separado dtiit;b"j; de la empresa'. tuKlll]] ^n:^1"1,:.tttableeido

Ios

procedimiento: pTu pt;itit'q]',t los eáPleados contacten a los directores extemos

ace rcadecua tqu le l p , "o " , , pu " i ónque tuv ie ranace rcade losaspec toscon tab lesooperativos '

El Directorio jugaba un rol demasiado pequeño' e* ii"id1-dlt^t-ición y culrura de

la empresa. El comité ffilil^ "" r. i"""i"-aba io suf,rciente para entender y tocar

los asuntos financieros presentados en este negocio -i] ^fT1t"y" extremadamente

compleio: sus miembros'no estaban en uná, posición para ejercer.un juicio crítico en

uro".to, de contabilidad v de '.tpolt' o en la.;ilteú U: ;111:ll no tradicional del

ñito. externo. rt coáit¿ dá compensación disfensó premios extraordllt-o¡^1

generosos sin una J;;;" atención a los incentivos que crearon' y autonzalon

..,o,*., cantidades de préstamos a _Ebbers, que nosotros pensamos e¡an a¡rtiéticos a los

intereses de los accioií* "lrñ,i¡cablesen cuarquier base [BKR,264]'

El 26 de abril del 2002' los di¡ectores- no ejecutivos-::-t-:-Y:t""t enüe ellos por

primera vez, para ¿iJ""ti' i"'¿tmora de.Ebbers para entregar los colaterales a sus

préstamos a. tu .o*liiJr Los directores, i*",itt".itÁ con la-falta de visión estratégica

de Ebbers , ,,, "utou

tlp"t^"i0" "n Wail Stt""t' "ot*on

unánimemente para pedir la

renuncia de Ebbers. ilil.;;'-tt ni""to'io ht*o t-tn Acuerdo de Separación con

Ebbers que incluía rul.".t u"t*ación de sus préstamos en una 1:t1-1"itt"o años y una

promesa de pagos *J;l"li'5 millones dü;; il; ¡erR' :os-:to1'"

EI Final del Juego

ElequipodeAudi tor ia ln temadeCooper ' lospr imerosdías 'de juniodel2002'había descubierto 52,000 millones en gastos t"'"tiioo"Uftt' incluyendo $500 millones en

s4p,*1::y,'"':?f ,La.:*J,*^itr*,:*.t"bd;J;t"*"C;:üi'::,"'",H'a:":J1Suilivan, quren ie Pltercer trimestre. coop"t no acepto' er rz. ¿e jt;;'!tñ*t t 9lt::'T*'

*" gerente de

su equipo tueron a #;il;; d¿ Betry vinson y le pidiéron que explicara muchos de los

cuestionables ^itoto' "lotutles sobie gttt"t á"-cl;ü. q*'h"Pl1 encontado Auditoria

tnterna. Vinson "O*iuil;;ila

habíi ,"¡Á¿o mucnos de los asientos pero que no

tenÍa ningún '"0";:;-;"rl* óoop"' #" t"#;Áente-¿ la oñcina de Buddv

Yates, distant" ""il'"llo"''

-v i" iiaio ü" t.pr""t*' -::::'

negó conocer' los

as ien tesy la re f r r i óaMye rs ,qu ien reconoc ió l osas ien tosyadm i t i óque t ronao lan

I Subr""u"n,.fn"nrc, el Monror Corpor¿tivo y la nucYa admtnismsióndc WorldCom canccló los il -5 millond dc psgonuan y

rcmo control sobre atgunos oc ros aciios dc tos ntgotios ptson'lcs dc Ebbcr

l 3

estándares contables que los soportaran. Myers dijo. " ios asientos no debieron haberse

hecho, pero una vez que se iniciaron, fue muy dificii pararlos"za.

El 20 de junio, Cynthia Cooper y su equipo de auditoria intema se reunión en

Washington D.C. con el Comité de Auditoria y le presentaron sus hallazgos de gastos

capitalizados inapropiadamente. Cuando Suliivan no pudo brindar una explicaciónadecuada a estas transacciones, el Directorio de drjo a Sullivan y Myers que renr.rncien

inmediatamente o serían retirados de la empresa. Myers renunció. Suilivan no lo hizo, y

fue inmediatamente retirado. El 25 de junio del 2002, Wo¡ldCom anunció que sus

utilidades habían sido infladas en $3,800 millones en los últimos 5 t¡imestres.

Inmediatamente Nasdaq suspendió la venta de acciones de WorldCom. $tandar p Poor

redujo su crédito corporaiivo de largo plazo, reduciendo la calificación de los bonos de

WorldCom de B+ a CCC-.

El 26 de junio, la SEC inició un juicio civii de f¡aude cont¡a WoridCom. Los

procuradores del Departamento de Justicia de los Estados Unidos inicia¡on

investigaciones criminales en las acciones de Bemie Ebbers, Scott Sullivan, David

Myers, Bufo¡d Yates, Bety Vinson, and Troy Norma¡id.

Epílogo

Afhur Andersen nunca fue encontrado responsable por sus auditorias a

worldcom. El 13 de junio del 2002, después de un juicio de seis semanas y 10 días de

deliberación, los jurados acusaron a Arthur Andersen por obstrucción a lajusticia por la

destrucción de los documentos de En¡on, cuando fueron notificados por una

investigación federal. Después del veredicto la SEC anunció que la firma contable

debería cesar sus prácticas antes de la reunión de la Comisión del 3 I de agosto de12002.

El 28 de agosto del 2002, David Myers aceptó su culpabilidad en tres ca.rgos

penales: fraude financiero, conspiración para cometer fraude, y realizar informes falsos

al SEC. Al mismo tiempo, el Fiscal de la Nación presentó acusaciones criminales cont¡a

Sullivan y Yates, con Vinson y Normand nomblados como conspiradores. En octubre

d,el 2002, Yates, Vinson y Normand, cada uno se declaló culpable a un ca¡go de f¡aude

financiero, y un cargo de conspiración para cometer fraude ftnanciero, suficientes para

tener una sentencia de 15 años en prisión. Ms. Vinson fue dej ada libre con un bono que

aseguró $25,000 de propiedad de su casa. Ella trabaja ahora como contadora en una

grai franquicia de KFC?s. Myers, Yates, Vinson y Normand aceptaron ayudar a los

procuradOres pala constn¡ir sus casos cont¡a Sullivan y Ebbers, mientras esperan

sentencia.

El Z de Marzo del 2004, Scott Suilivan se declaró culpable a f¡aude federai y

cargos de conspiración para desorientar al público, a la SEC, a analistas financieros y

otros acerca de la condición financiera real de WorldCom. Sullivan admitió: "Yo tomé

estas acciones, conociendq que eran equivocadas, en un esfuerzo sin guía para preserval

que la empresa pudiera superar lo que yo pensaba eran dificuitades financieras

timporales ... Yo me anepiento plofundamente de mis acciones y sinceramente pido

disculpas por el mal que puedo haber causado"'o.

2a Pullman y Solomon.

! Susan Pullm¿n, "Ovcr thc Linc-,f¡c ,l/a!l Str..t Jdrrnal, 23 dc Junio dcl 2003.'

26 Larry Ncumcister, .Acusa¡l a.l cx Prcsidcntc dc worldcom, cl CFO Srllivan accpta un acucrdo', Assoicatcd Prcss' 2 d€ marzo

dcl 2004

v

^It

l 4

El Fiscal de la Nación, John Ashcroft anunció "scoft Sullivan enf¡enta unasentencia por un miirimo de 25 años gn prisión" y que Sullivan estaba cooperando conel gobiemo en su caso contra Ebbers''. Suliivan aceptó usar los fondos de la venta de sucasa en Florida, en el mercado por $ 1 3 millones, para restituir a los inversionistas deWoridCom. La SEC, después de presentar una denuncia por fraude contra Sullivan,reportó que é1 había aceptado una orden para que sea pernanentemente prohibido servircomo funcionario o director de una empresa pública.

También el 2 de marzo del 2004, eI Departamento de Justicia de los EstadosUnidos, involucró a Bemie Ebbe¡s, quien estaba enseñando en una escueia dominical enJackson, Mississippi, con los mismos cargos de fraude federal y conspiración admitidospor Sullivan. Ebbers se decla¡ó inocente a los cargos del gobierno y aseguró suinocencia.

Cynthia Cooper quedó como Vicepresidenta de Auditoria Intema de WorldCom,y fue nominada por la revista Time, en diciembre del 2002, como una de sus "Personasdel Año". Ella no fue promovida y ningún ejecutivo senior de la compañía le haagradecido lo que hizo. Muchos empleados no están de acuerdo con Cooper, creyendoque su revelación de irregularidades contables ilevó a WorldCom a la bancarrota.

o

o'' <hmp://www. forb cs.cornl2lM I 03 l02l cx-al-o3 02cbbcrs.hünl>

t <

ANEXO 1

Fl ora f i r .n rnr rcs t ¡a

1991y 2001 . As im ismo selas fusiones y

aprecia el precioadquisiciones dede las principales

WorldCom entre los añosadquisiciones.

'a

Fuente: Página web de WorldCommarzo del 2003 presentado por el comitéWorldCom, Inc. Comité conformado por:Katzenbach, and C.B. Rogers, Jr.

y "Reporte de Investigación" del 3lde investígación de la junta directiva

Beresford, Dennis R., Nicholas de

dedeB .

\ 1 ---,

-

ANO EMPRESA1991 I Mid American Communicat ion Coporat ion

r AmeriCall

r Fi¡stPhone

I Advanced Telecommunications Corporation. Adquirido al precio de mercado deS8 50 mi l lones

o World Communications, I¡c.

I Dial-Net, Inc.

O TRT Communications, Inc.

1993 o Met¡omedia Communicalions Corporation ánd Resurgens Comrnunications Group,.lnc. Adquirido por S1.25 billones en acciones y efectivo

1994 . IDB Communications Group

t99s o Williams Telecommunications Group, Inc. (WilTel). Adquirido en $2.5 billones

1996 MFS Communications Company, Inc.Adquirido por $ 12.4 billones

TCL Telecom

t

a

1997 a BLT Technologies, Inc.

Nl¡eta

1998 r Brooks Fiber Properties, Inc. Adquüido por $2.0 billones

o CompuServe Corporation and ANS Communications, Inc. - La fusión TheWorldCom con CompuServe fue valuada en S 1.4 billones aproximadamente.

r MCl-Adquirida en $2.0 billones

1999 t

I

t

ActiveNet

CAI Wi¡eless Systems, lnc.

SkyTel

2001 a Intermedia Communications, Inc. (EIIos gaaaron el cont¡ol de Digex, principalproveedor de servicios Web y Hosting) Adquirido aproximadamente por 56 billones(S3 billones en patrimonio y $3 billones en deuda y acciones preferentes)

l o

ANEXO 2

Organigrama parcial de WorldCom, 2002.

Fuente: Adaptado de Beresford, Kazenbach y Rogers. "Reporte de

investigación", 2003, op.cit.

v

Jey SloclJm

0omesüc TelcoAccounhg and Pl¿n|ring

Troy NoínandOr¡€clor

Leg¡l €quity R€poding

Chaie! wassaroloiracloa

Oomestrc fekDAc¡oun|l¡g anó P1amh9

Angala Wall€rManager

L6gal €ntilY8alancá SheetRepodiñg

oani.l R€nlro€Manager

S¡l€s,/lncom¡ Slaleñ€ntAccount¡ng

L7

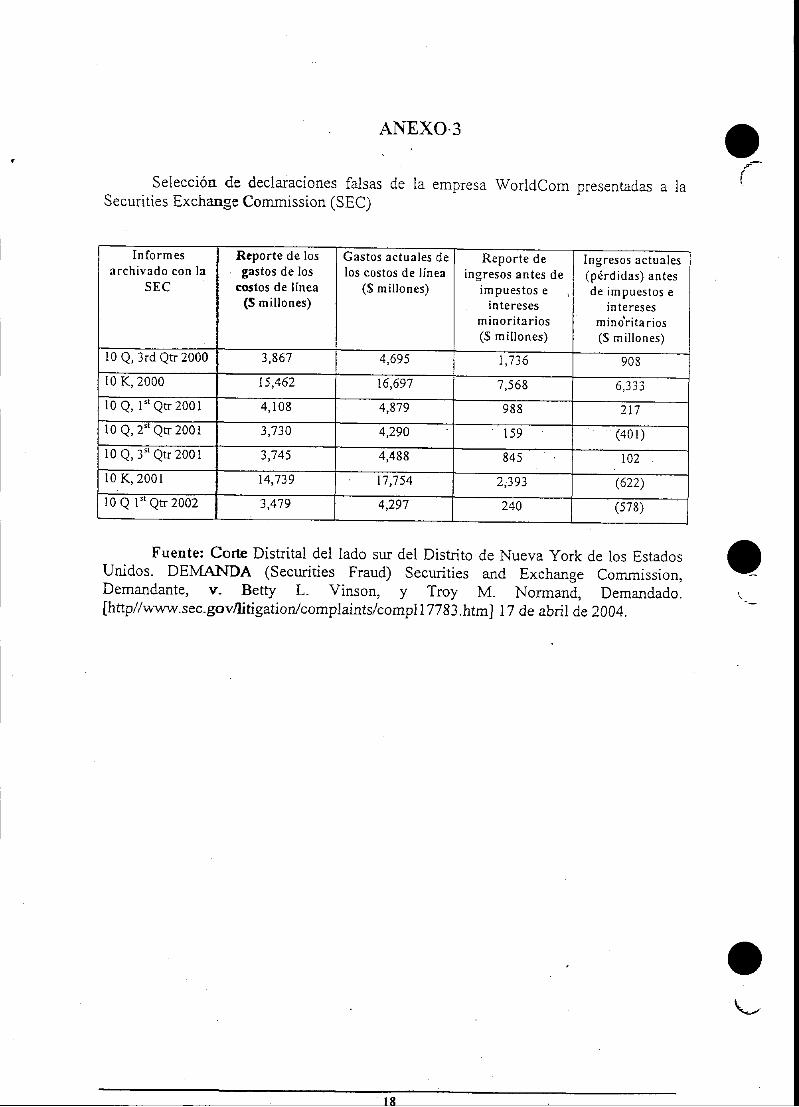

ANEXO.3

declaraciones faisas de la empresa WoridCom presentadas a laCommission (SEC)

vISelección de

Securities Exchlnge

Fuente: Corte Dist¡ital del lado sur del Distrito de Nueva yorkUnidos. DEMANDA (Securities Fraud) Securities and ExchangeDemandante, v- Betty L. Vinson, y Troy M. Normand,[http//www. s ec. gov üti gationy'compl ain ts/ co mpl 17 7 83. htm] i 7 de abril de

de los EstadosCommission,Demandado.

2004.

o

o

Informesa rchivado con la

SEC

Reporte de losgastos de los

costos de línea(S rnillones)

Gastos actua les delos costos de l ínea

(S mi l lones)

Reporte deingresos antes de

lm puestos eintereses

minor i tar ios(S m i l lones)

I ng resos actu ales(pérd idas) an tesde im pu estos e

ln te res esmindr i tar ios(S m i l lones)

l0 Q, 3rd Qtr 2000 3,867 4,695 | ,736 908l 0 K , 2 0 0 0 t5,462 L O , O y / 7,568

l0 Q, l " Qt r 2001 4, 108 4,879 9 8 8 2t7

i 0 Q , 2 ' t Q r 2 0 0 l 3,730 4,290 1 5 9 (40 1 )

l0 Q, 3" Qtr 2001 7 ' t¿ \ 4,488 845 t02

t 0K , 2 0 0 1 14,739 I7 ,7 54 ? ? o ? (622)

l0 Q l" Qtr 2002 ¿,141 240 (578)

o

. ANEXO4

Junta Directiva de WorLdCom. Año 2001

Clifford L. Alexander Jr., 67 años, miembro del directorio antes de la fusióncon MCI en i998. P¡eviamente fue miemb¡o del di¡ectorio de MCI.

James C. Allen, 54 años, fue nombrado director en 1998 debido a Ia adquisiciónde Brooks Fiber Properties, en donde se desempeño como Vicepresidente y CEO desder 983 .

Judith Areen, 56 años, miembro del directorio después de la fusión con MCI en1998. Anteriormente participo dei directorio de MCI. A¡een fue designada vicepresidenta ejecutiva del Centro de Asuntos Legales y decana de la facultad de Ieyes dela Universidad de Georgetown en 1989.

Carl J. Aycock, 52 años, inicialmente fue inversionista en LDDS y directordesde 1983. Trabajó como secretario de WorldCom desde 1987 hasta 1995.

Ronald R. Beaumont, 52 años, comenzando el año 2000, fue Chief OperatingOfficer de WorldCom. Anteriormente üabajo como presidente y CEO dela unidad deOperaciones y Tecnología de WorldCom y como presidente de Network Services deWorldCom, una subsidiaria de WoridCom, Inc. Antes de 1996, Beaumont fuepresidente y CEO de una subsidiaria de MFS Communications.

Max E. Bobbitt, 56 años, fue nombrado director en 1992 y sirvió comopresidente dei Comité de Auditoria. Fue presidente y CEO de Metromedia China-Corporation

de 1996 a 1997, y presidente y CEO de Asian America¡

Telécommunications Corporation, que fue adquirida por Metromedia China Corporationen 1997.

Bernard J. Ebbers, 59 años, fue CEO de WorldCom desde i985 y miembro del

di¡ectorio desde 1983.

Francesco Galesi, 70 años, nombrado di¡ector en 7992. Fue presidente y CEO

de las compañías del Grupo Galesi involucradas en el sector telecomunicaciones, aceite

y en la exploración y producción de gas.

Stites A. Kellet Jr., 57 años, nombrado director en 1981 y trabajo como

presidente del comité de remuneración y opción sobre acciones'

l 9

Gordon S. Macklin, T2 años, fue nombrado di¡ecto¡ en 1998, después trabajocomo presidente de \\¡hite River Corporation, una compañía de servicios deinformación. Participó de varios directorios y antes fue presidente del grupo Hambrecht& Quist y de la National Association of Securities Dealers, Inc.

Bert C. Roberts Jr., 58 años, fue CEO de MCI de 1991 a 1996 y fue presidentedel directorio de MCI a comienzos del año 1992. Se quedó en ese puesto después de Iafusión entre WordCom con MCI en 1998.

John W. Sidgmore, 50 años, fue vicepresidente del directorio y director de

WorldCom a comienzos de 1996. -Desde 199ó hasta antes de la fusión con MCI,trabajo como Chief Operating Officer (COO) en WorldCom. Anteriormente fuepresidente y COO de MFS Communications Company, Inc. y funcionario de UI,NETTechnoiogies, Inc.

Scott D. Sullivan, 39 años, nombrado director en 1996 después que fue

designado CFO, tesorero y secretario en 1994.

Fuente: WorldCom Inc., "Reporte anual para año ñscal Ftnalizado el 3l de

dic iembre del 2000" . (31 de marzo del 2001)

a

O

o

o( . Algunos protagonistas

¡P ;¡i¿¡o

David Myers

Andersen d i jo :

Nuestro trabajo para worldcom cumptió en todo momento con losestándares profesionales de la Securitíes and Exchange Commission (SEC).Fue de gran preocupación que información importante acerca de |os cosfosen línea fueran retenidas por los auditores de Andersen y con el jefe definanzas de WorldCom.

El jefe de fínanzas no Ie diio a Andersen acerca de Ia transferencia de íos

.olttot de línea, ni consulto con Andersen acerca del tratamiento contable'Aprendiendo de las transferencias, Andersen confiríó un comité de

auditoría y una nueva adm¡nistración para worldcom, e informo a Ia

compañía -que

los estados financieros de worldcom para el 2oo7 no eranconfiables.o

(

Scott Sull ivan Bernie Ebbers

Cynthia Cooper

James C. Allen Judith .A.reen