フィリピンの投資環境 - jbic 国際協力銀行 | ホーム philippine industrial park f...

TRANSCRIPT

2013年6月

禁無断転載

フィリピンの投資環境

表紙写真

フルーツスタンド

マカティ市大通り

独立の父、リサール記念像

庶民の足、ジプニー

は じ め に 本資料は、フィリピン向け投資をはじめて検討されている企業の方々を対象に、

フィリピンの投資環境について整理し、その概要を参考資料として取り纏めたものです。

2011 年末時点のアセアン 10 ヶ国の人口は約 6 億人であり、EU(27 ヶ国)より約 1 億人多く、面積は EU とほぼ同等程度となっています。 一方で、名目 GDP は、EU の約 10 分の 1、日本および中国の約 3 分の 1、インドと

同程度で、いまだ成長の途上にあり、経済成長率はいずれの国もリーマンショックの危

機を乗り越え順調に増加しています。 フィリピンは、アセアン 10 ヶ国の中で、名目 GDP では第 5 位の位置にあり、2013

年 4 月の IMF の World Economic Outlook では、2018 年には 5.5%の経済成長を達成

する見通しです。 日本からフィリピンへの直接投資は 2011 年以降輸出志向型の製造業を中心に大型の

新規投資が相次いでおり、フィリピンの豊富で安定した労働供給、低賃金でかつ安定し

た人件費、さらに、英語能力の高い質の良い労働力等が、有望な投資国としての評価と

なっています。 本資料がフィリピン向け投資を検討されている企業の方々のご参考となれば幸いで

す。 本資料の作成に際しては現地調査を行い、投資誘致機関、関係官庁、JETRO、進出

日系企業・金融機関など多くの方々より貴重な情報をご提供頂き、参考にさせて頂きま

した。また、日本国内でも有識者の方々にお話を伺ったほか、各種セミナーや文献での

日本企業の体験談も参考にさせて頂きました。 ご協力を頂きました各方面の皆様に深く感謝申し上げます。 なお、本資料は株式会社野村総合研究所の協力により、作成致しました。 また、本資料はフィリピンに対する株式会社国際協力銀行としての評価や公式見解を

表明するものではありません。

2 0 1 3 年 6 月 国 際 協 力 銀 行 産業ファイナンス部門 中堅・中小企業担当

目次

第 1 章 概観(国土、民族、気候、社会、

歴史等) ........................1 1. 正式国名................................................................... 1 2. 人口 .......................................................................... 1 3. 国土 .......................................................................... 1 4. 首都 .......................................................................... 1 5. 気候 .......................................................................... 2 6. 民族 .......................................................................... 3 7. 通貨 .......................................................................... 3 8. 言語 .......................................................................... 3 9. 宗教 .......................................................................... 3 10.歴史.......................................................................... 4 11. 教育 ........................................................................ 11

第 2 章 政治、外交、軍事.................14 1. 政体 ........................................................................ 14 2. 元首 ........................................................................ 14 3. 国会 ........................................................................ 14 4. 内閣 ........................................................................ 15 5. 政党 ........................................................................ 16 6. 行政単位................................................................. 18 7. 司法 ........................................................................ 19 8. 外交 ........................................................................ 20 9. 軍事/国防 ............................................................. 22

第 3 章 経済概況.........................26 1. 経済概観................................................................. 26 2. 産業構造................................................................. 30 3. 貿易構造................................................................. 32 4. ASEAN の中でのフィリピン .................................. 35

第 4 章 直接投資受入動向 ................ 40 1. 外国直接投資(FDI)受入動向 .................................. 40 2. 国別受入動向.......................................................... 42 3. 業種別受入動向 ...................................................... 43

第 5 章 日比経済関係 .................... 46 1. 日本とフィリピンの貿易 ....................................... 46 2. 日本からフィリピンへの直接投資 ......................... 48 3. フィリピンにおける日系企業 ................................ 51 4. 日比経済連携協定 .................................................. 56

第 6 章 外資導入政策と管轄官庁 .......... 58 1. 外資導入政策.......................................................... 58 2. 外資政策管轄省庁 .................................................. 59

第 7 章 主要関連法規 .................... 63 1. フィリピン共和国憲法 ........................................... 64 2. アンチ・ダミー法 .................................................. 64 3. フィリピン共和国民法典 ....................................... 65 4. 外国人投資家による私有地長期リースに関する法律........ 65 5. コンドミニアム法 .................................................. 65 6. フィリピン会社法 .................................................. 65 7. オムニバス投資法典............................................... 66 8. 外国投資法 ............................................................. 66 9. 経済特区法 ............................................................. 66 10. 基地転換開発法 .................................................... 66 11. フィリピン内国歳入法典...................................... 67 12. フィリピン労働法典............................................. 67 13. 日比租税条約........................................................ 67 14. ASEAN 自由貿易地域協定(AFTA) .................. 68 15.共通実効特恵関税協定 ........................................... 69 16. 日比経済連携協定 ................................................ 69 17. 環境保護指針........................................................ 70 18. 環境影響報告書システム ..................................... 70 19. フィリピン知的財産法典 ..................................... 70

第 8 章 投資形態 ........................ 72 1. フィリピン法に基づいて設立された企業 .............. 72 2. 外国法に基づいて設立された組織 ......................... 73

フィリピン全体図 i

関係機関等の略称 ii

ひとくちメモ一覧 v

図表一覧 vii

<総論>

3. 資本金に関する規制............................................... 75 第 9 章 主要投資インセンティブ...........77

1. 投資優遇措置対象分野の全体像............................. 77 2. BOI 優遇措置対象となる投資奨励分野 .................. 78 3. 特殊な法律により優遇措置の対象となる分野 ....... 79 4. 輸出関連事業.......................................................... 79 5. ミンダナオ島イスラム教徒自治区での各種事業.... 79 6. BOI 登録企業に対する優遇措置 ............................. 80 7. BOT 法に基づく優遇措置 ....................................... 82 8. PEZA 登録企業に対する優遇措置 .......................... 84 9. スービック湾自由港登録企業に対する優遇措置.... 89 10. クラーク特別経済区登録企業に対する優遇措置.. 90 11. 地域統括本部(RHQ)に対する優遇措置 ................ 90 12. 地域経営統轄本部(ROHQ)に対する優遇措置 ...... 91 13. 地域統括倉庫(RW)に対する優遇措置 .................. 91

第 10 章 外資規制業種....................94 第 11 章 許認可・登記・撤退手続き........97

1. PEZA 登録 .............................................................. 98 2. CDC/SBMA 経済特区登録...................................... 99 3. BOI 登録 ............................................................... 100 4. 登記手続き ........................................................... 100 5. 撤退 ...................................................................... 101

第 12 章 税制...........................104 1. 法人所得税 ........................................................... 104 2. 法人所得税以外の税............................................. 106 3. 二重課税の回避 .................................................... 108

第 13 章 用地取得.......................110 1. 工業団地の一般事情............................................. 110 2. 工業団地進出に係る注意点 ...................................111 3. フィリピンの不動産制度...................................... 112 4. 工場建設の必要手続き ......................................... 113

第 14 章 知的財産権.....................115 1. 知的財産権の保護 ................................................ 115 2.技術移転・ライセンス契約 ................................. 117

第 15 章 環境規制.......................119 1. 環境関連法と管轄組織 ......................................... 119 2. フィリピンの環境問題と対策 .............................. 120

3.環境アセスメント................................................ 122 第 16 章 貿易管理・為替管理 ............ 123

1. 輸出入規制 ........................................................... 123 2. 関税制度............................................................... 125 3. 為替管理............................................................... 126

第 17 章 金融制度 ...................... 128 1. 金融監督体制........................................................ 128 2. 銀行セクター........................................................ 128 3. ファイナンス・カンパニー .................................. 130 4. 保険会社............................................................... 130

第 18 章 資金調達 ...................... 131 1.銀行借入 .............................................................. 131 2. 資本市場からの調達............................................. 131

第 19 章 労働事情 ...................... 133 1.労働法の体系....................................................... 133 2.労働市場と雇用情勢 ............................................ 133 3.雇用関係 .............................................................. 134 4. 賃金 ...................................................................... 141 5. 社会保険............................................................... 144 6.労使関係 .............................................................. 150 7. 外国人就労規則と労働許可の取得 ..................... 152

第 20 章 物流・インフラ ................ 155 1. 主要な国際空港と港湾の位置 .............................. 155 2. 国際空港............................................................... 155 3. 港湾 ...................................................................... 158 4. 道路 ...................................................................... 160 5. 鉄道 ...................................................................... 162 6. 電力 ...................................................................... 165 7. 通信 ...................................................................... 168

第 21 章 フィリピン共和国投資環境の優位

性と留意点 .................... 170 1. ビジネスのし易さと国際競争力の世界ランキング

............................................................................. 170 2. フィリピン投資環境の優位性 .............................. 172 3. フィリピン投資環境の留意点 .............................. 176

第 22 章 主要産業の動向と AFTA 及び FTA の

影響 .......................... 182

1. 産業構造............................................................... 182 2. 電子産業............................................................... 183 3. ビジネス・プロセス・アウトソーシング(BPO)産

業 ......................................................................... 186 4. AFTA 及び FTA の動向と産業への影響 ............... 188

第 23 章 最近のトピックス...............190 1. 投資インセンティブ合理化法案動向.................... 190 2. 外資規制強化でSECが方針転換 - 外資比率のベースは議決

権株のみ ................................................................ 190 3. 人口抑制法案可決 ................................................ 191 4. 酒、タバコ増税法成立 ......................................... 191 5. サイバー犯罪防止法成立、表現の自由や名誉毀損を巡

って混乱し一時差し止め ..................................... 192

6. フィリピン内国歳入局(BIR)が移転価格に関する初

めてのガイドラインを発行.................................. 192 第 24 章 主要な地域の概要 .............. 194

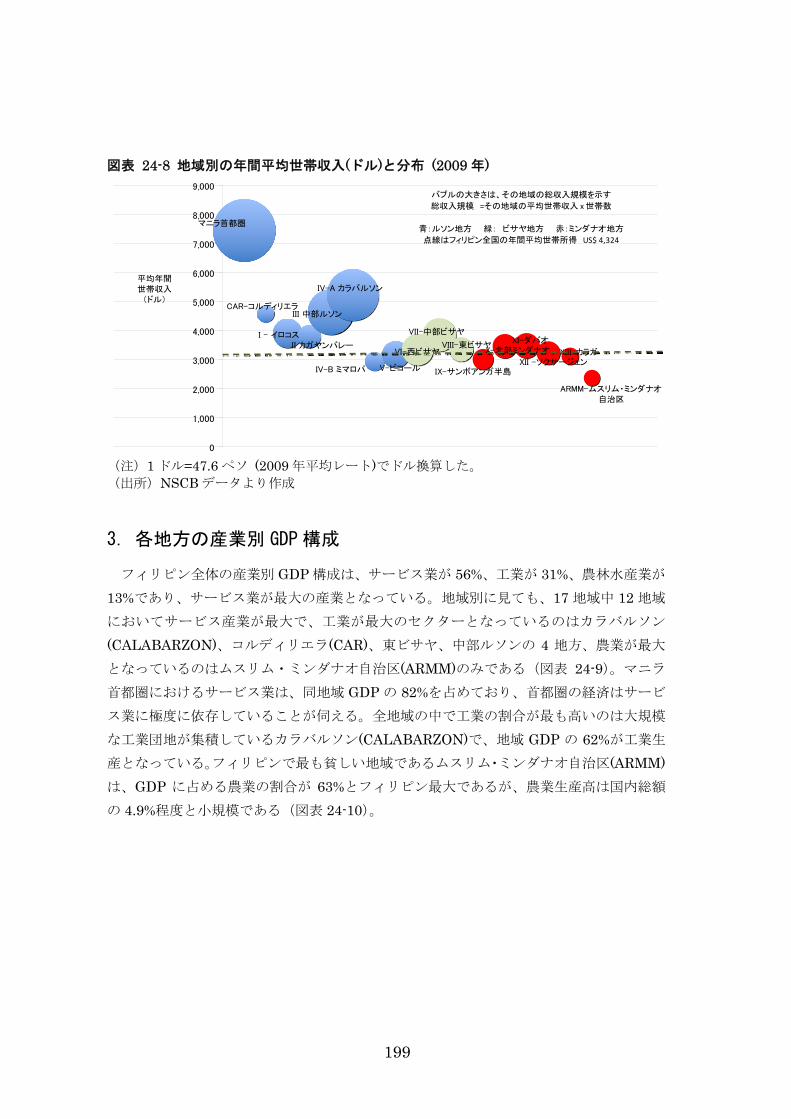

1. フィリピンの地域分類と地域別の経済状況......... 194 2. 地域別の人口と所得水準 ..................................... 197 3. 各地方の産業別 GDP 構成 ................................... 199 4. 主要な工業団地の所在する地方の賃金水準......... 201

付録 1 日本国内の相談窓口.............. 204 付録 2 フィリピン共和国国内の相談窓口.. 204 付録 3 アジアの主な国・地域の概要と主要

経済指標(2011 年)............ 206 付録 4 アジアの主な国・地域の投資環境比

較(2011 年).................. 207

i

フィリピン全体図

ii

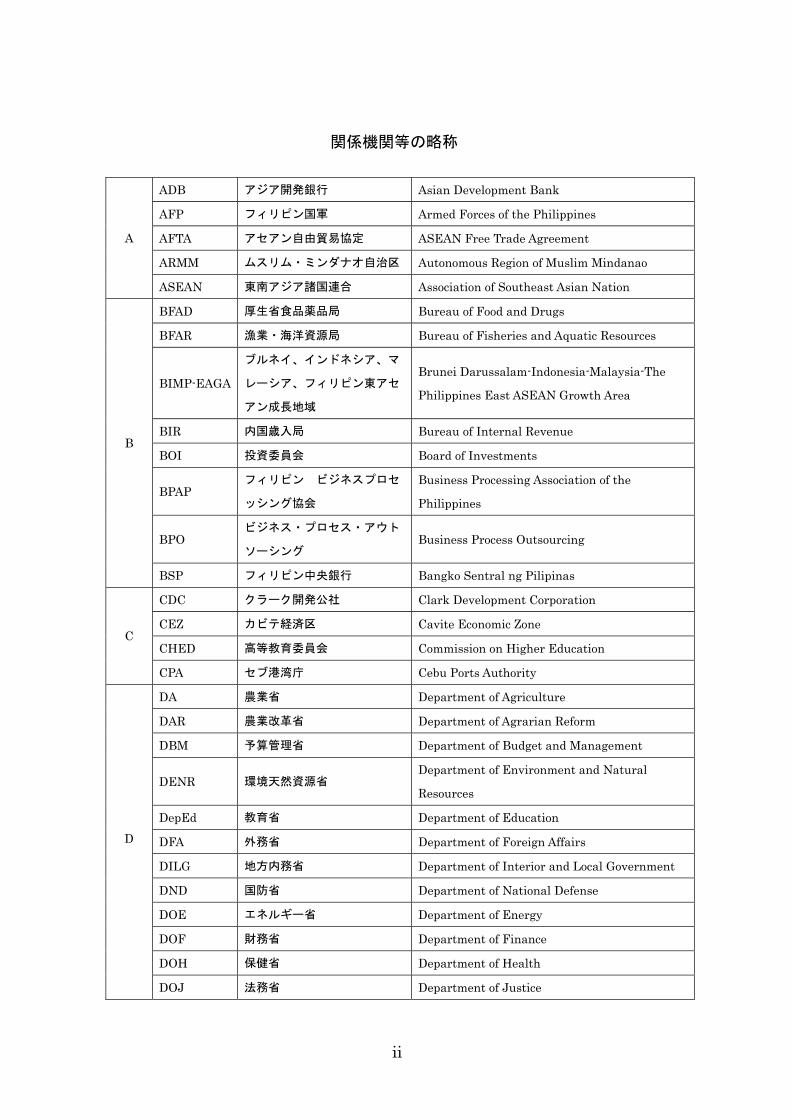

関係機関等の略称

ADB アジア開発銀行 Asian Development Bank

AFP フィリピン国軍 Armed Forces of the Philippines

AFTA アセアン自由貿易協定 ASEAN Free Trade Agreement

ARMM ムスリム・ミンダナオ自治区 Autonomous Region of Muslim Mindanao

A

ASEAN 東南アジア諸国連合 Association of Southeast Asian Nation

BFAD 厚生省食品薬品局 Bureau of Food and Drugs

BFAR 漁業・海洋資源局 Bureau of Fisheries and Aquatic Resources

BIMP-EAGA

ブルネイ、インドネシア、マ

レーシア、フィリピン東アセ

アン成長地域

Brunei Darussalam-Indonesia-Malaysia-The

Philippines East ASEAN Growth Area

BIR 内国歳入局 Bureau of Internal Revenue

BOI 投資委員会 Board of Investments

BPAP フィリピン ビジネスプロセ

ッシング協会

Business Processing Association of the

Philippines

BPO ビジネス・プロセス・アウト

ソーシング Business Process Outsourcing

B

BSP フィリピン中央銀行 Bangko Sentral ng Pilipinas

CDC クラーク開発公社 Clark Development Corporation

CEZ カビテ経済区 Cavite Economic Zone

CHED 高等教育委員会 Commission on Higher Education C

CPA セブ港湾庁 Cebu Ports Authority

DA 農業省 Department of Agriculture

DAR 農業改革省 Department of Agrarian Reform

DBM 予算管理省 Department of Budget and Management

DENR 環境天然資源省 Department of Environment and Natural

Resources

DepEd 教育省 Department of Education

DFA 外務省 Department of Foreign Affairs

DILG 地方内務省 Department of Interior and Local Government

DND 国防省 Department of National Defense

DOE エネルギー省 Department of Energy

DOF 財務省 Department of Finance

DOH 保健省 Department of Health

D

DOJ 法務省 Department of Justice

iii

DOLE 労働雇用省 Department of Labor and Employment

DOST 科学技術省 Department of Science and Technology

DOT 観光省 Department of Tourism

DOTC 運輸通信省 Department of Transportation and

Communication

DPWH 公共事業高速道路省 Department of Public Works and Highways

DSWD 社会福祉開発省 Department of Social Welfare and Development

DTI 貿易産業省 Department of Trade and Industry

EMB 環境管理局 Environment Management Bureau

EO 大統領令 Executive Order

EPA 経済協力協定 Economic Partnership Agreement

ERB エネルギー規制局 Energy Regulatory Board

E

EU ヨーロッパ連合 European Union

FDI 海外直接投資 Foreign Direct Investment

FIDA 繊維産業開発局 Fiber Industry Development Authority

FINL 外国投資ネガティブ・リスト Foreign Investment Negative List

FMB 森林管理局 Forest Management Bureau

FPIP ファーストフィリピン工業団

地 First Philippine Industrial Park

F

FTA 自由貿易協定 Free Trade Agreement

H HDMF 持家促進相互基金 Home Development Mutual Fund

IFRS 国際財務報告基準 International Financial Reporting Standards

IMF 国際通貨基金 International Monetary Fund

IP 知的財産権 Intellectual Property

IPP 投資優先計画 Investment Priority Plan

IRR 実施細則 Implementing Rules and Regulation

I

ITH 法人所得税免税措置 Income Tax Holiday

JETRO 日本貿易振興機構 Japan External Trade Organization

J JPEPA 日本フィリピン経済連携協定

Japan-Philippines Economic Partnership

Agreement

MCIAA マクタン・セブ国際空港公団 Mactan Cebu International Airport Authority

MIAA マニラ国際空港公団 Manila International Airport Authority

MILF モロ・イスラム解放戦線 Moro Islamic Liberation Front M

MNLF モロ民族解放戦線 Moro National Liberation Front

NCR (マニラ)首都圏 National Capital Region N

NEDA 国家経済開発庁 National Economic Development Authority

iv

NFA 国家食糧庁 National Food Authority

NPA 新人民軍 New People’s Army

NPC 国家電力公社 National Power Corporation

NSCB 国家統計調整委員会 National Statistics Coordination Board

NSO 国家統計局 National Statistics Office

NTC 国家電気通信委員会 National Telecommunication Commission

NWPC 国家賃金生産性委員会 National Wages and Productivity Commission

O OFW フィリピン人海外労働者 Overseas Filipino Workers

PD 大統領令 Presidential Decree

PEZA フィリピン経済区庁 Philippine Economic Zone Authority

PNP フィリピン国家警察 Philippine National Police P

PPP 官民連携 Public Private Partnership

SBMA スービック湾首都圏庁 Subic Bay Metropolitan Authority S

SEC 証券取引委員会 Securities and Exchange Commission

RA 共和国法 Republic Act

RHQ 地域統轄本部 Regional Headquarters

ROHQ 地域経営統轄本部 Regional Operating Headquarters R

RW 地域倉庫 Regional Warehouse

T TIEZA 観光インフラストラクチャ及

び企業地区庁

Tourism Infrastructure and Enterprise Zone

Authority

UNCTAD 国連貿易開発会議 United Nations Conference on Trade and

Development

UNESCO 国連教育化学文化機関 United Nations Educational, Scientific and

Cultural Organization

U

UP フィリピン大学 University of the Philippines

VAT 付加価値税 Value Added Tax V

VFA 訪問米軍に関する地位協定 Visiting Force Agreement

W WEF 世界経済フォーラム World Economic Forum

v

ひとくちメモ一覧

第1章 概観 ひとくちメモ(1):フィリピンの財閥 .....................................................................................10 ひとくちメモ(2):外部機関からみたフィリピン政府のガバナンス評価 ……….....………….13 第2章 政治、外交、軍事 ひとくちメモ(3):フィリピンの選挙事情 …………………………………………...………..….17 第3章 経済概況 ひとくちメモ(4):フィリピンにおける社会階層 ………………………………..……………....38 ひとくちメモ(5):カジノ大国となるか ~観光業 …………………………….……………….39 第4章 直接投資受入動向 ひとくちメモ(6):韓国、台湾企業の動向 ………………………………………….………………45 第5章 日比経済関係 ひとくちメモ(7):日本からの政府開発援助 ……………………………………...……………...57 第6章 外資導入政策と管轄官庁 ひとくちメモ(8):「汚職なし」の政府機関、PEZA ………………………………………………...61 ひとくちメモ(9):中小企業向け賃貸工場 ………………………………………...……………...62 第7章 主要関連法規 ひとくちメモ(10):意外に?先進的なフィリピンの法令 ………………………..……………..71 第 9 章 主要投資インセンティブ ひとくちメモ(11):山ほどある投資優遇策関連法 ……………………………….………………93 第 11 章 許認可・進出・撤退手続き ひとくちメモ(12):商号は(時に)悩みの種 ……………………………………………………..103 第 12 章 税制 ひとくちメモ(13):知っておくべき税務調査のポイント ……………………….…………….109 第 13 章 用地取得 ひとくちメモ(14):外国人はマンション(コンドミニアム)を買えるか ……….…………….114

vi

第 19 章 労働事情 ひとくちメモ(15):フィリピンは女性幹部の割合が東南アジアで1位 ……….……………..153 ひとくちメモ(16):知っておくべきフィリピン人の価値観 …………………….…………….154 第 21 章 フィリピン共和国投資環境の優位性と留意点 ひとくちメモ(17):駐在員の生活拠点 ~不動産賃貸の状況 ………………………………..178 ひとくちメモ(18):治安事情 ~フィリピンはどれくらい危険な国か ……………………..179 ひとくちメモ(19):フィリピンの食・家事環境 ………………………………………………....180 ひとくちメモ(20):駐在員子弟の通う教育機関 ………………………………………………..181 第 23 章 近のトピックス ひとくちメモ(21):人材育成拠点としてのフィリピン ………………………………………..193

vii

図表一覧

図表 1-1 フィリピン(マニラ)の月平均 高/ 低気温と降水量 ...................................... 2 図表 1-2 フィリピン(マニラ)の雨温図............................................................................ 2 図表 1-3 フィリピンにおける 近の主な台風被害 ............................................................. 2 図表 1-4 フィリピンの歴史 ................................................................................................. 8 図表 1-5 アジア各国の教育と大学入学前の教育年数比較 ................................................ 11 図表 1-6 フィリピンの高等教育機関卒業生数 .................................................................. 12 図表 2-1 フィリピンの国会概略 ........................................................................................ 15 図表 2-2 フィリピン閣僚名簿 (2012 年 12 月現在) .......................................................... 15 図表 2-3 フィリピンの主要な政党 .................................................................................... 16 図表 2-4 フィリピンの行政区分 ........................................................................................ 18 図表 2-5 各行政単位の数 ................................................................................................... 19 図表 2-6 フィリピンの司法制度 ........................................................................................ 20 図表 2-7 米、中、日とアジア諸国の軍事支出比較 ........................................................... 23 図表 2-8 米、中、日とアジア諸国の軍事支出の対 GDP 比比較 ...................................... 23 図表 3-1 フィリピンの支出別国民総生産(実質:2000 年価格) ........................................ 26 図表 3-2 フィリピンの支出別国民総生産(実質:2000 年価格) ........................................ 27 図表 3-3 フィリピンの GDP 成長率、消費者物価上昇率、失業率の推移 ........................ 28 図表 3-4 フィリピンペソの対ドル為替レートの推移 ....................................................... 29 図表 3-5 フィリピンの GDP 成長率と 1 人あたり GDP の推移 ....................................... 29 図表 3-6 フィリピンの主要経済指標の推移 ...................................................................... 30 図表 3-7 フィリピン GDP の産業別構成 (実質:2000 年価格)........................................ 30 図表 3-8 フィリピン GDP の産業別構成推移 ................................................................... 31 図表 3-9 フィリピン GDP の部門別成長率 ....................................................................... 31 図表 3-10 製造業の部門別生産高 ........................................................................................ 32 図表 3-11 フィリピンの輸出入総額の推移.......................................................................... 32 図表 3-12 フィリピンの輸入品目構成 (FOB ベース)......................................................... 33 図表 3-13 フィリピンの輸出品目構成 (FOB ベース)......................................................... 34 図表 3-14 フィリピンの主要貿易相手国別の輸出入金額.................................................... 35 図表 3-15 フィリピンの主要貿易相手国 ............................................................................. 35 図表 3-16 ASEAN 各国とフィリピン、日本の基礎データ比較(2011 年)...................... 36 図表 3-17 フィリピンの対 ASEAN 諸国貿易(2001 年から 2011 年の変化) ....................... 36 図表 3-18 ASEAN 各国への日系企業進出状況................................................................... 37 図表 3-19 ASEAN 各国に進出する日系企業の現地市場開拓へ向けた今後の取組み方針 . 37 図表 4-1 フィリピンの外国直接投資認可額総額の推移 .................................................... 40 図表 4-2 ASEAN 主要各国の FDI 流入額の推移 .............................................................. 41

viii

図表 4-3 ASEAN 主要各国の FDI 流入累計額比較 .......................................................... 41 図表 4-4 2011 年投資促進機関別の FDI 認可額認可額の割合 .......................................... 41 図表 4-5 対フィリピン FDI(認可額)国別受入れ状況 ........................................................ 42 図表 4-6 対フィリピン FDI(認可額)の国別受入れ割合..................................................... 42 図表 4-7 業種別 FDI 受入れ状況 (認可額ベース) ........................................................ 43 図表 4-8 業種別の FDI 受入れ状況(認可額ベース) ........................................................... 43 図表 4-9 日系・外資系の主なフィリピンへの投資案件(2011 年 1 月~2012 年 5 月) ...... 44 図表 5-1 相手国別の輸出統計............................................................................................ 46 図表 5-2 相手国別の輸入統計............................................................................................ 46 図表 5-3 日本とフィリピンの貿易額の推移 ...................................................................... 47 図表 5-4 日本とフィリピンの主要な貿易品目 .................................................................. 48 図表 5-5 日本からフィリピンへの直接投資認可額の推移 ................................................ 48 図表 5-6 主に輸出を目的とした日系製造業による 近の主な FDI 案件 ......................... 49 図表 5-7 フィリピン国内市場向け販売を目的とした日系製造業進出例 .......................... 49 図表 5-8 フィリピン国内市場をターゲットとした日系サービス業進出事例 ................... 50 図表 5-9 IT/BPO 分野のフィリピンへの日系企業進出事例 ............................................. 51 図表 5-10 フィリピンの日系企業数 .................................................................................... 52 図表 5-11 フィリピンの日系企業の地域別進出実態 ........................................................... 52 図表 5-12 マニラ首都圏の都市別進出日系企業数............................................................... 53 図表 5-13 産業別企業数(ルソン地方) ............................................................................. 53 図表 5-14 工業団地別の日系企業入居状況 ......................................................................... 54 図表 5-15 日系企業が多く入居する主な工業団地の位置.................................................... 55 図表 5-16 日本企業による、各国との FTA 利用状況 ......................................................... 56 図表 6-1 オムニバス投資法による投資の種類と優遇措置の分類 ..................................... 58 図表 6-2 フィリピンの投資促進機関 ................................................................................. 59 図表 7-1 項目別関係主要規範............................................................................................ 63 図表 8-1 フィリピンにおける投資の 低資本金額/送金額 ............................................... 76 図表 9-1 フィリピンの各種投資優遇措置対象別の主要な税制優遇措置 .......................... 78 図表 9-2 PEZA 登録可能な事業者のタイプと主な事業内容............................................. 85 図表 10-1 ネガティブ・リスト A........................................................................................ 94 図表 10-2 ネガティブ・リスト B........................................................................................ 96 図表 11-1 PEZA 登録手続き ............................................................................................... 98 図表 11-2 CDC 登録手続 ..................................................................................................... 99 図表 11-3 BOI 登録手続き ................................................................................................ 100 図表 14-1 認定手続き ........................................................................................................ 115 図表 14-2 知的財産権の法的救済措置............................................................................... 116 図表 15-1 環境規制及び基準 ............................................................................................. 119

ix

図表 16-1 輸入規制品目と輸入許可発給機関.................................................................... 123 図表 16-2 輸入禁止品目 .................................................................................................... 124 図表 16-3 輸出許可必要品目と所轄機関 ........................................................................... 124 図表 16-4 輸出規制・禁止品目と所轄機関 ....................................................................... 125 図表 17-1 銀行の種類と概要 ............................................................................................. 128 図表 17-2 上位行(2012 年 6 月末時点) ......................................................................... 129 図表 18-1 銀行融資金利 .................................................................................................... 131 図表 18-2 ASEAN 主要国の社債残高(対 GDP 比、2012 年末) ................................... 132 図表 19-1 産業別就業者割合 ............................................................................................. 133 図表 19-2 フィリピンの法定祝祭日 .................................................................................. 137 図表 19-3 残業・深夜勤務・休日労働の賃金割増率 ......................................................... 139 図表 19-4 主要地域における非農業の 低賃金 ................................................................ 142 図表 19-5 従業員への支給が義務付けられている給付の概要 .......................................... 144 図表 19-6 SSS 保険料テーブル(一部抜粋) ................................................................... 145 図表 19-7 PhilHealth 保険料テーブル(一部抜粋)........................................................ 148 図表 19-8 Pag-IBIG 掛金テーブル.................................................................................... 149 図表 19-9 組合数及び全就業者に占める組合員数の割合推移 .......................................... 151 図表 19-10 労働争議件数推移 ............................................................................................. 152 図表 20-1 フィリピンの主要な国際空港と港湾 ................................................................ 155 図表 20-2 国際空港乗客数推移.......................................................................................... 156 図表 20-3 国際空港旅客便数推移 ...................................................................................... 156 図表 20-4 国際空港貨物量推移.......................................................................................... 157 図表 20-5 貨物量及びコンテナ数推移............................................................................... 159 図表 20-6 高速道路の概要................................................................................................. 161 図表 20-7 主な高速道路網................................................................................................. 161 図表 20-8 高架鉄道概要 .................................................................................................... 163 図表 20-9 供給源別発電量割合(2010 年)...................................................................... 165 図表 20-10 配電会社の配電量及び売上(2012 年)........................................................... 165 図表 20-11 アジア諸国における電気料金の比較(2011 年) ............................................. 166 図表 20-12 メラルコ売電単価推移...................................................................................... 166 図表 20-13 電気料金の構成及び課金方法(業務用の場合) .............................................. 167 図表 20-14 インターネット及びブロードバンド加入者推移 .............................................. 169 図表 21-1 アジア諸国のビジネス環境ランキング............................................................. 170 図表 21-2 アジア諸国の国際競争力ランキング ................................................................ 171 図表 21-3 日本とアジア各国の若年人口及び生産年齢人口の推移予測 ............................ 172 図表 21-4 アジア各国の日系企業による賃金の年間実負担額 .......................................... 173 図表 21-5 在アジア日系企業による従業員の定着率や労働者の質に対する不満 ............. 174

x

図表 21-6 日本が世界に与えている影響に関する意識調査結果....................................... 175 図表 22-1 実質 GDP に占める産業の構成比..................................................................... 182 図表 22-2 実質 GDP に占める主な製造業(小分類)の構成比........................................ 183 図表 22-3 電子関連製品輸出額及びシェア推移 ................................................................ 185 図表 22-4 製品分野別輸出額割合(2012 年) .................................................................. 185 図表 22-5 電子産業への海外直接投資額推移.................................................................... 186 図表 22-6 BPO 産業売上及び GDP 比推移 ....................................................................... 187 図表 22-7 BPO 産業の売上内訳 ........................................................................................ 187 図表 22-8 FTA 交渉の進捗状況......................................................................................... 188 図表 22-9 フィリピンの FTA 締結状況 ............................................................................. 189 図表 24-1 フィリピンの 3 地方 ......................................................................................... 194 図表 24-2 フィリピンの 3 地方、17 地域と 80 の州......................................................... 195 図表 24-3 フィリピン GDP の地域構成 ............................................................................ 196 図表 24-4 地域毎の実質 GDP 成長率................................................................................ 196 図表 24-5 地域別の人口と構成比 ...................................................................................... 197 図表 24-6 地域別 1 人あたり名目 GDP............................................................................. 198 図表 24-7 地域別の年間平均世帯収入と支出 (2009 年) ................................................... 198 図表 24-8 地域別の年間平均世帯収入(ドル)と分布 (2009 年) ......................................... 199 図表 24-9 各地方の産業別 GDP 構成比比較..................................................................... 200 図表 24-10 地方別、産業別 GDP 構成 ............................................................................... 201 図表 24-11 日系企業が多い主要地域の非農業部門最低賃金 .............................................. 202 図表 24-12 地域別、州別の日系企業が多く入居している主要な工業団地 ........................ 203

総 論

1

第 1 章 概観(国土、民族、気候、社会、歴史等)

1. 正式国名

フィリピン共和国(Republic of the Philippines)。 フィリピンの国旗は青と赤のストライプ、白の三角形、太陽と 3 つの星から成り立つ。青は愛国心と正義、赤は自由と独立、 白は平和を意味する。3 つの星はフィリピンの主要な 3 地方 (ルソン地方、ビサヤ地方、ミンダナオ地方)を表し、太陽が独立を、太陽から出る 8 つ

の光線はスペインからの独立運動で中心的役割を果たした 8 つの州を表している。

2. 人口

9,586 万人1。地方毎の人口分布は、ルソン地方約 56.2%、ビサヤ地方約 19.4%、ミンダ

ナオ地方 24.4%である。マニラ首都圏に全人口の約 13%が集中している。又、工業団地が

集中するマニラ首都圏南方のカラバルソン地域には、マニラ首都圏の人口を若干上回る

13.3%が居住する。人口増加率は年率約 1.9%2。

3. 国土

フィリピン共和国は、7,100 余の島々からなる東南アジアの島嶼国家である。国土の西

側は南シナ海、南側はセレベス海、東側はフィリピン海に面している。フィリピンの国土

面積は日本の約 80%にあたる約 30 万平米で、大きくはマニラ首都圏を含むルソン地方、

ビサヤ地方(中心都市セブ)、ミンダナオ地方(中心都市ダバオ)という 3 つの地域に分

けられる。

4. 首都

フィリピンの首都はマニラ首都圏(メトロマニラ)で、国語であるタガログ語では「マ

イニーラ」と発音される。「ニラッド」という植物のある町を意味する「マイ ニーラッド」

が地名の由来である。

1(出所)IMF 推定 2011 年 2(出所)NSO2010 年国勢調査

2

5. 気候

熱帯海洋性気候。雨期は 6~11 月、乾期は 12~2 月、 も暑くなる暑期が 3~5 月で 12月~2 月の朝夕は比較的涼しく過ごし易い。年間平均気温は 27°C 前後で、真夏には 36~37°C に達する日も少なくない。

図表 1-1 フィリピン(マニラ)の月平均 高/ 低気温と降水量

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月降水量 (mm) -- 12.1 9.1 15.9 133 150.8 292.9 305.8 237.5 137.2 81.3 58

低気温(℃) 24 24 25 27 27 26 26 26 26 26 25 24高気温(℃) 30 30 32 33 33 32 31 31 31 31 31 30

図表 1-2 フィリピン(マニラ)の雨温図

0

50

100

150

200

250

300

350

1月 2月 3月 4月 5月 6月 7月 8月 9月10月11月12月

降水

量(m

m)

0

10

20

30

40

気温

(℃

)

低気温(℃) 高気温(℃) 降水量 (mm)

フィリピンでは、毎年 20 前後の台風が通過し、その内 6~9 は上陸する。大型の台風は、

毎年フィリピン各地で甚大な被害をもたらしている(図表 1-3)。 図表 1-3 フィリピンにおける 近の主な台風被害

年月 台風名 (フィリピン名)

台風名 (国際名)

被害状況

2012/12 Pablo Bopha 死者: 1,146 名 被害総額: 約 10.4 億ドル

2011/12 Sendong Washi 死者 1,268 名 被害総額:約 4,700 万ドル

2011/9 Pedring Nesat 死者: 464 名 被害総額: 約 3.3 億ドル

3

年月 台風名 (フィリピン名)

台風名 (国際名)

被害状況

2009/10 Pepeng Parma 死者: 約 500 名 被害総額: 約 6 億ドル

2009/9 Ondoy Ketsana 死者: 464 名 被害総額: 約 2.4 億ドル

(出所)国家災害調整委員会等情報から作成

6. 民族

フィリピンの民族は主にマレー系であり、その他に中国系、スペイン系、これらの混血

と少数民族が存在する。

7. 通貨

フィリピンの通貨はペソ(PHP)で、2013 年 3 月現在、1 ドル=約 40.68 ペソ、1 円=約0.43 ペソである。 1,000 ペソ紙幣 500 ペソ紙幣

8. 言語

国語はフィリピノ語 (タガログ語を基礎とする)。公用語として広く英語が使われている。

その他、セブ島のセブアノ語をはじめ、80 前後の方言が使われている。

9. 宗教

カトリック教約 80%、その他のキリスト教約 10%、イスラム教約 5%である。

4

カトリック教会の中

10. 歴史3

(1) 先史時代 フィリピン人の先祖はマレー系の人々である。まず、2 万 5000 年から 3 万年ほど前、

ネグリト族がアジア南部からマレー半島を経てフィリピンに移住し始めたといわれる。そ

の後、紀元前 1 万年~紀元前 8000 年頃から、新石器文化を伴った原始マレー人達が渡来

し、紀元前 1500 年から紀元前 800 年頃には、農耕文化をもったマレー人がフィリピンに

定住し始めた。又、マレー系の人々の移住が始まった後の比較的早い時期に中国人も渡来

してきたと考えられる。 (2) 10 世紀 - ラグナ銅板碑文からわかること フィリピンの歴史は、16 世紀のマゼランの到着とその後のスペイン支配の時代からしか

語られないことが多いが、1990 年に発見された「ラグナ銅文碑版」に記された内容は、ス

ペイン人到来の 6 世紀前、10 世紀頃のフィリピンにおいて、黄金による金銭取引や、法律

による統治が行われていたことを伺わせるものである。フィリピンの考古学者アントン・

ポストマの解読によると、ラグナ銅文碑版に記されていたのは、西暦 900 年頃、「ドゥン

ドゥアン(現在のマニラ市トンド地区と考えられる)の首長が、ある政府高官の黄金によ

る負債を不問にすることの証明書のような内容で、証人の名前や管轄地区なども記されて

いたという。しかしながら、出自が不明確なことから、この「ラグナ銅文碑版」の真贋は

未確定である。

3 (参考文献)鈴木 静夫著「物語 フィリピンの歴史」等

5

(3) 14 世紀 - イスラム教の伝来 14 世紀後半頃には、中東からインド、東南アジアを経て中国までを繋ぐ航路で海上交易

を行っていたイスラム商人の影響を受け、フィリピン諸島にもイスラム教が広まり始めた。

1450 年頃には、フィリピンで 初のイスラム王国であるスルー王国が誕生し、マレー半島

のマラッカ王国生まれのアラブ人、シャリフル・ハセム・シェド・アブ・バクルがスルタ

ン(王)に就任した。フィリピンにおけるイスラム教は、スペイン人がやって来る頃まで

にその勢力をマニラ湾まで伸ばしていた。 (4) 16 世紀~19 世紀 スペイン占領時代

1521 年、スペイン王の信任を得たポルトガル人航海者のフェルディナンド・マゼランが

現フィリピン領ビサヤ諸島のサマール島に到着した。その後、同じくビサヤ地方のセブ島

で、セブ王をキリスト教に改宗させ、その他のセブ島周辺の首長たちにもキリスト教への

改宗とセブ王への服従を要求するが、セブのマクタン島のイスラム教の首長ラプラプが改

宗や服従を拒否し、1521 年 4 月、マゼラン軍はラプラプ軍との戦闘となる。この戦闘で

マゼランが殺害され、マゼラン軍は破れる。 マゼランの次にフィリピンにやって来たルイ・ロペス・デ・ビリヤロボスは 1543 年、

スペイン王フェリペ 2 世(当時は皇太子)の名に因み、現在のフィリピン諸島を「ラス・

イスラス・フェリピナス (Las Islas Felipinas)」と名付けた。これがフィリピンという国

名の由来である。 1565 年、メキシコからセブに到着したミゲル・ロペス・デ・レガスピは、その後 1571年にマニラをフィリピン諸島の首都と宣言し、マニラに現在も残る城壁都市イントラムロ

スの建設を指示した。 レガスピは、スペイン植民地政府の初代マニラ総督に就任し、現地

住民のローマンカトリックへの改宗とスペイン支配確立を進めた。 スペイン占領時代、フィリピンは、季節風を利用してマニラとメキシコのアカプルコと

の間を船(ガレオン船)で往復して行われた交易、いわゆるガレオン貿易の拠点として栄

えた。マニラ発のガレオン船は、現インドネシアとなる香料諸島の香辛料、中国・東南ア

ジアの磁器、象牙、漆器、絹製品をアカプルコに運んだ。これらの品々は、アカプルコか

ら更に陸送、海運を経て、 終的にはスペインまで届けられた。ガレオン貿易は、アジア

からの品物を、当時オランダの制海権下にあった喜望峰を通らずにスペインに運ぶルート

であった。アカプルコからの帰路は、マニラに銀が運ばれた。ガレオン貿易の進展に伴い、

中国人、日本人のフィリピンへの移住や、南米から連行されてきた黒人などもマニラに住

むようになる。特に、ガレオン貿易で活躍した主に福建省出身の中国人とフィリピン人と

の間での混血が進み、中国人はフィリピン社会に同化していった。 スペインは、現在のフィリピンの全域を支配下に治めることはできず、ミンダナオ島の

イスラム教徒や、更に南のホロ島のスルー王国などは、スペイン統治時代 300 年以上に渡

って抵抗を続けた。 スペイン統治下のフィリピンは、フランス、イギリス、オランダ等からの攻撃を受けて

6

おり、イギリスは 1762 年スペインに宣戦布告し、東インド会社の軍がマニラを攻撃、そ

の後マニラは 2 年間だけイギリスの占領地となった歴史がある。 1565年に始まり、250年に渡ってスペイン人が独占的に行っていたガレオン貿易は1815年に廃止され、1834 年にはマニラ港は正式に自由港として開港された。1809 年、マニラ

に初めてイギリスの商館が設立された後、イギリスを中心に米国、フランス、スイス、ド

イツなども次々とマニラに商館を設立した。自由港となったマニラからは、マニラ麻、砂

糖、タバコなどの農産物の欧米への輸出が増大し、これらの商品作物を栽培するため、農

場経営の大規模化や土地所有の集中が進んだ。少数の富豪による大土地所有制度はハシエ

ンダと呼ばれ、農民が土地を持たない小作農化が進み、こうした社会構造は現代フィリピ

ンの農地解放の遅れや貧困問題にまで影を落としている。 (5) 19 世紀末 - スペインからの独立と米国による支配 マニラが自由港となり、貿易自由化によって、欧米との貿易が拡大すると、フィリピン

でも高等教育が拡充し、海外から自由主義思想が入ってきた。やがてナショナリズムが高

まり、学生や知識層を中心に、スペイン本国政府への改革要求を強め、民族運動の動きが

高まって行った。特に、後にフィリピン独立の父として「国民的英雄」となるホセ・リサ

ールが 1887 年にスペインで発表した『ノリ・メ・タンヘレ』(我に触るな)という小説は、

スペインによる植民地支配の圧政で苦しむフィリピンの現状を描き、スペイン支配を厳し

く告発し、その後の民族運動に大きな影響を与えた。リサールは 1896 年 12 月 30 日、ス

ペイン政府により暴動の扇動容疑で銃殺刑となった。 スペインからの独立を求める革命勢力の中心人物エミリオ・アギナルドは 1898 年、米

国とスペインの戦争(米西戦争)においてフィリピンの独立を口頭で保証した米国側を支

援し、亡命先の香港から米国艦隊とともにフィリピンに帰国した。アギナルドは 6 月 12日にスペインからの独立を宣言したが、同年 12 月にスペインと米国はパリ講和条約を締

結、スペインはフィリピンを約 2,000 万ドルで米国に売却し、米国がフィリピンの統治権

を手に入れた。フィリピンの独立を口頭で保証しながら文書化せず、主権を奪い取った米

国の統治に反対するアギナルドは、米比戦争に突入、1899 年 1 月 23 日にフィリピン共和

国を樹立して初代大統領に就任したが、1901 年米軍に捕らえられ米国の主権を認めざるを

得なくなった。 米国支配時代には、スペイン統治時代に台頭した大土地所有者が一層強大さを増す一方、

小作農や労働者達の貧困は解消されなかった。このため各地で農民や労働者による運動が

激しさを増し、フィリピンにおける共産主義の拡大につながっていく。 米国からの独立を求める動きは続いたものの、1935 年になってようやくマヌエル・ケソ

ンが大統領に選ばれ、10 年かけてフィリピンの米国からの独立を準備するコモンウェルス

政府(米自治領政府)が発足した。しかし、その 10 年を経ずして太平洋戦争が勃発した。

7

(6) 1940 年代前半 - 日本占領時代 日本軍は、1941 年 12 月 8 日の真珠湾攻撃による日米開戦と同時にマニラにも侵攻、同

月ダグラス・マッカーサーがマニラ湾のコレヒドール島に逃れ、1942 年 1 月 2 日に日本

軍がマニラを占領し、軍政を開始した。その後、4 月にバタアン半島、5 月にコレヒドー

ル島の米比軍が日本軍に降伏、更に同月、米国極東陸軍(ユサフェ)の全軍が降伏を宣言

した。降伏後、米政府はフィリピン人による抗日ゲリラ部隊を組織して日本軍への抵抗を

続け、当時のマニュエル・ケソン大統領は、米国のワシントンで亡命政府を建てた。バタ

アン半島での米比軍降伏後、日本軍が米比軍及び民間人の捕虜を収容所に移送する際、食

料や水も不十分な中、疲弊した捕虜を、炎天下、長距離徒歩で移動させた結果多数の死亡

者が出たことは、「バタアン死の行進」として広く知られている。バタアン陥落の 4 月 9日は、「勇者の日」(Araw ng Kagitingan)として現在でもフィリピンの国民の休日となっ

ている。 一方日本軍は、1943 年 10 月 14 日に軍政を終了させ、親日派のホセ・ラウレルを大統

領とするフィリピンの独立を認めたものの、実質的には軍政下と変わりなかった。1944年に入ると戦局は米軍優勢となり、10 月にはマッカーサー率いる米軍がレイテ島に上陸。

マッカーサーと共に帰国したセルジオ・オスメニャ大統領がレイテ島タクロバンにコモン

ウェルス政府を再開させた。1945 年 3 月、マニラ市街戦を制した米軍がマニラを制圧、8月 15 日に終戦を迎える。フィリピンでは、52 万人近くの日本人が戦没4している。 (7) 独立後のフィリピン、マルコス政権、戒厳令からエドサ革命まで 終戦の翌年、1946 年 7 月 4 日、フィリピンはマニュエル・ロハス大統領が就任し、米

国からの独立を宣言してフィリピン共和国が誕生したが、その後も米国の影響を強く受け

続けた。1965 年に就任したマルコス大統領は、経済政策などの実績が認められ 1969 年に

再選された。マルコス政権は、1972 年に戒厳令を布告、強権的な独裁政治で 20 年間に渡

ってフィリピン大統領としての権力を握ったが、1986 年、マルコスの政敵ベニグノ・アキ

ノ元上院議員の暗殺や、大統領選挙での不正を機に起こった独裁支配に反対する民衆蜂起

による「エドサ革命」で失脚し、ハワイに亡命した。 (8) マルコス後、第 2 のエドサ革命とそれ以降のフィリピン

マルコスの失脚後、フィリピンは暗殺されたベニグノ・アキノ元上院議員の夫人、コラ

ソン・アキノ大統領が国家元首となるが、アキノ大統領在任中は国軍によるクーデター未

遂事件が 7 回も起こり、バギオの大地震やビナツボ火山の爆発による大きな被害に見舞わ

れ、それらがきっかけで駐比米軍の撤退が決定したほか、農地改革も進まず厳しい時代で

あった。 1992 年に就任した軍人出身のフィデル・ラモス大統領は、規制緩和を推進し、電力供給

4 (出所)厚生労働省

8

の安定化や比較的高い経済成長率の達成等、一定の成果を上げた。多くの日本企業がフィ

リピンに製造拠点を作り始めたのもラモス政権期である。 ラモス大統領の任期満了後、1998 年の大統領選挙では大学中退、人気俳優出身のジョセ

フ・エストラーダ大統領が誕生したが、不正蓄財疑惑によって 2000 年 11 月に弾劾動議が

成立し、失脚した。当時副大統領だったグロリア・マカパガル・アロヨが大統領に昇格し、

フィリピンで 2 人目の女性大統領となった。アロヨ大統領は 2004 年の選挙で再選され、

2010 年まで 10 年間大統領の座にあった。アロヨ政権期間中の 2006 年には日比二国間で

の経済協力協定(JPEPA)が締結されている。又、アロヨ大統領の任期中、フィリピンは

IT/BPO のオフショア拠点として世界中から認知が高まり、40 万人を超える雇用と売上 70億ドルの産業に急成長した。 2010 年 5 月の大統領選挙では、故コラソン・アキノ大統領の息子であるベニグノ・ア

キノ 3 世(通称 ノイノイ)が勝利し、第 15 代大統領に就任した。 図表 1-4 フィリピンの歴史

年月 主な出来事

約3万年~

2万5000年前 ネグリト民族がフィリピン諸島に移住。

紀元前1万~

紀元前8000年

頃

フィリピン諸島に新石器文化を持った原始マレー人が定住し始める。

紀元前1500年

~紀元前800

年

農耕文化を持った古マレー人が定住し始める。

10世紀 現在のブラカン地区に、法律による支配が行き届いた成熟した社会が形成されてい

たらしい5。

982年 フィリピン諸島が「モ・イ」という地名で中国の史書「文献通考」に登場する。

14~15世紀 スールー諸島にイスラム教が伝わり、フィリピンで初のイスラム王国であるスールー

王国が誕生。

1521年 マゼラン一行がビサヤ地方サマール島に到着。

同年、マゼランは現セブ州マクタン島の首長ラプラプ軍との戦闘で殺される。

1543年 スペイン皇太子フェリペ2世の名にちなみ、現フィリピンが「イスラス・フィリピナス」(フィ

リピナス諸島)と命名された。

1565年 スペインとのガレオン貿易が始まる。(1815年まで続く)

1571年 マニラを首都とし、スペインによる植民地支配が始まる。

1614年 キリスト教を信仰し、日本を追放されたキリシタン大名高山右近がマニラに到着。翌

年2月にマニラで死去。

1762年 マニラがイギリスに占領される(1763年にパリ条約が結ばれ、1764年に再度スペイン

統治に戻る)。

1834年 マニラが自由港として開港される。

1896年 フィリピンのスペインからの独立運動の指導者とされ、今日でも「国民的英雄」と称え

5 1990 年に発見された「ラグナ銅板碑文」記されていた内容(西暦 900 年の裁判記録のようなもの)

から推察される。

9

年月 主な出来事

られるホセ・リサールが、暴動を扇動したという容疑で銃殺刑となる。

1898年

米西戦争。6月12日、アギナルド将軍がカビテ州カウィットで独立を宣言。

12月10日、米西パリ講和条約調印。

スペインは米国にフィリピンを2,000万ドルで売却。米国によるフィリピン統治が始ま

る。

1935年 独立準備政府(コモンウェルス)発足。

1942年 1月、日本軍がマニラを占領。軍政開始。

4月、バタアン半島陥落。

1946年 7月4日、米国から独立し、フィリピン共和国となる。

ロハス大統領就任。

1956年 日比賠償協定調印。日比の国交回復。

1965年 マルコス大統領就任。

1966年 アジア開発銀行(ADB)本部がマニラに設置される。

1972年 マルコス大統領が戒厳令布告。

ベニグノ・アキノ上院議員他の活動家らを一斉に逮捕。

1981年 戒厳令を解除。マルコス大統領三選。

1983年 8月、ベニグノ・アキノ元上院議員暗殺事件。

1985年 12月、上記暗殺事件の容疑者26名全員に無罪判決。

1986年 2月革命(ピープル・パワー、エドサ革命ともいう)によりマルコス大統領失脚。コラソン・

アキノ大統領就任。マルコス大統領はハワイに亡命。

1987年 新憲法(現行)制定。

1991年 ピナツボ火山爆発。

1992年 フィリピン国内の米軍基地が全て撤退。

ラモス大統領就任。

1998年 エストラーダ大統領就任。

2000年

エストラーダ大統領、不正蓄財疑惑に端を発した弾劾裁判と、第2のエドサ革命(ピー

プルパワー2)により任期途中で失脚。

アロヨ副大統領が大統領に就任。

2006年 日本との間で2国間の経済協力協定(JPEPA)締結。

2009年 コラソン・アキノ元大統領死去。

2010年 ベニグノ・アキノ3世大統領就任。

2012年 アキノ政権、ミンダナオのモロ・イスラム解放戦線(MILF)と2016年の自治政府設立に

向けた枠組みで合意。

(出所) 鈴木静夫著 「物語 フィリピンの歴史」(中公新書)、及びフィリピン観光省によるフ

ィリピン基本情報 (http://www.premium-philippines.com/info/history.html) 等より作成

10

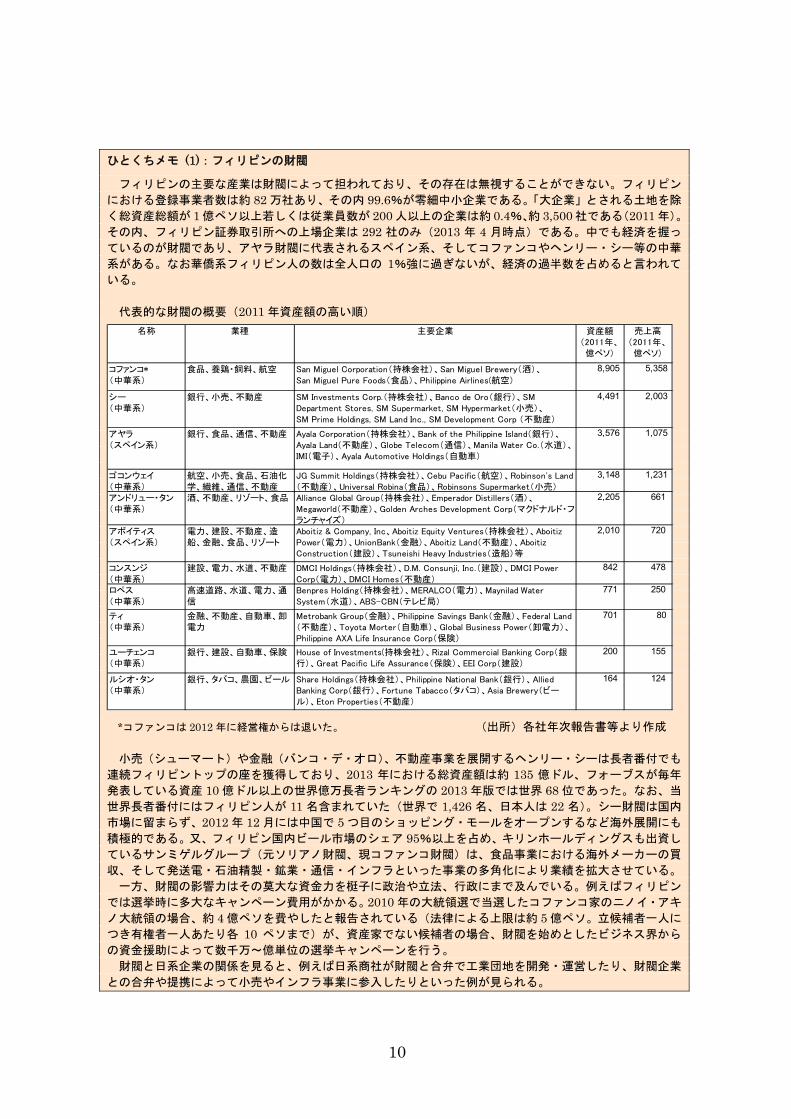

ひとくちメモ (1):フィリピンの財閥

フィリピンの主要な産業は財閥によって担われており、その存在は無視することができない。フィリピン

における登録事業者数は約 82 万社あり、その内 99.6%が零細中小企業である。「大企業」とされる土地を除

く総資産総額が 1 億ペソ以上若しくは従業員数が 200 人以上の企業は約 0.4%、約 3,500 社である(2011 年)。

その内、フィリピン証券取引所への上場企業は 292 社のみ(2013 年 4 月時点)である。中でも経済を握っ

ているのが財閥であり、アヤラ財閥に代表されるスペイン系、そしてコファンコやヘンリー・シー等の中華

系がある。なお華僑系フィリピン人の数は全人口の 1%強に過ぎないが、経済の過半数を占めると言われて

いる。 代表的な財閥の概要(2011 年資産額の高い順)

*コファンコは 2012 年に経営権からは退いた。 (出所)各社年次報告書等より作成 小売(シューマート)や金融(バンコ・デ・オロ)、不動産事業を展開するヘンリー・シーは長者番付でも

連続フィリピントップの座を獲得しており、2013 年における総資産額は約 135 億ドル、フォーブスが毎年

発表している資産 10 億ドル以上の世界億万長者ランキングの 2013 年版では世界 68 位であった。なお、当

世界長者番付にはフィリピン人が 11 名含まれていた(世界で 1,426 名、日本人は 22 名)。シー財閥は国内

市場に留まらず、2012 年 12 月には中国で 5 つ目のショッピング・モールをオープンするなど海外展開にも

積極的である。又、フィリピン国内ビール市場のシェア 95%以上を占め、キリンホールディングスも出資し

ているサンミゲルグループ(元ソリアノ財閥、現コファンコ財閥)は、食品事業における海外メーカーの買

収、そして発送電・石油精製・鉱業・通信・インフラといった事業の多角化により業績を拡大させている。 一方、財閥の影響力はその莫大な資金力を梃子に政治や立法、行政にまで及んでいる。例えばフィリピン

では選挙時に多大なキャンペーン費用がかかる。2010 年の大統領選で当選したコファンコ家のニノイ・アキ

ノ大統領の場合、約 4 億ペソを費やしたと報告されている(法律による上限は約 5 億ペソ。立候補者一人に

つき有権者一人あたり各 10 ペソまで)が、資産家でない候補者の場合、財閥を始めとしたビジネス界から

の資金援助によって数千万~億単位の選挙キャンペーンを行う。 財閥と日系企業の関係を見ると、例えば日系商社が財閥と合弁で工業団地を開発・運営したり、財閥企業

との合弁や提携によって小売やインフラ事業に参入したりといった例が見られる。

名称 業種 主要企業 資産額(2011年、

億ペソ)

売上高(2011年、

億ペソ)

コファンコ*(中華系)

食品、養鶏・飼料、航空 San Miguel Corporation(持株会社)、San Miguel Brewery(酒)、San Miguel Pure Foods(食品)、Philippine Airlines(航空)

8,905 5,358

シー(中華系)

銀行、小売、不動産 SM Investments Corp.(持株会社)、Banco de Oro(銀行)、SMDepartment Stores, SM Supermarket, SM Hypermarket(小売)、SM Prime Holdings, SM Land Inc., SM Development Corp (不動産)

4,491 2,003

アヤラ(スペイン系)

銀行、食品、通信、不動産 Ayala Corporation(持株会社)、Bank of the Philippine Island(銀行)、Ayala Land(不動産)、Globe Telecom(通信)、Manila Water Co.(水道)、IMI(電子)、Ayala Automotive Holdings(自動車)

3,576 1,075

ゴコンウェイ(中華系)

航空、小売、食品、石油化学、繊維、通信、不動産

JG Summit Holdings(持株会社)、Cebu Pacific(航空)、Robinson's Land(不動産)、Universal Robina(食品)、Robinsons Supermarket(小売)

3,148 1,231

アンドリュー・タン(中華系)

酒、不動産、リゾート、食品 Alliance Global Group(持株会社)、Emperador Distillers(酒)、Megaworld(不動産)、Golden Arches Development Corp(マクドナルド・フランチャイズ)

2,205 661

アボイティス(スペイン系)

電力、建設、不動産、造船、金融、食品、リゾート

Aboitiz & Company, Inc、Aboitiz Equity Ventures(持株会社)、AboitizPower(電力)、UnionBank(金融)、Aboitiz Land(不動産)、AboitizConstruction(建設)、Tsuneishi Heavy Industries(造船)等

2,010 720

コンスンジ(中華系)

建設、電力、水道、不動産 DMCI Holdings(持株会社)、D.M. Consunji, Inc.(建設)、DMCI PowerCorp(電力)、DMCI Homes(不動産)

842 478

ロペス(中華系)

高速道路、水道、電力、通信

Benpres Holding(持株会社)、MERALCO(電力)、Maynilad WaterSystem(水道)、ABS-CBN(テレビ局)

771 250

ティ(中華系)

金融、不動産、自動車、卸電力

Metrobank Group(金融)、Philippine Savings Bank(金融)、Federal Land(不動産)、Toyota Morter(自動車)、Global Business Power(卸電力)、Philippine AXA Life Insurance Corp(保険)

701 80

ユーチェンコ(中華系)

銀行、建設、自動車、保険 House of Investments(持株会社)、Rizal Commercial Banking Corp(銀行)、Great Pacific Life Assurance(保険)、EEI Corp(建設)

200 155

ルシオ・タン(中華系)

銀行、タバコ、農園、ビール Share Holdings(持株会社)、Philippine National Bank(銀行)、AlliedBanking Corp(銀行)、Fortune Tabacco(タバコ)、Asia Brewery(ビール)、Eton Properties(不動産)

164 124

11

11. 教育

(1) フィリピンの教育制度 フィリピンの義務教育は 6 年である。初等教育への就学率は約 90%6、識字率は約 95%

と高いレベルにある7。フィリピンの教育制度は、ごく 近まで初等教育(義務教育の小学

校)6 年、中等教育(高校)4 年、高等教育(大学)4 年であった。大学入学前の教育が 10 年間

というのは、他の ASEAN 諸国と比べて も短く(図表 1-5)、これを他国並みにするため

に 2011 年から、「K to 12」8 と呼ばれる、幼稚園 1 年、初等教育 6 年、中等教育 6 年、

高等教育(大学)4 年というシステムへの移行が順次始まっている。 以前は、6 年間の小学校を卒業後は 4 年間の中等教育(ハイスクール)を経て大学進学と

なっていたが、中等教育が 2 年延長になり、4 年間のジュニアハイスクール(中学校)の

後は、大学進学前に 2 年間のシニアハイスクール(高校)での教育を受ける事になる。 従来の制度では、フィリピンの大学卒業年齢は 20 歳であったが、新制度では日本と同

じく 22 歳になる。2012 年 6 月、新制度の下での初めての小学 1 年生が入学した。現在の

計画では、2024 年に初めて K to 12 の全課程を終了した卒業生が大学を卒業する。2024年までの移行期間中、2022年と 2023年には大学卒業生が極端に少なくなる事が予想され、

新卒者を採用する企業側は備えが必要になるであろう。 図表 1-5 アジア各国の教育と大学入学前の教育年数比較

国名 基礎教育年数 大学進学前の

教育年数

ブルネイ 11/12 13/15

カンボジア 12 13

インドネシア 12 13

ラオス 12 14

マレーシア 12 14/15

ミャンマー 11 12

フィリピン 10 10

シンガポール 11 12/14

タイ 12 12

ベトナム 12 14/15

(出所) SEAMEO-INNOTECH, 2011 のデータを元に作成された教育省(DepEd)、高等教育委員

会 (CHED)、技術教育技能開発庁(TESDA)による K to 12 パンフレット記載のデータより作成

6 (出所)外務省「諸外国・地域の学校情報」 フィリピン

(http://www.mofa.go.jp/mofaj/toko/world_school/01asia/infoC11400.html) 7 (出所)UNESCO Institute for Statistics 8 「K to 12」とは、幼稚園 (Kindergarten)と、12 年間の基礎教育 (小学校 6年、中学校 4年、

高校 2年)の教育制度を意味する。

12

(2) フィリピンの高等教育 フィリピンの高等教育(大学)進学率は約 25%9である。フィリピンの主要な大学とし

ては、国立のフィリピン大学 (University of the Philippines)が 大で、マニラ首都圏ケ

ソン市ディリマンキャンパスの他、ラグナ州ロスバニョス、ルソン島北部のバギオ市、パ

ナイ島イロイロ州のイロイロ市などのキャンパスがある。私立大学としては、アテネオ・

デ・マニラ大学、デ・ラサール大学、サントトマス大学などが有名である。 図表 1-6 に示す通り、フィリピンの高等教育機関卒業生数は年間約 48 万人おり、その

うちの約 24%が経営/ビジネス関連学部、ほぼ同じ約 24%が医学及び医療関連の学部、次

いで約 12%が教育学部、IT 関連と工学系の学部の卒業生がそれぞれ約 10%ずつとなって

いる。医療関係を専攻する学生が多い理由は、看護師として海外で就労する事による高収

入を目指す者が多いためである。 図表 1-6 フィリピンの高等教育機関卒業生数

2010 年卒業 学部/学科

人数 構成比(%)

経営/ビジネス関連 117,339 24%

医学及び医療関連 115,466 24%

教育 56,209 12%

IT 関連 49,913 10%

工学系 49,705 10%

海事 14,433 3%

社会/行動科学 12,602 3%

農林水産業 10,107 2%

マスコミュニケーション 5,382 1%

人文 5,240 1%

サービス 5,155 1%

自然科学 3,912 1%

法学 2,800 1%

芸術 2,361 0.5%

建築、都市計画 2,217 0.5%

数学 1,995 0.4%

その他 27,026 6%

合計 481,862 100%

(出所) 高等教育委員会(CHED)データより作成

9 (出所)外務省「諸外国・地域の学校情報」 フィリピン

(http://www.mofa.go.jp/mofaj/toko/world_school/01asia/infoC11400.html)

13

ひとくちメモ (2):外部機関からみたフィリピン政府のガバナンス評価

フィリピン政府のガバナンス力は、他の ASEAN 諸国に比べて著しく劣っているのだろうか。この点につ

いては、世界銀行とブルッキングス研究所が 215 ヶ国を対象として、民間企業、市民、専門家等に対して行

っているサーベイ(Worldwide Governance Indicators)から示される 6 つの指標が参考になる。 6 つの指標とは、①民意と説明責任(Voice and Accountability)、②政治的安定と暴力のない社会(Political

Stability and Absence of Violence/ Terrorism)、③政府の能力(Governance Effectiveness)、④規制監督の

質(Regulatory Quality)、⑤法の支配(Rule of Law)、⑥腐敗の抑制(Control of Corruption)であり、各

指標 0~100 のスコア(パーセンタイル・ランク)で評価される。 フィリピン政府のガバナンス力は、ASEAN 加盟 10 ヶ国中 6 位であり、

2011 年の 6 指標の平均点は 35.8 とちょうど ASEAN10 ヶ国の中央値に 等しい(右図)。項目別にみると、相対的に高く評価されているのが、 「民意と説明責任」である。フィリピンのスコアは 48.8 と、その他 9 ヶ国の平均(25.2)と比べて倍近く高い。又、「政府能力」も 55.9 と高めである(下図左)。一方、「政治的安定と暴力のない社会」 は 9 と極めて低い評価である。 又、時系列で見ると、「民意と説明責任」は一貫して ASEAN

他国より 20 点以上高く、「政府の能力」は ASEAN 他国と同レベル 若しくは若干上回っており、2011 年に改善が見られた(下図右)。 1996 年以降大きく悪化し他国に 40 点近く差をつけられているのが 「政治的安定と暴力のない社会」と「腐敗の抑制」であり 2011 年まで 過去数年改善は見られない。

2010 年に就任したアキノ大統領が 優先課題として掲げた「汚職撲滅」の結果が 2012 年以降に現れる ことを期待する。 項目別に見たフィリピンと ASEAN 他国のスコア比較 フィリピンと ASEAN 他国のスコア差異推移

(注)フィリピンのスコアからフィリピンを除く ASEAN 諸国の

平均スコアを引いたもの (出所)World Bank 資料より作成(http://info.worldbank.org/governance/wgi/index.asp)

0102030405060

①民意と説明責任

②政治的安定と暴力のない社会

③政府能力

④規制監督の質

⑤法の支配

⑥腐敗の抑制

フィリピン

ASEAN平均(除くフィリピン)

国名 平均点シンガポール 86.4ブルネイ 72.4マレーシア 60.9タイ 43.1インドネシア 35.9フィリピン 35.8ベトナム 34.0カンボジア 24.5ラオス 20.2ミャンマー 4.1

平均値 41.7

中央値 35.8

-50

-40

-30

-20

-10

0

10

20

30

40

1996 1998 2000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

①民意と説明責任 ②政治的安定と暴力のない社会

③政府の能力 ④規制監督の質

⑤法の支配 ⑥腐敗の抑制

14

第 2 章 政治、外交、軍事

1. 政体

フィリピンの政体は、行政府の長としての大統領を元首とする立憲共和制である。三権

分立制度が確立されているほか、公務員の不正や汚職を調査、訴追するオンブズマン制度

が 1987 年に設置され、行政監察院(オンブズマン事務局)が独立機関としてその任にあ

たっている。

2. 元首

2013 年 2 月時点でのフィリピン国家元首は、2010 年 5 月の選挙で当選し、同年 6 月 30日に就任したベニグノ・アキノ 3 世大統領(愛称はノイノイ)である(任期は 2016 年 6 月末

まで)。フィリピンの大統領は、国民による直接選挙によって選ばれ、任期は 6 年で再選

は禁止されている。大統領には、閣僚や大使等の任命権、裁判官任命権、軍の統帥権、戒

厳令発令権、恩赦、予算案提出権、法案の拒否権がある。 フィリピン第 15 代の大統領となるアキノ大統領の母親は、1986 年にいわゆるエドサ革

命(ピープルパワー)によって長期独裁マルコス政権が倒れた後にフィリピン初の女性大

統領となった故コラソン・アキノ元大統領である。又、アキノ大統領の父親は故マルコス

大統領の 大の政敵であり、1983 年に暗殺された故ベニグノ・アキノ・ジュニア元上院議

員である。 アキノ大統領は、大統領当選前までに、下院議員を 3 期 9 年、上院議員を 3 年務めた。

所属政党は自由党(Liberal Party)で、汚職撲滅を 重要課題の一つとしており、前任のグ

ロリア・マカパガル・アロヨ元大統領による汚職疑惑追及の急先鋒でもある。 アキノ大統領が掲げる主な選挙公約には下記がある。

アロヨ大統領の汚職疑惑の追及 モロ・イスラム解放戦線(MILF)との和平交渉継続 マルコス政権下での不正蓄財に係る裁判の続行 民主的な法の執行

3. 国会

フィリピンの国会は上・下二院制となっている。上院は 24 議席、任期は 6 年で、連続

三選は禁止されている。下院は 大で 286 議席、任期 3 年で、連続四選は禁止されている。

下院の 286 議席のうち、小選挙区の議席が 229、政党リスト制(比例代表制)が 大 57 議席

となっている。

15

国会には、大統領弾劾権、戒厳令取消し権、閣僚や政府高官の人事承認権などがある。

条約の批准を行うのは上院である。 図表 2-1 フィリピンの国会概略 定員 任期 選挙規定等 被選挙権 主な権限

上院 24 6 年 三選禁止

全議席全国区

フィリピン国籍、

読み書き可、35 歳以

上、2 年以上居住

条約批准権、弾劾権、

戒厳令取消権、閣僚や

政府高官の人事承認権

等

下院 286 3 年 四選禁止

全議席の 20%は政党リス

ト制、それ以外は小選挙

区制

フィリピン国籍、

読み書き可、25 歳以

上、1 年以上居住

予算・関税・公債起債に

係る法案起草、弾劾発

議等

4. 内閣

フィリピンの内閣は、大統領、副大統領、官房長官、報道官、国家経済開発庁長官等の

他に 19 の省の大臣から構成される。閣僚名簿は図表 2-2 を参照。

図表 2-2 フィリピン閣僚名簿 (2012 年 12 月現在) 役職 氏名 (“ ”内はニックネーム、太字が姓) 機関略称

大統領 ベニグノ・”ノイノイ“・アキノ 3 世

副大統領 ジェジョマール・ビナイ

官房長官 パキト・"ジョジョ"・オチョア EO

大統領報道官 エドウィン・ラシエルダ OPS

大統領府通信開発戦略企画

室長 ラモン・カランダン PCDSPO

大統領府通信室長 ヘルミニオ・コロマ PCOO

大統領首席補佐官兼

秘書室長 フリア・アンドレア・アバド PMS

農地改革大臣 ヴィルヒリオ・デ・ロス・レイエ DAR

農業大臣 プロセソ・アルカラ DA

予算管理大臣 フロレンシオ・"ブッチ"・アバド DBM

教育大臣 アルミン・ルイストロ DepEd

エネルギー大臣 カルロス・ヘリチョ・ペティリア DOE

環境天然資源大臣 ラモン・パヘ DENR

財務大臣 セサール・プリシマ DOF

外務大臣 アルバート・デル・ロサリオ DFA

保健大臣 エンリケ・オナ DOH

内務自治大臣 マヌエル・ロハス DILG

司法大臣 レイラ・デリマ DOJ

労働雇用大臣 ロサリンダ・ディマピリス・バルドス DOLE

国防大臣 ヴォルテル・ガズミン DND

公共事業道路大臣 ロヘリオ・シンソン DPWH

16

役職 氏名 (“ ”内はニックネーム、太字が姓) 機関略称

科学技術大臣 マリオ・モンテホ DOST

社会福祉開発大臣 コラソン・"ディンキー"・ジュリアノ・ソリマン DSWD

観光大臣 ラモン・ヒメネス DOT

貿易産業大臣 グレゴリー・ドミンゴ DTI

運輸通信大臣 ジョセフ・エミリオ・アバヤ DOTC

国家経済開発庁長官 アーセニオ・バリサカン NEDA

(出所)フィリピン政府官報ホームページ(www.gov.ph/directory/)掲載情報より作成

5. 政党

フィリピンは多党制である。単独で政権を担える政党はなく、選挙の度に様々な連立グ

ループが形成されてきた。 2010 年 5 月の大統領選後、与党はアキノ大統領の所属する自由党(Liberal Party)を中心

とする勢力である。2013 年 5 月統一選挙時は、与党自由党を中心に、左派政党アクバヤ

ン、民族主義国民連合(NPC)、ナショナリスタ党(NP)等が参加する与党連合と、ビナイ副

大統領の PDP ラバン党、弾劾されたエストラーダ元大統領の PMP 党、エンリレ上院議長

などを中心とする野党連合の United Nationalist Alliance (UNA)が 2 大勢力となった。 図表 2-3 フィリピンの主要な政党

陣営 政党名 主要メンバー 下院 議席数

上院 議席数

Liberal Party (LP) (自由党)

ベニグノ・アキノ大統領、マヌエ

ル・ロハス内務自治大臣等 111 4

Nationalist People's Coalition (NPC) (民族主義国民連合)

エドゥアウド “ダンディン“・コファン

コ氏等 42 2

Nacionalista Party (NP) (ナショナリスタ党)

マニュエル・ビリヤール上院議員

等 19 5

与党 連合

National Unity Party (NUP) (国民統一党)

パブロ・ガルシア下院議員 22 0

Pwersa ng Masang Pilipino (PMP) (フィリピン大衆党)

ジョセフ・エストラーダ元大統領等

野党 連合

Partido Demokratiko Pilipino-Lakas ng Bayan (PDP-Laban) (PDP-ラバン党)

ビナイ副大統領等

4 2

野党 Lakas–Christian Muslim Democrats (Lakas-CMD) (ラカス党)

フィデル・ラモス元大統領、グロリ

ア・アロヨ元大統領、ラモン・レヴィ

リア上院議員等

13 2

(出所)各政党ホームページ等より作成

17

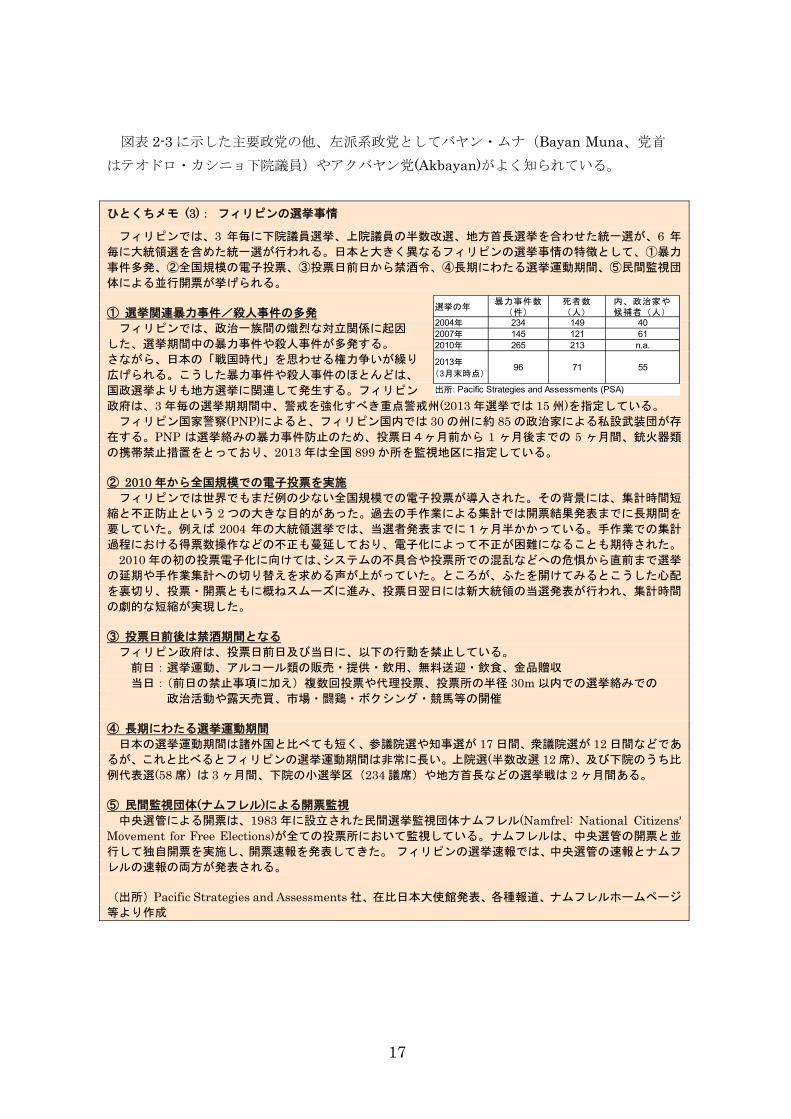

図表 2-3 に示した主要政党の他、左派系政党としてバヤン・ムナ(Bayan Muna、党首

はテオドロ・カシニョ下院議員)やアクバヤン党(Akbayan)がよく知られている。 ひとくちメモ (3): フィリピンの選挙事情

フィリピンでは、3 年毎に下院議員選挙、上院議員の半数改選、地方首長選挙を合わせた統一選が、6 年

毎に大統領選を含めた統一選が行われる。日本と大きく異なるフィリピンの選挙事情の特徴として、①暴力

事件多発、②全国規模の電子投票、③投票日前日から禁酒令、④長期にわたる選挙運動期間、⑤民間監視団

体による並行開票が挙げられる。 ① 選挙関連暴力事件/殺人事件の多発 フィリピンでは、政治一族間の熾烈な対立関係に起因 した、選挙期間中の暴力事件や殺人事件が多発する。 さながら、日本の「戦国時代」を思わせる権力争いが繰り 広げられる。こうした暴力事件や殺人事件のほとんどは、 国政選挙よりも地方選挙に関連して発生する。フィリピン 政府は、3 年毎の選挙期期間中、警戒を強化すべき重点警戒州(2013 年選挙では 15 州)を指定している。 フィリピン国家警察(PNP)によると、フィリピン国内では 30 の州に約 85 の政治家による私設武装団が存

在する。PNP は選挙絡みの暴力事件防止のため、投票日4ヶ月前から 1 ヶ月後までの 5 ヶ月間、銃火器類

の携帯禁止措置をとっており、2013 年は全国 899 か所を監視地区に指定している。 ② 2010 年から全国規模での電子投票を実施 フィリピンでは世界でもまだ例の少ない全国規模での電子投票が導入された。その背景には、集計時間短

縮と不正防止という 2 つの大きな目的があった。過去の手作業による集計では開票結果発表までに長期間を

要していた。例えば 2004 年の大統領選挙では、当選者発表までに1ヶ月半かかっている。手作業での集計

過程における得票数操作などの不正も蔓延しており、電子化によって不正が困難になることも期待された。 2010 年の初の投票電子化に向けては、システムの不具合や投票所での混乱などへの危惧から直前まで選挙

の延期や手作業集計への切り替えを求める声が上がっていた。ところが、ふたを開けてみるとこうした心配

を裏切り、投票・開票ともに概ねスムーズに進み、投票日翌日には新大統領の当選発表が行われ、集計時間

の劇的な短縮が実現した。 ③ 投票日前後は禁酒期間となる フィリピン政府は、投票日前日及び当日に、以下の行動を禁止している。 前日:選挙運動、アルコール類の販売・提供・飲用、無料送迎・飲食、金品贈収 当日:(前日の禁止事項に加え)複数回投票や代理投票、投票所の半径 30m 以内での選挙絡みでの 政治活動や露天売買、市場・闘鶏・ボクシング・競馬等の開催 ④ 長期にわたる選挙運動期間 日本の選挙運動期間は諸外国と比べても短く、参議院選や知事選が 17 日間、衆議院選が 12 日間などであ

るが、これと比べるとフィリピンの選挙運動期間は非常に長い。上院選(半数改選 12 席)、及び下院のうち比

例代表選(58 席) は 3 ヶ月間、下院の小選挙区(234 議席)や地方首長などの選挙戦は 2 ヶ月間ある。 ⑤ 民間監視団体(ナムフレル)による開票監視 中央選管による開票は、1983 年に設立された民間選挙監視団体ナムフレル(Namfrel: National Citizens' Movement for Free Elections)が全ての投票所において監視している。ナムフレルは、中央選管の開票と並

行して独自開票を実施し、開票速報を発表してきた。 フィリピンの選挙速報では、中央選管の速報とナムフ

レルの速報の両方が発表される。 (出所)Pacific Strategies and Assessments 社、在比日本大使館発表、各種報道、ナムフレルホームページ

等より作成

選挙の年暴力事件数

(件)死者数(人)

内、政治家や候補者(人)

2004年 234 149 402007年 145 121 612010年 265 213 n.a.

2013年

(3月末時点)96 71 55

出所: Pacific Strategies and Assessments (PSA)

18

6. 行政単位

フィリピンの行政単位は、Region と呼ばれる 14 の行政区、National Capital Region (NCR)又は Metro Manila と呼ばれるマニラ首都圏、1 つの自治区(ムスリム・ミンダナ

オ自治区)、1 つの行政地域という、計 17 の行政管区に分けられている。 図表 2-4 フィリピンの行政区分

(出所) ジェトロアジア経済研究所ホームページの図を引用

(http://www.ide.go.jp/Japanese/Research/Region/Asia/Philippines/index.html)

地方自治機構としては、日本の県にあたる州(Province)が 80 州あり、その下に州を構成

する市(City)又は町(Municipality)がある。市や町の下には、更にバランガイと呼ばれる

小自治単位があり、バランガイの長(バランガイ・キャプテン)や評議員も住民による選

挙で選出される。

19

図表 2-5 各行政単位の数

区分 数 Region (リージョン) 17Province (州) 80City (市) 143Municipality(町) 1,491Barangay (バランガイ) 42,028

(注)2012 年 9 月 30 日時点 (出所) NSCB の情報より作成

7. 司法10

現行のフィリピン憲法は 1987 年に制定されたものである。この憲法は、1986 年にエ

ドサ革命によってマルコス権威主義体制が崩壊した翌年の 1987 年 2 月、国民投票による

承認を経て制定された。長期にわたる権威主義的な独裁政権であったマルコス体制への反

省から、1987 年憲法には大統領の権限集中を排除し、司法府の独立性を制度的に補完する

条項が加えられた。 フィリピンの司法システムは、 高裁判所の下に控訴裁判所、地方裁判所、都市圏裁判

所や町(Municipality)レベルの裁判所という 3 階層の下級裁判所を持つ 4 つの階層で構成

されている。又、その他に特別裁判所として、汚職など公務員による犯罪を扱う公務員特

別裁判所(サンディガンバヤン)や、憲法の規定によって設けられた公務員委員会、選挙委

員会、会計検査委員会なども準司法機関として位置づけられている。これらの委員会は、

憲法によって各々の所轄事項に対しては調停及び仲裁に関する権限を付与されている。 「 高裁判所は、長官と 14 名の判事の合計 15 名の裁判官、大法廷と 3 つの小法廷に

より構成され、法律、条約、国際協定、行政協定、大統領令、布告、 命令、通達、条例な

どの合憲性が争点となる訴訟を審理する権限を有する。又、 高裁判所は司法行政の要と

しても機能し、全ての裁判所及び裁判所職員に対する行政監督権と下級裁判所判事に対す

る罷免を含む懲戒権を有する。」11

10 司法に関しては、全般的に 知花 いづみ 「フィリピンにおける司法制度の枠組み」(ジェトロ ア

ジア経済研究所, 2012 年)

http://www.ide.go.jp/Japanese/Publish/Download/Report/2011/pdf/114_ch5.pdf を参照、一部

引用した。 11 (出所)知花 いづみ 「フィリヒンにおける司法制度の枠組み」(ジェトロ アジア経済研究所、

2012 年) http://www.ide.go.jp/Japanese/Publish/Download/Report/2011/pdf/114_ch5.pdf

20

図表 2-6 フィリピンの司法制度

(出所) 知花 いづみ 「フィリピンにおける司法制度の枠組み」(ジェトロ アジア経済研究所、2012年)に掲載された図を引用

8. 外交

フィリピン外務省(Department of Foreign Affairs: DFA)は、現行の 1987 年憲法におけ

る外交政策の枠組みを規定する重要な条項として以下の 2 項を挙げている12。 (1) 第 2 条第 1 項:フィリピンは、国家政策遂行手段としての戦争を放棄し、一般に受容

された国際法の原則を国内法の一部分として採用し、全ての諸国の平和、平等、正義、

自由、協力、そして友好を政策として堅持する。 (2) 第 2 条第 7 項:国家は、独立した外交政策を追求する。他の国家との関係においては、

主権、領土保全、国益、自決権を 重要に考慮する。 又、共和国法 7157 号(1991 年フィリピン外交サービス法)では、フィリピン外務省の責

12 (出所)フィリピン外務省

21

任として以下の外交三本柱を定義している。 (1) 国家安全保障の強化 (2) 経済外交の推進 (3) 海外のフィリピン人労働者の権利、福祉、利益の保護 更に、アキノ大統領は外交における 8 つの現実認識として以下を掲げ、これを総合的に

実践していくものとしている。 (1) 中国、日本、米国及びこれら各国の関係は、東アジアの安全保障並びに経済発展に決

定的な影響をもたらすものである。 (2) フィリピンの外交政策における意思決定は、ASEAN 加盟国であることを踏まえてな

されなければならない。 (3) 国際的なイスラム教コミュニティは、今後も引き続きフィリピンにとって重要な存在

である。 (4) 多国間並びに地域内の機関が共通の利益を推進することが、今後益々重要になる。 (5) 島嶼国として、主権の防衛と自国の環境及び天然資源の保護は、自国の海洋領域の領

有権を主張し、他国がそれを尊重する範囲においてのみ可能となる。 (6) フィリピンの経済政策は、国内外からの直接投資を歓迎する。 (7) フィリピンは、国際観光によって も早期に恩恵を受ける事が出来る。 (8) フィリピンの経済及び社会の安定性の観点から、海外在住のフィリピン人が重要な役

割を果たすものと引き続き認識する。

アキノ政権は、ASEAN を安全保障強化の基礎としつつ、米国との強固な防衛協力関係

の構築、日本、中国、インド等との互恵的な安全保障対話を行うとし、又、貧困削減と雇

用創出のため、良好な投資環境を整備し、外資を呼び込むこと、官民パートナーシップに

よるインフラ整備などを通じた経済外交の強化等を掲げている13。 なお、フィリピンは、2 つの主要な領有権問題を抱えている。いずれも、南シナ海 (フィリピン政府は 2011 年 6 月以降、南シナ海のうち自らの領有権が及ぶとする海域を「西

フィリピン海」と呼称し、公式発表に用いるようになった14)の島々を巡るものである。一

つはルソン島中部スービックの西約 200km にあるスカボロー礁(中国名 黄岩島)を巡る

領有権問題で、2012 年 4 月 10 日から 2 ヶ月両国の艦船がにらみ合いを続けるなど状況が

緊迫した。二つ目は、同じく南シナ海の南沙諸島(スプラトリー諸島)を巡るもので、フ

ィリピンの他にベトナム、マレーシア、ブルネイ、中華民国、中華人民共和国が領有権を

主張している。 2012 年、中国が新旅券に南シナ海全域を自国領とするかのような地図を掲載したことに

13 日本外務省「 近のフィリピン情勢と日・フィリピン関係」

http://www.mofa.go.jp/mofaj/area/philippines/kankei.html 14 防衛研究所 (NIDS) 東アジア戦略概観 2012 年 第 4章 (P128)

22

ついて、フィリピン外務省は「新旅券にフィリピンの査証スタンプを押すことは、自国領

に関する中国の主張を認めることにつながる」として反発し、フィリピンの入国管理局は

中国の新旅券に査証(ビザ)スタンプを押さない対抗措置を始めた。代替措置として、ビ

ザ申請書に押印している。更に 2013 年に入り、フィリピン外務省は南シナ海での中国と

の領有権問題について国際海洋法裁判所に仲裁を求める考えを示しており、中国側はこれ

に強く反発している。

9. 軍事/国防

フィリピン国軍(Armed Forces of the Philippines: AFP)は、陸軍、空軍、海軍から成る。

兵役は志願制、国軍士官学校(Philippine Military Academy)はルソン島北部のバギオにあ

る。兵力は、正規軍が約 12.5 万人 (司令部/統幕 1.1 万人、陸軍 8.6 万人、海軍 2.4 万人、

空軍 1.5 万人)で、予備役が約 13.1 万人である。 2011 年のフィリピンの軍事支出額は、22 億ドル(2010 年を規準とする実質値)で、米国

や東アジア、東南アジア諸国と比べると非常に低いレベルにある。一方軍事支出の GDP比をみると、フィリピンの軍事支出は GDP の 1.2%であり、日本やインドネシアよりも高

くなっている。しかしながらフィリピンの軍備は脆弱で、「AFP は自国領土の保全のため

に提供し得る軍事的オプションがほとんどないという程度にまで衰退している」15と述べ

る専門家もいる程である。特にフィリピン空軍は、2005 年に保有していた F5 戦闘機が全

て飛行不能となり退役した。その後はアキノ政権発足後までに SF260F ジェット練習機を

導入していたが、2013 年に入り、FA50 戦闘機 12 機を韓国から調達する事を決めたと発

表した。 第 2 次大戦後から冷戦期にかけて、フィリピン側の事情として国防と国内治安維持を自

国の力のみで実現するのは困難で、米比同盟のもとでスービックとクラークへの米軍駐留

を認め、自国の安全保障を米国の力に頼っていた。一方米国側も、国際軍事戦略を実行す

る上で比は重要な中継地点であり、且つ冷戦時代のソ連との勢力均衡を維持する上での軍

事プレゼンスを確保するためにも、フィリピンに米軍を駐留させる意義を重視していた16。 冷戦後、フィリピンの上院が軍事基地協定延長の批准を拒否した事から、駐比米軍は

1991 年、1992 年にそれぞれスービックとクラークから完全撤退した。しかしながら、そ

の後南シナ海における中国の台頭や領有権問題、フィリピン国内の反政府運動の活発化な

どを背景に、フィリピンは国内外から新たな安全保障上の脅威にさらされるも、自力での

15 ハーマン・クラフト「2011 年のフィリピンの安全保障状況 - 国内に脆弱性を抱えたまま、対

外防衛における(巨大な)穴を埋める- 」

http://www.nids.go.jp/publication/joint_research/series7/pdf/series7-3.pdf 16 JIIA-日本国際問題研究所平成 22 年度外務省国際問題調査研究・提言事業報告書「日米関係の

今後の展開と日本の外交」第 10 章「東南アジアにおける米国同盟―米比同盟を中心に」(福田保)

を参照

23

国防力強化が不可能で、あらためて米国との同盟関係の強化に頼らざるを得なくなった。 こうしたことから 1998 年には「訪問米軍に関する地位協定(Visiting Forces Agreement: VFA)」が締結され、フィリピン国内での「合同軍事演習」という名目での軍事行動が可能

になった。更に、2001 年の 9.11 テロを受け、米国は全世界での対テロ戦争の一環として

フィリピンにおけるテロリストグループの掃討を図り、2002 年には米比両国が相互補給支

援協定(Mutual Logistics Support Agreement: MLSA)に調印、これによって米軍はフィリ

ピンの港湾や空港を自由に使えるようになった。このように、フィリピンの安全保障は、

現在も米国との同盟関係に大きく依存している。 図表 2-7 米、中、日とアジア諸国の軍事支出比較

(単位:100 万ドル)

国(地域)名 2006 2007 2008 2009 2010 2011 2011 (名目値)

米国 570,769 585,749 629,095 679,574 698,281 689,591 711421中国 76,065 87,730 96,663 116,666 12,1064 129,272 142,859日本 54,637 53,885 53,159 54,339 54,641 54,529 59,327韓国 23,622 24,689 26,297 27,708 27,572 28,280 30,799台湾 7,824 8,380 8,932 9,500 9,067 8,888 9,717シンガポール 7,640 7,935 7,998 8,264 8,323 8,302 9,475インドネシア 3,387 4,073 3,800 3,971 4,663 5,220 5,709タイ 2,966 3,908 4,600 5,485 4,846 5,114 5,521マレーシア 4,094 4,571 4,674 4,413 3,859 4,223 4,587ベトナム 1,718 2,215 2,182 2,397 2,672 2,487 2,675フィリピン 2,202 2,414 2,391 2,322 2,438 2,225 2,417(注)右端の 2011 年名目値以外は、2010 年を規準年とする実質値。2011 年の実質値の大きい順

に並べてある。 (出所)ストックホルム国際平和研究(Stockholm International Peace Research Institute: SIPRI)データベースより作成

図表 2-8 米、中、日とアジア諸国の軍事支出の対 GDP 比比較

(単位:%) 国(地域)名 2006 2007 2008 2009 2010 米国 3.9 4.0 4.3 4.8 4.8中国 2.0 2.1 2.0 2.2 2.1日本 1.0 0.9 0.9 1.0 1.0韓国 2.6 2.6 2.8 2.9 2.7台湾 1.9 2.0 2.2 2.4 2.1シンガポール 4.0 3.7 3.9 4.1 3.7インドネシア 0.7 0.8 0.6 0.6 0.7タイ 1.1 1.3 1.6 1.9 1.5マレーシア 2.1 2.1 2.0 2.1 1.6ベトナム 2.1 2.5 2.3 2.5 2.5フィリピン 1.3 1.3 1.3 1.3 1.2(出所)ストックホルム国際平和研究所データより作成

24

現在、フィリピンの対外安全保障においては、大きくは南シナ海(フィリピン政府は

西フィリピン海としている)のスプラトリー諸島やスカボロー礁を巡る領有権問題と、

200 ヶ国を超える国々で就労するフィリピン人海外労働者(Overseas Filipino Workers: OFW) 保護が大きな課題となっている。 領有権問題は、ここ数年緊張状態が続いており、特に 2012 年は 4 月にスカボロー礁周

辺で中国籍の漁船 8 隻が停泊しているところをフィリピン海軍が発見、拿捕したことを

きっかけに中国とフィリピンの艦船が 2 ヶ月にわたってにらみ合いを続け、国際機関に

おいても両国の主張の応酬が繰り広げられた。このように、昨今の領有権問題の緊張の

高まりを受けて、フィリピン政府が米国との関係強化によって中国を牽制する傾向が強

くなっている。 一方、人口の 10%にも上ると推定され、年間 200 億ドルを超える外貨をフィリピンに

送金しているフィリピン人海外労働者(OFW)の保護は、安全保障強化とならんでフィリ

ピン外交政策の 3 本柱の一つである。例えば海外で死刑判決を受けたフィリピン人の権

利保護のための支援や、内戦状態/紛争状態にある国で就労するフィリピン人の安全確

保や国外退避17などが重要な課題であるが、外交要員不足や国内の政治力学などから、困

難に直面している18。 又、フィリピン国内の治安に目を向けると、イスラム教分離主義のモロ・イスラム解

放戦線(Moro Islamic Liberation Front: MILF)やフィリピン共産党の軍事組織である

新人民軍(New People’s Army: NPA)の問題、自然災害への脆弱性などが大きな課題であ

る。 アキノ政権は 2012 年 10 月、マレーシアのクアラルンプールにおいて、フィリピン政

府と MILF との間でミンダナオ和平に関する歴史的な「枠組み合意(Framework Agreement)」にこぎ着けた。2001 年に始まった和平交渉は、10 年以上の曲折を経て、

漸く「 終合意」の実現に向けた重要な一歩を記すことができた。一方、この「枠組み

合意」は、いくつかの重要な課題を今後の交渉に委ねており、 終合意に至るまでには、

これまで以上の困難を伴うことが予想される19。枠組み合意によると、アキノ政権の 終

年となる 2016 年に、現行のイスラム教徒自治区(Autonomous Region of Muslim Mindanao: ARMM)に変わる新たな自治政府「バンサモロ」を創設する事をうたっている。

アキノ大統領は、2012 年 12 月 17 日、枠組み合意履行の第一段階として、ARMM から

バンサモロへの移行委員会の新設を定めた大統領令 120 号を発令した。 フィリピンは世界的に見ても自然災害に対してきわめて脆弱な国である。英国のリス

17 例えば、2012 年に派遣された 120 万人を超えるフィリピン人海外労働者の半数以上が中東諸国

で就労している。 18 (出所)ハーマン・クラフト「2011 年のフィリピンの安全保障状況 – 国内に脆弱性を抱えた

まま、対外防衛における(巨大な)穴を埋める- 」

http://www.nids.go.jp/publication/joint_research/series7/pdf/series7-3.pdf を参照。 19 (出所)2012 年 10 月 24 日の日本外務大臣談話より

25

ク調査会社メイプルクラフト社による、自然災害にともなう経済リスク評価 2012 年版に

おいて、フィリピンは世界ワースト 10 の第 2 番目に入っている20。特に台風による被害

が毎年甚大である。近年では気候変動の影響により台風等による洪水被害は更に増大し

ているといわれており、都市部を中心とした洪水対策がフィリピン政府の喫緊の課題と

なっている。こうした課題の克服に向けては、日本政府も JICA を通じて洪水対策や森林

再生などで大型の円借款を通じた支援を行っている。

20 その他のワースト 10 は、バングラデシュ、ドミニカ共和国、ミャンマー、インド、ベトナム、

ホンジュラス、ラオス、ハイチ、ニカラグア。

26

第 3 章 経済概況

1. 経済概観

2012 年のフィリピン経済は、GDP 成長率が 6.6%21と目標を上回る成長を達成した他、

フィリピン証券取引所の株価指数も 1 年間で 33%上昇するなど好調であった。GDP の高

成長は、製造(対前年比 5.4%増)、建設(同 14.4%増)の他、商業サービス(同 7.5%増)、住宅・

不動産サービス(同 7.9%増)、金融サービス(同 7.8%増)、その他サービス(同 7.2%)増などサ

ービス部門全般の力強い成長に牽引された。 フィリピンの GDP の 7 割強は民間消費による(図表 3-1、図表 3-2)。この内需を支える

大きな要因となっているフィリピン人海外労働者(OFW)からの送金額は、2005 年からの 6年間で倍近くに増えた。2011 年に 200 億ドルを超え、2012 年は更に 6.3%増の 214 億ド

ルに達し、過去 高額を更新した。フィリピン全体の失業率は、失業率の定義が改訂され

た 2006 年以降 7%前後と横ばい状態が続いており、ASEAN 諸国の中では、インドネシア

と並んで高いレベルにある。 一方、英語を公用語とし、比較的高い教育を受けた若年労働力が豊富なフィリピンでは、

英語圏向けのコールセンターやビジネス・プロセス・アウトソーシング(BPO)産業が大き

く成長し、2011 年には 64 万人を超える雇用と、110 億ドルを超える売上高の産業となっ

ている。

図表 3-1 フィリピンの支出別国民総生産(実質:2000 年価格)

部門 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年GDP比

(2012年)

個人消費支出 2,984 3,162 3,302 3,440 3,598 3,731 3,818 3,946 4,195 4,451 70.5%政府消費支出 400 408 417 461 493 494 548 570 576 644 10.2%総資本形成 939 918 945 802 798 985 899 1,184 1,280 1,223 19.4% 総固定資本形成 826 840 861 907 957 989 969 1,157 1,184 1,287 20.4% 建設 339 336 329 354 394 411 418 491 460 523 8.3% 耐久設備 385 402 430 444 452 476 453 568 597 631 10.0% 種蓄・農園開発 101 102 102 109 110 102 99 99 99 100 1.6% 知的財産 19 22 22 24 23 22 24 25 28 32 0.5% 在庫変動 94 55 62 -129 -181 -26 -94 1 96 -64 -1.0%財・サービス輸出 1,870 2,108 2,213 2,492 2,660 2,589 2,386 2,886 2,765 3,005 財・サービス輸入 2,184 2,320 2,395 2,478 2,521 2,561 2,354 2,884 2,890 3,012 総計 4,008 4,277 4,481 4,716 5,028 5,237 5,297 5,702 5,924 6,315 100%GDP成長率(%) 5.0 6.7 4.8 5.2 6.6 4.2 1.1 7.6 3.9 6.6

(単位:10億ペソ)

(出所) NSCB (2012 年データは 2013 年 1 月 31 日発表のもの)より作成

21 2013 年 1 月 31 日国家統計調整委員会(NSCB)発表

27

図表 3-2 フィリピンの支出別国民総生産(実質:2000 年価格)

-10.0%

10.0%

30.0%

50.0%

70.0%

90.0%

110.0%

2003年2004年2005年2006年2007年2008年2009年2010年2011年2012年

個人消費支出 政府消費支出 総固定資本形成 在庫変動 純輸出 誤差

(出所) NSCB (2012 年データは 2013 年 1 月 31 日発表のもの)より作成

経済が好調なフィリピンには、海外からの投資マネーが流入し、為替市場はペソ高基調

が続いている。2009 年末に 1 ドルあたり 43.36 ペソだった為替レートは、2012 年末に 41.0ペソ、2013 年 1 月末時点で 1 ドル約 40.60 ペソまで上昇している。ペソ高によって輸入

物価が上昇しにくい事も影響し、2012 年のインフレ率は年平均 3.2%と、物価は比較的安

定している。 2013 年のフィリピンの GDP 成長率見通しは IMF が 6.0%、ADB が 5.0%と発表してい

る。2013 年 1 月 23 日にフィリピンの GDP 成長率予測を 2013 年 6.0%、2014 年 5.5%と

上方修正した IMF は、力強い内需と歳出増が堅調な成長の背景にあるという声明を出し

ている。フィリピンは、統一選挙が実施される年に選挙特需による消費の押上げ効果があ

り、5 月 13 日投票の統一選挙が実施される 2013 年もこの影響を受けた高成長を期待する

声もある。 一方で、ペソ高は重要な成長分野である BPO 産業のコスト競争力にはマイナスの影響

が出る他、海外出稼ぎ労働者からの送金(ドル建)を受取った家族が国内消費用にペソに

換金した場合の金額が目減りし、GDP の 70%を占める個人消費に影響が出る事も懸念さ

れる。 こうした中、格付け機関によるフィリピン国債の相次ぐ格上げが生じている。ムーディ

ーズは、2012 年 10 月 29 日、フィリピンの長期債格付けを「Ba2」から「Ba1」に引き上

28

げた。投資適格級から 1 段階下の格付けとなり、適格級への引き上げが期待される。格付

け引き上げにあたって同社は、「世界的に需要が落ち込む中でもフィリピンは歳入が伸びて

おり、中期的な経済成長見通しは上向き」としている。S&P も 2012 年 7 月にフィリピ

ン国債格付けを「BB」から「BB+」に引き上げ、同年 12 月 20 日、格付見通しを「安定

的」から「ポジティブ」に引き上げた。更に S&P は 2013 年 5 月 2 日、「BB+」から投資

適格の「BBB-」に格上げし、格付見通しは「安定的」とされた。S&P による格付引上

げの主な理由は政治状況の改善である。又、歳入基盤も安定し、過去 2 年間の歳入は名目

GDP を上回っているほか、経常収支の黒字化が定着してきている。一方、フィッチ・レー

ティングスは 2013 年 3 月 27 日、フィリピンの外貨建て長期国債格付けを「BB+」から

投資適格の 低基準である「BBB-」へと一段引上げ、格付け見通しは「安定的」とされ

た。フィリピンが投資適格級となるのは初めてとなった。又、長期ペソ建て IDR とカント

リー・シーリングに関しては、「BBB-」から「BBB」へと引き上げられた。フィッチは

2012 年の世界景気が軟調な中で 6.6%の GDP 成長率を達成したこと、経常収支が黒字を

継続していること、対外支払い能力が強化されていること、政治的な透明性、安定性が改

善していることなどを評価し、フィリピンを投資適格へと昇格した。 図表 3-3 フィリピンの GDP 成長率、消費者物価上昇率、失業率の推移

5.0

6.7 6.6

4.2

1.1

2.3

4.8

2.9

8.3

3.64.8

5.2

7.6

3.9

6.6

2.7

5.5

4.1

3.9

4.6

6.5

3.2

11.4 11.411.8

11.4

8.07.3

7.3

6.8

7.4

7.57.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年

(%

)

実質GDP成長率(%) - 基準年:2000年

消費者物価上昇率(%)-年平均

失業率(%)

(注)2006 年以降の失業率については、失業率の定義が変更になったため、それ以前のデータと

の単純比較はできない。2012 年の失業率は 10 月時点、2012 年の消費者物価上昇率は 1 月から

12月までの月毎の上昇率の平均、2012年の GDP成長率は 2013年 1月 31日NSCB 発表の数値。 (出所)フィリピン中央銀行(BSP)のデータより作成

29

図表 3-4 フィリピンペソの対ドル為替レートの推移

51.31

44.32

41.40

51.60

54.2056.04

55.09

46.15

47.68

45.11

43.31

42.23

53.1055.57

56.27

53.07

49.1347.49

46.3643.89

43.93

41.01

30

35

40

45

50

55

60

2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年

ペソ

/ド

ル

為替レート(期中平均値、対ドルレート)

為替レート(期末値、対ドルレート)

(出所)フィリピン中央銀行(BSP)のデータより作成

図表 3-5 フィリピンの GDP 成長率と 1 人あたり GDP の推移

1,0251,093

1,209

1,405

1,684

1,9181,827

2,345

1,015

2,1236.7

4.2

1.1

3.9

6.6

5.04.8

5.2

3.6

7.6

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年

実質GDP成

長率(%

)

-

500

1,000

1,500

2,000

2,500

一人

当たり名

目GDP(ドル

)

一人あたり名目GDP(ドル) 実質GDP成長率(%) -2000年基準

(出所)NSCB 及び IMF のデータより作成

30

図表 3-6 フィリピンの主要経済指標の推移 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

実質GDP成長率(%) 2000年基準 % 3.6 5 6.7 4.8 5.2 6.6 4.2 1.1 7.6 3.9

名目GDP総額 億ドル 813 839 914 1,031 1,222 1,494 1,742 1,683 1,996 2,248

一人あたりの名目GDP ドル 1,015 1,025 1,093 1,209 1,405 1,684 1,918 1,827 2,123 2,345

消費者物価上昇率 % 2.7 2.3 4.8 6.5 5.5 2.9 8.3 4.1 3.9 4.6

消費者物価指数 (2006 = 100) 83 84.9 89 94.8 100 102.9 111.4 116 120.5 126.1

失業率 % 11.4 11.4 11.8 11.4 8 7.3 7.4 7.5 7.3 7

経常収支(国際収支ベース) 億ドル -2.8 2.9 16.3 19.8 53.4 71.1 36.3 93.6 89.2 69.9

貿易収支(国際収支ベース) 億ドル -55.3 -58.5 -56.8 -77.7 -67.3 -83.9 -128.9 -88.4 -109.7 -155.2

外貨準備高 (金を除く) 億ドル 133.3 136.6 131.2 159.3 200.3 302.1 331.9 387.8 553.6 672.9

対外債務残高 億ドル 538.0 575.7 550.3 543.5 539.0 554.7 543.3 548.6 600.5 617.1

輸出額 (FOB) 億ドル 350.9 360.6 395.9 410.1 474.1 504.7 490.8 383.4 515.0 479.7

輸入額 (CFI) 億ドル 392.4 404.7 440.4 440.5 517.7 555.1 567.5 430.1 549.3 601.4

直接投資受入額 (認可ベース) 億ドル 8.9 6.3 31.1 17.4 32.5 46.7 41.1 25.6 43.5 59.1 (注)失業率:2006 年から新しい定義のもとに算出されている 直接投資受入額:BOI(投資委員会)、PEZA(フィリピン経済区庁)、 SBMA(スービック湾首都圏庁)、CDC(クラーク開発公社)による認可額の合計 (出所) 実質 GDP 成長率、名目 GDP 総額、直接投資受入額:フィリピン国家統計調整委員

会(NSCB) 1 人あたりの GDP :IMF "World Economic Outlook Database" 消費者物価指数、経常収支、貿易収支、対外債務残高:フィリピン中央銀行(BSP) 失業率、輸出額、輸入額:フィリピン国家統計局(NSO)

外貨準備高、為替レート:IMF 通貨供給量伸び率:IMF "International Financial Statistics Yearbook"

2. 産業構造

フィリピンでは、GDP の 6 割近くをサービス業が占め、続いて約 3 割が鉱工業、農林

業が約 1 割である(図表 3-7)。 図表 3-7 フィリピン GDP の産業別構成 (実質:2000 年価格)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年

10億

ペソ

農林水産業 鉱工業 サービス業

57%

32%

11%

52%

14%

34%

(出所)NSCB データより作成

31

サービス業への依存度が高い構造は長年変わっていないが、ここ 10 年間にサービス業

の割合は 52%から 57%へと増加し、その分、農林業、鉱工業の割合がそれぞれ微減してい

る。サービス業の中では商業が も大きく、続いて住宅・不動産業、好調なビジネス・プ

ロセス・アウトソーシング(BPO)業界を含むその他民間サービスとなっている。鉱工業の

7 割を占める製造業を更に詳しく見ると、製造業生産高の 38%は食品加工、続いて 17%が

ラジオ、テレビ、通信機器で、この 2 分野で製造業の過半数を占める。 2012 年の各産業別の伸びを見ると、農業が 2.7%、鉱工業 6.5%、サービス業 7.4%とな

っており、構成比でも 大のサービス業が堅調に増加した。サービス業は、運輸・倉庫・

通信が 9.1%、不動産業が 7.9%、金融業が 7.8%、BPO 業界を含むその他民間サービスが

7.2%、商業が 7.5%とほぼ全ての部門で 7%を超える成長であった。BPO の業界団体であ

る BPAP(Business Processing Association Philippines)によると、2012 年の売上高は前年

比 22%増の 134 億ドルであった。鉱業、製造業、建設業、電気・ガス・水道からなる鉱工

業の 2012 年をみると、建設業が 14.4%増と大きく伸びた他、製造業も 5.4%増、電気・ガ

ス・水道も 5.1%増加したが、鉱業は 3.7%減であった。

図表 3-8 フィリピン GDP の産業別構成推移

(2000年基準実質値、単位:100万ペソ)

部門 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年農林水産業 559,470 583,629 596,727 618,457 647,687 668,550 663,744 662,665 680,445 698,736鉱工業 1,336,430 1,406,338 1,465,272 1,532,814 1,621,226 1,699,171 1,666,601 1,859,515 1,901,401 2,024,580 鉱業 39,547 37,631 43,624 43,535 51,649 50,926 59,130 65,898 70,509 67,883 製造業 961,264 1,011,618 1,062,612 1,106,052 1,145,529 1,194,921 1,137,534 1,264,523 1,324,330 1,396,140 建設業 187,312 198,404 198,154 217,637 249,379 266,751 284,994 325,820 304,014 345,481 電気・ガス・水道 148,307 158,685 160,882 165,591 174,670 186,572 184,943 203,274 204,547 215,077サービス業 2,112,569 2,286,974 2,419,280 2,564,959 2,759,375 2,869,379 2,966,895 3,179,358 3,342,564 3,591,549 輸送・倉庫・通信 300,683 337,039 360,885 376,398 408,076 423,952 423,398 427,766 446,026 486,535 商業 650,490 698,830 740,311 784,443 851,892 863,732 875,616 948,743 980,514 1,053,974 金融業 217,494 232,730 257,301 287,793 317,104 322,672 340,329 374,716 394,371 425,224 住宅・不動産 358,651 392,961 419,523 446,975 482,493 526,116 547,866 588,947 643,459 694,182 公共サービス・国防 196,030 210,720 212,055 219,563 222,665 227,223 241,009 255,087 255,776 264,326 その他民間サービス 389,220 414,694 429,205 449,788 477,145 505,683 538,677 584,100 622,418 667,309総計 4,008,469 4,276,941 4,481,279 4,716,231 5,028,288 5,237,101 5,297,240 5,701,539 5,924,409 6,314,866 (出所)NSCB データより作成

図表 3-9 フィリピン GDP の部門別成長率

(2000年基準実質値、単位:%)

部門 02-03 03-04 04-05 05-06 06-07 07-08 08-09 09-10 10-11 11-12農林水産業 4.7 4.3 2.2 3.6 4.7 3.2 -0.7 -0.2 2.7 2.7鉱工業 4.3 5.2 4.2 4.6 5.8 4.8 -1.9 11.6 2.3 6.5 鉱業 13.1 -4.8 15.9 -0.2 18.6 -1.4 16.1 11.4 7.0 -3.7 製造業 3.7 5.2 5.0 4.1 3.6 4.3 -4.8 11.2 4.7 5.4 建設業 3.2 5.9 -0.1 9.8 14.6 7.0 6.8 14.3 -7.3 14.4 電気・ガス・水道 7.4 7.0 1.4 2.9 5.5 6.8 -0.9 9.9 0.6 5.1サービス業 5.5 8.3 5.8 6.0 7.6 4.0 3.4 7.2 5.1 7.4 輸送・倉庫・通信 12.2 12.1 7.1 4.3 8.4 3.9 -0.1 1.0 4.3 9.1 商業 5.1 7.4 5.9 6.0 8.6 1.4 1.4 8.4 3.3 7.5 金融業 6.2 7.0 10.6 11.9 10.2 1.8 5.5 10.1 5.2 7.8 住宅・不動産 5.3 9.6 6.8 6.5 7.9 9.0 4.1 7.5 9.3 7.9 公共サービス・国防 3.4 7.5 0.6 3.5 1.4 2.0 6.1 5.8 0.3 3.3 その他民間サービス 2.2 6.5 3.5 4.8 6.1 6.0 6.5 8.4 6.6 7.2総計 5.0 6.7 4.8 5.2 6.6 4.2 1.1 7.6 3.9 6.6

(出所)NSCB データより作成

32

図表 3-10 製造業の部門別生産高

(2000年基準実質値、単位:100万ペソ)

製造業部門 2011 20122010-2011成長率(%)

2011-2012成長率(%)

2011-2012成長率(%)

食品加工 494,349 528,394 3.1 6.9 37.8%ラジオ、テレビ、通信機器 242,616 237,319 -0.4 -2.2 17.0%化学/化学製品 91,401 95,018 18.1 4.0 6.8%飲料 58,743 61,346 17.2 4.4 4.4%石油その他燃料製品 50,806 48,809 -9.1 -3.9 3.5%家具 39,326 54,559 94.8 38.7 3.9%衣類 27,976 40,303 5.7 44.1 2.9%非金属鉱物製品 32,991 37,979 2.9 15.1 2.7%電気機械 32,515 35,835 7.0 10.2 2.6%繊維製品 30,763 30,624 -2.3 -0.5 2.2%運輸設備 29,565 33,195 -6.4 12.3 2.4%その他 193,279 192,759 4.0 0.3 13.8%製造業総計 1,324,330 1,396,140 4.7 5.4 100.0%

(出所)NSCB データより作成

3. 貿易構造

フィリピンの貿易額は、1990 年から 2011 年までの 21 年間で輸出が約 6 倍、輸入が約

5 倍に拡大した。2011 年の輸出総額は約 480 億ドル(前年比 6.7%減)、輸入総額は約 600億ドル(前年比 9.5%増)で、1990 年以来 大となる約 120 億ドルの輸入超過(貿易赤字)

であった(図表 3-11)。 図表 3-11 フィリピンの輸出入総額の推移

(FOB、単位:100 万ドル)

-20,000

-10,000

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

19901991

19921993

19941995

19961997

19981999

20002001

20022003

20042005

20062007

20082009

20102011

輸出 輸入 輸出 - 輸入

(出所)NSO データより作成

33

(1) 輸出入品の品目別構成 貿易構造は、電子機器の半完成品を輸入し、それを加工して輸出するという中間貿易が

主流である。電子機器は、2011 年の輸出総額 480 億ドルのうちの 250 億ドル(約 53%)を占め、 大の輸出品目ではあるが、2010 年の輸出額 325 億ドルと(輸出総額の 62%)と比較

すると輸出額は 22%減少した。電子機器に次ぐ輸出品目は、ココナツ油やバナナ等の果物

を中心とする農産物(8.4%)や鉱物(約 5.5%)である。 図表 3-12 フィリピンの輸入品目構成 (FOB ベース)

2010 2011 成長率(100万ドル) (100万ドル) (%)

資本財 16,516 15,275 -7.5 25.4%発電及び特殊機械 2,976 3,510 18.0 5.8%オフィス及びEDP機械 2,455 1,829 -25.5 3.0%通信機器、電気機械 8,767 7,733 -11.8 12.9%その他 2,317 2,203 -0.0 3.7%

原材料及び中間財 20,560 24,574 19.5 40.9%未加工原材料 2,530 2,554 1.0 4.2%半加工原材料 18,030 22,020 22.1 36.6%

化学品 5,238 6,337 21.0 10.5%製造品 4,234 5,340 26.1 8.9%電子機器製造のための材料等 7,671 8,833 15.2 14.7%その他 888 1,511 0.7 2.5%

鉱物性燃料等 9,589 12,463 30.0 20.7%石炭 466 596 27.7 1.0%原油 5,433 7,785 43.3 12.9%その他 3,689 4,083 10.7 6.8%

消費材 7,408 6,983 -5.7 11.6%耐久消費財 2,955 3,209 8.6 5.3%

車両 1,762 1,637 -7.1 2.7%家電 286 343 19.9 0.6%その他 907 1,229 35.5 2.0%

非耐久消費財 4,453 3,774 -15.3 6.3%食品、食用動物 4,278 3,504 -18.1 5.8%飲料、タバコ 65 70 8.2 0.1%衣料、アクセサリー 110 199 80.7 0.3%

特殊取引 861 843 -2.0 1.4%一時的に輸入され、輸出されたもの 275 287 4.4 0.5%その他 586 556 -5.1 0.9%

輸入総計 54,933 60,139 9.5 100.0%

2011年構成比(%)

品目

(出所)NSO データより作成

34

図表 3-13 フィリピンの輸出品目構成 (FOB ベース) 2011 2010 成長率

(100万ドル) (100万ドル) (%)

農産物 4,009 2,922 37.2% 8.4%

ココナツ製品(主にココナツ油) 1,784 1,508 18.3% 3.7%

砂糖製品 390 52 649.3% 0.8%

果物、野菜 979 651 50.2% 2.0%

その他 856 710 20.6% 1.8%

林業製品 50 28 79.6% 0.1%

鉱物 2,657 1,929 37.7% 5.5%

銅 1,128 805 40.2% 2.4%

金 214 128 67.7% 0.4%

その他 1,315 997 31.9% 2.7%

石油製品 648 371 74.5% 1.3%

製造品 39,175 44,694 -12.3% 81.7%

電子製品 23,722 31,080 -23.7% 49.5%

電子機器、部品(半導体) 17,723 23,831 -25.6% 36.9%

電子データ処理機械 4,243 5,485 -22.6% 8.8%

自動車用エレクトロニクス 786 380 106.7% 1.6%

その他 971 1,383 -29.8% 2.0%

その他エレクトロニクス製品 1,448 1,473 -1.7% 3.0%

衣料 1,895 1,701 11.4% 4.0%

木材製品 1,684 1,029 63.7% 3.5%

化学製品 1,886 1,567 20.4% 3.9%

機械、輸送設備 2,774 2,568 8.0% 5.8%

加工食品及び飲料 1,033 932 10.9% 2.2%

その他 4,733 4,345 8.9% 9.9%

特殊取引 1,428 1,553 -8.1% 3.0%

再輸出 670 612 9.5% 1.4%

輸出総計 47,967 51,498 -6.9% 100.0%

品目2011年

構成比(%)

(出所)NSO データより作成

(2) 輸出入の国別動向

2011 年の輸出先上位 3 ヶ国は日本、米国、中国、輸入元上位 3 ヶ国は米国、日本、中

国であった。2007 年から 2011 年まで 4 年間の貿易相手国別の貿易額の変化を見ると、米

国との貿易額が輸出、輸入ともに減っている。一方、中国、韓国との貿易額は輸出、輸入

ともに増加している。特に中国からの輸入額は 4 年間で 1.5 倍に拡大した。又、対日貿易

では、同 4 年間で日本からの輸入がやや減少し、輸出は 22%増加している。

35

図表 3-14 フィリピンの主要貿易相手国別の輸出入金額 (FOB、単位:100万ドル)

輸出 輸入 輸出 輸入 輸出 輸入 輸出 輸入 輸出 輸入日本 7,304 6,842 7,683 6,604 6,208 5,363 7,841 6,744 8,886 6,516米国 8,594 7,835 8,205 7,221 6,789 5,113 7,559 5,887 7,102 6,536中国 5,750 4,001 5,467 4,246 2,934 3,807 5,724 4,628 6,237 6,085韓国 1,784 3,278 2,521 2,962 1,828 3,005 1 3,833 2,237 4,420台湾 1,973 4,062 1,859 3,835 1,325 3,014 1,752 3,676 1,993 4,209香港 5,804 2,219 4,985 1,958 3,213 1,457 4,336 1,470 3,701 1,510ASEAN合計 8,032 12,875 7,082 14,380 5,844 10,968 11,986 15,492 8,694 14,337

シンガポール 3,139 6,219 2,598 5,945 2,477 3,724 7,319 5,187 4,279 4,899タイ 1,403 2,277 1,509 2,786 1,236 2,451 1,783 3,871 1,906 3,464マレーシア 2,507 2,283 1,958 2,444 1,360 1,693 1,396 2,515 1,099 2,640インドネシア 524 1,250 603 1,465 383 1,774 499 2,295 627 2,459ベトナム 436 843 385 1,653 365 1,287 572 1,608 752 849ミャンマー 8 3 11 3 7 8 11 12 14 19ブルネイ 6 0 10 81 5 22 6 2 6 5カンボジア 9 1 7 1 9 9 449 2 10 1ラオス 0 0 1 0 2 0 0 0 1 0

オーストラリア 528 717 471 902 296 732 350 839 394 1,071ヨーロッパ 8,471 5,508 8,360 4,696 7,939 3,614 6,602 4,593 5,885 6,142合計(上記以外の国を含む)

50,466 55,514 49,078 56,746 38,436 43 ,092 51,498 54,933 48,305 60,496

2008 2009 2010 2011国(地域)名

2007

(出所)NSO データより作成

図表 3-15 フィリピンの主要貿易相手国

(出所)NSO データより作成

4. ASEAN の中でのフィリピン

フィリピンは、ASEAN でインドネシアに次いで人口が多い国である。2012 年の推定人

口は 9,770 万人と、1 億人に迫っている。国全体の名目 GDP 額では ASEAN10 ヶ国中、

第 5 位、一人当たりの GDP 額では第 6 位となっている(図表 3-16)。

36

図表 3-16 ASEAN 各国とフィリピン、日本の基礎データ比較(2011 年)

国(地域)人口

(万人)面積

(平方Km2)名目GDP(億ドル)

1人あたり所得(ドル)

シンガポール 527 0.7 2,598 49,271ブルネイ 43 6 155 36,584マレーシア 2,873 331 2,787 9,700タイ 6,408 513 3,456 5,394インドネシア 24,103 1,911 8,457 3,509フィリピン 9,586 300 2,131 2,223ベトナム 8,932 349 1,227 1,374ラオス 656 237 79 1,204カンボジア 1,510 181 129 852ミャンマー 6,242 677 519 832ASEAN合計(平均) 60,878 4,505 21,539 3,538【参考】日本 12,782 378 58,695 45,920中国 134,812 9,597 72,981 5,414インド 120,692 3,287 16,761 1,389EU (27カ国) 50,056 4,326 175,777 35,116NAFTA (3カ国) 46,012 21,578 179,857 39,089 (出所)IMF、外務省データより作成

フィリピンと ASEAN 諸国との貿易総額は、2011 年の輸出が計約 87 億ドルで、対日輸

出額とほぼ同額、輸入が約 143 億ドルで、日本からの輸入額の 2.2 倍と、ASEAN 諸国は

フィリピンにとって非常に重要な取引国となっている(図表 3-17)。ASEAN 諸国との貿易

は、2001 年から 2011 年までの 10 年間で輸出が 1.7 倍、輸入が 2.8 倍に拡大した。ASEANの中では、シンガポール、タイ、マレーシアとの貿易額が上位を占めるが、ここ数年間の

貿易額の伸びが大きいのはタイとインドネシア、ミャンマーからの輸入である。

図表 3-17 フィリピンの対 ASEAN 諸国貿易(2001 年から 2011 年の変化)

輸出 輸入 輸出 輸入 輸出 (倍) 輸入 (倍)

ASEAN合計 4,983 5,121 8,684 14,335 1.7 2.8シンガポール 2,308 2,073 4,279 4,899 1.9 2.4インドネシア 133 760 627 2,459 4.7 3.2マレーシア 1,112 1,080 1,099 2,640 1.0 2.4タイ 1,358 925 1,906 3,464 1.4 3.7ブルネイ 4 0 6 5 1.5 --ベトナム 62 280 752 849 12.1 3.0ミャンマー 6 3 14 19 2.3 6.3ラオス 0 0 1 -- -- --カンボジア -- -- -- -- -- --日本 5,055 6,633 8,885 6,516 1.8 1.0中国 793 975 6,237 6,085 7.9 6.2

香港 1,580 1,335 3,701 1,510 2.3 1.1韓国 1,044 2,082 2,237 4,420 2.1 2.1台湾 2,127 1,970 1,993 4,209 0.9 2.1

国(地域)2001 2011 2011/2001 (10年間の変化)

(出所)NSO データより作成

37

フィリピンへは、ASEAN 諸国内で 4 番目に多くの日系企業が進出しており、2011 年

10 月時点での進出企業数は 1,171 社である(図表 3-18)。JETRO が 2012 年に行った「在

アジア・オセアニア日系企業活動実態調査」によると、フィリピンの日系企業は他の

ASEAN 諸国と比較して現地市場開拓志向よりもフィリピンから他国への輸出志向企業が

多い(図表 3-19)。 図表 3-18 ASEAN 各国への日系企業進出状況

国名 日系企業数(社)

マレーシア 1,409 2008年7月 ジェトロ マレーシア概況

タイ 1,327 2007年3月 バンコク日本人商工会議所会員数

インドネシア 1,255 2008年8月 ジェトロ・ジャカルタ調べ

フィリピン 1,171 2007年9月 在フィリピン日本国大使館「進出日系企業実態調査」

ベトナム 940 2006年11月 ジェトロ ベトナム概況

シンガポール 734 2007年9月 在シンガポール日本商工会議所加盟企業数

カンボジア 96 2008年8月 カンボジア日本人商工会加盟企業数

ミャンマー 68 2008年11月 ヤンゴンン日本人商工会議所メンバー数

ラオス 68 2007年9月 ジェトロ ラオス概況 (2013年2月22日付)

ブルネイ - -

備考

(出所)JETRO の各国情報より作成

図表 3-19 ASEAN 各国に進出する日系企業の現地市場開拓へ向けた今後の取組み方針

57.2

45.8

45.5

40.2

40.0

33.5

29.8

27.9

5.9

28.3

12.5

35.3

24.9

25.0

25.4

24.6

30.3

23.5

4.0

8.3

9.6

15.8

15.0

19.6

21.9

18.4

17.6

4.6

25.0

2.3

13.7

10.0

10.0

20.2

17.2

52.9

5.8

8.3

7.4

5.4

10.0

11.5

3.5

6.1

0.0

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

インドネシア(n=173)

カンボジア (n-24)

タイ(n=706)

マレーシア (n=241)