٢٠٠٧ - mof.gov.eg · ٥ ٦ ٧ ٨. رﺎﻤﺜﺘﺳﻻا ﻊﻴﺠﺸﺘﻟ ٢٠٠٥...

TRANSCRIPT

مجهورية مصر العربية

قطاع مكتب الوزير اإلدارية المرآزية للبحوث المالية والتنمية اإلدارة

جملد البحوث املالية

المجلد األول

٢٠٠٧البحوث المالية مجلد

٢٠٠٧

المجلدوياتــــمحت

م

اسـم الموضـوع

١

٢

٣

٤

تمهــــــــــيد

موازنة البرامج و المحاسبة عن األداء و دورها في تطوير العمل االدارى

. و تطبيق نظم الجودة الشاملة

األهداف المراد تحقيقها من تطبيق البرامج و المحاسبة عن األداء :المبحث األول

. في الجهاز االدارى للدولة

التجربة الماليزية في تطبيق موازنات البرامج و األداء:المبحث الثاني

. فى تحقيق الجودة الشاملة

. التجربة المصرية فى التحول إلى موازنات األداء :المبحث الثالث

. الخاتمة و التوصيات

" الحلول – اآلثار –األسباب " وازنة العامة للدولة تطور عجز الم

تطور عجز الموازنة العامة للدولة فى مصر خالل الفترة :المبحث األول

) .٢٠٠٤/٢٠٠٥ حتى – ١٩٩٣/١٩٩٤ (

.أسباب عجز الموازنة العامة للدولة وسبل تمويله :المبحث الثاني

.ر االقتصادية لعجز الموازنة العامة للدولةاآلثا: المبحث الثالث

. النتائج و التوصيات

إعادة الهيكلة الدين العام الداخلي بين التضخيم و

.تحليل مشكلة الدين العام المحلى في االقتصاد المصري : المبحث األولالمبحث األول

ني ث ث . اآلثار االقتصادية واالجتماعية للدين العام المحلى:المبحث الثانيالمب

..لتوصياتلتوصياتالنتائج واالنتائج وا

محاور تطوير السياسة المالية في مصر خالل المرحلة الحالية

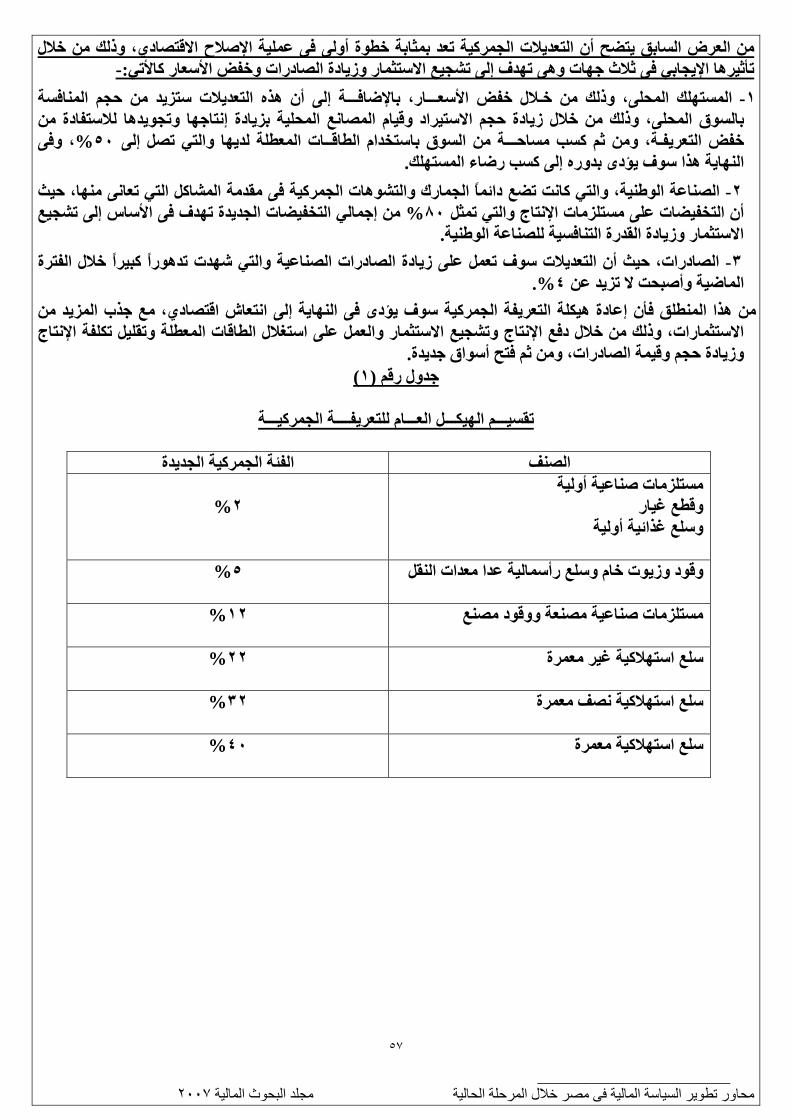

.إعادة هيكلة التعريفة الجمرآية: ث األولـالمبح

.٢٠٠٥ لسنة ٩١إصدار قانون الضريبة على الدخل رقم : المبحث الثاني

.أثر تطوير السياسات المالية على أداء االقتصاد القومي : لثالمبحث الثا

.تخاتمة وتوصيا

٥

٦

٧

٨

. لتشجيع االستثمار ٢٠٠٥ لسنة ٩١ مدى فعالية الحوافز الضريبية في قانون الضريبة على الدخل رقم

الحوافـز واإلعفاءات الضريبيـة في ظل قانون الضرائب الجديد :المبحث األول

.٢٠٠٥ لسنة ٩١رقم

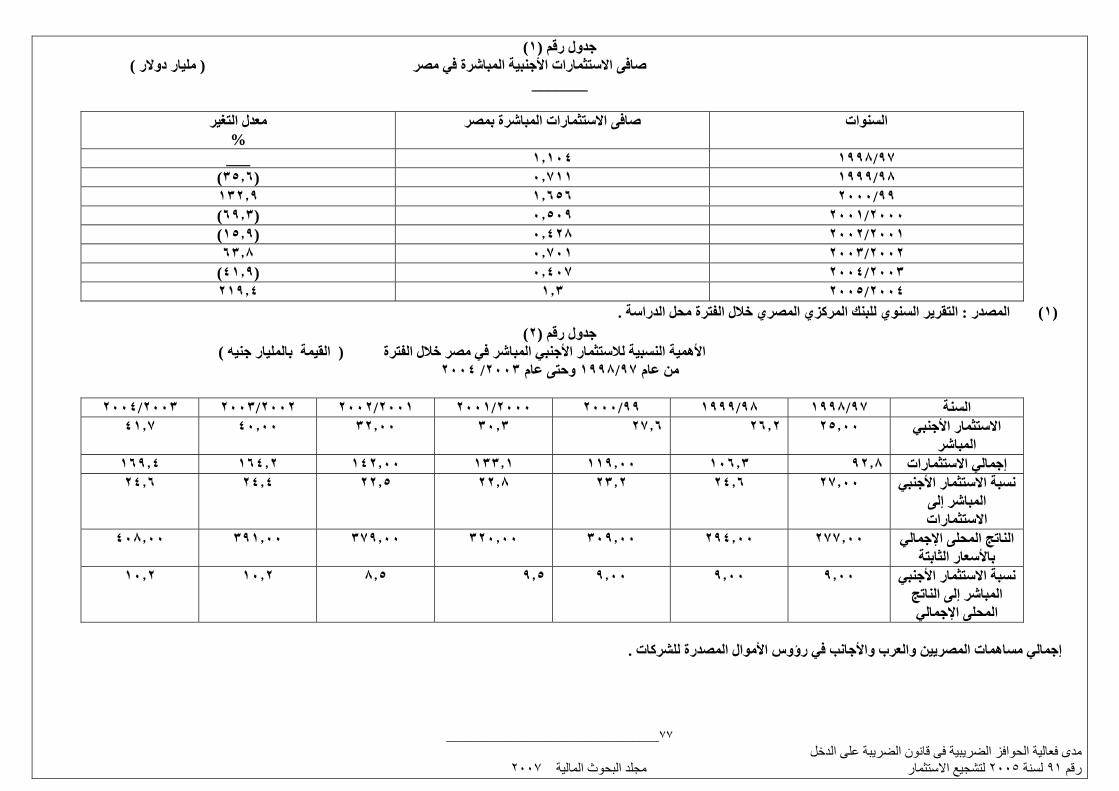

ار االجنبـى المباشـر في مصر خالل الفترة تطور االستثم : المبحث الثاني

.٢٠٠٤/٢٠٠٥ حتى عام ١٩٩٧/١٩٩٨من عام

.المعوقات الحقيقية التي تواجه عملية االستثمار : لثالمبحث الثا

أهـم اإلجـراءات التي اتخذتها الحكومـة مؤخرا لتحسين : رابعالمبحث ال

. مناخ االستثمار في مصر

.تخاتمة وتوصيا

. حماية المنافسة ومنع االحتكار

و ث . أشكال الممارسات االحتكارية و آثارها االقتصادية : المبحث األولالمب

ني ث ث دور سياسات حماية المنافسة فى تحرير التجارة واالستثمار االجنبى : : المبحث الثانيالمب

.آليات خلق االحتكار في االقتصاد المصري : : المبحث الثالثالمبحث الثالث

ث . حماية ومنع الممارسات االحتكارية في التشريع المصري : المبحث الرابعالمب

خ ث تكار : المبحث الخامسالمب ع ن وم ما ا ى ب و ا ا تجربة االتحاد االوروبى فى حماية المنافسة ومنع االحتكارجر االت

..لعربية لعربية الستفادة منها في منطقة التجارة الحرة ا الستفادة منها في منطقة التجارة الحرة ا

اثر اتفاقيات تحرير التجارة الثنائية واإلقليمية على نفاذ الصادرات

المصرية إلى األسواق الخارجية

و ث .أسباب اتجاه مصر إلى عقد اتفاقيات التجارة: المبحث األولالمب

اتفاق التجارة الحرة بين مصر وترآيا و أثره على نفاذ الصادرات : المبحث الثانيالمبحث الثاني

. المصرية لألسواق الخارجية

ث ث ث المتطلبات البيئية آأحد أهم العوائق الغير جمرآية في ظل : المبحث الثالثالمب

اتفاقية تحرير التجارة العالمية ومدى قدرة الصادرات

. المصرية على تلبيتها

ا ج ا صياالنتائج واالن .لتوصياتلت

.لتكامل االقتصادي العربي في ظل االنفتاح على العالم ا

.لعولمة ا وتحدياتالعربي االقتصاديواقع لا :األولالمبحث

.االنفتاح االقتصادي العربي على العالم: المبحث الثاني

. دور القطاع الخاص في تحقيق التكامل االقتصادي:المبحث الثالث

. الخاتمة والتوصيات

٩

١٠

١١

١٢

التجربة المصرية في االندماج المصرفي والدروس المستفادة التجربة المصرية في االندماج المصرفي والدروس المستفادة

من التجارب الدولية من التجارب الدولية

االندماج المصرفي و أهميته في تطوير الجهاز المصرفي المصري و اآلثار : المبحث األول

.المترتبة عليه

.تقييم التجربة المصرية في االندماج المصرفي: المبحث الثاني

الدروس المستفادة من الدراسات و التجارب الدولية في مجال االندماج :المبحث الثالث

.المصرفي

.النتائج و التوصيات

ي ـ ص الم ـ عل اال ه أ ت لم نظم المعاشات وأثارهــا علــى االقتصــاد المصــري ن

)األهمية االقتصادية لموارد التأمين االجتماعي في االقتصاد المصري ( الباب األول

)استخدامات ومـوارد التامين االجتماعي في مصـــر( الباب الثاني

).نظم المعاشات وتطويرها ( الباب الثالث

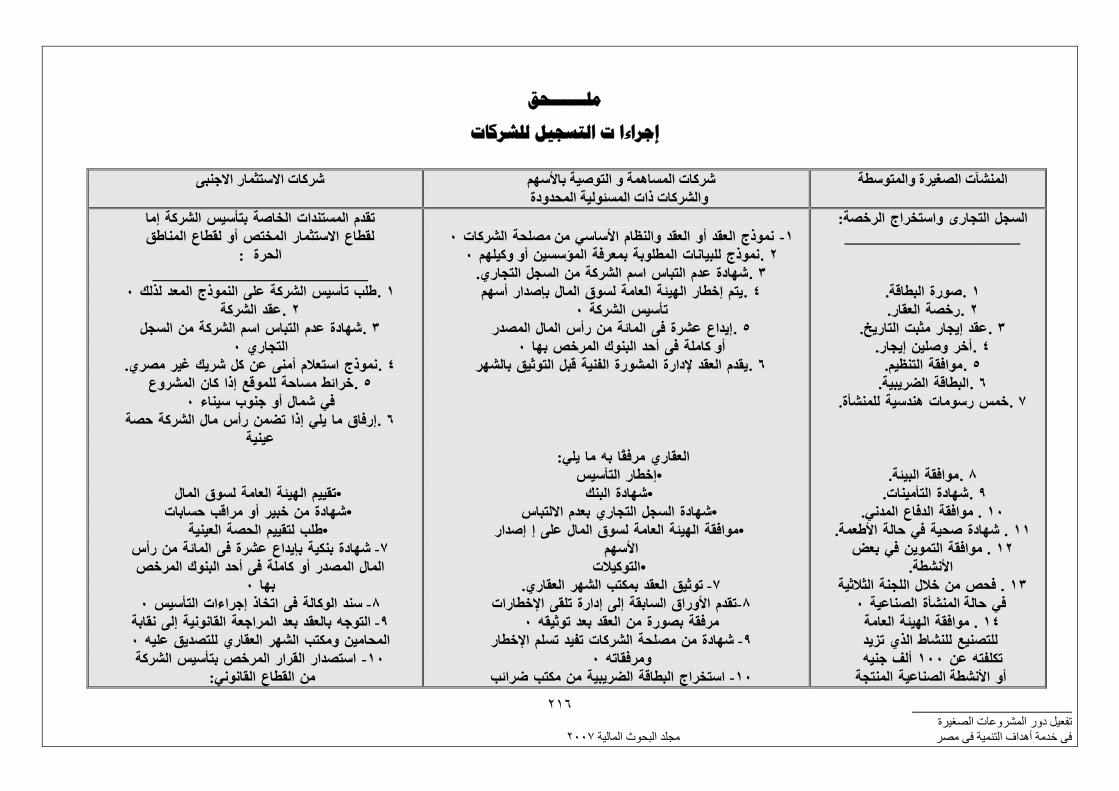

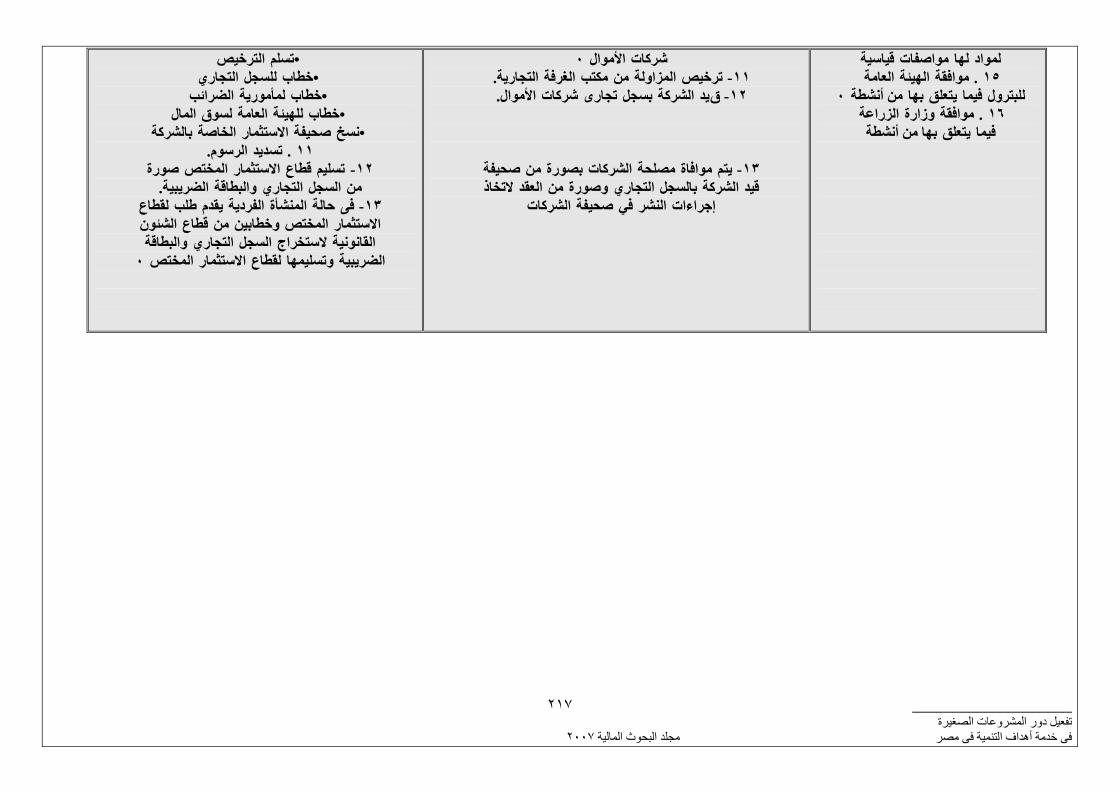

تفعيل دور المشروعات الصغيرة في خدمة أهداف التنمية في مصرتفعيل دور المشروعات الصغيرة في خدمة أهداف التنمية في مصر

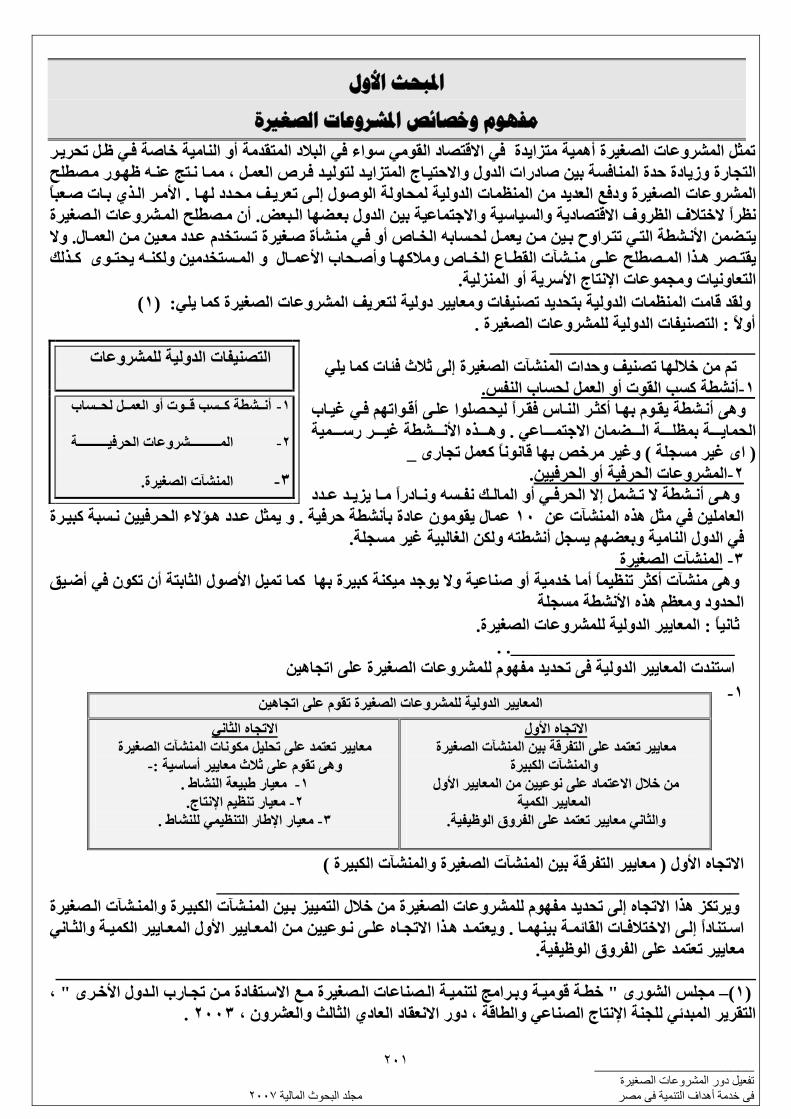

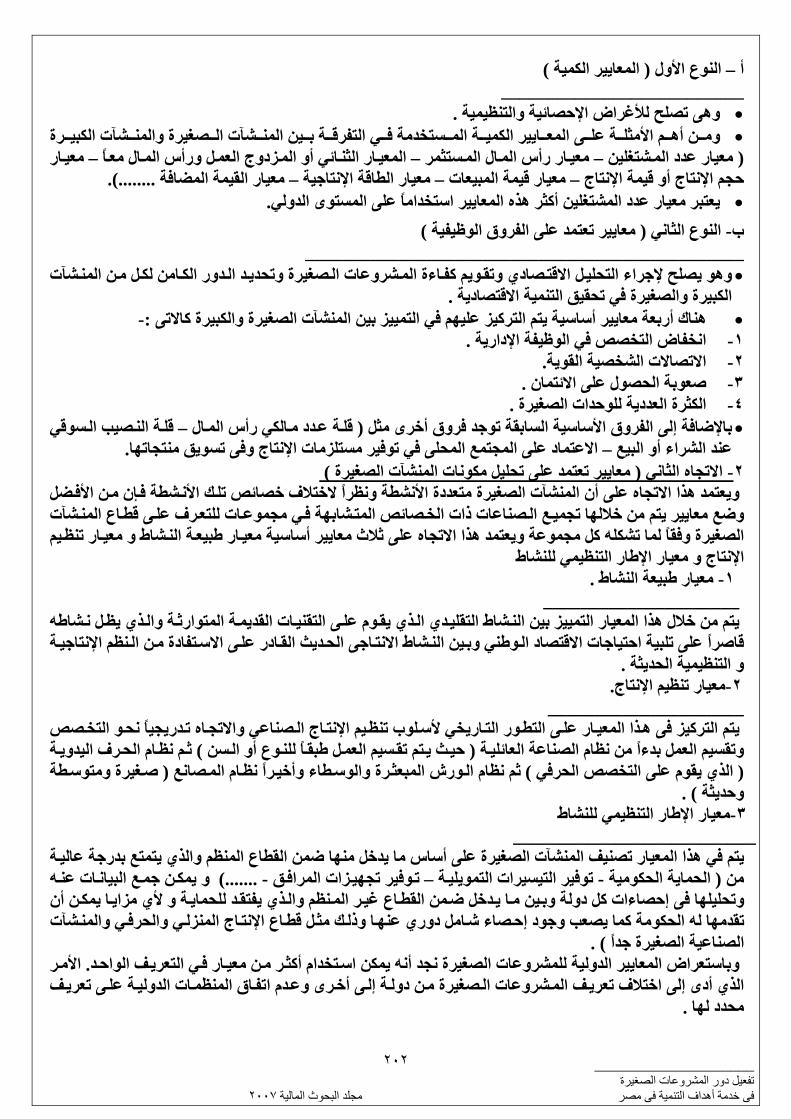

.مفهوم وخصائص المشروعات الصغيرة: المبحث األول

. المصريمعوقات تنمية قطاع المشروعات الصغيرة: المبحث الثاني

.تفعيل دور المشروعات الصغيرة في خدمة أهداف التنمية في مصر : المبحث الثالث

ملحق إجراءات تسجيل الشرآات

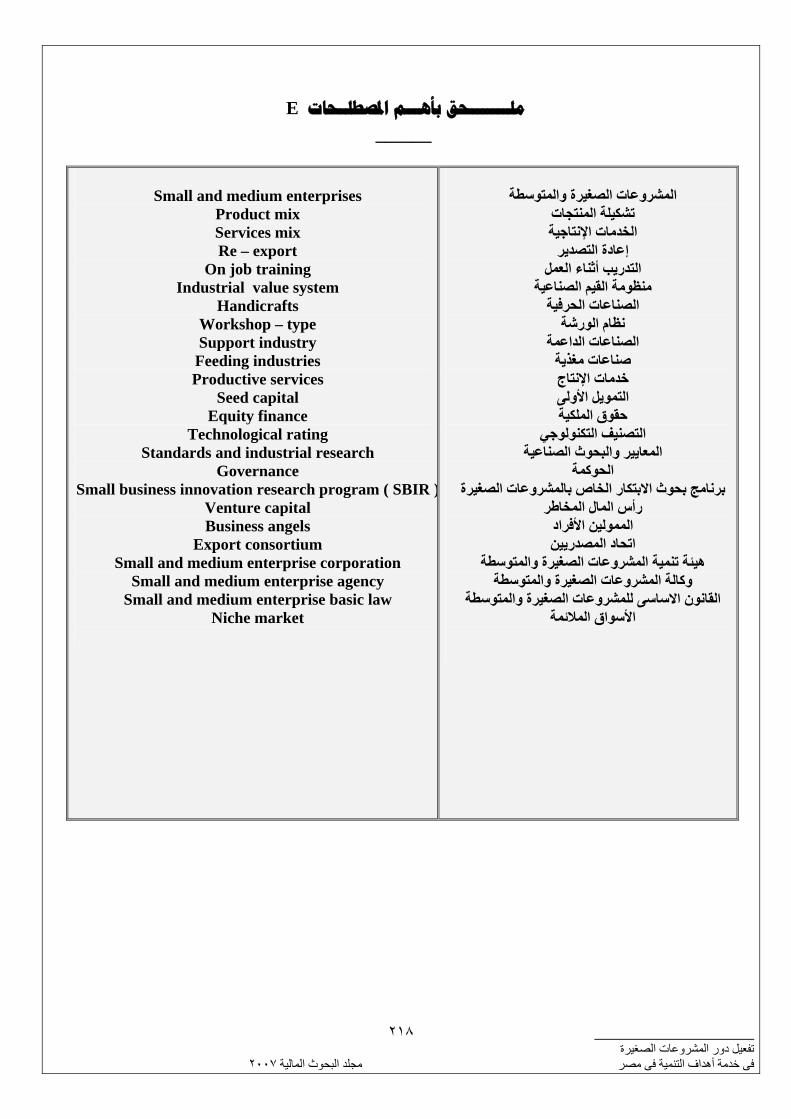

Eملحق بأهم المصطلحات

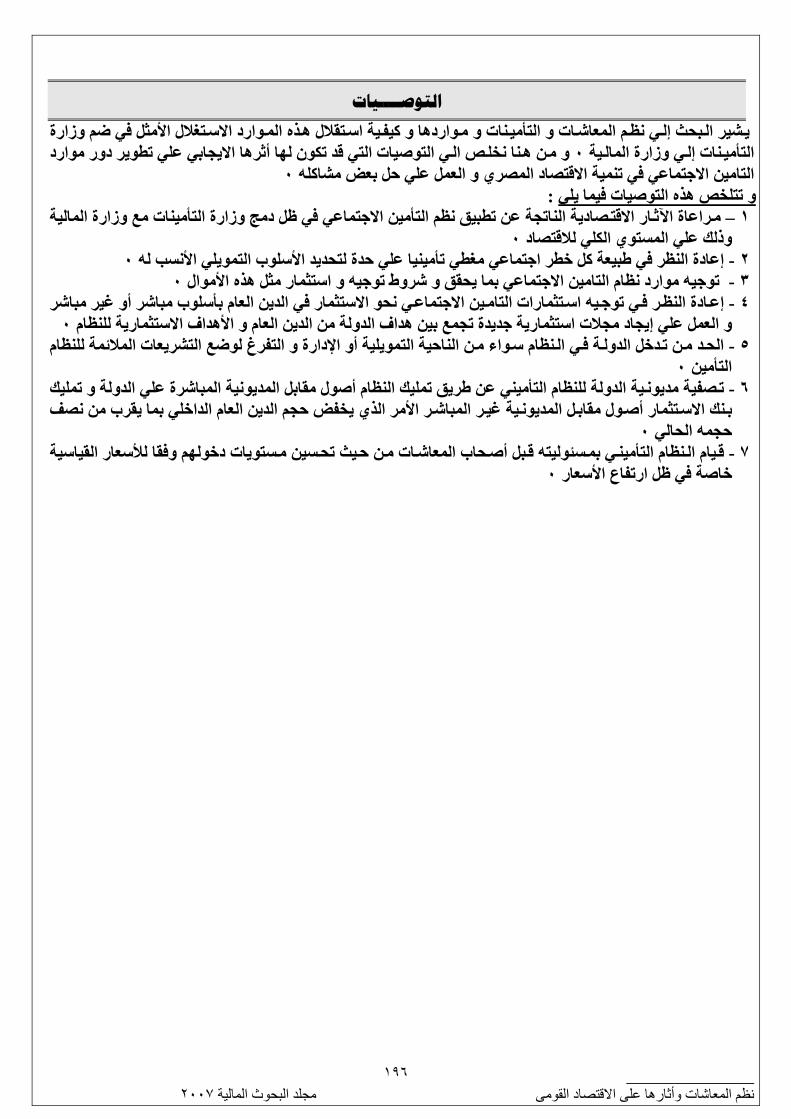

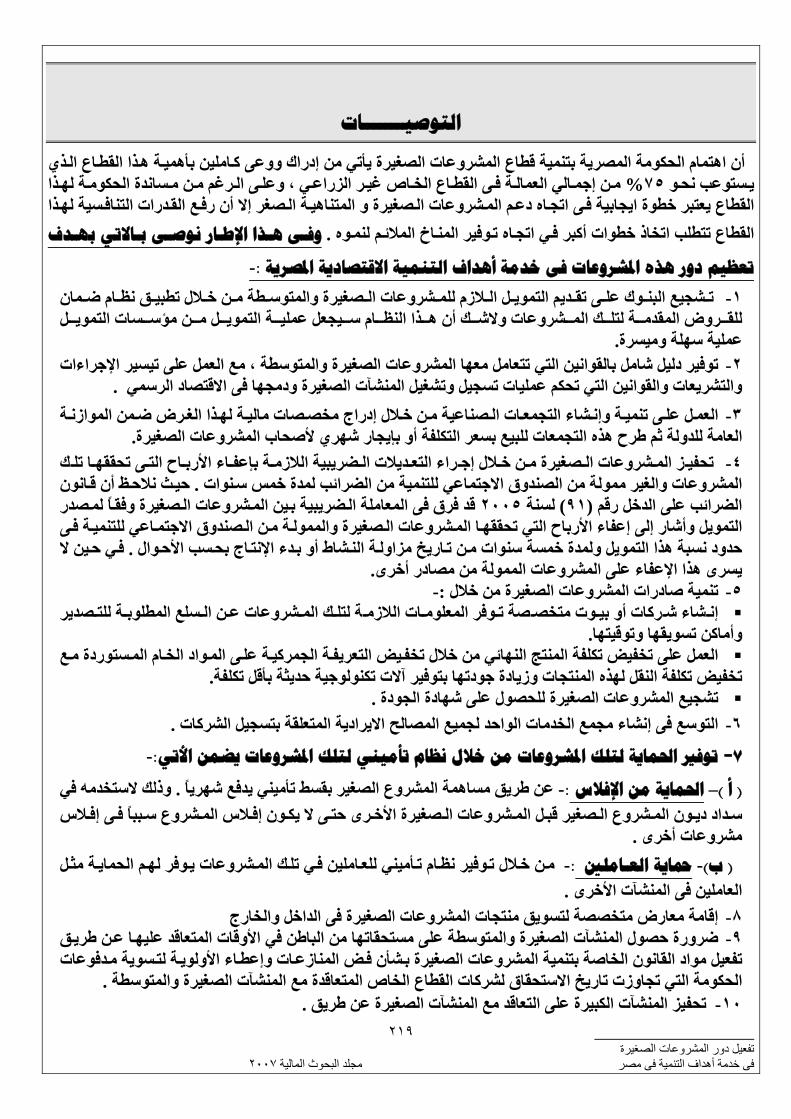

التوصيات

ختام المجلد

متــــــهيد

ادة من رات والتطورات الطموحة والج ة من التغي ا صحوة هائل تشهد السياسة المالية واالقتصادية المصرية حالية ة للبحوث المالي إلدارة العام د األول ل م إصدار المجل د ت ة فق ذه الحقيق ا به صادية، وإيمان ة االقت ق التنمي أجل تحقي

اة والتنمية اإلدارية ليتضمن العديد من ارة والمنتق ة التي األبحاث والدراسات المخت دة ترصد الرؤي ة الجدي للحكوما من المجاالت بشأن تبنى عدد من ة وغيره ة العام ارك والموازن ضرائب والجم التي اإلصالحات سواء في مجال ال

. يتم السعي من خاللها لتحقيق المزيد من النمو االقتصادي واالجتماعي

أحـد جوانـب الـسياسة املاليـة بتناول عشر موضوعا خيتص كل منهاإحدى على ويشتمل هذا اجمللد . بالدراسة والتحليلواالقتصادية

ة حيث داد الموازن شهدها أسلوب إع ي سوف ي ة الت د التطورات الهام اول أح د موضوعه األول بتن استهل المجلوان مصر فيالعامة للدولة ا م" في الفترة الحالية من خالل دراسة بعن رامج والمحاسبة عن األداء ودوره ة الب وازن

"في تطوير العمل االدارى وتطبيق نظم الجودة الشاملة رة ة خالل الفت ة مصر العربي ة لجمهوري رة أعقبت التي ثم استتبعه تحليل لتطور عجز الموازنة العام اإلصالح فت

سعينات في االقتصادي ة الت ل حقب وان أوائ ة تطور عج " من خالل دراسة بعن ة للدول ة العام –األسباب " ز الموازن " . الحلول –اآلثار

ى ام المحل دين الع شكلة ال ل م م تحلي م ت يث ه ف دين ومكونات م ال ور حج ث تط ن حي صاد المصري م باب االقت وأسهارتفاعه ومؤشرات ام خطورت دين الع ستويات ال اع م ى ارتف ة عل صادية المترتب ار االقت ى التعرض لآلث باإلضافة إل

وان الم " حلى سواء من حيث األثر على عجز الموازنة واألثر على مستويات االدخار واالستثمار من خالل دراسة بعن " الدين العام الداخلي بين التضخم وإعادة الهيكلة

وان م التعرض من خالل دراسة بعن ونظرا للتطورات العديد التي تشهدها السياسة المالية في الفترة الحالية فقد تضري " حاور تطوير السياسة المالية في مصر خالل المرحلة الحالية م" انون ال ى ألهم اآلثار المترتبة إلصدار ق بة عل

.إعادة هيكلة التعريفة الجمرآية على أداء االقتصاد القومي و٢٠٠٥ لسنة ٩١الدخل رقم م بث وان أعق ك دراسة بعن ضريبية " ذل ة الحوافز ال يمدى فعالي ضريبف انون ال م ق دخل رق ى ال سنة ٩١ية عل ل

تثمار ٢٠٠٥ شجيع االس ضرائب " لت انون ال ل ق ي ظ ضريبية ف اءات ال وافز واإلعف ة الح ا دراس ن خالله م م ي ت والترة من عام في مع عرض لتطور االستثمار االجنبى المباشر ٢٠٠٥ لسنة ٩١الجديد رقم ٩٧/١٩٩٨ مصر خالل الفتا ٢٠٠٤/٢٠٠٥حتى عام م عرض ألهم المعوق اول أهم ث ى تن ة االستثمار باإلضافة إل ى تواجه عملي ة الت ت الحقيقي

.اإلجراءات المتخذة مؤخرا من قبل الحكومة لتحسين المناخ االستثماري فى مصر وان ضوء من خالل دراسة بعن اء ال م إلق م ت ار " ث ع االحتك سة ومن ة المناف م أشكال الممارسات " حماي ى أه عل

سة ودور . االحتكارية وأثارها ة المناف ى في مصر في سياسات حماي ارة واالستثمار االجنبى باإلضافة إل ر التج تحريى ف ار استعراض تجربة االتحاد االوروب ع االحتك سة ومن ة المناف ة ي حماي ة منطق ا فى إقام ى االستفادة منه للعمل عل

م انون رق سنة ) ٣(التجارة العربية بجانب التطرق لدراسة الق ار فى ٢٠٠٥ل ع االحتك سة ومن ة المناف الخاص بحماي . التشريع المصري

دول لتحرير التجارة بين ماألمن تمثل طريق والتي اإلقليميةوألهمية االتفاقيات التجارية سواء الثنائية أو ختلف الة تالت العالمي وان والتك ة بعن اءت دراس صادرات " ج اذ ال ى نف ة عل ة واإلقليمي ارة الثنائي ر التج ات تحري ر اتفاقي أث

ة وفى " المصرية إلى األسواق الخارجية نظم اإلقليمي ر ال ا مصر عب ات التي وقعته لتقييم ايجابيات وسلبيات االتفاقي .والمشارآة المصرية االوروبى مقدمتها اتفاقيات الكوميسا والكويز

_____ ٢٠٠٧ المالية ث تمهـــيد مجلد البحو

أ

سلبية اتفاق واسع النطاق بين الدول العربية لحماية اقتصادياتهم من النت إلقامةونظرا للضرورة الملحة ائج الاء ة ج دة للعولم ث العدي وان بح الم " بعن ى الع اح عل ل االنفت ي ظ ي ف صادي العرب ل االقت ع لي" التكام د الواق رص

ؤآد على أهمية دور ح االقتصادي العربي على العالم وي يواجها واثر االنفتا التي العولمة االقتصادي العربي وتحديات . القطاع الخاص فى تحقيق التكامل االقتصادي

وان العالميوفى ظل التوجه ر من خالل دراسة بعن ذا الفك اول ه م تن ة " نحو اندماج الكيانات المصرفية ت التجربصرية يالم دماج ف صرفي االن ة الم ارب الدولي ن التج ستفادة م دروس الم ي" وال تهدفوالت ار عرض ت اس اإلطة تطبيقه المترتبة على واآلثار والعوامل المشجعة عليه وأشكاله لالندماج النظري والمستنبطة من التجارب الدولي

. الحالة المصرية فيدد من الدروس المستفادة منها وذلك بهدف التوصل إلى ع

وان ة الحالية من تعديالت وإصالحات لنظم المعاشات والتأمينات االجتماعية ولما تشهده الفتر " جاءت دراسة بعناعي في مصر وأساليب ومصادر " نظم المعاشات وأثارها على االقتصاد المصري أمين االجتم ام الت اول نظ لتتن

داخلي وال ام ال دين الع ة ال ة لخدم ات االجتماعي وارد التأمين ه م ه ومدى توجي ى تمويل وارد باإلضافة إل ستثمار الم . التعرف على نظم المعاشات وتطويرها

ة اال ة التنمي ى خط اع الخاص ف شارآة القط ادة م شجيع وزي ة لت تيراتيجة الدول ار اس ى أط اء بحث وف صادية ج قتة فى مصر " بعنوان ة أهداف التنمي صغيرة فى خدم ة دور القطاع " تفعيل دور المشروعات ال ى أهمي د عل ليؤآ

ادة التي اتخذتها الخاص فى المشارآة صادية في مصر وليوضح اإلجراءات الج ة االقت فى تحقيق أهداف التنمي الحكومة في هذا الشأن

ولقد اختتمت جميع هذه الدراسات واألبحاث بالعديد من التوصيات والمقترحات التي تعكس الفكر الفعال .قتصادية لباحثيها فى شتى مجاالت السياسة المالية واال

_____ ٢٠٠٧ المالية ث تمهـــيد مجلد البحو

ب

واهللا وىل التوفيق

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

١

إعداد الباحثة

مراجعة إشراف

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

٢

.

: للدولة األهداف المراد تحقيقها من تطبيق موازنة البرامج و المحاسبة عن األداء في الجهاز اإلداري.

: التجربة الماليزية في تطبيق موازنة البرامج و المحاسبة عن األداء في تحقيق الجودة الشاملة.

: التجربة المصرية في التحول إلى موازنة البرامج والمحاسبة عن األداء.

.

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

٣

ولكن اإلنفاق تخفيض إطالقايعنى بدال من موازنة االعتمادات الو المحاسبة عن األداء االتجاه إلى موازنة البرامج إن

الموازنة ليس أمرا سهال ويحتاج إلى إعداد الجديد من األسلوب أن االنتقال إلى هذا ا مؤآداإلنفاق ، التأآد من العائد من هذا

.اسات متأنية در

والتأآد من األداء ثم تحديد المعايير الخاصة بتقييم اإلنفاق من األهداف على تحديد الموازنة الجديدإعداد أسلوبوقد يعتمد

. اإلنفاقتحقيق الهدف من

اإلنفاق رفع فاعلية وجدوى و إلى تعظيم حجم وجوده الخدمات العامة والمحاسبة عن األداء آما تهدف موازنات البرامج

للموارد المادية والبشرية المتاحة والكشف عن الطاقات العاطلة بمراآز المسئولين المختلفة األمثل العام واالستغالل

لخطة التنمية االقتصادية األهداف تحقيق في تقوم بتنفيذ الموازنة التيوتحقيق الرقابة على فاعلية برامج النشاط

المصاحبة للموازنة وقد األداء تنفيذ برامج النشاط وفى معدالت في االنحرافات أسباب واالجتماعية واستقصاء وتحليل

آثاره العام وتعظيم اإلنفاق إلى تعميق فاعلية القوميعلى مستوى االقتصاد هذا األسلوب الجديد في إعداد الموازنة يهدف

عن أو العام اإلنفاقرتب على عدم استرداد تت التي التضخمية اآلثار وعلى المجتمع وتجنب القومي على الناتج اإليجابية

ويهدف هذا . تمويل التنمية أعباء من األآبر تحمل القدر في يسهم الذي الضريبي قصور جدواه وتعميق والء المجتمع

الحكومية اإلدارة على تطوير اإلداري الجهاز في األداء البحث إلى دراسة اثر تطبيق موازنة البرامج والمحاسبة عن

اإلداري الجهاز في المراد تحقيقها من تطبيق هذه الموازنة لألهدافيق نظم الجودة الشاملة وذلك من خالل عرض وتطب

. و المحاسبة عن األداء عراض مجاالت تطبيق موازنة البرامج ت إلى اسباإلضافةللدولة والهيئات العامة لمصر

والمحاسبة عن األداء ف إلى تنفيذ وتطبيق موازنة البرامج تهد التيوقد اختتم هذا البحث بعرض مجموعة من التوصيات

.العامة والهيئات الحكومي القطاع في

والمحاسبة عن األداء باعتبارها أداة موازنة البرامجألسلوب إعدادبة بالنسأساسيايعد تحديد أهداف نشاط الحكومة أمرا

األساس الوزارية بمثابة واألهداف تتفق مع سياسة الحكومة امج التيتحديد أهداف عناصر البر آما يعتبر موارد الدارة إل

موازنة إعداد في األولىعد الخطوة ياألهداف فأن تحديد وبالتالي. عناصره إلنجازقة ح وللرقابة الالالبرامج لوضع هيكل

. بشأن اعتمادات الميزانية الوزاري التخاذ القرار معلوماتي أساستضع التي امج والمحاسبة عن األداء البر

فرعية بالنسبة أهداف الرئيسية ثم تحليلها إلى األهداف على تحقيق األداء وقد يرآز نظام موازنة البرامج والمحاسبة عن

ثم ،نشطة ومهامألى إ الفرعية األهداف ثم تحليل إنتاجية وحدة خدمية أو أوسئولية المختلفة داخل آل مؤسسة لمراآز الم

ومن بعدها ، والمهام ثم تبنى العوامل المحفزة لتحقيقها لألنشطةتحديد متطلبات تحقيق آل منها ووضع البرمجة الزمنية

النتائج بتكلفة أو بعالقات المخرجات بالمدخالت مقاسهمؤشرات الكفاءة ل ا استناد م لقياس مدى التقداألداءتحديد معدالت

. المخططةباألهدافتحقيقها وتقاس الفاعلية بعالقات النتائج المحققة

توسيع المرونات الالزمة لتعبئة الموارد المتاحة لكل األداءومن مقومات النجاح لنظام موازنة البرامج والمحاسبة عن

المنافسة الدولية فى أصبحت أن ، مع ترآيز الرقابة والمتابعة على النتائج وخاصة بعد إنتاجية أو خدمية وحدة أومؤسسة

. أداء وآفاءة إنتاجية صراع آفاية هيظل العولمة

للدولة والهيئات اإلداري فى الجهاز األداءعن المراد تحقيقها من تطبيق موازنات البرامج والمحاسبة األهداف وتتمثل ـ : اآلتيةالعامة بمصر فى النقاط

. العام اإلنفاق وجودة الخدمات العامة المؤداه بما يتبع ذلك من رفع فاعلية وجدوى حجم تعظيم •

المنوطة بالجهة وفقا األهداف تحقيق فيتحقيق الرقابة على فاعلية برامج النشاط والمصاحبة لتنفيذ الموازنة •

. المنظمة لها ووفقا لخطة التنمية االقتصادية واالجتماعية أوللقوانين والقرارات المنشئة

. للموارد المادية والبشرية المتاحة والكشف عن الطاقات العاطلة بمراآز المسئولية المختلفةاألمثل غالل تاالس •

. وفقا لمنهج الموازنة الصفرية إلغائها أو إلدماجها تتضاءل جدواها التيالكشف عن مراآز المسئولية •

األقل بدائل التنفيذ أفضل وتكاليف المشروعات االستثمارية واختيار الجاري برامج النشاط إنجازترشيد تكاليف •

. فاعلية واألعلىتكلفة

المصاحبة للموازنة فيما بين األداء االنحرافات فى تنفيذ برامج النشاط وفى معدالت أسباب استقصاء وتحليل •

مرتبطة أو مرتبطة بتشكيلة هذه الخدمات أو العامة المحققة ومستوى جودتها انحرافات مرتبطة بكمية الخدمات

. مرتبطة بكفاءة مراآز المسئولية أوبتكلفة هذه الخدمات

-: يلي فتشمل ما القومي التطبيق على مستوى االقتصاد أهداف عن وأما

على الناتج اإليجابية ألثارهالجتماعية وتعظيما المالية واالقتصادية واه العام لتأمين جدوااإلنفاقتعميق فاعلية •

. القومي سلبية على االقتصاد أثار أليةالقومى وعلى المجتمع وتحجيما

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

٤

تنوى الذيعلى الموازنة العامة للدولة باعتبارها وثيقة سياسية واقتصادية توضح ما للنظر العالمياالتجاه •

.طنينالمواالحكومة القيام به ومدى استجابتها لمطالب

، الن المواطن سوف يكون الضريبي سوف تساهم في الحد من التهرب األداء البرامج والمحاسبة عنموازنة •

. يدفعه من ضرائب للحكومة ماإنفاقمطمئنا على فاعلية

. عن قصور جدواه أو العام اإلنفاق تترتب على عدم استرداد التي التضخمية اآلثارتجنب •

مثل الشفافية والرقابة والمساءلة بما . الفعالة لشئون الدولة والمجتمع اإلدارةتبطة بقضايا ذيوع المفاهيم المر •

. يحقق تقدم الوطن ويرتقى بشأن المواطن

: اتجاه عالمي نحو قياس األثر من اإلنفاق •

دعم على الاإلنفاق رفع آفاءة اإلنفاققياس فاعلية المالإنفاقمن يتم الحصول عليها التيتحديد القيمة

. تمويل التنمية أعباء من األآبر تحمل القدر في يساهم والذي الضريبيتعميق والء المجتمع •

ـ : األتي ة يتطلب ــات العامــ والهيئ الحكومياع ـ القطفي والمحاسبة عن األداء تنفيذ موازنات البرامج أنعلى

هيئة عامة أو يستلزم تقسيم النشاط فى آل مصلحة تكاليف وهو ما ومحاسبة ال اإلدارية تطبيق المحاسبة :أوال

فى تقديم الخدمات العامة المنوطة بالجهة ومراآز خدمات الرئيسي محافظة إلى مراآز مسئولة عن النشاط أو

بالجهة إلى جانب وربطها بالدورة المستندية ونظام المعلومات إحصائيا متابعتها أو قياسهاأسلوبمعاونة وتحديد

ومراآز الخدمات المعاونة الرئيسي التكاليف فيما بين آل من مراآز النشاط أو توزيع المصروفات أسستحديد

. تحميل مصروفات الخدمات المعاونة على مراآز الخدمات الرئيسية أسس وتحديد

يا ل : ثان ا يكف ومات بم تكاملة للمعل ية وضع نظم م ؤداه بواسطة مية تحدد حجم الخدمات العامة ال تقارير دور إعداد إمكان

ة دمات العام ية للخ يف الفعل ى التكال وف عل ذلك الوق شاط، وآ رامج الن ا بب ستهدفا له ان م ا آ ة بم ة بالمقارن الجه

تخذة تكلفة الم ة بال ؤاده بالمقارن ا الم وازنة أساس شاط والم رامج الن رات ب ى تكاليف متغيرة ، لتقدي سيمها إل مع تق

رتبط بحجم تة ال ت يف ثاب شاط وتكال ذلك تحديد االنحرافات فى التكاليف الثابتة الن بعا ل نا ت ذلك ويصبح ممك رتبط ب ت

سعرية رات ال يجة للمتغي رة نت شاط عن المخطط له أووالمتغي ر حجم الن يجة لتغي األداءويمكن وصف ميزانية . نت

يذية وحدات التنف زانية أصغر ال ا مي وم بعدد من التي بأنه يمثل آل منها جزءا من البرنامج وتعد بهدف ةاألنشط تق

يق الكفاءة وليس الفعالية األولى) هوفر (ولجنتى ) ترافت ( تضمنته توصيات لجنة فى تخصيص الموارد وما تحق

ام تحدة لع واليات الم زانية والمحاسبة بال ون المي ذلك قان ية وآ د ١٩٥٠والثان زانية األداء يمكن تحدي مضمون مي

. لعجز الميزانية التصدي العام آأهم أساليب اإلنفاقمدى قدرتها على ترشيد ما يمكن من تحديد ، باوتقسيماته

: يلي ما١٩٢٠لسنة فقد تضمنت توصيات لجنة ترافت

. الوظائف والبرامج أساسضرورة اعتماد الميزانية على

.األداء زانية متطلبات تطبيق مي أهم للحكومة باعتبار ذلك من التنظيميتعديل الهيكل

. انجاز البرامج والمشروعات فيدعوة الحكومة إلى االهتمام بالكفاءة

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

٥

ميزانية الحكومة الفيدرالية ، أسلوب بضرورة تعديل ١٩٤٩لسنة األولى تقرير لجنة هوفر أوصى آذلك فقد

أن التقرير إلى أشار والمشروعات آما واألنشطة الوظائف أساس صورته الجديدة على في بحيث يتم التبويب

. المقتناة باألشياء من االهتمام أآثر ينصب على العمل المؤدى أناالهتمام يجب

.١٩٥٥لسنة ولجنة هوفر الثانية ١٩٥٠لسنة ذلك قانون الميزانية والمحاسبة أآدوقد

: يلي إلى مامكن اإلشارة في عالج عجز الميزانية أساليب آأهم اإلنفاق على ترشيد األداء ولتحديد مدى قدرة ميزانية

العام وتحقيق المزيد من رقابة اإلنفاق الحاجة إلى ترشيد إليه لتقسيم الميزانية دعت أسلوبا األداءتمثل ميزانية

الرقابة بحيث تقوم على تحديد الوظائف التى أساليب السلطة التشريعية على السلطة التنفيذية وذلك من خالل تطوير

اإلنجاز من متابعة بما يمكن األداء تقارير عن وإعداد االعتمادات ، وتقسيم الوظائف إلى برامج ، تبرر الحصول على

.يمكن من التحقق من مدى الكفاءة واالقتصاد فى استخدام الموارد العام إذاإلنفاقويعتبر ذلك من متطلبات ترشيد

تتضمن الأنها وترتيبها واالختيار بينها آما ألهداف اتتضمن عملية تحديد الأنها األداءولكن يالحظ على ميزانية

قد تم تحديدها األهداف أن خارج الميزانية العامة بمعنى انه يفترض األمر يتم ذلك إذها ، ل البديلة وتحلي اإلنفاقبرامج

خصيص الموارد ، تأآيد فعالية ت إمكانياتها قد تم اختيارها وعلى هذا ، فإن هذه الميزانية ليس من اإلنفاق ، وبرامج

ــ ومن ثم تنخفض قدرتها على ت ــ العاإلنفــــاقد ـرشيـ ــ ام ، باعتب ــ ــ د إلـــ تفتق أنهــــا ار ــ ــ خطوتي أهــــم ى ــ ــ ن مـ ن ــ

ــ خط فعالية تخصيص الموارد بين الدولة والقطاع الخاص ، فعالية تخصيص الموارد : العام وهما اإلنفاقترشيد واتــ

.دولة داخل قطاعات ال

العام يتطلب بداية التحقق من فعالية تخصيص الموارد بين الدولة والقطاع اإلنفاق فعالج عجز الميزانية من خالل ترشيد

طالع بها بكفاءة آذلك يتطلب ض يستطيع القطاع الخاص اال التي اإلنفاق أوجهالخاص ومن ثم تخليص ميزانية الدولة من

. عالية تخصيص الموارد داخل قطاعات الدولة عالج عجز الميزانية التحقق من ف

ـ : األداءومن عوامل نجاح موازنات

. بنظام للثواب والعقاب األداءوربط الحكومية المختلفةاإلدارات في األداء بمفهوم تقييم األخذ ـ مدى ١

. ـ وجود نظام للمتابعة والتقويم ٢

. أخرتم انجازه من جانب ة للقياس من جانب وقادرة على قياس ما بحيث تكون قابل األداء ـ تحديد دقيق لمؤشرات ٣

. العائد منها واألثر األداء ـ توافر معلومات دقيقة عن آفاءة ٤

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

٦

قد قامت ماليزيا بتنفيذ برنامج ف ، ١٩٦٨ا فى تطبيق موازنات البرامج و المحاسبة عن األداء اعتبارا من بدأت ماليزي

تغييرا االقتصادي والحديد والصلب وقد صاحب هذا التغيير تالبتر وآيماوياطموح للصناعات الثقيلة شمل أساسا صناعات

يواجهها التينة البرامج و األداء لتساير التحديات الكبيرة أسلوب إعداد الموازنة حيث جرى تطويرا لمواز فيواضحا

الماليزي آافة القطاعات ، و لمواجهة تحول االقتصاد في االقتصادي معدالت النمو في لتحقيق زيادات الماليزياالقتصاد

فة خاصة الصادرات من هدف إحالل الواردات إلى تجميع آافة الطاقات بالتوجه بها نحو توسيع القاعدة التصديرية و بص

٠ التصديرية العالمية األسواق فيالصناعية القادرة على المنافسة

واجهت التي لعالج نقاط الضعف العديدة ١٩٩٠ اعتبارا من عام االقتصادي قد بدأ تطوير الموازنة بشكل يعكس هذا التحول

و خاصة تفاديا ) ١٩٨٩ - ١٩٦٨ ( من فترة األداء خالل ال المحاسبة عن البرامج وة الحكومة عندما أدخلت نظام موازن

: تخللت هذه الفترة و هى التيالستمرار نقاط الضعف التالية

إعداد و تنفيذ الموازنة مع إعطاء اهتمام اقل للرقابة على تحقيق األهداف في ترآيز الرقابة على مستوى البنود •

.و على قياس المخرجات و اآلثار المترتبة على النشاط

.ستخدام الموازنة آأداة إنفاق و ليس آأداة إدارة ا •

. المسائل المالية فيالمرآزية فى تفويض االختصاصات •

. عدم إعطاء المديرين المرونة و السلطة الكافية لإلفادة من قدراتهم التنظيمية و إمكانياتهم االيجابية فى التحديث •

.قصور المساءلة عن اإلنتاجية والفاعلية والكفاءة •

. مجال النشاط في الميدانيور التوعية والتدريب فى مجال اإلدارة وآذلك قصور التدريب قص •

اإلداري الجهاز فيعدم توافر المعلومات األساسية باإلضافة إلى قلة الخبرة الفنية •

ظام الموازنة مع التحول من االعتماد بصفة يعتبر هذا النظام من المبادرات البارزة التى تبنتها الحكومة الماليزية لتحديث ن

أساسية على المدخالت السنوية إلى االعتماد بصفة أساسية على األداء ،ومع االستناد إلى اتفاقيات تعاقدية مع جهات

األداء وآذلك مع الترآيز على المخرجات وعلى المحاسبة عن البرامج وةالتنفيذ امتداد للخبرة السابقة فى تطبيق موازن

تقييم النتائج واآلثار المترتبة على تنفيذ برامج النشاط وعلى األداء وآان هدف نظام الموازنة المعدل أساس التخصيص

األمثل للموارد وزيادة فاعلية برامج النشاط ،وتدعيم آليات الرقابة والمسئولية ويتحقق ذلك من خالل تحديد أهداف اإلنفاق

النشاط مع الجهات المختصة بالتنفيذ ومدى االستجابة للبرامج المخططة وتحقيق ما هو ،وعقد االتفاقيات المتعلقة ببرامج

. على جميع الوزارات ١٩٩٥مستهدف منها وقد عمم نظام الموازنة المعدل اعتبارا من عام

بعالقة المدخالت األداء مع االهتمامالمحاسبة عنقد أسس نظام الموازنة المعدل باالستناد إلى نظام موازنة البرامج و

-: بالمخرجات و اآلثار المترتبة على ذلك و استنادا إلى عدة مبادئ تشمل

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

٧

عقد اتفاق لكل برنامج نشاط مساند للموازنة ، حيث يتم توقيع اتفاق لتنفيذ آل برامج النشاط فيما بين الوزارات

و التكاليف الالزمة و مستوى الزمني توزيعها التنفيذية و بين وزارة المالية تحدد فيه األهداف المطلوبة تحقيقها و

األداء و نوعيه و جوده المخرجات

و للمخرجات مما يتطلب منهم مزيدا من تحرير اإلدارة بأن يدع المديرين يتحررون فى اإلدارة بمراعاة معايشتهم للواقع

.المرونة و السلطات لتحقيق األهداف

.فاق ، على مستوى برامج النشاط المرونة فى االنتقال فيما بين بنود اإلن

. تعميق المسئولية لتتوافق مع تدعيم السلطات و تعميق دور محاسبة المسئولية عن األداء

إلغائها إن أمكن و ذلك بتشديد الرقابة على الكليات و بترشيد الرقابة على التفصيالت و تخفيضها أو : تطوير الرقابة •

اخذ الموافقات على التفاصيل و مع توفير الحوافز و الفرص للمديرين لتبنى فيبهدف االقتصاد فى الوقت المستغرق

و يتم إعداد تقارير لوزارة المالية من ٠ باألداء و الستخدام المزيج األمثل من الموارد المتاحة ترتقي التيالحلول المثلى

شاط و معدالت األداء المتفق عليها التخاذ جانب الجهات المنوط بها تنفيذ برامج النشاط عن االنحرافات عن برامج الن

٠اإلجراءات الصحيحة الالزمة

:-

المرآزيعلى المستوى : أوال

. تقديرات الموازنة في تيسير التعرف على أولويات اإلنفاق - ١

مراجعة تقديرات الموازنة من التوجه نحو تخفيض اإلنفاق إلى التوجه نحو تحقيق أفضل تشكيله في تحويل الترآيز - ٢

.من الموارد مع مراعاة محددات مستويات األداء السابق مواجهتها

. مراجعتها في إعداد تقديرات الموازنة و في تقليل األعمال الورقية - ٣

. يه وقت أطول لمناقشه مقترحات السياسات الجديدة و مقترحات تدعيم االقتصاديات توج- ٤

. توفير المعلومات الالزمة عن مستوى أداء البرامج ، مما يؤدى إلى تدعيم فاعلية المحاسبة عن األداء -٥

. معاونة الجهات المسئولة عن التقييم و المراجعة على أداء مهامها بكفاءة - ٦

. آأساس فى وضع الموازنة وما تستند إليه من برامج نشاط اإلستراتيجي زيادة فرص استخدام التخطيط - ٧

. تمكين مسئولي الرقابة من أن يحققوا أدوارا أآثر فاعلية فى استخدام الموازنة آأداة لإلدارة - ٨

. يا و بين المستويات التالية لها تحقيق التواصل فيما بين أولويات اإلدارة العل - ٩

. تمكين أجهزة الموازنة من المشارآة بدرجة أآبر فى الموضوعات المتعلقة بالسياسات وفى تقييم برامج النشاط - ١٠

على مستوى اإلدارات التنفيذية : ثانيا

. للموازنةموضوعي إعطاء مضمون - ١

.خصوص المدخالت و المخرجات و اآلثار المترتبة على برامج النشاط آأدوات لإلدارة استخدام الخطط المالية ب- ٢

. يتخذ على أساسها القرار التي مجال المقومات و العناصر في تحقيق التكامل - ٣

الكلية ، ومزيد من إطار المحدداتفي تعميق تحفيز المديرين لتحسين األداء بإتاحة مزيد من المرونة لتعبئة الموارد - ٤

. تسأل اإلدارة عن نتائج تنفيذها التياإلدراك و التفهم ألولويات اإلدارة العليا من خالل اتفاقيات برامج النشاط

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

٨

:العاديعلى مستوى المواطن : ثالثا

في تقديم خدمات أفضل للمواطن مع تفهم لمشاآله و احتياجاته باعتبارها من المقومات األساسية - ١

. نظام الموازنة المعدلة

. للموظفين السنوي تحقيق الشفافية فى أداء المنظمات نتيجة الرتباط المخرجات بأهداف األداء - ٢

تيسير إتاحة المعلومات - ٣

الماليزية سياسة عامة لإلصالح و تحديث أما عن التجربة الماليزية فى مجال تحقيق الجودة الشاملة فقد تبنت الحكومة

بهدف االرتقاء بكفاءة اإلداري منشورات عامة لإلصالح ١٩٩١اإلدارة فى الخدمة المدنية و أصدرت اعتبارا من عام

وتحفيزهم على األداء األمثل ، اإلنجاز اإلدارة فى مختلف مجاالت العمل ، مع تعريف العاملين وتدريبهم على أفضل أساليب

-:مل ذلك بصفة أساسية الجوانب التالية وش

: )المواطنين ( فى مجال خدمة العمالء - ١

ميثاق العمالء يستهدف هذا الميثاق االرتقاء بمستوى النظام و الجودة و اإلنتاجية فى خدمات العمالء و تعريفهم •

المعامالت مع تيسير مقارنة األداء بحقوقهم و تمكينهم من تقييم جودة الخدمات المؤداة و إزالة الغموض و اللبس فى

.فيما بين وحدات الخدمة المدنية المختلفة

مراجعة النماذج واالستمارات المستخدمة فى الخدمة المدنية والتحقق من توافق بياناتها مع متطلبات اتخاذ القرار تيسيرا •

. و اختصارا إلجراءات التعامل

. تقرير نظام للتعامل مع شكاوى المواطنين •

إصدار دليل لتحسين مستوى الخدمات فى نوافذ التعامل مع العمالء شامال االرتقاء بمستويات التجهيزات و النظام •

و النظافة و سلوآيات التعامل مع االلتزام بتخصيص نظام لشكاوى و اقتراحات المواطنين و بعقد اجتماعات معهم لدراسة

الدليل استبيانات مع ممولى الضرائب لتقييم مستوى الخدمات فى اإلدارات ومن األساليب التى يتضمنها مقترحاتهم

الضريبية

: فى مجال تعاون القطاع العام و القطاع الخاص - ٢

أصدرت الحكومة دليال لتعميق التعاون فيما بين القطاع العام و القطاع الخاص ، ويوجب هذا الدليل تنظيم اجتماعات

القطاع الخاص من االتحادات والغرف الصناعية والتجارية والمهنية لمناقشة وممثلي الحكومية مشترآة فيما بين الجهات

السياسات والبرامج والمشروعات والخدمات التى تقدمها الجهات الحكومية والمؤثرة على القطاع الخاص وذلك بهدف

وبمراعاة أن تعاون القطاع العام مع ٠إلجراءات تحقيق الكفاءة والفاعلية وتطوير القواعد واإلجراءات وأدلة العمل تيسير ل

القطاع الخاص هو السبيل لتحقيق الهدف المشترك فى تنمية الناتج القومى وتبعا لذلك تنمية عوائد الدولة

فى مجال تحفيز العاملين على االرتقاء بمستوى أدائهم -٣

ز فى أداء العاملين فى الخدمة المدنية بالتحديث واالبتكار أصدرت الحكومة الماليزية نظاما بتقرير جوائز وحوافز للتمي

وتطبيق التكنولوجيا لالرتقاء بمستوى الخدمات بما يؤدى إلى االقتصاد فى الجهد والوقت والتكلفة ورفع الكفاية اإلنتاجية

. وإرضاء العمالء

- : يأتي ما ، وقد شمل ذلك إعداد واألنشطة فى مجال دراسة وتقييم ومتابعة المشروعات -٤

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

٩

أدلة إلعداد و متابعة المشروعات ، و يتناول مراحل التخطيط و التعرف على المشروعات و التقييم و التصميم و دراسة •

و البيئية و متطلبات القوى العاملة الجدوى من الجوانب التسويقية و الفنية و المالية واالقتصادية و االجتماعية

. فى المراحل المختلفة للمشروعات اإلنجاز معدالت متابعةو و رقابة التنفيذ

األنشطة المختلفة ، و ذلك بهدف االرتقاء بفاعلية التنفيذ من خالل نظام لرقابة توقيتات في أداء األعمال لمتابعةدليال •

برامج إنجازى يمكن تعترض التنفيذ و حت التي و التخاذ اإلجراءات الفورية لعالج أسباب التأخير والمشاآل اإلنجاز

. التوقيتات المحددة لها فيالنشاط

بداية آل أسبوع لكل إدارة للمتابعة في صباح أول يوم عمل دوريدليال للمتابعة األسبوعية يتناول فيه عقد اجتماع •

التصحيحية تواجه تنفيذ برامج النشاط و المشروعات و اتخاذ اإلجراءات التيالدورية و لتحديد المشاآل و المعوقات

.أول بأول

: الحكومة الماليزية عددا من األدلة شملت أصدرت فى مجال النظم المحاسبية ، -٥

الموحد فى الهيئات التابعة للحكومة ويستند ذلك النظام إلى دليل موحد للحسابات اآللي المحاسبيدليال لتطبيق النظام •

.راآز المالية وللتدفقات النقدية يوميا وسنويا ويؤدى إلى إعداد قوائم مالية لإليرادات والنفقات وللم

دليال لتحديد تكلفة وحدات الخدمات فى األنشطة المختلفة وذلك بهدف تخطيط ورقابة التكلفة لخدمة أغراض الموازنة •

في ت تتطلب تقييم برامج األنشطة الحكومية لالرتقاء بمستوى الجودة واإلنتاجية مع تحديد تكلفة المخرجا والتيالمطورة

.آل مشروع أو برنامج أو نشاط إلمكان متابعة متغيرات التكلفة وترشيدها وآذلك إلمكان تحديد أسعار الخدمات

دليال لرقابة األصول الرأسمالية والمشتريات والمخزون يتضمن توحيد وتنميط النظام المطبق فى الرقابة والمتابعة لخدمة •

الدولة ولتحقيق الكفاءة والفاعلية فى اإلدارة ولتيسير اتخاذ قرارات الصيانة تكامل نظم المعلومات ولمتابعة أماآن أصول

.أو اإلحالل ولكفالة التخصيص واالستخدام األمثل لألصول الرأسمالية وللمخزون

للجهات دليال إلعداد التقارير السنوية والقوائم المالية للحكومة والهيئات التابعة لها يستهدف توفير المعلومات الالزمة •

المعنية والسلطة التشريعية ، وتيسير تفهم أهداف وأنشطة وبرامج ومشروعات آل جهة ، وتوحيد أسلوب عرض

البيانات والمبادئ المحاسبية للتعبير عن المراآز المالية الحقيقية ولتعميق المسئولية العامة وتشمل القوائم المالية

خل واإلنفاق وقائمة االستخدامات والموارد الرأسمالية ، وتتضمن الميزانية وحساب األرباح والخسائر وقائمة الد

التي برامج النشاط والمشروعات ، وتحليال النحرافات التكلفة ، وتحليال للمشاآل إنجازمرفقاتها تقريرا عن مستوى

. المالي أثرت على األداء مع تحليل مستوى األداء التيواجهت التنفيذ وتقييما ألثارها والعوامل

إن مستقبل التغييرات المالية فى ماليزيا ال يزال غير واضح وإدراك المفاهيم الحديثة فى تهيئة وتنفيذ ومراقبة الموازنة •

إنجازاتها ،أآثر تقدما واشمل فى الممارسة وواضح أيضا إن مسار اإلصالح لن يتوقف وطاقة اإلبداع واالبتكار ستواصل

ولذا فان ماليزيا حالة جيدة لالستفادة من قبل . راتيجية التغير أو تتبدل أولوياته غير انه ليس من المستبعد أن تتعدل إست

٠الخبراء الماليين الذين يسعون لمعرفة ما يتم من إصالحات فى األنظمة المالية

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

١٠

وسيلة للتخطيط ولإلدارة باألهداف مع المحاسبة بالنتائج لكفالة تواصل االرتقاء بأداء هي ات البرامج واألداء إن موازن

المتكامل لمختلف أبعادها ، وباالستناد إلى برامج المؤسسي تحقيق رسالتها وأهدافها باإلصالح في الجهات المعنية

ويصاحب ٠لسنة المالية وآذلك فيما بين مراآز المسئولية المختصة ألنشطتها موزعة توزيعا زمنيا على فترات الخطة أو ا

متابعة في تستخدم التي ذلك تحديدا للمدخالت والمخرجات الالزمة لتحقيق برامج النشاط وآذلك المؤشرات تقييم األداء

المستهدفة بالنسبة لكل التقدم فى تحقيق األهداف و فى تحديد االنحرافات وتصحيح اإلجراءات لتحقيق النتائج والرسالة

تتوافر لها بيئة مهيأة والتيوقد يكون من المناسب فى مصر البدء فى التطبيق فى المراآز المتميزة فى األداء . جهة

به هذا هو المنهج الذى يجب أن تتبعه مصر فى عالقاتها باألجهزة الداخلة فى يقتدي لإلصالح الشامل ، لكى تصبح نموذجا

بدأ إدخال بعض جوانب نظام موازنات ١٩٦٦فى عامف ٠لدولة وفى الهيئات وفى الوحدات االقتصادية الموازنة العامة ل

الموحد حيث وضع نماذج إلعداد موازنات عينية المحاسبيالبرامج والمحاسبة عن األداء فى مصر عندما صدر النظام

اقات المستغلة بالنسبة للوحدات االقتصادية ومالية بالنسبة لخطط وبرامج اإلنتاج والطاقات اإلنتاجية القصوى والط

الموحد البرامج المتعلقة المحاسبيوالشرآات المملوآة للدولة ، آما تضمن الموازنات العينية والمالية فى النظام

ومن ناحية أخرى فقد أقرت الحكومة فى منتصف السبعينات .بمستلزمات اإلنتاج والتسويق مع تخطيط ألرصدة المخزون

، بإعداد مؤشرات مالية ١٩٧٦إلدارة باألهداف والمحاسبة بالنتائج ، آما قامت وزارة المالية اعتبارا من عام مبدأ ا

بمشارآة و من خالل ما عقد من ورش عمل الحقه .واقتصادية لتقييم أداء الوحدات االقتصاد لتحقيق األهداف التنموية

تم إدخال األخذ بنظام موازنات ) و بعض هيئات وزارة الصحة والسكان التخطيط والتربية و التعليم ( بعض السادة الوزراء

البرامج و المحاسبة عن األداء فى وزارة التربية و التعليم ، آما طلب رئيس الهيئة العامة للمصل واللقاح التابعة لوزارة

ى تطبيق النظام فى مصلحة و من ناحية أخرى فقد بدأت وزارة المالية ف ٠الصحة و السكان التطبيق فى هذه الهيئة

الضرائب على المبيعات وقد تقدمت أخيرا فى تطبيقات نظام موازنات األداء بعض الشرآات وخاصة شرآات الكهرباء

و اللقاح وعلى الجانب األخر فقد تم تطبيق النظام فى الحكومة فى مصلحة الضرائب على المبيعات وفى قطاع و المصل

٠ و الهيئات االقتصادية التطبيق على المشتريات و المخزون فى الحكومة التعليم ، آما بدأ

الدول أن تقدمت بدأت من بوابه التعليم ، بل التي آل الدول أن جوهر عملية التنمية و بوابة التقدم و وصبح التعليم هأ

الرئيسية فى اإلنفاق أوجه أحد على التعليم اإلنفاقالسياسية و فى مصر يعتبر برامجها أولوية المتقدمة تضع التعليم فى

% ٥٫٤ العام ، آما يمثل نحو اإلنفاق و االجتماعي اإلنفاق من ) ١( % ١٥،%٣٧ يمثل نحو إذ االجتماعي اإلنفاقمجال

، آما انه يقترب إفريقيا و شمال األوسط بدول الشرق بالمقارنة متقدمة و هو ما يعتبر نسبه اإلجماليمن الناتج المحلى

٠من المعدالت العالمية المتميزة .٢٠٠٣ أآتوبر -محمد إمام الشاوى . إعداد أ–تطبيق موازنات األداء فى قطاع التعليم والبحث العلمى : المصدر) ١(

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

١١

الفردي اء على المستوى سوالترقي عنصر بشرى دائم إال فرضها عالم اليوم لن يتصدى لها التي التحديات إن

. على مستوى المجتمعات أو

حصيلة التعليم هي تفرض العولمة سوقا للعمالة تحرز الدول تنافسا حادا ينطلق بقدر الكفاءات المكتسبة وهذه الكفاءات

ن القدرة على ــ و لك - االتصال و اإلنتاج في فعالية الوسائل أآثر -، آما تفرض العولمة استخداما متزايدا للتكنولوجيا

. حصيلة التعليمأيضا هيمعارف و مهارات ن ــدام التكنولوجيا و ما يتطلبه ذلك م ـــاستخ

فى آافة مراحله ة استخدام التكنولوجيا يحدث تحوال عميقا لدى الناس فى آيفية التعليم و فى جودته الكلي أنآما

تحقيق االرتقاء بنوعية التعليم و تحقيق شروط الجودة الكلية لن تأتى آفالة أنعلى هناك اتفاق أنو مستوياته ، آما

العالي مراحله ابتداء من مرحلة ما قبل المدرسة و حتى التعليم من خالل استحداث المنظومة التى توفر ذلك فى جميع إال

من خالل تلبية احتياجات المجتمع من أساسيارا ذلك ، آما انه يلعب دو في خصوصية العالي ، و يبقى للتعليم الجامعيو

باالرتقاء إال و تنميته و تطويره ، و لن يتحقق ذلك الثقافيالقوى البشرية ، آما انه المسئول عن الحفاظ على التراث

. هذا المستوى من التعليم خريجي بمستوى

و فى آيفية تقييم مه تعلم و فى استخدام ما تعل استخدام التكنولوجيا يحدث تحوال عميقا لدى الناس فى آيفية ال إنآما

٠ ما تعلموه فى اقتصاد مبنى على المعرفة مالئمة و أهمية

الدول غير القادرة على االعتماد على مستويات عالية من التكنولوجيا أنوهذا يعنى تزايد فى تكلفة التعليم و يمكن القول

مواجهة التحديات السابقة يكون من خالل أنوهناك اتفاق على االستثمار أو العمالة أوتواجه بخطر التهميش فى التجارة

. الجودة تعليم تتوافر فيه شروط إالاالرتقاء بالعنصر البشرى و لن يحقق ذلك

-: وقد تعتمد سياسات التعليم على المحاور التالية

التعليم فية الشاملة االرتقاء بمستوى جودة العملية التعليمية وتحقيق الجود -:المحور األول •

قضية وتجئ ، األآبر قضية التعليم خاصة وان مبدأ التعليم نال االهتمام أولويات جودة العملية التعليمية تأتى فى مقدمة إن

الفجوة متحرآة تفصل هالتطوير فى مواجهة تحديات عديدة أبرزها الثورة التكنولوجية والمعلوماتية والمعرفة وستظل هذ

إنتاج االستفادة بالمعرفة من الدول المتقدمة ليصبح البديل هو أمام هناك قيودا أنعية عن غيرها ، آما الدول الصنا

منظومة التعليم واستراتيجيات البحث والتطوير ،هذا ويمكن تحقيق الجودة في حقيقي المعرفة محليا من خالل تطوير

-:أهمها التعليم من خالل مداخل متعددة فيالشاملة

.هيئة اعتماد وضمان جودة تعليم وطنية إنشاء

.وضع معايير قومية لقياس منتج التعليم فى مصر

. وضع المناهج التعليمية أسلوب تطوير

. تفعيل وتعزيز مؤسسات التقويم الوطنية

المكانأوالحد من التفاوتات سواء للنوع -:المحور الثاني •

، هذا وتتعدد اتجاهات تعميق العدالة فى توفير األمة التناغم فى نسيج العمل على توزيع الخدمات التعليمية يحقق إن

داخل تلك أو سواء بين المناطق الريفية والحضرية المكانيالخدمات التعليمية والحد من التفاوتات ، فهى تشمل البعد

مثل المناطق المحرومة في إضافي جهد إلى خاصة فى المناطق التى تحتاج واإلناث بين الذآور وأيضا ٠المناطق نفسها

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

١٢

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

١٣

هو تعميق العدالة وتقليل التفاوتات بين مستويات الدخل المختلفة ، أخر هناك آمر أن بجنوب مصر ، آما األخر بعضها أو

. السبيل لتحسين الدخل ورفع مستوى المعيشة ه لكل مواطن ، آما ان إنسانيفالتعليم حق

- :األداء رامج والمحاسبة عن من متطلبات تعميم تنفيذ موازنات الب وأخيرا

. ومحاسبة التكاليف اإلداريةتعميق تطبيقات المحاسبة -١

.وضع نظم متكاملة للمعلومات -٢

لجان اقتصادية إلى الموسمي الجهات الحكومية وفى الهيئات االقتصادية من لجان للعمل فيتحويل لجان الموازنة -٣

.األداء الهيكلة ولتقييم وإلعادةلبرامج والألهدافدائمة للتخطيط والمتابعة

اإلدارةتحديث -٤

تطبيق نظام الجودة الشاملة -٥

القوانين االقتصادية أعمال-٦

لقوانين الجهة طبقا لوأهداف لتحقيق النتائج المستهدفة بدءا بتحديد رسالة تنظيمي هو منهج األداء نظام موازنات إن

لبرامج النشاط الالزمة لتحقيق هذه الزمني الخطة القومية ثم التوزيع أهدافو القرارات المنظمة لها و دورها فى تحقيق

فرعيه و توزيعها على مراآز أهداف إلى رئيسية أهداف ، ثم تحليل ما يخص السنة المالية من ة على سنوات الخط األهداف

مع أهداف لتحقيق ما يخصه من ة لقيام آل مرآز مسئول بالجه الزمني، ثم وضع البرنامج المسئولية المختصة بالجهة

تتخذ أساسا لمتابعة التي األداء و ما يسفر عنه نشاطه من مخرجات ، ثم تحديد مؤشرات تحديد ما يلزمه لذلك من مدخالت

الدوري ، ثم المتابعة و التقييم أهدافخصها من تطبيق برامج نشاطها و فى تحقيق ما ي فيتقدم مراآز المسئولية المختلفة

لعالج بأول أوال ة التصحيحية الالزم اإلجراءات االنحرافات و اتخاذ أسباب على فترات متقاربة لنتائج التنفيذ و استقصاء

و اإلدارة لتحقيق فاعلية التخطيط و أساسية أداة األداء ويعتبر نظام موازنات ٠ ة الجهة ورسالأهداف ولتحقيق أسبابها

على األداء المخرجات ولتقييم عالقاتها بالمدخالت من خالل مؤشرات ة لقياس آم وجود أداة ، و األهدافالرقابة فى تحقيق

اآلثار و متابعة ة و للبرامج المخططلألهداف االستجابة ، و من ثم تقييم مدى ةمستوى مراآز المسئولية المختلفة بالجه

٠ يسفر عنه من نتائج المترتبة على النشاط و ما

االقتصاديةاألنشطة الشاملة ، تحقيق رضاء أطراف النشاط وهم العمالء فى ة فيتطلب تحقيق الجود أخرى ةومن ناحي

باالستخدام أي اإلنتاجية العمل باالرتقاء بالكفاية ةرضاء جه وو الموظفون فى الحكومة بالنسبة لما يقدم لهم من خدمات ،

العمل فى جوانبها المعنوية و المادية و آذلك رضائهم ة من مدخالت النشاط ، ثم رضاء العاملين بالنسبة لبيئ للمتاحاألمثل

. باألداء فى ربط األجر و الحوافز ة للعدالةبالنسب

مية تبنى التى تواجهها البالد حت واإلستراتيجية والتكنولوجية وتتطلب مواجهه التحديات المعاصرة االقتصادية واالجتماعية

، التحديث و التطوير المستهدف تحقيق الشاملة آمنهج أثبتت الخبرة الدولية نجاحه فى ة مع الجوداألداءنظام موازنات

:األداء تحديث موازنة البرامج و المحاسبة عن إلىو فيما يلى نعرض مجموعة من التوصيات التى تهدف

اإلنتاجية بهدف تعظيم الكفاية األداء للحسابات و للرقابة و للمحاسبة عن وضع منظومة متكاملة للخطة و للموازنة و - ١

. للموارد وتعظيم النفع العام األمثل و الكفاية التنافسية و تحقيق االستغالل

. و الجودة و تحسين ما يقدم من خدمات للمتعاملين مع المنظمة لإلنتاجية األداء وضع مؤشرات قياس - ٢

و ذلك من خالل مسئوليتهم المباشرة عن البرامج و سعيهم الحكومي لكافة المسئولين بالقطاع اإلداريةءة زيادة الكفا- ٣

. النتائج أفضلللحصول على

. البرامج المختلفةأداءالمتابعة المستمرة لكل المراحل والخطوات للمساعدة فى تقديم معلومات عن -٤

. دخالت والمخرجات ومتابعة النتائج واالختالفات ضرورة توافر نظام معلومات متكامل للم -٥

تبنى وتطبيق المنهج الجديد ، مع توفير التأهيل والتدريب المستمر ه يكون سلوك ونمط العاملين مستمر فى اتجا أن-٦

بالمنهج المهارية المتعلقة المعرفية والسلوآية واألبعاد القائمين على التطبيق والمتأثرين بالنظام الجديد إلآساب

. الجديد ، وارتباط ذلك بنظام متكامل للتدريب وتنمية الموارد البشرية فى المنظمة

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

١٤

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

١٥

ويتم تضمينه المقدمةالخدمات أو وضع نظام للتكاليف يمكن من خالله تحديد تكلفة النشاط والوظائف وآذلك المنتجات -٧

وآذلك األداء مية ، الرتباط ذلك بنظام الرقابة وتقييم فى بند مستقل لعدم توافر نظم تكاليف فى آثير من الوحدات الحكو

. بنظام لتسعير خدمات ومنتجات الوحدات الحكومية

الوزير فى وزارته والمحافظ فى محافظته ورؤساء الهيئات (واألداء العليا لبرنامج موازنات البرامج اإلدارةدعم وتأييد -٨

) التنفيذية واإلدارة الوسطى واإلدارة العليا اإلدارةمستوى ( تويات وآافة المسئولين على مختلف المس ) فى هيئاتهم

.ةآل فى موقعه لتحقيق هدف المنظم

. باألداء و الحوافز األجور و تعميق ربط المصري المالي فى النظام األداء موازنات البرامج و المحاسبة عن إدخال-٩

لكل المؤسسات مع ترآيز الرقابة والمتابعة على النتائج فى ظل حةالمتاتوسيع المرونات الالزمة لتعبئة الموارد -١٠

.العولمة

بين النظرية و التطبيق األداءآتاب موازنة -١

جميل جريسات ٠ د ٠ أ

- : األداء المحاسبة عن دورات موازنات البرامج و -٢

بين النظرية و التطبيق األداءالمحاسبة عن وموازنات البرامج

ماهر عبد الشهيد عبد الرحمن ٠ أ

فى قطاع التعليم األداءتطبيق موازنات

إعداد

الشـــــــــــــاوى اإلمام محمد مستشـــار وزير الماليـــــــــة

٢٠٠٣ أآتوبر

و فى تحقيق الجودة الشاملة فى ماليزيا األداءطبيق موازنات البرامج و ت

أحمد سالم ٠ د

مستشار وزير المالية

) القواعد والتطبيق ( األداء موازنة البرامج و المحاسبة عن

عبد الرحمن عليان ٠ د

٢٠٠٢ أآتوبر - األداء مؤتمر تحديث موازنات -٤

١٥/٢/٢٠٠٢بتاريخ ة اليومياألهرام جريدة -٥

______________________ موازنة البرامج والمحاسبة عن االداء ودورها

٢٠٠٧ مجلد البحوث المالية فى تطوير العمل االدارى وتطبيق نظم الجودة الشاملة

١٦

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

١٧

) – – (

إعداد الباحثإعداد الباحث

إشراف إشراف مراجعة مراجعة

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

١٨

.

تطور عجز الموازنة العامة للدولة فى مصر خالل الفترة : ا ) .٢٠٠٤/٢٠٠٥ حتى – ١٩٩٣/١٩٩٤ (

: عامة للدولة وسبل تمويلهأسباب عجز الموازنة ال.

: اآلثار االقتصادية لعجز الموازنة العامة للدولة.

.

.

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

١٩

دية المحورية لما لها من آثار واحدة من أهم المشكالت االقتصا – تمثل مشكلة عجز الموازنات العامة على المستوى العالمى مباشرة على أداء النشاط االقتصادي بصفة عامة ، باإلضافة إلى آونها من أهم الموضوعات التى اشتد الجدل حولها وتفاوتت اآلراء بشأنها وتباينت االجتهادات فيها خاصة فى السنوات األخيرة السيما بعد اتجاه العجز إلى التزايد فى مختلف دول العالم

٠وصاحبه ارتفاعا مستمرا فى الدين العام الداخلي للحكومات وتواجه جميع الدول سواء المتقدمة منها أو النامية على السواء قضية عجز الموازنة العامة ، وان آان هناك ارتباط أآثر

وان آان بدرجات متفاوتة – طويلة وضوحا بالنسبة للدول النامية منها عن الدول المتقدمة حيث تعانى الدول النامية منذ فترة من عجز الموازنة ومن نتائجه السلبية ، وقد اخذ عجز الموازنة اهتماما آبيرا على مستوى الدول وآيفية مواجهته والسياسات المقترحة لذلك والنتائج التى تتمخض عنه والمقابل االجتماعي له ومن يتحمله ، وذلك بعد أن أصبح العجز سمة أساسية من

٠سمات اقتصاديات الدول ومؤشرا هاما بالنسبة لخبراء المالية العامة فى آل من الدول المتقدمة والدول النامية على السواء ٠ويعتبر العديد من الخبراء االقتصاديين أن اختيار الطريقة التى يتم بها تمويل عجز الموازنة أهم من العجز نفسه

دولة ألخرى وذلك حسب طبيعة الهيكل االقتصادي لكل دولة ، ودرجة تقدمها ، ويالحظ اختالف درجة وطبيعة العجز من والسياسات المالية المتبعة من جانب الحكومات والظروف االقتصادية والسياسية التى تمر بها الدولة ، ودرجة اإلصالح المالي

٠واالقتصادي سواء المتعلقة باإليرادات أو النفقات وأوجه اإلنفاق العام الموازنة العامة لجمهورية مصر العربية خالل الفترة التى أعقبت فترة ز ن ثم فقد استهدفت تلك الدراسة تحليل تطور عج وم

حقبة التسعينيات ومعرفة أسبابه ومصادر تمويله وآثاره االقتصادية والحلول المقترحة لكيفية لاإلصالح االقتصادي فى أوائ . التغلب عليه

1993/1994 2004/2005

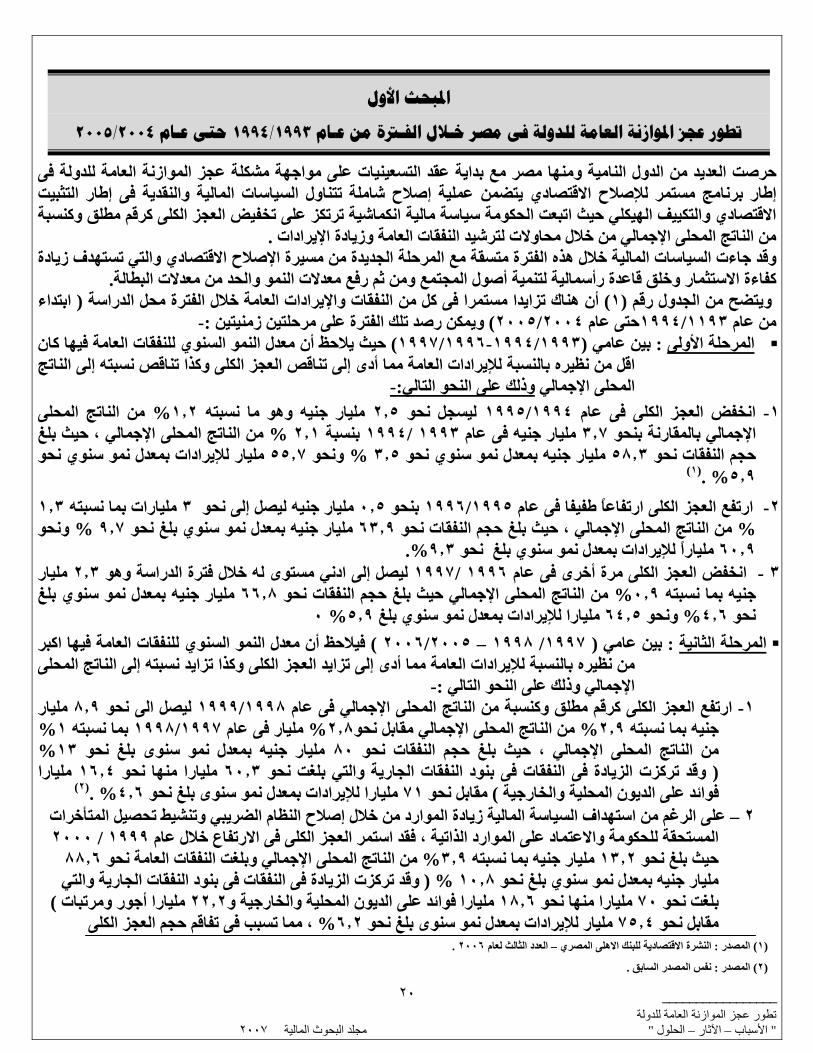

حرصت العديد من الدول النامية ومنها مصر مع بداية عقد التسعينيات على مواجهة مشكلة عجز الموازنة العامة للدولة فى قتصادي يتضمن عملية إصالح شاملة تتناول السياسات المالية والنقدية فى إطار التثبيت إطار برنامج مستمر لإلصالح اال

االقتصادي والتكييف الهيكلي حيث اتبعت الحكومة سياسة مالية انكماشية ترتكز على تخفيض العجز الكلى آرقم مطلق وآنسبة .زيادة اإليرادات من الناتج المحلى اإلجمالي من خالل محاوالت لترشيد النفقات العامة و

وقد جاءت السياسات المالية خالل هذه الفترة متسقة مع المرحلة الجديدة من مسيرة اإلصالح االقتصادي والتي تستهدف زيادة .آفاءة االستثمار وخلق قاعدة رأسمالية لتنمية أصول المجتمع ومن ثم رفع معدالت النمو والحد من معدالت البطالة

ابتداء ( أن هناك تزايدا مستمرا فى آل من النفقات واإليرادات العامة خالل الفترة محل الدراسة ) ١ ( ويتضح من الجدول رقم -:ويمكن رصد تلك الفترة على مرحلتين زمنيتين ) ٢٠٠٤/٢٠٠٥حتى عام ١١٩٣/١٩٩٤من عام فقات العامة فيها آان حيث يالحظ أن معدل النمو السنوي للن ) ١٩٩٦/١٩٩٧-١٩٩٣/١٩٩٤(بين عامي : المرحلة األولى

اقل من نظيره بالنسبة لإليرادات العامة مما أدى إلى تناقص العجز الكلى وآذا تناقص نسبته إلى الناتج -:وذلك على النحو التالي المحلى اإلجمالي

من الناتج المحلى % ١٫٢ مليار جنيه وهو ما نسبته ٢٫٥ ليسجل نحو ١٩٩٤/١٩٩٥ انخفض العجز الكلى فى عام -١من الناتج المحلى اإلجمالي ، حيث بلغ % ٢٫١ بنسبة ١٩٩٤ /١٩٩٣ مليار جنيه فى عام ٣٫٧اإلجمالي بالمقارنة بنحو

مليار لإليرادات بمعدل نمو سنوي نحو ٥٥٫٧ونحو % ٣٫٥ مليار جنيه بمعدل نمو سنوي نحو ٥٨٫٣حجم النفقات نحو ١(% . ٥٫٩(

١٫٣ مليارات بما نسبته ٣ مليار جنيه ليصل إلى نحو ٠٫٥حو بن١٩٩٥/١٩٩٦فى عام ارتفع العجز الكلى ارتفاعا طفيفا -٢ونحو % ٩٫٧ مليار جنيه بمعدل نمو سنوي بلغ نحو ٦٣٫٩ ، حيث بلغ حجم النفقات نحو اإلجماليمن الناتج المحلى %

%. ٩٫٣ مليارا لإليرادات بمعدل نمو سنوي بلغ نحو ٦٠٫٩

مليار ٢٫٣ ليصل إلى ادني مستوى له خالل فترة الدراسة وهو ١٩٩٧ /١٩٩٦كلى مرة أخرى فى عام انخفض العجز ال- ٣ مليار جنيه بمعدل نمو سنوي بلغ ٦٦٫٨من الناتج المحلى اإلجمالي حيث بلغ حجم النفقات نحو % ٠٫٩جنيه بما نسبته

٠% ٥٫٩ مليارا لإليرادات بمعدل نمو سنوي بلغ ٦٤٫٥ونحو % ٤٫٦نحو

فيالحظ أن معدل النمو السنوي للنفقات العامة فيها اآبر ) ٢٠٠٥/٢٠٠٦ – ١٩٩٨/ ١٩٩٧( بين عامي : مرحلة الثانيةال من نظيره بالنسبة لإليرادات العامة مما أدى إلى تزايد العجز الكلى وآذا تزايد نسبته إلى الناتج المحلى

-:اإلجمالي وذلك على النحو التالي مليار ٨٫٩ ليصل الى نحو ١٩٩٨/١٩٩٩لى آرقم مطلق وآنسبة من الناتج المحلى اإلجمالي فى عام ارتفع العجز الك-١

% ١ بما نسبته ١٩٩٧/١٩٩٨مليار فى عام % ٢٫٨من الناتج المحلى اإلجمالي مقابل نحو % ٢٫٩جنيه بما نسبته % ١٣و سنوى بلغ نحو مليار جنيه بمعدل نم ٨٠من الناتج المحلى اإلجمالي ، حيث بلغ حجم النفقات نحو

مليارا ١٦٫٤ مليارا منها نحو ٦٠٫٣وقد ترآزت الزيادة فى النفقات فى بنود النفقات الجارية والتي بلغت نحو ( ) ٢(% . ٤٫٦ مليارا لإليرادات بمعدل نمو سنوى بلغ نحو ٧١مقابل نحو ) فوائد على الديون المحلية والخارجية

المالية زيادة الموارد من خالل إصالح النظام الضريبي وتنشيط تحصيل المتأخرات على الرغم من استهداف السياسة– ٢ ٢٠٠٠ / ١٩٩٩المستحقة للحكومة واالعتماد على الموارد الذاتية ، فقد استمر العجز الكلى فى االرتفاع خالل عام

٨٨٫٦نفقات العامة نحو من الناتج المحلى اإلجمالي وبلغت ال% ٣٫٩ مليار جنيه بما نسبته ١٣٫٢حيث بلغ نحو وقد ترآزت الزيادة فى النفقات فى بنود النفقات الجارية والتي % ( ١٠٫٨مليار جنيه بمعدل نمو سنوي بلغ نحو

) مليارا أجور ومرتبات ٢٢٫٢ مليارا فوائد على الديون المحلية والخارجية و١٨٫٦ مليارا منها نحو ٧٠بلغت نحو ، مما تسبب فى تفاقم حجم العجز الكلى % ٦٫٢ت بمعدل نمو سنوى بلغ نحو مليار لإليرادا٧٥٫٤مقابل نحو

.٢٠٠٦ العدد الثالث لعام –النشرة االقتصادية للبنك االهلى المصري : المصدر ) ١(

.نفس المصدر السابق : المصدر ) ٢(

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٢٠

من الناتج المحلى اإلجمالي ، حيث بلغ حجم % ٥٫٦ مليار جنيه بما نسبته ٢٠ ليصل إلى نحو ٢٠٠٠/٢٠٠١ فى عام

نفقات الجارية والتي وقد ترآزت الزيادة فى النفقات فى بنود ال % ( ٨٫٥ مليار جنيه بمعدل نمو ٩٦٫١النفقات العامة نحو مليارا فوائد على الديون المحلية والخارجية ٢٠٫٩ مليارا منها نحو ٨٠٫٨تعتبر جزء من النفقات العامة والتى بلغت نحو

)١(% . ٠٫٩ مليارا لإليرادات بمعدل نمو ٧٦٫١مقابل نمو ) مليارا أجور ومرتبات ٢٥٫٢ومن الناتج المحلى % ٦٫١ مليار جنيه بما نسبته ٢٥٫٤ ليصل الى نحو ٢٠٠٢/٢٠٠٣ ارتفع العجز الكلى فى عام – ٣

من الناتج المحلى اإلجمالي ، حيث % ٥٫٩ بما نسبته ٢٠٠٢ /٢٠٠١ مليارا فى عام ٢٢٫٢اإلجمالي وذلك بالمقارنة بنحو وقد ترآزت الزيادة فى النفقات فى % ( ١٠٫٦مليار جنيه بمعدل نمو ١١١٫٩ نحو ٢٠٠٢/٢٠٠٣بلغ حجم النفقات فى عام

٣١٫٥ مليارا فوائد على الديون المحلية والخارجية و ٢٦٫٨ مليارا منها نحو ٩٥٫٢بنود النفقات الجارية والتي بلغت نحو ٠ % ٩٫٥ مليارا بمعدل نمو ٨٦٫٥فى حين بلغ حجم اإليرادات نحو ) مليارا أجور ومرتبات

اإليرادات العامة إال أن الفارق بين آل من اإليرادات العامة وبالرغم من سعى الحكومة لترشيد اإلنفاق العام والعمل على زيادة ٠والنفقات العامة قد تزايد بعد ذلك بدرجة آبيرة وهو ما أدى إلى زيادة العجز الكلى وتسجيله لمعدالت نمو مرتفعة

ار جنيه بما ملي ٤٩٫٨ ارتفاعه ليصل إلى أعلى قيمة له حيث سجل نحو ٢٠٠٥/ ٢٠٠٤ واصل العجز الكلى فى عام - ٤من % ٥٫٩ بما نسبته ٢٠٠٣/٢٠٠٤ مليارا فى عام ٢٨٫٧من الناتج المحلى اإلجمالي، بالمقارنة بنحو % ٩٫٣نسبته

%٢٣٫٥ مليار جنيه بمعدل نمو ١٥٨٫٥ نحو ٢٠٠٤/٢٠٠٥الناتج المحلى اإلجمالي ، حيث بلغ حجم النفقات فى عام مليارا فوائد على ٣٢٫٨ مليارا منها نحو ١٣٧٫٢ت الجارية والتي بلغت نحو وقد ترآزت الزيادة فى النفقات فى بنود النفقا (

فقط % ٩ مليارا بمعدل نمو ١٠٨٫٧فى حين بلغت اإليرادات نحو ) مليارا أجور ومرتبات ٤١٫٢الديون المحلية والخارجية و

% ٧٫٩ مليار جنيه بما نسبته نحو ٤٩نحو )٢(٢٠٠٥/٢٠٠٦ووفقا للمؤشرات فى الفترة الحالية فقد بلغ العجز الكلى فى عام ٢٠٤٫٥ حيث بلغ حجم النفقات نحو ٢٠٠٤/٢٠٠٥ مليار جنيه فى عام ٤٩٫٨ من الناتج المحلى اإلجمالي وذلك مقارنة بنحو

قدي نحو وبالتالي يصل العجز الن ( مليار جنية ١٤٩٫٥، فى حين بلغت اإليرادات نحو % ٢٩مليار جنيه بمعدل نمو بلغ نحو . ) مليار جنيه ٤٨٫٩ مليار جنيه بالسالب ليبلغ العجز الكلى نحو ٦ مليار جنيه وصافى حيازة األصول المالية ٥٥

نهاية األمر أن نسبة إجمالي اإليرادات إلى الناتج المحلى اإلجمالي خالل فترة الدراسة قد تراجعت ، أما نسبة في ونالحظ االرتفاع في ثم ارتفعت بعد ذلك واستمرت ١٩٩٧/١٩٩٨ و١٩٩٣/١٩٩٤ الفترة بين عامي إجمالي النفقات فقد تراجعت خالل

. ٢٠٠٤/٢٠٠٥حتى عام ويرجع ذلك إلى أن السياسة المالية للحكومة قد استهدفت خالل فترة الدراسة دائما تنفيذ برامج االستثمارات التى يتم إدراجها

لة مع مراعاة التناسب بين اإليرادات المتاحة لتمويلها دون اإلخالل باعتبارات فى خطط التنمية االقتصادية واالجتماعية للدو البعد االجتماعي فى جانب اإلنفاق ، هذا إلى جانب وجود فارق آبير بين نسبة النفقات الجارية بالمقارنة بنسبة النفقات

مة إلى البنود االستهالآية والذي يساهم بشكل آبير االستثمارية خالل فترة الدراسة ، مما يؤآد اتجاه جزء آبير من النفقات العا فى زيادة العجز وعلى الجانب اآلخر ضعف النفقات االستثمارية والتي من شأنها تحقيق إيرادات مستقبلية ذات آثار اقتصادية

. إيجابية

ــ ــــــــــــــــــــــــــــــــــــــــــ . العدد الثالث ٢٠٠٦النشرة االقتصادية للبنك المرآزي المصري لعام : المصدر )١(

) . أرقام فعلية مبدئية ( ٢٠٠٥/٢٠٠٦المرآزي المصري لعام التقرير السنوي للبنك : المصدر )٢(شهدت هذه السنة إجراء تعديالت لبعض أحكام القانون الخاص بالموازنة العامة للدولة و الذي شمل تعديالت جوهرية فى *

. ، بما يتفق مع المفاهيم الدولية ٢٠٠١تبويب البنود وفقا لدليل إحصاءات مالية الحكومة لعام

- ٤-

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٢١

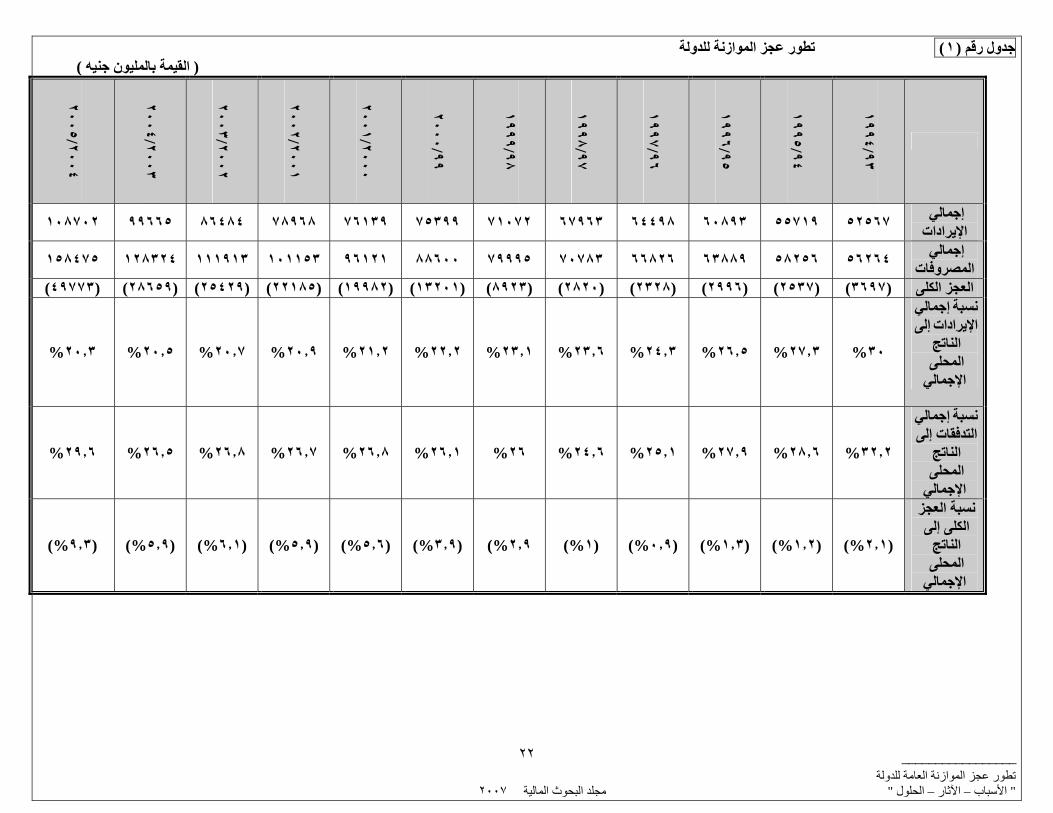

جدول رقم (١) تطور عجز الموازنة للدولة )القيمة بالمليون جنيه (

٢٠٠٤/

٢٠٠٥

٢٠٠٣/

٢٠٠٤

٢٠٠٢/

٢٠٠٣

٢٠٠١/

٢٠٠٢

٢٠٠٠/

٢٠٠١

٩٩/

٢٠٠٠

٩٨/

١٩٩٩

٩٧/

١٩٩٨

٩٦/

١٩٩٧

٩٥/

١٩٩٦

٩٤/

١٩٩٥

٩٣/

١٩٩٤

إجمالي ٥٢٥٦٧ ٥٥٧١٩ ٦٠٨٩٣ ٦٤٤٩٨ ٦٧٩٦٣ ٧١٠٧٢ ٧٥٣٩٩ ٧٦١٣٩ ٧٨٩٦٨ ٨٦٤٨٤ ٩٩٦٦٥ ١٠٨٧٠٢ اإليرادات

إجمالي ٥٦٢٦٤ ٥٨٢٥٦ ٦٣٨٨٩ ٦٦٨٢٦ ٧٠٧٨٣ ٧٩٩٩٥ ٨٨٦٠٠ ٩٦١٢١ ١٠١١٥٣ ١١١٩١٣ ١٢٨٣٢٤ ١٥٨٤٧٥ المصروفات

)٤٩٧٧٣( ) ٢٥٤٢٩( ٢٨٦٥٩( ) ٢٢١٨٥( ) ١٩٩٨٢) ١٣٢٠١( ( ) ٨٩٢٣( ) )٢٨٢٠( )٢٣٢٨( )٢٩٩٦( )٢٥٣٧( )٣٦٩٧( العجز الكلى

٢٠٫٣% ٢٠٫٥% ٢٠٫٧% ٢٠٫٩% ٢١٫٢% ٢٢٫٢% ٢٣٫١% ٢٣٫٦% ٢٤٫٣% ٢٦٫٥% ٢٧٫٣% ٣٠%

نسبة إجمالي اإليرادات إلى

الناتج المحلى اإلجمالي

٢٩٫٦% ٢٦٫٥% ٢٦٫٨% ٢٦٫٧% ٢٦٫٨% ٢٦٫١% ٢٦% ٢٤٫٦% ٢٥٫١% ٢٧٫٩% ٢٨٫٦% ٣٢٫٢%

نسبة إجمالي التدفقات إلى

الناتج المحلى اإلجمالي

)٩٫٣(% )٥٫٩(% )٦٫١(% )٥٫٩(% )٥٫٦(% )٣٫٩%( ٢٫٩(% )١(% )٠٫٩(% )١٫٣(% )١٫٢(% )٢٫١(%

نسبة العجز الكلى إلى

الناتج المحلى اإلجمالي

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٢٢

هي لقد اتضح ـ لناـ مما سبق عرضه أن عجز الموازنة العامة للدولة ارتفع بصورة ملحوظة مقارنة ببداية فترة الدراسة و ٠بداية برنامج اإلصالح االقتصادي و بالتالي البد أن يكون وراء ارتفاع عجز الموازنة بهذه الصورة أسباب أو مسببات

و اإلدارية التي أدت لعوامل االقتصادية و السياسية و يرجع ارتفاع عجز الموازنة العامة للدولة في مصر إلي مجموعة من ا -: و تتمثل هذه العوامل في األتي ق العام وفي المقابل تباطؤ نمو اإليرادات العامة إلي تسارع وتيرة نمو اإلنفا

في عام % ٢٣٫٥حيث بلغ معدل نمو اإلنفاق العام نحو ، زيادة معدل نمو اإلنفاق العام وآذا نسبته إلي الناتج المحلي .١في حين بلغت نسبة ، ١٩٩٧/ ١٩٩٦في عام % ٦ و٢٠٠٠/ ١٩٩٩في عام % ١٠٫٨ مقابل نحو ٢٠٠٤/٢٠٠٥

٠خالل نفس األعوام السابقة %٢٥٫١و% ٢٩٫٦اإلنفاق العام إلي الناتج المحلي اإلجمالي نحو

١٥٨٫٥حيث بلغ نحو ، زيادة حجم اإلنفاق الحكومة نتيجة للزيادة في االستخدامات الخاصة ببعض الهيئات الحكومية .٢ مليار٦٦٫٨ ونحو ١٩٩٩/٢٠٠٠ في عام مليار ٨٨٫٦مقابل نحو ٢٠٠٤/٢٠٠٥مليار جنيه في عام

. ١٩٩٧ / ١٩٩٦في عام

مليار جنيه في ١٣٧٫٢حيث بلغت نحو ، زيادة حجم النفقات الجارية التي تتحملها الموازنة العامة للدولة .٣ )١ ( . ١٩٩٧ / ١٩٩٦ مليارا في عام ٥٣ و نحو ٢٠٠٠/ ١٩٩٩ مليارا في عام ٦٩٫٨ مقابل نحو٢٠٠٥ / ٢٠٠٤عام

٢٠٠٥ / ٢٠٠٤ مليار جنيه في عام ٣٢٫٨لفوائد المدفوعة علي الديون المحلية و الخارجية حيث بلغ نحو ارتفاع حجم ا .٤ ٠ ١٩٩٦/١٩٩٧ مليارا في عام ١٥٫٥ ونحو ١٩٩٩/٢٠٠٠ مليارا في عام ١٨٫٦مقابل نحو

تعليمية فيزيادة حجم اإلنفاق الحكومي علي بناء و تطوير البنية األساسية المطلوبة والخدمات الصحية و ال .٥ وذلك لتشجيع آل من ١٩٩٨/١٩٩٩ مليارا في عام ٢٨٫٢ مليار جنيه مقابل نحو ٤١٫٣ نحو ٢٠٠٤/٢٠٠٥عام

٠االستثمارات المحلية و األجنبية ارتفاع حجم الدين المحلي وآذا ارتفاع نسبته إلي الناتج المحلي اإلجمالي وزيادة األعباء المالية المترتبة علي هذا الدين .٦

٢٠٠٤/٢٠٠٥ مليار جنيه في عام ٣٤٩لذي يزيد من الفجوة بين اإليرادات و االلتزامات المالية ، حيث بلغ نحو األمر ا% ٤٨٫٣ بما نسبته١٩٩٩/٢٠٠٠ مليارا في عام ١٦٤من الناتج المحلي اإلجمالي ، مقابل نحو % ٦٥٫١بما نسبته

% . ٤٧٫٢ بما نسبته ١٩٩٦/١٩٩٧ مليارا في ١٢٥ونحو مليار جنيه٧٩٫٩حيث بلغ حجم الرصيد القائم من أذون الخزانة نحو ، تماد علي أذون الخزانة زيادة االع .٧

) ٢( . ١٩٩٦/١٩٩٧ مليار في عام ٣٣٫١ و نحو ٩٩/٢٠٠٠ مليارا في عام ٢٥٫٤ مقابل نحو ٢٠٠٤/٢٠٠٥في عام و الصحة و اإلسكان و غير ذلك ومن التزايد المستمر في عدد السكان مما يؤدي إلي تزايد اإلنفاق الحكومي علي التعليم .٨

. ثم زيادة الفجوة بين اإليرادات والنفقات حيث بلغت نسبة النفقات ،مارية بالمقارنة بنسبة النفقات الجارية إلي الناتج المحلي اإلجمالي تراجع نسبة النفقات االستثــ .٩

وقد ، للنفقات الجارية % ٢٥٫٦مقابل نحو % ٣٫٨ نحو ٢٠٠٤/٢٠٠٥االستثمارية إلي الناتج المحلي اإلجمالي في عام ٠لية التي تستخدم في سداد عجز الموازنة أدي ذلك إلي تراجع حجم االستثمارات الالزمة لزيادة اإليرادات المستقب

و يرجع ذلك إلي تقليب األنشطة اإلنتاجية وزيادة حجم القطاع غير ، ضعف األداء الضريبي وتقلب الحصيلة الضريبية .١٠الرسمي هذا باإلضافة إلي انخفاض متوسط الدخول الحقيقية وغياب الوعي الضريبي وآثرة اإلعفاءات الضريبية و وجود

٠ التهرب الضريبي ظاهرة

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٢٣

مليار جنية ٢٫٤حيث بلغت نحو ، مشكلة المتأخرات الضريبية المستحقة للحكومة لدي الجهات المختلفة .١١ ٠ ٢٠٠٣/٢٠٠٤مليارا في عام ٢٫٧ مقابل نحو ٢٠٠٤/٢٠٠٥في عام

ــــــــــــــــــــــــــــــــــــــ

. ٢٠٠٦ العدد الثالث لعام –ا لبنك األهلي المصري ، النشرة االقتصادية :المصدر ) ١( . نفس المصدر السابق ) ٢ (

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٢٤

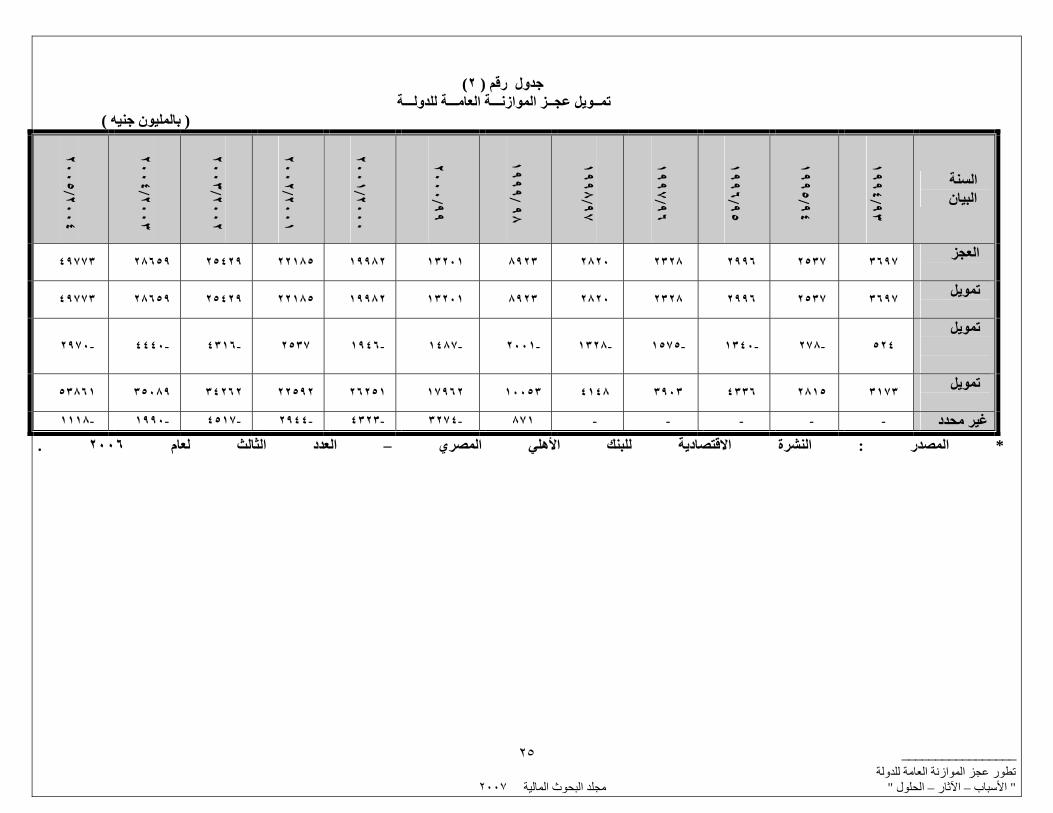

ن نتاج لمجموعة مرآبة يتضح لنا من العرض السابق ألسباب العجز في الموازنة العامة للدولة أن ظاهرة العجز هي عبارة ع ٠من العوامل و المؤثرات ترجع في جزء منها إلي جانب النفقات العامة وفي جزء أخر ترجع إلي جانب اإليرادات العامة

حيث أن ٠فإننا نعرض فيما يلي تمويل العجز الكلي للموازنة ، وبعد أن تطرقنا إلي أسباب ارتفاع عجز الموازنة العامة للدولة ن من التمويل األول هو التمويل المحلي وينقسم إلي تمويل مصرفي من خالل البنك المرآزي والجهاز المصرفي آكل هناك نوعا

، وتمويل غير مصرفي من خالل بنك االستثمار القومي وأذون الخزانة وحصيلة الخصخصة و موارد أخرى و الثاني هو )اقتراض الحكومة من الخارج ( التمويل الخارجي

)٢( جدول رقم تمــويل عجــز الموازنـــة العامـــة للدولـــة

)بالمليون جنيه (

٢٠٠٤/

٢٠٠٥

٢٠٠٣/

٢٠٠٤

٢٠٠٢/

٢٠٠٣

٢٠٠١/

٢٠٠٢

٢٠٠٠/

٢٠٠١

٩٩/

٢٠٠٠

٩٨/

١٩٩٩

٩٧/

١٩٩٨

٩٦/

١٩٩٧

٩٥/

١٩٩٦

٩٤/

١٩٩٥

٩٣/

١٩٩٤ السنةالبيان

٣٦٩٧٤٩٧٧٣ ٢٨٦٥٩ ٢٥٤٢٩ ٢٢١٨٥ ١٩٩٨٢ ١٣٢٠١ ٨٩٢٣ ٢٨٢٠ ٢٣٢٨ ٢٩٩٦ ٢٥٣٧ العجز

٣٦٩٧٤٩٧٧٣ ٢٨٦٥٩ ٢٥٤٢٩ ٢٢١٨٥ ١٩٩٨٢ ١٣٢٠١ ٨٩٢٣ ٢٨٢٠ ٢٣٢٨ ٢٩٩٦ ٢٥٣٧ تمويل

٥٢٤تمويل

-٢٩٧٠ -٤٤٤٠ -٤٣١٦ ٢٥٣٧ -١٩٤٦ -١٤٨٧ -٢٠٠١ -١٣٢٨ -١٥٧٥ -١٣٤٠ -٢٧٨

٣١٧٣٥٣٨٦١ ٣٥٠٨٩ ٣٤٢٦٢ ٢٢٥٩٢ ٢٦٢٥١ ١٧٩٦٢ ١٠٠٥٣ ٤١٤٨ ٣٩٠٣ ٤٣٣٦ ٢٨١٥ تمويل

--١١١٨ -١٩٩٠ -٤٥١٧ -٢٩٤٤ -٤٣٢٣ -٣٢٧٤ ٨٧١ - - - - غير محدد . ٢٠٠٦ العدد الثالث لعام –ي النشرة االقتصادية للبنك األهلي المصر : المصدر *

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٢٥

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٢٦

تزايد االعتماد علي التمويل المحلي ليس فقط في سداد العجز الكلي للموازنة العامة ) ٢( ويالحظ من الجدول السابق رقم : وذلك علي النحو اآلتي للدولة و إنما في سداد أجزاء من الديون الخارجية وأعبائها المتمثلة في الفوائد و اإلقساط

٢٫٥ مليارا أعباء ديون خارجية و ٠٫٣مليار جنيه لسداد نحو ٢٫٨ نحو ١٩٩٤/١٩٩٥بلغ حجم التمويل المحلي في عام -١ مليار ٠٫٥ ونحو ١٩٩٤/ ١٩٩٣ مليار تمويل محلي في عام ٣٫٢مليارا عجزا في الموازنة العامة ، وذلك بالمقارنة بنحو

٠زنة العامة مليارا عجز في الموا ٣٫٧قروض خارجية لسداد نحو

مليار باإلضافة إلي تمويل غير محدد ١٠٫١ ليصل إلي نحو ٩٨/١٩٩٩ ارتفع حجم التمويل المحلي ارتفاعا آبيرا في عام -٢ ٤٫١ مليارا عجز الموازنة و ذلك بالمقارنة بنحو ٩ مليارا أعباء ديون خارجية و نحو ٢ مليارا لسداد نحو ٠٫٩بلغ نحو

٠ مليارا عجز في الموازنة العامة ٢٫٨ مليارا و ١٫٣ لسداد أعباء ديون خارجية بقيمة ١٩٩٧/١٩٩٨مليارا في عام

مليارا ٤٫٣ لسداد نحو ٢٠٠٢/٢٠٠٣ مليار جنيه في عام ٣٤٫٣ واصل حجم التمويل المحلي ارتفاعه ليصل إلي نحو - ٣ مليار جنيه ٤٫٥افة إلي سداد ديون غير محددة بنحو مليار عجز في الموازنة العامة باإلض٢٥٫٥أعباء ديون خارجية و مليارا عجز ١٣٫٢ مليار أعباء ديون خارجية و ١٫٥ لسداد نحو ٢٠٠٠/ ١٩٩٩ مليارا في عام ١٨و ذلك بالمقارنة بنحو

٠ مليارا سداد ديون غير محددة ٣٫٣في الموازنة العامة للدولة و

مليار جنيه لسداد ٥٣٫٩ حيث بلغ نحو ٢٠٠٤/٢٠٠٥ أن وصل إلي ذروته في عام استمر تزايد حجم التمويل المحلي إلي - ٤وذلك بالمقارنة ، مليارا ديون غير محددة ١٫١ مليارا عجز في الموازنة و ٤٩٫٨ مليار جنيه أعباء ديون خارجية ٣نحو

مليارا عجز في ٢٨٫٧ و مليارا أعباء ديون خارجية ٤٫٤ لسداد نحو ٢٠٠٤ /٢٠٠٣ مليار جنيه في عام ٣٥٫١بنحو . مليارا ٢الموازنة العامة للدولة باإلضافة إلي سداد ديون غير محددة بنحو

له من آونه وسيلة لعالج المشاآل تتعدد اآلثار السلبية والمخاطر الناجمة عن تفاقم عجز الموازنة العامة للدولة وتحو االقتصادية المتمثلة فى الرآود والبطالة، ولدفع عجلة التنمية االقتصادية إلى حالة تحول دون االستقرار االقتصادي عندما

مشكلة تتخطى نسبة العجز بمثابة اختالل هيكلي يؤثر سلبا على األوضاع االقتصادية واالجتماعية ، وتتباين اآلثار االقتصادية ل المترتبة على زيادة اإلصدار النقدي واالئتمان ( العجز بحسب طريقة تمويل هذا العجز، حيث يجب التفرقة بين اآلثار التضخمية

) . المترتبة على االقتراض الداخلي والخارجي ( ، واآلثار غير التضخمية ) الممنوح للحكومة

)( ) : ( حيث يعد العجز المتزايد والمزمن فى الموازنة العامة للدولة سببا قويا من أسباب التضخم وفى حالة لجوء الدولة إلى تمويل

: والتي تتمثل في العجز بأحد األساليب التضخمية

. نك المرآزي والذي ال يقابله غطاء حقيقي من السلع والخدمات اإلصدار النقدي الجديد عن طريق الب )١التوسع في االئتمان الممنوح للحكومة من قبل الجهاز المصرفي بمعدل أآبر من معدل نمو الناتج القومي ، مما يؤدى إلى )٢

لي فيحدث عندما تضخم نقدي ويعد أحد صور التضخم الذي يساهم فى رفع المستوى العام لألسعار ، أما التضخم الما يكون خلق النقود بزيادة االئتمان المصرفي بمعدل أآبر من معدل نمو الناتج القومي ، حيث أن نسبة آبيرة من العجز )٣

. تغطى من خالل التمويل المصرفي

سريعا يمكن وطبقا لألدبيات االقتصادية يجب أن تقوم الدولة بتوجيه اإلصدار النقدي إلى استثمارات سريعة العائد تدر دخال االستغناء به عن اإلصدار النقدي فيما بعد ، من خالل زيادة الطاقة اإلنتاجية ومن ثم زيادة الطاقة الضريبية، إال أن جانبا آبيرا من التمويل المستخدم لسد العجز في الموازنة يستخدم في تغطية جانب متزايد من النفقات الجارية بما فيها سداد فوائد الدين

. عام ال

) 3 ( .

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٢٧

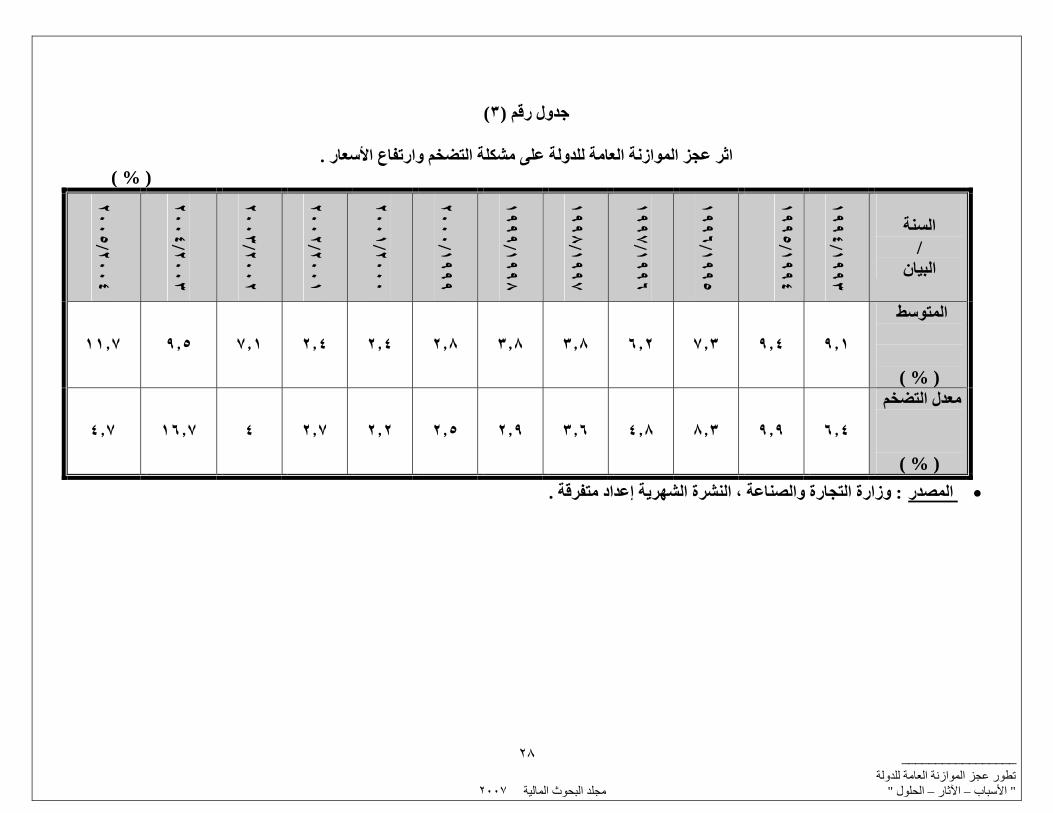

)٣(جدول رقم

. الموازنة العامة للدولة على مشكلة التضخم وارتفاع األسعار زاثر عج

( % )

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٢٨

٢٠٠٤/

٢٠٠٥

٢٠٠٣/

٢٠٠٤

٢٠٠٢/

٢٠٠٣

٢٠٠١/

٢٠٠٢

٢٠٠٠/

٢٠٠١

١٩٩٩/

٢٠٠٠

١٩٩٨/

١٩٩٩

١٩٩٧/

١٩٩٨

١٩٩٦/

١٩٩٧

١٩٩٥/

١٩٩٦

١٩٩٤/

١٩٩٥

١٩٩٣/

١٩٩٤

السنة/

البيان

٩٫١

المتوسط

١١٫٧ ٩٫٥ ٧٫١ ٢٫٤ ٢٫٤ ٢٫٨ ٣٫٨ ٣٫٨ ٦٫٢ ٧٫٣ ٩٫٤

( % )

٦٫٤

معدل التضخم

٤٫٧ ١٦٫٧ ٤ ٢٫٧ ٢٫٢ ٢٫٥ ٢٫٩ ٣٫٦ ٤٫٨ ٨٫٣ ٩٫٩

( % ) . وزارة التجارة والصناعة ، النشرة الشهرية إعداد متفرقة : المصدر •

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٢٩

ضه التدريجي خالل الفترة بين عامي بالنظر إلى المتوسط السنوي للتضخم نجد أنه على الرغم من استمرار انخفا

في % ٩٫١ مقابل نحو ٢٠٠٢ / ٢٠٠١في عام % ٢٫٤ليقتصر على نحو ) ٢٠٠١/٢٠٠٢ و١٩٩٣/١٩٩٤( واستمر ٢٠٠٣ / ٢٠٠٢ عام في % ٧٫١ السنوات التالية حيث بلغ نحو فيإال أنه عاود االرتفاع ، ١٩٩٤ / ١٩٩٣عام

. ٢٠٠٥ / ٢٠٠٤ عام في % ١١٫٧ ارتفاعه حتى بلغ نحو

)(

) : (

حيث أدى االعتماد المتزايد على آل من التمويل المحلى والخارجي فى مواجهة عجز الموازنة العامة إلى تفاقم الدين العام نسبة من الناتج المحلى اإلجمالي ، هذا باإلضافة إلى تزايد المديونية الخارجية وأن الداخلي والذي ارتفع حجمه آرقم مطلق وآ

. آان بنسبة أقل من الدين الداخلي

: ـ مشكلة الدين العام الداخلي ١

لتي تعد أذون الخزانة والسندات الحكومية من أهم مصادر التمويل الحقيقية التي تعتمد عليها الحكومة في تمويل العجز وا يمكن من خاللها السيطرة على االرتفاع في المستوى العام لألسعار ولكن هناك مجموعة من الشروط الواجب توافرها

: لالستعانة بهذه الطريقة في تمويل العجز ومنها

. وجود سوق نشطة لألوراق المالية . حجم الثقة من جانب المشترين لهذه األدوات . ه األدوات أعلى من معدل التضخم السائدأن يكون سعر الفائدة على هذ

)٤( جدول رقم

.أثر عجز الموازنة العامة على تطور إجمالي الدين العام المحلى

)بالمليار جنيه (

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٣٠

٢٠٠٤/

٢٠٠٥

٢٠٠٣/

٢٠٠٤

٢٠٠٢/

٢٠٠٣

٢٠٠١/

٢٠٠٢

٢٠٠٠/

٢٠٠١

١٩٩٩/

٢٠٠٠

١٩٩٨/

١٩٩٩

١٩٩٧/

١٩٩٨

١٩٩٦/

١٩٩٧

١٩٩٥/

١٩٩٦

١٩٩٤/

١٩٩٥

١٩٩٣/

١٩٩٤

السنةالبيان

٣٤٩ ٢٩٣ ٢٥٢ ٢٢١ ١٩٥ ١٦٤ ١٤٧ ١٣٧ ١٢٥ ١١٤ ١٠٥ ٩٦ إجمالي الدين المحلى

٥٤٫٨

نسبة الدين المحلى

٦٥٫١ ٦٠٫٤ ٦٠٫٤ ٥٨٫٤ ٥٤٫٣ ٤٨٫٣ ٤٧٫٨ ٤٧٫٦ ٤٧٫٢ ٥٠ ٥١٫٢

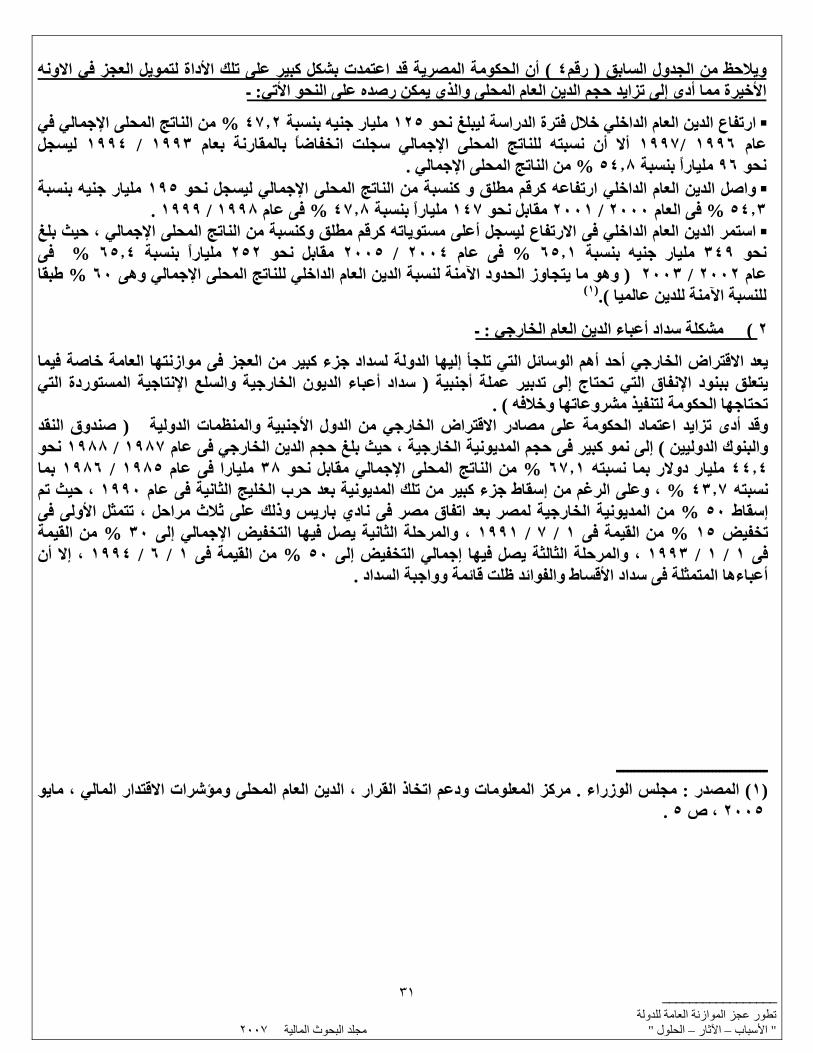

( % ) . ٢٠٠٦ثالث لعام النشرة االقتصادية للبنك األهلي المصري ـ العدد ال : المصدر

أن الحكومة المصرية قد اعتمدت بشكل آبير على تلك األداة لتمويل العجز في االونه ) ٤رقم( ويالحظ من الجدول السابق

ـ : األخيرة مما أدى إلى تزايد حجم الدين العام المحلى والذي يمكن رصده على النحو األتي

من الناتج المحلى اإلجمالي في % ٤٧٫٢ مليار جنيه بنسبة ١٢٥سة ليبلغ نحو ارتفاع الدين العام الداخلي خالل فترة الدرا ليسجل ١٩٩٤ / ١٩٩٣ أال أن نسبته للناتج المحلى اإلجمالي سجلت انخفاضا بالمقارنة بعام ١٩٩٧ /١٩٩٦عام . من الناتج المحلى اإلجمالي % ٥٤٫٨ مليارا بنسبة ٩٦نحو

مليار جنيه بنسبة ١٩٥عه آرقم مطلق و آنسبة من الناتج المحلى اإلجمالي ليسجل نحو واصل الدين العام الداخلي ارتفا . ١٩٩٩ / ١٩٩٨فى عام % ٤٧٫٨ مليارا بنسبة ١٤٧ مقابل نحو ٢٠٠١ / ٢٠٠٠فى العام % ٥٤٫٣

إلجمالي ، حيث بلغ استمر الدين العام الداخلي فى االرتفاع ليسجل أعلى مستوياته آرقم مطلق وآنسبة من الناتج المحلى ا فى % ٦٥٫٤ مليارا بنسبة ٢٥٢ مقابل نحو ٢٠٠٥ / ٢٠٠٤فى عام % ٦٥٫١ مليار جنيه بنسبة ٣٤٩نحو طبقا % ٦٠وهو ما يتجاوز الحدود اآلمنة لنسبة الدين العام الداخلي للناتج المحلى اإلجمالي وهى ( ٢٠٠٣ / ٢٠٠٢عام

)١().للنسبة اآلمنة للدين عالميا

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٣١

ـ : مشكلة سداد أعباء الدين العام الخارجي )٢

يعد االقتراض الخارجي أحد أهم الوسائل التي تلجأ إليها الدولة لسداد جزء آبير من العجز فى موازنتها العامة خاصة فيما جية المستوردة التي سداد أعباء الديون الخارجية والسلع اإلنتا ( يتعلق ببنود اإلنفاق التي تحتاج إلى تدبير عملة أجنبية

) . تحتاجها الحكومة لتنفيذ مشروعاتها وخالفه صندوق النقد ( وقد أدى تزايد اعتماد الحكومة على مصادر االقتراض الخارجي من الدول األجنبية والمنظمات الدولية

نحو ١٩٨٨ / ١٩٨٧ي فى عام إلى نمو آبير فى حجم المديونية الخارجية ، حيث بلغ حجم الدين الخارج ) والبنوك الدوليين بما ١٩٨٦ / ١٩٨٥ مليارا فى عام ٣٨من الناتج المحلى اإلجمالي مقابل نحو % ٦٧٫١ مليار دوالر بما نسبته ٤٤٫٤ ، حيث تم ١٩٩٠، وعلى الرغم من إسقاط جزء آبير من تلك المديونية بعد حرب الخليج الثانية فى عام % ٤٣٫٧نسبته الخارجية لمصر بعد اتفاق مصر فى نادي باريس وذلك على ثالث مراحل ، تتمثل األولى فى من المديونية % ٥٠إسقاط

من القيمة % ٣٠ ، والمرحلة الثانية يصل فيها التخفيض اإلجمالي إلى ١٩٩١ / ٧ / ١من القيمة فى % ١٥تخفيض ، إال أن ١٩٩٤ / ٦ / ١يمة فى من الق % ٥٠ ، والمرحلة الثالثة يصل فيها إجمالي التخفيض إلى ١٩٩٣ / ١ / ١فى

. أعباءها المتمثلة فى سداد األقساط والفوائد ظلت قائمة وواجبة السداد

ــ ـــــــــــــــــــــــــــــــــــــــ مايو مرآز المعلومات ودعم اتخاذ القرار ، الدين العام المحلى ومؤشرات االقتدار المالي ، . مجلس الوزراء : المصدر ) ١(

. ٥ ، ص ٢٠٠٥

)٥( جدول رقم اثر عجز الموازنة على إجمالي الدين الخارجي

)بالمليار دوالر (

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٣٢

٢٠٠٤/ ٢٠٠٣/ ٢٠٠٢/ ٢٠٠١/ ٢٠٠٠/

٩٩/

٢٠٠٠

٩٨/

١٩٩٩

٩٧/

١٩٩٨

٩٦/

١٩٩٧

٩٥/

١٩٩٦

٩٤/

١٩٩٥

٩٣/

١٩٩٤

السنةنالبيا

٣٠٫٩٢٨٫٩ ٢٩٫٩ ٢٩٫٤ ٢٨٫٧ ٢٦٫٦ ٢٧٫٨ ٢٨٫٢ ٢٨٫١ ٢٨٫٨ ٣١ ٣٣إجمالي

٥٩٫٩

نسبة

٣١٫٢ ٣٨٫١ ٤٢٫٥ ٣٣٫٧ ٢٨٫٥ ٢٨٫٢ ٣١٫٢ ٣٣٫٢ ٣٨ ٤٥٫٩ ٥٤٫٨ إلى

١٫٨٢٫٧ ٢٫٥ ٢٫٢ ٢ ١٫٦ ١٫٧ ١٫٥ ١٫٥ ١٫٨ ٢ ١٫٩

إجمالي

. مجلس الوزراء ـ موقع مرآز المعلومات ودعم اتخاذ القرار : المصدر •

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٣٣

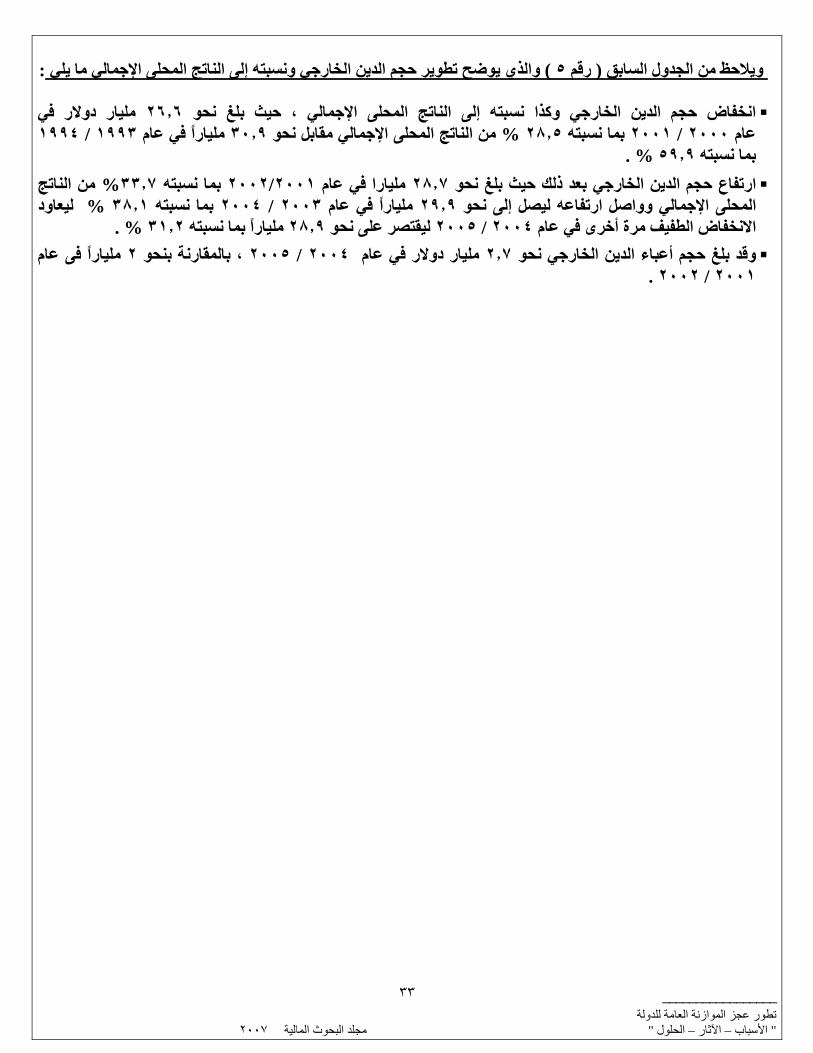

: يليوالذي يوضح تطوير حجم الدين الخارجي ونسبته إلى الناتج المحلى اإلجمالي ما ) ٥رقم ( ويالحظ من الجدول السابق

في مليار دوالر ٢٦٫٦ ، حيث بلغ نحو انخفاض حجم الدين الخارجي وآذا نسبته إلى الناتج المحلى اإلجمالي

١٩٩٤ / ١٩٩٣ عام في مليارا ٣٠٫٩من الناتج المحلى اإلجمالي مقابل نحو % ٢٨٫٥ بما نسبته ٢٠٠١ / ٢٠٠٠عام % . ٥٩٫٩بما نسبته

من الناتج % ٣٣٫٧ بما نسبته ٢٠٠١/٢٠٠٢ عام في مليارا ٢٨٫٧ارتفاع حجم الدين الخارجي بعد ذلك حيث بلغ نحو ليعاود % ٣٨٫١ بما نسبته ٢٠٠٤ / ٢٠٠٣ عام في مليارا ٢٩٫٩المحلى اإلجمالي وواصل ارتفاعه ليصل إلى نحو

% . ٣١٫٢ مليارا بما نسبته ٢٨٫٩ ليقتصر على نحو ٢٠٠٥ / ٢٠٠٤ عام في االنخفاض الطفيف مرة أخرى

مليارا فى عام ٢ ، بالمقارنة بنحو ٢٠٠٥ / ٢٠٠٤ عام في مليار دوالر ٢٫٧وقد بلغ حجم أعباء الدين الخارجي نحو ٢٠٠٢ / ٢٠٠١ .

اتضح ـ لنا ـ من خالل ما سبق عرضه أن الموازنة العامة للدولة تعانى من عجز مزمن ومستمر فى االرتفاع وبالتالي هناك ولقد اتجهت معظم الدول إلى إتباع . سواء الداخلية والخارجية أثار اقتصادية لذلك ممثلة فى المستوى العام لألسعار والمديونية

فى الموازنة العامة للدولة ، وبالرغم من التفاوت الكبير ) العجز المزمن ( العديد من السياسات المالية لمواجهة تلك المشكلة على رأس أولوياتها مهمة توفير البنية بين األهداف االقتصادية لكل من الدول النامية والمتقدمة ، فالدول النامية تضع دائما

األساسية وخلق قاعدة صناعية تجارية وخدمية آبيرة تستوعب أآبر قدر ممكن من العمالة ، أما بالنسبة للدول المتقدمة فإن المصرية أهداف النمو االقتصادي وأحداث التراآم الرأسمالي تشغل جانبا آبيرا من االهتمام لدى تلك الدول ولقد قامت الحكومة

فى العامين الماضيين أو فى الفترة األخيرة بأجراء مجموعة من التعديالت الجوهرية بهدف إصالح المناخ االستثماري فى االقتصاد المصري ومن تلك التعديالت إصالح التعريفة الجمرآية وتعديل قانون الضرائب على الدخل ومعالجة التشوهات فى

. الضريبة العامة على المبيعات

واستكماال لتلك اإلجراءات وللسيطرة على العجز المزمن فى الموازنة العامة للدولة ، فأننا نستعرض فيما يلي مجموعة من :الحلول المقترحة للسيطرة على تلك الظاهرة متمثلة فى مجموعة من السياسات وذلك آما يلي

: سياسة ترشيد اإلنفاق العام ) أ (

اإلنفاق الحكومي مشكلة آبيرة بالنسبة للدولة النامية لماله من أثار سلبية على أداء النشاط حيث يعد تخفيض حجم االقتصادي واعتبارات العدالة االجتماعية ، ومع ذلك فإنه يجب مراعاة تفعيل جودة اإلنفاق العام وذلك من خالل إتباع العديد

:من الوسائل منها

عام ، وذلك بهدف الحد من التزايد المستمر فى هذا اإلنفاق سنويا على أن تقوم الحكومة تحديد حد أقصى لحجم اإلنفاق ال .١ . بوضع مجموعة من الضوابط المالية والرقابية التي يمكن من خاللها تجنب إهدار المال العام

١٠٫٣ه مقابل نحو مليار جني ١٣٫٨ نحو ٢٠٠٥ / ٢٠٠٤ترشيد الدعم المقدم من الحكومة ، حيث بلغ حجم الدعم فى عام .٢ ، ويعتبر الدعم أداة هامة لتحقيق العدالة االجتماعية وتحسين األحوال المعيشية ٢٠٠٤ / ٢٠٠٣مليار جنيه فى عام

للفقراء وبالتالي فإنه يتعين على الحكومة العمل على وصول الدعم لمستحقيه وذلك من خالل إتباع العديد من الوسائل آأن كدعم المقدم، تحديد حجم االستهالك الذي يستحق الدعم ثم يرفع الدعم بعد هذا الحجم من االستهال تقوم مثال بتحديد حجم ال

)١(. أي أن يتحمل المستهلك التكلفة آاملة بدون دعم لما يفوق هذا الحجم من االستهالك

اإلستراتيجية ويتم تنفيذها ترشيد نظام الحوافز واإلعفاءات الضريبية ، بحيث تمنح هذه المميزات للمشروعات والصناعات .٣ . بالنسبة للمشروعات األخرى

. إخضاع موازنات المؤسسات واإلدارات الحكومية لرقابة مالية فاعلة من جانب أجهزة الدولة المختلفة ومجلس الشعب .٤

السيارات ( ة العمل على ترشيد االستخدامات الحكومية غير الضرورية والتي تتمثل أهمها في استخدام المستلزمات السلعي .٥ ) .والكهرباء والبنزين والمباني الفاخرة

العمل على إصالح نظام المعاشات واألجور الحكومية من خالل إعادة تحديد وهيكلة األجور الحكومية بما يتناسب مع آل .٦ . وظيفة وإتباع نظام التعاقدات السنوية

ى أفضل الخدمات بنفس القدر من اإلنفاق العام أو الحصول أي أن مشكلة ترشيد اإلنفاق العام تتخلص فى آيفية الحصول عل . على نفس القدر من الخدمات بنسبة أقل من اإلنفاق

: سياسة تعظيم اإليرادات ) ب(

تتباين سياسات مواجهة عجز الموازنة من دولة ألخرى ففي حين تعمل آثير من الدول على تخفيض اإلنفاق العام بدون زيادة لعامة للحفاظ على مستوى معين من االستثمار الخاص ودون التأثير على أداء النشاط االقتصادي تلجأ دول أخرى اإليرادات ا

إلى تعظيم حجم اإليرادات وقد تلجا دول ثالثة إلى إتباع آال االتجاهين وفيما يلي تعرض أهم السياسات الخاصة بتعظيم اإليرادات

_________________________________________________________________________ ٢٠٠٦البنك األهلي المصري ـ النشرة االقتصادية ـ العدد الثالث لعام : المصدر ) ١(

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٣٤

: إصالح النظام الضريبي والجمرآي )١(

: حيث تعتبر الضرائب والجمارك هي المصدر الرئيسي لإليرادات وبالتالي فإن تعظيم اإليرادات يكون من خالل آالتي

تعديالت معدالت الضريبة ، حيث أن تعديل معدل الضرائب يؤدى إلى رفع الحصيلة الضريبية وهناك رأى يؤآد أن خفض فاض الحصيلة الضريبية حيث أن رفع معدل الضرائب أعلى من الحد األمثل أيضا يعد السبب الوحيد فى انخ معدل الضرائب ال

يؤدى إلى خفض الحصيلة الضريبية نتيجة للتهرب الضريبي ، و بالتالي فأن خفض معدل الضرائب على األنشطة صادي وفى المقابل االقتصادية الحيوية والرئيسية مثل الشرآات التجارية والعقارية يؤدى إلى رفع حرآة النشاط االقت

)١(.يفترض أن يتم تعويض هذا االنخفاض في معدل الضرائب برفعه على السلع الكمالية تسهيل عملية تقدير الضرائب ، وذلك من خالل مواد قانون الضرائب الجديد الذي يقوم على أساس تقديم العميل إلقرار

لخاصة به بدال من التقدير الجزافي الذي آان يقوم به مأمور تقدير الضرائب المفروضة عليه بناءا على إقرارات أرباحه ا الضرائب فى القانون السابق ، الذي آان يواجه العديد من االعتراضات والقضايا من جانب الممولين والتي آانت تكلف

. الدولة الكثير من الوقت والجهد هذا يعد أحد مميزات القانون الجديد

. ضريبية ، من خالل زيادة حجم الشريحة الخاضعة لقانون الضرائب الجديد العمل على توسيع القاعدة ال

إجراء تعديالت على هيكل التعريفة الجمرآية، من خالل تخفيضها على السلع الغذائية والمستلزمات الصناعية والوقود ئات فقط تتراوح ما بين ف٦ فئة إلى ٢٧وأدوية األطفال وغيرها من السلع وقد تم خفض فئات التعريفة الجمرآية من

)٢(. آحد أقصى % ٤آحد أدنى و % ٢

مكافحة ظاهرة التهرب الضريبي ، والعمل على زيادة الوعي الضريبي لدى األفراد والقضاء على ظاهرة تأخير دفع من حصيلة الضرائب العامة % ٥٠ مليار جنيه أي ما يقرب من ١٦الضرائب ، حيث يقدر حجم التهرب الضريبي بنحو

. ٢٠٠٥ / ٢٠٠٤على الدخل وفقا ألخر تقديرات عام

: مشارآة قطاع اإلعمال فى الخدمات )٢(

بدال من أن تقوم الحكومة بتقديم كوذلك من خالل تحميل المستفيد من قطاع اإلعمال بجزء من تكلفة الخدمة المقدمة وذل .يمها مجانا وهو ما يزيد من اإليرادات العامة للدولةالخدمات مقابل استقطاع الضرائب من قطاع اإلعمال فقط، وبدال من تقد

: إعادة هيكلة االقتصاد القومي و اختالالت الموازنة العامة للدولة ) ج (

حيث تتأثر اإليرادات والنفقات العامة للدولة بوجود أي نوع من أنواع االختالالت الهيكلية سواء في الهيكل االقتصادي للدولة : ومن أهم السياسات المستخدمة فى عالج مثل هذه االختالالت ما يلي موازنة العامة للدولة أو فى هيكل ال

سياسة رفع آفاءة المؤسسات الحكومية وذلك من خالل إعادة هيكلة المؤسسات الحكومية التي تقوم بتقديم الخدمات العامة واألجهزة داخل هذه المؤسسات ويالحظ أنه مع تدنى للمواطنين وذلك من خالل دمج وتطوير هياآلها وتخفيض عدد المكاتب

مستوى الخدمات الحكومية المقدمة تنخفض اإليرادات العامة للدولة ، وترتفع تكاليف تقديم هذه الخدمة مما يؤدى فى النهاية .إلى ارتفاع العجز فى الموازنة العامة للدولة

اع العام ، تحقيق الكفاءة بشكل رئيسي وليس فقط تمويل عجز الحرص على أن تستهدف عملية تطبيق برنامج خصخصة القط في مشروعات البنية BOTالموازنة أو تخفيض الديون الحكومية هذا باإلضافة إلى زيادة االعتماد على مشروعات الـ

يمكن أن تثقل الموازنة للدولة الكثير من التكاليف التي رالتحتية مثل شبكات الكهرباء والمياه والطرق والكباري وهو ما يوف العامة . ، آما يعود ذلك بالنفع على األنشطة االقتصادية األخرى فى الدولة

أهمية تحقيق التوازن الدائم بالنسبة لمستويات العجز في الموازنة العامة ، وطبقا لهذا فأنه يمكن للدولة أن ترفع من نسبة ؤقتا عند حدوث زيادة طارئة في اإلنفاق ، على أن تعاود االنخفاض طبقا للحدود الدين العام للناتج المحلى اإلجمالي م

.المخططة ______________________________________________________________________________

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٣٥

. ٢٠٠٥ لسنة ٩١من خالل القانون الجديد للضرائب على الدخل رقم % ٢٠إلى % ٤٢ضريبة على الدخل من تم تخفيض الحد األقصى لل) ١( .٢٠٠٤ ديسمبر ١٤الصادر فى ) . أ( مكرر ٥٠الجريدة الرسمية، العدد )٢(

االلتزام بالشفافية وتفعيل دور الرقابة في تنفيذ بنود الموازنة ، حيث يتأثر تنفيذ عمليات الموازنة العامة بنوعية األنظمة •بوجود قدر آبير من الشفافية والمشارآة الشعبية في تنفيذ السياسية الحاآمة للدولة ، حيث تتسم األنظمة الديمقراطية

البنود المتعلقة بالموازنة ، وذلك من خالل وجود آلية تتيح للشعب إمكانية التعبير عن مدى التزام الحكومة بتنفيذ متطلباتهم . سواء فيما يتعلق بطريقة تنمية اإليرادات أو أولويات وأوجه اإلنفاق المختلفة

وعلى الرغم من أن عملية إعداد الموازنة في مصر تتسم بالوضوح وااللتزام بقواعد محددة ، إال أن هناك حاجة إلى تبنى قيود على اإلنفاق العام والتحول من نظام أعداد الموازنة سنويا إلى نظام الموازنة مجموعة من اإلصالحات، ومنها فرض

: المعدة لعدة سنوات آما يمكن للحكومة أن تجعل عمليات الموازنة أآثر شفافية من خالل

. تقديم تقارير دورية عن حجم آل من اإليرادات والنفقات الجارية . ١

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٣٦

، ألهميتها والوصول إلى الترتيب األمثل فيما يتعلق بأولويات اإلنفاق ترتيب بنود اإلنفاق طبقا . ٢

بتنفيذ بنود عرض بنود الموازنة على المواطنين الذي يعتبر نوع من أنواع الرقابة على الجهات التنفيذية التي تقوم . ٣ . الموازنة المختلفة

ء على الميزانية ، وذلك فى ضوء االستجابة بدرجة أو بأخرى تطوير البرامج الخاصة بدعم السلع الغذائية لتخفيف العب . ٤لتفصيالت المواطنين حول دعم السلع التي يرونها ضرورية وإلغاء الدعم عن السلع الغير ضرورية وذلك نظرا لعدم آفاية

. الحصص من بعض السلع التموينية والتي يفضلها عدد آبير جدا من المواطنين

.لرقابي للجهات التشريعية على الحكومة زيادة فاعلية الدور ا . ٥

: السيطرة على الدين العام الداخلي والخارجي ) د (

حيث أن تفاقم العجز في الموازنة العامة للدولة عادة ما يصاحبه تفاقم في آل من الديون الداخلية والخارجية ، والتي تتزايد شكل أعباء تلك الديون عنصرا رئيسيا فى زيادة هذا العجز وهو ما نتيجة الستخدامها في سداد جزء من هذا العجز ، حيث ت

حلقة مفرغة ، ومن ثم فان إدارة الديون الداخلية والخارجية إدارة حكيمة ومتوازنة تعد ضرورة بما يكفل السيطرة على ليمث ، باإلضافة إلى إمكانية معدالت تناميها وتخفيض أعباء خدمتها آشرط مسبق للنجاح فى تحقيق التوازن المالي للحكومة

التفاوض من جانب الدولة مع الدول الدائنة والمؤسسات المالية العالمية من أجل محاولة إسقاط بعض الديون . وجدولة البعض األخر

وفى النهاية يمكن القول أن مشكلة العجز فى الموازنة العامة للدولة أضحت سمة عامة من سمات االقتصاديات المعاصرة ، ن ثم المفترض أال تتعارض إجراءات وسياسات عالج العجز مع اعتبارات الدفع المستمر لعجالت التنمية ، وذلك من خالل وم

التنموي وزيادة معدالت التنمية دعم الجهدفي تساعد إيجابيةتصميم تلك اإلجراءات والسياسات على أساس ما تخلقه من آثار لبية التي يسببها تفاقم العجز فى الموازنة العامة والذي من شأنه أن يؤدى إلى خلق بيئة هذا إلى جانب القضاء على اآلثار الس

. اقتصادية مساعدة للتنمية

. ٢٠٠٠رمزي زآى ، انفجار العجز ، دار المدى للثقافة والنشر ، دمشق / د . ١٩٩٧ ، نوفمبر ١١٨آتاب األهرام االقتصادي العدد . مصر فى نادى باريس يوسف بطرس غالى ، اتفاق / د

. البنك المرآزي المصري ، التقرير السنوي ، إعداد متفرقة . وزارة التجارة والصناعة ، النشرة االقتصادية ، أعداد متفرقة . ٢٠٠٥نوية العدد الثاني المصري ، النشرة االقتصادية ربع الس األهلي البنك . ٢٠٠٦ المصري ، النشرة االقتصادية ربع السنوية العدد الثاني والثالث لعام األهلي البنك . ٢٠٠٤ ديسمبر ١٤، الصادر فى ) ا( مكرر ٥٠الجريدة الرسمية العدد ز الموازنة ، يناير مجلس الوزراء ، مرآز المعلومات ودعم اتخاذ القرار ، تجارب دولية فى السيطرة على عج

٢٠٠٥ . ، مايو الماليمجلس الوزراء ، مرآز المعلومات ودعم اتخاذ القرار ، الدين العام المحلى ومؤشرات االقتدار

٢٠٠٥ .

ــــــــــ

_________________ تطور عجز الموازنة العامة للدولة

٢٠٠٧مجلد البحوث المالية " الحلول –آلثار ا–األسباب "

٣٧

________________________

٢٠٠٧الدين العام الداخلى بين التضخم وإعادة الهيكلة مجلد البحوث المالية ٣٨

املوضـــــوع الثالثاملوضـــــوع الثالث

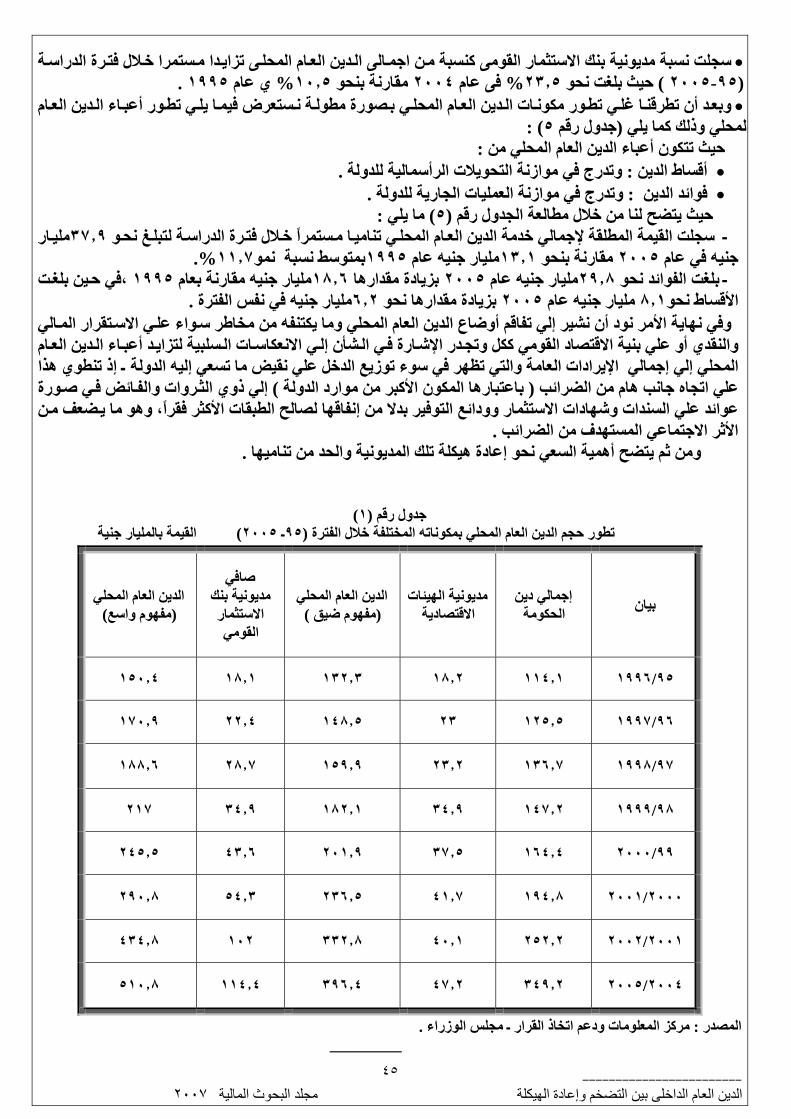

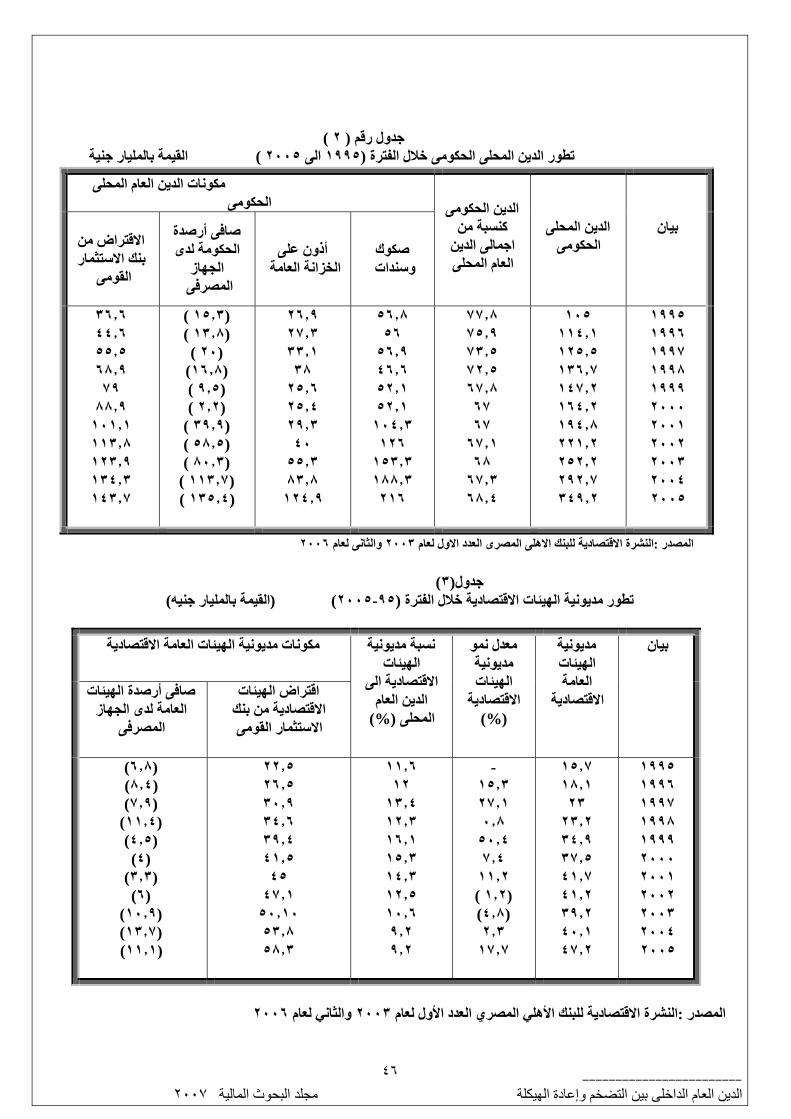

دراسة عن دراسة عن الدين العام الداخلي بني التضخم و إعادة اهليكلةالدين العام الداخلي بني التضخم و إعادة اهليكلة