МІНІСТЕРСТВО ОСВІТИ І ... - ubs.edu.uaubs.edu.ua/images/2016/pdf/aref...

TRANSCRIPT

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД

«УНІВЕРСИТЕТ БАНКІВСЬКОЇ СПРАВИ»

КВАСНИЦЬКА РАЇСА СТЕПАНІВНА

УДК 336.76.06:330.332 (477)

ФОРМУВАННЯ ТА ВИКОРИСТАННЯ ІНВЕСТИЦІЙНОГО ПОТЕНЦІАЛУ

ІНСТИТУТІВ ФІНАНСОВОГО РИНКУ УКРАЇНИ

Спеціальність 08.00.08 – гроші, фінанси і кредит

АВТОРЕФЕРАТ

дисертації на здобуття наукового ступеня

доктора економічних наук

Київ – 2016

Дисертацією є рукопис.

Робота виконана у Державному вищому навчальному закладі «Університет

банківської справи»

Науковий консультант доктор економічних наук, професор

Барановський Олександр Іванович, ДВНЗ «Університет банківської справи»,

проректор з наукової роботи.

Офіційні опоненти: доктор економічних наук, професор

Кізима Тетяна Олексіївна,

Тернопільський національний економічний

університет,

професор кафедри фінансів імені С. І. Юрія

доктор економічних наук, професор

Абакуменко Ольга Вікторівна,

Чернігівський національний технологічний

університет,

професор кафедри фінансів, банківської справи

та страхування

доктор економічних наук, професор

Коваленко Юлія Михайлівна,

Університет державної фіскальної служби

України,

професор кафедри фінансових ринків

Захист відбудеться 26 грудня 2016 року о 13.00 на засіданні спеціалізованої

вченої ради Д 26.883.01 Державного вищого навчального закладу «Університет

банківської справи» за адресою: 04070, м. Київ, вул. Андріївська, 1, ауд.205.

З дисертацією можна ознайомитися у бібліотеці Державного вищого

навчального закладу «Університет банківської справи» за адресою: 04119, м. Київ,

вул. Білоруська, 17.

Автореферат розісланий ___ листопада 2016 року.

Вчений секретар

спеціалізованої вченої ради

кандидат економічних наук, доцент Н. С. Меда

1

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ

Актуальність теми. Забезпечення ефективного функціонування фінансового

ринку як окремої держави, так і світу загалом, підвищення його інвестиційної

спрямованості неможливе без усебічного вивчення теорії і практики формування та

використання інвестиційного потенціалу його інститутів. Фінансовий ринок є тим

особливим середовищем, в якому створюються найбільш сприятливі умови для

фінансового забезпечення розвитку економіки й соціальної сфери держави через

процес інвестування і пов’язаний з ним рух фінансових ресурсів. За таких обставин

одним з основних чинників інвестиційної спрямованості фінансового ринку є

активізація процесів акумуляції коштів його інститутами, що, в свою чергу,

забезпечується високим рівнем формування та використання їх інвестиційного

потенціалу.

Формування й використання інвестиційного потенціалу фінансового ринку

України загалом та його інститутів супроводжується низкою проблем, серед яких,

зокрема, можна виокремити складність підвищення інвестиційних можливостей за

наявності невизначеності розвитку макроекономічної ситуації в державі та

забезпечення їх реалізації в умовах жорсткої конкуренції між інститутами-

інвесторами, розв’язання яких потребує не лише детального аналізу та виявлення

недоліків існуючої практики, а й фундаментальних досліджень зазначеної

проблематики.

У цьому контексті особливої актуальності набуває дослідження теоретико-

методологічних засад та науково-методичних підходів щодо функціонування

інститутів-інвесторів на фінансовому ринку, а також їх інвестиційного потенціалу,

оцінювання рівнів його формування та використання, удосконалення

інструментарію забезпечення необхідного рівня його зростання. Крім цього,

актуалізується необхідність дослідження особливостей формування інвестиційної

стратегії інститутів-інвесторів на фінансовому ринку, яка виступає системою

довгострокових цілей їх інвестиційної діяльності та вибору конкретних напрямів

забезпечення запланованих результатів інвестування.

Дослідженням сутності, ролі, структуризації фінансового ринку загалом та

функціональних особливостей окремих його інститутів, у т.ч. й інвестиційних,

присвячено велику кількість наукових праць вітчизняних учених-економістів, таких

як: О. Абакуменко, Г. Азаренкова, О. Барановський, О. Вовчак, С. Єгоричева,

Т. Кізима, Ю. Коваленко, В. Корнєєв, А. Кузнєцова, І. Лютий, В. Михальський,

Б. Пшик, В. Смагін, Т. Смовженко, В. Шелудько, І. Школьник, О. Юрчук та інші.

Розгляду питань, пов’язаних із дослідженням сутності потенціалу,

інвестиційного потенціалу, особливостей здійснення інвестиційної діяльності

різними економічними інститутами, процесам формування та використання їх

інвестиційного потенціалу, присвячені праці М. Альберта, Л. Абалкіна,

Б. Бачевського, І. Заблодської, І. Карапейчика, Н. Касьянової, Н. Краснокутської,

С. Лєонова, С. Льовочкіна, І. Лукінова, Б. Луціва, Т. Майорової, М. Мескона,

І. Отенко, В. Пластуна, І. Рєпіної, А. Сабадирьової, Н. Ткаченко, О. Федоніна,

В. Федосова та інших.

2

Водночас, незважаючи на велику кількість напрацювань із зазначених питань,

в Україні досі відсутні комплексні дослідження проблем підвищення рівня

інвестиційного потенціалу інститутів фінансового ринку. Залишаються

нез’ясованими питання теоретико-методологічного обґрунтування його сутності та

складових, методичного забезпечення оцінки рівнів формування та використання

цього потенціалу. В зв’язку із цим, першочергового впорядкування потребує

понятійний апарат щодо змісту та функціональних особливостей фінансового ринку

загалом, його окремих інститутів, їх інвестиційного потенціалу. Належного

висвітлення потребують питання особливостей оцінки як рівня сформованості

інвестиційного потенціалу, так і ефективності його використання в межах

інвестиційної стратегії інститутів-інвесторів на фінансовому ринку.

Значущість розв’язання зазначених проблем і питань, з ними пов’язаних,

недостатній рівень їх наукового обґрунтування та практичної реалізації визначили

вибір теми дисертаційної роботи, її мету, завдання, об’єкт, предмет та зміст.

Зв’язок роботи з науковими програмами, планами, темами. Дисертаційна

робота виконувалась відповідно до плану наукових досліджень, а саме науково-

дослідних тем ДВНЗ «Університет банківської справи» та Хмельницького

національного університету: «Управління недержавною підсистемою

інфраструктури фінансового ринку для забезпечення соціально-економічного

розвитку країни» (номер державної реєстрації 0111U002302) в межах якої

обґрунтовано сутність, склад фінансового ринку та теоретико-методологічні засади

функціонування його інститутів; «Фондовий ринок як фактор макроекономічної

стабілізації в умовах ринкової трансформації» (номер державної реєстрації

0109U008866), в межах якої висвітлено особливості поділу інститутів різних

сегментів фінансового ринку за інституційними секторами економіки України;

«Процеси формування та моделювання стратегії і тактики управління фінансами

суб’єктів господарювання» (номер державної реєстрації 0114U000272), в межах якої

уточнено науково-методичні підходи до оцінювання інвестиційного потенціалу

інститутів фінансового ринку, запропоновано систему показників-індикаторів

оцінювання якості його формування та використання; «Розробка моделей та

технологій процесу прийняття управлінських рішень в системі ефективного

розвитку підприємств легкої промисловості» (номер державної реєстрації

0114U004512), в межах якої конкретизовано склад інвестиційних ресурсів різних за

статусом інститутів-інвесторів на фінансовому ринку та запропоновано

інструментарій оцінки обсягу та ефективності використання інвестиційних ресурсів

індивідуальних, корпоративних та інституційних інвесторів на фінансовому ринку

України.

Мета і завдання дослідження. Метою дисертаційної роботи є розробка

теоретико-методологічних засад інвестиційного потенціалу інститутів фінансового

ринку, удосконалення інструментарію його забезпечення, розвиток науково-

методичних підходів та підготовка практичних рекомендацій щодо оцінювання

рівнів його сформованості та використання.

Відповідно до поставленої мети визначено такі основні завдання дослідження:

3

- розкрити економічну природу фінансового ринку та узагальнити

методологічні основи визначення його функціонального призначення;

- поглибити визначення сутності понять «фінансовий ринок», «інститут

фінансового ринку», «інвестиційний потенціал» та «інвестиційний потенціал

інституту фінансового ринку»;

- обґрунтувати склад інститутів фінансового ринку, розкрити їх ієрархічну

підпорядкованість та функціональні зв’язки;

- розвинути методологічні засади формування та використання інвестиційного

потенціалу різних за статусом інститутів на фінансовому ринку;

- обґрунтувати науковий підхід до визначення обсягів ресурсної компоненти

інвестиційного потенціалу індивідуальних, корпоративних та інституційних

інвесторів на фінансовому ринку;

- удосконалити методологічні підходи до процесу оцінювання здатностей

працівників інститутів фінансового ринку як складової компоненти їх

інвестиційного потенціалу;

- розвинути визначення принципів систематизації оцінювання інвестиційного

потенціалу інститутів фінансового ринку;

- удосконалити науковий підхід до формування системи показників-

індикаторів оцінки якості формування та використання інвестиційного потенціалу

інститутів фінансового ринку та здійснити оцінку стану й якості компонент

інвестиційного потенціалу інститутів-інвесторів за їх статусними групами на

фінансовому ринку;

- запропонувати методичний підхід до оцінювання рівнів формування та

використання інвестиційного потенціалу інститутів фінансового ринку з

урахуванням ступеня здійснення та реалізації ними потенційних можливостей

інвестиційної діяльності;

- розвинути підходи до розробки інвестиційної стратегії інститутів-інвесторів

на фінансовому ринку із врахуванням оцінки рівнів формування та використання їх

інвестиційного потенціалу.

Об’єктом дослідження є інвестиційний потенціал інститутів фінансового

ринку.

Предметом дослідження є теоретико-методологічні засади, методичні та

практичні підходи до формування, використання та оцінювання інвестиційного

потенціалу інститутів фінансового ринку України.

Методи дослідження. Методологічною основою дисертаційного дослідження є

діалектичний та системний підходи до вивчення економічних і соціальних явищ, а

також фундаментальні положення теорій фінансів та економічного розвитку. У

роботі застосовано сукупність методів наукового пізнання, що дало можливість

реалізувати концептуальну єдність наукового дослідження. Для розробки теоретико-

методологічних засад і методичних підходів до оцінювання формування та

використання інвестиційного потенціалу інститутів фінансового ринку були

використані такі методи, як: історичний, теоретичного узагальнення – для аналізу

генезису понять «фінансовий ринок», «інститут фінансового ринку», «інвестиційний

потенціал»; аналізу, індукції та дедукції, порівняння – при визначенні теоретичних

4

засад формування та використання окремих компонент інвестиційного потенціалу;

вибіркових досліджень, групування, статистичного порівняння, теорії ймовірностей,

експертних оцінок – при з’ясуванні тенденцій динаміки рівня інвестиційного

потенціалу індивідуальних, корпоративних та інституційних інвесторів на

фінансовому ринку; економіко-математичного моделювання – для побудови

інтегрального показника оцінки рівнів формування та використання інвестиційного

потенціалу, визначення меж рівнів формування та використання інвестиційного

потенціалу інститутів фінансового ринку.

Інформаційною базою дослідження є законодавчі та нормативно-правові акти,

що регламентують формування та використання інвестиційного потенціалу

інститутів фінансового ринку України, офіційні матеріали Державної служби

статистики України, Національного банку України, Асоціації українських банків,

Міністерства фінансів України, Національної комісії, що здійснює державне

регулювання у сфері ринків фінансових послуг, Національної комісії з цінних

паперів та фондового ринку, звітні дані фінансових та нефінансових корпорацій,

наукові праці провідних вітчизняних та зарубіжних учених, ресурси мережі

Інтернет, аналітичні розрахунки автора.

Наукова новизна одержаних результатів полягає у системному розв’язанні

важливої науково-прикладної проблеми – розроблення теоретико-методологічних

засад інвестиційного потенціалу інститутів фінансового ринку, удосконалення

науково-методичних підходів до оцінювання рівнів його сформованості та

використання, а також інструментарію забезпечення стратегічного планування

здійснення інститутами фінансового ринку інвестиційної діяльності. До найбільш

вагомих результатів, які визначають наукову новизну дисертації, належать такі:

вперше:

- обґрунтовано засади суб’єктного представлення фінансового ринку через

позиціонування будь-якого з його учасників як інституту, що дало змогу

запропонувати розгляд інституту фінансового ринку як організаційної структури,

що функціонує на засадах певних правил та норм з метою акумулювання

фінансових ресурсів, здійснення їх перерозподілу та/або створення організаційно-

регулятивних умов функціонування ринку;

- визначено єдину секторно-рівневу систему інститутів фінансового ринку,

яка передбачає такий їх розподіл: перший рівень – інститути-продавці та інститути-

покупці фінансових ресурсів; другий рівень – інститути регулювання та нагляду

діяльності на фінансовому ринку; міжрівнева сфера (зона) – інститути

інфраструктури фінансового ринку (інститути фінансового посередництва та

інститути обліково-технічного, інформаційного, організаційного забезпечення та

посередництва). Це дало можливість конкретизувати, відповідно до класифікації

інституційних секторів економіки, склад інститутів фінансового ринку, їх секторно-

рівневе місце, роль та взаємозв’язки;

- введено у науковий обіг і дано визначення понять:

«інвестиційний потенціал інституту фінансового ринку» – сукупність

можливостей та засобів інституту фінансового ринку мобілізації інвестиційних

ресурсів та їх трансформації в інвестиції через наявні та потенційні здатності

5

домогосподарств, персоналу інституту до здійснення інвестиційної діяльності, що

відповідають функціональній природі самого інституту як інституційної одиниці, та

його статусу на фінансовому ринку;

«рівень якості формування та використання інвестиційного потенціалу» –

сукупна характеристика позитивного чи негативного спрямування фактичних

значень показників-індикаторів оцінки якості формування та використання

інвестиційного потенціалу. Запропоновані трактування дозволяють розвинути

теоретичні засади інвестиційного потенціалу інститутів фінансового ринку, його

формування, використання та оцінки;

- запропоновано здійснювати ідентифікацію якості формування та

використання інвестиційного потенціалу інститутів фінансового ринку на основі

визначення динаміки фактичних значень показників-індикаторів за відповідними

зонами рівня такої якості (максимальної; високої; задовільної; низької;

незадовільної). Це позитивно позначатиметься на об’єктивності визначення

потенційних можливостей того чи іншого інституту здійснювати інвестиційну

діяльність та рівня їх реалізації;

- обґрунтовано підхід до оцінювання формування та використання

інвестиційного потенціалу різних за статусом інститутів-інвесторів на фінансовому

ринку через розрахунок інтегрального показника методом головних компонент і

блочної адитивної згортки. Реалізація цього підходу дозволяє визначити рівні

формування та використання інвестиційного потенціалу, що слугують орієнтирами

для розробки інвестиційної стратегії інституту-інвестора на фінансовому ринку;

удосконалено:

- обґрунтування методологічних засад функціонування фінансового ринку за

рахунок: конкретизації принципів функціонування цього ринку загалом, а не

окремих сегментів; доведення доцільності застосування для його ефективного

функціонування принципу свободи економічного вибору як уособлення прояву

свободи, можливості та здатності самостійно приймати рішення про види і засоби

економічної діяльності, без обмежень формувати та виражати свої потреби;

уточнення переліку його специфічних функцій. Це дозволяє чіткіше з’ясувати

функціональну сутність фінансового ринку;

- визначення інституційної структури фінансового ринку, яке відображає не

лише групи його інститутів, як прийнято сьогодні, а конкретизує їх функціональну

підпорядкованість на основі виділення ієрархічних рівнів, що уможливлює розгляд

ефективності функціонування інститутів фінансового ринку за його секторами та

рівнями;

- методологічні засади визначення особливостей формування та використання

інвестиційного потенціалу інститутів фінансового ринку, які відрізняються тим, що

базуються на розмежуванні самих інститутів-інвесторів за їх статусом на

фінансовому ринку на групи (індивідуальні, корпоративні та інституційні

інвестори). Такий підхід є базою конкретизації складу інвестиційних ресурсів,

засобів їх мобілізації та трансформації в інвестиції для окремих груп інститутів-

інвесторів на фінансовому ринку;

6

- визначення складових інвестиційних ресурсів корпоративних інвесторів, що,

на відміну від існуючих, залежно від характеру їх участі в різних видах діяльності

даної групи інвесторів розмежовуються на інвестиційні (безпосередньо задіяні в

інвестиційній діяльності) та операційні (потенційно можуть бути використані для

інвестування, негативно не впливаючи на здійснення операційної діяльності). Це

підвищує обґрунтованість порядку розрахунку обсягів інвестиційних ресурсів

корпоративних інвесторів на фінансовому ринку;

- методологічні підходи до оцінювання здатностей працівників інститутів

фінансового ринку ефективно виконувати роботу, яка пов’язана з мобілізацією

інвестиційних ресурсів та їх трансформацією в інвестиції, що знайшло відображення

у: 1) концепції та процедурі оцінювання здатностей працівників; 2) методиці

розрахунку коефіцієнта здатності персоналу інститутів-інвесторів на фінансовому

ринку здійснювати інвестиційну діяльність. Це сприятиме підвищенню

об’єктивності оцінки здатностей працівників інститутів фінансового ринку як

складової їх інвестиційного потенціалу;

дістали подальшого розвитку:

- трактування поняття «фінансовий ринок», яке, на відміну від існуючих, дає

змогу розглядати його комплексно в таких аспектах: 1) функціональному – як

систему економіко-правових відносин; 2) просторово-граничних окреслень

функціонування – як економічний простір; 3) організаційно-інституційному – як

сукупність відповідних інститутів;

- тлумачення термінів:

«інститути фінансового ринку» – з огляду на ширший, ніж просто фінансові

інститути, спектр учасників фінансового ринку, які своєю діяльністю створюють

організаційно-регулятивні умови функціонування ринку та/або здійснюють

купівлю-продаж фінансових ресурсів;

«потенціал інституту фінансового ринку» внаслідок його визначення

відповідно до особливостей мобілізації та використання ресурсів, засобів та

здатностей інститутів цього ринку;

«інвестиційний потенціал» за допомогою його розгляду в розрізі двох

процесно-структурних складових: формування та використання. Такий підхід дає

змогу більш повно враховувати особливості як створення можливостей мобілізації

фінансових ресурсів – засобів створення активів, що трансформуються в

інвестиційні ресурси, так і використання здатностей інвесторів та засобів

трансформації інвестиційних ресурсів в певні об’єкти інвестування, тобто

інвестиції;

- науково-методичний підхід до визначення обсягів інвестиційних ресурсів,

який, на відміну від існуючих, враховує особливості мобілізації фінансових ресурсів

як засобів формування інвестиційних ресурсів, та їх уособлення у відповідних

активах інститутів-інвесторів (індивідуальних, корпоративних та інституційних). Це

дозволяє забезпечити конкретизацію складу та порядку розрахунку інвестиційних

ресурсів на фінансовому ринку різних за статусом інститутів-інвесторів;

- визначення методологічних засад оцінювання інвестиційного потенціалу

інститутів фінансового ринку, які, на відміну від традиційних, ґрунтуються на

7

систематизації якісних показників такої оцінки за сформованими групами

принципів, що визначають: методологічні засади оцінювання якості формування та

використання інвестиційного потенціалу; організаційно-функціональні засади

побудови системи його показників; якісні характеристики методичних засад

оцінювання якості формування та використання інвестиційного потенціалу. Такий

підхід підвищує обґрунтованість оцінки якості формування та використання

інвестиційного потенціалу різних інститутів фінансового ринку, що, в свою чергу,

слугує базою розробки їх інвестиційної стратегії;

- з’ясування системи показників-індикаторів якості формування та

використання інвестиційного потенціалу інститутів фінансового ринку, які

дозволяють якісно оцінити рівень потенційних можливостей того чи іншого

інституту здійснювати інвестиційну діяльність і ступінь їх реалізації шляхом

комплексного оцінювання засобів формування інвестиційного потенціалу

(фінансових ресурсів), обсягу та мобільності інвестиційних ресурсів, засобів їх

трансформації в інвестиції;

- методичний підхід до формування та реалізації інвестиційної стратегії

інститутів-інвесторів на фінансовому ринку на основі врахування результатів оцінки

рівнів формування та використання їх інвестиційного потенціалу як за їх зональним

ранжуванням, так і інтегральним оцінюванням. Такий підхід дозволяє підвищити

ефективність стратегічного управління інвестиційною діяльністю інститутів-

інвесторів на фінансовому ринку.

Практичне значення одержаних результатів полягає у використанні

теоретичних висновків, методичних підходів і практичних рекомендацій щодо

удосконалення інструментарію оцінювання формування та використання

інвестиційного потенціалу інститутів фінансового ринку в процесі здійснення ними

інвестиційної діяльності.

Результати дисертаційної роботи знайшли своє практичне застосування в

діяльності:

Національної комісії, що здійснює державне регулювання у сфері ринків

фінансових послуг – при розробці концептуальних положень удосконалення

державної політики щодо функціонування та розвитку фінансового ринку, який

забезпечує накопичення і розподіл інвестиційних ресурсів та фінансових послуг,

взаємодію виробників і споживачів цих послуг за правилами, визначеними

державою та її регуляторними органами (довідка № 6541/03 від 07.10.2015 р.);

Управління НБУ у Хмельницькій області – при оцінюванні інвестиційного

потенціалу банків на основі розрахунку інтегральних показників його формування

та використання, що дає змогу аналізувати існуючі потенційні можливості

здійснення інвестиційної діяльності окремими банками та прогнозувати рівень їх

інвестиційного потенціалу на довгострокову перспективу (довідка

№93-07/11-33/99245 від 14.12.2015 р.);

Хмельницької міської ради – при підготовці планів економічного та

соціального розвитку міста Хмельницького та аналізі їх реалізації, зокрема, при

комплексній оцінці можливостей інститутів фінансового ринку формувати й

8

ефективно використовувати інвестиційні ресурси, засоби та здатності при здійсненні

інвестиційної діяльності (довідка №02-11-631 від 21.04.2016 р.);

Національної акціонерної страхової компанії «Оранта» – при оцінці

інвестиційних ресурсів страхових корпорацій як інституційних/корпоративних

інвесторів на фінансовому ринку України (довідка №248/31 від 02.12.2015 р.);

ТДВ «СТДВ «Глобус» VIG – при ранжуванні страхових корпорацій за рівнем

якості формування та використання ними інвестиційного потенціалу, за

результатами якого окреслюються напрями підвищення їх інвестиційної активності

(довідка № 23/15 від 17.04.2015 р.);

ПАТ «Хмельниччина – Авто» – при розрахунку груп показників-індикаторів,

які характеризують якість формування та використання інвестиційного потенціалу

підприємства (нефінансової корпорації) та демонструють певні тенденції в динаміці

його складових, що дозволяє зробити можливим корегування стратегічних

орієнтирів інвестиційної діяльності підприємства або їх повну зміну (довідка

№111-03/15 від 22.03.2015 р.);

ТОВ «Візум Капітал» – при розробці нових напрямів розвитку фінансової

стратегії підприємства, яка орієнтована на максимальне використання можливостей

фінансового ринку країни та потенційне підвищення дохідності підприємства за

рахунок здійснення інвестиційної діяльності (довідка № 108 від 11.12.2014 р.);

ТОВ «Хелікс Кепітал Україна» – при інтегральній оцінці формування та

використання інвестиційного потенціалу інвестиційних компаній, за результатами

якої можливо вчасно виявляти їх потенційні інвестиційні можливості, приймати

обґрунтовані рішення щодо їх реалізації, а також швидко реагувати на зміни у

потребах інвестицій, пов’язаних із забезпеченням як підвищення дохідності

інвестицій вкладників компаній, так і ефективного їх розвитку загалом (довідка

№ 59 від 15.08.2015 р.);

ПрАТ «Прикарпатська інвестиційна компанія «Прінком» КУА НТВ НПФ

«Прикарпаття» – при оцінці рівня формування та використання інвестиційного

потенціалу НПФ, яка дозволяє вчасно виявляти їх потенційні інвестиційні

можливості, приймати обґрунтовані рішення щодо реалізації цих можливостей, а

також швидко реагувати на зміни у потребах інвестицій, пов’язаних із

забезпеченням підвищення дохідності інвестицій вкладників НПФ(довідка №38 від

09.02.2016 р.).

Окремі теоретичні та науково-методичні положення дисертаційної роботи

впроваджено в навчальний процес Хмельницького національного університету при

викладанні дисциплін «Фінансовий ринок», «Фінансова діяльність суб’єктів

підприємництва», «Інвестиційний аналіз», «Фінансовий менеджмент в банку» та

«Страховий менеджмент» (довідка №132/225 від 01.07.2016 р.).

Апробація результатів дисертації. Основні положення й результати

дисертаційної роботи були представлені та отримали схвальну оцінку на 68

міжнародних й всеукраїнських науково-практичних конференціях, у т.ч.:

«Фінансово-кредитний механізм активізації інвестиційного процесу» (м. Київ, 2010

р.); «Банківська система України в умовах глобалізації фінансових ринків» (м.

Черкаси, 2012р., 2014); «Проблеми та перспективи розвитку економічної науки та

9

освіти в умовах Європейської інтеграції» (м. Варшава, Польща, 2012 р.); «Фінансова

система України: становлення та розвиток» (м. Острог, 2013р.); «Фінансово-

кредитна діяльність: проблеми теорії та практики» (м. Харків, 2013р.); «Проблеми і

перспективи розвитку банківської системи України» (м. Суми, 2013р.); «Фінансова

інфраструктура України: проблеми та напрями розвитку» (м. Київ, 2013р.);

«Трансформаційні процеси економічної системи в умовах сучасних викликів» (м.

Тернопіль, 2014 р.); «Механізми, стратегії, моделі та технології управління

економічними системами за умов інтеграційних процесів: теорія, методологія,

практика» (м. Хмельницький, 2014-2016 р.р.); «Проблеми прогнозування і

державного регулювання соціально-економічного розвитку» (м. Мінськ, Республіка

Білорусь, 2014-2016 р.р.); «Фактори впливу на формування та розвиток фінансової

системи України» (м. Львів, 2014 р.); «Економіка та управління: проблеми науки та

практики» (м. Нюрнберг, Німеччина, 2014 р.); «Фінансово-кредитна система:

вектор розвитку для України» (м. Ужгород, 2015 р.); «Проблеми та перспективи

розвитку фінансів у сучасному світі» (м. Полтава 2015 р.); «Сучасні наукові

дослідження та розробки: теоретична цінність та практичні результати» (м.

Братислава, Словаччина, 2016 р.,); «Від Балтики до Причорномор’я: національні

моделі економічних систем» (м. Рига, Латвія, 2016 р.); «Актуальні проблеми

сьогодення у сфері фінансів, обліку та аудиту» (м. Хмельницький, 2016 р.).

Особистий внесок здобувача. Усі наукові результати, викладені у дисертації,

отримано автором особисто, а з наукових праць, опублікованих у співавторстві, у

дисертаційній роботі використані лише ті ідеї та положення, що є результатом

особистих напрацювань.

Публікації. За результатами досліджень опубліковано 91 наукову працю, з

яких: 1 одноосібна і 4 колективних монографії; 1 навчальний посібник; 27 статей у

фахових наукових виданнях, у т.ч. 1 – у вітчизняному виданні, включеному до

реєстру міжнародних наукометричних баз; 5 статей у зарубіжних періодичних

наукових виданнях; 55 публікацій у збірниках наукових праць і матеріалах науково-

практичних конференцій. Загальний обсяг публікацій 200,43 друк. арк., з яких 90,15

друк. арк. належать особисто автору.

Структура й обсяг дисертації. Дисертація складається із вступу, п’яти

розділів, висновків, списку використаних джерел та додатків. Повний обсяг

дисертації становить 595 сторінок, основний зміст роботи викладено на 386 сторінках.

Робота містить 31 таблицю, 39 рисунків. Список використаних джерел включає 698

найменувань й займає 79 сторінку, 17 додатків розміщено на 129 сторінках.

ОСНОВНИЙ ЗМІСТ РОБОТИ

У вступі розкрито актуальність теми дисертації, визначено її мету, завдання,

об’єкт, предмет, методи дослідження, обґрунтовано наукову новизну, практичне

значення отриманих результатів та наведено відомості про їх апробацію.

У розділі 1 «Концептуальні засади функціонування інститутів фінансового

ринку» розкрито економічну природу, принципи та функції фінансового ринку,

обґрунтовано його інституційну структуру, на основі чого виокремлено склад його

10

інститутів, їх секторно-рівневе місце, роль та взаємозв’язки, а також визначено

функціональну роль інститутів фінансового ринку в забезпеченні соціально-

економічного розвитку держави.

Невід’ємним атрибутом сучасної ринкової економіки, центром її

господарського організму є фінансовий ринок. Дослідження альтернативних

поглядів на сутність фінансового ринку дало можливість виявити, що на сьогодні

серед вітчизняних та зарубіжних дослідників немає єдності ні в трактуванні самого

поняття «фінансовий ринок», ні у конкретизації природи відносин на ньому. З

метою уніфікації підходів до визначення фінансового ринку на основі

морфологічної декомпозиції різних бачень його сутності обґрунтована доцільність

його розгляду в трьох аспектах: функціональному (механізм; відносини; сукупність

відносин; система відносин; форма організації); просторово-граничних меж його

функціонування (ринок; сукупність ринків; система ринків; місце купівлі-продажу;

сфера: відносин, взаємозв’язків, торгівлі, фінансової системи; економічний простір;

середовище; центр; умови); організаційно-інституційному (сукупність інститутів

(інституцій); сукупність форм; система інститутів; структура; складова частина)

(рис. 1).

Рис. 1. Сутнісні аспекти визначення поняття «фінансовий ринок» Джерело: розробка автора

На основі запропонованого підходу визначено, що фінансовий ринок є

системою економічно-правових відносин між інститутами, що діють в певному

економічному просторі, з приводу купівлі-продажу фінансових ресурсів,

уречевлених у відповідних фінансових активах.

Відзначено, що теорія і практика функціонування ринків серед першочергових

завдань формування їх як системи відносин визначають необхідність обґрунтування

їх основоположних принципів, дотримання яких є об’єктивною умовою

ефективного функціонування будь-якого ринку. На основі того, що принципи

у функціональному

аспекті

в аспекті просторово-

граничних меж

функціонування

в організаційно-

інституційному

аспекті

ФІНАНСОВИЙ РИНОК

механізм; відносини; сукупність

відносин; система відносин;

форма організації

ринок; сукупність ринків;

система ринків; місце купівлі-

продажу; сфера: відносин,

взаємозв’язків, торгівлі,

фінансової системи;

економічний простір;

середовище; центр; умови

сукупність інститутів

(інституцій); сукупність форм;

система інститутів; структура;

складова частина

сукупність

інститутів

економічний

простір

система економічно-

правових відносин

11

функціонування ринку є результатом узагальнення притаманних йому наріжних рис,

характерних зв’язків та постійно відтворювальних ознак, які стають опорними при

здійснені операцій купівлі-продажу між його учасниками, виявлено необхідність

конкретизації принципів функціонування саме фінансового ринку. Дослідження

дозволило сформувати систему принципів функціонування фінансового ринку, до

якої автором включено принцип свободи економічного вибору, що уособлює прояв

свободи в економічній, у т. ч. і фінансовій, сфері, можливість та здатність

самостійно приймати рішення про види і засоби економічної діяльності, без

обмежень формувати та виражати свої потреби.

Аналіз економічної природи фінансового ринку та його ролі в економіці

дозволив аргументувати доцільність поділу функцій фінансового ринку на

загальноринкові, які притаманні будь-якому ринку, та специфічні, що принципово

відрізняють цей ринок від інших. На основі узагальнення існуючих підходів до

виокремлення специфічних функцій фінансового ринку, встановлено необхідність їх

конкретизації за назвою та змістом, а також запропоновано у їх складі розглядати

такі функції: нагромадження, концентрації та мобілізації фінансових ресурсів;

забезпечення ліквідності; економії на витратах; посередництва; мінімізації ризиків;

регулятивного впливу на прискорення обороту фінансових ресурсів та на грошовий

обіг.

Проведене дослідження дозволило зробити висновок, що для характеристики

поняття «суб’єкт фінансового ринку» в науковій літературі та на практиці

застосовують ряд термінів: «фінансовий інститут», «фінансова організація»,

«фінансова установа», «фінансовий посередник», «фінансово-кредитний інститут»,

«інституційний інвестор» та інші. Така широка спектральність тлумачень викривляє

загальноекономічну природу суб’єктів фінансового ринку та не враховує всю їх

множинність. Тому, на основі редукування на засадах інституціональної теорії таких

суміжних понять, як «інститут», «інституція» та «організація», обґрунтовано

доцільність розгляду суб’єкта фінансового ринку саме із застосуванням такого

узагальнюючого поняття, як інститут. Вбачаючи в понятті «інститути фінансового

ринку» ширший, аніж просто фінансові інститути, спектр складових самих

інститутів, аргументовано доцільність розгляду даної дефініції як організаційної

структури, що функціонує на засадах певних інституційних правил та норм з метою

акумулювання фінансових ресурсів, здійснення їх перерозподілу та/або створення

організаційно-регулятивних умов функціонування ринку.

Вивчення теоретичного доробку вчених-економістів дозволило виявити, що

представлення інституційної структури фінансового ринку ними чи зовсім

ігнорується, чи узагальнено розглядається як сукупність фінансових інститутів, чи

подається у варіантній інтерпретації (організаційно-інституційна структура

фінансового ринку/структура суб’єктів фінансового ринку). Натомість доведено, що

інституційну структуру фінансового ринку формують не лише фінансові інститути,

адже, покупцями та продавцями фінансових ресурсів на фінансовому ринку можуть

виступати ці інститути, а також підприємства, держава, домогосподарства та інші

інституційні одиниці різних секторів економіки. В розвиток даного твердження

запропоновано інституційну структуру фінансового ринку розглядати не тільки як

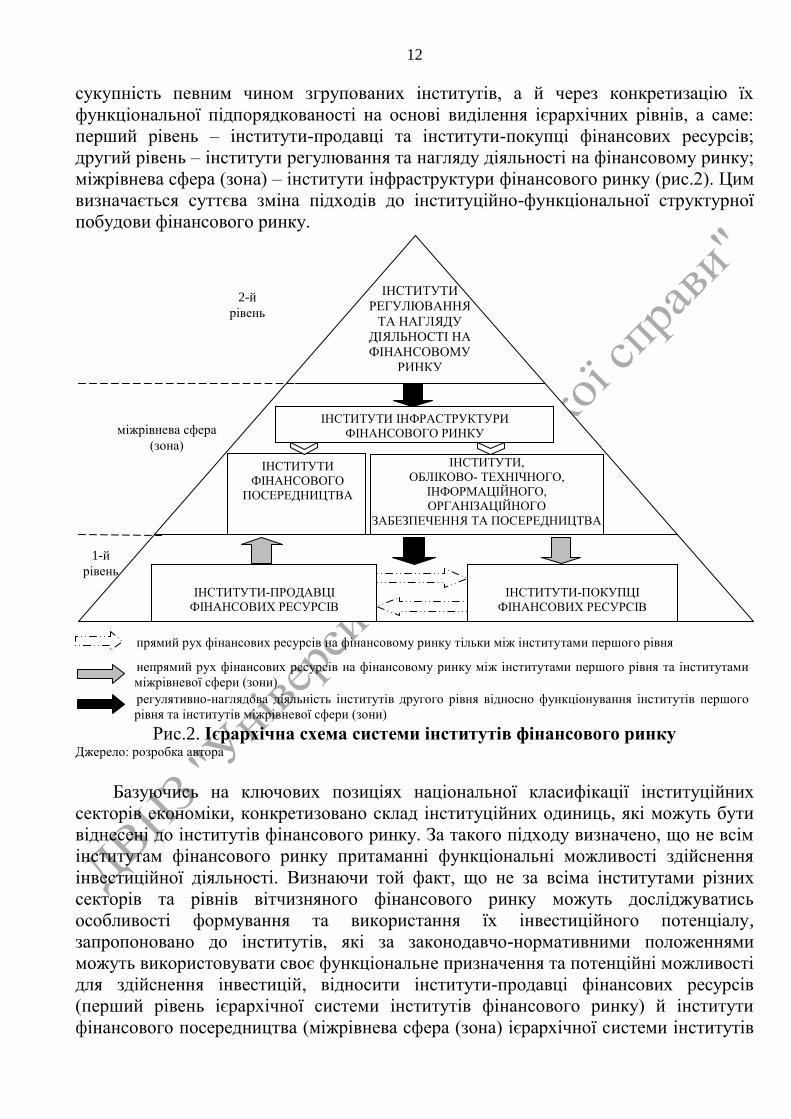

12

сукупність певним чином згрупованих інститутів, а й через конкретизацію їх

функціональної підпорядкованості на основі виділення ієрархічних рівнів, а саме:

перший рівень – інститути-продавці та інститути-покупці фінансових ресурсів;

другий рівень – інститути регулювання та нагляду діяльності на фінансовому ринку;

міжрівнева сфера (зона) – інститути інфраструктури фінансового ринку (рис.2). Цим

визначається суттєва зміна підходів до інституційно-функціональної структурної

побудови фінансового ринку.

Рис.2. Ієрархічна схема системи інститутів фінансового ринку Джерело: розробка автора

Базуючись на ключових позиціях національної класифікації інституційних

секторів економіки, конкретизовано склад інституційних одиниць, які можуть бути

віднесені до інститутів фінансового ринку. За такого підходу визначено, що не всім

інститутам фінансового ринку притаманні функціональні можливості здійснення

інвестиційної діяльності. Визнаючи той факт, що не за всіма інститутами різних

секторів та рівнів вітчизняного фінансового ринку можуть досліджуватись

особливості формування та використання їх інвестиційного потенціалу,

запропоновано до інститутів, які за законодавчо-нормативними положеннями

можуть використовувати своє функціональне призначення та потенційні можливості

для здійснення інвестицій, відносити інститути-продавці фінансових ресурсів

(перший рівень ієрархічної системи інститутів фінансового ринку) й інститути

фінансового посередництва (міжрівнева сфера (зона) ієрархічної системи інститутів

прямий рух фінансових ресурсів на фінансовому ринку тільки між інститутами першого рівня

непрямий рух фінансових ресурсів на фінансовому ринку між інститутами першого рівня та інститутами

міжрівневої сфери (зони)

регулятивно-наглядова діяльність інститутів другого рівня відносно функціонування інститутів першого

рівня та інститутів міжрівневої сфери (зони)

ІНСТИТУТИ

РЕГУЛЮВАННЯ

ТА НАГЛЯДУ

ДІЯЛЬНОСТІ НА

ФІНАНСОВОМУ

РИНКУ

ІНСТИТУТИ ІНФРАСТРУКТУРИ

ФІНАНСОВОГО РИНКУ

ІНСТИТУТИ-ПРОДАВЦІ

ФІНАНСОВИХ РЕСУРСІВ

ІНСТИТУТИ-ПОКУПЦІ

ФІНАНСОВИХ РЕСУРСІВ

2-й

рівень

міжрівнева сфера

(зона)

ІНСТИТУТИ

ФІНАНСОВОГО

ПОСЕРЕДНИЦТВА

ІНСТИТУТИ,

ОБЛІКОВО- ТЕХНІЧНОГО,

ІНФОРМАЦІЙНОГО,

ОРГАНІЗАЦІЙНОГО

ЗАБЕЗПЕЧЕННЯ ТА ПОСЕРЕДНИЦТВА

1-й

рівень

13

фінансового ринку). За результатами конкретизації інститутів фінансового ринку за

їх належністю до певних інституційних секторів економіки та обґрунтування їх

сутності, взаємозв’язків та інвестиційної ролі, сформовано єдину секторно-рівневу

систему інститутів фінансового ринку, ефективність функціонування якої залежить

від кожного інституційного сектору економіки та окремих його інститутів (рис.3).

Проведене дослідження дозволило зробити висновок, що ефективне

функціонування інститутів фінансового ринку повинно базуватись на засадах

державного регулювання фінансового ринку, під яким в роботі запропоновано

розуміти встановлення та запровадження державою формальних норм, правил,

вимог, критеріїв та стандартів з упорядкування системи взаємовідносин між

інститутами фінансового ринку, контроль їх виконання з метою забезпечення

інтересів цих інститутів.

У розділі 2 «Теоретико-методологічні засади формування та використання

інвестиційного потенціалу інститутів фінансового ринку» розкрито поняття,

роль та склад потенціалу інститутів фінансового ринку; з’ясовано зміст та складові

інвестиційного потенціалу, на основі чого методологічно обґрунтовано особливості

його формування та використання; обґрунтовано природу інститутів-інвесторів,

визначено їх групування за статусом на фінансовому ринку та конкретизовано

інституційний склад.

У дисертації наголошено, що для ефективного розвитку фінансового ринку

важливим є формування та використання потенціалу як окремого інституту, так

інститутів цього ринку загалом. За результатами аналізу підходів до визначення

сутності потенціалу виявлено суттєві розбіжності в інтерпретації цього поняття, які

пояснюються тим, що його сутність розкривається через виокремлення однієї або

кількох характерних рис, які на думку того чи іншого автора є наріжними для даної

категорії. З огляду на це, обґрунтовано, що під потенціалом слід розуміти

сукупність можливостей, реалізація яких забезпечується певними ресурсами,

засобами та здатностями для досягнення поставленої мети.

Аргументовано, що носіями потенціалів в економіці можуть бути суб’єкти всіх

видів економічної діяльності, а також довільні групи таких суб’єктів. Тому

аргументовано доцільність розгляду носіїв потенціалів не тільки за видами

економічної діяльності, а й за ієрархічними рівнями економіки, в межах яких вони

функціонують: мега-, мета-, макро-, мезо- та мікрорівнями. Під потенціалом

інституту фінансового ринку запропоновано розуміти сукупність можливостей

інституту фінансового ринку з досягнення поставленої мети, реалізація якої

забезпечується певними ресурсами, засобами та здатностями даного інституту.

Встановлено, що ефективність інвестиційної діяльності інститутів фінансового

ринку, які безпосередньо здійснюють даний вид діяльності, залежить від рівня

формування та використання їх інвестиційного потенціалу, який автором

розглядається як сукупність можливостей та засобів з мобілізації інвестиційних

ресурсів та їх трансформації в інвестиції через наявні та потенційні здатності

персоналу до здійснення інвестиційної діяльності.

14

Рис. 3. Схема секторно-рівневої системи інститутів фінансового ринку Джерело: розробка автора

ДЕРЖАВА

Інститути 1-го сектору

Інститути 2-го сектору

Інститути 3-го сектору

Інститути 4-го сектору

ІНСТИТУТИ

РЕГУЛЮВАННЯ

ТА/АБО

НАГЛЯДУ

ДІЯЛЬНОСТІ

УЧАСНИКІВ

ФІНАНСОВОГО

РИНКУ

2-й рівень

4-й

ін

сти

туц

ійн

ий

сек

тор

еко

но

мік

и

ДО

МА

ШН

І Г

ОС

ПО

ДА

РС

ТВ

А

1-й

ін

сти

туц

ійн

ий

сек

тор

еко

но

мік

и

НЕ

ФІН

АН

СО

ВІ

КО

РП

ОР

АЦ

ІЇ

3-й

інсти

туц

ійн

ий

секто

р ек

он

ом

іки

ЗА

ГА

ЛЬ

НЕ

ДЕ

РЖ

АВ

НЕ

УП

РА

ВЛ

ІНН

Я

центральні органи

державного

управління

регіональні та

місцеві органи

управління

фонди соціального

страхування

Наявні та потенційні інститути-інвестори на фінансовому ринку

наймані

працівники

роботодавці

самостійно

зайняті

працівники

одержувачі

доходу від

власності та

трансфертів

ІНСТИТУТИ

ФІНАНСОВОГО

ПОСЕРЕДНИЦТВА

ІНСТИТУТИ-

ПРОДАВЦІ ТА

ІНСТИТУТИ-ПОКУПЦІ

ФІНАНСОВИХ

РЕСУРСІВ

ІНСТИТУТИ ОБЛІКОВО-

ТЕХНІЧНОГО,

ІНФОРМАЦІЙНОГО,

ОРГАНІЗАЦІЙНОГО

ЗАБЕЗПЕЧЕННЯ ТА

ПОСЕРЕДНИЦТВА

1-й рівень

Міжрівнева сфера (зона)

(ІНСТИТУТИ

ІНФРАСТРУКТУРИ

ФІНАНСОВОГО

РИНКУ)

2-й

інсти

туц

ійн

ий

секто

р ек

он

ом

іки

ФІН

АН

СО

ВІ К

ОР

ПО

РА

ЦІЇ

Центральний банк

Корпорації, що приймають депозити: комерційні банки; ощадні банки;

розрахункові банки; кредитні спілки

та інші фінансові корпорації, що

приймають депозити

Інвестиційні фонди грошового ринку: корпоративні та пайові інвестиційні

фонди; інші колективні інвестиційні

схеми, акції або паї яких є близькими

замінниками депозитів

Допоміжні фінансові корпорації:

страхові брокери; оцінювачі збитків та вимог;

брокери по операціях з позиками та ЦП;

фондові біржі; пункти обміну іноземної

валюти; некомерційні організації, що

обслуговують фінансові корпорації; СРО

Пенсійні фонди

Кептивні фінансові корпорації:

корпорації, що надають кредити та

позики з коштів, отриманих від

спонсора; ломбарди

Страхові корпорації

Інші фінансові посередники, крім

страхових корпорацій та

пенсійних фондів

Інвестиційні фонди негрошового ринку: фонди фінансування будівництва та

фонди операцій з нерухомістю

15

Такий підхід дає змогу розглядати інвестиційний потенціал в розрізі двох

процесно-структурних складових: формування інвестиційного потенціалу

(створення можливостей здійснення мобілізації фінансових ресурсів – засобів

створення активів, що трансформуються в інвестиційні ресурси) та використання

інвестиційного потенціалу (створення можливостей використання здатностей

інвесторів та засобів трансформації інвестиційних ресурсів в певні об’єкти

інвестування, тобто інвестиції) (рис. 4).

Оскільки основою забезпечення формування та використання потенціалу

загалом є ресурси, доцільно розглядати як базисну складову інвестиційного

потенціалу саме інвестиційні ресурси. За результатами аналізу доцільності

виокремлення різних ресурсних складових, що презентуються в наукових колах,

обґрунтовано авторське бачення складу інвестиційних ресурсів як матеріальних і

нематеріальних активів, що, своєю чергою, конкретизують речову форму

фінансових ресурсів – джерел інвестування. Доведено, що такий структурний зріз

інвестиційних ресурсів сприяє більш продуктивному пошуку відповідних

механізмів забезпечення підвищення ефективності формування та використання

Рис. 4. Структуро-логічна схема формування та використання

інвестиційного потенціалу Джерело: розробка автора

ФОРМУВАННЯ

ІНВЕСТИЦІЙНОГО ПОТЕНЦІАЛУ

Можливості

здійснення різних

видів діяльності

Отримання

доходів та

грошових

надходжень

Фінансові ресурси

Активи

Інвестиційні ресурси

Можливості

здійснення

інвестиційної

діяльності

Інвестиції

Здатності

людського

капіталу

Різновиди фінансових активів та

вкладень

Засоби формування

інвестиційних ресурсів

ВИКОРИСТАННЯ

ІНВЕСТИЦІЙНОГО ПОТЕНЦІАЛУ

Засоби трансформації інвестиційних

ресурсів

ФО

РМ

УВ

АН

НЯ

УО

СО

БЛ

ЕН

НЯ

ТРАНСФОРМАЦІЯ

ТРАНСФОРМАЦІЯ

16

інвестиційного потенціалу інститутів як реального, так і фінансового секторів

вітчизняної економіки.

Відзначено, що ключове місце при здійсненні інвестиційної діяльності посідає

інвестор. Специфіка об’єктів та мети інвестування на фінансовому ринку дає

можливість розгляду інвестора на даному ринку як інституту фінансового ринку,

який вкладає інвестиційні ресурси у різні об’єкти інвестування з метою отримання

доходу (прибутку) та досягнення певного соціального ефекту. З метою

обґрунтованої конкретизації статусу окремих інститутів фінансового ринку як

інвесторів, а отже і визначення специфіки формування та використання їх

інвестиційного потенціалу, уточнено сутнісні характеристики різних за статусом

груп інвесторів: індивідуальних, корпоративних та інституційних. Обґрунтовано, що

індивідуальним інвестором на фінансовому ринку виступає будь-яка фізична особа

(домогосподарство), що має вільні кошти, які використовуються для інвестування.

Доведено, що корпоративними інвесторами можуть бути: нефінансові корпорації

різних форм власності; корпорації, що приймають депозити, коли, маючи тимчасово

вільні власні кошти, використовують їх як інвестиційні ресурси саме для здійснення

інвестиційної, а не кредитної діяльності, та страхові корпорації, коли вони

інвестують свій власний капітал, а не кошти, які вкладені страхувальниками як

страхові платежі. До складу інституційних інвесторів входять: НПФ; страхові

корпорації при інвестуванні ними коштів, які вкладені учасниками та

страхувальниками; ІСІ як корпоративні фонди та КУА, що створили пайові фонди;

банки-управителі ФБУ.

Наголошено, що поняття «інвестиційний потенціал інституту фінансового

ринку» слід розглядати крізь призму можливості здійснення інститутами

фінансового ринку саме інвестиційної, а не будь-якої іншої діяльності. Доведено, що

дане поняття визначає сукупність як інвестиційних ресурсів, так і можливостей,

здатностей та засобів трансформувати ці ресурси в інвестиції, тобто здійснення

певним інститутом інвестиційної діяльності. На основі зазначених аргументацій

запропоновано розглядати інвестиційний потенціал інституту фінансового ринку як

сукупність його можливостей та засобів мобілізації інвестиційних ресурсів та їх

трансформації в інвестиції через наявні та потенційні здатності персоналу до

здійснення інвестиційної діяльності, які відповідають функціональній природі

самого інституту як інституційної одиниці та його статусу інвестора на фінансовому

ринку.

У розділі 3 «Науково-методичні підходи до формування, використання та

оцінювання складових інвестиційного потенціалу інститутів фінансового

ринку» обґрунтовано науково-методичний інструментарій формування та оцінки

інвестиційних ресурсів інститутів-інвесторів на фінансовому ринку, з’ясовано

функціонально-забезпечувальні елементи процесу оцінювання здатностей

працівників як складової інвестиційного потенціалу інститутів-інвесторів на

фінансовому ринку; запропоновано систему показників-індикаторів оцінювання

формування та використання інвестиційного потенціалу інститутів фінансового

ринку.

17

Відзначено, що специфіка організаційно-функціональних особливостей різних

за статусом на фінансовому ринку інститутів-інвесторів визначає склад та структуру

фінансових ресурсів індивідуальних, корпоративних та інституційних інвесторів,

які, в свою чергу, виступають тими поточними та потенційно можливими засобами,

що за необхідності можуть трансформуватись в інвестиційні ресурси.

Аргументовано те, що обсяги формування інвестиційних ресурсів першочергово

визначаються обсягом, вартістю залучення та структурою фінансових ресурсів

окремого інституту-інвестора.

В процесі дослідження визначені й обґрунтовані характеристики складових

інвестиційних ресурсів індивідуальних, корпоративних та інституційних інвесторів.

При цьому доведено, що від характеру участі складових інвестиційних ресурсів

(матеріальних та нематеріальних активів) в різних видах діяльності корпоративних

інвесторів, їх необхідно розділяти на інвестиційні, які безпосередньо задіяні в

інвестиційній діяльності, та операційні, що потенційно можуть бути використані для

інвестування, негативно не впливаючи на нормальний хід здійснення операційної

діяльності. На основі аналізу функціональних особливостей та особливостей

формування фінансових ресурсів кожної групи інститутів-інвесторів на фінансовому

ринку розроблено авторські рекомендації з визначення величини інвестиційних

ресурсів окремих представників певної групи інвесторів. Так, конкретизовано

розрахунок обсягу інвестиційних ресурсів індивідуальних (домогосподарств) і

корпоративних інвесторів (нефінансових корпорацій; банків; страхових корпорацій).

Важливим чинником забезпечення та можливого підвищення ефективності

здійснення інститутами фінансового ринку їх фінансово-господарської діяльності, а,

наразі, й вагомим компонентом їх інвестиційного потенціалу, безперечно, виступає

сукупність здатностей їх персоналу (професійних, ділових та особистих якостей

працівників) до праці з фактичного чи потенційного здійснення інвестицій. В

зв’язку із цим вказано на необхідність якісної оцінки здатностей персоналу, яка

дозволяє визначати наявні знання, уміння та навички і такі, яких бракує

конкретному фахівцю для ефективної мобілізації інвестиційних ресурсів інститутів

фінансового ринку та їх трансформації в інвестиції. Обґрунтовано, що системний

процес оцінювання здатностей працівників має здійснюватись за такими

функціонально-забезпечувальними його елементами, як: концепція оцінювання

здатностей працівників та процедура оцінювання здатностей працівників.

Доведено, що при виявленні відповідності професійних, ділових та особистих

якостей певних працівників, тобто їх здатностей з мобілізації інвестиційних ресурсів

інституту фінансового ринку та їх трансформації в інвестиції, доцільною є оцінка

відповідності компетентності фахівця його функціональним обов’язкам і посадовим

вимогам, яку запропоновано проводити за групуванням працівників. Поряд із цим,

рекомендовано, по-перше, насамперед, здійснювати оцінку конкретного працівника

за такими основними критеріями, як рівні: вирішення покладених на нього завдань;

виконання посадових обов’язків; відповідальності (або самостійності прийняття

управлінських рішень); професійних знань; по-друге, остаточне оцінювання

відповідності працівників їх посаді проводити через застосування такого

18

узагальненого показника, як коефіцієнт здатності до праці відповідно до посадових

вимог, які конкретизуються в посадових інструкціях.

З’ясовано, що оцінка формування та використання інвестиційного потенціалу

інститутів фінансового ринку повинна базуватись на системі якісних показників, які

характеризують не тільки саму інвестиційну діяльність, а й можливості

забезпечення досягнення цілей її здійснення. При цьому аргументовано, що

формування даної системи показників ґрунтується на принципах оцінювання, які,

слід розглядати за групами принципів, що визначають: методологічні засади

оцінювання якості формування та використання інвестиційного потенціалу;

організаційно-функціональні засади побудови системи показників оцінювання

якості формування та використання інвестиційного потенціалу; якісні

характеристики методичних засад оцінювання якості формування та використання

інвестиційного потенціалу.

Дослідження дозволило сформувати групи показників, розрахунок яких є

невід’ємним елементом процесу оцінювання якості формування та використання

інвестиційного потенціалу індивідуальних, корпоративних та інституційних

інвесторів на фінансовому ринку, які включають показники якості: входу, що

характеризують засоби формування інвестиційного потенціалу (фінансові ресурси)

інституту-інвестора; процесу, що характеризують обсяг, структуру, мобільність

(сформованість) інвестиційних ресурсів інституту-інвестора; виходу, що

характеризують засоби використання інвестиційного потенціалу (засоби

трансформації інвестиційних ресурсів у інвестиції) різних інститутів-інвесторів.

Аргументовано, що оцінювання якості формування та використання

інвестиційного потенціалу індивідуальних, корпоративних та інституційних

інвесторів на фінансовому ринку доцільно здійснювати через диференціювання

оціночних показників на основі їх моногрупності (для індивідуальних інвесторів) та

полігрупності (для корпоративних та інституційних інвесторів). Такий підхід до

порядку розрахунку та критеріальної інтерпретації запропонованих показників

дозволяє комплексно та всебічно підійти до визначення рівня якості формування та

використання інвестиційного потенціалу різних інститутів фінансового ринку.

У розділі 4 «Оцінка стану та якості формування та використання

інвестиційного потенціалу інститутів-інвесторів на фінансовому ринку

України» на основі аналізу умов і показників функціонування інститутів різних

груп інвесторів на фінансовому ринку України визначено сучасний стан компонент

їх інвестиційного потенціалу, а також причини негативних тенденцій у його

формуванні та використанні.

Дослідження показали, що на теперішній час особливо важливого значення

набуває залучення заощаджень (інвестиційних ресурсів) домогосподарств до

інвестиційних процесів, тобто переведення їх з неорганізованої форми в

організовану. З’ясовано, що для вирішення проблеми трансформації заощаджень

домогосподарств з неорганізованої форми в інвестиції вкрай необхідним є

забезпечення державою програмно-цільових заходів з досягнення високого рівня

фінансової грамотності домогосподарств – потенційних індивідуальних інвесторів

на фінансовому ринку. Аналіз якості формування ресурсної компоненти

19

інвестиційного потенціалу індивідуальних інвесторів на фінансовому ринку та

якість її трансформації в інвестиції дав підстави стверджувати, що

домогосподарства демонструють пасивну інвестиційну поведінку, яка

підтверджується зменшенням у 2015 році їх заощаджень, тобто інвестиційних

ресурсів, на 77,1 млрд. грн. або на 7,4% порівняно з 2014 роком. Визначено, що у

2015 році зменшення зазнали й депозитні вкладення домогосподарств (на 1,73%

(7,24 млрд. грн.) порівняно з 2014 роком) (рис. 5). Наголошено, що така тенденція є

небезпечною для банків через зменшення джерел фінансування їх діяльності, а отже,

скорочення кредитних програм, зростання процентних ставок на кредити, значного

підвищення резервних вимог за короткостроковими кредитами тощо.

3127,9527474,99 34258,09 38714,44

56715,96 80144,3

4751,16

59894,39

410895

418135

217860 214098

275093

310390

369264

441951

121963

182329

232888

166552

135030

108963121403

58676

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

2008 2009 2010 2011 2012 2013 2014 2015роки

Вкладення в ІСІ Депозитні вкладення Довгострокові депозитні вкладення

Рис. 5. Динаміка вкладень заощаджень індивідуальних інвесторів на

фінансовому ринку України у 2008 – 2015 роках, млн. грн. Джерело: побудовано автором за даними НБУ, Нацкомфінпослуг

Визначено, що дієвим поштовхом до активної інвестиційної діяльності

домогосподарств є забезпечення високого рівня їх фінансової грамотності, яка є

сукупністю фінансових знань та навичок, що формують відповідний рівень

компетентності з фінансових питань, а також вміння застосовувати ці знання та

навички з метою отримання максимальної користі від управління власними

коштами.

Дослідження дозволило виявити значний обсяг і постійне зростання

інвестиційних ресурсів нефінансових корпорацій, що, в свою чергу, є свідченням

наявності потенційних можливостей здійснення ними інвестиційних вкладень на

фінансовому ринку. З’ясовано, що зростанням відзначаються обсяги вкладень

нефінансових корпорацій на депозитні рахунки банків, причому, темп приросту

вкладів в національній валюті за 2015 рік був вищим, ніж в іноземній (рис. 6).

За результатами розрахунків показників-індикаторів оцінювання якості

формування та використання інвестиційного потенціалу нефінансових корпорацій

20

відзначено, що значення цих показників свідчать про негативні тенденції щодо

якості засобів формування інвестиційного потенціалу, а також про позитивні

тенденції щодо якості його використання. Розрахунок та аналіз систематизованих за

напрямами впливу (позитивного чи негативного) показників на ефективність

формування та використання ресурсної компоненти інвестиційного потенціалу

уможливлює коригування або повну зміну стратегічних орієнтирів інвестиційної

діяльності нефінансової корпорації – корпоративного інвестора на фінансовому

ринку.

75281

58866

80646

101435

112644

138242 136722

169080

4290735930 35495

51685

60675 56919

82002

96368

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

2008 2009 2010 2011 2012 2013 2014 2015 роки

Депозити в національній валюті Депозити в іноземній валюті

В роботі зазначено, що у розвитку економіки провідну роль відіграє саме

банківська система, яка забезпечує рух грошових потоків, які, при відповідній

грошово-кредитній та інвестиційній політиці можна спрямувати для прискорення

розбудови ринкових відносин, підвищення ефективності функціонування

фінансового ринку. Для банків здійснення інвестицій є однією з форм збереження

їхніх активів і способом захисту власних та залучених фінансових ресурсів від

інфляційного знецінення. Причому, достатні за обсягом та структурою фінансові

ресурси банків не тільки є важливою передумовою їх спроможності здійснювати

активні банківські операції, прибутковості, підтримки достатньої ліквідності та

довіри з боку різних учасників фінансового ринку, а й сприяють підвищенню

можливостей банків у задоволені поточних та інвестиційних потреб нефінансових

корпорацій і домогосподарств у додаткових фінансових ресурсах. Розрахунок

обсягів недовкладених інвестиційних ресурсів інформує про значні потенційні

інвестиційні можливості банків як корпоративних інвесторів фінансового ринку, які

можуть бути реалізовані найближчим часом (рис. 7).

Рис.6. Динаміка гривневих і інвалютних депозитів нефінансових корпорацій

в Україні у 2008 – 2015 роках, млн. грн Джерело: побудовано автором за даними НБУ

21

9,05

50,95

5,52

54,48

3,12

56,88

3,35

56,65

3,24

56,76

3,48

56,52

3,15

56,85

2,97

57,03

1,1

58,9

0

10

20

30

40

50

60

%

2008 2009 2010 2011 2012 2013 2014 2015 2016

рокиФактичні значення нормативу Н12 Недовкладені інвестиційні ресурси

Рис. 7. Порівняльна динаміка значень фактичного виконання нормативу Н12

та недовкладених інвестиційних ресурсів банків України

у 2007–2015 роках Джерело: побудовано автором за даними НБУ

Наголошено, що дослідження інвестиційного потенціалу банків ускладнюється

неповнотою статистичної інформації, що публікується в офіційних джерелах, а

також несвоєчасністю її подання. Підвищення рівня повноти фінансово-

статистичної інформації про інвестиційну діяльність окремих банків забезпечить

реалізацію таких корегувань у їх фінансовій звітності: доповнення виокремлених

НБУ дев’яти категорій ризику категорією «інвестиційний ризик», який сьогодні

нормативно закладений у кредитному ризику; заміну назви розділу «Кредитний

ризик» на «Кредитно-інвестиційні ризики» у примітці до фінансової звітності банків

«Управління фінансовими ризиками»; обов’язкове розкриття у примітці до

фінансової звітності банків «Окремі показники діяльності банку» інформації про

значення усіх регламентованих на рівні держави нормативів, у т.ч. і значення

нормативу інвестування в цінні папери окремо за кожною установою та нормативу

загальної суми інвестування.

Зазначено, що ІСІ як інституційні інвестори на фінансовому ринку недостатньо

використовують свій інвестиційний потенціал здійснення вкладень у фінансові

інструменти з надмірною волатильністю, які потенційно можуть забезпечити високу

прибутковість вкладень ІСІ, тоді як висока ризикованість таких вкладень має бути

нівельована на основі диверсифікації сформованого портфеля інвестицій. Виявлено,

що на трансформації інвестиційних ресурсів ІСІ (саме у фондові інвестиції)

негативно позначились загальна турбулентність на фондовому ринку та спроби

22

уряду запровадити додаткове оподаткування для ІСІ, тобто, фактично, перевести їх

на загальну систему оподаткування, що застосовується до нефінансових корпорацій.

Здійснена оцінка якості формування та використання інвестиційного

потенціалу СК засвідчила позитивну динаміку змін величини інвестиційних

ресурсів СК і як інвестиційних, і як корпоративних інвесторів, що розкриває

високий інвестиційний потенціал цих представників інститутів-інвесторів на

фінансовому ринку, який, при більш сприятливих економічних умовах, може бути

ефективно використаним з метою збільшення притоку фінансових ресурсів в різні

сектори економіки України. Разом із тим, відзначено, що портфель цінних паперів

СК характеризується високим рівнем ризикованості, в зв’язку із цим, визначається

необхідність формування збалансованішого інвестиційного портфеля та підвищення

активності використання таких інструментів інвестування, як акції, ОВДП,

банківське золото, нерухомість, із одночасним врахуванням основного критерію

розміщення страхових резервів – мінімізації інвестиційного ризику та ліквідності

таких активів.

З’ясовано, що важливу роль у збалансуванні попиту та пропозиції на

інвестиційні ресурси, забезпеченні довготермінової стабільності на фінансовому

ринку відіграє діяльність НПФ, які сприяють розбудові як фінансової, так і

виробничої сфер національного господарства. Результати аналізу показників якості

формування та використання інвестиційного потенціалу НПФ доводять, що дані

представники інституційних інвесторів на фінансовому ринку, на сьогодні, мають

низький рівень сформованості інвестиційних ресурсів та їх трансформації в

інвестиції, а також реалізують консервативну стратегію інвестування, що забезпечує

більші можливості збереження отриманих інвестицій від індивідуальних,

корпоративних та інших інституційних інвесторів.

У розділі 5 «Удосконалення інструментарію оцінювання формування та

використання інвестиційного потенціалу інститутів фінансового ринку

України» для ідентифікації рівнів якості формування та використання

інвестиційного потенціалу інститутів фінансового ринку запропоновано їх

ранжування за відповідними зонами рівня такої якості; розроблено методичний

інструментарій інтегральної оцінки інвестиційного потенціалу індивідуальних,

корпоративних та інституційних інвесторів; з метою підвищення ефективності

розробки інвестиційної стратегії інститутів-інвесторів запропонований поетапний

підхід до її формування та реалізації із врахуванням рівня формування та

використання їх інвестиційного потенціалу.

Дослідження динаміки фактичних значень показників-індикаторів дозволило

окреслити межі зон рівнів якості формування та використання інвестиційного

потенціалу різних за статусом інститутів-інвесторів на фінансовому ринку. Залежно

від того, чи дотримані нормативно-граничні значення показників-індикаторів або ж

чи позитивною/негативною є тенденція їх динаміки, запропоновано поділ рівнів

якості формування та використання інвестиційного потенціалу на зони:

максимальної якості; високої якості; задовільної якості; незадовільної якості;

низької якості.

23

Проведене зональне ранжування груп інвесторів, які виокремлені за їх статусом

на фінансовому ринку, дозволило з’ясувати, що сукупно представники різних груп

інвесторів (домогосподарства як індивідуальні інвестори, банки та страхові

корпорації як корпоративні інвестори, ІСІ, НПФ та страхові корпорації як

інституційні інвестори) переважно сконцентровані у зоні високої якості (рис. 8).

Визначено, що зональне розміщення нефінансових корпорацій (корпоративних

інвесторів) сконцентровано у зоні низької якості їх інвестиційного потенціалу, що є

свідченням недостатньої його сформованості даними інститутами фінансового

ринку, та, як наслідок, незначних можливостей його внутрішнього зростання і

використання.

Рис. 8. Напрями конкретизації вибору інвестиційної стратегії інституту-

інвестора на фінансовому ринку Джерело: розробка автора

Зазначено, що проведений аналіз тенденцій динаміки показників-індикаторів

якості формування та використання інвестиційного потенціалу, розрахованих за

даними конкретних нефінансових корпорацій, банків, ІСІ, НПФ та СК, дає

можливість: виявляти рівень такої якості із віднесенням інституту-інвестора до

відповідної зони якості; порівнювати окремих представників певної статусної групи

інститутів-інвесторів на фінансовому ринку за результатами зонального ранжування

рівнів якості формування та використання їх інвестиційного потенціалу;

порівнювати результати зонального ранжування рівня якості формування та

використання інвестиційного потенціалу окремого інституту-представника певної

Зона низької якості

формування

інвестиційного

потенціалу

Зона незадовільної

якості формування

інвестиційного

потенціалу

Зона задовільної

якості формування

інвестиційного

потенціалу

Зона високої якості

формування

інвестиційного

потенціалу

Зона максимальної

якості формування

інвестиційного

потенціалу

5 4 3 2 1

Неможливість здійснення інвестиційної

діяльності за рахунок лише

використання сформованого

інвестиційного потенціалу інституту-

інвестора

Дуже погано

Погано

Задовільно

Добре

Дуже добре

Градація за шкалою бажаності значень інтегрального показника формування інвестиційного потенціалу

Зони рівнів якості формування інвестиційного потенціалу

Активна

інвестиційна

стратегія

Компромісна

Поміркована

Агресивна

Пасивна

інвестиційна

стратегія

приріст капіталу

отримання поточних

доходів та приріст капіталу

отримання стабільного

доходу

24

статусної групи на фінансовому ринку та аналогічного рівня якості по групі таких

інститутів-інвесторів загалом.

З’ясовано, що для вивчення якісних характеристик та порівняння

інвестиційного потенціалу як за даними окремих інститутів-інвесторів фінансового

ринку, так і за загальними даними їх статусних груп, необхідне інтегральне

оцінювання формування та використання інвестиційного потенціалу, яке дозволяє

узагальнити в одному показнику ряд факторів, що є відмінними за змістом,

одиницями виміру, вагомістю та іншими характеристиками. З огляду на це

розроблено поетапний алгоритм методики інтегрального оцінювання рівня

формування та використання інвестиційного потенціалу інститутів фінансового

ринку. Запропонована методика інтегрального оцінювання ґрунтується на публічних

статистичних даних та не вимагає залучення експертів для розрахунку показників,

отже повністю задовольняє вимоги відкритості та відтворюваності. Крім того, вона є

простою в застосуванні, оскільки не вимагає створення спеціалізованих програмних

засобів і може бути реалізована за допомогою електронних таблиць, зокрема,

Microsoft Excel.

За результатами дослідження встановлено, що основою здійснення

інвестиційної діяльності виступає обрана певним інститутом фінансового ринку

інвестиційна стратегія, яка враховує та визначає на перспективу особливості

формування та використання його інвестиційного потенціалу. Зважаючи на

розповсюдженість методичних підходів до розробки інвестиційної стратегії,

здійснено аналіз етапності та визначено типові проблеми формування та реалізації

інвестиційної стратегії інститутів-інвесторів на фінансовому ринку, на основі чого

удосконалено процедуру стратегічного управління їх інвестиційною діяльністю

шляхом врахування результатів зонального ранжування інститутів фінансового

ринку за якістю формування та використання їх інвестиційного потенціалу, а також

інтегрального оцінювання його рівня. Орієнтуючись на проведені в роботі

розрахунки оцінки рівня якості формування інвестиційного потенціалу, визначено,

що інститут-інвестор може формувати інвестиційну стратегію через встановлення

можливості інвестування загалом (за достатнього рівня якості формування

інвестиційного потенціалу), складу об’єктів інвестування, джерел отримання

доходів, рівня допустимого ризику та підходів до аналізу інвестицій (рис. 8).

Аргументовано, що важливим фактором при формуванні та реалізації

інвестиційної стратегії виступає висококваліфікований менеджмент, який

забезпечується здатностями персоналу того чи іншого інституту фінансового ринку.

В зв’язку із цим наголошено на доцільності використання запропонованого автором

методичного підходу до оцінки здатностей персоналу інститутів фінансового ринку,

які будуть одним із елементів процесу відбору персоналу для пошуку та реалізації

можливостей здійснення інвестиційної діяльності, а також періодичної оцінки

розвитку відповідних здатностей персоналу та їх впливу як на формування та

використання інвестиційного потенціалу інституту, так і на успіх стратегічного

розвитку інституту загалом. Відзначено, що велике значення для здійснення

інститутами-інвесторами ефективного формування та впровадження інвестиційної

стратегії має система мотиваційних заходів їх персоналу, що виражаються як у

25

матеріальному, так і у моральному стимулюванні його продуктивної праці в сфері

інвестиційної діяльності.

ВИСНОВКИ

У дисертації вирішено актуальну наукову проблему, що полягає в розробці

теоретико-методологічних засад формування та використання інвестиційного

потенціалу інститутів фінансового ринку, формалізації науково-методичних та

практичних підходів до його оцінки. Результати дослідження дозволили

сформулювати такі основні висновки:

1. Невід’ємним атрибутом сучасної ринкової економіки, важливим елементом її

господарського організму є фінансовий ринок, який необхідно розглядати в трьох

аспектах: функціональному – як систему економіко-правових відносин; просторово-

граничних меж – як економічний простір; організаційно-інституційному – як

сукупність інститутів. Під фінансовим ринком слід розуміти систему економічно-

правових відносин між інститутами, що функціонують в певному економічному

просторі та забезпечують купівлю-продаж фінансових ресурсів, уречевлених у

відповідних фінансових активах.

2. Об’єктивною умовою ефективного функціонування фінансового ринку є

дотримання відповідної системи принципів, які є результатом узагальнення

притаманних йому істотних рис, характерних зв’язків та постійно відтворювальних

ознак і стають наріжними при здійсненні операцій купівлі-продажу між його

учасниками. До традиційної системи принципів функціонування фінансового ринку

слід включити принцип свободи економічного вибору, який уособлює прояв

свободи в економічній, у т.ч. й фінансовій, сфері, можливість та здатність

самостійно приймати рішення про види і засоби економічної діяльності, без

обмежень формувати та виражати свої потреби. Функції фінансового ринку слід

поділяти на загальноринкові, які притаманні будь-якому ринку, та специфічні, що

принципово відрізняють фінансовий ринок від інших. До специфічних функцій

фінансового ринку, які повинні конкретизуватись за назвою і змістом, слід віднести

такі, як: нагромадження, концентрації та мобілізації фінансових ресурсів;

забезпечення ліквідності; економії на витратах; посередництва; мінімізації ризиків;

регулятивного впливу на прискорення обороту фінансових ресурсів та на грошовий

обіг.

3. Суб’єктів фінансового ринку необхідно розглядати як інститут, під яким слід

розуміти організаційну структуру, що функціонує на засадах певних інституційних

правил та норм з метою задоволення соціально-економічних потреб суспільства.

Інституційну структуру фінансового ринку слід розглядати не тільки як сукупність

певним способом згрупованих інститутів, а й через конкретизацію їх

функціональної підпорядкованості на основі виокремлення ієрархічних рівнів, а

саме: першого рівня – інститути-продавці та інститути-покупці фінансових ресурсів;

другого рівня – інститути регулювання та контролю діяльності на фінансовому

ринку; міжрівневої сфери (зони) – інститути інфраструктури фінансового ринку.

26

4. Носіями потенціалів в економіці можуть бути суб’єкти всіх видів

економічної діяльності, а також їх довільні групи. Носіїв потенціалів необхідно

розглядати не тільки за видами економічної діяльності, а й за ієрархічними рівнями

економіки, в межах яких вони функціонують: мега-, мета-, макро-, мезо- та

мікрорівнями. Потенціал інституту фінансового ринку є сукупністю його

можливостей для досягнення поставленої мети, реалізація якої забезпечується

певними ресурсами, засобами та здатностями даного інституту.

5. Специфіка об’єктів та мети інвестування на фінансовому ринку дає

можливість розглядати інвестора як інститут фінансового ринку, який здійснює