00000 sp perspectiva news aug2018.qxp layout 1 · puestos todos los factores en la “coctelera”,...

TRANSCRIPT

PERSPECTIVASDE MERCADO

Agosto 2018

SumarioEl mes de julio se caracterizó por una vuelta parcialdel apetito por los activos de riesgo, apoyada en lacontinuidad del flujo de datos positivos decrecimiento económico, el buen comienzo de latemporada de resultados empresarialescorrespondiente al segundo trimestre de 2018 yuna cierta menor beligerancia en algunos frentesde la esfera del proteccionismo comercial.

El entorno de corto plazo parece propicio para quese mantenga la recuperación de los activos deriesgo y los tipos de interés de las curvas soberanaspuedan repuntar levemente por un menor refugio.

Continuamos privilegiando el activo bursátil en lacomposición de las carteras de inversión. Dado queel escenario de “guerra” comercial entre EE.UU. yla Unión Europea pierde probabilidad en el cortoplazo ante el acercamiento de posturas,consideramos que la renta variable de la zona Europuede salir más beneficiada.

Puestos todos los factores en la “coctelera”,consideramos que no es momento todavía de reducir laexposición a activos de riesgo.

El mes de julio se caracterizó por una vuelta parcial delapetito por los activos de riesgo, apoyada en la continuidaddel flujo de datos positivos de crecimiento económico, elbuen comienzo de la temporada de resultados empresarialescorrespondiente al segundo trimestre de 2018 y una ciertamenor beligerancia en algunos frentes de la esfera delproteccionismo comercial.

Nuestro posicionamiento de cara del mes de agosto sesustenta en las siguientes ideas:

• Ciclo global: el crecimiento a nivel mundial continúaestable en tasas elevadas, próximas al 4% anualizado.EE.UU. mantiene velocidad de crucero (con un avanceanualizado del PIB en el 2T18 del 4.1%) y la zona Euromuestra señales de estabilización de cara al 3T18.

Entre los emergentes, si bien existen divergencias entrepaíses, los últimos datos también apuntan a elevadastasas de crecimiento. El riesgo de cola en este aspectoproviene de que la desaceleración de la actividad enChina sea mayor de lo esperado: ya estamos observandolos impactos negativos que están teniendo sobre sueconomía tanto las fricciones comerciales con EE.UU.como las restricciones al crédito. No es nuestro escenariocentral en la medida que las autoridades están llevando acabo políticas de estímulo para evitar un aterrizaje bruscode su economía.

• Proteccionismo: el acercamiento de posturas entreEE.UU. y la Unión Europea resta un punto deincertidumbre en materia comercial. Por el momento separaliza cualquier entrada en vigor de nuevos arancelesen el corto plazo y se podría negociar una reducción dearanceles general. En términos de NAFTA, a pesar de losintentos de México de retomar las negociaciones cuanto

antes, puede que se retrase el acuerdo hasta después delas elecciones legislativas de noviembre en EE.UU. Chinasigue siendo el mayor foco de incertidumbre, ante la faltade puntos de encuentro y donde la amenaza de mayoresaranceles continúa.

• Bancos centrales: si bien el principal punto de interés serála reunión de Jackson Hole a finales de agosto, noesperamos cambios en la política monetaria de losprincipales bancos centrales (Reserva Federal y BancoCentral Europeo) en el corto plazo.

• Resultados empresariales: la temporada de presentaciónde resultados en los principales índices avanza según loestimado por el mercado. Una publicación que estásiendo en líneas generales positiva, con sorpresasfavorables en términos de beneficios y ventas, que en elcaso del S&P 500 superan con holgura el 70% de lascompañías que ya habían publicado sus cifras a finales dejulio (casi la mitad de las que componen el índice).

• Otros factores: los principales riesgos en Europa (Italia y“Brexit”) quedan desplazados a después del verano.Entre los emergentes, excluyendo China, los focos deatención también se trasladan a después del verano, conlas elecciones de Brasil en octubre.

En resumen, el entorno de corto plazo parece propicio paraque se mantenga la recuperación de los activos de riesgo ylos tipos de interés de las curvas soberanas puedan repuntarlevemente por un menor refugio.

Continuamos privilegiando el activo bursátil en lacomposición de las carteras de inversión. Dado que elescenario de “guerra” comercial entre EE.UU. y la UE pierdeprobabilidad en el corto plazo ante el acercamiento deposturas, consideramos que la renta variable de la zona Europuede salir más beneficiada, donde prevemos que sectorescomo el de automoción o el bancario recuperen parte delterreno perdido durante 2018.

Visión global

1

Si no fuera por la presión arancelaria, el escenario macroen EE.UU. rayaría el óptimo, considerando además que laFed ha despejado de manera sustancial el camino.

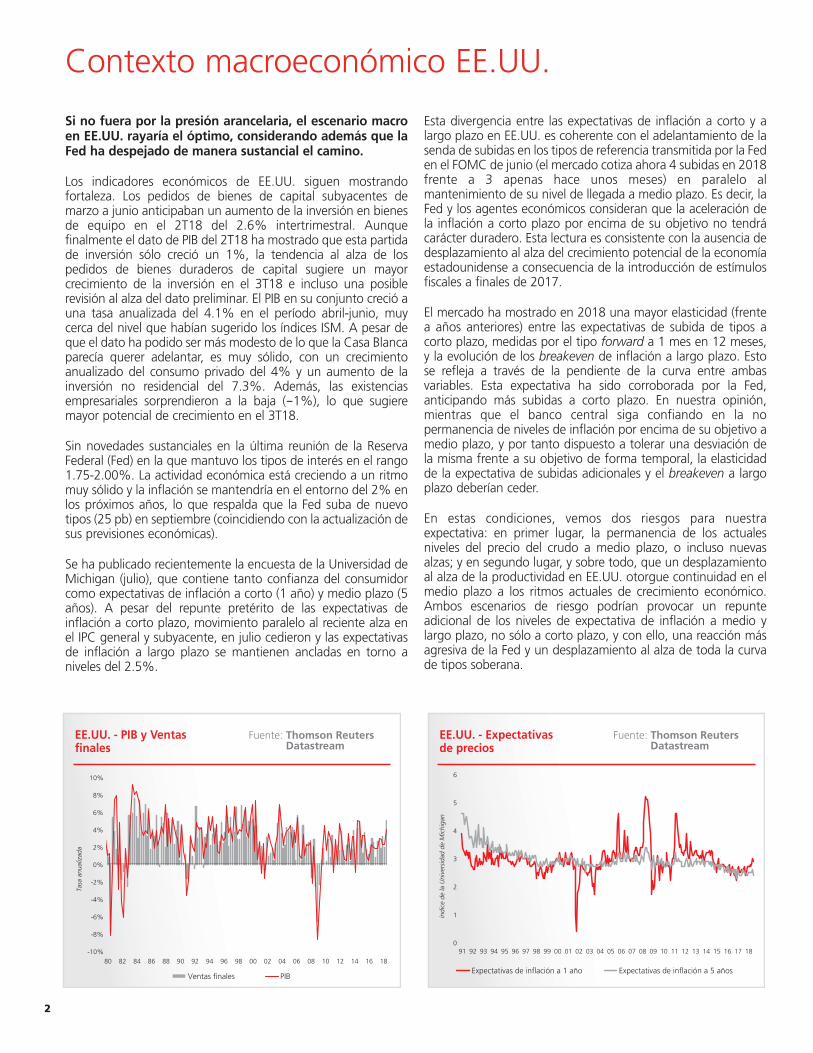

Los indicadores económicos de EE.UU. siguen mostrandofortaleza. Los pedidos de bienes de capital subyacentes demarzo a junio anticipaban un aumento de la inversión en bienesde equipo en el 2T18 del 2.6% intertrimestral. Aunquefinalmente el dato de PIB del 2T18 ha mostrado que esta partidade inversión sólo creció un 1%, la tendencia al alza de lospedidos de bienes duraderos de capital sugiere un mayorcrecimiento de la inversión en el 3T18 e incluso una posiblerevisión al alza del dato preliminar. El PIB en su conjunto creció auna tasa anualizada del 4.1% en el período abril-junio, muycerca del nivel que habían sugerido los índices ISM. A pesar deque el dato ha podido ser más modesto de lo que la Casa Blancaparecía querer adelantar, es muy sólido, con un crecimientoanualizado del consumo privado del 4% y un aumento de lainversión no residencial del 7.3%. Además, las existenciasempresariales sorprendieron a la baja (-1%), lo que sugieremayor potencial de crecimiento en el 3T18.

Sin novedades sustanciales en la última reunión de la ReservaFederal (Fed) en la que mantuvo los tipos de interés en el rango1.75-2.00%. La actividad económica está creciendo a un ritmomuy sólido y la inflación se mantendría en el entorno del 2% enlos próximos años, lo que respalda que la Fed suba de nuevotipos (25 pb) en septiembre (coincidiendo con la actualización desus previsiones económicas).

Se ha publicado recientemente la encuesta de la Universidad deMichigan (julio), que contiene tanto confianza del consumidorcomo expectativas de inflación a corto (1 año) y medio plazo (5años). A pesar del repunte pretérito de las expectativas deinflación a corto plazo, movimiento paralelo al reciente alza enel IPC general y subyacente, en julio cedieron y las expectativasde inflación a largo plazo se mantienen ancladas en torno aniveles del 2.5%.

Esta divergencia entre las expectativas de inflación a corto y alargo plazo en EE.UU. es coherente con el adelantamiento de lasenda de subidas en los tipos de referencia transmitida por la Feden el FOMC de junio (el mercado cotiza ahora 4 subidas en 2018frente a 3 apenas hace unos meses) en paralelo almantenimiento de su nivel de llegada a medio plazo. Es decir, laFed y los agentes económicos consideran que la aceleración dela inflación a corto plazo por encima de su objetivo no tendrácarácter duradero. Esta lectura es consistente con la ausencia dedesplazamiento al alza del crecimiento potencial de la economíaestadounidense a consecuencia de la introducción de estímulosfiscales a finales de 2017.

El mercado ha mostrado en 2018 una mayor elasticidad (frentea años anteriores) entre las expectativas de subida de tipos acorto plazo, medidas por el tipo forward a 1 mes en 12 meses,y la evolución de los breakeven de inflación a largo plazo. Estose refleja a través de la pendiente de la curva entre ambasvariables. Esta expectativa ha sido corroborada por la Fed,anticipando más subidas a corto plazo. En nuestra opinión,mientras que el banco central siga confiando en la nopermanencia de niveles de inflación por encima de su objetivo amedio plazo, y por tanto dispuesto a tolerar una desviación dela misma frente a su objetivo de forma temporal, la elasticidadde la expectativa de subidas adicionales y el breakeven a largoplazo deberían ceder.

En estas condiciones, vemos dos riesgos para nuestraexpectativa: en primer lugar, la permanencia de los actualesniveles del precio del crudo a medio plazo, o incluso nuevasalzas; y en segundo lugar, y sobre todo, que un desplazamientoal alza de la productividad en EE.UU. otorgue continuidad en elmedio plazo a los ritmos actuales de crecimiento económico.Ambos escenarios de riesgo podrían provocar un repunteadicional de los niveles de expectativa de inflación a medio ylargo plazo, no sólo a corto plazo, y con ello, una reacción másagresiva de la Fed y un desplazamiento al alza de toda la curvade tipos soberana.

Contexto macroeconómico EE.UU.

2

Fuente: Thomson Reuters Datastream

EE.UU. - PIB y Ventas finales

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16 18

Tasa

anu

aliz

ada

Ventas finales PIB

Fuente: Thomson Reuters Datastream

EE.UU. - Expectativasde precios

0

1

2

3

4

5

6

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

índi

ce d

e la

Uni

vers

idad

de

Mic

higa

n

Expectativas de inflación a 1 año Expectativas de inflación a 5 años

Creemos que el BCE seguirá girando hacia un endurecimientogradual de la política monetaria para evitar un endurecimientorepentino de las condiciones financieras, lo que dificultaría uncrecimiento más fuerte de la inflación en el conjunto de la UEM.

Los datos de avance del PIB para el segundo trimestre de 2018consolidan una desaceleración para todos los países de la zona Euro: elcambio más fuerte se produce en España (0.6% intertrimestral vs 0.7%t/t del 1T18) e Italia (0.2% t/t vs 0.3% t/t del 1T18), mientras que enFrancia el crecimiento trimestral apenas sobrepasa el 0.2% t/t, repitiendola cota del trimestre anterior; en consecuencia, a falta de los datos deAlemania, el PIB de la zona Euro del 2T18 se sitúa en el 0.3%intertrimestral. Los riesgos de revisión se sitúan a la baja a la espera delos datos finales.

Un aspecto positivo es la mejora de las encuestas de confianzaempresarial en la zona Euro. El indicador adelantado del PMI de julioapunta a un buen ritmo de crecimiento de la actividad en las principaleseconomías de la región en el inicio del 3T18. Por componentes, lasmanufacturas recuperan algo de intensidad tras varios meses dedesaceleración, mientras que los servicios pierden algo de impulso. Apesar de ello, el ritmo de expansión seguiría siendo razonablementesólido y podría acelerarse ligeramente con respecto al 2T18. En estesentido, esperamos un avance del PIB en el conjunto de la UEM del 0.5%en el 3T18 del año.

Como ya intuíamos, el Consejo de Gobierno del BCE celebrado en julioapenas deparó novedades. La autoridad monetaria de la zona Euromantuvo el tipo de interés de las operaciones principales de financiación(0.0%), de la facilidad de crédito (0.25%) y de depósito (–0.40%) yespera que sigan en los niveles actuales hasta al menos durante el veranode 2019 y en todo caso durante el tiempo necesario para asegurar lacontinuación de la convergencia sostenida de la inflación hacia nivelesinferiores, aunque próximos, al 2 % a medio plazo.

En relación con las medidas no convencionales, el BCE reiteró queprorrogará las compras netas de activos tres meses, desde septiembrehasta diciembre de 2018, reduciendo el importe hasta 15,000 millonesde euros mensuales (vs 30,000 millones hasta septiembre), siempre quelos nuevos datos confirmen las perspectivas de inflación a medio plazodel Consejo de Gobierno. A partir de diciembre, las compras finalizarán.El BCE seguirá reinvirtiendo los principales de los bonos vencidos bajo elprograma de adquisición de activos durante un periodo de tiempoprolongado después de que finalice el mismo y, en todo caso, tantotiempo como sea necesario para mantener unas condiciones de liquidezfavorables y un amplio grado expansivo de la política monetaria.

Según el comunicado del BCE, a pesar de que la incertidumbre sobre elcomercio global sigue alta, los datos conocidos desde la anterior reuniónde política monetaria indican que el crecimiento económico de la zonaEuro sigue siendo sólido y generalizado en todos los países y sectores. Lafortaleza subyacente de la economía respalda las expectativas del BCE deque la inflación seguirá convergiendo hacia el objetivo inferior perocercano al 2% a medio plazo y se mantendrá en torno a esos nivelesdespués de la gradual reducción de las compras de activos. No obstante,todavía son necesarios los estímulos monetarios para que la inflaciónretorne a su objetivo (la inflación subyacente sigue contenida, 1.1%, yaún tiene que mostrar señales convincentes de una tendencia sostenidaal alza). Estos estímulos son proporcionados por la extensión de lascompras de activos, el stock de los activos adquiridos y la reinversión delos principales vencidos y el forward guidance de los tipos de interés.Con relación a las medidas no convencionales, Draghi indicó que no sedebatió sobre la política de reinversión de los principales de los bonosvencidos en el marco del QE.

Creemos que la primera subida del tipo de depósito podría producirse enel 3T19 (posiblemente en septiembre, 15 pb, hasta -0.25%), teniendo encuenta el forward guidance de los tipos de interés: se mantendrían en losmínimos anuales hasta al menos durante el verano de 2019 y en el 4T19podrían subir 25 pb todos los tipos oficiales (tipo de depósito: 0.00%, deintervención: +0.25% y de crédito: +0.50%). Entre el 1T20 y el 4T21 lostipos podrían subir hasta un nivel de llegada del tipo de intervención entorno al 2% y hacia finales de 2020 ó 2021 podría finalizar la reinversiónde los vencimientos de los bonos comprados previamente bajo el QE.

Respecto a las medidas no convencionales… ¿flexibilizará las normas dereinversión de vencimientos? No lo descartamos una vez finalice el QE(¿posibles reinversiones en países distintos a aquéllos en los que losbonos fueron emitidos?), lo que reforzaría el apoyo a los bonos de lospaíses de la periferia, si bien pensamos que se anunciaría más adelante(posiblemente hacia finales de año). ¿Acometerá una "Operación Twist"como la que instrumentó en su momento, 2011, la Reserva Federal? Enlas próximas reuniones el BCE podría anunciarla, mediante la cualreinvertiría los principales de los bonos vencidos en activos convencimientos mayores, con el objetivo de mantener el vencimiento mediode su cartera de deuda y compensar el posible incremento de larentabilidad de los bonos a largo plazo que podría generar la finalizaciónde las compras. Este factor, unido al riesgo de las medidas arancelarias,podría estar detrás del aplanamiento reciente de la curva de tipos deinterés. El aplanamiento potencial de la curva alemana probablemente eslimitado, dado que las compras de bonos realizadas por el BCE estáncerca del máximo del 33% por emisor (además, sus emisiones netas sonprácticamente nulas), mientras que habría más margen para llevar a cabouna "Operación Twist" en Italia, Francia, Bélgica y Austria. Creemos que,en caso de anunciare, sería más adelante (hacia finales de año).

3

Contexto macroeconómico Zona Euro

Fuente: Thomson Reuters Datastream

PIB

-6%

-4%

-2%

0%

2%

4%

6%

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

% v

aria

ción

inte

ranu

al

EE.UU. Zona Euro España

Fuente: Thomson Reuters Datastream

Zona Euro - Precios vs Salarios

-15

-10

-5

0

5

10

15

20

25

-1%

0%

1%

2%

3%

4%

5%

6%

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

Compensación por empleado (esc. izqda, i.a.) Expectativas de precios de venta de empresas

Se perciben señales de desaceleración en la economía china quepodrían justificarse tanto por las restricciones comerciales comopor las restricciones previas al crédito. Sin embargo, nada que apriori invalide la continuidad del proceso de aterrizaje suave delgigante asiático.

China ha retornado a primer plano en las últimas semanas y se configuracomo uno de los principales focos de atención de cara al mes de agosto,con un mercado que sigue guardando en la memoria el episodio acaecidoen agosto de 2015, cuando el banco central de China decidió llevar a cabouna devaluación de su divisa que desencadenó un sentimiento de aversiónal riesgo en el mercado, especialmente en el segmento emergente.

La paulatina contracción del crédito que se está imponiendo por lasautoridades chinas se está haciendo notar y el PIB se desaceleró levementehasta una tasa interanual del 6.7% en el 2T18 (comparado con la tasa del6.8% i.a. registrada en 1T18). La desaceleración en China (que representaprácticamente un tercio del PIB mundial) vendría a confirmar que laexpansión de la economía global está alcanzando sus máximos.

Los datos contemporáneos del sector exterior de China también hanmostrado una desaceleración. Las exportaciones crecieron un 11.3% enel mes de junio en términos interanuales, desde el 13% i.a. observado enel mes anterior y frente al 9.5% de crecimiento que esperaba el mercado.En la medida que las amenazas proteccionistas siguen en aumento,podríamos seguir observando tensiones en el sector exterior chino.Recientemente han entrado en vigor aranceles del 25% sobre 34,000millones de USD de importaciones de China y de EE.UU. Aún estánpendientes aranceles del 25% adicional sobre 16,000 millones de USD.Además, las últimas amenazas apuntan a un 10% de arancelesadicionales sobre 200,000 millones de USD de importaciones chinas.Estas medidas permanecen en un periodo consultivo actualmente y noentrarían en vigor hasta septiembre.

En caso de que se lleve a cabo la amenaza, China no podría llevar a caborepresalias de la misma magnitud en materia puramente arancelaria,dado que el volumen de importaciones desde EE.UU. es muy inferior alde exportaciones a aquella economía. Es por ello que resulta relevanteanalizar qué otras posibles medidas podría llegar a tomar China, y lashipotéticas consecuencias de su uso.

En primer lugar, podría reducir las tenencias de deuda de EE.UU. y/o guiaruna depreciación del yuan (CNY). Las autoridades de China ya habíanapuntado meses atrás su intención o amenaza de reducir las tenencias dedeuda de EE.UU. y llevar a cabo una depreciación guiada del CNY. Noobstante, la aplicación de estas medidas resulta poco probable. China esel principal tenedor extranjero de deuda de EE.UU., con cerca del 20%del total. Sin embargo, el cambio de composición de las reservas de unpaís puede ser complejo. En cualquier caso, un simple anuncio de la

intención de China de reducir sus tenencias de deuda podría llevar a unasubida de rentabilidades en el mercado secundario de deuda EE.UU., asícomo a tensiones en las operaciones de emisión de nueva deuda porparte del Tesoro de este país. En última instancia, esto se podría traduciren una menor necesidad de subida de tipos de intervención por parte dela Reserva Federal. Además, China había comunicado meses atrás suintención de guiar la depreciación del CNY como medida de presióncontra el proteccionismo de EE.UU. No obstante, como hemos observadosemanas atrás, una depreciación del CNY no hace más que incrementarla inestabilidad financiera en China y la volatilidad de los mercados a nivelglobal, con especial foco en los mercados emergentes, como ocurrió en2015. Las autoridades chinas finalmente han optado por mantener laestabilidad del tipo de cambio (a pesar de que acumula una cesión del10% frente al USD desde comienzos de marzo).

En segundo lugar, podrían establecerse restricciones a la inversión. Desdeprincipios de año, China se ha mostrado dispuesta a permitir una mayorentrada de inversión por parte de empresas de EE.UU. que, hasta ahora,tienen limitada su participación en empresas chinas. No obstante, estopodría revertirse y frenar la apertura de la cuenta financiera que habíanllevado a cabo las autoridades chinas. Esta medida podría sercontraproducente para China en la medida que implicaría un frenazo ala entrada de inversión extranjera directa hacia el país y apuntaría a unareversión de los avances en materia de apertura al exterior que se vienenimplementando desde hace ya varios años.

En tercer lugar, si bien China presenta una balanza comercialsustancialmente positiva (unos 40,000 millones de USD), su balanza deservicios tiene un saldo negativo de casi 70,000 millones de USD. Labalanza de servicios turísticos entre ambos países tiene un saldo positivode unos 29,000 millones de USD a favor de EE.UU. Una de las medidas quepodría tomar China es intentar reducir este déficit a través de restriccionesa visitantes (turistas y estudiantes) de China en EE.UU. En el caso de quese consiga evitar o reducir sustancialmente podría tener un impactosignificativo sobre la economía de EE.UU. Los visitantes chinos, aunque noson mayoritarios (México y Canadá son los principales países con mayoresvisitas a EE.UU., entre otros) son los que más gasto producen en EE.UU. ysuponen un 14% del total de las exportaciones de viajes de EE.UU.

En resumen, la tensión comercial entre EE.UU. y China podría seguirincrementándose en el corto y medio plazo. Si bien China no posee armaspara contestar en igualdad de condiciones (aranceles sobre mayorvolumen de comercio) a EE.UU., sí posee otras herramientas pararesponder a la ofensiva de este país, o al menos para forzar nuevas rondasde negociaciones. En todo caso, la falta de visibilidad y reducidapredictibilidad de la respuesta china es un elemento de incertidumbre paraun mercado, que, en el caso de intensificarse en las próximas semanas,seguiría capitalizando negativamente la incertidumbre comercial.

4

Contexto macroeconómico Economías Emergentes

Fuente: Analistas Financieros Internacionales

Comercio de EE.UU. conChina (miles de millones USD)

0 200 400 600

Exportaciones

Importaciones

Sujetas a aranceles Próximos aranceles Amenaza Sin aranceles

Fuente: Analistas Financieros Internacionales

Exportaciones de viajes deEE.UU. por país (% total, 2017)

China 14.30%

México8.70%

Canadá 8.20%

Japón 6.80%

Reino Unido 6.40%

India 5.90%

Brasil 4.20%

Australia 3.60%

Alemania3.30%

Francia 2.50%

Argentina 1.70%

Otros 34.50%

Renta Fija

5

Fuente: BCEDesviación de las comprasdel PSPP del BCE frente a laclave de capital

-0.80%

-0.60%

-0.40%

-0.20%

0.00%

0.20%

0.40%

0.60%

0.80%

1.00%

1.20%

POR ESQ LIT LET EST CH IRL LUX FIN ESL MAL HOL AUS BEL ALE ESP ITA FR

Fuente: Analistas Financieros Internacionales

Rentabilidades esperadas aun año en euro de la renta fijaemergente en divisa local (%)

-4

-2

0

2

4

6

8

10

12

14

16

18

5Y 10Y 5Y 10Y 5Y 10Y

BRL MXN INR

Divisa Cotización Devengo de TIR Total

Dentro de que hay pocos mirlos blancos, en el mercado de crédito estadounidenseseguimos prefiriendo el segmento Investment Grade.

EE.UU.La renta fija privada registra pérdidas en el año a pesar de la recuperación de las últimassemanas. Para el caso de EE.UU. las pérdidas acumuladas son mayores en el crédito InvestmentGrade (IG) que en el High Yield (HY). La menor TIR de partida, unida a una duración mayor, haprovocado que, ante repuntes sustanciales del tipo libre de riesgo, con diferenciales de créditoestables (+16 pb YTD), las pérdidas hayan sido mayores en esta categoría.

No obstante, en nuestra recomendación para la deuda corporativa en USD empezamos aaumentar peso en High Grade. Recomendamos mantener una duración en el entorno delos 3-4 años. Mantenemos una recomendación de una estructura barbell, compaginandoemisiones con cupones flotantes y fijos. A nivel sectorial, mostramos preferencia porsectores con balances más saneados (Energía) y aumento de ingresos ante sub idas de tiposde interés (Financieros).

El tramo intermedio de la curva soberana portuguesa es una de las escasasalternativas con un mínimo lustre en el panorama inversor en deuda pública en euros.

EuropaLos tipos de interés de la deuda pública europea continúan en niveles muy reducidos. Afinales de julio, el bono alemán a 10 años seguía por debajo del 0.50%, y el español almismo plazo se situaba en el 1.45% En el más corto plazo no parece muy probable quehaya sustanciales repuntes, en la medida que (i) la emisión neta de los soberanos europeosserá negativa contando con las compras y reinversión de vencimientos del BCE, (ii) losindicadores de ciclo de la zona Euro no están registrando especiales sorpresas al alza y (iii)el ruido en torno al proteccionismo está generando cierto efecto refugio en la deudapública de máxima calidad crediticia.

Este escenario, en el que apenas hay activos de deuda pública que ofrezcan rentabilidadesatractivas, es complicado de gestionar, sobre todo para inversores con perfil de riesgoconservador, cuya mayor parte de su cartera de renta fija se encuentra invertida en deudapública, y que cuentan con montantes elevados de liquidez para invertir. Por un lado, lasprevisiones de rentabilidad a 12 meses para la deuda pública española y la alemana sonnegativas.

Una opción para conseguir rentabilidades superiores sería la inversión en deuda públicaitaliana, que tras los fuertes repuntes de TIR que causó la formación de un Ejecutivo populista,devenga una elevada TIR. Sin embargo, aunque continuamos esperando rentabilidadespositivas para la deuda italiana en los próximos 12 meses, no estimamos oportuno aumentarel peso de este activo en este momento. Si bien hasta final del verano no esperamossobresaltos en política económica doméstica en Italia (la atención se centrará en el “Brexit” yen la llegada de inmigrantes a sus costas) el 27 de septiembre el Gobierno italiano presentarála segunda versión del Plan de Estabilidad presupuestaria para los próximos tres años. Seespera que esta versión del Plan incluya las previsiones del impacto de las reformas que quiereimplementar (medidas fiscales expansivas), lo que en principio generaría volatilidad en ladeuda soberana y ofrecería mejores oportunidades de compra.

Hasta ahora, las acciones tomadas por el nuevo Gobierno se han centrado en materiamigratoria, y no tanto en materia económica, cumpliendo una agenda más cercana a losintereses de la Lega que ha elevado con fuerza la popularidad de Salvini (líder de este partido).También como consecuencia de este ascenso, el M5S está intentando acelerar laimplementación de una de sus reformas estrella: una renta básica universal. Si bien al formargobierno se descartó la implementación de esta medida hasta 2020, la necesidad del M5S derevertir su caída en las encuestas hace más probable que se acelere su implementación y seincluya ya en el presupuesto de 2019. Esto, junto con la posibilidad de aprobar también unafuerte rebaja fiscal (el flat tax que incluía el programa de la Lega), debería incrementar lavolatilidad de la deuda italiana con independencia de que la Comisión Europea acepte o noeste Plan de Estabilidad (será difícil que cumpa con el Compacto Fiscal).

Sin embargo, para aquellos inversores con liquidez disponible, consideramos como mejoralternativa la inversión en deuda pública portuguesa en el tramo medio de la curva (6-7 años).En esta parte de la curva existe un aumento de la pendiente del diferencial con España,situándose el spread de la deuda portuguesa frente a la española a 7 años en 40 pb. Además,es este el único plazo para el que no prevemos generar minusvalías en los próximos 12 meses.

Aunque, probablemente, cuando vuelva la incertidumbre a Italia habrá algo de contagio ala deuda portuguesa, son varios los factores que nos hacen prever una evolución relativafavorable de este activo. Por un lado, la evolución a la baja de los tipos de interés de ladeuda portuguesa, apoyados en las favorables evaluaciones de las agencias de calificacióncrediticia, se han producido en un contexto en el que, después de un largo periodo detiempo, las compras a través del PSPP han sido inferiores a la emisión neta de deuda dePortugal, situación que aún no se ha producido en la mayoría de países de la zona Euro.Además, Portugal es el país en el que el BCE más se ha desviado en las compras a la baja,en términos relativos, frente a la clave de capital.

Por otro lado, la evolución económica y política de Portugal tampoco presenta excesivosriesgos. La economía portuguesa se mantiene robusta, con un crecimiento del PIB del 2.7%en 2017, que se sustentó en el fuerte incremento de la inversión, un sólidocomportamiento del consumo privado de los hogares y una aportación positiva de lademanda externa. Ya en 2018 se prevé cierta desaceleración, pero en conjunto se esperaun avance del PIB en torno al 2%, equilibrado con una contribución de la demanda externade 0.3 pp, lo que enfatiza el buen momento de las exportaciones portuguesas.

En el terreno político, el Gobierno de alianza de izquierdas, entre el Partido Socialista,Bloque de Izquierda y Partido comunista, sigue comprometido con la estabilidad financiera,si bien es cierto que la proximidad de las elecciones del año próximo empieza a hacer aflorarciertas desavenencias en el seno de la coalición. Por tanto, dada la favorable evolución delciclo económico y de las cuentas fiscales, nuestro escenario de sostenibilidad de la deudapública para Portugal es de una continua reducción en los próximos años tras el punto deinflexión registrado en 2016.

El repunte de los tipos de interés acaecido en el 2T18 en la renta fija emergenteofrece una buena protección. Mantenemos la sobreponderación en paísesprotegidos de shocks externos como la India o Polonia.

Mercados EmergentesLos activos de países emergentes fueron de los más castigados en el segundo trimestre de2018: las divisas de estos países se depreciaron cerca de un 10% frente al USD, la rentavariable acumuló un 9% de pérdidas en USD y el EMBI spread repuntó más de 60 puntosbásicos. En ese momento, a la amenaza del proteccionismo se unió el repunte de tipos deinterés en EE.UU., que supuso una retirada de flujos de inversión de activos emergentes.Además, hay que añadir elementos idiosincrásicos, especialmente en el caso de Argentinay Turquía, y el riesgo electoral en un gran número de países.

Sin embargo, desde principios de julio empezamos a observar un cambio de tendencia y elgrueso de activos de países emergentes ha empezado a recuperarse, especialmente la rentafija: el EMCI (corporativos) acumuló en el mes una apreciación de más de un 1% frente al USDy el EMBI (soberanos) relajó más de 30 puntos básicos. El apetito inversor por tipos de interésmás elevados ha vuelto y los currency carry trades de los países emergentes se han empezadoa recuperar en julio. Por áreas, se observa que este impulso se ha producido especialmente enLatinoamérica, donde, en media, los tipos de interés son más elevados. Consideramos que (i)en la medida que buena parte de las subidas de tipos de interés en EE.UU. estarían ya puestasen precio (aunque el mercado todavía tiene que poner algo más, pero no se sitúa a tantadistancia de la Fed como el año pasado), y (ii) el proteccionismo ya habría alcanzado susmáximas cotas de presión, la tendencia de recuperación de la deuda emergente podría seguir.

Renta Variable

6

Fuente: MacroYieldDerating de los distintosíndices desde media 5 y 10años y PER actual

0

2

4

6

8

10

12

14

16

18

-30.00%

-25.00%

-20.00%

-15.00%

-10.00%

-5.00%

0.00%

5.00%

10.00%

MIB

IBEX

IGBM

IP

C M

ex

Nikk

ei

FTSE

100

Bo

vesp

a

SMI

STO

XX

ES 5

0 H-

Seng

E-

Stox

x

DAX

CAC

DJ In

d S&

P 50

0

Derating desde Media 5 años Derating desde Max 5 años PER12m (eje derecho)

Fuente: MarcoYieldDerating desde los máximosde 2018 y desde el “comienzo”de la guerra comercial (1 de marzo)

-4%

-2%

0%

2%

4%

6%

8%

10%

-30.00%

-25.00%

-20.00%

-15.00%

-10.00%

-5.00%

0.00%

5.00%

10.00%

MIB

IB

EX

IGBM

IP

C M

ex

Nikk

ei

FTSE

100

Bo

vesp

a

SMI

STO

XX

ES 5

0 H-

Seng

E-

Stox

x

DAX

CAC

DJ In

d S&

P 50

0

PE Derating desde Max '18 (26/01) PE Derating desde Aranceles (01/03) Rev. BPA 2018 6 m (eje dcho)

Los resultados empresariales siguen dando soporte a la bolsaamericana. La solidez del crecimiento económico doméstico no auguraimportantes correcciones bursátiles en EE.UU. a corto plazo.

EE.UU.La temporada de resultados empresariales correspondiente al 2T18 en EE.UU.no está defraudando las expectativas (con un 84% de compañías que yapublicó sus cifras a cierre de julio, el 84% arrojó sorpresas positivas enbeneficios y el 71% en ventas).

Además de las cifras, está siendo importante ver qué dicen las compañías sobresus perspectivas de negocio. Según el estudio realizado por FactSet a partir delas guías de resultados de las empresas que ya han publicado sus cuentas del2T18 en EE.UU., hasta el momento la mayor preocupación que estánmostrando las compañías no es el incremento de los aranceles. La mayorincertidumbre está siendo el reciente incremento del dólar estadounidense(USD), el encarecimiento de los costes de las materias primas, de los costes detransporte, el crudo y los salarios. Así, parece que, junto con la apreciación deldólar estadounidense, la inflación y el descenso de los márgenes podrían estarfigurando entre las principales preocupaciones de las compañías, ya sea por suimpacto en el 2T18 como por la posible repercusión futura.

La preocupación por los costes que están mostrando las compañías incide enlo que ya veníamos señalando respecto al posible exceso de optimismo de lasestimaciones de los analistas respecto a los márgenes, pues apuntan a quecontinuarán marcando máximos históricos tanto este año como el que viene,estimaciones que nos parecen difíciles de alcanzar. En cuanto al USD, que havenido siendo un viento de cola para los resultados empresariales de lasempresas del S&P 500, podría pronto revertir la tendencia, si mantiene surevalorización.

Esperamos un cierre de temporada de resultados del 2T18 muy positivo, peroel lustre de la campaña podría verse lastrado por las dificultades queencontrarán las compañías para reportar una orientación clara y positiva eneste contexto de incertidumbre arancelaria e incremento de los costes. Y es quela beligerancia comercial parece que nos acompañará todavía un tiempoprolongado, sobre todo en el frente China-EE.UU.

España e Italia son los dos mercados bursátiles europeos más atractivospor valoración. Autos y Bancos, los sectores con mayor potencial.

EuropaA pesar del tono titubeante emprendido por las principales plazas desde quecomenzó a atisbarse la “guerra” comercial y de las caídas registradas en losmercados europeos, los principales índices de renta variable continúan cotizandoa precios no especialmente atractivos, aunque sí muy por

De los índices en nuestro espectro de análisis, únicamente el CAC francés supera,en términos de PER 12m forward, la media histórica de los últimos 5 años. Noobstante, la diferencia hacia esa media a la baja únicamente sería reseñable en elcaso del MIB italiano y de los principales índices españoles (se sitúan al menos un10% por debajo de esa media), donde pesa el riesgo político.

Los principales índices, no obstante, están cotizando en términos de PER entérminos generales muy por debajo de los máximos que registraron a principiosde año y por debajo de los niveles previos al 1 de marzo (amenaza de arancelessobre el aluminio y el acero), a pesar de que, en la mayoría de los casos, lasrevisiones de beneficios han sido al alza (a la baja destaca el DAX alemán, muyperjudicado por la tensión comercial).

La reunión entre Trump y Juncker de finales de julio supuso la suspensión de laimposición de nuevos aranceles (entre otros a los automóviles), mientras sebuscan puntos de encuentro que sean beneficiosos para ambas economías. Estopodría incrementar el apetito por el riesgo de los inversores, beneficiandoprincipalmente, en el caso de la zona Euro, a los sectores más castigados en elaño como Autos (por cuestiones obvias) y Bancos (menor incertidumbre cíclicay potencial traducción en curvas con tipos de interés más altos), que acumulandesde mayo un peor desempeño relativo frente al EuroStoxx.

A pesar de que conservemos la cautela respecto al mercado chino,mantenemos las apuestas geográficas que hemos tenido durante buenaparte del año. La India sigue siendo nuestro mercado preferido.

Mercados EmergentesDespués del comportamiento adverso de los meses pretéritos en las bolsasemergentes, empiezan a recuperarse, aunque China sigue siendo el lastre.

En adelante, la evolución de los emergentes dependerá de los siguientes factores:

1. Proteccionismo. El riesgo de una “guerra” comercial no iría a más, a falta deconfirmación en los próximos meses, entre EE.UU. y la UE. Se pueden retomarposiciones en países de Europa Emergente como Hungría y Polonia, pues seencuentran entre los miembros de la Unión Europea exportadores deautomóviles, y, por tanto, que “respirarán” si no se produce un aumento delos aranceles en ese sector. En México, también, con mejores visos para NAFTAa partir de noviembre. En China, prudencia, pues es el fente más incierto eneste terreno.

2. Petróleo. El precio del crudo podría no tener mayor recorrido al alza despuésde que la OPEP decidiera limitar el recorte de la producción en su reunión del22 de junio. A medio plazo, el aumento de la capacidad extractiva en EE.UU.también presionaría el precio del barril a la baja. Los países exportadores deenergía como Colombia o Rusia no saldrían a partir de ahora tan beneficiados.Por el contrario, importadores de energía, como la India, podrían registrar unbuen comportamiento.

3. Tipos de interés en EE.UU. Nuestro escenario para la evolución de los tiposde interés en EE.UU. es de un repunte muy moderado para los próximos meses,con una menor presión alcista del USD en términos efectivos (no frente al euro).En este escenario, los países latinoamericanos con déficit por cuenta corriente,que se han visto más afectados por el repunte de tipos, podrían mejorar sucomportamiento relativo.

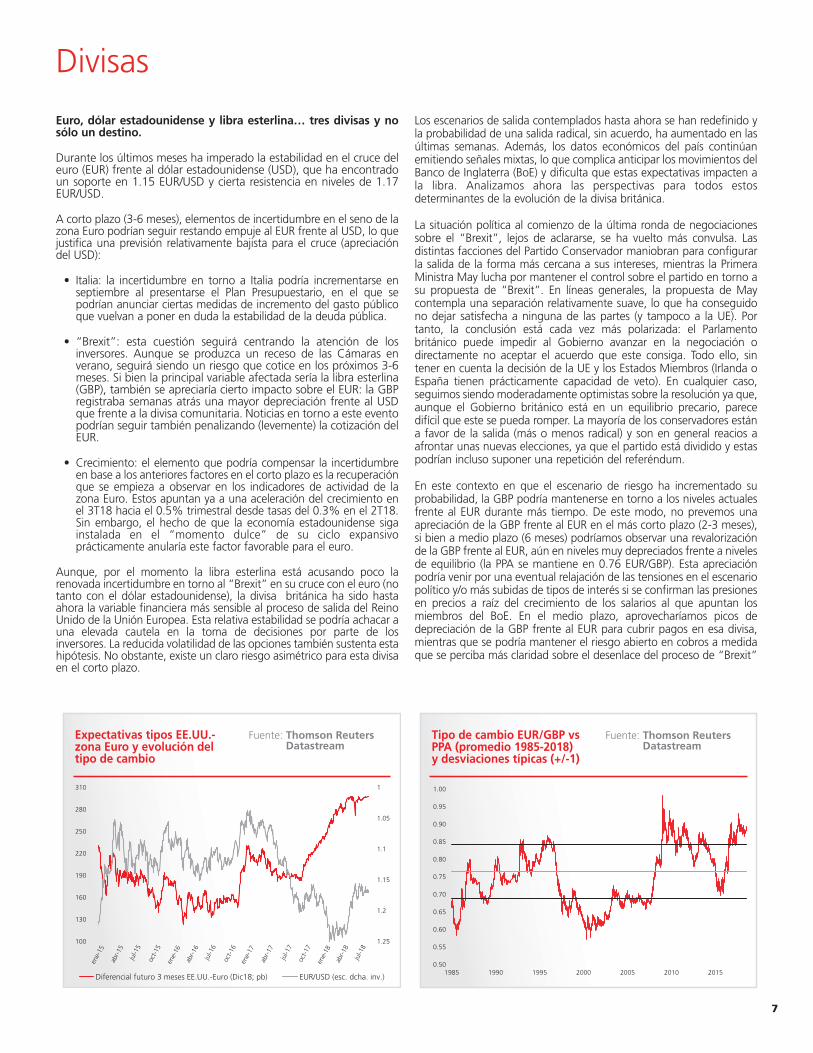

Euro, dólar estadounidense y libra esterlina… tres divisas y nosólo un destino.

Durante los últimos meses ha imperado la estabilidad en el cruce deleuro (EUR) frente al dólar estadounidense (USD), que ha encontradoun soporte en 1.15 EUR/USD y cierta resistencia en niveles de 1.17EUR/USD.

A corto plazo (3-6 meses), elementos de incertidumbre en el seno de lazona Euro podrían seguir restando empuje al EUR frente al USD, lo quejustifica una previsión relativamente bajista para el cruce (apreciacióndel USD):

• Italia: la incertidumbre en torno a Italia podría incrementarse enseptiembre al presentarse el Plan Presupuestario, en el que sepodrían anunciar ciertas medidas de incremento del gasto públicoque vuelvan a poner en duda la estabilidad de la deuda pública.

• “Brexit”: esta cuestión seguirá centrando la atención de losinversores. Aunque se produzca un receso de las Cámaras enverano, seguirá siendo un riesgo que cotice en los próximos 3-6meses. Si bien la principal variable afectada sería la libra esterlina(GBP), también se apreciaría cierto impacto sobre el EUR: la GBPregistraba semanas atrás una mayor depreciación frente al USDque frente a la divisa comunitaria. Noticias en torno a este eventopodrían seguir también penalizando (levemente) la cotización delEUR.

• Crecimiento: el elemento que podría compensar la incertidumbreen base a los anteriores factores en el corto plazo es la recuperaciónque se empieza a observar en los indicadores de actividad de lazona Euro. Estos apuntan ya a una aceleración del crecimiento enel 3T18 hacia el 0.5% trimestral desde tasas del 0.3% en el 2T18.Sin embargo, el hecho de que la economía estadounidense sigainstalada en el “momento dulce” de su ciclo expansivoprácticamente anularía este factor favorable para el euro.

Aunque, por el momento la libra esterlina está acusando poco larenovada incertidumbre en torno al “Brexit” en su cruce con el euro (notanto con el dólar estadounidense), la divisa británica ha sido hastaahora la variable financiera más sensible al proceso de salida del ReinoUnido de la Unión Europea. Esta relativa estabilidad se podría achacar auna elevada cautela en la toma de decisiones por parte de losinversores. La reducida volatilidad de las opciones también sustenta estahipótesis. No obstante, existe un claro riesgo asimétrico para esta divisaen el corto plazo.

Los escenarios de salida contemplados hasta ahora se han redefinido yla probabilidad de una salida radical, sin acuerdo, ha aumentado en lasúltimas semanas. Además, los datos económicos del país continúanemitiendo señales mixtas, lo que complica anticipar los movimientos delBanco de Inglaterra (BoE) y dificulta que estas expectativas impacten ala libra. Analizamos ahora las perspectivas para todos estosdeterminantes de la evolución de la divisa británica.

La situación política al comienzo de la última ronda de negociacionessobre el “Brexit”, lejos de aclararse, se ha vuelto más convulsa. Lasdistintas facciones del Partido Conservador maniobran para configurarla salida de la forma más cercana a sus intereses, mientras la PrimeraMinistra May lucha por mantener el control sobre el partido en torno asu propuesta de “Brexit”. En líneas generales, la propuesta de Maycontempla una separación relativamente suave, lo que ha conseguidono dejar satisfecha a ninguna de las partes (y tampoco a la UE). Portanto, la conclusión está cada vez más polarizada: el Parlamentobritánico puede impedir al Gobierno avanzar en la negociación odirectamente no aceptar el acuerdo que este consiga. Todo ello, sintener en cuenta la decisión de la UE y los Estados Miembros (Irlanda oEspaña tienen prácticamente capacidad de veto). En cualquier caso,seguimos siendo moderadamente optimistas sobre la resolución ya que,aunque el Gobierno británico está en un equilibrio precario, parecedifícil que este se pueda romper. La mayoría de los conservadores estána favor de la salida (más o menos radical) y son en general reacios aafrontar unas nuevas elecciones, ya que el partido está dividido y estaspodrían incluso suponer una repetición del referéndum.

En este contexto en que el escenario de riesgo ha incrementado suprobabilidad, la GBP podría mantenerse en torno a los niveles actualesfrente al EUR durante más tiempo. De este modo, no prevemos unaapreciación de la GBP frente al EUR en el más corto plazo (2-3 meses),si bien a medio plazo (6 meses) podríamos observar una revalorizaciónde la GBP frente al EUR, aún en niveles muy depreciados frente a nivelesde equilibrio (la PPA se mantiene en 0.76 EUR/GBP). Esta apreciaciónpodría venir por una eventual relajación de las tensiones en el escenariopolítico y/o más subidas de tipos de interés si se confirman las presionesen precios a raíz del crecimiento de los salarios al que apuntan losmiembros del BoE. En el medio plazo, aprovecharíamos picos dedepreciación de la GBP frente al EUR para cubrir pagos en esa divisa,mientras que se podría mantener el riesgo abierto en cobros a medidaque se perciba más claridad sobre el desenlace del proceso de “Brexit”

7

Divisas

Fuente: Thomson Reuters Datastream

Tipo de cambio EUR/GBP vsPPA (promedio 1985-2018)y desviaciones típicas (+/-1)

0.50

0.55

0.60

0.65

0.70

0.75

0.80

0.85

0.90

0.95

1.00

1985 1990 1995 2000 2005 2010 2015

Fuente: Thomson Reuters Datastream

Expectativas tipos EE.UU.-zona Euro y evolución deltipo de cambio

1

1.05

1.1

1.15

1.2

1.25 100

130

160

190

220

250

280

310

ene-

15

abr-1

5 ju

l-15

oct-1

5

ene-

16

abr-1

6 ju

l-16

oct-1

6 en

e-17

abr-1

7

jul-1

7 oc

t-17

ene-

18

abr-1

8 ju

l-18

Diferencial futuro 3 meses EE.UU.-Euro (Dic18; pb) EUR/USD (esc. dcha. inv.)

A diferencia de 2015, vemos ahora más argumentos para que los metalesrecuperen terreno tras las cesiones condicionadas por la andanadaproteccionista.

A lo largo de los últimos meses se ha podido observar un incremento del preciodel crudo, que ha pasado de cotizar en torno a los 68 USD por barril a principiosde año hasta los máximos de 80 USD alcanzados en mayo. Desde entonces, laOPEP ha decidido incrementar su producción, si bien una mayor restricción deoferta de la anticipada ha limitado el recorrido bajista al precio del crudo, que semantiene en torno a los 73 USD por barril a cierre de julio.

En anteriores ocasiones hemos comentado el efecto que las sanciones de EE.UU.sobre Irán podrían llegar a suponer para el mercado del crudo: las primerasestimaciones apuntaban a la retirada de un millón de barriles diarios. Noobstante, las últimas declaraciones de EE.UU. apuntan a un mayor impacto: laAdministración estadounidense busca que las exportaciones de crudo de Irán sereduzcan a cero a noviembre de este año. Aunque algunos socios comerciales deIrán que podrían, en un principio, mantener el comercio con este país (la India oChina) no se han pronunciado al respecto. En caso de que esto se lleve a cabo,el impacto final sobre el mercado sería cercano al doble de lo estimadopreviamente: una reducción de cerca de dos millones de barriles diarios.

A esto hay que añadir los conflictos existentes en otros países de la OPEP, comoLibia, que dificultan la producción de crudo y durante ya varios meses handerivado en una reducción involuntaria de la producción (descenso de unos400,000 barriles diarios en junio respecto a mayo, si bien todo parece apuntar aque los problemas de producción libios se solucionarán relativamente pronto).Asimismo, los problemas de la canadiense Suncor Energy para continuar con suproducción en su planta de Syncrude implica una retirada de otros 350,000barriles diarios al menos hasta finales de julio. Las huelgas en pozos de crudo enNoruega empujan en la misma dirección.

Así, la OPEP decidía incrementar la producción hace unas semanas paracompensar estas restricciones a la oferta. Pero esta decisión se ha tomado concierta cautela por parte del mercado. La falta de concreción del pacto apuntabaa un desacuerdo entre los países, lo que supone, en última instancia, un mayorriesgo de aumento de la producción por encima de las cuotas establecidas: losniveles de precios a los que se sitúa el crudo hacen que el incentivo a mantenerel acuerdo sea limitado. No obstante, la capacidad de producir más barriles en elcorto plazo de estos países es muy limitada (en torno a 3 millones de barriles/día).Arabia Saudí, el país con mayor margen para incrementar la producción –cercade 2/3 del total- ya planea hacerlo en julio, lo que llevaría la producción amáximos de noviembre de 2016. De igual modo, y aunque no hay estimaciones,también se cuestiona la capacidad productiva de Rusia, otro de los grandesproductores que más se ha comprometido a incrementar la producción.

Asimismo, la capacidad productiva de EE.UU. se sitúa en máximos en un entornode cuellos de botella en las cadenas de transporte, que limita la capacidad deexportación y hace improbable que EE.UU. pueda ser el factor que lleve a unfuerte incremento de la producción en el corto plazo (sí lo será en unostrimestres, en todo caso).

Por el lado de la demanda, los inventarios siguen cediendo y se sitúan por debajode la media de los últimos cinco años. Con el inicio de la “driving season” enEE.UU. podría seguir esta tendencia al alza en la demanda a corto plazo. Otrofactor que apoya que en el corto plazo el precio del petróleo se mantenga en lascotas actuales. De esta forma, en el corto plazo las restricciones a la ofertacontinuarán suponiendo un elemento clave que seguiría apoyando un precio delcrudo relativamente elevado. Esto se refleja en los últimos movimientos de lacurva de futuros: el mayor repunte de los futuros con vencimiento más cortoapunta a que las restricciones de oferta siguen suponiendo una preocupaciónpara el mercado.

En el medio plazo esperamos un incremento de la producción y los riesgos parala demanda podrían situarse a la baja. Los problemas de bombeo en Canadá sesolucionarán a finales de verano. Para mediados del próximo año, los planes deinversión en EE.UU. solucionarán los cuellos de botella en pipelines, al igual quese podría incrementar la producción por parte de la OPEP. En resumen,consideramos que precios en el entorno de 73-78 USD por barril puedenperpetuarse por algo más de tiempo de lo que anticipábamos hace unassemanas. No obstante, de cara a mediados de otoño, seguimos considerandoniveles de 65-70 USD por barril como precio de equilibrio.

Los metales son el grupo de materias primas que más cede en lo que va de año,al dejarse cerca de un 15% a finales de julio. La práctica totalidad de estasmaterias primas registra cesiones en 2018, independientemente de si se trata demetales con un uso industrial o si, por el contrario, se trata de metales preciosos.Esta evolución puede indicar un mayor temor sobre la evolución de la economíamundial, ligado al incremento del proteccionismo a nivel global. Tanto el zinccomo el cobre, los dos metales que más ceden, son metales más relacionadoscon el crecimiento mundial por su amplio uso en los procesos de producción debienes de manufacturas. Por su parte, el metal precioso que registra mayorespérdidas es el platino. Ello deriva de que se encuentra afectado sustancialmentepor la escalada proteccionista, en la medida que el 40% de su demanda se debea su uso en la producción de coches.

El verano de 2015, con los temores de un aterrizaje brusco de la economía china,además de caracterizarse por una cesión de los metales, también se observó unmovimiento de aversión al riesgo que llevó a una cesión en los tipos de interés.No obstante, a diferencia del verano de 2015, aún no se observa en el mercadoun movimiento de excesiva aversión al riesgo: los inversores han recuperado elapetito por activos de países emergentes, al igual que el crédito empieza arecuperarse y los activos de renta variable a nivel global no presentan señales degrandes debilidades. Este comportamiento desigual respecto a 2015 podría venirexplicado porque, en la actualidad, la desaceleración se observa sólo en China, ydentro de unos parámetros saludables, mientras que el resto de economíasvuelven a mostrar señales de estabilización del crecimiento tras la desaceleracióndel 1T18. Si, además, la retórica proteccionista no va a más, consideramos queen los próximos meses asistiremos a una paulatina recuperación de los metales.

8

Gestión Alternativa

Fuente: BloombergProducción y capacidadadicional de producción de la OPEP (miles de barriles diarios)

0 2 4 6 8 10 12

Arabia Saudí

Irak

Irán

UAE

Kuwait

Nigeria

Angola

Venezuela

Argelia

Libia

Qatar

Ecuador

Gabón

Guinea Ecuatorial

Producción en junio Capacidad adicional

Fuente: BloombergRentabilidad YTD deprincipales metales (%; gris metales precioso)

-25

-20

-15

-10

-5

0

Zinc Cobre Plomo Platino Aluminio Plata Oro

• Nuestro posicionamiento de cara del mes de agosto sesustenta en las siguientes ideas:

• Ciclo global: el crecimiento a nivel global continúa estableen tasas elevadas, próximas al 4% anualizado. EE.UU.mantiene velocidad de crucero (con un avance anualizadodel PIB en 2T18 del 4.1%) y la zona Euro muestra señalesde estabilización (no ahonda en la desaceleraciónobservada en el 1T18).

• Entre los emergentes, si bien existen divergencias entrepaíses, los últimos datos también apuntan a elevadas tasasde crecimiento. El riesgo de cola en este aspecto provienede que la desaceleración de la actividad en China seamayor de lo esperado: ya estamos observando los impactosnegativos que están teniendo sobre su economía tanto lasfricciones comerciales con EE.UU. como las restricciones alcrédito. No es nuestro escenario central en la medida quelas autoridades están llevando a cabo políticas de estímulopara evitar un aterrizaje brusco de su economía.

• Proteccionismo: el acercamiento de posturas entre EE.UU.y la Unión Europea resta un punto de incertidumbre enmateria comercial. Por el momento se paraliza cualquierentrada en vigor de nuevos aranceles en el corto plazo y sepodría negociar una reducción de aranceles general. Entérminos de NAFTA, a pesar de los intentos de México deretomar las negociaciones cuanto antes, puede que seretrase el acuerdo hasta después de las eleccioneslegislativas de noviembre en EE.UU. China sigue siendo elmayor foco de incertidumbre, ante la falta de puntos deencuentro y donde la amenaza de mayores arancelescontinúa.

• Bancos centrales: si bien el principal punto de interés serála reunión de Jackson Hole a finales de agosto, noesperamos cambios en la política monetaria de losprincipales bancos centrales (Reserva Federal y BancoCentral Europeo) en el corto plazo.

• Resultados empresariales: la temporada de presentación deresultados en los principales índices avanza según loestimado por el mercado. Una publicación que está siendoen líneas generales positiva, con sorpresas favorables entérminos de beneficios y ventas, que en el caso del S&P 500superan con holgura el 70% de las compañías que yahabían publicado sus cifras a finales de julio (casi la mitadde las que componen el índice).

• Otros factores: los principales riesgos en Europa (Italia y"Brexit") quedan desplazados a después del verano. Entrelos emergentes, excluyendo China, los focos de atencióntambién se trasladan a después del verano, con laselecciones de Brasil en octubre.

• En resumen, el entorno de corto plazo parece propicio paraque se mantenga la recuperación de los activos de riesgo ylos tipos de interés de las curvas soberanas puedanrepuntar levemente por un menor refugio.

• El mes de julio se caracterizó por una vuelta parcial delapetito por activos de riesgo, apoyada en la continuidad delflujo de datos positivos de crecimiento económico, el buencomienzo de la temporada de resultados empresarialescorrespondiente al segundo trimestre de 2018 y una ciertamenor beligerancia en algunos frentes de la esfera delproteccionismo comercial.

• Las alternativas a la renta variable siguen siendo escasas,más si cabe cuando los fundamentales intrínsecos al activocontinúan siendo, en líneas generales, constructivos.

• Seguimos viendo mayor recorrido en Japón que en Europay EE.UU.

• Por sectores, preferencia por cíclicos, con rotación haciadefensivos en la parte final del año, desplazamiento quehemos empezado a realizar, siendo Financieras, Energía,Consumo Estable y Salud los sectores preferidos en EE.UU.En Europa, nuestra preferencia sectorial está sesgada aFinancieras y Consumo Estable.

• Temáticas estructurales atractivas: Ciudades globales,Agua, Tecnología disruptiva e Infraestructuras.

• Los emergentes siguen gozando de una salud macroaceptable, con unos tipos reales relativamente elevados, singrandes presiones inflacionistas y en un momento dondetanto el crecimiento del PIB como de los beneficiosempresariales juegan a favor. Pero también se impone uncriterio selectivo debido al mar de fondo proteccionista. LaIndia, Asia ex Japón, Brasil, Rusia y Polonia, mercadosfavoritos.

• Por sectores, preferencia por cíclicos, con rotación haciadefensivos en la parte final del año, desplazamiento quehemos empezado a realizar, siendo Financieras, Energía,Consumo Estable y Salud los sectores preferidos en EE.UU.En Europa, nuestra preferencia sectorial está sesgada aFinancieras y Consumo Estable.

• Mantenemos la expectativa de que el dólar estadounidensesiga apreciándose frente al euro en los próximos meses.Consideramos que el cruce debería seguir alineándose conla brecha creciente de política monetaria entre ambaszonas geográficas en forma de depreciación.

• Episodios como los acaecidos recientemente a nivelgeopolítico, en los que el dólar estadounidense y el yenjaponés han brillado con luz propia, sirven de recordatorioacerca de la idoneidad de mantener siempre una posicióndiversificada en la exposición cambiaria de una cartera deinversión.

• Las materias primas deben seguir formando parte de lascarteras por su cobertura frente a la inflación. Dentro de lasmismas, nos gustan más los metales.

• Estrategias de gestión alternativa ligadas a renta variable(Equity Hedge), estrategias de valor relativo en renta fija,estrategias de retorno absoluto y estrategias direccionalesde volatilidad, complementos en cartera.

9

Conclusiones

Fechas clave: Agosto 2018

Lunes Martes Miércoles Jueves Viernes Sábado/Domingo

1 2 3 4/5

6 7 8 9 10 11/12

13 14 15 16 17 18/19

20 21 22 23 24 25/26

27 28 29 30 31

CH - IPC USA - Inventariomayoristas; Índice deprecios manufacturero

USA - IPC

UE - Índice ZEW desentimiento; PIBEurozona

USA - Ventasminoristas; Índice Empiremanufacturero;Índice NAHB deConstructores

USA - PhiladelphiaFed

USA - Índice U. deMichigan Provisional oFinal; IndicadoresLideres

UE - IPC

USA - Ventasviviendas existente

USA - Ventasviviendas nuevas

UE - PMImanufacturero

USA - Órdenes debienes duraderos

USA - Fed Richmondíndice manufacturero;CaseShiller precios deviviendas

USA - PIB USA - ChicagoPurchasing Manager

UE - Índice dedesempleo

Abreviaciones

BRL Brasil IPC Índice de precios al consumo J Japón CH China IPP Índice de precios a la producción PIB Producto Interno Bruto

UE Unión Europea

10

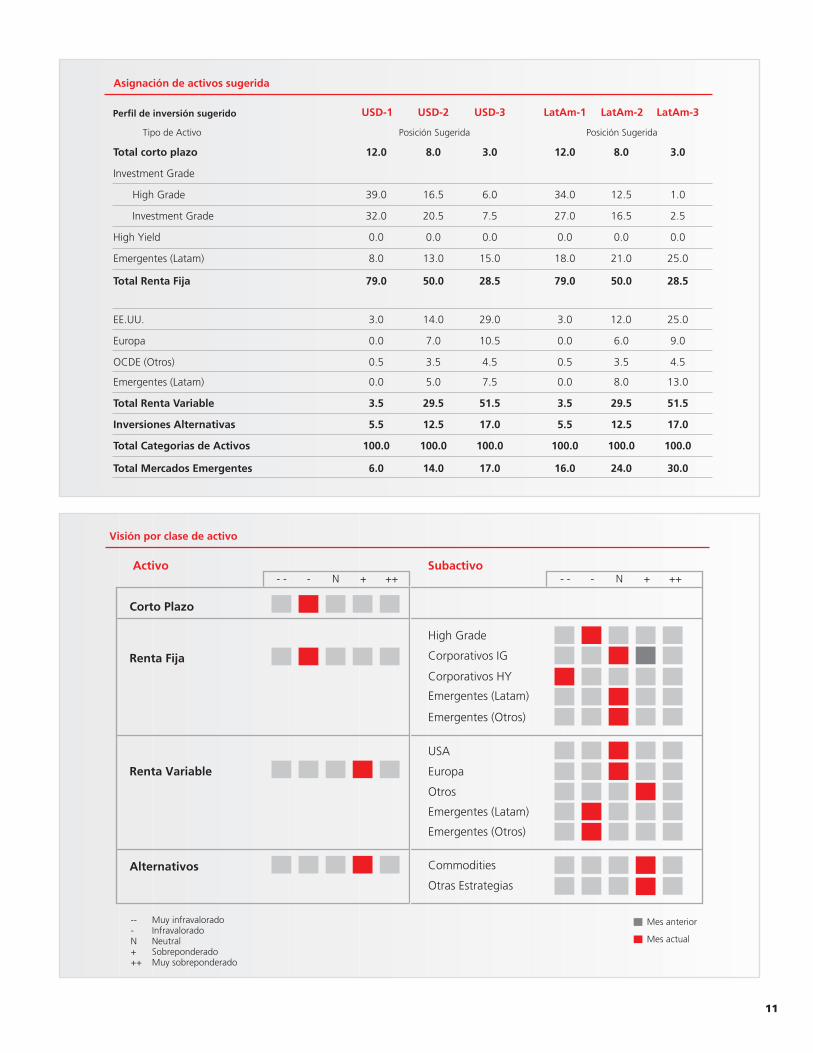

Asignación de activos sugerida

USD-1 USD-2 USD-3 LatAm-1 LatAm-2 LatAm-3Perfil de inversión sugerido

Tipo de Activo Posición Sugerida Posición Sugerida

Total corto plazo 12.0 8.0 3.0 12.0 8.0 3.0

Investment Grade

High Grade 39.0 16.5 6.0 34.0 12.5 1.0

Investment Grade 32.0 20.5 7.5 27.0 16.5 2.5

High Yield 0.0 0.0 0.0 0.0 0.0 0.0

Emergentes (Latam) 8.0 13.0 15.0 18.0 21.0 25.0

Total Renta Fija 79.0 50.0 28.5 79.0 50.0 28.5

EE.UU. 3.0 14.0 29.0 3.0 12.0 25.0

Europa 0.0 7.0 10.5 0.0 6.0 9.0

OCDE (Otros) 0.5 3.5 4.5 0.5 3.5 4.5

Emergentes (Latam) 0.0 5.0 7.5 0.0 8.0 13.0

Total Renta Variable 3.5 29.5 51.5 3.5 29.5 51.5

Inversiones Alternativas 5.5 12.5 17.0 5.5 12.5 17.0

Total Categorias de Activos 100.0 100.0 100.0 100.0 100.0 100.0

Total Mercados Emergentes 6.0 14.0 17.0 16.0 24.0 30.0

Visión por clase de activo

Activo Subactivo - - + ++N- - - + ++N-

Corto Plazo

High Grade

Renta Fija Corporativos IG

Emergentes (Latam)

Corporativos HY

USA

Renta Variable Europa

Otros

Alternativos Commodities

Otras Estrategias

-- Muy infravalorado- InfravaloradoN Neutral+ Sobreponderado++ Muy sobreponderado

Mes anterior

Mes actual

Emergentes (Latam)

Emergentes (Otros)

Emergentes (Otros)

11

Información legal importanteTraducción al Castellano, a efectos meramente informativos, de los Avisos Legales redactados en Inglés.

The information contained in this circular is general in nature and, therefore, may not be specific to your investmentsor particular circumstances. This information should not to be construed as an investment advice or a solicitation orrecommendation to buy, sell or hold investments. Should you have any questions regarding this circular or yourinvestments, please contact your Banker.

La información contenida en este informe ha sido recopilada y preparada por la División de Banca Privada Global(”SPB”, junto con Banco Santander, S.A. y sus filiales referidas aquí como “Santander”). Este informe contieneinformación recopilada de varias fuentes, incluyendo fuentes comerciales, estadísticas, mercadeo, pronósticoseconómicos y otras fuentes. La información contenida en este reporte puede también haber sido recopilada porterceros, pero dicha información puede no haber sido corroborada por SPB. La exactitud o integridad de estainformación no está garantizada y está sujeta a cambios sin previo aviso. Las opiniones expresadas en este informepueden diferir, o pueden ser contradictorias con las opiniones expresadas por otros miembros de Santander.

Este informe no ha sido preparado y no debe ser considerado en función de ningún objetivo de inversión. Este informeestá realizado con fines exclusivamente informativos, y no es un prospecto u otro material informativo de este tipo.Este informe no constituye una oferta o solicitud de compra o venta de valores de ningún tipo (conjuntamentellamados “Productos de Inversión”), y no debe ser considerado como base única para evaluar o valorar losProductos de Inversión. Santander no efectúa representación o garantía de ningún tipo en conexión con los Productosde Inversión mencionados en este informe, incluyendo con respecto al actual y futuro rendimiento de los Productosde Inversión. El rendimiento anterior de estos Productos de Inversión no son indicadores del futuro rendimiento dedichos Productos de Inversión. Los Productos de Inversión descritos en este informe pueden no ser aptos para sudistribución o venta en determinadas jurisdicciones o para ciertas categorías o tipos de inversores.

Los Productos de Inversión mencionados en este informe no son (y no serán) asegurados ni garantizados por ningunaentidad gubernamental, incluyendo el Federal Deposit Insurance Corporation, no son un depósito ni otra obligaciónde, o garantizados por, Santander, y pueden estar sujetos a riesgos de inversión, incluyendo, pero no limitados a,riesgos de mercado y de tasas de cambio, fluctuaciones de valores, y posibles pérdidas en la inversión principal. Enconexión con los Productos de Inversión, cualquier inversionista, debe efectuar su propia investigación independientey debe consultar sobre cualquier asesoría de finanzas, legal, fiscal, y otros asesores que dichos inversionistas creannecesario para determinar si los Productos de Inversión son apropiados para dicho inversionista basados en lascircunstancias particulares o situaciones financieras de dicho inversionista. Santander y sus respectivos consejeros,oficiales, abogados, empleados o agentes no asumen ningún tipo de responsabilidad por cualquier pérdida o dañorelacionado con o que podría surgir del uso o confidencialidad de todo o de parte de este informe.

En conexión con los Productos de Inversión descritos en este informe, Santander y sus respectivos consejeros, oficiales,empleados o agentes: (i) pueden o han tenido intereses en los Productos de Inversión (ya sean posiciones largas,posiciones cortas, o de otro modo); (ii) pueden en cualquier momento comprar o vender Productos de Inversión comoprincipal o agentes; (iii) pueden actuar o haber actuado como asesores, asegurador, distribuidor, consejero, gerenteu oficial de las compañías que se hace referencia en este informe; (iv) pueden recibir compensación de terceros, yasea directa o indirectamente, en conexión con los Productos de Inversión; o, (v) pueden tener, o pueden inquirir tener,relaciones de negocio o intereses financieros con las compañías que se mencionan en este informe y estas relacionesde negocio o intereses financieros pueden afectar la objetividad de la información contenida en este informe.

Este informe no puede ser reproducido entera o parcialmente, o distribuido o publicado o referido, en ningunacircunstancia, ni se debe emitir información u opiniones de este informe sin que sea autorizado previamente porescrito, para cada caso, por SPB.

12