01 producción nacional ene 2013

DESCRIPTION

Estadísticas nacionales de PerúTRANSCRIPT

Producción Nacional: Enero 2013

Para mayor información ver

Página Web:

www.inei.gob.pe

INFORME TÉCNICON° 03 - Marzo 2013

Jefe del INEIDr. Alejandro Vilchez

De los Ríos

Subjefe del INEIDr. Aníbal Sánchez Aguilar

Director TécnicoJosé García

Directora AdjuntaLilia Montoya

Directora EjecutivaElsa Jáuregui

DirectoraMarilú Cueto

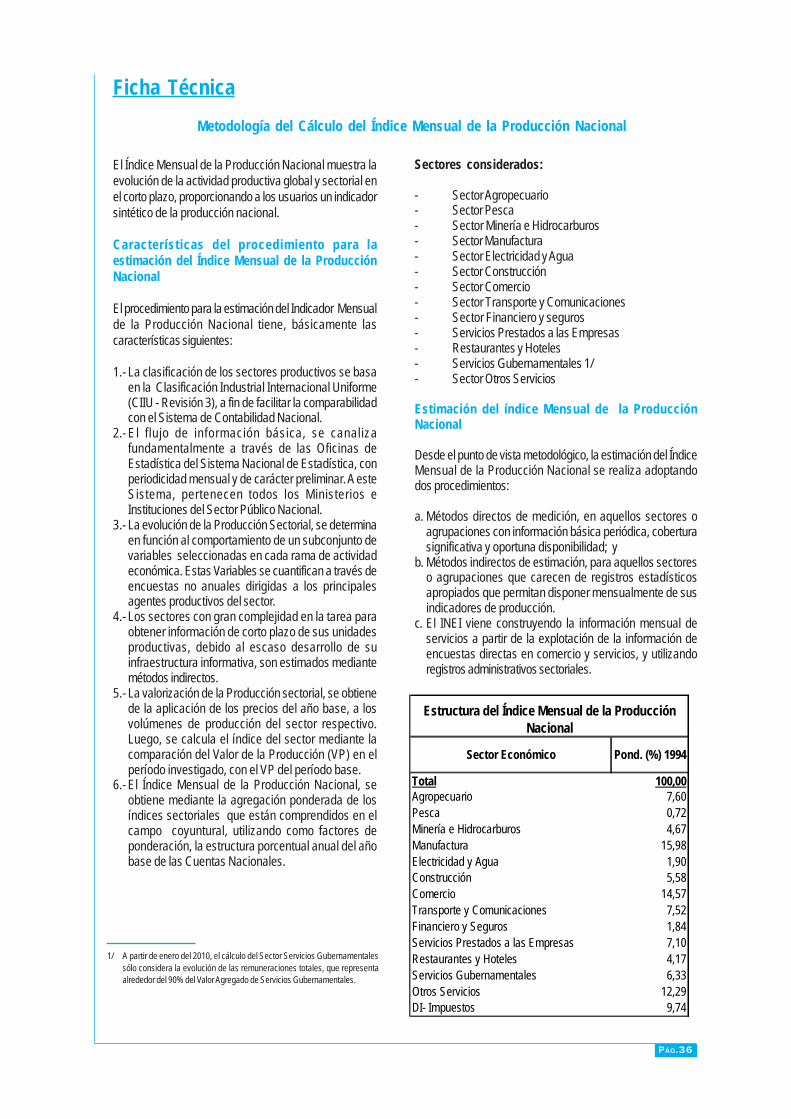

La metodología del Índice Mensual de la Producción Nacional se encuentra disponible en http://www.inei.gob.pe/web/Metodologias/Attach/1.pdf

PÁG.1

Nota: - El cálculo correspondiente al mes de Enero de 2013 ha sido elaborado con información disponible al 13-03-2013.

1/ Corresponde a la estructura del PBI año base 1994.

2/ Incluye Alquiler de Vivienda y Servicios Personales.

Fuente: INEI, Ministerio de Agricultura, Ministerio de Energía y Minas, Ministerio de la Producción, Ministerio de Transportes y

Comunicaciones, SBS, MEF, SUNAT y Empresas Privadas.

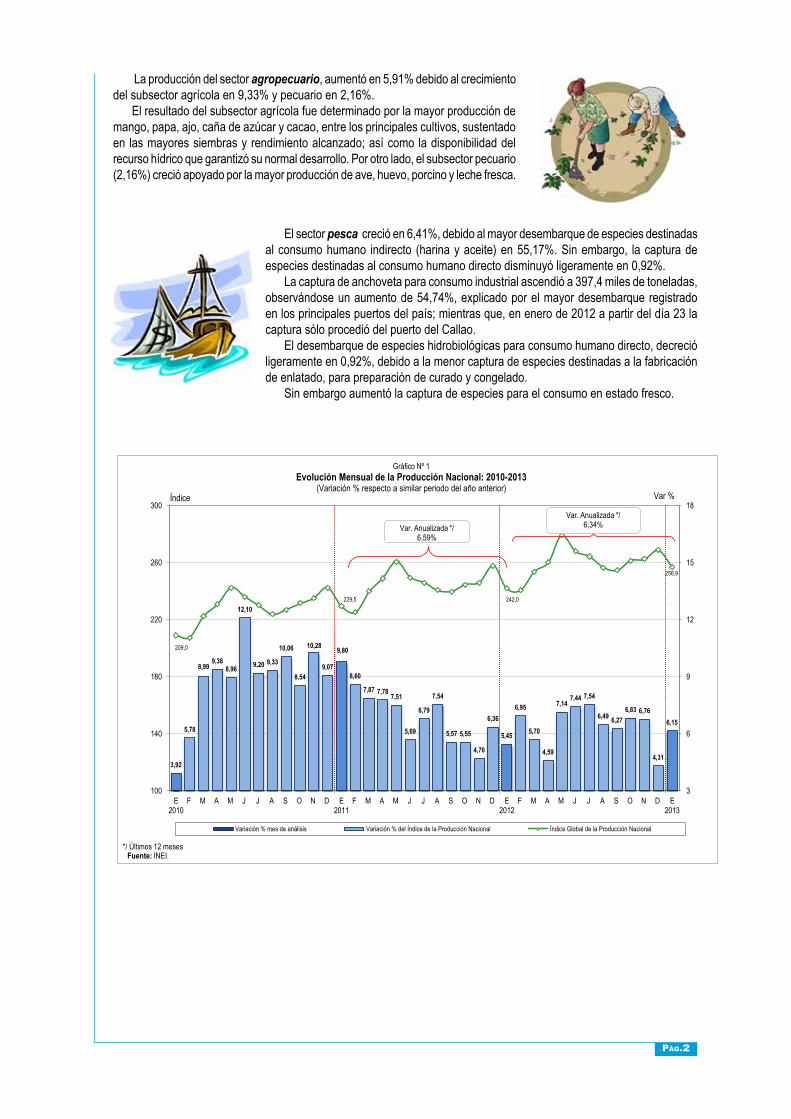

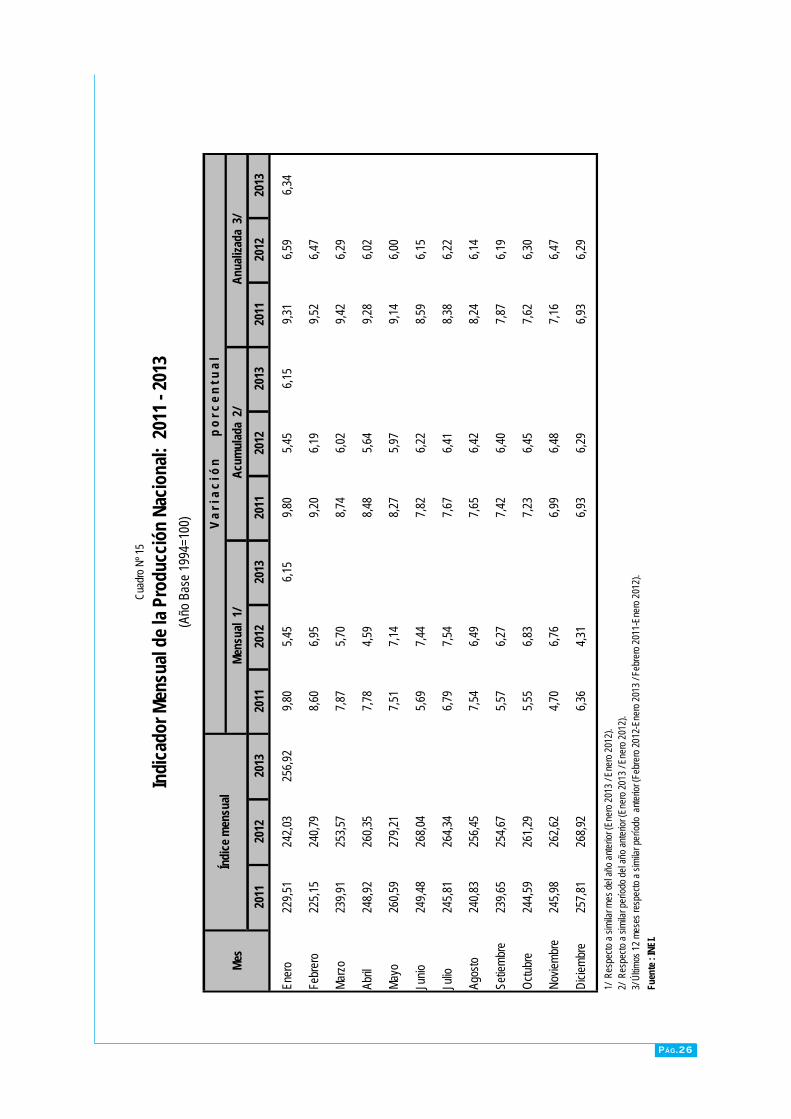

El Instituto Nacional de Estadística e Informática informa que, la producción nacional en el primer mes del año 2013, registró un crecimiento de 6,15%, con lo que se contabilizan 41 meses de crecimiento continuo, explicado por el desenvolvimiento positivo de casi todos los sectores, con excepción del sector minería e hidrocarburos.

La evolución de la actividad económica del país se sustentó en el desempeño principalmente de la demanda interna y externa de algunos productos. El comportamiento de demanda interna se refl ejó en las mayores ventas al por menor a los hogares en 6,15%, el consumo del gobierno 3,27%, la mayor importación de bienes de consumo 13,12% y la venta de

autos ligeros en 14,17%. También, aumentó la importación de bienes de capital y materiales para la construcción en 20,12% y la inversión en construcción 18,40%. La demanda externa expresada en la evolución de las exportaciones totales, se redujo en 17,07%. Lo cual es explicado por la disminución de los envíos al exterior de productos tradicionales, principalmente mineros; así también descendió pero en menor medida, la exportación de productos no tradicionales (-3,64%). No obstante, registraron mayor venta externa el petróleo, derivados de petróleo y gas natural del grupo de productos tradicionales, y en los no tradicionales los agropecuarios, metal mecánicos y siderometalúrgicos.

Cuadro Nº1

Evolución del Índice Mensual de la Producción Nacional: Enero 2013(Año base 1994)

Ponde- Variación Porcentual

ración 1/ Enero Feb 2012-Ene 2013/

2013/2012 Feb 2011-Ene 2012

Economía Total 100,00 6,15 6,34

DI-Otros Impuestos a los Productos 9,74 6,49 6,54

Total Industrias (Producción) 90,26 6,13 6,32

Agropecuario 7,60 5,91 5,33

Pesca 0,72 6,41 -10,32

Minería e Hidrocarburos 4,67 -4,38 1,86

Manufactura 15,98 3,04 1,64

Electricidad y Agua 1,90 5,93 5,23

Construcción 5,58 18,40 15,64

Comercio 14,57 5,47 6,53

Transporte y Comunicaciones 7,52 7,66 8,02

Financiero y Seguros 1,84 7,83 10,20

Servicios Prestados a Empresas 7,10 7,43 7,58

Restaurantes y Hoteles 4,17 6,54 8,63

Servicios Gubernamentales 6,33 4,99 4,68

Resto de Otros Servicios 2/ 12,29 6,29 6,70

Sector

Pág.2

La producción del sector agropecuario, aumentó en 5,91% debido al crecimiento del subsector agrícola en 9,33% y pecuario en 2,16%.

El resultado del subsector agrícola fue determinado por la mayor producción de mango, papa, ajo, caña de azúcar y cacao, entre los principales cultivos, sustentado en las mayores siembras y rendimiento alcanzado; así como la disponibilidad del recurso hídrico que garantizó su normal desarrollo. Por otro lado, el subsector pecuario (2,16%) creció apoyado por la mayor producción de ave, huevo, porcino y leche fresca.

El sector pesca creció en 6,41%, debido al mayor desembarque de especies destinadas al consumo humano indirecto (harina y aceite) en 55,17%. Sin embargo, la captura de especies destinadas al consumo humano directo disminuyó ligeramente en 0,92%.

La captura de anchoveta para consumo industrial ascendió a 397,4 miles de toneladas, observándose un aumento de 54,74%, explicado por el mayor desembarque registrado en los principales puertos del país; mientras que, en enero de 2012 a partir del día 23 la captura sólo procedió del puerto del Callao.

El desembarque de especies hidrobiológicas para consumo humano directo, decreció ligeramente en 0,92%, debido a la menor captura de especies destinadas a la fabricación de enlatado, para preparación de curado y congelado.

Sin embargo aumentó la captura de especies para el consumo en estado fresco.

3,92

5,78

8,999,38

8,96

12,10

9,20 9,33

10,06

8,54

10,28

9,07

9,80

8,60

7,87 7,787,51

5,69

6,79

7,54

5,57 5,55

4,70

6,36

5,45

6,95

5,70

4,59

7,147,44 7,54

6,49 6,276,83 6,76

4,31

6,15

209,0

229,5 242,0

256,9

3

6

9

12

15

18

100

140

180

220

260

300

E2010

F M A M J J A S O N D E2011

F M A M J J A S O N D E2012

F M A M J J A S O N D E2013

Var %Índice

Gráfico Nº 1Evolución Mensual de la Producción Nacional: 2010-2013

(Variación % respecto a similar periodo del año anterior)

Variación % mes de análisis Variación % del Índice de la Producción Nacional Índice Global de la Producción Nacional

Fuente: INEI.

Var. Anualizada */ 6,34%

*/ Últimos 12 meses

Var. Anualizada */ 6,59%

Pág.3

El sector minería e hidrocarburos decreció en 4,38%, como consecuencia del desenvolvimiento negativo de la actividad minero metálica en -8,56% determinado por la menor producción de oro (-25,12%), y en menor medida por la caída en los niveles producidos de plata, estaño, molibdeno y cobre; sin embargo, atenuaron esta caída el incremento de producción de zinc, hierro y plomo.

En tanto que, la extracción de hidrocarburos aumentó en 16,27%, por la evolución positiva de la producción de líquidos de gas natural registrado por las compañías Pluspetrol Perú Corporation y Savia Perú; asimismo por la mayor extracción de gas natural en el lote 56 de la compañía Pluspetrol Perú Corporation, Olympic, GMP y Sapet, la primera destinada al mercado externo (España y Japón) y las siguientes al consumo local para la generación de energía eléctrica, el sector industrial y los hogares.

Entre los sectores de transformación, la actividad manufacturera se incrementó en 3,04%, explicado por el aumento de la actividad fabril no primaria en 4,10%; que fue atenuada por la disminución de la producción fabril primaria en 2,85%.

El resultado de la actividad fabril no primaria se sustentó en el dinamismo de la producción de bienes de consumo e intermedios, que en el mes de análisis crecieron en 4,02% y 4,35%, respectivamente; en tanto que, los bienes de capital retrocedieron 1,89%.

Entre las actividades que explicaron el alza de la industria de bienes de consumo figuran la rama de muebles que presentó un aumento de 35,82%, influenciada por la mayor demanda interna de colchones, muebles de madera y muebles de metal; sumado a la mayor demanda externa de demás asientos de Bolivia y Colombia; muebles de metal de Bolivia y Panamá; así como de muebles de plástico de Colombia. Del mismo modo, la actividad de otros productos alimenticios registró un alza de 35,74%, asociada en parte a la mayor demanda de condimentos y sazonadores de Bolivia, semilla de tara de Alemania, y yemas de huevos de Venezuela. También, la rama de tejidos y artículos de punto y ganchillo creció 14,56%, debido a la mayor venta externa de tejidos de punto de algodón a Ecuador; suéteres, pullovers, cardigans, chalecos y artículos similares de fibras acrílicas a México, y tejidos de punto con hilados de distintos colores a Colombia.

Entre las actividades que explicaron el desempeño favorable de la industria productora de bienes intermedios, están las vinculadas a la construcción, destacando la rama de productos de arcilla y cerámica no refractaria para uso estructural que varió 18,08%, asociada a la demanda interna y demanda externa de demás placas y baldosas de cerámica, barnizadas o esmaltadas, para pavimento o revestimiento de Chile, Haití, Guatemala y Nicaragua. Asimismo, la actividad de artículos de hormigón, cemento y yeso se incrementó 58,53%, incentivado por la mayor dinámica de la actividad constructora, sumado a la demanda de morteros y hormigones de Chile, demás manufacturas de yeso fraguable de EE.UU. y demás manufacturas de cemento, hormigón o piedra artificial de Ecuador. La actividad de vidrio y productos de vidrio se expandió 28,68%, impulsada por el mayor consumo interno para acabados de edificaciones; así como por la venta externa de demás botellones (damajuanas), frascos, tarros, envases tubulares y demás recipientes a México, Colombia, Puerto Rico y República Dominicana; así como vidrio de seguridad contrachapado para automóviles, aeronaves, barcos u otros a Argentina, Japón, México y Venezuela.

Entre las industrias de bienes de capital figuran la actividad de maquinarias para minas, canteras y construcción con una reducción de 58,78%, afectado por la menor demanda interna, aunado a la menor demanda de máquinas de sondeo o perforación autopropulsadas de Ecuador. Del mismo modo, la rama de bombas, compresoras, grifos y válvulas se contrajo en 35,04%, debido a una reducción de pedidos. También, aparatos de distribución y control de energía eléctrica disminuyó 18,27%, ante una menor fabricación de tableros de distribución.

Por otro lado, la caída registrada por la actividad fabril primaria (-2,85%) fue determinada por la menor producción de harina y conservas de pescado en -25,63% y metales preciosos y no ferrosos primarios en -2,02%.

Pág.4

El sector construcción creció en 18,40%, ante el mayor consumo interno de cemento en 18,64% y de la inversión en el avance físico de obras en 15,99%.

El crecimiento del consumo interno de cemento es explicado por la continuidad de las obras como la construcción de infraestructura vial, plantas industriales, obras de centros comerciales, hospitales, ampliación de unidades mineras, reasentamiento de ciudades al interior del país; así como también obras de viviendas en edificios, condominios y casas independientes.

El avance físico de obras aumentó 15,99%, debido a la mayor inversión en obras de rehabilitación y mejoramiento de carreteras de la red vial nacional: como la carretera Ayacucho - Abancay; carretera Chongoyape-Cochabamba-Cajamarca en los departamentos de Lambayeque y Cajamarca; carretera Quinua- San Francisco en Ayacucho; mejoramiento y construcción de la carretera Ruta 10 del tramo: Huamanchuco-Puente Pallar-Juanjuí; entre las principales. En las obras de la red vial departamental destacan el mejoramiento de la Av. Néstor Gambetta en el Callao; el Sistema de Interconexión vial entre la Comunidades Nativas de Puerto Libre, Puerto Amistad, San Jorge de Pachitea en Pasco; la rehabilitación, mejoramiento y rehabilitación de Caminos como la Carretera Yanahuanca-Cerro de Pasco y Rehabilitación de Camino Vecinal de San Juan-San Juan de Yanac.

De las actividades de servicios, el sector electricidad y agua registró un aumento de 5,93% sustentado en el crecimiento del subsector electricidad en 6,42% y agua en 0,82%.

Según origen, la producción de energía térmica de uso público aumentó en 10,11%, debido a la mayor producción de las generadoras térmicas Ventanilla, Chilca 1, Santa Rosa – UTI e Ilo 2, entre las principales. La producción de energía hidráulica de uso público se incrementó en 3,58% por la mayor disponibilidad de agua en el lago Junín, laguna Aricota y lagunas de Edegel.

Según empresas, incrementaron su producción: Enersur, Egasa, Kallpa Generación, San Gabán, SN Power Perú, Egesur, Electro Perú y Electro Ucayali.

242,40

257,81

268,92Índice original

Índice desestacionalizado

2010

Ene-Dic228,20

Fuente: INEI.

Gráfico Nº 2Evolución Mensual del Índice Original y Desestacionalizado de la Producción Nacional: 2010-2013

Año base 1994= 100

2011

Ene-Dic244,02

2012

Ene-Dic259,36

2013

Pág.5

El sector comercio experimentó un crecimiento de 5,47%, como resultado del auge en la adquisición de vehículos automotores y el avance del comercio mayorista y minorista.

El comercio de vehículos automotores mantuvo una tendencia positiva sustentada en el ingreso de nuevos modelos año 2013 y la mayor oferta de unidades (automóviles y camionetas) del año 2012. La venta de partes, piezas y accesorios de vehículos automotores presentó crecimiento debido a la expansión del mercado automotriz en provincias y al ingreso de concesionarios de marcas exclusivas. Asimismo, el incremento en la venta al por menor de combustibles para automotores estuvo vinculado al crecimiento del parque automotor que conllevó a la apertura de estaciones de servicios a nivel nacional.

El comercio al por mayor presentó un comportamiento al alza explicado principalmente por la venta de materiales de construcción y artículos de ferretería que registró incremento por la demanda de empresas constructoras para la realización de proyectos inmobiliarios y el incremento de obras públicas a nivel nacional. Otra rama fue la venta de maquinaria, equipo y materiales, dirigida al sector construcción en centros comerciales y obras públicas de mejora de infraestructura de transporte a nivel nacional; así también, aumentó la adquisición de equipos y maquinaria para el sector minero y agrícola; la venta de combustibles sólidos, líquidos y gaseosos; el comercio de enseres domésticos, de alimentos bebidas y tabaco, y de productos textiles, prendas de vestir y calzado.

El comercio al por menor experimentó crecimiento, siendo de mayor incidencia la venta de otros productos en almacenes especializados tales como equipos de cómputo e informática, software, artículos pedagógicos

y de librería. En el mismo sentido, varió la venta de productos textiles, prendas de vestir, calzado y artículos de cuero. También aumentó la comercialización de productos farmacéuticos y medicinales, cosméticos y artículos de tocador; la venta de alimentos, bebidas y tabaco en almacenes especializados (pollo, arroz, azúcar, lácteos); la venta en almacenes no especializados (supermercados e hipermercados) y la venta de otros productos en almacenes no especializados (grandes almacenes).

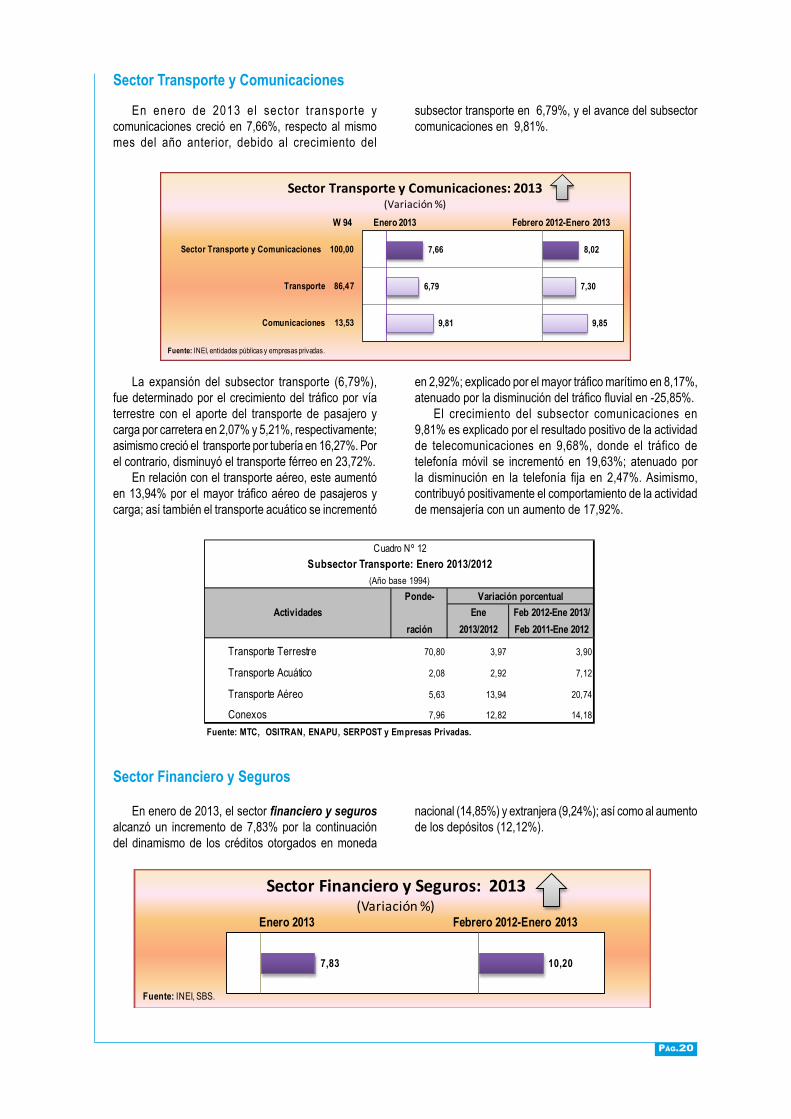

El sector transporte y comunicaciones creció en 7,66%, debido al crecimiento del subsector transporte en 6,79%, y el avance del subsector comunicaciones en 9,81%.

La expansión del subsector transporte fue determinado por el crecimiento del tráfico por vía terrestre con el aporte del transporte de pasajero y carga por carretera en 3,97%; asimismo, creció el transporte por tubería en 16,27%. Por el contrario, disminuyó el transporte férreo en 23,72%. En relación con el transporte aéreo, éste aumentó en 13,94% por el mayor tráfico aéreo de pasajeros y carga; así también el transporte acuático se incrementó en 2,92%.

El aumento del subsector comunicaciones es explicado por el resultado positivo de la actividad de telecomunicaciones en 9,68%, donde el tráfico de telefonía móvil se incrementó en 19,63%. Contribuyó con este resultado, la actividad de mensajería con un aumento de 17,92%.

E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S N E2013

Gráfico Nº 3Índice Mensual de la Producción Nacional: 2006-2013

(Año base 1994 = 100)

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

Pág.6

El sector servicios financieros y seguros se incrementó en 7,83%, sustentado en los mayores créditos otorgados en moneda nacional (14,85%) y extranjera (9,24%); así como al aumento de los depósitos (12,12%).

Según tipo de crédito, tanto en moneda nacional como extranjera, destacan los créditos corporativos a grandes, medianas, pequeñas y microempresas, que alcanzaron un crecimiento de 8,49%. Los mayores montos se otorgaron a los sectores comercio, actividades inmobiliarias, empresariales y de alquiler, construcción, agricultura, ganadería, caza y silvicultura; electricidad, gas y agua; transporte, almacenamiento y comunicaciones; hoteles y restaurantes; y enseñanza, entre los principales.

Asimismo, crecieron los créditos de consumo (15,75%) y los créditos hipotecarios para vivienda (23,03%), con mayores créditos demandados tanto en moneda nacional como extranjera.

De otro lado, el incremento de los depósitos (12,12%) es explicado por el dinamismo de los depósitos de ahorro, a plazo y a la vista.

El sector servicios prestados a empresas registró un aumento de 7,43%, con crecimiento en la mayoría de sus componentes.

La actividad inmobiliaria mostró tendencia positiva por la mayor actividad de las inmobiliarias con bienes propios o alquilados y a cambio de una retribución o por contrata debido a la venta y alquiler de departamentos, oficinas, locales comerciales y terrenos.

El alquiler de maquinaria y equipo presentó incremento en los servicios de alquiler de otros tipos de maquinaria y equipo de transporte, eléctricos, de construcción, ingeniería y para el sector agropecuario.

La actividad de informática y actividades conexas mostró crecimiento ante mayor demanda por consultorías en programas de informática en soluciones y desarrollo de software para la banca, industria y el sector telecomunicaciones; así también aumentaron las consultorías en equipos de informática por servicios de soporte técnico; mantenimiento y aplicación de nuevas tecnologías; entre otros.

La actividad de radio y televisión registró acentuado dinamismo debido a la inclusión de nuevos clientes que demandaron publicidad para proyectos educativos y recreacionales. Así también creció el servicio de

abonados de televisión por cable y transmisiones de alta definición, debido a una mejor calidad del servicio, mayor cobertura y promociones.

El incremento en otras actividades empresariales se sustenta en los mayores servicios de arquitectura e ingeniería, servicios de investigación y seguridad, actividad de contabilidad, actividades jurídicas, servicios de ensayos y análisis técnicos, investigación de mercados, obtención y dotación de personal, entre otros.

El sector de restaurantes y hoteles experimentó un aumento de 6,54%, explicado por la mayor actividad de restaurantes en 6,58% y hoteles en 6,25%.

La expansión del sector restaurantes fue determinado por el buen desempeño de empresas concesionarias de alimentos, restaurantes, pollos a la brasa, comidas rápidas, chifas, fuentes de soda y cafeterías. También mostraron crecimiento las cevicherías, los establecimientos de carnes y parrilladas, pizzerías y dulcerías.

El sector servicios gubernamentales creció en 4,99%, debido a los mayores servicios brindados por los Gobiernos Regionales en el desarrollo de la educación técnica, laboral y especial; desarrollo de la formación de docentes; atención en hospitalización y .consultas externas, y en aplicación de vacunas completas. El sector Interior destinó recursos a la ejecución de los operativos policiales, el patrullaje policial por sector y en la vigilancia policial de naturaleza civil.

El sector Salud destinó recursos en programas de atención en hospitalización; atenciones en consultas externas; servicios de apoyo al diagnóstico y tratamiento; intervenciones quirúrgicas, atención de emergencias y urgencias, atención integral de salud y apoyo alimentario para grupos en riesgo.

El sector Educación ejecutó gastos en el desarrollo de la educación universitaria de pregrado; educación laboral, técnica y especial, y en el desarrollo de programas de ciclo avanzado de la educación básica alternativa.

También mostraron mayor servicio el sector Defensa, Judicial, Ministerio Público y Contraloría General de la República.

En el primer mes de 2013, los impuestos en términos reales aumentaron en 6,49%, determinado por el incremento de los impuestos a los productos en 5,38% y los derechos de importación en 16,35%.

Durante el periodo anualizado febrero 2012-enero 2013 la actividad económica del país aumentó en 6,34%.

Pág.7

Contribución de las actividades económicas a la Producción Nacional

En el resultado de enero de 2013 registrado por la producción nacional (6,15%), figuran el aporte del sector construcción 1,19 puntos, seguido del sector comercio con 0,92 puntos porcentuales, resto de otros servicios 0,80 puntos, transporte y comunicaciones 0,70 puntos, servicios prestados a empresas 0,55 puntos, manufactura 0,44 puntos, agropecuario

0,34 puntos, restaurantes y hoteles 0,29 puntos, servicios gubernamentales 0,24 puntos, financiero y seguros 0,24 puntos, electricidad y agua 0,12 puntos y pesca 0,02 puntos. Mientras que el sector minería e hidrocarburos le restó 0,21 puntos al resultado del mes.

Los derechos de importación y otros impuestos contribuyeron con 0,51 puntos a la variación total.

Enero 2013

-0,210,02

0,12

0,24

0,240,29

0,340,44

0,510,55

0,700,80

0,921,19

-1 1 2

Minería e HidrocarburosPesca

Electricidad y AguaFinanciero y Seguros

Servicios GubernamentalesRestaurantes y Hoteles

AgropecuarioManufactura

DI e ImpuestosServicios Prestados a Empresas

Transporte y ComunicacionesResto de Otros Servicios

ComercioConstrucción

Gráfico Nº 5Contribución a la variación de la Producción Nacional, según

actividad económica: Enero 2013

Puntos porcentuales

Variación MensualEnero 2013: 6,15%

Fuente: INEI.

-04

-02

00

02

04

06

08

10

12

E1999

M M J S N E2000

M M J S N E2001

M M J S N E2002

M M J S N E2003

M M J S N E2004

M M J S N E2005

M M J S N E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S N E2013

Gráfico Nº 4Indicador Mensual de Producción: Global, 1999-2013

(Variación porcentual anualizada - base 1994 )

Fuente: INEI.

6,34%

Pág.8

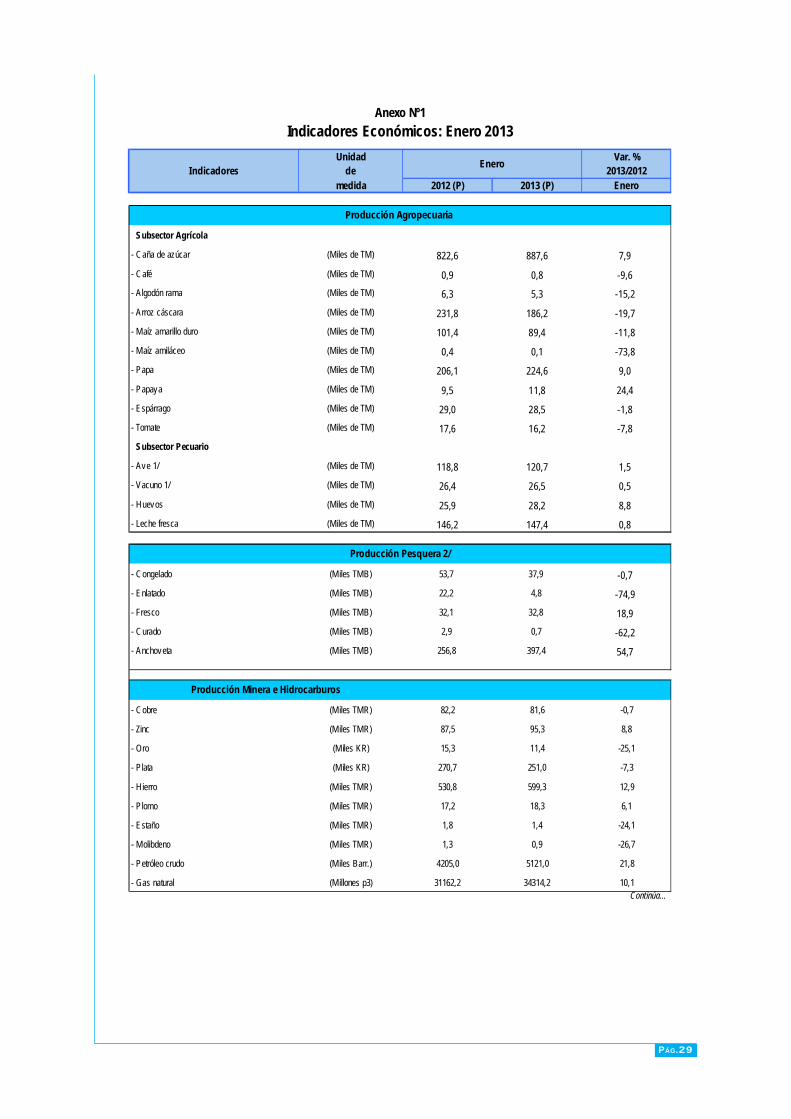

En el primer mes del año 2013 el sector agropecuario registró un incremento de 5,91%, respecto al nivel de producción alcanzado en enero de

2012, como resultado del crecimiento del subsector agrícola en 9,33% y el pecuario en 2,16%.

Producción Sectorial: Enero 2013

Sector Agropecuario

El comportamiento positivo del subsector agrícola (9,33%) es explicado por la mayor producción de mango, papa, ajo, caña de azúcar, cacao y zapallo; entre los principales cultivos. Sin embargo, otros productos

agrícolas de importancia en la estructura productiva mostraron niveles descendentes, tales como arroz cáscara, maíz amarillo duro, yuca, algodón rama y espárrago.

La producción de mango creció 244,71% debido a los mayores volúmenes obtenidos en Piura, ante las condiciones térmicas que favorecieron el crecimiento y desarrollo de los frutos especialmente mango kent. Asimismo, el valor exportado de mango alcanzó un incremento de 4,0% ubicándose en US $ 34 millones; siendo los países de mayor demanda Estados Unidos de América (9,6%), Reino Unido (25,8%) y España (25,9%).

La producción de papa aumentó en 8,98%, como resultado de un adecuado nivel de humedad que favoreció el desarrollo del tubérculo en las

primeras fases fenológicas, observado en los principales departamentos de Huánuco (13,44%), Cajamarca (20,45%) y La Libertad (26,71%), entre los principales. Sin embargo decreció la producción en Lima, Arequipa y Cusco por el exceso de lluvias que ocasionó el desborde de los ríos, afectando al tubérculo en su etapa de floración, que propició la aparición de plagas y enfermedades como la rancha.

El volumen productivo del ajo creció en 72,26% por mayores áreas sembradas y mejores rendimientos, principalmente en los departamentos productores como, Arequipa, Ayacucho, Junín y Amazonas. Sin embargo,

Cuadro Nº 2

Enero Feb 2012-Ene 2013/2013/2012 Feb 2011-Ene 2012

Mango 0,57 244,71 13,70

Papa 7,10 8,98 10,00

Ajo 0,48 72,26 -5,19

Caña de Azúcar 3,67 7,91 5,29

Cacao 0,44 26,88 17,26

Zapallo 0,24 39,42 17,39

Algodón Rama 2,67 -15,23 -11,51

Espárrago 1,55 -1,76 6,37Yuca 1,75 -9,16 -0,51Maíz Amarillo Duro 2,17 -11,76 9,77Arroz Cáscara 5,02 -19,69 9,71

Fuente: Ministerio de Agricultura.

Subsector Agrícola: Enero 2013/2012(Año base 1994)

Variación porcentualProducto Ponderación

Pág.9

mostró caída en su producción, Lima (-35,36%), Tacna (-87,44%) y Áncash (-58,82%) por menores áreas cosechadas.

El nivel productivo de caña de azúcar se elevó en 7,91% por el mayor rendimiento logrado en las cosechas de Lambayeque (31,64%), Lima (5,55%) y Áncash (2,09%). Sin embargo, se registró disminución en La Libertad (-4,48%), primer departamento productor del cultivo.

En tanto, la producción de arroz cáscara se contrajo en 19,69%, observando disminución de producción en los departamentos de Piura (-34,18%), San Martín (-30,94%), Tumbes (-10,42%) y Ucayali (-15,27%), debido a la humedad excesiva que afectó al cultivo en sus diferentes fases de crecimiento. Sin embargo, en Lambayeque, Amazonas y Loreto crecieron en 20,58%, 30,40% y 29,65%, respectivamente.

La producción de maíz amarillo duro fue inferior en 11,76%, reflejándose este comportamiento en los departamentos de Lima (-19,12%), San Martín (-32,12%)

y La Libertad (-14,67%), debido a los menores rendimientos y superficie sembrada.

La producción de yuca decreció en 9,16%, por los bajos niveles de la siembra principalmente en los departamentos de Loreto (-0,60%), Amazonas (-0,08%), San Martín (-4,26%) y Cajamarca (-25,47%).

El algodón rama disminuyó en 15,23%, como consecuencia de menor superficie sembrada por los bajos precios de la fibra, aunado a las desfavorables condiciones térmicas observadas durante la formación de bellotas del algodón; sin embargo en Ica creció en 3,45%.

El volumen de producción de espárrago decreció en 1,76%, explicado por menores volúmenes reportados: La Libertad -14,73% y Áncash -8,04%, aunado a las menores áreas sembradas. Sin embargo, las ventas externas de espárrago en todas sus presentaciones (fresco, congelado y preparado) alcanzó US$ 34,0 millones, evidenciando una incremento de 14,9%, respecto a enero 2012, siendo los principales países de mayor demanda Estados Unidos de América, Reino Unido y España.

El subsector pecuario creció en 2,16%, apoyado por la mayor producción de ave 1,55%, vacuno 0,55%, huevos 8,84%, porcino 4,78% y ligero crecimiento de leche fresca 0,84%.

La producción de ave aumentó en 1,55%, registrado en los departamentos de Lima, Ica, La Libertad y Arequipa, sustentado en la mayor colocación de pollos “BB” de la línea carne a nivel nacional y los mejores rendimientos promedio respecto al mismo mes del año pasado.

La producción de vacuno se incrementó ligeramente en 0,55% por el mayor beneficio registrado en los departamentos de Lima, Puno y Huánuco.

La producción de huevo fue superior en 8,84%, debido al mayor número de gallinas ponedoras, como consecuencia de una mayor colocación de pollos BB

de la línea postura. Los departamentos que tuvieron un resultado positivo fueron Ica, Lima, Arequipa y La Libertad.

La producción de porcino se incrementó en 4,78%, ante el mayor beneficio en Lima, La Libertad, Arequipa y Piura, destinándose tanto a los principales mercados, como a las plantas procesadoras de embutidos y carnes preparadas.

El volumen de producción de leche fresca alcanzó un ligero aumento de 0,84%, explicado por el mayor nivel obtenido en las cuencas lecheras de Lima, Cajamarca y Arequipa, debido al incremento tanto en número de vacas en ordeño como al rendimiento promedio de res por día. Por el contrario, la venta externa de leche en todas sus variedades disminuyó en 17,6% por los menores envíos a Haití (-29,3%), Gambia (-32,0%) y Santa Lucía (-21,3%). Sin embargo, aumentaron las exportaciones a Bolivia, Trinidad y Tobago y República Dominicana.

Cuadro Nº 3

Enero Feb 2012-Ene 2013/2013/2012 Feb 2011-Ene 2012

Ave 17,49 1,55 7,39

Huevos 2,43 8,84 -0,66

Vacuno 8,79 0,55 2,58

Porcino 3,57 4,78 2,88

Leche fresca 4,19 0,84 2,28Fuente: Ministerio de Agricultura.

Producto PonderaciónVariación porcentual

Subsector Pecuario: Enero 2013/2012(Año base 1994)

Pág.10

En el primer mes del año 2013, el sector pesca creció en 6,41%, debido al mayor desembarque de especies destinadas al consumo humano indirecto

Sector Pesca(harina y aceite) en 55,17%. Sin embargo, la captura de especies destinadas al consumo humano directo disminuyó ligeramente en 0,92%

La Temperatura Superficial del Mar (TSM), frente del litoral peruano, presentó anomalías negativas alcanzando -1,6°C en Chimbote y -0,9°C en San Juan de Marcona. Mientras que, en la zona norte,

principalmente en las estaciones de Talara, Paita e Isla Lobos de Afuera (Lambayeque) se registró un aumento de temperatura en las dos últimas semanas de enero, alcanzando anomalías positivas.

E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S N E2013

Gráfico Nº 6Índice mensual de la Producción del Sector Agropecuario: 2006-2013

(Año base 1994 = 100)

Serie original

S. desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

E F M A M J J A S O N D E

Índice desestacionalizado

2012 2013

-0,64

7,02

6,41

-11,46

-10,23

-10,32

Continental 7,36

Marítima 92,64

Sector Pesca 100,00

Sector Pesca: 2013(Variación %)

W 94 Enero 2013 Febrero 2012-Enero 2013

Fuente: INEI, PRODUCE.

Cuadro Nº 4

Pesca para consumo industrial: Enero 2013/2012(Año base 1994)

Ponde-Enero Feb 2012-Ene 2013/

ración 2013/2012 Feb 2011-Ene 2012

Consumo Industrial 56,10 55,17 -45,14

Anchoveta 48,20 54,74 -45,15

Otras especies 7,90 - -10,61Fuente: Ministerio de la Producción - Viceministerio de Pesquería.

Variación porcentualDestino

Pág.11

La captura de anchoveta para consumo industrial en el mes de enero del 2013 ascendió a 397,4 miles de toneladas, observando un aumento de 54,74%, explicado por el mayor desembarque registrado en los

principales puertos; mientras que, en enero de 2012 hubo restricción de pesca a partir del día 23; con excepción del puerto del Callao.

El desembarque de especies hidrobiológicas para consumo humano directo decreció ligeramente en 0,92%, debido a la menor captura de especies destinadas a la fabricación de enlatado (-74,89%), entre los que figuran abalón, jurel, caballa, otros pescados, y mariscos y otros. Del mismo modo, se redujo la extracción de especies para la preparación de curado (-62,23%) como jurel, caballa, y otros pescados. También disminuyó el desembarque de especies para la elaboración de congelado (-0,65%) como jurel, atún, caballa, y mariscos y otros.

Sin embargo aumentó la captura de especies para el consumo en estado fresco en 18,92%, ante la mayor disponibilidad de bonito, calamar, caballa, tollo, merluza, liza, otros pescados y mariscos y otros.

Por otro lado, la pesca de origen continental, disminuyó en 0,64%, por la menor captura de especies para consumo en estado fresco en -55,56%. En cambio, aumentó la extracción de especies para elaboración de curado en 126,67%.

E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S N E2013

Gráfico Nº 17Índice mensual de la Producción del Sector Pesca: 2006-2013

(Año base 1994 = 100)

Serie original

S. desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

E F M A M J J A S O N D E2012 2013

Índice desestacionalizado

Cuadro Nº 5Pesca para consumo humano directo: Enero 2013/2012

(Año base 1994)Ponde-

Enero Feb 2012-Ene 2013/ración 2013/2012 Feb 2011-Ene 2012

Consumo Humano Directo 36,54 -0,92 2,37

Congelado 10,48 -0,65 -4,13

Enlatado 2,20 -74,89 -48,37

Fresco 22,89 18,92 32,54

Curado 0,98 -62,23 -45,22Fuente: Ministerio de la Producción - Viceministerio de Pesquería.

Variación porcentualDestino

Gráfico Nº 7

Pág.12

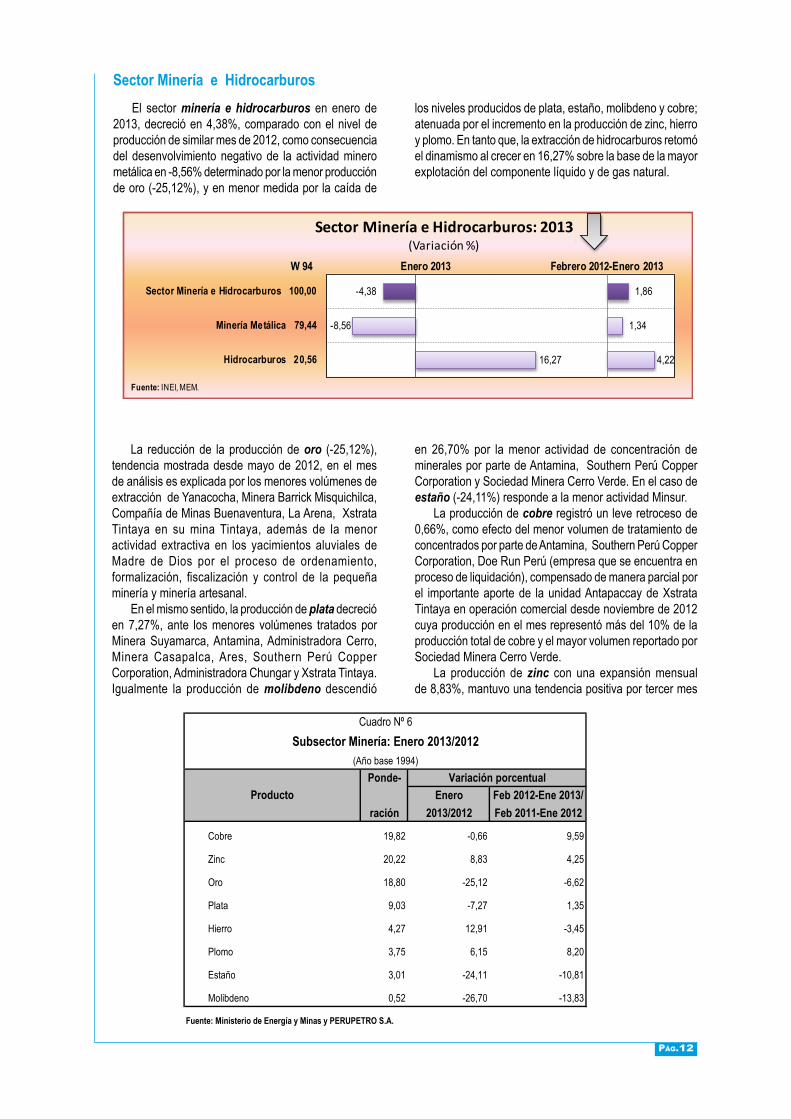

El sector minería e hidrocarburos en enero de 2013, decreció en 4,38%, comparado con el nivel de producción de similar mes de 2012, como consecuencia del desenvolvimiento negativo de la actividad minero metálica en -8,56% determinado por la menor producción de oro (-25,12%), y en menor medida por la caída de

Sector Minería e Hidrocarburoslos niveles producidos de plata, estaño, molibdeno y cobre; atenuada por el incremento en la producción de zinc, hierro y plomo. En tanto que, la extracción de hidrocarburos retomó el dinamismo al crecer en 16,27% sobre la base de la mayor explotación del componente líquido y de gas natural.

La reducción de la producción de oro (-25,12%), tendencia mostrada desde mayo de 2012, en el mes de análisis es explicada por los menores volúmenes de extracción de Yanacocha, Minera Barrick Misquichilca, Compañía de Minas Buenaventura, La Arena, Xstrata Tintaya en su mina Tintaya, además de la menor actividad extractiva en los yacimientos aluviales de Madre de Dios por el proceso de ordenamiento, formalización, fiscalización y control de la pequeña minería y minería artesanal.

En el mismo sentido, la producción de plata decreció en 7,27%, ante los menores volúmenes tratados por Minera Suyamarca, Antamina, Administradora Cerro, Minera Casapalca, Ares, Southern Perú Copper Corporation, Administradora Chungar y Xstrata Tintaya. Igualmente la producción de molibdeno descendió

en 26,70% por la menor actividad de concentración de minerales por parte de Antamina, Southern Perú Copper Corporation y Sociedad Minera Cerro Verde. En el caso de estaño (-24,11%) responde a la menor actividad Minsur.

La producción de cobre registró un leve retroceso de 0,66%, como efecto del menor volumen de tratamiento de concentrados por parte de Antamina, Southern Perú Copper Corporation, Doe Run Perú (empresa que se encuentra en proceso de liquidación), compensado de manera parcial por el importante aporte de la unidad Antapaccay de Xstrata Tintaya en operación comercial desde noviembre de 2012 cuya producción en el mes representó más del 10% de la producción total de cobre y el mayor volumen reportado por Sociedad Minera Cerro Verde.

La producción de zinc con una expansión mensual de 8,83%, mantuvo una tendencia positiva por tercer mes

16,27

-8,56

-4,38

4,22

1,34

1,86

Hidrocarburos 20,56

Minería Metálica 79,44

Sector Minería e Hidrocarburos 100,00

Sector Minería e Hidrocarburos: 2013(Variación %)

W 94 Enero 2013 Febrero 2012-Enero 2013

Fuente: INEI, MEM.

Cuadro Nº 6Subsector Minería: Enero 2013/2012

(Año base 1994)Ponde- Variación porcentual

Enero Feb 2012-Ene 2013/ración 2013/2012 Feb 2011-Ene 2012

Cobre 19,82 -0,66 9,59

Zinc 20,22 8,83 4,25

Oro 18,80 -25,12 -6,62

Plata 9,03 -7,27 1,35

Hierro 4,27 12,91 -3,45

Plomo 3,75 6,15 8,20

Estaño 3,01 -24,11 -10,81

Molibdeno 0,52 -26,70 -13,83

Fuente: Ministerio de Energía y Minas y PERUPETRO S.A.

Producto

Pág.13

consecutivo, impulsado por el mayor procesamiento de concentrados en las compañías Antamina, Milpo unidad Cerro Lindo, San Ignacio de Morococha unidad Palmapata que ingresó al proceso productivo en enero de 2012, de Compañía Minas Buenaventura por el aporte de la unidad minera polimetálica Mallay (zinc, plata y plomo) en operación desde abril de 2012, además de Compañía Minera Santa Luisa. A su vez, la producción de hierro en Shougang Hierro Perú mejoró en 12,91%, tras la caída ocurrida en diciembre pasado. En el caso del plomo tuvo una variación de 6,15%, proveniente del aporte de la unidad Mallay de Compañía de Minas Buenaventura y de los incrementos reportados por Milpo, Administradora Chungar, Volcan, Los Quenuales, entre las principales.

En enero 2013, la cotización de los metales en el mercado internacional, presentó un comportamiento mixto, con alzas en los precios promedio de los metales básicos cobre y plomo, y caídas en el caso de los metales preciosos y zinc. El precio del cobre aumentó

en 1,31% debido a las perspectivas de mayor demanda por el crecimiento del PBI de China en el cuarto trimestre de 2012, datos favorables de comercio de este país y la leve mejora del indicador de confianza económica de la Eurozona. La cotización del oro disminuyó en 0,67% asociado principalmente a la menor aversión al riesgo global; no obstante, la mayor demanda física en India y China y la depreciación del dólar frente al euro. A su vez, la cotización del zinc descendió en 0,30% influenciado por el anuncio de los bancos de inversión referida al aumento de la oferta en América Latina, Rusia y China, y mayores inventarios en la Bolsa de Metales de Londres.

Por su parte, el valor de exportación real de productos mineros en enero de 2013 disminuyó en 25,33%, principalmente ante los menores embarques de cobre hacia Japón, Finlandia, España, China e India; de oro con destino a Suiza, Canadá, Italia y Reino Unido, y de plomo hacia Corea del Sur, Alemania, Canadá y China. No obstante, se registró incrementos en los envíos de hierro y zinc.

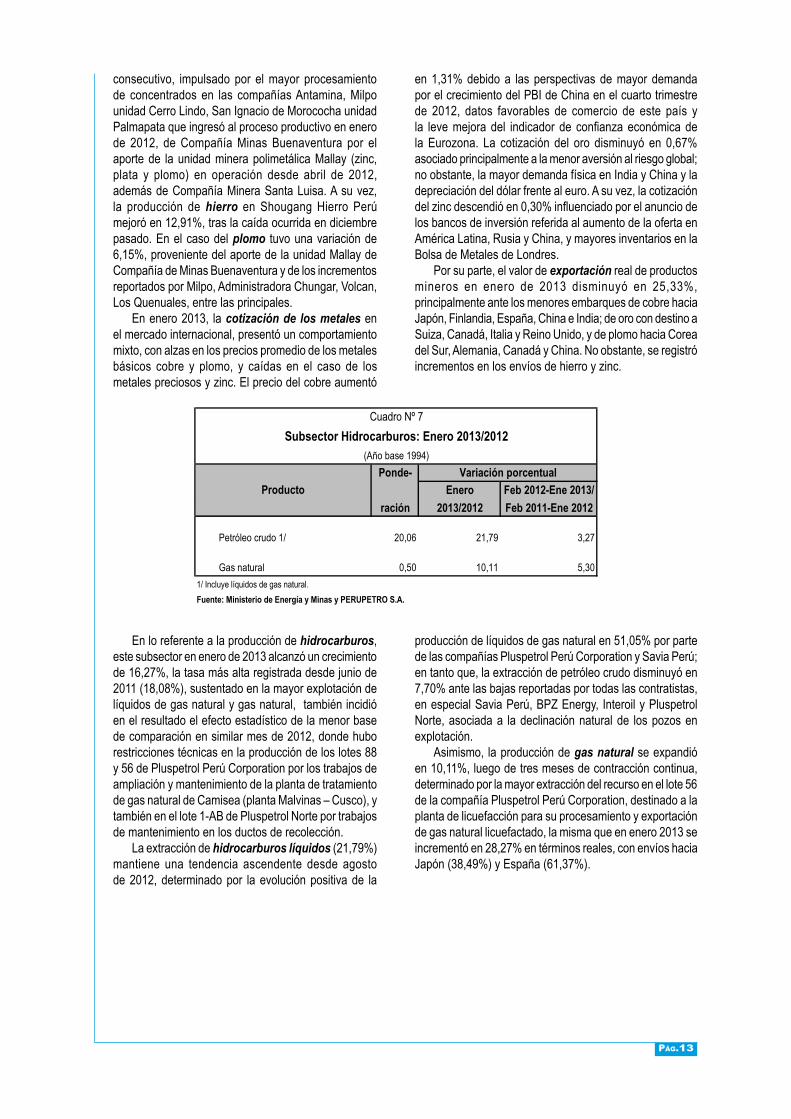

En lo referente a la producción de hidrocarburos, este subsector en enero de 2013 alcanzó un crecimiento de 16,27%, la tasa más alta registrada desde junio de 2011 (18,08%), sustentado en la mayor explotación de líquidos de gas natural y gas natural, también incidió en el resultado el efecto estadístico de la menor base de comparación en similar mes de 2012, donde hubo restricciones técnicas en la producción de los lotes 88 y 56 de Pluspetrol Perú Corporation por los trabajos de ampliación y mantenimiento de la planta de tratamiento de gas natural de Camisea (planta Malvinas – Cusco), y también en el lote 1-AB de Pluspetrol Norte por trabajos de mantenimiento en los ductos de recolección.

La extracción de hidrocarburos líquidos (21,79%) mantiene una tendencia ascendente desde agosto de 2012, determinado por la evolución positiva de la

producción de líquidos de gas natural en 51,05% por parte de las compañías Pluspetrol Perú Corporation y Savia Perú; en tanto que, la extracción de petróleo crudo disminuyó en 7,70% ante las bajas reportadas por todas las contratistas, en especial Savia Perú, BPZ Energy, Interoil y Pluspetrol Norte, asociada a la declinación natural de los pozos en explotación.

Asimismo, la producción de gas natural se expandió en 10,11%, luego de tres meses de contracción continua, determinado por la mayor extracción del recurso en el lote 56 de la compañía Pluspetrol Perú Corporation, destinado a la planta de licuefacción para su procesamiento y exportación de gas natural licuefactado, la misma que en enero 2013 se incrementó en 28,27% en términos reales, con envíos hacia Japón (38,49%) y España (61,37%).

Cuadro Nº 7Subsector Hidrocarburos: Enero 2013/2012

(Año base 1994)Ponde- Variación porcentual

Enero Feb 2012-Ene 2013/ración 2013/2012 Feb 2011-Ene 2012

Petróleo crudo 1/ 20,06 21,79 3,27

Gas natural 0,50 10,11 5,301/ Incluye líquidos de gas natural.Fuente: Ministerio de Energía y Minas y PERUPETRO S.A.

Producto

Pág.14

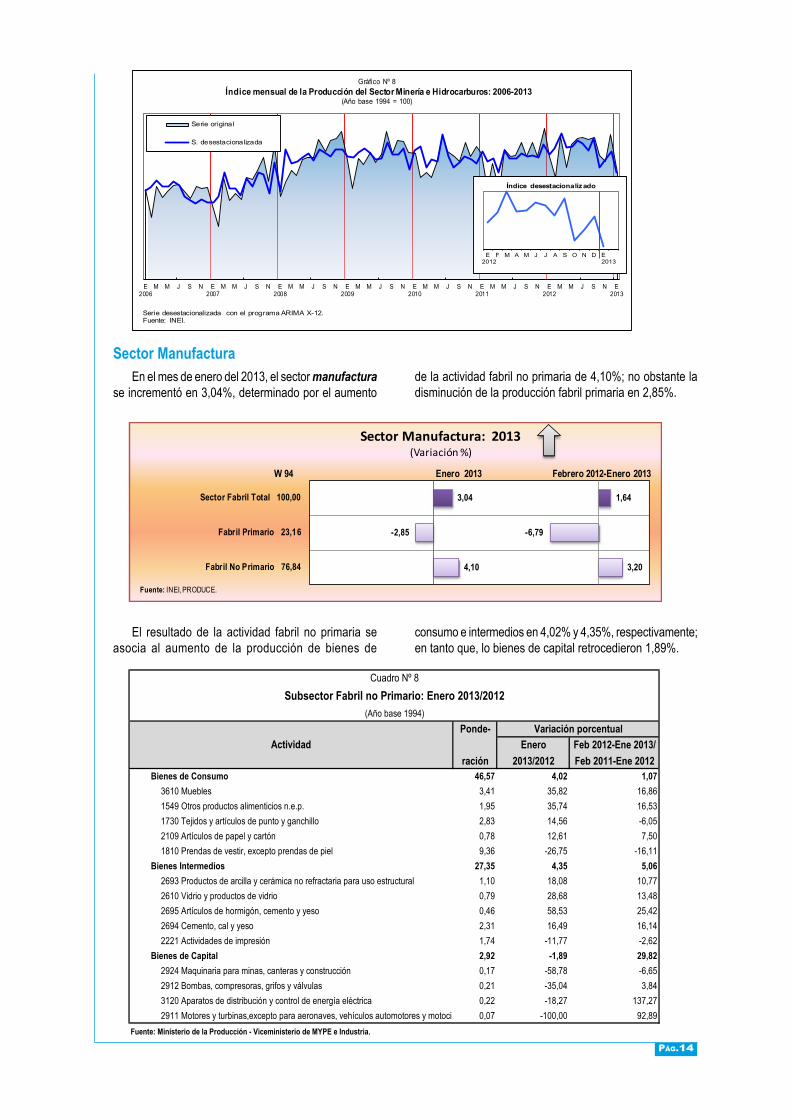

En el mes de enero del 2013, el sector manufactura se incrementó en 3,04%, determinado por el aumento

Sector Manufacturade la actividad fabril no primaria de 4,10%; no obstante la disminución de la producción fabril primaria en 2,85%.

El resultado de la actividad fabril no primaria se asocia al aumento de la producción de bienes de

consumo e intermedios en 4,02% y 4,35%, respectivamente; en tanto que, lo bienes de capital retrocedieron 1,89%.

E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S N E2013

Gráfico Nº 8Índice mensual de la Producción del Sector Minería e Hidrocarburos: 2006-2013

(Año base 1994 = 100)

Serie original

S. desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

E F M A M J J A S O N D E

Índice desestacionalizado

2012 2013

4,10

-2,85

3,04

3,20

-6,79

1,64

Fabril No Primario 76,84

Fabril Primario 23,16

Sector Fabril Total 100,00

Sector Manufactura: 2013(Variación %)

W 94 Enero 2013 Febrero 2012-Enero 2013

Fuente: INEI, PRODUCE.

Cuadro Nº 8Subsector Fabril no Primario: Enero 2013/2012

(Año base 1994)Ponde- Variación porcentual

Enero Feb 2012-Ene 2013/ración 2013/2012 Feb 2011-Ene 2012

Bienes de Consumo 46,57 4,02 1,073610 Muebles 3,41 35,82 16,861549 Otros productos alimenticios n.e.p. 1,95 35,74 16,531730 Tejidos y artículos de punto y ganchillo 2,83 14,56 -6,052109 Artículos de papel y cartón 0,78 12,61 7,501810 Prendas de vestir, excepto prendas de piel 9,36 -26,75 -16,11

Bienes Intermedios 27,35 4,35 5,062693 Productos de arcilla y cerámica no refractaria para uso estructural 1,10 18,08 10,772610 Vidrio y productos de vidrio 0,79 28,68 13,482695 Artículos de hormigón, cemento y yeso 0,46 58,53 25,422694 Cemento, cal y yeso 2,31 16,49 16,142221 Actividades de impresión 1,74 -11,77 -2,62

Bienes de Capital 2,92 -1,89 29,822924 Maquinaria para minas, canteras y construcción 0,17 -58,78 -6,652912 Bombas, compresoras, grifos y válvulas 0,21 -35,04 3,843120 Aparatos de distribución y control de energía eléctrica 0,22 -18,27 137,272911 Motores y turbinas,excepto para aeronaves, vehículos automotores y motocicletas 0,07 -100,00 92,89

Fuente: Ministerio de la Producción - Viceministerio de MYPE e Industria.

Actividad

Pág.15

Entre las actividades que explicaron el alza de la industria de bienes de consumo figuran la rama de muebles que presentó un aumento de 35,82%, incentivada por la mayor demanda interna de colchones, muebles de madera y muebles de metal; sumado a la mayor demanda externa de demás asientos de Bolivia y Colombia; muebles de metal de Bolivia y Panamá; así como de muebles de plástico de Colombia. Del mismo modo, la actividad de otros productos alimenticios registró un alza de 35,74%, asociada en parte a la mayor demanda de condimentos y sazonadores de Bolivia, semilla de tara de Alemania, y yemas de huevo frescos, cocidos en agua o vapor, congelados o conservados de Venezuela. También, la rama de tejidos y artículos de punto y ganchillo creció 14,56%, debido a la mayor venta externa de tejidos de punto de algodón a Ecuador; suéteres, pullovers, cardigans, chalecos y artículos similares de fibras acrílicas a México, y tejidos de punto de fibras sintéticas con hilados de distintos colores a Colombia.

De modo similar, la rama de artículos de papel y cartón se incrementó 12,61%, debido a la mayor exportación de papel higiénico a Chile; etiquetas de papel a Bolivia y demás papel para fines domésticos a Chile. Asimismo, productos farmacéuticos botánicos presentó un alza de 28,52%, debido parcialmente a la mayor venta externa de demás medicamentos para uso humano a Ecuador y Chile; así como demás medicamentos para uso veterinario a Venezuela.

Sin embargo, la industria de prendas de vestir, excepto prendas de piel se contrajo en 26,75%, afectada en parte por la menor demanda de polos para hombres y mujeres de Venezuela y de camisas para hombres y niños de Estados Unidos de América.

Entre las actividades que explicaron el desempeño favorable de la industria productora de bienes intermedios, están las vinculadas a la construcción, destacando la rama de productos de arcilla y cerámica no refractaria para uso estructural que varió 18,08%, asociada a la demanda interna y en parte por la

demanda externa de demás placas y baldosas de cerámica, barnizadas o esmaltadas, para pavimento o revestimiento de Chile, Haití, Guatemala y Nicaragua. Asimismo, la actividad de artículos de hormigón, cemento y yeso se incrementó en 58,53%, incentivado por la mayor dinámica de la actividad constructora, sumado a la demanda de morteros y hormigones de Chile, demás manufactura de yeso fraguables de EE.UU. y cemento, hormigón o piedra artificial de Ecuador. También la actividad de vidrio y productos de vidrio se expandió 28,68%, impulsada por la mayor venta externa de demás botellones (damajuanas), frascos, tarros, envases tubulares y demás recipientes a México, Colombia, Puerto Rico y República Dominicana; así como vidrio de seguridad contrachapado para automóviles, aeronaves, barcos u otros a Argentina, Japón, México y Venezuela.

A su vez, la rama de cemento, cal y yeso se incrementó 16,49%, explicada por la mayor producción de cemento Portland incentivada por la demanda interna y externa procedente de Bolivia, Chile, Colombia y Ecuador. Asimismo, la actividad de productos químicos se elevó 19,57%, explicado en parte por la demanda externa de demás cápsulas fulminantes y mechas de seguridad de México; dinamitas de Ecuador y aceites esenciales de limón de Reino Unido.

Sin embargo, las actividades de impresión decreció 11,77%, en parte por la menor demanda de impresos publicitarios, catálogos comerciales y similares de Colombia, Panamá y España.

Asimismo, entre las industrias de bienes de capital figura la actividad de maquinarias para minas, canteras y construcción con una reducción de 58,78%, afectado por la menor demanda interna, sumado a la menor demanda de máquinas de sondeo o perforación autopropulsadas de Ecuador. Del mismo modo, la rama de bombas, compresoras, grifos y válvulas se contrajo en 35,04%, debido a una reducción de pedidos. También, aparatos de distribución y control, de energía eléctrica disminuyó 18,27%, ante una menor fabricación de tableros de distribución.

Por otro lado, la actividad fabril primaria registró una caída de 2,85% por la menor producción de harina y conservas de pescado y otros en 25,63%, asociada a la menor disponibilidad de recurso hidrobiológicos para conservas y congelado. Del mismo modo, metales preciosos y no ferrosos, primarios disminuyó 2,02%, vinculado a una menor fabricación de cobre refinado, aunado a la menor exportación de oro en las demás formas en bruto a Suiza, Canadá e Italia; así como de cátodos y secciones de cátodos de cobre refinado a

Brasil y Taiwán.No obstante, la rama de refinación de petróleo registró

un crecimiento de 9,11%, ante la mayor elaboración de gasolina en sus diversos octanajes; así como de gas natural vehicular. La actividad de carne y productos cárnicos aumentó 2,22%, asociada a la mayor elaboración de hot dog y salchichas, jamón, jamonada y carne beneficiada de ave y vacuno. También la actividad de refinerías de azúcar creció en 1,00%.

Cuadro Nº 9Sector Fabril Primario: Enero 2013/2012

(Año base 1994)Ponde- Variación porcentual

Enero Feb 2012-Ene 2013/ración 2013/2012 Feb 2011-Ene 2012

1512 Harina y conservas de pescado y otros 7,28 -25,63 -28,722720 Metales preciosos y no ferrosos, primarios 5,92 -2,02 -6,461542 Refinerías de azúcar 0,97 1,00 2,021511 Carne y productos cárnicos 3,52 2,22 5,822320 Productos de refinación de petróleo 5,47 9,11 -0,41

Fuente: Ministerio de la Producción - Viceministerio de MYPE e Industria.

Actividad

Pág.16

En enero de 2013, el sector electricidad y agua registró una variación de 5,93% respecto a similar

Sector Electricidad y Aguames del año anterior, debido al crecimiento del subsector electricidad en 6,42% y del subsector agua en 0,82%.

Según origen, la producción de energía térmica de uso público alcanzó 1 236,3 GWh y aumentó en 10,11%, debido a la mayor producción de las generadoras térmicas Ventanilla, Chilca 1, Santa Rosa – UTI e Ilo 2, entre las principales. La producción de energía hidráulica

de uso público alcanzó los 2 122,4 GWh, lo que se tradujo en un incremento de 3,58% por la mayor disponibilidad de agua en el lago Junín (16,21%), laguna Aricota (28,40%) y lagunas de Edegel (0,24%).

E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S N E2013

Gráfico Nº 9Índice mensual de la Producción del Sector Manufactura: 2006-2013

(Año base 1994 = 100)

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

E F M A M J J A S O N D E2 012 2013

Índice Desestacionalizado

Cuadro Nº 10

Subsector Electricidad: Enero 2013/2012

Variación porcentualEnero Feb 2012-Ene 2013/

2013/2012 Feb 2011-Ene 2012Enersur 54,29 25,50

Egasa 18,22 -4,33

Kallpa Generación 2,75 10,76

San Gabán 6,14 -3,87

SN Power Perú 1,22 4,08

Egesur 5,93 28,03

Electro Perú 0,05 0,60

Electro Ucayali 10,42 17,31

Egemsa -0,54 -0,82

Termoselva -18,99 79,37

Electro Oriente -33,58 1,82

Otras empresas 13,98 9,72

Nota: El cálculo del sector se realiza en base a los volúmenes físicos de producción.

Fuente: Ministerio de Energía y Minas.

Empresa

0,82

6,42

5,93

0,33

5,87

5,23

Agua 21,58

Electricidad 78,42

Sector Electricidad y Agua 100,00

Sector Electricidad y Agua: 2013(Variación %)

W 94 Enero 2013 Febrero 2012-Enero 2013

Fuente: INEI, MEM y Empresas de Agua Potable y Alcantarillado.

Pág.17

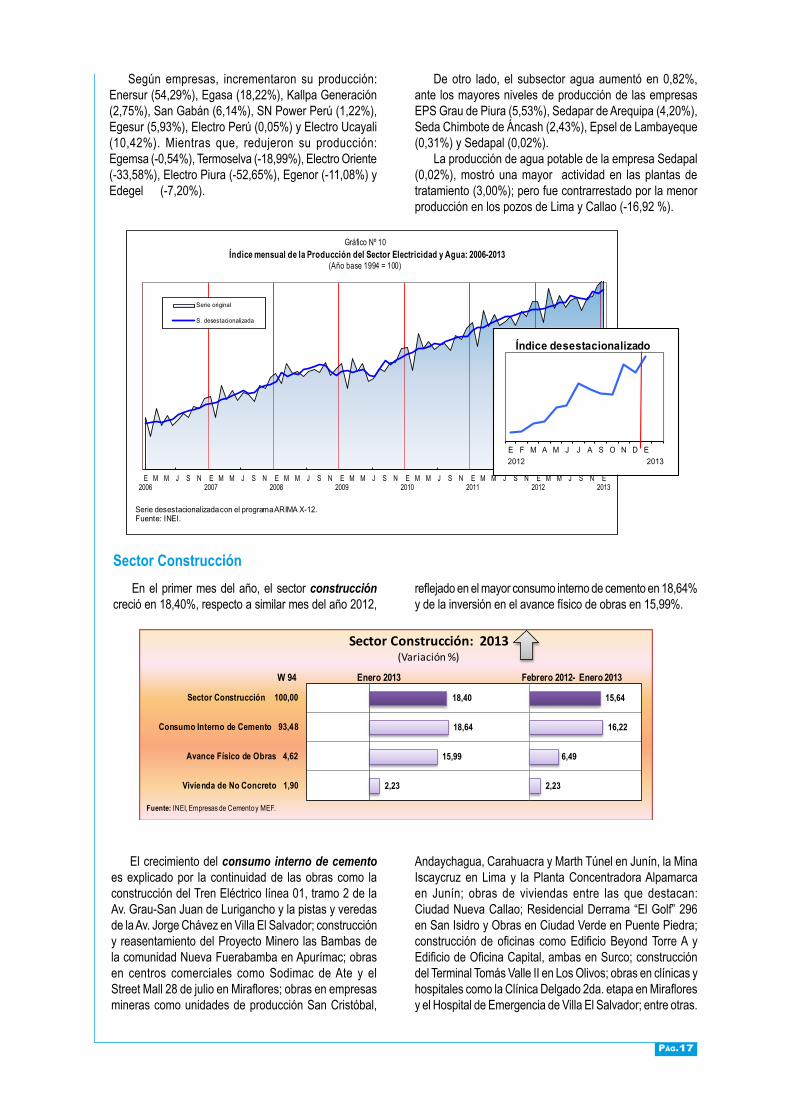

En el primer mes del año, el sector construcción creció en 18,40%, respecto a similar mes del año 2012,

reflejado en el mayor consumo interno de cemento en 18,64% y de la inversión en el avance físico de obras en 15,99%.

Sector Construcción

El crecimiento del consumo interno de cemento es explicado por la continuidad de las obras como la construcción del Tren Eléctrico línea 01, tramo 2 de la Av. Grau-San Juan de Lurigancho y la pistas y veredas de la Av. Jorge Chávez en Villa El Salvador; construcción y reasentamiento del Proyecto Minero las Bambas de la comunidad Nueva Fuerabamba en Apurímac; obras en centros comerciales como Sodimac de Ate y el Street Mall 28 de julio en Miraflores; obras en empresas mineras como unidades de producción San Cristóbal,

Andaychagua, Carahuacra y Marth Túnel en Junín, la Mina Iscaycruz en Lima y la Planta Concentradora Alpamarca en Junín; obras de viviendas entre las que destacan: Ciudad Nueva Callao; Residencial Derrama “El Golf” 296 en San Isidro y Obras en Ciudad Verde en Puente Piedra; construcción de oficinas como Edificio Beyond Torre A y Edificio de Oficina Capital, ambas en Surco; construcción del Terminal Tomás Valle II en Los Olivos; obras en clínicas y hospitales como la Clínica Delgado 2da. etapa en Miraflores y el Hospital de Emergencia de Villa El Salvador; entre otras.

Según empresas, incrementaron su producción: Enersur (54,29%), Egasa (18,22%), Kallpa Generación (2,75%), San Gabán (6,14%), SN Power Perú (1,22%), Egesur (5,93%), Electro Perú (0,05%) y Electro Ucayali (10,42%). Mientras que, redujeron su producción: Egemsa (-0,54%), Termoselva (-18,99%), Electro Oriente (-33,58%), Electro Piura (-52,65%), Egenor (-11,08%) y Edegel (-7,20%).

De otro lado, el subsector agua aumentó en 0,82%, ante los mayores niveles de producción de las empresas EPS Grau de Piura (5,53%), Sedapar de Arequipa (4,20%), Seda Chimbote de Áncash (2,43%), Epsel de Lambayeque (0,31%) y Sedapal (0,02%).

La producción de agua potable de la empresa Sedapal (0,02%), mostró una mayor actividad en las plantas de tratamiento (3,00%); pero fue contrarrestado por la menor producción en los pozos de Lima y Callao (-16,92 %).

E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S N E2013

Gráfico Nº 10Índice mensual de la Producción del Sector Electricidad y Agua: 2006-2013

(Año base 1994 = 100)

Serie original

S. desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

E F M A M J J A S O N D E

Índice desestacionalizado

2012 2013

2,23

15,99

18,64

18,40

2,23

6,49

16,22

15,64

Vivienda de No Concreto 1,90

Avance Físico de Obras 4,62

Consumo Interno de Cemento 93,48

Sector Construcción 100,00

Sector Construcción: 2013(Variación %)

W 94 Enero 2013 Febrero 2012- Enero 2013

Fuente: INEI, Empresas de Cemento y MEF.

Pág.18

El sector comercio en enero 2013, en relación al mismo mes del año anterior, experimentó un crecimiento de 5,47%, como resultado del auge en la adquisición de

vehículos automotores y el avance del comercio mayorista y minorista

Sector Comercio

El avance físico de obras creció 15,99%, debido a la mayor inversión en obras de rehabilitación y mejoramiento de carreteras de la red vial nacional: como la carretera Ayacucho - Abancay; carretera Chongoyape-Cochabamba-Cajamarca en los departamentos de Lambayeque y Cajamarca; carretera Quinua- San Francisco en Ayacucho; mejoramiento y construcción de la carretera Ruta 10 del tramo: Huamanchuco-Puente Pallar-Juanjuí; carretera Chamaya-Jaén-San Ignacio-Río Canchis en Cajamarca; carretera Lima-Canta-La Viuda-Unish y la carretera Juanjuí-Tocache, en San Martín; entre las principales. En las obras de la red vial departamental destacan el mejoramiento de la

Av. Néstor Gambetta en el Callao; el Sistema de Interconexión vial entre las Comunidades Nativas de Puerto Libre, Puerto Amistad, San Jorge de Pachitea y Bajo San Luis en Pasco; la rehabilitación y mejoramiento de Caminos como la Carretera Yanahuanca-Cerro de Pasco y Rehabilitación de Camino Vecinal de San Juan-San Juan de Yanac

El despacho local de cemento, creció en 19,28%, ante las mayores colocaciones de las empresas: Cemento Lima (22,66%), Cementos Pacasmayo (14,95%), Cemento Andino (12,84%) y Yura S.A. (72,65%). Sin embargo, disminuyeron los despachos de: Cemento Sur (-87,61%) y Cementos Selva (-15,70%).

651

728

868

0

300

600

900

E2011

F M A M J J A S O N D E2012

F M A M J J A S O N D E2013

Gráfico Nº 11Despacho Local de Cemento: 2011-2013

(Miles de toneladas)

Fuente: Empresas productoras de cemento.

Var.% 2011: 2,48% Var.% 2012: 15,75%

E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S N E2013

Gráfico Nº 12Índice mensual de la Producción del Sector Construcción: 2006-2013

(Año base 1994 = 100)

Serie original

S. desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

E F M A M J J A S O N D E

Índice desestacionalizado

2012 2013

5,47 6,53

Sector Comercio: 2013(Variación %)

Enero 2013 Febrero 2012-Enero 2013

FFuente: INEI.

Pág.19

El comercio de vehículos automotores mantuvo una tendencia positiva sustentada principalmente en el ingreso de nuevos modelos año 2013 y la mayor oferta de unidades del año 2012; las marcas Hyundai, Chevrolet, Kia y Nissan fueron las de mayor demanda, en su amplia gama de modelos de automóviles y camionetas. La venta de partes, piezas y accesorios

de vehículos automotores presentó crecimiento debido a la expansión del mercado automotriz en provincias y al ingreso de concesionarios de marcas exclusivas. Asimismo, el incremento en la venta al por menor de combustibles para automotores estuvo vinculado al crecimiento del parque automotor que conllevó a la apertura de estaciones de servicios a nivel nacional.

E l comercio al por mayor presentó un comportamiento al alza explicado principalmente por la venta de materiales de construcción y artículos de ferretería que registró mayores volúmenes transados, acorde con la creciente demanda de empresas constructoras para la realización de proyectos inmobiliarios y el incremento de obras públicas a nivel nacional. Otra rama de importante contribución fue la venta de maquinaria, equipo y materiales, dirigida al sector construcción en centros comerciales y obras públicas de mejora de infraestructura de transporte a nivel nacional; así también, la adquisición de equipos y maquinaria por el sector minero y agrícola. La venta de materias primas agropecuarias creció por mejora del mercado y la ampliación de la cartera de clientes. La venta de combustibles sólidos, líquidos y gaseosos aumentó en consonancia con la masificación del uso de gas natural y la apertura de gasocentros en el interior del país. También evolucionó positivamente el comercio de enseres domésticos, de alimentos bebidas y tabaco y de productos textiles, prendas de vestir y calzado.

El comercio al por menor aumentó en todas sus

ramas componentes, siendo la de mayor incidencia la venta de otros productos en almacenes especializados tales como equipos de cómputo e informática, software, artículos pedagógicos y de librería. La venta de productos textiles, prendas de vestir, calzado y artículos de cuero registró variación positiva por cambio de temporada con liquidación de stock, inicio de la campaña escolar acompañada de promociones y descuentos, estrategias de marketing y por la ampliación de puntos de venta en Lima y provincias. En el mismo sentido, la venta de productos farmacéuticos y medicinales, cosméticos y artículos de tocador mostraron incremento por apertura de locales, variedad de productos, publicidad, buena atención y captación de nuevos clientes. La venta de alimentos, bebidas y tabaco en almacenes especializados mostró ascenso por mayor comercialización de productos de primera necesidad (pollo, arroz, azúcar, lácteos). Así también, creció la venta en almacenes no especializados con surtido compuesto principalmente de alimentos y bebidas (supermercados e hipermercados), la venta al por menor de otros productos en almacenes no especializados (grandes almacenes), de artículos de ferretería, pinturas y productos de vidrio, y de aparatos, artículos y equipo de uso doméstico.

Cuadro Nº 11Sector Comercio: Enero 2013/2012

(Año base 1994)Variación porcentual

Enero Feb 2012-Ene 2013/2013/2012 Feb 2011-Ene 2012

Venta, mantenimiento y reparación de veh. automotores 11,19 11,10

Venta al por mayor 4,07 5,60

Venta al por menor 6,15 6,38

Fuente: INEI - Encuesta Mensual de Comercio.

Actividades

5891

950810855

0

5000

10000

15000

E2011

F M A M J J A S O N D E2012

F M A M J J A S O N D E2013

Gráfico Nº 13Venta de autos ligeros: 2011-2013

(Unidades)

Fuente: ARAPER.

Var.% 2011: 26,00%

Var.% 2012: 37,86%

Pág.20

En enero de 2013 el sector transporte y comunicaciones creció en 7,66%, respecto al mismo mes del año anterior, debido al crecimiento del

Sector Transporte y Comunicaciones

subsector transporte en 6,79%, y el avance del subsector comunicaciones en 9,81%.

La expansión del subsector transporte (6,79%), fue determinado por el crecimiento del tráfico por vía terrestre con el aporte del transporte de pasajero y carga por carretera en 2,07% y 5,21%, respectivamente; asimismo creció el transporte por tubería en 16,27%. Por el contrario, disminuyó el transporte férreo en 23,72%.

En relación con el transporte aéreo, este aumentó en 13,94% por el mayor tráfico aéreo de pasajeros y carga; así también el transporte acuático se incrementó

en 2,92%; explicado por el mayor tráfico marítimo en 8,17%, atenuado por la disminución del tráfico fluvial en -25,85%.

El crecimiento del subsector comunicaciones en 9,81% es explicado por el resultado positivo de la actividad de telecomunicaciones en 9,68%, donde el tráfico de telefonía móvil se incrementó en 19,63%; atenuado por la disminución en la telefonía fija en 2,47%. Asimismo, contribuyó positivamente el comportamiento de la actividad de mensajería con un aumento de 17,92%.

En enero de 2013, el sector financiero y seguros alcanzó un incremento de 7,83% por la continuación del dinamismo de los créditos otorgados en moneda

Sector Financiero y Seguros

nacional (14,85%) y extranjera (9,24%); así como al aumento de los depósitos (12,12%).

9,81

6,79

7,66

9,85

7,30

8,02

Comunicaciones 13,53

Transporte 86,47

Sector Transporte y Comunicaciones 100,00

W 94 Enero 2013 Febrero 2012-Enero 2013

Sector Transporte y Comunicaciones: 2013(Variación %)

Fuente: INEI, entidades públicas y empresas privadas.

Cuadro Nº 12Subsector Transporte: Enero 2013/2012

(Año base 1994)Ponde- Variación porcentual

Ene Feb 2012-Ene 2013/ración 2013/2012 Feb 2011-Ene 2012

Transporte Terrestre 70,80 3,97 3,90

Transporte Acuático 2,08 2,92 7,12

Transporte Aéreo 5,63 13,94 20,74

Conexos 7,96 12,82 14,18Fuente: MTC, OSITRAN, ENAPU, SERPOST y Empresas Privadas.

Actividades

7,83 10,20

Sector Financiero y Seguros: 2013(Variación %)

Enero 2013 Febrero 2012-Enero 2013

Fuente: INEI, SBS.

Pág.21

Según tipo de crédito, tanto en moneda nacional como extranjera, destacan los créditos corporativos a grandes, medianas, pequeñas y microempresas, que alcanzaron un crecimiento de 8,49%. Los mayores montos se otorgaron a los sectores comercio en 13,48%, actividades inmobiliarias, empresariales y de alquiler en 15,08%, construcción 24,78%, agricultura, ganadería, caza y silvicultura 18,42%, electricidad, gas y agua 9,52%, transporte, almacenamiento y comunicaciones 5,53%, hoteles y restaurantes 15,28% y enseñanza 21,49%, entre los principales.

Asimismo, los créditos de consumo mostraron un crecimiento de 15,75%, influenciado por el incremento en moneda nacional 15,71% y extranjera en 16,05%.

En tercer lugar, figuran los créditos hipotecarios para vivienda (23,03%), con mayores créditos demandados tanto en moneda nacional (33,91%) como extranjera (12,10%); se debe señalar que, en este grupo se encuentran los créditos para Mi Vivienda.

Se debe señalar que el Banco Central de Reserva del Perú (BCRP), en enero del 2013 aprobó mantener la tasa de interés de referencia en 4,25%.

De otro lado, los depósitos mantuvieron una tendencia positiva, con un incremento de 12,12%, siendo los depósitos de ahorro y a plazo los más dinámicos al expandirse en 11,09% y 15,60% respectivamente. Así también, los depósitos a la vista aumentaron en 5,84%

En enero de 2013 el sector de servicios prestados a empresas registró un aumento de

7,43%, con crecimiento en la mayoría de ramas componentes.

Servicios Prestados a Empresas

Cuadro Nº 13Créditos del Sistema Financiero: Enero 2013/ 2012

Variación porcentualTotal MN ME

Enero de 2013

Crédito Total 11,98 14,85 9,24

Créditos corporativos a grandes, medianas, pequeñas y microempresas 8,49 8,64 8,40

Comercio 13,48 13,86 13,13

Actividades Inmobiliarias, Empresariales y de Alquiler 15,08 7,72 20,60

Construcción 24,78 28,18 23,15

Agricultura, Ganadería, Caza y Silvicutura 18,42 37,68 11,71

Electricidad, Gas y Agua 9,52 -30,13 15,01

Transporte, Almacenamiento y Comunicaciones 5,53 -9,81 17,83

Hoteles y Restaurantes 15,28 19,63 11,08

Enseñanza 21,49 18,91 29,13

Créditos Hipotecarios para vivienda 23,03 33,91 12,10

Créditos de Consumo 15,75 15,71 16,05

MN: Moneda Nacional.ME: Moneda Extranjera.Fuente: Superintendencia de Banca, Seguros y AFP.

Variable

Pág.22

La actividad inmobiliaria mostró tendencia positiva por la mayor actividad de las inmobiliarias con bienes propios o alquilados debido a la venta y alquiler de departamentos, oficinas, locales comerciales y terrenos ubicados en balnearios y zonas urbanas; asimismo el servicio de alquiler a cambio de una retribución o por contrata aumentó por mayor demanda de inmuebles, valorizaciones y tasaciones de terrenos y corretajes de proyectos inmobiliarios.

El alquiler de maquinaria y equipo presentó incremento en los servicios de alquiler de otros tipos de maquinaria y equipo como máquinas, montacargas, grúas, grupos electrógenos; asimismo aumentó el alquiler de maquinaria y equipo de construcción e ingeniería por nuevos proyectos y valorizaciones de maquinaria para obras de construcción; el alquiler de equipo de transporte por vía terrestre ascendió por requerimiento de vehículos para transporte turístico, personal y mineros; igualmente ascendió el alquiler de maquinaria y equipo agropecuario.

La actividad de informática y actividades conexas mostró crecimiento por mayores consultorías en programas de informática en soluciones y desarrollo de software para la banca, industria y el sector telecomunicaciones; así también crecieron las consultorías en equipos de informática por servicios de soporte técnico; mantenimiento preventivo, correctivo

y aplicación de nuevas tecnologías; mantenimiento y reparación de máquinas de oficina, contabilidad e informática ascendió por reparación y mantenimiento de ordenadores y equipos periféricos conexos.

La actividad de radio y televisión registró acentuada expansión debido a la inclusión de nuevos clientes que demandaron publicidad para proyectos educativos y recreacionales. Así también creció el servicio de abonados de televisión por cable y transmisiones de alta definición, debido a una mejor calidad del servicio, mayor cobertura y promociones.

El grupo de otras actividades empresariales presentó crecimiento sustentado en arquitectura e ingeniería debido a nuevas licitaciones, valorizaciones y consultorías de obras civiles, topografía, geodesia y exploraciones mineras; los servicios de investigación y seguridad fueron demandados para cubrir puestos en vigilancia privada, resguardo personal, seguridad industrial y transporte de valores; la actividad de contabilidad creció por el incremento en servicios de auditoría, teneduría de libros, estados financieros y asesoramiento en materia de impuestos; asimismo destacaron las actividades jurídicas por requerimiento de legalizaciones notariales y asesoramiento legal; también crecieron los servicios de ensayos y análisis técnicos, investigación de mercados, obtención y dotación de personal, asesoramiento empresarial, envase y empaque, limpieza de edificios y publicidad.

7,43 7,58

Sector Servicios Prestados a Empresas: 2013(Variación %)

Enero 2013 Febrero 2012-Enero 2013

fFuente: INEI.

Cuadro Nº 14Sector Servicios Prestados a Empresas: Enero 2013/2012

(Año base 1994)Variación porcentual

Enero Feb 2012-Ene 2013/2013/2012 Feb 2011-Ene 2012

Actividades inmobiliarias 20,13 12,34

Alquiler de maquinaria y equipo 4,57 9,31

Informática y actividades conexas 3,45 3,47

Investigación y desarrollo 11,58 -1,73

Otras actividades empresariales 6,83 7,87

Radio y televisión 11,32 9,06

Fuente: INEI - Encuesta Mensual de Servicios Prestados a Empresas.

Actividades

PÁG.23

Sector Restaurantes y Hoteles

En enero de 2013 el sector restaurantes yhoteles creció en 6,54%, explicado por la mayor

actividad de restaurantes en 6,58% y hoteles 6,25%.

El crecimiento del sector restaurantes (6,58%)se alcanzó por el buen desempeño de empresasconcesionarias de alimentos, restaurantes, pollos a la brasa,comidas rápidas, chifas, fuentes de soda y cafeterías.También mostraron crecimiento los establecimientos decevicherías, carnes y parrilladas, pizzerías y dulcerías.

El rubro de concesionarios de alimentosaumentó por la continuidad de eventos y nuevas atenciones,ante el posicionamiento de empresas en el mercado y mejoradel servicio con amplio equipo logístico.

Los restaurantes evolucionaron favorablementepor la apertura de nuevos establecimientos en Lima yciudades al interior del país, aunada a la aplicación de recetasoriginales, implementación de platos fusión, tecnología ymarketing adecuado.

Los establecimientos de pollos a la brasaregistraron crecimiento debido a la apertura de nuevassucursales de cadenas reconocidas, tanto en Lima como enprovincias. Las estrategias empresariales consistieron enagresiva publicidad en base a promociones y renovaciónde cartas.

Los negocios de comidas rápidas aumentaronpor variadas promociones y el creciente consumo fuera delhogar por accesibilidad de precios. Es destacable la presenciade marcas reconocidas en la apertura de patios de comida degrandes centros comerciales en Lima y al interior del país.

El rubro de chifas mostró crecimiento por lapermanente y creciente afluencia del público en respuesta ala buena atención, adecuado servicio e innovaciónpermanente en la presentación de platos.

Las fuentes de soda registraron un buen iniciode temporada de verano, ante las altas temperaturas quehizo que sus productos sean demandados en mayor cantidad;coadyuvó al resultado la realización de promociones conofrecimiento de jugos y batidos energizantes, elaborados deproductos naturales.

Cabe señalar que, en enero del presente año serealizaron diferentes eventos gastronómicos, entre los quedestacan el festival de postres «Dulce Festejo» por lacelebración del aniversario de Lima, en el Mega Plaza delCono Norte y la feria gastronómica en Tacna por el RallyDakar 2013 (competencia anual de automovilismo) donde sereunieron alrededor de 20 restaurantes con exposición desus mejores potajes.

6,25

6,58

6,54

8,72

8,60

8,63

Hoteles 11,82

Restaurantes 88,18

Sector Restaurantes y Hoteles 100,00

Sector Restaurantes y Hoteles: 2013(Variación %)

W 94 Enero 2013 Febrero 2012-Enero 2013

Fuente: INEI, MINCETUR.

8,44

9,43

6,58

0

5

10

15

E 2011

F M A M J J A S O N D E 2012

F M A M J J A S O N D E 2013

Gráfico Nº 14

Evolución mensual de la actividad Restaurantes: 2011-2013(Variación %)

Fuente: INEI.

Var.% 2011: 9,38%Var.% 2012: 8,83%

PÁG.24

En enero de 2013 el sector servicios degobierno creció en 4,99%, debido a los mayores serviciosbrindados por los Gobiernos Regionales en el desarrollode la educación técnica, laboral y especial; desarrollo de

Sector Servicios Gubernamentales

En el mes de enero 2013, los impuestos en términosreales aumentaron en 6,49%, determinado por el

Derechos de Importación y Otros Impuestos a los Productos

4,99 4,68

Sector Servicios de Gobierno: 2013(Variación %)

Enero 2013 Febrero 2012-Enero 2013

Fuente: INEI, MEF.

la formación de docentes; atención en hospitalización,atenciones en consultas externas, y en aplicación de vacunascompletas.

El sector Interior destinó recursos a la ejecuciónde los operativos policiales, el patrullaje policial y en lavigilancia policial de naturaleza civil.

El sector Defensa canalizó recursos paraformación de oficiales. El Poder Judicial realizó gastos enla actuación de procesos judiciales. El Ministerio Públicocanalizó gastos para atender denuncias en la etapapreliminar, en procesos de fiscalías provinciales yservicios médicos legales.

El sector Salud destinó recursos en programas deatención en hospitalización y consultas externas; serviciosde apoyo al diagnóstico y tratamiento; intervencionesquirúrgicas, atención de emergencias y urgencias, atenciónintegral de salud y apoyo alimentario para grupos en riesgo.

El sector Educación ejecutó gastos en el desarrollode la educación universitaria de pregrado; educación laboral,técnica y educación especial; y desarrollo del ciclo avanzadode la educación básica alternativa. La Contraloría Generaldestinó recursos a la fiscalización y control de la gestión pública.

6,49 6,54

Impuestos: 2013(Variación %)

Enero 2013 Febrero 2012-Enero 2013

Fuente: INEI.

incremento de los impuestos a los productos en 5,38% yderechos de importación en 16,35%.

Los impuestos en términos nominales aumentaronen 7,28%, debido a la mayor recaudación de losimpuestos a los productos que aumentaron en 7,03%y derechos de importación en 15,35%.

Según componentes el Impuesto General a las Ventas(IGV) de origen interno totalizó 2 043,0 millones de nuevossoles, mayor en 13,69%, comportamiento favorable que reflejael comportamiento ascendente de la demanda interna. El IGVimportado aumentó 0,30%, explicado por el menor nivel delas importaciones.

PÁG.25

5,38

16,35

6,49

5,08

19,97

6,54

Otros Impuestos a los Productos

Derechos de Importación

DI-Otros Impuestos a los Productos

Impuestos: 2013(Variación %)

Enero 2013 Febrero 2012-Enero 2013

Fuente: INEI, SUNAT.

El Impuesto Selectivo al Consumo (ISC) aumentó5,50%, como consecuencia de la mayor recaudación porel cobro del ISC combustible interno 22,66%, en tantoque el ISC combustible importado disminuyó en 0,80%.De otro lado el ISC a otros productos de origen internoaumentó 2,11% y el ISC de otros productos de origen

importado fue menor en 16,53%; el resultado del ISC de otrosproductos de origen interno (2,11%), es explicado pormayores recursos canalizados por la aplicación del ISC decerveza en 4,13%, que fue atenuado por el ISC de gaseosasen -8,93%.

PÁG.26

Cua

dro

Nº

15

Indi

cad

or

Men

sual

de

la P

rod

ucc

ión

Nac

ion

al:

2011

- 2

013

V a

r i

a c

i ó n

p o

r c

e n

t u

a l

Mes

Men

sual

1/

Acu

mu

lad

a 2

/A

nu

aliz

ada

3/

2011

2012

2013

2011

2012

2013

2011

2012

2013

2011

2012

2013

Ene

ro22

9,51

242,

0325

6,92

9,80

5,45

6,15

9,80

5,45

6,15

9,31

6,59

6,34

Febr

ero

225,

1524

0,79

8,60

6,95

9,20

6,19

9,52

6,47

Mar

zo23

9,91

253,

577,

875,

708,

746,

029,

426,

29

Abr

il24

8,92

260,

357,

784,

598,

485,

649,

286,

02

May

o26

0,59

279,

217,

517,

148,

275,

979,

146,

00

Juni

o24

9,48

268,

045,

697,

447,

826,

228,

596,

15

Julio

245,

8126

4,34

6,79

7,54

7,67

6,41

8,38

6,22

Ago

sto

240,

8325

6,45

7,54

6,49

7,65

6,42

8,24

6,14

Set

iem

bre

239,

6525

4,67

5,57

6,27

7,42

6,40

7,87

6,19

Oct

ubre

244,

5926

1,29

5,55

6,83

7,23

6,45

7,62

6,30

Nov

iem

bre

245,

9826

2,62

4,70

6,76

6,99

6,48

7,16

6,47

Dic

iem

bre

257,

8126

8,92

6,36

4,31

6,93

6,29

6,93

6,29

1/ R

espe

cto

a si

mila

r mes

del

año

ant

erio

r (E

nero

201

3 / E

nero

201

2).

2/ R

espe

cto

a si

mila

r per

íodo

del

año

ant

erio

r (E

nero

201

3 / E

nero

201

2).

3/ Ú

ltim

os 1

2 m

eses

res

pect

o a

sim

ilar

perí

odo

ant

erio

r (F

ebre

ro 2

012-

Ene

ro 2

013

/ Feb

rero

201

1-E

nero

201

2).

Fu

ente

: IN

EI.

Índ

ice

men

sual

(Año

Bas

e 19

94=1

00)

PÁG.27

Cua

dro

Nº

16

Pro

nóst

icos

de

la a

ctiv

idad

eco

nóm

ica:

201

3 - 2

014

Inst

ituci

on

es fi

nan

cier

as IN

EI

2/

Ban

co d

e C

réd

ito d

el

Per

ú

BB

VA

Ban

co

Co

ntin

enta

l

Sco

tiab

ank

Per

ú

(Ban

co W

iese

Su

dam

eris

)

Cit

iBan

kJP

Mo

rgan

Inté

ligo

SA

B4

CA

ST

Bar

clay

s C

apita

l

Cám

ara

de

Co

mer

cio

de

Lim

a

Cap

ital

E

con

om

ics

Indi

cado

r de

Pro

ducc

ión

Ene

201

36,

813

/03/

2013

6,0

13/0

3/20

136,

513

/03/

2013

6,3

13/0

3/20

136,

013

/03/

2013

6,9

13/0

3/20

136,

613

/03/

2013

6,9

13/0

3/20

136,

2

2013

5,5

31/0

1/12

5,6

29/0

2/12

6,0

31/0

3/12

6,2

30/0

4/12

6,0

31/0

5/12

6,1

30/0

6/12

6,0

31/0

7/12

5,9

31/0

8/12

6,0

30/0

9/12

6,0

31/1

0/12

6,0

30/1

1/12

6,1

31/1

2/12

6,3

31/0

1/13

2014

6,0

29/0

2/12

6,0

31/0

3/12

6,0

30/0

4/12

6,2

31/0

5/12

6,3

30/0

6/12

6,0

31/0

7/12

6,0

31/0

8/12