03 asuransi syariah

DESCRIPTION

ASTRANSCRIPT

1

Asuransi Syariah

Rahmat Hidayat

Dewan Pengawas Syariah ALLIANZ dan Anngota Dewan Syariah Nasional-MUIPemantapan Asuransi Syariah, Allianz Life InsuranceJakarta, 13 Maret 2007

2

Introduction

The Goals and Values of Islamic Economic Order :

Economic well-being within the framework of the moral norms of Islam,

Universal brotherhood and justice, Equitable distribution of income, and Freedom of the individual within the contexs

of social welfare.

3

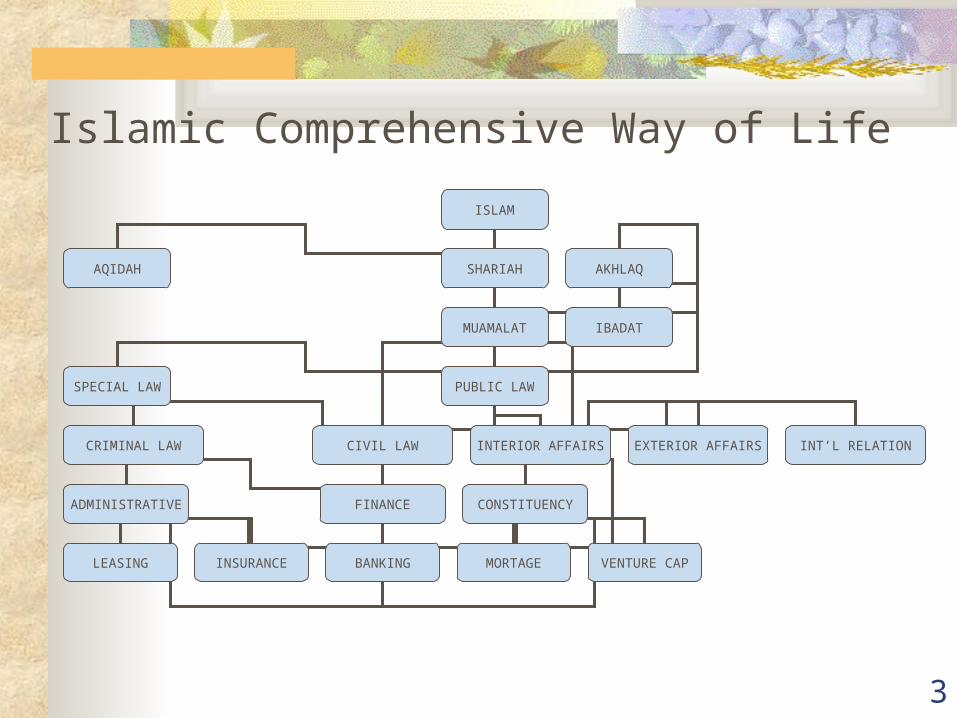

Islamic Comprehensive Way of Life

ISLAM

AQIDAH SHARIAH AKHLAQ

MUAMALAT IBADAT

SPECIAL LAW PUBLIC LAW

CRIMINAL LAW CIVIL LAW INTERIOR AFFAIRS EXTERIOR AFFAIRS INT’L RELATION

ADMINISTRATIVE FINANCE

LEASING INSURANCE BANKING MORTAGE VENTURE CAP

CONSTITUENCY

4

Karakteristik Syariah Islam Sempurna (kaffah/syumuliyah):

mencakup seluruh dimensi kehidupan (Q.S. Al-Maidah :3).

Universal : berlaku untuk seluruh alam tanpa batas.

Seimbang/Adil (Tawazuniyah/Al’adalah) Dinamis/ Elastis : Mampu menyesuaikan

dengan perkembangan zaman. Ta’aqquli dan Ta’abbudi

5

Why Sharia’s Business

Economic reasons Political and social reasons Sharia reasons Ethics reasons

6

Learning From Conventional Insurance Industry Problems: Obesity Cases… Product/Public Liability in USA Environment Impairment Liability World Trade Center (Black September) Aceh Tsunami, Yogyakarta, Pangandaran,

ect Lapindo (semburan lumpur Lapindo)

7

PILAR ETIKA BISNIS

Tauhid Keadilan (fairness) Keseimbangan (Almizan) Kebebasan (freedom)

8

ISLAMIC OPTIMUM : Every market equibilirium in conformity with “Maqashid Sharia”.

5 ASPECTS : Menjaga jiwa (nafs) Normalitas akal (‘aql) Kelestarian keturunan (nasl) Menjaga harta (maal) Memelihara agama (dien)

9

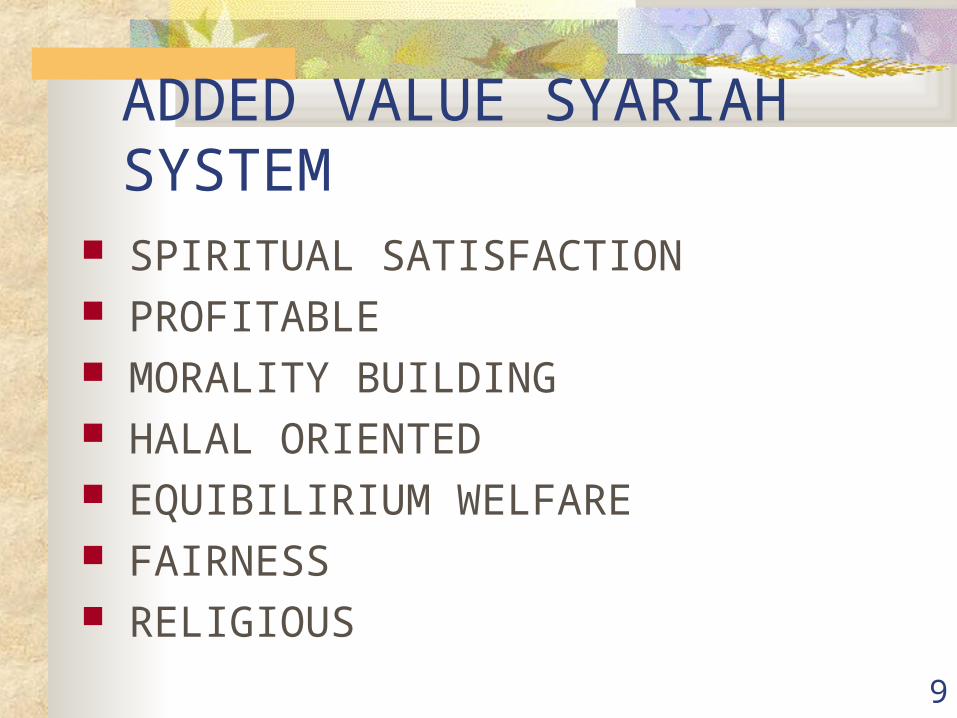

ADDED VALUE SYARIAH SYSTEM

SPIRITUAL SATISFACTION PROFITABLE MORALITY BUILDING HALAL ORIENTED EQUIBILIRIUM WELFARE FAIRNESS RELIGIOUS

10

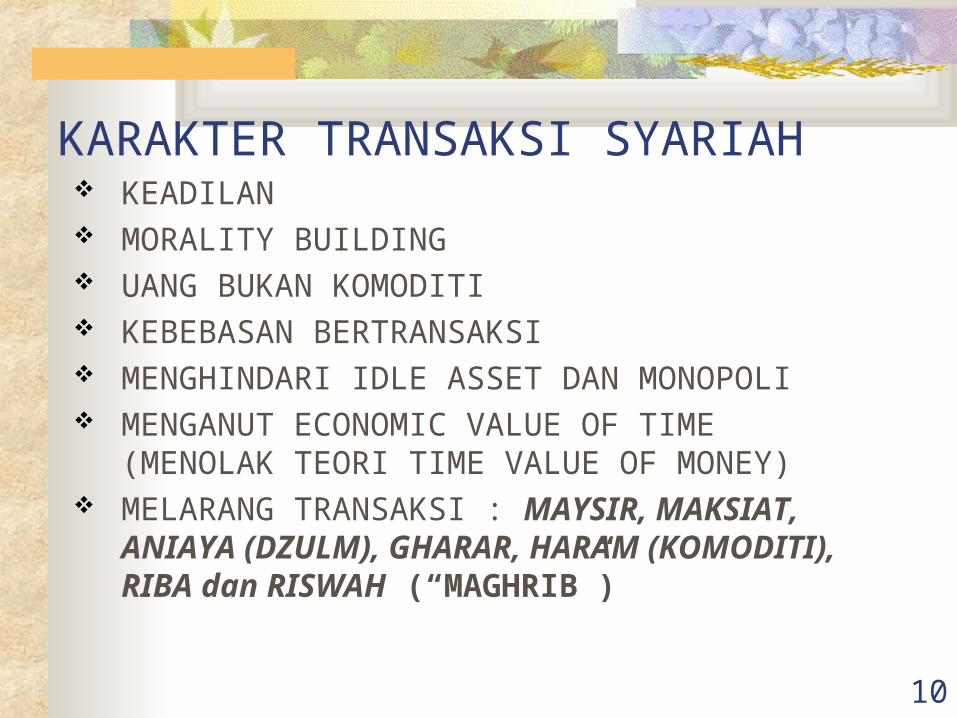

KARAKTER TRANSAKSI SYARIAH KEADILAN MORALITY BUILDING UANG BUKAN KOMODITI KEBEBASAN BERTRANSAKSI MENGHINDARI IDLE ASSET DAN MONOPOLI MENGANUT ECONOMIC VALUE OF TIME

(MENOLAK TEORI TIME VALUE OF MONEY) MELARANG TRANSAKSI : MAYSIR, MAKSIAT,

ANIAYA (DZULM), GHARAR, HARAM (KOMODITI), RIBA dan RISWAH (“MAGHRIB”)

11

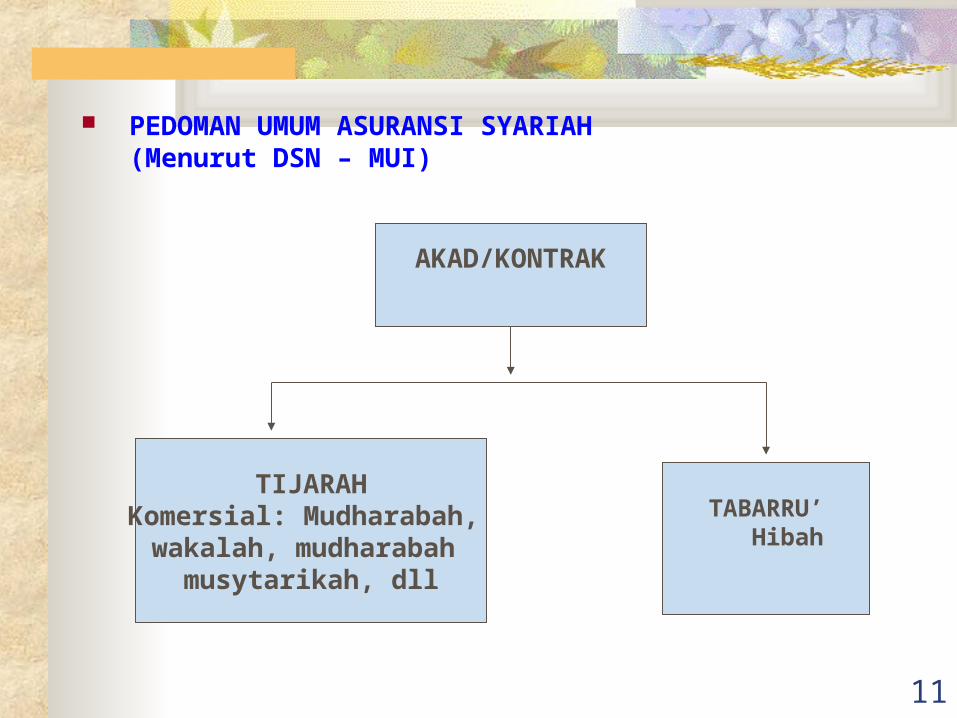

PEDOMAN UMUM ASURANSI SYARIAH(Menurut DSN – MUI)

AKAD/KONTRAK

TIJARAHKomersial: Mudharabah,

wakalah, mudharabah musytarikah, dll

TABARRU’ Hibah

12

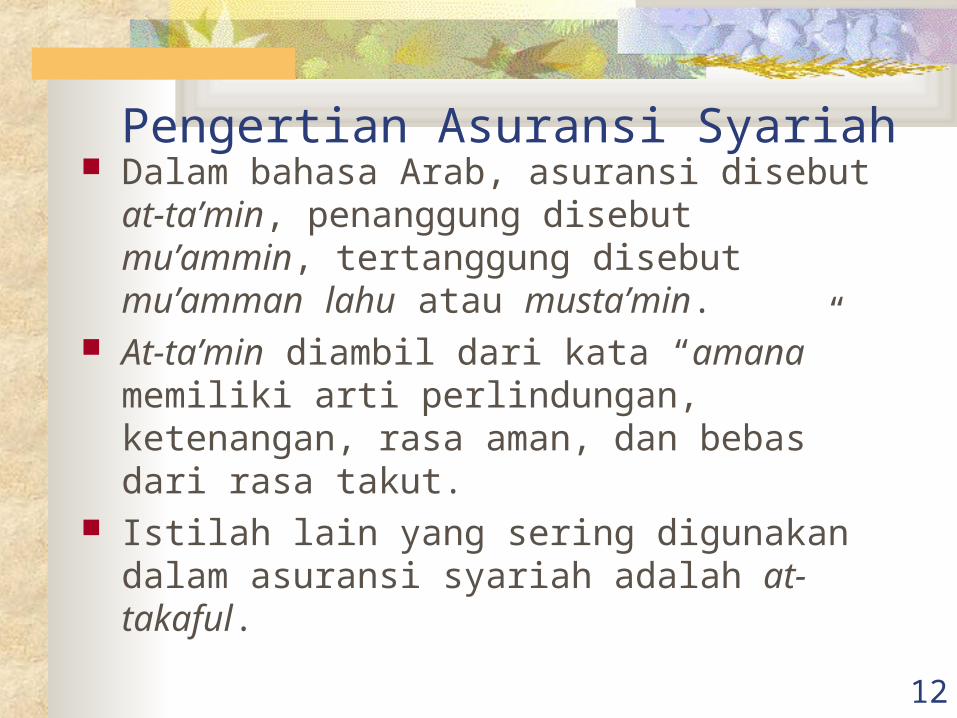

Pengertian Asuransi Syariah Dalam bahasa Arab, asuransi disebut at-

ta’min, penanggung disebut mu’ammin, tertanggung disebut mu’amman lahu atau musta’min.

At-ta’min diambil dari kata “amana” memiliki arti perlindungan, ketenangan, rasa aman, dan bebas dari rasa takut.

Istilah lain yang sering digunakan dalam asuransi syariah adalah at-takaful.

13

Takaful berasal dari takafala-yatakafalu berarti menjamin atau saling menanggung.

Takaful dalam pengertian muamalah ialah saling memikul risiko diantara sesama orang sehingga antara satu dengan yang lainnya menjadi penanggung atas risiko lainnya.

Asuransi syariah (ta’min, takaful, tadhamun) adalah usaha saling melindungi dan tolong menolong diantara sejumlah orang/pihak melalui investasi dalam bentuk aset dan atau tabarru’ yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad yang sesuai syariah.

14

Dasar-dasar Asuransi Syariah “Hai orang yang beriman! Bertaqwalah

kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah dibuat untuk hari esok (masa depan). Dan bertaqwalah kepada Allah. Sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan” (QS. al-Hasyr [59]: 18).

15

“Hai orang-orang yang beriman tunaikanlah akad-akad itu. Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. (Yang demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hokum-hukum menurut yang dikehendaki-Nya. (QS. al-Maidah [5]: 1)

16

“Hai orang-orang yang beriman, sesungguhnya (meminum) khamar, berjudi, (berkorban untuk) berhala, mengundi nasib dengan panah, adalah perbuatan keji termasuk perbuatan syaitan. Maka jauhilah perbuatan-perbuatan itu agar kamu mendapat keberuntungan” (QS. al-Maidah [5]: 90)

17

Prinsip-prinsip Akad

Al-Hurriyah (kebebasan); Al-Musawah (kesetaraan); Al-Adalah (adil); Al-ridha (rela); Ash-shidq (jujur) Al-kitabah (tertulis)

18

Konsep Dasar Asuransi Syariah Premi yang dibayar peserta asuransi tidak serta

merta menjadi pendapatan perusahaan asuransi. Ia adalah milik peserta asuransi secara kolektif setelah dikurangi fee pengelolaan untuk perusahaan asuransi;

Premi tersebut diakumulasikan untuk membagi risiko yang timbul diantara peserta asuransi’;

Peran perusahaan asuransi terbatas pada peran underwriter, collector & claim payer, and fund manager;

Sumber pendapatan perusahaan berasal dari fee pengelolaan dan bagi hasil dari investasi;

19

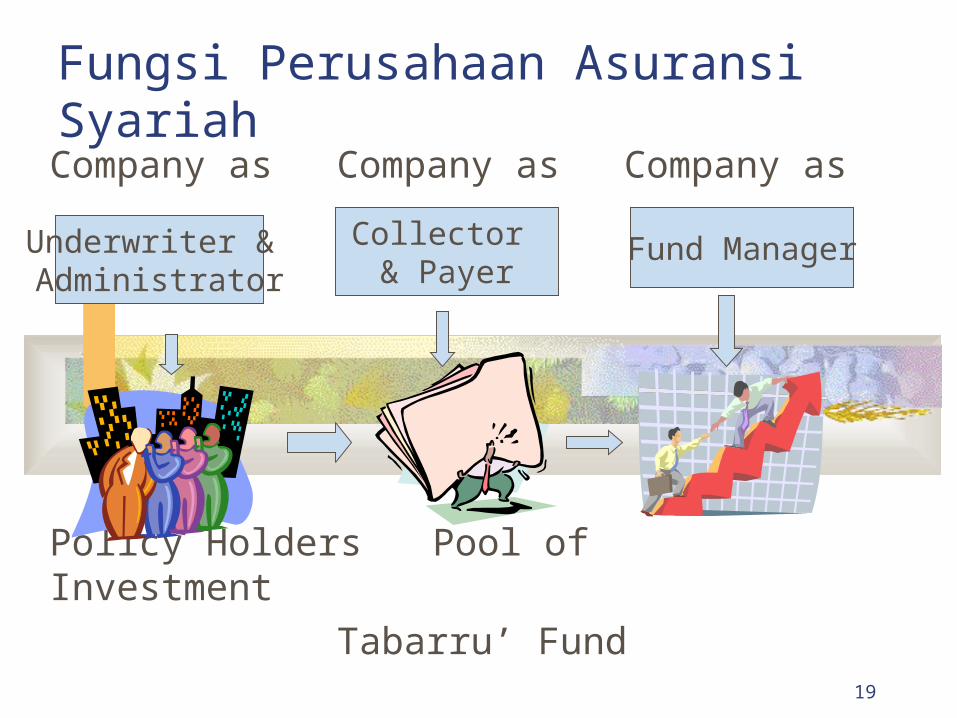

Fungsi Perusahaan Asuransi SyariahCompany as Company as Company as

Policy Holders Pool of Investment

Tabarru’ Fund

Underwriter & Administrator

Collector & Payer

Fund Manager

20

Asuransi syariah adalah asuransi yang didasarkan pada prinsip tolong menolong (ta’min ta’awuni), dimana para peserta akan saling bantu membantu agar segala kerugian yang diderita oleh setiap peserta uang ditimpa musibah dapat diatasi.

Perusahaan asuransi syariah dalam prakteknya melaksanakan 2 fungsi: (1) fungsi ta’min taawwuni; dan (2) fungsi jasa investasi.

21

Dalam melaksanakan fungsi ta’min taawwuni, maka akad yang paling tepat adalah akad tabarru.

Tabarru’ biasanya menggunakan akad shadaqah atau hibah. Jika hibah, berarti antara peserta telah merelakan dananya untuk peserta yang ditimpa musibah dan tidak untuk diminta kembali.

22

Jika terdapat kelebihan dana (surplus underwriting) pada akhir tahun, maka dana ta’awun menurut mazhab Syafii tidak boleh dibagikan kepada pemiliknya karena ia adalah dana hibah,ia harus digunakan untuk memperbesar cadangan.Tapi jika peserta memperpanjang masa ta’minnya pada tahun berikutnya, maka akan mendapat pengurangan pembayaran dana taawun.Dan bagi peserta baru akan membayar secara normal.

23

Bagi mazhab Abu Hanifah, dana hibah boleh dikembalikan kepada pemiliknya. Oleh karena itu jika terjadi surplus underwriting boleh dikembalikan kepada nasabah.

Dalam praktiknya ada 2 cara yang dilakukan oleh perusahaan: (1) dana itu dikembalikan kepada nasabah; (2) dana tersebut di akhir tahun digunakan untuk memberikan diskon dalam pembayaran taawun, dan kalau berhenti pada akhir tahun nasabah tersebut berhak mendapat bagian dari surplus underwriting.

24

Dalam melaksanakan fungsi jasa investasi, maka akad-akad yang mungkin dapat digunakan adalah mudharabah, musyarakah, wadi’ah, bai’ musamma (akad jual beli biasa), murabahah dan lain-lain akad yang sesuai.

Dalam konteks tersebut, peserta akan mengamanahkan pengelolaan dana kepada pihak perusahaan, dan pihak perusahaan bertindak sebagai pemegang amanah. Akad yang biasanya digunakan adalah “wakalah”.

25

Jika tujuan utama peserta berinvestasi, ia dapat menggunakan akad mudharabah, musyarakah dll dengan perusahaan.

Disamping itu ia bisa memberi amanah kepada pihak perusahaan untuk mengurus resiko yang mungkin timbul.

Seandainya ada resiko yang timbul, peserta menggunakan uang investasinya untuk membantu saudaranya yang ditimpa musibah.

Jadi tujuan utama para peserta bermudharabah atau bermusyarakah adalah berinvestasi, bukan untuk membantu peserta yang ditimpa musibah.

26

Aplikasi Akad Ta’min Produk yang dibuat dalam ta’min taawuni

keluarga terbagi pada 2 karakteristik produk: (1) bersifat tabungan atau investasi, akad yang digunakan biasanya mudharabah, musyarakah dan wadhi’ah; (2) tabarru, akad yang digunakan biasanya wakalah.

27

Akad Mudharabah Dalam akad mudharabah, peserta bertindak

sbg pemilik dana (shahibul mal) dan perusahaan sebagai pengelola (mudharib);

Konsekwensinya kalau investasi untung, keuntungan akan dibagi antara perusahaan dan peserta, yg jumlah pembagiannya sesuai kesepakan awal;

Jika investasi rugi, maka kerugian ditanggung sepenuhnya oleh nasabah, perusahaan hanya menanggung kerugian kehilangan kesempatan (loss of opportunity);

28

Bagian keuntungan proporsional bagi setiap pihak harus diketahui dan dinyatakan waktu kontrak disepakati dan harus dalam bentuk presentasi (nisbah) dari keuntungan sesuai kesepakatan. Perubahan nisbah harus sesuai kesepakatan;

Dalam hal shahibul mal tidak melakukan kewajiban atau melakukan pelanggaran terhadap kesepakatan, mudharib berhak mendapat ganti rugi atau biaya yang telah dikeluarkan;

Penawaran dan penerimaan harus secara eksplisit menunjukkan tujuan kontrak (akad)’

29

Akad Musyarakah Dalam akad musyarakah, hubungan antara

perusahaan dan peserta adalah kemitraan, dimana perusahaan bertugas untuk menginvestasikan dana yang dimiliki bersama;

Kalau investasi berhasil dan untung, ia akan dibagi secara proporsional sesuai kesepakatan;

Jika rugi akan sama-sama menanggung secara proporsional;

30

Penawaran dan penerimaan harus secara eksplisit menunjukkan tujuan kontrak (akad)’;

Sistem pembagian keuntungan harus tertuang dengan jelas dalam akad.

31

Akad Wadi’ah Yad-dhamanah Dalam akad ini perusahaan berfungsi sebagai

amanah. Perusahaan boleh menginvestasikan dana dan boleh juga tidak.

Jika dana tersebut diinvestasikan, perusahaan akan mendapatkan keuntungan sepenuhnya, tetapi perusahaan boleh memberikan bonus kepada setiap peserta yang jumlahnya sesuai dengan kebijakan perusahaan.

Kalau investasinya rugi, peserta tidak menanggung kerugian apapun, dan tetap berhak menerima sepenuhnya dana yang mereka titipkan.

32

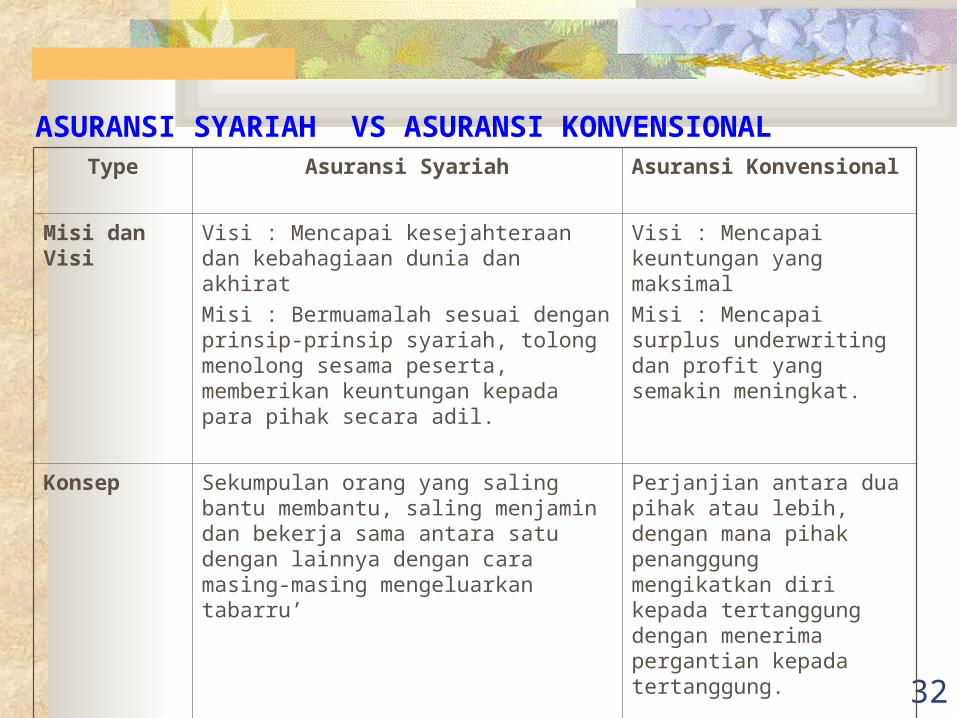

ASURANSI SYARIAH VS ASURANSI KONVENSIONAL Type Asuransi Syariah Asuransi Konvensional

Misi dan Visi Visi : Mencapai kesejahteraan dan kebahagiaan dunia dan akhirat

Misi : Bermuamalah sesuai dengan prinsip-prinsip syariah, tolong menolong sesama peserta, memberikan keuntungan kepada para pihak secara adil.

Visi : Mencapai keuntungan yang maksimal

Misi : Mencapai surplus underwriting dan profit yang semakin meningkat.

Konsep Sekumpulan orang yang saling bantu membantu, saling menjamin dan bekerja sama antara satu dengan lainnya dengan cara masing-masing mengeluarkan tabarru’

Perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung dengan menerima pergantian kepada tertanggung.

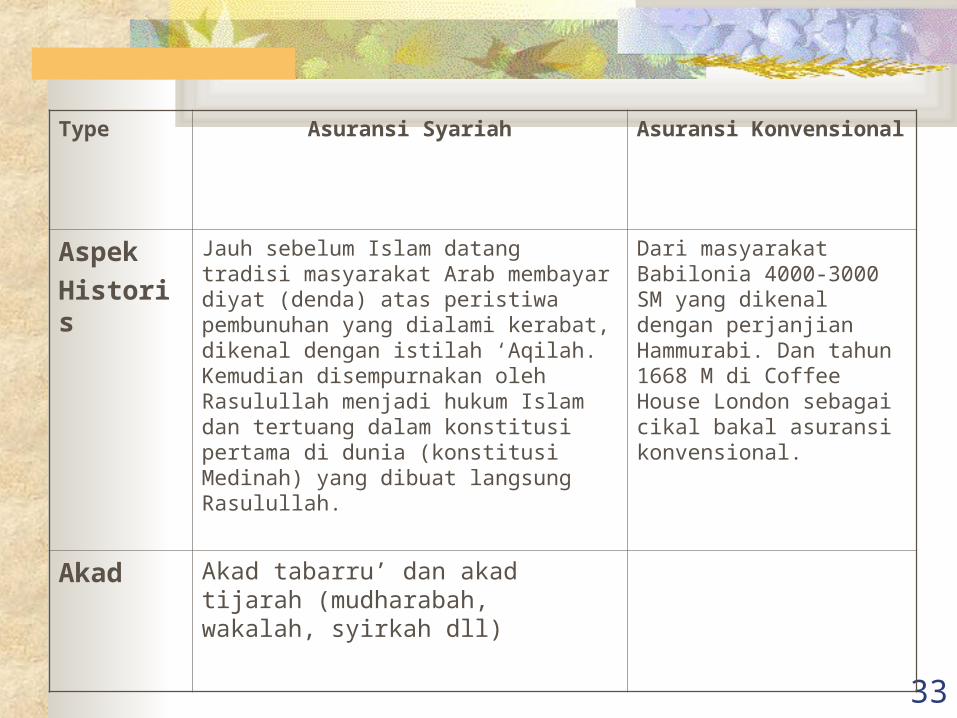

33

Type Asuransi Syariah Asuransi Konvensional

Aspek

Historis

Jauh sebelum Islam datang tradisi masyarakat Arab membayar diyat (denda) atas peristiwa pembunuhan yang dialami kerabat, dikenal dengan istilah ‘Aqilah. Kemudian disempurnakan oleh Rasulullah menjadi hukum Islam dan tertuang dalam konstitusi pertama di dunia (konstitusi Medinah) yang dibuat langsung Rasulullah.

Dari masyarakat Babilonia 4000-3000 SM yang dikenal dengan perjanjian Hammurabi. Dan tahun 1668 M di Coffee House London sebagai cikal bakal asuransi konvensional.

Akad Akad tabarru’ dan akad tijarah (mudharabah, wakalah, syirkah dll)

34

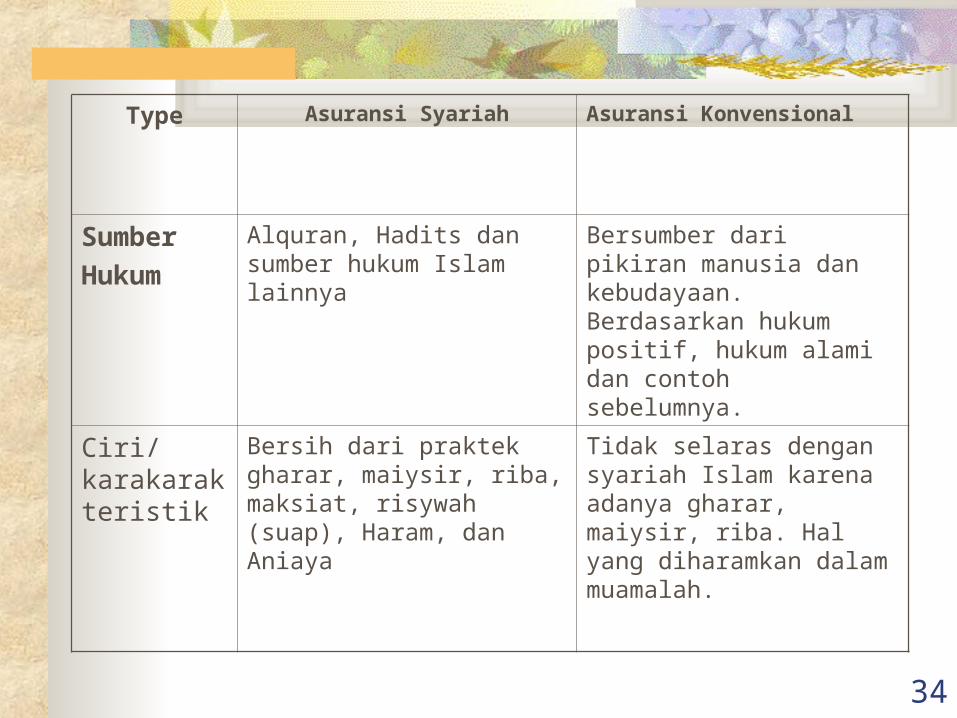

Type Asuransi Syariah Asuransi Konvensional

Sumber

Hukum

Alquran, Hadits dan sumber hukum Islam lainnya

Bersumber dari pikiran manusia dan kebudayaan. Berdasarkan hukum positif, hukum alami dan contoh sebelumnya.

Ciri/karakarakteristik

Bersih dari praktek gharar, maiysir, riba, maksiat, risywah (suap), Haram, dan Aniaya

Tidak selaras dengan syariah Islam karena adanya gharar, maiysir, riba. Hal yang diharamkan dalam muamalah.

35

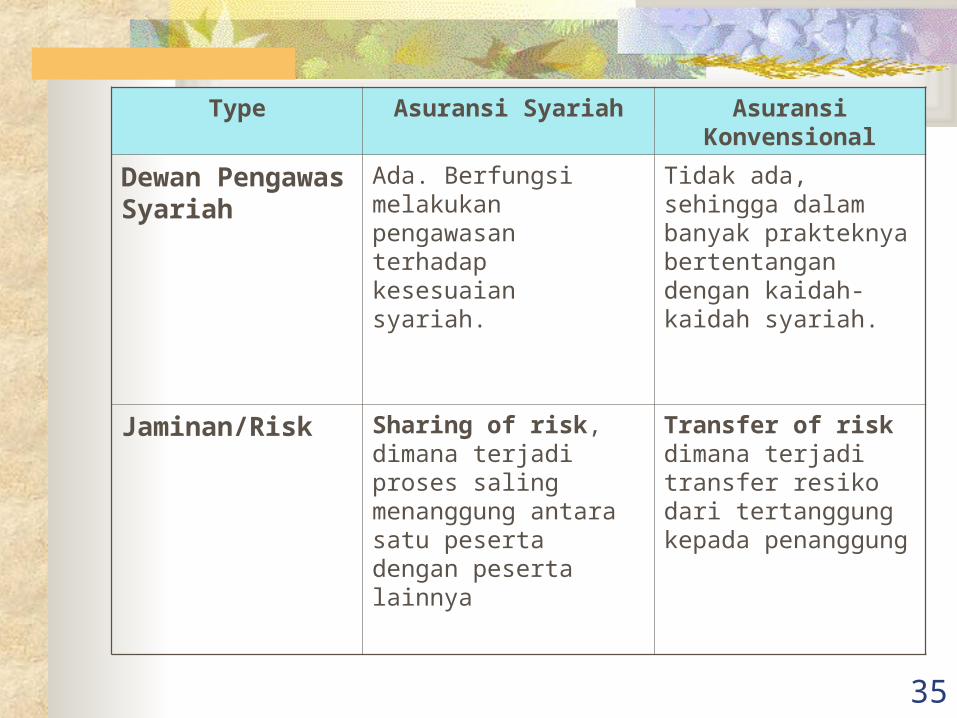

Type Asuransi Syariah Asuransi Konvensional

Dewan Pengawas Syariah

Ada. Berfungsi melakukan pengawasan terhadap kesesuaian syariah.

Tidak ada, sehingga dalam banyak prakteknya bertentangan dengan kaidah-kaidah syariah.

Jaminan/Risk Sharing of risk, dimana terjadi proses saling menanggung antara satu peserta dengan peserta lainnya

Transfer of risk dimana terjadi transfer resiko dari tertanggung kepada penanggung

36

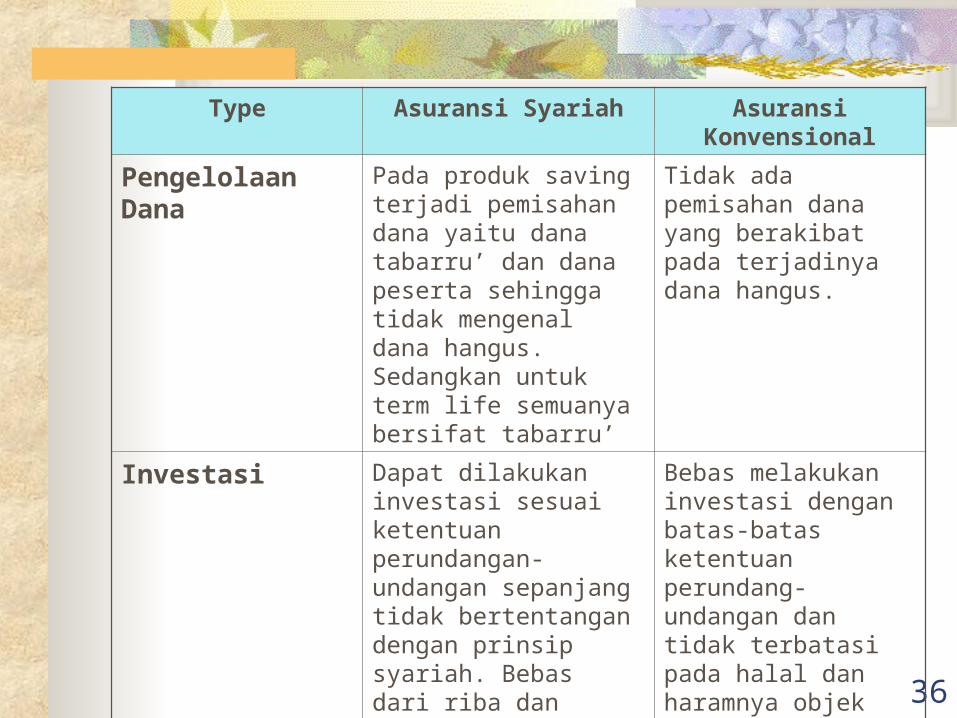

Type Asuransi Syariah Asuransi Konvensional

Pengelolaan Dana Pada produk saving terjadi pemisahan dana yaitu dana tabarru’ dan dana peserta sehingga tidak mengenal dana hangus. Sedangkan untuk term life semuanya bersifat tabarru’

Tidak ada pemisahan dana yang berakibat pada terjadinya dana hangus.

Investasi Dapat dilakukan investasi sesuai ketentuan perundangan-undangan sepanjang tidak bertentangan dengan prinsip syariah. Bebas dari riba dan jenis investasi terlarang.

Bebas melakukan investasi dengan batas-batas ketentuan perundang-undangan dan tidak terbatasi pada halal dan haramnya objek atay system investasi yang digunakan.

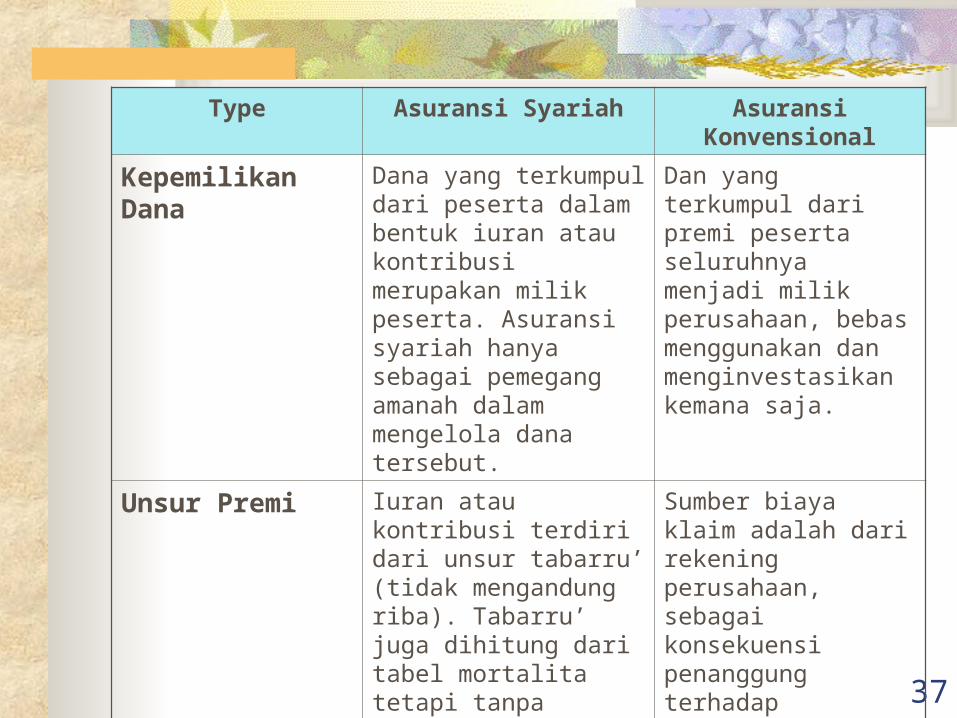

37

Type Asuransi Syariah Asuransi Konvensional

Kepemilikan Dana Dana yang terkumpul dari peserta dalam bentuk iuran atau kontribusi merupakan milik peserta. Asuransi syariah hanya sebagai pemegang amanah dalam mengelola dana tersebut.

Dan yang terkumpul dari premi peserta seluruhnya menjadi milik perusahaan, bebas menggunakan dan menginvestasikan kemana saja.

Unsur Premi Iuran atau kontribusi terdiri dari unsur tabarru’ (tidak mengandung riba). Tabarru’ juga dihitung dari tabel mortalita tetapi tanpa perhitungan bunga.

Unsur premi : Mortalita, biaya dan bagi hasil atau fee (sesuai akad)

Sumber biaya klaim adalah dari rekening perusahaan, sebagai konsekuensi penanggung terhadap tertanggung. Murni bisnis dan tidak ada nuansa spiritual.

Unsur premi : Mortalita, biaya dan bunga.

38

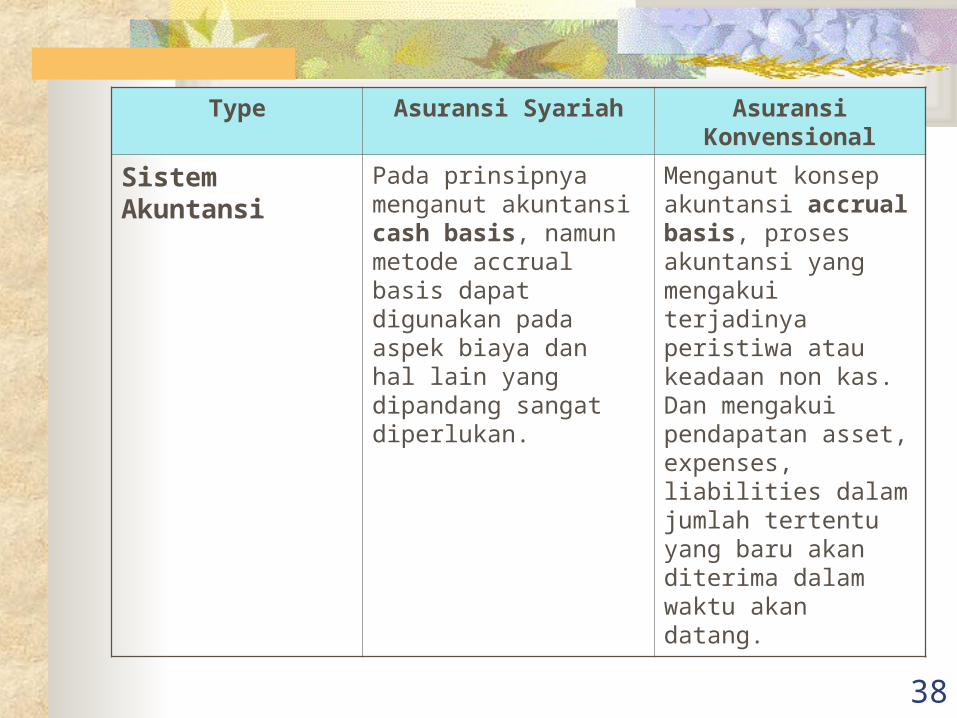

Type Asuransi Syariah Asuransi Konvensional

Sistem Akuntansi Pada prinsipnya menganut akuntansi cash basis, namun metode accrual basis dapat digunakan pada aspek biaya dan hal lain yang dipandang sangat diperlukan.

Menganut konsep akuntansi accrual basis, proses akuntansi yang mengakui terjadinya peristiwa atau keadaan non kas. Dan mengakui pendapatan asset, expenses, liabilities dalam jumlah tertentu yang baru akan diterima dalam waktu akan datang.

39

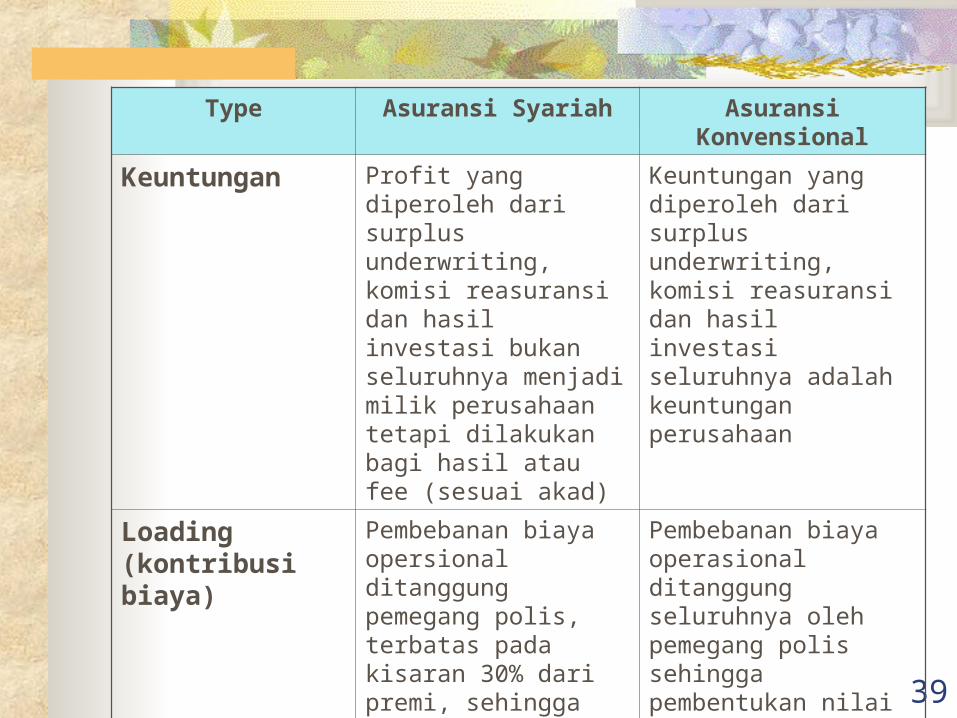

Type Asuransi Syariah Asuransi Konvensional

Keuntungan Profit yang diperoleh dari surplus underwriting, komisi reasuransi dan hasil investasi bukan seluruhnya menjadi milik perusahaan tetapi dilakukan bagi hasil atau fee (sesuai akad)

Keuntungan yang diperoleh dari surplus underwriting, komisi reasuransi dan hasil investasi seluruhnya adalah keuntungan perusahaan

Loading (kontribusi biaya)

Pembebanan biaya opersional ditanggung pemegang polis, terbatas pada kisaran 30% dari premi, sehingga pembentukan pada nilai tunai cepat terbentuk ditahunpertama dengan tanpa loading

Pembebanan biaya operasional ditanggung seluruhnya oleh pemegang polis sehingga pembentukan nilai tunai menjadi lambat di tahun-tahun pertama menjadi bernilai 0.

40

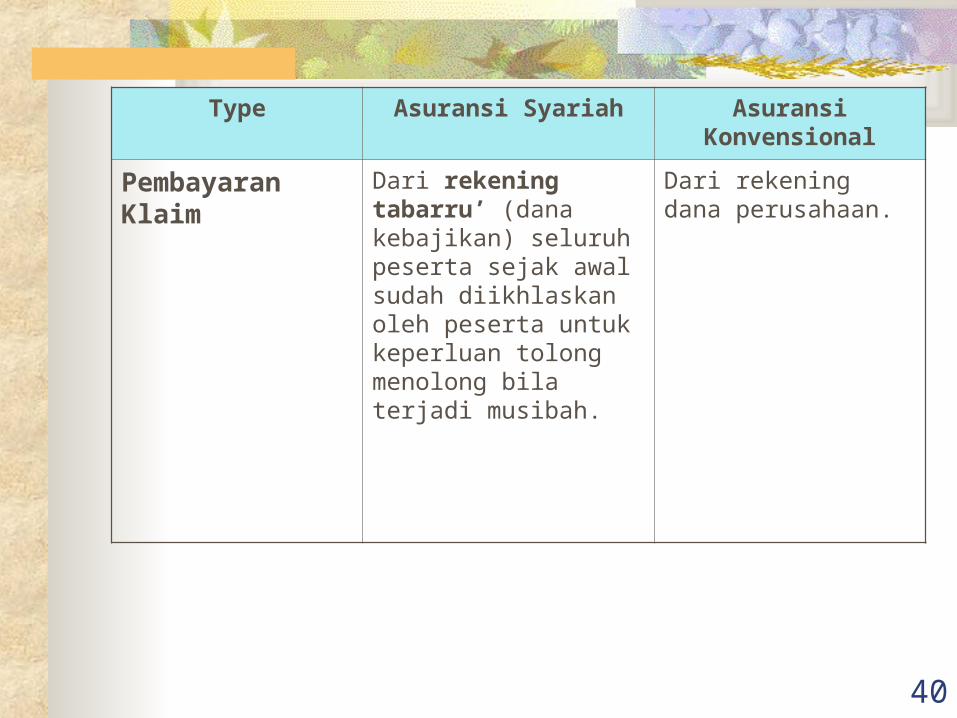

Type Asuransi Syariah Asuransi Konvensional

Pembayaran Klaim Dari rekening tabarru’ (dana kebajikan) seluruh peserta sejak awal sudah diikhlaskan oleh peserta untuk keperluan tolong menolong bila terjadi musibah.

Dari rekening dana perusahaan.

41

Akad-akad yang perlu diperhatikan

Akad antar peserta asuransi; Akad antar peserta asuransi dengan

perusahaan asuransi; Akad antara perusahaan asuransi dengan

perusahaan reasuransi; Akad antara perusahaan asuransi dengan

perusahaan asuransi lain (co-insurance).

42

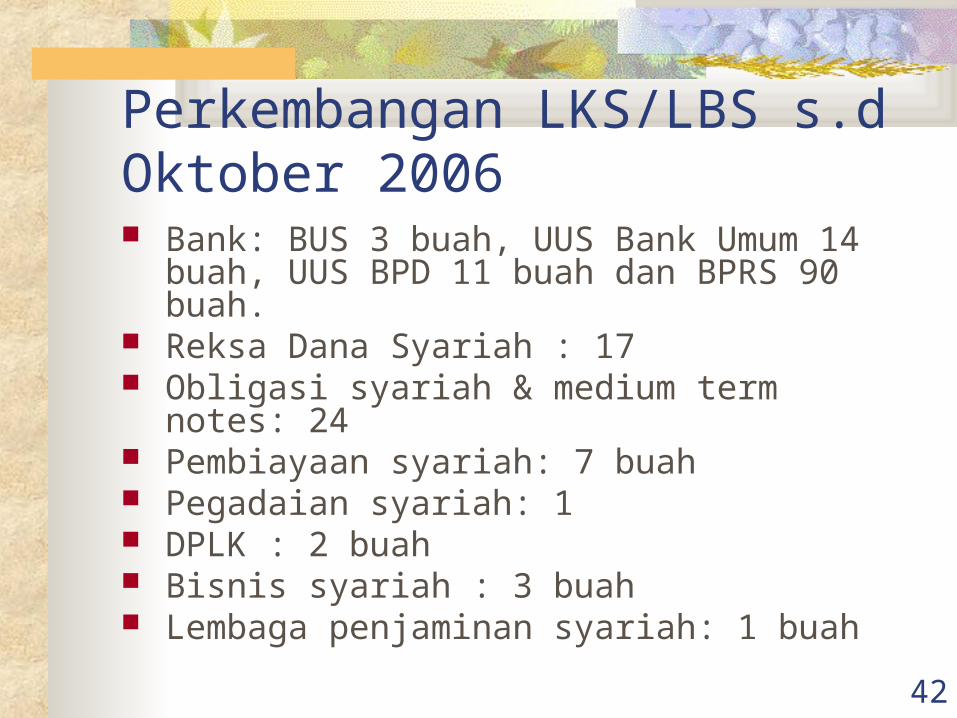

Perkembangan LKS/LBS s.d Oktober 2006 Bank: BUS 3 buah, UUS Bank Umum 14 buah,

UUS BPD 11 buah dan BPRS 90 buah. Reksa Dana Syariah : 17 Obligasi syariah & medium term notes: 24 Pembiayaan syariah: 7 buah Pegadaian syariah: 1 DPLK : 2 buah Bisnis syariah : 3 buah Lembaga penjaminan syariah: 1 buah

43

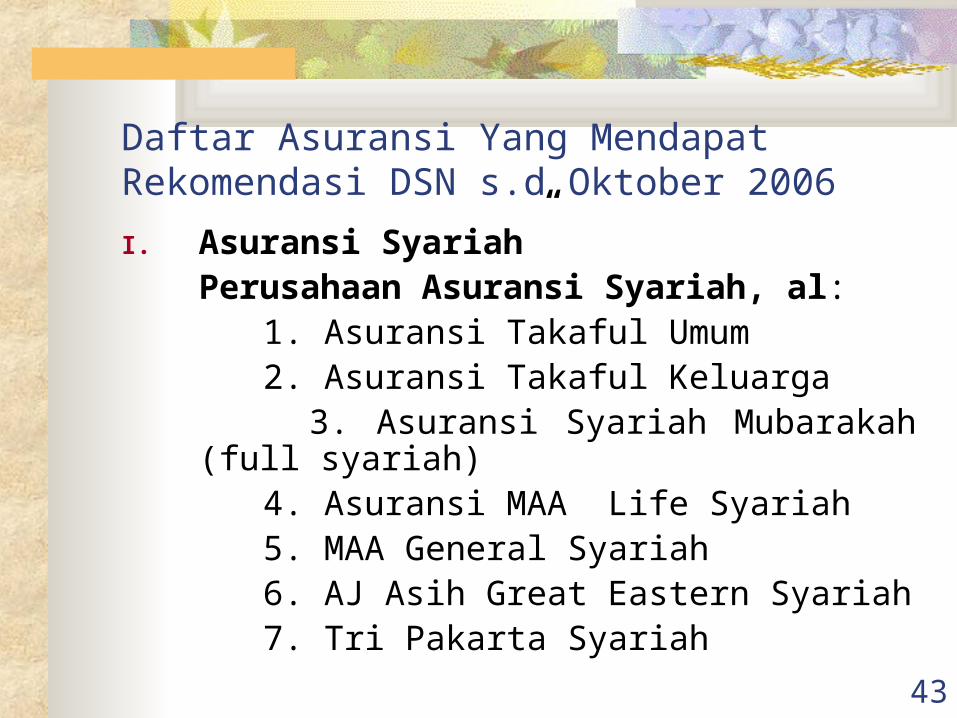

Daftar Asuransi Yang Mendapat Rekomendasi DSN s.d Oktober 2006

I. Asuransi Syariah”Perusahaan Asuransi Syariah, al:

1. Asuransi Takaful Umum 2. Asuransi Takaful Keluarga 3. Asuransi Syariah Mubarakah (full syariah) 4. Asuransi MAA Life Syariah 5. MAA General Syariah 6. AJ Asih Great Eastern Syariah 7. Tri Pakarta Syariah

44

8. AJB Bumiputera 1912 Syariah9. Bringin Life Syariah10.Bringin Insurance Syariah11. Binagriya Upakarta Syariah12. Jasindo Takaful13. ACA Syariah14. Bumida 1967 Syariah 15. Astra Buana Syariah16. BNI Life Syariah

45

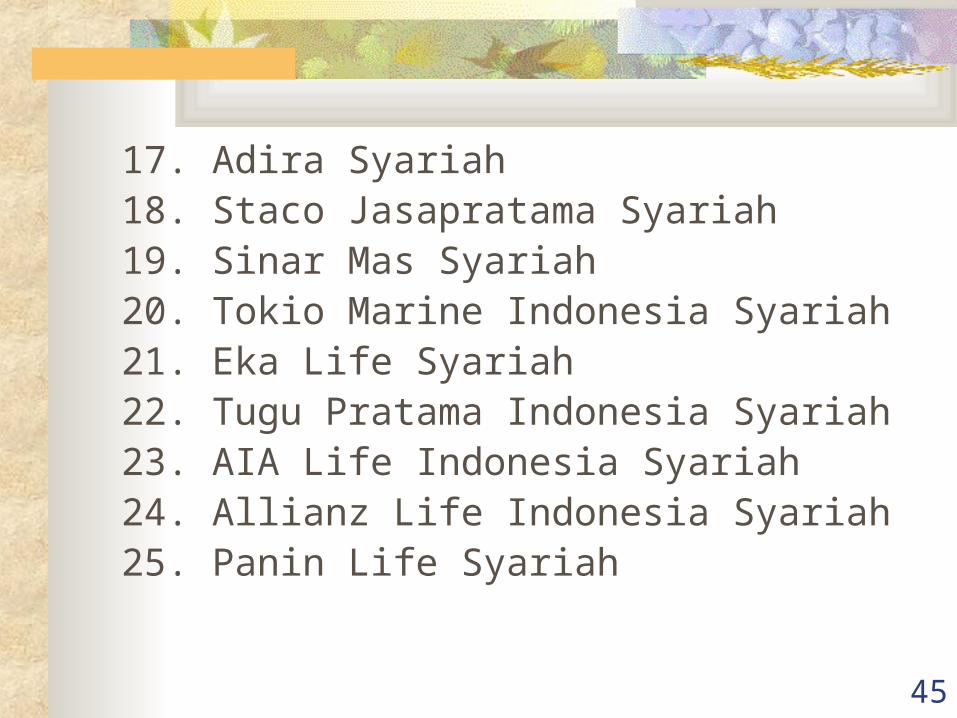

17. Adira Syariah18. Staco Jasapratama Syariah19. Sinar Mas Syariah20. Tokio Marine Indonesia Syariah21. Eka Life Syariah22. Tugu Pratama Indonesia Syariah23. AIA Life Indonesia Syariah24. Allianz Life Indonesia Syariah25. Panin Life Syariah

46

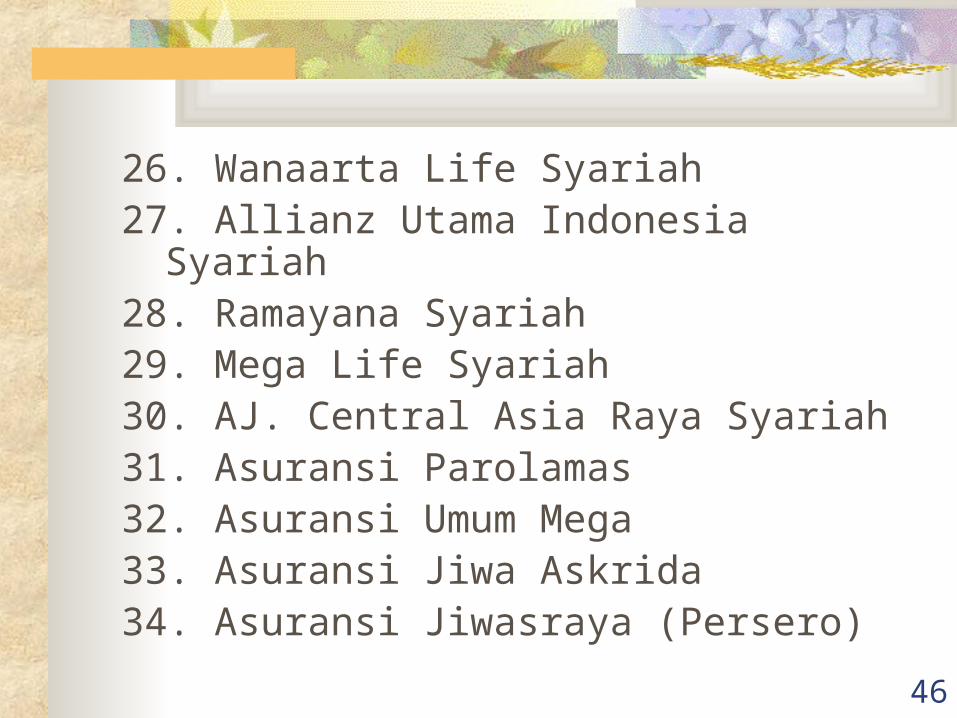

26. Wanaarta Life Syariah27. Allianz Utama Indonesia Syariah28. Ramayana Syariah29. Mega Life Syariah30. AJ. Central Asia Raya Syariah31. Asuransi Parolamas32. Asuransi Umum Mega33. Asuransi Jiwa Askrida34. Asuransi Jiwasraya (Persero)

47

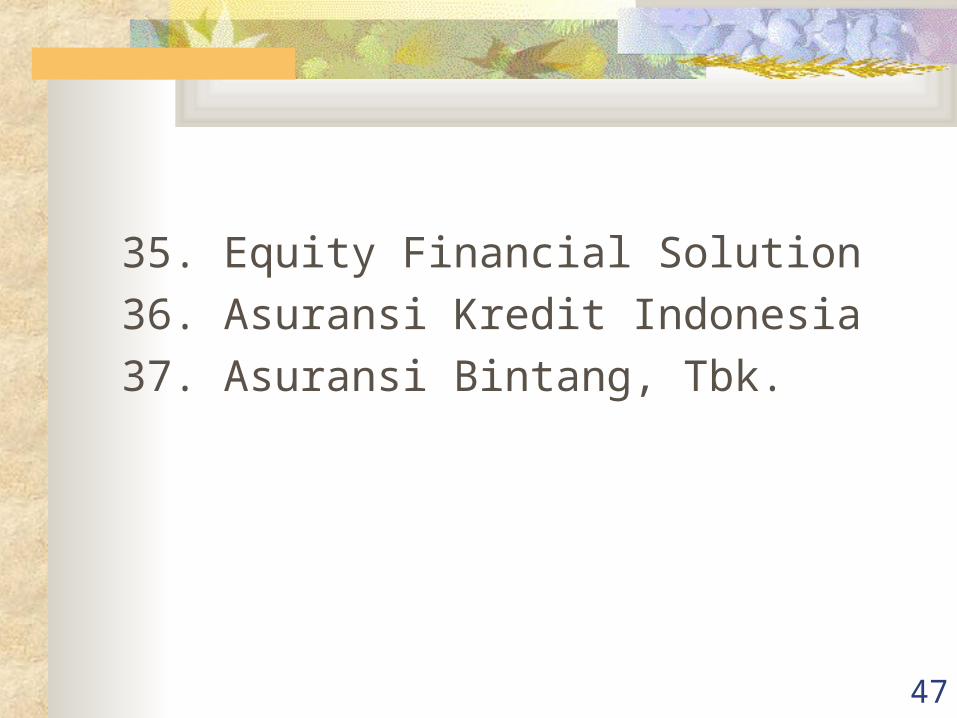

35. Equity Financial Solution

36. Asuransi Kredit Indonesia

37. Asuransi Bintang, Tbk.

48

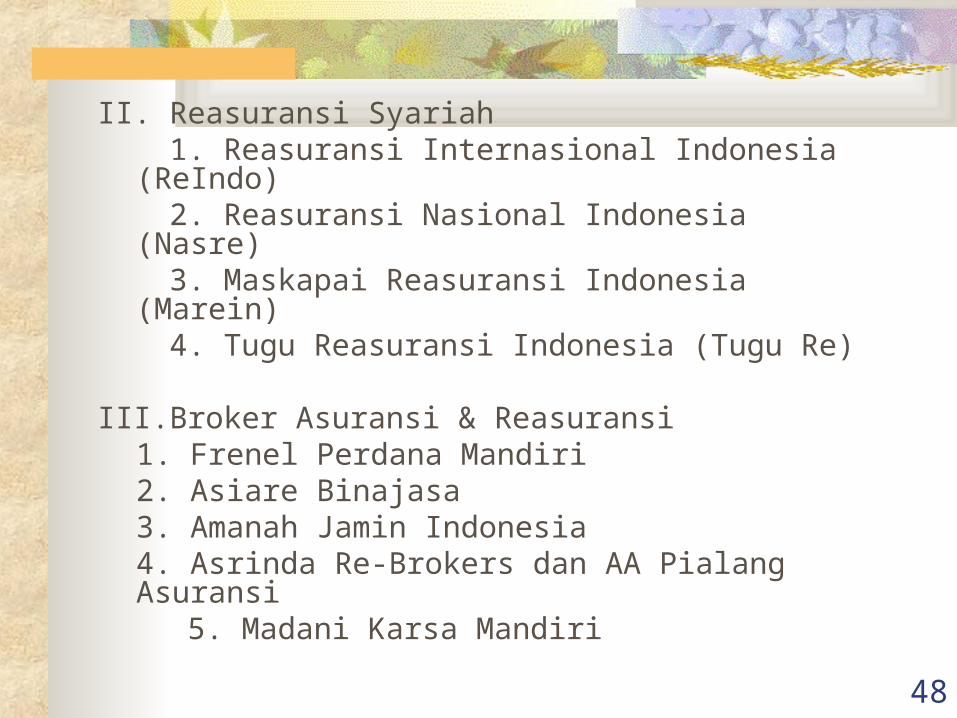

II. Reasuransi Syariah 1. Reasuransi Internasional Indonesia (ReIndo) 2. Reasuransi Nasional Indonesia (Nasre) 3. Maskapai Reasuransi Indonesia (Marein) 4. Tugu Reasuransi Indonesia (Tugu Re)

III.Broker Asuransi & Reasuransi1. Frenel Perdana Mandiri2. Asiare Binajasa3. Amanah Jamin Indonesia4. Asrinda Re-Brokers dan AA Pialang Asuransi

5. Madani Karsa Mandiri

49

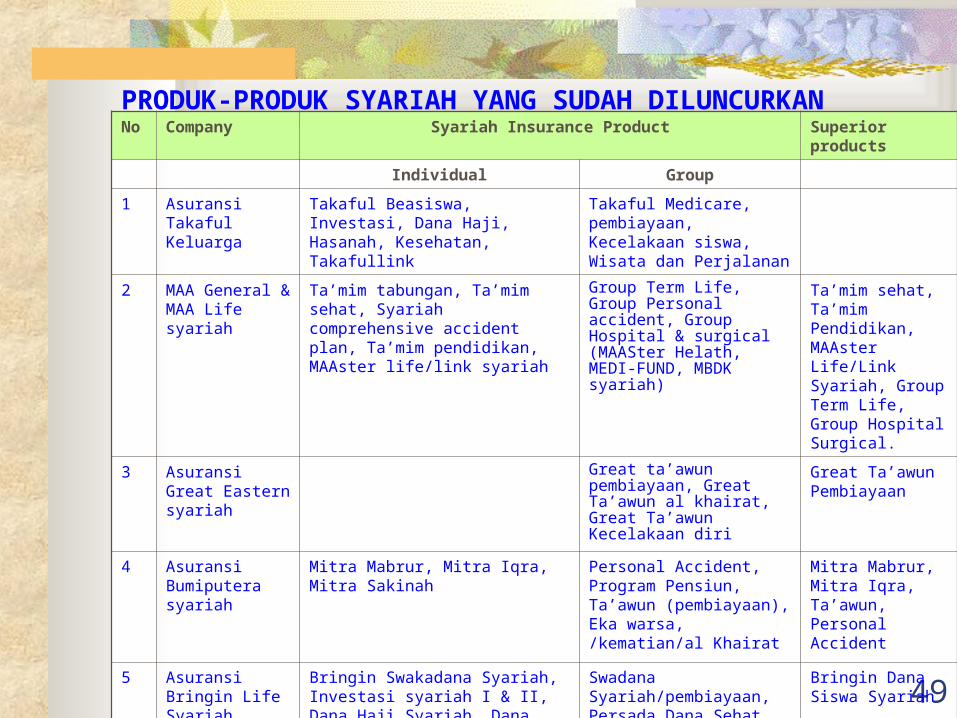

PRODUK-PRODUK SYARIAH YANG SUDAH DILUNCURKANNo Company Syariah Insurance Product Superior products

Individual Group

1 Asuransi Takaful Keluarga

Takaful Beasiswa, Investasi, Dana Haji, Hasanah, Kesehatan, Takafullink

Takaful Medicare, pembiayaan, Kecelakaan siswa, Wisata dan Perjalanan

2 MAA General & MAA Life syariah

Ta’mim tabungan, Ta’mim sehat, Syariah comprehensive accident plan, Ta’mim pendidikan, MAAster life/link syariah

Group Term Life, Group Personal accident, Group Hospital & surgical (MAASter Helath, MEDI-FUND, MBDK syariah)

Ta’mim sehat, Ta’mim Pendidikan, MAAster Life/Link Syariah, Group Term Life, Group Hospital Surgical.

3 Asuransi Great Eastern syariah

Great ta’awun pembiayaan, Great Ta’awun al khairat, Great Ta’awun Kecelakaan diri

Great Ta’awun Pembiayaan

4 Asuransi Bumiputera syariah

Mitra Mabrur, Mitra Iqra, Mitra Sakinah

Personal Accident, Program Pensiun, Ta’awun (pembiayaan), Eka warsa, /kematian/al Khairat

Mitra Mabrur, Mitra Iqra, Ta’awun, Personal Accident

5 Asuransi Bringin Life Syariah

Bringin Swakadana Syariah, Investasi syariah I & II, Dana Haji Syariah, Dana Siswa Syariah, Dana Hari tua syariah

Swadana Syariah/pembiayaan, Persada Dana Sehat, Persada Dana Proteksi

Bringin Dana Siswa Syariah

50

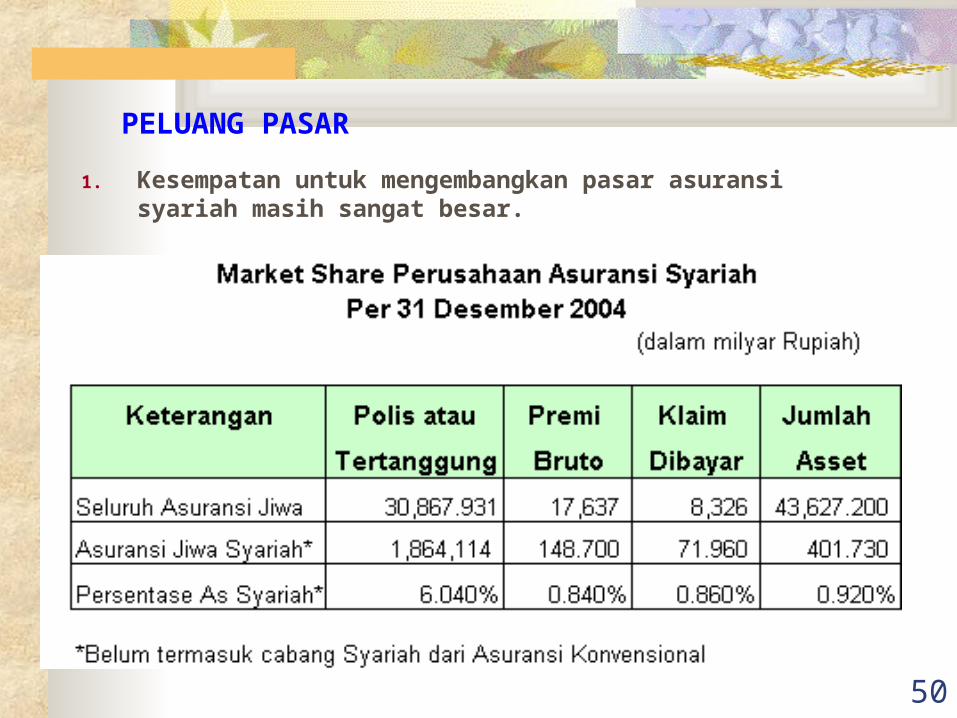

PELUANG PASAR

1. Kesempatan untuk mengembangkan pasar asuransi syariah masih sangat besar.

51

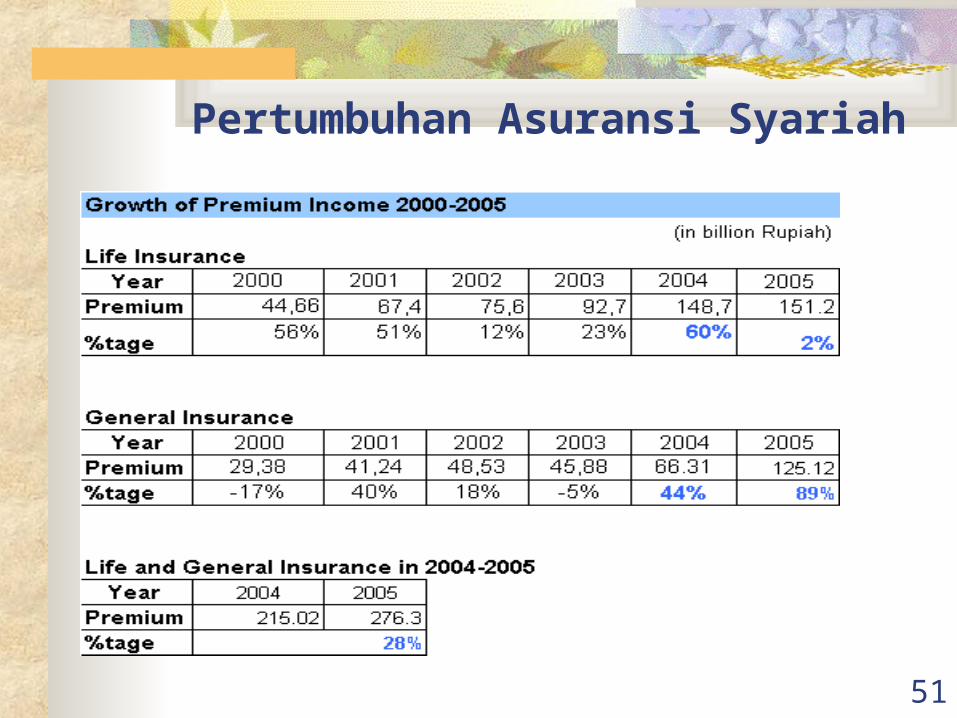

Pertumbuhan Asuransi Syariah

52

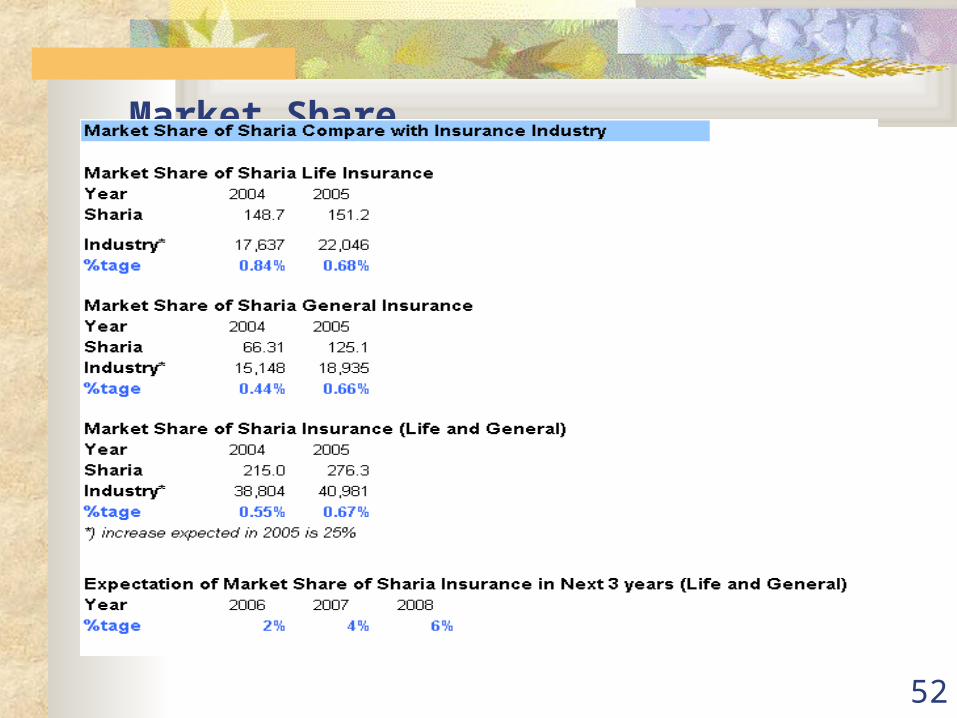

Market Share

53

PELUANG PASAR

4. Mayoritas penduduk Indonesia beragama Islam

5. Jumlah perusahaan asuransi syariah masih sedikit, produk dan layanan asuransi syariah masih terbatas.

6. Adanya perkembangan lembaga keuangan dan bisnis syariah yang cukup signifikan yang membutuhkan asuransi syariah.

7. Tumbuhnya kesadaran masyarakat untuk bertransaksi sesuai syariah dan kesadaran tentang riba semakin baik.

8. Dukungan Pemerintah dan Majelis Ulama Indonesia.

9. Produk syariah cocok untuk semua agama dan keyakinan.

54

SekianTerima Kasih