1.. •• e e• e 1 - .:: revista de comercio...

TRANSCRIPT

i ·, ~:·

...,,

w·

3 01

"<

o a..

ti)

• ·~ .~ ~ ·~ .~ ••

~ ·~ - 1..

~ t •

e >

e 1

) i e

.., •

• )

<---

~

e•

>

><

1 e

1 ) i

• e

) '

Vol. XIX, Núm. 5, mayo de 1969 comercio exterior

347

376

ESTADO, EMPRESARIOS, DESARROLLO INDUSTRIAL E INTEGRACION ECONOMICA Lic. Plácido Garda Reynoso

Este ensayo, presentado por el Subsecretario de lndus· tria y Comercio de México en la Mesa redonda sobre el proceso de industrialización de América Latina organi zada por el BID (Guatemala, 21 -25 de abril de 1969). plantea las prioridades de la política latinoamericana de industrialización en función del proceso integracionista y define la responsabilidad de los países y los sectores privados en el proceso

EL MARCO HISTORICO DEL PROCESO DE DESARROLLO Y DE SUBDESARROLLO (Segunda y última parte) Osvaldo Sunkel

En la conclusión de su ensayo, el conocido economista chileno (que no brasileño, como erróneamente se señaló en el índice de Comercio Exterior de abril último) examina la evolución histórica del desarrollo y subdesarrollo latinoamericano en la primera mitad del siglo XX, planteando con claridad las relaciones de causalidad que lo gobernaron.

334 1 editoriales

362

Relaciones económicas México-EUA: un recuento de problemas

La desintegración institucional y el reforzamiento de la integración

Economla y comercio en 1968: un mundo para naciones opulentas

MEXICO EN LA ALALC : OBJETIVOS, REALIZACIONES Y PERSPECTIVAS Víctor Manuel Barceló

El autor pretende, en este trabajo, que es una versión compendiada de un texto inédito más amplio, pasar revista a la experiencia mexicana en materia de integración económica regional, definir los propósitos que México persigue con su participación en la ALALC v plantear las posibilidades que, a su juicio, se abren para tal participación.

suplemento DOCUMENTACION Y RESOLUCIONES DEL

DECIMOTERCER PERIODO DE SESIONES (Lima, 14-23 de abril de 1969) Comisión Económica para América Latina

En el suplemento que se distribuye con este número de Comercio Exterior, se recogen, de entre los materiales del Decimotercer período de sesiones de la CEPAL, las partes más significativas del discurso pronunciado por Carlos Quintana, Secretario Ejecutivo de la Comisión ; un resumen de los debates habidos en la reunión, y el texto de las más importantes resoluciones adoptadas.

Comercio Exterior es el órgano mensual del Banco Nacional de Comercio Ex terior. S.A . . editado por su DEPARTAMENTO DE PUBLICACIONES e impreso en los talleres de imprenta y offset POLICROMIA . Dr . Olvera 63. Pueden reproducirse materiales de esta revista siempre que se mencione la fuente El contenido editorial refleja la opinión del Banco y los artfculos firmados son de la responsabilidad de sus autores. Aparece el último día de cada mes. Autori zado como correspondencia de segunda clase por la Dirección General de Correo' con fecha 20-X-62 . oficio 2151/35217. Distribución gratuita. DEPARTAMENTO DE PUBLICACIONES, Venustiano Carranza 32 , México 1, D. F. Teléfono 12-34-09.

339

369

392

INFORME MENSUAL DE LA INTEGRACION LATINOAMERICANA

Las ideas del Secretario Ejecutivo de la A LA L C y la evaluación del proceso de integración

La evaluación del proceso y las propuestas de los empresarios

Primer paso de un largo camino hacia la armonización tributaria

SECCION LATINOAMERICANA

Réquiem por la ALPRO Situación de la marina mercante

latinoamericana Argentina: estrechamiento de las relaciones

económicas con Europa Paraguay: el problema del déficit comercial Perú vs IPC: suspensión de las sanciones

BIBLIOGRAFIA

Un ensayo de genética económica Reforma monetaria: la necesidad de

participación Redescúento y control monetario Las importaciones del sector público en México Estudios sobre posibilidades de exportación

355

384

396

400

SECCION NACIONAL

Declaraciones sobre las relaciones económicas México-EVA

Aspectos económicos de la reunión interparlamentaria México-EVA

Revisión 1969 del Acuerdo de Pagos México-España

VI Reunión de la Comisión Consultiva del CENICE

Programas estatales de industrialización rural

SECCION INTERNACIONAL

Nuevos acontecimientos en torno a la liquidez y los movimientos internacionales de fondos

Avances recientes en materia de preferencias comerciales a los paises en desarrollo

Politica económica y situación de la economia norteamericana

Relaciones económicas China-URSS: un divorcio tormentoso, por Robert Gui/lain

MERCADOS Y PRODUCTOS

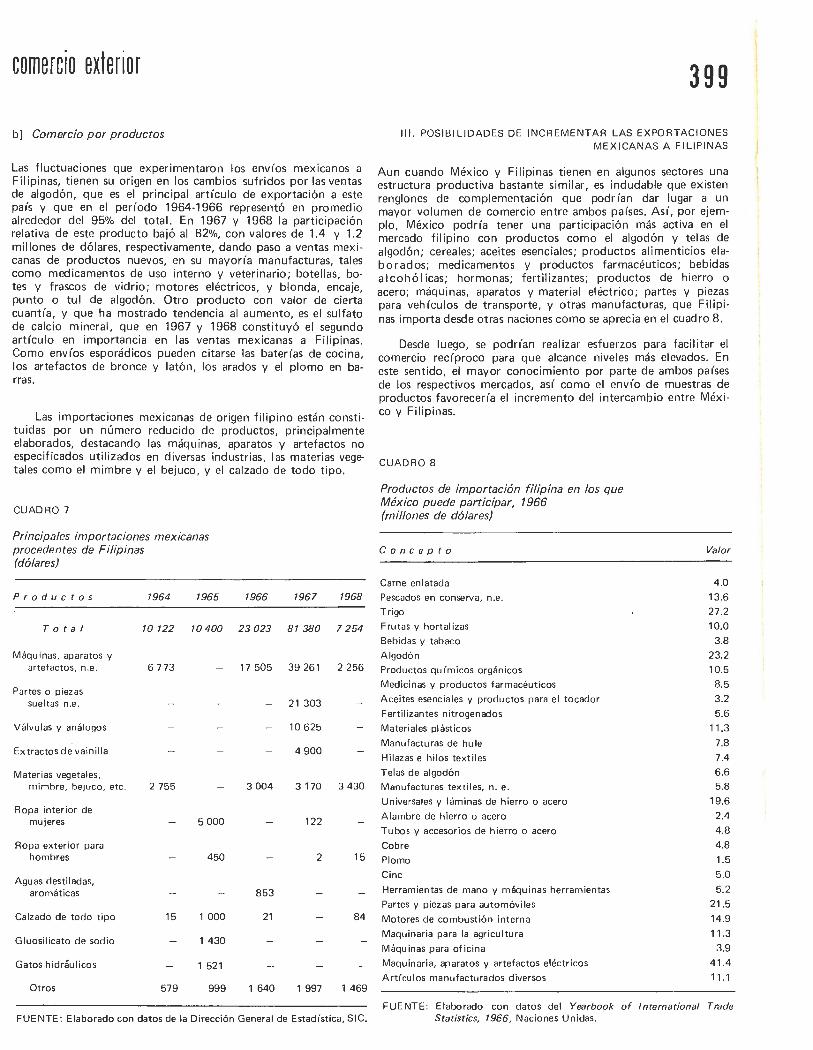

Intercambio comercial México-Filipinas

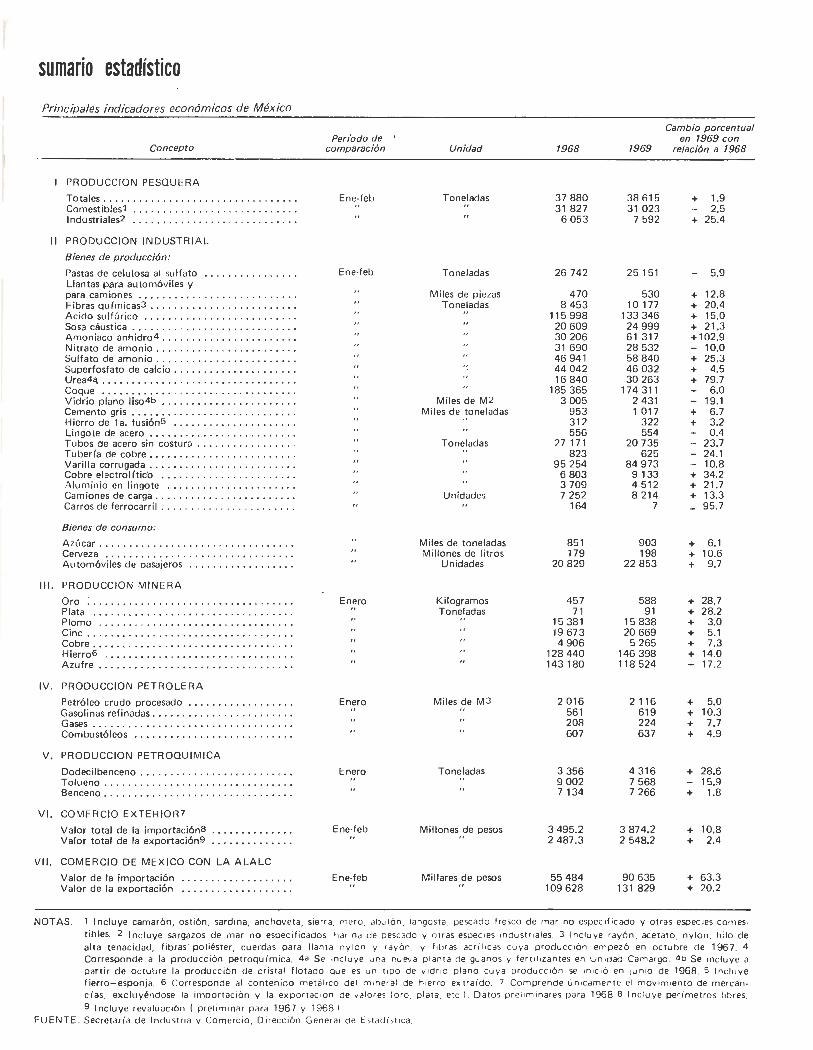

SUMARIO ESTADISTICO

BANCO NACIONAL DE COMERCIO EXTERIOR, S A.

Consejo rle Administración

Propietarios

SR. LIC. OCTAVIANO CAMPOS SALAS SR. LIC. JESUS RODRIGUEZ Y RODRIGUEZ

SR, PROF. JUAN GIL PRECIADO SR. ING. MANUEL FRANCO LOPEZ

SR, LIC. ANTONIO CARRILLO FLORES

Com1sario Propierario : SR. LI C. PLAC IDO GARC IA REYNOSO

SR. LIC. DANIEL J. BELLO SR. LIC. ANTONIO MARTINEZ BAEZ SR . LIC. Gl LBE ATO LOYO SR. FRANCISCO ALCALA 0,, CPT SR. LIC. ADRIAN LAJOUS

Secretario del Consejo :

SR. IC. ENR'IOUE LANDA BERRIOZABAL

Dtrector General: SR. LIC. ANTONIO ARMENDARIZ

SubdirP.Ctor: SR. LIC. ANTONIO CALOERON M.

1 1

Relaciones económicas México· EUA: un recuento de problemas

Como fue declarado repetidamente, tanto por el presidente de Estados Unidos, señor Richard M. Nixon, como por su enviado especial a América Latina, el gobernador de Nueva York, señor Nelson Rockefeller, el objetivo principal de la visita de este último, y de su numeroso grupo de asesores, a los países latinoamericanos ha sido el de escuchar la opinión de los lfderes gubernamentales y del sector privado de los países de nuestra región, acerca de los problemas que afectan las relaciones económicas entre América Latina y Estados Unidos, con el propósito de que la nueva Administración norteamericana pueda establecer una política congruente con la situación que realmente prevalece.

De acuerdo con el objetivo declarado de la gira del gobernador de Nueva York, en la etapa inicial de ésta, que se cumplió en México en la primera decena del mes de mayo, la presencia del enviado del Presidente de Estados Unidos fue aprovechada para presentar un recuento de los problemas que actualmente afectan las relaciones comerciales y económicas de nuestro país con Estados Unidos. Aunque es evidente que todavía no es posible saber cuál va a ser el resultado práctico de todo esto, lo que, desde luego, está ya perfectamente claro es que Estados Unidos no podrá alegar desconocimiento de los problemas que afectan sus relaciones económicas con México, habida cuenta de la claridad y franqueza con que tales problemas fueron planteados al señor Rockefeller y a sus asesores.

Los planteamientos de los altos funcionarios gubernamentales mex icanos estuvieron guiados por una idea central, que fue la de que "nuestro gobierno considera que la vecindad inmediata y las consecuencias que de ella derivan para nuestra econom(a son elementos que deben ser tomados en cuenta en las decisio

--' ~ 1 gobierno de Estados Unidos sobre pol(tica comercial y crediticia , regulación del tráfico aéreo inter--""itaciones a sus nacionales que visitan como turistas a México y otras materias conexas".

~<:te resoecto se demandó . seoún declaración del Secretario de Industr ia v Comercio de

comercio exterior 335 México, "que Estados Unidos reconozca el derecho que tiene nuestro país a que, en los distintos órdenes económicos, se le dé el tratamiento de nación fronteriza".

Desde la conversación inicial entre el representante del gobierno de Estados Unidos y el Presidente de México, se puso de relieve que, de acuerdo con la posición mexicana los problemas comerciales ti enen primacfa. Según las informaciones de prensa, el Presidente de México señaló: ", .. necesitamos un comercio más ágil y más equitativo con Estados Unidos: precio justo y firme en los mercados norteamericanos para nuestras materias primas, productos semielaborados y manufacturados ... " Como se sabe, las posibilidades de "un comercio más ágil y más equitativ<;> con Estados Unidos", se ven estorbadas en la actualidad por políticas norteamericanas que impiden o dificultan el acceso de los pmductos mexicanos al mercado de Estados Unidos. En este sentido, destacan las restricciones o prohibiciones a la importación de algunos productos agrícolas mexicanos, establecidas en Estados Unidos con propósito de proteger la producción local de artículos que compiten con los importados desde México.

Sobre estas cuestiones, se demandó:

a] "que se reduzcan o eliminen los aranceles y otras restricciones para artículos con los que tenemos capacidad de competir en los mercados norteamericanos"·;

b] "que no se eleven los aranceles ni se creen restricciones para ninguno de los ar t ículos que México exporta al vecino país" ; y,

e] "que Estados Unidos suspenda la producción subsidiada de aquellos productos que les podemos ofrecer en condiciones competitivas de calidad y precio".

Adicionalmente, dentro de este mismo aspecto, cabe la revisión de las poi íticas que en ocasiones interfieren el acceso de los productos manufacturados mexicanos al mercado de Estados Unidos , cuya importación se grava en ocasiones más pesadamente que la de productos primarios. En este sentido, se requirió el avance en los plazos previstos del proyecto de establecer un régimen preferencial generalizado para el acceso a los mercados de los países industriales de manufacturas y semimanufacturas procedentes de los países en desarrollo .

En un aspecto colateral, de considerable importancia para la balanza de pagos de México , se demandó "que se elimine el estimulo al contrabando que representan las tiendas fronterizas norteamericanas de artículos 'in bond' ".

En el terreno de los créditos para el desarrollo económico, se hizo notar que México sostiene, y así lo ha hecho en diversos foros internacionales, "que la ejecución de algunas obras para fortalecer la infraestructura física de nuestro país y para algunos otros objetivos de interés social, justifica el otorgamiento de 'créditos . blandos', esto es, de créditos concedidos a plazos más largos y a menor tasa de interés de los que normalmente se obtienen de las instituciones internacionales de crédito y en los mercados privados de capital". Colateralmente, los problemas del financiamiento se ven agravados por la tendencia al alza de las tasas de interés en los mercados financieros norteamericanos, que ejerce diversos efectos negativos sobre nuestro país. A este respecto, Estados Unidos podría considerar la posibilidad de establecer un mecanismo tendiente a neutralizar el efecto del alza de las tasas de interés en sus créditos a México, mediante un fondo estabilizador integrado po r créditos blandos y los recursos tradicionalmente canalizados hacia nuestro país por la banca privada norteamericana, con el fin de que podamos atender programas en beneficio de nuestros sectores marginales más necesitados de apoyo financiero .

México obtiene un importante ingreso de divisas por concepto de turismo fronterizo y al interior, cuya mayor parte procede de Estados Unidos. Por lo tanto, nuestro país está vitalmente interesado en que no se establezcan restricciones al volumen de gasto de los turistas norteamericanos a nuestro país, sin que ello suponga obligación de reciprocidad por nuestra parte, toda vez ·que nuestra condición de país en desarrollo, justificarla la eventual adopción de medidas por parte de México para evitar un crecimiento dema-r: .... ,..."' .,.;;...,.:...J ..... ..J ....... . ... ~-~-- - - -- -- - - ~

336 obtienen por el mismo concepto. Por esta razón, se requirió "que se restablezcan las cifras originales para las compras libres de impuesto que los turistas norteamericanos pueden hacer en México".

En resumen, el señor Rockefeller recibió, durante su estancia en México, una amplia relación de la forma en que los mexicanos ven los problemas que afectan nuestra relación económica con Estados Unidos. Es de esperarse que este conocimiento contribuya a la adopción, por parte de este país, de políticas más congruentes con las necesidades del desarrollo económico de México.

Lps planteamientos mexicanos ante el representante del Presidente de Estados Unidos no se limita· ron a los problemas mexicanos, sino que se dejó constancia explícita del apoyo mexicano a las demandas que América Latina ha presentado en forma unificada en diversos foros internacionales, en materia de comercio de productos básicos, preferencias generales para manufacturas y asistencia al desarrollo .

la desintegración institucional y el reforzamiento de la integración

·cuando, como ahora, se plantean a América Latina opciones de primera importancia, sería lógico esperar una actividad directa e intensa de los organismos de integración. Sin embargo, mientras en Viña del Mar se desenvolvía la reunión de la CECLA, mientras en Brasilia se firmaba el Tratado de la Cuenca del Plata y mientras en Cartagena nace el Acuerdo Subregional Andino, la ALALC está encerrada en su cuartel general de Montevideo y la Comisión que debe coordinarla con el Mercado Común Centroamericano queda totalmente al margen de la situación .

Para nosotros -ya lo hemos dicho y repetido- la existencia de la CECLA y su actividad en el caso de las relaciones con Estados Unidos representa un triunfo para América Latina; pero es de temer que la conciencia de las posibilidades y, por ende, de la obligación de aprovecharlas se detenga en lo ganado, sin advertir que es factible, e indispensable, ir todav(a más allá reforzando los organismos de integración. Estos deben constituirse en el reducto a partir del cual América Latina emprenda sus acciones en el ámbito hemisférico y en el mundial. Asimismo, los acuerdos subregionales deber(an desenvolverse dentro de la ALALC de manera concreta y precisa, utilizando los mecanismos, el aparato y el personal de la Asociación. No basta con unas normas que hagan compatibles los acuerdos subregionales con el tratado general de integración que es, o habda de ser, el Tratado de Montevideo; se requiere una articulación actuante y cabal, que sólo puede lograrse con la intervención de los mismos órganos y de los mismos funcionarios. Parece un contrasentido que para la ALALC tengan los países miembros unos representantes permanentes en Montevideo y, a la vez, tengan otros para la Cuenca del Plata y otros más para el Grupo Andino. Se entiende, al menos se proclama, que todo es integración, aunque según diversas formas ; intégrense antes que nada los movimientos de integración y no se acepte que transcurran por cauces paralelos, conducidos por órganos y delegados diferentes con escasas o nulas vinculaciones entre sí. Sería peor que absurdo que, dentro de la integración proclamada, hubiera dentro de cada pa(s latinoamericano funcionarios de diversos movimientos integracionistas en un momento antagónicos. Bolivia, que figura en la ALALC, en la Cuenca del Plata y en el Grupo Andino, tendría que hacer verdaderos prodigios para conciliar tanta diversidad integracionista.

Enmarcar en la ALALC y el Mercado Común Centroamericano toda la actividad latinoamericana de relación económica con terceros puede parecer una pretensión ociosa cuando, como acaba de suceder, la CECLA sirve para tan alto cometido. Sin embargo, son varias las razones sustanciales que inducen a pensar lo contrario. La primerfsima es que sólo apoyados en un proceso de integración reforzado conseguirán

---. .. _,_ • .. ·"'= -=-- ·-- -· ·~-·~~- ~~te~~ "'"''"' <>frnnt<>r <>mn<>ñn~ r.nmn P.l dP. meiorar sus relaciones con

editorial

\ 1 1

'

comercio exterior 337 Estados Unidos. ¿cual, si no la hipótesis de una integración acelerada, puede ser el princ1p1o clave de la estrategia latinoamericana en esta y otras negociaciones? ¿se ha pensado, en el Consenso Unánime de Viña del Mar, qu é puede decir o hacer América Latina si sus planteamientos a Estados Unidos no obtienen satisfacción? ¿o ha faltado tan elemental previsión, quizá porque era excesivo o prematuro el esfuerzo? Desde luego, si se acepta el razonamiento anterior se convendrá que deliberar y concertarse al margen de los organismos de integración es un método seguro de impedir esa influencia y, además, de debilitar, no de reforzar, el papel y la importancia que tienen o deben tener por necesidad. En realidad, al preconizar que se concentre en los organismos de integración toda la relación común con terceros, lo que se busca es conseguir que esta relación esté influida, si no determinada, por los objetivos y la marcha del proceso integracionista . Otro argumento sería el de que los organismos de integración son de carácter permanente y

tienen servicios, ampliables y perfectibles claro está, que serían más eficaces -por su continuidad, entre otras particularidades- que las secretarias rotativas y las improvisaciones.

La ALALC ha sido mantenida hasta ahora en la mera dimensión económica; seguramente si se quiere que el proceso de integración avance más, se impondrá agregarle la dimensión cultural pronto y, luego, la poi ítica. Pero, de momento, lo que no admite demora es hacer que tenga esa di"mensión económica en plenitud, no parcial y discutidamente. La operación implica que sus once países miembros deliberen y se concierten dentro de la ALALC tanto para sus _tratos y planes subregionales, como para sus planteamientos y negociaciones con terceros.

Como Centroamérica por un lado y el Caribe por el otro existen fuera de la ALALC, cuando las cuestiones en el orden del día interesen a toda América Latina el organismo idóneo lo será la Comisión Coordinadora ALALC-NCCA reformada como un cuerpo permanente, con sede y secretaría, dando cabida en ella a la representación caribeña.

Economía y comercio en 1968: un mundo para naciones opulentas

Por estas fechas, los expertos económicos internacionales están poniendo los últimos toques en sus informes sobre el comportamiento de la economía mundial en 1968, que verán la luz pública dentro de un par de meses a lo sumo.

De acuerdo con esos documentos, los rasgos sobresalientes de la economía mundial durante el. año pasado parecen haber sido :

1) la tasa de crecimiento real probablemente más alta en todo el período posbélico;

2) el fortalecimiento de la posición de Alemania occidental y Japón en el mundo industrial;

3) la expansión del comercio internacional a una tasa considerablemente mayor que la promedio de la presente década, ya de por sí muy alta;

4) la concentración de las corrientes comerciales en las áreas industriales;

5) la continuación del déficit comercial en las regiones en desarrollo (excluidos los países petroleros), a pesar del aumento de sus exportaciones primarias, y el consecuente crecimiento de su endeudamiento externo; y

338 6) la agudización del deterioro en el funcionamiento del sistema monetario internacional, observado

ya desde los principios de la década.

Se estima provisionalmente que la producción mundial de bienes y servicios creció en 1968 en 6 por ciento, reflejando el aumento de 5 por ciento, en el PNB de los pafses industriales de libre empresa, el de 8 por ciento, en los países socialistas, y el de 6 por ciento aproximadamente, en América Latina, Africa y Asia. La producción industrial mundial, cuya tasa de expansión disminuyó ampliamente en 1967, creció el -año pasado en más de 8 por ciento. La producción agropecuaria siguió, al parecer, las altas tasas de expansión registradas en otros sectores, después de una crisis que ocurrió a mediados de la década.

La expansión del comercio mundial fue, en 1968, sumamente fuerte; aunque el auge del comercio internacional se vio acompañado por amplias divergencias en el comportamiento de las exportaciones e importaciones de los distintos países industriales y el crecimiento mayor de las importaciones que de las ventas de las regiones en desarrollo. La acumulación de grandes superávit comerciales por Japón y Alemania occidental, a costa de la mayor(a de los demás pa(ses industri ales, y los persistentes déficit comerciales de las regiones en desarrollo -excepción hecha de los pa(ses exportadores de petróleo- revelan una vez más la debilidad intríns·eca del actual sistema de las relaciones económicas internacionales.

Otro factor de incertidumbre en el marco general del auge-. económico mundial se presentó bajo la forma de los disturbios monetarios. A pesar de la devaluación de la libra esterlina a fines de l967 y el establecimiento de un mercado doble de oro en marzo de 1968, el año pasado fue testigo de grandes movimientos especulativos contra la mayoría 'de las principales monedas internacionales y de la continua erosión de la base oro del sistema monetario vigente, conocido bajo el nombre de patrón de cambio-oro. Aun la seria crisis monetaria de Europa, ocurrida en noviembre de 1968, no logró convencer a los principales países industriales de que deber(an abandonar sus políticas económicas y financieras en extremo nacionalistas, a favor de una amplia cooperación en estos campos. Consecuentemente, las dificultades monetarias internacionales siguieron creciendo en los primeros meses del año en curso, dando lugar a la incertidumbre respecto a la continuación del auge económico mundial en 1969.

Aunque las regiones en desarrollo participaron en cierta medida en la expansión económica mundial de 1968, los beneficios de éste eran menores de lo que pudo haberse esperado. Las exportaciones de América Latina, Africa y Asia crecieron, en conjunto, en cerca de 8 por ciento, es decir, con mayor fuerza que en los años inmediatamente anteriores. Además sus términos de intercambio al parecer mejoraron algo. Empero, excluyendo las exportaciones de los pa(ses petroleros, las de más de ochenta países en desarrollo crecieron el año pasado solamente en 2 000 millones de dólares, lo que representa menos de una décima parte del incremento de las exportaciones mundiales, estimado en 1968 en 22 500 millones de dólares. Este fenómeno comprueba la persistencia -aun en condiciones de fuerte auge económico mundial- de los factores a largo plazo que inhiben la expansión del comercio de exportación de los pa(ses productores de materias primas y alimentos. Entre ellos se destacan: las políticas agr(colas proteccionistas de los países industriales; la sustitución de importaciones de materias primas en los países de altos ingresos en función del progreso tecnológico, y, finalmente, las restricciones de toda índole impuestas sobre las exportaciones de productos manufacturados y semimanufacturados originarios de los países en desarrollo.

Obviamente, estas limitaciones sobre el comercio de exportación de las regiones en desarrollo podr(an verse superadas por un aumento de las corrientes de ayuda, compatible con los incrementos en los niveles de ingreso y bienestar en los centros industriales del mundo. Sin embargo, juzgando por los datos disponibles, esto no ocurrió en 1968. En el mejor de los casos, el volumen de ayuda, en términos netos, fue igual que en los años anteriores. Empero, sus condiciones se volvieron en contra de las regiones necesitadas debido al aumento de los préstamos atados y los créditos de proveedores en el total de ayuda y al alza en las tasas de interés en los mercados internacionales de capital. Así, la leve mejoría de las condiciones económicas en América Latina, Africa y Asia, no fue resultado, más que en pequeña proporción, de la trasmisi ón del auge económico desde los centros industriales del mundo hacia las periferias; sino que más bien reflejó el esfuerzo interno y una serie de transferencias financieras internacionales, que reciben el nombre general de ayuda y cuyo costo para las econom(as en desarrollo creció una vez más.

editorial

Informe mensual de la integración latinoamericana

Las ideas del Secretario Ejecutivo de la ALALC y la evaluación del proceso

de integración

Previstas inicialmente a partir del 5 del presente mes de mayo, las reuniones extraordinarias del Comité Ejecutivo Permanente de la ALALC para evaluar el proceso de integración fueron aplazadas hasta el 16 de junio prÓximo, debido a que las delegaciones permanentes en Montevideo juzgaron insuficiente el plazo disponible para consultar a sus gobiernos y fijar posiciones en torno al temario acordado .

Además, se ha puntualizado todavía más el carácter de dichas reuniones, habiéndose puesto en claro que ellas no constituirán una conferencia propiamente dicha - oportunidad en la que, como se sabe, se adoptan resoluciones sobre los asunt?s y problemas planteados a la Asociación- sino una deliberacion o estudio acerca de la marcha de la ALALC que desemboque en un documento de consideraciones y propuestas que habrá de ser elevado a los respectivos gobiernos. El paso resolutivo vendría posteriormente, quizá en la siguiente conferencia ordinaria o en un Consejo de Ministros. En principio, el temario de las reuniones extraordinarias del CEP que comenzarán el 16 de julio es el siguiente :

l. EVALUACION DEL PROCESO DE INTEGRACION

1) Análisis general del proceso e identificación de los principales problemas que dificultan su desarrollo.

2) Examen de los instrumentos y programas vigentes.

3) Comercio recíproco :

a] análisis de las características y composición del comercio intrazonal y su relación con el comercio global de las Partes Contratantes :

b] examen del programa de liberación y de los mecanismos ¡:xevistos para su cumplimiento; y

e] comercio de los productos agrícolas.

4) Desarrollo industrial

a] acuerdos de complementación industrial; y

b] integración sectorial.

5) Coordinación de poi íticas económicas.

Reordenamiento de las metas y tareas de la Resolución 100 (IV) de la Conferencia y definición de nuevos objetivos.

6) Desarrollo económico armónico:

a] situación de los países de menor desarrollo economice relativo; y

b] países de mercado insuficiente .

340 informe mensual de la integración latinoamericana

11. DETERMINACION DE ACCIONES FUTURAS

1) Determinación de las futuras etapas del proceso.

2) Tareas destinadas a apoyar la coordinación de poi íticas, la armonización de instrumentos y medidas de cooperación económica entre las Partes Contratantes.

3) Acciones para impulsar el proceso de integración.

En espera de que llegue la fecha elegida y mientras continúan sus deliberaciones y debates los grupos de trabajo, se presenta una buena oportunidad para reseñar las ideas que el Secretario Ejecutivo de la ALALC, Dr. Gustavo Magariños, ha condensado en un documento que tiene por título "Evaluación del proceso de integración de la ALALC".

Se trata de un fino y acucioso ejercicio intelectual, amplio pero también condensado, en el que destaca sobre todas las cosas una doctrina pragmática y una actitud centrista, o de término medio . Sin duda, el primer funcionario de la ALALC caviló mucho hasta tomar la decisión de elaborar el documento ideológico sobre la evolución del proceso, sin perseguir formulas detalladas y concretas que constituyan un conjunto de propuestas. De este modo, Magariños ha tratado de ev itar el peligro de que el examen del proceso de integración se centre alrededor de varias fórmulas o pasos delimitados en detrimento de la discusión de las ideas; lo q~e se persigue con este procedimiento es que los gobiernos no se consideren atados a unos textos resolutivos y realicen su propio análisis y su propio contraste de pareceres con la mayor amplitud.

La finalidad es plausible, pero lleva a que el documento del Dr. Magariños resulte, desde luego deliberadamente, algo desarticulado e impreciso. Quizá un sumario de ideas fundamentales hubiera ayudado a entenderlo y hubiera contribuido a hacerlo más eficaz. Sin duda el pragmatismo del Dr. Magariños provocará en una primera etapa más desacuerdos que co incidenc ias, pero a fin de cuentas parecerá razonable y lo más adecuado en vista de las circunstancias.

Como se verá más adelante (acuerdos de la Comisión Consu ltiva de Asuntos Empresariales) las ideas y las sugestiones del Secretario Ejecutivo están abriéndose paso en distintas instancias y merecen detenida reflexión .

"Evaluación del proceso de integración de la ALA LC" es un documento dividido en siete partes, más una int• educción. Una de sus tesis fundamentales es el mantenimiento del Tratado de Montevideo y el rechazo de su reforma sustancial y de su susti tución. Ello equivale, y así se dice explÍcitamente, a defender la continuidad de la ALALC sobre sus bases actuales y a combatir, en nombre de buen número de razones, cualquier idea de deshacerla o remplazarla por otro sistema u organismo. Por el contrario, el Dr. Magariños considera que la ALALC podría servir para tareas que hasta ahora han sido atendidas fuera de ella y menciona entre sus diversas virtudes la de ser un "foro genuinamente latinoamericano" y la de constituir "la primera prueba tangible de la capacidad de entendimiento de los paises del Continente en el terreno económico". Estos argumentos y varios más llevan al Dr. Magariños a afirmar que "si se pretendiese disolver la A LALC o sustituirla por otro sistema u organismo se cometería gravísimo error histórico".

Con ese punto de partida, el Secretario Ejecutivo sitúa, sin duda acertadamente, el proceso de integración dentro de un movimiento histórico. es decir, lo coloca en la historia de

América Latina refiriéndolo al pasado, al presente y al fu turo de ésta. Es evidente que, como movimiento histórico, "debe cumplir sucesivos períodos de evolución" y que están equivocados los que quieren saltarse estos períodos, que son los impacientes, y los que señalan infundados antagonismos entre ese proceso y, por ejemplo, el desarro llo nacional. El pragmatismo del Dr. Magariños podría condensarse en su seña lamiento de que a menudo se quieren plantear las distintds opciones de la ALALC "como irreconciliables entre sí, cuando en realidad deben ser encaradas como complementanas y concurrentes al mismo objetivo", o en la repetida afirmación de que la ALALC "es lo que los gobiernos que la integran quieren que sea", o en su repudio de los dos extremos o las dos posiciones extrem istas que define: la de los impacientes, para los que la ALALC aparece con una imagen desvaida, como un organismo "intrínsecamente imposibilitado para constituirse en instrumento eficaz del desarrollo regiona l"; y la de los recelosos, que la ven "como un mecanismo destinado a poner en riesgo las legítimas metas nacionales mediante la limitación de las respectivas soberanías en un grado mayor que el aceptado" . El camino verdadero, el viable, es el que va por enmedio, aceptando la necesidad de etapas sucesivas y la servidumbre que impone, entre otras, la diversidad de criterio de los gobiernos. La solución consiste en dar más flexibilidad al propio Tratado de Montevideo, esencial mente en aquello en que sólo es verdaderamente rígido: normas, plazos y procedimientos para el programa de liberación comercial.

Las siete partes del documento del Dr. Magariños presentan los siguientes epÍgrafes: l . Interpretación del pr~:>eeso; 11 . Aspectos jurídicos e institucionales; 111. La liberacion del comercio · IV. Desarrollo industrial; V . La agricultura ; VI. Las disparid~des en el grado de desarrollo; VIl. Problemática general de la integración.

En realidad la interpretación del proceso y la problemática general de la integración tienen mucho en común. El Dr. Magariñas pone de relieve una noción que tiene tanta importancia, para conocer los obstáculos reales del proceso, como la tan repetida de "las disparidades en el grado de desarrollo"; esa noción es la de la diversidad de actitudes de los gobiernos. El problema se expone en estos términos:

Ha resultado asimismo evidente que las concepciones y la posición de los gobiernos, reflejo forzoso de las distintas realidades nacionales y de los variados factores geoeconómicos en juego, no son similares y condicionan en mayor o menor grado la acción individual de cada país en el marco multilateral que debe ineludiblemente servir de apoyo a los esfuerzos integracionistas. La decisión poi Ítica de algunas naciones, inspirada por los propios Jefes de Estado, en el sentido de propiciar soluciones definitivas en el mediano plazo, ha marcado en el Último período considerable separación con la actitud más cautelosa de otros gobernantes, interesados en evaluar cuidadosamente cada etapa del proceso y preocupados por no perjudicar, a través de la aplicación de programas multinacionales, las metas previstas para el desarrollo interno.

Siguiendo con su interpretación, el Dr. Magariños rechaza los dos extremos, sostiene la continuidad de la ALALC y subraya que de 1964 a 1967 ésta ha vivido una etapa basada en el concepto de ··la integraci¿ll glooal comL; instrumento para el desarrollo económico del área", etapa en la que se produjeron continuos enfrentamientos de tesis y en la que, a partir de la Resolución 100 (IV) de 1964, en Bogotá, se insistió sobre todo en la coordinación de las poi Íticas económicas y en la armonización de los instrumentos de ejecución. Esta etapa culmina en la

comercio exterior

Declaración de los Presidentes en Punta del Este (abr il de 1967), acto después del cual sobreviene lo inesperado , una etapa de desconcierto en la que, como dice el doctor Magariños,

. . . cuando todo permitía suponer que se había alcanzado plena adhesión poi Ítica al programa integracion ista, episodios posteriores demostraron significativamente que las dificultades que se oponen a este propósito son muy considerables, hasta el punto de que en la actualidad se ha generalizado el concepto de que la ALALC experimenta una profunda crisis que amenaza su ex istencia.

En esta parte de su trabajo, el Secretario Ejecutivo da realce a otra caracterÍstica del proceso que no debería olvidarse: la de la influencia que sobre él ejercen las situaciones coyunturales y que determinan que "la importancia comparativa de los distintos problemas que deben ser resueltos varÍe a medida que se suceden diferentes etapas". Esa variedad alternante de los problemas tiene que ver, sin duda, con "las definiciones poi Íticas que adoptan los gob iernos con respecto a d iverscs asuntos" . En consecuencia,

. . . las Partes Contratantes deben estar constantemente preparadas para adaptarse a los factores poi Íticos y a las situaciones que genera la mutación del hecho económ ico. Y el lo solamente será posible si se llevan a cabo persistentes esfuerzos de investigación y eva luación técnicas .. . (y) es aconsejable preparar y ejecutar programas de estud io en el mediano plazo, por ejemplo para el próximo quinquenio, complementarios de las acciones inmediatas que acuerden emprender los paÍses miembros. Ellos (los estud ios) deberían estar encaminados a impulsar la coord inac ión de las políticas económicas y a armonizar los instrumentos utilizados para su ejecución, según los lineam ientos establecidos en la Resolución 100 (IV). La realización de esta tarea debería estar basada en la más estrecha co laborac ión posible entre los expertos de las oficinas e institutos especia li zados de los paÍses y los cuerpos técnicos de la Asociación, Único modo és te de lograr la eventual adhesión de los gobiernos a las soluciones que surjan como más factibles y ·convenientes .. . La formulación y ejecuc ión de planes de estudios como los que se sugieren permitirían además enca rar, con apoyo en la realidad regional, la etapa sigui ente al período de transición estab lec ido por el Tratado, para lo cual seguramente las Partes Contratantes deberán prever objetivos y formas de acc ión que, sin perder de vista el idea l co lect ivo de la unión 1 at ino amer icana, se inscr iban dentro del cuadro ele las posibilidades.

La propuesta ele los estudios es ele orden general y el documento contiene otras sugestiones más ceñidas a problemas particulares, las cuales se inscriben en el cuerpo de un razonamiento que se va desenvolviendo a lo largo de las partes 11 a V 1 y que vamos a precisar seguidamente:

11 v 111: Aspectos jur/dicos e institucionales v la liberación del comercio

Juntamos la síntesis ele estos dos ternas porque, a juicio del Dr. Magariños el problema de los problemas en la ALALC rad ica en la rigidez en los compromisos contraídos en materia de li bera li zación del comercio intrazona l. El Tratado de Montevideo queda caracterizado en un sentido con estas pa labras:

.. . es escasamente compromisario y, por ende, muy flexible

3 41 y adaptable en todos aq uellos aspectos ajenos al programa de liberación comercial, a cuyo respecto sí estab lece normas rígidas, metas cuant itativas y plazos de cumplimiento obligatorio .

En tales condiciones, y habida cuenta también de que la Declaración de Punta del Este prevé prácticamente todas las acc iones posibles en el campo de la integración, parece que "las facu ltades inherentes a la Conferencia y al Consejo de Ministros de Relaciones Exteriores, en cuanto cuerpos decisorios de alto nivel, son suficiente base para permitir que las Partes Contratantes orienten su acción co lect iva de acuerdo con sus objetivos e intereses concretos".

Las sugestiones que en materia institucional hace el Dr. Magariños consisten en:

a] Abrir el Tratado para hacerlo todavía más flexible y adaptable, aceptando la mutabilidad de los pla~os y reconociendo que los mecanismos en vigor no son mas que pautas procesa les para la consecución de los objetivos propuestos. Lo importante son los objetivos y poco importa la diferencia de u nos años .

b 1 Hay que evitar interpretac ion es excesivamente r igu rosas y cerradas de la cláusula de la nación más favorecidas o de los alcances del Capítu lo VIII del Tratado (Medidas en favor de paÍses de menor desarro ll o económico relativo).

el Despues de que en noviembre tle 1965 se resolvió crear el Consejo de Ministros e instituir una Comisión Técni ca Independ iente - lo que parecía ser una so luci ón transaccional entre la tesis comunitar ia y supranaciona l, por un lado, y la tesis gubernamental por el otro- los hechos han demostrado que la ALALC funciona como organismo intergubernamental.

d] Habría que pensar en sustitu ir en determinadas circunstancias el derecho de veto por el derecho de exenc ión, pa ra que cualquier paÍs miembro pudiera abstenerse en una medida o programa acordado por las otras Partes Contratantes. Así se lograrían avances que, si bien parcia les tendrían mucha importancia para la integración.

e] Habría que simplificar la mecánica operat iva de la ALALC, aligerando y modificando la tarea del Comité Ejecutivo Permanente. Este se ocuparía preferentemente de negociaciones entre gobiernos sobre materias de mayor trascendencia, de la preparac ión de las reuniones del C(;>nsejo de Ministros y de la Conferencia y de la prograrnacion ~e las sucesivas etapas que requiere el proceso. F uncionana en perÍodos f ij os del año.

f] Quedaría a cargo de la Secretaría atender y resolver los asuntos rut inar ios y realizar los trabajos básicos para las actividades de los Órganos de la Asoc iación. La Secretaría debería tener un marco inst itu cional más preciso y un carácter más independiente como cuerpo técni co .

g] Estas modificaciones inst itucionales podrían hacerse mediante direct ivas del Consejo de Mini stros o mediante un protocolo complementario.

Como va hemos indicado, en opinión del Dr. Magariños

Las dificultades experimentadas en la ap licac ión del Tratado de Montevideo no derivan de insuficiencias de su texto, ni de la carencia de orientaciones precisas en sus disposiciones,

'

342 informe mensual de la integración la tinoamericana

sino del simple hecho, comp robado fehaci e nteme nte por los Últimos episodios, de que no les es posible a los gobiernos cumplir con los compromisos de liberación, especia lmente en lo que concierne a los porcentajes trienales correspondientes a la Lista Común, y a ciertas deficiencias adverti bles en los procesos de decisión ... La no aprobación de la Lista Común en su segundo tramo no es el resultado de un capricho, ni la expresión de actitudes cerradas, sino la consecuencia de condiciones estructurales y fenómenos económicos de gravitación insoslayable.

Pero además de los problemas derivados de la Lista Común, el mecanismo de las listas nacionales tiene también sus inconvenientes , de Jos cuales el documento hace una breve enumerae i ó n. Como consecuencia se han registrado estancamientos periódicos en las negociaciones anuales y han surgido iniciativas para transformar la negociación selectiva, producto por producto, en una desgravación programada, concepto incorporado en la Declaración de Punta del Este. La Reunión de Cancilleres, celebrada en Asunción, en agosto de 1967, "demostró que esfuerzos de esta Índole son quizá prematuros, pues los países no parecen estar todavía preparados para dar paso tan decisivo". El Secretario Ejecutivo agrega al respecto : "En el momento actual las posibilidades de poner en vigor un régimen de esta clase son muy escasas", entre otras circunstancias porque la creación de condiciones de competencia no garantiza el cumpli miento del principio de reciprocidad y porque tanto los paÍses de menor desarrollo económico relativo como los medianos

. . . consideran que a través de la aplicación del mecanismo de la desgravación programada se acentuarían las disparidades que actualmente se registran en el grado de evolución de las Partes Contratantes, con el riesgo de que se repita en la región el esquema mundial de países exportadores de manufacturas y países limitados a la producción y colocación de materias primas.

Sin desconocer que a veces "se exagera la magnitud de los obstáculos que se oponen a la implantación de un régimen de desgravación programada", el Dr. Magariños subraya que hay temores e incertidumbres razonables y que, por ello. los gobiernos podrían

.. . realizar algún ensayo que permitiese recoger experiencias y que por la propia modestia de sus objetivos no pudiese derivar en perjuicios considerables para las economías nacionales.

La Secretaría sugirió en 1965 la adopción de un mecanismo de desgravación para todos los productos de las tarifas nacionales por un período fijo de tres años y con diferentes porcentajes de reducción para las tres categorías de paÍses de la Asociación. Sin embargo, aun experimentalmente estos mecanismos global es tropiezan con dificultades poi íticas y, por ello, hay que ut il izar más eficazmente la negociación selectiva y los acuerdos de complementación, yinculándolos más estrecha y fructuosame nte con las reuniones sectoriales. Según el Secretario Ejecutivo ha brla que pensar, asimismo, junto a las concesiones irrevocables, en arreglos transitorios, encaminados a sustituir im portaciones y a recoger experiencia.

Partiendo del principio de que "mientras se intensifique el comercio el proceso integracionista tendrá firme sustentación", el Dr. Magariños sugiere:

a] Latitud de interpretac ión de los tex tos vigentes en materia de liberación comercial para lograr acciones inmerli;¡t;¡s.

b] Arreglos 1 imitados de intercambio. Los acuerdos y operaciones de compraventa que han iniciado los organismos oficiales de comercialización de productos agropecuarios constituyen valioso antecedente al respecto.

Respecto al problema de la Lista Común, la sugestión es la siguiente:

Deberían proseguirse los esfuerzos encaminados a incluir nuevos productos en la Lista Común aunque las dificultades que deban afrontarse obliguen a prorrogar los plazos del Tratado y aunque no se llegue en cada vez a cumplir los porcentajes exigidos.

1 V. Desarrollo industrial

En esta materia el retraso de la A LA LC es muy patente. Según el Dr. Magariños las bases para la polltica industrial de la ALALC existentes,

redactadas luego de largas deliberaciones, no pasan de ser un conjunto de principios generales, en buena parte de carácter elemental, que no constituyen el apoyo indispensable para lanzar un vasto programa multilateral de desarrollo fabril.

Sin duda, la responsabilidad de tal estado de cosas es atribuible tanto al sector industrial como al empresarial y el documento que resumimos lo indica con toda claridad. Otro factor coadyuvante al retraso señalado es la inflación, ya que los fenómenos inflacionarios pueden destruir "la expectativa de exportaciones cuidadosamente planeadas y apoyadas en concesiones negociadas con gran esfuerzo". En la lista de obstáculos que se analizan en el documento figuran también "las diferentes capacidades de las empresas internacionales y de las genuinamente latinoamericanas para adaptarse al proceso y aprovecharse de él". Es un problema de primer orden "armonizar los tratamientos aplicados al capital extranjero y coordinar las modalidades de la inversión directa en los territorios de los países miembros''.

No considerando viable, "por lo menos en todos sus alcances", la tesis de "borrar y empezar de nuevo", que descansa en u na planificación del desarrollo regional aplicando poi íticas comunes y unitarias de inversión , el Dr. Magariños cree que "el camino más lÓgico y promisorio en el campo manufacturero es el de la integración sectorial", concepto vinculado directamente con el Capítulo 111 del Tratado de Montevideo - que incluye los acuerdos de complementación - y que está expresado abierta mente, en la ya c itada Resolución 100 ( 1 V) .

Entre las sugestiones concretas del documento aparece la de que se creen Consejos de Siderurgia y Petroqu Ím ica " integrados por los más altos funci onarios encargados del sector en cada pa Ís, con el cometido de llegar a acuerdos que intensifiquen el comercio de los productos de ambos sectores mediante la progresi va sustitució n de las cuanti osas importaciones extrazonales por abastecimientos de la zona ". Posteriormente se avanzaría hacia la planeación multi nacional y la integración de la industr ia respectiva. La experiencia de la industria automotriz es negativa, pues los Únicos ensayos se han realizado entre pares de países y no han promovido adelantos sustanc iales .

En todo caso , el mecanismo más apropiado para progresar es el de los acuerdos de complementació n , los que "ofrecen la vPnt;¡ i;¡ rl e m 1e c;¡ ¡ c; ohli oaciones v benefi c ios sól o ri oen oara los

comercio exterior

países participantes". Respecto a estos acuerdos, el Dr. Magariños se detiene en el problema que representan las disposiciones de la ALALC que limitan la vigencia de tales acuerdos al período transitorio, es decir, hasta 1973. Preconizando la modificación inmediata de este régimen, a fin de que "los acuerdos de complementación sean considerados como mecanismo permanente y sin más 1 Ímite de plazo que el que determine la liberación total de los productos del sector en todos los países de la Zona", el Secretario Ejecutivo plantea los lineamientos de lo que podría ser un programa de desarrollo industrial en la ALALC. 1ncluye en él, entre otras sugestiones, "el estudio de las formas jurídicas y modalidades prácticas que facilitarían la creación y funcionamiento de compañías con coparticipación de empresarios y capitales de distintos países".

V. La agricultura

El examen de este tema comienza con una idea que llama mucho la atención, la de que "quizá el principal defecto del Tratado de Montevideo radique en la importancia que, para el cumplimiento del programa de liberación, adquiere el comercio de productos agrícolas". Dado que en todas partes ese comercio está sujeto "a condiciones y mecanismos especiales", resulta un tanto improcedente acordarle tanto peso en la liberación comercial. Además, "la intensificación del intercambio de bienes agropecuarios que sería resultado de la liberación incondicional del comercio respectivo, puede lograrse a través de la adopción de mecanismos no arancelarios y de acciones planificadas que aseguren además la estabilidad de las producciones habituales, que estimulen la especialización y permitan sustituir parte de los 600 millones de dÓlares de productos del sector que se importan anualmente desde fuera del área". En este sentido, el objetivo no puede ser "la simple creación de un espacio económico sujeto a las fuerzas del mercado". La imposibilidad de una liberación irrestricta del comercio regional de bienes agrícolas ha quedado de relieve recientemente con el estancamiento de la Lista Común y con las divergencias acerca de las normas para el ordenamiento del comercio agropecuario después de 1973.

En vista de todo lo anterior, las sugestiones del documento se centran en programas concertados con gran participación de los organismos estatales o paraestatales especializados de cada país miembro. Las reducciones arancelarias no son tan importantes en el campo agropecuario, ya que

Los flujos de estos bienes están canalizados por ciertas vías tradicionales y no es fácil inducir cambios de dirección. En muchos casos, los derechos aduaneros y otros de efecto equivalente son meramente nominales, pues en los hechos no se aplican cuando se autorizan importaciones de mercancías del sector. Alta proporción de las cuantiosas compras en el exterior de estos productos efectuadas por los países de , la ALALC están amparadas en regímenes especiales de prestamos o ayuda.

En consecuencia. el camino en este caso pasarta por la adopción de normas especiales y flexibles que comprenderían : acuerdos entre organismos estatales de comercialización agrícola, reuniones de director de esos organismos, coordinación de decisiones para dar prioridad a excedentes zonales cuando se trate de cubrir un déficit local celebrando acuerdos de compraventa entre pares de países, aceptación de concesiones temporales y del procedimiento de limitaciones cuantitativas, así como también del procedimiento de operaciones compensadas. Como se están realizando estudios de los principales productos agrícolas de la región, con base en ellos podrían celebrarse ........ ........ ..J,...,. ----- ..... ........ ,J . . .... ...... .... ..... ~- · . .......... ..J ... ..... ........ ....& . .......... ,.. .......... ....... ,..1,..,,. ............... ...

343 que se incluirían arreglos especiales sobre volúmenes, niveles de precios, plazos de entrega y duración de las condiciones pactadas. Estos convenios por productos o grupos "tendrían caraterísticas y finalidades similares a los acuerdos de complementación industrial" y, "como éstos, podrían y deberían incluir programas para la coordinación de las poi Íticas respectivas y la racionalización de las producciones desde el punto de vista regional". Estos acuerdos "podrían contener ciertos elementos de planificación regional".

No se desconocen en el documento las situaciones que se derivan de la Ley Pública 480 de los Estados Unidos, como sistema especial de préstamo y ayuda para la compra de productos agrícolas norteamericanos. El documento señala al respecto que

Gran parte de las importaciones extrarregionales de dichas mercancías se real izan por ese canal y a pesar de que el tema fue tratado en la Asociación inclusive a nivel de Cancilleres, no parece viable, por razones· financieras, remplazar estos sistemas por otros similares latinoamericanos, teniendo en cuenta que estas operaciones especiales posibilitan el ahorro de divisas escaSas y ponen a disposición del paÍs importador recursos en moneda nacional.

VI. Las disparidades en el grado de desarrollo

No hay estudio, análisis y comentario sobre la ALALC que no insista en este fa'ctor como causa fundamental de estancamiento o de rémora. El Secretario Ejecutivo comienza su examen recordando que el problema fue previsto cuando se elaboró el Tratado de Montevideo y dio por resultado el régimen especial de concesiones no extensivas, complementado posteriormente con otra serie de disposiciones especiales. Todo ello hace que en la actualidad el marco jurídico privilegiado existente en la ALALC a favor de los países de menor desarrollo económico relativo incluya prácticamente todos los compromisos importantes concebibles salvo uno: el de "la apertura total de los mercados zonales para los productos originarios de los países de menor desarrollo económico relativo, solución que ha sido planteada reiteradamente por éstos, sin que la gestión haya culminado exitosamente". Sin embargo, el balance de los beneficios obtenidos por ese grupo de paÍses es bastante pobre. Entre otras razones, el documento menciona las siguientes:

Se alega que a pesar de que el principio básico e inspirador de estas normas es y debe ser el de no exigir reciprocidad, los procedimientos selectivos hasta ahora utilizados para apl icarias han derivado en negociaciones que obligan a los países de menor desarrollo económico relativo a dar compensaciones por aquellas ventajas que deberían recibir a título gratuito. Por otra parte, la cuidadosa elección que los demás países hacen de las mercancÍas con respecto a las cuales concederán ventajas no extensivas, a fin de no perjudicar eventualmente sus resp¡¡ctivas producciones nativas y no provocar reclamos de los productores locales, no sólo parcelan las expectativas de comercio sino que en muchos casos vuelven inoperantes las franquicias. Y si bien estos y otros argumentos esgrimidos por las naciones interesadas no son aceptados enteramente por todas las demás Partes Contratantes, es evidente que hasta tanto se logre inducir un efectivo y seguro equilibrio de opciones dentro del proceso de integración para todos los países miembros, y en especial para los menos fuertes económicamente, los procesos de decisión de la ALALC, ya de por si difíciles, afrontarán ,.~o uo-, rY'I!li\U"'t.rOC t'nrnnli,...::arinno~

1 344 informe mensual de la integración latinoamericana

La so lución deberla buscarse en el terreno de las inversiones , de los programas multinacionales para in~talar industri as nu evas o expand ir las existentes con ga rantt a del mercado zonal; conces iones espec iales hechas no en forma separada sino coordinadamente, y tratando en form a particular a cada pa ls de menor desarro ll o económ ico relativo; programas de cooperación regiona l para impulsar en esos pa lses activ idades productivas "aunque éstas no tengan como ob jetivo pr incipal exportar a la Zona"; coparticipac ión de institutos of iciales de fomento o empresarios nac ionales de otros pa lses en la constitución de empresas manufactureras, en ca li dad de compañ las m u ltinac ionales, en pa ises de menor desarrollo económico relati vo, liberando as l para la Zona los insumas qu e uti li cen dichas empresas; en estos casos los cap itales de origen zona l tendrían prioridad sob re los intern ac iona les.

Planteando que t iene graves efec ittls " la carenc ia de fuentes propias de financiam iento, que sirvan además como veh lcul o para la canali zac ión de aportes ex ternos de capital", el Dr . Magariños sugiere la conveniencia de que se forme un fondo especi al que perm ita "organi za r acc iones coherentes e integ radas en favor de los paises de menor desarrollo económico relativo " La magnitud de los recursos necesar ios no ser ia tan grande ''como para hacer imposible la creac ión de un fondo especia l con ese destino, integrado con contri buc iones zona les y aportes in ternac iona les complementarios" Para dar una idea de rnagni -

. tud , el Dr. Magariños recuerda que, "la percepc ión en los terr itori os de la A LA LC de una t asa del 0.5 0% sobre el valor Cl F de las importac iones de or igen extrazonal, insignificante en relación con el nivel de los altísimos ara nceles nacionales y varias veces menor aú n que las tasas e impuestos especiales que rigen para lelamente a aquéllas en todos los paises, representarla una recaudac ión anual de aprox imadamente 30 millones de dólares"

Por Últ imo, en lo que se refiere al segundo grupo de paises, los de m ercado insuficiente, el estud io toma nota de la inope¡·ancia de la Resolución 71 ( 111) , que contiene medidas espec iales a favor de ell os y apunta un t ratam iento subreg ional, a ejemplo del Acuerdo A ndino, como medio de "crear condic ione> favo rables para la expansi ón industr ial de los paises miembros sobre la base de la unión de los mercados v la coord inación de las pollt icas de inversión"

Finalmente, el Dr . Magariños relac iona el caso de estos países con un aspecto del problema de la inversión ex trazonal;

Tanto la formación del mercado comun subregional , como la complementación planificada a nivel zona l, contri bu ir lan indudablemente a m iti gar las preocupaciones ex istentes en los paises menores y medianos con respecto a la tendencia cada vez más pa tente del cap ital ex tranjero a radicarse en los tres pa íses mayores, con el ri esgo de que el proceso de integrac ión canalice los rec ursos externos que se destinen a la reg iÓn hac ia los más importantes centros de producción y consumo.

La evaluación del proceso y las propuestas de los empresarios

Seguramente por circunstanc ia de f echas, los emp resarios han constitu ido el primer grupo importante en proceder a una evaluac ión del proceso de integrac ión en formular una se ri e de propuestas destinadas a mejorarlo . Efectivamente, la Comisión Consu lti va de Asuntos Empresariales se reunió en Montevideo del 16 al 18 de abr il Último con el propósito de exam inar la

marcha del proceso de integ ración de la A LA LC y la contribu ción del sector empresaria l para dinami za rlo , as l como para anali za r los mecanismos vigentes. Esto dio pie para lo que en rea lidad ha constituido un repaso genera l del Tratado de Montevideo en la práctica y también de las debilidades y fall as de la prop ia Asociación . Más que una evaluac ión del proceso integ racionista, lo que los empresar ios han hecho ha sido defi ni r su posici ón ante la presente situación de la ALA LC y recomendar un conjunto de disposic iones que servirlan para act ivar sus mecanismos. Como se verá, han estado influidos en buena medida por el pensamiento que el Secretario Ejecutivo expone en su documento titulado "Evaluac ión del Proceso de 1 ntegración de la A LALC "

En primer término, los empresarios se pronunciaron de manera clara a favor de la continuación de la A LA LC con su Tratado de Montev ideo. Es dec ir, en la primera y fundam ental cuest ión que se ha planteado la Com isión Consultiva de Asuntos Empresariales ha manifestado que debe segu ir la Asoc iac ión Latinoam ericana de Libre Comerc io y que debe desarroll ar su acc ión conforme lo seña la el Tratado de Montevideo . Ahora bien, considera la Comisión que es preciso corregir una serie ele defici encias observadas en el funcionamiento de la A LA LC y para ello propone la reforma de d iversos aspectos operativos ele la misma . Esta posición se concreta en un conjunto de diec isiete resoluc iones que abarcan un campo muy ext enso; por decirlo asl, casi todos los terrenos en los que actúa la ALALC . Al pare cer, los empresarios coincidieron con el Secretario Ej ecutivo de la ALA LC en el sentido de que debe tenderse a una mayor fl ex ibilidad de los mecanismos y debe evitarse el establecimiento de req uisitos o modalidades demasiado rlgid as. Asimismo, destaca de las deli beraciones y acuerdos de los empresar ios la preocupac ión por el papel y el lugar que ocupan en la ALALC las inversiones ext ranj eras, asl como el interés por hallar fórmulas que permitan la creación y operación en la zon2 de empresas multinacionales.

Las recomendac iones comienzan con los obstácu los al com ercio intrazonal en la A LALC y terminan con los pagos y financiamientos. Resalta en part icul ar la co incidencia apuntada con el pensamiento del Dr. Maailriños en algunos puntos como los siguientes:

En una de las recomendaciones, justamente la primera, se dice que "el sector empresarial de la zona, antes que obstacu liza r una concesión que podria ser negociada por su pa ls, deberá busca r comb inac iones económ icas con los productores del pais exportador potencial, especia lmente cuando éste es un pals de menor desarrollo económico relativo, como un medio de partic ipac ión dinám ica en la incrementación de los negocios" . En la recomendac ión No. 11 , relativa a complementación de los instrumentos vigentes, se aconseja el "estab lec imiento de sistemas, lo más f lex ible posible, tales como conces iones estac iona les, t emporales o por cupos, incluso unilaterales, que permitan ocupar la capac idad product iva ociosa de la zona y aumentar el comercio regional" . La recomendac ión No. 12 , que trata de los productos agropecuarios, consiste en que "se propicia la concer· tac ión de reu nion es sectori ales por productos o grupos de pro· duetos agropecuarios, con la partic ipac ión de los empresar ios privados y los organismos gubernamentales que tengan participa ción en este sector", añad iéndose que de dichas reuniones deberán surgir "proyectos de acuerdos por productos que procuren el mejor y más ef ic iente aprovecham iento de las producciones zonales".

La déc ima recomendación trata del Programa de Liberac ión y se refi ere en particular a las reun iones sectoriales, a los acuerdos de complementación v a pro(lramas de des(lravación v neqo·

comercio exterior

c1ac10nes anuales. Los empresarios dan respuesta a uno de los puntos que más incertidumbre motivan en materia de acuerdos de complementación; recomiendan que en la próxima conferencia de la ALALC se resuelva que los programas de liberación incluidos en los acuerdos de complementación "no caducarán al término del período de transición a que se refiere el artículo 2 del Tratado, y que permanecerán en vigencia hasta la total liberación del sector y, como consecuencia de ello, podrán concertarse acuerdos de complementación después de 1973" Los empresarios se inclinan también porque prosigan y se impulsen las negociaciones anuales de desgravación en listas nacionales y espec iales, "producto por producto", por entender "que es uno de los medios para avanzar en el proceso de integración"; sin embargo, recomiendan a la vez que "cada sector de la producción estudie las sugerencias emanadas de la Secretaría Ejecutiva de la ALALC, con relación a los sistemas de desgravación programada, tendientes a acelerar el proceso de integración, y en especial la posibilidad de que se llegue a la prueba práctica con uno o varios sectores de la producción conforme a los criterios de la sugerencia formulada por la Secretaría.

Es la recomendación No. 14, que se refiere a inversiones extrazonales y zonales, los empresarios recomiendan sobre todo que se establezcan a nivel zonal bases mínimas legales, análogas y uniformes, para el ingreso de las inversiones extrazonales, a fin de evitar tratamientos diferentes y competencia desleal. Para ello, se is de las delegaciones participantes en la Comisión acordaron dejar constituido un Grupo de Trabajo, abierto a la participación de todas las demás Partes Contratantes, a nivel empresarial, destinado a estudiar el problema y a formular proposiciones pertinentes que serán analizadas en la prÓxima reunión de la propia Comisión. Entre las medidas concretas recomendadas en este punto figura la de que "se impulse la creación de bancos privados de fomento nacionales y multinacionales de capital zona l para captar sus recursos extrazonales" Debido a la singular importancia del tema reproducimos a continuación el texto completo de esta recomendación y del acuerdo que lleva anexo:

Inversiones extrazonales y zonales

Los participantes en la cuarta reunión de la Comisión Consulti va de Asuntos Empresariales,

Considerando Que el mercado de capitales a nivel nacional resulta insuficiente para financiar las necesidades de inversión, se reconoce que, en las actuales condiciones, es necesario la participación de los capitales de origen extrazonal, por lo que,

Recomiendan al Comité Ejecutivo Permanente:

Primero. Que se establezcan a nivel zonal bases mínimas legales análogas y uniformes que eviten tratamientos diferentes frente a la inversión extrazonal. Ello daría seguridad al inversionista y evitaría la competencia desleal para atraer capitales externos.

Segundo. Que las inversiones extrazonales indirectas contratadas por los gobiernos se destinen, fundamentalmente, a obras de infraestructura y al financiamiento del sector privado. Si se aplican a grandes proyectos estatales, que éstos sean complementarios y no competitivos de la empresa privada.

Tercero. Que al ·ser estipulados los sectores a los cuales deben ser aplicadas las inversiones extrazonales en cada caso, los países beneficiarios otorguen especial consideración al proceso de integraoión .

345 condicionadas a la adquisición de bienes o servicios en determi nados países o mercados, debiendo, por el contrario, darse pre· ferencia a la máxima utilización de la capacidad de las Partes Contratantes del Tratado de Montevideo.

Quinto. Que la incorporación de inversión directa extrazonal se realice, preferentemente, por la vía de las empresas privadas, como una manera de defender los intereses generales de la colectividad latinoamericana.

Sexto. Que se impulse la creación de bancos privados de fomento nacionales y multinacionales de capital zonal para captar recursos extrazonales.

Séptimo. Las precedentes recomendaciones se formulan sin perjuicio de las previsiones contenidas en el capítulo VIII, y en el artículo 20 del Tratado, en el sentido de garantizar los mayores beneficios, ventajas y favores posibles a las inversiones zonales.

Acuerdo

Inversión extranjera

Las delegaciones de Argentina, Brasil, Chile, Paraguay, Perú y Uruguay participantes en la cuarta reunión de la Comisión Consultiva de Asuntos Empresariales,

Deciden:

Dejar constituido un grupo de trabajo * abierto a la participación de todas las Partes Contratantes, a nivel empresarial, destinado a estudiar el problema de la inversión extranjera en Latinoamerica, con el objeto de que presente a la próxima reunión conceptos y proposiciones que conduzcan al establecimiento a nivel zonal de bases mínimas legales análogas y uniformes para el ingreso de las inversiones extrazonales, que eviten tratamientos diferentes y competencia desleal, al mismo tiempo que promuevan los objetivos de integración económica que expresa la Declaración de Presidentes de América.

En una recomendación, la octava, los empresarios plantean una demanda directa a empresas extranjeras con filiales o subsidiarias en los países miembros de la ALALC. Les piden que liberen a estas filiales o subsidiarias "de aquellas restricciones que limitan su participación en el intercambio wnal"

La Comisión Consultiva se pronunció en forma categÓrica a favor de empresas multinacionales y aprobó dos recomendaciones en las que se plantea el asunto con toda decisión . La primera de ellélS, la cuarta, recomienda a la Comisión:

Que los gobiernos establezcan una legislación común para la formación de empresas multinacionales, constituidas predominantemente por capitales y empresarios de los países miembros, sin perjuicio de realizar esfuerzos para la concertación inmediata de iniciativas que estén en marcha o sea posible concretar. Para tal fin, los gobiernos deberán otorgar las máximas facilidades.

En la otra recomendación, la dieciséis, referente a planificación industrial de la zona, se sostiene que "las industrias que se instalen en el futuro, localizadas a nivel zonal, es conveniente se realicen sobre la base de la formación de empresas multinacionales"

• Se designó coordinador del grupo al señor José E. Mindlin, delegado de Brasil, invitando a todas las delegaciones para que designen a los miem-L - o

346 informe mensual de la integración latinoamericana

Es interesan te subrayar que esta recomendación tiene un claro sentido di rigista , ya que los empresarios recomiendan en ella que la Secretaría Ejecutiva de la ALALC realice cuanto antes un estudio a fondo que permita "la formulación de ideas directrices para el desarrollo industrial de la zona", incluyendo "la financiación de la reconversión industrial y el reordenamiento de la mano de obra". Además, la Comisión preconiza que "se busquen urgentemente soluciones que puedan posibilitar a los paÍses de menor desarrollo económico relativo la locali zación y expansión de industrias con capacidad de abasteci miento zonal, en sus respectivos territorios".

Otras de las recomendaciones adoptadas se refieren a las trabas a la competencia; a los acuerdos subregionales; al papel del sector privado en el proceso de integración; a la difusión de la ALALC y a informaciones y servicios estadísticos. También hay recomendaciones sobre formación de consorcios de exportación o de empresas especializadas para que se utilicen más las concesiones negociadas en la ALALC y se favorezca la participación de empresas medianas o pequeñas en el intercambio zonal. Un texto trata del arbitraje comercial internacional y otro se refiere al arancel externo común y a la armonización de poi Íticas económicas. Preconiza la concertación por sectores de compromisos que conduzcan, en definitiva, a la armonización de las poi íticas económicas, sociales y financieras que aseguren una oportuna vigencia en la ALALC del arancel externo común. Asimismo, recomienda que las reuniones sectoriales e industriales preconicen niveles arancelarios para terceros países relacionados con los productos tratados, como complemento de las tareas que realiza el grupo de expertos encargado de estudiar el procedimiento de avanzar hacia el arancel externo común.

Como ya hemos indicado, la Última recomendación trata de cuestiones de pagos y financiamiento, y se ocupa ampliamente del sistema de créditos recíprocos y compensación que funciona en la ALALC. También contiene interesantes indicaciones acerca del crédito para la exportación. Pide que "en todos los casos de crédito para licitaciones internacionales, se dé preferencia a las actividades productivas del país destinatario de la obra y de la Zona, asegurando la máxima utilización prioritaria de su capacidad"; y también, "que las comisiones, gastos bancarios y de otra naturaleza de las transferencias en dólares de convenio de bancos centrales de la ALALC, no sean en ningún caso superiores a los de transferencias en dÓlares o monedas de libre disponibilidad".

La importancia de las actitudes definidas por los empresarios en su Comisión Consultiva no necesita ser ponderada. Hay que subrayar, simplemente, que las delegaciones participantes en la Comisión han sido de carácter plenamente representativo de los sectores industriales de sus respectivos países; en general, estos delegados eran directivos de las uniones, cámaras, confederaciones, asociaciones o sociedades de industria, de producción, de comercio de los diferentes países miembros. Ello da idea suficiente de que las recomendaciones que hemos reseñado tienen el apoyo de los auténticos sectores industriales de la ALALC.

Conviene apuntar, por Último, que la Comisión no adoptó, lamentablemente, una propuesta que llevó la delegación mexicana y que consistía en recomendar el establecimiento de un margen de preferencia zonal sobre todos los artículos de las tarifas arancelarias de los países signatarios, en relación a los gravámenes que aplican a las importaciones provenientes de terceros paÍses. Según la prop).Jesta, el margen de preferencia podría ser el muy conservador de un 15 a un 20%, suficiente para provocar "un impacto psicolÓgico que reavivaría la con--Fi~n7:3 o n ol nrnnrocn rfo l ::a A 1 A 1 r.."

Primer paso de un largo camino hacia la armonización tr ibutar ia

Dentro del programa de armonización de poi Íticas e instrumentos que contiene la Resolución 100 (1 V), de Bogotá, no había sido posible aún abordar el aspecto de los sistemas y poi Íticas de orden tributario. Por fin, al cabo de varios años, se han congregado en Montevideo los directores de poi Ítica tributaria de los países miembros. Las deliberaciones se desarrollaron del 14 al 18 de abril, de acuerdo con la idea de atenerse a las realidades y no pretender grandes avances. Se trataba, nada más, de adoptar entendimientos preliminares y un programa de trabajos que permita progresar en lo futuro en este terreno de la armonización tributaria .

Las delegaciones participantes expusieron las características de los sistemas tributarios de sus respectivos países y también las iniciativas de reformas que están en curso en buen número de ellos.

Teniendo en cuenta que en abril de 1967 el Programa Conjunto de Tributación OEA/BID publicó un modelo de CÓdigo Tributario para América Latina y que este estudio proporciona elementos comunes a todos los países latinoamericanos, con for mas optativas de redacción de varios artículos que consideran particularidades de cada uno de ellos, la Reunión recomendó que se hagan estudios comparativos entre dicho modelo y la legislación interna de cada país. Habrá de tratarse también de delimitar el campo tributario, incluyendo una clasificación de los tributos existentes y un intento de comparar su terminología, así como las poi Íticas relativas a cargas de previsión social.

En lo que atañe a la armonización propiamente dicha de los regímenes tributarios se estimó necesario un proceso gradual de aproximación, y se recomendó que los países vayan adaptando su poi ítica tributaria a las finalidades de la integración y que se proceda a sistematizar las semejanzas y discrepancias de las legislaciones nacionales sobre impuesto a la renta en general y sobre el tratamiento al capital extranjero.

Respecto a este Último, se acordó un estudio a corto plazo sobre los problemas que presentan el tratamiento al capital extranjero y los convenios de doble tributación internacional. Dentro de los estudios que se realicen se considerarán "los posi bles problemas que puedan plantear el establecimiento de empresas multinacionales y el libre movimiento de capitales zonales dentro de la región cuando se efectúen colocaciones en los mercados de otras Partes Contratantes, procurando establecer un equilibrio que reconozca los diferentes grados de desarrollo de los paÍses del área y la dimensión de sus mercados".

La reunión convino en reconocer que el perfeccionamiento de los sistemas impositivos vigentes mediante la incorporación de impuestos al valor agregado u otros sistemas no acumulati vos, representa una valiosa contribución.

De todo lo anterior se desprende un programa de trabajo que habrá de centrarse en un marco institucional que se define como sigue: las Partes Contratantes establecerán en sus organismos asesores----para la formulación de poi Íticas tributarias "un mecanismo de carácter permanente encargado de realizar los estudios tendientes a adecuar el sistema tributario interno a los objetivos de armonizacion impos{tiva regional" . Esos mecanismos coordinarán su actividad con las respectivas comisiones nacionales oara la ALALC.

Estado, empresarios, desarrollo industrial e integración económica LIC. PLACIDO GARCIA REYNOSO

Un estudio reciente de la CEPAL, publicado bajo el título El proceso de industrialización en América Latina, afirma que a mediados de la presente década el sector industrial de las economías de la región , consideradas en su conjunto, había logrado progresos considerables, como fruto de un largo proceso de desarrollo. Según ese estudio la industria manufacturera aporta actualmente alrededor de una cuarta parte al producto bruto de la región y ocupa no menos de la séptima parte de la población activa. Esta posición puede compararse favorablemente con la participación que tenÍa la industria manufacturera en la economía y en la fuerza de trabajo total de los países hoy industrializados, cuando ellos llegaban a los niveles de ingreso comparables con los actuales de América Latina. Reconoce el referido trabajo que, con pocas excepciones, la producción industrial interna de nuestra región abastece gran parte de la demanda de manufacturas de consumo no duradero y tiene una participación apreciable en la oferta total de bienes de consumo duradero, de productos int ermedios, de materiales de construcción, de maquinaria y de equipo productivo. Paralelamente a la expansión de las industrias tradicionales, productoras de bienes de consumo y de algunos bienes de producción, se han dado pasos significativos en todas las repúblicas mayores y en algunas de las medianas, para desarrollar industrias básicas, como la siderúrgica, la . química y la de maquinaria y equipo de transporte, así como la industria automotriz y la de máquinas-herramientas. Si bien es cierto que por su tamaño y diversificación los principales centros industriales de América Latina se asemejan a los de algunos países desa rrollados de otras partes del mundo y que la industrialización ha venido contribuyendo a modernizar y a dar dinamismo a determinadas explotaciones agrícolas, también es

NOTA : Documento preparado por el Subsecretario de Industria y Com ercio de México para la Mesa Redonda que sobre el proceso de industriali zación de América Latina celebró el Banco Interamericano de Desarrollo durante la Décima Reunión de la Asamblea de Gobernadores, (Guatem;:JI;:¡ rl P. I ";1 1 ~ 1 ?I; rlD :ahril rlo 1a~Q\

verdad que nuestros centros industriales ofrec~n todavía un vivo contraste con el subdesarrollo de las zonas rurales del territorio latinoamericano.

Aún cuando en los países mayores, como Argentina, Brasil y México, la industrialización se había iniciado desde la segunda mitad del siglo pasado, su progreso era todavía débil cuando ocurrió la gran depresión de los años treinta. Dichos países mantenían todavía en esa época la tradicional estructura productiva de la regiÓn, caracterizada por su concentración en las industrias de · bienes de consumo, situación que aún puede observarse hoy en las repÚblicas medianas y menores.

Sin menospreciar el progreso industrial que habían alcanzado algunas repúblicas latinoamericanas con anterioridad a la gran crisis mundial , resul ta cierta la tesis sustentada por algunos estudiosos de la historia económica latinoamericana, en el sentido de que la crisis de los años treinta originó cambios radicales en la economía de América Latina. Ese acontecimiento histórico demqstró, en primer lugar, la imperfección del funcionamiento de la economía internacional, basada en la división del trabajo entre los países industriales y los productores de materias primas; en segundo lugar, originó fuertes presiones sociales en toda el área en contra de los sistemas poi Ítico-económicos prevalecientes; y finalmente , condujo a los estadistas latinoamericanos a reafirmar el papel del Estado en el desarrollo económico.