1. eccesso di pressione ed equilibrio del mercato …morgana.unimore.it/baldini_massimo/sf/4...

TRANSCRIPT

1

4 EFFETTI DISTORSIVI SUL MERCATO

E INCIDENZA DELLE IMPOSTE

1. ECCESSO DI PRESSIONE ED EQUILIBRIO DEL

MERCATO DI UN’INDUSTRIA

2

Un’imposta ha un effetto distorsivo quando produce una perdita di benessere superiore al gettito incassato dallo Stato

C’è effetto distorsivo se l’imposta modifica i prezzi relativi

Se un’imposta produce solo effetti di reddito, non ha effetti distorsivi

Un’imposta ha effetti distorsivi se produce anche effetti di sostituzione, cioè se modifica i prezzi relativi

COME SI MISURA L’ECCESSO DI PRESSIONE:

In termini di variazione del surplus del consumatore e del produttore

3

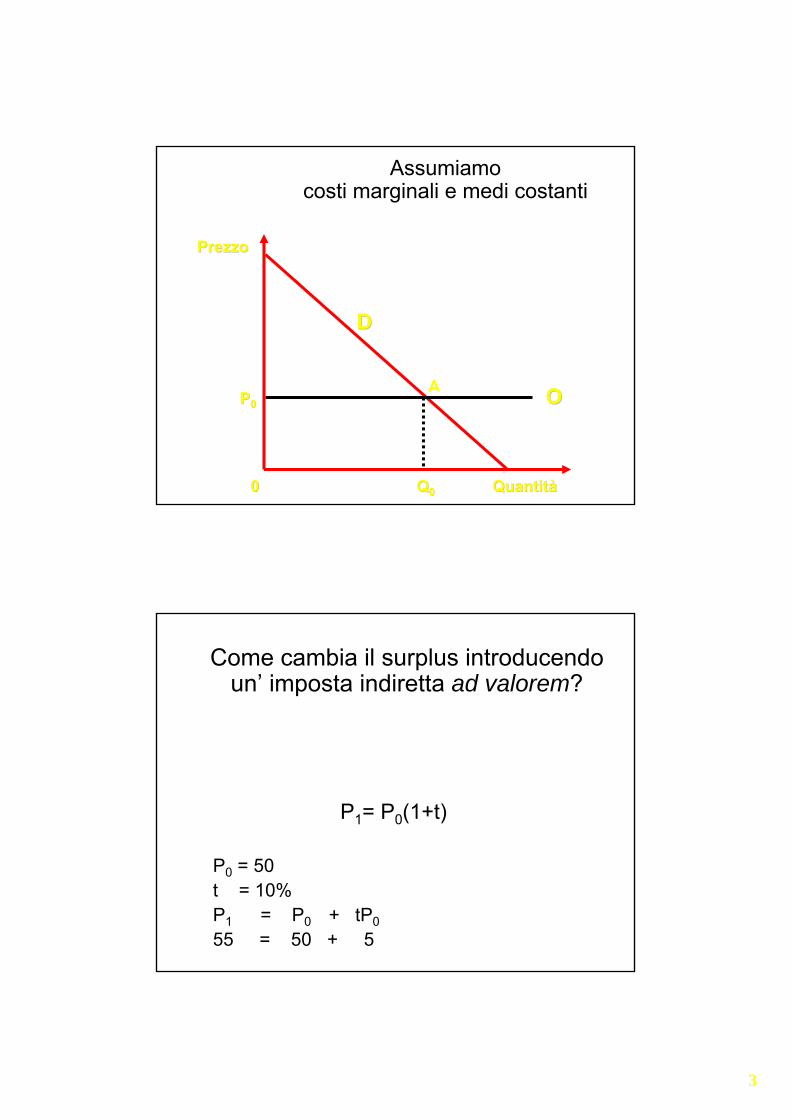

00 QuantitQuantitàà

PrezzoPrezzo

DD

OOPP00A

QQ00

Assumiamocosti marginali e medi costanti

P1= P0(1+t)

P0 = 50t = 10%P1 = P0 + tP055 = 50 + 5

Come cambia il surplus introducendo un’ imposta indiretta ad valorem?

4

00 QuantitQuantitàà

PrezzoPrezzo

OO’’CC

PP11=P=P00(1+t)(1+t)

DD

QQ11

OOPP00A

BB

QQ00

Effetto di un’imposta indiretta ad valorem

GETTITO Il gettito è pari al prodotto fra l’aliquota e la

base imponibile

aliquota: poiché P1 = P0(1+t)t = ∆P/P0

base : P0Q1

gettito =

101100

01 )()( QPPQPP

PP−=

−

5

00 QuantitQuantitàà

PrezzoPrezzo

OO’’CC

PP11=P=P00(1+t)(1+t)

DD

QQ11

OOPP00A

BB

QQ00

Gettito

Eccesso di pressione

Nuovo surplus

L’imposta riduce il surplus dei consumatori.Si genera un gettito per lo Stato.

La riduzione del surplus è però superiore al gettito:Eccesso di pressione

Tutte le imposte producono EP, ad eccezione delle lump sumL’EP è dovuto ad un cambiamento, dopo l’imposta, del

comportamento dei consumatoriLo Stato dovrebbe cercare le imposte che, a parità di gettito,

provocano la più bassa perdita di benessere per i contribuenti, cioè un EP più basso possibile.

Per trovare queste imposte, è necessario studiare da cosa dipende l’EP.

6

MISURA DELL’ECCESSO DI PRESSIONE

l’eccesso di pressione è pari all’area di un triangolo rettangolo che ha per

base ∆Qaltezza ∆P

⇒ area = 1/2 ∆Q∆P

QPEP ∆∆=21

Sappiamo che tPP =∆PPt ∆

=

Elasticità della domanda al prezzo:QP

PQ

∆∆

=ε

tQQPPQ εε =

∆=∆

PQttQtPEP 2

21

21 εε ==

7

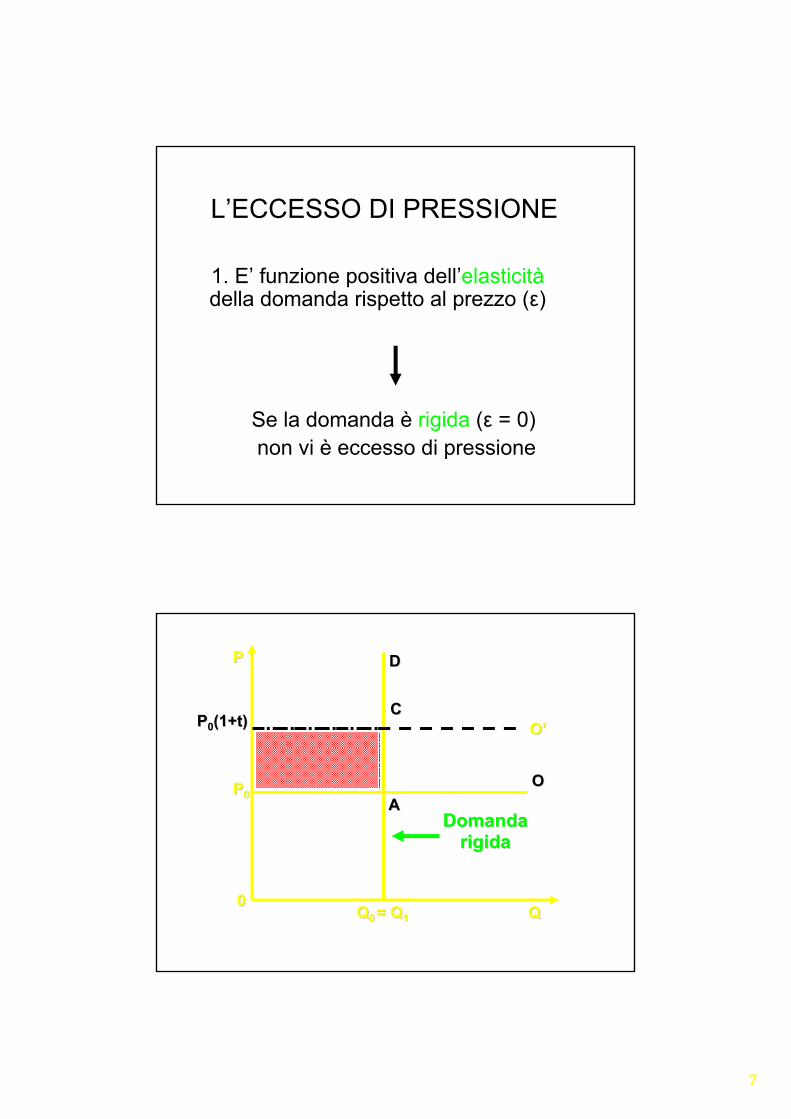

L’ECCESSO DI PRESSIONE

1. E’ funzione positiva dell’elasticitàdella domanda rispetto al prezzo (ε)

Se la domanda è rigida (ε = 0)non vi è eccesso di pressione

00QQ

PP DD

OO

QQ00

OO’’

= Q= Q11

PP00

CC

AA

PP00(1+t)(1+t)

Domanda Domanda rigidarigida

8

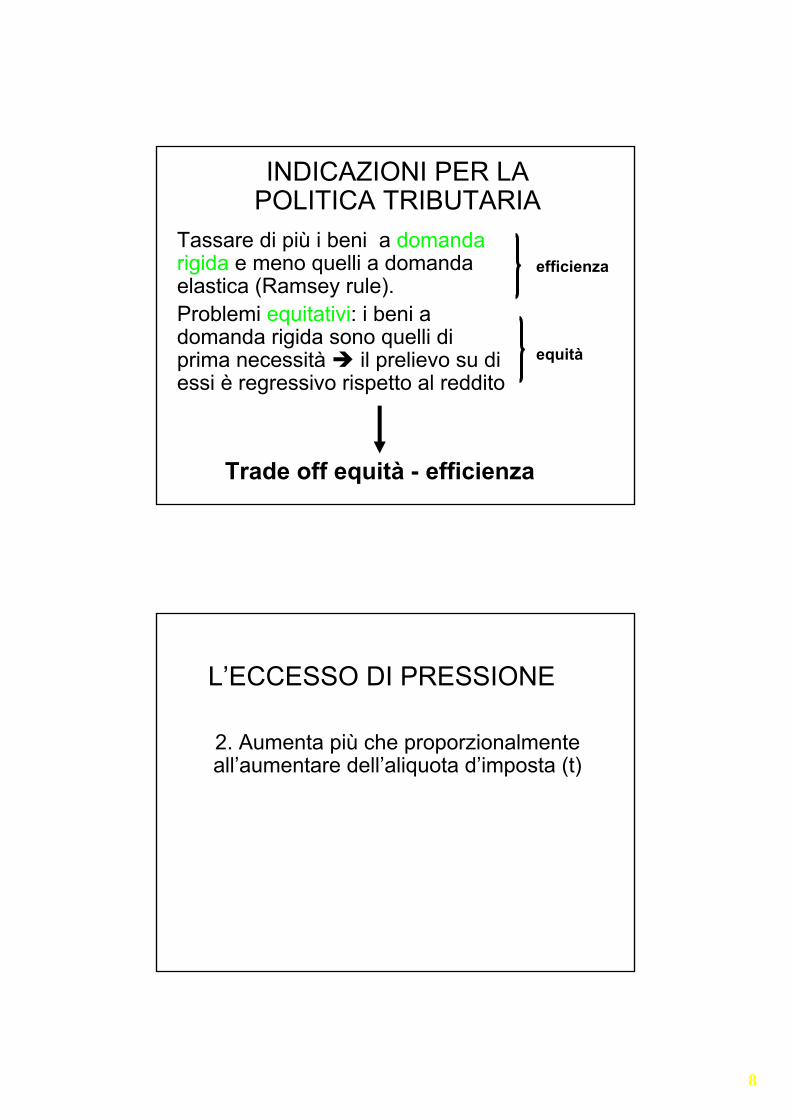

INDICAZIONI PER LA POLITICA TRIBUTARIA

Tassare di più i beni a domandarigida e meno quelli a domanda elastica (Ramsey rule).Problemi equitativi: i beni a domanda rigida sono quelli di prima necessità il prelievo su di essi è regressivo rispetto al reddito

efficienza

equità

Trade off equità - efficienza

L’ECCESSO DI PRESSIONE

2. Aumenta più che proporzionalmente all’aumentare dell’aliquota d’imposta (t)

9

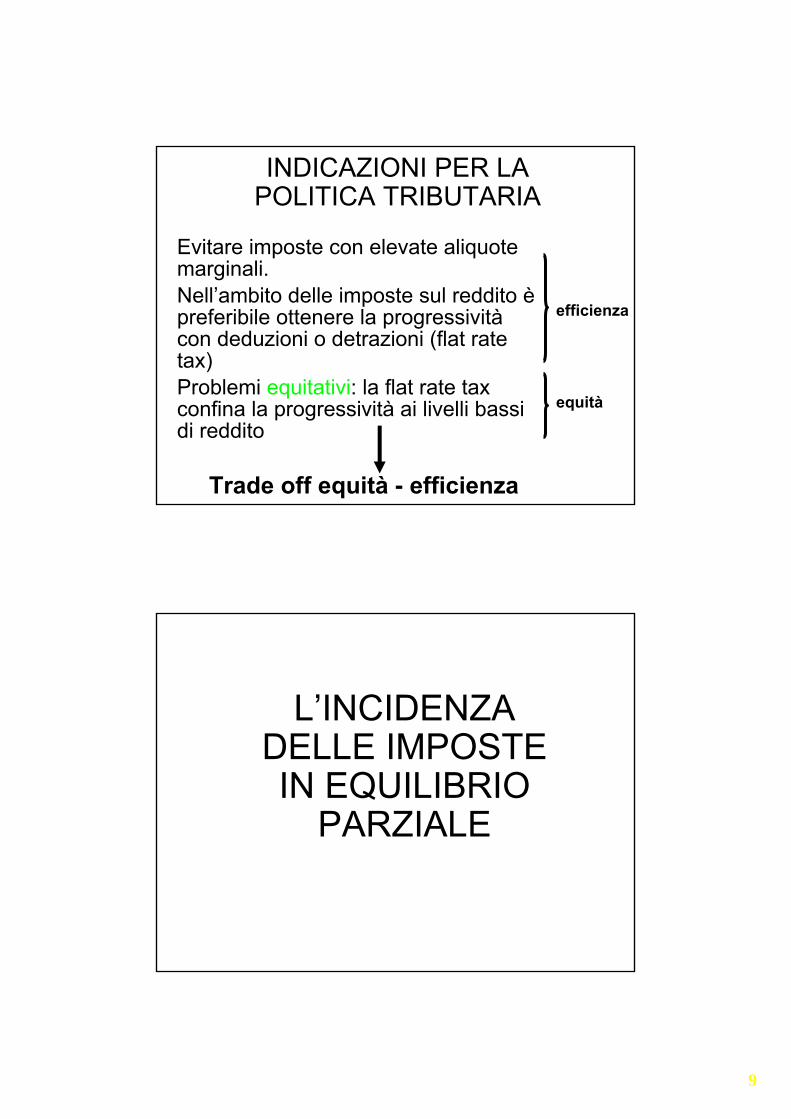

INDICAZIONI PER LA POLITICA TRIBUTARIA

Evitare imposte con elevate aliquote marginali. Nell’ambito delle imposte sul reddito èpreferibile ottenere la progressivitàcon deduzioni o detrazioni (flat rate tax)Problemi equitativi: la flat rate taxconfina la progressività ai livelli bassi di reddito

efficienza

equità

Trade off equità - efficienza

L’INCIDENZA DELLE IMPOSTE IN EQUILIBRIO

PARZIALE

10

... si occupa delle cause e delle modalità attraverso le quali il

soggetto passivo non coincide con colui che sostiene effettivamente

l’onere dell’imposta

LA TEORIA DELL’INCIDENZA

Soggetto passivo: chi formalmente deve pagare l’imposta

Soggettopercosso

Nel linguaggio della teoria dell’incidenza:

Soggetto che sostiene l’effettivo onere dell’imposta

Soggettoinciso

11

Come è possibile che il soggetto percosso possa noncoincidere con il soggetto inciso?

A (quasi) nessuno piace pagare le imposte

Chi è colpito da una imposta, cerca di trasferirla su altri soggetti

La traslazione dell’imposta è il fenomeno per cui il soggetto formalmente tenuto al pagamento dell’imposta (percosso) cerca di trasferirne l’onere su altri (inciso)

Inciso che sta a monte Inciso che sta a monte del processo produttivodel processo produttivo

PercossoPercosso

Inciso che sta a valle Inciso che sta a valle del processo produttivo del processo produttivo

TRASLAZIONE TRASLAZIONE IN AVANTIIN AVANTI

TRASLAZIONE TRASLAZIONE ALLALL’’INDIETROINDIETRO

12

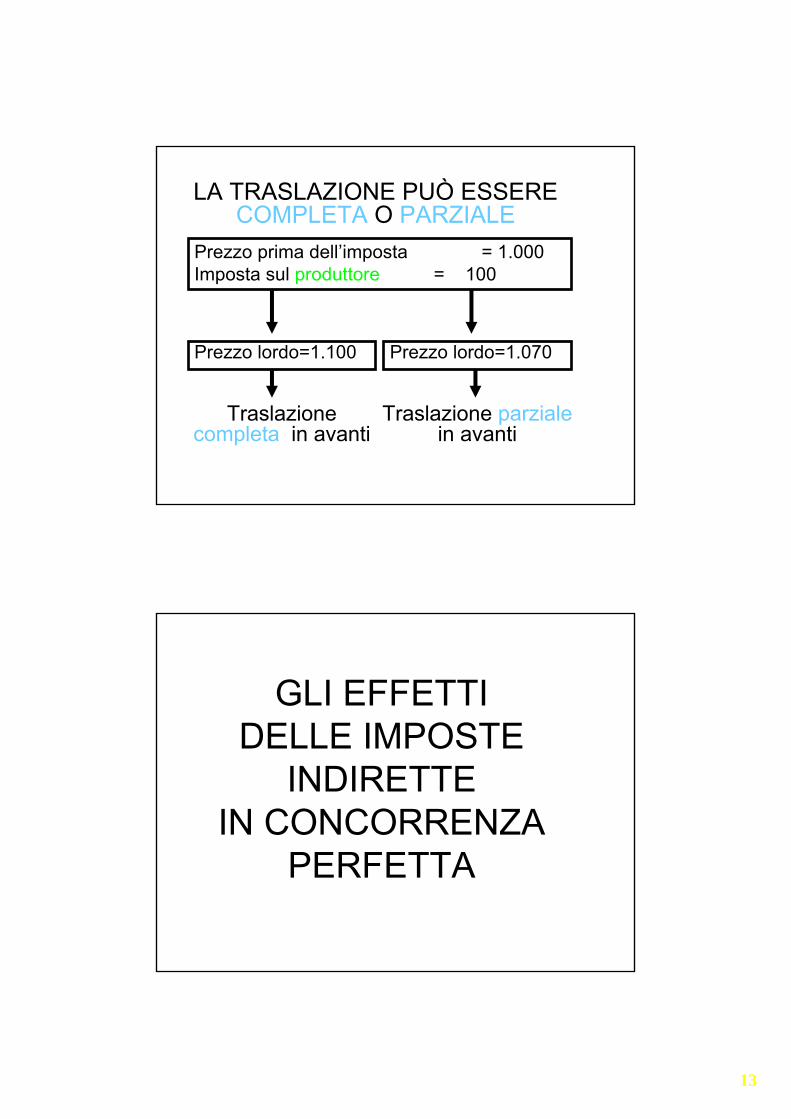

LA TRASLAZIONE DI UN’ACCISA: UN SEMPLICE ESEMPIO

Prezzo lordo=1.100 Prezzo lordo=1.000

Completa traslazione in avanti (l’inciso è il

consumatore)percosso ≠ inciso

Non c’è traslazione (l’inciso è il produttore)

percosso = inciso

Prezzo prima dell’imposta = 1.000Imposta sul produttore = 100

LA TRASLAZIONE DI UN’ACCISA: UN SEMPLICE ESEMPIO

Prezzo lordo=1.100 Prezzo lordo=1.000

Completa traslazione all’indietro (l’inciso è il

produttore)percosso ≠ inciso

Non c’è traslazione (l’inciso è il

consumatore)percosso = inciso

Prezzo prima dell’imposta = 1.000Imposta sul consumatore = 100

13

LA TRASLAZIONE PUÒ ESSERE COMPLETA O PARZIALE

Traslazione parziale in avanti

Prezzo prima dell’imposta = 1.000Imposta sul produttore = 100

Traslazione completa in avanti

Prezzo lordo=1.100 Prezzo lordo=1.070

GLI EFFETTI DELLE IMPOSTE

INDIRETTE IN CONCORRENZA

PERFETTA

14

• Imposta sulla quantità: accisa: t euro per ogni unità prodotta

• L’imposta è un aumento di costi per l’impresa• Soggetto percosso: il produttore• CT passa da C(Q) a C(Q)+tQ

• la curva di offerta (del costo marginale) trasla verso l’alto di t.

OOQQ

PPdd

SS

HH

SS’’

ttBB

QQ’’

AA

FF

DD

EE

QQ00

=FE=BA=FE=BAPPcc←←

PPpp ←←

PP0 0 ←←

TRASLAZIONE IN CONCORRENZATRASLAZIONE IN CONCORRENZA

CC∆P

15

OOQQ

PP

dd

SS

HH

SS’’IL GETTITO DELLIL GETTITO DELL’’IMPOSTAIMPOSTA

ttBB

QQ’’

AA

FF

DD

EE

QQ00

PPcc←←

PPpp ←←

PP0 0 ←←

=FBAE=FBAE

CC

tQtQ

a

OOQQ

PPdd

SS

HHDD

QQ00

IMPOSTE EQUIVALENTIIMPOSTE EQUIVALENTI

tt

BB

QQ’’

FF

CC

AAEE

SS’’

dd’’

PP0 0 ←←

PPpp ←←

PPcc←←

HH’’

16

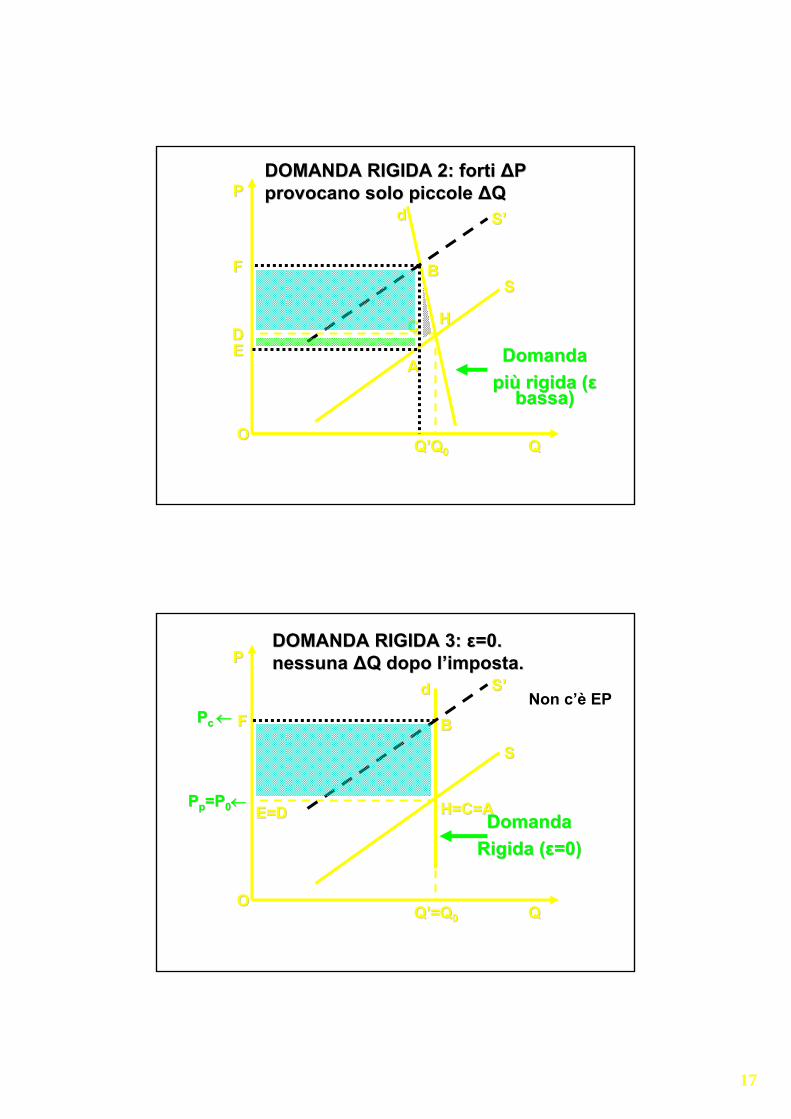

L’elasticità della domanda e dell’offerta determinano la ripartizione del gettito e la misura dell’eccesso di

pressione

Quanto più rigida è la curva di domanda, tanto maggiore è la quota del gettito totale a carico dei consumatori

Quanto più rigida è la curva di domanda, tanto minore èl’eccesso di pressione provocato dall’imposta

OOQQ

PP

dd

SS

HHDD

QQ00

SS’’

BB

QQ’’

FF

CC

AAEE

DOMANDA RIGIDA 1DOMANDA RIGIDA 1

17

OOQQ

PPdd

SS

HHDD

QQ00

SS’’

BB

QQ’’

FF

CC

AAEE Domanda Domanda

pipiùù rigida (rigida (εεbassa)bassa)

DOMANDA RIGIDA 2: forti DOMANDA RIGIDA 2: forti ∆∆P P provocano solo piccole provocano solo piccole ∆∆QQ

OOQQ

PP

dd

SS

H=C=AH=C=AE=DE=D

=Q=Q00

SS’’

Domanda Domanda Rigida (Rigida (εε=0)=0)

QQ’’

FFPPcc ←←

PPpp=P=P00←←

BB

DOMANDA RIGIDA 3: DOMANDA RIGIDA 3: εε=0. =0. nessuna nessuna ∆∆Q dopo lQ dopo l’’imposta.imposta.

Non c’è EP

18

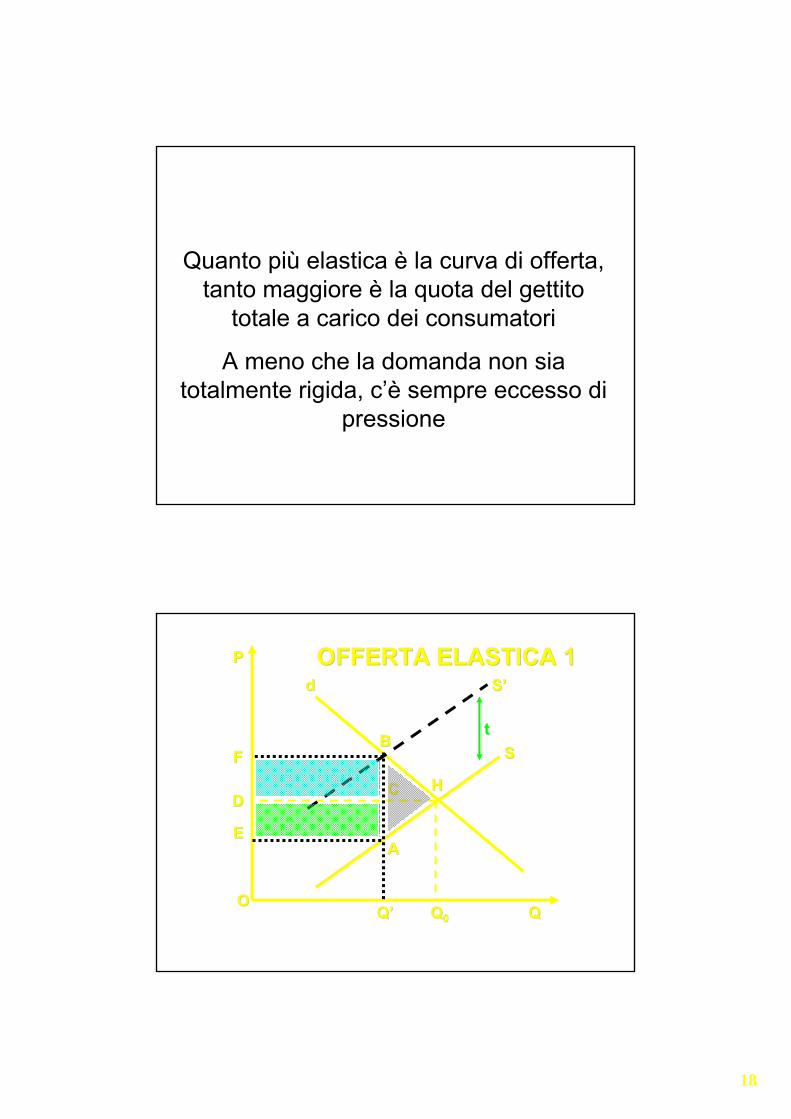

Quanto più elastica è la curva di offerta, tanto maggiore è la quota del gettito

totale a carico dei consumatori

A meno che la domanda non sia totalmente rigida, c’è sempre eccesso di

pressione

OOQQ

PP

dd

SS

HHDD

QQ00

SS’’

ttBB

QQ’’

FF

CC

AAEE

OFFERTA ELASTICA 1OFFERTA ELASTICA 1

19

OOQQ

PP

dd

SSHHDD

QQ00

SS’’

ttBB

QQ’’

FF

CC

AAEE Offerta Offerta

pipiùùelasticaelastica

OFFERTA ELASTICA 2OFFERTA ELASTICA 2

OOQQ

PP

dd

SS

QQ00

SS’’

tt

FF

QQ’’

E=DE=D

BB

HHA=CA=C

Offerta Offerta perfettamente perfettamente

elasticaelastica

PPpp=P=P00←←

PPcc←←

OFFERTA ELASTICA 3OFFERTA ELASTICA 3

20

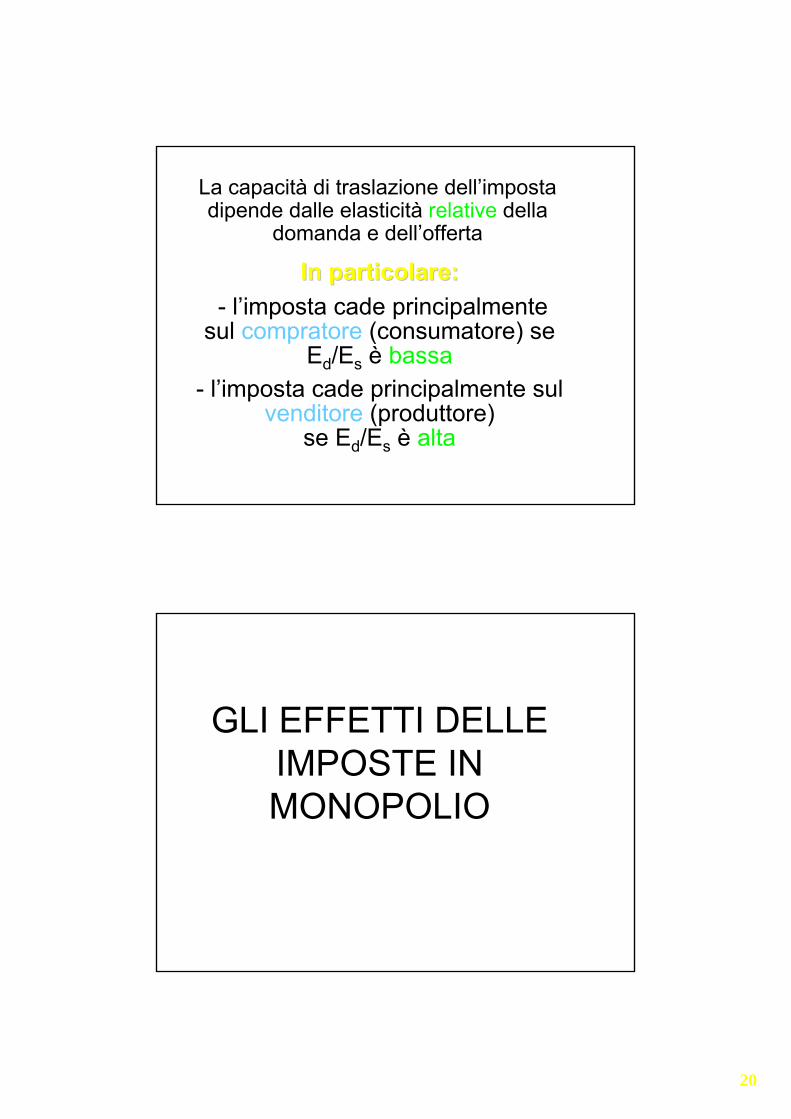

La capacità di traslazione dell’imposta dipende dalle elasticità relative della

domanda e dell’offerta

- l’imposta cade principalmente sul venditore (produttore)

se Ed/Es è alta

- l’imposta cade principalmente sul compratore (consumatore) se

Ed/Es è bassa

In particolare:In particolare:

GLI EFFETTI DELLE IMPOSTE IN MONOPOLIO

21

OOQQ

RT,CT,RT,CT,ΠΠ

MONOPOLIO:SCHEMA ASSOLUTOMONOPOLIO:SCHEMA ASSOLUTO

QQ00

RTRT

ΠΠ =(RT=(RT--CT)CT)

CTCT

RR

CC

....SS

αα

.. ..DD EE

OOQQ

RT,CT,RT,CT,ΠΠ

1) ACCISA 1) ACCISA

QQ00

RTRT

ΠΠ

CTCT

CT+tQCT+tQ

tt

ΠΠ--tQtQ

QQ11

αα

22

RR’’

QQOO

PP

QQ00

PP00

dd

QQ11

PP11

Lo schema assoluto ci dice che c’è stata traslazione, non sappiamo però se parziale o totale schema marginale

C’

C’ + t

L

HM

F

GAt

OOQQ

ΠΠ

=Q=Q11

2) IMPOSTA SUI PROFITTI2) IMPOSTA SUI PROFITTI

QQ00

ΠΠ

ΠΠ (1(1--t)t)

T=tT=tΠΠ

..DD ..EE

23

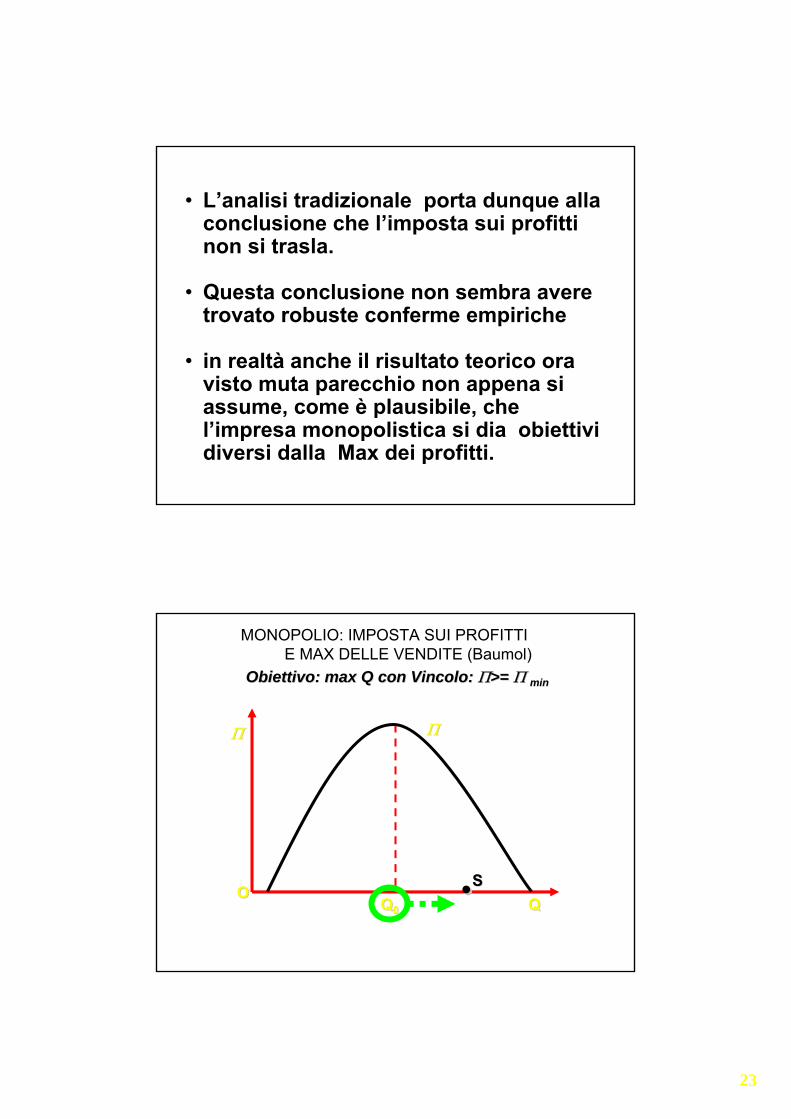

• L’analisi tradizionale porta dunque alla conclusione che l’imposta sui profitti non si trasla.

• Questa conclusione non sembra avere trovato robuste conferme empiriche

• in realtà anche il risultato teorico ora visto muta parecchio non appena si assume, come è plausibile, che l’impresa monopolistica si dia obiettivi diversi dalla Max dei profitti.

OOQQ

ΠΠ

QQ00

ΠΠ

Obiettivo: Obiettivo: maxmax Q con Vincolo: Q con Vincolo: ΠΠ>=>= ΠΠ minmin

..SS

MONOPOLIO: IMPOSTA SUI PROFITTIE MAX DELLE VENDITE (Baumol)

24

OOQQ

ΠΠ

QQ00QQ11

ΠΠ

ΠΠ (1(1--t)t) ΠΠ minmin

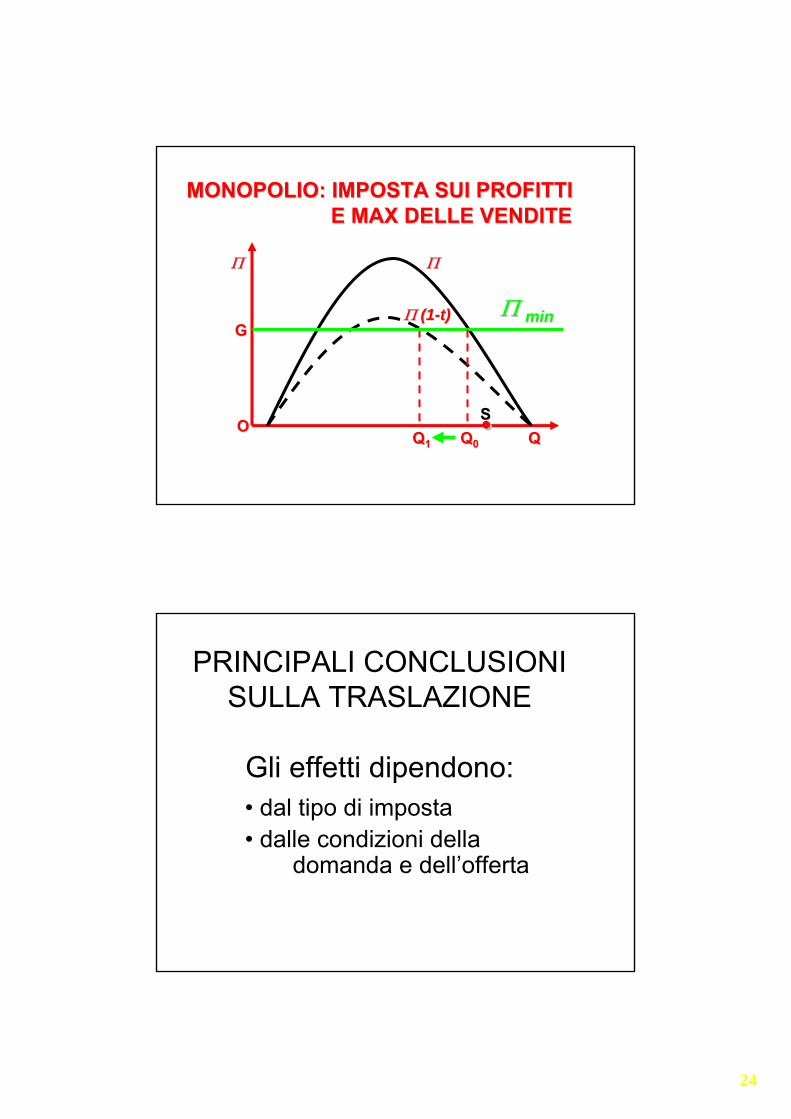

MONOPOLIO: IMPOSTA SUI PROFITTIMONOPOLIO: IMPOSTA SUI PROFITTIE MAX DELLE VENDITEE MAX DELLE VENDITE

GG

SS..

PRINCIPALI CONCLUSIONI SULLA TRASLAZIONE

• dal tipo di imposta• dalle condizioni della

domanda e dell’offerta

Gli effetti dipendono: