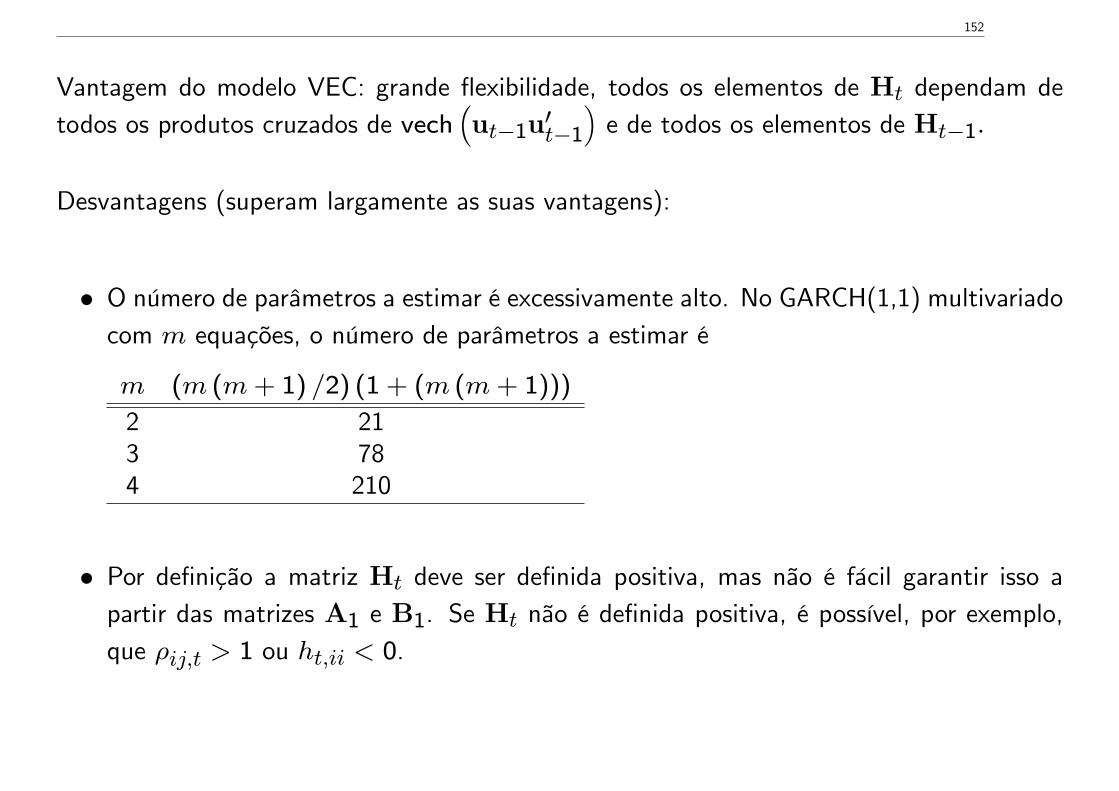

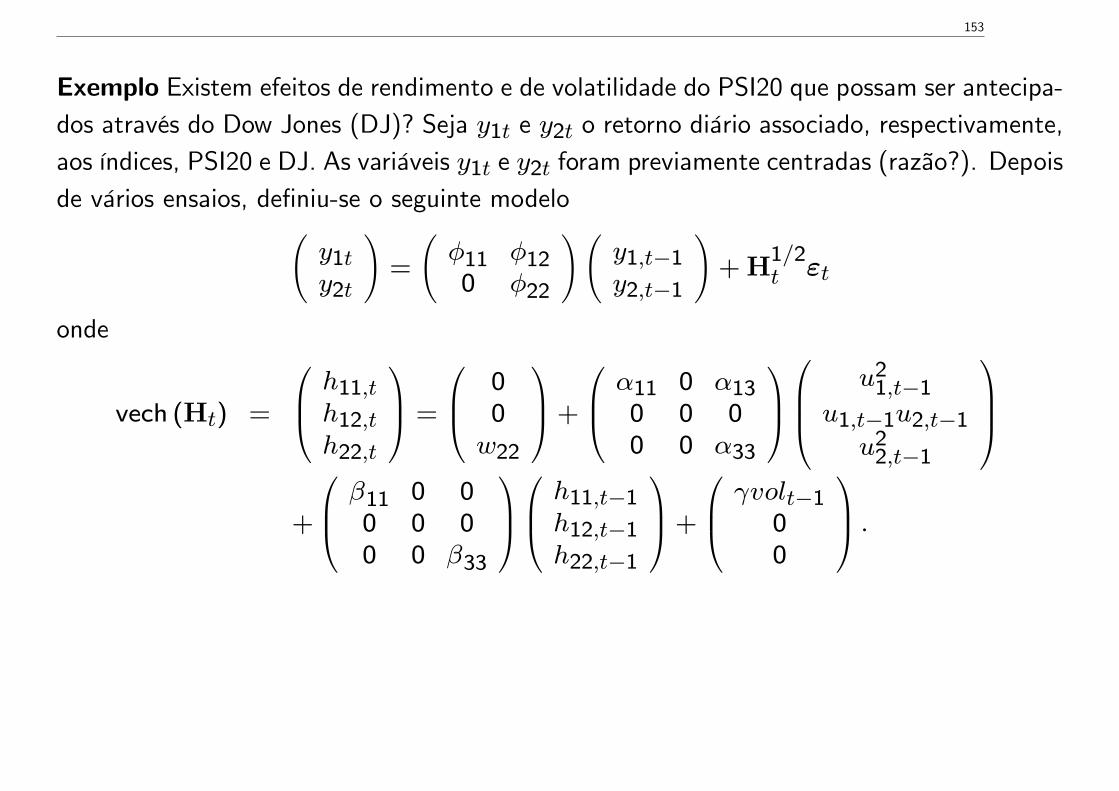

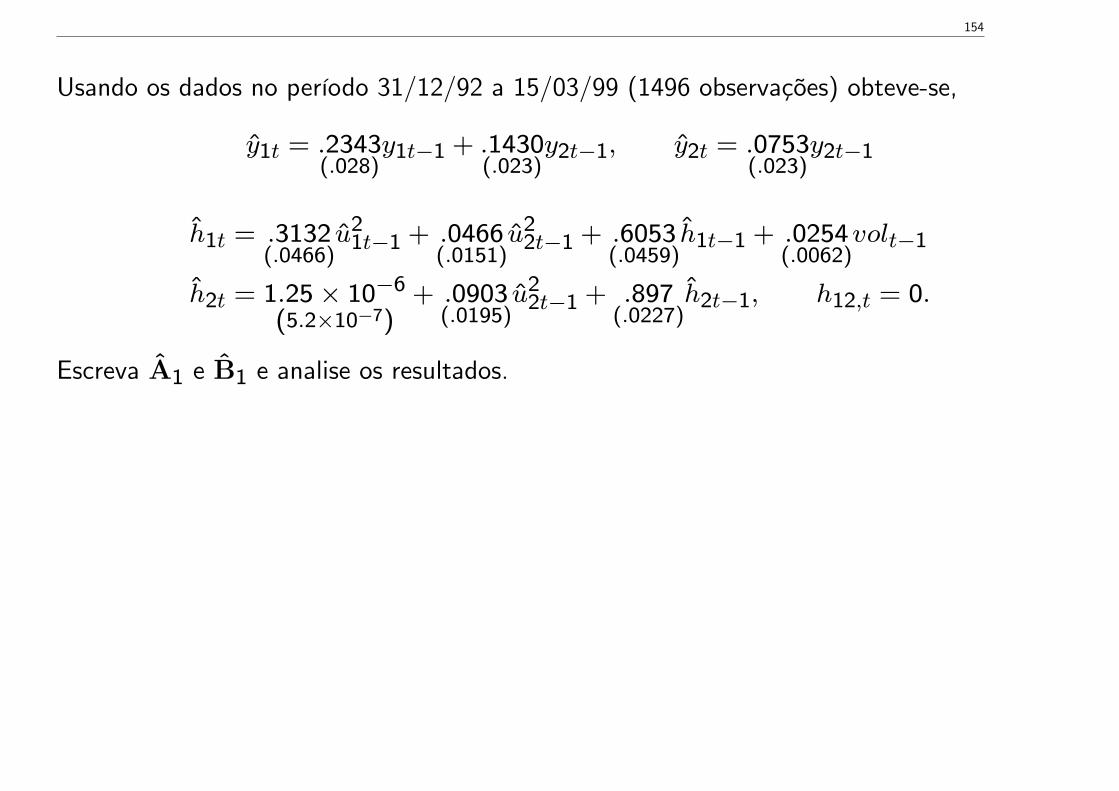

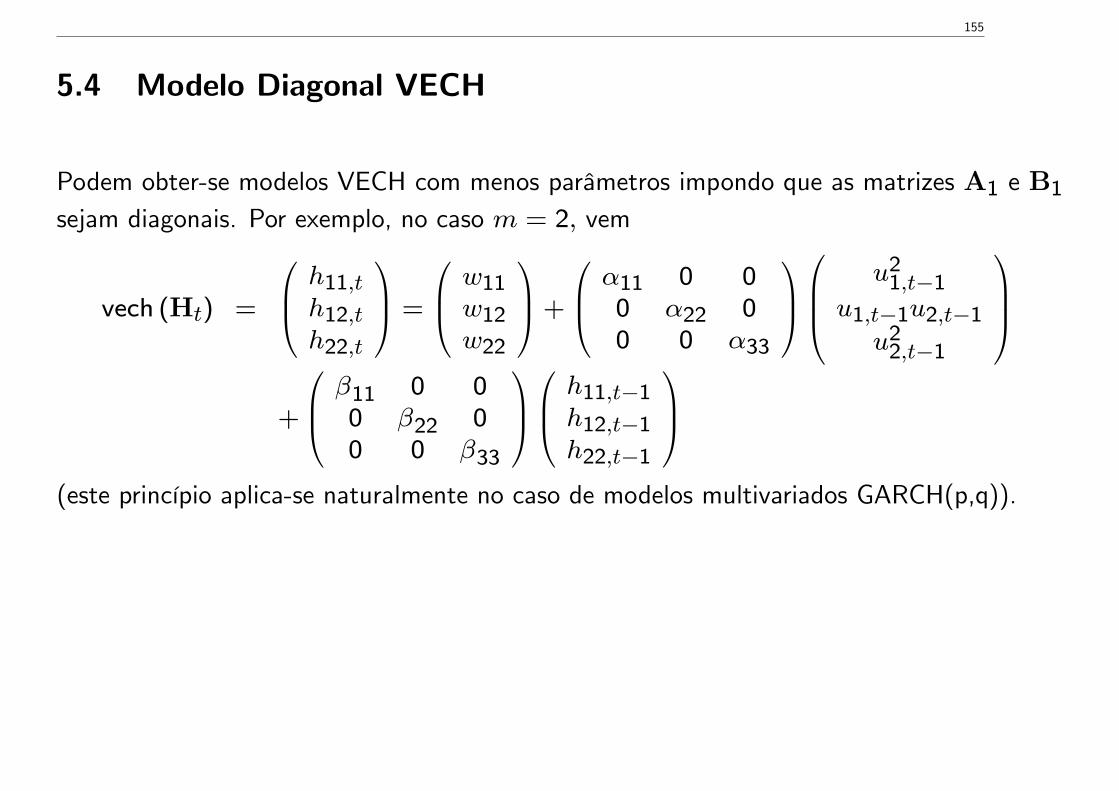

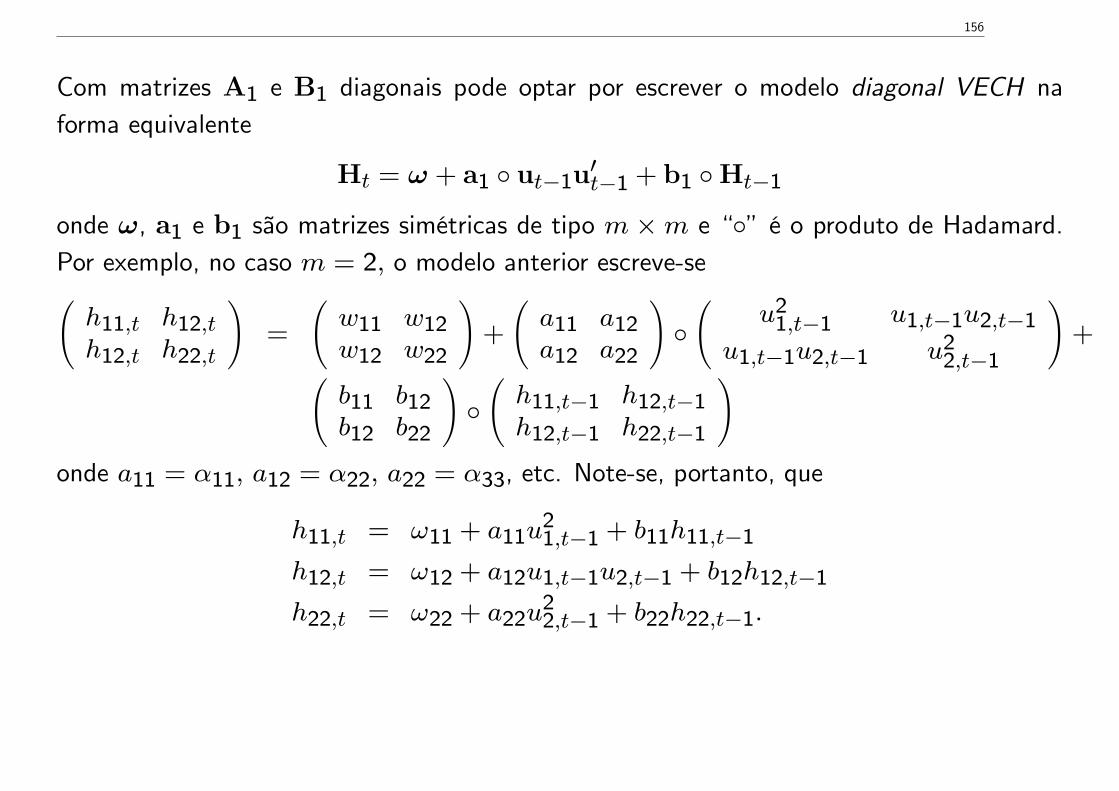

1 econometria financeira - iseg lisbonpascal.iseg.utl.pt/~nicolau/ef_mmf/1-210.pdf · 2 1...

TRANSCRIPT

1

Econometria Financeira

2011/2012

João Nicolau

2

1 Introdução

1.1 Objecto e Método

“Financial econometrics is simply the application of econometric tools to financial data”(Engle, 2001).

Vamos estudar alguns métodos econométricos para séries temporais financeiras. Estes méto-dos servem de suporte a variadíssimos estudos:

• Modelação dos retornos e previsão da volatilidade;• Avaliação do risco (por exemplo, através do Value at Risk);• Avaliação de opções, etc.;• Selecção e gestão de portfolios;• Análise da previsibilidade e eficiência dos mercados, etc.;

3

1.2 Séries Financeiras versus Séries Macroeconómicas

Principais diferenças entre as séries financeiras e séries macroeconómicas:• dados de natureza macroeconómica (consumo, produto, taxa de desemprego) podemser observados mensalmente, trimestralmente ou anualmente; dados financeiros, como porexemplo, retornos de acções ou taxas de câmbio podem ser observados com uma frequênciamuito superior; nalguns casos, com intervalos de minutos ou segundos entre duas observaçõesconsecutivas;• o número de observações disponíveis é muito maior com séries financeiras;• os dados macroeconómicos são menos fiáveis• as séries financeiras exibem habitualmente fortes efeitos não lineares e distribuições nãonormais.

4

1.3 Preços e Retornos

Ponto de partida:

P1, P2, ..., Pn

(por exemplo, a série das cotações de fecho do BCP num certo intervalo de tempo).

Depois: calculam-se os retornos.

Duas formas de calcular os retornos:

Rt =Pt − Pt−1

Pt−1rt = logPt − logPt−1

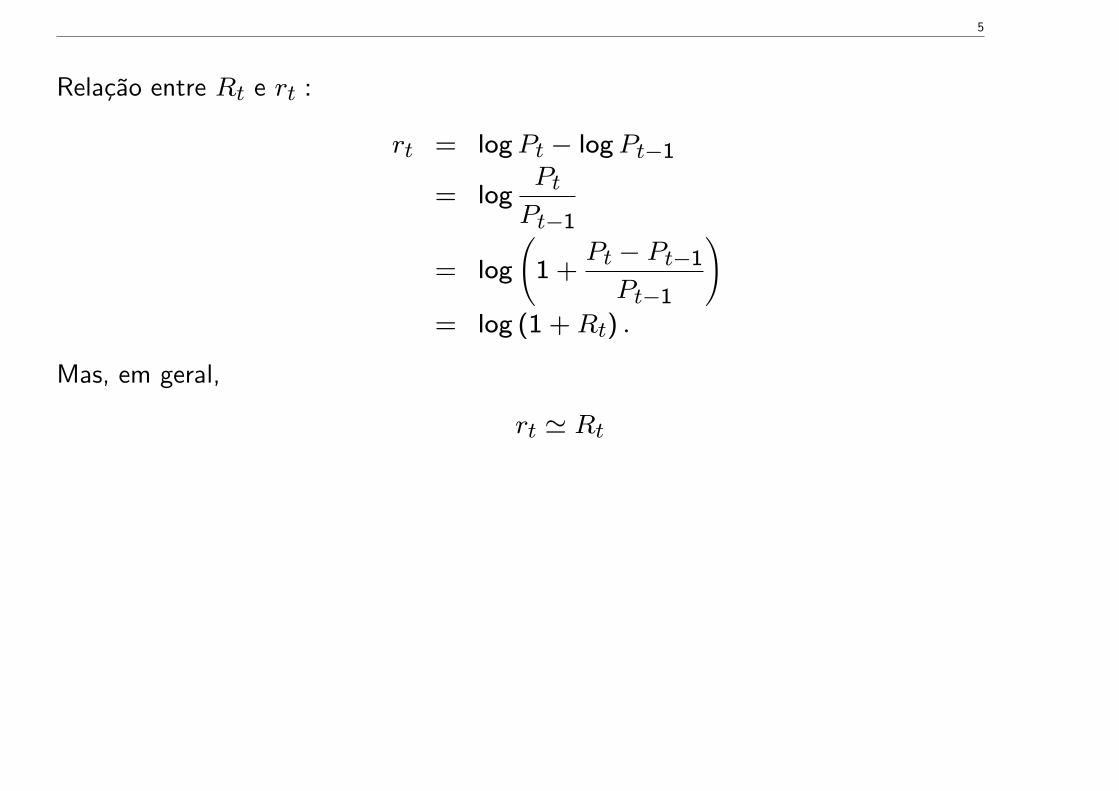

5

Relação entre Rt e rt :

rt = logPt − logPt−1

= logPt

Pt−1

= log

(1 +

Pt − Pt−1

Pt−1

)= log (1 +Rt) .

Mas, em geral,

rt ' Rt

6

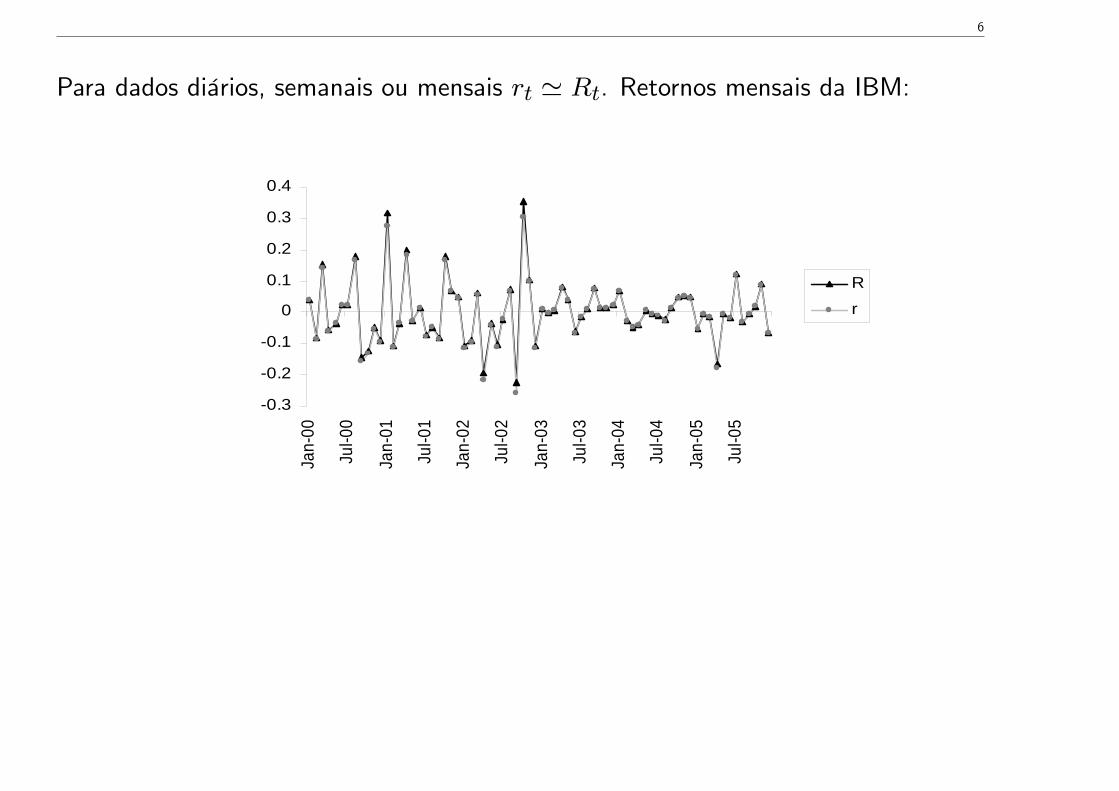

Para dados diários, semanais ou mensais rt ' Rt. Retornos mensais da IBM:

0.3

0.2

0.1

0

0.1

0.2

0.3

0.4

Jan

00

Jul0

0

Jan

01

Jul0

1

Jan

02

Jul0

2

Jan

03

Jul0

3

Jan

04

Jul0

4

Jan

05

Jul0

5

R

r

7

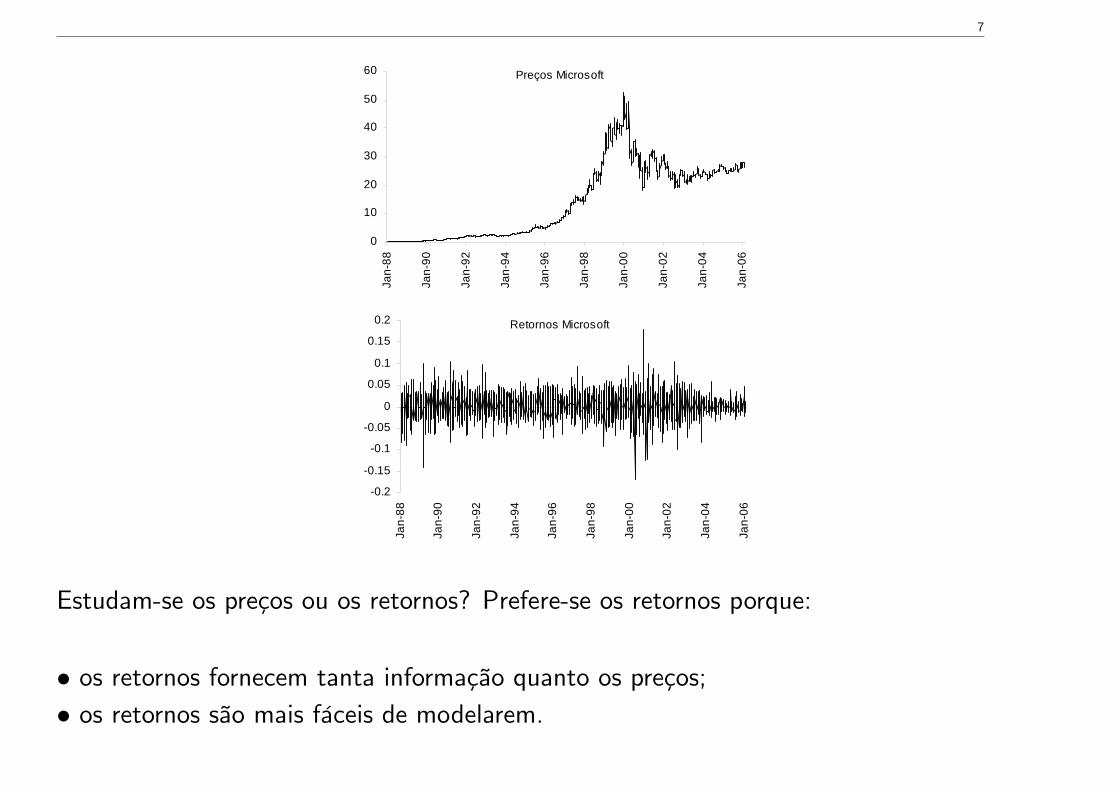

Preços Microsoft

0

10

20

30

40

50

60

Jan

88

Jan

90

Jan

92

Jan

94

Jan

96

Jan

98

Jan

00

Jan

02

Jan

04

Jan

06

Retornos Microsoft

0.2

0.15

0.1

0.05

0

0.05

0.1

0.15

0.2

Jan

88

Jan

90

Jan

92

Jan

94

Jan

96

Jan

98

Jan

00

Jan

02

Jan

04

Jan

06

Estudam-se os preços ou os retornos? Prefere-se os retornos porque:

• os retornos fornecem tanta informação quanto os preços;• os retornos são mais fáceis de modelarem.

8

Estuda-se rt ou Rt? Prefere-se geralmente rt .

Retornos Anualizados

Qual é a taxa de rendibilidade anual, rA, tal que, aplicada a um investimento P0 permite aofim de T anos obter o investimento Pn? Ou seja, qual é o valor rA que resolve a equação

P0erAT = Pn ?⇒ rA =

1

Tlog

(Pn

P0

).

Se os preços P0, P1, ...Pn são diários e se admitirmos que num ano se observam 250 preços,então deduz-se a relação T = n/250. Nestas condições,

rA =250

nlog

(Pn

P0

).

Em termos gerais, se num ano se observamN preços (por exemplo,N = 12 se as observaçõessão mensais) e dispomos de n observações sobre os preços, então T = n/N e

rA = ... = Nr.

9

Volatilidade Anualizada

Retorno anual

X = logPN − logP0 =N∑t=1

rt.

Supondo E (r1) = E (r2) = ... = E (rN) , tem-se que o retorno médio anual é dado por

E (X) = N E (rt) .

Estimativa de E (X) é, precisamente, rA = Nr .

Suponha-se que a sucessão {rt} é não autocorrelacionada e que Var (rt) = σ2. Nestascondições, a variância anualizada é dada por

Var (X) = Var

N∑t=1

rt

= Nσ2.

10

Entre os investidadores fala-se numa “volatilidade anualizada”dada por√Nσ

onde σ é o desvio padrão associado a um medida intra anual.

Dados diários, vol. anualizada√

250σd (σd é o dp associado aos dados diários);

Dados mensais, vol. anualizada√

12σm (σm é o dp associado aos dados mensais).

A informação anualizada pode ser dada em percentagem:

Nr × 100%,√Nσ × 100%.

11

1.4 Retorno Multi-Períodos

{P1, P2, ..., Pn} → preços diários. Retorno semanal (supondo 1 semana = 5 dias)? Bastaconsiderar

rt (5) = log

(Pt

Pt−5

)De uma forma geral,

rt (m) = log

(Pt

Pt−m

)= log (Pt)− log (Pt−m) .

Como calcular rt (m) a partir dos retornos em t = 1, 2, ...? Para exemplificar, suponha-seque se têm retornos diários e procura-se o retorno semanal, i.e., admita-se o seguinte:

retorno 2a feira r1 = logP1 − logP0retorno 3a feira r2 = logP2 − logP1retorno 4a feira r3 = logP3 − logP2retorno 5a feira r4 = logP4 − logP3retorno 6a feira r5 = logP5 − logP4retorno da semana logP5 − logP0 = r1 + r2 + ...+ r5

12

A tabela anterior sugere que o retorno da semana é igual à soma dos retornos diários dasemana. Com efeito,

logP5 − logP0 = logP5 − logP4︸ ︷︷ ︸r5

+ logP4 − logP3︸ ︷︷ ︸r4

+ logP3 − logP2︸ ︷︷ ︸r3

+logP2 − logP1︸ ︷︷ ︸r2

+ logP1 − logP0︸ ︷︷ ︸r1

Conclui-se:

rt (m) = rt + rt−1 + ...+ rt−m+1.

13

2 Revisões: Modelos ARMA

A variável dependente é y (pode ser um retorno, uma taxa de juro, etc.).

Começaremos por admitir que a única informação que dispomos sobre y é a própria série:

Como explicar yt a partir da informação Ft−1 = {yt−1, yt−2, ...}?

Se yt não está correlacionado de alguma forma com os seus valores passados yt−1, yt−2, ... aabordagem de séries temporais é inútil. Pelo contrário, se existe evidência de autocorrelação,então os valores passados da série podem explicar parcialmente o comportamento futuro dey.

14

2.1 Definições Preliminares

2.1.1 Autocorrelação de Ordem s (FAC)

Suponha-se que y é um processo estacionário de segunda ordem (E2O). Para medir a asso-ciação linear entre yt e yt−s considera-se o coeficiente de autocorrelação de ordem s,

ρs =Cov(yt, yt−s)√

Var (yt) Var (yt−s).

Como Var (yt) = Var (yt−s) escrevemos Var (yt) = Var (yt−s) = γ0.

ρs =Cov(yt, yt−s)√Var (yt) Var (yt)

=γs√γ2

0

=γsγ0.

Naturalmente,

|ρs| ≤ 1.

15

Em geral, devemos esperar (sem contar com sazonalidade):

• |ρs| > |ρk| para s < k. Os eventos remotos, por estarem mais afastados no tempo, devemestar menos correlacionados com os eventos contemporâneos.

• |ρs| → 0 quando s→ +∞. O passado muito remoto não deve estar correlacionado como presente.

2.1.2 Autocorrelação Parcial de Ordem s (FACP)

Quando se calcula a correlação entre, por exemplo, yt e yt−2, por vezes sucede que acorrelação detectada se deve ao facto de yt estar correlacionado com yt−1, e yt−1, porsua vez, estar correlacionado com yt−2. Com a autocorrelação parcial procura-se medir acorrelação entre yt e yt−s eliminando o efeito das variáveis intermédias, yt−1, ..., yt−s+1. Aanálise desta forma de autocorrelação é importante na medida em que permite, juntamentecom a FAC, identificar o processo linear subjacente.

16

Considere-se:

yt = c+ φ11yt−1 + ξt

yt = c+ φ21yt−1 + φ22yt−2 + ξt

yt = c+ φ31yt−1 + φ32yt−2 + φ33yt−3 + ξt

...

yt = c+ φs1yt−1 + φs2yt−2 + ...+ φssyt−s + ξt

A autocorrelação parcial de ordem i é dada pelo coeficiente φii. Por exemplo, a autocorre-lação parcial de ordem 2 é dada pelo coeficiente φ22 na regressão

yt = c+ φ21yt−1 + φ22yt−2 + ξt.

Podemos usar o OLS para obter φ22. Este coeficiente mede a relação entre yt e yt−2 depoisdo efeito de yt−1 ter sido removido.

17

Exemplo

0

4

8

12

16

20

1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

Y FEDERAL FUNDS RATE

18

2.2 Processos Lineares Estacionários

2.2.1 Processos Média Móvel

Processo MA (1)

yt = µ+ θut−1 + ut

onde ut é um ruído branco, Var (ut) = σ2. Interpretação:• yt é uma combinação linear de choques aleatórios (ut−1 e ut);• .yt resulta de um mecanismo de correcção: utilizamos o erro cometido no período anterior,ut−1, como “regressor ” (i.e., como variável explicativa);• Modelo indicado para modelar fenómenos de memória muito curta (veremos que a auto-correlação de y extingue-se muito rapidamente).

Para sabermos alguma coisa sobre as propriedades estatísticas de yt é necessário calcularmomentos, covariâncias, correlações, etc.

19

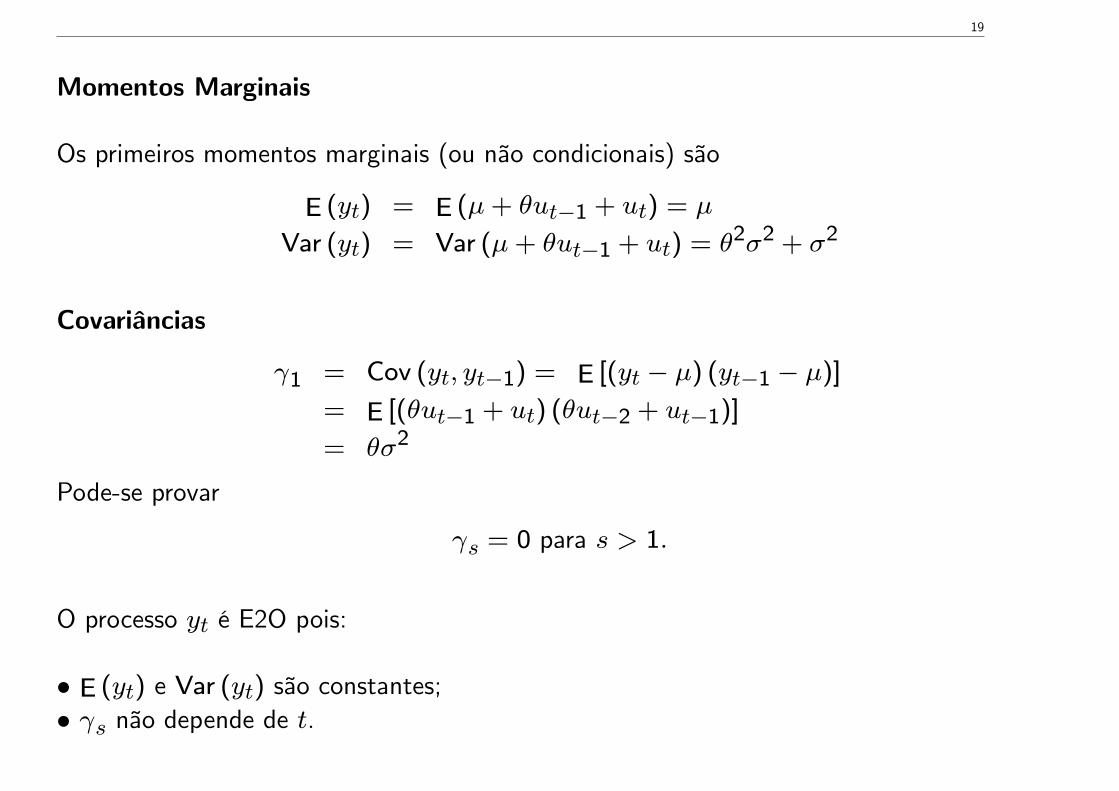

Momentos Marginais

Os primeiros momentos marginais (ou não condicionais) são

E (yt) = E (µ+ θut−1 + ut) = µ

Var (yt) = Var (µ+ θut−1 + ut) = θ2σ2 + σ2

Covariâncias

γ1 = Cov (yt, yt−1) = E [(yt − µ) (yt−1 − µ)]

= E [(θut−1 + ut) (θut−2 + ut−1)]

= θσ2

Pode-se provar

γs = 0 para s > 1.

O processo yt é E2O pois:

• E (yt) e Var (yt) são constantes;• γs não depende de t.

20

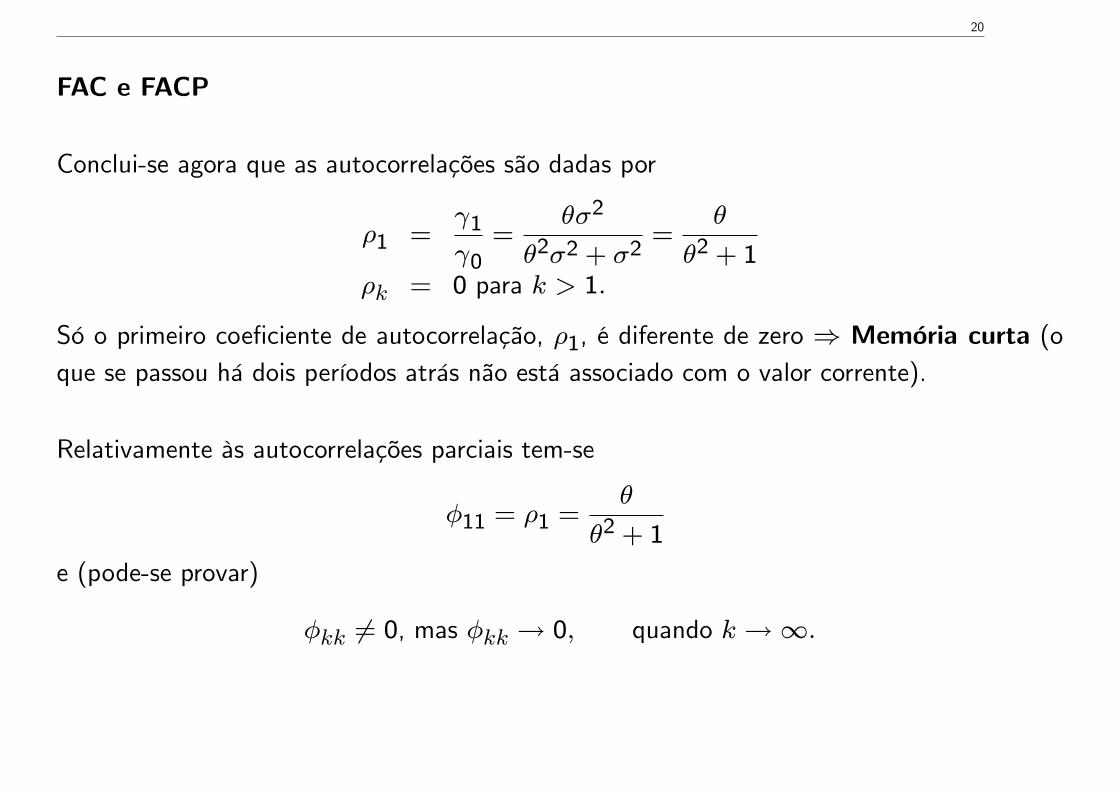

FAC e FACP

Conclui-se agora que as autocorrelações são dadas por

ρ1 =γ1

γ0=

θσ2

θ2σ2 + σ2=

θ

θ2 + 1ρk = 0 para k > 1.

Só o primeiro coeficiente de autocorrelação, ρ1, é diferente de zero ⇒ Memória curta (oque se passou há dois períodos atrás não está associado com o valor corrente).

Relativamente às autocorrelações parciais tem-se

φ11 = ρ1 =θ

θ2 + 1

e (pode-se provar)

φkk 6= 0, mas φkk → 0, quando k →∞.

21

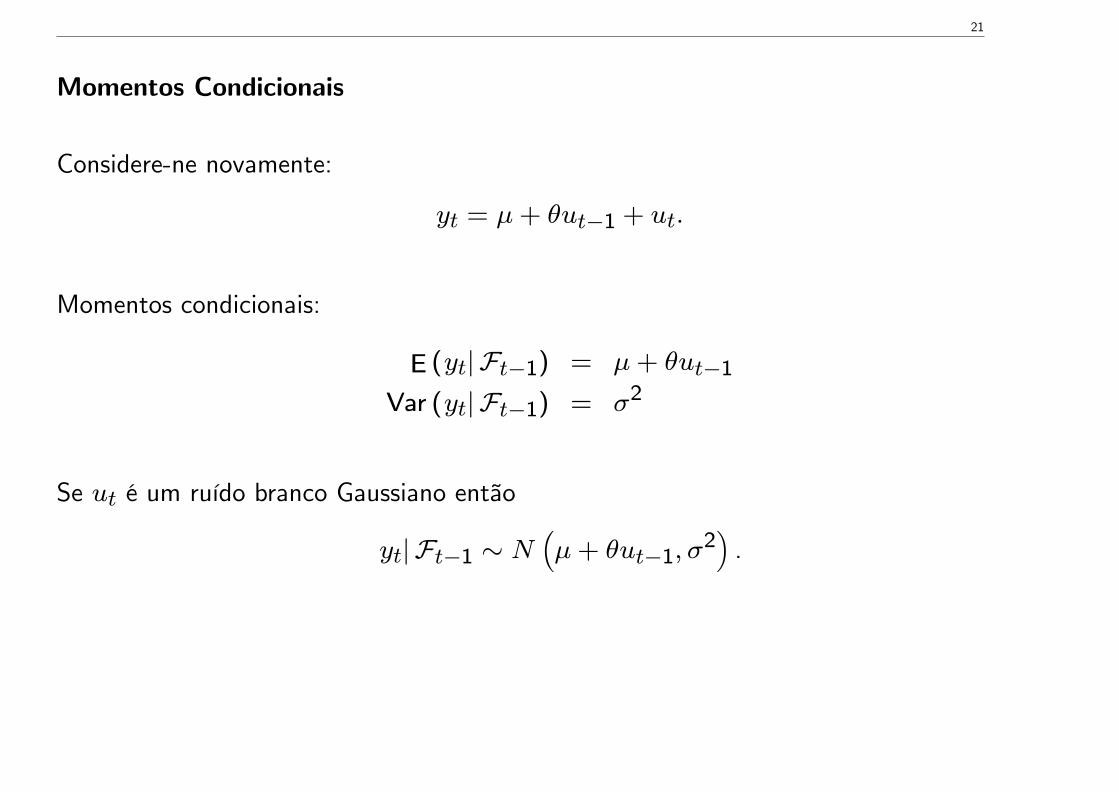

Momentos Condicionais

Considere-ne novamente:

yt = µ+ θut−1 + ut.

Momentos condicionais:

E (yt| Ft−1) = µ+ θut−1

Var (yt| Ft−1) = σ2

Se ut é um ruído branco Gaussiano então

yt| Ft−1 ∼ N(µ+ θut−1, σ

2).

22

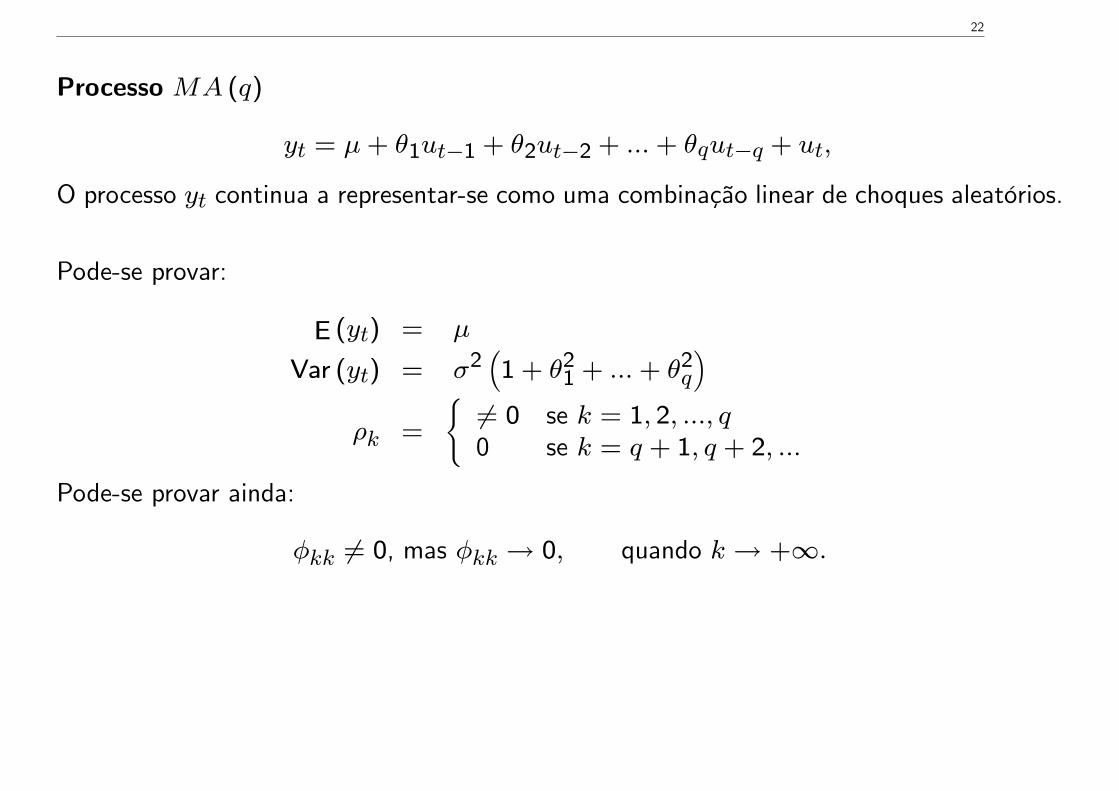

Processo MA (q)

yt = µ+ θ1ut−1 + θ2ut−2 + ...+ θqut−q + ut,

O processo yt continua a representar-se como uma combinação linear de choques aleatórios.

Pode-se provar:

E (yt) = µ

Var (yt) = σ2(

1 + θ21 + ...+ θ2

q

)ρk =

{6= 0 se k = 1, 2, ..., q0 se k = q + 1, q + 2, ...

Pode-se provar ainda:

φkk 6= 0, mas φkk → 0, quando k → +∞.

23

2.2.2 Processos Autoregressivos

Agora, em vez de yt ser explicado pelos erros passados, yt é explicado pelos seus própriosvalores passados.

Processo AR (1)

yt = c+ φyt−1 + ut

onde ut é ruído branco.

Este modelo é muito importante porque reproduz razoavelmente a dinâmica de muitas sérieseconómicas e financeiras.

24

Momentos Marginais

Comece-se por calcular a média marginal

E (yt) = E (c+ φyt−1 + ut) = c+ φE (yt−1) .

Se assumirmos à partida a condição de E2O (implicando E (yt) = E (yt−1) = E (y)) vem

E (y) = c+ φE (y)⇒ E (y) = c1−φ

Seguindo um raciocínio idêntico vem:

Var (yt) = Var [c+ φyt−1 + ut] = φ2 Var (yt−1) + Var [ut]

= φ2 Var (yt−1) + σ2

Sob a hipótese de E2O, tem-se Var (yt) = Var (yt−1) = Var (y) e, portanto,

Var (y) = φ2 Var (y) + σ2 ⇒ Var (y) = σ2

1−φ2 .

25

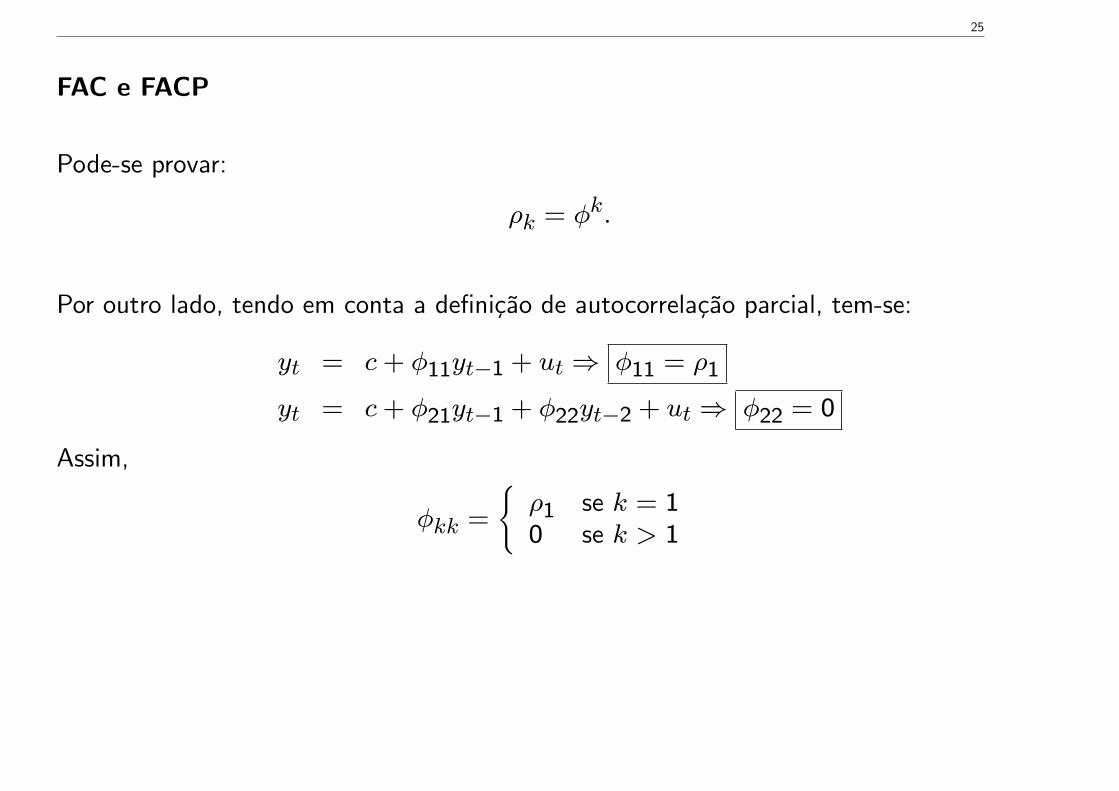

FAC e FACP

Pode-se provar:

ρk = φk.

Por outro lado, tendo em conta a definição de autocorrelação parcial, tem-se:

yt = c+ φ11yt−1 + ut ⇒ φ11 = ρ1

yt = c+ φ21yt−1 + φ22yt−2 + ut ⇒ φ22 = 0

Assim,

φkk =

{ρ1 se k = 10 se k > 1

26

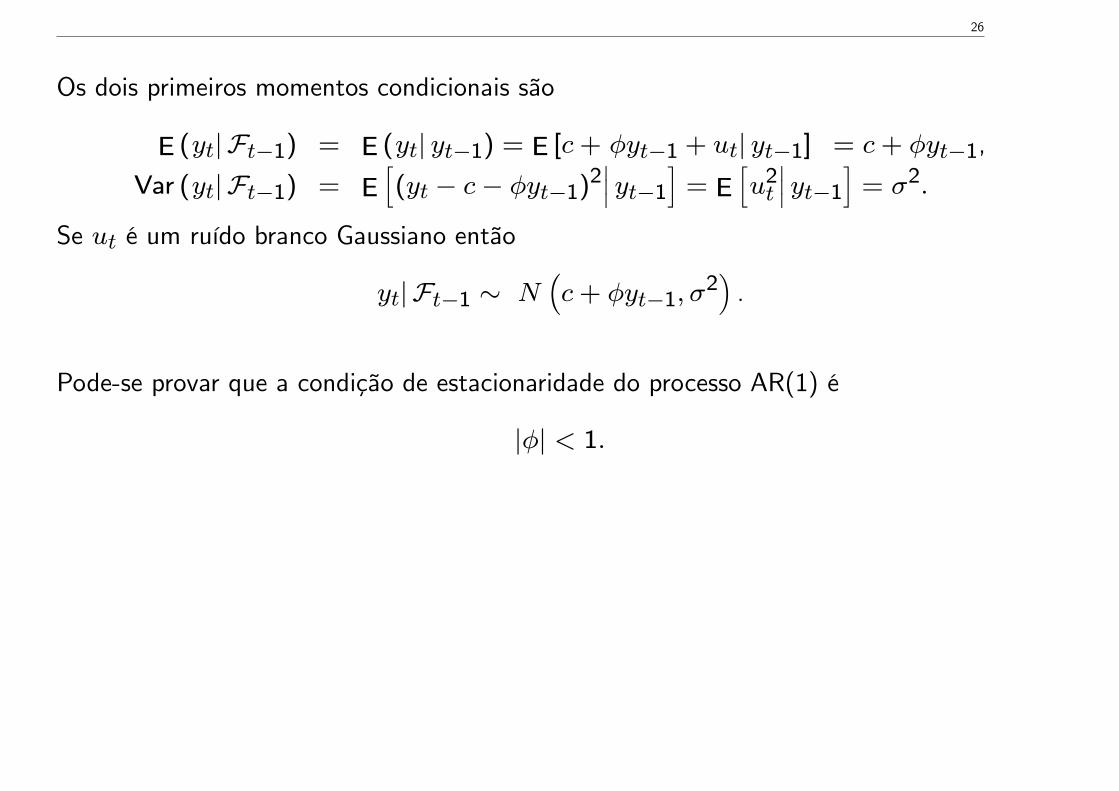

Os dois primeiros momentos condicionais são

E (yt| Ft−1) = E (yt| yt−1) = E [c+ φyt−1 + ut| yt−1] = c+ φyt−1,

Var (yt| Ft−1) = E[(yt − c− φyt−1)2

∣∣∣ yt−1

]= E

[u2t

∣∣∣ yt−1

]= σ2.

Se ut é um ruído branco Gaussiano então

yt| Ft−1 ∼ N(c+ φyt−1, σ

2).

Pode-se provar que a condição de estacionaridade do processo AR(1) é

|φ| < 1.

27

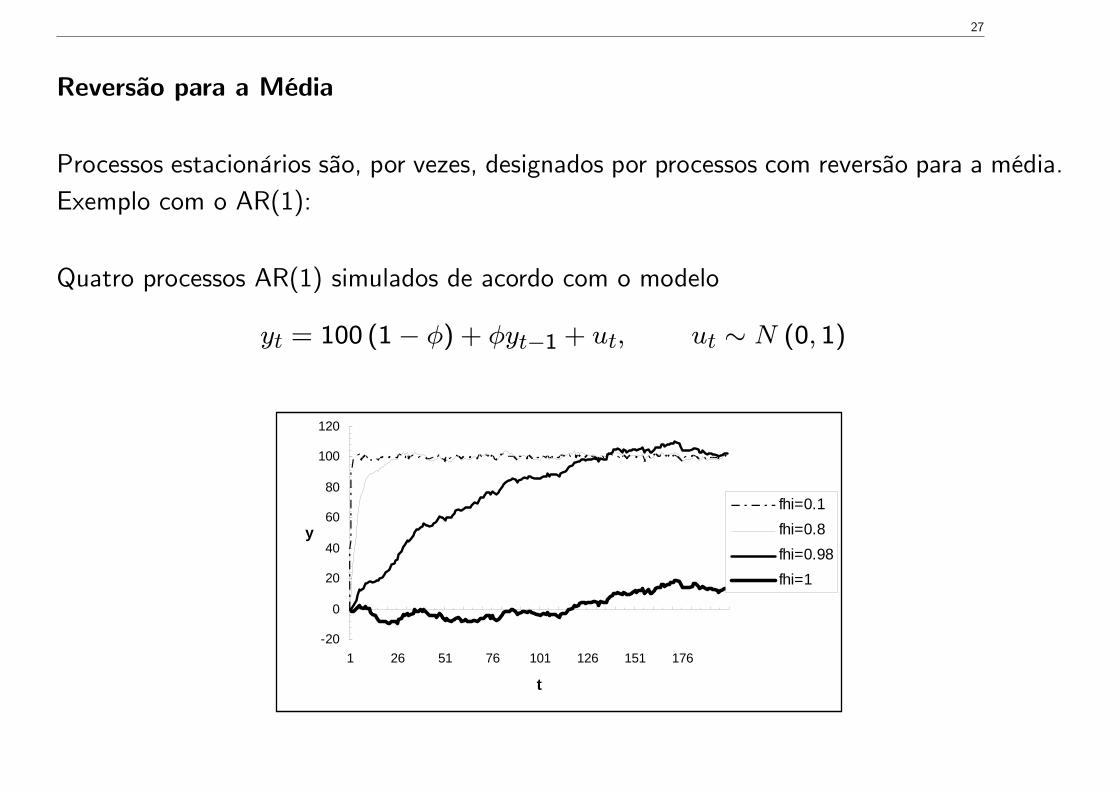

Reversão para a Média

Processos estacionários são, por vezes, designados por processos com reversão para a média.Exemplo com o AR(1):

Quatro processos AR(1) simulados de acordo com o modelo

yt = 100 (1− φ) + φyt−1 + ut, ut ∼ N (0, 1)

20

0

20

40

60

80

100

120

1 26 51 76 101 126 151 176

t

y

fhi=0.1fhi=0.8fhi=0.98fhi=1

28

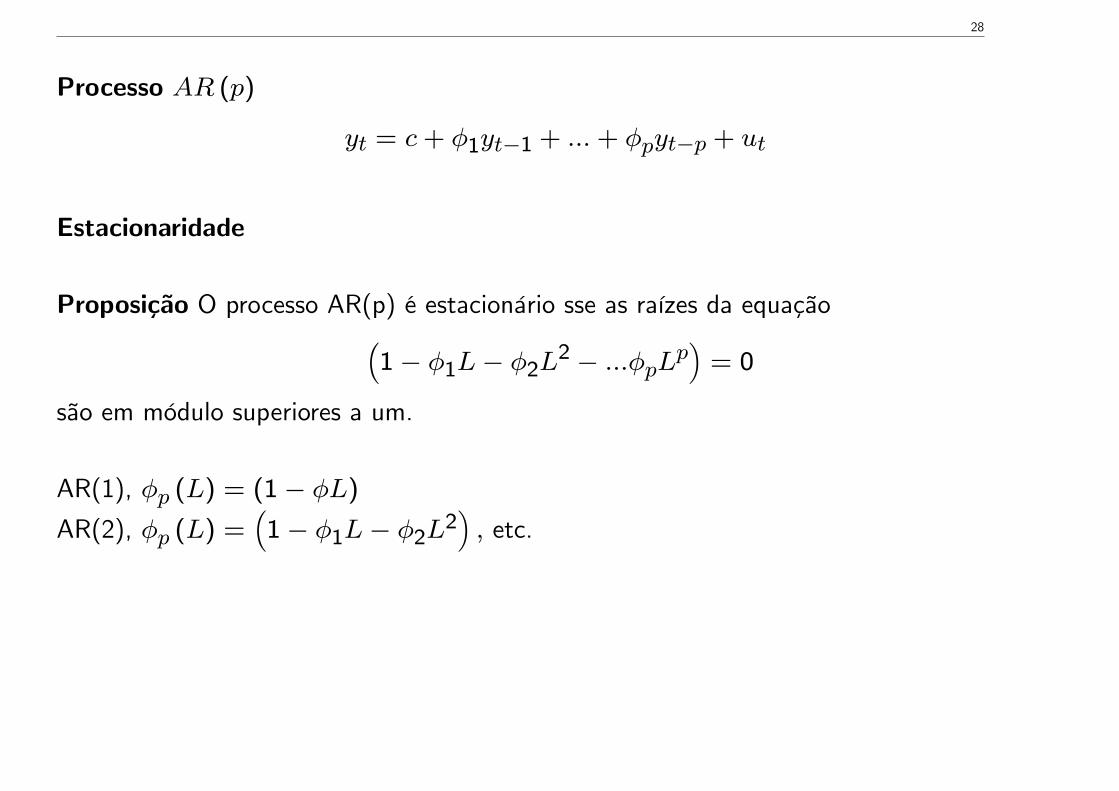

Processo AR (p)

yt = c+ φ1yt−1 + ...+ φpyt−p + ut

Estacionaridade

Proposição O processo AR(p) é estacionário sse as raízes da equação(1− φ1L− φ2L

2 − ...φpLp)

= 0

são em módulo superiores a um.

AR(1), φp (L) = (1− φL)

AR(2), φp (L) =(

1− φ1L− φ2L2), etc.

29

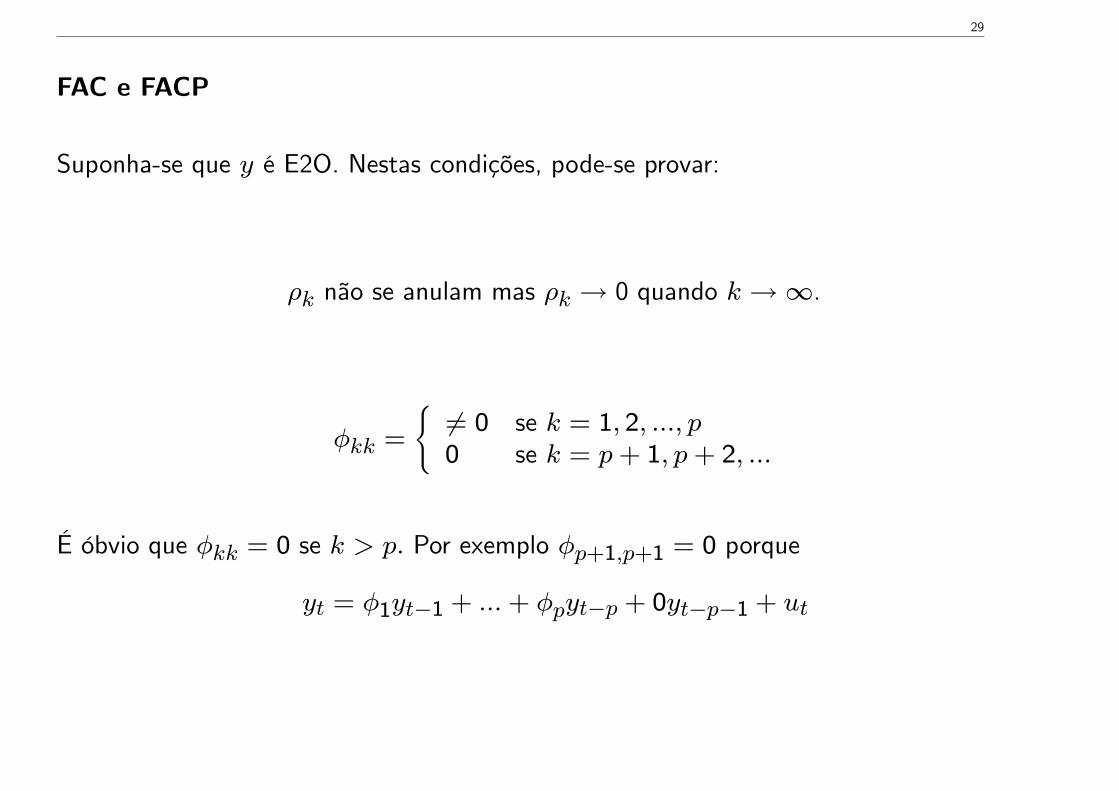

FAC e FACP

Suponha-se que y é E2O. Nestas condições, pode-se provar:

ρk não se anulam mas ρk → 0 quando k →∞.

φkk =

{6= 0 se k = 1, 2, ..., p0 se k = p+ 1, p+ 2, ...

É óbvio que φkk = 0 se k > p. Por exemplo φp+1,p+1 = 0 porque

yt = φ1yt−1 + ...+ φpyt−p + 0yt−p−1 + ut

30

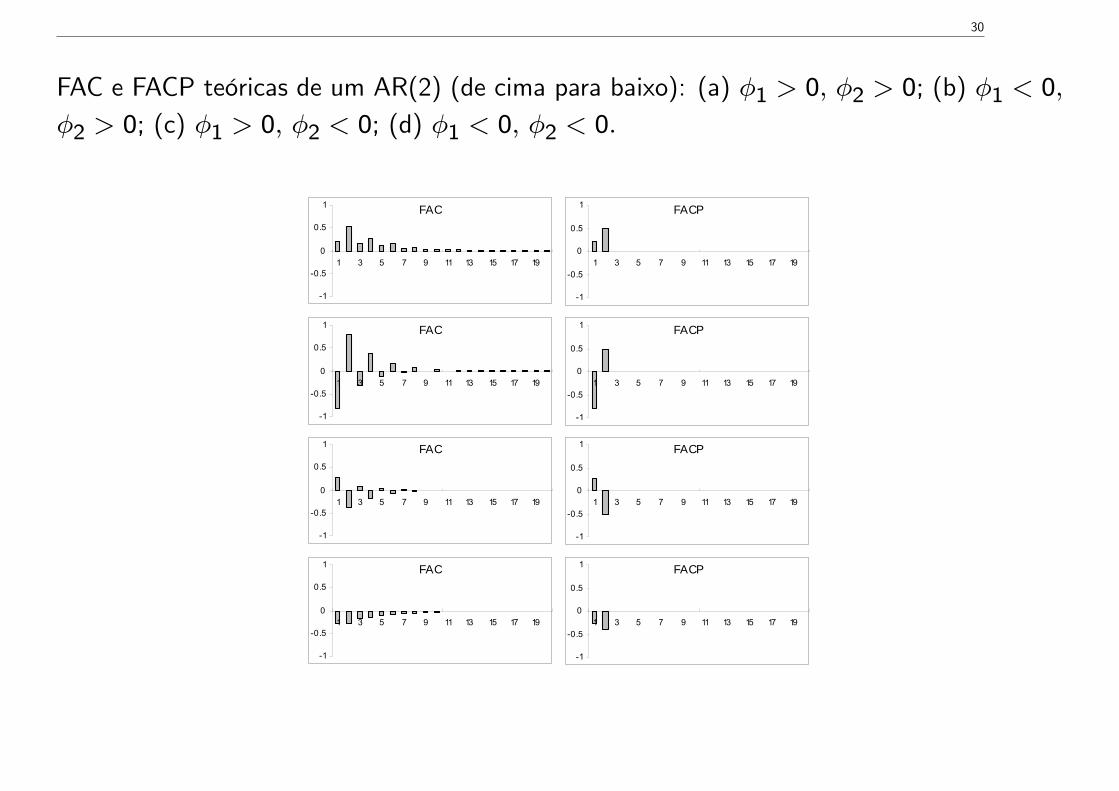

FAC e FACP teóricas de um AR(2) (de cima para baixo): (a) φ1 > 0, φ2 > 0; (b) φ1 < 0,

φ2 > 0; (c) φ1 > 0, φ2 < 0; (d) φ1 < 0, φ2 < 0.

FAC

1

0.5

0

0.5

1

1 3 5 7 9 11 13 15 17 19

FACP

1

0.5

0

0.5

1

1 3 5 7 9 11 13 15 17 19

FAC

1

0.5

0

0.5

1

1 3 5 7 9 11 13 15 17 19

FACP

1

0.5

0

0.5

1

1 3 5 7 9 11 13 15 17 19

FAC

1

0.5

0

0.5

1

1 3 5 7 9 11 13 15 17 19

FACP

1

0.5

0

0.5

1

1 3 5 7 9 11 13 15 17 19

FAC

1

0.5

0

0.5

1

1 3 5 7 9 11 13 15 17 19

FACP

1

0.5

0

0.5

1

1 3 5 7 9 11 13 15 17 19

31

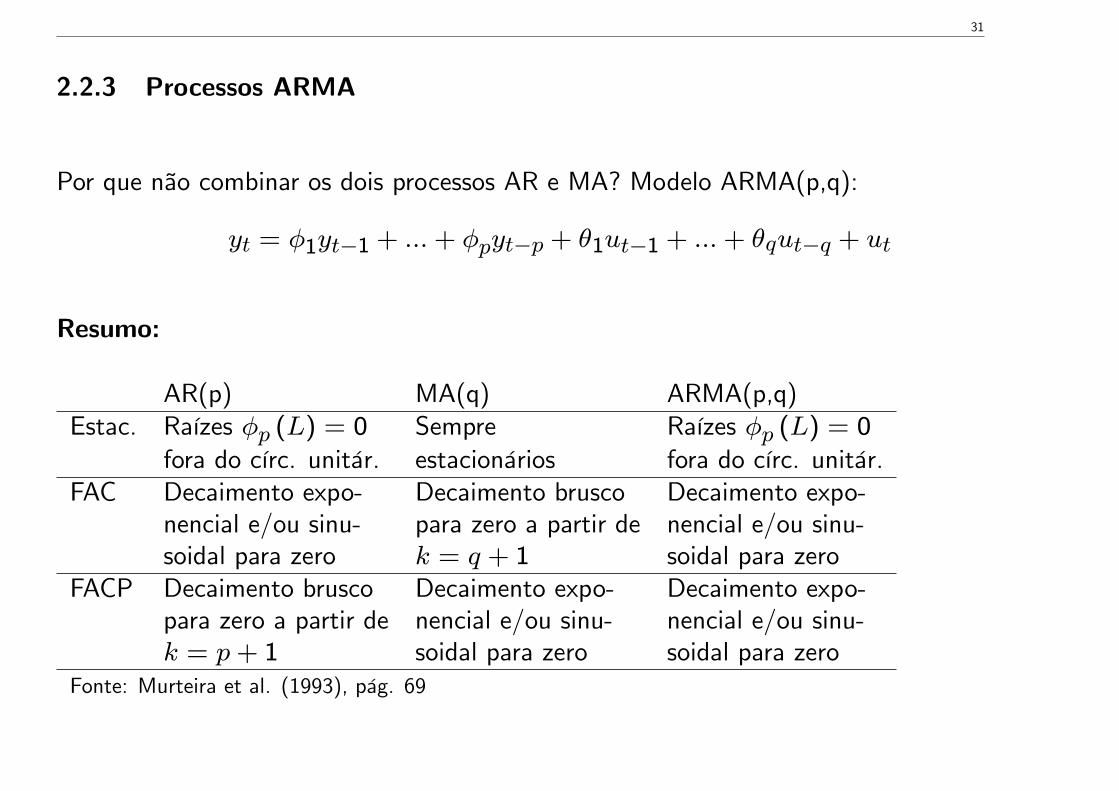

2.2.3 Processos ARMA

Por que não combinar os dois processos AR e MA? Modelo ARMA(p,q):

yt = φ1yt−1 + ...+ φpyt−p + θ1ut−1 + ...+ θqut−q + ut

Resumo:

AR(p) MA(q) ARMA(p,q)Estac. Raízes φp (L) = 0 Sempre Raízes φp (L) = 0

fora do círc. unitár. estacionários fora do círc. unitár.FAC Decaimento expo- Decaimento brusco Decaimento expo-

nencial e/ou sinu- para zero a partir de nencial e/ou sinu-soidal para zero k = q + 1 soidal para zero

FACP Decaimento brusco Decaimento expo- Decaimento expo-para zero a partir de nencial e/ou sinu- nencial e/ou sinu-k = p+ 1 soidal para zero soidal para zero

Fonte: Murteira et al. (1993), pág. 69

32

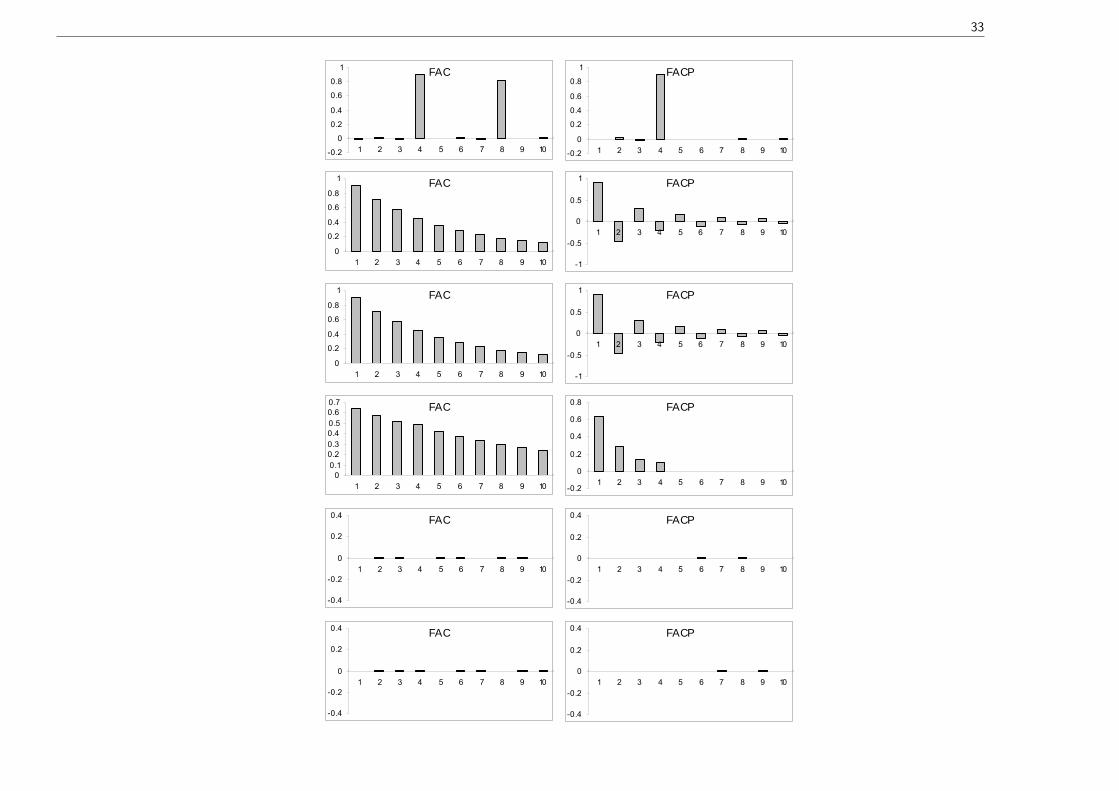

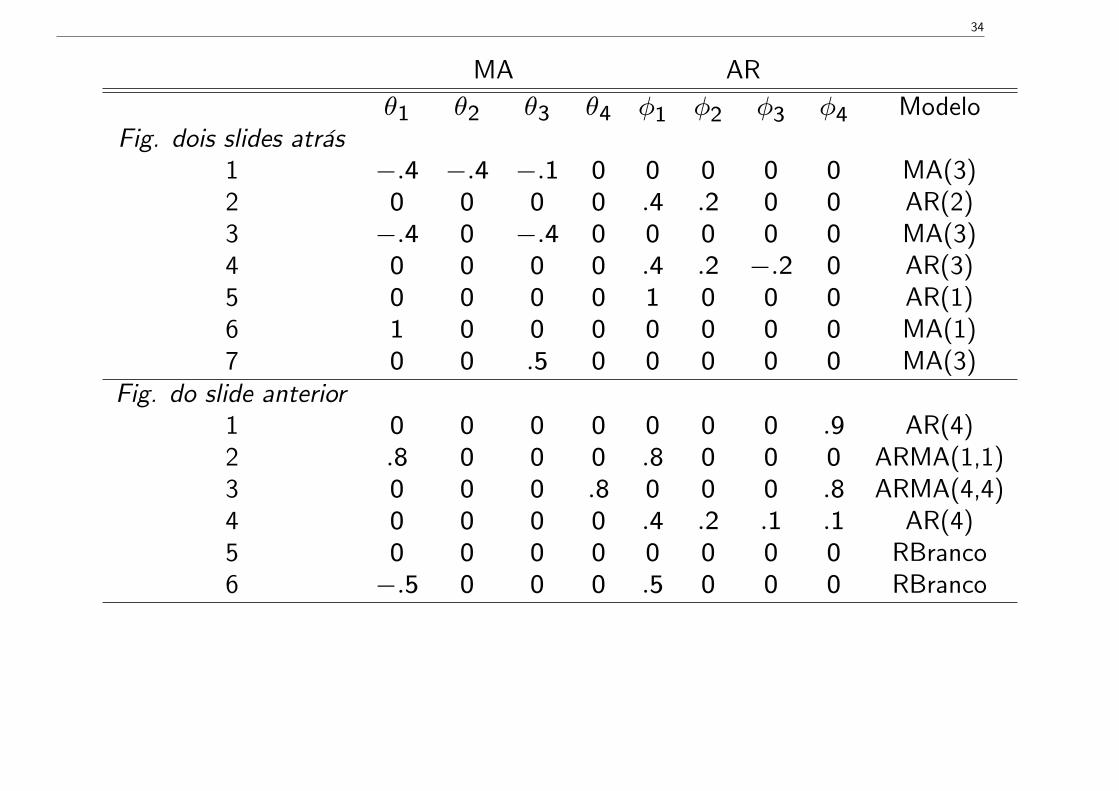

Exercício Na figuras seguintes traçam-se as FAC e FACP de vários processos lineares simu-lados (n = 50000). Procure identificá-los.

FAC

0.3

0.2

0.1

0

0.1

1 2 3 4 5 6 7 8 9 10

FACP

0.4

0.3

0.2

0.1

0

0.1

1 2 3 4 5 6 7 8 9 10

FAC

00.10.20.30.40.50.6

1 2 3 4 5 6 7 8 9 10

FACP

0.10

0.10.20.30.40.50.6

1 2 3 4 5 6 7 8 9 10

FAC

0.40.30.20.1

00.10.2

1 2 3 4 5 6 7 8 9 10

FACP

0.4

0.3

0.2

0.1

0

0.1

1 2 3 4 5 6 7 8 9 10

FAC

0.10

0.10.20.30.40.5

1 2 3 4 5 6 7 8 9 10

FACP

0.4

0.2

0

0.2

0.4

0.6

1 2 3 4 5 6 7 8 9 10

FAC

0.99880.999

0.99920.99940.99960.9998

1

1 2 3 4 5 6 7 8 9 10

FACP

0.20

0.20.40.60.8

11.2

1 2 3 4 5 6 7 8 9 10

FAC

0.10

0.10.20.30.40.50.6

1 2 3 4 5 6 7 8 9 10

FACP

0.4

0.2

0

0.2

0.4

0.6

1 2 3 4 5 6 7 8 9 10

FAC

0.10

0.10.20.30.40.5

1 2 3 4 5 6 7 8 9 10

FACP

0.30.20.1

00.10.20.30.40.5

1 2 3 4 5 6 7 8 9 10

33

FAC

0.2

0

0.2

0.4

0.6

0.8

1

1 2 3 4 5 6 7 8 9 10

FACP

0.2

0

0.2

0.4

0.6

0.8

1

1 2 3 4 5 6 7 8 9 10

FAC

0

0.2

0.4

0.6

0.8

1

1 2 3 4 5 6 7 8 9 10

FACP

1

0.5

0

0.5

1

1 2 3 4 5 6 7 8 9 10

FAC

0

0.2

0.4

0.6

0.8

1

1 2 3 4 5 6 7 8 9 10

FACP

1

0.5

0

0.5

1

1 2 3 4 5 6 7 8 9 10

FAC

00.10.20.30.40.50.60.7

1 2 3 4 5 6 7 8 9 10

FACP

0.2

0

0.2

0.4

0.6

0.8

1 2 3 4 5 6 7 8 9 10

FAC

0.4

0.2

0

0.2

0.4

1 2 3 4 5 6 7 8 9 10

FACP

0.4

0.2

0

0.2

0.4

1 2 3 4 5 6 7 8 9 10

FAC

0.4

0.2

0

0.2

0.4

1 2 3 4 5 6 7 8 9 10

FACP

0.4

0.2

0

0.2

0.4

1 2 3 4 5 6 7 8 9 10

34

MA ARθ1 θ2 θ3 θ4 φ1 φ2 φ3 φ4 Modelo

Fig. dois slides atrás1 −.4 −.4 −.1 0 0 0 0 0 MA(3)2 0 0 0 0 .4 .2 0 0 AR(2)3 −.4 0 −.4 0 0 0 0 0 MA(3)4 0 0 0 0 .4 .2 −.2 0 AR(3)5 0 0 0 0 1 0 0 0 AR(1)6 1 0 0 0 0 0 0 0 MA(1)7 0 0 .5 0 0 0 0 0 MA(3)

Fig. do slide anterior1 0 0 0 0 0 0 0 .9 AR(4)2 .8 0 0 0 .8 0 0 0 ARMA(1,1)3 0 0 0 .8 0 0 0 .8 ARMA(4,4)4 0 0 0 0 .4 .2 .1 .1 AR(4)5 0 0 0 0 0 0 0 0 RBranco6 −.5 0 0 0 .5 0 0 0 RBranco

35

2.3 Modelação ARMA

Procura-se:

• definir um modelo parcimonioso (em termos de parâmetros);

• que apresente boas propriedades estatísticas;

• e descreva bem a série em estudo.

Para alcançarmos estes objectivos seguimos a metodologia de Box-Jenkins. Propõe trêsetapas: identificação, estimação e avaliação do diagnóstico.

36

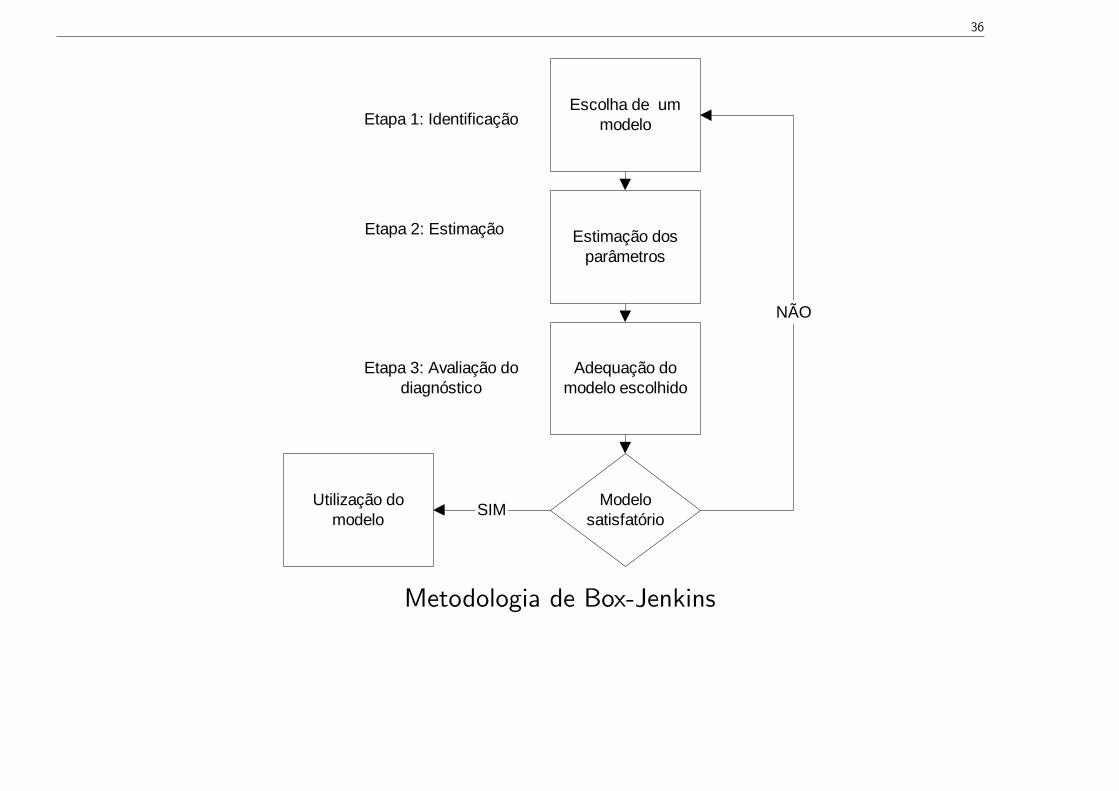

Escolha de ummodelo

Estimação dosparâmetros

Adequação domodelo escolhido

Modelosatisfatório

NÃO

Utilização domodelo

Etapa 1: Identificação

Etapa 2: Estimação

Etapa 3: Avaliação dodiagnóstico

SIM

Metodologia de Box-Jenkins

37

Etapa 1: Identificação

• Estacionarização da série;

• Identificação da ordem p e q através da FAC e FACP.

Etapa 2: Estimação

Estimador de Máxima Verosimilhança.

No caso AR(p) pode ser usado o estimador OLS que é consistente mesmo que a distribuiçãodos erros não seja Gaussiana.

38

Etapa 3: Avaliação do Diagnóstico

É necessário analisar os seguintes aspectos:

• significância estatística dos parâmetros;• invertibilidade e estacionaridade;• análise da matriz de correlação dos estimadores;• redundância entre as estimativas;• branqueamento dos resíduos;• se existir mais do que um modelo que cumpra as condições anteriores é necessário selec-cionar o melhor (à luz de determinado critério).

39

Analise-se a questão do Branqueamento dos Resíduos

Considere-se o ARMA(1,1)

yt = φyt−1 + θ1ut−1 + ut.

Suponha-se que se estima (por engano) o AR(1)

yt = φyt−1 + ηt

onde ηt representa o erro da equação anterior. Como detectar o erro de especificação? Comoηt = θ1ut−1+ut ∼MA(1) é natural esperar que os resíduos ηt venham autocorrelacionados.

É muito importante que os resíduos venham branqueados, i.e. não exibam autocorrelações(caso contrário, parte da média condicional não foi modelada).

40

Análise da FAC e FACP dos resíduos:

Teste Kendal e Stuart H0: ρk (u) = 0

√nρk (u)

d−→ N (0, 1)

Teste Ljung-Box H0: ρ1 (u) = ... = ρm (u) = 0

Q = n (n+ 2)m∑k=1

1

n− kρ2k (u)

d−→ χ2(m−p−q)

Teste Jenkis e Daniels H0: φkk (u) = 0

√nφkk (u)

d−→ N (0, 1)

41

Finalmente, discuta-se a última questão. Pode suceder que dois ou mais modelos cumpramas condições anteriores. Como seleccionar o ‘melhor’?

• O objectivo último é a previsão → avaliar a qualidade preditiva dos vários modelosconcorrentes;

• Outra abordagem: escolher o modelo mais preciso (melhor ajustamento) com o menor node parâmetros (parcimónia). Há certamente um trade-off a resolver: maior precisão implicamenor parcimónia.

O coeficiente de determinação ajustado é, provavelmente, o indicador mais utilizado. É umbom indicador no âmbito do modelo de regressão linear clássico, com distribuição normal.Mais gerais são os critérios de informação de Akaike e de Schwarz porque se baseiam novalor da função de verosimilhança.

42

O critério de informação de Akaike (AIC) é dado pela expressão

AIC = −2logLn

n+

2k

n.

O critério de Schwarz é dado pela expressão

SC = −2logLn

n+k

nlogn.

• Valor alto de logLn (função log verosimilhança) ⇒ ↑ precisão;• no parâmetros, k é baixo ⇒ modelo parcimonioso

Logo: minimizar as estatísticas AIC e SC.

Em certos casos, um modelo pode minimizar apenas um dos critérios. Como proceder nestescasos? Vários estudos têm revelado o seguinte:• o critério SC, em grandes amostras tende a escolher o modelo correcto; em peque-nas/médias amostras pode seleccionar um modelo muito afastado do modelo correcto;• o critério AIC, mesmo em grande amostras tende a seleccionar o modelo errado, emboranão seleccione modelos muito afastados do correcto.

43

3 Factos Empíricos Estilizados das Séries Financeiras

3.1 Regularidade Empíricas relacionadas com a Distribuição Marginal

Comece-se por considerar a fdp marginal f de um certo retorno rt. Estamos interessadosem saber algo sobre f (que é geralmente desconhecida). Obtém-se alguma informação sobref calculando vários momentos da amostra. Pelo método dos momentos, os parâmetrospopulacionais desconhecidos,

µ = E (r) , σ =√

Var (r), sk =E(

(r − µ)3)

σ3, k =

E(

(r − µ)4)

σ4

podem ser estimados de forma consistente, respectivamente, pelos estimadores

r =

∑nt=1 rt

n, σ =

√∑nt=1 (rt − r)2

n,

sk =n−1∑n

t=1 (rt − r)3

σ3 , k =n−1∑n

t=1 (rt − r)4

σ4 .

44

Os factos empíricos estilizados que descreveremos a seguir envolvem explicitamente estesmomentos. Concretamente, mostraremos a seguir que• r tende a ser maior do que o retorno do investimento sem risco;• σ depende da natureza do activo;• sk tende a ser negativo;• k tende a ser superior a 3.

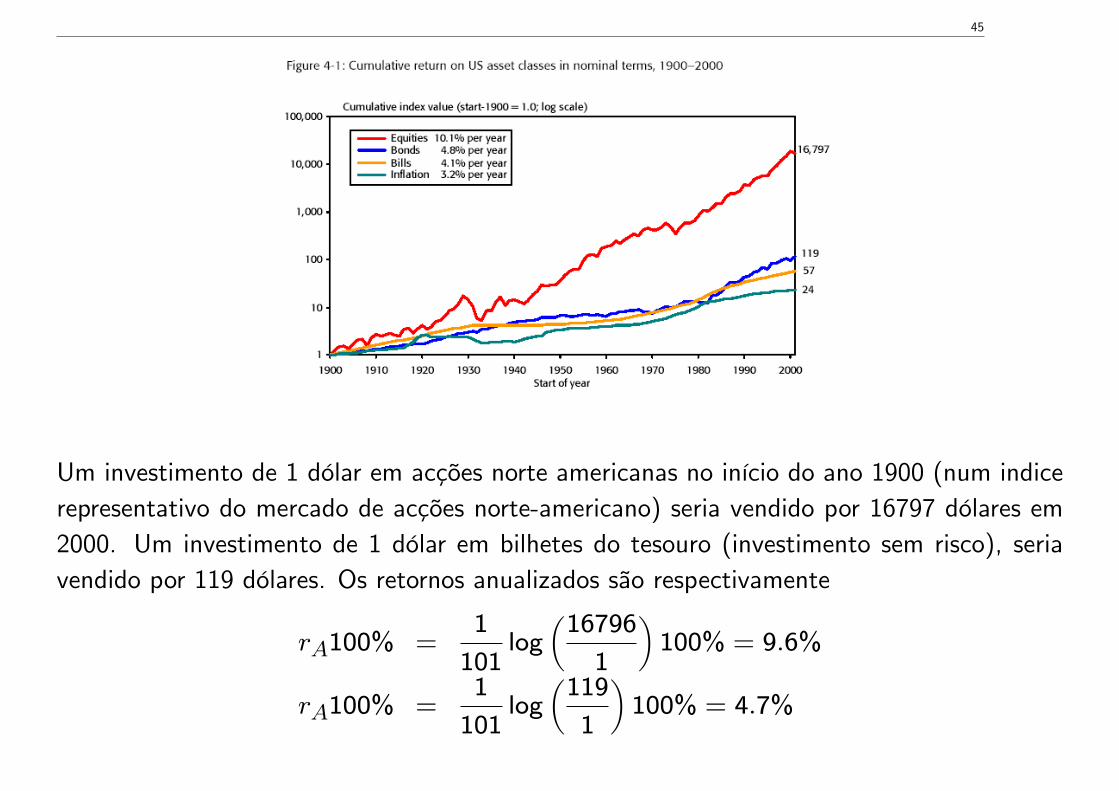

3.1.1 Prémio de Risco Positivo

PR ou Equity Risk Premia

valor esperado do retorno de um investimento no mercado de capitais - o retorno doinvestimento sem risco.

De acordo com a teoria financeira este prémio deve ser positivo...

Dimson, Marsh e Staunton (2002) fizeram o seguinte exercício:

45

Um investimento de 1 dólar em acções norte americanas no início do ano 1900 (num indicerepresentativo do mercado de acções norte-americano) seria vendido por 16797 dólares em2000. Um investimento de 1 dólar em bilhetes do tesouro (investimento sem risco), seriavendido por 119 dólares. Os retornos anualizados são respectivamente

rA100% =1

101log

(16796

1

)100% = 9.6%

rA100% =1

101log

(119

1

)100% = 4.7%

46

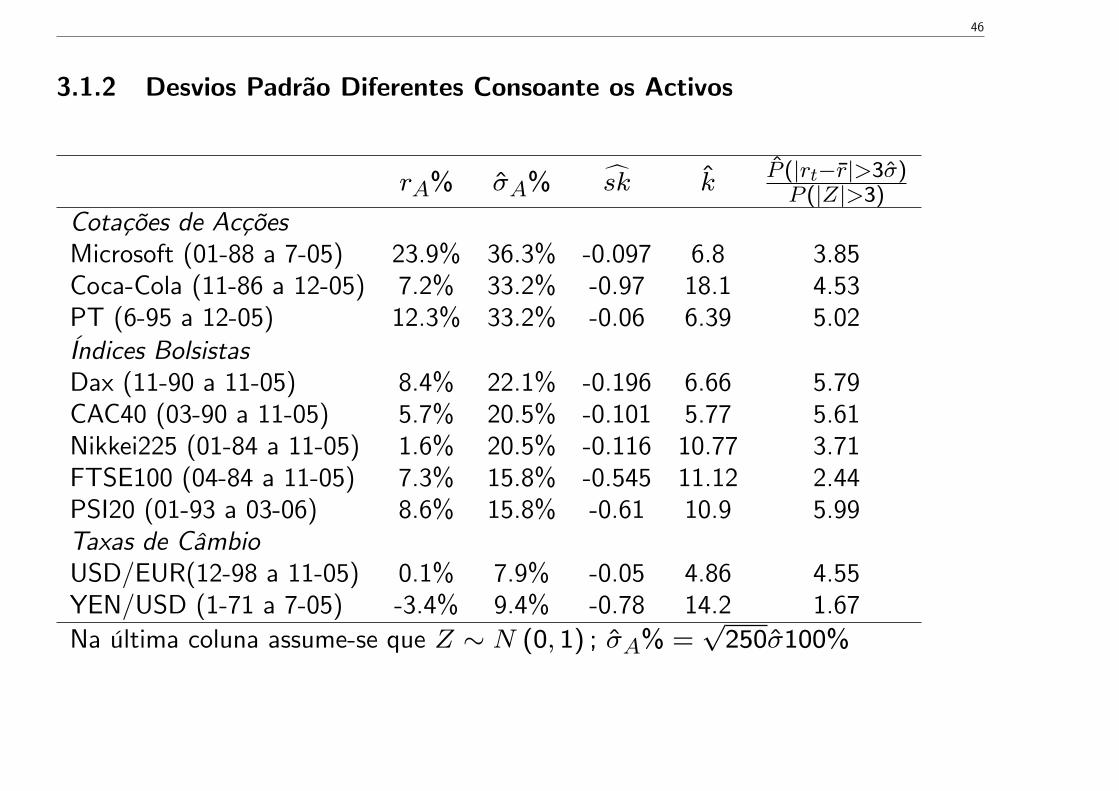

3.1.2 Desvios Padrão Diferentes Consoante os Activos

rA% σA% sk kP (|rt−r|>3σ)P (|Z|>3)

Cotações de AcçõesMicrosoft (01-88 a 7-05) 23.9% 36.3% -0.097 6.8 3.85Coca-Cola (11-86 a 12-05) 7.2% 33.2% -0.97 18.1 4.53PT (6-95 a 12-05) 12.3% 33.2% -0.06 6.39 5.02Índices BolsistasDax (11-90 a 11-05) 8.4% 22.1% -0.196 6.66 5.79CAC40 (03-90 a 11-05) 5.7% 20.5% -0.101 5.77 5.61Nikkei225 (01-84 a 11-05) 1.6% 20.5% -0.116 10.77 3.71FTSE100 (04-84 a 11-05) 7.3% 15.8% -0.545 11.12 2.44PSI20 (01-93 a 03-06) 8.6% 15.8% -0.61 10.9 5.99Taxas de CâmbioUSD/EUR(12-98 a 11-05) 0.1% 7.9% -0.05 4.86 4.55YEN/USD (1-71 a 7-05) -3.4% 9.4% -0.78 14.2 1.67Na última coluna assume-se que Z ∼ N (0, 1) ; σA% =

√250σ100%

47

• Os activos com maior variabilidade (e, portanto com maior risco associado) são os títulos deempresas, seguidos dos índices bolsistas e taxas de câmbio (bilhetes do tesouro - resultadosnão apresentados - apresentam a menor variabilidade).• Vários estudos indicam que a variabilidade dos retornos tende a diminuir à medida que adimensão das empresas aumenta.

3.1.3 Retornos de Acções e de Índices tendem a Apresentar Assimetria Negativa

A distribuição de r é assimétrica negativa (positiva) se sk < 0 (> 0). Se sk = 0 adistribuição é simétrica.

Podemos ter uma estimativa sk negativa se as variações negativas fortes forem mais acen-tuadas do que as variações positivas fortes. Ver a tabela anterior. As distribuições dasrendibilidades de acções e índice bolsistas tendem a ser assimétricas negativas. As fortesvariações dos preços são maioritariamente de sinal negativo. Estas variações são obviamentecrashes bolsistas.

48

Sob certas hipóteses, incluindo {rt} é uma sequência de v.a. homocedásticas com dis-tribuição normal, a estatística de teste

Z1 =√nsk√

6

tem distribuição assimptótica N (0, 1) . A hipótese nula H0: sk = 0 pode ser testada apartir deste resultado.

Mas as hipóteses de partida, normalidade e homocedasticidade, são relativamente severas.

O estimador sk é por vezes criticado por não ser robusto face à presença de valores extremos.

Para as taxas de câmbio não há razão especial para esperar sk > 0 ou sk < 0

49

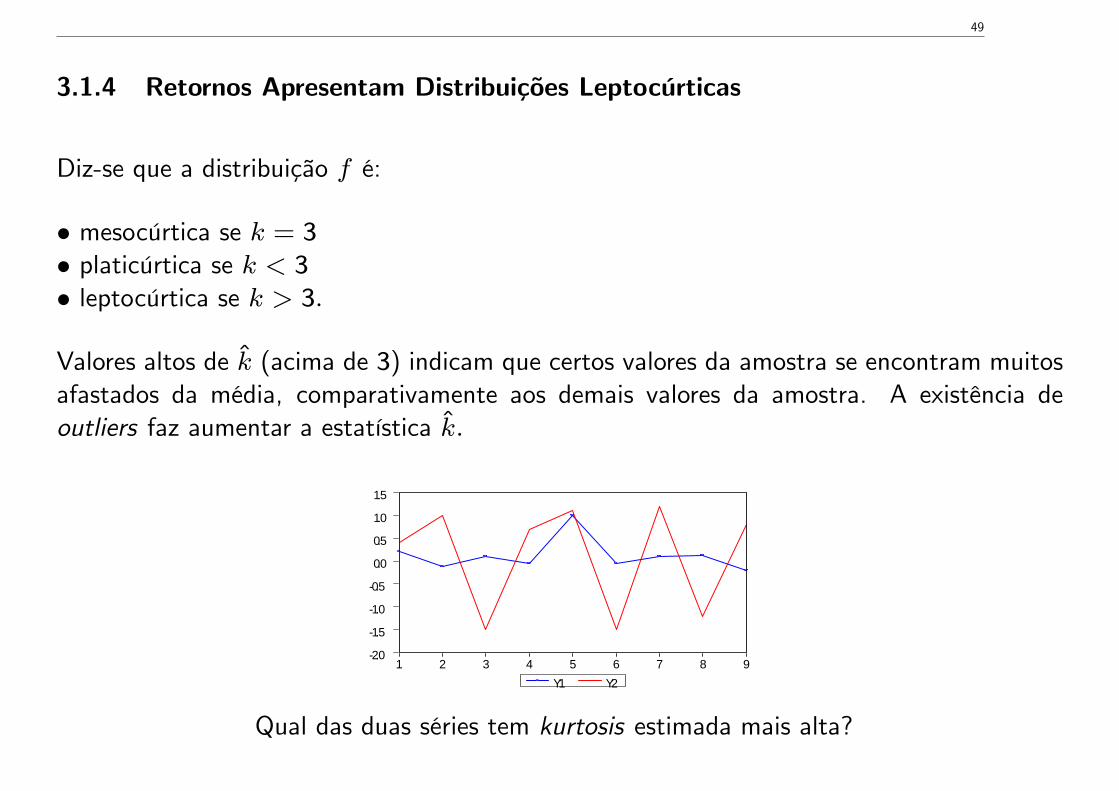

3.1.4 Retornos Apresentam Distribuições Leptocúrticas

Diz-se que a distribuição f é:

• mesocúrtica se k = 3• platicúrtica se k < 3• leptocúrtica se k > 3.

Valores altos de k (acima de 3) indicam que certos valores da amostra se encontram muitosafastados da média, comparativamente aos demais valores da amostra. A existência deoutliers faz aumentar a estatística k.

2.0

1.5

1.0

0.5

0.0

0.5

1.0

1.5

1 2 3 4 5 6 7 8 9Y1 Y2

Qual das duas séries tem kurtosis estimada mais alta?

50

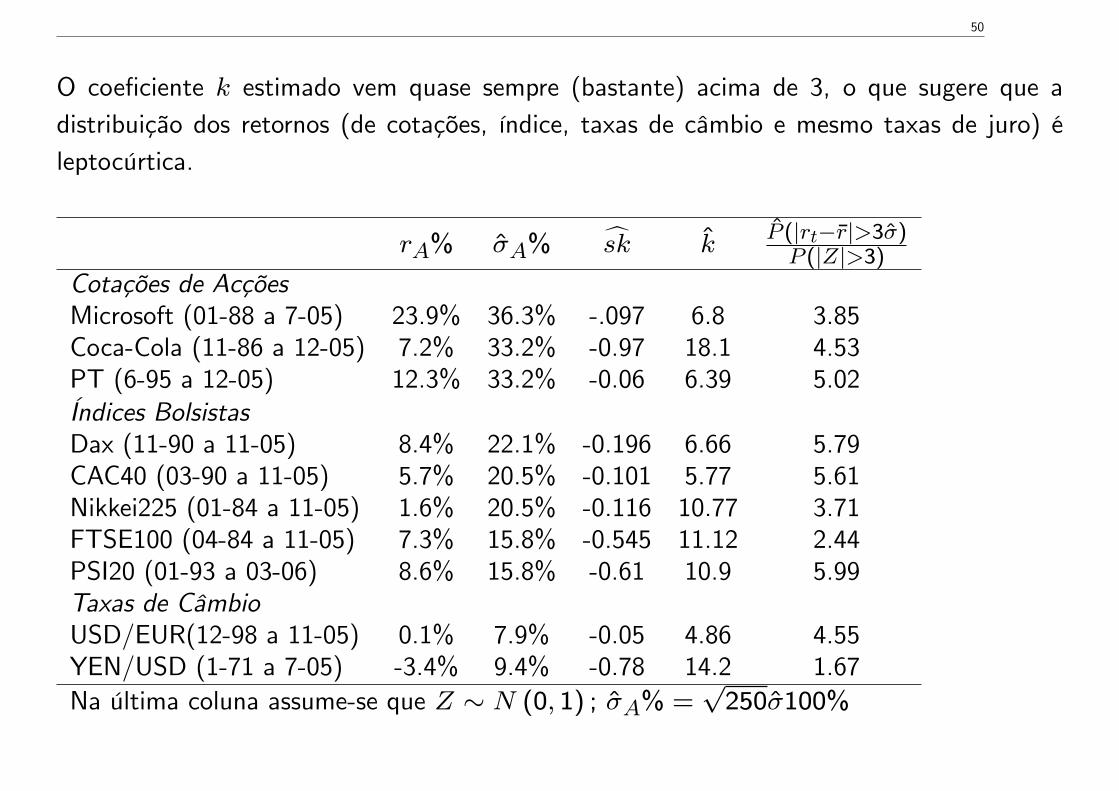

O coeficiente k estimado vem quase sempre (bastante) acima de 3, o que sugere que adistribuição dos retornos (de cotações, índice, taxas de câmbio e mesmo taxas de juro) éleptocúrtica.

rA% σA% sk kP (|rt−r|>3σ)P (|Z|>3)

Cotações de AcçõesMicrosoft (01-88 a 7-05) 23.9% 36.3% -.097 6.8 3.85Coca-Cola (11-86 a 12-05) 7.2% 33.2% -0.97 18.1 4.53PT (6-95 a 12-05) 12.3% 33.2% -0.06 6.39 5.02Índices BolsistasDax (11-90 a 11-05) 8.4% 22.1% -0.196 6.66 5.79CAC40 (03-90 a 11-05) 5.7% 20.5% -0.101 5.77 5.61Nikkei225 (01-84 a 11-05) 1.6% 20.5% -0.116 10.77 3.71FTSE100 (04-84 a 11-05) 7.3% 15.8% -0.545 11.12 2.44PSI20 (01-93 a 03-06) 8.6% 15.8% -0.61 10.9 5.99Taxas de CâmbioUSD/EUR(12-98 a 11-05) 0.1% 7.9% -0.05 4.86 4.55YEN/USD (1-71 a 7-05) -3.4% 9.4% -0.78 14.2 1.67Na última coluna assume-se que Z ∼ N (0, 1) ; σA% =

√250σ100%

51

.3

.2

.1

.0

.1

.2

30 40 50 60 70 80 90 00 10

R

30

20

10

0

10

20

30 40 50 60 70 80 90 00 10

Z

Bandas (3,3)

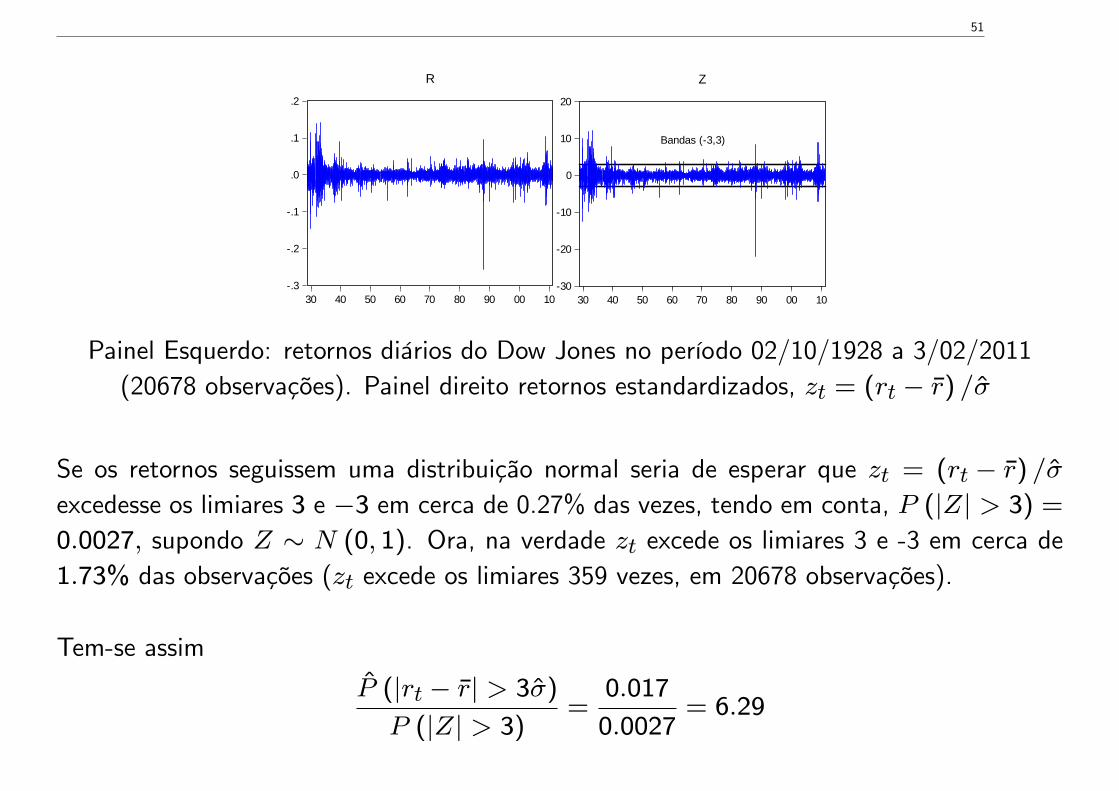

Painel Esquerdo: retornos diários do Dow Jones no período 02/10/1928 a 3/02/2011(20678 observações). Painel direito retornos estandardizados, zt = (rt − r) /σ

Se os retornos seguissem uma distribuição normal seria de esperar que zt = (rt − r) /σ

excedesse os limiares 3 e −3 em cerca de 0.27% das vezes, tendo em conta, P (|Z| > 3) =

0.0027, supondo Z ∼ N (0, 1). Ora, na verdade zt excede os limiares 3 e -3 em cerca de1.73% das observações (zt excede os limiares 359 vezes, em 20678 observações).

Tem-se assim

P (|rt − r| > 3σ)

P (|Z| > 3)=

0.017

0.0027= 6.29

52

Por que razão a distribuição leptocúrtica se designa habitualmente de “distribuição de caudaspesadas”?

0

0.1

0.2

0.3

0.4

0.5

7 4.5 2 0.5 3 5.5

Normal

Leptoc.

0

0.002

0.004

0.006

0.008

0.01

7 4.5 2 0.5 3 5.5

Normal

Leptoc.

53

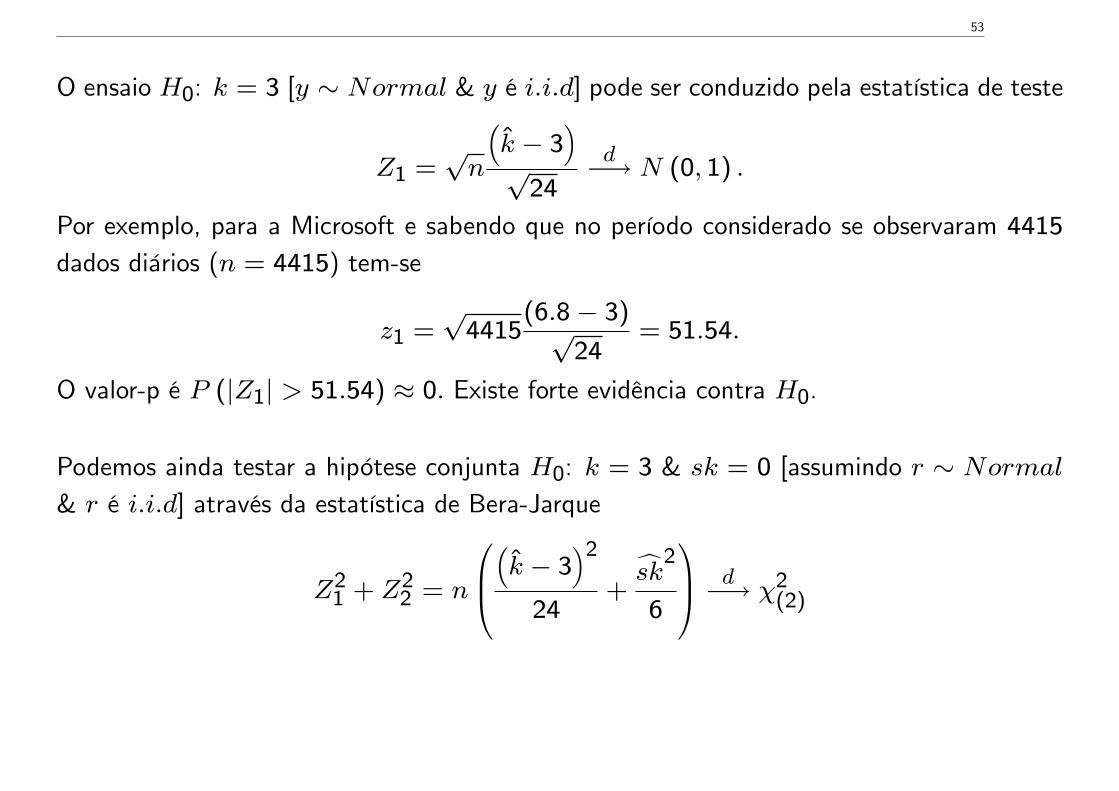

O ensaio H0: k = 3 [y ∼ Normal & y é i.i.d] pode ser conduzido pela estatística de teste

Z1 =√n

(k − 3

)√

24

d−→ N (0, 1) .

Por exemplo, para a Microsoft e sabendo que no período considerado se observaram 4415

dados diários (n = 4415) tem-se

z1 =√

4415(6.8− 3)√

24= 51.54.

O valor-p é P (|Z1| > 51.54) ≈ 0. Existe forte evidência contra H0.

Podemos ainda testar a hipótese conjunta H0: k = 3 & sk = 0 [assumindo r ∼ Normal

& r é i.i.d] através da estatística de Bera-Jarque

Z21 + Z2

2 = n

(k − 3

)2

24+sk

2

6

d−→ χ2(2)

54

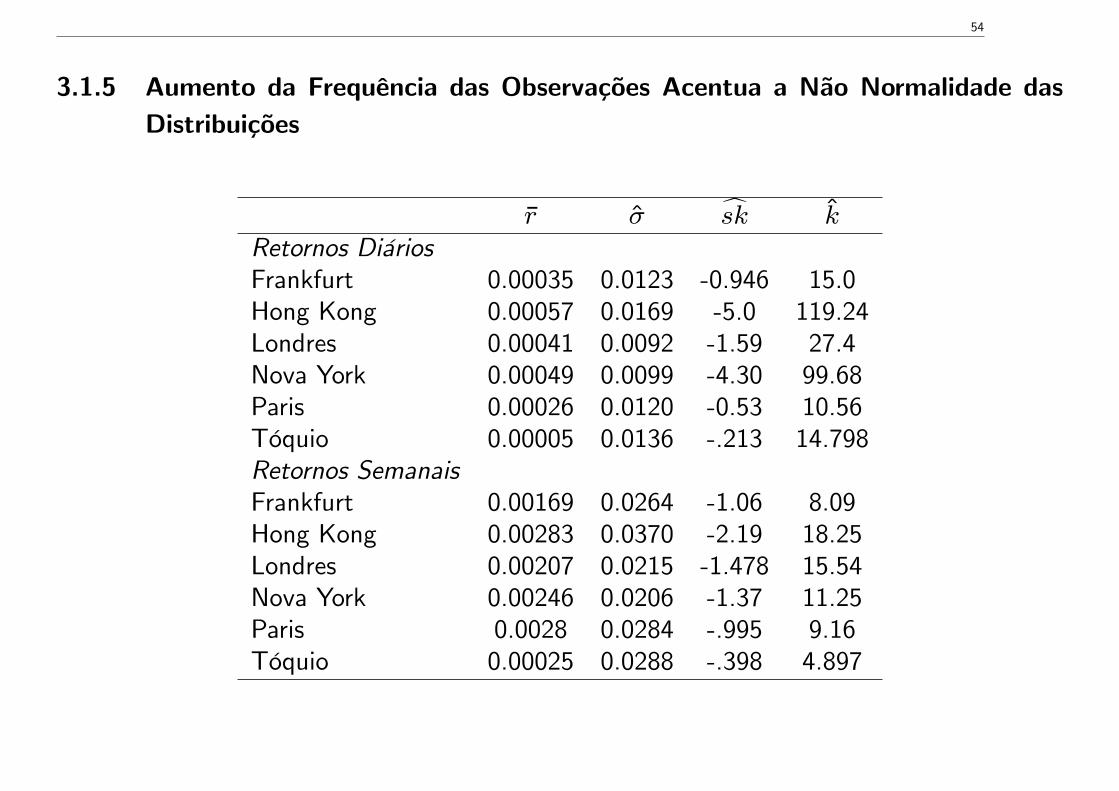

3.1.5 Aumento da Frequência das Observações Acentua a Não Normalidade dasDistribuições

r σ sk kRetornos DiáriosFrankfurt 0.00035 0.0123 -0.946 15.0Hong Kong 0.00057 0.0169 -5.0 119.24Londres 0.00041 0.0092 -1.59 27.4Nova York 0.00049 0.0099 -4.30 99.68Paris 0.00026 0.0120 -0.53 10.56Tóquio 0.00005 0.0136 -.213 14.798Retornos SemanaisFrankfurt 0.00169 0.0264 -1.06 8.09Hong Kong 0.00283 0.0370 -2.19 18.25Londres 0.00207 0.0215 -1.478 15.54Nova York 0.00246 0.0206 -1.37 11.25Paris 0.0028 0.0284 -.995 9.16Tóquio 0.00025 0.0288 -.398 4.897

55

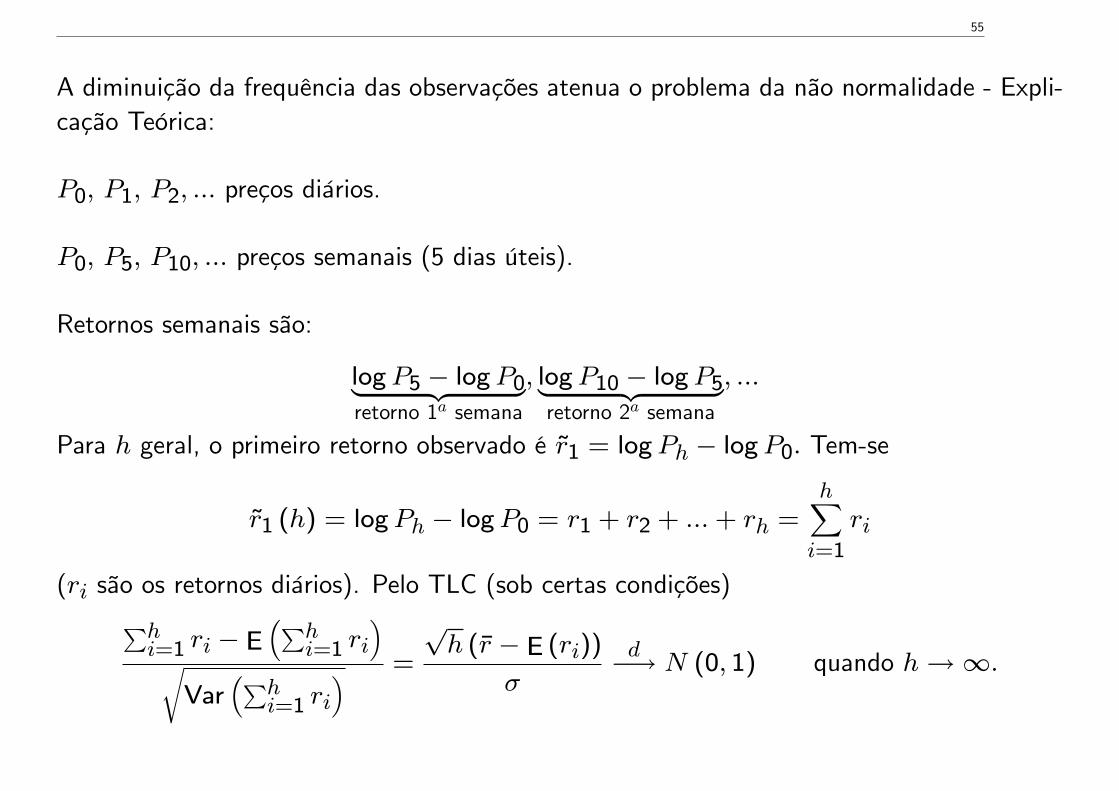

A diminuição da frequência das observações atenua o problema da não normalidade - Expli-cação Teórica:

P0, P1, P2, ... preços diários.

P0, P5, P10, ... preços semanais (5 dias úteis).

Retornos semanais são:

logP5 − logP0︸ ︷︷ ︸retorno 1a semana

, logP10 − logP5︸ ︷︷ ︸retorno 2a semana

, ...

Para h geral, o primeiro retorno observado é r1 = logPh − logP0. Tem-se

r1 (h) = logPh − logP0 = r1 + r2 + ...+ rh =h∑i=1

ri

(ri são os retornos diários). Pelo TLC (sob certas condições)∑hi=1 ri − E

(∑hi=1 ri

)√

Var(∑h

i=1 ri) =

√h (r − E (ri))

σ

d−→ N (0, 1) quando h→∞.

56

3.1.6 Efeitos de Calendário

“Efeitos de calendário”: quando a rendibilidade e/ou a volatilidade varia com o calendário.

Por exemplo, se certo título regista maior rendibilidade e/ou volatilidade às segundas-feiras,temos um efeito de calendário.

Serão estes efeitos de calendário anomalias?

Dia da Semana

“Efeito de segunda-feira”

• Rendibilidade mais alta?• Volatilidade mais alta?

57

Testar este e outros efeitos:

rt = β + δ1tert + δ2quat + δ3quit + δ4sext + ut

onde ter, qua, etc. são variáveis dummy ... “Grupo base”= segunda-feira.

Ensaio: H0: δ1 = δ2 = ... = δ4 = 0 corresponde a testar a não existência de diferençasnas médias dos retornos dos vários dias da semana. A estatística habitual:

F =R2/ (k − 1)(

1−R2)/(n− k)

∼ F (k − 1, n− k) sob H0.

Na presença de heterocedasticidade, os teste t e F são inválidos. Uma solução passa pelautilização de erros padrão robustos (ou da estatística F robusta) contra a presença de hete-rocedasticidade .

58

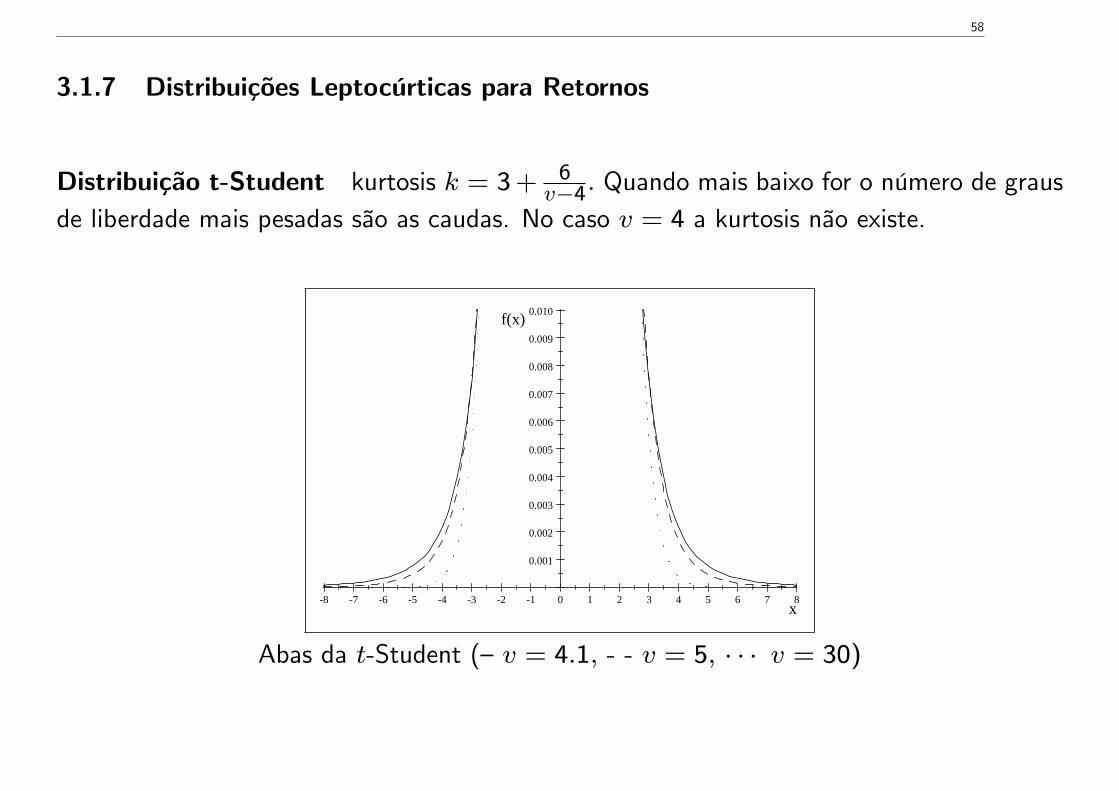

3.1.7 Distribuições Leptocúrticas para Retornos

Distribuição t-Student kurtosis k = 3 + 6v−4. Quando mais baixo for o número de graus

de liberdade mais pesadas são as caudas. No caso v = 4 a kurtosis não existe.

8 7 6 5 4 3 2 1 0 1 2 3 4 5 6 7 8

0.001

0.002

0.003

0.004

0.005

0.006

0.007

0.008

0.009

0.010

x

f(x)

Abas da t-Student (—v = 4.1, - - v = 5, · · · v = 30)

59

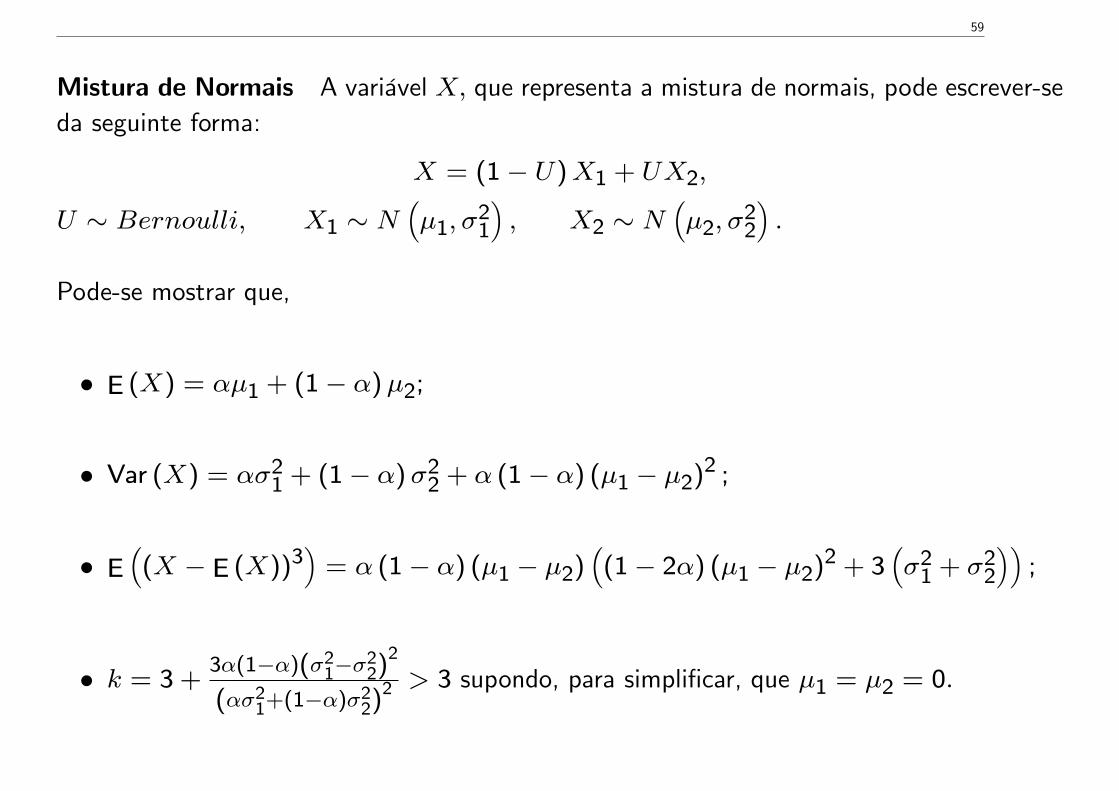

Mistura de Normais A variável X, que representa a mistura de normais, pode escrever-seda seguinte forma:

X = (1− U)X1 + UX2,

U ∼ Bernoulli, X1 ∼ N(µ1, σ

21

), X2 ∼ N

(µ2, σ

22

).

Pode-se mostrar que,

• E (X) = αµ1 + (1− α)µ2;

• Var (X) = ασ21 + (1− α)σ2

2 + α (1− α) (µ1 − µ2)2 ;

• E(

(X − E (X))3)

= α (1− α) (µ1 − µ2)(

(1− 2α) (µ1 − µ2)2 + 3(σ2

1 + σ22

));

• k = 3 +3α(1−α)(σ2

1−σ22)

2

(ασ21+(1−α)σ2

2)2 > 3 supondo, para simplificar, que µ1 = µ2 = 0.

60

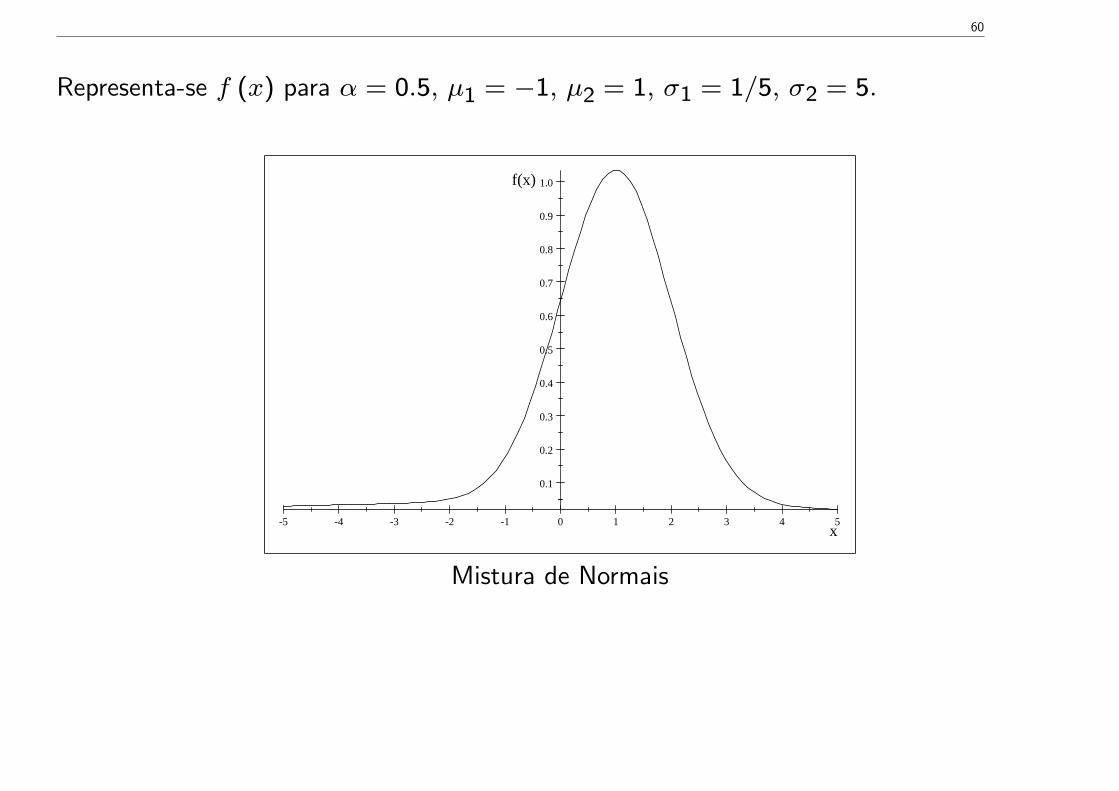

Representa-se f (x) para α = 0.5, µ1 = −1, µ2 = 1, σ1 = 1/5, σ2 = 5.

5 4 3 2 1 0 1 2 3 4 5

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

x

f(x)

Mistura de Normais

61

Distribuição com Caudas de Pareto A fdp de Pareto é

g (y) = αcαy−(α+1), y > c.

À primeira vista pode parecer que esta distribuição não serve... Porquê?

Diz-se que uma fdp f (y) tem distribuição com caudas de Pareto (mesmo que não seja umadistribuição de Pareto) se

f (y) ∼ Cy−(α+1), α > 0

(C é uma constante). O sinal “∼”significa aqui que

limy→∞ f (y) /Cy−(α+1) = 1.

f (y) tem um decaimento polinomial para zero (decaimento lento para zero) e, portanto,caudas pesadas. As caudas são tanto mais mais pesadas quanto menor for o valor de α.

62

2.0 2.5 3.0 3.5 4.0 4.5 5.00.00

0.01

0.02

0.03

0.04

0.05

0.06

0.07

x

fdp

Cauda de Pareto vs. Cauda Gaussiana

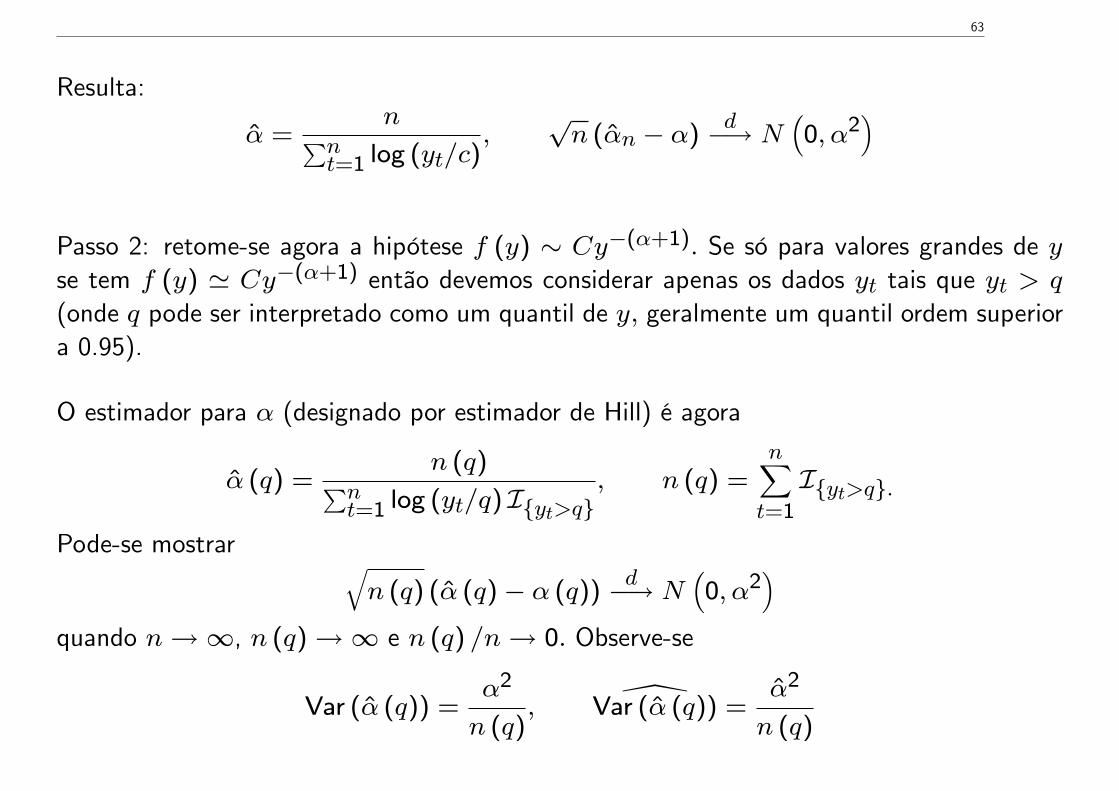

Estimador de Hill

Suponha-se f (y) ∼ Cy−(α+1). Como estimar α?

Passo 1: admita-se um cenário mais simples: f (y) tem distribuição (exacta) de Pareto,y ∼ Pareto (c, α) , ou seja

f (y) =αcα

yα+1, y > c.

63

Resulta:

α =n∑n

t=1 log (yt/c),

√n (αn − α)

d−→ N(

0, α2)

Passo 2: retome-se agora a hipótese f (y) ∼ Cy−(α+1). Se só para valores grandes de yse tem f (y) ' Cy−(α+1) então devemos considerar apenas os dados yt tais que yt > q

(onde q pode ser interpretado como um quantil de y, geralmente um quantil ordem superiora 0.95).

O estimador para α (designado por estimador de Hill) é agora

α (q) =n (q)∑n

t=1 log (yt/q) I{yt>q}, n (q) =

n∑t=1

I{yt>q}.

Pode-se mostrar √n (q) (α (q)− α (q))

d−→ N(

0, α2)

quando n→∞, n (q)→∞ e n (q) /n→ 0. Observe-se

Var (α (q)) =α2

n (q), Var (α (q)) =

α2

n (q)

64

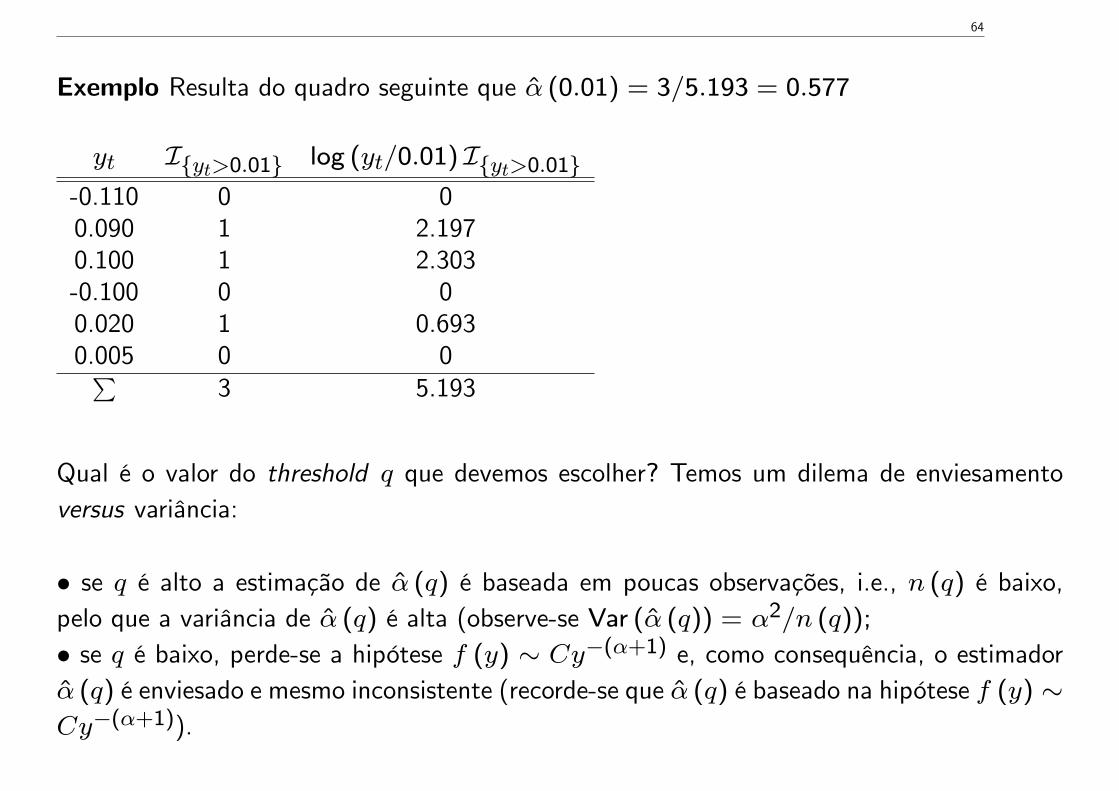

Exemplo Resulta do quadro seguinte que α (0.01) = 3/5.193 = 0.577

yt I{yt>0.01} log (yt/0.01) I{yt>0.01}-0.110 0 00.090 1 2.1970.100 1 2.303-0.100 0 00.020 1 0.6930.005 0 0∑

3 5.193

Qual é o valor do threshold q que devemos escolher? Temos um dilema de enviesamentoversus variância:

• se q é alto a estimação de α (q) é baseada em poucas observações, i.e., n (q) é baixo,pelo que a variância de α (q) é alta (observe-se Var (α (q)) = α2/n (q));

• se q é baixo, perde-se a hipótese f (y) ∼ Cy−(α+1) e, como consequência, o estimadorα (q) é enviesado e mesmo inconsistente (recorde-se que α (q) é baseado na hipótese f (y) ∼Cy−(α+1)).

65

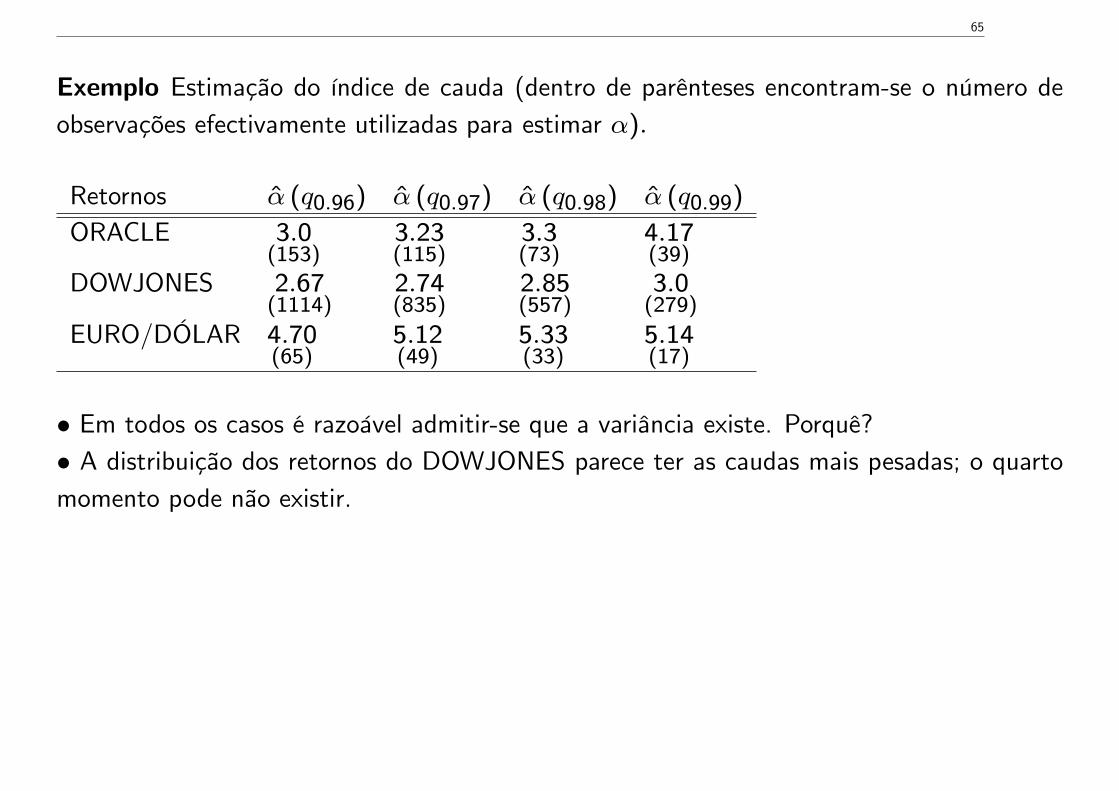

Exemplo Estimação do índice de cauda (dentro de parênteses encontram-se o número deobservações efectivamente utilizadas para estimar α).

Retornos α (q0.96) α (q0.97) α (q0.98) α (q0.99)

ORACLE 3.0(153)

3.23(115)

3.3(73)

4.17(39)

DOWJONES 2.67(1114)

2.74(835)

2.85(557)

3.0(279)

EURO/DÓLAR 4.70(65)

5.12(49)

5.33(33)

5.14(17)

• Em todos os casos é razoável admitir-se que a variância existe. Porquê?• A distribuição dos retornos do DOWJONES parece ter as caudas mais pesadas; o quartomomento pode não existir.

66

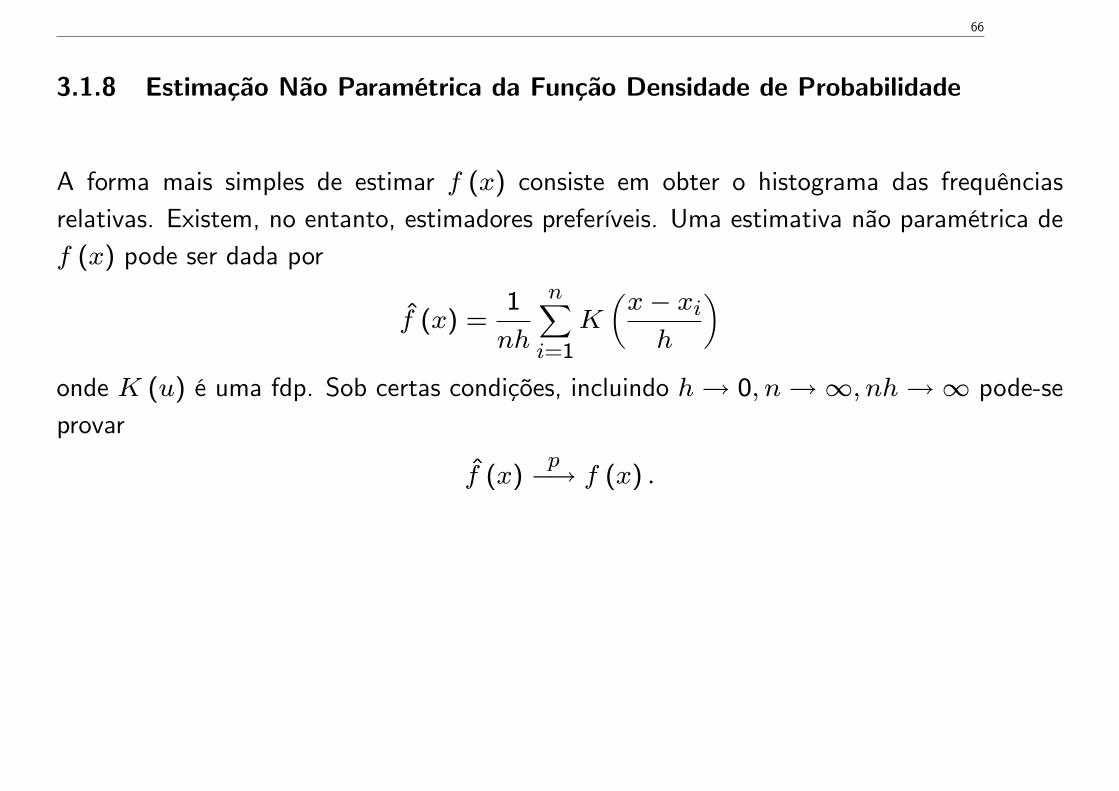

3.1.8 Estimação Não Paramétrica da Função Densidade de Probabilidade

A forma mais simples de estimar f (x) consiste em obter o histograma das frequênciasrelativas. Existem, no entanto, estimadores preferíveis. Uma estimativa não paramétrica def (x) pode ser dada por

f (x) =1

nh

n∑i=1

K

(x− xih

)onde K (u) é uma fdp. Sob certas condições, incluindo h→ 0, n→∞, nh→∞ pode-seprovar

f (x)p−→ f (x) .

67

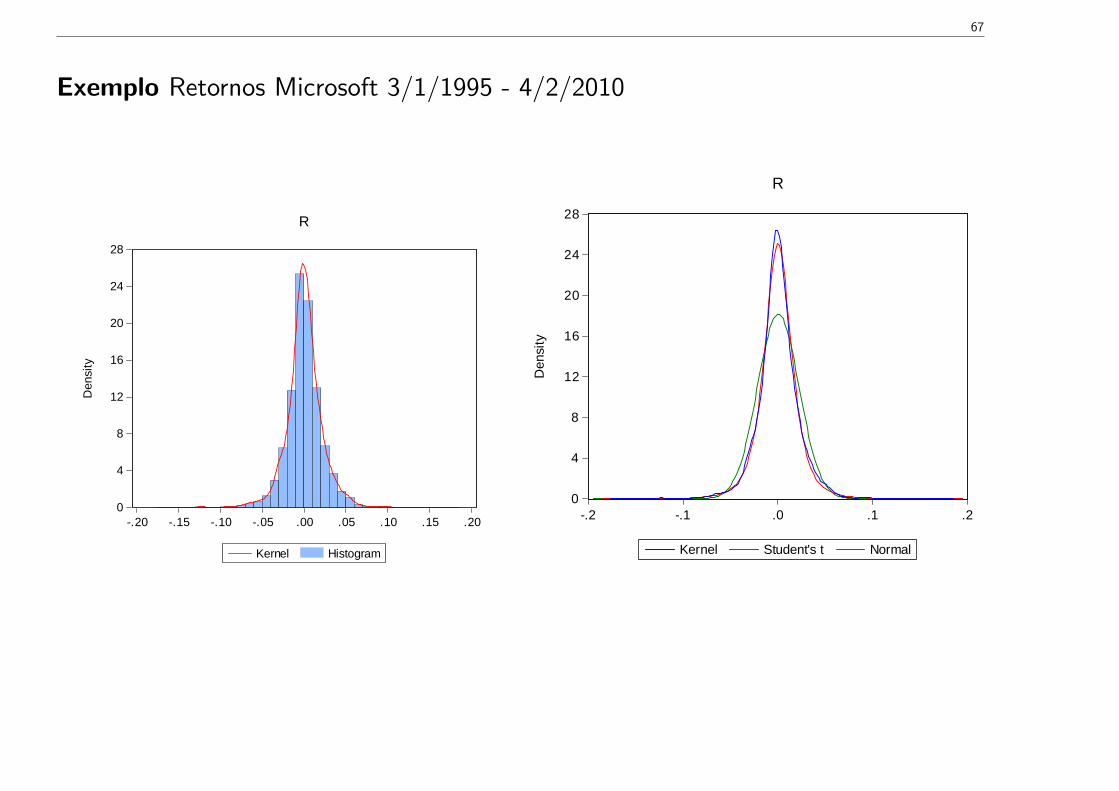

Exemplo Retornos Microsoft 3/1/1995 - 4/2/2010

0

4

8

12

16

20

24

28

.20 .15 .10 .05 .00 .05 .10 .15 .20

Kernel Histogram

Den

sity

R

0

4

8

12

16

20

24

28

.2 .1 .0 .1 .2

Kernel Student's t NormalD

ensi

ty

R

68

3.2 Regularidade Empíricas relacionadas com a Distribuição Condi-

cional

Neste ponto discutimos regularidades que envolvem especificações dinâmicas (por exemplo,veremos como o retorno depende dos seus valores passados, ou como o quadrado dos retornosdepende do quadrado dos retornos passados, entre outras especificações condicionais).

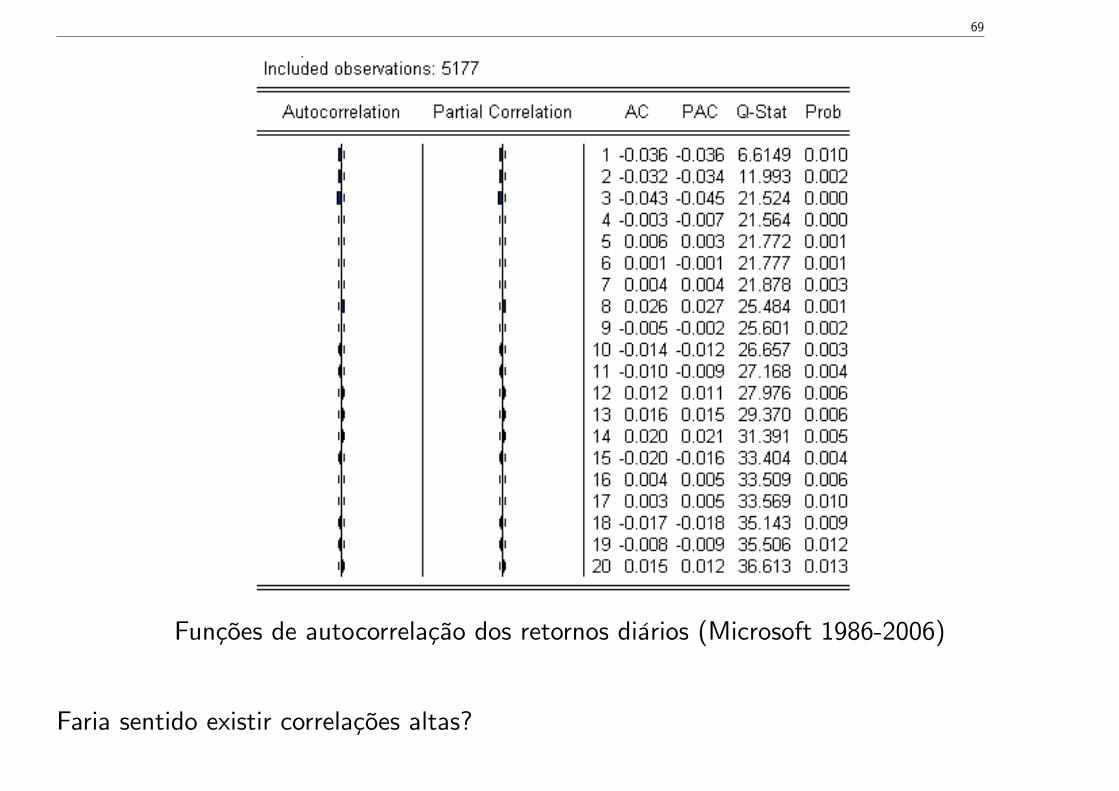

3.2.1 Autocorrelações Lineares Baixas entre os Retornos

Em geral os coeficientes de autocorrelação dos retornos são baixos. Por exemplo:.

69

Funções de autocorrelação dos retornos diários (Microsoft 1986-2006)

Faria sentido existir correlações altas?

70

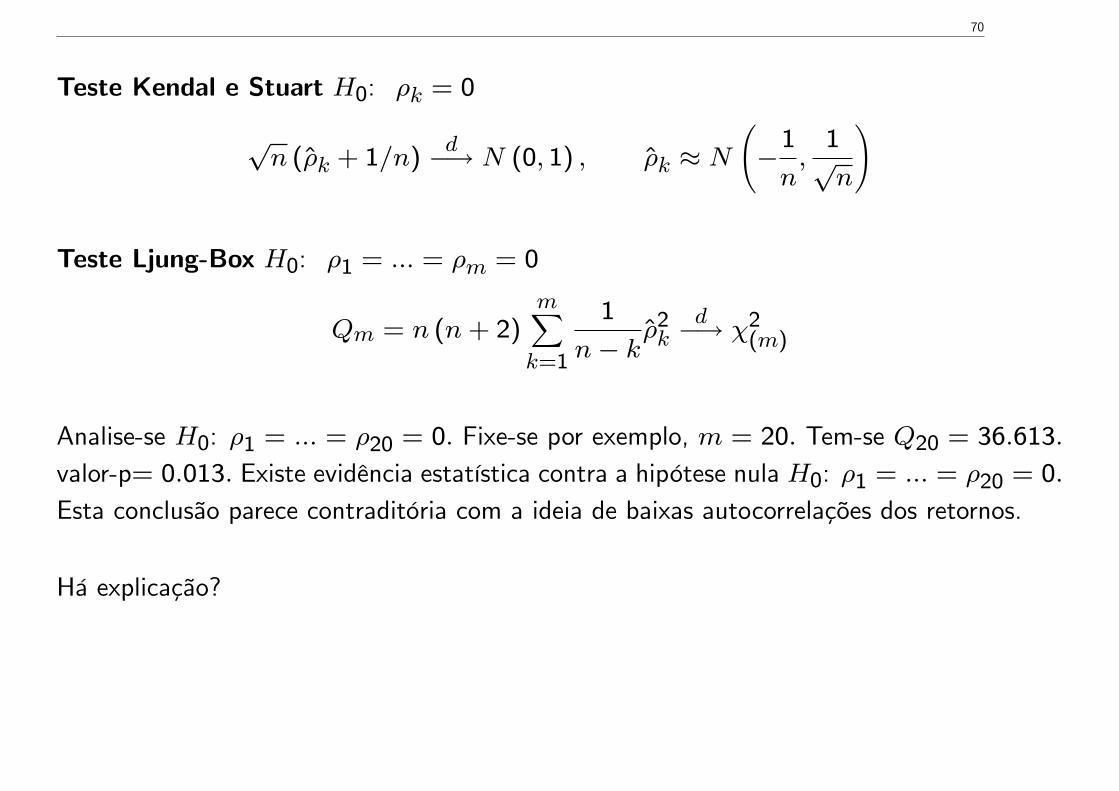

Teste Kendal e Stuart H0: ρk = 0

√n (ρk + 1/n)

d−→ N (0, 1) , ρk ≈ N(−1

n,

1√n

)

Teste Ljung-Box H0: ρ1 = ... = ρm = 0

Qm = n (n+ 2)m∑k=1

1

n− kρ2k

d−→ χ2(m)

Analise-se H0: ρ1 = ... = ρ20 = 0. Fixe-se por exemplo, m = 20. Tem-se Q20 = 36.613.

valor-p= 0.013. Existe evidência estatística contra a hipótese nula H0: ρ1 = ... = ρ20 = 0.

Esta conclusão parece contraditória com a ideia de baixas autocorrelações dos retornos.

Há explicação?

71

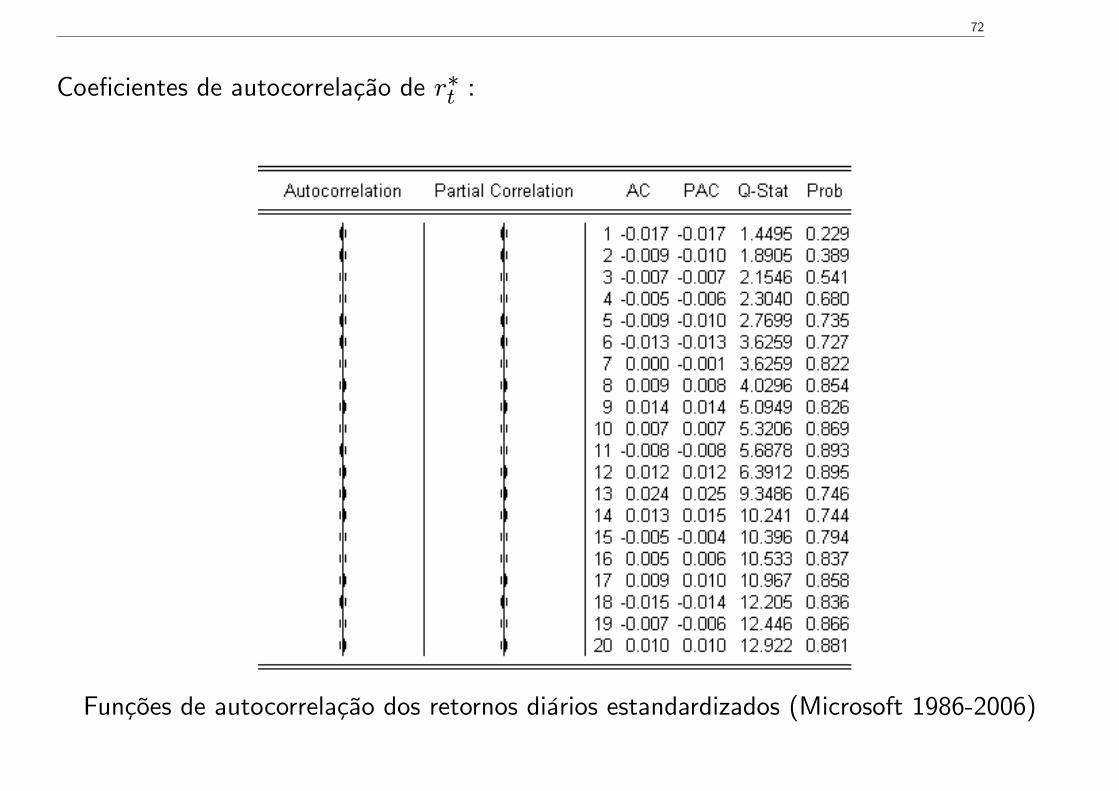

Uma forma de mitigar a presença de heterocedasticidade consiste em estandardizar os re-tornos pelo padrão de heterocedasticidade:

r∗t =rt − rσt

onde σt é uma estimativa da volatilidade no momento t (r∗t pode ser encarado como os“retornos” expurgados de heterocedasticidade).

Como obter σt? Solução (“subóptima”):

σ2t = (1− λ) r2

t−1 + λσ2t−1, λ = 0.96

72

Coeficientes de autocorrelação de r∗t :

Funções de autocorrelação dos retornos diários estandardizados (Microsoft 1986-2006)

73

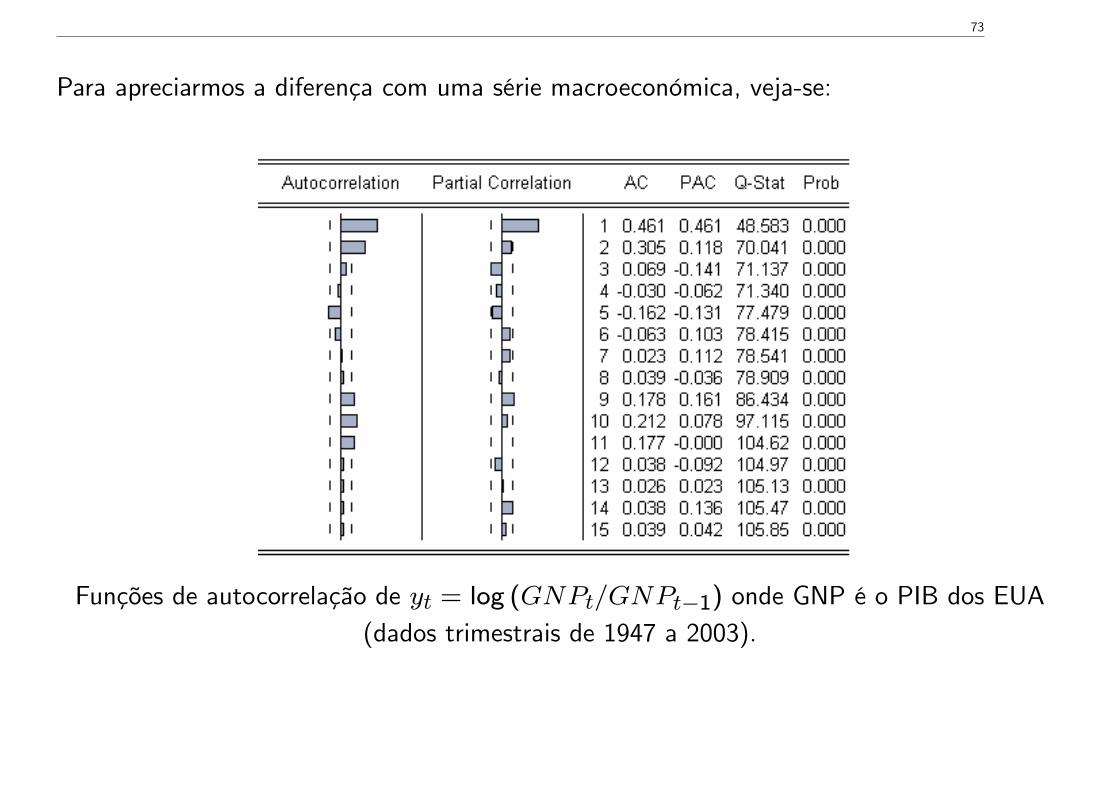

Para apreciarmos a diferença com uma série macroeconómica, veja-se:

Funções de autocorrelação de yt = log (GNPt/GNPt−1) onde GNP é o PIB dos EUA(dados trimestrais de 1947 a 2003).

74

3.2.2 Volatility Clustering

Vimos: valores muitos altos e muito baixos ocorrem frequentemente. Este valores extremosnão ocorrem isoladamente: tendem a ocorrer de forma seguida (volatility clustering).

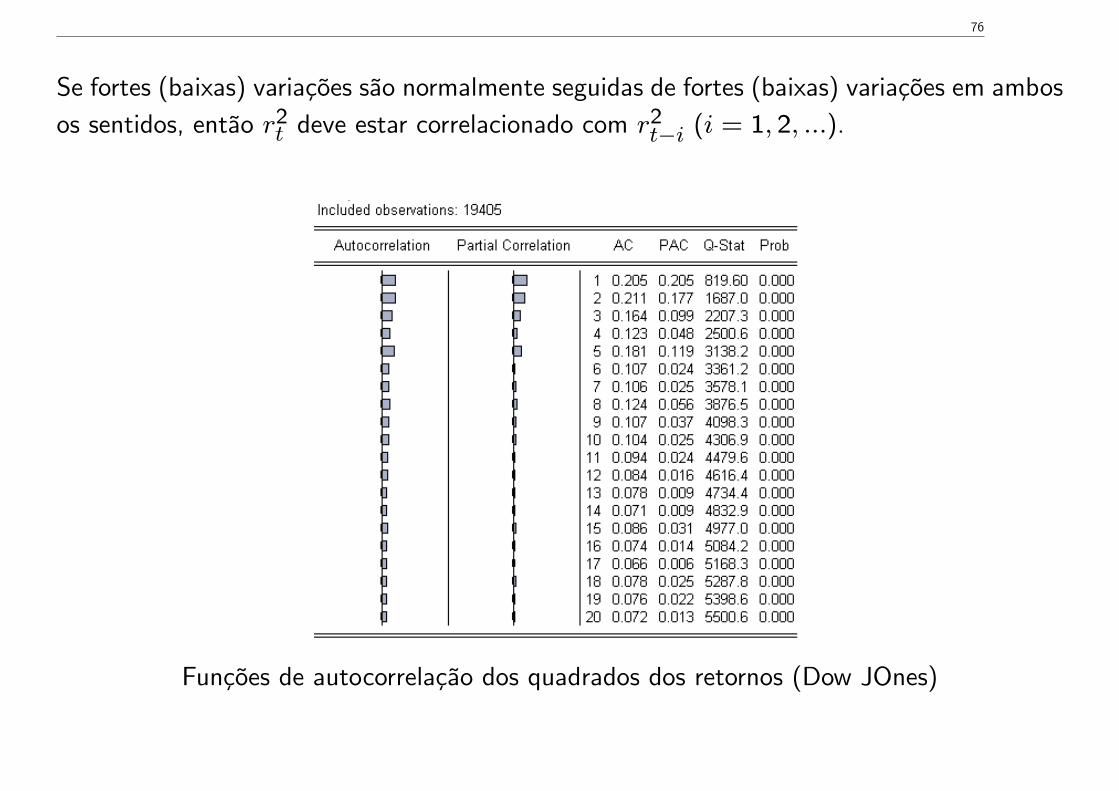

Uma das propriedades mais importantes: fortes (baixas) variações são normalmente seguidasde fortes (baixas) variações em ambos os sentidos.

75

0.30.250.2

0.150.1

0.050

0.050.1

0.150.2

Oct

28

May

32

Dec

35

Jul3

9

Feb

43

Sep

46

Apr

50

Nov

53

Jun

57

Jan

61

Aug

64

Mar

68

Oct

71

May

75

Dec

78

Jul8

2

Feb

86

Sep

89

Apr

93

Nov

96

Jun

00

Jan

04

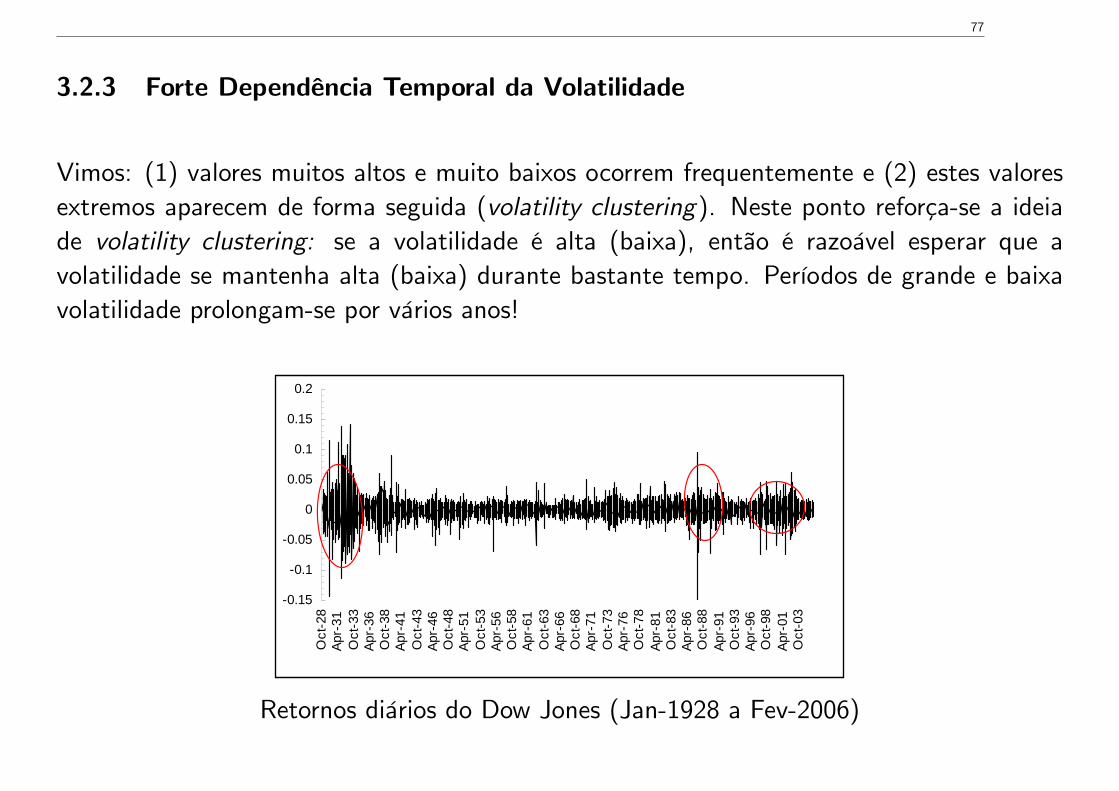

Retornos diários do Dow Jones (1928-2006)

0.3

0.25

0.2

0.15

0.1

0.05

0

0.05

0.1

0.15

0.2

Retornos diários do Dow Jones dispostos por ordem aleatória

76

Se fortes (baixas) variações são normalmente seguidas de fortes (baixas) variações em ambosos sentidos, então r2

t deve estar correlacionado com r2t−i (i = 1, 2, ...).

Funções de autocorrelação dos quadrados dos retornos (Dow JOnes)

77

3.2.3 Forte Dependência Temporal da Volatilidade

Vimos: (1) valores muitos altos e muito baixos ocorrem frequentemente e (2) estes valoresextremos aparecem de forma seguida (volatility clustering). Neste ponto reforça-se a ideiade volatility clustering: se a volatilidade é alta (baixa), então é razoável esperar que avolatilidade se mantenha alta (baixa) durante bastante tempo. Períodos de grande e baixavolatilidade prolongam-se por vários anos!

0.15

0.1

0.05

0

0.05

0.1

0.15

0.2

Oct

28

Apr

31O

ct3

3Ap

r36

Oct

38

Apr

41O

ct4

3Ap

r46

Oct

48

Apr

51O

ct5

3Ap

r56

Oct

58

Apr

61O

ct6

3Ap

r66

Oct

68

Apr

71O

ct7

3Ap

r76

Oct

78

Apr

81O

ct8

3Ap

r86

Oct

88

Apr

91O

ct9

3Ap

r96

Oct

98

Apr

01O

ct0

3

Retornos diários do Dow Jones (Jan-1928 a Fev-2006)

78

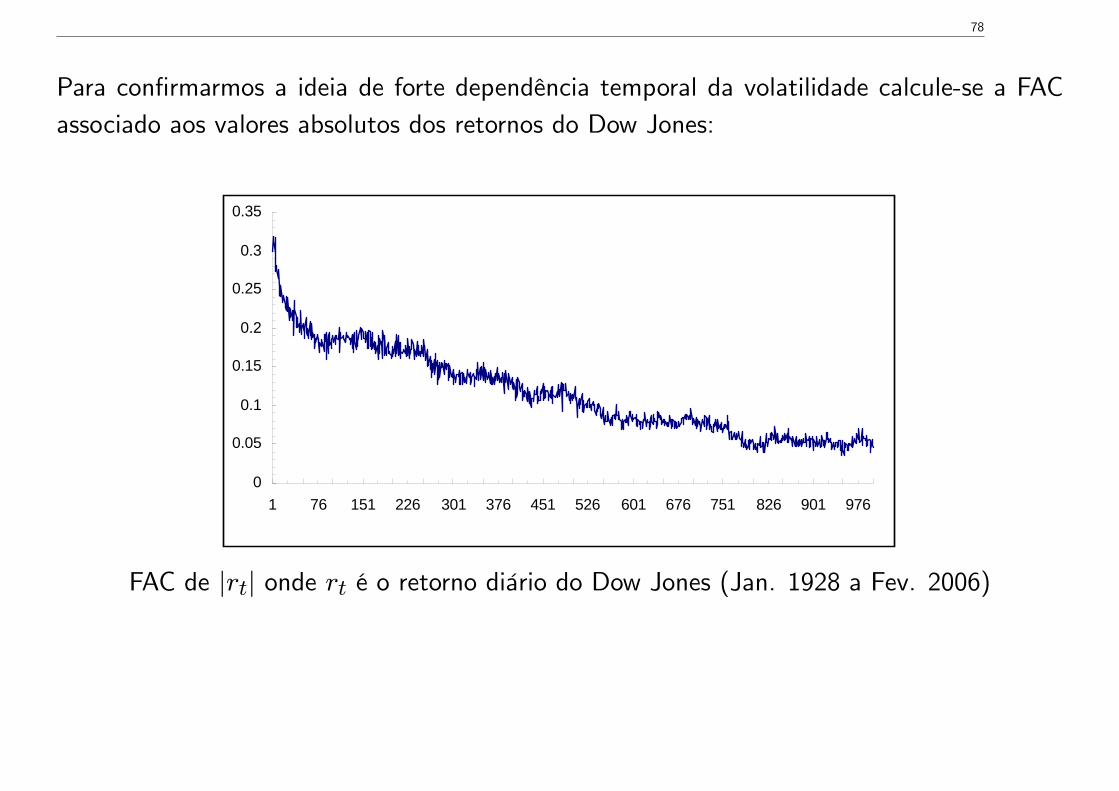

Para confirmarmos a ideia de forte dependência temporal da volatilidade calcule-se a FACassociado aos valores absolutos dos retornos do Dow Jones:

0

0.05

0.1

0.15

0.2

0.25

0.3

0.35

1 76 151 226 301 376 451 526 601 676 751 826 901 976

FAC de |rt| onde rt é o retorno diário do Dow Jones (Jan. 1928 a Fev. 2006)

79

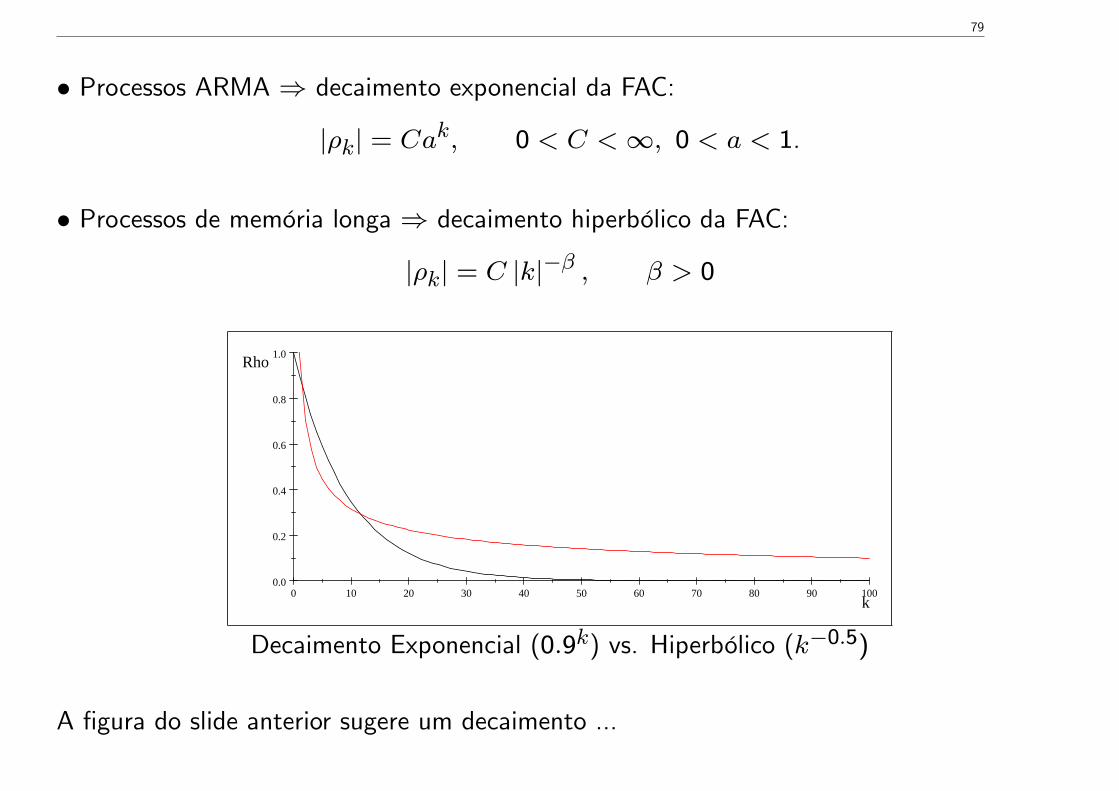

• Processos ARMA ⇒ decaimento exponencial da FAC:

|ρk| = Cak, 0 < C <∞, 0 < a < 1.

• Processos de memória longa ⇒ decaimento hiperbólico da FAC:

|ρk| = C |k|−β , β > 0

0 10 20 30 40 50 60 70 80 90 1000.0

0.2

0.4

0.6

0.8

1.0

k

Rho

Decaimento Exponencial (0.9k) vs. Hiperbólico (k−0.5)

A figura do slide anterior sugere um decaimento ...

80

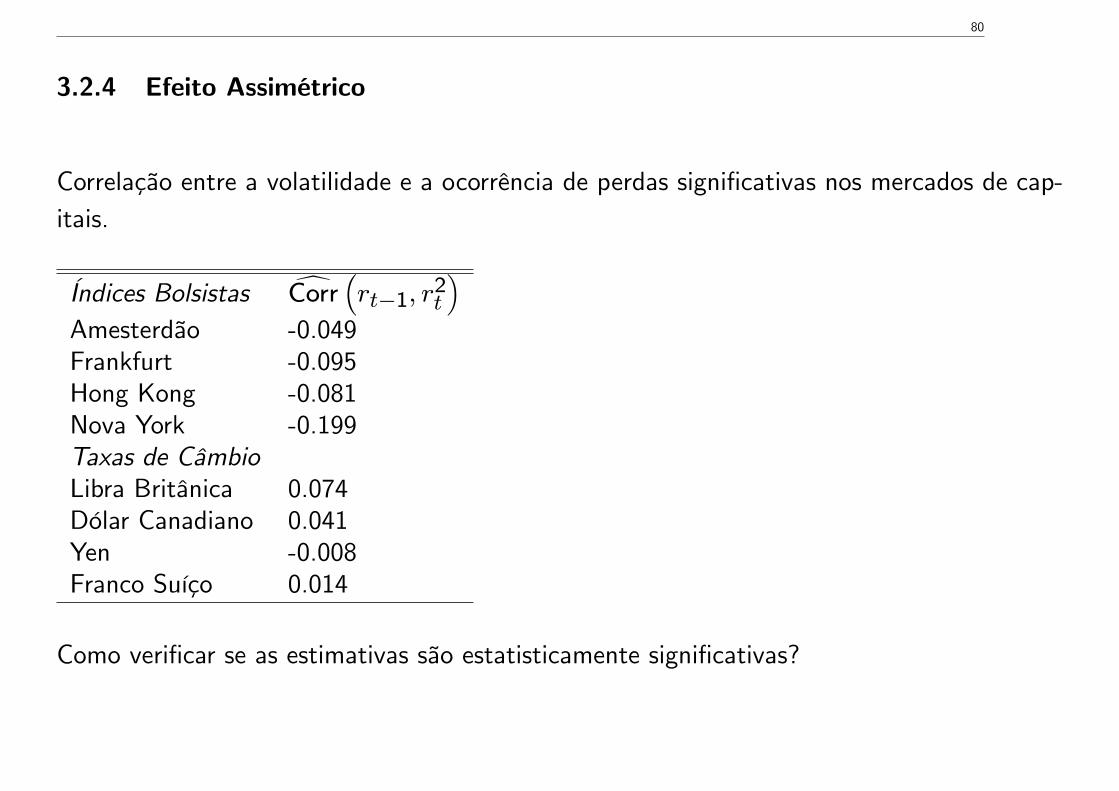

3.2.4 Efeito Assimétrico

Correlação entre a volatilidade e a ocorrência de perdas significativas nos mercados de cap-itais.

Índices Bolsistas Corr(rt−1, r

2t

)Amesterdão -0.049Frankfurt -0.095Hong Kong -0.081Nova York -0.199Taxas de CâmbioLibra Britânica 0.074Dólar Canadiano 0.041Yen -0.008Franco Suíço 0.014

Como verificar se as estimativas são estatisticamente significativas?

81

3.2.5 Aumento da Frequência das Observações Acentua a Não Linearidade

Vários estudos indicam que os coeficientes de autocorrelações de r2t e de |rt| tendem a

aumentar com o aumento da frequência das observações.

3.2.6 Co-Movimentos de Rendibilidade e Volatilidade

Ao se analisarem duas ou mais séries financeiras de retornos ao longo do tempo, geralmenteobservam-se co-movimentos de rendibilidade e volatilidade, isto é, quando a rendibilidade ea volatilidade de uma série aumenta (diminui), a rendibilidade e a volatilidade das outrastende, em geral, a aumentar (diminuir).

82

1000

2000

3000

4000

5000

6000

7000

1990 1992 1994 1996 1998 2000 2002 2004 2006

CAC

1000

2000

3000

4000

5000

6000

7000

8000

9000

1990 1992 1994 1996 1998 2000 2002 2004 2006

DAX

0

1000

2000

3000

4000

5000

6000

1990 1992 1994 1996 1998 2000 2002 2004 2006

DJ EURO STOXX 50

1000

2000

3000

4000

5000

6000

7000

1990 1992 1994 1996 1998 2000 2002 2004 2006

FTSE 100

2000

4000

6000

8000

10000

12000

14000

16000

1990 1992 1994 1996 1998 2000 2002 2004 2006

PSI20

200

400

600

800

1000

1200

1400

1600

1990 1992 1994 1996 1998 2000 2002 2004 2006

S&P 500

Índices Bolsistas

.08

.04

.00

.04

.08

1990 1992 1994 1996 1998 2000 2002 2004 2006

CAC

.12

.08

.04

.00

.04

.08

1990 1992 1994 1996 1998 2000 2002 2004 2006

DAX

.08

.04

.00

.04

.08

1990 1992 1994 1996 1998 2000 2002 2004 2006

DJ EURO STOXX 50

.06

.04

.02

.00

.02

.04

.06

1990 1992 1994 1996 1998 2000 2002 2004 2006

FTSE 100

.12

.08

.04

.00

.04

.08

1990 1992 1994 1996 1998 2000 2002 2004 2006

PSI20

.08

.06

.04

.02

.00

.02

.04

.06

1990 1992 1994 1996 1998 2000 2002 2004 2006

S&P 500

Retornos de Índices

83

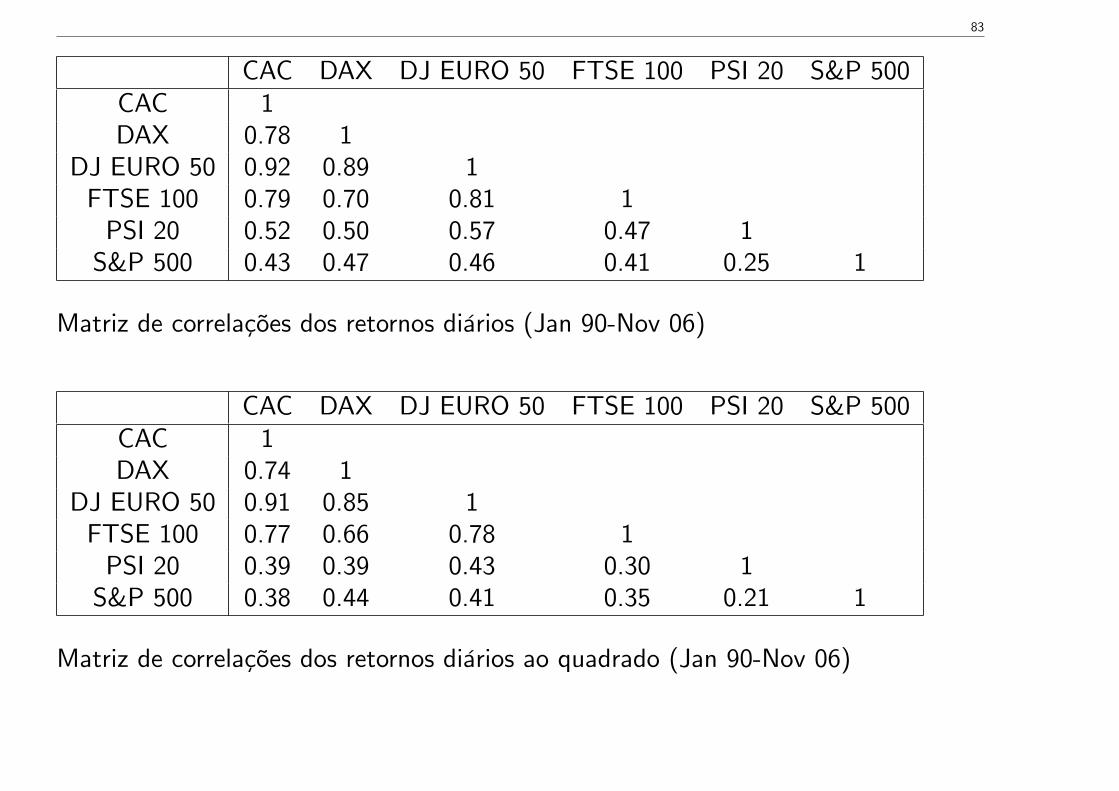

CAC DAX DJ EURO 50 FTSE 100 PSI 20 S&P 500CAC 1DAX 0.78 1

DJ EURO 50 0.92 0.89 1FTSE 100 0.79 0.70 0.81 1PSI 20 0.52 0.50 0.57 0.47 1S&P 500 0.43 0.47 0.46 0.41 0.25 1

Matriz de correlações dos retornos diários (Jan 90-Nov 06)

CAC DAX DJ EURO 50 FTSE 100 PSI 20 S&P 500CAC 1DAX 0.74 1

DJ EURO 50 0.91 0.85 1FTSE 100 0.77 0.66 0.78 1PSI 20 0.39 0.39 0.43 0.30 1S&P 500 0.38 0.44 0.41 0.35 0.21 1

Matriz de correlações dos retornos diários ao quadrado (Jan 90-Nov 06)

84

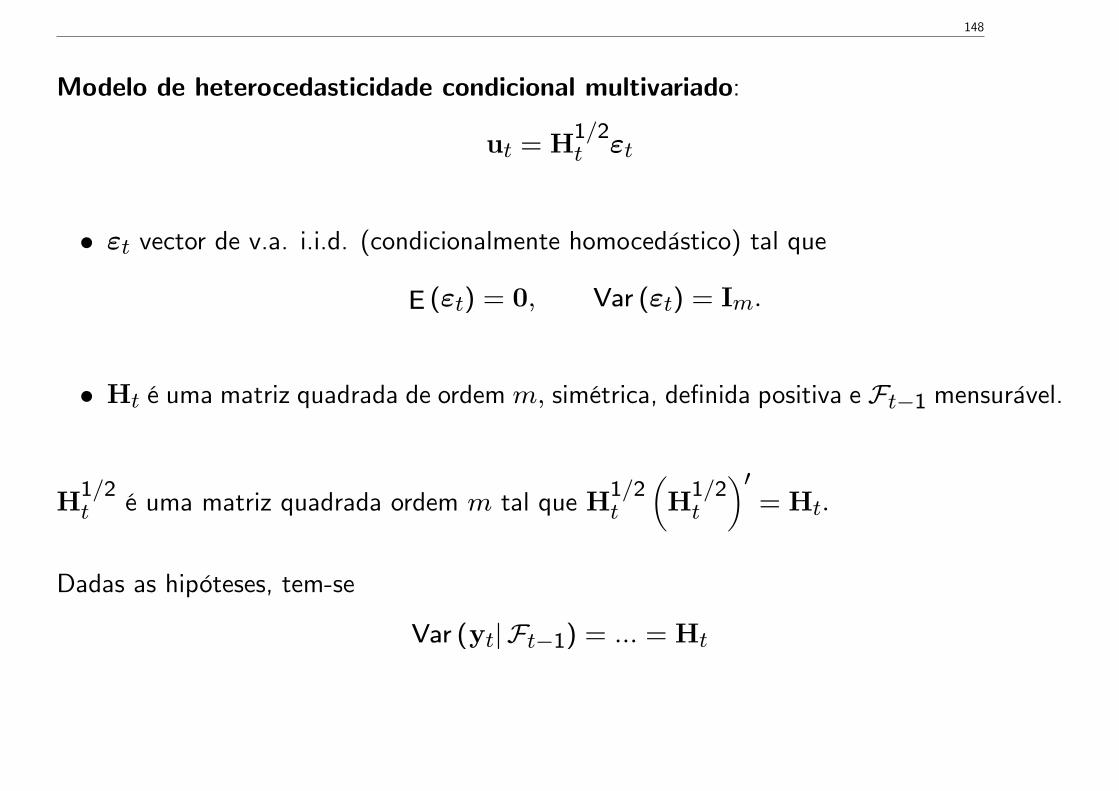

4 Modelação da Heterocedasticidade Condicionada: Caso

Univariado

4.1 Introdução

0.15

0.1

0.05

0

0.05

0.1

0.15

0.2

Oct2

8Ap

r31

Oct3

3Ap

r36

Oct3

8Ap

r41

Oct4

3Ap

r46

Oct4

8Ap

r51

Oct5

3Ap

r56

Oct5

8Ap

r61

Oct6

3Ap

r66

Oct6

8Ap

r71

Oct7

3Ap

r76

Oct7

8Ap

r81

Oct8

3Ap

r86

Oct8

8Ap

r91

Oct9

3Ap

r96

Oct9

8Ap

r01

Oct0

3

85

Por que razão a volatilidade não é constante?

• Uma parte da volatilidade pode ser relacionada com a especulação.

• Episódios de extrema volatilidade ocorrem quando uma “bolha especulativa” rebenta.

• Graves crises económicas e políticas também explicam momentos de alta volatilidade.

• Conceito "chegada de informação".

86

Replicar o fenómeno de volatilidade não constante a partir do conceito de chegada de infor-mação.

Seja Nt o número de notícias no dia t.

Nt = 1 ⇒ variação do preço numa quantidade aleatória dada por ε1,t

logPt = logPt−1 + µ+ ε1,t

Nt = 2 ⇒ variação do preço numa quantidade aleatória dada por ε1,t + ε2,t

logPt = logPt−1 + µ+ ε1,t + ε2,t

87

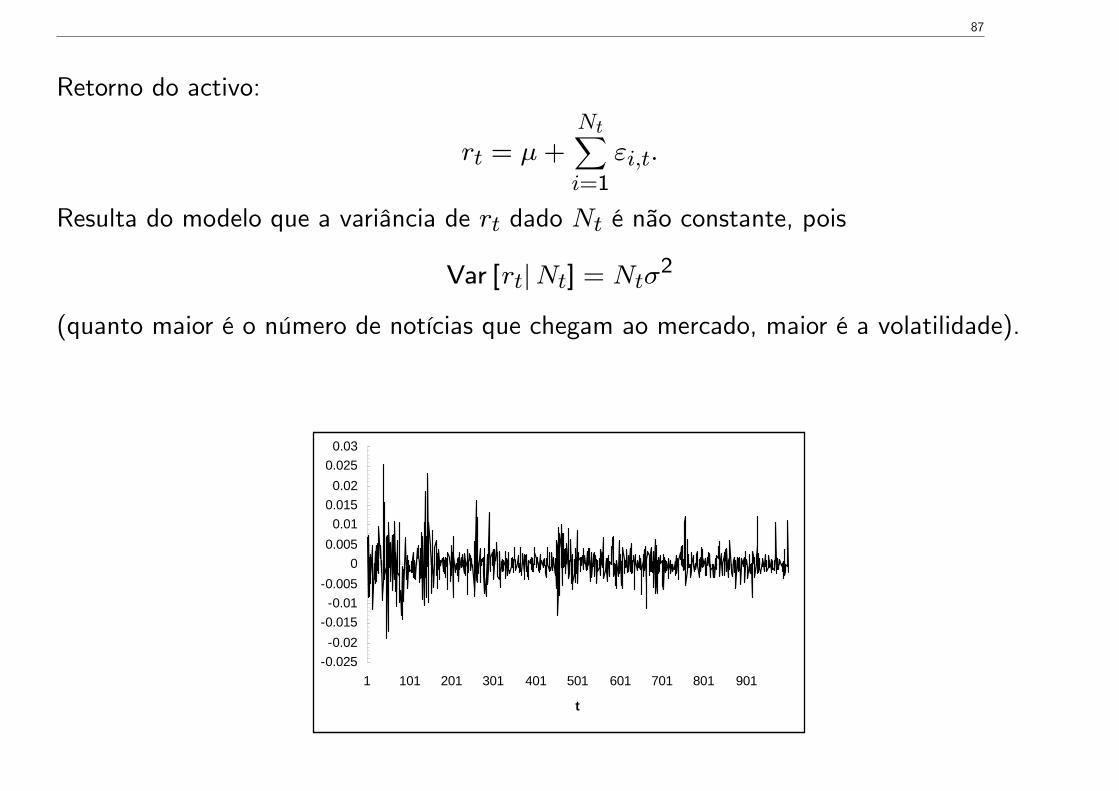

Retorno do activo:

rt = µ+Nt∑i=1

εi,t.

Resulta do modelo que a variância de rt dado Nt é não constante, pois

Var [rt|Nt] = Ntσ2

(quanto maior é o número de notícias que chegam ao mercado, maior é a volatilidade).

0.0250.02

0.0150.01

0.0050

0.0050.01

0.0150.02

0.0250.03

1 101 201 301 401 501 601 701 801 901

t

88

O modelo anterior sugere a especificação

rt = µ+ ut, ut = σtεt.

ut tem variância condicional σ2t não constante.

Processos Multiplicativos

Considere-se

ut = σtεt

e as seguintes hipóteses:

H1: {εt} é uma sequência de v.a. i.i.d. com E [εt] = 0 e Var [εt] = 1;H2: εt é independente de ut−k, k ∈ N;

H3: σt é Ft−1 mensurável.

Calcule-se E [ut| Ft−1] e Var [ut| Ft−1] e conclua:

Processos multiplicativos do tipo ut = σtεt (H1-H3) são processos heterocedásticos (var-iância não constante) mas não autocorrelacionados.

89

Que função especificar para σt ou σ2t?

Volatility clustering : fortes variações são normalmente seguidas de fortes variações em ambosos sentidos ⇒ Corr

(r2t , r

2t−1

)> 0 ⇒ Corr

(u2t , u

2t−1

)> 0. Se u2

t−1 é um valor alto

(baixo), u2t tenderá também a ser um valor alto (baixo).

Faz sentido escrever o seguinte modelo para σ2t :

σ2t = ω + α1u

2t−1, ω > 0, α1 ≥ 0.

Com efeito,

u2t−1 é “alto” ⇒ σ2

t é “alto” ⇒ u2t é “alto”.

90

Distribuições de Caudas Pesada

Seja ut = σtεt sob as hipóteses H1-H3. Admita-se εt ∼ N (0, 1) . Tem-se

E (ut) = 0

Var (ut) = E(u2t

)= E

[σ2t

]E(u3t

)= 0 ⇒ skweness = 0 (Verifique)

ku =E(u4t

)E(u2t

)2 > 3 [quadro]

Este resultado sugere que um modelo de HC pode ser adequado para modelar retornos ...

91

Vantagens dos modelos de HC

Iremos ver que os modelos de HC permitem:

• modelar a volatilidade (e as covariâncias condicionais, no caso multivariado); como se sabe,a volatilidade é uma variável fundamental na análise do risco de mercado, na construção deportfolios dinâmicos, na valorização de opções, etc.;• estimar de forma mais eficiente os parâmetros definidos na média condicional;• estabelecer intervalos de confiança correctos para y. Isto é, se y exibe HC e esta é neg-ligenciada, os intervalos de previsão para y são incorrectos. Observe-se, com efeito, queos intervalos de confiança dependem da variância do erro de previsão e o erro de previsãodepende (entre outros aspectos) da variância (condicional) da v.a. residual.

92

4.2 Modelo ARCH

Considere-se o seguinte modelo

yt = µt + ut,

µt = E (yt| Ft−1) média condicional

ut = σtεt

Assumam-se as hipóteses H1-H3.

Definição ut segue um modelo ARCH(q) (ou tem representação ARCH(q)) se

ut = σtεt

σ2t = ω + α1u

2t−1 + ...+ αqu

2t−q, ω > 0, αi ≥ 0

É importante constatar que σ2t ∈ Ft−1.

Como a vol. exibe forte dependência temporal, raramente se considera q = 1.

93

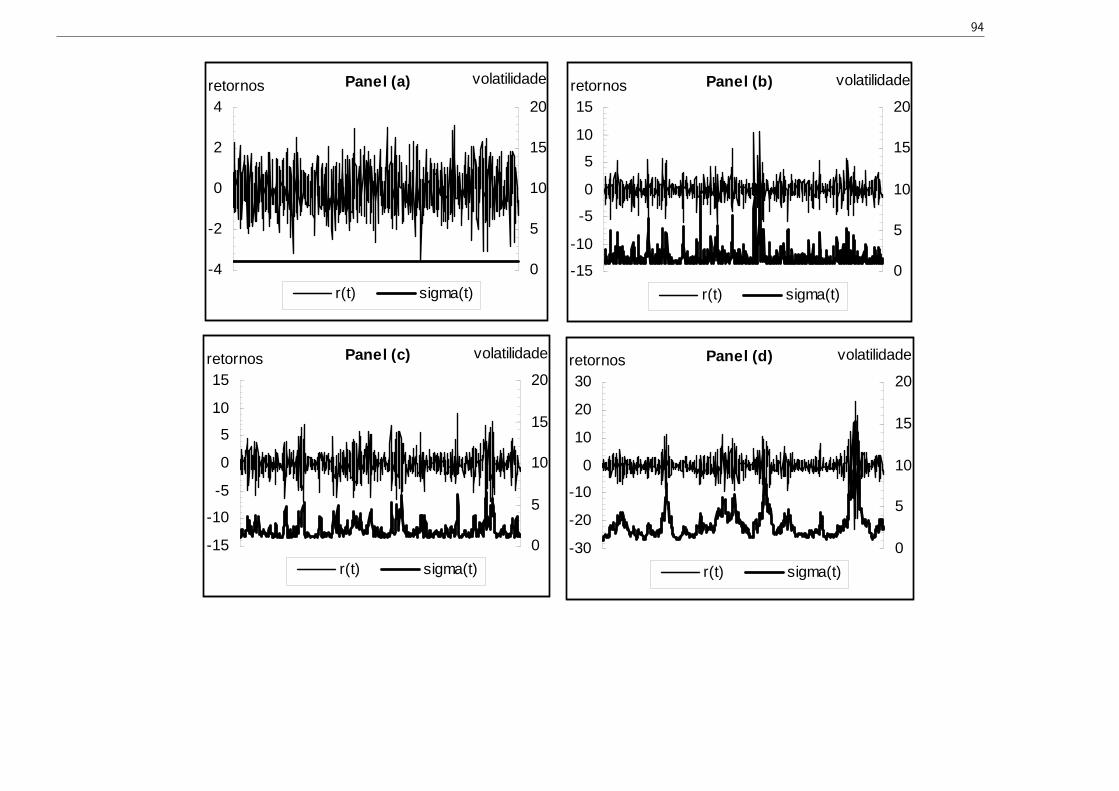

Exercício de simulação:

rt = ut, (µt = 0)

ut = σtεt, εt RB Gaussiano com variância 1

σ2t = ω + α1u

2t−1 + ...+ α8u

2t−8.

Painel (a) ARCH(0) α1 = α2 = ... = α8 = 0

Painel (b) ARCH(1) α1 = 0.8, α2 = ... = α8 = 0;Painel (c) ARCH(3) α1 = 0.3, α2 = 0.3, α3 = 0.2, α4 = ... = α8 = 0;Painel (d) ARCH(8) α1 = 0.2, α2 = ... = α8 = 0.1

94

Panel (a)

4

2

0

2

4retornos

0

5

10

15

20

volatilidade

r(t) sigma(t)

Panel (b)

15

10

5

0

5

10

15retornos

0

5

10

15

20

volatilidade

r(t) sigma(t)

Panel (c)

15

10

5

0

5

10

15retornos

0

5

10

15

20

volatilidade

r(t) sigma(t)

Panel (d)

30

20

10

0

10

20

30retornos

0

5

10

15

20

volatilidade

r(t) sigma(t)

95

4.2.1 Dois Primeiros Momentos de ut

Como εt é independente de ut−k, k > 0, segue-se que σ2t (que é uma função de ut−k) é

independente de εt. Prove-se:

E (ut) = 0,

Var (ut) = E(σ2t

)Cov

(ut, ut−k

)= 0, k ∈ N.

96

4.2.2 Representação AR de um ARCH

Existem dependências no segundo momento do processo. A representação autoregressiva doprocesso ARCH mostra exactamente esse aspecto. Prove-se:

u2t = ω + α1u

2t−1 + vt, α1 ≥ 0.

Como E (vt) = 0 e Cov(vt, vt−k

)= 0 conclui-se

ut ∼ ARCH(1)⇒ u2t ∼ AR(1).

Logo o processo u2t é autocorrelacionado (se α1 > 0) e apresenta as características básicas

de um processo AR(1). De igual forma se conclui:

ut ∼ ARCH(q)⇒ u2t ∼ AR(q).

97

4.2.3 Estacionaridade Segunda Ordem no ARCH(q)

Estude-se a ESO de ut. Vimos que E (ut) e Cov(ut, ut−k

)são finitos e não dependem de

t; só falta estudar Var (ut) . O ARCH(1) na sua representação autoregressiva:

u2t = ω + α1u

2t−1 + vt, α1 ≥ 0.

Da estrutura autoregressiva resulta que a condição de ESO é 0 ≤ α < 1. Se ut é ESO vem

E(u2t

)=

ω

1− α1

No caso geral, ARCH(q). Condição de ESO:

α1 + α2 + ...+ αq < 1, (αi ≥ 0).

Neste caso, depois de algumas contas, obtém-se

Var (ut) = E(u2t

)=

ω

1− (α1 + α2 + ...+ αq).

98

Observação: Embora a expressão Var [ut| Ft−1] seja variável, Var (ut) é constante. Assim:ut é condicionalmente heterocedástico (heterocedasticidade condicional) mas em termos nãocondicionais ou marginais, ut é homocedástico. De forma análoga, também num processoestacionário, a média condicional é variável e a não condicional é constante. Por exemplo,num processo AR(1) estacionário, a média condicional é variável ao longo do tempo e dadapor µt = c+ φyt−1; no entanto, a média marginal c/ (1− φ) é constante.

4.2.4 FAC e FACP de um u2t e Identificação do Processo ARCH(q)

Suponha-se que os quatro primeiros momentos de u são finitos não dependem de t. Vimosut ∼ARCH(q)⇒ u2

t ∼AR(q). Assim a FAC e a FACP de u2 exibem o comportamento típicode um AR: [completar]• ρk• φkk =

{não se anula se

se• Em particular, tem-se num ARCH(1)

ρk = αk1, k ≥ 1, φ11 = α e φkk = 0, k ≥ 2.

99

Passos para a identificação da ordem q de um processo ARCH(q)

1. Estima-se o modelo yt = µt + ut supondo σ2t constante;

2. Obtêm-se os resíduos ut = yt − µt, t = 1, ..., n;

3. Calcula-se u2t , t = 1, ..., n;

4. Calcula-se a FAC e a FACP de u2t e identifica-se a ordem q.

Na figura seguinte simulou-se um ARCH(q), n = 5000 observações. Qual a ordem de q?

FAC de u^2

0.1

0

0.1

0.2

0.3

0.4

0.5

1 5 9 13 17 21 25 29

FACP de u^2

0.1

0

0.1

0.2

0.3

0.4

0.5

1 5 9 13 17 21 25 29

100

4.2.5 Características da Distribuição Marginal de ut

Suponha-se que εti.i.d.∼ N (0, 1) . Então a distribuição condicional de ut é N

(0, σ2

). MAS

f (ut) não é normal! Sabe-se:

E (ut) = 0

Var (ut) = E(u2t

)=

ω

1− (α1 + ...+ αq)

E(u3t

)= 0⇒ skweness = 0

ku =E(u4t

)E(u2t

)2 > kε = 3 (já vimos).

f tem caudas de Pareto

Podemos obter uma expressão exacta para ku. Suponha-se ut ∼ ARCH(1), εti.i.d.∼ N (0, 1)

e 3α21 < 1. Pode-se mostrar:

ku = 3 +6α2

1

1− 3α21

> 3 [fazer gráfico]

101

Algumas conclusões:

• Embora {ut} seja um processo não autocorrelacionado, {ut} não é uma sequênciade variáveis independentes (basta observar, por exemplo, Cov

(u2tu

2t−1

)6= 0 ou que

E(u2t

∣∣∣Ft−1

)depende de u2

t−1);

• Mesmo que ut seja condicionalmente Gaussiano a distribuição marginal não é Gaussiana.Em particular, se ut é condicionalmente Gaussiano então a distribuição marginal éleptocúrtica.

102

4.2.6 Momentos e Distribuição de y

Seja yt = µt + ut, ut = σtεt (assumam-se as hipóteses habituais para εt). Então [comple-tar]:

• E (yt| Ft−1) =

• Var (yt| Ft−1) =

• Se εt é Gaussiano então yt| Ft−1 ∼• E (yt) =

• Var (yt) =

103

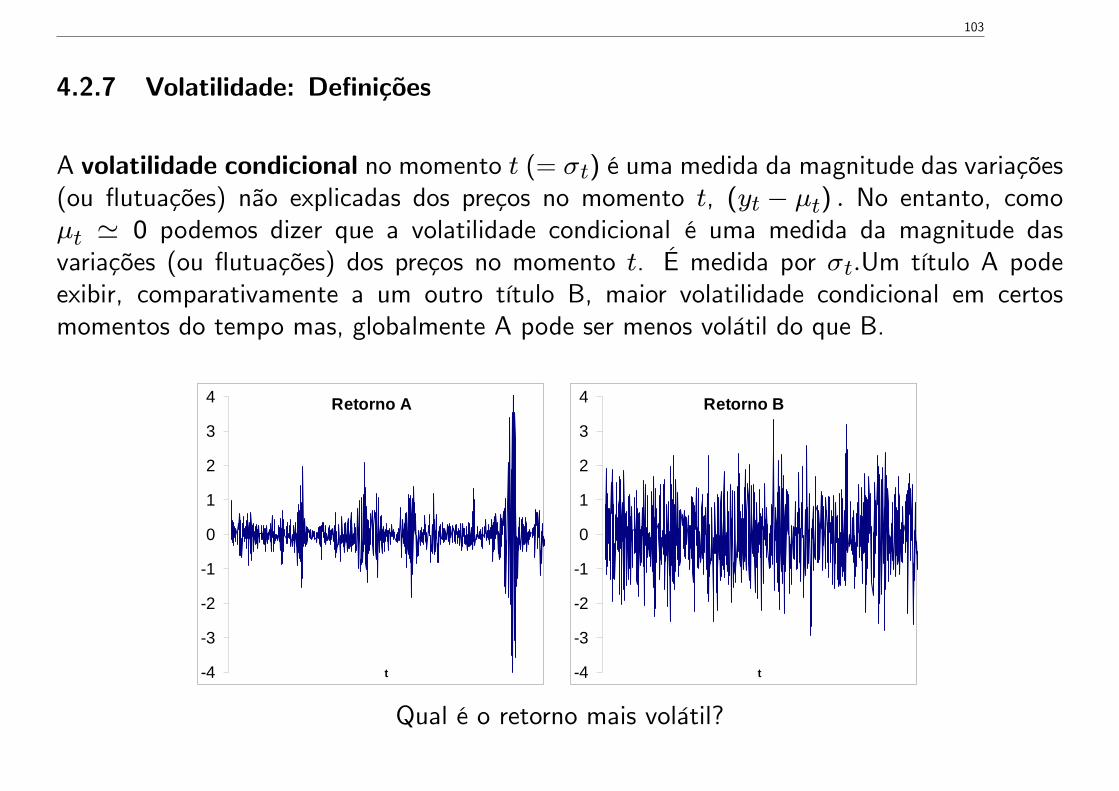

4.2.7 Volatilidade: Definições

A volatilidade condicional no momento t (= σt) é uma medida da magnitude das variações(ou flutuações) não explicadas dos preços no momento t, (yt − µt) . No entanto, comoµt ' 0 podemos dizer que a volatilidade condicional é uma medida da magnitude dasvariações (ou flutuações) dos preços no momento t. É medida por σt.Um título A podeexibir, comparativamente a um outro título B, maior volatilidade condicional em certosmomentos do tempo mas, globalmente A pode ser menos volátil do que B.

Retorno B

4

3

2

1

0

1

2

3

4

t

Retorno A

4

3

2

1

0

1

2

3

4

t

Qual é o retorno mais volátil?

104

Falamos neste caso de volatilidade não condicional que é uma medida da magnitude dasvariações (ou flutuações) dos preços num hiato de tempo (meses ou anos) (que não sãoexplicadas). Pode ser medida através das estatísticas

Var (ut) =

∑nt=1 ut

2

nou Var (ut) =

ω

1− (α1 + ...+ αq).

No exemplo acima, o retorno B apresenta volatilidade constante.Também se pode usar

σ2y =

1

n

∑(yt − y)2

mas σ2y ≥ Var (ut) .

105

4.3 Modelo GARCH

Tendo em conta a forte dependência temporal da volatilidade, era usual, nas primeirasaplicações (ainda na década de 80) considerar-se um ARCH de ordem elevada. Um ARCHde ordem elevada levanta problemas de estimação. A melhor solução apareceu com o modeloGARCH.

Definição ut segue um modelo GARCH(p,q) se

ut = σtεt

σ2t = ω + α1u

2t−1 + ...+ αqu

2t−q + β1σ

2t−1 + ..+ βpσ

2t−p

ω > 0, αi ≥ 0, β ≥ 0.

Surpreendentemente, o modelo mais simples GARCH(1,1),

σ2t = ω + α1u

2t−1 + β1σ

2t−1

veio a revelar-se suficiente em muitas aplicações.

106

4.3.1 GARCH(p,q) representa um ARCH(∞)

Mostrar para o GARCH(1,1).

4.3.2 Representação ARMA de um GARCH

Mostrar para o GARCH(1,1).

107

Concluir: u2t ∼ ARMA(1, 1). No caso geral pode-se mostrar

ut ∼ GARCH(p,q)⇒ u2t ∼ ARMA(max {p, q} , p).

Por exemplo,

ut ∼ GARCH(1,2)⇒ u2t ∼ ARMA(2,1)

ut ∼ GARCH(2,1)⇒ u2t ∼ ARMA(2,2)

ut ∼ GARCH(2,2)⇒ u2t ∼ ARMA(2,2)

Em geral é problemático identificar o GARCH a partir das FAC e FACP de u2t . Por duas

razões: 1) o GARCH implica uma estrutura ARMA para u2t e, como se sabe, no ARMA,

nenhuma das funções de autocorrelação (FAC ou FACP) é nula a partir de certa ordem; 2)não existe uma correspondência perfeita entre a estruturas ARMA e GARCH.

108

As funções de autocorrelação não são interessantes nesta fase? De forma alguma, por duasrazões: 1) se FAC e a FACP de u2

t não apresentarem coeficientes significativos então

2) a existência de vários coeficientes de autocorrelação e de autocorrelação parcial significa-tivos é indício

Como regra geral, não devemos usar o ARCH; o GARCH é preferível. A identificação dasordens p e q do GARCH faz-se na fase da estimação.

109

4.3.3 Estacionaridade de Segunda Ordem num GARCH(p,q)

Como se sabe E (ut) = Cov(ut, ut−k

)= 0, ∀k ∈ N. Assim, para discutir a ESO do

processo u, basta analisar E(u2t

). Pode-se provar que a condição de ESO é

q∑i=1

αi +p∑i=1

βi < 1.

No caso GARCH(1,1):

α1 + β1 < 1.

110

4.4 Modelo IGARCH

Vamos analisar apenas o IGARCH(1,1):

σ2t = ω + α1u

2t−1 + β1σ

2t−1, α1 + β1 = 1.

A designação Integrated GARCH resulta do facto de u2t possuir uma raiz unitária:

u2t = ω + (α1 + β1)︸ ︷︷ ︸

1

u2t−1 − β1vt−1 + vt

u2t = ω + u2

t−1 − β1vt−1 + vt

(1− L)u2t = ω − β1vt−1 + vt

Nestas condições, ut não é ESO. Durante algum tempo pensou-se que ut seria também nãoestacionário em sentido estrito. Isso é falso. Pode-se mostrar:

1) a condição necessária e suficiente para que ut seja EE é E[log

(β1 + α1ε

2t

)]< 0;

2) e que esta condição acaba por ser menos exigente que a condição de ESO, α1 + β1 < 1.

111

4.4.1 Alterações de Estrutura e o IGARCH

Modelos aparentemente IGARCH podem também dever-se a alterações de estrutura (talcomo processos aparentemente do tipo yt = yt−1 + ut podem dever-se a alterações deestrutura). Por exemplo, considere-se a seguinte simulação de Monte Carlo:

yt = ut, t = 1, 2, ..., 1000

ut = σtεt

σ2t = ω + αu2

t−1 + βσ2t−1,

α = 0.1, β = 0.6, ω =

{0.5 t = 1, 2, ..., 5001.5 t = 501, 502, ..., 1000

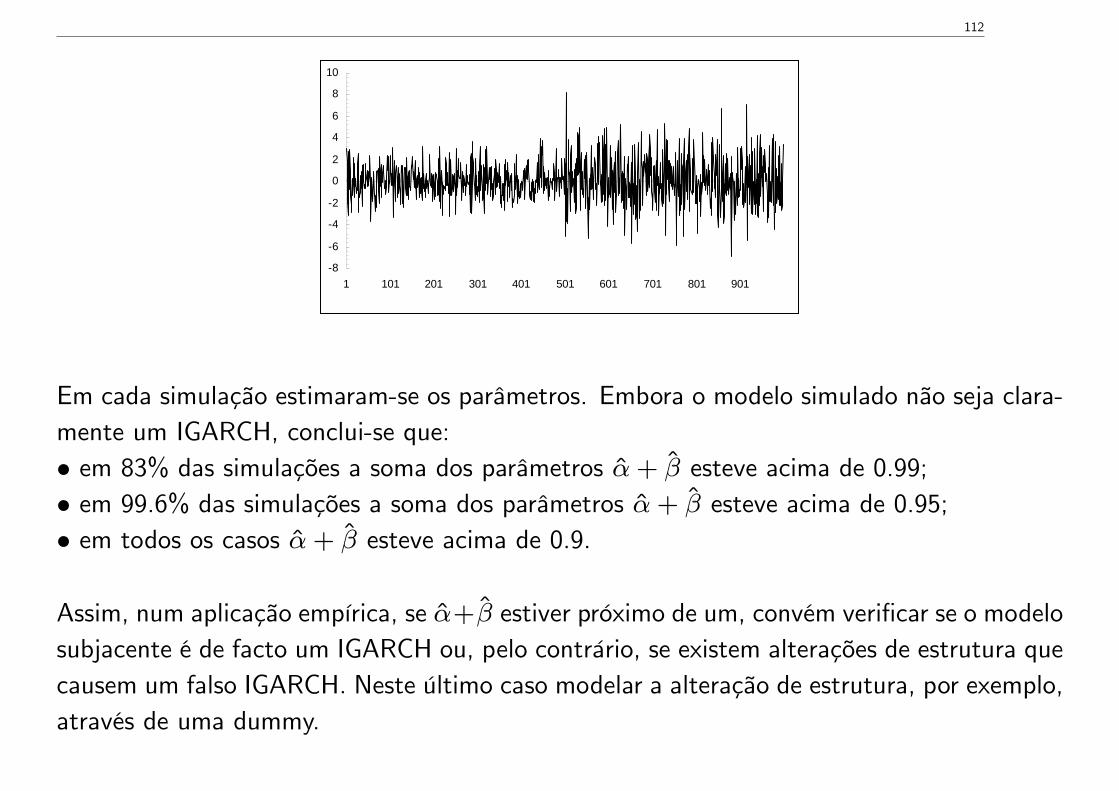

Este modelo foi simulado 500 vezes. Na figura seguinte representa-se uma das 500 trajec-tórias simuladas

112

8

6

4

2

0

2

4

6

8

10

1 101 201 301 401 501 601 701 801 901

Em cada simulação estimaram-se os parâmetros. Embora o modelo simulado não seja clara-mente um IGARCH, conclui-se que:• em 83% das simulações a soma dos parâmetros α+ β esteve acima de 0.99;• em 99.6% das simulações a soma dos parâmetros α+ β esteve acima de 0.95;• em todos os casos α+ β esteve acima de 0.9.

Assim, num aplicação empírica, se α+β estiver próximo de um, convém verificar se o modelosubjacente é de facto um IGARCH ou, pelo contrário, se existem alterações de estrutura quecausem um falso IGARCH. Neste último caso modelar a alteração de estrutura, por exemplo,através de uma dummy.

113

4.5 Modelo GJR-GARCH

O modelo GJR-GARCH é devido a Glosten, Jagannathan e Runkle.

Leverage Effect (i.e. momentos de maior volatilidade são despoletados por variações nega-tivas nos preços). Vimos a medida (naive) Cov

(y2t , yt−1

)< 0.

Veremos agora uma forma bastante mais eficiente de estimar esse efeito. O modelo ARCH/GARCHapenas detecta o chamado “efeito magnitude”. Isto é, a volatilidade só responde à magnitudedo valor de ut. Em esquema:

↑ u2t−1 ⇒ ↑ σ2

t (efeito magnitude)

Para modelar o efeito assimétrico é necessário que a volatilidade responda assimetricamenteao sinal de ut. Mais precisamente, a volatilidade deve aumentar mais quando ut < 0 (“mánotícia”) do que quando ut > 0 (“boa notícia”).

114

Modelo GJR-GARCH → modela não só o efeito magnitude como também o efeito as-simétrico. A especificação mais simples:

σ2t = ω + α1u

2t−1 + β1σ

2t−1 + γ1u

2t−1I{ut−1<0},

I{ut−1<0} =

{1 se ut−1 < 00 se ut−1 ≥ 0.

De acordo com o efeito assimétrico devemos esperar γ1 > 0. Para ensaiar o efeito assimétricopodemos considerar o ensaio H0: γ1 = 0.

Pode-se provar que a condição de ESO (no caso em que a distribuição de ε é simétrica) éα1 + γ1/2 + β1 < 1. Nesta circunstâncias,

Var (ut) = E[σ2t

]=

ω

1− (α1 + γ1/2 + β1)

115

4.6 Modelo de Het. Cond. com Variáveis Explicativas

Considere-se um modelo GARCH(1,1) (poderia ser outro modelo qualquer) com variáveisexplicativas:

yt = µt + ut

ut = σtεt

σ2t = ω + α1u

2t−1 + β1σ

2t−1 + g (xt)

onde ω+ g : R→ R+ (exigimos que g (xt) +ω > 0). Que variáveis poderemos considerarpara xt? Vejamos alguns exemplos:

• Dias da semana (ou qualquer outro efeito de calendário):

σ2t = ω + α1u

2t−1 + β1σ

2t−1 + δ1St + δ2Tt + δ3Q

at + δ5Q

ut

onde St = 1 se t é uma segunda-feira, etc. (deverá ter-se ω + min {δi} > 0⇒ σ2t > 0).

116

• Ocorrência de factos, notícias significativas. Por exemplo,

σ2t = ω + α1u

2t−1 + β1σ

2t−1 + δ1goodt + δ2badt

goodt =

{1 t = são divulgados resultados da empresa ABC acima do esperado0 0

badt =

{1 t = são divulgados resultados da empresa ABC abaixo do esperado0 0

• Variação do preço do crude.• Medida de volatilidade de outro activo/mercado.• Volume de transacções:

σ2t = ω + α1u

2t−1 + β1σ

2t−1 + δ1vol

∗t−1

onde vol∗t−1 =volt−1σvol

ou vol∗t−1 = log (volt−1) ou vol∗t−1 = volt−1/volt−2. Observe-seque o volume pode ser considerado como uma variável proxy da variável não observadachegada de informação.• Qualquer outra variável (estacionária) que supostamente afecte a volatilidade.

117

Exemplo A literatura dos modelos de taxas de juro (a um factor) sugere que a volatilidadeda taxa de juro depende do nível da taxa de juro:

rt = c+ φrt−1 + ut

ut = σtεt

σ2t = ω + α1u

2t−1 + βσ2

t−1 + γrt−1.

O ensaio H0: γ = 0 vs. H1 : γ > 0 permite analisar se a nível da taxa de juro influenciapositivamente a volatilidade. Geralmente conclui-se γ > 0. A figura sugere (claramente)γ > 0.

0

2

4

6

8

10

12

14

16

18

Jan

54

May

56

Sep

58

Jan

61

May

63

Sep

65

Jan

68

May

70

Sep

72

Jan

75

May

77

Sep

79

Jan

82

May

84

Sep

86

Jan

89

May

91

Sep

93

Jan

96

May

98

Sep

00

Jan

03

May

05

Taxa de Juro (Bilhetes do Tesouro a 3 meses -EUA)

118

4.7 Estimação

Considere-se

yt = µt (θ) + ut

ut = σt (θ) εt, εt ∼ D (0, 1)

A v.a. εt tem distribuição conhecida D (normal, t-Student ou outra) de média zero evariância um.

Por exemplo,

yt = γ0 + γ1xt + φ1yt−1 + ut

ut = σtεt, εt ∼ N (0, 1)

σ2t = ω + α1u

2t−1 + β1σ

2t−1 + δsegt

θ = (γ0, γ1, φ1, ω α1, β1, δ)′

119

4.7.1 Estimador de Máxima Verosimilhança

O estimador de máxima verosimilhança é

θn = arg maxθ

n∑t=1

log f (yt| It; θ) , It = {yt−1, yt−2, ...; xt,xt−1, ...} .

Escreva-se log f (yt| It; θ) no caso εti.i.d∼ N (0, 1) .

Pode-se mostrar:√n(θn − θ0

)d−→ N

(0, I (θ0)−1

)onde I (θ0) = A (θ0) = B (θ0) é a matriz de informação de Fisher e

A (θ) = −E

(∂2lt (θ)

∂θ∂θ′

), B (θ) = E

(∂lt (θ)

∂θ

∂lt (θ)

∂θ′

)

Ver EVIEWS

120

4.7.2 Estimador de Pseudo (ou Quase) Máxima Verosimilhança

Na prática, a distribuição de εt não é conhecida. Podemos ainda assim supor, por exemplo,εt ∼ N (0, 1) ou εt ∼ t (n)? A resposta é afirmativa.

Suponhamos que a verdadeira mas desconhecida fdp condicional de y é f . O estimador demáxima verosimilhança

θn = arg maxθ

n∑t=1

log f (yt| It; θ)

não pode ser implementado, pois a função f é desconhecida.

O estimador de pseudo máxima verosimilhança usa como pseudo verdadeira fdp a função h(que na generalidade dos casos é diferente de f),

θpmvn = arg max

θ

n∑t=1

log h (yt| It; θ) .

121

Sob certas condições, mesmo que h 6= f, o estimador de pseudo máxima verosimilhançaapresenta boas propriedades. As condições são:

• h pertence à família das densidades exponenciais quadráticas (a normal e a t-Student,entre muitas outras distribuições, pertencem a esta família);• a média condicional está bem especificada;• a variância condicional está bem especificada.

Pode-se provar, sob estas condições:

θpmvn

p−→ θ0√n(θpmvn − θ0

)d−→ N

(0, A (θ0)−1B (θ0)A (θ0)−1

)Se, por acaso, a função h é a própria função f , i.e., f = h, então o estimador de pseudomáxima verosimilhança é o estimador de máxima verosimilhança e A (θ0) = B (θ0) .

122

Em suma, mesmo que a distribuição de εt não seja conhecida podemos supor, por exemplo,εt ∼ N (0, 1) (ou εt ∼ D tal que a densidade h satisfaça as condições estabelecidas),porque θ

pmvn é ainda assim um estimador consistente (embora não assimptoticamente efi-

ciente) e tem distribuição assimptótica normal. O único cuidado adicional é tomar comomatriz de variâncias-covariâncias (assimptótica) a expressão A (θ0)−1B (θ0)A (θ0)−1 enão I (θ0)−1. Como fazer isto no EVIEWS? Basta escolher a opção “heteroskedasticityconsistent covariance (Bollerslev-Wooldrige)”no menu “options”da estimação. Esta opçãoconvém estar sempre activa.

123

4.7.3 Método da Máxima Verosimilhança Revisitado: Distribuições Não Normais

No âmbito do método da máxima (ou da pseudo máxima) verosimilhança, normalmenteassume-se εt ∼ N (0, 1). Contudo, verifica-se habitualmente que os resíduos estandard-izados, ε = ut/σt apresentam um valor de kurtosis quase sempre acima do valor 3, i.e.,kε > 3. Este resultado é, até certo ponto, inesperado. Porquê? Também a distribuiçãocondicional ut| Ft−1 (e não só a marginal) é leptocúrtica.

Já vimos uma forma de lidar com este problema: basta tomar o estimador de pseudo máximaverosimilhança. Uma alternativa consiste em formular uma distribuição leptocúrtica para εttal que E [εt] = 0 e Var [εt] = 1.

124

Hipótese: εt ∼ t-Student(v)

Estima-se também v, no de graus de liberdade. Se v é baixo (abaixo de 10)⇒ evidência decaudas pesadas para a dist. condicional

4 6 8 10 12 14 16 18 200

2

4

6

8

10

12

14

16

graus de liberdade

kurtosis

Kurosis kε = 3 + 6v−4

125

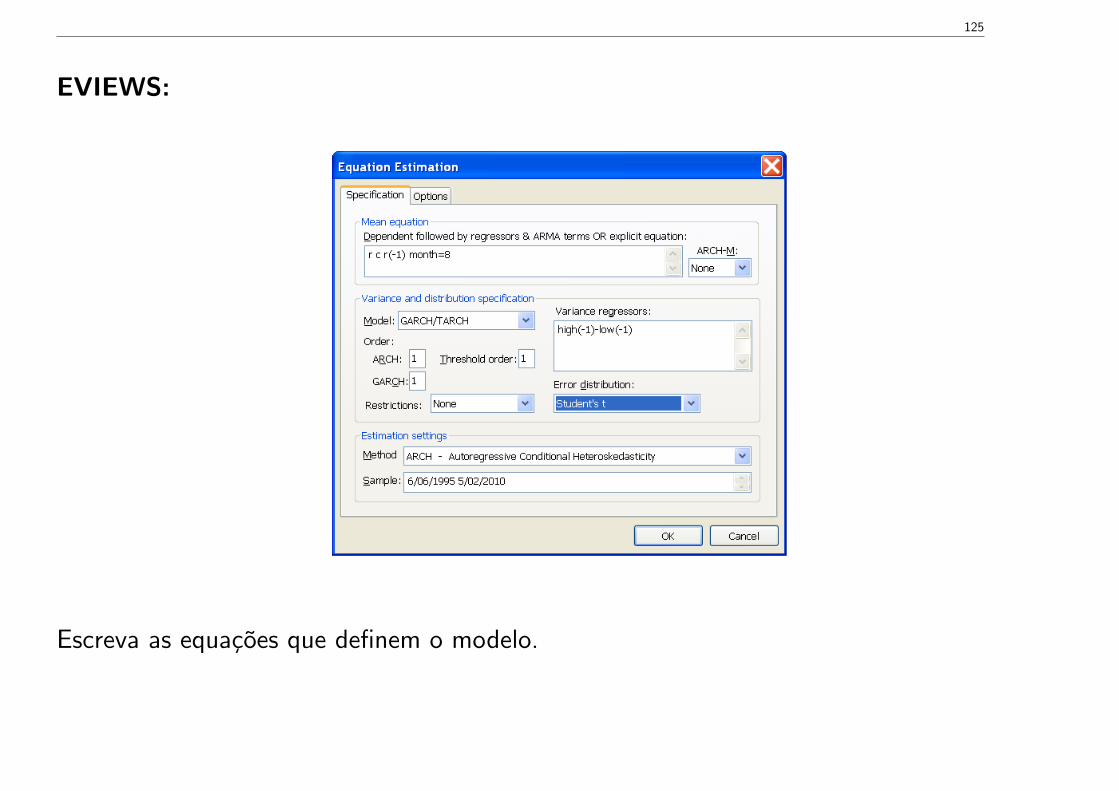

EVIEWS:

Escreva as equações que definem o modelo.

126

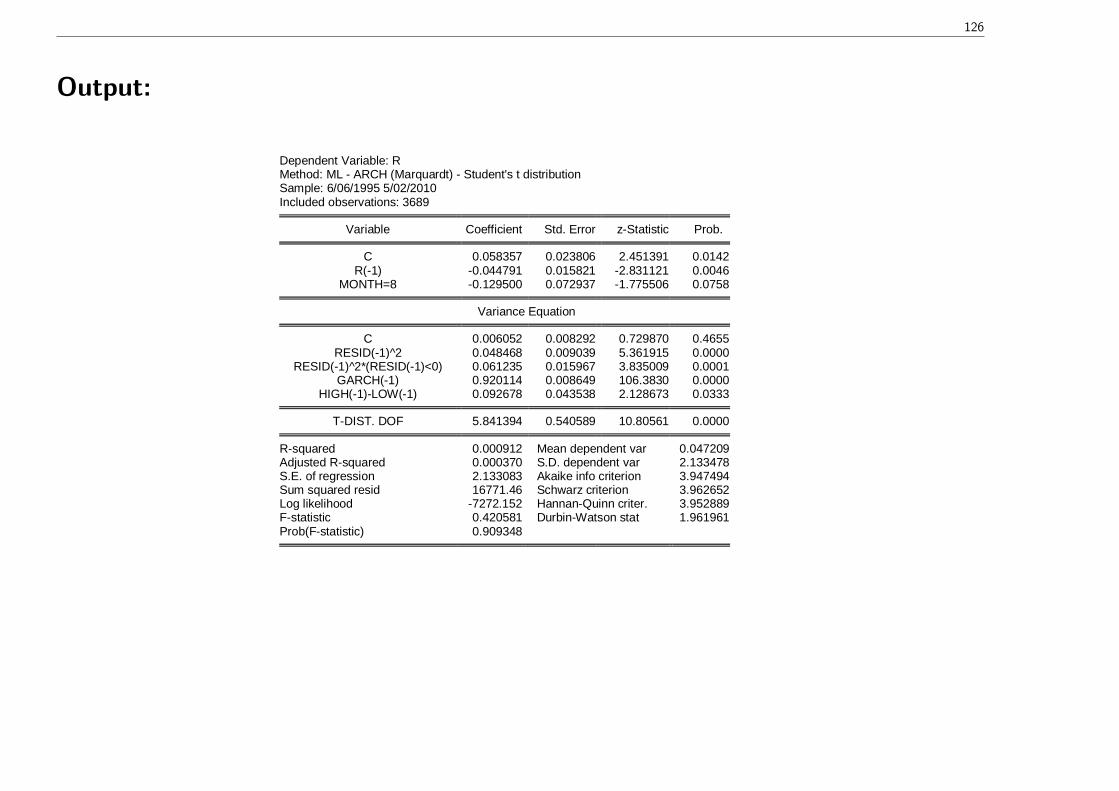

Output:

Dependent Variable: RMethod: ML ARCH (Marquardt) Student's t distributionSample: 6/06/1995 5/02/2010Included observations: 3689

Variable Coefficient Std. Error zStatistic Prob.

C 0.058357 0.023806 2.451391 0.0142R(1) 0.044791 0.015821 2.831121 0.0046

MONTH=8 0.129500 0.072937 1.775506 0.0758

Variance Equation

C 0.006052 0.008292 0.729870 0.4655RESID(1)^2 0.048468 0.009039 5.361915 0.0000

RESID(1)^2*(RESID(1)<0) 0.061235 0.015967 3.835009 0.0001GARCH(1) 0.920114 0.008649 106.3830 0.0000

HIGH(1)LOW(1) 0.092678 0.043538 2.128673 0.0333

TDIST. DOF 5.841394 0.540589 10.80561 0.0000

Rsquared 0.000912 Mean dependent var 0.047209Adjusted Rsquared 0.000370 S.D. dependent var 2.133478S.E. of regression 2.133083 Akaike info criterion 3.947494Sum squared resid 16771.46 Schwarz criterion 3.962652Log likelihood 7272.152 HannanQuinn criter. 3.952889Fstatistic 0.420581 DurbinWatson stat 1.961961Prob(Fstatistic) 0.909348

127

4.8 Ensaios Estatísticos

Há basicamente dois momentos de interesse na realização de ensaios estatísticos.

Num primeiro momento, interessa verificar se existe evidência do efeito ARCH.

Posteriormente, depois da estimação, haverá que analisar a adequabilidade do modelo esti-mado.

128

4.8.1 Ensaios Pré-Estimação ARCH

Teste ARCH (teste multiplicador de Lagrange)

Considere-se

yt = µt + ut

ut = σtε

σ2t = ω + α1u

2t−1 + ...+ αqu

2t−q.

Existe efeito ARCH se pelo menos um parâmetro αi for diferente de zero. Se todos foremzero, não existe efeito ARCH.

Pode-se provar, sob a hipótese H0: α1 = α2 = ... = αq = 0 que

nR2 d−→ χ2(q)

onde R2 é o coeficiente de determinação da regressão de u2t sobre as variáveis[

1 u2t−1 ... u2

t−q].

129

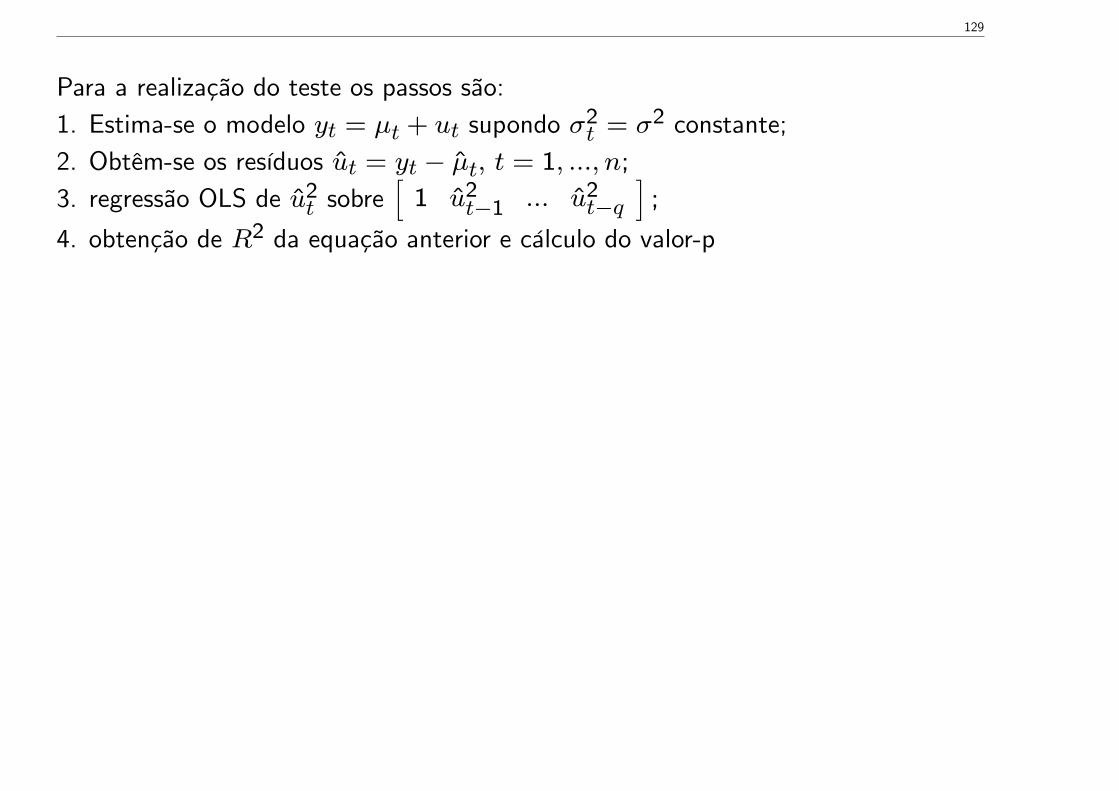

Para a realização do teste os passos são:1. Estima-se o modelo yt = µt + ut supondo σ2

t = σ2 constante;2. Obtêm-se os resíduos ut = yt − µt, t = 1, ..., n;

3. regressão OLS de u2t sobre

[1 u2

t−1 ... u2t−q

];

4. obtenção de R2 da equação anterior e cálculo do valor-p

130

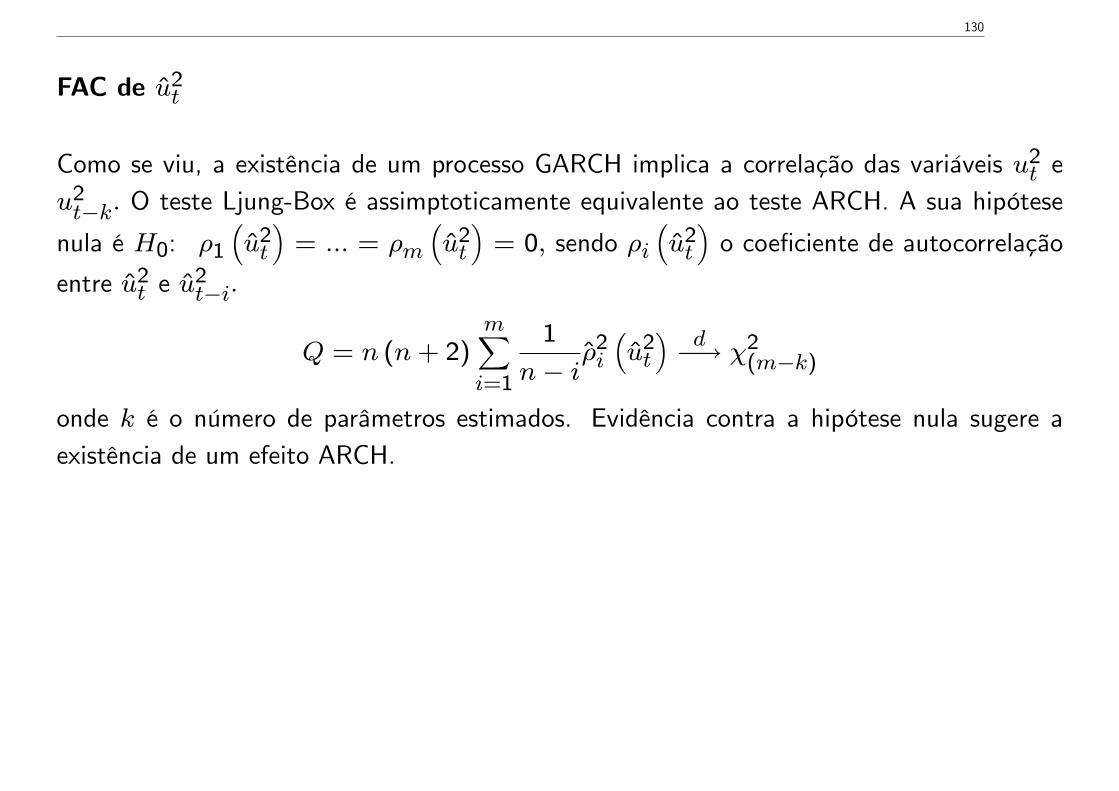

FAC de u2t

Como se viu, a existência de um processo GARCH implica a correlação das variáveis u2t e

u2t−k. O teste Ljung-Box é assimptoticamente equivalente ao teste ARCH. A sua hipótese

nula é H0: ρ1

(u2t

)= ... = ρm

(u2t

)= 0, sendo ρi

(u2t

)o coeficiente de autocorrelação

entre u2t e u

2t−i.

Q = n (n+ 2)m∑i=1

1

n− iρ2i

(u2t

)d−→ χ2

(m−k)

onde k é o número de parâmetros estimados. Evidência contra a hipótese nula sugere aexistência de um efeito ARCH.

131

EVIEWS

Dependent Variable: RMethod: Least SquaresSample: 6/06/1995 5/02/2010Included observations: 3689

Variable Coefficient Std. Error tStatistic Prob.

C 0.069015 0.036806 1.875110 0.0609R(1) 0.024767 0.016468 1.503933 0.1327

MONTH=8 0.231417 0.123256 1.877532 0.0605

Rsquared 0.001518 Mean dependent var 0.047209Adjusted Rsquared 0.000976 S.D. dependent var 2.133478S.E. of regression 2.132436 Akaike info criterion 4.353220Sum squared resid 16761.28 Schwarz criterion 4.358273Log likelihood 8026.514 HannanQuinn criter. 4.355018Fstatistic 2.801919 DurbinWatson stat 2.001065Prob(Fstatistic) 0.060823

Heteroskedasticity Test: ARCH

Fstatistic 56.94060 Prob. F(10,3668) 0.0000Obs*Rsquared 494.3696 Prob. ChiSquare(10) 0.0000

Test Equation:Dependent Variable: RESID^2Method: Least SquaresDate: 21/02/10 Time: 23:59Sample (adjusted): 20/06/1995 5/02/2010Included observations: 3679 after adjustments

Variable Coefficient Std. Error tStatistic Prob.

C 1.509621 0.227111 6.647061 0.0000RESID^2(1) 0.161080 0.016481 9.773582 0.0000RESID^2(2) 0.064220 0.016649 3.857279 0.0001RESID^2(3) 0.058670 0.016681 3.517210 0.0004RESID^2(4) 0.058059 0.016614 3.494605 0.0005RESID^2(5) 0.026900 0.016605 1.620025 0.1053RESID^2(6) 0.066473 0.016605 4.003208 0.0001RESID^2(7) 0.107843 0.016616 6.490505 0.0000RESID^2(8) 0.015260 0.016683 0.914662 0.3604RESID^2(9) 0.080552 0.016652 4.837491 0.0000RESID^2(10) 0.061323 0.016490 3.718813 0.0002

Rsquared 0.134376 Mean dependent var 4.553870Adjusted Rsquared 0.132016 S.D. dependent var 11.92536S.E. of regression 11.11034 Akaike info criterion 7.656615Sum squared resid 452776.6 Schwarz criterion 7.675184Log likelihood 14073.34 HannanQuinn criter. 7.663225Fstatistic 56.94060 DurbinWatson stat 2.005539Prob(Fstatistic) 0.000000

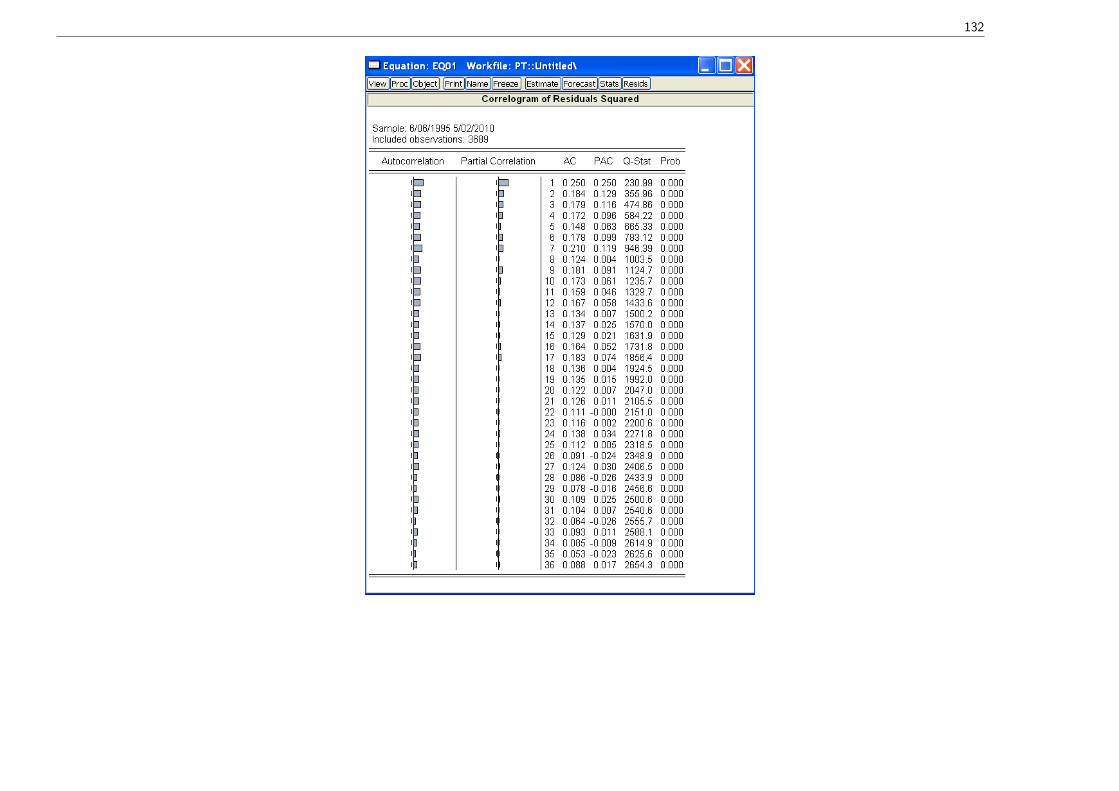

O teste Ljung-Box corrobora as conclusões do teste ARCH:

132

133

4.8.2 Ensaios Pós-Estimação

Depois do modelo estimado (pelo método da máxima (ou da pseudo) verosimilhança) háinteresse em testar determinada suposição envolvendo os parâmetros ou em analisar a ade-quabilidade do modelo.

Teste de Wald

O teste de Wald baseia-se no resultado conhecido:√n(θn − θ0

)d−→ N (0, V0) .

Permite analisar: 1) a significância das estimativas; 2) hipóteses envolvendo vários parâmet-ros e combinações lineares entre eles.

Ver EVIEWS

134

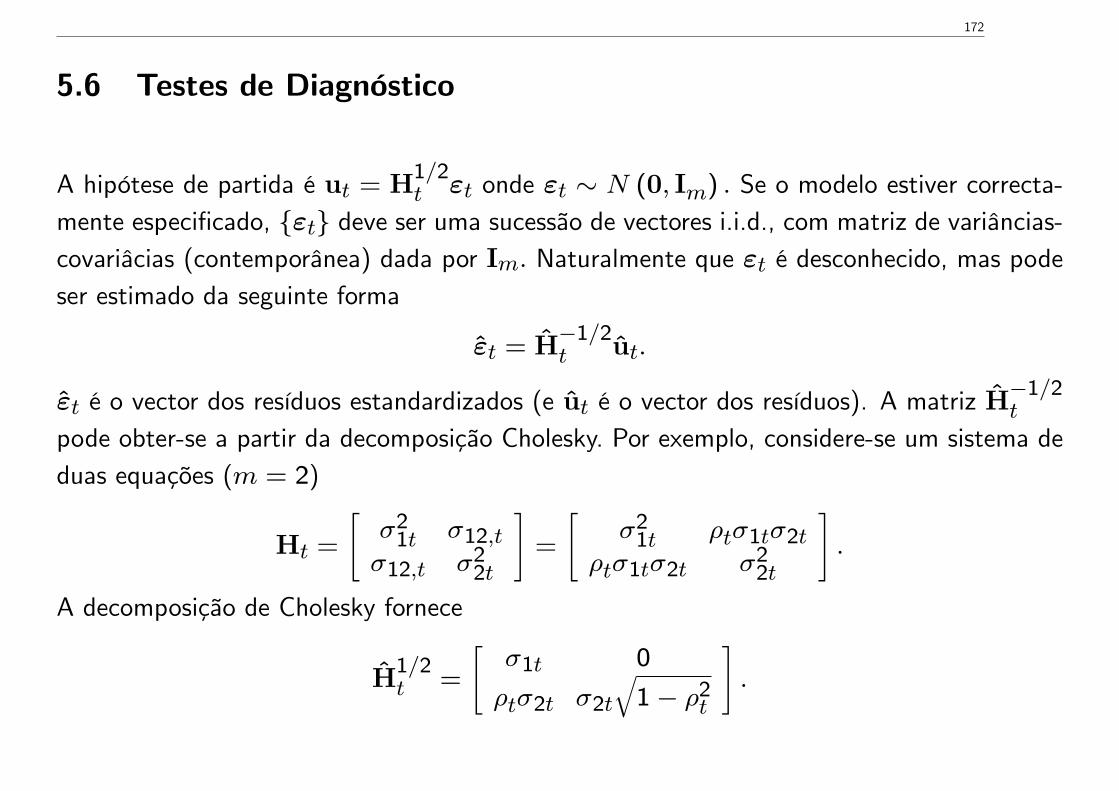

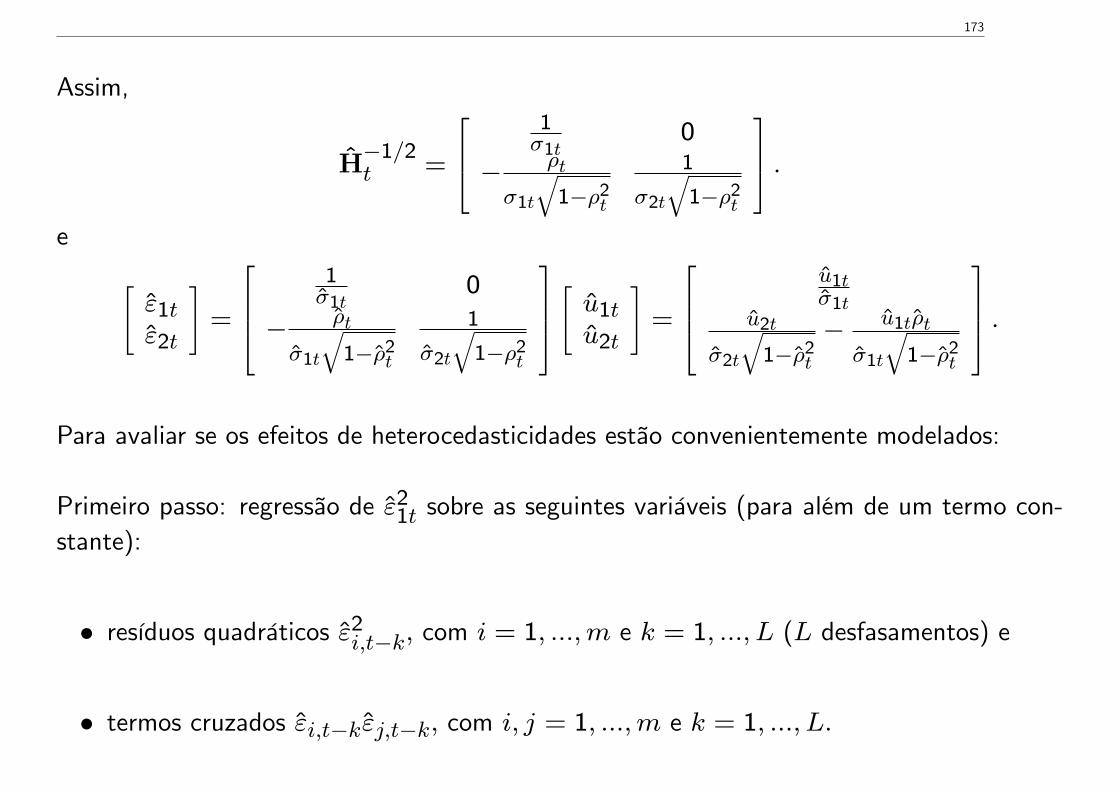

Testes de Diagnóstico

O modelo em análise é yt = µt + ut, ut = σtεt e as hipóteses são: {εt} é um processodiferença de martingala ou ruído branco e {εt} é um processo homocedástico. Nestascircunstância, se o modelo está bem especificado, deve ter-se: {εt} deve ser não autocor-relacionado e {εt} deve ser condicionalmente homocedástico. Assim, se

(a) y é, por exemplo, um ARMA e a média condicional não captar esta estrutura, os processos{ut} e {εt} exibirão autocorrelação;(b) de igual forma, se y segue um GARCH e a variância condicional não captar esta estruturaε2t = u2

t/σ2t exibirá autocorrelação;

(c) finalmente, se ε segue uma distribuição leptocúrtica então kε > 3.

Para analisar (a), (b) e (c) devemos:

1. estimar um modelo ARMAX+GARCH;2. obter os resíduos ut;3. obter os resíduos estandardizados εt = ut/σt;

135

Análise da questão (a). Efectuar o teste Ljung-Box tomando como hipótese nula, H0:ρ1 (εt) = ... = ρm (εt) = 0 (ρi (εt) é o coeficiente de autocorrelação entre εt e εt−i)e estatística de teste

Q = n (n+ 2)m∑i=1

1

n− iρ2i (εt)

d−→ χ2(m−k)

onde k é o número de parâmetros estimados. Evidência contra a hipótese nula sugere queεt é autocorrelacionado. Neste caso é necessário rever a especificação da média condicional.

Análise da questão (b). Efectuar o teste Ljung-Box tomando como hipótese nula, H0:

ρ1

(ε2t

)= ... = ρm

(ε2t

)= 0 (ρi

(ε2t

)é o coeficiente de autocorrelação entre ε2

t e ε2t−i) e

estatística de teste

Q = n (n+ 2)m∑i=1

1

n− iρ2i

(ε2t

)d−→ χ2

(m−k)

onde k é o número de parâmetros estimados. Evidência contra a hipótese nula sugere que ε2t

é autocorrelacionado. Neste caso é necessário rever a especificação da variância condicional.

136

4.9 Previsão

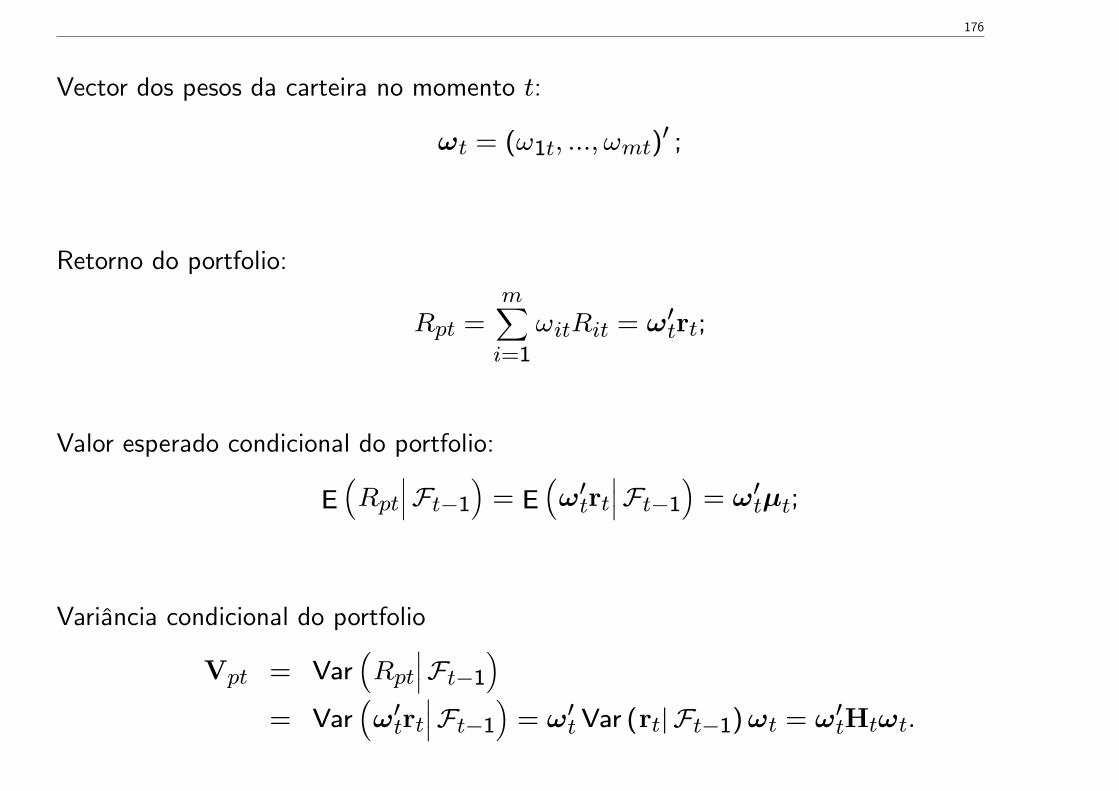

Suponha-se que y segue um modelo do tipo ARMA+GARCH. Temos {y1, y2, ..., yn} eprocura-se:

• prever yn+1, yn+2, ...;

• estabelecer ICs para yn+1, yn+2, ...;

• prever σ2n+1, σ

2n+2, ...;

• estabelecer ICs para σ2n+1, σ

2n+2, ...;

137

4.9.1 Previsão da Variância Condicional

Previsor com EQM mínimo para σ2n+h (dada a informação em Fn):

E(σ2n+h

∣∣∣Fn) .Note-se que E

(u2n+h

∣∣∣Fn) = E(σ2n+hε

2n+h

∣∣∣Fn) = E(σ2n+h

∣∣∣Fn).Para facilitar a notação considere-se σ2

n+h,n := E(σ2n+h

∣∣∣Fn) . Vejam-se os exemplosseguintes.

138

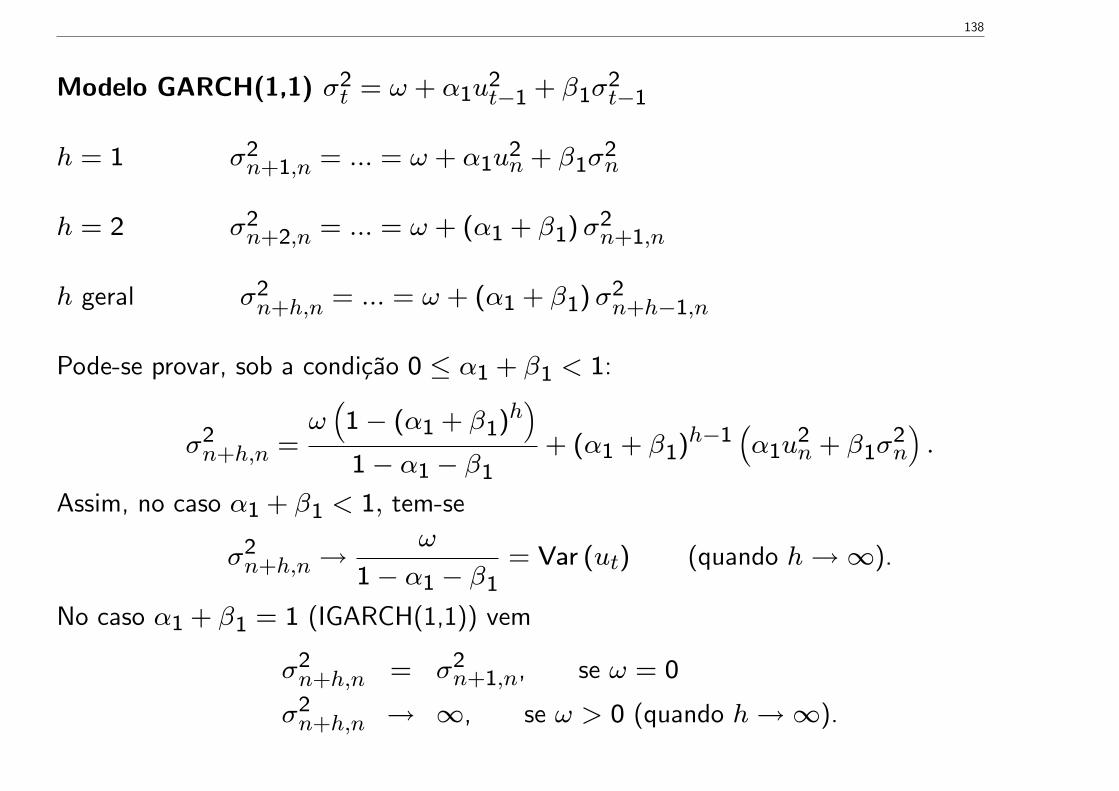

Modelo GARCH(1,1) σ2t = ω + α1u

2t−1 + β1σ

2t−1

h = 1 σ2n+1,n = ... = ω + α1u

2n + β1σ

2n

h = 2 σ2n+2,n = ... = ω + (α1 + β1)σ2

n+1,n

h geral σ2n+h,n = ... = ω + (α1 + β1)σ2

n+h−1,n

Pode-se provar, sob a condição 0 ≤ α1 + β1 < 1:

σ2n+h,n =

ω(

1− (α1 + β1)h)

1− α1 − β1+ (α1 + β1)h−1

(α1u

2n + β1σ

2n

).

Assim, no caso α1 + β1 < 1, tem-se

σ2n+h,n →

ω

1− α1 − β1= Var (ut) (quando h→∞).

No caso α1 + β1 = 1 (IGARCH(1,1)) vem

σ2n+h,n = σ2

n+1,n, se ω = 0

σ2n+h,n → ∞, se ω > 0 (quando h→∞).

139

4.9.2 A Previsão da Variável Dependente y

A previsão pontual de yn+h não envolve qualquer novidade ...

Todavia, a estimação por intervalos deve agora reflectir a presença de HC.

IC a (1− α) 100% para yn+h:

E(yn+h

∣∣Fn)± q1−α/2

√Var

(yn+h

∣∣Fn)Supondo normalidade, o IC a 95% para yn+h é

E(yn+h

∣∣Fn)± 1.96√

Var(yn+h

∣∣Fn).Infelizmente esta expressão só pode ser usada para h = 1. Veremos um procedimento debootstrap que permite obter IC correctos para yn+h, com h finito.

No limite, quando h→∞, o IC a (1− α) 100% para a previsão de longo prazo é

E (y)± ζ1−α/2

√Var (y)

140

Exemplo Considere-se o modelo AR(1)+GARCH(1,1)

yt = c+ φyt−1 + ut,

σ2t = ω + α1u

2t−1 + β1σ

2t−1.

Sabendo ut| Ft−1 ∼ N(

0, σ2t

), obtenha então um IC a 95% para yn+1.

141

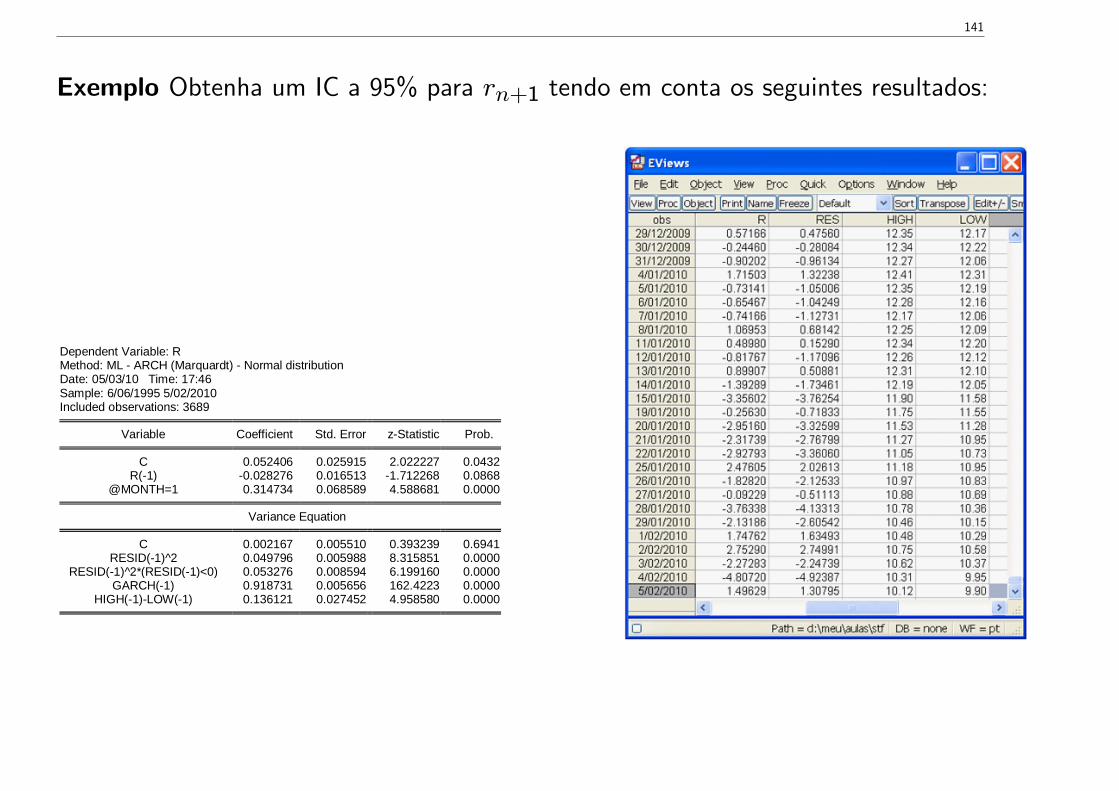

Exemplo Obtenha um IC a 95% para rn+1 tendo em conta os seguintes resultados:

Dependent Variable: RMethod: ML ARCH (Marquardt) Normal distributionDate: 05/03/10 Time: 17:46Sample: 6/06/1995 5/02/2010Included observations: 3689

Variable Coefficient Std. Error zStatistic Prob.

C 0.052406 0.025915 2.022227 0.0432R(1) 0.028276 0.016513 1.712268 0.0868

@MONTH=1 0.314734 0.068589 4.588681 0.0000

Variance Equation

C 0.002167 0.005510 0.393239 0.6941RESID(1)^2 0.049796 0.005988 8.315851 0.0000

RESID(1)^2*(RESID(1)<0) 0.053276 0.008594 6.199160 0.0000GARCH(1) 0.918731 0.005656 162.4223 0.0000

HIGH(1)LOW(1) 0.136121 0.027452 4.958580 0.0000

142

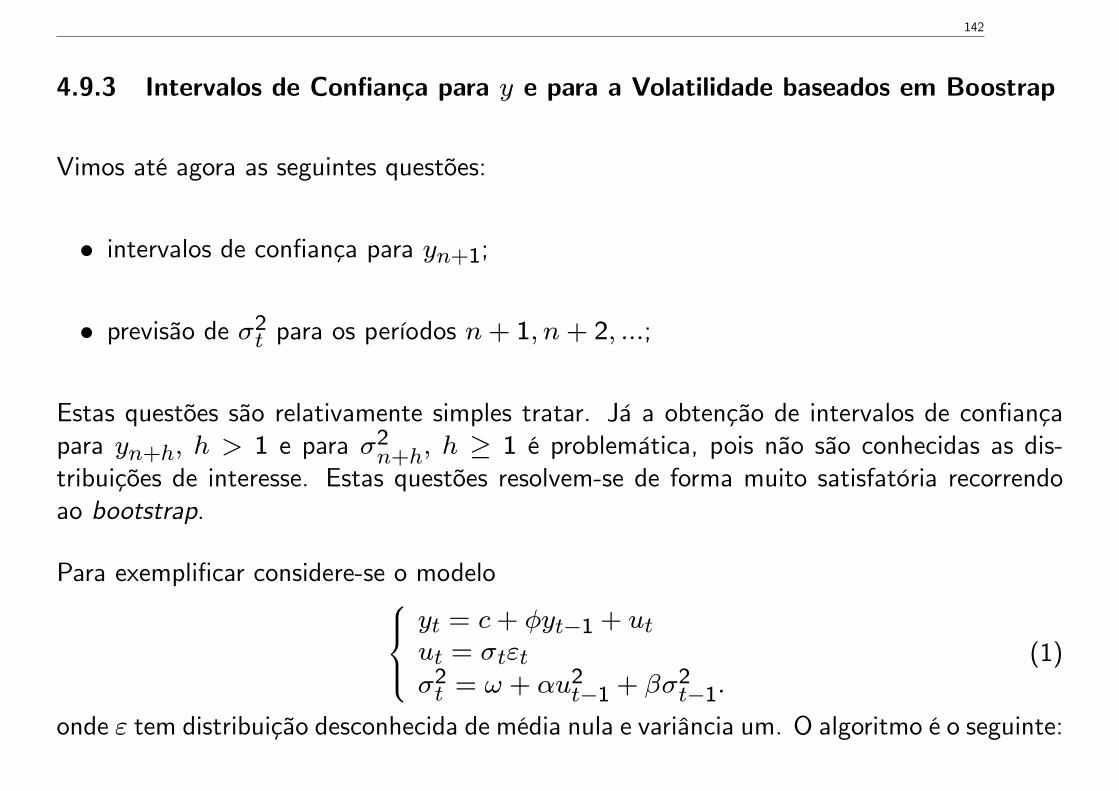

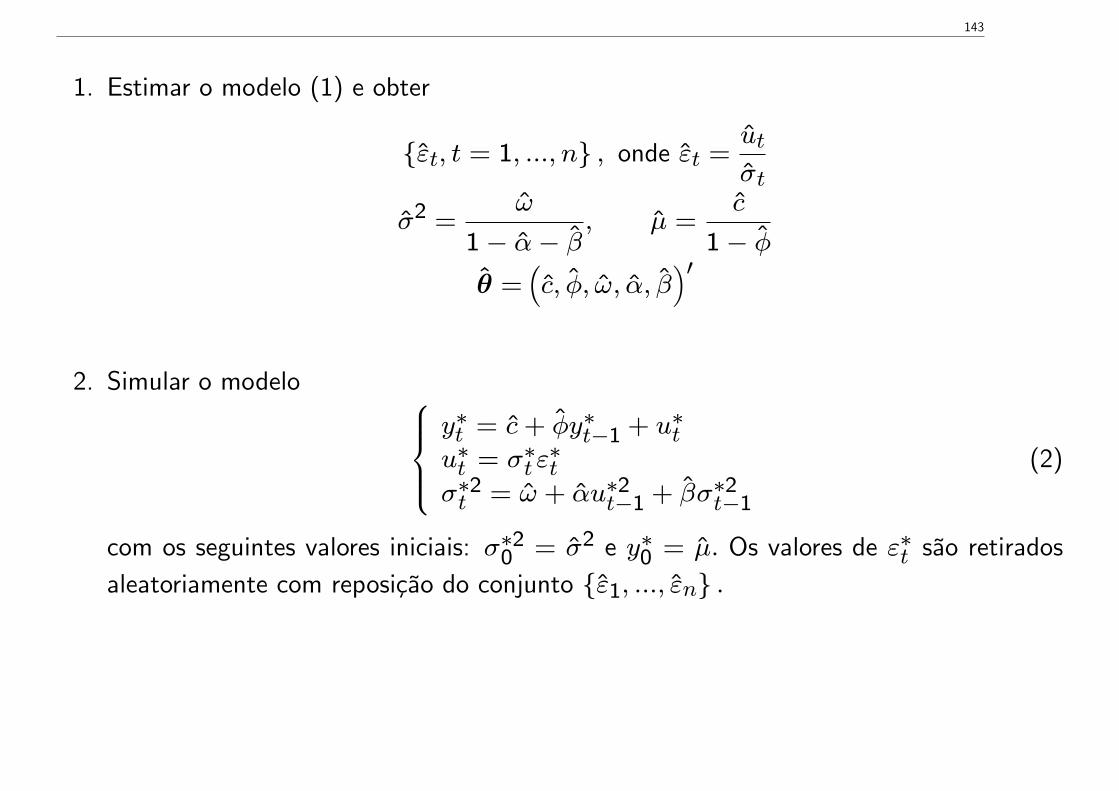

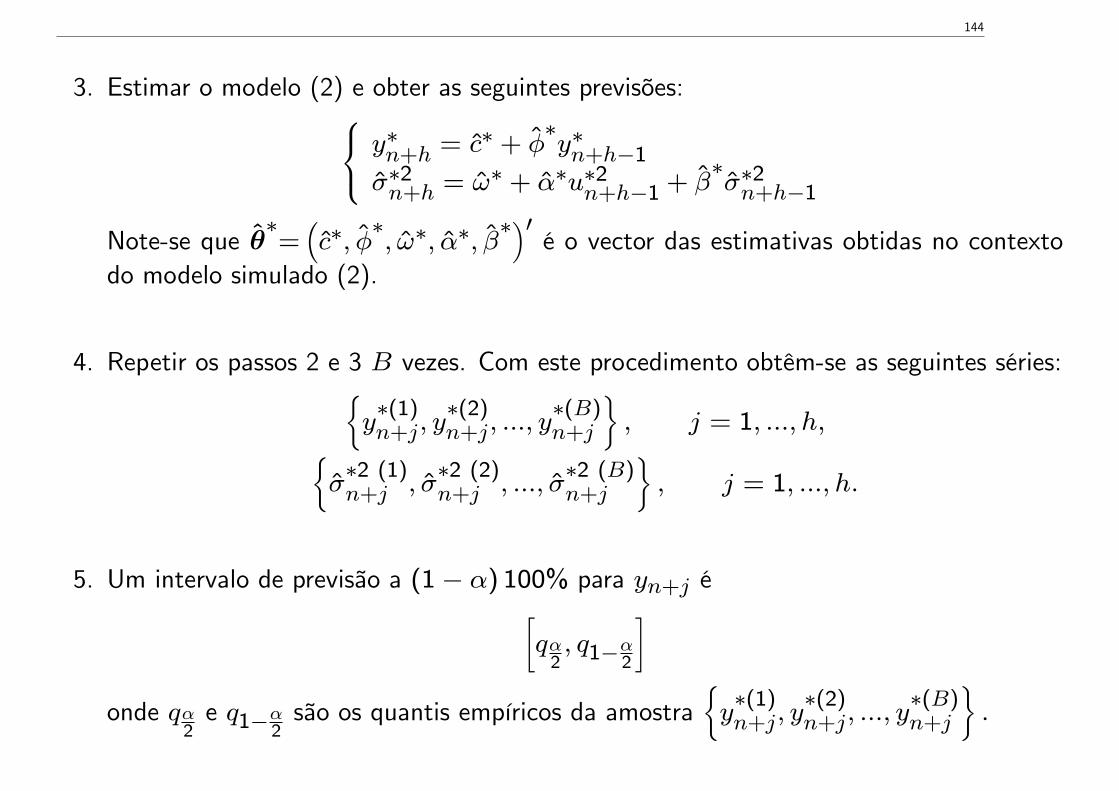

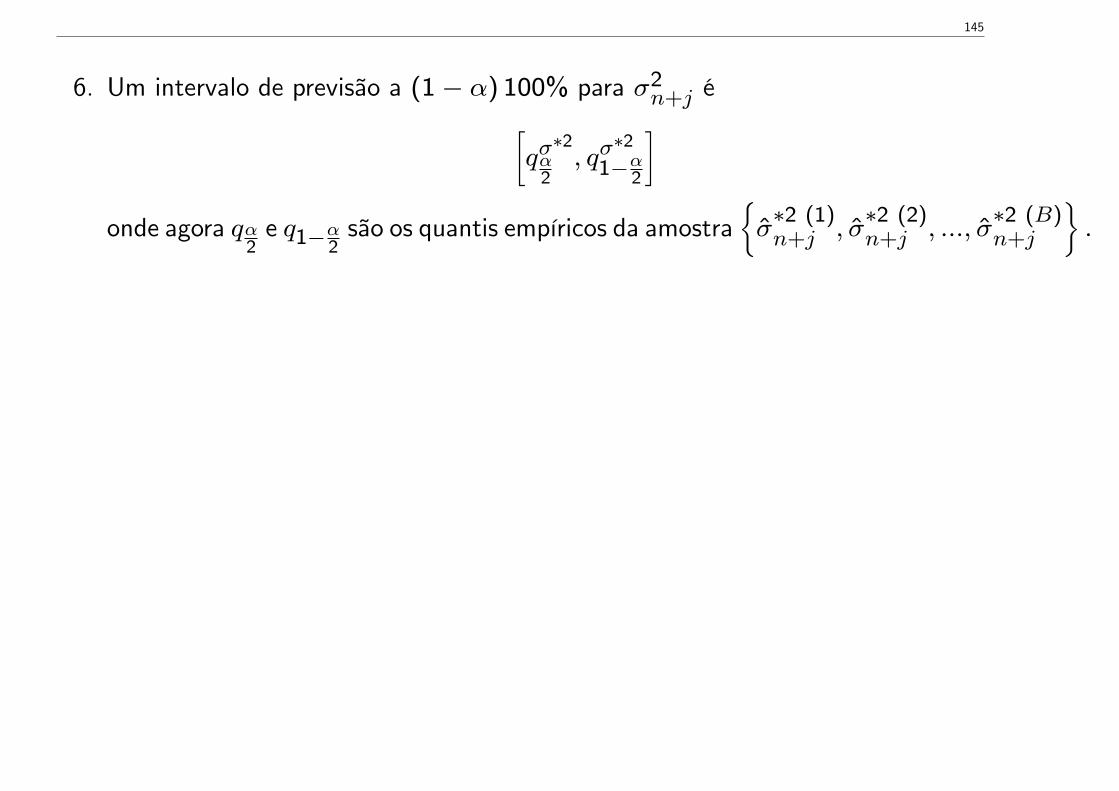

4.9.3 Intervalos de Confiança para y e para a Volatilidade baseados em Boostrap

Vimos até agora as seguintes questões:

• intervalos de confiança para yn+1;

• previsão de σ2t para os períodos n+ 1, n+ 2, ...;

Estas questões são relativamente simples tratar. Já a obtenção de intervalos de confiançapara yn+h, h > 1 e para σ2

n+h, h ≥ 1 é problemática, pois não são conhecidas as dis-tribuições de interesse. Estas questões resolvem-se de forma muito satisfatória recorrendoao bootstrap.