1. procedimiento tributario.pdf

TRANSCRIPT

PROCEDIMIENTO TRIBUTARIO

OMAR ARBOLEDA

BENEFICIOS EN LOS

PROCESOS DE

DETERMINACIÓN (Arts. 55, 56, 57)

TERMINACIÓN POR MUTUO ACUERDO SIN

PROCESOS ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

Artículo 56°. Terminación por mutuo acuerdo de los procesos administrativos tributarios, aduaneros y cambiarios. Facúltese a la Dirección de Impuestos y Aduanas Nacionales para terminar por mutuo acuerdo los procesos administrativos, en materia tributaria aduanera y cambiaria, de acuerdo con los siguientes términos y condiciones:

TERMINACIÓN POR MUTUO ACUERDO SIN

PROCESOS ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

Parágrafo 4. Los contribuyentes, agentes de retención y responsables de los impuestos nacionales, los usuarios aduaneros y del régimen cambiario, que no hayan sido notificados de requerimiento especial o de emplazamiento para declarar, que voluntariamente acudan ante la Dirección de Impuestos y Aduanas Nacionales hasta el veintisiete (27) de febrero de 2015, serán beneficiarios de transar el valor total de las sanciones, intereses y actualización según el caso, siempre y cuando el contribuyente o el responsable, agente retenedor o usuario aduanero, corrija o presente su declaración privada y pague el ciento por ciento (100%) del impuesto o tributo.

TERMINACIÓN POR MUTUO ACUERDO SIN

PROCESOS ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

Término del beneficio: Hasta el 27 – 02 – 2015

- Dirigido a: contribuyentes, agentes de retención,

responsables de iva e ipoconsumo y demás impts,

nales, usurios aduaneros y del régimen cambiario…

- Inexactos y Omisos…

-Sin: Requerto Especial, Emplazato para Declarar…

TERMINACIÓN POR MUTUO ACUERDO SIN

PROCESOS ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

-Períodos No indica, pero ha de entenderse…

• Inexactos corregir: Declaraciones no en firme

• Omisos presentar: Declaraciones últimos 5 años

-Extiende termino corrección del art 588, 709, 713

-Beneficio Sin sanción corrección o

extemporaneidad Sin intereses de mora.

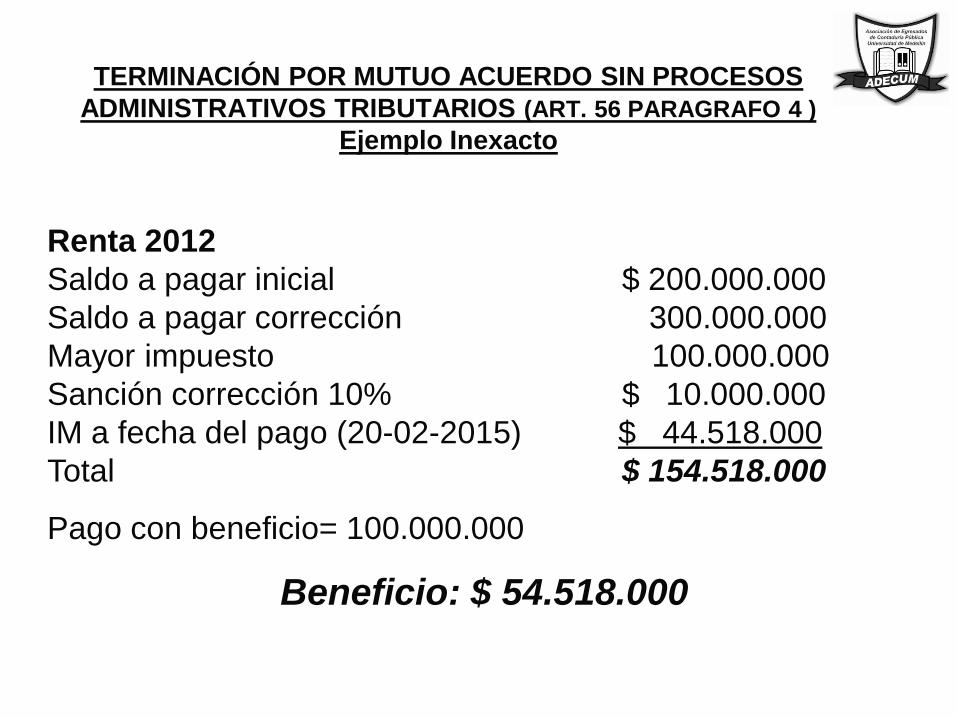

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

Ejemplo Inexacto

Renta 2012

Saldo a pagar inicial $ 200.000.000

Saldo a pagar corrección 300.000.000

Mayor impuesto 100.000.000

Sanción corrección 10% $ 10.000.000

IM a fecha del pago (20-02-2015) $ 44.518.000

Total $ 154.518.000

Pago con beneficio= 100.000.000

Beneficio: $ 54.518.000

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

Ejemplo Inexacto (oficio 056986 del 02-10-2014)

DECLARACIÓN RENTA PN CON SISTEMA ERRADO

1. Declaró por IMAS, debiendo ser ORDINARIA: Pago-

1.000.000 vs 12.000.000

2. Declaró por ORDINARIA, pudiendo ser IMAS: Pago+

12.000.000 vs 1.000.000

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

Ejemplo Inexacto (oficio 056986 del 02-10-2014)

DECLARACIÓN RENTA PN CON SISTEMA ERRADO

1. Declaró por IMAS, debiendo ser ORDINARIA: Pago-

2. Declaró por ORDINARIA, pudiendo ser IMAS: Pago+

NOTA: Las correcciones del IMAS están sometidas a firmeza

de 6 meses, mas NO la solicitud de devolución en caso de

saldos a favor, la cual se rige por la regla general (2 años)

concepto 010558 del 06-11-2014

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

Ejemplo Inexacto (oficio 056986 del 02-10-2014)

DECLARACIÓN RENTA PN CON SISTEMA ERRADO

1. Declaró por IMAS, debiendo ser ORDINARIA: Pago-

Sanción de corrección 11.000.000x10% 1.100.000

Intereses de mora al 20-02-15 1.668.000

Total sanción + intereses 2.768.000

Beneficio 2.768.000

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

Ejemplo Inexacto ((concepto 056986 del 02-10-2014)

DECLARACIÓN RENTA PN CON SISTEMA ERRADO

2. Declaró por ORDINARIA, pudiendo ser IMAS: Pago+

12.000.000 vs 1.000.000

Para este evento presentar proyecto de corrección

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

Ejemplo Omiso

Renta 2010 (mas de 20 meses)

Impuesto a cargo $ 30.000.000

-Retenciones Fuente 5.000.000

Saldo a pagar 25.000.000

Sanción Extemporaneidad $ 30.000.000

Total saldo a pagar 55.000.000

IM a fecha del pago (20-02-2015) $ 26.221000

Total $ 81.221.000

Pago con beneficio= 25.000.000

Beneficio: $ 56.221.000

TERMINACIÓN POR MUTUO ACUERDO SIN

PROCESOS ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

BENEFICIO APLICA PARA DECLARACIONES INEFICACES

1. Retención en la fuente por falta de pago

• A titulo de Renta

• A titulo de CREE

Nota: Marcadas o no como ineficaces

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

Ejemplo omiso por ineficacia

Retención Mayo 2014 (vto 10-06-2014)

Saldo a pagar inicial (pre oport sin pago) 120.000.000

Intereses de mora un día 97.000

Saldo pagado 11-06-2014 120.097.000

Estado: Omiso - no valida por ineficaz

Sanción a 20-02-2015: 9 mese x 5% 54.000.000

Beneficio: $ 54.000.000

TERMINACIÓN POR MUTUO ACUERDO SIN

PROCESOS ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

BENEFICIO APLICA PARA DECLARACIONES INEFICACES

2. Retención en la fuente por período errado

• Mensual debiendo ser cuatrimestral

• Cuatrimestral debiendo ser mensual

Nota 1: Marcadas o no como ineficaces

Nota 2: Anulables o no por el agente retenedor

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

Ejemplo omiso por ineficacia

Autoretenciones CREE Enero a Abril 2014

Presenta cuatrimestral 09-05-2014 pagando 34.000.000

Debiendo ser mensual así:

Enero (vto 11-02-14) 8.000.000

Febrero (vto 11-03-14) 10.000.000

Marzo (vto 08-04-14) 9.000.000

Abril (vto 09-05-14) 7.000.000

Total 34.000.000

Estado de las mensuales: Omiso – por no presentación

Estado de la cuatrimestral: Ineficaz

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

Ejemplo omiso por ineficacia

Sanción a 20-02-2015:

Enero (Extemp 13 ms sobre 8.000.000) 5.200.000

Febrero (Extemp 12 ms sobre 10.000.000) 6.000.000

Marzo (Extemp 11 ms sobre 9.000.000) 4.950.000

Abril (Extemp 10 ms sobre 8.000.000) 3.500.000

34.000.000

Total sanciones 19.650.000

NOTA : Los 34.000.000 de retención ya se pagaron

Beneficio 19.650.000

TERMINACIÓN POR MUTUO ACUERDO SIN

PROCESOS ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

BENEFICIO APLICA PARA DECLARACIONES INEFICACES

3. Impuesto sobre las ventas por período errado

• Cuatrimestral debiendo se bimestral y Viceversa

• Anual debiendo ser bimestral y Viceversa

• Anual debiendo ser cuatrimestral y Viceversa

Nota 1: Marcadas o no como ineficaces

Nota 2: Anulables o no por el agente retenedor

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

Ejemplo omiso por ineficacia

Declaraciones IVA 6 bimestres 2014 (exportador)

Presenta oportuna cuatrimestral debiendo ser bimestrales así:

Enero-Abril (vto 09-05-14) Saldo Favor 46.000.000

Mayo-Agosto (vto 08-09-14) Saldo Favor 52.000.000

Sept-Diciem (vto 14-01-15) Saldo Favor 65.000.000

Total 163.000.000

Estado: Las declaraciones cuatrimestrales son ineficaces.

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

Ejemplo omiso por ineficacia

Declaraciones IVA 6 bimestres 2014 (exportador)

Las bimestrales se debieron presentar así:

Enero-Febrero (vto 11-03-14) Saldo Favor 24.000.000

Marzo-Abril (vto 09-05-14) Saldo Favor 22.000.000

Mayo-Junio (vto 08-07-14) Saldo Favor 18.000.000

Julio-Agosto (vto 08-09-14) Saldo Favor 34.000.000

Sept-Octubre (vto 11-11-14) Saldo Favor 40.000.000

Nov-Diciemb (vto 14-01-15) Saldo Favor 25.000.000

Total 163.000.000

Estado: Omiso – por no presentación

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

Ejemplo omiso por ineficacia

Declaraciones IVA 6 bimestres 2014 (exportador)

La sanción de extemporaneidad determinada, sobre ingresos, es:

Enero-Febrero (vto 11-03-14) 13.000.000

Marzo-Abril (vto 09-05-14) 17.000.000

Mayo-Junio (vto 08-07-14) 10.000.000

Julio-Agosto (vto 08-09-14) 21.000.000

Sept-Octubre (vto 11-11-14) 23.000.000

Nov-Diciemb (vto 14-01-15) 19.000.000

Total sanciones 103.000.000

Beneficio 103.000.000

TERMINACIÓN POR MUTUO ACUERDO SIN

PROCESOS ADMINISTRATIVOS TRIBUTARIOS (ART. 56 PARAGRAFO 4 )

BENEFICIO APLICA PARA DECLARACIONES CON

CAUSAL PARA DARSE POR NO PRESENTADA

1. Renta para la Equidad CREE sin pago

2. Las demás por falta de firmas de RL o RF

Nota: Con o sin Auto Declarativo

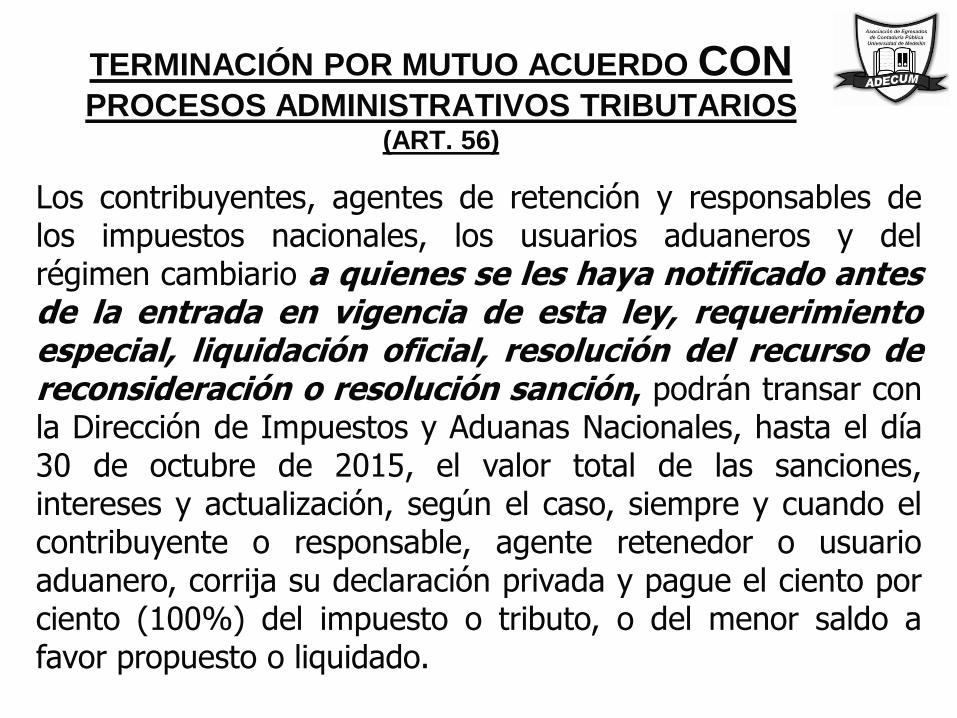

TERMINACIÓN POR MUTUO ACUERDO CON

PROCESOS ADMINISTRATIVOS TRIBUTARIOS (ART. 56)

Los contribuyentes, agentes de retención y responsables de los impuestos nacionales, los usuarios aduaneros y del régimen cambiario a quienes se les haya notificado antes de la entrada en vigencia de esta ley, requerimiento especial, liquidación oficial, resolución del recurso de reconsideración o resolución sanción, podrán transar con la Dirección de Impuestos y Aduanas Nacionales, hasta el día 30 de octubre de 2015, el valor total de las sanciones, intereses y actualización, según el caso, siempre y cuando el contribuyente o responsable, agente retenedor o usuario aduanero, corrija su declaración privada y pague el ciento por ciento (100%) del impuesto o tributo, o del menor saldo a favor propuesto o liquidado.

TERMINACIÓN POR MUTUO ACUERDO DE

PROCESOS ADMINISTRATIVOS TRIBUTARIOS (ART. 56 )

1. Término del beneficio: Hasta el 30 – 10 – 2015

Actos Admitivos cubiertos (notificados antes 23-12-2014)

-Requerimiento Especial

-Liquidación Oficial de Revisión

-Resolución del Recurso de Reconsideración

TERMINACIÓN POR MUTUO ACUERDO DE

PROCESOS ADMINISTRATIVOS TRIBUTARIOS (ART. 56 )

Beneficio: Sin Sanción ni Interés

Requisitos:

-Corregir (Inexacto) o Presentarla (Omiso)

-Pago del 100% de mayores impuestos liquidados

-No haber incumplido los acuerdos de pago fundamentados en Leyes 1066/06, 1175/07, 1430/10 y 1607/2012.

TERMINACIÓN POR MUTUO ACUERDO CON PROCESOS

ADMINISTRATIVOS TRIBUTARIOS ART. 56 Ejemplo

Renta 2012 Vto. 09-04-2013

Mayor impuesto $ 100.000.000

Sanción Inexactitud (160%) $ 160.000.000

IM a 20-02-2015 $ 55.353.000

Total $ 315.353.000

Corrección sin reforma

Paga 100.000.000

Sanción Requerimiento Especial 40.000.000

Sanción Liquidación Oficial 80.000.000

Sanción Resolución de Recurso 160.000.000

TERMINACIÓN POR MUTUO ACUERDO CON PROCESOS

ADMINISTRATIVOS TRIBUTARIOS ART. 56 Ejemplo

Renta 2012 Vto. 09-04-2013

Mayor impuesto $ 100.000.000

Sanción Inexactitud (160%) $ 160.000.000

IM a 20-02-2015 $ 55.353.000

Total $ 315.353.000

Con reforma

Paga 100.000.000

Beneficio con Requerimiento Especial 95.353.000

Beneficio con Liquidación Oficial 135.353.000

Beneficio con Resolución de Recurso 215.353.000

TERMINACIÓN POR MUTUO ACUERDO CON

PROCESOS ADMINISTRATIVOS TRIBUTARIOS (ART. 56)

Cuando se trate de pliegos de cargos y resoluciones mediante las cuales se impongan sanciones dinerarias, en las que no hubiere impuestos o tributos aduaneros en discusión, la transacción operará respecto del cincuenta por ciento (50%) de las sanciones actualizadas, para lo cual el obligado deberá pagar en los plazos y términos de esta ley, el cincuenta por ciento (50%) de la sanción actualizada.

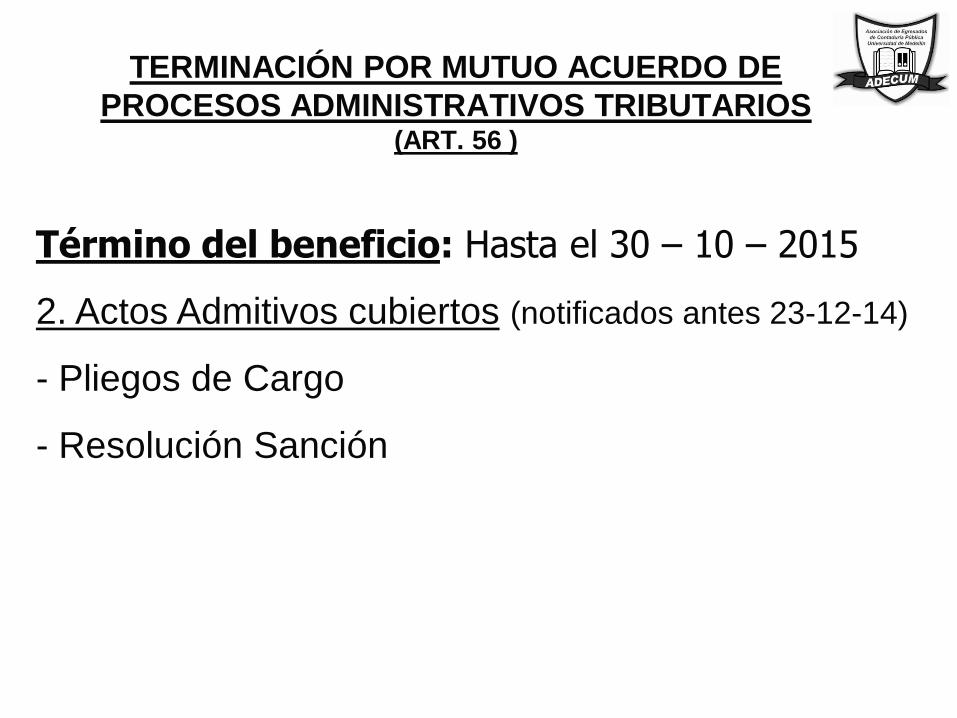

TERMINACIÓN POR MUTUO ACUERDO DE

PROCESOS ADMINISTRATIVOS TRIBUTARIOS (ART. 56 )

Término del beneficio: Hasta el 30 – 10 – 2015

2. Actos Admitivos cubiertos (notificados antes 23-12-14)

- Pliegos de Cargo

- Resolución Sanción

TERMINACIÓN POR MUTUO ACUERDO DE PROCESOS

ADMINISTRATIVOS TRIBUTARIOS ART. 56 Ejemplo

Sanción por no enviar información sin reforma

Valor sanción $ 50.000.000

Total $ 50.000.000

Con Pliego de Cargos 5.000.000

Con Resolución Sanción 10.000.000

Con Recurso de Recons 50.000.000

TERMINACIÓN POR MUTUO ACUERDO DE PROCESOS

ADMINISTRATIVOS TRIBUTARIOS ART. 56 Ejemplo

Sanción por no enviar información con reforma

Valor sanción $ 50.000.000

Total $ 50.000.000

Beneficio con Pliego de Cargos 2.500.000

Beneficio con Resolución Sanción 5.000.000

Beneficio con Recurso de Recons 25.000.000

TERMINACIÓN POR MUTUO ACUERDO CON

PROCESOS ADMINISTRATIVOS TRIBUTARIOS (ART. 56)

En el caso de los pliegos de cargos por no declarar, las resoluciones que imponen la sanción por no declarar, y las resoluciones que fallan los respectivos recursos, la Dirección de Impuestos y Aduanas Nacionales DIAN podrá transar el setenta por ciento (70%) del valor de la sanción e intereses, siempre y cuando el contribuyente presente la declaración correspondiente al impuesto o tributo objeto de la sanción y pague el ciento por ciento (100%) de la totalidad del impuesto o tributo a cargo y el treinta por ciento (30%) de las sanciones e intereses.

TERMINACIÓN POR MUTUO ACUERDO DE

PROCESOS ADMINISTRATIVOS TRIBUTARIOS (ART. 56 )

Término del beneficio: Hasta el 30 – 10 – 2015

Actos Admitivos cubiertos (notificados antes 23-12-2014)

- Pliegos de Cargo por No Declarar (Entiéndase E.D)

- Resolución Sanción por no Declarar

- Resolución que Falla el Recurso

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS ART. 56 Ejemplo Omiso

1. CON EMPLAZAMIENTO PARA DECLARAR

Omiso Renta 2010 (mas de 20 meses)

Impuesto a cargo $ 15.000.000

-Retenciones Fuente 5.000.000

Saldo a pagar 10.000.000

IM a 20-02-2015 $ 15.732.000

Sanción de extempo en Emplaz Declarar 30.000.000

Total sanción mas intereses 45.732.000

Beneficio San con Emplazto para Declar 21.000.000

(30.000.000 x 70%)

Beneficio Intereses (15.732.000 x 70%) 11.012.000

Total beneficio 32.012.000

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS ART. 56 Ejemplo Omiso

Omiso Renta 2010 (mas de 20 meses)

Impuesto a cargo $ 15.000.000

-Retenciones Fuente 5.000.000

Saldo a pagar 10.000.000

IM a 20-02-2015 $ 15.732.000

Sanción de extempo en Emplaz Declarar 30.000.000

Total sanción mas intereses 45.732.000

Impuesto 100% 10.000.000

Deberá pagar 30% de la sanción 9.000.000

Deberá pagar 30% de los intereses 4.720.000

Total a pagar 23.720.000

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS ART. 56 Ejemplo Omiso

Omiso Renta 2010 (mas de 20 meses)

Impuesto a cargo $ 15.000.000

-Retenciones Fuente 5.000.000

Saldo a pagar 10.000.000

IM a 20-02-2015 $ 15.732.000

Sanción de extempo en Emplaz Declarar 30.000.000

Total impuesto + sanción + intereses 55.732.000

Menos: Beneficio (70% de san e int) 32.012.000

Saldo a pagar 23.720.000

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS ART. Ejemplo Omiso

2. CON RESOLUCIÓN SANCIÓN (antes de recurso)

Omiso Renta 2010 (mas de 20 meses)

Impuesto a cargo $ 15.000.000

-Retenciones Fuente 5.000.000

Saldo a pagar 10.000.000

IM a 20-02-2015 $ 15.732.000

Sanción de extempo en Emplaz Declarar 30.000.000

Sanción por no declarar en Resol San $ 40.000.000

Reducción antes de interponer recurso 4.000.000

Sin exceder la extemporaneidad 30.000.000

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS ART. 56 Ejemplo Omiso

Omiso Renta 2010 (mas de 20 meses)

Impuesto a cargo $ 15.000.000

-Retenciones Fuente 5.000.000

Saldo a pagar 10.000.000

IM a 20-02-2015 $ 15.732.000

Sanción por no declarar 30.000.000

Total impuesto sanción mas intereses 55.732.000

Menos: Beneficio (70% de san e int) 32.012.000

Saldo a pagar 23.720.000

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS ART. 56 Ejemplo Omiso

3. CON RESOLUCIÓN SANCIÓN (luego de recurso)

Omiso Renta 2010 (mas de 20 meses)

Impuesto a cargo $ 15.000.000

-Retenciones Fuente 5.000.000

Saldo a pagar 10.000.000

IM a 20-02-2015 $ 15.732.000

Sanción por no declarar en Resol San $ 40.000.000

Beneficio San con recurso 28.000.000

(40.000.000 x 70%)

Beneficio Intereses (15.732.000 x 70%) 11.012.000

Total beneficio 39.012.000

TERMINACIÓN POR MUTUO ACUERDO SIN PROCESOS

ADMINISTRATIVOS TRIBUTARIOS ART. Ejemplo Omiso

3. CON RESOLUCIÓN SANCIÓN (luego de recurso)

Omiso Renta 2010 (mas de 20 meses)

Impuesto a cargo $ 15.000.000

-Retenciones Fuente 5.000.000

Saldo a pagar 10.000.000

IM a 20-02-2015 $ 15.732.000

Sanción por no declarar en Resol San $ 40.000.000

Total impuesto sanción mas intereses 65.732.000

Menos: Beneficio (70% de san e int) 39.012.000

Saldo a pagar 26.720.000

TERMINACIÓN POR MUTUO ACUERDO DE PROCESOS

ADMINISTRATIVOS TRIBUTARIOS ART. 56 Ejemplo

Sanción por Devolución y/o compensación improcedente

Valor Devolución Improcedente 150.000.000

Intereses de mora hasta 20-02-15 65.901.000

Sanción Dev Imp (50% de los Int) 32.951.000

Total 248.852.000

Beneficio: (70% de 32.951.000) 23.066.000

Paga: 225.786.000

TERMINACIÓN POR MUTUO ACUERDO DE PROCESOS

ADMINISTRATIVOS TRIBUTARIOS ART. 56 Ejemplo

Apuntes

-La terminacion por mutuo acuerdo presta merito ejecutivo

- Su cumplimiento da por extinguida toda suma discutida

- Puede aplicarse por entes territoriales

- Puede aplicarse por la UGPP

CONCILIACION CONTENCIOSA ADMINISTRATIVA (ART. 55)

Artículo 55°. Conciliación contencioso administrativa tributaria, aduanera y cambiaria. Facúltese a la Dirección de Impuestos y Aduanas Nacionales para realizar conciliaciones en procesos contenciosos administrativos, en materia tributaria, aduanera y cambiaria, de acuerde con los siguientes términos y condiciones: Los contribuyentes, agentes de retención y responsables de los impuestos nacionales, los usuarios aduaneros y del régimen cambiario, que hayan presentado demanda de nulidad ~ restablecimiento del derecho ante la jurisdicción de lo contencioso administrativo, podrán concilia el valor de las sanciones e intereses según el caso, discutidos en procesos contra liquidaciones oficiales, mediante solicitud presentada ante la UAE. Dirección de Impuestos y Aduanas Nacionales -DIAN-, así:

CONCILIACION CONTENCIOSA ADMINISTRATIVA (ART. 55)

Término del beneficio: Hasta el 30-09-2015

Acto conciliable: Liquidaciones Oficiales con

Demanda de nulidad y restablecimiento del derecho

ante jurisdicción de lo contencioso administrativo (antes vigencia ley)

1. Instancia: Única o primera

Ante quien: Juez o Tribunal Administrativo

Beneficio: Sanción e interés se reducen en 30%

CONCILIACION CONTENCIOSA ADMINISTRATIVA (ART. 55)

Renta 2010 Vto. 09-08-2011

Mayor impuesto $ 100.000.000

Sanción Inexactitud (160%) $ 160.000.000

IM a 20-02-2015 $ 105.045.000

Total $ 365.045.000

Instancia: Única o primera

Beneficio sanción 160.000.000 x 30% 48.000.000

Beneficio intereses 105.045.000 x 30% 31.514.000

Total beneficio 79.514.000

A pagar 285.531.000

CONCILIACION CONTENCIOSA ADMINISTRATIVA (ART. 55)

Término del beneficio: Hasta el 30-09-2015

Acto conciliable: Liquidaciones Oficiales con

Demanda de nulidad y restablecimiento del derecho

ante jurisdicción de lo contencioso administrativo (antes vigencia ley)

2. Instancia: Segunda

Ante: Tribunal Administrativo o Consejo de Estado

Beneficio: Sanción e interés se reducen en 20%

CONCILIACION CONTENCIOSA ADMINISTRATIVA (ART. 55)

Renta 2010 Vto. 09-08-2011

Obligación principal $ 100.000.000

Sanción Inexactitud (160%) $ 160.000.000

IM a 20-02-2015 $ 105.045.000

Total $ 365.045.000

Instancia: Segunda

Beneficio sanción 160.000.000 x 20% 32.000.000

Beneficio intereses 105.045.000 x 20% 21.009.000

Total beneficio 53.009.000

A pagar 312.036.000

CONCILIACION CONTENCIOSA ADMINISTRATIVA (ART. 55)

Término del beneficio: Hasta el 30-09-2015

Acto conciliable: Resolución Sanción con Demanda

de nulidad y restablecimiento del derecho ante

jurisdicción de lo contencioso administrativo (antes

vigencia ley)

Instancia: Única, Primera o Segunda

Ante: Juez o Tribunal Administrativo o Consejo de

Estado

Beneficio: Sanción se reducen en 50%

CONCILIACION CONTENCIOSA ADMINISTRATIVA (ART. 55

Sanción por no enviar información

Valor sanción $ 50.000.000

Total $ 50.000.000

Instancia: Primera o Segunda

Beneficio sanción 50.000.000 x 50% 25.000.000

A pagar 25.000.000

CONCILIACION CONTENCIOSA ADMINISTRATIVA (ART. 55

Sanción por Devolución y/o compensación improcedente

Valor Devolución Improcedente 150.000.000

Intereses de mora hasta 20-02-15 65.901.000

Sanción Dev Imp (50% de los Int) 32.951.000

Total 248.852.000

Beneficio: (50% de 32.951.000) 16.476.000

Paga: 232.376.000

CONCILIACION CONTENCIOSA ADMINISTRATIVA

TRIBUTARIO (ART. 55)

Requisitos

-Haber presentado antes vigencia de la Ley

-Demanda admitida antes de solicitar conciliación

-Que no exista sentencia en firme

-Adjuntar prueba de pago de lo acordado

- Prueba de pago por periodos 2014, según el caso

-Presentar solicitud de conciliación hasta 30-09-2015,

suscribirse hasta el 30-10-2015 y presentarse ante Juez o

Corporación dentro de 10 siguientes

TERMINACIÓN POR MUTUO ACUERDO DE PROCESOS

ADMINISTRATIVOS TRIBUTARIOS ART. 56 Ejemplo

Apuntes

-La conciliación presta merito ejecutivo

- Su cumplimiento da por extinguida toda suma discutida

- Puede aplicarse por entes territoriales

- Puede aplicarse por entes territoriales

-No haber incumplido os acuerdos de pago fundamentados en Leyes 1066/06, 1175/07, 1430/10 y 1607/2012.

CONDICIÓN ESPECIAL PARA EL PAGO DE

IMPUESTOS, TASAS Y CONTRIBUCIONES (Art. 57 )

Término del beneficio: PAGO Hasta el 23–10–2015

Obligaciones objeto del beneficio: Periodos gravables

2012 y anteriores.

Beneficio: Sanción e interés se reducen

Condición: haber sido objeto de sanciones

CONDICIÓN ESPECIAL PARA EL PAGO DE IMPUESTOS,

TASAS Y CONTRIBUCIONES (Art. 57 )

1. CON pago 31-05-2015

Renta 2010 Vto. 09-08-2011

Obligación principal $ 100.000.000

Sanción actualizada $ 15.000.000

IM a 20-02-2015 $ 105.045.000

Total $ 220.045.000

Beneficio Sanción ( 15.000.000x80%) 12.000.000

Beneficio Intereses (105.045.000x80%) 84.036.000

Total beneficio 96.036.000

Total a pagar 124.009.000

CONDICIÓN ESPECIAL PARA EL PAGO DE IMPUESTOS,

TASAS Y CONTRIBUCIONES (Art. 57 )

2. CON pago entre 01-06-2015 y 23-10-2015

Renta 2010 Vto. 09-08-2011

Obligación principal $ 100.000.000

Sanción actualizada $ 15.000.000

IM a 20-02-2015 $ 105.045.000

Total $ 220.045.000

Beneficio Sanción ( 15.000.000x60%) 9.000.000

Beneficio Intereses (105.045.000x60%) 63.027.000

Total beneficio 72.027.000

Total a pagar 148.018.000

CONDICIÓN ESPECIAL PARA EL PAGO DE IMPUESTOS,

TASAS Y CONTRIBUCIONES (Art. 57 )

1. CON pago 31-05-2015

Valor en Resolución Sanción $ 100.000.000

Beneficio (100.000.000 x 50%) 50.000.000

A pagar 50.000.000

2. CON pago entre 01-06-2015 y 23-10-2015

Valor en Resolución Sanción $ 100.000.000

Beneficio (100.000.000 x 30%) 30.000.000

A pagar 70.000.000

TERMINACIÓN POR MUTUO ACUERDO DE PROCESOS

ADMINISTRATIVOS TRIBUTARIOS ART. 56 Ejemplo

Apuntes

- Se extingue acción penal para responsables y retenedores

- Puede aplicarse por entes territoriales

-No haber incumplido los acuerdos de pago fundamentados en Leyes 1066/06, 1175/07, 1430/10 y 1607/2012.