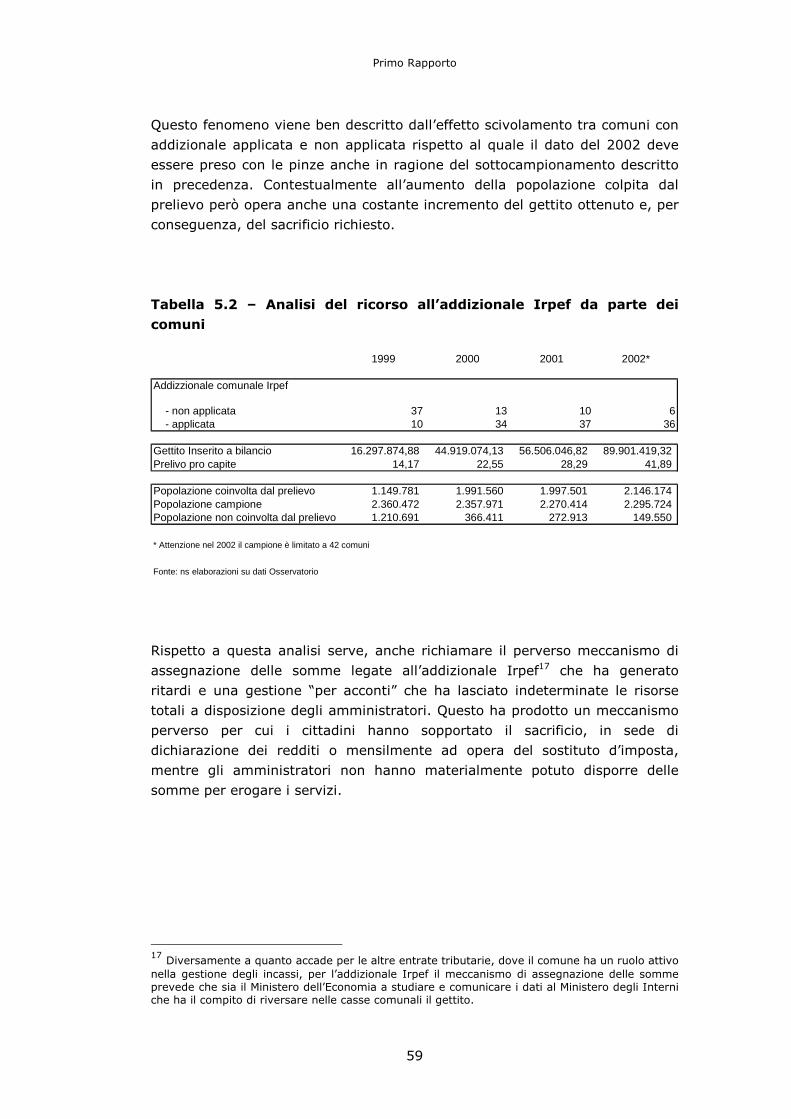

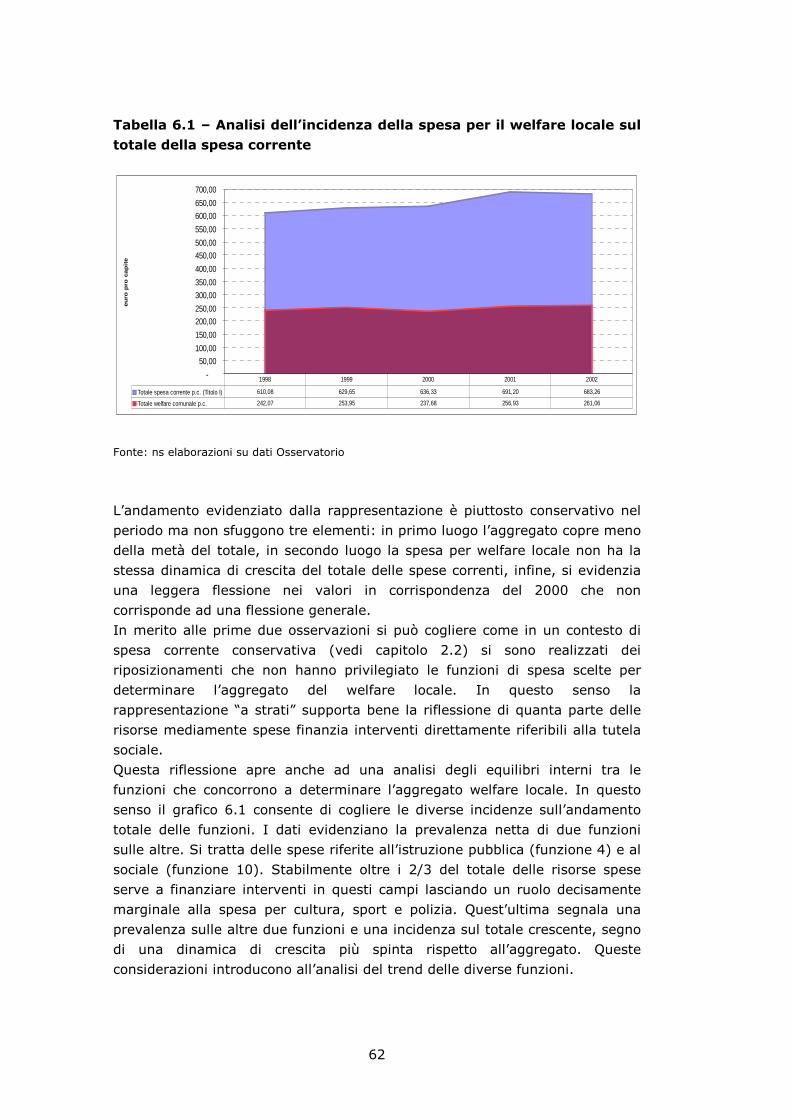

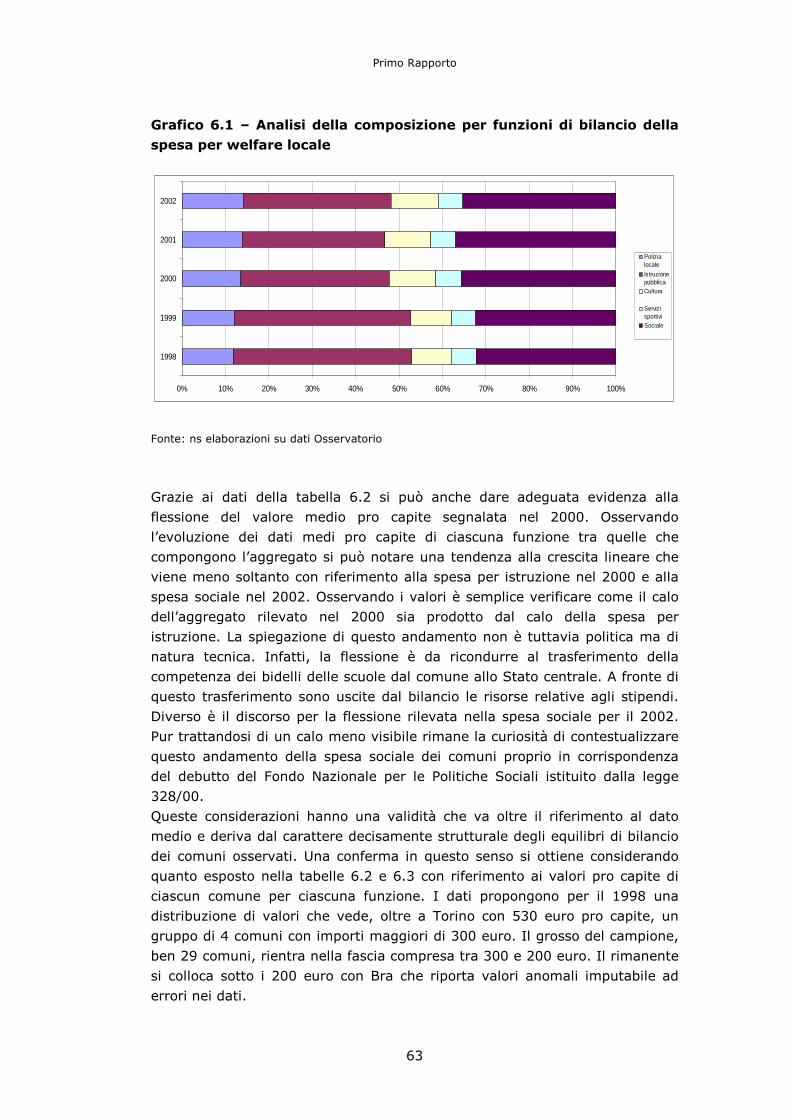

1° rapporto di ricerca sui bilanci consuntivi 1998-2002 ... · nel testo che è da attribuire...

TRANSCRIPT

Primo Rapporto

1

1° rapporto di ricerca sui bilanci consuntivi 1998-2002

dei comuni del Piemonte con più di13.000 abitanti

Quaderno n° 2

di

Pierangelo Spano e

Giovanna Spolti

- Settembre 2004 -

2

Gli Autori Pierangelo Spano, ricercatore, esperto in materia di federalismo fiscale, banche dati sulla finanza locale e sistemi di welfare locale, ha coordinato l’attività sui dati ed ha steso il Rapporto di ricerca.

Giovanna Spolti, esperta di elaborazione statistica di banche dati, responsabile statistico dell’Osservatorio sui bilanci dei comuni piemontesi dell’Ires Cgil del Piemonte, si è occupata della raccolta e sistematizzazione dei dati, ha curato il capitolo 1.1 e l’Appendice statistica del Rapporto.

Primo Rapporto

3

I N D I C E

Premessa ................................................................................................... p. 1

Capitolo 1. Introduzione al Rapporto ............................................................. p. 3

Capitolo 2. Analisi della struttura di bilancio dei comuni ................................... p. 11

Capitolo 3. Equilibri di bilancio dei comuni ..................................................... p. 29

Capitolo 4. Analisi dei livelli di autonomia gestionale dei comuni ........................ p. 35

Capitolo 5. Analisi della pressione fiscale a livello comunale ............................. p. 47 Capitolo 6. Definizione delle spese per il welfare locale dei comuni .................... p. 55 Capitolo 7. Analisi delle risorse orientate alla spesa sociale dai comuni .............. p. 65 Conclusioni ................................................................................................ p. 75 Bibliografia ................................................................................................ p. 77 Appendice demografica ................................................................................ p. 79

4

Ringraziamenti

La realizzazione del Rapporto si è avvalsa della collaborazione dell’Ires Piemonte e in particolare del dr. Renato Cogno che ha messo a disposizione i dati dei certificati consuntivi di bilancio dei comuni piemontesi dal 1998 al 2002

A tutti va un sentito ringraziamento ma non la responsabilità per eventuali errori contenuti nel testo che è da attribuire esclusivamente agli autori.

Primo Rapporto

5

OSSERVATORIO SUI BILANCI DEGLI EE. LL. IN PIEMONTE: uno strumento a supporto della contrattazione territoriale

L’Osservatorio sui bilanci degli EE. LL. in Piemonte è un progetto, avviato a fine 2003, finalizzato a fornire strumenti di conoscenza e di analisi utili a qualificare le sedi di confronto e di contrattazione tra Organizzazioni sindacali territoriali e Enti Locali. Il progetto, assunto dalla CGIL Piemonte, d’intesa e in collaborazione con SPI CGIL e FP CGIL regionali, si sviluppa attraverso il coinvolgimento delle strutture territoriali confederali e di categoria. L’attività di rilevazione ed elaborazione dei dati è svolta dall’IRES CGIL L. Morosini, l’Istituto di ricerca della CGIL Piemonte. Per il modello di rilevazione ed analisi ci si è avvalsi dell’esperienza dell’IRES CGIL Veneto e della collaborazione del Dott. Pierangelo Spano, che è l’estensore di questo primo Rapporto. Esso dovrà fornire elementi di conoscenza sulle tendenze generali della finanza locale piemontese e, attraverso l’analisi ed il confronto tra le varie amministrazioni, indicare parametri virtuosi di riferimento, sia sulla politica delle entrate che sugli indirizzi di spesa, cui orientare la contrattazione. Si tratta di uno strumento di analisi e conoscenza che, inserito nella rete di informazioni elaborate dagli istituti di ricerca e dalle stesse associazioni, può contribuire a realizzare maggiore efficacia nelle sedi di concertazione e favorire lo sviluppo della contrattazione territoriale.

I bilanci degli enti locali alla luce dei processi di decentramento e di autonomia

finanziaria, interagiscono in modo sempre più diretto con la realtà economica e sociale

del territorio e influiscono sempre di più sulle politiche di sviluppo locale.

I Comuni sono impegnati a sviluppare e riorganizzare l’insieme dei servizi e delle

prestazioni che costituiscono il Welfare locale, per garantire la piena attuazione dei diritti

di cittadinanza e dare risposte adeguate e qualificate all’insieme dei bisogni diversificati,

che emergono dalle trasformazioni sociali. Gli EE. LL. sono sempre più chiamati ad un ruolo di promotori di sviluppo. Il decentramento assegna loro funzioni fondamentali di programmazione e di attivazione di strumenti a sostegno della crescita economica: su infrastrutture, servizi alle imprese, servizi per il lavoro, formazione, ambiente ed assetto del territorio. Sono essi stessi soggetti di sviluppo e dell’economia territoriale; la spesa di comuni e province determina flussi finanziari, attività economiche derivate dalla loro azione, partecipa in modo determinante alla realizzazione ed alla destinazione del P.I.L. regionale e territoriale. La maggiore autonomia finanziaria, da un lato, i vincoli derivanti dal patto di stabilità e dalla riduzione dei trasferimenti, dall’altra, aumentano il grado di responsabilità delle Amministrazioni nell’assumere scelte e definire priorità, rispetto al reperimento ed alla destinazione delle risorse. Si pone quindi in modo sempre più marcato il problema della trasparenza (rendere comprensibili, non solo agli addetti ai lavori, i processi che portano a determinare la situazione finanziaria degli Enti e le motivazioni delle scelte assunte nell’ambito dei bilanci). Ciò è determinante per realizzare una partecipazione consapevole e responsabile

6

delle comunità alle scelte che incidono direttamente sulle sue condizioni, presenti e future, di reddito e qualità della vita. Assume quindi rilevanza, per il sindacato, il confronto sulle politiche di bilancio di comuni e province, che va attuato con adeguata sistematicità, periodicità, completezza delle materie, praticando il metodo della concertazione, per realizzare un più alto livello di partecipazione al governo locale.

Un diffuso sistema di relazioni sindacali contribuisce al riconoscimento ed alla valorizzazione del ruolo delle autonomie e risponde anche all’obbiettivo di salvaguardare e allargare gli spazi di partecipazione e di democrazia. L’Osservatorio ha avviato la sua attività partendo da un campione di comuni, ristretto nel numero, ma significativo per dimensione, come illustrato nella prima parte del rapporto. Progressivamente si intende ampliare la sua base di ricerca (allargando il campione anche a comuni di fasce inferiori) e gli elementi posti sotto osservazione. La sua attività si svilupperà producendo quaderni di analisi approfondite sui bilanci di singoli enti e, almeno annualmente, rapporti generali sulla finanza locale del Piemonte. L’Osservatorio ha avviato la propria produzione nel 2004 con un primo quaderno di analisi dei bilanci del Comune di Borgomanero, che è stato presentato il 31 marzo. Con questo secondo quaderno, viene presentato il 1° rapporto di ricerca sull’insieme dei 47 Comuni, con popolazione superiore ai 13.000 abitanti, relativi ai bilanci consuntivi dal 1998 al 2002. Con esso, oltre a fornire un primo strumento di lavoro per tutti i soggetti protagonisti della contrattazione locale, intendiamo sottoporre, a tutti i destinatari ed ai nostri interlocutori, un primo risultato concreto e l’occasione per una verifica sulla qualità della ricerca e sulla sua efficacia. Le valutazioni, i rilievi critici, i suggerimenti, saranno utili per migliorare l’attività dell’Osservatorio ed affinarne la capacità di corrispondere alle finalità per cui è stato avviato. Luciano Sartoretti Segretario regionale CGIL Piemonte Silvio Canapè Segretario regionale SPI CGIL Piemonte Salvatore Chiaramonte Segretario generale FP CGIL Piemonte Igor Piotto Direttore associazione IRES L. Morosini

Primo Rapporto

7

Premessa

Negli ultimi tempi circolano molte leggende sulla finanza pubblica e su quella

degli enti locali in particolare. Queste leggende spesso si nutrono dell’effetto

ammaliante dei numeri senza riuscire ad affrontare ragionamenti seri.

All’interno di un passaggio storico in cui il dibattito politico sembra, troppo

spesso, appiattito sulla necessità di spendere meno, oggi più che mai, serve

ricostruire l’intera dimensione del bilancio per privilegiare il merito delle

questioni e consentire a cittadini e non addetti ai lavori di comprendere in

termini trasparenti il livello reale dei problemi che la finanza pubblica è

chiamata a gestire.

Un Osservatorio sui bilanci dei comuni non soddisfa, quindi, solo una curiosità

statistica in quanto diventa uno strumento di consapevolezza e consente di

partecipare in modo circostanziato al dibattito sull’esito della riforma

dell’ordinamento iniziata con l’approvazione della legge 142/90 e tutt’ora in

corso. In un contesto di forte rinnovamento, ma anche di precarietà, la

conoscenza reciproca dei vincoli e delle principali scelte compiute è diventata

un'esigenza prioritaria per tutti gli attori del sistema. Dietro il ridefinirsi di un

sistema di welfare locale non ci sono solo gli equilibri di bilancio ma, è bene

ricordarlo sempre, il disegno di società che si pensa di perseguire nel tempo1.

L’approfondimento sui bilanci di un significativo campione di comuni del

Piemonte cerca di rispondere, almeno in parte, a questa esigenza, nella

convinzione che, per affrontare nel migliore dei modi le novità attese e quelle

che verranno, sia strategico uno sforzo per informare e stimolare il dialogo tra

le parti.

Con questo obiettivo il primo rapporto prodotto dall’Osservatorio è stato

pensato in maniera funzionale a rappresentare le principali evidenze critiche

che emergono dall’analisi dei bilanci in maniera oggettiva, circostanziata ma

anche accessibile. La consapevolezza circa la complessità dei temi evocati ha

suggerito di gestire i dati raccolti su due livelli separando quello di tipo

descrittivo degli aggregati e dei loro equilibri da quello maggiormente

interpretativo legato all’incrocio tra variabili.

Nel merito, all’interno del rapporto l’analisi dei bilanci è stata sviluppata

mettendo a fuoco:

- la struttura di entrate e spese;

- gli equilibri di bilancio;

- i livelli di autonomia gestionale;

1 Perdere di vista questo aspetto espone al rischio di immaginare soluzioni finanziariamente brillanti ma politicamente fallimentari.

8

- la definizione dell’ammontare di risorse rivolte al welfare locale;

- l’articolazione e la dinamica della spesa sociale.

Nell’appendice è disponibile una descrizione del campione e dei principali

aspetti demografici che lo caratterizzano.

Primo Rapporto

9

Capitolo 1

Introduzione al Rapporto, definizione del campione e brevi note metodologiche sull’uso

dei dati contabili ai fini dell’analisi

1.1. LA DEFINIZIONE DEL CAMPIONE OSSERVATO

Per il primo osservatorio sui bilanci comunali del Piemonte la strategia

prescelta è stata quella di considerare un campione formato dai comuni

piemontesi a più alta densità demografica, in particolare sono stati

considerarti i 47 comuni con popolazione superiore a 13.000 abitanti.

La disponibilità di una banca dati informatizzata relativa ai bilanci consuntivi

comunali, ci permette di avere a disposizione una serie storica che copre un

arco temporale di 5 anni, precisamente dal 1998 al 2002.

Nella tabella 1.1 riportiamo la lista dei comuni considerati nel campione con la

relativa popolazione per i 5 anni analizzati: dei 47 comuni considerati 41

dispongono dell’intera serie storica, come possiamo notare per 5 dei comuni

non è stato possibile rilevare il dato relativo al 2002 a causa della parziale

messa a punto della banca dati per questo ultimo anno. Segnaliamo inoltre

che per il comune di Caselle Torinese non è stato possibile rilevare il dato

relativo all’anno 1998.

10

Tabella 1.1 – Il campione osservato

Fonte:

COMUNE 1998 1999 2000 2001 2002

ACQUI TERME 20.215 20.209 20.131 19.183 19.836

ALBA 29.828 29.926 29.996 29.759 29.834

ALESSANDRIA 90.672 90.289 90.025 82.201 85.153

ALPIGNANO 17.304 17.214 17.182 16.648 16.997

ARONA 14.753 14.642 14.549 14.310 14.303

ASTI 73.311 73.159 73.176 70.598 0

BEINASCO 18.349 18.337 18.437 17.344 18.477

BIELLA 47.465 47.353 47.121 45.529 46.404

BORGOMANERO 19.517 19.512 19.583 19.315 19.496

BORGOSESIA 14.187 14.123 14.065 13.930 13.846

BRA 27.322 27.636 27.801 27.894 28.298

CARMAGNOLA 24.809 24.845 24.982 24.670 25.167

CASALE MONFERRATO 37.288 37.029 36.896 35.234 35.085

CASELLE TORINESE 0 15.404 15.634 15.437 16.179

CHIERI 32.586 32.954 33.199 32.136 33.077

CHIVASSO 24.088 23.992 23.842 23.283 23.695

CIRIE' 18.348 18.412 18.341 18.178 18.382

COLLEGNO 47.776 48.091 48.358 46.557 47.245

COSSATO 15.199 15.270 15.271 15.309 15.241

CUNEO 54.696 54.624 54.602 51.784 54.642

DOMODOSSOLA 18.677 18.506 18.394 18.519 18.521

FOSSANO 23.706 23.828 23.845 23.865 23.970

GIAVENO 14.496 14.477 14.537 14.534 0

GRUGLIASCO 40.344 39.890 39.539 36.929 38.578

IVREA 24.530 24.399 24.247 23.507 23.737

MONCALIERI 57.698 57.025 56.185 53.120 53.574

MONDOVI' 22.023 21.933 21.877 21.687 21.998

NICHELINO 46.233 47.077 47.654 46.858 47.950

NOVARA 102.289 102.037 102.243 101.921 101.172

NOVI LIGURE 28.764 28.653 28.411 27.030 27.262

OMEGNA 15.416 15.510 15.461 15.374 15.642

ORBASSANO 21.749 21.761 21.854 21.563 21.741

PINEROLO 34.192 34.081 34.080 33.269 33.865

PIOSSASCO 15.635 15.852 16.152 16.138 16.481

RIVALTA DI TORINO 17.655 17.776 17.853 17.565 17.955

RIVOLI 52.140 51.996 51.797 49.505 49.892

SALUZZO 15.721 15.746 15.741 15.644 15.849

SAN MAURO TORINESE 17.861 17.910 18.147 17.672 18.088

TORINO 909.717 903.705 900.987 857.433 861.644

TORTONA 26.604 26.543 26.660 25.042 0

TRECATE 16.291 16.554 16.792 16.913 17.297

VALENZA 20.717 20.790 20.843 20.305 0

VENARIA REALE 35.759 36.039 36.068 34.777 35.555

VERBANIA 30.307 30.383 30.497 30.079 30.116

VERCELLI 47.926 47.946 48.016 44.950 44.852

SETTIMO TORINESE 47.390 47.267 47.062 47.023 0

SAVIGLIANO 19.571 19.767 19.838 19.893 20.046

TOTALE CAMPIONE 2.351.124 2.360.472 2.357.971 2.270.414 2.117.142

Primo Rapporto

11

Dal 1998 al 2002 la popolazione complessiva regionale passa da 4.288.051

abitanti a 4.231.334, e il campione considerato dall’osservazione passa da

2.351.124 abitanti a 2.117.142. Il grafico 1.1 evidenzia la tendenza di queste

due dimensioni nei 5 anni analizzati e al contempo descrive la parte di

universo (popolazione complessiva regionale) che viene rappresentata dal

campione.2

Grafico 1.1 : Andamento totale della popolazione complessiva regionale e della popolazione rappresentata dal campione

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

5.000.000

1998 1999 2000 2001 2002

Popolazione rappresentatadal campione

Totale popolazione regionale

Per tutti i 5 anni analizzati il campione osservato ha una copertura pari al

50% circa della popolazione regionale:

Tabella 1.2 –Tassi di copertura del campione osservato

Nella tabella 1.2 oltre ai dati dell’universo e a quelli dell’intero campione,

abbiamo evidenziato anche i dati del sottocampione di 41 comuni presenti in

tutta la serie storica, questo perchè, come vedremo nelle pagine seguenti,

spesso questo sottocampione verrà utilizzato nei confronti temporali tra 1998

e 2002.

2 I dati demografici per gli anni 1998- 1999- 2000- 2001 sono tratti da fonte ANCI. Per l’anno 2002 il dato demografico e tratto dalla banca dati demografica evolutiva della Regione Piemonte (BDDE)

1998 1999 2000 2001 2002

TOTALE PIEMONTE 4.288.051 4.287.465 4.289.731 4.213.294 4.231.334

TOTALE CAMPIONE 47 2.351.124 2.360.472 2.357.971 2.270.414 2.117.142 incidenza su totale 55% 55% 55% 54% 50%

TOTALE CAMPIONE 41 2.168.606 2.162.832 2.160.059 2.077.475 2.100.963 incidenza su totale 51% 50% 50% 49% 50%

12

1.2 LA DISTRIBUZIONE PROVINCIALE DEL CAMPIONE

Come detto poc’anzi la scelta del campione è basata su un criterio preciso che

è quello dell’ampiezza demografica, quindi la serie di comuni analizzati non

rappresenta un campione casuale, e non contempla il principio della

rappresentatività statistica dell’universo regione. Detto questo non possiamo

tralasciare l’opportunità di analizzare le caratteristiche che questo campione

ha dal punto di vista della localizzazione geografica e quindi di come si

distribuisce tra le varie province.

Tabella1.3: Distribuzione della popolazione residente nelle province piemontesi

Distribuzione della popolazione per provincia (1998-2002) 1998 1999 2000 2001 2002Alessandria 431.988 430.983 429.805 417.751 418.203

Asti 210.238 210.347 210.555 208.221 209.116Biella 189.529 189.506 189.234 186.960 187.962Cuneo 555.444 557.430 558.392 556.359 561.729Novara 342.460 343.556 344.969 343.097 345.952

Torino 2.216.582 2.214.282 2.208.934 2.165.299 2.172.226Vercelli 180.794 180.610 180.668 176.666 176.510Verbania 161.016 160.751 160.674 158.941 159.636Totale Popolazione residente 4.288.051 4.287.465 4.289.731 4.213.294 4.231.334

Peso demografico di ogni provincia sul totale popolazione regionale (%)

Alessandria 10,07 10,05 10,02 9,92 9,88Asti 4,90 4,91 4,91 4,94 4,94

Biella 4,42 4,42 4,41 4,44 4,44Cuneo 12,95 13,00 13,02 13,20 13,28Novara 7,99 8,01 8,04 8,14 8,18Torino 51,69 51,65 51,49 51,39 51,34

Vercelli 4,22 4,21 4,21 4,19 4,17Verbania 3,75 3,75 3,75 3,77 3,77Totale 100 100 100 100 100

La tabella 1.3 ci evidenzia l’ammontare complessivo della popolazione

distribuito nelle 8 province sia in termini assoluti sia in termini percentuali.

Come possiamo notare la provincia di Torino da sola copre più del 50% della

popolazione regionale seguita da Cuneo (13% ca.) e da Alessandria (10%ca.).

Le province che hanno il minor peso demografico sul totale regionale sono

Verbania e Vercelli.

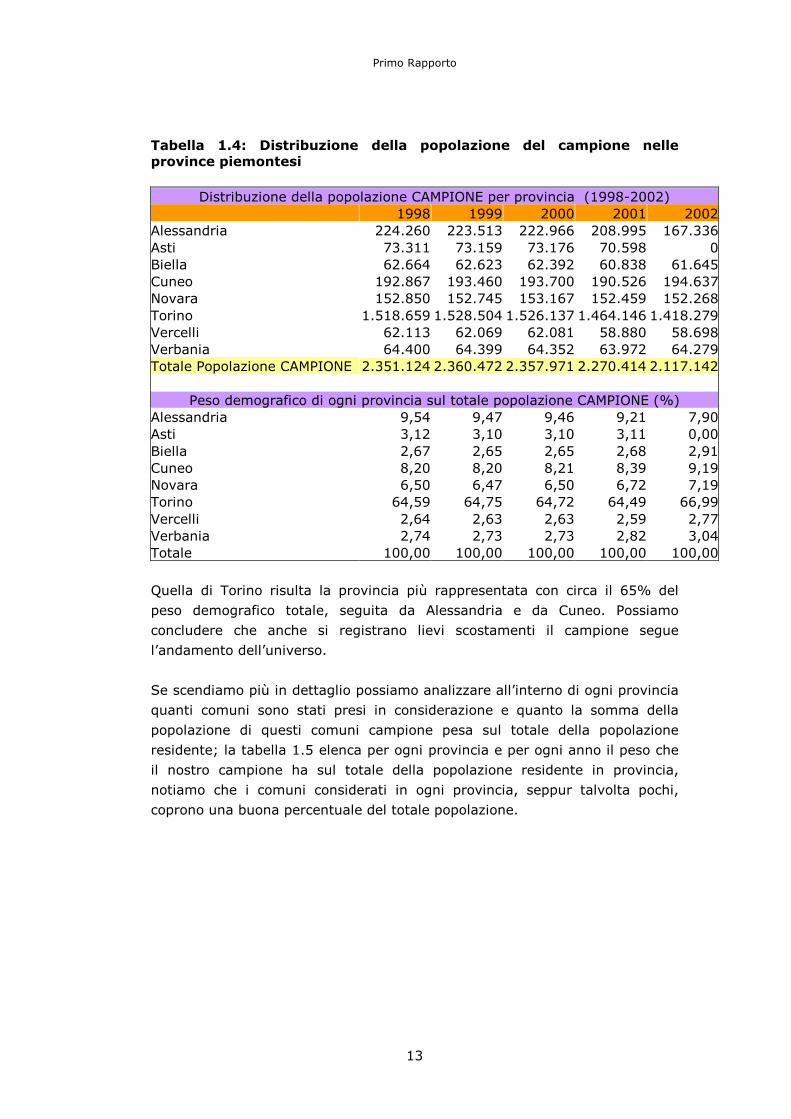

In termini di peso demografico vediamo nella tabella 1.4 come si distribuisce il

nostro campione:

Primo Rapporto

13

Tabella 1.4: Distribuzione della popolazione del campione nelle province piemontesi

Distribuzione della popolazione CAMPIONE per provincia (1998-2002)

1998 1999 2000 2001 2002Alessandria 224.260 223.513 222.966 208.995 167.336

Asti 73.311 73.159 73.176 70.598 0Biella 62.664 62.623 62.392 60.838 61.645Cuneo 192.867 193.460 193.700 190.526 194.637Novara 152.850 152.745 153.167 152.459 152.268

Torino 1.518.659 1.528.504 1.526.137 1.464.146 1.418.279Vercelli 62.113 62.069 62.081 58.880 58.698Verbania 64.400 64.399 64.352 63.972 64.279Totale Popolazione CAMPIONE 2.351.124 2.360.472 2.357.971 2.270.414 2.117.142

Peso demografico di ogni provincia sul totale popolazione CAMPIONE (%)

Alessandria 9,54 9,47 9,46 9,21 7,90Asti 3,12 3,10 3,10 3,11 0,00

Biella 2,67 2,65 2,65 2,68 2,91Cuneo 8,20 8,20 8,21 8,39 9,19Novara 6,50 6,47 6,50 6,72 7,19Torino 64,59 64,75 64,72 64,49 66,99

Vercelli 2,64 2,63 2,63 2,59 2,77Verbania 2,74 2,73 2,73 2,82 3,04Totale 100,00 100,00 100,00 100,00 100,00

Quella di Torino risulta la provincia più rappresentata con circa il 65% del

peso demografico totale, seguita da Alessandria e da Cuneo. Possiamo

concludere che anche si registrano lievi scostamenti il campione segue

l’andamento dell’universo.

Se scendiamo più in dettaglio possiamo analizzare all’interno di ogni provincia

quanti comuni sono stati presi in considerazione e quanto la somma della

popolazione di questi comuni campione pesa sul totale della popolazione

residente; la tabella 1.5 elenca per ogni provincia e per ogni anno il peso che

il nostro campione ha sul totale della popolazione residente in provincia,

notiamo che i comuni considerati in ogni provincia, seppur talvolta pochi,

coprono una buona percentuale del totale popolazione.

14

Tabella 1.5: Peso % del campione per ogni provincia sul totale

popolazione provinciale

Provincia N°comuni inseriti nel campione

Peso % del campione su totale popolazione provinciale

1998 1999 2000 2001 2002 Alessandria 6 52% 52% 52% 50% 40% Asti 1 35% 35% 35% 34% 0 Biella 2 33% 33% 33% 33% 33% Cuneo 7 35% 35% 35% 34% 35% Novara 4 45% 44% 44% 44% 44% Torino 22 69% 69% 69% 68% 65% Vercelli 2 34% 34% 34% 33% 33% Verbania 3 40% 40% 40% 40% 40%

Una particolare nota va riservata alla provincia di Asti, la quale è

rappresentata dal solo capoluogo di provincia in quanto unico comune ad

avere una popolazione superiore a 13.000 abitanti. Nell’anno 2002 il dato di

bilancio relativo a questa città non è stato rilevato.

Primo Rapporto

15

1.3. NOTE METODOLOGICHE

La fonte dell’Osservatorio è il bilancio consuntivo dei comuni; la banca dati a

disposizione si estende su un periodo di 5 anni dal 1998 al 2002. Lavorare su

una serie storica offre la possibilità di contestualizzare l’impatto in termini

finanziari delle importanti riforme varate nel corso degli anni ’90 ma,

contestualmente, impone una serie di vincoli sotto il profilo metodologico che

devono essere adeguatamente evidenziati. Si possono distinguere vincoli

relativi a:

1. la fonte utilizzata;

2. la normativa di riferimento;

3. il campione selezionato.

Innanzitutto, rispetto ai documenti prodotti dalla contabilità dei comuni e alle

potenzialità di analisi condotte a partire da questi serve evidenziare il limite

legato alla natura finanziaria anziché economica delle rilevazioni operate dai

comuni. Senza poter in questa sede affrontare l’argomento con lo spazio che

meriterebbe3 vale il richiamo alla natura dei dati disponibili che non

consentono di valutare elementi di economicità ma soltanto l’andamento dei

flussi di risorse in entrata e uscita.

I documenti utilizzati per alimentare la banca dati sono i Certificati di conto

consuntivo presentati annualmente dai comuni al Ministero dell’Interno.

Questa fonte consente di avere a disposizione una copertura quasi totale

dell’universo di comuni di ciascuna regione, tuttavia, presenta delle criticità in

relazione a possibili errori di inserimento dati che possono, a cascata, inficiare

le analisi e le elaborazioni di volta in volta presentate4.

Lavorare su questa fonte espone l’analisi a ritardi nella disponibilità dei dati.

Infatti, i comuni approvano i bilanci consuntivi entro il 30.06 dell’anno

successivo e sono obbligati ad inviare il Certificato di conto consuntivo al

Ministero entro il 30.09. A fronte di questo calendario i dati più aggiornati oggi

disponibili sono quelli riferiti a due anni fa. In ogni caso i dati consuntivi sono

preferibili a quelli preventivi per il loro carattere di certezza utile per costruire

scenari su basi solide e non previsionali. Tra i dati riportati nel certificato si è

scelto di tenere conto dei dati finanziari di competenza considerando, quindi,

solo entrate accertate e spese impegnate.

3 Su questo argomento il dibattito teorico è stato molto sviluppato in ragione della

contrapposizione tra quanti privilegiano la certezza delle rilevazioni finanziarie e quanti invocano la necessità di dare valutazioni non solo in termini di entrate e uscite ma anche di costi e ricavi dell’operato del comune. Su questa materia la scelta del legislatore è stata a favore della contabilità finanziaria ma con la riforma introdotta dal d.lgs 77/95 si è iniziato a introdurre elementi di contabilità economica. 4 Di fronte a questo rischio l’unica alternativa sarebbe la verifica puntuale dei dati presso l’amministrazione interessata ma procedere sistematicamente in questo senso equivarrebbe a rifare la banca dati!

16

Rispetto alla disponibilità dei dati l’analisi proposta risulta poi influenzata dagli

interventi normativi che hanno coinvolto le poste di bilancio nel periodo posto

sotto osservazione. In particolare, serve tenere conto della natura transitoria

della compartecipazione comunale all’Irap, istituita nel 1998 per compensare i

minori introiti delle casse comunali prodotti dalla soppressione dell’Iciap

(Imposta comunale sull’esercizio di imprese, arti e professioni), sostituita, dal

2001, da un corrispondente trasferimento statale (legge 133/99) con

conseguente “migrazione” delle somme dal titolo I al titolo II del bilancio.

Inoltre, a partire dal 1999, è stata riconosciuta ai comuni la facoltà di

applicare una aliquota addizionale alla base imponibile Irpef. Questa forma di

entrata è stata considerata come una imposta comunale e quindi iscritta al

titolo I, categoria 1 del bilancio. Su questo versante, tuttavia, a partire dalla

finanziaria per il 2001 il legislatore nazionale è intervenuto ogni anno. In

particolare, con la finanziaria 2001 è stata riconosciuta ai Comuni in aggiunta

all’addizionale una compartecipazione Irpef del 4,5% in compensazione di

trasferimenti erariali con conseguente migrazione dal titolo II al titolo I del

bilancio di entrata.

L’analisi proposta risulta, infine, influenzata dalle scelte che caratterizzano la

banca dati. Rispetto a questi vincoli è opportuno ricordare che la banca dati è

limitata ai comuni con più di 13.000 abitanti con un sottocampionamento

riferito al 2002 come rilevato nel capitolo 1.1. Lavorando su una banca dati di

questo tipo si è, implicitamente, scelto di concentrare l’attenzione sui comuni

più grandi perdendo di vista le dinamiche associate ai comuni più piccoli.

Nel rapporto, di volta in volta, si è valutata l’opportunità di considerare l’intera

banca dati o, in alternativa, soltanto il sottoinsieme dei comuni con serie

storica completa. Sintetizzando le scelte si può dire che le analisi sulle

caratteristiche dei bilanci e sugli equilibri interni, sviluppate con riferimento a

ciascun anno, hanno coinvolto tutto il campione disponibile mentre le

elaborazioni costruite incrociando variabili sono state limitate ai 41 comuni

con serie storica completa.

Infine, è giusto ricordare che negli anni considerati sono state in vigore valute

diverse, lire fino al 2001 ed euro a partire dal 2002, si è posta l’esigenza di

uniformare la serie su una sola unità di misura e, in ragione della prospettiva

di allungare in futuro la serie, si è scelto di operare una conversione delle lire

in euro5.

5 A fronte della scelta di operare, nell’allestimento dell’appendice statistica, una conversione con

arrotondamento all’unità piuttosto che al centesimo di euro si possono verificare alcuni scostamenti sulle somme totali che, comunque, non modificano la sostanza dei calcoli.

Primo Rapporto

17

Capitolo 2

Analisi della struttura di bilancio dei comuni

La gestione di un comune si costruisce a partire da un determinato stock di

risorse e si finalizza su un determinato pacchetto di interventi. Per concezione

logica il bilancio di un comune nasce in pareggio, ossia, prevede che vengano

impegnate tutte le risorse disponibili in iniziative di spesa con il limite di non

poter approvare spese che non abbiano idonea copertura finanziaria6.

A partire da questa impostazione, la prima analisi si focalizza sulla struttura

per titoli di bilancio delle entrate e delle spese. Nel dettaglio, attraverso

questa rappresentazione dei dati, si riesce a mettere in evidenza il diverso

ruolo delle fonti di entrata nella determinazione del totale delle risorse

disponibili, e il loro impiego in attività di spesa, distinte per natura.

L’analisi è stata condotta attraverso dati pro capite ottenuti dividendo i valori

di competenza sulla popolazione residente di ciascun anno. Questi valori

incorporano indubbiamente una forzatura in quanto attribuiscono una quota

uguale di qualsiasi valore a ciascun cittadino residente, tuttavia, grazie a

questa piccola forzatura è possibile definire valori omogenei e confrontabili

anche in chiave di trend di periodo sia per le entrate che per le spese7.

2.1. LA STRUTTURA DELLE ENTRATE

Sul versante delle risorse a disposizione dei comuni osservati la lettura del

bilancio consente di ricostruire il totale delle risorse come sommatoria di tutte

le fonti da cui possono affluire entrate alle casse comunali.

Su questo tema la riflessione parte dal dato pro capite medio del campione,

calcolato per ciascun anno, rappresentato dando evidenza alla doppia

dimensione del trend e della distribuzione tra le fonti.

6 La legge 267/2000 (TUEL) all’art. 162 co. 6 precisa che “Il bilancio di previsione è deliberato in pareggio finanziario complessivo.” 7 Il calcolo del dato pro capite sottende un criterio di uguaglianza piuttosto che uno si equità e proprio per questo risulta essere un indicatore poco raffinato ai fini del benchmarking. Si tratta però di un espediente molto diffuso per la sua capacità di standardizzare i valori e di renderli confrontabili nello spazio e nel tempo.

18

Tabella 2.1 – Evoluzione delle entrate pro capite per titoli di bilancio

- 100,00 200,00 300,00 400,00 500,00 600,00 700,00 800,00 900,00 1.000,00 1.100,00

1998

1999

2000

2001

2002

Entrate Titolo 5 - INDEBITAMENTO 118,90 115,27 102,66 147,57 144,53

Entrate Titolo 4 - ALIENAZ. PATRIMONIO, TRASF., RISCOSSIONE CREDITI 126,33 164,11 201,78 191,97 209,17

Entrate Titolo 3 - EXTRA TRIBUTARIE 126,42 138,30 141,69 152,60 147,44

Entrate Titolo 2 - TRASF. CORR. 178,43 186,20 172,89 216,87 137,60

Entrate Titolo 1 - TRIBUTARIE 320,10 326,88 350,48 344,99 440,89

1998 1999 2000 2001 2002

Fonte: ns elaborazioni su dati Osservatorio

Primo Rapporto

19

La tabella 2.1 consente di inquadrare l’argomento fornendo le informazioni

utili a cogliere la portata delle risorse mediamente a disposizione degli

amministratori e l’evoluzione di periodo. Contestualmente la ripartizione per

titoli di bilancio offre anche la chiave di lettura per cogliere gli equilibri tra le

diverse fonti.

Sul primo versante è importante cogliere l’andamento crescente nel periodo

che porta le entrate totali medie da 870 euro a 1.079 con un incremento del

24%. Questo risultato deriva dalla diversa dinamica delle fonti che concorrono

a definire il totale delle risorse. In questo senso è importante cogliere come a

livello di media campionaria le entrate tributarie (titolo I) siano costantemente

più di 1/3 del totale, con un salto fino al 40% del 2002. Questa fonte risulta

prevalere sia sulle entrate da trasferimenti (titolo II) che su quelle extra

tributarie (titolo III). Le prime, infatti, concorrono per 1/5 al totale, con una

caduta nel 2002 che le porta al 13% (135 euro il dato medio pro capite)

mentre le seconde risultano stabilmente attestate su una incidenza del 14%.

La tabella 2.2 consente di visualizzare meglio l’andamento nel tempo di

queste entrate. La sommatoria dei primi tre titoli di entrata costituisce un

aggregato importante in quanto identifica le entrate ordinarie, quelle che per

loro natura hanno il compito di assicurare le risorse per l’ordinaria

amministrazione. La rappresentazione dei valori pro capite medi consente di

cogliere sia il diverso peso specifico che l’evoluzione di periodo. Quest’ultimo

denota sicuramente un trend strutturale ma anche una specificità nell’ultimo

anno che va contestualizzata per non distorcere i giudizi. Il forte incremento

delle entrate del titolo I, quelle tributarie, nel passaggio dal 2001 al 2002 non

nasce infatti solo dalle decisioni in materia di tributi locali ma, soprattutto,

dall’introduzione della compartecipazione all’Irpef (vedi capitolo 1.2).

Tabella 2.2 – Evoluzione delle entrate ordinarie pro capite per titoli

-

50

100

150

200

250

300

350

400

450

500

Entrate tributarie pc 320 327 350 345 440

Entrate da trasf. corr. pc 180 186 173 217 136

Entrate extra trib. pc 126 138 142 153 146

1998 1999 2000 2001 2002

Fonte: ns elaborazioni su dati Osservatorio

20

A conferma di questa lettura si trova il dato in contro tendenza

dell’andamento registrato dai trasferimenti correnti. Sul tema dei trasferimenti

il dato del 2002 rappresenta, comunque, un riferimento importante in quanto

è su questa soglia che sono intervenuti i tagli annuali programmati in sede di

legge finanziaria per il 2002 sfociati nell’aspra polemica del dicembre 2003 tra

Anci e Ministero dell’Economia8. Purtroppo, su questo versante si sconta

l’incapacità di arrivare ad una riforma coerente del ruolo di questa fonte di

finanziamento che in passato garantiva gran parte delle risorse necessarie

all’attività dei comuni e che oggi, in uno scenario di autonomia finanziaria,

dovrebbe realizzare obiettivi di garanzia e perequazione9. Il punto che rimane

aperto riguarda la mancata redistribuzione dei fondi agli enti locali con criteri

obiettivi da anni studiati e mai applicati. Anche se appare difficile il compito di

procedere con una ridefinizione del sistema che avvenga con risorse calanti.

Per completare il quadro definito dall’analisi dei dati medi occorre tenere

conto del contributo offerto dalle entrate da alienazione di patrimonio,

trasferimenti e riscossione di crediti (titolo IV), da un lato, e dalle entrate da

indebitamento (titolo V), dall’altro. Questi due aggregati si caratterizzano per

un contributo quasi equivalente all’inizio del periodo, rispettivamente 126 e

118 euro medi pro capite, sul quale hanno operato dinamiche differenti nel

periodo osservato. Infatti, mentre le entrate da indebitamento evidenziano

una dinamica crescente, ma in linea con l’andamento del totale, quelle del

titolo IV dimostrano una crescita di periodo maggiormente accentuata, che

aumenta la loro incidenza sul totale dal 15 al 20%.

I dati esposti nella tabella 2.1 sono utili per inquadrare una dinamica generale

ma, in quanto espressione della media, non rappresentano direttamente

nessuna realtà. A partire da questi valori risulta più agevole interpretare i

singoli valori dei comuni che definiscono il campione osservato. In questo

senso le tabelle 2.3 e 2.4 offrono, per gli anni estremi della serie, una

ricostruzione di dettaglio.

Per evitare i rischi della rappresentazione a classifica si è scelto l’ordine

alfabetico. Ciononostante, dalla lettura emergono tratti distintivi importanti e

qualche anomalia da verificare con altre fonti.

Sul versante delle entrate totali nel 1998 il valore più alto di entrate totali pro

capite spetta al capoluogo Torino con 1.723 euro per cittadino. Il valore più

basso è attribuito a Savigliano con 380 euro ma il dato sembra incongruente

con quello del 2002 a causa di un valore troppo basso nelle entrate del titolo

I.

8 Con la legge 448/2001 è stato definito un taglio dei trasferimenti pari all’1% all’anno per il

triennio 2002/2004. 9 Una riflessione su un sistema di trasferimenti deve prendere le mosse dalla consapevolezza dell’esistenza di una asimmetria tra la distribuzione della ricchezza e i fabbisogni di spesa legati all’intervento pubblico. Commentare dati a bilancio per gli anni 1998/02 significa, peraltro, andare a cogliere le conseguenze a volte contraddittorie del susseguirsi di tre tentativi di riforma. Il riferimento è al D.L. 41/95 (manovra Dini); D.L. 492/96; legge 662/96; d.lgs. 244/97 fino alla legge 133/99 (delega poi scaduta per mancata attuazione).

Primo Rapporto

21

Tabella 2.3 – Struttura delle entrate pro capite per titoli di bilancio –

dati 1998

Co

mu

ne

Po

p_r

es

An

no

En

trat

e T

ito

lo 1

En

trat

e T

ito

lo 2

En

trat

e T

ito

lo 3

En

trat

e T

ito

lo 4

En

trat

e T

ito

lo 5

To

tale

E

ntr

ate

ACQUI TERME 20.215 1998 388 202 162 175 367 1.294 ALBA 29.828 1998 382 202 104 73 105 867 ALESSANDRIA 90.672 1998 360 236 231 93 106 1.026 ALPIGNANO 17.304 1998 269 138 57 43 11 518 ARONA 14.753 1998 307 133 206 210 78 933 BEINASCO 18.349 1998 330 160 95 77 3 665 BIELLA 47.465 1998 457 159 131 68 187 1.003 BORGOMANERO 19.517 1998 326 128 76 57 33 620 BORGOSESIA 14.187 1998 351 138 92 93 422 1.095 BRA 27.322 1998 288 186 132 68 81 754 CARMAGNOLA 24.809 1998 259 240 130 155 257 1.040 CASALE MONFERRATO 37.288 1998 273 190 164 188 98 913 CHIERI 32.586 1998 327 140 139 64 86 757 CHIVASSO 24.088 1998 298 198 82 322 40 941 CIRIE' 18.348 1998 389 142 90 106 684 1.411 COLLEGNO 47.776 1998 284 203 81 531 43 1.142 COSSATO 15.199 1998 321 153 81 74 148 776 CUNEO 54.696 1998 336 189 184 66 67 841 DOMODOSSOLA 18.677 1998 250 224 105 52 92 723 FOSSANO 23.706 1998 300 146 172 55 137 809 GRUGLIASCO 40.344 1998 297 160 72 68 108 705 IVREA 24.530 1998 414 203 220 51 61 948 MONCALIERI 57.698 1998 394 150 63 81 38 726 MONDOVI' 22.023 1998 389 191 135 110 40 865 NICHELINO 46.233 1998 288 253 106 78 - 725 NOVARA 102.289 1998 350 275 166 148 71 1.011 NOVI LIGURE 28.764 1998 302 177 183 257 51 970 OMEGNA 15.416 1998 278 160 94 234 103 869 ORBASSANO 21.749 1998 282 148 173 70 22 695 PINEROLO 34.192 1998 280 196 100 104 152 832 PIOSSASCO 15.635 1998 245 153 48 91 - 537 RIVALTA DI TORINO 17.655 1998 325 147 68 74 29 642 RIVOLI 52.140 1998 355 130 112 59 233 889 SALUZZO 15.721 1998 340 173 181 84 25 803 SAN MAURO TORINESE 17.861 1998 319 117 62 66 185 750 SAVIGLIANO 19.571 1998 166 73 41 69 30 380 TORINO 909.717 1998 446 357 252 284 384 1.723 TRECATE 16.291 1998 280 108 164 258 68 879 VENARIA REALE 35.759 1998 249 124 56 101 3 532 VERBANIA 30.307 1998 325 256 170 186 216 1.153 VERCELLI 47.926 1998 306 257 206 135 13 917

MEDIA CAMPIONE 320,10 178,43 126,42 126,33 118,90 870,18

Fonte: ns elaborazioni su dati Osservatorio

All’interno il campione si distribuisce su valori di entrata totale per soglie con

15 amministrazioni che stanno nella fascia da 500 fino a 800 euro pro capite,

altre 15 nella fascia da 800 a 1.000 euro e altre 10 (Torino compresa) che

stanno nella fascia oltre il 1.000 euro pro capite. In quest’ultimo gruppo,

assieme ai capoluoghi di provincia e ad alcune località turistiche, spicca Ciriè

che ha il valore più alto dopo Torino grazie ad altissime entrate da

indebitamento. Se non c’è un errore nei dati viene da pensare che i cittadini di

Ciriè nel 1998 hanno sottoscritto una bella ipoteca sul loro futuro.

Il sospetto che possa trattarsi di un errore o comunque di una operazione

straordinaria trova conforto nel dato 2002, dove Ciriè dimezza le sue entrate

totali pressoché azzerando le entrate da indebitamento (titolo V).

22

Tabella 2.4 – Struttura delle entrate pro capite per titoli di bilancio –

dati 2002

C

om

un

e

Po

p_r

es

An

no

En

trat

e T

ito

lo 1

En

trat

e T

ito

lo 2

En

trat

e T

ito

lo 3

En

trat

e T

ito

lo 4

En

trat

e T

ito

lo 5

To

tale

E

ntr

ate

ACQUI TERME 19.836 2002 424 175 296 135 248 1.278 ALBA 29.834 2002 523 127 144 232 26 1.052 ALESSANDRIA 85.153 2002 554 238 170 85 704 1.750 ALPIGNANO 16.997 2002 434 63 78 155 28 758 ARONA 14.303 2002 544 87 135 96 98 959 BEINASCO 18.477 2002 362 168 62 500 183 1.274 BIELLA 46.404 2002 719 103 152 113 137 1.224 BORGOMANERO 19.496 2002 433 50 132 189 76 881 BORGOSESIA 13.846 2002 480 63 192 109 8 852 BRA 28.298 2002 394 137 93 250 42 916 CARMAGNOLA 25.167 2002 428 142 142 236 141 1.090 CASALE MONFERRATO 35.085 2002 467 194 151 308 55 1.174 CHIERI 33.077 2002 398 65 196 367 135 1.161 CHIVASSSO 23.695 2002 411 120 170 308 28 1.037 CIRIE' 18.382 2002 396 63 184 58 38 739 COLLEGNO 47.245 2002 436 83 96 223 11 849 COSSATO 15.241 2002 453 80 57 64 62 717 CUNEO 54.642 2002 479 152 185 239 45 1.101 DOMODOSSOLA 18.521 2002 280 242 133 36 - 691 FOSSANO 23.970 2002 348 200 133 275 78 1.034 GRUGLIASCO 38.578 2002 415 73 107 255 38 889 IVREA 23.737 2002 648 220 186 118 127 1.299 MONCALIERI 53.574 2002 604 64 78 329 57 1.132 MONDOVI' 21.998 2002 372 133 255 492 191 1.442 NICHELINO 47.950 2002 399 142 122 148 60 871 NOVARA 101.172 2002 568 227 134 327 389 1.644 NOVI LIGURE 27.262 2002 383 234 223 461 116 1.416 OMEGNA 15.642 2002 289 215 122 111 281 1.018 ORBASSANO 21.741 2002 445 78 167 92 18 799 PINEROLO 33.865 2002 455 119 133 223 220 1.150 PIOSSASCO 16.481 2002 362 65 60 316 - 804 RIVALTA DI TORINO 17.955 2002 442 55 88 302 77 964 RIVOLI 49.892 2002 524 43 138 154 170 1.029 SALUZZO 15.849 2002 445 112 275 89 85 1.007 SAN MAURO TORINESE 18.088 2002 462 31 98 143 194 928 SAVIGLIANO 20.046 2002 440 53 84 68 76 719 TORINO 861.644 2002 606 546 324 268 343 2.088 TRECATE 17.297 2002 383 43 117 65 157 764 VENARIA REALE 35.555 2002 15 105 53 119 444 736 VERBANIA 30.116 2002 356 306 238 246 436 1.583 VERCELLI 44.852 2002 498 230 140 272 305 1.445

MEDIA CAMPIONE 440,89 137,60 147,44 209,17 144,53 1.079,63

Fonte: ns elaborazioni su dati Osservatorio

I dati del 2002 segnalano una diffusa crescita dei valori, con Torino che sale a

quota 2.088 euro di entrate pro capite e Domodossola a registrare il valore

più basso a 691. Rimane, invece, sostanzialmente confermata la

stratificazione per livelli evidenziata in precedenza.

L’analisi dei dati pro capite riferiti alle entrate totali indirettamente chiama in

causa le entrate delle diverse fonti. In questo senso utili riflessioni emergono

dalla distribuzione dei dati pro capite delle entrate tributarie (titolo I) e delle

entrate da trasferimenti correnti (titolo II).

Sul versante delle entrate tributarie nel 1998, a parte il dato anomalo di

Savigliano, si osserva una distribuzione del campione tra valori di entrata

compresi tra 245 (Piossasco) e 457 (Biella) euro pro capite. In dettaglio 15

Primo Rapporto

23

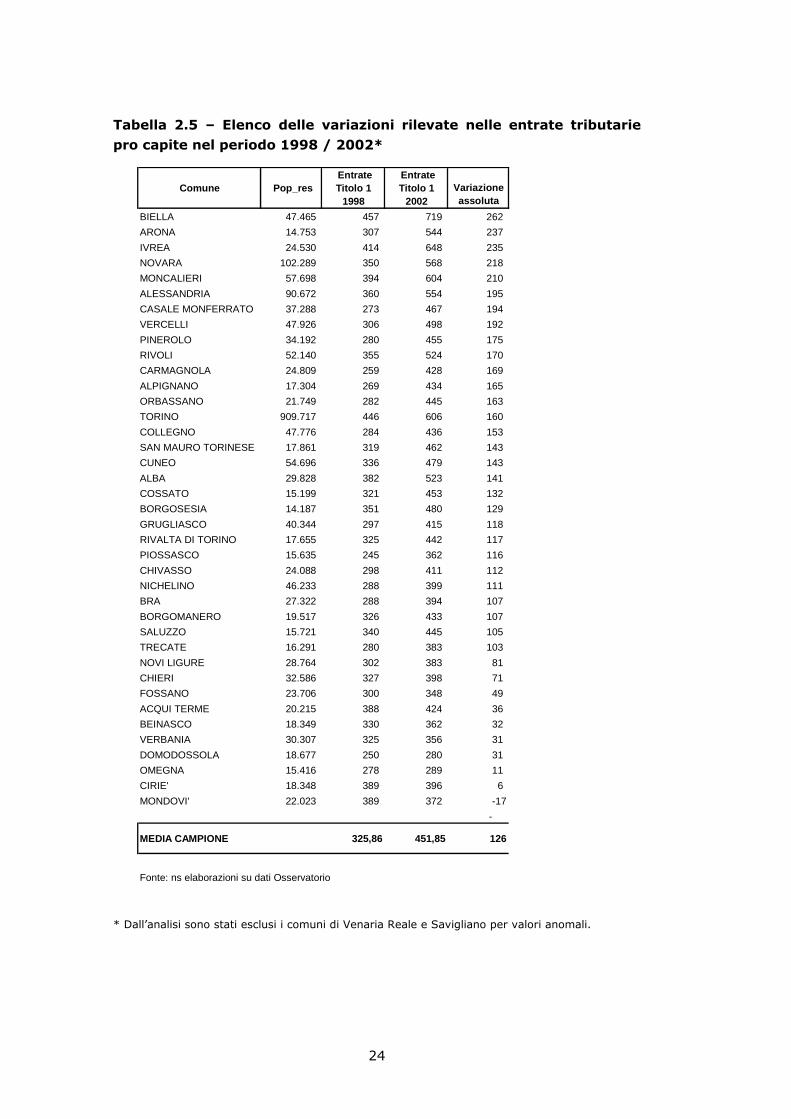

amministrazioni stanno tra 245 e 300 euro, 22 tra 300 e 400 e 3 sopra questa

soglia.

Il passaggio al 2002 segnala valori in crescita che, escluso il dato di Venaria

Reale, con alto sospetto di errore nei dati, passano da 280 (Domodossola) a

719 (Biella) euro pro capite. Questa dinamica schiaccia i raggruppamenti

precedenti in quanto solo 2 comuni rimangono sotto i 300 euro e ben 29

stanno tra i 300 e i 500. Oltre a questi si contano 8 amministrazioni con valori

tra 500 e 700 euro. Tra queste anche il capoluogo Torino che è raggiunto da

Moncalieri e sopravanzato anche da Ivrea.

Rispetto a questi andamenti è interessante l’analisi degli scostamenti nei

valori pro capite proposta dalla tabella 2.5 e rappresentati dal grafico 2.2.

soprattutto dalla rappresentazione dei dati si coglie come il trend di crescita

sia uniforme con l’unica eccezione di Mondovì. Tuttavia, anche all’interno di

una tendenza omogenea è rilevante distinguere diversi livelli di intensità con

cui questa ha operato caso per caso. La dispersione del campione attorno al

valore medio rappresenta un utile indicatore.

Anche sul fronte delle entrate da trasferimenti (titolo II) l’analisi dei valori pro

capite offre spunti interessanti. Infatti, come emerge dalla tabella 2.6 nel

1998, esclusi Torino e Savigliano rispettivamente 357 e 73 euro pro capite, il

campione si distribuiva con 28 comuni con valori compresi tra 108 e 198 euro

e 11 amministrazioni tra 202 e 275. Nel passaggio al 2002, complici le

dinamiche prima evidenziate a livello di media generale, si assiste ad una

variazione in aumento dei valori solo per 10 amministrazioni. In questo

gruppo si trova Torino che registra un aumento di ben 189 euro pro capite e

Alessandria che sostanzialmente ha lo stesso valore. Come emerge dalla

rappresentazione offerta dal grafico 2.3 dei rimanenti 31 comuni che

registrano un calo nei valori ce ne sono 5 che hanno subito una diminuzione

inferiore al dato medio del campione e 26 che hanno registrato cali maggiori,

tra i più evidenti cali si segnalano: Collegno -121 euro; Nichelino - 111;

Carmagnola -98; Rivalta di Torino -91.

24

Tabella 2.5 – Elenco delle variazioni rilevate nelle entrate tributarie

pro capite nel periodo 1998 / 2002*

* Dall’analisi sono stati esclusi i comuni di Venaria Reale e Savigliano per valori anomali.

Comune Pop_res Entrate Titolo 1

1998

Entrate Titolo 1

2002 Variazione assoluta

BIELLA 47.465 457 719 262

ARONA 14.753 307 544 237

IVREA 24.530 414 648 235

NOVARA 102.289 350 568 218

MONCALIERI 57.698 394 604 210

ALESSANDRIA 90.672 360 554 195

CASALE MONFERRATO 37.288 273 467 194

VERCELLI 47.926 306 498 192

PINEROLO 34.192 280 455 175

RIVOLI 52.140 355 524 170

CARMAGNOLA 24.809 259 428 169

ALPIGNANO 17.304 269 434 165

ORBASSANO 21.749 282 445 163

TORINO 909.717 446 606 160

COLLEGNO 47.776 284 436 153

SAN MAURO TORINESE 17.861 319 462 143

CUNEO 54.696 336 479 143

ALBA 29.828 382 523 141

COSSATO 15.199 321 453 132

BORGOSESIA 14.187 351 480 129

GRUGLIASCO 40.344 297 415 118

RIVALTA DI TORINO 17.655 325 442 117

PIOSSASCO 15.635 245 362 116

CHIVASSO 24.088 298 411 112

NICHELINO 46.233 288 399 111

BRA 27.322 288 394 107

BORGOMANERO 19.517 326 433 107

SALUZZO 15.721 340 445 105

TRECATE 16.291 280 383 103

NOVI LIGURE 28.764 302 383 81

CHIERI 32.586 327 398 71

FOSSANO 23.706 300 348 49

ACQUI TERME 20.215 388 424 36

BEINASCO 18.349 330 362 32

VERBANIA 30.307 325 356 31

DOMODOSSOLA 18.677 250 280 31

OMEGNA 15.416 278 289 11

CIRIE' 18.348 389 396 6

MONDOVI' 22.023 389 372 -17

-

MEDIA CAMPIONE 325,86 451,85 126

Fonte: ns elaborazioni su dati Osservatorio

Primo Rapporto

25

Grafico 2.2 - Analisi delle variazioni pro capite nelle entrate tributarie nel periodo 1998 / 2002*

-50

-25

-

25

50

75

100

125

150

175

200

225

250

275

300

Media campione

26

Tabella 2.6 – Elenco delle variazioni rilevate nelle entrate da

trasferimenti correnti pro capite nel periodo 1998 / 2002

Comune Pop_res Entrate Titolo 2

1998

Entrate Titolo 2

2002 Variazione assoluta

TORINO 909.717 357 546 189

NOVI LIGURE 28.764 177 234 56

OMEGNA 15.416 160 215 55

FOSSANO 23.706 146 200 54

VERBANIA 30.307 256 306 51

DOMODOSSOLA 18.677 224 242 18

IVREA 24.530 203 220 17

BEINASCO 18.349 160 168 8

CASALE MONFERRATO 37.288 190 194 4

ALESSANDRIA 90.672 236 238 1

VENARIA REALE 35.759 124 105 -19

SAVIGLIANO 19.571 73 53 -21

VERCELLI 47.926 257 230 -27

ACQUI TERME 20.215 202 175 -28

CUNEO 54.696 189 152 -37

ARONA 14.753 133 87 -46

NOVARA 102.289 275 227 -48

BRA 27.322 186 137 -49

BIELLA 47.465 159 103 -56

MONDOVI' 22.023 191 133 -58

SALUZZO 15.721 173 112 -61

TRECATE 16.291 108 43 -66

ORBASSANO 21.749 148 78 -70

COSSATO 15.199 153 80 -72

ALPIGNANO 17.304 138 63 -75

CHIERI 32.586 140 65 -75

BORGOSESIA 14.187 138 63 -75

ALBA 29.828 202 127 -76

PINEROLO 34.192 196 119 -77

BORGOMANERO 19.517 128 50 -78

CHIVASSO 24.088 198 120 -79

CIRIE' 18.348 142 63 -79

MONCALIERI 57.698 150 64 -86

SAN MAURO TORINESE 17.861 117 31 -87

GRUGLIASCO 40.344 160 73 -87

RIVOLI 52.140 130 43 -87

PIOSSASCO 15.635 153 65 -88

RIVALTA DI TORINO 17.655 147 55 -91

CARMAGNOLA 24.809 240 142 -98

NICHELINO 46.233 253 142 -111

COLLEGNO 47.776 203 83 -121

MEDIA CAMPIONE 178 138 -41

Fonte: ns elaborazioni su dati Osservatorio

Primo Rapporto

27

Grafico 2.3 - Analisi delle variazioni pro capite nelle entrate da trasferimenti nel periodo 1998 / 2002

-150

-125

-100

-75

-50

-25

-

25

50

75

100

125

150

175

200

225

Media campione

28

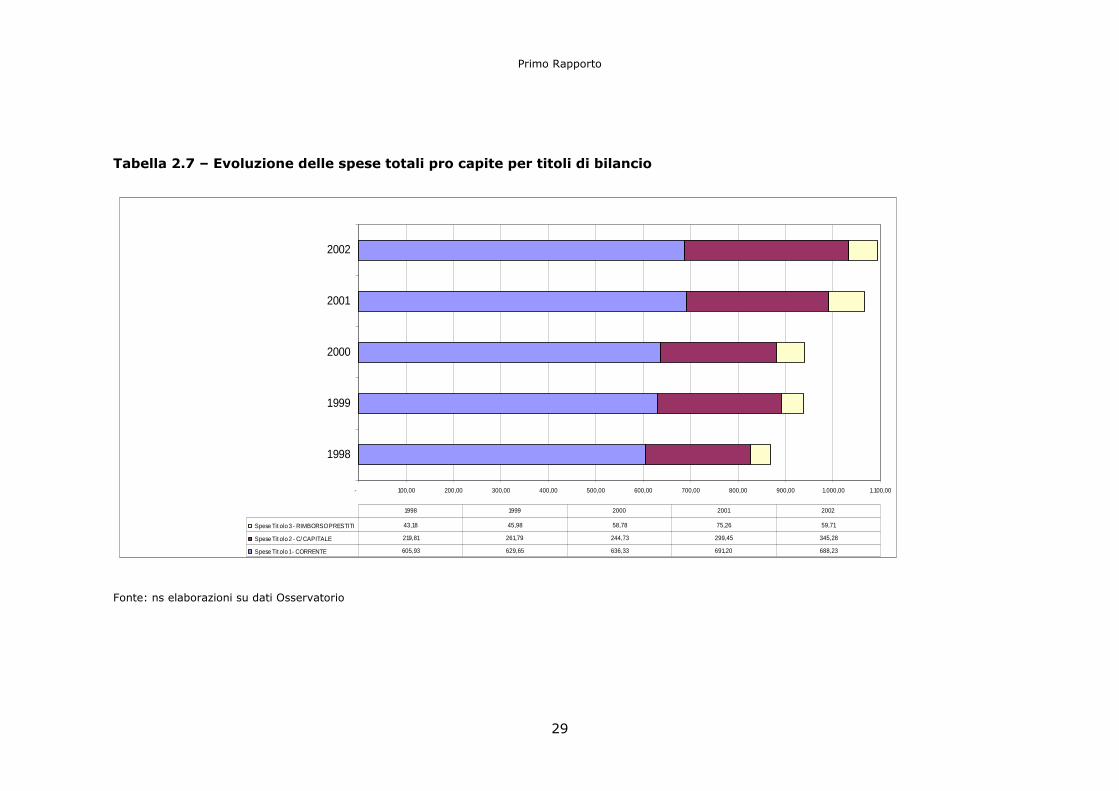

2.2. LA STRUTTURA DELLE SPESE

Sul versante delle spese l’andamento del totale è conseguente a quanto

proposto dalle entrate. In particolare, nel periodo posto sotto osservazione si

definisce un trend di crescita lineare. Con riferimento ai dati della tabella 2.7,

si nota come la crescita delle spese totali risulta influenzata da tutte e 3 le sue

componenti: spesa corrente (titolo I), in c/capitale (titolo II) e per rimborso di

prestiti (titolo III). Grazie alla rappresentazione per istogrammi è immediata

la percezione di come ciascuna componente contribuisca al trend complessivo

con una incidenza diversa e con dinamiche diverse.

Per approfondire la dinamica diventa opportuno prendere in considerazione

l’andamento di ciascuna componenti in cui si suddivide la spesa totale. In

merito alle spese correnti (titolo I) è necessario rilevare il loro ruolo

prevalente sul totale delle risorse spese dai comuni del campione. L’incidenza

percentuale sul totale passa dal 70% del 1998 al 63% del 2002. Questo dato

indica che, nonostante il trend crescente che porta le spese correnti dai 605 ai

688 euro pro capite, non è stato su questo versante che i comuni hanno

costruito l’allargamento della spesa totale. In realtà, filtrando il trend di

crescita del 14% in 5 anni con l’aumento del costo della vita nello stesso

periodo, emerge come sia più opportuno parlare di mantenimento del valore

reale della spesa corrente10.

Curiosando sui dati si può evidenziare lo stop del dato medio riferito alla

spesa corrente nel passaggio dal 2001 al 2002. Il fenomeno diventa

interessante se rapportato a quanto disposto dall’articolo 24 della legge

448/01 (finanziaria per il 2002). In base a tale norma, infatti, i comuni nel

2002 avevano il vincolo a non aumentare la spesa corrente di più del 6%

rispetto alla base del 2000. Nonostante lo stop del 2002 i dati medi del

campione osservato rilevano un trend di crescita della spesa corrente dell’8%

tra 2000 e 2002. A fronte della natura del dato non è serio trarre conclusioni

automatiche rimane, tuttavia, la sensazione di un vincolo esterno poco in linea

con i principi di autonomia gestionale dei comuni.

Sul fronte della spesa per investimenti (titolo II) si osserva un andamento

altalenante nel periodo 1998 / 2000 sul quale opera un trend di decisa

crescita nel triennio successivo portando il valore della spesa pro capite dai

244 euro del 2000 ai 345 euro del 2002. In gran parte questo andamento

ripropone l’evoluzione delle entrate extra ordinarie rilevato in precedenza.

10 Il riferimento all’indice NIC (Indice dei prezzi al consumo per l’intera collettività) sull’andamento del costo della vita pubblicato dall’Istat, quantifica nel 9,57% l’incremento del costo della vita nel periodo 1998 / 2002. Il dato appare significativo anche senza entrare nel dibattito sulla corrispondenza di questa misura rispetto all’inflazione percepita da parte dei cittadini.

Primo Rapporto

29

Tabella 2.7 – Evoluzione delle spese totali pro capite per titoli di bilancio

- 100,00 200,00 300,00 400,00 500,00 600,00 700,00 800,00 900,00 1.000,00 1.100,00

1998

1999

2000

2001

2002

Spese Tit olo 3 - RIMBORSO PRESTITI 43,18 45,98 58,78 75,26 59,71

Spese Tit olo 2 - C/ CAPITALE 219,81 261,79 244,73 299,45 345,28

Spese Tit olo 1 - CORRENTE 605,93 629,65 636,33 691,20 688,23

1998 1999 2000 2001 2002

Fonte: ns elaborazioni su dati Osservatorio

30

In altre parole, in questi dati bisogna cogliere il riflesso delle scelte operate

dagli amministratori sul fronte delle risorse che ha reso possibile una ripresa

dell’attività di investimento vero driver della crescita della spesa totale.

Infine occorre descrivere l’andamento delle spese sostenute per il rimborso di

prestiti, questa voce di spesa rappresenta una parte minore delle risorse

spese e denota un trend lineare di crescita fino al 2001 con una inversione nel

2002 che riporta il dato pro capite medio sui valori del 2000. Essenzialmente

questo fenomeno va legato alla rinegoziazione di mutui che ha coinvolto molte

amministrazioni in attività di ristrutturazione del debito con estinzione e

contestuale riapertura di nuovi finanziamenti per migliorare, non tanto il

grado di esposizione finanziaria complessivo, quanto gli oneri finanziari da

questa prodotti.

Per completare il quadro definito dall’analisi dei dati medi occorre tenere

conto dei dati riferiti ai singoli comuni che compongono il campione osservato.

In questo senso le tabelle 2.8 e 2.9 propongono la ricostruzione dei dati riferiti

al totale delle spese per titoli di bilancio rispettivamente per il 1998 e per il

2002.

Esaminando i valori iniziali si può cogliere la specificità del capoluogo Torino

che si caratterizza per valori di spesa pro capite fuori range rispetto agli altri

comuni. Relativamente al campione si può cogliere un vincolo dimensionale

che lega la numerosità della popolazione residente al livello di spesa totale.

Infatti, a parte Vercelli, tutti i capoluoghi rientrano nel ristretto gruppo (8

comuni in tutto) con più di 1.000 euro pro capite di spesa totale. In questo

sottoinsieme figurano comunque anche comuni non capoluogo di provincia

come Borgosesia, Collegno e Acqui Terme.

Rispetto a questa situazione la lettura dei dati al 2002 (tabella 2.9) evidenzia

una crescita del valore medio che coinvolge gran parte dei comuni osservati.

In particolare nella fascia sopra i 1.000 euro di spesa totale pro capite

rientrano ben 23 amministrazioni su 41 totali. Il valore più alto rimane quello

di Torino con 2.139 euro pro capite.

Tuttavia, l’evoluzione nel periodo del totale delle spese non può dirsi

completamente omogenea. Infatti, recuperando i dati della tabella 2.10 si può

verificare come gli scarti tra i valori iniziali e finali incorporino una buona dose

di variabilità attorno al dato medio. Più precisamente, anche recuperando la

rappresentazione offerta dal grafico 2.4, è possibile isolare 7 amministrazioni

che registrano una contrazione nel totale della spesa. Per almeno 3 di queste

(Trecate, Borgosesia e Collegno) escludendo che gli scarti siano attribuibili ad

errori nei dati si tratta di contrazioni importanti. Spostando il focus sui trend

di crescita superiori al dato medio spiccano sicuramente i valori registrati da

Alessandria e Novara.

Primo Rapporto

31

Tabella 2.8 - Struttura delle spese pro capite per titoli di bilancio –dati

1998

Co

mu

ne

Po

p_r

es

An

no

Sp

ese

Tit

olo

1

Sp

ese

Tit

olo

2

Sp

ese

Tit

olo

3

To

tale

Sp

ese

ACQUI TERME 20.215 1998 735 299 268 1.303 ALBA 29.828 1998 692 179 22 893 ALESSANDRIA 90.672 1998 848 127 30 1.005 ALPIGNANO 17.304 1998 468 68 21 557 ARONA 14.753 1998 598 270 17 885 BEINASCO 18.349 1998 542 135 28 705 BIELLA 47.465 1998 736 207 49 992 BORGOMANERO 19.517 1998 522 110 17 649 BORGOSESIA 14.187 1998 538 520 21 1.079 BRA 27.322 1998 596 145 6 747 CARMAGNOLA 24.809 1998 623 318 26 967 CASALE MONFERRATO 37.288 1998 583 281 52 915 CHIERI 32.586 1998 586 146 31 763 CHIVASSO 24.088 1998 548 421 29 999 CIRIE' 18.348 1998 647 82 17 746 COLLEGNO 47.776 1998 547 591 27 1.165 COSSATO 15.199 1998 522 215 35 772 CUNEO 54.696 1998 659 201 23 883 DOMODOSSOLA 18.677 1998 553 169 39 761 FOSSANO 23.706 1998 602 183 16 800 GRUGLIASCO 40.344 1998 547 181 29 758 IVREA 24.530 1998 851 130 26 1.007 MONCALIERI 57.698 1998 577 164 21 761 MONDOVI' 22.023 1998 650 186 26 861 NICHELINO 46.233 1998 618 87 30 735 NOVARA 102.289 1998 788 196 37 1.021 NOVI LIGURE 28.764 1998 645 326 27 998 OMEGNA 15.416 1998 538 304 46 888 ORBASSANO 21.749 1998 611 92 18 722 PINEROLO 34.192 1998 569 238 21 827 PIOSSASCO 15.635 1998 433 76 26 536 RIVALTA DI TORINO 17.655 1998 487 136 18 641 RIVOLI 52.140 1998 586 197 110 893 SALUZZO 15.721 1998 651 127 44 822 SAN MAURO TORINESE 17.861 1998 505 260 16 781 SAVIGLIANO 19.571 1998 269 91 19 379 TORINO 909.717 1998 1.012 529 155 1.696 TRECATE 16.291 1998 469 404 37 911 VENARIA REALE 35.759 1998 462 143 18 623 VERBANIA 30.307 1998 698 318 216 1.231 VERCELLI 47.926 1998 731 158 60 949

MEDIA CAMPIONE 605,93 219,81 43,18 868,92

Fonte: ns elaborazioni su dati Osservatorio

32

Tabella 2.9 - Struttura delle spese pro capite per titoli di bilancio –dati

2002

C

om

un

e

Po

p_r

es

An

no

Sp

ese

Tit

olo

1

Sp

ese

Tit

olo

2

Sp

ese

Tit

olo

3

To

tale

Sp

ese

ACQUI TERME 19.836 2002 837 238 183 1.258 ALBA 29.834 2002 759 282 35 1.076 ALESSANDRIA 85.153 2002 996 708 47 1.752 ALPIGNANO 16.997 2002 505 210 35 749 ARONA 14.303 2002 704 234 44 982 BEINASCO 18.477 2002 579 707 9 1.295 BIELLA 46.404 2002 880 251 97 1.229 BORGOMANERO 19.496 2002 580 269 31 880 BORGOSESIA 13.846 2002 578 249 39 865 BRA 28.298 2002 602 288 29 919 CARMAGNOLA 25.167 2002 623 426 32 1.080 CASALE MONFERRATO 35.085 2002 757 359 62 1.178 CHIERI 33.077 2002 614 490 43 1.146 CHIVASSSO 23.695 2002 631 365 35 1.031 CIRIE' 18.382 2002 625 77 37 739 COLLEGNO 47.245 2002 560 265 18 843 COSSATO 15.241 2002 546 128 45 719 CUNEO 54.642 2002 766 342 36 1.145 DOMODOSSOLA 18.521 2002 624 36 41 701 FOSSANO 23.970 2002 620 400 30 1.050 GRUGLIASCO 38.578 2002 628 257 34 918 IVREA 23.737 2002 961 263 48 1.272 MONCALIERI 53.574 2002 693 425 34 1.151 MONDOVI' 21.998 2002 670 668 39 1.378 NICHELINO 47.950 2002 622 255 29 907 NOVARA 101.172 2002 915 530 206 1.651 NOVI LIGURE 27.262 2002 825 582 40 1.448 OMEGNA 15.642 2002 564 174 260 998 ORBASSANO 21.741 2002 670 196 16 881 PINEROLO 33.865 2002 650 421 42 1.113 PIOSSASCO 16.481 2002 451 390 19 860 RIVALTA DI TORINO 17.955 2002 558 364 12 934 RIVOLI 49.892 2002 681 294 70 1.045 SALUZZO 15.849 2002 741 223 55 1.019 SAN MAURO TORINESE 18.088 2002 561 330 32 923 SAVIGLIANO 20.046 2002 544 163 15 722 TORINO 861.644 2002 1.443 590 105 2.139 TRECATE 17.297 2002 499 226 36 762 VENARIA REALE 35.555 2002 529 560 29 1.118 VERBANIA 30.116 2002 826 400 355 1.581 VERCELLI 44.852 2002 800 519 45 1.365

MEDIA CAMPIONE 688,23 345,28 59,71 1.093,22

Fonte: ns elaborazioni su dati Osservatorio

Primo Rapporto

33

Tabella 2.10 – Analisi delle variazioni pro capite nelle spese totali nel

periodo 1998 / 2002

Comune Pop_res Spese totali 1998

Spese totali 2002

Variazione assoluta

ALESSANDRIA 90.672 1.005 1.752 746NOVARA 102.289 1.021 1.651 630BEINASCO 18.349 705 1.295 589MONDOVI' 22.023 861 1.378 517VENARIA REALE 35.759 623 1.118 495NOVI LIGURE 28.764 998 1.448 450TORINO 909.717 1.696 2.139 443VERCELLI 47.926 949 1.365 416MONCALIERI 57.698 761 1.151 390CHIERI 32.586 763 1.146 383VERBANIA 30.307 1.231 1.581 350SAVIGLIANO 19.571 379 722 343PIOSSASCO 15.635 536 860 324RIVALTA DI TORINO 17.655 641 934 293PINEROLO 34.192 827 1.113 286IVREA 24.530 1.007 1.272 264CASALE MONFERRATO 37.288 915 1.178 262CUNEO 54.696 883 1.145 261FOSSANO 23.706 800 1.050 250BIELLA 47.465 992 1.229 237BORGOMANERO 19.517 649 880 231SALUZZO 15.721 822 1.019 196ALPIGNANO 17.304 557 749 193ALBA 29.828 893 1.076 183BRA 27.322 747 919 172NICHELINO 46.233 735 907 172GRUGLIASCO 40.344 758 918 161ORBASSANO 21.749 722 881 160RIVOLI 52.140 893 1.045 153SAN MAURO TORINESE 17.861 781 923 142CARMAGNOLA 24.809 967 1.080 113OMEGNA 15.416 888 998 110ARONA 14.753 885 982 97CHIVASSO 24.088 999 1.031 32CIRIE' 18.348 746 739 -6ACQUI TERME 20.215 1.303 1.258 -45COSSATO 15.199 772 719 -53DOMODOSSOLA 18.677 761 701 -60TRECATE 16.291 911 762 -149BORGOSESIA 14.187 1.079 865 -214COLLEGNO 47.776 1.165 843 -322

MEDIA CAMPIONE 869 1.093 224

Fonte: ns elaborazioni su dati Osservatorio

34

Grafico 2.4 - Analisi delle variazioni pro capite nelle spese totali nel periodo 1998 / 2002

-350-300-250-200-150-100-50-50

100150200250300350400450500550600650700750800850

Media campione

Primo Rapporto

35

Capitolo 3

Equilibri di bilancio dei comuni, tra gestione ordinaria ed extra ordinaria

Nell’analisi di bilancio si è soliti distinguere la gestione ordinaria, identificando

le entrate e le spese che si caratterizzano per un carattere di ricorrenza dalle

altre, in qualche modo non ordinarie, legate a scelte una tantum.

Richiamandosi a quanto espressamente previsto dal TUEL all’art. 162 co. 6 si

è indagata la capacità degli enti di garantire copertura delle spese ri-correnti

(titolo I e III) con le entrate ordinarie (titolo I, II e III). Una corretta gestione

finanziaria dovrebbe evitare di finanziare spese ricorrenti con entrate una

tantum, onde evitare l’insorgere di situazioni di tensione finanziaria a fronte

della possibile mancanza di mezzi per onorare gli impegni.

Oltre che per l’indicazione di quanto liquida è la gestione dell’ente questo

rapporto è interessante per valutare anche l’eventuale capacità della gestione

di liberare risorse da destinare agli investimenti.

A partire dai dati di bilancio relativi ai titoli di entrata e di spesa in precedenza

analizzati sono stati calcolati i valori dei due rapporti riferibili all’equilibrio di

parte ordinaria e di parte straordinaria. I due rapporti in questione sono:

Entrate Titolo I + E. Titolo II + E. Titolo III

Equilibrio di parte ordinaria = -----------------------------------------------------

Spese Titolo I + Spese Titolo III

Entrate Titolo IV + Entrate Titolo V

Equilibrio di parte non ordinaria = -------------------------------------------

Spese Titolo II

I valori ottenuti da questi due rapporti, presentati nella tabella 3.1, risultano

più significativi se letti evidenziando il comporsi in 4 diversi sottoinsiemi

rispettivamente caratterizzati da:

- Entrate ordinarie > Spese ricorrenti

Entrate straordinarie > Spese investimenti

- Entrate ordinarie > Spese ricorrenti

Entrate straordinarie < Spese investimenti

36

- Entrate ordinarie < Spese ricorrenti

Entrate straordinarie < Spese investimenti

- Entrate ordinarie < Spese ricorrenti

Entrate straordinarie > Spese investimenti

I quattro sottoinsiemi così definiti (grafico 3.1) possono essere efficacemente

rappresentare i dati del campione attraverso una distribuzione per quadranti

proposta per gli anni estremi della serie nei grafici 3.2 e 3.3.

Per iniziare a inquadrare l’analisi dei dati è utile rifarsi al dato medio calcolato

per l’intero campione dei 41 comuni con serie storica completa. I dati

descrivono una situazione di sostanziale equilibrio gestionale sul fronte

ordinario che rimane confermata nel periodo mentre sul versante della

gestione extra si passa da una situazione iniziale di esubero di entrate sulle

spese ad una di equilibrio maggiore.

Questa analisi, ancorché filtrata dal riferimento ad un dato medio

campionario, offre una visione stimolante del processo di razionalizzazione

intervenuto nell’ambito delle gestioni comunali nel periodo osservato. A fronte

di una dinamica di spesa per investimenti più accentuata di quella di entrata,

è stato riassorbito il margine di eccedenza di risorse straordinarie a favore di

maggiori investimenti.

Tuttavia, non va trascurata la situazione della gestione ordinaria dove un

sostanziale equilibrio si ottiene con le entrate ordinarie leggermente inferiori

alle spese ricorrenti. Sbilanci lievi possono essere agevolmente fronteggiati

con l’uso di avanzi di amministrazione ma indicano un potenziale fattore di

criticità. Trattandosi di un dato medio, infatti, significa che all’interno del

campione osservato esistono realtà che evidenziano sbilanci più marcati in

questo rapporto. Grazie ai dati della tabella 3.1 è possibile verificare come

siano molto più significativi gli sbilanci generati da entrate minori delle spese

rispetto a quelli prodotti da entrate maggiori. Di fatto, il primo tipo di

squilibrio è molto più grave del secondo in quanto nel primo caso si realizza

una potenziale crisi di liquidità mentre nel secondo al massimo si può avere a

che fare con un sottoutilizzo delle risorse.

Primo Rapporto

37

Tabella 3.1 – Equilibrio gestionale

Comune E. ord / S. ricor E. extra / S. invest E. ord / S. ricor E. extra / S. invest

ACQUI TERME 0,75 1,81 0,88 1,61ALBA 0,96 1,00 1,00 0,92ALESSANDRIA 0,94 1,57 0,92 1,11ALPIGNANO 0,95 0,79 1,07 0,87ARONA 1,05 1,06 1,02 0,83BEINASCO 1,03 0,59 1,01 0,97BIELLA 0,95 1,23 1,00 0,99BORGOMANERO 0,98 0,82 1,01 0,98BORGOSESIA 1,04 0,99 1,19 0,47BRA 1,01 1,02 0,99 1,01CARMAGNOLA 0,97 1,29 1,09 0,89CASALE MONFERRATO 0,99 1,02 0,99 1,01CHIERI 0,98 1,03 1,00 1,02CHIVASSO 1,00 0,86 1,05 0,92CIRIE' 0,94 9,61 0,97 1,26COLLEGNO 0,99 0,97 1,06 0,88COSSATO 1,00 1,03 1,00 0,98CUNEO 1,04 0,66 1,02 0,83DOMODOSSOLA 0,98 0,85 0,98 1,00FOSSANO 1,00 1,05 1,05 0,88GRUGLIASCO 0,92 0,97 0,90 1,14IVREA 0,95 0,86 1,04 0,93MONCALIERI 1,02 0,72 1,03 0,91MONDOVI' 1,06 0,81 1,07 1,02NICHELINO 1,00 0,90 1,02 0,82NOVARA 0,96 1,12 0,83 1,35NOVI LIGURE 0,98 0,95 0,97 0,99OMEGNA 0,91 1,11 0,76 2,25ORBASSANO 0,96 0,99 1,01 0,56PINEROLO 0,98 1,08 1,02 1,05PIOSSASCO 0,97 1,19 1,04 0,81RIVALTA DI TORINO 1,07 0,76 1,03 1,04RIVOLI 0,86 1,49 0,94 1,10SALUZZO 1,00 0,86 1,05 0,78SAN MAURO TORINESE 0,96 0,97 1,00 1,02SAVIGLIANO 0,98 1,09 1,03 0,88TORINO 0,90 1,26 0,95 1,04TRECATE 1,09 0,81 1,01 0,98VENARIA REALE 0,89 0,73 0,31 1,01VERBANIA 0,82 1,26 0,76 1,70VERCELLI 0,97 0,94 1,03 1,11

MEDIA CAMPIONE 0,97 1,22 0,98 1,02

Fonte: ns elaborazioni su dati Osservatorio

1998 2002

38

Grafico 3.1 – Equilibrio gestionale – definizione dei quadranti

0,60

0,70

0,80

0,90

1,00

1,10

1,20

1,30

1,40

0,60 0,70 0,80 0,90 1,00 1,10 1,20 1,30 1,40E.ord. (Titolo I + II + III) /S. ricor. (Titolo I + III)

E. s

trao

rdin

arie

(T

ito

lo IV

+ V

) / S

.inve

st. (

Tit

olo

II)

Entrate ordinarie <

Spese ricorrenti

Entrate straordinarie >

Spese investimenti

Entrate ordinarie <

Spese ricorrenti

Entrate straordinarie <

Spese investimenti

Entrate ordinarie >

Spese ricorrenti

Entrate straordinarie <

Spese investimenti

Entrate ordinarie >

Spese ricorrenti

Entrate straordinarie >

Spese investimenti

Il riferimento puntuale consente di dare un nome a queste situazioni. In

particolare con riferimento al 1998 Acqui terme, Verbania e Rivoli propongono

una situazione sbilanciata nei confronti della gestione ordinaria con uno scarto

sensibile tra le entrate ordinarie e le spese ricorrenti. Un discorso a parte

merita il dato del capoluogo Torino, che evidenzia un valore sbilanciato anche

a fronte delle maggiori spese associate al suo ruolo. Nel periodo posto sotto

osservazione questi comuni mantengono una situazione sbilanciata anche se

in quasi tutti i casi si osserva un miglioramento nei rapporti ad esclusione di

Verbania, dove la situazione peggiora nel 2002.

Sul fronte opposto Trecate e Rivalta di Torino evidenziano nel 1998 i maggiori

squilibri generati da entrate ordinarie eccedenti. Anche in questo caso il dato

2002 dimostra un rientro verso situazioni più equilibrate.

I dati singoli evidenziano anche alcuni valori anomali (ad esempio Ciriè 1998 e

Venaria reale 2002) per i quali è verosimile ci siano errori nei dati originari.

In ogni caso la distribuzione del campione tra i quadranti offerta nei grafici

3.2. e 3.3 offre una immagine semplice del complesso processo che si è

realizzato nel periodo posto sotto osservazione. Il cementarsi della nuvola

verso l’incrocio degli assi che indicano l’equilibrio rappresenta meglio di tanti

discorsi il processo di razionalizzazione intervenuto all’interno degli equilibri

gestionali.

Primo Rapporto

39

Grafico 3.2 – Equilibrio gestionale – dati 1998

0,60

0,70

0,80

0,90

1,00

1,10

1,20

0,60 0,70 0,80 0,90 1,00 1,10 1,20E. ord. / S. ricorrenti

E. e

xtra

/ S

.

Fonte: ns elaborazioni su dati Osservatorio

Grafico 3.3 – Equilibrio gestionale – dati 2002

0,60

0,70

0,80

0,90

1,00

1,10

1,20

0,60 0,70 0,80 0,90 1,00 1,10 1,20E. ord. / S. ricorrenti

E. e

xtra

/ S

.

Fonte: ns elaborazioni su dati Osservatorio

40

Primo Rapporto

41

Capitolo 4

Analisi dei livelli di autonomia gestionale dei comuni

4.1. L’AUTONOMIA FINANZIARIA

Il primo versante di analisi dell’autonomia nelle risorse affluite alle casse dei

comuni nel periodo consente di andare a cogliere il livello di autonomia

gestionale attribuibile alla parte di risorse definita entrate ordinarie. Questo

aggregato nasce come sommatoria delle risorse acquisite a titolo di entrate

tributarie (titolo I), di entrate da trasferimenti correnti (titolo II) e di entrate

extra tributarie (titolo III). L’indicatore a cui si ricorre si definisce autonomia

finanziaria. Nel dettaglio consente, in prima istanza, di cogliere il livello di

evoluzione della struttura finanziaria a fronte del ridefinirsi di equilibri tra le

diverse fonti definendo l’incidenza delle risorse acquisite con margini, più o

meno ampi, di scelta da parte dell’amministrazione. Questo dato trova il suo

complemento a 100 con l’indice di dipendenza erariale che definisce

l’incidenza delle risorse che il comune si trova ad incassare a fronte di

trasferimenti disposti dallo Stato e a carico della fiscalità erariale. La

precisazione non è solo metodologica e diventa indispensabile per interpretare

correttamente l’evoluzione nei valori dell’indice di autonomia. Infatti, la

crescita dell’indice di autonomia finanziaria, per come è stato definito, può

avvenire in relazione ad un aumento delle entrate autonome ma anche per

una diminuzione delle entrate trasferite.

L’autonomia finanziaria per sua natura si presta comunque ad essere indagata

anche ad un livello ulteriore. Infatti, le entrate comunali autodeterminate dagli

amministratori possono essere di natura tributaria (titolo I) o di natura

tariffaria (titolo III). Aggiungendo questo filtro all’analisi si arriva a distinguere

all’interno dell’autonomia finanziaria la parte ottenuta come autonomia

tributaria da quella che nasce dalla capacità di autofinanziamento.

Procedendo con ordine è importante prendere dei riferimenti per poi passare a

delle analisi di approfondimento. In questa logica si possono recuperare i dati

della tabella 4.1 che, per gli anni estremi della serie, ricostruiscono, oltre al

valore medio, i valori degli indicatori per ciascun comune.

42

Tabella 4.1 – Analisi dei livelli di autonomia finanziaria

ComuneAutonomia finanziaria

Autonomia tributaria

Capacità autofinanziamento

Autonomia finanziaria

Autonomia tributaria

Capacità autofinanziamento

ACQUI TERME 73% 52% 22% 80% 47% 33%ALBA 71% 55% 15% 84% 66% 18%ALESSANDRIA 71% 43% 28% 75% 58% 18%ALPIGNANO 70% 58% 12% 89% 76% 14%ARONA 79% 48% 32% 89% 71% 18%BEINASCO 73% 56% 16% 72% 61% 11%BIELLA 79% 61% 18% 89% 74% 16%BORGOMANERO 76% 62% 14% 92% 70% 21%BORGOSESIA 76% 61% 16% 91% 65% 26%BRA 69% 47% 22% 78% 63% 15%CARMAGNOLA 62% 41% 21% 80% 60% 20%CASALE MONFERRATO 70% 44% 26% 76% 58% 19%CHIERI 77% 54% 23% 90% 60% 30%CHIVASSO 66% 52% 14% 83% 59% 24%CIRIE' 77% 63% 14% 90% 62% 29%COLLEGNO 64% 50% 14% 87% 71% 16%COSSATO 72% 58% 15% 86% 77% 10%CUNEO 73% 47% 26% 81% 59% 23%DOMODOSSOLA 61% 43% 18% 63% 43% 20%FOSSANO 76% 49% 28% 71% 51% 20%GRUGLIASCO 70% 56% 14% 88% 70% 18%IVREA 76% 49% 26% 79% 62% 18%MONCALIERI 75% 65% 10% 91% 81% 11%MONDOVI' 73% 54% 19% 82% 49% 34%NICHELINO 61% 45% 16% 79% 60% 18%NOVARA 65% 44% 21% 76% 61% 14%NOVI LIGURE 73% 46% 28% 72% 46% 27%OMEGNA 70% 52% 18% 66% 46% 19%ORBASSANO 75% 47% 29% 89% 65% 24%PINEROLO 66% 49% 17% 83% 64% 19%PIOSSASCO 66% 55% 11% 87% 74% 12%RIVALTA DI TORINO 73% 60% 13% 91% 76% 15%RIVOLI 78% 59% 19% 94% 74% 20%SALUZZO 75% 49% 26% 87% 54% 33%SAN MAURO TORINESE 76% 64% 13% 95% 78% 17%SAVIGLIANO 74% 59% 15% 91% 76% 15%TORINO 66% 42% 24% 63% 41% 22%TRECATE 80% 51% 30% 92% 71% 22%VENARIA REALE 71% 58% 13% 52% 28% 24%VERBANIA 66% 43% 23% 66% 40% 26%VERCELLI 67% 40% 27% 73% 57% 16%

MEDIA CAMPIONE 72% 52% 20% 82% 62% 20%

Fonte: ns elaborazioni su dati Osservatorio

1998 2002

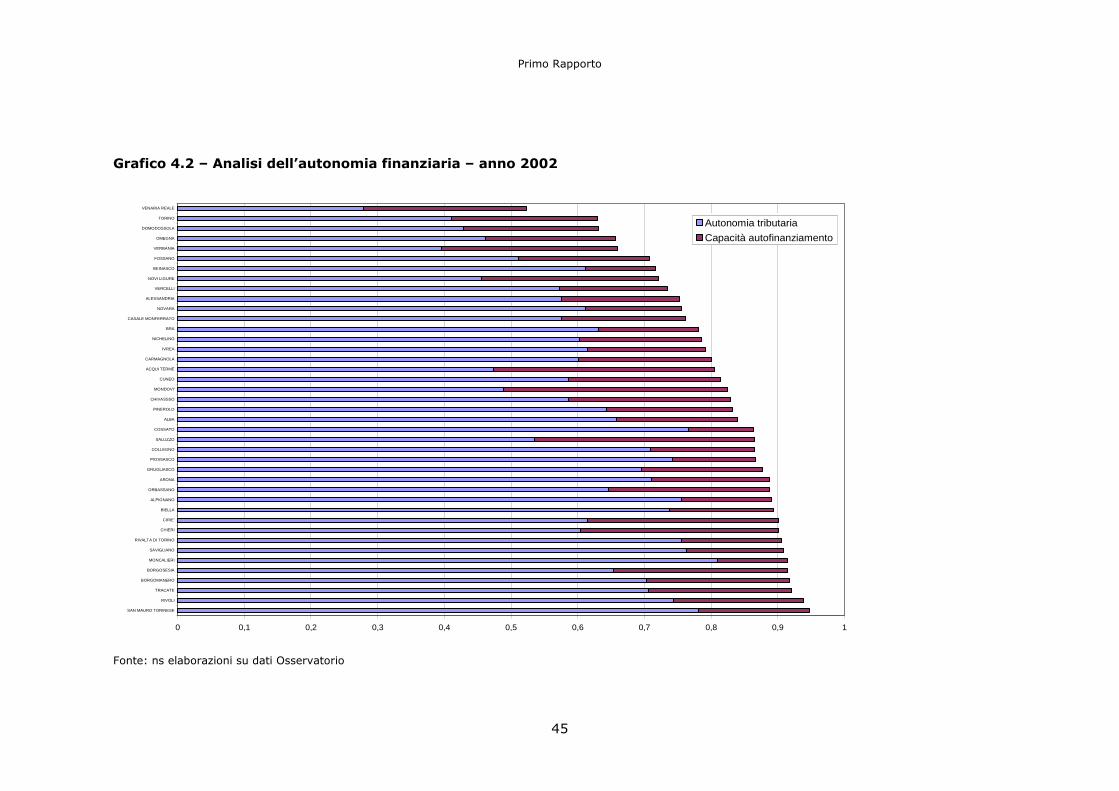

Nel dettaglio due paiono gli elementi forti da evidenziare: un livello di

autonomia finanziaria che passa dal 70% del 1998 all’82% del 2002; la

prevalenza dell’autonomia tributaria (entrate titolo I) sulla capacità di

autofinanziamento (entrate titolo III). Entrambe queste evidenze vengono

rese in maniera molto immediata dalla rappresentazione dei dati offerta nei

grafici 4.1 per 1998 e 4.2 per il 2002 che propongono una fotografia di sintesi

dei valori rilevati e rendono possibili alcune osservazioni.

Livelli di autonomia finanziaria simile si costruiscono con un mix diverso in

molte realtà. In questo la rappresentazione per livelli decrescenti di

autonomia agevola il confronto. Questo dato rappresenta meglio di tanti

discorsi come la gestione possa materialmente operare delle scelte nella

selezione del mix di sacrificio proposto ai propri cittadini residenti.

Primo Rapporto

43

Il passaggio dal 1998 al 2002 propone un generale innalzamento dei livelli di

autonomia finanziaria. Tuttavia, osservando i dati, questa tendenza pare

essere stata guidata dalla crescita dell’autonomia tributaria e non

accompagnata da una corrispondente crescita anche della capacità di

autofinanziamento. Questo dato contribuisce a confermare che i secondi anni

’90 hanno consentito un consolidamento di un profilo di autonomia finanziaria

dei comuni fatto per via tributaria e iniziato con l’introduzione dell’Ici. Rispetto

ai dati riamane comunque da segnalare la contestuale ritirata delle entrate da

trasferimento. Questo fattore contribuisce non poco ad enfatizzare un livello di

autonomia che in verità nasconde una sostanziale ridefinizione della

responsabilità finanziaria della spesa tra livello di governo centrale e locale.

Detto in altri termini, l’autonomia tributaria dei comuni che avrebbe dovuto

rendere possibile la devoluzione a fini pubblici locali della ricchezza privata dei

cittadini è invece diventata l’unica via per garantire continuità ai bilanci di

fronte al venir meno dei trasferimenti erariali.

In questo schema decisamente limitante dell’autonomia locale il comune (la

collettività in esso ordinata) si trova a barattare la scelta di quanta parte delle

proprie risorse deve essere destinata alla realizzazione di finalità pubbliche

locali con l’esigenza di centrare obiettivi di equilibrio gestionale e/o di

risparmio, di volta in volta, decisi dal livello di governo centrale.

44

Grafico 4.1 – Analisi dell’autonomia finanziaria – anno 1998

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0% 90,0% 100,0%

TRECATE

ARONA

BIELLA

RIVOLI

CIRIE'

CHIERI

SAN MAURO TORINESE

FOSSANO

BORGOSESIA

BORGOMANERO

IVREA

ORBASSANO

MONCALIERI

SALUZZO

SAVIGLIANO

CUNEO

MONDOVI'

NOVI LIGURE

ACQUI TERME

RIVALTA DI TORINO

BEINASCO

COSSATO

ALESSANDRIA

VENARIA REALE

ALBA

ALPIGNANO

OMEGNA

CASALE MONFERRATO

GRUGLIASCO

BRA

VERCELLI

TORINO

PINEROLO

VERBANIA

CHIVASSO

PIOSSASCO

NOVARA

COLLEGNO

CARMAGNOLA

DOMODOSSOLA

NICHELINO

Autonomia tributaria

Capacità autofinanziamento

Fonte: ns elaborazioni su dati Osservatorio

Primo Rapporto

45

Grafico 4.2 – Analisi dell’autonomia finanziaria – anno 2002

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

SAN MAURO TORINESE

RIVOLI

TRACATE

BORGOMANERO

BORGOSESIA

MONCALIERI

SAVIGLIANO