130424 zorgverzekeraars en us ps

TRANSCRIPT

Kapitaalbeleid en passendheid van het Solvency II standaardmodel voor zorgverzekeraars

Wij zijn …

Tom Veerman

Triple A Risk Finance

Hoogoorddreef 7

1101 BA Amsterdam Zuidoost

Tel. 020 - 707 36 40

Ronald van de Langenberg

InAudit BVArnhemsestraat 946974 AL LeuvenheimTel. 06 – 244 868 [email protected]

Agenda

Inleiding

Kapitaalbeleid Optimaliseren van kapitaal Standaardmodel

Ondernemingsspecifieke parameters (USP’s) Toelichting USP’s Kwantificering

Agenda

4

Inleiding

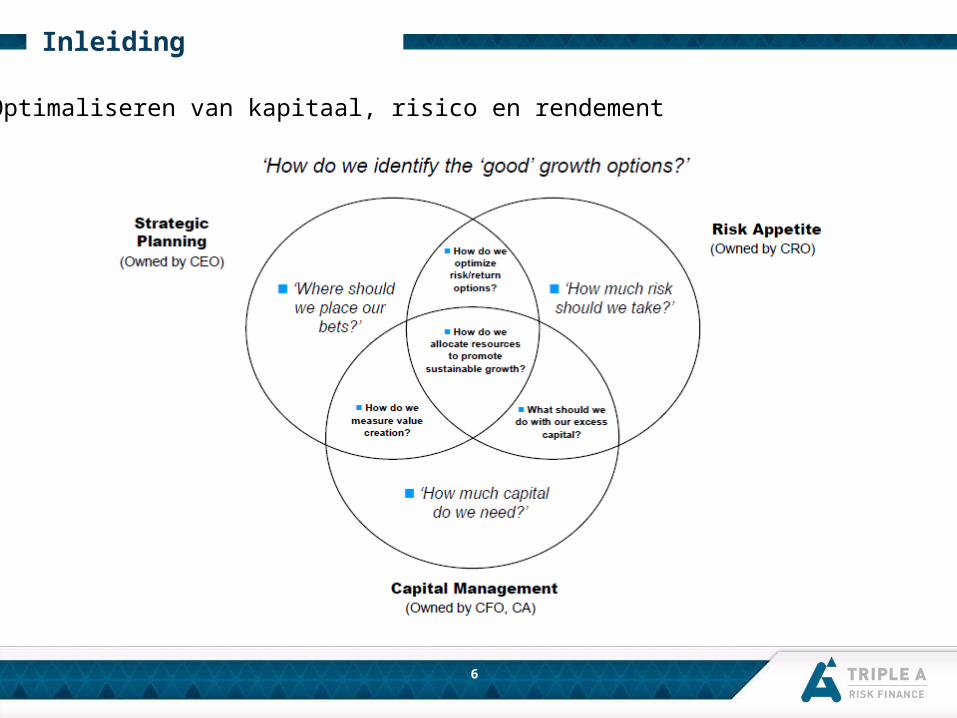

Inleiding

6

Optimaliseren van kapitaal, risico en rendement

Inleiding

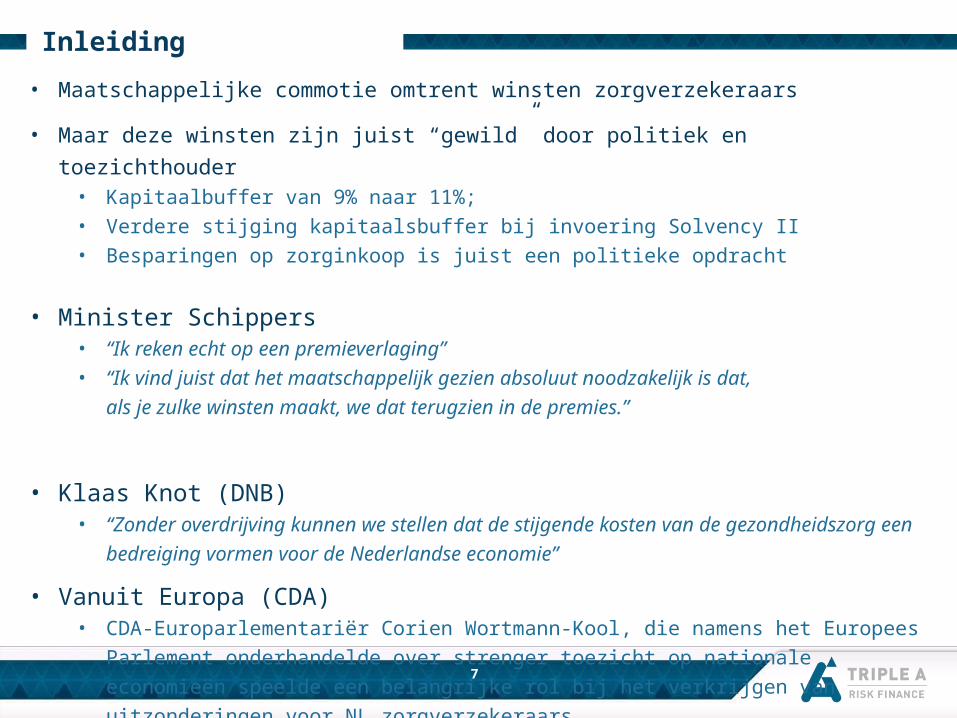

7

• Maatschappelijke commotie omtrent winsten zorgverzekeraars

• Maar deze winsten zijn juist “gewild” door politiek en toezichthouder• Kapitaalbuffer van 9% naar 11%;

• Verdere stijging kapitaalsbuffer bij invoering Solvency II

• Besparingen op zorginkoop is juist een politieke opdracht

• Minister Schippers• “Ik reken echt op een premieverlaging”

• “Ik vind juist dat het maatschappelijk gezien absoluut noodzakelijk is dat,

als je zulke winsten maakt, we dat terugzien in de premies.”

• Klaas Knot (DNB)• “Zonder overdrijving kunnen we stellen dat de stijgende kosten van de gezondheidszorg een

bedreiging vormen voor de Nederlandse economie”

• Vanuit Europa (CDA)• CDA-Europarlementariër Corien Wortmann-Kool, die namens het Europees Parlement

onderhandelde over strenger toezicht op nationale economieën speelde een belangrijke rol

bij het verkrijgen van uitzonderingen voor NL zorgverzekeraars

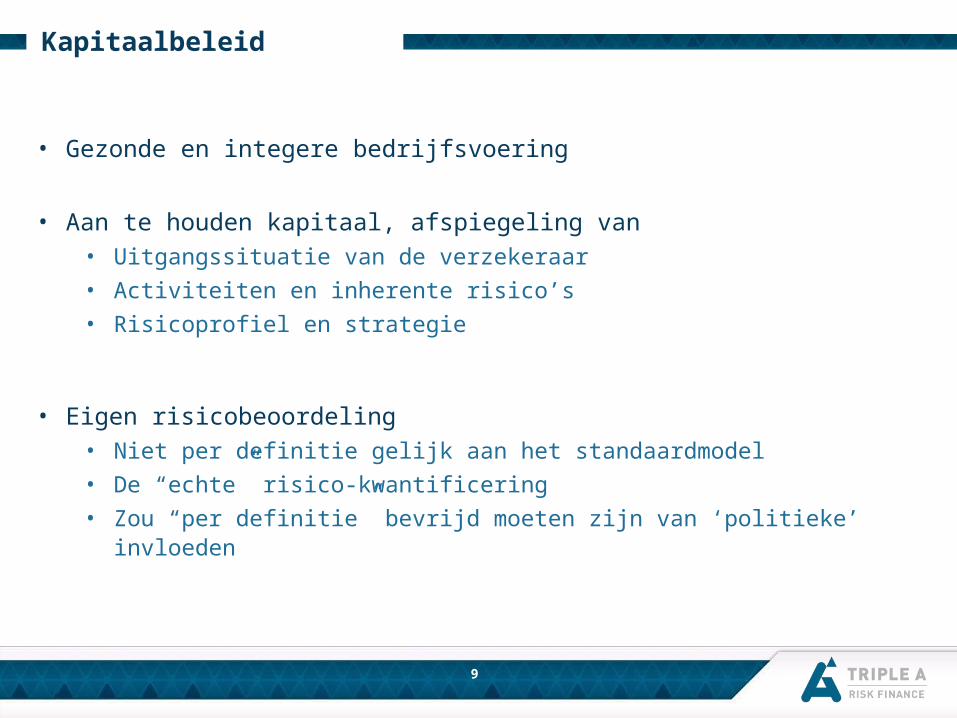

Kapitaalbeleid

• Gezonde en integere bedrijfsvoering

• Aan te houden kapitaal, afspiegeling van• Uitgangssituatie van de verzekeraar

• Activiteiten en inherente risico’s

• Risicoprofiel en strategie

• Eigen risicobeoordeling • Niet per definitie gelijk aan het standaardmodel

• De “echte” risico-kwantificering

• Zou “per definitie” bevrijd moeten zijn van ‘politieke’ invloeden

Kapitaalbeleid

9

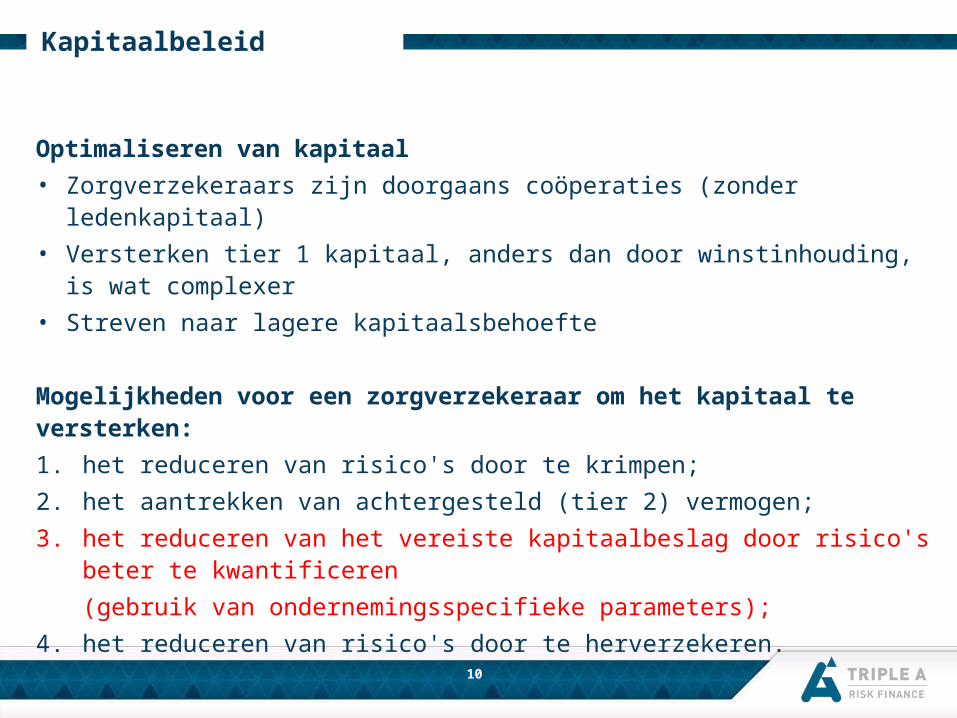

Optimaliseren van kapitaal

• Zorgverzekeraars zijn doorgaans coöperaties (zonder ledenkapitaal)

• Versterken tier 1 kapitaal, anders dan door winstinhouding, is wat complexer

• Streven naar lagere kapitaalsbehoefte

Mogelijkheden voor een zorgverzekeraar om het kapitaal te versterken:

1. het reduceren van risico's door te krimpen;

2. het aantrekken van achtergesteld (tier 2) vermogen;

3. het reduceren van het vereiste kapitaalbeslag door risico's beter te kwantificeren

(gebruik van ondernemingsspecifieke parameters);

4. het reduceren van risico's door te herverzekeren.

Kapitaalbeleid

10

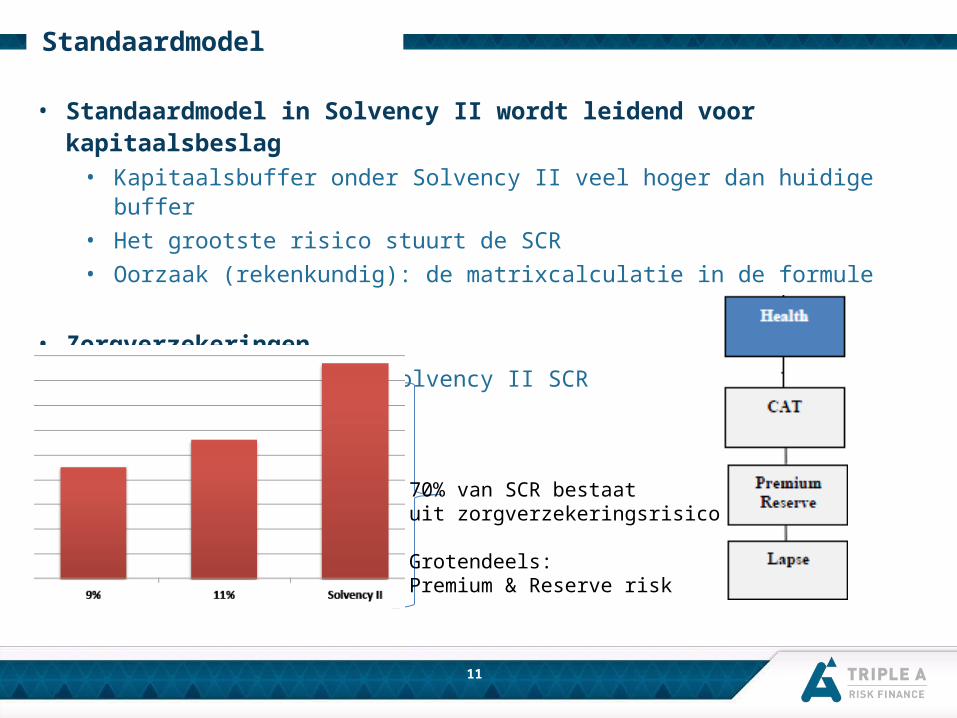

• Standaardmodel in Solvency II wordt leidend voor kapitaalsbeslag• Kapitaalsbuffer onder Solvency II veel hoger dan huidige buffer

• Het grootste risico stuurt de SCR

• Oorzaak (rekenkundig): de matrixcalculatie in de formule

• Zorgverzekeringen• Zorgrisico: 70% van Solvency II SCR

Standaardmodel

11

70% van SCR bestaatuit zorgverzekeringsrisico

Grotendeels:Premium & Reserve risk

Premium risk Reserve risk

Bruto HRES Netto Bruto HRES Netto

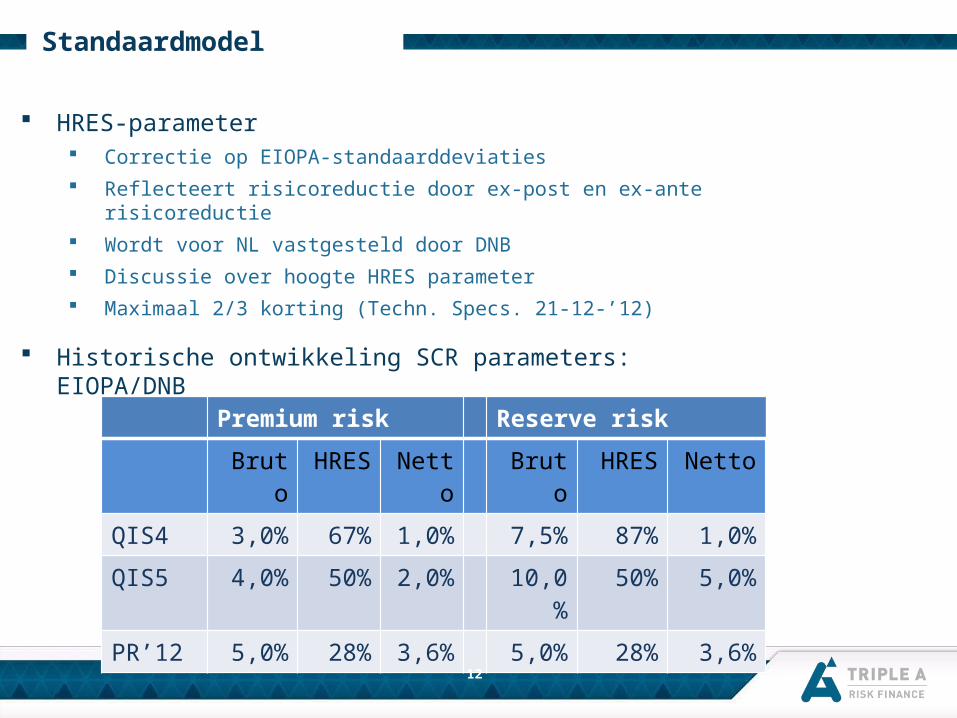

QIS4 3,0% 67% 1,0% 7,5% 87% 1,0%

QIS5 4,0% 50% 2,0% 10,0% 50% 5,0%

PR’12 5,0% 28% 3,6% 5,0% 28% 3,6%

Standaardmodel

12

HRES-parameter Correctie op EIOPA-standaarddeviaties

Reflecteert risicoreductie door ex-post en ex-ante risicoreductie

Wordt voor NL vastgesteld door DNB

Discussie over hoogte HRES parameter

Maximaal 2/3 korting (Techn. Specs. 21-12-’12)

Historische ontwikkeling SCR parameters: EIOPA/DNB

HRES-parameter De bepalende factor voor kapitaalsbeslag zorgverzekeraar EIOPA-standaarddeviaties sterk wisselend DNB: sterke afbouw HRES hoger kapitaalsbeslag

Het belangrijkste risico, het verzekeringstechnisch risico Wordt bepaald door één percentage

─ Dat door EIOPA en DNB wordt vastgesteld─ Terwijl het de core-business van de zorgverzekeraars is

Aanbeveling: meer regie vanuit zorgverzekeraars Meer pro-actieve inbreng vaststelling kapitaalsbeslag … o.a. door toepassing ondernemingsspecifieke parameters (USP’s)

Standaardmodel

13

Ondernemingsspecifieke parameters (USP’s)

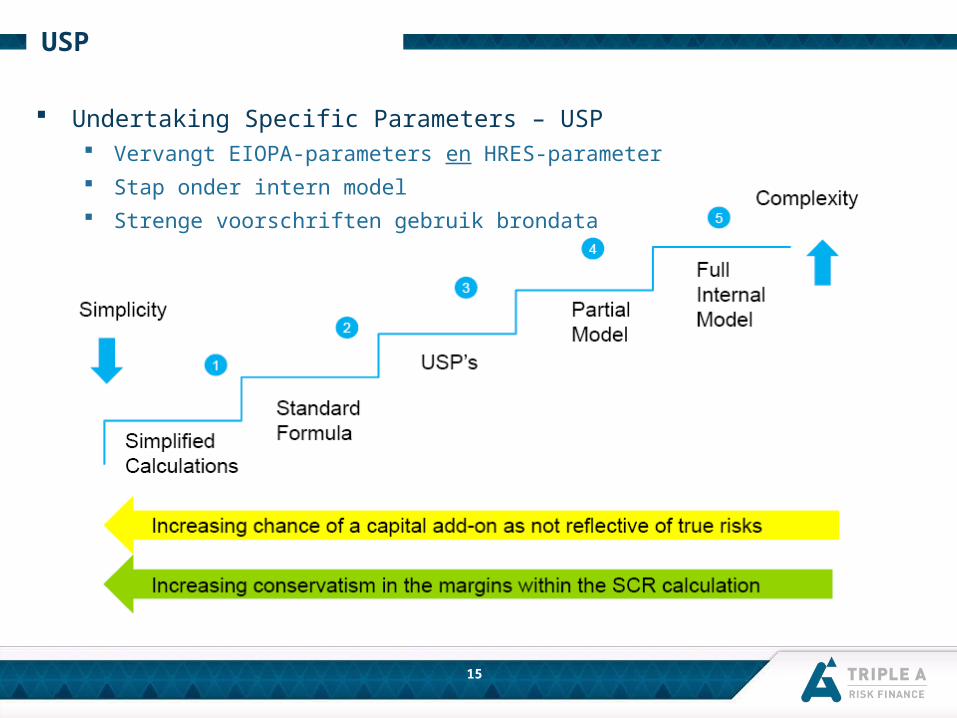

Undertaking Specific Parameters – USP Vervangt EIOPA-parameters en HRES-parameter

Stap onder intern model

Strenge voorschriften gebruik brondata

USP

15

Undertaking Specific Parameters – USP Toepassing “Merz Wüthrich” methode voor zorgverzekeraars Actuariële projectiemethode

─ Stabiel afwikkelpatroon (assumptie)

─ EIOPA: gebruikt voor calibratie Standaardmodel

─ DNB: gebruikt voor onderbouwing HRES

Gehanteerd voor kwantificering van werkelijke risico’s zorgverzekeraars Eerdere of latere betaling Systeemwijzigingen Verschuivingen tussen hoofd- en aanvullend Verschuivingen tussen nominale premie en CVZ-bijdrage

USP

16

Toepassing van Merz Wüthrich methode, maar met data-correcties: Trend eerdere betaling kan in Merz Wüthrich ingebouwd worden

Systeemwijzigingen kunnen bijgeschat worden

Verschuivingen tussen hoofd- en aanvullend: samennemen

Verschuivingen tussen nominale premie en CVZ-bijdrage: samen nemen

Oplossingsrichtingen toepassing USP’s:

1. ORSA: USP als basis voor interne kapitaalseis

2. Standaard model / USP: vervangen standaard model parameters door USP

3. Partieel intern model: USP als partieel intern model (zware eisen documentatie)

Beren op de weg Complexiteit materie en consensus met DNB

Strenge vereisten aan brondata

Ingroei-traject USP

USP

17

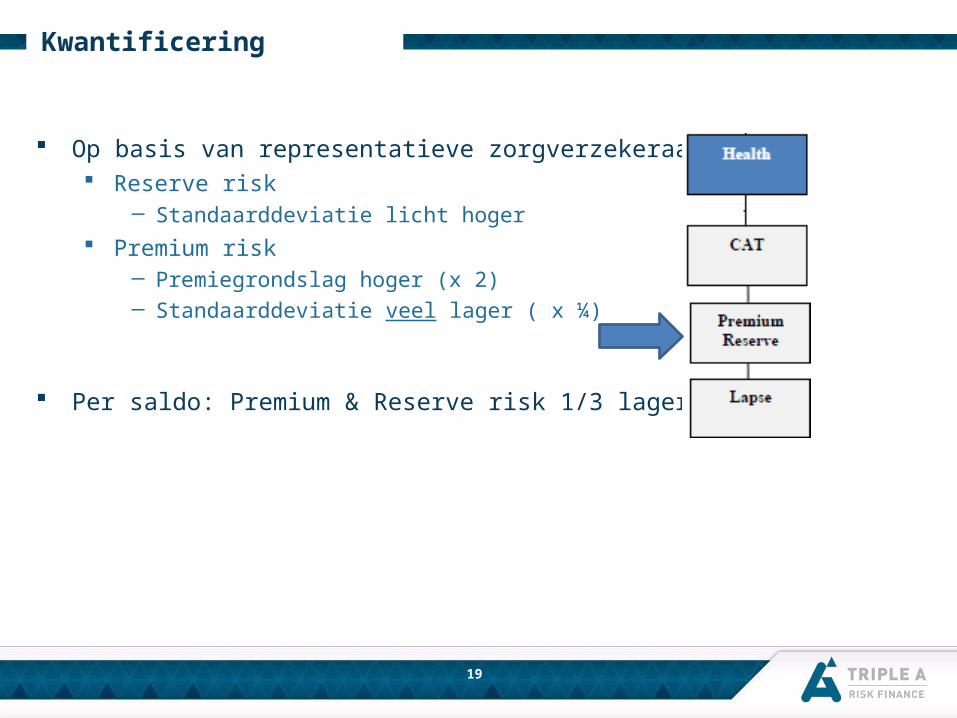

Kwantificering

Op basis van representatieve zorgverzekeraar Reserve risk

─ Standaarddeviatie licht hoger

Premium risk─ Premiegrondslag hoger (x 2)─ Standaarddeviatie veel lager ( x ¼)

Per saldo: Premium & Reserve risk 1/3 lager

Kwantificering

19

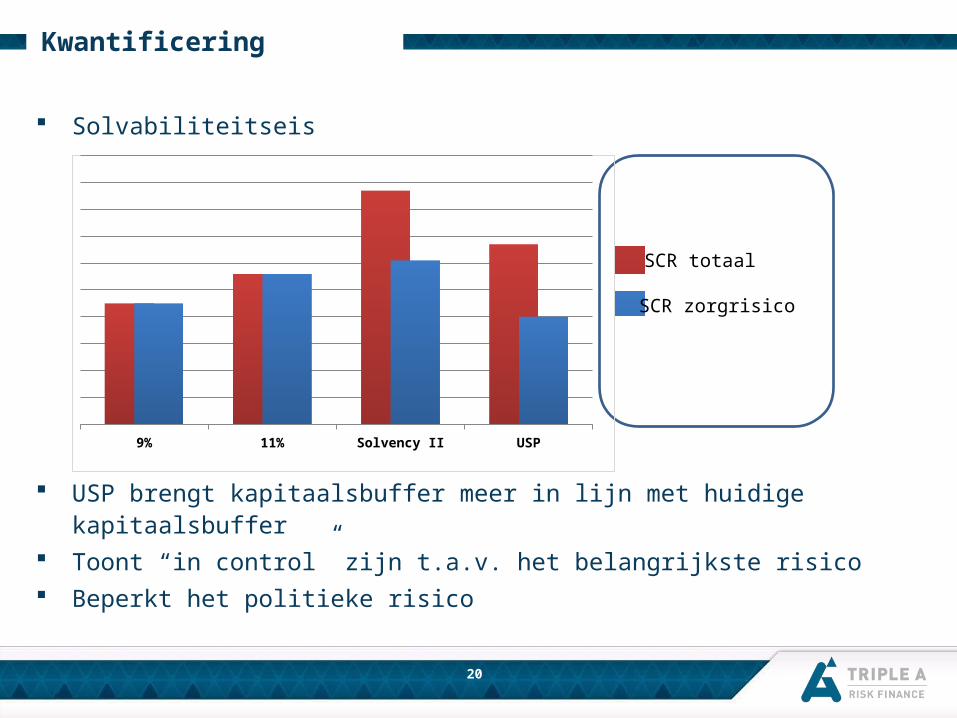

Solvabiliteitseis

USP brengt kapitaalsbuffer meer in lijn met huidige kapitaalsbuffer Toont “in control” zijn t.a.v. het belangrijkste risico Beperkt het politieke risico

Kwantificering

20

9% 11% Solvency II USP

SCR totaal

SCR zorgrisico

Conclusie

Gezonde en integere bedrijfsvoering vereist: Adequaat risicobeleid & adequaat kapitaalbeleid Adequate vertaling van strategie naar executie

Kapitaalbeleid wordt extra complex door evenwicht tussen en inmenging door politiek en toezichthouder Zorgverzekeraars, neem de regie over, het is uw competentie

Uitgangspunt moet zijn de “eigen beoordeling” van risico’s USP’s bieden de mogelijkheid om uit te gaan van de “eigen” beoordeling Opstap naar partieel intern model Lagere solvabiliteitseisen zijn waarschijnlijk en te onderbouwen Merz Wüthrich methode biedt hiertoe kansen en voordelen

Conclusie

22