1388 leia algumas paginas

DESCRIPTION

ÂTRANSCRIPT

Direito Tributário 109

Direito Tributário

Alan Martins e Dimas Yamada Scardoelli

b) os proprietários dos imóveis "A", "B" e "C" deverão pagar contribuição de melhoria, desde que a fixa-ção das bases de cálculo e dos fatos geradores res-pectivos sejam estabelecidos por lei complemen-tar.

c) os proprietários dos imóveis "A", "B" e "C", que tiveram seus imóveis efetivamente valorizados com a obra, deverão ratear integralmente o valor de custo da obra, com base na área do terreno de cada um deles, cabendo a cada um o valor de R$ 2.000.000,00.

d) a municipalidade poderá exigir, cumulativamente, de todos os quatro proprietários, contribuição de melhoria em valor igual ao da valorização de seus respectivos imóveis, cabendo ao imóvel "A" pagar R$ 8.000.000,00, ao imóvel "B" pagar R$ 3.000.000,00, ao imóvel "C" pagar R$ 1.000.000,00 e não cabendo nada a "D", perfazendo um total de R$ 12.000.000,00.

e) a municipalidade poderá exigir do proprietário do imóvel "C" contribuição de melhoria no valor de R$ 500.000,00, mesmo que seu imóvel tenha sido valorizado em R$ 1.000.000,00, desde que o limite total da exigência referente ao custo da obra não ultrapasse R$ 6.000.000,00.

|COMENTÁRIOS|.̀

Nota do autor: nessa questão, em que o examina-dor explora o tema contribuição de melhoria, é apresen-tada uma hipotética obra pública, realizada a um custo total de R$ 6.000.000,00 e que deve ser custeada total-mente por contribuição de melhoria, instituída pela muni-cipalidade por lei ordinária. O enunciado da questão, além de mencionar que a obra trouxe a valorização da maior parte dos imóveis situados na localidade, ainda individu-aliza 4 imóveis, dizendo se houve ou não valorização de cada um e, depois, com base nas informações, solicita que seja assinalada a alternativa correta.

Alternativa correta: letra “e”: o valor da contribuição de melhoria fica sujeito a dois limitadores estabelecidos no artigo 81 do CTN, quais sejam: i) limite global: o valor da despesa realizada; ii) limite individual: o acréscimo de valor que da obra resultar para cada imóvel beneficiado. No caso, fazendo-se as contas, o imóvel “C” valorizou R$ 1.000.000,00, sendo este o limite individual, de modo que

�QUESTÕES

1. TRIBUTOS E SUAS ESPÉCIES

` CF, título VI, capítulo I, seções I a V e art. 195.

` CF, arts. 40 e 182.

` CTN, arts. 3º, 4º, 5º, 15 a 82, 118 e 156.

` Leis complementares 24/75, 104/2001 e 116/2003.

01. (FCC – Auditor Fiscal Tributário Municipal – SP/2012) A realização de obras públicas, que transfor-maram uma região anteriormente pantanosa em um belo e aprazível parque, ocasionou a valorização da maior parte dos imóveis localizados em suas proximida-des, da seguinte maneira:

- o imóvel "A", que valia R$ 4.000.000,00 antes das obras, teve fator de absorção do benefício de valori-zação de 200%, passando a valer R$ 12.000.000,00.

- o imóvel "B", que valia R$ 3.000.000,00 antes das obras, teve fator de absorção do benefício da valori-zação de 100%, passando a valer R$ 6.000.000,00.

- o imóvel "C", que valia R$ 2.000.000,00 antes das obras, teve fator de absorção do benefício da valori-zação de 50%, passando a valer R$ 3.000.000,00.

- o imóvel "D" não teve valorização alguma em decorrência das obras realizadas.

Obs.: Todos os quatro imóveis têm a mesma área de terreno e o que determinou a diferença nos fatores de absorção do benefício da valorização foram elementos alheios à dimensão do terreno.

O custo total da obra foi orçado em R$ 6.000.000,00 e a referida contribuição deverá custeá-la integralmente.

Com base nessas informações e considerando que o município em questão editou lei ordinária estabelecendo a cobrança de contribuição de melhoria para fazer face ao custo dessa obra, é correto afirmar que:

a) os proprietários dos imóveis "A", "B", "C" e "D" deve-rão pagar contribuição de melhoria, pois estão na zona beneficiada.

110 Alan Martins e Dimas Yamada Scardoelli

perfeitamente cabível a contribuição de melhoria em um valor abaixo, isto é, R$ 500.000,00, conforme consta dessa alternativa. Já no que tange ao limite total, também está correto que seja apontado o custo total da obra, ou seja, R$ 6.000.000,00.

Alternativa “a”: está incorreta, pois o imóvel “D”, ainda que esteja situado na zona beneficiada, não sofreu valorização, o que afasta a incidência da contribuição de melhoria, que possui como elemento material da sua hipó-tese de incidência justamente a valorização imobiliária.

Alternativa “b”: incorreta. De acordo com o artigo 150, inciso I, da CF, somente a lei pode criar ou aumentar tributos. Portanto, como regra, basta uma lei ordinária para a fixação das bases de cálculo e dos fatos geradores do tri-buto, restando à lei complementar apenas o estabeleci-mento das normas gerais. Verdade que, por exceção, para alguns tributos a Constituição exige lei complementar para a respectiva instituição, o que não ocorre com as contribui-ções de melhoria.

Alternativa “c”: está incorreta, pois se o valor da obra for rateado por igual, a contribuição de R$ 2.000.000,00 ultrapassará o limite individual do imóvel “C”, que é a sua respectiva valorização, informada no enunciado da ques-tão como tendo sido de R$ 1.000.000,00.

Alternativa “d”: mais uma assertiva incorreta, pois, como exposto no comentário à alternativa correta, o valor global da contribuição não poderá ultrapassar o custo total da obra, não podendo ser de R$ 12.000.000,00, quando a obra custou R$ 6.000.000,00.

02. (FCC – Auditor Fiscal Tributário Municipal – SP/2012) Um contribuinte deixou de emitir o docu-mento fiscal referente a uma prestação de serviço tri-butada pelo ISS, tributo de competência municipal, e, como consequência, foi-lhe aplicada penalidade pecu-niária pelo descumprimento dessa obrigação acessória (art. 230, caput, inciso V, alínea "a" do Decreto Municipal 52.703/11).

Essa penalidade pecuniária

a) é imposto, pois está prevista na legislação do ISS.

b) não é imposto, mas é tributo, em sentido amplo, pois tem natureza compulsória.

c) é tributo, porque é cobrado por meio de atividade vinculada, conforme estabelece o Código Tributário Nacional.

d) não é tributo, pois sanção pelo cometimento de ato ilícito não pode ser definida como tributo.

e) é taxa, pois tem a finalidade de ressarcir o erário pelo dano causado pelo descumprimento de uma obrigação acessória.

|COMENTÁRIOS|.̀

Nota do autor: para responder essa questão bas-tava o candidato conhecer o conceito legal de tributo, esta-belecido no artigo 3º, do CTN: “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, ins-

tituída em lei e cobrada mediante atividade administrativa plenamente vinculada”.

Alternativa correta: letra “d”: a penalidade pecuni-ária pelo descumprimento de obrigação acessória estabe-lecida na legislação do ISS constitui sanção de ato ilícito. Portanto, não se enquadra mesmo no conceito de tributo, na medida em que, de acordo com o artigo 3º do CTN, tri-buto não constitui sanção de ato ilícito.

Alternativa “a”: se constitui sanção de ato ilícito e, por isso, não se enquadra no conceito de tributo, quão menos pode ser imposto, na medida em que o imposto é uma espécie de tributo (CF, art. 145, I).

Alternativas “b” e “c”: a compulsoriedade e a cobrança por meio de atividade administrativa plena-mente vinculada não são características exclusivas do tributo. As penalidades pecuniárias (multas) também são compulsórias e cobradas mediante atividade administra-tiva plenamente vinculada. Dessa forma, para ser tributo, a exação deve ainda satisfazer os outros elementos do con-ceito legal e, no caso, a penalidade pecuniária não atende ao elemento conceitual segundo o qual o tributo “não constitui sanção de ato ilícito”.

Alternativa “e”: ao contrário do que afirma o exami-nador, a penalidade pecuniária não tem caráter reparatório (ressarcimento), mas sim possui natureza punitiva, de san-ção de ato ilícito. Ademais, nem por isso, nem sob qualquer outra justificativa, seria possível confundir a penalidade tributária com taxa. Se constitui sanção de ato ilícito e, por isso, não se enquadra no conceito de tributo, quão menos pode ser taxa, na medida em que a taxa é uma espécie de tributo (CF, art. 145, II).

03. (FCC – Auditor Fiscal Tributário Municipal – SP/2012) Projeto de lei estadual, no intuito de fisca-lizar a pesca esportiva no rio Piracicaba, foi enviado à Assembleia Legislativa, propondo a criação da Taxa de Fiscalização de Pesca do Rio Piracicaba, como meio de custear aparato fiscalizador estadual das atividades de pesca do referido rio. Tendo em vista que os benefícios trazidos por tal fiscalização atingiriam toda a população das cidades ribeirinhas, o projeto de lei em questão pro-punha que a base de cálculo da taxa pelo exercício do poder de polícia sobre a pesca esportiva fosse o valor venal dos imóveis localizados no perímetro urbano das cidades, desde que esses imóveis se encontrassem na zona limítrofe do rio Piracicaba, até a distância máxima de 10 km. O projeto de lei não foi aprovado pela Assem-bleia Legislativa, tendo sido arquivado, sob o funda-mento de inconstitucionalidade.

Com base na situação descrita acima, é correto afirmar:

a) Como a competência para instituir taxas pelo exer-cício do poder de polícia é exclusiva dos municí-pios, o projeto de lei deveria ser municipal.

b) A taxa não pode ter base de cálculo idêntica à que corresponda a imposto.

c) A espécie tributária a ser criada deveria ser uma contribuição de melhoria, e não uma taxa pelo exer-cício do poder de polícia, tendo em vista os benefí-

Direito Tributário 111

cios trazidos pela fiscalização da pesca às cidades ribeirinhas.

d) A espécie tributária a ser criada deveria ser um imposto estadual com base de cálculo idêntica à do IPTU, e não uma taxa pelo exercício do poder de polícia.

e) Nas circunstâncias descritas e pela relevância social do projeto de lei proposto, somente a União teria competência para instituir um imposto extraordi-nário, com a mesma finalidade e com a mesma base de cálculo do IPTU.

|COMENTÁRIOS|.̀

Nota do autor: nessa questão o examinador apre-senta uma hipotética taxa pelo exercício regular do poder de polícia (Taxa de Fiscalização de Pesca do Rio Piracicaba) e, com base nisso, exige do candidato conhecimentos a respeito dessa espécie tributária.

Alternativa correta: letra “b”: de fato, nos termos do artigo 145, § 2º, da CF, taxas não poderão ter base de cálculo própria de impostos. E, dessa forma, a taxa hipo-tética em questão não poderia ter por base de cálculo o valor venal dos imóveis localizados no perímetro urbano das cidades, pois essa constitui a base de cálculo do IPTU (CTN, art. 33).

Alternativa “a”: ao contrário do que afirma o exami-nador, a competência para instituição de taxas é concor-rente da União, Estados/Distrito Federal e Municípios. Por-tanto, o projeto de lei poderia perfeitamente ser estadual.

Alternativa “c”: o exercício regular do poder de polí-cia constitui base de incidência tão somente das taxas (CF, art. 145, II). Diverso do que tentou confundir o examinador, as contribuições de melhoria são tributos decorrentes de obras públicas (CF, art. 145, III).

Alternativa “d”: diverso do que intenta insinuar a banca, o exercício regular do poder de polícia não constitui fato gerador de nenhum dos impostos estaduais, que se esgotam nas materialidades do artigo 155, da CF.

Alternativa “e”: é verdade que a União, em caso de guerra externa ou sua iminência, tem competência resi-dual para instituição de impostos extraordinários, com a mesma finalidade e a mesma base dos que já se encontram previstos na Constituição, compreendidos ou não na sua competência (CF, art. 154, II). Mas, nada disso se afigura presente em relação à situação hipotética do enunciado da questão em que o tributo a ser instituído não pode ser outro senão a taxa, por se tratar de exação decorrente do exercício regular do poder de polícia.

04. (ESAF – Fiscal de Rendas – RJ/2010) Sobre os tri-butos de competência da União, é incorreto afirmar que:

a) relativamente ao imposto sobre produtos indus-trializados, é facultado ao Poder Executivo, aten-didas as condições e os limites estabelecidos em decreto, alterar as respectivas alíquotas.

b) o imposto sobre a renda e proventos de qualquer natureza será informado pelos critérios de genera-

lidade, universalidade e progressividade, na forma da lei.

c) o imposto sobre propriedade territorial rural não incidirá sobre pequenas glebas rurais, definidas em lei, quando as explore o proprietário que não pos-sua outro imóvel.

d) compete exclusivamente à União instituir contri-buições sociais e de intervenção no domínio eco-nômico.

e) compete à União instituir contribuição, cobrada de seus servidores, para o custeio, em benefício des-tes, do regime previdenciário próprio a eles.

|COMENTÁRIOS|.̀

Nota do autor: nessa questão, que versa sobre as normas constitucionais relativas aos tributos de compe-tência da União, o candidato deveria estar atento à exigên-cia do examinador para que fosse assinalada a afirmativa incorreta.

Alternativa correta: letra “a”: nos termos do artigo 153, § 1º, da CF, é facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alí-quotas do IPI. Portanto, os limites e condições para a altera-ção de alíquotas devem ser estabelecidos em lei, e não por decreto, consoante incorretamente afirmado pela banca.

Alternativa “b”: de fato, nos termos do artigo 153, § 2º, da CF, o imposto sobre a renda e proventos de qualquer natureza será informado pelos critérios de generalidade, universalidade e progressividade, na forma da lei.

Alternativa “c”: afirmação também correta, por trans-crever a imunidade específica ao ITR, prevista no artigo 153, § 4º, inciso II, da CF, para pequenas glebas rurais, defi-nidas em lei, quando as explore o proprietário que não possua outro imóvel.

Alternativa “d”: realmente, é exclusiva da União a competência para instituir contribuições sociais e de inter-venção no domínio econômico (CF, art. 149).

Alternativa “e”: mais uma vez, trata-se de uma asser-tiva correta, na medida em que compete mesmo à União instituir contribuição, cobrada de seus servidores, para o custeio, em benefício destes, do regime previdenciário próprio a eles (CF, art. 40). Embora os Estados, Municípios e o Distrito Federal tenham competência para instituir as contribuições para o regime de previdência dos seus pró-prios servidores, as alíquotas dessas contribuições não poderão ser inferiores à da contribuição dos servidores titulares de cargos efetivos da União (CF, art. 149, § 1º).

05. (ESAF – Fiscal de Rendas – RJ/2010) Sobre os tri-butos de competência dos estados, e do Distrito Fede-ral, é incorreto afirmar que:

a) relativamente ao imposto sobre transmissão causa mortis, compete ele, relativamente a bens móveis, ao estado onde se processar o inventário ou arrola-mento.

b) relativamente ao imposto sobre operações relativas à circulação de mercadorias e sobre prestações de

112 Alan Martins e Dimas Yamada Scardoelli

serviços de transporte interestadual e intermunici-pal e de comunicação, cabe à respectiva incidência, na forma da respectiva lei complementar, ainda que as operações e as prestações se iniciem no exterior.

c) relativamente ao imposto sobre operações rela tivas à circulação de mercadorias e sobre pres tações de serviços de transporte interestadual e intermunici-pal e de comunicação, a isenção ou não-incidência, salvo determinação em contrário da legislação, não implicará crédito para compen sação com o mon-tante devido nas operações ou prestações seguin-tes.

d) relativamente ao imposto sobre operações rela tivas à circulação de mercadorias e sobre pres tações de serviços de transporte interestadual e intermunici-pal e de comunicação, cabe aos esta dos e ao Dis-trito Federal, na forma das respecti vas leis ordiná-rias, deliberar sobre a concessão e a revogação de reduções discriminadas de base de cálculo.

e) relativamente ao imposto sobre propriedade de veículos automotores, suas alíquotas mínimas nacionais, que poderão ser diferenciadas em fun-ção do tipo e utilização do veículo, serão fixadas pelo Senado Federal.

|COMENTÁRIOS|.̀

Nota do autor: nessa alternativa, a exigência é que seja assinalada a alternativa incorreta sobre os tributos de competência dos Estados e do Distrito Federal. Embora o enunciado se refira a tributos, todas as alternativas dizem respeito aos impostos do artigo 155 da CF.

Alternativa correta: letra “d”: é a assertiva incorreta exigida pelo examinador. Em regra, “qualquer subsídio ou isenção, redução de base de cálculo, concessão de cré-dito presumido, anistia ou remissão, relativos a impostos, taxas ou contribuições, só poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule exclusivamente as matérias acima enumeradas ou o cor-respondente tributo” (CF, art. 150, § 6º). Entretanto, o citado dispositivo ressalva expressamente o caso do ICMS, que, segundo o artigo 155, § 2º, inciso XII, alínea “g”, da CF, cabe à lei complementar “regular a forma como, mediante deli-beração dos Estados e do Distrito Federal, isenções, incen-tivos e benefícios fiscais serão concedidos ou revogados”. A Lei Complementar em questão é a 24/75, recepcionada pela CF.

Alternativa “a”: de fato, segundo o artigo 155, § 1º, inciso II, da CF, relativamente ao imposto sobre transmissão causa mortis, compete ele, relativamente a bens móveis, ao Estado onde se processar o inventário ou arrolamento.

Alternativa “b”: está correto dizer que o ICMS incide, ainda que as operações e as prestações se iniciem no exte-rior (CF, art. 155, II).

Alternativa “c”: o ICMS é um imposto não cumulativo, em que se compensa o que for devido em cada operação relativa à circulação de mercadorias ou prestação de servi-ços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal (CF, art. 155, § 2º, I). Essa compensação se efetiva mediante o direito do

contribuinte se creditar do imposto devido nas operações anteriores. Contudo, por disposição expressa do artigo 155, § 2º, inciso II, alíneas “a” e “b” da CF, a isenção ou não incidência, salvo determinação em contrário da legislação, não implicará crédito para compensação com o montante devido nas operações ou prestações seguintes e acarretará a anulação do crédito relativo às operações anteriores.

Alternativa “e”: realmente, nos termos do artigo 155, § 6º, incisos I e II, da CF, as alíquotas mínimas nacionais do IPVA, que poderão ser diferenciadas em fun ção do tipo e utilização do veículo, serão fixadas pelo Senado Federal.

06. (ESAF – Fiscal de Rendas – RJ/2010) Sobre os tributos de competência dos municípios, e do Distrito Federal, é incorreto afirmar que:

a) relativamente ao imposto predial e territorial urbano, poderá ser progressivo tanto para fins de realização da política urbana fixada no respectivo plano diretor quanto em razão do valor do imóvel.

b) relativamente ao imposto sobre transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis, não incide sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa física em realização de capitalização.

c) relativamente ao imposto sobre serviços de qual-quer natureza, não incide sobre os serviços de transporte interestadual e intermunicipal e de comunicação.

d) poderá ser instituída contribuição, mediante lei, para o custeio do serviço de iluminação pública.

e) compete a eles instituir taxas em razão da utiliza-ção, efetiva ou potencial, de serviços públicos de interesse local, específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição.

|COMENTÁRIOS|.̀

Nota do autor: nessa alternativa, a exigência é que seja assinalada a alternativa incorreta sobre os tributos de competência dos Municípios e do Distrito Federal.

Alternativa correta: letra “b”: é a assertiva incorreta exigida no enunciado, uma vez que trata do ITBI e assevera equivocamente que o imposto não incidiria sobre a trans-missão de bens ou direitos incorporados ao patrimônio de pessoa física em realização de capitalização, quando, na realidade, a imunidade específica do imposto refere-se às transmissões de bens ou direitos incorporado ao patrimô-nio de pessoas jurídicas (CF, art. 156, § 2º, I).

Alternativa “a”: veicula afirmação certa, porque trata corretamente da progressividade extrafiscal, que tem por objetivo promover a função social da propriedade, estabelecendo a progressividade no tempo do IPTU para o proprietário de imóvel subutilizado ou não utilizado que deixar de promover o seu adequado aproveitamento, nos termos do plano diretor do Município (CF, art. 182, § 4º, II).

Alternativa “c”: correto, pois o ISS incide sobre servi-ços de qualquer natureza (CF, art. 156, III), não compreen-didos no artigo 155, inciso II, isto é, não incidirá sobre os serviços sujeitos à incidência do ICMS, que são exatamente

162 Alan Martins e Dimas Yamada Scardoelli

Alternativa correta: letra “a”: seu teor está contido e condizente com o parágrafo único do artigo 194 do CTN, segundo o qual estão sujeitos à fiscalização tributária as “pessoas naturais ou jurídicas, contribuintes ou não, inclu-sive às que gozem de imunidade tributária ou de isenção de caráter pessoal”.

Alternativa “b”: o equívoco da alternativa está na sua parte final, que excluiu a possibilidade de exame pela fiscalização dos livros opcionais. Na verdade, segundo a auto-executoriedade fiscal, prevista no artigo 195 do CTN, “para os efeitos da legislação tributária, não têm aplicação quaisquer disposições legais excludentes ou limitativas do direito de examinar mercadorias, livros, arquivos, docu-mentos, papéis e efeitos comerciais ou fiscais, dos comer-ciantes industriais ou produtores, ou da obrigação destes de exibi-los”.

Alternativa “c”: incorreta, pois segundo a legislação vigente, o exame pela fiscalização de tributos de informa-ções bancárias prestadas pela instituição financeira não depende de prévia autorização judicial (CTN, art. 197, II e Lei Complementar nº105/2001, art. 6º). A redação do refe-rido artigo 6º prevê que “as autoridades e os agentes fis-cais tributários da União, dos Estados, do Distrito Federal e dos Municípios somente poderão examinar documentos, livros e registros de instituições financeiras, inclusive os referentes a contas de depósitos e aplicações financeiras, quando houver processo administrativo instaurado ou procedimento fiscal em curso e tais exames sejam consi-derados indispensáveis pela autoridade administrativa competente”.

Alternativa “d”: segundo o artigo 200 do CTN, “as autoridades administrativas federais poderão requisitar o auxílio da força pública federal, estadual ou munici-pal, e reciprocamente, quando vítimas de embaraço ou desacato no exercício de suas funções, ou quando neces-sário à efetivação dê medida prevista na legislação tributária, ainda que não se configure fato definido em lei como crime ou contravenção”. Por este artigo, é plena-mente defensável a legitimidade da requisição de força policial pela autoridade fiscal, o que faz dessa alternativa também correta, fato que, em última análise deveria ter levado a ESAF a anular a questão, o que infelizmente não ocorreu. Para considerar essa alternativa incorreta, a ESAF equiparou o estabelecimento comercial com a ideia de casa (enquanto asilo inviolável do cidadão, com proteção constitucional), o que ensejaria prévia autorização judicial para ingresso das autoridades fiscais no estabelecimento do contribuinte, ou, um convite deste para tal. Esta é uma tese que encontra defensores na doutrina e que apresenta alguns posicionamentos jurisprudenciais favoráveis.

Alternativa “e”: errada, uma vez que as omissões e os erros relativos aos requisitos do termo de inscrição em dívida ativa, embora sejam causas de nulidade da inscrição e do processo de cobrança dela decorrente, poderão ser sanados até a “decisão de primeira instância, mediante substituição da certidão nula, devolvido ao sujeito passivo, acusado ou interessado o prazo para defesa, que somente poderá versar sobre a parte modificada” (CTN, art. 203).

�DICAS (RESUMO)

1. TRIBUTOS E SUAS ESPÉCIESQuadro 01: Tributos e espécies tributárias

(baseado no julgamento da ADI 447 pelo STF – DJ de 05/03/93)

TRIBUTO (gênero)

Art.3º do CTN

ESPÉCIES TRIBUTÁRIAS:

1) IMPOSTOS

Art. 145, I, CF/88

Art. 16, CTN

2) TAXAS

Art. 145, II, CF/88

Art. 77, CTN

3) CONTRI-BUIÇÕES

4) EMPRÉS-TIMOS

COMPULSÓ-RIOS

Art. 148, CF/88

3.1) DE MELHORIA

Art. 145, III, CF/88

Art. 81, CTN

3.2) SOCIAIS:

Art. 149, CF/88

3.3) ESPECIAIS:

3.2.1) DE SEGURIDADE

SOCIAL

Art. 195 e § 4º, CF/88

3.2.2) SALÁRIO

EDUCAÇÃO

Art. 212, § 5º, CF/88

3.3.1) DE INTERVEN-

ÇÃO NO DOMÍNIO

ECONÔMICO

Art. 149, CF/88

3.3.2) DE INTERESSE DE CATEGORIAS PROFISSIO-

NAIS OU ECO-NÔMICAS

Art. 149, CF/88

“Os tributos, nas suas diversas espécies, compõem o Sistema Constitucional Tributário brasileiro, que a Constituição inscreve nos seus arts. 145 a 162. Tri-buto, sabemos todos, encontra definição no art. 3º do CTN, definição que se resume, em termos jurídi-cos, no constituir ele uma obrigação que a lei impõe às pessoas, de entrega de uma certa importância em dinheiro ao Estado. As obrigações são voluntárias ou legais. As primeiras decorrem da vontade das partes, assim, do contrato; as legais resultam da lei, por isso são denominadas obrigações ex lege e podem ser encontradas tanto no direito público quanto no direito privado. A obrigação tributária, obrigação ex lege, a mais importante do direito público, ‘nasce de um fato qualquer da vida concreta, que antes havia sido qualificado pela lei como apto a determinar o seu nascimento.’ (Geraldo Ataliba, ‘Hermenêutica e Sistema Constitucional Tributário’, in ‘Diritto e pra-tica tributaria’, volume L, Padova, Cedam, 1979). As diversas espécies tributárias, determinadas pela hipótese de incidência ou pelo fato gerador da res-pectiva obrigação (CTN, art. 4º), são a) os impostos (CF, art. 145, I, arts. 153, 154, 155 e 156), b) as taxas (CF, art. 145, II), c) as contribuições, que são c.l) de melhoria (CF, art. 145, III), c.2) sociais (CF, art. 149), que, por sua vez, podem ser c.2.1) de seguridade social (CF, art. 195, CF, 195, § 4º) e c.2.2) salário edu-cação (CF, art. 212, § 5º) e c.3) especiais: c.3.1.) de intervenção no domínio econômico (CF, art. 149) e c.3.2) de interesse de categorias profissionais ou econômicas (CF, art. 149). Constituem, ainda, espé-cie tributária, d) os empréstimos compulsórios (CF, art. 148).” (ADI 447, Rel. Min. Octavio Gallotti, voto do Min. Carlos Velloso, julgamento em 5-6-1991, Plená-rio, DJ de 5-3-1993).

Direito Tributário 163

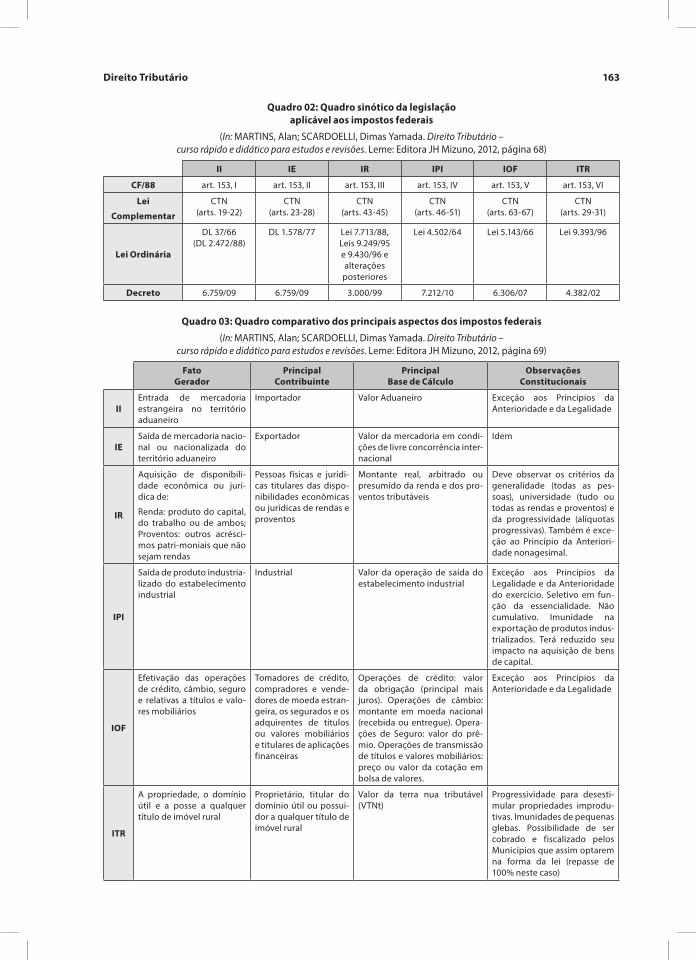

Quadro 02: Quadro sinótico da legislação aplicável aos impostos federais

(In: MARTINS, Alan; SCARDOELLI, Dimas Yamada. Direito Tributário – curso rápido e didático para estudos e revisões. Leme: Editora JH Mizuno, 2012, página 68)

II IE IR IPI IOF ITR

CF/88 art. 153, I art. 153, II art. 153, III art. 153, IV art. 153, V art. 153, VI

Lei

Complementar

CTN (arts. 19-22)

CTN (arts. 23-28)

CTN (arts. 43-45)

CTN (arts. 46-51)

CTN (arts. 63-67)

CTN (arts. 29-31)

Lei Ordinária

DL 37/66 (DL 2.472/88)

DL 1.578/77 Lei 7.713/88, Leis 9.249/95 e 9.430/96 e alterações

posteriores

Lei 4.502/64 Lei 5.143/66 Lei 9.393/96

Decreto 6.759/09 6.759/09 3.000/99 7.212/10 6.306/07 4.382/02

Quadro 03: Quadro comparativo dos principais aspectos dos impostos federais

(In: MARTINS, Alan; SCARDOELLI, Dimas Yamada. Direito Tributário – curso rápido e didático para estudos e revisões. Leme: Editora JH Mizuno, 2012, página 69)

Fato Gerador

Principal Contribuinte

Principal Base de Cálculo

Observações Constitucionais

IIEntrada de mercadoria estrangeira no território aduaneiro

Importador Valor Aduaneiro Exceção aos Princípios da Anterioridade e da Legalidade

IESaída de mercadoria nacio-nal ou nacionalizada do território aduaneiro

Exportador Valor da mercadoria em condi-ções de livre concorrência inter-nacional

Idem

IR

Aquisição de disponibili-dade econômica ou jurí-dica de:

Renda: produto do capital, do trabalho ou de ambos; Proventos: outros acrésci-mos patri-moniais que não sejam rendas

Pessoas físicas e jurídi-cas titulares das dispo-nibilidades econômicas ou jurídicas de rendas e proventos

Montante real, arbitrado ou presumido da renda e dos pro-ventos tributáveis

Deve observar os critérios da generalidade (todas as pes-soas), universidade (tudo ou todas as rendas e proventos) e da progressividade (alíquotas progressivas). Também é exce-ção ao Princípio da Anteriori-dade nonagesimal.

IPI

Saída de produto industria-lizado do estabelecimento industrial

Industrial Valor da operação de saída do estabelecimento industrial

Exceção aos Princípios da Legalidade e da Anterioridade do exercício. Seletivo em fun-ção da essencialidade. Não cumulativo. Imunidade na exportação de produtos indus-trializados. Terá reduzido seu impacto na aquisição de bens de capital.

IOF

Efetivação das operações de crédito, câmbio, seguro e relativas a títulos e valo-res mobiliários

Tomadores de crédito, compradores e vende-dores de moeda estran-geira, os segurados e os adquirentes de títulos ou valores mobiliários e titulares de aplicações financeiras

Operações de crédito: valor da obrigação (principal mais juros). Operações de câmbio: montante em moeda nacional (recebida ou entregue). Opera-ções de Seguro: valor do prê-mio. Operações de transmissão de títulos e valores mobiliários: preço ou valor da cotação em bolsa de valores.

Exceção aos Princípios da Anterioridade e da Legalidade

ITR

A propriedade, o domínio útil e a posse a qualquer título de imóvel rural

Proprietário, titular do domínio útil ou possui-dor a qualquer título de imóvel rural

Valor da terra nua tributável (VTNt)

Progressividade para desesti-mular propriedades improdu-tivas. Imunidades de pequenas glebas. Possibilidade de ser cobrado e fiscalizado pelos Municípios que assim optarem na forma da lei (repasse de 100% neste caso)

164 Alan Martins e Dimas Yamada Scardoelli

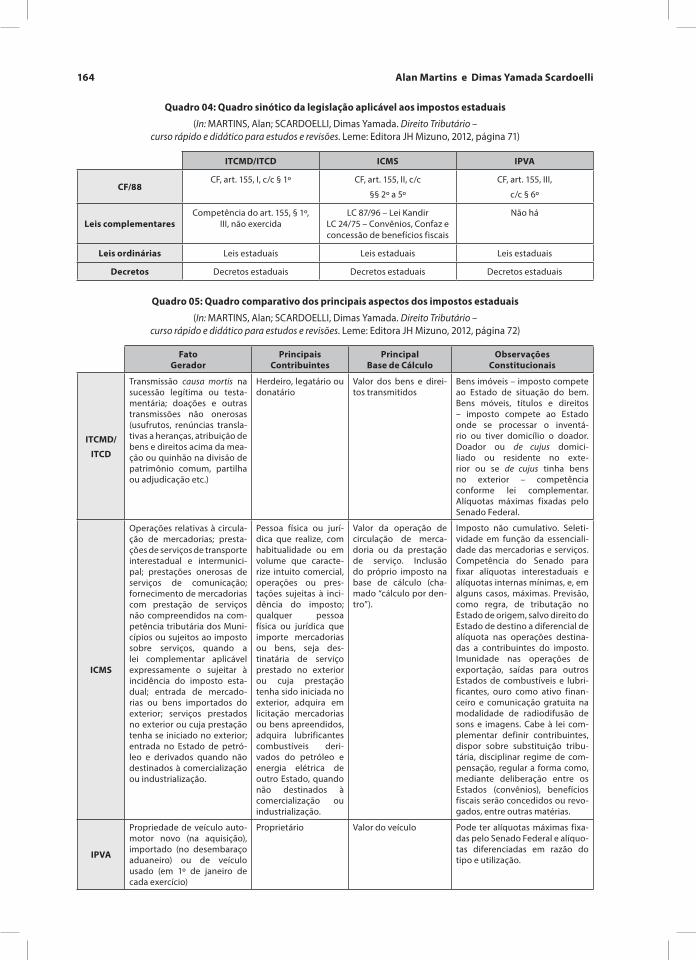

Quadro 04: Quadro sinótico da legislação aplicável aos impostos estaduais

(In: MARTINS, Alan; SCARDOELLI, Dimas Yamada. Direito Tributário – curso rápido e didático para estudos e revisões. Leme: Editora JH Mizuno, 2012, página 71)

ITCMD/ITCD ICMS IPVA

CF/88CF, art. 155, I, c/c § 1º CF, art. 155, II, c/c

§§ 2º a 5º

CF, art. 155, III,

c/c § 6º

Leis complementaresCompetência do art. 155, § 1º,

III, não exercidaLC 87/96 – Lei Kandir

LC 24/75 – Convênios, Confaz e concessão de benefícios fiscais

Não há

Leis ordinárias Leis estaduais Leis estaduais Leis estaduais

Decretos Decretos estaduais Decretos estaduais Decretos estaduais

Quadro 05: Quadro comparativo dos principais aspectos dos impostos estaduais

(In: MARTINS, Alan; SCARDOELLI, Dimas Yamada. Direito Tributário – curso rápido e didático para estudos e revisões. Leme: Editora JH Mizuno, 2012, página 72)

Fato Gerador

Principais Contribuintes

Principal Base de Cálculo

Observações Constitucionais

ITCMD/

ITCD

Transmissão causa mortis na sucessão legítima ou testa-mentária; doações e outras transmissões não onerosas (usufrutos, renúncias transla-tivas a heranças, atribuição de bens e direitos acima da mea-ção ou quinhão na divisão de patrimônio comum, partilha ou adjudicação etc.)

Herdeiro, legatário ou donatário

Valor dos bens e direi-tos transmitidos

Bens imóveis – imposto compete ao Estado de situação do bem. Bens móveis, títulos e direitos – imposto compete ao Estado onde se processar o inventá-rio ou tiver domicílio o doador. Doador ou de cujus domici-liado ou residente no exte-rior ou se de cujus tinha bens no exterior – competência conforme lei complementar. Alíquotas máximas fixadas pelo Senado Federal.

ICMS

Operações relativas à circula-ção de mercadorias; presta-ções de serviços de transporte interestadual e intermunici-pal; prestações onerosas de serviços de comunicação; fornecimento de mercadorias com prestação de serviços não compreendidos na com-petência tributária dos Muni-cípios ou sujeitos ao imposto sobre serviços, quando a lei complementar aplicável expressamente o sujeitar à incidência do imposto esta-dual; entrada de mercado-rias ou bens importados do exterior; serviços prestados no exterior ou cuja prestação tenha se iniciado no exterior; entrada no Estado de petró-leo e derivados quando não destinados à comercialização ou industrialização.

Pessoa física ou jurí-dica que realize, com habitualidade ou em volume que caracte-rize intuito comercial, operações ou pres-tações sujeitas à inci-dência do imposto; qualquer pessoa física ou jurídica que importe mercadorias ou bens, seja des-tinatária de serviço prestado no exterior ou cuja prestação tenha sido iniciada no exterior, adquira em licitação mercadorias ou bens apreendidos, adquira lubrificantes combustíveis deri-vados do petróleo e energia elétrica de outro Estado, quando não destinados à comercialização ou industrialização.

Valor da operação de circulação de merca-doria ou da prestação de serviço. Inclusão do próprio imposto na base de cálculo (cha-mado “cálculo por den-tro”).

Imposto não cumulativo. Seleti-vidade em função da essenciali-dade das mercadorias e serviços. Competência do Senado para fixar alíquotas interestaduais e alíquotas internas mínimas, e, em alguns casos, máximas. Previsão, como regra, de tributação no Estado de origem, salvo direito do Estado de destino a diferencial de alíquota nas operações destina-das a contribuintes do imposto. Imunidade nas operações de exportação, saídas para outros Estados de combustíveis e lubri-ficantes, ouro como ativo finan-ceiro e comunicação gratuita na modalidade de radiodifusão de sons e imagens. Cabe à lei com-plementar definir contribuintes, dispor sobre substituição tribu-tária, disciplinar regime de com-pensação, regular a forma como, mediante deliberação entre os Estados (convênios), benefícios fiscais serão concedidos ou revo-gados, entre outras matérias.

IPVA

Propriedade de veículo auto-motor novo (na aquisição), importado (no desembaraço aduaneiro) ou de veículo usado (em 1º de janeiro de cada exercício)

Proprietário Valor do veículo Pode ter alíquotas máximas fixa-das pelo Senado Federal e alíquo-tas diferenciadas em razão do tipo e utilização.

Direito Tributário 165

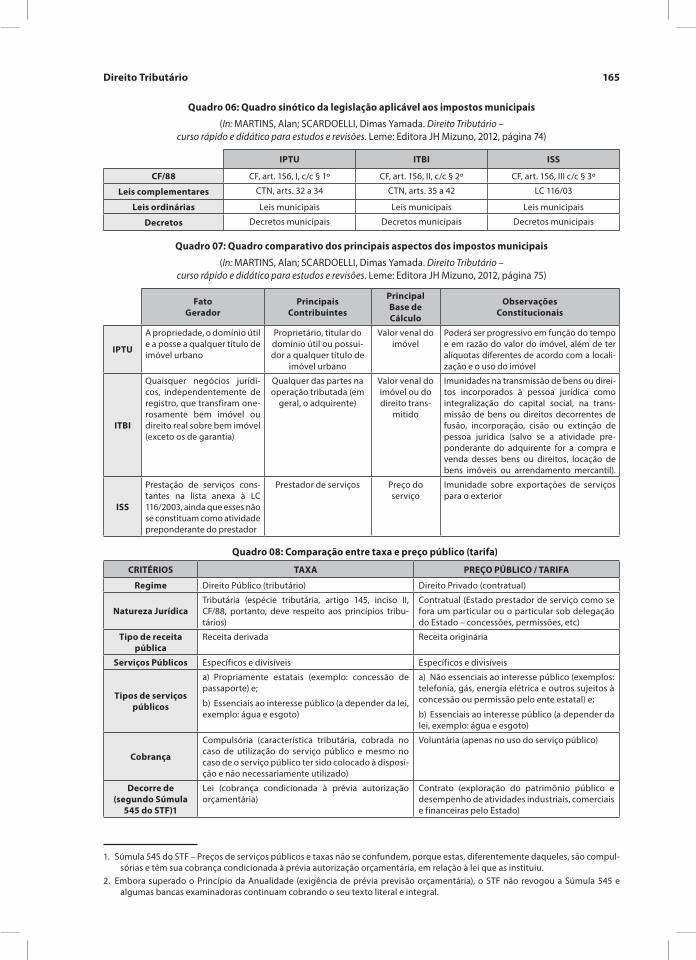

Quadro 06: Quadro sinótico da legislação aplicável aos impostos municipais

(In: MARTINS, Alan; SCARDOELLI, Dimas Yamada. Direito Tributário – curso rápido e didático para estudos e revisões. Leme: Editora JH Mizuno, 2012, página 74)

IPTU ITBI ISS

CF/88 CF, art. 156, I, c/c § 1º CF, art. 156, II, c/c § 2º CF, art. 156, III c/c § 3º

Leis complementares CTN, arts. 32 a 34 CTN, arts. 35 a 42 LC 116/03

Leis ordinárias Leis municipais Leis municipais Leis municipais

Decretos Decretos municipais Decretos municipais Decretos municipais

Quadro 07: Quadro comparativo dos principais aspectos dos impostos municipais

(In: MARTINS, Alan; SCARDOELLI, Dimas Yamada. Direito Tributário – curso rápido e didático para estudos e revisões. Leme: Editora JH Mizuno, 2012, página 75)

Fato Gerador

Principais Contribuintes

Principal Base de Cálculo

Observações Constitucionais

IPTU

A propriedade, o domínio útil e a posse a qualquer título de imóvel urbano

Proprietário, titular do domínio útil ou possui-dor a qualquer título de

imóvel urbano

Valor venal do imóvel

Poderá ser progressivo em função do tempo e em razão do valor do imóvel, além de ter alíquotas diferentes de acordo com a locali-zação e o uso do imóvel

ITBI

Quaisquer negócios jurídi-cos, independentemente de registro, que transfiram one-rosamente bem imóvel ou direito real sobre bem imóvel (exceto os de garantia)

Qualquer das partes na operação tributada (em

geral, o adquirente)

Valor venal do imóvel ou do direito trans-

mitido

Imunidades na transmissão de bens ou direi-tos incorporados à pessoa jurídica como integralização do capital social, na trans-missão de bens ou direitos decorrentes de fusão, incorporação, cisão ou extinção de pessoa jurídica (salvo se a atividade pre-ponderante do adquirente for a compra e venda desses bens ou direitos, locação de bens imóveis ou arrendamento mercantil).

ISS

Prestação de serviços cons-tantes na lista anexa à LC 116/2003, ainda que esses não se constituam como atividade preponderante do prestador

Prestador de serviços Preço do serviço

Imunidade sobre exportações de serviços para o exterior

Quadro 08: Comparação entre taxa e preço público (tarifa)1213

CRITÉRIOS TAXA PREÇO PÚBLICO / TARIFA

Regime Direito Público (tributário) Direito Privado (contratual)

Natureza JurídicaTributária (espécie tributária, artigo 145, inciso II, CF/88, portanto, deve respeito aos princípios tribu-tários)

Contratual (Estado prestador de serviço como se fora um particular ou o particular sob delegação do Estado – concessões, permissões, etc)

Tipo de receita pública

Receita derivada Receita originária

Serviços Públicos Específicos e divisíveis Específicos e divisíveis

Tipos de serviços públicos

a) Propriamente estatais (exemplo: concessão de passaporte) e;

b) Essenciais ao interesse público (a depender da lei, exemplo: água e esgoto)

a) Não essenciais ao interesse público (exemplos: telefonia, gás, energia elétrica e outros sujeitos à concessão ou permissão pelo ente estatal) e;

b) Essenciais ao interesse público (a depender da lei, exemplo: água e esgoto)

Cobrança

Compulsória (característica tributária, cobrada no caso de utilização do serviço público e mesmo no caso de o serviço público ter sido colocado à disposi-ção e não necessariamente utilizado)

Voluntária (apenas no uso do serviço público)

Decorre de (segundo Súmula

545 do STF)1

Lei (cobrança condicionada à prévia autorização orçamentária)

Contrato (exploração do patrimônio público e desempenho de atividades industriais, comerciais e financeiras pelo Estado)

1. Súmula 545 do STF – Preços de serviços públicos e taxas não se confundem, porque estas, diferentemente daqueles, são compul-sórias e têm sua cobrança condicionada à prévia autorização orçamentária, em relação à lei que as instituiu.

2. Embora superado o Princípio da Anualidade (exigência de prévia previsão orçamentária), o STF não revogou a Súmula 545 e algumas bancas examinadoras continuam cobrando o seu texto literal e integral.

166 Alan Martins e Dimas Yamada Scardoelli

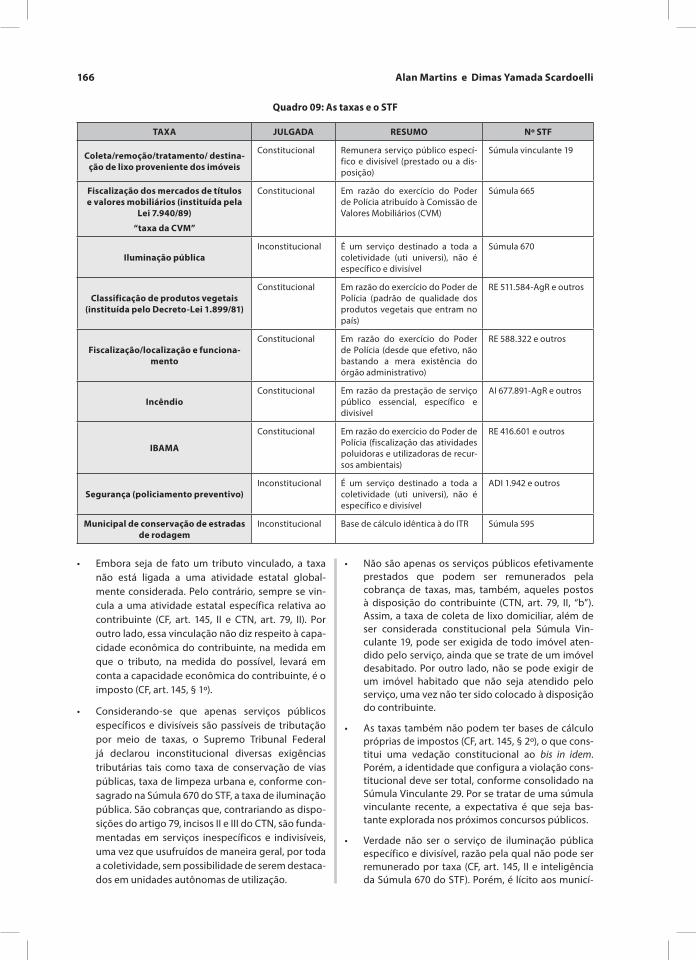

Quadro 09: As taxas e o STF

TAXA JULGADA RESUMO Nº STF

Coleta/remoção/tratamento/ destina-ção de lixo proveniente dos imóveis

Constitucional Remunera serviço público especí-fico e divisível (prestado ou a dis-posição)

Súmula vinculante 19

Fiscalização dos mercados de títulos e valores mobiliários (instituída pela

Lei 7.940/89)

“taxa da CVM”

Constitucional Em razão do exercício do Poder de Polícia atribuído à Comissão de Valores Mobiliários (CVM)

Súmula 665

Iluminação públicaInconstitucional É um serviço destinado a toda a

coletividade (uti universi), não é específico e divisível

Súmula 670

Classificação de produtos vegetais (instituída pelo Decreto-Lei 1.899/81)

Constitucional Em razão do exercício do Poder de Polícia (padrão de qualidade dos produtos vegetais que entram no país)

RE 511.584-AgR e outros

Fiscalização/localização e funciona-mento

Constitucional Em razão do exercício do Poder de Polícia (desde que efetivo, não bastando a mera existência do órgão administrativo)

RE 588.322 e outros

IncêndioConstitucional Em razão da prestação de serviço

público essencial, específico e divisível

AI 677.891-AgR e outros

IBAMA

Constitucional Em razão do exercício do Poder de Polícia (fiscalização das atividades poluidoras e utilizadoras de recur-sos ambientais)

RE 416.601 e outros

Segurança (policiamento preventivo)Inconstitucional É um serviço destinado a toda a

coletividade (uti universi), não é específico e divisível

ADI 1.942 e outros

Municipal de conservação de estradas de rodagem

Inconstitucional Base de cálculo idêntica à do ITR Súmula 595

• Embora seja de fato um tributo vinculado, a taxa não está ligada a uma atividade estatal global-mente considerada. Pelo contrário, sempre se vin-cula a uma atividade estatal específica relativa ao contribuinte (CF, art. 145, II e CTN, art. 79, II). Por outro lado, essa vinculação não diz respeito à capa-cidade econômica do contribuinte, na medida em que o tributo, na medida do possível, levará em conta a capacidade econômica do contribuinte, é o imposto (CF, art. 145, § 1º).

• Considerando-se que apenas serviços públicos específicos e divisíveis são passíveis de tributação por meio de taxas, o Supremo Tribunal Federal já declarou inconstitucional diversas exigências tributárias tais como taxa de conservação de vias públicas, taxa de limpeza urbana e, conforme con-sagrado na Súmula 670 do STF, a taxa de iluminação pública. São cobranças que, contrariando as dispo-sições do artigo 79, incisos II e III do CTN, são funda-mentadas em serviços inespecíficos e indivisíveis, uma vez que usufruídos de maneira geral, por toda a coletividade, sem possibilidade de serem destaca-dos em unidades autônomas de utilização.

• Não são apenas os serviços públicos efetivamente prestados que podem ser remunerados pela cobrança de taxas, mas, também, aqueles postos à disposição do contribuinte (CTN, art. 79, II, “b”). Assim, a taxa de coleta de lixo domiciliar, além de ser considerada constitucional pela Súmula Vin-culante 19, pode ser exigida de todo imóvel aten-dido pelo serviço, ainda que se trate de um imóvel desabitado. Por outro lado, não se pode exigir de um imóvel habitado que não seja atendido pelo serviço, uma vez não ter sido colocado à disposição do contribuinte.

• As taxas também não podem ter bases de cálculo próprias de impostos (CF, art. 145, § 2º), o que cons-titui uma vedação constitucional ao bis in idem. Porém, a identidade que configura a violação cons-titucional deve ser total, conforme consolidado na Súmula Vinculante 29. Por se tratar de uma súmula vinculante recente, a expectativa é que seja bas-tante explorada nos próximos concursos públicos.

• Verdade não ser o serviço de iluminação pública específico e divisível, razão pela qual não pode ser remunerado por taxa (CF, art. 145, II e inteligência da Súmula 670 do STF). Porém, é lícito aos municí-

184 Alan Martins e Dimas Yamada Scardoelli

e garantias individuais, limites intransponíveis, cujo desrespeito pode caracterizar ilícito constitucional. A administração tributária, por isso mesmo, embora podendo muito, não pode tudo. É que, ao Estado, é somente lícito atuar, ‘respeitados os direitos indi-viduais e nos termos da lei’ (CF, art. 145, § 1º), con-sideradas, sobretudo, e para esse específico efeito, as limitações jurídicas decorrentes do próprio sis-tema instituído pela Lei Fundamental, cuja eficácia – que prepondera sobre todos os órgãos e agentes fazendários – restringe-lhes o alcance do poder de que se acham investidos, especialmente quando exercido em face do contribuinte e dos cidadãos da República, que são titulares de garantias impreg-nadas de estatura constitucional e que, por tal razão, não podem ser transgredidas por aqueles que exercem a autoridade em nome do Estado. A garantia da inviolabilidade domiciliar como limita-ção constitucional ao poder do Estado em tema de fiscalização tributária. Conceito de ‘casa’ para efeito de proteção constitucional. Amplitude dessa noção conceitual, que também compreendem os espa-ços privados não abertos ao público, onde alguém exerce atividade profissional: necessidade, em tal hipótese, de mandado judicial (CF, art. 5º, XI)” (HC 93.050, Rel. Min. Celso de Mello, julgamento em 10-6-2008, Segunda Turma, DJE de 1º-8-2008).

� SÚMULAS APLICÁVEIS

1. TRIBUTOS EM ESPÉCIE• Súmula vinculante 19: “A taxa cobrada exclusiva-

mente em razão dos serviços públicos de coleta, remoção e tratamento ou destinação de lixo ou resíduos provenientes de imóveis, não viola o artigo 145, II da Constituição Federal”.

• Súmula vinculante 29: “É constitucional a adoção, no cálculo do valor de taxa, de um ou mais ele-mentos da base de cálculo própria de determinado imposto, desde que não haja integral identidade entre uma base e outra”.

• Súmula vinculante 31: “É inconstitucional a inci-dência do Imposto sobre Serviços de Qualquer Natureza – ISS sobre operações de locação de bens móveis”.

• Súmula 75, do STF: “Sendo vendedora uma autar-quia, a sua imunidade fiscal não compreende o imposto de transmissão inter vivos, que é encargo do comprador”.

• Súmula 93, do STF: “Não está isenta do imposto de renda a atividade profissional do arquiteto”.

• Súmula 112, do STF: “O imposto de transmissão causa mortis é devido pela alíquota vigente ao tempo da abertura da sucessão”.

• Súmula 113, do STF: “O imposto de transmissão causa mortis é calculado sobre o valor dos bens na data da avaliação”.

• Súmula 114, do STF: “O imposto de transmissão causa mortis não é exigível antes da homologação do cálculo”.

• Súmula 115, do STF: “Sobre os honorários do advo-gado contratado pelo inventariante, com a homolo-gação do juiz, não incide o imposto de transmissão causa mortis”.

• Súmula 331, do STF: “É legítima a incidência do imposto de transmissão causa mortis no inventário por morte presumida”.

• Súmula 539, do STF: “É constitucional a lei do município que reduz o imposto predial urbano sobre imóvel ocupado pela residência do proprie-tário, que não possua outro”.

• Súmula 573, do STF: “Não constitui fato gerador do imposto de circulação de mercadorias a saída física de máquinas, utensílios e implementos a título de comodato”.

• Súmula 575, do STF: “À mercadoria importada de país signatário do GATT, ou membro da ALALC, estende-se a isenção do imposto sobre circulação de mercadorias concedida a similar nacional”.

• Súmula 583, do STF: “Promitente-comprador de imóvel residencial transcrito em nome de autar-quia é contribuinte do imposto predial territorial urbano.”

• Súmula 586, do STF: “Incide imposto de renda sobre os juros remetidos para o exterior, com base em contrato de mútuo”.

• Súmula 587, do STF: “Incide imposto de renda sobre o pagamento de serviços técnicos contrata-dos no exterior e prestados no Brasil”.

• Súmula 589, do STF: “É inconstitucional a fixação de adicional progressivo do imposto predial e terri-torial urbano em função do número de imóveis do contribuinte”.

• Súmula 590, do STF: “Calcula-se o imposto de transmissão “causa mortis” sobre o saldo credor da promessa de compra e venda de imóvel, no momento da abertura da sucessão do promitente vendedor”.

• Súmula 591, do STF: “A imunidade ou a isenção tri-butária do comprador não se estende ao produtor, contribuinte do imposto sobre produtos industriali-zados”.

• Súmula 595, do STF: “É inconstitucional a taxa municipal de conservação de estradas de rodagem cuja base de cálculo seja idêntica à do imposto ter-ritorial rural”.

• Súmula 656, do STF: “É inconstitucional a lei que estabelece alíquotas progressivas para o imposto de transmissão inter vivos de bens imóveis – ITBI com base no valor venal do imóvel”.

• Súmula 659, do STF: “ – É legítima a cobrança da Cofins, do PIS e do Finsocial sobre as operações relativas a energia elétrica, serviços de telecomu-

Direito Tributário 185

nicações, derivados de petróleo, combustíveis e minerais do país”.

• Súmula 660, do STF: “Não incide ICMS na impor-tação de bens por pessoa física ou jurídica que não seja contribuinte do imposto”.

• Súmula 661, do STF: “Na entrada de mercadoria importada do exterior, é legítima a cobrança do ICMS por ocasião do desembaraço aduaneiro”.

• Súmula 662, do STF: “É legítima a incidência do ICMS na comercialização de exemplares de obras cinematográficas, gravados em fitas de videocas-sete”.

• Súmula 663, do STF: “Os §§ 1º e 3º do art. 9º do DL 406/68 foram recebidos pela Constituição”.

• Súmula 664, do STF: “É inconstitucional o inciso V do art. 1º da Lei 8.033/90, que instituiu a incidên-cia do imposto nas operações de crédito, câmbio e seguros – IOF sobre saques efetuados em cader-neta de poupança”.

• Súmula 666, do STF: “A contribuição confederativa de que trata o art. 8º, IV, da Constituição, só é exigí-vel dos filiados ao sindicato respectivo”.

• Súmula 668, do STF: “É inconstitucional a lei muni-cipal que tenha estabelecido, antes da Emenda Constitucional 29/2000, alíquotas progressivas para o IPTU, salvo se destinada a assegurar o cumpri-mento da função social da propriedade urbana”.

• Súmula 670, do STF: “O serviço de iluminação pública não pode ser remunerado mediante taxa”.

• Súmula 724, do STF: “Ainda quando alugado a terceiros, permanece imune ao IPTU o imóvel per-tencente a qualquer das entidades referidas pelo art. 150, VI, c, da Constituição, desde que o valor dos aluguéis seja aplicado nas atividades essenciais de tais entidades”.

• Súmula 732, do STF: “É constitucional a cobrança da contribuição do salário-educação, seja sob a Carta de 1969, seja sob a CF/1988, e no regime da Lei 9.424/96”.

• Súmula 125, do STJ: “O pagamento de férias não gozadas por necessidade do serviço não está sujeito à incidência do imposto de renda”.

• Súmula 136, do STJ: “O pagamento de licença-prê-mio não gozada por necessidade do serviço não está sujeito ao imposto de renda”.

• Súmula 138, do STJ: “O ISS incide na operação de arrendamento mercantil de coisas móveis”.

• Súmula 155, do STJ: “O ICMS incide na importação de aeronave, por pessoa física, para uso próprio”.

• Súmula 156, do STJ: “A prestação de serviço de composição gráfica, personalizada e sob enco-menda, ainda que envolva fornecimento de merca-dorias, está sujeita, apenas, ao ISS”.

• Súmula 157, do STJ: “É ilegítima a cobrança de taxa, pelo município, na renovação de licença para

localização de estabelecimento comercial ou indus-trial”.

• Súmula 160, do STJ: “É defeso, ao Município, atua-lizar o IPTU, mediante decreto, em percentual supe-rior ao índice oficial de correção monetária”.

• Súmula 163, do STJ: “O fornecimento de merca-dorias com a simultânea prestação de serviços em bares, restaurantes e estabelecimentos similares constitui fato gerador do ICMS a incidir sobre o valor total da operação”.

• Súmula 166, do STJ: “Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contri-buinte”.

• Súmula 167, do STJ: “O fornecimento de concreto, por empreitada, para construção civil, preparado no trajeto até a obra em betoneiras acopladas a caminhões, é prestação de serviço, sujeitando-se apenas à incidência do ISS”.

• Súmula 178, do STJ: “O INSS não goza de isenção do pagamento de custas e emolumentos, nas ações acidentárias e de benefícios, propostas na justiça estadual”.

• Súmula 185, do STJ: “Nos depósitos judiciais, não incide o imposto sobre operações financeiras”.

• Súmula 198, do STJ: “Na importação de veículo por pessoa física, destinado a uso próprio, incide o ICMS”.

• Súmula 215, do STJ: “A indenização recebida pela adesão a programa de incentivo à demissão volun-tária não está sujeita à incidência do imposto de renda”.

• Súmula 237, do STJ: “ – Nas operações com cartão de crédito, os encargos relativos ao financiamento não são considerados no cálculo do ICMS”.

• Súmula 274, do STJ: “O ISS incide sobre o valor dos serviços de assistência médica, incluindo-se neles as refeições, os medicamentos e as diárias hospita-lares”.

• Súmula 334, do STJ: “O ICMS não incide no serviço dos provedores de acesso à internet”.

• Súmula 350, do STJ: “O ICMS não incide sobre o serviço de habilitação de telefone celular”.

• Súmula 386, do STJ: “São isentas de imposto de renda as indenizações de férias proporcionais e o respectivo adicional”.

• Súmula 395, do STJ: “STJ 395 – O ICMS incide sobre o valor da venda a prazo constante da nota fiscal”.

• Súmula 397, do STJ: “O contribuinte do IPTU é noti-ficado do lançamento pelo envio do carnê ao seu endereço”.

• Súmula 399, do STJ: “Cabe à legislação municipal estabelecer o sujeito passivo do IPTU”.

• Súmula 411, do STJ: “É devida a correção monetá-ria ao creditamento do IPI quando há oposição ao

Direito Tributário 187

• Súmula 213, do STJ: “O mandado de segurança constitui ação adequada para a declaração do direito à compensação tributária”.

• Súmula 373, do STJ: “É ilegítima a exigência de depósito prévio para admissibilidade de recurso administrativo”.

• Súmula 397, do STJ: “O contribuinte do IPTU é notificado do lançamento pelo envio do carnê ao seu endereço”.

• Súmula 436, do STJ: “A entrega de declaração pelo contribuinte reconhecendo débito fiscal constitui o crédito tributário, dispensada qualquer outra provi-dência por parte do fisco”.

• Súmula 460, do STJ: “É incabível o mandado de segurança para convalidar a compensação tributá-ria realizada pelo contribuinte”.

• Súmula 461, do STJ: “O contribuinte pode optar por receber, por meio de precatório ou por com-pensação, o indébito tributário certificado por sen-tença declaratória transitada em julgado”.

• Súmula 464, do STJ: “A regra de imputação de pagamentos estabelecida no art. 354 do Código Civil não se aplica às hipóteses de compensação tri-butária”.

• Súmula TIT 02/2003: “É legítima a utilização da Unidade Fiscal do Estado de São Paulo – UFESP como índice de correção monetária do crédito tri-butário”.

• Súmula TIT 04/2003: “Não é admissível a prescri-ção intercorrente no processo administrativo tribu-tário”.

• Súmula TIT 08/2005: “É legítima a aplicação aos débitos fiscais estaduais da taxa de juros de mora equivalente, ao mês, à taxa referencial do Sistema Especial de Liquidação e de Custódia – SELIC, con-forme previsão legal”.

5.CRÉDITO TRIBUTÁRIO: EXCLUSÃO• Súmula 544, do STF: “Isenções tributárias conce-

didas, sob condição onerosa, não podem ser livre-mente suprimidas”.

• Súmula 575, do STF: “À mercadoria importada de país signatário do GATT, ou membro da ALALC, estende-se a isenção do imposto de circulação de mercadorias concedida a similar nacional”.

• Súmula 581, do STF: “A exigência de transporte em navio de bandeira brasileira, para efeito de isenção tributária, legitimou-se com o advento do Decreto-lei 666, de 02.7.69”.

• Súmula 20, do STJ: “A mercadoria importada de país signatário do GATT é isenta do ICM, quando contemplado com esse favor o similar nacional”.

6. ADMINISTRAÇÃO TRIBUTÁRIA• Súmula Vinculante nº 24: “não se tipifica crime

material contra a ordem tributária, previstos no

artigo 1º, incisos I a IV, da Lei 8.137/90, antes do lan-çamento definitivo do tributo”.

• Súmula 70, do STF: “É inadmissível a interdição de estabelecimento como meio coercitivo para cobrança de tributo”.

• Súmula 323, do STF: “É inadmissível a apreensão de mercadorias como meio coercitivo para paga-mento de tributos”.

• Súmula 439, do STF: “Estão sujeitos à fiscalização tributária ou previdenciária quaisquer livros comer-ciais, limitado o exame aos pontos objeto da inves-tigação”.

• Súmula 542, do STF: “Não é inconstitucional a multa instituída pelo Estado-membro, como san-ção pelo retardamento do início ou da ultimação do inventário”.

• Súmula 547, do STF: “Não é lícito à autoridade proibir que o contribuinte em débito adquira estampilhas, despache mercadorias nas alfândegas e exerça suas atividades profissionais”.

• Súmula 446, do STJ: “Declarado e não pago o débito tributário pelo contribuinte, é legítima a recusa de expedição de certidão negativa ou posi-tiva com efeito de negativa”.

� INFORMATIVOS

1. TRIBUTOS E SUAS ESPÉCIES

` IPTU: alíquota progressiva e EC 29/00

1. O legislador Municipal não poderia, no período anterior a tal emenda constitucional, ter estabelecido graduação progres-siva do montante devido pelos contribuintes a título de IPTU, tendo como critério o valor do imóvel. 2. A utilização do insti-tuto da isenção como instrumento de graduação de alíquotas, com aplicação à generalidade dos contribuintes, não corres-ponde à sua natureza jurídica. Nesse caso, a isenção deixa de atuar como benefício fiscal. De norma de exceção que é, passa a compor o aspecto quantitativo da norma tributária imposi-tiva, modelando toda a tabela de alíquotas e tendo como efeito a vedada progressividade. 3. Aplicação da Súmula 668/STF. RE 355046, Rel. Min. Ellen Gracie, 1º.8.2011. Pleno. (Info 634)

` IPTU: Cessionária de imóvel da união

O IPTU é exigível de cessionária de imóvel pertencente à União, salvo quando aquela detém a posse mediante relação pessoal, sem “animus domini”. AgRg no REsp 1.337.903, rel. Min. Rel. Min. Castro Meira, j. 9.10.12. 2ª T. (Info 506)

` ISS. Construção civil. Base de cálculo. Abatimento dos materiais empregados das subempreitadas. Possibilidade.

É possível a dedução da base de cálculo do ISS dos valores das subempreitadas e dos materiais utilizados em construção civil (STF, RE 603497). REsp 1.327.755, rel. Min. Herman Benjamin, j. 18.10.12. 2ª T. (Info 508)

` ISS. Industrialização por encomenda

A industrialização por encomenda está sujeita à incidência de ISS, e não de ICMS. A prestação de serviço personalizado feita em conformidade com o interesse exclusivo do cliente, distinto dos serviços destinados ao público em geral, caracteriza espé-

188 Alan Martins e Dimas Yamada Scardoelli

cie de prestação de serviço que está elencada na lista de servi-ços da LC 116/2003. AgRg no AREsp 207.589, rel. Min. Humberto Martins, j. 6.11.12. 2ª T. (Info 508)

` Transporte coletivo. Venda antecipada de passagem. Reajuste. ISS. Base de cálculo.

A base de cálculo do ISS incidente sobre a prestação de serviço de transporte coletivo de passageiros é o preço efetivamente pago pelo usuário no ato da compra e venda dos bilhetes (seja vale-transporte ou passagem escolar), não o vigente no momento posterior em que se dá a efetiva prestação. Assim, mostra-se indevido o recolhimento do tributo sobre a diferença verificada quando da majoração da tarifa de transporte ocor-rida entre a compra do bilhete antecipado e a efetiva prestação do serviço, pois o momento da incidência do fato gerador é o da compra das passagens. AgRg no AREsp 112.288, rel. Min. Benedito Gonçalves, j. 20.9.12. 1ª T. (Info 505)

` Impossibilidade de aplicação da sistemática de reco-lhimento de ISS prevista no § 1º do art. 9º do Decreto-lei nº406/1968 aos serviços de registros públicos cartorários e notariais.

Não se aplica à prestação de serviços de registros públicos cartorários e notariais a sistemática de recolhimento de ISS prevista no § 1º do art. 9º do Dec.-lei n. 406/1968. O referido preceito legal impõe, como condição para o enquadramento no regime especial de recolhimento de ISS, a “prestação de ser-viços sob a forma de trabalho pessoal do próprio contribuinte”. No entanto, a prestação dos serviços cartoriais não importa em necessária intervenção pessoal do notário ou do oficial de registro, tendo em vista que o art. 236 da CF e a legislação que o regulamenta permitem a formação de uma estrutura econo-micamente organizada para a prestação do serviço de registro público, assemelhando-se ao próprio conceito de empresa. Nesse sentido, o art. 236 da CF determina a natureza jurídica da prestação do serviço como privada, sem determinar, contudo, a unipessoalidade da prestação de serviço cartorário, e o art. 20 da Lei n. 8.935/1994 autoriza, de forma expressa, o notário ou oficial de registro a contratar, para o desempenho de suas funções, escreventes, dentre eles escolhendo os substitutos, e auxiliares como empregados. Além do mais, a realidade com-prova que, em regra, a atividade cartorária não é prestada de modo direto apenas pelo tabelião, mas também por atenden-tes, principalmente nos grandes centros urbanos. Precedentes citados: AgRg no AREsp 129.427-RS, DJe 23/4/2012; e AgRg no AREsp 150.947-RS, DJe 24/8/2012. REsp 1.328.384-RS, Rel. originá-rio Min. Napoleão Nunes Maia Filho, Rel. para acórdão Min. Mauro Campbell Marques, julgado em 4/2/2013. 1ª Seção. (Info 514)

` IPTU. Área. Preservação permanente. Loteamento.

A Turma entendeu que a restrição à utilização da propriedade no que concerne à área de preservação permanente em parte de imóvel urbano, no caso, um loteamento, não afasta a inci-dência do Imposto Predial e Territorial Urbano (IPTU), pois não houve alteração do fato gerador da exação, que é a pro-priedade localizada na zona urbana do município. Na verdade, constitui um ônus a ser suportado pelo proprietário que não gera cerceamento total de disposição, utilização ou alienação da propriedade, como acontece nas desapropriações. Na espé-cie, a limitação não tem caráter absoluto, uma vez que poderá haver a exploração da área mediante prévia autorização da secretaria municipal do meio ambiente. Assim, como não há lei prevendo a exclusão daquelas áreas da base de cálculo do refe-rido imposto (art. 150, § 6º, da CF/1988 e art. 176 do CTN), incide, no caso, o IPTU. REsp 1.128.981-SP, Rel. Min. Benedito Gonçalves, julgado em 18/3/2010. 1ª Turma. (Info 427)

` ITBI. Arrematação. Base de cálculo.

A Turma conheceu parcialmente do recurso e, nessa parte, deu-lhe provimento por entender que a base de cálculo do Imposto de Transmissão de Bens Imóveis Inter Vivos (ITBI), em arrematação judicial, é o valor alcançado na hasta pública. No caso, segundo o tribunal a quo, na base de cálculo do ITBI, não deveria prevalecer o preço obtido em hasta pública, porquanto foi inferior ao estimado em lei municipal. Segundo consubstan-cia o art. 38 do CTN, a base de cálculo do imposto mencionado é o valor venal dos bens ou direitos transmitidos. Tendo em vista que a arrematação representa a aquisição do bem alienado judicialmente, deve-se considerar como valor venal do imóvel aquele atingido em hasta pública, que pode ser inferior ao da avaliação. Além disso, o fato gerador do ITBI só se aperfeiçoa com o registro da transmissão do bem imóvel, o que não ocorre quando da avaliação judicial. Dessarte, feita a arrematação, toma-se por base para o cálculo do referido imposto o valor obtido na venda pública. Precedentes citados: REsp 863.893-PR, DJ 7/11/2006, e REsp 2.525-PR, DJ 25/6/1990. REsp 1.188.655-RS, Rel. Min. Luiz Fux, julgado em 20/5/2010. 1ª Turma. (Info 435)

2. LIMITAÇÕES CONSTITUCIONAIS AO PODER DE TRIBUTAR

` Imunidade tributária: art. 150, VI, d, da CF e peças sobres-salentes

A imunidade tributária conferida a livros, jornais e periódicos homenageia o princípio da liberdade de imprensa. RE 202149, red. p/ ac. Min. Marco Aurélio, 26.4.2011. 1ª T. (Info 624)

` Codesp e imunidade

Necessária, para a aplicabilidade da imunidade recíproca à Codesp, a superação dos seguintes estágios: 1) a imunidade é subjetiva, ou seja, se aplica à propriedade, bens e serviços utilizados na satisfação dos objetivos institucionais imanentes do ente federado, cuja tributação pode colocar em risco a res-pectiva autonomia política. 2) atividades de exploração econô-mica, destinadas primordialmente a aumentar o patrimônio do Estado ou de particulares, devem ser submetidas à tributação, por se apresentarem como manifestações de riqueza e deixa-rem a salvo a autonomia política; 3) a desoneração não deve ter como efeito colateral relevante a quebra dos princípios da livre concorrência e do exercício de atividade profissional ou eco-nômica lícita. A recorrente é uma instrumentalidade da União, isto é, entidade derivada, criada com a finalidade de executar um mister que a Constituição atribuiu à União. Cabe à autori-dade fiscal indicar com precisão se a destinação concreta dada ao imóvel atende, ou não, ao interesse público primário ou à geração de receita de interesse particular ou privado. Reconhe-cida a imunidade do imóvel pertencente à União, mas afetado à Codesp, utilizado em suas atividades-fim. RE 253472, red. p/ o ac. Min. Joaquim Barbosa, 25.8.10. Pleno. (Info 597)

` Imunidade e imóvel vago

A 1ª Turma, por maioria, deu provimento a agravo regimental para desprover agravo de instrumento interposto de decisão que não admitira recurso extraordinário em que discutido se imóvel vago pertencente à instituição educacional estaria alcançado pela imunidade tributária. Na espécie, o Min. Dias Toffoli, ao conhecer do agravo de instrumento, provera o extra-ordinário para assentar a pretendida benesse. Na ocasião, regis-trara o descompasso entre a jurisprudência do STF e o acórdão recorrido. A Corte de origem teria entendido que entidade edu-cacional sem fins lucrativos não gozaria de imunidade tributária referente a imóvel vago, sem edificação, já que a propriedade em questão encontrar-se-ia vazia e sem utilização relacionada às suas finalidades essenciais. O Min. Marco Aurélio consignou que a imunidade das instituições educacionais compreenderia