153 a en las inversiones estratÉgicas de los grupos empresariales bajo niif en colombia resumen el...

TRANSCRIPT

CAMBIOS EN LAS INVERSIONES ESTRATÉGICAS DE LOS GRUP OS

EMPRESARIALES BAJO NIIF EN COLOMBIA

Maricela Ramírez

Docente investigadora Universidad Pedagógica y Tecnológica de Colombia Tunja Avenida Norte

Lina López Sánchez

Docente investigadora Universidad Pedagógica y Tecnológica de Colombia Tunja Avenida Norte

Área temática: a) Información Financiera y Normalización Contable.

Palabras claves : Consolidación, combinación de negocios, acuerdos conjuntos,

asociadas, subordinación, grupos económicos.

153a

CAMBIOS EN LAS INVERSIONES ESTRATÉGICAS DE LOS GRUP OS

EMPRESARIALES BAJO NIIF EN COLOMBIA

Resumen

El manejo de las inversiones estratégicas realizadas por los grupos empresariales, dentro

del actual proceso de convergencia hacia las Normas Internacionales de Información

Financiera (NIIF) en Colombia, denotan cambios importantes que involucran aspectos

tanto conceptuales como técnico-contables.

El presente escrito, bajo este escenario, pretende señalar las principales modificaciones

que se generan en el manejo de las inversiones estratégicas, por parte de estos

conglomerados económicos dentro del proceso de implementación de las NIIF frente a la

información hasta ahora reportada bajo los principios de contabilidad generalmente

aceptados en Colombia.

1. Introducción

Para afrontar el reto de la internacionalización normativa, las empresas han trazado

estrategias de crecimiento, desde la posición dominante de los grupos económicos. En

Colombia, desde la apertura económica de los años 90, las empresas han emprendido

alianzas importantes; situación que ha demandado la actualización de la legislación

comercial, desde la expedición de Ley 222 de 1995, así como, la fijación de lineamientos

contable-financieros, contenidos en el Decreto 2649 de 1993 y demás normatividad

emitida para los diferentes sectores de la economía.

Para Khanna y Palepu (2000), las empresas que componen los grupos económicos tienen

un nivel superior de acceso al mercado de capital, mayor acceso al capital y tecnologías

extranjeras, además de un mejor monitoreo, gracias a la concentración de los propietarios

(Murcia Sandoval, 2011).

Esta forma de organización en grupos económicos en Colombia, se denomina grupos

empresariales o situaciones de control, dependiendo el grado de participación de la

matriz.

En este contexto, el presente escrito busca señalar las principales diferencias en el

manejo contable- financiero de las inversiones estratégicas la normatividad nacional

contenida en el Reglamento de la Contabilidad (Decreto 2649 de 1993) y el Código de

Comercio respecto a la normatividad internacional emitida por la Junta de Estándares

Internacionales de Contabilidad, por sus siglas en inglés, IASB.

Proceso de convergencia hacia NIIF y los grupos emp resariales en Colombia

En Colombia la arquitectura de la normatividad contable se cimienta en el enfoque

europeo continental, el cual “se nutre de la tradición jurídica del derecho romano, que le

da a la contabilidad el carácter de prueba judicial, orienta sus desarrollos a la construcción

de un sistema documentado de información que sirve para la administración, la

organización y el control de los propietarios y es prenda para la supervisión estatal”

(Consejo Técnico de la Contaduría Pública, 2008). Esta situación se refleja en la

conceptualización que presenta la normatividad contenida en el Código de Comercio

colombiano.

Cabe señalar, en este contexto, que la adopción de las NIIF de características anglo

europeas ha requerido, para el caso colombiano, la participación directa del Gobierno

Nacional, a partir de la emisión de la normatividad necesaria para la implementación de

estos estándares.

No obstante, a partir de la adopción de la Ley 1314 de 2009, se inicia el proceso de

convergencia hacia las Normas Internacionales de Información Financiera (NIIF) y,

mediante decretos reglamentarios, se traza el camino para que los tres grupos

preparadores de información financiera, propuestos por el Consejo Técnico de la

Contaduría Pública implementen los estándares internacionales.

Ahora bien, respecto a los grupos empresariales en Colombia, según la información

reportada por las 57 Cámaras de Comercio, se encuentran registrados 2.224 grupos con

4.989 empresas subordinadas. El 70% de las matrices o controlantes, solamente tienen

una empresa subordinada, mientras que cuatro grupos en conjunto tienen 304 empresas

subordinadas. (Superintendencia de Sociedades, 2012). Es importante destacar que la

participación de las controlantes o matrices extranjeras asciende a un 36%, por lo tanto, el

64% de las matrices son de origen nacional.

Cabe subrayar, de acuerdo a lo dispuesto en la Ley 222 de 1995, que en Colombia,

cuando además del vínculo de subordinación (situación de control) se presenta unidad de

propósito y dirección, se configura un grupo empresarial. De esta manera, “las cifras

indican que el 52% de estas organizaciones se han registrado en las cámaras de

comercio como situaciones de control y el 48% como grupos empresariales”.

(Superintendencia de Sociedades, 2012)

Asimismo, el manejo de la información financiera y no financiera de los grupos

económicos ha sido un tema tratado desde diferentes ámbitos:

Desde el ámbito contable: el Decreto 2649 de 1993 define los estados consolidados

como “aquellos que presentan la situación financiera, los resultados de las

operaciones, los cambios en el patrimonio y en la situación financiera, así como los

flujos de efectivo, de un ente matriz y sus subordinados, o un ente dominante y sus

dominados, como si fuesen los de una sola empresa”.

Desde el ámbito comercial: la Ley 222 de 1995 en los artículos del 26 al 44, fija

directrices que guíen las actividades de control y consolidación de la información

financiera y económica de estos grupos empresariales.

De esta manera, en el ámbito nacional las inversiones no representaban mayor esfuerzo

en el momento de su reconocimiento contable y financiero, debido a que su medición se

realizaba según su forma legal. A continuación se presentan las normas que recopilan los

principales lineamientos en el manejo contable y financiero de los Grupos Empresariales

en Colombia:

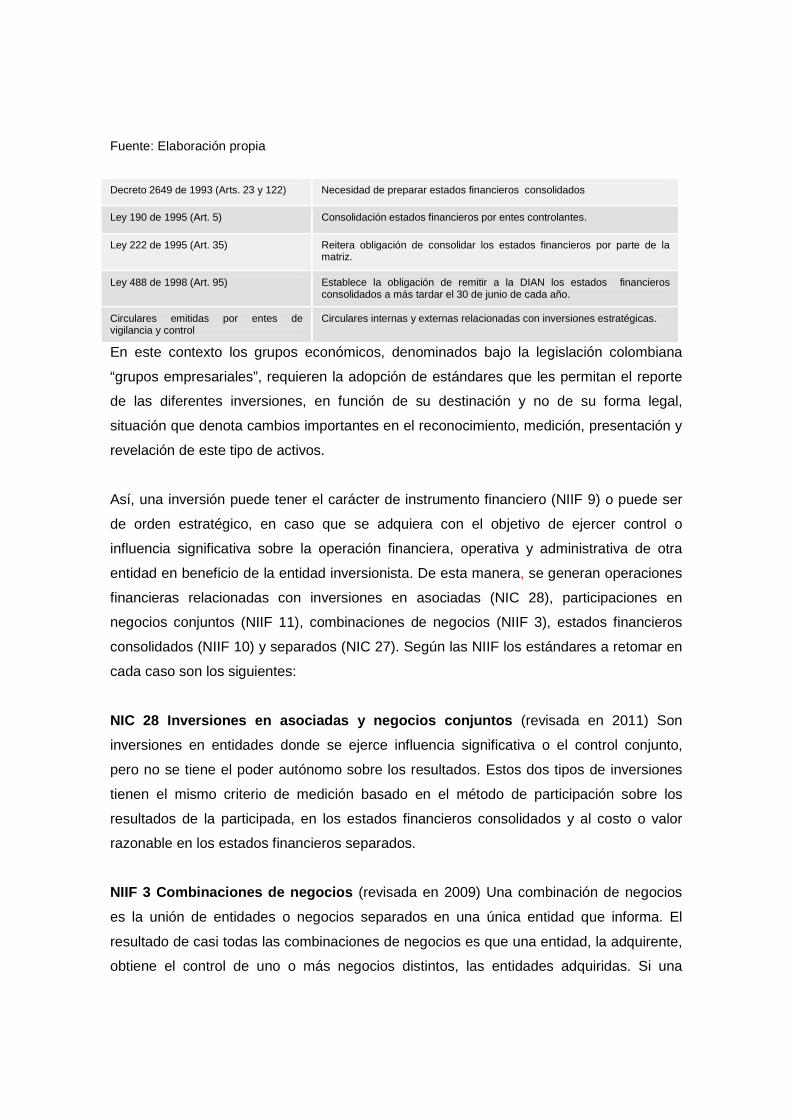

Cuadro 1. Normas relacionadas con la contabilidad de Grupos Empresariales en Colombia

Fuente: Elaboración propia

En este contexto los grupos económicos, denominados bajo la legislación colombiana

“grupos empresariales”, requieren la adopción de estándares que les permitan el reporte

de las diferentes inversiones, en función de su destinación y no de su forma legal,

situación que denota cambios importantes en el reconocimiento, medición, presentación y

revelación de este tipo de activos.

Así, una inversión puede tener el carácter de instrumento financiero (NIIF 9) o puede ser

de orden estratégico, en caso que se adquiera con el objetivo de ejercer control o

influencia significativa sobre la operación financiera, operativa y administrativa de otra

entidad en beneficio de la entidad inversionista. De esta manera, se generan operaciones

financieras relacionadas con inversiones en asociadas (NIC 28), participaciones en

negocios conjuntos (NIIF 11), combinaciones de negocios (NIIF 3), estados financieros

consolidados (NIIF 10) y separados (NIC 27). Según las NIIF los estándares a retomar en

cada caso son los siguientes:

NIC 28 Inversiones en asociadas y negocios conjunto s (revisada en 2011) Son

inversiones en entidades donde se ejerce influencia significativa o el control conjunto,

pero no se tiene el poder autónomo sobre los resultados. Estos dos tipos de inversiones

tienen el mismo criterio de medición basado en el método de participación sobre los

resultados de la participada, en los estados financieros consolidados y al costo o valor

razonable en los estados financieros separados.

NIIF 3 Combinaciones de negocios (revisada en 2009) Una combinación de negocios

es la unión de entidades o negocios separados en una única entidad que informa. El

resultado de casi todas las combinaciones de negocios es que una entidad, la adquirente,

obtiene el control de uno o más negocios distintos, las entidades adquiridas. Si una

Decreto 2649 de 1993 (Arts. 23 y 122) Necesidad de preparar estados financieros consolidados

Ley 190 de 1995 (Art. 5) Consolidación estados financieros por entes controlantes.

Ley 222 de 1995 (Art. 35) Reitera obligación de consolidar los estados financieros por parte de la matriz.

Ley 488 de 1998 (Art. 95) Establece la obligación de remitir a la DIAN los estados financieros consolidados a más tardar el 30 de junio de cada año.

Circulares emitidas por entes de vigilancia y control

Circulares internas y externas relacionadas con inversiones estratégicas.

entidad obtuviese el control de una o más entidades que no son negocios, la reunión de

esas entidades no será una combinación de negocios.

NIIF 10 Estados financieros consolidados La NIIF 10 que trata sobre las reglas de los

estados financieros consolidados sustituye la NIC 27, determinando una separación

conceptual entre la definición de la preparación de un reporte consolidado y un estado

separado. Así mismo, se sustituye la SIC 12 (consolidación-entidades de cometido

específico) (IASB, 2011)

NIC 27 Estados financieros separados (revisada en 2011) Las modificaciones que ha

tenido éste estándar se dan por la necesidad de separar los criterios de su preparación y

presentación frente a los aplicables para los estados financieros consolidados que

reglamenta la NIIF 10. (IASB, 2011)

Adicionalmente, el IASB trasladó a la NIC 27, los lineamientos de la NIC 28 (inversiones

en asociadas) y de la NIC 31 (participaciones en negocios conjuntos). Así mismo, esta

actualización buscó cumplir los requerimientos de la NIIF 10 (estados financieros

consolidados), NIIF11 (acuerdos conjuntos) y NIIF 12 (información a revelar sobre

participaciones en otras entidades) (IASB, 2011)

Ahora bien, los estados financieros separados, “son los estados financieros

independientes que presenta una controladora (es decir, una empresa que posee control

sobre una subsidiaria) o un inversor con control conjunto o una entidad con influencia

significativa” (IASB, Normas Internacionales de Información Financiera, NIC 27 párrafo 4,

2011)

NIIF 11 Acuerdos conjuntos Son acuerdos contractualmente establecidos, donde las

partes tienen control sobre las operaciones conjuntas. La NIIF 11 se ocupa principalmente

de abordar los temas que, anteriormente, estaban expuestos en la NIC 31, los cuales

fueron objeto de revisión y ajuste técnico. Uno de los aspectos considerados fue la

necesidad de privilegiar la información de alta calidad, comoquiera que la estructura

formal del acuerdo era el único determinante de la contabilidad de los acuerdos conjuntos.

Así mismo, la necesidad de definir el tratamiento contable de las participaciones en

entidades controladas de forma conjunta, la que estaba expuesto a opciones alternativas

(IASB, 2011)

Las inversiones en acuerdos conjuntos se sustentan en participaciones no societarias o

en instrumentos de patrimonio, que representan aportes, derechos o acciones en

entidades o negocios.

NIIF 12 Información a revelar sobre participaciones en otras entidades

El objetivo de esta NIIF es requerir a una entidad para que revele la información que

permita a los usuarios de sus estados financieros evaluar: (a) la naturaleza de sus

participaciones en otras entidades y los riesgos asociados con éstas, y, (b) los efectos de

esas participaciones en su situación financiera, rendimiento financiero y flujos de efectivo

(IASB, 2011).

De otro lado, esta NIIF será aplicada por una entidad que tiene una participación en las

siguientes entidades: (a) subsidiarias, (b) acuerdos conjuntos (es decir, operaciones

conjuntas o negocios conjuntos), (c) asociadas, y, (d) entidades estructuradas no

consolidadas.

Como se puede observar, el manejo de las inversiones, por parte de los grupos

económicos, se ha referido a operaciones financieras que han ocupado la atención de la

Junta de Estándares Internacionales de Contabilidad (IASB, por sus siglas en inglés). De

allí, que los estándares emitidos pretenden cubrir, desde la generalidad, los diferentes

casos que se presentan en el mundo empresarial.

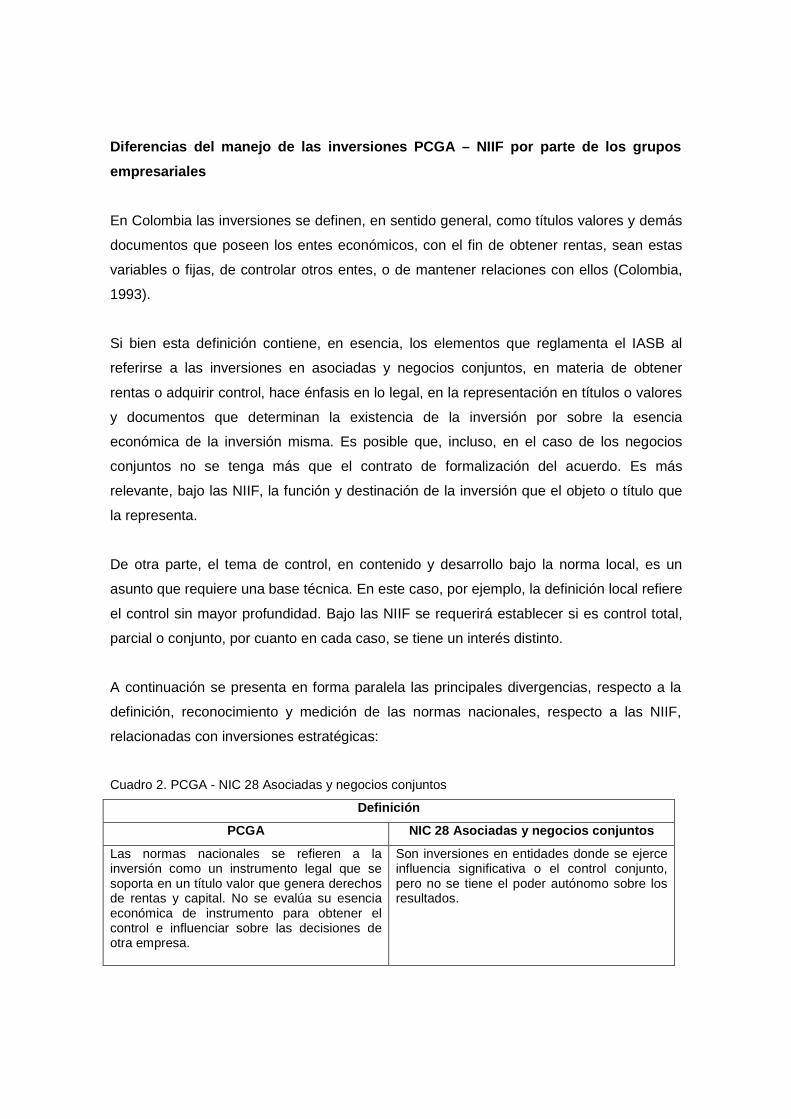

Diferencias del manejo de las inversiones PCGA – NI IF por parte de los grupos

empresariales

En Colombia las inversiones se definen, en sentido general, como títulos valores y demás

documentos que poseen los entes económicos, con el fin de obtener rentas, sean estas

variables o fijas, de controlar otros entes, o de mantener relaciones con ellos (Colombia,

1993).

Si bien esta definición contiene, en esencia, los elementos que reglamenta el IASB al

referirse a las inversiones en asociadas y negocios conjuntos, en materia de obtener

rentas o adquirir control, hace énfasis en lo legal, en la representación en títulos o valores

y documentos que determinan la existencia de la inversión por sobre la esencia

económica de la inversión misma. Es posible que, incluso, en el caso de los negocios

conjuntos no se tenga más que el contrato de formalización del acuerdo. Es más

relevante, bajo las NIIF, la función y destinación de la inversión que el objeto o título que

la representa.

De otra parte, el tema de control, en contenido y desarrollo bajo la norma local, es un

asunto que requiere una base técnica. En este caso, por ejemplo, la definición local refiere

el control sin mayor profundidad. Bajo las NIIF se requerirá establecer si es control total,

parcial o conjunto, por cuanto en cada caso, se tiene un interés distinto.

A continuación se presenta en forma paralela las principales divergencias, respecto a la

definición, reconocimiento y medición de las normas nacionales, respecto a las NIIF,

relacionadas con inversiones estratégicas:

Cuadro 2. PCGA - NIC 28 Asociadas y negocios conjuntos

Definición

PCGA NIC 28 Asociadas y negocios conjuntos

Las normas nacionales se refieren a la inversión como un instrumento legal que se soporta en un título valor que genera derechos de rentas y capital. No se evalúa su esencia económica de instrumento para obtener el control e influenciar sobre las decisiones de otra empresa.

Son inversiones en entidades donde se ejerce influencia significativa o el control conjunto, pero no se tiene el poder autónomo sobre los resultados.

Bajo esta premisa, no hay referencia alguna sobre los tratamientos e inversiones en asociadas, bajo las condiciones, reglas y requerimientos que imponen las NIIF. Algunas de las inversiones que no cumplen los requisitos para ser clasificadas como subordinadas podrían cumplir los criterios para ser clasificadas como inversiones en asociadas.

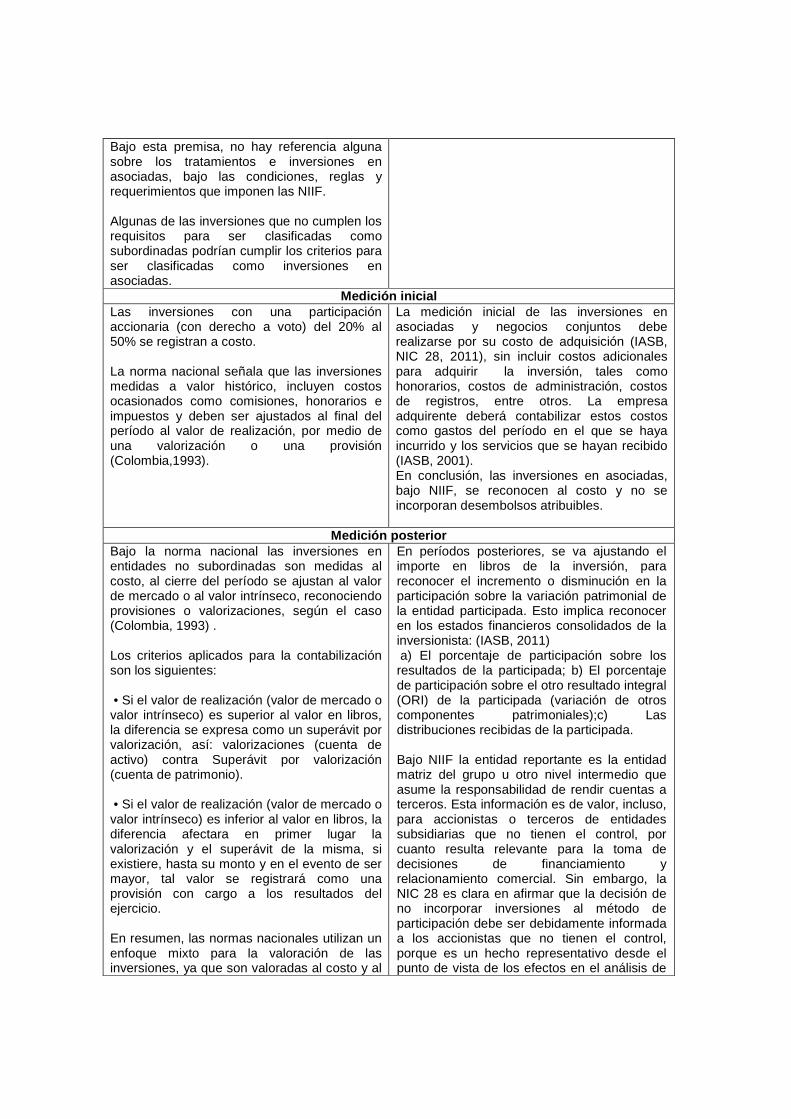

Medición inicial Las inversiones con una participación accionaria (con derecho a voto) del 20% al 50% se registran a costo. La norma nacional señala que las inversiones medidas a valor histórico, incluyen costos ocasionados como comisiones, honorarios e impuestos y deben ser ajustados al final del período al valor de realización, por medio de una valorización o una provisión (Colombia,1993).

La medición inicial de las inversiones en asociadas y negocios conjuntos debe realizarse por su costo de adquisición (IASB, NIC 28, 2011), sin incluir costos adicionales para adquirir la inversión, tales como honorarios, costos de administración, costos de registros, entre otros. La empresa adquirente deberá contabilizar estos costos como gastos del período en el que se haya incurrido y los servicios que se hayan recibido (IASB, 2001). En conclusión, las inversiones en asociadas, bajo NIIF, se reconocen al costo y no se incorporan desembolsos atribuibles.

Medición posterior Bajo la norma nacional las inversiones en entidades no subordinadas son medidas al costo, al cierre del período se ajustan al valor de mercado o al valor intrínseco, reconociendo provisiones o valorizaciones, según el caso (Colombia, 1993) . Los criterios aplicados para la contabilización son los siguientes: • Si el valor de realización (valor de mercado o valor intrínseco) es superior al valor en libros, la diferencia se expresa como un superávit por valorización, así: valorizaciones (cuenta de activo) contra Superávit por valorización (cuenta de patrimonio). • Si el valor de realización (valor de mercado o valor intrínseco) es inferior al valor en libros, la diferencia afectara en primer lugar la valorización y el superávit de la misma, si existiere, hasta su monto y en el evento de ser mayor, tal valor se registrará como una provisión con cargo a los resultados del ejercicio. En resumen, las normas nacionales utilizan un enfoque mixto para la valoración de las inversiones, ya que son valoradas al costo y al

En períodos posteriores, se va ajustando el importe en libros de la inversión, para reconocer el incremento o disminución en la participación sobre la variación patrimonial de la entidad participada. Esto implica reconocer en los estados financieros consolidados de la inversionista: (IASB, 2011) a) El porcentaje de participación sobre los resultados de la participada; b) El porcentaje de participación sobre el otro resultado integral (ORI) de la participada (variación de otros componentes patrimoniales);c) Las distribuciones recibidas de la participada. Bajo NIIF la entidad reportante es la entidad matriz del grupo u otro nivel intermedio que asume la responsabilidad de rendir cuentas a terceros. Esta información es de valor, incluso, para accionistas o terceros de entidades subsidiarias que no tienen el control, por cuanto resulta relevante para la toma de decisiones de financiamiento y relacionamiento comercial. Sin embargo, la NIC 28 es clara en afirmar que la decisión de no incorporar inversiones al método de participación debe ser debidamente informada a los accionistas que no tienen el control, porque es un hecho representativo desde el punto de vista de los efectos en el análisis de

cierre del período son ajustadas al valor de mercado o por el valor resultante de la aplicación del método de participación patrimonio.

la información de los usuarios.

Fuente: Elaboración propia

En general, la norma nacional señala que las inversiones medidas a valor histórico,

incluyen costos ocasionados como comisiones, honorarios e impuestos y deben ser

ajustados al final del período al valor de realización, por medio de una valorización o una

provisión. Ahora bien, bajo la Ley 222 de 1995 únicamente se incorpora el método de

participación patrimonial para reconocer las inversiones en entidades subordinadas de

estados financieros separados.

Mientras tanto las inversiones en asociadas, según la NIC 28, en medición inicial se

reconocen al costo y no se incorporan desembolsos atribuibles. Y en medición posterior

se aplica el método de participación cuando se tiene influencia significativa en una

asociada, desde el punto de vista de los estados financieros consolidados y no de los

separados o individuales, porque, en este último caso, la inversión debe reconocerse al

costo o al valor razonable (IASB, 2011). El método de la participación muestra el

reconocimiento del porcentaje de la participación en la asociada respecto al resultado, al

otro resultado integral (ORI) y al reconocimiento de los dividendos decretados.

Lo anterior significa, que si se tiene una inversión, directa o indirecta en una empresa que

representa el 20% o más del poder de voto de otra entidad, se considera que esa entidad

es una asociada, a menos que se pueda demostrar que la influencia no existe. La

influencia no existe si se comprueba que no hace ninguna presencia en las vías a las que

se refiere las NIIF, en materia de la intervención de la entidad sobre la participada (IASB,

2011).

El tratamiento contable señalado en la NIC 28, es de aplicación para los estados

financieros consolidados. Los estados financieros consolidados se definen como los

reportes de un grupo en el que los activos, pasivos, patrimonio, ingresos, gastos y flujos

de efectivo de la controladora y sus subsidiarias se presentan como si se tratase de una

sola entidad económica (IASB, 2011).

Cuando una entidad que debe consolidar no prepara sus estados financieros

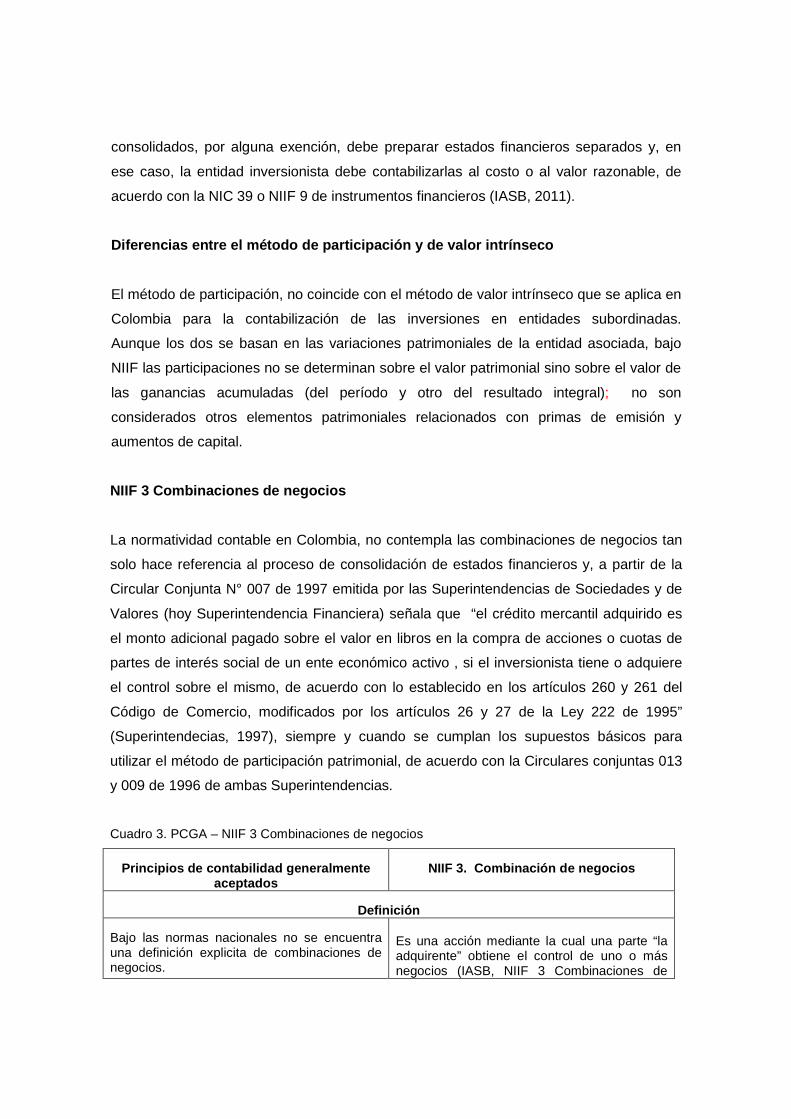

consolidados, por alguna exención, debe preparar estados financieros separados y, en

ese caso, la entidad inversionista debe contabilizarlas al costo o al valor razonable, de

acuerdo con la NIC 39 o NIIF 9 de instrumentos financieros (IASB, 2011).

Diferencias entre el método de participación y de v alor intrínseco

El método de participación, no coincide con el método de valor intrínseco que se aplica en

Colombia para la contabilización de las inversiones en entidades subordinadas.

Aunque los dos se basan en las variaciones patrimoniales de la entidad asociada, bajo

NIIF las participaciones no se determinan sobre el valor patrimonial sino sobre el valor de

las ganancias acumuladas (del período y otro del resultado integral); no son

considerados otros elementos patrimoniales relacionados con primas de emisión y

aumentos de capital.

NIIF 3 Combinaciones de negocios

La normatividad contable en Colombia, no contempla las combinaciones de negocios tan

solo hace referencia al proceso de consolidación de estados financieros y, a partir de la

Circular Conjunta N° 007 de 1997 emitida por las Superintendencias de Sociedades y de

Valores (hoy Superintendencia Financiera) señala que “el crédito mercantil adquirido es

el monto adicional pagado sobre el valor en libros en la compra de acciones o cuotas de

partes de interés social de un ente económico activo , si el inversionista tiene o adquiere

el control sobre el mismo, de acuerdo con lo establecido en los artículos 260 y 261 del

Código de Comercio, modificados por los artículos 26 y 27 de la Ley 222 de 1995”

(Superintendecias, 1997), siempre y cuando se cumplan los supuestos básicos para

utilizar el método de participación patrimonial, de acuerdo con la Circulares conjuntas 013

y 009 de 1996 de ambas Superintendencias.

Cuadro 3. PCGA – NIIF 3 Combinaciones de negocios

Principios de contabilidad generalmente aceptados

NIIF 3. Combinación de negocios

Definición

Bajo las normas nacionales no se encuentra una definición explicita de combinaciones de negocios.

Es una acción mediante la cual una parte “la adquirente” obtiene el control de uno o más negocios (IASB, NIIF 3 Combinaciones de

negocios, 2001).

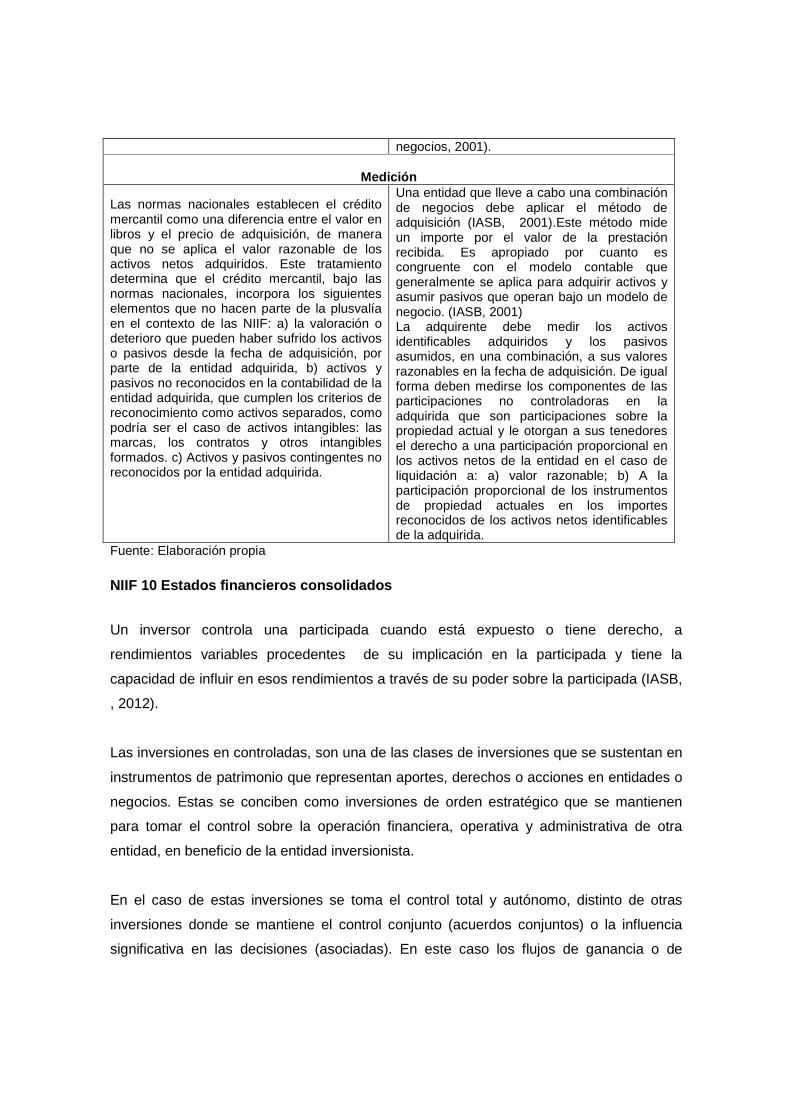

Medición

Las normas nacionales establecen el crédito mercantil como una diferencia entre el valor en libros y el precio de adquisición, de manera que no se aplica el valor razonable de los activos netos adquiridos. Este tratamiento determina que el crédito mercantil, bajo las normas nacionales, incorpora los siguientes elementos que no hacen parte de la plusvalía en el contexto de las NIIF: a) la valoración o deterioro que pueden haber sufrido los activos o pasivos desde la fecha de adquisición, por parte de la entidad adquirida, b) activos y pasivos no reconocidos en la contabilidad de la entidad adquirida, que cumplen los criterios de reconocimiento como activos separados, como podría ser el caso de activos intangibles: las marcas, los contratos y otros intangibles formados. c) Activos y pasivos contingentes no reconocidos por la entidad adquirida.

Una entidad que lleve a cabo una combinación de negocios debe aplicar el método de adquisición (IASB, 2001).Este método mide un importe por el valor de la prestación recibida. Es apropiado por cuanto es congruente con el modelo contable que generalmente se aplica para adquirir activos y asumir pasivos que operan bajo un modelo de negocio. (IASB, 2001) La adquirente debe medir los activos identificables adquiridos y los pasivos asumidos, en una combinación, a sus valores razonables en la fecha de adquisición. De igual forma deben medirse los componentes de las participaciones no controladoras en la adquirida que son participaciones sobre la propiedad actual y le otorgan a sus tenedores el derecho a una participación proporcional en los activos netos de la entidad en el caso de liquidación a: a) valor razonable; b) A la participación proporcional de los instrumentos de propiedad actuales en los importes reconocidos de los activos netos identificables de la adquirida.

Fuente: Elaboración propia

NIIF 10 Estados financieros consolidados

Un inversor controla una participada cuando está expuesto o tiene derecho, a

rendimientos variables procedentes de su implicación en la participada y tiene la

capacidad de influir en esos rendimientos a través de su poder sobre la participada (IASB,

, 2012).

Las inversiones en controladas, son una de las clases de inversiones que se sustentan en

instrumentos de patrimonio que representan aportes, derechos o acciones en entidades o

negocios. Estas se conciben como inversiones de orden estratégico que se mantienen

para tomar el control sobre la operación financiera, operativa y administrativa de otra

entidad, en beneficio de la entidad inversionista.

En el caso de estas inversiones se toma el control total y autónomo, distinto de otras

inversiones donde se mantiene el control conjunto (acuerdos conjuntos) o la influencia

significativa en las decisiones (asociadas). En este caso los flujos de ganancia o de

recuperación de la inversión se derivan, directamente, por el desempeño de la entidad

donde se tiene la inversión, más que por la situación de mercado del instrumento como

sucede con otros instrumentos.

El principio es, en consecuencia, que una entidad (la controladora) mantenga el control

total sobre otra entidad (la controlada o subsidiaria) y, deberá, por consiguiente, preparar

y presentar estados financieros consolidados.

Cuadro 4. PCGA – NIIF 10 Estados Financieros Consolidados

Principios de contabilidad generalmente aceptados

NIIF 10. Estados financieros consolidados

Definición Los PCGA definen las inversiones, en sentido general, como títulos valores y demás documentos que poseen los entes económicos con el fin de obtener rentas, sean estas variables o fijas, de controlar otros entes, o de asegurar el mantenimiento de relaciones con ellos (Colombia, 1993). . Ahora bien la norma nacional define “los estados financieros consolidados como aquellos que presentan la situación financiera, los resultados de las operaciones, los cambios en el patrimonio y en la situación financiera, así como los flujos de efectivo, de un ente matriz y sus subordinados, o un ente dominante y los dominados, como si fuesen los de una sola empresa (Colombia, 1993)". Cabe señalar que el artículo 122 del mismo decreto, establece que el ente económico que posea más del 50% del capital de otros entes económicos, debe presentar junto con sus estados financieros básicos, los estados consolidados. Adicionalmente, el artículo 35 de la Ley 222 de 1995 consagra la obligación para la matriz o controlante de presentar estados financieros consolidados.

Bajo NIIF la consolidación se efectuará, cuando se posea el control en los términos establecidos. Esto es la necesidad de preparar y presentar los activos, pasivos, patrimonio, ingresos, gastos y flujos de efectivo de la controladora y sus subsidiarias, como si fueran una sola organización. Las NIIF establecen los requerimientos mediante una guía que hace parte de la norma y relaciona tres pasos claves: combinación de partidas similares, la compensación o eliminación de la inversión y la eliminación de las operaciones recíprocas. De entidades que hacen parte del grupo (IASB, 2011) Son inversiones en entidades donde se ejerce el control y el poder de dirigirlas políticas financieras y operativas para generar resultados (IASB, NIIF 10 Estados Financieros Consolidados, 2011). La inversión se consolida, separando el patrimonio de la controlante y el interés minoritario.

Medición En Colombia el proceso de consolidación se encuentra estipulado en la Ley 222 de 1995 a partir del concepto jurídico de subordinación y de los lineamientos relacionados con controlantes. Desde esta normativa se contemplan los siguientes aspectos en el proceso de consolidación: a) Manejo de bases contables homogéneas entre matriz y controlante; b) Conciliación de saldos de las cuentas del balance y estado de resultados, relacionadas con operaciones recíprocas y efectuar los ajustes si a ello hubiera lugar; c) Sub-consolidación a partir de una revisión de las controladas que se encuentren en segundo o tercer nivel de consolidación; d) Eliminaciones, se deben eliminar total o parcialmente las cuentas de inversiones y patrimonio, cuentas por cobrar y por pagar y las de resultados. e) El interés minoritario debe presentarse antes de la sección del patrimonio y después de los pasivos en el balance general.

Las NIIF no permiten que las inversiones en subsidiarias sean ajustadas en los estados financieros separados por el método de participación patrimonial. La premisa es que una entidad que tenga el control de otra debe, por principio, aplicar el procedimiento de consolidación para incorporar los activos, pasivos, ingresos y gastos de esa entidad, y no es adecuada la aplicación del método de participación patrimonial. Si requiere un estado separado, las inversiones en subsidiarias deben ser tratadas al costo o al valor razonable. También contribuye con la transparencia de la información frente a los socios minoritarios y frente a terceros que podrían ser potenciales inversionistas. El interés minoritario debe ser presentado tanto en el balance general como en el estado de resultado.

Fuente: Elaboración propia

Respecto al tema de control, en contenido y desarrollo bajo la norma nacional, es un

asunto que demandaba sustancialidad técnica. En este caso, por ejemplo, la definición

señala el control, como un acto de mantener más de la mitad de los derechos de voto o la

de la participación patrimonial. Mientras tanto bajo las NIIF, se requiere establecer si se

trata de control total, parcial o conjunto, por cuanto en cada caso se tiene un interés

distinto, y adquirir el control es un concepto que involucra algo más que una

manifestación de participación patrimonial.

NIC 27 Estados financieros separados

Bajo la norma nacional en Colombia el Decreto 2649 reglamenta las clases principales de

estados financieros en función de las características de los usuarios y los objetivos que

los originan. Se establecen, por consiguiente, dos tipos de estados: de propósito general y

de propósito especial.

Los estados financieros de propósito general se refieren a los reportes que deben ser

conocidos por usuarios indeterminados de la información. Sin embargo, la norma clasifica

en una categoría distinta, los estados financieros consolidados. La hipótesis de las NIIF es

que son los reportes consolidados los que, en sí mismos, cumplen la condición de ser los

reportes de propósito general.

Cuadro 5. PCGA – NIC 27 Estados Financieros Separados

Principios de contabilidad generalmente aceptados

NIC 27 Estados financieros separados

Bajo norma nacional la matriz debe presentar estados financieros individuales y consolidados. Estos últimos no son analizados ni son base para la toma de decisiones para lo cual se utilizan los estados financieros individuales. La política de preparación de los estados financieros separados es una categoría que no se desarrolla en la normatividad nacional, así como tampoco los tratamientos de excepción para la medición de inversiones en subsidiarias, asociadas o negocios conjuntos.

Según la NIC 27 en los estados financieros consolidados las inversiones en asociadas o negocios conjuntos se reflejan al costo o al valor razonable de acuerdo a la NIC 39 - NIIF 9. Asimismo no es exigible la presentación de los estados financieros individuales de la matriz, ya que se deben presentar los consolidados. Se respeta, sin embargo, la norma local que obliga la presentación de los dos estados.

Fuente: Elaboración propia

NIIF 11. Acuerdos Conjuntos En una operación conjunta se tiene interés sobre los derechos que conforman los activos

y sobre las obligaciones que conforman los pasivos. En este último caso, se incorporan a

los estados financieros del inversor, activos, pasivos, ingresos, costos y gastos del

acuerdo en el porcentaje de participación acordado contractualmente. Los acuerdos en

los que dos o más partes mantienen control conjunto, sin olvidar que para determinar si

existe un acuerdo conjunto se deben cumplir las siguientes características: (IASB, NIIF

Acuerdos conjuntos, 2011). a.) Las partes están obligadas por un acuerdo contractual; b.)

El acuerdo contractual otorga a dos o más de esas partes control conjunto sobre el

acuerdo.

Por ende, el control conjunto nace de un acuerdo contractualmente establecido el cual

otorga a las partes del acuerdo obligaciones y derechos sobre el mismo. El control

conjunto se encuentra manifiesto en un acuerdo contractual, por medio de lo que

comúnmente se conoce como contrato, acuerdo, escrito, estatutos, acuerdos

empresariales entre otros, que da origen a derechos y obligaciones a las partes

comprometidas. Un acuerdo contractual puede darse de diversas formas. Sin embargo,

los acuerdos realizados de forma verbal tendrán la rigidez legal que las leyes le den, pero

deben inducir los términos fundamentales que hagan posible su tratamiento contable y

financiero.

Cuadro 6. PCGA – NIIF 11 Acuerdos Conjuntos

Principios de contabilidad generalmente aceptados

NIIF 11 Acuerdos conjuntos

Según el artículo 260 del Código del Comercio cuando el control sea ejercido por dos o más matrices o controlantes, se utilizará el método de integración proporcional, el cual consiste en que cada una de ellas incorporará a sus estados financieros individuales la proporción de los activos, pasivos, patrimonio y resultados de las sociedades que controle, efectuando las eliminaciones a que haya lugar. La aplicación de este método no da lugar a registrar interés minoritario, teniendo en cuenta que sólo se integra la proporción que se controla (Congreso de la República, 1971).

Según la NIIF 11 en un acuerdo conjunto se deben establecer los parámetros sobre los cuales las partes operan en la actividad que es el sujeto del acuerdo. En términos generales, resulta fundamental que este acuerdo contractual incorpore los siguientes lineamientos: (IASB, 2011) a.) El propósito, actividad y duración del acuerdo conjunto; b.) La forma en que se nombran los miembros al consejo de administración u órgano equivalente; c.) El proceso de toma de decisiones; d.) El capital u otras aportaciones requeridas a las partes; y e.) La forma en que las partes comparten los activos, pasivos, ingresos, gastos y resultados relacionados en el acuerdo conjunto.

La estructura y forma legal de los acuerdos conjuntos es fundamental para determinar los derechos y obligaciones de las partes y con esta realizar la clasificación del tipo de acuerdo (IASB, 2011)

Señalar que dos o más partes tienen un acuerdo conjunto, es uno de los pocos casos en que las NIIF requieren que su clasificación se base en el soporte que se origine de los términos de un acuerdo formal o verbal que establece los intereses de los participantes. No es solo la organización que soporta el acuerdo, sino los intereses esperados por los participantes.

El procedimiento contenido en la norma nacional no difiere en esencia del expresado por

la NIIF 11. Cabe señalar que en ambos casos es relevante el acuerdo contractual que

especifique la participación de los participantes.

NIIF 12 Información a revelar sobre participaciones en otra s entidades

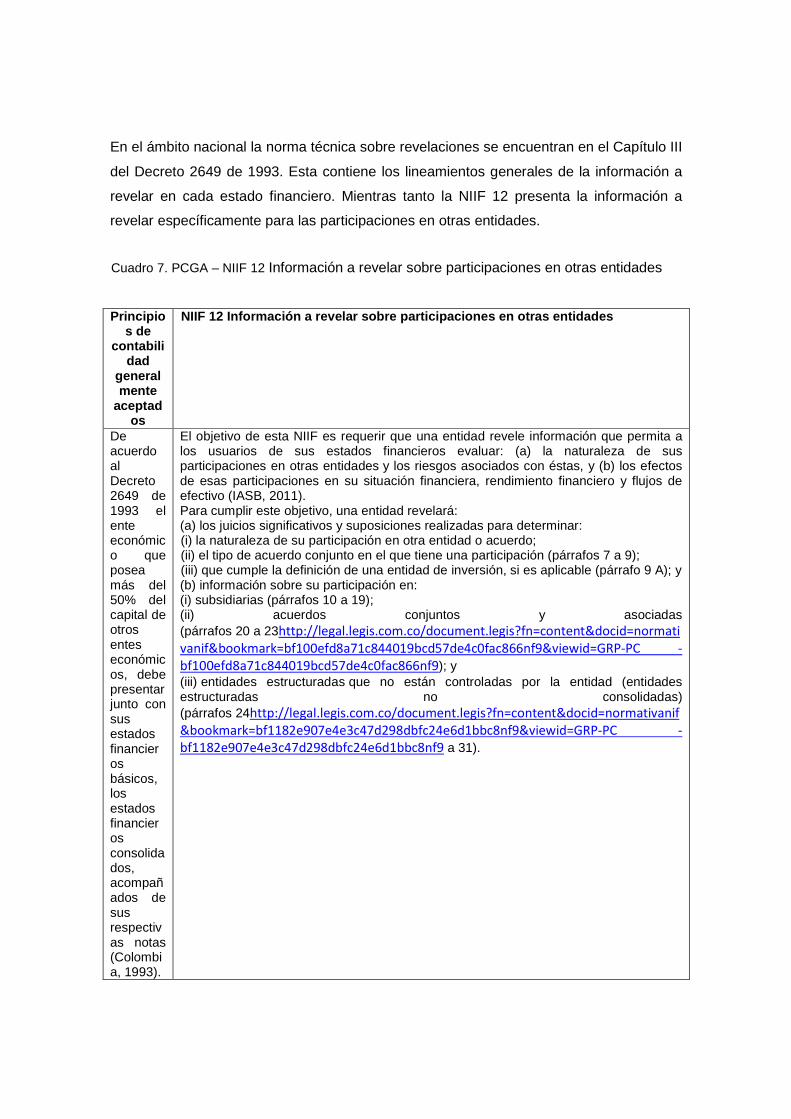

En el ámbito nacional la norma técnica sobre revelaciones se encuentran en el Capítulo III

del Decreto 2649 de 1993. Esta contiene los lineamientos generales de la información a

revelar en cada estado financiero. Mientras tanto la NIIF 12 presenta la información a

revelar específicamente para las participaciones en otras entidades.

Cuadro 7. PCGA – NIIF 12 Información a revelar sobre participaciones en otras entidades

Principios de

contabilidad

generalmente

aceptados

NIIF 12 Información a revelar sobre participaciones en otras entidades

De acuerdo al Decreto 2649 de 1993 el ente económico que posea más del 50% del capital de otros entes económicos, debe presentar junto con sus estados financieros básicos, los estados financieros consolidados, acompañados de sus respectivas notas (Colombia, 1993).

El objetivo de esta NIIF es requerir que una entidad revele información que permita a los usuarios de sus estados financieros evaluar: (a) la naturaleza de sus participaciones en otras entidades y los riesgos asociados con éstas, y (b) los efectos de esas participaciones en su situación financiera, rendimiento financiero y flujos de efectivo (IASB, 2011). Para cumplir este objetivo, una entidad revelará: (a) los juicios significativos y suposiciones realizadas para determinar: (i) la naturaleza de su participación en otra entidad o acuerdo; (ii) el tipo de acuerdo conjunto en el que tiene una participación (párrafos 7 a 9); (iii) que cumple la definición de una entidad de inversión, si es aplicable (párrafo 9 A); y (b) información sobre su participación en: (i) subsidiarias (párrafos 10 a 19); (ii) acuerdos conjuntos y asociadas (párrafos 20 a 23http://legal.legis.com.co/document.legis?fn=content&docid=normati

vanif&bookmark=bf100efd8a71c844019bcd57de4c0fac866nf9&viewid=GRP-PC -

bf100efd8a71c844019bcd57de4c0fac866nf9); y (iii) entidades estructuradas que no están controladas por la entidad (entidades estructuradas no consolidadas) (párrafos 24http://legal.legis.com.co/document.legis?fn=content&docid=normativanif

&bookmark=bf1182e907e4e3c47d298dbfc24e6d1bbc8nf9&viewid=GRP-PC -

bf1182e907e4e3c47d298dbfc24e6d1bbc8nf9 a 31).

Ahora bien la Superintendencia de Sociedades requieren que los estados financieros consolidados contengan como mínimo las siguientes revelaciones (Superintendencia de Sociedades, 2000):

Nombre, actividad, domicilio, nacionalidad y fecha de constitución de la matriz o controlante, así como de todas las subordinadas incluidas en

el proceso de consolidación.

La participación de la matriz o controlante en cada una de las subordinadas. Fechas de corte de los estados financieros individuales de la matriz y de las subordinadas, explicando la razón de las diferencias. Las subordinadas excluidas de la consolidación,

indicando la razón de la exclusión.

Los ajustes realizados como consecuencia de la homogeneización de las bases contables, de conversión de estados financieros, indicando el tipo de cambio utilizado y de la depuración de saldos originados en operaciones recíprocas, de tal manera que permitan

determinar la razonabilidad de los saldos de las distintas cuentas que fueron objeto de ajuste y que aparecen en los estados financieros consolidados.

En caso de control conjunto, revelar esta situación, señalando el nombre y porcentaje de participación de los demás controlantes

.

En Colombia los estados financieros consolidados deben estar certificados por el representante legal y el contador de la matriz o controlante y dictaminados por el revisor fiscal (Congreso de la República, 1995)

CONCLUSIONES

• El manejo contable y financiero de las inversiones estratégicas bajo la

normatividad colombiana difiere en gran medida frente a lo estipulado en las

Normas Internacionales de Información Financiera, tanto en el aspecto conceptual

como técnico – contable.

• La característica cualitativa que diferencia especialmente los dos modelos

contables es “la esencia sobre forma”, dado que en el ámbito nacional se

reconocen las transacciones a partir del aspecto legal y contractual, mientras tanto

bajo NIIF se privilegian las circunstancias que envuelven las transacciones

económicas.

• En el caso de la NIC 28 Asociadas y de la NIIF 3 Combinaciones de negocios, se

puede observar que en el ámbito nacional el manejo financiero de estas

inversiones estratégicas no se estipula explícitamente. De esta forma la

implementación de las Normas Internacionales de Información Financiera

generaran variaciones importantes con efectos en el patrimonio de las empresas.

• Respecto a la NIC 27 Estados financieros separados y la NIIF 10 Estados

financieros consolidados; el contenido relacionado bajo la norma local presenta

diferencias importantes relacionadas con el objetivo mismo de la preparación de

estados financieros, notándose la relevancia que bajo NIIF tiene el inversionista

como usuario de la información financiera. Adicionalmente bajo la norma nacional

los estados financieros se dividen en básicos y consolidados, por lo tanto, no se

contempla la posibilidad de manejar estados financieros separados.

• El manejo de los acuerdos conjuntos presentan diferencias poco notorias debido a

que en el ámbito nacional el proceso de consolidación proporcional es en esencia

el contemplado bajo NIIF.

• Respecto a la información a revelar, las Normas Internacionales de Información

Financiera presentan en la NIIF 12 un compendio importante que guiará de forma

detallada y completa el proceso de revelación de las inversiones estratégicas.

Mientras tanto la norma nacional no contempla de forma separada las

revelaciones para el caso de inversiones estratégicas, dado que el Capítulo III del

Decreto 2649 de 1993 señala las normas técnicas para las revelaciones de los

estados financieros en general.

Referencias

Colombia. (1993). Decreto 2649 . Bogotá.Diario Oficial 41156.

Colombia. (1993). Decreto 2649, artículo 122 . Bogotá.Diario Oficial 41156.

Colombia. (1993). Decreto 2649, artículo 61 . Bogotá.Diario Oficial 41156.

Congreso de la República. (1971). Código de Comercio. Diario Oficial No. 33.339

Congreso de la República. (1995). Ley 222. Bogotá. Diario Oficial No. 44.108

Consejo Técnico de la Contaduría Pública. (2008). Orientación profesional: Presentación de

estados financieros con base IAS /IFRS . Bogotá.

IASB. (2001). NIIF 3 Combinaciones de negocios. Londres.

IASB. (2001). NIIF 3 Combinaciones de negocios párrafo 53. Londrés .

IASB. (2001). Normas Internacionales de Información Financiera. NIIF 3 Fundamentos para

conclusiones párrafo FC1. Lóndres: Fundación IFRS.

IASB. (2011). Asociadas y negocios conjuntos ,párrafo 3. Londres.

IASB. (2011). Asociadas y negocios conjuntos, párrafo 44. Londres.

IASB. (2011).NIC 27 Estados Financieros Separados. Párrafo 10. Londres.

IASB. (2011). Fundamentos para conclusiones de la NIIF 11, párrafo. FC9. Londres.

IASB. (2011). NIC 27 Estados Financieros Separados , párrafo 4. Lóndres.

IASB. (2011). NIC 28 Asociadas y negocios conjuntos, párrafo 6. Londres.

IASB. (2011). NIC 28 Asociadas y negocios conjuntos, Párrafo 10. Londres.

IASB. (2011). NIIF 10 Estados Financieros Consolidados. Londres.

IASB. (2011). NIIF 11 Acuerdos Conjuntos. Londres.

IASB. (2011). NIIF 12 Información a revelar sobre participaciones en otras entidades. Londres.

IASB. (2011). Normas Internacionales de Información Financiera, NIC 27 párrafo 4. Lóndres:

Fundación IFRS.

IASB. (2011). Normas Internacionales de Información Financiera, NIIF 10 Fundamentos para

conclusiones. Párrafo FC8. Lóndres: Fundación IFRS.

IASB. (2011). Normas Internacionales de Información Financiera. Fundamentos para conclusiones

de NIC 27, párrafo. FC4. Lóndres: Fundación IFRS.

IASB. (2011). Normas Internacionales de Información Financiera. Fundamentos para conclusiones

NIC 27, párrafo. FC2. Lóndrés: Fundación IFRS.

IASB. (2011). Normas Internacionales de Información Financiera. NIC 27, parrafo 10. Lóndres :

Fundación IFRS.

IASB. (2011). Normas Internacionales de Información Financiera. NIIF 11 Fundamentos para

conclusiones párrafo FC 4. Lóndres: Fundación IFRS.

IASB. (2011). Normas Internacionales de Información Financiera. NIIF 12 . Lóndres: Fundación IFRS.

IASB. (2011). Normas Internacionales de Información Financiera. NIIF 3 definiciones de términos

Lóndres: Fundación IFRS.

IASB. (2012). NIIF 10 Estados Financieros consolidados. Londres.

Legis. (septiembre de 2014). NIIF Integral. Bogotá, Colombia.

Murcia Sandoval, G. M. (2011). Grupos económicos y productividad en Colombia, una mirada a la

encuesta anual manufacturera. Revista Innovar.

Superintendecias de Sociedades (1997). Circular 007. Bogotá.

Superintendencia de Sociedades. (2000). Circular Externa No. 005. Bogotá.

Superintendencia de Sociedades. (2012). Comportamiento de los grupos empresariales del sector

real. Bogotá.