2-!2kursracunovodstva.com/dokumenti/vezba_2_klase_1_i_2.pdfosnovu kojih se materijal prima i...

TRANSCRIPT

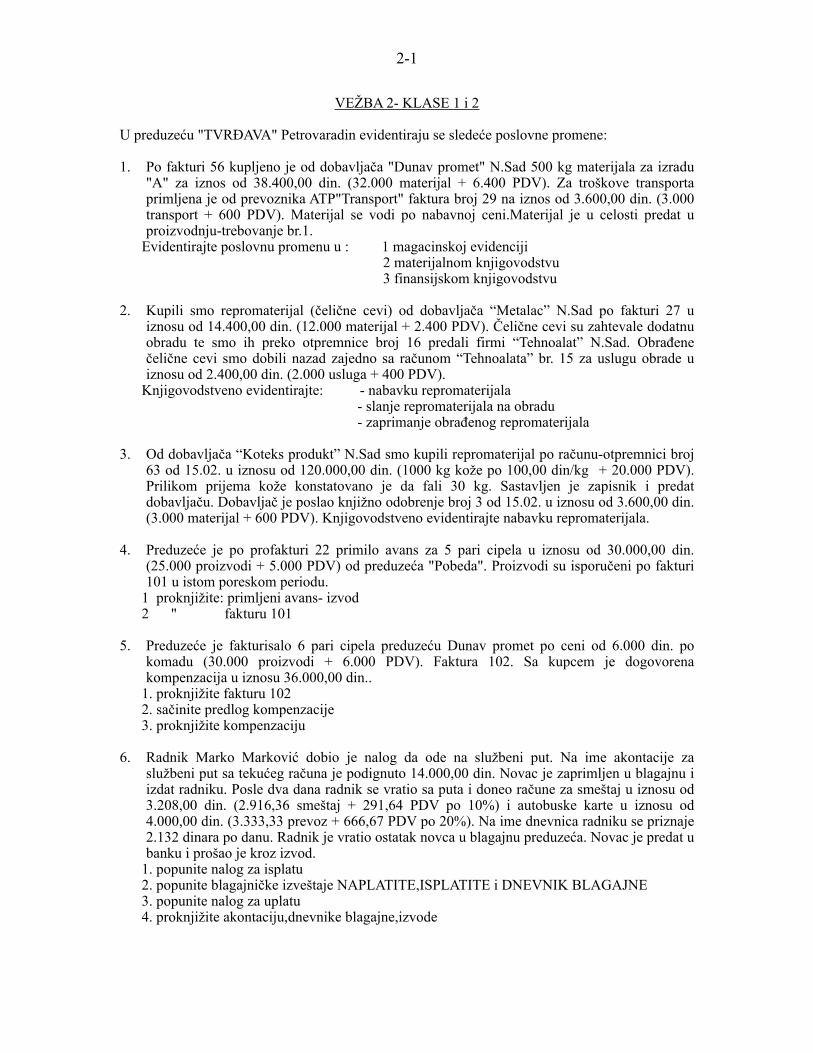

2- !1

VEŽBA 2- KLASE 1 i 2 !U preduzeću "TVRĐAVA" Petrovaradin evidentiraju se sledeće poslovne promene: !1. Po fakturi 56 kupljeno je od dobavljača "Dunav promet" N.Sad 500 kg materijala za izradu

"A" za iznos od 38.400,00 din. (32.000 materijal + 6.400 PDV). Za troškove transporta primljena je od prevoznika ATP"Transport" faktura broj 29 na iznos od 3.600,00 din. (3.000 transport + 600 PDV). Materijal se vodi po nabavnoj ceni.Materijal je u celosti predat u proizvodnju-trebovanje br.1.

Evidentirajte poslovnu promenu u : 1 magacinskoj evidenciji 2 materijalnom knjigovodstvu 3 finansijskom knjigovodstvu !2. Kupili smo repromaterijal (čelične cevi) od dobavljača “Metalac” N.Sad po fakturi 27 u

iznosu od 14.400,00 din. (12.000 materijal + 2.400 PDV). Čelične cevi su zahtevale dodatnu obradu te smo ih preko otpremnice broj 16 predali firmi “Tehnoalat” N.Sad. Obrađene čelične cevi smo dobili nazad zajedno sa računom “Tehnoalata” br. 15 za uslugu obrade u iznosu od 2.400,00 din. (2.000 usluga + 400 PDV).

Knjigovodstveno evidentirajte: - nabavku repromaterijala - slanje repromaterijala na obradu - zaprimanje obrađenog repromaterijala !3. Od dobavljača “Koteks produkt” N.Sad smo kupili repromaterijal po računu-otpremnici broj

63 od 15.02. u iznosu od 120.000,00 din. (1000 kg kože po 100,00 din/kg + 20.000 PDV). Prilikom prijema kože konstatovano je da fali 30 kg. Sastavljen je zapisnik i predat dobavljaču. Dobavljač je poslao knjižno odobrenje broj 3 od 15.02. u iznosu od 3.600,00 din. (3.000 materijal + 600 PDV). Knjigovodstveno evidentirajte nabavku repromaterijala.

4. Preduzeće je po profakturi 22 primilo avans za 5 pari cipela u iznosu od 30.000,00 din.

(25.000 proizvodi + 5.000 PDV) od preduzeća "Pobeda". Proizvodi su isporučeni po fakturi 101 u istom poreskom periodu.

1 proknjižite: primljeni avans- izvod 2 " fakturu 101 5. Preduzeće je fakturisalo 6 pari cipela preduzeću Dunav promet po ceni od 6.000 din. po

komadu (30.000 proizvodi + 6.000 PDV). Faktura 102. Sa kupcem je dogovorena kompenzacija u iznosu 36.000,00 din..

1. proknjižite fakturu 102 2. sačinite predlog kompenzacije 3. proknjižite kompenzaciju 6. Radnik Marko Marković dobio je nalog da ode na službeni put. Na ime akontacije za

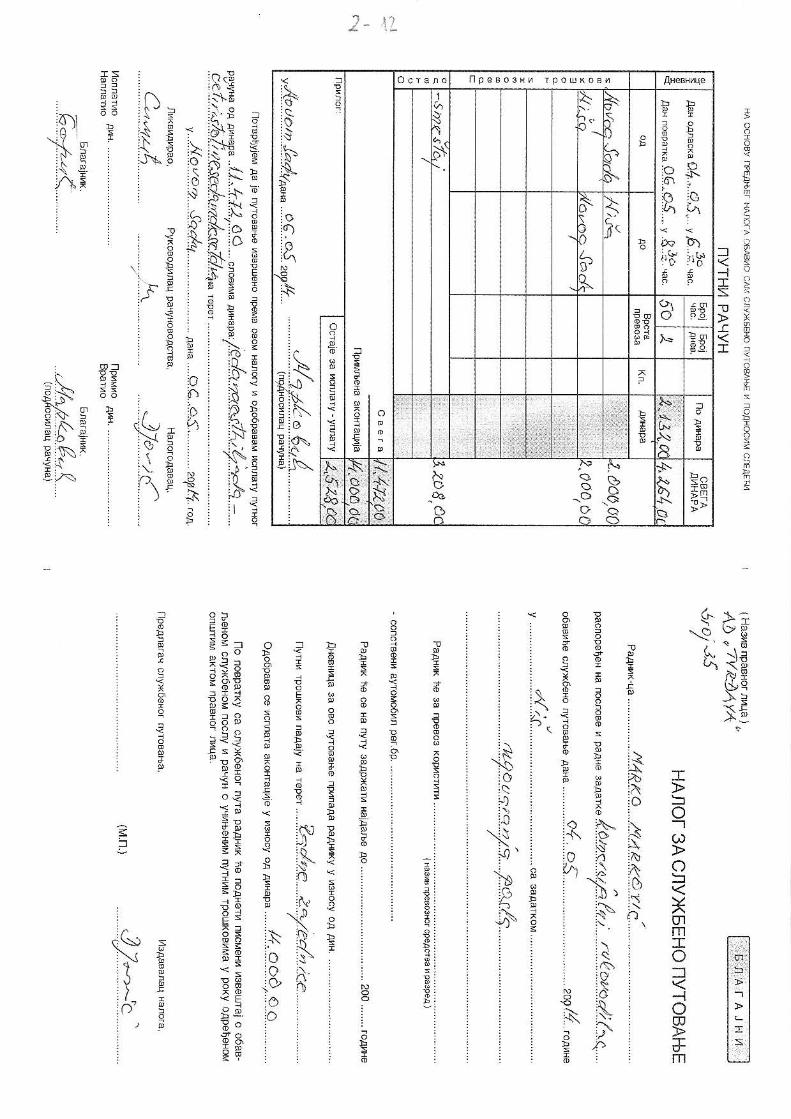

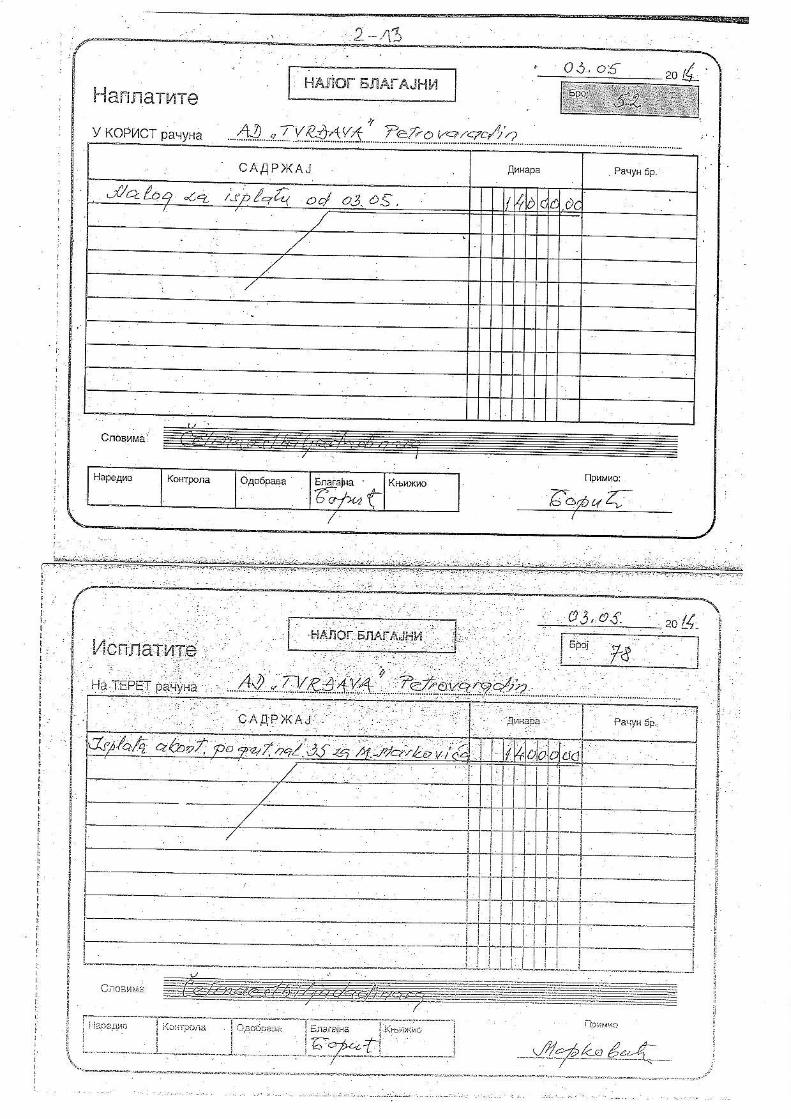

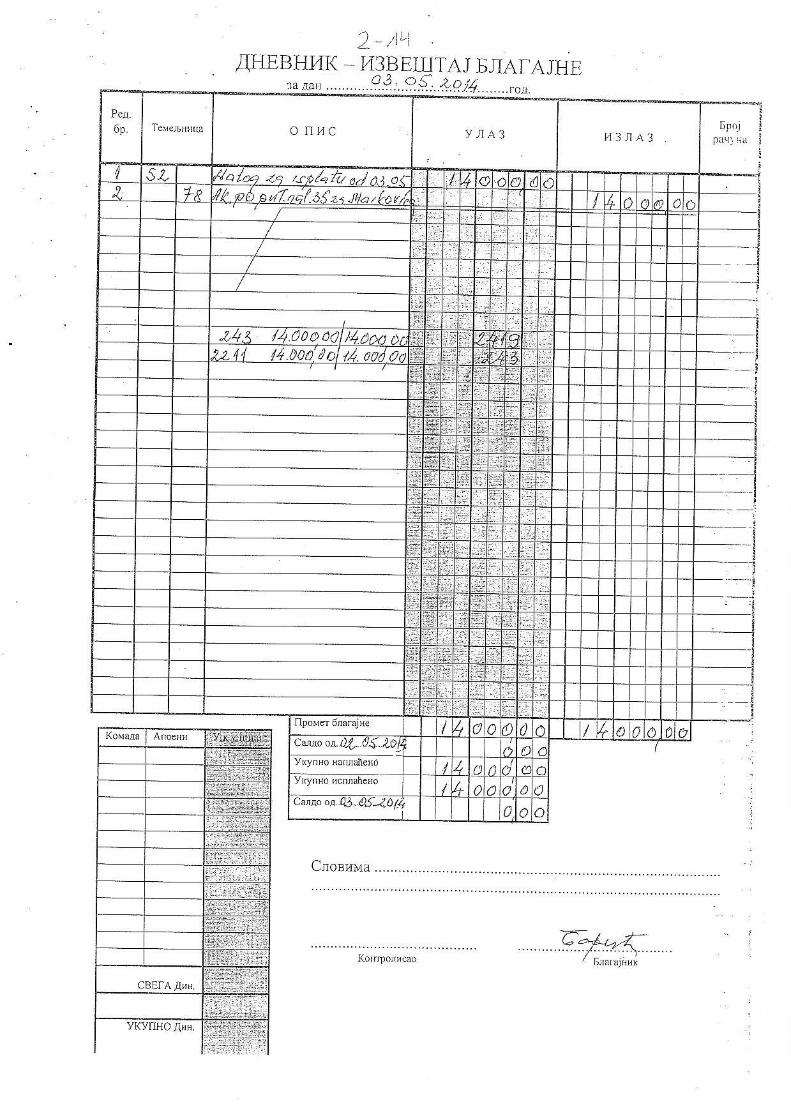

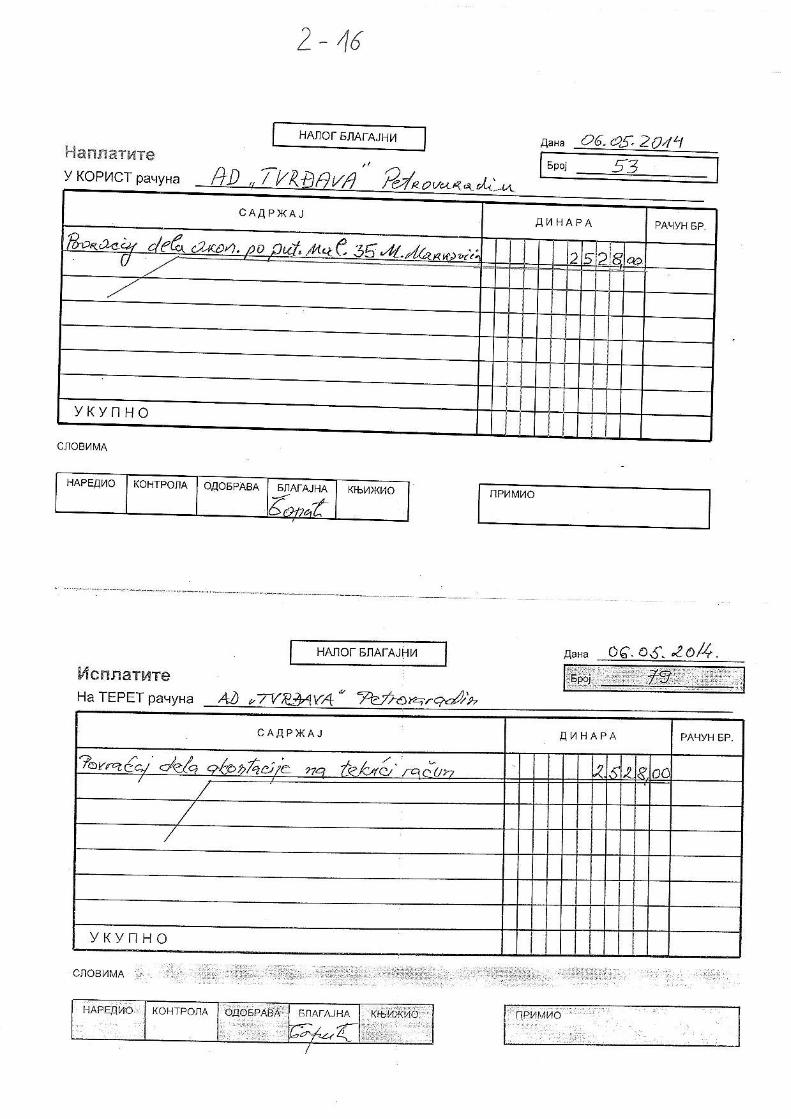

službeni put sa tekućeg računa je podignuto 14.000,00 din. Novac je zaprimljen u blagajnu i izdat radniku. Posle dva dana radnik se vratio sa puta i doneo račune za smeštaj u iznosu od 3.208,00 din. (2.916,36 smeštaj + 291,64 PDV po 10%) i autobuske karte u iznosu od 4.000,00 din. (3.333,33 prevoz + 666,67 PDV po 20%). Na ime dnevnica radniku se priznaje 2.132 dinara po danu. Radnik je vratio ostatak novca u blagajnu preduzeća. Novac je predat u banku i prošao je kroz izvod.

1. popunite nalog za isplatu 2. popunite blagajničke izveštaje NAPLATITE,ISPLATITE i DNEVNIK BLAGAJNE 3. popunite nalog za uplatu 4. proknjižite akontaciju,dnevnike blagajne,izvode !!

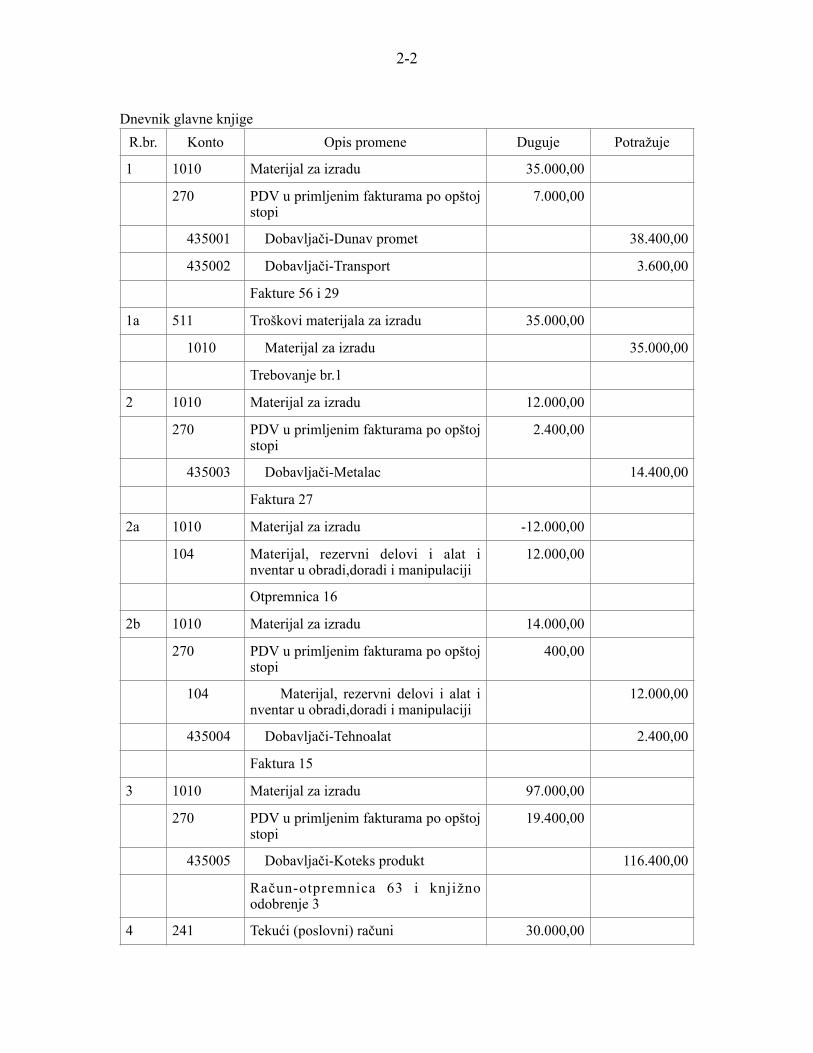

2- !2

!Dnevnik glavne knjige

R.br. Konto Opis promene Duguje Potražuje

1 1010 Materijal za izradu 35.000,00

270 PDV u primljenim fakturama po opštoj stopi

7.000,00

435001 Dobavljači-Dunav promet 38.400,00

435002 Dobavljači-Transport 3.600,00

Fakture 56 i 29

1a 511 Troškovi materijala za izradu 35.000,00

1010 Materijal za izradu 35.000,00

Trebovanje br.1

2 1010 Materijal za izradu 12.000,00

270 PDV u primljenim fakturama po opštoj stopi

2.400,00

435003 Dobavljači-Metalac 14.400,00

Faktura 27

2a 1010 Materijal za izradu -12.000,00

104 Materijal, rezervni delovi i alat i nventar u obradi,doradi i manipulaciji

12.000,00

Otpremnica 16

2b 1010 Materijal za izradu 14.000,00

270 PDV u primljenim fakturama po opštoj stopi

400,00

104 Materijal, rezervni delovi i alat i nventar u obradi,doradi i manipulaciji

12.000,00

435004 Dobavljači-Tehnoalat 2.400,00

Faktura 15

3 1010 Materijal za izradu 97.000,00

270 PDV u primljenim fakturama po opštoj stopi

19.400,00

435005 Dobavljači-Koteks produkt 116.400,00

Račun-otpremnica 63 i knjižno odobrenje 3

4 241 Tekući (poslovni) računi 30.000,00

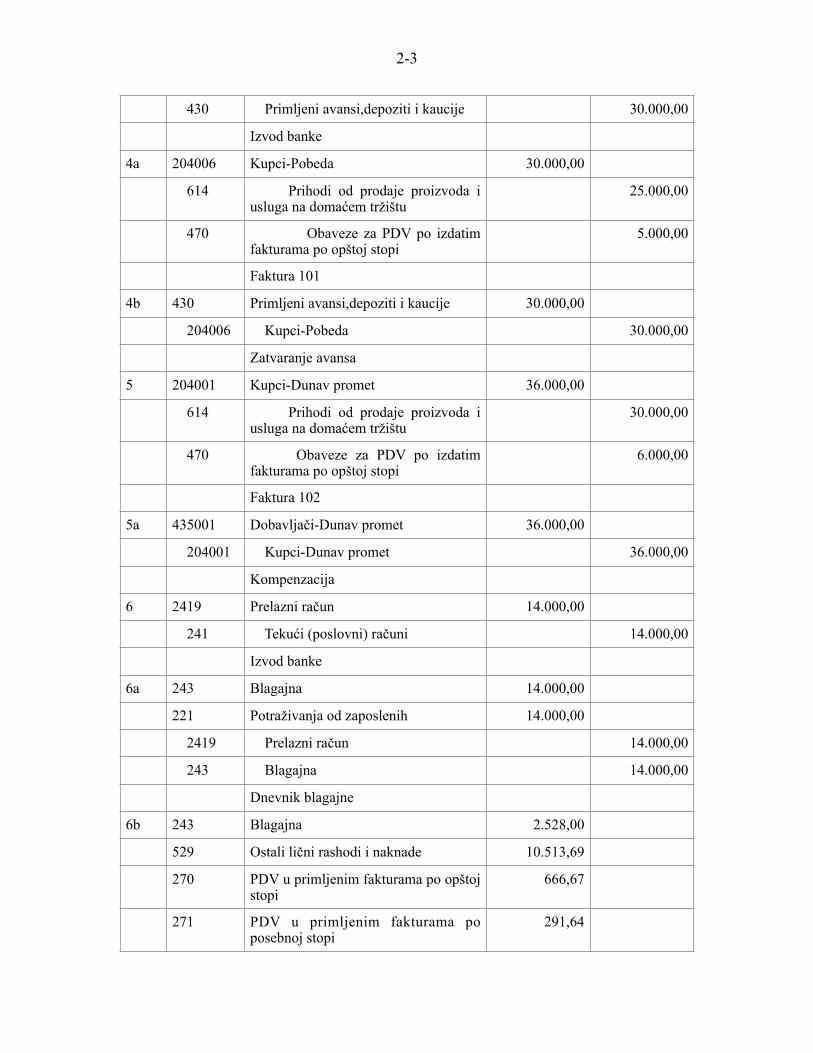

2- !3

430 Primljeni avansi,depoziti i kaucije 30.000,00

Izvod banke

4a 204006 Kupci-Pobeda 30.000,00

614 Prihodi od prodaje proizvoda i usluga na domaćem tržištu

25.000,00

470 Obaveze za PDV po izdatim fakturama po opštoj stopi

5.000,00

Faktura 101

4b 430 Primljeni avansi,depoziti i kaucije 30.000,00

204006 Kupci-Pobeda 30.000,00

Zatvaranje avansa

5 204001 Kupci-Dunav promet 36.000,00

614 Prihodi od prodaje proizvoda i usluga na domaćem tržištu

30.000,00

470 Obaveze za PDV po izdatim fakturama po opštoj stopi

6.000,00

Faktura 102

5a 435001 Dobavljači-Dunav promet 36.000,00

204001 Kupci-Dunav promet 36.000,00

Kompenzacija

6 2419 Prelazni račun 14.000,00

241 Tekući (poslovni) računi 14.000,00

Izvod banke

6a 243 Blagajna 14.000,00

221 Potraživanja od zaposlenih 14.000,00

2419 Prelazni račun 14.000,00

243 Blagajna 14.000,00

Dnevnik blagajne

6b 243 Blagajna 2.528,00

529 Ostali lični rashodi i naknade 10.513,69

270 PDV u primljenim fakturama po opštoj stopi

666,67

271 PDV u primljenim fakturama po posebnoj stopi

291,64

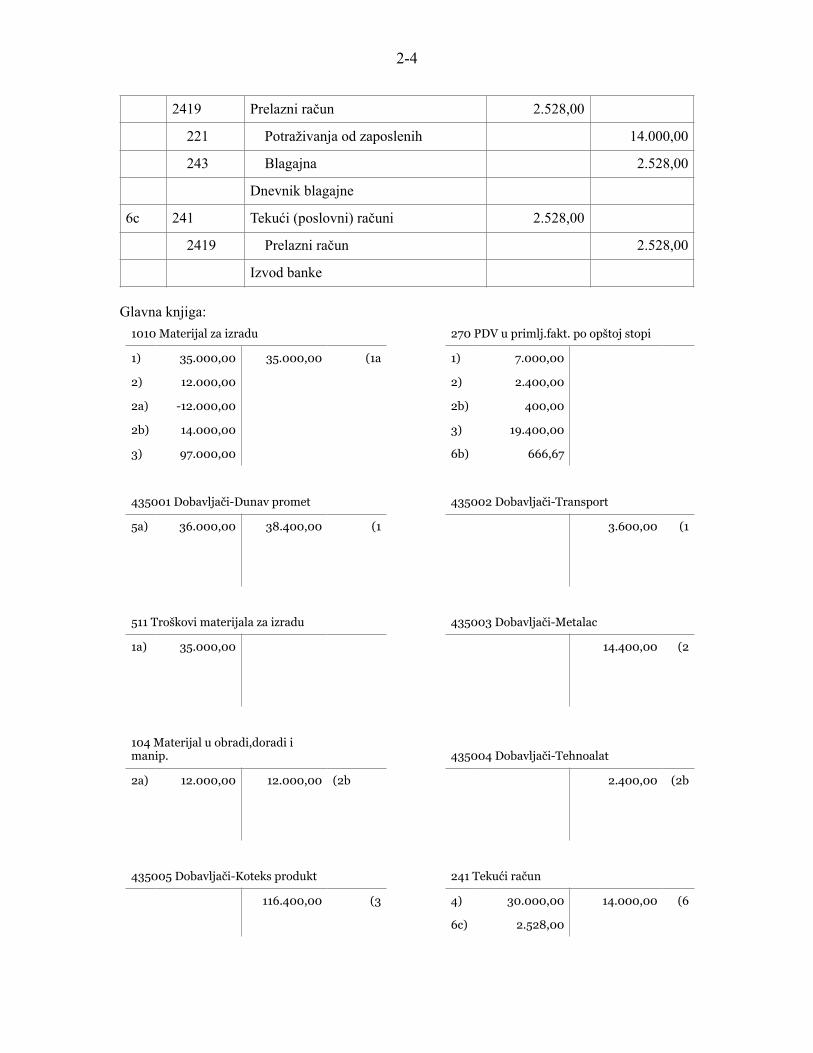

2- !4

!Glavna knjiga:

2419 Prelazni račun 2.528,00

221 Potraživanja od zaposlenih 14.000,00

243 Blagajna 2.528,00

Dnevnik blagajne

6c 241 Tekući (poslovni) računi 2.528,00

2419 Prelazni račun 2.528,00

Izvod banke

1010 Materijal za izradu 270 PDV u primlj.fakt. po opštoj stopi

1) 35.000,00 35.000,00 (1a 1) 7.000,00

2) 12.000,00 2) 2.400,00

2a) -12.000,00 2b) 400,00

2b) 14.000,00 3) 19.400,00

3) 97.000,00 6b) 666,67

435001 Dobavljači-Dunav promet 435002 Dobavljači-Transport

5a) 36.000,00 38.400,00 (1 3.600,00 (1

511 Troškovi materijala za izradu 435003 Dobavljači-Metalac

1a) 35.000,00 14.400,00 (2

104 Materijal u obradi,doradi i manip. 435004 Dobavljači-Tehnoalat

2a) 12.000,00 12.000,00 (2b 2.400,00 (2b

435005 Dobavljači-Koteks produkt 241 Tekući račun

116.400,00 (3 4) 30.000,00 14.000,00 (6

6c) 2.528,00

2- !5

!!Objašnjenja u vezi promena:

• U promeni br.1 nabavnu vrednost materijala čine fakturna vrednost materijala i zavisni troškovi nabavke (transport). PDV ne ulazi u nabavnu vrednost materijala.

• U promeni br. 2 se radi o slanju materijala na obradu i doradu. Materijal se na obradu šalje preko otpremnice i ne ispostavlja se račun jer preduzeće koje vrši obradu treba samo da naplati svoju uslugu. U glavnoj knjizi se samo vrši preknjižavanje u okviru analitike materijala. U analitičkoj evidenciji materijala se otvara kartica za obradu i doradu (čelične cevi na obradi i doradi) a na kartici materijala (čelične cevi) se smanjuje količina. Kada se obrađeni materijal vrati sa obrade za njega se otvara nova kartica (obrađene čelične cevi) a zatvara se analitička kartica materijala na obradi.

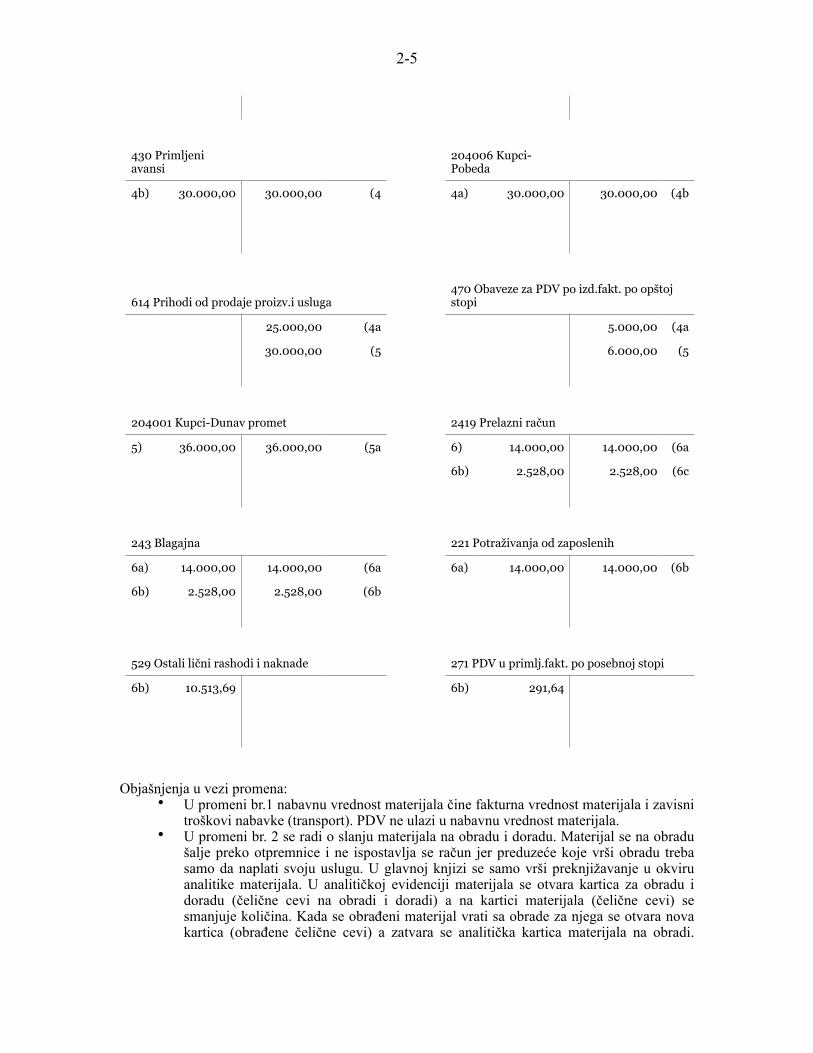

430 Primljeni avansi

204006 Kupci-Pobeda

4b) 30.000,00 30.000,00 (4 4a) 30.000,00 30.000,00 (4b

614 Prihodi od prodaje proizv.i usluga470 Obaveze za PDV po izd.fakt. po opštoj stopi

25.000,00 (4a 5.000,00 (4a

30.000,00 (5 6.000,00 (5

204001 Kupci-Dunav promet 2419 Prelazni račun

5) 36.000,00 36.000,00 (5a 6) 14.000,00 14.000,00 (6a

6b) 2.528,00 2.528,00 (6c

243 Blagajna 221 Potraživanja od zaposlenih

6a) 14.000,00 14.000,00 (6a 6a) 14.000,00 14.000,00 (6b

6b) 2.528,00 2.528,00 (6b

529 Ostali lični rashodi i naknade 271 PDV u primlj.fakt. po posebnoj stopi

6b) 10.513,69 6b) 291,64

2- !6

Vrednost obrađenog materijala čini vrednost pre obrade uvećana za uslugu obrade. U glavnoj knjizi se vrši knjiženje saglasno analitici.

• U promeni br.3 je opisan slučaj neslaganja količine na računu-otpremnici sa stvarnim stanjem. Tim povodom se sastavlja zapisnik koga potpisuju magacioner i vozač dobavljača a ako je roba stigla poštom onda se formira komisija u okviru preduzeća koja sastavlja zapisnik.. U primeru smo pretpostavili da dobavljač preko jednog dokumenta (račun-otpremnica) vrši isporuku robe. U tom slučaju greška se ispravlja preko knjižnog odobrenja. U slučaju da otpremnica i račun nisu jedinstven dokument već se račun pravi na osnovu otpremnice, knjižno odobrenje ne bi postojalo već bi se greška na otpremnici jednostavno ispravila na računu.

• U promeni br.4 je prikazana naplata avansa. Prema poreskim propisima ne postoji obaveza izdavanja avansnog računa ukoliko se isporuka robe vrši u istom poreskom periodu već se obračun poreza vrši na konačnom računu (fakturi). Kada se proizvod isfakturiše kupcu konto primljenih avansa se zatvara u korist konta kupca. Naplata avansa se vrši na osnovu predračuna. U ovoj promeni prikazana je prodaja proizvoda preduzeća. Kod prodaje sopstvenih proizvoda, pored stava koji je dat u primeru (204/614,470),u klasi 9 se knjiži 980/960.

• Kompenzacija znači prebijanje međusobnih potraživanja i obaveza. Za knjiženje se kao dokument koristi potpisana kompenzacija tj. više ne postoji obaveza da se kompenzacija preko naloga za prenos propušta kroz tekući račun.

• Prilikom svakog podizanja novca sa tekućeg računa preduzeća,u banci se predaje nalog za isplatu. Podizanje novca se na izvodu kontira preko prelaznog računa 2419. Taj prelazni račun se zatvara preko dnevnika blagajne. Kada se radniku preda akontacija za službeni put knjiži se 221/243. Kada se radnik vrati sa službenog puta,podnosi putni nalog sa pripadajućim računima i vraća preostali novac u blagajnu (ako su troškovi manji od akontacije). Vraćanje akontacije se knjiži tako što se zaduže blagajna (za iznos primljenog novca) i troškovi po putnom nalogu a odobri potraživanje od zaposlenog (u iznosu primljene akontacije). Novac se iz blagajne predaje u banku na tekući račun preduzeća preko naloga za uplatu što se knjiži takođe preko prelaznog računa. Na izvodu se prelazni račun zatvara. U primeru je radnik dva dana bio na službenom putu i pripada mu 2.132 dinara dnevno na ime dnevnice (neoporezivi iznos) tj. četiri hiljade dvesto šezdeset četiri dinara za dva dana bez obaveze da se priloži račun za ishranu. PDV sadržan u računima za ishranu,smeštaj i prevoz lica se može koristiti kao prethodni porez tj. ne ulazi u troškove. !

Dokumenti koji se koriste u vezi sa materijalom: • Narudžbenica- sastavlja je preduzeće i šalje dobavljaču,koji,na osnovu toga, šalje robu

preko otpremnice; • Faktura dobavljača-dostavlja se preduzeću na bazi otpremnice koja je potpisana od

strane preduzeća. Podaci u fakturi se moraju slagati sa podacima u otpremnici; • Prijemnica materijala-sastavlja se u magacinu preduzeća na osnovu otpremnice

dobavljača i dostavlja nabavnoj službi za spajanje sa fakturom. Kompletirana dokumentacija se dostavlja na knjiženje u računovodstvo.

• Povratnica materijala-koristi se kada se materijal iz bilo kojih razloga vraća dobavljaču npr. naknadno utvrđene neispravnosti materijala. Ovome prethodi sastavljanje komisijskog zapisnika u preduzeću i dogovor sa dobavljačem o načinu rešavanja problema. Povratnica materijala se koristi i u slučaju kada se neutrošeni materijal u proizvodnji vraća u magacin.

• Trebovanje materijala-sastavlja se u proizvodnji i na osnovu njega se materijal izdaje u proizvodnju; !!!

Magacinska evidencija materijala:

2- !7

• Magacinska kartica-otvara se za svaku vrstu artikla. Sadrži podatke o nazivu materijala,šifri materijala,dobavljaču,datumima prijema i izdavanja, dokumentima na osnovu kojih se materijal prima i izdaje,jedinici mere, količinama (ulaz,izlaz,stanje). U magacinskoj kartici se ne vodi evidencija o cenama materijala jer je magacin zadužen samo količinski. !

Knjigovodstvena evidencija materijala: • Analitička kartica materijala-sadrži iste podatke kao i magacinska kartica, sa

dodatkom podataka o cenama i vrednosti jer se u knjigovodstvu sve promene knjiže i finansijski. Knjigovodstvena kartica i magacinska kartica se moraju upoređivati tj.sravnjivati nekoliko puta godišnje a obavezno pre popisa i obračuna.

• U finansijskom knjigovodstvu se materijal vodi samo po vrednosti, na kontima grupe 10. Takođe se mora vršiti sravnjenje između finansijskog knjigovodstva tj. glavne knjige i analitičke evidencije materijala kako bi se otklonile eventualne greške. Ovo sravnjenje se vrši tako što se upoređuju dugovni i potražni promet glavne knjige sa zbirom dugovnih i potražnih prometa svih analitičkih kartica. Ukoliko postoji razlika,proveravaju se pojedinačna knjiženja dok se neslaganje ne otkloni. !!

2- !8

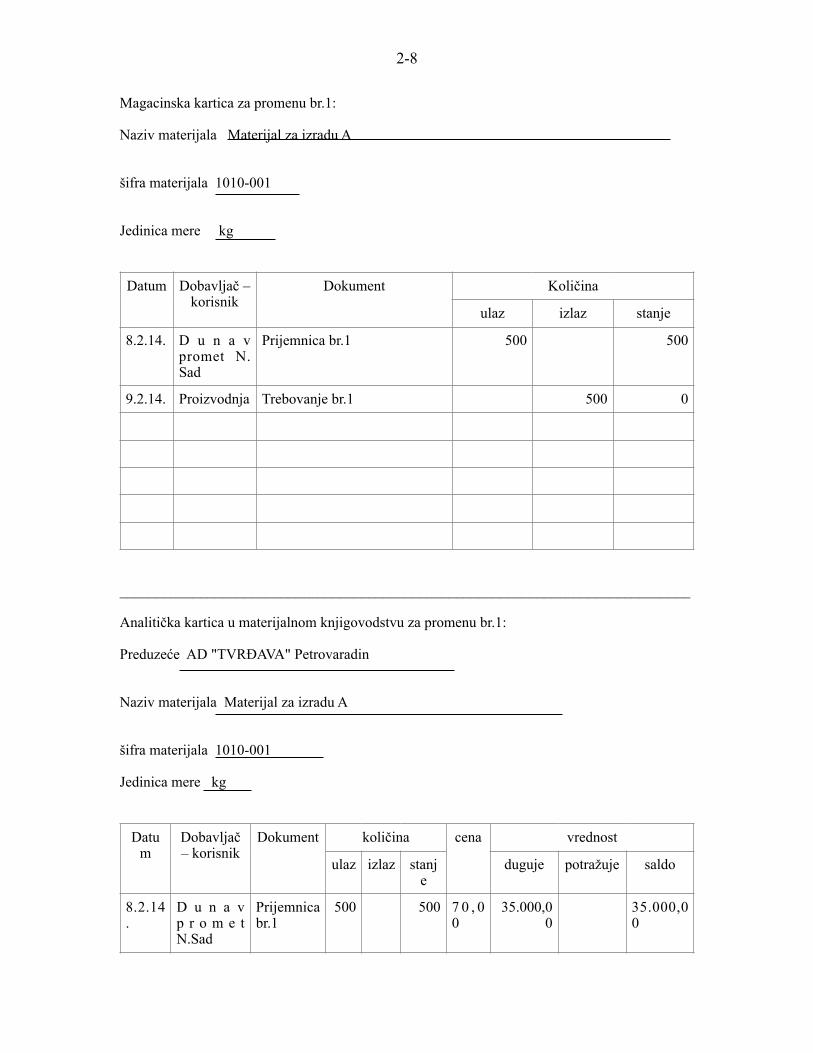

Magacinska kartica za promenu br.1: !Naziv materijala Materijal za izradu A !!šifra materijala 1010-001 !Jedinica mere kg !!

!!______________________________________________________________________________ !Analitička kartica u materijalnom knjigovodstvu za promenu br.1: !Preduzeće AD "TVRĐAVA" Petrovaradin !!Naziv materijala Materijal za izradu A !!šifra materijala 1010-001 !Jedinica mere kg !!

Datum Dobavljač – korisnik

Dokument Količina

ulaz izlaz stanje

8.2.14. D u n a v promet N. Sad

Prijemnica br.1 500 500

9.2.14. Proizvodnja Trebovanje br.1 500 0

Datum

Dobavljač – korisnik

Dokument količina cena vrednost

ulaz izlaz stanje

duguje potražuje saldo

8.2.14.

D u n a v p r o m e t N.Sad

Prijemnica br.1

500 500 7 0 , 00

35.000,00

35.000,00

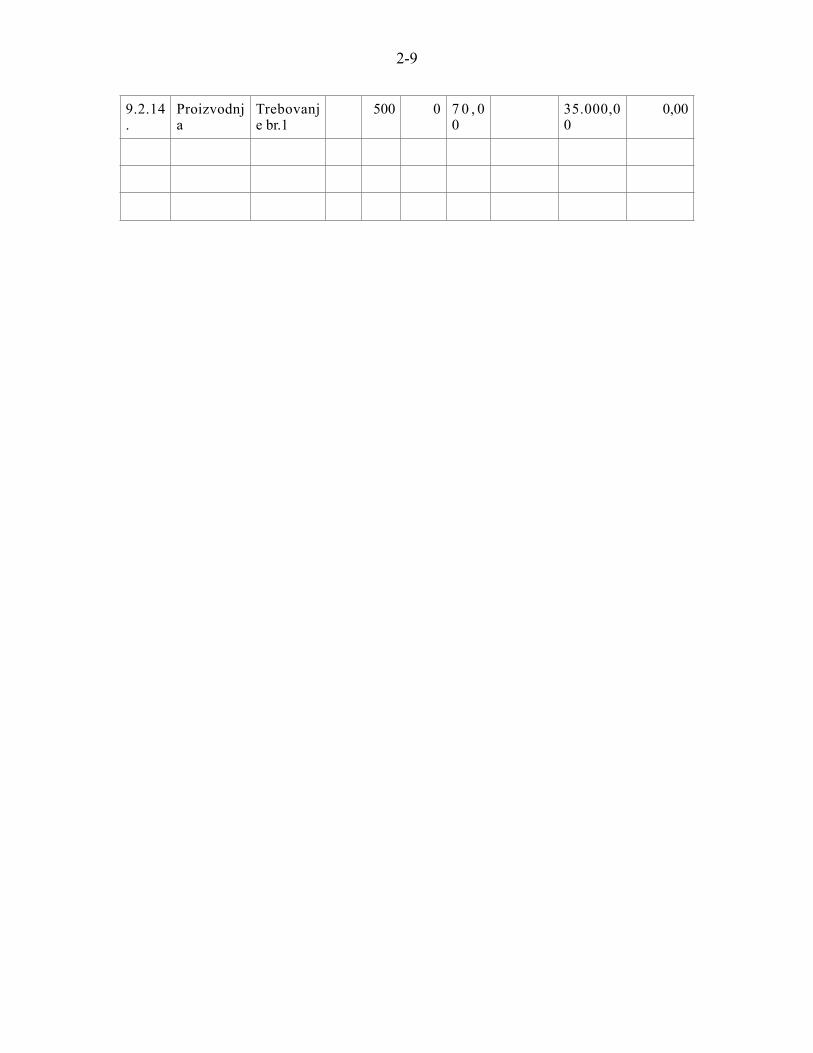

2- !9

!!

9.2.14.

Proizvodnja

Trebovanje br.1

500 0 7 0 , 00

35.000,00

0,00

2- !10

Prijemnica br.1: !AD "TVRĐAVA" Petrovaradin Datum 8.2.2014. !

PRIJEMNICA br. 1 !Dobavljač Dunav promet Novi Sad Na osnovu fakture 56 !

! Robu primio M.Petrović !!______________________________________________________________________________ Trebovanje br.1: !TREBOVANJE br. 1 Datum 9.2.2014. !!Za Proizvodni pogon 1 !!

!!Odobrio Marković Izdao Petrović Primio Nikolić !

R.br. Šifra artikla Naziv artikla Jedinica mere

Količina Cena po jedinici mere

Iznos

1 1010-001 Materijal za izradu A

kg 500 70,00 35.000,00

R.br. Šifra artikla

Naziv artikla Jedinica mere

Količina Cena Iznos Broj radnog nalogatražena izdata

1 1010-001

Materijal za izradu A

kg 500 500 70,00 35.000,00 1

2- !11

!!!

2- !12

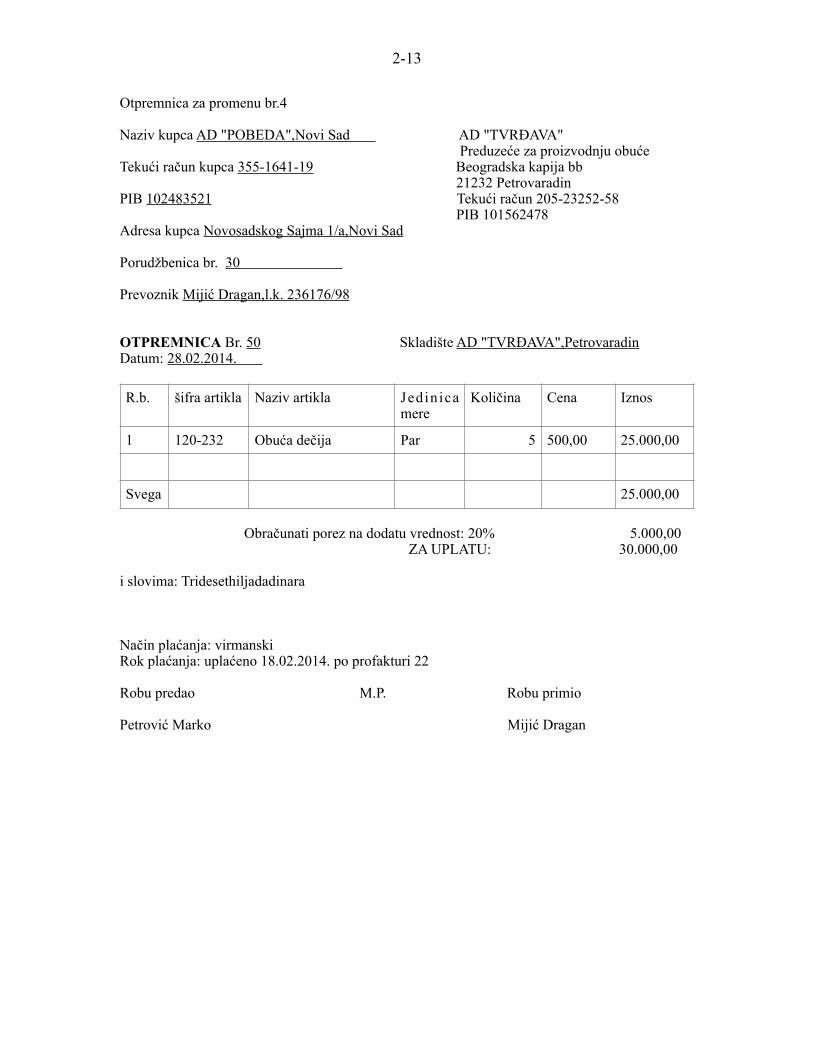

Faktura kupcu za promenu broj 4: !!AD "TVRĐAVA" Preduzeće za proizvodnju obuće Beogradska kapija bb,Petrovaradin !Tekući račun 205-23252-58 PIB 101562478 ! AD "POBEDA" Novosadskog Sajma 1/a 21000 Novi Sad PIB 102483521 !Petrovaradin, 28.2.2014. !!

FAKTURA br. 38 !Datum prometa dobara: 28.2.2014. Na osnovu otpremnice 50 isporučili smo vam niže navedenu robu: !

! Obračunati porez na dodatu vrednost: 20% 5.000,00 ZA UPLATU 30.000,00 !i slovima: Tridesethiljadadinara !!!Način plaćanja: virmanski Rok plaćanja: uplaćeno 18.02.2014. po profakturi 22 !!Fakturisao M.P. Odgovorno lice !Mihajlović Popović !!!!!!

R.b. šifra artikla Naziv artikla Jedinica mere

Količina Cena I z n o s osnovice

1 120-232 Obuća dečija Par 5 5.000,00 25.000,00

Svega 25.000,00

2- !13

Otpremnica za promenu br.4 !Naziv kupca AD "POBEDA",Novi Sad AD "TVRĐAVA" Preduzeće za proizvodnju obuće Tekući račun kupca 355-1641-19 Beogradska kapija bb 21232 Petrovaradin PIB 102483521 Tekući račun 205-23252-58 PIB 101562478 Adresa kupca Novosadskog Sajma 1/a,Novi Sad !Porudžbenica br. 30 !Prevoznik Mijić Dragan,l.k. 236176/98 !!OTPREMNICA Br. 50 Skladište AD "TVRĐAVA",Petrovaradin Datum: 28.02.2014. !

! Obračunati porez na dodatu vrednost: 20% 5.000,00 ZA UPLATU: 30.000,00 !i slovima: Tridesethiljadadinara !!!Način plaćanja: virmanski Rok plaćanja: uplaćeno 18.02.2014. po profakturi 22 !Robu predao M.P. Robu primio !Petrović Marko Mijić Dragan !

R.b. šifra artikla Naziv artikla Jedinica mere

Količina Cena Iznos

1 120-232 Obuća dečija Par 5 500,00 25.000,00

Svega 25.000,00

2-,u

Ha ocloBy oApena6a 3axona o o6rHr"aqroHxM oaeoclMa t'Cjyx6cu nq6cpJ', 6p. )gn\, 39t85, 5:/t8g, 31,/93J,aaleMo a3jaBy ra 3a. lpe6dee (koMncH3aurjy) se.qeirr Mebyco6Ho socnjar uor vann norpaxarasa

HAlIly- BAiIyr kophcr Marmts y iakoHc(oM po!), ( HdjracHHjc 40 ....... . . --'...'-.-^,.................. ).,4o6aBraajy € y .-............. DprM.paka, oBepeHa nornrcala! u3jdc o Ioune8auujq, c r,M ra ce noBlaDoMnpqMepa(a, oBepenrx

t="""511t - Jt "Ay'PFo wt r '

^,0..0 ,", .........J.4..e...; 1.1x,5:. g /

OnroloDlo rruc rvxHhtra

fM.Il.)ia ^/. ,^t.4b_lv .... 1..:1...y.7,..<.!:(r....y . .'N. g /..a.. t't... |.i<a'-4.{.'?a,. ,p.,,p,-,

M3JAEA O I-{F86I.4.}AH}V {KOMffEE{3.4{{{4J{4) 6p.IIOBEPI,iNA L{

LAr\J / / v r\3).\vA

",p"-n,"," .......3:9-{.: ..&-3..*.52..:.. tr &...

*ts[c noseplola

(M.rI.)a*y"....... J- 5.... 9.1. -.. &.a..{.4 ................. ***

, .....* -{e..*. n.. . th-4:t.

I

GIa'\

iTt: l;;. 16'iN lwil,\ | i;\ IE;.!t l=liO\ lq

bos

$

llo-ul'

llpeEo3Hf rpouKoB,1

{s

Sj: It]

*bieiro D)!,F l8

o-30L$"d

s/(

Eio;

33

;{

:ij..i:ia

(,. .

:N\ li-: f (t..:Ls

s,t:al9tin

t)

I !1

tdfi

>:<B

F

! n ai\6.- < ii ; :'r : i.^ 9

$ ! i,qG g'i\g'5*: I:3hi!: !$*il

- {-|!:o E: :'i.H,og: F :* {i: ;: ! i ls! irsE : ?'Y E'rP6'::::!!6:;liE;ts::90;€t,ic: 'n o: :^w .r' o: : :X-g

'o,l:O: :d:.r ,a,2"euSqr::8Ei i : . \N;

-:_r-!::{:1\P\, "o\!: ! !, <

!

i

i

I

c

;

:

i^:o:

iN:^:()i\n:\

9:

d6

:o ;ai//. \!\\

i!I l\:tA:10

\\ .i-e .r'

;I

;

.:N*iaiD!c

\ :rl

\pi,t\;

i

i

;6

3

!:I

!

:

3;3!3i6:8i

8:

:

I

:

:

i

i

I

-

B

d

d

I!i\:o:oiQ:o:o

-\.{s*3\-

B jis.\

;

(>E

N*_A+\.6

$"4,h

I=o-TOJ

=ul|TITof-lo[I+m

::-

-r:il

6e

:g

EDoLr' ;sn",a,;

)- t'\AHEBHI4K -- I43BErrITAJ EJIA| AJHE__]ejq! .. . .. 9 p. :..?!;,..&.a i4........ -,.

C,roeu,r,r:r

2"lt

AHFBHT'1K Er'IAaAJHE oA 06. oS. J-o/4.(6naGjHUeM fiBeuraj)

5,002,401,00

0,500,r0

apc:towoa 2,

2- 46

h^J]OT 5'IATAJHI,l ada 06- 05. 2 04 t1l-lan;arNreY KOPI4CT paqyHa

cnoBtlMA

nP'lMt10

HAJ]OI EI']ATAJH14

&icxnarureHa TEPET paqyHa

Pdo oru*ospoj

2 5 ) R

yKynHo

a*. oC.a€.2o4.

nq te knl' roi,,n ? 5 2 s AC

/

yKynHo

CJIOBLTTLIA

AJ "7/84,+r4q'Pc't"ono.aJ n

c)p P 7"t a"z z+lo2t .3.{

,4t "-/r'@4(4f e //'oY.? '<7:.// 4

7ar-{

frrAi10r- 3A &4eflnATv

- /1. aoo.oa

no3uB Ha opoj (3aAnxe$e)

necar { nornhc ucnnarroqa

f urrdm: ffn yiqiatsyx. urn

d.fb,? Go! * -aS ,J o /4 .

"ecro u aafr npnl€Ma

o6peq 6p.2

| 166 | lJrN I

)aS- J.3[,f,L - 5.

E4aa l-E 5/26?p /oAnorryc npr4Maoq;6polffi "e.ap'e

lili4roli 3A,yr't'tfasyr

OA

't1