2014/ ب ج/ت ع ت إ ع ك / بﯾﺗرﺗﻟا...

TRANSCRIPT

2014/ج ب /ك ع إ ت ع ترقم الترتیب .........../

وزارة التعلیــم العالــــي و البحث العلمــــي *سبومــــردا*بوقــرة أمحمد ةامعـــج

العلوم االقتصادیة، التجاریة وعلوم التسییركـلیــــة

مذكرة تندرج ضمن متطلبات نیل شھادة الماجستیر

علوم التسییر: شعبـة محاسبــة :صتخـص

مدى فعالیة تطبیق النظام المحاسبي المالي في المؤسسات الصغیرة

و المتوسطة الجزائریة

ةاستبیا نیدراسة

:تحت إشراف :من إعداد الطالب

د.مجید شعباني سعیداني محمد السعید

:لجنة الناقشة

رئیسا جامعة االغواط التعلیم العاليأستاذ مقدم عبیرات رفا ومقررامش جامعة بومرداس محاضر قسم ا أستاذ شعباني مجید

ممتحناجامعة بومرداس شعیب شنوف أستاذ محاضر قسم ا ةممتحن جامعة بومرداس قسم ا ةمحاضر ةأستاذ شنایتصباح

2013/2014 ة:لجامعیـــالسنـة ا

I

اإلهداء :

احلمد هللا الذي قدرنا على إمتام هذا العمل

مها ،صاحبة اي مثرة عملي إىل اليت رفع اهللا من مقامها وجتعل اجلنة حتت أقددأه

القلب الواسع سعة البحر ، صاحبة الفضل علي اليت مهما فعلت وقلت ال أوفيها

، أمي. حقها

عمره له الفضل يف تعليمي أطال اهللا يفإلرادة و اطريق النور إىل من منحين إىل مرشدي يف

, أيب.وحفظه لنا

أن أصل إىل ما أنا عليه الذين كانوا نعم السند وبفضلهم استطعت إىل إخويت و أخوايت

م. مع متنيايت هلم بالتوفيق والنجاح يف حيا

تغمدها اهللا برمحته. إىل روح أخيت وهيبة

إىل مجيع أساتذيت من الطور االبتدائي إىل اجلامعي

يل احلياة.م القدر فكانوا أمجل ما قدمت عينإىل كل من مج

كل من سعتهم ذاكريت ومل تسعهم مذكريت أهدي هلم هذا العمل املتواضع. إىل

II

شكر وعرفان

احلمد هللا الذي هدانا ومن علينا بنعمة اإلسالم احلمد هللا الذي وفقين بالنجاح يف امتحان شهادة املاجستري على إمتام املذكرة. والشكر له أن وفقين

ال يسعين إال أن أتقدم جبزيل الشكر لألستاذ املشرف الدكتور شعباين جميد الذي مد يل يد العون بصربه وإرشاداته وتوجيهاته ودعمه الجناز هذا العمل املتواضع الذي اسأل اهللا أن يتقبله مين.

ة املناقشة الذين تكرموا وتفضلوا بقراءة هذا البحث كما ال يفوتين أن أتقدم جبزيل الشكر إىل أعضاء جلن وتقييمه وتقوميه وتثمينه جزاهم اهللا عنا خري اجلزاء

أستاذ دكتور، جامعة االغواط، رئيسا : الدكتور مقدم عبريات

أستاذ حماضر، جامعة بومرداس، مقررا : الدكتور جميد شعباين

اس، ممتحناأستاذ حماضر ،جامعة بومرد : الدكتور شعيب شنوف

ة، جامعة بومرداس ، ممتحنةحماضر ةأستاذ : الدكتورة صباح شنايت

وال يفوتين يف األخري تقدمي شكري وامتناين إىل كل أصدقائي وزمالئي يف العمل ويف الدراسة وكل من مد يل يد العون من قريب أو من بعيد

سعيداني محمد السعيد

II

:ملخص

إىل معرفة مدى فعالية تطبيق النظام احملاسيب املايل يف املؤسسات الصغرية واملتوسطة باعتبار دف هذه الدراسة ا هذا النظام جديدة على بيئة هاته املؤسسات ، حيث أحدثت تغيريا جذريا يف القواعد واألحكام اليت جاء

اليت تواجه هذه املؤسسات عند تطبيق املمارسات احملاسبية اليت كانت سائدة إضافة إىل معرفة الصعوبات والعراقيلهذا النظام، خصوصا يف ظل غياب سوق مايل يتم اللجوء إليه لتقييم عناصر القوائم املالية وفق القيمة العادلة هلذا

النوع من املؤسسات.

من وسطةفي املؤسسات الصغرية واملتكما تعاجل هذه الدراسة أمهية استخدام تكنولوجيا املعلومات واالتصال تطبيق النظام احملاسيب املايل يف هاته املؤسساتاجل تفعيل نظام املعلومات احملاسيب وبالتايل الرفع من فعالية

اخلاص باملؤسسات النظام احملاسيب املايل مع معيار احملاسبة الدويل يني كما تطرقت الدراسة إىل إمكانية حت التجربة الدولية من اجل االرتقاء مبستوى أداءها خاصة يف اجلانب دف االستفادة من الصغرية واملتوسطة

.احملاسيب

كما مت التوصل إىل جمموعة من النتائج عن طريق االستعانة باالستبيان تقضي بضرورة تكثيف الدورات يا اليت حيققها.التكوينية، حىت يتم جتاوز الصعوبات النامجة عن تطبيق هذا النظام، وضمان االستفادة من املزا

يف املؤسسات النظام احملاسيب املايل، النظام احملاسيب املبسط ، تطبيق النظام احملاسيب املايلالمفتاحية : جملالاملعيار الدويل للتقارير املالية اخلاص ،تكنولوجيا املعلومات واالتصال الصغرية واملتوسطة، صعوبات التطبيق،

باملؤسسات الصغرية واملتوسطة.

III

Résumé:

Le but de cette étude est de déterminér l’efficacité du SCF dans les petites

et moyennes entreprises, en prenant en considération la nouveauté des règles et

principes, sur l’environnement de ces entreprises, les nouvelles règles et

principes qui engendrent un changement radical dans les pratiques comptables

précédemment utilisées, ce qui a permis de diagnostiquer les obstacles que

rencontre l’entreprise en appliquant les SCF, surtout en l’absence de marché

financier auquel on se réfère pour valoriser les élément des états financiers selon

la juste valeur de ce entreprisesPME.

Cette étude traite l’ utilisationdes technologies d’ information et de la

communication pour l’ activation de système d’ information comptable ainsi

d’élever la performance de l’applicationdu SCF dans les petites et moyennes

Entreprises

En plus cette étude traite la possibilitéd’ actualiser le système comptable

financier selon la norme IFRS pour les PME afin de tirer de profit de cette

expérienceinternationaleafin d’élever le niveau de performance , en particulier

dans la comptabilité.

Enfin nous sommes arrivés par le biais d’un questionnaire à mettre en

valeur la nécessité de l’intensification, des cycles de formation du personnel et

s’avère plus que nécessaire pour minimiser les difficultés rencontrées en

appliquant ce système et bénéficier au maximum de ses avantages.

phrases clés : le système comptable financier SCF, le système comptable

Simplifies, l’application du SCF dans les petites et moyennes Entreprises, les

difficultés de l’application, technologies d’ information et de la communication ,

IFRS pour les PME.

IV

Abstract :

The purpose of this study is to determine the effectiveness of applying the FAS in small and medium enterprises, the system brought a new rules and principles on the environment of this kind of companies , these rules and principles generate a radical in accounting practices , which were applied before the ain is also to know the difficules which encounter these kind of companies in applying the system , espcially in the back of a financial market,which may used in valuing financial statment items based throught the fair value . This study discusses the importance of using information technology and communication In small and medium enterprises to activate the information accounting system to increase the effectiveness of applying FAS in these kind of companies.

This study also examines the possibility to update fanancial accounting system with IFRS for SMES to benefit from international experience to raise the level of performance particularly in accounting .

Finally, we reach some results throught the use of a quetionnaire one of the mis the need of training to minimize the difficulties which may encounter in applying this system and guarantee the benefits of its advantages.

Keywords : financial accounting system , the simple accounting , applying the FAS in SMES , difficulties of applying , information technology and communicating , IFRS for SMES.

VI

الختصاراتقائمة ا

الرمز الداللة الداللة

International وثيقة مناقشة Discussion paper DP

International الداخل أوال خيرج أوال First In First Out FIFO

International معايري احملاسبة الدولية International Accounting Standards IAS

International جملس معايري احملاسبة الدولية International Accounting Standards IASB

International مؤسسة جلنة معايري احملاسبة الدولية International Accounting Standards Committee IASC

International Comite internationale des اللجنة الدولية لتفسري احملاسبة املالية

interpretation de la comptabilite financiere

IFRIC

International املعايري الدولية للتقارير املالية International Financial Reporting Statemen IFRS

International

تقارير املالية للمؤسسات الصغرية املعيار الدويل لل واملتوسطة

International Financial Reporting Statement For Small

and Medium-sized entities

IFRS

for

SMEs

International االحتاد الدويل للمحاسبني International Federation of Accountants Committee IFAC

International ا خيرج أوالالداخل آخر Last In First Out LIFO

Algérie املخطط احملاسيب الوطين Plan Comptable National PCN

International لس االستشاري للمعايري Standards Advisory Council SAC ا

Algérie النظام احملاسيب املايل Système comptable financier SCF

International املعلومات واالتصال تكنولوجيا Technologies d’Information et de la Communication TIC

International لغة تقارير االعمال املوسعة eXtensible Business Reporting Language XBRL

VII

الفهرس

الصفحة العنصر

I .......................................................................................................اإلهداء

II . ......................................الشكر...............................................................

III........................................لخص باللغة العربية.................................................امل

IV ......................................................................................امللخص باللغة الفرنسية

V ..... .................................................................................امللخص باللغة االجنليزية.

VI...........................................................................................االختصاراتقائمة

VII ..................................................الفهرس.................................................

XI ............قائمة األشكال..................................................................................

XIV ...................قائمة اجلداول..........................................................................

......XVII.....................................قائمة املالحق..................................................

أ ...........................................................................................المقدمة

واقع النظام المحاسبي المالي في المؤسسات الصغيرة و المتوسطة في ظل تكنولوجيا الفصل األول: المعلومات واالتصال

2............................................................................................................تمهيد

خصائصها و ,المبحث األول:ماهية المؤسسات الصغيرة و المتوسطة 3............................................اهميتها

3....................................................املطلب األول: معايري تصنيف املؤسسات الصغرية و املتوسطة......

7......................................................املؤسسات الصغرية و املتوسطة............ تعريفاملطلب الثاين:

VIII

9.....................................................املطلب الثالث:خصائص املؤسسات الصغرية و املتوسطة..........

12...........................................املطلب الرابع:أمهية املؤسسات الصغرية و املتوسطة........................

في المؤسسات الصغيرة والمتوسطة هالمبحث الثاني : تقديم النظام المحاسبي المالي و صعوبات تطبيق13.....................

13...............املطلب األول : اإلطار التصوري و التنظيم احملاسيب...................................................

20...........................................: قواعد التقييم والتسجيل احملاسيب..........................املطلب الثاين

ا النظام احملاسيب املايل........................ 27................................املطلب الثالث : املستجدات اليت جاء

35...........................نظام احملاسيب املايل يف املؤسسات الصغرية و املتوسطة.......املطلب الرابع : صعوبات تطبيق ال

ي المؤسسات الصغيرة و فالمبحث الثالث : تكنولوجيا المعلومات و االتصال .....................37المتوسطة...........

37........................................................ووظائفها وم تكنولوجيا املعلومات واالتصالاملطلب األول: مفه

40...................يف املؤسسات الصغرية و املتوسطة ...... املطلب الثاين : استخدامات تكنولوجيا املعلومات و االتصال

44..................................املطلب الثالث : تبين املؤسسات الصغرية واملتوسطة لتكنولوجيا املعلومات واالتصال....

46....................أمهية استخدام تكنولوجيا املعلومات واالتصال يف تفعيل نظام املعلومات احملاسيب.....املطلب الرابع :

...……………………………………………………..……….............…48الصة اخل

التطورات المحاسبية الدولية معطة المؤسسات الصغيرة و المتوستكيف الفصل الثاني :

..............................................................................................تمهيد50

ةيمعايير المحاسبماهية ال المبحث األول: 51......................................................................الدولية

51...........................ملطلب األول: جلنة معايري احملاسبة الدولية................................................ا

IX

IASB.................................................................53املطلب الثاين: جملس معايري احملاسبة الدولية

58.............................................................معايري احملاسبة الدولية............املطلب الثالث: ماهية

60..............املطلب الرابع: إجراءات إصدار املعايري احملاسبية الدولية.................................................

62..................................................ري احملاسبية الدولية...........املطلب اخلامس: التطور املستمر للمعاي

IFRS for......64 بالمؤسسات الصغيرة والمتوسطة ةللتقارير المالية الخاص ةالدولي اييرالمبحث الثاني : المع

SMEs 64..........................باملؤسسات الصغرية واملتوسطة ةللتقارير املالية اخلاص ةالدولي ايرياملطلب األول : احلاجة إىل املع

66............للمؤسسات الصغرية واملتوسطة ةللتقارير املالية اخلاص ةالدولي ايرياملطلب الثاين : التعديالت الالحقة على املع

68.....................سسات الصغرية واملتوسطةباملؤ ةللتقارير املالية اخلاص ةالدولي ايرينظرة عامة على املع: املطلب الثالث

IFRS forو مستخدمي التقارير املالية املعدة وفق IFRS for SMEsاملؤسسات املعنية بتطبيق : املطلب الرابع

SMEs......................................................................................................71

IFRS for SMEs....... 72و SCF وبين IFRS مع IFRS for SMEsمقارنة بين المبحث الثالث :

IFRS ..................................................73 مع IFRS for SMEsمقارنة بني :المطلب األول

للمؤسسات الصغرية ةللتقارير املالية اخلاص ةيالدول ايرياملطلب الثاين : اإلعفاءات االختيارية املقرتحة عند تطبيق املع 82..........................واملتوسطة............................................................................

IFRS for SMEs.....................................................83 و SCFاملطلب الثالث : مقارنة بني

..................86..للتقارير املالية للمؤسسات الصغرية واملتوسطة يف اجلزائر ةالدوليايري املطلب الرابع : إمكانية تطبيق املع

................………………………………………….……...…88...............الصةاخل

الجزائرية يرة و المتوسطةي المؤسسات الصغفآفاق تطبيق النظام المحاسبي المالي الفصل الثالث:

90...................................تمهيد.......................................................................

X

: المعالجة اإلحصائية ولالمبحث اال............................................91...................

91..........................................................ضري االستبيان........................املطلب األول : حت

93 .......................................................املطلب الثاين :منهجية الدراسة.............................

94......................................................................عينة الدراسة........و املطلب الثالث :حدود

: تحليل نتائج نيالمبحث الثا 95.............................................................االستبيان

95......................................................................املطلب األول: خصائص العينة ..........

103............................................... املطلب الثاين : املمارسة احملاسبية يف املؤسسات الصغرية واملتوسطة

110...............................................املطلب الثالث:أمهية استخدام تكنولوجيا املعلومات واالتصال.....

115............................املطلب الرابع : املعايري احملاسبية الدولية اخلاصة باملؤسسات الصغرية واملتوسطة يف اجلزائر

120..................................................................................................الصة.اخل

122....................................................................................................الخاتمة

127...................................................................المراجع................................

138.......................................................................المالحق............................

VI

قائمة األشكال :

رقم الشكل

عنوان الشكلرقم

الصفحة

31 مكونات النظام احملاسيب املايل 01

39 التقارب التكنولوجي بني تكنولوجيا املعلومات وتكنولوجيا االتصال 02

45 الصغرية واملتوسطة املؤسسات يف التصالاتبين تكنولوجيا املعلومات و 03

لس معايري احملاسبة الدولية 04 57 اهليكل احلايل

61 سريورة إعداد معايري احملاسبة الدولية 05

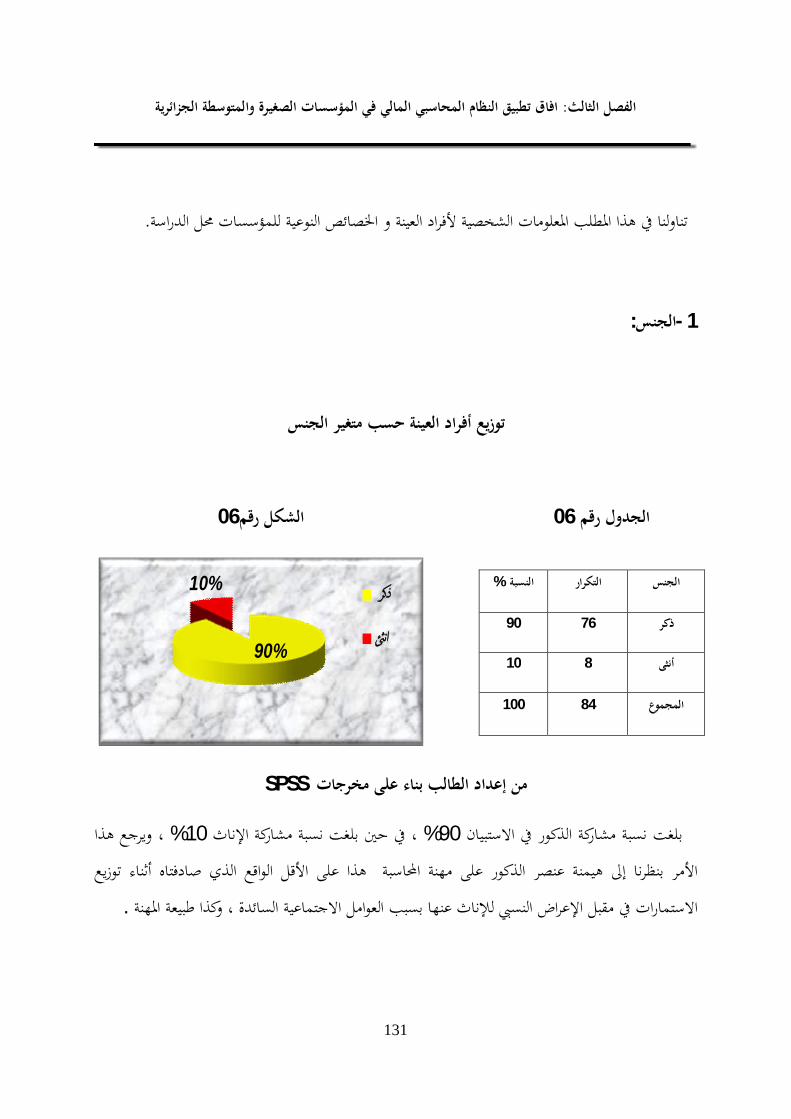

95 توزيع أفراد العينة حسب متغري اجلنس 06

96 توزيع أفراد العينة حسب متغري السن 07

96 توزيع أفراد العينة حسب متغري املؤهل العلمي 08

97 وزيع أفراد العينة حسب متغري املهنةت 09

98 توزيع أفراد العينة حسب متغري اخلربة 10

99 حسب متغري القطاع املؤسساتتوزيع 11

99 حسب متغري النشاط املؤسساتتوزيع 12

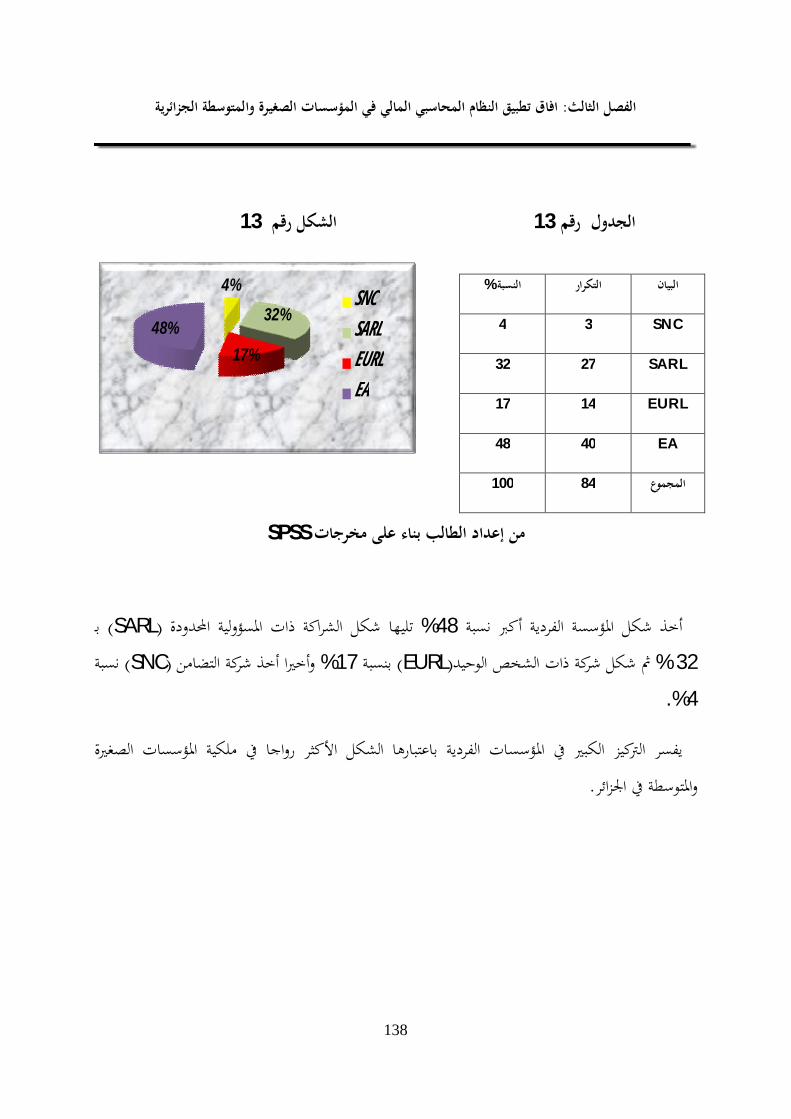

100 حسب متغري الشكل القانوين للمؤسسة املؤسساتتوزيع 13

101 حسب متغري عدد العاملني املؤسساتتوزيع 14

VII

101 حسب متغري رقم األعمال احملقق خالل آخر دورة املؤسساتتوزيع 15

102 حسب متغري جمموع أصول امليزانية خالل أخر دورة املؤسساتتوزيع 16

م لتوزيع املشاركني حسب ا 17 103 لجهة املقدمة للخدمات احملاسبيةنتسا

104 احملاسيب املايلعلى النظام عدد املطلعنيتوزيع املشاركني حسب 18

104 توزيع املشاركني حسب درجة اإلطالع على النظام احملاسيب املايل 19

105 الغرض من إعداد القوائم املالية رأيهم عنتوزيع املشاركني حسب 20

21 SCF مناسبة النظام احملاسيب املايل رأيهم حولتوزيع املشاركني حسب

للمؤسسات الصغرية و املتوسطة106

22 SCF تأثري تطبيق النظام احملاسيب املايل رأيهم حول توزيع املشاركني حسب

على شفافية حسابات املؤسسة106

23 تطبيق مجيع قواعد و أحكام النظام رأيهم حول توزيع املشاركني حسب

SCF احملاسيب املايل107

24 اعد أسباب عدم تبين تطبيق مجيع قو رأيهم حول توزيع املشاركني حسب

SCF و أحكام النظام احملاسيب املايل108

25 توزيع املشاركني حسب رأيهم حول مشاكل و صعوبات تطبيق قواعد النظام

SCF احملاسيب املايل108

26 توزيع املشاركني حسب رأيهم حول أسباب صعوبات تطبيق قواعد النظام

SCF احملاسيب املايل109

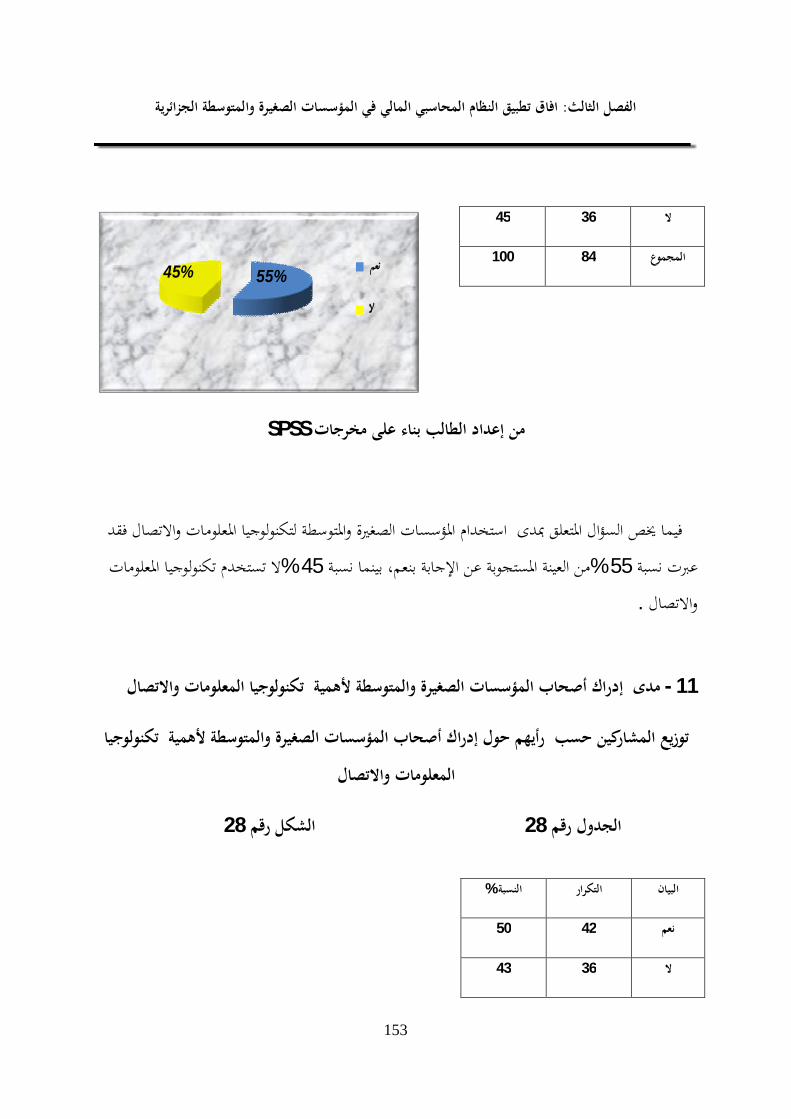

110استخدام املؤسسات الصغرية واملتوسطة م حولرأيهتوزيع املشاركني حسب 27

VIII

لتكنولوجيا املعلومات واالتصال

28 إدراك أصحاب املؤسسات الصغرية حولتوزيع املشاركني حسب رأيهم

واملتوسطة ألمهية تكنولوجيا املعلومات واالتصال111

29 تصال استخدام تكنولوجيا املعلومات واال حولتوزيع املشاركني حسب رأيهم

يؤدي إىل الرفع من أداء نظام املعلومات احملاسيب112

30 النظام احملاسيب املايل حيتاج إىل نظام حولتوزيع املشاركني حسب رأيهم

معلومات حماسيب قادر على متثيل معطيات التطور التكنولوجي املستمر 113

31 يب يسمح تفعيل نظام املعلومات حماس حولتوزيع املشاركني حسب رأيهم

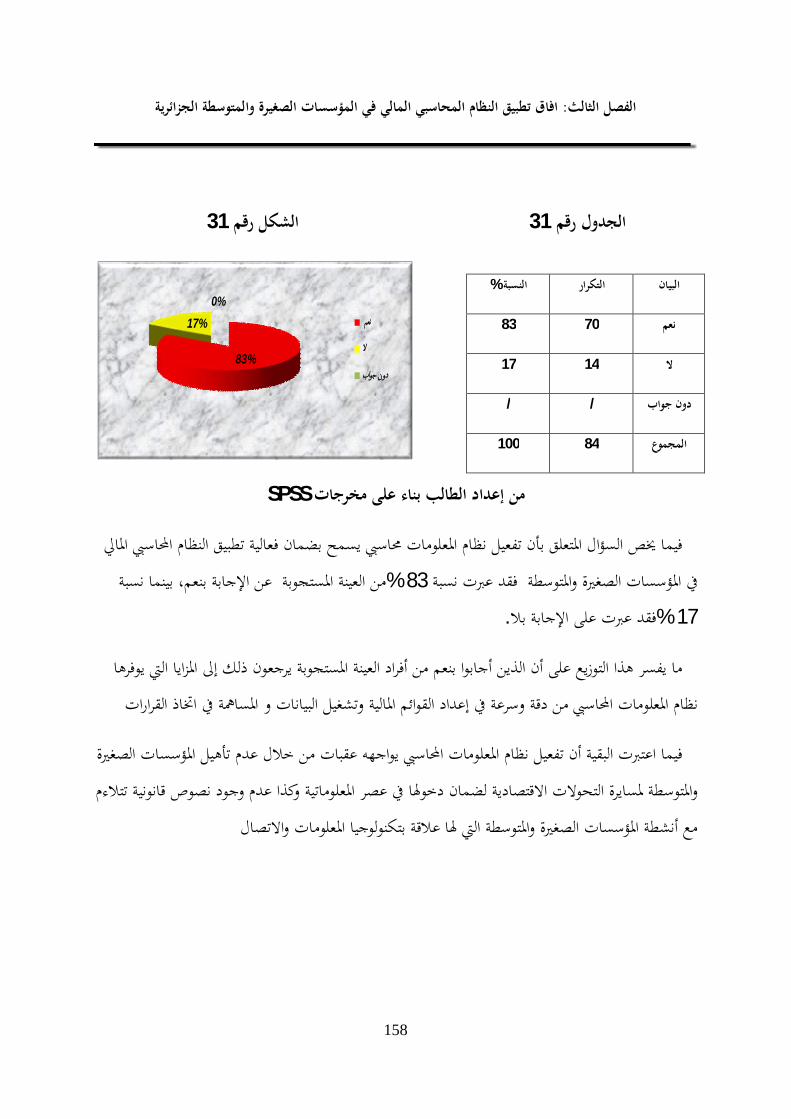

بضمان فعالية تطبيق النظام احملاسيب املايل يف املؤسسات الصغرية واملتوسطة114

IFRS for SMEs 115 اإلطالع على حولتوزيع املشاركني حسب رأيهم 32

IFRS for SMEs 116توزيع املشاركني حسب درجة اإلطالع على 33

يتوجب عليها تبين IFRSتبين اجلزائر حولتوزيع املشاركني حسب رأيهم 34IFRS for SMEs

116

35 مناسب IFRS for SMEsتبين اجلزائر حولتوزيع املشاركني حسب رأيهم

للمؤسسات الصغرية و املتوسطة اجلزائرية117

36

ا حولتوزيع املشاركني حسب رأيهم IFRSمتطلبات اإلفصاح اليت جاء for SMEs للمؤسسات الصغرية مفيدة ملستخدمي التقارير املالية

و املتوسطة اجلزائرية

118

37 مع SCFحتيني النظام احملاسيب املايل حولتوزيع املشاركني حسب رأيهم

IFRS for SMEs 119

IX

:الجداول قائمة

رقم الصفحة عنوان الجدول رقم الجدول

08 التعريف الياباين بتصنيف املؤسسات الصغرية واملتوسطة حس 01

08 يالتعريف اجلزائر باملؤسسات الصغرية واملتوسطة حستصنيف 02

67 التطور التارخيي للمعايري احملاسبية الدولية اخلاصة باملؤسسات الصغرية واملتوسطة 03

04 احملاسيب املايل واملعايري احملاسبية اخلاصة باملؤسسات الصغرية متاريخ إصدار وتطبيق النظا

84 واملتوسطة

94 ات املوزعة واملعتمدةعدد االستمار 05

95 توزيع أفراد العينة حسب متغري اجلنس 06

96 توزيع أفراد العينة حسب متغري السن 07

96 توزيع أفراد العينة حسب متغري املؤهل العلمي 08

97 توزيع أفراد العينة حسب متغري املهنة 09

98 توزيع أفراد العينة حسب متغري اخلربة 10

99 حسب متغري القطاع ؤسساتاملتوزيع 11

99 حسب متغري النشاط املؤسسات توزيع 12

100 حسب متغري الشكل القانوين للمؤسسة املؤسسات توزيع 13

101 حسب متغري عدد العاملني املؤسسات توزيع 14

101 حسب متغري رقم األعمال احملقق خالل آخر دورة املؤسسات توزيع 15

102 حسب متغري جمموع أصول امليزانية خالل أخر دورة تاملؤسسا توزيع 16

م للجهة املقدمة للخدمات احملاسبية 17 103 توزيع املشاركني حسب انتسا

104 توزيع املشاركني حسب عدد املطلعني على النظام احملاسيب املايل 18

X

104 اإلطالع على النظام احملاسيب املايل ةتوزيع املشاركني حسب درج 19

105 توزيع املشاركني حسب رأيهم عن الغرض من إعداد القوائم املالية 20

21 للمؤسسات الصغرية و SCF توزيع املشاركني حسب رأيهم حول مناسبة النظام احملاسيب املايل

106 املتوسطة

22 على شفافية SCF توزيع املشاركني حسب رأيهم حول تأثري تطبيق النظام احملاسيب املايل

106 ابات املؤسسةحس

SCF 107 تطبيق مجيع قواعد و أحكام النظام احملاسيب املايل توزيع املشاركني حسب رأيهم حول 23

24 أسباب عدم تبين تطبيق مجيع قواعد و أحكام النظام توزيع املشاركني حسب رأيهم حول

SCF 108 احملاسيب املايل

25 و صعوبات تطبيق قواعد النظام احملاسيب املايلتوزيع املشاركني حسب رأيهم حول مشاكل

SCF 108

SCF 109 توزيع املشاركني حسب رأيهم حول أسباب صعوبات تطبيق قواعد النظام احملاسيب املايل 26

27 توزيع املشاركني حسب رأيهم حول استخدام املؤسسات الصغرية واملتوسطة لتكنولوجيا

110 املعلومات واالتصال

28 املشاركني حسب رأيهم حول إدراك أصحاب املؤسسات الصغرية واملتوسطة ألمهية توزيع

111 تكنولوجيا املعلومات واالتصال

29 توزيع املشاركني حسب رأيهم حول استخدام تكنولوجيا املعلومات واالتصال يؤدي إىل الرفع

112 من أداء نظام املعلومات احملاسيب

30 حيتاج إىل نظام معلومات حماسيب قادر هم حول النظام احملاسيب املايلتوزيع املشاركني حسب رأي

113 على متثيل معطيات التطور التكنولوجي املستمر

31 توزيع املشاركني حسب رأيهم حول تفعيل نظام املعلومات حماسيب يسمح بضمان فعالية تطبيق

114 يف املؤسسات الصغرية واملتوسطة النظام احملاسيب املايل

IFRS for SMEs 115 توزيع املشاركني حسب رأيهم حول اإلطالع على 32

IFRS for SMEs 116توزيع املشاركني حسب درجة اإلطالع على 33

IFRS for 116 یتوجب علیھا تبني IFRSتوزيع املشاركني حسب رأيهم حول تبين اجلزائر 34

XI

SMEs

35 مناسب للمؤسسات IFRS for SMEsاجلزائر توزيع املشاركني حسب رأيهم حول تبين

117 الصغرية و املتوسطة اجلزائرية

36

ا IFRS for SMEsتوزيع املشاركني حسب رأيهم حول متطلبات اإلفصاح اليت جاء

مفيدة ملستخدمي التقارير املالية للمؤسسات الصغرية

و املتوسطة اجلزائرية

118

IFRS for SMEs 119مع SCFحول حتيني النظام احملاسيب املايلتوزيع املشاركني حسب رأيهم 37

VI

قائمة المالحق

عنوان امللحق رقم امللحق

منوذج عن امليزانية وفقا النظام احملاسيب املايل 01

منوذج عن حساب النتيجة النظام احملاسيب املايل 02

منوذج عن جدول تدفقات اخلزينة 03

غري األموال اخلاصة منوذج عن جدول ت 04

اية السنة املاليةجدول 05 وفقا النظام احملاسيب املبسط الوضعية عند

وفقا النظام احملاسيب املبسط حساب النتائج جدول 06

وفقا النظام احملاسيب املبسط تغري اخلزينة خالل السنة املالية جدول 07

رسالة واستمارة االستبيان 08

مقدمة ال

المقدمة:

أ

طرح اإلشكالية:

ائف ـخصوصا ملسامهتها يف توفريوظيستهان به يف االقتصاد احمللي و توسطة دورا ال املتلعب املؤسسات الصغرية و ــــعديدة و ب ـــالتايل قـ ا على ــ مؤسسات ال ـلا ـذا النوع منتقليل من مشكلة الفقر ، كون هـــالة و الــطـالباحلد من در

الكبرية.حيتاج إىل رؤوس أموال كبرية فان عملية قيامها يكون ابسط بكثري من قيام املؤسسات

ات ــصوصا إن كانت مؤسســلي و خــتصاد احملـــعلى االق ااجيابي اليس بالضرورة يكون له انعكاسها ولكن تعدد ــة فـــناك أنظمة إداريــكن هــإلدارية ، فان مل يتعاين من مشاكل عديدة و باألخص مشاكل متعلقة بأنظمتها ا ة ـاعلـ

ذا النوع من املؤسسات فسينعكس ذلك سلبيا على كفاءة أدائها و بالتايل يؤدي إىل تعثرها و إفالسها و تصبح مشكلة الفقر من جهة أخرى . زيادةعائقا اقتصاديا قد يساهم يف تفاقم البطالة من جهة و

ظام سوف يساهم وبكل ــالف هذا النــ، فان اختلالنــظمة االداريــةم احملاسيب يعد العمود الفقري ومبا أن النظا ائيا تأكيد يار املؤسسة ـــقا أمـــام ســوية ل عـــا ، بـــئـــح عبـــو مجيع وظائفها املتوفرة ، و تصب ينهي وجودهايف ا ائ

االقتصاد احمللي

ين ـوطــيب الــاســظام احملاسيب املايل الذي عوض املخطط احملــتطبيق الن 2010مطلع سنة ولقد عرفت اجلزائر مع ـــصاد الســاجلزائر القت تقالالن سعياراهنة و ــ، و ذلك متاشيا مع التطورات االقتصادية ال 1975لسنة ث ـيـــوق، حبـ

ادئـبـو املية فهو اإلطار الذي يشمل القواعد اسبات احملــيعرب هذا النظام احملاسيب عن جمموعة القواعد و املمارسا يف الدفاتر و السجالت،و اســـو األسس اليت تساعد املؤسسة على تبويب و تسجيل العمليات و إث راج ـتخـبا

ل و األدوات ـوعة من الوسائــريق جممـــالبيانات و الكشوف احملاسبية و اإلحصائية و حتقيق الرقابة الداخلية عن طــصـــي املايل إطارا تــاملستخدمة يف هذا النظام و قد تضمن النظام احملاسب ة و معايري احملاسبة ــيـــالـــاسبة املــــوريا للمحـ

ــة للحـــومدون ل ـها،كما يشكــتعارف عليـة املـيـاس املبادئ احملاسبـــلى أســالية عــالتــقـاريــر املإعداد ــمح بـــات تســابــسـ اإلطار التصوري دليال إلعداد املعايري احملاسبية و تأويلها .

ها ــب أن تتبعـإن االهتمام املتزايد باملؤسسات الصغرية و املتوسطة يرافقه اهتمام متزايد باألسس احملاسبية اليت جيا من جهةه ذه زائر ــو قيام اجل املؤسسات،وعليه قام جملس معايري احملاسبة الدولية بوضع معايري حماسبية خاصة

مسكها حملاسبة مبسطة بشكل يتالءم بتبسيط نظامها احملاسيب املايل الذي تطرق للمؤسسات الصغرية من حيثــمع طبيعتها و يتوافق مع احتي ـــمح بها األمر الذي ـــاجاتــ ــإمكانييسـ ـــة وجود بيئــ جعة هلذا النوع من ـــبية مشــــة حماسـ

ـــو ترقية ن تمراريتهااملؤسسات متكن من اس ــاطها بشكل أحســـشـ ــيــــالدول رـــرها املعاييـــن من خالل املزايا اليت توفــ ة ـ

المقدمة:

ب

باملؤسسات الصغرية و املتوسطة .إلعداد التقارير املالية اخلاصة

مشكلة الدراسة:

يف املؤسسات الصغرية املطبق املايل مة النظام احملاسيبءلية و مالعامدى ف ما تتلخص بشكل أساسي حولالاحلاصل و املتوسطة و مدى استجابته ملتطلبات التطوير والتحديث ؟يف هدا ا

:الدراسةعناصر مشكلة

بناء على ما تقدم و لتحقيق الغرض من الدراسة مت طرح التساؤالت التالية:

ملؤسسات مهما كان حجمها؟هل النظام احملاسيب املايل يتالءم مع االحتياجات احملاسبية جلميع ا النظام احملاسيب املايل؟ و صعوبات يف تطبيق قواعد هل تعاين املؤسسات الصغرية و املتوسطة من مشاكل النظام احملاسيب املايل يف املؤسسات ضمان فعالية تطبيق هل ميكن ألنظمة املعلومات احملاسبية املسامهة يف

خدام تكنولوجيا املعلومات واالتصال؟يف ظل است الصغرية و املتوسطة اجلزائرية باملؤسسات الصغرية و إلعداد التقارير املالية اخلاصة ما مدى تكيف النظام احملاسيب املايل مع املعايري الدولية

املتوسطة؟

الفرضيات:

ة يتالءم النظام احملاسيب املايل مع االحتياجات احملاسبية جلميع املؤسسات مبا يف ذلك املؤسسات الصغري املتوسطة. و و مشاكل كبرية يف تطبيق قواعد النظام احملاسيب و املايل صعوباتتعاين من الاملؤسسات الصغرية و املتوسطة

.من حيث الكفاءة البشرية و اإلمكانيات املادية واملالية وسطة يف ظل يعد تطوير نظام املعلومات احملاسيب وفق النظام احملاسيب املايل يف املؤسسات الصغرية و املت

النظام من معلومات موضوعية و اذه اختاذ القرارات ملا يوفره اتتكنولوجيا املعلومات الركيزة األساسية لعمليا. موثوق

ميكن للمؤسسات الصغرية و املتوسطة يف اجلزائر و على ضوء املعايري الدولية للتقارير املالية اخلاصة املايل.ط نظامها احملاسيب باملؤسسات الصغرية و املتوسطة من تبسي

المقدمة:

ت

أهداف الدراسة:

تحقيق األهداف التالية:له الدراسة ذتسعى ه

.التعرف على واقع النظام احملاسيب املايل يف املؤسسات الصغرية و املتوسطة يف اجلزائر ـــالتعرف على أهم املشاكل املتعلقة بت ــــطبـــ ـــيق قواعد و تعليمات النظام احملاسبـ ــ لفةـــيل من جوانبه املختي املاـ وسبل رفع كفاءة األداء احملاسيب. التعرف على مدى استجابة النظام احملاسيب املايل القائم يف املؤسسات الصغرية و املتوسطة ملتطلبات التطوير

ــالتكنولوجي و التحديث املستمر و مواكبة الت ــ ـــ ـــــطورات اليت تفرضها املعايــ ـــيــ ــــة اخلر الدوليـ ــــاصة بالــ مؤسسات ـ الصغرية واملتوسطة.

مة لتطوير النظام احملاسيب املايل املطبق حبيث ءتقدمي التوصيات املالاقرتاح احللول و نتائج و الحماولة الوصول إىل يوفر قاعدة بيانات مالئمة.

أهمية الدراسة:

ا تقوم على استقراء و تشخيص الواقع احملاسيب املايل للمؤسسات الصغرية و املتوسطة تنبع أمهية الدراسة من أال و رف ا و حتقيـــو حتليله و تقييم مدى استجابته للتطوير و التحديث يف هذا ا ـــع كفاءة إدار قها لألغراض ــ

املختلفة و املتمثلة يف شكل أساسي يف اإلفصاح و توفري املعلومات املالئمة و الكافية و بالتوقيت املناسب من اجل اختاذ القرارات ملستعمليها و االقتصاد الوطين ككل.

التالية: النقاطإىل تطرقكما تكسب الدراسة أمهيتها من خالل ال

ا متثل إضافة علمية متخصصة يف النظام احملاسيب املايل و تقيس كفاءته وفاعليته و إمكانية تطويره يف أ املستقبل.

ا توفر قاعدة بيانات حول واقع ال نظام احملاسيب املايل املطبق يف اجلزائر مما يساهم يف إثراء املكتبة العربية أ بشكل عام و املكتبة اجلزائرية بشكل خاص.

ا تأيت كمسامهة يف التعريف بأمهية املؤسسات الصغرية و املتوسطة يف اجلزائر و تعزيز دورها يف االقتصاد أ البطالة و الفقر. بشكل أفضل و متضي هده املسامهة يف حل مشكليت

المقدمة:

ث

نموذج الدراسة:

بتصميم و تطوير منوذج خاص بالدراسة احلالية من اجل تفسري و فهم طبيعة العالقة بني املتغريات طالبقام ال املستقلة و املتغري التابع بشكل يوضح عالقات هذه املتغريات.

المتغير التابع المتغيرات المستقلة

احملاسبية حتياجاتاال للمؤسسات الصغرية واملتوسطة

و املشاكل يف الصعوبات تطبيق النظام احملاسيب املايل

فعالية تطبيق النظام احملاسيب املايل يف املؤسسات الصغرية

و املتوسطة يف اجلزائر

المقدمة:

ج

نموذج الدراسةإعداد الطالب من

أسباب اختيار الموضوع:

أسباب ذاتية:

احملاسبة.تخصص التخصص يف جمال احملاسبة يف الليسانس و املاجستري إذ إن هذا املوضوع له عالقة وثيقة ب تنمية الرصيد العلمي. الرغبة يف اإلطالع و

أسباب موضوعية:

و حماولتنا فهمها. يةاجلزائر املؤسسات دث يف منط احملاسبة املعتمدة يف حالتغري الذي و املتوسطة.اإلحاطة و اإلملام مبختلف اجلوانب النظرية لواقع النظام احملاسيب و املايل يف املؤسسات الصغرية

المنهج المتبع و األدوات المستخدمة:

ـــــــــــــات استخدام تكنولوجيا املعلومـــواالتصال و دورها يف تفعيل نظام

املعلومات احملاسيب

التكيف مع املعايري إلعداد التقارير املالية الدولية باملؤسساتاخلاصة

الصغرية و املتوسطة

المقدمة:

ح

جل حتليل أبعاده و اإلجابة على التساؤالت أو من ,نظرا لطبيعة املوضوع و بغية اإلحاطة جبوانبه املختلفةالتحليلي يف معظم أجزاء الدراسة املطروحة و اختبار صحة الفرضيات املطروحة, استخدمنا املنهج الوصفي

.االستبيانية دراسةالباإلضافة إىل منهج

فتتمثل يف: دراسةيف الأما األدوات املستعملة

.املسح املكتيب و الغرض منه الوقوف على ما تناولته املراجع و املصادر املختلفة حول املوضوع .الت و املقاالت اإلطالع على بعض الدراسات السابقة و كذا بعض ا .استخدام شبكة االنرتنت

حدود الدراسة:

تسيري األعمال احملاسبية الذين يعملون يف املؤسسات الصغرية و اقتصرت الدراسة على آراء احملاسبني و املكلفني باملتوسطة يف اجلزائر, و بذلك تتحدد حدود الدراسة املكانية يف واقع النظام احملاسيب املايل املطبق يف املؤسسات

الصغرية و املتوسطة يف اجلزائر مع الرتكيز على عدد اكرب يف والية االغواط موطن الطالب. ).2014دود الزمنية: يرتبط مضمون و نتائج الدراسة بالزمن الذي أجريت فيه الدراسة (سنةأما احل

الدراسات السابقة

2004مداني بن بلغيث

:و حتمل عنوان 2004ة اجلزائر سنة أطروحة دكتوراه مقدمة بكلية العلوم االقتصادية و علوم التسيري جبامعبالتطبيق على –الجزائرية في ظل أعمال التوحيد الدولية أهمية إصالح النظام المحاسبي للمؤسسات"

". حالة الجزائر ملدى أمهية إصالح النظام احملاسيب للمؤسسات الباحثمن الدراسات الرائدة ، اليت تطرق فيها لدراسةعترب هذا ات

إعداد املعايري احملاسبية ، و اسيب يف ظل أعمال التوحيد الدولية ، مرورا بدراسة التجربة اجلزائرية يف ميدان التوحيد احملو خلصت الدراسة إىل إصالح النظام احملاسيب للمؤسسات بات أمرا ضروريا لضمان مسايرة املمارسة احملاسبية

لكافة املستجدات و التحويالت العميقة اليت تعرفها اجلزائر .

المقدمة:

خ

2008يوسف حميدي

العلوم االقتصادية التحليل االقتصادي ، جامعة أطروحة مقدمة ضمن متطلبات احلصول على شهادة دكتوراه يف ، و حتمل عنوان : 2008- 2007اجلزائر

." مستقبل المؤسسات الصغيرة و المتوسطة الجزائرية في ظل العولمة"حول تسليط الضوء على كيفية أداء املؤسسات الصغرية و املتوسطة يف البيئة االقتصادية اجلديدة الدراسة تمحور ت

دف إىل حماولة خاصة بعد دخول اجلزائر يف اتفاق الشراكة األوربية و ما ترتب عنها من حتفيزات مجركية و الوصول إىل استنتاجات حول استجابة املؤسسات الصغرية و املتوسطة هذه التغريات مث ، أخريا حتديد رؤية

ن الوصول إىل إمكاين إالسوق مستقبلية حول االسرتاتيجيات الواجب انتهاجها قصد احملافظة على حصصها يف توسيعها و دخوهلا يف اقتصاد عاملي .

2008عبد القادر بكحيل

مذكرة ماجستري يف علوم التسيري ، ختصص مالية و حماسبة ، جبامعة الشلف بعنوان : ة في الجزائر في ظل الشراك IAS / IFRSأهمية تطبيق المعايير الدولية للمحاسبة و المعلومة المالية "

" . مع االتحاد األوروبيــــطط الوطنـتطرقت الدراسة إىل املخ ــضه و إجراءات إصالحه مث املعايري الدوليـــي للمحاسبة ، نقائـــ ـــ ة ــ

ــللمحاسب ـــ ةـ، و خطوات تطبيقها يف اجلزائر و انعكاسات هذا التطبيق على الشراكة مع االحتاد IAS/IFRSاملالية ةواملعلوم

ويب .األور

2009توفيق جوادي

و حتمل عنوان : 2009عمال جبامعة اجلنان بطرابلس بلبنان سنة األأطروحة دكتوراه مقدمة بكلية إدارة دراسة اختباريه دولية ،مدى توافق النظام المحاسبي المالي الجزائري الجديد مع معايير المحاسبة الدولية "

". مقارنةتوافق النظام احملاسيب املايل اجلزائري اجلديد مع معايري احملاسبة الدولية ، من ملدى هالدراسةتطرق صاحب هذ

خالل دراسة اختباريه دولية مقارنة ، و خلصت الدراسة إىل أن توافق البيئة اجلزائرية مع معايري احملاسبة الدولية

المقدمة:

د

اجلزائر مع املعايري الدولية،نتيجة اعتماده انطالقا من النظام احملاسيب املايل الذي يقوم بتقريب املمارسة احملاسبية يف على اإلطار التصوري ملعايري احملاسبة الدولية رغم وجود بعض الفوارق اليت جيب تصحيحها و تداركها ،

و هذا لتسهيل قراءة القوائم املالية من طرف املستعملني الداخليني و اخلارجيني للمعلومة املالية .باملقارنة مع الدراسات السابقة املذكورة ، متحوره حول عرض املقاربة النظرية لتبين النظام ه الدراسةما مييز هذ

لالنتقال للمرة األوىل من املخطط الوطين للمحاسبة إىل ميدانيةاحملاسيب املايل ألول مرة ، مع تدعيمه بدراسة .ةتوسطامل وة صغري املؤسسات الالنظام احملاسيب املايل ، من طرف

2010م صالحي عالبو

، بعنوان : 2010، سنة 3مذكرة ماجيسرت يف العلوم التجارية ، ختصص حماسبة و تدقيق ، جبامعة اجلزائر " " أعماالإلصالح المحاسبي في الجزائر و أفاق تبني و تطبيق النظام المحاسبي المالي

ائر و أفاق تطبيق النظام احملاسيب يتمحور موضوع هذه الدراسة حول أعمال إصالح البيئة احملاسبية يف اجلز املايل ، يف ظل البيئة احلالية للمحاسبة يف اجلزائر ، مع إبراز السبل الكفيلة بتفعيل و إجناح عملية االنتقال من املخطط الوطين للمحاسبة للنظام احملاسيب املايل اجلديد . و خلص الباحث إىل أن جناح االنتقال من املخطط

إىل النظام احملاسيب املايل ، يكون مبنيا على حصر املتطلبات الضرورية لالنتقال و مدى استعداد الوطين للمحاسبة البيئة احملاسبية اجلزائرية لذلك .

مساهمة الدراسة:

تسعى هذه الدراسة إىل التطرق لعرض املقاربة النظرية لتبين النظام احملاسيب املايل من طرف املؤسسات الصغريةــــصال يف يق ــــ اجلزائر و إشكالية التطبو املتوسطة يف ــ ـــأمهية تكنولوجيا املعلومات واالتـ ــ باإلضافة إىل التطرق إىل ـ

ــطة ـــ ــــو حماولة تكياملؤسسات الصغرية واملتوسـ ــــيف النظام احملاسيب املــ ــةاحملاسبي ايريايل مع املعـ ــ ــةالدولي ــ ــ اخلاصة ــ . IFRS for SMEsو املتوسطةالصغرية ؤسساتبامل

هيكل الدراسة:

مت تقسيم هذه الدراسة إىل ثالثة فصول:

الفصل األول:

المقدمة:

ذ

يف ظل تكنولوجيا هذا الفصل واقع النظام احملاسيب املايل يف املؤسسات الصغرية و املتوسطة يف اجلزائر يتضمن ؤسسات الصغرية و املتوسطة اجلزائرية.باإلضافة إىل معوقات تطبيق هذا النظام يف املاملعلومات واالتصال

الفصل الثاني:

إىل املؤسسات الصغرية و املتوسطة يف ظل التطورات احملاسبية العاملية من خالل املعايري احملاسبية الدولية ناتطرقــلية للمؤسسمث التطرق إىل املعيار الدويل اخلاص بالتقارير املا IAS/IFRSو املعايري الدولية للتقارير املالية ات ـ

IAS/IFRSبه و االختالف بني هذه األخرية وو معرفة أوجه التشا IFRS forSMEsالصغرية و املتوسطة

.من جهة أخرى IFRS for SMEsاسيب املايل و النظام احمل بنيو من جهة

الفصل الثالث:

الستبيان.لنتائج الدراسة اإلحصائية الستمارة اا اىل عرض و حتليلهذا الفصل تطرقنا يف

الفصل األول

في المؤسسات المالي ع النظـام المحاسـبيواقـ الصغيرة والمتوسطة في ظل تكنولوجيا

المعلومات واالتصال

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

2

تمهيد :

على أساس اإلصالحات اليت عرفتها اجلزائر منذ تسعينات القرن املاضي، واليت تتمحور حول العمل على انفتاح دف مواجهة التحديات اليت تفرضها العوملة، االقتصاد اجلزائري و الضروري أصبح من إدماجه يف االقتصاد الدويل،

ـــإطار جديد للمحاسبة يضمن استقالليتها عن هيمنة التش إنشاء ـــريـ ال اجلبائي ، عــ ــة خاصة يف ا و إعطـــائه صبغـــــطبيعة التحوالت االقتصادية الت تتماشى و ــيف السياق ان ، و ي تعرفها بيئة املؤسسةـ ــليــــعم 2010طلقت سنة ـ ــ ات ـ

ة األطراف ـياجات كافــــيات حول توجيه احملاسبة حنو تلبية احتــــور هذه العمل، وتد تكييف املخطط احملاسيب الوطينـــكيـــجزائر خيار إعادة تشـــخصوص و بذلك تبنت الـ، واملستثمر على وجه ال املتعاملة مع املؤسسة من املعلومات ل ـ

ـــيتفق معها إىل حد كب نظام حماسيب دويل و ــ ــر من حيث اإلطار املفاهـيـ ـــن حيث ، وم يمــــيمي طرق التسجيل والتقيــ، 2010جانفي 01وقد استقر تاريخ أول تطبيق للنظام احملاسيب املايل يف ونات احلسابات،مدعرض القوائم املالية و

على أن تعفي بعض املؤسسات املصغرة من تطبيقه واليت ال يتجاوز رقم أعماهلا وعدد عماهلا حد معني.

ـــاملخطط احملاس تخدامـلقد أدى اس ــ ـــيب الوطين إىل ضرورة توفيـ ـــ ــ ـــر مجيع العوامل الكفيـ ــ ــلة بــ ــ سريانه سواء من جهة ــــيق املعايري الدولية ، وتشري جتارب الدول اليت عملت املؤسسة أو من جهة بعض عناصر احمليط اخلارجي على تطب

ــاسيب القدين جناح املؤسسات يف االنتقال من النظام احملإىل أ ــــم إىل تطبيق املعايري الدولية عموما مــ ــ ـــ ــــرهون بــ مدى ــــــ، ل مة عناصر احمليط الداخلي واخلارجي للمؤسسةءمال ــــذلك يصبح من الضـ روري إعداد هذه العناصر سواء على ـــمست ـــ على مستوى املهنة إدارة الضرائب وصادية أو على املستوى اخلارجي خاصة على مستوى ـــوى الوحدة االقتــ

والتعليم احملاسيب .

املعلومات واالتصال وما حيمله املناخ االقتصادي العاملي اجلديد يف طياته ولوجيايف ظل التطورات السريعة لتكن الصغرية من بروز مفهوم العوملة االقتصادية واملالية، وتأثريه على نشاط املؤسسات االقتصادية عامة واملؤسسات

واملتوسطة خاصة أصبح لزاما على الباحثني واملفكرين التعرف على استخدامات تكنولوجيا املعلومات واالتصال ودرجة كثافتها، ومعرفة العوامل اليت تؤثر على تبين تكنولوجيا املعلومات واالتصال يف املؤسسات الصغرية واملتوسطة

عوملة.باإلضافة إىل معرفة أمهية استخدامات تكنولوجيا املعلومات يف من أجل مواكبة البيئة العاملية وحتديات ال

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

3

ومن مث السماح بتطبيق النظام احملاسيب املايل تفعيل نظام املعلومات احملاسيب يف املؤسسات الصغرية واملتوسطة التالية : احث املبجنيب على هذه اإلشكالية من خالل أن هذا الفصل وعلى هذا األساس حناول يف بفعالية كبرية

ماهية املؤسسات الصغرية و املتوسطة.: األول مبحثال

تقدمي النظام احملاسيب املايل وصعوبات التطبيق يف املؤسسات الصغرية و املتوسطة. الثاني: بحثالم

يف املؤسسات الصغرية و املتوسطة. تكنولوجيا املعلومات واالتصالالثالث: بحثالم

هميتهاأخصائصها و ،لمتوسطةاؤسسات الصغيرة و المبحث األول:ماهية الم

ـــرية و املتوسطة أمهية بالغة يف اقتصاديات الدول ملـــتكتسي املؤسسات الصغ ـــ ـــا هلا من دور كبري يف احلــ ــ د من ــالدول معظم و ما تشهده البطالة و توفري مناصب شغل و ترقية الصادرات و غريها من األدوار اليت حتققها، و ه

،و سنحاول التطرق اىل معايري تصنيف املؤسسات الصغرية و املتوسطة و بعض التعاريـــف سواء املتقدمة أو النامية .املعتمدة هلاته املؤسسات باالضافة اىل خصائصها و أمهيتها

المطلب األول: معايير تصنيف المؤسسات الصغيرة والمتوسطة

ذا القطاع ميثل حتديد تعريف شامل و دقيق للمؤسس ات الصغرية و املتوسطة عائقا أمام خمتلف األطراف املهتمة ـــو ذلك باعرتاف العديد من الباحث ــ ـــ ــ ــئات و املنظمات الدوليـــني و املؤلفني و أيضا باعرتاف اهليـ ة ـتنميــــة املهتمة بالــ

. االقتصادية

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

4

صعوبة تحديد تعريف للمؤسسات الصغيرة والمتوسطة- 1

تكمن صعوبة إجياد تعريف موحد يف صعوبة وضع احلدود الفاصلة بني مؤسسة وأخرى أو قطاع وآخر، إذ ستويات التنمية ممقارنة مؤسسات القطاع بني بلدان ذات و كذلكباختالف النشاط ختتلف احلدود الفاصلة،

1ات هي:ومن بني القيود اليت تتحكم يف إجياد التعريف املوحد هلذه املؤسس ،املختلفة

:التباين في النمو االقتصادي 1-1

اختالف درجة النمو بني الدول الصناعية املتقدمة والدول النامية يعكس التطور الذي وصلت إليه كل دولة، وأيضا وزن اهلياكل االقتصادية (مؤسسات، ووحدات اقتصادية).

ة أو يف أي بلد مصنع ميكن اعتبارها مؤسسة متوسطة فاملؤسسة الصغرية يف اليابان، أو الواليات املتحدة األمريكي أو كبرية يف دولة نامية مثل جزائر، وذلك حسب اختالف وضعيتها االقتصادية واالجتماعية.

:تنوع النشاط االقتصادي 1-2

ت عند املقارنة بني املؤسسات لفروع خمتلفة جند أن بعض قطاعات النشاط تتميز بكثافة رأمسالية أقل من قطاعا امل تعترب كمؤسسة كبرية يف قطاع ع 500ا، على سبيل املثال مؤسسة تضم أخرى،وبالتايل يقل عنصر العمل

النسيج، يف حني تصنف كمؤسسة صغرية يف قطاعات صناعة السيارات، هلذا من الصعب أمام اختالف النشاط س عدد العمال.االقتصادي إجياد تعريف واحد للمؤسسات الصغرية واملتوسطة يقوم على أسا

:تعدد فروع النشاط االقتصادي 1-3

، أطروحــة دكتـوراه دولــة يف العلـوم االقتصــادية، غــري منشـورة ، جامعــة اجلزائــر، سياســات تمويــل المؤسسـات الصــغيرة والمتوســطة فــي الجزائــروســف، قريشـي ي - 1

. 13-12ص: ،ص، 2005

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

5

ــاعي إىل مؤسـختتلف كل مؤسسة حسب فروع النشاط الذي تنتمي إليه مثال ذلك ينقسم النشاط الصن ـــ سات ــــمؤسسات صناعية حتوي الصناعة االستخراجية و ــ ــضم بدوره عددا من الفروع الصناعية ، مـــر يــــهذا األخي ة وـليـ ن ــ

الصناعات املعدنية وصناعة الورق واخلشب ومنتجاته ولذا ختتلف كل صناعة الغزل والنسيج و غذائية و تصناعاؤسسة الصغرية أو املتوسطة ـــ، فامل حجم االستثمارات الذي يتطلبه نشاطها مؤسسة من حيث كثافة اليد العاملة و

ـــتنشط يف صناعة الس ــ ــ ذائية من حيث احلجم فهذه ـالصناعة الغ اليت تنشط يف خرىيارات ختتلف عن املؤسسة األـ األخرية قد تعترب متوسطة أو كبرية.

الصغيرة و المتوسطة:معايير تصنيف المؤسسات - 2

، وذلك حسب الصغرية و املتوسطةهناك جمموعة من املعايري اليت يتم من خالهلا حتديد تعريف للمؤسسات ل هذه املعايري تدور حول اجتاهني أساسيني يعتربان مفتاح تعريف هذه املؤسسات اهلدف من التعريف، إال أن ك

: االجتاه الكمي واالجتاه النوعي، وسنحاول توضيح هذين االجتاهني:1ومها

التجاه الكمي:ا 2-1

ـــاعتم ومعني على أساس الصغرية و املتوسطةتم املعايري الكمية بتصنيف املؤسسات ــجــادا على مــ ـــ ــ موعة من ـالسمات الكمية واملؤشرات النقدية واالقتصادية اليت تربز الفوارق بني األحجام املختلفة للمؤسسات ، واليت نذكر

منها:

ل:امعيار حجم العم 2-1-1

لدان يعترب هذا املعيار من أكرب املعايري استخداما وشيوعا وذلك ألنه يسمح باملقارنة بني املشاريع يف خمتلف الب :2وبني خمتلف النشاطات من خالل تعداد العمال يف املشروع، ومن مزايا االعتماد على هذا املعيار

، حالــة الصــناعات الصــغيرة التســيير االســتراتيجي فــي المؤسســات الصــغيرة والمتوســطة بــالجزائر (واقعــة ، أهميــة وشــروط تطبيقــه)سـلطاين حممــد رشــيد، - 1

. 41، ص:2006، مذكرة ماجستري، ختصص إدارة أعمال، كلية العلوم االقتصادية وعلوم التسيري جامعة حممد بوضياف، املسيلة والمتوسطة بوالية بسكرةاخلـة ضـمن الـدورة التدريبيـة حـول متويـل املشـروعات ، مددور المشاريع الصغيرة والمتوسطة في االقتصاديات النامية ومعوقـات تنميتهـالرقط فريدة، وآخرون، - 2

. 02، ص:2003ماي 25/28الصغرية واملتوسطة وتطور دورها يف االقتصاديات املغاربية، كلية االقتصادية وعلوم التسيري، جامعة سطيف

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

6

البساطة يف التطبيق؛. - السهولة يف املقارنة؛ - الثبات النسيب؛ - توافر البيانات مقارنتا باملعايري األخرى. -

دا على معيار حجم العمال ويرجع هذا إىل اعتما الصغرية و املتوسطةإال أن هناك صعوبة يف تعريف املؤسسات :السؤال التايلإىل طرح قودناالغموض الذي يكتنف هذا املعيار والذي ي

أو متوسطة؟هل يكفي أن يعمل عدد معني من العمال يف مؤسسة ما حىت نقول أن هذه املؤسسة صغرية - الذي يطرحه هذا التعريف.واإلشكال نقائصة تغطي الملوهلذا يتطلب هذا املعيار معايري أخرى مك

:معيار رأس المال أو قيمة االستثمار 2-1-2

ات ــيعترب رأس املال أو قيمة االستثمار أحد املعايري الكمية اليت تستعمل للتمييز بني املؤسسات الكبرية واملؤسس ا تل الصغرية و املتوسطةاستخدام هذا املعيار يعرف البعض املؤسسات ، وب األخرى ي ــسات التــك املؤسعلى أ

رها،إال ــال يتجاوز فيها رأس املال املستثمر حدا أقصى معني خيتلف باختالف الدولة ودرجة النمو االقتصادي وغيدد ــاليت تعتمد على تكثيف ع الصغرية و املتوسطة، لكون هناك بعض املؤسسات أن هذا املعيار وحده غري كاف

مر للعامل كبري ثاملستالـــمال وهناك مؤسسات أخرى يكون فيها رأس ، س املالالعمال لالستفادة من التقليل يف رأايري ـــره من املعـــبالتايل يكون عدد العمال قليل لذلك يستخدم هذا املعيار كمعيار مكمل ملعيار عدد العمال أو غي

. 1األخرى

:معيار كمية اإلنتاج 1-3- 2

ــر احلجم بسببصغو املتوسطة الصغريةتتصف املؤسسات ــب اخنفاض احلصة الســـ ـــيص وقية وــ لح هذا املعيار يف ـ املؤسسات ذات الطابع الصناعي وال يصلح هذا املعيار يف املؤسسات األخرى اليت تتميز بالطابع اخلدمايت.

:معيار قيمة المبيعات 2-1-4

. 30، ص:2006ة األوىل، ، اجلزائرية للكتاب، اجلزائر ، الطبعإدارة وتنمية المؤسسات الصغيرة والمتوسطةنبيل جواد، - 1

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

7

للتطبيق قابل هو و ةسسات الصغرية و املتوسطاملؤ يستخدم هذا املعيار كوسيلة للتفرقة بني املؤسسات الكبرية و ـــهذا بالرغم من الص ) و ، خدماتية ةجتاري، صناعية على مجيع نشاطات هذه املؤسسات ( صول على ــعوبة يف احلـ

ــيبقي يف بعض األحيان غري صاحل خاصة يف املؤسسات املصغرة اليت يصعب في ، و البيانات الدقيقة ــها االحتـ فاظ ـ تر واحلسابات بشكل منتظم.بالدفا

:معيار القيمة المضافة 2-1-5

يقصد بالقيمة املضافة صايف إنتاج املؤسسة بعد استبعاد قيمة املستلزمات الوسيطة واملشرتيات من الغري، ويصلح ــ، ولكنه غري صاحل يف إجراء امل هذا املعيار للتطبيق يف جمال النشاط الصناعي ـــقارنات بني األنـ ــالق شطة وـ طاعات ــ

.1املختلفة، هذا إىل جانب صعوبة حساب تكلفة املستلزمات والقيمة املضافة يف املؤسسات واملشاريع الصغرية

ا األكثر وضوحا بامل ــو بالرغم من االنتقادات اليت وجهت ملعايري االجتاه الكمي إال أ ـــعاييــقارنة مع مــ ـــر االجتـ اه ـــبساطته يف ال هولته وبالرغم من س ، و النوعي ـــل قط فإنه يبقي معقد علميا وـــهذا ظاهريا ف قياس وــ م ميكن من ـ

خلق وإجياد تعريف موحد هلذا النوع من املؤسسات.

:االتجاه النوعي 2-2

:ةوهو يعرب عن صفات وخصائص معنوية وغري كمية ترتجم من خالل املعايري التالي

ة:االستقاللية والمسؤولي 2-2-1

ر ــــتسيي يذ وـــاملشرف على تنف بالتمعن يف اهليكل التنظيمي هلذا النوع من املؤسسات جند أن املالك هو املسري و ــحمل املســــيت هو الذي يتوىل اختاذ القرارات و ، و معظم وظائف املؤسسة دون تدخل من اهليئات اخلارجية ــ ؤولية ـــ

.1ملؤسسة وله االستقاللية يف اإلدارة والتسيري و العملالكاملة اجتاه الغري بالنيابة عن ا

،اجلزائر ،املدرسة العليا للتجارة ،مذكرة ماجستري، ختصص إدارة أعمال، تأهيل المؤسسات الصغيرة و المتوسطة للرفع من قدراتها التنافسية،صاحل صاحلي -1

.06ص ، 2006

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

8

:الملكية 2-2-2

الصغرية من اجلانب النوعي حيث تكون يعترب معيار امللكية إحدى أهم معايري التفرقة بني املؤسسات املتوسطة و ــــاملؤسسات معظم األحيان تاب امللكية يف هذه ــعة إىل الـ ــقطاع اخلاص إال يف بـــ عض احلاالت أين تكون ذات طابع ــ

عمومي.

:الحصة السوقية 2-2-3

ــتكون احلصة السوقي ـــضعيفة بس الصغرية ة يف املؤسسات املتوسطة وــ ــ ــبب حمليـ ـــقضي تها وـــإمكاني اطها وـــة نشــ ــا ــ، باإلضافة إىل املنافس األسواق اليت توجه إليها منتجا ظروف ت بسبب تشابه اإلمكانيات ون هذا املؤسساـة بيــ

ذن فمعيار احلصة السوقية يعتربمن ن حصتها السوقية مرتفعة وكبرية ، االعمل على غرار املؤسسات الكبرية اليت تكو ـــــجيمع بني خم ا التفرقة بني املؤسسات على اعتبار الرتابط الذي املعايري النوعية اليت يتم ــ رجات هذه املؤسسات ــ

ق.والسو

التكنولوجيا: 2-2-4

تتميز املؤسسات املتوسطة والصغرية ببساطة التكنولوجيا اليت تستخدمها بسبب الكثافة النسبية يف عدد العمال .2ولقلة يف رأس املال

، مداخلة ضمن الدورة التدريبية حـول متويـل املشـروعات الصغيرة والمتوسطة التجربة المغربية في ترقية وتمويل المؤسساتدومي مسراء ، عبد القادر عطوي، - 1

.04، ص:2003ماي 25/28الصغرية واملتوسطة وتطور دورها يف االقتصاديات املغاربية، كلية العلوم االقتصادية وعلوم التسيري، جامعة سطيف .5، ص2004، املكتب اجلامعي احلديث ، اإلسكندرية، ي واالجتماعيتنمية المشروعات الصغيرة: ومردوده االقتصادحممد وجيه بدوي، - 2

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

9

المطلب الثاني: تعريف المؤسسات الصغيرة والمتوسطة

الصغرية واملتوسطة أن هناك ما جياوز مخسني أظهرت بعض الدراسات اليت أجريت عن املؤسسات والصناعات ) من التعريفات ألعمال الصغرية واملتوسطة، وأن العديد من الدول ليس لديها تعريف رمسي هلذا النوع من 50(

األعمال، حيث يرتبط تعريف كل دولة بدرجة النمو االقتصادي ويكون التعريف املعتمد إما بنص قانوين مثل ملتحدة األمريكية واليابان أو تعريفا إداريا مثل أملانيا الغربية سابقا وهناك بعض التعاريف متفق اجلزائر والواليات ا

.1ها مقدمة من طرف بعض املنظمات الدوليةيعل

دة للمؤسسات الصغرية واملتوسطة:دويف ما يلي نورد بعض التعريفات املتع

التحاد األوربيالمعتمد لتعريف ال -1

:2من طرف االحتاد وهي 1996مد بالنسبة للمؤسسات الصغرية واملتوسطة سنة حدد التعريف املعت

عامل.250تشغل أقل من - مليون أورو. 40أو تلك اليت رقم أعماهلا ال يتجاوز -حقوق واليت تراعي مبدأ االستقاللية، وتضم كل املؤسسات اليت ال تتجاوز نسبة التحكم يف رأس ماهلا أو يف -

. %25التصويت

.14قريشي يوسف ، مرجع سابق، ص: - 1، 2009المؤسسـات الصـغيرة والمتوسـطة ، قـراءة فـي ميثـاق الحكـم الراشـد للمؤسسـة فـي الجزائـر الصـادر فــي رايـس حـدة، نـوي فطيمـة الزهـرة، حوكمـة - 2

مـاي 19/ 18، جامعـة بـومرداس، اجلزائـر ، 2011 – 2010ؤسسـات الصـغرية واملتوسـطة يف حتقيـق التنميـة بـاجلزائر خـالل الفـرتة امللتقى الوطين األول حول دور امل . 3، ص:2011

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

10

عريف المعتمد إلدارة المشروعات الصغيرة األمريكيةالت -2

يعتمد عليها يف حتديد ماهية املشروع الصغري كأساس لتقرير اليتوضعت هذه اإلدارة عددا من املعايري

أولويته يف احلصول على التسهيالت واملساعدات احلكومية، أو تقرير إعفائه من جزء أو كل الضرائب املستحقة .1هم هذه املعايريعليها ومن أ

استقاللية اإلدارة وامللكية. - من السوق. املؤسسةحمدودية نصيب -بعض كان ميكن التغاضي عن هذا احلد يف عامل وإن 250الصغرية عن املؤسسة يفإن ال يزيد عدد العاملني -

عامل.1500احلاالت ليصل عدد إىل ماليني دوالر. 09أن ال يزيد إمجايل أموال املستثمرة عن - مليون دوالر. 4.5عن املؤسسةأن ال تزيد القيمة املضافة السنوية - ألف دوالر. 450أن ال تتعدى األرباح الصافية احملققة خالل العامني اآلخرين عن -ا عدد العمال عامل وال 500وكخالصة للقول يف أمريكا مت اعتماد تعريف للمشروعات الصغرية اليت يفوق

ا السنو مليون دوالر. 20يةتتعدى مبيعا

تعريف اليابان - 3

املشروعات الصغرية على الشكل 1999عرف القانون الياباين والذي عدل يف الثالث من ديسمرب من عام 2التايل:

لمؤسسات حسب التعريف اليابانيا: تصنيف 01جدول رقم

ي واقـع ، امللتقى الدويل األول حول، االقتصـاد اإلسـالم تمويل المؤسسات الصغيرة والمتوسطة بالصيغ المصرفية اإلسالميةسليمان ناصر، حمسن عواطف، - 1

. 34، ص:2011فيفري 23/24ورهانات املستقبل غرداية، اجلزائر أطروحـة، دراسة تحليلية للمنطق المـالي لنمـو المؤسسـات الصـغيرة والمتوسـطة الجزائريـة، نحـو بنـاء نمـوذج لترشـيد القـرارات الماليـةدادن عبد الوهاب، - 2

.259، ص:2008نشورة ، جامعة اجلزائر، االقتصادية وعلوم التسيري ، غري م مدكتوراه يف العلو

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

11

رأس المال (مليون ين) عدد العاملين القطاع

أو أقل 300 عامل أو أقل300 الصناعة والقطاعات األخرى

أو أقل 100 عامل أو أقل100 مبيعات اجلملة

أو أقل 50 عامل أو أقل50 املبيعات التجزئة

أو أقل 100 عامل أو أقل100 اخلدمات

دادن عبد الوهاب، دراسة حتليلية للمنطق املايل لنمو املؤسسات الصغرية واملتوسطة اجلزائرية، حنو بناء المصدر :االقتصادية وعلوم التسيري ، غري منشورة ، جامعة اجلزائر، مدكتوراه يف العلو أطروحة شيد القرارات املالية ،منوذج لرت 2008

تعريف المعتمد في الجزائر ال - 4

لمؤسسات حسب القانون الجزائريا: تصنيف 02جدول رقم

امليزانية السنوية رقم األعمال املستخدمون املؤسسة

مليون دينار 10أقل من مليون دينار 20أقل من عامل 09 - 01من مصغرة

مليون دينار 100أقل من مليون دينار 200أقل من عامل 49 - 10من صغرية

عامل 250 - 50من متوسطة دينار مليون 200من

دينارار ملي 2 - مليون دينار500إىل 100من

ناقيد الصناعية و دورها يف تعزيز القدرة التنافسية للمؤسسات الع ، عبريات مقدم، مصطفى بن النوي المصدر : 2013 االغواط،جامعة عمار ثليجي ، 19العدد رقم ،جملة دراسات ،الصغرية و املتوسطة

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

12

01/18قانون ـــعريف الوارد يف الـــاملتوسطة يف جلزائر هو الت الصغرية و اتإن التعريف املعتمد بالنسبة للمؤسس ا ـــاملتوسطة الذي ينص على م واملتمثل يف القانون التوجيهي لرتقية املؤسسات الصغرية و 12/12/2001يف املؤرخ

ا مؤسسة إنتاج السلع واخلدمات تش ل ــغــيلي: " تعرف املؤسسة الصغرية واملتوسطة مهما كان وضعها القانوين، بأار جزائري، أو ال يتعدى إمجايل حصيلتها السنوية شخص، وال يتجاوز رقم أعماهلا ملياري دين 250من واحد إىل

: 1مليون دج، وهي حترتم معايري االستقاللية" وتفصيل ذلك كما يلي500

ا مؤسسة تشغل من تعرف المؤسسة المتوسطة - 200شخص ويرتاوح رقم أعماهلا بني 250إىل 50: بأ مليون دج. 500و 100بني السنوية دج، أو تلك اليت ترتاوح حصيلتها مليار 2مليون و

ا مؤسسة تشغل من تعرف المؤسسة الصغيرة - سنوي ــعدى رقم أعماهلا الـــــشخص وال يت 49إىل 10: بأ مليون دج.100السنوية مليون دج، أو ال تتجاوز حصيلتها 200

ا مؤسسة تشغل من تعرف المؤسسة المصغرة - ا السنويـــأشخاص وال يتعدى رقم أعماهل 09إىل 01: بأ عشر ماليني دج.السنوية مليون دج، أو ال تتجاوز حصيلتها 20

المطلب الثالث : خصائص المؤسسات الصغيرة والمتوسطة

ــــاملتوسطة عن الكبرية يف ع ؤسسات الصغرية وـــختتلف امل ــ سات ـــدة نقاط من أمهها اخلصوصية اليت متيز املؤســـاليت تساعد هذه املؤسسات على القاباملتوسطة ومن أمهها املرونة الصغرية و ـــ ــ ــــتللية لـ ــــغييــ ــ ــر بكل سهولــ ــة عكــ س ـ

نوضح خصائصها.و سنحاول أن املؤسسات الكبرية اليت تتطلب جهود هائلة سواء كانت مادية أو بشرية

: سهولة التأسيس - 1

.04ناصر، حمسن عواطف، مرجع سابق، ص: سليمان - 1

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

13

ا على رؤوس أموالتعتمد املؤسسات الصغرية واملتوسطة عن نسبيا ةقليل صر السهولة يف إنشائها من احتياجاا تستند باألساس إىل جذب وتفعيل مدخرات األشخاص من أجل حتقيق منفعة تليب بواسطتها حاجات حيث أ

.1حملية أو جزئية يف أنواع متعددة من النشاط االقتصادي

ــولتحقيق هذا جيب أن تكون هناك استق ــالليــ ــل يف أن تكون أنت رئيـتتمث ةــ ــ ــس نفســــ yor own bossك ــ

ــال يوجد فوقك رئيس يأمرك مبا يراه هو وعلى هذا فإن امل ــ ــ ـــشروع الفردي يتيـ ــح لـــ ــ ــ ــــك حتـ ق أفكارك وطموحاتكـقيــ

ــــرد االستقالليـــعلى هذا فإن املشروع الصغري يتيح للف و ــ ـــواالستقاللية يف تط ة يف اإلدارةــ ـــ ــبيــ ــ ـــذا ما 2ق أفكارهـ ــ . وهـ الحقا.سنوضحه

:استقاللية اإلدارة ومرونتها - 2

ؤسسات الصغرية يف شخص مالكها لذلك فهي تتسم باملرونة واالهتمام الشخصي من قبل املترتكز إدارة معظم ا لتحقيق .3ما يلي نجاح هلا ويرتتب على ذلكالأصحا

التنظيم املستخدم وسهولة التزويد باالستشارات واخلربات اجلديدة. بساطة -األجور املدفوعة اخنفاض التكاليف اإلدارية والتسويقية والتكلفة الثابتة( كاإلجيار واالستهالكات) و اخنفاض -

رية من السلع للعاملني فهي تؤدي تلقائيا إىل ميزة البيع باألسعار أقل نسبيا، وبالتايل إغراق السوق بكميات كب واخلدمات من خالل سهولة االتصال بالعمالء.

الالزمة نقص الروتني واألوراق املكتبية وارتفاع مستوى فعالية االتصاالت وسرعة احلصول على املعلومات - للعمل.

مستوى إتباع املؤسسة خلطط واضحة وسياسات مرنة وإجراءات عمل مبسطة وتتميز هذه املؤسسات بارتفاع -الشخصية يف النشاط اإلداري اليومي سواء داخل املؤسسة من خالل التقارب أم االحتكاك املباشرة العالقات

، الدورة التدريبيـة الدوليـة حـول، متويـل التجربة التنموية في الجزائر واستراتيجية تنمية المؤسسات الصغيرة والمتوسطةبوخاوي إمساعيل، عطوي عبد القادر، - 1

.2003ماي 28-25يف االقتصاديات املغاربية، املعهد اإلسالمي للبحوث والتدريب ـ الكويت، املشروعات ص و م وتطويرها .19- 18، ص:2002، االردن ، الطبعة االوىل، دار الفجر للنشر والتوزيع،إدارة المشروعات الصغيرةعبد احلميد مصطفى أبو ناعم، - 2ــد املطلــــب - 3 ــن عبــ ــى املوقــــع11- 10، ص: ســــطة ودورهــــا فــــي التشــــغيل فــــي الــــدول العربيــــةالمشــــروعات الصــــغيرة والمتو ، ألســــرجحســ ــوفرة علــ ، متــ

http://mpra.ub.uni-muenchen.de/22300/ : 18:22على الساعة 11/01/2014تاريخ اإلطالع.

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

14

بني أصحاب هذه املؤسسات والعاملني لديها، ويكون هلذا التقارب داخل مؤسسات األعمال الصغرية أثر احمليط اخلارجي من مباشرة يف زيادة إنتاجية العامل، وأيضا تتحقق يف هذه املؤسسات عالقات شخصية يف

خالل العالقات الشخصية اليت تنشا بني صاحب أو مدير املؤسسة الصغرية والعمالء وكذلك مع البيئة احمليطة باملؤسسة، ويكون لذلك اثر مباشر يف احملافظة على سوق هذه املؤسسة بل تنميتها أيضا.

:الكفاءة االقتصادية - 3

ومستمر يف التحول من املؤسسات الكبرية إىل املؤسسات الصغرية يف السنوات األخرية هناك اجتاه دائم املؤسسات الكبرية، وهلذا فإن املؤسسات الصغرية قادرة ه تستفيد من الذي واملتوسطة خاصة مع التحول االقتصادي

ا للمستهلكني بشكل أ فضل بفضل بساطة التكوين واهليكل التنظيمي على تقدمي اخلدمات املميزة وتوصيل منتجا .1منافسيها الكبار

:القدرة على االنتشار الواسع - 4

القدرة على االنتشار الواسع بني املناطق واحملافظات واألقاليم وهذا الصغرية و املتوسطة املؤسسات متلك والثروة االنتشار ساعد على التنمية املتوازنة جغرافيا بني خمتلف احملافظات وقلص أوجه التفاوت يف توزيع الدخل

.2بني املناطق ، وساهم يف إعادة التوزيع السكاين للدولة

، امللتقـى الـوطين 2009ميثاق الحكم الراشد للمؤسسـة فـي الجزائـر الصـادر فـي يو م ، قراءة فحكومة المؤسسات ص رايس حدة، نوي فطيمة الزهرة، - 1

.224س ، ص:دا، بومر 2011ماي 19-18يومي 2010-2000االول حول دور املؤسسات الصغرية واملتوسطة يف حتقيق التنمية باجلزائر خالل الفرتة ملتقــى دويل متطلبــات تأهيــل ، والجزائــر) األردنفــي تمويــل المشــروعات ص و م ( اضــاءات مــن تجربــة دور البنــوك والمؤسســات الماليــةمنــاور حــداد، - 2

.22ص:،2006 ،أفريل 18و17يومي ،الشلف،الصغرية واملتوسطة يف الدول العربية املؤسسات

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

15

: التدقيق في اإلبداع واالختراع - 5

حيث تتوفر فيها القابلية للتجديد واالبتكار ومسامهتها يف التطور التكنولوجي والبحث العملي، خاصة يف يا احليوية، من خالل تركيزها على اجلودة والتفوق جماالت التكنولوجيات اجلديدة كااللكرتونيات الدقيقة والتكنولوج

يف جماالت العمل، وتشجيع العمال على االقرتاح وإبداء الرأي واالستفادة من مقرتحات العمالء وجتارب .1اآلخرين

:المناولة - 6

م األوىل وسيلة من وسائل الدعم للمؤسسات الكبرية وهذا من خالل قيا الصغرية و املتوسطة متثل املؤسسات :2مبجموعة من املهام يف إطار التعاون خلدمة الثانية، وتتمثل أشكال التعاون يف

: يتم عن طريق العالقة اليت جتمع املؤسسات املنتجة اليت يكون إنتاج إحداها وسيطا التعاون المباشر 1- 6 تنمية الصناعة..إلنتاج آخر، حيث أن هذا الشكل من التعاون يساهم يف خلق فرص عمل كما يعمل على

: يسمح هذا النوع من التعاون للمؤسسات ص و م برتسيخ مبدأ التخصص يف عمل التعاون غير المباشر 6-2ا اإلدارية والفنية. معني، يف حدود إمكانيا

:طبيعة العالقة مع المتعاملين - 7

.3امليها من أمههاحيث تكون هناك ميزات ختص طبيعة العالقات القائمة بني املؤسسات ص و م ومتع

الطابع الشخصي للخدمات املقدمة للعميل. - املعرفة املباشرة بالسوق وبالتايل سرعة االستجابة ألي تغيري يف هذه االحتياجات والرغبات. -

، الشـلف ، ه، ملتقـى دويل سـبق ذكـر الحالـة الجزائريـة علـى باإلسـقاطالمؤسسات ص و م القدرة على المنافسة فـي ظـل اقتصـد السـوق بلوناس عبد اهللا، - 1 .127ص:

.14، ص:2004، دار اليازوين العملية للنشر والتوزيع، األردن، الطبعة العربية، إدارة المشاريع الصغيرةجهاد عبد اهللا عفافة، قاسم موسى أبو عبيد، - 2 .486، ملتقى دويل سبق ذكره، الشلف ، ص:2م في ظل مقررات لجنة بازل إشكالية تمويل المؤسسات ص وزوز بن علي ، اليفي حممد، عبل - 3

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

16

المطلب الرابع : أهمية المؤسسات الصغيرة والمتوسطة

لتنمية االقتصادية حيث تعترب العمود الفقري تكمن أمهية املؤسسات الصغرية واملتوسطة يف دورها يف إحداث ا لالقتصاد الوطين وحمركا أساسيا يف التنمية االقتصادية واالجتماعية وذلك من خالل مايلي :

الدول حيث تساهم املؤسسات بنسبة كبرية يف التنمية االقتصادية سواء يف زيادة الناتج المحلي الوطني: -1لك بتوجيه املدخرات الصغرية حنو االستثمار وهذا يعين زيادة املدخرات و ذ ،املتقدمة أو الدول النامية

واالستثمارات وبالتايل زيادة النتائج الوطين.

إن البطالة أكرب املشكالت اليت تواجه الدول خاصة النامية منها، وتعترب الحد من مشكلة البطالة: -2ا حتقق املسامهة الفعالة يف املؤسسات الصغرية واملتوسطة وسيلة أساسية من وسائل موا جهة البطالة ، حيث أ

ا على استيعاب اليد العاملة، إذا ما قورنت باملؤسسات كإتاحة فرص عمل نظرا لطبيعة أنشطتها وذل لقدرا على التكيف يف املناطق الكبرية اليت تستخدم األساليب احلديثة مقابل نسبة ضعيفة من اليد العامة، كذلك قدر

األمر الذي ميكنها من احلد من ظاهرة البطالة الريفية، واهلجرة من الريف إىل املدينة عن طريق توطني اليد النائية العاملة وبقاء السكان يف أماكن أقامتهم األصلية.

تلعب املؤسسات الصغرية واملتوسطة دورا فعاال يف تعزيز وتشجيع املواهب، تنمية المواهب واالبتكارات: -3تمع الذين ميتلكون قدرات مالية حمدودة بإعطاء فرصة من خالل ، ألصحاب املهارات واإلبداعات من أفراد ا

م العلمية خلدمة مشاريعهم م الفنية وخربا م وقدرا .توظيف مهارا

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

17

املؤسسات الصغرية واملتوسطة هلا دور مؤثر وفاعل يف حتقيق االستقرار تحقيق االستقرار االجتماعي: -4لمجتمع ككل حيث تساهم يف توليد الكثري من فرص العمل األمر الذي يؤدي إىل إشباع حاجة االجتماعي ل

الفرد وضمان ارتفاع دخله مبا حيقق الكفاية له وألسرته، كما أنه هلا دور فاعل يف حتقيق االستقرار االجتماعي عن تمع. طريق احلد من اهلجرة الداخلي واخلارجية، من خالل تركيزها على تلبية حاجة الفقراء يف ا

تساهم املؤسسات الصغرية واملتوسطة يف توسيع عملية تصدير املنتجات المساهمة في تنمية الصادرات: -5الصناعية وزيادة التدفقات االستثمارية، حيث تعترب هذه املؤسسات الوسيلة األفضل ملواجهة التحديات املفروضة

.1منتجات املؤسسات الكبريةعلى االقتصاد العاملي املستند أساسا على

إن تكامل املؤسسات المساهمة في تحقيق التكامل الصناعي بين المؤسسات المقاولة من الباطن:-6الصغرية واملتوسطة يتجلى يف تكاملها املباشر مع املؤسسات الكبرية، وقد حققت كثري من الدول املتقدمة

ا، فكانت نسبة رقم األعمال من املنتجات مكاسب اقتصادية جراء إتباعها هذا النمط يف خمتلف مؤسسا %75، معدات النسيج %60كالتايل: معدات كهربائية 1990الوسيطة يف شكل مقاولة بالباطن مثال سنة

وهذا األرقام توضح درجة االعتماد على هذه العملية يف اليابان، باعتبارها شكال من أشكال %72معدات نقل .2سيط عن طريق الرتكيب أو التجميع، حمققة بذلك التكامل االقتصادي بني املؤسساتالتنظيم االستهالكي الو

في المؤسسات الصغيرة والمتوسطة هالمبحث الثاني:تقديم النظام المحاسبي المالي و صعوبات تطبيق الجزائرية

ص ،ص2012 ،05العدد ،جامعة الوادي،جملة الدراسات االقتصادية و املالية ،الصغيرة والمتوسطة للمؤسسات اإلسالميل المصرفي ويلتم،نوال بن عمارة ا 1

45-46 .9 - 8، ص صق،سليمان ناصر، عوطف حمسن ، نفس املرجع الساب - 2

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

18

طبالتحول من العمل باملخط 2010سعيا منها ملواكبة التطورات االقتصادية العاملية قامت اجلزائر بداية من سنة الوطين احملاسيب إىل النظام احملاسيب املايل يف خطوة حنو توفيق البيئة احملاسبية اجلزائرية مع البيئة احملاسبية الدولية ،غري

إن واقع النظام احملاسيب املايل يف املؤسسات الصغرية واملتوسطة ال يزال يشوبه الكثري من العوائق نظرا حلداثة هدا التحول باإلضافة لعدة صعوبات حتول دون تطبيق هدا النظام يف املؤسسات الصغرية واملتوسطة

المطلب األول: اإلطار التصوري والتنظيم المحاسبي

محاسبة املالية ومدونة حسابات تسمح بإعداد قوائم مالية على لري لو لقد جاء النظام احملاسيب املايل بإطار تص ا، باإلضافة إىل ذلك يتضمن اإلطار التصوري جمال التطبيق مفاهيم األصول أساس املبادئ احملاسبية املعرتف

1واخلصوم واألموال اخلاصة واألعباء واملنتجات وطرق تقييمها وإدراجها يف احلسابات

:اإلطار المفاهيمي ومكوناته -1

ا النظام احملاسيب املايل اإلطار املفاهيمي هذا األخري الذي يتعلق أساسا إن من أهم اإلضافات اليت جاء ، ألن أول ظهور هلذا 2بتاريخ التنميط احملاسيب األجنلوسكسوين وعلى وجه اخلصوص التنميط احملاسيب األمريكي

اته، املصطلح كان يف الواليات املتحدة األمريكية، ويعترب اإلطار املفاهيمي أداة يف احلياة احملاسبية من خالل مكونفهو البيئة اليت تضم جمموعة من املفاهيم اليت يتم على أساسها إعداد وعرض القوائم املالية، هذه املكونات تتمثل

:3يف

جمال التطبيق؛ -

. 04، ص:2007،اجلزائر، 7و 6، املواد المتضمن النظام المحاسبي المالي 11-07لقانون رقم ا،74العدد رقم اجلريدة الرمسية ، - 1

2 - Bernard COLASSE,Cadre comptable conceptue, Encyclopédie de comptabilité,contrôle de gestion et audit Economica, paris,2000,p93. 3 - Alfred STETTER ,Reda GHERBI,Les cadres conceptuels comptables et les méthodes d'évaluation Ala recherche d'une logique interne,L'Expert-comptable suisse ,Zurich,4/2005,p241.

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

19

أهداف القوائم املالية ومستعمليها؛ - الفروض واملبادئ احلاسبية؛ - تعريف العناصر املكونة للبيانات املالية. -املفاهيمي حيدد األهداف الواجب حتقيقها بواسطة القوائم املالية واملبادئ احملاسبية و بالتايل يعترب اإلطار

ا . 1الواجب اإللتزام

:تعريف النظام المحاسبي المالي-2

: "احملاسبة 2" من القانون املتضمن النظام احملاسيب املايل' احملاسبة املالية' كما يلي03لقد جاء نص املادة " لتنظيم املعلومة املالية يسمح بتخرين معطيات قاعدية عددية، وتصنيفها، وتقييمها، وتسجيلها، املالية نظام

اية وعرض كشوف تعكس صورة صادقة عن الوضعية املالية وممتلكات الكيان، وجناعته، ووضعية خزينته يف السنة املالية".

:مجال التطبيق - 3

جماالت تطبيق احملاسبة، حيث نصت على أن كل 04،05، 02قا للمواد لقد حدد قانون النظام احملاسيب وف شخص طبيعي أو معنوي ملزم مبوجب نص قانوين أو تنظيمي مبسك حماسبة مالية، مع مراعاة األحكام اخلاصة

:3ا، و املعنيون مبسك املالية هم

الشركات اخلاضعة ألحكام القانون التجاري؛ - التعاونيات؛ -ميارسون، ون أو املعنويون املنتجون للسلع أو اخلدمات التجارية وغري التجارية، إذا كانوا األشخاص الطبيعي -

نشاطات إقتصادية مبنية على عمليات متكررة؛

1 - Jean ROBERT'François MECHIN, Hervé PUTEAUX, Normes IFRS et PME, Edition DUNOD FRANCE,2004,p12

.03، مرجع سبق ذكره، ص: 03، املادة المتضمن المحاسبي المالي 11-07القانون رقم اجلريدة الرمسية، - 2 .03، ص:05، 04، 02نفس املرجع السابق، املواد : - 3

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

20

كما ميكن للكيانات الصغرية اليت ال يتعدى رقم أعماهلا وعد مستخدميها أحد األسقف اآلتية مسك حماسبة - :1مبسطة وهي كما يلي

:جاريالنشاط الت 3-1

.يجزائر ماليني دينار 10 *رقم األعمال - أجراء يعملون ضمن الوقت الكامل. 09عدد املستخدمني: -

:النشاط اإلنتاجي أو الحرفي 2 -3

.يجزائر ماليني دينار 06رقم األعمال: - أجراء يعملون ضمن الوقت الكامل. 09عدد املستخدمني: - :شاط الخدمات ونشاطات أخرىن 3-3

.يجزائر ماليني دينار 03رقم العمال: - أجراء يعملون ضمن الوقت الكامل. 09عدد املستخدمني: -

و جتد اإلشارة إىل أنه يستثىن من جمال تطبيق هذا القانون" النظام احملاسيب املايل" األشخاص املعنويون اخلاضعون لقواعد احملاسبة العمومية.

:أهداف النظام المحاسبي المالي-4

ا النظام احملاسيب املايل إىل:ميكن تلخيص أهم األهد اف اليت جاء

يقرتح النظام احملاسيب املايل حلوال حماسبية للعمليات غري املعاجلة مبوجب املخطط احملاسيب الوطين؛ -ا مع األطراف املعنية - مبثل فرصة للمؤسسات االقتصادية من أجل حتسني تنظيمها الداخلي وجودة اتصاال

باملعلومات املالية

نشـاط، المطيقـة علـى الكيانـات الصـغيرة بغـرض مسـك محاسـبة ماليـة قرارا يحدد أسقف رقم األعمال وعدد المستخدمين وال، 19اجلريدة الرمسية، العـدد - 1

.92، ص:2008، اجلزائري ،02، املادة مبسطة يشمل رقم األعمال جمموع النشاطات الرئيسية و أو الثانوية - *

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

21

تقتصر على األسواق احمللية عد املؤسسات اجلزائرية اليت تبحث عن موارد مالية جديدة واليت أصبحت اليسا -م املستثمرين وخاصة فقط بل أصبحت تلجأ إىل األسواق العاملية و بالتايل إجبارها على تقدمي معلومات

ة وفقا للمعايري احملاسبية الدولية واليت املؤسسات اليت هلا اسرتاتيجية لالستثمار خارج اجلزائر، معلومات مالي ؛1تشرتطها األسواق املالية الدولية

من يزيد ، و املالية املنشورة يف احلسابات والقوائم املالية دف إىل إضفاء الشفافية على املعلومات احملاسبية و -ا أمام مستعمليها على املستويني الوطين والدويل، هذه الش فافية ستكون كضمان يساهم مصداقيتها والوثوق

يف تعزيز ثقتهم باملؤسسة، على إعتبار أن القوائم املالية املنشورة مت إعدادها وفقا ملبادئ ومعايري حماسبية معرتف ؛2ا عامليا

ا تستند - حول مفاهيم وقواعد حمددة بوضوح، مما يضفي شفافية أكثر اىليسهل مراقبة حسابات املؤسسة ألا يساهم يف ترشيد وضعية املؤسسة و ؛3ملعلومة املاليةامن طرف مستخدمي قرارا

إدارة حتسني جودة املعلومات اليت ينتجها النظام احملاسيب وفق املعايري الدولية، األمر الذي يرفع من كفاءة أداء - ؛4املؤسسة بالوصول إىل معلومات مالئمة إلختاذ القرارات

الدولية اليت احملاسبية من املمارسات املمارسةتقنيات احملاسبية قصد تقريب األخذ بعني االعتبار تطور املعايري وال - ) املصادق عليها من قبل أغلبية الدول؛IFRSتدمج املعايري الدولية لإلبالغ املايل (

السماح بإجراء مقارنات زمنية موثوقة للمؤسسة، وطنيا ودوليا، مع املؤسسات األخرى؛ -انفتاح أسواق عداد قوائم مالية موحدة للشركات املتعددة اجلنسيات،مما يشجع على توافر معايري دولية يسمح بإ -

املال الوطنية وزيادة االستثمارية املالية. :المبادئ المحاسبية -5

:بادئ المحاسبية ألساسيةمال5-1

تبىن النظام احملاسيب املايل ضمنيا أهم املبادئ احملاسبية املتعارف عليها وهي:

.11ص ،2010،األوراق الزرقاء، اجلزائر ،محاسبة المؤسسة و الجباية وفق النظام المحاسبي الجديدمجال لعشيشي ، - 1، مداخلة مقدمة إىل امللتقي الـدويل حـول النظـام احملاسـيب املـايل اجلديـد يف متطلبات تكييف القواعد الجبائية مع النظام المحاسبي الماليعزوز علي وآخرون، - 2

.07، ص:2010جانفي 18-17اجلزائر ، يومي العلوم التجارية وعلوم التسيري، جامعة الوادي، ة، كليفاقأو ظل معايري احملاسبة الدولية، جتارب تطبيقات ،جـانفي 06مشال إفريقيا، جامعـة الشـلف ، العـدد اقتصاديات، جملة ) في الجزائرIAS/IFRSمتطلبات تطبيق النظام المحاسبي الموحد (كتوش عاشور، - 3

. 06، ص: 2010 .297نفس املرجع السابق، ص: - 4

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

22

وعادة ما تكون الدورة احملاسبية ة" شهرا تغطي السن12مدة السنة املالية إثنا عشر": لدورة المحاسبيةا 5-1-1ا احملاسبية ميكن للمؤسسة غري N/31/12تنتهي يف و N/ 01/01 يف سنة حيث تبدأ أن تضع تاريخ دور

يف احلاالت االستثنائية ، و نة املدنيةإذا كان نشاطها مقيد بدورة استغال خمالفة للس ، 31/12خمالفا لتاريخ

شهرا، كأن تكون املؤسسة يف حالة إنشاء أو توقف ، ويف 12ثر من كميكن أن تكون الدورة احملاسبية أقل أو أ .1هذه احلالة جيب حتديد املدة املقررة وتربيرها

و حذفها ميكن أن يكون له تأثري نسبيا إذا كان حتريفها أهامة تعترب املعلومات :مبدأ األهمية النسبية 5-1-2التايل جيب أن تربز القوائم املالية كل معلومة ميكن أن تؤثر بعلى القرارات االقتصادية اليت يتخذها املستخدمون، و

على حكم مستعمليها جتاه املؤسسة، غري أنه ميكن مجع املبالغ غري املعتربة مع املبالغ اخلاصة بعناصر مماثلة هلا من 2عة أو الوظيفة.حيث الطبي

اليت وفقا هلذا املبدأ يكون حتديد نتيجة كل دورة مستقلة عن السنة :المالية بدأ استقاللية الدوراتم 5-1-3ذه ، حيث يساعد هذا املبدأ على حتميل األحداث و سبقتها وعن السنة اليت تليها الدورة العمليات اخلاصة

املالية التقرير عنها بالبيانات تصادية بالدفاتر احملاسبية للمؤسسة ويتم إثبات العمليات واألحداث االق .3فقطللفرتات اليت ختصها، حبيث ال يتم إجراء أي تسوية إذا حدث بعد تاريخ إقفال السنة املالية، وكان ال يؤثر على

داث املؤثرة على وضعية األصول، و اخلصوم اخلاصة بالفرتة السابقة للموافقة على احلسابات وجيب أن تكون األح .4قرارات مستعملي الكشوف املالية موضوع إعالم يف املالحق

.05، مرجع سبق ذكره، ص:30، املادة المتضمن المحاسبي المالي 11-07مالقانون رق، 19اجلريدة الرمسية، العدد - 1، 11، املـادةالمتضـمن النظـام المحاسـبي المـالي 11-07يتضـمن تطبيـق أحكـام القـانون 156-08المرسـوم التنفيـذي رقـم ، 27اجلريـدة الرمسيـة، العـدد - 2

.12، ص:2008اجلزائر ، .12، ص:12نفس املرجع السابق، املادة ، - 3، مداخلــة مقدمــة إىل امللتقـى الــدويل األول حــول النظــام احملاســيب املــايل األســس والمبــادئ المحاســبية فــي النظــام المحاســبي والمــالي الجزائــريي، و سـعد بــورا - 4

18-17تســيري، جامعــة الــوادي، اجلزائــر، يــومي اجلديــد يف ظــل معــايري احملاســبة الدوليــة ، جتــارب تطبيقــات وآفــاق، كليــة العلــوم االقتصــادية ، العلــوم التجاريــة وعلــوم ال .13، ص:2010جانفي

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

23

ظل األحداث يف احلذر يف تقدير بعض الوقائع و يقصد مببدأ االلتزام بدرجة من :بدأ الحيطة والحذرم 5-1-4تقليل يف قيمة اخلصوم حبيث ينبغي أن ال يبالغ يف تقدير قيمة األصول واملنتجات " اإليرادات" ، أو ال،عدم التأكداحلذر إىل تقدير أقل مما جيب أو تقدير أكثر مما جيب مثل تطبيق مبدأ احليطة و جيب أن ال يؤدي .1والتكاليف

.2تكوين إحتياطات خفية" سرية" أو مؤونات مبالغ فيها

ة املطبقة من دورة ي أن املؤسسة ملزمة بتطبيق نفس الطرق احملاسبي أ:المحاسبية مبدأ استمرارية الطرق 5-1-5 وبالتايل وجوب دوام تطبيق القواعد ةللمقارنة خالل الفرتات املتعاقب ألخرى حىت تكون املعلومات املالية قابلة

يربر االستثناء عن مبدأ الدميومة بالبحث عن . بتقييم خمتلف العناصر وعرض املعلومات املالية والطرق املتعلقة حتسني نوعية القوائم املالية مع اإلشارة إىل أسباب ذلك معلومة موثوقة أكثر و دف تقدمي و ، معلومة أفضل

.3ضمن ملحق الكشوف املالية

نواتج على أساس اخلصوم أعباء و املبدأ تسجيل عناصر األصول و هذا يعين: مبدأ التكلفة التاريخية 5-1-6، أي على أساس قيمتها تاريخ معاينتها تكلفتها التارخييةالتكلفة الفعلية وقت حدوثها وعرضها يف القوائم املالية ب

مثل األصول ماخلصو و ، باستثناء األصول تغريات أو تطور القدرة الشرائية للعملة دون األخذ يف احلسبان آثار .4البيولوجية أو األدوات املالية فتقيم بقيمتها احلقيقية " القيمة العادلة"

جيب أن تكون امليزانية االفتتاحية لسنة مالية معينة مطابقة :ميزانية االفتتاحيةمبدأ عدم المساس بال 5-1-7 الفصل بني الدورات و ، وهذا ما يتوافق مع فرضية استمرارية االستغالل و5مليزانية إقفال السنة املالية السابقة

ضمان عدم املساس بالسجالت احملاسبية.

1 - Robert Obert ,pratique des normes IAS/IFRS,Dunod ,paris ,2002,p53.

مرجـع 11ادة،املالمتضمن النظام المحاسبي المالي 11-07يتضمن تطبيق أحكام القانون 156-08المرسوم التنفيذي رقم ، 27العدد اجلريدة الرمسية، - 2 .12سبق ذكره ، ص:

.03، مرجع سبق ذكره، ص:40، 39، 38، 37، املواد المتضمن النظام المحاسبي المالي 11-07القانون رقم ، 19العدد اجلريدة الرمسية، - 3 .14ي، مرجع سبق ذكره، ص:و سعيد بورا - 4،مرجع 17،املادةالمتضمن النظام المحاسبي المالي 11-07طبيق أحكام القانونيتضمن ت 156-08المرسوم التنفيذي رقم ، 27العدد اجلريدة الرمسية، - 5

.12سبق ذكره ، ص:

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

24

لكي تعكس املعلومات بصدق العمليات وغريها :الشكل القانوني مبدأ أسبقية الواقع االقتصادي على 5-1-8من األحداث االقتصادية اليت متثلها، فإنه من الضروري حماسبة العمليات املالية واألحداث األخرى طبقا جلوهرها

حلقيقية واقعها االقتصادي وليس فقط طبقا لشكلها القانوين ألنه كثريا ما يوجد تناقص بني الشكل القانوين وا وي ــاملال لواقعها لطبيعتها و تعرض يف الكشوف املالية طبقا و أي يتم تقييد العمليات يف احملاسبة . االقتصادية

1واالقتصادي، دون التمسك فقط مبظهرها القانوين

ــاخلصوم أو بي و ن عناصر األصولــجيب عدم إجراء مقاصة بي : مبدأ عدم المقاصة 5-1-9 ن عناصر ـا من قبل معيار 2رادات واألعباءــــاإلي ، غري أنه ميكن إجراء املقاصة على أسس قانونية أو تعاقدية، أو مسموح

حماسبة دويل آخر.أي ال ميكن إجراء أي مقاصة بني عناصر األصول واخلصوم يف امليزانية أو بني عناصر اإليرادات نع فقدان املعلومة املالية لقيمتها، خاصة يف حالة واألعباء يف حساب النتيجة، واهلدف من هذا املبدأ هو م

.3اإلفالس

ــــاملتضمن النظام احملاسب 11- 07القانون من 13و 12جاء نص املادة : مبدأ الوحدة النقدية5-1-10 ي املايل ـــ، أما العم متسك احملاسبة املالية بالعملة الوطنية ـــليات املــ ــ ــرمجتدونة بالعملة األجنبية فيجب تـ ها إىل العملة الوطنية ــ

املتضمن النظام 11- 07من القانون 28دةاحسب الشروط والكيفيات احملددة يف املعايري احملاسبية".كما نصت امل احملاسيب املايل" تعرض الكشوف املالية لزوما بالعملية الوطنية".

د املزدوج" حبيث ميس كل تسجيل "القي مبدأحترر التسجيالت احملاسبية حسب مبدأ القيد المزدوج:5-1-11، يف ظل احرتام التسلسل الزمين يف تسجيل العمليات ، أحدمها مدين واآلخر دائن على األقل حسابني إثنني

.4جيب أن يكون املبلغ املدين مساويا للمبلغ الدائن

18،، املــادةالمتضــمن النظـام المحاســبي المــالي 11-07يتضـمن تطبيــق أحكــام القــانون 156-08المرســوم التنفيــذي رقــم ، 27العـدد اجلريـدة الرمسيــة، - 1

.12،مرجع سبق ذكره ، ص: .31، ص:2008،، املكتبة الشركة اجلزائرية بوداود اجلزء االول IAS/IFRSالمؤسسة طبقا للمعايير المحاسبية الدولية ، حماسبة شنوف شعيب - 2

3 - AKADDOURI,A.mimeche,Cours de comptabilité financière selon les normes IAS /IFRS et le SCF2007,ENAG édition,Alger ,2009,p89

.04، مرجع سبق ذكره، ص:16، املادة المتضمن النظام المحاسبي المالي 11-07القانون رقم ، 19العدد الرمسية ،اجلريدة - 4

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

25

الخصائص النوعية لتحضير القوائم المالية 5-2

ليت جتعل املعلومات الواردة يف القوائم املالية مفيدة للمستخدمني ، أي تتمثل اخلصائص النوعية يف الصفات ا 1مة والدقة والوضوح وقابلية املقارنة وهي:ءجيب أن متتاز باملال

جيب أن تكون املعلومات املقدمة يف القوائم املالية مالئمة إلحتياجات متخذي القرار، و : مةءلمالا 5-2-1ا،وذلك عن طريق تخدمني إذا كان هلا تأثري على القرارات االقتصارب املعلومة مالئمة للمســتعت دية اليت يتخذو

م يف تقييم األحداث املاضية واحلالية أو املستقبلية .2مساعد

التحريفات يف الكشوف "القوائم" املالية" تتمثل هذا اخلاصية يف إنعدام األخطاء املادية و : لمصداقيةا 5-2-2صداقية إذا عكست الواقع اإلقتصادي للمؤسسة بدقة وإذا طغى اجلوهر االقتصادي على وتتسم احلسابات بامل

.3الشكل القانوين كانت املعلومة حمايدة ودقيقة وشاملة

تؤدي هذه اخلاصية إىل متكني مستخدمي املعلومات املالية مبقارنات ذات معىن من : ةرنلقابلية للمقاا 5-2-3قية للتشابه واإلختالف بني أداء املؤسسة و أداء املؤسسات األخرى خالل فرتة خالل التعرف على األوجه احلقي

.4زمنية معينة، كما متكنهم من مقارنة أداء املؤسسة نفسها فيما بني الفرتات الزمنية املختلفة

. 5أي من خالل توفري معلومات مالية تسمح بإجراء مقارنات مع السنة املالية السابقة

ضحة هي معلومة سهلة الفهم من قبل املعلومة القابلة أو الوا:اضحة وسهلة الفهملمعلومة و ا 5-2-4 . 6املستخدمني الذين ميلكون معارف أساسية يف التسيري واحملا سبة واإلقتصاد ولديهم الرغبة يف دراسة املعلومات

18، املــادةالمتضــمن النظــام المحاســبي المــالي 11-07يتضــمن تطبيــق أحكــام القــانون 156-08المرســوم التنفيــذي رقــم ، 27العــدد اجلريــدة الرمسيــة، - 1

12،مرجع سبق ذكره ، ص: .10اوي، مرجع سبق ذكره، ص:بور سعد - 2 .15، ص:2010) ، األوراق الزرقاء، اجلزائر، IAS/IFRSمعايير المحاسبة الدولية (حبار حسنة، - 3 .10ي، مرجع سبق ذكره، ص:و ار سعد بو - 4 .05مرجع سبق ذكره، ص:، 29، املادة، المتضمن النظام المحاسبي المالي 11-07القانون رقم ، 19العدد اجلريدة الرمسية ، - 5 .10سعد بواري، مرجع سبق ذكره، ص: - 6

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

26

.1أي أنه بإمكان املطلع الذي له مبادئ عامة حول احملاسبة فهم حمتوى الكشوف املالية

الفرضيات األساسية إلعداد القوائم المالية 5-3

تتكون الفرضيات األساسية من فرعني مها:

تشرتط القوائم املالية املعدة وفقا هلذا املبدأ أن تسجل العمليات واألحداث دون انتظار :محاسبة التعهد 5-3-1 .2وقت التسديد أو القبض النقدي

عند حدوث هذه املعامالت من األحداث على أساس حماسبة االلتزام غريها آثار املعامالت و أي يتم حماسبة

ا. 3أو األحداث وتعرض يف القوائم املالية للسنوات اليت ترتبط

ــيتم إعداد القوائم إن :استمرارية االستغالل " النشاط" 5-3-2 ـــــطالقا من فرضــ ـــيتــ ــ ـــني األوىل أن الــ ــ ـــنشـ اط ــ 4ملؤسسة ال تنوي إيقاف النشاط أو ختفيضه بصفة معتربة خالل املستقبل املنظور نأ ةستمر والثانير مـــــيعتب

ــ، وباف .وبالتايل تعد القوائم املالية على أساس استمرارية االستغالل ــ ـــرتاض متابعة املؤسسة لنشـ اطها يف مستقبل ــ سابات واليت من املمكن أن تسبب التصفية.، إال إذا طرأت أحداث أو قرارات قبل تاريخ نشر احل متوقع

قواعد التقييم والتسجيل المحاسبي:المطلب الثاني

.07، ص:2011، الطبعة الثانية، اجلزائر، للنشر ، دار جيطليالعامة وفق النظام المالي المحاسبةعبد الرمحان عطية، - 1 .12مجال لعشيشي، مرجع سبق ذكره، ص: - 2 18، املــادةالمتضــمن النظــام المحاســبي المــالي 11-07يتضــمن تطبيــق أحكــام القــانون 156-08 المرســوم التنفيــذي رقــم، 27العــدد اجلريــدة الرمسيــة، - 3

.11،مرجع سبق ذكره ، ص: .13مجال لعشيشي، مرجع سبق ذكره، ص: - 4

الفصل األول: واقع النظام المحاسبي المالي في المؤسسات الصغيرة والمتوسطة في ظل تكنولوجيا المعلومات واإلتصال

27

تشكل قواعد التقييم والتسجيل احملاسيب أمهية بالغة يف أي نظام حماسيب لتأثريها الكبري على املعلومة احملاسبية ا معظم عناصر األصول واخلصوم واملالية اليت تظهر يف القوائم املالية وسنتناول يف العنصر الك يفية اليت تقيم

واألموال اخلاصة.

القواعد العامة للتقييم -1

تقييم العناصر املسجلة يف احلسابات بصفة عامة على أساس قاعدة التكلفة التارخيية، لكن يف بعض احلاالت التالية:، ميكن أن نستعمل طرق التقييم 1وحسب شروط معينة وبالنسبة إىل بعض العناصر

تسجل عناصر األصول، اخلصوم، األعباء واإليرادات، حماسبيا وتعرض يف القوائم املالية :التكلفة التاريخية -ا دون إعتبار أثار تغري أو تطور القوة الشرائية لوحدة النقد. بتكلفتها التارخيية، أي على أساس تكلفة حياز