3 분기 이익은 컨센서스 하회 전망 -...

TRANSCRIPT

Industry Report

2019-10-07 [증권: 2019년 3분기 Preview]

속도 조절이 필요한 시점,

3 분기 이익은 컨센서스 하회 전망 Overweight (Maintain)

1~2분기 실적 서프라이즈에서 3분기는 평이한 실적으로 회귀

- 증권업종에 대한 투자의견을 비중확대로 유지함

- 3분기 누계 순이익은 2조 857억원으로 전년동기대비 14.7% 증가할 것으로 전망됨. 누계

ROE 는 11.0%로 우리는 매우 우수한 성과로 판단함. 그럼에도 불구하고 최근 증권업종의

주가는 실적대비 부진한 흐름 속에 있다고 판단됨.

- 과거 증권업종이 시장대비 강세를 보였던 구간의 특징은 1) 증권사/자본시장으로 자금 유입,

2) 증권사의 ROE가 추가로 상승할 수 있다는 기대감이 확대되었다는 점임

- 하지만 현재 상황은 1) 국내외 경기에 대한 불확실성이 높은 상황이며 2) 신용잔고 감소,

ELS/DLS 판매 급감으로 증권사로의 자금 유입이 감소하고 있으며 3) 현재의 레버리지 비율

및 구 NCR 을 감안할 때 ROE 추가 상승 폭이 제한적일 수 있다는 우려가 존재함. 또한 그

동안 IB 실적의 성장 동력이었던 부동산 관련 deal 에 대한 Risk 관리 필요성이 부각되고

있다는 점에서 투자자들은 ROE 제고에 대한 기대보다는 ROE 유지에 대한 우려가 점증되고

있다고 판단됨

- 결국 경기에 대한 불확실성 감소, 그리고 증권사들의 Risk 관리 능력이 일정기간 확인되고

자본시장으로 자금 유입이 시작될 때 증권업종의 의미있는 반등이 동반될 수 있을 것으로

생각됨.

- 증권업종 최선호종목으로 삼성증권을 유지하고 관심종목으로 한국금융지주를 제시함

증권업종 3분기 실적 전망: 대부분의 수익원이 감소하며 컨센서스 하회 전망

- 유니버스 5개사의 2019년 3분기 합산 연결 순이익은 5,286억원으로 전분기대비 22.9%

감소 전망, ROE는 8.2% 수준이며 컨센서스 대비 17.6% 낮은 수준임

- 거래대금 및 신용잔고 감소로 Brokerage 관련 이익은 전분기대비 3.7% 감소 전망

- IB수익은 2분기 호실적의 기저와 주식시장 부진의 영향으로 전분기대비 7.4% 감소 전망

- Trading 및 상품 손익은 ELS 조기상환 감소, 채권평가이익 감소, 그리고 KOSDAQ 중심의

주가 하락으로 주식관련 자산의 평가손실 반영으로 전분기대비 26.1% 감소 전망

- 매우 부진하였던 영업환경을 감안하면 3분기 실적은 선방하였다고 판단됨

커버리지 증권사 2019 년 3 분기 실적 전망 및 컨센서스

3Q18 2Q19

3Q19F

Consensus

하이투자증권

(단위: 십억원, %)

FnGuide 괴리율(%) 예상치 (QoQ, %) (YoY, %)

삼성증권 64 96 88 -2.2 86 -10.8 33.6

미래에셋대우 74 218 141 0.4 141 -35.2 91.5

NH투자증권 106 107 149 -38.6 91 -14.9 -13.4

한국금융지주 155 208 206 -22.6 160 -23.2 3.2

키움증권 48 56 58 -13.6 50 -9.9 3.8

5개사 합산 447 686 642 -17.6 529 -22.9 18.3

주: 연결 기준. 자료: 각 사, fnguide, 하이투자증권

커버리지종목

종목명 투자의견 목표주가

삼성증권(016360) Buy 47,000(유지)

미래에셋대우(006800) Buy 8,500(유지)

NH투자증권(005940) Buy 17,500(유지)

한국금융지주(071050) Buy 110,000(유지)

키움증권(039490) Buy 86,000(유지)

강승건(2122-9181) [email protected]

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 2

# C O N T E N T S

속도 조절이 필요한 시점,

3 분기 이익은 컨센서스 하회 전망

[산업분석]

Summary

Ⅰ. 2019년 3 분기 실적 전망

3분기 합산 순이익 5,286억원, 전분기대비 22.9% 감소 전망

삼성증권: 경쟁사대비 낮은 이익 변동성

미래에셋대우: 2 분기의 계절적/비경상 요인을 감안하면 평이한 수준의

실적

NH투자증권: 금리 하락 구간이었다는 점에서 아쉬움이 남는 실적

한국금융지주: 경쟁사 대비 양호한 실적 유지

키움증권: 부진한 주식시장의 영향으로 이익 감소 전망

Ⅱ. 투자전략 및 최선호종목

2019년 누계 실적은 우수하지만 쉬어가는 구간 역시 필요함

Ⅲ. 증권업종 주요지표

1) Brokerage 지표

2) Trading 및 상품손익 지표

3) Valuation Band

3

4

21

24

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 3

Summary

증권업종 커버리지 5개사의 2019년 3분기 연결 순이익은 5,286억원으로 전분기대비 22.9% 감소 전망, ROE는 8.2%

모든 수익부분에서 2분기대비 감소할 것으로 예상되며 1~2분기와는 달리 컨센서스를 17.6% 하회할 것으로 전망

Brokerage: 위탁매매관련 이익은 전분기대비 3.7% 감소할 것으로 전망됨. 일평균거래대금이 전분기대비 9.0%감소(거래대금기준 7.5%감소)하고 2019년

9월말 신용잔고가 전분기대비 16.2%감소하였기 때문임

WM: 부동산 관련 상품 공급 감소와 파생결합증권 판매 부진에 따라 전분기대비 5.6% 감소 전망

IB: 3분기 주식시장 부진에 따라 IPO건들이 4분기로 지연되었고 부동산 경기에 대한 우려로 관련 deal이 축소되며 전분기대비 7.4% 감소 전망

Trading 및 상품손익: 채권금리가 약 20bp 하락하였지만 8월 저점 이후 반등하며 채권평가이익 규모가 축소될 것으로 예상되며 ELS조기상환이 2분기대비

17.8% 감소할 것으로 전망됨. 또한 KOSDAQ 시장 급락의 영향으로 PI 부분에서의 평가손실 부담 역시 반영될 것으로 전망됨. 이에 따라 Trading 및 상품

손익은 전분기대비 26.1% 감소할 것으로 전망

부진한 주식시장 환경에도 불구하고 증권업종에 대한 기대감을 유지할 수 있었던 이유는 1) IB 및 Trading 부분의 이익 기여도 확대로 수익구조가 변화하고

있다는 점과 2) 신용공여, 파생결합증권으로 자금유입이 지속되고 있다는 점(증권사로 자금유입), 그리고 3) 정부의 규제완화 수혜를 받을 수 있는 유일한

금융업종이라는 점임. 하지만 3분기를 지나면서 기대감의 강도가 약화되고 있다고 판단됨. IB 및 Trading 부분의 구조적 이익 기여도 확대 속도가 둔화될

것으로 전망(구NCR 한계/채권평가이익의 기여도 축소)되고 신용공여와 파생결합증권으로의 자금유입이 감소하고 있기 때문임.

또한 IB 실적 성장의 핵심인 부동산관련 deal에 대한 노이즈가 확산되고 있다는 점도 단기적으로 부담요인으로 작용할 수 있다고 판단됨. 따라서 우리는 증

권업종의 속도조절이 필요한 시점이라고 판단함

증권사 수익결정 Key Driver 단위: 조원,% %p

주요지표 3Q18 4Q18 1Q19 2Q19

3Q19F

QoQ

YoY 7월 8월 9월 3QF

위탁매매

KOSPI (end, pt) 2,343 2,041 2,141 2,131 2,025 1,968 2,063 2,063 -3.2 -12.0

KOSDAQ (end, pt) 822 676 729 691 630 611 622 622 -10.0 -24.4

KOSPI 거래대금(조원) 339 344 317 319 102 98 86 286 -10.4 -15.8

KOSDAQ 거래대금(조원) 234 203 239 266 96 84 76 255 -4.1 9.2

KOSPI 일평균거래대금(조원) 5.6 5.6 5.4 5.1 4.4 4.7 4.5 4.5 -11.8 -18.5

KOSDAQ 일평균거래대금(조원) 3.8 3.3 4.1 4.3 4.2 4.0 4.0 4.1 -5.6 5.8

일평균거래대금(조원) 9.4 8.8 9.4 9.4 8.6 8.7 8.5 8.6 -9.0 -8.6

회전율(연환산, %) 128 134 134 141 147 145 122 138 -2.4 10.2

개인매매비중(%) 63 59 63 65 67 64 65 65 0.5 2.3

KOSPI, KOSDAQ 신용잔고(조원) 11.8 9.4 10.4 10.4 9.5 8.3 8.8 8.8 -16.2 -25.5

자산관리 ELS 설정액(조원) 14.3 24.3 19.9 27.8 7.8 5.0 1.7 14.5 -48.0 1.2

DLS 설정액(조원) 5.7 6.7 6.4 8.6 3.1 2.0 0.5 5.6 -35.3 -2.6

상품운용

ELS 조기상환(조원) 8.0 8.4 15.2 23.6 8.4 4.4 6.6 19.4 -17.8 141.3

DLS 조기상환(조원) 1.9 2.5 3.3 4.0 1.6 1.1 1.3 4.0 1.2 113.0

국고채 1년(%) 1.85 1.75 1.75 1.51 1.28 1.14 1.30 1.30 -0.21 -0.55

통안채 1년(%) 1.89 1.84 1.75 1.54 1.31 1.19 1.33 1.33 -0.21 -0.56

국고채 3년(%) 2.00 1.82 1.69 1.47 1.29 1.20 1.30 1.30 -0.17 -0.71

자료: KRX, Check, 예탁결제원, 인포맥스, 하이투자증권

커버리지 증권사 실적 전망 및 컨센서스

(단위: 십억원, %) 3Q18 2Q19

3Q19F

Consensus

하이투자증권

FnGuide 괴리율(%)

예상치 (QoQ, %) (YoY, %)

삼성증권 64 96 88 -2.2 86 -10.8 33.6

미래에셋대우 74 218 141 0.4 141 -35.2 91.5

NH투자증권 106 107 149 -38.6 91 -14.9 -13.4

한국금융지주 155 208 206 -22.6 160 -23.2 3.2

키움증권 48 56 58 -13.6 50 -9.9 3.8

5개사 합산 447 686 642 -17.6 529 -22.9 18.3

주: 연결 기준 자료: 각 사, fnguide, 하이투자증권

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 4

Ⅰ. 2019 년 3 분기 실적 전망

3분기 합산순이익은 모든

수익원의 이익 감소하며

전분기대비 22.9% 감소

전망

우리의 전망치는

컨센서스대비 17.6%

낮은 수준임

3분기 합산 순이익 5,286억원, 전분기대비 22.9% 감소 전망

증권업종 커버리지 5 개사의 3 분기 합산 연결순이익은 5,286 억원으로 전분기대비

22.9% 감소 전망된다. 모든 수익원이 전분기대비 감소할 것으로 예상된다.

Brokerage 관련 수익(수수료+이자)은 전분기대비 3.7% 감소, WM 수수료 수익

또한 5.6% 감소할 것으로 전망된다. IB 관련 수수료 수익은 전분기대비 7.4%

감소할 것으로 예상되는데 IPO 및 부동산 관련 deal 이 지연되었기 때문이다.

Trading 및 상품 손익은 전분기대비 26.1% 감소할 것으로 전망된다. 채권금리는

2 분기와 유사하게 하락하였지만 ELS 조기상환이 감소하고 주식시장 부진에 따른

PI부분의 부진이 반영될 것으로 예상되기 때문이다.

우리 전망치는 컨센서스대비 17.6% 낮은 수준으로 채권평가이익이 기대치를

하회할 것으로 예상되며 3 분기 예정되었던 비경상이익이 4 분기로 지연될 것이기

때문이다.

커버리지 5개 증권사 합산 분기 실적 전망 (단위: 십억원, %, %p) 순액 기준

누적 기준

3Q19F 2Q19 QoQ 3Q18 YoY 3Q19F(A) 3Q18(A) YoY

요약손익

순영업수익 1,410 1,621 -13.0 1,255 12.4 4,802 4,415 8.8 수수료손익 717 756 -5.2 635 12.9 2,167 2,268 -4.5

Brokerage 수수료 279 285 -2.3 288 -3.2 848 1,203 -29.5 WM 118 126 -5.6 118 0.0 363 377 -3.8 IB+기타 320 346 -7.4 229 39.8 956 687 39.1

Brokerage 이자수지 238 252 -5.3 254 -6.1 727 745 -2.3 Trading 및 상품손익 376 508 -26.1 337 11.5 1,687 1,243 35.7 대손 및 기타 79 104 -24.6 29 173.5 221 159 39.4

판관비 781 853 -8.4 727 7.5 2,507 2,318 8.1 영업이익 629 768 -18.1 528 19.0 2,295 2,097 9.5 세전이익 626 764 -18.1 524 19.5 2,307 2,084 10.7 순이익 464 550 -15.7 379 22.3 1,707 1,580 8.1 연결순이익(지배주주) 529 686 -22.9 447 18.3 2,086 1,819 14.7

수익원별 수익 재구성

순영업수익 1,410 1,621 -13.0 1,255 12.4 4,802 4,415 8.8 Brokerage 517 537 -3.7 542 -4.6 1,575 1,948 -19.1

Brokerage 수수료 279 285 -2.3 288 -3.2 848 1,203 -29.5 Brokerage 이자수지 238 252 -5.3 254 -6.1 727 745 -2.3

WM 118 126 -5.6 118 0.0 363 377 -3.8 Trading 및 대손 454 613 -25.8 366 24.3 1,908 1,402 36.1 IB+기타수수료 320 346 -7.4 229 39.8 956 687 39.1

수익원별 비중

순영업수익 대비, % Brokerage 36.7 33.1 3.6 43.2 -6.5 32.8 44.1 -11.3

Brokerage 수수료 19.8 17.6 2.2 22.9 -3.2 17.7 27.3 -9.6 Brokerage 이자수지 16.9 15.5 1.4 20.2 -3.3 15.1 16.9 -1.7

WM 8.4 7.7 0.7 9.4 -1.0 7.6 8.5 -1.0 Trading 및 대손 32.2 37.8 -5.6 29.1 3.1 39.7 31.8 8.0 IB+기타수수료 22.7 21.3 1.4 18.2 4.5 19.9 15.6 4.3

수익성 판관비율 55.4 52.6 2.8 57.9 -2.5 52.2 52.5 -0.3 ROE(연결) 8.2 10.9 -2.7 7.4 0.8 11.0 10.5 0.5 ROA(연결) 0.6 0.9 -0.2 0.7 -0.0 0.9 1.0 -0.1

주요가정 일평균거래대금(조원) 8.6 9.4 -9.0 9.4 -8.6 국고 3년 금리(%) 1.30 1.47 -0.2 2.00 -0.7

주: 연결순이익 및 ROE, ROA 지표는 연결 기준, 이 외 지표는 별도 기준 자료: 각 사, 하이투자증권

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 5

Brokerage 관련 이익

전분기대비 3.7% 감소

수수료수익 -2.3%

이자수익 -5.3%

일평균거래대금 8.6조원

(전분기대비 9.0% 감소)

거래대금 기준으로는

7.5% 감소

3분기 약정점유율 상승,

KOSPI 중심으로

거래대금이 감소하였기

때문

신공공여 잔고는 6월말

대비 11.0% 감소

신용융자 -15.9%

예탁증권담보 -8.2%

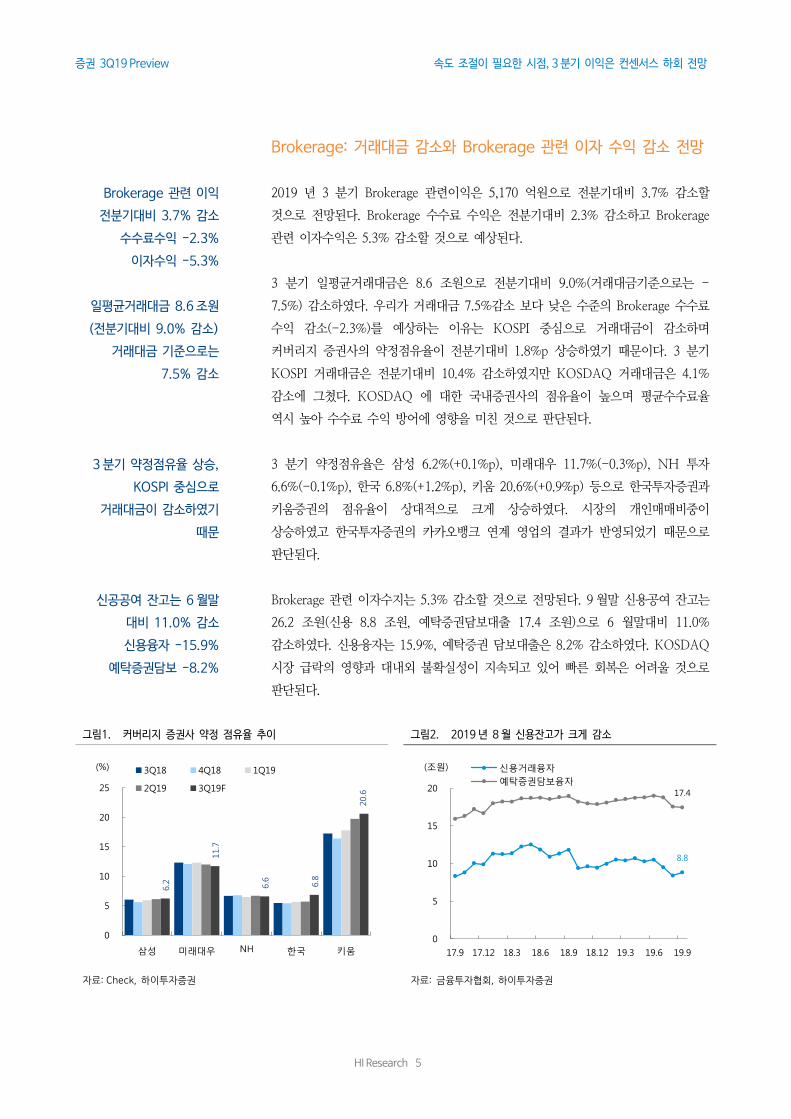

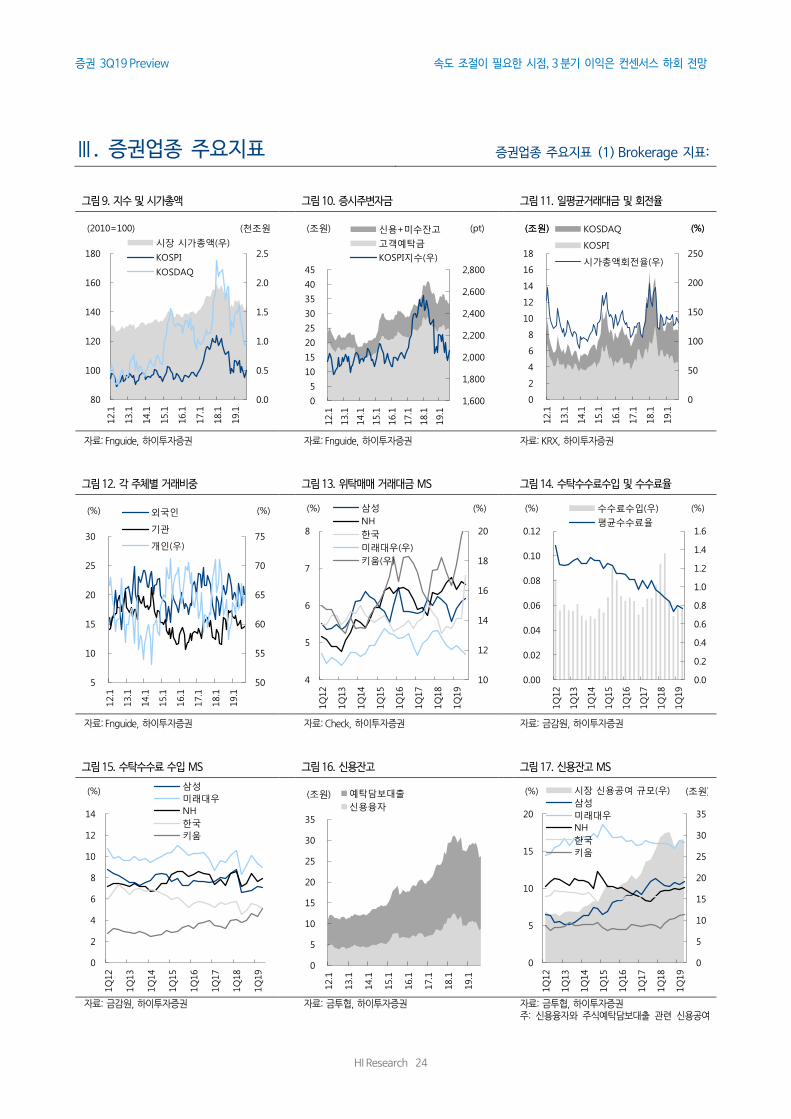

Brokerage: 거래대금 감소와 Brokerage 관련 이자 수익 감소 전망

2019 년 3 분기 Brokerage 관련이익은 5,170 억원으로 전분기대비 3.7% 감소할

것으로 전망된다. Brokerage 수수료 수익은 전분기대비 2.3% 감소하고 Brokerage

관련 이자수익은 5.3% 감소할 것으로 예상된다.

3 분기 일평균거래대금은 8.6 조원으로 전분기대비 9.0%(거래대금기준으로는 -

7.5%) 감소하였다. 우리가 거래대금 7.5%감소 보다 낮은 수준의 Brokerage 수수료

수익 감소(-2.3%)를 예상하는 이유는 KOSPI 중심으로 거래대금이 감소하며

커버리지 증권사의 약정점유율이 전분기대비 1.8%p 상승하였기 때문이다. 3 분기

KOSPI 거래대금은 전분기대비 10.4% 감소하였지만 KOSDAQ 거래대금은 4.1%

감소에 그쳤다. KOSDAQ 에 대한 국내증권사의 점유율이 높으며 평균수수료율

역시 높아 수수료 수익 방어에 영향을 미친 것으로 판단된다.

3 분기 약정점유율은 삼성 6.2%(+0.1%p), 미래대우 11.7%(-0.3%p), NH 투자

6.6%(-0.1%p), 한국 6.8%(+1.2%p), 키움 20.6%(+0.9%p) 등으로 한국투자증권과

키움증권의 점유율이 상대적으로 크게 상승하였다. 시장의 개인매매비중이

상승하였고 한국투자증권의 카카오뱅크 연계 영업의 결과가 반영되었기 때문으로

판단된다.

Brokerage 관련 이자수지는 5.3% 감소할 것으로 전망된다. 9월말 신용공여 잔고는

26.2 조원(신용 8.8 조원, 예탁증권담보대출 17.4 조원)으로 6 월말대비 11.0%

감소하였다. 신용융자는 15.9%, 예탁증권 담보대출은 8.2% 감소하였다. KOSDAQ

시장 급락의 영향과 대내외 불확실성이 지속되고 있어 빠른 회복은 어려울 것으로

판단된다.

그림1. 커버리지 증권사 약정 점유율 추이 그림2. 2019 년 8 월 신용잔고가 크게 감소

자료: Check, 하이투자증권 자료: 금융투자협회, 하이투자증권

6.2

11.7

6.6

6.8

20.6

0

5

10

15

20

25

삼성 미래대우 NH 한국 키움

(%) 3Q18 4Q18 1Q19

2Q19 3Q19F

8.8

17.4

0

5

10

15

20

17.9 17.12 18.3 18.6 18.9 18.12 19.3 19.6 19.9

(조원) 신용거래융자

예탁증권담보융자

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 6

IB 및 기타손익은

2분기대비 7.4% 감소

전망

하지만 누계 기준으로는

성장하고 있으며 이미

지난해 수준을 초과한

증권사도 존재함

다만 향후 성장 속도

둔화는 나타날 것으로

전망

IB및 기타손익: 2 분기대비 감소 전망, 다만 누계기준으로는 우수

2019 년 3 분기 IB 및 기타손익은 3,202억원으로 전분기대비 7.4% 감소할 것으로

전망된다. 2 분기에는 부동산 관련 deal 들이 집중되었고 IPO 역시 진행되었지만

3 분기에는 주식시장 하락에 따라 IPO 가 감소하고 부동산 관련 Big deal 또한

감소하였기 때문이다.

증권사들의 IB 관련이익은 증가 흐름을 이어가고 있다고 판단된다. 3 분기 우리의

추정치를 반영한 누계 수익은 삼성과 NH, 그리고 한국의 경우 이미 지난해 수준을

초과하였으며 나머지 회사 역시 그 차이가 적어 4 분기 IB 실적이 반영되면

연간기준으로는 성장할 것으로 전망된다. 다만 수수료 수익 증가의 속도는 향후

둔화될 가능성이 높다고 판단된다. 신 NCR 은 아직 여유가 있지만 구 NCR

측면에서는 150%(신평사들이 요구하는 수준)와 그 차이가 축소되고 있어 대형

Deal 수행을 위해서는 보완자본 발행 등이 동반되어야 하기 때문이다.

그림3. IB 및 기타수수료 추이 그림4. 레버리지비율 추이

주: 3Q19AF는 누계 기준

자료: 각사, 하이투자증권 자료: 금융투자협회, 하이투자증권

그림5. 신 NCR 추이 그림6. 구 NCR 추이

자료: Check, 하이투자증권 자료: 금융투자협회, 하이투자증권

0

50

100

150

200

250

300

삼성증권 미래대우 NH투자 한국투자 키움증권

(십억원) 2016 2017 2018

3Q19AF 2Q19 3Q19F

746 750

867 885

709

0

200

400

600

800

1,000

삼성증권 미래대우 NH투자 한국투자 키움증권

(%) 2017 2018 1Q19 2Q19

1,124

2,046

1,424

883

504

0

500

1,000

1,500

2,000

2,500

3,000

삼성증권 미래대우 NH투자 한국투자 키움증권

(%) 2016 2017 2018

1Q19 2Q19

174 173 168 147

165

0

50

100

150

200

250

300

350

400

450

삼성증권 미래대우 NH투자 한국투자 키움증권

(%) 2016 2017 2018

1Q19 2Q19

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 7

Trading 및 상품 손익

감소

ELS조기상환 감소와

주식시장 하락에 따른

PI부분의 평가손실

때문임

금리 하락이 Trading

손익 감소를 완화하였다고

판단됨

Trading 손익: 채권금리 하락을 제외하면 모두 부정적

2019년 3분기 Trading 및 상품 손익은 3,757억원으로 전분기대비 26.1% 감소할

것으로 전망된다. 파생결합증권 조기상환이 지난 2 분기대비 17.8% 감소하였고

PI부분의 평가손실이 반영될 것이기 때문이다. 다만 채권금리가 하락하면서 발생한

평가이익이 Trading 손익 급감을 일정 부분 방어하였다고 생각된다.

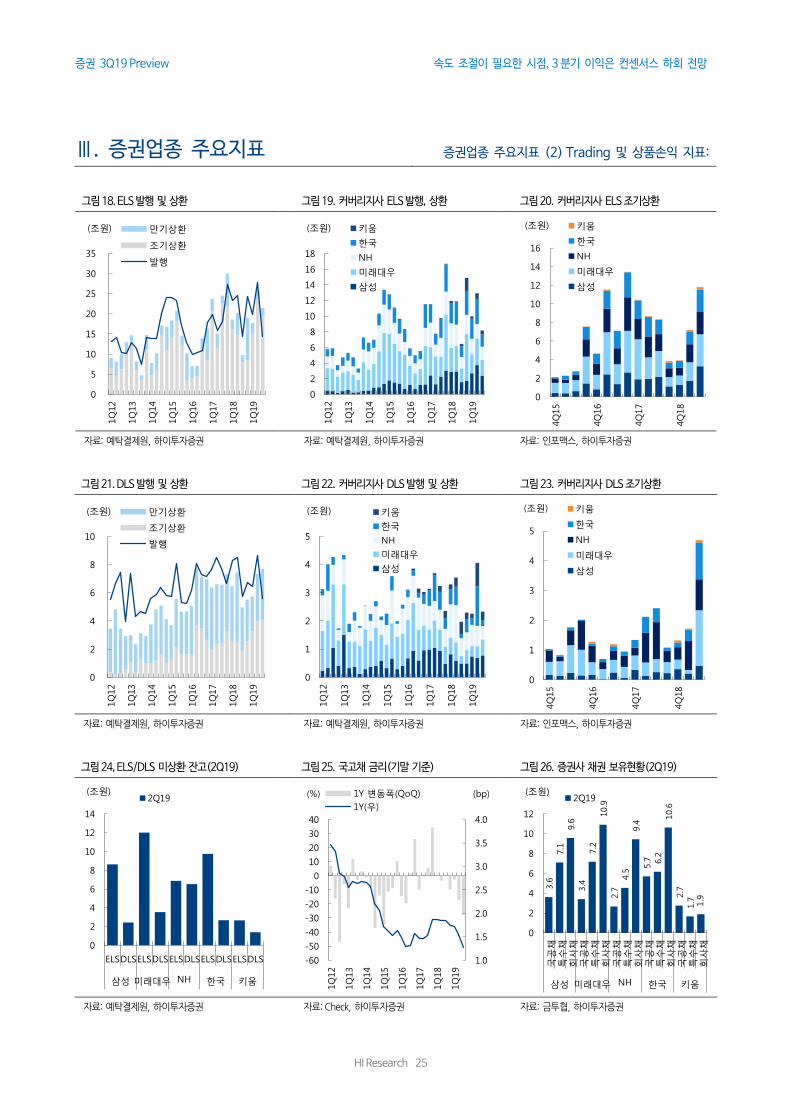

3 분기 ELS/DLS 조기상환 규모는 각각 19.4 조원과 4.0 조원으로 전분기대비 -

17.8%, +1.2% 증감할 것으로 전망된다. 7 월에 8.4 조원 수준의 ELS 조기상환이

8 월 주식시장 하락에 따라 4.4 조원으로 감소하였고 9 월에는 소폭 회복되었다.

조기상환 감소보다 더 중요한 것은 ELS/DLS 발행규모가 급감하고 있다는 점이다.

현재 은행에서 판매된 DLF 분쟁(대규모 손실)이 파생결합증권에 대한 회피 현상을

만들고 있으며 증권사 채널 역시 그 영향을 받고 있는 것으로 판단된다. 우리는

이런 흐름이 상당기간 지속될 가능성이 높다고 판단하고 있다.

그림7. ELS 조기상환 및 만기상환 추이 그림8. DLS 조기상환 및 만기상환 추이

자료: 예탁결제원, 하이투자증권 자료: 예탁결제원, 하이투자증권

회사별 주요 지표 추이 (단위: 십억원, %, %p) 3Q18 4Q18 1Q19 2Q19 3Q19F QoQ YoY

ELS조기상환 (십억원)

삼성증권 1,118 1,306 1,722 3,279 2,557 -22.0 128.6 미래에셋대우 992 980 1,986 3,445 2,455 -28.7 147.5 NH투자증권 973 831 1,947 2,413 1,801 -25.4 85.2 한국투자증권 580 745 1,389 2,399 2,851 18.9 391.3 키움증권 170 54 141 266 264 -0.5 55.3 증권업계 8,033 8,423 15,246 23,565 19,381 -17.8 141.3

DLS조기상환 (십억원)

삼성증권 220 354 211 462 808 74.8 266.5 미래에셋대우 371 324 120 1,876 391 -79.2 5.4 NH투자증권 379 416 975 1,038 1,067 2.8 181.6 한국투자증권 103 162 373 1,241 456 -63.3 344.3 키움증권 10 72 45 77 1 -98.6 -89.5 증권업계 1,883 2,535 3,259 3,963 4,011 1.2 113.0

ELS발행 (십억원)

삼성증권 1,551 1,735 2,703 3,740 2,392 -36.0 54.2 미래에셋대우 1,781 5,997 2,411 3,402 2,032 -40.3 14.1 NH투자증권 1,450 2,424 1,980 1,837 1,651 -10.1 13.8 한국투자증권 1,345 3,081 2,651 3,242 1,626 -49.8 20.9 키움증권 321 1,652 304 715 471 -34.2 46.8 증권업계 14,226 24,232 19,843 27,763 17,647 -36.4 24.0

DLS발행 (십억원)

삼성증권 488 493 739 691 777 12.5 59.2 미래에셋대우 260 473 373 407 567 39.2 117.9 NH투자증권 639 625 748 727 473 -34.9 -25.9 한국투자증권 156 471 240 1,401 214 -84.7 36.8 키움증권 429 232 157 836 297 -64.5 -30.8 증권업계 5,732 6,697 6,334 9,526 6,369 -33.1 11.1

자료: KRX, Check, 예탁결제원, 인포맥스, 하이투자증권

3.5

4.1

1.9

2.4

2.7

4.9

7.6

10.2

7.8

5.6

8.4

4.4

6.6

0

2

4

6

8

10

12

14

16

18.9 18.12 19.3 19.6 19.9

(조원) 만기상환 조기상환

발행

0.6

1.0

0.5

1.1

1.0

1.0

1.3

1.5

1.4

1.1

1.6

1.1

1.3

0

1

1

2

2

3

3

4

18.9 18.12 19.3 19.6 19.9

(조원) 만기상환 조기상환

발행

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 8

국고 1년/3년금리는 각각

21bp, 17bp 하락

금리의 급 변동은

채권평가이익을

축소시키는 요인이 됨

9월말 국고 1년, 3년 금리는 각각 1.30%, 1.30%로 6월말 대비 각각 21bp, 17bp

하락하였다. 8 월 중순 1.10%까지 하락하였던 금리가 이후 빠르게 반등하였으며

채권평가이익은 당초 기대보다 축소될 것으로 예상된다. 금리의 급 변동은

증권사의 듀레이션 및 포지션 관리를 어렵게 할 수 밖에 없으며 급락 후

급등이라는 점에서 9 월에 반영된 채권평가손실이 금리 반등 폭 대비 클 가능성도

존재하기 때문이다.

그림9. 7~8 월 급락하던 금리가 9 월에 급반등하였음

자료: BOK, 하이투자증권

2019년 6월말 기준 보유 채권 규모

(단위: 십억원)

당기손익-

공정가치측정증권

(FV-PL)

기타포괄손익-

공정가치측정증권

(FV-OCI)

계

삼성증권 18,246 2,747 20,993

미래에셋대우 17,818 7,333 25,150

NH투자증권 15,496 2,812 18,308

한국투자증권 21,769 2,275 24,044

키움증권 6,260 51 6,310

자료: 금융투자협회, 하이투자증권 주: 별도 기준

국내 주식시장의 급락

영향으로 PI 부분의 성과

부진 전망

3분기 PI 부분의 성과는 부진할 것으로 전망된다. 국내 시장 측면에서는 KOSPI가

3.2% 하락(저점기준 -11.2%), KOSDAQ 10.0% 하락(저점기준 -21.7%)하였다.

이에 따라 보유 주식관련 자산의 평가손실이 불가피할 것으로 예상되며 특히

바이오 관련 업종의 주가 하락이 크게 발생하였다는 점과 VC 투자 및 Pre IPO

대상으로 바이오 업종이 많이 포함되어 있다는 점을 감안할 때 투자조합 및 관련

자회사의 평가 손실 역시 연결 순이익에 부정적인 영향을 줄 것으로 예상된다.

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

-30

-20

-10

0

10

20

30

40

17.6

17.7

17.8

17.9

17.1

0

17.1

1

17.1

2

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

19.5

19.6

19.7

19.8

19.9

(bp) 국고1년 변동폭 국고3년 변동폭

국고1년 국고3년

(%)

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 9

시장환경을 감안하면

평이한 실적으로 평가

커버리지 증권사 2019년 3분기 실적 전망

커버리지 증권사의 3 분기 실적은 컨센서스를 하회할 것으로 전망된다.

NH 투자증권과 한국금융지주가 컨센서스와 높은 괴리도가 예상되는데 이는

3 분기에 인식될 것으로 예상되었던 본사매각이익과 카카오뱅크 지분매각 관련

이익이 4분기로 지연 인식될 것이기 때문이다.

1~2 분기 실적 대비 3 분기 실적은 기대치에 미흡한 수준이겠지만 금리의 높은

변동성과 주식시장의 하락을 감안하면 평이한 실적으로 평가한다. 다만 향후

이익을 결정하는 1) 증권사로 자금유입 속도 둔화, 2) 축소되고 있는 투자여력, 3)

부동산 투자 관련 노이즈는 주가 측면에서 부담요인으로 작용할 것으로 전망된다.

증권사별 2019년 3분기 상세 손익 전망

(단위: 십억원, %, %p) 삼성증권 미래에셋대우 NH투자증권 한국금융지주 키움증권 5개사 합산

요약손익

순영업수익 262 375 290 366 117 1,410

수수료손익 121 195 161 164 77 717

Brokerage 수수료 64 74 54 44 42 279

WM 23 41 21 32 2 118

IB+기타 34 81 86 87 33 320

Brokerage 이자수지 48 64 34 45 46 238

Trading 및 상품손익 79 86 100 111 -1 376

대손 및 기타 14 29 -5 46 -6 79

판관비 150 220 177 167 67 781

영업이익 112 155 113 199 50 629

세전이익 113 156 105 199 54 626

순이익 84 115 77 147 40 464

연결순이익(지배주주) 86 141 91 160 50 529

수익원별

수익

재구성

순영업수익 262 375 290 366 117 1,410

Brokerage 112 138 89 90 88 517

Brokerage 수수료 64 74 54 44 42 279

Brokerage 이자수지 48 64 34 45 46 238

WM 23 41 21 32 2 118

Trading 및 대손 94 115 95 157 -6 454

IB+기타수수료 34 81 86 87 33 320

수익성

판관비율 57.3 58.6 61.0 45.7 57.3 55.4

ROE(연결) 7.1 6.4 7.0 13.4 9.1 8.2

ROA(연결) 0.8 0.4 0.7 0.8 0.9 0.6

주: 연결순이익 및 ROE, ROA 지표는 연결 기준, 이 외 지표는 별도 기준 자료: 각 사, 하이투자증권

회사별 주요 지표 추이

(단위: 조원, %, %p) 3Q18 4Q18 1Q19 2Q19 3Q19 QoQ YoY

약정 M/S

(%)

삼성증권 6.0 5.6 5.9 6.1 6.2 0.1 0.2

미래에셋대우 12.3 12.0 12.3 12.0 11.7 -0.3 -0.6

NH투자증권 6.6 6.7 6.4 6.6 6.6 -0.1 -0.1

한국투자증권 5.4 5.4 5.6 5.7 6.8 1.2 1.4

키움증권 17.2 16.4 17.8 19.7 20.6 0.9 3.3

평균수수료율

(%)

삼성증권 0.089 0.086 0.091 0.083 0.086 0.003 -0.003

미래에셋대우 0.056 0.054 0.054 0.050 0.054 0.004 -0.002

NH투자증권 0.087 0.079 0.084 0.079 0.081 0.002 -0.006

한국투자증권 0.071 0.067 0.068 0.061 0.057 -0.004 -0.014

키움증권 0.019 0.019 0.018 0.018 0.019 0.002 0.001

자료: KRX, Check, 예탁결제원, 인포맥스, 하이투자증권

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 10

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 11

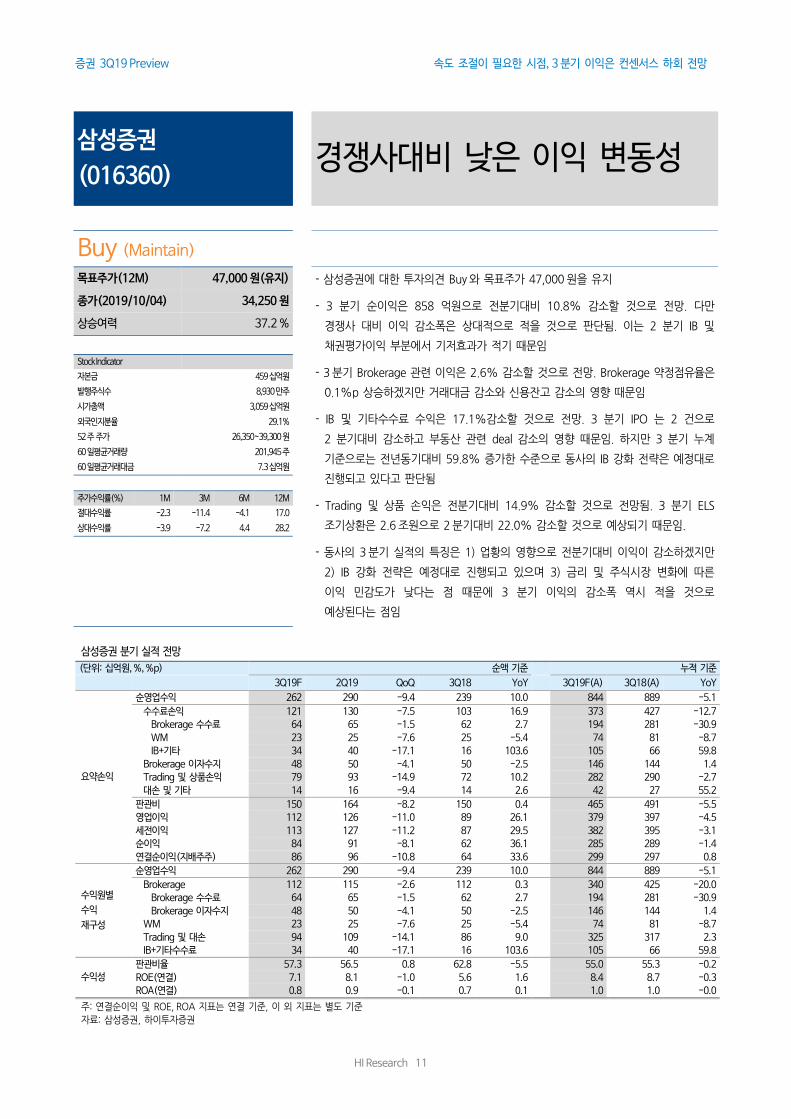

삼성증권

(016360) 경쟁사대비 낮은 이익 변동성

Buy (Maintain)

목표주가(12M) 47,000원(유지)

- 삼성증권에 대한 투자의견 Buy와 목표주가 47,000원을 유지

- 3 분기 순이익은 858 억원으로 전분기대비 10.8% 감소할 것으로 전망. 다만

경쟁사 대비 이익 감소폭은 상대적으로 적을 것으로 판단됨. 이는 2 분기 IB 및

채권평가이익 부분에서 기저효과가 적기 때문임

- 3분기 Brokerage 관련 이익은 2.6% 감소할 것으로 전망. Brokerage 약정점유율은

0.1%p 상승하겠지만 거래대금 감소와 신용잔고 감소의 영향 때문임

- IB 및 기타수수료 수익은 17.1%감소할 것으로 전망. 3 분기 IPO 는 2 건으로

2 분기대비 감소하고 부동산 관련 deal 감소의 영향 때문임. 하지만 3 분기 누계

기준으로는 전년동기대비 59.8% 증가한 수준으로 동사의 IB 강화 전략은 예정대로

진행되고 있다고 판단됨

- Trading 및 상품 손익은 전분기대비 14.9% 감소할 것으로 전망됨. 3 분기 ELS

조기상환은 2.6조원으로 2분기대비 22.0% 감소할 것으로 예상되기 때문임.

- 동사의 3분기 실적의 특징은 1) 업황의 영향으로 전분기대비 이익이 감소하겠지만

2) IB 강화 전략은 예정대로 진행되고 있으며 3) 금리 및 주식시장 변화에 따른

이익 민감도가 낮다는 점 때문에 3 분기 이익의 감소폭 역시 적을 것으로

예상된다는 점임

종가(2019/10/04) 34,250원

상승여력 37.2 %

Stock Indicator

자본금 459십억원

발행주식수 8,930만주

시가총액 3,059십억원

외국인지분율 29.1%

52주 주가 26,350~39,300원

60일평균거래량 201,945주

60일평균거래대금 7.3십억원

주가수익률(%) 1M 3M 6M 12M

절대수익률 -2.3 -11.4 -4.1 17.0

상대수익률 -3.9 -7.2 4.4 28.2

삼성증권 분기 실적 전망 (단위: 십억원, %, %p) 순액 기준 누적 기준 3Q19F 2Q19 QoQ 3Q18 YoY 3Q19F(A) 3Q18(A) YoY

요약손익

순영업수익 262 290 -9.4 239 10.0 844 889 -5.1 수수료손익 121 130 -7.5 103 16.9 373 427 -12.7

Brokerage 수수료 64 65 -1.5 62 2.7 194 281 -30.9 WM 23 25 -7.6 25 -5.4 74 81 -8.7 IB+기타 34 40 -17.1 16 103.6 105 66 59.8

Brokerage 이자수지 48 50 -4.1 50 -2.5 146 144 1.4 Trading 및 상품손익 79 93 -14.9 72 10.2 282 290 -2.7 대손 및 기타 14 16 -9.4 14 2.6 42 27 55.2

판관비 150 164 -8.2 150 0.4 465 491 -5.5 영업이익 112 126 -11.0 89 26.1 379 397 -4.5 세전이익 113 127 -11.2 87 29.5 382 395 -3.1 순이익 84 91 -8.1 62 36.1 285 289 -1.4 연결순이익(지배주주) 86 96 -10.8 64 33.6 299 297 0.8

수익원별

수익

재구성

순영업수익 262 290 -9.4 239 10.0 844 889 -5.1 Brokerage 112 115 -2.6 112 0.3 340 425 -20.0

Brokerage 수수료 64 65 -1.5 62 2.7 194 281 -30.9 Brokerage 이자수지 48 50 -4.1 50 -2.5 146 144 1.4

WM 23 25 -7.6 25 -5.4 74 81 -8.7 Trading 및 대손 94 109 -14.1 86 9.0 325 317 2.3 IB+기타수수료 34 40 -17.1 16 103.6 105 66 59.8

수익성 판관비율 57.3 56.5 0.8 62.8 -5.5 55.0 55.3 -0.2 ROE(연결) 7.1 8.1 -1.0 5.6 1.6 8.4 8.7 -0.3 ROA(연결) 0.8 0.9 -0.1 0.7 0.1 1.0 1.0 -0.0

주: 연결순이익 및 ROE, ROA 지표는 연결 기준, 이 외 지표는 별도 기준

자료: 삼성증권, 하이투자증권

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 12

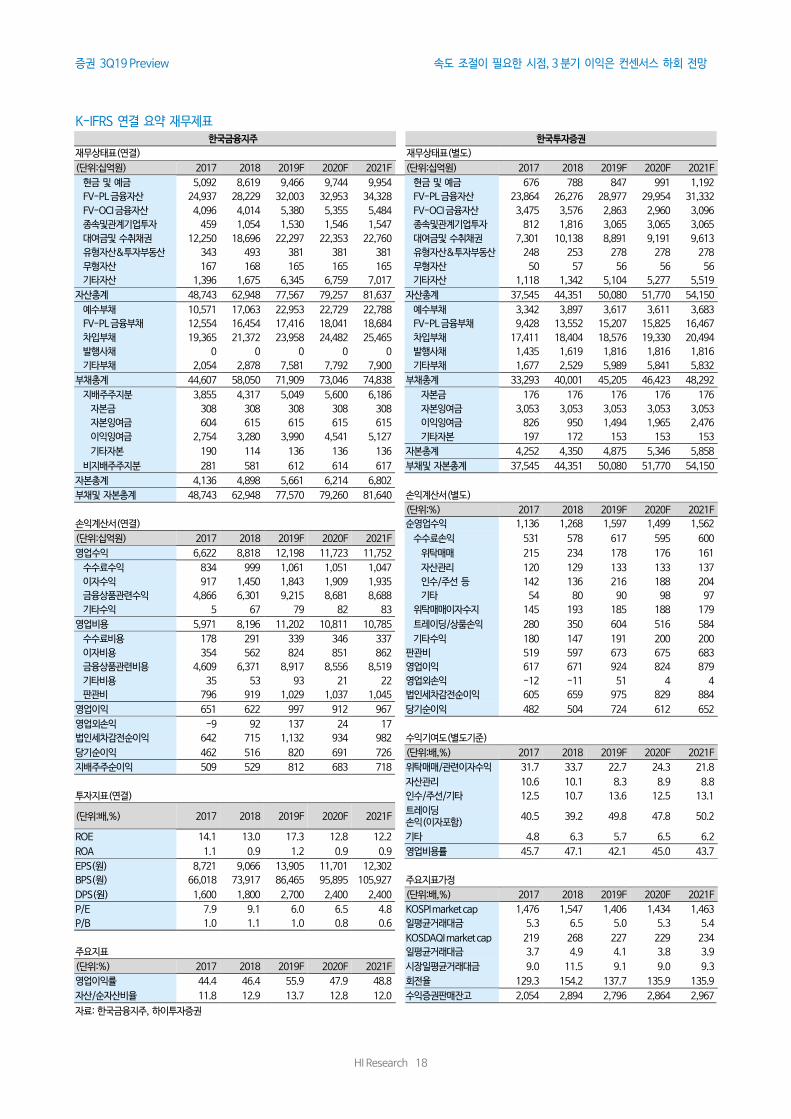

K-IFRS 연결 요약 재무제표 재무상태표(연결) 손익계산서(별도)

(단위:십억원) 2017 2018 2019F 2020F 2021F (단위:십억원) 2017 2018 2019F 2020F 2021F

현금 및 예금 1,157 1,238 1,287 1,379 1,479 순영업수익 917 1,076 1,104 1,128 1,174 당기손익금융자산 19,941 22,405 27,112 28,445 29,897 수수료손익 473 534 494 517 551 매도가능금융자산 6,907 3,302 3,147 3,301 3,468 위탁매매 305 335 256 255 262 종속및관계기업투자 81 85 172 171 171 자산관리 94 102 98 105 108 파생상품자산(헤지) 0 0 0 0 0 인수/주선등 64 65 90 95 109 대여금및 수취채권 9,704 11,150 11,373 12,111 12,383 기타 9 33 50 62 72 유형자산&투자부동산 52 44 84 84 84 위탁매매관련 이자수지 145 191 194 198 205 무형자산 90 85 79 79 79 트레이딩 및 상품손익 240 316 357 353 358 기타자산 16 21 122 -144 94 기타수익 58 35 58 60 59

자산총계 37,948 38,331 43,377 45,427 47,656 판관비 573 633 614 622 624

예수부채 5,628 5,836 5,910 5,903 5,974 영업이익 344 443 490 506 549 당기손익금융부채 10,586 11,819 13,509 14,613 15,802 영업외손익 -3 -3 4 3 3 차입부채 14,504 13,476 15,400 16,082 16,745 법인세차감전순이익 341 440 493 509 553 발행사채 749 669 659 659 659 당기순이익 257 321 367 379 410

기타금융부채 0 0 0 0 0 파생상품부채(해지) 0 0 0 0 0 기타부채 2,070 1,865 2,951 2,988 3,037 수익기여도(별도기준)

부채총계 33,536 33,669 38,430 40,246 42,217 (단위:%) 2017 2018 2019F 2020F 2021F

지배주주지분 4,431 4,662 4,948 5,183 5,440 위탁매매/관련이자수익 49.1 48.8 40.8 40.2 39.8 자본금 458 458 458 458 458 자산관리 10.3 9.4 8.8 9.3 9.2 자본잉여금 1,743 1,743 1,743 1,743 1,743 인수/주선/기타 7.0 6.1 8.2 8.4 9.3 이익잉여금 2,111 2,358 2,615 2,850 3,108 트레이딩 손익(이자포함) 32.6 32.6 37.6 36.6 35.6 기타자본 118 102 130 130 130 기타 1.0 3.0 4.5 5.5 6.1

비지배주주지분 -20 0 -1 -1 -1 영업비용률 62.5 58.8 55.6 55.2 53.2

자본총계 4,411 4,662 4,947 5,181 5,439

부채및 자본총계 37,948 38,331 43,377 45,427 47,656 성장성지표

(단위:%) 2017 2018 2019F 2020F 2021F

자산총계 14.2 1.0 13.2 4.7 4.9 손익계산서(연결) 부채총계 14.1 0.4 14.1 4.7 4.9

(단위:십억원) 2017 2018 2019F 2020F 2021F 자본총계 15.3 5.7 6.1 4.7 5.0

영업수익 4,485 4,901 6,848 6,313 6,380 지배주주자본 15.8 5.2 6.1 4.7 5.0

수수료수익 597 682 647 691 726 순영업수익 23.2 17.1 2.4 2.3 4.0

위탁매매 368 409 327 327 334 판관비 4.5 10.5 -3.0 1.3 0.3 자산관리 96 104 100 109 112 영업이익 75.5 28.2 10.2 3.5 8.6 인수/주선등 66 65 90 95 109 법인세차감전순이익 58.9 29.3 12.0 3.2 8.5 기타 66 98 150 160 170 당기순이익 57.3 24.9 14.6 3.0 8.3

이자수익 642 736 804 841 871 금융상품관련수익 2,969 3,099 4,839 4,282 4,284 주요지표가정

기타수익 277 383 558 499 499 (단위:조원,%) 2017 2018 2019F 2020F 2021F

영업비용 4,125 4,439 6,322 5,806 5,829 KOSPI market cap 1,476 1,547 1,406 1,434 1,463

수수료비용 88 115 116 118 118 일평균거래대금 5.3 6.5 5.0 5.3 5.4 이자비용 205 267 362 417 427 KOSDAQI market cap 219 268 227 229 234 금융상품관련비용 2,949 3,028 4,736 4,123 4,133 일평균거래대금 3.7 4.9 4.1 3.8 3.9 기타비용 276 353 470 491 491 시장일평균거래대금 9.0 11.5 9.1 9.0 9.3 판관비 607 676 638 657 661 회전율 129.3 154.2 137.7 135.9 135.9

영업이익 360 461 525 507 550 수익증권판매잔고 454 503 520 554 588

영업외손익 0 0 5 11 11 법인세차감전순이익 356 461 514 520 563 투자지표(연결)

당기순이익 271 334 384 387 418 (단위:배,%) 2017 2018 2019F 2020F 2021F

지배주주순이익 271 334 384 387 418 ROE 6.6 7.3 8.0 7.6 7.9

ROA 0.8 0.9 0.9 0.9 0.9

EPS(원) 3,033 3,741 4,298 4,330 4,683 주요지표 BPS(원) 49,620 52,207 55,406 58,035 60,919

(단위:%) 2017 2018 2019F 2020F 2021F DPS(원) 1,000 1,400 1,700 1,800 2,200

영업이익률 36.8 40.6 44.2 44.7 46.5 P/E 12.1 8.4 8.2 8.2 7.5 자산/순자산비율 8.6 8.2 8.8 8.8 8.8 P/B 0.7 0.6 0.6 0.6 0.6

자료: 삼성증권, 하이투자증권

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 13

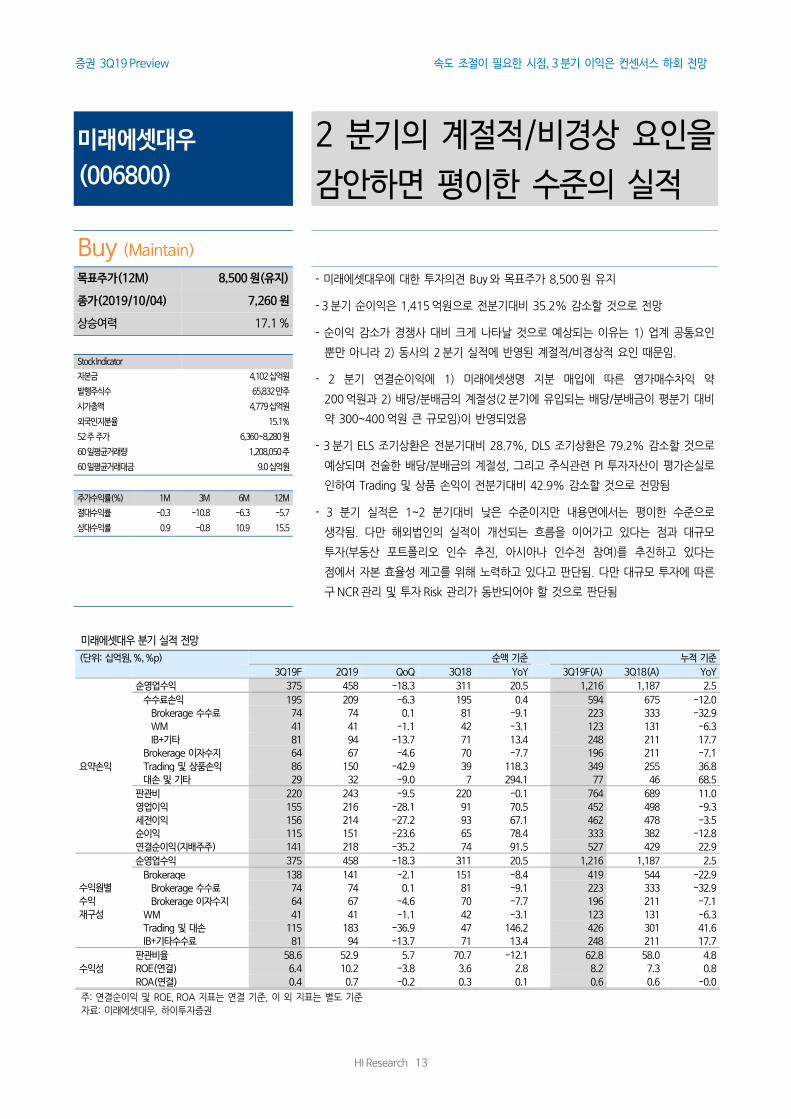

미래에셋대우

(006800)

2 분기의 계절적/비경상 요인을

감안하면 평이한 수준의 실적

Buy (Maintain)

목표주가(12M) 8,500원(유지)

- 미래에셋대우에 대한 투자의견 Buy와 목표주가 8,500원 유지

- 3분기 순이익은 1,415억원으로 전분기대비 35.2% 감소할 것으로 전망

- 순이익 감소가 경쟁사 대비 크게 나타날 것으로 예상되는 이유는 1) 업계 공통요인

뿐만 아니라 2) 동사의 2분기 실적에 반영된 계절적/비경상적 요인 때문임.

- 2 분기 연결순이익에 1) 미래에셋생명 지분 매입에 따른 염가매수차익 약

200억원과 2) 배당/분배금의 계절성(2분기에 유입되는 배당/분배금이 평분기 대비

약 300~400억원 큰 규모임)이 반영되었음

- 3분기 ELS 조기상환은 전분기대비 28.7%, DLS 조기상환은 79.2% 감소할 것으로

예상되며 전술한 배당/분배금의 계절성, 그리고 주식관련 PI 투자자산이 평가손실로

인하여 Trading 및 상품 손익이 전분기대비 42.9% 감소할 것으로 전망됨

- 3 분기 실적은 1~2 분기대비 낮은 수준이지만 내용면에서는 평이한 수준으로

생각됨. 다만 해외법인의 실적이 개선되는 흐름을 이어가고 있다는 점과 대규모

투자(부동산 포트폴리오 인수 추진, 아시아나 인수전 참여)를 추진하고 있다는

점에서 자본 효율성 제고를 위해 노력하고 있다고 판단됨. 다만 대규모 투자에 따른

구NCR관리 및 투자Risk 관리가 동반되어야 할 것으로 판단됨

종가(2019/10/04) 7,260원

상승여력 17.1 %

Stock Indicator

자본금 4,102십억원

발행주식수 65,832만주

시가총액 4,779십억원

외국인지분율 15.1%

52주 주가 6,360~8,280원

60일평균거래량 1,208,050주

60일평균거래대금 9.0십억원

주가수익률(%) 1M 3M 6M 12M

절대수익률 -0.3 -10.8 -6.3 -5.7

상대수익률 0.9 -0.8 10.9 15.5

미래에셋대우 분기 실적 전망

(단위: 십억원, %, %p) 순액 기준

누적 기준 3Q19F 2Q19 QoQ 3Q18 YoY

3Q19F(A) 3Q18(A) YoY

요약손익

순영업수익 375 458 -18.3 311 20.5 1,216 1,187 2.5 수수료손익 195 209 -6.3 195 0.4 594 675 -12.0

Brokerage 수수료 74 74 0.1 81 -9.1 223 333 -32.9 WM 41 41 -1.1 42 -3.1 123 131 -6.3 IB+기타 81 94 -13.7 71 13.4 248 211 17.7

Brokerage 이자수지 64 67 -4.6 70 -7.7 196 211 -7.1 Trading 및 상품손익 86 150 -42.9 39 118.3 349 255 36.8 대손 및 기타 29 32 -9.0 7 294.1 77 46 68.5

판관비 220 243 -9.5 220 -0.1 764 689 11.0 영업이익 155 216 -28.1 91 70.5 452 498 -9.3 세전이익 156 214 -27.2 93 67.1 462 478 -3.5 순이익 115 151 -23.6 65 78.4 333 382 -12.8 연결순이익(지배주주) 141 218 -35.2 74 91.5 527 429 22.9

수익원별 수익 재구성

순영업수익 375 458 -18.3 311 20.5 1,216 1,187 2.5 Brokerage 138 141 -2.1 151 -8.4 419 544 -22.9

Brokerage 수수료 74 74 0.1 81 -9.1 223 333 -32.9 Brokerage 이자수지 64 67 -4.6 70 -7.7 196 211 -7.1

WM 41 41 -1.1 42 -3.1 123 131 -6.3 Trading 및 대손 115 183 -36.9 47 146.2 426 301 41.6 IB+기타수수료 81 94 -13.7 71 13.4 248 211 17.7

수익성 판관비율 58.6 52.9 5.7 70.7 -12.1 62.8 58.0 4.8 ROE(연결) 6.4 10.2 -3.8 3.6 2.8 8.2 7.3 0.8 ROA(연결) 0.4 0.7 -0.2 0.3 0.1 0.6 0.6 -0.0

주: 연결순이익 및 ROE, ROA 지표는 연결 기준, 이 외 지표는 별도 기준

자료: 미래에셋대우, 하이투자증권

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 14

K-IFRS 연결 요약 재무제표 재무상태표(연결) 손익계산서(별도)

(단위:십억원) 2017 2018 2019F 2020F 2021F (단위:십억원) 2017 2018 2019F 2020F 2021F

현금 및 예금 1,374 1,737 3,062 3,428 4,001 순영업수익 1,456 1,450 1,598 1,609 1,628 당기손익금융자산 30,261 33,862 39,443 40,983 43,045 수수료손익 718 854 795 829 810 매도가능금융자산 8,836 9,336 10,068 10,421 10,902 위탁매매 350 403 298 300 306 종속및관계기업투자 673 1,049 1,601 1,690 1,695 자산관리 153 169 164 180 185 파생상품자산(헤지) 8 2 4 4 4 인수/주선등 102 120 142 146 147 대여금및 수취채권 39,325 60,923 72,853 73,266 74,004 기타 113 161 191 203 172 유형자산&투자부동산 1,339 1,318 1,672 1,664 1,663 위탁매매관련 이자수지 223 275 257 242 251 무형자산 650 655 634 634 634 트레이딩 및 상품손익 451 269 438 418 448 기타자산 8,159 8,911 8,067 8,531 8,970 기타수익 64 51 108 120 119

자산총계 90,626 117,794 137,404 140,620 144,919 판관비 901 908 982 878 888

예수부채 5,119 5,465 5,248 5,241 5,344 영업이익 555 542 616 730 741 당기손익금융부채 17,434 19,450 21,735 22,375 23,973 영업외손익 1 15 10 10 10 차입부채 49,390 72,376 81,624 83,715 85,940 법인세차감전순이익 554 556 626 740 751 발행사채 3,085 3,945 5,638 5,614 5,612 당기순이익 424 434 455 546 553

기타금융부채 0 0 0 0 0 파생상품부채(해지) 0 1 1 1 1 기타부채 8,215 9,916 14,077 14,133 14,056 수익기여도(별도기준)

부채총계 83,244 109,443 128,322 131,080 134,927 (단위:%) 2017 2018 2019F 2020F 2021F

지배주주지분 7,355 8,313 9,020 9,478 9,928 위탁매매/관련이자수익 39.4 46.8 34.7 33.7 34.2 자본금 3,402 4,102 4,102 4,102 4,102 자산관리 10.5 11.7 10.3 11.2 11.3 자본잉여금 2,165 2,154 2,157 2,157 2,157 인수/주선/기타 7.0 8.3 8.9 9.1 9.0 이익잉여금 1,875 2,249 2,776 3,234 3,684 트레이딩 손익(이자포함) 35.4 22.1 34.2 33.4 34.8 기타자본 -87 -192 -15 -15 -15 기타 7.8 11.1 11.9 12.6 10.6

비지배주주지분 28 39 62 63 63 영업비용률 61.9 62.6 61.4 54.6 54.5

자본총계 7,382 8,352 9,082 9,540 9,991

부채및 자본총계 90,626 117,794 137,404 140,620 144,919 성장성지표

(단위:%) 2017 2018 2019F 2020F 2021F

자산총계 58.2 30.0 16.6 2.3 3.1 손익계산서(연결) 부채총계 64.5 31.5 17.2 2.1 2.9

(단위:십억원) 2017 2018 2019F 2020F 2021F 자본총계 10.8 13.1 8.8 5.0 4.7

영업수익 10,290 13,316 17,453 17,583 18,342 지배주주자본 10.9 13.0 8.5 5.1 4.8

수수료수익 895 1,067 1,000 1,014 996 순영업수익 327.0 -0.1 9.6 0.5 1.2

위탁매매 432 504 386 355 360 판관비 198.1 0.8 8.1 -10.5 1.0 자산관리 157 173 220 220 225 영업이익 1351.5 -1.6 12.1 18.3 1.4 인수/주선등 90 120 197 154 148 법인세차감전순이익 1395.7 0.4 12.5 18.2 1.4 기타 216 164 287 286 264 당기순이익 1425.5 2.3 4.8 20.0 1.3

이자수익 1,153 2,397 3,302 3,392 3,433 금융상품관련수익 8,227 9,682 12,654 11,929 11,937 주요지표가정

기타수익 14 170 497 1,248 1,976 (단위:조원,%) 2017 2018 2019F 2020F 2021F

영업비용 9,662 12,804 16,660 16,743 17,491 KOSPI market cap 1,476 1,547 1,406 1,434 1,463

수수료비용 161 204 192 169 170 일평균거래대금 5.3 6.5 5.0 5.3 5.4 이자비용 581 1,749 2,783 2,953 2,986 KOSDAQI market cap 219 268 227 229 234 금융상품관련비용 7,810 9,683 12,294 11,753 11,730 일평균거래대금 3.7 4.9 4.1 3.8 3.9 기타비용 26 52 306 990 1,718 시장일평균거래대금 9.0 11.5 9.1 9.0 9.3 판관비 1,084 1,116 1,189 1,087 1,097 회전율 129.3 154.2 137.7 135.9 135.9

영업이익 628 512 793 840 851 수익증권판매잔고 454 503 520 554 588

영업외손익 37 73 116 14 14 법인세차감전순이익 665 584 914 864 875 투자지표(연결)

당기순이익 505 461 682 631 639 (단위:배,%) 2017 2018 2019F 2020F 2021F

지배주주순이익 503 456 680 631 639 ROE 7.2 5.8 7.8 6.8 6.6

ROA 0.7 0.4 0.5 0.5 0.4

EPS(원) 889 652 973 904 914 주요지표 BPS(원) 12,999 11,901 12,913 13,568 14,213

(단위:%) 2017 2018 2019F 2020F 2021F DPS(원) 220 220 240 260 260

영업이익률 38.8 35.9 46.1 44.8 44.9 P/E 10.1 10.0 7.7 8.3 8.2 자산/순자산비율 12.3 14.1 15.1 14.7 14.5 P/B 0.7 0.5 0.6 0.6 0.5

자료: 미래에셋대우, 하이투자증권

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 15

NH투자증권

(005940) 금리 하락 구간이었다는 점에서

아쉬움이 남은 실적

Buy (Maintain)

목표주가(12M) 17,500원(유지)

- NH투자증권에 대한 투자의견 Buy와 목표주가 17,500원 유지

- 3분기 순이익은 914억원으로 전분기대비 14.9% 감소할 것으로 전망

- 순이익 감소 전망의 원인은 1) 거래대금 감소와 신용잔고 감소로 인하여 Brokerage

관련 수익이 7.6% 감소할 것으로 예상되며 2) ELS 조기상환 감소 및 채권평가이익

감소로 인하여 Trading 및 상품손익이 25.4% 감소할 것으로 전망되기 때문임

- 3분기 ELS 조기상환 규모는 1.8조원으로 전분기대비 25.4% 감소할 것으로 전망

- 우리는 당초 동사의 본사 사옥 매각이익 약 900 억원이 3 분기에 반영될 것으로

예상하였지만 4분기에 인식될 것이고 이로 인하여 컨센서스 대비 괴리율이 확대된

것으로 판단함

- 3 분기 실적은 이익의 규모 측면에서 아쉬운 측면이 존재함. 동사의 경우 금리

변동에 적극적으로 Trading 을 해왔으나 2 분기에는 레버리지 비율 조정 및

파생결합증권 관련 손실이 반영되며 기대치를 하회하였고 3 분기 역시 금리가

하락하였음에도 불구하고 경쟁사대비 차별화된 실적을 시현하지 못할 것으로

예상되기 때문임

종가(2019/10/04) 12,300원

상승여력 42.3 %

Stock Indicator

자본금 1,531십억원

발행주식수 28,141만주

시가총액 3,461십억원

외국인지분율 15.6%

52주 주가 11,850~14,900원

60일평균거래량 680,820주

60일평균거래대금 8.7십억원

주가수익률(%) 1M 3M 6M 12M

절대수익률 0.4 -15.2 -14.0 -3.9

상대수익률 -1.2 -11.0 -5.6 7.2

NH투자증권 분기 실적 전망

(단위: 십억원, %, %p) 순액 기준

누적 기준

3Q19F 2Q19 QoQ 3Q18 YoY 3Q19F(A) 3Q18(A) YoY

요약손익

순영업수익 290 330 -12.2 289 0.4 1,028 953 7.9

수수료손익 161 160 0.2 143 12.7 493 508 -2.8

Brokerage 수수료 54 58 -6.9 61 -10.3 170 260 -34.7

WM 21 21 -0.2 19 8.7 61 60 2.1

IB+기타 86 82 5.3 63 36.0 263 188 39.7

Brokerage 이자수지 34 38 -8.7 39 -12.9 107 113 -5.2

Trading 및 상품손익 100 134 -25.4 110 -8.6 446 344 30.0

대손 및 기타 -5 -2 N/A -3 N/A -19 -11 N/A

판관비 177 190 -6.8 159 11.4 567 511 11.0

영업이익 113 140 -19.4 130 -13.1 461 442 4.3

세전이익 105 130 -19.8 125 -16.5 435 426 2.0

순이익 77 95 -18.3 91 -15.1 319 309 3.4

연결순이익(지배주주) 91 107 -14.9 106 -13.4 370 350 5.5

수익원별

수익

재구성

순영업수익 290 330 -12.2 289 0.4 1,028 953 7.9

Brokerage 89 96 -7.6 100 -11.3 277 373 -25.8

Brokerage 수수료 54 58 -6.9 61 -10.3 170 260 -34.7

Brokerage 이자수지 34 38 -8.7 39 -12.9 107 113 -5.2

WM 21 21 -0.2 19 8.7 61 60 2.1

Trading 및 대손 95 132 -28.2 107 -11.2 428 332 28.8

IB+기타수수료 86 82 5.3 63 36.0 263 188 39.7

수익성

판관비율 61.0 57.5 3.5 54.9 6.1 55.2 53.6 1.5

ROE(연결) 7.0 8.4 -1.4 8.5 -1.6 9.5 9.5 0.0

ROA(연결) 0.7 0.8 -0.1 0.9 -0.2 0.9 1.0 -0.1

주: 연결순이익 및 ROE, ROA 지표는 연결 기준, 이 외 지표는 별도 기준

자료: NH투자증권, 하이투자증권

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 16

K-IFRS 연결 요약 재무제표 재무상태표(연결) 손익계산서(별도)

(단위:십억원) 2017 2018 2019F 2020F 2021F (단위:십억원) 2017 2018 2019F 2020F 2021F

현금 및 예금 597 638 1,140 1,265 1,389 순영업수익 1,164 1,146 1,314 1,366 1,380 당기손익금융자산 25,240 36,357 35,871 37,550 39,273 수수료손익 572 638 657 710 732 매도가능금융자산 6,312 3,524 4,104 4,305 4,510 위탁매매 267 316 225 226 230 종속및관계기업투자 66 75 105 108 108 자산관리 65 78 82 84 87 파생상품자산(헤지) 6 3 2 2 2 인수/주선등 109 109 159 159 169 대여금및 수취채권 11,108 12,241 12,927 13,417 13,900 기타 131 135 192 240 245 유형자산&투자부동산 354 348 343 343 343 위탁매매관련 이자수지 108 151 139 137 143 무형자산 20 17 44 44 44 트레이딩 및 상품손익 493 383 537 526 508 기타자산 190 219 244 380 525 기타수익 -9 -26 -19 -7 -3

자산총계 43,893 53,423 54,779 57,414 60,094 판관비 678 655 755 730 736

예수부채 3,081 4,045 4,328 4,323 4,398 영업이익 486 491 559 635 644 당기손익금융부채 14,926 22,693 20,105 21,517 22,997 영업외손익 -33 -28 56 -36 -36 차입부채 14,994 15,607 18,144 19,084 19,942 법인세차감전순이익 453 463 615 599 607 발행사채 3,500 3,826 3,623 3,623 3,623 당기순이익 354 324 453 444 450

기타금융부채 2,444 2,060 2,921 2,955 2,957 파생상품부채(해지) 8 4 6 6 6 기타부채 104 134 196 154 106 수익기여도(별도기준)

부채총계 39,057 48,369 49,323 51,661 54,029 (단위:%) 2017 2018 2019F 2020F 2021F

지배주주지분 4,831 5,048 5,453 5,749 6,061 위탁매매/관련이자수익 32.2 40.8 27.7 26.6 27.0 자본금 1,531 1,531 1,531 1,531 1,531 자산관리 5.6 6.8 6.2 6.2 6.3 자본잉여금 1,539 1,537 1,537 1,537 1,537 인수/주선/기타 9.4 9.5 12.1 11.6 12.3 이익잉여금 1,614 1,832 2,201 2,497 2,809 트레이딩 손익(이자포함) 41.6 31.1 39.4 38.0 36.6 기타자본 147 147 184 184 184 기타 11.3 11.8 14.6 17.5 17.8

비지배주주지분 6 6 4 4 4 영업비용률 58.2 57.2 57.4 53.5 53.3

자본총계 4,836 5,054 5,456 5,753 6,065

부채및 자본총계 43,893 53,423 54,779 57,414 60,094 성장성지표

(단위:%) 2017 2018 2019F 2020F 2021F

자산총계 2.1 21.7 2.5 4.8 4.7 손익계산서(연결) 부채총계 1.9 23.8 2.0 4.7 4.6

(단위:십억원) 2017 2018 2019F 2020F 2021F 자본총계 4.0 4.5 8.0 5.4 5.4

영업수익 9,545 9,241 14,869 14,638 14,685 지배주주자본 4.1 4.5 8.0 5.4 5.4

수수료수익 679 779 732 718 727 순영업수익 31.6 -1.5 14.7 3.6 0.7

위탁매매 335 395 308 310 315 판관비 12.8 -3.3 15.3 -3.3 0.8 자산관리 65 83 82 85 88 영업이익 71.3 0.9 14.0 12.8 0.7 인수/주선등 110 111 159 160 170 법인세차감전순이익 65.3 2.1 33.0 -2.7 1.4 기타 170 190 127 163 155 당기순이익 67.9 -8.5 39.7 -2.0 1.4

이자수익 831 983 1,057 1,023 1,055 금융상품관련수익 8,032 7,461 13,068 12,879 12,883 주요지표가정

기타수익 4 19 13 17 21 (단위:조원,%) 2017 2018 2019F 2020F 2021F

영업비용 9,086 8,701 14,246 13,987 14,029 KOSPI market cap 1,476 1,547 1,406 1,434 1,463

수수료비용 111 140 160 166 167 일평균거래대금 5.3 6.5 5.0 5.3 5.4 이자비용 248 343 426 405 417 KOSDAQI market cap 219 268 227 229 234 금융상품관련비용 8,012 7,513 12,938 12,830 12,865 일평균거래대금 3.7 4.9 4.1 3.8 3.9 기타비용 6 13 -67 -179 -189 시장일평균거래대금 9.0 11.5 9.1 9.0 9.3 판관비 709 691 788 764 769 회전율 129.3 154.2 137.7 135.9 135.9

영업이익 459 540 624 651 656 수익증권판매잔고 454 503 520 554 588

영업외손익 -17 -35 75 8 8 법인세차감전순이익 443 505 698 663 671 투자지표(연결)

당기순이익 350 361 519 492 499 (단위:배,%) 2017 2018 2019F 2020F 2021F

지배주주순이익 350 361 518 491 498 ROE 7.4 7.3 9.9 8.8 8.4

ROA 0.8 0.7 1.0 0.9 0.8

EPS(원) 1,170 1,206 1,732 1,642 1,663 주요지표 BPS(원) 16,138 16,863 18,216 19,207 20,249

(단위:%) 2017 2018 2019F 2020F 2021F DPS(원) 500 500 650 620 620

영업이익률 37.9 41.0 49.5 46.8 47.1 P/E 11.9 11.7 8.6 8.7 8.3 자산/순자산비율 9.1 10.6 10.0 10.0 9.9 P/B 0.9 0.8 0.8 0.7 0.7

자료: NH투자증권, 하이투자증권

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 17

한국금융지주

(071050) 경쟁사대비 양호한 실적 유지

Buy (Maintain)

목표주가(12M) 110,000원(유지)

- 한국금융지주에 대한 투자의견 Buy와 목표주가 110,000원 유지함

- 3분기 순이익은 1,599억원으로 전년동기대비 23.2% 감소할 것으로 전망

- 순이익 감소의 원인은 1) 업계 공통요인으로 brokerage 관련 이익이 감소하고 2)

2분기 서프라이즈를 시현한 IB와 Trading 및 상품 손익의 감소가 예상되기 때문임

- 2분기에는 금리 하락에 따른 채권평가이익 약 650억원이 반영되었지만 8월 중순

이후 반등한 금리로 인하여 채권평가이익은 2 분기대비 감소할 것으로 전망되며

주식시장 급락에 따라 PI 및 보유 수익증권 평가손실, 그리고 한국투자 파트너스의

평가손실 역시 반영될 가능성이 높다고 생각됨

- 3 분기 실적이 컨센서스와 차이가 큰 이유는 당초 카카오뱅크 관련 처분 및

평가이익 약 700억이 3분기에 반영될 것으로 예상되었지만 지연될 가능성이 있어

우리는 4분기 반영으로 이익 전망치를 수정하였기 때문임

- 하지만 1) 3 분기에도 경쟁사 대비 우수한 실적 시현이 예상되고 2) ELS 조기상환

역시 2.9 조원으로 전분기대비 18.9% 증가할 것으로 전망, 그리고 3) 카카오뱅크

증권 계좌 프로모션을 통해 3 분기 약정 점유율이 전분기대비 1.2%p 상승한다는

점은 긍정적으로 평가됨

종가(2019/10/04) 72,500원

상승여력 51.7 %

Stock Indicator

자본금 308십억원

발행주식수 5,573만주

시가총액 4,040십억원

외국인지분율 41.0%

52주 주가 56,800~82,500원

60일평균거래량 170,260주

60일평균거래대금 12.6십억원

주가수익률(%) 1M 3M 6M 12M

절대수익률 2.0 -10.0 6.6 5.0

상대수익률 0.4 -5.9 15.0 16.1

한국금융지주 분기 실적 전망

(단위: 십억원, %, %p) 순액 기준

누적 기준 3Q19F 2Q19 QoQ 3Q18 YoY

3Q19F(A) 3Q18(A) YoY

요약손익

순영업수익 366 422 -13.1 296 23.6 1,252 982 27.5 수수료손익 164 176 -6.9 132 24.1 476 447 6.3

Brokerage 수수료 44 45 -1.8 47 -5.6 138 189 -27.2 WM 32 37 -12.6 32 1.7 100 102 -2.0 IB+기타 87 94 -7.2 53 63.5 239 157 52.2

Brokerage 이자수지 45 48 -6.3 50 -9.3 139 148 -6.2 Trading 및 상품손익 111 139 -20.4 96 14.9 499 272 83.2 대손 및 기타 46 58 -20.2 18 158.3 138 114 21.6

판관비 167 181 -7.7 135 24.0 504 440 14.6 영업이익 199 240 -17.2 161 23.3 747 541 38.0 세전이익 199 242 -17.8 157 27.0 750 538 39.2 순이익 147 175 -16.2 118 24.3 558 414 34.9 연결순이익(지배주주) 160 208 -23.2 155 3.2 626 528 18.7

수익원별 수익 재구성

순영업수익 366 422 -13.1 296 23.6 1,252 982 27.5 Brokerage 90 94 -4.2 97 -7.5 277 337 -18.0

Brokerage 수수료 44 45 -1.8 47 -5.6 138 189 -27.2 Brokerage 이자수지 45 48 -6.3 50 -9.3 139 148 -6.2

WM 32 37 -12.6 32 1.7 100 102 -2.0 Trading 및 대손 157 197 -20.3 114 37.4 637 386 65.0 IB+기타수수료 87 94 -7.2 53 63.5 239 157 52.2

수익성 판관비율 45.7 43.0 2.7 45.5 0.1 40.3 44.8 -4.5 ROE(연결) 13.4 18.2 -4.8 14.6 -1.2 18.2 17.2 1.0 ROA(연결) 0.8 1.1 -0.3 1.1 -0.2 1.2 1.3 -0.1

주: 연결순이익 및 ROE, ROA 지표는 한국금융지주 연결 기준, 이 외 지표는 한국투자증권 별도 기준

자료: 한국금융지주, 하이투자증권

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 18

K-IFRS 연결 요약 재무제표

한국금융지주 한국투자증권 재무상태표(연결) 재무상태표(별도)

(단위:십억원) 2017 2018 2019F 2020F 2021F (단위:십억원) 2017 2018 2019F 2020F 2021F

현금 및 예금 5,092 8,619 9,466 9,744 9,954 현금 및 예금 676 788 847 991 1,192 FV-PL금융자산 24,937 28,229 32,003 32,953 34,328 FV-PL금융자산 23,864 26,276 28,977 29,954 31,332 FV-OCI금융자산 4,096 4,014 5,380 5,355 5,484 FV-OCI금융자산 3,475 3,576 2,863 2,960 3,096 종속및관계기업투자 459 1,054 1,530 1,546 1,547 종속및관계기업투자 812 1,816 3,065 3,065 3,065 대여금및 수취채권 12,250 18,696 22,297 22,353 22,760 대여금및 수취채권 7,301 10,138 8,891 9,191 9,613 유형자산&투자부동산 343 493 381 381 381 유형자산&투자부동산 248 253 278 278 278 무형자산 167 168 165 165 165 무형자산 50 57 56 56 56 기타자산 1,396 1,675 6,345 6,759 7,017 기타자산 1,118 1,342 5,104 5,277 5,519

자산총계 48,743 62,948 77,567 79,257 81,637 자산총계 37,545 44,351 50,080 51,770 54,150

예수부채 10,571 17,063 22,953 22,729 22,788 예수부채 3,342 3,897 3,617 3,611 3,683 FV-PL금융부채 12,554 16,454 17,416 18,041 18,684 FV-PL금융부채 9,428 13,552 15,207 15,825 16,467 차입부채 19,365 21,372 23,958 24,482 25,465 차입부채 17,411 18,404 18,576 19,330 20,494 발행사채 0 0 0 0 0 발행사채 1,435 1,619 1,816 1,816 1,816 기타부채 2,054 2,878 7,581 7,792 7,900 기타부채 1,677 2,529 5,989 5,841 5,832

부채총계 44,607 58,050 71,909 73,046 74,838 부채총계 33,293 40,001 45,205 46,423 48,292

지배주주지분 3,855 4,317 5,049 5,600 6,186 자본금 176 176 176 176 176 자본금 308 308 308 308 308 자본잉여금 3,053 3,053 3,053 3,053 3,053 자본잉여금 604 615 615 615 615 이익잉여금 826 950 1,494 1,965 2,476 이익잉여금 2,754 3,280 3,990 4,541 5,127 기타자본 197 172 153 153 153

기타자본 190 114 136 136 136 자본총계 4,252 4,350 4,875 5,346 5,858

비지배주주지분 281 581 612 614 617 부채및 자본총계 37,545 44,351 50,080 51,770 54,150

자본총계 4,136 4,898 5,661 6,214 6,802

부채및 자본총계 48,743 62,948 77,570 79,260 81,640 손익계산서(별도)

(단위:%) 2017 2018 2019F 2020F 2021F 손익계산서(연결) 순영업수익 1,136 1,268 1,597 1,499 1,562

(단위:십억원) 2017 2018 2019F 2020F 2021F 수수료손익 531 578 617 595 600

영업수익 6,622 8,818 12,198 11,723 11,752 위탁매매 215 234 178 176 161

수수료수익 834 999 1,061 1,051 1,047 자산관리 120 129 133 133 137 이자수익 917 1,450 1,843 1,909 1,935 인수/주선 등 142 136 216 188 204 금융상품관련수익 4,866 6,301 9,215 8,681 8,688 기타 54 80 90 98 97 기타수익 5 67 79 82 83 위탁매매이자수지 145 193 185 188 179

영업비용 5,971 8,196 11,202 10,811 10,785 트레이딩/상품손익 280 350 604 516 584

수수료비용 178 291 339 346 337 기타수익 180 147 191 200 200 이자비용 354 562 824 851 862 판관비 519 597 673 675 683 금융상품관련비용 4,609 6,371 8,917 8,556 8,519 영업이익 617 671 924 824 879 기타비용 35 53 93 21 22 영업외손익 -12 -11 51 4 4 판관비 796 919 1,029 1,037 1,045 법인세차감전순이익 605 659 975 829 884

영업이익 651 622 997 912 967 당기순이익 482 504 724 612 652

영업외손익 -9 92 137 24 17 법인세차감전순이익 642 715 1,132 934 982 수익기여도(별도기준)

당기순이익 462 516 820 691 726 (단위:배,%) 2017 2018 2019F 2020F 2021F

지배주주순이익 509 529 812 683 718 위탁매매/관련이자수익 31.7 33.7 22.7 24.3 21.8

자산관리 10.6 10.1 8.3 8.9 8.8 투자지표(연결) 인수/주선/기타 12.5 10.7 13.6 12.5 13.1

(단위:배,%) 2017 2018 2019F 2020F 2021F 트레이딩 손익(이자포함)

40.5 39.2 49.8 47.8 50.2

ROE 14.1 13.0 17.3 12.8 12.2 기타 4.8 6.3 5.7 6.5 6.2

ROA 1.1 0.9 1.2 0.9 0.9 영업비용률 45.7 47.1 42.1 45.0 43.7

EPS(원) 8,721 9,066 13,905 11,701 12,302 BPS(원) 66,018 73,917 86,465 95,895 105,927 주요지표가정

DPS(원) 1,600 1,800 2,700 2,400 2,400 (단위:배,%) 2017 2018 2019F 2020F 2021F

P/E 7.9 9.1 6.0 6.5 4.8 KOSPI market cap 1,476 1,547 1,406 1,434 1,463 P/B 1.0 1.1 1.0 0.8 0.6 일평균거래대금 5.3 6.5 5.0 5.3 5.4

KOSDAQI market cap 219 268 227 229 234 주요지표 일평균거래대금 3.7 4.9 4.1 3.8 3.9

(단위:%) 2017 2018 2019F 2020F 2021F 시장일평균거래대금 9.0 11.5 9.1 9.0 9.3

영업이익률 44.4 46.4 55.9 47.9 48.8 회전율 129.3 154.2 137.7 135.9 135.9

자산/순자산비율 11.8 12.9 13.7 12.8 12.0 수익증권판매잔고 2,054 2,894 2,796 2,864 2,967

자료: 한국금융지주, 하이투자증권

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 19

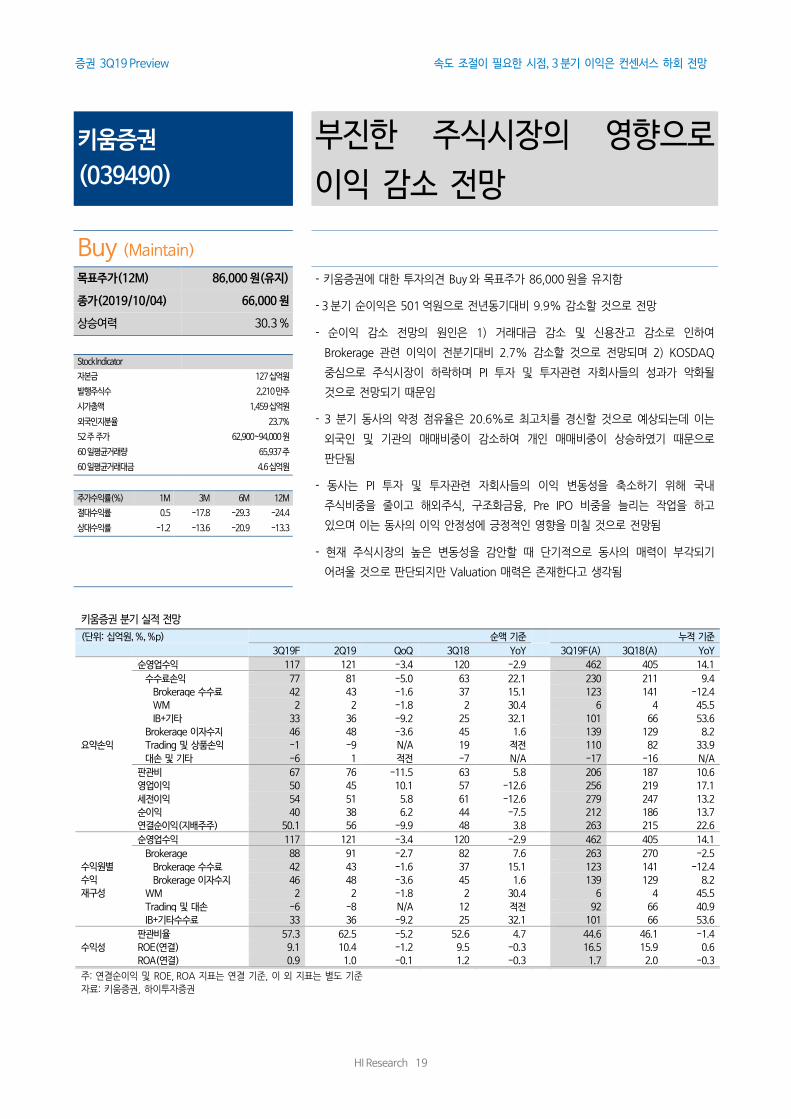

키움증권

(039490) 부진한 주식시장의 영향으로

이익 감소 전망

Buy (Maintain)

목표주가(12M) 86,000원(유지)

- 키움증권에 대한 투자의견 Buy와 목표주가 86,000원을 유지함

- 3분기 순이익은 501억원으로 전년동기대비 9.9% 감소할 것으로 전망

- 순이익 감소 전망의 원인은 1) 거래대금 감소 및 신용잔고 감소로 인하여

Brokerage 관련 이익이 전분기대비 2.7% 감소할 것으로 전망되며 2) KOSDAQ

중심으로 주식시장이 하락하며 PI 투자 및 투자관련 자회사들의 성과가 악화될

것으로 전망되기 때문임

- 3 분기 동사의 약정 점유율은 20.6%로 최고치를 경신할 것으로 예상되는데 이는

외국인 및 기관의 매매비중이 감소하여 개인 매매비중이 상승하였기 때문으로

판단됨

- 동사는 PI 투자 및 투자관련 자회사들의 이익 변동성을 축소하기 위해 국내

주식비중을 줄이고 해외주식, 구조화금융, Pre IPO 비중을 늘리는 작업을 하고

있으며 이는 동사의 이익 안정성에 긍정적인 영향을 미칠 것으로 전망됨

- 현재 주식시장의 높은 변동성을 감안할 때 단기적으로 동사의 매력이 부각되기

어려울 것으로 판단되지만 Valuation 매력은 존재한다고 생각됨

종가(2019/10/04) 66,000원

상승여력 30.3 %

Stock Indicator

자본금 127십억원

발행주식수 2,210만주

시가총액 1,459십억원

외국인지분율 23.7%

52주 주가 62,900~94,000원

60일평균거래량 65,937주

60일평균거래대금 4.6십억원

주가수익률(%) 1M 3M 6M 12M

절대수익률 0.5 -17.8 -29.3 -24.4

상대수익률 -1.2 -13.6 -20.9 -13.3

키움증권 분기 실적 전망

(단위: 십억원, %, %p) 순액 기준

누적 기준 3Q19F 2Q19 QoQ 3Q18 YoY

3Q19F(A) 3Q18(A) YoY

요약손익

순영업수익 117 121 -3.4 120 -2.9 462 405 14.1 수수료손익 77 81 -5.0 63 22.1 230 211 9.4

Brokerage 수수료 42 43 -1.6 37 15.1 123 141 -12.4 WM 2 2 -1.8 2 30.4 6 4 45.5 IB+기타 33 36 -9.2 25 32.1 101 66 53.6

Brokerage 이자수지 46 48 -3.6 45 1.6 139 129 8.2 Trading 및 상품손익 -1 -9 N/A 19 적전 110 82 33.9 대손 및 기타 -6 1 적전 -7 N/A -17 -16 N/A

판관비 67 76 -11.5 63 5.8 206 187 10.6 영업이익 50 45 10.1 57 -12.6 256 219 17.1 세전이익 54 51 5.8 61 -12.6 279 247 13.2 순이익 40 38 6.2 44 -7.5 212 186 13.7 연결순이익(지배주주) 50.1 56 -9.9 48 3.8 263 215 22.6

수익원별 수익 재구성

순영업수익 117 121 -3.4 120 -2.9 462 405 14.1 Brokerage 88 91 -2.7 82 7.6 263 270 -2.5

Brokerage 수수료 42 43 -1.6 37 15.1 123 141 -12.4 Brokerage 이자수지 46 48 -3.6 45 1.6 139 129 8.2

WM 2 2 -1.8 2 30.4 6 4 45.5 Trading 및 대손 -6 -8 N/A 12 적전 92 66 40.9 IB+기타수수료 33 36 -9.2 25 32.1 101 66 53.6

수익성 판관비율 57.3 62.5 -5.2 52.6 4.7 44.6 46.1 -1.4 ROE(연결) 9.1 10.4 -1.2 9.5 -0.3 16.5 15.9 0.6 ROA(연결) 0.9 1.0 -0.1 1.2 -0.3 1.7 2.0 -0.3

주: 연결순이익 및 ROE, ROA 지표는 연결 기준, 이 외 지표는 별도 기준

자료: 키움증권, 하이투자증권

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 20

K-IFRS 연결 요약 재무제표 재무상태표(연결) 손익계산서(별도)

(단위:십억원) 2017 2018 2019F 2020F 2021F (단위:십억원) 2017 2018 2019F 2020F 2021F

현금 및 예금 157 457 345 425 513 순영업수익 442 485 587 595 653 당기손익금융자산 6,201 9,644 13,345 13,967 14,644 수수료손익 191 291 301 287 294 매도가능금융자산 759 528 500 526 553 위탁매매 134 180 163 156 160 종속및관계기업투자 124 284 273 267 267 자산관리 3 6 8 8 8 파생상품자산(헤지) 0 0 0 0 0 인수/주선등 24 48 59 54 57 대여금및 수취채권 3,406 6,385 6,127 6,265 6,431 기타 30 58 71 69 69 유형자산&투자부동산 95 109 110 110 110 위탁매매관련 이자수지 133 172 185 184 188 무형자산 69 64 63 63 63 트레이딩 및 상품손익 123 44 121 135 173 기타자산 778 767 2,140 2,281 2,399 기타수익 -6 -22 -19 -10 -2

자산총계 11,591 18,239 22,904 23,905 24,980 판관비 214 253 274 273 281

예수부채 5,035 5,303 5,630 5,624 5,695 영업이익 228 232 313 322 372 당기손익금융부채 920 3,758 5,461 5,823 6,238 영업외손익 20 33 28 28 28 차입부채 2,497 3,991 4,379 4,798 5,143 법인세차감전순이익 248 265 341 350 400 발행사채 698 2,204 2,919 2,886 2,884 당기순이익 183 191 259 262 299

기타금융부채 0 0 0 0 0 파생상품부채(해지) 0 0 0 0 0 기타부채 893 918 2,217 2,237 2,204 수익기여도(별도기준)

부채총계 10,043 16,174 20,606 21,368 22,164 (단위:%) 2017 2018 2019F 2020F 2021F

지배주주지분 1,525 2,041 2,275 2,514 2,793 위탁매매/관련이자수익 60.5 72.5 59.2 57.1 53.2 자본금 110 127 127 127 127 자산관리 0.8 1.1 1.3 1.4 1.3 자본잉여금 191 530 527 527 527 인수/주선/기타 5.4 9.9 10.0 9.1 8.8 이익잉여금 1,201 1,342 1,612 1,851 2,129 트레이딩 손익(이자포함) 26.6 4.4 17.3 20.9 26.2 기타자본 22 41 10 10 10 기타 6.8 12.0 12.2 11.6 10.6

비지배주주지분 23 24 23 23 23 영업비용률 48.4 52.2 46.6 45.9 43.0

자본총계 1,547 2,065 2,298 2,537 2,816

부채및 자본총계 11,591 18,239 22,904 23,905 24,980 성장성지표

(단위:%) 2017 2018 2019F 2020F 2021F

자산총계 30.9 57.4 25.6 4.4 4.5 손익계산서(연결) 부채총계 32.0 61.0 27.4 3.7 3.7

(단위:십억원) 2017 2018 2019F 2020F 2021F 자본총계 24.0 33.5 11.3 10.4 11.0

영업수익 1,216 2,147 2,849 2,876 2,902 지배주주자본 22.6 33.8 11.5 10.5 11.1

수수료수익 309 426 417 391 401 순영업수익 18.6 9.9 21.0 1.3 9.9

위탁매매 178 243 232 220 226 판관비 8.3 18.3 8.2 -0.3 3.0 자산관리 14 17 19 19 19 영업이익 30.2 2.0 35.0 2.6 15.7 인수/주선등 24 48 59 54 57 법인세차감전순이익 33.8 6.9 28.7 2.5 14.4 기타 93 102 101 98 98 당기순이익 31.1 4.1 35.7 1.1 14.4

이자수익 265 391 528 577 594 금융상품관련수익 635 1,315 1,873 1,877 1,878 주요지표가정

기타수익 8 14 31 30 30 (단위:조원,%) 2017 2018 2019F 2020F 2021F

영업비용 900 1,858 2,432 2,462 2,438 KOSPI market cap 1,476 1,547 1,406 1,434 1,463

수수료비용 74 103 103 99 101 일평균거래대금 5.3 6.5 5.0 5.3 5.4 이자비용 81 149 252 285 292 KOSDAQI market cap 219 268 227 229 234 금융상품관련비용 448 1,252 1,696 1,731 1,699 일평균거래대금 3.7 4.9 4.1 3.8 3.9 기타비용 24 24 15 -16 -26 시장일평균거래대금 9.0 11.5 9.1 9.0 9.3 판관비 273 329 366 364 373 회전율 129.3 154.2 137.7 135.9 135.9

영업이익 316 289 417 414 464 수익증권판매잔고 454 503 520 554 588

영업외손익 7 -8 17 6 8 법인세차감전순이익 323 281 434 420 472 투자지표(연결)

당기순이익 242 193 316 297 337 (단위:배,%) 2017 2018 2019F 2020F 2021F

지배주주순이익 240 193 322 306 346 ROE 17.4 10.8 14.9 12.8 13.0

ROA 2.4 1.3 1.5 1.3 1.4

EPS(원) 10,933 7,609 12,434 11,687 13,253 주요지표 BPS(원) 68,988 80,363 89,605 99,018 109,996

(단위:%) 2017 2018 2019F 2020F 2021F DPS(원) 1,300 1,500 2,000 2,000 2,000

영업이익률 54.8 45.5 55.5 53.9 56.4 P/E 8.0 10.3 5.5 5.8 5.1 자산/순자산비율 7.5 8.8 10.0 9.4 8.9 P/B 1.3 1.0 0.8 0.7 0.6

자료: 키움증권, 하이투자증권

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 21

Ⅱ. 투자전략 및 최선호종목

2019년 3분기 누계

ROE 11.0% 전망,

매우 우수한 성과를

시현하였다고 판단

하지만 증권업종의 주가

흐름은 이익대비

부진하였다고 판단

과거 증권업종이 강세를

보였던 구간의 특징은

1)자금유입, 2) ROE 추가

상승 가능성이 부각된

시기

하지만 현재 상황은

1) 대외 불확실성 부각,

2) 증권사로의 자금 유입

속도 둔화,

3) ROE 추가 상승의 폭은

제한적이라는 측면에서

증권업종의 상승의

속도조절이 필요한

시점으로 판단됨

2019년 누계 실적은 우수하지만 쉬어가는 구간 역시 필요함

하이투자증권 유니버스 5 개 증권사의 2019 년 3 분기 누계 순이익은 2 조

857 억원으로 전년동기대비 14.7% 증가할 것으로 전망된다. 누계 ROE 는

11.0%로 매우 우수한 성과를 시현하였다고 판단된다.

최근 증권업종의 주가 흐름을 보면 실적대비 부진한 흐름 속에 있다고 판단된다.

특히 IB 및 Trading 손익의 이익 기여도 확대로 증권사의 수익구조의 구조적

변화에 대한 기대감이 존재한다는 점을 감안하면 더욱 아쉬움이 남는다.

하지만 우리는 주가가 미래의 기대를 반영한다는 점, 특히 증권업종은 이런

기대감에 영향을 크게 받는다는 점에서 지금의 주가를 설명하고자 한다. 우선

증권업종이 중기적으로 시장대비 강세를 보였던 구간의 특징은 증권사

/자본시장으로 자금이 유입되는 시기였다는 점이다. 그리고 증권사의 ROE 가

추가적으로 상승할 수 있다는 기대감이 확대되는 구간이었다.

1~3 분기 호실적에도 불구하고 1) 한국 경기에 대한 불확실성, 그리고 대외

불확실성이 높은 상황으로 주식시장에 대한 매력이 낮아지고 있으며 2) 신용잔고

감소, 은행권의 DLF 사태 이후 급감하고 있는 ELS/DLS 판매 등 증권사로의 자금

유입속도가 둔화되고 있어 향후 증권사로의 자금 이동에 대한 기대감이

낮아져있다고 판단된다.

ROE 가 추가로 상승하기 위해서는 1) 레버리지 비율이 상승하거나 2)

기대수익률이 높은 자산에 투자를 확대해야 한다. 하지만 레버지리 비율은

증권사들이 900% 이하 수준에서 관리하려고 하고 있어 100%p 내외의 여유가

있는 상황이며 구NCR은 147~170%내외에 있기 때문에 기대수익률 높은(Risk가

큰) 자산 편입에도 일정부분의 한계가 있는 상황으로 판단된다. 즉 증권사들의

ROE가 추가로 상승할 여지는 있지만 그 폭이 제한적 일 수 있다는 것이다.

이는 2016년 이후 확대되던 IB와 Trading 수익의 기여도가 속도조절에 들어갈 수

밖에 없음을 의미한다고 생각된다. 더불어 그 동안 IB 실적 성장의 핵심

동력이었던 부동산 관련 deal 에 대한 Risk 관리 필요성이 부각되고 있다는 점에서

투자자들은 추가적인 ROE 제고에 대해 기대보다는 ROE 유지에 대한 우려가

점증되고 있다고 판단된다.

마지막으로 2019년 호 실적에 있어 채권평가이익의 높은 기여도가 2020년 이익의

기저효과로 작용할 수 있다는 점도 하반기 주가 약세의 원인으로 작용하고 있다고

판단된다.

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 22

증권업종에 대해 투자의견

비중확대 유지

우리는 증권업종에 대한 투자의견을 비중확대로 유지한다.

1) 2019 년 호실적에 따른 기저효과 우려, 2) IB 성장 동력이었던 부동산 시장에

대한 우려, 3) 증권사로의 자금 유입 속도 둔화, 그리고 4) 한계가 존재하는

구 NCR, 레버리지 비율 등에도 불구하고 증권사들의 수익구조 변화는 진행되고

있는 것이 확인되고 있으며 과거 대비 높은 레버리지를 통한 ROE 제고 노력은

점진적이지만 실적을 통해 확인되고 있다고 판단되기 때문이다.

따라서 지금의 주가는 최근의 호실적보다는 미래의 우려가 좀더 반영되고 있다고

판단되며 주식시장의 투자심리가 개선되는 구간에서는 빠르게 주가가 회복될 수

있을 것으로 생각된다.

최선호종목: 삼성증권

관심종목: 한국금융지주

증권업종의 최선호 종목으로 삼성증권을 유지하며 한국금융지주에 대한 관심을

유지할 필요하고 있다고 생각한다.

시장의 불확실성이 높은 상황에서 배당수익률은 주가의 안전판 역할을 해줄 것으로

판단되며 삼성증권은 2019 년 예상순이익 기준 4.8%의 배당수익률을 전망하고

있다. 동사의 경우 배당성향 상향이 2019 년 뿐만 아니라 2020 년에도 진행될

것으로 예상되며 동사의 약점인 IB 부분 역시 회복되고 있다고 판단되기 때문이다.

한국금융지주의 경우 2019 년에 경쟁사대비 차별화된 실적을 시현하고 있다.

구 NCR 이 147% 수준으로 하락할 정도로 Risk 및 레버리지를 충분히 사용하여

이익을 시현하고 있으며 경쟁사 대비 높은 채권평가이익의 기여도, 그리고

4분기에 반영될 카카오뱅크 지분 매각관련 일회성 이익 등 경쟁사대비 기저효과가

크다고 판단된다. 따라서 2020년 이익의 역성장 가능성도 상대적으로 높다. 하지만

역성장에 대한 우려 속에도 2020 년에도 가장 높은 ROE 를 시현할 수 있는

증권사라는 점에서 관심을 유지할 필요가 있다고 판단된다.

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 23

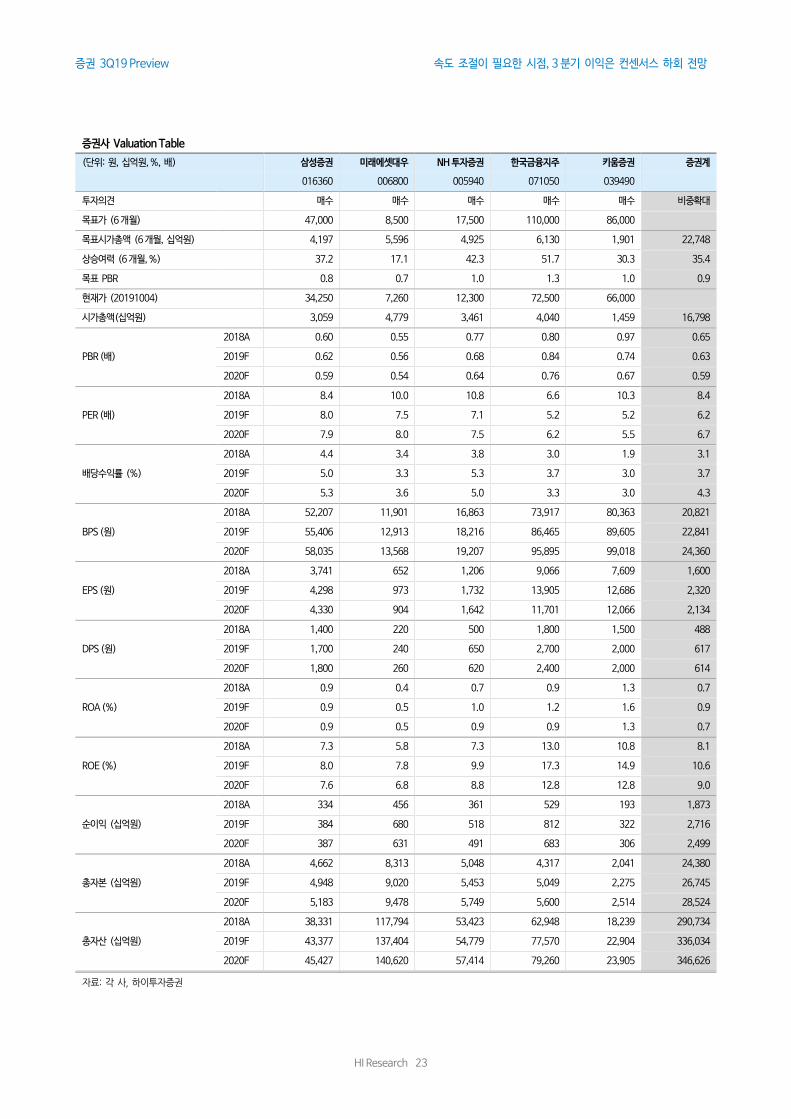

증권사 Valuation Table

(단위: 원, 십억원, %, 배) 삼성증권 미래에셋대우 NH투자증권 한국금융지주 키움증권 증권계

016360 006800 005940 071050 039490

투자의견 매수 매수 매수 매수 매수 비중확대

목표가 (6개월) 47,000 8,500 17,500 110,000 86,000

목표시가총액 (6개월, 십억원) 4,197 5,596 4,925 6,130 1,901 22,748

상승여력 (6개월, %) 37.2 17.1 42.3 51.7 30.3 35.4

목표 PBR 0.8 0.7 1.0 1.3 1.0 0.9

현재가 (20191004) 34,250 7,260 12,300 72,500 66,000

시가총액(십억원) 3,059 4,779 3,461 4,040 1,459 16,798

PBR (배)

2018A 0.60 0.55 0.77 0.80 0.97 0.65

2019F 0.62 0.56 0.68 0.84 0.74 0.63

2020F 0.59 0.54 0.64 0.76 0.67 0.59

PER (배)

2018A 8.4 10.0 10.8 6.6 10.3 8.4

2019F 8.0 7.5 7.1 5.2 5.2 6.2

2020F 7.9 8.0 7.5 6.2 5.5 6.7

배당수익률 (%)

2018A 4.4 3.4 3.8 3.0 1.9 3.1

2019F 5.0 3.3 5.3 3.7 3.0 3.7

2020F 5.3 3.6 5.0 3.3 3.0 4.3

BPS (원)

2018A 52,207 11,901 16,863 73,917 80,363 20,821

2019F 55,406 12,913 18,216 86,465 89,605 22,841

2020F 58,035 13,568 19,207 95,895 99,018 24,360

EPS (원)

2018A 3,741 652 1,206 9,066 7,609 1,600

2019F 4,298 973 1,732 13,905 12,686 2,320

2020F 4,330 904 1,642 11,701 12,066 2,134

DPS (원)

2018A 1,400 220 500 1,800 1,500 488

2019F 1,700 240 650 2,700 2,000 617

2020F 1,800 260 620 2,400 2,000 614

ROA (%)

2018A 0.9 0.4 0.7 0.9 1.3 0.7

2019F 0.9 0.5 1.0 1.2 1.6 0.9

2020F 0.9 0.5 0.9 0.9 1.3 0.7

ROE (%)

2018A 7.3 5.8 7.3 13.0 10.8 8.1

2019F 8.0 7.8 9.9 17.3 14.9 10.6

2020F 7.6 6.8 8.8 12.8 12.8 9.0

순이익 (십억원)

2018A 334 456 361 529 193 1,873

2019F 384 680 518 812 322 2,716

2020F 387 631 491 683 306 2,499

총자본 (십억원)

2018A 4,662 8,313 5,048 4,317 2,041 24,380

2019F 4,948 9,020 5,453 5,049 2,275 26,745

2020F 5,183 9,478 5,749 5,600 2,514 28,524

총자산 (십억원)

2018A 38,331 117,794 53,423 62,948 18,239 290,734

2019F 43,377 137,404 54,779 77,570 22,904 336,034

2020F 45,427 140,620 57,414 79,260 23,905 346,626

자료: 각 사, 하이투자증권

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 24

Ⅲ. 증권업종 주요지표 증권업종 주요지표 (1) Brokerage 지표:

그림9. 지수 및 시가총액 그림10. 증시주변자금 그림11. 일평균거래대금 및 회전율

자료: Fnguide, 하이투자증권 자료: Fnguide, 하이투자증권 자료: KRX, 하이투자증권

그림12. 각 주체별 거래비중 그림13. 위탁매매 거래대금 MS 그림14. 수탁수수료수입 및 수수료율

자료: Fnguide, 하이투자증권 자료: Check, 하이투자증권 자료: 금감원, 하이투자증권

그림15. 수탁수수료 수입 MS 그림16. 신용잔고 그림17. 신용잔고 MS

자료: 금감원, 하이투자증권 자료: 금투협, 하이투자증권 자료: 금투협, 하이투자증권 주: 신용융자와 주식예탁담보대출 관련 신용공여 잔고

0.0

0.5

1.0

1.5

2.0

2.5

80

100

120

140

160

180

12.1

13.1

14.1

15.1

16.1

17.1

18.1

19.1

시장 시가총액(우)

KOSPI

KOSDAQ

(2010=100) (천조원)

1,600

1,800

2,000

2,200

2,400

2,600

2,800

0

5

10

15

20

25

30

35

40

45

12.1

13.1

14.1

15.1

16.1

17.1

18.1

19.1

신용+미수잔고

고객예탁금

KOSPI지수(우)

(조원) (pt)

0

50

100

150

200

250

0

2

4

6

8

10

12

14

16

18

12.1

13.1

14.1

15.1

16.1

17.1

18.1

19.1

KOSDAQ

KOSPI

시가총액회전율(우)

(조원) (%)(조원) (%)

50

55

60

65

70

75

5

10

15

20

25

30

12.1

13.1

14.1

15.1

16.1

17.1

18.1

19.1

외국인

기관

개인(우)

(%) (%)

10

12

14

16

18

20

4

5

6

7

8

1Q

12

1Q

13

1Q

14

1Q

15

1Q

16

1Q

17

1Q

18

1Q

19

삼성

NH

한국

미래대우(우)

키움(우)

(%) (%)

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

0.00

0.02

0.04

0.06

0.08

0.10

0.12

1Q

12

1Q

13

1Q

14

1Q

15

1Q

16

1Q

17

1Q

18

1Q

19

수수료수입(우)

평균수수료율

(%) (%)

0

2

4

6

8

10

12

14

1Q

12

1Q

13

1Q

14

1Q

15

1Q

16

1Q

17

1Q

18

1Q

19

삼성

미래대우

NH

한국

키움

(%)

0

5

10

15

20

25

30

35

12.1

13.1

14.1

15.1

16.1

17.1

18.1

19.1

예탁담보대출

신용융자

(조원)

0

5

10

15

20

25

30

35

0

5

10

15

20

1Q

12

1Q

13

1Q

14

1Q

15

1Q

16

1Q

17

1Q

18

1Q

19

시장 신용공여 규모(우)

삼성

미래대우

NH

한국

키움

(%) (조원)

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 25

Ⅲ. 증권업종 주요지표 증권업종 주요지표 (2) Trading 및 상품손익 지표:

그림18. ELS발행 및 상환 그림19. 커버리지사 ELS발행, 상환 그림20. 커버리지사 ELS조기상환

자료: 예탁결제원, 하이투자증권 자료: 예탁결제원, 하이투자증권 자료: 인포맥스, 하이투자증권

그림21. DLS발행 및 상환 그림22. 커버리지사 DLS발행 및 상환 그림23. 커버리지사 DLS조기상환

자료: 예탁결제원, 하이투자증권 자료: 예탁결제원, 하이투자증권 자료: 인포맥스, 하이투자증권

그림24, ELS/DLS 미상환 잔고(2Q19) 그림25. 국고채 금리(기말 기준) 그림26. 증권사 채권 보유현황(2Q19)

자료: 예탁결제원, 하이투자증권 자료: Check, 하이투자증권 자료: 금투협, 하이투자증권

0

5

10

15

20

25

30

35

1Q

12

1Q

13

1Q

14

1Q

15

1Q

16

1Q

17

1Q

18

1Q

19

만기상환

조기상환

발행

(조원)

0

2

4

6

8

10

12

14

16

18

1Q

12

1Q

13

1Q

14

1Q

15

1Q

16

1Q

17

1Q

18

1Q

19

키움

한국

NH

미래대우

삼성

(조원)

0

2

4

6

8

10

12

14

16

4Q

15

4Q

16

4Q

17

4Q

18

키움

한국

NH

미래대우

삼성

(조원)

0

2

4

6

8

10

1Q

12

1Q

13

1Q

14

1Q

15

1Q

16

1Q

17

1Q

18

1Q

19

만기상환

조기상환

발행

(조원)

0

1

2

3

4

5

1Q

12

1Q

13

1Q

14

1Q

15

1Q

16

1Q

17

1Q

18

1Q

19

키움

한국

NH

미래대우

삼성

(조원)

0

1

2

3

4

5

4Q

15

4Q

16

4Q

17

4Q

18

키움

한국

NH

미래대우

삼성

(조원)

0

2

4

6

8

10

12

14

ELSDLSELSDLSELSDLSELSDLSELSDLS

삼성 미래대우 NH 한국 키움

2Q19(조원)

1.0

1.5

2.0

2.5

3.0

3.5

4.0

-60

-50

-40

-30

-20

-10

0

10

20

30

40

1Q

12

1Q

13

1Q

14

1Q

15

1Q

16

1Q

17

1Q

18

1Q

19

1Y 변동폭(QoQ)

1Y(우)

(%) (bp)

3.6

7.1

9.6

3.4

7.2

10.9

2.7

4.5

9.4

5.7 6.2

10.6

2.7

1.7 1.9

0

2

4

6

8

10

12

국공채

특수채

회사채

국공채

특수채

회사채

국공채

특수채

회사채

국공채

특수채

회사채

국공채

특수채

회사채

삼성 미래대우 NH 한국 키움

2Q19(조원)

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 26

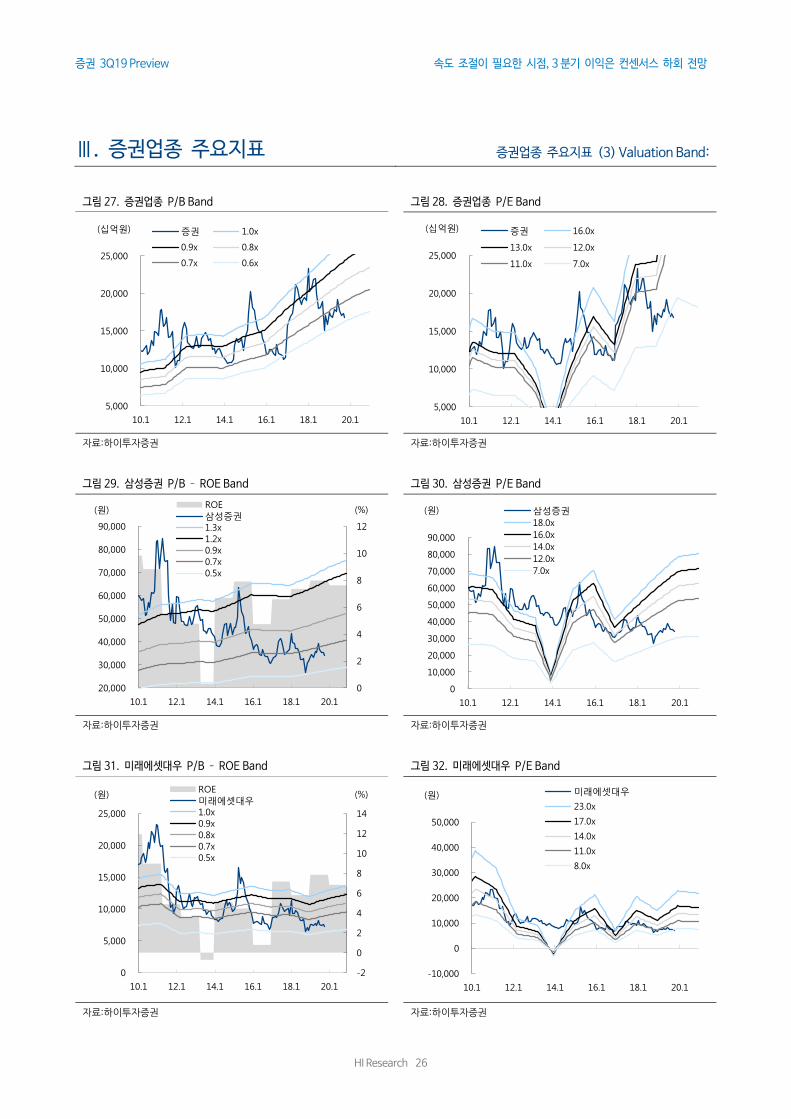

Ⅲ. 증권업종 주요지표 증권업종 주요지표 (3) Valuation Band:

그림 27. 증권업종 P/B Band 그림 28. 증권업종 P/E Band

자료:하이투자증권 자료:하이투자증권

그림 29. 삼성증권 P/B – ROE Band 그림 30. 삼성증권 P/E Band

자료:하이투자증권 자료:하이투자증권

그림 31. 미래에셋대우 P/B – ROE Band 그림 32. 미래에셋대우 P/E Band

자료:하이투자증권 자료:하이투자증권

5,000

10,000

15,000

20,000

25,000

10.1 12.1 14.1 16.1 18.1 20.1

(십억원) 증권 1.0x

0.9x 0.8x

0.7x 0.6x

5,000

10,000

15,000

20,000

25,000

10.1 12.1 14.1 16.1 18.1 20.1

(십억원) 증권 16.0x

13.0x 12.0x

11.0x 7.0x

0

2

4

6

8

10

12

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

10.1 12.1 14.1 16.1 18.1 20.1

(%)(원)ROE삼성증권1.3x1.2x0.9x0.7x0.5x

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

10.1 12.1 14.1 16.1 18.1 20.1

(원) 삼성증권

18.0x

16.0x

14.0x

12.0x

7.0x

-2

0

2

4

6

8

10

12

14

0

5,000

10,000

15,000

20,000

25,000

10.1 12.1 14.1 16.1 18.1 20.1

(%)(원)ROE미래에셋대우1.0x0.9x0.8x0.7x0.5x

-10,000

0

10,000

20,000

30,000

40,000

50,000

10.1 12.1 14.1 16.1 18.1 20.1

(원) 미래에셋대우

23.0x

17.0x

14.0x

11.0x

8.0x

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 27

그림 33. NH 투자증권 P/B – ROE Band 그림 34. NH 투자증권 P/E Band

자료:하이투자증권 자료:하이투자증권

그림 35. 한국금융지주 P/B – ROE Band 그림 36. 한국금융지주 P/E Band

자료:하이투자증권 자료:하이투자증권

그림 37. 키움증권 P/B – ROE Band 그림 38. 키움증권 P/E Band

자료:하이투자증권 자료:하이투자증권

0

2

4

6

8

10

12

5,000

10,000

15,000

20,000

25,000

10.1 12.1 14.1 16.1 18.1 20.1

(%)(원)ROENH투자증권1.0x0.9x0.8x0.7x0.6x

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

10.1 12.1 14.1 16.1 18.1 20.1

(원) NH투자증권

20.0x

17.0x

15.0x

13.0x

9.0x

0

5

10

15

20

20,000

40,000

60,000

80,000

100,000

10.1 12.1 14.1 16.1 18.1 20.1

(%)(원) ROE

한국금융지주

1.3x

1.1x

1.0x

0.8x

0.7x

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

10.1 12.1 14.1 16.1 18.1 20.1

(원) 한국금융지주

28.0x

24.0x

22.0x

20.0x

16.0x

0

5

10

15

20

30,000

50,000

70,000

90,000

110,000

130,000

10.1 12.1 14.1 16.1 18.1 20.1

(%)(원)ROE키움증권1.7x1.4x1.3x1.1x0.8x

0

50,000

100,000

150,000

200,000

250,000

10.1 12.1 14.1 16.1 18.1 20.1

(원) 키움증권

15.0x

13.0x

11.0x

9.0x

7.0x

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 28

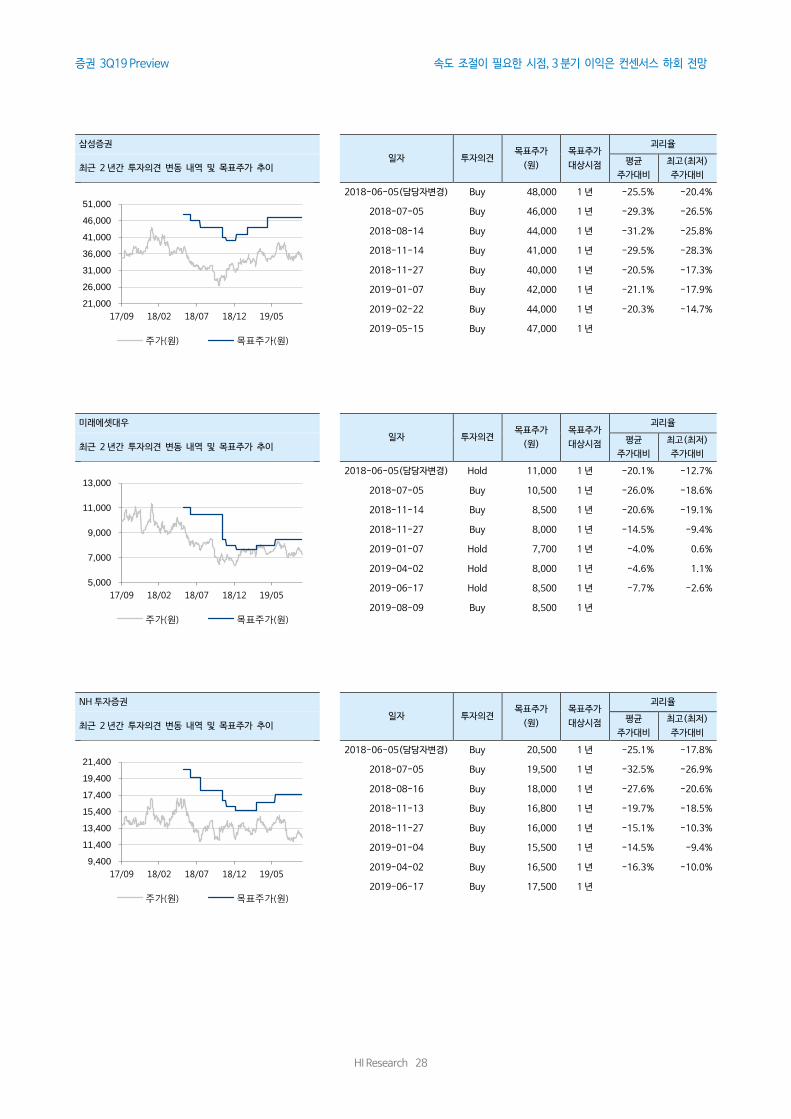

삼성증권

일자 투자의견 목표주가

(원)

목표주가

대상시점

괴리율

최근 2 년간 투자의견 변동 내역 및 목표주가 추이 평균

주가대비

최고(최저)

주가대비

2018-06-05(담당자변경) Buy 48,000 1 년 -25.5% -20.4%

2018-07-05 Buy 46,000 1 년 -29.3% -26.5%

2018-08-14 Buy 44,000 1 년 -31.2% -25.8%

2018-11-14 Buy 41,000 1 년 -29.5% -28.3%

2018-11-27 Buy 40,000 1 년 -20.5% -17.3%

2019-01-07 Buy 42,000 1 년 -21.1% -17.9%

2019-02-22 Buy 44,000 1 년 -20.3% -14.7%

2019-05-15 Buy 47,000 1 년

미래에셋대우

일자 투자의견 목표주가

(원)

목표주가

대상시점

괴리율

최근 2 년간 투자의견 변동 내역 및 목표주가 추이 평균

주가대비

최고(최저)

주가대비

2018-06-05(담당자변경) Hold 11,000 1 년 -20.1% -12.7%

2018-07-05 Buy 10,500 1 년 -26.0% -18.6%

2018-11-14 Buy 8,500 1 년 -20.6% -19.1%

2018-11-27 Buy 8,000 1 년 -14.5% -9.4%

2019-01-07 Hold 7,700 1 년 -4.0% 0.6%

2019-04-02 Hold 8,000 1 년 -4.6% 1.1%

2019-06-17 Hold 8,500 1 년 -7.7% -2.6%

2019-08-09 Buy 8,500 1 년

NH 투자증권

일자 투자의견 목표주가

(원)

목표주가

대상시점

괴리율

최근 2 년간 투자의견 변동 내역 및 목표주가 추이 평균

주가대비

최고(최저)

주가대비

2018-06-05(담당자변경) Buy 20,500 1 년 -25.1% -17.8%

2018-07-05 Buy 19,500 1 년 -32.5% -26.9%

2018-08-16 Buy 18,000 1 년 -27.6% -20.6%

2018-11-13 Buy 16,800 1 년 -19.7% -18.5%

2018-11-27 Buy 16,000 1 년 -15.1% -10.3%

2019-01-04 Buy 15,500 1 년 -14.5% -9.4%

2019-04-02 Buy 16,500 1 년 -16.3% -10.0%

2019-06-17 Buy 17,500 1 년

21,000

26,000

31,000

36,000

41,000

46,000

51,000

17/09 18/02 18/07 18/12 19/05

주가(원) 목표주가(원)

5,000

7,000

9,000

11,000

13,000

17/09 18/02 18/07 18/12 19/05

주가(원) 목표주가(원)

9,400

11,400

13,400

15,400

17,400

19,400

21,400

17/09 18/02 18/07 18/12 19/05

주가(원) 목표주가(원)

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 29

한국금융지주

일자 투자의견 목표주가

(원)

목표주가

대상시점

괴리율

최근 2 년간 투자의견 변동 내역 및 목표주가 추이 평균

주가대비

최고(최저)

주가대비

2018-06-05(담당자변경) Buy 118,000 1 년 -26.6% -18.1%

2018-07-05 Buy 113,000 1 년 -36.2% -27.3%

2018-08-16 Buy 107,000 1 년 -37.2% -28.9%

2018-11-27 Buy 97,000 1 년 -34.5% -27.9%

2019-01-04 Buy 90,000 1 년 -27.9% -19.6%

2019-05-15 Buy 97,000 1 년 -25.2% -21.8%

2019-06-17 Buy 100,000 1 년 -22.9% -17.5%

2019-08-16 Buy 110,000 1 년

키움증권

일자 투자의견 목표주가

(원)

목표주가

대상시점

괴리율

최근 2 년간 투자의견 변동 내역 및 목표주가 추이 평균

주가대비

최고(최저)

주가대비

2018-06-05(담당자변경) Hold 140,000 1 년 -21.2% -12.5%

2018-07-05 Buy 135,000 1 년 -30.1% -24.8%

2018-08-14 Buy 125,000 1 년 -31.9% -22.0%

2018-11-12 Buy 117,000 1 년 -30.4% -27.4%

2018-11-27 Buy 101,500 1 년 -21.6% -10.7%

2019-01-04 Buy 95,000 1 년 -13.2% -6.0%

2019-04-02 Buy 98,000 1 년 -17.9% -4.1%

2019-08-16 Buy 86,000 1 년

45,000

65,000

85,000

105,000

125,000

17/09 18/02 18/07 18/12 19/05

주가(원) 목표주가(원)

50,000

70,000

90,000

110,000

130,000

150,000

17/09 18/02 18/07 18/12 19/05

주가(원) 목표주가(원)

증권 3Q19 Preview 속도 조절이 필요한 시점, 3분기 이익은 컨센서스 하회 전망

HI Research 30

Compliance notice

당 보고서 공표일 기준으로 해당 기업과 관련하여,

▶ 회사는 해당 종목을 1%이상 보유하고 있지 않습니다.

▶ 금융투자분석사와 그 배우자는 해당 기업의 주식을 보유하고 있지 않습니다.

▶ 당 보고서는 기관투자가 및 제 3자에게 E-mail등을 통하여 사전에 배포된 사실이 없습니다.

▶ 회사는 6개월간 해당 기업의 유가증권 발행과 관련 주관사로 참여하지 않았습니다.

▶ 당 보고서에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. (작성자 : 강승건)

본 분석자료는 투자자의 증권투자를 돕기 위한 참고자료이며, 따라서, 본 자료에 의한 투자자의 투자결과에 대해 어떠한 목적의 증빙자료로도 사용될 수

없으며, 어떠한 경우에도 작성자 및 당사의 허가 없이 전재, 복사 또는 대여될 수 없습니다. 무단전재 등으로 인한 분쟁발생시 법적 책임이 있음을

주지하시기 바랍니다.

1. 종목추천 투자등급 (추천일 기준 종가대비 3등급) 종목투자의견은 향후 12개월간 추천일 종가대비 해당종목의 예상 목표수익률을 의미함.

- Buy(매 수): 추천일 종가대비 +15%이상

- Hold(보유): 추천일 종가대비 -15% ~ 15% 내외 등락

- Sell(매도): 추천일 종가대비 -15%이상

2. 산업추천 투자등급 (시가총액기준 산업별 시장비중대비 보유비중의 변화를 추천하는 것임)

- Overweight(비중확대), - Neutral (중립), - Underweight (비중축소)

하이투자증권 투자비율 등급 공시 2019-09-30 기준

구분 매수 중립(보유) 매도

투자의견 비율(%) 91.2% 8.8% -