3 fusiones y_adquisiciones

TRANSCRIPT

FUSIONES Y ADQUISICIONES

FUSIONES Y ADQUISICIONES

Una fusión implica una combinación de dos empresas, la

adquiriente y la adquirida. La adquiriente absorbe todos

los activos y las obligaciones de la adquirida y se hace

cargo del negocio de ella. La adquirida pierde su

existencia independiente y a menudo se convierte en una

subsidiaria de la adquiriente; o una proveedora o

compradora; depende del caso.

FUSIONES Y ADQUISICIONES

Se aplica el sistema básico de valorización : VAN > 0

Son transacciones delicadas de evaluar:

- La compra de una empresa es más complicada que comprar una

máquina o la construcción de una nueva planta. Tiene

implicaciones complejas sobre impuestos, contabilidad,

legislación, etc.

- Los beneficios de la fusión se conocen como “ sinergias”; las

cuales son difíciles de determinar y su impacto en los flujos de

caja.

- Las adquisiciones pueden deberse a un problema de agencia.

Pueden ser un mecanismo de control.

- Generalmente son transacciones hostiles; por lo que hay que

estar consciente de las tácticas ofensivas y defensivas utilizadas.

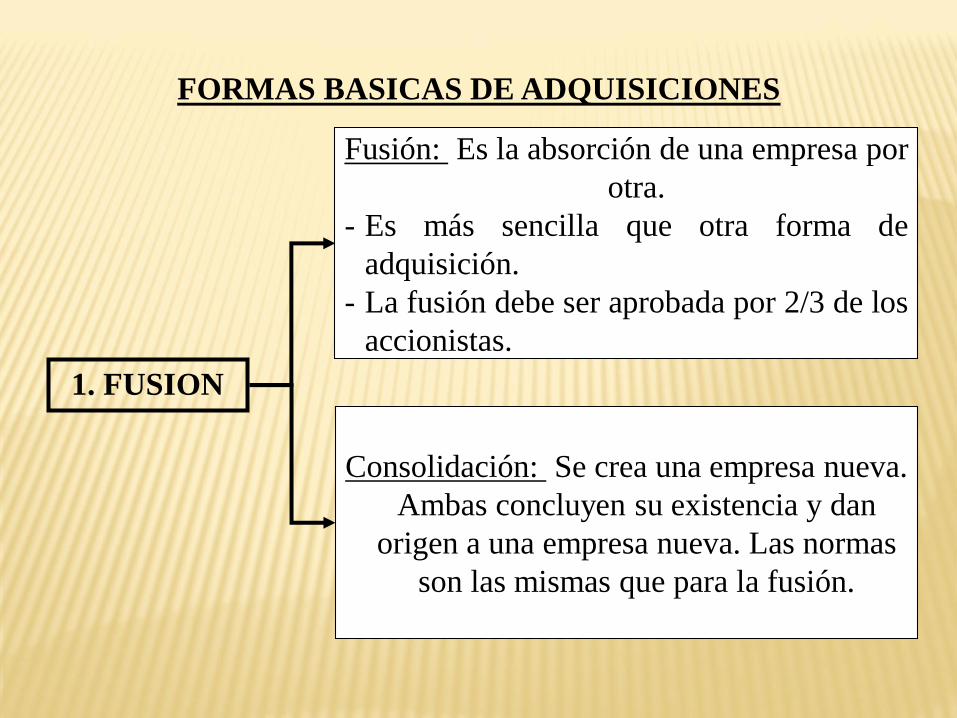

FORMAS BASICAS DE ADQUISICIONES

Fusión: Es la absorción de una empresa por

otra.

- Es más sencilla que otra forma de

adquisición.

- La fusión debe ser aprobada por 2/3 de los

accionistas.

Consolidación: Se crea una empresa nueva.

Ambas concluyen su existencia y dan

origen a una empresa nueva. Las normas

son las mismas que para la fusión.

1. FUSION

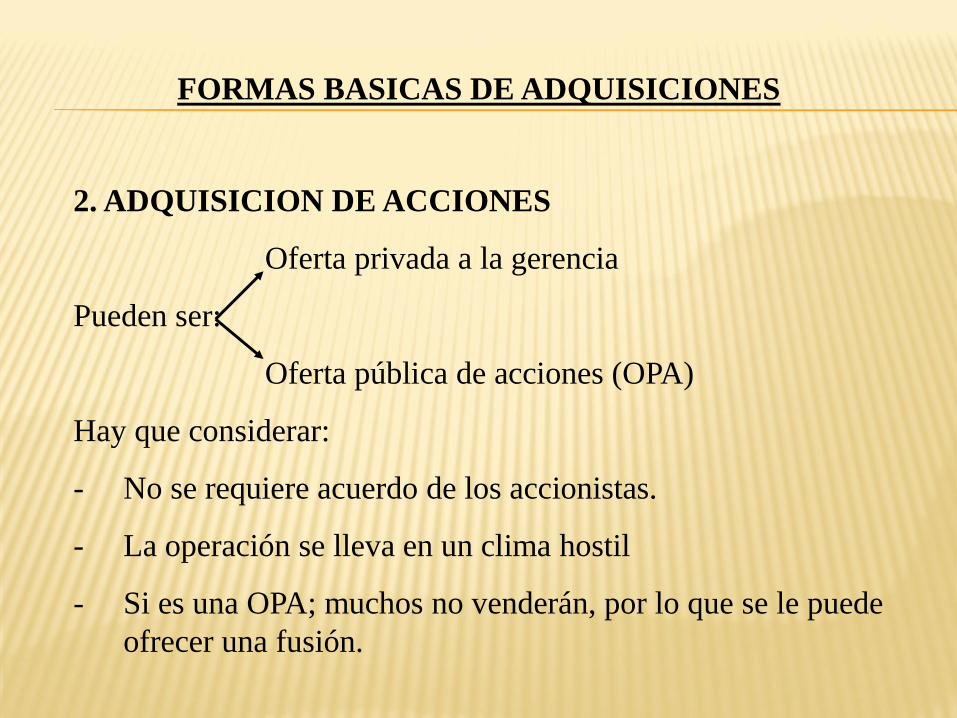

FORMAS BASICAS DE ADQUISICIONES

2. ADQUISICION DE ACCIONES

Oferta privada a la gerencia

Pueden ser:

Oferta pública de acciones (OPA)

Hay que considerar:

- No se requiere acuerdo de los accionistas.

- La operación se lleva en un clima hostil

- Si es una OPA; muchos no venderán, por lo que se le puede

ofrecer una fusión.

FORMAS BASICAS DE ADQUISICIONES

3. ADQUISICION DE ACTIVOS:

Una empresa puede adquirir a otra mediante la compra de sus

activos.

No se requiere una reprobación formal de los accionistas de la

empresa vendedora.

Se evita el problema de los accionistas que no quieren vender,

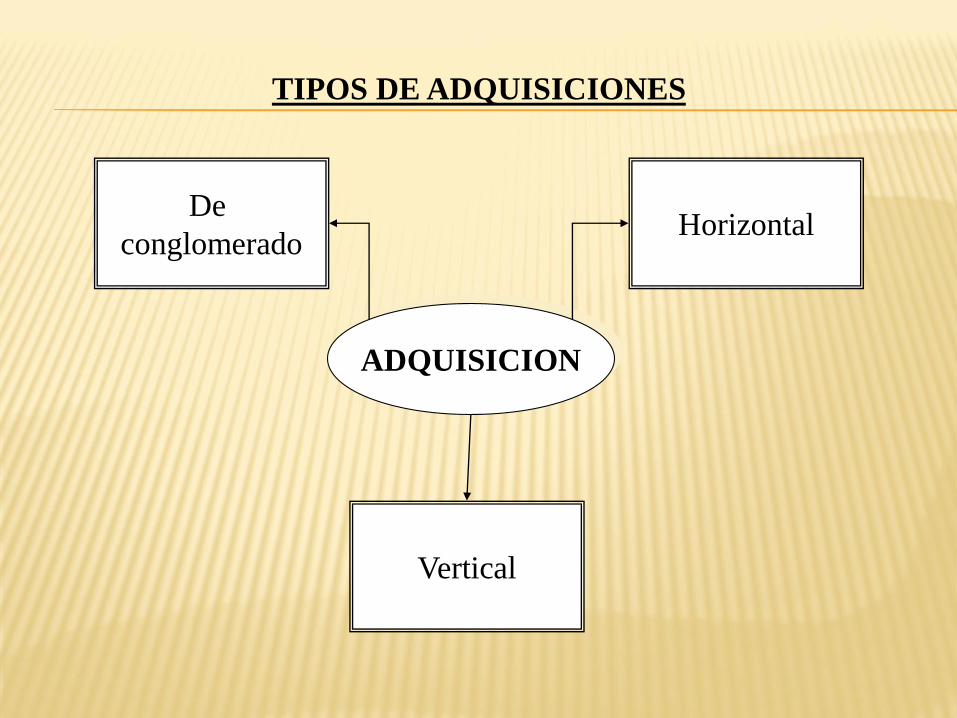

TIPOS DE ADQUISICIONES

ADQUISICION

De

conglomeradoHorizontal

Vertical

ÉXITO Y FRACASO DE LAS FUSIONES Y

ADQUISICIONES

1. Recomendaciones para evitar el fracaso.

Adquirir un negocio desconocido

DeudaRiesgo Financiero

¿Quién va a manejar la empresa?

Evaluación de las Sinergias

ÉXITO Y FRACASO DE LAS FUSIONES Y

ADQUISICIONES

2. Aspectos de las Fusiones que son exitosas:

Las empresas protagonistas operan en el

mismo negocio.

La operación financiadas con acciones o deuda

mínima

La prima moderada

El equipo directivo permanece en la empresa

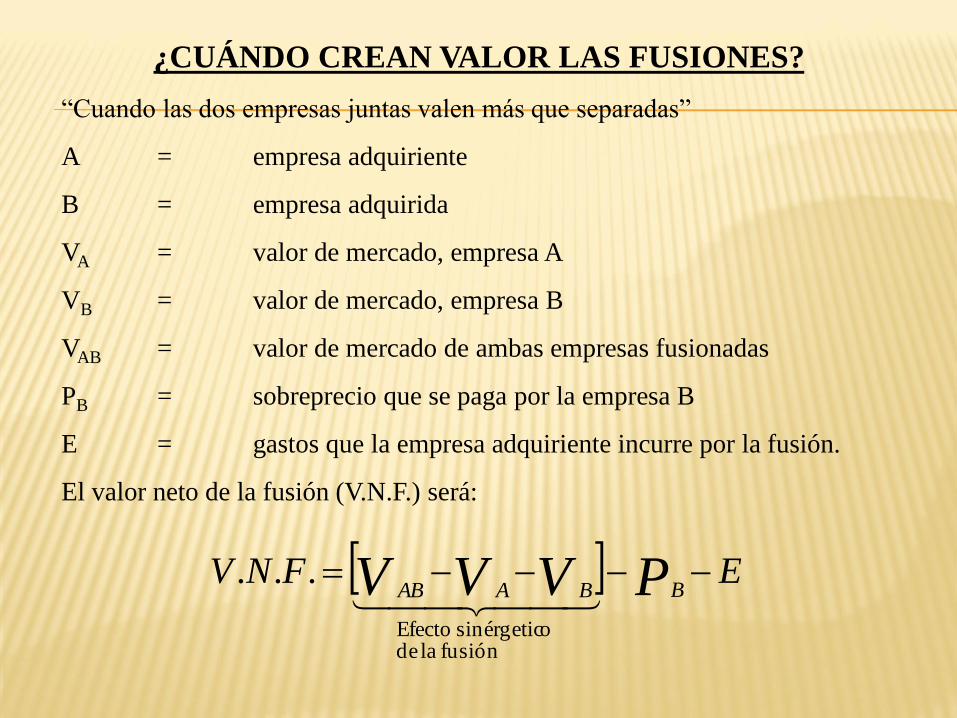

¿CUÁNDO CREAN VALOR LAS FUSIONES?

“Cuando las dos empresas juntas valen más que separadas”

A = empresa adquiriente

B = empresa adquirida

VA = valor de mercado, empresa A

VB = valor de mercado, empresa B

VAB = valor de mercado de ambas empresas fusionadas

PB = sobreprecio que se paga por la empresa B

E = gastos que la empresa adquiriente incurre por la fusión.

El valor neto de la fusión (V.N.F.) será:

EFNV PVVV BBAAB

fusión la de osinérgetic Efecto

...

¿ES MEJOR COMPRAR QUE VENDER?

En general los vendedores consiguen mejores rentabilidades.

- Normalmente la empresa adquiriente es más grande. Por

ejemplo:

La empresa adquiriente A compra a B que es la décima

parte de A.

Supongamos que la ganancia por la fusión se reparte en

partes iguales entre A y B. Los accionistas de cada

empresa reciben lo mismo, pero lo que los accionistas de

B reciben en términos de rentabilidad diez veces más.

- Normalmente el precio sube cuando hay más de un

interesado.

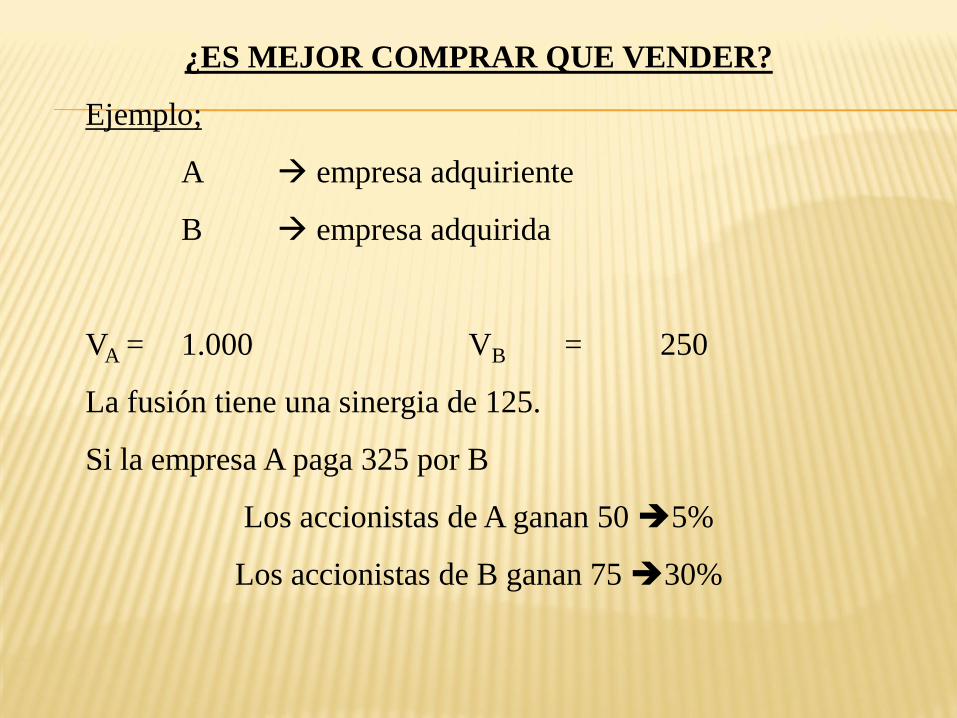

¿ES MEJOR COMPRAR QUE VENDER?

Ejemplo;

A empresa adquiriente

B empresa adquirida

VA = 1.000 VB = 250

La fusión tiene una sinergia de 125.

Si la empresa A paga 325 por B

Los accionistas de A ganan 50 5%

Los accionistas de B ganan 75 30%

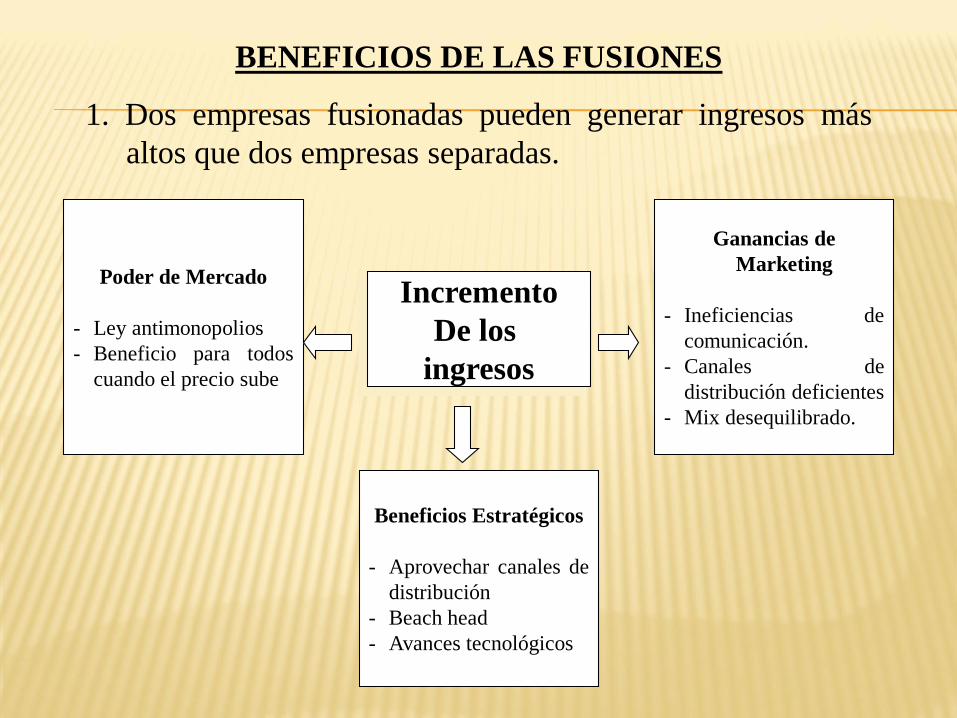

BENEFICIOS DE LAS FUSIONES

1. Dos empresas fusionadas pueden generar ingresos más

altos que dos empresas separadas.

Poder de Mercado

- Ley antimonopolios

- Beneficio para todos

cuando el precio sube

Ganancias de

Marketing

- Ineficiencias de

comunicación.

- Canales de

distribución deficientes

- Mix desequilibrado.

Beneficios Estratégicos

- Aprovechar canales de

distribución

- Beach head

- Avances tecnológicos

Incremento

De los

ingresos

BENEFICIOS DE LAS FUSIONES

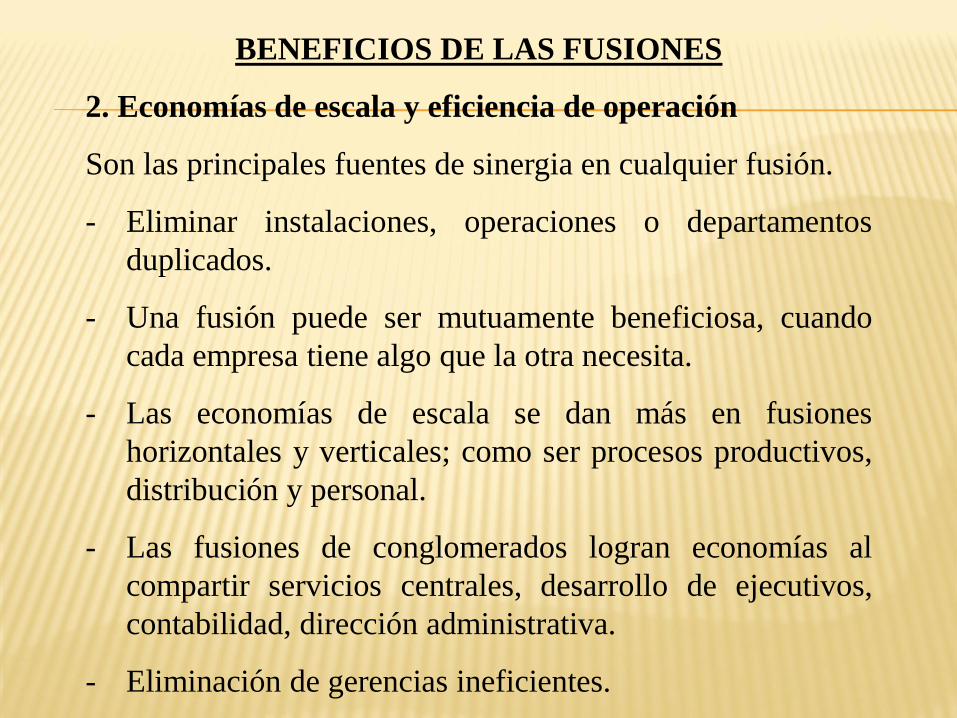

2. Economías de escala y eficiencia de operación

Son las principales fuentes de sinergia en cualquier fusión.

- Eliminar instalaciones, operaciones o departamentos

duplicados.

- Una fusión puede ser mutuamente beneficiosa, cuando

cada empresa tiene algo que la otra necesita.

- Las economías de escala se dan más en fusiones

horizontales y verticales; como ser procesos productivos,

distribución y personal.

- Las fusiones de conglomerados logran economías al

compartir servicios centrales, desarrollo de ejecutivos,

contabilidad, dirección administrativa.

- Eliminación de gerencias ineficientes.

BENEFICIOS DE LAS FUSIONES

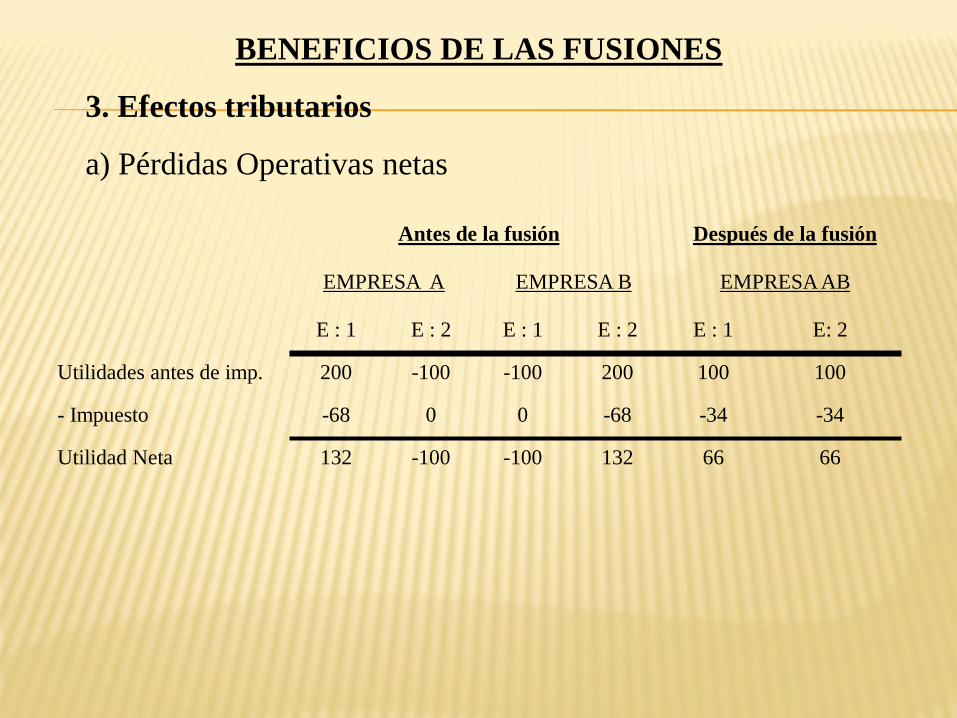

3. Efectos tributarios

a) Pérdidas Operativas netas

Antes de la fusión Después de la fusión

EMPRESA A EMPRESA B EMPRESA AB

E : 1 E : 2 E : 1 E : 2 E : 1 E: 2

Utilidades antes de imp. 200 -100 -100 200 100 100

- Impuesto -68 0 0 -68 -34 -34

Utilidad Neta 132 -100 -100 132 66 66

BENEFICIOS DE LAS FUSIONES

3. Efectos tributarios

b) Capacidad de endeudamiento sin utilizar.

Ya que los costos financieros se tratan como gastos

deducibles de impuestos, al hacer uso de una mayor deuda

se puede aprovechar en mejor forma ese beneficio

tributario.

Además, ese mayor endeudamiento, hace postular en

mejor forma de los beneficios del apalancamiento

financiero.

BENEFICIOS DE LAS FUSIONES

3. Efectos tributarios

c) Superávit de fondos:

Que se pueden ocupar en:

- Pago de dividendos + impuestos para el accionista

- Invertir en nuevos proyectos ( ¿VAN > 0 ?)

- Recompra de sus propias acciones

- Adquisición de acciones de otras empresas

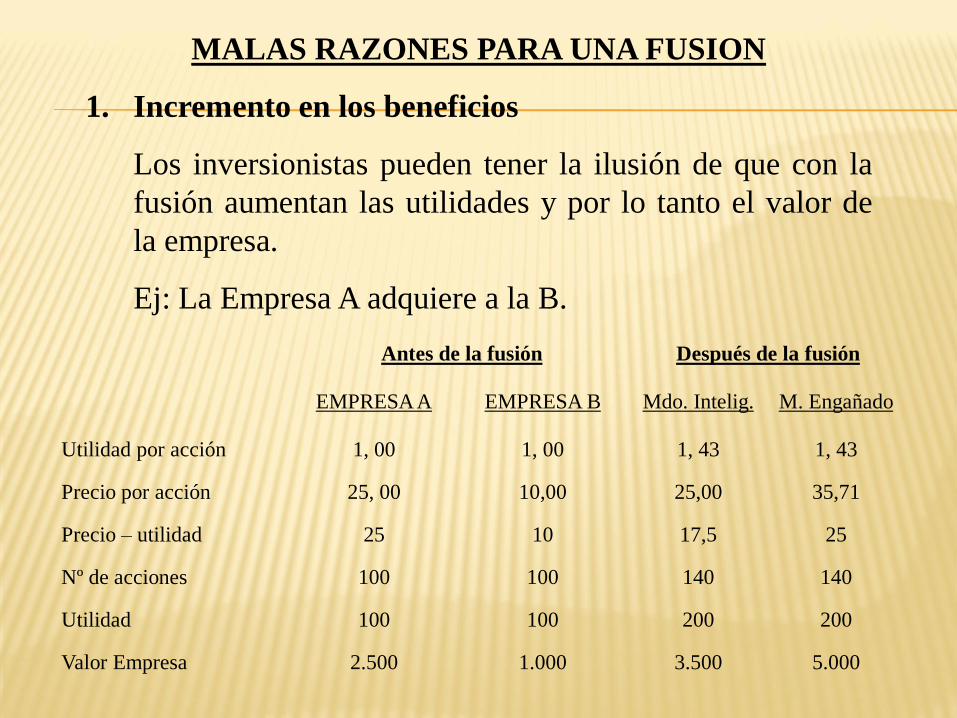

MALAS RAZONES PARA UNA FUSION

1. Incremento en los beneficios

Los inversionistas pueden tener la ilusión de que con la

fusión aumentan las utilidades y por lo tanto el valor de

la empresa.

Ej: La Empresa A adquiere a la B.

Antes de la fusión Después de la fusión

EMPRESA A EMPRESA B Mdo. Intelig. M. Engañado

Utilidad por acción 1, 00 1, 00 1, 43 1, 43

Precio por acción 25, 00 10,00 25,00 35,71

Precio – utilidad 25 10 17,5 25

Nº de acciones 100 100 140 140

Utilidad 100 100 200 200

Valor Empresa 2.500 1.000 3.500 5.000

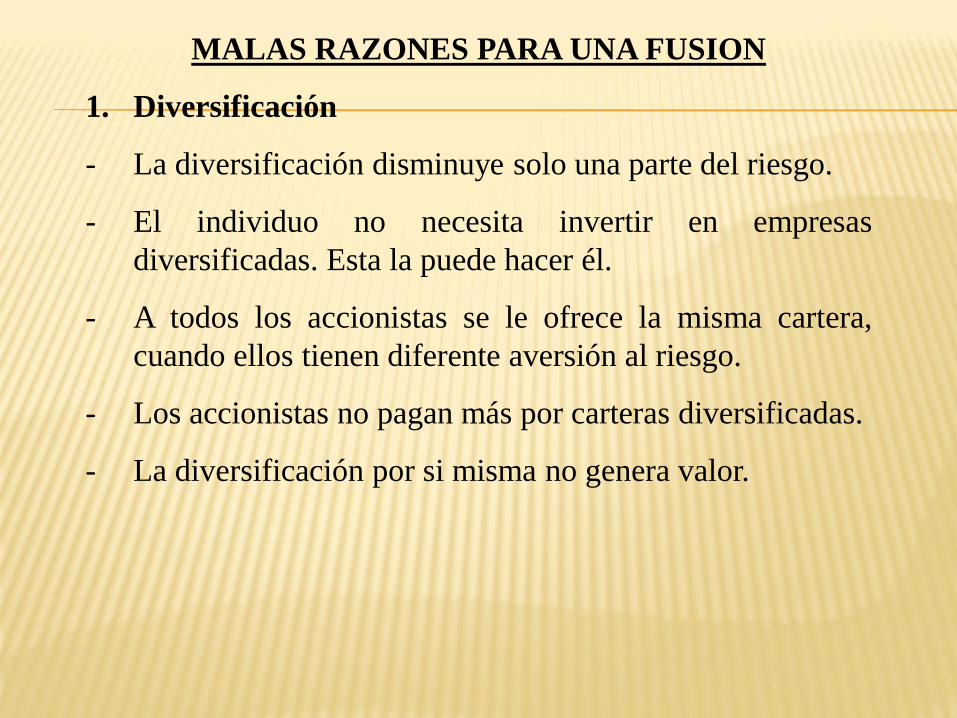

MALAS RAZONES PARA UNA FUSION

1. Diversificación

- La diversificación disminuye solo una parte del riesgo.

- El individuo no necesita invertir en empresas

diversificadas. Esta la puede hacer él.

- A todos los accionistas se le ofrece la misma cartera,

cuando ellos tienen diferente aversión al riesgo.

- Los accionistas no pagan más por carteras diversificadas.

- La diversificación por si misma no genera valor.

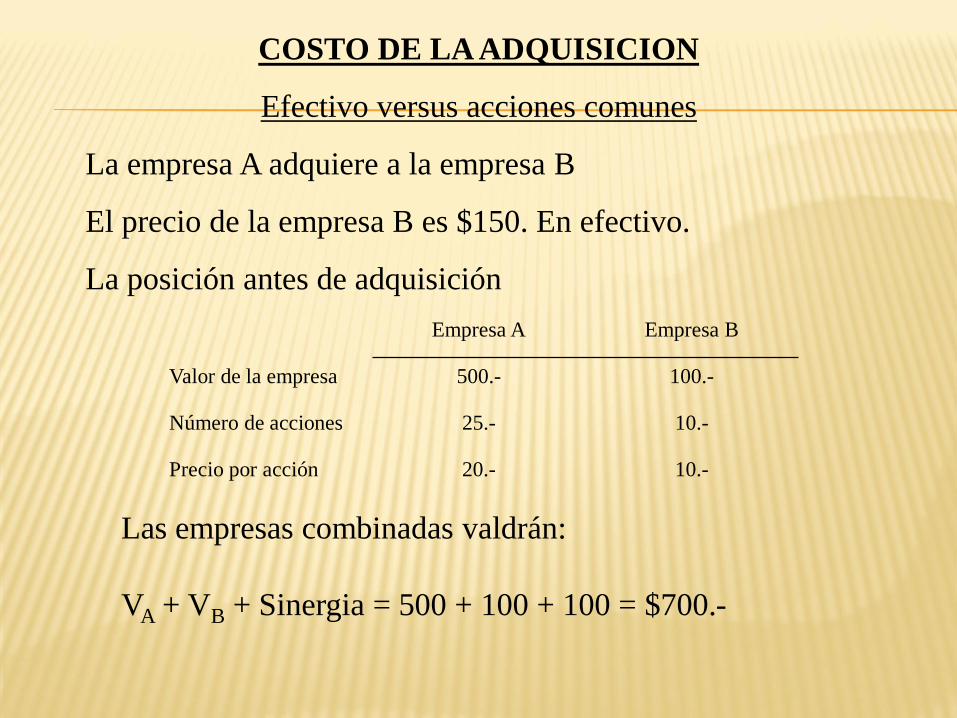

COSTO DE LA ADQUISICION

Efectivo versus acciones comunes

La empresa A adquiere a la empresa B

El precio de la empresa B es $150. En efectivo.

La posición antes de adquisición

Empresa A Empresa B

Valor de la empresa 500.- 100.-

Número de acciones 25.- 10.-

Precio por acción 20.- 10.-

Las empresas combinadas valdrán:

VA + VB + Sinergia = 500 + 100 + 100 = $700.-

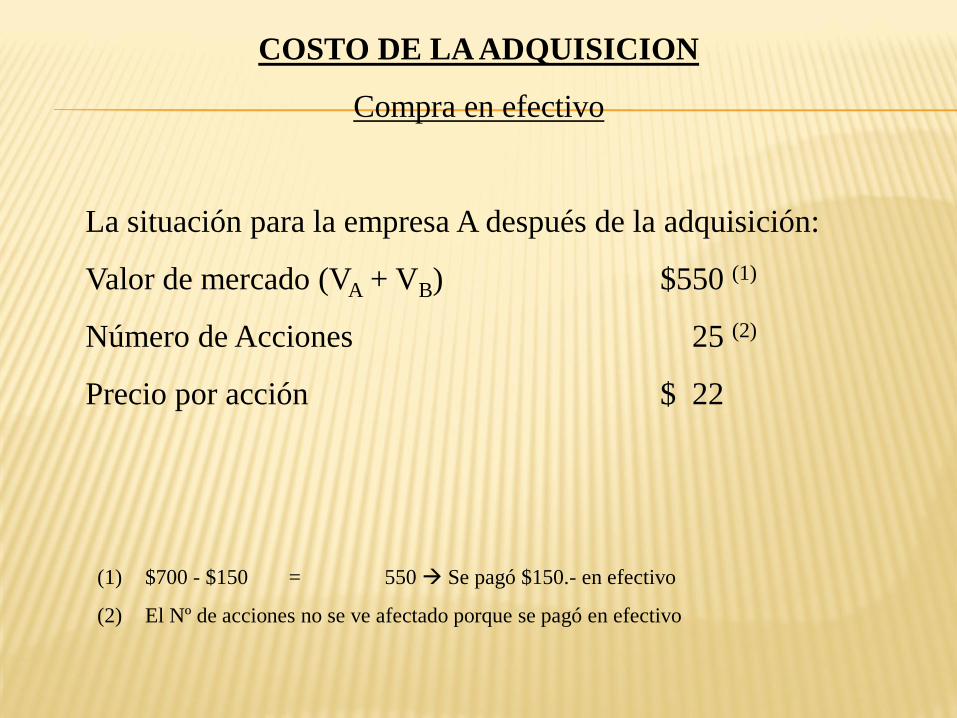

COSTO DE LA ADQUISICION

Compra en efectivo

La situación para la empresa A después de la adquisición:

Valor de mercado (VA + VB) $550 (1)

Número de Acciones 25 (2)

Precio por acción $ 22

(1) $700 - $150 = 550 Se pagó $150.- en efectivo

(2) El Nº de acciones no se ve afectado porque se pagó en efectivo

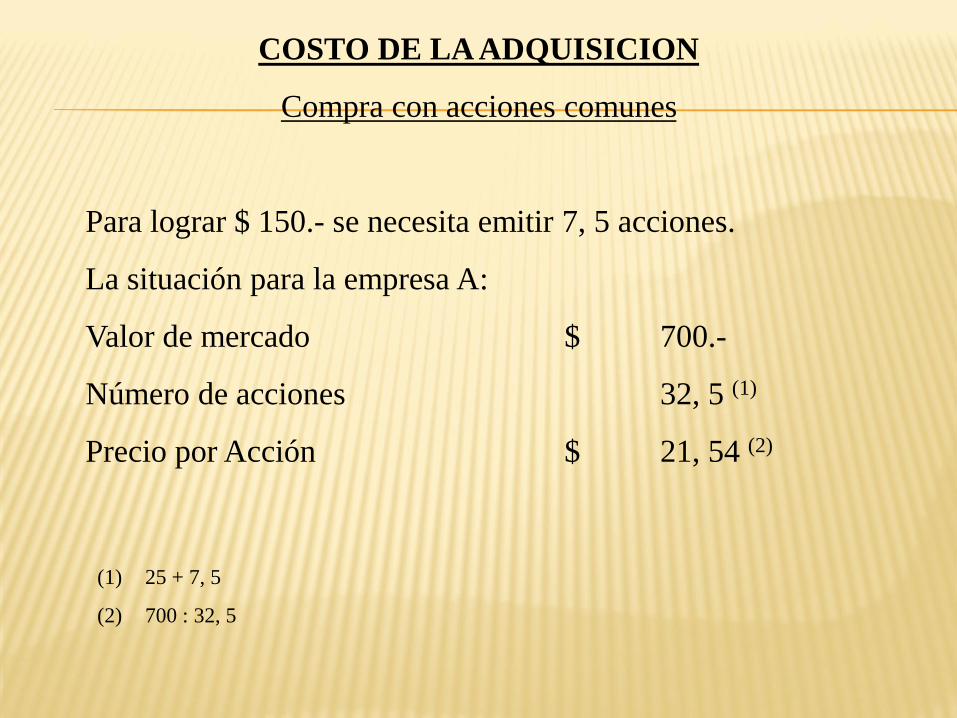

COSTO DE LA ADQUISICION

Compra con acciones comunes

Para lograr $ 150.- se necesita emitir 7, 5 acciones.

La situación para la empresa A:

Valor de mercado $ 700.-

Número de acciones 32, 5 (1)

Precio por Acción $ 21, 54 (2)

(1) 25 + 7, 5

(2) 700 : 32, 5

COSTO DE LA ADQUISICION

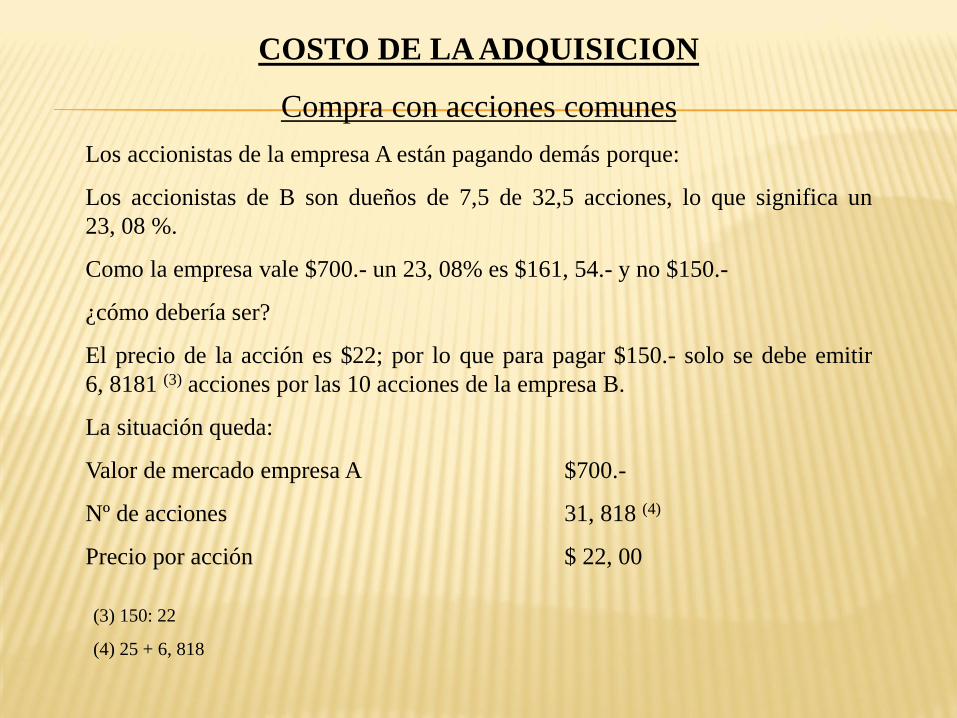

Compra con acciones comunes

Los accionistas de la empresa A están pagando demás porque:

Los accionistas de B son dueños de 7,5 de 32,5 acciones, lo que significa un

23, 08 %.

Como la empresa vale $700.- un 23, 08% es $161, 54.- y no $150.-

¿cómo debería ser?

El precio de la acción es $22; por lo que para pagar $150.- solo se debe emitir

6, 8181 (3) acciones por las 10 acciones de la empresa B.

La situación queda:

Valor de mercado empresa A $700.-

Nº de acciones 31, 818 (4)

Precio por acción $ 22, 00

(3) 150: 22

(4) 25 + 6, 818

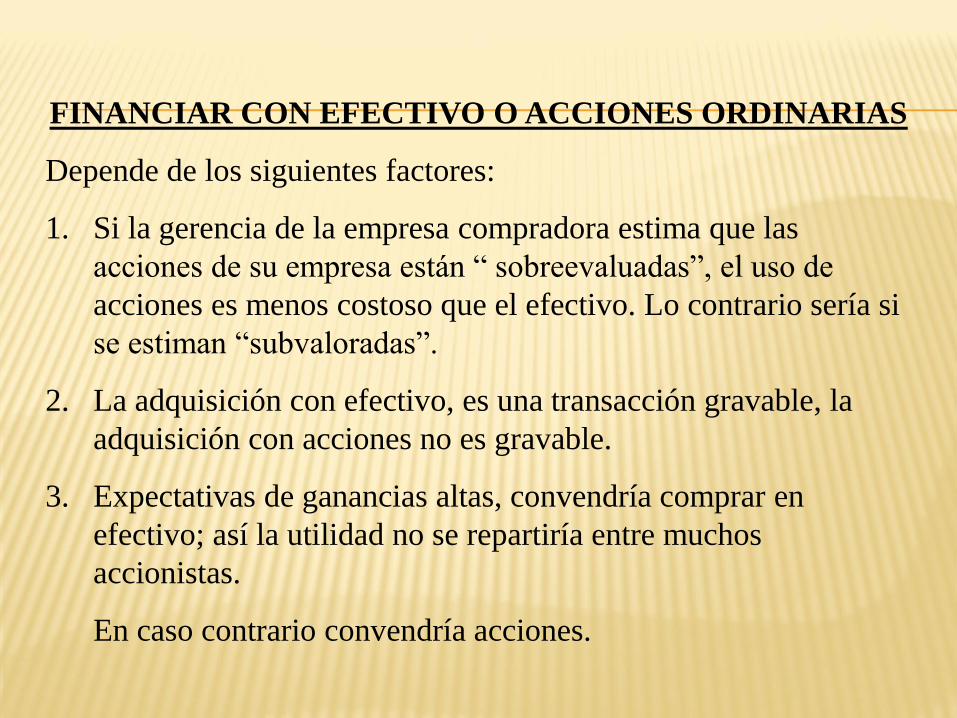

FINANCIAR CON EFECTIVO O ACCIONES ORDINARIAS

Depende de los siguientes factores:

1. Si la gerencia de la empresa compradora estima que las

acciones de su empresa están “ sobreevaluadas”, el uso de

acciones es menos costoso que el efectivo. Lo contrario sería si

se estiman “subvaloradas”.

2. La adquisición con efectivo, es una transacción gravable, la

adquisición con acciones no es gravable.

3. Expectativas de ganancias altas, convendría comprar en

efectivo; así la utilidad no se repartiría entre muchos

accionistas.

En caso contrario convendría acciones.

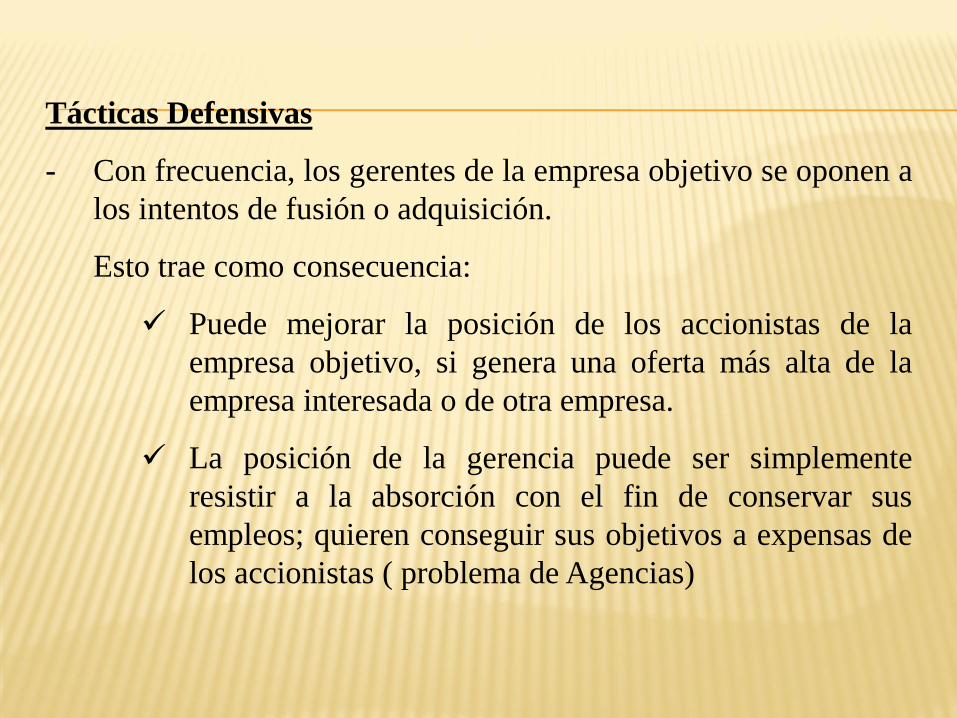

Tácticas Defensivas

- Con frecuencia, los gerentes de la empresa objetivo se oponen a

los intentos de fusión o adquisición.

Esto trae como consecuencia:

Puede mejorar la posición de los accionistas de la

empresa objetivo, si genera una oferta más alta de la

empresa interesada o de otra empresa.

La posición de la gerencia puede ser simplemente

resistir a la absorción con el fin de conservar sus

empleos; quieren conseguir sus objetivos a expensas de

los accionistas ( problema de Agencias)

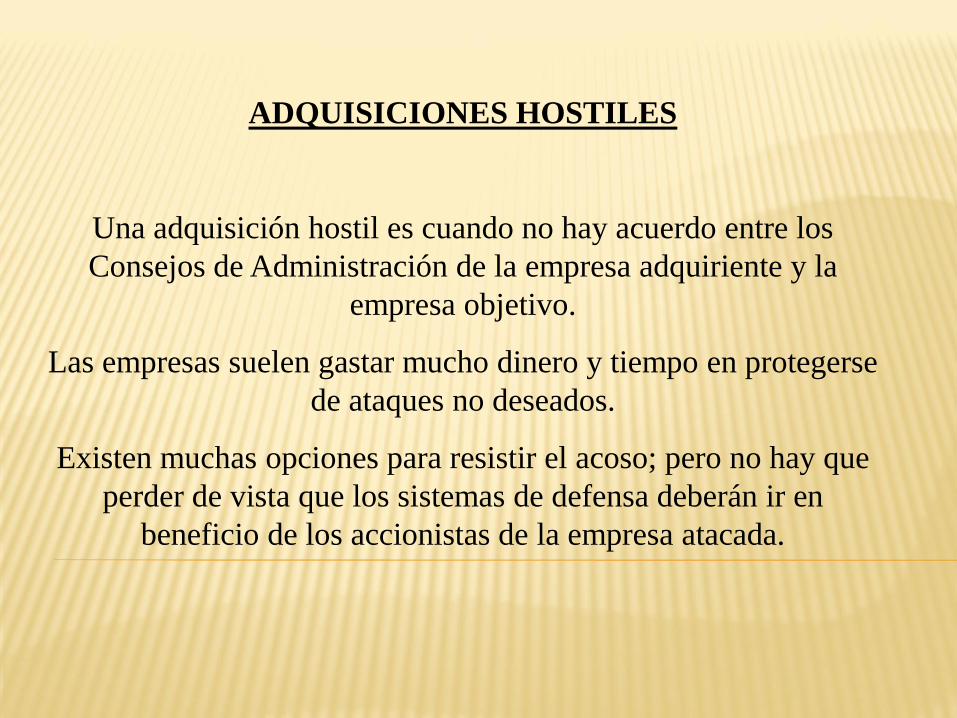

ADQUISICIONES HOSTILES

Una adquisición hostil es cuando no hay acuerdo entre los

Consejos de Administración de la empresa adquiriente y la

empresa objetivo.

Las empresas suelen gastar mucho dinero y tiempo en protegerse

de ataques no deseados.

Existen muchas opciones para resistir el acoso; pero no hay que

perder de vista que los sistemas de defensa deberán ir en

beneficio de los accionistas de la empresa atacada.

1. Tácticas Ofensivo – Defensivas

a) El abrazo del oso (bear hug)

b) La campaña de prensa

c) Comparación de resultados

d) Prometiendo dividendos

2. Paladines y Tiburones

a) El Paladín ( white knight)

b) El Escudero Blanco (white squire)

c) El Caballero negro (black knight)

d) El Tiburón (raider)

e) Acuerdos de Salvaguardia (standstill agreements)

3. La Píldora Venenosa

a) Píldora Venenosa Suicida

b) Opción de venta venenosa (poison

put)

4. El suicidio como Estrategia (kamikazes)

a) La tierra quemada

b) La venta de las joyas de la corona

c) Engordar para defenderse

5. La Defensa Comecocos (pac man defense)

a) Contra OPA

b) Contra acumulación

c) Objetivos de su utilización

6. Repelentes Anti-Tiburon

a) Consejo Escalonado

b) La Supermayoría

c) Reducir la liquidez del agresor : El precio justo

d) Los Paracaídas Dorados

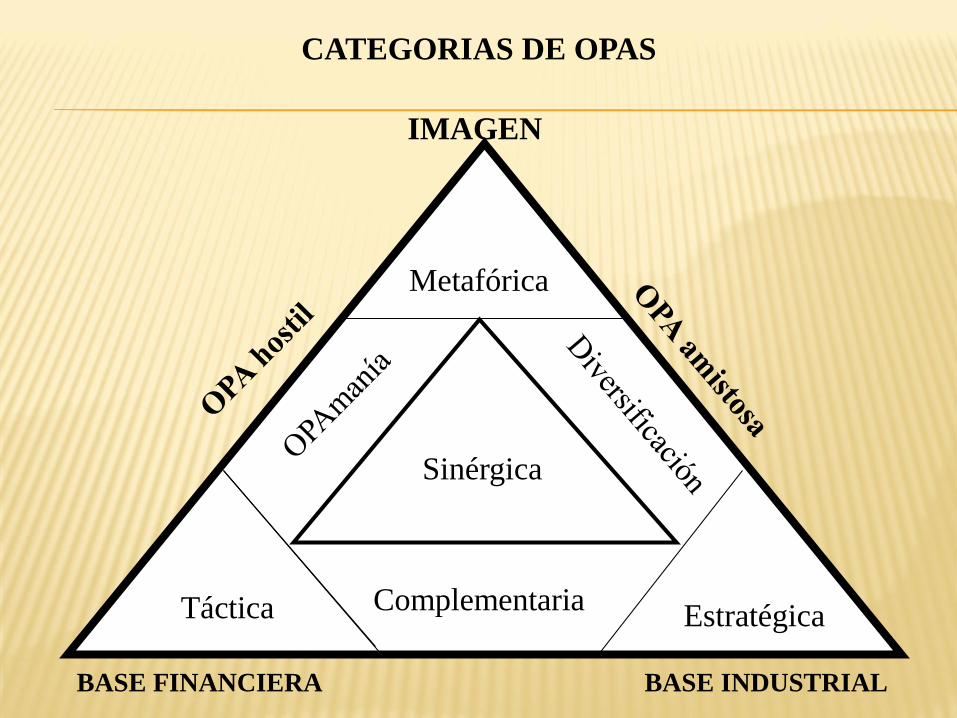

CATEGORIAS DE OPAS

Sinérgica

Metafórica

Táctica EstratégicaComplementaria

IMAGEN

BASE FINANCIERA BASE INDUSTRIAL