4º estudo de sustentabilidade - bdobrazilrcs.com.br · e análise das respostas obtidas para que...

TRANSCRIPT

20132013

4º ESTUDO DE SUSTENTABILIDADE O PANORAMA DO MERCADO EM RELAÇÃO À ESTRATÉGIA DE NEGÓCIOS E RELACIONAMENTO COM OS PRINCIPAIS STAKEHOLDERS

Sumário

Prefácio 5

4º Estudo de Sustentabilidade 6

Aspectos Gerais 8

Estratégia de Negócios 15

Governança Corporativa 21

Stakeholders 25

Colaboradores 25

Clientes e consumidores 30

Comunidade 33

Governo e Sociedade 38

Meio Ambiente 40

Coordenação: Mauro Ambrósio

Introdução

Caro leitor

Você está recebendo a 4ª edição do nosso Estudo de Sustentabilidade. Foram alguns meses de planejamento, aplicação de questionário à diversas instituições e análise das respostas obtidas para que hoje você tenha em mãos esse Estudo apoiando a compreensão desse assunto em expansão e a tomada de decisão.

Nossa intenção foi estudar os principais aspectos da Sustentabilidade no mundo dos negócios e, principalmente, entender como esse mundo tão objetivo está reag-indo às novas pressões da sociedade e entendendo cada vez mais sua importância.

Esperamos que nosso Estudo lhe seja útil e ficamos à disposição para eventuais questões que possam surgir sobre o tema na sua instituição e no seu dia-a-dia.

Boa leitura!

Raul Corrêa da Silva Chairman and CEO da BDO RCS

76

4º Estudo de Sustentabilidade BDOO Estudo que você tem em mãos, busca revelar o panorama geral de como o mercado brasileiro tem incorporado a Sustentabilidade em seus negócios. Esse conceito que já foi chamado de “movimento ecologista”, “ambientalismo”, “responsabilidade socioam-biental” e “desenvolvimento sustentável”, extrapolou a esfera do meio ambiente al-cançando um patamar que reflete a sobrevivência da empresa: seus pilares econômico, social e ambiental. Qualquer instituição ou Grupo empresarial que não zelar por um desses pilares, certamente não será perene.

Nesse cenário, as empresas, sejam elas companhias abertas ou fechadas, familiares ou não; organizações do 3º setor; órgãos de classe; instituições de ensino ou de saúde; ór-gãos governamentais; e outras entidades, têm enorme papel junto à Sociedade na bus-ca e propagação da Sustentabilidade, uma vez que possuem uma grande abrangência e influência sobre clientes, fornecedores, colaboradores/público interno, comunidade do entorno, jovens estudantes, governo local, mídia, entre outros agentes, ou seja, em toda sua extensa rede de stakeholders.

O 4º Estudo de Sustentabilidade BDO envolveu 118 instituições de diversos portes e diferentes setores, na busca por relatar como o mercado tem assimilado e respondido a essas demandas da sociedade em relação à Sustentabilidade. Seguindo essa intenção, o Estudo englobou perguntas relacionadas à elaboração de Relatórios de Sustentabili-dade, sobre a estrutura interna e estratégia de negócios das instituições a respeito do tema, além das questões pertinentes à governança corporativa e ao relacionamento com os principais stakeholders.

Os setores mais representados pelo Estudo foram o de serviços, indústria em geral, com destaque para a indústria de alimentos, metalurgia e de papel e celulose, e o de comunicação. No âmbito geral, 86,44% dos participantes do Estudo afirmam que a Sustentabilidade faz parte da estratégia de seus negócios, ao menos parcialmente. En-tretanto, apenas 25,42% possuem um departamento específico de Sustentabilidade, e também são minoria, aquelas que elaboram e divulgam Relatórios de Sustentabilidade, onde são apresentadas as principais políticas, ações e estratégias da empresa acerca deste tema. Entre as empresas que não possuem departamento interno específico para tratar a Sustentabilidade, em sua maioria os assuntos dessa área são geridos pela alta administração da empresa, pelo departamento de Recursos Humanos, Marketing ou até mesmo Financeiro.

Em relação às barreiras encontradas na implantação da Sustentabilidade, 55,93% dos respondentes indicam a existência de outras prioridades estratégicas como preferência ante a Sustentabilidade. Entretanto, foi interessante verificar que a importância dada ao tema da Sustentabilidade nessas organizações, ocorre majoritariamente por preocu-

pação com a perenidade e a continuidade do negócio, o que demonstra que o conceito de Sustentabilidade já é entendido como essencial para a perpetuidade da empresa, independentemente de sua área de atuação.

O Estudo também ajudou a reforçar a tese de que a Sustentabilidade dialoga facilmente com outras áreas e negócios das empresas, e de que as políticas e ações voltadas à Sus-tentabilidade repercutem favoravelmente em outros setores como Marketing, Finan-ças, Recursos Humanos, Governança Corporativa, Compliance, gerando externalidades positivas nas operações da empresa como um todo. Em relação ao tema da governança corporativa, 40,68% das instituições estudadas seguem o Código das Melhores Práti-cas de Governança Corporativa do IBGC (Instituto Brasileiro de Governança Corpora-tiva) ou similar.

Partindo para as questões referentes aos principais stakeholders, 57,63% das empre-sas possuem orçamento específico para formação acadêmica de seus colaboradores e 66,95% delas incentivam seus colaboradores a participar de projetos ambientais e/ou outros trabalhos voluntários, enquanto 61,02% efetivamente investem e contribuem com projetos sociais e comunitários e 42,37% incentivam e financiam projetos culturais.

No que diz respeito às minorias, apenas 11,02% dos respondentes afirmam definir um percentual mínimo de negros e mulheres em seu quadro profissional, ao mesmo tempo em que mais da metade está adaptada para possuir colaboradores portadores de ne-cessidades especiais.

Uma parcela de 45,76% da amostra afirmou perceber alguma vantagem competitiva em relação aos seus produtos ou serviços com apelo sustentável, como aumento de demanda e outras vantagens, enquanto 18,64% dos participantes do Estudo declaram não possuir nenhum produto ou serviço com esse perfil.

Em se tratando dos aspectos ambientais, apesar de apenas 40,68% das instituições respondentes possuírem prática de gerenciamento dos impactos ambientais de suas atividades, 88,98% realizam coleta seletiva e correta destinação de seus resíduos ao menos parcialmente.

Com essa breve análise dos principais indicadores presentes no Estudo, foi possível ob-servar que a Sustentabilidade já não é algo subjetivo e tampouco passageiro. O conceito já é difundido amplamente e conhecido por todos, e as intenções de colocá-lo em práti-ca também são incontestáveis. O que foi verificado é que ainda há uma dificuldade em “operacionalizar” a Sustentabilidade, colocá-la em prática no dia-a-dia e na estratégia da organização. Nesse sentido, ainda há um longo caminho pela frente, do qual a BDO faz questão de participar como parceira das empresas privadas, das organizações do 3º setor e governamentais e todas as instituições preocupadas com o amanhã das futuras gerações.

98

Aspectos GeraisDos 118 respondentes, apenas 32,20% elaboram e publicam Relatório de Sustentabi-lidade.

Dentre aqueles que declararam publicar o Relatório de Sustentabilidade, 86,84% ela-boram relatórios anualmente, enquanto 13,16% elaboram relatórios bianuais.

Para realização de um Relatório de Sustentabilidade, existem ferramentas que orga-nizam sua elaboração. Esses são chamados de indicadores de Sustentabilidade. Esses indicadores são metodologias desenvolvidas especialmente para a elaboração de Re-latórios de Sustentabilidade. A utilização dos indicadores é caracterizada como um im-portante diferencial entre os Relatórios, pelo fato de seguirem modelos elaborados por profissionais especializados nas áreas que envolvem a Sustentabilidade empresarial.

As principais metodologias para elaboração de Relatórios são as diretrizes desenvolvi-das pela Global Reporting Iniciative (GRI), pelo Instituto ETHOS e pelo Instituto Brasi-leiro de Análises Sociais e Econômicas (IBASE). Vale ressaltar que a GRI é uma metodo-logia internacionalmente aceita e é a mais utilizada em todo o mundo para preparação de Relatórios de Sustentabilidade.

Ainda sobre as empresas com relatórios publicados, 21 utilizam indicadores GRI, 6 uti-lizam indicadores ETHOS e 5 utilizam indicadores IBASE. Algumas empresas também responderam utilizar indicadores desenvolvidos internamente, o que já é um excelente passo para inserção no tema. Dos relatórios publicados, 42,11% passam por verificação externa, índice ainda baixo se levarmos em consideração a importância da auditoria na credibilidade das informações e se compararmos com os padrões internacionais; e 73,68% são elaborados internamente pela própria instituição, enquanto 26,32% con-tratam uma empresa terceira para elaboração do conteúdo do Relatório.

Das empresas que não publicam Relatórios de Sustentabilidade, 35% pretendem fazê-lo em até 2 anos, e 40% não pretendem elaborar num curto espaço de tempo.

O Estudo realizado permitiu constatar que 72,88% das empresas analisadas não pos-suem departamento específico de Sustentabilidade e, nessas organizações, o tema é tratado principalmente pela alta administração, Recursos Humanos, Marketing e Fi-nanceiro. Outros departamentos citados foram Comercial, Relacionamento com In-vestidores, Supply chain e Qualidade.

Dentre as instituições estudadas, 24,58% possuem orçamento próprio para Sustenta-bilidade, dos quais 68,97% esperam aumentar o valor dos recursos destinados à área nos próximos anos. Dos 86 respondentes que não possuem departamento específico de Sustentabilidade, 31,40% pretendem adotar um orçamento específico para este departamento.

1. A empresa elabora e publica Relatório deSustentabilidade?

Quantidade de respostas Percentual de respostas

Sim 38 32,20%

Não 80 67,80%

1.1. Qual a periodicidade da publicação?

Quantidade de respostas

Anual 33

Bianual 5

Sim32,20%

Não67,80%

1110

2. Quais os indicadores utilizados?

Quantidade de respostas

Ethos 6

GRI 21

IBASE 5

Outros 10

3. O relatório passa por verificação externa?

Quantidade de respostas

Não 22

Sim 16

4. O Relatório de Sustentabilidade é elaborado internamente ou é contratada uma consultoria de conteúdo?

Quantidade de respostas

Contrata uma empresa de conteúdo 10

Elaborado internamente 28

5. Caso a empresa não elabore o Relatório deSustentabilidade, em quanto tempo pretende elaborá-lo?

Quantidade de respostas

Em até 1 ano 6

Em até 2 anos 22

Mais de 2 anos 18

Não pretende elaborar 32

Sem resposta 2

Em até 1ano

Em até 2anos

Mais de 2anos

Não pretende elaborar

Sem resposta

1312

6. A empresa possui um departamentoespecífico de Sustentabilidade?

Quantidade de respostas Percentual de respostas

Sim 30 25,42%

Não 86 72,88%

Sem resposta 2 1,69%

7. O departamento de Sustentabilidadepossui orçamento próprio?

Quantidade de respostas Percentual de respostas

Sim 29 24,58%

Não 28 23,73%

Sem resposta 61 51,69%

8. Caso possua orçamento próprio, a empresapretende aumentá-lo nos próximos anos?

Quantidade de respostas

Sim, aumentará muito 6

Sim, aumentará um pouco 14

Não, permanecerá estável 8

Sem resposta 1

9. Caso não possua, a empresa pretende adotar umorçamento específico para este departamento?

Quantidade de respostas

Sim 11

Não 16

Sem resposta 1

Sim25,42%

Não72,88%

Sem resposta1,69%

Não23,73%

Sim24,58%

Sem resposta51,69%

1514

10. Caso não exista o departamento deSustentabilidade na empresa, qual setor cuida dos

assuntos relacionados à Sustentabilidade?

Quantidade de respostas

Marketing 11

Recursos Humanos 16

Relação com Investidores 2

Financeiro 12

Comercial 2

Alta administração da empresa 36

Outros 10

Estratégia de negóciosA estratégia de negócios escolhida por uma empresa define a maneira que a mesma opta em pensar no futuro, quais e como serão os processos de decisão abordados e qual será o procedimento que irá analisar os resultados.

Um dos principais objetivos da Sustentabilidade é promover o crescimento econômico, ambiental e social de maneira equitativa. Agregar a Sustentabilidade à estratégia de negócios da empresa possui grande potencial para conquistar resultados positivos e acompanhar novas tendências de mercado, ou seja, torna-se mais difícil a inserção do tema Sustentabilidade dentro de uma organização que possui um modelo de estratégia de negócios elaborado apenas com base no viés econômico e financeiro.

O 4º Estudo de Sustentabilidade BDO traz um resultado positivo quanto à aplicação da Sustentabilidade dentro da estratégia de negócios da empresa. Cerca de 87% da amos-tra, afirma considerar que a Sustentabilidade faz parte da estratégia de seus negócios total ou parcialmente.

A definição de objetivos, sejam eles de qualquer natureza, é facilitada com a utilização de conselhos/comitês capacitados e específicos relacionados ao tema em questão. Pelo fato dos membros do conselho/comitê estarem em uma posição privilegiada de análise, possuem maior potencial de realizarem um melhor processo de avaliação e decisão em relação aos indivíduos que estão vivenciando os fatos em questão, ou seja, os conse-lhos, apesar de possuírem caráter consultivo e não deliberativo, são fundamentais para o processo decisório corporativo.

No que tange a Sustentabilidade, um conselho/comitê capacitado é a melhor escolha para definição de estratégias e objetivos da empresa, pois é necessário um conhecimen-to específico sobre o tema para que a melhor decisão seja tomada. A amostra estudada aponta que apenas 10,17% das empresas definem seus processos, ações e metas de Sustentabilidade a partir da utilização de um comitê específico para o tema. Além disso, cerca de 56% das empresas respondentes, afirmam que as decisões sobre a Sustenta-bilidade são definidas pela diretoria da empresa ou conselho de administração, ou seja, sem um comitê específico para o assunto. Apenas 0,85% da amostra, contrata uma empresa de consultoria externa para realizar tal procedimento, tendo essa consultoria o objetivo de realizar o papel do Comitê/Conselho de Sustentabilidade.

A importância que a empresa emprega com a questão da Sustentabilidade, é um fator determinante para definir a quantidade de investimentos financeiros e humanos, rela-cionados com tempo de treinamento, adaptação de infraestrutura, aquisição de mate-riais, seleção de fornecedores, entre outros, que adotará em sua cultura organizacional, ou seja, a empresa se torna “mais” ou “menos” sustentável na medida da sua pondera-ção de importância com o tema.

1716

Cerca de 43% das empresas respondentes, afirmam que o tema Sustentabilidade é importante, 27,12% acreditam que o tema é de razoável importância, 22,03% veem o tema como extremamente fundamental e apenas 7,63% coloca o tema como sem importância para a empresa. Esse resultado é positivo quanto à importância dada ao tema, ou seja, o ambiente corporativo se mostra receptível ao assunto e pondera que a Sustentabilidade é um fator essencial para a realização e sucesso dos negócios.

Boa parte dessa importância dada à Sustentabilidade, é devida a uma mudança de cenário global, no qual os impactos ambientais assolam cada dia mais a população e afetam a produtividade em muitos setores. Com a intenção de mitigar tais impactos, a legislação gradualmente se mostra mais exigente e punitiva. O 4º Estudo de Susten-tabilidade BDO confirma essa premissa ao apontar que, cerca de 42% das empresas respondentes, possuem preocupação com o tema devido a intenção de proporcionar perenidade ao negócio e 30,51% afirma que a preocupação com a Sustentabilidade é atrelada ao atendimento a legislação.

A cultura da empresa também é um fator determinante para o direcionamento da aten-ção com a Sustentabilidade. De acordo com os resultados do Estudo, 40,68% dos par-ticipantes afirmam que a preocupação com a Sustentabilidade faz parte da cultura da empresa, ou seja, esse é um valor que a instituição possui. Devido à mudança no cenário global, citada anteriormente, o mercado também vem seguindo a mesma tendência: os consumidores cada vez se preocupam mais com a empresa fornecedora do que com os próprios produtos e serviços que são por ela oferecidos e é buscando atender a esse segmento que 19,49% da empresas participantes, possuem preocupações com a Sus-tentabilidade.

Cerca de 8,47% das empresas que participaram do Estudo, atrelam sua preocupação com o tema devido a uma demanda dos acionistas, que se caracterizam como um im-portante grupo de stakeholders. Há ainda uma parte que totaliza 37,29% da amostra, que se preocupa com a imagem da empresa, e por isso, volta sua atenção para a Susten-tabilidade, como estratégia de marketing.

Ainda em relação ao interesse das empresas pelo tema da Sustentabilidade, foi verifi-cado que algumas instituições a veem como uma vantagem competitiva. Isso foi cons-tatado ao questionar os respondentes sobre a percepção de seus produtos ou serviços com apelo sustentável. Uma parcela de 45,76% das empresas participantes do Estudo afirmou constatar vantagens competitivas, como aumento de demanda, por exemplo, em seus produtos ou serviços com viés sustentável. Outros 18,64% não possuem ne-nhum produto ou serviço com esse apelo.

De qualquer maneira, a adoção da Sustentabilidade nas organizações exige planeja-mento estratégico, tempo e custos. Muitas empresas não adotam a Sustentabilidade, pois encontram muitas barreiras que às vezes dificultam a viabilização de tal processo. Dentre as principais barreiras encontradas, o 4º Estudo de Sustentabilidade BDO apon-

ta a existência de outras prioridades estratégicas como principal empecilho, totalizando a justificativa de cerca de 56% dos respondentes. A dificuldade na disseminação da estratégia em toda empresa, é apontada por 25,42% dos questionados como a segunda maior barreira encontrada no momento de implantar a Sustentabilidade na empresa, ou seja, devem ser reforçados os treinamentos com os colaboradores, a ponto que a Sustentabilidade se torne algo cultural dentro da organização. Outros 12,71% de em-presas estudadas apontam a falta de reconhecimento do mercado em relação a tais práticas como barreira para implantar a Sustentabilidade.

As políticas internas têm como principal objetivo conduzir as relações da empresa com seus funcionários e todos seus stakeholders, ou seja, é uma compilação de normas, que servem como instrumento de orientação prática para todos que fazem parte da mes-ma. As políticas internas podem possuir características que abordam a responsabilida-de social corporativa e/ou a Sustentabilidade. Cerca de 56% das empresas participantes do Estudo afirmam possuir políticas internas de Sustentabilidade, ou seja, mais da me-tade das empresas participantes já possuem uma política específica para as questões que envolvem o tripé econômico, ambiental e social.

11. A empresa considera que a Sustentabilidade fazparte da estratégia de seus negócios?

Quantidade de respostas Percentual de respostas

Sim 61 51,69%

Não 15 12,71%

Parcialmente 41 34,75%

Sem resposta 1 0,85%

Parcialmente34,75%

Sim51,69%

Sem resposta0,85% Não

12,71%

1918

12. Como são definidos os projetos, ações emetas de Sustentabilidade?

Quantidade de respostas Percentual de respostas

Pelo Comitê de Sustentabilidade 12 10,17%

Por definição de diretoriae/ou conselho 66 55,93%

Por consultoria externa 1 0,85%

Outros 12 10,17%

Sem resposta 27 22,88%

13. Qual a importância dada pela empresa aotema Sustentabilidade?

Quantidade de respostas Percentual de respostas

Extremamente fundamental 26 22,03%

Importante 51 43,22%

Razoável 32 27,12%

Sem importância 9 7,63%

14. A importância dada pela empresa ao tema deve-se à:

Quantidade de respostasAtendimento à legislações 36Exigência de clientes 23Zelo pela imagem da empresa 44Demanda dos acionistas 10Faz parte da cultura da empresa 48Autopromoção 11Preocupação com a perenidade do negócio 49Outros 6

15. Quais barreiras a empresa encontrou/encontra,para implantar ações de Sustentabilidade?

Quantidade de respostasDificuldade na disseminação da estratégia 30Existência de outras prioridades estratégicas 66Falta de reconhecimento do mercado 15Outros 11

Sem resposta22,88%

Razoável27,12%

Por consultoria externa0,85%

Pelo Comitê de Sustentabilidade

10,17%

Extremamentefundamental

22,03%

Outros10,17%

Sem importância7,63%

Por definição de diretoria

e/ou conselho55,93%

Importante43,22%

2120

16. A empresa possui políticas internas de Sustentabilidade,Responsabilidade Social Corporativa ou similares?

Quantidade de respostas Percentual de respostas

Sim 66 55,93%

Não 50 42,37%

Sem resposta 2 1,69%

31. A empresa percebe alguma vantagem competitiva emrelação a seus produtos ou serviços com apelo sustentável?

Quantidade de respostas

Sim, aumento da demanda 26Sim, outra vantagem 23Sim, outra vantagem e aumento da demanda 5Não 39Não possui nenhum produto ou serviço com apelo sustentável 22Sem resposta 3

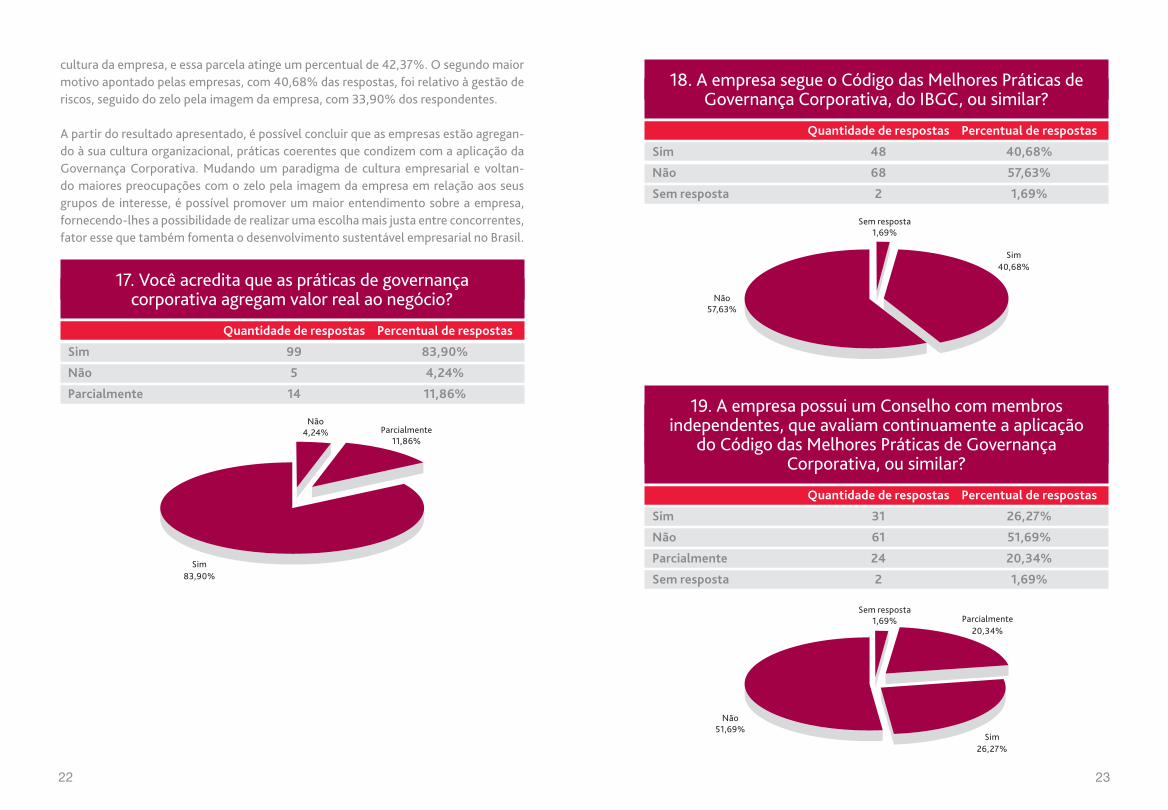

Governança CorporativaSegundo o IBGC (Instituto Brasileiro de Governança Corporativa), as práticas de go-vernança corporativa se baseiam nos princípios de transparência, independência e prestação de contas como meio de atrair investimentos aos negócios. Como conse-quência dessas práticas, as empresas se adaptam a um modelo de desenvolvimento onde aspectos econômicos, ambientais e sociais se tornam interdependentes. Esse contexto já é uma realidade em boa parte das empresas estudadas, onde cerca de 85% das mesmas, afirmam que a governança corporativa agrega valor real ao negócio. Esse número apontado no Estudo traz um parâmetro muito positivo a respeito do emprego da Sustentabilidade nas empresas, que demonstram interesse em mostrar uma boa imagem para todos seus grupos de interesse.

O IBGC aponta que as mudanças no ambiente organizacional brasileiro, como o aque-cimento do mercado de capitais, que possuem empresas de capital diversos e difu-sos, aliado à crise econômica mundial, revelam algumas fragilidades dos sistemas de governança das organizações. Dessa forma, surge a necessidade da real adoção das boas práticas de Governança Corporativa. Para suprir essa demanda, em setembro de 2009 o IBGC realizou o processo de revisão do Código das Melhores Práticas de Governança Corporativa e lançou a sua quarta versão, que serve como fundamental orientação para as empresas redirecionarem e/ou adaptarem suas estratégias de negó-cios de acordo com as novas demandas de mercado. Cerca de 60% das empresas que responderam ao questionário do 4º Estudo de Sustentabilidade BDO seguem o Código de Conduta do IBGC ou similar, ou seja, mais da metade das empresas estudadas já perceberam que seguir o Código auxilia a gestão dos negócios e já buscam formas de tornar isso uma realidade dentro da organização.

O Código de Conduta do IBGC, tem seu foco em recomendações que abordam agen-tes capazes de auxiliar e avaliar a implementação do mesmo, tais agentes podem ser: Conselho de Administração, Conselho Fiscal, auditorias independentes etc. Segundo o IBGC, a ausência de conselheiros qualificados pode levar empresas a fracassos decor-rentes de abusos de poder, fraudes e erros estratégicos, ou seja, um conselho compe-tente, capaz de realizar uma boa avaliação da aplicação das práticas de governança, é fundamental para que as mesmas tenham sucesso em sua implementação. O 4º Es-tudo de Sustentabilidade BDO aponta que cerca de 46% das empresas participantes, possuem parcial ou completo Conselho que realiza a avaliação do Código de Conduta IBGC ou similar adotado pela empresa.

Quando as empresas são questionadas sobre o motivo que levou a implantação das práticas de governança corporativa, a maior parte atrela a implantação das mesmas à

Não42,37%

Sem resposta1,69%

Sim55,93%

2322

cultura da empresa, e essa parcela atinge um percentual de 42,37%. O segundo maior motivo apontado pelas empresas, com 40,68% das respostas, foi relativo à gestão de riscos, seguido do zelo pela imagem da empresa, com 33,90% dos respondentes.

A partir do resultado apresentado, é possível concluir que as empresas estão agregan-do à sua cultura organizacional, práticas coerentes que condizem com a aplicação da Governança Corporativa. Mudando um paradigma de cultura empresarial e voltan-do maiores preocupações com o zelo pela imagem da empresa em relação aos seus grupos de interesse, é possível promover um maior entendimento sobre a empresa, fornecendo-lhes a possibilidade de realizar uma escolha mais justa entre concorrentes, fator esse que também fomenta o desenvolvimento sustentável empresarial no Brasil.

17. Você acredita que as práticas de governançacorporativa agregam valor real ao negócio?

Quantidade de respostas Percentual de respostas

Sim 99 83,90%

Não 5 4,24%

Parcialmente 14 11,86%

18. A empresa segue o Código das Melhores Práticas deGovernança Corporativa, do IBGC, ou similar?

Quantidade de respostas Percentual de respostas

Sim 48 40,68%

Não 68 57,63%

Sem resposta 2 1,69%

19. A empresa possui um Conselho com membrosindependentes, que avaliam continuamente a aplicação

do Código das Melhores Práticas de Governança Corporativa, ou similar?

Quantidade de respostas Percentual de respostas

Sim 31 26,27%

Não 61 51,69%

Parcialmente 24 20,34%

Sem resposta 2 1,69%

Não4,24% Parcialmente

11,86%

Sim83,90%

Não57,63%

Não51,69%

Sem resposta1,69%

Sem resposta1,69%

Sim40,68%

Sim26,27%

Parcialmente20,34%

2524

20. Qual o principal motivo da implementação dasboas práticas de Governança Corporativa

Quantidade de respostas

Atendimento à legislações 32

Exigência do mercado 29

Zelo pela imagem da empresa 40

Demanda dos acionistas 26

Faz parte da cultura da empresa 50

Gestão de riscos 48

Prevenção de fraudes 25

Stakeholders

Colaboradores

A estabilidade financeira das empresas é influenciada por fatores ambientais e sociais internos e externos. As percepções que os colaboradores têm da visão estratégica, ações, políticas, cultura organizacional, estímulos motivacionais e etc. influenciam diretamente para a formação de um bom clima organizacional, agregando maior pro-dutividade e satisfação a todos os colaboradores. Uma forma de gerar estímulos que colaboram com esse fim é a realização de investimentos em capacitação dos cola-boradores, como cursos e treinamentos específicos, ou então com investimentos na formação acadêmica dos mesmos. O 4º Estudo de Sustentabilidade BDO mostra que 50,85% dos respondentes realizam capacitação dos seus funcionários sobre o tema da Sustentabilidade. Quanto à formação acadêmica dos colaboradores, o Estudo de-monstrou que aproximadamente 58% das empresas participantes investem no estudo de seus funcionários. Todos esses aspectos permitem, com um investimento adequado nos colaboradores, uma maior taxa de atração e retenção dos profissionais por parte das empresas que trabalham com o tema Sustentabilidade.

Para que as organizações possam entender e aprimorar o clima organizacional, podem ser utilizadas diversas metodologias de avaliação. Algumas delas são pesquisas que permitem avaliar o nível de satisfação dos colaboradores, assim como verificar as ex-pectativas de crescimento individuais e coletivas, além de alinhar e direcionar novas estratégias operacionais e/ou planos de ação para as empresas. Cerca de 60% dos respondentes do Estudo afirmam realizar pesquisas com o objetivo de avaliar o clima organizacional.

Os resultados apresentados no Estudo demonstram que as empresas estão incorpo-rando práticas socioambientais no gerenciamento dos seus recursos humanos. Um dos meios utilizados para isso são os métodos de gestão participativa, que se referem à influência, assim como a inclusão de todos colaboradores, independentemente de seu nível hierárquico, nos processos de tomada de decisão das empresas, que antes eram concentrados apenas pela alta administração. Foi constatado que 56,78% das empre-sas já possuem algum modelo de gestão participativa.

Com o decorrer do tempo, é perceptível a diminuição da desigualdade social entre raças e gêneros nos quadros de profissionais das empresas, promovendo o desenvol-vimento social equitativo e a diversidade, de modo que sejam oferecidas as mesmas oportunidades profissionais para todos indivíduos. Já existe a Lei nº 12.711/2012, re-

2726

gulamentada pelo Decreto nº 7.824, que institui uma cota de 50% para os negros, nas matrículas em universidades federais e institutos federais de educação. Quanto ao mercado de trabalho, já está na Câmara o projeto de lei do governo federal que preten-de reservar 20% das vagas de cargos efetivos no funcionalismo público para negros. Tal projeto de lei tem grande potencial de se tornar exemplo para as entidades priva-das. O 4º Estudo de Sustentabilidade BDO evidenciou que 11,02% dos respondentes já possuem definição do percentual mínimo de negros e mulheres em seu quadro de colaboradores, promovendo a diversidade.

Com o mesmo intuito de inclusão social, os portadores de necessidades especiais tam-bém têm seus direitos protegidos por legislação. A Lei 8.213/91 estipula o percentual mínimo de contratação de colaboradores com necessidades especiais que as empresas devem possuir. Para atender tal exigência, assim como, proporcionar o livre trânsito desses indivíduos dentro das organizações, sejam eles colaboradores, clientes ou ou-tros interessados, deve existir uma infraestrutura adequada. Cerca de 57% das empre-sas que responderam o questionário do 4º Estudo de Sustentabilidade BDO já estão adaptadas, ou pretendem se adaptar, para receberem colaboradores portadores de necessidades especiais. Esse resultado demonstra que mais da metade das empresas participantes do Estudo possuem preocupação com a inclusão social, promovendo o conceito da Sustentabilidade na cultura organizacional.

Nesse mesmo sentido, com o objetivo de reduzir as desigualdades regionais e potencia-lizar o desenvolvimento de todas as regiões do país, o Decreto de Lei 6.047/2007 ins-titui a Política Nacional de Desenvolvimento Regional, que promove a inserção social produtiva da população, fortalece as organizações produtivas regionais, estimulando a exploração das potencialidades sub-regionais advindas da diversidade socioeconômi-ca, ambiental e social do país. A iniciativa privada quando privilegia a contratação de colaboradores regionais, está fomentando o desenvolvimento local/regional, e dessa forma colaborando com a diminuição de um dos grandes desafios sociais do país. Essa atitude já é uma realidade em mais de 66% das empresas analisadas no 4º Estudo de Sustentabilidade BDO.

21. São realizadas periodicamente pesquisas declima organizacional?

Quantidade de respostas Percentual de respostas

Sim 70 59,32%

Não 47 39,83%

Sem resposta 1 0,85%

22. Está previsto no orçamento da empresa o investimentona formação acadêmica de seus colaboradores?

Quantidade de respostas Percentual de respostas

Sim 68 57,63%

Não 50 42,37%

Sim59,32%

Sem resposta0,85%

Não39,83%

Sim57,63%

Não42,37%

2928

23. São realizados treinamentos, cursos e capacitaçõesrelacionados à Sustentabilidade?

Quantidade de respostas Percentual de respostas

Sim 60 50,85%

Não 58 49,15%

24. A empresa incentiva seus funcionários a participarde projetos ambientais e/ou trabalho voluntário?

Quantidade de respostas Percentual de respostas

Não 37 31,36%

Sim 79 66,95%

Sem resposta 2 1,69%

25. A empresa adota alguma prática degestão participativa?

Quantidade de respostas Percentual de respostas

Sim 67 56,78%

Não 50 42,37%

Sem resposta 1 0,85%

26. A empresa define qual o percentual mínimo denegros e mulheres em seu quadro profissional?

Quantidade de respostas Percentual de respostas

Sim 13 11,02%

Não 103 87,29%

Sem resposta 2 1,69%

Sim50,85%

Não49,15%

Sim66,95%

Sem resposta1,69%

Não31,36%

Sim56,78%

Sim11,02%

Sem resposta0,85%

Sem resposta1,69%

Não42,37%

Não87,29%

3130

27. A empresa está adaptada para possuir colaboradoresportadores de necessidades especiais?

Quantidade de respostas Percentual de respostas

Pretende se adaptar 7 5,93%

Sim 60 50,85%

Não 49 41,53%

Sem resposta 2 1,69%

28. A empresa prioriza a contratação de colaboradoreslocais, ou seja, da região em que está localizada?

Quantidade de respostas Percentual de respostas

Sim 78 66,10%

Não 39 33,05%

Sem resposta 1 0,85%

Clientes e consumidores

Dentre todos os stakeholders de uma organização, os clientes podem ser considerados um dos mais importantes grupos, que permitirão garantir o sucesso dos negócios e a continuidade da empresa, a considerar que fundamentalmente para existência de um negócio, seja ele de qualquer natureza, deve haver duas partes, uma que ofereça algo e outra que tenha interesse em adquirir essa oferta.

O Serviço de Atendimento ao Consumidor (SAC) é um meio de comunicação disponi-bilizado pelas empresas que tem como principal objetivo auxiliar o cliente com qual-quer problema decorrente de um produto ou serviço adquirido, bem como manter contato direto com seus clientes. É por meio do SAC que o consumidor pode formalizar reclamações, obter auxilio técnico, e principalmente estabelecer um canal de comuni-cação com as empresas.

Em julho de 2008, foi criado o Decreto nº 6.523, que tem como objetivo fixar as nor-mas gerais sobre o SAC, de maneira a garantir os direitos básicos dos consumidores de obterem informações adequadas e claras sobre serviços e/ou produtos que adqui-rirem. Caso exista alguma irregularidade, os infratores serão sujeitos a sanções ad-ministrativas, que podem acarretar em multas ou até mesmo na interdição total do estabelecimento ou atividade. Ou seja, a prestação de um adequado SAC é capaz de evitar transtornos que podem até ser irreversíveis.

Além disso, um bom relacionamento de uma organização com seus clientes possui grande potencial para fidelizar esses stakeholders e como consequência agregar uma boa imagem à empresa. O 4º Estudo de Sustentabilidade BDO aponta que 86,44% das empresas participantes já possuem algum tipo de Serviço de Atendimento ao Consu-midor, ou seja, tem a percepção de que o atendimento ao cliente é fundamental para o desenvolvimento contínuo do negócio.

Um meio para que as empresas possam avaliar a aplicação de estratégias e modelos de negócios dentro da organização é a realização de uma análise detalhada do feedback de seus clientes. Por meio desta análise, poderão ser extraídos dados fundamentais para o aperfeiçoamento dos produtos e serviços oferecidos pela empresa, assim como promover melhorias com foco no atendimento aos consumidores. Cerca de 73% das empresas respondentes, já possuem algum procedimento para compilação e análise dos dados extraídos por meio do SAC.

Sim50,85%

Sem resposta1,69%

Não41,53%

Pretendese adaptar

5,93%

Sim66,10%

Sem resposta0,85%

Não33,05%

3332

29. Existe algum tipo de serviço de atendimento ao cliente?

Quantidade de respostas Percentual de respostas

Sim 102 86,44%

Não 15 12,71%

Sem resposta 1 0,85%

30. Há algum procedimento estabelecido para compilaçãoe análise das informações coletadas pelo serviço deatendimento ao cliente para que a empresa realize

melhorias em seus processos e produtos?

Quantidade de respostas Percentual de respostas

Sim 86 72,88%

Não 29 24,58%

Sem resposta 3 2,54%

Comunidade

A maneira com que as organizações mantêm os seus relacionamentos com as comu-nidades do seu entorno, é capaz de definir o nível de engajamento das mesmas com esse determinado grupo de stakeholders. A integração voluntária das empresas com as preocupações sociais, que podem estar relacionadas com impactos gerados por ela mesma ou não, possui grande potencial de agregar valor à imagem da empresa.

Muitas vezes, a área em que a empresa está instalada já possui deficiências socioam-bientais, provenientes de má gestão pública ou até mesmo de passivos deixados por outras empresas. A partir do momento em que a empresa possui preocupações com o bem estar da comunidade de seu entorno, a mesma busca uma forma de legitimar tal preocupação. Uma tendência na atuação social das organizações é a definição de par-cerias com instituições e organismos relacionados com a comunidade e os impactos socioambientais que as afetam.

O 4º Estudo de Sustentabilidade BDO mostra que 61,02% das empresas participantes já contribuem com projetos sociais e comunitários, ou seja, bem mais da metade das empresas estudadas investem de alguma forma em projetos que envolvem a melhoria da qualidade de vida da comunidade do entorno.

Existem diversas maneiras de selecionar os projetos que serão beneficiados pela em-presa, sendo que o critério determinante para isso é a obtenção de máxima certeza possível de que o projeto irá trazer benefícios para comunidade. Isso se torna possível a partir do envolvimento da empresa com a comunidade em que está inserida, facili-tando dessa forma a compreensão dos impactos que afligem a mesma. As respostas obtidas no Estudo mostram que a maior parte das empresas que contribuem com pro-jetos sociocomunitários, cerca de 35%, elegem seus projetos a partir do envolvimento da instituição que realiza o projeto com a comunidade do entorno. 25,47% das em-presas selecionam os projetos analisando o interesse prévio da própria instituição que realiza o projeto. Vale destacar também, que a implantação de um bom sistema de avaliação dos projetos, permite redimensionar os objetivos e os recursos destinados aos mesmos.

Os colaboradores da empresa também possuem influência na seleção dos projetos. Cerca de 19% dos respondentes que investem em tais projetos, afirmam realizar a seleção a partir da demanda dos colaboradores. 16,04% das empresas já possuem em seu planejamento estratégico integração com o processo de escolha dos projetos.

Sim86,44%

Sem resposta0,85%

Não12,71%

Sim72,88%

Sem resposta2,54%

Não24,58%

3534

Esses resultados demonstram que as empresas buscam conhecer os problemas da co-munidade para determinarem a escolha dos projetos com os quais pretende contribuir, e que sentem mais segurança ao realizarem parcerias com instituições que estão en-volvidas diretamente com a comunidade. Dessa forma, acreditam atingir o foco dos problemas socioambientais por ela enfrentados.

Apesar disso, quando as empresas são questionadas sobre a realização de um processo de avaliação das necessidades da comunidade para as quais pretendem direcionar os projetos, 50,85% afirmam não realizar tal avaliação.

Os projetos ligados à cultura, especificamente, valorizam as tradições dos povos e co-munidades, além de incentivar talentos e promover a disseminação de conhecimentos para indivíduos que possuem dificuldade de acesso aos mesmos, promovendo igual-dade de oportunidades para os indivíduos da sociedade. Cerca de 43% das empresas participantes do Estudo, afirmam realizar investimentos em projetos culturais.

Além das vantagens citadas anteriormente, o investimento em projetos culturais pro-porciona incentivos fiscais para as empresas, porém apenas 26,27% dos respondentes afirmam usufruir de tais benefícios. Dentre esses incentivos, os mais citados pelas or-ganizações no Estudo foram a Lei Rouanet, com 32,26% e a Lei do incentivo ao esporte com 6,45%.

O 4º Estudo de Sustentabilidade BDO demonstrou que 53,64% das empresas que responderam o questionário, apesar de contribuírem com projetos de cunho social, cultural, comunitários e etc. ainda não possuem um processo formal de avaliação da implantação dos mesmos. Para que um projeto obtenha sucesso e perenidade é fun-damental a realização de uma avaliação contínua que contemple análise de objetivos e resultados. O simples fato do incentivo financeiro por si só não possui potencial de efetivação dos resultados pretendidos. Além disso, observou-se que os incentivos fis-cais oferecidos pelo governo são aproveitados por uma parcela pequena de empresas da amostra, apontando uma oportunidade para que mais instituições usufruam desse benefício.

32. A empresa investe e contribui com projetossociais e comunitários?

Quantidade de respostas Percentual de respostas

Sim 72 61,02%

Não 46 38,98%

33. Caso realize, como é feita a seleção?

Quantidade de respostas

Por sugestão dos colaboradores 20

A pedido da própria instituição que realiza o projeto 27

Envolvimento da instituição na comunidadedo entorno da empresa 37

Planejamento estratégico 17

Outros 5

Sim61,02%

Não38,98%

3736

34. A empresa avalia quais as necessidades dacomunidade em que ela está inserida para

desenvolver seus projetos comunitários e sociais?

Quantidade de respostas Percentual de respostas

Sim 54 45,76%

Não 60 50,85%

Sem resposta 4 3,39%

35. A empresa incentiva e financia projetos culturais?

Quantidade de respostas Percentual de respostas

Sim 50 42,37%

Não 64 54,24%

Sem resposta 4 3,39%

36. A empresa monitora os resultados dos projetos(sociais, comunitários e culturais) que incentiva e financia?

Quantidade de respostas

Sim 51

Não 59

Sim45,76%

Sim42,37%

Sem resposta3,39%

Sem resposta3,39%

Não50,85%

Não54,24%

3938

Governo e sociedade

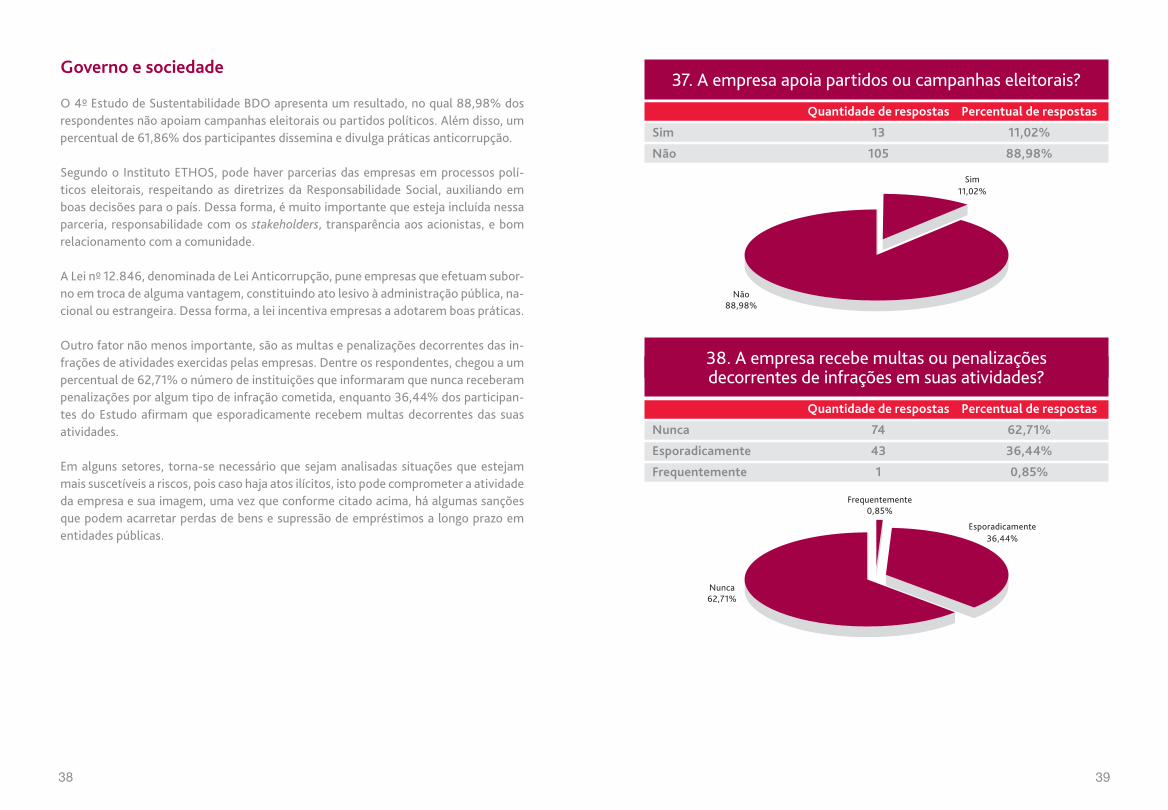

O 4º Estudo de Sustentabilidade BDO apresenta um resultado, no qual 88,98% dos respondentes não apoiam campanhas eleitorais ou partidos políticos. Além disso, um percentual de 61,86% dos participantes dissemina e divulga práticas anticorrupção.

Segundo o Instituto ETHOS, pode haver parcerias das empresas em processos polí-ticos eleitorais, respeitando as diretrizes da Responsabilidade Social, auxiliando em boas decisões para o país. Dessa forma, é muito importante que esteja incluída nessa parceria, responsabilidade com os stakeholders, transparência aos acionistas, e bom relacionamento com a comunidade.

A Lei nº 12.846, denominada de Lei Anticorrupção, pune empresas que efetuam subor-no em troca de alguma vantagem, constituindo ato lesivo à administração pública, na-cional ou estrangeira. Dessa forma, a lei incentiva empresas a adotarem boas práticas.

Outro fator não menos importante, são as multas e penalizações decorrentes das in-frações de atividades exercidas pelas empresas. Dentre os respondentes, chegou a um percentual de 62,71% o número de instituições que informaram que nunca receberam penalizações por algum tipo de infração cometida, enquanto 36,44% dos participan-tes do Estudo afirmam que esporadicamente recebem multas decorrentes das suas atividades.

Em alguns setores, torna-se necessário que sejam analisadas situações que estejam mais suscetíveis a riscos, pois caso haja atos ilícitos, isto pode comprometer a atividade da empresa e sua imagem, uma vez que conforme citado acima, há algumas sanções que podem acarretar perdas de bens e supressão de empréstimos a longo prazo em entidades públicas.

37. A empresa apoia partidos ou campanhas eleitorais?

Quantidade de respostas Percentual de respostas

Sim 13 11,02%

Não 105 88,98%

38. A empresa recebe multas ou penalizaçõesdecorrentes de infrações em suas atividades?

Quantidade de respostas Percentual de respostas

Nunca 74 62,71%

Esporadicamente 43 36,44%

Frequentemente 1 0,85%

Não88,98%

Sim11,02%

Nunca62,71%

Frequentemente0,85%

Esporadicamente36,44%

4140

39. A empresa incentiva e divulga práticas anticorrupção?

Quantidade de respostas Percentual de respostas

Sim 73 61,86%

Não 42 35,59%

Sem resposta 3 2,54%

Meio ambiente

A proteção ambiental é um fator muito relevante para equilibrar o tripé da Sustenta-bilidade. Garantir que os sistemas naturais ou o chamado capital natural se perpetue, oferecendo meios de produtividade para a população, é fundamental para a continui-dade do desenvolvimento econômico e social.

Para que as empresas continuem a prover serviços e principalmente produtos, é ne-cessário um processo produtivo que suporte a demanda prevista. Esse processo, por sua vez, demanda recursos naturais essenciais que suportem essa produção, incluindo recursos hídricos, minerais, energia, solo entre outros, ou seja, garantir a preservação dos recursos naturais é garantir a produtividade e a qualidade de vida da sociedade para esta e para as futuras gerações.

Existem diversas ações que podem ser tomadas para promover a proteção ambiental. Uma organização deve priorizar suas ações para as áreas onde existe maior potencial da ocorrência de impactos ambientais. Um impacto ambiental que toda organização está sujeita, seja ela de qualquer natureza, é a geração de resíduos sólidos. Esse impac-to pode ser de grande, média, ou pequena proporção, e isso irá depender das ações de prevenção tomadas pela empresa.

A Lei nº 12.305/10 instituiu a Política Nacional de Resíduos Sólidos (PNRS), que tem como principal objetivo prover para toda sociedade, ferramentas essenciais para o desenvolvimento do Brasil no que diz respeito ao combate dos principais impactos ambientais, sociais e econômicos provenientes da má gestão dos resíduos sólidos. A PNRS, entre outros fatores, institui a responsabilidade compartilhada dos geradores de resíduos, sendo eles: fabricantes, distribuidores, comerciantes, órgãos públicos, e cidadãos, impulsionando o retorno dos produtos às indústrias após seu consumo. A lei também obriga o poder público a realizar planejamentos de gestão dos resíduos sólidos que englobem toda população.

A reciclagem, além de mitigar impactos socioambientais, também possui potencial de gerar renda para o país. Em 2010, o relatório do Instituto de Pesquisa Econômica Apli-cada (IPEA) apresentado ao Ministério do Meio Ambiente (MMA), revelou que o Brasil perde cerca de R$ 8 bilhões por ano quando deixa de reciclar os resíduos recicláveis que são enviados para aterros e lixões.

O 4º Estudo de Sustentabilidade BDO verificou que 80,51% das empresas responden-tes realizam total ou parcialmente a coleta seletiva dos resíduos sólidos. Esse resultado mostra um cenário promissor para combater diversos impactos socioambientais ge-rados pela má gestão dos resíduos sólidos, assim como promover ganhos financeiros para o país, com o aumento da reciclagem.

Outra ação que promove a proteção dos recursos ambientais e aumenta ganhos eco-nômicos é a utilização de equipamentos e práticas ecoeficientes, ou seja, promover a máxima eficiência produtiva utilizando o mínimo de recursos possíveis. Essa não é uma tarefa fácil de ser realizada, porém existem muitas opções de equipamentos que podem ser substituídos que geram menores gastos energéticos, geração de resíduos, entre outros impactos que podem ser diminuídos ou até mesmo evitados. A conscien-tização de todos os colaboradores sobre práticas ecoefientes também promovem o aumento da produtividade e a diminuição dos impactos ambientais, sendo esse fato de extrema importância para alcançar o desenvolvimento sustentável dentro de uma or-ganização. 72,03% das empresas participantes do Estudo, afirmam utilizar e/ou prio-rizar equipamentos e prática ecoeficientes, demonstrando que a ecoeficiência já pode ser considerada uma realidade dentro do cenário empresarial brasileiro.

Não35,59%

Sem resposta2,54%

Sim61,86%

4342

A escolha de parceiros que irão atuar junto à empresa é fundamental para atrelar uma boa imagem para os negócios. Não basta a empresa realizar ações que promovam a proteção ambiental, se ela mantém relação de negócios com empresas potencialmen-te geradora de impactos negativos no meio ambiente. Esses parceiros são caracteriza-dos principalmente pelos fornecedores da empresa.

Faz parte da Sustentabilidade da empresa realizar um processo criterioso da escolha de seus fornecedores, para que dessa forma estabeleça contratos com empresas que possuam os mesmos valores que os seus. Cerca de 16% das respostas obtidas, indi-cam que as empresas estudadas selecionam seus fornecedores por meio de certifica-ções, obtendo a garantia de uma terceira parte sobre o fornecedor em questão. Ainda utilizando a garantia de uma terceira parte, porém por meio de auditorias próprias, 9,60% afirmam utilizar tal metodologia na seleção de fornecedores. A maior parte das empresas, 51,20% das analisadas, apontam que ainda não realizam um processo de seleção de fornecedores. Esse resultado aponta que as empresas ainda não focam sua atenção para avaliar seus parceiros de negócios, sendo essa uma estratégia arriscada que pode comprometer a imagem da empresa caso ocorra algum impacto ambiental em sua cadeia de negócios.

Para que as empresas possam ter controle sobre todos os seus impactos ambientais, é necessário que haja um processo formal de gestão, no qual possam ser avaliados todos esses impactos e sejam encontradas as melhores maneiras de mitigação.

Existem algumas ferramentas que facilitam esse processo, uma delas é o Sistema de Gestão Ambiental (SGA). Um dos SGA mais utilizados é a NBR ISO 14001, que tem como objetivo compreender a estrutura organizacional como um todo, para dessa for-ma elaborar, aplicar e manter a política ambiental da organização. O SGA tem seu foco na melhoria contínua do desempenho ambiental, na identificação de oportunidades de prevenção de poluição e no atendimento à legislação ambiental. Aproximadamente 58% das empresas estudadas apontam que a implantação do SGA já é uma realidade dentro da organização, ou seja, esse dado demonstra que a preocupação em controlar, por meio de um processo formal, os impactos ambientais gerados, se mostra uma es-tratégia eficaz dentro do ambiente empresarial.

Ainda em relação ao meio ambiente, o processo natural denominado efeito estufa é um mecanismo responsável pela regulação do clima e da temperatura no planeta Ter-ra. Os Gases do Efeito Estufa (GEEs) envolvem a terra absorvendo a radiação emitida pelo Sol que é refletida pela superfície. Esse processo natural vem sendo potencializa-do a partir da queima de combustíveis fósseis em processos industriais principalmente. Os gases provenientes dessa queima são responsáveis pelo aumento da poluição do ar e consequentemente pela perda de qualidade de vida da população.

Muitas vezes, é inevitável a emissão desses gases pelo setor industrial, no entanto, existem maneiras de mitigar e controlar tal emissão. Uma dessas maneiras ocorre por meio da elaboração de um Inventário de Gases do Efeito Estufa (GEEs), que é um pro-cesso onde são contabilizados todos os GEEs emitidos pela organização. Normas de apoio como a NBR ISO 14064 e o IPCC 2006 Guidelines for Nacional Greenhouse Gases Inventories, auxiliam na garantia da confiabilidade dos dados. Esse processo auxilia a verificação dos índices de emissão da empresa com relação aos parâmetros aceitá-veis de acordo com o órgão ambiental competente. O 4º Estudo de Sustentabilidade BDO mensurou que 79,66% das empresas respondentes não elaboram o Inventário dos GEEs, entretanto, é necessário considerar que esse inventário é prioritário para as atividades industriais, nas quais existe maior emissão de GEEs e dentro da amostra do Estudo, apenas 28,81% dos respondentes são desse segmento.

40. A empresa realiza coleta seletiva e corretadestinação de seus resíduos?

Quantidade de respostas Percentual de respostas

Sim, totalmente 59 50,00%

Sim, parcialmente 46 38,98%

Não 13 11,02%

Sim, parcialmente38,98%

Não11,02%

Sim, totalmente50,00%

4544

41. A empresa estimula e prioriza o uso de equipamentose as práticas ecoeficientes?

Quantidade de respostas Percentual de respostas

Sim 85 72,03%

Não 33 27,97%

42. A empresa utiliza incentivos fiscais para atividadesligadas à cultura ou doações e patrocínios?

Quantidade de respostas Percentual de respostas

Sim 31 26,27%

Não 85 72,03%

Sem resposta 2 1,69%

42.1. Quais incentivos fiscais para atividades ligadas à cultura ou doações e patrocínios a empresa utiliza?

Quantidade de respostas

Lei Rouanet 10

Incentivo ao Esporte 2

Outros 19

43. A empresa seleciona seus fornecedores porcritérios de Sustentabilidade?

Quantidade de respostas

Sim, por meio de certificações 20

Sim, por meio de auditorias 12

Sim, por outros meios 29

Não 64

Sim72,03%

Não27,97%

Não72,03%

Sem resposta1,69%

SIm26,27%

4746

44. A empresa possui prática de gerenciamento dosimpactos ambientais de suas atividades?

Quantidade de respostas Percentual de respostas

Sim 48 40,68%

Não 69 58,47%

Sem resposta 1 0,85%

45. A empresa elabora o inventário de emissões deGEE (Gases do Efeito Estufa)?

Quantidade de respostas Percentual de respostas

Sim 24 20,34%

Não 94 79,66%

Sim40,68%

Sem resposta0,85%

Não58,47%

Não79,66%

Sim20,34%

Mauro de Almeida Ambrósio

Sócio-diretor responsável pelas áreas de Auditoria Contábil e Sustentabi-lidade da BDOContador, Advogado e Administrador de Empresas, auditor independente registrado na CVM e BACEN e membro do Instituto de Auditores Independentes do Brasil – IBRACON.Pós-graduado em Gestão Empresarial e Sustentabilidade, é membro do Grupo de Estudo da ISO 26000, com 26 anos de experiência na área de auditoria contábil, fiscal, operacio-nal e consultoria de responsabilidade social/sustentabilidade, entidades do terceiro setor, ONGs, entidades filantrópicas e empresas familiares.

e-mail: [email protected]

Juliana Mariê Kobayashi

Responsável pelas áreas de Sustentabilidade e Finanças CorporativasBacharel em Gestão Ambiental pela ESALQ/USP e Administradora de Empresas pela FECAP.Experiência de 6 anos em projetos de Sustentabilidade. Experiência em auditoria e con-sultoria de Relatórios de Sustentabilidade, auditoria de resoluções e acordos ambientais, projetos de consultoria ambiental, implantação de ISO 14001 e metodologia GRI. Expe-riência em Avaliações de Empresas, Planos de Negócios e Análise de Rentabilidade e Via-bilidade Econômica.

e-mail: [email protected]

Esta publicação foi cuidadosamente preparada, com base nas respostas obtidas de representantes de di-versas instituições por meio de um questionário online, elaborado pela própria equipe de Sustentabilidade da BDO e mantidas sob sigilo da empresa. Essas respostas, e as análises feitas sobre elas, são de proprie-dade da BDO e seu uso é condicionado à prévia autorização dos autores. Os sócios, funcionários e agentes da BDO são isentos de responsabilidade por qualquer ação tomada ou não por terceiros com base nas informações presentes nesta publicação.

RESPONSÁVEIS PELO ESTUDO

BDO RCS Auditores Independentes, uma empresa brasileirade sociedade simples, é membro da BDO InternationalLimited, uma companhia limitada por garantia do Reino

membro independentes. BDO é o nome comercial para

CONTATO

Latin Americawww.bdolatam.com

Worldwww.bdointernational.com