5. derivative de credit

DESCRIPTION

Derivative de CreditTRANSCRIPT

Derivative de credit:

Credit default swap

Bibliografie: Andrew M. Chisholm, Derivatives

Demystified: A Step-by-Step Guide to Forwards, Futures, Swaps and Options, Wiley, 2011 – capitolul 7

Hull, John – Risk management and financial institutions, Editura Wiley, 2012 – capitolul 16

Derivativele de credit Un derivativ de credit este un

instrument a cărui valoare depinde de bonitatea unei entități – în general o companie sau un stat suveran.

Există derivative de credit care depind de mai multe astfel de entități regrupate într-n coș.

Cel mai popular derivativ de credit este credit default swap. Valoarea noțională tranzacționată la nivelul lunii Decembrie 2007 era de 62 trilioane USD, pentru ca un an mai târziu să se situeze la circa 39 de trilioane.

Credit default swap Este utilizat pentru a transfera riscul de

credit între 2 contrapartide. Cumpărătorul de protecție plătește în

mod regulat o primă (spread) vânzătorului de protecție.

În schimb, vânzătorul va face o plată doar în condițiile înregistrării unui eveniment de credit care afectează entitatea de referință.

Entitatea de referință se referă la compania sau statul suveran pentru care se asigură protecție.

Credit default swap Un eveniment de credit este un

eveniment stupulat în contract care declanșează plăți din partea vânzătorului CDS.

Exemple de evenimente de credit: faliment, imposibilitate de plată a datoriei, restructurare a datoriei, repudiere a datoriei.

Vânzătorul de protecție adoptă o poziție long asupra riscului de credit al entității de referință și este echivalent economic cu achiziția de datorie.

Credit default swap Prima aferentă CDS (spread-ul) este covenită

la inițierea contractului (de ex: 2% p.a. din suma asigurată) și este plătită de obicei în 4 rate egale (de ex pe 20.03, 20.06, 20.09, 20.12).

Cele mai multe contracte sunt livrate fizic în cazul unui eveniment de credit. Vânzătorul plătește suma asigurată și primește instrumente de datorie ale entității de referință.

Prima este plătită până la data înregistrării evenimentului de credit.

Credit default swap Unele contracte sunt decontate cash în cazul

unui eveniment de credit. Vânzătorul plătește diferența dintre valoarea nominală a datoriei și cel mai ieftin activ eligibil (cheapest to deliver) a cărui livrare ar stinge obligația cumpărătorului de protecție în cazul livării fizice.

Chiar și în caz de default, instrumentele de datoriei mai păstrează o anumită valoare (dată de rata de recuperare).

Credit default swap - utilitate Asigurarea de protecție împotriva

riscului de credit (pentru un investitor, o bancă etc).

Un investitor trebuie totuși să fie selectiv atunci când se acoperă la riscul de credit asociat portofoliului (dacă acoperă tot riscul, probabil va câștiga doar rata fără risc sau chiar mai puțin considerind și costurile de tranzacționare).

Credit default swap - utilitate Sunt deosebit de utile pentru traderi și

fonduri de hedging întrucât permit adoptarea unei poziții în funcție de anticiparea modificărilor în bonitatea clienților fără a tranzacționa efectiv titluri emise de aceștia.

Dacă anticipăm o deterioare a bonității unei societăți, vom adopta o poziție long pe CDS. În măsura în care proiecțiile se adeveresc, prima CDS va crește iar poziția va fi închisă prin adoptarea unei poziții short în condițiile unei prime încasate mai mari decât cea plătită inițial.

Credit default swap - utilitate Sunt instrumente financiare foarte lichide. Permit traderi-lor să adopte poziții în ceea ce

privește riscul de faliment pe maturități pentru care nu există instrumente de datorie emise de entitatea de referință.

Firmele de asigurări își pot diversifica sursele de venituri prin vânzarea de CDS-uri. Totuși, pot apărea pierderi foarte mari în cazul manifestătii unei deteriori generalizate a bonității firmelor. (ex: AIG – pierderi masive pe piața CDS-urilor în 2008, salvată ulterior de statul american)

Spread-ul de credit Prima CDS este de obicei foarte apropiată de

spread-ul de credit specific entității respective(diferența dintre dobândă la bondurile emise de entitate și rata fără risc).

Spread-ul de credit depinde de probabilitatea de faliment și de rata de recuperare a creanței în caz de faliment.

CDS-urile sunt supuse riscului de contrapartidă. Acesta poate fi eliminare prin crearea unui intermediar între vânzător și cumpărător (case centrale de compensare).

Prima CDS - exemplu Presupunem că un investitor deține

obligațiuni emise de o companie cu valoare nominală de1mil USD, scadență 1 an și dorește să cumpere protecție împotriva riscului de credit de la un dealer de CDS-uri. Probabilitatea de faliment: 2%, rata de recuperare: 40%.

Prima plătită: 1%

CDS –uri pe indici Este de asemenea posibilă tranzacționarea

unui indice bazat pe prime CDS. În Europa un astfel de indice este iTraxx

Europe Index care este bazat pe prima CDS pentru 125 de companii europene recomandate pentru investiții (fiecare cu o pondere de 0,8%).

Presupunemă că un trader adoptă o poziție long pe 5 ani în sumă de 25 de mil EURO pe acest indice cu o primă de 1% pe an.

CDS –uri pe indici Formatorul de piață plătește traderului 1% pe

an (în 4 rate trimestriale egale) pentru 5 ani. În cazul în care apare un eveniment de credit

care afectează o companie din indice traderul plătește 25mil * 0,8% = 200,000 si primeste insturmentele de datoriei ale firmei respective.

Ulterior, market makerul va plati 1% dar aplicat la 24,8 mil EURO.

Estimarea probabilităților de faliment

Introducere

Estimarea probabilităților de faliment ale debitorilor și ale ratelor de recuperare a creanțelor reprezintă o activitate foarte importantă pentru managerii de risc.

Pierderea în caz de faliment = 1 – Rata de recuperare.

Probabilitatea de faliment se poate determina prin mai multe metode: pe baza ratingurilor furnizate de agenții externe, din cotațiile unor instrumente tranzacționate pe piață (CDS – uri), din prețul de piață al acțiunii.

Rating-ul de credit Agențiile de rating (Moody’s, S&P, Fitch)

furnizează ratinguri privind bonitatea anumitor debitori (de regulă companii mari).

Rating-urile atribuite sunt în funcție de performanțele pe termen lung ale debitorilor și nu se modifică decât atunci când au loc evenimente care modifică semnificativ perspectiva pe termen lung.

Există numeroase argumente pentru care agențiile de rating nu modifică nota acordată unei companii în funcție de informațiile punctuale referitoare la activitatea respectivei companii.

Probabilitățile de faliment sunt calculate ca o medie în cadrul unui ciclu economic și nu la un moment dat.

Ratinguri de credit interne În cazul a numeroase companii (IMM-uri, dar și

altele) nu există un rating furnizat de o agenție externă.

Băncile au dezvoltat proceduri pentru evaluarea bonității potențialilor debitori.

De regulă, aceste metode au în vedere determinarea unor indicatori de profitabilitate, lichiditate, solvabilitate, risc pentru evaluarea ușurinței cu care o firmă va reuși să își achite obligațiile către bancă.

Astfel, are loc o evaluarea internă a probabilității de faliment a debitorilor. Această informație este folosită în adoptarea deciziei de creditare, în stabilirea ratei dobânzii la creditele acordate precum și pentru determinarea capitalului economic și a celui de reglementare.

Modelul de scoring al lui Altman (funcția de scor Z)

Edward Altman este unul dintre pionierii utilizării indicatorilor calculați din situațiile financiare ale unei firme pentru estimarea probabilității de faliment.

Acesta a construit o funcție scor pe baza a 5 indicatori cu scopul de a diferenția firmele solvabile de cele insolvabile. În analiza sa, Altman a utilizat 5 indicatori: - Fond de rulment / Total active, - Profituri reținute în cadrul firmei / Total active, - EBIT / Total active, – Valoarea de piață a capitalurilor proprii /

Valoarea contabilă a datoriilor, - CA / Total active.

Pentru firmele din industrie, funcția Z era de forma : .

Pentru un scor > 3, compania are o probabilitate redusă de faliment. Pentru un scor între 2.7 și 3, creditorul ar trebuie să fie vigilent. Pentru un scor între 1.8 și 2.7, există o probabilitate de faliment relevantă. Pentru un scor inferior valorii de 1.8, există o probabilitate de faliment ridicată.

În prezent, băncile au dezvoltat metode proprii de notare pe baza considerării unor factori cantitativi și calitativi. Punctajele pentru diferiți indicatori sunt agregate, iar nota finală reprezintă o măsură a probabilității de rambursare și implicit de faliment.

Determinarea probabilității de faliment pe baza datelor istorice

Reprezintă modalitatea utilizată de agențiile de rating. Acestea furnizează informații în legătură cu probabilitatea de faliment a unei firme în funcție de ratingul atribuit inițial.

Probabilitatea cumulată de faliment (%), 1970 – 2000

Sursa: Moody’s

Timp (ani) 1 2 3 4 5 7 10 15 20 Aaa 0 0.013 0.013 0.037 0.104 0.244 0.494 0.918 1.09 Aa 0.021 0.059 0.103 0.184 0.273 0.443 0.619 1.26 2.596 A 0.055 0.177 0.362 0.549 0.756 1.239 2.136 3.657 6.019

Baa 0.181 0.51 0.933 1.427 1.953 3.031 4.904 8.845 12.411 Ba 1.157 3.191 5.596 8.146 10.453 14.44 20.101 29.702 36.867 B 4.465 10.432 16.344 21.51 26.173 34.721 44.573 56.345 62.693

Caa 18.163 30.204 39.709 47.317 53.768 61.181 72.384 76.162 78.993

Probabilitatea ca emitentul unui bond Baa să falimenteze în anul 2: 0,51-0,181 = 0,329%.

Pentru obligațiunile încadrate în categoria celor recomandate pentru investiții, probabilitatea cumulată de faliment crește cu o rată crescătoare în timp.

Pentru obligațiunile slab cotate, probabilitatea de faliment crește cu o rată descrescătoare în timp.

Ratele de hazard sau intensitatea falimentului

Probabilitatea ca emitentul unui bond Caa să falimenteze în anul 3: 39,709-30,204 = 9,505% (probabilitate necondiționată – anul 3 este considerat ca an 0).

Probabilitatea ca emitentul unui bond Caa să falimenteze în anul 3, cu condiția să nu falimenteze în primii 2 ani: 0,09505 / (100 – 0,30204) = 0,09505 / 0,69796 = 13,62%.

Rata de hazard sau intensitatea falimentului reprezintă probabilitatea condiționată de faliment. Rata de hazard se determină astfel încât reprezintă probabilitatea de faliment între t și , în condițiile în care falimentul nu se înregistrează până la momentul t.

Notăm cu V(t) probabilitatea ca o companie să nu dea faliment până în anul t. Astfel, avem:

Q(t) este probabilitatea de faliment până la momentul t.

Q(t) = 1 – V(t) este rata medie de hazard între

momentul 0 și momentul t.

Exemplu:

Presupunem că rata de hazard este constantă și egală cu 1,5% pe an.

Probabilitatea de faliment până la sfârșitul anului 1 este .

Probabilitatea de faliment până la sfârșitul anului 2 este .

Probabilitatea de faliment până la sfârșitul anilor 3,4,5 este 0,044, 0,0582 și respectiv 0,0723.

Probabilitatea necondiționată de faliment pe parcursului celei de al patrulea an = 0,0582 – 0,044 = 0,0142.

Probabilitatea de faliment pe parcursul celei de al patrulea an, condiționată de lipsa falimentului în primii 3 ani: 0,0142 / (1 – 0,044) = 0,0149.

Credit default swap

Cel mai simplu CDS este un instrument financiar care furnizează protecție împotriva riscului de faliment al unei companii. Compania poartă numele de entitate de referință, iar falimentul este denumit eveniment de credit.

Cumpărătorul plătește o primă anuală exprimată ca procent din valoarea noțională (CDS spread) în schimbul dreptului de a vinde bondul la valoarea nominală în cazul unui eveniment de credit.

În cazul unui eveniment de credit, de obicei cumpărătorul primește diferența între valoarea noțională și prețul median din piață pentru cel mai ieftin bond emis de entitatea de referință. Dacă acest preț este de 35% din valoarea nominală (rata de recuperare), cumpărătorul ca primi 65% din valoarea nominală.

De obicei, pe piața CDS activează ca formatori de piață bănci de talie mare sau societăți de asigurări.

Există cotații CDS pentru numeroase companii și țări. Maturitățile cele mai tranzacționate sunt: 5,1,2,3,7,10 ani.

Spread-ul de credit

Spread-ul de credit reprezintă diferența de dobândă pretinsă de investitori pentru a-și asuma un anumit risc de credit. Acesta se poate obține din spread-ul CDS sau din observarea randamentelor obligațiunilor.

Astfel, randamentul suplimentar pretins de investitorii într-o obligațiune peste rata fără risc pentru o scadență similară poate fi considerat egal cu spread-ul de credit.

Uneori, rata fără risc este aproximată prin LIBOR sau cotațiile swap având în vedere faptul că titlurile de stat pe termen scurt se tranzacționează de multe ori la rate foarte scăzute având în vedere motivațiile multiple ale instituțiilor financiare de a deține astfel de active.

Cele două metode de determinare ale spread-ului de credit ar trebui să ofere teoretic aceleași rezultate, dar în practică există unele diferențe determinate de caracteristicile fiecărui instrument.

Estimarea probabilităților de faliment din spread-ul de credit

Presupunem că spreadul de credit al unei companii pentru o perioadă de 5 ani este de 240 de puncte de bază, iar rata de recuperare în caz de faliment este de 40%. Deținătorul obligațiunii se așteaptă deci la o pierdere de 2,4% în cazul falimentului. Considerând și rata de recuperare de 40%, putem determina probabilitatea medie de faliment pentru o perioadă de un an pe parcursul celor 5 ani, în condițiile în care falimentul nu este prezent până în respectivul an: 0,024 / (1 – 0,4) = 4%. În general:

, unde s(t) este spread –ul de credit pentru maturitatea T ( determinat folosindu-se compunerea continuă), R este rata de recuperare, – rata medie de hazard.

În măsura în care cunoaștem spread-urile pentru mai multe maturități, se poate determina structura la termen a ratelor de hazard.

Exemplu:

Presupunem că spread-ul CDS pentru 3,5 și 10 ani este 50, 60 și respectiv 100 de puncte de bază, iar rata de recuperare este de 60%. Rata de hazard medie pentru 3 ani este aproximativ 0,005 / (1-0,6) = 0,0125. Rata de hazard medie pentru 5 ani este aproximativ 0,006 / (1-0,6) = 0,015. Rata de hazard medie pentru 10 ani este aproximativ 0,01 / (1-0,6) = 0,025.

Rata medie de hazard între anul 3 și anul 5 este = (5*0,015 – 3*0,0125) / 2 = 0,01875

Rata medie de hazard între anul 5 și anul 10 este = (10*0,025 – 5*0,015) / 5 = 0,035

Comparația probabilităților de faliment – abordarea istorică versus estimări pe baza

spread–ului de credit Probabilitățile de faliment obținute pe baza

datelor istorice sunt mult mai mici decât cele obținute din spread-ul de credit. Diferențele sunt de obicei mai mari în perioade de turbulențe ca urmare a fenomenului de “flight to quality”.

Rata medie de hazard pe 7 ani (%/an)Rating Rata de

hazard istorica

Rata de hazard din

randamentul obligatiunii

Raport Diferenta

Aaa 0.03 0.6 17.2 0.57 Aa 0.06 0.73 11.5 0.67 A 0.18 1.15 6.5 0.97

Baa 0.44 2.13 4.8 1.69 Ba 2.23 4.67 2.1 2.44 B 6.09 8.02 1.3 1.93

Caa 13.52 18.39 1.4 4.87

Rata de hazard istorică este determinată pe baza tabelului, cu ajutorul formulei:

De exemplu, pentru bondul A:

Rata de hazard pe baza randamentului

obligațiunilor este determinată în funcție de rata fără risc și rata de recuperare. Exemplu: pentru un bond cu maturitatea 7 ani,

notat cu A, yield-ul mediu a fost de 5,995%, în timp ce rata fără risc a fost de 5,308%. Rata medie de hazard: (0,05995 – 0,05308) / (1-0,4) = 0,0115.

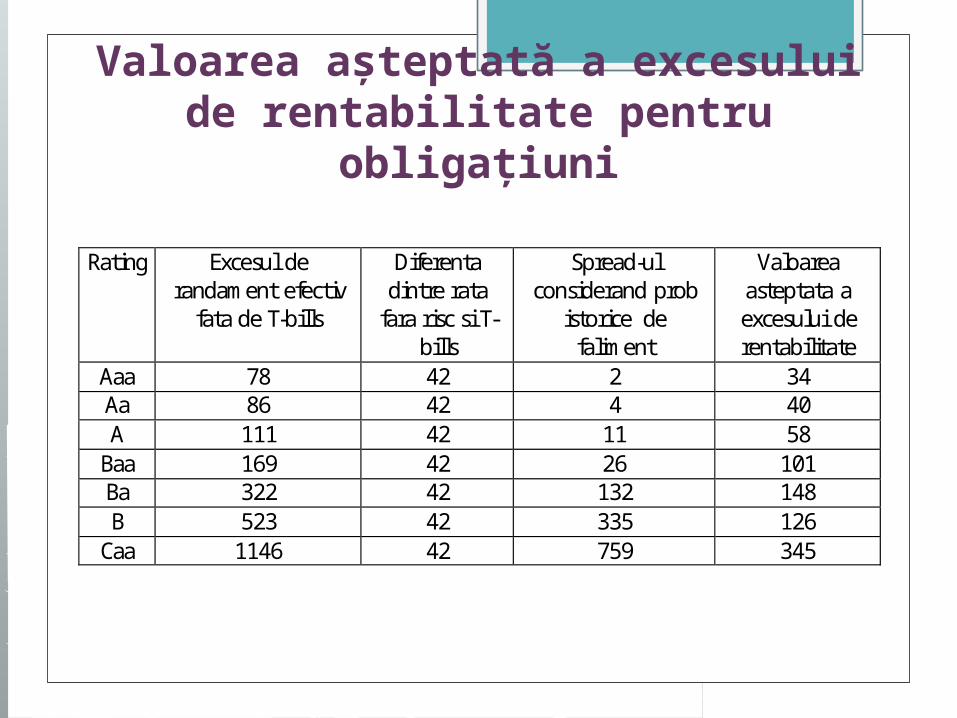

Valoarea așteptată a excesului de rentabilitate pentru obligațiuni

Rating Excesul de randament efectiv

fata de T-bills

Diferenta dintre rata

fara risc si T-bills

Spread-ul considerand prob

istorice de faliment

Valoarea asteptata a excesului de rentabilitate

Aaa 78 42 2 34 Aa 86 42 4 40 A 111 42 11 58

Baa 169 42 26 101 Ba 322 42 132 148 B 523 42 335 126

Caa 1146 42 759 345

Randamentele pretinse de investitori sunt semnificativ mai mari decât cele indicate de probabilitățile de faliment.

Probabilitățile de faliment derivate din prețul obligațiunilor sunt probabilități neutre la risc și reflectă aversiunea la risc a investitorilor. Această ajustare este necesară, întrucât investitorii pretind un randament suplimentar față de pierderea așteptată pentru a se proteja împotriva pierderilor de valoare neașteptate .

Diferențele între cele două probabilități de faliment și implicit între yield-uri pot fi explicate de mai mulți factori: Cel mai important: bondurile nu falimentează

în mod independent – există risc sistematic care nu poate fi diversificat. Astfel, există corelații între falimente.

Bondurile emise de corporații sunt mai puțin lichide.

Riscul nesistematic este mai dificil de redus prin diversificare în cazul bondurilor.

Probabilitățile de faliment percepute de traderi sunt mai mari.

Atunci când evaluăm riscul de credit asociat portofoliului bancar, vom utiliza probabilitățile de faliment reale, respectiv cele determinate pe baza datelor istorice.