8章銀行的業務與經營 - 國立臺灣大學第8章銀行的業務與經營 ......

TRANSCRIPT

黃志典 貨幣銀行學原理 1

第8章 銀行的業務與經營

授課老師:黃志典教授

2009/10/2

前言

一般國家的資金融通主要是透過銀行進行。

銀行把流動性高而報酬低的資產(如存款)轉換成流動性低而報酬率高的資產(如放款與投資),在這個過程中,創造了信用、促進了資本形成,並替社會大眾承擔專業篩選與監督的工作,但是,銀行也因而承擔了流動性風險、信用風險與利率風險。

2009/10/2黃志典 貨幣銀行學原理

黃志典 貨幣銀行學原理 3

本章綱要 銀行的主要業務

銀行的流動性管理

銀行的資產與負債管理

銀行的信用風險管理

銀行的利率風險管理

資產負債表外業務

實務Corner1:如何評估銀行放款品質

實務Corner2:巴塞爾協定與銀行的資本適足率

2009/10/2

黃志典 貨幣銀行學原理 4

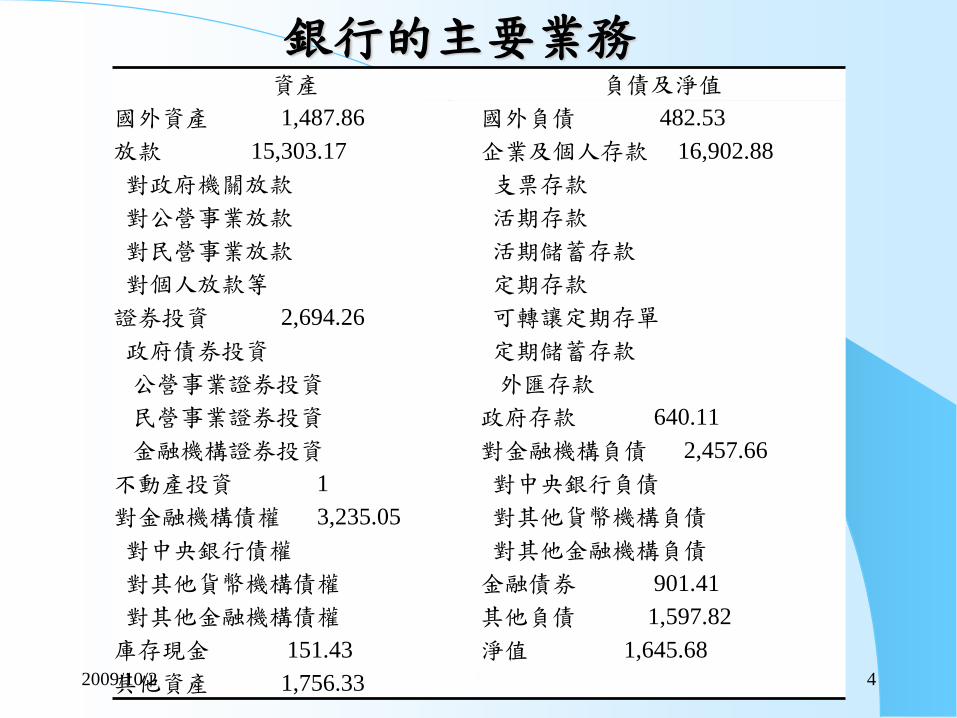

銀行的主要業務資產 負債及淨值

國外資產 1,487.86

放款 15,303.17

對政府機關放款

對公營事業放款

對民營事業放款

對個人放款等

證券投資 2,694.26

政府債券投資

公營事業證券投資

民營事業證券投資

金融機構證券投資

不動產投資 1

對金融機構債權 3,235.05

對中央銀行債權

對其他貨幣機構債權

對其他金融機構債權

庫存現金 151.43

其他資產 1,756.33

國外負債 482.53

企業及個人存款 16,902.88

支票存款

活期存款

活期儲蓄存款

定期存款

可轉讓定期存單

定期儲蓄存款

外匯存款

政府存款 640.11

對金融機構負債 2,457.66

對中央銀行負債

對其他貨幣機構負債

對其他金融機構負債

金融債券 901.41

其他負債 1,597.82

淨值 1,645.68

2009/10/2

黃志典 貨幣銀行學原理 5

從資產負債表說明銀行的主要業務:資產

銀行的資產主要有七個項目:

1. 國外資產:銀行對非本國住民的債權。

2. 放款:占資產總額的比重最大,放款利息是一般

銀行最主要的收入來源。廣義的放款是指對政府

部門、各公民營事業與個人之授信,包括放款、

貼現、透支與進口押匯。

3. 證券投資:股票與債券。

2009/10/2

黃志典 貨幣銀行學原理 6

從資產負債表說明銀行的主要業務:資產(續)

4. 不動產投資:為賺取資本利得而投資的不動產。

5. 對金融機構債權:對中央銀行債權、對其他金融

機構債權。

6. 庫存現金:庫存新台幣、運送中新台幣、週轉金。

7. 其他資產:不屬於以上分類的資產,包括應收款

項、預收款項、待交換票據、固定資產及催收款

等。

2009/10/2

黃志典 貨幣銀行學原理 7

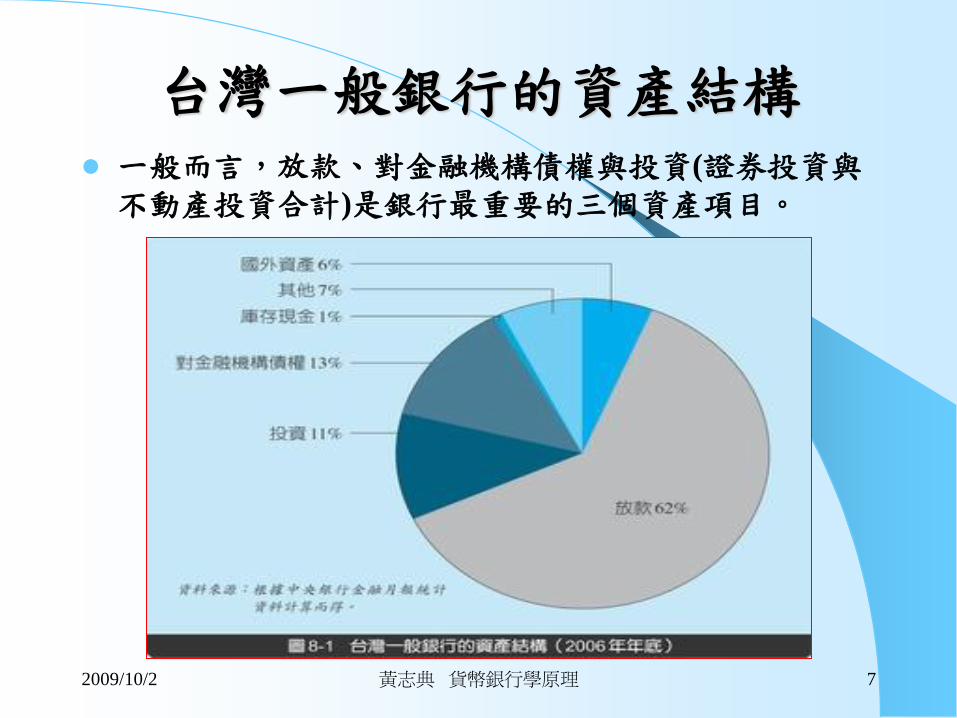

台灣一般銀行的資產結構 一般而言,放款、對金融機構債權與投資(證券投資與

不動產投資合計)是銀行最重要的三個資產項目。

2009/10/2

黃志典 貨幣銀行學原理 8

從資產負債表說明銀行的主要業務:負債

銀行的負債主要有七個項目:

1. 國外負債:銀行對非本國住民的負債。

2. 企業及個人存款:銀行最主要的資金來源。

3. 政府存款:各級政府機關的存款。

2009/10/2

黃志典 貨幣銀行學原理 9

從資產負債表說明銀行的主要業務:負債(續)

4. 對金融機構負債:對中央銀行負債、對其他金融

機構負債。

5. 金融債券:為供給中長期或長期信用,報經中央

主管機關核淮發行的債券

6. 其他負債:不屬於以上分類的負債。

7. 淨值:包括股東投入的股本、保留盈餘、資本公

積。

2009/10/2

黃志典 貨幣銀行學原理 10

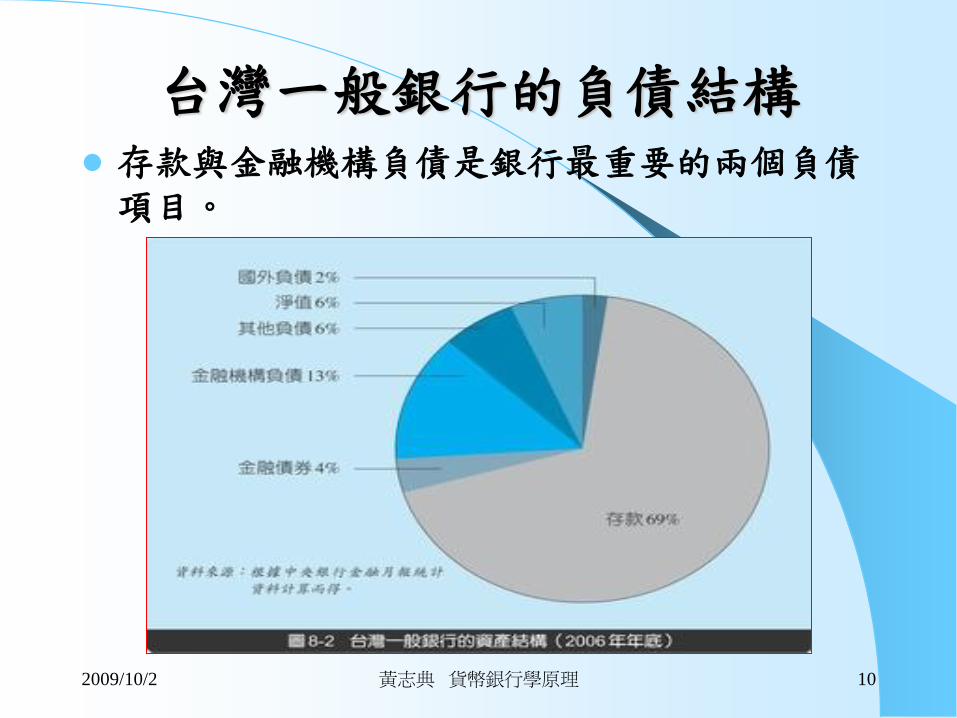

台灣一般銀行的負債結構 存款與金融機構負債是銀行最重要的兩個負債項目。

2009/10/2

黃志典 貨幣銀行學原理 11

銀行的流動性管理

銀行藉由出售負債取得資金(主要是存款),再購買資產(主要是放款)來創造利潤。

為了獲利並確保經營安全,銀行必須做好資產與負債的管理,包括流動性管理、資產管理、負債管理、資本適足性管理、信用風險管理與利率風險管理。

銀行的流動性管理有兩個目的:

1. 應付提款需求

2. 滿足放款與投資需求

2009/10/2

黃志典 貨幣銀行學原理 12

銀行的流動性管理

流動性管理的工具

政府對銀行流動性的規範

2009/10/2

黃志典 貨幣銀行學原理 13

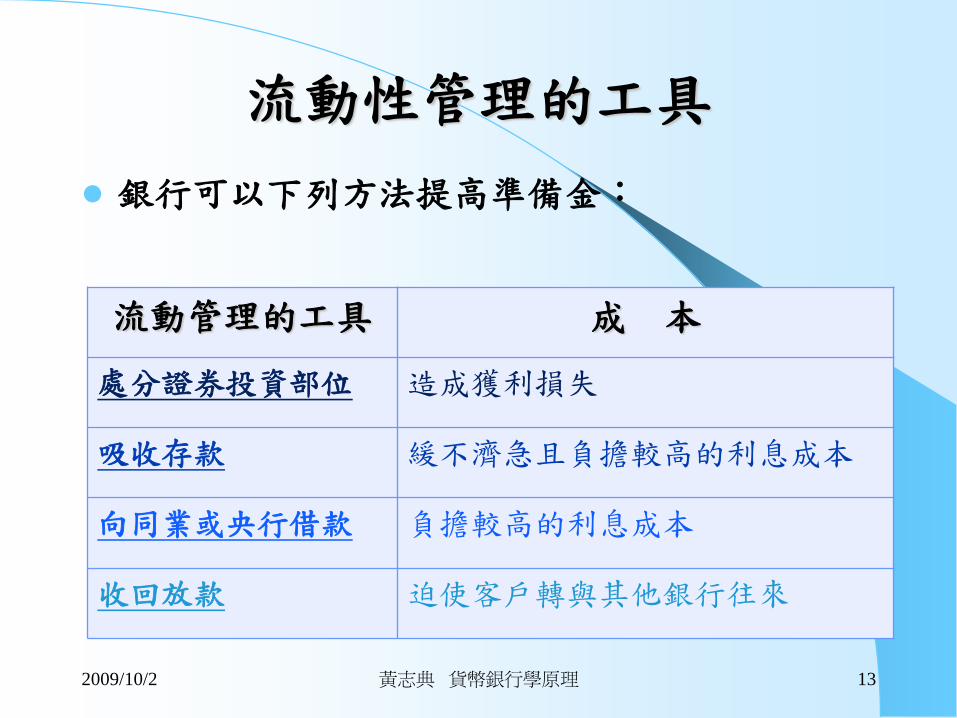

流動性管理的工具

銀行可以下列方法提高準備金:

流動管理的工具 成 本

處分證券投資部位 造成獲利損失

吸收存款 緩不濟急且負擔較高的利息成本

向同業或央行借款 負擔較高的利息成本

收回放款 迫使客戶轉與其他銀行往來

2009/10/2

黃志典 貨幣銀行學原理 14

政府對銀行流動性的規範

法定準備制度

流動比率規定

2009/10/2

黃志典 貨幣銀行學原理 15

法定準備制度

法定準備制度對以下項目進行規範:

需提存準備金的存款與負債

需提存準備金的金融機構

可以充當準備金的資產

準備金的計算與提存期

2009/10/2

黃志典 貨幣銀行學原理 16

流動比率規定

1. 最低流動比率:我國中央銀行規定銀行的流動資

產除以總存款的比率(流動比率)不得低於7% 。

2. 法定流動資產的項目:可以充當流動資產的項目

包括超額準備、銀行互拆借差、國庫券、可轉讓

定期存單淨額、商業呈兌匯票、經保證的商業本

票淨額、公債、公司債、金融債券及其他經中央

銀行核准的流動資產。

3. 總存款淨額:包括支票存款、活期存款、定期存

款、儲蓄存款、銀行互拆貸差。

2009/10/2

黃志典 貨幣銀行學原理 17

銀行的資產與負債管理

資產管理

負債管理

資本適足性管理

2009/10/2

黃志典 貨幣銀行學原理 18

資產管理

目標:

追求放款與投資機會、降低經營風險、保持適度的流動

性,以獲取最大的經營利潤。

原則:

尋找願意支付較高利息且違約風險低的客戶。

篩選風險低、報酬率高的證券進行投資。

分散投資與放款,以降低風險。

持有流動性高的證券。

2009/10/2

黃志典 貨幣銀行學原理 19

負債管理

積極尋找資金來源,並監控存款及其他負債項

目的組合與成本,以達成資產成長的目標。

負債管理的工具:發行可轉讓定期存單、推銷

存款、從事附買回交易、發行金融債券、向同

業拆款等方式來取得資金。

必須注重放款與投資品質,否則積極式的負債

管理容易造成虧損。

2009/10/2

黃志典 貨幣銀行學原理 20

資本適足性管理

考量「資本適足率」的規定,及自有資本多寡

對籌資成本及股東權益報酬率的影響,持有最

適規模的自有資本。

「資本適足率」規定的意義:為了使銀行謹慎

經營,各國政府都規定,銀行的自有資本佔風

險性資產的比例(稱為自有資本比例)必須大於

某一水準值,此一規定稱為「資本適足率」

(capital adequacy ratio)規定。

2009/10/2

黃志典 貨幣銀行學原理 21

資本適足性管理(續)

自有資本比例高低的影響

自有資本越高,銀行的倒閉風險越低。

自有資本越高,股東的權益報酬率越低。

自有資本越高,銀行的籌資成本越低。

銀行可以利用下列方式提高自有資本比例

縮減資產規模。

縮減高風險的業務,將風險性比較高的資產轉換為風險性比較低的資產。

增加自有資本。

2009/10/2

黃志典 貨幣銀行學原理 22

銀行的信用風險管理

意義:放款時會面臨逆向選擇與道德風險的

問題,信用風險管理目的在有效解決這兩個

問題。

逆向選擇:信用風險愈高的人,愈有誘因向

銀行借款。

道德風險:借款人獲得借款後,可能從事高

風險活動,使還款機會減少。

2009/10/2

黃志典 貨幣銀行學原理 23

銀行的信用風險管理

銀行以下列方式進行信用風險管理:

信用評估:從五方面著手,即借款人的品格

(character)、能力(capacity)、資本(capital)、擔保

品(collateral)及營業狀況(condition of business),

稱為5C。

信用額度的控管:控管對借款人的最高放款

限額。

徴提擔保品:擔保品可以降低借款人從事高

風險投資的誘因。

2009/10/2

黃志典 貨幣銀行學原理 24

銀行的信用風險管理(續)

補償性存款:要求借款人將借款金額的某一百分

比存於銀行,藉著補償性存款的變化,監督借款人

的活動。

信用分配:限制對借款人的放款金額。

放款後的監督與查核:持續追蹤並查核借款人

的資金流向、借款人是否遵守放款契約。

建立長期客戶關係

2009/10/2

黃志典 貨幣銀行學原理 25

銀行的利率風險管理

利率風險

利率風險管理

2009/10/2

黃志典 貨幣銀行學原理 26

利率風險管理

利率風險為利率變動使銀行發生損失的風險。

利率風險管理的目的:將風險控制在適當範

圍之內。

利率風險管理的分析工具:

缺口分析(gap analysis)

存續期間分析(duration analysis)

2009/10/2

黃志典 貨幣銀行學原理 27

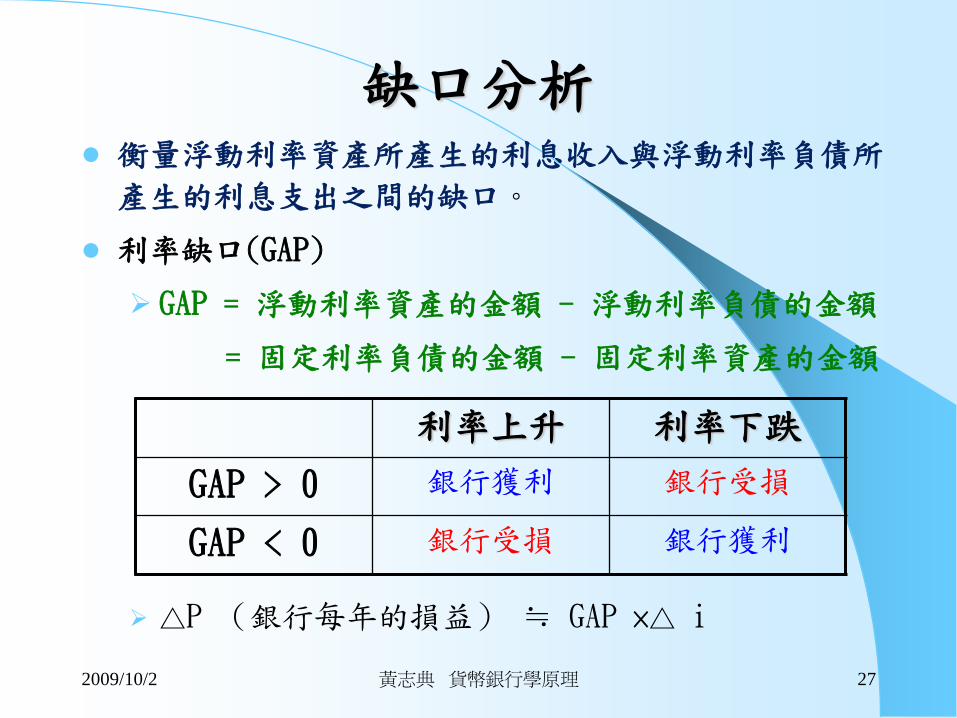

缺口分析 衡量浮動利率資產所產生的利息收入與浮動利率負債所

產生的利息支出之間的缺口。

利率缺口(GAP)

GAP = 浮動利率資產的金額 - 浮動利率負債的金額

= 固定利率負債的金額 - 固定利率資產的金額

△P (銀行每年的損益) ≒ GAP ×△ i

利率上升 利率下跌

GAP > 0 銀行獲利 銀行受損

GAP < 0 銀行受損 銀行獲利

2009/10/2

黃志典 貨幣銀行學原理 28

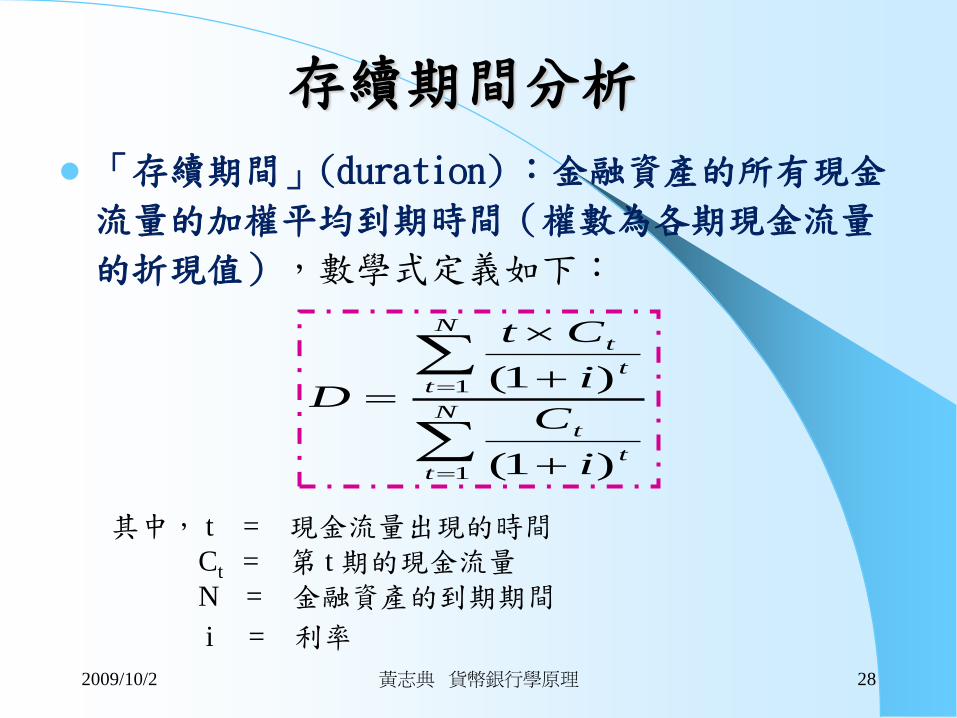

存續期間分析

「存續期間」(duration):金融資產的所有現金

流量的加權平均到期時間(權數為各期現金流量

的折現值),數學式定義如下:

N

tt

t

N

tt

t

i

C

i

Ct

D

1

1

)1(

)1(

其中, t = 現金流量出現的時間Ct = 第 t 期的現金流量N = 金融資產的到期期間

i = 利率

2009/10/2

黃志典 貨幣銀行學原理 29

存續期間分析 利率變動對金融資產價值的影響:

例子:資產存續期間為4年,資產利率為8%,負

債存續期間為2年,負債利率為5%。利率上漲3

%,則:

資產價值下降11.111% ( = -3%×4/1.08),

負債價值下降5.714% (= -3%×2/1.05)

銀行淨值減少5.397%。

iDiP

P

)1(

1

2009/10/2

黃志典 貨幣銀行學原理 30

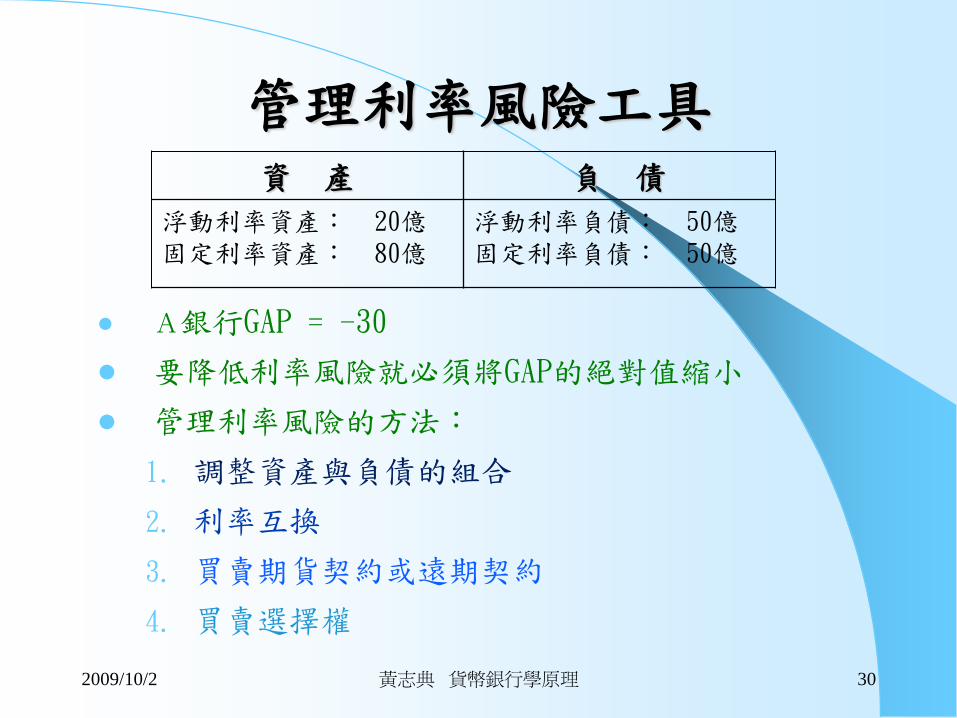

管理利率風險工具

A銀行GAP = -30

要降低利率風險就必須將GAP的絕對值縮小

管理利率風險的方法:

1. 調整資產與負債的組合

2. 利率互換

3. 買賣期貨契約或遠期契約

4. 買賣選擇權

資 產 負 債

浮動利率資產: 20億固定利率資產: 80億

浮動利率負債: 50億固定利率負債: 50億

2009/10/2

黃志典 貨幣銀行學原理 31

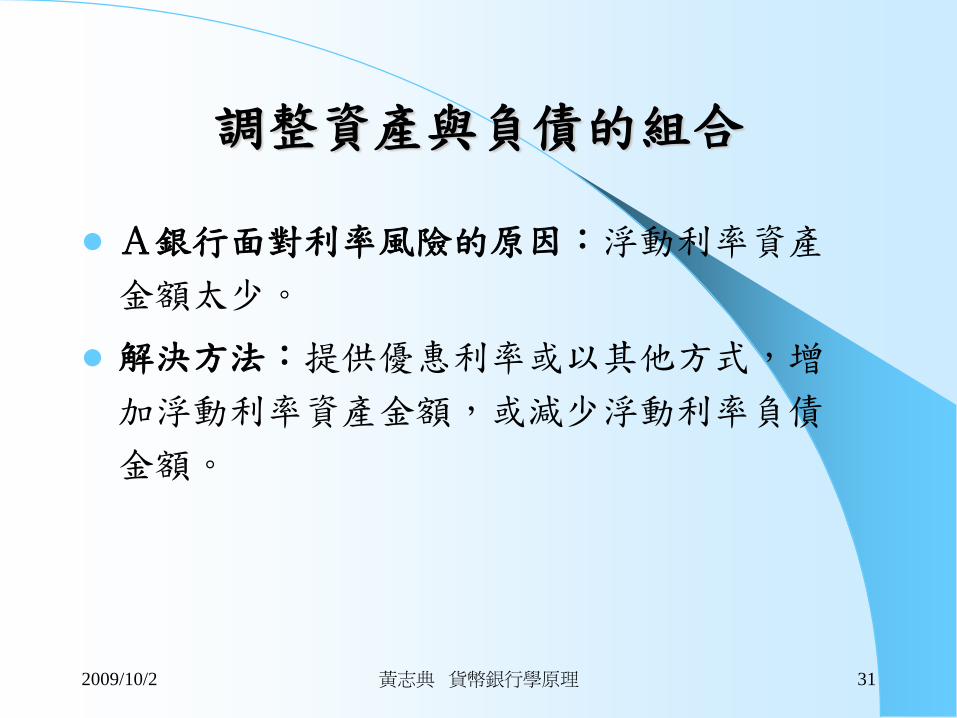

調整資產與負債的組合

A銀行面對利率風險的原因:浮動利率資產

金額太少。

解決方法:提供優惠利率或以其他方式,增

加浮動利率資產金額,或減少浮動利率負債

金額。

2009/10/2

黃志典 貨幣銀行學原理 32

從事利率互換

利率交換(interest rate swap) :交易雙方約

定在未來一定期間內,彼此交換計息方式不同

的利息支付的契約。

A銀行的GAP= -30億,若B銀行的GAP=30億,

A銀行可以30億元固定利率資產的利息收入交

換B銀行30億元浮動利率資產的利息收入。交

換後,兩家銀行的GAP都變成0,雙方都將利率

風險規避掉。

2009/10/2

黃志典 貨幣銀行學原理 33

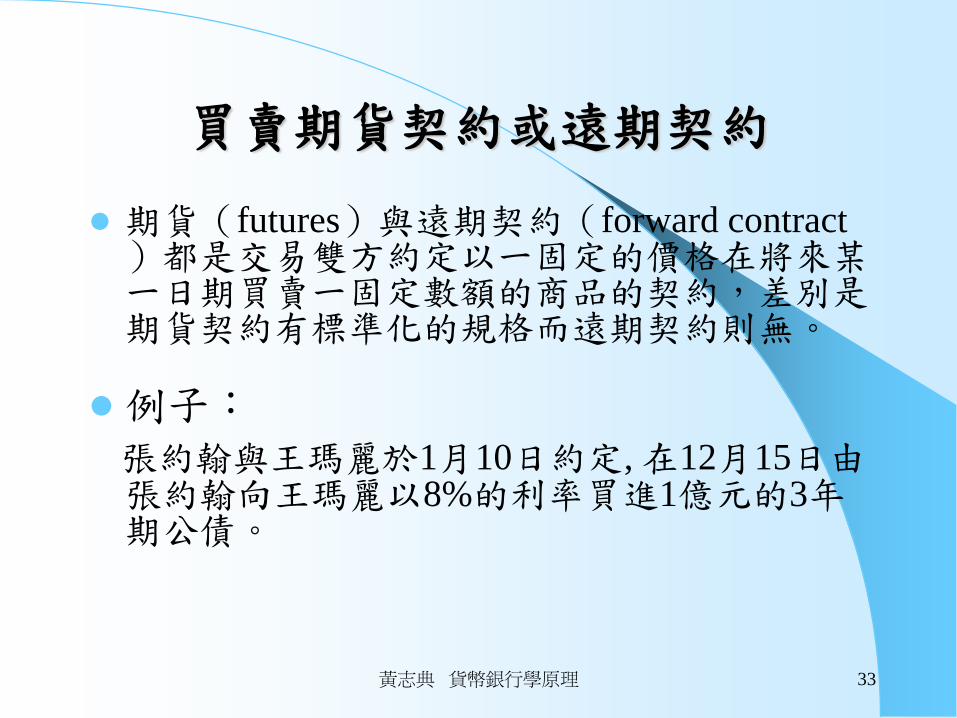

買賣期貨契約或遠期契約

期貨(futures)與遠期契約(forward contract)都是交易雙方約定以一固定的價格在將來某一日期買賣一固定數額的商品的契約,差別是期貨契約有標準化的規格而遠期契約則無。

例子:張約翰與王瑪麗於1月10日約定, 在12月15日由張約翰向王瑪麗以8%的利率買進1億元的3年期公債。

買賣期貨契約或遠期契約(續)

買進公債期貨相當於以固定利率從事放款,會使固定利率資產的金額增加。

賣出公債期貨相當於以固定利率從事借款,會使固定利率負債的金額增加。

黃志典 貨幣銀行學原理

黃志典 貨幣銀行學原理 35

買賣期貨契約或遠期契約(續)

A銀行的浮動利率負債太多,固定利率負債太少。

出售公債期貨增加固定利率的負債,便能降

低利率風險。

如果利率上升,公債期貨部位將有獲利,恰

好可以彌補原來的損失而達到避險目的。

2009/10/2

買賣選擇權

買權是指在一固定日期前以一固定價格買進一固定數量商品的權利,例如張約翰與王瑪麗於1月10日約定,12月15日前,張約翰有權用8%

的利率向王瑪麗買進1億元的3年期公債。

賣權是指在一固定日期前以一固定價格賣出一固定數量商品的權利,例如張約翰與王瑪麗於1月10日約定,12月15日前,張約翰有權以8%

的利率向王瑪麗賣出1億元的3年期公債。

黃志典 貨幣銀行學原理

黃志典 貨幣銀行學原理 37

買賣選擇權(續)

利率下降會使公債價格上漲,持有公債買權將獲利。

利率上升會使公債價格下跌,持有公債賣權將獲利。

黃志典 貨幣銀行學原理 38

買賣選擇權(續)

利率下降會使公債價格上漲,持有公債買權將

獲利;反之,利率上升會使公債價格下跌,持

有公債賣權將獲利。

A銀行應該買進公債賣權,一旦利率上升,賣

權部位將有獲利,恰好可以彌補原來的損失而

達到避險目的。

2009/10/2

黃志典 貨幣銀行學原理 39

資產負債表外業務

資產負債表外業務,主要有:

出售放款

創造手續費收入

衍生性金融商品交易

表外業務對銀行的風險日益增加,各國政府對銀

行的規範也日益嚴格。

2009/10/2

實務Corner1:如何評估銀行的放款品質

放款是一般銀行最主要的資產,佔銀行資產總額的比重最大。

通常以「逾期放款比率」與「備抵呆帳覆蓋率」評估銀行的放款品質與銀行承受呆帳的能力。

2009/10/2黃志典 貨幣銀行學原理

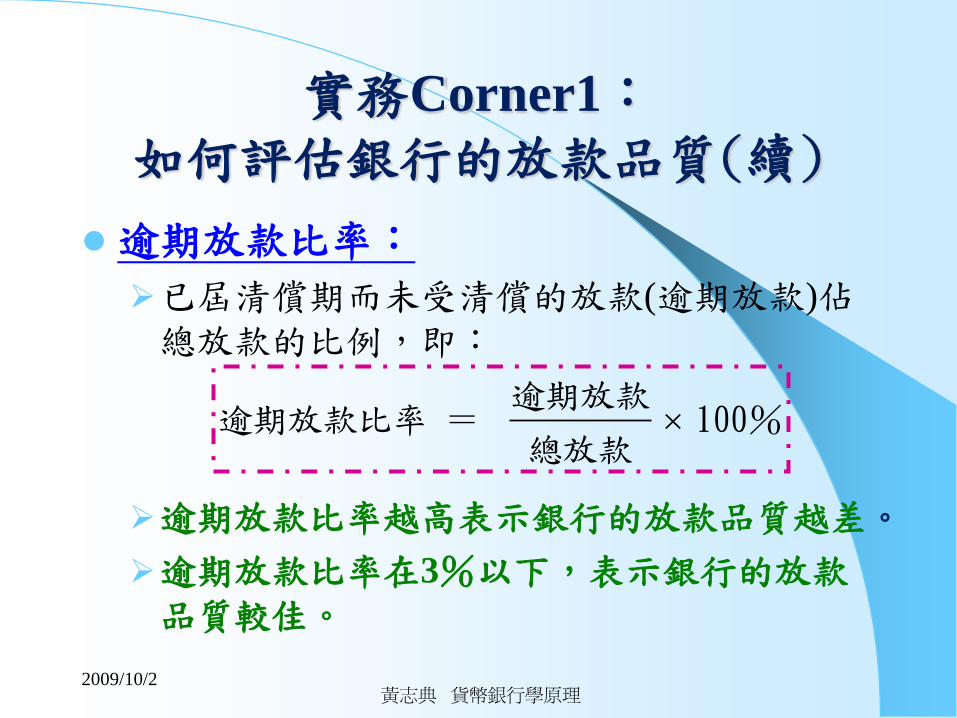

實務Corner1:如何評估銀行的放款品質(續)

逾期放款比率:

已屆清償期而未受清償的放款(逾期放款)佔總放款的比例,即:

逾期放款比率越高表示銀行的放款品質越差。

逾期放款比率在3%以下,表示銀行的放款品質較佳。

逾期放款逾期放款比率 = 100%

總放款

2009/10/2黃志典 貨幣銀行學原理

實務Corner1:如何評估銀行的放款品質(續)

備抵呆帳覆蓋率:

銀行提列的備抵呆帳與佔逾期放款的比例,即:

備抵呆帳覆蓋率越高表示銀行承受呆帳的能力越強。

備抵呆帳備抵呆帳覆蓋率 = 100%

逾期放款

2009/10/2 黃志典 貨幣銀行學原理

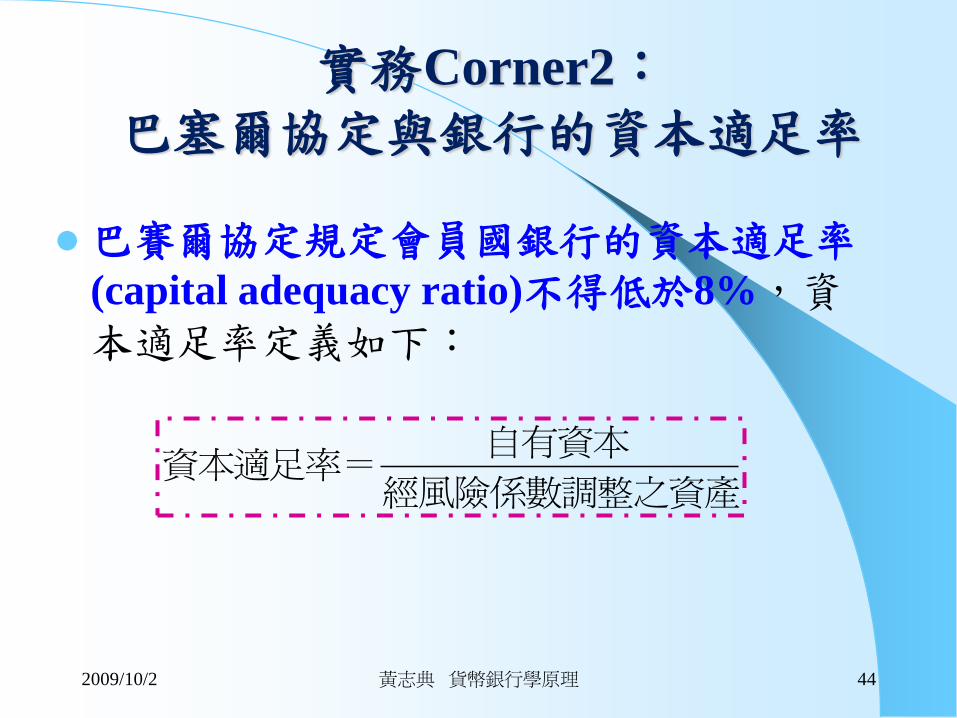

實務Corner2:巴塞爾協定與銀行的資本適足率

巴塞爾協定(Basel Accord)是指「巴塞爾銀行監理委員會」(The Basel Committee on

Banking Supervision)為了規範國際型銀行的資本適足性而於1988年制訂的協定。

「巴塞爾銀行監理委員會」是由世界十大工業國(G-10)的中央銀行於1974年組成,巴塞爾委員會並沒有跨國監理的權力,其制訂的協定也沒有強制力。

黃志典 貨幣銀行學原理 432009/10/2

實務Corner2:巴塞爾協定與銀行的資本適足率

巴賽爾協定規定會員國銀行的資本適足率(capital adequacy ratio)不得低於8%,資本適足率定義如下:

黃志典 貨幣銀行學原理 44

經風險係數調整之資產

自有資本=資本適足率

2009/10/2

實務Corner2:巴塞爾協定與銀行的資本適足率

「巴塞爾協定」有幾個缺點:

1. 該協定並沒有區分不同國家政府的信用風險。

2. 該協定並沒有區分企業的信用風險,不論是AAA評等的公司債或是垃圾債券的風險權重都相同。

3. 該協定並沒有考量銀行集中放款或分散放款對風險的影響,所以銀行不論是承做單一放款或是承做1000件10萬美元的放款,得到的風險權重都相同。

黃志典 貨幣銀行學原理 452009/10/2

實務Corner2:巴塞爾協定與銀行的資本適足率

為了改善以上缺失,新「巴塞爾協定」,修正對銀行的資本適足率的計算方式:

根據信用評等,將銀行資產的風險權值分為20%、50%、100%及150%四類。

在政府金融監理當局核准後,銀行可對債務人的信用風險進行內部評等。對於內部控管好的銀行,允許其使用自己的資料評估風險權值,對於內部控管不夠嚴謹的銀行,強制其使用政府金融監理當局提供的資料,評估風險權值。

黃志典 貨幣銀行學原理 462009/10/2