9º reunião apimec consecutiva · cartões | santander pass venda de cartão de crédito para não...

TRANSCRIPT

São Paulo

Reunião Pública

9º Reunião APIMEC

Consecutiva

11/12/2018

2

Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil) S.A. ("Santander

Brasil") e suas subsidiárias, que refletem as visões atuais e / ou expectativas do Santander Brasil e sua administração a respeito de seu

desempenho nos negócios, e eventos futuros. Declarações prospectivas incluem, sem limitação, qualquer declaração que possa predizer,

prever, indicar ou implicar resultados futuros, desempenho ou realizações, e podem conter palavras como "acredita", "antecipa",

"espera", "estima", "poderia", "prevê", "potencial", "provavelmente resultará" ou outras palavras ou expressões de significado

semelhante. Tais afirmações estão sujeitas a uma série de riscos, incertezas e suposições. Alertamos que um número de fatores

importantes pode causar resultados reais diferentes substancialmente dos planos, objetivos, expectativas, estimativas e intenções

expressos nesta apresentação. Nós não assumimos nenhuma obrigação de atualizar ou revisar quaisquer declarações prospectivas, seja

como resultado de novas informações, eventos futuros ou outros. Em nenhum caso o Santander Brasil, ou qualquer de suas subsidiárias,

afiliadas, acionistas, diretores, funcionários ou agentes serão responsáveis perante quaisquer terceiros (inclusive investidores) por

qualquer decisão de investimento ou negócio ou ação tomada em confiança nas informações e declarações contidas nesta

apresentação ou por quaisquer danos consequentes, especiais ou similar. Além dos fatores identificados em outro lugar nesta

apresentação, os seguintes fatores, entre outros, podem causar resultados reais diferentes materialmente das declarações prospectivas

ou desempenho histórico: mudanças nas preferências e condição financeira de nossos consumidores e condições competitivas nos

mercados em que atuamos, mudanças nas condições econômicas, políticas e de negócios no Brasil; intervenções governamentais,

resultando em mudanças na economia brasileira, impostos, tarifas ou ambiente regulatório, a nossa capacidade para competir com

sucesso; mudanças em nossos negócios, a nossa capacidade de implementar com sucesso estratégias de marketing; nossa identificação

de oportunidades de negócios, a nossa capacidade para desenvolver e introduzir novos produtos e serviços, mudanças no custo dos

produtos e os custos operacionais; nosso nível de endividamento e outras obrigações financeiras, a nossa capacidade de atrair novos

clientes; inflação no Brasil, a desvalorização do real frente ao dólar dos EUA e flutuações da taxa de juros, mudanças presentes ou

futuras nas leis e regulamentos, e nossa capacidade de manter relacionamentos de negócios existentes e criar novos relacionamentos.

Informações

Pesquisa de Satisfação – APIMEC SP 2018

3

1 Estratégia Varejo: Paulo Duailibi

Head Segmentos Pessoa Física e FOPAs

2 Santander Brasil: Angel Santodomingo

CFO

3 Macroeconomia: Maurício Molon

Economista-Chefe

4 Perguntas e Respostas

1 Estratégia VarejoPaulo Duailibi

Santander: um banco de Varejo com foco

no crescimento

A fortaleza do Varejo

Negócios Digitais

Uma história de

crescimento

A fortaleza do Varejo

Santander Brasil

8

Nosso Modelo Segmentado

Especial

Van GoghRenda acima de R$ 4 mil mensal

SelectRenda acima de

R$ 20 mil mensal

PrivateBankingR$ 5 milhões emInvestimentos

3.444Agências + PABs

47.836Funcionários

36.054Caixas Eletrônicos

Próprios + Rede 24

Horas

SCIB

Negócios DirectAté R$ 300 mil

Atendimento Digital

Negócios AgênciaAté R$ 3 milhões

Empresas PoloAté R$ 30 milhões

Empresas Núcleo

Até R$ 200 milhões

Corporate+ R$ 200 milhões

Pessoa

Física

Pessoa

Jurídica

Fortaleza Varejo

Há 40 meses crescendo a base de clientes…

9

Folhas de Pagamento

PAB Móvel

Novas Conquistas

11%12%

2%

48%

28%

Atuação regionalizada

33%

20% 19% 21%

6%

PMEs Corporate CIB Governos Universidades

12% crescimento em 2018

10 mil novos convênios em2018

Relevante para a Base deClientes

100% integrada: Varejo eAtacado (“Atacarejo”)

Segmentos

Fortaleza Varejo

Cartões | Santander Pass

Venda de cartão de crédito para não

correntista disponível nas agências com

aprovação online.

Aquisição de cartão

Inclusão da função débito e tarifa

diferenciada para correntistas.

Cartão – Santander

AAdvantage®

Faturamento¹(R$ bilhões)

Transações (milhões)

42 49

45 47 50

3T17 4T17 1T18 2T18 3T18

508 566 528 564 592

3T17 4T17 1T18 2T18 3T18

+19%

+16,5%

Fonte: Banco Santander. ¹ Faturamento de cartões não contempla as transações de saque, considera

somente o volume de compras.

…com oferta diversificada em meios de pagamentos…

Suas compras viram milhas e vantagens

para sua próxima viagem.

Cartão – Santander

Smiles

10

Adesivo

Pulseira

TAG para RelógioEspecial Van Gogh Select Private

Fortaleza Varejo

Crédito Consignado

Modalidade de Crédito Pessoal em que o

valor das parcelas é descontado

automaticamente no contracheque ou

benefício INSS.

9,8% Market share

de carteira¹

+196 bpsYoY

24,0 25,6

28,4 30,8

32,3

3T17 4T17 1T18 2T18 3T18

Carteira

Consignado (R$ bilhões) +35%

YoYCanal Interno

Canal Externo

Fácil contratação

através do

Santander App

…ganhando mercado em Consignado…

11

Fortaleza Varejo

Imobiliário

Canais de

Distribuição

Carteira Crédito Imobiliário

Pessoa Física (R$ bilhões)

22% 19% 17% 14% 13%

78% 81% 83% 86% 87%

3T17 4T17 1T18 2T18 3T18

Pessoa Jurídica

Pessoa Física

…e também no Imobiliário

Carteira Crédito Imobiliário

Apoiando a

conquista da

casa própria

Aumento da

Carteira PF

Originação Pessoas Física

Setembro/2018

71%

16% 13%

Rede Isolada Repasse

Incorporadora

Canal Externo

Imobiliárias

Originação em

Canal Interno

12

Fortaleza Varejo

27,3 28,1

29,1

30,3

31,5

3T17 4T17 1T18 2T18 3T18

Santander Financiamentos

¹Banco Central do Brasil, jun/18. ² WebMotors (set/18) ³ WebMotors (jan-set2018)

Webmotors

55 anos no mercado 26,1 mil clientes

intermediários ativos

Líder em veículos¹: Market Share 23,8%

10 milhões de visitas²/mês

Parceria com a Estapar

+Inteligência para a

gestão dos negócios

CRM para o lojista

Gerenciamento de leads

Precificação e financiamento

Plataforma Digital

Maior agilidade

Nova forma de fazer compras

Crédito ágil

Processo digital

Somos líderes em financiamento de Veículos…

13

Fortaleza Varejo

NA FAZENDA

PRODUTOR RURAL

PÓS FAZENDA

PROCESSAMENTO E

DISTRIBUIÇÃO

ANTES DA FAZENDA

INSUMOS

VAREJO ATACADOATACADO

12% 30%PIB Agro(19% Brasil)

Perfil

do

Cliente

…e temos certeza de que o Brasil é AgroCrédito Agronegócio

58%

Lo

ja A

gro20 Lojas

Agro em

Dez/18

14

Fortaleza Varejo

Carteira

Crédito Rural

Pessoal Física

+21% YoY

Sem esquecer do potencial de investimentos

Investimentos

15

Fortaleza Varejo

Best Performance

House: Produtos Estruturados

Eleito pela SRP como

melhor performance no

Brasil

Melhor Banco

para Investir Pela 4ª vez

consecutiva pela FGV

e Fractal Consult

Melhores

projeções

de mercadoRanking internacional

da Reuters

Contamos com especialistas em

Investimentos

Santander Corretora: +200

empresas sob cobertura

Produtos e Serviços

Santander

Corretora1º lugar Ranking de

recomendação

em ações do Valor

Econômico

Negócios Digitais

E-commerce | Vendas com crescimento exponencial

129 milAquisição de

Contas Digitais

327 mil

3T18 (quantidade vendida)

18%

27%Cartões de

Crédito

…humano...

… e digital !

Clientes Multi-Canais são:

+2x

+2,2x

+3x

Mais leais

Mais rentáveis

Mais

oportunidades

de negócios

Representação

das vendas totais

Trabalhamos por um banco mais

17

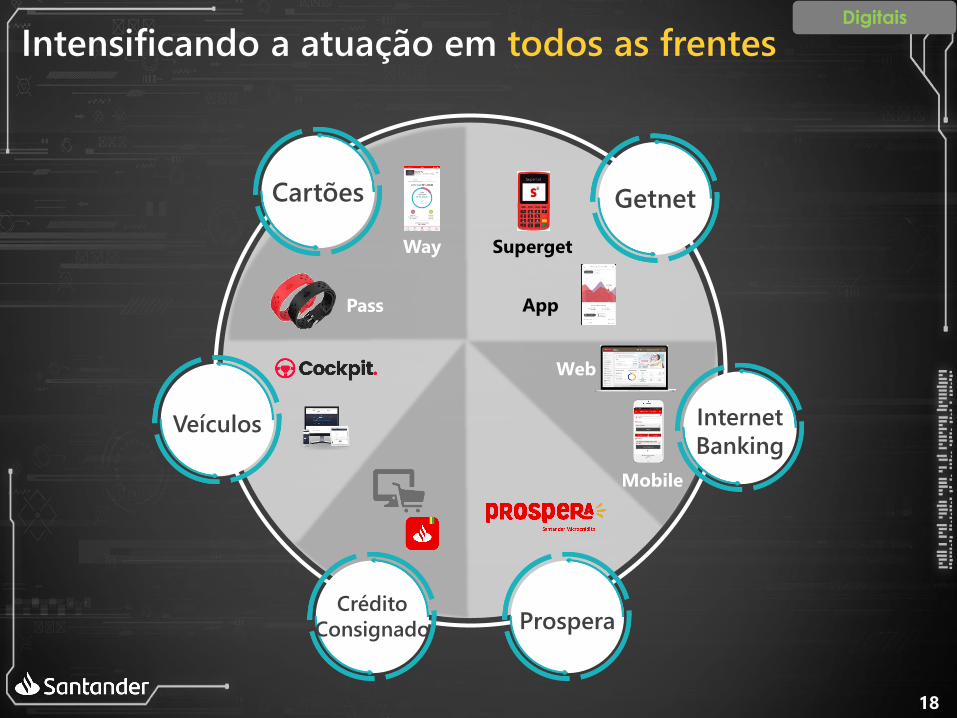

Digitais

Pass

Way Superget

App

Web

Mobile

Veículos

Crédito

Consignado Prospera

GetnetCartões

Internet

Banking

Intensificando a atuação em todos as frentes

18

Digitais

Uma história de

crescimento

Não correntistas em nosso

ecossistemaPessoa Física

Novos

Negócios

Santander

Financiamentos

23,4 MilhõesDe clientes ativos

PiCartões

+1,8xa quantidade de nossos

correntistas

Olé Consignado

SuperdigitalSuperget

Santander

Auto

BEN

Webmotors

A ambição é grande…

20

Crescimento

…vamos expandir nossas operações atuais…

InteriorizaçãoProspera PMEs

244 mil

630 municípios

+56% 9M18 vs 9M17

Nossa presença

Nossos clientes

Nossos resultados

Líder entre os

bancos privados17%

12%

3%

Região

Metropolitana

Pequenas e

Médias

Cidades

Interior

FOPAs

Agências Agro

Prospera

Serviços Customizados:

368Total de lojas abertas

(2015-Set/18)

828

1.002

2016 Oct-18

1.327gerentes contratados nos

últimos doze meses

94% foram treinados na

Academia Santander

Dos

quais…

Superdigital

Market Share Santander

por Localização

21

Crescimento

Liderando a transformação no

Mercado de benefícios para

funcionários

BENParceria com a

Visa Vale

Sinergia através de … Atacado e PMEs

Segmento de Pessoa Física

Getnet

Pi

Plataforma de Investimento,

100% digital

Comunidade de

investimento digital

Superget

Foco nos pequenos

comerciantes!

Sinergia com Superdigital e

Prospera

Visando atender o

microempreendedor

Santander Auto

(Seguros)

Capturando os benefícios

do ecossistema de

automóveis

Mercado Potencial de

R$ 2,6 tri

R$ 140 bi Mercado de vale alimentação/refeição

+ Inovação!

Mercado

Potencial de

…e ampliar Novos Negócios

Parceria com

22

Crescimento

2 Santander BrasilAngel Santodomingo

Uma estratégia baseada em pilares-chave

Cultura

Marcae

Liderança

+ +

Controle de Capital

Nosso Guia de crescimento

Desempenho

Produtividade

e

Meritocracia

24

Todos funcionários convidados

Resultados trimestrais e outros eventos

Comunicação Horizontal!

…através do App “Santander Now”

e da Intranet

Comparecimento de ~20 mil

funcionários por evento…

Em

média de 19estados brasileiros

Primeiro a chegar, senta primeiro!

+ Meritocracia

Nós fazemos o que falamos!

Comunicação interna direta e objetiva

25

Cultura

3o ano consecutivoentre as melhores

companhias! +19 posições YoY

GPTW Ranking - Santander

Promoções

2014-20179,0% Média anual relativa ao

número de funcionários

Remuneração

Variável 1.260

1.460

2015 2017

Colaboradores

Distribuição de

lucros (R$ MM)

Funcionários mais engajados em um ambiente mais meritocrático

26

Cultura

50.024 46.734

ENGAJAMENTO

MERITOCRACIA

Mulheres

em posição de

liderança

24%

dos gerentes gerais

42%

Negros

do total dos funcionários

22%

em cargos de liderança

16%

dos Jovens Aprendizes

são mulheres negras

55%

Pessoas com

Deficiência

do total dos funcionários

5,1%

em cargos de liderança

1%

trabalhando na

rede de agências

75%

Experiência

Prévia

38 anosé a média de idade dos

funcionários do banco

70%Com experiência em:

Administração/Economia,

Comunicaçã/Marketing,

Humanas e Engenharia

do total dos

funcionários

59%

Sem diferença de

salários entre gêneros

de cargos semelhantes

Num ambiente mais diverso

27

Cultura

Este é o Santander

28

Cultura

¹ Metodologia com medição diária na probabilidade clients recomendarem o Banco Santander baseado

em sua experiência na rede de agências e via canais de comunicação

Pioneirismona implementação e

divulgação do NPS¹

no Sistema Financeiro Nacional

49

51

55

1Q18 2Q18 3Q18

+4pontos

Evoluímos no atendimentoaos clientes! Clientes Ativos | milhões

20,1 21,7

23,4

2016 2017 3Q18

Clientes Vinculados | milhões

3,6

4,25,0

2016 2017 3Q18

Clientes Digitais | milhões

6,48,6

10,5

2016 2017 3Q18

+17%

+39%

+65%

29

Desempenho

Estrutura de Capital: Melhoramos a rentabilidade sem desgastar o nível de capital

16,1%

14,3%15,2%

14,7%14,1%

11,5%12,8%

13,3%

16,9%

19,4%

2014 2015 2016 2017 9M18

CET1 BIS ROE

30

Capital

Dividendos: Continuamos focados no retorno aos acionista

1.530

3.150

5.250 6.300

2014 2015* 2016 2017

Total de Dividendos e Capital Próprio Distribuído (R$ mi)

71% 45% 95% 79%pay

out

*Não inclui distribuição extraordinária de dividendos31

Capital

2.

Oportunidades

existentes

1.

Brasil

3.

Novos

Negócios

4.

Cross-Sell

5.

Eficiência

Sólida base de capital e liquidez

Controle da Inflação

ReformasRetomada econômica

Juros Baixos

Pi

BEN

Santander

Auto

Mais

rápido

Mais

negócios

Mais

eficiente

2019: Nosso crescimento

Penetração

de Mercado

Iniciativas de

vinculação

32

3 MacroeconomiaMaurício Molon

A Prioridade das Prioridades

14% 44% 28% 14%

4%

30% 53%13%

Nº de pessoas com diferentes níveis

de renda no Brasil (2016)

34

Corporativismo.

O Calcanhar de Aquiles da Democracia Representativa:

a proteção dos interesses gerais, difusos, paga menos

dividendos eleitorais que a promoção de interesses

específicos, de grupos.

O “povo”, no idioma da política corporativa, é uma

coleção de grupos de interesse. A nação, deduz-se, é um

pacto de armistício entre eles.

As versões extremas do corporativismo conduzem a

extremos conflitos étnicos (Ruanda), a ditaduras

ordenadas (Salazar, Vargas), ou, nas democracias,

simplesmente a colapso fiscal (Grécia).

Demétrio Magnoli (FSP, 23/09/2018)

35

Papel do Estado por

Grupos de Interesse

Corporativismo

O Corporativismo é a

Âncora do Brasil”

Ana Carla Abrão

Valores

Corrupção

Desequilíbrio Macro

Desigualdade

36

36

Valores

Fonte: World Values Survey

• Paternalismo

Regulamentação

Tamanho do

Estado

“(...)eu sou o dono do meu destino, eu sou o capitão da minha alma”

- William Ernest Henley

Dá para confiar na maior parte das pessoas(% de concordância)

• Desconfiança

• Corrupção

66,1

60,3

60,1

55,3

44,6

35,9

34,8

32,1

32,1

27,8

26,5

23,3

22,2

19,2

19

13,8

12,4

12,4

11,6

8,5

8,4

7,2

7,1

4,1

0 10 20 30 40 50 60 70

Holanda

China

Suécia

Nova Zelandia

Alemanha

Japão

EUA

Tailandia

India

Russia

Coréia

Africa do Sul

Polonia

Argentina

Espanha

Uruguai

México

Chile

Turquia

Malasia

Peru

Equador

Brasil

Colombia

37

Desequilíbrio Macro

• Ineficiência

• Gasto Público

• Tributação

Regressiva

Desigualdade

Renda Média

Fonte: STN, IBPT e estimativas Santander

Arrecadação

Gastos

“Não existe dinheiro público. Existe apenas dinheiro do pagador de impostos”

- Margaret Thatcher

Receitas e Despesas Não Financeiras do Setor Público (% do PIB)

38

Valores e

Desequilíbrio Macro

Peter Drucker

“Eficiência é fazer as coisas de forma correta.

Eficácia é fazer as coisas certas”

Paul J. Meyer

“Produtividade nunca é um acidente. Sempre será o

resultado de comprometimento com excelência,

planejamento e trabalho árduo”

Eficiência e

Produtividade

39

Eficiência e Produtividade

Fonte: World Economic Forum

Sistema da Incentivos

Investimentos

Inovação

Novas Tecnologias

Fatores Considerados Mais problemáticos

para Fazer Negócios no Brasil

“Inovação Distingue entreum Líder e um Seguidor”

- Steve Jobs

3,4

2

2,5

4,9

6

6,9

9,5

11,5

12,2

12,2

13,5

15,4Carga Tributária

Excessiva Regulamentação do Mercado de Trabalho

Corrupção

Infraestrutura Adequada

Burocracia GovernamentalIneficiente

Complexidade da Legislação Tribut.

Educação da Mão de Obra

Acesso a Financiamento

Instabilidade Política

Inflação

Baixa Capacidade de Inovação

Outros

40

0,2%

0,5%

0,6%

0,8%

0,9%

0,9%

1,1%

1,1%

1,2%

1,2%

1,2%

1,3%

1,4%

1,7%

1,7%

1,8%

2,4%

2,5%

2,6%

3,2%

3,9%

4,2%

4,5%

4,6%

8,6%

Italia

Brasil

Bélgica

Suiça

México

Holanda

Espanha

Canadá

UK

França

Alemanha

Japão

Australia

Tailândia

Estados Unidos

Suécia

Áustria

Republica Tcheca

Indonesia

Taiwan

Russia

Polonia

Coréia

India

China

Crescimento

Médio

Anual da

Produtividade

entre

1997 e 2017

Fonte: The Conference Board Total Economy Database

Eficiência e Produtividade

• Custos e Rigidez do mercado de trabalho

• Infraestrutura

• Burocracia, Ineficiências do Estado

• Distorções Tributárias

• Ambiente de Negócios

• Educação, Formação da Mão de Obra

41

Corp

orativism

o

Valores

Corrupção

Desequilíbrio

Macro

DesigualdadeLiderança

Reformas

Sociedade (Interesses Difusos)

“O líder é aquele que vê mais do que os outros, que vê mais longe do que os outros, que vê antes dos outros”

- Leroy Eims

42

Reforma Política

Poder de nomeação

Máquina Estatal e Pacto Federativo

Financiamento de Campanha

Fragmentação Partidária / Fortalecimento dos Partidos

Representatividade

43

Reformas

É fundamental que as

REFORMAS levem em

consideração, ao mesmo tempo:

- As Contas Públicas

- A Eficiência do Setor

Público

- As Carências Sociais

44

Exemplos e Prioridades

• Sistema Tributário – Simplificação e Progressividade

• Infraestrutura – Concessões e Privatizações

• Sistema Financeiro – Desregulamentação e Competição

• Previdência Social – Eliminação de Distorções

• Educação – Mudança de Prioridades e Boas Práticas

• Desregulamentação - Meio Ambiente, Patrimônio, Empreendedorismo

• Funcionalismo Público – Eliminação de Distorções

45

Reforma Necessária: Eliminar as Aposentadorias Precoces

Aposentadorias Precoces

(média de 58 anos)

Aposentadorias por idade (acima

de 65 anos (homens e 60

anos (mulheres)

83%dos

aposentados72% dos

Benefícios

17% 28%

44% destes estão entre os 20% mais ricos da

população

Para além do (necessário) equilíbrio fiscal: por que reformar a previdência pode reduzir a desigualdade?

46

Fonte: O Custo da Justiça no Brasil: Uma Análise Exploratória. Luciano Da Ros (ifch/ufgs). The Observatory and Political Elites of Brazil.

Newsletter v.2., julho de 2015 e Relatório Geral da Justiça do Trabalho.

Custo do Sistema Judiciário (% do PIB)Países Selecionados

1,30%

0,32% 0,34% 0,32% 0,26% 0,22% 0,21% 0,19% 0,14% 0,14% 0,13% 0,12%

47

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

140.0%

390 410 430 450 470 490 510 530 550

Pro

du

tivid

ad

e d

o T

rab

alh

ad

or

(% e

m r

ela

çã

o a

os

EU

A)

Nível Educacional (Pontuação no PISA)

BRA ESP

HUN

ISR

ARG

ESL

GRE

CHIBUL

ROMURU

TUR

MEX

THAICOLIND

PER

EUA

RUS

ITA

POL

POR

LAT

ISL

JP

HK

IRL

CIN

NOR

DKALE

SUIUKSUE

FRA

AUS

SLVNZD

KOR EST

Fonte: Pisa e OCDE

Desempenho em Educação e Produtividade Custo por Aluno (USD/ano)

Educação

Ensino Fundamental

Ensino Superior

48

21,153

15,177

10,2169,062

8,2517,0266,474

3,799

1,476

-

5,000

10,000

15,000

20,000

25,000

Brasil:3.800

46,526

29,328

18,022

12,98910,521

8,949

2,962

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

Brasil:11.600

Conjuntura / Cenário

Mark Twain

“É mais útil olhar a previsão do tempo do

que ficar rezando para não chover”

49

Liquidez

Desequilíbrio Fiscal

Desaceleração China

Uma Década Bem Mais Difícil

“Os Tempos Difíceis Passam, Os Fortes Permanecem” Robert Schuller

Geopolítica

50

Uma Combinação Explosiva

Fonte: Janus Henderson, Thomson Reuters Datastream, as of March 31, 2018. Projeções a partir de 2018.

Normalização da Política monetária nas economias desenvolvidas

Países emergentes com situação crítica em termos de fundamentos (exemplo Argentina e Turquia)

Redução do crescimento chinês

Balanço dos Bancos Centrais (Variação anual)

32 109 81 211 174

-333

209

2.134

-212

660

1.391

124

804 957

1.440

1.787

792

313

-40

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

1 tri

(USD bn/ano)

Economia Mundial em Inflexão de Ciclo (Risco e Volatilidade)

51

O Fim da Complacência Fiscal

Fonte: Banco Central do Brasil

Superávit primário ainda negativo antes de 2010

Teto de Gastos Muito Difícil de Cumprir já em 2019

“Regra de Ouro” em 2019: faltam R$ 250 bilhões

Dívida do Setor Público (% do PIB)

58.0

66.7

62.358.657.7

55.551.8 51.351.5

56.3

65.5

70.074.0

75.881.2

85.3 86.685.8

82.9

76.7

40.0

45.0

50.0

55.0

60.0

65.0

70.0

75.0

80.0

85.0

90.0

20

01

20

03

20

05

20

07

20

09

20

11

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

2024

A crença no ajuste fiscal continua a ser

condição necessária para a superação da crise

52

Câmbio: Remédio e Veneno

Patamar

Depreciado

Inflação

ancorada

Contas

Externas

Taxa de Câmbio Real(a preços de out/18)

Diferencial

de Juros

Fonte: estimativa Santander com base em dados do Banco Central do Brasil

4,27

4.10

2,20

2,50

2,80

3,10

3,40

3,70

4,00

4,30

4,60

4,90

5,20

5,50

5,80

3.28

3.44

3.28

3,85

53

A Oportunidade (1): Contas Externas

“Nada Custa Mais Caro que uma Oportunidade Perdida”(H. Brown Jackson Jr.)

Exposição Cambial Líquida do Setor Público (USD 190 bi) -contracíclico

Déficit em Transações Correntes (1% do PIB)

Passivo Externos Líquido predominante em FDI

Dívida Externa Líquida de Reservas Internacionais (% das exportações)

Fonte: IPEA0.0%

50.0%

100.0%

150.0%

200.0%

250.0%

300.0%

350.0%

400.0%

450.0%

500.0%

19

47

19

51

19

55

19

59

19

63

19

67

19

71

19

75

19

79

19

83

19

87

19

91

19

95

19

99

20

03

20

07

20

11

20

15

54

A Oportunidade (1): Inflação

Ponto de partida (Inércia)

Repasse cambial (“Passthrough”)

Ociosidade (Hiato do Produto)

Componentes da Inflação(% em 12 meses até agosto)

Fonte: IBGE55

Oportunidade (2) Crescimento

Confiança de Consumidores e Empresários

Fonte: FGV

• Juros

• Confiança

Taxa de Poupança

Comprometimento

de Renda

“A confiança é a cola da vida. É o ingrediente mais essencial na comunicação eficaz. É o princípio maior de todos os relacionamentos”

- Stephen Covey

56

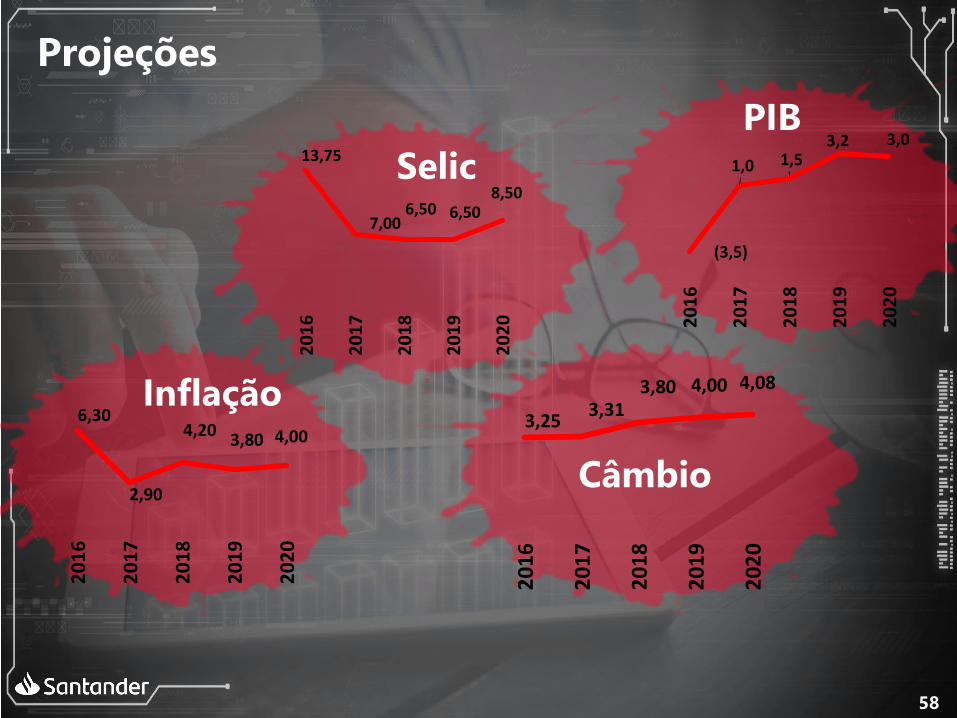

Previsões

Lao Tzu (poeta chinês, século VI)

“Os sábios não fazem previsões. Aqueles que

fazem previsões, não são sábios”

57

Projeções

PIB

Selic

Inflação

Câmbio

13,75

7,00 6,50 6,50

8,50

20

16

20

17

20

18

20

19

20

20

3,25 3,31

3,80 4,00 4,08

20

16

20

17

20

18

20

19

20

20

6,30

2,90

4,20 3,80 4,00

20

16

20

17

20

18

20

19

20

20

(3,5)

1,0 1,5 3,2 3,0

20

16

20

17

20

18

20

19

20

20

58

Obrigado

59

4 Perguntas e Respostas

BANCO SANTANDER (BRASIL) S.A.

61

Perguntas e Respostas

62

Nosso propósito é contribuir para que

as pessoas e os negócios prosperem.

Relações com Investidores (Brasil)Av. Juscelino Kubitschek, 2.235, 26º andar

São Paulo | SP | Brasil | 04543-011

Telefone: 55 11 3553 3300

Fax: 55 11 3553 7797

E-mails: [email protected]

E acreditamos que tudo deve ser feito de

um jeito:

Simples | Pessoal | Justo

Apêndice

ResultadoGerencial 9M18 9M17 Abs. 12MR$ milhões

Resultados

Res. provisão para crédito de liquidação duvidosa

Comissões

Despesas de pessoal + PLR

Resultado não operacional

Lucro antes de impostos

Imposto de renda e contribuição social

Participação dos acionistas minoritários

Lucro líquido do período

Margem financeira bruta

Margem financeira líquida

Despesas gerais

Despesas administrativas

Outras receitas (despesas)

Despesas tributárias

Res. de Participações em Coligadas e Controladas

31.253 27.829 3.424 12,3%

(7.874) (7.053) (821) 11,6%

23.379 20.776 2.603 12,5%

12.544 11.372 1.172 10,3%

(14.692) (13.985) (708) 5,1%

(6.926) (6.725) (201) 3,0%

(7.767) (7.260) (507) 7,0%

(2.992) (2.712) (280) 10,3%

(3.878) (4.735) 856 -18,1%

14 26 (12) -47,1%

33 (313) 346 -110,7%

14.407 10.430 3.976 38,1%

(5.154) (2.929) (2.225) 76,0%

(261) (300) 40 -13,2%

8.992 7.201 1.791 24,9%

65

66

set.17 12M jun.18 3M

Carteira de Crédito

R$ milhões

Cartão de crédito

Crédito imobiliário

Financiamento ao consumo

Leasing / veículos

Crédito imobiliário

Comércio exterior

Repasses

Crédito rural

Pessoa física

Leasing / veículos (*)

Consignado

Crédito rural

Pessoa jurídica

Crédito pessoal / outros

Capital de giro / outros

Total

(*) Incluindo financiamento ao consumo, a carteira de veículos PF totalizou 41.256 MM em set/18, R$ 39.772 MM em jun/18, R$ 34.419 MM em

set/17.

125.336 102.263 22,6% 119.837 4,6%

2.114 1.813 16,6% 1.988 6,3%

26.771 21.850 22,5% 25.727 4,1%

32.329 23.950 35,0% 30.803 5,0%

31.495 27.251 15,6% 30.331 3,8%

5.850 4.854 20,5% 5.005 16,9%

26.777 22.546 18,8% 25.984 3,1%

47.274 39.178 20,7% 45.369 4,2%

125.823 121.523 3,5% 125.273 0,4%

3.125 2.747 13,8% 2.923 6,9%

4.734 7.530 -37,1% 5.120 -7,5%

28.821 22.821 26,3% 26.608 8,3%

9.734 11.603 -16,1% 10.654 -8,6%

6.061 7.068 -14,3% 6.228 -2,7%

73.349 69.755 5,2% 73.741 -0,5%

298.433 262.965 13,5% 290.479 2,7%

set.18

67

dez.17 mar.18 jun.18 set.18R$ milhões

Balanço - Ativos

Disponibilidades

TVM e instrumentos financeiros derivativos

Carteira de crédito

Outros valores e bens

Investimentos temporários

Imobilizado de uso

Intangível

Ativo circulante e realizável a longo prazo

Aplicações interfinanceiras de liquidez

Relações interfinanceiras

Provisão para liquidação duvidosa

Permanente

Outros créditos

Total do ativo

Total do ativo (excluindo o ágio)

Ágio líquido de amortização

Outros

68

Balanço - Passivos

Depósitos à vista

Depósitos a prazo

Depósitos interfinanceiros

Recursos de aceites e emissão de títulos

Obrigações por empréstimos

Instrumentos financeiros derivativos

Outras obrigações

Resultados de exercícios futuros

Participação dos acionistas minoritários

Patrimônio líquido

Captações no mercado aberto

Relações interfinanceiras

Obrigações por repasses do país – instituições oficiais

Relações interdependências

Total do passivo

Patrimônio líquido (excluindo o ágio)

Depósitos

Depósitos de poupança

Passivo circulante e exigível a longo prazo

Outros depósitos

dez.17 mar.18 jun.18 set.18R$ milhões