a. boggia: i sistemi di informazione creditizia come strumento di valutazione del merito del credito

TRANSCRIPT

I SISTEMI DI INFORMAZIONE CREDITIZIA COME STRUMENTI DI VALUTAZIONE

DEL MERITO DEL CREDITO

13 Novembre 201713 Novembre 2017

1

15 Novembre 2017

COM’È FATTO UN SISTEMA DI RATING INTERNO ?

Componente Quantitativa11 2

Dati Centrale RischiDati di Bilancio e Geo settoriali

Componente QuantitativaIntegrazione dello score di bilancio, rappresentativo del giudizio sulla situazione patrimoniale ‐ economico ‐finanziaria dell’impresa, con fattori di i hi i à i li

Compo

nenti

Oggettiv

e

1

Score Integrato Statistico

rischiosità geo‐settoriali.

Componente AndamentaleAndamento dei rapporto dell’azienda con l l d

2

3

Score Integrato Statistico la Banca e con il Sistema Creditizio.

nenti

ttive Analisi Qualitativa3Dati Qualitativi

Compo

nSogget

3Analisi delle caratteristiche qualitative della realtà aziendale (es. caratteristiche del mercato, posizione competitiva, efficienza dei processi

Rating Finaleproduttivi, proprietà e management, etc.).

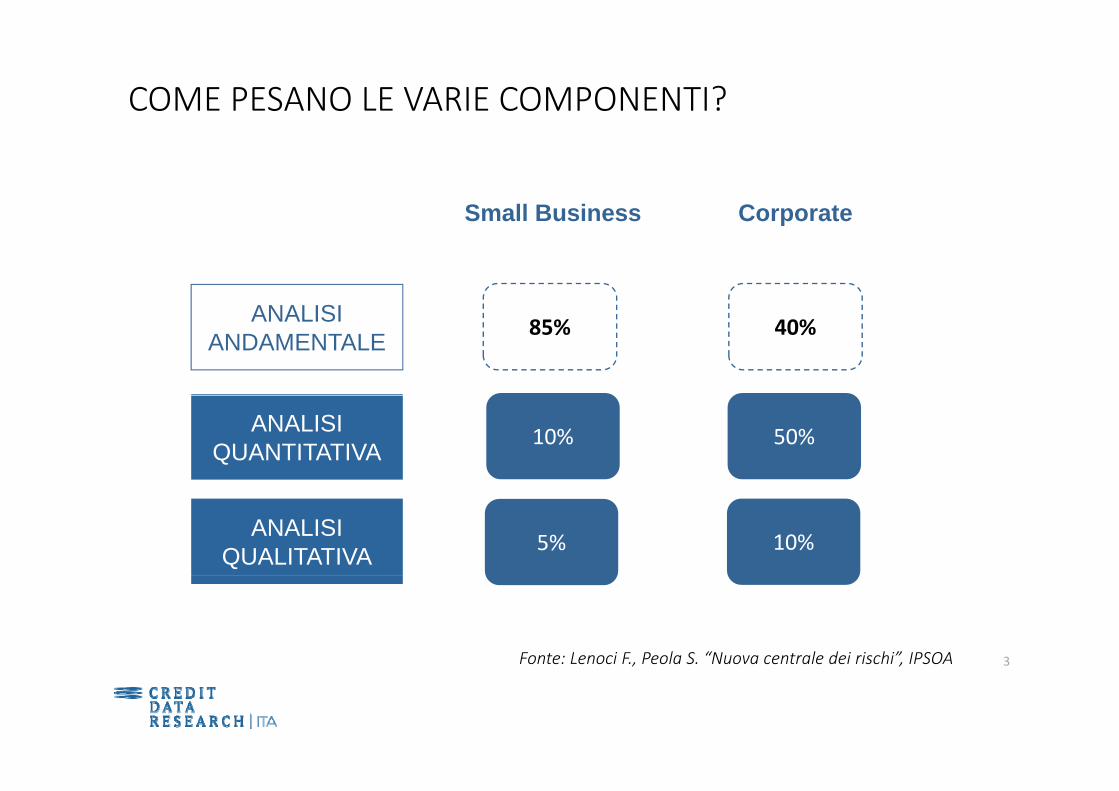

COME PESANO LE VARIE COMPONENTI?

Small Business Corporate

ANALISI

Small Business Corporate

85% 40%ANALISI ANDAMENTALE

10% 50%ANALISI QUANTITATIVA

5% 10%ANALISI QUALITATIVA

3Fonte: Lenoci F., Peola S. “Nuova centrale dei rischi”, IPSOA 3, ,

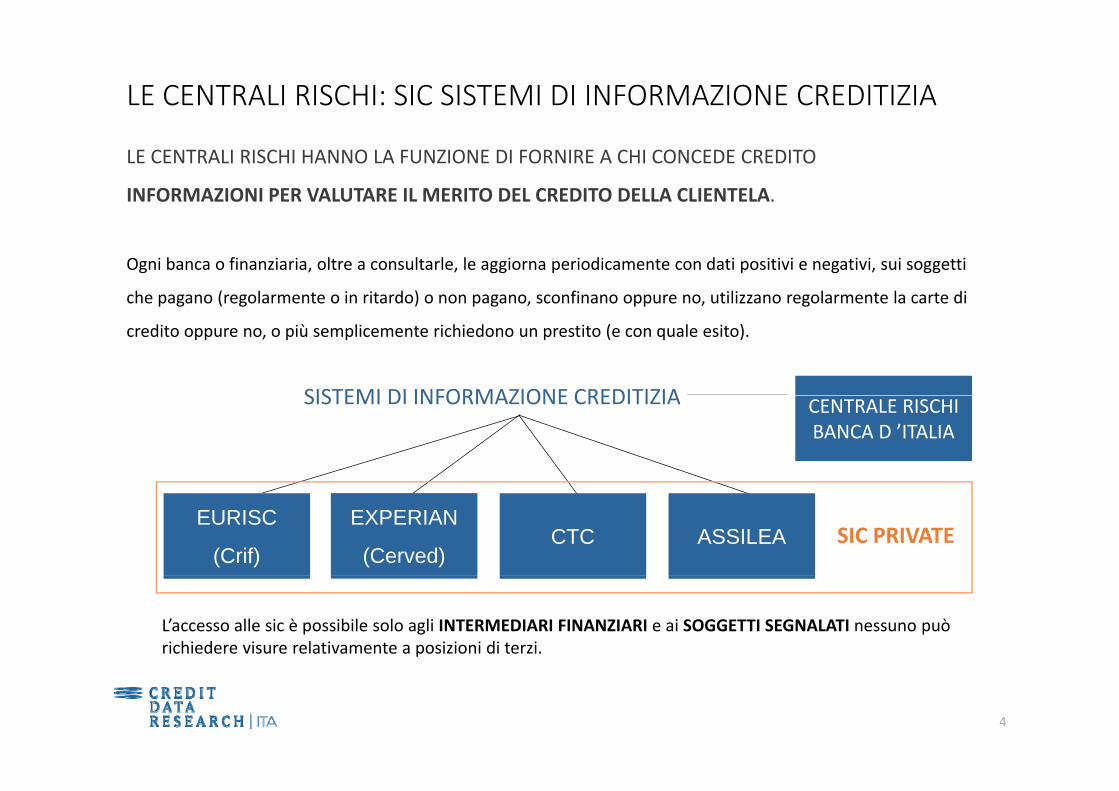

LE CENTRALI RISCHI: SIC SISTEMI DI INFORMAZIONE CREDITIZIA

LE CENTRALI RISCHI HANNO LA FUNZIONE DI FORNIRE A CHI CONCEDE CREDITO

INFORMAZIONI PER VALUTARE IL MERITO DEL CREDITO DELLA CLIENTELA.

Ogni banca o finanziaria, oltre a consultarle, le aggiorna periodicamente con dati positivi e negativi, sui soggetti

che pagano (regolarmente o in ritardo) o non pagano, sconfinano oppure no, utilizzano regolarmente la carte di p g ( g ) p g , pp , g

credito oppure no, o più semplicemente richiedono un prestito (e con quale esito).

SISTEMI DI INFORMAZIONE CREDITIZIASISTEMI DI INFORMAZIONE CREDITIZIA CENTRALE RISCHI BANCA D ’ITALIA

SIC PRIVATEEURISC

(Crif)

EXPERIAN

(Cerved)CTC ASSILEA

L’accesso alle sic è possibile solo agli INTERMEDIARI FINANZIARI e ai SOGGETTI SEGNALATI nessuno può richiedere visure relativamente a posizioni di terzi.

4

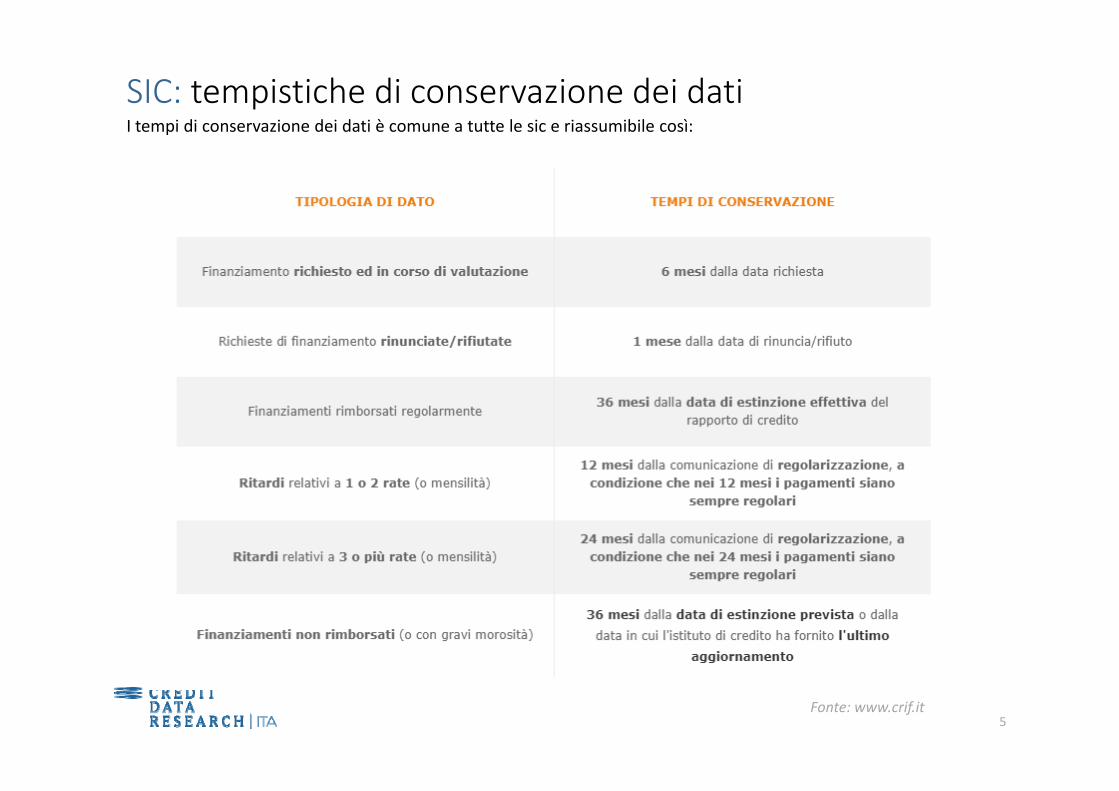

SIC: tempistiche di conservazione dei datiI tempi di conservazione dei dati è comune a tutte le sic e riassumibile così:I tempi di conservazione dei dati è comune a tutte le sic e riassumibile così:

5Fonte: www.crif.it

EURISC‐CRIFIl SIC di CRIF raccoglie dagli istituti di credito informazioni sui finanziamenti richiesti e ottenuti da

consumatori e imprese, per fornire a chi richiede un nuovo credito un’importante “referenza” nei

confronti di banche e società finanziarie alle quali si rivolge.

Il SIC gestito da CRIF si chiama EURISC. Si tratta di un sistema di tipo positivo e negativo, ossia che contiene informazioni sui

finanziamenti richiesti ed erogati a privati e imprese indipendentemente che il rimborso sia stato regolare o meno.

SOGGETTO SEGNALATI:• Consumatori, se chi richiede il finanziamento ha ricevuto l'informativa specifica ed ha prestato il consenso

al trattamento dei dati nell’ambito del SIC, o se il finanziamento presenta delle irregolarità nei rimborsi, , p g ,anche in assenza di consenso;

• Imprese, se chi richiede il finanziamento ha ricevuto l’informativa sul trattamento dei dati personali da parte dell’istituto di credito.

DATI CENSITI: informazioni di dettaglio sui finanziamenti non perfezionati (in richiesta, rinunciati, rifiutati) e perfezionati (accordati ed estinti) contratti da un soggetto. Sono presenti informazioni anagrafiche e informazioni sui finanziamenti, e sono aggiornate ogni mese da parte degli enti partecipanti al SIC.I fi i ti i t ti i EURISC ddi i i ll ti t iI finanziamenti registrati in EURISC sono suddivisi nelle seguenti categorie:• rateali (prestiti, mutui, leasing, cessione del quinto)• non rateali (fidi di conto, finanziamenti di anticipo su effetti o finanziamenti all’import/export)• carte di credito (carte rateali e a saldo, affidamenti revolving).

6Fonte: www.crif.it

EXPERIAN ‐ CERVEDCerved offre un sistema di informazione creditizia (SIC) attraverso una partnership con ECIS (Experian‐Cerved

Information Services) al fine di verificare le referenze creditizie dei clienti.

I SIC contengono referenze creditizie di tipo positivo ‐ informazioni sui regolari pagamenti delle rate o l'estinzione del

debito ‐ e negativo ‐ informazioni su ritardi, morosità, insolvenze ‐ ma anche informazioni di richieste o rapporti di

credito a prescindere dalla sussistenza di inadempimenti ed una serie di score in grado di supportare le Istituzioni

Finanziarie nella loro attività.

Dati trattati: Nell'ambito del Sistema di Informazioni Creditizie Experian possono essere trattate oveDati trattati: Nell ambito del Sistema di Informazioni Creditizie Experian possono essere trattate, ove comunicate dai partecipanti e con riferimento a richieste/rapporti di credito, le seguenti tipologie di dati:

• dati anagrafici del richiedente/coobbligato• dati della richiesta di credito: tipologia data della richiesta stato della richiestadati della richiesta di credito: tipologia, data della richiesta, stato della richiesta

(es: in corso, accettata, rifiutata);• dati del rapporto di credito

Il trattamento è effettuato esclusivamente per finalità correlate alla tutela del credito e al contenimento dei relativi rischi I datiIl trattamento è effettuato esclusivamente per finalità correlate alla tutela del credito e al contenimento dei relativi rischi. I dati

da registrare nel sistema vengono comunicati dai partecipanti e vengono aggiornati periodicamente con cadenza mensile dai

partecipanti medesimi. Il sistema non contiene giudizi di merito sull'interessato, bensì solo dati oggettivi.

7Fonte: www.cerved.com

LA CENTRALE RISCHI DI CTC

Il CTC (un consorzio senza fini di lucro) è il Gestore di un sistema di informazioni creditizie (SIC) di tipo

positivo e negativo (già noto come centrale rischi). I Consorziati del CTC sono i Partecipanti al SIC.

La banca dati contiene informazioni sui prestiti a persone fisiche e imprese.

I dati inseriti nel CTC sono protetti e tenuti riservati a norma di legge; per questo motivo possono essere

consultati solo dai soggetti legittimati:

l b h l f h f d l l l’ ff d b l à l l à• le banche e le finanziarie che fanno parte del CTC, per valutare l’affidabilità e la puntualità nei

pagamenti di chi chiede o ha ottenuto un finanziamento;

• la persona che vuole sapere se esistono segnalazioni a suo nome. In questo caso, la richiesta può essere

effettuata sia al CTC sia alla società finanziaria che abbia effettuato la segnalazione nella banca dati.

(vedi “accesso alla banca dati”).

8

Fonte: www.ctconline.it

La Centrale Rischi di ASSILEA

La Banca Dati Centrale Rischi del Leasing (BDCR) di Assilea è un servizio finalizzato a fornire le

informazioni necessarie per una migliore valutazione del credito, si tratta di una banca dati specializzata

operazioni di leasing.

SOGGETTO CENSITO (Conduttore o Garante) :la persona fisica o giuridica o qualsiasi altro ente o soggetto che ha stipulato o ha chiesto di stipulare un contratto di leasing o ha prestato garanzia in un contratto di leasing.

DATI CENSITIDATI CENSITI: dati anagrafici, dati informativi (azioni giudiziarie in corso, assoggettamento a fallimento, ..) delibere, contratti stipulati/in decorrenza/in contenzioso/ con sinistri o furti/estinti, crediti ceduti per cartolarizzazione

9

Fonte: www.assilea.it

La Centrale Rischi Banca d’Italia

LA CENTRALE DEI RISCHI HA L'OBIETTIVO DI:

MIGLIORARE IL PROCESSO DI VALUTAZIONE DEL MERITO DI CREDITO DELLA CLIENTELA

INNALZARE LA QUALITÀ DEL CREDITO CONCESSO DAGLI INTERMEDIARIINNALZARE LA QUALITÀ DEL CREDITO CONCESSO DAGLI INTERMEDIARI

RAFFORZARE LA STABILITÀ FINANZIARIA DEL SISTEMA CREDITIZIO

La Centrale dei Rischi favorisce l'accesso al credito per la clientela "meritevole".

I dati della CR sono riservati ‐ Chi vuole conoscere la propria posizione presso la Centrale dei Rischi può rivolgersi alle Filiali della Banca d'Italia. Per la correzione di eventuali errori nelle segnalazioni, l'interessato deve rivolgersi direttamente all'intermediario.

La Centrale dei rischi italiana aderisce allo scambio dei dati tra Centrali rischi europee disciplinato dal Memorandum of Understanding (2010).

10

Fonte: www.bancaditalia.it

CHI PUÒ ACCEDERE ALLE INFORMAZIONI DELLA CENTRALE RISCHI B I ?CENTRALE RISCHI B.I.?

I dati delle SIC possono essere conosciuti da:I dati delle SIC possono essere conosciuti da:

intermediari partecipanti;

soggetti segnalati;

B d’It li lt A t ità di t ll Banca d’Italia e altre Autorità di controllo;

Autorità Giudiziaria.

Le informazioni CR sono nominative e hanno carattere riservato. La Banca d’Italia non è tenuta ad acquisire il consenso per il trattamento delle informazioni di CR in quanto le utilizza per finalità di controllo degli intermediari e dei mercati creditizi e finanziari e di tutela della loro stabilità (cfr. Testo Unico sulla Privacy)Testo Unico sulla Privacy).

11

Centrale Rischi B.I.: nozioni generali

DA CHI È GESTITA LA CENTRALE RISCHI B.I.?

la Banca d’Italia, che gestisce il servizio

?CHI SONO I SOGGETTI OBBLIGATI A SEGNALARE?

banche iscritte nell'albo di cui all'art. 13 del T.U.B;

le società finanziarie iscritte nell'albo unico di cui all’articolo 106 del Testo unico bancario;

le società di cartolarizzazione dei crediti (c.d. società veicolo oSV) e le società cessionarie per la garanzia di

obbligazioni bancarie (c.d. società di covered bond) di cui alla legge 30 aprile 1999, n. 130;

gli Organismi di Investimento Collettivo del Risparmio (OICR) che investono in crediti;gli Organismi di Investimento Collettivo del Risparmio (OICR) che investono in crediti;

le società di assicurazioni, se erogano crediti.

COSA È OGGETTO DI SEGNALAZIONE?

L i f i i h i d i ti di dit / i di fi i h fi i h ( h iLe informazioni che riguardano i rapporti di credito e/o garanzia di persone fisiche e persone non fisiche (anche in

cointestazione con altri soggetti) con gli intermediari segnalanti.

Gli intermediari segnalano alla CR i rapporti in capo a ciascun cliente aggregandoli secondo uno schema stabilito

dalla Banca d’Italia. La CR pertanto non rileva informazioni sui singoli rapporti/contratti.

12

Centrale Rischi B.I.: Regole di segnalazione

Ogni intermediario è tenuto a comunicare mensilmente a B.I. entro il 25 del mese successivo a quelle di

riferimento le proprie esposizioni;

Segnalazioni inframensili: sono oggetto di segnalazione infra‐mensile

‐ le sofferenze e l’estinzione della segnalazione di sofferenza,

‐ la regolarizzazione dei ritardi di pagamento relativi ai singoli finanziamenti a scadenza e il “rientro” degli‐ la regolarizzazione dei ritardi di pagamento relativi ai singoli finanziamenti a scadenza e il rientro degli

sconfinamenti persistenti da più di 90 giorni riguardanti finanziamenti revolving

Soglia di segnalazione: 30.000 € (i crediti in sofferenza e i passaggi a perdita di sofferenze vanno comunque

segnalati, a prescindere dall’importo.);

Rettifiche delle segnalazioni: se ci sono errori nelle segnalazioni trasmesse, gli intermediari devono inviare

subito le relative rettifiche. La CR acquisisce le rettifiche e le comunica immediatamente a tutti gli intermediari

che avevano ricevuto l’informazione errata. Il processo di aggiornamento è continuo; ne consegue che i dati

presenti negli archivi della CR possono subire variazioni anche in intervalli di tempo minimi.

L’orizzonte temporale monitorato richiesto dagli intermediari è di 36 mesi

13

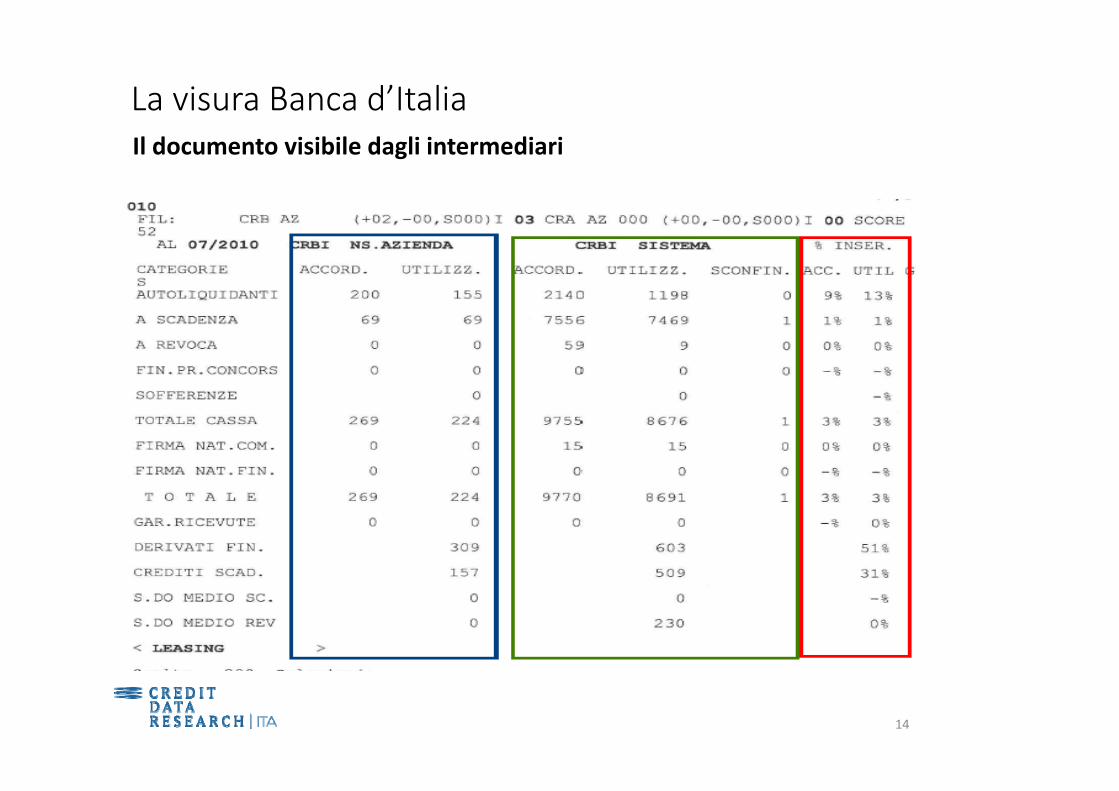

La visura Banca d’ItaliaIl documento visibile dagli intermediari

14

VLa visura Banca d’Italia

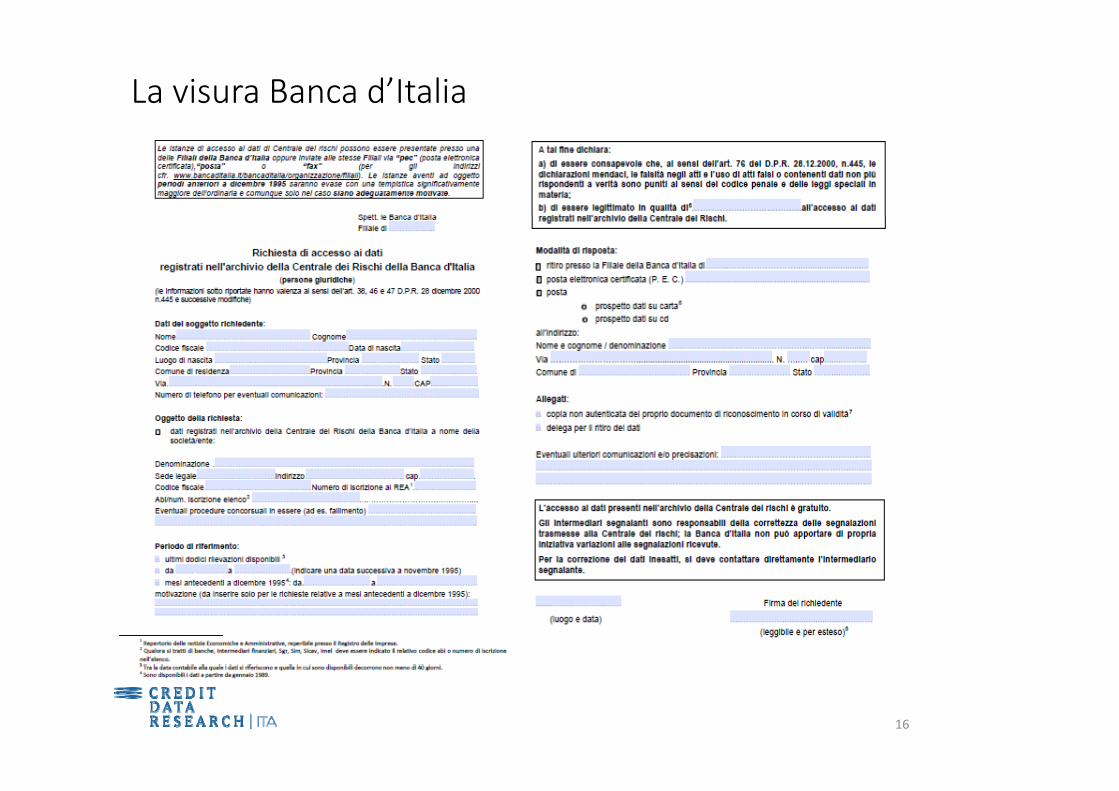

PROCESSO DI RICHIESTA:

Compilare il modulo e firmarlo direttamente scaricabile dal sito della Banca d’Italia;p

Definire l’arco temporale del periodo di riferimento: per esempio 36 mesi;

Allegare al modulo la fotocopia leggibile del proprio documento di identità;

Inviare la documentazione a mezzo posta fax posta elettronica certificata (PEC)Inviare la documentazione a mezzo posta, fax, posta elettronica certificata (PEC)

(anche tramite un delegato) o presentarla allo sportello senza la sottoscrizione in

presenza dell'addetto;

La richiesta è gratuita e i tempi di risposta sono

piuttosto brevi (3‐5 giorni).

15

VLa visura Banca d’Italia

16

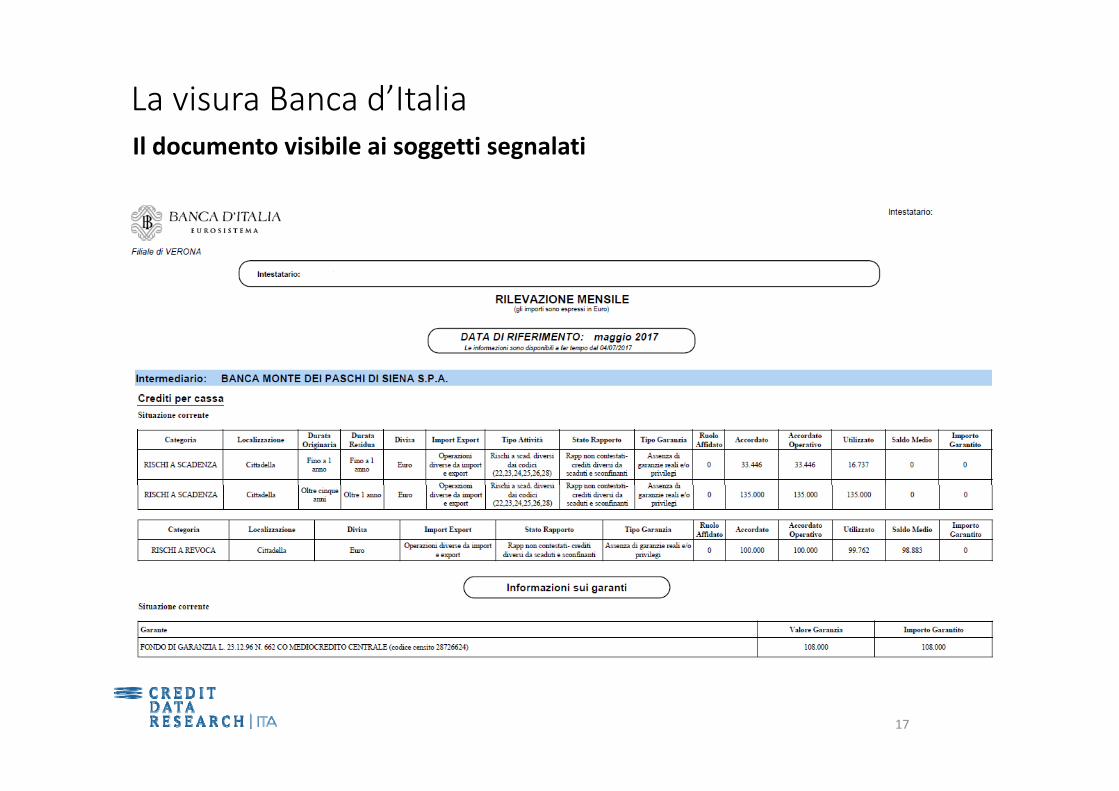

La visura Banca d’ItaliaIl documento visibile ai soggetti segnalati

17

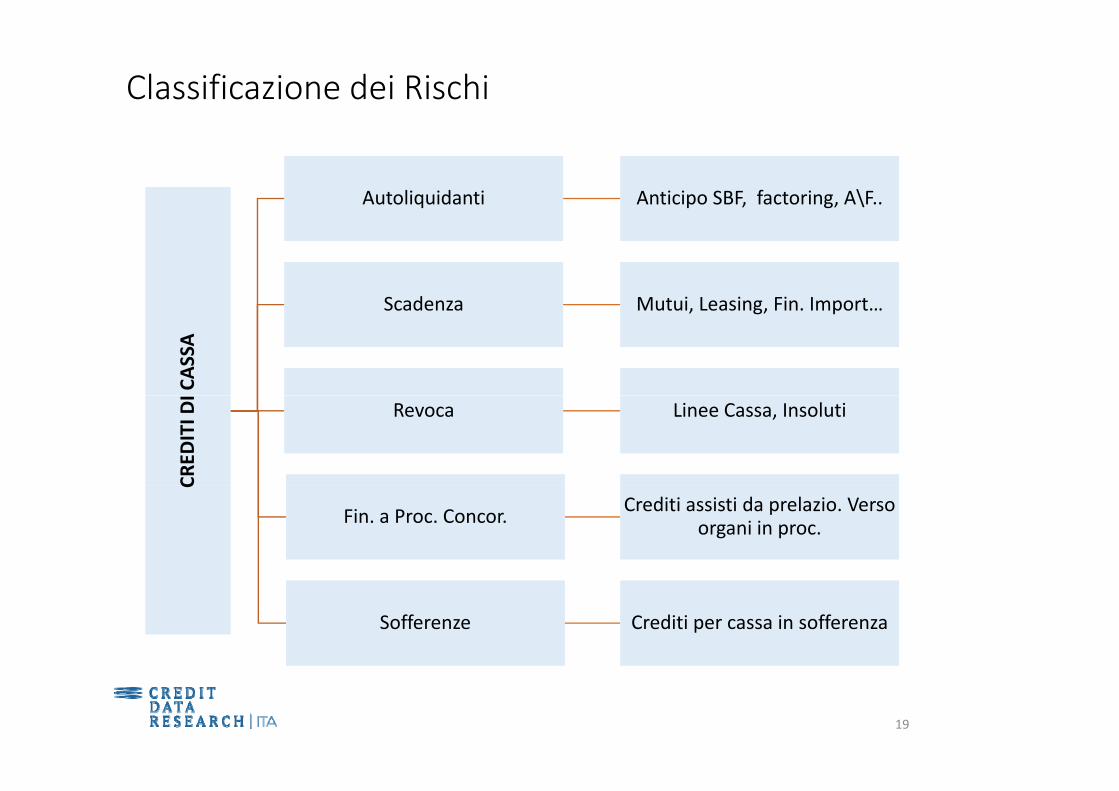

VClassificazione dei Rischi

SA

ACEVU

TE

TI PER

CAS

S

RIVA

TI

FORM

ATIVA

ARAN

ZIE RIC

CRED

I

I DI FIRMADER

SEZIONE INGA

CRED

IT

18

VClassificazione dei Rischi

AutoliquidantiAutoliquidanti Anticipo SBF, factoring, A\F..Anticipo SBF, factoring, A\F..

ScadenzaScadenza Mutui Leasing Fin ImportMutui Leasing Fin Import

CAS

SA CAS

SA

ScadenzaScadenza Mutui, Leasing, Fin. Import…Mutui, Leasing, Fin. Import…

CRED

ITI D

ICR

EDITI D

I

RevocaRevoca Linee Cassa, InsolutiLinee Cassa, Insoluti

CC

Fin. a Proc. Concor.Fin. a Proc. Concor. Crediti assisti da prelazio. Verso organi in proc.

Crediti assisti da prelazio. Verso organi in proc.

SofferenzeSofferenze Crediti per cassa in sofferenzaCrediti per cassa in sofferenza

19

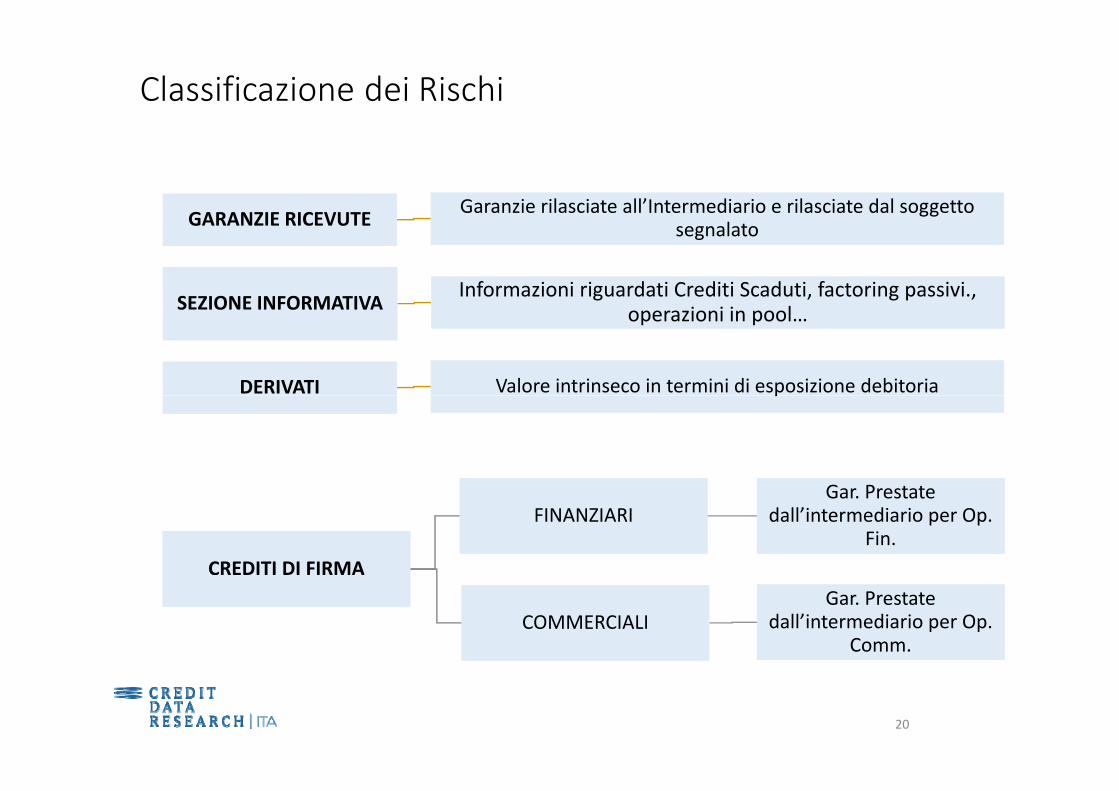

VClassificazione dei Rischi

GARANZIE RICEVUTEGARANZIE RICEVUTE Garanzie rilasciate all’Intermediario e rilasciate dal soggetto Garanzie rilasciate all’Intermediario e rilasciate dal soggetto GARANZIE RICEVUTEGARANZIE RICEVUTE ggsegnalato

ggsegnalato

SEZIONE INFORMATIVASEZIONE INFORMATIVA Informazioni riguardati Crediti Scaduti, factoring passivi., Informazioni riguardati Crediti Scaduti, factoring passivi., SEZIONE INFORMATIVASEZIONE INFORMATIVA operazioni in pool…operazioni in pool…

DERIVATIDERIVATI Valore intrinseco in termini di esposizione debitoriaValore intrinseco in termini di esposizione debitoria

G PG P

pp

CREDITI DI FIRMACREDITI DI FIRMA

FINANZIARIFINANZIARIGar. Prestate

dall’intermediario per Op. Fin.

Gar. Prestate dall’intermediario per Op.

Fin.

COMMERCIALICOMMERCIALIGar. Prestate

dall’intermediario per Op. Comm.

Gar. Prestate dall’intermediario per Op.

Comm.

20

Analisi di un caso pratico

ALFA S.P.A.

La valutazione del merito creditizio viene effettuata attraverso una valutazione integrata delle informazioni provenienti dal bilancio di esercizio e dalla centrale rischi

21

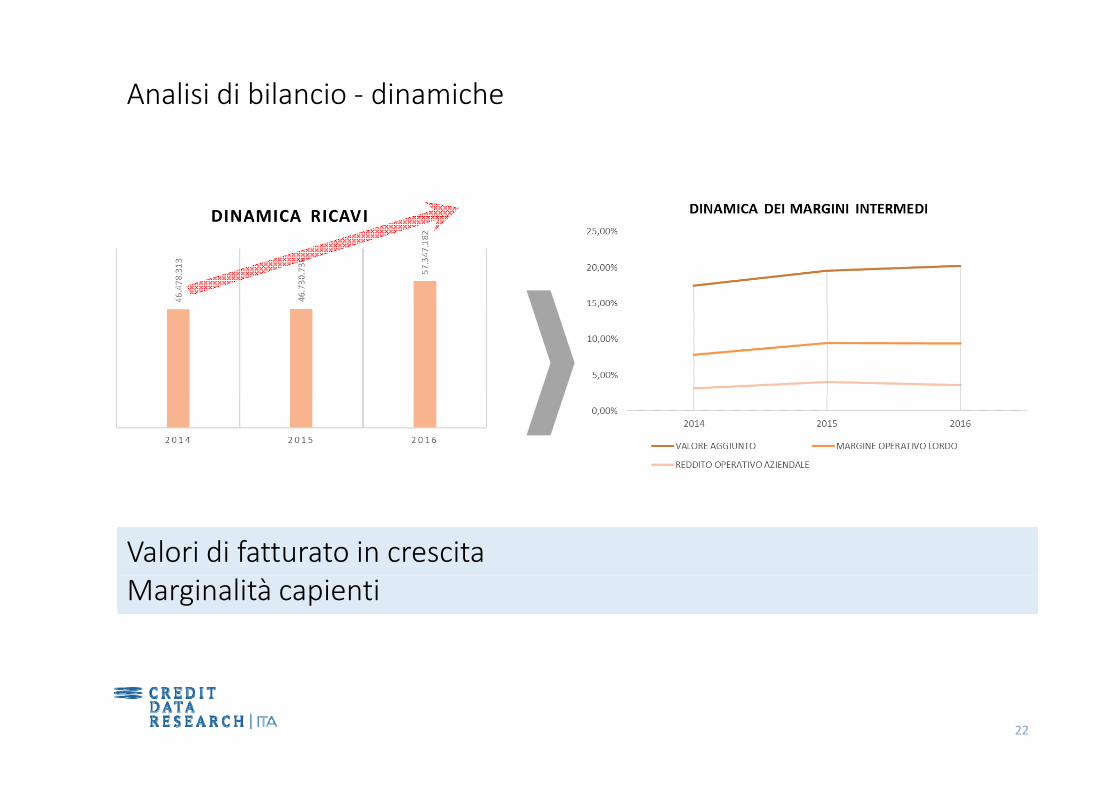

Analisi di bilancio ‐ dinamiche

Valori di fatturato in crescita Marginalità capienti

22

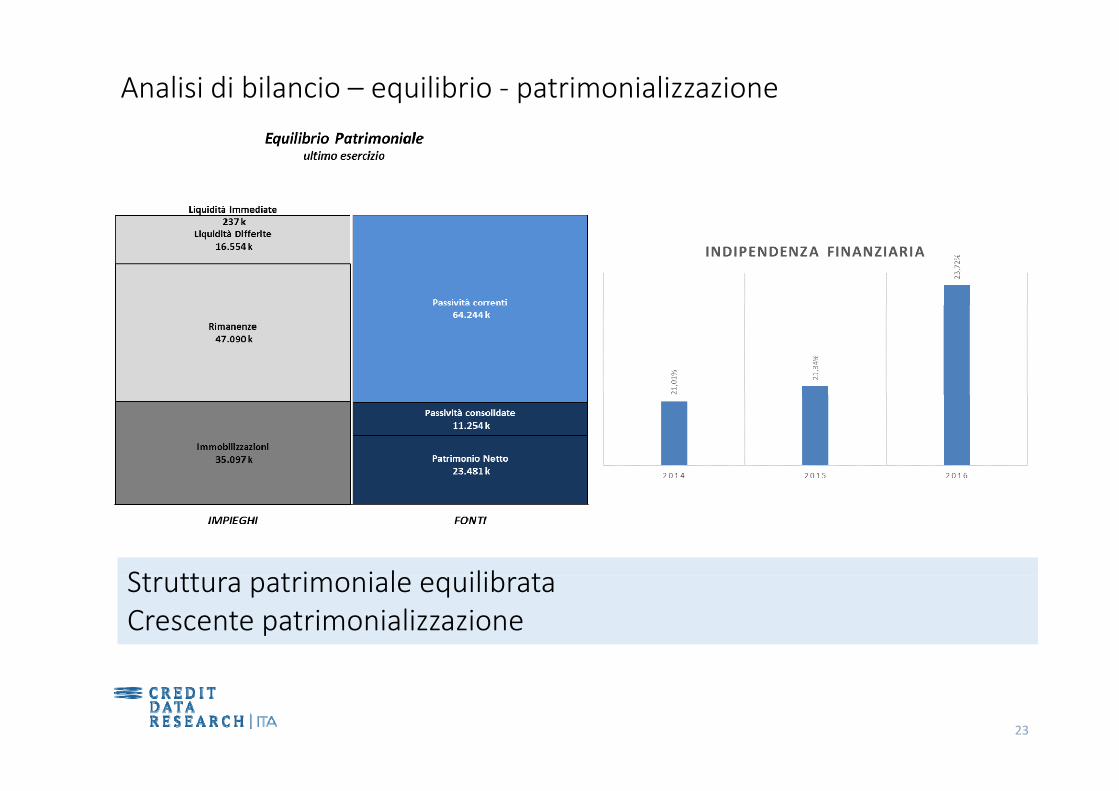

Analisi di bilancio – equilibrio ‐ patrimonializzazione

St tt t i i l ilib tStruttura patrimoniale equilibrata Crescente patrimonializzazione

23

Analisi di bilancio – flussi di cassa

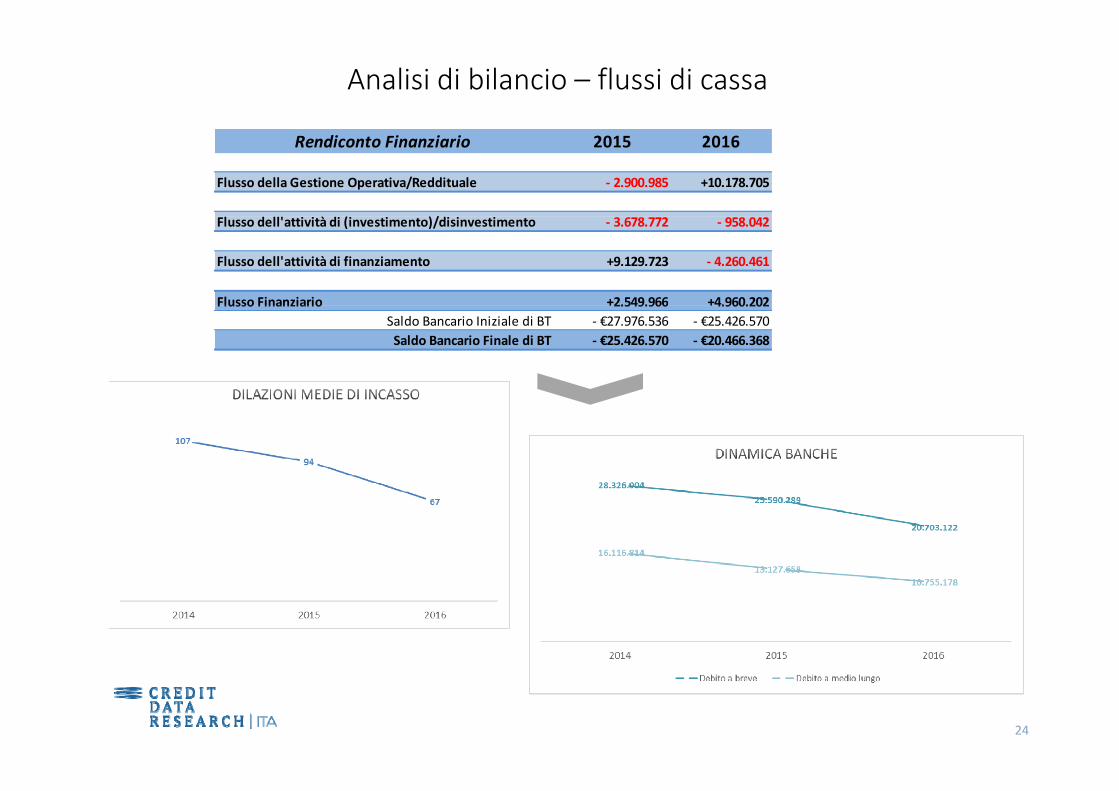

Rendiconto Finanziario 2015 2016

Flusso della Gestione Operativa/Reddituale ‐ 2.900.985 +10.178.705

/Flusso dell'attività di (investimento)/disinvestimento ‐ 3.678.772 ‐ 958.042

Flusso dell'attività di finanziamento +9.129.723 ‐ 4.260.461

Flusso Finanziario +2.549.966 +4.960.202Flusso Finanziario 2.549.966 4.960.202Saldo Bancario Iniziale di BT ‐ €27.976.536 ‐ €25.426.570Saldo Bancario Finale di BT ‐ €25.426.570 ‐ €20.466.368

24

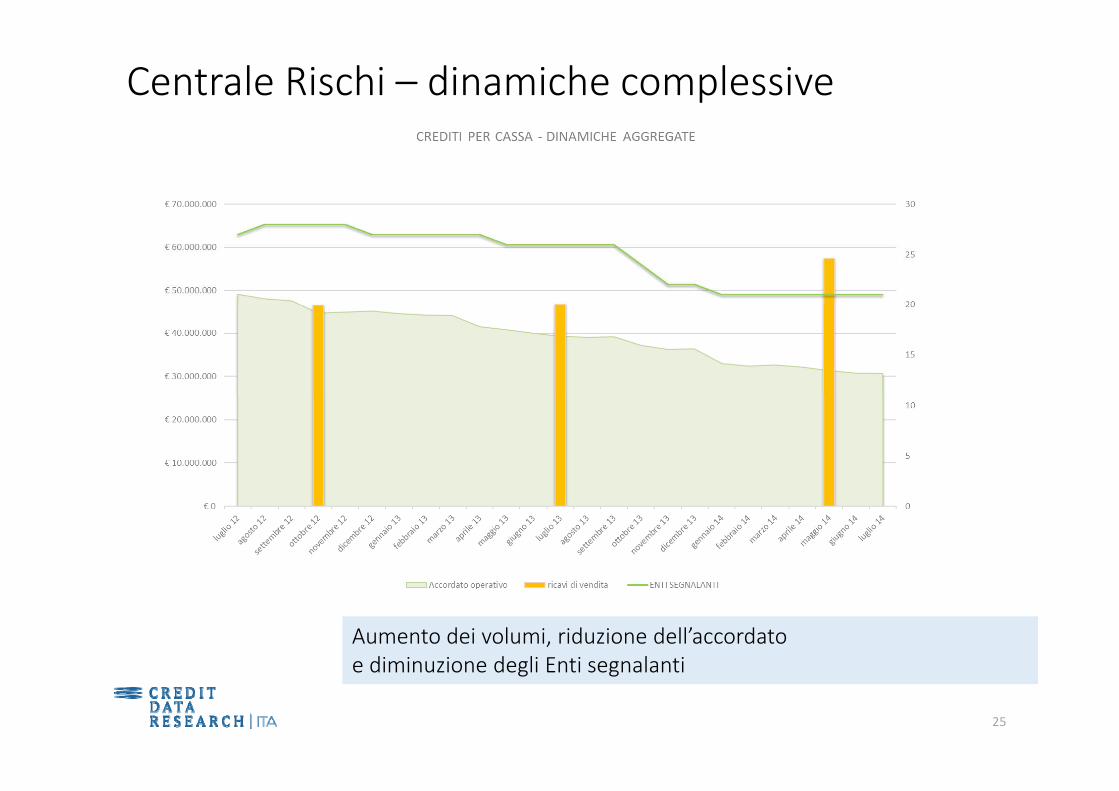

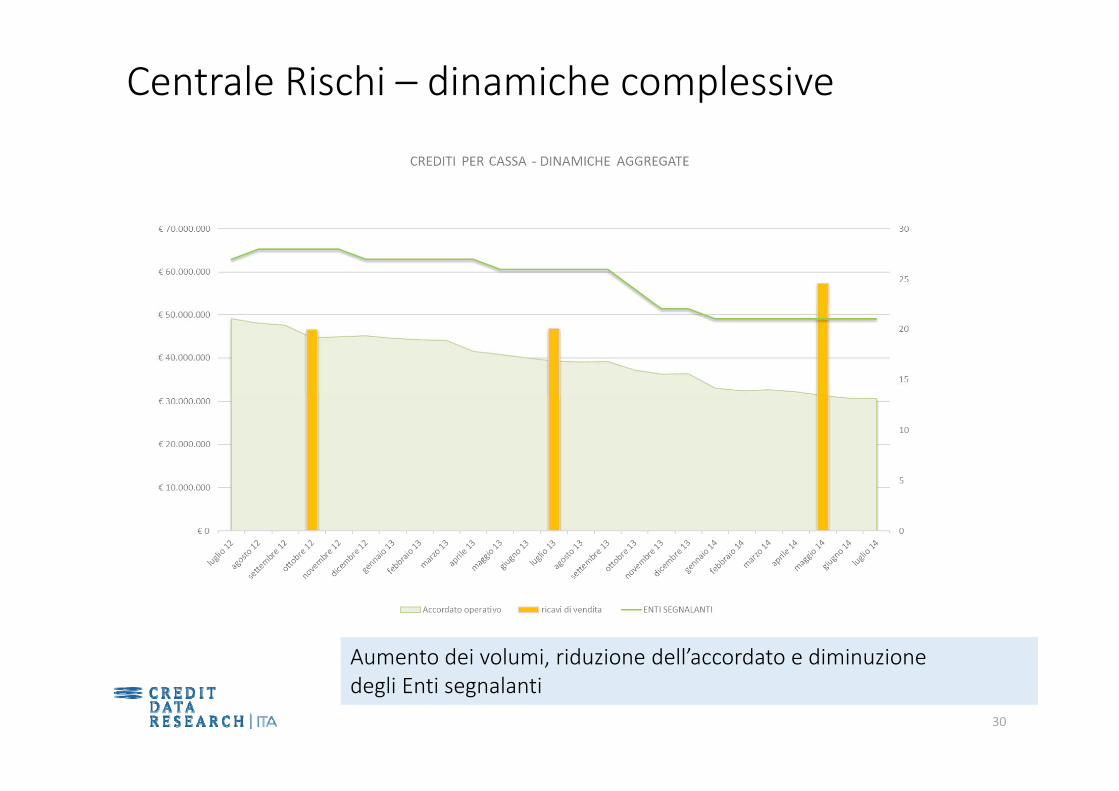

Centrale Rischi – dinamiche complessive

Aumento dei volumi, riduzione dell’accordato e diminuzione degli Enti segnalanti

25

e diminuzione degli Enti segnalanti

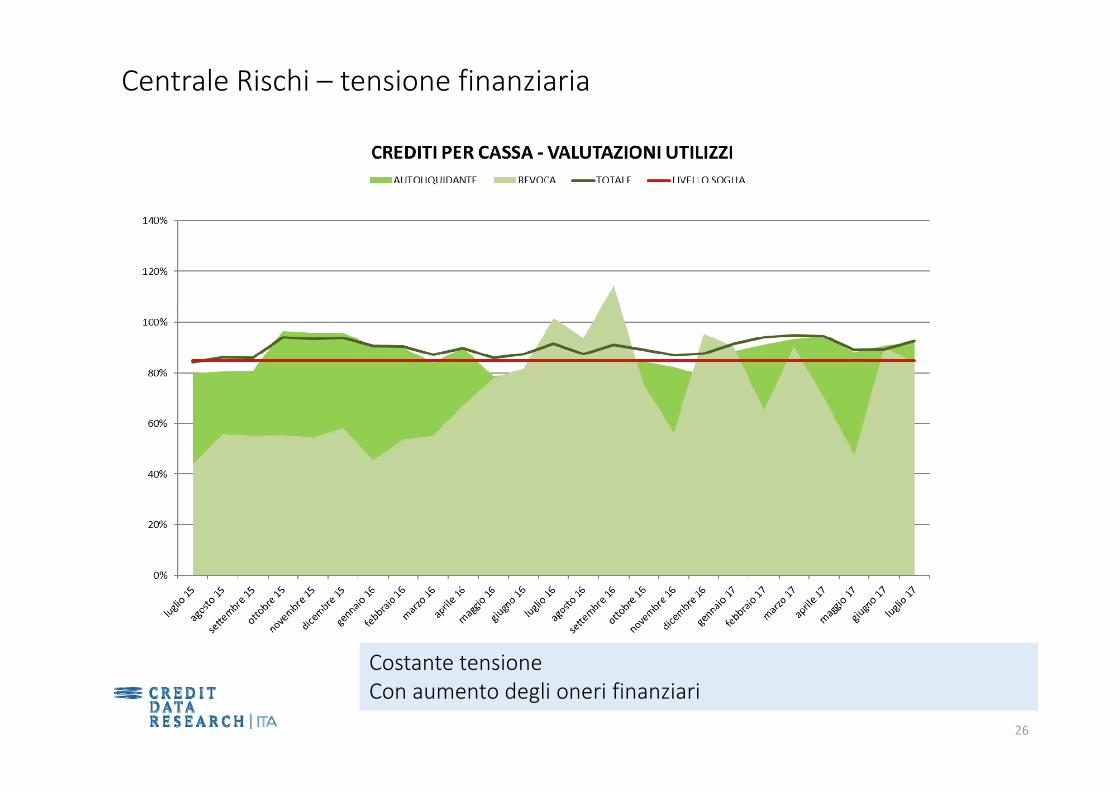

Centrale Rischi – tensione finanziaria

Costante tensione

26

Costante tensione Con aumento degli oneri finanziari

??LINEE NON ADEGUATAMENTE

STRUTTURATE O INEFFICIENTE GESTIONE DELLA TESORERIA ?DELLA TESORERIA ?

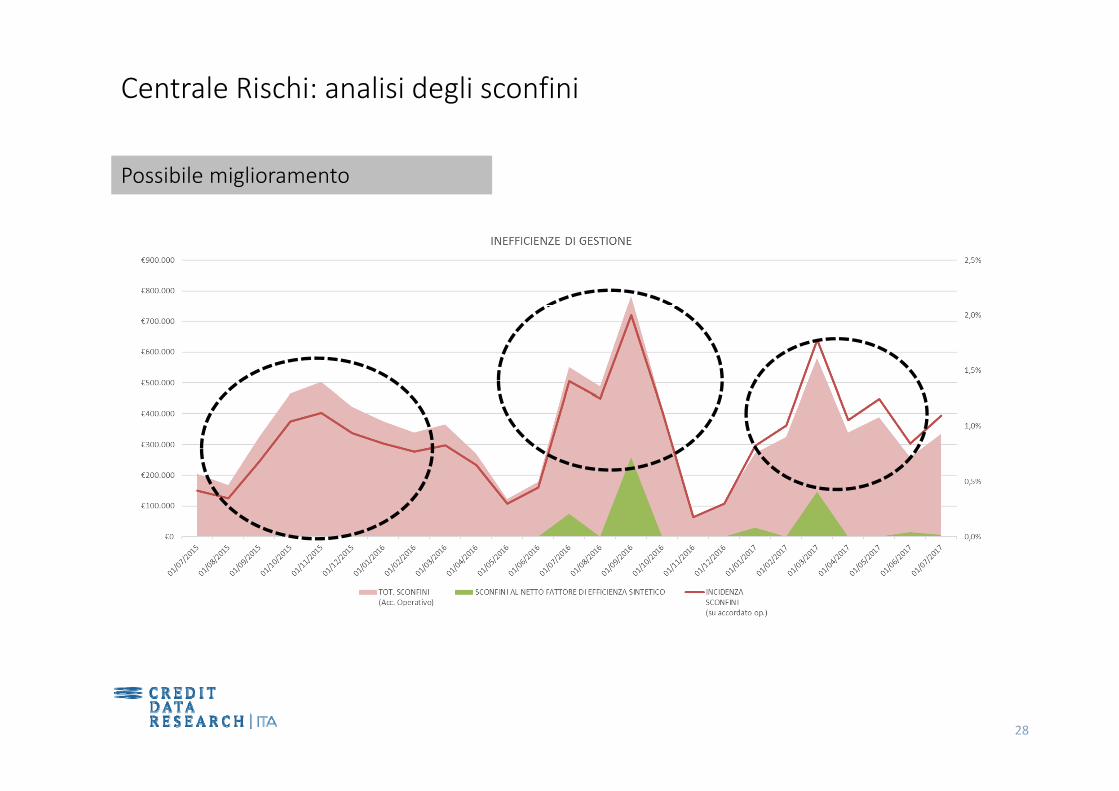

Centrale Rischi: analisi degli sconfini

Possibile miglioramento

28

Centrale Rischi

T i ti h di i i id i i hi ità t f li i t

29

Tempistiche di incasso in riduzione rischiosità portafoglio in aumento

Centrale Rischi – dinamiche complessive

Aumento dei volumi, riduzione dell’accordato e diminuzione

30

,degli Enti segnalanti

Centrale Rischi ‐ Cosa si analizza

??RAZIONALIZZAZIONE DEGLI ISTITUTI O CRESCENTE RISCHIOSITÀ PERCEPITA?

Centrale Rischi

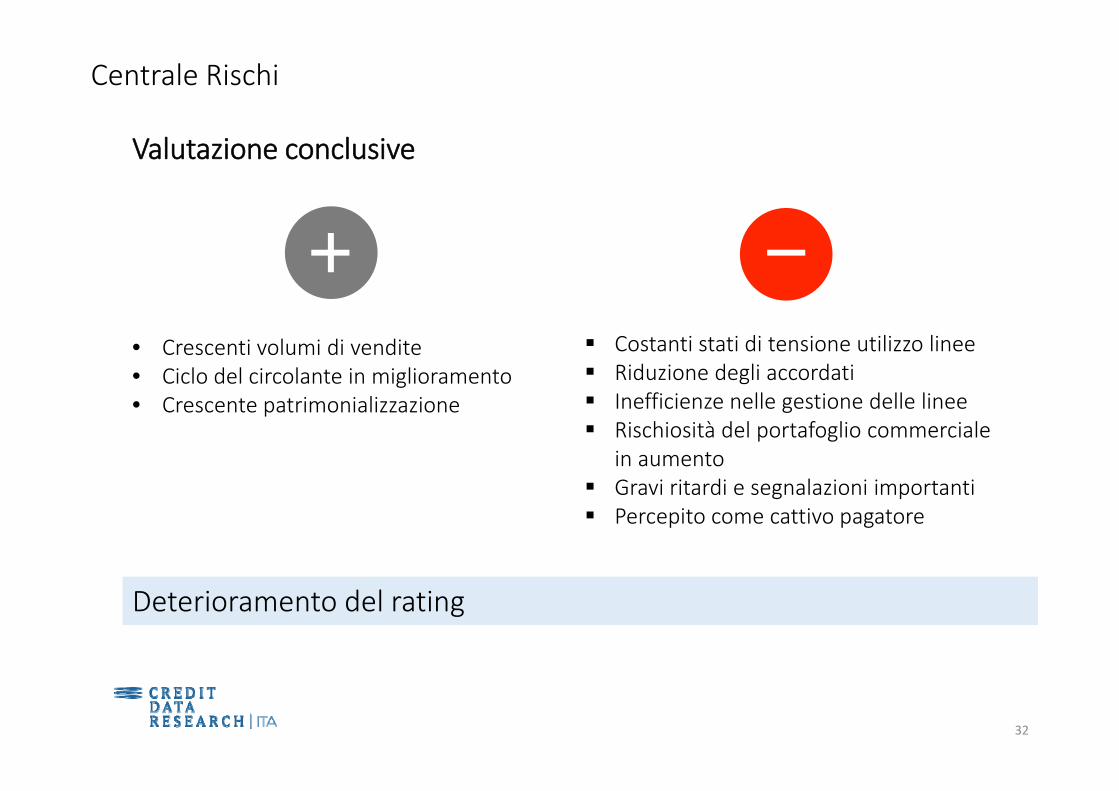

Valutazione conclusive

• Crescenti volumi di vendite • Ciclo del circolante in miglioramento

Costanti stati di tensione utilizzo linee Riduzione degli accordati

I ffi i ll ti d ll li• Crescente patrimonializzazione Inefficienze nelle gestione delle linee Rischiosità del portafoglio commerciale

in aumento Gravi ritardi e segnalazioni importanti Gravi ritardi e segnalazioni importanti Percepito come cattivo pagatore

Deterioramento del rating

32

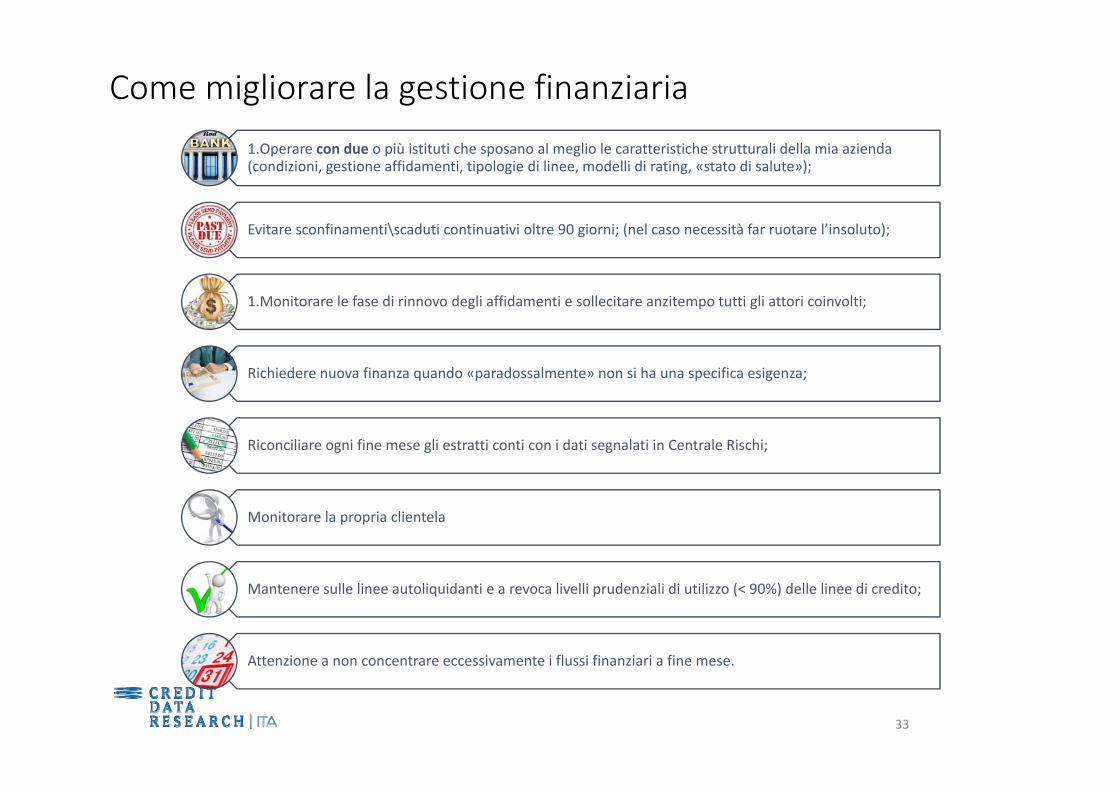

VCome migliorare la gestione finanziaria1.Operare con due o più istituti che sposano al meglio le caratteristiche strutturali della mia azienda (condizioni, gestione affidamenti, tipologie di linee, modelli di rating, «stato di salute»);

Evitare sconfinamenti\scaduti continuativi oltre 90 giorni; (nel caso necessità far ruotare l’insoluto);

1.Monitorare le fase di rinnovo degli affidamenti e sollecitare anzitempo tutti gli attori coinvolti;1.Monitorare le fase di rinnovo degli affidamenti e sollecitare anzitempo tutti gli attori coinvolti;

Richiedere nuova finanza quando «paradossalmente» non si ha una specifica esigenza;

Riconciliare ogni fine mese gli estratti conti con i dati segnalati in Centrale Rischi;

Monitorare la propria clientela

Mantenere sulle linee autoliquidanti e a revoca livelli prudenziali di utilizzo (< 90%) delle linee di credito;

Attenzione a non concentrare eccessivamente i flussi finanziari a fine mese.

33

Attenzione a non concentrare eccessivamente i flussi finanziari a fine mese.

Alessio Boggia Responsabile OutsorcingGrazie per l’attenzionep