a hipÓtese da eficiÊncia do mercado acionÁrio e … · monografia gerência financeira e...

TRANSCRIPT

Andréa Ribas

A HIPÓTESE DA EFICIÊNCIA DO MERCADO

ACIONÁRIO E ALGUMAS ANOMALIAS

ENCONTRADAS

Taubaté – SP

2003

Andréa Ribas

A HIPÓTESE DA EFICIÊNCIA DO MERCADO

ACIONÁRIO E ALGUMAS ANOMALIAS

ENCONTRADAS

Monografia apresentada para obtenção do Certificado

de Especialização pelo Curso de Pós Graduação MBA

em Gerência Financeira e Controladoria do

Departamento de Economia, Contabilidade,

Administração e Secretariado – ECASE da

Universidade de Taubaté.

Área de Concentração: Gerência Financeira e

Controladoria

Orientador: Prof. Mestre Marco Aurélio Vallim Reis

da Silva

Taubaté – SP

2003

ANDRÉA RIBAS

A HIPÓTESE DA EFICIÊNCIA DO MERCADO ACIONÁRIO E ALGUMAS ANOMALIAS ENCONTRADAS

UNIVERSIDADE DE TAUBATÉ, TAUBATÉ, SP

Data: ________________________________________

Resultado: ____________________________________

COMISSÃO JULGADORA

Prof. _______________________________________

Assinatura ___________________________________

Prof. _______________________________________

Assinatura ___________________________________

Prof. _______________________________________

Assinatura ___________________________________

Dedico este trabalho aos meus irmãos e

principalmente aos meus pais Carlos Ribas e

Sandra Maria Ribas, que souberam me apoiar

para que eu pudesse vencer mais essa etapa da

minha vida. Dedico também esse trabalho ao

Ricardo Giovanelli pela paciência e força neste

período, e pelo apoio nos momentos difíceis.

AGRADECIMENTOS

Agradeço a todos os meus amigos e colegas que sempre me ajudaram e de alguma

forma contribuíram para a conclusão deste trabalho, com apoio nos momentos difíceis ou

mesmo participando da pesquisa realizada.

Aos colegas de classe agradeço, principalmente, por terem contribuído para o meu

crescimento pessoal, principalmente a minha amiga Giovanna Manella e meu amigo

Marcelo Roberto Pereira que souberam me apoiar para vencer essa etapa.

A todos os professores do curso, o meu agradecimento pelo conhecimento

transmitido e, gostaria de agradecer de maneira especial ao meu orientador, Prof. Mestre

Marco Aurélio Vallim Reis da Silva, que contribuiu de maneira efetiva para a conclusão

deste trabalho, ajudando a melhorá-lo e promovendo, assim, meu crescimento acadêmico.

RIBAS, Andréa. A hipótese da eficiência do mercado acionário e algumas das

anomalias encontradas. 2003.54p. Monografia Gerência Financeira e Controladoria –

Departamento de Economia, Contabilidade, Administração e Secretariado – ECASE,

Universidade de Taubaté, Taubaté.

RESUMO

A hipótese da eficiência do mercado acionário é um tema que vem sendo muito discutido

na área de finanças. Tal premissa parte de que um investidor não poderia obter um retorno

extraordinário ajustado ao risco. Entretanto, a partir da década de 1980 muitos estudos

realizados não têm confirmado está hipótese. Os resultados dos testes empíricos que não

comprovam a eficiência do mercado são genericamente denominados de anomalias. Assim

sendo, esta pesquisa teve como objetivo abordar, através de uma pesquisa bibliográfica, a

importância da eficiência do mercado acionário e apontar algumas das principais anomalias

encontradas. Apesar do número crescente de pesquisas, os resultados com base em

evidências e testes empíricos ainda não apontam para uma conclusão definitiva sobre o

assunto. Entretanto, as principais anomalias encontradas, Efeito Janeiro, Fim de Semana,

Efeito Tamanho, Preço/Lucro, Cotação/Valor Contábil, Sobre-Reação são importantes

indicadores de retornos acima do esperado, demonstrando, dessa forma, ou a ineficiência

do mercado acionário ou do Capital Asset Pricing Model (CAPM), quando este é utilizado

como mecanismo de medição do risco.

Palavras-chave: Mercado Acionário, Eficiência do Mercado, Anomalias, Risco e Retorno

de Ativos.

ABSTRACT

The stock market efficiency hypothesis is an issue that has been frequently discussed in the

finance area. It assumes that an investor could not obtain an extraordinary risk-adjusted

return. However, since the 1980’s this hypothesis has not been confirmed by the different

studies conducted. The empiric tests results - which do not prove the market efficiency - are

generically called anomalies. Therefore, the purpose of this research was to approach,

through a bibliographic research, the importance of the stock market efficiency as well as to

show some of the major anomalies found. Notwithstanding the increasing number of

researches, the results based on evidence and empiric tests have not led to a definite

conclusion on the subject yet. Nonetheless, the main anomalies that have been noticed -

January-effect; weekend; size-effect; price/profit; quotation/book value; overreaction – are

significant indicators of returns above the expected levels, therefore showing the stock

market inefficiency or the Capital Asset Pricing Model (CAPM), whenever the latter is

used as a risk measuring mechanism.

Key-words: Stock market, market efficiency; anomalies; risk and return on assets

SUMÁRIO

RESUMO .........................................................................................................................6

ABSTRACT.....................................................................................................................7

LISTA DE TABELAS ..................................................................................................10

LISTA DE FIGURAS ...................................................................................................11

1. INTRODUÇÃO.....................................................................................................12

1.1. OBJETIVO ....................................................................................................121.2. RELEVÂNCIA DO ESTUDO .....................................................................13 1.3. ESTRUTURA DO TRABALHO..................................................................13

2. RISCO E RETORNO NO MERCADO ACIONÁRIO BRASILEIRO ...........14

2.1. RETORNO DE UM ATIVO ........................................................................142.2. RISCO DE UM ATIVO................................................................................162.3. CORRELAÇÃO COMO MEDIDA DE RISCO ........................................182.4. TIPOS DE RISCOS ......................................................................................20

2.4.1. MODELO DE PRECIFICAÇÃO DE ATIVOS ( )CAPM .........................212.4.2. COEFICIENTE BETA ( )β ......................................................................25

3. EFICIÊNCIA DO MERCADO............................................................................29

3.1. HIPÓTESE BÁSICAS DE EFICIÊNCIA DE MERCADO......................313.2. PRINCIPAIS TESTES DE EFICIÊNCIA DE MERCADO .....................32

4. METODOLOGIA .................................................................................................34

5. ALGUMAS ANOMALIAS ENCONTRADAS MERCADO ACIONÁRIO...35

5.1. MÊS-DO-ANO ..............................................................................................36 5.2. EFEITO FIM DE SEMANA........................................................................37 5.3. PREÇO/LUCRO ...........................................................................................37 5.4. SOBRE/REAÇÃO.........................................................................................40 5.5. PREÇO/VALOR CONTÁBIL.....................................................................40 5.6. EFEITO TAMANHO ...................................................................................41

6. ESTUDO CONJUNTO DE ALGUMAS ANOMALIAS...................................48

7. CONCLUSÃO .......................................................................................................50

REFERÊNCIAS BIBLIOGRÁFICAS........................................................................51

GLOSSÁRIO.................................................................................................................53

LISTA DE TABELAS

Tabela 1 - Índice Preço-Lucro Mediano das carteiras 38

Tabela 2 - Rentabilidade das carteiras 39

Tabela 3 - Média dos Valores de Mercado das Carteiras 45

LISTA DE FIGURAS

Figura 1 - Grau de correlação entre dois ativos 18

Figura 2 - A formação da fronteira eficiente 22

Figura 3 - Linha de Mercado do Título 26

Figura 4 - A Linha Característica do Título 27

Figura 5 - Reações de mercado a novas informações 30

Figura 6 - Tipos de eficiência versus informação relevante 32

12

1. INTRODUÇÃO

Os investidores que aplicam os seus recursos no mercado de ações objetivam, na

maioria das vezes, prever antecipadamente as oscilações de preços para poder obter um

retorno maior. Entretanto, na área de finanças trabalha-se com a hipótese de eficiência

do mercado acionário. Tal concepção parte da premissa de que um investidor não

poderia obter um retorno extraordinário, ajustado ao risco, no mercado de ações.

Durante um longo período de tempo, os testes aplicados no mercado acionário

comprovavam que o mercado era eficiente, isto é, independente da estratégia adotada

pelo investidor, ele não conseguiria obter sistematicamente um retorno maior que o

mercado. Dessa forma, as ações seriam transacionadas pelo seu preço justo, ou seja,

qualquer informação disponível estaria incorporada automaticamente aos preços das

ações. Desse modo, não haveria espaço para qualquer ganho anormal no mercado

acionário, caso o mercado de capitais fosse eficiente. Entretanto, a partir da década de

1980, muitos outros estudos realizados não têm confirmado esta hipótese, isto é, a partir

de algumas estratégias de investimentos tem sido possível obter retorno maior com um

menor nível de risco. Os resultados dos testes empíricos que não comprovam a

eficiência do mercado são genericamente denominados de anomalias. Entre as diversas

existentes, destacam-se: o Efeito Janeiro, o Efeito Fim-de-Semana, Preço/Lucro,

Sobre/Reação, Valor/Contábil e o Efeito Tamanho.

1.1. OBJETIVO

Busca-se nesse trabalho uma reflexão teórica a respeito da hipótese da eficiência

do mercado acionário e abordar algumas das principais anomalias encontradas. Para

tanto, foi realizada uma pesquisa exploratória .

13

1.2. RELEVÂNCIA DO ESTUDO

A comprovação da eficiência ou da ineficiência do mercado acionário é de suma

importância para a área de finanças. As implicações de um mercado ineficiente, por

exemplo, são várias: as técnicas de análise de ações utilizadas no mercado poderiam ser

lucrativas, isto é, poderiam proporcionar lucros anormais nas transações; além disso,

uma outra implicação, seria a invalidação da Teoria do Mercado de Capitais, pois ela

parte da premissa de que os mercados são eficientes.

1.3. ESTRUTURA DO TRABALHO

O segundo capítulo é constituído pela definição de risco e retorno no mercado

acionário, pelos tipos de riscos existentes e pela explanação do principal modelo de

mercado utilizado em finanças, o Capital Asset Pricing Model ( CAPM).

No terceiro capítulo foram abordadas a eficiência do mercado e as hipóteses

existentes no mercado acionário.

No quarto capítulo abordamos a metodologia utilizada no desenvolvimento da

presente pesquisa.

Algumas Anomalias encontradas no Mercado Acionário são estudadas no quinto

capítulo bem como seus efeitos e causas.

No sexto capítulo abordamos um estudo em conjunto de algumas anomalias.

Finalizando, o capítulo sete, discutimos os resultados encontrados e sugerimos

novos trabalhos que podem ser realizados a partir da presente pesquisa.

14

2. RISCO E RETORNO NO MERCADO ACIONÁRIO

Na discussão sobre investimento o binômio risco e retorno se tornam um

conceito primordial, considerando a ocorrência de uma influência direta de um em

relação ao outro. O investidor espera que a taxa de retorno seja suficientemente alta

compensando o risco assumido por ele. Sendo que dificilmente um investimento será

concluído quando a taxa de retorno esperada for menor que o risco. Portanto, essa taxa

deverá conter um prêmio pelo risco assumido, que é mensurado pela diferença entre o

retorno esperado de um título e a taxa de juros do título livre de risco.

Em uma primeira abordagem Gitman (1997) definiu risco como a chance de

ocorrer um evento desfavorável; e retorno como o total de ganhos ou perdas que um

investimento proporcionará em um determinado período.

A avaliação do risco é um dos aspectos mais importantes no processo da tomada

de decisão tanto para investimento, como para a captação de recursos uma vez que no

mercado é fundamental que o investidor não assuma riscos desnecessários. Obtendo

assim informações claras e seguras sobre as aplicações que pretende realizar.

O risco e o retorno são dois aspectos que determinam o valor intrínseco de um

ativo. O risco por sua vez tem suscitado maior discussão no mercado financeiro. As

aplicações se distinguem entre as sem risco e as com risco.

As aplicações sem risco são aquelas em que a possibilidade do não pagamento é

mínima, na qual a expectativa de retorno coincide com a taxa de retorno, como as

aplicações com índice pré-determinado. As aplicações com risco são definidas pelo

mercado e seu retorno pode ser maior ou menor do que previsto. Encaixam-se nessa

categoria os projetos no qual seu retorno é indefinido e depende de variáveis internas e

externas.

2.1. RETORNO DE UM ATIVO

O mercado acionário é atraente em decorrência dos retornos que pode

proporcionar. Os investidores aplicam um determinado capital no valor presente com o

intuito de maximizar a sua riqueza no futuro. Desse modo, a previsibilidade dos

retornos futuros, constitui-se o principal fator para a determinação da taxa de retorno de

um investimento.

15

“O retorno é a mudança do valor de um ativo em um determinado

período, ou seja, o total de ganhos que esse investimento

proporcionará.” (GITMAN 1997, p.202)

O Retorno de um investimento pode ser expresso pela seguinte fórmula:

R (t+i ) = ( P t+1 + D t+1 )- P t) / P

Onde:

R (t+i ) = taxa de retorno do ativo desde o momento inicial t (valor atual) até t+1

( valor futuro). Esta taxa trata de um valor incerto.

P t+1 = Valor do ativo no final do período; valor esse também incerto.

D t+1 = Dividendo recebido em t+1.

P t = Valor presente do ativo

O retorno esperado de uma carteira [E (Rk)], é dado pela média ponderada do

retorno de seus ativos:

E(Rk)=X1.E(R1)+X2.E(R2)+...Xn.E(Rn)

No mercado acionário, a determinação do valor futuro depende de alguns fatores

que foram abordados por Sanvicete & Mellagi Filho (1988), como fatores

macroeconômicos, bem como a analise das informações. Visa auxiliar o investidor

minimizar os riscos.

16

2.2. RISCO DE UM ATIVO

O risco pode ser medido pela variânc

ações.

“O risco em seu sent

possibilidade de prejuí

risco é usado como inc

associada a um dado at

Risco pode ser definido como cond

possibilidades de perder ou ganhar dinheiro.

recompensas recebidas pelo investidor por

econômicas, relativas a eventualidades como

adotadas e outras. A incerteza é definida

determinado conjunto de ações, chega-se a

são conhecidos, mas não a probabilidade d

sejam conhecidas, pode-se presumir a existên

A quantificação estatística mais comu

desvio padrão da média ou do valor espe

desvio padrão temos que determinar o valor

equação segundo Sanvicete & Mellagi Filho

n

E (Rt+i ) = Σ PROB j R j, t+1

j=1

onde:

E (Rt+i ) = valor esperado da variável aleató

PROB j = probabilidade do evento j;

R j, t+1 = taxa de retorno em caso de ocorrer

ia, ou pelo desvio padrão dos retornos das

ido fundamental, pode ser definido como a

zo financeiro. (...) Mais formalmente, o termo

erteza, ao referir-se à variabilidade de retornos

ivo.” (GITMAN, 1997, p.202)

ição própria de um investidor diante das

Os juros ou os lucros são explicados como

assumir determinados riscos de incertezas

queda nas taxas de juros, medidas política

como situação em que, partindo-se de

vários resultados possíveis. Os resultados

e eles ocorrerem. Caso as probabilidades

cia de risco. (SANDRONI, 1989)

m de risco de um ativo é a variância ou o

rado de retorno. Assim, para acharmos o

esperado , E(Rt+i), que é dado pela seguinte

(1988):

ria;

o evento j.

17

Portanto, a taxa esperada de retorno é dada por uma média ponderada da

probabilidade de ocorrência de cada evento pela taxa de retorno possível em caso de

ocorrer um evento.

A variância demonstra os afastamentos dos vários valores possíveis da variável

em relação ao seu valor esperado. A variância é calculada conforme a fórmula seguinte:

n 2

var (Rt+i ) = Σ [ R j, t+1 - E (Rt+i ) ] PROB j

j=1

No cálculo da variância são utilizados os quadrados dos afastamentos entre os

valores esperados, R j, t+1, e o seu valor esperado, E (Rt+i ), que terá como número

resultante o quadrado da variável de interesse. Assim, o conceito de desvio padrão pode

ser definido como a raiz quadrada positiva da variância

1/2 DP(Rt+1 ) = [ var (Rt+i )]

O grau de risco é medido pelo desvio padrão da taxa de retorno. O desvio

padrão afetará o risco das ações, sendo que quanto maior esse desvio maior o risco.

Sendo assim, o acionista poderá ter grandes ganhos ou grandes perdas num

determinado investimento.

O risco de um investimento, está relacionado com a probabilidade de obter um

retorno menor do que o esperado, quanto maior for a chance de retornos negativos,

maior será o risco de um investimento. Na busca da medição do risco, um dos

mecanismos que pode ser utilizado é o desvio padrão que consiste na média ponderada

dos desvios em torno de um valor esperado dando a idéia de quanto acima ou abaixo do

valor esperado é provável que esteja o valor realizado.

18

2.3. CORRELAÇÃO COMO MEDIDA DE RISCO

“A tendência de duas variáveis se moverem juntas é chamada

correlação e o coeficiente de correlação mede essa tendência.”

(BRIGHAM & HOUSTON, 1999, p.171)

Para a decisão do investimento o risco de cada ação pode ser comparado com o

risco do próprio mercado de ações. Podemos calcular a covariância ou a correlação dos

retornos do preço da ação com o Índice da Bolsa de Valores de São Paulo

(IBOVESPA), lembrando que:

( ) ( )[ ] ( )[ ]{ }MMM RERRERERR −−= *,cov

( ) ( )( ) ( )m

MM RDPRDP

RRRR ,cov,cov =

O valor da correlação varia entre -1 e 1. Quando a correlação é próxima de -1,

temos uma relação inversa entre o retorno da ação e a variância relativa de mercado.

Caso o cenário para o mercado é de alta, naturalmente investir em tal ação não seria

recomendável. Quando a correlação é próxima de 1, temos uma ação que segue de perto

a tendência do mercado. E se a correlação for próxima de zero, a ação segue uma

trajetória independente do mercado, ou seja, não existe correlação direta entre a

tendência do mercado e o retorno do ativo.

Quando se forma um portifolio pode-se ter diversas combinações das taxas de

retornos que se situarão no intervalo de correlação que varia entre -1 e 1, onde será

mostrado na figura abaixo segundo Sá (1979)

Figura 1 - Grau de correlação entre dois ativos

r2 X x As duas taxas de retorno são perfeitamente x correlacionadas de forma positiva ρ 12 = +1 r1

19

r2 As taxas de retorno são correlacionadas x x positivamente, mas não de forma exata. x x x +1> ρ 1 2 > 0 r1 r2 x x As taxas de retorno das ações 1 e 2 não estão x x x correlacionadas entre si. x ρ 1 2 = 0 r1 r2 As taxas de retorno estão negativamente x x correlacionadas mas não de forma exata. x x x 0 > ρ 1 2 < -1 r1 r2 As duas taxas estão perfeitamente x correlacionadas de forma negativa. x x ρ 12 = -1 r1

20

2.4. TIPOS DE RISCOS

Para Silva (1999), os riscos no mercado acionário são diversos. De modo geral,

o risco total de um investimento pode ser desdobrado em dois, o chamado risco

sistemático e o risco não-sistemático.

Risco Sistemático

O risco sistemático está relacionado às mudanças que ocorrem no sistema

econômico, e este tipo de risco afetará todas as ações no mercado acionário. Mudanças

no ambiente econômico, político e social são fontes de risco sistêmico. Essencialmente,

esse tipo de risco está relacionado à taxa de juros, ao poder de compra e ao mercado.

Algumas das classes mais evidentes de risco sistemático são:

• Risco em relação às taxas de juros. As oscilações nas taxas de juros tendem a

afetar as taxas de retorno no mercado acionário de uma maneira geral;

• Risco inflacionário. A inflação causa uma série de impactos negativos na

economia, como: perda da noção dos preços relativos, concentração de renda,

dificuldade de previsibilidade tanto para aplicações no mercado financeiro,

como na elaboração de planejamento empresarial. A perda do poder aquisitivo

da moeda, dessa maneira, prejudica a avaliação de empresas e causa distorções

que aumentam o risco do mercado acionário.

• Risco Cambial. Está relacionado com valorização e desvalorização da moeda

local quando comparadas a moedas internacionais. O crescimento da migração

de recursos financeiros e de investimentos diretos que estão apontando

principalmente nos países emergentes vem provocando um aumento do risco

cambial, devido a estes países estarem precisando cada vez mais desses recursos

para financiar as suas contas externas. Quando estes fluxos se interrompem a

possibilidade de haver uma desvalorização cambial cresce, pois esta é uma das

formas de tentar reequilibrar o Balanço de Pagamentos;

21

• Risco político. Está associado a alterações nas regras e leis que a nível micro as

afetariam uma empresa individual ou um setor específico (neste caso seria um

risco não-sistemático). Todos os países estão sujeitos a um risco político,

entretanto, este risco é maior nos países de terceiro mundo, onde a instabilidade

tente a ser mais significativa.

Risco Não-Sistemático

O risco não-sistemático está associado ao risco do próprio negócio ou de um

determinado setor da economia, não afetando todos os ativos. Ele pode ser minimizado

através da diversificação dos ativos. As principais fontes de risco não-sistemático são:

• Risco financeiro de uma empresa. O risco financeiro está relacionado,

principalmente, ao nível de endividamento de uma empresa, ou seja, o risco de

uma empresa tornar-se insolvente;

• Risco de administração. Está associado aos erros na tomada de decisão por parte

dos administradores, assim como as fraudes;

• Risco do setor. Alguns setores apresentam maior volatilidade à demanda, uns

são mais sazonais que outros, alguns ciclos de produtos são mais curtos e outros

mais longos, alguns enfrentam maior nível de concorrência. Assim, o risco do

setor está associado a um determinado subsistema econômico.

2.4.1. MODELO DE PRECIFICAÇÃO DE ATIVOS

O Modelo de Precificação de Ativos (CAPM) tornou-se conhecido a partir de

meados dos anos 60 e estabelece a relação de equilíbrio entre retorno esperado e um

fator de risco especificamente que é o mercado. Esse modelo teve a sua origem no

Modelo de Markowitz (1952), partindo da premissa de que os investidores não investem

apenas em uma ação que proporcione maior retorno, mas procuram diversificar seus

22

portifolios buscando maximizar o retorno para um dado nível de risco e minimizar seu

risco para uma dada taxa de retorno esperado.

Foi desenvolvido o seguinte pressuposto com o modelo de Markowitz: os

investidores dão preferência por um maior retorno e um menor risco, e o objetivo desses

é conseguir carteiras eficientes, que dão maior retorno esperado, para um menor

risco.(HAZZAN, 1991)

A figura abaixo segundo Markowitz (1952) mostra como são formadas as

carteiras eficientes e, o seu conjunto é denominado fronteira eficiente. O eixo vertical é

medido pelos retornos esperados, e o eixo horizontal o nível de risco. As carteiras

situadas entre os pontos A e B seriam as que os investidores escolheriam, pois estas

carteiras apresentariam um menor risco e conseqüentemente obteriam um maior retorno.

Assim, o investidor constrói a fronteira eficiente dos ativos disponíveis no mercado,

onde se situam todas as carteiras de ativos que atendem às condições de maximização

do retorno e minimização do risco.

Figura 2 - A formação da fronteira eficiente

Retorno Esperado B Fronteira Eficiente A Risco ( Desvio Padrão)

Segundo Bodie & Merton (2002) a idéia fundamental subjacente ao CAPM é

que, em equilíbrio, o mercado recompensa as pessoas por assumirem riscos. Em virtude

das pessoas tenderem a um comportamento de aversão ao risco, o prêmio do risco para

23

o conjunto de todos os ativos de risco precisa ser positivo para induzi-las a que se

disponham a assumir todos os riscos que existem na economia.

Corrêa (1997) conclui que o CAPM, como teoria, mostra que o prêmio pelo

risco assumido, na verdade, não depende de seu risco total, ou mesmo de seu risco

individual, mas sim de sua relação com o mercado, já que este sustenta todo o agregado

de riscos proporcionados por todos os ativos existentes. Tal relação está refletida no

beta do ativo em questão, que define, em última instância, o prêmio de risco exigido por

sua manutenção.

O CAPM foi construído sob suposições bastante restritivas e pouco realistas, o

que acaba sendo uma das principais dificuldades para conseguir validá-lo do ponto de

vista empírico.

Segundo Harrington (apud Nakamura & Camargo Jr, 1998), grande parte da

dificuldade em encontrar suporte empírico para o CAPM é devido à falta de dados

baseados em expectativas. Além disso, conforme principalmente apontado por Roll

(apud Nakamura & Camargo Jr, 1998), não é possível observar a verdadeira e plena

carteira de mercado, que é um componente fundamental para poder testar corretamente

a validade do CAPM.

Além de refinamento estatístico, tal projeção deve ser balizada com outros

indicadores referentes ao desempenho do ativo. Se esse ativo for uma ação , no mínimo

é necessária uma análise de seu balanço. Por outro lado, há quem considere que as

hipóteses subjacentes ao modelo são altamente restritivas e questionáveis na prática.

Conforme Sanvicente & Mellagi Filho (1988), podemos relacionar as seguintes

hipóteses para o CAPM:

• Os investidores preocupam-se apenas com o valor esperado e com o desvio-

padrão da taxa de retorno.

• Os investidores têm preferência por retorno maior e risco menor.

• Os investidores desejam ter carteiras eficientes, aquelas que dão máximo retorno

esperado, dado o risco, ou mínimo risco, dado o retorno esperado.

• Os investidores estão de acordo quanto às distribuições de probabilidades das

taxas de retorno dos ativos, o que assegura a existência de um único conjunto de

carteiras eficientes.

• Os ativos são perfeitamente divisíveis.

24

• Há um ativo sem risco e os investidores podem comprá-lo e vendê-lo em

qualquer quantidade.

• Não há custos de transação ou impostos, ou, existindo, eles são idênticos para

todos os indivíduos.

Para aplicação do Modelo CAPM, utilizado na determinação de taxas de

descontos em avaliação de investimentos, há a necessidade de utilizar parâmetros como

retorno de ativo livre de risco e retorno esperado da carteira de mercado. Estes

parâmetros não são encontrados com facilidade na literatura brasileira.

A medida deste risco é feita através do cálculo da covariância do retorno do

ativo com a carteira composta por todos os ativos disponíveis no mercado. A idéia do

modelo CAPM é combinar um ativo livre de risco com um nível de retorno mínimo a

uma carteira formada por ativos com riscos.

A formulação básica do CAPM pode ser descrita a seguir:

( ) ( )[ ]FMAFA RRERRE −+= β

Onde:

( ARE ) é o retorno sobre o investimento de capital de um ativo com risco, por exemplo

uma ação;

FR é o retorno sobre o investimento de capital de um ativo sem risco, o retorno dos

títulos governamentais de longo prazo é a “proxi” mais utilizada;

MR é o retorno médio de todos os ativos do mercado o retorno dos índices de mercado,

tais como IBOVESPA, é a “proxi” mais utilizada;

E é o operador esperança matemática, e

Aβ (beta) é o risco relativo medido para um ativo

Em que pese todas essas suposições, talvez um dos maiores problemas teóricos e

empíricos do CAPM seja a suposição mencionada de que o mercado é a única fonte de

risco explicativa dos retornos dos ativos. Outros fatores de risco tais como, variáveis

macroeconômicas e alguns setores têm sido estudados principalmente pelos

participantes do mercado. A consideração de outros fatores parece indicar que os

mesmos melhoram o modelo básico do CAPM.

25

A grande contribuição desse modelo foi a de estimar o retorno e o risco de uma

ação para o processo de seleção das carteiras eficientes, apesar do seu fracasso na

medição do risco como um todo.

Além da fraca explicação estatística, do CAPM, inúmeros estudos começaram a

apontar irregularidades no mercado não previstas pelos modelos; estes comportamentos

homogêneos registrados em várias pesquisas receberam o nome de Anomalias.

Ao se aplicar um modelo estatístico espera-se que os resíduos, ou seja, as partes

não explicadas, tenham um comportamento aleatório. Dado que as pesquisas vêm

evidenciando resíduos com uma certa freqüência, ao que se denomina de

irregularidades, torna-se necessário estudá-las e, por conseguinte aprimorar o modelo

utilizado, visando a melhor formação de carteira eficiente possível. Os trabalhos

empíricos, que continuam surgindo desde as últimas décadas, procuraram dimensionar

se as regularidades são fenômenos temporais/atemporais e/ou particulares mundiais,

tornando-se imprescindível à revisão da teoria sobre a qual estão baseados os modelos

de precificação de ativos.

2.4.2. COEFICIENTE BETA (β)

Segundo Brigham & Houston (1999) risco de mercado de uma ação é medido

pelo seu coeficiente beta, que é um índice de volatilidade relativa da ação. A tendência

de uma ação subir ou cair com o mercado se reflete em seu coeficiente beta, que é um

elemento chave do Modelo de Precificação de Ativos (CAPM). O coeficiente beta

(β), tal como a correlação, mede a sensibilidade dos retornos da ação frente aos

retornos do mercado:

β = ( )( )M

M

RRR

var,cov

O β é uma medida da sensibilidade do preço de uma ação ou de uma carteira, às

oscilações do mercado como um todo, isto é, o risco sistemático. Quanto maior o beta,

26

maior a variação do preço da ação ou da carteira em relação a uma variação unitária do

índice alvo. Filho & Ishikawa (2000) afirmam que se o beta for maior do que 1 a ação é

agressiva e, quando menor que 1 a ação é dita defensiva. A ação agressiva tem como

característica a obtenção de um retorno maior, dado um maior risco assumido; e a ação

defensiva é quando o investidor opta por menor retorno esperado, dada a um menor

nível de risco. O risco de uma ação, dessa maneira, passa a ser determinado pelo

coeficiente beta.

Figura 3 - Linha de Mercado do Título ERj M ERm β=1,0 βJ

Um β = 1,0 significa que uma carteira de ações com esse tipo de beta, irá subir ou cair

com as amplas médias de mercado e terá o mesmo grau de risco das médias. Desse

modo, caso o mercado suba, por exemplo 10% , a ação tende a subir na mesma

intensidade, isto é, 10%, ao passo que, se o mercado cai 10% , a ação de forma

semelhante, cairá 10%.

Um β = 0,5 significa que a volatilidade da ação é de apenas metade do mercado, tendo

em vista que ela irá subir ou cair pela metade do valor de mercado. Uma carteira como

essa terá metade do grau de risco de uma carteira de ações com β = 1,0.

E, por fim, β = 2,0 significa que esta é uma ação agressiva, isto porque a volatilidade da

ação é duas vezes superior à de uma ação média, de modo que uma carteira com tais

ações terão o dobro do risco de uma carteira média. Caso o mercado apresente uma alta,

essas ações tenderão a subir mais que o mercado. O inverso também é verdadeiro, caso

o mercado apresente queda, as ações deverão cair mais que proporcionalmente ao índice

27

do mercado. A princípio, o cálculo do índice beta deveria ser obtido através da

expectativa futura da relação do título com algum índice.

O retorno esperado de um título está positivamente relacionado ao seu risco, pois

os investidores somente assumirão riscos adicionais se receberem compensação

adicional. O CAPM indica que o beta, é uma medida apropriada de risco, e não o desvio

padrão.

A linha característica do titulo, como demonstrada abaixo, utilizou a regressão

linear simples entre o retorno do mercado e o retorno de um determinado ativo que

poderá ser demonstrado através do figura abaixo:

Figura 4 - A Linha Característica do Título

Retorno de ação acima Linha Característica do Título do retorno do ativo sem x x risco x β x x x α Retorno do Mercado acima do retorno do ativo sem risco

Esta reta é dada pela seguinte equação:

( ) jFMjFjeRRRR −−+=− βα

Onde o β indica a inclinação da linha de regressão e representa a variação do

retorno da ação em relação às variações do mercado; α representa na média o excesso

de retornos da ação independente do retorno excessivo do mercado; é representado

pelo erro da regressão.

je

28

Assim, os afastamentos dos pontos assinalados em relação à reta de regressão,

serão tanto maiores quanto menos correlacionados forem os retornos da ação e do

mercado. Esse é chamado de risco diversificável. Assim, conforme aumenta a

quantidade de ações de uma determinada carteira, o afastamento tende a diminuir, até o

momento em que todos os pontos passem a integrar a linha característica. O coeficiente

β é que seria o fator determinante do risco da carteira, pois a medida em que

combinamos mais ações o coeficiente α, resultante, pode ser positivo ou negativo e

ainda tender a se anular.

Neste capítulo foi abordada a discussão sobre risco e retorno do investimento e

também os mecanismos que são utilizados pelo mercado financeiro para medir o risco

de uma carteira. No capítulo seguinte será discutida a Eficiência do Mercado bem como

as hipóteses que testam essa eficiência.

29

3. A EFICIÊNCIA DE MERCADO

A eficiência de mercado é definida principalmente por preços justos, não

havendo ações super valorizadas ou sub valorizadas quando ajustadas ao risco; é preciso

ter uma previsão dos retornos futuros e determinar a taxa de retorno.

O preço justo está relacionado a eficiência no processamento das informações,

ou seja, qualquer informação disponível estaria incorporada aos preços das ações. Desse

modo, não haveria espaço para qualquer ganho anormal no mercado acionário, caso o

mercado de capitais fosse eficiente.

No mercado financeiro existem três níveis principais de eficiência que tornam os

preços justos: a eficiência a nível alocacional, eficiência a nível operacional (ou interno)

e eficiência a nível informacional (ou externo).

A eficiência a nível alocacional, ocorre quando o mercado proporciona para os

investidores e poupadores a transferência de fundos de uma maneira ótima, onde os

preços ajustados ao risco fossem iguais para ambos. A eficiência a nível operacional

resulta da falta de custos nas transações, ou quando as transações são instantâneas. A

eficiência a nível informacional se define pela transparência das informações

disponíveis no mercado refletindo diretamente no preço das ações.

A eficiência do mercado está condicionada com a eficiência a nível

informacional, e Fama (apud Costa Jr, 1991) estabeleceu as seguintes condições para se

ter um mercado eficiente:

• não existência de custos de transação;

• todas as informações estão disponíveis a todos os investidores a um custo zero;

• todos concordam nas implicações das informações atuais sobre os preços atuais

e sobre a distribuição dos preços futuros de cada ativo, ou seja, os investidores

têm expectativas homogêneas.

Portanto, para termos um mercado com eficiência a nível informacional haveria

a necessidade de equilíbrio de mercado. Os preços teriam que refletir todas as

informações disponíveis de forma que nenhum investidor poderia obter ganho acima da

média com a compra ou a venda de títulos.

30

“A eficiência do mercado não exige que o preço de mercado seja

igual ao valor real a cada instante. Tudo que requer é que os erros no

preço de mercado não sejam tendenciosos, ou seja, que os preços

possam ser maiores ou menores do que o valor real desde que estes

desvios sejam aleatórios (...) isso implica que, de uma maneira

grosseira, haja uma probabilidade igual de que uma ação esteja sub

ou superavaliada em qualquer instante de tempo, e que estes desvios

não sejam correlacionáveis com qualquer variável observável (...) e

que nenhum grupo de investidores deveria ser capaz de

consistentemente encontrar ações sub ou supervalorizada utilizando

qualquer estratégia de investimento.” (DAMODARAN 1999, p. 184)

Na figura abaixo, Damodaran (1999, p.211), mostra graficamente como o

mercado reage devido à comunicação de fatos relevantes.

Figura 5 - Reações de mercado a novas informações

Gráfico (A) Gráfico (B) Gráfico (C)

Mercado Eficiente Mercado de Aprendizado Mercado com Reação

Lento Exagerada

Preço Preço Preço

Tempo Tempo Tempo

Fonte: DAMODARAM, op.cit. p. 211.

O gráfico A demonstra que todas as informações do mercado estão refletidas nos

preços, portanto, é um mercado eficiente, pois se as informações fossem positivas, os

ajustes das cotações seriam por conseqüência positivas, caso contrário, os ajustes seriam

negativas. O gráfico B, apresenta um mercado de aprendizado lento, em que a

comunicação é seguida por um aumento gradual nos preços, permitindo que os

investidores obtenham retornos adicionais após o anúncio. Já no gráfico C, o preço

31

reage instantaneamente à comunicação, havendo uma reação exagerada à informação; o

investidor poderia ter vendido logo após a comunicação e esperado ganhar retornos

adicionais como conseqüência da correção dos preços.

A eficiência dos mercados foi e continuará sendo um conceito muito importante

na evolução do estudo de Finanças. É uma teoria baseada principalmente no empirismo,

o que possibilita que novos estudos sejam feitos acrescentando cada vez mais

conhecimento na busca do entendimento da “exuberância irracional” do mercado.

3.1. A HIPÓTESE DA EFICIÊNCIA DO MERCADO

A Hipótese da Eficiência do Mercado Acionário, parte da premissa de que um

investidor não pode obter um retorno extraordinário ajustado ao risco. Porém, alguns

estudos empíricos têm comprovado o contrário, que um investidor poderá ter um

retorno maior com um risco menor. Esses estudos que comprovam a ineficiência do

mercado são denominados de anomalias.

A Hipótese da Eficiência do Mercado utilizando os conceitos de Fama (apud

Romaro, 2000) sistematizou os mercados em:

• Mercados Fracamente Eficientes: são mercados nos quais preços históricos não

geram informações sobre os preços futuros, ou seja, não geram informações que

possam no curto prazo indicar transações onde se ganhe um retorno acima

daquele que pode ser obtido com uma estratégia simples do tipo compra e

mantém.

• Mercados Semifortemente Eficientes: são aqueles nos quais todas as

informações importantes e disponíveis publicamente estão refletidas totalmente

nos preços dos títulos. Como resultado, nenhuma informação disponível ao

público poderá gerar ganhos para o investidor.

• Mercados Fortemente Eficientes: Todas as informações, não somente as

disponíveis ao público, estão refletidas nos preços dos títulos.

32

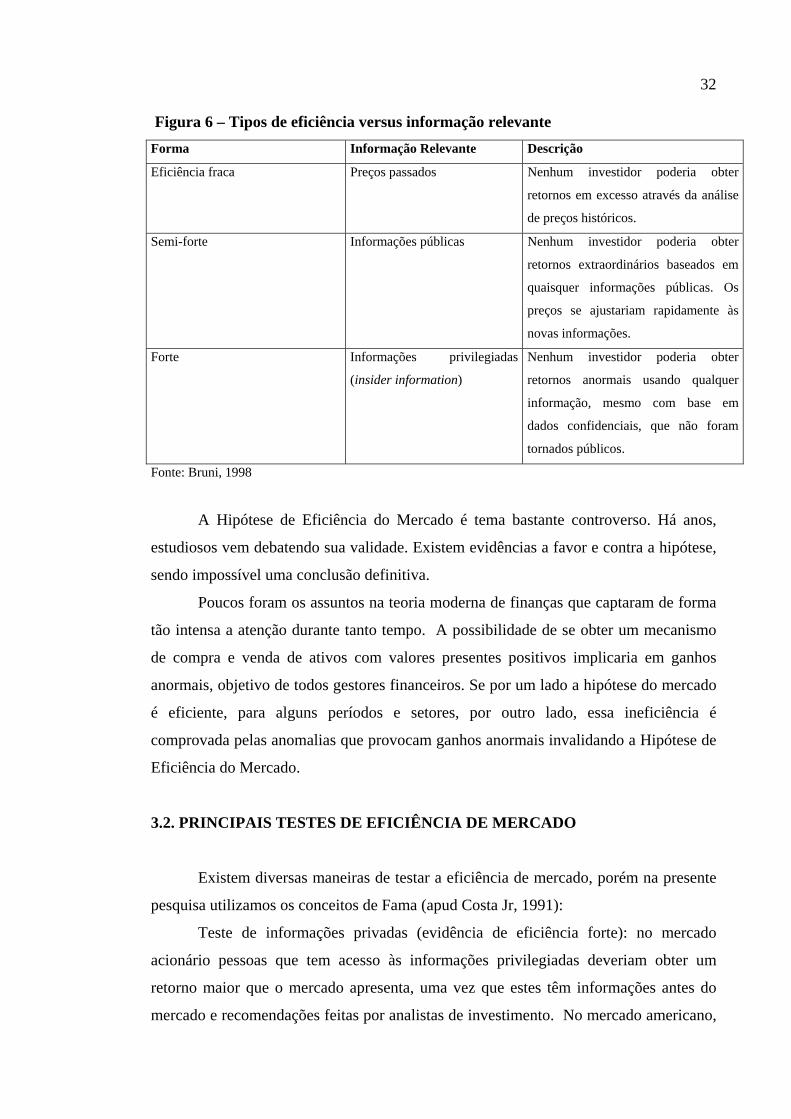

Figura 6 – Tipos de eficiência versus informação relevante

Forma Informação Relevante Descrição

Eficiência fraca Preços passados Nenhum investidor poderia obter

retornos em excesso através da análise

de preços históricos.

Semi-forte Informações públicas Nenhum investidor poderia obter

retornos extraordinários baseados em

quaisquer informações públicas. Os

preços se ajustariam rapidamente às

novas informações.

Forte Informações privilegiadas

(insider information)

Nenhum investidor poderia obter

retornos anormais usando qualquer

informação, mesmo com base em

dados confidenciais, que não foram

tornados públicos.

Fonte: Bruni, 1998

A Hipótese de Eficiência do Mercado é tema bastante controverso. Há anos,

estudiosos vem debatendo sua validade. Existem evidências a favor e contra a hipótese,

sendo impossível uma conclusão definitiva.

Poucos foram os assuntos na teoria moderna de finanças que captaram de forma

tão intensa a atenção durante tanto tempo. A possibilidade de se obter um mecanismo

de compra e venda de ativos com valores presentes positivos implicaria em ganhos

anormais, objetivo de todos gestores financeiros. Se por um lado a hipótese do mercado

é eficiente, para alguns períodos e setores, por outro lado, essa ineficiência é

comprovada pelas anomalias que provocam ganhos anormais invalidando a Hipótese de

Eficiência do Mercado.

3.2. PRINCIPAIS TESTES DE EFICIÊNCIA DE MERCADO

Existem diversas maneiras de testar a eficiência de mercado, porém na presente

pesquisa utilizamos os conceitos de Fama (apud Costa Jr, 1991):

Teste de informações privadas (evidência de eficiência forte): no mercado

acionário pessoas que tem acesso às informações privilegiadas deveriam obter um

retorno maior que o mercado apresenta, uma vez que estes têm informações antes do

mercado e recomendações feitas por analistas de investimento. No mercado americano,

33

como observa Damodaran (1999) as recomendações de venda feitas por analistas de

investimentos afetam muito mais os preços adversamente do que as recomendações de

compra afetam positivamente.

Estudos de eventos (evidência de eficiência semiforte): quando são expostas

informações novas (lucros, dividendos, fusões de empresas) no mercado espera-se que

os investidores reajam no intuito de que as cotações se ajustem. Estes ajustes deveriam

ocorrer de forma instantânea e não tendenciosa para o mercado ser perfeito. Os ajustes

das cotações poderiam ser positivos caso as informações fossem boas, ou negativas

quando as informações fossem ruins.

Teste de previsibilidade de retornos (evidência de eficiência fraca): esse tipo de

teste baseia-se na analise aleatória, isto é, existe a probabilidade de ocorrer informações

boas e ruins ao mesmo tempo. Caso seja comprovada a aleatoriedade diz-se que o

mercado aceita o teste de mercado eficiente de forma fraca.

Nesse capítulo discute-se a Eficiência do Mercado e foi verificado que se por um

lado à hipótese do mercado é eficiente, por outro lado, essa ineficiência é comprovada

pelas anomalias que provocam ganhos anormais invalidando a Hipótese de Eficiência

do Mercado. Outro ponto importante está relacionado com as diversas maneiras de

testar a Eficiência de Mercado. No capítulo seguinte será discutida a Metodologia

utilizada para a realização do presente estudo.

34

4. METODOLOGIA

A presente pesquisa tem o objetivo de analisar a Hipótese da Eficiência do

Mercado frente às principais anomalias. Apesar da existência de muitos estudos que

tratam sobre anomalias, o presente estudo, se dedicou a estudar, principalmente, a

anomalia do Efeito Janeiro, do Efeito Fim-de-Semana, do Preço/Lucro, da

Sobre/Reação, do Preço/ Valor Contábil e do Efeito Tamanho.

A fim de embasar o trabalho foi realizada uma revisão bibliográfica

caracterizando uma pesquisa exploratória. Dessa forma diversos estudiosos e

pesquisadores foram relatados bem como seus conceitos e conclusões. No decorrer do

estudo são apresentados gráficos e fórmulas que possuem como fonte os autores citados

no texto.

No capítulo seguinte discutimos as anomalias existentes no mercado acionário, e

alguns estudos realizados.

35

5. ALGUMAS ANOMALIS ENCONTRADAS NO MERCADO ACIONÁRIO

No primeiro momento deste capitulo será definido o conceito de anomalia, e em

seguida o relato de algumas anomalias registradas no mercado levando em consideração

alguns trabalhos onde elas foram detectadas ao longo destas últimas décadas.

“Uma simples definição de segmentos de mercado pode ser dada

como: grupos de ações com características similares que tendem a ter

comportamento de um conjunto homogêneo sobre vários ciclos

econômicos e de mercado.” (BERSTEIN,1995 apud ROMARO,2000,

p.17)

Anomalias são segmentos de mercado que não podem ser explicados pelos

tradicionais modelos de risco, são irregularidades observadas no mercado acionário que

não são explicados pela teoria ou pela prática institucional.

Ao longo do tempo alguns testes aplicados de eficiência de mercado

demonstraram que esta não se mantinha. No entanto alguns autores são contrários a esse

conceito e Damodaran observa o seguinte:

“A eficiência do mercado foi testada em centenas de estudos ao longo

das últimas três décadas. As evidências destes estudos têm sido às

vezes contraditórias, pois os pesquisadores examinaram as mesmas

questões de várias formas diferentes, utilizando diferentes técnicas

estatísticas e períodos de tempo para seus testes. O pêndulo da

opinião de consenso tem se movimentado entre a visão de que os

mercados são, em sua grande maioria, eficientes e, a visão de que há

ineficiência significante nos mercados financeiros.”

(DAMODARAN, 1999, p.201)

A Hipótese de Mercado Eficiente não explica alguns resultados gerados por

certos conjuntos de ações que possuem as mesmas características. Eles tendem a

apresentar uma performance diferente da esperada, mesmo quando ajustada pelo risco

intrínseco e específico que o grupo de títulos venha a ter.

Algumas anomalias já eram conhecidas, mas apenas em passado recente elas se

tornaram relevantes como objeto de estudo.

36

As anomalias foram classificadas dentro de referenciais teóricos de acordo com

cada autor. Sugerindo que não existe uma única causa que as explique e que não existe

uma única fonte principal à qual os pesquisadores possam se reportar.

5.1. MÊS-DO-ANO

A anomalia mês-do-ano conhecida como efeito janeiro, tem demonstrado que os

retornos no mês de janeiro são significativamente mais altos que nos demais meses. Os

preços das ações tendem a subir no mês de janeiro e a cair nos últimos dias de

dezembro. As ações que sofrem maior influência desta anomalia são as empresas com

baixa capitalização. Sugerindo um inter-relacionamento entre janeiro e efeito tamanho.

Keim (apud Costa Jr, 1991), argumenta que janeiro é um mês onde se iniciam e

terminam alguns eventos financeiros; a maioria das empresas e dos investidores recebe

as informações sobre o lucro conhecido pelo mercado. Esse volume de informações

disponíveis em janeiro faz com que o risco seja maior, pois aumenta a incerteza devido

às informações importantes que devem ser observadas pelo mercado. Uma relação de

equilíbrio baseada no risco e no retorno deve estabelecer um retorno maior para esse

mês. Além disso, esse impacto deve ser maior para as pequenas empresas já que, os

custos de coleta e processamento de informações são maiores quando comparados com

grandes empresas. Tal fato justifica que o retorno maior em janeiro é para as pequenas

empresas.

Portanto, janeiro é o único motivo para que as ações de pequenas empresas

tenham maiores retornos do que as ações de empresas com grande capitalização.

O fascinante desta anomalia é que ela se inicia no último dia de dezembro, e no

primeiro dia de transação de janeiro tem seu maior ganho prosseguindo com força até a

primeira semana do mês.

“No primeiro dia de transação de Janeiro sozinho, as ações de

empresas com pequena capitalização ganharam aproximadamente

quatro por cento a mais do que as de grande capitalização.”

(HAUGEN E LAKONISHOK, apud ROMARO, 2000, p.56)

Os autores concluem que esta anomalia pode ser explorada sem custos, a sua

permanência tem implicações sobre a teoria da eficiência de mercado.

37

Essa anomalia embora seja encontrada em vários paises estudados, não se

manifestou da mesma forma nos EUA e Japão, nesses países as ações de empresas com

baixa capitalização apresentaram uma sobrevalorização. Entretanto, em outros países

estudados tanto as ações de pequenas, como as de grande capitalização, têm o mês de

Janeiro como o melhor mês.

5.2. EFEITO FIM DE SEMANA

A anomalia efeito fim de semana pode ser encontrada na literatura com os

nomes efeito segunda-feira ou efeito sexta-feira, devido aos dias em que se evidência o

fenômeno. Sobanski (1994) descreve que os retornos médios diários das sextas-feiras

são maiores que nos demais dias da semana e que nas segundas-feiras os retornos

médios diários são menores do que nos demais dias. Um estudo realizado no mercado

brasileiro por Sobanski (1994) comprovou a existência desse efeito no período

compreendido entre 01/07/87 a 15/09/93 na Bolsa de Valores de São Paulo.

A metodologia utilizada por Cross (apud Romaro, 2000) para evidenciar o

fenômeno da anomalia fim de semana foi a análise das variações médias diárias das

segundas e sextas-feiras. Foram dois os principais resultados obtidos com o estudo: o

primeiro, que há uma diferença significativa entre a distribuição de preços nas

segundas-feiras e nas sextas-feiras, e que as medianas das taxas de mudanças nos preços

nas sextas-feiras eram algebricamente superiores às segundas-feiras. Segundo, quando

aumentava o índice na sexta-feira, havia a probabilidade de 50% no aumento na

segunda-feira. Quando havia uma queda na sexta-feira, apenas 24% das vezes havia

probabilidade de aumento na segunda-feira.

A anomalia do efeito fim de semana está de acordo com a teoria dos mercados

semifortemente eficientes, sendo um evento detectável, entretanto não passivo de ser

utilizado como uma estratégia de ganhos adicionais.

5.3. PREÇO/LUCRO

Um dos primeiros trabalhos sobre essa anomalia foi feito por Basu (apud Silva,

1999), em seu estudo, comprovou que as ações com menores índices Preço/Lucro

apresentavam retornos superiores que as ações com altos índices Preço/Lucro (P/L). O

38

Índice P/L é o quociente da divisão do preço de uma ação no mercado, em um instante,

pelo lucro liquido anual da mesma.

Em um outro trabalho realizado no mercado brasileiro por Silva (1999) foi

demonstrado também que as carteiras formadas com baixos índices P/L tenderam a

proporcionar rentabilidade superiores que as carteiras com elevados índices P/L.

Surpreendentemente, a carteira formada com empresas que apresentavam prejuízo foi a

que obteve o melhor desempenho em termos de lucratividade.

O quadro abaixo mostra que a carteira A apresenta um baixo índice Preço/Lucro

que as demais carteiras, no estudo feito por Silva.

Tabela 1 - Índice Preço-Lucro Médiano das carteiras

Índice Preço-Lucro

Carteiras

Período A B C D

03/92 a 03/93 5,29 12,32 25,19 68,90

03/93 a 03/94 4,94 9,75 17,03 38,06

03/94 a 03/95 5,50 10,86 17,74 30,40

03/95 a 03/96 4,62 7,74 11,69 21,88

03/96 a 02/97 5,03 9,48 14,08 23,60

Média 5,08 10,03 17,15 36,57

Fonte: Elaborada pela autora, 2003.

Em relação à rentabilidade estudada na tabela seguinte, verificamos que a

carteira A, que possui menor índice P/L, em comparação com as carteiras subsequentes,

índices P/L maiores, a rentabilidade apresentou-se maior do que as demais carteira B, C

e D. Em relação à carteira E formada por ações que apresentaram prejuízo, foi a que

apresentou o melhor desempenho em termos de lucratividade; uma provável explicação

para esse ótimo desempenho deve estar relacionado a forte depreciação dos preços das

39

empresas no ano que apresentaram prejuízo, época da formação da carteira. No ano

seguinte, como uma boa parte das companhias reverteram esses resultados, passaram a

obter lucro e suas ações foram valorizadas. Quanto ao risco sistemático medido pelo

índice Beta do CAPM, era de esperar que as carteiras que apresentassem melhor

rentabilidade deveriam ter um grau de risco maior. Porém, a carteira com menor índice

P/L (carteira A) não apresentou o maior grau de risco quando comparado com as outras

carteiras, contrariando a hipótese da formulação do modelo. O coeficiente de

correlação, medida de risco relativo, também confirmou que a carteira que apresentou

um maior retorno não apresentou o maior grau de risco.

Tabela 2 - Rentabilidade das carteiras

Rentabilidade

Carteiras

Período A B C D E

03/92 a 03/93 53,37% 19,26% -2,89% -11,21% 16,06%

03/93 a 03/94 132,16% 94,98% 109,58% 92,39% 257,64%

03/94 a 03/95 32,72% 6,68% 10,81% -8,24% 4,92%

03/95 a 03/96 11,63% 3,17% 20,50% 12,16% 53,03%

03/96 a 02/97 54,24% 48,81% 35,72% 30,73% 82,36%

Acumulada 713,62% 280,85% 268,86% 129,83% 1115,33%

Carteiras

A B C D E

Coeficiente

Correlação

86,80% 87,29% 83,47% 88,23% 80,96%

Beta 0,63 0,68 0,62 0,67 0,83

Fonte: Elaborada pela autora, 2003.

40

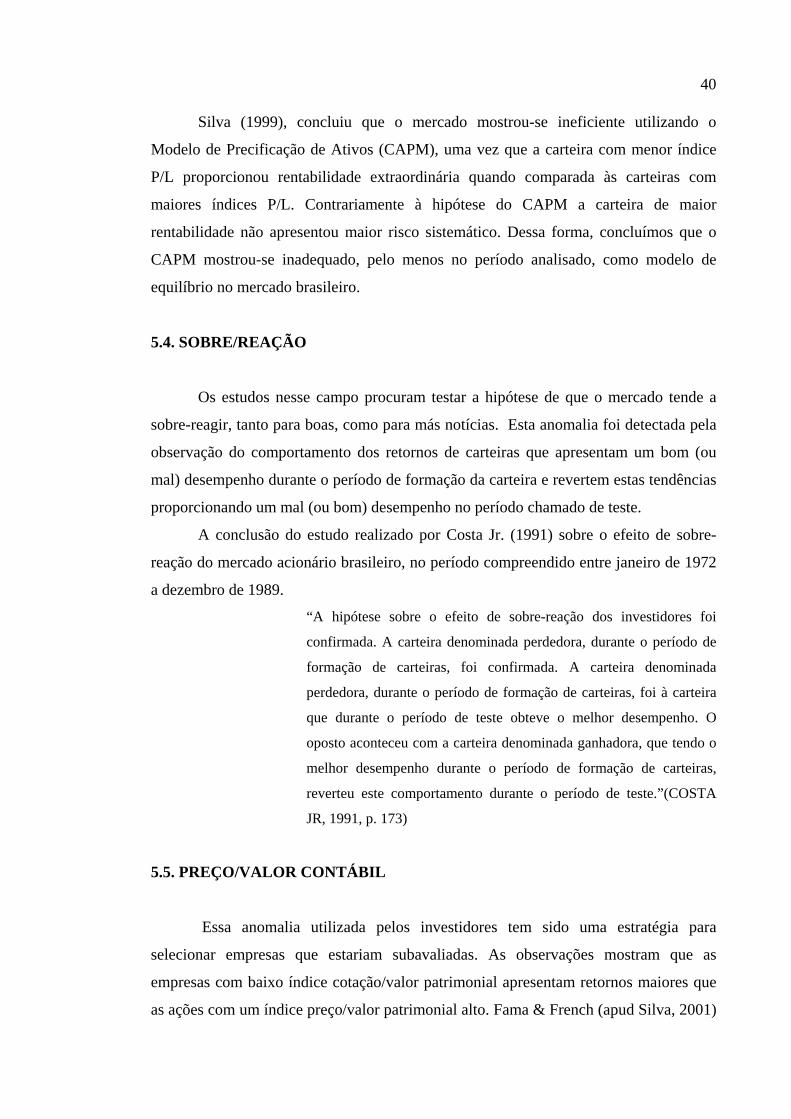

Silva (1999), concluiu que o mercado mostrou-se ineficiente utilizando o

Modelo de Precificação de Ativos (CAPM), uma vez que a carteira com menor índice

P/L proporcionou rentabilidade extraordinária quando comparada às carteiras com

maiores índices P/L. Contrariamente à hipótese do CAPM a carteira de maior

rentabilidade não apresentou maior risco sistemático. Dessa forma, concluímos que o

CAPM mostrou-se inadequado, pelo menos no período analisado, como modelo de

equilíbrio no mercado brasileiro.

5.4. SOBRE/REAÇÃO

Os estudos nesse campo procuram testar a hipótese de que o mercado tende a

sobre-reagir, tanto para boas, como para más notícias. Esta anomalia foi detectada pela

observação do comportamento dos retornos de carteiras que apresentam um bom (ou

mal) desempenho durante o período de formação da carteira e revertem estas tendências

proporcionando um mal (ou bom) desempenho no período chamado de teste.

A conclusão do estudo realizado por Costa Jr. (1991) sobre o efeito de sobre-

reação do mercado acionário brasileiro, no período compreendido entre janeiro de 1972

a dezembro de 1989.

“A hipótese sobre o efeito de sobre-reação dos investidores foi

confirmada. A carteira denominada perdedora, durante o período de

formação de carteiras, foi confirmada. A carteira denominada

perdedora, durante o período de formação de carteiras, foi à carteira

que durante o período de teste obteve o melhor desempenho. O

oposto aconteceu com a carteira denominada ganhadora, que tendo o

melhor desempenho durante o período de formação de carteiras,

reverteu este comportamento durante o período de teste.”(COSTA

JR, 1991, p. 173)

5.5. PREÇO/VALOR CONTÁBIL

Essa anomalia utilizada pelos investidores tem sido uma estratégia para

selecionar empresas que estariam subavaliadas. As observações mostram que as

empresas com baixo índice cotação/valor patrimonial apresentam retornos maiores que

as ações com um índice preço/valor patrimonial alto. Fama & French (apud Silva, 2001)

41

demonstram que as carteiras formadas por ações com um elevado quociente entre o

valor patrimonial sobre valor de mercado (inverso da Cotação/Valor Patrimonial)

apresentaram taxas de retorno superiores e com menores riscos medido pelo índice Beta

que as carteiras formadas por ações com baixo quociente valor patrimonial sobre valor

de mercado.

5.6. EFEITO TAMANHO

Nos últimos anos a anomalia do efeito tamanho tem ganhado destaque devido

aos estudos feitos em diversos países. Esses estudos mostram que no mesmo período, as

ações de pequenas empresas tiveram uma performance melhor que as ações de grandes

empresas.

Dois aspectos importantes foram abordados: o primeiro se refere à analise de

alguns sub-períodos, quando verificou que as ações das grandes empresas apresentam

um comportamento melhor que as ações das pequenas empresas; mas quando analisado

o período como um todo, as ações de pequenas empresas apresentam uma performance

melhor. O segundo ponto mostra que quando os retornos são ajustados ao risco, aos

modelos do CAPM, os resultados obtidos pelas pequenas empresas apresentam um

retorno extraordinário.

Os estudo de Banz (apud Costa Jr, 1991) foi o pioneiro no assunto. Ele

examinou a relação empírica entre o retorno e o valor total de mercado das ações

ordinárias da NYSE negociadas no período entre 1926 a 1975, onde o resultado obtido

por ele foi que empresas de menor tamanho tinham tido maiores retornos, mesmo após

serem ajustadas ao risco, do que empresa de maior porte. Detectada que a anomalia

vinha existindo durante os últimos quarenta anos, o autor sugeriu que isto era uma

evidência de que o modelo de precificação de ativos financeiro não estava bem

especificado. O efeito não era linear sendo amplamente detectado nas empresas muito

pequenas e tendo pouca diferença de retornos entre empresas médias e grandes. Banz

não sabia se esse efeito era decorrente diretamente do tamanho da empresa ou de outros

fatores correlacionados com o tamanho da empresa. Concluindo estudo, verificou-se

que esse novo dado era diferente de zero, assim confirmando o efeito tamanho mas com

uma certa aleatoriedade, que levava a concluir que o modelo não explicava totalmente

os retornos.

42

Os trabalhos na área começaram a aparecer nas publicações acadêmicas e do

mercado. Muitas das discussões acabaram sendo de ordem metodológica. Como um

bom trabalho, procurando sistematizar alguns destes problemas, descrevemos o trabalho

de Ragstale, Rao & Fontchman (apud Romaro, 2000). Os autores contribuíram muito ao

procurar definir alguns conceitos, talvez negligenciados em alguns estudos anteriores,

porém fundamentais para um aprofundamento do estudo do efeito tamanho.

O trabalho se inicia pelo questionamento de mensurar o tamanho de uma

empresa, podendo ser medido pelo valor de mercado, volume de vendas, valor do total

dos ativos, número de empregados, etc.

Os autores nesse trabalho fazem um comparativo entre o valor de mercado e o

valor total dos ativos. Embora exista uma correlação positiva entre as duas variáveis,

existe uma divergência entre os rankings feitos pelos critérios de valor de mercado e

pelo total de ativo. A divergência entre os rankings é mais modesta para grandes

empresas do que para pequenas empresas.

As companhias com alto valor de mercado tendem a crescer suas bases de

ativos, diferentemente das empresas que, com baixo valor de mercado, podem ter

origens ambíguas, ou seja, têm-se grandes empresas em declínio, porém suas bases de

ativos ainda são grandes e, de outro lado, pequenas empresas, bem ou mal sucedidas,

com ativos estáveis ou crescentes.

O estudo feito deixou claro que os resultados baseados na definição de tamanho

pelo valor de ativos: Pequenas Ações não são a mesma coisa que Pequenas Empresas,

ou seja, as ações de empresas com pouco valor de mercado, podem ser grandes empresa

que têm seus ativos pequenos e estão em declínio, enquanto companhias de sucesso

atingem um alto valor de mercado e aumentam seus ativos ao longo do tempo, e de

outro lado pequenas empresas bem ou mal sucedidas com ativos estáveis e crescentes.

Ragstale, Rao & Fontchman (1993) finalizou o trabalho concluindo que não é

obvio qual a medida de tamanho que deve ser preferida, e que a definição de tamanho

tem um profundo efeito sobre os resultados, e por fim, que o universo de ações

selecionado pode ter um significativo efeito sobre os resultados.

Segundo Roll (apud Costa Jr, 1991), o efeito tamanho seria causado por um

viés na estimativa do coeficiente beta nas ações de empresas pequenas,

conseqüentemente a negociação da baixa freqüência dessas ações acaba mesclando os

dados e podem subestimar o risco real (beta).

43

O viés da sobrevivência foi problema para Dimson & Marsh (apud Costa Jr,

1991), porque um período muito longo estudado, pode prejudicar a informação sobre as

ações, que foram listadas ou não listadas, em algum intervalo de tempo durante um

período. A maioria dos trabalhos em relação ao efeito tamanho procura não incorrer

nesse viés, estabelecendo outros critérios para a inclusão ou exclusão de empresas nas

amostras analisadas.

Um outro estudo desta anomalia foi feito por Fortuna & Eysenback (apud

Romaro, 2000), que mencionam diversas formas de medir o tamanho; o valor de

mercado foi proposta como alternativa, tendo como novas definições: das pequenas

empresas podem experimentar um mais rápido crescimento no valor de mercado do que

nas vendas,ativos,etc. Entretanto, desde que o potencial de crescimento dos lucros é

reconhecido como uma função de ativos, bases de vendas e investimentos, e não no

valor de mercado, o foco da capitalização poderá fazer com que o investidor não

perceba empresas que são na realidade ainda pequenas e com capacidade para ter um

elevado crescimento.

Fortuna & Eysenback (1993) concluíram que as quatro medidas de tamanho –

valor de mercado, ativos, ações e vendas – tenderam a ter a mesma relação geral, tendo

excesso de retornos no mesmo período de tempo.

Em 1983 Brown, Kleidon & Marsh, Blume & Stambaugh (apud Costa Jr, 1991)

eles mostraram a instabilidade do efeito tamanho num longo prazo, onde em muitos

períodos as ações de pequenas empresas tiveram menor retorno, ajustada ao risco, do

que as empresas mais capitalizadas, ou seja, em muitos períodos houve um prêmio para

as empresas menores e em outros períodos (poucos) houve desconto.

No Brasil o trabalho de Puggina (apud Costa Jr, 1991) detalha bastante o

comportamento das ações negociadas na Bolsa de Valores de São Paulo (BOVESPA) e

também incluiu entre as hipóteses a serem testadas em seu trabalho a hipótese sobre se o

tamanho da empresa influenciaria sua rentabilidade no mercado. Construiu dois índices

de mercado, um dando o mesmo peso para todas as ações consideradas e o outro

ponderado pelo valor de mercado de cada empresa.

Ao comparar o desempenho desses índices, constatou que o índice igualmente

ponderado proporcionou maior retorno durante todo o período considerado. Sendo que

ao final dos cincos anos o índice ponderado pelo valor teve um retorno de 372%

enquanto o índice igualmente ponderado proporcionou 622,5% de retorno.

44

O autor concluiu com seus resultados que as empresas com menor capitalização

proporcionaram maior retorno que as empresas maiores ou mais capitalizadas.

Romaro (2000) faz uma reflexão de qual é o teto e o piso das ações de empresas

de pequena capitalização que deveríamos assumir para a BOVESPA?

“Os investidores de institucionais locais têm pontos de corte em níveis

diferente, primeiro o quintil de nossa amostra selecionada tem US$

40 milhões de média e a ação de maior capitalização deste grupo tem

US$ 84 milhões. Embora os valores seriam considerados de “pouco

interesse”para o mercado americano, no mercado financeiro

brasileiro isto não parece ser verdadeiro, já que a maioria das

empresas que fazem parte deste quintil tem um número razoável de

negociações e são acompanhadas por bancos de investimentos e

demais investidores institucionais.” (ROMARO, 2000, p.35)

Uma pesquisa feita por Silva (2000), teve como o objetivo verificar a existência

da anomalia efeito tamanho, no período de Dezembro/94 à Maio/00. Abaixo estão

representados graficamente como as carteiras foram compostas e os resultados obtidos.

A carteira 1 foi composta por ações de pequenas empresas, a carteira 2 por ações

de empresas de médio porte e a 3 por ações de grandes empresas. A formação das

carteiras considerou-se que ações de pequenas empresas seriam aquelas cujo valor de

mercado estivessem abaixo de R$ 2.000 milhões. Já as ações de empresas de médio

porte, o valor de mercado seria entre R$ 2.000 a R$ 5.400 milhões. E finalmente as

grandes empresas, teriam o valor de mercado acima de R$ 5.400 milhões.

45

Tabela 3 – Média dos Valores de Mercado das Carteiras Média dos Valores

Carteiras

Período 1 2 3

Dez/95 698,898,184 2,561,802,320 10,471,199,648

Dez/96 750,584,260 3,389,422,578 14,459,171,281

Dez/97 887,003,113 4,431,815,925 19,436,191,595

Dez/98 537,619,647 2,377,243,563 8,081,763,289

Dez/99 1,281,649,343 4,939,366,259 18,671,076,784

Abr/00 1,508,131,563 4,468,612,250 16,370,275,872

Média 943,981,018 3,694,710,483 14,581,613,078

Dados

Estatísticos

1 2 3

Rent. Acum. 402,04% 167,22% 137,44%

Rent. Média

Mensal

2,83% 2,42% 1,09%

Coef.

Correlação

0,7921 0,9318 0,8509

Beta 0,7771 0,8826 0,9015

Fonte: Elaborada pela autora, 2003.

46

Feito uma análise das carteiras, Silva (2000) concluiu que a carteira composta

por pequenas empresas apresentou uma rentabilidade maior que as outras, com um risco

menor, contrariando a Teoria da Eficiência de Mercado, uma vez que para o mercado

ser eficiente, o risco e o retorno deveriam apresentar uma relação linear direta. Portanto,

em seu estudo foi confirmada a anomalia do efeito tamanho, e o CAPM mostrou-se

inadequado como um modelo de equilíbrio no mercado acionário brasileiro.

Desde a descoberta de Banz (apud Romaro, 2000), sobre o efeito tamanho,

muitas são as teorias para justificar a existência de tal anomalia. Algumas das principais

hipóteses serão descritas abaixo sobre as causas do efeito tamanho:

• Variáveis que explicam os ganhos: Ragstale, Rao & Fotchman (1993),

analisaram duas variáveis que eram importantes na explicação da performance

relativa das pequenas empresas: ganhos e avaliação. Neste item serão abordados

apenas os ganhos e a sua possível relação com o efeito tamanho, e no item

seguinte abordaremos a variável avaliação. O estudo para investigar a relação

entre os ganhos da empresa e o retorno das ações, usou a variável da fórmula

Du Pont; procurando analisar os retornos obtidos pelas ações de empresas com

grande capitalização e as de pequena capitalização, nos Estados Unidos durante

o período de 1974 a 1992. Concluíram da seguinte maneira: “Nós temos

identificado um número de fatores que claramente contribuem para a

performance relativa das pequenas ações. O fator central foi o crescimento dos

ganhos, se mensurado pelo lucro antes do imposto ou pelo lucro líquido. O

crescimento dos ganhos foi influenciado por um número de fatores: impostos,

intensidade, despesas de pensão”

• Avaliação: Fama & French (1990) utilizou a medida de lucro por ação dividido

pelo valor de mercado da ação. A conclusão do trabalho foi que as mudanças

relativas na avaliação é um fator muito importante pois, explica a relativa

performance entre as ações de empresas de grande capitalização e de baixa

capitalização.

• Efeito Negligência: Muitos acadêmicos acreditam que o efeito tamanho, são

manifestações do efeito de negligência. Esta teoria mostra que quando os

participantes do mercado detêm informações sobre alguma empresa, ela

47

provavelmente deverá ter uma precificação eficiente e terá um excesso de

retorno ajustado ao risco próximo de zero. Por outro lado, quando os

participantes têm pouca informação o risco associado com a avaliação do

potencial da empresa torna-se relativamente alto.

• Comportamento dos Investidores Institucionais: procurou-se estudar as

estratégias dos investidores institucionais sobre o preço das ações. A evidência

do efeito tamanho acrescentou uma nova dimensão ao papel jogado pelo

investidor institucional na determinação do preço da ação. O mercado

institucional tem uma preferência por companhias de porte grande, é possível

que o “premium” das pequenas companhias, observada nas principais bolsas do

mundo, esteja associado a este comportamento.

O presente capítulo abordou a discussão sobre algumas anomalias existentes e

o resultado de estudos que foram realizados por pesquisadores do mercado financeiro e

sua influência quando se utiliza o CAPM para medir o risco. No capítulo seguinte será

discutido um estudo em conjunto de algumas anomalias.

48

6. ESTUDO EM CONJUNTO DE ALGUMAS ANOMALIAS

Segundo Silva (2001) alguns trabalhos em conjunto procuraram demonstrar a

interação entre algumas anomalias, e abaixo serão citados alguns destes trabalhos:

Cook & Rozeff (1984) analisaram as interações entre as anomalias do efeito

janeiro, efeito P/L e efeito tamanho. O objetivo deste trabalho foi o de verificar a

interação dessas anomalias encontradas no mercado acionário pois trabalhos anteriores

apresentavam-se contraditórios em relação às interações dessas anomalias,

principalmente o efeito tamanho e P/L, analisando se o efeito tamanho domina o efeito

P/L ou vice-versa. Portanto, as principais conclusões foram: que as três anomalias

observadas separadamente foram confirmadas. O efeito tamanho e índice P/L foram

observados em todos os meses do ano, porém, metade de cada efeito ocorreu em janeiro

e a outra metade nos demais meses do ano. As interações entre o efeito tamanho e mês

de janeiro e as interações entre índice P/L e mês de janeiro mostraram-se mais

significativos. Neste estudo não houve interação significativa entre valor de mercado e

índice L/P. Assim, os autores contrariaram os estudos anteriores de interações entre o

efeito tamanho e índice L/P.

Reinganum (1981) fez um estudo no período de 1962 a 1975 na Bolsa de

Valores de Nova York, analisando a relação empírica entre a rentabilidade, o índice L/P

(inverso do índice P/L) e o efeito tamanho. Primeiramente analisou os efeitos de forma

separada e posteriormente em conjunto. O objetivo era verificar se estes efeitos eram

independentes. O autor concluiu que as carteiras com maiores índices L/P apresentaram

retornos maiores que as carteiras com menores índices L/P.

O índice Beta, mostrou-se maior nas carteiras com menores índices L/P. De

acordo com os dados obtidos da interação entre dos dois efeitos, houve evidências da

presença do efeito tamanho quando se controla o nível do índice L/P, enquanto o

inverso, não foi detectado diferenças significativas no índice L/P.

O estudo de Jahnke & Klaffke & Oppenheimer (1987) teve como objetivo

comparar a performance de carteiras baseadas na seleção de ativos conforme os índices

P/L, eliminando o efeito tamanho, e analisar a conduta dos investidores institucionais

frente a esta estratégia, levando-se em consideração as suas metas e os seus objetivos,

concluindo o seguinte:

49

“Os administradores institucionais parecem não estarem convencidos

de que a estratégia de formar carteiras com baixos índices P/L tendam

a proporcionar retornos acima do normal. Os autores concluem que

os resultados obtidos foram consistentes com as evidências

anteriores, ou seja, que os portfolios com elevados P/L não produzem

melhores performances que os portfolio com baixo índice P/L. Esta

evidência continuou mesmo após serem eliminadas as pequenas

firmas que poderiam ter retornos extraordinários.” (JAHNKE,

KLAFFKE & OPPENHEIMER, apud SILVA, 2001, p.10)

Hazzan (1991) realizou um trabalho no mercado acionário brasileiro que teve o

objetivo de analisar as anomalias do efeito P/L e do efeito tamanho da firma no período

compreendido entre junho/1981 até maio/1988.

O autor concluiu em seu trabalho que as carteiras compostas de ações com

baixo P/L proporcionaram melhor desempenho do que as de alto P/L , mesmo levando

em consideração riscos total e sistemático. Entretanto, rejeitou a hipótese da eficiência

do mercado e do CAPM como modelo de mercado.

Em relação ao efeito tamanho da firma, as carteiras formadas com empresas de

baixo valor de mercado apresentaram melhor desempenho que as carteiras com elevado

valor de mercado, também levando em consideração o risco total e sistemático. O

estudo em conjunto destas anomalias evidência que o efeito P/L domina o efeito

tamanho.

O presente capítulo abordou a discussão sobre o estudo em conjunto de algumas

anomalias e no capítulo seguinte será discutida a conclusão do trabalho.

50

7. CONCLUSÃO

A discussão sobre a Eficiência do Mercado Acionário ainda continua

contraditória. Os autores, tanto nacionais como estrangeiros, concordam em alguns

pontos e discordam em outros. Dessa forma, apesar do número crescente de pesquisas,

os resultados com base em evidências e testes empíricos ainda não apontam para uma

conclusão definitiva sobre o assunto Porém, foi observado, de acordo com o exposto,

que as anomalias dos efeitos janeiro e fim de semana continuam a existir nos mais

variados mercados, sendo possível dessa forma, obter retornos extraordinários no

mercado acionário. Quanto ao efeito tamanho, preço/lucro e preço/valor contábil os

estudos também demonstram um grau de ineficiência do mercado, principalmente,

quando se utiliza o CAPM na mensuração do risco sistemático. Os estudos relacionados

à anomalia sobre/reação, mostram que o mercado tende a sobre-reagir em relação às

informações, demonstrado que é possível obter um bom desempenho superior adotando

esta estratégia.

Os estudos que procuraram demonstrar as interações entre o efeito tamanho,

efeito janeiro e o preço/lucro têm produzido resultados contraditórios. As diversas

metodologias utilizadas e os diferentes períodos analisados são as principais causas das

dificuldades.

No entanto, foi possível concluir que as anomalias apresentadas são importantes

indicativos de retornos extraordinários, identificando, dessa forma, que existem

ineficiência do mercado ou que o modelo CAPM não é um bom indicador para a

medição do risco.

As poucas pesquisas realizadas no mercado acionário brasileiro, abrem uma

vasta possibilidade de novos estudos, como exemplo: fazer uma análise empírica de

algumas das principais anomalias encontradas no mercado acionário fazer estudo

conjunto entre algumas anomalias; verificar a adequação do CAPM como modelo de

mercado; e estudar novas estratégias de investimentos para verificar a existência de

ganhos anormais.

51

REFERÊNCIAS BIBLIOGRÁFICAS

BRIGHAM,E.F. & HOUSTON, J.F. Fundamentos da Moderna Administração

Financeira. Campus, Rio de Janeiro, 1999. 713p.

BRUNI, A.L. Risco, retorno e equilíbrio: uma análise do modelo de precificação de

ativos financeiros na avaliação de ações negociadas na Bovespa (1987-1996), 1998.

Dissertação de mestrado apresentado à Faculdade de Economia, Administração e

Contabilidade - Universidade de São Paulo, São Paulo.

BODIE, Z. & MERTON, R.C. Finanças. Bookman, Porto Alegre, 2002. 456p.

COSTA JR, N.C.A. Um Estudo Empírico sobre algumas Anomalias encontradas no