a relaÇÃo entre o faturamento lÍquido e gasto … · sociedade devido à difusão dos conceitos...

TRANSCRIPT

A RELAÇÃO ENTRE O FATURAMENTO LÍQUIDO E GASTO SÓCIO-AMBIENTAL TOTAL DAS EMPRESAS BRASILEIRAS COM SELO IBASE

VITÓRIA 2007

2

LISTA DE GRÁFICOS

Gráfico 1 - Receita e os investimentos sócio-ambientais...................................................26

Gráfico 2 - Proporção dos gastos sócio-ambientais...........................................................26

Gráfico 3 - Dispersão do faturamento x gastos totais.........................................................35

Gráfico 4 - Resíduos de Receita Líquida de todas as empresas........................................35

Gráfico 5 - Resíduos de Receita Líquida de todas as empresas sem efeito tributos.........37

3

LISTA DE TABELAS

Tabela 1 - Amostra das 52 empresas brasileiras que possuem o selo IBASE...................22

Tabela 2 - Empresas que não disponibilizaram o BS 2005 no portal IBASE.....................23

Tabela 3 - Amostra das 42 empresas que disponibilizaram o BS 2005.............................25

Tabela 4 - Classificação das 42 empresas por Receita Líquida.........................................28

Tabela 5 - Classificação das 42 empresas por proporção de investimentos sócio-

ambientais...........................................................................................................................30

Tabela 6 - Classificação das empresas por investimentos sócio-ambientais em relação ao

faturamento.........................................................................................................................32

Tabela 7 - Check do problema da pesquisa.......................................................................33

Tabela 8 - Análise de regressão.........................................................................................34

Tabela 9 - Análise de regressão sem efeito tributo............................................................36

4

LISTA DE ABREVIATURAS E SIGLAS

CFC - Conselho Federal de Contabilidade

GRI - Global Reporting Initiative

IBASE - Instituto Brasileiro de Análises Sociais e Econômicas

ISO - Internacional Organization for Standardization

SGA - Sistema de Gestão Ambiental

WCED - United Nations World Commission of Environment and Development

5

SUMÁRIO 1 INTRODUÇÃO........................................................................................................ 06

1.1 ANTEDECENTES DO TEMA E CONTEXTUALIZAÇÃO.........................................06

1.2 SITUAÇÃO PROBLEMA..........................................................................................07

1.3 OBJETIVOS.............................................................................................................08

1.3.1 Objetivo geral.........................................................................................................08

1.3.2 Objetivos específicos............................................................................................08

1.4 HIPÓTESES E SUPOSIÇÕES ...............................................................................08

1.5 JUSTIFICATIVAS.....................................................................................................09

1.6 DELIMITAÇÃO DO ESTUDO...................................................................................11

2 REFERENCIAL TEÓRICO......................................................................................12

2.1 TRANSPARÊNCIA SÓCIO-AMBIENTAL: O BALANÇO SOCIAL IBASE................12

2.2 VISÃO SÓCIO-AMBIENTAL DA EMPRESA............................................................16

2.3 MOTIVADORES PARA INVESTIMENTOS SÓCIO-AMBIENTAIS..........................17

3 METODOLOGIA......................................................................................................19

3.1 PESQUISA BIBLIOGRÁFICA..................................................................................19

3.2 PESQUISA DOCUMENTAL.....................................................................................20

3.3 PESQUISA EXPLICATIVA.......................................................................................20

3.4 AMOSTRA................................................................................................................21

4 ORGANIZAÇÃO E ANÁLISE DOS DADOS...........................................................24

4.1 MEDIÇÃO DAS INFORMAÇÕES SOBRE GASTOS SÓCIO-AMBIENTAIS..........24

4.2 DISCUSSÃO DOS RESULTADOS.........................................................................24

5 CONCLUSÃO..........................................................................................................38

5.1 ASPECTOS CONCLUSIVOS..................................................................................38

5.2 SUGESTÃO PARA FUTURAS PESQUISAS...........................................................39

6 REFERÊNCIAS.......................................................................................................40

APÊNDICES............................................................................................................42

6

1 INTRODUÇÃO

Essa seção apresenta os antecedentes, o problema e os objetivos da pesquisa. O tema

da transparência do investimento sócio-ambiental ganhou relevância na mídia escrita e

passou a ser tópico de interesse dos contadores e de diversos stakeholders1.

1.1 ANTEDECENTES DO TEMA E CONTEXTUALIZAÇÃO

A globalização dos recursos dos negócios, a internacionalização dos padrões de

qualidade ambiental descritas na série da Organização Internacional para Normatizações

(Internacional Organization for Standardization - ISO) 14000, que são normas

regulamentadoras internacionais que visam à implantação do Sistema de Gestão

Ambiental (SGA), a conscientização crescente dos atuais consumidores permitem prever

as futuras exigências do mercado consumidor em relação à preservação ambiental e a

melhor qualidade de vida.

As empresas percebem, então, possível vantagem competitiva no gerenciamento

ambiental em um cenário de oportunidades, consolidando-se o conceito de excelência

ambiental, que avalia a organização não somente por seu desempenho produtivo-

financeiro, mas também ambiental e ético.

Entre as diversas oportunidades que geram vantagens competitivas da gestão ambiental

na visão de Rodrigues e Ferreira (2006, p. 51) destaca-se: a reciclagem de materiais,

gerando economia de recursos; o aproveitamento dos resíduos internos; a utilização de

tecnologia ambientalmente mais limpa nos processos produtivos; o desenvolvimento de

produtos para o mercado cada vez maior de consumidores conscientizados com a

questão ecológica; surgimento de um mercado de trabalho promissor ligado à variável

ambiental, como a inclusão de funções técnicas específicas.

Para as empresas evidenciarem a manutenção dos recursos sócio-ambientais, Ribeiro

(2003, p. 9) relata que:

1 Considera-se stakeholders, grupo de indivíduos que possuam interesse no sucesso da organização: acionistas, clientes, funcionários, parceiros e governo.

7

[...] em 1977 foi constituído na França o Balanço Social, com uma visão restrita a recursos humanos. Com o tempo, ganhou uma abordagem mais ampla, contemplando, além dos dados relativos a esses recursos, a questão ambiental, a cidadania e o valor agregado à economia do país...

Assim em decorrência da forte disseminação da idéia de que “preservar é preciso”, muitas

companhias têm adotado instrumentos para o gerenciamento ambiental. Para Ribeiro

(2005, p. 13),

“... a relevância desses gastos torna imperioso o seu adequado e detalhado gerenciamento, de forma a garantir a eficiência e eficácia da gestão econômica dos recursos disponibilizados para a continuidade da empresa, bem como para contribuir para o sucesso do sistema de gerenciamento ambiental em si...”.

1.2 SITUAÇÃO PROBLEMA

Sabe-se que as empresas têm peso na utilização dos recursos naturais disponíveis no

planeta. Assim, é esperado que a preocupação com o social e o meio ambiente se torne

uma questão de sobrevivência e surgem vários movimentos sociais, empresariais e

voluntários no que se poderia chamar de consenso ambiental.

Estudo de Bufoni, Ferreira e Legey (2007), muito se tem falado em responsabilidade

sócio-ambiental nos últimos anos. Muitos advogam a transparência das atividades das

corporações e muitos outros buscam, dentre inúmeras opções, a melhor maneira de fazê-

lo.

O estudo procura até certo ponto investigar algumas variáveis, representadas por

indicadores divulgados pelas empresas no Balanço Social, que parecem ter influência na

decisão de investimentos na melhoria da eficiência ambiental ou na redução de impactos.

As empresas estão diante de um cenário que gerenciar as variáveis sócio-ambientais

significa não apenas o cumprimento de preceitos legais, mas também aumento de

competitividade, crescimento de mercados e maior expectativa de lucro. Desse modo, a

questão que este estudo pretende responder é:

— As empresas que possuem maiores faturamentos são aquelas que destinam maior

volume de gastos sócio-ambientais?

8

1.3 OBJETIVOS

Esta seção apresenta o objetivo geral e os objetivos específicos da pesquisa que

contempla uma regressão que analisa se os gastos sócio-ambientais estão diretamente

ligados ao faturamento das empresas brasileiras pesquisadas.

1.3.1 Objetivo geral

Objetivo geral da pesquisa contempla avaliar se o volume do gasto sócio-ambiental das

empresas brasileiras possui relação direta com o faturamento.

1.3.2 Objetivos específicos

Para atendimento do objetivo geral são delineados os seguintes objetivos específicos:

a) identificar a proporção aproximada de investimento sócio-ambiental em relação ao

faturamento das empresas com o selo Ibase;

b) revisar a literatura e pesquisas recentes sobre o tema; e

c) elaborar um ranking de empresas que mais investem em relação ao faturamento.

1.4 HIPÓTESES E SUPOSIÇÕES

Segundo Vergara (2000), hipóteses ou suposições são as antecipações da resposta ao

problema. A investigação é realizada de modo que se possa confirmar ou refutar a

hipótese ou suposição. As suposições e hipóteses foram construídas em linha com a

pesquisa: Os Investimentos Ambientais Divulgados no Balanço Social do IBASE pelas

Empresas Brasileiras, Bufoni, Ferreira e Legey (2007), tendo como resultado que são

9

significativos para a determinação do nível de investimentos em meio ambiente: a idade e

a capacitação do corpo funcional e a participação nos lucros das empresas. Assim, este

trabalho apresenta as seguintes suposições:

S0 — Empresas que apresentam maior volume de investimento sócio-ambiental não

apresentam maior relação investimento sócio ambiental/faturamento.

S1 — Empresas que apresentam maior volume de investimento sócio-ambiental também

apresentam maior relação investimento sócio ambiental/faturamento.

E também as seguintes hipóteses:

H0 — Não há evidências de relação linear entre o faturamento das empresas e o volume

de investimentos sócio-ambientais.

H1 — Há evidências de relação entre o faturamento das empresas e o volume de

investimentos sócio-ambientais.

1.5 JUSTIFICATIVAS

Acompanhando o cenário mundial, as empresas têm se mantido preocupadas com a

sustentabilidade dos recursos naturais, principalmente no que se refere ao

desenvolvimento sustentável.

Baroni (1992, p.16 apud FERREIRA, 2003 p. 17-18) apresenta o conceito de

desenvolvimento sustentável:

[...] implica usar os recursos renováveis naturais de maneira a não degradá-los ou eliminá-los, ou diminuir sua utilidade para as gerações futuras. Implica usar os recursos minerais não renováveis de maneira tal que não necessariamente se destrua o acesso a eles pelas gerações futuras.

10

Implica ainda, conforme citação de Kinlaw (1997, p. 82 apud JUNG, 2006 p. 32) que o

desenvolvimento sustentável foi definido pela United Nations World Commission of

Environment and Development (WCED):

seu relatório de 1987, intitulado Our common future, como “... desenvolvimento (...) que atenda as necessidades do presente sem comprometer a capacidade das futuras gerações de atender suas próprias necessidades.”

Quanto ao condicionamento do mercado consumidor, segundo Rodrigues e Ferreira

(2006, p. 48) empresas não comprometidas com a questão ambiental, considerando a

inexistência de consumidores também não comprometidos, podem ser surpreendidas por

concorrentes que efetivamente já incluem os cenários ambientais em seu processo de

tomada de decisão e, de forma estrategicamente agressiva (e não reativa), condicionam o

mercado consumidor a interagir com a questão de preservação do meio ambiente.

Ferreira (2006, p. 53) defende que é valido discutir a necessidade, importância e

relevância da divulgação das informações ambientais por parte das empresas, mas isso

não produz efeito direto sobre as mesmas, porque a mudança normalmente ocorre de

dentro para fora, num processo lento, ou por meio de imposição legal, decorrente de

pressões sociais. O grau de comprometimento com o publico interno e externo reflete a

responsabilidade social das empresas.

Pinto e Ribeiro (2005, p. 38-39) acrescentam:

[...] acredita-se que a divulgação das ações sociais das organizações, dos planos internos voltados ao seu ativo humano, das políticas de investimentos direcionadas ao meio ambiente, da evidenciação da formação e distribuição da riqueza e contribuições a entidades assistenciais é de grande utilidade não somente para o público, mas também para a própria organização que as pública, haja vista que a publicação do balanço social, elaborado com informações fidedignas, é um instrumento que propicia um relacionamento mais intimo com o público e, consequentemente, a melhoria da imagem da empresa, além de servir como instrumento de controle e avaliação aos gestores.

11

1.6 DELIMITAÇÃO DO ESTUDO

O presente trabalho irá enfocar os indicadores sócio-ambientais, com a finalidade de

verificar a sua proporção em relação ao faturamento. Para tal, irá se valer de uma

amostra de 42 (quarenta e duas) empresas brasileiras, pertencentes a diversos setores,

que publicam seus relatórios conforme modelo proposto do IBASE.

12

2 REFERENCIAL TEÓRICO

Nesta seção tratamos de definir a abordagem necessária para abranger os elementos

presentes na pergunta de pesquisa e, por conseqüência, no objetivo geral e nos objetivos

específicos estabelecidos a partir do mesmo.

2.1 TRANSPARÊNCIA SÓCIO-AMBIENTAL: O BALANÇO SOCIAL IBASE

O contador está bem familiarizado com as demonstrações Balanço Patrimonial e DRE,

muito embora demonstrações sócio-ambientais estejam crescendo em relevância para a

sociedade devido à difusão dos conceitos de responsabilidade social e ambiental e de

desenvolvimento sustentável. Novos instrumentos como o Balanço Social e

Demonstração de Valor Adicionado refletem de certa forma o crescimento da demanda

por novas informações que as anteriores. Possivelmente a contabilidade como

ferramental de transparência na atualidade, ampliará as possibilidades da transparência e

prestação de contas da empresa à sociedade.

Quanto ao seu objetivo, Tinoco (2001, p.34) diz que: “ser eqüitativo e comunicar

informação que satisfaça a necessidade de quem dela precisa. Essa é a missão da

contabilidade, como ciência de reportar informação contábil, financeira, econômica, social,

física, de produtividade e de qualidade”.

Mariano (2000, p. 27) acrescenta que a transparência da empresa quanto a sua atuação

social permite a ela o fortalecimento de sua imagem e consequentemente garante a sua

continuidade e sua credibilidade diante da sociedade, pois nenhuma empresa consegue

permanecer no mercado por muito tempo, sem que haja boa aceitação por parte da

sociedade.

.

13

Freire (1997, p.04) introduz especificamente o Balanço Social, demonstrativo contábil foco

do presente trabalho:

O balanço social é o conjunto de informações com base técnica contábil, gerencial e econômica capaz de propiciar uma visão da relação capital trabalho no que diz respeito aos seus diferentes aspectos econômico-sociais.

Para Kroetz (2000, p.78):

O balanço Social representa demonstração dos gastos e das influências das entidades na promoção humana, social e ecológica, dirigidos aos gestores, aos empregados e a comunidade com que interage, no espaço temporal passado/presente/futuro.

Sobre sua abrangência Tinoco (2001, p.32) relata: “o modelo de nosso balanço social

englobaria, pois, o valor adicionado e sua distribuição, além das informações de caráter

social, ambiental e de responsabilidade corporativa e pública, [...], publicadas juntamente

com as peças contábeis tradicionais, envolvendo, contudo, os dados do exercício

presente e dos dois exercícios anteriores para permitir sua análise”.

Há alguns modelos de balanços sociais no mundo. Entre eles pode-se destacar o modelo

do Conselho Federal de Contabilidade (CFC), o Global Reporting Initiative (GRI) e o

IBASE. O Modelo do CFC é um demonstrativo de gestão que registra, de forma clara e

objetiva, o grau de comprometimento que a organização tem em relação à sociedade e ao

meio ambiente. A publicação do Balanço Social, também conhecido por relatório de

sustentabilidade ou relatório de responsabilidade social, faz parte desse compromisso de

gestão. O demonstrativo reúne informações sobre projetos, benefícios e ações sociais e

serve como instrumento estratégico para avaliar e multiplicar o exercício da

responsabilidade social corporativa.

Já o modelo da ONU, Global Reporting Initiative (GRI) é uma instituição global

independente que está desenvolvendo uma estrutura mundialmente aceita para relato de

sustentabilidade. Esta estrutura, chamada Diretrizes GRI, permite às empresas e outras

organizações a preparar relatórios sobre seu desempenho econômico, ambiental e social,

comparáveis entre si. A GRI, em contraste, é uma estrutura externa de relato que permite

organizações a comunicar:

14

1) ações tomadas para melhorar desempenho econômico, ambiental e social;

2) os resultados de tais ações;

3) estratégias futuras para melhoria.

As Diretrizes não governam o comportamento de uma organização. Ao invés disso, elas

ajudam uma organização a descrever o resultado da adoção e aplicação de códigos,

políticas, e sistemas de gestão. A GRI pretende fornecer uma ferramenta de relato que

tanto incorpora quanto complementa outras iniciativas.

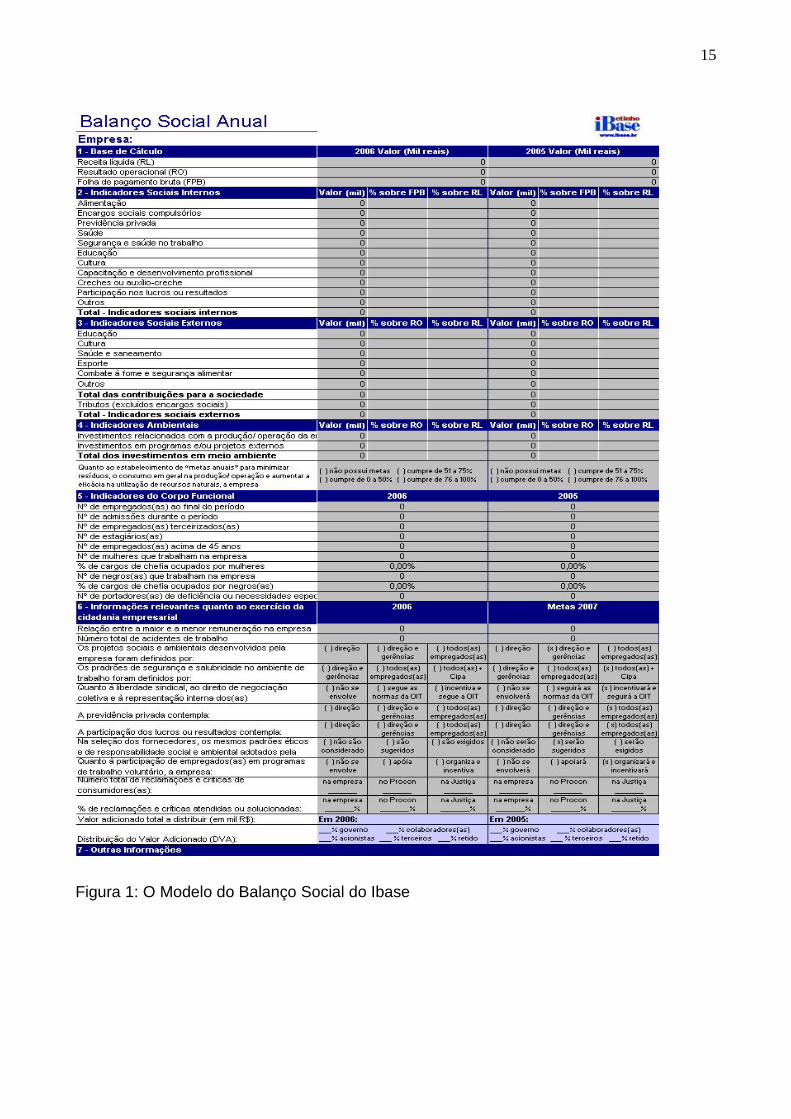

O Selo Balanço Social Ibase/Betinho foi criado em 1998 e, desde então, tem sido

conferido anualmente a todas as empresas que adotam e publicam amplamente o modelo

de balanço social sugerido pelo Ibase. O selo tornou-se um indicativo de que a empresa

dá transparência às suas ações e investimentos no social, buscando uma postura mais

responsável e cidadã. O selo é anual, indicando sempre o exercício a que ele se refere. A

empresa tem o direito de utilizá-lo em seus documentos, relatórios, papelaria, produtos,

embalagens, site etc. Para o recebimento do Selo Balanço Social Ibase/Betinho, a

empresa deverá cumprir critérios com relação ao preenchimento, divulgação e conteúdo

do documento.

É importante destacar que o Selo Social representa um processo rigoroso de escolha da

empresas detentoras da certificação. Existem restrições para empresas expressas a

alguns setores/empresas. O Selo Balanço Social Ibase/Betinho não será fornecido às

empresas de cigarro/fumo/tabaco, armas de fogo/munições, bebidas alcoólicas ou que

estejam comprovadamente envolvidas com exploração de trabalho infantil e/ou qualquer

forma de trabalho forçado.

15

Figura 1: O Modelo do Balanço Social do Ibase

16

2.2 VISÃO SÓCIO-AMBIENTAL DA EMPRESA

O conceito atual define o mercado como o sistema onde coexistem os negócios e os

novos paradigmas tecnológicos, industriais e ambientais, inclusive os interesses das

classes minoritárias.

Para muitos agentes, a questão sócio-ambiental esta se tornando fator de competitividade

e requer nova postura das organizações, como resultado de novo modelo de contrato

social, pactuado entre as empresas e os grupos de interesse social, regulado por políticas

publicas.

A atenção das organizações, antes voltadas para o publico interno – seus funcionários e,

em alguns casos, os respectivos familiares – passou a abranger a comunidade do entorno

das instalações produtivas de bens e serviços, os consumidores e a sociedade como um

todo.

Em raras situações, a visão sócio-ambiental da organização – independente do porte e

extensão das atividades ou negócios – tornou-se planetária, garantindo-lhes o atributo de

responsabilidade para o desenvolvimento sustentável, nos termos dos compromissos

propostos pela Agenda 21 – reconhecida por muitos paises, mas insuficientemente

cumprida quase por todos.

Conforme Coelho et. al. (2000), toda empresa tem uma função social e tem obrigação de

não poluir o ambiente natural onde ela esta localizada. Poluindo está prejudicando a

comunidade e a natureza.

No mundo das organizações privadas, com fins lucrativos, prevalece o entendimento

tradicional de que a implementação de ações sociais é da responsabilidade de diversos

segmentos da sociedade, das agências de governo e, em particular, das organizações

religiosas. Neste contexto, o objetivo essencial da empresa de negócios é atuar nos

17

limites da conformidade legal e gerar a maior lucratividade para acionistas ou

proprietários.

Felizmente, esta não é a única visão, havendo empresas avançadas, que se consideram

entes da sociedade e que atuam - do ponto de vista da responsabilidade sócio-ambiental -

segundo três principais linhas:

a) desenvolvimento sustentável;

b) cidadania e direitos humanos e

c) relacionamento positivo com as partes interessadas – os stakeholders.

Para estas organizações, a responsabilidade sócio-ambiental representa a maneira de

marcar sua presença na sociedade humana e no ambiente biológico e físico-químico e,

com isso, demonstrar suas características, oferecer contribuições e de absorver novas

capacitações, de maneira a aumentar sua qualidade como ente sócio-ambiental.

2.3 MOTIVADORES PARA INVESTIMENTOS SÓCIO-AMBIENTAIS

Percebe-se que esta motivação se da de forma bem precisa. Até os anos 70 tínhamos

total descaso, não havia preocupação com os problemas sócio-ambientais. Não havia

uma legislação, como passa a existir a partir dos anos 70 e 80, exigindo das empresas

um novo tipo de comportamento. A partir dos anos 80, quando se tem uma legislação e

um público um pouco mais consciente, especialmente as grandes empresas, que são as

mais afetadas pela ação da mídia e dos órgãos governamentais.

Denota-se então, que o principal motivador de mudanças de ação no campo sócio-

ambiental foram às pressões externas, as leis e proibições que forçaram as empresas a

tomar uma atitude responsável neste sentido. Essa preocupação sócio-ambiental teve

como principais motivadores o crescimento, a diversificação e as restrições da legislação

neste campo. E essa legislação é uma resposta do setor governamental as pressões da

18

sociedade. O que temos de fato é uma soma da legislação, de ganhos econômicos e de

uma sociedade que cada vez mais questiona a ação empresarial.

Isso leva a percepção de que a área sócio-ambiental é inerente ao negocio. Hoje, muitas

empresas estão indo além da legislação no campo ambiental porque percebem que

investir na prevenção tem retorno financeiro.

19

3 METODOLOGIA

Nesta pesquisa, para responder as questões abordadas, adota-se uma metodologia de

pesquisa de campo. Para isso, irá ser adotada a pesquisa empírico-analítica, que

segundo Martins (1994, p. 26), refere-se a abordagens que:

[...] privilegiam estudos práticos. Suas propostas têm caráter técnico, restaurador e incrementalista. Têm preocupação com a relação causal entre as variáveis. A validação da prova científica é buscada através de testes dos instrumentos, graus de significância e sistematização das definições operacionais.

Em relação à técnica empregada na coleta de dados, será baseada nos seguintes

procedimentos: pesquisa bibliográfica e análise documental, coleta de dados e teste de

hipótese.

A metodologia aplicada terá a finalidade principal de analisar e se familiarizar com o

conteúdo dos indicadores sócio-ambientais das empresas selecionadas. Tal situação

também releva um caráter residual de exploração do estudo. Nesse sentido, o estudo

também possui um traço de estudo exploratório.

3.1 PESQUISA BIBLIOGRÁFICA

Cervo e Bervian (1983, p. 55) definem a pesquisa bibliográfica como a que:

[...] explica um problema a partir de referências teóricas publicadas em documentos. Pode ser realizada independentemente ou como parte da pesquisa descritiva ou experimental. Ambos os casos buscam conhecer e analisar as contribuições culturais ou cientificas do passado existentes sobre um determinado assunto, tema ou problema.

A pesquisa bibliográfica incluirá principalmente livros, artigos, dissertações, teses e anais

de congressos publicados em revistas especializadas, jornais e/ou disponíveis na Internet.

A pesquisa documental “usa materiais que ainda não foram explorados, a bibliográfica

baseia-se nas contribuições dos diversos autores que já abordaram a questão”

(NASCIMENTO, 2002, p. 81).

20

3.2 PESQUISA DOCUMENTAL

A investigação documental, segundo Vergara (1997), é o estudo em documentos

mantidos no interior de órgãos públicos ou privados como: balancetes, registros, anais,

circulares, ofícios, memorandos e outros.

A principal diferença entre pesquisa documental e pesquisa bibliográfica está na

procedência do material utilizado. Segundo Gil (1994, p.73):

Enquanto a pesquisa bibliográfica se utiliza fundamentalmente das contribuições dos diversos autores sobre determinado assunto, a pesquisa documental vale-se de materiais que não receberam ainda um tratamento analítico, ou que ainda podem ser reelaborados de acordo com os objetivos da pesquisa. Existem, de um lado, os documentos de primeira mão, que não receberam qualquer tratamento analítico, tais como: documentos oficiais, reportagens de jornal, cartas, contratos, diários, filmes, fotografias, gravações, etc. De outro lado, existem os documentos de segunda mão, que de alguma forma já foram analisados, tais como: relatórios de pesquisa, relatórios de empresas, tabelas estatísticas etc.

Nesta pesquisa, o documento objeto de análise será o relatório de balanço social modelo

IBASE. Os relatórios serão acessados via internet, através das home pages das

empresas em estudo. A obtenção de respostas e a análise do relatório emitido pelas

empresas e conseguido dessa forma se enquadram no sentido amplo da pesquisa de

campo, tendo em vista que os resultados não diferem dos que seriam conseguidos em

visitas físicas às empresas envolvidas na pesquisa.

3.3 PESQUISA EXPLICATIVA

Beuren (2004, p.82 apud Andrade, 2002 p. 20),

[...] a pequisa explicativa é um tipo de pesquisa mais complexa, pois, além de registrar, analisar, classificar e interpretar os fenômenos estudados procura identificar seus fatores determinantes. A pesquisa explicativa tem por objetivo aprofundar o conhecimento da realidade, procurando a razão, o porquê das coisas e por esse motivo está mais sujeita a erros [...]

21

3.4 AMOSTRA

A pesquisa se limitou a 52 (cinqüenta e duas) empresas das quais possuem o selo de

certificação modelo IBASE, tendo com base os dados referentes ao ano de 2005, obtendo

como indicadores a Receita Liquida, Investimentos Sociais Internos e Externos e de Meio

Ambiente que constam no relatório para dar sustentação à pesquisa.

Para efeito de comparação de tamanho da empresa, tomaremos como base que as 21

(vinte e uma) primeiras em Receita Líquida serão as maiores e a restante menores.

22

TABELA 1 - AMOSTRA DAS 52 EMPRESAS QUE POSSUEM O SELO IBASE Empresas

Açúcar Guarani S/A Agrovale - Agro Indústrias do Vale do São Francisco S/A

Apsen Farmacêutica S/A Bahiagás – Cia de Gás da Bahia

Banco do Brasil S.A Brasilsaúde Cia de Seguros Canguru Embalagens S/A

CEG Rio – Cia Distribuidora de Gás do Rio de Janeiro Celesc – Centrais Elétricas de Santa Catarina S/A

Celpe – Cia Energética do Pernambuco Cia de Fiação e Tecidos Cedro e Cachoeira

Coan Alimentação e Serviços Cocal Comércio Indústria Canaã Açúcar e Álcool Ltda

Coelba – Cia de Eletricidade do Estado da Bahia Coelce – Cia Energética do Ceará Construtura Queiroz Galvão S/A

Copag da Amazônia S/A Copasa - Cia de Saneamento de Minas Gerais

Cosern – Cia Energética do Rio Grande do Norte Descartáveis Zanatta – Ind. de Plásticos Zanatta Ltda

Dori Alimentos Ltda EBAL – Empresa Baiana de Alimentos S/A

Ferrari Agroindústria Ltda Hospital de Clínicas de Porto Alegre

IESA – Projetos, Equipamentos e Montagens S/A Imbralit Ind. e Com. De Artefatos de Fibrocimento Ltda

Itaipu Binacional Jalles Machado S/A

Laboratório Sabin de Análises Clínicas Maeda S/A Agroindustrial Masa da Amazônia Ltda

Metasa S/A Indústria Metalúrgica Milenia Agrociências S/A Paraíso Bioenergia Ltda

Petrobrás – Petróleo Brasileiro S/A Refrigerantes Marajá S/A

Saint-Gobain Canalização S/A Samarco Mineração S/A

Santa Cruz S/A Açúcar e Álcool Sercomtel Celular S/A

Sercomtel S/A Telecomunicações Sulcatarinense – Mineração Artefatos de Cimento, Britagem e Construções Ltda

Fonte: Portal IBASE

23

Contudo 10 (dez) empresas não disponibilizaram seus balanços sociais, sendo assim a

análise se reportará a 42 (quarenta e duas) empresas.

TABELA 2 - EMPRESAS QUE NÃO DISPONIBLIZARAM O BS 2005 Empresas

Canguru Embalagens S/A Celpe – Cia Energética do Pernambuco

Coan Alimentação e Serviços Cocal Comércio Indústria Canaã Açúcar e Álcool Ltda

EBAL – Empresa Baiana de Alimentos S/A Imbralit Ind. e Com. De Artefatos de Fibrocimento Ltda

Laboratório Sabin de Análises Clínicas Sulcatarinense – Mineração Artefatos de Cimento, Britagem e Construções Ltda

Usina São José da Estiva S/A Açúcar e Álcool Virgolino de Oliveira S/A Açúcar e Álcool

Fonte: Portal IBASE

24

4 ORGANIZAÇÃO E ANÁLISE DOS DADOS

Nessa seção apresentar-se á organização dos dados e a discussão dos resultados.

4.1 QUANTIFICAÇÃO DAS INFORMAÇÕES SOBRE GASTOS SÓCIO-

AMBIENTAIS

PAIVA (2003) menciona que à contabilidade cabe o papel de reportar as atividades da

empresa por meio dos demonstrativos publicados, relatando inclusive os principais fatos

não evidenciáveis nos demonstrativos tradicionais. Para tal, pode lançar mão de veículos

de comunicação, como notas explicativas, relatório da administração, ou fazer uso de

recursos, como gráficos, tabelas e outros instrumentos que se fizerem necessários,

melhorando assim a apresentação e o layout de todas as demonstrações, portanto daí a

necessidade do relatório de balanço social modelo IBASE, pois ficam evidenciados os

gastos sócios ambientais.

Embora o balanço social ainda seja relatório de divulgação alternativa, o Projeto de Lei nº.

3.116/97, em trâmite nas esferas federais, prevê a obrigatoriedade da divulgação do

balanço social por empresas com 100 empregados ou mais, e para as públicas,

independentemente do número de funcionários.

4.2 DISCUSSÃO DOS RESULTADOS

Obtiveram-se informações das empresas selecionadas do Portal IBASE de forma

atualizada. O objetivo é analisar dados dos relatórios modelo IBASE de 2005 deve-se, em

parte, à indisponibilidade de dados relativos ao ano de 2006 no referido portal.

Ressalta-se que podem existir empresas que publicam o Balanço Social. Muito embora se

saiba da possível existência, o trabalho focou o portal do IBASE como referência de

confiabilidade, usabilidade e acessibilidade aos dados das empresas.

25

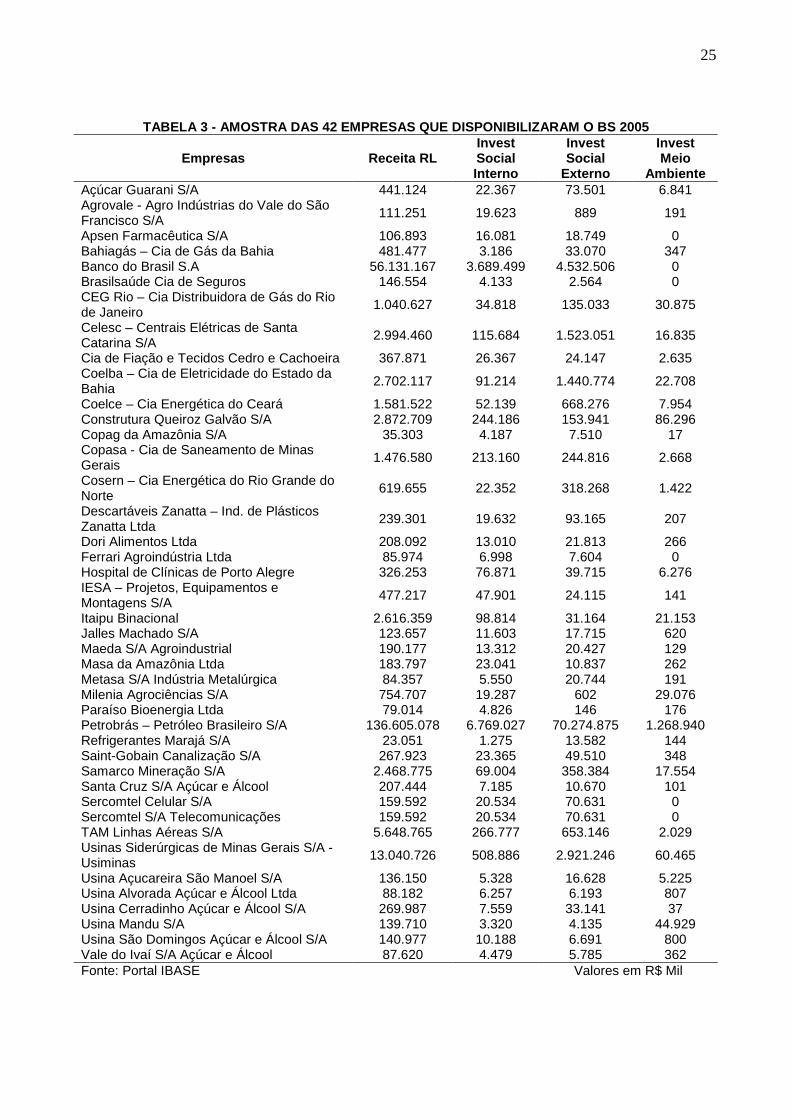

TABELA 3 - AMOSTRA DAS 42 EMPRESAS QUE DISPONIBILIZARAM O BS 2005

Empresas Receita RL Invest Social Interno

Invest Social

Externo

Invest Meio

Ambiente Açúcar Guarani S/A 441.124 22.367 73.501 6.841 Agrovale - Agro Indústrias do Vale do São Francisco S/A

111.251 19.623 889 191

Apsen Farmacêutica S/A 106.893 16.081 18.749 0 Bahiagás – Cia de Gás da Bahia 481.477 3.186 33.070 347 Banco do Brasil S.A 56.131.167 3.689.499 4.532.506 0 Brasilsaúde Cia de Seguros 146.554 4.133 2.564 0 CEG Rio – Cia Distribuidora de Gás do Rio de Janeiro

1.040.627 34.818 135.033 30.875

Celesc – Centrais Elétricas de Santa Catarina S/A

2.994.460 115.684 1.523.051 16.835

Cia de Fiação e Tecidos Cedro e Cachoeira 367.871 26.367 24.147 2.635 Coelba – Cia de Eletricidade do Estado da Bahia

2.702.117 91.214 1.440.774 22.708

Coelce – Cia Energética do Ceará 1.581.522 52.139 668.276 7.954 Construtura Queiroz Galvão S/A 2.872.709 244.186 153.941 86.296 Copag da Amazônia S/A 35.303 4.187 7.510 17 Copasa - Cia de Saneamento de Minas Gerais

1.476.580 213.160 244.816 2.668

Cosern – Cia Energética do Rio Grande do Norte

619.655 22.352 318.268 1.422

Descartáveis Zanatta – Ind. de Plásticos Zanatta Ltda

239.301 19.632 93.165 207

Dori Alimentos Ltda 208.092 13.010 21.813 266 Ferrari Agroindústria Ltda 85.974 6.998 7.604 0 Hospital de Clínicas de Porto Alegre 326.253 76.871 39.715 6.276 IESA – Projetos, Equipamentos e Montagens S/A

477.217 47.901 24.115 141

Itaipu Binacional 2.616.359 98.814 31.164 21.153 Jalles Machado S/A 123.657 11.603 17.715 620 Maeda S/A Agroindustrial 190.177 13.312 20.427 129 Masa da Amazônia Ltda 183.797 23.041 10.837 262 Metasa S/A Indústria Metalúrgica 84.357 5.550 20.744 191 Milenia Agrociências S/A 754.707 19.287 602 29.076 Paraíso Bioenergia Ltda 79.014 4.826 146 176 Petrobrás – Petróleo Brasileiro S/A 136.605.078 6.769.027 70.274.875 1.268.940 Refrigerantes Marajá S/A 23.051 1.275 13.582 144 Saint-Gobain Canalização S/A 267.923 23.365 49.510 348 Samarco Mineração S/A 2.468.775 69.004 358.384 17.554 Santa Cruz S/A Açúcar e Álcool 207.444 7.185 10.670 101 Sercomtel Celular S/A 159.592 20.534 70.631 0 Sercomtel S/A Telecomunicações 159.592 20.534 70.631 0 TAM Linhas Aéreas S/A 5.648.765 266.777 653.146 2.029 Usinas Siderúrgicas de Minas Gerais S/A - Usiminas

13.040.726 508.886 2.921.246 60.465

Usina Açucareira São Manoel S/A 136.150 5.328 16.628 5.225 Usina Alvorada Açúcar e Álcool Ltda 88.182 6.257 6.193 807 Usina Cerradinho Açúcar e Álcool S/A 269.987 7.559 33.141 37 Usina Mandu S/A 139.710 3.320 4.135 44.929 Usina São Domingos Açúcar e Álcool S/A 140.977 10.188 6.691 800 Vale do Ivaí S/A Açúcar e Álcool 87.620 4.479 5.785 362 Fonte: Portal IBASE Valores em R$ Mil

26

Relação das empresas analisadas levando em consideração os aspectos de Receita

Líquida e Gastos Sócio-Ambientais.

137.698.8121.639.027

83.960.39012.623.559235.921.787

0

25.000.000

50.000.000

75.000.000

100.000.000

125.000.000

150.000.000

175.000.000

200.000.000

225.000.000

250.000.000

Receita Líquida Invest SocialInterno

Invest SocialExterno

Invest MeioAmbiente

Outros

GRÁFICO 1 – RECEITA E OS INVESTIMENTOS SÓCIO-AMBIENTAIS

O gráfico 1 demonstra a disparidade entre a Receita das empresas em relação aos seus

níveis de gastos sócio-ambientais.

5%1%

58%

36%

0%

10%

20%

30%

40%

50%

60%

70%

Invest Social Interno Invest Social Externo Invest Meio Ambiente Outros

Invest Social Interno Invest Social Externo Invest Meio Ambiente Outros

GRÁFICO 2 - PROPORÇÃO DOS GASTOS SÓCIO-AMBIENTAIS

27

O gráfico 2 representa a atual realidade brasileira de alta tributação exercida pelo

governo, pois dos 36% de investimentos sociais externos a maior fatia é composta por

tributos.

28

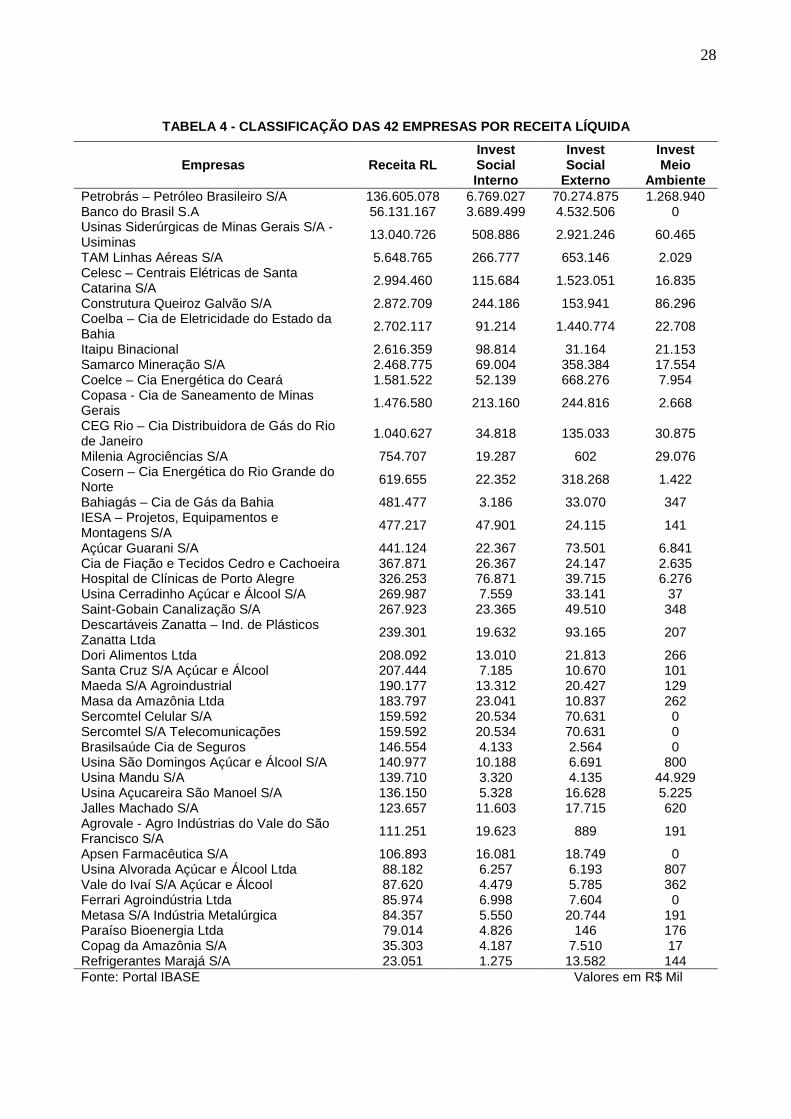

TABELA 4 - CLASSIFICAÇÃO DAS 42 EMPRESAS POR RECEITA LÍQUIDA

Empresas Receita RL Invest Social Interno

Invest Social

Externo

Invest Meio

Ambiente Petrobrás – Petróleo Brasileiro S/A 136.605.078 6.769.027 70.274.875 1.268.940 Banco do Brasil S.A 56.131.167 3.689.499 4.532.506 0 Usinas Siderúrgicas de Minas Gerais S/A - Usiminas

13.040.726 508.886 2.921.246 60.465

TAM Linhas Aéreas S/A 5.648.765 266.777 653.146 2.029 Celesc – Centrais Elétricas de Santa Catarina S/A

2.994.460 115.684 1.523.051 16.835

Construtura Queiroz Galvão S/A 2.872.709 244.186 153.941 86.296 Coelba – Cia de Eletricidade do Estado da Bahia

2.702.117 91.214 1.440.774 22.708

Itaipu Binacional 2.616.359 98.814 31.164 21.153 Samarco Mineração S/A 2.468.775 69.004 358.384 17.554 Coelce – Cia Energética do Ceará 1.581.522 52.139 668.276 7.954 Copasa - Cia de Saneamento de Minas Gerais 1.476.580 213.160 244.816 2.668

CEG Rio – Cia Distribuidora de Gás do Rio de Janeiro

1.040.627 34.818 135.033 30.875

Milenia Agrociências S/A 754.707 19.287 602 29.076 Cosern – Cia Energética do Rio Grande do Norte 619.655 22.352 318.268 1.422

Bahiagás – Cia de Gás da Bahia 481.477 3.186 33.070 347 IESA – Projetos, Equipamentos e Montagens S/A

477.217 47.901 24.115 141

Açúcar Guarani S/A 441.124 22.367 73.501 6.841 Cia de Fiação e Tecidos Cedro e Cachoeira 367.871 26.367 24.147 2.635 Hospital de Clínicas de Porto Alegre 326.253 76.871 39.715 6.276 Usina Cerradinho Açúcar e Álcool S/A 269.987 7.559 33.141 37 Saint-Gobain Canalização S/A 267.923 23.365 49.510 348 Descartáveis Zanatta – Ind. de Plásticos Zanatta Ltda

239.301 19.632 93.165 207

Dori Alimentos Ltda 208.092 13.010 21.813 266 Santa Cruz S/A Açúcar e Álcool 207.444 7.185 10.670 101 Maeda S/A Agroindustrial 190.177 13.312 20.427 129 Masa da Amazônia Ltda 183.797 23.041 10.837 262 Sercomtel Celular S/A 159.592 20.534 70.631 0 Sercomtel S/A Telecomunicações 159.592 20.534 70.631 0 Brasilsaúde Cia de Seguros 146.554 4.133 2.564 0 Usina São Domingos Açúcar e Álcool S/A 140.977 10.188 6.691 800 Usina Mandu S/A 139.710 3.320 4.135 44.929 Usina Açucareira São Manoel S/A 136.150 5.328 16.628 5.225 Jalles Machado S/A 123.657 11.603 17.715 620 Agrovale - Agro Indústrias do Vale do São Francisco S/A 111.251 19.623 889 191

Apsen Farmacêutica S/A 106.893 16.081 18.749 0 Usina Alvorada Açúcar e Álcool Ltda 88.182 6.257 6.193 807 Vale do Ivaí S/A Açúcar e Álcool 87.620 4.479 5.785 362 Ferrari Agroindústria Ltda 85.974 6.998 7.604 0 Metasa S/A Indústria Metalúrgica 84.357 5.550 20.744 191 Paraíso Bioenergia Ltda 79.014 4.826 146 176 Copag da Amazônia S/A 35.303 4.187 7.510 17 Refrigerantes Marajá S/A 23.051 1.275 13.582 144 Fonte: Portal IBASE Valores em R$ Mil

29

Na tabela 4 a PETROBRÁS se encontra em 1º lugar em relação à Receita Líquida das

empresas pesquisadas, dado ao seu crescimento nos mercados onde atua e os atuais

preços derivados do petróleo, tendo com uma das empresas mais rentáveis da América

Latina. Já ao Banco do Brasil que se encontra em 2º lugar pode-se fazer referência ao

seu ramo de atuação que facilita os altos lucros dos bancos, através de altas taxas

bancárias e os atuais níveis de financiamento. Quanto a Refrigerantes Marajá se

posicionou em último lugar, como trata-se de receita líquida, o impacto está no seu nível

de desembolso/gastos sociais e ambientais, o que demonstrar-se á a seguir.

30

TABELA 5 - CLASSIFICAÇÃO DAS 42 EMPRESAS POR PROPORÇÃO DE INVESTIMENTOS SÓCIO-AMBIENTAIS

Empresas Receita RL Invest Social Interno

Invest Social

Externo

Invest Meio

Ambiente Proporção

Refrigerantes Marajá S/A 23.051 1.275 13.582 144 65% Coelba – Cia de Eletricidade do Estado da Bahia 2.702.117 91.214 1.440.774 22.708 58%

Petrobrás – Petróleo Brasileiro S/A 136.605.078 6.769.027 70.274.875 1.268.940 57% Sercomtel Celular S/A 159.592 20.534 70.631 0 57% Sercomtel S/A Telecomunicações 159.592 20.534 70.631 0 57% Celesc – Centrais Elétricas de Santa Catarina S/A 2.994.460 115.684 1.523.051 16.835 55%

Cosern – Cia Energética do Rio Grande do Norte 619.655 22.352 318.268 1.422 55%

Descartáveis Zanatta – Ind. de Plásticos Zanatta Ltda 239.301 19.632 93.165 207 47%

Coelce – Cia Energética do Ceará 1.581.522 52.139 668.276 7.954 46% Hospital de Clínicas de Porto Alegre 326.253 76.871 39.715 6.276 38% Usina Mandu S/A 139.710 3.320 4.135 44.929 37% Copag da Amazônia S/A 35.303 4.187 7.510 17 33% Apsen Farmacêutica S/A 106.893 16.081 18.749 0 33% Metasa S/A Indústria Metalúrgica 84.357 5.550 20.744 191 31% Copasa - Cia de Saneamento de Minas Gerais 1.476.580 213.160 244.816 2.668 31%

Saint-Gobain Canalização S/A 267.923 23.365 49.510 348 27% Usinas Siderúrgicas de Minas Gerais S/A - Usiminas 13.040.726 508.886 2.921.246 60.465 27%

Jalles Machado S/A 123.657 11.603 17.715 620 24% Açúcar Guarani S/A 441.124 22.367 73.501 6.841 23% Usina Açucareira São Manoel S/A 136.150 5.328 16.628 5.225 20% CEG Rio – Cia Distribuidora de Gás do Rio de Janeiro 1.040.627 34.818 135.033 30.875 19%

Agrovale - Agro Indústrias do Vale do São Francisco S/A 111.251 19.623 889 191 19%

Masa da Amazônia Ltda 183.797 23.041 10.837 262 19% Samarco Mineração S/A 2.468.775 69.004 358.384 17.554 18% Maeda S/A Agroindustrial 190.177 13.312 20.427 129 18% Ferrari Agroindústria Ltda 85.974 6.998 7.604 0 17% Construtura Queiroz Galvão S/A 2.872.709 244.186 153.941 86.296 17% Dori Alimentos Ltda 208.092 13.010 21.813 266 17% TAM Linhas Aéreas S/A 5.648.765 266.777 653.146 2.029 16% IESA – Projetos, Equipamentos e Montagens S/A 477.217 47.901 24.115 141 15%

Usina Cerradinho Açúcar e Álcool S/A 269.987 7.559 33.141 37 15% Usina Alvorada Açúcar e Álcool Ltda 88.182 6.257 6.193 807 15% Banco do Brasil S.A 56.131.167 3.689.499 4.532.506 0 15% Cia de Fiação e Tecidos Cedro e Cachoeira 367.871 26.367 24.147 2.635 14%

Usina São Domingos Açúcar e Álcool S/A 140.977 10.188 6.691 800 13% Vale do Ivaí S/A Açúcar e Álcool 87.620 4.479 5.785 362 12% Santa Cruz S/A Açúcar e Álcool 207.444 7.185 10.670 101 9% Bahiagás – Cia de Gás da Bahia 481.477 3.186 33.070 347 8% Paraíso Bioenergia Ltda 79.014 4.826 146 176 7% Milenia Agrociências S/A 754.707 19.287 602 29.076 6% Itaipu Binacional 2.616.359 98.814 31.164 21.153 6% Brasilsaúde Cia de Seguros 146.554 4.133 2.564 0 5%

Fonte: Portal IBASE Valores em R$ Mil

31

Fazendo uma análise da tabela 5, se encontra a Refrigerantes Marajá em 1º lugar com

65% de proporção, por impacto do seu nível de desembolso/gastos social externo que

representa mais de 50% dessa composição, o que também ocorre com as empresas

Coelba e Petrobrás. Quanto a Brasilsaúde Cia. de Seguros ficou em último lugar dado a

não gastar em meio ambiente e seus níveis de gastos sociais não passarem de 5% em

relação ao total.

32

TABELA 6 - CLASSIFICAÇÃO DAS EMPRESAS POR INVESTIMENTOS SÓCIO-AMBIENTAIS EM RELAÇÃO AO FATURAMENTO

Empresas Proporção Receita RL

Refrigerantes Marajá S/A 1 42 Coelba – Cia de Eletricidade do Estado da Bahia 2 7 Petrobrás – Petróleo Brasileiro S/A 3 1 Sercomtel Celular S/A 4 27 Sercomtel S/A Telecomunicações 5 28 Celesc – Centrais Elétricas de Santa Catarina S/A 6 5 Cosern – Cia Energética do Rio Grande do Norte 7 14 Descartáveis Zanatta – Ind. de Plásticos Zanatta Ltda 8 22 Coelce – Cia Energética do Ceará 9 10 Hospital de Clínicas de Porto Alegre 10 19 Usina Mandu S/A 11 31 Copag da Amazônia S/A 12 41 Apsen Farmacêutica S/A 13 35 Metasa S/A Indústria Metalúrgica 14 39 Copasa - Cia de Saneamento de Minas Gerais 15 11 Saint-Gobain Canalização S/A 16 21 Usinas Siderúrgicas de Minas Gerais S/A - Usiminas 17 3 Jalles Machado S/A 18 33 Açúcar Guarani S/A 19 17 Usina Açucareira São Manoel S/A 20 32 CEG Rio – Cia Distribuidora de Gás do Rio de Janeiro 21 12 Agrovale - Agro Indústrias do Vale do São Francisco S/A 22 34 Masa da Amazônia Ltda 23 26 Samarco Mineração S/A 24 9 Maeda S/A Agroindustrial 25 25 Ferrari Agroindústria Ltda 26 38 Construtura Queiroz Galvão S/A 27 6 Dori Alimentos Ltda 28 23 TAM Linhas Aéreas S/A 29 4 IESA – Projetos, Equipamentos e Montagens S/A 30 16 Usina Cerradinho Açúcar e Álcool S/A 31 20 Usina Alvorada Açúcar e Álcool Ltda 32 36 Banco do Brasil S.A 33 2 Cia de Fiação e Tecidos Cedro e Cachoeira 34 18 Usina São Domingos Açúcar e Álcool S/A 35 30 Vale do Ivaí S/A Açúcar e Álcool 36 37 Santa Cruz S/A Açúcar e Álcool 37 24 Bahiagás – Cia de Gás da Bahia 38 15 Paraíso Bioenergia Ltda 39 40 Milenia Agrociências S/A 40 13 Itaipu Binacional 41 8 Brasilsaúde Cia de Seguros 42 29 Fonte: Elaboração própria

Tendo como análise a tabela 6, a Refrigerantes Marajá ficou em 1º lugar em proporção

dos seus investimentos, lembrando que a empresa possuía a menor Receita Líquida entre

as empresas avaliadas, seguida da Coelba e Petrobrás em 2º e 3º lugares

respectivamente, mas já se concentravam entre o grupo das maiores em Receita Líquida.

33

Já a TAM que se concentrava em 4º lugar em Receita Líquida ficou em 29º e o Banco do

Brasil em 33º em proporção, respectivamente, demonstrando que os seus segmentos de

atuação destinam menos recursos do que os demais setores da economia.

TABELA 7 - CHECK DO PROBLEMA DA PESQUISA

Item Maiores Menores Total

Maior proporção 11 10 21 Menor proporção 10 11 21

Total 21 21 42 Fonte: Elaboração própria

A tabela 7 que faz um check do problema da pesquisa quanto à variação das empresas

em relação aos gastos pelo faturamento, demonstrou que houve dispersão entre as

empresas dado que das 21 maiores empresas em receita líquida, 10 obtiveram menor

grau de proporção de investimentos e enquanto das 21 menores empresas, 10 obtiveram

maior grau de proporção de investimentos.

Agora, com relação a análise de regressão, Levine et. al. (2005) esclarece que a análise

de regressão linear simples é uma técnica estatística que usa uma única variável

independente numérica, x, para fazer a previsão sobre a variável dependente numérica, y.

Nesse estudo tem como variável x a Receita Líquida e quanto a variável y o somatório

dos gastos sociais e ambientais.

A análise da regressão é utilizada principalmente para fins de previsão. Tem por objetivo

desenvolver um modelo estatístico que possa ser utilizado para prever os valores de uma

variável de resposta ou dependente, com base nos valores correspondentes a pelo

menos uma variável explanatória ou independente explica Levine et. al. (2005).

No presente estudo de regressão é realizado a análise a partir do R2, do p-valor e de

Resíduos.

O R2 mede o a proporção da variação de y, que é explicada através da variável

independente x, no modelo de regressão.

O p-valor representa se a regressão é estatisticamente significante para resultados abaixo

de 1%.

34

A análise de Resíduos consiste num método gráfico para avaliar se o modelo de

regressão, que tenha sido ajustado aos dados, corresponde a um modelo apropriado.

Além disso, a análise de resíduos permite também potenciais violações das premissas do

modelo de regressão a ser avaliado.

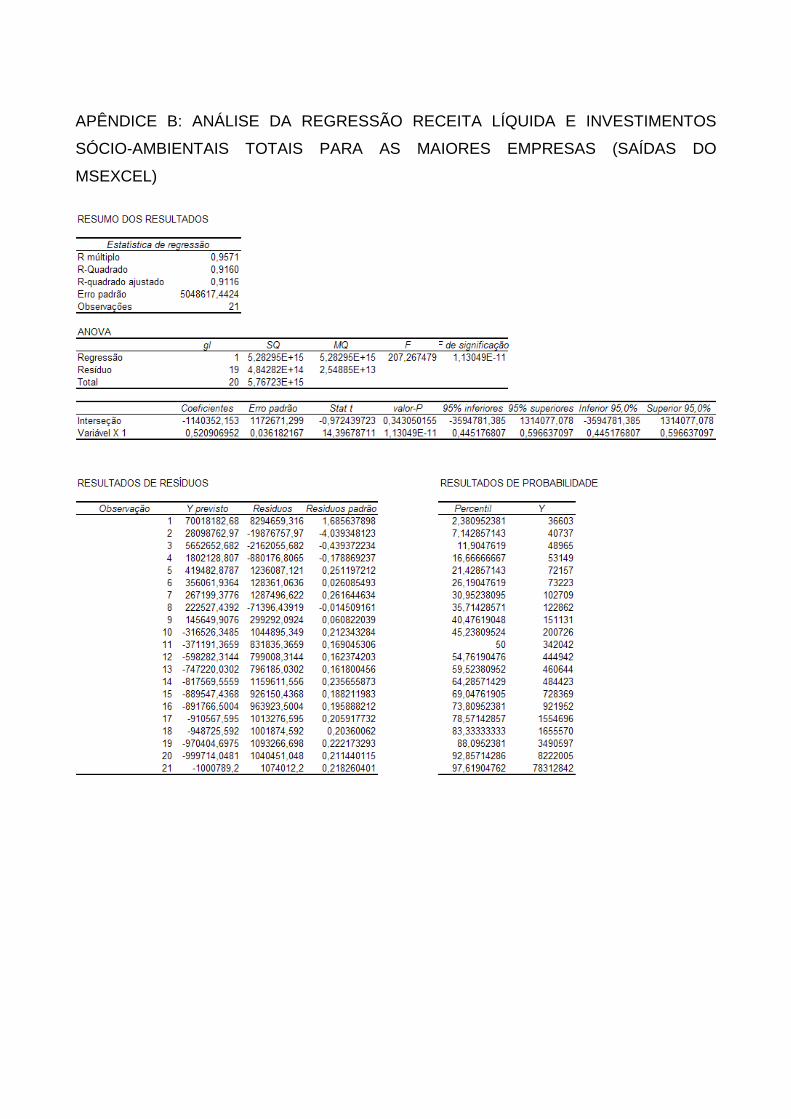

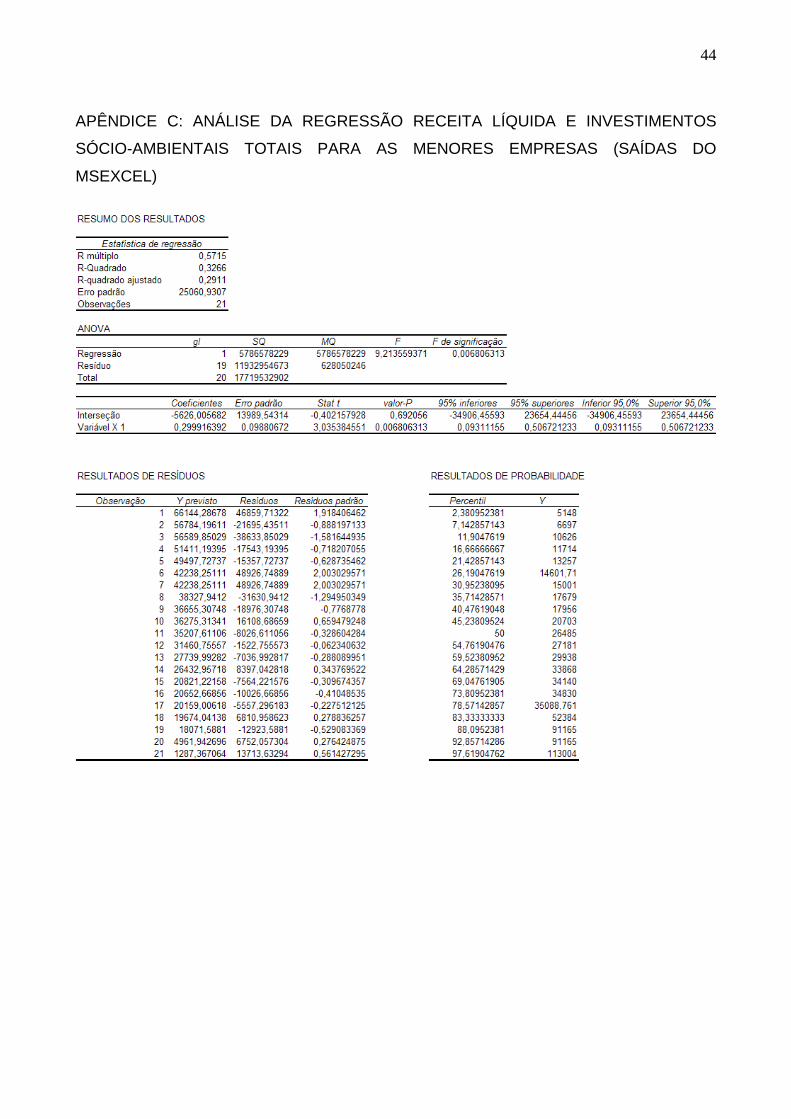

TABELA 8 - ANÁLISE DE REGRESSÃO Estatística de

regressão Todas

empresas As maiores As menores

R múltiplo 0,9577 0,9571 0,5715 R-Quadrado 0,9171 0,9160 0,3266

R-quadrado ajustado 0,9151 0,9116 0,2911 p-valor 3,03922E-23 1,13049E-11 0,006806313

Observações 42 21 21 Fonte: Elaboração própria

Para todas as empresas a análise do R2 que leva em conta as variáveis receita líquida e

total de gastos mostra forte correlação, haja vista o índice obtido de 91,71%.

Coincidentemente quase a mesma força de relacionamento foi evidenciada entre a

regressão entre as 21 maiores que foi de 91,60%. Já a regressão entre as 21 menores

empresas não possibilitou evidenciar uma relação forte entre o faturamento e gastos

sócio-ambientais.

O p-valor demonstra que as relações são estatisticamente significantes para os 03 tipos

de análise sobre o faturamento em relação aos gastos da amostra com todas as

empresas (42 observações), das maiores (21 observações) e das menores (21

observações).

35

-10.000.000

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

90.000.000

0 20.000.000 40.000.000 60.000.000 80.000.000 100.000.000 120.000.000 140.000.000 160.000.000

Faturamento

Gas

tos

To

tais

Faturamento x Gastos Totais Linear (Faturamento x Gastos Totais)

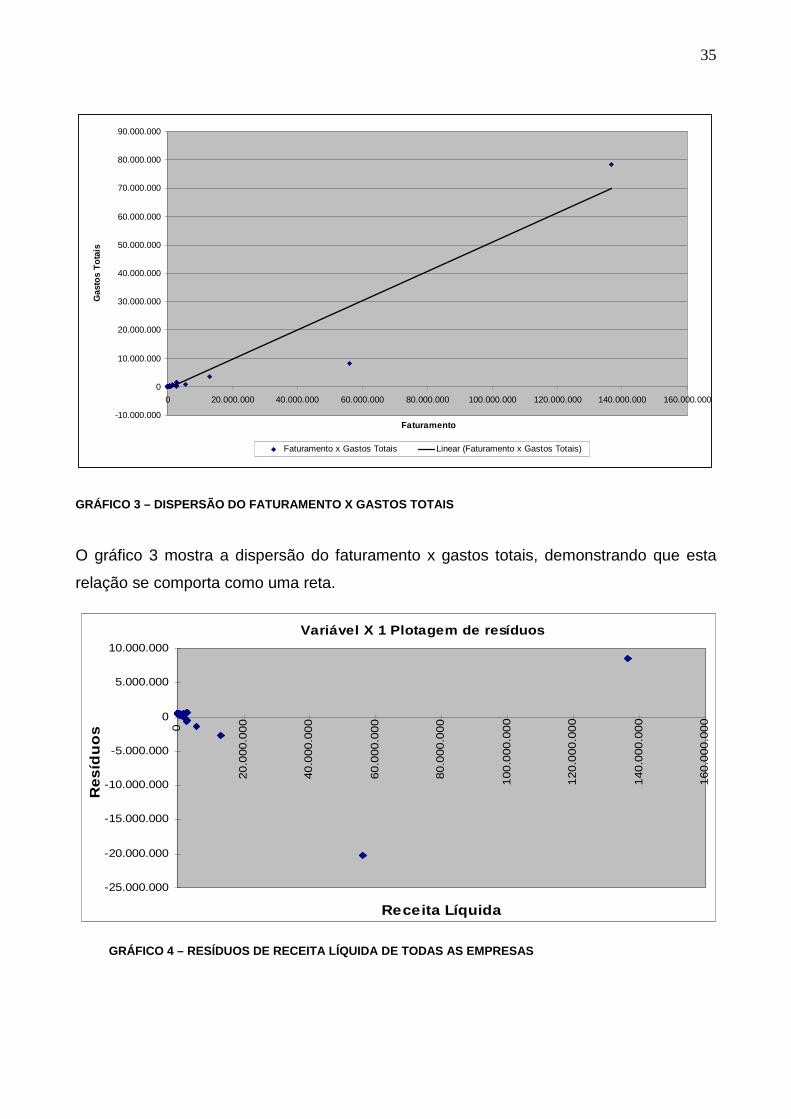

GRÁFICO 3 – DISPERSÃO DO FATURAMENTO X GASTOS TOTAIS

O gráfico 3 mostra a dispersão do faturamento x gastos totais, demonstrando que esta

relação se comporta como uma reta.

Variável X 1 Plotagem de resíduos

-25.000.000

-20.000.000

-15.000.000

-10.000.000

-5.000.000

0

5.000.000

10.000.000

0

20.0

00.0

00

40.0

00.0

00

60.0

00.0

00

80.0

00.0

00

100.0

00.0

00

120.0

00.0

00

140.0

00.0

00

160.0

00.0

00

Receita Líquida

Re

síd

uo

s

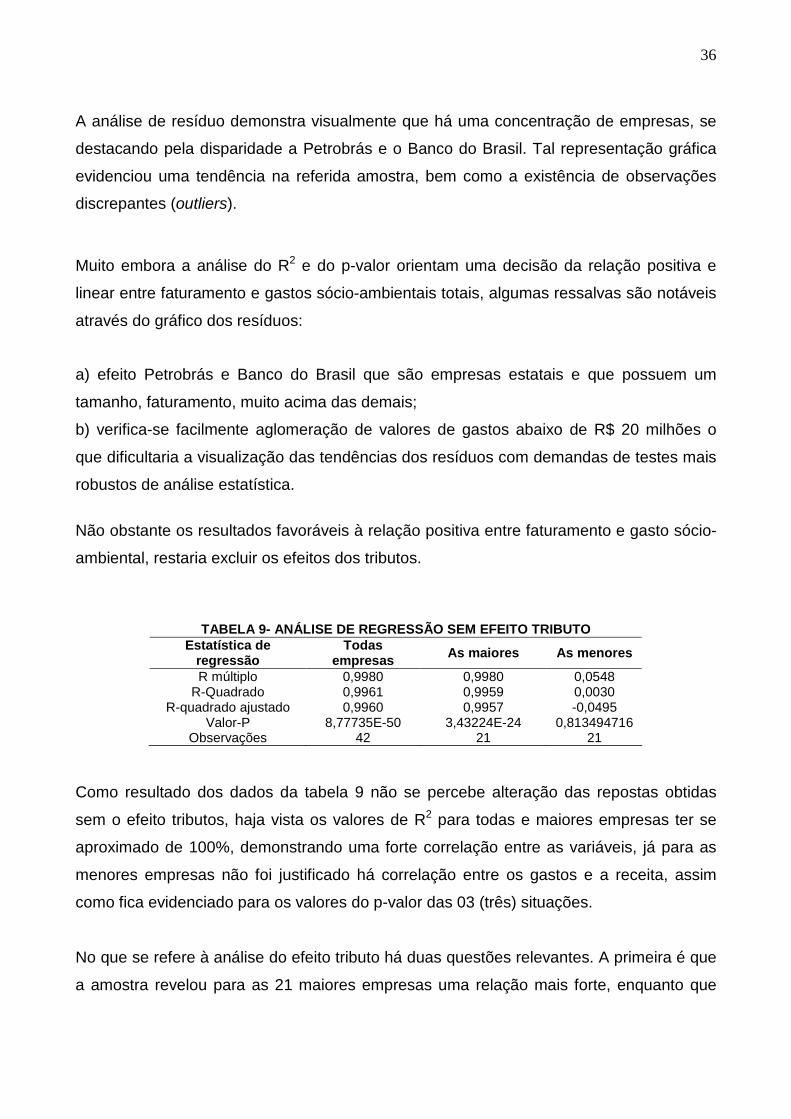

GRÁFICO 4 – RESÍDUOS DE RECEITA LÍQUIDA DE TODAS AS EMPRESAS

36

A análise de resíduo demonstra visualmente que há uma concentração de empresas, se

destacando pela disparidade a Petrobrás e o Banco do Brasil. Tal representação gráfica

evidenciou uma tendência na referida amostra, bem como a existência de observações

discrepantes (outliers).

Muito embora a análise do R2 e do p-valor orientam uma decisão da relação positiva e

linear entre faturamento e gastos sócio-ambientais totais, algumas ressalvas são notáveis

através do gráfico dos resíduos:

a) efeito Petrobrás e Banco do Brasil que são empresas estatais e que possuem um

tamanho, faturamento, muito acima das demais;

b) verifica-se facilmente aglomeração de valores de gastos abaixo de R$ 20 milhões o

que dificultaria a visualização das tendências dos resíduos com demandas de testes mais

robustos de análise estatística.

Não obstante os resultados favoráveis à relação positiva entre faturamento e gasto sócio-

ambiental, restaria excluir os efeitos dos tributos.

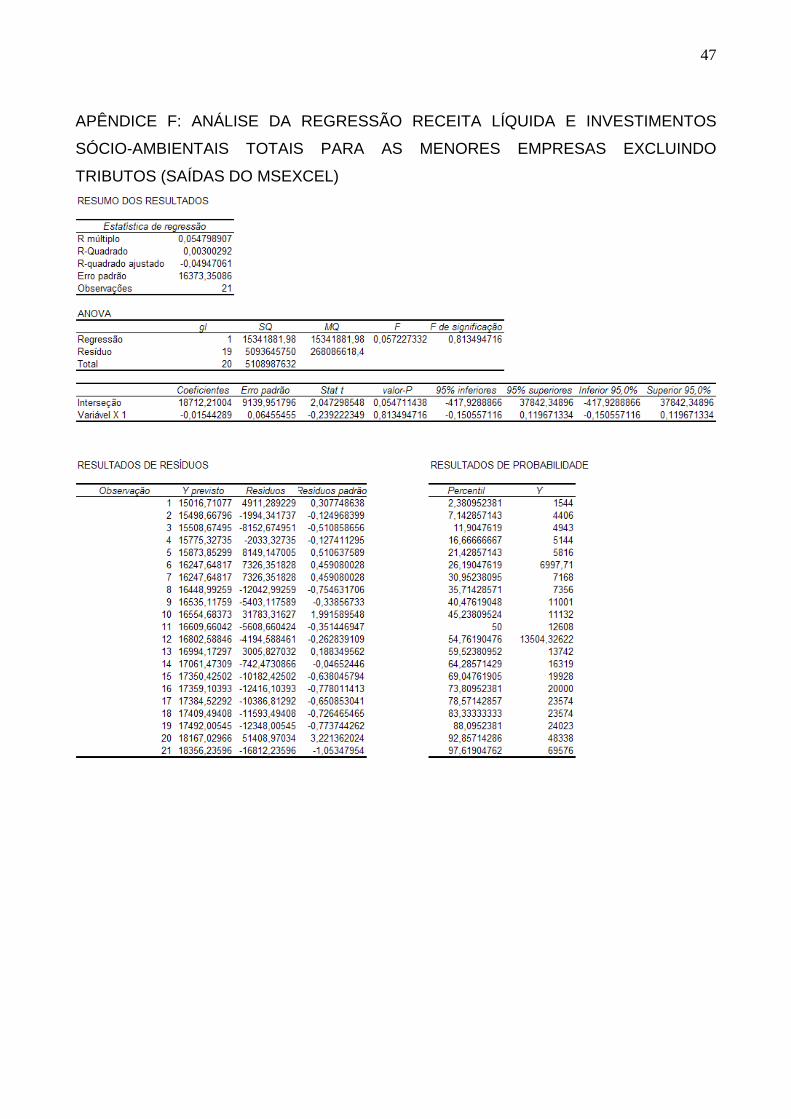

TABELA 9- ANÁLISE DE REGRESSÃO SEM EFEITO TRIBUTO Estatística de

regressão Todas

empresas As maiores As menores

R múltiplo 0,9980 0,9980 0,0548 R-Quadrado 0,9961 0,9959 0,0030

R-quadrado ajustado 0,9960 0,9957 -0,0495 Valor-P 8,77735E-50 3,43224E-24 0,813494716

Observações 42 21 21 Como resultado dos dados da tabela 9 não se percebe alteração das repostas obtidas

sem o efeito tributos, haja vista os valores de R2 para todas e maiores empresas ter se

aproximado de 100%, demonstrando uma forte correlação entre as variáveis, já para as

menores empresas não foi justificado há correlação entre os gastos e a receita, assim

como fica evidenciado para os valores do p-valor das 03 (três) situações.

No que se refere à análise do efeito tributo há duas questões relevantes. A primeira é que

a amostra revelou para as 21 maiores empresas uma relação mais forte, enquanto que

37

para as menores o tributo, por si só, pode representar parcela significativa do

investimento social.

Variável X 1 Plotagem de resíduos

-300.000

-200.000

-100.000

0

100.000

200.000

300.000

400.000

500.000

0 20.000.000 40.000.000 60.000.000 80.000.000 100.000.000 120.000.000 140.000.000 160.000.000

Receita Líquida

Res

ídu

os

GRÁFICO 5 – RESÍDUOS DE RECEITA LÍQUIDA DE TODAS AS EMPRESAS SEM EFEITO TRIBUTOS

Portanto, com ou sem o impacto dos tributos a regressão evidencia uma forte correlação

entre as variáveis faturamento e gastos totais para todas as maiores empresas, contudo o

efeito Petrobrás e Banco do Brasil influenciam nessa relação conforme o gráfico de

resíduos demonstrou.

38

5 CONCLUSÃO

Nesta seção apresentaremos a conclusão sobre o resultado da pesquisa. Após as

considerações finais são apresentadas algumas sugestões para futuras pesquisas.

5.1 ASPECTOS CONCLUSIVOS

Este estudo teve por objetivo verificar, por intermédio da análise de 42 balanços sociais

divulgados pelas empresas, referente ao ano de 2005, como exigência para obtenção do

selo Balanço Social concedido pelo Instituto Brasileiro de Análises Sociais e Econômicas

(IBASE), avaliar se o volume dos gastos sócio-ambiental das empresas brasileiras possui

relação direta com o faturamento.

Indicadores sócio-ambientais – Investimentos relacionados com o social interno e externo

e a produção/operação da empresa, do Balanço supra-referenciado. Através de uma

análise desses indicadores e modelagem de regressão simples foi investigada a relação

entre faturamento e investimentos sócio-ambientais.

Com base nas evidências da pesquisa, pela amostra estudada, ficou demonstrado que

não necessariamente as maiores empresas em termos proporcionais destinam maiores

investimentos sócio-ambientais, aceitando a suposição nula, pois das 21 (vinte e uma)

maiores e menores, houve uma variação no ranking entre as empresas, tendo Usiminas,

TAM e Banco do Brasil se classificando entre os últimos, enquanto Refrigerantes Marajá,

Sercomtel e Descatáveis Zanata entre os primeiros considerando a proporção de seus

investimentos.

Os resultados da análise de regressão sugerem existir, uma relação positiva entre a

receita e os investimentos sócio-ambientais. Contrapondo a hipótese nula de que não há

correlação e ao obtido pelo estudo de Bufoni, Ferreira e Legey (2007), que conclui que a

relação receita e nível de investimentos é uma relação negativa. Ressalta-se, contudo que

a análise de resíduos demonstrou uma tendência visual passível de futuras análises e a

39

existência de observações discrepantes de empresas com tamanho relevante a exemplo

da Petrobras, Banco do Brasil e USIMINAS, por exemplo.

Assim o estudo traz algumas contribuições que parece existir relação positiva entre

faturamento (tamanho) e investimento sócio-ambiental, bem como existir algum efeito

tributação que pode ter tido algum impacto na análise da relação investimento sócio-

ambiental e faturamento líquido, especialmente para pequenas empresas. Será que o

“investimento externo abatido dos impostos” decresce com o tamanho, sugestão para

futuras pesquisas, como poderão observar na próxima seção.

5.2 SUGESTÃO PARA FUTURAS PESQUISAS

Sugere-se para futuras pesquisas sobre o tema com aplicação para o mercado brasileiro

um estudo estatístico de tratamento de outlier. Essa perspectiva se faz notar pela

dimensão da Petrobrás e do Banco do Brasil que possivelmente alteraram as

configurações dos modelos utilizados. Pode-se também antecipar que a postura assumida

no trabalho foi a de não excluir, sem um tratamento pormenorizado, dos outliers por uma

questão de critério de seleção da amostra e o caráter exploratório do trabalho.

40

6 REFERÊNCIAS

BALANÇO SOCIAL IBASE, Disponível em: <http://www.balancosocial.org.br>. Acessado em: 28/09/2007. BARDIN, Laurence. Análise de conteúdo. Lisboa: Edições 70, 1977. BEUREN, Ilse Maria (Org.). Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 2. ed. São Paulo: Atlas, 2004. BUFONI, André Luiz; FERREIRA, Aracéli Cristina de Souza; LEGEY, Luiz F. Loureiro. Os Investimentos Ambientais Divulgados no Balanço Social do IBASE pelas Empresas Brasileiras. Bufoni.com, Rio de Janeiro, 2007. Disponível em: < http://www.bufoni.com/publica/cam.pdf>. Acessado em: 18 nov. 2007. CALIXTO, Laura; FERREIRA, Aracéli Cristina de Souza. Contabilidade ambiental: aplicação das diretrizes recomendadas pelo ISAR/UNCTAD no setor de mineração. Revista Brasileira de Contabilidade, ano XXXIV, n. 153, p. 51-63, mai./jun. 2005. CERVO, Amado Luiz; BERVIAN, Pedro Alcino. Metodologia cientifica: para uso dos estudantes universitários. São Paulo: McGraw-Hill do Brasil, 1983. COELHO, F. S.; DUTRA, R.G; CARDOSO, R.L. Evidenciação do investimento no social e no ambiental. Pensar Contábil. Rio de Janeiro. Ano III, n. 09, ago/out de 2000. FERREIRA, Aracéli Cristina de Souza. Contabilidade ambiental: uma informação para o desenvolvimento sustentável. São Paulo: Atlas, 2003. FRANCO, Vera Helena de Mello (org.); CARRAZZA, Roque Antonio. Constituição federal, Código comercial, Código tributário nacional. 2 ed. rev. Atual. Ampl. São Paulo: Revista dos Tribunais, 2000. FREIRE, Fátima de Souza. O balanço social no Brasil: gênese, finalidade e implementação como complemento às demonstrações contábeis. Fortaleza: Mimeo, 1997. FREUND, John E.; SIMON, Gary A. Estatística Aplicada: Economia, Administração e Contabilidade. 9. ed. Porto Alegre: Bookman, 2000. GIL, Antônio Carlos. Métodos e técnicas de pesquisa social. São Paulo: Atlas, 1994. KROETZ, César Eduardo S.. Balanço Social: Uma demonstração da responsabilidade social, ecológica e gestorial das entidades. Revista Brasileira de Contabilidade, ano XXVII, n. 113, set./out. 2000. LEVINE, David M.; Stephan, David; Krehbiel, Timothy C.; Berenson, Mark L. Estatística – Teoria e Aplicações – Usando o Microsoft Excel Português. São Paulo: Ltc, 2005.

41

MARIANO, Rosimar Pereira. Elementos principais dos diferentes modelos propostos de balanço social. Pensar Contábil. Rio de Janeiro. Ano III, n. 09, p. 27-32, ago/out de 2000. MARTINS, Gilberto de Andrade. Manual para elaboração de Monografias e Dissertações. 2 ed. São Paulo: Atlas, 1994. NASCIMENTO, Dinalva Melo do. Metodologia do trabalho científico – teoria e prática. 1ª ed. Rio de Janeiro: Forense, 2002. NOSSA, Valcemiro. Disclosure ambiental: uma análise do conteúdo dos relatórios ambientais de empresas do setor de papel e celulose em nível internacional. 2002. 249 f. Dissertação (Doutorado em Controladoria e Contabilidade). Faculdade de Economia, Administração e Contabilidade da Universidade São Paulo. São Paulo, 2002. PAIVA, Paulo Roberto de. Contabilidade ambiental: evidenciação dos gastos ambientais em transparência e focada na preservação. São Paulo: Atlas, 2003. PINTO, Anacleto Laurino; RIBEIRO, Maisa de Souza. O Balanço Social como instrumento de evidenciação de responsabilidade social: Um estudo no estado de Santa Catarina. Revista Brasileira de Contabilidade, ano XXXIV, nº. 154, p. 37-49, jul./ago. 2005. RODRIGUES, Ana Cristina Miranda; FERREIRA, Roberto do Nascimento. Gestão ambiental e rentabilidade de empresas siderúrgicas. Revista Brasileira de Contabilidade, ano XXXV, n. 161, p. 47-63, set./out. 2006. TINOCO, João Eduardo Prudêncio. Balanço Social: Uma abordagem da transparência e da responsabilidade pública das organizações. São Paulo: Atlas, 2001. VERGARA, Sylvia Constant. Projeto e relatórios de pesquisa em administração. São Paulo: Atlas, 2000.

42

APÊNDICE A: ANÁLISE DA REGRESSÃO RECEITA LÍQUIDA E INVESTIMENTOS

SÓCIO-AMBIENTAIS TOTAIS PARA TODAS AS EMPRESAS (SAÍDAS DO MSEXCEL)

APÊNDICE B: ANÁLISE DA REGRESSÃO RECEITA LÍQUIDA E INVESTIMENTOS

SÓCIO-AMBIENTAIS TOTAIS PARA AS MAIORES EMPRESAS (SAÍDAS DO

MSEXCEL)

44

APÊNDICE C: ANÁLISE DA REGRESSÃO RECEITA LÍQUIDA E INVESTIMENTOS

SÓCIO-AMBIENTAIS TOTAIS PARA AS MENORES EMPRESAS (SAÍDAS DO

MSEXCEL)

45

APÊNDICE D: ANÁLISE DA REGRESSÃO RECEITA LÍQUIDA E INVESTIMENTOS

SÓCIO-AMBIENTAIS TOTAIS PARA TODAS AS EMPRESAS EXCLUINDO TRIBUTOS

(SAÍDAS DO MSEXCEL)

46

APÊNDICE E: ANÁLISE DA REGRESSÃO RECEITA LÍQUIDA E INVESTIMENTOS

SÓCIO-AMBIENTAIS TOTAIS PARA AS MAIORES EMPRESAS EXCLUINDO

TRIBUTOS (SAÍDAS DO MSEXCEL)

47

APÊNDICE F: ANÁLISE DA REGRESSÃO RECEITA LÍQUIDA E INVESTIMENTOS

SÓCIO-AMBIENTAIS TOTAIS PARA AS MENORES EMPRESAS EXCLUINDO

TRIBUTOS (SAÍDAS DO MSEXCEL)

48

APÊNDICE G: ANÁLISE DA REGRESSÃO RECEITA LÍQUIDA E INVESTIMENTOS

INTERNOS PARA TODAS AS EMPRESAS (SAÍDAS DO MSEXCEL)

49

APÊNDICE H: ANÁLISE DA REGRESSÃO RECEITA LÍQUIDA E INVESTIMENTOS

EXTERNOS SEM TRIBUTOS PARA TODAS AS EMPRESAS (SAÍDAS DO MSEXCEL)

50

APÊNDICE I: ANÁLISE DA REGRESSÃO RECEITA LÍQUIDA E INVESTIMENTOS

AMBIENTAIS PARA TODAS AS EMPRESAS (SAÍDAS DO MSEXCEL)