academia de warrants · termos descritivos de warrants valor / activo sobre o qual a opção está...

TRANSCRIPT

Academia de Warrants1. Introdução ao mundo dos Warrants

1

Definição1.

Tipos de Warrants2.

Motivos para investir em Warrants3.

O Emitente4.

Como negociar5.

1. Introdução ao mundo dos WarrantsSumário Executivo

2

1. Introdução ao mundo dos WarrantsSumário Executivo

Definição1.

Tipos de Warrants2.

Motivos para investir em Warrants3.

Papel do Emitente4.

Como negociar5.

3

Introdução ao mundo dos Warrants1. Definição

O que são Warrants?

Valores mobiliários cotados em bolsa , ou fora do mercado regulamentado, que não têm valor nominal e incorporam direitos.

Warrants são instrumentos financeiros associados a activos como acções, índices ou taxas de câmbio, que amplificam os movimentos de preço dos mesmos. Este efeito é denominado efeito de alavanca ou alavancagem.

Um warrant confere ao respectivo detentor o direito , mas não a obrigação , de comprar ou vender o activo subjacente a um preço pré-determinado, num período de tempo específico. entre a data de aquisição e a data de maturidade.

No período que decorre entre a data de admissão e a data de maturidade, os warrants podem ser transaccionados em bolsa de forma semelhante à usada para transaccionar acções , proporcionando uma flexibilidade consideravelmente maior do que a obtida numa situação em que se investe directamente nestas.

4

Introdução ao mundo dos Warrants1. Definição

Termos Descritivos de Warrants

Valor / activo sobre o qual a opção está emitida

Subjacente Exs: Acções, Índices, Moeda, Commodities

Determina o tipo de direito da opção

Call / PutCompra - CallVenda - Put

Preço de compra / venda do activo subjacente

Strike / Preçode Exercício

A ser definido

1.

2.

3.

5

Introdução ao mundo dos Warrants1. Definição

Termos Descritivos de Warrants

Último dia de vida da opção

Data de vencimento

Limite temporal até onde a opção pode ser exercida

Número de opções por cada unidade do subjacente

Rácio / Paridade

Exs: 1:10 ; 1:1 ; 200 :1

Preço pago pela opção Prémio Custo do direito ou opção

4.

5.

6.

Limite inferior (Call) ou superior (Put)

Barreiras de KO

Nível máximo / mínimo de variação do subjacente 7.

6

Introdução ao mundo dos WarrantsSumário Executivo

Tipos de Warrants2.

Definição1.

Motivos para investir em Warrants3.

O Emitente4.

Como negociar5.

7

Introdução ao mundo dos Warrants2. Tipos de Warrants

Vanilla

Turbo

Inline

• Opção (Call ou Put);• Cotação e volatilidade do activo subjacente;• Alavancagem - diferença entre o strike e a cotação do activo

subjacente.

• Barreira Knock-out (KO), superior (Put) ou inferior (Call);• Caso seja atingido o KO, o warrant perde o seu valor;• Knock-Out confere risco adicional – maior rentabilidade

potencial.

• 2 Barreiras de Knock-Out : Superior e Inferior;• Cenários de estabilização, com reduzida volatilidade;• Na maturidade, reembolso de € 1 caso não tenha atingido

nenhuma das barreiras

8

Introdução ao mundo dos Warrants2. Tipos de Warrants – Plain Vanilla Warrants

Plain Vanilla

• Opção (Call ou Put);• Cotação e volatilidade do activo subjacente;• Alavancagem - diferença entre o strike e a cotação do

activo subjacente.

O que é um Call Warrant?

• Direito a comprar o activo subjacente, até à maturidade, a um determinado preço (Strike ou Preço de Exercício);

• Expectativa de subida do activo subjacente.

Call Warrant

O que é um Put Warrant?

• Direito a vender o activo subjacente, até à maturidade, ao preço de exercício;

• Expectativa de descida do activo subjacente.

Put Warrant

9

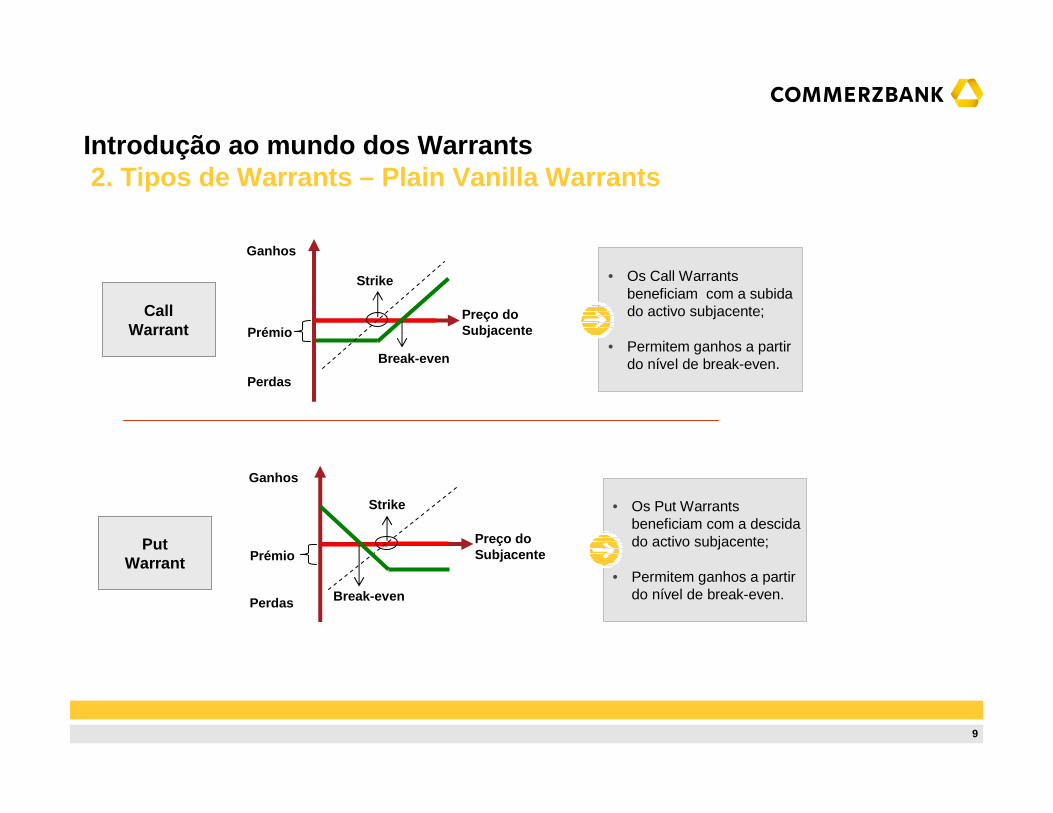

Introdução ao mundo dos Warrants2. Tipos de Warrants – Plain Vanilla Warrants

Ganhos

Perdas

PrémioPreço do Subjacente

Strike

Break-even

• Os Call Warrants beneficiam com a subida do activo subjacente;

• Permitem ganhos a partir do nível de break-even.

Call Warrant

Ganhos

Perdas

PrémioPreço do Subjacente

Strike

Break-even

• Os Put Warrants beneficiam com a descida do activo subjacente;

• Permitem ganhos a partir do nível de break-even.

Put Warrant

10

Introdução ao mundo dos Warrants2. Tipos de Warrants – Plain Vanilla Warrants

Factores que influenciam o valor dos Plain Vanilla Warran ts

Subjacente

O passar do tempo diminui o valor do Warrant.THETA: Sensibilidade do Warrant à passagem do tempo.

Tempo até ámaturidade

Indica o que o mercado espera que o preço da activosubjacente irá oscilar. Um aumento na volatilidade implícita, beneficia tanto um Call warrant como um Put warrantVEGA: Sensibilidade do Warrant face à variação da

volatilidade do activo subjacente

Volatilidadeimplícita

1.

2.

3.

A variação da cotação do activo subjacente.DELTA : Sensibilidade do Warrant face a variação do preço do activo subjacente.

11

Introdução ao mundo dos Warrants2. Tipos de Warrants – Plain Vanilla Warrants

Factores que influenciam o valor dos Plain Vanilla Warran ts

Put WarrantCall Warrant

Tempo até àmaturidade

Taxa de juro sem risco

Volatilidade implícita

Preço de mercado do activo subjacente

VariaçãoResultado

Dividendos

Delta

Theta

Rho

Vega

12

Introdução ao mundo dos Warrants2. Tipos de Warrants – Plain Vanilla Warrants

Liquidação física:

No vencimento o investidor pode comprar ouvender o subjacente ao Preço de Exercício(Strike)

Liquidação financeira automática:

No vencimento o investidor recebe a mais valiaem dinheiro, sem a necessidade de qualquerinstrução para o efeito.

Método de liquidação de warrants

13

Introdução ao mundo dos Warrants2. Tipos de Warrants – Inline Warrants

Inline Warrants• Duas barreiras pré-definidas, inferior e superior, que

definem o intervalo (corredor) do Inline Warrant.• Se o activo subjacente não antigir nenhuma barreira

durante da vida do Inline Warrant o investidor receberáum valor maximo pré-definido (ex. €1)

4800.00

5000.00

5200.00

5400.00

5600.00

5800.00

6000.00

6200.00

01-0

9-09

08-0

9-09

15-0

9-09

22-0

9-09

29-0

9-09

06-1

0-09

13-1

0-09

20-1

0-09

27-1

0-09

Barreira superior

Barreira inferior

14

Factores que influenciam o valor dos Inline Warrants

Quanto mais perto o preço do activo subjacente estiver do centro do intervalo (corredor), mais baixa é a probabilidade de “knock out”.

Subjacente

Quanto mais perto se estiver da maturidade, menor será a probabilidade de “knock out” e portanto, mais elevado será o valor do Inline Warrant. Valor temporal (theta) é positivo.

Tempo até ámaturidade

Diminuição na volatilidade provoca um aumento do valor do Inline Warrant. Uma volatilidade baixa diminui o risco de “knock out”.

Volatilidade

1.

2.

3.

Risco

Quanto mais perto o preço do activo subjacente estiver da barreira superior ou inferior, mais alto será o risco das barreiras serem atingidas. No caso do preço do activo subjacente atingir ou ultrapassar qualquer uma das barreiras, o Inline Warrant extingue-se automaticamente, perdendo todo o seu valor, resultando na perda total do investimento realizado.

Introdução ao mundo dos Warrants2. Tipos de Warrants – Inline Warrants

15

Introdução ao mundo dos Warrants2. Tipos de Warrants – Turbo Warrants

A sua previsão

A sua exigência

A sua estratégia

Aproveitamento alavancado de tendênciasacentuadas no mercado

Volatilidades não têm influência ou apenas têmuma influência mínima

Compra de um Turbo para alavancar a suaprevisão

Beneficie em maior proporção dos movimentos do mercado

Turbos

16

Introdução ao mundo dos Warrants2. Tipos de Warrants – Turbo Warrants

Turbos

Amplificam os movimentos de subida ou de descida de um índice, uma acção, matérias primas, fundos, etc., permitindo assim uma maior valorização do investimento.

Investir com menos capital no Subjacente, mas participar 1:1 nosmovimentos do mesmo.

Previsão de subida do mercado: Turbo CALL

Previsão de descida do mercado: Turbo PUT

Todos os Turbos têm um Preço de Exercício e uma Barreira Knock-out.

Quanto mais perto o preço do activo subjacente estiver da barreira, mais alto será o risco da barreira ser atingida. No caso do preço o activo subjacente atingir ou ultrapassar a barreira (“knock-out”), o Turbo Warrant extingue-se automaticamente perdendo todo o seu valor, resultando na perda total do investimento realizado.

Risco

17

Introdução ao mundo dos Warrants2. Tipos de Warrants – Turbo Warrants

TurbosTurbo Warrants têm um preço de exercício e barreira de KO fixos

Preço de Exercício

Representa a base de cálculo do preço

Barreira de Knock-out

Preço = Valor Intrínseco + Prémio

Knockout:Vencimento antecipado e

perda do valor total ao atingira barreira

18

Introdução ao mundo dos Warrants2. Tipos de Warrants – Turbo Warrants

TurbosTurbo WarrantCálculo do Preço de um Turbo Call

Índice: 5.300 PontosPreço de exercício: 5.000 PontosBarreira KO: 5.000 PontosVencimento: 1 Mês

Índice (100:1) 53,00 EuroPreço de Exercício -50,00 EuroTaxa de juros +0,21 Euro(PE 5.000 Pontos*5%*30/360*0,01)

Dividendos -0,00 Euro

Turbo BULL 3,21 Euro

19

Introdução ao mundo dos Warrants2. Tipos de Warrants – Turbo Warrants

TurbosTurbo ClassicCálculo da Alavancagem de um Turbo Bull

Índice: 5.300 PontosPreço de exercício: 5.000 PontosBarreira KO: 5.000 PontosVencimento: 1 Mês

= 16,5

Índice Rácio

5300 * 0,01

3,21

Preço

A alavancagem indica qual a participação do Turbo Classic numa variação do subjacente.Neste caso, o Turbo participa 16,5 vezes mais numa subida ou descida do subjacente do que o investimento directo.

20

Introdução ao mundo dos Warrants2. Tipos de Warrants – Turbo Warrants

4,800

5,000

5,200

5,400

5,600

5,800

6,000

3-Aug-09 2-Sep-09 2-Oct-09 1-Nov-09

Ex. Turbo Call

Strike 5000 / KO 5000DAX 5300 pontos Prémio € 3,21DAX 5600 pontos (+5,66%) Turbo Call Valor € 6,00 Valorização + 86,9%

Exs. DAX

Compra

Ex. Turbo Put

Strike 5800 / KO 5800DAX 5300 pontos Prémio € 5,24DAX 5600 pontos (+5,66%)Valor € 2,00 Valorização -61,8%

21

Introdução ao mundo dos Warrants2. Tipos de Warrants – Turbo Warrants

Horário de negociação não é igual ao horário de Knoc k-out.

Há que ter em conta o horário de negociação do subja cente!

Horário de negociação dos Turbos:OPEX: 8:00 às 18:55hEasynext (Euronext): 8:00 às 17:30hFora de bolsa: 8:00 às 21:00h

Horário de negociação de alguns subjacentes:Índices alemães e acções: 8:00 às 16:30h (+ leilão)Índices americanos e acções: 14:30 às 21:00hÍndices asiáticos e acções : 1:00 às 7:00h Euro Bund Future: 7:00 às 21:00hFX e Metais preciosos: 24h

22

Introdução ao mundo dos WarrantsSumário Executivo

Motivos para investir em Warrants3.

Definição1.

Tipos de Warrants2.

O Emitente4.

Como negociar5.

23

Introdução ao mundo dos Warrants3. Motivos para investir em Warrants

Extracção de Liquidez

Alavancagem

Cobertura de Carteira

Trading em Warrants

a.

b.

c.

d.

24

Introdução ao mundo dos Warrants3. Motivos para investir em Warrants – Extracção de Liqui dez

Extracção de Liquidez

Situação inicial :

O Investidor...

Detém acções na sua carteira,

Pretende continuar a beneficiar do upside potencial da empresa e reduzir o risco de downside

Pretende libertar algum capital para outros investimentos.

Estratégia a implementar:

Replicar a posição da carteira através de Warrants (Call Warrants)

A liquidez libertada pode ser investida em outros títulos (ou classes de activos) ou em depósitos à prazo

Diversificação e Internacionalização

a.

25

Introdução ao mundo dos Warrants3. Motivos para investir em Warrants – Extracção de Liqui dez

Carteira de Acções Portugal Telecom :

100 acções a € 7,41

Extracção de liquidez através de Warrants :

Calcule o número de Warrants :

– = Número de Acções / Rácio

– = 100 call warrants

� Liberta € 703 de Capital

Fonte:www.warrants.commerzbank.com, 08. de Fevereirol 2010

PT No. de Titulos

Preçoactual (€)

Strike Capital investido

Ratio

Acções 100 € 7,41 € 741,00

Warrants 100 € 0,38 € 7,50 € 38,00 1:1

26

Introdução ao mundo dos Warrants3. Motivos para investir em Warrants – Extracção de Liqui dez

Ganhos

Perdas

Prémio€ 0,38

Preço PT

Strike€ 7,50

Break-even= € 7,88

Calculo do Break-Even:

Prémio [€ 0,38] / Rácio [1] + Strike [ €7,50]

= € 7.88

27

Introdução ao mundo dos Warrants3. Motivos para investir em Warrants – Extracção de Liqui dez

Investimento total de € 38 permite ao investidor partic ipar ilimitadamente em subidas da PT (até à maturidade) com um downside limitado. Liberta € 703 de Capital

Cenário de Mercado

PT Cotação na maturidade

Reembolsocada

Warrant

EstratégiaAcções

RetornoAcções

EstratégiaWarrants

RetornoWarrants

CRASH

-15%€ 6,30 € 0,00 € -111,15 -15,00% € -38,00 -100,00%

Estabilização € 7,41 € 0,00 € 0,00 0,00% € -38,00 -100,00%

Valorização+15%

€ 8,52 € 1,02 € 111,15 +15,00% € 64,15 +168,82%

Market Rally+25%

€ 9,26 € 1,76 € 185,25 +25,00% € 138,25 +363,82%

28

Introdução ao mundo dos Warrants3. Motivos para investir em Warrants – Cobertura de Carte ira (Hedging)

Situação inicial :

O Investidor...

Detém acções na sua carteira,

Pretende manter as acções em carteira

(fiscalidade, investimento estratégico na empresa, dividendos, etc.)

Estratégia:

Cobertura do risco da posição / carteira através da compra de Put Warrants

Put Warrants: Cobertura de Carteirab.

29

Introdução ao mundo dos Warrants3. Motivos para investir em Warrants – Cobertura de Carte ira (Hedging)

Carteira de Acções

Portugal Telecom :

�100 acções a €7,50

Cobertura da Certeira através de Warrants :

Calcule o seu Número de Warrants:

= Número de Acções / Rácio

= 100 Put WarrantsFonte:www.warrants.commerzbank.com, 09. de Fevereirol 2010

PT No. de Titulos

Preçoactual (€)

Strike Capital investido

Ratio

Acções 100 € 7,50 € 750,00

Warrants 100 € 1,02 € 7,50 € 102,00 1:1

30

Introdução ao mundo dos Warrants3. Motivos para investir em Warrants – Cobertura de Carte ira (Hedging)

• Os Put Warrants beneficiamcom a descida do activo subjacente

• Permitem ganhos a partir do nível de break-even

Ganhos

Perdas

Prémio

Strike

PreçoSubjacente

Break-even --- Payoff da acção

Payoff do Put Warrant__

31

Introdução ao mundo dos Warrants3. Motivos para investir em Warrants – Cobertura de Carte ira (Hedging)

Cenário de Mercado

PT Cotação na maturidade

Reembolsocada

Warrant

EstratégiaAcções

RetornoAcções

EstratégiaCobertura

RetornoCobertura

CRASH

-30%€ 5,25 € 2,25

=> € 225€ -225,00 -30,00% € -102,00 -12,00%

CRASH

-20%€ 6,00 € 1,50

=> € 150€ -150,00 -20,00% € -102,00 -12,00%

Estabilização € 7,50 € 0,00 € 0,00 +00,00% € -102,00 -12,00%

Market Upside+20%

€ 9,00 € 0,00 € 150,00 +20,00% € 48,00(150-102)

+6,00%

Market Rally+30%

€ 9,75 € 0,00 € 225,00 +30,00% € 123,00(225-102)

+14,00%

Perda limitada a 102 € mas a partir do Break Even up side ilimitado

32

Introdução ao mundo dos Warrants3. Motivos para investir em Warrants – Alavancagem

Situação inicial :

O Investidor...

Tem uma determinada visão de investimento, mas não tem uma posição nos títulos, nem quer investir muito dinheiro;

Quer limitar as possíveis perdas, mas participar nos possíveis retornos da trading idea.

A utilização de Warrants permite replicar uma posição de investimento directs no subjacente com um investimento reduzido.

Exposição a variação do preço do subjacente que corresponderia a um investimento superior, caso optasse as acções no mercado.

Alavancagemc.

33

Introdução ao mundo dos Warrants3. Motivos para investir em Warrants – Alavancagem

Estratégia Acções

Portugal Telecom :

�100 acções a €7,50

�Investimento: € 750,00

Estratégia Alvacagem através de Warrants:

100 Warrants com Strike € 8,00

Paridade 1:1

Preço cada Warrant: € 0,39

Investimento: € 39,00

Fonte:www.warrants.commerzbank.com, 08. de Fevereiro 2010

34

Introdução ao mundo dos Warrants3. Motivos para investir em Warrants – Alavancagem

Cenário de Mercado

PT Cotação na maturidade

Reembolsocada

Warrant

EstratégiaAcções

RetornoAcções

EstratégiaAlvacagem

RetornoAlvancagem

CRASH

-30%€ 5,25 € 0,00 € -225,00 -30,00% € -39,00 -100,00%

CRASH

-20%€ 6,00 € 0,00 € -150,00 -20,00% € -39,00 -100,00%

Estabilização € 7,50 € 0,00 € 0,00 +00,00% € -39,00 -100,00%

Market Upside+20%

€ 9,00 € 1,00 € 150,00 +20,00% € 61,00 +156,00%

Market Rally+30%

€ 9,75 € 1,75 € 225,00 +30,00% € 136,00 +349,00%

35

Trading

Introdução ao mundo dos Warrants3. Motivos para investir em Warrants – Trading

d.

Previsão do mercado Calcule o Break-even

Stop-Loss / Take-ProfitSubjacente

Strategia

36

Introdução ao mundo dos WarrantsSumário Executivo

O Emitente4.

Definição1.

Tipos de Warrants2.

Motivos para investir em Warrants3.

Como negociar5.

37

Introdução ao mundo dos Warrants4. Papel do Emitente – Criador de mercado

O emitente (ou market maker ) está presente no mercado como uma garantia de liquidezpara os instrumentos que disponibiliza. Ao garantir essa liquidez (preços de compra/venda), o emitente assume risco de mercado.

Um dos mecanismos que o emitente utiliza para mitigar esse risco passa pela gestão do delta da sua carteira – Delta Hedging – que depende da posição (compra ou venda) que os investidores assumem nos Warrants.

Na prática, o Delta Hedging consiste em assumir uma posição contrária no subjacenteàquela que foi tomada pelo investidor no Warrant - gestão dinâmica em função da suaprópria variação.

Para garantir liquidez, o emitente coloca quantidades disponíveis para compra/venda (Bid/Ask), com um determinado spread de diferença.

As quantidades e o spread podem variar consoante o risco e a liquidez inerente ao activo subjacente, pois tal afecta a capacidade do emitente gerir o seu risco através do Delta Hedging.

38

Introdução ao mundo dos Warrants4. Papel do Emitente – Criador de mercado

Compra 1000 Call Warrants X Preço do Warrant:

€ 0.78 - € 0.80Delta: 0.51

Venda1000 Call Warrants X

a € 0.80Delta: 0.51Compra

510 acções a € 2.49 - € 2.50

Investidor

Neste exemplo por simplicidade somente tomamos em conta o Delta, mantendo todos os outros factores iguais

O criador de mercado

Market Maker

Ganho nos Warrants: 1000*(1.29-0.80)=

€ 490

Perda nos Warrants: 1000 * (0.80-1.29)=

- € 490Ganho nas ações: 510 * (3.49-2.50)=

€ 504.9Total = € 14.90

Acção sobe 1 €Novo preço do Warrant:

0.78+0.51*1*1=€ 1.29

Acção desce € 1Novo preço do

Warrant: 0.78+0.51*(-1)*1=

€ 0.27

Perda nos Warrants:1000*(0.27-0.80)=

- € 530

Ganho nos Warrants: 1000 * (0.80-0.28) =

€ 530Perda nas acções:

510*(1.49-2.50)=- € 515.10

Total = € 14.90

39

Introdução ao mundo dos WarrantsSumário Executivo

Como negociar5.

Definição1.

Tipos de Warrants2.

Motivos para investir em Warrants3.

O Emitente4.

40

Introdução ao mundo dos Warrants5. Como negociar

No período que decorre entre a data de admissão e a data de maturidade, os warrants podem ser transaccionados em bolsa de forma semelhante à usada para transaccionar acções, proporcionando uma flexibilidade consideravelmente maior do que a obtida numa situação em que se investe directamente nestas.

Warrants são negociados no sistema de negociação multilateral PEX, gerida pela OPEX – SGSNM, S.A. e/ou no mercado não regulamentado Easynext, gerido pela Euronext Lisbon – Sociedade Gestora de Mercados Regulamentados, S.A.

Ou fora de bolsa (BiG: Direct Trade; Banco Best: OTC – Warrants).

41

Introdução ao mundo dos Warrants5. Como negociar

O que são plataformas fora de bolsa

Plataformas fora de bolsa são plataformas electrónicas para a realização de transacções, cuja negociação é efectuada fora do mercado regulamentado.

A negociação é feita com base no sistema de solicitação de preço -> formação de preços através de cotações solicitadas ao emitente.

Oferta Disponível

Produtos admitidos à negociação em Portugal, no PEX ou naEuronext Lisbon. Também disponível fora de bolsa no BiG ou no Banco Best .

Produtos admitidos à negociação na Alemanha ou noutros mercados Europeus, não admitidos ànegociação em mercado regulamentado nacional. Somente disponível no BiG

Euronext + PEX Frankfurt + Estugarda

42

Introdução ao mundo dos Warrants5. Como negociar

Direct Trade - O que é?

Plataforma electrónica do Banco BiG para a realização de transacções, cuja negociação é efectuada fora do mercado regulamentado.

Horário de Negociação

Custos de negociação

Status Ordens

Horário de negociação alargado das 8h00 às 21h00. Desde a abertura da Euronext até ao fecho do mercado Americano.

Custos de negociação reduzidos face aos aplicados ànegociação em bolsa.

A ligação dedicada entre o BiG e o Commerzbank permite que o status das ordens seja comunicado ao investidor em tempo real

ProdutosExclusivos

Produtos Exclusivos em Portugal para clientes do BiG- Direct Trade Exclusive

OfertaDisponível

Universo alargado de produtos e maior variedade de subjacentes .

43

Introdução ao mundo dos Warrants5. Como negociar

Direct Trade - Oferta Disponível Actual

VanillaWarrants

Turbos

Inlines

WarrantsProdutos emitidos na Euronext e na OPEX

Warrants TradicionaisProdutos emitidos na Alemanha

Turbo WarrantsProdutos emitidos na Euronext e na OPEX

Turbo ClassicEmitidos na Alemanha -Emissões diárias

Inline WarrantsProdutos emitidos na OPEX

Turbo UnlimitedEmitidos na Alemanha -Emissões diárias

Turbo SmartEmitidos na Alemanha -Emissões diárias

ETFsEmitidos pelo Comstage

44

Introdução ao mundo dos Warrants5. Como negociar

Direct Trade - Acesso

PáginaInicial

45

Introdução ao mundo dos Warrants5. Como negociar

Direct Trade - Acesso

Bolsa & Mercados

46

Introdução ao mundo dos Warrants5. Como negociar

Direct Trade - Acesso

Cotações

47

Introdução ao mundo dos Warrants5. Como negociar

Direct Trade - Acesso

Cotações

48

Introdução ao mundo dos Warrants5. Como negociar

Direct Trade - Acesso

Cotações

49

Introdução ao mundo dos Warrants5. Como negociar

Direct Trade - Negociação

50

Introdução ao mundo dos Warrants5. Como negociar

Direct Trade - Negociação

Seleccionar:Direct Trade

Exclusive

Seleccionar:Direct Trade

Commerzbank

Produtos admitidosà negociação em

Portugal

Produtos admitidosà negociação na

Alemanha

51

Introdução ao mundo dos WarrantsContactos

Web Sites

www.warrants.commerzbank.com

www.big.pt

www.opex.pt

www.euronext.com

[email protected]@commerzbank.com

Telefone707 244 707

52

Aviso Legal

A presente comunicação destina-se a informar os potenciais investidores sobre algumas das principais características de alguns dos instrumentos financeiros emitidos pelo Commerzbank AG que se encontram admitidos à negociação no mercado não regulamentado EasyNext Lisbon gerido pela Euronext Lisbon - Sociedade Gestora de Mercados Regulamentados, S.A. ("Euronext Lisbon"), no sistema de negociação multilateral de negociação PEX, gerido pela OPEX -SGSNM, S.A. ("OPEX"), e daqueles que se encontram disponíveis para negociação através da plataforma iCOM, sem no entanto procurar especificar todos os possíveis riscos ou características dos mesmos. Nestes termos, o Commerzbank AG e o Banco BiG recomendam aos potenciais investidores que se informem devidamente, antes de tomar a decisão de investir nos produtos aqui descritos, sobre a natureza e caracteristicas dos mesmos, bem como sobre os riscos a que ficarão expostos, tendo em conta que estes podem não ser o instrumento financeiro mais adequado à sua situação financeira. Os termos aqui descritos são sumários e meramente indicativos, encontrando-se sujeitos aos termos e condições estabelecidos na documentação legal (em língua estrangeira) relativa aos produtos disponibilizada nas instalações do Commerzbank AG, em Kaiserplatz, 30261 Frankfurt am Main, Alemanha e na sede da Euronext Lisbon, na Av. da Liberdade, 196, 7.ºandar, 1250-147 Lisboa (relativamente aos produtos admitidos à negociação no EasyNext), na sede da OPEX na Rua Luis Fernandes, Nº5 1200-244 Lisboa (relativamente aos produtos admitidos à negociação no PEX) e junto do Banco BIG, mediante pedido (relativamente aos produtos disponíveis para negociação através do iCOM).

Esta apresentação tem carácter meramente informativo, não constituindo uma oferta de compra ou de venda, ou uma solicitação de compra ou de venda de instrumentos financeiros, ou de participação em qualquer estratégia de negociação particular. A informação aqui apresentada é fornecida pelo Commerzbank AG, na sua qualidade de emitente dosinstrumentos financeiros, e pelo Banco BiG na qualidade de intermediário financeiro, e não substitui a consulta da documentação legal correspondente, nem a obtenção de aconselhamento profissional específico, antes da tomada de qualquer decisão de investimento nos produtos. Sem prejuízo da responsabilidade legal pela informação, o grupo Commerzbank não aceita qualquer tipo de responsabilidade por qualquer despesa, perda ou prejuízo emergente ou relacionado com o investimento nos produtos aqui descritos.

As informações apresentadas têm um caracter meramente informativo e não devem ser entendidas como uma proposta contratual, nem como uma recomendação de investimento, nem em qualquer circunstância, obriga o emitente à celebração de qualquer contrato. Assim, é de toda a conveniência que os clientes que com o Banco de Investimento Global, S.A. pretendam contratar promovam, a título independente, a pesquisa de informação que entendam ser relevante.