adeguamento al sarbanes-oxley act · 2015. 3. 7. · sarbanes & oxley act: la norma • il...

TRANSCRIPT

1© 2004 Protiviti Inc. Confidential: This document is for your company’s internal use only and may not be distributed to any other third party.

Adeguamento al Sarbanes-Oxley Act

Requisiti normativi ed impatti per le imprese italiane

Torino, 8 Marzo 2005

2

Contenuti

• Sarbanes & Oxley Act (SOA)

• La Section 404

• L’approccio alla Section 404

3

• Sarbanes & Oxley Act (SOA)

• La Section 404

• L’approccio alla Section 404

4

IntroduzioneSarbanes & Oxley Act: La Norma

• Il Sarbanes-Oxley Act (SOA) diventa legge il 30 luglio 2002

• Rappresenta la risposta del legislatore statunitense ai noti scandali finanziari che hanno scosso il mercato statunitense a partire dal 2001 (fra i quali Enron, WorldCom, Global Crossing) ed è considerata come la riforma più significativa dopo il Security Exchange Act del 1930

• Si pone come obiettivo il ripristino della fiducia degli investitori e la protezione degli azionisti contro possibili frodi attraverso:

– Il rafforzamento dei principi di corporate responsibility– L’introduzione di nuovi obblighi di informativa societaria in capo alle società– Il miglioramento della qualità e trasparenza del financial reporting e dell’attività di auditing– L’aggravio delle sanzioni applicabili a fronte di accertate violazioni della legge e comportamenti

fraudolenti da parte del Management delle società

5

Alcune nuove disposizioniSarbanes & Oxley Act: Principali contenuti

• Introdotti nuovi obblighi di informativa non finanziaria– Il paragrafo Management’s Discussion and Analysis (MD&A) deve includere l’informativa

sugli aggiustamenti fuori bilancio (off-balance-sheet) e sugli accordi contrattuali conosciuti alla data di deposito dell’informativa

– Richiesta l’informativa sul codice etico della società• Il Management deve dare informativa circa l’esistenza o meno di un codice etico all’interno della

società e deve rendere pubblico tale codice attraverso il proprio Web o il deposito presso la SEC• Occorre dare informativa delle violazioni al codice

• Introduzione del Cooling-off period in caso di assunzione di ex-revisori

• Introduzione di obblighi di certificazione e valutazione in capo a CEO/CFO:

– Section 302: Certificazione relativa all’informativa di bilancio e alle disclosure controls and procedures

– Section 404: Certificazione relativa ai financial reporting controls, accompagnata da un’attestazione dei revisori esterni

– Section 906: Certificazione che il bilancio è conforme ai regolamenti SEC e che presenta “in all material respects” la reale situazione finanziaria ed economica dell’emittente

6

Alcune nuove disposizioniSarbanes & Oxley Act: Principali contenuti

• Richiesta la preventiva approvazione dell’Audit Committee per l’assegnazione al revisore esterno dei c.d. “non audit services”

– Si applica ai servizi non specificamente proibiti dalla legge– L’obbligo di pre-approvazione vale anche per l’assegnazione dei servizi di revisione esterna

• L’Audit Committee deve includere professionisti esperti in materie contabili-finanziarie (Financial Expert)

– Occorre dare informativa della presenza di tali professionisti (nominativo, con indicazione se tale componente è indipendente o meno)

– Deve essere presente, nell’Audit Committee, almeno un componente con le caratteristiche richieste

• È rafforzato il principio dell’Indipendenza dell’Audit Committee– Aumentano le tipologie di relazioni/ rapporti ritenuti non indipendenti (come tale proibiti)

• Responsabilità dell’Audit Committee– Richiesta la diretta supervisione sui revisori esterni e sulle procedure aziendali istituite ai fini della e

successiva gestione delle segnalazioni interne (c.d. “whistleblower processes”)

7

Sarbanes & Oxley Act: Principali contenuti

• Formazione del PCAOB (Public Company Accounting Oversight Board)

• Rafforzato il principio dell’indipendenza dei revisori esterni– Alcuni “non audit services” sono specificamente proibiti dalla legge, molti dei quali erano già in

precedenza proibiti dai regolamenti SEC– Il periodo di rotazione degli Auditor Partner è ridotto e l’obbligo di rotazione viene introdotto anche per i

Concurring Review Partners e per i Partners delle significant subsidiaries

• Relazioni con le società clienti– I revisori esterni riportano direttamente all’Audit Committee della società emittente– Sono introdotti nuovi e più estesi obblighi di riporto all’Audit Committee

• Emissione, da parte dei revisori esterni, di un’attestazione sui controlli interni dell’ente emittente (Section 404)

8

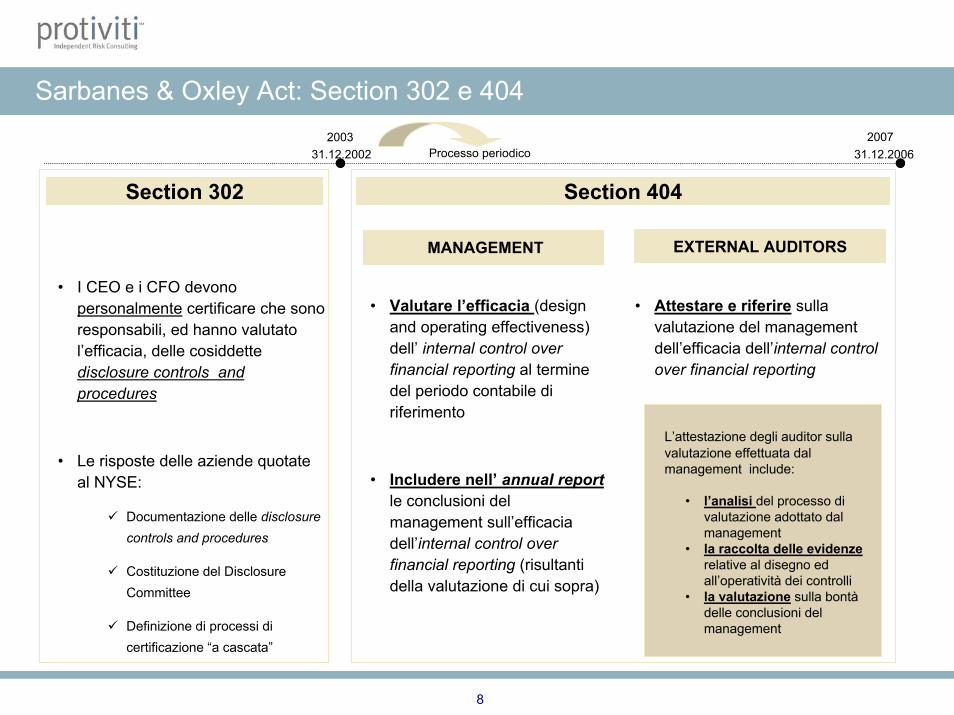

Sarbanes & Oxley Act: Section 302 e 404

Processo periodico20072003

31.12.2006 31.12.2002

Section 302

• I CEO e i CFO devono personalmente certificare che sono responsabili, ed hanno valutato l’efficacia, delle cosiddette disclosure controls and procedures

• Le risposte delle aziende quotate al NYSE:

Documentazione delle disclosurecontrols and procedures

Costituzione del Disclosure Committee

Definizione di processi di certificazione “a cascata”

Section 404

MANAGEMENT EXTERNAL AUDITORS

• Valutare l’efficacia (design and operating effectiveness)dell’ internal control over financial reporting al termine del periodo contabile di riferimento

• Includere nell’ annual reportle conclusioni del management sull’efficacia dell’internal control over financial reporting (risultanti della valutazione di cui sopra)

• Attestare e riferire sulla valutazione del management dell’efficacia dell’internal control over financial reporting

L’attestazione degli auditor sulla valutazione effettuata dal management include:

• l’analisi del processo di valutazione adottato dal management

• la raccolta delle evidenze relative al disegno ed all’operatività dei controlli

• la valutazione sulla bontà delle conclusioni del management

9

• Sarbanes & Oxley Act

• La Section 404

• L’approccio alla Section 404

10

Section 404: Le implicazioni per le Società

Gli obblighi del Management• È responsabile dei controlli interni e deve

valutarne periodicamente l’efficacia ed operatività

• I controlli interni devono essere documentati

• La valutazione deve essere effettuata sulla base di un modello di controllo idoneo e riconosciuto (es.: COSO Framework (1) )

• La valutazione dell’efficacia ed operatività dei controlli deve essere supportata da idonea evidenza

• I revisori esterni non possono, per motivi di indipendenza, sostituirsi al Management nell’espletamento di tali responsabilità

• Il Management non può certificare che i controlli interni sono efficaci se esiste una material weakness alla data dell’attestazione

Le risposte pratiche• Il Management deve istituire un processo

strutturato e periodico per la valutazione degli Internal Controls over Financial Reporting(cosiddetto Management AssessmentProcess)

Le conseguenze• Se il Management non si adegua alle nuove

disposizioni normative, i revisori esterni devono darne comunicazione scritta al Management e all’Audit Committee e non emettere l’opinion

Le esigenze• Il Management deve disporre di basi oggettive

per rispondere agli obblighi di certificazione e valutazione di cui alla Section 404

(1) Committee of Sponsoring Organizations of the Treadway Commission

11

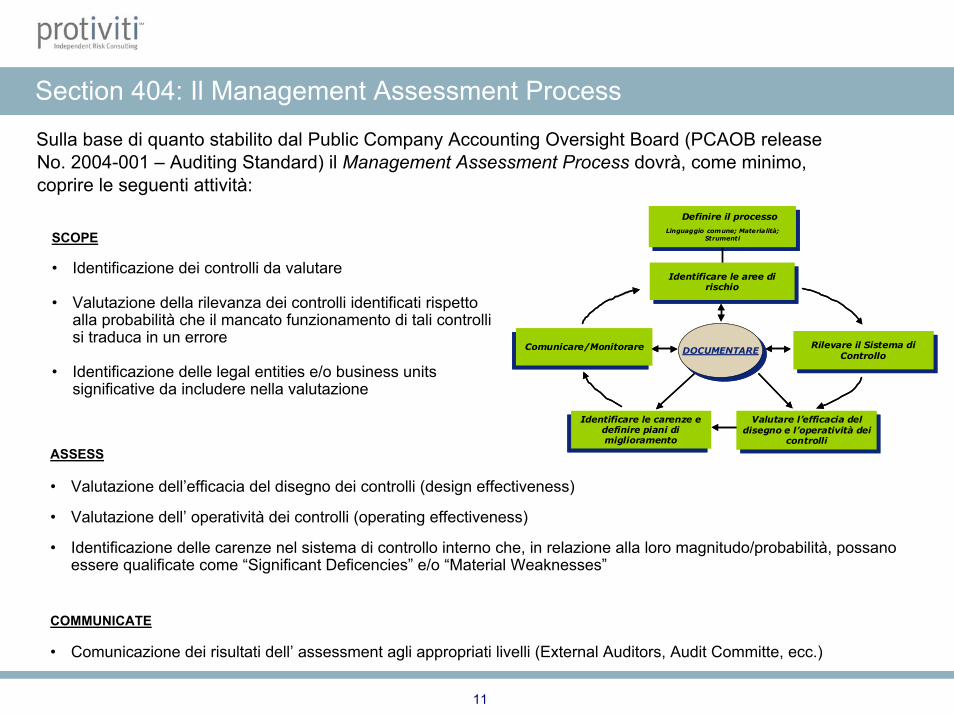

Section 404: Il Management Assessment Process

Sulla base di quanto stabilito dal Public Company Accounting Oversight Board (PCAOB releaseNo. 2004-001 – Auditing Standard) il Management Assessment Process dovrà, come minimo, coprire le seguenti attività:

SCOPE

• Identificazione dei controlli da valutare

• Valutazione della rilevanza dei controlli identificati rispetto alla probabilità che il mancato funzionamento di tali controlli si traduca in un errore

• Identificazione delle legal entities e/o business unitssignificative da includere nella valutazione

ASSESS

• Valutazione dell’efficacia del disegno dei controlli (design effectiveness)

• Valutazione dell’ operatività dei controlli (operating effectiveness)

• Identificazione delle carenze nel sistema di controllo interno che, in relazione alla loro magnitudo/probabilità, possano essere qualificate come “Significant Deficencies” e/o “Material Weaknesses”

Identificare le aree di rischio

Identificare le aree di rischio

Rilevare il Sistema di Controllo

Rilevare il Sistema di ControlloDOCUMENTAREDOCUMENTARE

Definire il processoLinguaggio comune; Materialità;

Strumenti

Definire il processoLinguaggio comune; Materialità;

Strumenti

Valutare l’efficacia del disegno e l’operatività dei

controlli

Valutare l’efficacia del disegno e l’operatività dei

controlli

Identificare le carenze e definire piani di miglioramento

Identificare le carenze e definire piani di miglioramento

Comunicare/Monitorare Comunicare/Monitorare

Identificare le aree di rischio

Identificare le aree di rischio

Rilevare il Sistema di Controllo

Rilevare il Sistema di ControlloDOCUMENTAREDOCUMENTARE

Definire il processoLinguaggio comune; Materialità;

Strumenti

Definire il processoLinguaggio comune; Materialità;

Strumenti

Valutare l’efficacia del disegno e l’operatività dei

controlli

Valutare l’efficacia del disegno e l’operatività dei

controlli

Identificare le carenze e definire piani di miglioramento

Identificare le carenze e definire piani di miglioramento

Comunicare/Monitorare Comunicare/Monitorare

COMMUNICATE

• Comunicazione dei risultati dell’ assessment agli appropriati livelli (External Auditors, Audit Committe, ecc.)

12

Section 404: La documentazione

• Inoltre, sempre in accordo all’ Auditing Standard emesso dal PCAOB, il Management Assessment Process dovrà essere supportato, come minimo, dalla seguente documentazione:

– Disegno dei controlli rilevanti (la documentazione deve includere le cinque componenti del sistema di controllo interno previste dal COSO framework)

– Descrizione delle modalità con cui le transazioni significative sono identificate, registrate, elaborate e riportate

– Sufficienti informazioni sul flusso delle transazioni per identificare il momento in cui errori significativi e/o frodi possano manifestarsi

– Descrizione dei controlli disegnati per prevenire o identificare le frodi, ivi inclusa l’identificazione della responsabilità del controllo e della relativa segregazione delle funzioni

– Descrizione dei controlli relativi al processo di reporting economico-finanziario di fine periodo

– Descrizione dei controlli sulla salvaguardia del patrimonio aziendale– Risultati dell’attività di verifica e della valutazione effettuate dal Management

13

Section 404 : La documentazione (segue)

• In pratica, la documentazione a supporto del Management AssessmentProcess comprenderà:

– La descrizione (process narratives) dei processi rilevanti (*) SOA con eventuale supporto di mappature di dettaglio (Process Flows)

– Le policy e procedure formalizzate – Le matrici di rilevazione e valutazione delle attività di controllo (Risk and Control Matrix)– Le evidenze dell’attività di Testing– Gli eventuali questionari utilizzati per la valutazione del Sistema di Controllo Interno

(*) Come meglio di seguito descritto, i processi rilevanti ai fini SOA sono i processi (non esclusivamente amministrativi) che alimentano l’informativa contabile/reporting esterno

14

Section 404: Le principali domande a cui rispondere

• Quali sono i processi chiave ai fini SOA ed i relativi controlli? Chi ne è responsabile? Qual’è la documentazione a supporto? Come vengono identificate e gestite le modifiche/aggiornamenti a tale documentazione?

• Quali sono i processi e controlli critici da valutare? Come vengono valutati? Chi lo farà? Con quale frequenza? Come sarà documentata tale attività?

• Come saranno gestite le eventuali carenze del sistema di controllo interno? Esistono dei “mitigating controls” in atto?

• Se qualcosa dovesse “andare storto” esiste evidenza dell’attività di valutazione effettuata?

Disegnare, documentare, e manutenere i processi/controlli

Valutare il disegno e l’operatività dei controlli

Riferire sulle attivitàsvolte

Colmare le carenze

15

• Sarbanes & Oxley Act

• La Section 404

• L’approccio alla Section 404

16

Section 404: Approccio in sintesi

DOCUMENTATION

MAPPATURA

CHECK LIST

POLICY

/PROCEDURE

ASSESSMENT

PROCESS LEVEL ASSESSMENT

1.

Identificazione rischi/obiettivi

di controllo

2.

Rilevazione controlli

3.

Valutazione Controlli

4.

Validazione/testing controlli

ENTITY LEVEL ASSESSMENT

General (COSO Based)

IT (COBIT Based)

SCOPING

SELEZIONE

MATERIAL CONTROL

UNITS

IDENTIFICAZIONE

SIGNIFICANT F/S

ACCOUNT AND

DISCLOSURE

IDENTIFICAZIONE

PROCESSI

17

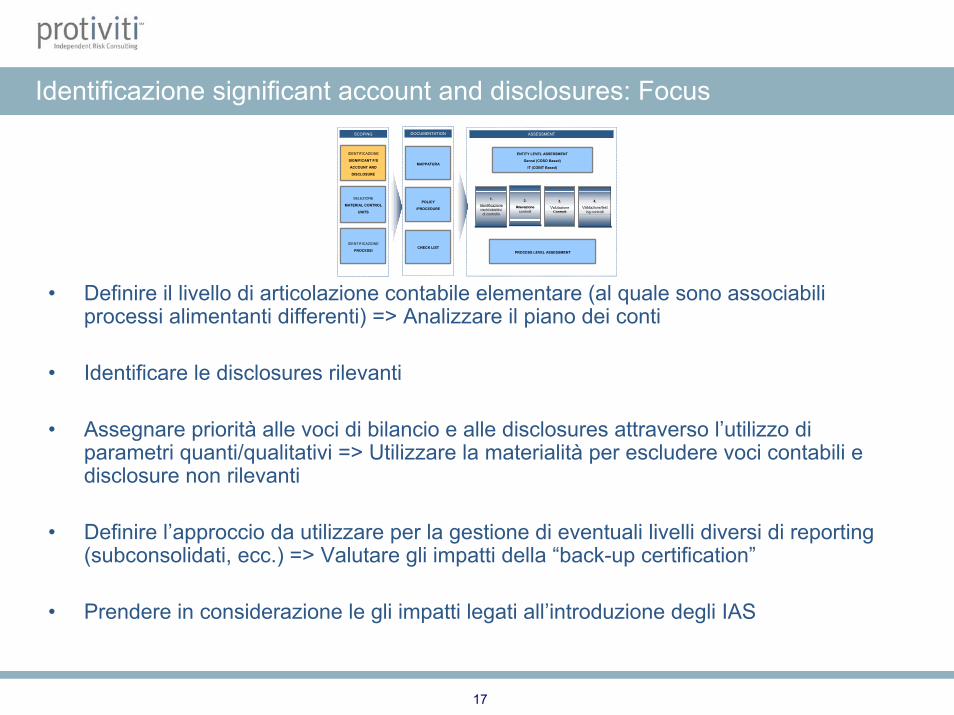

Identificazione significant account and disclosures: FocusSCOPING ASSESSMENT

SELEZIONE

MATERIAL CONTROL

UNITS

PROCESS LEVEL ASSESSMENT

1.

Identificazione rischi/obiettivi

di controllo

2.

Rilevazione controlli

3.

Valutazione Controlli

4.

Validazione/testing controlli

IDENTIFICAZIONE

SIGNIFICANT F/S

ACCOUNT AND

DISCLOSURE

ENTITY LEVEL ASSESSMENT

Genral (COSO Based)

IT (COBIT Based)

DOCUMENTATION

MAPPATURA

CHECK LIST

POLICY

/PROCEDURE

IDENTIFICAZIONE

PROCESSI

SCOPING ASSESSMENT

SELEZIONE

MATERIAL CONTROL

UNITS

PROCESS LEVEL ASSESSMENT

1.

Identificazione rischi/obiettivi

di controllo

2.

Rilevazione controlli

3.

Valutazione Controlli

4.

Validazione/testing controlli

IDENTIFICAZIONE

SIGNIFICANT F/S

ACCOUNT AND

DISCLOSURE

ENTITY LEVEL ASSESSMENT

Genral (COSO Based)

IT (COBIT Based)

DOCUMENTATION

MAPPATURA

CHECK LIST

POLICY

/PROCEDURE

IDENTIFICAZIONE

PROCESSI

• Definire il livello di articolazione contabile elementare (al quale sono associabili processi alimentanti differenti) => Analizzare il piano dei conti

• Identificare le disclosures rilevanti

• Assegnare priorità alle voci di bilancio e alle disclosures attraverso l’utilizzo di parametri quanti/qualitativi => Utilizzare la materialità per escludere voci contabili e disclosure non rilevanti

• Definire l’approccio da utilizzare per la gestione di eventuali livelli diversi di reporting(subconsolidati, ecc.) => Valutare gli impatti della “back-up certification”

• Prendere in considerazione le gli impatti legati all’introduzione degli IAS

18

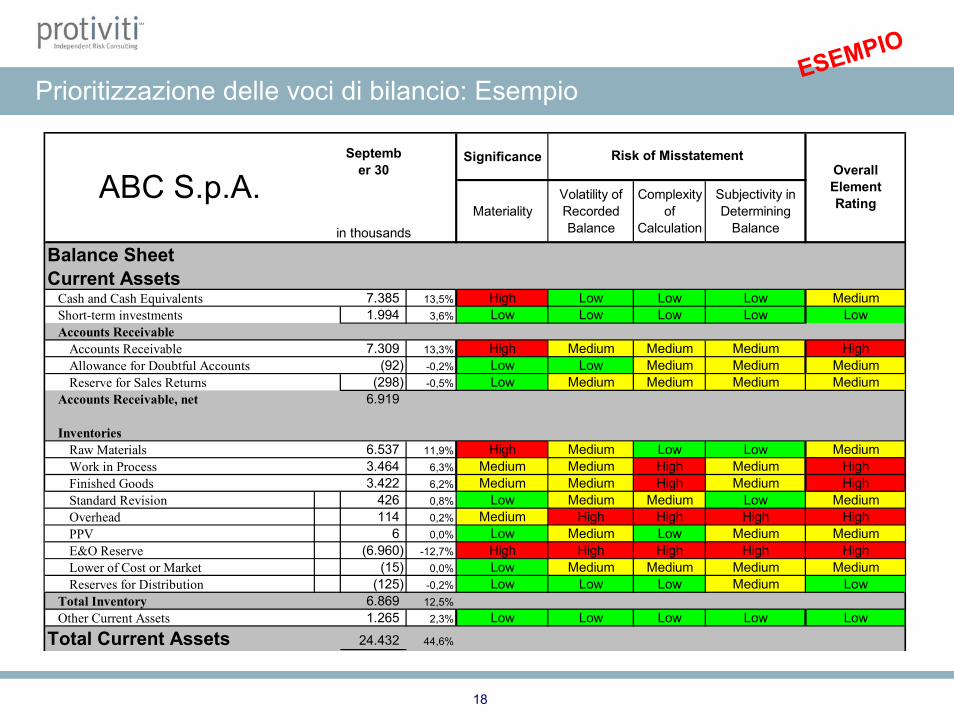

ESEMPIO

Prioritizzazione delle voci di bilancio: Esempio

September 30

Significance

in thousandsMateriality

Volatility of Recorded Balance

Complexity of

Calculation

Subjectivity in Determining

Balance

Balance SheetCurrent Assets

Cash and Cash Equivalents 7.385 13,5% High Low Low Low MediumShort-term investments 1.994 3,6% Low Low Low Low LowAccounts Receivable

Accounts Receivable 7.309 13,3% High Medium Medium Medium HighAllowance for Doubtful Accounts (92) -0,2% Low Low Medium Medium MediumReserve for Sales Returns (298) -0,5% Low Medium Medium Medium Medium

Accounts Receivable, net 6.919

InventoriesRaw Materials 6.537 11,9% High Medium Low Low MediumWork in Process 3.464 6,3% Medium Medium High Medium HighFinished Goods 3.422 6,2% Medium Medium High Medium HighStandard Revision 426 0,8% Low Medium Medium Low MediumOverhead 114 0,2% Medium High High High HighPPV 6 0,0% Low Medium Low Medium MediumE&O Reserve (6.960) -12,7% High High High High HighLower of Cost or Market (15) 0,0% Low Medium Medium Medium MediumReserves for Distribution (125) -0,2% Low Low Low Medium Low

Total Inventory 6.869 12,5%Other Current Assets 1.265 2,3% Low Low Low Low Low

Total Current Assets 24.432 44,6%

Risk of MisstatementOverall Element Rating

ABC S.p.A.

19

Selezione Material Control Unit (MCU): Focus

SCOPING ASSESSMENT

SELEZIONE

MATERIAL CONTROL

UNITS

PROCESS LEVEL ASSESSMENT

1.

Identificazione rischi/obiettivi

di controllo

2.

Rilevazione controlli

3.

Valutazione Controlli

4.

Validazione/testing controlli

IDENTIFICAZIONE

SIGNIFICANT F/S

ACCOUNT AND

DISCLOSURE

ENTITY LEVEL ASSESSMENT

Genral (COSO Based)

IT (COBIT Based)

DOCUMENTATION

MAPPATURA

CHECK LIST

POLICY

/PROCEDURE

IDENTIFICAZIONE

PROCESSI

• Identificare le Legal Entity con un peso significativo a livello di bilancio consolidato => Valutare la contribuzione in termini di Fatturato, Attivo, Patrimonio Netto e Risultato

• Garantire una soddisfacente copertura delle voci di bilancio selezionate => Concordare l’approccio con i revisori esterni

• Identificare Legal Entity con rischi specifici => Integrare il processo di selezione delle Material Control Unit con attività di risk assessment

• Valutare la presenza di società che assumono rilevanza “se aggregate” in quanto caratterizzate da comunanza di processi/sistemi/procedure

20

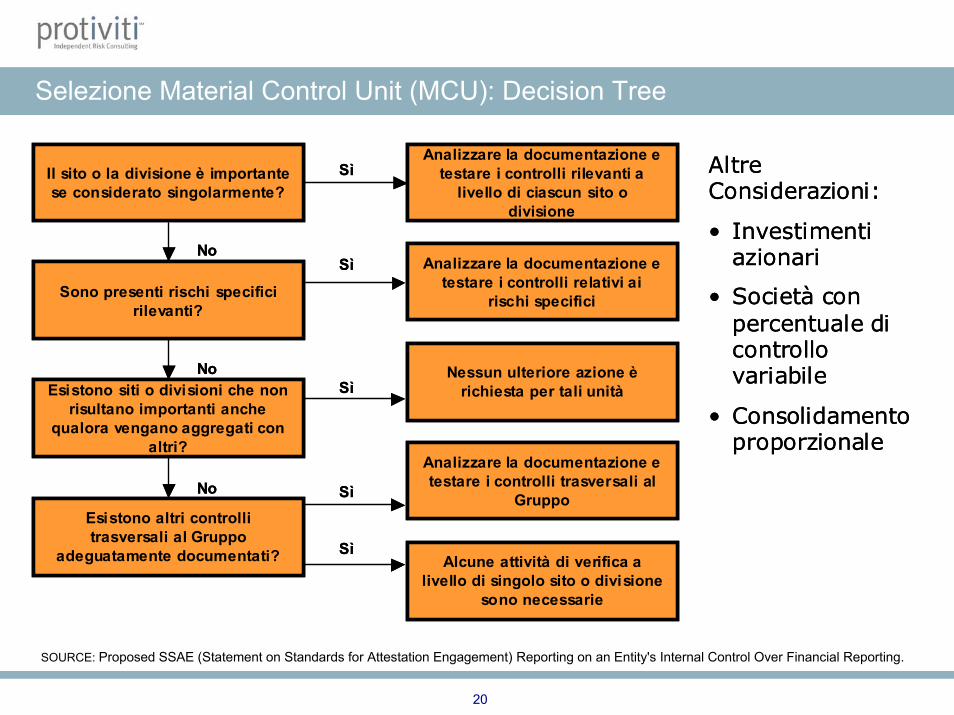

Selezione Material Control Unit (MCU): Decision Tree

Il sito o la divisione è importante se considerato singolarmente?

Sono presenti rischi specifici rilevanti?

Esistono siti o divisioni che non risultano importanti anche

qualora vengano aggregati con altri?

Esistono altri controlli trasversali al Gruppo

adeguatamente documentati?

Analizzare la documentazione e testare i controlli rilevanti a

livello di ciascun sito o divisione

Analizzare la documentazione e testare i controlli relativi ai

rischi specifici

Nessun ulteriore azione è richiesta per tali unità

Analizzare la documentazione e testare i controlli trasversali al

Gruppo

Alcune attività di verifica a livello di singolo sito o divisione

sono necessarie

Sì

SìNo

No

No

Sì

Sì

Sì

Altre Considerazioni:

• Investimenti azionari

• Società con percentuale di controllo variabile

• Consolidamento proporzionale

Il sito o la divisione è importante se considerato singolarmente?

Sono presenti rischi specifici rilevanti?

Esistono siti o divisioni che non risultano importanti anche

qualora vengano aggregati con altri?

Esistono altri controlli trasversali al Gruppo

adeguatamente documentati?

Analizzare la documentazione e testare i controlli rilevanti a

livello di ciascun sito o divisione

Analizzare la documentazione e testare i controlli relativi ai

rischi specifici

Nessun ulteriore azione è richiesta per tali unità

Analizzare la documentazione e testare i controlli trasversali al

Gruppo

Alcune attività di verifica a livello di singolo sito o divisione

sono necessarie

Sì

SìNo

No

No

Sì

Sì

Sì

Altre Considerazioni:

• Investimenti azionari

• Società con percentuale di controllo variabile

• Consolidamento proporzionale

SOURCE: Proposed SSAE (Statement on Standards for Attestation Engagement) Reporting on an Entity's Internal Control Over Financial Reporting.

21

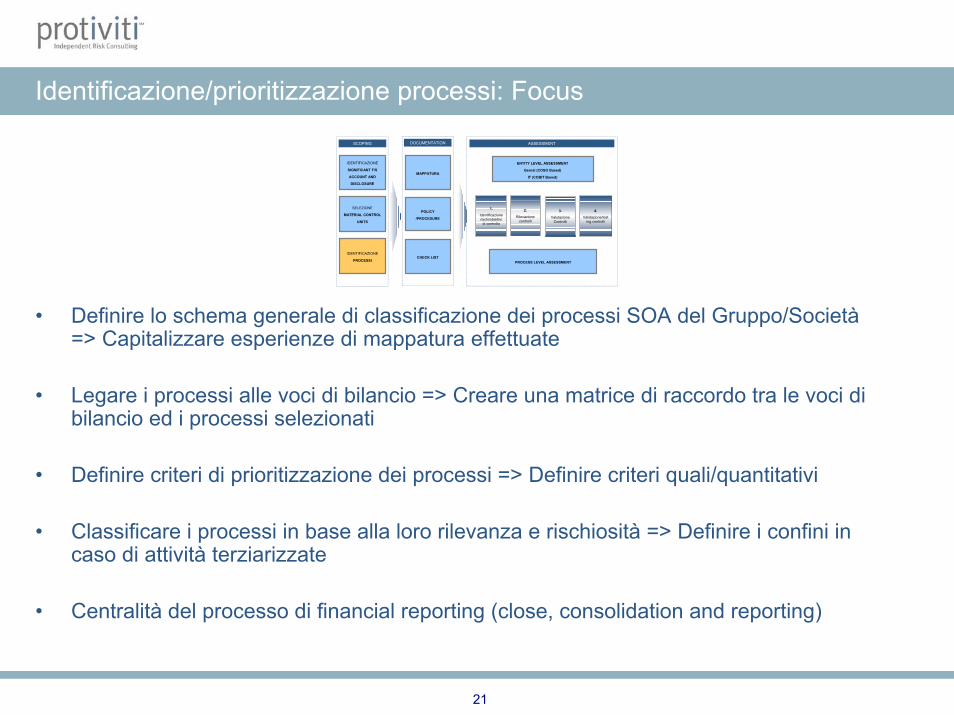

Identificazione/prioritizzazione processi: Focus

SCOPING ASSESSMENT

SELEZIONE

MATERIAL CONTROL

UNITS

PROCESS LEVEL ASSESSMENT

1.

Identificazione rischi/obiettivi

di controllo

2.

Rilevazione controlli

3.

Valutazione Controlli

4.

Validazione/testing controlli

IDENTIFICAZIONE

SIGNIFICANT F/S

ACCOUNT AND

DISCLOSURE

ENTITY LEVEL ASSESSMENT

Genral (COSO Based)

IT (COBIT Based)

DOCUMENTATION

MAPPATURA

CHECK LIST

POLICY

/PROCEDURE

IDENTIFICAZIONE

PROCESSI

• Definire lo schema generale di classificazione dei processi SOA del Gruppo/Società => Capitalizzare esperienze di mappatura effettuate

• Legare i processi alle voci di bilancio => Creare una matrice di raccordo tra le voci di bilancio ed i processi selezionati

• Definire criteri di prioritizzazione dei processi => Definire criteri quali/quantitativi

• Classificare i processi in base alla loro rilevanza e rischiosità => Definire i confini in caso di attività terziarizzate

• Centralità del processo di financial reporting (close, consolidation and reporting)

22

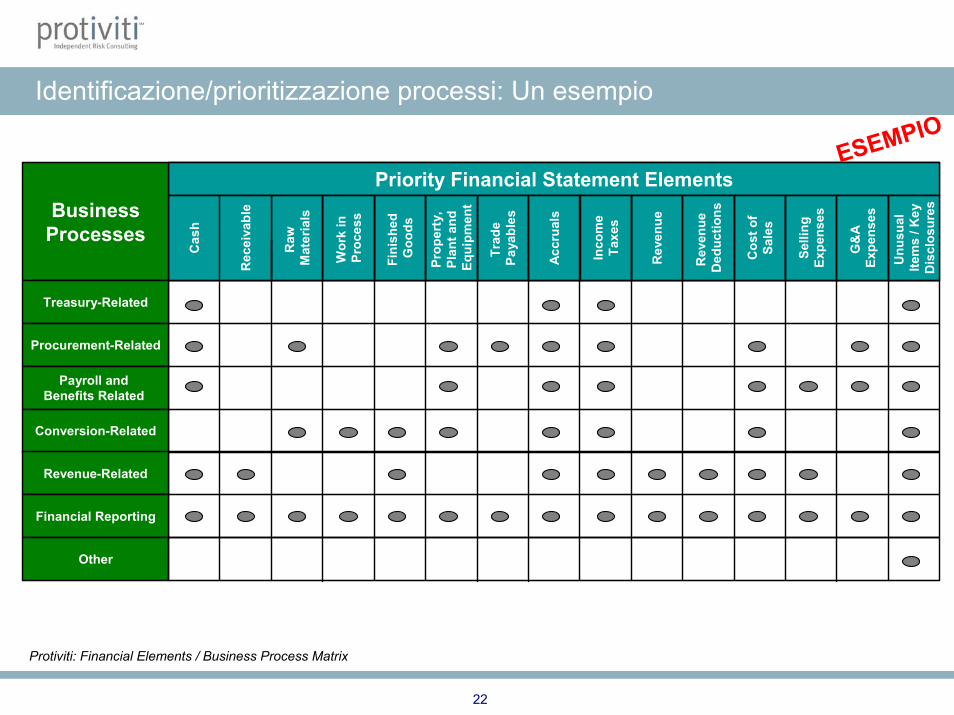

Identificazione/prioritizzazione processi: Un esempio

Linking Process and RiskPriority Financial Statement Elements

Cas

h

Trad

e Pa

yabl

es

Prop

erty

, Pl

ant a

nd

Equi

pmen

t

Fini

shed

G

oods

Wor

k in

Pr

oces

s

Raw

M

ater

ials

Rec

eiva

ble

Rev

enue

Inco

me

Taxe

s

Acc

rual

s

Rev

enue

D

educ

tions

Cos

t of

Sale

s

Selli

ngEx

pens

es

G&

A

Expe

nses

Unu

sual

Ite

ms

/ Key

Dis

clos

ures

Priority Financial Statement ElementsC

ash

Trad

e Pa

yabl

es

Prop

erty

, Pl

ant a

nd

Equi

pmen

t

Fini

shed

G

oods

Wor

k in

Pr

oces

s

Raw

M

ater

ials

Rec

eiva

ble

Rev

enue

Inco

me

Taxe

s

Acc

rual

s

Rev

enue

D

educ

tions

Cos

t of

Sale

s

Selli

ngEx

pens

es

G&

A

Expe

nses

Unu

sual

Ite

ms

/ Key

Dis

clos

ures

BusinessProcesses

Treasury-Related

Procurement-Related

Payroll and Benefits Related

Conversion-Related

Revenue-Related

Financial Reporting

Other

ESEMPIO

Protiviti: Financial Elements / Business Process Matrix

23

Documentazione: FocusSCOPING ASSESSMENT

SELEZIONE

MATERIAL CONTROL

UNITS

PROCESS LEVEL ASSESSMENT

1.

Identificazione rischi/obiettivi

di controllo

2.

Rilevazione controlli

3.

Valutazione Controlli

4.

Validazione/testing controlli

IDENTIFICAZIONE

SIGNIFICANT F/S

ACCOUNT AND

DISCLOSURE

ENTITY LEVEL ASSESSMENT

Genral (COSO Based)

IT (COBIT Based)

DOCUMENTATION

MAPPATURA

CHECK LIST

POLICY

/PROCEDURE

IDENTIFICAZIONE

PROCESSI

SCOPING ASSESSMENT

SELEZIONE

MATERIAL CONTROL

UNITS

PROCESS LEVEL ASSESSMENT

1.

Identificazione rischi/obiettivi

di controllo

2.

Rilevazione controlli

3.

Valutazione Controlli

4.

Validazione/testing controlli

IDENTIFICAZIONE

SIGNIFICANT F/S

ACCOUNT AND

DISCLOSURE

ENTITY LEVEL ASSESSMENT

Genral (COSO Based)

IT (COBIT Based)

DOCUMENTATION

MAPPATURA

CHECK LIST

POLICY

/PROCEDURE

IDENTIFICAZIONE

PROCESSI

• Definire livelli di documentazione differenti a seconda della criticità associabile a ciascun processo

• Distinguere chiaramente tra documentazione di processo e procedura

• Ottimizzare l’utilizzo di documentazione esistente

• Prevedere la possibilità di documentare anche attraverso strumenti di self-assessment

• Focalizzare l’attenzione sulle procedure minime relative al processo di financial reporting

• Definire un chiaro workflow (eventualmente supportato da piattaforma informatica) per la gestione/manutenzione della documentazione prodotta

24

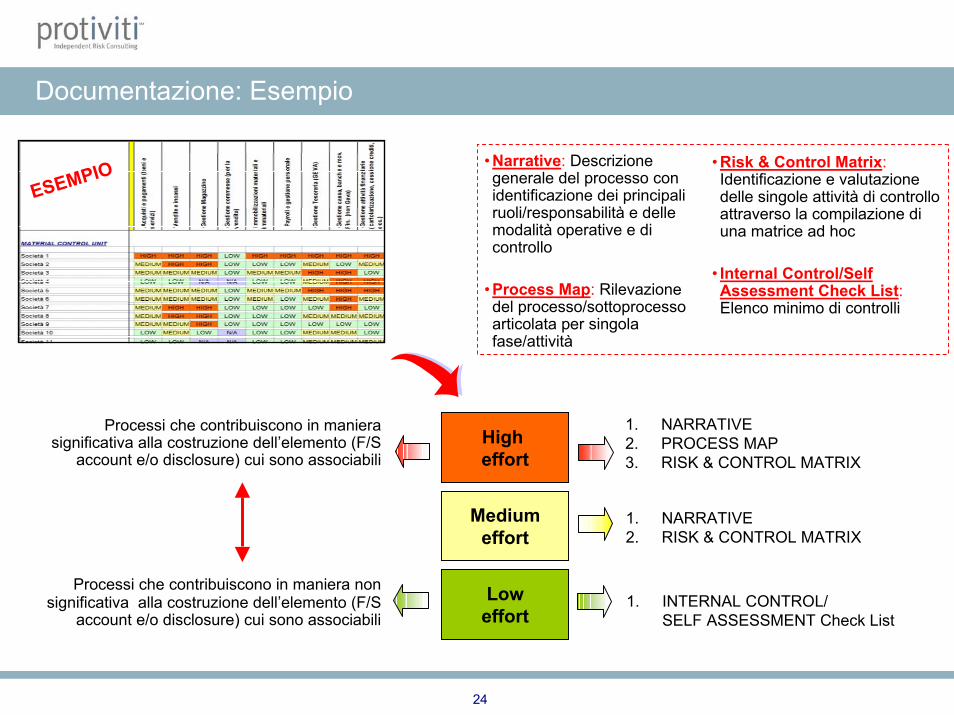

Documentazione: Esempio

ESEMPIO • Risk & Control Matrix:Identificazione e valutazione delle singole attività di controllo attraverso la compilazione di una matrice ad hoc

• Internal Control/Self Assessment Check List: Elenco minimo di controlli

• Narrative: Descrizione generale del processo con identificazione dei principali ruoli/responsabilità e delle modalità operative e di controllo

• Process Map: Rilevazione del processo/sottoprocesso articolata per singola fase/attività

Processi che contribuiscono in maniera significativa alla costruzione dell’elemento (F/S

account e/o disclosure) cui sono associabili

1. NARRATIVE2. PROCESS MAP3. RISK & CONTROL MATRIX

High effort

Mediumeffort

1. NARRATIVE2. RISK & CONTROL MATRIX

Processi che contribuiscono in maniera non significativa alla costruzione dell’elemento (F/S

account e/o disclosure) cui sono associabiliLow

effort1. INTERNAL CONTROL/

SELF ASSESSMENT Check List

25

Assessment : FocusSCOPING ASSESSMENT

SELEZIONE

MATERIAL CONTROL

UNITS

PROCESS LEVEL ASSESSMENT

1.

Identificazione rischi/obiettivi

di controllo

2.

Rilevazione controlli

3.

Valutazione Controlli

4.

Validazione/testing controlli

IDENTIFICAZIONE

SIGNIFICANT F/S

ACCOUNT AND

DISCLOSURE

ENTITY LEVEL ASSESSMENT

Genral (COSO Based)

IT (COBIT Based)

DOCUMENTATION

MAPPATURA

CHECK LIST

POLICY

/PROCEDURE

IDENTIFICAZIONE

PROCESSI

SCOPING ASSESSMENT

SELEZIONE

MATERIAL CONTROL

UNITS

PROCESS LEVEL ASSESSMENT

1.

Identificazione rischi/obiettivi

di controllo

2.

Rilevazione controlli

3.

Valutazione Controlli

4.

Validazione/testing controlli

IDENTIFICAZIONE

SIGNIFICANT F/S

ACCOUNT AND

DISCLOSURE

ENTITY LEVEL ASSESSMENT

Genral (COSO Based)

IT (COBIT Based)

DOCUMENTATION

MAPPATURA

CHECK LIST

POLICY

/PROCEDURE

IDENTIFICAZIONE

PROCESSI

• Valutare i controlli di alto livello:

– Entity Level Control => COSO– General IT Controls => COBIT

• Identificare, per ogni processo da analizzare, gli obiettivi e le tecniche di controllo => Utilizzare check list standard

• Isolare i controlli IT (“application controls”) => Utilizzare obiettivi e tecniche di controllo customizzate per i controlli IT

• Definire un piano di audit/testing coerente con tempistiche e modalità di intervento degli external auditors

27

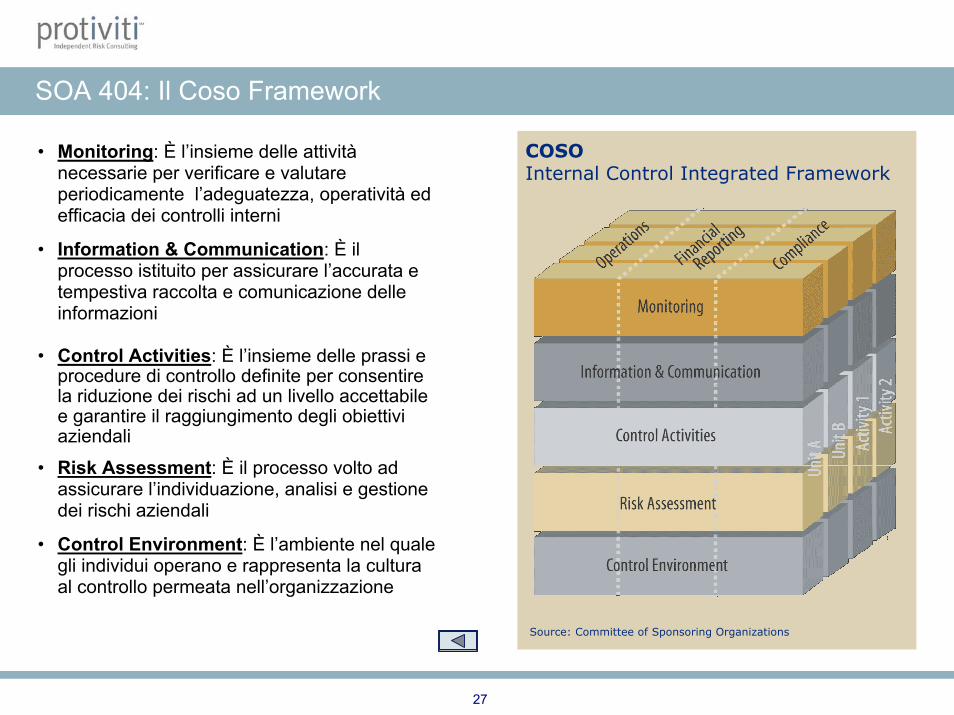

SOA 404: Il Coso Framework

COSOInternal Control Integrated Framework

• Monitoring: È l’insieme delle attività necessarie per verificare e valutare periodicamente l’adeguatezza, operatività ed efficacia dei controlli interni

• Information & Communication: È il processo istituito per assicurare l’accurata e tempestiva raccolta e comunicazione delle informazioni

• Control Activities: È l’insieme delle prassi e procedure di controllo definite per consentire la riduzione dei rischi ad un livello accettabile e garantire il raggiungimento degli obiettivi aziendali

• Risk Assessment: È il processo volto ad assicurare l’individuazione, analisi e gestione dei rischi aziendali

• Control Environment: È l’ambiente nel quale gli individui operano e rappresenta la cultura al controllo permeata nell’organizzazione

Source: Committee of Sponsoring Organizations