ajuste na substituiÇÃo tributÁria e receita 2030 · de 2016, com repercussão geral (relator:...

TRANSCRIPT

AJUSTE NA SUBSTITUIÇÃO TRIBUTÁRIA E RECEITA 2030

Ricardo Neves PereiraAuditor-Fiscal da Receita EstadualSubsecretário da Receita Estadual

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

AGENDA

2Receita 2030:

Rumo àReceita Digital

1Ajuste na

Substituição Tributária

1Ajuste na Substituição Tributária

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

Previsão da Restituição do ICMS ST

Constituição Federal - Art. 150...

§ 7º A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.

Lei 8.820/89 - Art. 37

Art. 37 - É assegurado ao contribuinte substituído o direito à restituição do valor do imposto pago por força da substituição tributária, correspondente ao fato gerador presumido que não se realizar.

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

Decisão do STF - RE 593.849

Decisão do Supremo Tribunal Federal no RE 593.849, em outubro de 2016, com repercussão geral (relator: Ministro Edson Fachin)

A Substituição Tributária não é mais definitiva

Direito à restituição e dever de complementação

Entendimento consolidado nacionalmente

Estados iniciaram a implementação (PE, SP, PR, MG) e buscam harmonização

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

Ajuste ST no RS - Decreto 54.308/2018

Ordens Judiciais para cumprimento da decisão do STF

Jurisprudência para complementação e restituição (Decisões Câmaras/Pleno/STF)

Poder-Dever de cobrança da complementação

Lei de Responsabilidade Fiscal

São Paulo: Portaria CAT 42/2018 - Regras Complementação / Restituição

Minas Gerais: Opção pela Definitividade / Restituição

Santa Catarina: Retirada de produtos ST / Controle / Varejo

Paraná: Lei 19.595/18 - Complementação / Restituição

Outros Estados

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

Principais Decisões Judiciais

Segunda Câmara Cível TJ RSAgravo de Instrumento Nº 70081187015

“Por isso, não há possibilidade de manutenção do entendimento anterior (inexigindo do substituto tributário complementar o valor do ICMS na hipótese de o valor real ser superior à base de cálculo presumida), em razão da mudança de entendimento, amparada no princípio da isonomia e na proibição do locupletamento indevido, com base nos termos do RE n. 593.849/MG.”Des.ª Laura Louzada Jaccottet

Primeira Câmara Cível TJ RSAgravo de Instrumento Nº 70080368152

“Se o valor real (...) prevalece sobre o valor presumido (...) quando o presumido é MAIOR que o real, o substituído faz jus à restituição do que recolheu a mais, pergunta-se: quando a situação se inverte, isto é, quando o presumido é MENOR que o real, o substituído não deve recolher a diferença do que pagou a menos? Em juízo provisório, entendo que sim, inclusive por equidade e simetria jurídica.”Des. Irineu Mariani

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

Primeira Câmara Cível TJ RSAgravo de Instrumento Nº 70080368475

“Tenho como inexistente quaisquer dos vícios formais ou materiais apontados, haja vista que a obrigação do contribuinte substituído de complementar a diferença do ICMS presumido e o efetivo da sua operação de venda não caracteriza instituição ou majoração de tributo, bem como não ofende as garantias constitucionais das limitações ao poder de tributar.”Des. Sergio Luiz Grassi Beck

Principais Decisões Judiciais

22ª Câmara Cível TJ RSApelação e Reexame Necessário Nº 70080664113

“Ainda que o dever de complementação do ICMS pago a menor não tenha sido declarado pelo Supremo Tribunal Federal, está devidamente prevista em lei e encontra amparo na sistemática da não-cumulatividade do ICMS.”Des.ª Miguel Ângelo da Silva

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

6ª Vara da Fazenda Pública POASentença/Processo 9009131720198210001

“Correta a cobrança (...) nos casos em que a operação final se realizar por valor superior ao presumido, em respeito aos princípios da igualdade, da equidade e da proibição do locupletamento indevido. Além disso, considerando que o ICMS é um imposto não cumulativo (...), que se baseia no sistema de débito e crédito, nada mais adequado do que apurar o valor real da operação, restituindo-se o imposto pago a maior ou complementando-se o imposto pago a menor.”Dra. Maria Elisa Schilling Cunha

Principais Decisões Judiciais

Primeira Câmara Cível Comarca POAAgravo de Instrumento Nº 70081846719

“Como o Direito, para além de literal é também lógico e sistemático, a arguição de que o teor do que estabeleceu o Estado por meio da legislação tributária estadual (...) extrapolaria dos termos do julgamento do STF não encontra amparo em qualquer interpretação plausível ou razoável (...) Se a base de cálculo é presumida, é consequente, lógico e equânime que seja a sistemática empregada pró e contra o contribuinte, pró e contra o Fisco, sob pena de afronta à isonomia e à vedação do enriquecimento ilícito.”Des. Newton Luís Medeiros Fabrício

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

Histórico 2019

Reuniões setoriais no GSF e na Receita Estadual • ABINEE, AFRAC, VAREJISTAS, FECOMERCIO, FEDERASUL, SULPETRO, etc; • Assembleia Legislativa • Avaliação com outros Estados (COSUD / CONFAZ)

Reunião 30/05/2019 - Entidades/ParlamentaresPrioridade Combustíveis

Reunião 05/06/2019 - Entidades (+30 sugestões) Participantes: FIERGS, FEDERASUL, ABF, CRC, SINPROFAR, ADIMERS, AGV

Reunião 26/06/2019 - Entidades/Parlamentares

(...)

Importância do diálogo e da

melhoria da relação Fisco-Contribuinte

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

Obrigatoriedade - Situação Atual

Faixa Faturamento Data Início Quantidade

Empresas

Adesão Optativa ao Ajuste 01/01/2019 -

Acima de R$ 3,6 milhões 01/03/2019 7.558

Abaixo de R$ 3,6 milhões 01/07/2020 21.358

SIMPLES NACIONAL 01/07/2020 253.215

A adesão às novas regras foi prorrogada para 97,3% das empresas do Estado.

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

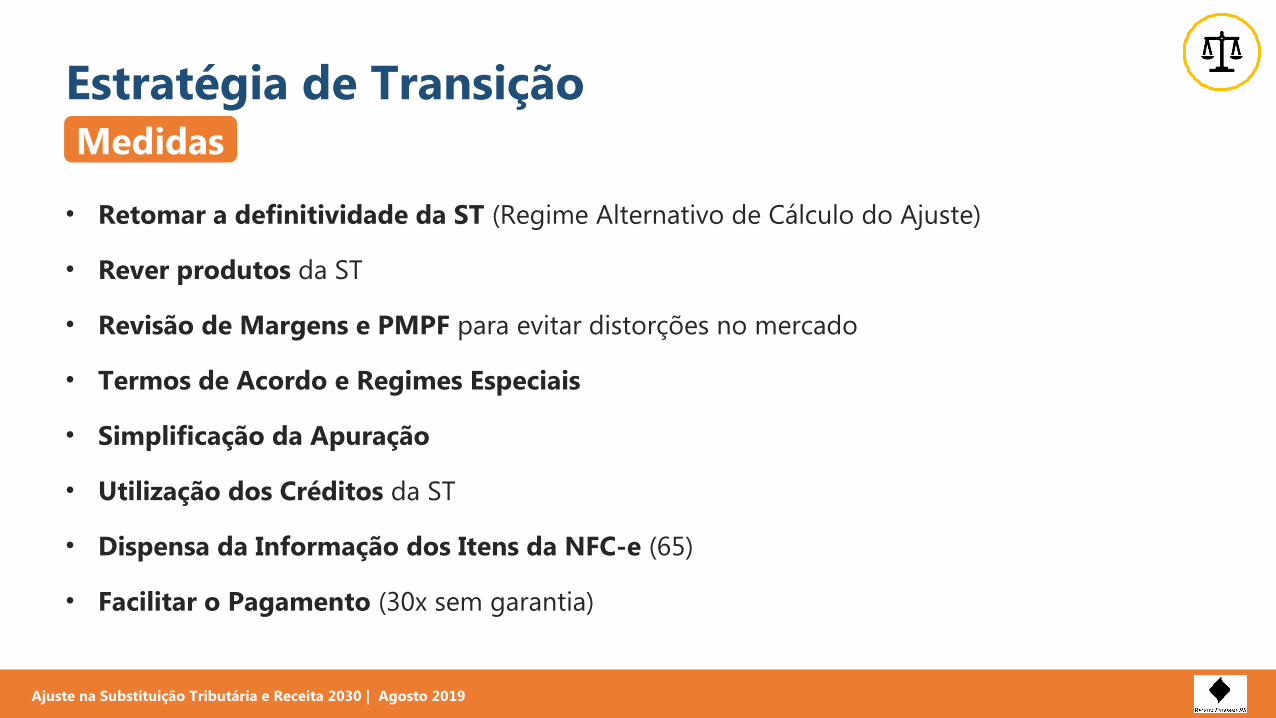

Estratégia de Transição

• Retomar a definitividade da ST (Regime Alternativo de Cálculo do Ajuste)

• Rever produtos da ST

• Revisão de Margens e PMPF para evitar distorções no mercado

• Termos de Acordo e Regimes Especiais

• Simplificação da Apuração

• Utilização dos Créditos da ST

• Dispensa da Informação dos Itens da NFC-e (65)

• Facilitar o Pagamento (30x sem garantia)

Medidas

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

Estratégia de TransiçãoAvaliações Setoriais

• Combustíveis• Grandes Varejistas• Varejista Franqueados• Bebidas• Fenabrave• AGAS • AGAD• Medicamentos• Outros

Encontrar soluções que garantam competitividade e facilitem o ambiente de negócios, sem

prejudicar a arrecadação estadual.

2Receita 2030:Rumo à Receita Digital

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

Receita 2030

O Receita 2030 consiste em 30 iniciativas propostas para construção de uma Receita Digital, mais moderna, inovadora e eficiente.

Visão de futuro - agenda propositiva para desenvolver e modernizar a administração tributária.

Baseado no Decreto nº 54.477/19 - propostas para otimização e eficiência das receitas do poder Executivo, segmentado em seis grandes grupos (incisos).

2030

RECEITA

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

Simplicidade Extrema

Empreendedor

Preocupa-se com o negócio

2030

RECEITA

Fisco

Retaguarda Fiscal(backoffice fiscal)

Foco

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

Desafio

Transformação Digital

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

I - SimplificaçãoArrecadação Mais SimplesObrigação Fiscal ÚnicaConformidade CooperativaSimples Nacional e MEI

II - Diálogo e RelacionamentoInova Receita

Diálogo Fisco-ContribuinteNos Conforme RS

Programa de Cidadaniae-Receita

Nova Política Relacionamento c/ CidadãoRegulamento do ICMSReforma Tributária RS

III - Arrecadação e FiscalizaçãoMenos Multa, Mais ArrecadaçãoCentro Integrado de Controle InterestadualContencioso Just In TimeReestruturação da Cobrança de DevedoresComitê Interinstitucional de Recuperação de AtivosPrograma de Integração TributáriaCombate às Fraudes Fiscais Estruturadas Era DigitalFiscalização EspecializadaInteligência Artificial FiscalReceita Extrafiscal

IV - Racionalização Administrativa

Sala de GuerraReceita Moderna

Central de ServiçosReceita Estadual 2030

V - Desenvolvimento EconômicoAssessoramento na Política TributáriaDesenvolve RSIndicadores Econômicos da REVI - Benefícios Fiscais

Gestão das Desonerações Fiscais

30 Iniciativas

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

A Receita Estadual está aberta ao diálogo,

ao bom debate e à construção de soluções criativas, inovadoras e

eficazes para o Rio Grande do Sul.

Ajuste na Substituição Tributária e Receita 2030 | Agosto 2019

InovaReceita

OBRIGADO!

Ricardo Neves PereiraAuditor-Fiscal da Receita EstadualSubsecretário da Receita [email protected]