alfredo preto neto complexo hospitalar edmundo vasconcelos · relaÇÃo entre dÍvidas bancÁrias e...

TRANSCRIPT

Alfredo Preto Neto

Complexo Hospitalar

Edmundo Vasconcelos

Medindo Resultados

Medir o desempenho da empresa é fundamental para o

sucesso e a boa gestão. Não se trata apenas de uma boa

prática gerencial, mas de uma ação necessária para saber se

a instituição está trilhando o caminho desejado, quanto ainda

falta para alcançar os objetivos e para realizar os ajustes

necessários, bem como para se comparar perante o mercado.

0% 100%

Usuários das Demonstrações Financeiras

Usuário Questões

ProprietáriosRentabilidade, valor do negócio?

Aumentar ou diminuir investimentos?

Administradores Que operações devem ser incrementadas / reduzidas?

Fornecedores Aumentar ou diminuir crédito?

Bancos Ceder empréstimos?

Governo Tributo calculado corretamente?

Funcionários A empresa é lucrativa?

Concorrentes Vendas, margens de lucro, rentabilidade?

Clientes Capacidade de entrega dos serviços contratados?

0% 100%

Qualquer que seja a necessidade do usuário, a análise

das demonstrações financeiras permite avaliar:

estrutura patrimonial – aplicação e origem

dos recursos (capital próprio ou de terceiros)

capacidade de liquidez – situação financeira

rentabilidade do negócio – retorno sobre o

investimento realizado

Usuários das Demonstrações Financeiras

0% 100%

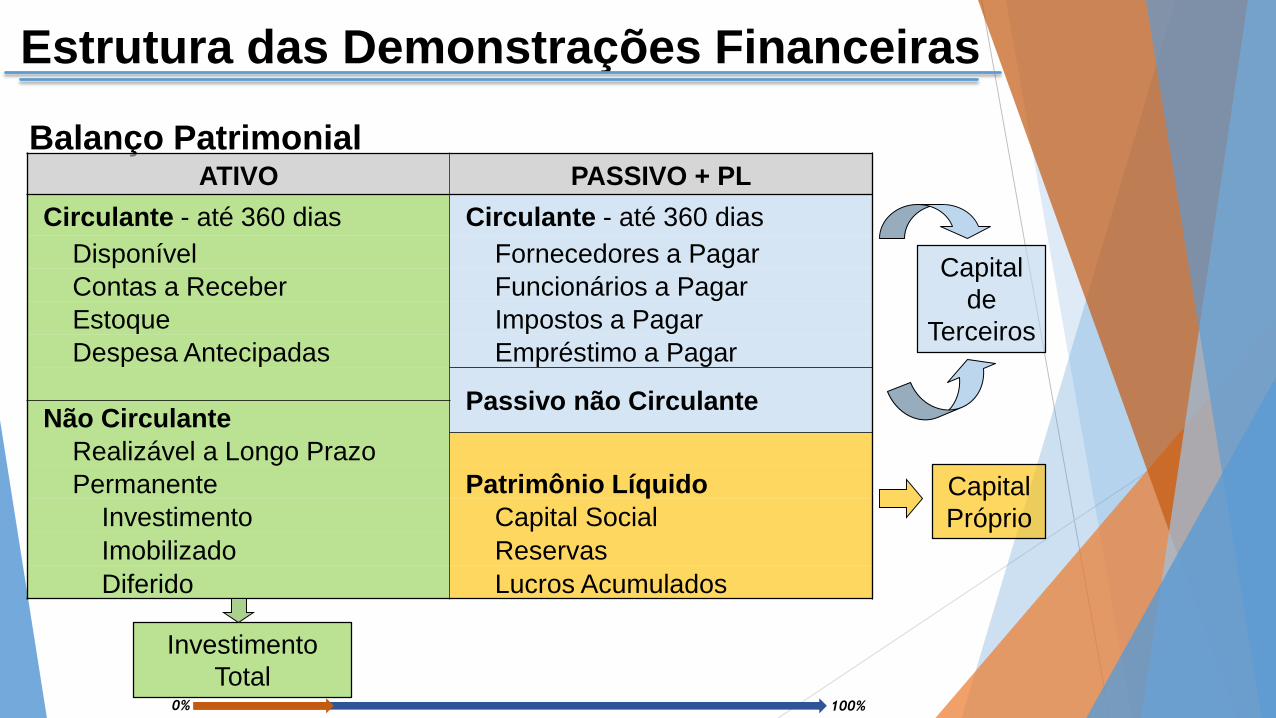

Estrutura das Demonstrações Financeiras

Balanço Patrimonial

Investimento

Total

Capital

Próprio

Capital

de

Terceiros

ATIVO PASSIVO + PL

Circulante - até 360 dias Circulante - até 360 dias

Disponível Fornecedores a Pagar

Contas a Receber Funcionários a Pagar

Estoque Impostos a Pagar

Despesa Antecipadas Empréstimo a Pagar

Passivo não CirculanteNão Circulante

Realizável a Longo Prazo

Permanente Patrimônio Líquido

Investimento Capital Social

Imobilizado Reservas

Diferido Lucros Acumulados

0% 100%

Análise Horizontal

0% 100%

ATIVO 2016 2015 AH PASSIVO 2016 2015 AH

Circulante Circulante

Caixa e Equivalentes de Caixa 287.090 200.808 43% Fornecedores 35.318 26.636 33%

Contas a Receber 166.500 160.262 4% Obrigações e Encargos Trabalhistas 18.840 17.128 10%

Provisão para Créditos de

Liquidação Duvidosa(18.860) (12.994) 45% Contas a Pagar 7.556 3.854 96%

Outros Créditos 2.340 1.326 74% Provisão para Contingências 27.114 26.064 4%

Estoques 8.102 9.268 -13%Total Passivo Circulante 88.828 73.683 21%

- Almoxarifado 4.380 4.848 -10%

- Farmácia 3.722 4.420 -16%

Despesas Diferidas 220 145 26%Patrimônio Líquido 414.602 360.076 15%

Total Ativo Circulante 445.356 358.845 24% Resultado do Exercício 68.020 54.526 25%

Permanente Total Patrimônio Líquido 482.622 414.602 16%

Imobilizado 126.094 129.440 -3%

Total do Permanente 126.094 129.440 -3%

TOTAL 571.450 488.285 17%TOTAL 571.450 488.285 17%

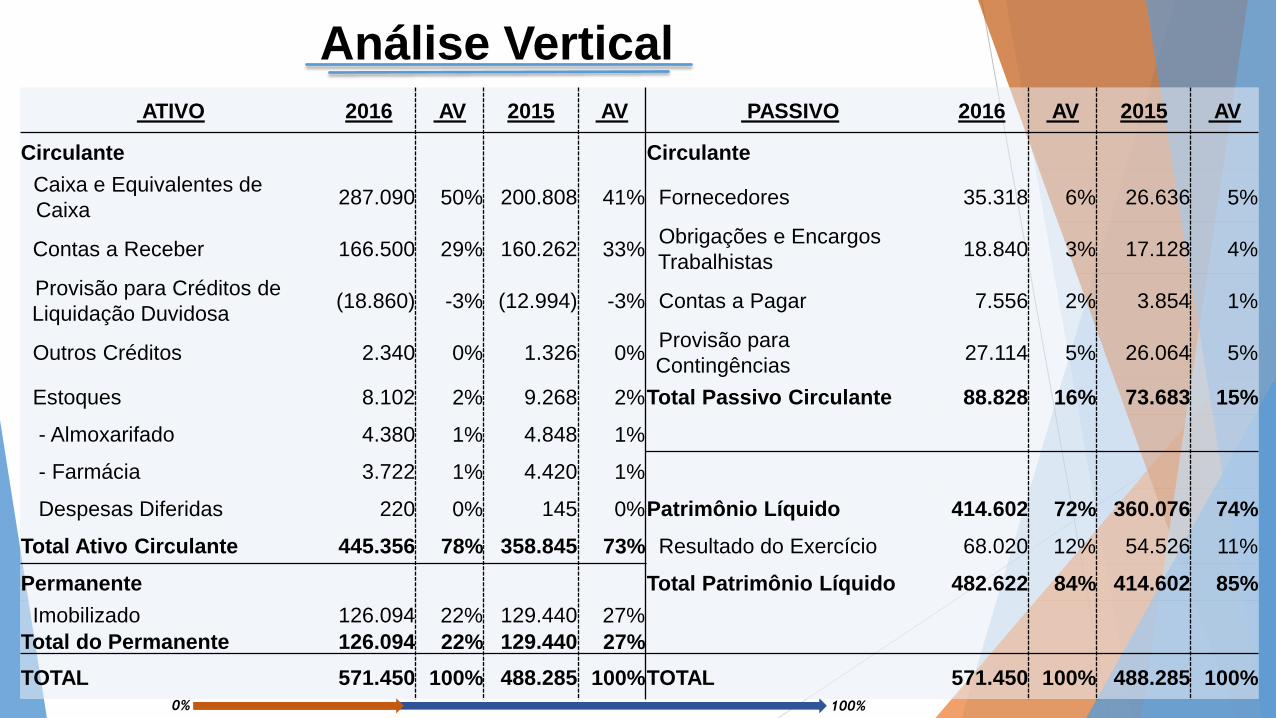

Análise Vertical

0% 100%

ATIVO 2016 AV 2015 AV PASSIVO 2016 AV 2015 AV

Circulante Circulante

Caixa e Equivalentes de

Caixa287.090 50% 200.808 41% Fornecedores 35.318 6% 26.636 5%

Contas a Receber 166.500 29% 160.262 33%Obrigações e Encargos

Trabalhistas18.840 3% 17.128 4%

Provisão para Créditos de

Liquidação Duvidosa(18.860) -3% (12.994) -3% Contas a Pagar 7.556 2% 3.854 1%

Outros Créditos 2.340 0% 1.326 0%Provisão para

Contingências27.114 5% 26.064 5%

Estoques 8.102 2% 9.268 2%Total Passivo Circulante 88.828 16% 73.683 15%

- Almoxarifado 4.380 1% 4.848 1%

- Farmácia 3.722 1% 4.420 1%

Despesas Diferidas 220 0% 145 0%Patrimônio Líquido 414.602 72% 360.076 74%

Total Ativo Circulante 445.356 78% 358.845 73% Resultado do Exercício 68.020 12% 54.526 11%

Permanente Total Patrimônio Líquido 482.622 84% 414.602 85%

Imobilizado 126.094 22% 129.440 27%

Total do Permanente 126.094 22% 129.440 27%

TOTAL 571.450 100% 488.285 100%TOTAL 571.450 100% 488.285 100%

Análise de Índices

Consiste na relação entre contas ou grupo de contas do

Balanço e da Demonstração de Resultado, a fim de se

evidenciar a situação da empresa quanto a liquidez, estrutura

de capital e rentabilidade.

Inúmeros são os índices possíveis de se calcular. A seguir,

apresentamos alguns deles.

0% 100%

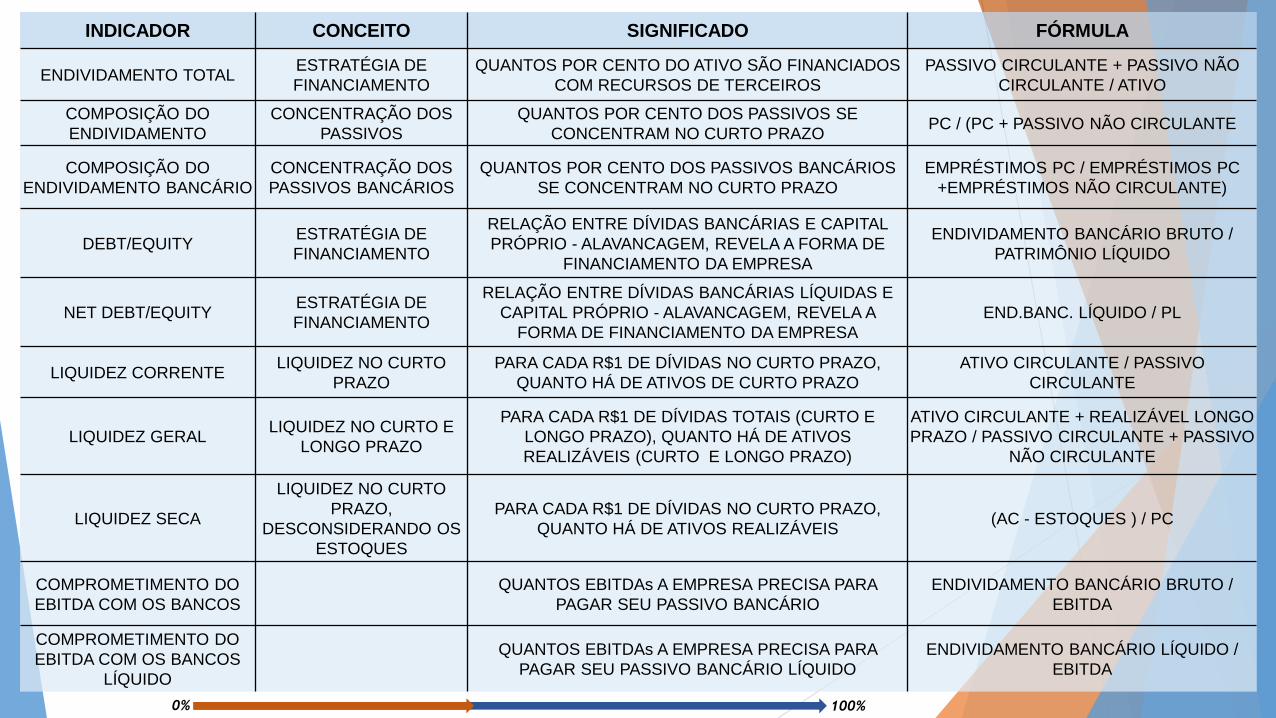

INDICADOR CONCEITO SIGNIFICADO FÓRMULA

ENDIVIDAMENTO TOTALESTRATÉGIA DE

FINANCIAMENTO

QUANTOS POR CENTO DO ATIVO SÃO FINANCIADOS

COM RECURSOS DE TERCEIROS

PASSIVO CIRCULANTE + PASSIVO NÃO

CIRCULANTE / ATIVO

COMPOSIÇÃO DO

ENDIVIDAMENTO

CONCENTRAÇÃO DOS

PASSIVOS

QUANTOS POR CENTO DOS PASSIVOS SE

CONCENTRAM NO CURTO PRAZOPC / (PC + PASSIVO NÃO CIRCULANTE

COMPOSIÇÃO DO

ENDIVIDAMENTO BANCÁRIO

CONCENTRAÇÃO DOS

PASSIVOS BANCÁRIOS

QUANTOS POR CENTO DOS PASSIVOS BANCÁRIOS

SE CONCENTRAM NO CURTO PRAZO

EMPRÉSTIMOS PC / EMPRÉSTIMOS PC

+EMPRÉSTIMOS NÃO CIRCULANTE)

DEBT/EQUITYESTRATÉGIA DE

FINANCIAMENTO

RELAÇÃO ENTRE DÍVIDAS BANCÁRIAS E CAPITAL

PRÓPRIO - ALAVANCAGEM, REVELA A FORMA DE

FINANCIAMENTO DA EMPRESA

ENDIVIDAMENTO BANCÁRIO BRUTO /

PATRIMÔNIO LÍQUIDO

NET DEBT/EQUITYESTRATÉGIA DE

FINANCIAMENTO

RELAÇÃO ENTRE DÍVIDAS BANCÁRIAS LÍQUIDAS E

CAPITAL PRÓPRIO - ALAVANCAGEM, REVELA A

FORMA DE FINANCIAMENTO DA EMPRESA

END.BANC. LÍQUIDO / PL

LIQUIDEZ CORRENTELIQUIDEZ NO CURTO

PRAZO

PARA CADA R$1 DE DÍVIDAS NO CURTO PRAZO,

QUANTO HÁ DE ATIVOS DE CURTO PRAZO

ATIVO CIRCULANTE / PASSIVO

CIRCULANTE

LIQUIDEZ GERALLIQUIDEZ NO CURTO E

LONGO PRAZO

PARA CADA R$1 DE DÍVIDAS TOTAIS (CURTO E

LONGO PRAZO), QUANTO HÁ DE ATIVOS

REALIZÁVEIS (CURTO E LONGO PRAZO)

ATIVO CIRCULANTE + REALIZÁVEL LONGO

PRAZO / PASSIVO CIRCULANTE + PASSIVO

NÃO CIRCULANTE

LIQUIDEZ SECA

LIQUIDEZ NO CURTO

PRAZO,

DESCONSIDERANDO OS

ESTOQUES

PARA CADA R$1 DE DÍVIDAS NO CURTO PRAZO,

QUANTO HÁ DE ATIVOS REALIZÁVEIS(AC - ESTOQUES ) / PC

COMPROMETIMENTO DO

EBITDA COM OS BANCOS

QUANTOS EBITDAs A EMPRESA PRECISA PARA

PAGAR SEU PASSIVO BANCÁRIO

ENDIVIDAMENTO BANCÁRIO BRUTO /

EBITDA

COMPROMETIMENTO DO

EBITDA COM OS BANCOS

LÍQUIDO

QUANTOS EBITDAs A EMPRESA PRECISA PARA

PAGAR SEU PASSIVO BANCÁRIO LÍQUIDO

ENDIVIDAMENTO BANCÁRIO LÍQUIDO /

EBITDA

0% 100%

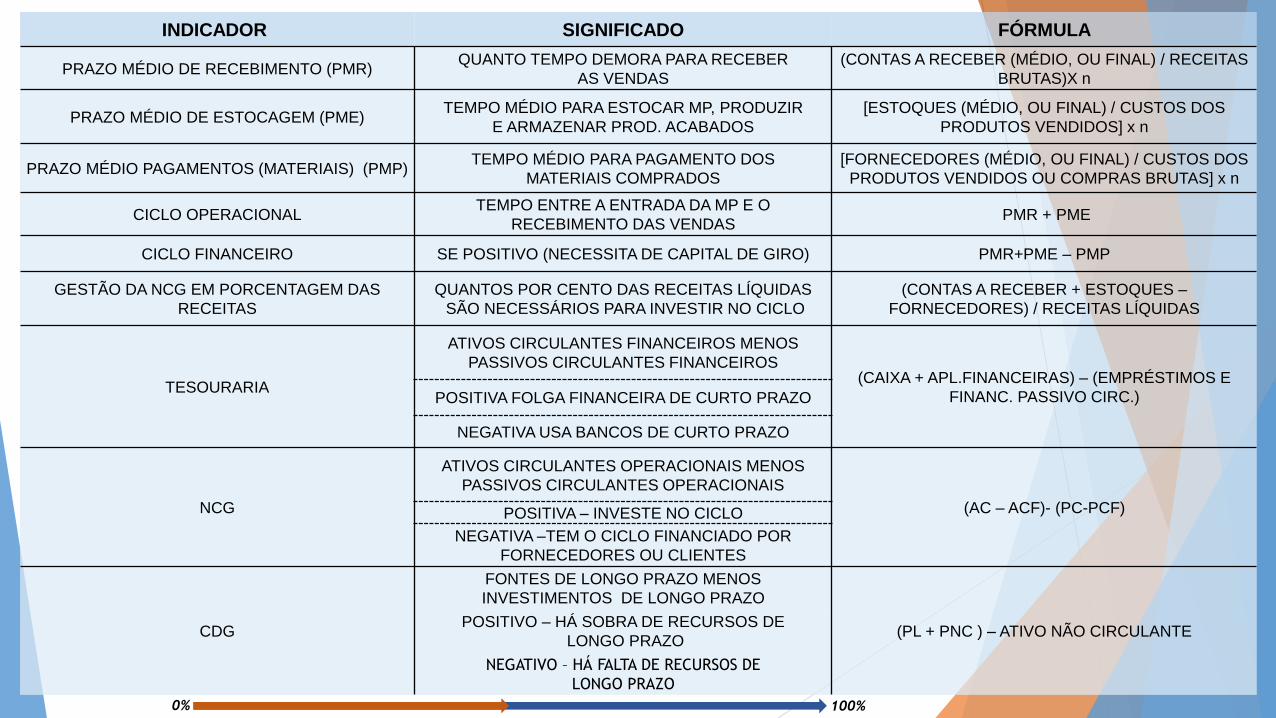

INDICADOR SIGNIFICADO FÓRMULA

PRAZO MÉDIO DE RECEBIMENTO (PMR)QUANTO TEMPO DEMORA PARA RECEBER

AS VENDAS

(CONTAS A RECEBER (MÉDIO, OU FINAL) / RECEITAS

BRUTAS)X n

PRAZO MÉDIO DE ESTOCAGEM (PME)TEMPO MÉDIO PARA ESTOCAR MP, PRODUZIR

E ARMAZENAR PROD. ACABADOS

[ESTOQUES (MÉDIO, OU FINAL) / CUSTOS DOS

PRODUTOS VENDIDOS] x n

PRAZO MÉDIO PAGAMENTOS (MATERIAIS) (PMP)TEMPO MÉDIO PARA PAGAMENTO DOS

MATERIAIS COMPRADOS

[FORNECEDORES (MÉDIO, OU FINAL) / CUSTOS DOS

PRODUTOS VENDIDOS OU COMPRAS BRUTAS] x n

CICLO OPERACIONALTEMPO ENTRE A ENTRADA DA MP E O

RECEBIMENTO DAS VENDASPMR + PME

CICLO FINANCEIRO SE POSITIVO (NECESSITA DE CAPITAL DE GIRO) PMR+PME – PMP

GESTÃO DA NCG EM PORCENTAGEM DAS

RECEITAS

QUANTOS POR CENTO DAS RECEITAS LÍQUIDAS

SÃO NECESSÁRIOS PARA INVESTIR NO CICLO

(CONTAS A RECEBER + ESTOQUES –

FORNECEDORES) / RECEITAS LÍQUIDAS

TESOURARIA

ATIVOS CIRCULANTES FINANCEIROS MENOS

PASSIVOS CIRCULANTES FINANCEIROS(CAIXA + APL.FINANCEIRAS) – (EMPRÉSTIMOS E

FINANC. PASSIVO CIRC.)POSITIVA FOLGA FINANCEIRA DE CURTO PRAZO

NEGATIVA USA BANCOS DE CURTO PRAZO

NCG

ATIVOS CIRCULANTES OPERACIONAIS MENOS

PASSIVOS CIRCULANTES OPERACIONAIS

(AC – ACF)- (PC-PCF)POSITIVA – INVESTE NO CICLO

NEGATIVA –TEM O CICLO FINANCIADO POR

FORNECEDORES OU CLIENTES

CDG

FONTES DE LONGO PRAZO MENOS

INVESTIMENTOS DE LONGO PRAZO

(PL + PNC ) – ATIVO NÃO CIRCULANTEPOSITIVO – HÁ SOBRA DE RECURSOS DE

LONGO PRAZO

NEGATIVO – HÁ FALTA DE RECURSOS DE

LONGO PRAZO

0% 100%

ANÁLISE ECONÔMICA CONCEITO SIGNIFICADO FÓRMULA

ROE (RETURN ON EQUITY) RENTAB. DO CAPITAL PRÓPRIOQUANTO CADA REAL DE CAPITAL PRÓPRIO

GEROU DE LUCRO

LUCRO LÍQUIDO/PATRIMÔNIO

LÍQUIDO

ROIRETURN ON INVESTMENT (RENTAB.

OPERACIONAL)RENTAB. OPERACIONAL NOPAT / ATIVO LÍQUIDO

NOPATNET OPERATING PROFIT AFTER

TAXLUCRO OP. APÓS EFEITO FISCAL EBIT MENOS IR %

MARGEM BRUTACOMPETÊNCIA COMERCIAL

E PRODUÇÃO

PARA CADA R$1 DE VENDAS, QUANTO

SOBRA APÓS DEDUZIR O CUSTO DO

PRODUTO, MERCADORIA OU SERV.

PRESTADO

LUCRO BRUTO / RECEITAS LÍQUIDAS

MARGEM EBIT OU MARGEM

DA ATIVIDADECOMPETÊNCIA OPERACIONAL

PARA CADA R$1 DE VENDAS, QUANTO

SOBRA APÓS DEDUZIR OS CUSTOS

E AS DESPESAS LIGADAS A

ATIVIDADE/NEGÓCIO

EBIT/ RECEITAS LÍQUIDAS

EBIT É O LUCRO OPERACIONAL

ANTES DOS RES. FINANCEIROS E DO

IMPOSO DE RENDA

MARGEM EBITDA COMPETÊNCIA DE GERAÇÃO

DE CAIXA

PARA CADA R$1 DE VENDAS, QUANTO

GERA DE POTENCIAL DE CAIXA

EBITDA/REC.LÍQUIDAS

EBITDA É EBIT + DEPRECIAÇÃO E

AMORTIZAÇÃO DE ATIVOS

COBERTURA DE JUROSCOMPROMETIMENTO DO EBITDA

COM JUROS

REVELA A CAPACIDADE DO EBITDA PAGAR

OS JUROS INCORRIDOS EBITDA / DESPESAS FINANCEIRAS

MARGEM LÍQUIDA COMPETÊNCIA GLOBAL

CAPACIDADE DE TRANSFORMAR VENDAS

EM LUCRO LÍQUIDO, EFICIÊNCIA GLOBAL

DA EMPRESA, INCLUSIVE SE CONSEGUE

"COBRIR" CUSTO FINANCEIRO DAS DÍVIDAS

LUCRO LÍQUIDO/REC. LÍQUIDAS

0% 100%

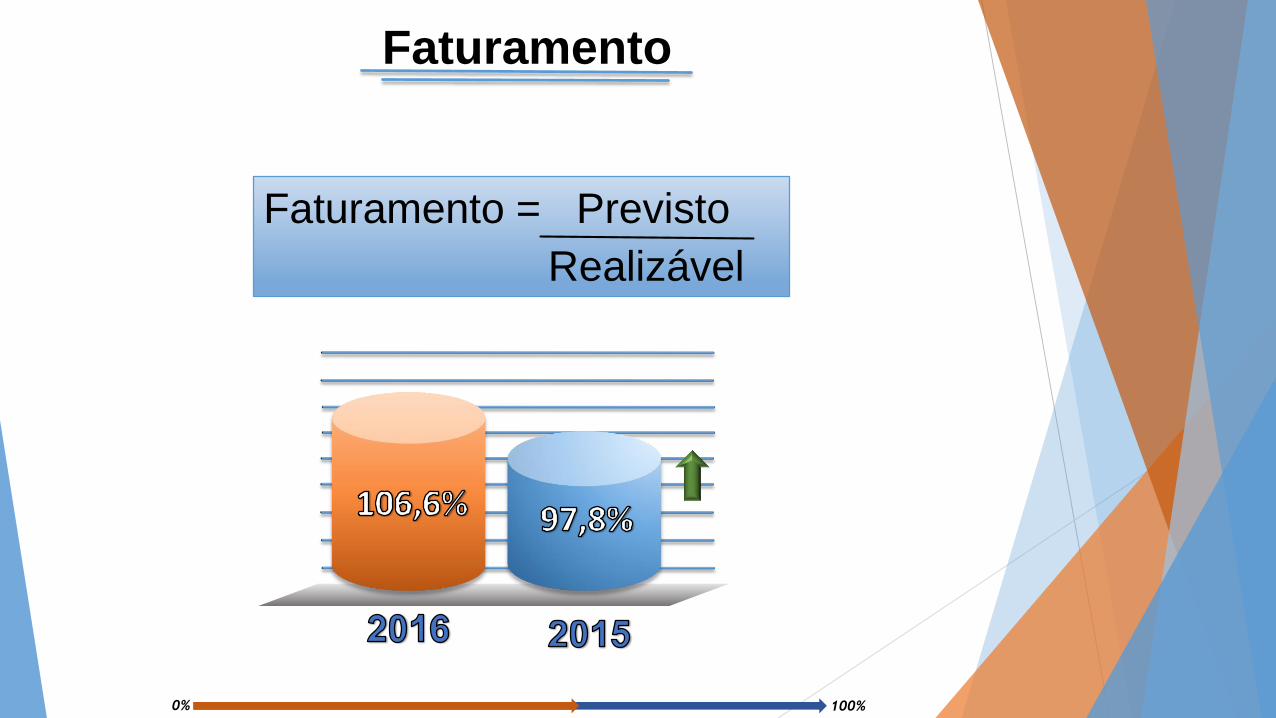

Faturamento

0% 100%

Faturamento = Previsto

Realizável

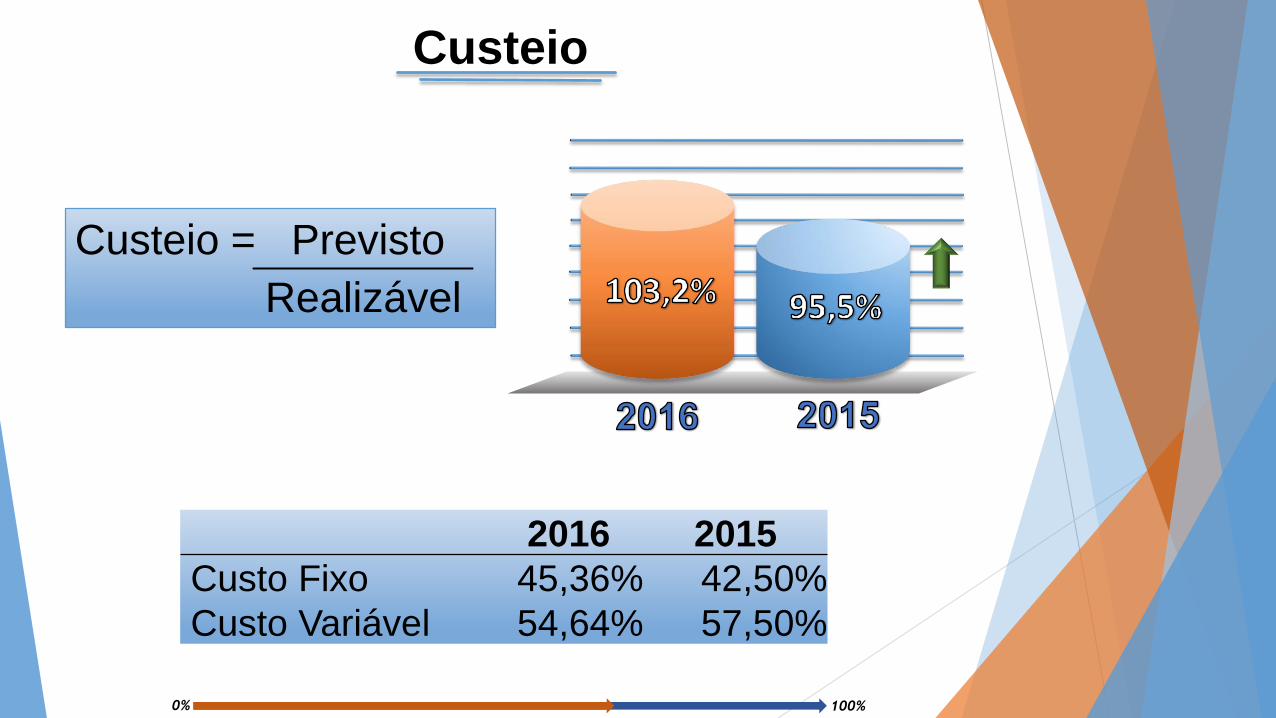

Custeio

0% 100%

Custeio = Previsto

Realizável

2016 2015

Custo Fixo 45,36% 42,50%

Custo Variável 54,64% 57,50%

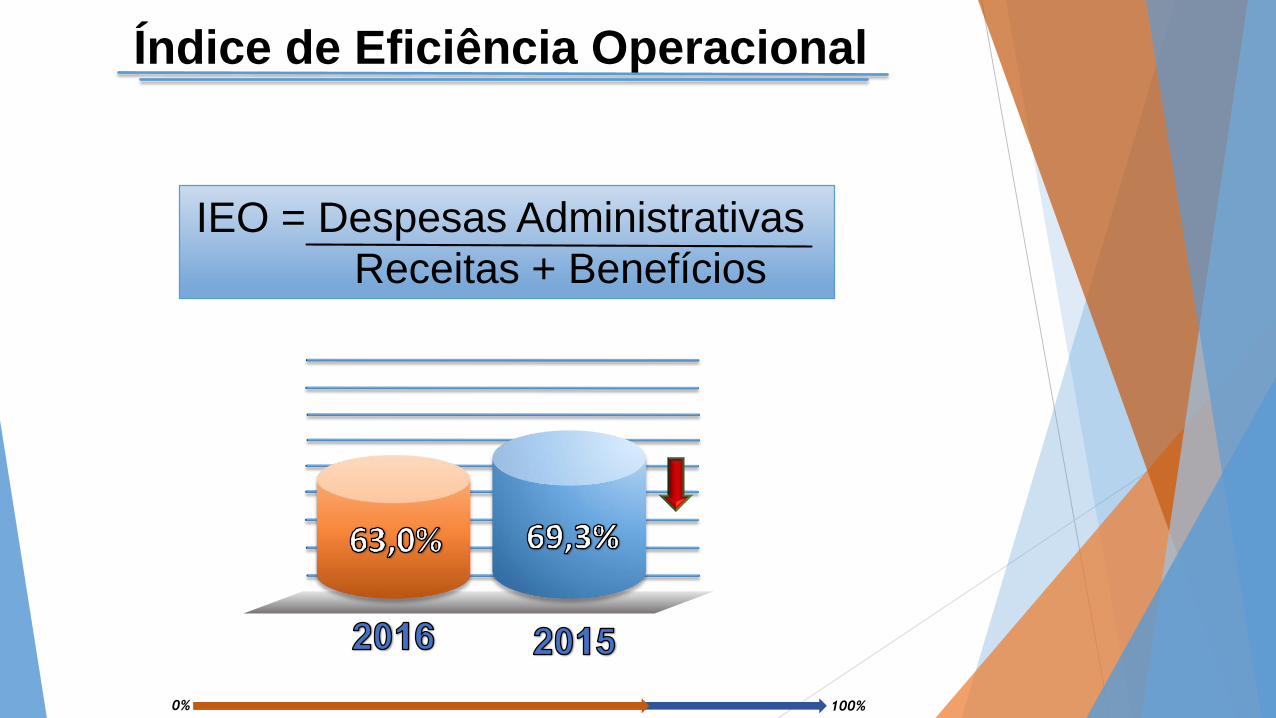

Índice de Eficiência Operacional

0% 100%

IEO = Despesas Administrativas

Receitas + Benefícios

Margem de Lucratividade

0% 100%

Margem de = Resultado Operacional

Lucratividade Receitas das Atividades

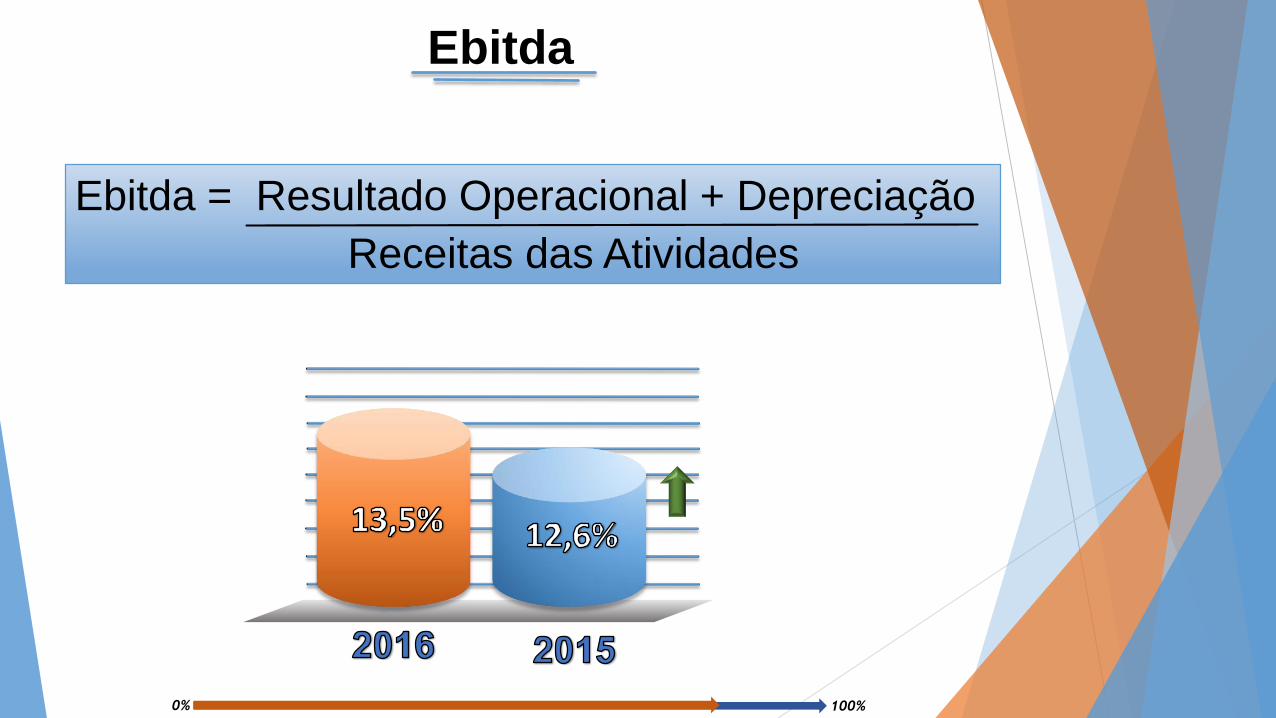

Ebitda

0% 100%

Ebitda = Resultado Operacional + Depreciação

Receitas das Atividades

Retorno S/ Ativo Total

0% 100%

Retorno s/ Ativo = Resultado Operacional

Total Ativo Total

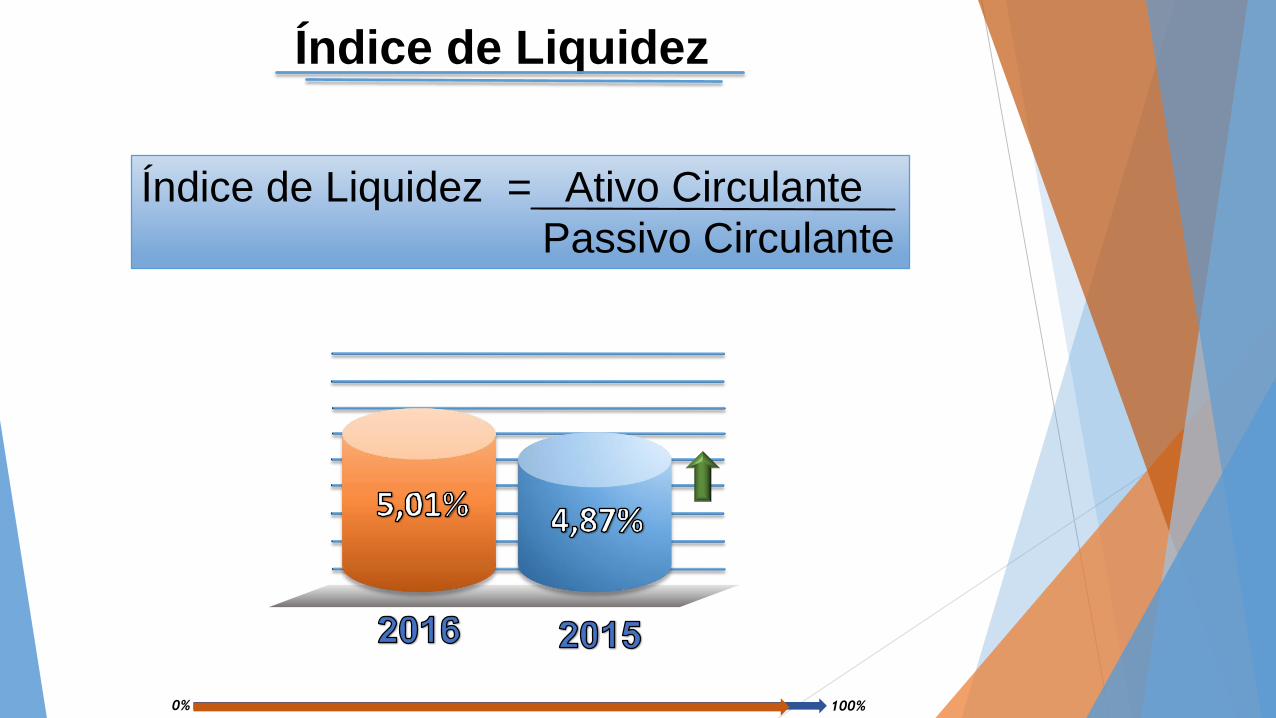

Índice de Liquidez

0% 100%

Índice de Liquidez = Ativo Circulante

Passivo Circulante

Ações Empreendidas

Custos

Operadoras de Saúde

Implementação

Glosas

Oportunidades

0% 100%