amic seguros generales - psn · amic seguros generales, s.a.u. (en adelante, amic), es una...

TRANSCRIPT

AMIC SEGUROS GENERALES

INFORME DE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA

EJERCICIO 2018

Informe de la situación financiera y de solvencia

2

ÍNDICE RESUMEN EJECUTIVO ........................................................................................... 4

A. ANÁLISIS Y RESULTADOS .................................................................................. 5

A.1. Actividad de la empresa ............................................................................... 5

A.2. Resultados de la actividad ........................................................................... 11

A.3. Rendimientos de las inversiones .................................................................. 13

A.4. Otros ingresos y gastos significativos ........................................................... 15

A.5. Cualquier otra información .......................................................................... 15

B. SISTEMA DE GOBERNANZA ............................................................................... 15

B.1. Información general sobre el Sistema de Gobierno ........................................ 15

B.2. Políticas en materia de aptitud y honorabilidad ............................................. 19

B.3. Sistemas de gestión de riesgos .................................................................... 20

B.3.1 Información sobre el Sistema de Gestión de Riesgos ................................ 20

B.3.2 Evaluación interna de los riesgos y la solvencia ........................................ 21

B.4. Sistema de control interno .......................................................................... 22

B.5. Función de auditoría interna ........................................................................ 23

B.6. Función actuarial ........................................................................................ 24

B.7. Externalización ........................................................................................... 24

B.8. Naturaleza, volumen y complejidad de los riesgos inherentes ......................... 25

B.9. Cualquier otra información .......................................................................... 25

C. PERFIL DE RIESGO .......................................................................................... 25

C.1. Riesgo de suscripción ................................................................................. 26

C.1.1 Exposición al riesgo de suscripción ...................................................................... 26

C.1.2 Concentración del riesgo de suscripción ............................................................. 30

C.1.3 Mitigación del riesgo de suscripción .................................................................... 30

C.1.4 Sensibilidad al riesgo .............................................................................................. 31

C.2. Riesgo de mercado ..................................................................................... 31

C.2.1 Exposición al riesgo de mercado .......................................................................... 32

C.2.2 Concentración del riesgo de mercado ................................................................. 34

C.2.3 Mitigación del riesgo de mercado ........................................................................ 34

Informe de la situación financiera y de solvencia

3

C.2.4 Sensibilidad al riesgo .................................................................................................. 34

C.3. Riesgo de crédito ....................................................................................... 34

C.3.1 Exposición al riesgo de crédito ............................................................................. 34

C.3.2 Concentración del riesgo de crédito .................................................................... 35

C.3.3 Mitigación del riesgo de crédito ............................................................................ 36

C.3.4 Sensibilidad al riesgo .............................................................................................. 36

C.4 Riesgo de liquidez ....................................................................................... 36

C.4.1 Exposición al riesgo de liquidez ............................................................................ 36

C.5 Riesgo de Operacional ................................................................................. 36

C.5.1 Exposición al riesgo operacional .......................................................................... 37

C.6 Otros riesgos significativos ........................................................................... 38

D. VALORACIÓN A EFECTOS DE SOLVENCIA .......................................................... 38

D.1. Valoración de activos ................................................................................. 38

D.2. Valoración de provisiones técnicas ............................................................... 44

D.3. Resto de Pasivos ........................................................................................ 50

D.4. Requisitos de divulgación ........................................................................... 51

D.5. Cualquier otra información .......................................................................... 51

E. GESTION DE CAPITAL ...................................................................................... 51

E.1. Información fondos propios ......................................................................... 51

E.2. SCR y MCR ................................................................................................ 55

E.3. Calculo del submódulo de riesgo de acciones basado en duraciones ............... 58

E.4. Detalle del modelo interno .......................................................................... 58

E.5. Incumplimiento del SCR y MCR .................................................................... 58

E.6. Cualquier otra información .......................................................................... 58

F. ANEXOS .......................................................................................................... 59

Informe de la situación financiera y de solvencia

4

RESUMEN EJECUTIVO

AMIC Seguros Generales, S.A.U. (en adelante, AMIC), es una compañía de seguros bajo la forma jurídica de

sociedad anónima cuyo ámbito de actuación se extiende a todo el territorio nacional, donde obtiene

íntegramente su cifra de negocio.

La entidad se encuentra inscrita en el Registro de Entidades Aseguradoras de la Dirección General de

Seguros y Fondos de Pensiones con el número C-0682 y tiene por objeto la práctica de las operaciones de

seguro directo distinto del seguro de vida, estando autorizada por la Dirección General de Seguros y Fondos

de Pensiones en los siguientes ramos: Accidentes, Enfermedad, Vehículos terrestres no ferroviarios, Incendio

y elementos de la naturaleza, Otros daños a los bienes, Responsabilidad civil vehículos terrestres

automóviles, Responsabilidad civil general, Perdidas pecuniarias diversas, Defensa jurídica, Asistencia y

Decesos.

La entidad fue adquirida por Previsión Sanitaria Nacional, PSN, a AMIC Mutualidad el 8 de enero de 2015

formando parte del Grupo PSN desde entonces.

En fecha de 26 de noviembre de 2018, la Junta General Extraordinaria de la Sociedad adoptó la decisión de

ampliar la cifra de capital social en la cantidad de 10.000.042,00 euros mediante la emisión y puesta en

circulación de 322.582 nuevas acciones nominativas números 293.586 a 616.167, ambas inclusive, con un

valor nominal de 31,00 euros cada una de ellas y con idéntico contenido de derechos que las acciones

emitidas anteriormente. La suscripción de dichas acciones se llevará a cabo íntegramente por Previsión

Sanitaria Nacional, PSN, Mutua de Seguros y Reaseguros a Prima Fija, mediante aportaciones dinerarias con

un primer desembolso del 50% del importe total de la ampliación, esto es 5.000.021,00 euros quedando

pendiente el desembolso de 5.000.021,00 euros que se producirá en el plazo máximo de 5 años, así como

la de modificar el contenido del artículo 5º de sus Estatutos Sociales.

El patrimonio propio de la entidad a 31 de diciembre de 2018 asciende 9.924 miles de euros con un resultado

negativo de 2.491 miles de euros.

AMIC está inmersa en un proceso de transformación tecnológica, actualizando su gama de productos

aseguradores, de forma que permita al grupo PSN completar el abanico de seguros que complementen a la

oferta ofrecida en el sector de Vida por su matriz Previsión Sanitaria Nacional.

Con fecha de 15 de marzo de 2018, AMIC Seguros Generales, S.A. se firmó un convenio de colaboración

entre AMIC, Seguros Generales, S.A. y Mapfre España, Compañía de Seguros y Reaseguros, S.A. para la

comercialización conjunta del seguro multirriesgo para comercios y empresas para clientes de PSN en España

con la finalidad de ofrecer una amplia gama de coberturas y servicios aseguradores adecuados a las

necesidades de éstos. En 2019 se prevé ampliar a más productos.

Es de destacar, asimismo, que la entidad está diseñando un producto de asistencia sanitaria con la intención

de comercializarlo en los próximos ejercicios.

Los fondos propios bajo Solvencia II ascienden a 14.711 miles de euros:

Informe de la situación financiera y de solvencia

5

FONDOS PROPIOS

CAPITAL SOCIAL 14.101.156

RESERVA RECONCILIACION: -4.746.174

RESERVAS VOLUNTARIAS 853.860 RESULTADO DEL EJERCICIO ANTERIOR -2.624.678 RESULTADO DEL EJERCICIO -2.490.857 DIVIDENDO Y RESERVA DE ESTABILIZACIÓN -48.637 AJUSTES POR VALORACION SI 133.178 AJUSTES SI VS SII -569.039 ACTIVO POR IMPUESTO DIFERIDO 355.956

FONDOS PROPIOS BÁSICOS 9.710.938

CAPITAL SOCIAL NO DESEMBOLSADO 5.000.021

FONDOS PROPIOS COMPLEMENTARIOS 5.000.021

TOTAL FONDOS PROPIOS 14.710.959

El importe del capital de solvencia obligatorio a 31 de diciembre de 2018 es de 8.168.974 euros y el capital

mínimo obligatorio asciende a 3.700.000€

El ratio de fondos propios admisibles sobre el capital de solvencia obligatorio es de 1,65

El desglose del capital de solvencia obligatorio (SCR) es el siguiente:

BSCR 7.880.351

SCR Mercado 7.506.325

SCR Contraparte 512.234

SCR Vida 63.889

SCR Salud 78.645

SCR No Vida 612.169

Efecto diversificación riesgos -892.911

Operacional 288.322

Ajustes 0

SCR 8.168.674

En el presente informe se facilita información sobre el sistema de gobernanza, detallando las diferentes

funciones claves y gestión de riesgos incluida la autoevaluación de riesgos y de solvencia.

A. ANÁLISIS Y RESULTADOS

A.1. Actividad de la empresa

a. Razón y domicilio social y forma jurídica

AMIC Seguros Generales, S.A.U. (en adelante, AMIC), es una compañía de seguros bajo la forma jurídica de

sociedad anónima cuyo ámbito de actuación se extiende a todo el territorio nacional, donde obtiene

íntegramente su cifra de negocio.

Informe de la situación financiera y de solvencia

6

La entidad se encuentra inscrita en el Registro de Entidades Aseguradoras de la Dirección General de

Seguros y Fondos de Pensiones con el número C-0682 y tiene por objeto la práctica de las operaciones de

seguro directo distinto del seguro de vida, estando autorizada por la Dirección General de Seguros y Fondos

de Pensiones en los siguientes ramos: Accidentes, Enfermedad, Vehículos terrestres no ferroviarios, Incendio

y elementos de la naturaleza, Otros daños a los bienes, Responsabilidad civil vehículos terrestres

automóviles, Responsabilidad civil general, Perdidas pecuniarias diversas, Defensa jurídica, Asistencia y

Decesos.

El domicilio social de AMIC, a 31 de diciembre de 2018, se ubica en la calle Génova, 26, de Madrid.

b. Autoridad de Supervisión Responsable

La Dirección General de Seguros y Fondos de Pensiones (DGSFP) ejerce la función de supervisión de la

actividad de AMIC Seguros Generales, S.A.U.

La información sobre la DGSFP se puede encontrar en la página web de la misma:

http://www.dgsfp.mineco.es/direcciongeneral/contacto.asp

c. Datos auditor externo

La auditoría de las Cuentas anuales de la entidad correspondientes al ejercicio 2018, ha sido llevada a cabo

por PricewaterhouseCoopers Auditores, S.L., con domicilio social en Madrid, Torre PWC, Paseo de la

Castellana, nº 259-B y CIF B-79031290, inscrita en el Registro Oficial de Auditores de Cuentas con el número

S0242.

d. Titulares de participaciones significativas

AMIC Seguros Generales, S.A.U., se encuentra 100% participada por Previsión Sanitaria Nacional, PSN,

Mutua de Seguros y Reaseguros a Prima Fija.

Previsión Sanitaria Nacional, PSN, Mutua de Seguros y Reaseguros a Prima Fija, con domicilio social en calle

Génova, 26, es la entidad matriz del Grupo PSN, en el que se encuentra integrado AMIC Seguros Generales,

S.A.

e. Estructura jurídica del grupo

Previsión Sanitaria Nacional, PSN, Mutua de Seguros y Reaseguros a Prima Fija es cabecera de un grupo de

entidades dependientes (Grupo PSN), las cuales cuentan con domicilio social en Madrid y desarrollan

íntegramente su objeto social en territorio nacional.

Previsión Sanitaria Nacional, PSN, Mutua de Seguros y Reaseguros a Prima Fija (en adelante, PSN), es una

entidad bajo la forma jurídica de mutua de seguros y reaseguros a prima fija cuyo ámbito de actuación se

extiende a todo el territorio nacional y Portugal, donde obtiene íntegramente su cifra de negocio.

La entidad se encuentra inscrita en el Registro de Entidades Aseguradoras de la Dirección General de

Seguros y Fondos de Pensiones con el número M-0377 y tiene como objeto social la práctica de todas las

modalidades de seguro que cubran los riesgos sobre la vida humana, incluidas las operaciones de

capitalización con sorteo, la cobertura de todas las modalidades de seguro, comprendidas en los Ramos de

Accidentes y Enfermedad, la cesión, retrocesión y aceptación de reaseguros en las modalidades

anteriormente mencionadas, dentro de los límites previstos en la legislación vigente y el desarrollo de las

actividades de Promotora y gestora de Planes y Fondos de Pensiones.

Informe de la situación financiera y de solvencia

7

Las entidades que integran, junto con PSN y AMIC, el Grupo PSN, son las siguientes:

❖ Doctor Pérez Mateos, S.A.: Doctor Pérez Mateos, S.A., se encuentra participada en un porcentaje

del 98,6% por Previsión Sanitaria Nacional, PSN, Mutua de Seguros y Reaseguros a Prima Fija.

Tiene como objeto social la gestión exclusiva de activos propios y por cuenta de entidades aseguradoras y

fondos de pensiones.

❖ PSN, Educación y Futuro, S.A.U.: PSN Educación y Futuro, S.A.U., se encuentra 100% participada

por Previsión Sanitaria Nacional, PSN, Mutua de Seguros y Reaseguros a Prima Fija.

Tiene como principal actividad la explotación de guarderías, escuelas infantiles, centros de educación infantil,

centros de educación especial y cualquier otro servicio análogo con carácter preferente para el uso de los

mutualistas de Previsión Sanitaria Nacional, PSN, Mutua de Seguros y Reaseguros a Prima Fija y de sus

familiares.

❖ Previsión Sanitaria Servicios y Consultoría, S.L.U. (PSN SERCON): PSN SERCON se encuentra 100%

participada por Previsión Sanitaria Nacional, PSN, Mutua de Seguros y Reaseguros a Prima Fija.

Tiene por objeto principal la prestación de servicios profesionales de consultoría, asesoramiento y gestión,

tanto a personas físicas como jurídicas, en cualesquiera materias relacionadas con su actividad y el medio

o el entorno en que actúen.

❖ PSN Asesoramiento y Gestión del Riesgo, S.A.U.: PSN Asesoramiento y Gestión del Riesgo, S.A.U.

se encuentra 100% participada por Previsión Sanitaria Nacional, PSN, Mutua de Seguros y

Reaseguros a Prima Fija.

La entidad tiene por objeto principal la realización de actividades de mediación de seguros como agencia de

seguros vinculada, así como la comisión, la representación mercantil y la intermediación comercial tanto de

personas físicas como jurídicas, en los términos y condiciones que se establezcan en la legislación específica

y, en particular, en los contratos mercantiles de agente que, en su caso, se suscriban.

Previsión Sanitaria Nacional, PSN, Mutua de Seguros y Reaseguros a Prima Fija y AMIC Seguros Generales,

S.A., tienen suscrito un Contrato de Agencia de Seguros Vinculada con la entidad, PSN Asesoramiento y

Gestión del Riesgo S.A.U. para la mediación de sus pólizas de seguro en los ramos autorizados.

PSN Asesoramiento y Gestión del Riesgo S.A.U. se encuentra inscrita en el Registro Administrativo especial

de mediadores de seguros, corredores de reaseguros y de sus altos cargos, dependiente de la Dirección

General de Seguros y Fondos de Pensiones bajo la clave AJ0212.

❖ Previsión Sanitaria Nacional Gestión, SOCIMI, S.A.: Previsión Sanitaria Nacional Gestión SOCIMI,

S.A., se encuentra 100% participada en un 68.59% por Previsión Sanitaria Nacional, PSN, Mutua

de Seguros y Reaseguros a Prima Fija, y en un 23.08% por AMIC Seguros Generales, S.A.U.

La entidad solicito el régimen fiscal especial de SOCIMI durante el mes de septiembre de 2017, siendo

posteriormente admitida a cotización en el Mercado Alternativo Bursátil. Su actividad principal es la

adquisición, promoción y rehabilitación de activos de naturaleza urbana para su arrendamiento, bien

directamente o bien a través de participaciones en el capital de otras SOCIMI.

Informe de la situación financiera y de solvencia

8

❖ Previsión Sanitaria Nacional Aurrikuspena, Entidad de Previsión Social Voluntaria Individual:

Previsión Sanitaria Nacional Aurrikuspena, Entidad de Previsión Social Voluntaria Individual, se encuentra

promovida por Previsión Sanitaria Nacional, PSN, Mutua de Seguros y Reaseguros a Prima Fija, quien es

Socio Promotor de la misma.

La Entidad tiene como ámbito de actuación la Comunidad Autónoma del País Vasco y como principal objeto

satisfacer las pensiones y prestaciones económicas siguientes: jubilación o situación asimilable, incapacidad

permanente o invalidez para el trabajo, fallecimiento en sus derivaciones de viudedad y orfandad o a favor

de otros beneficiarios, enfermedad grave, desempleo de larga duración, dependencia, y prestaciones a favor

de personas con discapacidad.

Asimismo, Previsión Sanitaria Nacional, PSN, Mutua de Seguros y Reaseguros a Prima Fija es fundador

promotor de la entidad “Fundación AD QUALITATEM” y ejerce como Entidad Gestora de los siguientes

Fondos de Pensiones:

▪ Previsión Sanitaria Nacional, Fondo de Pensiones (F-0295)

▪ PSN Previsión II, Fondo de Pensiones (F-0703)

▪ PSN Empleo, Fondo de Pensiones (F-1016)

▪ PSN Personal Renta Fija, Fondo de Pensiones (F-1879)

▪ PSN Renta Fija Mixto Global, Fondo de Pensiones (F-1880)

▪ PSN Personal Renta Variable, Fondo de Pensiones (F-2087)

▪ PSN Flexible, Fondo de Pensiones (F-2102)

▪ PSN Renta Variable Global (F-2087)

Los Fondos tienen como entidad depositaria a Santander Securities Services, S.A., con la excepción del

fondo de pensiones “PSN Personal Renta Variable”, cuya entidad depositaria es Banco Inversis, S.A.

En relación con la composición del Órgano de Administración de AMIC Seguros Generales, S.A.U., hasta el

mes de septiembre de 217, estaba formado por un Consejo de Administración compuesto por cinco

miembros. Con fecha de 28 de septiembre de 2017, el socio único de la entidad adopto la decisión de

modificar la composición del Órgano de Administración, nombrando al presidente de la matriz, D. Miguel J.

Carrero López como administrador único de la entidad.

Así mismo, la Entidad se encuentra integrada en la estructura de gestión del Grupo PSN recibiendo los

servicios necesarios el mantenimiento y desarrollo de las funciones clave, así como para el mantenimiento

y desarrollo de los Sistemas de Gobierno, gestión de riesgos, evaluación interna de riesgos y solvencia y

control interno. Asimismo, tiene externalizados los principales servicios operativos en Previsión Sanitaria

Servicios y Consultoría, S.L.U. (SERCON), empresa perteneciente al Grupo PSN, tales como servicios de

mantenimiento y soporte de sistemas informáticos y host, contabilidad y administración de inversiones,

protección de datos, gestión de inmuebles, actuarial, servicios de documentación y procesos organizativos,

marketing y atención al mutualista, servicios de centralita, servicios de laboral y gestión de recursos,

comunicación, asesoría jurídica , gestión de riesgos y servicios de operaciones.

No obstante, al margen de no estar recogido en el organigrama de AMIC, esta entidad dispone un servicio

de Calidad y Atención al Mutualista a nivel Grupo PSN, así como las funciones de comercialización, siniestros,

contratación y administración, externalizándose las funciones recogidas en los párrafos anteriores, todo ello

liderado por la Dirección General del Grupo con el apoyo de la Subdirección General del mismo.

Informe de la situación financiera y de solvencia

9

A continuación, se presenta un organigrama con la estructura del GRUPO PSN descrito en el presente punto:

f. Líneas de negocio y países

AMIC opera en las siguientes líneas de negocio:

• Obligaciones de seguro distinto del seguro de vida

o Seguros de protección de ingresos

o Gastos médicos

o Seguro de responsabilidad civil de vehículos automóviles

o Otro seguro de vehículos automóviles

o Seguro de responsabilidad civil general

o Seguro de incendio y otros daños a los bienes

• Decesos

El reparto de las garantías del negocio local en las líneas de negocio bajo Solvencia es el siguiente:

CODIGO COBERTURA RAMO DGS RAMO SII

601 RESPONSABILIDAD CIVIL OBLIGATORIA AUTOS RC AUTOS RC 602 RESPONSABILIDAD CIVIL VOLUNTARIA AUTOS RC AUTOS RC

603 DAÑOS PROPIOS AUTOS OG AUTOS OG 604 DAÑOS COLISION AUTOS OG AUTOS OG 605 PÉRDIDA TOTAL AUTOS OG AUTOS OG 606 ROBO AUTOS OG AUTOS OG 607 DEFENSA LEGAL Y RECLAMACION DE DAÑOS AUTOS OG AUTOS OG 609 LUNAS AUTOS OG AUTOS OG 610 INCENDIO AUTOS OG AUTOS OG

611 FALLECIMIENTO AUTOS OG PROTECCIÓN DE INGRESOS 612 INVALIDEZ PERMANENTE AUTOS OG PROTECCIÓN DE INGRESOS 613 ASISTENCIA SANITARIA AUTOS OG PROTECCIÓN DE INGRESOS

Informe de la situación financiera y de solvencia

10

614 ASISTENCIA INTEGRAL AUTOS OG PROTECCIÓN DE INGRESOS 615 ASISTENCIA AUTOS OG PROTECCIÓN DE INGRESOS 521 FALLECIMIENTO ACCIDENTE CIRCULACION ACCIDENTES PROTECCIÓN DE INGRESOS 531 IPA POR ACCIDENTE CIRCULACIÓN ACCIDENTES PROTECCIÓN DE INGRESOS 520 FALLECIMIENTO POR ACCIDENTE ACCIDENTES PROTECCIÓN DE INGRESOS 521 FALLECIMIENTO ACCIDENTE CIRCULACION ACCIDENTES PROTECCIÓN DE INGRESOS 530 IPA POR ACCIDENTE ACCIDENTES PROTECCIÓN DE INGRESOS 531 IPA POR ACCIDENTE CIRCULACION ACCIDENTES PROTECCIÓN DE INGRESOS 540 IP POR ACCIDENTE, EN GRADO TOTAL/PARCIAL ACCIDENTES PROTECCIÓN DE INGRESOS 560 ASISTENCIA MEDICO QUIRURGICA FARMA. POR ACCIDENTE ACCIDENTES PROTECCIÓN DE INGRESOS 709 INDEMNIZ. DIARIA POR HOSPIT. A CAUSA DE ACCIDENTE ACCIDENTES PROTECCIÓN DE INGRESOS 710 INDEMNIZACION DIARIA POR I. L. T. A CAUSA DE ACCIDENTE ACCIDENTES PROTECCIÓN DE INGRESOS 522 FALLECIMIENTO POR INFARTO AGUDO DE MIOCARDIO ACCIDENTES PROTECCIÓN DE INGRESOS 551 INCAPACIDAD PROFESIONAL PERMANENTE POR ACCIDENTE ACCIDENTES PROTECCIÓN DE INGRESOS 522 FALLECIMIENTO POR INFARTO AGUDO DE MIOCARDIO ACCIDENTES PROTECCIÓN DE INGRESOS 551 INCAPACIDAD PROFESIONAL PERMANENTE POR ACCIDENTE ACCIDENTES PROTECCIÓN DE INGRESOS 550 GRAN INVALIDEZ ACCIDENTES PROTECCIÓN DE INGRESOS 552 GRAN INVALIDEZ POR ACCIDENTE ACCIDENTES PROTECCIÓN DE INGRESOS

711 ASISTENCIA SANITARIA - SALUD SALUD GASTOS MÉDICOS 712 SEGURO DENTAL SALUD GASTOS MÉDICOS

800 RC PROFESIONAL RC PROF RC PROF 850 REPONS. CIVIL. GRAL. RC PROF RC PROF

ETICA RC REPONS. CIVIL. GRAL. RC PROF RC PROF

DECESOS PP DECESOS PP DECESOS DECESOS DECESOS PU DECESOS PU DECESOS DECESOS

MULTIS MULTIS MULTIS Incendio y otros daños a los bienes

A continuación, presentamos un cuadro, donde se refleja el peso de cada línea de negocio, en términos de

primas y de mejor estimación, dentro del total de la cartera:

2018

PRIMAS NETAS % PRIMAS S/TOTAL

BE NETO DE RECUPERABLE

% BE S/TOTAL

TOTAL SALUD NSLT 89.034 2,7% 62.001 1,7%

Gastos médicos 22.992 0,7% 62 0,0%

Protección de ingresos 66.042 2,0% 61.939 1,7%

TOTAL No Vida 925.033 28,1% 1.074.841 29,3%

Auto RC 364.149 11,1% 625.749 17%

Auto OG 455.642 13,9% 292.258 8%

RC profesional 100.085 3,0% 151.982 4%

Incendio y otros daños a los bienes 5.157 0,2% 4.852 0%

TOTAL DECESOS 2.272.960 69,1% 2.534.852 69%

Decesos 2.272.960 69,1% 2.534.852 69%

TOTAL 3.287.027 100,0% 3.671.693 100%

Informe de la situación financiera y de solvencia

11

A.2. Resultados de la actividad

a. Resultados de la actividad de suscripción por LoB y área geográfica

La evolución registrada en el ejercicio para el resultado de suscripción por línea de negocio es la siguiente:

SCR SUSCRIPCIÓN PRIMAS Y RESERVAS POR LoB

dic-18 dic-17 Variación

TOTAL SALUD NSLT 78.098 78.564 -466

Gastos médicos 3.692 6.553 -2.861

Protección de ingresos 76.186 75.082 1.104

TOTAL No Vida 514.688 617.642 -102.953

Auto RC 337.668 387.560 -49.892

Auto OG 178.765 270.610 -91.845

RC profesional 99.426 87.162 12.264

Incendio 18.994 0 18.994

TOTAL DECESOS 63.889 1.765 62.124

Decesos 63.889 1.765 62.124

Como se puede observar, el riesgo de suscripción de no vida ha disminuido en 103 miles de euros, debido

a la disminución de las primas en los ramos de auto que ha experimentado la Entidad.

En 2018, AMIC empezó a operar en el ramo de multirriesgo.

Para decesos, se ha utilizado técnicas de vida. La cifra de negocio de este ramo está en continuo crecimiento

y por lo tanto su carga de capital también aumenta.

AMIC sólo opera en España.

Informe de la situación financiera y de solvencia

12

b. Ingresos y gastos de las actividades de suscripción

A continuación, se muestra la cuenta de resultados del ejercicio 2018, extraída de los estados:

CUENTA TÉCNICA-SEGURO NO VIDA

Primas Imputadas al Ejercicio, Netas de Reaseguro 3.906.381

Ingresos del inmovilizado material y de las inversiones 164.469

Otros Ingresos Técnicos 18.080

Siniestralidad del Ejercicio, Neta de Reaseguro -1.102.996

Variación de otras Provisiones Técnicas, Netas de Reaseguro -1.935.866

Participación en Beneficios y Extornos 0

Gastos de Explotación Netos -1.479.488

Otros Gastos Técnicos (+ ó -) -163.675

Gastos del inmovilizado material y de las inversiones -162.422

Subtotal (Resultado de la Cuenta Técnicas del Seguro No Vida) -755.517

CUENTA TÉCNICA-SEGURO NO VIDA

Ingresos del inmovilizado material y de las inversiones Gastos del inmovilizado material y de las inversiones -610.039

Otros Ingresos 601.140

Otros Gastos -1.729.626

SUBTOTAL (RESULTADOS DE LA CUENTA NO TÉCNICA) -1.738.525

RESULTADO ANTES DE IMPUESTOS -2.494.042

IMPUESTOS SOBRE BENEFICIOS 3.185

Resultado del Ejercicio -2.490.857

El detalle de las primas, siniestros y gastos por línea de negocio es el siguiente:

Seguro de

gastos médicos

Seguro de protección

de ingresos

Seguro de RC de

vehículos automóviles

Otro seguro de vehículos automóviles

Seguro de RC

Seguro de incendio y

otros daños a los bienes

TOTAL Otro

seguro de vida

TOTAL

Primas devengadas

Importe bruto 110.981 315.373 868.738 836.368 1.297.248 31.448 3.460.156 2.512.278 5.972.434 Reaseguro 87.989 249.331 504.589 380.725 1.197.163 26.291 2.446.089 239.318 2.685.407 Importe neto 22.992 66.042 364.149 455.642 100.085 5.157 1.014.067 2.272.960 3.287.027

Primas imputadas

Importe bruto 111.415 317.746 1.240.241 848.302 748.299 7.823 3.273.825 2.573.104 5.846.929 Reaseguro 87.989 249.486 298.803 204.037 861.870 7.391 1.709.576 230.974 1.940.550 Importe neto 23.426 68.259 941.438 644.265 -113.571 432 1.564.249 2.342.131 3.906.380

Siniestralidad

Importe bruto 0 -18.794 452.626 580.524 395.750 6.097 1.416.204 63.436 1.479.640 Reaseguro 0 -16.227 168.706 264.606 325.033 4.878 746.996 40.761 787.757 Importe neto 0 -2.567 283.921 315.918 70.717 1.219 669.208 22.675 691.883

Variación de otras provisiones técnicas

Importe bruto 0 0 0 0 0 0 0 1.935.866 1.935.866 Reaseguro 0 0 0 0 0 0 0 0 0 Importe neto 0 0 0 0 0 0 0 1.935.866 1.935.866

Gastos incurridos 41.440 133.363 562.633 513.340 733.572 14.628 1.998.977 923.701 2.922.678

Otros gastos 0 0 0 0 0 0 1.697.333 0 1.697.333

Total gastos 41.440 133.363 562.633 513.340 733.572 14.628 1.998.977 923.701 4.620.011

Informe de la situación financiera y de solvencia

13

El desglose de los gastos es el siguiente:

A.3. Rendimientos de las inversiones

a. Ingresos y gastos de las actividades de inversión

El siguiente cuadro refleja los saldos de gastos e ingresos financieros de acuerdo a los criterios contables

recogidos en el R.D. 1317/2008, clasificados en función de la cartera a la que pertenece el activo financiero,

de acuerdo al nuevo plan contable asegurador:

Ejercicio 2018:

INSTRUMENTOS FINANCIEROS Activos

disponibles para la venta

Otros Activos Financieros con cambios en Pérdidas y Ganancias

Intereses Depósitos Reaseguro

Otros TOTAL (euros)

- Ingresos procedentes de las inversiones inmobiliarias

- Ingresos procedentes de las inversiones financieras

83.346 71.194 9.929 164.469

- Beneficios procedentes de las inversiones financieras

Ingresos de las inversiones 83.346 71.194 9.929 164.469

- Gastos de inversiones inmobiliarias -115.384 -115.384

- Gastos de inversiones y cuentas financieras -27.422 -27.422

- Amortización de Inmovilizado material e inversiones inmobiliarias

-11.612 -11.612

- Deterioro de inversiones financieras -607.311 -607.311

- Pérdidas procedentes de las inversiones financieras

-10.732 -10.732

Gastos de las inversiones -607.311 -10.732 -27.422 -126.996 -772.461

BENEFICIOS/ (PÉRDIDAS) DE LAS INVERSIONES IMPUTADAS A PYG

-523.965 60.462 -27.422 -117.067 -607.992

PREST. ADM ADQ INVEROTROS GASTOS

TÉCNICOS

TOTAL

GASTOS

GASTOS NO

TECNICOS

TOTAL SALUD NSLT 3.199 95.108 50.776 11.057 14.664 174.804

Gastos médicos 0 24.234 10.496 2.879 3.831 41.440

Protección de ingresos 3.199 70.875 40.279 8.177 10.833 133.363

TOTAL No Vida 376.331 672.263 595.474 78.416 101.690 1.824.174

Auto RC 180.438 196.559 133.308 22.522 29.807 562.633

Auto OG 154.564 188.814 119.674 21.675 28.614 513.340

RC profesional 41.329 280.150 336.418 33.411 42.264 733.572

Incendio y otros daños a los bienes 0 6.740 6.074 808 1.006 14.628

TOTAL DECESOS 31.583 290.778 522.072 34.795 44.473 923.701

Decesos 31.583 290.778 522.072 34.795 44.473 923.701

TOTAL 411.112 1.058.149 1.168.322 124.268 160.827 2.922.678 1.697.333

GASTOS POR DESTINO

Informe de la situación financiera y de solvencia

14

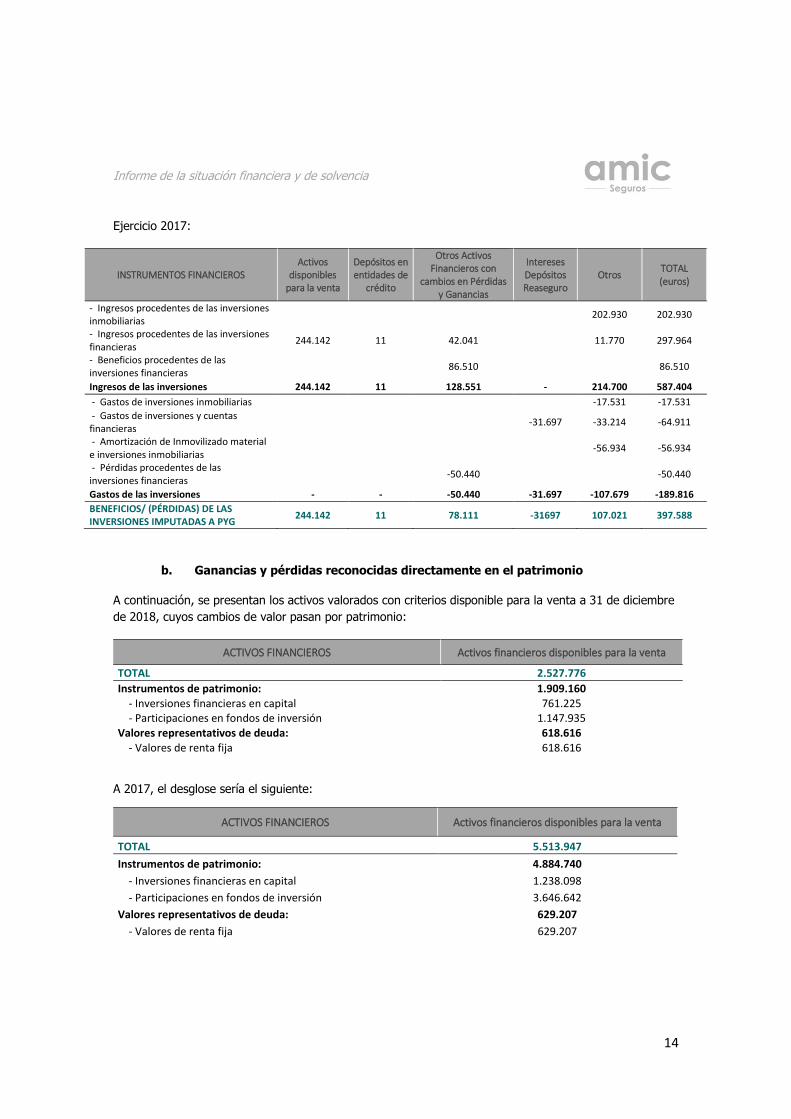

Ejercicio 2017:

INSTRUMENTOS FINANCIEROS Activos

disponibles para la venta

Depósitos en entidades de

crédito

Otros Activos Financieros con

cambios en Pérdidas y Ganancias

Intereses Depósitos Reaseguro

Otros TOTAL (euros)

- Ingresos procedentes de las inversiones inmobiliarias

202.930 202.930

- Ingresos procedentes de las inversiones financieras

244.142 11 42.041 11.770 297.964

- Beneficios procedentes de las inversiones financieras

86.510 86.510

Ingresos de las inversiones 244.142 11 128.551 - 214.700 587.404

- Gastos de inversiones inmobiliarias -17.531 -17.531

- Gastos de inversiones y cuentas financieras

-31.697 -33.214 -64.911

- Amortización de Inmovilizado material e inversiones inmobiliarias

-56.934 -56.934

- Pérdidas procedentes de las inversiones financieras

-50.440 -50.440

Gastos de las inversiones - - -50.440 -31.697 -107.679 -189.816

BENEFICIOS/ (PÉRDIDAS) DE LAS INVERSIONES IMPUTADAS A PYG

244.142 11 78.111 -31697 107.021 397.588

b. Ganancias y pérdidas reconocidas directamente en el patrimonio

A continuación, se presentan los activos valorados con criterios disponible para la venta a 31 de diciembre

de 2018, cuyos cambios de valor pasan por patrimonio:

ACTIVOS FINANCIEROS Activos financieros disponibles para la venta

TOTAL 2.527.776

Instrumentos de patrimonio: 1.909.160 - Inversiones financieras en capital 761.225 - Participaciones en fondos de inversión 1.147.935 Valores representativos de deuda: 618.616 - Valores de renta fija 618.616

A 2017, el desglose sería el siguiente:

ACTIVOS FINANCIEROS Activos financieros disponibles para la venta

TOTAL 5.513.947

Instrumentos de patrimonio: 4.884.740

- Inversiones financieras en capital 1.238.098

- Participaciones en fondos de inversión 3.646.642

Valores representativos de deuda: 629.207

- Valores de renta fija 629.207

Informe de la situación financiera y de solvencia

15

c. Inversión en titulizaciones

A la fecha del informe AMIC Seguros Generales no contaba en su cartera de inversiones financieras con

titulizaciones o cualquier otro título que implique transferencia de activos que proporcionen derechos de

crédito.

A.4. Otros ingresos y gastos significativos

❖ Arrendamientos financieros (cuando la Entidad es arrendataria).

Con fecha 21 de abril de 2016, la Entidad suscribió una póliza de arrendamiento tecnológico (renting) con

Banco Sabadell Renting por un importe total de 1.512.153 euros (impuestos incluidos) con una duración de

9 años distribuido en cuotas mensuales. Tras el acuerdo suscrito con Cálculo, la póliza contratada de renting

se reduce a 1.259.264 euros (impuestos incluidos) debido a la cancelación del anexo último del contrato de

dicha póliza. Durante el ejercicio se ha registrado un gasto por arrendamiento de 139.675 euros (136.762

euros en 2017).

❖ Arrendamientos operativos (cuando la Entidad es arrendataria).

El gasto reconocido en la cuenta de pérdidas y ganancias durante el ejercicio correspondiente a inmuebles

arrendados ha sido de 103.419 euros para el ejercicio 2018, 12.261 euros en 2017.

❖ Arrendamientos operativos (cuando la Entidad es arrendadora).

Derivado del traspaso como aportación no dineraria de los tres inmuebles a PSN Gestión en 2017, no existen

ingresos por arrendamiento esperados futuros a 31 de diciembre de 2018 ni a cierre del ejercicio 2017.

A.5. Cualquier otra información

No existe información adicional significativa que no se haya comentado anteriormente.

B. SISTEMA DE GOBERNANZA

B.1. Información general sobre el Sistema de Gobierno

a. Estructura organizativa

➢ Órgano de Administración, Comités y Funciones clave. Separación de

responsabilidades

La Entidad se encuentra incorporada a los criterios de gobierno corporativo de Previsión Sanitaria Nacional,

PSN, Mutua de Seguros y Reaseguros a Prima Fija y su estructura organizativa se encuentra simplificada de

acuerdo con los principios de gestión y medidas siguientes:

• Participa de los criterios y recibe el servicio para el mantenimiento y desarrollo de las funciones

clave: gestión de riesgos, cumplimiento y actuarial.

• Participa de los criterios y recibe el servicio para el mantenimiento y desarrollo de los Sistemas de

Gobierno, gestión de riesgos, evaluación interna de riesgos y solvencia y control interno.

Tiene externalizados en favor de una empresa del grupo que los presta a la entidad matriz, en especial

servicios de mantenimiento y soporte de sistemas informáticos y host, contabilidad y administración de

Informe de la situación financiera y de solvencia

16

inversiones, protección de datos, gestión de inmuebles, actuarial, servicios de documentación y procesos

organizativos, marketing y atención al mutualista, servicios de centralita, servicios de laboral y gestión de

recursos, comunicación, asesoría jurídica , gestión de riesgos y servicios de operaciones.

El Órgano de Administración de la entidad, está formado por un Administrador Único, quien es el

responsable de la toma de decisiones. Dicho Administrador, es el encargado del establecimiento de un

Sistema de Gobierno en la entidad alineado con los principios de Grupo PSN. Para ello, durante el ejercicio

2018 han sido revisadas y adecuadas a la realidad existente las políticas escritas enmarcadas dentro del

Sistema de Gobierno. conforme a la estructura organizativa de la entidad, las cuales, son revisadas y de la

entidad, al menos anualmente.

El Órgano de Administración, es la máxima autoridad de la entidad a la cual le corresponde definir los

siguientes aspectos en relación con la entidad:

• Perfil de riesgo.

• La tolerancia al riesgo.

• La estrategia de gestión del riesgo.

• La política de gestión del riesgo

Tal y como establece la Directiva de Solvencia II, existen cuatro funciones fundamentales enmarcadas

dentro del Sistema de Gobierno de la entidad que se sustentan en un sistema eficaz de control interno. No

obstante, teniendo en cuenta el tamaño de la entidad y en base al principio de proporcionalidad establecido

por Solvencia II, AMIC ha externalizado tres de las funciones fundamentales en una entidad de Grupo PSN.

Dicha externalización, no obsta para que la responsabilidad última siga recayendo en el Órgano de

administración de AMIC Seguros Generales. Por dicho motivo, la entidad ha nombrado un responsable de

externalización desde donde se centralizará la exteriorización de las funciones o actividades críticas o

importantes.

Informe de la situación financiera y de solvencia

17

A continuación, se detallan las políticas enmarcadas dentro del Sistema de Gobierno de la entidad de AMIC.

- Política de Sistema de Gobierno

- Política de Auditoria Interna

- Política de Actuarial

- Política de Cumplimiento Normativo

- Política de Gestión de Riesgo

o Suscripción y constitución de reservas

o Gestión de Activos y Pasivos

o Inversiones

o Gestión de Riesgo de Liquidez y Concentración

o Riesgo operacional y continuidad de negocio

o Reaseguro y otras técnicas de mitigación del riesgo

- Política de Externalización

- Política de Gestión de Capital

- Política de Sistemas y validación de datos

- Política de información y reporting

- Política ORSA

- Política de Aptitud y Honorabilidad

- Política de Inversiones

- Política de Remuneraciones

- Política de Control

➢ Forma de información al Órgano de Administración

Dentro del del Sistema de Gobierno de la entidad, existen procedimientos para canalizar de forma eficiente

la información, tanto de forma horizontal, es decir, entre departamentos del mismo nivel, como vertical,

esto es, entre departamentos jerárquicamente diferentes de forma ascendente como descendente.

En relación con la elaboración de informes al Órgano de Administración de AMIC, la función de auditoria

interna elabora, al menos anualmente, un Informe sobre las actuaciones llevadas a cabo, con un resumen

de los resultados obtenidos e incluyendo recomendaciones en relación con deficiencias detectadas, así como

la función actuarial.

Por último y en lo relativo a las funciones clave enmarcadas en el sistema de gobierno de la entidad, desde

la Función de Gestión de Riesgos se elabora, al menos con carácter anual o siempre que se produzca un

cambio significativo en la entidad, un Informe relativo al análisis, situación y evaluación de riesgos.

Adicionalmente, se responsabiliza de la revisión y análisis del informe de evaluación interna de los riesgos y

la solvencia (ORSA), una vez aprobado por el Órgano de Administración, es comunicado al Supervisor.

Además, esta función realiza el Informe sobre la situación y seguimiento del control interno.

Adicionalmente, existe un responsable de externalización, quien cuenta con los conocimientos y experiencia

suficiente para valorar el trabajo del proveedor en relación con la función y/o actividad critica externalizada.

Dicho responsable vigila, respecto de las actividades externalizadas en la entidad, que estas reúnan los

controles que tendrían estas actividades en caso de desarrollarse internamente mismos estándares y evitar

de esa forma que no se produzca en ningún caso un debilitamiento de los sistemas de Control Interno de

AMIC.

Informe de la situación financiera y de solvencia

18

Así, en relación con la función de verificación del cumplimiento, el sistema de control interno de la entidad

dispone de controles internos a los efectos de comprobar que se elabora información periódica dirigida al

Órgano de Administración con las principales novedades legislativas y jurisprudencia relevante, tanto en

materia de seguros como en otras que pueden afectar al negocio la entidad.

b. Cambios significativos

Durante el ejercicio 2017 se cambió el Sistema de Gobierno de la entidad, cambiando por composición del

Órgano de Administración de un Consejo de Administración al nombramiento de un Administrador Único.

Asimismo, se procedió al nombramiento de un nuevo Responsable de Externalización de la entidad. Todo

ello fue comunicado a la Dirección General de Seguros y Fondos de Pensiones conforme la normativa de

aplicación.

En este ejercicio no ha habido cambios.

c. Política de remuneración

En relación con la retribución de las personas que ejercen la dirección efectiva en la entidad, el Órgano de

Administración tiene aprobado una política de remuneraciones en el que están establecidos los criterios

generales de la remuneración de los profesionales en la entidad, haciendo de esta un sistema retributivo

claro, transparente y eficaz.

En la política, están fijados los requerimientos exigentes sobre la remuneración de los consejeros y las

personas que efectivamente dirigen la entidad y tienen potestad para gestionar los riesgos de ésta, aplicando

con mayor intensidad a:

- Profesionales con especial responsabilidad, miembro del Órgano de administración, Directores y

Subdirectores generales y responsables de las funciones fundamentales.

- Personal cuya actividad profesional tenga impacto en el perfil de riesgos de la entidad

El sistema retributivo está diseñado en consonancia con el cumplimiento de los objetivos, la estrategia

comercial y la gestión de riesgos, sus prácticas de gestión de riesgos y el rendimiento y los intereses a largo

de plazo de la entidad, determinándose un marco retributivo asociado al nivel de contribución de cada

empleado, en función del puesto que ocupa, con los resultados de la Compañía y la variabilización de la

masa salarial en función del cumplimiento de los objetivos designados.

El sistema retributivo y la estrategia para su gestión viene siempre determinada de acuerdo con el

presupuesto aprobado anualmente por la entidad y se realizan seguimientos mensuales sobre su evolución.

d. Operaciones significativas con accionistas, personas influentes o miembros del

órgano

Con fecha de 21 de febrero, se procedió a la modificación del carácter exclusivo del contrato que AMIC

mantenía con PSN Asesoramiento y Gestión del Riesgo S.A., para la distribución de seguros a vinculado,

habiendo quedado inscrita dicha modificación en el registro administrativo especial de la Dirección General

de Seguros y Fondos de Pensiones.

Con fecha de 15 de marzo de 2018, AMIC suscribió con MAPFRE España, Compañía de Seguros y Reaseguros

S.A. un convenio de colaboración para la comercialización conjunta del seguro Multirriesgo.

Informe de la situación financiera y de solvencia

19

B.2. Políticas en materia de aptitud y honorabilidad

En relación con la aptitud y honorabilidad de las personas que dirigen de manera efectiva en la entidad, el

Órgano de Administración de AMIC, responsable de la supervisión de dicho aspecto, dispone de una Política

de Aptitud y Honorabilidad en la que se establece a nivel interno, los criterios a tener en cuenta para la

identificación de los puestos que requieren cumplir con este ámbito de cualificación cualitativa, así como las

situaciones que dan lugar a una reevaluación de los requisitos de aptitud y honorabilidad.

Conforme a la política aprobada por la entidad, tienen la consideración de personas que dirigen de forma

efectiva la entidad:

• El Órgano de Administración • Personas que ejercen la alta dirección bajo la dependencia directa de su órgano de administración,

en su caso. • Los responsables de funciones fundamentales • Responsable de la función de externalización.

a. Exigencias específicas de aptitud

En relación con los criterios de evaluación de la conveniencia de las personas que ostenten los cargos

mencionados anteriormente, la entidad valora la aptitud al puesto en lo referente a tener conocimientos y

experiencia práctica adecuados para cumplir sus obligaciones adaptados al nivel de responsabilidad, así

como con un procedimiento escrito a fin de valorar la honorabilidad del nombramiento relativo a su conducta

personal y comercial.

b. Proceso de evaluación de la aptitud y honorabilidad

✓ En lo relativo a la cualificación profesional, se valora la formación académica del nivel y perfil

adecuado para el puesto o función a desarrollar, en particular, la formación en el área de

seguros y servicios financieros.

✓ En lo referente a la experiencia profesional para ejercer sus funciones, se atiende a la

naturaleza y complejidad de los puestos que hayan desempeñado con anterioridad,

competencias y poderes de decisión, responsabilidades asumidas, así como el número de

personas a su cargo, entre otros aspectos.

✓ De cara a acreditar la honorabilidad, se valora la conducta personal y empresarial previa,

honradez e inexistencia de conductas criminales o delitos anteriores. Todo ello, a fin de

determinación que la persona que no arroje dudas sobre su capacidad para desempeñar una

gestión sana y prudente en la entidad.

Todos los nombramientos son documentados, custodiados por el Órgano de Administración y comunicados

a la Dirección General de Seguros y Fondos de Pensiones, una vez haya sido realizado el nombramiento y

toda vez que en dicho nombramiento se produzca algún cambio en las circunstancias que sirvieron para la

evaluación inicial, o reelección de alguno de los nombramientos realizados.

Informe de la situación financiera y de solvencia

20

B.3. Sistemas de gestión de riesgos

B.3.1 Información sobre el Sistema de Gestión de Riesgos

a. Información sobre el Sistema de Gestión

El sistema de Gestión de Riesgos es el conjunto de estrategias y procesos destinados a identificar, medir,

vigilar, gestionar y notificar de manera continua las posibles eventualidades adversas que pudieran

manifestarse en el contexto de desarrollo de la actividad del Grupo PSN.

Es un sistema basado en la gestión conjunta de todos los procesos de negocio y áreas de soporte, y en la

adecuación del nivel de riesgo a los objetivos estratégicos, integrado en la estructura organizativa y en el

proceso de toma de decisiones.

i. Detalle de las estrategias, procesos y procedimientos de reporte

La definición de la estrategia de riesgos es coherente con la estrategia de negocio y mediante su

implementación se materializa a través de la política de gestión de riesgos.

Del mismo modo, se ha tenido en cuenta la definición y documentación del proceso de gestión de riesgos:

fases que componen el ciclo de gestión integral de riesgos, metodologías, procedimientos y otras

herramientas utilizadas para la gestión de los distintos riesgos de la entidad.

Y como hito clave en la gestión del riesgo, es el desarrollo e implementación del proceso de evaluación

interna de los riesgos y la solvencia (ORSA), donde se refleja la cuantificación de los riesgos inherentes a la

compañía tanto para el año base como para los tres años posteriores.

ii. Cómo el sistema de gestión de riesgos es capaz de identificar, medir, gestionar,

monitorizar y reportar de forma continuada los riesgos de forma separada y a nivel agregado. (Área responsable)

Para garantizar la estabilidad y una adecuada gestión de los riesgos dentro del Grupo, se ha establecido un

sistema de gobierno corporativo que garantiza una correcta toma de decisiones dentro de un sistema de

control interno basado en el “Modelo de las tres líneas de defensa”.

Este modelo tiene por objetivo identificar y definir los tipos de roles y responsabilidades que se deben

desempeñar en las empresas del Grupo en materia de organización y control interno adecuándose a los

requerimientos de Solvencia II.

La gestión de riesgos se enmarca en las tres líneas de defensa, siendo la primera línea la que está

directamente expuesta a las situaciones de carácter diario que ocasionan la exposición directa de los riesgos,

en segundo lugar, se encuentran las funciones clave: Actuarial, de Cumplimiento y de Gestión de Riesgos.

En tercera línea está Auditoría Interna, correspondiéndole a ésta la tarea de revisión independiente del resto

de líneas de defensa.

b. Descripción de cómo se implementa e integra el sistema de gestión de riesgos

El sistema de gestión de riesgos (incluyendo la función de gestión del riesgo) está implementado e integrado

dentro de la estructura organizacional y del proceso de toma de decisiones.

Informe de la situación financiera y de solvencia

21

La estructura organizativa de AMIC, según tiene definido en su política de Sistema de Gobierno, se basa en

tres líneas de defensa.

✓ La 1ª línea de defensa hace referencia a los departamentos que realizan tareas operativas, sobre

las que recae la responsabilidad de gestionar el riesgo día a día.

✓ La 2ª línea de defensa corresponde las funciones clave de Solvencia II: Gestión de Riesgos, Control

Interno, Cumplimiento Normativo y Actuarial.

✓ La 3ª línea de defensa, Auditoría Interna, debe ser independiente y deberá revisar el correcto

desarrollo y funcionamiento de la 2ª línea de defensa.

Los órganos de gobierno del Grupo tienen la responsabilidad última de garantizar la eficacia del sistema de

gobierno, de establecer el perfil de riesgo y los límites de tolerancia, así como de aprobar las principales

estrategias y políticas de gestión de riesgos.

El grupo creó la Función de Gestión de Riesgos como una de las cuatro funciones clave del sistema de

gobierno, siendo los tres restantes la Función Actuarial, la de Cumplimiento y la de Auditoría Interna.

En este sentido, la Función de Gestión de Riesgos tiene como tarea fundamental la implantación y

administración del sistema de gestión de riesgos. De este modo, establecerá los mecanismos, vigilancia y

monitorización para la mitigación de la exposición al riesgo.

B.3.2 Evaluación interna de los riesgos y la solvencia

a. Descripción del proceso ORSA

El Informe ORSA forma parte integral del proceso estratégico de gestión, y considera todos los riesgos

relevantes que amenazan el logro de los objetivos estratégicos en relación con las necesidades presentes y

futuras de capital para un horizonte temporal de 3 años.

El proceso ORSA persigue fomentar una gestión eficaz del riesgo en todos los niveles de la organización,

identificando y cuantificando sus riesgos materiales, utilizando técnicas que son apropiadas a la naturaleza,

escala y complejidad de los riesgos a los que está expuesta, ofrecer una perspectiva a nivel global del riesgo

asumido y del capital disponible y revisar el cumplimiento continúo de los requisitos de capital y de los

requisitos en materia de provisiones técnicas previstos en la Directiva.

b. Periodicidad de revisión y aprobación del ORSA

El informe ORSA se realiza con carácter anual y se aprueba por el Órgano de Administración antes de ser

enviado al órgano Supervisor.

En el caso de ocurrir circunstancias que cambien el perfil de riesgo o estrategia de negocio, se realiza un

nuevo informe ORSA.

c. Necesidades globales de solvencia dado el perfil de riesgo y cómo interactúan entre

sí sus actividades de gestión de capital y su sistema de gestión de riesgos.

El objetivo que persigue la planificación de la gestión de capital es convertirse en un elemento importante

en la estrategia de AMIC que permita lo siguiente según lo definido en la política aprobada por el Órgano

de Administración:

Informe de la situación financiera y de solvencia

22

• Asegura la solvencia de capital, actual y futura, incluso en los escenarios adversos.

• Permite una gestión integral del capital e incorpora un análisis de impactos específicos, facilitando

su integración en la planificación estratégica de la entidad.

• Permite mejorar la eficiencia en el uso de capital.

• Apoya el diseño de la estrategia de gestión de capital de la entidad.

Todo este proceso se desarrolla con la involucración de la Alta Dirección, así como bajo un marco que

asegura que el gobierno es idóneo y que todos los elementos que configuran el mismo están sujetos a unos

adecuados niveles de cuestionamiento, revisión y análisis.

La Entidad tiene como premisa disponer de unos fondos propios que hagan frente al requerimiento del

capital de solvencia obligatorio de una forma que pueda optimizar sus recursos sin, por una parte, estar

muy ajustado a los requerimientos, ni por otra disponer de recursos ociosos.

d. Documentación y revisión del ORSA

Actualmente, AMIC tiene implantado una herramienta de negocio integral de Solvencia II que permite a la

Compañía, de la manera más automática posible, cumplir con los requerimientos cuantitativos y cualitativos

establecidos en el Pilar II de Solvencia II, así como optimizar su proyección de Capital económico y admisible.

El objetivo consiste en la implementación de una solución de negocio que permita la proyección de Balance

Económico, Cuentas Técnicas y consumo de Capital requerido y disponible, mediante un motor de cálculo

de Pilar II de Solvencia II.

B.4. Sistema de control interno

a. Descripción

El sistema de control interno afecta a todos los departamentos y niveles con diferentes responsabilidades,

ya que el sistema de control interno consiste en un conjunto de procesos de identificación de riesgos e

implantación de controles operativos en todos los niveles, que deben ser desarrollados por los propios

ejecutores de los procesos y posteriormente revisados por el responsable de control interno, como parte de

la gestión diaria.

Grupo PSN tiene implantado un sistema de control interno acorde a lo establecido en la normativa de

Solvencia II, que dispone, cuanto menos, de los siguientes controles:

• Elaboración de los procesos con el objeto de analizarlos para identificar sus riesgos potenciales,

evaluarlos y mitigarlos mediante la propuesta de controles.

• Identificación de los riesgos relevantes de cara a la identificación y consecuente seguimiento de

los riesgos encontrados.

• Análisis y clasificación de los riesgos identificados.

El modelo de Control Interno implantado se basa en tres pilares de control. El primero, hace referencia al

autocontrol al que se somete cada una de las unidades operativas de negocio, y en el que cada responsable

identifica y gestiona sus riesgos (primera línea de defensa). El segundo, se sitúa en el ámbito de la

supervisión y control de la Unidad de Gestión de Riesgos, la función de Verificación del Cumplimiento y la

función Actuarial (segunda línea de defensa), y, en tercer lugar, Auditoría Interna con la función de evaluar

la eficacia de los procesos de control de riesgos (tercera línea de defensa).

Informe de la situación financiera y de solvencia

23

Dentro de las tareas asociadas al control que se realiza por la primera línea de defensa, se ha definido el

procedimiento que se realiza en la herramienta propia de control interno existente en la Compañía.

b. Función de Verificación del Cumplimiento

La función de verificación del cumplimiento se encuentra externalizada en la entidad matriz, Previsión

Sanitaria Nacional. No obstante, la externalización no aumenta el riesgo operacional, ni afecta a la relación

de AMIC con sus clientes, ni tampoco limita la capacidad de la Dirección General de Seguros y Fondos de

Pensiones para efectuar sus revisiones.

La función dispone de una política escrita aprobada por su Órgano de Administración, así como con un

proveedor apto para poder cumplir con sus responsabilidades. El responsable de dicha función es por tanto

el responsable de externalización, quien cumple con los requisitos de aptitud y honorabilidad establecidos

por la legislación. Asimismo, el responsable de externalización es el encargado de la vigilancia y verificación

de los trabajos externalizados por el proveedor, así como que dichas tareas cumplan con los estándares

de calidad y la normativa vigente.

B.5. Función de auditoría interna

a. Descripción

Para el desarrollo del proceso de Auditoría Interna de AMIC, existe un responsable de la Función de

Auditoría Interna que, en función del principio de proporcionalidad, desempeña sus funciones y

responsabilidades a tiempo parcial, de acuerdo con la planificación y el alcance de los trabajos. No

obstante, el responsable último será siempre el Órgano de Administración.

Entre las principales tareas a realizar por la Función de Auditoría Interna destacan:

• Definir un enfoque de auditoría interna basado en el riesgo.

• Definir y actualizar la Política de Auditoría Interna.

• Presentar el Plan Plurianual de Auditoría al Órgano de Administración y ponerlo en práctica.

• Presentar, al menos anualmente, un informe escrito al Órgano de Administración con las

conclusiones y recomendaciones obtenidas del trabajo realizado, y verificar el cumplimiento de las

decisiones tomadas por el Órgano sobre la base de las recomendaciones efectuadas.

• Supervisar el funcionamiento del Sistema de Control Interno implantado.

• Evaluar la eficiencia de las funciones fundamentales.

Adicionalmente, la Función de Auditoría Interna tiene derecho a examinar y verificar los sistemas y

procedimientos de control y mitigación de todos los riesgos, y las metodologías empleadas.

b. Independencia y objetividad de la función de auditoría

El responsable de la Función de Auditoría Interna cuenta con experiencia, aptitud y honorabilidad para el

cumplimiento de la Política de Auditoría Interna, gozando además del estatus formal, independencia y acceso

a la información relevante para cumplir con sus objetivos.

Tal y como establece la Política de Auditoría Interna, las personas que desempeñan la Función de Auditoría

Interna no asumen ninguna responsabilidad en relación con cualquier otra función. Por otra parte, la Función

de Auditoría Interna no desarrolla ninguna función operativa, lo que garantiza la objetividad frente a las

actividades revisadas.

Adicionalmente, la Función de Auditoría Interna dispone de recursos humanos, económicos y tecnológicos

suficientes para cumplir con sus objetivos de forma eficaz e independiente.

Informe de la situación financiera y de solvencia

24

En cuanto a los conflictos de interés dentro de la Función de Auditoría Interna, AMIC, en su caso, y siempre

teniendo en cuenta el principio de proporcionalidad, siempre que sea posible, establecerá un sistema de

rotación interna y garantizará que los auditores contratados internamente no auditen las actividades y

funciones que ellos mismos realizaron anteriormente durante el período cubierto por la auditoría.

Por último, la Función de Auditoría Interna tiene derecho a reportar y acceder, con independencia y sin

ningún tipo de interferencias, tanto al Órgano de Administración de AMIC como a la Comisión de Auditoría

y Control de PSN, como Entidad Matriz.

B.6. Función actuarial

a. Cómo se implementa la función actuarial

La responsabilidad de esta política recae en el responsable de externalización de AMIC, que se apoyará en el Director de Asesoría Actuarial del Grupo, quien goza de experiencia, aptitud y honorabilidad para el cumplimiento de esta política, gozando además del estatus formal, independencia y acceso a la información relevante para cumplir con sus objetivos. El responsable de la función actuarial reportará a la Comisión Ejecutiva, no obstante, cualquier hecho relevante que pueda afectar a los aspectos contenidos en esta política, dará lugar a un informe específico y extraordinario, que será remitido a los responsables de las funciones clave y a la Dirección General. El responsable último será siempre el Órgano de Administración.

B.7. Externalización

A nivel externalización en AMIC existe una política escrita para garantizar que no se vean perjudicadas las

funciones claves ni actividades críticas externalizadas. Asimismo, otro de los objetivos de la política es

establecer los criterios para que no se vea perjudicado el Sistema de Gobierno de AMIC, ni afecte

negativamente a los servicios ofrecidos a los tomadores.

La responsabilidad de la función recae sobre el responsable de externalización de la entidad, quien goza de

aptitud y honorabilidad para el desempeño de la función de forma efectiva.

En lo que a funciones clave y actividades externalizadas se refiere, la determinación de la criticidad o

importancia de la actividad está basada en el criterio de si dicha actividad es o no esencial para el

funcionamiento de la entidad, o si es o no necesaria para prestar los servicios a sus clientes.

Todas las funciones clave y actividades criticas externalizadas han sido aprobadas por el Órgano de

Administración de AMIC y comunicadas a la Dirección General de Seguros y Fondos de Pensiones, junto con

la aptitud de la persona responsable de la función, así como con copia del contrato de externalización en el

que se reúnen definidos claramente las obligaciones del proveedor respecto de los servicios prestados. No

obstante, la externalización realizada por AMIC, no exime de responsabilidad a su Órgano de Administración,

quien es el máximo responsable de dicha situación.

En relación con el proveedor, cualquier decisión de externalización, ya sea de funciones fundamentales y/o

actividades críticas o importantes de la entidad han de ajustarse al método de selección del proveedor

establecidos en la Política. Los proveedores en las que han sido externalizadas las funciones clave (actuarial,

cumplimiento y gestión de riesgos) y actividades críticas, son sociedades del Grupo Asegurador PSN,

ubicadas en territorio nacional, que cuentan con los medios materiales, humanos y técnicos para prestar el

servicio de forma óptima, y asegurando que no se producirá un debilitamiento de los sistemas de control

Informe de la situación financiera y de solvencia

25

interno de la entidad, ni afecta a la relación de la entidad con sus asegurados, ni limite la capacidad de la

Dirección General de Seguros y Fondos de Pensiones para efectuar sus revisiones.

A continuación, se detallan las actividades críticas que actualmente se encuentran externalizadas por la

entidad.

o Tecnología

o Comunicación

o Contabilidad

o Control Interno

o Financiero E Inversiones

o Gestión Inmobiliaria

o Marketing

o Recursos Humanos

B.8. Naturaleza, volumen y complejidad de los riesgos inherentes

Sobre la base de la normativa vigente de aplicación, el perfil de riesgos de la Entidad y el principio de

proporcionalidad, el Órgano de Administración considera que el diseño del Sistema de Gobierno es

adecuado a la naturaleza, volumen (escala) y complejidad de las operaciones de AMIC Seguros Generales.

La Entidad tiene aprobadas por parte de su Órgano de Administración políticas relativas a cada una de las

funciones fundamentales del Sistema de Gobierno (Auditoría Interna, Cumplimiento, Gestión de Riesgos y

Actuarial), las cuales son revisadas y modificadas, en su caso, anualmente.

Cabe destacar que la Compañía ha externalizado diferentes funciones o actividades críticas o importantes.

Sin embargo, éstas no suponen una delegación de responsabilidades ni aumentan el riesgo operacional,

ni afectan a la relación de AMIC con sus clientes, ni al cumplimiento de las leyes, ni a la calidad de su

control de riesgos.

B.9. Cualquier otra información

No existe información adicional significativa que no se haya comentado anteriormente.

C. PERFIL DE RIESGO

El perfil de riesgo es la cuantía y tipología de los riesgos agregados que AMIC considera prudente asumir y

gestionar en un plazo de tiempo determinado, y en el desarrollo de su actividad regular, dada su situación

actual y el cumplimiento de su plan estratégico. En su establecimiento han de tenerse en cuenta la ocurrencia

de acontecimientos inesperados, considerando situaciones de estrés, pero aun así posibles, que pudiesen

tener un impacto negativo en sus niveles de requerimientos de fondos propios.

Es en definitiva el riesgo que se está dispuesto a aceptar en la búsqueda de la visión/misión de la entidad y

por ello se considera un hito más en la fijación de la estrategia y los objetivos.

El Órgano de Administración de AMIC es el órgano responsable del establecimiento y revisión anual del perfil

de riesgo de la entidad, así como de asegurar su consistencia con el perfil establecido.

Asimismo, la Dirección será la responsable de lograr la consecución del perfil de riesgos deseado, que tendrá

su reflejo en el presupuesto anual y en el plan estratégico aprobado, así como en la gestión de los riesgos

por cada área.

Informe de la situación financiera y de solvencia

26

El documento de “Estrategia de perfil de riesgo, límite y umbrales” muestra una relación de los indicadores

que se van a utilizar para definir el marco de perfil de riesgo, así como los niveles de tolerancia y límites de

riesgo que la entidad deberá respetar y mantener en el proceso ORSA a través de la evaluación de su perfil

de riesgo y su planificación de capital. Se diferencia entre los indicadores de nivel I y II.

- Indicadores nivel I:

o El ratio de solvencia: Mide la capacidad de poder hacer frente a pérdidas esperadas o

inesperadas con su propio capital. Pone de manifiesto por tanto cuántas veces el capital

de AMIC puede capitalizar pérdidas.

El ratio de solvencia se define de la siguiente manera:

INDICADOR FÓRMULA OBJETIVO

RATIO DE SOLVENCIA RS = Fondos Propios / SCR Global No inferior al 100%

o LIQUIDEZ: Lo definimos como el riesgo de que se produzcan desfases entre entradas y

salidas de caja que impidan a AMIC hacer frente a sus compromisos de pago con terceros.

El ratio de liquidez se define de la siguiente manera:

- Indicadores Nivel II: Son los indicadores correspondientes para cada módulo de riesgo.

C.1. Riesgo de suscripción

Comprende los siguientes riesgos para No Vida: Riesgo de Primas y Reservas, Riesgo de Caída y

Riesgo Catastrófico.

Y los siguientes, para Vida (Decesos): Riesgo de Mortalidad, Riesgo de Caída, Riesgo de gastos y

Riesgo Catastrófico

C.1.1 Exposición al riesgo de suscripción

a. Naturaleza de las medidas utilizadas

➢ SUSCRIPCIÓN DE NO VIDA

Para el módulo de riesgo de suscripción no vida los indicadores para la determinación del perfil de riesgo,

son:

INDICADOR FÓRMULA OBJETIVO

LIQUIDEZ RL = Activo corriente /Pasivo corriente No inferior al 105%

Informe de la situación financiera y de solvencia

27

- Peso del SCR No Vida sobre SCR global

➢ SUSCRIPCIÓN DE VIDA

Para el módulo de riesgo de suscripción vida los indicadores para la determinación del perfil de riesgo,

son:

- Peso del SCR Vida sobre SCR global

b. Exposiciones al riesgo significativas en la empresa

Antes de ejecutar los diferentes escenarios, hay que calcular la mejor estimación realizando hipótesis

realistas sobre las diferentes magnitudes. La forma detalla de obtener nuestra mejor estimación se

encuentra definida más adelante en el punto D.2 Provisiones técnicas de este informe.

La evolución que ha tenido el BEL durante este ejercicio ha sido el siguiente:

BEST ESTIMATE

LoB dic-15 dic-16 dic-17 dic-18 VARIACION 18 VS 17

Auto RC 3.217.555 2.377.345 1.732.836 1.351.526 -22%

Auto OG 683.707 583.355 558.494 593.765 6%

RC profesional 3.257.688 3.427.642 3.120.166 3.514.678 13%

Seguro de incendio y otros daños a los bienes 24.261 100%

TOTAL NO VIDA 7.158.949 6.388.342 5.411.496 5.484.231 1%

Gastos médicos 0 0 2.797 1.271 -55%

Protección de ingresos 262.532 229.343 200.119 157.927 -21%

TOTAL SALUD NO VIDA 262.532 229.343 202.916 159.198 -22%

Decesos 0 -226.421 307.067 2.620.823 754%

TOTAL VIDA 0 -226.421 307.067 2.620.823 754%

TOTAL 7.421.482 6.391.264 5.921.478 8.264.253 40%

INDICADOR FÓRMULA VALOR

PESO DEL SCR NO VIDA SOBRE SCR

GLOBALSCR No Vida / SCR Global < 60%

INDICADOR FÓRMULA VALOR

PESO DEL SCR VIDA SOBRE SCR GLOBAL SCR Vida / SCR Global < 30%

Informe de la situación financiera y de solvencia

28

➢ SUSCRIPCIÓN DE NO VIDA / SALUD CON TÉCNICAS DE NO VIDA

El SCR suscripción de no vida ha disminuido en aproximadamente un 18%, debido a la bajada de primas

que ha experimentado la Entidad con respecto al cierre del ejercicio anterior, obteniendo un resultado de

612k€. Se ha incluido el riesgo de caídas.

SCR No vida dic-18 dic-17

Riesgo Primas y Reservas 514.688 617.642

Riesgo Caídas 2.369 0

Riesgo catastrófico 226.854 291.620

Efecto de la diversificación -131.741 -163.217

Suscripción vida 612.169 746.044

El riesgo de suscripción de salud con técnicas de no vida:

SCR Salud dic-18 dic-17

Riesgo Primas y Reservas 78.098 78.564

Riesgo Caídas 9.265 0

Riesgo catastrófico 0 0

Efecto de la diversificación -8.717 0

Suscripción vida 78.645 78.564

A continuación, se detallan los sub-módulos que conforman el riesgo de suscripción de No Vida y de Salud

para AMIC:

❖ Primas y reservas

El riesgo de primas es el que se refiere a la variabilidad en el tiempo de ocurrencia, frecuencia y gravedad

de los eventos asegurados y a la volatilidad de los gastos que se generan, y puede proceder tanto de pólizas

nuevas o renovadas, como de riesgos en curso de pólizas en vigor. Y este riesgo incluye la posibilidad de

que la provisión de primas sea insuficiente. El riesgo relativo a los gastos se considera sólo implícitamente

en la fórmula estándar.

El riesgo de reserva deriva de la variabilidad en el tiempo y en la cuantía de la liquidación de siniestros. Por

tanto, se refiere a la provisión para siniestros.

El capital de solvencia para el riesgo de primas y reservas será igual a tres veces la desviación típica por la

medida del volumen.

Dónde,

σnl = desviación estándar de los riesgos de primas y reservas no vida para todo el negocio no vida

de la entidad

Informe de la situación financiera y de solvencia

29

Vnl = medida de volumen para el riesgo de primas y reservas de todo el negocio no vida de la

entidad

SCR Primas y Reserva dic-18 dic-17

Medida de Volumen 2.770.900 3.262.537

Desviación Estándar combinada 6,19% 6,31%

SCR Primas y Reserva No vida 514.688 617.642

Medida de Volumen 320.614 333.520

Desviación Estándar combinada 8,12% 7,85%

SCR Primas y Reserva Salud SLNT 78.645 78.564

❖ Caídas

Riesgo derivado de una caída del 40% de aquellas pólizas de seguro, cuya no continuidad implique un

aumento de las provisiones técnicas.

SCR Caídas dic-18

AUTO RC 2.369

PROTECCION INGRESOS 9.265

❖ Catastrófico

Riesgo de pérdida o de modificación adversa del valor de las responsabilidades derivadas de los seguros,

debido a una notable incertidumbre en las hipótesis de tarificación y constitución de provisiones

correspondientes a sucesos extremos o excepcionales.

Hay cuatro componentes:

- Catástrofes naturales

- Catástrofe en reaseguro no proporcional de daños (property)

- Catástrofe por acción humana (man-made)

- Otros riesgos catastróficos

De los cuatro componentes a AMIC solo le aplica las catástrofes naturales, por la parte del granizo y la

catástrofe por acción humana, por las líneas de negocio de RC y Auto RC.

Informe de la situación financiera y de solvencia

30

Catastrófico de No Vida dic-18 dic-17

Automóvil Número de Vehículos 4.233 4.417

RC Primas 2.313.744 1.607.018

Causados por el hombre 223.354 281.119

Granizo Suma Asegurada 186.948.586 180.441.026

Natural 39.695 77.550

SCR CAT 226.854 291.620

C.1.2 Concentración del riesgo de suscripción

a. Concentraciones de riesgo a las que está expuesta la Entidad

Como es de esperar, analizando los diferentes sub-módulos que componen el riesgo de suscripción de no

vida, vemos que el riesgo de primas y reservas es donde se encuentra concentrado casi toda la carga de

capital. Siendo el ramo de AUTO el que mayor peso tiene dentro de la Entidad.

C.1.3 Mitigación del riesgo de suscripción

a. Técnicas de mitigación de riesgos

El reaseguro bajo Solvencia II, es mitigante de la carga de capital que según nuestro negocio deberíamos

soportar.

El efecto del mitigador del reaseguro en el riesgo de Suscripción es de 7,4M€, desglosándose de la siguiente

manera:

Riesgo de suscripción vida BRUTO NETO IMPACTO REASEGURO

Riesgo de Mortalidad 7.318 7.318 0

Riesgo de Longevidad 0 0 0

Riesgo de Invalidez 0 0 0

Riesgo de Caídas 1.231 1.231 0

Riesgo de Gastos 60.883 60.883 0

Riesgo de Revisión 0 0 0

Riesgo Catastrófico 630 630 0

Efecto de la diversificación -6.173 -6.173 0

Suscripción vida 63.889 63.889 0

SCR Salud BRUTO NETO IMPACTO REASEGURO

Riesgo Primas y Reservas 150.417 78.098 72.319

Riesgo de Caídas 11.995 9.265 2.731

Riesgo catastrófico 0 0 0

Efecto de la diversificación -11.518 -8.717 -2.801

Suscripción Salud NSLT 150.894 78.645 72.249

Informe de la situación financiera y de solvencia

31

SCR No Vida BRUTO NETO IMPACTO REASEGURO

Riesgo Primas y Reservas 2.224.872 514.688 1.710.184

Riesgo de Caídas 4.738 2.369 2.369

Riesgo catastrófico 7.050.605 226.854 6.823.752

Efecto de la diversificación -1.369.501 -131.741 -1.237.760

Suscripción No Vida 7.905.976 612.169 7.293.806

b. Beneficio esperado incluido en el cálculo de las primas fututas

No se ha proyectado primas futuras

c. Prácticas de mitigación futuras

La entidad no prevé utilizar nuevas técnicas de mitigación.

C.1.4 Sensibilidad al riesgo

a. Análisis de sensibilidad y test de estrés

Para el cálculo de la mejor estimación de la provisión de siniestros, además de realizar el cálculo del Chain

Ladder, que es el método seleccionado, también hacemos método de media aritmética, máximo y mínimo

de los factores.

Por otro lado, dentro del ORSA presentado en 2018, con la idea de identificar los posibles escenarios

adversos a los que la compañía podría enfrentarse, se han analizado dos escenarios que podrían afectar

negativamente a la solvencia de la compañía.

Los utilizados son:

1. Incremento de la siniestralidad en un 20% en 2018 y 2019 para Autos y Salud

2. Escenario combinado de bajada del valor de inmuebles al 30% durante el 2019, caída de renta

variable del 50% en 2018 y reducción del 50% del nuevo negocio para Autos y Salud en 2018 y

2019.

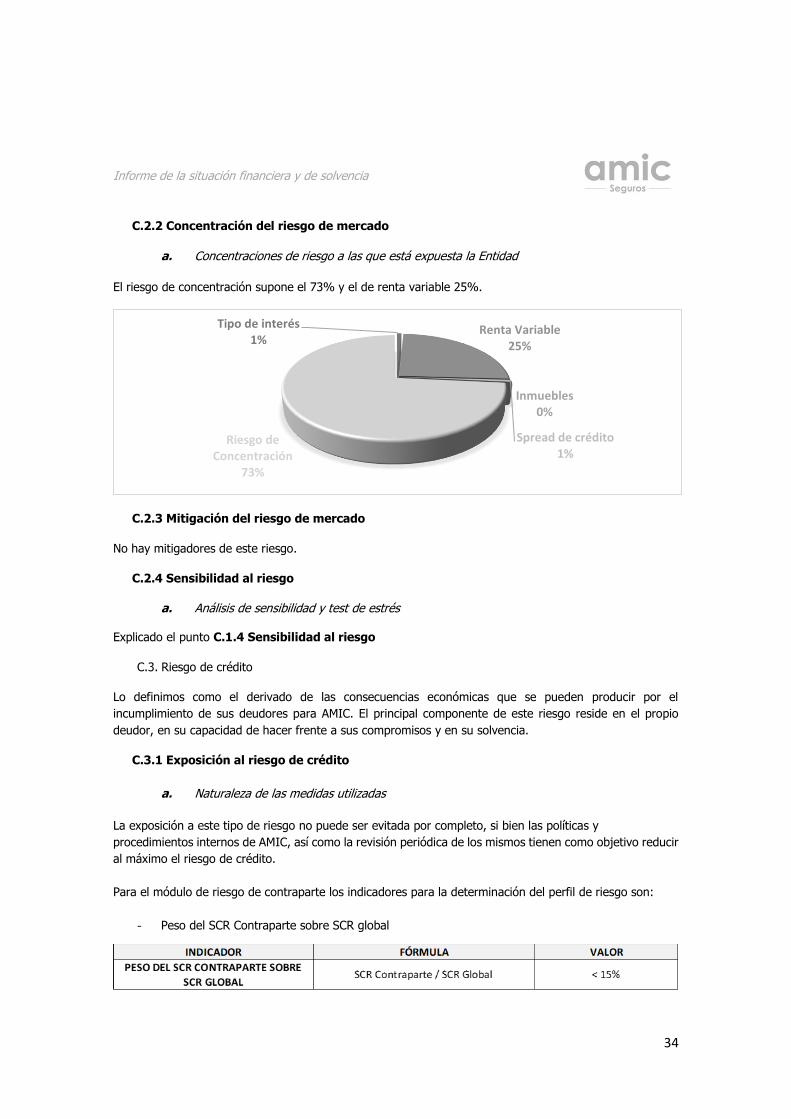

C.2. Riesgo de mercado

Comprende los riesgos de: tipo de interés, renta variable, spread, inmuebles y concentración

Informe de la situación financiera y de solvencia

32

C.2.1 Exposición al riesgo de mercado

a. Naturaleza de las medidas utilizadas