análise macroeconômica projeto segundo trimestre de 2013 ... · perspectivas 2013 - pib serviços...

TRANSCRIPT

Projeto – Banco do Brasil Energia Geração , Transmissão e Distribuição

Análise Macroeconômica Segundo Trimestre de 2013

Projeto – Banco do Brasil Energia Geração , Transmissão e Distribuição

Conjuntura Macroeconômica

CENÁRIO ECONÔMICO 2013 - ATIVIDADE

A atividade econômica tem demorado mais que o habitual

para ganhar tração. Por quê?

PIB 1 Trimestre - Categorias

PIB Geral 0,6% Indústria

-0,3%

Serviços 0,5%

Agro 9,7%

Famílias 0,1%

Governo 0,0%

FBCF 4,6%

Exportação -6,4%

Importação 6,3%

Var. (%) ante trimestre anterior.

Fonte: IBGE

Como vem sendo a atividade até aqui?

IBC – BR: Taxa de Variação (%) e Linha de Tendência (Jan10 a Mai 13)

-0,10

-0,05

0,00

0,05

0,10

0,15

0,20

jan/10 Abr Jul Out jan/11 Abr Jul Out jan/12 Abr Jul Out jan/13 Abr

CENÁRIO ECONÔMICO 2013 - Atividade

Var. (%) mensal.

Fonte: Banco Central do Brasil

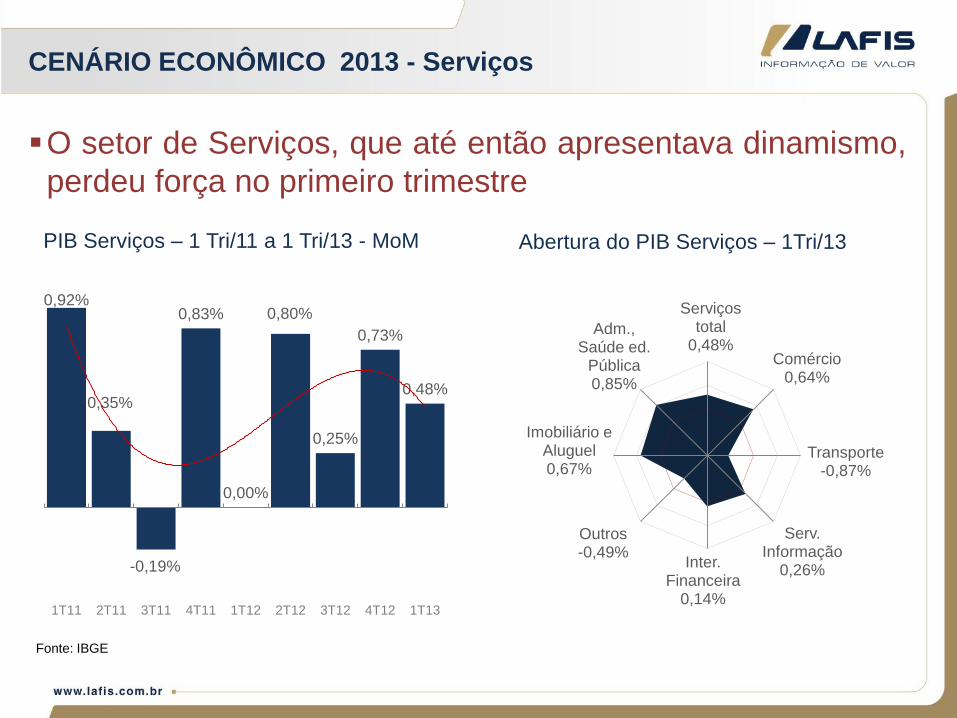

O setor de Serviços, que até então apresentava dinamismo,

perdeu força no primeiro trimestre

PIB Serviços – 1 Tri/11 a 1 Tri/13 - MoM

CENÁRIO ECONÔMICO 2013 - Serviços

0,92%

0,35%

-0,19%

0,83%

0,00%

0,80%

0,25%

0,73%

0,48%

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

Serviços total

0,48% Comércio

0,64%

Transporte -0,87%

Serv. Informação

0,26% Inter.

Financeira 0,14%

Outros -0,49%

Imobiliário e Aluguel 0,67%

Adm., Saúde ed.

Pública 0,85%

Abertura do PIB Serviços – 1Tri/13

Fonte: IBGE

A Indústria apresenta alta volatilidade e, ao menos no

primeiro trimestre, mostrou fraco desempenho

PIB Indústria – 1 Tri/11 a 1 Tri/13 - MoM

CENÁRIO ECONÔMICO 2013 - Indústria

Abertura do PIB Indústria – 1Tri/13

1,0%

-0,9% -1,1%

1,1%

-1,6%

0,6%

0,0%

-0,3%

2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

Indústria Total -0,3%

Ext. Mineral -2,1%

Transformação

0,3%

Construção -0,1%

Eletr. e gás e água -0,1%

Fonte: IBGE

Mesmo com altos e baixos, depois de cair 2,7% em 2012, a

indústria vem se recuperando em 2013 (+2,2% até junho).

CENÁRIO ECONÔMICO 2013 - Indústria

-0,03

-0,02

-0,01

0

0,01

0,02

0,03

0,04

jan/10 Abr Jul Out jan/11 Abr Jul Out jan/12 Abr Jul Out jan/13 Abr

Produção Industrial – Variação (%) e Linha de Tendência - (Jan10 a Mai 13)

Fonte: IBGE

Segmentos que tem contribuído para a retomada, mesmo

que lenta: Montadoras e Máquinas e Equipamentos

Destaques Positivos - Produção Industrial – 1 Sem13 / 1 Sem 12

CENÁRIO ECONÔMICO 2013 - Indústria

Categorias 1Sem13 Peso

Veículos Automotores 15,06% 7,4%

Outros Equipamentos de Transporte 8,44% 1,5%

Refino de Petróleo e Álcool 8,10% 8,4%

Máquinas, Aparelhos e Materiais Elétricos 7,84% 2,8%

Equip. Médico-hospitalar, Ópticos e Outros 6,90% 0,9%

Borracha e Plástico 5,96% 4,1%

Mobiliário 5,46% 1,3%

Calçados e Artigos de Couro 5,02% 2,0%

Máquinas e Equipamentos 4,86% 6,1%

Madeira 4,16% 1,3%

Fonte: IBGE

Segmentos que no 1 semestre contribuíram para a redução

do ímpeto da atividade industrial

Destaques Negativos - Produção Industrial – 1 Sem 13 / 1 Sem 12

CENÁRIO ECONÔMICO 2013 - Indústria

Categorias 1Sem13 Peso

Fumo -13,05% 1,0%

Edição, Imp e Rep de Gravações -10,07% 4,7%

Indústria Extrativa -5,99%

Têxtil -3,53% 3,2%

Metalurgia Básica -3,52% 6,2%

Produtos de Metal, excl. Máquinas e Equipamentos -2,07% 3,8%

Farmacêutica -2,07% 3,7%

Vestuário e Acessórios -1,50% 2,0%

Diversos -0,82% 0,9%

Bebidas -0,67% 3,4%

Fonte: IBGE

Mercado de trabalho ainda se encontra “apertado” embora

comece dar sinais de menor força nas contratações

Taxa Mensal de Desemprego (%) – Jan 12 a Jun 13

CENÁRIO ECONÔMICO 2013 – Trabalho

4,0

4,5

5,0

5,5

6,0

jan/12 abr/12 jul/12 out/12 jan/13 abr/13

Média: 5,57

Fonte: IBGE

O rendimento médio ainda apresenta força, principalmente

nos segmentos formalizados

Evolução do Rendimento Médio (R$) – Jan 12 a Jun 13

CENÁRIO ECONÔMICO 2013 - Trabalho

1.200

1.400

1.600

1.800

2.000

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13

Rend. Real Habitual Rend. Real com Carteira (suavizado)

Rend. Real sem Carteira Rend. Real Conta Própria Fonte: IBGE

Durante o primeiro semestre a Política Monetária precisou

ser revertida para combater a elevação de preços

Evolução IPCA x Taxa Selic– Jan 12 a Jun 13

CENÁRIO ECONÔMICO 2013 – IPCA x SELIC

6%

8%

10%

12%

4,0

5,0

6,0

7,0

8,0

jan/12 abr/12 jul/12 out/12 jan/13 abr/13

Me

ta S

EL

IC

IPC

A (

%)

Selic IPCA - 12 meses

Fonte: IBGE e Banco Central do Brasil

Projeto – Banco do Brasil Energia Geração , Transmissão e Distribuição

Perspectivas

CENÁRIOS LAFIS - CENTRAL E ALTERNATIVO

Cenário Central

(Probabilidade: 70%)

Externo: O cenário central da Lafis contempla maior estabilidade, em que o baixo dinamismo da Zona do Euro se estenda por período prolongado. Quanto aos Estados Unidos, espera-se recuperação gradual.

Interno: A Lafis espera que a atividade apresente desempenho mais interessante que o ano anterior. Por outro lado, dado o ainda alto índice de inflação, espera-se que o Governo continue adotando medidas mais retencionistas, sobretudo na política monetária.

Cenário Alternativo

(Probabilidade: 30%)

Externo: No cenário alternativo, que contempla a ocorrência de eventos agudos (saída de países periféricos da Zona do Euro ou mesmo o defaults em dívidas soberanas), as projeções terão desvio significativo.

Interno: Apesar dos estímulos, a indústria poderá se ressentir de forma mais intensa dos problemas estruturais de forma a limitar sua recuperação. No mesmo sentido, os níveis de endividamento e de comprometimento da renda poderão prejudicar ritmo de crescimento do consumo das famílias.

PERSPECTIVAS 2013 – PIB

As projeções da Lafis apontam para um ano de melhor dinamismo econômico, associado à

recuperação da indústria (1,9%) e da agropecuária (8,2%); espera-se também uma

aceleração no setor de serviços (2,4%), depois do desempenho morno observado em

2012. Com isso, a Lafis estima crescimento do PIB em torno de 2,3% em 2013.

PIB

2,3%

PIB Serviços

2,4%

PIB Agropecuário

8,2% PIB Indústria

1,9%

2013: Ano de recuperação?

Crescimento Anual – PIB e seus Componentes

Fonte: Projeções Lafis

PERSPECTIVAS 2013 - PIB Serviços

Para 2013, a Lafis estima que o PIB de Serviços possa crescer 2,4%, o que representaria

uma satisfatória aceleração diante do crescimento de 2012 (1,7%). Tal desempenho deverá

refletir o crescimento do Comércio, importante componente do setor, que poderá

apresentar alta de 3,3%, acima do crescimento de 1,0% registrado em 2012.

5,0%

3,7% 4,2%

6,1% 4,9%

2,1%

5,5%

2,7%

1,7% 2,4%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 P

Crescimento Anual – PIB Serviços

Setor de Serviços cresce moderadamente

Fonte: IBGE. Projeções Lafis

PERSPECTIVAS 2013 - PIB Indústria

Para 2013, a Lafis espera crescimento em torno de 1,9% do PIB industrial, pautado na

recuperação da indústria de transformação e na Produção e Distribuição Eletrétrica, de

Gás e Água. Aliado a isso, a manutenção da dinâmica da construção civil favorecerá o

crescimento do setor no ano.

7,9%

2,1% 2,2%

5,3% 4,1%

-5,6%

10,4%

1,6%

-0,8%

1,9%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 P

Indústria ainda não engrena

Crescimento Anual – PIB Indústria

Fonte: IBGE. Projeções Lafis

PERSPECTIVAS 2013 - PIB Indústria

A indústria de transformação, principal componente do PIB industrial, poderá lidar com

um cenário macroeconômico menos adverso que em 2012 e crescer 2,3% em 2013. O

câmbio e os juros (mesmo com a alta esperada) deverão se manter em patamares

favoráveis ao investimento à exportação, estimulando a atividade industrial.

Indústria

1,9%

Transformação

2,3% Extrativa Mineral

-0,4%

Construção

1,8%

Eletr. Gás e Água

2,1%

Indústria de transformação deverá ditar recuperação do setor

Projeções Lafis

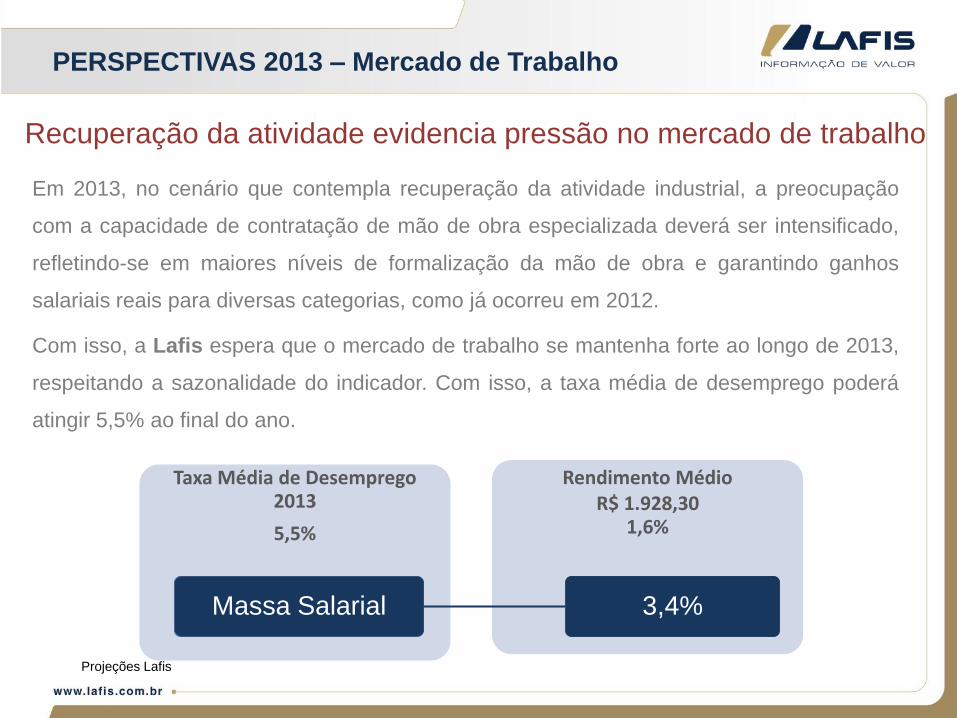

PERSPECTIVAS 2013 – Mercado de Trabalho

Em 2013, no cenário que contempla recuperação da atividade industrial, a preocupação

com a capacidade de contratação de mão de obra especializada deverá ser intensificado,

refletindo-se em maiores níveis de formalização da mão de obra e garantindo ganhos

salariais reais para diversas categorias, como já ocorreu em 2012.

Com isso, a Lafis espera que o mercado de trabalho se mantenha forte ao longo de 2013,

respeitando a sazonalidade do indicador. Com isso, a taxa média de desemprego poderá

atingir 5,5% ao final do ano.

Rendimento Médio R$ 1.928,30

1,6%

Taxa Média de Desemprego 2013

5,5%

Massa Salarial 3,4%

Recuperação da atividade evidencia pressão no mercado de trabalho

Projeções Lafis

PERSPECTIVAS 2013 - Inflação

O cenário inflacionário para 2013 mantém-se bastante indefinido, uma vez que decisões

institucionais poderão ter impacto significativo não somente sobre os preços dos produtos

administrados, como a energia elétrica e a gasolina, mas também sobre os produtos cujos

preços tem flutuação livre, com intervenções via desonerações tributárias. A Lafis estima

que o IPCA atinja 5,8% findo 2013; com desaceleração do índice mais evidente a partir do

segundo semestre.

7,6%

5,7%

3,1%

4,5%

5,9%

4,3%

5,9% 6,5%

5,8% 5,8%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Cenário ainda nebuloso

Evolução do IPCA

Fonte: IBGE - Projeções Lafis

PERSPECTIVAS 2013 – Taxa de Juros SELIC

Após atingir seu menor patamar em novembro de 2012 (taxa esta que permaneceu

inalterada até fevereiro de 2013), já em março deste ano, o BACEN decidiu reverter a

trajetória da taxa SELIC, passando a adotar uma política contracionista de elevação da

taxa.

As razões para tal ação se assentam no combate ao alto nível inflacionário (em razão do

alto consumo das famílias e por uma política fiscal expansionista),

25,00%

16,50% 17,75% 18,00%

13,25% 11,25%

13,75%

8,75% 10,75%

11,00%

7,25% 9,25%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 P

SELIC sobe após atingir seu nível mais baixo

Evolução da Selic (% a.a.)

Quadro de Projeções - Lafis

2007 2008 2009 2010 2011 2012 2013 P 2014 P 2015 P

Atividade Econômica

PIB - US$ bi 1.366 1.653 1.622 2.143 2.473 2.252 2.235 2.280 2.496

PIB - % cresc. Real 6,1% 5,2% -0,3% 7,5% 2,7% 0,9% 2,3% 3,6% 2,9%

Agropecuária 4,8% 6,3% -3,1% 6,3% 3,9% -2,3% 8,2% 4,0% 4,5%

Indústria (c/ construção) 5,3% 4,1% -5,6% 10,4% 1,6% -0,8% 1,9% 4,1% 3,5%

Serviços 6,1% 4,9% 2,1% 5,5% 2,7% 1,7% 2,4% 3,7% 2,7%

Impostos sobre produtos 7,7% 7,6% -0,3% 11,7% 4,3% 1,6% 0,7% 2,5% 2,3%

PIB per capita - US$1,00 7.281 8.717 8.472 11.087 12.689 11.460 11.285 11.429 12.424

Mercado de Trabalho

Taxa de Desocupação (média anual) 9,3% 7,9% 8,1% 6,7% 6,0% 5,5% 5,5% 5,4% 5,3%

Rendimento Médio (variação real anual) 3,5% 3,9% 2,4% 4,4% 2,9% 4,3% 1,6% 3,6% 3,0%

Massa Salarial (variação real anual) 6,2% 7,6% 3,7% 7,4% 5,3% 6,4% 3,4% 5,5% 5,0%

Inflação

Inflação: IGP-DI, FGV (variação anual) 7,9% 9,1% -1,4% 11,3% 5,0% 8,1% 4,5% 5,6% 6,0%

Inflação: IPCA, IBGE (variação anual) 4,5% 5,9% 4,3% 5,9% 6,5% 5,8% 5,8% 5,6% 5,4%

Setor Externo

Exportações - US$ bi 160,6 197,9 153,0 201,9 256,0 242,6 245,8 260,5 280,3

Importações - US$ bi 120,6 173,0 127,7 181,8 226,2 222,9 241,1 255,3 270,4

Balança Comercial - US$ bi 40,0 24,9 25,3 20,2 29,8 19,6 4,7 5,2 9,9

Transações Correntes (US$ bi) 1,6 -28,2 -24,3 -47,3 -52,5 -54,2 -72,5 -75,9 -78,4

Transações Correntes/PIB 0,1% -1,7% -1,5% -2,2% -2,1% -2,4% -3,2% -3,3% -3,1%

Investimento Estrangeiro Direto Líquido -

US$ bi 34,6 45,1 25,9 48,5 66,7 65,3 64,2 65,1 62,2

Finanças Públicas

NFSP (% PIB) - primário -3,31% -3,42% -2,00% -2,70% -3,11% -2,38% -2,00% -1,96% -2,52%

Taxa de Câmbio

Taxa de Câmbio Comercial, média

(R$/US$) 1,95 1,83 2,00 1,76 1,67 1,95 2,11 2,26 2,25

Taxa de Câmbio Comercial, final (R$/US$) 1,79 2,39 1,75 1,69 1,84 2,08 2,18 2,25 2,29

Taxa de Juros

Juros:Selic (referencial), final, % aa 11,25% 13,75% 8,75% 10,75% 11,00% 7,25% 9,25% 9,25% 9,75%

Juros:Selic (referencial) média, % aa 11,98% 12,54% 9,92% 10,00% 11,79% 8,46% 8,31% 9,25% 9,46%

(P) Projeção Lafis

Fonte: Banco Central do Brasil, IBGE, FGV,

Secex; Elaboração Lafis