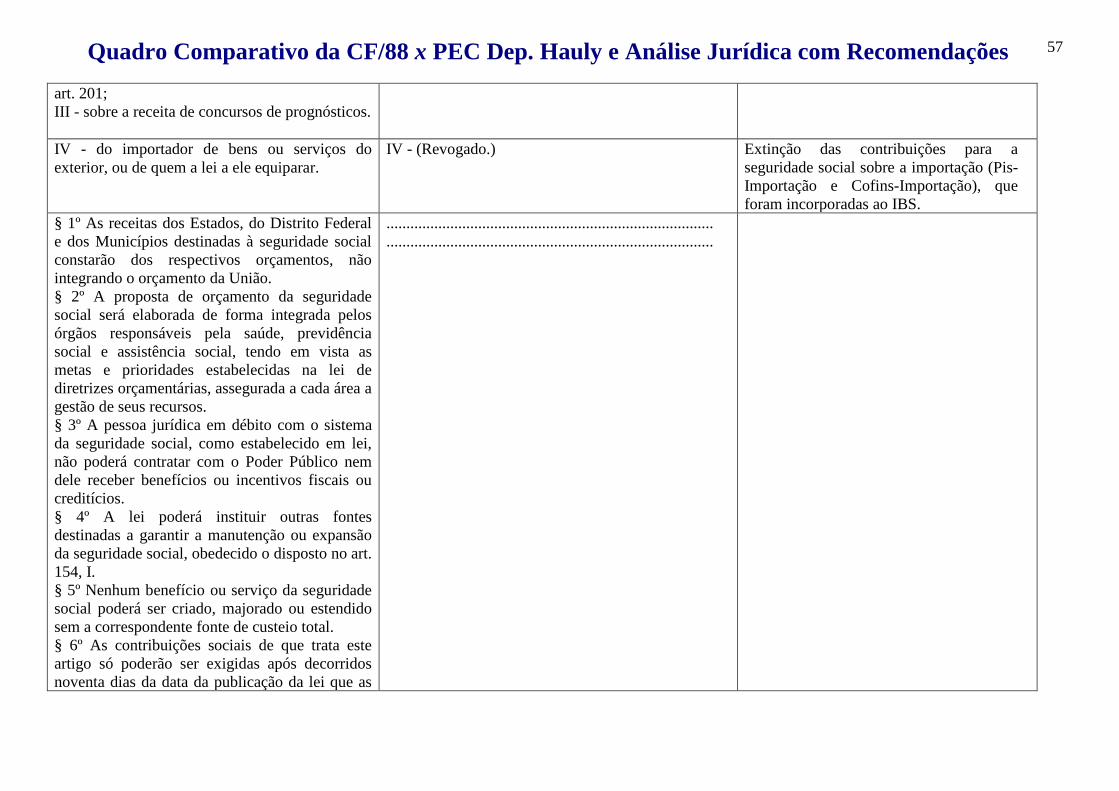

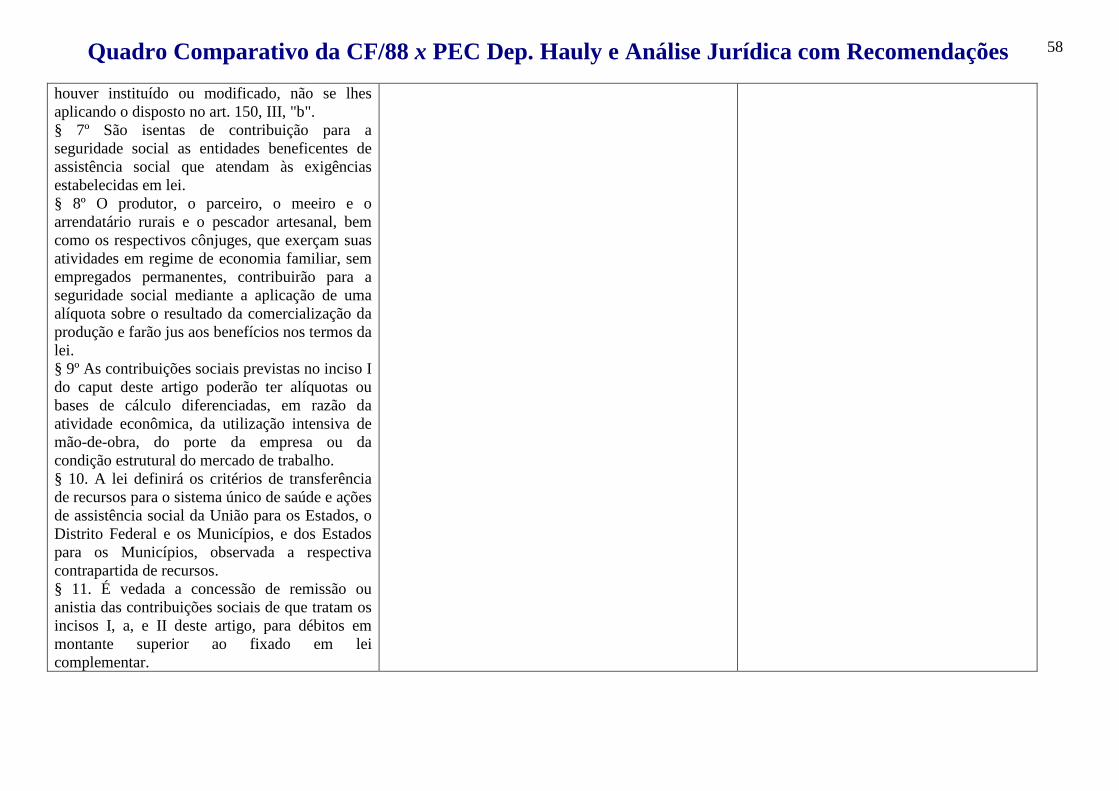

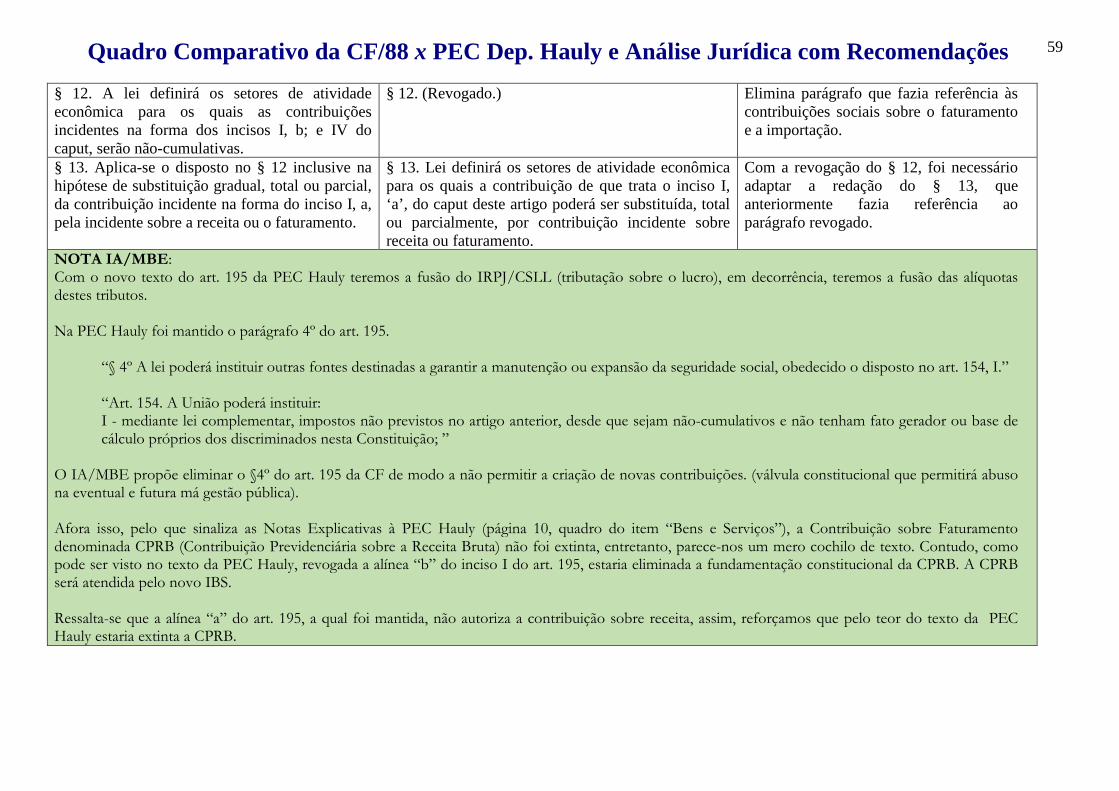

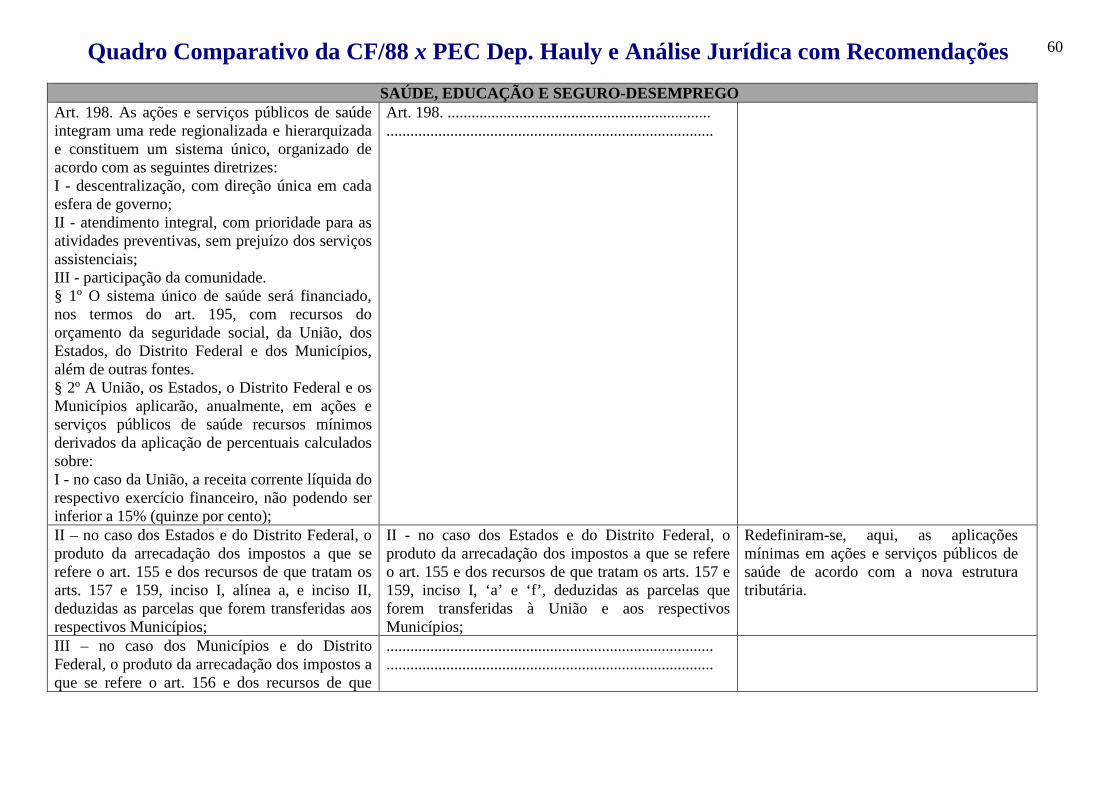

anÁlises e recomendaÇÕes para aperfeiÇoamento...

TRANSCRIPT

1

ANÁLISES E RECOMENDAÇÕES PARA APERFEIÇOAMENTO DO TEXTO DA PEC

DA REFORMA TRIBUTÁRIA APRESENTADA PELO RELATOR À CÂMARA DOS

DEPUTADOS

Versão: 10.10.2017

J. Miguel Silva (*)

(*) Conselheiro Jurídico do Instituto Atlântico

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

2

NOTA IA/MBE: Introdução à Análise Jurídica da PEC Aqui cuidaremos de analisar e fazer recomendações estritamente no âmbito jurídico (não econômico). As recomendações estão presentes em NOTAS IA/MBE que seguem cada artigo da PEC Hauly.

Nesse diapasão, se perguntada qual a alteração mais profunda proposta pela PEC Hauly, por todos os ângulos, sobressai o IBS (Imposto sobre operações com Bens e Serviços) com destaque para as suas repercussões jurídico-constitucional, público-orçamentária, nos negócios empresariais e na vida dos consumidores. Aqui merece a análise com lupa.

Trata-se de proposta que gerará amplo debate, com apresentação de virtudes e não virtudes e é bom que seja assim até porque o saudoso Nelson Rodrigues dizia que “a unanimidade é burra”, em contrapartida Salomão alertava quanto às manifestações insignificantes, pois delas nascem dispensáveis demandas.

Assim, não basta a oposição vazia, sem fundamentos, pois aí trata-se de embate (não conclusivo) em substituição ao exitoso debate (conclusivo), nada acrescentando para o aperfeiçoamento da sistemática de um IVA nacional, que tanto necessitamos e está aí a proposta do IBS na PEC Hauly para ser lapidada. Devemos concentrar nossas energias pela busca da melhor sistematização para o IVA nacional, para tanto nos valemos do pensamento do italiano Giovanni Casertano: a melhor sistematização não está numa simples definição, mas na fundamentação, explicação, bem como na demonstração que dela se dá.

Portanto, não merecem muitas linhas a mais para dizer da importância de um tributo nacional que substitua o nefasto ICMS, tributo estadual, com 27 Entes Federados competentes para dizer e desdizer nas operações internas e interestaduais em um país de dimensão continental, ora o ICMS está ultrapassado e é gerador de contendas contínuas.

A proposta do IBS proporciona a almejada solução de um tributo nacional, assim, com legislação única, simplificando a vida das empresas na apuração e declaração ao fisco. Aproveitou o deputado Hauly e levou para o IBS, além do ICMS outros três tributos não cumulativos: IPI, PIS, COFINS. Portanto, todos eles são dotados de mesma natureza jurídica, entenda, fatos geradores similares (tributação sobre consumo e a base de cálculo é a receita com faturamento decorrente da circulação econômica de bens e serviços).

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

3

Até porque não devemos ser arrebatados pela ingenuidade e desejarmos neste momento redução de carga tributária em uma reforma tributária com o atual grau de deterioração das finanças do país.

Portanto, deve-se buscar em uma PEC de Reforma Tributária algo concreto, viável e não dotado apenas de romantismo, ou seja, uma reestruturação do sistema tributário que proporcione efetivamente na ordem:

1º) Simplificação Tributária; e

2º) Redução de carga tributária da futura riqueza (não da riqueza atual, pois o país não suportaria diante dos seus compromissos orçamentários constitucionalmente pré-definidos).

É bom enfatizar que a PEC Hauly, em seu teor, prega essa ordem, porém merece ajustes pontuais e relevantes para atendê-la.

Concretamente, o que significa esta ordem para a sociedade empresarial e para a sociedade consumidora? Afinal, o que é simplificação tributária?

Objetivamente, saibamos que um tributo gera para os contribuintes (pessoa jurídica ou física) duas obrigações a serem cumpridas, segundo a lei que o rege:

a) obrigação principal (pagar o tributo, segundo o fato gerador a base de cálculo e a alíquota fixada em lei);

b) obrigação acessória (declarar ao fisco a competente apuração e o recolhimento feito pelo próprio contribuinte, sabendo de antemão que a maioria dos tributos no Brasil são exigidos por esta sistemática, conhecida como tributos lançados por homologação, como é o IPI, ICMS, PIS, COFINS, ISS, IRPJ e CSLL).

O item “b” contribui para o conhecido e pernicioso Custo Brasil. Como o Fisco não apura e informa o valor a recolher ao contribuinte (como é o IPVA e o IPTU), ele exige o cumprimento de inúmeros procedimentos legais e de complexas declarações fiscais, reservando-lhe 5 anos para fiscalizar e contestar o apurado e declarado pelo contribuinte. Quanto custa para a empresa no Brasil o departamento contábil e fiscal, somado ao custo tecnológico (temos agora a NF-e e os demais módulos do SPED – Sistema Público de Escrituração Digital). Ademais, quanto custa para o seu concorrente no exterior.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

4

Passa muitas vezes despercebido, mas o custo hodierno para cumprimento das obrigações acessórias federal, estadual e municipal é de perder de vista, e faz frente com o próprio custo da obrigação principal, até porque se identificado pelo Fisco erro no preenchimento de uma declaração, o contribuinte incorrerá em juros e multas cavalares.

Portanto, quando unificamos tributos (desde que de mesma natureza) e passamos ele para uma competência legislativa nacional, como proposto para o IBS:

• diminui a quantidade de legislação tributária de obrigações principais e acessórias a ser interpretada e implementada; • otimiza as estruturas operacionais das empresas, não requerendo a todo tempo reestruturações ou criação de unidade de negócios

apenas para atender legislação fiscal local (estadual ou municipal) mais benéfica em relação à outra base territorial, afetando a melhor concepção corporativa da logística da produção de bens ou serviços e de sua distribuição;

• reduz-se o custo de recursos humanos, tecnológicos e de espaço físico para apurar e declarar os tributos; • diminuição de contingências tributárias pois, reduz a possibilidade de erro na apuração e recolhimento de tributos.

Para se ter uma ideia, segundo estudos recentes do Banco Mundial (Doing Business – 2017), no rol de 190 países, o Brasil está lamentavelmente nas últimas posições em vários aspectos da pesquisa, vejamos:

a) velocidade para abrir uma empresa (175ª posição); b) tempo para apurar, pagar e declarar tributos, 2.600 horas/ano (181ª posição), sendo que nos países-membro da OCDE leva-se apenas em

média 175 horas/ano; c) registro de propriedades (128ª posição); d) obtenção de crédito (101ª posição).

Estarrecedor!

O grande número de tributos com a pulverização de competências tributárias gera um custo de compliance relevante devido à complexidade envolta, com mudanças legislativas frequentes, impedindo um grau de previsibilidade, afora a possibilidade de alta carga tributária, causadora de deformações no modelo de negócios idealmente desejado pela empresa.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

5

Bernard Appy relata um dado alarmante em matéria publicada no jornal Valor Econômico (12/08/2016). Ele conta o caso de uma multinacional de bens de consumo e sua experiência na Europa e no Brasil. Para apurar o IVA na Europa, o sistema (ERP) da companhia tinha 50 linhas de programação. No Brasil o ERP que apura o ICMS tinha 20 mil linhas, que muda todo dia (são publicadas no Brasil por volta de 10.000 alterações tributárias por ano, segundo pesquisa do IBPT – Instituto Brasileiro de Planejamento e Tributação).

O economista Marcos Cintra em artigo publicado em 2013 (Cacofonia Tributária – Biblioteca Digital FGV) citou estudo com os números que levantou junto a 1.180 indústrias para mostrar que lá em 2012 o setor industrial no Brasil já gastava R$ 24,6 bilhões com a burocracia brasileira (obrigações acessórias), afora é claro o cumprimento da obrigação principal (recolhimento dos tributos). Assim, de cada R$ 1.000,00 recolhido de tributos, gastou-se adicionalmente cerca de R$ 65,00 para atender as obrigações acessórias (6,50%).

Por tudo isso, a simplificação tributária pregada pela PEC Hauly deve ser saudada, pois teremos um redutor no custo bilionário do cumprimento de obrigações acessórias e de otimização das estruturas operacionais das empresas.

Depois, implantadas e sedimentadas as alterações tributárias da reforma, cabe buscar a redução da carga efetiva das obrigações principais, em relação à riqueza nova (nos futuros anos).

Do exposto, o IBS da PEC Hauly irá proporcionar a redução da carga de cumprimento de obrigações acessórias e a otimização das estruturas operacionais, pois isso se aufere quando (i) unifica-se tributos (desde que da mesma natureza); e (ii) alça-se e enquadra-se um tributo como nacional (evita a carnificina fiscal entre os entes federados e retira a possibilidade de criação cada qual a sua maneira de declarações fiscais a serem prestadas pelo contribuinte gerando alto custo burocrático e sacrifícios operacionais de logística e distribuição desnecessários em relação ao business plan ao core business.

Ressalta-se que no item (i) acima é que se vislumbra problemas com a implantação do IBS da forma como se apresenta na PEC Hauly.

Exagerou-se na dose de unificação no IBS, levando para ele tributos e fatos geradores incomunicáveis, desrespeitando a natureza intrínseca e extrínseca desses.

Toda vez que não respeitamos a natureza jurídica dos fatos econômicos imponíveis e algemamos em um tributo, no tempo a própria natureza dos fatos econômicos se encarrega de explodir e espalhar a sua essência nas decisões dos tribunais decorrentes de litígios que se sucederão. Vejam por exemplo, as demandas concernentes ao PIS/COFINS não cumulativos (Leis nº 10.637/02 e 10.833/03), quanto à definição de insumo para crédito, sabendo-se que as prestadoras de serviços estão na lista de sujeição ao regime não cumulativo das contribuições.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

6

Dentre tantos embates judiciais existentes envolvendo o PIS/COFINS não cumulativos, o fato é que as prestadoras praticam obrigação de fazer e não de dar, assim, o fato econômico “serviço” não pode compor um tributo não cumulativo que alberga obrigação de dar, como é o fato da “circulação de mercadorias”, a não ser que o serviço prestado participe da cadeia produtiva da mercadoria e não é o caso da prestação de serviços ao consumidor final. Por isso que permitir o crédito de IBS na entrada é válido para empresa industrial ou comercial que adquire seus insumos de pessoas jurídicas, ora o principal insumo na prestação de serviço ao consumidor final é a mão de obra de pessoas físicas (não contribuintes), o que não permitiria crédito de IBS, assim a unificação ampla do ISS no IBS gerará aumento expressivo na carga tributária das prestadoras de serviços ao consumidor final. Logo, mantido o texto da PEC Hauly como está, repetiremos o erro do PIS/COFINS não cumulativos – que geraram inúmeros litígios judiciais, mesmo com a instituição do crédito financeiro e não físico do IBS (ver mais detalhes sobre o crédito financeiro na NOTA que segue o art. 155).

Nesse particular, observem que o IBS avançou o sinal da boa estruturação tributária e criará situações deletérias e gerando litígios quando insiste em levar serviços (obrigação de fazer) juntamente com a circulação econômica de bens (obrigação de dar), naturezas díspares que se digladiam em um regime não cumulativo. Para piorar e mais grave, trata como fato gerador do IBS também:

1. as locações e cessão de bens (imóveis e móveis);

2. as locações e cessão de direitos (exemplos: marcas, patentes e softwares);

3. nas demais operações com bens intangíveis e direitos (exemplo: fundo de comércio).

Ora, quanto à natureza jurídica, estes 3 fatos econômicos não se harmonizam em nada com a venda de bens e a prestação de serviços.

A sensação transmitida com a ampliação da base de cálculo do IBS com os 3 fatos econômicos supra é de que ela veio em substituição a criação da COMFINS (similar CPMF), contribuição essa sobre a movimentação financeira que iria financiar a seguridade social desistida por Hauly no calar do dia, como relata em seu resumo da PEC, pela justificável ojeriza que a CPMF causa em todo o país, o qual foi peregrinado pelo douto deputado federal.

A propósito, não se encontra no material explicativo que acompanha a PEC Hauly qualquer menção aos 3 fatos econômicos imponíveis supra, reforçando a tese do alargamento da base de cálculo do IBS (que contemplará também as contribuições sociais ao PIS/PASEP e a COFINS) para atender a perda potencial da arrecadação da COMFINS, extinta de última hora.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

7

Valendo-se das palavras do pensador alemão Georg Christoph Lichtenberg, não há nada que atrapalhe mais o desenvolvimento de uma sistemática que o desejo de que ele aconteça rápido e amplo em demasia.

É o caso do atual estágio do IBS, que se encontra com excessiva gordura, parte não saudável para o tributo, afora ter sofrido, é a sensação que passa, ajustes finais relevantes e incongruentes de última hora.

Objetivamente, é patente a necessidade de recompor o IBS com fatos econômicos imponíveis de mesma natureza, sob pena de gerar dificuldades para a administração fazendária e para o compliance tributário das empresas.

Conclusão: Recomenda-se lipoaspirar o IBS da maneira apresentada em NOTA a seguir que acompanha o art. 155 da CF/88.

Legislação Emenda Aglutinativa Observações

Constituição Federal Art. 1º Constituição Federal passa a vigorar com os seguintes artigos alterados ou acrescidos, renumerando-se o parágrafo único do art. 161:

INICIATIVA E TRÂMITE DAS LEIS REGULADORAS Art. 61. A iniciativa das leis complementares e ordinárias cabe a qualquer membro ou Comissão da Câmara dos Deputados, do Senado Federal ou do Congresso Nacional, ao Presidente da República, ao Supremo Tribunal Federal, aos Tribunais Superiores, ao Procurador-Geral da República e aos cidadãos, na forma e nos casos previstos nesta Constituição. § 1º São de iniciativa privativa do Presidente da República as leis que: I - fixem ou modifiquem os efetivos das Forças Armadas; II - disponham sobre: a) criação de cargos, funções ou empregos públicos na administração direta e autárquica ou aumento de sua remuneração; b) organização administrativa e judiciária,

Art. 61. ................................................................. .................................................................................

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

8

Legislação Emenda Aglutinativa Observações matéria tributária e orçamentária, serviços públicos e pessoal da administração dos Territórios; c) servidores públicos da União e Territórios, seu regime jurídico, provimento de cargos, estabilidade e aposentadoria; d) organização do Ministério Público e da Defensoria Pública da União, bem como normas gerais para a organização do Ministério Público e da Defensoria Pública dos Estados, do Distrito Federal e dos Territórios; e) criação e extinção de Ministérios e órgãos da administração pública, observado o disposto no art. 84, VI; f) militares das Forças Armadas, seu regime jurídico, provimento de cargos, promoções, estabilidade, remuneração, reforma e transferência para a reserva. § 2º A iniciativa popular pode ser exercida pela apresentação à Câmara dos Deputados de projeto de lei subscrito por, no mínimo, um por cento do eleitorado nacional, distribuído pelo menos por cinco Estados, com não menos de três décimos por cento dos eleitores de cada um deles. § 3º A iniciativa para a apresentação dos projetos de

lei complementar que tratem do imposto previsto no art. 155, IV, caberá exclusivamente a: I - Governadores de Estado e do Distrito Federal; II - Assembleias Legislativas, manifestando-se, cada uma delas, pela maioria relativa de seus membros; III - bancadas estaduais de Deputados Federais ou Senadores;

Cria regras especiais para a propositura das leis complementares que instituirão e alterarão o IBS (Imposto sobre Operações com Bens e Serviços). O Projeto de Lei Complementar deverá ser apresentado por pelo menos um terço dos Governadores de Estado, das Assembleias Legislativas ou das bancadas estaduais de

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

9

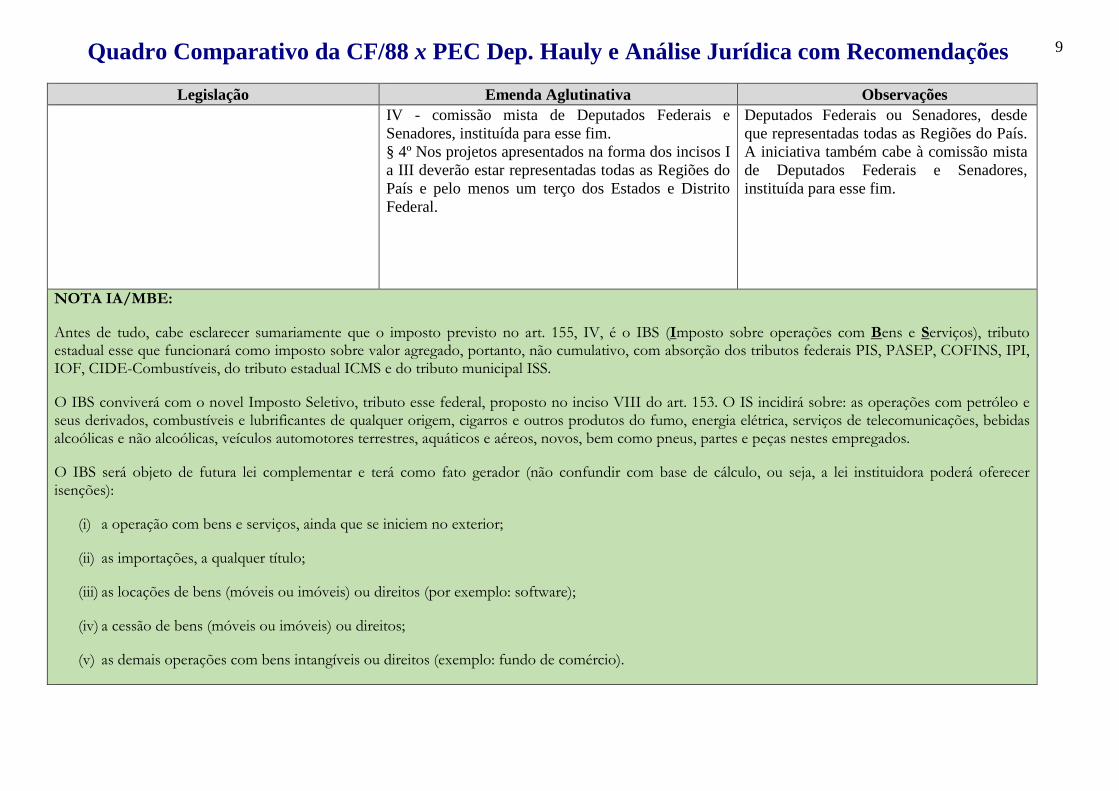

Legislação Emenda Aglutinativa Observações IV - comissão mista de Deputados Federais e Senadores, instituída para esse fim. § 4º Nos projetos apresentados na forma dos incisos I a III deverão estar representadas todas as Regiões do País e pelo menos um terço dos Estados e Distrito Federal.

Deputados Federais ou Senadores, desde que representadas todas as Regiões do País. A iniciativa também cabe à comissão mista de Deputados Federais e Senadores, instituída para esse fim.

NOTA IA/MBE:

Antes de tudo, cabe esclarecer sumariamente que o imposto previsto no art. 155, IV, é o IBS (Imposto sobre operações com Bens e Serviços), tributo estadual esse que funcionará como imposto sobre valor agregado, portanto, não cumulativo, com absorção dos tributos federais PIS, PASEP, COFINS, IPI, IOF, CIDE-Combustíveis, do tributo estadual ICMS e do tributo municipal ISS.

O IBS conviverá com o novel Imposto Seletivo, tributo esse federal, proposto no inciso VIII do art. 153. O IS incidirá sobre: as operações com petróleo e seus derivados, combustíveis e lubrificantes de qualquer origem, cigarros e outros produtos do fumo, energia elétrica, serviços de telecomunicações, bebidas alcoólicas e não alcoólicas, veículos automotores terrestres, aquáticos e aéreos, novos, bem como pneus, partes e peças nestes empregados.

O IBS será objeto de futura lei complementar e terá como fato gerador (não confundir com base de cálculo, ou seja, a lei instituidora poderá oferecer isenções):

(i) a operação com bens e serviços, ainda que se iniciem no exterior;

(ii) as importações, a qualquer título;

(iii) as locações de bens (móveis ou imóveis) ou direitos (por exemplo: software);

(iv) a cessão de bens (móveis ou imóveis) ou direitos;

(v) as demais operações com bens intangíveis ou direitos (exemplo: fundo de comércio).

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

10

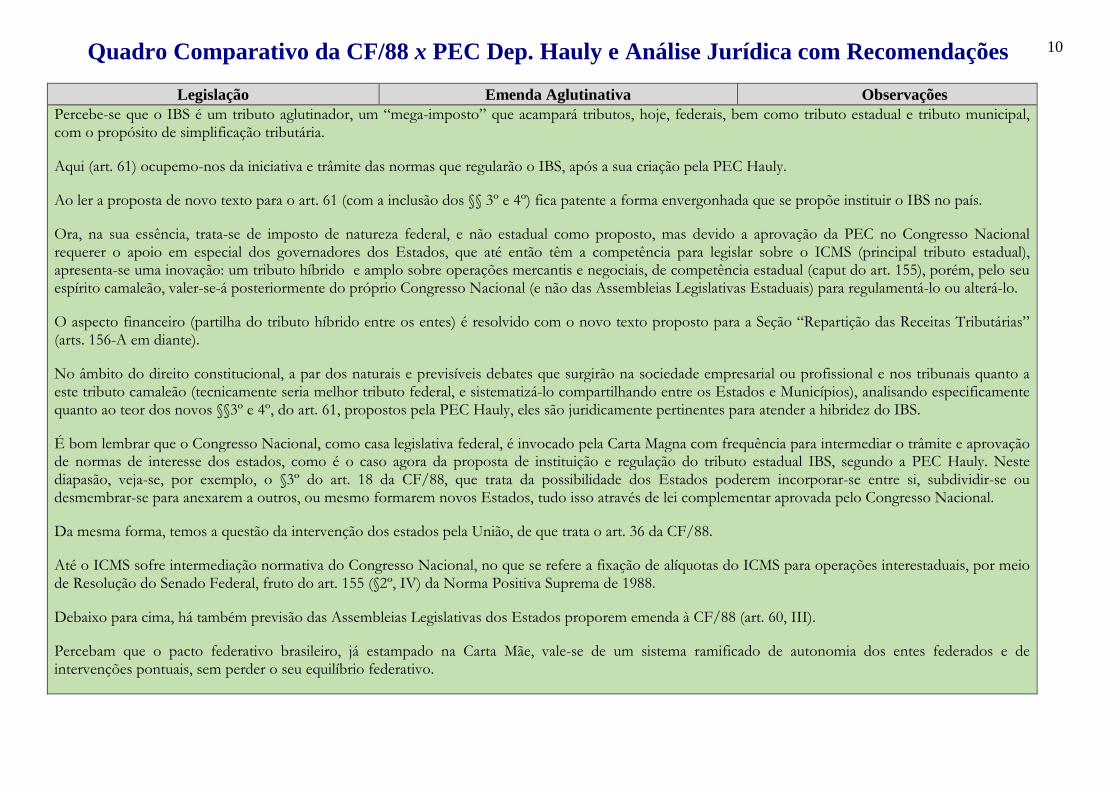

Legislação Emenda Aglutinativa Observações Percebe-se que o IBS é um tributo aglutinador, um “mega-imposto” que acampará tributos, hoje, federais, bem como tributo estadual e tributo municipal, com o propósito de simplificação tributária.

Aqui (art. 61) ocupemo-nos da iniciativa e trâmite das normas que regularão o IBS, após a sua criação pela PEC Hauly.

Ao ler a proposta de novo texto para o art. 61 (com a inclusão dos §§ 3º e 4º) fica patente a forma envergonhada que se propõe instituir o IBS no país.

Ora, na sua essência, trata-se de imposto de natureza federal, e não estadual como proposto, mas devido a aprovação da PEC no Congresso Nacional requerer o apoio em especial dos governadores dos Estados, que até então têm a competência para legislar sobre o ICMS (principal tributo estadual), apresenta-se uma inovação: um tributo híbrido e amplo sobre operações mercantis e negociais, de competência estadual (caput do art. 155), porém, pelo seu espírito camaleão, valer-se-á posteriormente do próprio Congresso Nacional (e não das Assembleias Legislativas Estaduais) para regulamentá-lo ou alterá-lo.

O aspecto financeiro (partilha do tributo híbrido entre os entes) é resolvido com o novo texto proposto para a Seção “Repartição das Receitas Tributárias” (arts. 156-A em diante).

No âmbito do direito constitucional, a par dos naturais e previsíveis debates que surgirão na sociedade empresarial ou profissional e nos tribunais quanto a este tributo camaleão (tecnicamente seria melhor tributo federal, e sistematizá-lo compartilhando entre os Estados e Municípios), analisando especificamente quanto ao teor dos novos §§3º e 4º, do art. 61, propostos pela PEC Hauly, eles são juridicamente pertinentes para atender a hibridez do IBS.

É bom lembrar que o Congresso Nacional, como casa legislativa federal, é invocado pela Carta Magna com frequência para intermediar o trâmite e aprovação de normas de interesse dos estados, como é o caso agora da proposta de instituição e regulação do tributo estadual IBS, segundo a PEC Hauly. Neste diapasão, veja-se, por exemplo, o §3º do art. 18 da CF/88, que trata da possibilidade dos Estados poderem incorporar-se entre si, subdividir-se ou desmembrar-se para anexarem a outros, ou mesmo formarem novos Estados, tudo isso através de lei complementar aprovada pelo Congresso Nacional.

Da mesma forma, temos a questão da intervenção dos estados pela União, de que trata o art. 36 da CF/88.

Até o ICMS sofre intermediação normativa do Congresso Nacional, no que se refere a fixação de alíquotas do ICMS para operações interestaduais, por meio de Resolução do Senado Federal, fruto do art. 155 (§2º, IV) da Norma Positiva Suprema de 1988.

Debaixo para cima, há também previsão das Assembleias Legislativas dos Estados proporem emenda à CF/88 (art. 60, III).

Percebam que o pacto federativo brasileiro, já estampado na Carta Mãe, vale-se de um sistema ramificado de autonomia dos entes federados e de intervenções pontuais, sem perder o seu equilíbrio federativo.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

11

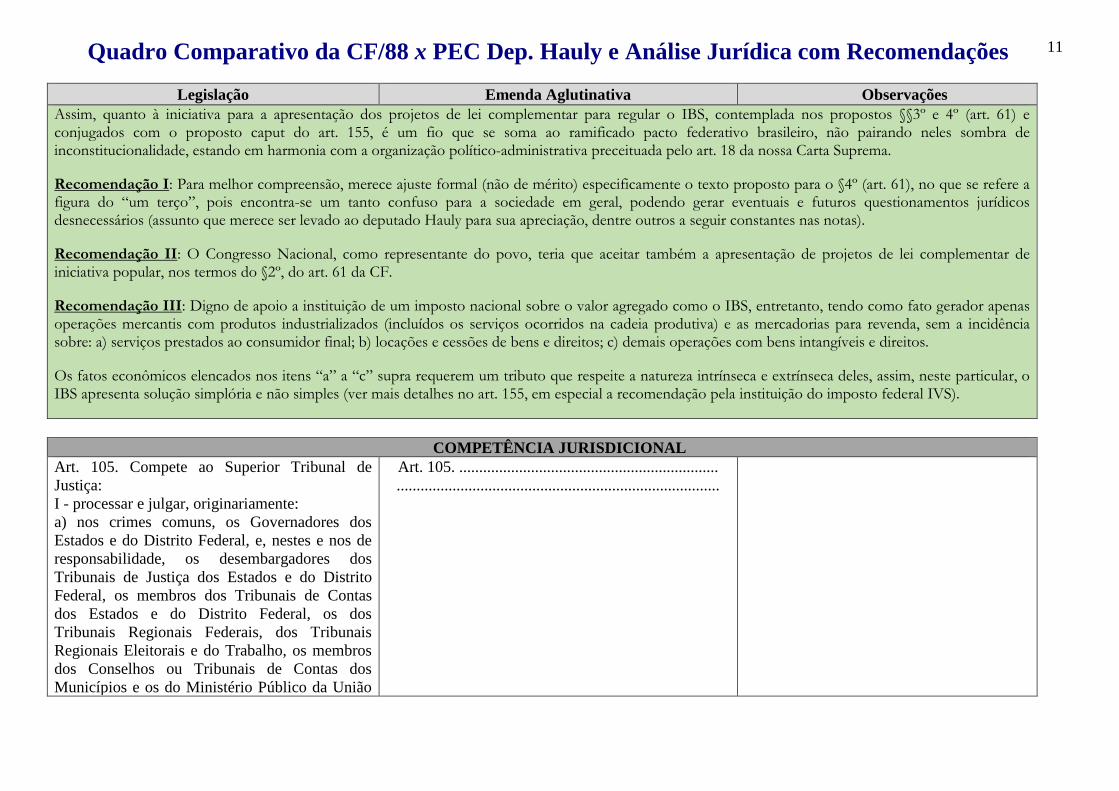

Legislação Emenda Aglutinativa Observações Assim, quanto à iniciativa para a apresentação dos projetos de lei complementar para regular o IBS, contemplada nos propostos §§3º e 4º (art. 61) e conjugados com o proposto caput do art. 155, é um fio que se soma ao ramificado pacto federativo brasileiro, não pairando neles sombra de inconstitucionalidade, estando em harmonia com a organização político-administrativa preceituada pelo art. 18 da nossa Carta Suprema.

Recomendação I: Para melhor compreensão, merece ajuste formal (não de mérito) especificamente o texto proposto para o §4º (art. 61), no que se refere a figura do “um terço”, pois encontra-se um tanto confuso para a sociedade em geral, podendo gerar eventuais e futuros questionamentos jurídicos desnecessários (assunto que merece ser levado ao deputado Hauly para sua apreciação, dentre outros a seguir constantes nas notas).

Recomendação II: O Congresso Nacional, como representante do povo, teria que aceitar também a apresentação de projetos de lei complementar de iniciativa popular, nos termos do §2º, do art. 61 da CF.

Recomendação III: Digno de apoio a instituição de um imposto nacional sobre o valor agregado como o IBS, entretanto, tendo como fato gerador apenas operações mercantis com produtos industrializados (incluídos os serviços ocorridos na cadeia produtiva) e as mercadorias para revenda, sem a incidência sobre: a) serviços prestados ao consumidor final; b) locações e cessões de bens e direitos; c) demais operações com bens intangíveis e direitos.

Os fatos econômicos elencados nos itens “a” a “c” supra requerem um tributo que respeite a natureza intrínseca e extrínseca deles, assim, neste particular, o IBS apresenta solução simplória e não simples (ver mais detalhes no art. 155, em especial a recomendação pela instituição do imposto federal IVS).

COMPETÊNCIA JURISDICIONAL

Art. 105. Compete ao Superior Tribunal de Justiça: I - processar e julgar, originariamente: a) nos crimes comuns, os Governadores dos Estados e do Distrito Federal, e, nestes e nos de responsabilidade, os desembargadores dos Tribunais de Justiça dos Estados e do Distrito Federal, os membros dos Tribunais de Contas dos Estados e do Distrito Federal, os dos Tribunais Regionais Federais, dos Tribunais Regionais Eleitorais e do Trabalho, os membros dos Conselhos ou Tribunais de Contas dos Municípios e os do Ministério Público da União

Art. 105. ................................................................. .................................................................................

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

12

que oficiem perante tribunais; b) os mandados de segurança e os habeas data contra ato de Ministro de Estado, dos Comandantes da Marinha, do Exército e da Aeronáutica ou do próprio Tribunal; c) os habeas corpus, quando o coator ou paciente for qualquer das pessoas mencionadas na alínea "a", ou quando o coator for tribunal sujeito à sua jurisdição, Ministro de Estado ou Comandante da Marinha, do Exército ou da Aeronáutica, ressalvada a competência da Justiça Eleitoral; d) os conflitos de competência entre quaisquer tribunais, ressalvado o disposto no art. 102, I, "o", bem como entre tribunal e juízes a ele não vinculados e entre juízes vinculados a tribunais diversos; e) as revisões criminais e as ações rescisórias de seus julgados; f) a reclamação para a preservação de sua competência e garantia da autoridade de suas decisões; g) os conflitos de atribuições entre autoridades administrativas e judiciárias da União, ou entre autoridades judiciárias de um Estado e administrativas de outro ou do Distrito Federal, ou entre as deste e da União; h) o mandado de injunção, quando a elaboração da norma regulamentadora for atribuição de órgão, entidade ou autoridade federal, da administração direta ou indireta, excetuados os casos de competência do Supremo Tribunal Federal e dos órgãos da Justiça Militar, da Justiça Eleitoral, da Justiça do Trabalho e da Justiça

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

13

Federal; i) a homologação de sentenças estrangeiras e a concessão de exequatur às cartas rogatórias; II - julgar, em recurso ordinário: a) os habeas corpus decididos em única ou última instância pelos Tribunais Regionais Federais ou pelos tribunais dos Estados, do Distrito Federal e Territórios, quando a decisão for denegatória; b) os mandados de segurança decididos em única instância pelos Tribunais Regionais Federais ou pelos tribunais dos Estados, do Distrito Federal e Territórios, quando denegatória a decisão; c) as causas em que forem partes Estado estrangeiro ou organismo internacional, de um lado, e, do outro, Município ou pessoa residente ou domiciliada no País; III - julgar, em recurso especial, as causas decididas, em única ou última instância, pelos Tribunais Regionais Federais ou pelos tribunais dos Estados, do Distrito Federal e Territórios, quando a decisão recorrida: a) contrariar tratado ou lei federal, ou negar-lhes vigência; b) julgar válido ato de governo local contestado em face de lei federal; c) der a lei federal interpretação divergente da que lhe haja atribuído outro tribunal.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

14

d) contrariar as leis complementares relativas ao imposto a que se refere o art. 155, IV, bem como a regulamentação de que trata o art. 155, § 7º, I, negar-lhes vigência ou lhes der interpretação divergente da que lhes tenha atribuído outro tribunal.

Dá a competência para o STJ julgar recurso especial de decisão que contrarie as leis complementares e a regulamentação do IBS, bem como aquela que lhes negue vigência ou lhes dê interpretação divergente de outro tribunal.

Parágrafo único. Funcionarão junto ao Superior Tribunal de Justiça: I - a Escola Nacional de Formação e Aperfeiçoamento de Magistrados, cabendo-lhe, dentre outras funções, regulamentar os cursos oficiais para o ingresso e promoção na carreira; II - o Conselho da Justiça Federal, cabendo-lhe exercer, na forma da lei, a supervisão administrativa e orçamentária da Justiça Federal de primeiro e segundo graus, como órgão central do sistema e com poderes correicionais, cujas decisões terão caráter vinculante.

.................................................................................

.................................................................................

NOTA IA/MBE:

Em um rigor técnico, a nova alínea “d”, do inciso III, do art. 105, presente na PEC Hauly não traz em sua essência inovação, assim, trata-se de norma declaratória de um direito e não constitutiva de novo direito.

Detalhemos.

Ora, o texto atual das alíneas “a” a “c”, do inciso III, do art. 105 da CF/88, já albergariam e são suficientes para atenderem os eventuais e futuros litígios do novo IBS a serem resolvidos por meio de recurso especial no STJ, pois a lei complementar que versá-la não deixará de ser uma lei federal a que se refere as alíneas “a” a “c” em tela, tanto é que o atual ICMS é regido pela Lei Complementar nº 87/96 e quando demandada é objeto de recurso especial no STJ.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

15

Assim, como é da natureza da norma declaratória, cuida a alínea “d” de apenas esclarecer, ou seja, de afastar quaisquer dúvidas quanto a competência do STJ para decidir em litígio sobre o proposto IBS estadual.

O problema da inserção de uma norma declaratória no Texto Supremo é induzir os não especializados em vernáculo constitucional a passar a ver, segundo ditado popular, “chifre em cabeça de cavalo”.

Por exemplo, imaginar que a PEC Hauly está a fixar o instrumento jurídico (recurso especial) e a instância máxima (STJ) para se questionar o IBS. Isto não procede.

Não esqueçamos tratar-se o IBS de imposto a constar na Constituição, significa isso haver questões a serem objeto da instância-mor (STF) por meio de recurso extraordinário, como expressamente cuida o inciso III, do art. 102, da CF/88, que continuará em vigor, até porque na Corte Suprema temos a guarda de todas as letras da CF.

Recomendação única: Do exposto, para facilitar a compreensão e afastar eventual confusão, recomenda-se suprimir o texto da nova alínea “d”, do inciso III, do art. 105, ou na insistência pela manutenção da norma declaratória da alínea proposta, cabe apresentar a sugestão de acréscimo ao texto, fazendo remissiva ao inciso III, do art. 102 da CF/88.

TRATAMENTO A MICROEMPRESAS Art. 146. Cabe à lei complementar: I - dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios; II - regular as limitações constitucionais ao poder de tributar; III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes; b) obrigação, lançamento, crédito, prescrição e decadência tributários;

“Art. 146. ................................................................. .................................................................................

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

16

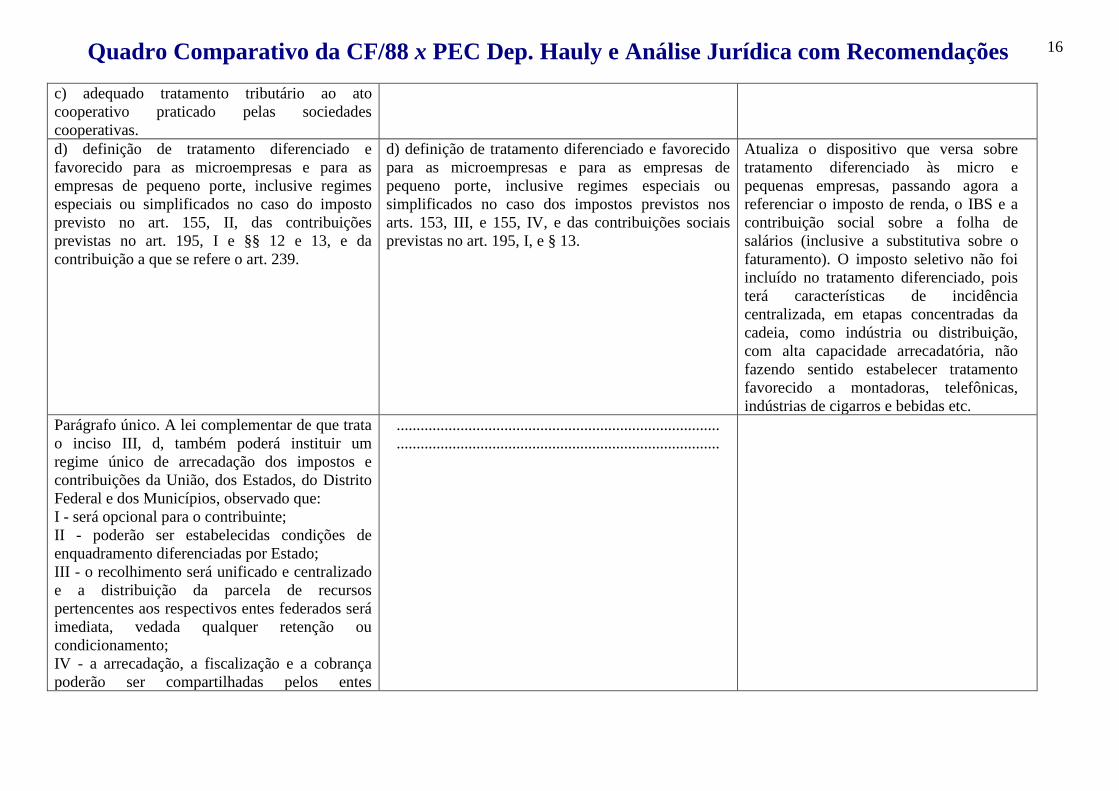

c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas. d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II, das contribuições previstas no art. 195, I e §§ 12 e 13, e da contribuição a que se refere o art. 239.

d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso dos impostos previstos nos arts. 153, III, e 155, IV, e das contribuições sociais previstas no art. 195, I, e § 13.

Atualiza o dispositivo que versa sobre tratamento diferenciado às micro e pequenas empresas, passando agora a referenciar o imposto de renda, o IBS e a contribuição social sobre a folha de salários (inclusive a substitutiva sobre o faturamento). O imposto seletivo não foi incluído no tratamento diferenciado, pois terá características de incidência centralizada, em etapas concentradas da cadeia, como indústria ou distribuição, com alta capacidade arrecadatória, não fazendo sentido estabelecer tratamento favorecido a montadoras, telefônicas, indústrias de cigarros e bebidas etc.

Parágrafo único. A lei complementar de que trata o inciso III, d, também poderá instituir um regime único de arrecadação dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, observado que: I - será opcional para o contribuinte; II - poderão ser estabelecidas condições de enquadramento diferenciadas por Estado; III - o recolhimento será unificado e centralizado e a distribuição da parcela de recursos pertencentes aos respectivos entes federados será imediata, vedada qualquer retenção ou condicionamento; IV - a arrecadação, a fiscalização e a cobrança poderão ser compartilhadas pelos entes

.................................................................................

.................................................................................

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

17

federados, adotado cadastro nacional único de contribuintes.

NOTA IA/MBE: Trata-se de norma de adequação, não requerendo maior juízo ou comentário.

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I - exigir ou aumentar tributo sem lei que o estabeleça; II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos; III - cobrar tributos: a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado; b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; c) antes de decorridos noventa dias da data em

“Art. 150. .............................................................. ..............................................................................

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

18

que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b; IV - utilizar tributo com efeito de confisco; V - estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público; VI - instituir impostos sobre: a) patrimônio, renda ou serviços, uns dos outros; b) templos de qualquer culto; c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; d) livros, jornais, periódicos e o papel destinado a sua impressão. e) fonogramas e videofonogramas musicais produzidos no Brasil contendo obras musicais ou literomusicais de autores brasileiros e/ou obras em geral interpretadas por artistas brasileiros bem como os suportes materiais ou arquivos digitais que os contenham, salvo na etapa de replicação industrial de mídias ópticas de leitura a laser. § 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I.

§1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II e VIII; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II e III; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I.

Exclui o Imposto Seletivo do princípio da anterioridade geral, mas o mantém na anterioridade nonagesimal. Além disso, retira do texto as referências ao IPI e ao IOF, que foram extintos pela Emenda.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

19

§ 2º A vedação do inciso VI, "a", é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes. § 3º As vedações do inciso VI, "a", e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel. § 4º As vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas. § 5º A lei determinará medidas para que os consumidores sejam esclarecidos acerca dos impostos que incidam sobre mercadorias e serviços. § 6º Qualquer subsídio ou isenção, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão, relativos a impostos, taxas ou contribuições, só poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule exclusivamente as matérias acima enumeradas ou o correspondente tributo ou contribuição, sem prejuízo do disposto no art. 155, § 2.º, XII, g.

..............................................................................

..............................................................................

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

20

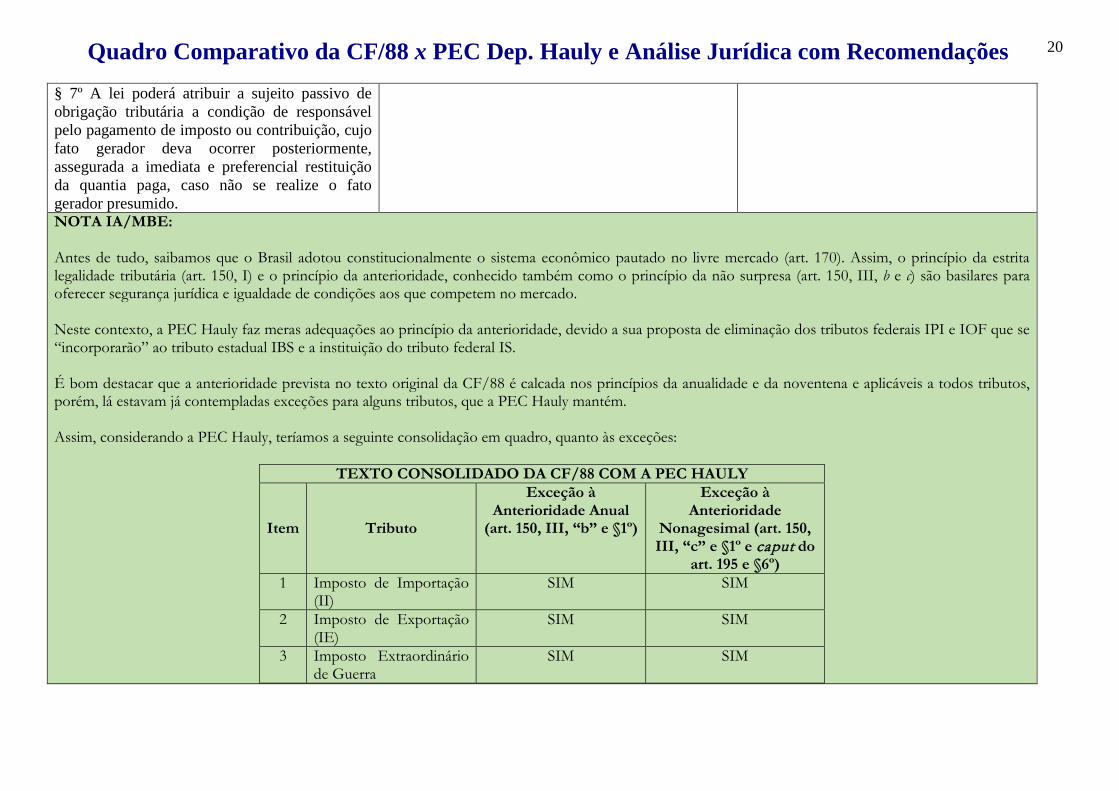

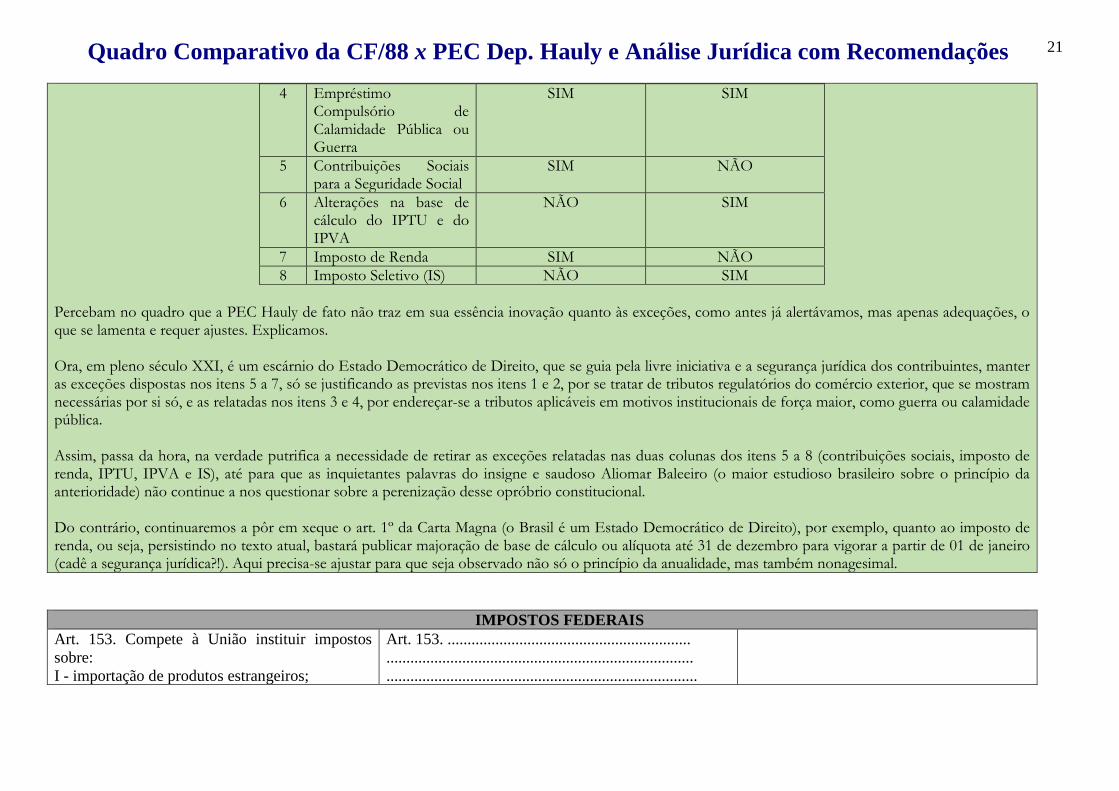

§ 7º A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido. NOTA IA/MBE: Antes de tudo, saibamos que o Brasil adotou constitucionalmente o sistema econômico pautado no livre mercado (art. 170). Assim, o princípio da estrita legalidade tributária (art. 150, I) e o princípio da anterioridade, conhecido também como o princípio da não surpresa (art. 150, III, b e c) são basilares para oferecer segurança jurídica e igualdade de condições aos que competem no mercado. Neste contexto, a PEC Hauly faz meras adequações ao princípio da anterioridade, devido a sua proposta de eliminação dos tributos federais IPI e IOF que se “incorporarão” ao tributo estadual IBS e a instituição do tributo federal IS. É bom destacar que a anterioridade prevista no texto original da CF/88 é calcada nos princípios da anualidade e da noventena e aplicáveis a todos tributos, porém, lá estavam já contempladas exceções para alguns tributos, que a PEC Hauly mantém. Assim, considerando a PEC Hauly, teríamos a seguinte consolidação em quadro, quanto às exceções:

TEXTO CONSOLIDADO DA CF/88 COM A PEC HAULY

Item

Tributo

Exceção à Anterioridade Anual

(art. 150, III, “b” e §1º)

Exceção à Anterioridade

Nonagesimal (art. 150, III, “c” e §1º e caput do

art. 195 e §6º) 1 Imposto de Importação

(II) SIM SIM

2 Imposto de Exportação (IE)

SIM SIM

3 Imposto Extraordinário de Guerra

SIM SIM

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

21

4 Empréstimo Compulsório de Calamidade Pública ou Guerra

SIM SIM

5 Contribuições Sociais para a Seguridade Social

SIM NÃO

6 Alterações na base de cálculo do IPTU e do IPVA

NÃO SIM

7 Imposto de Renda SIM NÃO 8 Imposto Seletivo (IS) NÃO SIM

Percebam no quadro que a PEC Hauly de fato não traz em sua essência inovação quanto às exceções, como antes já alertávamos, mas apenas adequações, o que se lamenta e requer ajustes. Explicamos. Ora, em pleno século XXI, é um escárnio do Estado Democrático de Direito, que se guia pela livre iniciativa e a segurança jurídica dos contribuintes, manter as exceções dispostas nos itens 5 a 7, só se justificando as previstas nos itens 1 e 2, por se tratar de tributos regulatórios do comércio exterior, que se mostram necessárias por si só, e as relatadas nos itens 3 e 4, por endereçar-se a tributos aplicáveis em motivos institucionais de força maior, como guerra ou calamidade pública. Assim, passa da hora, na verdade putrifica a necessidade de retirar as exceções relatadas nas duas colunas dos itens 5 a 8 (contribuições sociais, imposto de renda, IPTU, IPVA e IS), até para que as inquietantes palavras do insigne e saudoso Aliomar Baleeiro (o maior estudioso brasileiro sobre o princípio da anterioridade) não continue a nos questionar sobre a perenização desse opróbrio constitucional. Do contrário, continuaremos a pôr em xeque o art. 1º da Carta Magna (o Brasil é um Estado Democrático de Direito), por exemplo, quanto ao imposto de renda, ou seja, persistindo no texto atual, bastará publicar majoração de base de cálculo ou alíquota até 31 de dezembro para vigorar a partir de 01 de janeiro (cadê a segurança jurídica?!). Aqui precisa-se ajustar para que seja observado não só o princípio da anualidade, mas também nonagesimal.

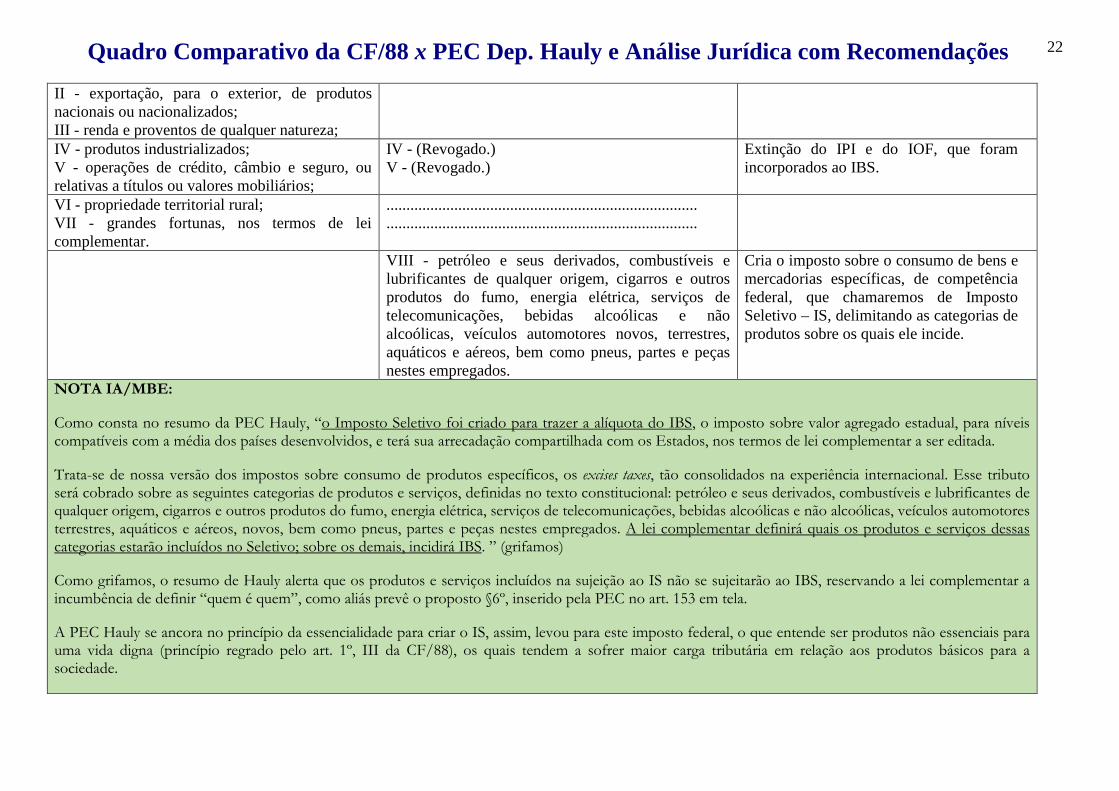

IMPOSTOS FEDERAIS Art. 153. Compete à União instituir impostos sobre: I - importação de produtos estrangeiros;

Art. 153. ............................................................. ............................................................................. ..............................................................................

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

22

II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III - renda e proventos de qualquer natureza;

IV - produtos industrializados; V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

IV - (Revogado.) V - (Revogado.)

Extinção do IPI e do IOF, que foram incorporados ao IBS.

VI - propriedade territorial rural; VII - grandes fortunas, nos termos de lei complementar.

..............................................................................

..............................................................................

VIII - petróleo e seus derivados, combustíveis e lubrificantes de qualquer origem, cigarros e outros produtos do fumo, energia elétrica, serviços de telecomunicações, bebidas alcoólicas e não alcoólicas, veículos automotores novos, terrestres, aquáticos e aéreos, bem como pneus, partes e peças nestes empregados.

Cria o imposto sobre o consumo de bens e mercadorias específicas, de competência federal, que chamaremos de Imposto Seletivo – IS, delimitando as categorias de produtos sobre os quais ele incide.

NOTA IA/MBE:

Como consta no resumo da PEC Hauly, “o Imposto Seletivo foi criado para trazer a alíquota do IBS, o imposto sobre valor agregado estadual, para níveis compatíveis com a média dos países desenvolvidos, e terá sua arrecadação compartilhada com os Estados, nos termos de lei complementar a ser editada.

Trata-se de nossa versão dos impostos sobre consumo de produtos específicos, os excises taxes, tão consolidados na experiência internacional. Esse tributo será cobrado sobre as seguintes categorias de produtos e serviços, definidas no texto constitucional: petróleo e seus derivados, combustíveis e lubrificantes de qualquer origem, cigarros e outros produtos do fumo, energia elétrica, serviços de telecomunicações, bebidas alcoólicas e não alcoólicas, veículos automotores terrestres, aquáticos e aéreos, novos, bem como pneus, partes e peças nestes empregados. A lei complementar definirá quais os produtos e serviços dessas categorias estarão incluídos no Seletivo; sobre os demais, incidirá IBS. ” (grifamos)

Como grifamos, o resumo de Hauly alerta que os produtos e serviços incluídos na sujeição ao IS não se sujeitarão ao IBS, reservando a lei complementar a incumbência de definir “quem é quem”, como aliás prevê o proposto §6º, inserido pela PEC no art. 153 em tela.

A PEC Hauly se ancora no princípio da essencialidade para criar o IS, assim, levou para este imposto federal, o que entende ser produtos não essenciais para uma vida digna (princípio regrado pelo art. 1º, III da CF/88), os quais tendem a sofrer maior carga tributária em relação aos produtos básicos para a sociedade.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

23

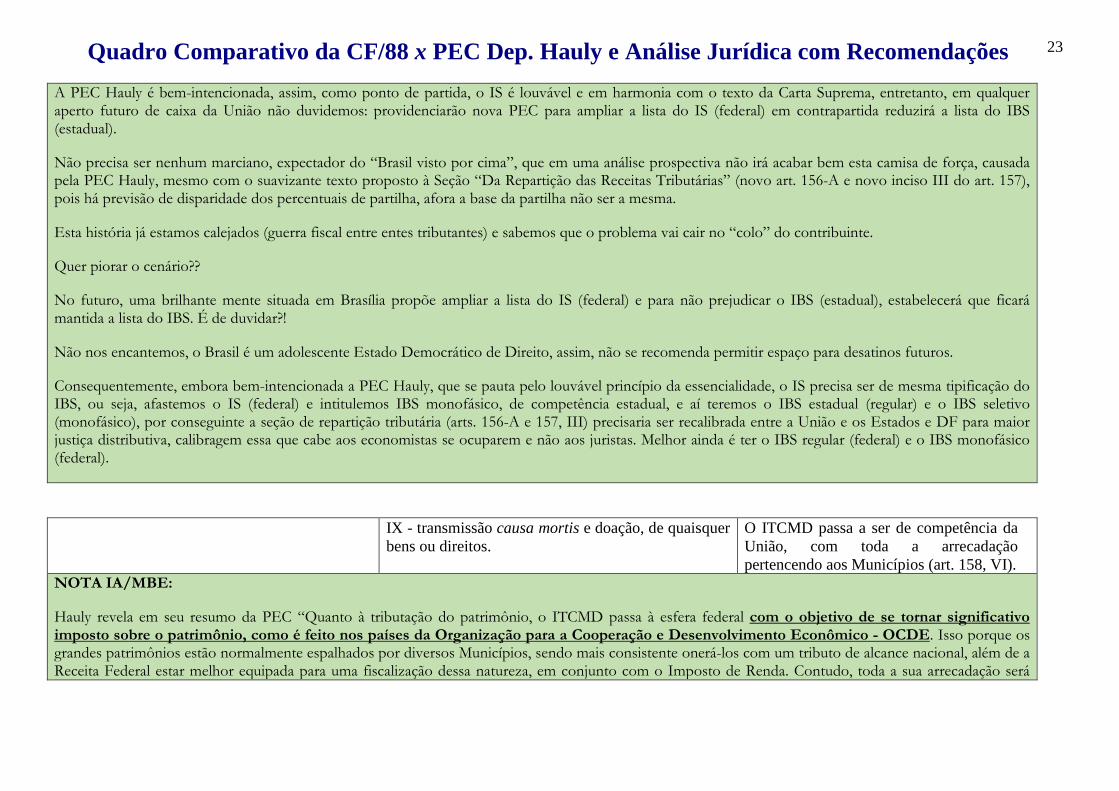

A PEC Hauly é bem-intencionada, assim, como ponto de partida, o IS é louvável e em harmonia com o texto da Carta Suprema, entretanto, em qualquer aperto futuro de caixa da União não duvidemos: providenciarão nova PEC para ampliar a lista do IS (federal) em contrapartida reduzirá a lista do IBS (estadual).

Não precisa ser nenhum marciano, expectador do “Brasil visto por cima”, que em uma análise prospectiva não irá acabar bem esta camisa de força, causada pela PEC Hauly, mesmo com o suavizante texto proposto à Seção “Da Repartição das Receitas Tributárias” (novo art. 156-A e novo inciso III do art. 157), pois há previsão de disparidade dos percentuais de partilha, afora a base da partilha não ser a mesma.

Esta história já estamos calejados (guerra fiscal entre entes tributantes) e sabemos que o problema vai cair no “colo” do contribuinte.

Quer piorar o cenário??

No futuro, uma brilhante mente situada em Brasília propõe ampliar a lista do IS (federal) e para não prejudicar o IBS (estadual), estabelecerá que ficará mantida a lista do IBS. É de duvidar?!

Não nos encantemos, o Brasil é um adolescente Estado Democrático de Direito, assim, não se recomenda permitir espaço para desatinos futuros.

Consequentemente, embora bem-intencionada a PEC Hauly, que se pauta pelo louvável princípio da essencialidade, o IS precisa ser de mesma tipificação do IBS, ou seja, afastemos o IS (federal) e intitulemos IBS monofásico, de competência estadual, e aí teremos o IBS estadual (regular) e o IBS seletivo (monofásico), por conseguinte a seção de repartição tributária (arts. 156-A e 157, III) precisaria ser recalibrada entre a União e os Estados e DF para maior justiça distributiva, calibragem essa que cabe aos economistas se ocuparem e não aos juristas. Melhor ainda é ter o IBS regular (federal) e o IBS monofásico (federal).

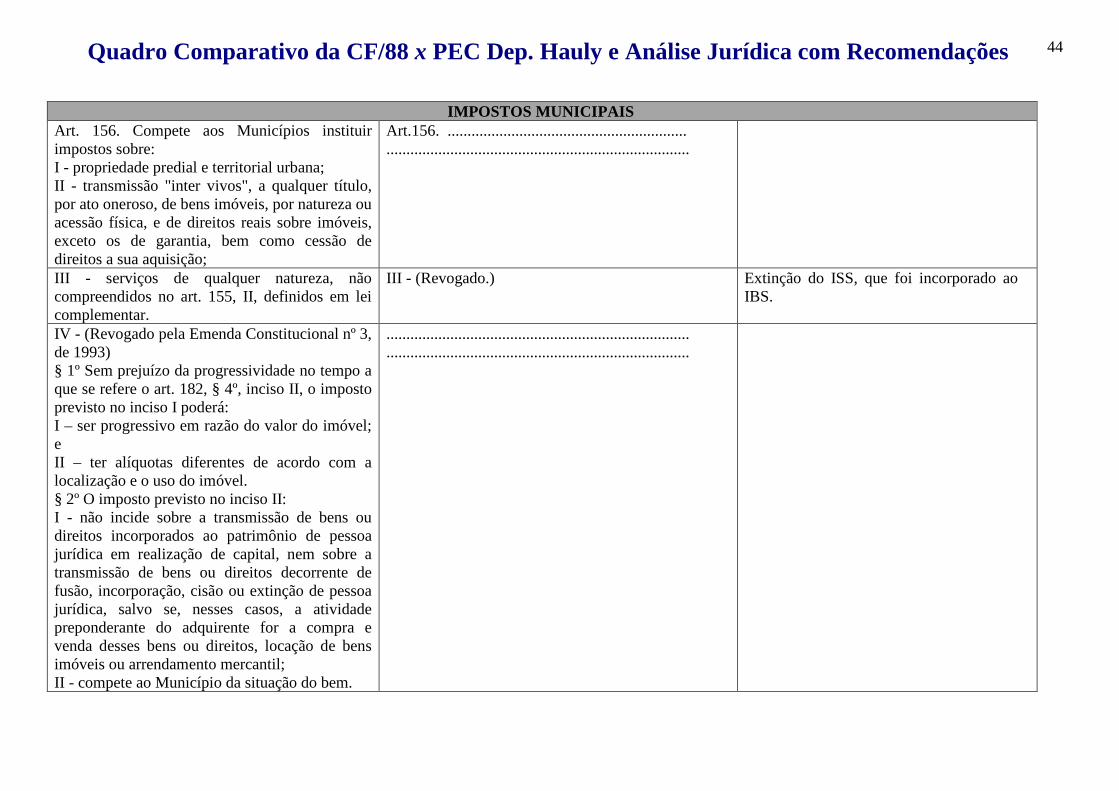

IX - transmissão causa mortis e doação, de quaisquer bens ou direitos.

O ITCMD passa a ser de competência da União, com toda a arrecadação pertencendo aos Municípios (art. 158, VI).

NOTA IA/MBE:

Hauly revela em seu resumo da PEC “Quanto à tributação do patrimônio, o ITCMD passa à esfera federal com o objetivo de se tornar significativo imposto sobre o patrimônio, como é feito nos países da Organização para a Cooperação e Desenvolvimento Econômico - OCDE. Isso porque os grandes patrimônios estão normalmente espalhados por diversos Municípios, sendo mais consistente onerá-los com um tributo de alcance nacional, além de a Receita Federal estar melhor equipada para uma fiscalização dessa natureza, em conjunto com o Imposto de Renda. Contudo, toda a sua arrecadação será

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

24

transferida para os Municípios, seguindo a lógica de manter o resultado da tributação sobre a propriedade na esfera local.” (grifamos)

Sabemos que um tributo federal é mais simples para o contribuinte atender em relação a um tributo estadual ou tributo municipal, essas duas últimas hipóteses campo de efervescente guerra fiscal. Em decorrência, aplausos para a instituição de nova competência legislativa, arrecadatória e fiscalizatória para o ITCMD, tributo esse que recai preponderantemente na sucessão por herança de bens e direitos.

Porém, um alerta aos navegantes, preparem os navios (afora os barcos), pois em ocorrendo o visto nas entrelinhas do resumo relatado supra: vem aí aumento da tributação do ITCMD, segundo os ventos fortes da OCDE.

Só para conhecimento, estudo internacional da Ernst & Young revelou em 2014 que o Brasil é um dos países que menos tributa a herança (apontou o estudo que no Brasil a alíquota média dos Estados é de 3,86%, sendo a máxima de 8%), Chile 13%, Inglaterra 40%, Alemanha 50% e na França pode chegar a 60%.

Desde que haja menor tributação sobre o consumo (IBS e IS), um país com sistema bem estruturado e justo idealiza e prefere, no sentido macroeconômico e macrossocial, tributar mais a renda e a propriedade e menos o consumo.

Lembrando que bem calibrado por criteriosos e imparciais estudos econômicos, ou seja, sem aumentar a já insuportável carga tributária atual no Brasil, é de bom teor e tom que se tribute menos o consumo (e hoje no Brasil é possível com a Nota Fiscal Eletrônica e demais aparatos tecnológicos para afastar sonegação) e com isso se gera mais lucro ao capital investido, lucro esse sujeitando-se a maior tributação e na sua distribuição teremos a aquisição de propriedades a sofrer ainda maior tributação, isso quer dizer, criar um círculo virtuoso de riqueza nacional com um sistema tributário progressivo (quem auferir maior renda e alcançar maior quantidade de patrimônio sofrerá maior tributação e não quem consome mais, pois tributar mais o consumo gera uma massa consumidora perpetuamente pobre, consumindo cada dia menos, gerando menor massa de remuneração do capital (lucro), com menor massa de distribuição de riqueza para adquirir patrimônio, portanto, vivemos um círculo vicioso, nocivo e regressivo, no qual o pobre, classe média, rico, todos ao final perdem (pobres) ou deixam de ganhar (classe média e ricos).

De tudo isso, não se deve condenar na sua essência a proposta do ITCMD federal, porém, por prudência requer a seguinte ponderação e ajuste no texto da PEC:

a) ponderação econômico-orçamentária: os economistas não vinculados aos interesses governamentais cabem trazer à baila cálculos e projeções quanto à alíquota máxima recomendável para o novo ITCMD, em conjunto com os demais tributos propostos na REFORMA HAULY, o que permitiria concluir pela arrecadação total não geradora de aumento da carga tributária atual em relação ao PIB, afora isso, o impacto desta reforma na estrutura orçamentária dos estados e municípios, ao final, validando ou não as premissas econômicas e orçamentárias da PEC Hauly.

b) ajuste no texto da PEC Hauly: é recomendável colocar a alíquota máxima identificada no item “a” supra no texto da PEC Hauly, em parágrafo a ser criado para o art. 153. Havendo dúvida nas prospecções e estimativas econômicas, cabe levar para a PEC Hauly a atual alíquota máxima de 8%,

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

25

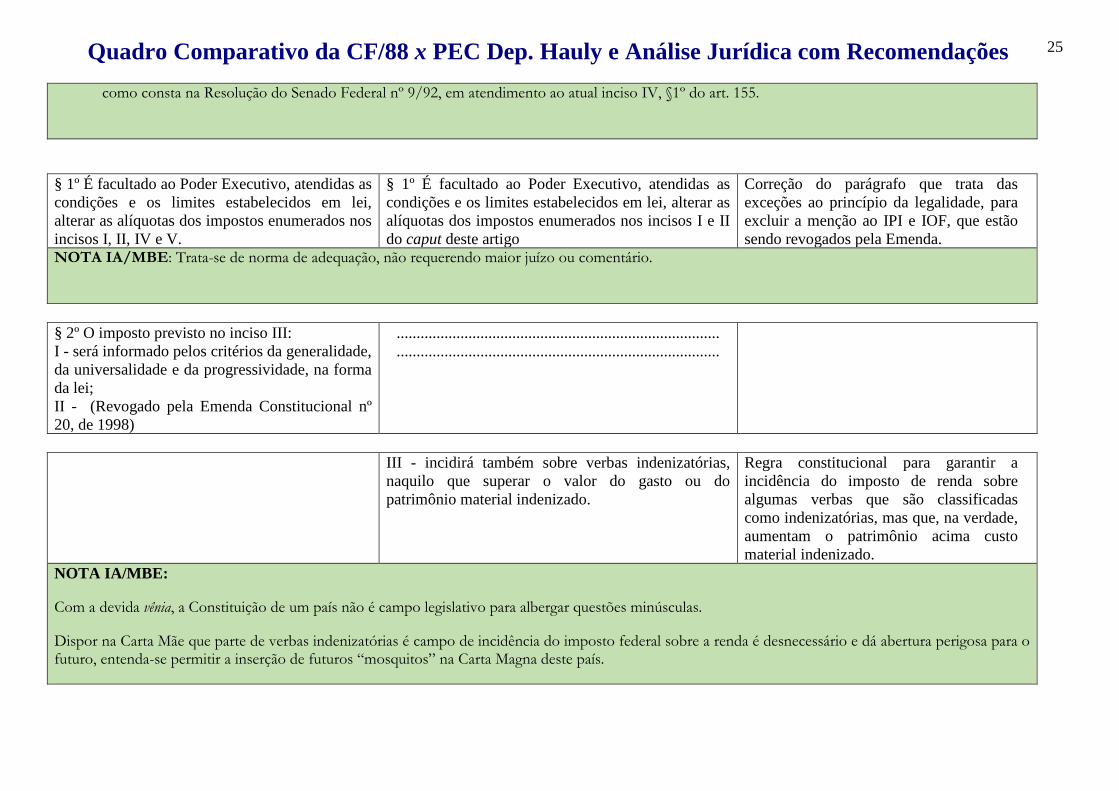

como consta na Resolução do Senado Federal nº 9/92, em atendimento ao atual inciso IV, §1º do art. 155.

§ 1º É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V.

§ 1º É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I e II do caput deste artigo

Correção do parágrafo que trata das exceções ao princípio da legalidade, para excluir a menção ao IPI e IOF, que estão sendo revogados pela Emenda.

NOTA IA/MBE: Trata-se de norma de adequação, não requerendo maior juízo ou comentário.

§ 2º O imposto previsto no inciso III: I - será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei; II - (Revogado pela Emenda Constitucional nº 20, de 1998)

.................................................................................

.................................................................................

III - incidirá também sobre verbas indenizatórias,

naquilo que superar o valor do gasto ou do patrimônio material indenizado.

Regra constitucional para garantir a incidência do imposto de renda sobre algumas verbas que são classificadas como indenizatórias, mas que, na verdade, aumentam o patrimônio acima custo material indenizado.

NOTA IA/MBE:

Com a devida vênia, a Constituição de um país não é campo legislativo para albergar questões minúsculas.

Dispor na Carta Mãe que parte de verbas indenizatórias é campo de incidência do imposto federal sobre a renda é desnecessário e dá abertura perigosa para o futuro, entenda-se permitir a inserção de futuros “mosquitos” na Carta Magna deste país.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

26

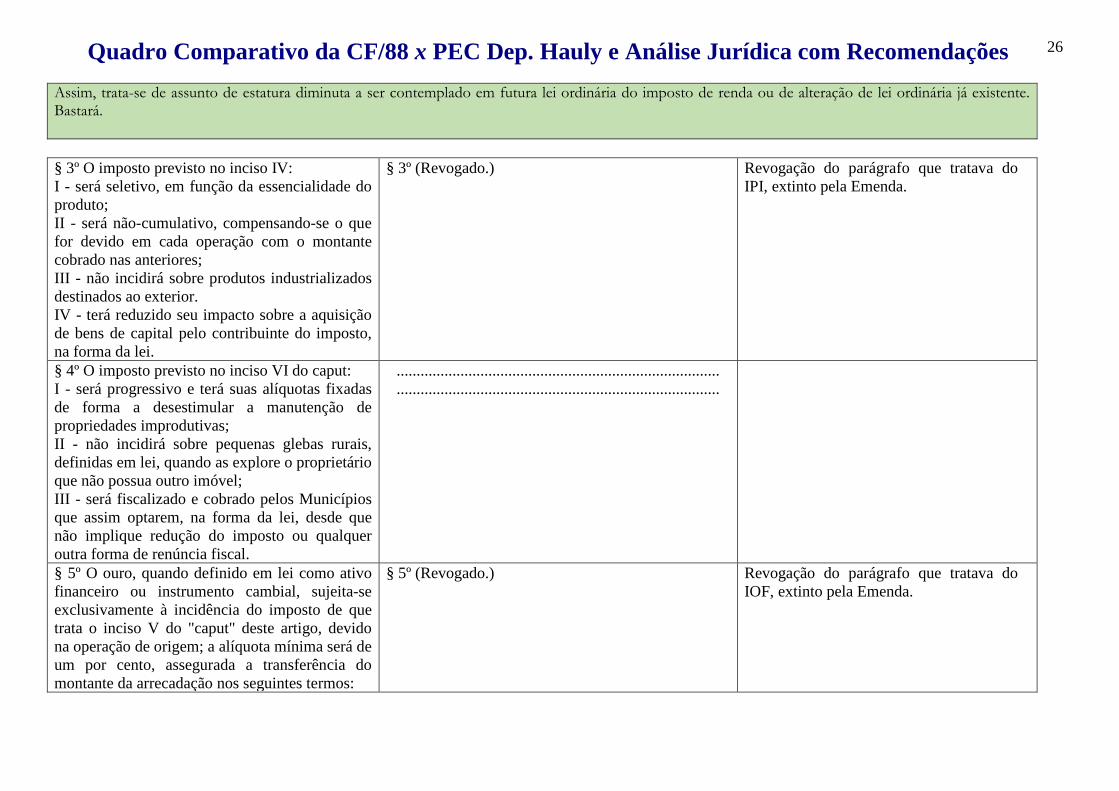

Assim, trata-se de assunto de estatura diminuta a ser contemplado em futura lei ordinária do imposto de renda ou de alteração de lei ordinária já existente. Bastará.

§ 3º O imposto previsto no inciso IV: I - será seletivo, em função da essencialidade do produto; II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores; III - não incidirá sobre produtos industrializados destinados ao exterior. IV - terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto, na forma da lei.

§ 3º (Revogado.) Revogação do parágrafo que tratava do IPI, extinto pela Emenda.

§ 4º O imposto previsto no inciso VI do caput: I - será progressivo e terá suas alíquotas fixadas de forma a desestimular a manutenção de propriedades improdutivas; II - não incidirá sobre pequenas glebas rurais, definidas em lei, quando as explore o proprietário que não possua outro imóvel; III - será fiscalizado e cobrado pelos Municípios que assim optarem, na forma da lei, desde que não implique redução do imposto ou qualquer outra forma de renúncia fiscal.

.................................................................................

.................................................................................

§ 5º O ouro, quando definido em lei como ativo financeiro ou instrumento cambial, sujeita-se exclusivamente à incidência do imposto de que trata o inciso V do "caput" deste artigo, devido na operação de origem; a alíquota mínima será de um por cento, assegurada a transferência do montante da arrecadação nos seguintes termos:

§ 5º (Revogado.) Revogação do parágrafo que tratava do IOF, extinto pela Emenda.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

27

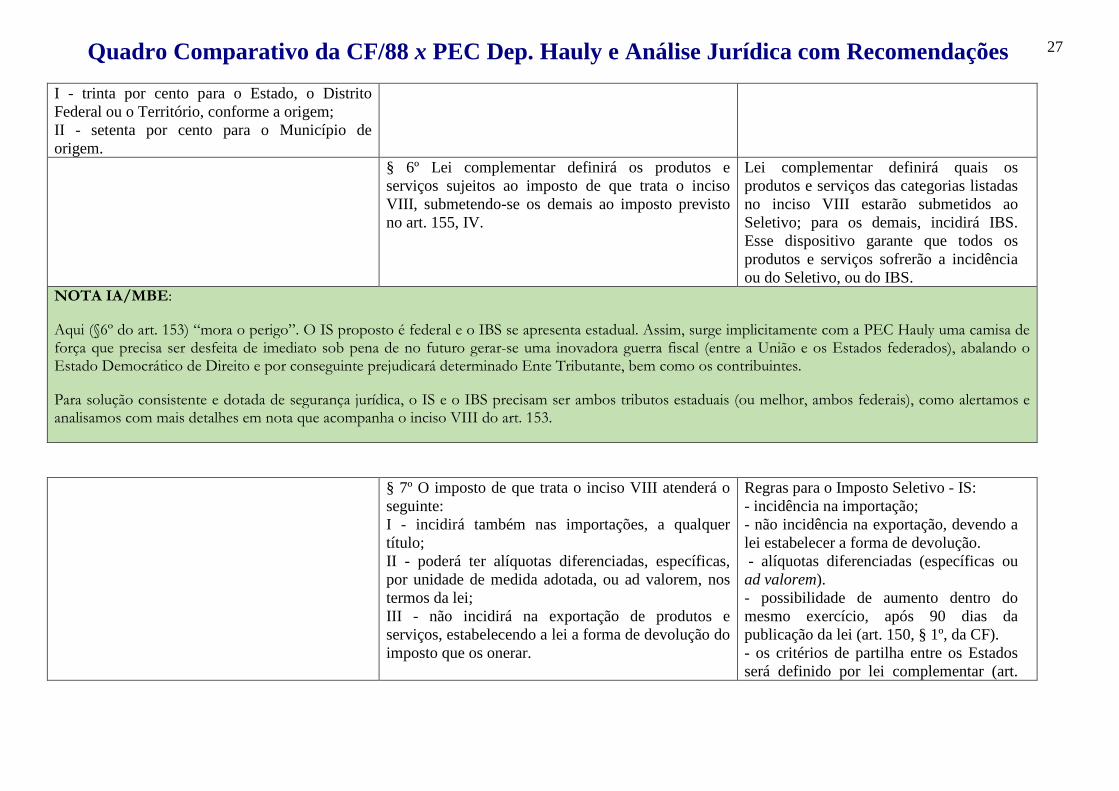

I - trinta por cento para o Estado, o Distrito Federal ou o Território, conforme a origem; II - setenta por cento para o Município de origem. § 6º Lei complementar definirá os produtos e

serviços sujeitos ao imposto de que trata o inciso VIII, submetendo-se os demais ao imposto previsto no art. 155, IV.

Lei complementar definirá quais os produtos e serviços das categorias listadas no inciso VIII estarão submetidos ao Seletivo; para os demais, incidirá IBS. Esse dispositivo garante que todos os produtos e serviços sofrerão a incidência ou do Seletivo, ou do IBS.

NOTA IA/MBE:

Aqui (§6º do art. 153) “mora o perigo”. O IS proposto é federal e o IBS se apresenta estadual. Assim, surge implicitamente com a PEC Hauly uma camisa de força que precisa ser desfeita de imediato sob pena de no futuro gerar-se uma inovadora guerra fiscal (entre a União e os Estados federados), abalando o Estado Democrático de Direito e por conseguinte prejudicará determinado Ente Tributante, bem como os contribuintes.

Para solução consistente e dotada de segurança jurídica, o IS e o IBS precisam ser ambos tributos estaduais (ou melhor, ambos federais), como alertamos e analisamos com mais detalhes em nota que acompanha o inciso VIII do art. 153.

§ 7º O imposto de que trata o inciso VIII atenderá o seguinte: I - incidirá também nas importações, a qualquer título; II - poderá ter alíquotas diferenciadas, específicas, por unidade de medida adotada, ou ad valorem, nos termos da lei; III - não incidirá na exportação de produtos e serviços, estabelecendo a lei a forma de devolução do imposto que os onerar.

Regras para o Imposto Seletivo - IS: - incidência na importação; - não incidência na exportação, devendo a lei estabelecer a forma de devolução. - alíquotas diferenciadas (específicas ou ad valorem). - possibilidade de aumento dentro do mesmo exercício, após 90 dias da publicação da lei (art. 150, § 1º, da CF). - os critérios de partilha entre os Estados será definido por lei complementar (art.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

28

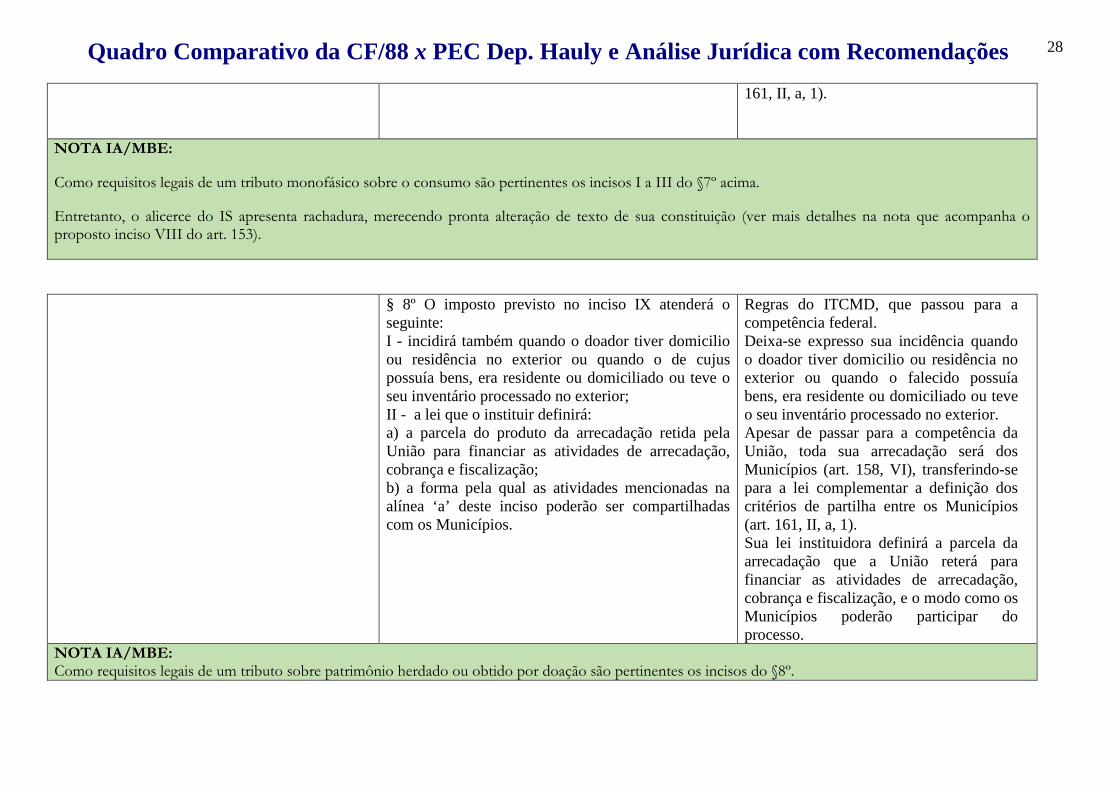

161, II, a, 1).

NOTA IA/MBE:

Como requisitos legais de um tributo monofásico sobre o consumo são pertinentes os incisos I a III do §7º acima.

Entretanto, o alicerce do IS apresenta rachadura, merecendo pronta alteração de texto de sua constituição (ver mais detalhes na nota que acompanha o proposto inciso VIII do art. 153).

§ 8º O imposto previsto no inciso IX atenderá o seguinte: I - incidirá também quando o doador tiver domicilio ou residência no exterior ou quando o de cujus possuía bens, era residente ou domiciliado ou teve o seu inventário processado no exterior; II - a lei que o instituir definirá: a) a parcela do produto da arrecadação retida pela União para financiar as atividades de arrecadação, cobrança e fiscalização; b) a forma pela qual as atividades mencionadas na alínea ‘a’ deste inciso poderão ser compartilhadas com os Municípios.

Regras do ITCMD, que passou para a competência federal. Deixa-se expresso sua incidência quando o doador tiver domicilio ou residência no exterior ou quando o falecido possuía bens, era residente ou domiciliado ou teve o seu inventário processado no exterior. Apesar de passar para a competência da União, toda sua arrecadação será dos Municípios (art. 158, VI), transferindo-se para a lei complementar a definição dos critérios de partilha entre os Municípios (art. 161, II, a, 1). Sua lei instituidora definirá a parcela da arrecadação que a União reterá para financiar as atividades de arrecadação, cobrança e fiscalização, e o modo como os Municípios poderão participar do processo.

NOTA IA/MBE: Como requisitos legais de um tributo sobre patrimônio herdado ou obtido por doação são pertinentes os incisos do §8º.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

29

Ver análises e cuidados na nota inserida no inciso IX do art. 153.

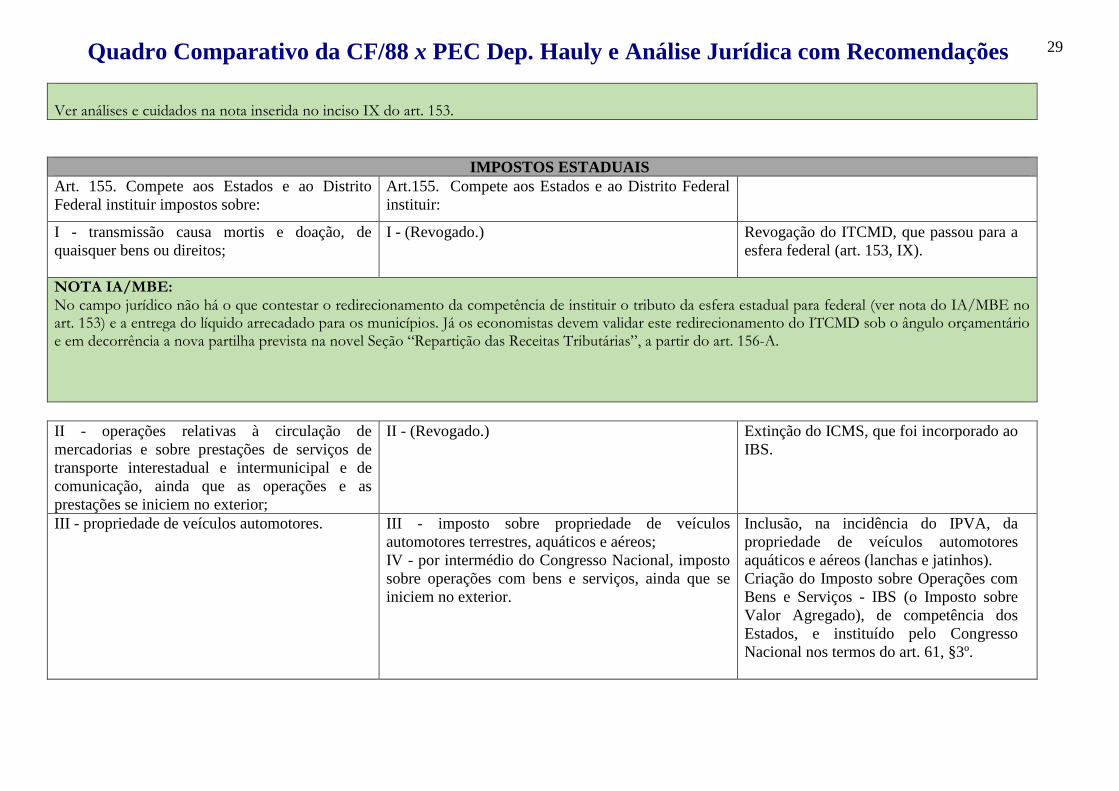

IMPOSTOS ESTADUAIS Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

Art.155. Compete aos Estados e ao Distrito Federal instituir:

I - transmissão causa mortis e doação, de quaisquer bens ou direitos;

I - (Revogado.) Revogação do ITCMD, que passou para a esfera federal (art. 153, IX).

NOTA IA/MBE: No campo jurídico não há o que contestar o redirecionamento da competência de instituir o tributo da esfera estadual para federal (ver nota do IA/MBE no art. 153) e a entrega do líquido arrecadado para os municípios. Já os economistas devem validar este redirecionamento do ITCMD sob o ângulo orçamentário e em decorrência a nova partilha prevista na novel Seção “Repartição das Receitas Tributárias”, a partir do art. 156-A.

II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

II - (Revogado.) Extinção do ICMS, que foi incorporado ao IBS.

III - propriedade de veículos automotores.

III - imposto sobre propriedade de veículos automotores terrestres, aquáticos e aéreos; IV - por intermédio do Congresso Nacional, imposto sobre operações com bens e serviços, ainda que se iniciem no exterior.

Inclusão, na incidência do IPVA, da propriedade de veículos automotores aquáticos e aéreos (lanchas e jatinhos). Criação do Imposto sobre Operações com Bens e Serviços - IBS (o Imposto sobre Valor Agregado), de competência dos Estados, e instituído pelo Congresso Nacional nos termos do art. 61, §3º.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

30

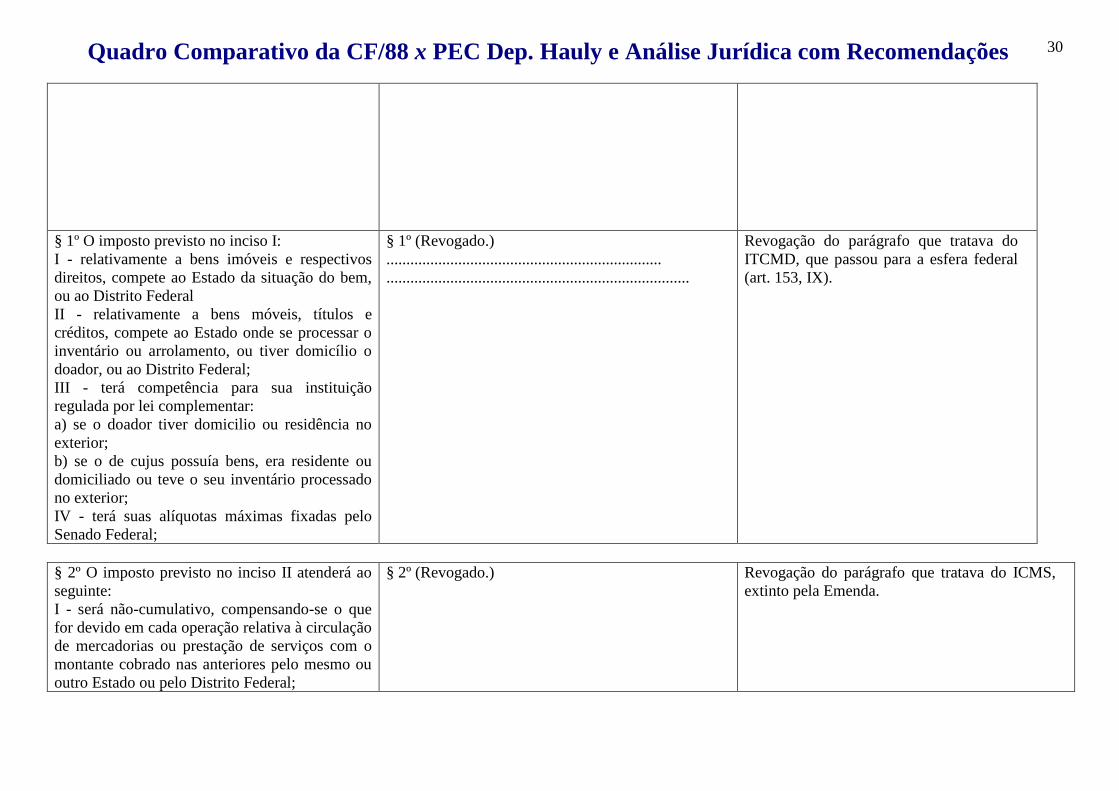

§ 1º O imposto previsto no inciso I: I - relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao Distrito Federal II - relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal; III - terá competência para sua instituição regulada por lei complementar: a) se o doador tiver domicilio ou residência no exterior; b) se o de cujus possuía bens, era residente ou domiciliado ou teve o seu inventário processado no exterior; IV - terá suas alíquotas máximas fixadas pelo Senado Federal;

§ 1º (Revogado.) ..................................................................... ............................................................................

Revogação do parágrafo que tratava do ITCMD, que passou para a esfera federal (art. 153, IX).

§ 2º O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;

§ 2º (Revogado.) Revogação do parágrafo que tratava do ICMS, extinto pela Emenda.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

31

II - a isenção ou não-incidência, salvo determinação em contrário da legislação: a) não implicará crédito para compensação com o montante devido nas operações ou prestações seguintes; b) acarretará a anulação do crédito relativo às operações anteriores; III - poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços; IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de seus membros, estabelecerá as alíquotas aplicáveis às operações e prestações, interestaduais e de exportação; V - é facultado ao Senado Federal: a) estabelecer alíquotas mínimas nas operações internas, mediante resolução de iniciativa de um terço e aprovada pela maioria absoluta de seus membros; b) fixar alíquotas máximas nas mesmas operações para resolver conflito específico que envolva interesse de Estados, mediante resolução de iniciativa da maioria absoluta e aprovada por dois terços de seus membros; VI - salvo deliberação em contrário dos Estados e do Distrito Federal, nos termos do disposto no inciso XII, "g", as alíquotas internas, nas operações relativas à circulação de mercadorias e nas prestações de serviços, não poderão ser inferiores às previstas para as operações interestaduais; VII - nas operações e prestações que destinem

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

32

bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual; a) (revogada); b) (revogada); VIII - a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída: a) ao destinatário, quando este for contribuinte do imposto; b) ao remetente, quando o destinatário não for contribuinte do imposto; IX - incidirá também: a) sobre a entrada de bem ou mercadoria importados do exterior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade, assim como sobre o serviço prestado no exterior, cabendo o imposto ao Estado onde estiver situado o domicílio ou o estabelecimento do destinatário da mercadoria, bem ou serviço; b) sobre o valor total da operação, quando mercadorias forem fornecidas com serviços não compreendidos na competência tributária dos Municípios; X - não incidirá: a) sobre operações que destinem mercadorias para o exterior, nem sobre serviços prestados a

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

33

destinatários no exterior, assegurada a manutenção e o aproveitamento do montante do imposto cobrado nas operações e prestações anteriores; b) sobre operações que destinem a outros Estados petróleo, inclusive lubrificantes, combustíveis líquidos e gasosos dele derivados, e energia elétrica; c) sobre o ouro, nas hipóteses definidas no art. 153, § 5º; d) nas prestações de serviço de comunicação nas modalidades de radiodifusão sonora e de sons e imagens de recepção livre e gratuita; XI - não compreenderá, em sua base de cálculo, o montante do imposto sobre produtos industrializados, quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configure fato gerador dos dois impostos; XII - cabe à lei complementar: a) definir seus contribuintes; b) dispor sobre substituição tributária; c) disciplinar o regime de compensação do imposto; d) fixar, para efeito de sua cobrança e definição do estabelecimento responsável, o local das operações relativas à circulação de mercadorias e das prestações de serviços; e) excluir da incidência do imposto, nas exportações para o exterior, serviços e outros produtos além dos mencionados no inciso X, "a"; f) prever casos de manutenção de crédito, relativamente à remessa para outro Estado e

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

34

exportação para o exterior, de serviços e de mercadorias; g) regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados. h) definir os combustíveis e lubrificantes sobre os quais o imposto incidirá uma única vez, qualquer que seja a sua finalidade, hipótese em que não se aplicará o disposto no inciso X, b; i) fixar a base de cálculo, de modo que o montante do imposto a integre, também na importação do exterior de bem, mercadoria ou serviço. § 3º À exceção dos impostos de que tratam o inciso II do caput deste artigo e o art. 153, I e II, nenhum outro imposto poderá incidir sobre operações relativas a energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País.

§ 3º (Revogado). Revogação de parágrafo que tratava do ICMS, extinto pela Emenda.

§ 4º Na hipótese do inciso XII, h, observar-se-á o seguinte: I - nas operações com os lubrificantes e combustíveis derivados de petróleo, o imposto caberá ao Estado onde ocorrer o consumo; II - nas operações interestaduais, entre contribuintes, com gás natural e seus derivados, e lubrificantes e combustíveis não incluídos no inciso I deste parágrafo, o imposto será repartido entre os Estados de origem e de destino, mantendo-se a mesma proporcionalidade que ocorre nas operações com as demais mercadorias;

§ 4º (Revogado.)

Revogação de parágrafo que tratava do ICMS, extinto pela Emenda.

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

35

III - nas operações interestaduais com gás natural e seus derivados, e lubrificantes e combustíveis não incluídos no inciso I deste parágrafo, destinadas a não contribuinte, o imposto caberá ao Estado de origem; IV - as alíquotas do imposto serão definidas mediante deliberação dos Estados e Distrito Federal, nos termos do § 2º, XII, g, observando-se o seguinte: a) serão uniformes em todo o território nacional, podendo ser diferenciadas por produto; b) poderão ser específicas, por unidade de medida adotada, ou ad valorem, incidindo sobre o valor da operação ou sobre o preço que o produto ou seu similar alcançaria em uma venda em condições de livre concorrência; c) poderão ser reduzidas e restabelecidas, não se lhes aplicando o disposto no art. 150, III, b. § 5º As regras necessárias à aplicação do disposto no § 4º, inclusive as relativas à apuração e à destinação do imposto, serão estabelecidas mediante deliberação dos Estados e do Distrito Federal, nos termos do § 2º, XII, g.

§ 5º (Revogado.) Revogação de parágrafo que tratava do ICMS, extinto pela Emenda.

§ 6º O imposto previsto no inciso III: I - terá alíquotas mínimas fixadas pelo Senado Federal; II - poderá ter alíquotas diferenciadas em função do tipo e utilização.

§ 6º ...................................................................... ..............................................................................

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

36

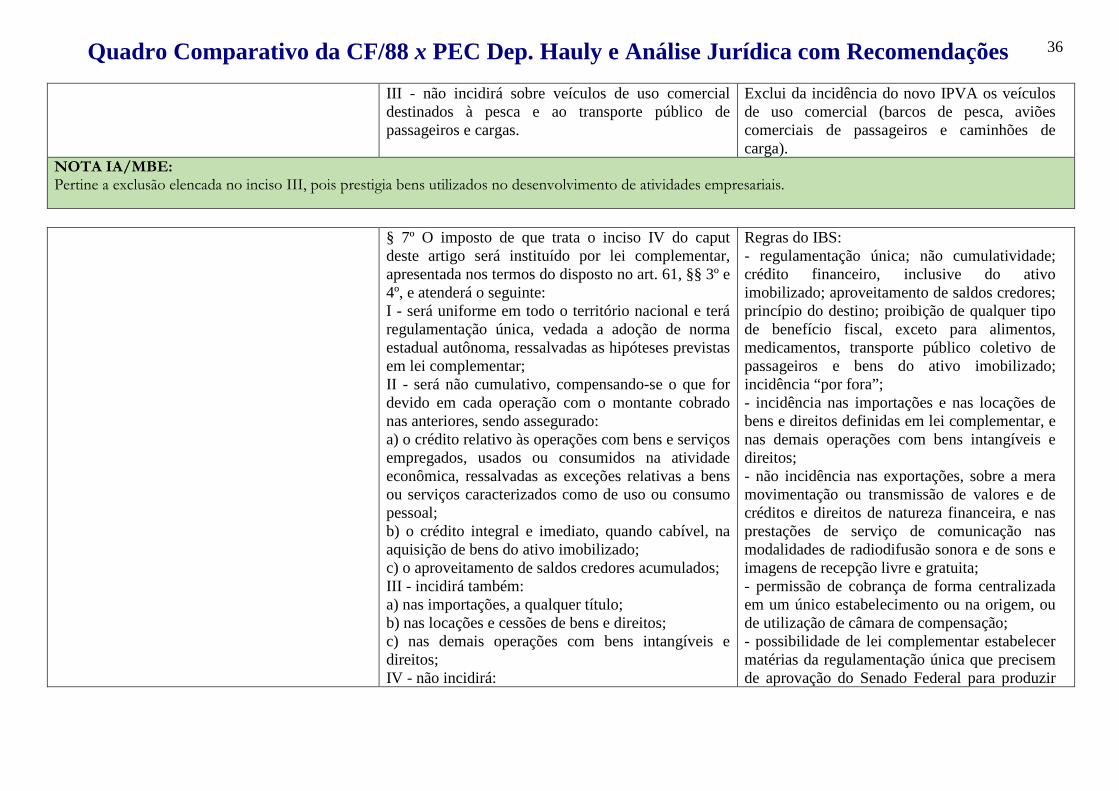

III - não incidirá sobre veículos de uso comercial destinados à pesca e ao transporte público de passageiros e cargas.

Exclui da incidência do novo IPVA os veículos de uso comercial (barcos de pesca, aviões comerciais de passageiros e caminhões de carga).

NOTA IA/MBE: Pertine a exclusão elencada no inciso III, pois prestigia bens utilizados no desenvolvimento de atividades empresariais.

§ 7º O imposto de que trata o inciso IV do caput

deste artigo será instituído por lei complementar, apresentada nos termos do disposto no art. 61, §§ 3º e 4º, e atenderá o seguinte: I - será uniforme em todo o território nacional e terá regulamentação única, vedada a adoção de norma estadual autônoma, ressalvadas as hipóteses previstas em lei complementar; II - será não cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores, sendo assegurado: a) o crédito relativo às operações com bens e serviços empregados, usados ou consumidos na atividade econômica, ressalvadas as exceções relativas a bens ou serviços caracterizados como de uso ou consumo pessoal; b) o crédito integral e imediato, quando cabível, na aquisição de bens do ativo imobilizado; c) o aproveitamento de saldos credores acumulados; III - incidirá também: a) nas importações, a qualquer título; b) nas locações e cessões de bens e direitos; c) nas demais operações com bens intangíveis e direitos; IV - não incidirá:

Regras do IBS: - regulamentação única; não cumulatividade; crédito financeiro, inclusive do ativo imobilizado; aproveitamento de saldos credores; princípio do destino; proibição de qualquer tipo de benefício fiscal, exceto para alimentos, medicamentos, transporte público coletivo de passageiros e bens do ativo imobilizado; incidência “por fora”; - incidência nas importações e nas locações de bens e direitos definidas em lei complementar, e nas demais operações com bens intangíveis e direitos; - não incidência nas exportações, sobre a mera movimentação ou transmissão de valores e de créditos e direitos de natureza financeira, e nas prestações de serviço de comunicação nas modalidades de radiodifusão sonora e de sons e imagens de recepção livre e gratuita; - permissão de cobrança de forma centralizada em um único estabelecimento ou na origem, ou de utilização de câmara de compensação; - possibilidade de lei complementar estabelecer matérias da regulamentação única que precisem de aprovação do Senado Federal para produzir

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

37

a) nas exportações, garantidos a manutenção e o aproveitamento do imposto cobrado nas operações anteriores; b) sobre a mera movimentação ou transmissão de valores e de créditos e direitos de natureza financeira; c) nas prestações de serviço de comunicação nas modalidades de radiodifusão sonora e de sons e imagens de recepção livre e gratuita; V - o imposto pertencerá ao Estado de destino do bem ou serviço, autorizada a lei complementar a estabelecer: a) cobrança em todo território nacional centralizada em um único estabelecimento; b) exigência integral do imposto no Estado de origem do bem ou serviço e repasse ao Estado de destino; c) utilização de câmara de compensação, que poderá ser implementada por tipo de bem ou serviço ou por setor de atividade econômica; VI - não poderá ser objeto de isenção, redução de base de cálculo, concessão de crédito presumido, anistia, remissão ou qualquer outro tipo de incentivo ou benefício fiscal ou financeiro vinculado ao imposto, exceto em relação aos seguintes produtos ou serviços: a) alimentos, inclusive os destinados ao consumo animal; b) medicamentos; c) transporte público coletivo de passageiros; e d) bens do ativo imobilizado; VII - lei complementar estabelecerá as matérias da regulamentação única prevista no inciso I deste parágrafo que somente produzirão efeitos após aprovação por resolução do Senado Federal.

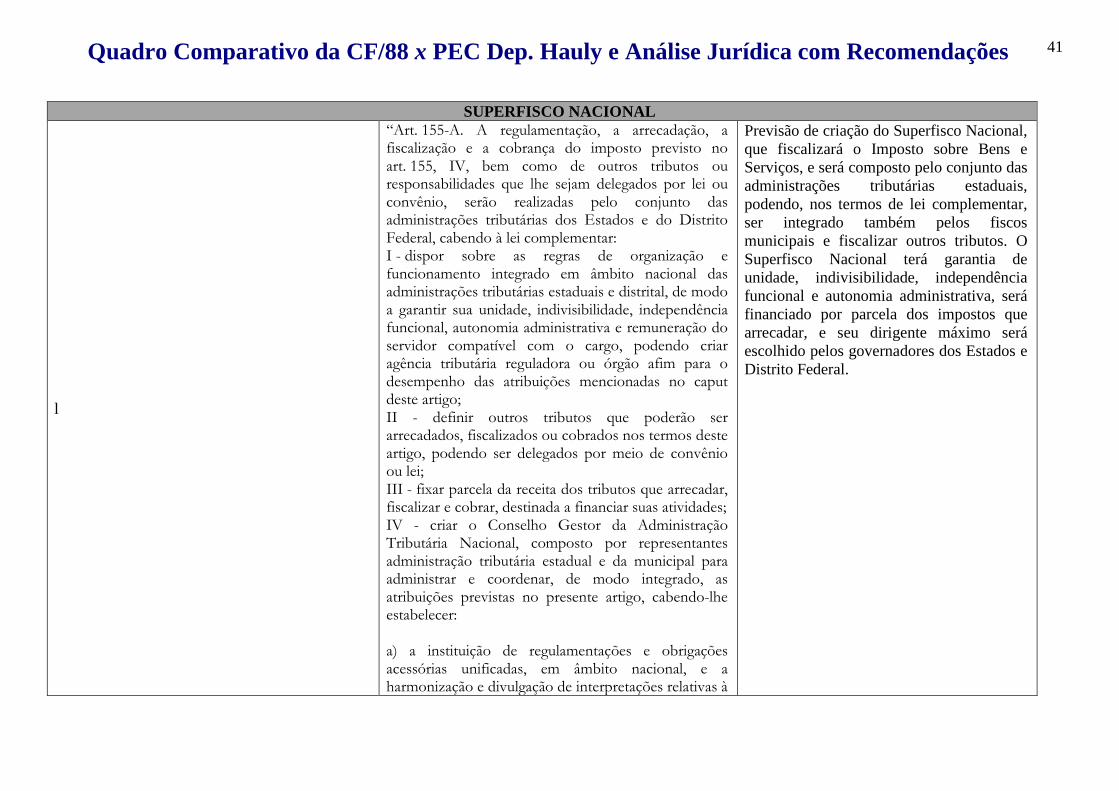

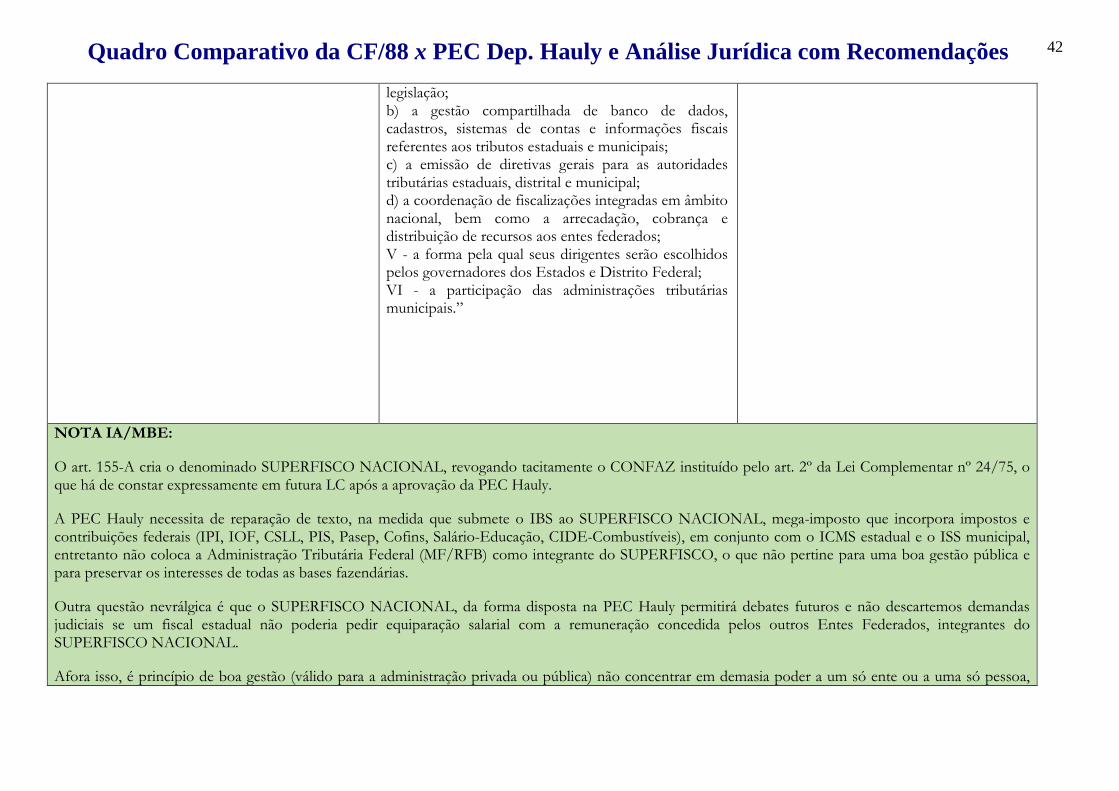

efeitos. - arrecadação, fiscalização e a cobrança pelo Superfisco Nacional (art. 155-A).

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

38

NOTA IA/MBE: Recomenda-se lipoaspirar o IBS da seguinte maneira: 1º) Colocar na PEC como fato gerador do IBS apenas a receita de operações com bens como também serviços que necessariamente componham a cadeia produtiva de um bem a ser vendido pelo encomendante da industrialização. Assim, o serviço prestado a consumidor final seria objeto de um tributo federal, por nós denominado IVS – Imposto sobre operações de Venda de Serviço (ao consumidor final) regido por lei complementar e alterada restritivamente por iniciativa de membros do Congresso Nacional e demais entes a seguir relatado.

2º) Rever a ampliação das hipóteses de incidência do IBS, como tratada na Introdução deste Relatório (com base no inciso III, alíneas b e c do art. 155).

Assim, caso queira eleger as 3 hipóteses lá elencadas como fato gerador de novo tributo, por questões orçamentárias dos Entes Federados, os fatos econômicos se aproximam mais a obrigação de fazer.

Logo, alargaríamos o campo de incidência do tributo federal IVS, contemplando-os, e o IVS passaria a ser denominado IVSLD (imposto sobre operações de Venda de Serviços ao consumidor final, bem como a locação de bens ou direitos, a cessão de direitos e de bens intangíveis). Melhor solução seria majorar os tributos já existentes (por exemplo, IRPJ Presumido ou Estimado) sobre os 3 fatos econômicos em tela, sem ampliar e poluir o campo de incidência dos novos tributos (IBS e IVS).

3º) O IVS, tributo federal a constar no art. 153 da CF, seria regido pelos seguintes requisitos:

a) Seria imposto federal que substituiria o ISSQN e o PIS e a COFINS sobre operações de venda de serviços a consumidor final (sobre a venda de bens, bem como sobre serviços que componham a cadeia produtiva de um bem a ser vendido, incidiria o IBS);

b) No que se refere ao IVS, a competência para instituir e legislar seria da União, bem como a arrecadação e a fiscalização do imposto;

c) O produto da arrecadação pertenceria à União e aos Municípios (repartição essa realizada por meio da Operadora Nacional de Distribuição e Arrecadação - ONDA), com base em percentuais a serem identificados em estudo econômico próprio;

d) O IVS seria imposto cumulativo (sem crédito de entrada) e seria devido para a União com partilha para o Município do local onde efetivamente ocorrer a prestação de serviços ao consumidor final;

e) O fato gerador do IVS seria a receita da operação de venda de serviços listados (lista do tipo cerrado, como hoje vigora para o ISS);

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

39

f) A LC disporia a lista exaustiva de serviços;

g) Seria imune a venda de serviços ao exterior.

4º) O IVS seria regido por lei complementar que seria alterada junto ao Congresso Nacional por iniciativa de:

a) Bancadas estaduais de Deputados Federais ou Senadores;

b) Comissão mista de Deputados Federais e Senadores, instituída para esse fim;

c) Projetos de lei complementar de iniciativa popular, nos termos do §2º do art. 61 da CF/88.

Nos projetos apresentados na forma dos itens “a” e “b” acima deverão estar representados municípios de todos os 26 Estados Federados em conjunto com o Distrito Federal (segundo o art. 30 da CF/88).

Uma inovação trazida pelo IBS que merece destaque diz respeito ao crédito financeiro (e não crédito físico), como mecanismo eleito para deduzir o débito das saídas, como proposto no inciso II, §7º, do art. 155, quando reserva o direito de crédito relativo às operações com bens e serviços empregados, usados ou consumidos na atividade econômica, ressalvadas as exceções relativas a bens ou serviços caracterizados como de uso ou consumo pessoal.

É de bom teor diferenciar:

Crédito Físico: o crédito é mais restrito na entrada na medida que não basta se tratar de fornecimento tributado para crédito na entrada, requer-se para tanto a configuração de material direto (MP-MI-ME) aplicado em produto ou envolvendo mercadoria que dará saída tributada. O ICMS adota hoje este mecanismo, conforme os tribunais superiores decidiram, daí não autorizarem crédito automático de ICMS na aquisição de material de consumo e de imobilizado.

Crédito Financeiro: crédito amplo, condicionando a dedução do tributo pago pelo fornecedor a que este esteja relacionado a produto ou serviço que será empregado no desenvolvimento da atividade econômica da empresa, assim, não permitirá crédito apenas quando o bem ou serviço adquirido for aplicado para uso ou consumo pessoal, similar ao que ocorre com a legislação de dedutibilidade do imposto de renda, por exemplo, as despesas necessárias para o desenvolvimento da atividade da empresa são dedutíveis do IRPJ/CSLL (Lucro Real), em decorrência a lei do imposto de renda nº 9.249/95, art. 13, não permite abater do IRPJ/CSLL (Lucro Real) a despesa com depreciação, combustível e seguro de veículo adquirido pela empresa, mas utilizado para fins pessoais por empregados ou administradores da empresa.

Outra virtude do IBS é reconhecer e instituir como Estado competente para receber o IBS arrecadado o estado de destino, algo que o IA/MBE sempre pregou.

Sabemos que em nível nacional o atual arcabouço jurídico e econômico do ICMS, nas operações interestaduais, adota a entrega do ICMS devido

Quadro Comparativo da CF/88 x PEC Dep. Hauly e Análise Jurídica com Recomendações

40

preponderantemente ao Estado de origem, assim, reserva uma fatia menor ao Estado de destino.