analisis de estados contables

TRANSCRIPT

1

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

ESTADOS CONTABLES: ANÁLISIS E INTERPRETACIÓN

Programa de Capacitación para el Desarrollo Profesional

Área: CONTABILIDAD Y AUDITORÍA

Dr. C.P. Ricardo F. Smurra – Dr. C.P. Hernán P. Casinelli

Abril 2009

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

1. Introducción2. Análisis descriptivo de la información contable3. Análisis de la situación económica de la empresa

a) Los “niveles” de inversión en la empresa y el concepto de“rentabilidad”.

b) Atractivo para el propietario y medición de la eficiencia de lagestión de los recursos.

c) Las causas de la rentabilidad. Descomposición de Dupont.Descomposición del ROE / RPN.

4. Análisis de la situación financiera de la empresa.a) Análisis de la capacidad de pago del ente.b) ¿Es buena nuestra gestión del endeudamiento?c) ¿Financiamos bien nuestra “inmovilización”?

5. El Estado de Flujos de efectivo6. A modo de conclusión

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

1. INTRODUCCIÓN1. INTRODUCCIÓN

El objetivo de los El objetivo de los estados contablesestados contables

2

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

1.1. Objetivo de los estados contables

a) De acuerdo a la RT 16 de la FACPCE:“El objetivo de los estados contables es proveer información sobre el patrimonio del ente emisor a una fecha y su evolución económica y financiera en el período que abarcan, para facilitar la toma de decisiones económicas.”

b) De acuerdo al SFAC 1 (US GAAP), los objetivos generales de la información contable son:

1) Brindar información útil para las decisiones de inversión y crédito;

2) Suministrar información útil en la evaluación de flujos de fondos esperados;

3) Brindar información acerca de los recursos de una entidad, la manera en la que están financiados y los cambios que en ellos se producen.

c) De acuerdo al Framework del IASB:

“El objetivo de los estados financieros es suministrar información acerca de la situación financiera, desempeño y cambios en la posición financiera. Se pretende que tal información sea útil a una amplia gama de usuarios al tomar sus decisiones económicas”.

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

La lectura de los estados contables nos permiteConocerConocer lala composicióncomposición dede lala estructuraestructura patrimonialpatrimonial yy susu evoluciónevolución..ConocerConocer laslas causascausas dede loslos resultadosresultados..IndagarIndagar enen formaforma detalladadetallada elel contenidocontenido dede loslos estadosestados contablescontablesbásicosbásicos..

1.2. ¿Es suficiente la sola lectura de los estados contables?

Pero… la sola lectura de los estados contables no nos permite formarnos un diagnóstico sobre cómo se encuentra la empresaMotivosMotivos……..

LaLa informacióninformación sese encuentraencuentra enen valoresvalores absolutosabsolutos..LaLa informacióninformación eses todavíatodavía abundanteabundante..

Por lo tanto nos vemos en la necesidad de crear nuevos conceptos para lograr el diagnóstico económico-financiero

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

Construcción y significado de los indicadoresUnUn indicadorindicador eses unun índiceíndice generalmentegeneralmente numériconumérico queque evalúaevalúa algúnalgúnaspectoaspecto particularparticular dede lala situaciónsituación dede lala empresaempresa;;NoNo poseeposee unun significadosignificado unívocounívoco sinosino queque debedebe interpretarseinterpretarse dentrodentro dede ununcontextocontexto yy conjuntamenteconjuntamente concon lala lecturalectura dede otrosotros indicadoresindicadores;;GeneralmenteGeneralmente sese formanforman mediantemediante unauna relaciónrelación matemáticamatemática entreentrediferentesdiferentes datosdatos realesreales dede lala empresaempresa oo dede susu contextocontexto..

¿Qué debemos aprender respecto de los indicadores?

1.1. ¿Qué se quiere medir?¿Qué se quiere medir?2.2. ¿Qué datos hacen falta para lograr tal medición?¿Qué datos hacen falta para lograr tal medición?3.3. ¿Cómo se interpreta el valor del indicador?¿Cómo se interpreta el valor del indicador?

Debemos desarrollar la capacidad de construir nuestros propios indicadores.

1.3. ¿Qué son los indicadores?

3

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

2. Análisis descriptivo de Análisis descriptivo de la información contablela información contable

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

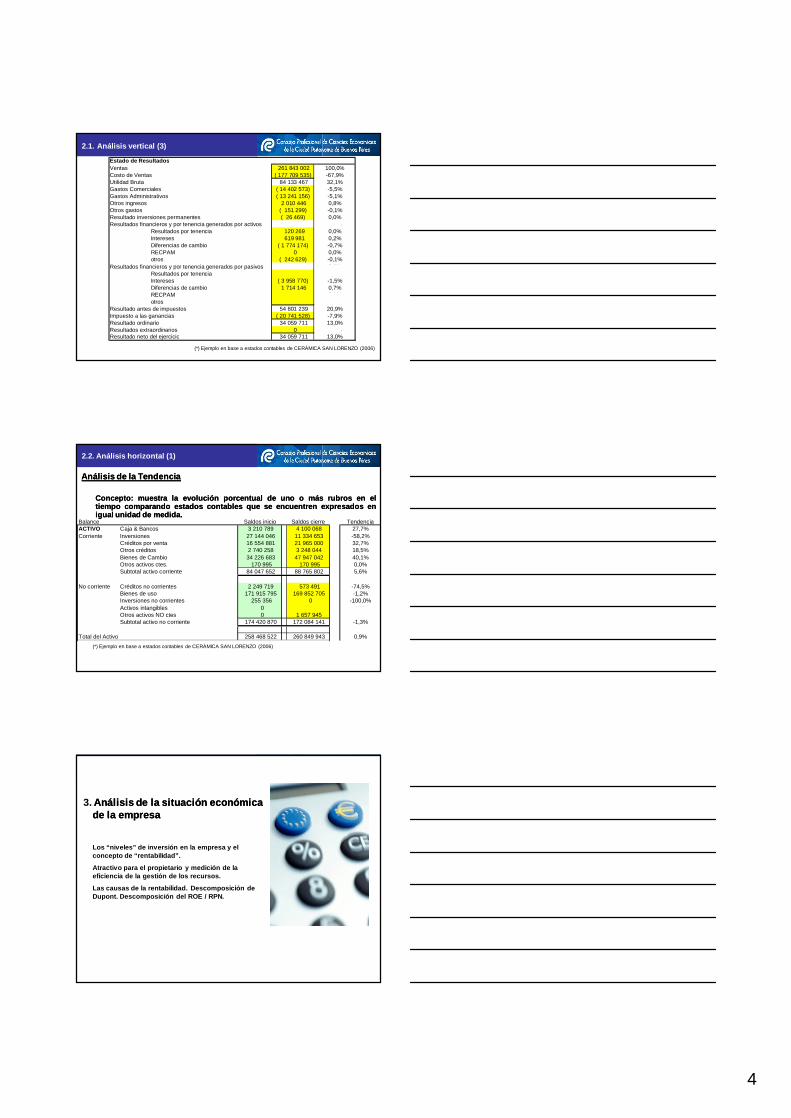

ComposiciónComposición dede lala EstructuraEstructura

ConceptoConcepto:: muestramuestra lala composicióncomposición porcentualporcentual dede loslos rubros,rubros, referenciadoreferenciado alaltotaltotal deldel activo,activo, pasivo,pasivo, patrimoniopatrimonio netoneto oo ventasventas logradaslogradas..

2.1. Análisis vertical (1)

(*) Ejemplo en base a estados contables de CERÁMICA SAN LORENZO (2006)

Composición ComposiciónBalance Saldos inicio Inicio Saldos cierre CierreACTIVO Caja & Bancos 3 210 789 1,2% 4 100 068 1,6%Corriente Inversiones 27 144 046 10,5% 11 334 653 4,3%

Créditos por venta 16 554 881 6,4% 21 965 000 8,4%Otros créditos 2 740 258 1,1% 3 248 044 1,2%Bienes de Cambio 34 226 683 13,2% 47 947 042 18,4%Otros activos ctes. 170 995 0,1% 170 995 0,1%Subtotal activo corriente 84 047 652 32,5% 88 765 802 34,0%

No corriente Créditos no corrientes 2 249 719 0,9% 573 491 0,2%Bienes de uso 171 915 795 66,5% 169 852 705 65,1%Inversiones no corrientes 255 356 0,1% 0 0,0%Activos intangibles 0 0,0% 0,0%Otros activos NO ctes 0 0,0% 1 657 945 0,6%Subtotal activo no corriente 174 420 870 67,5% 172 084 141 66,0%

Total del Activo 258 468 522 100,0% 260 849 943 100,0%

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

2.1. Análisis vertical (2)

Composición ComposiciónBalance Saldos inicio Inicio Saldos cierre CierrePASIVO Deudas comerciales 15 941 819 6,2% 24 352 400 9,3%Corriente Deudas Bancarias 0 0,0% 0 0,0%

Otras deudas 30 100 377 11,6% 16 785 703 6,4%Previsiones 1 281 936 0,5% 0,0%Subtotal pasivo corriente 47 324 132 18,3% 41 138 103 15,8%

No Corriente Deudas Bancarias 0 0,0% 0,0%Otras Deudas 0 0,0% 0,0%Previsiones 0 0,0% 0 0,0%Subtotal pasivo no corriente 0 0,0% 0 0,0%

Total del Pasivo 47 324 132 18,3% 41 138 103 15,8%

Total del Pat. Neto 211 144 390 81,7% 219 711 840 84,2%

Total Pasivo + PN 258 468 522 100,0% 260 849 943 100,0%

(*) Ejemplo en base a estados contables de CERÁMICA SAN LORENZO (2006)

4

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

2.1. Análisis vertical (3)

Estado de ResultadosVentas 261 843 002 100,0%Costo de Ventas ( 177 709 535) -67,9%Utilidad Bruta 84 133 467 32,1%Gastos Comerciales ( 14 402 573) -5,5%Gastos Administrativos ( 13 241 156) -5,1%Otros ingresos 2 010 446 0,8%Otros gastos ( 151 299) -0,1%Resultado inversiones permanentes ( 26 469) 0,0%Resultados financieros y por tenencia generados por activos 0,0%

Resultados por tenencia 120 269 0,0%Intereses 619 981 0,2%Diferencias de cambio ( 1 774 174) -0,7%RECPAM 0 0,0%otros ( 242 629) -0,1%

Resultados financieros y por tenencia generados por pasivos 0,0%Resultados por tenencia 0,0%Intereses ( 3 958 770) -1,5%Diferencias de cambio 1 714 146 0,7%RECPAM 0,0%otros 0,0%

Resultado antes de impuestos 54 801 239 20,9%Impuesto a las ganancias ( 20 741 528) -7,9%Resultado ordinario 34 059 711 13,0%Resultados extraordinarios 0 0,0%Resultado neto del ejercicio 34 059 711 13,0%

(*) Ejemplo en base a estados contables de CERÁMICA SAN LORENZO (2006)

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

AnálisisAnálisis dede lala TendenciaTendencia

ConceptoConcepto:: muestramuestra lala evoluciónevolución porcentualporcentual dede unouno oo másmás rubrosrubros enen eleltiempotiempo comparandocomparando estadosestados contablescontables queque sese encuentrenencuentren expresadosexpresados enenigualigual unidadunidad dede medidamedida..

2.2. Análisis horizontal (1)

(*) Ejemplo en base a estados contables de CERÁMICA SAN LORENZO (2006)

Balance Saldos inicio Saldos cierre TendenciaACTIVO Caja & Bancos 3 210 789 4 100 068 27,7%Corriente Inversiones 27 144 046 11 334 653 -58,2%

Créditos por venta 16 554 881 21 965 000 32,7%Otros créditos 2 740 258 3 248 044 18,5%Bienes de Cambio 34 226 683 47 947 042 40,1%Otros activos ctes. 170 995 170 995 0,0%Subtotal activo corriente 84 047 652 88 765 802 5,6%

No corriente Créditos no corrientes 2 249 719 573 491 -74,5%Bienes de uso 171 915 795 169 852 705 -1,2%Inversiones no corrientes 255 356 0 -100,0%Activos intangibles 0 errorOtros activos NO ctes 0 1 657 945 errorSubtotal activo no corriente 174 420 870 172 084 141 -1,3%

Total del Activo 258 468 522 260 849 943 0,9%

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

3. Análisis de la situación económica Análisis de la situación económica de la empresade la empresa

Los “niveles” de inversión en la empresa y el concepto de “rentabilidad”.

Atractivo para el propietario y medición de la eficiencia de la gestión de los recursos.

Las causas de la rentabilidad. Descomposición de Dupont. Descomposición del ROE / RPN.

5

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

ÍndicesÍndices EconómicosEconómicos

RentabilidadRentabilidad:: relaciónrelación entreentre “resultados”“resultados” ee “inversión”“inversión”

3.1. Índices Económicos

Ventas

(Costo de ventas)

Utilidades brutas

(Gastos Operativos )

Resultado neto antes de impuestos

(Impuesto a las ganancias)

Resultado neto

Estructura de

Inversión

ACTIVO

Pasivo Corriente

Pasivo no Corriente

Patrimonio Neto

Financiación Propia

Inversión Total

Resultados por tenencia

Res. Financieros generados por activos

Res. Financieros generados por pasivos

Resultado de las transacciones

Resultado operativo de la actividad principal

Resultado de la actividad principal

Res. Inversiones permanentes

Resultado del activo

Ventas

(Costo de ventas)

Utilidades brutas

(Gastos Operativos )

Resultado neto antes de impuestos

(Impuesto a las ganancias)

Resultado neto

Estructura de

Inversión

ACTIVO

Pasivo Corriente

Pasivo no Corriente

Patrimonio Neto

Financiación Propia

Inversión Total

Resultados por tenencia

Res. Financieros generados por activos

Res. Financieros generados por pasivos

Resultado de las transacciones

Resultado operativo de la actividad principal

Resultado de la actividad principal

Res. Inversiones permanentes

Resultado del activo

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

3.2. La eficiencia de la gestión de los recursos

ROA (Return On Assets) o RIT (Rentabilidad de la Inversión Total) ROA (Return On Assets) o RIT (Rentabilidad de la Inversión Total) •• Concepto: representa una medida de cuán eficiente es la administración de Concepto: representa una medida de cuán eficiente es la administración de

los recursos (Activos)los recursos (Activos)

•• Cálculo:Cálculo: = = 21,97 %= 21,97 %Resultado del activoResultado del activo

Activos TotalesActivos Totales

57.045.86357.045.863

259.659.233259.659.233

activo

259,7 M

pasivo

44,3M

P.N.

215,4 M

(*) valores promediados

Estado de ResultadosVentas 261 843 002Costo de Ventas ( 177 709 535)Utilidad Bruta 84 133 467Gastos Comerciales ( 14 402 573)Gastos Administrativos ( 13 241 156)Otros ingresos 2 010 446Otros gastos ( 151 299)Resultado inversiones permanentes ( 26 469)Resultados financ y por tenencia (Activos) ( 1 276 553)RESULTADO DEL ACTIVO 57 045 863Resultados financ y por tenencia (Pasivos) ( 2 244 624)Resultado antes de impuestos 54 801 239Impuesto a las ganancias ( 20 741 528)Resultado neto del ejercicio 34 059 711

(*) Ejemplo en base a estados contables de CERÁMICA SAN LORENZO (2006)

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

ROEROE (Return(Return OnOn Equity)Equity) oo RPNRPN (Rentabilidad(Rentabilidad deldel PatrimonioPatrimonio Neto)Neto)•• ConceptoConcepto:: reflejarefleja elel retornoretorno deldel negocionegocio sobresobre lala inversióninversión deldel propietariopropietario

•• CálculoCálculo:: == == 1515,,88%%Resultado NetoResultado Neto

Patrimonio NetoPatrimonio Neto

34.059.71134.059.711

215.428.115215.428.115

3.3. ¿Cuál es el atractivo del negocio para el propietario?

Estado de ResultadosVentas 261 843 002Costo de Ventas ( 177 709 535)Utilidad Bruta 84 133 467Gastos Comerciales ( 14 402 573)Gastos Administrativos ( 13 241 156)Otros ingresos 2 010 446Otros gastos ( 151 299)Resultado inversiones permanentes ( 26 469)Resultados financ y por tenencia (Activos) ( 1 276 553)RESULTADO DEL ACTIVO 57 045 863Resultados financ y por tenencia (Pasivos) ( 2 244 624)Resultado antes de impuestos 54 801 239Impuesto a las ganancias ( 20 741 528)Resultado neto del ejercicio 34 059 711

activo

259,7 M

pasivo

44,3M

P.N.

215,4 M

(*) valores promediados

(*) Ejemplo en base a estados contables de CERÁMICA SAN LORENZO (2006)

6

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

AperturaApertura dede laslas causascausas dede lala ROAROA // RITRIT (Descomposición(Descomposición Dupont)Dupont)

ConceptoConcepto:: sese descomponedescompone enen factoresfactores causalescausales dede lala rentabilidadrentabilidad dede lalainversióninversión

3.4. ¿Cuáles son los motivos de la rentabilidad? Descomposición de Dupont

=activo

promedioventas

ventas

x

Margen sobre ventas

Rotación de la

inversiónx

resultado del activo

=ventas

x

Margen sobre ventas

Rotación de la

inversiónx

21,79% x 1,008421,97% =

ROA

(*) Ejemplo en base a estados contables de CERÁMICA SAN LORENZO (2006)

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

3.5. ¿Cuáles son los motivos de la rentabilidad? De la ROA (RIT) al ROE (RPN) (1)

Para pensar …¿Cómo serían la ROA / RIT y el ROE / RPN si no existieran pasivos en la

estructura de financiación de la empresa y no existiera el Impuesto a las Ganancias? Fundamente su respuesta

¿En qué casos no son iguales la ROA / RIT y el ROE / RPN?

¿Cuándo le conviene a usted apalancarse (pedir dinero prestado)?

¿Cuál es el efecto de la existencia de un “Impuesto a la Renta” sobre el retorno de los propietarios?

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

Respuestas …

• ¿Cómo serían la ROA y el ROE si no existieran pasivos en la estructura de financiación de la empresa y no existiera el Impuesto a las Ganancias? Rta: Serían iguales, ya que si no existen pasivos, A = PN y Resultado del activo = Resultado neto

• ¿En qué casos no son iguales la ROA y el ROE?Rta: Si en la estructura de inversión contamos con pasivos.

• ¿Cuándo le conviene a usted apalancarse (pedir dinero prestado)?Rta: Cuando el costo de financiarme es menor al rendimiento que pueda obtener con el dinero tomado.

• ¿Cuál es el efecto de la existencia de un Impuesto a la Renta sobre el retorno de los propietarios?

• Rta: El propietario ve perjudicada su rentabilidad final cuando existe impuesto a la renta, ya que el efecto fiscal provoca que la rentabilidad neta final sea un 65 % de la rentabilidad neta antes de impuesto (en promedio).

3.5. ¿Cuáles son los motivos de la rentabilidad? De la ROA (RIT) al ROE (RPN) (2)

7

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

ConclusiónConclusión

ROE (RPN) = ROA (RIT) x Efecto Palanca (apalancamiento financiero) x Efecto Fiscal

Apalancamiento financiero:Apalancamiento financiero:

a) Si existe impuesto a las gananciasROE (RPN) (antes de TAX)

ROA (RIT)

b) Si no existe impuesto a las gananciasROE (RPN) (neto)

ROA (RIT)

Efecto fiscalEfecto fiscalRes. Neto

R.A.I.

3.5. ¿Cuáles son los motivos de la rentabilidad? De la ROA (RIT) al ROE (RPN) (3)

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

4. Análisis de la situación 4. Análisis de la situación financiera de la empresa.financiera de la empresa.

Análisis de la capacidad de pago del ente

¿Es buena nuestra gestión del endeudamiento?

¿Financiamos bien nuestra “inmovilización”?

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

4.1 Concepto de liquidez y solvencia

• Liquidez: velocidad con que los activos de la empresa se convierten en “recursos financieros”.

• Solvencia: capacidad de la empresa para cumplir sus compromisos de corto plazo.

8

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

4.1 Concepto de liquidez y solvencia (cont.)

Para el debate:Para el debate:

¿Tener una “alta liquidez” es garantía de tener una buena capacidad de pago?

RESPUESTA: NORESPUESTA: NO

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

Justificación:Justificación:

Activo corriente: $ 1.000.000Pasivo corriente: $ 200.000

Indicador de liquidez: 5 (tengo 5 veces en recursos de alta liquidez lo que debo)

4.1 Concepto de liquidez y solvencia (cont.)

1 de enero 31 de diciembre

El pasivo corriente se convierte en “exigible”

El activo corriente se convierte en “líquido”

Pero ….Pero ….

Liquidez “Tradicional”

Activo CorrientePasivo Corriente

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

Conclusión

“UNA ALTA LIQUIDEZ NO NOS GARANTIZA CONTAR CON UNA BUENA CAPACIDAD DE PAGO”

4.1 Concepto de liquidez y solvencia (cont.)

9

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

Para medir cuál es nuestra real capacidad de pago deberíamos contar un indicador que nos permita relacionar:

•Nuestras disponibilidades de liquidez; y

•Nuestras necesidades de liquidez.

4.2 La “cobertura de la liquidez”

Cobertura de liquidez: Liquidez disponible

Liquidez necesaria

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

4.2 La “cobertura de la liquidez” (cont.)

Liquidez disponible: Activo Corriente

Pasivo Corriente

Liquidez necesaria: Plazo de realización del activo cte.(1)

Plazo de exigibilidad del pasivo cte.(2)

(1) P.R.A.C.

(2) P.E.P.C.

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

P.R.A.C. (básico)

Es un promedio ponderado de cuántos días tardan nuestros activos corrientes en convertirse en recursos líquidos$ Créd. Ventas x (antigüedad CV) + $ Bs. Cbio. x (antigüedad Bs. Cbio. + antigüedad CV)

$ Caja y Bancos + $ Créd. Ventas + $ Bs. Cambio

4.2 La “cobertura de la liquidez” (cont.)

EXPRESADO EN DÍAS

Antigüedad CV : Cred. Ventas (promedio) x 365 días

Ventas

Antigüedad Bs. Cambio : Bs. Cbio. (promedio) x 365 días

C.M.V

EXPRESADOS EN DÍAS

10

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

P.E.P.C: (básico)

Es un promedio ponderado de cuántos días tardan nuestros pasivos corrientes en convertirse en exigibles

Pasivo corriente (promedio) x 365 díasVariación del Act. Total + CMV + Gastos – (Variación Pasivo NO Cte. + Variación del Pat. Neto)

4.2 La “cobertura de la liquidez” (cont.)

EXPRESADO EN DÍAS

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

4.2 La “cobertura de la liquidez” (cont.)

Entendiendo escenarios …

¿Cómo nos convendría que sea siempre nuestra Liquidez Disponible?

Rta: Mayor a 1, ya que nos indicaría que nuestros activos corrientes superan a nuestros pasivos corrientes (contamos con capital de trabajo positivo).

¿Cómo nos convendría que sea siempre nuestra Liquidez Necesaria?

Rta: Menor a 1, ya que nos indicaría que nuestros activos corrientes se convierten en “líquidos” antes que nuestros pasivos corrientes se vuelvan exigibles.

¿Cómo nos convendría que sea siempre nuestra Cobertura de Liquidez?

Rta: Mayor a 1, ya que nos indicaría que disponemos más de lo que necesitamos.

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

4.3. Concepto de endeudamiento

Estructura de

Inversión

Estructura de

Financiación

El indicador de endeudamiento nos muestra cuántos “pesos” pedimos prestados por cada “peso” que aportó el propietario del ente

Endeudamiento: Pasivo (total)

Patrimonio Neto

11

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

4.3. La correcta interpretación del indicador de endeudamiento

Recordemos que ….Nos conviene financiarnos con terceros cuando nuestro costo de financiación Nos conviene financiarnos con terceros cuando nuestro costo de financiación es inferior al retorno de nuestra estructura de inversión (ROA / RIT)es inferior al retorno de nuestra estructura de inversión (ROA / RIT)

Por lo tanto, la correcta forma de interpretar el endeudamiento sería …

Indicador de apalancamiento

Evolución del endeudamiento

¿Es buena la gestión del

endeudamiento?

>1( + ) SI( - ) NO

< 1( + ) NO( - ) SI

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

El activo inmovilizado es aquel activo que NO se convertirá en “recurso financiero” en el corto plazo

4.4. ¿Cuál es el concepto de “inmovilización”?

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

4.4. ¿Cómo deberíamos financiar nuestra inmovilización?

Árbol de decisión para determinar si estamos financiando bien nuestra inmovilización

Patrimonio Neto

Activo No CorrienteSi

Estamos financiando bien la inmovilización

Patrimonio Neto + Pasivo NO Corriente

Activo No Corriente

¿Es mayor a 1?

No

No

Si

¿Es mayor a 1?Estamos financiando bien la inmovilización

Estamos financiando MAL la inmovilización

12

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

5. El Estado de Flujos de5. El Estado de Flujos deEfectivoEfectivo

Obligatoriedad y utilidad

Tipificación de las actividades generadoras de efectivo

Métodos de exposición de las actividades operativas

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

• A través del análisis financieros de los estados contables “tradicionales” pudimos conocer:– La solvencia del ente– La forma en que el ente gestiona su

endeudamiento– La forma en que se financia el activo “de largo

plazo”

Pero…

5.1. Introducción (1)

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

No pudimos respondernos a preguntas cómo:a) ¿En qué aplica el ente sus recursos financieros?b) ¿De qué forma los origina?c) ¿Es la actividad principal una fuente generadora

de efectivo?

ESTE TIPO DE PREGUNTAS LAS RESPONDEMOSA TRAVES DEL ESTADO DE FLUJOS DE

EFECTIVO

5.1. Introducción (2)

OBLIGATORIO: Res. 312/05 FACPCE y 93/05 CPCECABA

13

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

Explica las variaciones que han sufrido los recursos financieros del ente, ya sean orígenes o aplicaciones.

Estado de Flujo de Efectivo (método directo)Variaciones de efectivoEfectivo al inicio del ejercicio 35.000Efectivo al cierre del ejercicio 17.000Disminución neta de efectivo (18.000)

Causas de la variación de efectivoAcividades operativasCobro por venta de bienes y servicios 2.560.000Pago de compras (2.035.000)Pago de gastos (523.000)Flujo de efectivo por actividades operativas 2.000

Actividades de Inversiónno existen

Actividades de financiaciónPagos de endeudamiento no corriente (20.000)

Flujo neto de efectivo (18.000)

5.2. Concepto

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

Variación del monto:• Debe exponerse la variación neta acaecida en el

efectivo y sus equivalentes.

Causas de las variaciones• Las causas de variación del efectivo y sus

equivalentes se exponen por separado para los tres tipos de actividades (operativas, de inversión o de financiación).

5.3. Estructura

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

Actividades operativas: Actividades operativas: Son Son las principales actividades de la empresalas principales actividades de la empresa que que producen variaciónes de efectivo.producen variaciónes de efectivo.Incluye también Incluye también otrasotras que que no calificanno calificanni como ni como actividades de inversión o de financiaciónactividades de inversión o de financiación

Actividades de inversión Actividades de inversión Variaciones generadas por la adquisición y Variaciones generadas por la adquisición y enajenación de enajenación de activos de largo plazo.activos de largo plazo.

Actividades de financiaciónActividades de financiaciónVariaciones de efectivo provenientes de Variaciones de efectivo provenientes de transacciones con los propietariostransacciones con los propietarios y los y los proveedores proveedores de préstamosde préstamos

5.4. Tipificación de las actividades

14

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

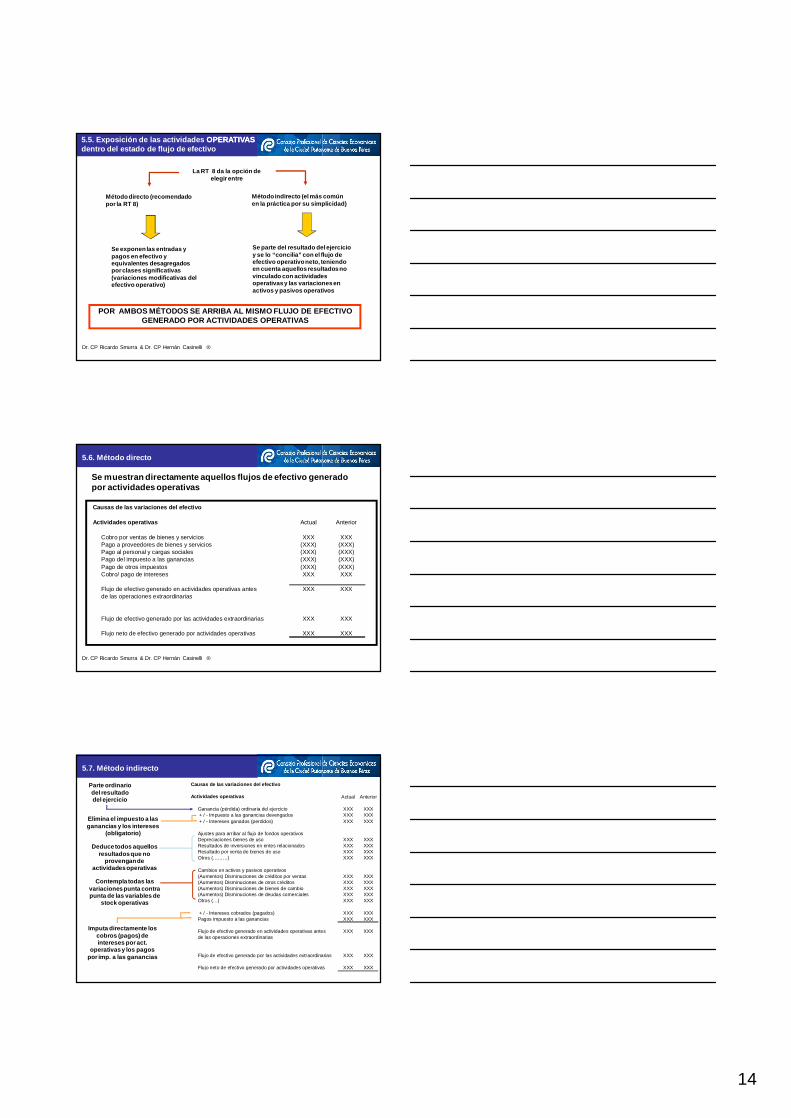

La RT 8 da la opción de elegir entre

Método directo (recomendado por la RT 8)

Método indirecto (el más común en la práctica por su simplicidad)

Se exponen las entradas y pagos en efectivo y equivalentes desagregados por clases significativas (variaciones modificativas del efectivo operativo)

Se parte del resultado del ejercicio y se lo “concilia” con el flujo de efectivo operativo neto, teniendo en cuenta aquellos resultados no vinculado con actividades operativas y las variaciones en activos y pasivos operativos

POR AMBOS MÉTODOS SE ARRIBA AL MISMO FLUJO DE EFECTIVO GENERADO POR ACTIVIDADES OPERATIVAS

5.5. Exposición de las actividades OPERATIVASOPERATIVASdentro del estado de flujo de efectivo

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

Se muestran directamente aquellos flujos de efectivo generado por actividades operativas

Causas de las variaciones del efectivo

Actividades operativas Actual Anterior

Cobro por ventas de bienes y servicios XXX XXXPago a proveedores de bienes y servicios (XXX) (XXX)Pago al personal y cargas sociales (XXX) (XXX)Pago del impuesto a las ganancias (XXX) (XXX)Pago de otros impuestos (XXX) (XXX)Cobro/ pago de intereses XXX XXX

Flujo de efectivo generado en actividades operativas antes XXX XXXde las operaciones extraordinarias

Flujo de efectivo generado por las actividades extraordinarias XXX XXX

Flujo neto de efectivo generado por actividades operativas XXX XXX

5.6. Método directo

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

Parte ordinario del resultado del ejercicio

Elimina el impuesto a las ganancias y los intereses

(obligatorio)

Deduce todos aquellos resultados que no

provengan de actividades operativas

Contempla todas las variaciones punta contra punta de las variables de

stock operativas

Imputa directamente los cobros (pagos) de intereses por act.

operativas y los pagos por imp. a las ganancias

Causas de las variaciones del efectivo

Actividades operativas Actual Anterior

Ganancia (pérdida) ordinaria del ejercicio XXX XXX + / - Impuesto a las ganancias devengados XXX XXX + / - Intereses ganados (perdidos) XXX XXX

Ajustes para arribar al flujo de fondos operativosDepreciaciones bienes de uso XXX XXXResultados de inversiones en entes relacionados XXX XXXResultado por venta de bienes de uso XXX XXXOtros (………) XXX XXX

Cambios en activos y pasivos operativos(Aumentos) Disminuciones de créditos por ventas XXX XXX(Aumentos) Disminuciones de otros créditos XXX XXX(Aumentos) Disminuciones de bienes de cambio XXX XXX(Aumentos) Disminuciones de deudas comerciales XXX XXXOtros (…) XXX XXX

+ / - Intereses cobrados (pagados) XXX XXXPagos impuesto a las ganancias XXX XXX

Flujo de efectivo generado en actividades operativas antes XXX XXXde las operaciones extraordinarias

Flujo de efectivo generado por las actividades extraordinarias XXX XXX

Flujo neto de efectivo generado por actividades operativas XXX XXX

5.7. Método indirecto

15

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

6. A MODO DE CONCLUSIÓN …6. A MODO DE CONCLUSIÓN …

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

• Para opinar en base a información contable es imprescindible saber leer correctamente dicha información;

• Sin embargo, eso sólo no nos permite entender la situación económica y financiera de la empresa, por lo que necesitamos contar con nueva información, que serán los indicadores;

• Para realizar un análisis de la empresa desde la información contable, resulta útil primero realizar un análisis de la estructura de sus variables de stock y de flujo, como así también un análisis de su evolución o tendencia;

• Desde el punto de vista económico analizamos los niveles de rentabilidad de la empresa e indagamos en su estructura en búsqueda de sus causas;

• El análisis de la situación financiera de la empresa debería permitirnos, cómo mínimo, respondernos acerca de nuestra capacidad de pago, nuestra gestión del endeudamiento y nuestra financiación de la inmovilización

• Para que la información contable sea útil es imprescindible incluir un informe sobre cómo se originan y/o aplican los recursos financieros de la entidad, para lo cual contamos con el Estado de Flujos de Efectivo.

Lo importante …

Dr. CP Ricardo Smurra & Dr. CP Hernán Casinelli ®

¿Preguntas?

Ricardo F. Smurra: [email protected]

Hernán P. Casinelli: [email protected]

¡Muchas Gracias!