analisis multivarible de la iliquidez de las …

TRANSCRIPT

1

PROYECTO DE TRABAJO DE GRADO

ANALISIS MULTIVARIBLE DE LA ILIQUIDEZ DE LAS

EMPRESAS TIPO PYMES DEL SECTOR DE LA

CONSTRUCCIÓN

NUBIA MERCEDES ABRIL CONTRERAS

MARLY FERNANDA LÓPEZ CADENA

UNIVERSIDAD CATÓLICA DE COLOMBIA

FACULTAD DE INGENIERÍA

PROGRAMA DE ESPECIALIZACIÓN EN GERENCIA DE OBRAS

BOGOTÁ D.C 25 MAYO 2018

2

3

TABLA DE CONTENIDO

Introducción ........................................................................................................................ 8

1 Generalidades ............................................................................................................. 12

1.1 Línea de Investigación ........................................................................................ 12

1.2 Planteamiento del Problema ................................................................................ 12

1.2.1 Antecedentes del problema............................................................................ 13

1.2.2 Pregunta de investigación. ............................................................................. 19

1.2.3 Variables del problema. ................................................................................. 19

1.3 Justificación ......................................................................................................... 27

1.4 Hipótesis .............................................................................................................. 27

1.5 Objetivos ............................................................................................................. 28

1.5.1 Objetivo general. ........................................................................................... 28

1.5.2 Objetivos específicos. .................................................................................... 29

2 Marcos de referencia .................................................................................................. 29

2.1 Marco teórico ...................................................................................................... 29

2.1.1 Modelos de regresión Multilineal. ................................................................... 29

2.1.2 Sector de la construcción en Colombia. .......................................................... 33

2.1.3 Empresas pequeñas y medianas (PYMES). ..................................................... 36

4

2.1.4 Indicadores financieros .................................................................................... 38

2.1.5 Solvencia financiera. ....................................................................................... 39

2.2 Marco Jurídico..................................................................................................... 40

2.2.1 Clasificación de empresas medianas (PYMES y pequeñas). .......................... 40

2.2.2 Ley 1116 de 2006 de quiebras o Ley de insolvencia. ..................................... 40

2.3 Marco geográfico ................................................................................................ 45

3 Metodología ................................................................................................................ 45

3.1 Fases del trabajo de grado ................................................................................... 50

3.2 Instrumentos o herramientas utilizadas. .............................................................. 50

3.3 Población y muestra ............................................................................................ 50

3.4 Alcances y limitaciones ....................................................................................... 50

4 Productos a entregar ................................................................................................... 52

5 Entrega de Resultados Esperados e Impactos ............................................................. 52

5.1 Análisis de los índices financieros .......................................................................... 52

5.2 Análisis estadístico modelo multilineal .................................................................. 56

5.3 Aporte de los resultados a la Gerencia de Obras .................................................... 71

5.4 Cómo se responde a la pregunta de investigación con los resultados..................... 72

5.5 Estrategias de Comunicación y Divulgación .......................................................... 72

6 Conclusiones ............................................................................................................... 73

7 Bibliografía ................................................................................................................. 76

5

LISTA DE FIGURAS

Figura 1 Aporte del sector Infraestructura al PIB- Construcción (2003-2013) 15

Figura 2 Crecimiento del PIB en la última década 34

Figura 3 Producto interno bruto tasa de crecimiento anual actividades económicas – primer

trimestre 2018 35

Figura 4 Procesos aceptados a reorganización por año 41

Figura 5 Personas Naturales, comerciantes y jurídicas aceptadas a liquidación judicial 42

6

LISTA DE TABLAS

Pág.

Tabla 1 Clasificación del coeficiente de determinación R2 32

Tabla 2 Características de las PYMES 40

Tabla 3 Empresas analizadas 46

Tabla 4 Estados financieros por empresa 47

Tabla 5 Razones financieras 48

Tabla 6 Clasificación de la información empresas en quiebra años 2005 a 2015 48

Tabla 7 Regresión multilineal para año 2008 58

Tabla 8 Regresión multilineal para año 2009 59

Tabla 9 Regresión multilineal para año 2010 62

Tabla 10 Regresión multilineal para año 2011 63

Tabla 11 Regresión multilineal para año 2012 65

Tabla 12 Regresión multilineal para año 2013 66

Tabla 13 Regresión multilineal para año 2014 68

Tabla 14 Regresión multilineal para año 2015 69

Tabla 15 Razón financiera con mejor ajuste a los modelos estadísticos. 70

7

ÍNDICE DE ANEXOS

Anexo 1 Base de Datos

Anexo 2 Datos de los estados financieros

Anexo 3 Variables Financieras

Anexo 4 Variación de las razones financieras

8

Introducción

El sector de la construcción se destaca como variable en el crecimiento de la economía del

país (DANE, Cuentas Trimestrales –del Producto interno Bruto , 2017). Siendo uno de los

sectores más importantes, el cual se subdivide en edificaciones y obras civiles, por lo que este

proyecto se desarrollará específicamente con información de empresas pequeñas y medianas

(PYMES), dedicadas a estos sectores en Bogotá. La SUPERSOCIEDADES, definen las

empresas a estudiar de la siguiente manera:

Las empresas dedicadas subsector de la construcción, son empresas que se consolidan y

ejecutan la mayoría de proyectos basados en un contrato de obra pública, en el cual se acuerdan y

definen las construcciones de obras de ingeniería civil.

El subsector de la construcción de obras residenciales comprende las empresas que se dedican a

la construcción de vivienda de interés social (VIS) y vivienda diferente de interés social (NO

VIS) y el subsector de construcción de obras no residenciales comprende las empresas enfocadas

a la edificación de centros comerciales, hospitales, oficinas y bodegas entre otros.

Los códigos CIIU que identifican estas actividades son: F4521 Construcción de obras

residenciales y F4530 Construcción de obras civiles. El código CIIU, es la Clasificación

Industrial Internacional Uniforme de todas las actividades económicas, es la clasificación

internacional de referencia de las actividades productivas. Su objetivo es proporcionar un

conjunto de categorías de actividades que puedan utilizarse para la recopilación y preservación

de informes estadísticos de acuerdo con esas actividades, (DANE).

9

Estos subsectores no son ajenos a la crisis del país, de acuerdo con los modelos de

probabilidad de riesgo de insolvencia entre el 2006 a 2009, presentados en el informe de

Resultados del Sector de la Construcción (SUPERSOCIEDADES, 2010) muestran que el 5% de

las empresas del sector de la construcción tuvieron un nivel alto de riesgo de insolvencia. Y en

el informe de Desempeño del sector de la Construcción de los años 2007 a 2008

(SUPERSOCIEDADES, 2009) indica que 17% de las empresas que reportaron estaban en riesgo

máximo de insolvencia.

Dado el alto porcentaje de empresas en peligro de quiebra o liquidadas en su mayoría debido

a la insolvencia, es importante conocer cuáles son los indicadores financieros que se relacionan

con esta, como son: La razón corriente, la prueba ácida, la razón de efectivo y el índice de

endeudamiento, y como se relacionan entre si y cuál es el margen en que se debe mover su

empresa para evitar o alertar los riesgos de una quiebra.

De acuerdo con (Rosillo, 2002), “Un indicador financiero por sí solo no proporciona mayor

información, este debe integrarse con el comportamiento financiero de la empresa, y debe

analizarse a través del tiempo”. Por lo que en este proyecto se analizará además la correlación

entre las variables que explican la insolvencia económica de las empresas, considerando como

variable dependiente la razón corriente ya que es una medida de la solvencia y como variables

independientes el índice de endeudamiento, la prueba ácida y la razón de efectivo, calculadas a

partir de los estados financieros de las empresas del sector de la construcción entre el 2005 y el

2015, en situación de fracaso que según la normatividad legal colombiana se definen como:

liquidación obligatoria, concordato, reorganización empresarial o validación judicial, puesto que

10

en el momento en que se realizó la investigación no había reportes sino hasta el año 2015, la

información se tomó de la página de la SUPERINTENDENCIA DE SOCIEDADES

(SUPERSOCIEDADES).

La SUPERSOCIEDADES es un organismo técnico, adscrito al Ministerio de Comercio,

Industria y Turismo, esta Entidad suministra información que contiene los estados financieros

que las empresas reportan año a año, en estos las empresas dan a conocer la situación económica

y financiera, como activos, pasivos, patrimonio, ingreso y gastos de las empresas, dentro de los

activos están activos como dinero en caja, bancos, efectivo, cuentas por cobrar, maquinaria y

equipos inventarios, muebles e inmuebles, vehículos, etc. Y en los pasivos se consideran costos y

gastos por pagar, impuestos, obligaciones bancarias, pérdidas y ganancias, etc.

De acuerdo a lo anterior, en este trabajo se estudiará la insolvencia mediante indicadores

financieros calculados a partir de la información de los estados financieros reportados a la

SUPERSOCIEDADES, por la empresas del sector de la construcción que liquidaron entre el

2005 al 2015.

El análisis se inició con evaluación de cada una de las variables financieras analizadas en el

periodo en que las empresas reportaron sus estados financieros, mencionado en el párrafo

anterior. Posteriormente se analizaron los indicadores financieros mediante el método estadístico

de regresión multilineal, la ventaja de este método, es que permite utilizar más de una variable

explicativa, de acuerdo con los requerimientos del modelo que se quiere plantear, y en

consecuencia lograr estimaciones más precisas (Juan Manuel Rojo, 2007).

11

Por último se mencionan los requisitos para que las empresas que se encuentren en crisis

puedan acogerse a Ley 1116 de 2016 Ley de Quiebras o de Insolvencia, sin que necesariamente

terminen en la liquidación.

Este trabajo se desarrolla en cuatro capítulos:

Primer capítulo: Generalidades; se desarrollan aspectos tales como la línea de

investigación, Planteamiento del problema, pregunta de investigación, variables del

problema, justificación, objetivos, hipótesis.

Segundo capítulo: Marcos de referencia, marco teórico, marco legal, geográfico y

estado del arte.

Tercer capítulo: Metodología, en este capítulo se exponen las herramientas,

población, alcances y limitaciones.

Cuarto capítulo: Productos a entregar.

Quinto capítulo Resultados esperados o impactos.

Sexto capítulo: Conclusiones

12

1 Generalidades

1.1 Línea de Investigación

La línea de investigación del presente proyecto es la Gestión integral y dinámica de las

organizaciones empresariales.

1.2 Planteamiento del Problema

“Debido a la crisis financiera del país, en los últimos diez años las empresas de

construcción, han tenido que liquidar o disminuir su planta física al mínimo” (SIGLO, 2016),

en Colombia 1247 empresas de personas naturales o jurídicas han tenido que ser liquidadas, de

las cuales cincuenta y seis (56) procesos corresponden al sector de la construcción, datos

suministrados por voceros de SUPERSOCIEDADES. Dado lo anterior estas empresas han

debido recurrir a financiamientos con entidades financieras, para atender los compromisos

adquiridos. Enfatizando que para el estudio de solicitudes de los nuevos créditos que realizan las

empresas, los bancos utilizan como herramienta los indicadores financieros.

Teniendo en cuenta las crisis que se han presentado en el país, y que fueron mencionadas

previamente, el Gobierno Nacional creó, desde mediados del 2006, la Ley 1116, también

conocida como Ley de Insolvencia o “Ley de Quiebras”. Esta ley se creó con el fin de resolver

la situación de las compañías que se encuentran en crisis empresarial, y se encuentran

imposibilitadas para para cubrir las obligaciones, es decir se encuentran en insolvencia

financiera; en cuyo caso se recurre a un proceso de reorganización. (República, 2018).

13

Según Confecámaras: Red de Cámaras del Comercio Colombianas. (Portafolio, 2017),

durante el primer trimestre de 2017 “se registró la salida de 25747 unidades económicas”, de las

cuales 23.135 son sociedades y 2612 personas naturales comerciantes, mientras que sólo 43

empresas se acogieron al proceso de reorganización de pasivos, que les permite evitar la quiebra

y continuar trabajando mientras salen de la crisis.

1.2.1 Antecedentes del problema.

Los siguientes artículos reflejan la secuencia de algunos periodos de crisis por las que han

atravesado de las empresas en Colombia, motivo por el cual muchas han tenido que liquidarse.

La profunda crisis económica por la que atraviesa Colombia ha afectado duramente a todos

los sectores productivos, pero sin duda, uno de los más perjudicados es el de la construcción que

se ha derrumbado todo lo que encontró a su paso. Las cifras lo dicen todo: en lo que va de año,

23 empresas constructoras han entrado en "concordato" (emergencia financiera), mientras que 21

han iniciado su proceso de liquidación, según datos de la Superintendencia Colombiana de

Sociedades. (Segura, 1999).

El "concordato" es una figura jurídica empleada en Colombia para referirse al periodo de gracia

que el Gobierno otorga a una empresa que pasa por dificultades para que se reestructure y

refinancie sus deudas. Si esto no se logra, la compañía quiebra y se liquida.

Si tenemos en cuenta que hace cuatro años la construcción era considerada como uno de los

motores de la economía colombiana, la actual situación es alarmante. En 1995 se construyeron

en el país cerca de 14 millones de metros cuadrados, mientras que durante 1999 (hasta octubre)

el terreno construido suma 5,7 millones de metros cuadrados, lo que supone un descenso del

14

59,2% con respecto a 1995 y un 40,4% menos que lo edificado durante todo 1998, según cifras

del Departamento Administrativo Nacional de Estadística (DANE).

Según el Censo de Edificaciones elaborado por el DANE el pasado mes de octubre, el

42,8% del área censada se encontraba en proceso de construcción, el 13,2% estaba

terminado y el 44% restante se encontraba paralizado.

La principal razón de la crisis de la construcción es la ausencia de crédito. Los constructores

son los principales deudores morosos de las Corporaciones de Ahorro y Vivienda, que han

visto cómo se paraliza su cartera de créditos mientras que su nivel de impagos sigue

creciendo.

En el informe de desempeño del sector de infraestructura años 2008 a 2012,

(SUPERINTENDENCIA DE SOCIEDADES, 2013), hace un análisis de la tendencia de los

estados financieros e indicadores de este sector durante los años 2003 a 2013. Y resaltan que en

esta última década el sector de la Infraestructura ha representado un 8.3% del Producto Interno

Bruto (PIB) del sector de la Construcción, a excepción de los años 2004 y 2010 en los cuales no

fue representativo, sin embargo en el año 2012, ese porcentaje cayó al 1.5%. Como se observa en

la Figura 1.

15

Figura 1 Aporte del sector Infraestructura al PIB- Construcción (2003-2013)

Fuente: (DANE, 2018).

Otra publicación considerada como un aporte a este trabajo es el ¿Porque Fracasan Las

PYMES En Colombia? En este artículo se menciona que: “Las PYMES representan el 99,9% del

total de las empresas en Colombia, cerca de 1,6 millones de unidades empresariales. De ahí la

relevancia de conocer las dificultades y desafíos que enfrentan en el panorama económico tanto

actual como futuro del país.” En el anterior artículo el autor afirma que, solamente el 50% de las

MIPYMES colombianas sobreviven el primer año y solo el 20% al tercero. (Dinero, 2015),

El estudio realizado por la firma de inversiones Valora (elnodo.co, 2017): Indica que

Colombia presenta el peor trimestre, en materia económica en los últimos 15 años teniendo una

variación del 1,1% del comportamiento del PIB Nacional.

Por lo que consideran que la economía colombiana, podría entrar una recesión como la que se

presentó en el año de 1999 en el gobierno de Andrés Pastrana, año en el cual tuvo un crecimiento

negativo el -4,48%

Además comentan que: Las graves cifras presentadas por el DANE muestran que la economía

16

colombiana estaría aportas de situarse en una recesión. La mayoría de ramas de la actividad

económica de la nación se situaron negativamente; esto llevado por un pobre rendimiento en el

sector energético, con la exploración de minas y canteras y el balance negativo del sector de la

construcción; adicionalmente se suma el sector de comercio. Estos tres sectores se ubicaron por

debajo del -2%.

Esta desaceleración económica con respecto al 2016 es marcado teniendo en cuenta que el

crecimiento del primer trimestre del 2017 estuvo por debajo de las expectativas como del

presentado el año pasado; incluso, varios analistas afirman que esta desaceleración puede

seguirse presentando.

Este comportamiento se ha venido reflejando desde el año 2016 y ha estado caracterizado por las

políticas implementadas por el Ministerio de Hacienda. Para Junio del 2016 el hundimiento de la

economía colombiana era evidente confirmándose por la continua desaceleración de

exportaciones colombianas las cuales caerían en un 14%:

Para Febrero de este año la cifra de la balanza comercial confirmaría el continuo hundimiento de

este ítem de la economía. Las cifras de la balanza comercial de la economía colombiana,

presentadas en ese tiempo, reflejarían un escenario extremadamente complejo en el año 2016,

que podría llevar a la economía colombiana no solo a profundizar una crisis, sino a afrontar un

decrecimiento progresivo desde el 2012.

Por otro lado en artículo publicado por la Revista (Portafolio, La Ley de Insolvencia ha

salvado casi 450 empresas, 2017) manifiesta que a partir del 2007, cuando comenzó a ser

utilizada la Ley 1116, 1.747 las firmas se acogieron a la Ley, sin embargo, 1.433 se debieron que

someter a la liquidación judicial, para que los proveedores, trabajadores, la administración de

impuestos, los bancos y otros acreedores puedan recuperar la totalidad o parte del dinero que les

17

deben.

En otro párrafo de este mismo artículo indica que:

En un análisis de los resultados de la gestión de la SUPERSOCIEDADES se ve como han

concluido 436 procesos del primer tipo, mientras que siguen pendientes por saber el

desenlace del resto. También han finalizado 1.047 liquidaciones judiciales.

Entre el 2013 y el 2016 aumentó el sometimiento a la Ley de insolvencia, debido a la crisis

de los precios internacionales del petróleo, que llevó a la quiebra a muchas firmas

relacionadas con ese sector económico (Portafolio, La Ley de Insolvencia ha salvado casi

450 empresas, 2017).

Otro artículo que presenta es estado en situación de crisis: ”AIA ejecuta 15 obras, pero esta

insolvente” (Jiménez, Ferney Arias, 2017), revela que:

La Constructora antioqueña Arquitectos e Ingenieros Asociados que en los últimos 50 años

impuso el crecimiento y desarrollo atraviesan hoy una compleja situación financiera que la

condujo a iniciar un proceso de reorganización de pasivos.

Entre el segundo semestre de 2016 y los primeros seis meses de este año, ese tipo de

decisiones nos causó una baja muy fuerte en los ingresos, cosa que nos llevó a adoptar una

medida responsable para la supervivencia y la recuperación económica de la compañía,

como la reorganización empresarial establecida en la Ley 1116 de 2006”, expresó el

18

empresario en diálogo con EL COLOMBIANO.

En los registros de la SUPERSOCIEDADES, esta es la compañía 244 que en el 2017 inició

el proceso de reestructuración con el propósito de conservarse como una unidad productiva

y como fuente generadora de empleo para un sector clave de la economía como la

construcción.

Este estudio describe el panorama con respecto a la situación económica de Colombia y de

las empresas del sector de la construcción, lo que conlleva a considerar que las empresas deben

conocer los riesgos económicos para poderse fortalecer y salir adelante en estos momentos de

crisis económica, peo en caso de que esto no pueda llevarse a cabo deben conocer cuáles son

salvavidas que proporciona el Gobierno Nacional como es la Ley 112 de 2006.

A raíz de las crisis económica en empresa que se han venido presentando en el país las

empresas constructoras no han sido ajenas a estas, lo cual se ha repercutido en sus ingresos,

presentándose insolvencia, y el consecuente incumplimiento de una o más obligaciones con sus

acreedores, aspecto estrechamente relacionado con la iliquidez, pues se entiende por liquidez la

capacidad de pago de las obligaciones vencidas y exigibles más las que devendrán sin afectar el

equilibro contable y financiero activo-pasivo de la empresa. (Pérez Ragone & Martínez

Benavides, 2005).

De los artículos anteriores concluye que las empresas que no tienen solvencia económica en

Colombia se debe dos motivos: Falta de recursos debido a que no cuentan con ingresos

19

suficientes para solventar la totalidad de sus gastos por la disminución de trabajo en el subsector

en estudio y al riesgo de crédito, lo cual les genera incumplimiento de pago por falta de recursos.

1.2.2 Pregunta de investigación.

¿Cuáles serían las variables financieras, y la manera en la que se asociarían para crear

indicadores que permitan establecer el grado de insolvencia de una empresa del sector de la

construcción, frente a una crisis financiera?

1.2.3 Variables del problema.

El fracaso empresarial llamado también insolvencia, tiene un significado extenso que integra

diversos aspectos que pueden afectar en forma negativa en la empresa, así como distintas son las

causas por las que una empresa entra en crisis, así como los síntomas de deterioro que se pueden

apreciar en ella. (Quintana & Garcìa Gallego, 2004).

Así pues, el autor indica que ante los diversos escenarios de crisis que pueda enfrentar la

empresa los investigadores del fracaso empresarial definen el concepto propio, según los

objetivos o de la naturaleza de los datos disponibles.

Se definen tres estados de fracaso (Quintana & Garcìa Gallego, 2004):

Fracaso económico: Cuando los ingresos son insuficientes para cubrir los costos

Fracaso financiero: Consiste en problemas de falta de liquidez.

20

Fracaso jurídico: Se identifica con la existencia de un patrimonio neto negativo de la empresa

que conlleva a una sanción legal.

El autor menciona en su artículo que la mayoría de investigaciones relacionan el fracaso

empresarial con la liquidación judicial o suspensión de pagos, sin embargo está relacionado

también con el retraso en los pagos en las entidades financieras, obligaciones con los

proveedores y a las reducciones de capital.

Por otro lado, para ser consecuentes con el tema tratado en la presente investigación sobre

la crisis de las empresas de construcción en Bogotá, las variables consideradas fueron tomadas

de los balances financieros anuales de las empresas medianas (PYMES) y pequeñas liquidadas

entre el año 2005 y el año 2015 del sector de la Construcción, que están obligadas a reportar a la

SUPERSOCIEDADES. Ver Anexo 1 Base de datos. Básicamente la base de datos de los

balances financieros es una tabla en Excel donde en las filas contienen información como:

Razón, social, Código CIIU, sector, razón social, ciudad, caja, bancos, cuantas por pagar,

cuentas por cobrar, en general es una base contable.

Como se mencionó en la introducción el código CIIU, es la Clasificación Industrial

Internacional Uniforme de todas las actividades económicas, es la clasificación internacional de

referencia de las actividades productivas. Su objetivo es proporcionar un conjunto de categorías

de actividades que puedan utilizarse para la recopilación y preservación de informes estadísticos

de acuerdo con esas actividades, (DANE).

21

Para el presente trabajo, se trabajaron con empresas del sector de la construcción cuyos códigos

CIIU que identifican estas actividades son: F4111 Construcción de edificios residenciales y

F4210 Construcción de carreteras y vías de ferrocarril.

Para realizar la selección de las variables financieras de presente trabajo sobre insolvencia o

quiebra de las empresas medianas (PYMES) y pequeñas del sector de la construcción en Bogotá,

se tuvo en cuenta la bibliografía aportada por varios autores:

De acuerdo a (Quintana & Garcìa Gallego, 2004):

No existe una teoría económica del fracaso empresarial en base a la cual puedan

relacionarse las variables utilizadas y el hecho de quiebra o suspensión de pagos, por lo

que la selección de variable independiente se realiza mediante la ayuda de técnicas

estadísticas y econométricas, a partir de un conjunto numerosos de relaciones utilizadas

comúnmente o consideradas como más significativas por la investigación realizada con

anterioridad sobre fracaso empresarial. (p.100)

El conjunto de relaciones que se obtienen a partir de los estados financieros de las

empresas y que permitan analizar la solvencia de las mismas es muy amplio. Por ello, se

ha seleccionado un conjunto más reducido de relaciones, que en investigaciones

anteriores, han mostrado su relevancia y su significación estadística en la explicación del

fracaso empresarial, mediante el análisis de dicho fenómeno a partir de técnicas

estadísticas, tanto univariantes como multivariantes, entre las que cabe citar el análisis

discriminante y los otros modelos de probabilidad condicionada (lineal, probit y logit).

22

(Papic E. A., 2004) afirma que:

Se debe tener en cuenta que los índices financieros de una firma o un sector productivo

de la economía en particular pueden demandar análisis de un cociente específico,

explicitando su resultado y su interpretación. Los cocientes no necesariamente son

comparables entre empresas de distintos rubros”. (p.29)

Algunos de los principales factores que llevan generan la insolvencia, según diferentes

fuentes investigadas:

El exceso de apalancamiento y deterioro de la liquidez (Camacho, Salazar, & León,

2013)

Prueba ácida, Razón de liquidez o de efectivo, y Endeudamiento (Rosillo, 2002),

(Velasco, 2010)

Índices de liquidez, de rentabilidad, y endeudamiento (Papic E. A., Análisis

Comparativo de Modelos de Predicción de Quiebra y la Probabilidad de Banca Rota,

2004).

De acuerdo a lo anterior, autores coinciden que los índices más representativos que explican

la insolvencia son los de liquidez y endeudamiento, por lo cual para el presente trabajo

básicamente se estudiaron las variables asociadas a la liquidez como son: Razón corriente,

prueba ácida y razón de efectivo y una de las asociadas al endeudamiento como es el índice de

endeudamiento, que se definen a continuación.

23

Indicadores de liquidez

(Romero, Melgarejo y Vera, 2015) definen estos indicadores de la siguiente manera:

Los indicadores de liquidez relacionan los activos y pasivos de corto plazo, ya que se

quiere evaluar la capacidad de la organización para cumplir con sus obligaciones a corto

plazo mediante la conversión de los activos corrientes. Entre los índices de liquidez más

relevantes, se encuentran: capital de trabajo, solidez, la razón corriente y la prueba ácida.

(p.35)

A continuación se definirán los indicadores de liquidez analizaron para el presente trabajo:

Razón corriente:

Según (Gerencie.com, 2018), la razón corriente: Determina la capacidad para disponer de

efectivo ante una contingencia. También indica la capacidad que tiene la empresa para cumplir

con sus obligaciones financieras, deudas o pasivos a corto plazo, es decir sirve para determinar la

capacidad de pago. Si la razón corriente es inferior al 150 %, la empresa se encuentra en una

situación peligrosa pues es muy probable que se produzca una suspensión de pagos hacia sus

acreedores y proveedores.

En el Anexo 3, se observa el resultado de los cálculos obtenidos a partir de los estados

financieros Anexo 2.

La razón corriente está dada por:

𝑅𝑎𝑧ó𝑛 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 = 𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒/𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

Ecuación 1

24

Prueba ácida:

Utilizada para medir su capacidad de pago de la empresa. Determina la disponibilidad de

recursos que posee la empresa para cubrir los pasivos a corto plazo, la cual determina la

capacidad de pago de la empresa sin la necesidad de recurrir a sus inventarios o sus activos fijos.

(Gerencie.com, 2018). Lo ideal es tener la relación 1:1, un peso que se debe y un peso que se

tiene para pagar, esto garantizaría el pago de la deuda a corto plazo y continuaría con la

confianza a cualquier acreedor. Si la relación es inferior a 1.0, no indica que sea un resultado

negativo, porque existen muchas más variables que influyen en la capacidad de pago real.

(Gerencie.com, 2018)

En el Anexo 3, se observa el resultado de los cálculos obtenidos a partir de los estados

financieros Anexo 2.

La prueba ácida se define así:

𝑃𝑟𝑢𝑒𝑏𝑎 á𝑐𝑖𝑑𝑎 =(𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 − 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠)

𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

Ecuación 2

Razón de efectivo:

Muestra la proporción de deudas de corto plazo que son cubiertas por elementos del activo

convertibles en dinero al vencimiento de las deudas. De esta forma, mide el grado en el que los

activos convertibles en efectivo, es decir, el activo circulante, cubre los derechos de los

acreedores a corto plazo (Gerencie.com, 2018). El valor óptimo es 0.3. Por cada unidad

monetaria que se adeuda, se tienen 0.3 unidades monetarias de efectivo en 2 o 3 días.

25

En el Anexo 3, se observa el resultado de los cálculos obtenidos a partir de los estados

financieros Anexo 2.

La razón de efectivo está dada por:

𝑅𝑎𝑧ó𝑛 𝑑𝑒 𝑒𝑒𝑐𝑡𝑖𝑣𝑜 =𝐸𝑓𝑒𝑐𝑡𝑖𝑣𝑜

𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

Ecuación 3

Indicadores de Endeudamiento o apalancamiento

“Los indicadores de endeudamiento miden el grado de financiación de la empresa con

pasivos externos y el nivel de riesgos de la organización. Asimismo, miden el grado de

participación de los acreedores en la estructura de financiamiento de la empresa y determinan el

nivel de riesgo y la conveniencia de esta estructura de financiamiento. Los indicadores de

endeudamiento o apalancamiento más relevantes son: endeudamiento total, leverage

(compromiso de los dueños de la empresa con los acreedores), índice de concentración de

endeudamiento a corto plazo, carga financiera y endeudamiento financiero” (Romero, Melgarejo

y Vera, 2015).

A continuación se definirá el indicador de endeudamiento que se analizó en este trabajo.

Índice de Endeudamiento:

Los indicadores de endeudamiento miden el compromiso de la empresa frente a terceros

diferentes a los accionistas. Este grupo está compuesto principalmente por Bancos, Proveedores,

Impuestos y compañías vinculadas (Papic E. A., Análisis Comparativo de Modelos de Predicción

de Quiebra y la Probabilidad de Banca Rota, 2004). Indica cuánta deuda usa una empresa para

financiar sus activos con relación al patrimonio neto. Se usa para examinar cuánta deuda usa la

26

empresa como apalancamiento (tratar de incrementar su valor por medio de dinero prestado).

Un Índice de Endeudamiento alto muestra que una empresa recurre constantemente a deuda

como método de financiamiento, lo que a su vez es una señal de riesgo. Esta clase de prácticas

puede provocar volatilidad en los ingresos por los gastos financieros.

Las empresas débiles tienen un endeudamiento cercano al 50%, rentabilidad negativa y un

pasivo respaldado por la totalidad del patrimonio es decir un mayor riesgo (Rosillo, 2002),

concluye el autor en este artículo denominado: Modelo de Predicción de Quiebras de las

Empresas Colombianas, en el que estudió ciento seis (106) empresas Colombianas, que hacen

parte de todos los sectores de la economía. (Rosillo, 2002)

Un resultado del 0,50 supone que el importe de sus deudas es el 50% de su patrimonio neto,

por lo tanto está dentro de los valores que son aceptables para el ratio de endeudamiento (entre

0,40 y 0,60). (Zamora, 2018)

Esto indica que la empresa tiene suficiente independencia financiera y que si en un momento

dado le hiciera falta obtener algo más de recursos ajenos no supondría un problema.

Estos indicadores son de gran interés para dueños, administradores, acreedores financieros y

proveedores, puesto que suministran la información necesaria para realizar la evaluación de las

alternativas y facilita la toma de decisiones.

En el Anexo 3, se observa el resultado de los cálculos obtenidos a partir de los estados

financieros Anexo 2.

27

El índice de endeudamiento se calcula de la siguiente manera:

Í𝑛𝑑𝑖𝑐𝑒 𝑑𝑒 𝑒𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜 =𝑃𝑎𝑠𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙

𝐴𝑐𝑡𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙

Ecuación 4

1.3 Justificación

El efecto negativo que tiene el fracaso de una empresa, no solo es una tragedia para sus

accionistas, sino a todo un país, ya que decrece del PIB, disminuye el empleo, en consecuencia

hay menor capacidad de consumo en los hogares, menor capacidad de adquisición de las

personas (ASOBANCARIA, 2013). Por lo que se hace necesario para un gerente conocer sobre

la solvencia de las empresas y contar con instrumentos de gestión que le permitan establecer el

estado financiero de su empresa, es decir si la empresa se está desarrollando dentro de lo

esperado o si por el contrario se encuentra en crisis y/o peligro de quiebra, y así poder tomar

decisiones preventivas y/o correctivas antes de que se presente un evento que lleve a la

liquidación de la empresa, para lo cual los indicadores financieros son una herramienta

fundamental (Quintana & Garcìa Gallego, 2004).

Generalmente la quiebra está relacionada con la insolvencia, y el exceso de apalancamiento,

por lo que en este trabajo se estudió el comportamiento de los radios relacionados con estas

variables (razón corriente, prueba ácida, razón de efectivo e índice de endeudamiento) para

empresas de construcción que se han declarado en quiebra durante el periodo de 2005 a 2015.

1.4 HIPÓTESIS

Aunque las relaciones financieras o ratios que permiten analizar la insolvencia financiera

28

son bastantes, se seleccionaron algunas que en diferentes investigaciones han resultado

relevantes para la explicación del fracaso empresarial (Quintana & Garcìa Gallego, 2004),

(Espinosa, 2013), (Rosillo, 2002), (Velasco, 2010) (Camacho, Salazar, & León, 2013).

Específicamente las que tienen que ver con la iliquidez y endeudamiento. Para lo cual se parte de

la premisa que la insolvencia financiera de una empresa se explica a través de los índices como:

Razón corriente, prueba ácida, razón de efectivo, índice de endeudamiento, y como modelo de

ajuste y predicción se utiliza el modelo estadístico de regresión multilineal, por tratarse de un

modelo en el que pueden utilizarse varias variables explicativas lo cual da más exactitud a un

modelo. Dentro de la hipótesis se considera que la razón corriente, la prueba acida y la razón de

efectivo son directamente proporcionales entre sí, mientras que estas son inversamente

proporcionales al endeudamiento.

Otra hipótesis que se planteó en el trabajo y surgió través de la investigación, es que no

siempre que se crea una empresa esta termina siendo exitosa, por lo que se deben conocer cuáles

son las alternativas que plantea el Estado para evitar un cierre definitivo.

1.5 Objetivos

1.5.1 Objetivo general.

Definir las variables financieras que podrían explicar el fracaso empresarial de las

medianas y pequeñas (PYMES) en Colombia, para el sector de la construcción, y asociar dichas

variables a través de razones financieras que permitan generar una alerta ante una posible crisis

empresarial

29

1.5.2 Objetivos específicos.

Construir una base datos a partir de los registros de los estados financieros suministrados por

SUPERSOCIEDADES para los años 2005 a 2015, en la que sea posible clasificar la información

y establecer las variables más representativas a la hora de explicar el fenómeno de iliquidez de

las empresas en el sector de la construcción.

Analizar el comportamiento durante el periodo de 2005 a 2015 de las indicadores relaciones

financieras que explican la insolvencia de las empresas medianas y pequeñas del sector de la

construcción en Bogotá que fueron liquidadas, durante el periodo de análisis.

Documentar sobre los requisitos para acogerse a la Ley 1116 de 2006, Ley de Quiebras.

Ley creada por el Gobierno Nacional, para que las empresas fracasadas no solo consideren la

alternativa de liquidar sino que tengan otras alternativas propuestas en esta Ley, como es la

reorganización, que permite recuperar y conservar la empresa.

2 Marcos de referencia

2.1 Marco teórico

2.1.1 Modelos de regresión Multilineal.

De acuerdo con el objeto de este proyecto, en este capítulo se desarrollaran los aspectos

relacionados con el análisis estadístico mediante el modelo de regresión multilineal, (Manterola

& Pineda, 2008), (Novales, 2010), que es usado como herramienta para determinar interrelación

entre las variables analizadas.

30

La ventaja de utilizar este método, es que permite utilizar más de una variable explicativa,

de acuerdo con los requerimientos del modelo que se quiere plantear, y en consecuencia lograr

estimaciones más precisas (Juan Manuel Rojo, 2007).

Según (Granados, 2016), la regresión lineal múltiple o modelo de regresión multilineal,

trata de ajustar modelos lineales entre una variable dependiente y más de una variable

independiente.

El modelo que se plantea en regresión múltiple es el siguiente:

𝑦𝑗 = 𝑏𝑜 + 𝑏𝑗𝑥1𝑗 + 𝑏2𝑥2𝑗 + ⋯ + 𝑏𝑘𝑥𝑘𝑖 + 𝑢𝑗

Ecuación 5

Donde y es una variable denominada endógena, dependiente, explicada entre otros. Y x se

denominan variables exógenas, independientes o explicativa, u los residuos y b los

coeficientes estimados del efecto marginal entre cada x e y.

En regresión se trabaja con variables. Se calcula siempre promedios (promedio de una

variable, de una correlación, de una tendencia, de una función, de un ratio; promedios de

variables estandarizadas) y su desviación típica (la desviación típica es una denominación

que se reserva a la muestra y a la población, cuando se refiere a un parámetro estimado - la

media, la tendencia u otro - se suele denominar error estándar). Una vez calculados ambos se

interpretan conjuntamente (si son altos, bajos, en términos absolutos o lo que es más usual,

en relación a algo como por ejemplo una distribución normal).

Para que los resultados de la regresión sean confiables es necesario que:

31

La relación entre las variables debe ser lineal. Ser lineal no significa que

forzosamente tenga que ser una línea recta sino también que pueda ser lineal con

alguna transformación.

Las perturbaciones (es decir los efectos provocados aleatoriamente o por

variables no incluidas en el modelo) deben ser: de media cero, homocedásticas y

no autocorrelacionadas. Se suelen resumir estos bajo la denominación de

“esfericidad” de los residuos.

Cuando se trata de regresiones lineales simples se necesitan al menos 30 datos para cumplir

con el teorema central del límite y las estimaciones sean consistentes, mientras que para las

regresiones múltiples se necesita además un número mínimo de casos en función de las

variables a introducir. Además de los 30 casos general se necesitan un mínimo de 10 casos

por variable adicional (Si k es el número de variables independientes el mínimo sería de

k+2, (Granados, 2016).

En primera instancia se verifica la validez del modelo calculando el R2

De acuerdo con (Juan Manuel Rojo, 2007), este coeficiente estadístico mide la bondad

del ajuste del modelo, esta varianza está influida por al varianza de la variable dependiente, la

cual a su vez, está influida por su unidad de medida. Por lo tanto R2, una medida adecuada es la

proporción de la varianza explicada (VE) entre la varianza total (VT).

En el artículo Regresión lineal múltiple (Juan Manuel Rojo, 2007) menciona: “Este

coeficiente es muy importante porque determina que por porcentaje (en tantos por uno) de

32

varianza de la variante dependiente es explicado por el modelo de regresión”. (p.16).

La clasificación de R2 se presenta a continuación en la Tabla 1:

Tabla 1 Clasificación del coeficiente de determinación R2

Coeficiente de determinación R2

Menor de 0.3 0.3 a 0.4 0.4 a 0.5 0.5 a 0.85 Mayor de 0.85

Muy Malo Malo Regular Bueno Sospechoso

Fuente: Regresión múltiple lineal, de Rojo, J, 2007, p.16

Además, a diferencia de la varianza residual, este coeficiente es adimensional; esto quiere decir

que no está afectado por transformaciones lineales de las variables; por ello, si cambiamos las

unidades de medida, el coeficiente de determinación permanecerá invariante (p.16)

De acuerdo con la Tabla 1, la validez de estos modelos se inició verificando que el

coeficiente de regresión R2 ajustado fuese mayor a 0,7.

En segunda instancia para la validez del modelo, se hizo una lectura de las variables

explicativas que tienen una fuerte relación con el resultado de la variable dependiente, para lo

cual el valor de “p” o p-value debe resultar igual o inferior a 0,05 (Manterola & Pineda, 2008).

En caso de que alguna variable no cumpla con dicha condición se descarta como variable

explicativa. En la literatura estadística explica cómo se puede encontrar la mejor relación

funcional entre dos o más variables utilizando las correlaciones múltiples, como (Guillen, 1992)

o (Novales, 2010).

33

Un tercer paso en la validación del modelo es el signo de los coeficientes de las variables

explicativas. Esto depende del planteamiento de la hipótesis que soporta el modelo, y se

relaciona con el hecho de si la variable independiente y la variable dependiente son directamente

proporcionales o no, es decir, si se espera que al incrementarse la variable explicativa incremente

también el valor numérico de la variable independiente, el signo del coeficiente de la

independiente debe ser positivo; de ser negativo la relación de aumento o descenso de las dos

variables sería inversa.

Finalmente, el valor relativo de cada coeficiente en el modelo, establece el peso o

participación que cada variable independiente tiene respecto al comportamiento de la variable

que se está explicando.

2.1.2 Sector de la construcción en Colombia.

Aunque el análisis realizado en este proyecto tiene que ver con las empresas medianas

(PYMES) y pequeñas del subsector de la construcción de infraestructura y edificaciones en

Bogotá, se analizará la situación en general de este sector en Colombia.

Según (SUPERSOCIEDADES, 2017), “El sector de construcción edificaciones representa

uno de los pilares más importantes del país, cuyo crecimiento estuvo por encima de la economía

nacional para el año 2016 presentó desaceleración”.

Mientras que en el informe de Desempeño del Sector de la Infraestructura, indica que: “En

los últimos años, el sector infraestructura de transporte se ha consolidado como uno de los

sectores más importantes para la economía nacional”.

Sin embargo este sector se ha visto afectado por la crisis que atraviesa el país en los últimos

34

años, y que se ve reflejada en el descenso del PIB, como se observa en la Figura 2:

Figura 2 Crecimiento del PIB en la última década

Fuente: (DANE)

De tal manera que para el primer trimestre del 2018, la tasa de crecimiento anual del sector

de la construcción fue negativa (-8,2%) de acuerdo al boletín, Producto Interno Bruto Primer

trimestre 2018 del (DANE, 2018), donde presenta la tasa de crecimiento anual por actividad

económica, como se muestra en la Figura 3:

35

Figura 3 Producto interno bruto tasa de crecimiento anual actividades económicas -

primer trimestre 2018

Fuente: (DANE)

En el boletín (DANE, 2018), además menciona que: “…se observa una caída de las

actividades que la componen Construcción de edificaciones residenciales y no residenciales (-

9.2%), Actividades especializadas para la construcción de edificaciones y obras de ingeniería

civil (-8.2%) y construcciones de carreteras y vías de ferrocarril (-6.4%)”.

36

2.1.3 Empresas pequeñas y medianas (PYMES).

Las PYMES se caracterizan porque cuentan con máximo 200 trabajadores en total y una

facturación moderada. Son empresas de no gran tamaño ni facturación, con un número limitado

de trabajadores y que no disponen de los grandes recursos de las empresas de mayor tamaño

(Gestion.org, 2017).

Por otra parte, “Las PYMES en Colombia aportan cerca del 38% del PIB total, una cifra

considerablemente baja teniendo en cuenta que en algunas economías desarrolladas estas pueden

participar hasta en el 50% o 60% de la producción nacional.” (Pérez & Uribe, 2015) de la

universidad EAN, en su artículo ¿Porque Fracasan Las PYMES En Colombia? (Dinero, 2015)

Otro estudio revela que aunque en el país se observa una gran ambiente y actitud

empresarial (cuarto puesto a nivel mundial en actitud positiva hacia el emprendimiento según la

universidad de Múnich), solamente el 50% de las MIPYMES colombianas sobreviven el primer

año y solo el 20% al tercero.

Finalmente se presentan las principales ventajas y desventajas de las PYMES:

Ventajas de las PYMES:

Son más ágiles y flexibles, no requieren tanto papeleo y es más fácil modificar

aspectos importantes de su estructura. En épocas de crisis y malos momentos, así

como también en las decisiones, es más rápida y fácil su reacción. Además, existe

una mayor unidad e independencia de la dirección de la empresa.

Las pequeñas y medianas empresas son más cercanas al cliente, se orientan más a él

y pueden conocer sus necesidades y deseos. De esta manera, también pueden atender

37

mejor a las demandas. Sus clientes pueden recibir un trato más personalizado lo

mismo que una relación más humana.

Son más flexibles, lo que hace que se adapten mejor a cualquier situación.

Este tipo de empresas puede ocupar nichos de mercado poco o nada rentables para

las grandes empresas, a las cuales no les interesa el esfuerzo a cambio de los

beneficios ya que se orientan más a lo grande. Además, pueden detectar mejor estos

nichos de mercado porque conocen mejor al cliente.

Hay una mayor implicación de los trabajadores, precisamente porque hay una

relación más fluida y directa, se encuentran más cercanos y es más fácil que se

identifiquen y sientan parte de la empresa.

Las PYMES pueden ser más focalizadas y orientarse más a los clientes con los que

cuentan.

Son más versátiles, por lo que pueden conseguir nuevos datos de mercado cuando

cambia abriendo el campo a nuevas posibilidades y al cambio.

Estas empresas pueden crear redes de negocios con socios estratégicos y crear

nuevas estrategias de cara al cliente.

Desventajas de las PYMES:

Una menor capacidad económica y capacidad para competir

Menores posibilidades de acceso a financiación, además las mejores condiciones son

para las grandes empresas

Un mejor poder de negociación con clientes y proveedores, lo que hace que no

puedan llegar a los mejores precios y así tener un menor margen de ganancia

No pueden aprovechar las economías de escala, lo que hace que no se pueda

38

competir con empresas más grandes que pueden ofrecer mejores precios en muchas

ocasiones

Las capacidades son más limitadas, tanto a nivel tecnológico como publicitario como

financiero como atracción de talentos, etc.

Un mayor retraso tecnológico, por falta de capital para conseguir realizar las

inversiones necesarias en I+D, personal cualificado y mejores herramientas de

trabajo

En ocasiones, menor formación técnica y cualificación del personal, ya que las

grandes empresas pueden ofrecer más posibilidades de desarrollo profesional y se

quedan con los mejores trabajadores y talentos

Menores posibilidades de expansión

2.1.4 Indicadores financieros

En el numeral 1.2.3 Variables del problema se habló ampliamente del tema. Sin embargo

a continuación se mencionaran algunos aspectos importantes del tema encontrados en la

literatura:

“Los indicadores permiten una visión objetiva de la empresa, dado que establecen

relaciones exactas (numéricas) entre los diferentes rubros y por tal razón, hacen parte del análisis

financiero cuantitativo” (Camacho, Salazar, & León, 2013).

Son la principal herramienta para analizar la situación financiera de una empresa junto con

las técnicas que se fundamentan en la interpretación de los estados financieros, con el fin de dar

un concepto del estado actual de esta y tomar decisiones. Además dan una visión de la capacidad

39

de la empresa para hacer frente a las obligaciones a corto y largo plazo, adicionalmente permite

el control de la organización, allí es donde radica su importancia (Romero, Melgarejo y Vera,

2015).

“Los principales insumos para la elaboración de los indicadores son los estados financieros,

los cuales constituyen base fundamental para estructurar el análisis financiero porque son el

medio principal para suministrar información contable a quienes no tienen acceso a los registros”

(Romero et al., 2015).

2.1.5 Solvencia financiera.

La solvencia financiera es la capacidad de una empresa para generar fondos para cumplir

con los compromisos pactados con terceros en determinado momento, ya sea a corto o largo

plazo. La prueba de solvencia de una empresa está dada por la relación de liquidez “razón

corriente”, la solvencia de una empresa no es un índice de liquidez, puesto que se pueden generar

recursos líquidos que puedan dar cumplimiento a las obligaciones.

La solvencia financiera está relacionada con:

La quiebra de las empresas, ya que la falta de solvencia representa escasez de los

recursos necesarios para dar cumplimiento a las obligaciones adquiridas.

Riesgos de crédito, puesto que representa la probabilidad de incumplimiento en el

pago por falta de recursos para su liquidación.

40

2.2 Marco Jurídico

2.2.1 Clasificación de empresas medianas (PYMES y pequeñas).

Las Pymes en Colombia son las empresas clasificadas en pequeñas y medianas. De acuerdo

con la Ley 905 de Agosto de 2004, definidas de la siguiente manera.

Tabla 2 Características de las PYMES

Tipo de empresa Activos (smlv) Empleados

Pequeña Entre 500 y 5.000 Entre 11 y

50

Mediana Entre 5.000 y

30.000

Entre 51 y

200

Fuente: Ley 905 de 2004. SMLV: Salario Mínimo Legal Vigente

2.2.2 Ley 1116 de 2006 de quiebras o Ley de insolvencia.

Teniendo en cuenta las crisis que se han presentado en el país, los últimos años el Gobierno

Nacional creó, desde mediados del 2006, la Ley 1116 Régimen de Insolvencia Empresarial en la

República de Colombia, también conocida como Ley de Insolvencia o “Ley de Quiebras” la cual

cuenta con 126 artículos (republica, 2006). Esta ley se creó con el fin de resolver la situación de

las compañías que se encuentran en crisis empresarial, y se encuentran imposibilitadas para

cubrir las obligaciones, es decir se encuentran en insolvencia financiera (República, 2018).

La finalidad de la Ley 1116 del 27 diciembre de 2006 Régimen judicial de insolvencia es:

“…tiene por objeto la protección del crédito y la recuperación y conservación de la empresa

como unidad de explotación económica y fuente generadora de empleo, a través de los procesos

de reorganización y de liquidación judicial, siempre bajo el criterio de agregación de valor” (Ley

41

1116 de Insolvencia, 2006).

En el informe: Procedimientos de Insolvencia La (SUPERSOCIEDADES, 2018), explica

las diferentes alternativas cuando surge una crisis empresarial, a continuación, se describen cada

una de estas:

Reorganización empresarial

El proceso de reorganización empresarial se implementó desde la vigencia de Ley 1116 de

2006. Pretende, a través de un acuerdo, preservar las empresas viables mediante una

reestructuración interna y el acuerdo con acreedores con el fin de normalizar sus relaciones

comerciales y crediticias, mediante su reestructuración operacional, administrativa, de activos o

pasivos.

En la Figura 4 se presenta las empresas que se han reorganización desde el 2007 y el 30 de

Abril de 2018, (SUPERSOCIEDADES, 2018).

Figura 4 Procesos aceptados a reorganización por año

Fuente: SUPERSOCIEDADES. Acumulado a abril 30 de 2018.

42

La Figura 4 muestra que entre el 2007 y el 30 de Abril del 2018, 2161 empresas se

acogieron a la reorganización, y que de esas empresas la SUPERSOCIEDADES,

aceptaron a 1904 (82%), de las cuales 102 (5.4%) correspondían al sector de la

construcción y 834 (43.8%) eran empresas catalogadas como pequeñas y medianas

(PYMES). Y 624 (33%) empresas ubicadas en Bogotá.

Liquidación judicial

El proceso de liquidación judicial está también considerada por la Ley 1116 de 2016,

contempla la validación judicial como una alternativa a la reorganización empresarial para iniciar

negociaciones con los acreedores externos, con el fin de llegar a un acuerdo privado y pedir a un

juez la validación de dicho acuerdo extrajudicial (Romero et al., 2015).

Figura 5 Personas Naturales, comerciantes y jurídicas aceptadas a liquidación judicial

Fuente: SUPERSOCIEDADES. Acumulado a Abril 30 de 2018.

43

En la

Figura 5 se observa que desde que entró la vigencia de la ley a 30 de Abril de 2018, se han

iniciado 1572 procesos de liquidación judicial, de los cuales la SUPERSOCIEDADES ha

autorizado 1158 (73.7%) procesos, de los cuales 70 (5%) son de empresas del sector de la

construcción y 598 (51.6%) son empresas medias (PIMES) y pequeñas. Y 621 (40%) están

ubicadas en Bogotá.

Requisito para acogerse a la Ley 1116 de 2016

Las personas naturales comerciantes y las personas jurídicas como empresas nacionales o

sucursales de sociedades extranjeras que realicen actividades de comercio en Colombia que

tenga déficit económico y se les imposibilite cumplir con sus obligaciones económicas, podrán

acogerse al régimen de insolvencia empresarial regulado por la Ley 1116 de 2006, Articulo 2

La cual tiene por objeto “la protección del crédito y la recuperación y conservación de la

empresa como unidad de explotación económica y fuente generadora de empleo, a través de los

procesos de reorganización y de liquidación judicial, siempre bajo el criterio de agregación de

valor.” Artículo 1º.

Así pues, esta norma establece los parámetros y lineamientos para que las empresas o

comerciantes puedan acogerse a esta ley por medio de dos acciones: Proceso de reorganización,

Proceso de liquidación judicial.

Proceso de reorganización

Los requisitos para acceder al Proceso de insolvencia de reorganización empresarial en

Colombia fijados por la ley en su Artículo 9º son que exista cesación de pagos o incapacidad

44

de pago inminente.

Cesación de pagos

Estar en mora respecto de dos o más obligaciones contraídas en desarrollo de su actividad a

favor de dos o más acreedores por más de 90 días.

Tener en su contra dos o más procesos ejecutivos por dos o más acreedores para el pago de

obligaciones respecto a su actividad comercial.

El valor acumulado de las obligaciones en cuestión deberá representar no menos del diez por

ciento (10%) del pasivo total a cargo del deudor a la fecha de los estados financieros de la

solicitud.

Incapacidad de pago inminente

Aplica cuando el deudor acredita la existencia de circunstancias ya seas del mercado o al

interior de su organización, que afecten gravemente e imposibiliten el cumplimiento de sus

obligaciones, con un vencimiento igual o inferior a un año. (No aplica para personas

naturales comerciantes, solo para empresas).

Proceso de liquidación judicial

Los requisitos para poder declararse en quiebra o acogerse a la ley de insolvencia

empresarial dentro del proceso de liquidación judicial son:

Incumplimiento del acuerdo de reorganización, fracaso o incumplimiento del concordato o

de un acuerdo de reestructuración.

Las causales de liquidación judicial inmediata previstas en el Artículo 49, Ley 1116 de

2006 de la presente, como por ejemplo: Cuando el deudor lo solicite directamente, Cuando

el deudor abandone sus negocios, Por solicitud de la autoridad que vigile o controle a la

45

respectiva empresa, Por decisión motivada de la Superintendencia de Sociedades, A petición

conjunta del deudor y de un número plural de acreedores titular de no menos del cincuenta

por ciento (50%) del pasivo externo, entre otras.

Finalmente una vez se verifiquen los requisitos que se deben cumplir para acogerse a los

beneficios de la ley de insolvencia empresarial podrán hacerlo ante la Superintendencia de

Sociedades o ante los jueces civiles del circuito del domicilio del deudor y lo más

importante, no es necesario estar realmente en cesación de pagos o quiebra para acceder a

esta ley, basta simplemente demostrar que se está ante un riesgo inminente de entrar en

cesión de pagos buscando reactivar o salvar una empresa que ha entrado en crisis.

2.3 Marco geográfico

Este proyecto se desarrolla en las empresas del sector dedicadas al subsector de la

construcción en Bogotá.

3 Metodología

Inicialmente se investigó la información de los estados financieros de las empresas ubicadas

en Bogotá del sector de la construcción que reportan anualmente a la SUPERSOCIEDADES y

que fueron liquidadas durante los años de 2005 a 2015, posteriormente, se filtró de acuerdo al

Código Industrial Internacional Uniforme (CIIU) para las actividades económicas F4521

Construcción de obras residenciales y F4530 Construcción de obras civiles. De tal manera que se

obtuvieron las empresas que se presentan en la Tabla 3

46

Tabla 3 Empresas analizadas

Referencia

para modelo Nit Razón social CIIU Sector Forma de liquidación

E1 800114505

SISTEMAS Y ASESORIAS DE

CONSTRUCCION

S.A.INGENIEROS

ARQUITECTOS F4530

CONSTRUCCION

DE OBRAS

CIVILES

LIQUIDACION

VOLUNTARIA

E2 830012178 IN & CO LIMITADA F4521

CONSTRUCCION

DE OBRAS

RESIDENCIALES

LIQUIDACION

VOLUNTARIA

E3 830092955 CONSTRUCTORA DIANA

CAROLINA S.A. F4521

CONSTRUCCION DE OBRAS

RESIDENCIALES

LIQUIDACION

VOLUNTARIA

E4 900006157 INGMETEL INGENIEROS

ASOCIADOS S A S F4530

CONSTRUCCION

DE OBRAS CIVILES

LIQUIDACION VOLUNTARIA

E5 900031253 CONSTRUCTORA CARLOS

COLLINS S.A. F4521

CONSTRUCCION

DE OBRAS

RESIDENCIALES

LIQUIDACION

JUDICIAL

E6 830052489 CONSTRUCTORA

QUINTAROSALES LTDA. F4521

CONSTRUCCION

DE OBRAS

RESIDENCIALES

LIQUIDACION

VOLUNTARIA

E7 830073313 FANELEC LTDA F4530

CONSTRUCCION DE OBRAS

CIVILES

LIQUIDACION

VOLUNTARIA

E8 830501705 CONSTRUCTORA AYAMONTE

LTDA F4521

CONSTRUCCION

DE OBRAS RESIDENCIALES

LIQUIDACION VOLUNTARIA

E9 860354601 SOLUCIONES INMOBILIARIAS

M S S A F4521

CONSTRUCCION

DE OBRAS

RESIDENCIALES

LIQUIDACION

VOLUNTARIA

E10 860513318 EKKO PROMOTORA S A. F4521

CONSTRUCCION

DE OBRAS

RESIDENCIALES

LIQUIDACION

VOLUNTARIA

E11 900078272 SISTEMAS ESTRUCTURALES

INTEGRADOS SA F4521

CONSTRUCCION DE OBRAS

CIVILES

LIQUIDACION

VOLUNTARIA

E12 900241579 PROMOTORA CALLE

VEINTISEIS S.A. F4521

CONSTRUCCION

DE OBRAS RESIDENCIALES

LIQUIDACION VOLUNTARIA

E13 800198128 PROMOTORA N. R. LIMITADA F4521

CONSTRUCCION

DE OBRAS

RESIDENCIALES

LIQUIDACION

VOLUNTARIA

E14 830015306 INMOBILIAIRIA LA

PROVIDENCIA S.A. F4521

CONSTRUCCION

DE OBRAS

RESIDENCIALES

LIQUIDACION

VOLUNTARIA

E15 830125723 PINES WORLDWIDE GROUP

CORP F4521

CONSTRUCCION DE OBRAS

RESIDENCIALES

LIQUIDACION

VOLUNTARIA

E16 830130762 CONSTRUCTORA

GALAPAGOS LTDA F4521

CONSTRUCCION

DE OBRAS RESIDENCIALES

LIQUIDACION VOLUNTARIA

E17 830131490 OCAL DEL MUSEO S.A. F4521

CONSTRUCCION

DE OBRAS

RESIDENCIALES

LIQUIDACION

VOLUNTARIA

E18 830141048 URBANIZACION RINCON DEL

BOSQUE S.A. F4521

CONSTRUCCION

DE OBRAS

RESIDENCIALES

LIQUIDACION

VOLUNTARIA

E19 900092284 S F M SA F4522

CONSTRUCCION

DE OBRAS

LIQUIDACION

VOLUNTARIA

47

Referencia

para modelo Nit Razón social CIIU Sector Forma de liquidación

CIVILES

E20 900114277

PROMOTORA URBANA

CENTRAL S.A. EN

LIQUIDACION F4521

CONSTRUCCION

DE OBRAS

RESIDENCIALES

LIQUIDACION

VOLUNTARIA

E21 800019792 DISOCO S A EN LIQUIDACION F4521

CONSTRUCCION

DE OBRAS

RESIDENCIALES

LIQUIDACION

VOLUNTARIA

E22 860030683

URBANIZACION SANTA

BARBARA CENTRAL LTDA EN

LIQUIDACIÓN F4511

CONSTRUCCION

DE OBRAS

RESIDENCIALES

LIQUIDACION

VOLUNTARIA

E23 860049969

GERMAN PUYANA Y CIA ARQUITECTOS S EN C EN

LIQUIDACION F4521

CONSTRUCCION DE OBRAS

RESIDENCIALES

LIQUIDACION

VOLUNTARIA

E24 860403476 PROMOCIONES DE VIVIENDA

S A EN LIQUIDACION F4521

CONSTRUCCION

DE OBRAS RESIDENCIALES

LIQUIDACION VOLUNTARIA

Fuente: Elaboración propia

En segundo lugar con la información de los estados financieros de las empresas analizadas

y que se muestran en la Tabla 3, se construyó una base datos propia a partir de dicha

información, para cada empresa, un ejemplo de estas tablas se muestra en la Tabla 4:

Tabla 4 Estados financieros por empresa

Variables financieras Años reportados

2005 2006 2007 2008 2009

Total Activo Corriente $ 22.234.566 $ 15.627.572 $ 14.109.903 $ 14.253.194 $ 14.367.065

Total Activo No Corriente $ 0 $ 0 $ 0 $ 0 $ 0

Total Activo $ 22.234.566 $ 15.627.572 $ 14.109.903 $ 14.253.194 $ 14.367.065

Total Pasivo Corriente $ 6.102.118 $ 3.058.354 $ 129.988 $ 106.880 $ 83.849

Total Pasivo No Corriente $ 0 $ 0 $ 0 $ 0 $ 0

Total Pasivo $ 6.102.118 $ 3.058.354 $ 129.988 $ 106.880 $ 83.849

Total Patrimonio $ 16.132.448 $ 12.569.218 $ 13.979.915 $ 14.146.314 $ 14.283.216

Inventarios $ 2.910.670 $ 2.024.169 $ 197.731 $ 147.524 $ 146.274

Cuentas Por Pagar $ 3.483.974 $ 1.069.290 $ 17.696 $ 2.273 $ 4.628

Utilidad Operativa $ 7.118.362 $ 154.061 $ 0 -$ 131.980 -$ 75.242

Utilidad antes de Impuesto $ 7.080.659 $ 2.252.110 $ 0 $ 549.464 $ 458.753

Utilidad Bruta $ 7.467.215 $ 419.088 $ 0 $ 0 -$ 1

Ingresos Operacionales $ 22.252.893 $ 4.373.347 $ 1.435.632 $ 856.742 $ 334.987

Efectivo $ 145.860 $ 27.783 $ 434.061 $ 532.531 $ 773.312

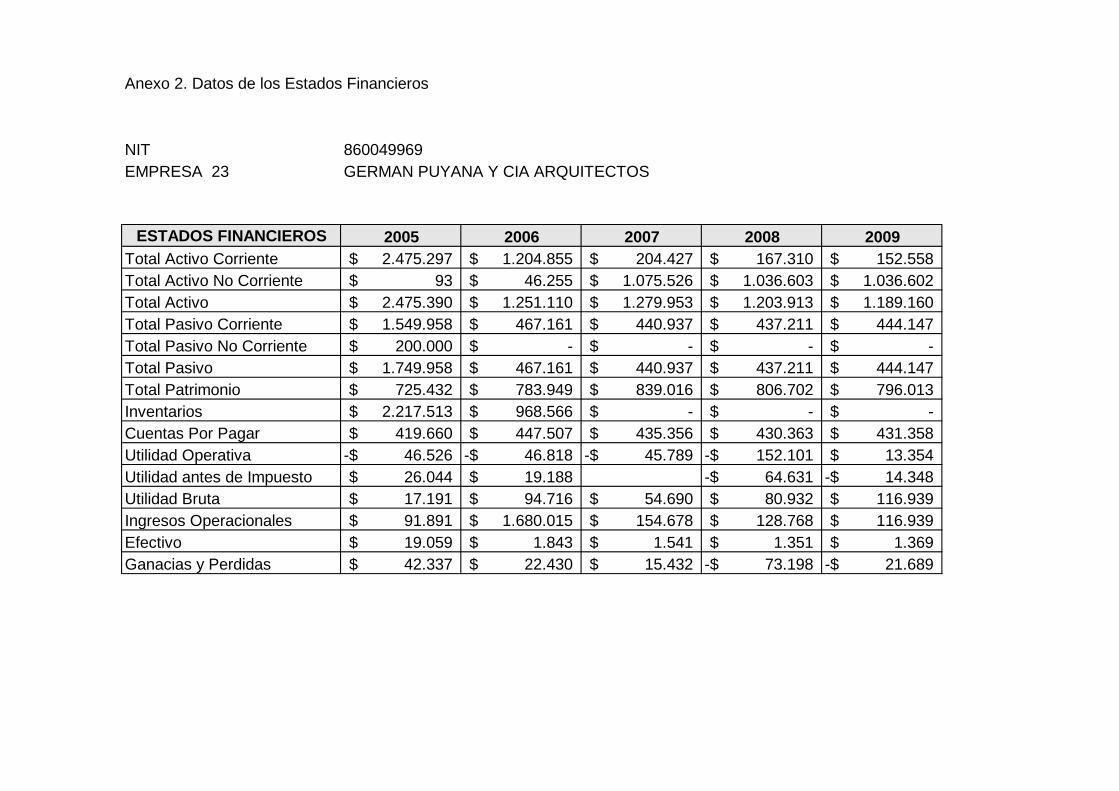

Ganancias y Perdidas $ 7.183.813 $ 1.496.780 $ 905.654 $ 409.877 $ 299.220 Fuente: Elaboración Propia con base en la Superintendencia de Sociedades 2016. Pesos COP

Estas Tablas se presentan en el Anexo 2

48

En tercer lugar se calcularon las razones financieras requeridos para el respectivo análisis,

con base en la información de los estados financieros de las empresas a analizar tomados de la

SUPERINTENDENCIA DE SOCIEDADES, se construyeron tablas para cada empresa y se

consignó la información por año reportado, estas tablas se encuentran en el Anexo 2 Resumen de

estados financieros. A continuación en la Tabla 5 se presenta un modelo de estas tablas:

Tabla 5 Razones financieras

Índices financieros Razones financieras Años reportados

2005 2006 2007 2008 2009

índices de Liquidez

Razón Corriente 3,6 5,1 108,5 133,4 171,3

Prueba Acida 3,2 4,4 107,0 132,0 169,6

Razón de efectivo 0,0 0,0 3,3 5,0 9,2

Índices de Endeudamiento Índice de endeudamiento (%) 27,4 19,6 0,9 0,7 0,6 Fuente: Elaboración Propia con base en la Superintendencia de Sociedades 2016

Estas Tablas se presentan en el Anexo 3 Variables financieras.

En cuarto lugar y de acuerdo con el segundo objetivo de este trabajo que fue analizar el

comportamiento de las razones financieras que explican la insolvencia (expuestas en los

capítulos 1 y 2, numerales 1.2.3 Variable del problema y 2.1.4 Indicadores financieros), de las

empresas seleccionadas durante el periodo de 2005 a 2015, se procedió a clasificar la

información de por periodos según los años reportados por las veinticuatro empresas

seleccionadas, según se presenta en la Tabla 6.

Tabla 6 Clasificación de la información empresas en quiebra años 2005 a 2015

Empresas Años reportados a Supersociedades

E1, E2,E3,E4 y E5 2011 2012 2013 2014 2015

E6, E7, E8, E9, E10, E11 y E 12 2010 2011 2012 2013 2014

49

Empresas Años reportados a Supersociedades

E14, E15, E16, E17, E18, E19, E20 2008 2009 2010 2011 2012

E21, E22, E23 y E24 2005 2006 2007 2008 2009

Fuente: Elaboración propia.

Una vez organizada esta información se analizó, utilizando como herramienta las gráficas

de barras resultado de las razones financieras analizadas en este estudio: Razón corriente, prueba

ácida, razón efectivo, índice de endeudamiento. En estas graficas se observa el comportamiento

en el tiempo de cada una de las razones financieras de las empresas en el periodo estudiado. Ver

Anexo 4 Variación de razones financieras.

Para poder completar el análisis de las razones financieras, se determinaron los valores

límites que indican que la empresa puede presentar riesgo de quiebra. La teoría que soporta

estos valores se encuentra en el numeral 2.1.4 Indicadores financieros. En el Capítulo 5 Entrega

de Resultados Esperados e Impactos, se realiza el análisis de estos resultados evaluados a la luz

de los valores límites mencionados anteriormente.

Para cumplir con el objetivo de plantear la hipótesis de que el modelo estadístico de

regresión multilineal, proporciona un modelo confiable de insolvencia para las variables

explicativas propuestas, se organizó la información agrupando las empresas de acuerdo con el

año reportado, del 2005 al 2015. Y se procedió a realizar los modelos para cada año, buscando

una tendencia que explique la insolvencia, medida mediante la razón corriente de las empresas

en quiebra, a través del endeudamiento, capacidad de pago y disposición de efectivo frente a

deudas de corto plazo. Los resultados de este análisis se encuentran consignados en el Capítulo 5

Entrega de resultados e impactos. Para estos modelos se consideró que la razón corriente seria la

variable explicada o dependiente y la prueba ácida, razón efectivo, índice de endeudamiento las

50

variables explicativas o independientes. La teoría de validez de estos modelos se presenta en el

Capítulo 2.1 Marco Teórico.

Finalmente se realizan los respectivos análisis de los dos escenarios estudiados y se

consignan las conclusiones en el Capítulo 5 Entrega de resultados esperados e impactos.

Para cumplir con el tercer y último objetivo de este trabajo se hizo una investigación

bibliográfica de la Ley 1116 de 2006 Ley de Insolvencia con el fin de documentar sobre los

requisitos que requieran las empresas fracasadas para acogerse a esta Ley.

3.1 Fases del trabajo de grado

El trabajo de grado está conformado por el documento final y el artículo científico.

3.2 Instrumentos o herramientas utilizadas.

Se utilizó el programa Excel tanto para organizar la información, como para obtener los

resultados de los modelos.

3.3 Población y muestra

La población analizada fue las empresas del subsector de la construcción, que fueron

liquidadas, durante los años 2005 a 2015. Las empresas analizadas se presentaron en la Tabla 3.

3.4 Alcances y limitaciones

Proporcionar a las empresas una herramienta que les ayude a mejorar su estructura

financiera con el fin de contribuir a establecer su duración en el mercado y contribuir con su

crecimiento.

51

Analizar el comportamiento de los índices financieros relacionados con la insolvencia de las

empresas del subsector de la construcción que liquidaron en el periodo de 2005 a 2015. E

identificar cuáles son los valores críticos de esos índices que hacen que una empresa se declare

en quiebra.

Planteamiento de los modelos de regresión multilineal que evalúen la solvencia financiera

de forma que integren los indicadores más representativos, Además se espera que la hipótesis

planteada con respecto a que la insolvencia de las empresas en quiebra (medida mediante la

razón corriente) se explique a través del comportamiento del endeudamiento (índice de

endeudamiento), la capacidad de pago (prueba ácida) y de la liquidez inmediata (razón de

efectivo).

Para el desarrollo de los modelos se utilizó el análisis estadístico de regresión multilineal,

con los datos de los estados financieros de las empresas relacionadas en este estudio.

Con este trabajo se espera que a partir de información concreta y específica como activos y

pasivos corrientes, efectivo, y sin necesidad de revisar completamente el estado financiero, un

director o gerente de proyecto conozca las razones financieras o indicadores que debe controlar y

sus órdenes de magnitud para conocer si su empresa se encuentra en riesgo de quiebra, y se

pueda anticipar a cualquier evento que esté sucediendo.

Una de las limitaciones de este trabajo, fue el tamaño de la muestra, puesto que los modelos

de regresión múltiple además de los 30 casos que se necesitan como mínimo para que las

estimaciones sean consistentes, se requiere como mínimo de 10 casos por variable adicional,

52

(Granados, 2016). Y se tomaron los estados financieros de 24 empresas y no todas tenían

información completa.

Documentar sobre los requisitos para acogerse a la Ley 1116 de 2006, Ley de Quiebras.

Ley creada por el Gobierno Nacional, para que la alternativa ante el fracaso empresarial no sea

solo la liquidación de la empresa sino que se conozca que hay otras oportunidades.

4 Productos a entregar

En esta segunda fase se desarrolló el trabajo de grado y se presentó el documento final, el

artículo científico.

5 Entrega de Resultados Esperados e Impactos

A continuación se analizan los resultados obtenidos de los dos escenarios estudiados:

Comportamiento de los Indicadores financieros que explican la insolvencia de las empresas

dedicadas a la construcción en Bogotá, que quebraron durante los años 2005 a 2015 y Validación

de los modelos estadístico de regresión multilineal.

5.1 Análisis de los índices financieros

En el Anexo 4 Variación de las razones financieras entre el periodo de análisis del 2005 al

2015, se observa lo siguiente:

53

Razón Corriente

Entre el 2005 y el 2009 estas empresas en su mayoría la razón corriente fue menor que 10%,

excepto algunas puntualmente en los años 2005 y 2008, para las que este índice estuvo

oscilando en el 60%.

Del 2008 al 2012 las empresas tuvieron una razón corriente alrededor del 100%, solo en el

2012 la mayoría de las empresas alcanzaron el 200%.

Entre el 2010 y el 2014 la razón corriente oscilo entre el 100%, sólo en el 2013 superó este

valor.

Otras empresas que reportaron entre los años del 2011 al 2015, la razón corriente se

mantuvo alrededor del 100%, sin embargo solo una superó notablemente ese valor durante los

años evaluados.

Se concluye que en general del 2005 al 2015 este indicador no tuvo un buen

comportamiento, puesto que fue menor del 150%, valor considerado como mínimo para que las

empresas no se encuentren en una situación peligrosa y exista una probabilidad alta de que se

produzca una suspensión de pagos hacia sus acreedores y proveedores.

Prueba ácida

En el periodo comprendido del 2005 al 2009 hay dos tendencias, para los años 2005 y 2006

la mayoría de empresas tienen un valor mucho mayor del 100%, alcanzado valores máximos en

promedio del 500%, sin embargo para los años 2007 a 2009, no alcanzan a llegar al 50%.

Del 2008 al 2012, también se presenta dos casos, entre el 2008 al 2011 la prueba ácida

estuvo entre el 2% máximo el 30%, aunque con algunos valores puntuales mayores al 100%.

Durante el 2012 la mayoría de las empresas tuvieron valores altos entre el 150% y el 200%.

54

Las empresas que reportaron del 2010 al 2014, presentan valores de prueba ácida alrededor

del 60% hasta el año 2012, y durante el año 2013 el valor de este indicador es mayor del 100%,

sin embargo en el 2014 vuelve a bajar y la mayoría de empresas tienes indicadores negativos y

los positivos se encuentran por debajo del 100%.

Para el periodo de 2011 al 2015 la tendencia de este indicador es a estar alrededor del 25%,

aunque con valores puntuales mayores del 100%.

En general para el periodo objeto de este trabajo que va de 2005 al 2015, se presenta un

periodo crítico para este indicador comprendido entre el 2007 y el 2012 y el 2014 y 2015, puesto

que la capacidad de pago (prueba ácida) fue muy baja, por debajo del 100%, lo cual es un

indicador de que las empresas podrían encontrarse en situación de suspensión de pagos a terceros

por no disponer de activos líquidos, es decir, activo circulante, suficiente.

Índice de endeudamiento

Para el periodo comprendido entre 2005 a 2009, se observa el promedio de las empresas el

indicado esta entre el 10% y el 40%.

Entre el 2008 y el 2012 el índice de endeudamiento esta entre el 60% y el 100%.

Durante el periodo del 2010 al 2014 este indicador se encuentra entre el 60% y el 100%.

Del 2011 al 2015 fluctúa entre el 40% y el 100%, solo presenta valores puntuales del 300%

Al observar la tendencia del índice de endeudamiento de estas empresas entre el periodo del