analisis pembentukan dan perbandingan kinerja...

TRANSCRIPT

ANALISIS PEMBENTUKAN DAN PERBANDINGAN

KINERJA PORTOFOLIO OPTIMAL PADA SAHAM KOMPAS

100, LQ 45, DAN JII PERIODE 2013-2017

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi

Oleh

Muhammad Ilham Anang Saputra

NIM 11140810000040

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H / 2018

i

ANALISIS PEMBENTUKAN DAN PERBANDINGAN KINERJA

PORTOFOLIO OPTIMAL PADA SAHAM KOMPAS 100, LQ 45, DAN JII

PERIODE 2013-2017

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi

Oleh :

Muhammad Ilham Anang Saputra

NIM 11140810000040

Di bawah Bimbingan :

Pembimbing I Pembimbing II

Dr. Pudji Astuty, SE., MM Deni Pandu Nugraha, SE., M.Sc

NIDN. 0311065804 NIDN. 2012108503

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H / 2018 M

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Senin 9 April 2018 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Muhammad Ilham Anang Saputra

2. NIM : 11140810000040

3. Jurusan : Manajemen (Keuangan)

4. Judul Skripsi : Analisis Pembentukan dan Perbandingan Kinerja

Portofolio Optimal pada Saham Kompas 100, LQ 45,

dan JII Periode 2013-2017

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 9 April 2018

1. Amalia, M.S.M ( )

NIP. 1974082120091012005 Penguji I

2. Deni Pandu Nugraha, M.Sc ( )

NIDN. 2012108503 Penguji II

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, 6 Juni 2018 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Muhammad Ilham Anang Saputra

2. NIM : 11140810000040

3. Jurusan : Manajemen (Keuangan)

4. Judul Skripsi : Analisis Pembentukan dan Perbandingan Kinerja

Portofolio Optimal pada Saham Kompas 100, LQ 45,

dan JII Periode 2013-2017

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa

tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 6 Juni 2018

1. Titi Dewi Warninda, SE., M.Si ( )

NIP. 19731221 200501 2 002 Ketua

2. Dr. Hj. Pudji Astuty ( )

NIDN. 0311065804 Sekretaris

3. Dr. Indoyama Nasaruddin, SE., MAB ( )

NIP. 19741127 200112 1 002 Penguji Ahli

4. Dr. Hj. Pudji Astuty ( )

NIDN. 0311065804 Pembimbing I

5. Deni Pandu Nugraha, M.Sc ( )

NIDN. 2012108503 Pembimbing II

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini :

1. Nama :

Muhammad Ilham Anang Saputra

2. NIM : 11140810000040

3. Jurusan : Manajemen (Keuangan)

4. Judul Skripsi : Analisis Pembentukan dan Perbandingan Kinerja

Portofolio Optimal pada Saham Kompas 100, LQ

45, dan JII Periode 2013-2017

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya

ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai

sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya

Jakarta, 24 Mei 2018

Yang menyatakan

Muhammad Ilham A.S

v

DAFTAR RIWAYAT HIDUP

I. Identitas Diri

1. Nama : Muhammad Ilham Anang Saputra

2. Tempat, Tanggal lahir : Jakarta, 18 Desember 1995

3. Alamat : Jl. Delima II , Jagakarsa, Jakarta Selatan

4. Telepon : 089696123273

5. Email : [email protected]

II. Pendidikan

1. UIN Syarif Hidayatullah Jakarta : Tahun 2014-2017

2. SMAN 109 Jakarta : Tahun 2011-2014

3. SMPN 211 Jakarta : Tahun 2008-2011

4. SDS Kartika VIII-5 : Tahun 2002-2008

III. Pengalaman Organisasi

1. 2016-2017 : Anggota Departemen Penelitian dan Pengembangan

Himpunan Mahasiswa Jurusan (HMJ) Manajemen Fakultas Ekonomi

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. 2017 : Anggota Kuliah Kerja Nyata Ppm UIN Syarif Hidayatullah

Jakarta Divisi Publikasi, Dekorasi dan Dokumentasi.

vi

ABSTRACT

This study aims to analyze the formation of an optimal portfolio on Kompas

100, LQ 45 and JII stocks and know the performance of each optimal portfolio that

has been formed. The research objects consist of consistent stocks listed on

Compass Index 100, LQ 45, and JII during January 2013 - December 2017 period.

The research methodology used in optimum portfolio formation is Single Index

Model, Constant Correlation Model and Markowitz Model, with measurement of

portfolio performance using Sharpe Index, Treynor Index, and Jensen Index

The results showed that the optimal portfolio with the best performance is

formed using Single Index Model both on Index Kompas 100, LQ 45 and JII. While

the optimal portfolio formed on the composite Stock Index Kompas 100, LQ 45,

and JII which has the best performance is formed on the stock Kompas 100 Index,

Single Index Model has performance advantage on Sharp Index calculation,

Treynor Index and Jensen Index on optimum portfolio of Kompas 100, whereas,

Single Index Model has performance advantage on Treynor Index and Jensen Index

calculation on optimal portfolio of LQ 45, and JII.

The combination of optimal portfolio composite stocks in Kompas 100 shares

with Single Index Model consists of 11 shares, namely ICBP, BJBR, PTPP, PWON,

UNVR, BBTN, PNBN, TLKM, BBCA, PLNF, and BBNI. While the optimal

portfolio with Constant Correlation Model consists of 9 shares, namely BBCA,

UNVR, PTPP, BBNI, TLKM, PWON, BBTN, BJBR, and ICBP. While the optimal

portfolio with Markowitz Model consists of 10 stocks namely BBCA, BBNI, BBTN,

BJBR, ICBP, PNBN, PLNF, PTPP, PWON, and TLKM.

Keywords:

Kompas 100 Index, LQ 45 Index, JII Index, Optimum Portfolio,

Single Index Model, Constant Correlation Model, Markowitz

Model, Sharpe Index, Treynor Index, Jensen Index.

vii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pembentukan portofolio optimal

pada saham Kompas 100, LQ 45 dan JII dan mengetahui kinerja masing-masing

portofolio optimal yang telah terbentuk. Obyek penelitian meliputi saham yang

konsisten terdaftar pada Indeks Kompas 100, LQ 45, dan JII selama periode Januari

2013 - Desember 2017. Adapun metodologi penelitian yang digunakan dalam

pembentukan portofolio optimal adalah Single Index Model, Constant Correlation

Model dan Markowitz Model, dengan pengukuran kinerja portofolio menggunakan

Indeks Sharpe, Indeks Treynor, dan Indeks Jensen

Hasil penelitian menunjukkan portofolio optimal dengan kinerja terbaik adalah

yang terbentuk menggunakan Single Index Model baik pada Indeks Kompas 100,

LQ 45 dan JII. Sedangkan portofolio optimal yang terbentuk pada saham Indeks

Kompas 100, LQ 45, dan JII yang memiliki kinerja terbaik adalah yang terbentuk

pada saham Indeks Kompas 100,

Single Index Model memiliki keunggulan kinerja pada perhitungan Indeks

Sharp, Indeks Treynor dan Indeks Jensen pada portofolio optimal Kompas 100,

sedangkan, Single Index Model memiliki keunggulan kinerja pada perhitungan

Indeks Treynor dan Indeks Jensen pada portofolio optimal LQ 45, dan JII.

Kombinasi saham penyusun portofolio optimal pada saham Kompas 100

dengan Single Index Model terdiri dari 11 saham yaitu ICBP, BJBR, PTPP, PWON,

UNVR, BBTN, PNBN, TLKM, BBCA, PLNF, dan BBNI. Sedangkan portofolio

optimal dengan Constant Correlation Model terdiri dari 9 saham yaitu BBCA,

UNVR, PTPP, BBNI, TLKM, PWON, BBTN, BJBR, dan ICBP. Sedangkan

portofolio optimal dengan Markowitz Model terdiri dari 10 saham yaitu BBCA,

BBNI, BBTN, BJBR, ICBP, PNBN, PLNF, PTPP, PWON, dan TLKM.

Kata Kunci

Indeks Kompas 100, Indeks LQ 45, Indeks JII, Portofolio Optimal,

Single Index Model, Constant Correlation Model, Markowitz

Model, Indeks Sharpe, Indeks Treynor, Indeks Jensen.

viii

KATA PENGANTAR

Assalamu’alaikum Warrahmatullahi wa Barakatuh

Bismillahirrohmaanirrohiim, Puji syukur kepada Allah Subhanahu Wa Ta’ala

atas nikmat, karunia, berkah, rahmat dan Hidayah-Nya penulis dapat

menyelesaikan skripsi yang berjudul “Analisis Pembentukan dan Perbandingan

Kinerja Portofolio Optimal pada Saham Kompas 100, LQ 45, dan JII Periode

2013-2017” dengan baik. Shalawat serta salam senantiasa tercurah kepada

junjungan kita, baginda Nabi Muhammad Shallallahu ‘Alaihi wa Sallam beserta

para keluarga dan para sahabatnya, semoga kelak kita mendapatkan syafa’atnya di

yaumil akhir.

Penulisan skripsi ini ditujukan sebagai salah satu syarat guna mencapai gelar

Sarjana Ekonomi di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Selain itu, skripsi ini juga diharapkan dapat menjadi sumbangsih pemikiran penulis

atas ilmu yang telah diterima selama duduk di bangku kuliah.

Dalam penulisan skripsi ini, penulis telah mencurahkan kemampuan yang

dimiliki. Meskipun begitu, penulis menyadari bahwa skripsi ini masih belum

sempurna dan tidak luput dari kekurangan. Oleh karena itu, penulis mengharapkan

segala bentuk saran bahkan kritik yang membangun dari berbagai pihak.

Adapun proses penulisan skripsi ini tidak dapat terselesaikan tanpa dukungan

dan bantuan berbagai piha. Oleh karena itu, penulis ingin menyampaikan terima

kasih yang sebesar-besarnya kepada:

1. Kedua orang tua, Papa dan Mama yang telah memberikan kasih sayangnya dan

dengan sabar medidik serta membimbing penulis hingga saat ini. Terima kasih

juga untuk adik saya yang selalu memberikan keceriaan setiap hari.

2. Bapak Dr. M. Arief Mufraini, Lc, M.Si, selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Titi Dewi Warninda, SE, M.Si. selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Dr. Pudji Astuty selaku Dosen Pembimbing I atas bimbingan, saran, dan

kepercayaannya kepada penulis.

5. Bapak Deni Pandu selaku Dosen Pembimbing II atas bimbingan, saran, dan

ix

kepercayaanya kepada penulis.

6. Seluruh Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta yang telah memberikan ilmu yang bermanfaat.

7. Kak Rifka Indi yang dengan penuh kesabaran diganggu waktunya oleh penulis

untuk menyelesaikan permasalahan skripsi.

8. Teman-teman Manajemen (Tama, Bazzuri, Adam, Hamdy, Vicky, Adi, Oji,

Fadly, Afdal, Miftah, Renov, Eqi, Farhan, Kamil, Azmi, Kautsar, Bayan, Eli,

Elis, Rifa, Sarah, Delfi, Sena, Desi, Vivin, Maria, Intan, Qisti, Suci, Ais, Liza

dan lain-lain) atas kekompakan dan kebersamaannya selama ini.

Demikianlah beberapa pihak yang mendukung pembuatan skripsi ini, penulis

mengucapkan terima kasih atas dukungan dan doa nya. Semoga segala kebaikan

yang diberikan dibalas oleh Allah Subhanahu Wa Ta’ala. Penulis berharap skripsi

ini dapat bermanfaat bagi pembaca pada umumnya dan penulis pada khususnya.

Wassalamu’alaikum Warrahmatullahi wa Barakatuh

Jakarta, 18 Mei 2017

Muhammad Ilham A.S

x

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ..................................................................... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ........................................ ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ....................................................... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ............................... iv

DAFTAR RIWAYAT HIDUP ................................................................................ v

ABSTRACT ........................................................................................................... vi

ABSTRAK ............................................................................................................ vii

KATA PENGANTAR ......................................................................................... viii

DAFTAR ISI ........................................................................................................... x

DAFTAR TABEL ................................................................................................ xiii

DAFTAR GAMBAR ........................................................................................... xvi

DAFTAR LAMPIRAN ....................................................................................... xvii

BAB I PENDAHULUAN ....................................................................................... 1

A. Latar Belakang ......................................................................................... 1

B. Identifikasi Masalah ................................................................................. 9

C. Batasan Masalah ....................................................................................... 9

D. Rumusan Masalah .................................................................................. 10

E. Tujuan dan Manfaat ................................................................................ 10

BAB II TINJAUAN PUSTAKA ........................................................................... 12

A. Landasan Teori ....................................................................................... 12

1. Investasi .............................................................................................. 12

2. Pasar Modal ........................................................................................ 15

3. Saham.................................................................................................. 15

4. Portofolio ............................................................................................ 23

5. Kinerja Portofolio ............................................................................... 29

B. Penelitian Terdahulu ............................................................................... 31

C. Kerangka Pemikiran ............................................................................... 37

D. Hipotesis ................................................................................................. 38

BAB III METODOLOGI PENELITIAN.............................................................. 39

A. Ruang Lingkup Penelitian ...................................................................... 39

B. Model Penentuan Sampel ....................................................................... 40

xi

C. Metode Pengumpulan Data .................................................................... 44

D. Metode Analisis Data ............................................................................. 45

E. Operasional Variabel Penelitian ............................................................. 70

BAB IV HASIL DAN PEMBAHASAN .............................................................. 75

A. Gambaran Umum Objek Penelitian ....................................................... 75

1. Indeks Harga Saham Gabungan .......................................................... 75

2. Indeks Harga Saham Kompas 100 ...................................................... 76

3. Indeks Harga Saham LQ 45 ................................................................ 77

4. Indeks Harga Saham JII ...................................................................... 79

B. Analisis Deskriptif .................................................................................. 81

1. Analisis Deskriptif Objek Penelitian .................................................. 81

2. Analisis Deskriptif Variabel Penelitian .............................................. 82

C. Pembentukan Portofolio Optimal pada Saham Kompas 100 ................. 83

1. Pembentukan Portofolio Optimal Metode Single Index Model .......... 98

2. Pembentukan Portofolio Optimal Metode Constant Correlation Model

.......................................................................................................... 114

3. Pembentukan Portofolio Optimal Metode Markowitz Model ........... 124

4. Perhitungan Kinerja Portofolio Optimal ........................................... 124

D. Pembentukan Portofolio Optimal pada Saham LQ 45 ......................... 134

1. Pembentukan Portofolio Optimal Metode Single Index Model ........ 148

2. Pembentukan Portofolio Optimal Metode Constant Correlation Model

.......................................................................................................... 162

3. Pembentukan Portofolio Optimal Metode Markowitz Model ........... 170

4. Perhitungan Kinerja Portofolio Optimal ........................................... 124

E. Pembentukan Portofolio Optimal pada Saham JII ............................... 179

1. Pembentukan Portofolio Optimal Metode Single Index Model ........ 193

2. Pembentukan Portofolio Optimal Metode Constant Correlation Model

.......................................................................................................... 205

3. Pembentukan Portofolio Optimal Metode Markowitz Model ........... 212

4.Perhitungan Kinerja Portofolio Optimal ........................................... 219

F. Perbandingan Kinerja Portofolio Optimal ............................................ 221

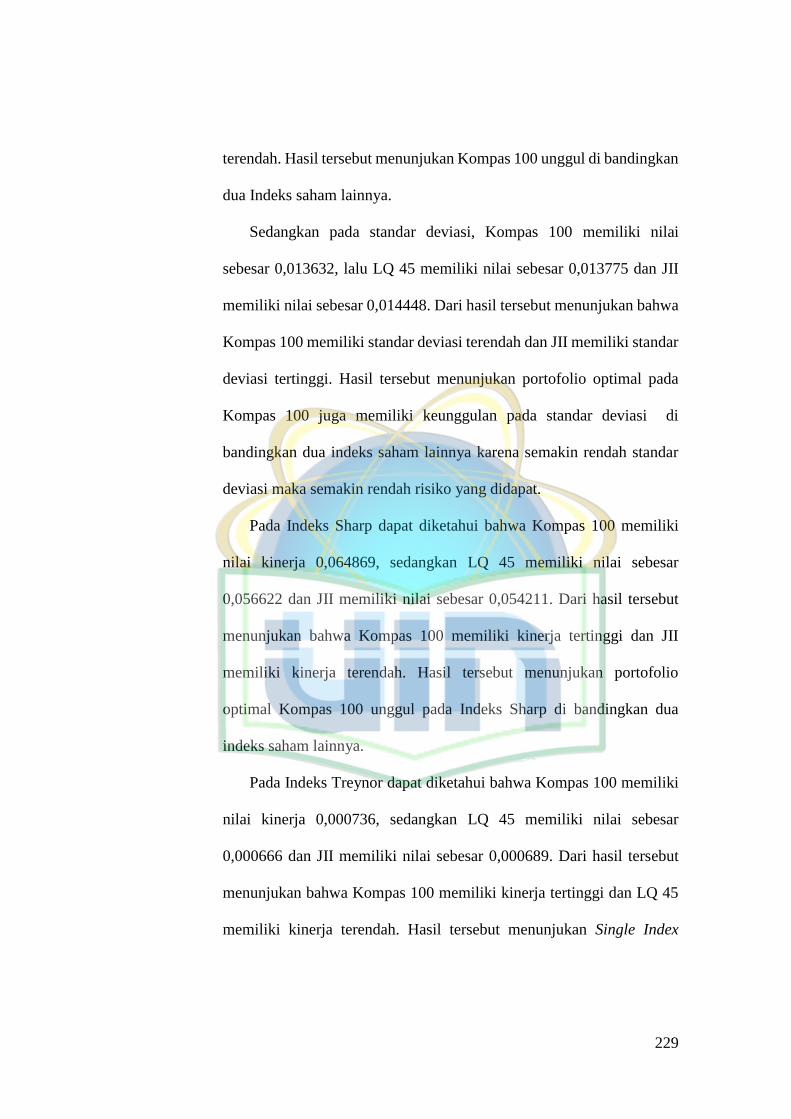

1. Kinerja Portofolio Optimal Saham Kompas 100 .............................. 221

2. Kinerja Portofolio Optimal Saham LQ 45 ........................................ 223

xii

3. Kinerja Portofolio Optimal JII .......................................................... 225

G. Pembahasan Hipotesis ........................................................................... 232

BAB V PENUTUP .............................................................................................. 234

A. Kesimpulan ........................................................................................... 234

B. Saran ..................................................................................................... 235

DAFTAR PUSTAKA ......................................................................................... 237

LAMPIRAN ........................................................................................................ 240

xiii

DAFTAR TABEL

Tabel 1. 1 Daftar Indeks Saham Utama dunia dengan return tertinggi tahun 2017 3

Tabel 2. 1 Penelitian Terdahulu ............................................................................ 31

Tabel 3. 1 Daftar Saham Kompas 100 Periode 2013-2017 ................................... 41

Tabel 3. 2 Daftar Saham LQ 45 Periode 2013-2017 ............................................. 43

Tabel 3. 3 Daftar Saham JII Periode 2013-2017 ................................................... 44

Tabel 3. 4 Matriks Korelasi Saham ....................................................................... 64

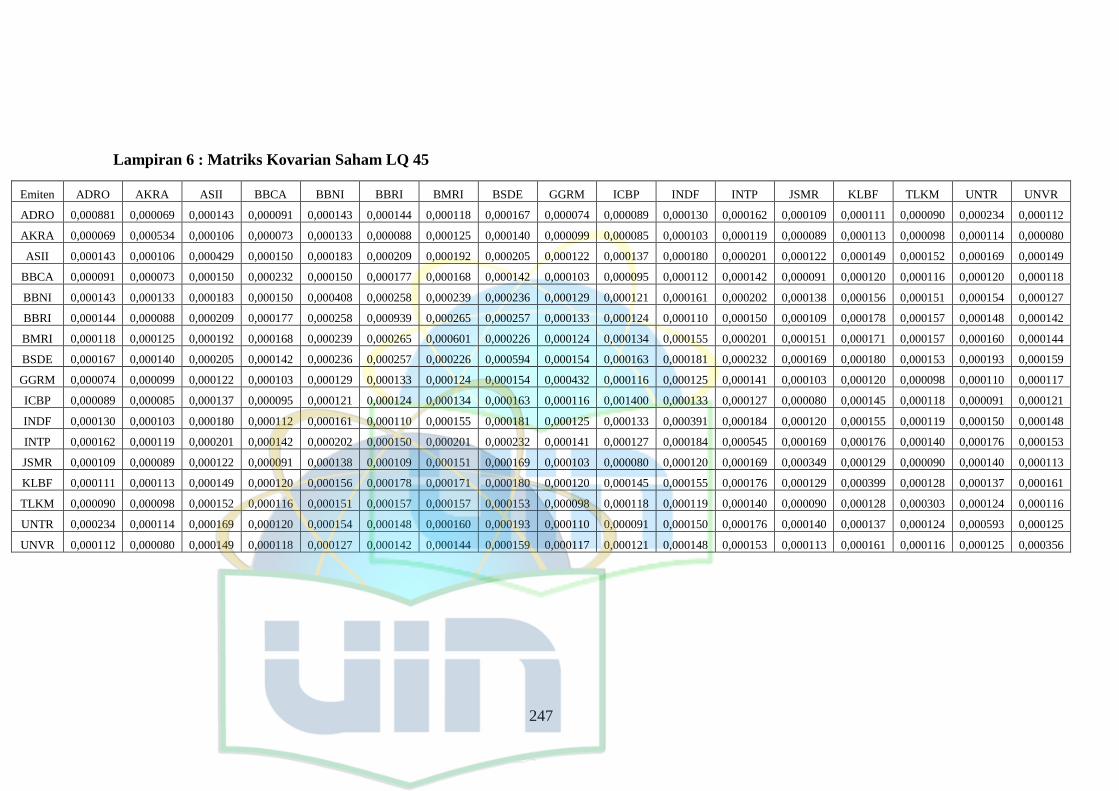

Tabel 3. 5 Matriks Kovarian Saham ..................................................................... 65

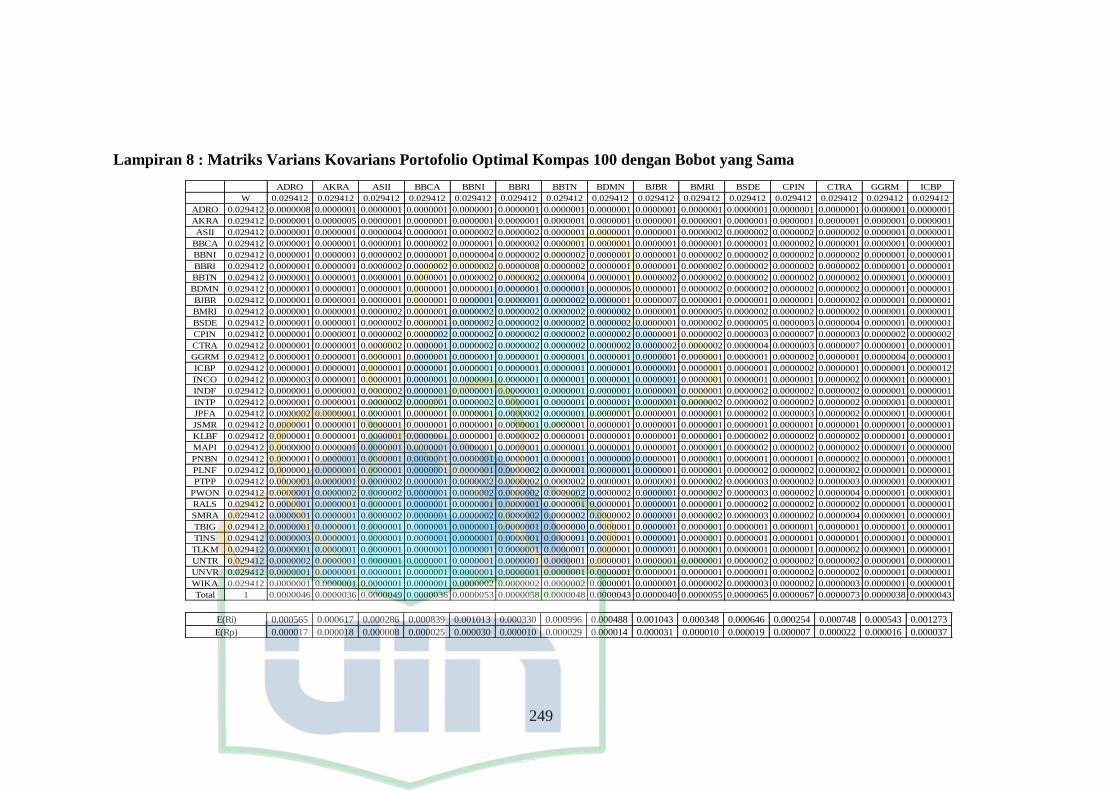

Tabel 3. 6 Matriks Varians Kovarian .................................................................... 66

Tabel 3. 7 Operasional Variabel Penelitian........................................................... 70

Tabel 4. 1 Pembentukan Portofolio Optimal Single Index Model ........................ 83

Tabel 4. 2 Pembentukan Portofolio Optimal Constant Correlation Model .......... 88

Tabel 4. 3 Pembentukan Portofolio Optimal Markowitz Model ........................... 93

Tabel 4. 4 Expected Return dan Standar Deviasi Saham Kompas 100 ................. 98

Tabel 4. 5 Expected Return dan Standar Deviasi Pasar ...................................... 101

Tabel 4. 6 Apha, Beta, dan Variance Error ........................................................ 102

Tabel 4. 7 Excess Return to Beta ........................................................................ 105

Tabel 4. 8 Cut Off Point Single Index Model ...................................................... 108

Tabel 4. 9 Perbandingan ERB dengan Cut Off Point .......................................... 109

Tabel 4. 10 Proporsi Masing-masing Saham pada Portofolio Optimal ............. 111

Tabel 4. 11 Alpha dan Beta Portofolio................................................................ 112

Tabel 4. 12 Expected Return Portofolio Optimal ................................................ 113

Tabel 4. 13 Standar Deviasi Portofolio ............................................................... 113

Tabel 4. 14 Excess Return to Standar Deviation ............................................... 115

Tabel 4. 15 Cut Off Point Constant Correlation Model ..................................... 117

Tabel 4. 16 Perbandingan ERS dan Cut Off Point .............................................. 119

Tabel 4. 17 Proporsi Masing-masing Saham pada Portofolio Optimal .............. 121

Tabel 4. 18 Expected Return Portofolio Optimal .............................................. 122

Tabel 4. 19 Standar Deviasi Portofolio Optimal ................................................. 123

Tabel 4. 20 Kinerja Portofolio Optimal Single Index Model.............................. 132

Tabel 4. 21 Kinerja Portofolio Optimal Constant Correlation Model ................ 133

xiv

Tabel 4. 22 Kinerja Portofolio Optimal Markowitz Model ................................ 133

Tabel 4. 23 Pembentukan Portofolio Optimal Single Index Model .................... 134

Tabel 4. 24 Pembentukan Portofolio Optimal Constant Correlation Model ...... 135

Tabel 4. 25 Pembentukan Portofolio Optimal Markowitz Model ....................... 135

Tabel 4. 26 Expected Return dan Standar Deviasi Saham LQ 45 ....................... 149

Tabel 4. 27 Expected Return dan Standar Deviasi Pasar .................................... 151

Tabel 4. 28 Apha, Beta, dan Variance Error ...................................................... 152

Tabel 4. 29 Excess Return to Beta ...................................................................... 154

Tabel 4. 30 Cut Off Point Single Index Model .................................................... 156

Tabel 4. 31 Perbandingan ERB dengan Cut Off Point ........................................ 157

Tabel 4. 32 Proporsi Masing-masing Saham pada Portofolio Optimal ............. 158

Tabel 4. 33 Alpha dan Beta Portofolio................................................................ 160

Tabel 4. 34 Expected Return Portofolio Optimal ................................................ 160

Tabel 4. 35 Standar Deviasi Portofolio ............................................................... 161

Tabel 4. 36 Excess Return to Standar Deviation ............................................... 163

Tabel 4. 37 Cut Off Point Constant Correlation Model ..................................... 165

Tabel 4. 38 Perbandingan ERS dan Cut Off Point .............................................. 165

Tabel 4. 39 Proporsi Masing-masing Saham pada Portofolio Optimal .............. 167

Tabel 4. 40 Expected Return Portofolio Optimal .............................................. 168

Tabel 4. 41 Standar Deviasi Portofolio Optimal ................................................. 169

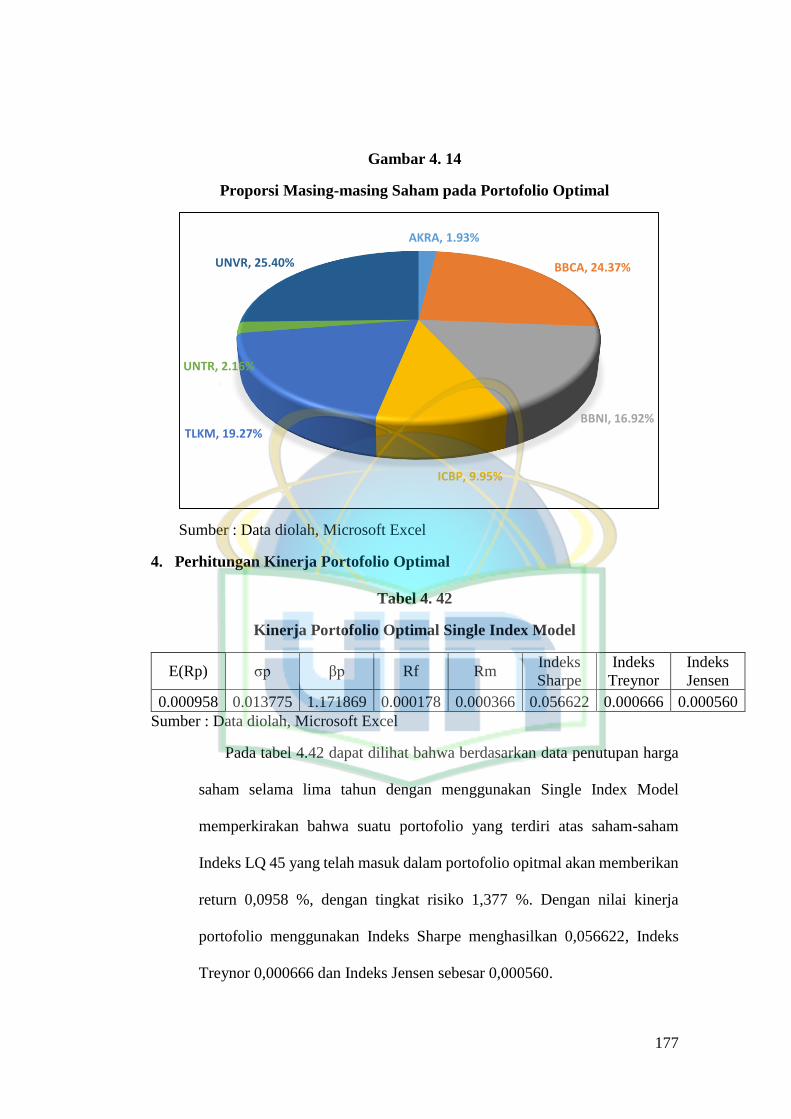

Tabel 4. 42 Kinerja Portofolio Optimal Single Index Model.............................. 177

Tabel 4. 43 Kinerja Portofolio Optimal Constant Correlation Model ................ 178

Tabel 4. 44 Kinerja Portofolio Optimal Markowitz Model………………….…178

Tabel 4. 45 Pembentukan Portofolio Optimal Single Index Model .................... 179

Tabel 4. 46 Pembentukan Portofolio Optimal Constant Correlation Model ...... 184

Tabel 4. 47 Pembentukan Portofolio Optimal Markowitz Model ....................... 188

Tabel 4. 48 Expected Return dan Standar Deviasi Saham JII ............................. 193

Tabel 4. 49 Expected Return dan Standar Deviasi Pasar .................................... 195

Tabel 4. 50 Apha, Beta, dan Variance Error ...................................................... 196

Tabel 4. 52 Excess Return to Beta ...................................................................... 198

Tabel 4. 52 Cut Off Point Single Index Model .................................................... 200

xv

Tabel 4. 53 Perbandingan ERB dengan Cut Off Point ........................................ 200

Tabel 4. 54 Proporsi Masing-masing Saham pada Portofolio Optimal ............. 201

Tabel 4. 55 Alpha dan Beta Portofolio................................................................ 203

Tabel 4. 56 Expected Return Portofolio Optimal ................................................ 203

Tabel 4. 57 Standar Deviasi Portofolio ............................................................... 204

Tabel 4. 58 Excess Return to Standar Deviation ............................................... 206

Tabel 4. 59 Cut Off Point Constant Correlation Model ..................................... 207

Tabel 4. 60 Perbandingan ERS dan Cut Off Point .............................................. 208

Tabel 4. 61 Proporsi Masing-masing Saham pada Portofolio Optimal .............. 209

Tabel 4. 62 Expected Return Portofolio Optimal .............................................. 210

Tabel 4. 63 Standar Deviasi Portofolio Optimal ................................................. 219

Tabel 4. 64 Kinerja Portofolio Optimal Single Index Model.............................. 220

Tabel 4. 65 Kinerja Portofolio Optimal Constant Correlation Model ................ 220

Tabel 4. 66 Kinerja Deviasi Portofolio Optimal Markowitz Model…………....225

Tabel 4. 70 Perbandingan Kinerja Portofolio Optimal Saham Kompas 100 ...... 221

Tabel 4. 71 Perbandingan Kinerja Portofolio Optimal Saham LQ 45 ................ 223

Tabel 4. 72 Perbandingan Kinerja Portofolio Optimal Saham JII ...................... 225

Tabel 4. 73 Perbandingan Kinerja Portofolio Optimal Terbaik .......................... 270

xvi

DAFTAR GAMBAR

Gambar 1. 1 Pergerakan IHSG Tahnu 2005-2016 .................................................. 2

Gambar 1. 2 Pergerakan IHSG Sepanjang Tahun 2017 .......................................... 3

Gambar 2. 1 Kerangka Pemikiran ......................................................................... 37

Gambar 4. 1 Pergerakan IHSG Periode Januari 2013-Desember 2017 ................ 75

Gambar 4. 2 Pergerakan Indeks Kompas 100 Periode Januari 2013- Desember

2017 ....................................................................................................................... 77

Gambar 4. 3 Pergerakan Indeks LQ 45 Periode Januari 2013 - Desember 2017.. 79

Gambar 4. 4 Pergerakan Indeks JII Periode Januari 2013 - Desember 2017 ........ 81

Gambar 4. 5 Proporsi Masing-masing Saham pada Portofolio Optimal ............. 111

Gambar 4. 6 Proporsi Masing-masing Saham pada Portofolio Optimal ............. 121

Gambar 4. 7 Kurva Efficient Frontier ................................................................ 128

Gambar 4. 8 Kurva Efficient Frontier dan Garis CAL ....................................... 130

Gambar 4. 9 Proporsi Masing-masing Saham pada Portofolio Optimal ............. 131

Gambar 4. 10 Proporsi Masing-masing Saham pada Portofolio Optimal ........... 159

Gambar 4. 11 Proporsi Masing-masing Saham pada Portofolio Optimal ........... 167

Gambar 4. 12 Kurva Efficient Frontier ............................................................... 174

Gambar 4. 13 Kurva Efficient Frontier dan Garis CAL ..................................... 175

Gambar 4. 14 Proporsi Masing-masing Saham pada Portofolio Optimal ........... 177

Gambar 4. 15 Proporsi Masing-masing Saham pada Portofolio Optimal ........... 202

Gambar 4. 16 Proporsi Masing-masing Saham pada Portofolio Optimal ........... 209

Gambar 4. 17 Kurva Efficient Frontier ............................................................... 216

Gambar 4. 18 Kurva Efficient Frontier dan Garis CAL ..................................... 217

Gambar 4. 19 Proporsi Masing-masing Saham pada Portofolio Optimal ........... 219

Gambar 4. 20 Proporsi Masing-masing Saham pada Portofolio Optimal terbaik231

xvii

DAFTAR LAMPIRAN

Lampiran 1 Tingkat Suku Bunga Bebas Risiko Harian ...................................... 240

Lampiran 2 Matriks Korelasi Saham Kompas 100 ............................................. 241

Lampiran 3 Matriks Korelasi Saham LQ 45 ....................................................... 243

Lampiran 4 Matriks Korelasi Saham JII ............................................................. 244

Lampiran 5 Matriks Varian Saham Kompas 100 ................................................ 245

Lampiran 6 Matriks Varian Saham LQ 45 .......................................................... 247

Lampiran 7 Matriks Varian Saham JII ................................................................ 248

Lampiran 8 Matriks Varian Kovarian Kompas 100 dengan Bobot Sama .......... 249

Lampiran 9 Matriks Varian Kovarian LQ 45 dengan Bobot Sama .................... 252

Lampiran 10 Matriks Varian Kovarian JII dengan Bobot Sama......................... 253

Lampiran 11 Matriks Varian Kovarian Kompas 100 dengan Bobot Berbeda .... 254

Lampiran 12 Matriks Varian Kovarian LQ 45 dengan Bobot Berbeda .............. 257

Lampiran 13 Matriks Varian Kovarian JII dengan Bobot Berbeda .................... 258

Lampiran 14 Kombinasi Portofolio Optimal Saham Kompas 100 ..................... 259

Lampiran 15 Kombinasi Portofolio Optimal Saham LQ 45 ............................... 261

Lampiran 16 Kombinasi Portofolio Optimal Saham JII ..................................... 262

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada saat ini banyak cara untuk menambah pendapatan seseorang salah

satunya adalah investasi. Investasi merupakan penundaan konsumsi sekarang

untuk dimasukan ke aktiva produktif selama periode waktu tertentu. Investasi

ke dalam aktiva yang produktif dapat berbentuk aktiva nyata (seperti rumah,

tanah, dan emas) atau berbentuk aktiva keuangan (seperti surat-surat berharga)

yang diperjual belikan diantara investor (pemodal). Investor melakukan

investasi untuk meningkatkan utilitinya dalam bentuk kesejahteraan keuangan

(Hartono, 2015:5).

Investasi di bagi dalam dua tipe yaitu investasi langsung dan investasi

tidak langsung. Investasi langsung dapat dilakukan dengan membeli aktiva

keuangan yang dapat di perjual belikan di pasar uang (money market), pasar

modal (capital market), atau pasar turunan (derivative market) (Hartono, 2015

: 8).

Pasar modal saat ini semakin berkembang. Perkembangan ini dapat dilihat

diantaranya dari meningkatnya perusahaan yang terdaftar di Bursa Efek

Indonesia, meningkatnya kapitalisasi pasar dan meningkatnya para pelaku

investasi. Data di Bursa Efek Indonesia pada tahun 2017 tercatat peningkatan

jumlah investor sebesar 44 % dalam dua tahun terakhir menjadi 1,12 juta

investor, serta diikuti kenaikan nilai investasi investor domestik yang

mencapai Rp307 triliun di sepanjang tahun. (Berita IDX:2017).

2

Pada tahun 2017 jumlah perusahaan yang terdaftar di Bursa Efek Indonesia

sebanyak 566 perusahaan. Selain itu ada 37 perusahaan yang melakukan

pencatatan perdana saham di Bursa Efek Indonesia yang merupakan tertinggi

dalam 23 tahun terakhir dan yang terbanyak diantara negara-negara di kawasan

Asia Tenggara. Aktivitas perdagangan di Bursa Efek Indonesia juga

mengalami peningkatan yang tercermin dari kenaikan frekuensi perdagangan

yang tumbuh hampir 20 % dan menjadikan likuiditas perdagangan saham

Bursa Efek Indonesia lebih likuid diantara bursa-bursa lainnya di kawasan

regional Asia. Pada saat yang sama, jumlah dana yang berhasil dihimpun juga

mencapai nilai tertinggi sepanjang sejarah, yakni mencapai lebih dari Rp802

triliun, yang berasal dari IPO, penerbitan penambahan saham baru (rights

issue), konversi waran, sekuritisasi aset dan penerbitan obligasi pemerintah,

BUMN maupun swasta (Berita IDX : 2017).

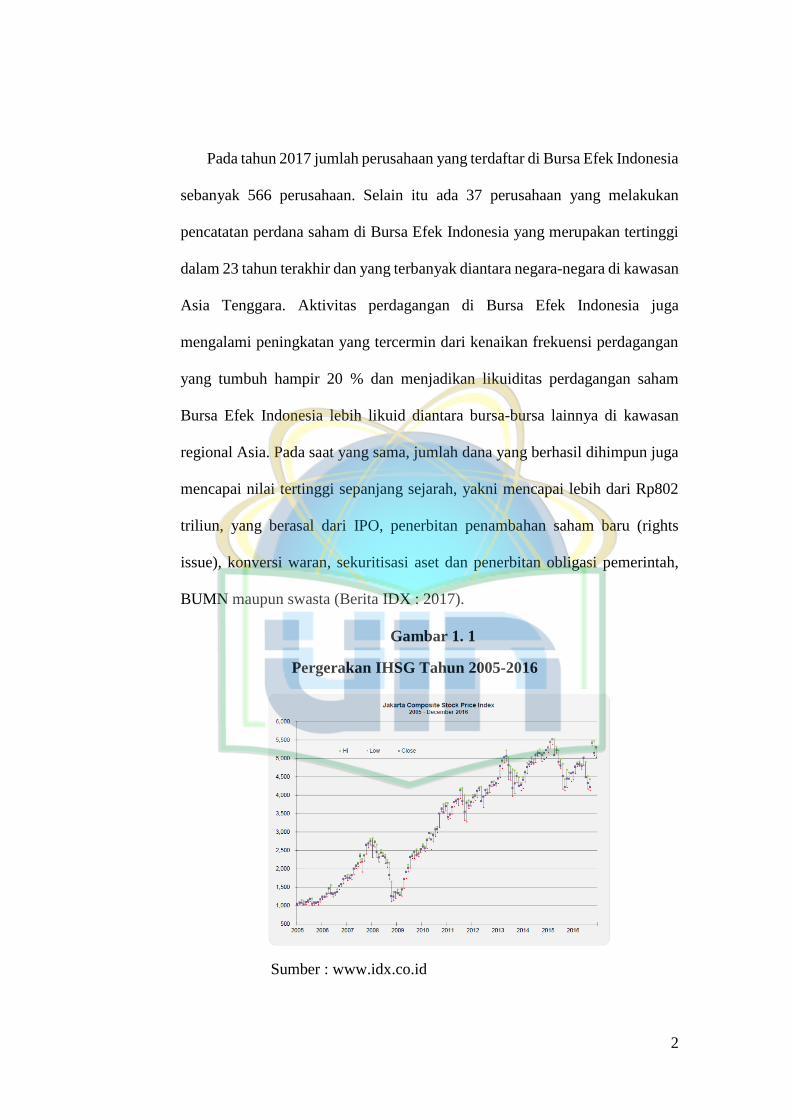

Gambar 1. 1

Pergerakan IHSG Tahun 2005-2016

Sumber : www.idx.co.id

3

Gambar 1. 2

Pergerakan IHSG Sepanjang Tahun 2017

Sumber : www.idx.co.id

Hampir setiap tahun juga terjadi peningkatan pada Indeks Harian Saham

Gabungan di Bursa Efek Indonesia, terlihat dari gambar 1.1 nilai IHSG yang

pada tahun 2005 adalah 1.000 rupiah menjadi sekitar 5.500 rupiah pada tahun

2016. Pada tahun 2017 pertumbuhan bursa saham Indonesia pun tertinggi di

dunia. Pada gambar 1.2 dapat diketahui Indeks Harga Saham Gabungan (IHSG)

berhasil ditutup di level 6355,65. Angka itu merupakan level penutupan

tertinggi bagi IHSG di tahun 2017.

Tabel 1. 1

Daftar Index Saham Utama dengan Return Tertinggi 2017

No. Index Country Return (%)

1 Hang Seng Hong Kong 35,99

2 S&P Sensex India 27,9

3 DJIA USA 25,68

4

No. Index Country Return (%)

4 PSE Index Philippines 25,11

5 Kospi South Korea 21,76

6 JCI Indoesia 19,99

7 Nikkei 225 Japan 19,1

8 FTSE ST Singapore 18,13

9 SET Index Thailand 13,66

10 FTSE BM Malaysia 9,45

Sumber : www.idx.co.id

Pada tahu 2017 IHSG menempati peringkat keenam bursa dunia dengan

return sebesar 19,99 % diatas return Index Nikkei 225 dai Jepang, FTSE ST

dari Singapore, SET Index dari Thailand, dan FTSE BM dari Malaysia. Hal ini

menandakan pasar modal di Indonesia merupakan salah satu pilihan investasi

terbaik di dunia bahkan di wilayah ASEAN hanya tertinggal dari Philipina.

Dalam 5 tahun terakhir terjadi peningkatan harga saham pada IHSG sebesar

46,23 % yang pada tahun 2013 harga saham sebesar 4346,48 menjadi 6355,65

pada tahun 2017.

Perkembangan pasar modal ini mengindikasikan bahwa pasar modal

merupakan tempat yang menarik bagi perusahaan dan harapan bagi para

investor sebagai alternatif investasinya. Banyaknya para pebisnis terutama

perusahaan besar yang mencari alternatif sumber pembiayaan usaha selain bank

menjadikan pasar modal sebagai salah satu sumber pembiayaan yang menarik.

Suatu perusahaan dapat menerbitkan saham dan menjualnya di pasar modal

untuk mendapatkan dana yang diperlukan, tanpa harus membayar beban bunga

tetap seperti jika meminjam ke bank. Di samping itu, masyarakat juga mulai

menyadari akan pentingnya berinvestasi dan menjadikan pasar modal sebagai

alternatif investasi selain investasi real seperti properti.

5

Hal tersebut terjadi sesuai dengan peran pasar modal bagi perekonomian

negara yang mana pasar modal ini mempunyai dua fungsi, yaitu sebagai sarana

bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor),

dan sebagai sarana bagi masyarakat untuk berinvestasi pada instrumen

keuangan seperti saham, obligasi, reksa dana, dan instrumen lainnya. Dengan

demikian, dana yang diperoleh dari pasar modal dapat digunakan untuk

pendanaan usaha dan masyarakat dapat menempatkan dana yang dimilikinya

sesuai dengan karakteristik keuntungan dan risiko masing - masing instrumen.

Return yang tinggi tentu saja adalah tujuan dari investor menginvestasikan

dananya di pasar modal. Namun, hal tersebut tidak serta merta terwujud dengan

mudah karena instrument di pasar modal tidak hanya mempunyai return yang

cukup tinggi tetapi juga mempunyai risiko yang mengiringinya. Return dan

risiko tersebut menjadi pertimbangan masing-masing investor, sedangkan

kemampuan analisis yang dimiliki investor masih relatif terbatas, sehingga

keterbatasan tersebut sangat berpengaruh terhadap keputusan investasi saham.

Investor yang rasional akan memilih investasi yang memberikan return

maksimal dengan risiko tertentu atau sebaliknya return tertentu dengan risiko

minimal tergantung dari preferensi masing-masing investor.

Dalam berinvestasi ada yang namanya return dan risiko, risiko merupakan

kerugian yang terjadi karena terjadinya peristiwa yang tidak diharapkan.

Adapun risiko investasi adalah ketidaksesuaian antara expected return dengan

return aktualnya (Hadi, 2013:201). Dalam melakukan investasi pada saham,

seorang investor menghadapi risiko pasar. Risiko pasar terjadi akibat adanya

6

perubahan harga saham di pasar. Pergerakan harga saham yang tidak sesuai

dengan ekspektasi investor akan menyebabkan kerugian.

Menurut (Fahmi, 2013:373) terdapat empat cara untuk mengelola risiko

antara lain memperkecil risiko, mengalihkan risiko, mengontrol risiko, dan

pendanaan risiko. Risiko yang ditanggung investor dapat dikurangi dengan cara

melakukan diversifikasi. Diversifikasi adalah menyusun suatu portofolio

dengan menyertakan berbagai jenis investasi (Utamayasa dan Wiagustini, 2016:

3907). Semakin besar jumlah saham yang dimasukkan ke dalam portofolio

maka semakin kecil risiko yang harus ditanggung. Akan tetapi, agar portofolio

yang dibentuk memiliki risiko yang rendah, maka saham-saham yang dipilih

harus memiliki kovarians antar saham yang rendah. Sehingga risiko yang terjadi

pada salah satu saham dapat ditutupi dengan return yang diterima dari saham

lain.

Untuk mendapatkan keuntungan yang maksimal dan kerugian minimal

investor harus memiliki pemahaman tentang investasi yang baik. Untuk

mendapatkan untuk mendapatkan keuntungan yang maksimal tersebut investor

harus melakukan analisis investasi. Analisis yang dilakukan oleh investor dapat

membantu dalam menentukan portofolio efesien. Portofolio efisien merupakan

portofolio yang memberikan return ekspektasi terbesar dengan tingkat eisiko

yang sama atau portofolio yang mengandung risiko terkecil dengan tingkat

return ekspektasi yang sama (Hartono, 2015: 367). Dari sekian banyak pilihan

yang tersedia pada kumpulan portofolio efisien, investor akan memilih

portofolio optimal yang paling sesuai dengan kebijakan investasinya.

7

Beberapa metode yang dapat digunakan untuk membentuk portofolio

optimal adalah Markowitz Model, Single Index Model, dan Constant

Correlation Model. Teori Portofolio Modern pertama kali diperkenalkan oleh

Markowitz melalui artikelnya yang berjudul Portofolio Selection dalam Journal

of Finance pada tahun 1952. Markowitz menyatakan “don’t put all your eggs in

one basket” atau jangan menaruh seluruh telurmu dalam satu keranjang.

Markowitz menganjurkan untuk melakukan diversifikasi dengan menyertakan

berbagai jenis sekuritas dalam portofolio untuk meminimalisir risiko.

Markowitz Model menyatakan bahwa risiko suatu portofolio akan lebih

rendah dari risiko sekuritas-sekuritas penyusunnya. Meskipun begitu,

diversifikasi yang dilakukan harus menyertakan saham-saham yang tepat. Di

mana saham yang dipilih harus memiliki kovarians yang rendah satu sama lain.

Penelitian yang menggunakan Model Markowitz salah satu nya telah dilakukan

oleh Kulali (2016).

Selanjutnya pada tahun 1963, Sharpe mencetuskan Single Index Model

sebagai pengembangan teori Markowitz dengan menyederhanakan variabel

yang diestimasi. Metode ini menghubungkan pergerakan saham dengan

pergerakan return indeks pasar. Karena pada dasarnya, keseluruhan saham

bergerak secara bersama-sama sesuai dengan perubahan pasar.

Pada tahun 1978 Elton, Gruber dan Padberg mencetuskan Constant

Correlatioan Model. Model ini diasumsikan bahwa koefisien korelasi antara

saham bernilai sama. Pada model ini prosedur yang digunakan untuk

membentuk portofolio sama dengan Single Index Model, namun pemeringkatan

8

saham untuk membentuk portofolio menggunakan excess return to standard

deviation atau ERS (Elton, 2014:189).

Blue chip adalah sebuah istilah dalam pasar modal yang mengacu pada

saham dari perusahaan besar yang memiliki pendapatan stabil, reputasi yang

tinggi, konsisten dalam membayar dividen, dan risiko yang lebih kecil

dibandingkan saham perusahaan lain. Oleh karena itu banyak investor yang

menginvestasikan modal nya pada saham perusahaan yang tergolong bluechip.

Di Indonesia terdapat beberapa Indeks yang dikenal memiliki banyak saham

yang tergolong bluechip yaitu LQ 45, JII, Bisnis 27, IDX 30, dan Kompas 100.

Indeks Kompas 100 merupakan Indeks saham yang terdiri dari 100 saham

yang memiliki likuiditas tinggi dan kapitalisasi pasar terbesar. Total kapitalisasi

saham pada Indeks Kompas 100 yaitu sekitar 70 % dari total kapitalisasi pasar

saham di Indonesia, sementara LQ 45 merupakan Indeks saham yang terdiri dari

45 saham yang memiliki likuiditas tinggi dan kapitalisasi pasar terbesar. Total

kapitalisasi saham pada Indeks LQ 45 yaitu sekitar 60 % dari total kapitalisasi

pasar dan JII merupakan Indeks saham yang terdiri dari 30 saham syariah yang

memiliki likuiditas tinggi dan kapitalisasi pasar terbesar. Total kapitalisasi

saham pada Indeks JII yaitu sekitar 30 % dari total kapitalisasi pasar.

Berdasarkan latar belakang di atas penulis tertarik untuk melakukan

penelitian yang berjudul “Analisis Pembentukan dan Perbandingan Kinerja

Portofolio Optimal pada Saham Kompas 100, LQ 45, dan JII Periode 2013

– 2017”.

9

B. Identifikasi Masalah

Identifikasi masalah berdasarkan latar belakang diatas sebagai berikut :

1. Minat masyarakat berinvestasi di pasar modal semakin meningkat.

2. Perkembangan pasar modal di Indonesia yang semakin membaik.

3. Indonesia memiliki Indeks Saham yang beragam dengan karakeristik

berbeda.

4. Masyarakat perlu membentuk portofolio pada saham yang tepat untuk

mendapatkan keuntungan optimal.

5. Beragamnya metode pembentukan portofolio optimal dan pengukuran

kinerja yang berkembang di dalam ilmu investasi.

C. Batasan Masalah

Berdasarkan identifikasi masalah diatas penelitian ini akan di fokuskan

pada pembentukan portofolio optimal. Saham yang menjadi sampel penelitian

adalah saham yang konsisten terdaftar selama pada masing-masing Indeks

Kompas 100, LQ 45 dan JII pada periode Januari 2013 sampai dengan

Desember 2017. Pembentukan portofolio optimal yang dilakukan

menggunakan metode Single Index Model, Constant Correlation Model, dan

Markowitz Model. Pengukuran kinerja portofolio pptimal yang dilakukan

menggunakan Sharp Index, Treynor Index dan Jensen Index.

10

D. Rumusan Masalah

1. Apakah terdapat portofolio optimal pada saham Kompas 100, LQ 45, dan

JII yang dihasilkan dari metode Single Index Model, Constant Correlation

Model, dan Markowitz Model?

2. Bagaimana perbandingan kinerja dari portofolio optimal Kompas 100, LQ

45, dan JII?

3. Bagaimana perbandingan kinerja portofolio optimal yang di bentuk

berdasarkan metode Single Index Model, Constant Correlation Model, dan

Markowitz Model?

E. Tujuan dan Manfaat

1. Tujuan

a. Mengetahui return dan risiko portofolio optimal yang dihasilkan pada

saham Kompas 100, LQ 45, dan JII.

b. Mengetahui kinerja portofolio optimal yang terbentuk pada saham

Kompas 100, LQ 45, dan JII.

c. Mengetahui kinerja portofolio optimal yang di bentuk berdasarkan

Single Index Model, Constant Correlation Model, dan Markowitz

Model.

2. Manfaat

a. Bagi investor dan masyarakat

Hasil penelitian ini diharapkan dapat membantu investor dalam

mengambil keputusan investasi di pasar modal, terutama dalam

11

membentuk portofolio optimal berdasarkan saham Kompas 100, LQ

45, dan JII.

b. Bagi akademisi dan peneliti

Hasil penelitian ini diharapkan dapat menjadi sarana

pengembangan keilmuan khusunya mengenai analisis investasi dan

manajemen portofolio. Penelitian ini juga diharapkan dapat menjadi

bahan referensi bagi penelitian selanjutnya mengenai pembentukan

portofolio optimal pada investasi di pasar modal.

c. Bagi Perusahaan

Memberikan informasi serta pengetahuan terhadap perusahaan terkait

kinerja serta risiko sahamnya atau saham perusahaan pesaing sehingga

dapat dijadikan sebagai bahan evaluasi.

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Investasi

Menurut Hartono (2015:5) investasi merupakan penundaan konsumsi

sekarang untuk dimasukan ke aktiva produktif selama periode waktu

tertentu. Investasi ke dalam aktiva yang produktif dapat berbentuk aktiva

nyata (seperti rumah, tanah, dan emas) atau berbentuk aktiva keuangan

(seperti srat-surat berharga) yang diperjual belikan diantara investor

(pemodal). Investor melakukan investasi untuk meningkatkan utilitinya

dalam bentuk kesejahteraan keuangan.

Investasi di bagi dalam dua tipe yaitu investasi langsung dan investasi

tidak langsung. Investasi langsung dapat dilakukan dengan membeli aktiva

keuangan yang dapat di perjual belikan di pasar uang (money market),

pasar modal (capital market), atau pasar turunan (derivative market)

(Hartono, 2015:8).

Menurut Tandelilin (2010:2) investasi adalah komitmen atas sejumlah

dana atau sumberdaya lainnya yang dilakukan pada saat ini dengan tujuan

memperoleh sejumlah keuntungan di masa datang. Seorang investor

membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan

dari kenaikan harga saham ataupun sejumlah dividen di masa yang akan

datang, sebagai imbalan atas waktu dan risiko yang terkait dengan investasi

tersebut.

13

Menurut Tandelilin (2010:7) tujuan investor melakukan investasi yaitu

untuk memperoleh keuntungan, dalam arti luas tujuan investasi adalah

untuk meningkatkan kesejahteraan investor. Dalam hal ini adalah moneter,

yang bisa dukur dengan penjumlahan pendapatan saat ini ditambah nilai

pendapatan di masa mendatang. Proses keputusan Investasi merupakan

suatu keputusan yang berkesinambungan (on going process) sampai

tercapai keputusan investasi yang terbaik (Tandelilin, 2010:8). Tahapan-

tahapan tersebut sebagai berikut :

a. Penetuan Tujuan Investasi

Ada tiga hal yang perlu di pertimbangkan dalam tahap ini, yaitu tingkat

pengembalian yang diharapkan, tingkat risiko, ketersediaan dana yang

akan diinvestasikan.

b. Penentuan Kebijakan Investasi

Tahap ini dimulai dengan penentuan keputusan alokasi aset (Asset

alocation decision). Keputusan ini menyangkut pendistribusian dana

yang dimiliki pada berbagai kelas aset yang tersedia. Investor juga

harus memperhatikan berbagai batasan yang mempengaruhi kebijakan

investasi seperti seberapa besar dana yang dimiliki dan porsi

pendistribusian dana tersebut serta beban pajak dan pelaporan yang

harus ditanggung.

14

c. Pemilihan Strategi Portofolio

Strategi portofolio yang dipilih harus konsisten dengan dua tahap

sebelumnya. Ada dua strategi portofolio yang bisa dipilih, yaitu strategi

portofolio aktif dan strategi portofolio pasif. Strategi portofolio aktif

meliputi kegiatan penggunaan informasi yang tersedia dan teknik-

teknik peramalan secara aktif untuk mencari kombinasi portofolio yang

lebih baik. Strategi pasif meliputi aktivitas investasi pada portofolio

yang seiring dengan kinerja indeks pasar.

d. Pemilihan Aset

Tahap ini memerlukan pengevaluasian setiap sekuritas yang ingin

dimasukkan dalam portofolio. Tujuan tahap ini adalah untuk mencari

kombinasi portofolio yang efisien, yaitu portofolio yang menawarkan

return diharapkan yang tertinggi dengan tingkat risiko tertentu atau

sebaliknya menawarkan return diharapkan tertentu dengan risiko

terendah.

e. Pengukuran dan Evaluasi Kinerja Portofolio

Tahap pengukuran dan evaluasi kinerja ini meliputi pengukuran

kinerja portofolio dan pembandingan hasil pengukuran tersebut dengan

kinerja portofolio lainnya melalui proses banchmarking. Proses

banchmarking ini biasanya dilakukan terhadap indeks portofolio pasar,

untuk mengetahui seberapa baik kinerja portofolio yang telah

dintentukan dibandingkan dengan kinerja portofolio lainnya

(portofolio pasar).

15

2. Pasar Modal

Dalam Undang- Undang No.8 tahun 1995, pasar modal didefinisikan

sebagai kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkan nya, serta lembaga dan profesi yang berkaitan dengan efek.

Menurut Husnan (2005:3) secara formal pasar modal dapat

didefininsikan sebagai pasar untuk berbagai instrument keuangan (atau

sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk

hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public

authorities, maupun perusahaan swasta. Dengan demikian pasar modal

merupakan konsep yang lebih sempit dari pasar keuangan (financial

market). Dalam financial market, diperdagangkan semua bentuk hutang dan

modal sendiri, baik dana jangka pendek maupun jangka panjang.

Menurut Tandelilin (2010:26) pasar modal adalah pertemuan antara

pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana

dengan cara memperjualbelikan sekuritas, pasar modal juga bisa diartikan

sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliiki

umur lebih dari satu tahun, seperti saham dan obligasi.

3. Saham

a. Pengertian Saham

Menurut Hadi (2013:67) saham merupakan instumen ekuitas, yaitu

tanda penyertaan atau kepemilikan seseorang atau badan usaha dalam

suatu perusahaan. Dengan menyertakan modal tersebut, maka pihak

16

tersebut memiliki klaim atas pendapatan perusahaan, klaim atas aset

perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham

(RUPS).

b. Jenis-jenis Saham

Menurut Darmadji dan Fakhrudin (2012:6) ditinjau dari segi

kemampuan dalam hak tagih atau klaim, maka saham terbagi atas:

1) Saham biasa (common stock), yaitu merupakan saham yang

menempatkan pemiliknya paling junior terhadap pembagian

dividen, dan hak atas harta kekayaan perusahaan apabila perusahaan

tersebut dilikuidasi.

2) Saham Preferen Saham preferen (preferred stock), merupakan

saham yang memiliki karakteristik gabungan antara obligasi dan

saham biasa, karena bisamenghasilkan pendapatan tetap (seperti

bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti ini

dikehendaki oleh investor.

c. Indeks Harga Saham

Indeks harga saham adalah indikator atau cerminan pergerakan

harga saham. Indeks merupakan salah satu pedoman bagi investor untuk

melakukan investasi di pasar modal, khususnya saham (www.idx.co.id).

Suatu Index diperlukan sebagai sebuah indikator untuk mengamati

pergerakan harga dari sekuritas – sekuritas. Sampai saat ini, Bursa Efek

Indonesia mempunyai beberapa indeks yaitu indeks harga saham

gabungan (IHSG), indeks liquid 45 (LQ 45), indeks IDX Sektoral,

17

Jakarta Islamic Index (JII), indeks Papan Utama dan Papan

Penembangan, indeks Kompas 100, indeks Bisnis 27, indeks Pefindo25,

indeks Sri Kehati, indeks saham Syariah Indonesia (ISSI), IDX 30,

Infobank 15, SMitra 18, dan MNC 36. (Hartono, 2015:151).

1) Indeks Harga Saham Gabungan

Indeks Harian Saham Gabungan (IHSG) di Bursa Efek

Indonesia meliputi pergerakan-pergerakan harga untuk saham biasa

dan saham preferen. IHSG mulai dikenalkan pertama kali pada

tanggal 1 April 1983 dengan menggunakan landasan dasar

(baseline) tanggal 10 Agustus 1982. Jumlah sajam yang tercatat

pada waktu itu adalah sebanyak 13 saham. Dengan nilai indek dasar

100, Nilai dasar IHSG selalu disesuaikan untuk kejadian seperti IPO,

right issues, pastial/company listing, konversi dari warrant dan

convertible bond serta delisting (mengundurkan diri dari pencatatan

misalnya karena kebangkrutan). Untuk kejadian-kejadian seperti

pemecahan lembar saham (stock split), dividen berupa saham ( stock

dividens), bonus issue, nilai dasar dari IHSG tidak berubah, karena

pristiwa-pristiwa ini tidak merubah nilai pasar total. (Hartono,

2015:154).

2) Indeks Saham Kompas 100

Pada tanggal 10 Agustus 2007, Bursa Efek Jakarta bekerja sama

dengan harian kompas merilis indeks yang baru yang disebut dengan

indeks Kompas 100, Indeks ini berisi dengan 100 saham yang

18

berkatagori mempunyai liquiditas yang baik, kapitalisasi pasar yang

tinggi, fundamental yang kuat, serta kinerja perusahaan yang baik.

(Hartono, 2015:159)

3) Indeks Saham LQ 45

Indeks LQ45 adalah indeks yang berisi 45 saham terpilih yang

memiliki likuiditas tinggi sehingga mudah untuk diperdagangkan.

Nama LQ sendiri memiliki arti LiQuid dan angka 45 memiliki arti

45 saham yang berada di dalamnya, adapula nomor 45 dipilih karena

merupakan simbol tahun kemerdekaan bangsa Indonesia tahun

1945. Indeks LQ45 terbitkan pada bulan Februari 1997. Namun

untuk mendapatkan data historikal yang cukup panjang, hari dasar

yang digunakan adalah tanggal 13 Juli 1994, dengan nilai indeks

sebesar 100, Kriteria dari pemilihan 45 saham yang ada di LQ45

adalah sebagai berikut (Hartono, 2015:156).

a) Masuk dalam 60 besar perusahaan yang memiliki nilai

kapitalisasi terbesar dalam 12 bulan terakhir

b) Masuk dalam 60 besar perusahaan yang memiliki nilai

transaksi perdagangan saham terbesar dalam 12 bulan terakhir.

c) Sudah listing di Bursa Efek Indonesia setidaknya minimal 3

bulan

d) Memiliki keuangan yang baik, prospek yang bagus dan nilai

transaksi yang besar serta frekuensi perdagangan yang tinggi.

4) Jakarta Islamic Index (JII)

19

Jakarta Islamic Index dibuat oleh Bursa Efek Indonesia

bekerjasama dengan PT Danareksa Investment Management dan

diluncurkan pada tanggal 3 Juli 2000, JII menggunakan basis

tanggal Januari 1995 dengan nilai awal sebesar 100, JII diperbarui

setiap 6 bulan sekali, yaitu pada awal bula Januari dan Juli. JII

merupakan indeks yang berisi dengan 30 saham perusahaan yang

memenuhi kriteria investasi berdasarkan Syariah Islam, dengan

prosedur sebagai berikut ini (Hartono 2015:157).

a) Saham dipilih harus sudah tercatat paling tidak 3 bulan terakhir,

kecuali saham yang termasuk dalam 10 kapitalisasi terbesar.

b) Mempunyai rasio hutang terhadap aktiva tidak lebih dari 90 %

di lappran keuangan tahunan atau tengah tahun.

c) Dari kriteria di atas lalu dipilih 60 saham dengan urutan rata-rata

kapitalisasi pasar terbesar selama satu tahun terakhir.

d) Kemudian dipilih 30 saham dengan urutan tingkat likuiditas

rata-rata nilai perdagangan regular selama satu tahun terakhir.

d. Return Saham

1) Pengertian Return

Menurut Rodoni dan Ali (2014:67), tingkat pengembalian

(return) merupakan selisih dari harga jual dengan harga beli (dapat

berupa capital gain atau capital loss) ditambah dengan dividen yang

dibagikan kepada para pemegang saham.

20

Return merupakan imbalan atas keberanian investor

menanggung risiko atas investasi yang dilakukan. Sumber-sumber

return investasi terdiri dari dua komponen utama, yaitu yield dan

capital gain. Yield merupakan komponen return yang

mencerminkan aliran kas atau pendapatan yang diperoleh secara

periodik dari suatu investasi, sedangkan capital gain yaitu kenaikan

harga suatu surat berharga (saham atau surat utang jangka panjang),

yang dapat memberikan keuntungan bagi investor. Penjumlahan

yield dan capital gain disebut sebagai return total suatu investasi

(Tandelilin, 2010:102).

Menurut Hartono (2015:263) return saham dibedakan menjadi

dua yaitu return realisasi merupakan return yang telah terjadi, dan

return ekspektasi merupakan return yang diharapkan akan diperoleh

oleh investor di masa yang akan datang. Return saham merupakan

tingkat pengembalian yang diperoleh dari sejumlah investasi pada

saham dan dapat dihitung dengan rumus (Hartono, 2014:265):

𝑅𝑖 =𝑃𝑡−𝑃𝑡−1

𝑃𝑡−1 (2.1)

Keterangan :

Ri : Return dari saham i

Pt : harga pada periode t

Pt-1 : harga pada periode sebelumnya

2) Expected Return Saham

21

Expected Return adalah return yang diharapkan oleh investor akan

dapat dihasilkan oleh investasi yang dilakukannya, dihitung dengan

rumus (Hartono, 2014:25):

𝐸(𝑅𝑖) =∑ 𝑅𝑖𝑡

𝑛𝑡=1

𝑛 (2.2)

Keterangan :

E(Ri) : expected Return saham i

Ri : return saham pada periode t

n : jumlah observasi

e. Risiko Investasi Saham

1) Pengertian Risiko

Risiko memiliki makna yaitu (a) sebagai kondisi yang tidak

pasti (uncertainty) di masa yang akan datang, (b) perubahan dari

variabilitas return yang diharapkan atau sesuatu nilai yang tidak

sesuai dengan harapan (Rodoni dan Ali, 2014: 67).

2) Sumber Risiko dalam Investasi

Berdasarkan Rodoni (2009: 48-49) terdapat beberapa sumber risiko

yang mempengaruhi besarnya risiko suatu investasi, antara lain:

a) Interest Risk. Risiko yang berasal dari variabilitas return akibat

perubahan tingkat suku bunga. Perubahan tingkat suku bunga ini

berpengaruh negatif terhadap harga sekuritas.

22

b) Market Risk. Risiko yang berasal dari variabilitas return karena

fluktuasi dalam keseluruhan pasar sehingga berpengaruh pada

semua sekuritas.

c) Inflation Risk. Suatu faktor yang mempengaruhi semua sekuritas

purchasing power risk. Jika suku bunga naik, maka inflasi juga

meningkat, karena lenders membutuhkan tambahan premium

inflasi untuk mengganti kerugian purchasing power.

d) Business Risk. Risiko yang ada karena melakukan bisnis pada

industri tertentu.

e) Financial Risk. Risiko yang timbul karena penggunaan leverage

finansial oleh perusahaan

f) Liquidity Risk. Risiko yang berhubungan dengan pasar sekunder

tertentu di mana sekuritas diperdagangkan. Suatu investasi jika

dapat dibeli dan dijual dengan cepat tanpa perubahan harga yang

signifikan, maka investasi tersebut dikatakan likuid, demikian

sebaliknya.

g) Exchange Rate Risk. Risiko yang berasal dari variabilitas return

sekuritas karena fluktuasi kurs currency.

h) Country Risk. Risiko ini menyangkut politik suatu negara

sehingga mengarah pada political risk.

23

4. Portofolio

a. Pengertian Portofolio

Portofolio merupakan sekumpulan instrumen investasi yang

dibentuk untuk memenuhi sasaran umum investasi. Portofolio juga

dapat diartikan gabungan dari berbagai aktiva/surat-surat

berharga/saham/kesempatan invetasi (Rodoni dan Ali, 2014:70).

Hakikat pembentukan portofolio adalah untuk mengurangi risiko

dengan cara diversifikasi, yaitu mengalokasikan sejumlah dana pada

berbagai alternatif investasi yang berkorelasi negatif.

b. Portofolio Effisien dan Portofolio Optimal

Pada pembentukan portofolio investasi, terdapat konsep dasar portofolio

efisien dan portofolio optimum (Hadi, 2013:207), yaitu:

1) Portofolio Efisien

Portofolio yang efisien yaitu portofolio yang memberikan

return ekspektasi terbesar dengan tingkat risiko yang sama atau

portofolio yang mengandung risiko terkecil dengan tingkat return

ekspektasi yang sama. (Hartono, 2015:367).

Berdasarkan Hadi (2013:207) konsep mengenai portofolio

efisien tidak dapat dipisahkan dari konsep perilaku investor yang

penuh dengan pertimbangan trade of cost dan benefit dalam

melakukan pilihan invetasi. Lebih lanjut dinyatakan bahwa investor

berusaha untuk menghindar dari risiko investasi (risk averse),

24

sehingga berusaha mencari pilihan instrumen dan gabungan

investasi yang bersifat high return dengan low risk.

2) Portofolio Optimal

Portofolio optimal adalah portofolio yang dipilih dari sekian

banyak pilihan portofolio yang ada pada kumpulan portofolio yang

efisien. Portofolio yang dipilih investor disesuaikan dengan

preferensi investor yang bersangkutan terhadap return maupun

risiko yang bersdia ditanggungnya (Hadi, 2013:208).

c. Markowitz Model

Teori Portofolio Modern ditemukan pada tahun 1952 oleh Harry

Markowitz dalam disertasinya di bidang statistik. Penemuannya tersebut

yang berjudul “Portofolio Selection” pertama kali dipublikasikan di

Journal of Finance (Mangram, 2013:60).

Teori Portofolio Modern merupakan teori keuangan teknikal

ekuivalen dengan pernyataan “don’t put all your eggs in one basket.” “If

the basket is dropped, all eggs are broken; if placed in more than one

basket, the risk that all eggs will be broken is dramatically reduced.”

(Mangram, 2013:66). (Jangan tempatkan semua telur dalam satu

keranjang. Jika keranjang tersebut jatuh, semua telur akan pecah. Jika

telur ditempatkan lebih dari satu keranjang, risiko pecahnya seluruh

telur berkurang).

Begitu pula dalam melakukan investasi, risiko dapat dikurangi

dengan melakukan diversifikasi yaitu menempatkan dananya pada

25

saham yang berbeda, kelas aset yang berbeda (seperti obligasi,

instrumen derivatif, real estate, dan lain-lain) dan atau pada komoditas

seperti emas atau minyak (Mangram, 2013:66).

Teori Portofolio Markowitz merupakan metode penetuan portofolio

optimal yang didasarkan kepada expected return dan varians dari aset

yang berada dalam portofolio (Marling dan Emanuelsson, 2012:2).

Model ini dapat mengatasi kelemahan dari diversifikasi random.

Menurut Markowitz (1952) the law of large number yang menyatakaan

bahwa semakin banyak sekuritas dalam portofolio maka actual return

portofolio tersebut akan mendekati expected return dan variansnya

makin kecil tidak dapat diterima.

Model ini meyakini bahwa penambahan saham secara terus

menerus akan semakin mengurangi manfaat diversifikasi dan justru

akan memperbesar tingkat risiko (Indrayanti dan Darmayanti,

2013:870). Menurut Markowitz (1952), berinvestasi dalam banyak

sekuritas tidak cukup untuk meminimalisir variance. Dalam melakukan

diversifikasi, investor perlu menghindari sekuritas-sekuritas dengan

kovarians yang tinggi. Investor seharusnya melakukan diversifikasi

pada perusahaan di industri yang berbeda terutama yang berbeda

karakteristik ekonominya, karena memiliki kovarians yang lebih rendah

dibandingkan perusahaan di industri yang sama.

Selain itu, menurut Markowitz diversifikasi tidak dapat

menghilangkan semua risiko. Sebab dalam berinvestasi akan selalu ada

26

risiko sistematis yang tidak dapat hilang (Mangram, 2013:66).

Portofolio yang mempunyai expected return maksimum tidak

selamanya mempunyai varians minimum. Sehingga portofolio pilihan

investor adalah yang memberikan expected return maksimum pada

varians tertentu atau portofolio dengan varians terkecil pada expected

return tertentu (Zubir, 2013:2).

d. Single Index Model

Pada tahun 1963, William F. Sharpe mengembangkan Single Index

Model yang merupakan penyederhanaan dari Teori Portofolio

Markowitz dengan mengurangi jumlah variabel yang harus ditaksir.

Menurut Zubir (2013:97) Single Index Model adalah sebuah teknik

untuk mengukur return dan risiko sebuah saham atau portofolio.

Model tersebut mengasumsikan bahwa pergerakan return saham

hanya berhubungan dengan pergerakan pasar. Jika pasar bergerak naik,

dalam arti permintaan terhadap saham meningkat, maka harga saham di

pasar akan naik pula. Begitu pula sebaliknya, jika pasar bergerak turun,

maka harga saham juga akan mengalami penurunan, sehingga dapat

disimpulkan bahwa return saham berkorelasi dengan return pasar

(Husnan, 2005:103).

Pada sekuritas individual, penggunaan Model Indeks Tunggal

menghasilkan expected return, variance, dan kovarians antar saham

sebagai berikut (Husnan, 2005 : 105).

27

𝐸(𝑅𝑖) = 𝛼𝑖 + 𝛽𝑖𝑅𝑚 (2.3)

𝜎𝑖 2 = 𝛽𝑖

2. 𝜎𝑚 2 + 𝜎𝑒𝑖

2 (2.4)

𝜎𝑖𝑗 = 𝛽𝑖

. 𝛽𝑗𝜎𝑚 2 (2.5)

Keterangan :

E(Ri) : rata – rata return dari saham i

αi : alpha saham i

βi : beta saham i

Rm : return pasar

σi² : varians dari saham i

σm² : varians return saham

σei² : varians dari kesalahan residu

βi² : beta saham

σij : kovarians saham i dan saham j

Single Index Model membagi tingkat keuntungan suatu saham

menjadi dua bagian yaitu return yang tidak terpengaruh oleh perubahan

pasar (𝛼𝑖) dan return yang dipengaruhi oleh pasar (𝛽𝑖𝑅𝑚). Beta (𝛽𝑖)

menunjukkan tingkat kepekaan keuntungan saham terhadap keuntungan

indeks pasar.

Selanjutnya, Single Index Model membagi variance saham menjadi

dua bagian yaitu risiko yang unik (𝜎𝑒𝑖 2) dan risiko yang berhubungan

dengan pasar (𝛽𝑖 2𝜎𝑚

2). Sedangkan, kovarians semata-mata hanya

bergantung pada risiko pasar. Hal ini berarti bahwa Single Index Model

28

menunjukkan bahwa satu- satunya alasan mengapa saham-saham

bergerak bersama adalah karena bereaksi terhadap gerakan pasar

(Husnan, 2005:105).

e. Constant Correlation Model

Constant Correlation Model dikembangkan oleh Elton, Gruber dan

Padberg (1978). Pada model ini diasumsikan bahwa koefisien korelasi

antara saham bernilai sama. Pada model ini prosedur yang digunakan

untuk membentuk portofolio sama dengan Single Index Model, namun

pemeringkatan saham untuk membentuk portofolio menggunakan

excess return to standard deviation atau ERS (Elton, 2014:189). Untuk

memenuhi asumsi bahwa koefisien korelasi setiap saham adalah konstan

maka nilai yang digunakan adalah rata-rata nilai dari korelasi koefisien

antara saham (Ayu, 2015:2527).

Koefisien korelasi adalah suatu ukuran statistik yang menunjukkan

pergerakan bersamaan relatif antara dua variabel. Dalam konteks

diversifikasi, ukuran ini akan menjelaskan sejauhmana return dari suatu

sekuritas terkait satu dengan yang lainnya. Ukuran tersebut biasanya

dilambangkan dengan (ρi,j) dan berjarak (berkorelasi) antara +1,0

sampai -1,0 (Tandelilin, 2010:171).

Jika ρi,j > +1,0 korelasi positif sempurna, artinya jika

penggabungan dua sekuritas yang berkorelasi positif sempurna (+1,0)

tidak akan memberikan manfaat pengurangan risiko. Risiko yang

dihasilkan dari penggabungan ini hanya merupakan rata-rata tertimbang

29

dari risiko individual sekuritas yang ada dalam portofolio. Jika ρ i,j = -

1,0 : korelasi negatif sempurna, artinya penggabungan dua sekuritas

yang berkorelasi negatif sempurna akan menghilangkan risiko kedua

sekuritas tersebut. Jika ρ i,j = 0,0 : tidak ada korelasi, artinya artinya jika

penggabungan dua sekuritas yang berkorelasi nol, akan mengurangi

risiko portofolio secara signifikan. Semakin banyak jumlah saham yang

tidak berkorelasi (0) dimasukkan dalam portofolio, semakin besar

manfaat pengurangan risiko yang diperoleh (Tandelilin, 2010:118).

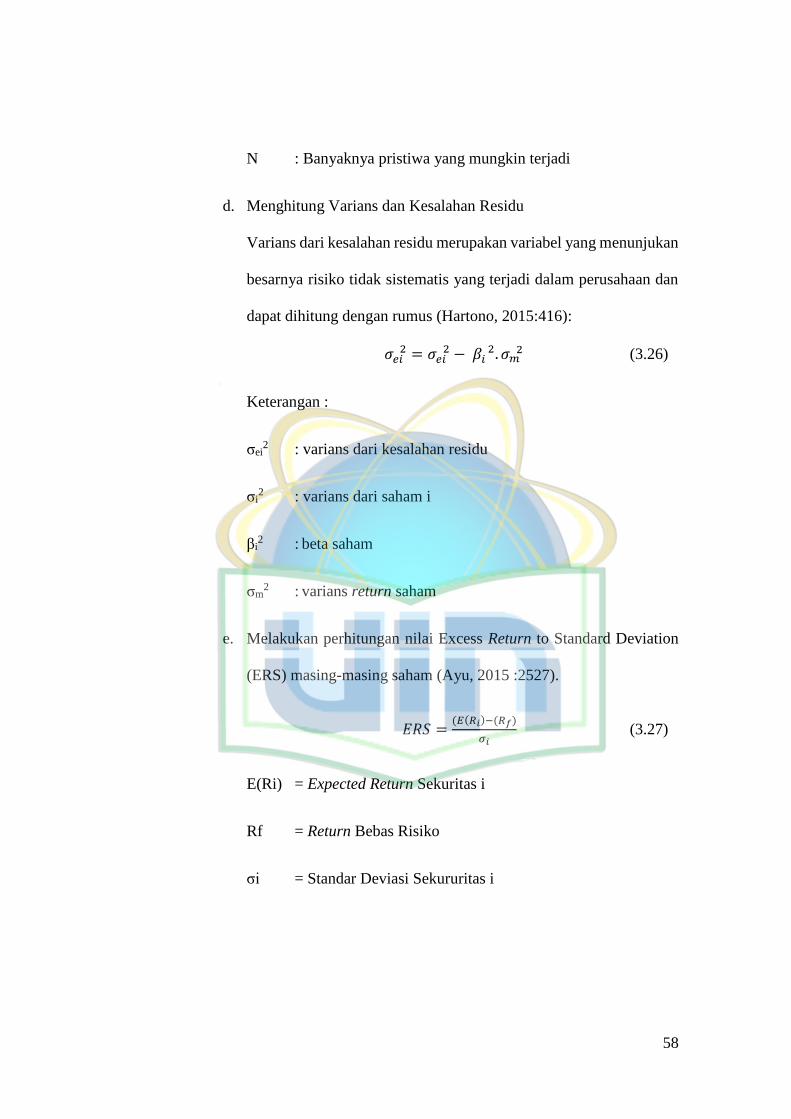

5. Kinerja Portofolio

Untuk melihat kinerja sebuah portofolio kita tidak bisa hanya melihat

tingkat return yang dihasilkan portofolio tersebut, tetapi kita juga harus

memperhatikan faktor-faktor lain seperti tingkat risiko portofolio tersebut.

Dengan berdasarkan pada teori pasar modal, beberapa ukuran kinerja

portofolio sudah memasukkan faktor return dan risiko dalam

perhitungannya. Beberapa ukuran kinerja portofolio yang sudah

memasukakkan faktor risiko adalah indeks Sharpe, indeks Treynor, dan

indeks Jensen. ( Tandelilin, 2010:324 ), sebagai berikut :

a. Indeks Sharp

Indeks Sharpe dikembangkan oleh William Sharpe dan sering juga

disebut dengan reward-to-variability ratio. Indeks Sharpe mendasarkan

perhitungannya pada konsep garis pasar modal (capital market line)

sebagai patok duga, yaitu dengan cara membagi premi risiko portofolio

dengan standar deviasinya. Dengan demikian, indeks sharpe akan bisa

30

dipakai untuk mengukur premi risiko untuk setiap unit risiko pada

portofolio tersebut (Tandelilin, 2010:494).

b. Treynor Index

Indeks Treynor merupakan ukuran kinerja portofolio yang

dikembangkan oleh Jack Treynor, dan indeks ini sering disebut juga

dengan reward to volatility ratio. Sama halnya seperti Indeks Sharpe,

pada indeks Treynor, kinerja portofolio dilihat dengan cara

menghubungkan tingkat return portofolio dengan besarnya risiko dari

portofolio tersebut. Perbedaannya dengan indeks Sharpe adalah

penggunaan garis pasar sekuritas (security market line) sebagai patok

duga, dan bukan garis pasar modal seperti pada indeks Sharpe.

Asumsi yang digunakan oleh Treynor adalah bahwa portofolio sudah

terdiversifikasi dengan baik sehingga risiko yang dianggap relevan

adalah risiko sistematis (diukur dengan beta). Cara mengukur indeks

Treynor pada dasarnya sama dengan cara menghitung indeks Sharpe,

hanya saja risiko yang diukur dengan standar deviasi pada indeks Sharpe

diganti dengan beta portofolio (Tandelilin, 2010:497).

c. Jensen Ratio

Indeks Jensen merupakan indeks yang menunjukkan perbedaan

antara tingkat return aktual yang diperoleh portofolio dengan tingkat

return yang diharapkan jika portofolio tersebut berada pada garis pasar

modal (Tandelilin, 2010:500).

31

B. Penelitian Terdahulu

Tabel 2. 1

Penelitian Terdahulu

No. Nama

(Tahun)

Judul

Penelitian

Sampel Metode Hasil

Penelitian

1. Sari dan

Lesmana

(2017)

Performance

Analysis of

Optimal

Portfolio of

Sharia and

Conventional

Stock Using

Constant

Correlation

Model

Saham

Perusahaan

yang konsisten

terdaftar pada

Indeks LQ 45

periode

February

2013-January

2017

Constant

Correlatio

n Model,

dan

Sharpe,

Treynor,

Jensen

Measure.

Kinerja

Portofolio

Optimal

bedasarkan

saham syariah

lebih baik dari

saham

konvensional.

2. Bayu

dan

Yohanes

(2017)

Perbandinga

n Return

Tiga Model

Portofolio

Saham

Indeks Sri

Kehati

Terhadap

Indeks

Harga

Saham

Gabungan

Saham yang

terus -

menerus

masuk ke

dalam Sri

Kehati Index

selama

periode

Januari 2012

sampai

dengan Mei

2017.

Single

Index

Model,

Constant

Correlati

on

Model,

Markowit

z Model

Expexted

Return

Portofolio

Optimal dari

ketika Model

memiliki

Expected

Return yang

lebih besar

dari IHSG,

dan Single

Index Model

memiliki

Expected

Return

terbesar

diantara dua

Model

lainnya. 3. Chasanah

dan

Lesmana

(2017)

Comparison

of The

Markowitz

and Single

Index Model

Based on M-V

Criterion in

Criterion in

Optimal

Portfolio

Formation

Saham yang

konsisten

terdaftar di JII

periode

Desember

2014-

November

2016.

Single

Indeks

Mpdel,

Markowitz

Model

Portofolio

yang

dihasilkan

oleh

Markowitz

Model lebih

dominan di

bandingkan

Single Index

Model

32

No. Nama

(Tahun)

Judul

Penelitian

Sampel Metode Hasil

Penelitian

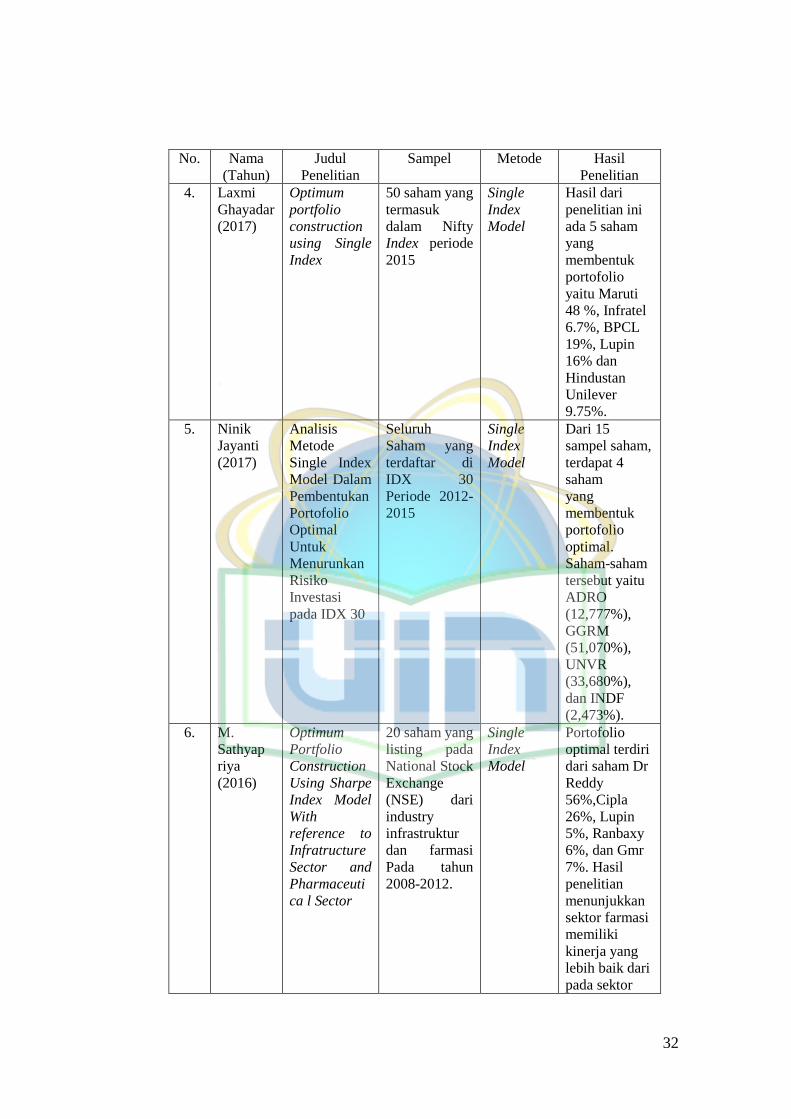

4. Laxmi

Ghayadar

(2017)

Optimum

portfolio

construction

using Single

Index

50 saham yang

termasuk

dalam Nifty

Index periode

2015

Single

Index

Model

Hasil dari

penelitian ini

ada 5 saham

yang

membentuk

portofolio

yaitu Maruti

48 %, Infratel

6.7%, BPCL

19%, Lupin

16% dan

Hindustan

Unilever

9.75%.

5. Ninik

Jayanti

(2017)

Analisis

Metode

Single Index

Model Dalam

Pembentukan

Portofolio

Optimal

Untuk

Menurunkan

Risiko

Investasi

pada IDX 30

Seluruh

Saham yang

terdaftar di

IDX 30

Periode 2012-

2015

Single

Index

Model

Dari 15

sampel saham,

terdapat 4

saham

yang

membentuk

portofolio

optimal.

Saham-saham

tersebut yaitu

ADRO

(12,777%),

GGRM

(51,070%),

UNVR

(33,680%),

dan INDF

(2,473%).

6. M.

Sathyap

riya

(2016)

Optimum

Portfolio

Construction

Using Sharpe

Index Model

With

reference to

Infratructure

Sector and

Pharmaceuti

ca l Sector

20 saham yang

listing pada

National Stock

Exchange

(NSE) dari

industry

infrastruktur

dan farmasi

Pada tahun

2008-2012.

Single

Index

Model

Portofolio

optimal terdiri

dari saham Dr

Reddy

56%,Cipla

26%, Lupin

5%, Ranbaxy

6%, dan Gmr

7%. Hasil

penelitian

menunjukkan

sektor farmasi

memiliki

kinerja yang

lebih baik dari

pada sektor

33

No. Nama

(Tahun)

Judul

Penelitian

Sampel Metode Hasil

Penelitian

infrastruktur

dengan

7. Ihsan

Kulali

(2016)

Portofolio

Optimization

Analysis with

Markowitz

Quadratic

Mean-

Variance

Model

10 perusahaan

dari tiga

industri

berbeda yang

diperdagangka

n di Istanbul

Stock

Exchange

(BIST) pada

tahun 2015.

Markowit

z mean-

variance

Dihasil6kan

portofolio

optimal yang

dibentuk dari

delapan aset

dengan bobot

yang berbeda.

Portofolio

tersebut

memberikan

return yang

lebih besar

dibandingan

portofolio dari

return yang

lebih besar

dibandingan

portofolio dari

10 saham

dengan bobot

yang sama.

8. Indah

Puspitas

ari

(2016)

Analisis

Kinerja

Portofolio

Optimal

Constant

Correlation

Model Pada

Saham

Syari’ah

dengan

Menggunak

an Metode

Sortino,

Treynor

Ratio dan

M2

Saham yang

tergabung

Jakarta

Islamic Index

(JII) pada

periode 1

Juni 2013 -

30 Maret

2016.

Constant

Correlati

on,

Sortino,

Treynor

Ratio dan

M2

Portofolio

optimal yang

terbentuk

adalah 4

saham

dengan besar

tingkat

pengembalia

n yang

diharapkan

dari

portofolio

optimal

adalah

16,5%,

sedangkan

risiko

portofolio

optimal

sebesar 3,2%.

Hasil

perbandingan

kinerja antar

34

No. Nama

(Tahun)

Judul

Penelitian

Sampel Metode Hasil