analisis y diagnostico financiero 8_metodo_dupont.pptx

TRANSCRIPT

Analisis de la Rentabilidad

¿Cuanto estamos ganando?

Determinar los principales indicadores de rentabilidad de la empresa

Comprender que como futuros ejecutivos de una empresa, seremos evaluados según estos indicadores

Evaluar la posibilidad de incrementar los indicadores de rentabilidad de la empresa, a partir del análisis del Modelo Dupont.

OBJETIVOS

Utilidades

“Lograr utilidades no siempre

quiere decir ganar dinero”

METODO DUPONT

• Rentabilidad sobre ventas (ROS)• Rentabilidad economica (ROA)• Rentabilidad financiera (ROE)• Rentabilidad de un proyecto ( o de un producto)

Las medidas de rentabilidad

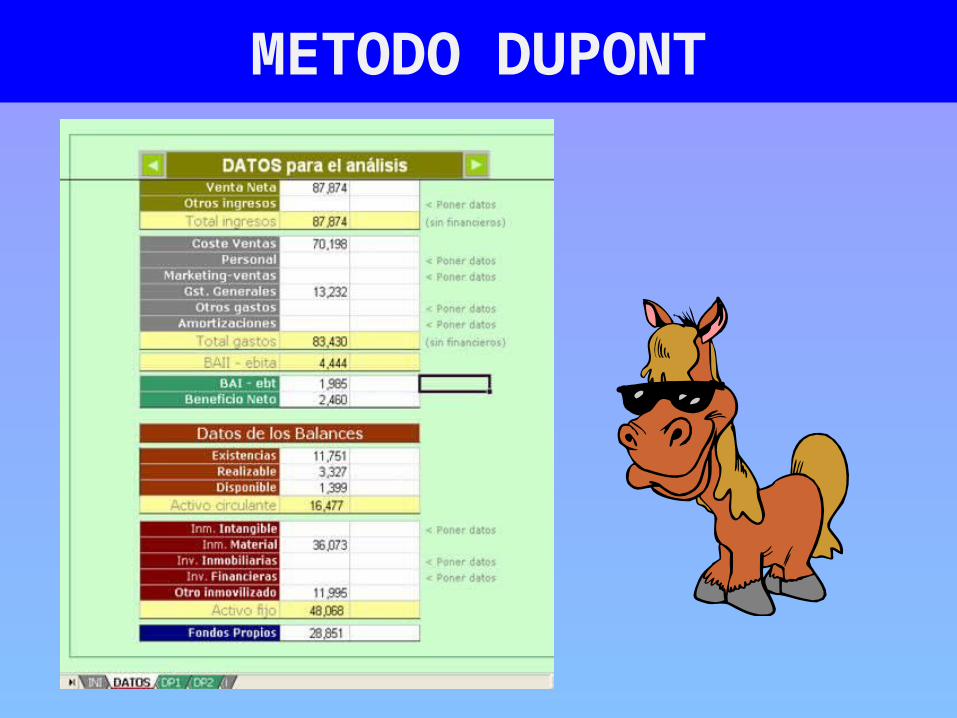

Es una técnica que se puede utilizar para analizar la rentabilidad de una empresa que usa las herramientas tradicionales de gestión del desempeño.

Integra los elementos de EPYG y Balance

Método DuPont!

METODO DUPONT

Rentabilidad sobre ventas

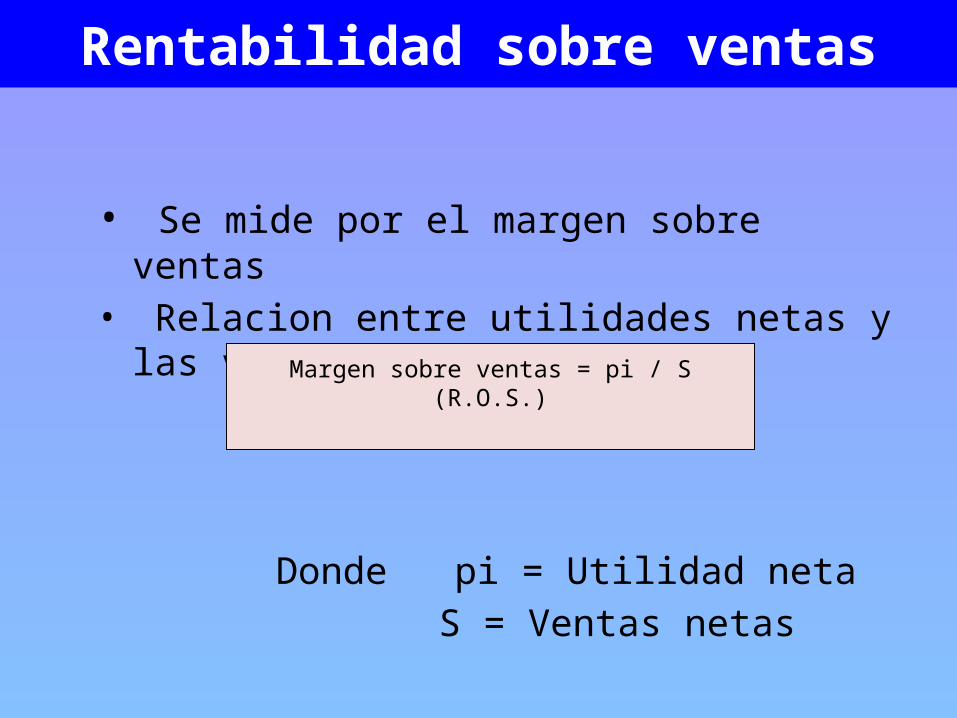

• Se mide por el margen sobre ventas• Relacion entre utilidades netas y las ventas totales

Donde pi = Utilidad neta S = Ventas netas

Margen sobre ventas = pi / S(R.O.S.)

• Es la 1ra. Fuente de rentabilidad de la E.• Las otras medida de rentabilidad dependen de ella.• Si las ventas son el motor de la E, el margen sobre

ventas expresa el rendimiento de ese motor.• Es el 1 er. indice de desempeño global de la E que debe

observarse.• Permite comparar el rendimiento de varias Es en el

mismo sector.

Rentabilidad sobre ventas

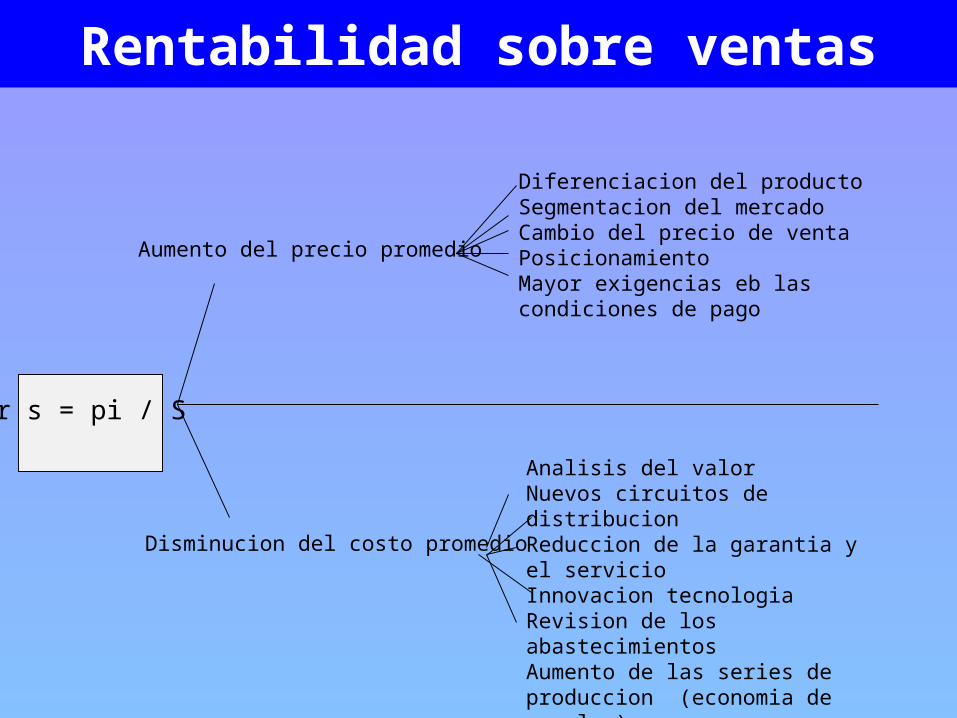

r s = pi / S

Aumento del precio promedio

Disminucion del costo promedio

Diferenciacion del productoSegmentacion del mercadoCambio del precio de ventaPosicionamientoMayor exigencias eb las condiciones de pago

Analisis del valorNuevos circuitos de distribucionReduccion de la garantia y el servicioInnovacion tecnologiaRevision de los abastecimientosAumento de las series de produccion (economia de escala )Mejora de la productividad

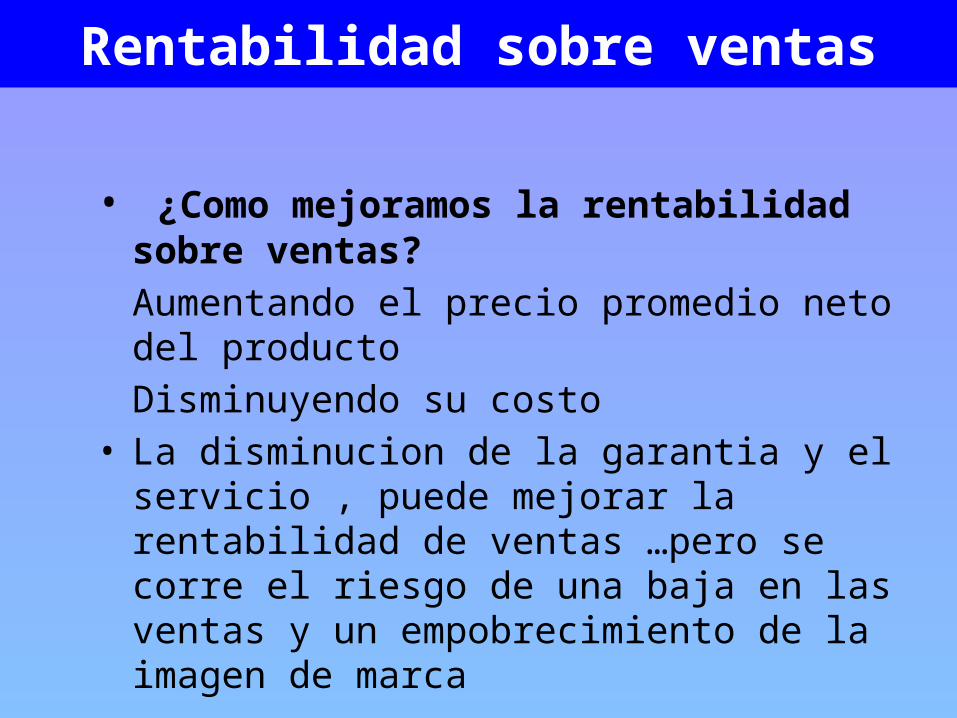

Rentabilidad sobre ventas

• ¿Como mejoramos la rentabilidad sobre ventas?Aumentando el precio promedio neto del productoDisminuyendo su costo

• La disminucion de la garantia y el servicio , puede mejorar la rentabilidad de ventas …pero se corre el riesgo de una baja en las ventas y un empobrecimiento de la imagen de marca

Rentabilidad sobre ventas

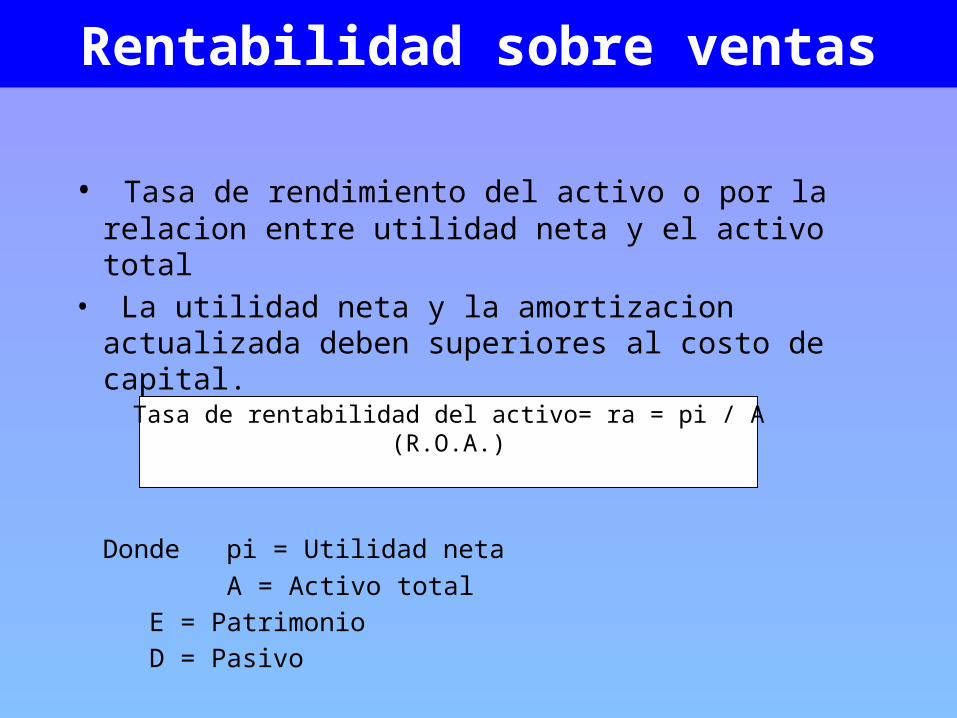

• Tasa de rendimiento del activo o por la relacion entre utilidad neta y el activo total

• La utilidad neta y la amortizacion actualizada deben superiores al costo de capital.

Donde pi = Utilidad neta A = Activo total

E = Patrimonio D = Pasivo

Tasa de rentabilidad del activo= ra = pi / A(R.O.A.)

Rentabilidad sobre ventas

Rentabilidad Economica

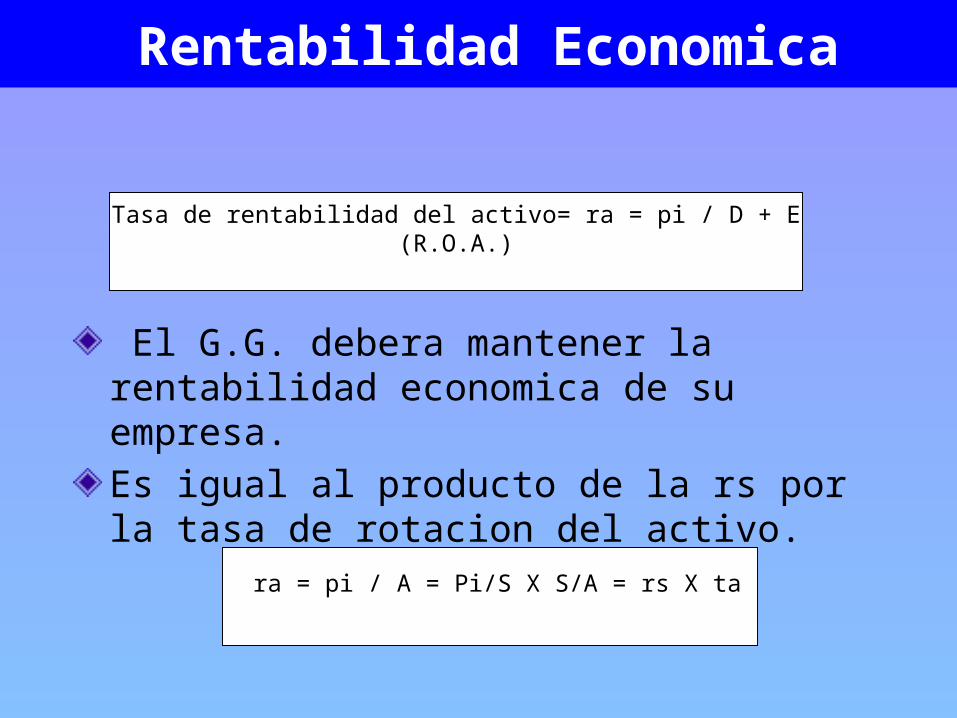

Tasa de rentabilidad del activo= ra = pi / D + E(R.O.A.)

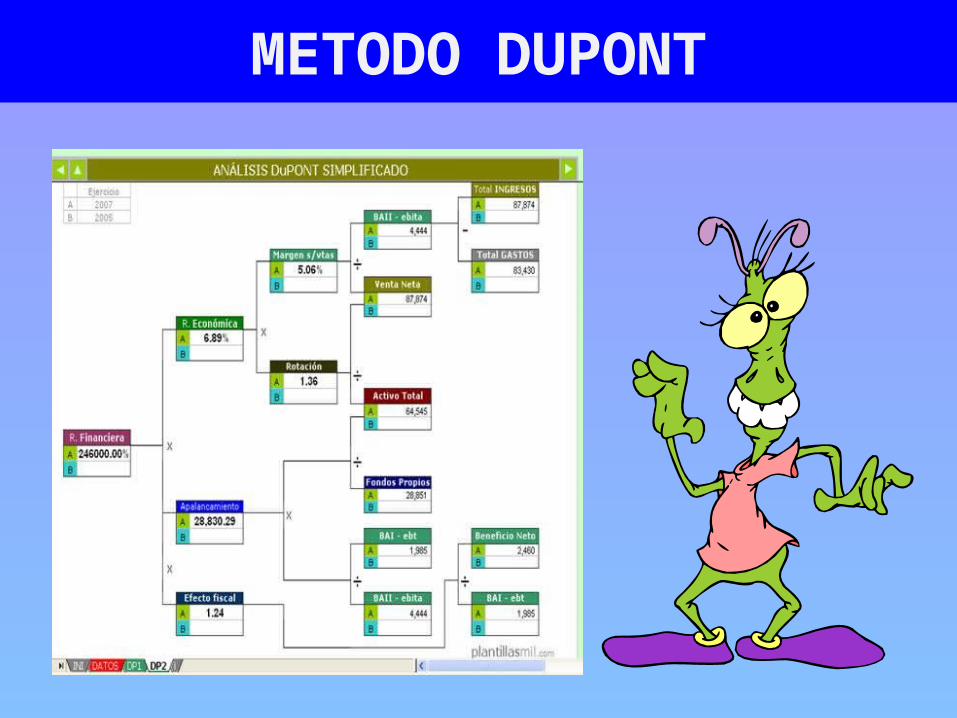

El G.G. debera mantener la rentabilidad economica de su empresa.Es igual al producto de la rs por la tasa de rotacion del activo.

ra = pi / A = Pi/S X S/A = rs X ta

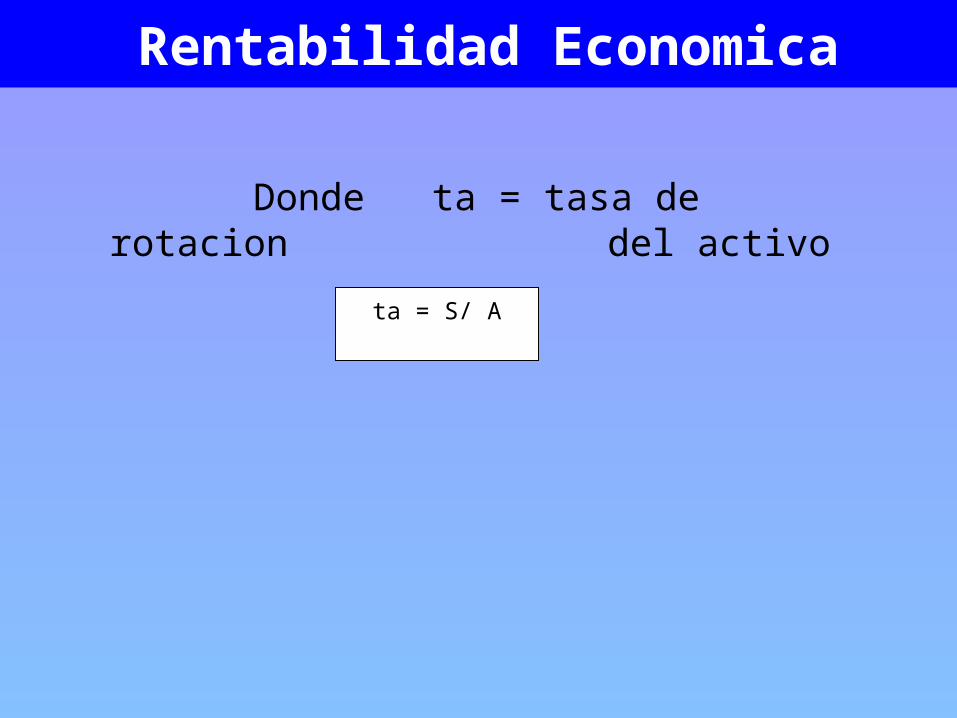

Donde ta = tasa de rotacion del activo

ta = S/ A

Rentabilidad Economica

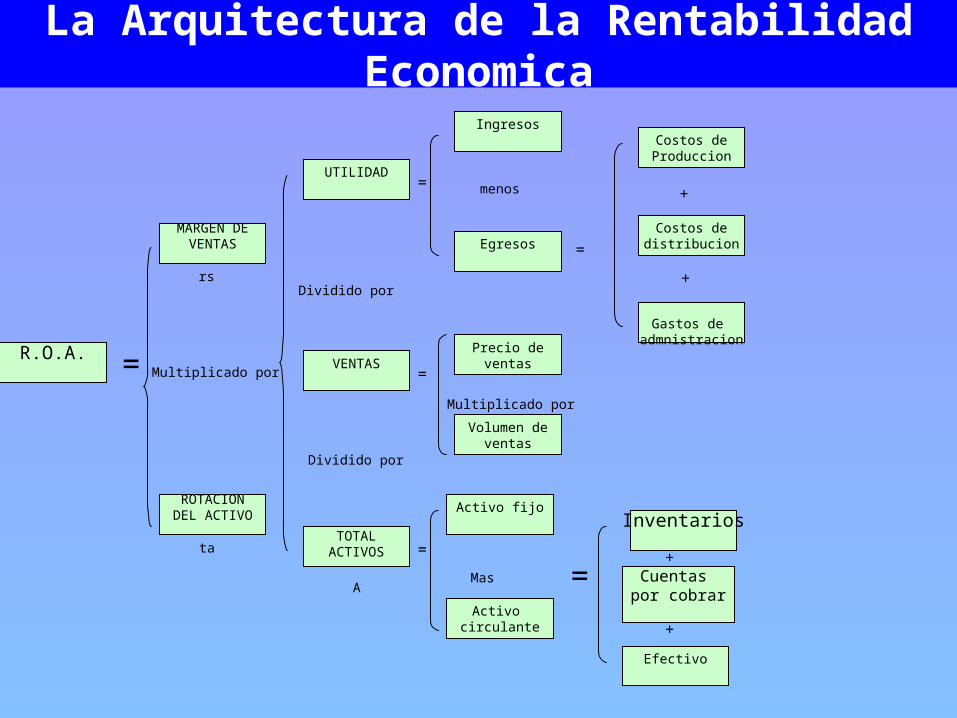

La Arquitectura de la Rentabilidad Economica

R.O.A.

UTILIDAD

ROTACIONDEL ACTIVO

MARGEN DEVENTAS

TOTALACTIVOS

VENTASPrecio de

ventas

Costos dedistribucion

Costos deProduccion

Egresos

Ingresos

Volumen deventas

Efectivo

Cuentas por cobrar

Inventarios

Activo circulante

Activo fijo

rs

ta

menos +

+

Dividido por

Multiplicado por

+Mas

=

Gastos de admnistracion

A =

=

=

=

=

Multiplicado por

Dividido por

+

Rentabilidad Economica

• ¿Como mejoramos la tasa de rotacion del activo?Disminuyendo los activos necesarios para la obtencion de unas ventas determinadas oAumentando las ventas mas que proporcionalmente al incremento de los activos

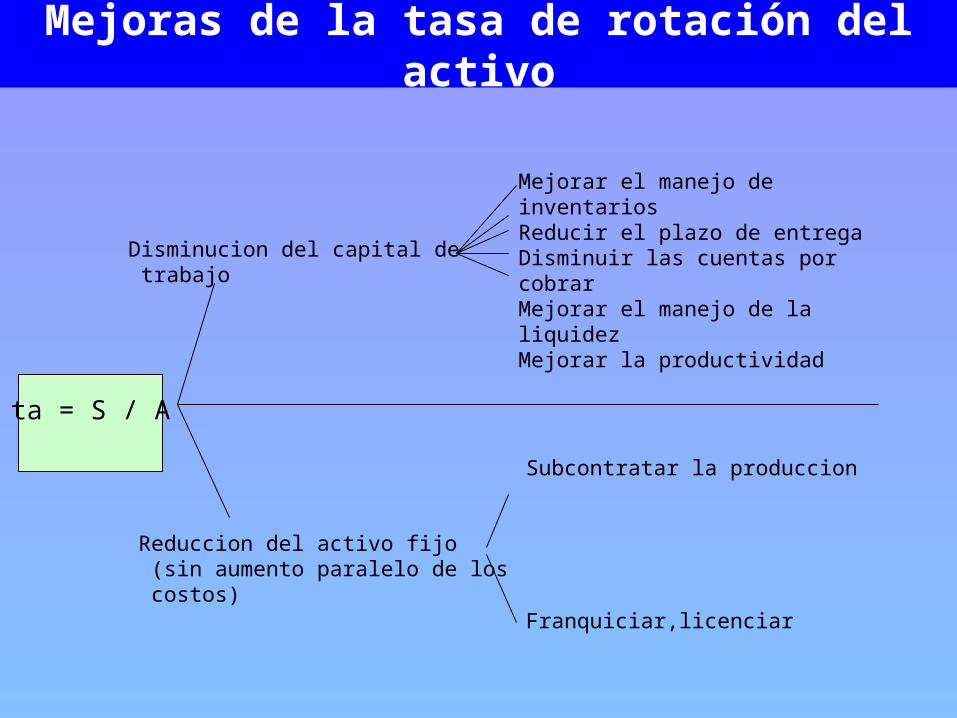

Mejoras de la tasa de rotación del activo

ta = S / A

Disminucion del capital de trabajo

Reduccion del activo fijo (sin aumento paralelo de los costos)

Mejorar el manejo de inventariosReducir el plazo de entregaDisminuir las cuentas por cobrarMejorar el manejo de la liquidezMejorar la productividad

Subcontratar la produccion

Franquiciar,licenciar

Rentabilidad Económica

• En las Es intensivas de capital (industria pesada) las tasas de rotacion del activo son por lo general debiles pero los margenes de utilidad sobre ventas son elevados mientras que en las industria liviana y en las Es de servicios es a la inversa.

Rentabilidad Economica

• La disminucion de los activos no es la panacea para mejorar la rentabilidad economica de la E, esta disminucion no debe causar una disminucion proporcional de las ventas y de las utilidades, pues no mejoraria ni la rotacion ni el margen.

• A una baja del activo debe corresponder una baja del pasivo total. Es importante que el AC y Pcte. disminuyan en la misma proporcion, sino la E cambiaria su estructura de capital y por lo tanto su rentabilidad financiera.

Rentabilidad Economica

• La tasa de rentabilidad sobre el activo sigue siendo el indice mas fiable del desempeño economico de la empresa.

Rentabilidad Economica

“ El fin estrategico de una empresa es rentabilizar el capital invertido. Si no selogra un resultado satisfactorio a largo plazo , se debe corregir esta deficiencia o reconvertirse en una actividad mas Favorable “

Alfred. P. Sloan, Ex Presidente de GM:

RENTABILIDAD FINANCIERA

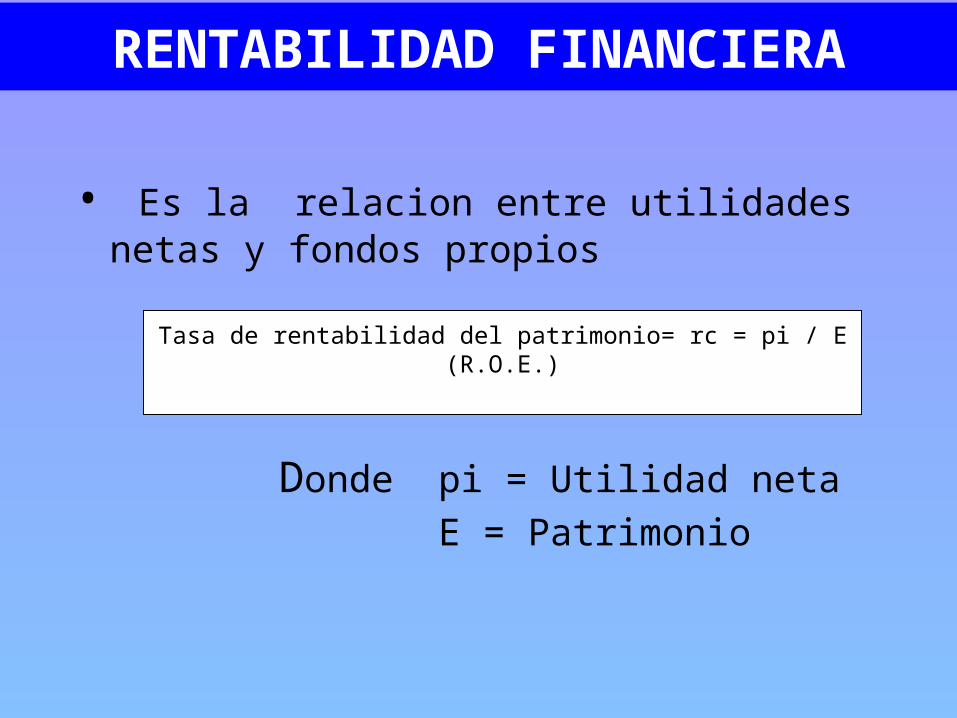

• Es la relacion entre utilidades netas y fondos propios

Donde pi = Utilidad neta E = Patrimonio

Tasa de rentabilidad del patrimonio= rc = pi / E(R.O.E.)

RENTABILIDAD FINANCIERA

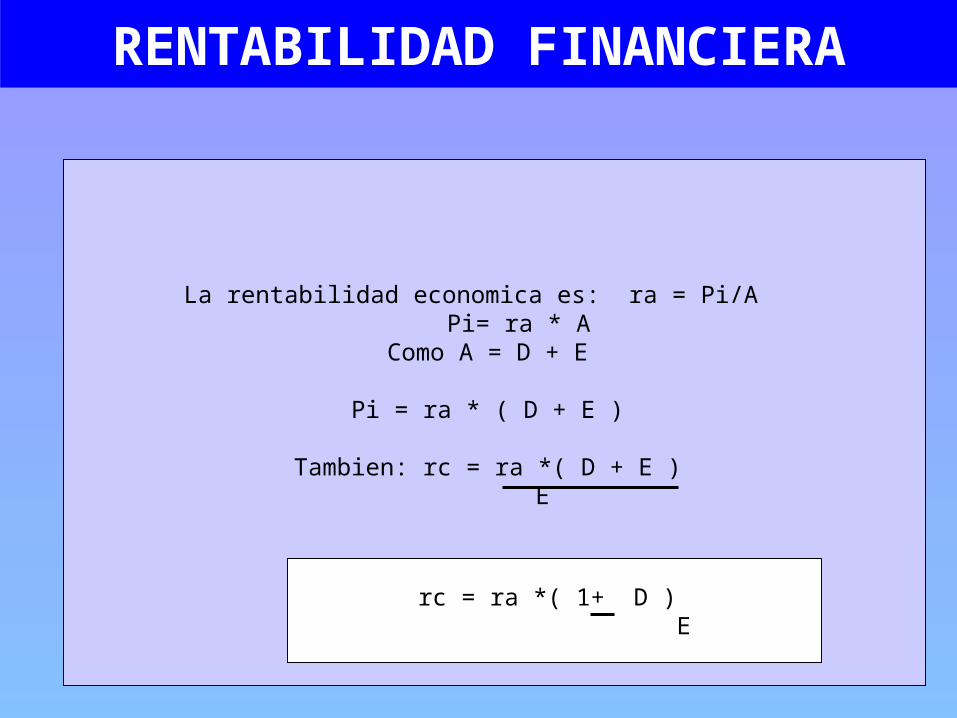

La rentabilidad economica es: ra = Pi/APi= ra * A

Como A = D + E

Pi = ra * ( D + E )

Tambien: rc = ra *( D + E ) E

rc = ra *( 1+ D ) E

RENTABILIDAD FINANCIERA

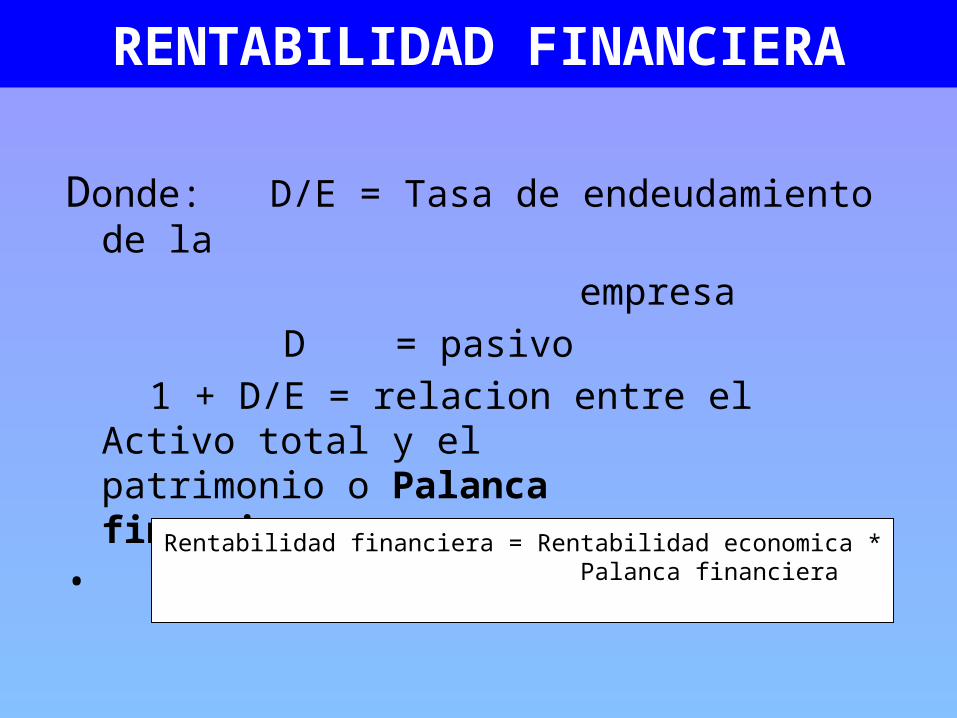

Donde: D/E = Tasa de endeudamiento de la empresa

D = pasivo1 + D/E = relacion entre el Activo total y el patrimonio o Palanca

financiera•

Rentabilidad financiera = Rentabilidad economica * Palanca financiera

Rentabilidad Financiera

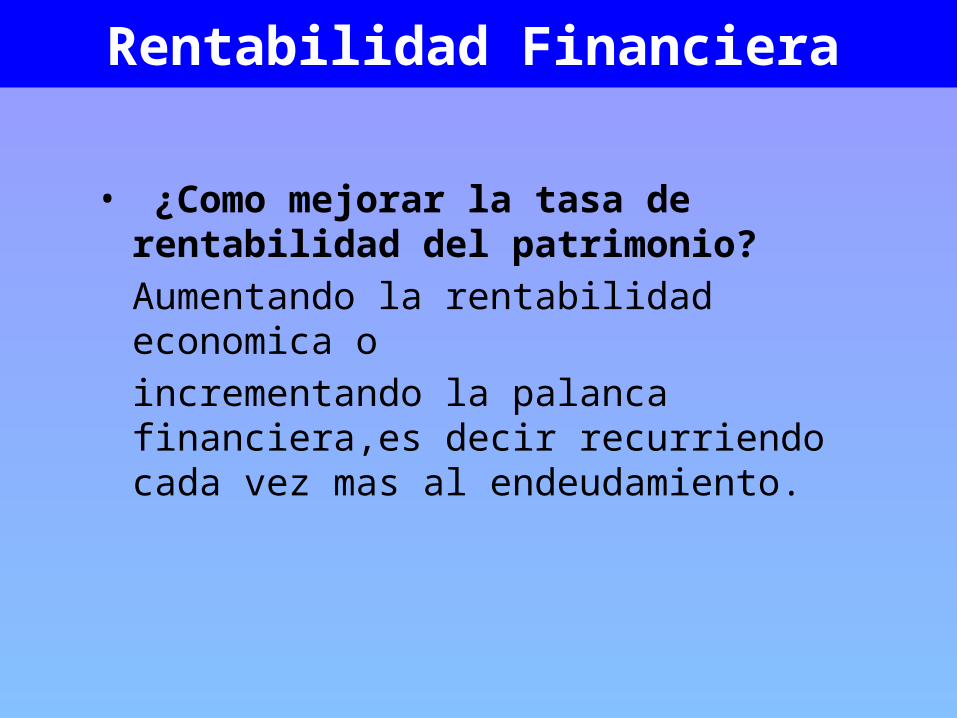

• ¿Como mejorar la tasa de rentabilidad del patrimonio?Aumentando la rentabilidad economica oincrementando la palanca financiera,es decir recurriendo cada vez mas al endeudamiento.

Mejoras de la tasa de rentabilidad del patrimonio

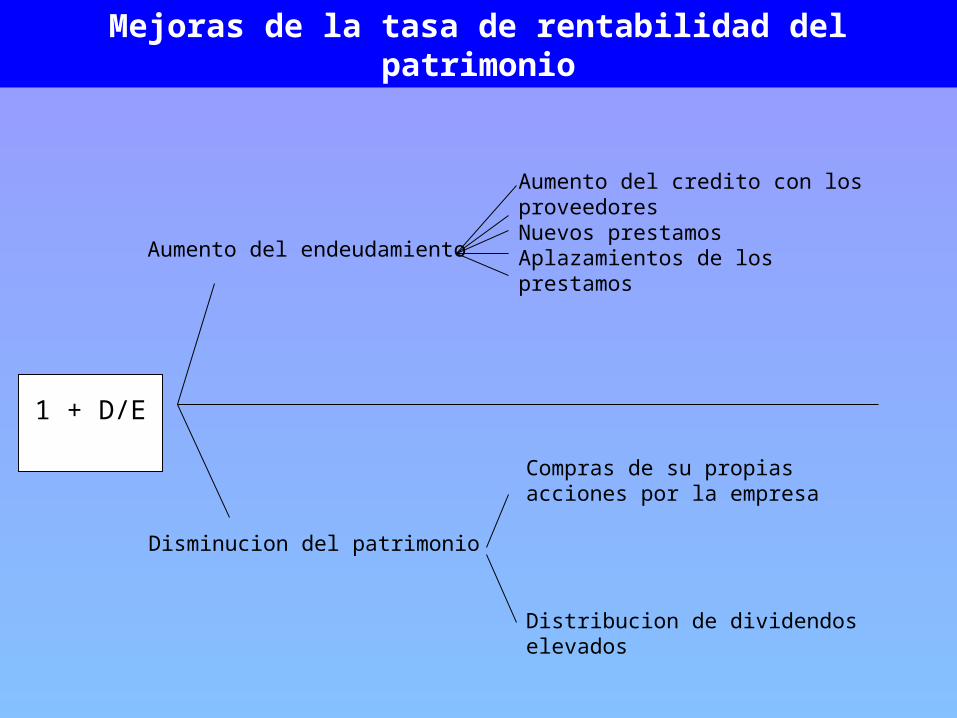

1 + D/E

Aumento del endeudamiento

Disminucion del patrimonio

Aumento del credito con los proveedoresNuevos prestamosAplazamientos de los prestamos

Compras de su propias acciones por la empresa

Distribucion de dividendos elevados

Rentabilidad Financiera

• Las estrategias para mejorar la rentabilida financiera mediante el aumento de la palanca financiera implican a un mismo tiempo limites y riesgosLos proveedores aceptan el pago a 90 dias en vez de 60 dias.¿Qué descuentos perderiamos?¿Aceptaran los bancos aumentar nuestra linea de credito y a que tasa de interes?

Rentabilidad Financiera

• Recurrir a la palanca finaciera es una medida sana dentro de una palanca de expansion siempre y cuando se observen las siguientes reglas esenciales:

1. Que la deuda a largo plazo financie los activos fijos y la deuda a corto plazo financie los activos circulantes.

2. Que la tasa de interes del prestamo sea inferior a la tasa de rentabilidad esperada del activo.

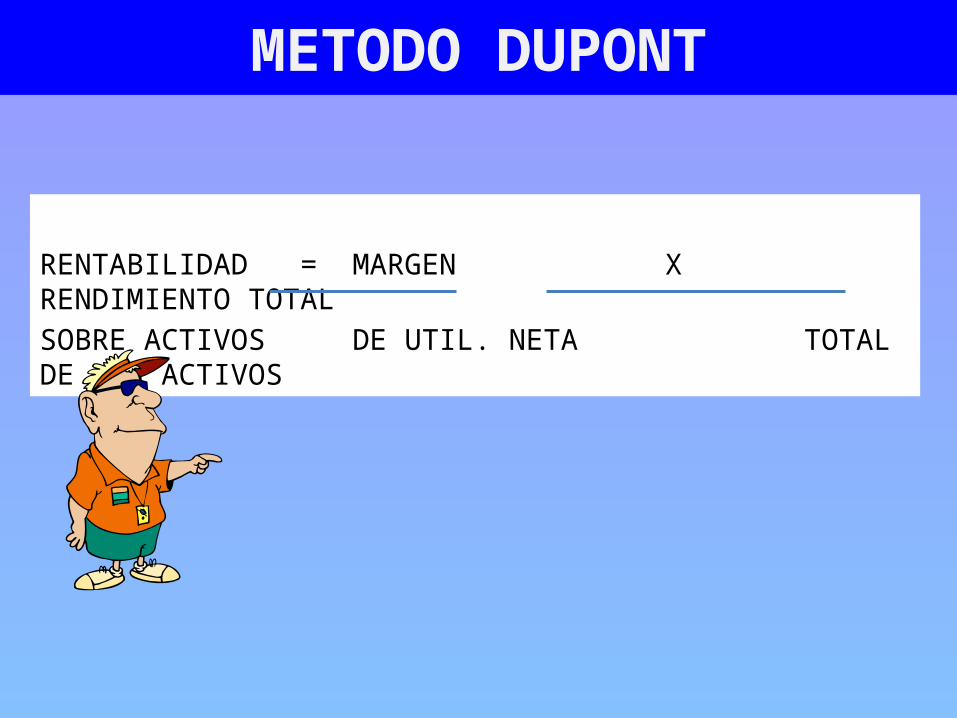

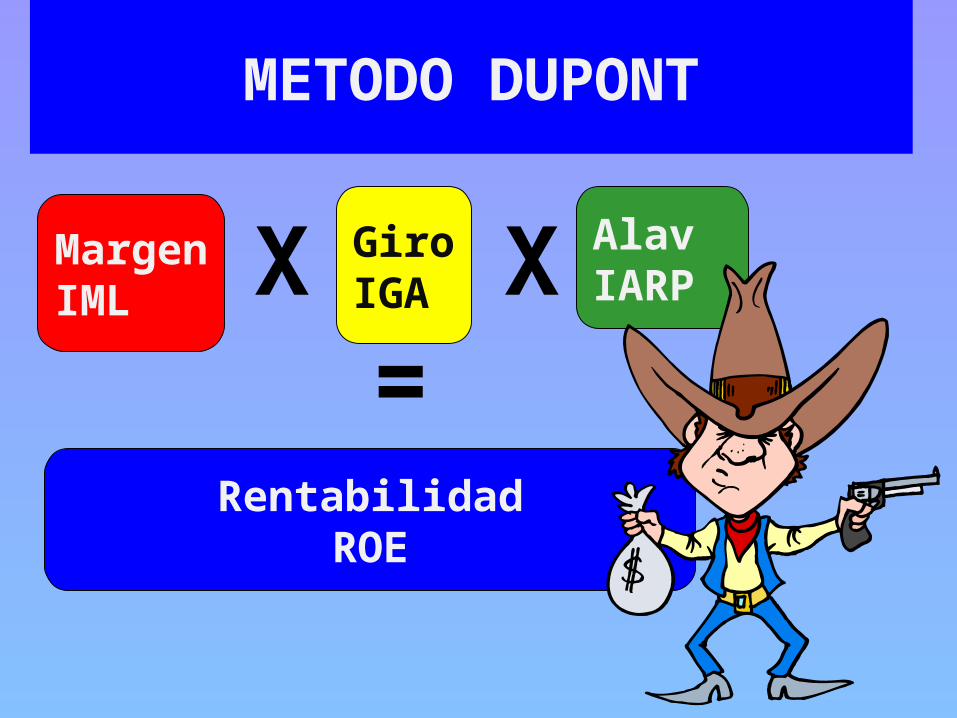

RENTABILIDAD = MARGEN X RENDIMIENTO TOTALSOBRE ACTIVOS DE UTIL. NETA TOTAL DE LOS ACTIVOS

METODO DUPONT

METODO DUPONT

METODO DUPONT

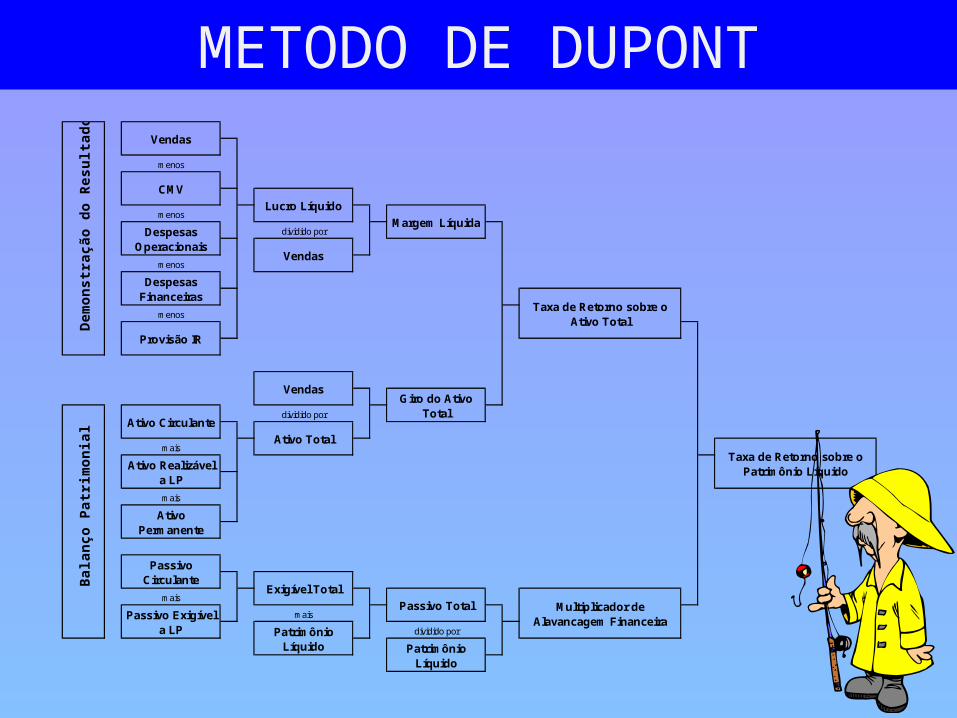

METODO DE DUPONT

menos

menos

dividido por

menos

menos

dividido por

mais

mais

mais

mais

dividido por

Passivo Total

Patrimônio Líquido

Multiplicador de Alavancagem Financeira

Taxa de Retorno sobre o Patrimônio Líquido

Vendas

Ativo Total

Giro do Ativo Total

Taxa de Retorno sobre o Ativo Total

Passivo Circulante

Passivo Exigível a LP

Exigível Total

Patrimônio Líquido

De

mo

ns

tra

çã

o d

o R

es

ult

ad

o

Ativo Circulante

Ativo Realizável a LP

Ativo Permanente

Ba

lan

ço

Pa

trim

on

ial

Provisão IR

Lucro Líquido

Vendas

Margem Líquida

Vendas

CMV

Despesas Operacionais

Despesas Financeiras

METODO DUPONT

MargenIML

GiroIGA

AlavIARPX X

RentabilidadROE

=