analiza koncentracije tržišta osiguranja u republici...

TRANSCRIPT

P - 254

Analiza koncentracije tržišta osiguranja u Republici Hrvatskoj

Marina Lolić Čipčić

Sveučilište u Splitu, Sveučilišni odjel za stručne studije, Split, Hrvatska

Anamarija Zečević

Sveučilište u Splitu, Sveučilišni odjel za stručne studije, Split, Hrvatska

Sažetak. Koncentraciju kao pojam vežemo uz određivanje tržišne moći pojedinog ekonomskog

subjekta u promatranoj industriji, koja se može definirati kao udio pojedinog ekonomskog subjekta na

tržištu (njegovog udjela u ukupnim prihodima grane/industrije) iz čega proizlazi sposobnost, odnosno

mogućnost pojedinog ekonomskog subjekta da donosi odluke u promatranom sektoru.

Analiza koncentracije u ovom radu provedena je na tržištu osiguranja u Republici Hrvatskoj koje

sačinjava dvadeset osam društava za životno/neživotno/mješovito osiguranje. Koncentracija na tržištu

osiguranja pokazuje u kojoj je mjeri određeno osiguravajuće društvo i/ili nekoliko njih u mogućnosti

utjecati na visinu premije (u okvirima zakonskih odredbi koje definiraju poslovanje društava za

osiguranje), što je ekvivalent cijene proizvoda, odnosno usluga, na dotičnom tržištu.

Cilj rada je odrediti stupanj koncentracije u industriji osiguranja uzimajući obračunate bruto premije

pojedinih osiguravajućih društava u ukupnoj masi obračunatih bruto premija na nacionalnoj razini kao

pokazatelj udjela na tržištu. Referirajući se na dotični pokazatelj permutira se niz pokazatelja

koncentracije: omjer koncentracije (CR), Hirschman-Herfindahlov indeks (HHI), Hall-tidemanov

indeks (HTI), Rosenbluthov indeks (RI), opsežan indeks industrijske koncentracije (CCI), mjera

entropije (E), Gini koeficijent (G) i Lorenzova krivulja.

Nakon što se odrede vrijednosti navedenih pokazatelja koncentracije odrediti će se i njihov stupanj

povezanosti, odnosno, odrediti će se u kojoj mjeri različiti pokazatelji koncentracije upućuju na

istovjetan zaključak kako bi se ponudile preporuke o optimalnim pokazateljima koncentracije za

dotičnu industriju. Vremenski period za koji je provedena analiza uključuje razdoblje od 2007. do

2012. godine pri čemu su u analizi korišteni godišnji podaci.

Ključne riječi: analiza koncentracije, tržište osiguranja, pokazatelji koncentracije

1. Uvod

Tržišna struktura objašnjava veličinu moći prodavatelja i kupaca na različitim tipovima tržišta

i njihovo različito ponašanje s obzirom na razlike u visini njihove tržišne moći, pri čemu se

tržišna moć definira kao mogućnost poduzeća da na tržištu nesavršene konkurencije više ili

manje autonomno odredi cijenu proizvoda (Pavić, Benić, Hashi, 2007). Tri osnovna elementa

koja se koriste kao determinante tržišne strukture su: tržišni udio najveće tvrtke na tržištu,

tržišni udio najjačih konkurenata tvrtke s najvišim udjelom na tržištu i barijere ulasku u

promatranu granu, odnosno industriju (smatra se da veći broj tvrtki na tržištu podrazumijeva i

lakši ulazak na tržište; vrijedi i obrnuto) (Shepherd&Shepherd, 2004). Kako bi se odredila

tržišna moć pojedinog „igrača“ na tržištu potrebno je odrediti udio dotičnog subjekta u

ukupnim prihodima grane, odnosno, kako bi se odredila sama tržišna struktura promatrane

industrije, neophodno je odrediti stupanj industrijske koncentracije. Stupanj industrijske

koncentracije osigurava korisne informacije o konkurentskim uvjetima koji postoje u nekoj

industriji u određenoj jedinici vremena (Pervan, 2007), a isti se određuje uz pomoć različitih

P - 255

mjera ili pokazatelja koncentracije. Značaj mjera koncentracije proizlazi iz njihove

mogućnosti prikazivanja promjena u tržišnoj strukturi. Iste pokazuju promjene i u tržišnoj

moći osiguravajućih društava, konkurenciji na nivou industrije kao rezultat ulaska i izlaska

osiguravajućih društava, kao i promjene temeljem spajanja i pripajanja (Bikker i Haaf, 2002).

U tom smislu, imajući u vidu važnost poznavanja tržišne strukture pojedinog tržišta ili

industrije, u cilju poznavanja tržišnih prilika na istom, analizirana je tržišna struktura u

industriji osiguranja u Republici Hrvatskoj.

Tržište, odnosno industrija osiguranja u Hrvatskoj, koje je u 2012. godini obuhvaćalo

dvadeset i osam osiguravajućih društava, predmet je ovog istraživanja koje za cilj ima,

posredstvom različitih pokazatelja koncentracije definirati tip tržišne strukture u dotičnoj

industriji. Kao pokazatelj udjela na tržištu korištena je zaračunata bruto premija, odnosno

udjel iste u ukupno zaračunatoj bruto premiji na nivou industrije osiguranja.

Rad je organiziran na sljedeći način; u prvom je dijelu, nakon osvrta na tržišne uvjete

poslovanja na tržištu osiguranja, prikazan teoretski pregled pokazatelja koncentracije koji su

korišteni u istraživanju. Nakon toga slijedi analiza rezultata istraživanja koja uključuje

pregled izračunatih indeksa, odnosno pokazatelja koncentracije, definiranje njihova trenda,

kao i tipa tržišne strukture u industriji osiguranja na koji upućuju dobiveni indeksi. Nakon

toga slijedi i analiza međusobne ovisnosti tj. koeficijenata korelacije među izračunatim

pokazateljima kako bi se odredio/li optimalni pokazatelj/i za promatranu industriju.

Istraživanje obuhvaća vremenski period od 2007. do 2012. godine.

2. Tržište osiguranja u Republici Hrvatskoj

Prema izvješću HANFA-e koja od siječnja 2006. godine vrši nadzor nad sudionicima na

tržištu osiguranja (Andrijanić i Klasnić, 2007), na dan 31. prosinca 2012. na tržištu osiguranja

u Republici Hrvatskoj dozvolu za obavljanje djelatnosti osiguranja imalo je ukupno dvadeset

osam osiguravajućih društava; jedno društvo za reosiguranje te dvadeset sedam društava za

osiguranje.

Dolazak stranih investitora na domaće tržište osiguranja utjecao je na razvoj djelatnosti

osiguranja, na rast konkurentnosti hrvatskih društava za osiguranje, te na povećanje kvalitete i

raznovrsnosti proizvoda i usluga osiguranja. To je rezultat okretanja liberalizaciji, odnosno

otvaranju tržišta Republike Hrvatske inozemnim osigurateljima i postupnoj demonopolizaciji

tržišta osiguranja (Ćurak, 2004). Od ukupnog broja licenciranih društava za osiguranje

odnosno društava za reosiguranje, 2012. godine šesnaest društava bilo je u neposrednom

većinskom vlasništvu nerezidenata. Premijski udjel za šesnaest društava u neposrednom

većinskom vlasništvu nerezidenata na dan 31. prosinca 2012. iznosio je 41,8%, dok je za

preostalih dvanaest društava u većinskom vlasništvu rezidenata premijski udjel iznosio

58,2%. (HANFA, 2013).

Djelatnost osiguranja znatno utječe na razvoj gospodarstva svake zemlje, te je važan čimbenik

stabilnosti financijskog sustava. Udio ukupne premije u BDP-u 2012. godine je iznosio 2,74%

što je blagi oporavak u odnosu na 2011. kada je iznosio 2,68%. Udio premije neživotnih

osiguranja u BDP-u 2012. godine je iznosio 1.99%, a udio premije životnog osiguranja

0,75%. Prikazani udjeli su znatno viši nego u državama koje okružuju Republiku Hrvatsku s

istoka, ali u usporedbi s razvijenim zemljama Europske unije Republika Hrvatska znatno

zaostaje (HUO, 2013). S obzirom na raspoložive podatke za 2011. godinu prosječni udjel

ukupne premije osiguranja (ukupno životna i neživotna osiguranja) u BDP-u za zemlje

punopravne članice europske osigurateljne i reosigurateljne federacije Insurence Europe (32

zemlje) iznosio je 7,6% (HANFA, 2013). Kada uzmemo spomenuti podatak u obzir, te ga

usporedimo s istim podatkom za Republiku Hrvatsku u 2011. godini, jasno je da je u

Republici Hrvatskoj taj pokazatelj znatno niži što ukazuje na ispodprosječnu razvijenost

tržišta osiguranja u odnosu na europski prosjek.

2.1 Zaračunata bruto premija

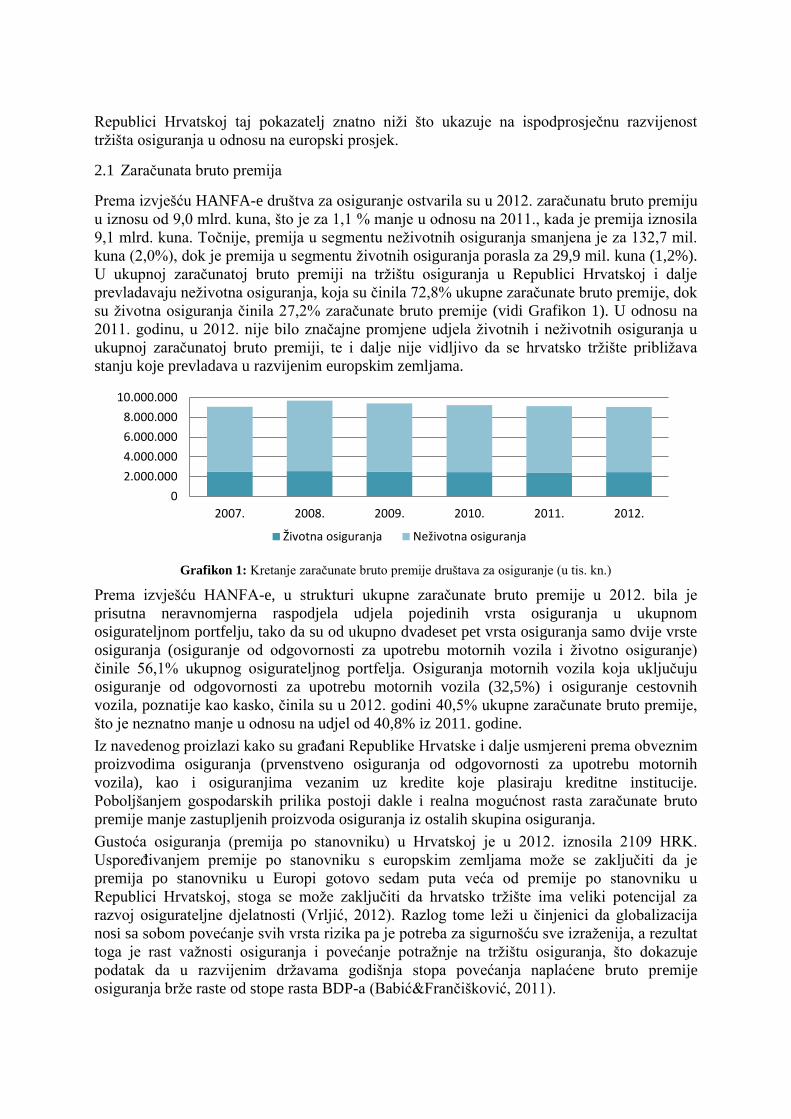

Prema izvješću HANFA-e društva za osiguranje ostvarila su u 2012. zaračunatu bruto premiju

u iznosu od 9,0 mlrd. kuna, što je za 1,1 % manje u odnosu na 2011., kada je premija iznosila

9,1 mlrd. kuna. Točnije, premija u segmentu neživotnih osiguranja smanjena je za 132,7 mil.

kuna (2,0%), dok je premija u segmentu životnih osiguranja porasla za 29,9 mil. kuna (1,2%).

U ukupnoj zaračunatoj bruto premiji na tržištu osiguranja u Republici Hrvatskoj i dalje

prevladavaju neživotna osiguranja, koja su činila 72,8% ukupne zaračunate bruto premije, dok

su životna osiguranja činila 27,2% zaračunate bruto premije (vidi Grafikon 1). U odnosu na

2011. godinu, u 2012. nije bilo značajne promjene udjela životnih i neživotnih osiguranja u

ukupnoj zaračunatoj bruto premiji, te i dalje nije vidljivo da se hrvatsko tržište približava

stanju koje prevladava u razvijenim europskim zemljama.

Grafikon 1: Kretanje zaračunate bruto premije društava za osiguranje (u tis. kn.)

Prema izvješću HANFA-e, u strukturi ukupne zaračunate bruto premije u 2012. bila je

prisutna neravnomjerna raspodjela udjela pojedinih vrsta osiguranja u ukupnom

osigurateljnom portfelju, tako da su od ukupno dvadeset pet vrsta osiguranja samo dvije vrste

osiguranja (osiguranje od odgovornosti za upotrebu motornih vozila i životno osiguranje)

činile 56,1% ukupnog osigurateljnog portfelja. Osiguranja motornih vozila koja uključuju

osiguranje od odgovornosti za upotrebu motornih vozila (32,5%) i osiguranje cestovnih

vozila, poznatije kao kasko, činila su u 2012. godini 40,5% ukupne zaračunate bruto premije,

što je neznatno manje u odnosu na udjel od 40,8% iz 2011. godine.

Iz navedenog proizlazi kako su građani Republike Hrvatske i dalje usmjereni prema obveznim

proizvodima osiguranja (prvenstveno osiguranja od odgovornosti za upotrebu motornih

vozila), kao i osiguranjima vezanim uz kredite koje plasiraju kreditne institucije.

Poboljšanjem gospodarskih prilika postoji dakle i realna mogućnost rasta zaračunate bruto

premije manje zastupljenih proizvoda osiguranja iz ostalih skupina osiguranja.

Gustoća osiguranja (premija po stanovniku) u Hrvatskoj je u 2012. iznosila 2109 HRK.

Uspoređivanjem premije po stanovniku s europskim zemljama može se zaključiti da je

premija po stanovniku u Europi gotovo sedam puta veća od premije po stanovniku u

Republici Hrvatskoj, stoga se može zaključiti da hrvatsko tržište ima veliki potencijal za

razvoj osigurateljne djelatnosti (Vrljić, 2012). Razlog tome leži u činjenici da globalizacija

nosi sa sobom povećanje svih vrsta rizika pa je potreba za sigurnošću sve izraženija, a rezultat

toga je rast važnosti osiguranja i povećanje potražnje na tržištu osiguranja, što dokazuje

podatak da u razvijenim državama godišnja stopa povećanja naplaćene bruto premije

osiguranja brže raste od stope rasta BDP-a (Babić&Frančišković, 2011).

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

2007. 2008. 2009. 2010. 2011. 2012.

Životna osiguranja Neživotna osiguranja

P - 257

2.2 Financijski rezultat poslovanja

U 2012. godini kao rezultat poslovanja društava za osiguranje i društva za reosiguranje

ostvarena je neto dobit od 545,9 mil. kuna, što u odnosu na 2011. predstavlja povećanje neto

dobiti u iznosu od 135,6 mil. kuna (HUO, 2013).

Od dvadeset sedam društava za osiguranje i jednog društva za reosiguranje koja su poslovala

na tržištu osiguranja u 2012. neto dobit u visini od 646,0 mil. kuna ostvarilo je sedamnaest

društava za osiguranje i jedno za reosiguranje, dok je gubitak u visini od 100,1 mil. kuna

ostvarilo deset društava za osiguranje.

U skupini životnih osiguranja neto dobit u iznosu 161,0 mil. kuna ostvarilo je jedanaest

društava za osiguranje, dok je gubitak u iznosu od 42,2 mil. kuna iskazalo šest društava za

osiguranje. U skupini neživotnih osiguranja neto dobit od 470,3 mil. kuna ostvarilo je

četrnaest društava za osiguranje, dok je gubitak u iznosu od 69,9 mil. kuna iskazalo šest

društava za osiguranje.

3. Teoretski pregled pokazatelja koncentracije

Teoretski pregled pokazatelja koncentracije nudi pregled pokazatelja korištenih u istraživanju:

omjera koncentracije, Herfindhal - Hirschmanovog, Hall-Tidemanovog i Rosenbluthovog

indeksa, opsežnog indeksa industrijske koncentracije, mjere entropije, Gini koeficijenta i

Lorenzove krivulje.

3.1 Omjer koncentracije

Koncentracijski omjer (CRn) je pokazatelj industrijske koncentracije koji uzima u obzir tržišni

udio n najvećih poduzeća u promatranoj industriji. U praksi se obično koriste pokazatelji za

četiri ili osam najkrupnijih poduzeća u industriji - poduzeća koja posjeduju najveću tržišnu

moć (Sharma & Tomić, 2011). U Velikoj Britaniji pak, varijabla n (odnosno broj najvećih

poduzeća koja predstavljaju osnovu za izračun koncentracijskog omjera) najčešće poprima

vrijednost 3 ili 5, dok se u Americi gotovo uvijek uzima vrijednost 4 (Pervan, 2007). Iskazana

u općem obliku, formula za izračun koncentracijskih omjera glasi:

∑

gdje je:

- broj velikih poduzeća uzetih u razmatranje, a – tržišni udio i-tog poduzeća.

Vrijednost koncentracijskog omjera kreće se u rasponu od 0 do 1, a zbog lakše interpretacije

dobiveni omjer najčešće se množi brojem 100, te se tumači kao postotak udjela na određenom

tržištu (Ljubaj, 2005). Zavisno od dobivene vrijednosti koncentracijskih omjera određenog

broja vodećih poduzeća neke industrije, formulirat se i zaključak o razini konkurentnosti koji

u njoj postoji. Kada je koeficijent koncentracije manji, govorimo o manjoj koncentraciji ili o

nepostojanju koncentracije tržišne moći (0-50%), odnosno kada je on veći govorimo o većoj

ili apsolutnoj tržišnoj moći (50-100%) (Sharma&Tomić, 2011). Ako bi, primjerice,

koncentracijski omjer četiriju vodećih poduzeća (CR4) bili približno jednaki nuli, promatrana

industrija bi se mogla definirati kao izuzetno konkurentna budući da četiri vodeća poduzeća u

industriji imaju gotovo beznačajan tržišni udio. Nadalje, ako bi CR4 poprimio vrijednost

manju od 40 (pokazujući na taj način kako četiri vodeća poduzeća „kontroliraju“ manje od

40% tržišta), moglo bi se zaključiti kako se radi o vrlo konkurentskoj industriji, dok bi se za

industriju čija vrijednost koncentracijskih omjera četiriju poduzeća premašuje 60%, moglo

reći da je (ne)konkurentna. Industrija u kojoj koncentracijski omjeri četiriju vodećih poduzeća

premašuju iznos od 60% najčešće se definira kao čvrsti oligopol (Pervan, 2007).

Jedan od osnovnih razloga zbog kojeg su koncentracijski omjeri tako često u uporabi vezuje

se uz jednostavnost njihova izračuna.

3.2 Herfindahl – Hirschmanov indeks

Najpoznatiji je pokazatelj industrijske koncentracije Herfindahl – Hirschmanov indeks (HHI),

koji često služi i kao polazište u definiranju drugih indeksa koncentracije stoga je njegova

primjena u praksi iznimno česta (Ljubaj, 2005). HHI pored distribucije tržišnog udjela n

vodećih poduzeća uzima u obzir i tržišne udjele ostalih poduzeća dotične industrije.

Vrijednost tog indeksa se dobije zbrajanjem kvadriranih tržišnih udjela svakog pojedinog

poduzeća u industriji, pa formula za njegov izračun glasi:

∑

gdje je:

– tržišni udio i- tog poduzeća

- broj svih poduzeća određene industrije, odnosno tržišta (Pervan, 2007).

Indeks varira između 0 i 1, a što je bliži jedinici, to je veća koncentracija poduzeća u industriji

(N). Kako HHI izražava sumu kvadrata tržišnih udjela, vrijednosti mogu biti izražene i cijelim

brojevima pa indeks varira između 0 i 1002, odnosno 10 000. Što je veća vrijednost indeksa,

veći je i stupanj koncentracije koji postoji u promatranoj industriji, odnosno manji je stupanj

konkurentnosti. Maksimalna veličina od 1 (ili 10 000) ukazuje na postojanje monopola.

Najmanja vrijednost indeksa od 0,01 (ili 100) sugerira postojanje savršeno konkurentne

industrije (Sharma&Tomić, 2011). Sistematizacija tržišta u zavisnosti od dobivene vrijednosti

HHI indeksa predstavljena je Tablicom 1.

Tablica 1: Tumačenje vrijednosti HHI (Cerovac, 2005)

HHI KONCENTRATIVNOST TRŽIŠTA

0 do 1.000 Slabo koncentrirano tržište

Preko 1.000 do 1.800 Umjereno koncentrirano tržište

Preko 1.800 do 10.000 Visoko koncentrirano tržište

3.3 Hall-Tidemanov i Rosenbluthov indeks

Hall - Tidemanov (HTI) i Rosenbluthov indeks koncentracije (RI) vrlo su slični u svojoj formi

i naglašavaju apsolutnu vrijednost broja poduzeća pri izračunavanju koncentracije. Važnost

uključivanja apsolutnog broja poduzeća u izračun koncentracije proizlazi iz tvrdnje da broj

poduzeća u pojedinoj industriji djelomice može objasniti i mogućnost ulaska novog poduzeća

u određenu industriju. Naime, pretpostavlja se da je ulazak na tržište lagan ako na njemu

posluje veliki broj poduzeća u određenoj industriji, dok je relativno teže ući na tržište koje

pokriva nekolicina najjačih "igrača". HTI se izražava sljedećom formulom:

( ∑

)

gdje se tržišni udio svakog poduzeća si množi, tj. povezuje s pripadajućim rangom (i), s time

da se najvećem poduzeću dodjeljuje rang i=1, a najmanjem i=n. HTI može poprimiti

P - 259

vrijednost u rasponu od 1/n do 1. Vrijednosti blizu 0 označavaju savršenu konkurenciju, dok

bi indeks iznosio vrijednost 1 u slučaju čistog monopola (Ljubaj, 2005).

Hall-Tideman indeksu vrlo je sličan Rosenbluthov indeks (RI). Spomenuti indeksi se

razlikuju tek po načinu rangiranja poduzeća. Rosenbluthov indeks, kao i HTI i HHI, sumarna

je mjera koncentracije, odnosno uzima u obzir sva poduzeća. Rosenbluthov indeks se

izračunava kako slijedi:

( ∑

)

gdje je i rang poduzeća i, a si označava tržišni udio i-tog poduzeća. Glavna razlika između RI

i HTI jest u rangiranju poduzeća, pa je kod RI-ja rang j=1 dodijeljen najmanjem poduzeću, a

j=n najvećem poduzeću na tržištu. U slučaju RI indeksa manje poduzeće će dobiti veći rang, a

samim time više utječe na pokazatelj nego veće poduzeće. Rosenbluthov indeks, kao i HHI

indeks, zauzima svoju minimalnu vrijednost 1/n za poduzeća iste veličine, a maksimalnu

vrijednost od 1 u slučaju monopola. Prema tome ovaj pokazatelj je osjetljiv na ulazak malih

poduzeća. Zbog navedenog vrijednost RI-ja pada, iako najveći dio tržišta i dalje ostaje u

rukama najsnažnijih "igrača" (Ljubaj, 2005).

3.4 Opsežan indeks industrijske koncentracije

Pojedini pokazatelji industrijske koncentracije ističu ulogu velikih poduzeća te njihov utjecaj

na formiranje strukture tržišta ne uzimajući u obzir utjecaj manjih poduzeća, dok s druge

strane pojedini indeksi podcjenjuju važnost najvećih poduzeća (Ljubaj, 2005). Opsežan

indeks industrijske koncentracije (engl. Comprehensive Concentration Indeks - CCI)

predstavlja kombinaciju dvije vrste pokazatelja, te istodobno pokazuje relativnu disperziju

među poduzećima, ali i apsolutni broj poduzeća. Računa se dodavanjem tržišnog udjela

najvećeg poduzeća zbirnom indeksu koji pokriva preostala poduzeća u industriji. Formula za

izračun ovog indeksa glasi:

∑

U prikazanoj formuli S1 označava tržišni udio prvog tj. najvećeg poduzeća u industriji, a n

ukupan broj poduzeća u industriji. Vrijednost CCI indeksa se kreće u rasponu od 0 do 1 gdje

vrijednost 0 označava savršenu konkurenciju, a vrijednost 1 označava monopol (Ljubaj 2005).

3.5 Mjera entropije

Koeficijent entropije (E) mjera je koja se najčešće koristi u informacijskoj teoriji kako bi se

odredila razina izvjesnosti povezana s određenim odlukama (Dumičić, Kolaković i Tipurić,

2002). Koeficijent entropije predstavlja sumu umnoška tržišnog udjela svakog poduzeća i

prirodnog logaritma njegove recipročne vrijednost, odnosno:

∑

(

)

gdje je:

– tržišni udio i– tog poduzeća

– broj svih poduzeća određene industrije, odnosno tržišta (Pervan, 2007).

Vrijednost indeksa E kreće se između 0 i log2n, stoga nije ograničena intervalom [0,1] kao

većina drugih indeksa koncentracije. Vrijednost entropije inverzna je stupnju koncentracije u

industriji, pa doseže vrijednost 0 u slučaju monopola, a vrijednost log2n, kada su tržišni udjeli

svih poduzeća u određenoj industriji jednaki, te je koncentracija najmanja (Ljubaj, 2005).

Kako se može zaključiti iz prethodno iznesenog, indeks entropije daje veću važnost manjim

poduzećima.

3.6 Gini koeficijent i Lorenzova krivulja

Lorenzova krivulja, u kontekstu industrijske koncentracije se koristi kako bi se pokazao odnos

između broja poduzeća i njihovih udjela na tržištu. Kumulativni postotak poduzeća se

označava na horizontalnoj koordinati, a kumulativni postotak prihoda poduzeća označava se

na vertikalnoj koordinati.

Kada bi prihod industrije bio ravnomjerno raspoređen, odnosno kada bi svako poduzeće

ostvarilo isti iznos prihoda, distribucija prihoda bila bi predstavljena pravcem savršene

jednakosti distribucije (dijagonalna linija predstavlja pravac jednolike raspodjele). Ipak, u

praksi je češći slučaj da je krivulja stvarne distribucije - Lorenzova krivulja položena ispod

dijagonalnog pravca. Veća udaljenost Lorenzove krivulje od pravca savršene jednakosti

implicira veću nejednakost distribucije ostvarenih prihoda poduzeća. Jedna od njezinih

osnovnih prednosti je ta što istovremeno omogućuje vizualno i kvantitativno uspoređivanje

kumulativnih veza između vrijednosti navedenih varijabli (Pervan, 2007).

Mjera koncentracije temeljena na Lorenzovoj krivulji naziva se Ginijev koeficijent (GK).

Formula za izračun Ginijeva koeficijenta u slučaju raspolaganja s negrupiranim podacima

može biti napisana kao:

∑ ∑

∑

gdje je N broj podataka, a xi su pojedinačne vrijednosti varijable (Tipurić et al., 2002).

Vrijednost Ginijeva koeficijenta određena je iznosom u kojem Lorenzova krivulja odstupa od

pravca savršene jednakosti distribucije prihoda. Što je veće odstupanje Lorenzove krivulje od

dijagonalne linije, veća je i vrijednost Ginijeva koeficijenta. Vrijednost Ginijeva koeficijenta

može biti bilo koji realan broj iz segmenta [0,1]. U slučaju ne postojanja koncentracije na

tržištu, odnosno u situaciji kada se industrija može okarakterizirati kao konkurentna ( u smislu

da su sva poduzeća jednake veličine, tj. da imaju iste tržišne udjele), Lorenzova krivulja se

poklapa s pravcem savršene distribucije i Ginijev koeficijent poprima vrijednost GK=0.

Suprotno navedenom, u uvjetima kada bi industrija bila maksimalno koncentrirana

(monopol), vrijednost Ginijeva koeficijenta bila bi GK=1.

4. Rezultati istraživanja

U svrhu istraživanja, kao pokazatelj udjela pojedinog osiguravajućeg društva na tržištu

osiguranja u Republici Hrvatskoj korištena je zaračunata bruto premija odnosno udio

zaračunate bruto premije pojedinog osiguravajućeg društva u ukupnoj masi bruto premija na

razini industrije osiguranja (društva za reosiguranje čine tek mali dio tržište osiguranja i

reosiguranja i kao takva nisu predmet ovog istraživanja). Zaračunata je bruto premija

najprimjereniji pokazatelj performansi poslovnih subjekata u industriji osiguranja.

Kretanje izračunatih koeficijenata koncentracije za analizirano razdoblje prikazano je u

Tablici 2. Koncentracijski omjer izračunat je za najveća dva, četiri, odnosno osam društava.

Korištenje koncentracijskog omjera za samo dva poduzeća i nije uobičajeno, ali je ovdje

korišten iz očitog razloga što dva najveća osiguravajuća društva zauzimaju preko 40%

ukupnog tržišta. Iako sva tri izračunata koncentracijska omjera imaju silazan trend (s iznimno

skromnim oporavkom u 2012. godini), što upućuje na opadanje koncentracije odnosno porast

P - 261

konkurencije u industriji osiguranja, ipak udio najveća četiri društva obuhvaća dvije trećine

ukupnog tržišta. Poredak društava za osiguranje (po tržišnom udjelu) stavlja na čelo Croatia

osiguranje čiji je trenutni udio na tržištu tek nešto ispod 30% što je više nego dvostruko više u

odnosu na prvog sljedećeg konkurenta; Allianz Zagreb. Ovakav „omjer snaga“ prisutan je na

tržištu osiguranja već dulji niz godina s napomenom da se na drugom mjestu izmjenjuju već

spomenuti Allianz Zagreb i Euroherc, koje potom slijedi Jadransko osiguranje. Ovo je i razlog

zbog čega je izračunat udio dva najveća društva na tržištu. Udio svih ostalih osiguravajućih

društava kreće se od oko 5% (Kvarner VIG) pa na niže. Koncentracijski omjer prvih osam

društava u industriji također pokazuje silazan trend s udjela od 82,87% u 2007. na 76% u

2012.

Tablica 2: Vrijednosti izračunatih pokazatelja koncentracije, izračun autora

2007 2008 2009 2010 2011 2012

CR2 45,88 45,13 43,33 42,21 41,75 42,01

CR4 63,96 63,39 60,84 59,80 59,69 59,75

CR8 82,87 81,41 80,02 78,44 77,72 76,97

HHI 1601,232 1553,207 1458,057 1397,829 1357,383 1333,586

HTI 0,125 0,118 0,114 0,108 0,106 0,104

RI 0,028 0,024 0,024 0,025 0,025 0,025

CCI 0,425 0,417 0,403 0,393 0,387 0,383

E 2,315 2,370 2,407 2,454 2,481 2,497

GK 0,680 0,661 0,648 0,630 0,637 0,645

Herfindahl – Hirschmanov indeks (HHI), koji je među popularnijim pokazateljima

industrijske koncentracije, bilježi također padajuće vrijednosti kroz cijeli promatrani period sa

vrijednosti od 1601 u na 1333. Kod tumačenja vrijednosti HHI indeksa smatra se da

vrijednosti u rasponu od 1000 do 1800 upućuju na umjereno koncentriranu tržišnu strukturu,

kako se sve izračunate vrijednosti kreću upravo u tom intervalu može se konstatirati da je

tržište osiguranja u Hrvatskoj umjereno koncentrirano tržište (vidi Tablicu 1).

Kretanje apsolutnog broja osiguravajućih društava ponajviše determinira Hall-Tidemanov i

Rosenbluthov indeks (HTI i RI). Kako je njihov broj blago varirao u promatranom razdoblju

(od 2007. do 2012. redom; 22, 25, 24, 25, 26, 27 društava za osiguranje) ne čudi skromno

kretanje Rosenbluthovog indeksa, dok je pak, „snažnije“ reagirao Hall-Tidemanov indeks čiji

pad vrijednosti (sa 0,125 na 0,104) jasno upućuje na pad koncentracije na tržištu. Kako RI

stavlja naglasak na veća osiguravajuća društva koja u ovom slučaju i čine znatnu većinu

tržišnog udjela (oko dvije trećine) ne čudi njegova prilična neosjetljivost na promjene na

tržištu koje nastaju u preostalom dijelu tržišta.

Kad je riječ o opsežnom indeksu industrijske koncentracije (CCI) njegovo se kretanje gotovo

u potpunosti preklapa s kretanjem HHI indeksa o čemu svjedoči i Tablica 3 koja prikazuje

matricu koeficijenata korelacije među izračunatim pokazateljima. U navedenoj je tablici

vidljivo da koeficijent korelacije između HHI i CCI indeksa iznosi 0,999, gotovo savršena

korelacija.

Mjera entropije (E) također potvrđuje većinu ostalih rezultata, s tim da valja naglasiti da je

ovdje riječ o pokazatelju čija se vrijednost kreće inverzno u odnosu na porast koncentracije,

pa tako u navedenom razdoblju bilježi porast (sa 2,315 od maksimalno 3,09 na 2,497 od

maksimalno 3,29). Ovo pojašnjava i zašto podaci o koeficijentima korelacije pokazatelja

entropije s ostalim pokazateljima (u Tablici 3) ima negativan predznak.

Ginijev koeficijent (GK), predstavlja omjer između površine što je zatvara Lorenzova krivulja

s pravcem jednolike raspodjele i čitave površine ispod toga pravca. Kretanje Gini koeficijenta

u promatranom razdoblju upućuje također na opadanje koncentracije u sektoru osiguranja, s

iznimkom u posljednjoj promatranoj godini. Kako je referentni interval od 0 do 1 (što bi bio

monopol) i ovaj pokazatelj, s vrijednostima oko 0,6, upućuje na umjerenu koncentraciju na

tržištu.

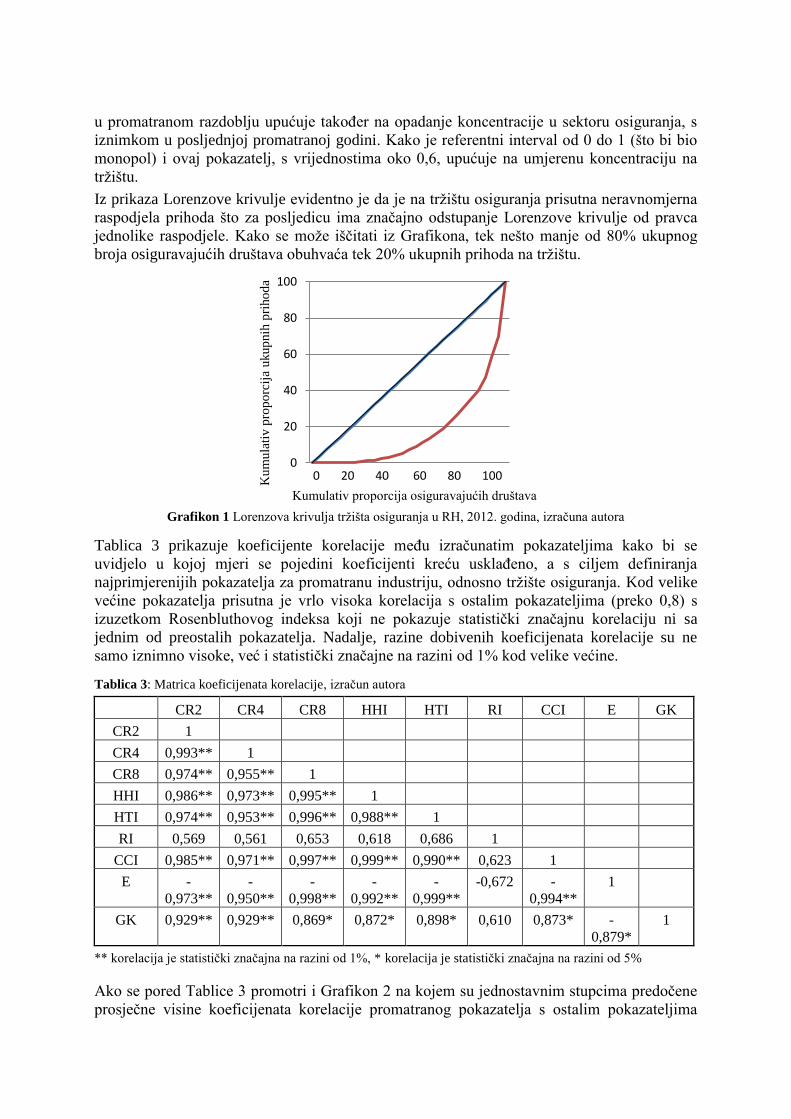

Iz prikaza Lorenzove krivulje evidentno je da je na tržištu osiguranja prisutna neravnomjerna

raspodjela prihoda što za posljedicu ima značajno odstupanje Lorenzove krivulje od pravca

jednolike raspodjele. Kako se može iščitati iz Grafikona, tek nešto manje od 80% ukupnog

broja osiguravajućih društava obuhvaća tek 20% ukupnih prihoda na tržištu.

Grafikon 1 Lorenzova krivulja tržišta osiguranja u RH, 2012. godina, izračuna autora

Tablica 3 prikazuje koeficijente korelacije među izračunatim pokazateljima kako bi se

uvidjelo u kojoj mjeri se pojedini koeficijenti kreću usklađeno, a s ciljem definiranja

najprimjerenijih pokazatelja za promatranu industriju, odnosno tržište osiguranja. Kod velike

većine pokazatelja prisutna je vrlo visoka korelacija s ostalim pokazateljima (preko 0,8) s

izuzetkom Rosenbluthovog indeksa koji ne pokazuje statistički značajnu korelaciju ni sa

jednim od preostalih pokazatelja. Nadalje, razine dobivenih koeficijenata korelacije su ne

samo iznimno visoke, već i statistički značajne na razini od 1% kod velike većine.

Tablica 3: Matrica koeficijenata korelacije, izračun autora

CR2 CR4 CR8 HHI HTI RI CCI E GK

CR2 1

CR4 0,993** 1

CR8 0,974** 0,955** 1

HHI 0,986** 0,973** 0,995** 1

HTI 0,974** 0,953** 0,996** 0,988** 1

RI 0,569 0,561 0,653 0,618 0,686 1

CCI 0,985** 0,971** 0,997** 0,999** 0,990** 0,623 1

E -

0,973**

-

0,950**

-

0,998**

-

0,992**

-

0,999**

-0,672 -

0,994**

1

GK 0,929** 0,929** 0,869* 0,872* 0,898* 0,610 0,873* -

0,879*

1

** korelacija je statistički značajna na razini od 1%, * korelacija je statistički značajna na razini od 5%

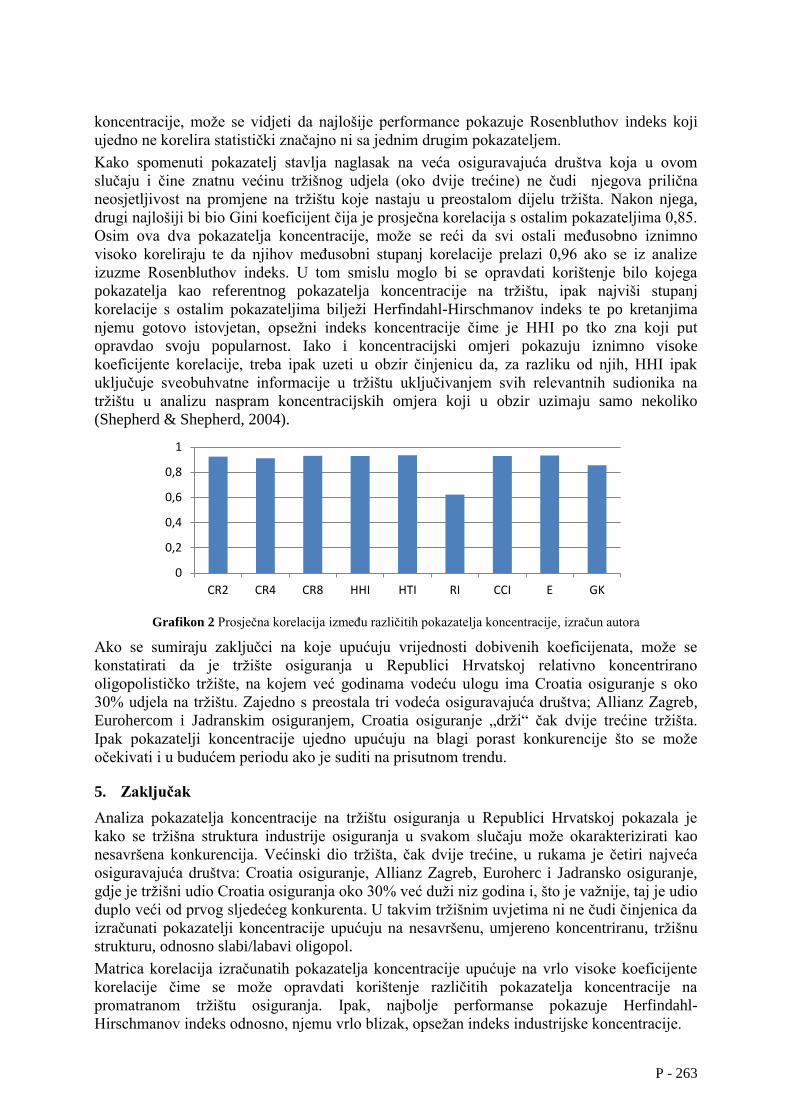

Ako se pored Tablice 3 promotri i Grafikon 2 na kojem su jednostavnim stupcima predočene

prosječne visine koeficijenata korelacije promatranog pokazatelja s ostalim pokazateljima

0

20

40

60

80

100

0 20 40 60 80 100

Kumulativ proporcija osiguravajućih društava

Ku

mu

lati

v p

rop

orc

ija

ukup

nih

pri

ho

da

P - 263

koncentracije, može se vidjeti da najlošije performance pokazuje Rosenbluthov indeks koji

ujedno ne korelira statistički značajno ni sa jednim drugim pokazateljem.

Kako spomenuti pokazatelj stavlja naglasak na veća osiguravajuća društva koja u ovom

slučaju i čine znatnu većinu tržišnog udjela (oko dvije trećine) ne čudi njegova prilična

neosjetljivost na promjene na tržištu koje nastaju u preostalom dijelu tržišta. Nakon njega,

drugi najlošiji bi bio Gini koeficijent čija je prosječna korelacija s ostalim pokazateljima 0,85.

Osim ova dva pokazatelja koncentracije, može se reći da svi ostali međusobno iznimno

visoko koreliraju te da njihov međusobni stupanj korelacije prelazi 0,96 ako se iz analize

izuzme Rosenbluthov indeks. U tom smislu moglo bi se opravdati korištenje bilo kojega

pokazatelja kao referentnog pokazatelja koncentracije na tržištu, ipak najviši stupanj

korelacije s ostalim pokazateljima bilježi Herfindahl-Hirschmanov indeks te po kretanjima

njemu gotovo istovjetan, opsežni indeks koncentracije čime je HHI po tko zna koji put

opravdao svoju popularnost. Iako i koncentracijski omjeri pokazuju iznimno visoke

koeficijente korelacije, treba ipak uzeti u obzir činjenicu da, za razliku od njih, HHI ipak

uključuje sveobuhvatne informacije u tržištu uključivanjem svih relevantnih sudionika na

tržištu u analizu naspram koncentracijskih omjera koji u obzir uzimaju samo nekoliko

(Shepherd & Shepherd, 2004).

Grafikon 2 Prosječna korelacija između različitih pokazatelja koncentracije, izračun autora

Ako se sumiraju zaključci na koje upućuju vrijednosti dobivenih koeficijenata, može se

konstatirati da je tržište osiguranja u Republici Hrvatskoj relativno koncentrirano

oligopolističko tržište, na kojem već godinama vodeću ulogu ima Croatia osiguranje s oko

30% udjela na tržištu. Zajedno s preostala tri vodeća osiguravajuća društva; Allianz Zagreb,

Eurohercom i Jadranskim osiguranjem, Croatia osiguranje „drži“ čak dvije trećine tržišta.

Ipak pokazatelji koncentracije ujedno upućuju na blagi porast konkurencije što se može

očekivati i u budućem periodu ako je suditi na prisutnom trendu.

5. Zaključak

Analiza pokazatelja koncentracije na tržištu osiguranja u Republici Hrvatskoj pokazala je

kako se tržišna struktura industrije osiguranja u svakom slučaju može okarakterizirati kao

nesavršena konkurencija. Većinski dio tržišta, čak dvije trećine, u rukama je četiri najveća

osiguravajuća društva: Croatia osiguranje, Allianz Zagreb, Euroherc i Jadransko osiguranje,

gdje je tržišni udio Croatia osiguranja oko 30% već duži niz godina i, što je važnije, taj je udio

duplo veći od prvog sljedećeg konkurenta. U takvim tržišnim uvjetima ni ne čudi činjenica da

izračunati pokazatelji koncentracije upućuju na nesavršenu, umjereno koncentriranu, tržišnu

strukturu, odnosno slabi/labavi oligopol.

Matrica korelacija izračunatih pokazatelja koncentracije upućuje na vrlo visoke koeficijente

korelacije čime se može opravdati korištenje različitih pokazatelja koncentracije na

promatranom tržištu osiguranja. Ipak, najbolje performanse pokazuje Herfindahl-

Hirschmanov indeks odnosno, njemu vrlo blizak, opsežan indeks industrijske koncentracije.

0

0,2

0,4

0,6

0,8

1

CR2 CR4 CR8 HHI HTI RI CCI E GK

Na kraju valja istaknuti da je, iako prilično koncentrirano, tržište osiguranja (prema

korištenim mjerama koncentracije) sve konkurentnije iz godine u godinu. Ovi su pomaci

prilično skromni, ali prisutni. U budućnosti bi društva za osiguranje mogla, po uzoru na

razvijena zapadnoeuropska tržišta osiguranja, povećati broj kriterija o kojima ovise premije,

što bi rezultiralo nižim premijama za određene kategorije osiguranika (npr. dob, spol,

učestalost šteta i sl.) i eventualno promijenilo tržišnu strukturu. Ako se pored ovog uzme u

obzir i činjenica da je promatrana industrija osiguranja prilično nerazvijena u odnosu na

europske standarde kojima u najmanju ruku težimo, može se očekivati daljnje jačanje tržišta

osiguranja (prije svega s poboljšanjem gospodarske klime i standarda građana) i usporedno s

tim i daljnji rast konkurencije među osiguravajućim društvima u Republici Hrvatskoj.

Reference

Andrijanić, I.,& Klasić, K.. (2007). Osnove osiguranja – načela i praksa. Zagreb, RH: TEB –

poslovno savjetovanje, d.o.o. Zagreb.

Babić, M., & Frančišković, I. (2011). Menandžment intelektualnog kapitala osiguravajućeg društva.

Rijeka, RH: Ekonomski fakultet u Rijeci.

Bikker, J.A., & Haaf, K. (2000). Measures of competition and concentration in the banking industry; a

review of the literature. Economic & Financial Modelling 9, (str. 53-98).

Cerovac M., (2005), Naputak u svezi s postupkom ocjene dopuštenosti horizontalnih koncentracija

poduzetnika,str. 21 Zagreb, RH: Agencija za zaštitu tržišnog natjecanja.

Ćurak, M. (2004). Osiguravajuće društvo u financijskoj strukturi. Doktorska disertacija, Split:

Ekonomski fakultet u Splitu.

Dumičić, K., & Kolaković M., & Tipurić, D. (2003). Koncentracijske promjene hrvatske bankarske

industrije u desetogodišnjem razdoblju (1993. – 2002.). Zbornik Ekomskog fakulteta u Zagrebu, vol.

1, broj 1 (str. 1-22), Zagreb, RH: Ekonomski fakultet Sveučilišta u Zagrebu.

Hrvatska agencija za nadzor financijskih usluga – HANFA, (2013). Godišnje izvješće 2012. Dostupno

na: http://www.hanfa.hr/getfile/40143/Hanfa_GI_hrvatski_2012.pdf (14.03.2014)

Hrvatski ured za osiguranje - HUO (2013). Tržište osiguranja u Republici Hrvatskoj u 2012. godini.

Biograf, Zagreb.

Pavić, I., Benić, Đ., Hashi, I. (2007). Mikroekonomija, drugo izdanje, Sveučilište u Splitu, Ekonomski

fakultet Split, Split, str.409

Pervan, M. (2007). Industrijska koncentracija kao determinanta profitabilnosti hrvatskih poduzeća.

Doktorska disertacija, Split: Ekonomski fakultetu u Splitu.

Sharma, S., Tomić, D. (2011). Mikroekonomska analiza tržišne moći i strateškog ponašanja poduzeća.

Zagreb, RH: Odjel za ekonomiju i turizam „Dr. Mijo Mirković“ Sveučilište Juraja Dobrile u Puli i

Mikrorad, d.o.o. Zagreb.

Shepherd, W. G., Shepherd J. M., (2004). The Economics of Industrial Organization, Fifth edition,

Waveland Press, Inc., Long Grove, Illinois

Tipurić, D., Kolaković, M, Dumičić, K., (2002), Istraživanje promjena u koncentraciji Hrvatske

bankarske industrije, Ekonomski pregled, 53 (5-6), str. 470-494

Vrljić, I., (2012), Usporedna analiza hrvatskog i europskog tržišta osiguranja, Jakovčević, D., &

Krišto, J. (urednici), Industrija osiguranja u Hrvatskoj – promjene u okruženju, novi proizvodi,

regulacija i upravljanje rizikom, Grafit-Gabrijel d.o.o., Zagreb, RH

P - 265

Analysis of insurance market concetration in Croatia

Marina Lolić Čipčić

University of Split, University Department of Professional Studies, Split, Croatia

Anamarija Zečević

University of Split, University Department of Professional Studies, Split, Croatia

Abstract. Industrial concentration as a concept is used to determine the market power of economic

entities in the respective industry, which can be defined as the proportion of or a number of economic

entities in the market. Industrial concentration implies the ability to make decisions in this industry.

Analysis of concentration in this study is performed on the insurance market in the Republic of

Croatia, which consists of twenty-eight companies for life/non-life/mixed insurance. The

concentration of the insurance market demonstrates the extent to which a particular insurance

company and/or a few of them are able to influence the amount of premium (in terms of legal

provisions that regulate the operations of insurance companies), which is equivalent to the prices of

products or services on the market in question. The aim is to determine the degree of concentration in

the insurance industry taking calculated gross premiums of some insurance companies in the total

mass calculated gross premiums at the national level as an indicator of market share. Referring to the

respective indicator of gross premiums the following indicators of concentration are calculated:

concentration ratio (CR), Hirschman - Herfindahl Index (HHI), Hall -Tideman Index (HTI),

Rosenbluth index (RI), a comprehensive index of industrial concentration (CCI), a measure of entropy

(E), the Gini coefficient (G) and the Lorenz curve. Once determined, the calculated indicators are

correlated in order to determine the extent to which different concentration indicators point to the

same conclusion, in order to offer recommendations about the optimal concentration indicators for a

specific industry. The analysis includes yearly data from 2007. to 2012.

Keywords: concentration analysis, the insurance market, concentration indicators.