anexo n° 02: formato para publicaciÓn de … · estado deimplementaciÓn delas recomendaciones...

TRANSCRIPT

ESTADO DE IMPLEMENTACiÓN DE LAS RECOMENDACIONES DEL INFORME DE AUDITORlA ORIENTADAS A LA MEJORA DE LA GESTiÓN

Directiva N" 006-2016-CG/GPROD "Implementación y seguimientoa lasrecomendacionesde los informesdeauditoríay publicaciónde susestadosenel PortaldeTransparenciade laentidad",yy DecretoSupremoN"070-2013-PCMquemodificael Reglamentode la LeydeTransparenciay Accesoa la InformaciónPública,aprobadoporDecretoSupremoN' 072-2003-PCM

Entidad: MUNICIPALIDAD DISTRITAL DE SANTA ANITA

Periodo de seguimiento: 1 DE JULIO DE 2017 A 31 DE DICIEMBRE DE 2017

N° DEL INFORME DE N° de ~COMENDACIÓN ESTADOOELAAUDITaRlA TIPO DE INFORME DE AUDITaRlA RECOMENDACiÓN REéoMENDACIÓN

4Disponer que el Area de Abastecimiento y Asesoría Legal agilicen los trámites para poder contar con los títulos de

EN PROCESO048-2006-3-0360 Informe Largo de Gestión propiedad de los bienes inmuebles en uso de la Municipalidad

Que el Gerente General disponga que el Gerente de Asesoría Jurídica presente un cronograma de actividades6 para culminar con el sanemiento físico legal de los terrenos observados para lograr su inscripción en el plazo más EN PROCESO

025-2009-3-0450 Informe Largo Financiero - 2007 - breve2008 La implementación de las recomendaciones incluidas en el memorándum de control interno correspondiente al

9 Informe 025-2009 del Informe largo de los EEFF 2007 - 2008 EN PROCESO

Informe Largo de Auditoría EEFFQue se prosiga con la habilitación urbana que permita un adecuado registro en el ámbito de Registros Públicos

049-2010-3-0456 10 de todos los predios de la entidad, nombrando para el caso una comisión que conlleve a una pronta habilitación EN PROCESO2009 urbana de los mismos.

Al Gerente General, la ímplementación del control interno en la entidad, estableciendo mecanismos de control y2 monitoreo de la efectividad del mismo. Por otro lado disponga la implementación de las recomendaciones EN PROCESO

indicadas en los Memorandos de Control Interno n.o 01 y 03

9 Al Gerente de Obras y Desarrollo Urbano, la elaboración del Catastro de Predios del Distrito. EN PROCESO006-2013-3-0435 Informe Largo de Auditoria EEFF

2010 Al Gerente de Administración en coordinación con la Subgerente de Contabilidad y el Subgerente de Logística yServicios Generales, la conciliación de los valores de los bienes de la Entidad a fin de determinar las diferencias e

12 incluir al valor histórico las cuentas ACM, regulizando la base de datos del área de Control Patrimonial. En lo EN PROCESOsecesivo en las Actas de Conciliación de Bienes Patrimoniales se deberá contar con la participación del Jefe deControl Patrimonial.

NO INGRESADOAL Examen Especial a la informaciónQue la Gerencia General disponga a todos los Órganos de la Entidad, el envío oportuno de información para la

2 elaboración del Plan Operativo Institucional, asi como la evaluación respectiva, estableciendo plazos y EN PROCESOSAGU presupuestaria - 2010 responsabilidades

016-2013-3-0435 Auditoria sobre examen financiero - Al Gerente General, la implementación del control interno en la entidad, considerando que a la fecha no se2012 presenta avance y en coordinación con el comité, elaborar el cronograma de trabajo, el mismo que será

2 presentado al titular con copia al Órgano de Control Instituconal para conocimiento, adicionalmente se informará EN PROCESOsobre los avances del proceso trimestralmente, hasta su culminación'.

Anexo N° 02: FORMATO PARA PUBLICACiÓN DE RECOMENDACIONES DEL INFORME DE AUDITORíA ORIENTADAS A MEJORAR LA GESTiÓN DE LA ENTIDAD

ESTADO DE IMPLEMENTACiÓN DE LAS RECOMENDACIONES DEL INFORME DE AUDITORíA ORIENTADAS A LA MEJORA DE LA GESTIÓN

Directiva N' 006·2016·CG/GPROD "Implemenlación y seguimientoa lasrecomendacionesde losinformesdeauditoríay publicacióndesusestadosen el PortaldeTransparenciadela entidad",yy DecretoSupremoN' 070·2013·PCMquemodificael Reglamentode la Ley deTransparenciay Accesoa la InformaciónPública,aprobadoporDecretoSupremoN'072·2003·PCM

Entidad: MUNICIPALIDAD DISTRITAL DE SANTA ANITA

Peñodo de seguimiento: 1 DE JULIO DE 2017 A 31 DE DICIEMBRE DE 2017Al Gerente de Administración, disponga a la Sub gerencia de Contabilidad y Logislica, identificar los bienes

6depreciados, usados por la entidad, con valor residual SI. 1.00 Yprevia evaluación del costo beneficio proceder a

EN PROCESOsu respectiva revaluación, para una presentación razonable en los EEFF.

Al Gerente de Administración, disponga a la Sub gerencia de Logistica y Servicios Generales, que a través de laJefatura de Control Patrimonial, emita un infonmesobre los faltantes determinados en el inventario físico realizado

7al 31.12.12 de la cuenta 1503 valorizado en SI. 269,390.90 Ylas acciones de responsabilidad emergentes (de ser

EN PROCESOel caso), copia del infonme deberá ser remitido al Órgano de Control Instilucional de la entidad, paraconocimiento'.

Que el Gerente de Obras y Desarrollo Urbano, previa evaluación documental, infonmesobre la situación de las8 obras pendiente de transferencia con la finalidad de realizar el traslado de las obras al sector correspondiente. EN PROCESO

Disponer que la Gerencia General establezca lineamientos precisos a efectos que la administración de la entidadtenga en cuenta, para tramitar los requerimientos de bienes y servicios de las diferentes unidades orgánicas de la

4 Municipalidad, de tal menra que permita reconcoer la competencia del pedido y evitar la atención de necesidades EN PROCESOque no son afines al área requirente.

Disponer que la Gerencia General establezca precisiones por escrito referenles a la importancia del estudio deposibilidades que ofrece el mercado en los actos preparatorios previos de un proceso de selección a convocarse,de tal manera que el valor referencia y el plazo de ejecución del servicio o entregade la obra o el bien reflejados

Examen Especial a la Contratación de en las bases administrativas pertinentes, sean razonables y acordes con la información obtenida en los actos307·2013·1·C822 bienesy servicios, pagos de 5 preparatorios previos, considerando además todas las fuentes válidas que sean necesarias para determinado tipo EN PROCESO

retenciones,conlribuciones sociales y de adquisición o contratación que conlleven además a la pluralidad de postores en el proceso de selecciónotros desembolsos· 2011 . junio 2012 correspondiente.

Disponer que la Gerencia General designe a partir de la fecha a un responsable penmanenteque realice todas lasacciones administrativas que sean necesarias, tendentes al recupero de los reembolsos por pago de prestacioneseconómicas otorgados a los trabajadores de la entidad por concepto de incapacidad temporal ylo maternidad

8 ante ESSALUD, con la finalidad de evitarse la generación de deudas que por el tiempo transcurrido puedan ser EN PROCESOincobrables ante dicho organismo del Estado

Al Gerente Municipal de la Municipalidad Dislrital de Santa Anita: La Gerencia de Administración y Finanzas debe3 diponer bajo responsabilidad se efectue la cobertura con seguros de los activos fijos que tiene la Municipalidad EN PROCESO

InformeLargo de Auditoria Financiera Distrital de Santa AnitaO?".?01d.1.n4"O

Anexo N° 02: FORMATO PARA PUBLICACiÓN DE RECOMENDACIONES DEL INFORME DE AUDITORíA ORIENTADAS A MEJORAR LA GESTiÓN DE LA ENTIDAD

ESTADO DE IMPLEMENTACiÓN DE LAS RECOMENDACIONES DEL INFORME DE AUDITORíA ORIENTADAS A LA MEJORA DE LA GESTIÓN

Directiva N" 006-2016-CG/GPROD"Implementacióny seguimientoa las recomendacionesdelosinformesdeauditoríay publicacióndesusestadosenel PortaldeTransparenciade la entidad",yy DecretoSupremoN" 070-2013-PCMquemodificael Reglamentode la Ley deTransparenciay Accesoa la InformaciónPública,aprobadopor DecretoSupremoN" 072-2003-PCM

EntIdad: MUNICIPALIDAD DISTRITAL DE SANTAANITA

Periodo de seguimiento: 1 DE JULIO DE 2017 A 31 DE DICIEMBRE DE 20172013 Al Gerente Municipal de la Municipalidad Distrital de Santa Anita: Que se implementan las recomendaciones

4 contenidas en el memorándum de Conlrollnterno a la brevedad posible para mejorar la situación administrativa EN PROCESOde la Municipalidad Distrital de Santa Anita

Disponer que la Gerencia General, ordene a la Gerencia de Planificación, Presupuesto y Racionalización, que01-2015-2-9012 Examen Especial a la Subgerencia de 4 previa evaluación de la unidad de 'Plataforma', determine la factibilidad que esta sea incorporada a la estructura EN PROCESO

Serenazgo, Fiscalización y Control orgánica de la institución

Disponer que la Gerencia General efectue seguimiento al estado actual de las recomendaciones provenientes delExamen Especial Servicio de Recojo, memorándum de control interno n." 01-2012-0CIIMDSA, derivado del presente Examen Especial

005-2015-2-9012 Transporte y Disposición Final de 2 EN PROCESOResiduos Sólidos

Disponer mediante documento que el Gerente de Administración y el Subgerente de Personal, se abstengan dehacer extensivos los acuerdos de negociación colectiva a los funcionarios de confianza, autorizando y elaborandoel pago a que tienen derecho en estricto cumplimiento de la constitución de la Ley de Bases de la Carrera

5 Administrativa y de remuneraciones del Sector Público, de sus facultades normativos y de lo que disponer la PENDIENTEnormativa laboral vigente.

Proceso de pago de remuneraciones,Que la Gerencia General instruya a la Gerencia de Administración para que de acuerdo a sus facultades y en

007-2015-2-9012 bonificaciones y subsidios - periodo 2coordinación con la sub gerencia de personal, adopten las acciones necesarias que permitan llevar una adecuada

de enero 2009 al31 diciembre 2014 6 supervisión y control del contenido de los legajos del personal, en el marco del Manual normativo de personal a PENDIENTEfin de superar el hecho observado

El Gerente General en coordinación con la Gerencia de Asesoria Jurídica y la Secretaria General, adopten lasacciones necesarias a fin que los puestos de funcionarios de nivel mediante encargo formalizado a través de

7 Resolución de Alcaldía, recaigan en profesionales que reúnan las calificaciones y competencias establecidas en PENDIENTEel MOF, con la finalidad de superar el hecho observado.

Anexo N° 02: FORMATO PARA PUBLICACiÓN DE RECOMENDACIONES DEL INFORME DE AUDITORíA ORIENTADAS A MEJORAR LA GESTIóN DE LA ENTIDAD

ESTADO DE IMPLEMENTACiÓN DE LAS RECOMENDACIONES DEL INFORME DE AUDITORíA ORIENTADAS A LA MEJORA DE LA GESTiÓN

Directiva N' 006-2016-CGlGPROD "Implementación y seguimientoa lasrecomendacionesde losinfonmesdeauditoríay publicacióndesusestadosenel PortaldeTransparenciadela entidad",yy DecretoSupremoN' 070-2013-PCMquemodificael Reglamentode la LeydeTransparenciay Accesoa la InfonmaciónPública,aprobadoporDecretoSupramoN' 072-2003-PCM

Entidad: MUNiCIPALIDAD DISTRITAL DE SANTAANITA

Perlado de seguimiento: 1 DE JULIO DE 2017 A 31 DE DICIEMBRE DE 2017

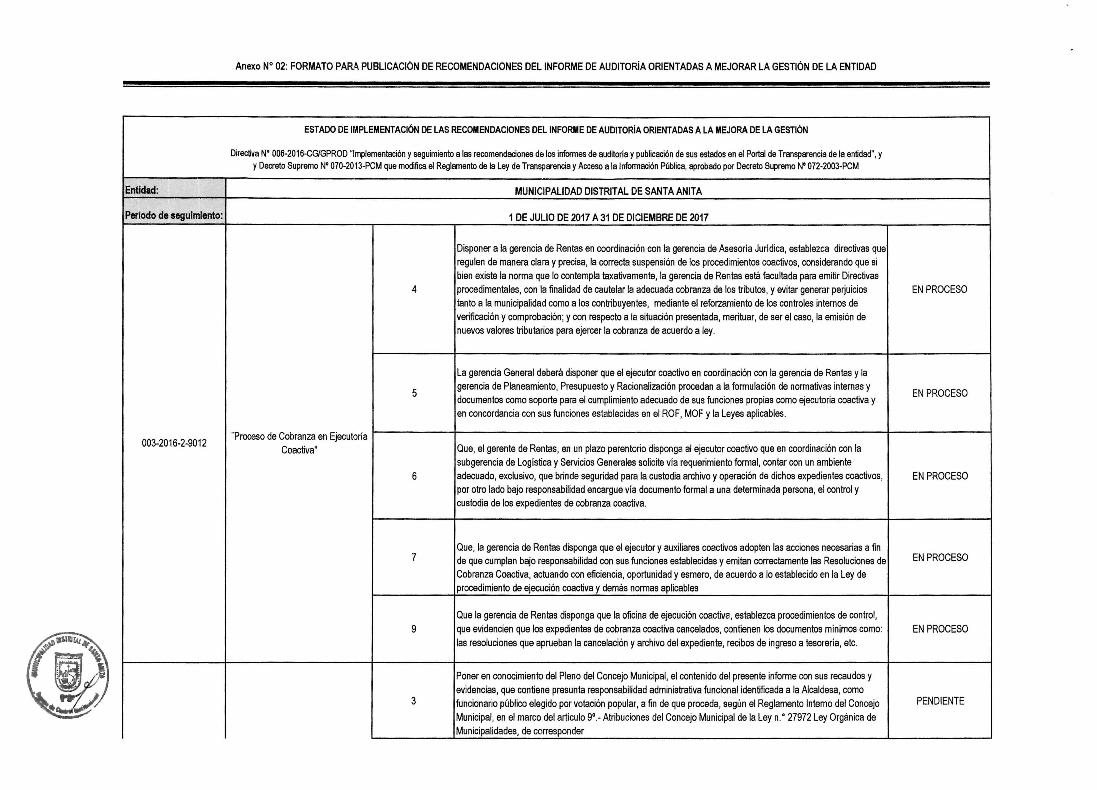

Disponer a la gerencia de Rentas en coordinación con la gerencia de Asesoria Juridica, establezca directivas queregulen de manera clara y precisa, la correcta suspensión de los procedimientos coactivos, considerando que sibien existe la norma que lo contempla taxativamente, la gerencia de Rentas está facultada para emitir Directivas

4 procedimentales, con la finalidad de cautelar la adecuada cobranza de los tributos, y evitar generar perjuicios EN PROCESOtanto a la municipalidad como a los contribuyentes, mediante el reforzamiento de los controles internos deverificación y comprobación; y con respecto a la situación presentada, merituar, de ser el caso, la emisión denuevos valores tributarios para ejercer la cobranza de acuerdo a ley.

La gerencia General deberá disponer que el ejecutor coactivo en coordinación con la gerencia de Rentas y la

5gerencia de Planeamiento, Presupuesto y Racionalización procedan a la fomnulaciónde normativas internas y EN PROCESOdocumentos como soporte para el cumplimienlo adecuado de sus funciones propias como ejecutoria coactiva yen concordancia con sus funciones establecidas en el ROF, MOF y la Leyes aplicables.

003-2016-2-9012 'Proceso de Cobranza en EjeculoríaCoactiva" Que, el gerente de Rentas, en un plazo perentorio disponga al ejecutor coactivo que en coordinación con la

subgerencia de Logística y Servicios Generales solicite via requerimiento fomnal,contar con un ambiente6 adecuado, exclusivo, que brinde seguridad para la custodia archivo y operación de dichos expedientes coactivos, EN PROCESO

por otro lado bajo responsabilidad encargue via documento fomnala una determinada persona, el control ycustodia de los expedientes de cobranza coactiva.

Que, la gerencia de Rentas disponga que el ejecutor y auxiliares coactivos adopten las acciones necesarias a fin7 de que cumplan bajo responsabilidad con sus funciones establecidas y emitan correctamente las Resoluciones de EN PROCESO

Cobranza Coactiva, actuando con eficiencia, oportunidad y esmero, de acuerdo a lo establecido en la Ley deprocedimiento de ejecución coactiva y demás normas aplicables

Que la gerencia de Rentas disponga que la oficina de ejecución coactiva, establezca procedimientos de control,9 que evidencien que los expedientes de cobranza coactiva cancelados, contienen los documentos mínimos como: EN PROCESO

las resoluciones que aprueban la cancelación y archivo del expediente, recibos de ingreso a tesorería, etc.

Poner en conocimiento del Pleno del Concejo Municipal, el contenido del presente informe con sus recaudos yevidencias, que contiene presunta responsabilidad administrativa funcional identificada a la Alcaldesa, como

3 funcionario público elegido por votación popular, a fin de que proceda, según el Reglamento Interno del Concejo PENDIENTEMunicipal, en el marco del articulo 9'.- Atribuciones del Concejo Municipal de la ley n.' 27972 Ley Orgánica deMunicipalidades, de corresponder

Anexo N° 02: FORMATO PARA PUBLICACiÓN DE RECOMENDACIONES DEL INFORME DE AUDITORíA ORIENTADAS A MEJORAR LA GESTiÓN DE LA ENTIDAD

ESTADO DE IMPLEMENTACiÓN DE LAS RECOMENDACIONES DEL INFORME DE AUDITORIA ORIENTADAS A LA MEJORA DE LA GESTiÓN

Directiva N" 006-2016-CG'GPROD"Implementacióny seguimientoa lasrecomendacionesde losinformesdeauditoriay publicacióndesusestadosenel PortaldeTransparenciade la entidad",yy DecretoSupremoN' 070-2013-PCMquemodificael Reglamentode la LeydeTransparenciay Accesoa la InformaciónPública,aprobadoporDecretoSupremoN' 072-2003-PCM

Entidad: MUNICIPALIDAD DISTRITAL DE SANTAANITA

Perlado de seguimiento: 1 DE JULIO DE 2017 A 31 DE DICIEMBRE DE 2017Disponga con documento cierto a las unidades orgánicas que formulan y ejecutan proyectos de inversión públicaen la Municipalidad Distrital de Santa Anita, a efectos de que cuando formulen un Perfil para PIP (InfraestructuraEducativa) en el marco de su competencia establecida en el literal 5) de la Ley Orgánica de Municipalidades, seaseguren que se encuentre enmarcado en el Plan de Desarrollo Concertado Regional; así como, coordinen ysoliciten opinión favorable a los entes competentes de Ministerio de Educación encargados de identificar las

5 necesidades de infraestructura educativa, a fin de que se formulen y ejecuten estos proyectos en función a las IMPLEMENTADAprioridades de las políticas públicas del Sector Educación, y se cumplan con las Normas Técnicas para el Diseñode Locales Educativos para garantizar la calidad de los servicios educativos.

Se oficie al Ministerio de Educación en relación a la Autorización para la Construcción de Aulas para PRONOEI

6efectuada por la Unidad de Gestión Educativa Local n.o06, que sustento la formulación y ejecución del PIP,

PENDIENTEcompetencia y/o atribución que no le correspondía, a efectos de que oriente a las instancias conformantes de suorganización que dependan administrativa, funcional y/o técnica del Sector Educación para que, en cadaoportunidad que haya requerimientos de Infraestructura Educativa deriven al ente competente para que emita laopinión favorable antes de la Declaratoria de Viabilidad a fin de garantizar se ejecuten Proyectos Educativosconcordantes con las Politica Públicas del Sector Educación.

Se informe al ente competente del Ministerio de Educación, una vez culminado la inscripción en RegistrosPúblicos de la Habilitación Urbana Oficio aprobada por la Municipalidad Distrital de Santa Anita, que identificó los

7 aportes reglamentarios a favor de Educación, previamente identificados por la Municipalidad Metropolitana de PENDIENTEOBRA CREACiÓN DE PRONOEI PARA Lima en el año 1992, para que inicie el procedimiento de Saneamiento Físico y Legal del terreno donde se

SERVICIOS EDUCATIVOS EN LA003-2017-2-9012 COOPERATIVA DE VIVIENDA LOS CHANCAS ejecutó la obra "Creación de PRONOEI para Servicios Educativos en la Cooperativa de Vivienda Los Chancas de

DE ANDAHUAYLAS SANTA ANITA - ADS N:003 Andahuaylas, distrito de Santa Anita - Lima",.2013-O-CEPIMDSA

En el caso, que el Ministerio de Educación no logre la titularidad del terreno identificado como aporte en lostramites de habilitación urbana tanto por la Municipalidad Metropolitana de Lima y la Municipalidad Distrital de~ 8 Santa Anita, y la Cooperativa asuma el derecho de propiedad como resultado de un eventual proceso legal, se PENDIENTE~,J, . .,

" \ disponga el inicio de la acciones legales en contra los responsables señalados en el presente informe para el;...;.1 recupero de la inversión de SI. 342 514,59,- '1 ,.'ÓvÓ:

00

J:i'

Anexo N° 02: FORMATO PARA PUBLICACiÓN DE RECOMENDACIONES DEL INFORME DE AUDITORíA ORIENTADAS A MEJORAR LA GESTiÓN DE LA ENTIDAD

ESTADO DE IMPLEMENTACiÓN DE LAS RECOMENDACIONES DEL INFORME DE AUDITORIA ORIENTADAS A LA MEJORA DE LA GESTiÓN

Directiva N" 006-2016-CG'GPROD"Implementacióny seguimientoa lasrecomendacionesde los informesdeauditoríay publicaciónde susestadosen el PortaldeTransparenciade la entidad",yy DecretoSupremoN" 070-2013-PCMquemodificael Reglamentode la Ley deTransparenciay Accesoa la InformaciónPública,aprObadoporDecretoSupremoN' 072-2003-PCM

EntIdad: MUNICIPALIDAD DISTRITAL DE SANTA ANITA

Perlodo.de seguimiento: 1 DE JULIO DE 2017 A 31 DE DICIEMBRE DE 2017

9Disponer con documento cierto, a las unidades orgánicas competentes de la Comuna a fin de que adopten las

PENDIENTEacciones necesarias en el menor plazo, para la inscripción registral de las Habilitaciones Urbanas ante laSUNARP que incluye aportes reglamentarios identificados para las entidades públicas favorecidas, informándolesde los resultados obtenidos a fin que dichas entidades procedan con el proceso de Saneamientos físico legal.

Disponer con documento cierto, que el Gerente de Planeamiento, Presupuesto y Racionalización., en

10 coordinación con la Gerencia de Obras Públicas, adopte las acciones en el menor tiempo posible, para PENDIENTEimplementar una directiva o instructivo intemo en el marco de la normativa actual sobre Inversión Pública alinterior de la MDSA, que contenga todos los procesos y requisitos para formular y declarar viable un Perfil de unPIP, asi como, para su Declaratoria de Viabilidad, con la identificación de las áreas competentes y responsablespara asegurar que se cumpla con todos los requisitos técnicos y legales exigidos.

Que la Gerencia de Administración, en coordinación con el Subgerente de Logistica y Servicios Generales,11 imparta instrucciones por escrito a los operadores logisticos, para que mantengan un control adecuado de toda la PENDIENTE

documentación que contiene los files de los expediente de contratación por cada Procedimiento de Selección,según la normativa vigente, bajo responsabilidadQue la Gerencia de Administración, disponga o imparta instrucciones por escrito, tanto al comité y al personal delÓrgano encargado de las Contrataciones de la entidad a fin de que las propuestas presentadas por los postores

12sean siempre ingresados por Mesa de Trámite, salvo los derivados de los Procedimienlos de Selección

PENDIENTEefectuados en acto público, ello con la finalidad de garantizar la transparencia y se cumpla los plazos establecidosen el cronograma de cada procedimiento de selección.

Anexo N° 02: FORMATO PARA PUBLICACiÓN DE RECOMENDACIONES DEL INFORME DE AUDITORiA ORIENTADAS A MEJORAR LA GESTiÓN DE LA ENTIDAD