análisis de la problemática de los medios de pago en el

TRANSCRIPT

ANÁLISIS DE LA PROBLEMÁTICA DE LOS MEDIOS DE PAGO EN EL COMERCIO

ELECTRÓNICO APLICADO AL CASO COLOMBIANO.

JAVIER MAURICIO PARDO

SANTIAGO RODRÍGUEZ OLIVOS

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE INGENIERÍA DE SISTEMAS

BOGOTÁ D.C.

2005

ANÁLISIS DE LA PROBLEMÁTICA DE LOS MEDIOS DE PAGO EN EL COMERCIO

ELECTRÓNICO APLICADO AL CASO COLOMBIANO.

JAVIER MAURICIO PARDO

SANTIAGO RODRÍGUEZ OLIVOS

Proyecto de Investigación presentado para

optar al título de Ingeniero de Sistemas

Director

Ing. Juan Carlos Cárdenas

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE INGENIERÍA DE SISTEMAS

BOGOTÁ D.C.

2005

NOTA DE ACEPTACIÓN

________________________________________

________________________________________

________________________________________

________________________________________

_______________________________________

Director del Proyecto

_____________________________________

Jurado

____________________________________

Jurado

III

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE INGENIERÍA

CARRERA DE INGENIERÍA DE SISTEMAS

RECTOR MAGNIFICO: R.P. GERARDO REMOLINA VARGAS S.J. DECANO ACADÉMICO: ING. FRANCISCO JAVIER REBOLLEDO MUÑOZ DECANO DEL MEDIO UNIVERSITARIO: R.P. ANTONIO JOSÉ SARMIENTO. DIRECTOR DE CARRERA: ING. HILDA CRISTINA CHAPARRO LÓPEZ DIRECTOR DE DEPARTAMENTO ING.: ING. GERMÁN ALBERTO CHAVARRO FLORES DIRECTOR DE PROYECTO: ING. JUAN CARLOS CÁRDENAS ROMERO

IV

ARTÍCULO 23 DE LA RESOLUCIÓN NO. 01 DE JUNIO DE 1946

“La Universidad no se hace responsable de los conceptos emitidos por sus alumnos en los

proyectos de grado.

Solo velará porque no se publique nada contrario al dogma y la moral católica porque no

contengan ataques o polémicas puramente personales. Antes bien, que se vean en ellos el anhelo

de buscar la verdad y la justicia”

V

Puede ser un héroe tanto el que triunfa como el que sucumbe, pero jamás el que abandona el

combate.

Thomas Carlyle

VI

AGRADECIMIENTOS

Los autores Javier Mauricio Pardo y Santiago Rodríguez agradecen especialmente a:

• Dios, quien nos iluminó, guió y acompañó durante el desarrollo de nuestra investigación.

• Ing. Juan Carlos Cárdenas, quien con sus conocimientos nos orientó para cumplir los

objetivos de nuestro proyecto y a nuestro crecimiento profesional con la experiencia en la

materia.

• Empresas que nos ayudaron en la obtención de información importante para nuestra

investigación como: Almacenes Éxito, Carulla Vivero, Suramericana de Seguros, VISA, La

tienda de las rosas y TODO1.

• Personas que nos respondieron amablemente a nuestras entrevistas como: Ing. Luís

Ignacio Suárez de VISA, Francy Roncancio de Carulla Vivero, Álvaro García Arroyave de

Suramericana de Seguros, Ximena Tello de la Tienda de las Rosas, Juan Carlos Rentería

de E-pagos TODO1, Catalina Jiménez Estrada de Almacenes Éxito y el Profesor Héctor

Orlando Huyo.

• Familia, Amigos y Profesores de la comunidad universitaria por sus aportes y apoyo

durante la investigación

VII

TABLA DE CONTENIDO

Pág.

INTRODUCCIÓN..................................................................................................................10

JUSTIFICACIÓN ..................................................................................................................11

OBJETIVOS.........................................................................................................................12

OBJETIVO GENERAL............................................................................................................ 12

OBJETIVOS ESPECÍFICOS.................................................................................................... 12

RESUMEN EJECUTIVO .........................................................................................................13

CAPÍTULO 1. MARCO TEÓRICO............................................................................................16

1.1 ANTECEDENTES: ...................................................................................................... 16

1.2 ARQUITECTURA DEL COMERCIO ELECTRÓNICO:........................................... 19

1.3 CERTIFICADOS DIGITALES:................................................................................... 22

1.4 CERTICÁMARAS : ..................................................................................................... 28

1.5 CERTIFICADOS DIGITALES EN CERTICÁMARA: .............................................. 28

1.6 SECURE SOCKET LAYER (SSL):............................................................................. 29

1.7 SECURE ELECTRONIC TRANSACTIONS (SET) : ................................................. 31

1.8 FRAUDES: ................................................................................................................... 35

1.9 PROCESO DE PAGO SUGERIDO POR VERISIGN :................................................ 38

1.10 PROCESO DE PAGO E CHECK : .............................................................................. 42

1.11 PROCESO QUICK COMMERCE PRO : ..................................................................... 45

1.12 ¿CÓMO CREAR UN SITIO WEB PARA COMERCIO ELECTRÓNICO SUGERIDO

POR VERISIGN? ..................................................................................................................... 47

1.13 PROCESO DE PAGO TODO1: ................................................................................... 48

1.14 E-CARD:....................................................................................................................... 51

1.15 BONOS:........................................................................................................................ 51

1.16 VERIFIED BY VISA (3d Secure) : ................................................................................ 52

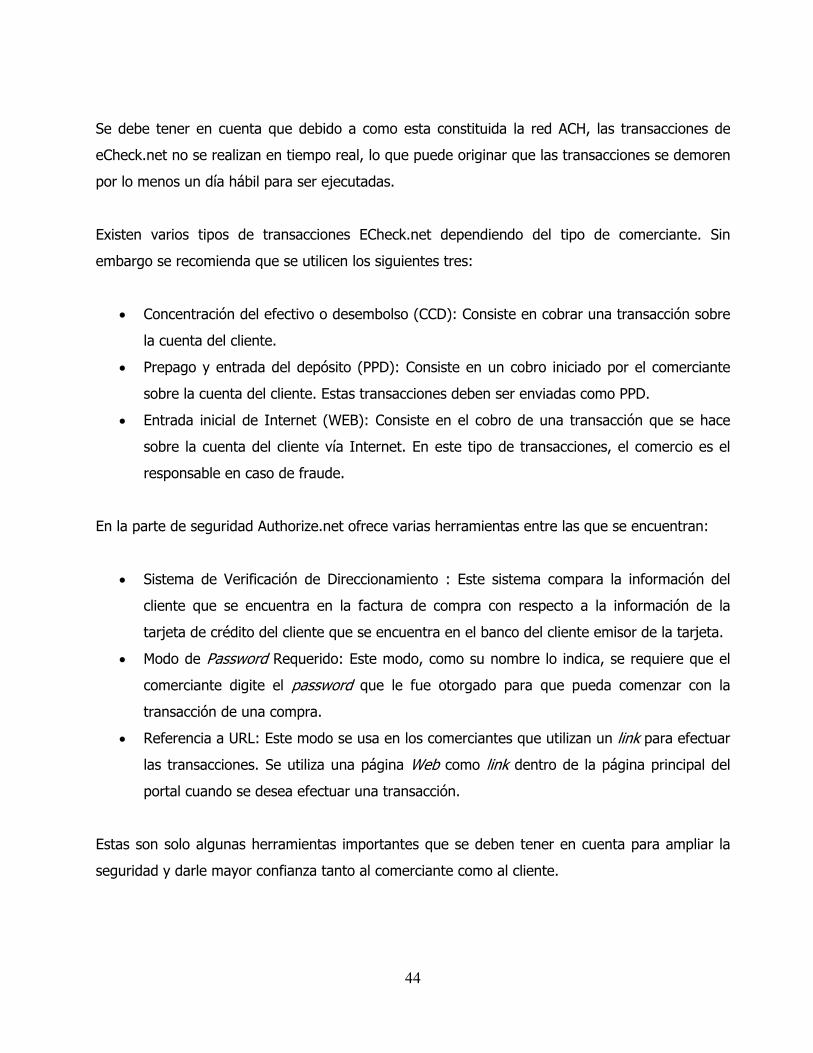

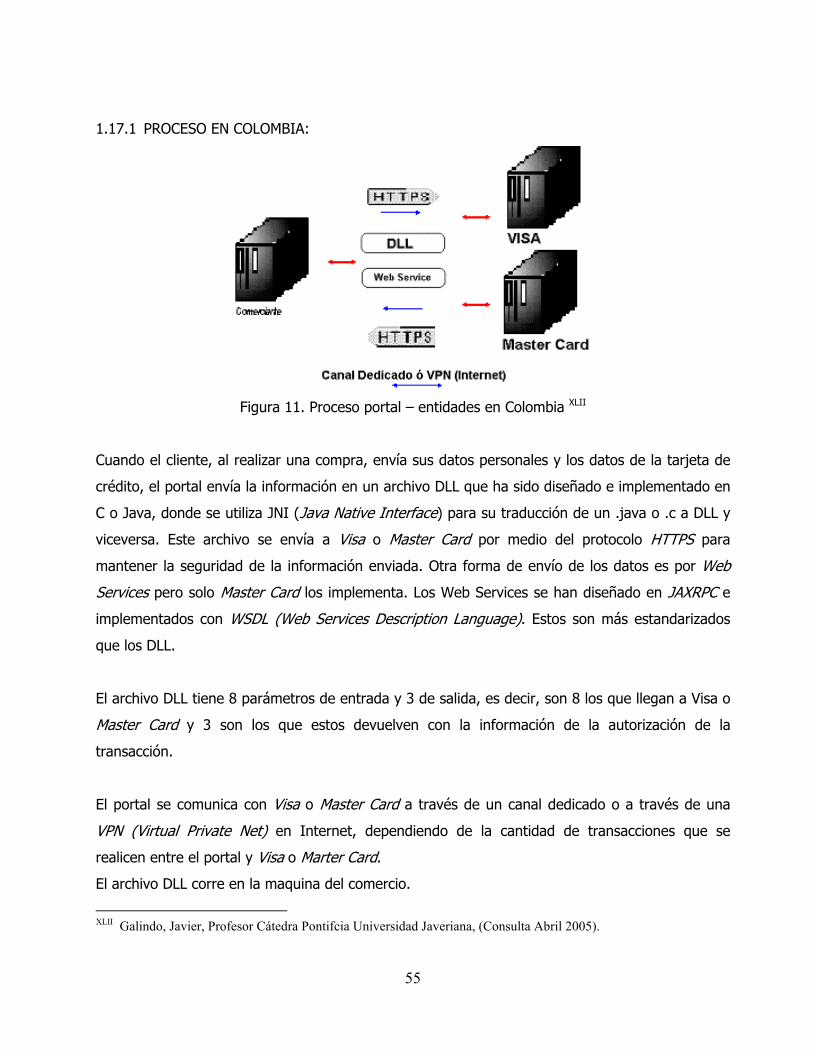

1.17 PROCESO PORTAL – ENTIDADES FINANCIERAS: ............................................. 54

1.18 PRODUCTOS PARA EL MANEJO DEL COMERCIO ELECTRÓNICO: ............... 57

1.19 ASPECTO LEGAL:...................................................................................................... 59

CAPÍTULO 2. RECOLECCIÓN DE INFORMACIÓN...................................................................61

VIII

2.1 PREPARACIÓN DE LAS ENTREVISTAS:............................................................... 61

2.2 PREPARACIÓN DE LAS ENCUESTAS:................................................................... 62

2.3 ESTADÍSTICAS: ......................................................................................................... 64

CAPÍTULO 3. ANÁLISIS DE LA INFORMACIÓN OBTENIDA.....................................................65

3.1 ANÁLISIS DE LAS ENTREVISTAS: ........................................................................ 65

3.2 ANÁLISIS DE ENCUESTAS...................................................................................... 70

3.3 ANÁLISIS DE ESTADÍSTICAS:................................................................................ 72

CAPÍTULO 4 FORMULACIÓN DEL PROBLEMA Y APORTE FINAL ..............................................75

4.1 FORMULACIÓN FINAL DEL PROBLEMA:............................................................ 75

4.2 COMPROBAR HIPÓTESIS CON PROBLEMAS ENCONTRADOS: ...................... 76

4.3 APORTE FINAL: ......................................................................................................... 78

CONCLUSIONES..................................................................................................................82

BIBLIOGRAFIA ....................................................................................................................86

GLOSARIO..........................................................................................................................88

ANEXOS .............................................................................................................................91

IX

INTRODUCCIÓN

En este trabajo se muestra una investigación realizada a la situación actual del comercio

electrónico en Colombia, enfocado hacia el tipo de comercio electrónico negocio-consumidor (B2C

por sus iniciales en inglés). Esta investigación busca principalmente estudiar y analizar los

problemas por los cuales aún este tipo de comercio electrónico no se ha desarrollado

ampliamente en nuestro país, como sí lo ha hecho en otros países del mundo. Para esto se

planteó una hipótesis inicial, según la cual el principal problema del comercio electrónico, en la

rama B2C, se encuentra en los medios de pago que se han implementado para este tipo de

comercio electrónico.

La investigación comenzó con la búsqueda de información que ayudará a sustentar la hipótesis

inicial planteada: se realizaron entrevistas, encuestas y búsquedas de información para

comprender en su totalidad la situación actual del comercio electrónico en nuestro país y

compararla con el desarrollo del mismo en otros países.

Después de la obtención de información y su respectivo análisis, se pudo establecer que la

hipótesis de investigación no abarcaba en su totalidad los aspectos que componían el problema,

por lo cual para las etapas siguientes, se tuvieron en cuenta los aspectos que se consideraron

relevantes para la formulación de nuevas soluciones.

Por último, se propusieron alternativas y recomendaciones a los problemas encontrados durante

el proceso de investigación, además se elaboraron algunos productos para exponer la aplicación

de las soluciones encontradas.

10

JUSTIFICACIÓN

Partiendo de la base de que el comercio electrónico se divide en dos ramas principales, Negocio a

Negocio (Business to Business, de aquí en adelante B2B) y Negocio a consumidor (Business to

Consumer, de aquí en adelante B2C), se ve que en el área de B2C se puede encontrar un buen

tema de investigación, dado que tiene un gran campo de acción y no se encuentra

completamente desarrollado, sobre todo en Latinoamérica.

El comercio electrónico en la rama B2C, se ha convertido en un medio muy particular de adquirir

productos de manera “sencilla” y rápida. Este tipo de comercio se ha ido desarrollando de manera

eficiente en países europeos y en los Estados Unidos en donde se tiene un gran mercado por este

medio. Pero en Colombia no se ha masificado el uso de este tipo de comercio para realizar

transacciones comerciales. Por razones a investigar, los diferentes intentos de implementar

servicios de comercio electrónico han sido muy poco exitosos. Ahí radica la importancia de la

investigación: saber porqué no se ha desarrollado e implantado satisfactoriamente este modelo

en Colombia

Para esto se parte de la hipótesis según la cual el principal problema del comercio

electrónico, en la rama B2C, se encuentra en los medios de pago que se han

implementado en este sistema basado en la investigación previa realizada para la propuesta

de éste proyecto.

11

OBJETIVOS

OBJETIVO GENERAL

Analizar cómo se presenta la relación entre el vendedor y el consumidor (B2C) en el comercio

electrónico Colombiano, especialmente en el momento de realizar el pago, para así aclarar los

diferentes problemas y dificultades que ha tenido este aspecto y finalmente concluir cuál o cuáles

han sido las razones que han impedido su correcto desempeño en nuestro país.

OBJETIVOS ESPECÍFICOS

• Analizar el desarrollo del comercio electrónico en los países avanzados en esta materia

hasta llegar a Colombia.

• Manifestar la función que han desempeñado empresas representativas dentro del

comercio electrónico tanto en Colombia como en otros países.

• Estudiar las diferentes propuestas existentes para medios y procesos de pago en comercio

electrónico y su desempeño actual en la red.

• Investigar que soluciones se han planteado de comercio electrónico en Colombia para

encontrar sus ventajas, desventajas y posibles mejoras.

• Establecer la influencia del marco legal en el desarrollo del comercio electrónico en

Colombia.

• Analizar las causas y condiciones por las cuales en Colombia no se ha podido implementar

de una manera correcta y popular los medios de pago electrónicos.

• Establecer un documento tipo manual, en el cual se haga un análisis de los aspectos

principales de los medios de pago del comercio electrónico en Colombia, donde se

indiquen observaciones y recomendaciones que debe tener una persona o entidad para

implementar un tipo de servicio relacionado con este tema en el país.

12

RESUMEN EJECUTIVO

En este Proyecto de investigación, el objetivo general a cumplir es el de analizar el desempeño

del comercio electrónico B2C en el país, como se había enunciado antes, especialmente en el

momento de realizar el pago. Para llevar a cabo este objetivo se propusieron y realizaron un

conjunto de actividades buscando encontrar los problemas actuales del comercio electrónico en

Colombia y se plantearon soluciones que fueran abordables por esta investigación.

En el primer objetivo, se analizaron los diferentes tipos de comercio electrónico existentes en el

mundo, enfatizando en el área B2C dado que es a la cual se orienta la investigación. Este objetivo

se ve claramente plasmado en el desarrollo de los antecedentes y en el artículo del estado del

arte, donde se muestra el desarrollo que ha tenido el comercio electrónico en el mundo.

En el segundo objetivo, se analizaron portales que trabajan de manera exitosa

internacionalmente, analizando sus procesos de venta y medios de pago. Llegando a Colombia,

donde se obtuvieron entrevistas de los principales portales colombianos (ej: Éxito, Carulla, Tienda

de las rosas, etc.), para entender su funcionamiento. Además se realizó una entrevista a VISA en

Colombia, de donde se consiguió información importante acerca del proceso entre portales y

bancos.

En el tercer objetivo se investigaron los medios y procesos de pago más utilizados para realizar

transacciones en línea. Se encontró que el principal medio utilizado en la red es la tarjeta de

crédito (de aquí en adelante TC) y se notó que lo que varía es el proceso de soporte para la

aceptación y verificación de este medio de pago. Existen diversos sistemas para soportar el

proceso de pago (PayFlow de Verisign, Authorize.net, Verified By VISA, etc.), los cuales marcan la

diferencia en seguridad y facilidad en el proceso de compra en un sitio. Además de esto se

investigaron otras opciones como débitos automáticos (Ej: TODO1 en Colombia), e-cards y otros

menos relevantes como pago contra entrega y consignaciones. Sin embargo, hay que tener en

cuenta que estos dos últimos no son realmente pagos en línea. También se investigó el servicio y

la certificación nacional que presta Certicámaras para las transacciones en el comercio electrónico

colombiano. Como avance en este objetivo encontramos que principalmente el problema

13

planteado no se encuentra directamente en el medio de pago que se utiliza, sino que existen

detalles adicionales en el proceso completo que pueden mejorar el desempeño del comercio

electrónico.

Para el cuarto objetivo específico, como se enunció antes, se trabajó con los principales portales

de Colombia para entender los procesos que utilizan para vender en Internet. Estos procesos no

son muy diferentes a los que se plantean en portales internacionales, pero se encontraron ciertos

aspectos que pueden ser mejorados y tenidos en cuenta para prestar un excelente servicio e

incentivar el desarrollo del comercio electrónico en Colombia. Uno de los principales problemas es

que en Colombia los pagos completamente en línea son escasos, por ejemplo la mayoría de

transacciones con tarjeta de crédito se realizan en batch. Los problemas y soluciones propuestas

se pueden ver en el desarrollo de este documento y en el manual producto de esta investigación.

En el quinto objetivo específico, investigamos los aspectos legales que han de tenerse en cuenta

a la hora de querer realizar comercio electrónico en Colombia. Encontramos principalmente la ley

527 de 1999, la cual busca establecer unas pautas mínimas para la transmisión de los mensajes

de datos, una reglamentación sobre el transporte de mercancías compradas por medio del

comercio electrónico, unas normas sobre los certificados y firmas digitales y establecer las

funciones de las entidades certificadoras para este medio.

En el sexto objetivo específico, se analizaron las principales causas por las cuales en Colombia, el

comercio electrónico no ha podido tener un desarrollo mejor al actual, se encontraron razones de

diferentes tipos, no solo de proceso en los medios de pago, sino también en los procesos de

venta en general. Aparte de esto encontramos problemas tecnológicos, económicos y culturales,

los cuales enunciamos, pero se abarca principalmente los que iban de acuerdo con el alcance de

nuestra investigación.

Para finalizar, en el séptimo objetivo específico se realizó un manual, como se había propuesto

inicialmente, con la finalidad de que quien lo use tenga el conocimiento para poder implantar un

portal de comercio electrónico, con características particulares para que se acople mejor al

mercado colombiano.

14

Cabe notar que como actividad adicional, se realizó un portal de muestra no funcional, que busca

mostrar las características adicionales que se enuncian en el manual y que se sugieren para la

implantación de un portal de comercio electrónico colombiano.

15

CAPÍTULO 1. MARCO TEÓRICO

En el marco teórico se muestra al principio los antecedentes sobre el comercio electrónico,

seguido de la arquitectura que se debe realizar para el buen desarrollo de éste, las tecnologías

que intervienen, los procesos, productos, una sección sobre fraudes, para finalizar con el aspecto

legal que abarca el comercio electrónico.

1.1 ANTECEDENTES:

Cuando inicialmente se habló de comercio electrónico se pensó en una nueva posibilidad de

negocios por medio de Internet, que podrían revolucionar por completo los diferentes mercados

alrededor del mundo, facilitando los intercambios de productos y servicios entre vendedores y

compradores que antes no podían hacerlo. Durante su desarrollo algunos países tomaron la

delantera en esta materia, en especial Estados Unidos y los países europeos, lo cual estimuló

mucho el mercado en algunos sectores.

El comercio electrónico tiene dos ramas principales: B2C (Business – to – Consumer, Negocios a

consumidor) y B2B (Business – to – Business, Negocios a Negocios). Si se busca una definición de

estos tipos de comercio electrónico, se encontrará: “En las transacciones B2C, las transacciones

en línea se realizan entre negociantes y consumidores individuales, como cuando las aerolíneas

venden pasajes a compradores. En las relaciones B2B, los negociantes realizan negocios con

otros negociantes, como por ejemplo cuando se compran partes, gasolina, o servicios para

atender un negocio”I. Existen otros tipos de comercio electrónico como B2E, G2C, P2P, pero por

alcance y objetivo de nuestra investigación nos vamos a especializar en el tipo B2C.

El comercio electrónico es mucho más que un portal Web, es un conjunto de muchas más

aplicaciones, dentro de las que se puede incluir: comprar en línea, comprar acciones, encontrar

un trabajo, intercambiar productos, etc. Para llevar a cabo este proceso se requiere la interacción

I TURBAM, Efrain. Electronic Commerce, a Managerial Perspective. PEARSON EDUCATION, 2002,. P 14. (Consulta: Agosto de 2004)

16

de diferentes aspectos tanto humanos como tecnológicos. Una implementación exitosa de

comercio electrónico depende de 5 grandes áreas: gente, ley pública, Marketing y publicidad,

socios y servicios de soporteII. Aparte de lo anterior, el sistema como tal requiere una

Infraestructura que identifica la funcionalidad de los componentes de hardware y software donde

describe la administración y operación de todo el sistemaIII. La infraestructura debe ser

compartida por varias aplicaciones para dar un servicio confiable y eficiente a los clientes.

Servidores Web, servidores transaccionales y servidores de bases de datos son los componentes

típicos de software utilizados en comercio electrónico, mientras que los componentes de

hardware incluyen piezas estándar como servidores, redes, hardware especializado como

servidores proxy, sistemas de balanceo de carga, firewalls, dispositivos de ciframiento entre

otrosIV .

Sobre el aspecto de la situación actual, el comercio electrónico en nuestro país aún se encuentra

en desarrollo. Si se mira en el tiempo, el primer portal de comercio electrónico en Colombia fue

lanzado por EPM (Plaza Orbital en 1998) y desde ese momento hasta ahora no ha sido mucho el

crecimiento; algunos portales como el de almacenes Éxito (virtualexito.com), el de ETB

(alafija.com), Carulla y otros pocos másV. Algunos han implementado buenas medidas de

seguridad para poder aumentar la cantidad de servicios prestados, pero al parecer esto no ha

sido suficiente para lograr el crecimiento deseado.

A nivel latinoamericano, se ven inconvenientes no sólo de cultura y metodología, sino también de

tecnología. Una de las principales barreras del comercio electrónico en nuestro mercado se

encuentra en la falta de acceso a los medios que debe tener el mercado objetivo. Además por el

lado de los vendedores, falta que las pequeñas y medianas empresas (PYMES) accedan a este

tipo de tecnologías; principalmente por la necesidad que tienen de acceder a Internet con un

gran ancho de banda (superior a 256k) a un precio bajo, por lo cual se ve que sólo las empresas

II Ibid, p 20 (Consulta: Agosto de 2004) III Menascé, Daniel. Scaling for E-Business. Prentice Hall, 2000, p 35. (Consulta: Agosto de 2004) IV Ibid, p 39. (Consulta: Agosto de 2004) V Autores Varios, Colombia: E-commerce retailing hampered by lack of payments system. ebusinessforum.com, Abril de 2002, Disponible en Internet: [http://www.ebusinessforum.com/index.asp?layout=rich_story&channelid=4&categoryid=28&doc_id=5634] (Consulta: Agosto de 2004)

17

de tamaño considerable pueden acceder a este tipo de servicios sin afectar fuertemente sus

gastosVI.

Dentro de la legislación del comercio electrónico, existe una ley en Colombia, la 527 de 1999VII,

que trata sobre este tema. Esta ley contempla varios aspectos tales como: El envío de mensajes

de datos entre las partes, comercio electrónico en el transporte de mercancías, certificados

digitales, firmas digitales, entidades de certificación y las obligaciones de la Superintendencia de

Industria y Comercio para el desarrollo adecuado de este tipo de comercio. Esta ley busca

proteger tanto al cliente como al vendedor, proveedor o prestador de servicios dentro del

comercio electrónico. También se establecen las normas que deben cumplir las entidades que

otorgan los certificados digitales: en Colombia, las otorga Certicámaras de manera abierta de

acuerdo con ciertos requerimientos para personas naturales y jurídicas.

Otro aspecto que contempla esta ley, es sobre la validez de la transacción a través de los

mensajes de datos, donde se debe tener un soporte para consultar origen, destino de los

mensajes y el contenido de dicho mensaje.

Esta ley también contempla que para tener soporte jurídico en Colombia en caso de fraude por

alguna de las partes, el certificado digital obtenido por el portal para su identificación, debe ser

expedido en el país por alguna entidad que preste el servicio de expedición de certificados

digitales, o por una entidad de certificación extranjera, siempre y cuando dicho certificado sea

reconocido por una entidad de certificación autorizada colombiana que garantice en la misma

forma que lo hace con sus propios certificados, la regularidad de los detalles del certificado, así

como su validez y vigencia.

VI HILBERT, Martin. Building and information society: a Latin American and Caribbean perspective. ECLAC, United Nations, 2003,. P 27 (Consulta: Agosto de 2004). VII Ley 527 de 1999 de la República de Colombia, Disponible en Internet: [www.secretariasenado.gov.co/leyes/L0527_99.htm] (Consulta: Agosto de 2004).

18

1.2 ARQUITECTURA DEL COMERCIO ELECTRÓNICO:

El comercio electrónico debe utilizar una arquitectura multinivel por su alto grado de

transacciones, en donde intervienen los clientes Web, los servidores Web, los servidores de

aplicaciones, donde se encuentran las reglas del negocio, y el servidor de base de datos. Esta

arquitectura se da con el objetivo de que haya mayor rendimiento, escalabilidad, robustez, y

facilidad de mantenimiento en las aplicaciones. A continuación se muestra la figura de la

arquitectura multinivel o multicapa.

Figura 1. Arquitectura Comercio Electrónico VIII

1.2.1 Capa de datos (Bases de datos):

Tener una base de datos es supremamente importante, aquí se guardará la información de

productos, clientes y sus transacciones. Ésta deberá cumplir con un buen nivel de diseño en sus

tablas (Modelo entidad — relación) y con una normalización adecuada (se sugiere 3er nivel).

Los motores de bases de datos a utilizar dependen mucho del tamaño del negocio y de los

recursos que se dispongan para trabajar. Si posee un gran negocio recomendamos trabajar con

Oracle en una versión reciente ó con Microsoft SQLServer. Para un sistema mediano puede

utilizar MySql que se comunica fácilmente con otras aplicaciones y es freeware. No se recomienda

utilizar Microsoft Access o este tipo de motores pequeños, porque la información que se maneja

es muy importante y además se requiere una alta disponibilidad, para lo cual estos pequeños

motores no fueron diseñados.

VIII Romero John Jairo, Arquitecturas Multinivel – Negocios en Intertnet, (Consulta Mayo de 2005).

19

Para manejar una buena capa de datos, es necesario que se tengan en cuenta conceptos como

replicación de la información en diferentes bases, puesto que al depender de una única base de

datos, se corre el riesgo de perder la información en algún momento.

Otro aspecto importante, es que para un manejo exitoso de las bases de datos, estas deben

manejar muy bien la seguridad en la información que guardan, tener bien establecidos un manejo

de roles de acceso para mantener la integridad de la información.

1.2.2 CAPA DE APLICACIONES (Servidores de aplicaciones):

Los servidores de aplicaciones son necesarios para que administren el manejo de las bases de

datos y las actividades de los clientes en el sistema. Son los encargados del manejo de sesiones,

transacciones, seguridad y procedimientos del negocio.

La importancia principal de los servidores de aplicaciones es que en ellos se encuentran las

“reglas del negocio”, esto quiere decir que aquí es donde realmente se modelan los procesos de

ventas e interacción con el cliente. Para esta parte, se utilizan desarrollos en .NET o en J2EE

generalmente, los cuales son diseñados específicamente para cumplir las necesidades de un

negocio particular, pero como en el caso anterior, existen herramientas ya diseñadas para

manejar esta capa del modelo como por ejemplo: Microsoft Commerce Server, IBM WebSphere.

En el caso del comercio electrónico, es necesario que en esta capa se maneje lo referente a la

seguridad del proceso, las aplicaciones que se utilizan dentro de estos servidores deben

garantizar métodos de validación y seguridad con los clientes (Ej: Certificados digitales de

Verisign utilizando SSLIX para la comunicación entre cliente y negocio). Además se debe manejar

el procesador de pagos para las transacciones que realice el cliente (revisar sección de medios y

procesadores de pago), para realizar la comunicación respectiva con el banco.

1.2.3 CAPA WEB (Servidores WEB):

Los servidores Web son los encargados de realizar la primera conexión con el cliente y de

mostrarle la información referente a los proceso que este manejando. En esta capa se maneja

IX SSL (Secure Socket Layer) Definición sección 1.6 del marco teórico

20

toda la parte de la información que se muestra al cliente y la manera de hacerlo. Desde esta capa

se invocan todos los servicios de aplicación y se presentan al cliente, la tecnología que se maneja

en esta parte es en cierta forma “sencilla” porque no requiere niveles muy altos de programación

para realizar una buena presentación. Las tecnologías que se utilizan generalmente son:

• http (HiperText Transfer Protocol): Es el protocolo utilizado para la comunicación desde el

navegador del cliente a la capa WEB.

• HTML (HiperText Major Language): Utilizado para la construcción básica de paginas y

formularios WEB, es el lenguaje básico de construcción en Internet.

• XML (eXtreme Major Language): Es un modelo extendido para mostrar información mejor

estructurada, no es un reemplazo de HTML, pero si complementa bien en algunos casos.

• Servlets y JSPs (Java Server Pages): Los servlets son buenos para realizar peticiones

complejas al servidor de aplicación, claro que se complementan mejor cuando se manejan

con JSPs para la parte de presentación al cliente.

• ASP y ASPx (Microsoft): Al igual que los JSP Son páginas con código incluido para realizar

peticiones al servidor de aplicaciones y presentar la información.

1.2.4 CLIENTES WEB (Web Navegador):

En los clientes Web se despliegan todas las interfaces de usuario, muestra la información y

captura las peticiones del cliente. Por ser solo capa de presentación tiene una lógica simple, pero

esto no quiere decir que su diseño sea fácil, sobre todo para el comercio electrónico donde la

manera de presentar los productos y la imagen del negocio al cliente, pueden influir en su

decisión de compra.

Para esta parte de presentación se utilizan las siguientes tecnologías que se ejecutan y muestran

en la maquina del cliente:

• Applets (Java): son pequeñas aplicaciones que se ejecutan en la maquina del cliente, para esto

el cliente debe tener instalado unos plugins en su computador.

• Flash (Macromedia): muy utilizadas actualmente, las animaciones realizadas en flash pueden

darle una muy buena presentación a sus productos y realizar peticiones al servidor.

21

• JavaScript: Pequeñas porciones de código sencillo que soportan la mayoría de navegadores

(navegadores), no deben ser utilizadas para la lógica del negocio, sino mejor para la presentación

y validación de datos.

1.3 CERTIFICADOS DIGITALESX:

Ante la posibilidad de fraudes y suplantaciones invalidas que pueden existir en Internet durante

los procesos que requiere el comercio electrónico, se ve la necesidad de implementar métodos

que aseguren a los clientes contra fraudes a la hora de realizar sus pagos a los respectivos

vendedores, por esto hemos incluido el tema de certificados digitales en la investigación dado que

es un tema de vital importancia a conocer para los objetivos del proyecto.

1.3.1 QUÉ ES UN CERTIFICADO DIGITAL:

Los certificados digitales son creados buscando cubrir las necesidades de seguridad existentes en

el manejo de información en un medio de transmisión no seguro como lo es Internet. Las

necesidades (según ingenieroseninformática.org) que deben cumplir son las siguientesXI:

• confidencialidad: la información sólo está disponible para usuarios autorizados.

• integridad: permite asegurar que no se ha adulterado la información.

• accesibilidad: permite asegurar quién puede acceder a la información y cuándo.

• autenticidad: permite asegurar el origen y el destino de la información.

• no rechazo: permite asegurar que una entidad que envía o recibe no puede negar ante

terceros su envío o recepción.

Los certificados digitales básicamente sirven para asegurar el envío de información entre dos

participantes. Principalmente se basan en dos principios: autenticidad e integridad. La

autenticidad consta en que el receptor conoce y está seguro de que la información recibida X SACRISTÁN, Ruben. La ley de firma digital . Disponible en internet [http://www.ucm.es/info/cyberlaw/actual/1/con01-01-01.htm]. (Consulta: Noviembre 2004). XI Autores Varios. Tutorial de firma electrónica. Ingenieros en informática .org, 2000-2005. Disponible en Internet [http://ingenieroseninformatica.org/recursos/tutoriales/firmaelectronica/index.php]. (Consulta: Noviembre 2004).

22

pertenece al emisor, mientras que la integridad le garantiza al receptor que el mensaje no tuvo

ningún tipo de cambio desde el envío del emisor.

Los usos más comunes de los certificados digitales son el ciframiento de datos y las firmas

digitales. En ambos se utilizan llaves publicas y privadasXII, la diferencia es que el ciframiento

busca proteger un paquete de información para enviarlo por un canal seguro (canal seguro se

refiere que la información al estar cifrada puede viajar por un canal publico, pero al ser ilegible,

se dice que está en un canal seguro), mientras que la firma digital busca garantizar que la

información que se envía es aprobada completamente por su emisor, (es similar a una firma en

un papel y es utilizada por ejemplo, para garantizar que el contenido de un correo electrónico fue

efectivamente, escrito por quien dice ser).

Para obtener un certificado digital, este debe ser solicitado a una entidad certificadora (Ej.

Verisign), en Colombia para este fin existe Certicámaras, la cual es la entidad abierta Colombiana

para certificados digitales (Entidades abiertas son las entidades certificadoras reconocidas por la

ley, que pueden otorgar certificados digitales tanto a personas naturales como jurídicas)., existen

otras también en Colombia como la Aeronáutica, Instituto Colombiano de codificación, Banco de

la República y ATH, claro que estas últimas son menos reconocidas para estos fines por ser

entidades cerradas (Entidades cerradas son las entidades certificadoras no reconocidas, que

utilizan generalmente sus certificados para comunicaciones entre sus organizaciones).

1.3.2 ¿CÓMO FUNCIONA UN CERTIFICADO DIGITAL?:

Un certificado digital contiene un número de identificación de la entidad certificadora, el nit del

titular del certificado, en el caso de Certicámaras, el nombre del titular, periodo de validez del

certificado, código del certificado, la firma digital de la entidad que emitió el certificado y los

límites de uso del certificado y de la responsabilidad del proveedor de servicios de certificación.

La idea de esto es dejar completamente claro quien es la persona que emite la información y a su

vez, cual es la entidad que lo certifica.

XII Ver glosario para definición de llaves publicas y privadas

23

El funcionamiento físico de los certificados digitales, se hace por medio de algoritmos de cifrado

de llaves públicas y privadas. Su uso depende de la finalidad que tenga el certificado digital. Si el

certificado es usado para cifrar un mensaje entre un emisor y un receptor, generalmente sigue el

siguiente modelo:

Emisor

Entidad Certificadora

Proceso cifrado con llavesy certificados

Destinatario

PUBLICA PRIVADA

Encripta Desencripta

Cert Digital

PUBLICA

PUBLICA

2.PUBLICA

Cert DigitalPUBLICA

3.

1.

4. Valida

Cert DigitalPUBLICA

INFO ABC #$&&@@Info5. 6.

INFO ABCInfo

Info encriptada

Emisor

Entidad Certificadora

Proceso cifrado con llavesy certificados

Destinatario

PUBLICA PRIVADA

Encripta Desencripta

Cert Digital

PUBLICA

PUBLICA

2.PUBLICA

Cert DigitalPUBLICA

3.

1.

4. Valida

Cert DigitalPUBLICA

INFO ABC #$&&@@Info5. 6.

INFO ABCInfo

Info encriptada

Figura 2. Proceso de cifradoXIII

Los pasos del modelo son los siguientes:

1. El destinatario del mensaje crea dos llaves una privada y una pública respectiva, (a veces

este paso es realizado también por la entidad certificadora).

2. La entidad certificadora recibe la llave pública y entrega un certificado al destinatario para

que le garantice a quienes le envían mensajes que es su llave pública y no de un

suplantador.

3. El destinatario envía al emisor su llave pública con el certificado.

4. El emisor revisa el certificado con la entidad certificadora y valida así la llave pública.

24

XIII SACRISTÁN, Ruben. La ley de firma digital . Disponible en internet [http://www.ucm.es/info/cyberlaw/actual/1/con01-01-01.htm]. (Consulta: Noviembre 2004).

5. Ya con la seguridad de la llave, el emisor cifra su información con la llave pública y la

envía.

6. El mensaje lo descifra el destinatario con su llave privada con la seguridad de que nadie

pudo abrirlo.

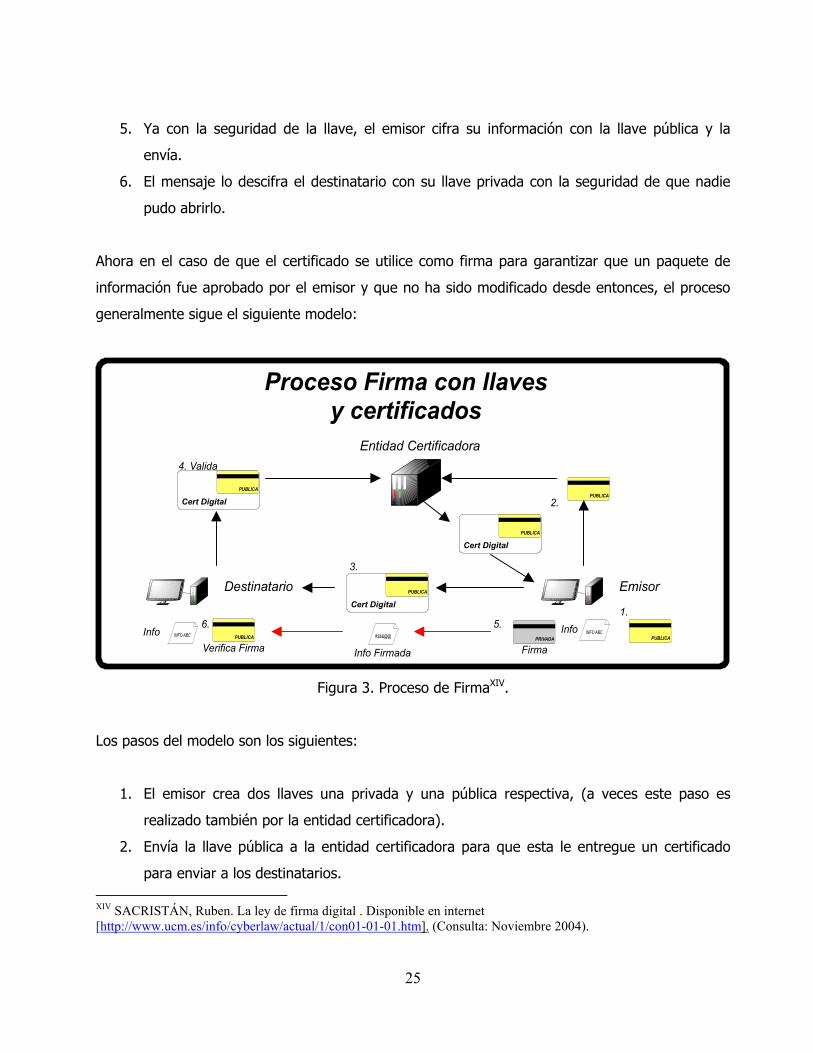

Ahora en el caso de que el certificado se utilice como firma para garantizar que un paquete de

información fue aprobado por el emisor y que no ha sido modificado desde entonces, el proceso

generalmente sigue el siguiente modelo:

Destinatario

Entidad Certificadora

Proceso Firma con llavesy certificados

Emisor

Verifica FirmaPUBLICA PRIVADA

Firma

Cert Digital

PUBLICA

PUBLICA

2.PUBLICA

Cert DigitalPUBLICA

3.

1.

4. Valida

Cert DigitalPUBLICA

INFO ABC #$&&@@Info6. 5.

INFO ABCInfo

Info Firmada

Figura 3. Proceso de FirmaXIV.

Los pasos del modelo son los siguientes:

1. El emisor crea dos llaves una privada y una pública respectiva, (a veces este paso es

realizado también por la entidad certificadora).

2. Envía la llave pública a la entidad certificadora para que esta le entregue un certificado

para enviar a los destinatarios.

25

XIV SACRISTÁN, Ruben. La ley de firma digital . Disponible en internet [http://www.ucm.es/info/cyberlaw/actual/1/con01-01-01.htm]. (Consulta: Noviembre 2004).

3. El emisor envía la llave pública y certificado para su destinatario.

4. El destinatario verifica la llave publica para la firma del emisor

5. El emisor envía su mensaje firmado con la llave privada.

6. El receptor comprueba la autenticidad de la llave pública con la entidad certificadora y

luego con esta, comprueba la firma del mensaje del emisor.

Cuando se instala el certificado en la máquina, se puede establecer una conexión segura

mediante el protocolo https con el servidor, que garantiza a los usuarios que la información que

se intercambia entre el cliente y el servidor se encuentra cifrada, y por lo tanto no es legible para

terceros.

Los certificados digitales deben cumplir con los estándares internacionales X.509XV. Cada

certificado provee la llave pública del usuario y es firmado con la llave privada de la entidad

certificadora.

El certificado digital expedido por Certicámara tiene la estructura de un certificado X.509 V3,

donde el formato incluye los siguientes elementosXVI:

• Versión: La versión del formato del certificado, por defecto es la versión 1. Aunque

dependiendo de la situación en particular podría variar hasta la versión 3.

• Número serial: Es un valor entero, único dentro de la CA emisora.

• Identificador de algoritmo de firma: Identificador del algoritmo usado para firmar el

certificado. .

• Nombre del emisor: Es el nombre X.500 de la CA que creó y firmó el certificado.

• Período de validez: Este periodo consiste de dos fechas, la primera es la fecha de

expedición del certificado digital y la segunda es la fecha hasta cuando el certificado

digital es válido.

• Nombre de asunto: Hace referencia al nombre del usuario propietario del certificado.

• Información de la llave pública del sujeto: Este campo contiene la llave pública del sujeto

junto con un identificador del algoritmo para el cual esta llave será usada, junto también,

con algunos parámetros asociados. XV Autores Varios, Certificados digitales, disponible en Internet [www.certicamara.com] (Consulta Enero 2005) XVI Autores Varios, Certificados digitales, disponible en Internet [www.certicamara.com] (Consulta Enero 2005)

26

• Identificador único del emisor: Campo usado para identificar a la CA emisora en el evento

de que el nombre X.509 haya sido reutilizado por diferentes entidades.

• Extensiones: un conjunto de uno o más campos de extensiones. Cada extensión consiste

de:

o Un identificador de extensión.

o Un indicador de criticidad.

o Un valor de extensión.

• Firma: Contiene el código hash de los otros campos, cifrado con la llave privada de la CA.

Este campo incluye el identificador del algoritmo de firma.

Figura 4. Certificado Digital XVII

XVII Imagen tomada de Microsoft Internet Explorer 6.0, sección de Certificados Digitales.

27

1.4 CERTICÁMARAS XVIII:

Esta entidad se autodefine como: “Entidad de certificación digital creada por las Cámaras de

Comercio de Bogotá, Medellín, Cali, Bucaramanga, Aburrá Sur, Cúcuta y la Confederación

Colombiana de Cámaras de Comercio, Confecámaras, con el fin de promover el comercio

electrónico y brindar una mayor seguridad en las transacciones que se realizan vía Internet”.

Tiene varios objetivos entre los que se encuentran:

• Brindar alta seguridad a las transacciones que se realizan por medios electrónicos a través

de la emisión de certificados digitales.

• Proporcionar soluciones a las empresas en materia de implementación y utilización de

nuevas tecnologías de seguridad.

• Contribuir al desarrollo y crecimiento del comercio electrónico en el país, con estándares

de seguridad que permitan el crecimiento de los negocios nacionales e internacionales.

• Los productos que ofrece Certicámara son:

• Certificado de Representación de Empresa: Permite a quien tenga este certificado,

efectuar transacciones en la red, con los poderes propios de un representante legal. Esta

persona puede comprometer a la empresa.

• Certificado de Pertenencia a Empresa: Permite al tenedor de estos certificados efectuar

transacciones propias al cargo que ocupa dentro de su empresa.

• Certificado de Servidor Seguro: Garantiza que un sitio Web pertenece legalmente a una

empresa que tiene dicho certificado.

1.5 CERTIFICADOS DIGITALES EN CERTICÁMARAXIX:

Certicámara solo emite certificados de alta seguridad donde se verifican la identificación física del

solicitante y los datos que son aportados por el solicitante, todo en función de los procedimientos

de registro que se encuentran en la declaración de prácticas de certificación.

XVIII AUTORES VARIOS, Certicamara, Certicamara 2003, Disponible en Internet: [www.certicamara.com] XIX AUTORES VARIOS, Certificados digitales, Certicamara 2003, Disponible en Internet: [www.certicamara.com]

28

Los certificados digitales emitidos por Certicámara tienen validez a nivel nacional, en otra

instancia tendrá validez en los países donde se alcance un acuerdo de reconocimiento mutuo y

armonización de los procedimientos.

El certificado digital se guarda en una tarjeta inteligente, donde contiene la identificación del

usuario y su capacidad de firma, que es la llave privada, la cual solo puede ser accedida por su

propietario cuando introduzca su número de identificación personal (PIN). La utilización de

tarjetas inteligentes agrega un nivel alto de seguridad a la información que se almacenan en

ellas, en particular a la llave privada del propietario.

1.6 SECURE SOCKET LAYER (SSL)XX:

Ante la posibilidad de fraudesXXI y suplantaciones invalidas que pueden existir en Internet durante

los procesos que requiere el comercio electrónico, se ve la necesidad de implementar métodos

que aseguren a los clientes contra fraudes a la hora de realizar sus pagos a los respectivos

vendedores, por esto hemos incluido el tema de SSL en la investigación porque es un tema de

vital importancia a conocer para ampliar los conocimientos de seguridad en el comercio

electrónico.

1.6.1 DEFINICIÓN XXII:

SSL es un protocolo creado por Netscape a mediados de los años noventa, con el fin de

garantizar de modo seguro la transmisión de datos por Internet. SSL utiliza un sistema de

codificación a través de dos llaves: llave pública y llave privada.

1.6.2 UTILIDAD DE SSL:

Para que se pueda establecer una comunicación con SSL, es necesario que el servidor, ya sea de

un comerciante o de cualquier otra empresa, tenga instalado un certificado digital, con el fin de

garantizar que se establecerá una comunicación con alguien legitimo. XX ALVAREZ, Gonzalo, SSL, 1997-2000, Disponible en Internet en [http://www.iec.csic.es/criptonomicon/comercio/ssl.html] XXI Ver Sección Fraudes 1.8. XXII Ibid, p 29 (Consulta: Abril de 2005).

29

Así mismo SSL proporciona seguridad en el proceso de comunicación mediante la autenticación

del servidor y la codificación de mensajes para que solamente el receptor del mismo pueda

entenderlo y no un tercero.

1.6.3 SSL EN EL COMERCIO ELECTRÓNICO:

Dentro del comercio electrónico SSL juega un papel muy importante, puesto que es el encargado

de trasmitir de forma segura los datos tanto del cliente como del servidor por la red, garantizando

así la integridad, la autenticidad y el bloqueo de información a terceros. Sin embargo no realiza

otras operaciones que son de gran importancia en una transacción de comercio electrónico entre

las que se encuentran la de no verificar, por ejemplo, la validez del número de tarjeta de crédito

recibido del cliente.

1.6.4 PROCESO SSL:

A continuación se muestra el proceso de funcionamiento del protocolo SSL entre un cliente y un

servidor:

Proceso SSL

Cliente Servidor

1 - 3 - 6 - 7 - 9

2 - 4 - 5 - 8

Figura 5. Proceso SSL XXIII

30

XXIII ARIAS Jorge, Memorias de la asignatura Sistemas Distribuidos, Pontificia Universidad Javeriana 2003 [www.certicamara.com]

1. El cliente hace una petición para establecer un canal de seguridad.

2. El servidor envía su llave pública en un certificado digital y un resumen.

3. El cliente valida la autenticidad del certificado. Con la llave pública de la entidad

certificadora descifra el resumen y genera su propio resumen. Compara los

resúmenes: si son iguales confía en la comunicación, sino rompe la comunicación.

4. El cliente genera una llave simétrica, una llave de sesión.

5. Cifra la llave de sesión con la llave pública del servidor y se guarda en un sobre digital.

6. El cliente envía sobre digital.

7. El servidor abre el sobre digital con su llave privada, descifra el mensaje.

8. El servidor envía mensajes cifradas con la llave de sesión.

9. El cliente descifra los mensajes con la llave se sesión.

1.7 SECURE ELECTRONIC TRANSACTIONS (SET) XXIV:

Este tema es importante para la investigación, teniendo en cuenta que esta tecnología se utiliza

para realizar transacciones en el comercio electrónico. Fue desarrollada con la intención de

garantizar que las transacciones realizadas fueran seguras. Esto permite identificar lo que se ha

trabajado en el tema de seguridad en el comercio electrónico, para mostrar esta solución

planteada, de modo que ayude en mostrar una posible solución sobre el proceso de realizar

transacciones.

Esta tecnología está implementada para realizar el comercio electrónico utilizando tarjetas de

crédito. Su uso esta basado en la utilización de certificados digitales para asegurar la

identificación de cada una de las partes que intervienen en el proceso de transacción. Lo que

busca es que los datos se mantengan confidenciales e íntegros y se pueda verificar la

autenticidad de los mismos.

Estas son algunas características de SET:

XXIV AUTORES VARIOS, Protocolo SET, Enero 2005, Disponible en Internet: [http://www.htmlweb.net/seguridad/ssl/ssl_8.html

31

• Es un estándar abierto y multiplataforma, en el que se especifican protocolos, formatos de

mensaje, certificados, entre otras. No hay limitación con respecto al lenguaje de

programación, sistema operativo o tipo de máquina usados.

• Su principal objetivo es la transferencia segura de números de tarjetas de crédito.

• Utiliza codificación estándar ASN.1 y DER.

• Es independiente del medio de comunicación utilizado. Fue diseñado para su uso en

Internet, pero permite la conexión a través de cualquier tipo de red siempre que se

definan las interfaces adecuadas. Además, el protocolo SET se puede transportar

directamente sobre TCP (Transmission Control Protocol), correo electrónico basado en

SMTP (Simple Mail Transfer Protocol) o MIME y HTTP en páginas Web.

• Utiliza estándares criptográficos reconocidos: PKCS, Certificados X.509, entre otros.

• El formato de los mensajes usados, está basado en el estándar PKCS-7, al igual que SSL y

S-MIME.

• Se basa en el uso de la criptografía de llave pública.

• Realiza una autenticación de todas las partes participantes en la transacción usando

certificados digitales.

El protocolo SET incluye varias entidades que en SSL no participan, estas son:

• El Procesador de Pagos, que es el medio a través de Internet donde se comunican el

comerciante y las redes bancarias.

• El banco que ha emitido la tarjeta de crédito.

• El banco del comerciante donde tiene la cuenta.

• La empresa propietaria de la tarjeta de crédito como Visa, Mastercard, etc.

• Las autoridades de certificación, encargadas de emitir los certificados digitales.

El proceso de pago utilizando SET es el siguiente XXV:

1. El cliente, después de seleccionar los artículos a comprar en el sitio Web, envía a éste un

formulario de pedido, siendo respondido por el comerciante, con el envío de su certificado

XXV Ibid, p 31, (Consulta Enero 2005).

32

digital y el del procesador de pagos. El cliente comprueba la validez de los certificados y

envía entonces al comerciante una orden de pago, que está dividida en dos documentos

diferentes: la información de pedido (OI), en la que figuran los datos de los productos

comprados, su precio y la demás información necesaria para la compra, y la instrucción de

pago (PI), en donde se describen sus datos bancarios y se dan instrucciones para el pago

a la entidad vendedora.

2. Esta orden de pago se firma digitalmente por medio de un mecanismo especial,

denominado Firma Dual, que se realiza uniendo primero los resúmenes hash de los dos

documentos generados y cifrando esta unión con su llave privada, para luego cifrar la

Firma Dual mediante una llave simétrica generada por su software SET. Luego, se cifran la

llave simétrica generada y el número de la tarjeta de crédito con la llave pública del

procesador de pagos.

De esta forma el vendedor no puede conocer los datos bancarios del comprador, y el

banco no puede conocer la información sobre los productos comprados, a pesar de que

ambos documentos están ligados por la misma firma.

3. El vendedor recibe la orden de compra y la firma dual del cliente. Este se queda con la

descripción de la compra y luego de comprobar la autenticidad del comprador, utilizando

para ello la firma digital de éste y su certificado, y la integridad de los datos recibidos

envía los datos financieros al Procesador de Pagos cifrados con la llave pública de la

misma.

4. El Procesador de Pagos comprueba la autenticidad del comprador y la integridad del PI del

mismo, y con el mensaje del vendedor, comprueba la relación existente entre la

descripción de la compra enviada al vendedor y la usada para la firma dual recibida.

5. Si todo es correcto, el Procesador de Pagos envía mediante las redes de comunicación

bancarias el PI al banco del vendedor y solicita autorización para realizar el pago,

mediante un documento denominado Petición de autorización de pago.

33

6. El banco del vendedor comprueba que la tarjeta de crédito es válida y permite el cargo del

importe de la compra, enviando un documento al procesador de pago, denominado

Autorización de pago, que autoriza el proceso de compra.

7. Una vez informado el vendedor de la autorización procede al envío de los artículos

comprados al cliente, y después de la entrega física del producto pide el importe de la

venta al Procesador de Pagos, proceso que se conoce con el nombre de Solicitud de pago.

8. Luego el Procesador de Pagos pide al banco del comprador la transferencia del importe de

la venta al banco del vendedor, petición que recibe el nombre de Solicitud de

compensación. Entonces se le hace efectivo al vendedor el importe, con lo que se cierra el

proceso total de compra.

Todos los documentos implicados en el proceso anterior deben llevar un número identificador

único de transacción, conocido como ID.

El proceso completo de pago mediante el protocolo SET se puede observar en el siguiente

gráfico:

Figura 6. Proceso SET XXVI

Internet Red Bancaria

Cliente Comerciante Pasarela depagos

Banco Cliente

Banco Comerciante

Proceso SET

Monedero TPV v

Internet Red Bancaria

Cliente Comerciante Pasarela depagos

Banco Cliente

Banco Comerciante

Proceso SET

Monedero TPV v

34

XXVI Ibid, p 31, (Consulta Enero 2005).

Los monederos electrónicos son aquellos que simulan la funcionalidad de un monedero habitual,

y que permite al cliente disponer de un lugar para guardar los números de sus tarjetas de crédito

y los recibos de las compras realizadas.

Las ventajas de SET es que proporcionan seguridad, integridad, autenticidad y no repudio en las

transacciones de comercio electrónico, efectuando el pago con tarjetas de crédito.

La desventaja que tiene SET es que se tienen que hacer varias verificaciones de identidad e

integridad en cada una de las entidades que participan en la transacción lo que lo hace muy

complejo y lento a la hora de realizar la transacción.

1.8 FRAUDES:

Este tema es muy importante para la investigación para mostrar el porqué muchas personas

tienen “miedo” de realizar compras por Internet. Aunque en la realidad no es falta de seguridad

en un sitio Web, sino la creación de páginas Web falsas o ficticias para el robo de información.

Los fraudes en Internet a nivel mundial tienen un nivel alto de incidencia, alcanzando niveles

comoXXVII:

• En el 2003 el fraude en Internet les costo 1.8 billones de dólares a los comerciantes.

• 1 de 6 consumidores, ha sido victima de un fraude con su tarjeta de crédito.

• 1 de 12 consumidores, ha tenido su identidad robada para fraudes en Internet.

Los fraudes en Internet se pueden presentar de diferentes formas, atacando al cliente o atacando

al vendedor.

XXVII Autores Varios, Fraud Prevention, Verisign 2003. Disponible en Internet [http://www.verisign.com/products-services/payment-processing/online-payment/payflow-pro/how-it-works.html] (Consulta: Enero de 2005).

35

Para atacar el vendedor, los asaltantes utilizan sistemas para detectar los sitios con más baja

seguridad, también buscan maneras de suplantar identidades con acceso completo para realizar

las transacciones deseadas, este proceso puede ser visto como si “abrieran la caja registradora” y

sacaran el dinero o los números de tarjeta de crédito.

Para estos robos a vendedores, buscan momentos especiales cuando las transacciones tienen un

tráfico alto (ej: cuando hay una promoción que mucha gente aprovecha), en estos momentos es

cuando la seguridad y la detección de fraudes es más vulnerable. Claro que aun así, el robo a

vendedores no es tan viable para los asaltantes, en primer lugar porque requiere un nivel alto de

conocimientos en software y redes, dado que por lo general todos ellos tienen algún tipo de

protección contra ataques y fraudes. Ahora por esto, los fraudes tienden a presentarse más del

lado del cliente, porque por lo general, no tienen mecanismos de seguridad ni conocimientos

sobre las diferentes maneras de las cuales pueden ser victimas.

Sobre las maneras que utilizan los asaltantes para robar a sus victimas, se destaca el Phishing, la

cual es una técnica utilizada para robar información financiera a los clientes tanto de un banco

como una tienda virtual.

Funciona de la siguiente manera:

• El delincuente envía un correo electrónico a la victima, haciéndose pasar por un

representante del banco o tienda virtual donde el cliente realiza sus transacciones, aunque

el correo remitente tenga el dominio del sitio, el nombre de usuario es una combinación

de letras y números.

• Este correo le avisa al cliente que debe actualizar sus datos personales para impedir que

su cuenta sea suspendida temporalmente.

• Dentro del correo se coloca un enlace a una página ficticia, parecida al sitio real, donde se

construye un formulario para que el cliente ingrese sus datos.

• Al enviar el formulario diligenciado, este llega al correo de los delincuentes con la

información financiera y personal del cliente, lo que facilita el robo de dinero o utilizando

el número de tarjeta de crédito para utilizarla en diferentes sitios.

36

• Esta modalidad de robo es mas frecuente en Estados Unidos y otros países en Europa.

También existen otras modalidades de engaño comoXXVIII:

• Spoofing: Esta técnica permite al delincuente apropiarse del navegador del cliente y

llevarlo a una página Web falsa o ficticia. Esta técnica solo es viable si el delincuente sabe

a que páginas entra el usuario y lo que hace es hacer un diseño copiando dichas páginas.

• Spyware: Este es un tipo de software que se instala en el PC del usuario, sin que este se

de cuenta. Ya instalado el software, el “espía” puede monitorear las actividades que el

usuario hace, por ejemplo a que páginas Web visita, que información busca, etc.

• Key Logger: Son programas o dispositivos que se instalan en el computador y sirven para

guardar información que el usuario escribe en el teclado. Luego el delincuente consulta

esa información y la utiliza para ejecutar el robo. Esta modalidad se da más en los cafés

Internet Colombianos.

• Screen Login: Esta modalidad lo que hace es capturar la pantalla o “video” del

computador donde esta un usuario, justo en el momento que esta digitando la

información para realizar una transacción. En Colombia se creo una solución a este

problema, llamado Azuan Banking, realizado por la compañía Azuan, que protege a los

usuarios de capturas de pantallas y de teclas que hacen los espías. El programa por

ejemplo puede permitir configurar un PC para que solo ese pueda entrar como autorizado

a realizar transacciones, también solicitar al cliente que digite una clave a través de una

memoria flash.

1.8.1 ¿POR QUÉ LAS MÁQUINAS DE LOS CLIENTES SON LAS MÁS SUSCEPTIBLES A SER

AFECTADAS POR LOS FRAUDES?:

Porque la seguridad en estas máquinas no es tan alta con respecto a las máquinas servidores y

se aprovecha la falta de conocimiento de los clientes para poder ejecutar los fraudes más

fácilmente.

XXVIII Periodico EL Tiempo, sección Tecnología, Consultado Abril de 2005.

37

Además algunos clientes suponen que por tener un PC en casa con buena tecnología, no creen

que van a tener problemas de seguridad, lo cual es falso puesto que cuando descuidan este

aspecto, se convierten en un blanco fácil de ataques basados en software (Spyware, entre otros).

Hay que aclarar que las compañías de software se han percatado de este problema y se han

venido desarrollando soluciones como por ejemplo Service Pack 2 de Windows XP, que contiene

un Firewall o el Norton Internet Security que es un programa especialmente diseñado para

mantener la seguridad del equipo cuando ingresa a Internet.

En conclusión, el cliente es el principal atacado en los fraudes, dado que por lo general no posee

ningún mecanismo de seguridad para proteger su información valiosa o no tiene conocimiento de

cómo protegerla, porque si vé, muchos de los métodos de fraude no se basan en un software

complejo, sino en el desconocimiento de los clientes sobre los procedimientos y políticas de

seguridad de los sitios.

1.9 PROCESO DE PAGO SUGERIDO POR VERISIGN XXIX:

El proceso de pago es fundamental en la investigación porque nos muestra los pasos que se han

de ejecutar para que se realice de manera efectiva una transacción comercial entre vendedor y

comprador. Esto ofrece los pasos que se han desarrollado para ver sus aportes, las ventajas y

desventajas que tienen cada uno, para observar si es posible encontrar otras soluciones en este

aspecto.

Se escogió como modelo el propuesto por Verisign, puesto que incluye los pasos básicos que

deben existir en un proceso exitoso y además esta respaldado por una empresa con un gran nivel

de experiencia en transacciones en línea y comercio electrónico

Proceso General de autorización de pagos en línea:

XXIX AUTORES VARIOS, Online Payment Processing, Verisign 2003. Disponible en Internet: [http://www.verisign.com/products-services/payment-processing/online-payment/payflow-pro/how-it-works.html].

38

1. El cliente decide hacer una compra en un sitio Web, donde digita la información de la

tarjeta de crédito.

2. El sitio Web recibe la información del cliente y envía la información de la transacción al

servicio de procesamiento de pagos.

3. El servicio de procesamiento de pagos enruta la información al procesador.

4. El procesador envía la información al banco emisor de la tarjeta de crédito del cliente.

5. El banco emisor envía el resultado de la transacción, es decir, envía la autorización o el

rechazo de la misma, al procesador.

6. El procesador enruta el resultado de la transacción al servicio de procesamiento de pagos.

7. El servicio de procesamiento de pagos pasa el resultado de la información al comerciante.

8. El comerciante acepta o rechaza la transacción y el envío si es necesario. Esto se da,

porque hace una transacción con una tarjeta que no esta presente y el comerciante puede

tomar precauciones adicionales para asegurar que la tarjeta no halla sido robada y que el

cliente es el actual poseedor de la tarjeta.

Figura 7. Proceso de pago VerisignXXX.

Cliente

Comerciante Pasarela depagos

Banco Cliente

Banco Comerciante

Proceso Verisign

Procesador

Cliente

Comerciante Pasarela depagos

Banco Cliente

Banco Comerciante

Proceso Verisign

Procesador

XXX Autores Varios. Online Payment Processing – What You need to know. Verisign 2003. Disponible en Internet [http://www.verisign.com/products-services/payment-processing/online-payment/payflow-pro/how-it-works.html] (Consulta: Enero de 2005).

39

Aspectos a tener en cuenta para obtener una solución en el proceso de pagos basado en la

propuesta de Verisign:

1. Son necesarios la Fiabilidad, costo-beneficio aceptable para el comerciante y una

variabilidad en los tipos de pagos incluyendo tarjetas de crédito y cheques electrónicos.

Esto no solamente reduce perdidas en las ventas, sino que los clientes tienen la libertad y

la flexibilidad para pagar rápido y de la mejor forma.

2. Proveer en tiempo real el resultado de la autorización de la tarjeta de crédito permitiendo

al comerciante aceptar o rechazar órdenes inmediatamente y así reducir riesgos de

transacciones fraudulentas.

3. Poder actuar como una terminal virtual para permitir el procesamiento de las

transacciones fuera de línea. Esto da flexibilidad para procesar órdenes hechas por

teléfono, fax, e-mail o en persona.

4. Proveer y almacenar registros de transacciones permitiendo su fácil búsqueda y poder

crear reportes de transacciones.

5. Proveer flexibilidad, fácil integración con el sitio Web. Se puede comenzar aceptando

pagos, y así empezar a generar ingresos del sitio.

6. Proveer un nivel estándar de procesamiento antifraudes teniendo algo semejante como

una Tarjeta de Código de Seguridad y un Servicio de Verificación de Dirección.

7. Ofrecer la opción de actualizarse a programas de Autenticación de Comprador como

SecureCode de Master Card y Verified by Visa para proveer al comerciante protección

contra fraudes.

Payflow de Verisign es un servicio de procesamiento de pagos por Internet, que simplifica el

proceso de pagos en línea, proporcionando confiabilidad, seguridad y proporcionando

conectividad de pagos entre comerciantes, clientes y redes financieras.

Verisign cuenta con dos tipos de Payflow:

• Payflow Pro.

• Payflow Link.

El servicio Payflow Pro está diseñado para comerciantes con un alto nivel de transacciones, es un

proceso más costoso pero proporciona más herramientas para el comerciante.

40

Figura 8. Proceso Payflow Pro XXXI

Comerciante Verisign

Proceso Payflow Pro de Verisign

Carros de compra Aplicaciones WEB

Legacy Systems

PAYFLOW PRO SDK

Verising Payflow

Internet SSL

Comerciante Verisign

Proceso Payflow Pro de Verisign

Carros de compra Aplicaciones WEB

Legacy Systems

PAYFLOW PRO SDK

Verising Payflow

Internet SSL

El servicio Payflow Link esta diseñado para comerciantes que requieren una solución simple para

vender en la red. Para usarlo, el comerciante necesita adicionar una pequeña porción de código

HTML, que se va a vincular al cliente desde el sitio Web, para ordenar formularios dados por

Verisign.

Figura 9. Proceso Payflow Link.XXXII

Comerciante Verisign

Proceso Payflow Link de Verisign

Carros de compra Páginas estaticas

Aplicaciones Web

PAYFLOW Link

Verising Payflow

Internet HTTP SSL

Comerciante Verisign

Proceso Payflow Link de Verisign

Carros de compra Páginas estaticas

Aplicaciones Web

PAYFLOW Link

Verising Payflow

Internet HTTP SSL

XXXI AUTORES VARIOS, Online Payment Processing, Verisign 2003. Disponible en Internet: [http://www.verisign.com/products-services/payment-processing/online-payment/payflow-pro/how-it-works.html]. XXXII Ibid, p 41 (Consulta Enero 2005).

41

1.10 PROCESO DE PAGO E CHECK XXXIII:

ECheck.Net es un servicio de pagos ofrecido por Authorize.net a los comerciantes para que estos

puedan recibir cheques electrónicos a través de su portal.

Este servicio es relevante en la investigación para conocer que métodos de procesos o servicios

de pago se ofrecen a los portales de comercio electrónico con diferentes medios de pago, en este

caso, con cheque electrónico.

Echeck.Net utiliza la red ACH para facilitar la transferencia del monto de la compra del banco del

cliente al banco del comerciante.

Este servicio solo esta disponible para aquellas empresas que tengan cuentas bancarias en

Estados Unidos, no importa si la empresa es extranjera.

1.10.1 PROCESO DE TRANSACCIONES CON ECHECK.NET:

Cuando se va a realizar una transacción entre el cliente y el comercio, este último debe poner la

opción de pago con cheque electrónico vía eCheck.net y solicitar al cliente: el número de 9 dígitos

de enrutamiento del banco ABA, el número de cuenta del banco, el tipo de cuenta, nombre del

banco y el valor de la transacción.

Después se ejecuta el siguiente proceso:

1. Cuando se envía la transacción, esta información viaja por Internet al servidor de

entrada de pagos de Authorize.net, donde esta información es validada.

2. Si es válida la información de la transacción, el servidor envía esta información al

respectivo banco de Authorize.net como una transacción tipo ACH.

XXXIII AUTORES VARIOS, Proceso eCheck.net, Authorize.net 2004, Disponible en Internet [http://www.authorize.net/solutions/merchantsolutions/merchantservices/echeck]

42

3. Luego se envía la transacción a la red ACH. Esta red usa la información de la cuenta

del banco, enviada en la transacción, para encontrar el banco del cliente para efectuar

la operación.

4. La red ACH avisa al banco del cliente para realizar la transferencia. Luego el banco le

devuelve a la red los fondos a transferir a la cuenta del comerciante.

5. LA red ACH transmite los fondos al banco de Authorize.net.

6. Este banco los retorna al servidor Authorize.net.

7. Al final se realiza el depósito de la transacción en la cuenta del comerciante.

A continuación se muestra el flujo del proceso transaccional:

Figura 10. Proceso E-Check XXXIV

Internet

Cliente

Comercio

Authorize.NET

Red ACH

Banco Comerciante Banco Cliente

Banco Cliente

1

2

3

4

5

6

7

Proceso E-Check de Authorize.NET

43

XXXIV Ibid, p 42, (Consulta Abril de 2005).

Se debe tener en cuenta que debido a como esta constituida la red ACH, las transacciones de

eCheck.net no se realizan en tiempo real, lo que puede originar que las transacciones se demoren

por lo menos un día hábil para ser ejecutadas.

Existen varios tipos de transacciones ECheck.net dependiendo del tipo de comerciante. Sin

embargo se recomienda que se utilicen los siguientes tres:

• Concentración del efectivo o desembolso (CCD): Consiste en cobrar una transacción sobre

la cuenta del cliente.

• Prepago y entrada del depósito (PPD): Consiste en un cobro iniciado por el comerciante

sobre la cuenta del cliente. Estas transacciones deben ser enviadas como PPD.

• Entrada inicial de Internet (WEB): Consiste en el cobro de una transacción que se hace

sobre la cuenta del cliente vía Internet. En este tipo de transacciones, el comercio es el

responsable en caso de fraude.

En la parte de seguridad Authorize.net ofrece varias herramientas entre las que se encuentran:

• Sistema de Verificación de Direccionamiento : Este sistema compara la información del

cliente que se encuentra en la factura de compra con respecto a la información de la

tarjeta de crédito del cliente que se encuentra en el banco del cliente emisor de la tarjeta.

• Modo de Password Requerido: Este modo, como su nombre lo indica, se requiere que el

comerciante digite el password que le fue otorgado para que pueda comenzar con la

transacción de una compra.

• Referencia a URL: Este modo se usa en los comerciantes que utilizan un link para efectuar

las transacciones. Se utiliza una página Web como link dentro de la página principal del

portal cuando se desea efectuar una transacción.

Estas son solo algunas herramientas importantes que se deben tener en cuenta para ampliar la

seguridad y darle mayor confianza tanto al comerciante como al cliente.

44

1.11 PROCESO QUICK COMMERCE PRO XXXV:

QUICK COMMERCE PRO es un servicio de transacción de mercancía, que permite realizar

transacciones de forma segura con tarjeta de crédito sobre Internet.

Este servicio es relevante en la investigación para conocer que métodos de procesos de pago se

ofrecen a los portales de comercio electrónico y como estos actúan en cuanto a la parte de

seguridad de la transmisión de los datos tanto para el comerciante como para el cliente.

Quick Commerce Pro es desarrollado por la empresa E-Commerce Exchange y ofrece varios

métodos de procesamiento de transacciones:

• Orden de Compra.

• Envío de pagos utilizando una Web form.

• Envío de pagos utilizando una conexión vía socket.

• Envío de pagos en lotes utilizando FTP.

• Envío de pagos en lotes utilizando E-Mail.

Se mostrará un análisis de cada uno de estos métodos:

Orden de Compra: Este es un método que garantiza la seguridad, utilizando el protocolo SSL, en

las transacciones que ejecuta el cliente al realizar una compra, dado que captura los datos tanto

personales como de envío (ej. Dirección, teléfono, etc.) al cliente para que luego el quick

commerce pro ejecute la transacción. Esta transacción se termina cuando se muestra el cliente la

factura o recibo de compra.

Envío de pagos utilizando Web Forms: En este método el comercio tiene mayor control sobre la

información que los clientes pueden ver y acceder desde los navegadores. Este control se da

porque el comercio puede personalizar su sitio a través de ASPs, CGIs, HTMLXXXVI y otras

XXXV AUTORES VARIOS, Proceso Quick Commerce Pro, Quick Commerce Pro 2000, Disponible en Internet [http://www.ecx.com] XXXVI Ver definición en el glosario

45

aplicaciones, por eso se debe tener un gran conocimiento de la aplicación para que sea más

flexible para el cliente. En la parte de seguridad el quick commerce pro ejecuta esta parte sin

necesidad de que la página Web se encuentre en un servidor seguro. El quick commerce pro se

encarga de la parte de recolección de la información de la tarjeta de crédito del cliente para luego

realizar la transacción de manera segura y rápida para el cliente.

Envío de pagos utilizando una conexión vía socket: Este método es más avanzado que el anterior

porque el comercio tiene control total sobre lo que le muestra al cliente en el navegador. Este

método exige que el servidor del comercio sea seguro porque tiene el control total de su

contenido y debe estar con SSL. El envío de las transacciones entre el sistema del comercio y el

servidor del quick commerce pro se hace vía sockets con https.

En este proceso el comercio envía la transacción con la información del cliente al quick commerce

pro y este devuelve una respuesta inmediata con el resultado de la transacción.

Envío de pagos en lotes utilizando FTP: Este método es muy diferente a los anteriores dado que

en este no hay interacción directa con el procesamiento de las transacciones, sino que estas se

van acumulando hasta generar un lote en el servidor del comercio para al final enviarlas a

procesar luego de un tiempo. Quick commerce pro solo se comunicara con el servidor del

comercio vía FTP y ningún parámetro de este aparecerá en el navegador para ser visto por el

cliente. Por último el quick commerce pro enviará también vía FTP los resultados de las

transacciones al servidor del comercio. Hay que resaltar que el envío por FTP no es seguro y que

las transacciones pueden ser interceptadas por terceros, es algo que el comerciante deberá

asumir.

Envío de pagos en lotes utilizando E-Mail: Este método es el menos seguro de todos, puesto que

las transacciones se envian vía e-mail, por lo tanto, al enviar un archivo dentro de un e-mail, este

viaja por Internet a varios servidores de correo y en los cuales se pueden realizar modificaciones

y alteraciones a los archivos fácilmente.

46

1.12 ¿CÓMO CREAR UN SITIO WEB PARA COMERCIO ELECTRÓNICO SUGERIDO POR

VERISIGN?

Este es un aspecto muy importante a tener en cuenta porque muchos portales pueden pasar por

alto aspectos relevantes, ya sea por costos o por olvido. Lo importante a resaltar es que para

crear un sitio Web para realizar comercio electrónico de buen nivel, es necesario cumplir con un

número de pasos específicos.

A continuación presentamos los pasos propuestos por Verisign:

1. Establecer la propia identidad en línea con la dirección Web Correcta. Para escoger el

nombre apropiado se debe tener en cuenta:

• Un nombre corto.

• Que el nombre describa el negocio.

2. Construir un sitio Web de fácil uso. Se deben escoger las herramientas apropiadas para la

construcción del portal. Estos son algunos tips para la construcción de un sitio Web de

fácil uso:

• Obtener las cosas que más atrayentes de buenos sitios de comercio electrónico.

• Hacer la página inicial lo más llamativa posible.

• Hacer fácil la navegabilidad por el sitio.

• No recargar el sitio con gráficas y animaciones que puedan desviar al cliente de su

objetivo.

• Tiempos de respuesta cortos.

3. Preparar el servidor Web.

• Servidor dedicado.

• Suficiente espacio de disco duro.

• Disponibilidad 7X24.

• Tener cuentas de mail.

• Utilizar ciframiento mediante SSL.

47