análisis y gestión del riesgo de crédito parte - r crediticio.pdf · gestión del riesgo de...

TRANSCRIPT

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Análisis y Gestión del

Riesgo de Crédito

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

GESTIÓN DE CRÉDITOS

• Es la principal actividad de una Cooperativa de Ahorro y Crédito.

• De donde se obtienen los mayores ingresos.

• Donde volcamos los mayores recursos (es el destino de los aportes de nuestros socios).

• Es la fuente principal de riesgo

• Necesita dos enfoques: individual y de conjunto. Cuánto más de tipo minorista sea la cooperativa, más de conjunto (procesos) debe ser el enfoque.

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Proceso de Administración del Riesgo Crediticio

Procesos y Herramientas para el Análisis y Evaluación

del Riesgo Crediticio

Procesos y Herramientas de Seguimiento de la Cobranza

CONTENIDO

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Proceso de Administración del Riesgo Crediticio

Procesos y Herramientas para el Análisis y Evaluación

del Riesgo Crediticio

Procesos y Herramientas de Seguimiento de la Cobranza

CONTENIDO

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Proceso de Administración del Riesgo Crediticio

Definición y Dimensiones del Riesgo de Crédito

CONTENIDO

Objetivos del Proceso de Administración de RC

Etapas del Proceso de Administración de RC

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Proceso de Administración del Riesgo Crediticio

Definición y Dimensiones del Riesgo de Crédito

CONTENIDO

Objetivos del Proceso de Administración de RC

Etapas del Proceso de Administración de RC

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

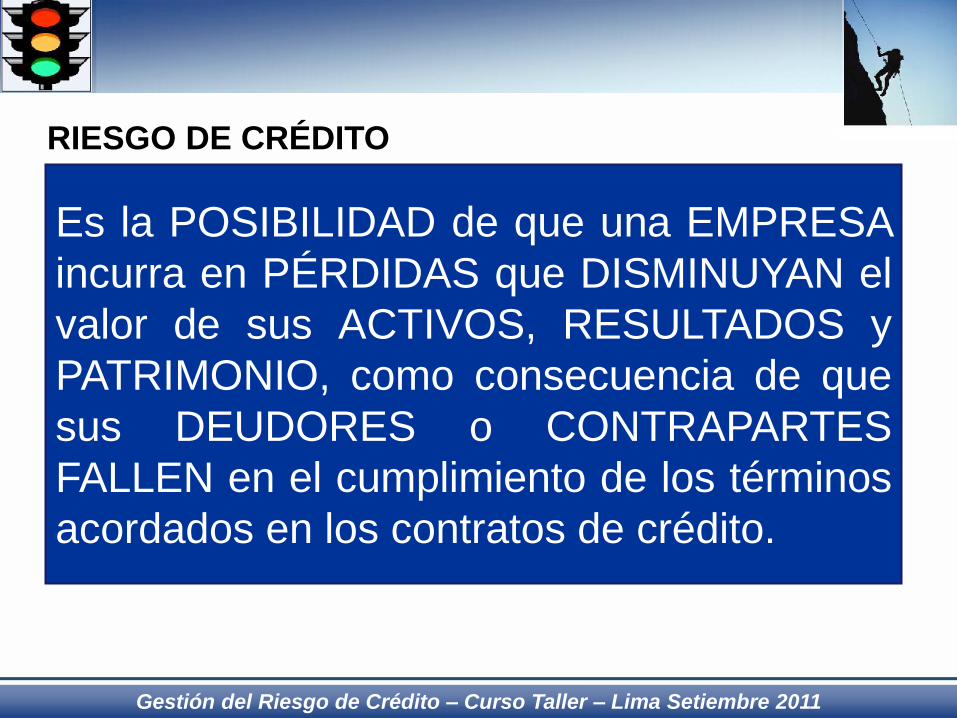

Es la POSIBILIDAD de que una EMPRESA

incurra en PÉRDIDAS que DISMINUYAN el

valor de sus ACTIVOS, RESULTADOS y

PATRIMONIO, como consecuencia de que

sus DEUDORES o CONTRAPARTES

FALLEN en el cumplimiento de los términos

acordados en los contratos de crédito.

RIESGO DE CRÉDITO

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

TRES DIMENSIONES DEL RIESGO DE CRÉDITO

Riesgo de

INCUMPLIMIENTO

Riesgo de

EXPOSICIÓN

Riesgo de

RECUPERACION

PÉRDIDAS POR

INCUMPLIMIENTOS

Variables

CONTROLABLES

Variables

NO

CONTROLABLES

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

•Selección de Mercado Objetivo

•Producto

•Políticas y Procedimientos

•RRHH

•Riesgo Operacional

•Costos/Precios?

Variables

CONTROLABLES

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

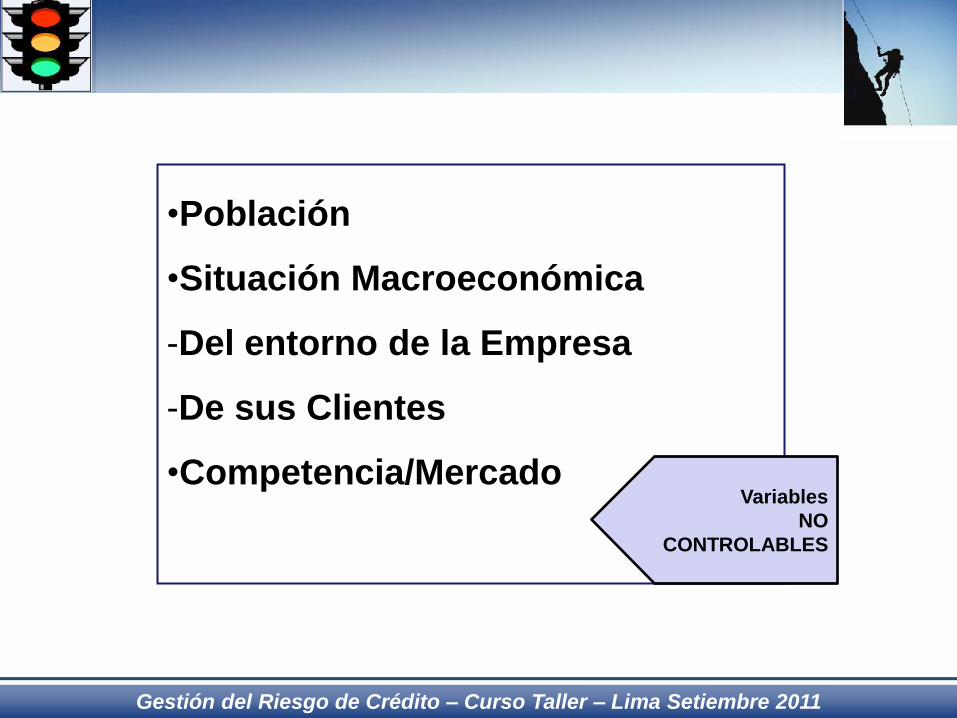

•Población

•Situación Macroeconómica

-Del entorno de la Empresa

-De sus Clientes

•Competencia/Mercado

Variables

NO

CONTROLABLES

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Proceso de Administración del Riesgo Crediticio

Definición y Dimensiones del Riesgo de Crédito

CONTENIDO

Objetivos del Proceso de Administración de RC

Etapas del Proceso de Administración de RC

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

OBJETIVOS DEL PROCESO DE ADMINISTRACIÓN DE RC:

Disminuir el impacto negativo de RC mediante:

•la administración, planificación y control en forma

orgánica y sistemática de los factores controlables

•el monitoreo y cuantificación del impacto de las

factores no controlables

Potenciar el negocio mediante el conocimiento

generado en el proceso.

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Proceso de Administración del Riesgo Crediticio

Definición y Dimensiones del Riesgo de Crédito

CONTENIDO

Objetivos del Proceso de Administración de RC

Etapas del Proceso de Administración de RC

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Admisión Seguimiento Recuperación

PROCESO DE ADMINISTRACIÓN DEL RIESGO CREDITICIO

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

*Impli Admisión

Implica la definición de:

•Políticas

•Procedimientos/Metodología

•Estructura Organizacional

•Esquema de Atribuciones

•Herramientas

Áreas de Análisis:

• Capacidad de Pago

• Experiencia de Pago

• Riesgo País

Básicamente

DOS enfoques:

• Caso a Caso

• Estandarizado

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Políticas y Procesos/Metodología de

Evaluación: hacia el Cliente ELEGIBLE

•Políticas de venta/cobranza clara y adecuadas al

nivel de riesgo

•Definición de límites de crédito acorde con la

evaluación del cliente y el destino de los fondos

•Tomar en cuenta sector/naturaleza del cliente

•Incorporación de experiencia con el cliente/sector

•Incorporación de garantías al análisis

Admisión

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Metodología de Evaluación:

1. Áreas de Análisis:

•Capacidad de Pago

•Experiencia de Pago

•Riesgo País

2. Estructuración de la relación comercial:

•Términos y condiciones

•Garantías

3. Recomendación y Aprobación

Admisión

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

1. Áreas de Análisis:

•Capacidad de Pago

Capacidad de generar/contar con flujo de caja

presente y futuro para el cumplimiento de sus

obligaciones:

-Situación Económico Financiera cliente/sector

(impacto del entorno regulatorio y macro)

-Situación Organizacional/Propietarios

Admisión

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

1. Áreas de Análisis (cont.):

•Experiencia de Pago

-En sentido amplio

-Referencias de proveedores, Bancos, u otros

proveedores de fondos.

-Información comercial (INFOCORP)

-Servicios de alerta

Admisión

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

1. Áreas de Análisis (cont.):

•Riesgo País

-En sentido amplio

-Concentraciones a nivel de la cartera/inversión en

créditos por ventas

Admisión

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

2. Estructuración de la Relación Comercial

•Adecuar plazos al destino de los fondos:

- Para CT o Inversión o Consumo

-Tipo de producto

-Tipo de cliente

-Condiciones de la competencia

-Monto

•Seleccionar el tipo de Instrumento de Crédito

• Evaluar y definir las garantías asociadas

•Convenants

Admisión

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

3. Recomendación y Aprobación

•Clara definición respecto de la evaluación

•Fundamentación de las conclusiones emitidas

•Recomendaciones de seguimiento

Admisión

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Estructura Organizacional y Esquema de

Atribuciones:

1. Dimensionamiento

2. Seniority

3. Esquema claros de autorización

4. Tratamiento de excepciones

Admisión

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Herramientas:

1. Bases de datos internas (scoring)

2. Base de datos externas

3. Modelo de simulación/estrés test

4. Información con visión de cartera

Admisión

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

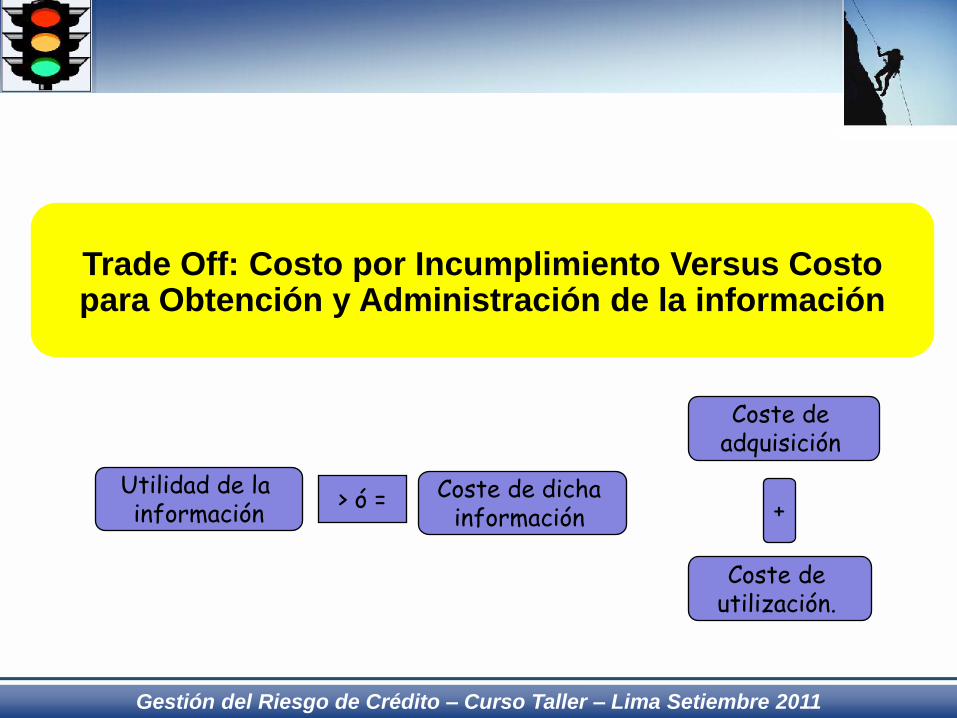

Trade Off: Costo por Incumplimiento Versus Costo para Obtención y Administración de la información

Utilidad de la información

> ó = Coste de dicha información

Coste de adquisición

+

Coste de utilización.

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

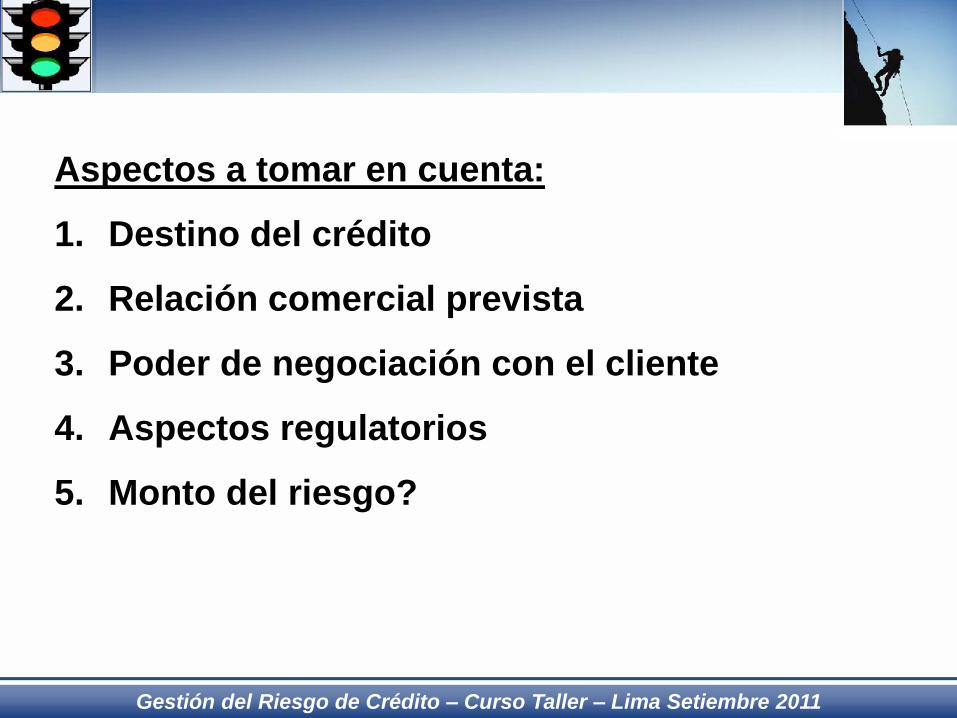

Aspectos a tomar en cuenta:

1. Destino del crédito

2. Relación comercial prevista

3. Poder de negociación con el cliente

4. Aspectos regulatorios

5. Monto del riesgo?

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

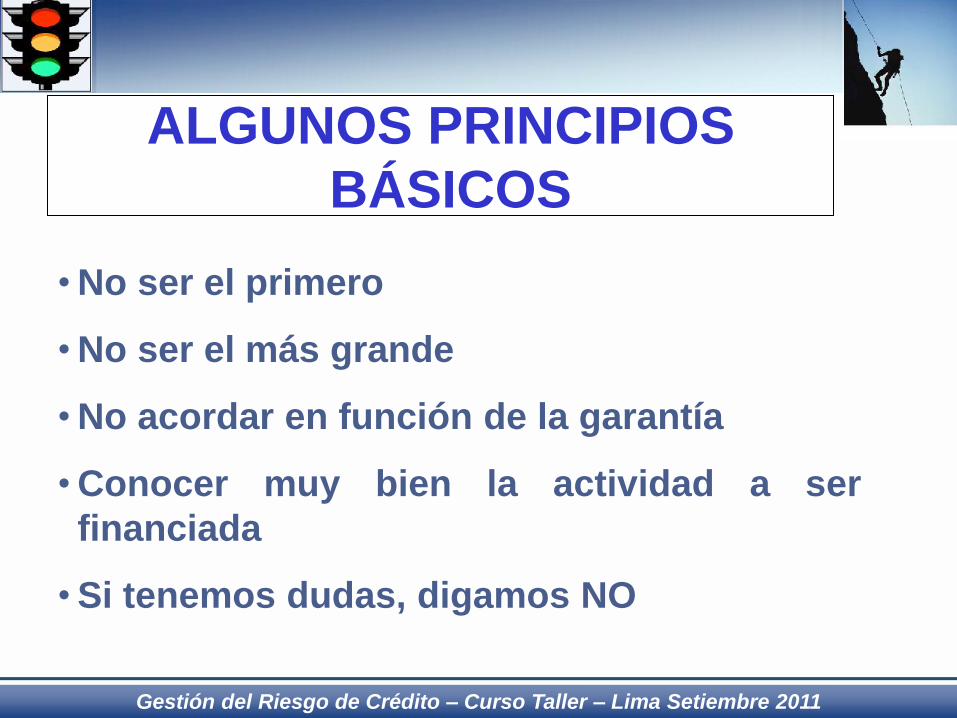

ALGUNOS PRINCIPIOS

BÁSICOS

•No ser el primero

•No ser el más grande

•No acordar en función de la garantía

•Conocer muy bien la actividad a ser

financiada

•Si tenemos dudas, digamos NO

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

ALGUNOS PRINCIPIOS

BÁSICOS • Documentación en orden antes, no después.

• Los insumos para la base de datos (como hacemos

de lo contrario para seguir a los morosos?).

• Garantías: siempre antes y bien constituidas

• El monto debe estar de acuerdo a la capacidad de

pagar.

• Se debe ser cuidadoso con las empresas

vinculadas o los grupos familiares.

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

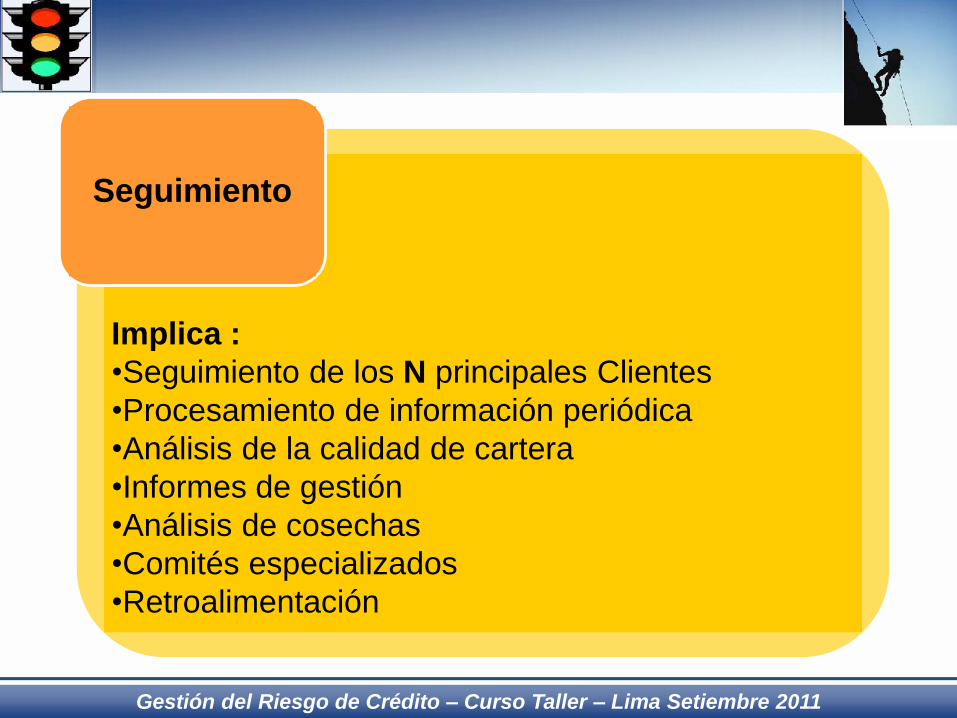

*Impli Seguimiento

Implica :

•Seguimiento de los N principales Clientes

•Procesamiento de información periódica

•Análisis de la calidad de cartera

•Informes de gestión

•Análisis de cosechas

•Comités especializados

•Retroalimentación

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Revisión cartera de crédito

Muestra aleatoria representativa

•Créditos superiores a determinado % del

patrimonio o superiores a cierto monto.

•Control de todos los créditos a funcionarios

y directivos

•Una muestra importante de créditos

refinanciados

•Una muestra grande de créditos vencidos y

morosos.

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Créditos Vencidos No generan ingresos a la Institución (Corte a 30 - 60 o 90 días)

• Debe estudiarse

Por tipo de socio (activo, jubilado, etc)

Por línea de crédito

Por dependencia en que trabaja

Por moneda de referencia

• Debe proporcionarnos información útil para cambiar los criterios de aprobación y mejorar la política.

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Créditos Vencidos

Identificar las Causas:

oAutoconcesión

o Información incompleta

oComplacencia

oBajo seguimiento

o Incompetencia técnica

oEn MicroE Financiamiento de proyectos con bajo capital propio

oEscaso conocimiento del sector o la actividad a financiar (es muy caro aprender sobre una actividad)

oCréditos concedidos en base a amistad o influenciado por los jefes.

oCréditos en función de las garantías

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

*Impli Recuperación

Implica :

•Políticas de recuperaciones

•Planificación de la cobranza

•Informes de gestión

•Retroalimentación

•Sistema de remuneraciones

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

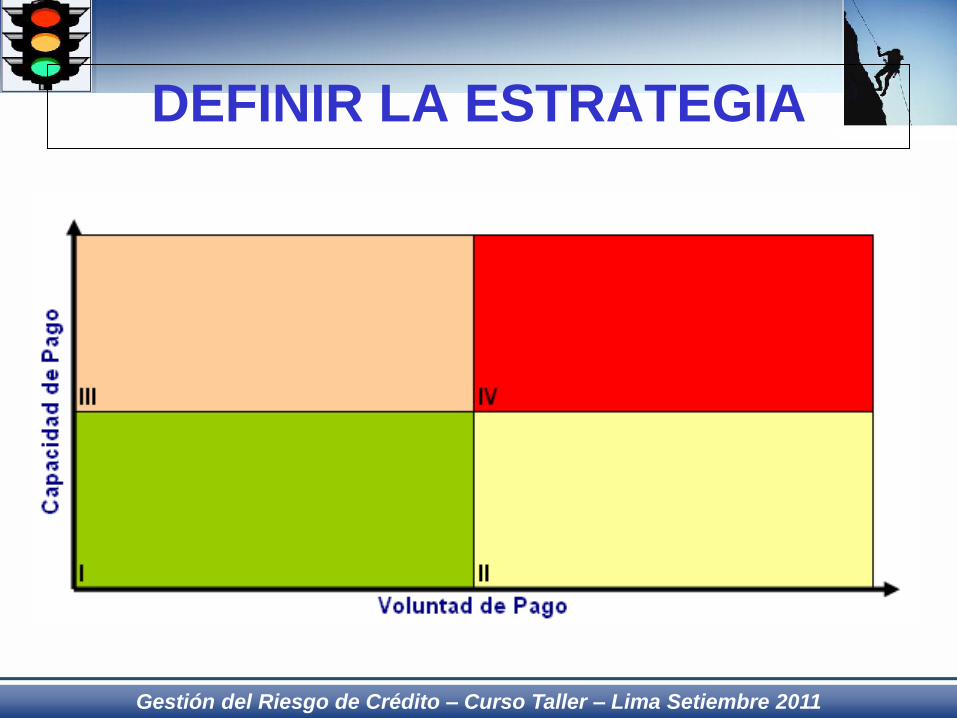

DEFINIR LA ESTRATEGIA

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

La morosidad es inevitable…

• La existencia de créditos morosos es inherente al proceso de créditos y a la intermediación.

• En entidades minoristas es estadísticamente estimable a prior cuál es el nivel de morosidad más probable para una cohorte de créditos concedidos en un cierto período.

• Esto se recoge en la fijación de la tasa activa o del margen financiero bruto.

• Cuándo se tiene un problema? Cuando la morosidad no es acorde al margen bruto.

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

La Morosidad tiene 3 fases

1. MORA TEMPRANA: Créditos

Vencidos con menos de 60 días.

2. MORA AVANZADA: Desde mora

temprana a un año de vencido

3. CARTERA CASTIGADA: Créditos con

más de un año de vencidos.

Para cada una de las tres fases existen

estrategias de aproximación diferente.

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Mora Temprana

• En instituciones minoristas está

soportada sobre:

• Una buena BdD

• Un buen proceso automatizado

(llamadas, avisos).

• La generación de ofertas

standarizadas para refinanciar.

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Mora Avanzada

• Es una porción de los créditos que en meses anteriores estaban en Mora Temprana.

• Cuando un crédito llegó a mora avanzada, el costo operativo asumido (venta, análisis, seguimiento mora temprana y mora avanzada) ya es alto.

• Trabajar con remuneración variable es fundamental.

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

Cartera Castigada

• El deudor ya pasó por dos instancias diferentes y no hemos obtenido resultados.

• Las previsiones (100% del crédito) nos dan margen para intentar salir “rápido” del problema, mientras esperamos los tiempos judiciales.

• Todos los créditos en esta situación deberían estar en etapa judicial. Esto no quiere decir que dejemos toda la gestión en manos de los abogados (el negocio de ellos es menos apremiante en plazos).

• Somos los más idóneos para trabajar con estos créditos? No habrá que tercerizarlos? Y venderlos?

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

RETROALIMENTACION

• Durante las tres etapas tenemos que hacer análisis estadísticos agregados para aportar elementos al sector que define las políticas de créditos.

• El análisis estadístico permite inferir conclusiones claras a partir de volúmenes grandes de datos.

• En general el análisis nos debe decir: cuales son las características del tomador de crédito, de su situación económica y de la línea de crédito a tomar, que minimizan la probabilidad de impago.

Gestión del Riesgo de Crédito – Curso Taller – Lima Setiembre 2011

PREGUNTAS !!