annexe 1 - collectivites-locales.gouv.fr · article 5 de la loi n° 2017-1837 du 30 décembre 2017...

TRANSCRIPT

1

Annexe 1 : la présentation des nouvelles dispositions relatives

à la fiscalité locale issues de la loi de finances pour 2018 et de

la loi de finances rectificative pour 2017

1. LES DISPOSITIONS AFFÉRENTES À LA FISCALITÉ DIRECTE LOCALE ............... 2

1.1 ......................................................................................... 2

1.2 La taxe foncière sur les propriétés bâties (TFPB).................................................... 4

1.3 La taxe foncière sur les propriétés non bâties (TFPNB) .......................................... 5

1.4 La cotisation sur la valeur ajoutée des entreprises (CVAE) ..................................... 6

1.5 La cotisation foncière des entreprises (CFE)........................................................... 8

1.6 Les impositions forfaitaires sur les entreprises de réseaux (IFER) .......................... 9

1.7 La dotation de compensation de la réforme de la taxe professionnelle (DCRTP) ...10

1.8 Les mesures relatives aux valeurs locatives servant à la détermination des bases

.........................................................................................................10

2. LES DISPOSITIONS AFFÉRENTES AUX AUTRES IMPOSITIONS LOCALES ........13

2.1 La taxe de séjour....................................................................................................13

2.2 .........................................17

2.3 La taxe additionnelle sur les droits de mutation à titre onéreux (DMTO).................17

2.4 La taxe pour la gestion des milieux aquatiques et à la prévention des inondations

(GEMAPI).............................................................................................................................18

2.5 Le versement transport en région Île-de-France : relèvement des taux applicables

aux communes des départements de la Seine-Saint-Denis et du Val-de-Marne...................18

2.6 Le prélèvement sur les clubs de jeux .....................................................................18

2.7 ...................19

2.8 : extension du délai de révision unilatérale du

e périmètre

intercommunal......................................................................................................................21

2

1. LES DISPOSITIONS AFFÉRENTES À LA FISCALITÉ DIRECTE

LOCALE

1.1 La taxe d habitation (TH)

1.1.1 Instauration d un nouveau dégrèvement de la taxe d habitation

Article 5 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018Articles 1407 bis, 1413 bis, 1414, 1414 B, 1414 C, 1417, 1605 bis et 1641 du code général

des impôts (CGI)

Mise en place progressive de ce nouveau dégrèvement sur trois ans

L article 5 de la loi de finances pour 2018 instaure, à compter de 2018, un nouveau

dégrèvement de taxe d habitation (TH) qui, s ajoutant aux exonérations existantes, permettra

à environ 80 % des foyers d être dispensés du paiement de la TH au titre de leur résidence

principale d ici 2020. Cet objectif sera atteint de manière progressive sur trois ans. Le taux

du dégrèvement sera de 30 % en 2018 et de 65 % en 2019. À compter des impositions de

2020, la taxe d habitation sera entièrement dégrevée pour environ 80 % des foyers fiscaux

sur la base du taux voté par la collectivité en 2017.

Le dégrèvement concerne les foyers dont les ressources n

pour les deux demi-

-part supplémentaire.

-part supplémentaire, le dégrèvement est dégressif afin de

limiter les effets de seuil.

Le nouveau dégrèvement n a pas d impact sur le pouvoir de taux et d assiette des

communes et des EPCI

Afin de préserver l autonomie financière des collectivités, l État prend en charge

intégralement le coût de cette mesure. Les collectivités territoriales ne subissent aucune

conséquence financière liée à ce dégrèvement. Elles continuent de percevoir l intégralité de

leurs ressources de taxe d habitation par l intermédiaire des avances de fiscalité.

Le montant du dégrèvement de la taxe d habitation sera calculé sur la base des taux et des

abattements en vigueur en 2017. Il intègre, le cas échéant, les taux additionnels des taxes

spéciales d équipement (TSE) et de la taxe pour la gestion des milieux aquatiques et la

prévention des inondations (GEMAPI). Par ailleurs, ce taux de référence de 2017 sera

majoré des augmentations ultérieures pour la part qui résulte des procédures d intégration

fiscale progressive prévues en cas de création de communes nouvelles, de fusions

d établissements publics de coopération intercommunale (EPCI) à fiscalité propre ou de

rattachement d une commune à un tel établissement.

De surcroît, les communes et les EPCI conservent leur pouvoir de taux sur l ensemble de

l assiette de la taxe d habitation, y compris celle concernée par le dégrèvement, de la TSE et

3

de la GEMAPI. Toute augmentation du taux de TH ou des taux additionnels et toute baisse

des abattements décidées par les collectivités territoriales seront supportées par le

contribuable.

1.1.2 Dégrèvement de la taxe d habitation pour les résidents de certains

établissements qui accueillent des personnes âgées dépendantes

Article 6 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018

Article 1414 D du code général des impôts (CGI)

Les établissements d hébergement pour personnes âgées dépendantes (EHPAD) et les

petites unités de vie peuvent, sous certaines conditions, bénéficier d un dégrèvement de taxe

d habitation égal à la somme des montants d exonération et de dégrèvement dont auraient

bénéficié leurs résidents s ils avaient été redevables de la TH au titre du logement qu ils

occupent dans l établissement au 1er janvier de l année d imposition.

Ce dégrèvement est accordé à l établissement sur réclamation présentée dans le délai et

dans les formes prévues au livre des procédures fiscales s agissant des impôts directs

locaux. Elle doit être accompagnée d une copie de l avis d imposition à la taxe d habitation

de l établissement établi à son nom, et de la liste des résidents présents au 1er janvier de

l année d imposition qui ne sont pas personnellement imposés à la taxe d habitation.

Le montant du dégrèvement calculé au titre du logement occupé par le pensionnaire devra

être restitué à ce dernier, sous la forme d une réduction du montant mis à sa charge en

contrepartie des prestations fournies par ou d un remboursement par ce dernier.

1.1.3 Maintien, sous conditions, d une exonération pour les personnes de

condition modeste

Article 7 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018Article 1414 du code général des impôts

Avant l adoption de la loi de finances pour 2018, en application du 1° et du 2° du I bis de

l article 1414 du code général des impôts, les contribuables qui ne bénéficiaient plus des

exonérations prévues au I du même article (personnes de condition modeste) étaient

exonérés de la taxe d habitation pour la première et la deuxième années suivant celle au titre

de laquelle ils avaient bénéficié de l une des exonérations prévues au I de l article précité

pour la dernière fois, puis bénéficiaient d un abattement sur la valeur locative de deux tiers la

troisième année et d un tiers la quatrième année.

Afin d éviter que ces contribuables entrent à nouveau dans l imposition pour en ressortir peu

de temps après grâce au nouveau dégrèvement instauré par l article 5 de la loi de finances

pour 2018, l article 7 de la loi de finances pour 2018 prévoit que les contribuables bénéficiant

de la sortie en sifflet en 2017 sont exonérés de leur cotisation au titre de 2017. Ces mêmes

contribuables, et ceux entrant dans le dispositif de sortie en sifflet en 2018 ou 2019, seront

dégrevés d office de la taxe d habitation afférente à leur habitation principale, à hauteur de

100 %.

Les pertes de ressources liées à la diminution des bases nettes définitives de 2017 des

communes et des EPCI seront compensées en 2018 dans les conditions prévues au II de

l article 21 de la loi n° 91-1322 du 30 décembre 1991 de finances pour 1992.

4

1.1.4 Débasage de la part départementale de la taxe d habitation en cas

d adhésion d une commune nouvelle à un EPCI à fiscalité professionnelle

unique

Article 50 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017Articles 1638 quater et 1638-0 bis du code général des impôts (CGI)

Lors de la réforme de la taxe professionnelle (TP), la part départementale de taxe

d habitation (TH) a été transférée au bloc communal en fonction du régime fiscal de l EPCI

dont était membre la commune :

- EPCI à fiscalité additionnelle (FA) : partage figé de la part départementale de

TH entre commune et EPCI ;

- EPCI à fiscalité professionnelle unique (FPU) : attribution de la totalité de la

part départementale de TH à l EPCI ;

- communes isolées : attribution de la totalité de la part départementale de TH

aux communes.

plusieurs EPCI dont un au moins était à FPU en 2011, et si cette commune était isolée ou

un EPCI à FA lors de la réforme de la taxe professionnelle, un risque de double

taux départemental de TH peut ê

entraînerait une augmentation mécanique de la cotisation pour les contribuables.

Par conséquent, un dispositif de débasage a été institué. Dans ce cas, le taux de taxe

minoré du taux départemental.

Toutefois, aucune disposition ne prévoyait ce débasage pour les communes nouvelles

intégrant un tel EPCI. L article 50 de la loi de finances rectificative pour 2017 a étendu

ce débasage à ces communes nouvelles. Cette mesure implique une baisse de recettes

nonies C du code général des impôts, cette baisse peut être prise en compte dans le calcul

CI et la commune nouvelle1.

1.2 La taxe foncière sur les propriétés bâties (TFPB)

1.2.1 Abattement à la taxe foncière sur les propriétés bâties et majoration du

coefficient multiplicateur au montant de la taxe sur les surfaces

commerciales des magasins et boutiques applicables à certains commerces

de détail

Article 102 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018Article 1388 quinquies C du code général des impôts (CGI)

L article 1388 quinquies C du code général des impôts, créé par l article 102 de la loi de

finances pour 2018, prévoit qu une commune, un établissement public de coopération

intercommunale (EPCI) ou un département peut adopter un abattement pouvant varier de

1

5

1 % à 15 % applicable à la base d imposition de la taxe foncière sur les propriétés bâties des

magasins et boutiques dont la surface principale est inférieure à 400 mètres carrés et qui ne

sont pas intégrés à un ensemble commercial.

La délibération fixant cet abattement doit être prise avant le 1er octobre pour une application

à compter du 1er janvier de l année suivante.

Les communes ou les EPCI ayant adopté cet abattement ont également la faculté

d appliquer sur leur territoire un coefficient multiplicateur au montant de la taxe sur les

surfaces commerciales (TaSCom) pouvant aller jusqu à 1,3, au lieu de 1,2 selon le droit

commun.

1.2.2 L exonération de la taxe foncière sur les propriétés bâties des immeubles

situés dans un bassin urbain à dynamiser

Article 17 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017Article 1383 F du code général des impôts (CGI)

L article 1383 F du code général des impôts prévoit qu à compter du 1er janvier 2019, les

entreprises nouvellement installées dans un bassin urbain à dynamiser, défini à l article

44 sexdecies du code général des impôts, bénéficient d une exonération de la taxe foncière

sur les propriétés bâties (TFPB) pendant sept années. Cette exonération est égale à 50 %

de leur base nette imposable. Après cette période de sept ans, la base nette anciennement

t dégressif sur trois ans (75 % la première année, 50 %

la deuxième et 25 % la troisième).

Pour compenser la perte de recettes fiscales pour les collectivités territoriales et leurs

groupements, un prélèvement

compensation est égal à la perte de TFPB, calculée sur la base des taux adoptés en 2017

par les collectivités territoriales et leurs groupements.

Les collectivités territoriales et les établissements publics de coopération intercommunale à

fiscalité propre peuvent également, par une délibération prise avant le 1er octobre pour une

application à compter du 1er janvier de l année suivante, exonérer de taxe foncière sur les

propriétés bâties, pour la part non exonérée, ces entreprises.

1.3 La taxe foncière sur les propriétés non bâties (TFPNB)

Article 46 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017Article 1396 du code général des impôts (CGI)

L article 1396 du code général des impôts prévoyait, d une part, que la valeur locative

cadastrale des terrains constructibles situés en zones tendues était majorée d une valeur

forfaitaire fixée à 3 euros par mètre carré, pouvant être modulée par les communes ou les

EPCI compétents en matière de plan local d urbanisme dans la limite de 1 à 5

carré, et, d autre part, que dans les communes situées dans les zones urbaines ou à

urbaniser, la valeur locative cadastrale des terrains constructibles pouvait, sur délibération

du conseil municipal, être majorée d une valeur forfaitaire comprise entre 0 et 3

6

carré. Dans les deux cas, la superficie retenue pour le calcul de la majoration était réduite de

200 mètres carrés. La commune ou l EPCI pouvait toutefois supprimer cette réduction.

L article 46 de la loi de finances rectificative pour 2017 supprime la majoration applicable sur

les biens situés dans les zones dites tendues. Sur délibération du conseil municipal ou du

conseil communautaire, seule est maintenue la majoration de la valeur locative cadastrale

des terrains constructibles situés dans certaines zones urbaines ou à urbaniser.

Les communes gardent la faculté de supprimer la réduction de 200 mètres carrés de la

superficie retenue pour le calcul de la majoration de la valeur locative cadastrale.

Cette majoration n est applicable que si le maire a communiqué à

l administration des impôts, avant le 1er octobre de l année d imposition, la liste des terrains

constructibles sur son territoire. En cas d inscription erronée, les dégrèvements en résultant

sont à la charge du bénéficiaire de la majoration et s imputent directement sur les avances

de fiscalité versées chaque mois à la commune.

Les délibérations relatives à l adoption d une majoration de la valeur locative ou à la

suppression de la réduction de 200 mètres carrés doivent être prises avant le 1er octobre

pour une application au 1er janvier de l année suivante. Toutefois, pour les impositions

établies à compter de 2018, les communes situées dans les zones dites tendues, pour

lesquelles la majoration spécifique a été supprimée, et qui se situent désormais dans des

zones urbaines ou à urbaniser, avaient jusqu au 15 février 2018 pour instituer la majoration

et jusqu au 28 février 2018 pour communiquer la liste des terrains constructibles.

1.4 La cotisation sur la valeur ajoutée des entreprises (CVAE)

1.4.1 Modification du coefficient de pondération des valeurs locatives des

établissements industriels dans la répartition de la CVAE

Article 15 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018

Article 1586 octies du code général des impôts

La valeur ajoutée des entreprises implantées dans plusieurs collectivités est répartie au

prorata, pour un tiers, des valeurs locatives foncières imposées en matière de cotisation

foncière des entreprises (CFE) et, pour deux tiers, de l effectif salarié.

Pour favoriser les territoires accueillant des établissements industriels, les effectifs et les

valeurs locatives de ces établissements étaient surpondérés à hauteur d un coefficient de 5.

Cette disposition augmentait donc la part de la CVAE attribuée à une collectivité ayant sur

son territoire de tels établissements.

La révision des valeurs locatives des locaux professionnels entrée en vigueur en 2017 a

pour effet d aligner les valeurs locatives des locaux professionnels sur les valeurs de

marché. Toutefois, elle ne concerne pas les locaux industriels, dont les valeurs locatives

demeurent inchangées. Ainsi, les valeurs locatives des locaux professionnels ont augmenté

par rapport à ceux des locaux industriels.

Dès lors, afin de maintenir le poids des établissements industriels dans la clé de répartition

de la CVAE, l article 15 de la loi de finances pour 2018 augmente le coefficient de

pondération des valeurs locatives de ces établissements à 21. La pondération de 5 des

effectifs reste inchangée.

7

1.4.2 Suppression de la règle de la territorialisation de la CVAE issue des

entreprises membres d un groupe fiscal intégré à l impôt sur les sociétés

Article 15 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018

Article 51 de la loi n° 2016-1918 du 29 décembre 2016 de finances rectificative pour

2016

La répartition de la CVAE entre les collectivités est réalisée en fonction de la valeur ajoutée

d une entreprise et de l implantation de ses établissements sur le territoire. Si cette

entreprise était membre d un groupe fiscalement intégré, cette situation n était pas prise en

compte dans la répartition de la CVAE.

Pour 2018, l article 51 de la loi de finances rectificative pour 2016 prévoyait des modalités

particulières de répartition entre collectivités bénéficiaires de la CVAE issue des entreprises

membres d un groupe fiscal intégré à l impôt sur les sociétés : cette valeur ajoutée aurait été

répartie en fonction des valeurs locatives foncières et des effectifs salariés de l ensemble

des établissements des entreprises membres.

Or, l application de ces nouvelles modalités aurait conduit à une variation de la CVAE perçue

par les collectivités territoriales déconnectée de l activité économique de leur territoire, à une

perte de lisibilité et à l accroissement des obligations déclaratives de près de

50 000 entreprises. Pour ces raisons, le II de l article 15 de la loi de finances pour 2018

abroge la disposition prévue à l article 51 précité.

1.4.3 La modification des règles de définition du taux d imposition pour les

sociétés membres d un groupe

Article 15 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018

Article 1586 quater du code général des impôts (CGI)

Dans une décision du 19 mai 2017 (CC, 19 mai 2017, n° 2017-629 QPC, taux effectif de

CVAE ), le Conseil

constitutionnel a jugé que les modalités de calcul du taux effectif de CVAE pour les sociétés

membres d un groupe étaient contraires à la Constitution. La loi prévoyait d apprécier le

montant au niveau du groupe pour les seules sociétés fiscalement

intégrées à l impôt sur les sociétés.

Le Conseil constitutionnel a jugé que, si

différence de traitement entre les groupes et les autres sociétés, le critère retenu par la loi

était contraire à la Constitution. Il a considéré que les sociétés répondant aux critères pour

vis-à-

, quand bien même elles auraient décidé de ne pas adopter ce régime.

Par conséquent, l article 15 de la loi de finances pour 2018 applique la consolidation du

chiffre d affaires, non plus aux seules sociétés fiscalement intégrées, mais à l ensemble des

sociétés . Cette nouvelle disposition s applique à

compter de la CVAE due au titre de 2018.

8

Au demeurant, dans la mesure où cette disposition a uniquement une incidence sur le taux

effectif de CVAE et non sur le taux de base de 1,5 %, elle n a pas de conséquence sur les

ressources des collectivités territoriales. Ces dernières continueront de percevoir leurs

recettes fiscales sur la base du taux de 1,5 % de CVAE.

1.5 La cotisation foncière des entreprises (CFE)

1.5.1 Suppression du dispositif de participation des collectivités territoriales au

coût du dégrèvement afférent au plafonnement de la contribution

économique territoriale (CET) en fonction de la valeur ajoutée

Article 32 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017Article 1647-0 B septies du code général des impôts (CGI)

Lorsque le montant de leur contribution économique territoriale (CET), composée de la

cotisation foncière des entreprises (CFE) et de la cotisation sur la valeur ajoutée des

entreprises (CVAE), est supérieur à 3 % de la valeur ajoutée produite, les contribuables

peuvent demander le dégrèvement de leur CET à hauteur de la différence. Ce mécanisme

est un plafonnement en fonction de la valeur ajoutée (PVA).

Le montant du dégrèvement pris en charge par l État varie en fonction de la valeur ajoutée,

des bases foncières et des taux de CFE votés par les collectivités territoriales. Le législateur

avait mis en place un mécanisme permettant de faire participer les collectivités

d implantation des entreprises bénéficiaires du PVA au coût du dégrèvement pour la part

résultant de hausses de taux décidées après 2010.

Toutefois, ce dispositif comportait plusieurs défauts, notamment celui de mettre à la charge

de certaines collectivités un montant de participation excessif, parfois supérieur à celui du

dégrèvement de CFE résultant strictement de l augmentation de leur taux. Malgré une

évolution en 2016, le mécanisme restait difficilement applicable. Par conséquent, l article

32 de la loi de finances rectificative pour 2017 abroge ce dispositif à compter du

1er janvier 2017.

1.5.2 Exonération de cotisation minimum de cotisation de foncière des

entreprises pour les redevables réalisant un montant de chiffre d affaires ou

Article 97 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018Article 1647 D du code général des impôts (CGI)

La cotisation foncière des entreprises (CFE) est assise sur la valeur locative foncière des

biens dont les redevables disposent pour leur activité. Toutefois, lorsque cette valeur locative

est faible ou nulle, par exemple lorsque le local utilisé par le redevable a une faible surface

ou fait partie de son habitation personnelle, l imposition est établie sur une base minimum,

dont le montant est fixé par une délibération du conseil municipal, dans les limites prévues à

l article 1647 D du code général des impôts.

Pour les redevables de la CFE minimum réalisant un faible montant de chiffre d affaires, le

paiement de cette cotisation pouvait apparaître disproportionné. Pour cette raison, l article

1647 D du CGI prévoit qu à compter du 1er janvier 2019, les redevables réalisant un montant

9

de chiffre d affaires ou de recettes inférieur ou égal à 5 000 nt exonérés de la cotisation

minimum.

perte afférente de recettes fiscales.

1.5.3 Exonération de cotisation foncière des entreprises et de cotisation sur la

valeur ajoutée des entreprises des immeubles situés dans un bassin urbain

à dynamiser

Article 17 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017Articles 1463 A et 1466 B 1586 ter du code général des impôts (CGI)

À compter du 1er janvier 2019, l article 1463 A du code général des impôts prévoit que les

entreprises nouvellement implantées dans un bassin urbain à dynamiser bénéficient d une

exonération de CFE pendant sept années. Cette exonération est égale à 50% de leur base

fiscale nette. Après cette période de sept ans, la base nette anciennement exonérée fait

d un abattement dégressif sur trois ans (75 % la première année, 50 % la deuxième et

25 % la troisième).

ter du code général des impôts, les entreprises bénéficiant de

cette exonération de CFE sont également exonérées de 50 % du montant de leur cotisation

sur la valeur ajoutée des entreprises (CVAE).

Pour compenser la perte de recettes fiscales pour les collectivités territoriales liée à cette

commune et EPCI à fiscalité propre, le montant de la compensation est égal à la perte de

en 2017, et de CVAE.

En application de l article 1466 B du code général des impôts, les collectivités territoriales et

les EPCI à fiscalité propre peuvent, par une délibération prise avant le 1er octobre pour une

application à compter du 1er janvier de l année suivante, exonérer ces entreprises de CFE

entreprise, la part restante de CVAE pour la fraction taxée au profit de la

peut également être exonérée

nonies du code général des impôts. Conformément au II de ce même article, les

départements, les régions et la collectivité de Corse peuvent, par une délibération,

également exonérer de leur part de CVAE les entreprises

facultative décidée par une commune ou un EPCI.

1.6 Les impositions forfaitaires sur les entreprises de réseaux (IFER)

Article 49 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017Articles 1599 bis et 1599 quater B du code général des impôts (CGI)

À compter du 1er janvier 2019, l article 49 de la loi de finances rectificative pour 2017 étend à

l ensemble des réseaux de communications électroniques l imposition forfaitaire sur les

entreprises de réseaux (IFER) prévue à l article 1599 quater B du code général des impôts et

perçue par les régions et la collectivité de Corse.

Auparavant, cette IFER ne portait que sur les seuls répartiteurs principaux de la boucle

locale cuivre. Cette révision permet de tenir compte de la diminution progressive du nombre

10

de lignes cuivre en service due au déploiement de nouveaux réseaux plus performants

permettant l accès au très haut débit.

En outre, afin de ne pas pénaliser le déploiement de la fibre optique, le III bis de l article

1599 quater B modifié prévoit qu une ligne raccordée par un équipement soumis à cette

IFER n est pas prise en compte dans le calcul du montant de l imposition de l équipement

pendant les cinq années suivant celle de la première installation jusqu à l utilisateur final.

1.7 La dotation de compensation de la réforme de la taxe

professionnelle (DCRTP)

Article 41 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018

Afin de gager le financement de certaines mesures en faveur des collectivités locales au sein

de l enveloppe des concours financiers de l État, le montant de la dotation de compensation

de la réforme de la taxe professionnelle (DCRTP) des communes et des EPCI à fiscalité

propre est réduit pour la première fois en 2018. La DCRTP du bloc communal est diminuée

de 11,64 % par rapport à 2017. Cependant, par un courrier du 26 mars 2018 adressé

notamment omptes publics et le secrétaire

ction et des Comptes publics ont indiqué que le mécanisme de

minoration de la DCRTP des EPCI à

cadre de la prochaine loi de finances rectificative.

Comme en 2017, la DCRTP perçue par les départements et les régions est respectivement

diminuée de 0,3 % et de 6,3 %. Au total, la baisse de DCRTP versée aux collectivités

Pour les communes, l article 41 de la loi de finances pour 2018 prévoit que la répartition de

cette baisse sera réalisée au regard des leurs recettes réelles de fonctionnement.

Les communes éligibles à la dotation de solidarité urbaine et de cohésion sociale2 ne seront

pas confrontées à une baisse de DCRTP.

Les montants définitifs de DCRTP seront communiqués aux préfectures par les directions

régionales et départementales des finances publiques (DRFIP/DDFIP) avant la fin du

premier semestre de 2018.

1.8 Les mesures relatives aux valeurs locatives servant à la

détermination des bases d impôts directs locaux

1.8.1 Fixation du coefficient de revalorisation des valeurs locatives 2018

Article 99 de la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017Article 1518 bis du code général des impôts (CGI)

À compter du 1er janvier 2018, l article 99 de la loi de finances pour 2017 prévoit que la

revalorisation forfaitaire des valeurs locatives foncières est désormais liée au dernier taux

d inflation annuelle constaté, au lieu du taux d inflation annuelle prévisionnel.

2 Article L. 2334-13 du code général des collectivités territoriales.

11

Ainsi, au titre de l exercice 2018, les valeurs locatives cadastrales des propriétés non bâties,

des locaux industriels relevant du 1° de l article 1500 du code général des impôts et de

l ensemble des autres propriétés bâties sont revalorisées forfaitairement par application d un

coefficient de 1,012.

1.8.2 Sécurisation des nouveaux paramètres d évaluation

A du IV de l article 30 de la loi n°2017-1775 du 28 décembre 2017 de finances rectificative pour 2017Article 1504 du code général des impôts (CGI)

En application de la loi de finances rectificative pour 2015, après les travaux des

commissions départementales des valeurs locatives des locaux professionnels (CDVLLP) et

des impôts directs locaux (CDIDL), les nouvelles grilles tarifaires par catégorie de locaux et

secteurs ont été publiées et sont entrées en vigueur au 1er janvier 2017.

Toutefois, certaines décisions relatives à la fixation des grilles tarifaires prises par la

CDVLLPL ou un arrêté préfectoral ont été annulées par le juge administrative. À la suite de

ces jugements, de nouvelles décisions ont été prises postérieurement au 1er janvier 2017.

Afin de sécuriser juridiquement les impositions dues au titre de 2017, l article 30 de

la loi de finances rectificative pour 2017 procède à leur validation. , l article

1504 du code général des impôts prévoit que ces paramètres sont applicables au 1er janvier

de l année d imposition.

1.8.3 Le report du dispositif de la mise à jour permanente des tarifs

B du IV de l article 30 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017Article 1518 ter du code général des impôts (CGI)

La mise à jour permanente des tarifs, instituée par l article 34 de la loi de finances

rectificative pour 2010, permet d écarter durablement une nouvelle déconnexion entre les

valeurs locatives et la réalité du marché de location. Cette procédure dispensera le

législateur de prévoir une nouvelle révision générale à l avenir. Ces tarifs sont mis à jour par

l administration fiscale à partir de l évolution des loyers constatés dans les déclarations faites

par les contribuables.

Toutefois, les conditions de cette mise à jour doivent être précisées par un décret en Conseil

- dispositif à été différée

au 1er janvier 2019.

Dès lors, pour l année 2018, les valeurs locatives des locaux professionnels seront

revalorisées comme les autres locaux, en application de l article 1518 bis du code général

des impôts.

1.8.4 La révision des valeurs locatives cadastrales des établissements industriels

Article 103 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018Article 1499-00 A du code général des impôts (CGI)

L article 34 de la loi de finances rectificative pour 2010 a introduit la révision des valeurs

locatives uniquement pour les locaux professionnels. L article 103 de la loi de finances pour

12

2018 prévoit qu à compter de 2019, la valeur locative des biens des entreprises ou

personnes immatriculées au répertoire des métiers ou au registre des entreprises de

l artisanat sera désormais établie selon la méthode applicable aux locaux professionnels.

Par ailleurs, le même article prévoit qu avant le 1er juillet 2018, le Gouvernement remet au

Parlement un rapport présentant un état des lieux des immobilisations industrielles et des

requalifications réalisées, précisant les conséquences des requalifications en immobilisation

industrielle de certains locaux, notamment sur les recettes des collectivités territoriales, et

proposant des pistes visant à sécuriser la qualification d immobilisation industrielle.

13

2. LES DISPOSITIONS AFFÉRENTES AUX AUTRES IMPOSITIONS

LOCALES

2.1 La taxe de séjour

2.1.1 Barème applicable aux taxes de séjour

Article 44 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017 Articles L. 2333.30, L. 2333-34 et L. 2333-41 du code général des collectivités territoriales (CGCT)

Taxation proportionnelle au coût de la nuitée pour les hébergements non classés ou

sans classement

La réforme de la taxe de séjour de 2015 a permis d améliorer la prise en compte de la

variété des types d hébergement et de mettre en place une taxation proportionnée à la

capacité contributive des assujettis. Les articles L. 2333-33 et L. 2333-41 du code général

des collectivités territoriales (CGCT) obligent la collectivité à fixer les tarifs pour dix

catégories d hébergements au sein desquelles sont inclus les hébergements non classés ou

en attente de classement.

Toutefois, dans le but de faire face aux nouvelles offres en matière de location de logements,

et afin de résoudre les difficultés liées à la notion « d établissements présentant des

caractéristiques de classement touristique équivalentes » incluse dans chaque catégorie

tarifaire du barème de la taxe de séjour, le législateur instaure, à compter du 1er janvier 2019,

une taxation proportionnelle au coût de la nuitée pour les établissements non classés ou

sans classement. Dès lors, les mentions « et tous les autres établissements présentant des

caractéristiques de classement touristique équivalentes » sont supprimées du barème

tarifaire.

Après le 1er janvier 2019, les hébergements non classés ou sans classement, à l exception

des hébergements de plein air, seront taxés entre 1 % et 5 %. Ce taux s appliquera au coût

par personne de la nuitée dans la limite du tarif le plus élevé adopté par la collectivité ou

est inférieur à ce dernier, du tarif plafond applicable aux hôtels de tourisme 4 étoiles. Le coût

de la nuitée correspond au prix de la prestation d hébergement hors taxes.

Les collectivités ont jusqu au 1er octobre 2018 pour adopter le taux applicable sur leur

territoire à compter du 1er janvier 2019.

Exemples :

Cas n° 1 : 4 personnes séjournent dans un hébergement non classé dont le loyer est

% et le tarif maximal voté est de 4

1) La nuitée est ramenée au coût par

personne (que ces personnes soient

assujetties ou exonérées). personne

14

2) la taxe est calculée sur le coût de la

nuitée recalculée.

(Plafond applicable : 2,30 *

5

3) Chaque personne assujettie paye la

taxe.

Pour 4 personnes assujetties :

la taxe de séjour collectée sera de

(

Pour un couple avec 2 enfants mineurs :

la taxe collectée sera de

* Le tarif maximal adopté par la commune (4,00 supérieur au tarif plafond applicable aux

nuitée.

Cas n° 2 : 4 personnes séjournent dans un hébergement non classé dont le loyer est

fixé à 800 % et le tarif maximal voté est de 4

1) La nuitée est ramenée au coût par

personne (que ces personnes soient

assujetties ou exonérées).

2) la taxe est calculée sur le coût de la

nuitée recalculée.

(Plafond applicable : 2,30 *

5

2,30

3) Chaque personne assujettie paye la

taxe.

Pour 4 personnes assujetties :

la taxe de séjour collectée sera de

9,20 nuitée pour le groupe

(2,30

Pour un couple avec 2 enfants mineurs :

la taxe collectée sera de

4,60

(2,30

15

* Le tarif maximal adopté par la commune (4,00 supérieur au tarif plafond applicable aux

hôtels

nuitée.

Cas n° 3 : 4 personnes séjournent dans un hébergement non classé dont le loyer est

% et le tarif maximal voté est de 1,50

1) La nuitée est ramenée au coût par

personne (que ces personnes soient

assujetties ou exonérées).

2) la taxe est calculée sur le coût de la

nuitée recalculée.

(Plafond applicable : 1,50

5

1,50

3) Chaque personne assujettie paye la

taxe.

Pour 4 personnes assujetties :

la taxe de séjour collectée sera de

6,00

(1,50

Pour un couple avec 2 enfants mineurs :

la taxe collectée sera de

3,00

(1,50

Modification des tarifs applicables aux emplacements dans les aires de camping-cars

et dans les parcs de stationnement touristique

Les emplacements dans les aires de camping-cars et dans les parcs de stationnement

touristique sont

Dans un souci d équité par rapport notamment aux terrains de camping au regard des

critères de confort, l article 44 de la loi de finances rectificative pour 2017 prévoit que ces

hébergements pourront être taxés entre 0,20 à compter du 1er janvier 2019.

Cette modification oblige les collectivités à modifier les tarifs de la taxe de séjour avant le

1er octobre 2018 pour une application au 1er janvier 2019.

Les collectivités devront veiller à respecter la disposition du 4ème alinéa des articles L. 2333-

30 et L. 2333-41 du CGCT. En d autres termes, le tarif applicable aux emplacements dans

les aires de camping-cars et dans les parcs de stationnement touristique devra être inférieur

au tarif applicable à la catégorie des hôtels de tourisme 1 étoile, résidences de tourisme

1 étoile, meublés de tourisme 1 étoile et village de vacances 1, 2 et 3 étoiles.

16

Revalorisation des limites tarifaires

L article L. 2333-30 du CGCT prévoit qu à compter de la deuxième année d application de la

taxe, les limites tarifaires « sont revalorisées chaque année comme le taux prévisionnel,

associé au projet de loi de finances de l année, d évolution des prix à la consommation des

ménages, hors tabac, pour la même année. »

Le rapport économique, social et financier annexé au projet de loi de finances pour 2016

prévoyait, au titre de l exercice 2016, une variation de l indice des prix à la consommation en

France de + 1,0 %. Dans la mesure où les limites tarifaires ne doivent être exprimées

qu avec un chiffre après la virgule, certaines limites tarifaires ont évolué en 2016.

Afin de permettre une meilleure lisibilité sur les tarifs applicables, le barème est modifié afin

d intégrer les tarifs revalorisés en 2016. Cette intégration n emporte toutefois aucune

conséquence sur les délibérations des collectivités.

2.1.2 Suppression des arrêtés de répartition des hébergements soumis à la taxe

de séjour

Article 44 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017 Articles L. 2333-32 et L. 2333-42 du code général des collectivités territoriales (CGCT)

Aux termes de l article L. 2333-32 du CGCT, les maires doivent, par arrêté, inscrire chaque

établissement du territoire, qu il bénéficie ou non d un classement, dans la grille tarifaire de la

taxe de séjour. L existence de ces arrêtés se justifiait par la complexité du système dans

lequel le maire pouvait notamment décider d équivalence entre hébergement non classé et

hébergement classé.

Puisque les établissements non classés seront, à compter du 1er janvier 2019, taxés

proportionnellement au coût de la nuitée, les redevables pourront aisément connaître le

montant de la taxe de séjour qu ils devront acquitter. Les collectivités n auront donc plus à

compléter leurs délibérations fixant les tarifs applicables à la taxe de séjour par des arrêtés

répartissant les hébergements soumis à la taxe de séjour. Ces arrêtés sont supprimés à

compter du 1er janvier 2019.

2.1.3 Collecte de la taxe de séjour par les plateformes de location

Article 45 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017 Article L. 2333-33 et L. 2333-34 du code général des collectivités territoriales (CGCT)

L article 45 de la loi de finances rectificative pour 2017 oblige, à compter du 1er janvier 2019,

l ensemble des plateformes qui sont intermédiaires de paiement pour des loueurs non

professionnels sur Internet à collecter la taxe de séjour et à en reverser le produit à la

collectivité.

En vertu de l article L. 2333-34 du CGCT, les plateformes agissent pour le compte des

logeurs qui les mandatent. Toutefois, avant l adoption de la loi de finances pour 2018, rien

n obligeait ces opérateurs à collecter la taxe de séjour et à la reverser à la collectivité.

17

Les plateformes devront ainsi se conformer aux dates prévues dans les délibérations du

conseil municipal ou communautaire pour le versement de la taxe collectée auprès des

logeurs non professionnels. Le versement de la taxe collectée auprès des logeurs

professionnels restera quant à lui dû au 1er février de l année suivant la collecte.

2.2 La taxe d enlèvement des ordures ménagères (TEOM)

Article 33 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017Article 1522 du code général des impôts (CGI)

L article 1522 du code général des impôts donne la possibilité aux communes, aux EPCI à

fiscalité propre et aux syndicats mixtes compétents en matière de taxe d enlèvement des

ordures ménagères (TEOM) de plafonner les valeurs locatives de chaque local à usage

d habitation et de chacune de leurs dépendances dans la limite d un montant qui ne peut être

inférieur à deux fois le montant de la valeur locative moyenne communale des locaux

d habitation.

Cette disposition est destinée à prendre en compte la situation de contribuables modestes

occupant des locaux à la valeur locative élevée. Elle limite également les écarts de cotisation

pouvant exister du fait de fortes différences de valeur locative sur le territoire une même

commune.

Dans la mesure où ce plafonnement est établi sur la base de la valeur locative moyenne

calculée à l échelle de la commune, la coexistence de différentes valeurs locatives

moyennes sur le territoire d un EPCI à fiscalité propre faisait perdre à cette disposition le

sens initial que le législateur souhaitait lui donner.

Pour cette raison, le III de l article 1522 du code général des impôts, introduit par l article

33 de la loi de finances rectificative pour 2017, permet désormais de calculer une valeur

locative spécifique pour l EPCI à fiscalité propre ou le syndicat.

Cette valeur locative est déterminée en divisant le total des valeurs locatives d habitation des

communes membres de l établissement public de coopération intercommunale à fiscalité

propre ou du syndicat, abstraction faite des locaux exceptionnels, par le nombre des locaux

correspondants.

2.3 La taxe additionnelle sur les droits de mutation à titre onéreux

(DMTO)

Article 48 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017Article 1595 bis du code général des impôts (CGI)

L article 48 de la loi de finances rectificative pour 2017, modifiant l article 1595 bis du code

général des impôts, précise le régime applicable aux communes ayant exactement

5 000 habitants en matière de taxe additionnelle aux droits de mutation à titre onéreux

(DMTO).

En effet, ni l article 1584 du code général des impôts, qui prévoit la perception directe de la

taxe communale additionnelle aux droits de mutation à titre onéreux pour les communes de

plus de 5 000 habitants et des stations classées comme stations de tourisme, ni l article

18

1595 bis du même code, qui prévoit la perception de cette taxe au profit d un fonds de

péréquation départemental pour les communes de moins de 5 000 habitants autres que

celles classées, ne prévoyait le cas où une commune aurait exactement 5 000 habitants.

Dorénavant, l article 1595 bis du même code précise que la taxe additionnelle est perçue au

profit du fonds de péréquation départemental sur le territoire des communes dont la

population n excède pas 5 000 habitants.

2.4 La taxe pour la gestion des milieux aquatiques et à la prévention des

inondations (GEMAPI)

Article 53 de la loi n° 2017-1175 du 28 décembre 2017 de finances rectificative pour 2017Article 1530 bis du code général des impôts (CGI)

L article 1530 bis du code général des impôts prévoit que le produit de la taxe GEMAPI doit

être arrêté avant le 1er octobre de chaque année pour application l année suivante par

l organe délibérant de la commune ou, le cas échéant, de l établissement public de

coopération intercommunale.

Le I de l article 53 de la loi de finances rectificative pour 2017 précise que les délibérations

instituant la taxe GEMAPI prises avant le 1er octobre 2017 par les EPCI compétents au

1er janvier 2018 sont applicables dès l année 2018.

Le II de l article 53 de la loi de finances rectificative prévoit également que les EPCI

compétents en matière de GEMAPI au 1er janvier 2018, et qui n ont pas délibéré pour

instituer la taxe GEMAPI, peuvent le faire jusqu au 15 février 2018 pour une application dès

l année 2018.

2.5 Le versement transport en région Île-de-France : relèvement des

taux applicables aux communes des départements de la Seine-

Saint-Denis et du Val-de-Marne

Article 99 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018Article L. 2531-4 du code général des collectivités territoriales (CGCT)

L article 99 de la loi de finances pour 2018 relève les taux plafonds de versement transport

prévus à l article L. 2531-4 du CGCT relatif au versement transport applicable dans les

communes des départements de la Seine-Saint-Denis et du Val-de-Marne.

En 2018, le taux atteindra 2,33 %, contre 2,12 % en 2017, dans les deux départements.

Par ailleurs, le législateur a prévu les taux applicables en 2019 (2,54 %), 2020 (2,74 %) et

2021 (2,95 %) dans les deux départements

2.6 Le prélèvement sur les clubs de jeux

Article 34 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017

Article 34 de la loi n° 2017-257 du 28 février 2017 relative au statut de Paris et à l aménagement métropolitain

19

Décret n° 2017-913 du 9 mai 2017 relatif aux conditions de l expérimentation des clubs de jeux à Paris et portant diverses dispositions relatives aux casinos

Arrêté du 13 septembre 2017 pris pour l application du décret n° 2017-913 relatif aux conditions de l expérimentation des clubs de jeux à Paris

L article 34 de la loi n°2017-257 du 28 février 2017 relative au statut de Paris et à

l aménagement métropolitain prévoit, à titre expérimental, la possibilité d ouvrir « à Paris des

locaux où sont pratiqués certains jeux de cercle ou de contrepartie, dénommés clubs de

jeux ». Cette expérimentation commence le 1er janvier 2018 jusqu au 31 décembre 2020.

L article 34 de la loi de finances rectificative pour 2017 institue un prélèvement progressif dû

par les clubs de jeux autorisés à exploiter à Paris dont le barème applicable au produit net

des jeux est le suivant :

- 5 % pour la

-

-

-

-

1 800 000

-

2 600 000

- inférieure ou égale à

3 500 000

-

4 500 000

-

5 500 000

- et inférieure ou égale à

7 000 000

-

9 000 000

-

11 500

- 70 % pour la fraction supérieure à 11 500

Enfin, une fraction de 20 % du prélèvement progressif est affectée en 2018 à la commune de

Paris dans la limite d un montant de 12 000

2.7 La taxe sur l exploration de gîtes géothermiques à haute

température

Article 42 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour

2017

Articles 287, 302 septies A et 1591 du code général des impôtsArticles L. 142-1 et L. 142-2 du code minier

20

L article 42 de la loi de finances rectificative pour 2017 crée, à compter du 1er janvier 2018,

une taxe sur l exploration de gîtes géothermiques à haute température, codifiée à l article

1591 du code général des impôts.

Modalités de calcul de la taxe

Cette taxe annuelle est proportionnelle à la surface de chaque permis exclusif de recherches

de gîtes géothermiques à haute température. Elle est acquittée par le titulaire du permis.

Le barème de la taxe est fixé selon la période de validité du permis exclusif de recherches

prévue à l article L. 142-1 ou à l article L. 142-2 du code minier et selon les tarifs au kilomètre

carré suivants :

-

-

-

Affectation de la taxe

Le produit de la taxe est perçu au profit des départements, de la collectivité territoriale de

Guyane ou de la collectivité territoriale de Martinique, lorsque le périmètre du permis exclusif

de recherches de gîtes géothermiques à haute température est sur leur territoire. Si ce

périmètre s étend sur le territoire de plusieurs de ces collectivités, la part revenant à chacune

est fixée au prorata de la surface du permis comprise sur le territoire de chacun des

bénéficiaires.

Déclaration et liquidation de la taxe

La taxe est déclarée et liquidée :

- pour les redevables de la taxe sur la valeur ajoutée, sur l annexe à la déclaration

déposée au titre du mois de mars ou du premier trimestre de l année au titre de

laquelle la taxe prévue au présent article est due ;

- pour les redevables de la taxe sur la valeur ajoutée soumis au régime simplifié

d imposition, sur la déclaration annuelle mentionnée au 3 de l article 287 du code

général des impôts déposée au titre de l exercice au cours duquel la taxe prévue au

présent article est due ;

- pour les personnes non redevables de la taxe sur la valeur ajoutée, sur l annexe à la

déclaration déposée auprès du service dont relève leur siège ou principal

établissement au plus tard le 25 avril de l année au cours de laquelle la taxe prévue

au présent article est due.

La déclaration comporte, le cas échéant, la ventilation de la surface du permis par

département ou par la collectivité territoriale de Guyane, la collectivité territoriale de

Martinique, lorsque le périmètre du permis exclusif de recherches de gîtes géothermiques à

haute température est compris sur leur territoire.

Acquittement, recouvrement et réclamation

21

La taxe est acquittée lors du dépôt de la déclaration. Elle est recouvrée et contrôlée selon les

procédures et sous les mêmes sanctions, garanties et privilèges que les taxes sur le chiffre

d affaires. Les réclamations sont présentées, instruites et jugées selon les règles applicables

à ces mêmes taxes.

Modalités d application dans le temps

La taxe est due pour l année entière à raison des permis existant au 1er janvier. L institution

de la taxe ne peut se faire qu à compter du 1er janvier 2018.

2.8 ttribution de compensation : extension du délai de révision

unilatérale du montant de l attribution de compensation en cas de

fusion ou de modification de périmètre intercommunal

Article 169 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018Article 1609 nonies C du code général des impôts (CGI)

En cas de fusion d EPCI dont l un au moins est à fiscalité professionnelle unique (FPU) ou

en cas de rattachement d une commune à un EPCI à FPU, et à défaut d accord sur la

fixation libre du montant de l attribution de compensation (AC), ce dernier est, pour les

communes qui étaient membres d un EPCI à FPU avant la fusion ou le rattachement, en

principe égal à celui perçu ou versé par l EPCI préexistant l année précédant sa fusion ou

son rattachement à un autre EPCI à FPU.

Toutefois, en l absence d accord entre la commune concernée et l EPCI sur une fixation libre

du montant de l AC, l EPCI dispose d une faculté de réviser unilatéralement le montant de

l AC. Cette révision nécessite une délibération de l organe délibérant de l EPCI statuant à la

majorité des deux tiers3.

Cette révision a été étendue par la loi de finances pour 2017 à 30 % du montant de l AC

versée initialement par l EPCI à FPU préexistant, sans que celle-ci puisse représenter plus

de 5 % des recettes réelles de fonctionnement perçues en N-1 par la commune intéressée

par la révision. Jusqu en 2017, cette révision ne pouvait s exercer que pendant les deux

années qui suivaient la fusion ou la modification de périmètre intercommunal4.

Afin de prendre en compte les mouvements de périmètres intercommunaux et les

compétences obligatoires transférées au 1er janvier 2018, l article 169 de la loi de finances

pour 2018 permet de prolonger les évolutions introduites pour 2017 afin de permettre aux

EPCI de modifier unilatéralement le montant de l AC de ses communes membres les trois

premières années d existence du nouvel EPCI.

Pour les communes qui étaient isolées ou membres d un EPCI à fiscalité additionnelle avant

la fusion ou le rattachement, cette révision unilatérale ne peut pas s appliquer. À défaut

d accord entre l EPCI et la commune sur la fixation initiale du montant de l AC, ce dernier

sera fixé selon la méthode prévue au 2° du V de l article 1609 nonies C du CGI.

3

4 nonies C du CGI.

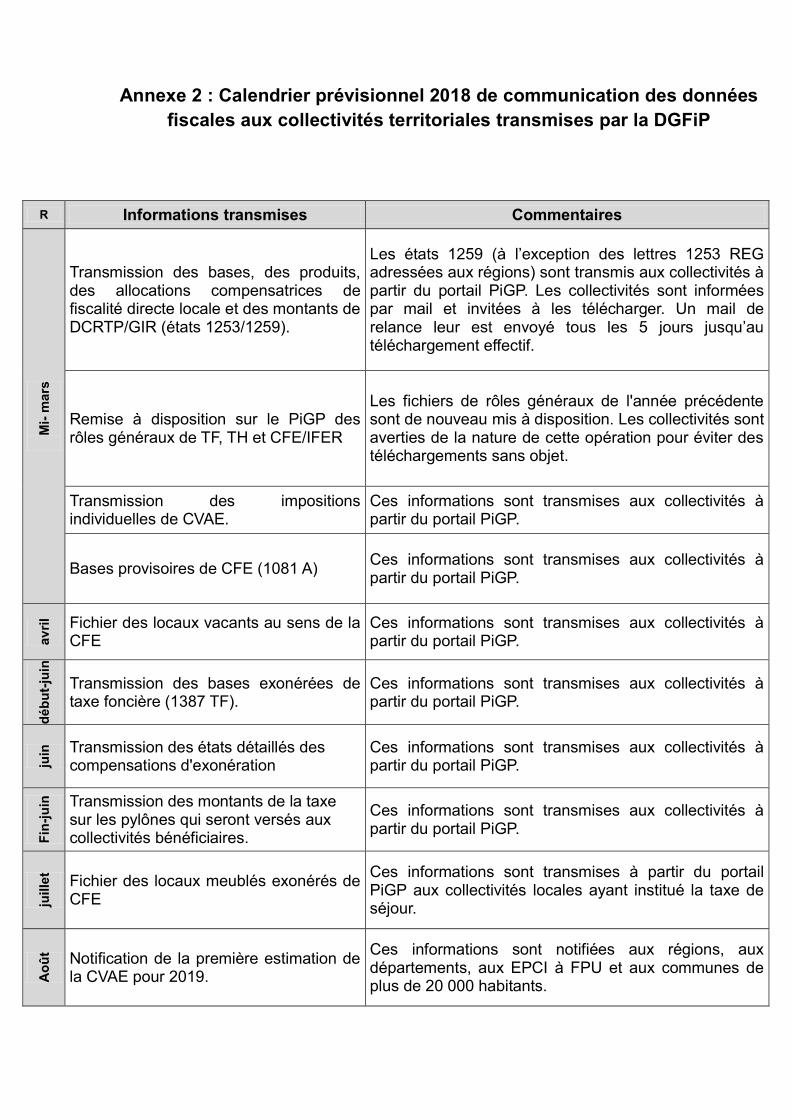

Annexe 2 : Calendrier prévisionnel 2018 de communication des données

fiscales aux collectivités territoriales transmises par la DGFiP

R Informations transmises Commentaires

Transmission des bases, des produits, des allocations compensatrices de fiscalité directe locale et des montants de DCRTP/GIR (états 1253/1259).

adressées aux régions) sont transmis aux collectivités à partir du portail PiGP. Les collectivités sont informées par mail et invitées à les télécharger. Un mail de

téléchargement effectif.

Remise à disposition sur le PiGP des rôles généraux de TF, TH et CFE/IFER

Les fichiers de rôles généraux de l'année précédente sont de nouveau mis à disposition. Les collectivités sont averties de la nature de cette opération pour éviter des téléchargements sans objet.

Transmission des impositions individuelles de CVAE.

Ces informations sont transmises aux collectivités à partir du portail PiGP.

Bases provisoires de CFE (1081 A)Ces informations sont transmises aux collectivités à partir du portail PiGP.

Fichier des locaux vacants au sens de la CFE

Ces informations sont transmises aux collectivités à partir du portail PiGP.

Transmission des bases exonérées de taxe foncière (1387 TF).

Ces informations sont transmises aux collectivités à partir du portail PiGP.

Transmission des états détaillés des compensations d'exonération

Ces informations sont transmises aux collectivités à partir du portail PiGP.

Transmission des montants de la taxe sur les pylônes qui seront versés aux collectivités bénéficiaires.

Ces informations sont transmises aux collectivités à partir du portail PiGP.

Fichier des locaux meublés exonérés de CFE

Ces informations sont transmises à partir du portail PiGP aux collectivités locales ayant institué la taxe de séjour.

Notification de la première estimation de la CVAE pour 2019.

Ces informations sont notifiées aux régions, aux départements, aux EPCI à FPU et aux communes de plus de 20 000 habitants.

Transmission des bases de CFE simulées sur 2019 des établissements dominants.

Ces informations sont notifiées aux collectivités les plus importantes ou, sur demande, aux communes et aux EPCI.

Transmission des rôles de TH, TFPB, TFPNB, CFE et IFER.

Ces informations sont transmises aux collectivités ayant souscrit à l'option « fichiers », à partir du portail PiGP. Les cédéroms VisuDGFiP sont adressés aux autres

Transmission des impositions individuelles de TASCOM.

Ces informations sont transmises aux collectivités à partir du portail PiGP.

Notification de l'estimation de la CVAE pour 2019.

Fin octobre début novembre.

Notification des montants définitifs des produits issus des rôles et des impôts autoliquidés, dont transmission des montants de CVAE simulés sur 2019.

Ces informations sont notifiées sur l'état 1386 RC.

État des produits fiscaux établi par commune (1288 M)

Cet état est destiné à être affiché dans le secrétariat de chaque commune.

Bases définitives de CFE (1081 B)Ces informations sont transmises aux collectivités à partir du portail PiGP dans le courant du mois de novembre.

États statistiques sur les rôles de TF (1386 TF) et de TH (1386 bis TH).

Ces informations sont transmises aux collectivités à partir du portail PiGP dans le courant du mois de décembre.